Банкротство кредитных организаций: особенности процедуры банкротства банков

Банкротство кредитных компаний в Российской Федерации может быть признано только с помощью арбитражного суда, который принимает решение о неплатежеспособности, а также удовлетворении всех требований кредиторов по выполнению финансовых обязательств.

Какие компании принято считать финансовыми

Понятие финансовой компании четко регламентируется Федеральным законом №135.

Согласно этому закону, финансовая компания – это, прежде всего субъект хозяйствования, который осуществляет оказание финансовых услуг.

Статья 127 Федерального закона четко определяет перечень финансовых компаний, в состав которых включены:

- кредитные и страховые организации;

- негосударственные пенсионные фонды;

- клиринговые компании;

- все участники рынка ценных бумаг;

- торговые компании;

- кредитные кооперативы;

- МФО – микрофинансовые организации.

Стоит заметить, что все вышеперечисленные организации осуществляют процедуру банкротства по одному и тому же принципу

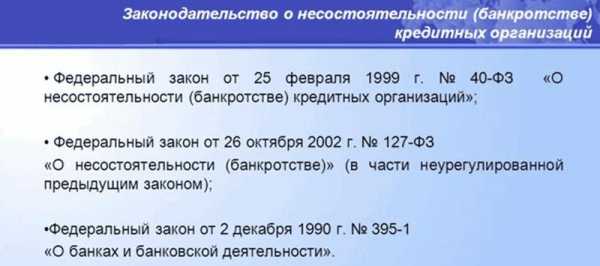

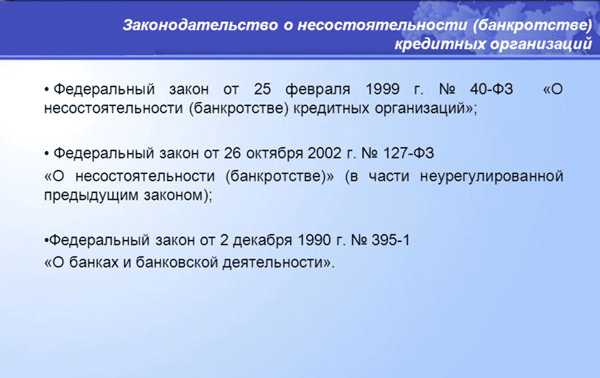

Федеральный закон о несостоятельности кредитных организаций

Специальный закон, который действовал по этому вопросу, уже отменен. Теперь действуют такие Федеральные законы, как:

Специальный закон, который действовал по этому вопросу, уже отменен. Теперь действуют такие Федеральные законы, как:

- Федеральный закон №127 “О несостоятельности”, который четко регламентирует все аспекты данного дела;

- Федеральный закон №395, который определяет статус кредитных компаний, попадающие под процедуру банкротства;

- Федеральный закон №126, который определяет процедуру проведения банкротства для кредитных организаций.

Признаки банкротства банка

Согласно Федеральному закону №127, неплатежеспособность кредитной компании определяется при наличии одного из нескольких обязательств, а именно:

- наличие задолженности, которая находится в просроченном состоянии более двух недель;

- пассивы намного превышают активы компании.

Признаками банкротства, на основании которых могут принять решения о банкротстве, являются:

- наличие просроченного долга на общую сумму свыше 1000 МРОТ, в том числе берется во внимание долг, как перед коммерческими, так и перед частными клиентами;

- наличие долга по таможенным либо налоговым платежам;

- существующие долги по дебетовым переводам клиентов;

- документы, которые подтверждают неплатежеспособность кредитной организации;

- объем существующих денежных обязательств превысил стоимость самой организации.

Стоит также отметить, что признаки неплатежеспособности связаны не только с наличием задолженности.

Помимо этого берется во внимание:

- уровень оттока клиентов существенно вырос, что приводит к оттоку капитала;

- необходимость в больших инвестициях и так далее.

Особенности

В большей степени, банкротство способно нанести вред только самому владельцу кредитной организации, поскольку эта ниша никогда не остается пустой и ее быстро занимают новые компании.

Как показывает практика других государств: процесс банкротства, потеря капиталовложения некоторых вкладчиков приводит к серьезной панике, и как следствие, большому количеству расторгнутых соглашений. Из-за этого, очень трудно восстановить утраченный баланс и поэтому банкротство, скорее всего, будет неизбежным.

Особенностью банкротства на территории Российской Федерации принято считать:

- привлечение к проведению процедуры государственной корпорации по страхованию вкладчиков;

- невозможность осуществить процедуру до полного аннулирования генеральной лицензии.

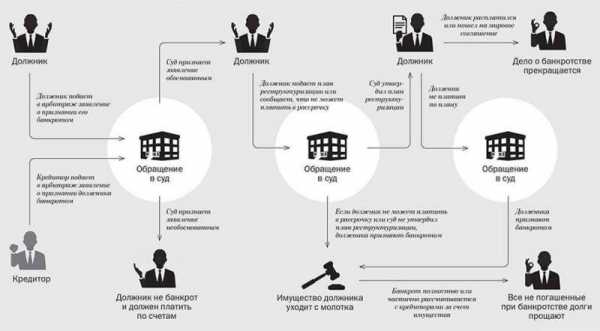

Процедура

Вопрос о начале процедуры банкротства начинается с подачи соответствующего заявления и подготовки необходимого перечня документов.

Как заполняется заявление

Действующим законодательством не предусмотрена форма, в которой необходимо подавать заявление. Он создается в произвольной форме. При этом инициатором может выступать:

- кредиторская организация;

- группа кредиторов;

- временно назначенная администрация;

- контролирующее ведомство.

На следующем этапе необходимо опубликовать объявление в СМИ

Законодательная база в этом вопросе требует обязательной публикации соответствующего объявления в газетах. С начала 2015 года, если инициатором являются кредиторы, то именно они должны совершать данную процедуру уведомления.

Вся информация о ходе процедуры публикуется:

- на сервисе Единого Федерального реестра сведений о банкротстве;

- в газетах “Коммерсантъ” и “ Русская газета”.

Ключевыми сообщениями в этом понимании являются уведомления о начале процедуры наблюдения и конкурсного производства. Это необходимо для формирования всех требований кредиторов.

Отличительной особенностью кредитных организаций является тот факт, что процедура восстановления платежеспособности осуществляется вне судебного производства, при этом тщательно контролируется ведомственными организациями.

Ведомственная организация назначает временную администрацию, которая полностью отвечает за все публикации в СМИ и контролирует весь рабочий процесс кредитной компании.

Все важные уведомления передаются в Центральный банк для быстрого изменения в реестре сведений о банкротстве кредитных организаций.

Все принятые решения арбитражным судом необходимо в обязательном порядке публиковать в местных газетах, по адресу, где зарегистрирована организация.

Стоит отметить, что процедура банкротства отличается от обычной, и исключает процедуру финансового оздоровления и внешнего управления.Единственная процедура в банкротстве — конкурсное производство. На том этапе принимается решение о назначении торгов по продаже имущества организации, конечная цель которых – полный расчет по действующим обязательствам.

Исходя из этого, процедура банкротства кредитной организации состоит из таких этапов:

На этапе наблюдения контролирующее ведомство вводит внешнюю администрацию, которая контролирует финансовую деятельность и запрещает без предупреждения осуществлять платежные операции.

На этапе конкурсного производства происходят торги, после которых осуществляет расчет с клиентами организации, а также кредиторами.

Способы избежать процедуру банкротства

Для того чтобы избежать неплатежеспособности кредитной организации можно воспользоваться одним из способов, а именно:

- начать процедуру реорганизации;

- серьезные финансовые вложения со стороны учредителей;

- изменения в плане организационных работ;

- пересмотр уставного капитала и собственных финансовых средств;

- решение об использовании временной администрации.

Как показывает практика, использование хотя бы одного из этих способов позволит не только избежать процедуры банкротства, но и существенно увеличить прибыль кредитной компании за счет увеличение клиентов и оборота собственных активов.

Представление интересов кредитной организации в суде

На видео ниже разъясняются некоторые нюансы процедуры банкротства банка.

Срочно нужны деньги? Возьми их в проверенных компаниях на льготных услоивиях:

votbankrot.ru

Особенности банкротства кредитных организаций.

Основная особенность процедур несостоятельности (банкротства) кредитных организаций заключается в дифференциации механизма банкротства, процедур признания несостоятельности, а также последствия возбуждения дел в отношении должника — кредитной организации.

Под

Огромное значение на практике имеют следующие процедуры банкротства в отношении кредитных организаций. Полномочные органы в структуре Банка России вправе направить в кредитную организацию требование об осуществлении кредитной организацией мероприятий по ее финансовому оздоровлению, а также требование о реорганизации кредитной организации, в том числе включая требование о предоставлении и выполнении плана мероприятий по реорганизации.

Требование об осуществлении мер по финансовому оздоровлению направляется в случаях, порядке и на условиях, установленных Федеральным законом от 25 февраля 1999 г. «О несостоятельности (банкротстве) кредитных организаций», Инструкцией ЦБР от 11 ноября 2005 г. N 126-И «О порядке регулирования отношений, связанных с осуществлением мер по предупреждению несостоятельности (банкротства) кредитных организаций»

Согласно этим документам Банк России вправе направить в кредитную организацию требование об осуществлении мер по ее финансовому оздоровлению при наличии оснований, предусмотренных в ст. 4 Закона о несостоятельности. К числу таких оснований относятся случаи, когда кредитная организация:

— не удовлетворяет неоднократно на протяжении последних шести месяцев требования кредиторов (кредитора) по денежным обязательствам (обязательству) и (или) не исполняет обязанность по уплате обязательных платежей в срок до трех дней со дня наступления даты их исполнения в связи с отсутствием или недостаточностью денежных средств на корреспондентских счетах кредитной организации;

— не удовлетворяет требования кредиторов (кредитора) по денежным обязательствам (обязательству) и (или) не исполняет обязанность по уплате обязательных платежей в сроки, превышающие три дня с момента наступления даты их удовлетворения и (или) даты их исполнения, в связи с отсутствием или недостаточностью денежных средств на корреспондентских счетах кредитной организации;

— допускает абсолютное снижение величины собственных средств (капитала) по сравнению с их (его) максимальной величиной, достигнутой за последние 12 месяцев, более чем на 20 процентов при одновременном нарушении одного из обязательных нормативов, установленных Банком России;

— нарушает норматив достаточности собственных средств (капитала), установленный Банком России;

— нарушает норматив текущей ликвидности кредитной организации, установленный Банком России, в течение последнего месяца более чем на 10 процентов;

— допускает уменьшение величины собственных средств (капитала) по итогам отчетного месяца ниже размера уставного капитала, определенного учредительными документами кредитной организации, зарегистрированными в порядке, установленном федеральными законами и принимаемыми в соответствии с ними нормативными актами Банка России. В случае возникновения указанного основания в течение первых двух лет со дня выдачи лицензии на осуществление банковских операций к кредитной организации не применяются меры по предупреждению банкротства.

При наличии хотя бы одного из вышеуказанных оснований Банк России вправе направить в кредитную организацию требование об осуществлении мер по ее финансовому оздоровлению, содержащее перечень причин, послуживших основанием для его направления, а также рекомендации о формах и сроках осуществления мер по финансовому оздоровлению кредитной организации. В течение пяти дней со дня получения данного требования руководитель кредитной организации обязан обратиться в совет директоров (наблюдательный совет) кредитной организации с ходатайством об осуществлении мер по финансовому оздоровлению кредитной организации или с ходатайством о ее реорганизации (п. 1 и 2 ст. 12).

Со дня получения требования Банка России об осуществлении мер по финансовому оздоровлению кредитной организации до дня получения соответствующего разрешения Банка России кредитная организация не вправе принимать решения о распределении прибыли между ее учредителями (участниками), выплате (объявлении) дивидендов, а также распределять прибыль между ее учредителями (участниками), выплачивать им дивиденды, удовлетворять требования учредителей (участников) кредитной организации о выделе им доли (части доли) или выплате ее действительной стоимости либо выкупе акций кредитной организации (п. 3 ст. 12). Банк России в пятидневный срок со дня получения от кредитной организации документального подтверждения устранения оснований, предусмотренных ст. 4 Закона о несостоятельности (банкротстве), обязан направить в кредитную организацию сообщение об отмене требования об осуществлении мер по финансовому оздоровлению (п. 4 ст. 12).

Банк России вправе требовать от кредитной организации разработки и осуществления плана мер по ее финансовому оздоровлению.

В соответствии с п.1 ст. 32 Федерального закона о несостоятельности при возникновении хотя бы одного из оснований, предусмотренных подп.1-3 п.1 ст.17 Федерального закона, Банк России вправе требовать реорганизации кредитной организации.

Требование о реорганизации не направляется при установлении хотя бы одного основания для отзыва лицензии на осуществление банковских операций, предусмотренных ч.2 ст.20 Федерального закона «О банках и банковской деятельности». При наличии данных основания Банк России обязан отозвать лицензию у кредитной организации.

Кредитная организация обязана разработать и представить в территориальное учреждение Банка России план мер или план мероприятий по реорганизации в срок не позднее 30 календарных дней со дня получения соответствующего требования Банка России.

Статья 5. ФЗ «О несостоятельности (банкротстве) кредитных организаций» излагает процедуры в деле о банкротстве кредитной организации.

1. При рассмотрении арбитражным судом дела о банкротстве кредитной организации (далее также — дело о банкротстве) применяется конкурсное производство.

2. При банкротстве кредитной организации наблюдение, финансовое оздоровление, внешнее управление и мировое соглашение, предусмотренные Федеральным законом «О несостоятельности (банкротстве)», не применяются.

Признание ликвидируемой кредитной организации банкротом (Статья 51. ФЗ «О несостоятельности (банкротстве) кредитных организаций»)

1. Если стоимость имущества кредитной организации, в отношении которой принято решение о ликвидации, недостаточна для удовлетворения требований кредиторов кредитной организации, такая кредитная организация ликвидируется в порядке, предусмотренном ФЗ «О страховании вкладов физических лиц в банках Российской Федерации» .

2. В случае обнаружения обстоятельства, предусмотренного пунктом 1 настоящей статьи, право на подачу заявления о признании ликвидируемой кредитной организации банкротом имеют кредиторы кредитной организации и Банк России.

3. В случае обнаружения обстоятельства, предусмотренного пунктом 1 настоящей статьи, ликвидационная комиссия (ликвидатор) ликвидируемой кредитной организации обязана (обязан) в десятидневный срок обратиться в арбитражный суд с заявлением о признании ликвидируемой кредитной организации банкротом.

4. Арбитражный суд назначает рассмотрение дела о признании ликвидируемой кредитной организации банкротом по заявлению лиц, указанных в пунктах 2 и 3 настоящей статьи, не позднее чем через один месяц после вынесения арбитражным судом определения о принятии указанного заявления.

studfiles.net

Особенности банкротства кредитных организаций.

Основная особенность процедур несостоятельности (банкротства) кредитных организаций заключается в дифференциации механизма банкротства, процедур признания несостоятельности, а также последствия возбуждения дел в отношении должника — кредитной организации.

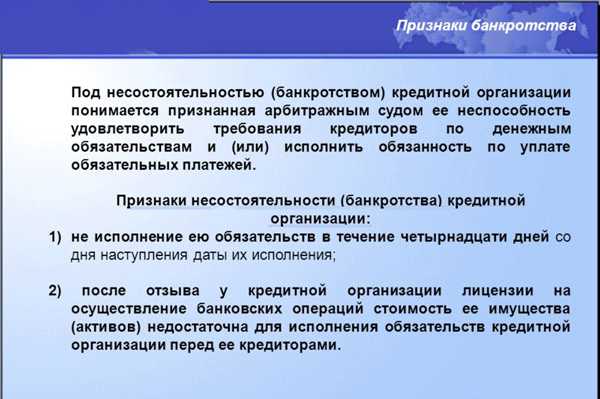

Под несостоятельностью (банкротством) кредитной организациипонимается признанная арбитражным судом ее неспособность удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей (далее — банкротство). (ст. 2 ФЗ от 25. 02. 1999 № 40 «О несостоятельности (банкротстве) кредитных организаций»).

Огромное значение на практике имеют следующие процедуры банкротства в отношении кредитных организаций. Полномочные органы в структуре Банка России вправе направить в кредитную организацию требование об осуществлении кредитной организацией мероприятий по ее финансовому оздоровлению, а также требование о реорганизации кредитной организации, в том числе включая требование о предоставлении и выполнении плана мероприятий по реорганизации.

Требование об осуществлении мер по финансовому оздоровлению направляется в случаях, порядке и на условиях, установленных Федеральным законом от 25 февраля 1999 г. «О несостоятельности (банкротстве) кредитных организаций», Инструкцией ЦБР от 11 ноября 2005 г. N 126-И «О порядке регулирования отношений, связанных с осуществлением мер по предупреждению несостоятельности (банкротства) кредитных организаций»

Согласно этим документам Банк России вправе направить в кредитную организацию требование об осуществлении мер по ее финансовому оздоровлению при наличии оснований, предусмотренных в ст. 4 Закона о несостоятельности. К числу таких оснований относятся случаи, когда кредитная организация:

— не удовлетворяет неоднократно на протяжении последних шести месяцев требования кредиторов (кредитора) по денежным обязательствам (обязательству) и (или) не исполняет обязанность по уплате обязательных платежей в срок до трех дней со дня наступления даты их исполнения в связи с отсутствием или недостаточностью денежных средств на корреспондентских счетах кредитной организации;

— не удовлетворяет требования кредиторов (кредитора) по денежным обязательствам (обязательству) и (или) не исполняет обязанность по уплате обязательных платежей в сроки, превышающие три дня с момента наступления даты их удовлетворения и (или) даты их исполнения, в связи с отсутствием или недостаточностью денежных средств на корреспондентских счетах кредитной организации;

— допускает абсолютное снижение величины собственных средств (капитала) по сравнению с их (его) максимальной величиной, достигнутой за последние 12 месяцев, более чем на 20 процентов при одновременном нарушении одного из обязательных нормативов, установленных Банком России;

— нарушает норматив достаточности собственных средств (капитала), установленный Банком России;

— нарушает норматив текущей ликвидности кредитной организации, установленный Банком России, в течение последнего месяца более чем на 10 процентов;

— допускает уменьшение величины собственных средств (капитала) по итогам отчетного месяца ниже размера уставного капитала, определенного учредительными документами кредитной организации, зарегистрированными в порядке, установленном федеральными законами и принимаемыми в соответствии с ними нормативными актами Банка России. В случае возникновения указанного основания в течение первых двух лет со дня выдачи лицензии на осуществление банковских операций к кредитной организации не применяются меры по предупреждению банкротства.

При наличии хотя бы одного из вышеуказанных оснований Банк России вправе направить в кредитную организацию требование об осуществлении мер по ее финансовому оздоровлению, содержащее перечень причин, послуживших основанием для его направления, а также рекомендации о формах и сроках осуществления мер по финансовому оздоровлению кредитной организации. В течение пяти дней со дня получения данного требования руководитель кредитной организации обязан обратиться в совет директоров (наблюдательный совет) кредитной организации с ходатайством об осуществлении мер по финансовому оздоровлению кредитной организации или с ходатайством о ее реорганизации (п. 1 и 2 ст. 12).

Со дня получения требования Банка России об осуществлении мер по финансовому оздоровлению кредитной организации до дня получения соответствующего разрешения Банка России кредитная организация не вправе принимать решения о распределении прибыли между ее учредителями (участниками), выплате (объявлении) дивидендов, а также распределять прибыль между ее учредителями (участниками), выплачивать им дивиденды, удовлетворять требования учредителей (участников) кредитной организации о выделе им доли (части доли) или выплате ее действительной стоимости либо выкупе акций кредитной организации (п. 3 ст. 12). Банк России в пятидневный срок со дня получения от кредитной организации документального подтверждения устранения оснований, предусмотренных ст. 4 Закона о несостоятельности (банкротстве), обязан направить в кредитную организацию сообщение об отмене требования об осуществлении мер по финансовому оздоровлению (п. 4 ст. 12).

Банк России вправе требовать от кредитной организации разработки и осуществления плана мер по ее финансовому оздоровлению.

В соответствии с п.1 ст. 32 Федерального закона о несостоятельности при возникновении хотя бы одного из оснований, предусмотренных подп.1-3 п.1 ст.17 Федерального закона, Банк России вправе требовать реорганизации кредитной организации.

Требование о реорганизации не направляется при установлении хотя бы одного основания для отзыва лицензии на осуществление банковских операций, предусмотренных ч.2 ст.20 Федерального закона «О банках и банковской деятельности». При наличии данных основания Банк России обязан отозвать лицензию у кредитной организации.

Кредитная организация обязана разработать и представить в территориальное учреждение Банка России план мер или план мероприятий по реорганизации в срок не позднее 30 календарных дней со дня получения соответствующего требования Банка России.

Статья 5. ФЗ «О несостоятельности (банкротстве) кредитных организаций» излагает процедуры в деле о банкротстве кредитной организации.

1. При рассмотрении арбитражным судом дела о банкротстве кредитной организации (далее также — дело о банкротстве) применяется конкурсное производство.

2. При банкротстве кредитной организации наблюдение, финансовое оздоровление, внешнее управление и мировое соглашение, предусмотренные Федеральным законом «О несостоятельности (банкротстве)», не применяются.

Признание ликвидируемой кредитной организации банкротом (Статья 51. ФЗ «О несостоятельности (банкротстве) кредитных организаций»)

1. Если стоимость имущества кредитной организации, в отношении которой принято решение о ликвидации, недостаточна для удовлетворения требований кредиторов кредитной организации, такая кредитная организация ликвидируется в порядке, предусмотренном ФЗ «О страховании вкладов физических лиц в банках Российской Федерации» .

2. В случае обнаружения обстоятельства, предусмотренного пунктом 1 настоящей статьи, право на подачу заявления о признании ликвидируемой кредитной организации банкротом имеют кредиторы кредитной организации и Банк России.

3. В случае обнаружения обстоятельства, предусмотренного пунктом 1 настоящей статьи, ликвидационная комиссия (ликвидатор) ликвидируемой кредитной организации обязана (обязан) в десятидневный срок обратиться в арбитражный суд с заявлением о признании ликвидируемой кредитной организации банкротом.

4. Арбитражный суд назначает рассмотрение дела о признании ликвидируемой кредитной организации банкротом по заявлению лиц, указанных в пунктах 2 и 3 настоящей статьи, не позднее чем через один месяц после вынесения арбитражным судом определения о принятии указанного заявления.

studfiles.net

Банкротство кредитных организаций

Банкротство кредитных организаций — достаточно специфический процесс, поскольку они в силу специфики своей деятельности работают с деньгами в любых формах и видах. Поэтому когда юрлицо, работающее в финансово-кредитной сфере, ликвидируется, нужно проводить все присущие процедуре банкротства действия с учетом этих особенностей.

Основные признаки несостоятельности кредитной организации

Для регулирования процессов признания несостоятельной кредитной организации используется параграф 4.1 ФЗ № 127 «О банкротстве», а также нормы ФЗ «О банках и банковской деятельности».

Причиной начать производство в деле о неплатежеспособности финансовой организации может послужить один из следующих признаков:

- юрлицо не может выполнить ни одно возложенное на него обязательство на протяжении двух недель после согласованной ранее даты их окончательного погашения;

- стоимости всех активов, принадлежащих банку, недостаточно для покрытия всех его долгов перед кредиторами, а также обслуживания обязательных платежей.

Дела о несостоятельности финансовых учреждений, как и всех остальных юрлиц занятых в других сферах экономики, рассматривает арбитражный суд.

В чем особенность признания неплатежеспособности

Особенности банкротства кредитных организаций следующие:

- в процессе судебного производства о несостоятельности банка применяется только процедура конкурсного производства;

- такие процессы, как наблюдение, финансовое оздоровление, внешнее управление и мировое соглашение здесь не используются.

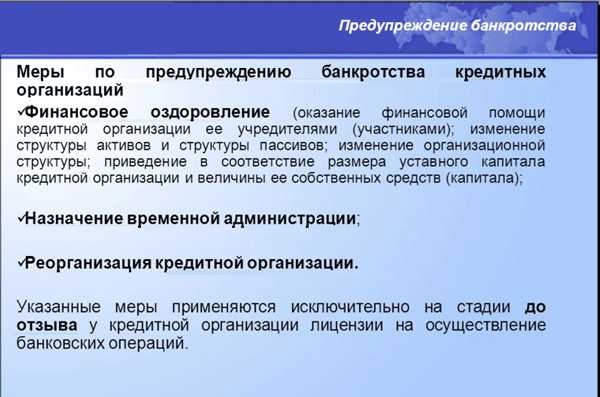

Мероприятия для предотвращения неплатежеспособности

В случае ухудшения финансовых нормативов банка до момента отзыва предоставленной ему лицензии можно попытаться восстановить его показатели ликвидности следующими способами:

- Финансовое оздоровление.

- Введение временной администрации.

- Проведение реорганизации.

- Совместными мероприятиями с Агентством по страхованию вкладов.

Основания для начала применения мер

Стартом для применения мероприятий по оздоровлению финансовой организации служат следующие индикаторы:

- Банк в течение полугода с постоянной периодичностью не может выполнить свои денежные обязательства перед кредиторами, к тому же при погашении обязательных платежей стабильно возникает просрочка, которая длится более 3 дней. При этом причиной неприятностей является отсутствие денег на корреспондентском счете юрлица или же их недостаточное количество.

- Снижение уровня капитала банка больше чем на 20% в сравнении с максимальными показателями, достигнутыми за последние 12 месяцев, при параллельном нарушении хотя бы одного из обязательных нормативов, установленных ЦБ РФ.

- Нарушение как минимум одного норматива достаточности собственных средств, установленных ЦБ РФ.

- Ухудшение показателя текущей ликвидности на протяжении последнего месяца более чем на 10%.

- Величина собственных средств снизилась по результатам отчетного месяца до уровня ниже размеров уставного капитала, который прописан в уставе организации. Этот пункт не является критерием по определению необходимости применения мероприятий к финансовым организациям, которым лицензия была выдана не более двух лет назад.

Способы повышения уровня ликвидности банка

При возникновении угрозы неплатежеспособности, чтобы снизить ее влияние и уберечь организацию от банкротства, могут применяться следующие действия:

- Предоставляется финансовая помощь от учредителей юрлица. Как вариант может осуществляться в форме: увеличения размеров уставного капитала за счет взносов акционеров; размещения средств бенефициарами на депозитах в банке по ставке, которая не больше ставки рефинансирования ЦБ, на срок не меньше чем 6 месяцев; выступление в роли поручителей перед кредиторами и т. д.

- Внесение изменений в структуру активов и пассивов банка. Основная цель этих действий — провести замену неликвидных активов ликвидными, увеличить размер собственного капитала и снизить объемы краткосрочных обязательств.

- Смена организационной структуры финансового учреждения. Эта процедура предусматривает сокращение численности работников банка, закрытие менее эффективных структурных подразделений, филиалов, отделений; другими словами, проводится оптимизация штата.

- Увеличение размеров уставного капитала и собственных средств банка в соответствии с нормативами ЦБ РФ;

- Любые другие методы, которые не запрещены законодательством РФ.

Банкротство кредитных организаций: Видео

Помните: для этого контента требуется JavaScript.probankrotstvo.com

8. Особенности банкротства кредитных организаций. Антикризисное управление: конспект лекций

8. Особенности банкротства кредитных организаций

Несостоятельность (банкротство) – признанная арбитражным судом неспособность должника в полном объеме удовлетворить требования кредиторов по денежным обязательствам и выплачивать обязательные платежи.

Кредитная организация – юридическое лицо, которое для получения прибыли как основной цели своей деятельности на основании лицензии Центрального банка Российской Федерации имеет право осуществлять банковские операции, предусмотренные настоящим Федеральным законом. Кредитная организация образуется на основе любой формы собственности как хозяйственное общество.

Категория кредитных организаций отнесена Законом в одну группу со страховыми организациями и с профессиональными участниками рынка ценных бумаг. Эта группа объединена в законе как особенности банкротства так называемых финансовых организаций.

Применительно к банкротству всех этих субъектов, отнесенных к категории финансовых организаций, допускается применение неких общих особенностей, которые должны быть установлены Федеральным законом о несостоятельности финансовых организаций.

Однако если рассматривать эти организации с точки зрения банкротства, то возникает вопрос, что же у них общего. В случае принятия такого закона, неминуемо возникнет проблема его соотнесения с Законом «О несостоятельности (банкротстве) кредитных организаций».

Из этого следует, что именно Закон «О несостоятельности (банкротстве) кредитных организаций» устанавливает особенности банкротства кредитных организаций, и этот Закон должен быть положен в основу исследования этих особенностей.

Немаловажным является тот факт, что критерий обособления кредитных организаций – осуществление банковских операций на основании лицензии Центрального Банка Российской Федерации. Именно поэтому банкротство кредитных организаций регулируется Законом «О несостоятельности (банкротстве) кредитных организаций». Несостоятельностью кредитной организации в Законе названа признанная арбитражным судом ее неспособность удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей.

Нужно отметить еще один факт – кредитная организация считается неспособной, если соответствующие обязанности не исполнены ею в течение 1 месяца с момента наступления даты их исполнения и (или) если после отзыва у кредитной организации лицензии на осуществление банковских операций стоимость ее имущества (активов) недостаточна для исполнения обязательств кредитной организации перед ее кредиторами.

Дело о банкротстве может быть возбуждено арбитражным судом только после отзыва Банком России лицензии на основании заявления. Заявителем могут быть должник, кредитор, уполномоченный орган, а также Банк России. Отличительной особенностью банкротства кредитных организаций является участие Банка России в деле о банкротстве или в арбитражном процессе по делу о банкротстве, а также повсеместное участие этого лицензирующего органа и его значительная роль при применении мер по предупреждению банкротства и различных процедурах банкротства.

Так как дело о банкротстве может быть возбуждено арбитражным судом только после отзыва у кредитной организации лицензии, указанные выше заявители должны приложить к заявлению о признании кредитной организации банкротом копию приказа Банка России об отзыве у кредитной организации лицензии на осуществление банковских операций.

Лица, которые имеют право обратиться в арбитражный суд с заявлением о признании кредитной организации банкротом, также обладают правом обратиться в Центральный Банк РФ с заявлением об отзыве у должника лицензии на осуществление банковских операций при обнаружении признаков ее банкротства. В случае неполучения ответа Банка России они могут обратиться в арбитражный суд с заявлением о признании кредитной организации банкротом.

Банк России обязан ответить в месячный срок. Представление арбитражному суду копии приказа Банка России об отзыве лицензии на осуществление банковских операций в указанный выше срок является основанием для возбуждения производства по делу о банкротстве.

При получении в месячный срок ответа Банка России заявление о признании ее банкротом возвращается кредитору. В этом случае лицо, направившее в Банк России заявление об отзыве у кредитной организации лицензии, вправе требовать в арбитражном суде возмещения Банком России убытков, причиненных непринятием Банком России решения об отзыве у кредитной организации указанной лицензии либо непринятием Банком России решений об осуществлении мер по предупреждению банкротства кредитной организации.

У Банка России есть право по собственной инициативе отозвать лицензию в случае наличия оснований. Если к моменту отзыва лицензии у кредитной организации определяются признаки банкротства, Банк России в течение пяти дней обязан подать заявление в арбитражный суд о признании кредитной организации банкротом. В подобной ситуации Банком России должна быть представлена кандидатура для назначения арбитражным управляющим в арбитражный суд, причем это необходимо сделать в течение 15 дней со дня принятия судом заявления.

Таким образом, характерной особенностью банкротства кредитных организаций является предоставление арбитражного управляющего.

Если говорить о процедурах банкротства относительно кредитных организаций, то здесь применяются только следующие процедуры: наблюдение и конкурсное производство. Законом не установлено никаких особых требований к проведению процедуры наблюдения.

Поделитесь на страничкеСледующая глава >

marketing.wikireading.ru

Банкротство кредитных организаций: причины и последствия

В современной России действует большое количество организаций, занимающихся кредитованием населения. С гражданами сотрудничают как большие банки, имеющие отделения в разных городах страны, так и небольшие МФО, иногда работающие только в дистанционном режиме.

Любая организация может стать банкротом, вне зависимости от формы организации. Однако такие учреждения проходят через эту процедуру в специальном порядке. Следует выяснить, какие особенности банкротства (несостоятельности) кредитных организаций.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону

+7 (499) 450-39-61

Это быстро и бесплатно!

Виды кредитных учреждений

Под кредитной организацией подразумевается учреждение, которое на основании лицензии, выданной Центральным банком, имеет право осуществлять банковские операции, касающиеся выдачи средств под процентную ставку. Подобные учреждения могут выполнять все функции, предписанные законодательством (банки), либо только определенные операции.

В обоих случаях обязательной является регистрация учреждения и его действия в рамках существующих законов.

Сегодня выделяют два основных вида кредитных организаций:

- Банки. Это учреждения, которые обладают правом осуществлять все виды финансовых операций. Они могут предоставлять гражданам такие услуги, как: открытие вкладов, расчетных счетов, взятие кредитов и т. д. Все банки можно разделить на государственные и частные. По видам осуществляемых операций такие учреждения делятся на универсальные и специальные.

- Небанковские кредитные организации. В отличие от банков, могут выполнять лишь отдельные банковские функции. Соответственно, количество предоставляемых услуг в них меньше. НКО делятся на депозитно-кредитные и расчетные.

Все виды организаций, описанные выше, действуют в соответствии с полученными ими лицензиями. Они могут сотрудничать как с физическими, так и с юридическими лицами.

Законодательная регулировка

Деятельность кредитных организаций регулируется сразу несколькими законодательными актами. Однако, когда речь заходит о банкротстве, вступают в силу нормы, прописанные в четвертом разделе Федерального закона под номером 127. Этот нормативный акт полностью посвящен данной проблеме. Им регулируются такие сферы, как:

- Основания для банкротства.

- Оздоровление предприятия, которому грозит эта процедура.

- Порядок проведения процедуры.

- Особенности введения временной администрации.

- Оспаривание решений арбитражных судов и т. д.

Кроме того, необходимо обратить внимание на следующие нормативные акты:

- Федеральный закон под номером 395-1. Регламентирует вопросы статуса кредитных организаций разной формы.

- ФЗ под номером 86. Действующая редакция посвящена проблеме регулирования работы банков и НКО со стороны Центрального банка.

- Инструкция под номером 126-И, выданная Центральным банком. В ней прописан порядок действий, необходимых для предотвращения банкротства.

Банковские и небанковские кредитные организации могут проводить различные финансовые операции и быть участниками договорных отношений. Кроме того, подобные структуры имеют право принимать на себя определенные обязательства. Этим объясняется особая правовая способность таких учреждений. Поэтому, в согласии с нормативными актами, процедура банкротства происходит в специальном порядке.

Основания для запуска процедуры

Порядок признания компании банкротом строго регламентирован на законодательном уровне. Действующие нормы разрешают осуществлять добровольное банкротство без обращения в судебные инстанции. Однако для этого необходимо прийти к соглашению с кредиторами.

Поскольку у компаний, которые находятся на грани банкротства, пассивы преобладают над активами, полностью рассчитаться с кредиторами в большинстве случаев не удается. Поэтому механизм добровольного банкротства применяется редко.

Справка! В большинстве случаев данная проблема решается путем инициирования судебного разбирательства.

В связи с необходимостью проведения суда, можно выделить следующие особенности процесса:

- Исковое заявление может быть подано только по истечении четырнадцати дней с момента образования просрочки.

- Для запуска процедуры банкротства в судебном порядке размер задолженности должен превышать определенный показатель.

- Дела о банкротстве решаются исключительно в арбитражном суде.

- Судья не может самостоятельно вынести решение о банкротстве. Подобное возможно только после того, как ЦБ отзовет у предприятия лицензию.

Соответственно, можно выделить следующие основания для банкротства компании:

- Образование задолженности в размере, превышающем 1 000 МРОТов. В данном случае следует обратить внимание на постоянное изменение размера минимальной оплаты труда. Соответственно, сумма не является фиксированной, а напрямую зависит от ситуации в стране.

- Двухнедельная просрочка по платежам.

- Отзыв лицензии, выданной Центральным банком.

- Наличие судебного решения.

Основной признак банкротства кредитной организации – отсутствие возможности выполнять свои долговые обязательства. Этот фактор влечет за собой появление других оснований, описанных выше. Инициатором процесса может быть сама кредитная организация, ее кредиторы либо Центральный банк.

Можно ли избежать процедуры банкротства

Даже если пассивы кредитной организации превышают активы, ее можно спасти. Закон о банкротстве банков (статья 189.14) посвящен проблеме финансового оздоровления компаний, находящихся на грани банкротства. Можно предпринять следующие действия:

- Заручиться финансовой поддержкой учредителей предприятия или иных участников рынка.

- Преобразовать структуру активов/пассивов.

- Изменить организационную структуру финансового учреждения.

- Внести изменения в уставный капитал.

Также к мерам оздоровления кредитных организаций можно отнести процедуру отсрочки выплат по действующим задолженностям, перевод долга на другую организацию, прощение существующих обязательств. Но стоит отметить, что подобные меры не принимаются по отношению к кредитным организациям.

Этапы процедуры

Процедура банкротства состоит из нескольких этапов. В первую очередь подается исковое заявление в суд. К нему прилагается пакет документов, перечень которых содержится ниже. Обязательным этапом банкротства является аннулирование лицензии кредитного учреждения. Кроме того, процедура включает в себя конкурсное производство.

Хотя в ФЗ о несостоятельности (банкротстве) кредитных организаций предусмотрено введение временной администрации и меры для оздоровления предприятия, они обычно не предпринимаются по отношению к таким компаниям.

Какие документы необходимы для обращения в суд

Первый этап – инициирование судебного разбирательства. В качестве истца может выступать как сам должник, так и его кредиторы. Кроме того, выступить с подобной инициативой может Центральный банк. Для подачи искового заявления необходимо подготовить следующие бумаги:

Первый этап – инициирование судебного разбирательства. В качестве истца может выступать как сам должник, так и его кредиторы. Кроме того, выступить с подобной инициативой может Центральный банк. Для подачи искового заявления необходимо подготовить следующие бумаги:- Извещение (касается предоставления ЦБ копии заявления о признании компании банкротом).

- Уведомление, свидетельствующее о вручении ЦБ заявления, в котором содержится просьба об отзыве лицензии.

Данные документы необходимо предоставлять, поскольку признание компании банкротом возможно только после отзыва лицензии. Следует учесть, что если инициаторами судебного разбирательства являются кредиторы, необходимо прикрепить документы, которые будут свидетельствовать о наличии задолженности. Судья признает только доказанные долги.

Начало процедуры

Первое, что необходимо сделать для запуска процедуры – обратиться в суд. Следует помнить, что подобными делами занимается только арбитражный суд.

Другие судебные инстанции не имеют достаточных полномочий. После сбора документов и их подачи вместе с заявлением, в назначенное время начнется судебное разбирательство, которое сможет удовлетворить требования кредиторов.

Важным этапом процедуры банкротства является отзыв лицензии. Сделать это может только Центральный банк. Основанием для подобного являются жалобы кредиторов. Также в качестве причины может выступать обращение самого должника. Инициатива по отзыву лицензии может принадлежать сотрудникам Центрального банка, если они заметят нарушения в работе предприятия.

Конкурсное производство

После отзыва лицензии судья имеет право назначить конкурсное производство. Суть процедуры заключается в продаже материальных активов компании с целью возмещения убытков кредиторов. Весь процесс состоит из следующих этапов:

- Размещение объявления о проведении процедуры в печатных изданиях.

- Информирование кредиторов (им нужно сообщить о проведении процедуры).

- Формирование реестра кредиторов, которые откликнулись.

- Формирование списка продаваемого имущества, обсуждение мероприятия с кредиторами.

- Проведение аукциона, на котором продается имущество должника.

Процедура банкротства кредитных организаций предусматривает распределение вырученных средств между кредиторами. В первую очередь компенсацию получат граждане, у которых есть депозиты, а также лица, чьи вклады не участвуют в системе страхования.

Далее долги выплачиваются трудовому коллективу, аудиторам и иным специалистам, участвующим в процессе банкротства. В последнюю очередь погашается задолженность компании по коммунальным платежам. После этого судья закрывает дело.

Важно! Дела обстоят иначе, если не все кредиторы довольны результатами судебного процесса.

Поскольку после реализации имущества возвратить долги удается не всегда, довольно часто кредиторы отправляют жалобы на конкурсное производство. В таком случае оно может быть продолжено по решению судьи. При этом возможно аннулирование части состоявшихся сделок. В особых случаях допускается даже изменение арбитражного судьи.

Последствия для кредиторов

Обязательства по вкладам погашаются в первую очередь. Средства, вырученные в процессе конкурсного производства, возвращаются кредиторам в порядке, описанном выше. При этом необходимо обратить внимание на один важный нюанс.

Обязательства по вкладам погашаются в первую очередь. Средства, вырученные в процессе конкурсного производства, возвращаются кредиторам в порядке, описанном выше. При этом необходимо обратить внимание на один важный нюанс.Физические лица могут получить возмещение от государства по программе страхования вкладов. Юридические лица не могут воспользоваться этим инструментом.

Соответственно, компенсация будет зависеть от количества средств, вырученных в результате торгов. Все задолженности, которые не были покрыты, списываются.

Внимание! Банкротство не освобождает заемщиков от выплат по займу.

Во время судебных разбирательств перечислять средства необходимо по стандартным реквизитам. Во время этого процесса заключаются договоры цессии, в соответствии с которыми непогашенные кредитные задолженности переходят к другому банку.

Соответственно, должник обязан осуществлять платежи по реквизитам, предоставленным этим финансовым учреждением.

Заключение

Таким образом, в случае, если кредитная организация не может выполнять свои долговые обязательства, она признается банкротом. Сразу несколько участников рынка могут подать исковое заявление о несостоятельности банковской кредитной организации.

Федеральный закон предоставляет подобное право кредиторам, самой организации и Центральному банку. В ходе проведения судебных разбирательств имущество должника будет продано, а вырученные средств перечисляться кредиторам. Непокрытые задолженности списываются.

Не нашли ответа на свой вопрос?

Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

+7 (499) 450-39-61

Это быстро и бесплатно!

prava.expert

Особенности банкротства кредитных организаций — в чём нюансы процедуры в 2019 году

Кредитная организация представляет собой юридическое лицо, действующее в соответствии с лицензией Центрального банка РФ для извлечения прибыли. Она может образовываться в одной из форм собственности для осуществления своей хозяйственной деятельности. В чем заключаются особенности банкротства кредитных организаций?

Положения по ситуации

Попытки предотвращения

Федеральный закон «О несостоятельности (банкротстве) кредитных организаций» от 25 февраля 1999 года установил особенности проведения процедуры банкротства кредитных организаций. Они не могут объявлять о собственном банкротстве, как остальные коммерческие компании.

Если подобная организация станет неспособной отвечать по взятым для себя обязательствам и выполнять требования кредиторов, это обстоятельно должно признаваться в арбитражном суде.

ФЗ О банкротстве кредитных организаций

Применяются следующие меры, которые способны предупредить банкротство в отношении подобных организаций:

У арбитражного суда есть основание на возбуждение производства о банкротстве только в том случае, если у кредитной организации отозвана лицензия на осуществление деятельности. Согласно действующему закону с таким иском может обратиться Центробанк и некоторые иные лица, которые перечислены в законе.

Производство возбуждается арбитражным судом, что позволяет признать кредитную организацию несостоятельной. Данная мера становится возможной, если организация не исполняет требования в общей сумме не меньше 1000 МРОТ в течение месяца.

При рассмотрении подобных дел могут применяться такие процедуры, как наблюдательные мероприятия или конкурсное производство. В отношении таких компаний может использоваться мировое соглашение или внешний управляющий.

Если назначается арбитражный управляющий, у него должна быть соответствующая квалификация и лицензия. У него должен быть квалификационный аттестат, выдаваемый Банком Росси. В процессе своей работы управляющий может пользоваться только корреспондентским счетом организации, открытым в Банке России.

Контроль конкурсного производства может осуществляться только Банком России. Затем Банк делает запись о признании банкротом данного кредитного учреждения. Как только подобная запись будет внесена, ликвидация данной организации считается завершенной.

Основания для старта

Среди оснований для запуска процедуры банкротства в отношении кредитной организации выделяют следующие:

- уменьшение уровня капитала в размере, более 20% в сравнении с максимальными данными за последние 12 месяцев с параллельным нарушением одного из установленных нормативов;

- банк в течение полугода не в состоянии исполнять взятые на себя перед кредиторами обязательства;

- при погашении денежных обязательств регулярно появляются просрочки длительностью более 3-х дней;

- размер собственных средств снижен в результате отчетного месяца до размера, ниже уровня уставного капитала;

- нарушение нормативов Банка России;

- ухудшение показателей ликвидности в течение 1 месяца больше, чем на 10%.

Обратите внимание! Причиной запуска процедуры может стать недостаточное количество или отсутствие средств на счетах.

Закон для субъектов

Правовое регулирование осуществляется на основе ФЗ «О несостоятельности (банкротстве) кредитных организаций». Выделяют различия при запуске процедуры банкротства между банком и обычным должником.

Если начнут подавать слишком много исков о признании банка банкротом, может возникнуть паника. В результате многие клиенты заберут свои вклады из банка, из-за чего на его счетах будет оставаться все меньше денег. Поэтому из круга лиц, которые могут инициировать процедуру банкротства, исключили обычных граждан-вкладчиков.

При этом запуск процедуры возможен только в том случае, если соответствующее заявление рассмотрит Банк России. Подобное решение принимается с учетом полного комплекса показателей работы, которые указывают на уровень финансовых возможностей должника. Если же несостоятельность доказать не получилось, Банк России откажет в отзыве лицензии.

Это в полной мере исключит возможность запуска процедуры банкротства. Но банк должен быть способным в целом оплачивать свои счета. А отдельный кредитор ограничен возможностью подать обычный иск об удовлетворении своих требований.

Заявление о банкротстве подается в свободной форме, там указываются основания для проведения процедуры.В чем суть банкротства ИП и какие последствия данной процедуры для кредиторов — расскажем здесь.

Если же нет признаков неплатежеспособности, Банку России придется назначить меры по оздоровлению финансового состояния кредитной организации путем введения временного управляющего или реорганизации. И только после принятия этих мер арбитражный суд может принять решение о запуске процедуры банкротства.

Такая сложность процедуры связана с тем, что даже в случае банкротства небольшого банка затрагивает финансовые интересы значительного количества участников, которые могут быть как гражданами, так и представителями бизнеса.

Особенности банкротства кредитной организации

Этапы процедуры

Центральный банк постоянно следит за финансовыми показателями кредитных организаций. Для этого используется специальная система по исполнению установленных нормативов и различных показателей.

В соответствии со ст. 74 Закона, устанавливаются меры по отношению к нарушителям:

- штрафные санкции, размер которых составляет до 1% от общего размера оплаченного уставного капитала;

- реализация мер по оздоровлению финансовых показателей, включая изменение имеющейся структуры активов;

- смена руководящего состава, согласно ст. 60 Закона;

- реорганизация самой организации;

- ввод запрета на реализацию отдельных банковских операций, срок которого может продолжаться до 1 года;

- изменение нормативов по отношению к кредитной организации, которое может длиться до 6 месяцев;

- введение запрета на реорганизацию, если в результате ее проведения будет невозможно привести к улучшению ситуации;

- назначение временной администрации на срок до полугода.

Последствия и очередность

Что касается возможных последствий, в результате обращения в суд кредитора банка становится введение конкурсного производства. Похожим образом складывается ситуация, если организация предварительно находилась под управлением временной администрации. Если же данная мера не использовалась, принимается решение о вводе наблюдения.

Особенности банкротства кредитных организаций в 2019 году предполагают следующие последствия:

- сведения о негативном финансовом положении больше не являются коммерческой тайной;

- заключение договоров и исполнение требований от кредиторов теперь становится возможным только в рамках осуществления процедуры банкротства;

- с имущества снимаются наложенные аресты;

- в соответствии со ст. 189.96 выполняется судебное решение по взысканию денежных средств.

В соответствии со ст. 134 устанавливается определенная очередность кредиторов на выплаты:

| I очередь | Обязательные выплаты при причинении вреда здоровью, требования граждан о возвращении средств со счетов, требования страхового Агентства по выплате вкладчикам, требования Центробанка по вкладам в банках, которые не участвуют в системе страхования. |

| II очередь | Выплата задолженности по оплате труда. |

| III очередь | Расчеты с аудиторами, экспертами и арбитражными управляющими, а также требования вкладчиков по уплате санкций и возмещению упущенной выгоды. |

| IV очередь | Требования по эксплуатационным и коммунальным платежам. |

Обратите внимание! Текущие обязательства должны погашаться вне очередности, согласно ст. 855 ГК РФ.

ГК РФ Статья 855. Очередность списания денежных средств со счета

Нестандартные случаи

Особенностью правового регулирования по отношению к несостоятельным банкам являются то, что у них особая правоспособность. На ее основе производятся банковские операции и другие сделки. В этом случае под банкротством понимается признание неспособности удовлетворить договоренности с кредиторами по уплате обязательных выплат.

Может использоваться определенная шпаргалка. Кредитную организацию признают неспособной к удовлетворению требований со стороны кредиторов. Если она их не выполняет на протяжении месяца после наступления момента их исполнения. Устанавливается минимальный размер общих требований суммой, не меньше 1 тысячи МРОТ.

Оздоровительные меры по отношению к финансовому учреждению направлены на то, чтобы восстановить капитал до такого уровня, чтобы можно были выполнять свои обязательства.

В подобных целях применяют следующие досудебные меры:

- смена организационной структуры для увеличения эффективности работы;

- смена структуры активов и пассивов;

- вливания финансовых средств учредителями или иными лицами;

- приведение в соответствие капитала и собственных средств компании.

Что касается финансовой помощи, выделяют различные ее виды:

- долг могут простить;

- используются новации;

- возможен дополнительный взнос в уставной капитал;

- возможен отказ от распределения прибыли между акционерами;

- возможен перевод долга по соглашению с кредиторами;

- возможно предоставление отсрочки, а также рассрочка платежей;

- возможно поручительство по кредитным обязательствам;

- размещение денег на депозитах кредитной организации.

В результате, Банк России старается принять все меры по оздоровлению кредитных организаций, находящихся на грани банкротства. Для этого есть свои причины.

Причины банкротства имеют одну основу: субъект не может рассчитаться со своими кредиторами.Основы банкротства сельскохозяйственных организаций описаны тут.

Отсюда вы сможете подробнее узнать про условия банкротства физических лиц.

С любой банковской организацией связано множество интересов физических лиц и представителей бизнеса. Поэтому процедуру банкротства запускают только в случае исчерпания всех возможных мер по улучшению ситуации.

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

calculator-ipoteki.ru