хитрости и секреты. 3 эффективные методики

Многие говорят, что деньги как вода – быстро утекают в никуда. Если вы не можете вспомнить, на что потратили внушительную сумму, не понятно, куда уходит зарплата и почему она заканчивается буквально за две недели, не можете накопить на желаемую вещь или отдых, пришла пора заняться тщательным подсчетом своих доходов и расходов. Планирование семейного бюджета – первый шаг на пути к исполнению своих материальных желаний.

Ведение домашней бухгалтерии: первый этап — доходы

Каждая семья выстраивает свое материальное благополучие по собственному сценарию: кто-то стремится зарабатывать больше, кто-то настаивает на соблюдении всеми членами семьи принципов разумных трат. Главное – не скатиться в крайности, а найти свой правильный путь. Особенной актуальности в семье этот вопрос приобретает с появлением детей, когда семейные расходы увеличивают в разы. Есть несколько методик, как планировать семейный бюджет, каких принципов придерживаться.

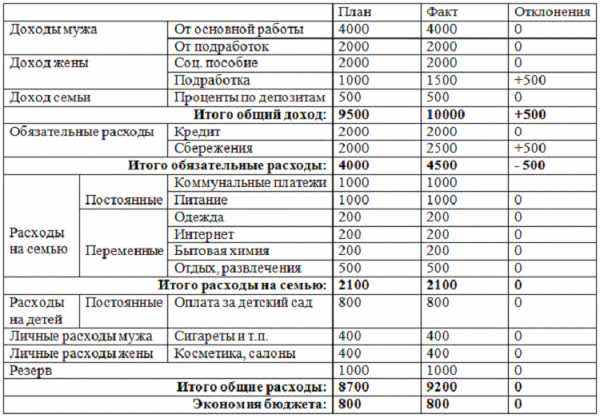

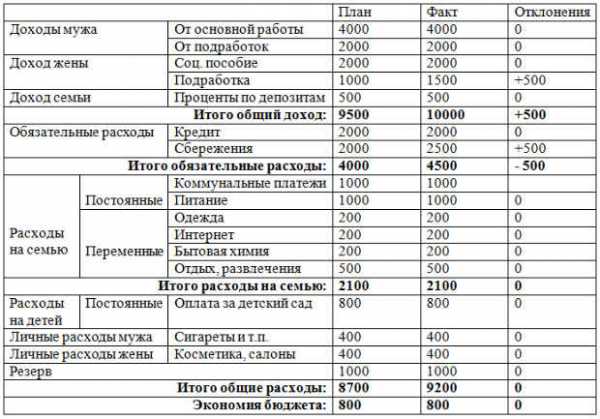

Первым этапом любой из этих методик является определение статей доходов и расходов семьи. В доходы следует учитывать:

- заработную плату;

- социальные выплаты;

- доходы от банковских депозитов, от аренды квартиры;

- подработку;

- денежные подарки.

Второй этап – расходы

Второй этап – это подсчет трат по различным направлениям. Немногие смогут сразу же сказать, сколько и на что они тратят, поэтому важно хотя бы в течение месяца-двух вести учет своих расходов, даже по мелочам. Тогда станет ясно, сколько семья тратит и на что. Как вести учет? Эксперты по личным финансам рекомендуют записывать все ежедневные траты: на еду, проезд, развлечения.Затраты, как и доходы, можно разделить на несколько крупных категорий:

- обязательные платежи;

- расходы на питание, проезд;

- траты на обновление гардероба;

- траты на развлечения, отдых;

- непредвиденные расходы на лечение, ремонт и т.д.

К обязательным платежам относят:

- коммунальные;

- оплату мобильной связи, интернета;

- страховки;

- оплату кружков, секций, дополнительных занятий для детей.

Траты на питание также следует поделить на категории:

- молочные продукты;

- крупы;

- мясо, рыба, птица;

- овощи;

- фрукты;

- сладости, соки, выпечка и т.д.

В первые месяцы ведения семейного бюджета эксперты рекомендуют составить таблицу и советуют записывать все затраты на еду, вплоть до мелочей. Иногда из таких мелочей, как покупка 200 грамм конфет, печенья, чашки кофе, за неделю и месяц накапливают значительные суммы. Всем членам семьи нужно научиться запоминать и записывать свои расходы, чтобы в последствие можно было грамотно спланировать семейный бюджет.

Этап третий: сопоставление доходов и расходов

Подсчитав доходы, необходимо сопоставить их с расходами. Чаще всего у людей, которые интересуются методами планирования семейного бюджета, разница между доходами и тратами составляет ноль или они уходят в «минус». Поэтому, им нужно научиться вести учет трат и грамотно составлять план расхода семейного бюджета.Существуют разные методы и способы, как правильно распланировать семейный бюджет на месяц, чтобы хватило денег на все запланированные траты и еще удалось бы отложить на желаемые покупки или путешествия.

Метод «10-20%»

Один из способов разумно организовать трату семейного бюджета называется «10 процентов». Он состоит в том, чтобы каждый месяц откладывать из общей суммы доходов не менее 10%. Эксперты по личным финансам советуют сразу определить, на какие цели планируется трата этих средств: крупная покупка, поездка, отдых. Это будет служить дополнительной мотивацией, чтобы не потратить отложенные средства, а приумножить их и достичь желаемого. Кроме того, эти деньги будут «финансовой подушкой» в случае непредвиденных обстоятельств.

Этот метод хорошо зарекомендовал себя в случаях, когда заработная плата перечисляется членам семьи на карточный счет. Рекомендуется сделать дополнительную банковскую карту и оформить автоматический перевод на нее 10 или 20% от поступившей суммы в день зачисления средств. Дополнительную карту лучше хранить дома, чтобы избежать соблазна потратить деньги с нее.

Правило «семи конвертов»

На форумах о проблемах личных финансов многие эксперты положительно отзываются о применении «правила 7 конвертов» и дают советы, как правильно использовать этот способ планирования семейного бюджета.

Правило «7 конвертов» состоит в том, чтобы в день получения зарплаты сразу же распределить сумму доходов на 7 конвертов по основным статьям трат:

- обязательные платежи;

- затраты на детей;

- средства на питание;

- деньги на покупку вещей, мебели, бытовой техники;

- деньги на семейный отдых, развлечения, отпуск;

- накопления;

- «радость» — деньги, оставшиеся с предыдущего месяца после обязательных трат.

- В первый конверт — «обязательные платежи» — откладывается сумма денег, необходимая для оплаты коммунальных платежей, мобильной связи, интернета, погашения взятого кредита. Сумма этих расходов является более-менее стабильной, но и здесь есть возможность немного сэкономить, установив счетчики и разумно сократив потребление электроэнергии, газа, воды.

- Во второй конверт откладываются деньги, предусмотренные на содержание детей: оплату детского сада, школьных сборов, кружков, секций, репетиторов. Также необходимо предусмотреть деньги на покупку детской одежды, обуви, игрушек и т.д. Уменьшить траты семейного бюджета на эту статью можно, воспользовавшись распродажами в сетевых магазинах, на интернет-сайтах, услугами посредников в группах совместных покупок.

- Третий – средства на продукты питания. Понять, какая сумма требуется семье на месяц можно, воспользовавшись методикой подсчета расходов в течение 1-3 месяцев. В сегодняшних условиях на питание тратится не менее 30-50% семейного бюджета, эти траты нужно строго контролировать, ведь существует масса соблазнов потратить деньги на всякие «вкусняшки» и выйти за рамки бюджета. Для экономии опытные хозяйки советуют пользоваться различными акциями, которые проводятся в магазинах, узнать о них можно заранее на специализированных сайтах. Покупка по акции нескольких пачек качественного чая, кофе сократит траты на эти продукты в следующем месяце.

- Четвертый – «вещи»: одежда, обувь взрослым членам семьи, бытовая техника, мебель, предметы интерьера. Рекомендуется рассчитать помесячно приблизительный план приобретения этих вещей, исходя из общих семейных доходов, их стоимости и необходимости для семьи.

- В пятый конверт откладывают деньги на семейные развлечения, отдых. Сумма может варьироваться в зависимости от наличия дней рождения членов семьи в конкретном месяце, запланированных походов в центры досуга, пиццерию, рестораны.

- Шестой – «накопления». В него следует откладывать определенный процент от суммы доходов, но не менее 10%. Эти деньги – неприкосновенный запас, если вдруг возникла необходимость взять какую-то сумму из этого конверта, следует при первой же возможности пополнить его. Накопления можно будет использовать для приобретения какой-то крупной покупки.

- Седьмой конверт – «радость». Это деньги, которые остались после обязательных трат с предыдущего месяца. Их можно тратить на приятные подарки для родных и близких.

Система «7 конвертов» работает только в том случае, если четко придерживаться лимитов выделенных сумм на определенные нужды и никогда не брать деньги на выделенные категории расходов из других конвертов.

Метод «4 конвертов»

Этот метод похож на предыдущий, также опирается на составление таблицы расходов и организацию управления ими. Получив зарплату, рекомендуется сразу отложить средства на оплату обязательных платежей и счетов. После этого, оставшуюся сумму следует разделить на 4 конверта по количеству недель в месяце (в последний конверт нужно положить сумму на треть превышающую остальные, чтобы прожить на эти деньги не 7, а 9-10 дней).

Главное правило «4 конвертов» — распоряжаться только теми деньгами, которые выделены на неделю, стараться не брать средств из других конвертов. Если в конце недели остались неизрасходованные средства, их можно потратить на семейные развлечения, отдых или подарки.

Как эффективно управлять семейным бюджетом?

Планировка семейного бюджета предусматривает четкое понимание основных направлений его распределения и жесткий контроль всех расходов. Планировать семейный бюджет, вести учет доходов, расходов можно как по старинке – в специально выделенной тетрадке, записывая все вручную, так и с помощью современных компьютерных технологий.

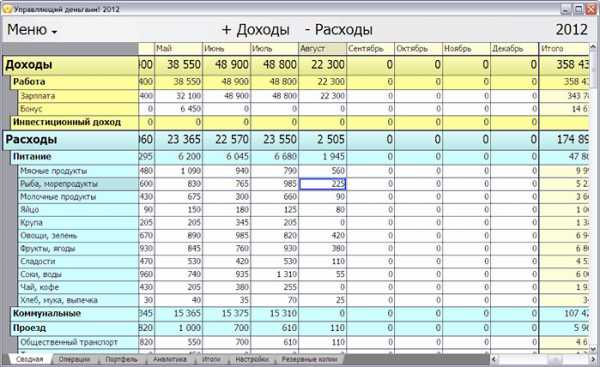

Проще всего составить таблицу семейного бюджета в Microsoft Excel. В одной половине листа можно записать все семейные доходы, а в другой фиксировать текущие траты. В конце каждой недели нужно подбивать общую сумму расходов, а в конце месяца – проанализировать, на что были потрачены средства и как можно эти расходы сократить. В такой таблице наглядно видно, сколько денег уходит на сладости, другие «вкусняшки», а сколько на полезные продукты питания.

Приступая к планированию семейного бюджета, следует придерживаться следующих правил:

- никаких кредитных карт, непредвиденных кредитов и долгов;

- четкое понимание всеми членами семьи для чего планируется семейный бюджет;

- разумное распределение и накопление денег: мотивация нужна всем, не следует копить деньги ради самих денег, необходимо четко ставить цель – на отдых, на покупку автомобиля, компьютера, другой дорогостоящей вещи;

- необходимо выработать привычку откладывать 10-20% постоянного заработка, а также непредвиденных доходов в качестве резервного фонда семьи;

- планировать доходы и расходы нужно, исходя из реалий сегодняшней жизни семьи;

- по окончанию определенного периода жизни в условиях планирования семейного бюджета (полугодие, год) нужно порадовать семью какими-то сюрпризами: покупкой незапланированной вещи, интересным развлечением;

- планировать бюджет нужно ежемесячно и стабильно, только тогда это принесет пользу.

Источник

glavnyeotvety.ru

как подсчитать доходы и расходы семьи в таблице, советы и рекомендации

Вы никогда не задумывались, почему при одинаковых доходах в одних семьях хватает на все, а другие постоянно в долгах и не перестают жаловаться на безденежье? Никакого секрета нет. Нужно уметь не только зарабатывать, но и правильно планировать семейный бюджет.

Можно делать это вместе, а можно возложить ответственность на одного из супругов. Мы расскажем о том, как правильно вести семейный бюджет и контролировать доходы и расходы семьи с помощью таблицы в Excel. А также поделимся еще некоторыми простыми способами.

Для чего и кому нужно планирование

Семейная жизнь — это не только новые обязанности, совместное воспитание детей, но и ведение семейного бюджета. Пускать на самотек этот момент нельзя. Психологи считают, что финансовая часть семейной жизни часто приводит к серьезным разногласиям и даже разводу.

И дело отнюдь не в количестве денег, а в умении обсуждать финансовые вопросы, решать, что и куда потратить и на что отложить.

Ведение семейного бюджета поможет определить самые затратные статьи расходов, научит экономить.

Если вы мечтаете о семейном бизнесе, который перейдет вашим детям, а потом и внукам, семейный бюджет в таблице поможет скопить начальный капитал.

С помощью простых и проверенных методов вы сможете отложить деньги на отдых, выделить средства для ремонта и никогда не будете страдать от недостатка финансов.

Планирование семейного бюджета избавит от необходимости брать кредит или занимать деньги до зарплаты. Ведь дело не в том, сколько вы зарабатываете, а в том насколько правильно тратите деньги.

к оглавлению ↑Как привлечь деньги в дом — народные приметы и практические советы для увеличения достатка вашей семьи узнаете на страницах нашего сайта!

Мы знаем несколько действенных способов, как можно поднять настроение, даже если оно на нуле! Читайте об этом тут: https://beautyladi.ru/podnyat-nastroenie/ .

Почему мужчина игнорирует женщину которая ему нравится? О психологии поведения мужчины в отношениях расскажем в этой статье.

Особенности и правила расчетов, рекомендации и советы

Для начала вам нужно составить список источников дохода. Чаще всего их два. Это зарплата мужа и жены.

Но те, кому недостаточно средств от зарплаты до зарплаты, сегодня ищут дополнительные источники дохода. Актуально это не только среди мужчин.

Женщины-домохозяйки или в декретном отпуске часто находят для себя дополнительное занятие, которое приносит деньги. Кто-то шьет на заказ, кто-то вяжет, а кто-то предоставляет услуги репетитора.

Мужчины применяют свои умения в ремонтных работах. Автолюбители подрабатывают на станциях техобслуживания или таксуют. В последнее время популярностью пользуется подработка в интернете.

Многие сдают квартиру или комнату в аренду, получая еще один дополнительный доход. Список источников дохода составлен. Переходим к расходам. Их список будет значительно длинней. Но не спешите отчаиваться.

Главное, ничего не упустить. Это поможет увидеть реальную картину и понять, куда уходит большая часть заработанных денег, и как можно это исправить.

Список расходов семейного бюджета будет выглядеть таким образом:

- обязательные расходы;

- питание;

- забота о себе;

- автомобиль;

- саморазвитие;

- отдых;

- развлечения;

- товары для дома;

- непредвиденные расходы;

- сбережения на бизнес, пенсию, осуществление мечты.

Рассмотрим каждый из этих пунктов. К обязательным расходам относится оплата коммунальных услуг. Это квартплата, интернет. Если вы брали кредит на квартиру или авто, ежемесячные выплаты также в статье обязательных расходов. Если у вас есть дети, тогда список пополнят расходы за детский сад или школу.

Питание — еще одна статья затрат, без которой не обойтись. Можете выделить определенное количество средств на продукты и совершать закупки 1-2 раза в неделю. Удобно, когда составлено меню на месяц.

Это потребует немало времени, но вы сразу увидите, сколько денег необходимо на продукты на ближайшие недели. Планируя эту статью расходов, не забудьте учесть возможные праздники или приемы гостей.

Автомобиль — это не только удобно, но и затратно. Если мама — главный экономист по продуктам, то автомобильные дела — папина стихия. Мужчины знают, что мало заправить авто. Его еще нужно помыть, время от времени ремонтировать, менять шины по окончании сезона, платить страховку и налоги.

Если заправка авто требуется постоянно, то остальные статьи расходов можно распределить на год. К примеру, в январе оформлять страховку, в феврале пройти техосмотр, в августе заплатить налоги и так далее.

Одежду, посещение спортзала, салона красоты можно отнести в пункт, посвященный заботе о себе. Здесь же будут медицинские расходы на регулярный медосмотр, посещение стоматолога.

Если болезнь может настигнуть неожиданно, то покупку одежды реально спланировать. Советуем покупать качественные вещи, которые хорошо комбинируются между собой. Здесь работает правило лучше меньше, да лучше.

Можно сэкономить на спортзале, если рядом с домом есть стадион. Покупка тренажера — хорошая инвестиция в здоровье. Но практика показывает, что большинство людей активней занимаются в компании единомышленников, чем дома в гордом одиночестве.

Исключать из списка посещение салона красоты не стоит. И речь необязательно о дорогих процедурах. А об элементарной стрижке, маникюре, педикюре.

Товары для дома — это еще одна категория, в которой мы записываем расходы на бытовую химию, ремонт, мебель, текстиль. Порошки, шампуни, гели для душа можно закупить на несколько месяцев вперед. С учетом предыдущих покупок можно позволить себе обновить мебель или поменять обои.

Саморазвитие — этот пункт важен не только для школьников и студентов. Мы молоды, пока имеет желание учиться новому.

Чтоб достигнуть желаемых высот на работе и просто быть интересным собеседником, авторитетом для своих детей, важно развиваться, посещать курсы, тренинги. Сюда же входит покупка новых книг, интересных журналов.

Наверняка дети посещают кружки или секции, за которые тоже нужно платить ежемесячно, занимаются с репетитором или участвуют в соревнованиях.

Отдых и развлечения — самая приятная часть расходов. Полагаясь на опыт прошлых сезонов и благодаря работе турагентств можно заранее знать, сколько денег необходимо для отдыха. Развлечения помогают расслабиться, приятно провести время и вдохновиться, получить удовольствие. Сюда можно отнести посещение ресторана, кино, театра, концертов и даже кофейни.

Чтоб не быть застигнутым врасплох непредвиденными расходами, вносим в список категорию «Разное». Сюда вписываем расходы на подарки. Никто не застрахован от непредвиденных происшествий.

Если вы планируете скопить деньги на свой бизнес или собрать пенсионные сбережения, внесите в список расходов семейного бюджета отдельную статью. Сюда можно откладывать определенную сумму ежемесячно.

к оглавлению ↑Что подарить на свадьбу молодоженам? Обзор самых оригинальных и необычных подарков на свадьбу найдете на нашем сайте!

Мы подготовили для вас любовный гороскоп! Мужчина Козерог — как покорить его сердце, характеристики в любви и отношениях ищите вот здесь.

А каким будет поведение влюбленного мужчины Овна? Несколько секретов о том, как обратить на себя его внимание, найдете здесь: https://beautyladi.ru/vlyublennyj-oven/.

Составление в Excel с автоматическим подсчетом

Можно записывать все доходы и расходы в блокнот, а можно воспользоваться таблицей Excel. Это очень удобно. На экране вы увидите все составляющие семейного бюджета и обязательные затраты на год, сможете контролировать потраченные средства.

Чтоб не иметь дела с формулами, проще всего скачать уже готовую таблицу и добавить свои статьи расходов, углубить и детализировать при необходимости.

В Excel уже есть готовые шаблоны для ведения учета семейного бюджета. Чтоб выбрать подходящий:

- Открываем таблицу Excel.

- В левом верхнем углу выбираем команду «Создать».

- Переходим в категорию «Бюджеты».

- Выбираем «Семейные бюджеты».

Перед нами появится несколько шаблонов, среди которых находим подходящий.

Вот как правильно составить таблицу расходов и доходов семьи в Excel на месяц для ведения семейного бюджета:

Предлагаем ознакомиться с готовой таблицей для расчета семейного бюджета на месяц:

По сути, все шаблоны работают по одному принципу, но отличаются по дизайну. Плановые затраты устанавливаются в начале месяца, фактические — в конце. В отдельном столбце вы увидите разницу. Кроме суммы, есть и пиктограмма, которая покажет, уложились вы в запланированный бюджет или нет.

Заполнять таблицу лучше регулярно, к примеру, в конце каждого дня. Ячейки с крупными суммами можно окрасить в яркий цвет, чтоб в конце месяца видеть, с чем связаны самые крупные затраты.

Еще несколько советов о том, как правильно планировать семейный бюджет, рассчитать доходы и расходы и распределить их на месяц с помощью таблицы, а также подробную схему для его расчета найдете в этом видео-уроке:

Контролируя финансы, у вас не возникнет необходимости брать взаймы, вы всегда найдете средства для отдыха с семьей, а непредвиденные ситуации не застанут врасплох. Вести бюджет — это не только удобно, но и выгодно для всей семьи.

beautyladi.ru

Таблица расходов и доходов семейного бюджета в Excel

Анализом доходов и расходов занимается каждый человек, которому небезразлично финансовое благополучие своей семьи. Если вы не знаете сколько у вас денег значит их у вас нет. Ведение бюджета позволяет всегда оставаться в плюсе, предупреждать ненужные траты, реализовывать цели и мечты.

Готовых программ для учета доходов и расходов много. Но найти лучшую программу, которая выполняла бы все запросы конкретной семьи сложно. Ведь запросы-то разные. Предлагаем составить семейный бюджет в Excel и адаптировать его под свои нужды.

Личный бюджет доходов и расходов в Excel

В пакет программ Microsoft Office встроено несколько шаблонов для решения тех или иных задач. Откройте Excel – нажмите кнопку «Файл» — «Создать» — «Образцы шаблонов» — «Личный бюджет на месяц» — ОК.

Если по каким-то причинам у Вас нет данного шаблона или вы не смогли его найти можете скачать личный бюджет на месяц в Excel.

Откроется простейший шаблон, куда можно заносить плановые, фактические показатели. Распределять доходы и расходы по статьям, подсчитывать суммы в автоматическом режиме.

Готовый шаблон семейного бюджета мы можем адаптировать к свои потребностям:

- добавить/удалить статьи;

- изменить параметры условного форматирования;

- названия строк;

- цвета заливки и т.д.

Перед нами сводная ведомость доходов и расходов. Возможно, для некоторых семей она будет удобна. Но мы предлагаем детализировать таблицы.

Таблица семейного бюджета в Excel

Допустим, в семье ведется раздельный бюджет. Важно, кто сколько приносит в дом. Необходимо учесть месячный заработок мужа и жены. Причем деньги поступают неравномерно. В один день – зарплата, через неделю – аванс. Еще через пару дней – проценты по вкладу. Плюс периодические подработки.

Чтобы детализировать поступления, на отдельном листе создаем таблицу Excel доходов и расходов семьи. Даем ей название.

Обозначаем графы: «Дата», «Статья», «Сумма». Внизу – «Итого». В эту ячейку вбиваем формулу для подсчета суммы.

Возвращаемся в сводную ведомость. Выделяем ячейку, над которой хотим вставить строку. Правая кнопка мыши – «Вставить» — «Строку» — ОК. Подписываем:

Теперь нужно сделать так, чтобы итоговая сумма из детального отчета автоматически переносилась в сводку. Выделяем пустую ячейку, где должны отобразиться цифры. Вводим «равно».

Переходим на лист с детальным отчетом. И нажимаем итоговую сумму поступлений за месяц. «Ввод»:

Мы присоединили детальный отчет к главной сводной ведомости. Теперь можно в течение месяца вносить изменения в лист детализации столько раз, сколько нужно. Суммы в сводке будут пересчитываться автоматически.

Детализация расходов бюджета

Деньги тратятся практически каждый день: покупаются продукты питания, топливо, проездные билеты. Чтобы оптимизировать ведение семейного бюджета, рекомендуется сразу же вносить расходы. Потратили – записали.

Для удобства создадим листы детализации по всем статьям расходов. На каждом – таблица Excel расходов семейного бюджета в деталях. «Дата» — «Статья расходов» — «Сумма». Достаточно сделать ее один раз. А потом копировать и вставлять.

Чтобы дать название листу детализации, щелкаем по его обозначению правой кнопкой мыши. «Переименовать».

Не забывайте записывать в строку «Итого» формулу суммы.

Теперь привяжем отчеты с расходами к сводной ведомости. Принцип присоединения тот же.

Старайтесь выделять именно ячейку с итоговой суммой!

Защита данных в ячейке от изменений

Часто расходы и доходы вводятся в спешке. Из-за этого можно сделать ошибку, ввести недопустимое значение. В результате получатся неправильные сводные данные. А вспомнить в конце месяца, где именно была неточность, порой невозможно.

Как защитить ячейку от изменений в Excel:

- От ввода некорректных значений. Данные – проверка данных – параметры. Выбрать тип данных из всплывающего списка. ОК.

- Запретить изменение значений в ячейке. Рецензирование – защитить лист. В открывшейся вкладке ввести пароль, который позволит отключить защиту. Во всплывающем списке можно выбрать, что запрещаем, а что разрешаем. В примере мы оставили пользователю возможность выделять ячейки.

- Выборочно защитить ячейки. Семейным бюджетом могут пользоваться сразу несколько человек. Для каждого из них можно организовать доступ в определенную область листа. Рецензирование – Разрешить изменение диапазонов. Создать. Вводим имя диапазона, адреса ячеек (к которым будет доступ) и пароль доступа.

Чтобы защитить всю книгу, на вкладке «Рецензирование» нажмите соответствующую кнопку.

Работа с формулами в таблице личных финансов

Когда в таблице с доходами и расходами протягиваешь формулу («размножаешь» по всему столбцу), есть опасность сместить ссылку. Следует закрепить ссылку на ячейку в формуле.

В строке формул выделяем ссылку (относительную), которую необходимо зафиксировать (сделать абсолютной):

Нажимаем F4. Перед именем столбца и именем строки появляется знак $:

Повторное нажатие клавиши F4 приведет к такому виду ссылки: C$17 (смешанная абсолютная ссылка). Закреплена только строка. Столбец может перемещаться. Еще раз нажмем – $C17 (фиксируется столбец). Если ввести $C$17 (абсолютная ссылка) зафиксируются значения относительно строки и столбца.

Чтобы запомнить диапазон, выполняем те же действия: выделяем – F4.

Семейный бюджет дисциплинирует. Помогает выработать финансовое поведение, избежать лишних денежных трат. А Excel позволяет учесть особенности конкретной семьи.

exceltable.com

Как планировать семейный бюджет на месяц: таблица

Экономический кризис больно ударил по кошелькам большинства российских семей, поэтому многим пришлось пересмотреть принципы формирования потребностей и планирования бюджета. Кто до сих пор не научился планировать расходы и вести учет потраченных средств, вынуждены сталкиваться с тем, что деньги утекают как вода, крупных покупок не сделано, но уже к концу месяца приходится как манны небесной ждать следующей зарплаты.

При этом 2 семьи, у которых на одного члена семьи приходится приблизительно одинаковый доход, могут жить совершенно по-разному: одни успевают питаться, одеваться и откладывать деньги на черный день, другие жалуются, что наличных не хватает даже на самое элементарное. Так в чем секрет? Опять же – в умении планировать и правильно распределять семейный бюджет.

Не существует единой техники планирования бюджета, их великое множество. Мы ознакомим вас с самыми эффективными и действенными, по мнению экономистов и экспертов.

Метод «7 конвертов»

Как только муж в семье получает заработную плату, наличные тут же раскладываются хозяйкой дома на 7 конвертов, каждый из которых подразумевает отдельную статью расходов:

- Средства на продукты.

- Оплата коммунальных платежей.

- Отпуск и отдых.

- Деньги «на всякий случай», так называемая заначка.

- Деньги на покупку обуви и одежды, бытовой техники и мебели.

- Затраты на содержание детей, их обучение, развитие, покупку одежды, оплата детского сада или сборы в школьную классную кассу.

- Если что-то остается до следующей заработной платы, деньги не тратятся и откладываются хозяйкой в 7-й конверт, который в перспективе поможет свершить мечту или исполнить заветное желание, к примеру, через несколько лет съездить с супругом в Доминикану или попутешествовать по Европе.

Теперь о том, как формировать откладываемые суммы. В первую очередь подсчитайте, исходя из трат за предыдущие месяцы, сколько уходит на питание. Затем подумайте, куда бы хотели отправиться в ближайший отпуск, конечно, нужно учитывать материальные средства, чтобы эта статья расходов была вам по силам.

Помните – если сейчас у вас нет возможности позволить себе шикарный отдых, у вас еще есть 7-й конверт, поэтому, возможно, есть смысл пока что отдохнуть у бабушки в селе, отправиться на дачу или оздоровиться в недорогом санатории, расположенном поблизости с домом, чтобы не пришлось слишком тратиться на дорогу.

Заначка должна составлять не более 10% от всего дохода. Накопления нельзя тратить на мимолетные удовольствия – это деньги, которые понадобятся вам в экстренном случае, когда наличные больше неоткуда взять.

Накопления на покупку вещей зависят от заработка в семье: если доход скромный, много не отложишь. Поэтому посещая магазины, чаще присматривайтесь к акционному товару, но делайте покупки обдуманно, не покупайте все, что приятно глазу и чтобы соседка обзавидовалась.

Основное внимание уделите 4-му конверту – если нужно взять деньги оттуда, обязательно зафиксируйте на конверте дату, когда они вернутся обратно. Как видите, система достаточно проста и не требует больших математических вычислений, но при этом дает прекрасные результаты, от которых домохозяйки в восторге.

3 простые схемы ведения семейного бюджета

Теперь ознакомимся с 3-мя несложными системами, как правильно планировать семейный бюджет. Они разработаны европейскими аналитиками, бухгалтерами и менеджерами, которые точно знают толк в планировании. Основной принцип этих методик – ежемесячно откладывать от общей суммы дохода 20% сбережений.

Читайте также: Как взять под опеку малыша при живых родителях

Многим этот принцип может казаться нереальным, но на самом деле многократно повторяющимися действиями достаточно выработать финансовую привычку, которую в будущем вы перестанете отмечать как из ряда вон выходящее. Держите в фокусе внимания основную цель – повысить уровень и качество жизни семьи.

Итак, системы, как правильно планировать семейный бюджет:

- Теория Эндрю Тобиаса:

- отправьте в мусор все кредитки, выданные на ваше имя, и, наконец, раздайте долги;

- откладывайте 20% сбережений ежемесячно, во что бы то ни стало;

- Наслаждайтесь жизнью на оставшиеся 80% общего дохода всех членов семьи.

Сначала следует отложить наличные на черный день, и только потом тратить деньги на продукты, покупку техники и оплачивать репетитора ребенку, иначе деньги будут потрачены очень быстро, и откладывать уже окажется нечего. Если 20% пока что для вас слишком много, начните с 10% или даже 5%, главное – сформировать резервный фонд семьи.

- Авторская методики из книги «Все ваше благосостояние: главный денежный план на всю жизнь»:

- авторы убеждают читателя планировать семейный бюджет на основе того, что тратить на покупку вещей и продуктов нужно не более 50% зарплаты;

- 30% откладываются на погашение долгов по коммунальным, походов в кино и кафе, покупку книг и обучающих курсов в отношении увлечений и хобби;

- 20% закладываются в качестве накоплений.

- Система Ричарда Джеккинса предлагает планировать семейный бюджет в соответствии с правилом 60%. Прибыль делится на 5 неравнозначных частей, 60% наличных размещается для последующих трат на текущие расходы:

- Ежемесячные текущие расходы – 60%.

- Накопления – 10%.

- Возможные покупки на перспективу, в будущем – 10%.

- Затраты, возникающие время от времени – 10%.

- Развлечения, обучение, хобби – 10%.

Как составить таблицу планирования трат на месяц

Некоторым траты семейного бюджета легче планировать исходя из заранее составленной таблицы. Подсчеты и вычисления можно вносить в специальные интернет-сервисы. Программа онлайн по типу PearBudget или обычный Excel значительно упростит эту задачу, но если у вас нет времени, расчертить таблицу можно на листе бумаги от руки.

При составлении такой таблицы необходимо подумать, будет он включать совместный бюджет или отдельный, по каждому члену семьи. Бывает так, что супруга получает небольшую сумму денег, поэтому муж не требует от нее класть наличные в общую копилку, тогда зарплата жены в таблицу не вносится.

Образец формирования семейного бюджета. Табличный вариант.

| Название статьи | Планируемая сумма | Фактическая | Отклонение от плана | ||

| доходы супруга | заработная плата – ставка | 40 000 | 40 000 | 0 | |

| премия, подработки | 20 000 | 23 000 | +3 000 | ||

| доходы супруги | пособие по безработице | 14 000 | 14 000 | 0 | |

| дизайнерские услуги в Интернете | 11 000 | 13 000 | +2 000 | ||

| дополнительные доходы семьи | проценты по депозиту | 10000 | 10000 | 0 | |

| Итого доходы: | 95 000 | 100 000 | +5 000 | ||

| траты на семью | постоянная статья | оплата коммунальных платежек | 10 000 | 9 500 | -500 |

| кабельное ТВ | 500 | 500 | 0 | ||

| пользование Интернетом | 500 | 500 | 0 | ||

| переменная статья | покупка одежды | 4 000 | 7 000 | +3 000 | |

| закупка бытовой химии, моющих средств | 1 000 | 500 | -500 | ||

| отдых | 10 000 | 8 000 | -2 000 | ||

| развлечения, хобби | 3 000 | 2 000 | -1 000 | ||

| покупка продуктов | 25 000 | 26 000 | +1 000 | ||

| Итого затраты на содержание семьи | 54 000 | 54 000 | 0 | ||

| затраты на детей | оплата детского сада | 2 000 | 2 000 | 0 | |

| покупка игрушек | 1 500 | 2 000 | +500 | ||

| развлечения, хобби | 1 500 | 1 500 | 0 | ||

| Итого затраты на детей | 5 000 | 5 500 | +500 | ||

| собственные расходы супруга | сигареты | 1 500 | 1 500 | 0 | |

| оплата курсов программирования | 3 000 | 3 000 | 0 | ||

| Итого расходы супруга | 4 500 | 4 500 | 0 | ||

| собственные расходы супруги | косметика | 1 500 | 2 000 | +500 | |

| посещение салона красоты (стрижка, маникюр) | 1 500 | 1 500 | 0 | ||

| Фитнес | 1 000 | 1000 | 0 | ||

| Итого собственные расходы супруги | 4 000 | 4 500 | +500 | ||

| Непредвиденные затраты | 10 000 | 9 500 | -500 | ||

| Итого расходы | 77 500 | 78 000 | +500 | ||

| Экономия | 17 500 | 18 000 | +500 | ||

Если планировать семейный бюджет на раздельной основе, вычерчиваются сразу 2 таблицы, куда входят графы по личным доходам, а расходная составляющая выводится ниже, на каждого супруга приходится определенный процент уплаты за продукты, детский сад ребенку и т. п.

Рекомендации по планированию бюджета

Планировать семейный бюджет не просто, принимаясь за дело, ориентируйтесь на такие важные правила:

- Четко определите цель, зачем вам планировать семейный бюджет.

- Стимулируйте себя после достижения результата в конце полугодия, года.

- Планируйте, полагаясь на реалии жизни.

- Обязательно воспользуйтесь преумножением средств на депозите.

Видео «Как планировать семейный бюджет»:

Внимание! Для посетителей нашего сайта действует акция: получите бесплатную консультацию юриста, просто оставив свой вопрос в форме ниже и в течение 5 минут вы получите на него ответ.

molsemja.ru

Как планировать бюджет. Инструкция. | Easyfinance.ru

Если вы не планируете бюджет, то по сути приглашаете ненужные долги и лишаете себя возможности делать сбережения. Эти шаги помогут вам узнать, как составить бюджет и контролировать свои расходы.

Шаги

✔ Отслеживайте доходы и расходы

1. Определите свой общий доход. У вас фиксированная зарплата и вы знаете, сколько приносите домой каждый месяц? Вы фрилансер и зарплата меняется от месяца к месяцу? Четкое представление, сколько вы заработаете – самое главное для создания успешного бюджета.

2. Определите, как вы тратите деньги. Какие счета вам нужно оплачивать каждый месяц? Вы каждую пятницу выбираетесь с друзьями где-то поужинать или раз в неделю ходите в кино? Зная, куда уходят деньги, вы сможете лучше за ними следить.

3. Сложите регулярные расходы и вычтите их из зарплаты. Получается отрицательное число? Если так, вы явно живете не по средствам. Если деньги остаются, разделите их на несколько групп:

«Гибкие» деньги. Около 10-20% от разности зарплаты и регулярных расходов должны быть наготове, если вдруг придется за что-то платить больше, чем ожидалось. Это может произойти с коммунальными счетами, если цены на бензин вдруг вырастут, если у вас спустит колесо или еще что-то.

Сбережения. В идеале, вы должны откладывать 30% зарплаты, хотя даже 10% (если вы делаете это все время) – уже неплохо. Отложите деньги в фонд чрезвычайных обстоятельств (в 4-6 раз больше ваших месячных расходов), затем начните откладывать на инвестирование.

Деньги на расходы – то, что остается после вычета сбережений и «гибких» денег. Это те деньги, которые вы тратите на одежду, еду вне дома и другие развлечения.

✔ Создание бюджета

1. Поставьте бюджетные и финансовые задачи. Они должны быть и кратко- и долгосрочные. Первые включают в себя: каждый месяц не тратить больше определенной суммы, или каждый месяц откладывать определенную сумму. Вторые включают: возможность сделать первый взнос за машину или дом. Вам нужна какая-то цель, это поможет придерживаться бюджета. Финансовые цели удобно ставить при помощи сервиса EasyFinance.ru. Вы можете указать желаемую дату накопления на путешествие или создание подушки финансовой безопасности (в размере 6-12 месячных зарплат), а сервер автоматически рассчитает сумму, которую необходимо откладывать каждый месяц.

2. Составьте список всего, за что нужно платить. Это включает в себя самое важное – аренда, электричество, отопление. Пускай эти расходы будут в бюджете самыми важными.

3. Используйте программное обеспечение. Приложение для Android

«Личные финансы. Семейный бюджет « от EasyFinance.ru

имеет встроенные инструменты для работы с бюджетом.

✔ Поддержание бюджета

1. Не выходите из бюджета. Звучит очевидно, но выйти из бюджета легко даже когда он есть. Тратьте деньги разумно..

2. Вносите ежедневные платежи и доходы на сайт EasyFinance.ru. Следите за повторяющимися тратами, которых можно легко избежать. Например, ежедневный поход в кафе попить кофе.

3. Не рассчитывайте, что неожиданно получите деньги. Не принимайте в расчет потенциальные источники доходов вроде новогодней премии или возврата по налогам. В бюджет вы должны включать лишь те деньги, которые получите совершенно точно.

4. Оставляйте дебитную/кредитную карту дома. Когда вы выбрались куда-то, очень легко (и соблазнительно) сильно потратиться. Не делайте этого!

5. Откладывайте деньги сразу на всю неделю. Если вы хотите каждую неделю тратить 8000 и не больше, отправляйтесь в банкомат в понедельник и снимите все деньги сразу. Кончились деньги? Все.

✔ Еще несколько способов придерживаться бюджета

1. Принимайте во внимание разницу между роскошью и необходимостью. Определите, что в вашем бюджете «необходимо», а что «хочется». Пускай необходимости стоят в вашем бюджете стоят во главе угла, а если остаются деньги – позвольте себе куда-то выбраться или пойти по магазинам.

2. Сократите большие расходы. Это самый эффективный способ оставаться в рамках бюджета. Если вы каждый год ездите куда-то в отпуск, подумайте о том, чтобы в этом году остаться дома. Если курите, подумайте о том, как можно бросить.

3. Платите меньше налогов. Если вы подаете налоговую декларацию раз в год, попробуйте лучше использовать постатейные вычеты.

4. Оставайтесь на шаг впереди инфляции. Со временем инфляция увеличивает стоимость жизни. Ежегодный рост в 3% через 24 года удвоит стоимость всего. Если ваш доход растет, не тратьтесь на предметы роскоши до тех пор, пока не убедитесь, что можете все время оставаться на шаг впереди инфляции.

Образец бюджета

Зарплата: 60000 р.

Регулярные расходы:

Аренда 18000 р.

Мобильный 1000 р.

Еда 8000 р.

Коммунальные платежи 5000 р.

Машина 5000

Бензин 3000

Всего – 60000

60000 – 40000 (регулярные расходы) = 20000

20000 – 6000 («гибкие» деньги, 10% зарплаты – регулярные расходы) = 14000

14000 – 3000 (сбережения, 5% зарплаты) = 11000

11000 – те деньги, с которыми вы до следующей зарплаты можете делать, что хотите.

Рекомендуем прочесть также: Как ставить и достигать финансовые цели

Еще статьи по теме:

12 эффективных способов снизить расходы.

Как правильно научиться копить деньги? Простые рекомендации.

Общайтесь с нами в соцсетях:

ВКонтакте

Одноклассники

easyfinance.ru

Как распределить семейный бюджет на месяц таблица

Сложная экономическая ситуация в стране сильно отразилась на кошельках многих российских семей. Семьи, где не могут грамотно планировать свои расходы и учитывать потраченные денежные средства, часто сталкиваются с тем, что живут от зарплаты до зарплаты, при этом до следующей зарплаты ничего не остается, иногда даже приходиться брать в долг, но никаких важных приобретений и крупных покупок в течении месяца они не сделали. Поэтому приходиться планировать бюджет и пересмотреть формирование потребностей.

Часто бывает, что две семьи с приблизительно одинаковым доходом на одного человека, живут по-разному. Так, одни покупают продукты питания, одежду и откладывают денежные средства, а у других не хватает денег на элементарные бытовые нужды. И весь секрет только в правильном планировании и распределении своих бюджетных средств.

Существует множество техник и методик планирования бюджета. Предлагаем вам ознакомиться с одними из самых эффективных по мнению ведущих экспертов и экономистов, ими считаются метод «7 конвертов» и три системы, о правильном планировании семейного бюджета:

Метод «7 конвертов»

Суть этой методике в том, что заработная плата мужа, в день ее получения, раскладывается в семь конвертов. Если имеются доходы других членов семьи, то они также раскладываются в эти конверты. Каждый конверт подразумевает отдельную статью расходов:

- Приобретение продуктов питания.

- Оплата коммунальных услуг.

- Отпуск.

- Заначка.

- Приобретение одежды, обуви, предметов мебели и бытовую технику.

- На детей, приобретение для них одежды, обуви, на детской сад и школу, траты на обучение и развитие.

- В седьмой конверт откладывается все, что осталось до зарплаты. Назовем его «На мечту». В дальнейшем деньги из данного конверта помогут осуществить мечту.

Например, через год, два или несколько лет приобрести машину или поехать в дорогостоящее путешествие.

В этом методе также важно правильно сформировать откладываемые суммы, для этого необходимо соблюдать несколько правил:

- подсчитайте сколько денежных средств тратиться на питание, исходя из расходов за предыдущие месяцы.

- продумайте отпуск, исходя из своих реальных возможностей. Если нет денег на поездку на море или за границу, то можно отдохнуть в недорогом пансионате, на даче или в деревне. Помните про конверт 7, с помощью которого через некоторое время сможете поехать в дорогое путешествие.

- заначка должна составлять не более 10% от всего дохода. Ее можно тратить только в экстренном случае. Если берете деньги из этого конверта, то их обязательно нужно в него вернуть, при этом напишите на конверте дату возврата.

- денежные суммы, отложенные на приобретение вещей полностью зависят от дохода семьи. Покупки нужно делать обдуманно, стараться не покупать ничего лишнего.

Рекомендуется приобретать большинство товаров на распродажах, по акциям и скидкам.

Эта система проста, но она дает очень хорошие результаты.

Три системы о правильном бюджетном планировании

Эти три несложные методики о правильном бюджетном планировании разработаны ведущими менеджерами и аналитиками из Европы, знающими толк в этом вопросе. У всех трех систем в основание положен один принцип. Состоит он в том, что от суммы ежемесячного дохода 20 % нужно откладывать в сбережения.

Изначально, данный принцип часто кажется нереальным, но это не так. Здесь основным должна быть цель – повышение качества и уровня жизни. А сокращение своих расходов на 20 % станет привычным и не повлияет на уровень жизни.

Итак, системы, о правильном планировании бюджета:

Теория Эндрю Тобиаса

У этой теории три основных принципа:

- выбросить все кредитки и погасить долги;

- обязательно ежемесячно 20% откладывать;

- на 80% жить.

Ее суть, что сначала нужно отложить 20% от дохода, а потом тратить оставшиеся 80% на продукты питания, оплату услуг, приобретение одежды, обуви и других товаров. Если не отложить деньги вначале, то они быстро потратятся и отложить будет уже нечего. Также считается, если изначально откладывать 20% непосильно, то можно начать с 10% или хотя бы с 5%, важно, чтобы у семьи были сформированы хоть какие-то накопления.

Методики авторов из книги «Все ваше благосостояние: главный денежный план на всю жизнь».

У авторов три принципа распределения доходов:

- 50 % расходуем на приобретение продуктов питания и приобретение различных вещей;

- 30% расходуем на коммунальные платежи, на мобильную связь, приобретение книг, хобби, и развлечения;

- 20% откладывать на накопления.

Система Ричарда Джеккинса

Основной принцип этой системы — правило 60%. Так ежемесячный доход распределяется на пять неравных частей:

- 60% от дохода тратятся на текущие необходимые расходы;

- 10% — развлечения и хобби;

- 10 % — приобретения в будущем;

- 10 % — затраты, которые возникают периодически;

- 10% — накопления.

Некоторым семьям расходы удобнее планировать опираясь на заранее составленную таблицу. Ее можно составить от руки на обычном листе бумаги, а также можно воспользоваться Excel или какой-либо интернет программой. Такая таблица окажет существенную помощь в формировании бюджета.

Планирование бюджета дело достаточно сложное. Поэтому, хотелось бы обратить ваше внимание на несколько правил, на которые нужно ориентироваться при планировании бюджеты:

- четко поставить цель, для чего вы планируете свой бюджет;

- при планировании реально исходите из своих возможностей;

- обязательно воспользуйтесь депозитом, это умножит ваши денежные средства;

- при достижении положительного результата в конце определенного срока, например полугодия или года, стимулируйте себя.

А Вы задумались над планированием семейного бюджета? Пишите Ваши мысли и личный опыт в комментарии.

markad.ru

Планирование семейного бюджета на месяц

От правильности составления финансового плана во многом зависит благополучие всей семьи. Наиболее распространенным является планирование расходов семейного бюджета на месяц. Таблица, заполняемая при этом, дает возможность в среднесрочном периоде проанализировать движение средств и оптимизировать его.

Содержание статьи

Основные понятия и виды семейной сметы

В условиях экономического кризиса многие семьи задаются вопросом, как научиться планировать семейный бюджет. В отличие от персонального, финплан семьи представляет собой сводную смету доходов и расходов всех членов семьи за определенный период. В стандартном варианте пополнение ее идет из двух источников, а расходование – по 4 направлениям.

Источники дохода:

- заработок мужа;

- заработок жены.

Направления издержек:

- расходы на потребности детей;

- траты на семью;

- оплата личных потребностей жены;

- оплата личных потребностей мужа.

В зависимости от состава семейства и жизненных обстоятельств эта схема может варьироваться (например, детей пока нет или зарабатывает только один член семьи), однако общий алгоритм остается именно таким.

Существует несколько основных типов планирования:

- Совместный.

- Раздельный.

- Смешанный (долевой).

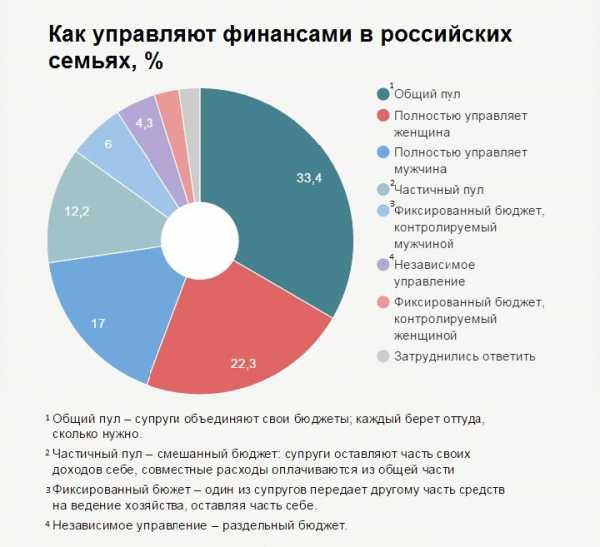

Совместный

Все деньги складываются «в один котел», из которого производятся выплаты по всем направлениям. Распорядителями средств могут выступать как оба взрослых, так и один из них по договоренности. Такая схема чаще всего используется на территории стран бывшего СССР. К преимуществам можно отнести прозрачность и возможность создавать накопления, а к недостаткам – риск противоречий по поводу распределения прибыли.

Раздельный

Каждый член семьи своими деньгами распоряжается самостоятельно. Издержки на семью и детей оплачиваются по договоренности. Такой механизм пользуется популярностью в западных странах, где достаточно высок уровень доходов и сильны традиции индивидуализма. Преимущества – финансовая независимость супругов, отсутствие частых денежных ссор. Недостатки – возможные разногласия по поводу общих расходов и сложности в накоплении средств на крупные приобретения.

Смешанный (долевой)

Объединяет в себе признаки раздельного и совместного вариантов. Супруги вносят в «общий котел» заранее оговоренную долю своих заработков, а оставшейся частью пользуются самостоятельно. Преимущества – формируются как личные планы, так и общесемейная смета. Недостатки – установление доли прибыли, которую каждый должен направлять на общие расходы.

Этапы финансового планирования – рекомендации

Начинать экономию следует с постановки цели. Лучше всего это решение принять на общем собрании, подробно рассказав всем близким, зачем необходим строгий учет доходов и расходов и к какому результату следует стремиться. Нет цели – нет результата.

В графу «доходы» нужно включать все источники денег, имеющиеся в наличии: зарплаты, социальные пособия, пенсии, дивиденды, проценты по депозитным вкладам и т.д. Ни о каких заначках не может быть и речи.

Планирование трат осуществляется более детализировано. Вспоминаются и записываются все издержки, включая самые мелкие. В первую очередь указываются постоянные затраты, которые изменяются незначительно:

- Оплата жилищно-коммунальных услуг.

- Детский сад и/или школа.

- Транспорт.

- Интернет, телефон.

- Обслуживание кредита (если есть).

- Сбережения.

Переменные затраты спланировать сложнее, но к этому разделу следует подойти с особой ответственностью, поскольку зачастую там и находится «черная дыра», куда уходят деньги:

- Продукты питания.

- Бытовая химия.

- Обувь и одежда.

- Отдых, развлечения и хобби.

- Книги и игрушки.

- Парфюмерия и косметика.

- Услуги (парикмахерская, педикюр, маникюр).

- Лекарства.

- Подарки.

- Саморазвитие и образование.

Список можно продолжать еще долго, поскольку потребности человека бесконечны. Проблема в том, что ресурсы конечны. Особое внимание нужно уделить сбережениям, если их не делать (хотя бы в размере 5-10%), то можно скатиться в простое «проедание» заработанного. Накопления – это инвестиция в будущее, в своих детей. Без этого составление сметы семейства во многом теряет смысл.

Чего нельзя допускать при планировании семейного бюджета, так это необязательности соблюдения установленных правил членами семейства. Каждый должен вести учет потраченным средствам и в конце дня отчитываться человеку, ответственному за финансовую статистику, на что ушли деньги. На первых порах потребуются определенные усилия и терпение, пока ежедневное внесение потраченных сумм и их целевого назначения не станет привычным.

Как правильно распланировать семейный бюджет на месяц (таблица или компьютерная программа)

Вести учет можно как старым добрым методом – карандашом в блокноте, так и с помощью новых технологий. Молодым прогрессивным людям при наличии смартфонов и планшетов поможет программа для планирования семейного бюджета, скачать бесплатно или приобрести которую можно на интернет-сайтах. Существуют разработки для Android, iOS, Windows, многие из них оптимизированы для России.

С помощью набора поисковой строки: «как планировать бюджет семейный программа онлайн» можно найти таблицы, на которых новичкам удобно отрабатывать навыки бюджетирования. Правда, некоторые пользователи утверждают, что программы с красивыми интерфейсами не дают полного погружения в процесс и чувства «потери денег». Зато это чувство в полной мере дает планирование семейного бюджета в Excel. Потребитель сам составляет таблицу, формулирует разделы и подразделы, лично вводит необходимые данные, а впоследствии анализирует результат и вносит правки в структуру сметы. Финансовый план, составленный при помощи программы Excel, имеет приблизительно такую структуру.

Впрочем, при ответственном подходе к делу, не имеет особого значения, в каком виде будет сводиться баланс. Главное – это какие выводы будут сделаны из полученных итогов.

Обязательным условием экономии является ежемесячный анализ совершенных покупок и поиск таких из них, которых можно избежать впоследствии.

Процедура приблизительно такова:

- отмена необязательных или второстепенных покупок;

- пересмотр затрат на питание;

- уменьшение издержек на развлечения и хобби;

- покупка только такой одежды и обуви, в которых есть острая необходимость;

- снижение трат на содержание машины.

Следующий финансовый план составляется уже с учетом предыдущих ошибок. В итоге через 3-4 месяца все покупки станут прогнозируемыми, исчезнут «воронки», поглощающие деньги, а семейство будет жить по средствам.

Читайте далее

Оставьте комментарий и вступите в дискуссию

hitropop.com