Что будет если не платить кредит и можно ли не платить законно

Здравствуйте! В этой статье мы расскажем про последствия неуплаты кредита.

Сегодня вы узнаете:

- Можно ли отказаться от собственного долга;

- Что ждёт заёмщика после нескольких просрочек;

- Как взимаются деньги с неплательщика;

- Можно ли потерять квартиру при неуплате ипотеки;

- В каких случаях допускается не платить кредит банку.

Стоит ли платить кредиты

В жизни большинства из нас есть мечты, которые невозможно осуществить с теми доходами, которые платят ежемесячно на работе. Однако, с давних пор люди находят выход из подобных ситуаций. Для этих целей они занимают у родственников, ищут дополнительный заработок или попросту занимаются мошенничеством.

В последние годы набирает обороты банковский кредит. Это возможность для каждого совершить дорогую покупку сегодня, а расплачиваться за приобретение небольшими частями несколько лет.

При оформлении банковского займа многие уверены, что никаких проблем в будущем не будет с их финансовой состоятельностью. Не всегда удача на стороне таких лиц, и некоторые события выбивают из колеи плательщиков по кредиту и заставляют их уклоняться от внесения ежемесячных сумм.

Результатом просрочек и неуплаты становятся назойливые звонки из банка и даже неожиданные визиты по месту жительства. Такие обстоятельства мало кого обрадуют, но если нечем платить, то придётся столкнуться с этим.

Почему появляются люди, желающие во что бы то ни стало «выбить» с вас деньги? Всё дело в том, что вы подписывали договор в банке, в котором чётко обозначены сроки оплаты, сумма, ваши паспортные данные и другие сведения. Вы взяли деньги в долг законно – будьте добры вернуть их в установленном порядке.

Нарушение пунктов договора – это невыполнение закона, за которым следует ответственность. Оформляя кредитные средства, вы должны чётко осознавать возможные последствия. Брать чужие деньги в долг – это серьёзный шаг, который может в дальнейшем испортить вам жизнь.

Вы взяли на себя ответственность, а потому закон обязывает вас исполнить её в рамках подписанного с банком договора. В жизни бывают разные ситуации, и какие-то из них могут освободить должника от уплаты кредита.

Однако, процедура отказа от долга не пройдет без неприятных последствий. Давайте более подробно разберёмся с этими последствиями.

Что принесёт неуплата по долгам

После первой просрочки вас точно не ждут плохие новости. В этом случае представитель банка позвонит и вежливо сообщит об имеющейся задолженности, а также уточнит ближайшую дату платежа и сумму для внесения.

Однако, если период неуплаты растянется на несколько месяцев, то поблажек от кредитора ждать не стоит.

В зависимости от суммы и кредитных условий, для неплательщика могут быть следующие последствия уклонения от платежей:

- Начисление пени и штрафов.

kakzarabativat.ru

Что будет, если не платить кредит вообще: отзывы

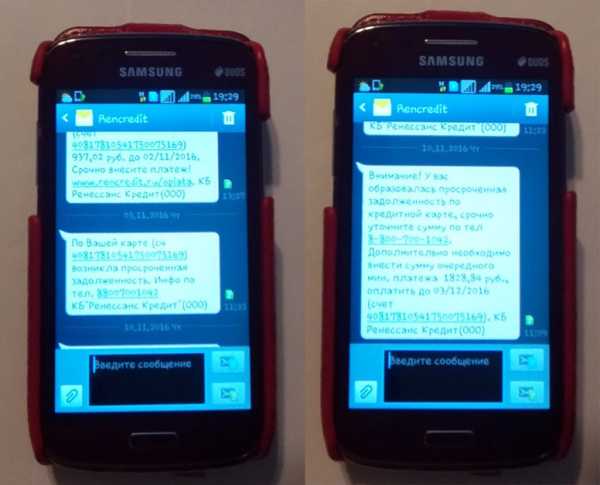

Недобросовестных заемщиков часто беспокоит вопрос – что будет, если не платить кредит. Крупные банки (ВТБ 24, Банк Москвы, Бинбанк, Сбербанк) точно не оставят в покое заемщика до возвращения долга.

Варианты действий банка

Поначалу, когда просрочены выплаты, банк вежливо напоминает о долге.

Поначалу, когда просрочены выплаты, банк вежливо напоминает о долге.Если человек взял в банке кредит, особенно на крупную сумму и перестал его выплачивать, то вскоре появятся звонки из банка с напоминанием о долге и сроках его погашения. Если человек платит частично по займу, то это один разговор, но если заемщик совсем перестал вносить даже малейшие платежи и отказывается выплачивать долг по кредиту, то тут появляется серьезная дилемма.

Банкам такие люди не нравятся, и они стараются вернуть заемные деньги с прибылью. Чтобы заемщик смог погасить долг, применяются различные меры – сотрудничество или давление.

Первый вариант наиболее предпочтителен для заемщика и кредитора, так как выгоден обоим – займ полностью погасят, но может быть спустя удлиненный срок выплат.

Если заемщик отказывается выплачивать деньги за кредит и вообще не признает своих обязанностей, то кредитор начнет действовать иными методами.

Банку невыгодно терпеть убытки и он будет использовать все доступные методы, пока кредит не будет оплачен заемщиком в полном размере.

Существуют такие варианты действий банка при отказе заемщика выполнять обязательства по кредитам:

- От банка поступает предложение по реструктуризации кредита – уменьшение процентной ставки и увеличение срока выплат – очень выгодный вариант для заемщика. Оплатить кредит на подобных условиях легче и кредитная история не испортиться. Предложение о реструктуризации может выдвинуть и сам заемщик, а банк согласиться или отказаться.

- Передача кредита коллекторам – очень неприятная ситуация. Множество людей сталкивались с коллекторами — методы они используют не самые приятные для возврата заемщиком денег.

- Судебное разбирательство – официальный шаг, приближающий банк к получению заемных денег. Если заемщик долго не погашает кредит, то банк имеет право подать в суд на неплательщика. Чтобы было судебное разбирательство, и заемщик вернул деньги нужно ждать длительное время, не менее полгода, а то и год. Банки стараются прибегать к такому варианту в последнюю очередь и при условии действительно большого долга.

- Передача дела судебным приставам – для заемщика самая неблагоприятная — исправить положение дел крайне трудно и средства на погашение долга будут списываться в принудительном порядке. И может придется заплатить за кредит своей квартирой или другим имуществом.

Действия банка во многом зависят от вида кредита. Если это ипотека или другие кредиты с залоговым имуществом, то банкам не целесообразно затрачивать ресурсы и «выбивать» долг с заемщика, они просто отберут залог и смогут вернуть заемные деньги. Но если это потребительский кредит, то тут банк приложит все усилия, чтобы заемщик выплатил долг.

Варианты выхода из ситуации

Не стоит сразу переживать, если банк уже начал предпринимать какие-либо действия.

Нужно взять и внимательно рассмотреть ситуацию под разными углами и найти решение возникших трудностей с кредитом. Не бывает не решаемых ситуаций, нужно просто не откладывать дело, а решать мгновенно, тогда получится выйти из ситуации даже в выигрыше, и мы сейчас рассмотрим как.

Реструктуризация кредита

Реструктуризация кредита — один из возможных вариантов погашения задолженности.

Реструктуризация кредита — один из возможных вариантов погашения задолженности.Если выплатить кредит согласно установленным требованиям не удается, то стоит обратиться в банк для реструктуризации займа. В банке могут сделать поблажку человеку, если у него имелись веские основание, чтобы перестать вовремя вносить платежи по кредиту.

Заемщик должен собрать бумаги, подтверждающие тяжелое финансовое положение вследствие рождения ребенка, увольнения с работы из-за сокращения штата, тяжелой болезни, смерти близкого родственника. Банк рассмотрит документы и вынесет решение. В лучшем варианте заемщику предложат увеличить срок выплат по кредиту (до 10 лет) и уменьшить процентную ставку, для снижения ежемесячной финансовой нагрузки.

При отказе банка в реструктуризации заемщик должен требовать получения решения в письменном виде. Тогда при подаче банка дела в суд, заемщик сможет доказать, что не уклонялся от ответственности, а старался решить возникшие трудности. Суд может стать на сторону заемщика и тогда проценты по кредиту, штрафы и пенни значительно снизятся.

Главное – это обратиться за реструктуризацией в первый месяц после пропуска платежа, чтобы показать желание сотрудничать. Если сделать это через 4 месяца или сроком позднее, то дело уже будет передано в суд, и решать ситуацию придется в определенном порядке.

Передача коллекторам

Если заемщик длительное время не возвращает долг и отказывается разговаривать с сотрудниками банка, то дело могут передать коллекторам, чтобы те способствовали возврату займа.

Иногда коллекторы ведут себя не совсем корректно.

Иногда коллекторы ведут себя не совсем корректно.Действия коллекторов часто являются незаконными или же очень грубыми, происходит это так:

- Коллекторы названивают по несколько раз в день и требуют возврата денег.

- Угрожают по телефону не только на основании действующего законодательства (призвать к ответственности), но и лично – физическим насилием.

- Приходят домой без приглашения, подстерегают на улице.

- Могут испортить имущество, чтобы показать серьезность своих намерений.

Все эти действия являются противоправными, и терпеть посягательства на личное пространство заемщик не обязан.

Необходимо обязательно:

- Собирать и записывать все телефонные звонки.

- Находить свидетелей личных встреч с коллекторами.

- Получить выписку с телефонного счета.

- Написать заявление в прокуратуру.

- Не реагировать на угрозы и всегда оставаться спокойным при разговоре с коллекторами.

Эти действия помогут доказать неправомерность их действий и иметь возможность получить моральную компенсацию за нанесенный ущерб от коллекторского агентства, но придется обратиться в суд. Полученные с суда деньги потом могут быть потрачены на возврат долга банку.

Если банк подаст в суд на заемщика, то эти сведения можно будет использовать против кредитора – по закону он не имел права разглашать тайну кредитного договора.

Связываться с коллекторами не стоит, особенно если долг не большой. Всегда лучше решать вопросы непосредственно с банком. Следует знать, что дело передают коллекторам не сразу, проходит минимум три месяца с тех пор, как заемщик перестает вносить средства по кредиту. Да и продают банки не отдельные кредиты, а пакеты, и по очень низкой цене. При своевременном обращении в банк с просьбой пересмотреть условия кредита, кредитор скорее пойдет навстречу заемщику, а сотрудничать с коллекторами откажется.

Связываться с коллекторами не стоит, особенно если долг не большой. Всегда лучше решать вопросы непосредственно с банком. Следует знать, что дело передают коллекторам не сразу, проходит минимум три месяца с тех пор, как заемщик перестает вносить средства по кредиту. Да и продают банки не отдельные кредиты, а пакеты, и по очень низкой цене. При своевременном обращении в банк с просьбой пересмотреть условия кредита, кредитор скорее пойдет навстречу заемщику, а сотрудничать с коллекторами откажется.

Судебное разбирательство

Когда этап с коллекторами, просьбами вернуть деньги и предложениями от банка пройден, то кредитору остаётся только подать в суд на заемщика. Не стоит сразу беспокоиться, в суде имеются значительные преимущества и уладить все недоразумения с банком можно в свою пользу.

Когда этап с коллекторами, просьбами вернуть деньги и предложениями от банка пройден, то кредитору остаётся только подать в суд на заемщика. Не стоит сразу беспокоиться, в суде имеются значительные преимущества и уладить все недоразумения с банком можно в свою пользу.

У заемщика появляется возможность официально доказать, что просрочки образовались не по его вине и попросить отсрочку по выплатам. Если суд встанет на сторону заемщика, то все штрафы и пенни, что были начислены за время неплатежеспособности, автоматически спишутся. Оплачивать придется только сумму взятого кредита, с процентами или без, зависит от решения суда.

Заемщик для получения выгодных условий по возврату долга за кредит обязательно должен:

- Присутствовать на каждом заседании суда.

- Иметь документы, подтверждающие неплатежеспособность.

- Иметь документ об отказе в реструктуризации.

- Требовать реструктуризации кредита у банка уже в суде.

- Подготовить иск к банку, особенно если он передавал дело коллекторам или нарушал закон относительно прав заемщика.

Суд чаще всего становится на сторону заемщика и пытается найти компромисс, устраивающий обе стороны. Может кредитор согласиться дать отсрочку по платежам, если заемщик предоставит документы, подтверждающие, что сейчас он способен погасить кредит полностью, просто ему необходимо время. Меру ответственности присуждает суд, но на полное прощение долгов рассчитывать не стоит, так как судья не вправе простить заемщику долг без согласия кредитора, а банки откажутся

Если же суд встанет на сторону банка, то у заемщика имеется 10 дней на оспаривание решения.

Если права заемщика были нарушены и тот может это доказать, то дело отправят для дальнейшего разбирательства. Такая ситуация не из легких, поэтому нужно начинать думать, как возвращать долг банку, иначе последствия могут оказаться крайне неприятными – дело возьмут судебные приставы.

Передача судебным приставам

Если дело о кредите не удалось решить в суде, то его передадут судебным приставам.

Если дело о кредите не удалось решить в суде, то его передадут судебным приставам.У человека есть 10 дней, что бы оспорить решения и еще 5 дней, что погасить долг и штрафы, назначенные банком. В противном случае судебные приставы могут начать «восстанавливать правосудие».

Они могут на законных основаниях:

- Забирать 50% зарплаты ежемесячно в счет уплаты долга по кредиту.

- Забрать недвижимое имущество, принадлежащее заемщику, а также находящееся в совместном владении с близкими родственниками (жена или муж).

- Наложить арест на банковские счета, списать с них средства для погашения долга по кредиту (социальные выплаты судебные приставы не имеют права трогать).

- Препятствовать выезду заемщика за границу.

Эти меры не обрадуют заемщика, и лучше не доводить ситуацию до крайностей.

Если кредит не погашался 2 года и более, то проценты и пенни набежали значительные, и судебные приставы могут лишить человека большей части его прибыли и имущества – не стоит давать им такой шанс.

Если дело передано судебным приставам, но в течение трех лет с заемщика не взыскали плату по кредиту, то исполнительное производство по делу закрывается. Это правило распространяется только на заемщиков, не укрывавшихся от суда, а также не скрывавших имущества, которое могло бы быть взыскано в качестве уплаты по кредиту.

Срок исковой давности

3 года – это срок, по истечении которого с заемщика снимается вся ответственность за невыплаченный кредит, если не удалось к этому времени взыскать с него плату. Кредитная история человека будет испорчена, и возможность оформить в будущем кредит практически отсутствует. Если человеку нечем погашать кредит, у него нет работы, личного имущества и тому подобного, то судебные приставы просто исправить ситуацию. Существует вариант уголовной ответственности, но в судебной практике такое решение практически не принимается. Максимально недобросовестный заемщик отделается условным сроком.

Недобросовестные заемщики пытаются скрыться на эти три года. Но полностью исчезнуть, закрыть все счета и списать с себя все имущество очень хлопотливая работа, особенно если она проделывается из-за неуплаты по маленькому кредиту.

Срок исковой давности начинается от момента последней выплаты по кредиту заемщиком.

Существуют определенные условия действия срока исковой давности:

- За три года заемщик не должен вносить ни единого платежа по кредиту.

- Неплательщик не выходит на связь с банком, коллекторами, судом.

- Заемщик не признает свою ответственность за невыполнение кредитных обязательств.

Соответствовать этим требованиям в течение трех лет достаточно проблематично. Не стоит рассчитывать на срок исковой давности, особенно если дело банк уже передает в суд. Лучше постараться решить ситуацию с банком полюбовно и избежать суровых штрафов, а также повернуть дело в свою пользу, прилично сэкономив.

Видео

Отзывы

creditsoviets.com

Что могут сделать банки если не платить кредит?

К нам часто обращаются с вопросом: «Не плачу кредит, какие будут последствия?» Если человек раньше не попадал в такую ситуацию, то его тревожат различные опасения. Давайте рассмотрим, насколько они обоснованы.

Что будет, если не платить?

Не имеет значения, человек не платит простой потребительский кредит, за машину или ипотеку. Если он не вносит очередной платеж, во всех случаях события начинают развиваться по похожему сценарию.

Начинается все со звонков от сотрудников службы безопасности с просьбами погасить как можно скорее. Звонки раздаются ежедневно по нескольку раз. Вежливым тоном менеджеры банка напоминают, к чему может привести неоплата. Они извещают о своем намерении передать долги коллекторам, а затем направить иск в суд.

После начинают приходить письма от банка по почте. В них также содержатся предупреждения о последствиях непогашения. Сотрудники отдела взыскания долгов могут прийти домой, если человек долго не платит. К этому времени уже подключаются коллекторы. Они практикуют звонки с неизвестных номеров, угрожают чем только можно, не соблюдают законы. Их цель — превратить жизнь должника в настоящий ад.

Коллекторы угрожают не только должнику. Они обзванивают всех родственников и знакомых, контакты которых удается раздобыть. Идут на обман, уверяя, что люди обязаны выплачивать кредит своего друга или родственника. Звонят на работу заемщика, позорят. Пишут в соцсети, распространяя порочащую человека информацию.

Если должник прятался где-то, менял телефонные номера, и предыдущие меры не возымели успех, примерно через полгода банк направляет заявление в суд. После чего к общей сумме долга, процентам и штрафам, добавляются судебные расходы. Начинается исполнительное производство. Если должник не может гасить задолженность после суда, приходят приставы и описывают все имущество, кроме единственного жилья (если оно не заложено) и некоторых вещей личного пользования. Вещи уходят с торгов в оплату долга.

На этом исполнительное производство не заканчивается. На все счета должника также накладывается арест. С его доходов ежемесячно снимается большая доля поступлений в счет погашения задолженности. Если приставы посчитают в определенный момент, что у должника уже нет ни имущества, ни денежных средств для оплаты долга, то они могут на какое-то время остановить производство. Но оно будет возобновлено по первому же требования кредитора. Так будет продолжаться, пока банк не получит все свои деньги назад.

Таким образом, избегать уплаты обязательного взноса по кредиту не самая хорошая идея. Если у банка не получится выбить долг с помощью коллекторов, он заставит должника платить кредит по суду. Но что делать, если гасить задолженность совсем нечем? Есть ли законные способы не платить кредит? Вариантов несколько, рассмотрим их далее.

Способы не платить кредит

Должники, которые долго не платят и избегают встреч и разговоров с сотрудниками банков, коллекторами и приставами, рассчитывают на просрочку исковой давности. О том, что происходит на самом деле, было сказано выше. Случаев, когда банки реально забывали о долгах и списывали их по истечении срока давности, очень мало. Надеяться на подобное стечение обстоятельств не самая выигрышная стратегия.

Если действительно нечем платить, можно попытаться договориться с банком. Клиентам, которые ранее исправно вносили платежи и испытывают временные трудности, банк пойдет навстречу. На какое-то время заемщику будут предоставлены кредитные каникулы, в течение которых нужно только выплачивать проценты по кредиту. Это время дается для того, чтобы человек смог вернуть финансовую состоятельность и войти в прежний график платежей. Но этот вариант не избавляет от долгов навсегда.

Следующий способ предполагает наличие страховки, которую банки требуют оформлять при подписании кредитного договора. Если ваша финансовая несостоятельность связана с наступлением одного из маловероятных страховых случаев, то кредит за вас оплатит компания, предоставившая полис.

Самым надежным и абсолютно законным способом не платить кредит является банкротство физических лиц. Для простых граждан такая возможность существует только последние 2 года, поэтому люди еще ничего не знают об этом.

Списание долгов

Многие стараются платить кредит сколько могут, даже если для этого им приходится влезать в новые долги. Порой чтобы оплатить очередной платеж, приходится идти на отчаянные меры. Люди соглашаются на так называемые быстрые деньги от МФО и оказываются на очередном витке проблем с долгами.

Это делать необязательно. Если у человека нет возможности погашать кредит, он может заявить о своем банкротстве и не платить на абсолютно законных основаниях. А в дальнейшем, пройдя процедуру банкротства до конца, получить комфортный график выплаты долга или полное мсписание долгов. Должнику, который не платит кредит, стоит обратиться за помощью к нашим юристам за бесплатной консультацией по тел. 8-800-333-89-13. Не дожидайтесь, пока банки опробуют на вас все свои методы взыскания. Пройдите процедуру банкротства физических лиц.

dolgam.net

Что будет если не платить кредит вообще отзывы?

Красочные, зазывающие баннеры с рекламой различных кредитных услуг банков стремятся навязать мысль, что получить в долг необычайно просто, а непосредственно в вашей ситуации, это возможность улучшить свои жизненные обстоятельства в кратчайшие сроки.

Человек нередко подвергается влиянию подобного маркетингового трюка и возлагает на себя непосильные долговые обязательства не думая, что возможно через какое-то время ситуация абсолютно изменится. Потом наступает момент, когда уже нечем платить взносы по кредиту, и заемщик в панике не знает что вообще делать (особенно учитывая, что до истечения срока исковой давности времени обычно более чем хватает).

Что будет если не платить кредит банку вообще?

Если не поступают деньги на погашение займа, для выяснения причин неуплаты, банк будет с ним связываться. Сначала должник начнет получать настойчивые звонки, смс-сообщения. То же относится к долгу по кредитной карте, об этом свидетельствуют отзывы владельцев (а банк, как правило, в курсе об исковой давности по кредитной задолженности, и заявление отправляет своевременно).

Лучше не затягивать вопрос и согласиться на встречу с представителями финучреждения, которые предложат несколько вариантов:

- Реструктуризация. Уменьшение ежемесячного платежа, что понижает кредитную нагрузку.

- Рефинансирование. Сделать оформление другого займа с меньшей процентной ставкой.

Благодаря этому, будет возможно погашение нынешней задолженности и это удобный случай вообще получить дополнительные средства. Вариант применим для тех, кто трудоустроен и имеет вообще незапятнанную историю кредитования (хотя, если он в прошлом отказался от страховки на кредит, ситуация может немного осложниться).

Не плачу кредит 2 года что будет?

Будет посуточно начисляться штраф. Все это предусмотрено договором и указанно мелким шрифтом. Штрафы составят обозначенный процент от всей просрочки. Сумма задолженности будет увеличиваться посуточно, пока займ не оплачен.

Если ситуация не разруливается, а клиент вообще отказывается платить, банк может воспользоваться одним из двух решений:

- Направить исковое заявление в суд.

- Связаться с коллекторской фирмой.

Отзывы должников свидетельствуют, что к судебному процессу нужно готовиться. Составить встречный иск на банк для уменьшения ежемесячной комиссии и прочих незаконных начислений, которые требует банк.

Если суд принял сторону банка, все материалы перемещаются в исполнительную службу. Судебный пристав два раза будет оповещать заемщика. Если должник платить вообще отказывается, на имущество накладывается арест, выезд за границу запрещается, принимаются др. меры.

Если не платить кредит 3 года что будет мне?

Лучше не проводить подобных экспериментов, однако если это случилось, то первый вариант с судом рассмотрен выше, но если банк решил избежать судебного разбирательства, он обращается к коллекторам.

В таком случае следует нанять антиколлектора. Обычно это юристы с опытом в подобных юридических коллизиях. Антиколлектор возьмет частично на себя некоторые неприятные разговоры с коллекторской службой. Если угрозы чрезмерные и работники службы злоупотребляют полномочиями, он поможет составить жалобу в прокуратуру либо милицию.

Вот какие отзывы пишут на форуме должники на банк «Русский стандарт»: после отказа платить, приезжает выездная группа из отдела взысканий. Способы воздействия у коллекторов вообще весьма неприятные для клиента. «Долго стучали в дверь и выбивали ее ногами», «Не плачу кредит 3 года что будет, звонили коллекторы, орали и угрожали в трубку», «громко кричали, напугали ребенка» — подобные отзывы наиболее характерны.

Отзывы в 2018 году — что будет по закону?

По закону что будет если не платить кредит вообще отзывы в 2018 году говорят о том, что если должник не располагает никаким имуществом, предоставил банку заведомо ложную информацию о доходах, является злостным неплательщиком, его могут привлечь к уголовной ответственности. Читая отзывы из Екатеринбурга, можно констатировать, что такой прецедент случился там еще в 2007.

Это стало отправной точкой, которой руководствуются суды и назначают наказания, связанные с ограничением свободы нежелающим платить вообще и предоставляющим ложные документы. Не надейтесь, что удастся пересидеть время и дождаться срока исковой давности (3 года).

Нечего ждать, что «Альфа банк», «Ренессанс» либо др. финучреждения простят долг. Лучше связаться с представителями банка, и урегулировать вопрос, о чем свидетельствуют отзывы в интернете.

Не плачу кредиты в нескольких банках что мне будет?

Ответственность бывает разная:

- Наложение ареста на денежные средства, и прочие ценности, размещенные в кредитной организации (статья 27 Федерального закона).

- Банк вообще может досрочно взыскать кредит и начисленные проценты, если заемщик отказывается платить. Также взыскать имущество, находящееся в залоге, согласно 33 статье Федерального закона.

- Далее последуют меры принудительного характера (изъятие имущества должника статья 68).

Если человек взял кредиты в нескольких банках и при этом предоставил фиктивные сведения о своем имуществе или доходах, судья может решить, что он действовал с умыслом, чтобы не платить вообще кредит, т. е. намеревался путем мошенничества завладеть деньгами нескольких банков. И можно сколько угодно восклицать: «Не могу платить по кредитам в нескольких банках что будет со мной и моей семьей?» — банк будет следовать букве закона и защищать свои интересы.

Неуплата кредита в Сбербанке — чего ожидать?

Многих интересует вопрос, что будет если не платить в сбербанке кредит? Сначала банк будет начислять дополнительно к взносу 0,01% пени к общей задолженности. Подобная мера предусмотрена в отношении каждых просроченных суток. «Сбербанк» не осуществляет рефинансирования. Можно попросить о перенесении даты выплат либо понижении ежемесячных выплат.

Если клиент платить не может даже после отсрочки либо по новому графику, банк будет накладывать штрафы, предусмотренные договором. По необеспеченному залогом либо поручительством займу, банк обратится в суд. Если предусмотрен залог, то банк обладает правом реализовать имущество, чтобы вернуть средства и расходы.

Машина в кредите что будет если не платить каско на второй год?

После первого года выплат заемщиков начинает интересовать вопрос: необходимо ли при автокредите Каско на второй год? При займе на авто Каско имеет жесткие рамки и не дает вообще воспользоваться выгодными программами страхования. Ответ: обязательно, если подобное условие указано в договоре кредитования. Автомобиль — залоговое имущество банка, который будет требовать оформление Каскона все время, пока авто в залоге.

Но есть существенный нюанс: согласно отзывам, если за авто выплачена часть суммы по займу, то клиент вправе вообще оформить Каско на сумму, которую должен банку.

Быстрая форма заявкиЗаполни заявку сейчас и получи деньги через 30 минут

Если у Вас есть вопросы, проконсультируйтесь у юриста

Задать свой вопрос можно в форму ниже, в окошко онлайн-консультанта справа внизу экрана или позвоните по номерам (круглосуточно и без выходных):feib.ru

Что будет, если кредит не платить вообще? Причины, последствия

Что будет, если кредит не платить вообще? Вариантов развития событий тут очень много. Во всяком случае, понятно одно: проблемы вы себе наживете немаленькие. Сейчас банки не всем выдают кредиты. Почему это происходит? Чтобы в будущем не приходилось выбивать из граждан долги. Тем не менее это не является запретом для займа. Население все равно берет кредиты, а потом или не платит вообще, да еще и не беспокоится об уплате, или же всеми силами старается покрыть задолженность, опасаясь проблем. Данный момент на самом деле требует отдельного внимания. Может быть, действительно тут есть свои секреты?

Всегда ли платить

Не просто так граждане интересуются, что будет, если кредит не платить вообще. Кто-то просто теряет со временем возможность производить платежи, кому-то не хочется отдавать долги. Неважно, по какой причине возникает интерес к данной теме, факт остается фактом.

Честно признаться, россияне придумали способ не платить кредит. И далеко не один. Очень много разных хитростей и приемов граждане стараются воплотить в жизнь. Все, чтобы только освободить себя от обязательств. Как можно увильнуть от уплаты? Что будет, если не получится сделать это?

Карта и льготы

Первый и самый точный, а также безопасный прием — это использование специальных кредитных карт с так называемым льготным кредитованием. При подобном раскладе на погашение задолженности будет дана некая отсрочка. В среднем она составляет 35-55 дней. Если гражданин не закроет долг, начнут набегать проценты.

В принципе, этот прием можно назвать «взял кредит и не плачу». Ведь до какого-то момента, пока ваша задолженность не станет огромной, никаких последствий ждать не придется. Просто потом заплатите то, что должны, и все. Либо наступят некие не совсем приятные последствия. О них — немного позже.

Обращение

Совсем недавно россияне придумали способ не платить кредит. Правда, как и любой другой метод, он имеет свои границы. Если за вами числится небольшой долг, а банк еще не начал беспокоить вас, можно просто обратиться в его филиал с соответствующим заявлением о предоставлении отсрочки.

При этом какие-то денежные средства придется все равно ежемесячно отчислять в банк. И некоторых граждан такое не устраивает. Им нужно придумать, что бы предпринять, дабы вообще не пришлось выплачивать банку кредит и проценты по нему. Такие приемы имеются. Но они, во-первых, не дают 100% гарантии, а во-вторых, не всегда законны.

Срок исковой давности

Некоторые должники говорят: «Не плачу кредит и живу спокойно». А незнающие граждане интересуются, каким образом был достигнут данный результат. Дело все в том, что имеет место одна очень интересная хитрость. Скорее всего, воплотить в жизнь ее удастся без особых проблем. Но постараться придется.

Должники по кредитам часто пользуются так называемым сроком исковой давности. В отношении займов и долгов он длится 3 года. Что это значит? На протяжении данного периода времени между вами и банком-заемщиком не должно быть никаких контактов. То есть нужно буквально испариться на 36 месяцев с момента появления первой просрочки.

Как только пройдет 3 года, задолженность «сгорает». И можно снова жить спокойно. Ничего опасного не будет. Разве что данный процесс отразится на вашей кредитной истории. И вряд ли кто-то захочет связаться с вами повторно. Трудно, зато это очень эффективная мера, которую любят должники по кредитам. Игнорировать банк и не связываться с ним — дело не такое уж и простое, но выполнимое. Все остается только на вашей совести.

Антиколлекторы

Что будет, если кредит не платить вообще? Практика показывает, что рано или поздно к вам начнут наведываться коллекторы. Это специальные службы, которые буквально выбивают долги из должников. Не всегда их действия законны.

Чтобы не платить, можно обратиться в специальные антиколлекторские службы и организации. Там за определенную плату вам помогут убежать от преследования, а также подскажут способы не платить кредит. Кроме того, подобные объединения будут на вашей стороне, они начнут бороться всеми силами с коллекторами. Иногда даже можно засудить «выбивателей» за неправомерные действия, которые так распространены.

Честно признаться, антиколлекторские фирмы не такое уж и плохое решение. В некоторых случаях они не только отвадят от вас «выбивателей», но и помогут 3 года скрываться от банка. Чтобы кредит «сгорел».

Суды

Что будет, если кредит не платить вообще? Здесь ответ очевиден: рано или поздно начнутся проблемы с законом. Какие именно? В современной России актуален суд по кредиту. Хотя это не самая лучшая идея для банков. Зато она законная.

То есть на вас просто могут подать в суд и привлечь к уголовной ответственности. Явление не слишком частое. На практике судебные разбирательства приводят к тому, что вас вынуждают погасить задолженность. И отпускают.

Здесь снова на помощь приходит срок исковой давности. Суд по кредиту состоялся? Замечательно! Постановление было вынесено? Теперь можно скрываться несколько лет (как вы это будете делать, дело ваше), ждать, пока истечет срок исковой давности. А потом снова можно появляться. Получается, что кредит вами так и не будет выплачен.

Коллекторы

«Не плачу кредит банку — что мне за это грозит?» — такой вопрос возникает у многих должников. Особенно у тех, кто просто потерял возможность производить выплаты. То есть не из хитрости не выполняет свои обязанности, а из-за жизненных обстоятельств. Суд — это, конечно же, законная мера. Но вот банки не слишком сильно уважают ее. Вместо этого, как уже было сказано, выбираются коллекторские услуги. Данные организации всеми способами выбивают долги из должников.

И если вы не платите по кредиту, готовьтесь. Что будет предпринято коллекторами, неизвестно. Кто-то просто начинает постоянно звонить по телефону и напоминать о выплатах. Такое случается редко. Чаще всего коллекторские компании просто нарушают все границы и действуют незаконно: угрожают, заливают клей в дверные замки, портят имущество, применяют физическую силу и так далее. В общем, всеми силами стараются запугать и действительно выбить долг любой ценой. К этому нужно быть готовыми, если скрыться от ответственности у вас не получается.

В пределах страны

Что ж, не всегда стоит бояться долга. В некоторых случаях (хоть и очень редких) банки просто действуют по закону — обращаются в суд, вам назначают определенный срок на погашение задолженности, все ждут исполнения. Тем не менее на этот период на вас будут наложены некоторые ограничения.

Например, граждане интересуются: «Не плачу кредит год — что будет?» Если вы связались с более-менее гуманным банком, который действует только в рамках законодательства, то бояться коллекторов не нужно. Вместо этого вам просто запретят покидать пределы страны. То есть выезд за границу окажется невозможным. До тех пор, пока вы не разделаетесь с долгом. Либо на 3 года, пока не истечет срок исковой давности.

Права

На данный момент в России придумана еще одна мера, которая применяется ко многим должникам. Например, алиментщикам или заемщикам. В качестве наказания за просрочку и невыплату денежных средств в срок у вас могут на законных основаниях отобрать водительские права. И, как следствие, лишить возможности вождения. До тех пор пока вы не исправите ситуацию.

В последнее время данная кара стала очень распространенной. Ведь выловить должника на дороге, когда он водит машину, не так уж и трудно. Пожалуй, если сумма долга небольшая, а также у вас есть возможность оплатить ее, лучше сделать это. И спокойно водить машину дальше.

Не на себя

Способы не платить кредит есть разные. Очередной подход к решению проблемы подходит, скорее, людям, которые готовы подставить своих близких. Чтобы снять с себя всю ответственность по кредитованию, можно просто оформить его не на себя. А на какого-нибудь близкого родственника или товарища, который будет готов помочь вам в трудную минуту.

Да, этот подход подлый. Но если кто-то возьмет для вас кредит, то и требовать деньги будут с этого человека. Все проблемы, суды, лишения и ограничения минуют вас. Чаще всего подобного рода прием используется в отношении пожилых людей, которые так доверчивы. Сначала нужно убедить жертву, что вам по тем или иным причинам отказали в банке в выдаче кредита, затем нужно умудриться доказать собеседнику, что вы будете исправно платить за гражданина положенные выплаты. Этот обман в итоге останется на вашей совести. Тем не менее всю ответственность с себя вы снимете.

Также популярный метод, тоже не совсем честный и гуманный, — это кредит, взятый в браке. Если супруг скроется от банков, то вторая половина обязана будет заниматься погашением. И долга, и самого кредита. Такая схема применяется все чаще и чаще. Зато непосредственного должника она больше не коснется. До тех пор, пока он вновь не проявит себя.

Банкротство

В России самым новым, но уже очень популярным приемом является способ уклонения от уплаты при помощи… банкротства. Физические лица имеют полное право, согласно новым законам, признать себя банкротами. При этом долги с них никто не будет взимать. А значит, можно воспользоваться данным приемом, чтобы освободить себя от обязательств.

В принципе, признание банкротства физическим лицом — это аналог признания его неплатежеспособности. Практика показывает, что данной особенностью пользуются многие. Более того, с успехом. Можно, к примеру, признать себя банкротом. Если вам не простят долг, просто скрыться каким-нибудь образом от банков на 3 года. И подождать, пока пройдет срок исковой давности по кредиту. Эта задумка только кажется невоплотимой в жизнь. Если постараться, можно действительно добиться успеха.

Я не дам, и не проси

Что будет, если кредит не платить вообще? Помимо уже перечисленных последствий не стоит забывать о том, что долг отразится на вашей кредитной истории. А значит, пока вы не погасите прошлую задолженность, новый заем вам никто не даст.

Разе что в нелегальных компаниях типа «Микрозаймы», «Отличные наличные» и так далее. Ни в коем случае не обращайтесь в такие организации за кредитами. И прочими денежными выплатами тоже. Ведь действия подобных компаний предугадать не получится. Скорее всего, при отсутствии своевременных выплат придется сразу столкнуться с коллекторами.

Но в нормальных банках кредиты и займы тоже станут недоступными. Зато все ваши попытки их взять будут фиксироваться. И, разумеется, об этом сообщат текущему заемщику средств. Как следствие, вас попытаются выследить и привлечь к ответственности.

Все же самым логичным выходом из ситуации будет совершение платежа по долгу. Если такой возможности нет, постарайтесь как-то договориться с банком. Ничего не подействовало? Тогда запаситесь терпением на 3 года, старайтесь всеми силами избегать банка, в котором вы взяли кредит. Это обязательно поможет вам. Если же у вас действительно веские основания для неуплаты, сразу признавайте себя неплатежеспособным, банкротом. Это хоть как-то отсрочит негативные последствия.

fb.ru

Что будет если не платить кредит

Взяв ссуду в банке, каждый человек рассчитывает ее благополучно выплатить и забыть навсегда.

Но в жизни случаются непредвиденные ситуации, когда продолжать выплачивать заем становится большой проблемой. Что делать, если нечем платить кредит? Главное, надо проанализировать создавшуюся ситуацию, заранее изучить возможные последствия неуплаты ссуды, а также выработать план своих действий.

Если вести себя грамотно, то можно избежать выплаты огромной задолженности в виде пени и штрафов. Дождаться суда, зафиксировать сумму задолженности, после чего начисление штрафных санкций прекращается.

Затем урегулировать с судебным приставом график погашения долга и планомерно, а, главное, посильно производить платежи. Конечно, могут быть и другие варианты исхода кредитной истории: психологическое давление со стороны коллекторских компаний, опись и продажа нажитого непосильным трудом имущества и многое-многое другое…

Эта статья для тех, кто попал в неприятную ситуацию, связанную с невыплатой долга банку. Здесь вы найдете ответы на многие волнующие вас вопросы. Возможно, представленная здесь информация убережет вас от неправильных шагов в решении кредитной проблемы.

Что делает банк, если не платят заемщики

Уже после первого дня просрочки банк насчитывает пеню, размер которой указан в договоре. Кроме того, сотрудники банка начинают названивать заемщику с требованием внести необходимую сумму платежа по ссуде.

Если долг не погашается, то банк может потребовать полный возврат кредита. А что будет, если не платить кредит вообще?

Дальнейшие действия банка могут варьироваться в зависимости от выбранной тактики давления на должника, а именно:

- служба взыскания долгов, которая есть в каждом банке, продолжает «выбивать» из вас деньги. Причем общение с работниками этой службы оставляет неприятное впечатление;

- ваш долг продается коллекторской фирме. С этого момента вы должны погасить свою задолженность по ссуде уже не банку, а коллекторам. А они, как известно, могут применять не совсем законные методы воздействия на должника. И если грамотно не защититься от такого давления, то можно попасть в очень неприятную ситуацию;

- возможен вариант обращения банка в суд для взыскания с вас суммы долга. Однако это не самый популярный метод, так как судебная практика показывает его неэффективность. Зачастую заемщик, при помощи хорошего адвоката, может поставить под сомнение законность требований банка. Это и повышенный процент пени и штрафов, принудительное навязывание страховки, возможность допущения банком ошибок в договоре и пр.;

- а вот что грозит, если не платить кредиты банку умышленно. Если же в суде вас уличат в мошеннических действиях или квалифицируют ваше поведение как злостное уклонение от уплаты кредиты, то это самый худший вариант. Ибо ст. 159.1 и ст. 177 УК РФ предусматривают реальные сроки заключения.

Что будет, если не платить 3 года

Очень часто проблемные задолженности заемщиков могут не разрешаться годами. Банки имеют право требовать свои деньги только в период до наступления исковой давности (ст.ст. 195-208 гл. 12 ГК РФ).

Общий срок исковой давности составляет 3 года (ст. 200 ГК РФ). И если в этот период заемщик не смог оплатить свой долг перед банком, а банк, в свою очередь, не воспользовался правом обращения в суд с иском, то кредитный договор подлежит к списанию.

Этот период предопределяет защиту права по иску, в данном случае, юридического лица, права которого нарушены. Если кредит не выплачивался более трех лет, причем исковая давность наступает после 3-х лет со дня последнего платежа, то банк может его списать на основании ст. 195 ГК РФ.

Если покрыть ссуду не полностью

Есть один вариант, когда ссуду можно выплатить не полностью. Это касается ситуации, когда вы добросовестно выплачивали задолженность большую часть оговоренного в договоре срока, но вдруг наступили такие обстоятельства (пожар, болезнь, другие случаи непреодолимой силы), при которых становится невозможно далее обслуживать кредит.

В этом случае можно воспользоваться услугами кредитного адвоката, который подаст иск в суд:

- о пересчете начисленных процентов;

- о ежемесячной комиссии за издержки ведения счета;

- других незаконных выплат, которые с вас взимал банк.

Возможно, суд примет решение, с учетом возникших обстоятельств, списать с вас оставшуюся часть долга банку.

Можно ли не выплачивать застрахованный заем

Часто банки настойчиво предлагают заемщику застраховать свою жизнь и здоровье. Последний, подписывая договор страхования, тем самым уберегает банк от невыплаченной ссуды в случае своей смерти или получения инвалидности.

Причем от этого заемщику никакой выгоды нет, пока он будет при памяти и в полном здравии. Тогда как сотрудники банка уверяют обратное – страховка станет для заемщика спасательным кругом в случае какого-либо несчастного случая или кончины, что она убережет родственников от обязанности погашать его кредит и пр.

Чтобы наступил страховой случай, потеря трудоспособности должна быть такой (а это I или II группа инвалидности), при которой человек не будет работать уже никогда!

Но немногие знают, что для погашения кредита в случае смерти заемщика, если у него нет имущества, которое бы унаследовалось родственниками, никакой суд не вынесет решение об уплате долга покойного. Исходя из практики, страховые случаи в жизни заемщиков наступают редко.

Но зато этот способ наживы дает прибыльный результат, так как либо банк имеет свой процент от количества застрахованных, либо он является учредителем страховой компании. Банк будет методично начислять полагающиеся пени и штрафы, даже может потребовать вернуть полностью всю сумму займа.

Даже если застрахованному человеку нет возможности погашать кредит, так как он попал в больницу, ему сделали операцию, причем на руках имеется больничный лист за 3 месяца – для банка это ровным счетом ничего не значит.

Так что, советуем заемщику сразу категорически отказаться от страхования в стенах банка, чтобы не выбрасывать даром деньги.

А то, что сотрудники банка угрожают не выдать по этой причине ссуду – не верьте, выдадут. Ведь это их хлеб с маслом, да и с икоркой сверху.

А не выплачивать застрахованный заем нельзя во избежание начисления банком штрафных санкций и прочих неприятностей.

Результат игнорирования автокредита

Игнорирование своих обязательств по ссуде на покупку автомобиля, которые вы же сами и подписали в договоре, не сулит ничего хорошего:

- Во-первых, невыплата ссуды означает начисление пени и штрафов согласно двустороннему подписанному договору. А это огромные суммы, порой в 2 или даже в 3 раза превышающие тело займа.

- Во-вторых, у каждого автосалона есть свое коллекторское агентство, которое никогда не оставит вас в покое. Его сотрудники будут досаждать и родственникам, и сослуживцам, и соседям, а вам – особенно, пока вы не подпишете или договор о реструктуризации, или не найдете другой компромисс.

- В-третьих, вас неминуемо ждет судебное разбирательство, а также конфискация и продажа юридически не вашего автомобиля, а собственности банка. И будет очень хорошо, если банк не направит заявление в прокуратуру с просьбой квалифицировать ваши действия как мошеннические. Тогда это будет совсем другая, уже уголовная, история.

Кроме того, после решения суда вы должны будете не только продать авто и за вырученные деньги погасить задолженность, но и оплатить все судебные издержки банка. А если и после суда не платить кредит, то в этом случае, вами уже займутся судебные приставы.

У них уже полномочия покруче, чем у коллекторов:

- Во-первых, сразу арестовывается все ваше имущество, кроме единственного жилья и личных вещей.

- Во-вторых, если вы имеете работу или какой-то постоянный доход, то взыскивается 50% от ваших денежных поступлений в уплату долга.

- В-третьих, налагается арест на банковские вклады, если таковые имеются, и создаются препятствия в выезде за границу.

И напоследок, ваша кредитная история навсегда будет испорчена, впредь придется о ссуде в банках забыть. Останется довольствоваться, в случае надобности, лишь заимствованиями в микрокредитных организациях, где всегда проценты просто грабительские.

Извещение банка о невозможности платить

Можно написать уведомление в банк о невыполнении долговых обязательств с указанием конкретной причины:

- вы потеряли работу;

- заболели;

- произошли какие-то форс-мажорные обстоятельства, вследствие чего стало невозможным оплачивать ссуду.

В письме следует изложить просьбу реструктурировать долг и пролонгировать срок выполнения договора. А можно и сослаться на неисполнение конституционных прав человека при наступлении обстоятельств непреодолимой силы (имеется ввиду резкий обвал курса рубля).

Согласно статьи 416 ГК РФ: «Обязательство прекращается невозможностью исполнения, если оно вызвано обстоятельством, за которое ни одна из сторон не отвечает.» Но как сообщить в банк о невозможности платить кредит?

Примерный образец уведомления банка об отказе платить по кредиту здесь.

Однако, как показывает практика, очень редки случаи, когда банки могут дать отсрочку платежей процентов по ссуде. Тело займа все равно придется платить. Но сколько времени можно не платить, зависит только от самого банка, от его внутренних правил.

Если заемщик до наступления кризиса добросовестно оплачивал ссуду и предоставил банку полный перечень документов и справок, доказывающих невозможность обслуживания долга, банк может предоставить отсрочку от 6 до 12 месяцев.

Должны ли дети платить за родителей, а жена — за мужа

Нередко возникают ситуации, когда в период выплаты задолженности по ссуде наступает смерть заемщика. Банк выставляет денежные претензии его детям. Обязаны ли родственники погашать кредит за должника?

Действительно, согласно ст. 1112 ГК РФ дети принимают в наследство не только имущество покойных родителей, но и их долги, но только в пределах оценочной стоимости наследуемого имущества.

Но если у родителей, или у одного из них, не было имущества или в суммарном денежном выражении его размер меньше, чем предъявляемый к оплате иск, то на основании ст. 1175 ГК РФ кредитное обязательство будет прекращено судом на основании невозможности исполнения.

А должна ли жена платить кредит за мужа? Согласно нормы ст. 45 Семейного кодекса взыскание по обязательствам одного из супругов может быть обращено только на личное имущество этого супруга. Поэтому ссуду должен выплачивать исключительно супруг.

В том лишь случае, когда у мужа нет ни денег, ни имущества, что могло бы пойти в уплату долга, то тогда судом, по заявлению банка, выделяется его доля из общего, нажитого в процессе брака, имущества.

Судебные приставы производят изымание имущества, его продажу и погашение долга кредитору. Но если жена в процессе досудебного расследования докажет тот факт, что взятые мужем деньги в банке были израсходованы им по своему усмотрению, например, проиграны в карты, потрачены на загранпоездку с любовницей на отдых и пр., то ответственность выплачивать кредит за мужа не наступит.

Главное доказать, что деньги потрачены не на благо семьи, а на личные цели супруга.

Но кто должен погашать кредит после развода, зависит от процедуры по разделу имущества. Если муж доказывает в суде, что кредитные деньги были потрачены на нужды семьи и предоставляет неоспоримые доказательства в виде платежных квитанций, товарных чеков и других документов, подтверждающих его слова, то суд принимает решение о погашении ссуды обоими супругами за счет общего имущества.

И, согласно п.2 ст. 45 СК РФ, если общего имущества не хватает, то супруги будут нести солидарную ответственность по уплате долга, каждый за счет своей личной доли.

Стоит ли платить коллекторам за просроченные долги

Типичная ситуация, когда кредит полгода не оплачен и банк принимает решение продать долг коллекторскому агентству. Заемщик об этом узнает тогда, когда коллекторы звонят ему по телефону или приходят на дом, причем речь идет уже о сумме долга, увеличенной в разы. Откуда такая нереальная сумма долга? Все очень просто.

Коллекторское агентство, купив долг заемщика у банка, кроме начисления процентов самого банка, еще приплюсовывает и свои проценты, не забывая и о своих издержках, как то:

- звонки по телефону;

- письма;

- заработная плата сотрудникам;

- прочее.

Уже за несколько месяцев первоначальная сумма долга банку становится теперь просто неподъемной для должника. Именно поэтому всю свою прыть в выбивании долга коллекторы направляют именно в первые месяцы, когда с заемщика можно выжать хоть что-то.

Приведем несколько советов, как вести себя с коллекторами:

- Совет первый. Не пугайтесь, сохраняйте самообладание и выясните, есть ли у коллекторов договор с банком, почему они не подают иск в суд.

- Совет второй. Не платите коллекторам никаких сумм, так как от этого ваш долг не уменьшится. А если вы будете платить, то это почти пожизненная кабала, в покое вас все равно не оставят, каждый раз начисляя все новые и новые проценты.

- Совет третий и самый главный. Прекратите с коллекторами всякое общение, не реагируйте на их звонки и спокойно дожидайтесь суда (а будет ли он? ведь им очень невыгодно передавать дело в суд, где зачастую при помощи хорошего адвоката решение принимается не в их пользу из-за неправомерных действий).

Если все же суда не будет, то по истечение 3 лет наступает срок исковой давности и ваш долг банк попросту списывает.

Видео: Как разговаривать с коллекторами.

А что делать, если пенсионеру нечем платить кредит? Банки настолько вошли в азарт всем навязывать ссуды, что не останавливаются даже тогда, когда перед ними пенсионеры, самая незащищенная часть населения.

Если вы стали должником банка и не можете дальше оплачивать свою ссуду, не отчаивайтесь. Ни банк, ни коллекторы ничего не смогут сделать, кроме оказания морального давления.

Но при этом следует обязательно написать заявление в банк с констатацией, подтвержденной документально, о невозможности платить по ссуде. Причем сделать ударение на том, что вы не отказываетесь по силе возможностей обслуживать долг и хотите решить свой вопрос только в суде.

Обязательно напишите заявление в двух экземплярах: одно – отдайте банку, другое оставьте себе, с печатью банка. Оно вам понадобиться в случае решения банка о возбуждении против вас уголовного дела. Дождитесь суда и выполняйте его решение.

Актуальные вопросы

Что делать поручителю, если заемщик не платит.

Несладко придется поручителю, но все-таки постарайтесь:

- Ни в коем случае не игнорировать звонки банка, ходить на заседания суда, если такой состоится.

- Подать встречный иск о пересчете остатка долга заемщика с учетом претензий к банку о скрытых платежах, повышенных процентах и возможных ошибках в договоре.

- Выплатить долг заемщика в полном объеме.

- Собрав все необходимые платежные документы, подать иск заемщику по возмещению всех ваших финансовых трат.

Сын не оплачивает кредит, прописан у родителей.

Если банк или коллекторы требуют от родителей уплаты за долг сына (он дееспособный), прописанного в их квартире, то их действия неправомерны.

До суда родителям необходимо собрать все платежные документы.

Это документы, которые доказывают приобретение всего их нажитого имущества без участия сына. Только так они обезопасят себя от описи и продажи имущества судебными приставами.

Могут ли посадить, если нечем платить кредиты

Все кредитные проблемы находятся в рамках гражданского законодательства, поэтому и ответственность наступает тоже гражданская, т.е. имущественная.

Если вы не оформляли ссуду с заведомой целью ее не отдавать (ст.159 и 165 УК РФ) или скрываетесь от приставов после решения суда (ст.177 УК РФ), то вам не стоит беспокоиться. Не посадят.

Видео: Как выбраться из долгов и что будет если не платить кредиты.

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

pravopark.ru

Что будет если не платить кредит: советы, способы, наказание

Модные вещи, комфорт, престиж… За все это нужно платить…но мало кто думает, что будет если не платить кредит…Мало кто привык откладывать деньги постепенно со своих доходов. Мы хотим все и сразу. Это провоцирует нас брать кредиты.

Нечем платить кредит

Все начинается с небольших сумм. Это затягивает, и запросы постоянно растут.

Когда мы берем кредит, мы не думаем, как будем рассчитываться по нему. Но порой, наступают непредвиденные обстоятельства, которые «забирают» львиную долю Вашего бюджета, будь то свадьба дочери, поступление сына в ВУЗ, увольнение с работы или желание съездить за границу. И мы перестаем платить по кредитам.

Самое страшное тут – страх неизвестности. Ведь нас с детства приучили: сделал плохо – жди наказания.

Сотрудники банка могут Вам и не звонить с требованием оплатить, это всего лишь право банка, но НЕ ОБЯЗАННОСТЬ! Потому Вы можете успокоиться и подумать о том, что, когда все станет хорошо и появятся ЛИШНИЕ деньги, тогда и начнете выплачивать кредит.

Звонят коллекторы

И тут могут начать звонить коллекторские агенства. Это уже их работа, особенно после того, как Вы не «успели» обговорить момент неоплат с банком в письменном виде. А они уже требуют вернуть ВСЮ сумму. А это уже не те ежемесячные платежи, которые Вам по силам найти.

На первых порах коллекторы просто звонят и выясняют Ваши намерения, собираетесь ли Вы платить или же Вы относитесь к числу «мошенников».

Потом поступают звонки родственникам, друзьям, соседям. Следом они начинают предупреждать, что приедут. А потом, и действительно, приезжают… Причем не обязательно домой, могут и на работу и к соседям, которые мигом раскроют Ваше финансовое положение.

Придумайте линию поведения. Плачевную и правдивую историю, которая «на ура» срабатывает с Вашими друзьями, когда Вы занимаете у них деньги.

Никогда не говорите, что телефонный разговор записывается! Ведь по легенде Вы находитесь в бедственном материальном положении, а, соответственно, и телефон у Вас самый дешевый без функции диктофона, который «соседи дали попользоваться».

Для убедительности перестаньте оплачивать коммунальные платежи, услуги связи, отключите интернет и кабельное телевидение, если есть дебетовые карты, откажитесь от них. Ведь по ним легко проследить Ваши доходы и расходы.

Обязательно выскажите свое несогласие со штрафными санкциями! Дайте повод усомниться в Вашем состоянии на момент заключения кредитного договора. Ведь именно в этот момент Вы «читаете» весь договор, в среднем 5-15 страниц, и ставите подпись на каждом листе. А там указаны все штрафы и санкции, которые будут начисляться в случае неоплаты, и Вы с ними соглашаетесь.

Также очень сложно будет доказать Ваше бедственное материальное положение в суде, тем более если у Вас есть несовершеннолетние дети. На этом этапе могу вмешаться органы опеки. Рекомендуем сразу же оформить опекунство на родителей, друзей, родственников. Объясните, что это временно, и они Вам обязательно помогут!

Если Вы работаете официально, то рекомендуем поменять место работы без трудоустройства. Ведь в суде против Вас будет поставлен тот факт, что Вы получаете своевременно ежемесячно заработную плату (а директор это обязательно подтвердит, ему уж точно проблемы с законодательством не нужны), а кредит не платите. А это уже злостное уклонение от оплаты кредита, статья…

А так, все равно после 10-го звонка на работу Вас начальство начнет терроризировать на предмет выплаты долга, а после 5-го приезда и отрыва от производства, директор и вовсе может предложить Вам уйти по собственному желанию.

Потеря невелика… Только вот пенсионных отчислений у Вас не будет, больничный не оплатят, да и в декрет спокойно не уйдете..

Что делать с имуществом

Также все Ваше имущество рекомендуем переписать на друзей, ни в коем случае не на супруга, т.к. он несет солидарную ответственность и наравне с Вами обязан платить по долгам! Машину, дачу, недвижимость и прочее.

Также будет лучше, если всю технику из дома Вы отнесете к соседям на сохранение на пару месяцев, в редких случаях на полгода! Им абсолютно не помешают Ваши коробки с телевизором, ноутбуком, фотоаппаратом и прочей мелкой бытовой техникой, холодильником, стиральной машинкой и.т.п

Если Вы, все таки, услышали стук (именно стук, потому как звонок должен быть непременно сломан) в дверь, можете и не открывать. Но сделать вывод о Вашем имущественном положении они могут и без Вашего участия. Посмотреть какая дверь, какие окна, сколько кабелей протянуто в квартиру, и даже состояние Вашего почтового ящика о многом скажет, тем более если из него торчит журнал «Форбс», а если еще и с Вашей фотографией…

Поэтому рекомендуем оббить дверь дешевым дерматином, почтовый ящик сломать, а на лестничной клетке нагадить! Так коллекторы поймут, что у Вас действительно все плохо…

Главное, чтобы не проследили в этом деле по неоплате кредитов умысла преступления! А потому, пару платежей по кредитам следует провести, чтобы избежать статьи 159.1 «Мошенничество в сфере кредитования».

Кредит и декрет

А если Вы собираетесь в декрет и идете за покупкой коляски в кредит, обязательно в качестве поручителя привлекайте мужа! Или лучше вообще на него оформляйте все документы. Ведь явно именно на его зарплату Вы рассчитываете при взятии этого кредита. А потому легко проследить линию Вашего поведения, когда Вы будете в последствие говорить, что находитесь в декрете. А это уже умысел… Явно в грудным ребенком 1-2 месяца от роду Вы не намереваетесь возвращаться к работе. Да и закон предусматривает на это 1,5 года.

Перед тем, как ссылаться на то, что Вас беспощадно уволили, позаботьтесь о документальном подтверждении Ваших слов. Встаньте на учет на биржу труда! А там явно Вам сразу начнут предлагать работы, не требующие специальных навыков. Но и по документам Вы не можете отказаться от таких работ, если не предложат пойти по специальности.

Даже если состоится суд, не пугайтесь! Повестка может и не прийти, т.к. у Вас в договоре, который Вы очень тщательно «прочитали», указано, что суд проходит в одностороннем порядке. Потому Вам сразу могут прислать судебный приказ. Согласно которому Вы немедленно должны отдать банку деньги.

Поход к приставам по кредиту

Но Вы можете прийти к судебному приставу исполнителю Вашего района, рассказать все ту же убедительную историю Вашей скромной жизни, принести банку домашнего варенья и попросить разрешения выплачивать по 500 руб в месяц. И пристав обязательно согласится, если он не дорожит своим местом.

Ведь против него могут завести уголовное дело согласно 315 статье, за неисполнение судебного решения. Банк это все-таки коммерческая организация, и ей нужны деньги. Сострадания к Вам уж точно не проявят.

Выводы при неуплате кредита

Так что делайте вывод сами… Стоит оно того или нет. Мы никак не рекомендуем отказываться от оплаты!

Недаром говорят, что долги и кредиты – это элитная школа обучения, образование и опыт ни с чем несравнимы. Именно кредиты и обязательства учат Вас выделять деньги из бюджета и, в последствии, их экономить. Вырабатывая навыки спокойствия, выдержки и терпения, Вы учитесь быть независимыми от обстоятельств.

Теперь Вы знаете что будет если не платить кредит. Дискомфорт, страх и депрессия должны спровоцировать выплату кредита. А ведь нервные клетки не восстанавливаются….

Задавайте свои вопросы и я постараюсь на них ответить

Вам может быть это интересно:

tvoizakon.ru