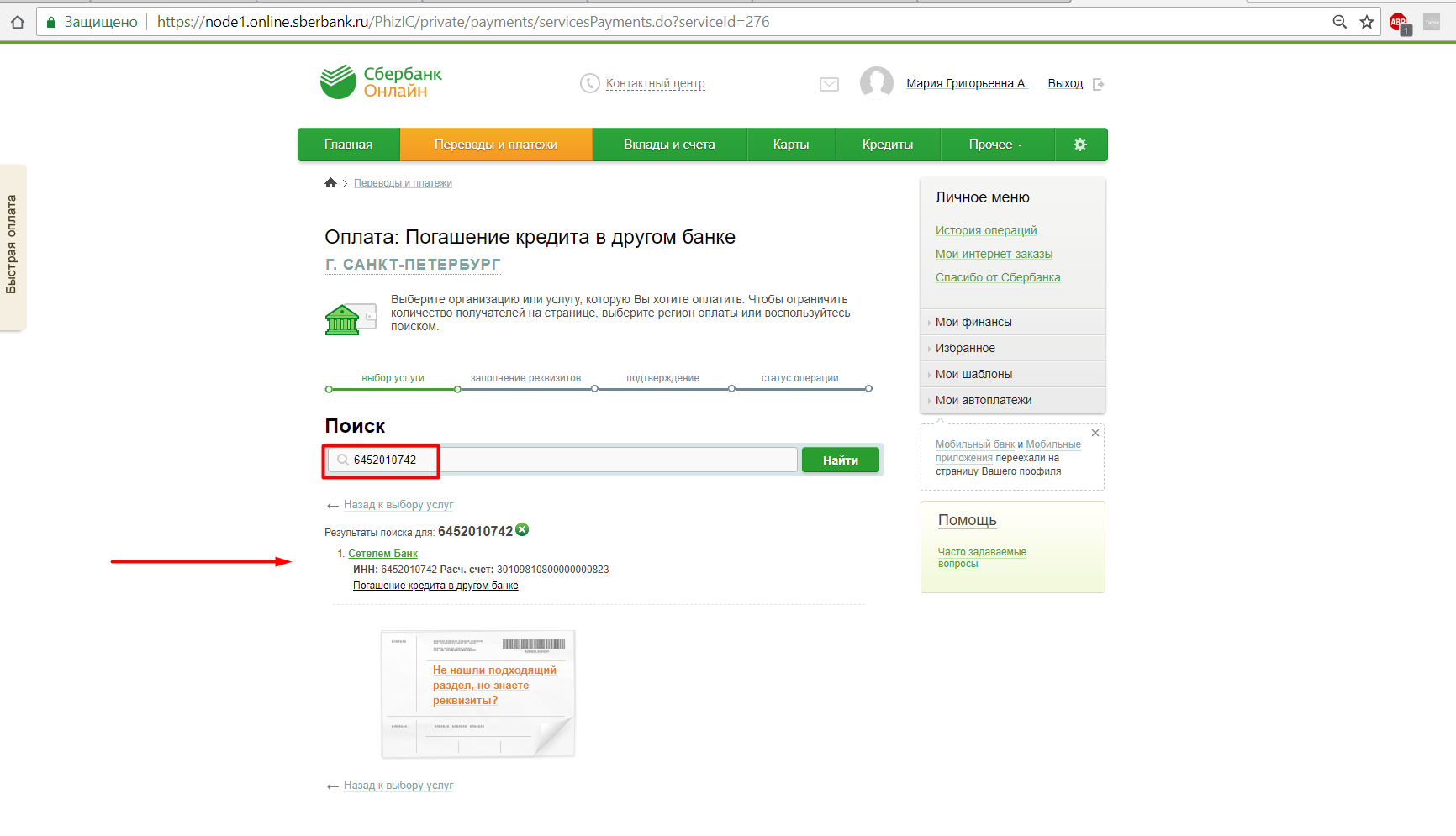

Займ на погашение других займов онлайн [предложения от 40 МФО]

Процентная ставкаСортировать по:

Сумме

Ставке в день

Сроку

Сортировать по:СуммеСтавке в деньСроку

Условия займа

Сумма- от 1 000 до 100 000 ₽

- от 3 000 до 50 000 ₽

- Круглосуточно

Условия займа

Сумма- от 2 000 до 30 000 ₽

- Круглосуточно

Требования к заемщику

Дополнительно Способы получения Способы погашения- от 1 000 до 30 000 ₽

- Круглосуточно

Требования к заемщику

Дополнительно Способы получения Банковская карта Способы погашения Банковская карта Наличными через систему «Контакт» Через систему «Золотая Корона»- от 3 000 до 100 000 ₽

- Круглосуточно

- от 30 000 до 100 000 ₽

Условия займа

Сумма- от 2 000 до 100 000 ₽

- Круглосуточно

Требования к заемщику

Дополнительно Способы получения Способы погашения- от 3 000 до 15 000 ₽

- Круглосуточно

Требования к заемщику

Дополнительно Способы получения Банковская карта Способы погашенияУсловия займа

Сумма- от 3 000 до 30 000 ₽

- Круглосуточно

Требования к заемщику

Дополнительно Способы получения Банковская карта Способы погашенияУсловия займа

Сумма- от 3 000 до 30 000 ₽

- Круглосуточно

Требования к заемщику

Дополнительно Способы получения Банковская карта Наличными в офисе Способы погашенияУсловия займа

Сумма- от 5 000 до 50 000 ₽

- Круглосуточно

Требования к заемщику

Дополнительно Способы получения Банковская карта Банковский счет Способы погашения Банковская карта Банковский счетУсловия займа

Сумма- от 5 000 до 30 000 ₽

- Круглосуточно

Требования к заемщику

Дополнительно Способы получения Банковская карта Способы погашения Банковская карта Банковский счет Терминалы и кошелек ЭлекснетУсловия займа

Сумма- от 3 000 до 15 000 ₽

- Круглосуточно

Требования к заемщику

Документы- Паспорт; СНИЛС

- Фотографии 3-х страниц паспорта

Условия займа

Сумма- от 1 000 до 20 000 ₽

- Круглосуточно

Требования к заемщику

Способы получения Банковская карта Наличными через систему «Контакт» Наличными через систему «Золотая Корона» Способы погашенияУсловия займа

Сумма- от 3 000 до 100 000 ₽

- Круглосуточно

Требования к заемщику

Документы- Паспорт; СНИЛС

Условия займа

Сумма- от 500 до 30 000 ₽

- Круглосуточно

Требования к заемщику

Дополнительно Способы получения Способы погашенияУсловия займа

Сумма- от 1 000 до 15 000 ₽

- Круглосуточно

Требования к заемщику

Способы получения Банковская карта Наличными через систему «Контакт» Банковский счет Способы погашенияУсловия займа

Сумма- от 1 000 до 30 000 ₽

Требования к заемщику

Способы получения Банковская карта Способы погашенияУсловия займа

Сумма- от 3 000 до 30 000 ₽

Условия займа

Сумма- от 3 000 до 30 000 ₽

Требования к заемщику

Дополнительно Способы получения Способы погашенияУсловия займа

Сумма- от 1 000 до 30 000 ₽

Условия займа

Сумма- от 1 500 до 30 000 ₽

- Круглосуточно

Требования к заемщику

Способы получения Банковская карта Банковский счет Способы погашения Банковская карта Банковский счетУсловия займа

Сумма- от 3 000 до 30 000 ₽

- Круглосуточно

Требования к заемщику

Подтверждение личности- Фотографии 3-х страниц паспорта

Условия займа

Сумма- от 5 000 до 30 000 ₽

- Круглосуточно

Требования к заемщику

Способы получения Банковская карта Способы погашения Банковская картаУсловия займа

Сумма- от 2 000 до 15 000 ₽

Условия займа

Сумма- от 10 000 до 30 000 ₽

Условия займа

Сумма- от 3 500 до 11 000 ₽

- с 9:00 до 21:00 по МСК

Требования к заемщику

Документы- Паспорт; СНИЛС

Условия займа

Сумма- от 2 000 до 15 000 ₽

Условия займа

Сумма- от 3 000 до 100 000 ₽

Условия займа

Сумма- от 1 000 до 15 000 ₽

- Круглосуточно

Требования к заемщику

Документы- Паспорт; СНИЛС

Деньги

Способы погашения

Деньги

Способы погашенияУсловия займа

Сумма- от 3 000 до 100 000 ₽

- Круглосуточно

Требования к заемщику

Способы получения Банковская карта Банковский счет Способы погашения Банковская карта Банковский счетУсловия займа

Сумма- от 1 000 до 30 000 ₽

Информация об акциях МФО и новых предложениях. Полезные статьи и видео

Полезные статьи и видео

Можно ли взять займ для погашения других займов? ПРОФИ КРЕДИТ

Общий уровень закредитованности населения на сегодня, пожалуй, выше, чем когда-либо. Брать займы людей подталкивают разные ситуации, от острой необходимости в деньгах на срочные безотлагательные нужды, до обычного потребительского желания приобрести желанную вещь или купить подарки близким.

Приблизительно половина всех заёмщиков в той или иной мере переходит в категорию должников. Затем практически у каждого заёмщика с образовавшимися просрочками по платежам возникает «гениальная» идея оформить ещё один займ на погашение других займов. Насколько подобное решение может быть выходом из ситуации? Давайте посмотрим.

Если много долгов по займам

Ситуация, когда у одного физического лица накапливается весьма неприятное количество долгов по займам, к сожалению, уже далеко не редкость. В то же время, бить тревогу и впадать в панику должнику тем более не стоит, да и в какой-то мере понимание того, что «ты не один такой» тоже помогает.

В то же время, бить тревогу и впадать в панику должнику тем более не стоит, да и в какой-то мере понимание того, что «ты не один такой» тоже помогает.

Взять займ на погашение другого займа желают многие, и именно достаточно высокий спрос на подобные операции позволил получить соответствующее предложение от микрофинансовых организаций (МФО). Многие МФО уже имеют специально разработанные для таких целей программы, которые позволяют действительно снизить финансовую нагрузку клиента, а не ещё больше её усугубить, как в случае с получением банковского кредита наличными.

Неразумный ходСтоит отметить, что программы рефинансирования кредитов и займов существуют также и в банках, и часто они используются клиентами не только от безысходной ситуации, когда заплатить очередной обязательный платёж не представляется возможным из-за потери работы или больших непредвиденных трат.

Иногда рефинансирование позволяет буквально «перенастроить» уже взятый кредит на новый лад, например, когда меняется курс валюты, появляется возможность пользоваться кредитными средствами с меньшей процентной ставкой или переоформить кредитный договор на более длительный срок.

Однако, новый займ для погашения другого кредита не станет решением проблемы, так как даже расплатившись с текущими долгами по одному кредиту, вы автоматически получите ту же ситуацию, только уже с новым займом, и скорее всего, долгов будет в результате ещё больше.

Кроме того, получить одобрение займа в банке с одним или несколькими открытыми кредитами будет крайне сложно. Ожидать решения банка придётся долго, и скорее всего это всё-таки будет отказ. В любом случае понадобится собрать уйму документов и в случае одобрения взять на себя новые долгосрочные кредитные обязательства, которые вряд ли будут вам более приятны, чем та самая проблема, ради решения которой всё это затевалось. По сути, остаётся единственно правильный вариант решения в данной ситуации – программы рефинансирования.

Стоит ли брать займ для погашения другого?

К счастью, многие действительно порядочные и долго работающие на рынке МФО с хорошей репутацией предлагают хорошо продуманные программы рефинансирования кредитов и займов.

Вряд ли вы сможете оформить займ для погашения долгов по займам в виде наличных. Для обеспечения гарантированно целевого использования таких займов, программы рефинансирования и реструктуризации задолженностей работают по-другому.

Как именно они работают, желательно узнавать в конкретной МФО, которую вы выбрали для данной цели. У каждой организации свои условия, и вам следует тщательно изучить те, которые предлагает выбранная вами компания. Для начала вам поможет онлайн заявка, которую можно оставить на сайте. После чего лучше всего будет посетить офис МФО лично, чтобы подробно разобраться во всех нюансах и тонкостях предлагаемого решения, изучив соответствующий договор. Это поможет убедиться в том, что выбранные пути решения проблемы, действительно её решат, а не ещё больше ухудшат вашу ситуацию.

Как правило, используя подобные программы от МФО, наличных вы не увидите. Зато у вас наверняка появится возможность в целом «растянуть» сроки выплат (пролонгация займов) и снизить размеры обязательных ежемесячных платежей, снизив, таким образом, и нагрузку на свой личный бюджет.

На самом деле, пролонгация и реструктуризация ваших долгов с целью всё-таки честно и полноценно их вернуть – это ситуация, которая выгодна обеим сторонам. Поэтому, самое главное – активно общаться с вашими кредиторами с целью совместного поиска наиболее оптимальных путей решения, вместо попыток скрываться от представителей компании и уходить от проблемы.

способы, порядок и сравнение удобства

Погашение микрозайма – закономерный этап после оформления, получения и использования заемных денег. Порядок и сроки погашения займа устанавливаются микрофинансовой или микрокредитной компанией и прописываются в договоре.

Погашение займа может быть:

- Полным. В этом случае заемщик выплачивает всю сумму долга вместе с процентами в заранее назначенный день

- Частичным. Заемщик выплачивает сумму долга по частям в течение некоторого периода времени

- Досрочным. В этом случае заемщик также выплачивает полную сумму долга, но до назначенной даты

Большинство микрофинансовых и микрокредитных компаний предусматривает много способов выплаты долга:

- С помощью банковской карты через личный кабинет на сайте компании.

В этом случае нужно указать реквизиты вашей карты и подтвердить списание. С помощью данного способа погашение происходит моментально

В этом случае нужно указать реквизиты вашей карты и подтвердить списание. С помощью данного способа погашение происходит моментально - Популярным способом погашения займов является оплата через электронные деньги, например, Qiwi или Яндекс Деньги

- Если у вас нет банковской карты и электронных кошельков, удобно выплачивать долг с помощью систем денежных переводов. Самыми известными в России являются Contact, Юнистрим и Золотая Корона

- Можно оплатить микрозайм с помощью банковского перевода. В отделении банка нужно предоставить паспорт и реквизиты для оплаты. Данный способ является самым долгим — перевод может идти несколько дней

- Многие МФК и МКК позволяют оплачивать сумму долга через платежные терминалы. В большинстве случаев здесь нужно указать название микрофинансовой организации, ввести номер договора и дату рождения заемщика. Иногда нужно указать сумму платежа

- Если у МФК или у МКК есть офисы для обслуживания клиентов, то погасить долг можно при личном посещении такого офиса наличными. В этом случае нужно предъявить договор и паспорт

В этом случае нужно предъявить договор и паспорт

В этом случае нужно предъявить договор и паспортВсе эти способы подходят для полного и частичного погашения займа.

После выплаты долга вы можете попросить у компании справку о погашении. На справке должны стоять подпись и синяя печать. Справка служит подтверждением того, что долг действительно выплачен и микрофинансовая организация не имеет к вам претензий.

Сравнение способов погашения микрозайма:

| Способ | Что нужно | Скорость | Удобство |

| Банковская карта | Реквизиты | Моментально | 5 |

| Электронные деньги | Реквизиты | Моментально | 4 |

| Платежный терминал | Название, номер договора, дата рождения | Быстро | 3 |

| Наличные в офисе | Договор, паспорт | Быстро | 3 |

| Денежный перевод | Реквизиты | Долго | 2 |

| Банковский перевод | Реквизиты, паспорт | Долго | 1 |

А какими методами погашения предпочитаете пользоваться вы? Поделиться своим мнением и рассказать о других способах погашения вы можете в комментариях к статье.

Инфографика

Юрий МурановГлавный редактор #ВЗО. Работает на сайте с момента основания. Через Юрия проходят все тексты перед размещением на сайте. Быстро вникает в темы, на которые пишут авторы, включая финансовую, и следит за качеством публикуемых материалов.

[email protected] (10 оценок, среднее: 4. 3 из 5)

3 из 5)

Погашение займа уступкой права требования

]]>Подборка наиболее важных документов по запросу Погашение займа уступкой права требования (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика: Погашение займа уступкой права требованияСтатьи, комментарии, ответы на вопросы: Погашение займа уступкой права требованияНормативные акты: Погашение займа уступкой права требования Информационное письмо Президиума ВАС РФ от 30.10.2007 N 120Как установлено судом, предметом соглашения об уступке права (требования) являлось принятие цедентом обязательства передать цессионарию (истцу) соответствующее право (требование) к ответчику в качестве отступного с целью прекращения обязательства цедента перед цессионарием по возврату займа.

Таким образом, уступка права (требования) носила возмездный характер.

Информационное письмо Президиума ВАС РФ от 28.01.2005 N 90

Таким образом, уступка права (требования) носила возмездный характер.

Информационное письмо Президиума ВАС РФ от 28.01.2005 N 90Акционерное общество предъявило к индивидуальному предпринимателю иск о взыскании долга по договору займа и об обращении взыскания на здание и земельный участок, которые были заложены им в обеспечение исполнения своих обязательств по договору займа. При этом акционерное общество ссылалось на то, что право требовать от предпринимателя возврата долга было уступлено ему обществом с ограниченной ответственностью (первоначальным кредитором по договору займа) на основании заключенного между ними в простой письменной форме соглашения об уступке права. Поскольку соглашением об уступке не было предусмотрено иное, то в соответствии с абзацем первым пункта 3 статьи 47 Закона об ипотеке к акционерному обществу как цессионарию по основному обязательству перешли и права по договору об ипотеке принадлежащих индивидуальному предпринимателю здания и земельного участка, который был заключен между ним и обществом с ограниченной ответственностью.

Брать ли новый кредит, чтобы погасить старый кредит, погашение

Если условия выплат стали неудобными, одна из первых мыслей — перекредитоваться. Закрыть старый кредит новым полностью или взять в долг небольшую сумму, чтобы внести платеж. Расскажем, насколько это хорошая идея. Забегая вперед: в некоторых ситуациях идея оправдана, в других — нет.

Содержание статьи

Кредит или заем для одного платежа

У человека финансовые сложности, он не может выплачивать ежемесячные обязательства и решает взять заем в микрофинансовой организации. Человек думает, что таким образом справится с временной сложностью. Но эта идея — невыгодная: после такого решения у заемщика останется не одно обязательство, а два. А проценты у МФО огромные, от 1 % в день. В такой ситуации лучше поступить иначе:

- обратиться в банк с просьбой предоставить кредитные каникулы — отсрочку платежа на месяц или два;

-

реструктуризовать кредит, если сложности будут длиться долго. То есть изменить условия выплат так, чтобы платить было удобнее.

То есть изменить условия выплат так, чтобы платить было удобнее.

То есть изменить условия выплат так, чтобы платить было удобнее.

Оба решения дают возможность справиться с ситуацией без дополнительных обязательств и порчи кредитной истории.

Новый кредит закрывает старый полностью

Но куда чаще люди думают о новом займе, который полностью покроет старый. Зачастую сумма даже больше — остаток тратится на важные покупки. Иногда такой подход оправдан. Например:

- новые условия лучше;

- человеку срочно нужны деньги;

- обязательств несколько, хочется свести их к одному.

Если какое-то из этих условий верно, закрыть один кредит другим — не самая плохая идея. Сделать это можно двумя способами.

Потребкредит

Идея в том, чтобы взять обычный потребительский кредит, но с более низкой ставкой или на большую сумму. Этими деньгами человек погасит старые обязательства, а сам будет платить уже на новых условиях. При этом он сам волен распоряжаться средствами: если хочет, может оплатить только часть старого кредита, а остальное оставить себе. Так делать не надо — на заемщике окажется два обязательства вместо одного, а это невыгодно и неудобно. Лучше прибегать к потребительскому кредиту в крайнем случае, а если это возможно, обратиться к другому способу — рефинансированию.

При этом он сам волен распоряжаться средствами: если хочет, может оплатить только часть старого кредита, а остальное оставить себе. Так делать не надо — на заемщике окажется два обязательства вместо одного, а это невыгодно и неудобно. Лучше прибегать к потребительскому кредиту в крайнем случае, а если это возможно, обратиться к другому способу — рефинансированию.

Рефинансирование

Это услуга банков специально для людей, которые хотят перекредитоваться. Суть в том, что Вы берете новый кредит, который автоматически закрывает старый. Если сумма нового обязательства больше, остаток остается у Вас. У программ рефинансирования более низкая процентная ставка, чем у потребительских кредитов, и в большинстве случаев это решение выгоднее. Так можно объединить несколько кредитных обязательств или перейти в другой банк на более удобные для Вас условия.

Читайте также: Что будет с кредитами в 2021 году?Если кредитов несколько

В таком случае получить новый потребительский кредит на выгодных условиях будет сложно. Банки будут учитывать, что у Вас высокая кредитная нагрузка, а это негативно влияет на рейтинг заемщика. Скорее всего, Вы столкнетесь с тем, что новые займы Вам будут одобрять только по высокой процентной ставке. Выплачивать такой кредит может быть даже менее выгодно, чем платить по двум или трем обязательствам одновременно. В такой ситуации вариантов поведения два:

Банки будут учитывать, что у Вас высокая кредитная нагрузка, а это негативно влияет на рейтинг заемщика. Скорее всего, Вы столкнетесь с тем, что новые займы Вам будут одобрять только по высокой процентной ставке. Выплачивать такой кредит может быть даже менее выгодно, чем платить по двум или трем обязательствам одновременно. В такой ситуации вариантов поведения два:

- Рефинансирование, о котором мы подробно рассказывали выше. За ним можно обратиться в один из банков, где Вы кредитуетесь, или в другой;

- Погашение по методу «Снежного кома» или «Лавины». Способы подходят только для тех, у кого есть возможность закрыть кредит досрочно. В других случаях лучше попробовать рефинансирование.

Каким бы ни было Ваше решение, главное — не пренебрегать важностью ситуации и, конечно, не допускать просрочек.

На что обратить внимание

Процентная ставка

Заменять один кредит другим есть смысл, если по новому обязательству будет ниже процентная ставка и лучше условия. Например, Ваше текущее обязательство — кредитная карта, по которой набрались солидные проценты. По кредитным картам ставка обычно самая высокая. Но даже в этом случае можно попробовать договориться с банком о снижении процентов. Если он откажет, смело рефинансируйте кредит или закрывайте новым потребительским. Но если Вы обратились за потребкредитом или рефинансированием, а ставка там выше, возможно, Вам будет выгоднее остаться с текущим кредитом.

Например, Ваше текущее обязательство — кредитная карта, по которой набрались солидные проценты. По кредитным картам ставка обычно самая высокая. Но даже в этом случае можно попробовать договориться с банком о снижении процентов. Если он откажет, смело рефинансируйте кредит или закрывайте новым потребительским. Но если Вы обратились за потребкредитом или рефинансированием, а ставка там выше, возможно, Вам будет выгоднее остаться с текущим кредитом.

Сроки

Если Вы берете новый кредит на других условиях, сроки обязательств могут измениться. Например, сумма нового обязательства выше, чем у предыдущего, чтобы разницу Вы могли потратить на важные для себя вещи. Ежемесячный платеж при этом может быть таким же, а срок кредитования — больше. Или Вы хотите сделать платежи меньше — срок тоже может увеличиться.

Дополнительные траты

Кредиты, особенно на большую сумму, нередко сопровождаются обязательной страховкой. За нее тоже понадобится заплатить, но она дает возможность уменьшить процентную ставку. К тому же, если Вы окажетесь в сложной ситуации, в ряде случаев страховка поможет погасить обязательства. Но есть детали: обязательно читайте условия страхования, обращайте внимание на любые несоответствия и сообщайте о них банку. Например, оператор может забыть указать Вашу хроническую болезнь — это может помешать признать случай страховым.

К тому же, если Вы окажетесь в сложной ситуации, в ряде случаев страховка поможет погасить обязательства. Но есть детали: обязательно читайте условия страхования, обращайте внимание на любые несоответствия и сообщайте о них банку. Например, оператор может забыть указать Вашу хроническую болезнь — это может помешать признать случай страховым.

Нужен ли кредит для закрытия задолженности в ЭОС

Если Ваш кредит передали в коллекторское агентство ЭОС, Вам совершенно нет нужды обращаться к услугам банка снова. Будем честны: неудачная кредитная история не позволит возможности получить выгодные условия у банков, а обращение в микрофинансовые организации только ухудшит ситуацию. Не переживайте: мы обговариваем с клиентами удобные им условия выплат, делаем скидки до 50 % задолженности и всегда учитываем детали. Выплачивать кредит нам выгоднее, чем банку: мы не назначаем штрафы, идем навстречу и выстраиваем индивидуальные стратегии погашения. А если Вам вдруг станет сложно платить, просто обратитесь к нам, чтобы пересмотреть график выплат.

Как лучше досрочно гасить кредиты с постоянным платежом :: Мнение :: РБК

Но при этом упускается из виду важная особенность. Ежемесячный платеж по аннуитету всегда будет меньше первого платежа по дифференцированной системе. И, значит, аннуитетная система позволяет заемщику взять более крупный кредит, ведь банки смотрят на соотношение платежа к доходу заемщика. Аннуитетные платежи на самом деле повышают доступность кредитных продуктов — особенно крупных долгосрочных кредитов вроде ипотечных.

Понимая, что в случае аннуитетных платежей заемщик вынужден переплачивать больше, многие решают хотя бы частично досрочно гасить кредит. После этого клиент банка встает перед выбором: уменьшить свой ежемесячный платеж, не меняя срока кредита, либо же, наоборот, оставить платеж на прежнем уровне, но закрыть кредит быстрее.

Читайте на РБК Pro

Уменьшение срока кредита кажется правильным решением: по крайней мере, если сравнить оба этих варианта с помощью кредитного калькулятора, то общая переплата заемщика будет в таком случае меньше. Это, в принципе, довольно логично: чем меньше мы пользуемся кредитом, тем меньше процентов мы платим. Тем не менее, это неправильный вывод и в большинстве случаев гораздо выгоднее уменьшать ежемесячный платеж.

Это, в принципе, довольно логично: чем меньше мы пользуемся кредитом, тем меньше процентов мы платим. Тем не менее, это неправильный вывод и в большинстве случаев гораздо выгоднее уменьшать ежемесячный платеж.

В этом случае при тех же сроках мы значительно снижаем риски собственного дефолта. Заемщику никто не мешает продолжать платить прежнюю сумму: часть ее будет идти в счет обязательного платежа, а с помощью накопленного остатка можно вновь досрочно гасить долг.

Это сделает оба варианта равнозначными с математической точки зрения: кредит будет погашен в одну и ту же дату, а итоговая переплата будет одинаковой. Зато у заемщика появится не относящееся к математике, но совсем неиллюзорное преимущество: свобода маневра. Если вдруг его финансовое положение ухудшится, он сможет без переговоров с банком снизить свои ежемесячные платежи.

Можно посмотреть на эти варианты еще с одной стороны: уменьшая срок кредита, вы экономите свои будущие средства, а уменьшая ежемесячный платеж, вы получаете свободные деньги сегодня. Если принять в расчет инфляцию, деньги сейчас привлекательнее тех же денег в будущем.

Если принять в расчет инфляцию, деньги сейчас привлекательнее тех же денег в будущем.

Наконец, уменьшая платеж, а не срок кредита, вы получаете возможность инвестирования свободных средств, даже по более высокой ставке. Такие возможности бывают редко. Но можно вспомнить экстремально высокие ставки по депозитам, которые банки предлагали в начале 2015 года.

Наконец, нужно помнить, что не всегда следует бежать и досрочно гасить свой кредит, когда у вас появляется такая возможность: порой, как это ни странно, выгоднее все оставить как есть. Покупательская способность денег будет падать, а значит, есть смысл сегодня потратить свободные деньги на покупку необходимых товаров.

В целом, я рекомендую каждому заемщику воспользоваться одним из многочисленных кредитных калькуляторов и внимательно рассмотреть именно свою ситуацию. Как я уже говорил, структура платежей сильно отличается в зависимости от срока и ставки кредита, а эффект от досрочного погашения зависит не только от суммы, но и от момента: чем раньше вы уменьшите свой долг, тем больше будет ваш выигрыш.

Из-за обилия неизвестных переменных тут чрезвычайно сложно давать какие-либо общие советы: каждый случай необходимо рассматривать индивидуально. Однако, если уж вы решите досрочно гасить кредит, то уменьшайте именно платеж, а не срок — вне зависимости от параметров вашего кредита, это будет самое правильное решение.

Можете ли вы взять второй личный заем?

Существует множество неожиданных жизненных событий, которые могут вызвать необходимость одновременного получения нескольких личных займов. Персональные ссуды часто используются для консолидации других долгов или совершения крупных покупок. Но если у вас уже есть один личный заем и вы оказались в ситуации, когда вам нужен другой, что делать? Сколько кредитов вы можете получить сразу?

Короткий ответ: вы можете взять более одного личного кредита одновременно.Но то, что вы можете это делать, не означает, что вы должны это делать, поскольку это может серьезно повлиять на ваш кредитный рейтинг и общее финансовое состояние.

Пройдите предварительную квалификацию

Ответьте на несколько вопросов, чтобы узнать, на какие личные займы вы претендуете. Процесс быстрый и простой, и он не повлияет на ваш кредитный рейтинг.Могу ли я взять два личных кредита одновременно?

Возможность взять несколько личных ссуд зависит от индивидуального кредитора. У ряда крупных онлайн-кредиторов есть четкая политика в отношении заемщиков, подающих заявку на получение нескольких личных займов.

LendingClub, например, говорит, что заемщики могут иметь два «активных» кредита от кредитора одновременно. Чтобы претендовать на второй заем, общая максимальная сумма непогашенного займа не может превышать 40 000 долларов, и вы должны совершить последовательные своевременные платежи на срок от трех до 12 месяцев по существующему займу.

Заемщики Prosper должны подождать не менее девяти месяцев после получения первой ссуды, прежде чем подавать заявку на другую ссуду. Также существует общий максимальный баланс в размере 40 000 долларов США.

Между тем, онлайн-кредитор Upstart сообщает, что вы можете подать заявку на второй личный заем только в том случае, если вы сделали свои последние шесть последовательных платежей вовремя и задолжали не более 50 000 долларов по существующему займу. При подаче заявки на другую ссуду после выплаты существующей ссуды Upstart кредитору требуется 60-дневный «период обдумывания».

На что следует обратить внимание перед получением другого кредита

Преимущества получения второго личного кредита полностью зависят от обстоятельств. Никогда не следует брать в долг больше, чем это абсолютно необходимо.Однако даже лучшие специалисты по финансовому планированию не всегда могут предсказать жизненные события, которые повлияют на ваши финансы. Прежде чем брать вторую личную ссуду, обратите внимание на следующие недостатки.

Вы рискуете попасть в долговой цикл

Будьте осторожны, чтобы не стать жертвой долгового цикла, когда вы постоянно берете дополнительные личные ссуды и копаете себя в финансовой яме. Это может быть одним из недостатков получения другого кредита. Если вы часто берете новые личные ссуды, возможно, пришло время проверить свои финансы.Посмотрите на свой ежемесячный доход и расходы и решите, можно ли внести фундаментальные изменения, которые улучшат ваше финансовое положение.

Это может быть одним из недостатков получения другого кредита. Если вы часто берете новые личные ссуды, возможно, пришло время проверить свои финансы.Посмотрите на свой ежемесячный доход и расходы и решите, можно ли внести фундаментальные изменения, которые улучшат ваше финансовое положение.

Это повлияет на ваш кредитный рейтинг

Еще одним серьезным недостатком получения нескольких ссуд является их влияние на ваш кредитный рейтинг. Запросы по вашему кредитному отчету обычно вызывают небольшое снижение вашего кредитного рейтинга. Это падение может появиться не сразу, но оно появится вскоре после того, как вы официально подадите заявку на ссуду. Если вы получите одобрение на получение второй личной ссуды, ожидайте еще одного запроса.

Имеет ли смысл иметь несколько личных займов?

Даже если вы считаете, что имеете право на получение нескольких займов, вам следует дважды подумать, прежде чем подавать заявление. Получение второй личной ссуды может быть сигналом того, что ваши финансы не в хорошем состоянии. Если вы используете личный заем для консолидации и погашения долга по кредитной карте, это может быть хорошо. Однако, если вы накопите счета по кредитной карте во второй раз, достаточные для получения второй личной ссуды, проблема может заключаться в ваших привычках к расходам или бюджете.

Если вы используете личный заем для консолидации и погашения долга по кредитной карте, это может быть хорошо. Однако, если вы накопите счета по кредитной карте во второй раз, достаточные для получения второй личной ссуды, проблема может заключаться в ваших привычках к расходам или бюджете.

Как управлять несколькими личными ссудами

Неуплаты и просроченные платежи по личным ссудам влияют на ваш кредит больше, чем дефолты и просрочки по кредитным картам. Поэтому, если вы находитесь в ситуации, когда вам нужно сделать сложный выбор, по каким счетам оплачивать, в первую очередь расставьте приоритеты по платежам по своим личным займам.

Еще одна вещь, которую вам нужно сделать для управления несколькими личными ссудами, — это определить, в какую ссуду вы могли бы направить дополнительные платежи. Это может быть заем с наименьшей основной суммой займа с самой высокой процентной ставкой.Если вы выплатите эту ссуду досрочно, вы сэкономите деньги в виде процентов и сможете использовать ежемесячную сумму, которую вы платили по ссуде, и направить ее на другие ваши долги или в чрезвычайный фонд.

Альтернативы другой личной ссуде

Перед тем, как взять вторую личную ссуду, рассмотрите следующие альтернативы:

- Выделенный сберегательный счет: Если расходы, которые вы рассматриваете, могут быть отложены, вам может быть лучше, если вы избегаете другого личного кредита. ссуду и копите деньги, чтобы заплатить за нее.

- Ссуда для консолидации долга: Вместо того, чтобы брать несколько личных ссуд, вы можете рассмотреть возможность объединения существующей ссуды и любой дополнительной задолженности по кредитной карте в одну ссуду для консолидации долга.

- Кредитная карта для перевода остатка: Вы можете иметь право на перевод остатка на новую или существующую кредитную карту. Многие кредитные карты предлагают вводный период с нулевой процентной ставкой на новые покупки и / или переводы, поэтому вы можете начать погашение долга без дополнительных процентных расходов.

- План выплат: Если вы рассматриваете возможность получения второй личной ссуды для оплаты большого медицинского счета, узнайте у своего поставщика медицинских услуг, предлагает ли он план выплат.

Пройдите предварительную квалификацию

Ответьте на несколько вопросов, чтобы узнать, на какие личные займы вы претендуете. Процесс быстрый и простой, и он не повлияет на ваш кредитный рейтинг.Чистая прибыль

Сколько личных займов вы можете получить? Хотя, безусловно, можно открыть более одного кредита одновременно, на самом деле это следует делать только в тяжелой финансовой ситуации, когда выгода перевешивает риски.

Подробнее:

Сколько личных займов вы можете иметь одновременно?

У некоторых кредиторов может быть несколько личных кредитов или несколько личных кредитов у разных кредиторов.

Как правило, у вас больше шансов получить множественные ссуды от кредитора, чем по закону. Кредиторы могут ограничить количество ссуд — или общую сумму денег, — которые они вам дадут.

Обычно они не отклоняют заявки исключительно из-за существующей ссуды, но могут отклонить вашу заявку, если у вас слишком большая существующая задолженность.

Лучший личный заем поможет вам достичь своей финансовой цели, не нанося ущерба вашему кредиту или создавая неуправляемый долг под высокие проценты.

Помня об этом, подумайте о других способах получить необходимые деньги, прежде чем обращаться за другой ссудой.

Получение нескольких ссуд от одного и того же кредитора

У некоторых кредиторов есть максимальное количество ссуд, которое вы можете получить, максимальная сумма, которую вы можете ссудить, или и то, и другое.

В этой таблице показано количество личных займов, которые некоторые популярные кредиторы предоставят одному заемщику:

Некоторые кредиторы требуют, чтобы заемщик произвел определенное количество платежей перед подачей заявки на другой заем.LendingClub, например, требует, чтобы заемщики производили платежи в течение от трех до 12 месяцев, прежде чем получить вторую ссуду. SoFi требует три последовательных платежа в счет существующей ссуды перед повторной подачей заявки.

Upstart требует, чтобы заемщики совершили шесть своевременных платежей перед подачей заявки. Заемщики-выскочки должны ждать 60 дней перед повторной подачей заявки, если они выплатят ссуду менее чем за шесть месяцев или если они недавно выплатили ссуду, и любой из последних шести платежей не был вовремя.

Получение личной ссуды от другого кредитора не является автоматическим дисквалификацией, говорят кредиторы.Если вы почти выплатили одну ссуду и у вас мало других существующих долгов, вам может быть разрешено оформление другой ссуды.

Право на получение другого личного кредита

Нет никаких федеральных правил, запрещающих кому-либо иметь несколько личных кредитов, говорит Кэролайн Картер, заместитель директора Национального центра защиты прав потребителей. По ее словам, в некоторых штатах регулируется количество ссуд до зарплаты, которые можно получить одновременно.

Более серьезным препятствием для получения другого личного кредита может быть право на его получение.

«Если ваш долг велик по сравнению с вашим доходом, препятствием для получения другого личного кредита может быть право на его получение».

При рассмотрении заявки на ссуду большинство кредиторов рассматривают отношение вашего долга к доходу, или DTI, которое учитывает весь ваш долг как часть вашего дохода.

Каждый раз, когда вы берете ссуду, вы повышаете свой DTI. Кредиторы обычно ожидают, что это число составляет около 40% или меньше.

Кредитор может отклонить вашу заявку или утвердить ее, но по высокой годовой процентной ставке из-за вашей существующей задолженности.

Также стоит учесть, какой урон может нанести ваш кредитный рейтинг, когда вы подадите заявку на другую ссуду. Заявки на получение ссуды часто вызывают резкое увеличение кредита, которое может временно снизить ваш счет на несколько пунктов.

Если вы подаете заявку на несколько займов в быстрой последовательности, эффект на ваш кредит может умножиться, и вы можете увидеть большую вмятину в своем счете. (Твердый запрос происходит независимо от того, одобрено ли ваше заявление.)

(Твердый запрос происходит независимо от того, одобрено ли ваше заявление.)

Альтернативы личным ссудам

Личные ссуды могут быть долгосрочными финансовыми обязательствами и лучше всего подходят для крупных запланированных расходов.

Например, ссуда на консолидацию долга и ссуда на ремонт дома могут быть финансово выгодными, но их получение примерно в одно и то же время может привести к еще большему увеличению долгов.

Если вы не хотите брать еще один личный заем, вот несколько альтернатив:

Экономия: если расходы могут быть отложены — особенно если это дискреционные расходы, — сначала подумайте о том, чтобы сэкономить на них. А пока попробуйте найти другие способы заработать деньги, чтобы выплатить первоначальную ссуду.

Кредитная карта с нулевой процентной ставкой: Если у вас хороший кредитный рейтинг (обычно 690 или выше), вы можете претендовать на кредитную карту с нулевой процентной ставкой, которая может позволить вам финансировать большие расходы без процентов в течение вводного периода год или дольше.

Обязательно узнайте годовую процентную ставку после окончания вводного периода, на случай, если вы в конечном итоге произведете платежи после этого периода.

План оплаты: Многие врачи, стоматологи и ветеринары позволяют пациентам разработать план оплаты. Некоторые поставщики медицинских услуг также предоставляют медицинские кредитные карты, чтобы помочь пациентам с дорогостоящими процедурами.

Обеспеченный заем или заем с совместной подписью: если вы определили, что личный заем является лучшим вариантом, у вас может быть больше шансов получить право на него, если вы предоставите залог для обеспечения кредита или попросите друга или члена семьи совместно подписать кредит для вас. (Это серьезный вопрос; со-подписывающая сторона находится на крючке для получения ссуды, и совместное подписание может уменьшить сумму, которую со-подписывающая сторона может самостоятельно занять.)

Плюсы и минусы использования личного займа для погашения кредита Задолженность по карте — Советник Forbes

От редакции. Советник Forbes может получать комиссию за продажи по партнерским ссылкам на этой странице, но это не влияет на мнения или оценки наших редакторов.

Советник Forbes может получать комиссию за продажи по партнерским ссылкам на этой странице, но это не влияет на мнения или оценки наших редакторов.

Люди используют личные ссуды по разным причинам — от покупки автофургона до оплаты медицинских счетов — но консолидация долга по кредитной карте может быть одним из самых популярных способов использования. Взяв выручку от личной ссуды для погашения задолженности по кредитной карте, вы можете исключить несколько ежемесячных платежей по карте с высокой процентной ставкой и объединить задолженность в один ежемесячный платеж по индивидуальной ссуде — часто по более низкой цене.

Использование личного кредита для погашения кредитной карты имеет свои преимущества, но не всегда лучший вариант для всех.Прежде чем выбрать личный заем для погашения кредитной карты, убедитесь, что вы знаете все за и против.

4 преимущества использования личного кредита для погашения долга по кредитной карте

Если ваша цель состоит в том, чтобы выбраться из долгов быстрее, чем вы могли бы, просто делая ежемесячные минимальные платежи по кредитной карте, может оказаться полезным подача заявки на получение личного кредита. Но личный заем предлагает и другие преимущества.

Но личный заем предлагает и другие преимущества.

1. Вы можете получать более низкую процентную ставку

Вы можете заплатить 20% годовых или больше, если у вас есть остаток по кредитной карте, хотя заемщики с отличной кредитной историей могут заплатить примерно от 12% до 17%, в зависимости от типа карты, которой они владеют.

Персональные ссуды, с другой стороны, взимают среднюю процентную ставку менее 10%. Лучшие личные ссуды даже дешевле, чем это, если у вас высокий кредитный рейтинг. Это означает, что вы можете вдвое сократить общую выплату процентов и даже погасить свой долг раньше, так как вы будете платить меньше процентов.

2. Консолидация оптимизирует платежи

Если вы делаете много разных платежей по кредитным картам каждый месяц, может быть трудно отслеживать все сроки и минимальные суммы задолженности.Если вы пропустите платеж или не заплатите хотя бы причитающуюся сумму, вы можете столкнуться с пени за просрочку платежа, и ваш кредитный рейтинг может упасть.

Взяв личный заем для консолидации платежей по кредитной карте, вы будете вносить один ежемесячный платеж в счет кредита, а не несколько платежей. Уменьшение количества платежей может освободить время и место для других обязанностей.

3. Вы можете повысить свой кредитный рейтинг

Хотя получение личной ссуды вызывает жесткую проверку кредитоспособности и временно снижает ваш кредитный рейтинг, личная ссуда может положительно повлиять на ваш кредитный рейтинг несколькими способами.

Получение личной ссуды увеличивает ваш кредитный портфель, который составляет 10% от вашего балла. Он показывает кредиторам и кредиторам, что вы несете ответственность за свои деньги, имея множество различных видов кредитов и долгов.

Вы также снизите коэффициент использования кредита, погасив свой долг. Использование кредита — это соотношение того, сколько кредита вы используете и сколько кредита вам доступно. Если вы расплатитесь кредитной картой, коэффициент использования упадет до 0%. Менее 30% — а в идеале менее 10% — считается хорошим использованием кредита и может помочь вам улучшить свой балл.

Менее 30% — а в идеале менее 10% — считается хорошим использованием кредита и может помочь вам улучшить свой балл.

4. Вы можете погасить долг раньше

Если вы ежемесячно вносите минимальные платежи по кредитной карте, на погашение остатка у вас могут уйти годы или даже десятилетия, в зависимости от суммы вашей задолженности.

Получив личную ссуду, вы можете сразу же погасить задолженность по кредитной карте и настроить план выплат для погашения единственной личной ссуды. Условия различаются в зависимости от суммы займа и вашего кредитора. Если бы вы были на пути к погашению своих кредитных карт через 10 лет, вы могли бы взять личный заем и выплатить его менее чем за пять лет.Только убедитесь, что вы не перезапустите цикл, восстановив задолженность по кредитной карте.

3 недостатка использования личного кредита для погашения долга по кредитной карте

Есть некоторые потенциально негативные последствия для консолидации долга по кредитной карте путем получения личного кредита, включая расходы. Учтите и эти недостатки, прежде чем принимать решение.

1. Получение личного кредита может привести к увеличению долга

Персональный заем означает, что вы занимаетесь больше денег. Если вы возьмете личную ссуду для погашения своих кредитных карт и снова начнете нести остаток по этим кредитным картам, у вас накопится больше долгов, чем у вас было раньше.

Персональный заем для консолидации кредитной карты не является средством для устранения долгов; используйте его только в том случае, если вы выбрали другие варианты, например, увеличивать ежемесячные платежи по кредитной карте или открывать кредитную карту для перевода остатка.

2. Вам не гарантирована более низкая процентная ставка

Персональные ссуды, как правило, предлагают более низкие процентные ставки по сравнению с кредитными картами, но это может быть не для всех. Если у вас нет отличного кредита, возможно, вы не имеете права на получение личного кредита. Если вы имеете право на получение личной ссуды с плохой кредитной историей, ваша процентная ставка может быть не ниже — а может быть выше — чем та, которую вы платите сейчас.

3. Персональные займы тоже имеют комиссию

Некоторые кредиторы взимают много разных комиссий, например, комиссию за просрочку платежа, комиссию за выдачу кредита и комиссию за недостаточность средств. Помните об этом, сравнивая частных кредиторов.

Как выбрать лучший личный заем

Существует множество различных кредиторов, предоставляющих личные ссуды, которые взимают разные процентные ставки и комиссии и предлагают различные условия погашения. Не существует единого набора стандартов, которым следовали бы личные займы, а это означает, что вы можете увидеть широкий спектр предложений в зависимости от того, на что вы соответствуете.При изучении вариантов личного кредита учитывайте:

- Процентные ставки. Лучшие личные ссуды будут предлагать самые низкие процентные ставки тем, у кого самый высокий кредитный рейтинг. Чем выше ваш кредитный рейтинг, тем меньше будет ваш ежемесячный платеж и тем меньше будут проценты, которые вы должны будете выплатить в течение срока действия кредита.

- Условия. Условия погашения также сильно различаются в зависимости от кредитора. Некоторые предлагают срок погашения до шести месяцев, а некоторые — от пяти до семи лет.Если вы хотите погасить ссуду раньше, найдите кредитора, который предлагает более короткие сроки погашения. Если вам нужно снизить ежемесячные платежи, попробуйте найти кредитора с более длительными сроками погашения.

- Комиссии. Чем выше ваш кредитный рейтинг, тем больше кредитов вы можете получить без комиссии за выдачу или других сборов. Если у вас нет хорошей кредитной истории, оцените комиссии каждого кредитора и посмотрите, какие из них вам подходят на случай, если вам придется их платить. Например, если вы пропустите платеж, будет ли штраф за просрочку платежа 15 или 30 долларов?

- Сумма кредита. Некоторым людям не нужно брать большие займы для выплаты долга, в то время как другим нужно брать значительную сумму. Каждый кредитор предлагает разные минимальные и максимальные суммы. Вместе с тем, ваш кредитный рейтинг может повлиять на размер займа. Чем выше ваш кредитный рейтинг, тем более надежным вы смотрите на кредиторов, что позволяет вам брать больше займов.

Вместе с тем, ваш кредитный рейтинг может повлиять на размер займа. Чем выше ваш кредитный рейтинг, тем более надежным вы смотрите на кредиторов, что позволяет вам брать больше займов.

Вместе с тем, ваш кредитный рейтинг может повлиять на размер займа. Чем выше ваш кредитный рейтинг, тем более надежным вы смотрите на кредиторов, что позволяет вам брать больше займов.Альтернативы индивидуальной ссуде

Хотя личный заем — отличный вариант для консолидации долга, он не единственный.Просмотрите все варианты, чтобы выбрать наиболее подходящий для ваших финансов.

Перевод остатка по кредитной карте

Вы можете подать заявку на получение новой кредитной карты, которая позволит вам переводить остатки с существующих кредитных карт, возможно, в качестве более низких процентных расходов для вас. Преимущества перевода остатка по кредитной карте:

- Беспроцентные платежи. Если вы имеете право на перевод остатка с годовой процентной ставкой 0%, вы не будете платить никаких дополнительных процентов за период действия акции, что позволит вам выплатить остаток с меньшими затратами.

- Нет комиссии за перевод баланса. Большинство кредитных карт взимают комиссию при переводе баланса, но вы можете найти несколько карт, которые отменяют комиссию за перевод баланса.

- Новые льготы. Если у вас приличный кредит, вы можете претендовать на новую карту, которая предлагает возврат наличных, туристические льготы или другие виды сделок для держателей карт.

Большинство кредитных карт взимают комиссию при переводе баланса, но вы можете найти несколько карт, которые отменяют комиссию за перевод баланса.

Большинство кредитных карт взимают комиссию при переводе баланса, но вы можете найти несколько карт, которые отменяют комиссию за перевод баланса.К недостаткам перевода остатка по кредитной карте можно отнести:

- Возможные начисления процентов. Если вы не погасите остаток до конца рекламного периода, вам могут быть начислены проценты на оставшийся остаток.

- Утеря рекламного предложения. Даже если проценты не начисляются, вы все равно несете ответственность за ежемесячные минимальные платежи. Если вы этого не сделаете, вы можете потерять свое рекламное предложение, и проценты начнут расти на весь ваш баланс.

- Отсутствуют квалификационные требования. Если у вас нет приличного кредита, вы не можете претендовать на новую линию кредитной карты.

- Отсутствует достаточно высокий кредитный лимит. Даже если вы соответствуете требованиям, весь ваш баланс может не быть переведен, потому что эмитент карты предлагает вам более низкий лимит кредита, чем вам нужно.Это означает, что вы зависите от остатка на новой карте и любых старых картах, на которых есть остаток.

Долг Снежный ком или Лавина

Вы также можете решить, что лучший способ погасить задолженность по кредитной карте — сосредоточить дополнительные платежи на одной из ваших карт. Есть два основных способа сделать это: либо метод долгового снежного кома, либо метод долговой лавины.

Преимущества использования одного из этих методов:

- Как избежать новых кредитных линий. Если у вас нет хорошей кредитной истории или вы не хотите брать дополнительные долги, эти методы позволят вам сосредоточиться на выплате долга тем, что у вас есть, а не на увеличении вашего бремени.

- Ориентация на высокий интерес. При использовании метода долговой лавины вы в первую очередь оплачиваете свой долг с максимальной процентной ставкой. Это могло бы сэкономить вам больше в долгосрочной перспективе.

- Ориентация на маленькие победы. Метод снежного кома долга фокусируется на выплате долга в первую очередь с наименьшим остатком.Если вам нужен быстрый выигрыш, это может быть вашим лучшим выбором.

При использовании метода долговой лавины вы в первую очередь оплачиваете свой долг с максимальной процентной ставкой. Это могло бы сэкономить вам больше в долгосрочной перспективе.

При использовании метода долговой лавины вы в первую очередь оплачиваете свой долг с максимальной процентной ставкой. Это могло бы сэкономить вам больше в долгосрочной перспективе.Конечно, у этих методов выплаты есть свои недостатки. Вы можете найти:

- Это медленный процесс. Увеличение платежей только за счет наличных денег, которые у вас есть прямо сейчас, означает, что вы можете погасить свой долг медленнее по сравнению с индивидуальной ссудой.

- Ваш бюджет не работает. Если ваш бюджет и так и без того ограничен, возможно, у вас не будет дополнительных денег для увеличения платежей по кредитной карте.

Получение личного кредита на консолидацию и погашение долга

После того, как Кристи Уитман оставила свою корпоративную работу, чтобы начать тренерский бизнес, она получила задолженность по кредитной карте на сумму 90 000 долларов. «Выплатить это казалось невозможным, учитывая, что я зарабатывал всего 60 000 долларов в год как новенький тренер», — сказал Уитмен. Чтобы сделать задачу более управляемой, она взяла ссуду на уплату долга.

«Выплатить это казалось невозможным, учитывая, что я зарабатывал всего 60 000 долларов в год как новенький тренер», — сказал Уитмен. Чтобы сделать задачу более управляемой, она взяла ссуду на уплату долга.

«В тот момент, когда я объединил всю задолженность по кредитной карте в один ежемесячный платеж, я увидел свет в конце туннеля», — сказал Уитмен.После этого ее энтузиазм по поводу нового предприятия возродился, и она смогла выплатить полные 90 000 долларов чуть более чем за два года. Позже Уитмен, который живет в Скоттсдейле, штат Аризона, стал широко известным лидером трансформации и автором бестселлера «Искусство иметь все».

Сила кредитов физическим лицам для консолидации долга Многие потребители изменили свою финансовую жизнь с помощью личных займов. Эти ссуды позволяют им объединить долг по кредитной карте с высокой процентной ставкой в единый регулярный ежемесячный платеж с фиксированной процентной ставкой и сроком погашения.

«Один крупный платеж по кредиту вместо нескольких платежей по кредитной карте сделает ваши финансы более управляемыми», — сказала Кэти Росс, менеджер по образованию, развитию и жилищному обеспечению American Consumer Credit Counseling , некоммерческого члена Национального фонда для Кредитное консультирование в Ньютоне, Массачусетс. «Фиксированная процентная ставка также сократит продолжительность выплаты долга».

Более низкая процентная ставка также означает, что большая часть каждого платежа будет идти в счет основной суммы, добавил Скотт Страттон, сертифицированный специалист по финансовому планированию с Good Life Wealth Management в Далласе.«Чем больше идет на выплату основного долга и чем меньше на проценты, тем быстрее вы сможете погасить остаток по кредитной карте», — сказал он.

План погашения долга Возможно, самым большим преимуществом объединения долгов по кредитной карте в личную ссуду является тот факт, что существует ограничение по времени. Хотя платеж может превышать минимальный остаток на счетах кредитной карты, заемщики знают, что, если они будут платить каждый месяц в течение заранее установленного количества месяцев, остаток сократится до нуля.Это то, чего стоит ждать.

Хотя платеж может превышать минимальный остаток на счетах кредитной карты, заемщики знают, что, если они будут платить каждый месяц в течение заранее установленного количества месяцев, остаток сократится до нуля.Это то, чего стоит ждать.

«Это устанавливает обязательство и процесс избавления от него», — сказал Страттон. «В то время как, если вы просто присылаете минимум каждый месяц, вы будете платить за это годами».

Минимальные требуемые ежемесячные платежи по кредитным картам могут составлять от 1 до 2 процентов от баланса, сказал Страттон. «Когда вы платите 20 процентов или больше, вы даже не топчетесь на месте».

Регулярный фиксированный платеж также упрощает составление бюджета, сказал Стрэттон, поскольку заемщики точно знают, сколько они будут платить в счет погашения кредита каждый месяц.

Пределы консолидации долга Хотя объединение долга с более высокими процентами в личный заем может быть чрезвычайно полезным для потребителей, имеющих большой объем долгов по кредитным картам, сами они не могут создать хорошее финансовое здоровье . Потребители должны найти стратегии, чтобы уменьшить шансы на возвращение долга позже. Надлежащая практика составления бюджета, расходов и сбережений, включая создание чрезвычайного фонда , может иметь большое значение для поддержки финансовых целей.

Потребители должны найти стратегии, чтобы уменьшить шансы на возвращение долга позже. Надлежащая практика составления бюджета, расходов и сбережений, включая создание чрезвычайного фонда , может иметь большое значение для поддержки финансовых целей.

«Людям, у которых есть чрезмерная задолженность или задолженность неправильного типа по неправильным причинам, действительно нужна помощь в двух сферах», — сказал Барри Корб, сертифицированный специалист по финансовому планированию из Lighthouse Financial Planning в Потомаке, штат Мэриленд. «Во-первых, как выбраться из долгов. Во-вторых, что более важно, как не вернуться к старым привычкам ».

Stratton добавил, что заемщики должны рассмотреть свои планы будущих заимствований, прежде чем брать какой-либо заем. Он отметил, что получение ссуды с фиксированным ежемесячным платежом может быть отрицательным фактором, если, например, они подают заявку на получение ипотечной ссуды, которая ограничивает отношение долга к доходу заемщика.

Кредит на консолидацию долга не устраняет риск снова залезть в долги по кредитным картам. Но отчасти из-за того, что он устанавливает временные ограничения на погашение долга, личный заем может быть полезной частью общего плана по управлению долгом и поддержанию хорошего личного финансового здоровья.

Заинтересованы? Узнайте больше о Discover Personal Loans

Погасите задолженность по кредитной карте как можно скорее с помощью личного кредита

Наша цель — дать вам инструменты и уверенность, необходимые для улучшения ваших финансов.Хотя мы получаем компенсацию от наших кредиторов-партнеров, которых мы всегда будем указывать, все мнения принадлежат нам. Credible Operations, Inc. NMLS № 1681276 упоминается здесь как «Надежный».

Получение личной ссуды для погашения долга по кредитной карте может помочь вам снизить процентную ставку и быстрее погасить задолженность. Неудивительно, что консолидация долга стала самым популярным способом использования ссуд физическим лицам.

Вот как и почему вам следует использовать личный заем для погашения долга по кредитной карте:

Зачем погашать задолженность по кредитной карте с помощью личного кредита

Большинство кредитных карт позволяют вам вносить минимальный ежемесячный платеж, который едва покрывает ваши процентные расходы, но почти не оплачивает вашу основную сумму.В результате могут потребоваться десятилетия, чтобы погасить кредитные карты с внесением только минимального платежа. Это может добавить до тысяч долларов дополнительных процентов.

Вы можете ускорить выплаты по кредитным картам без использования личного кредита. Но консолидация долга по кредитной карте с более низкой процентной ставкой позволяет упростить его более быстрое погашение, поскольку большая часть вашего ежемесячного платежа идет на основную сумму ссуды.

Это также возможность зафиксировать фиксированную процентную ставку и ежемесячный платеж.А если вы консолидируете задолженность — выплачивая несколько счетов кредитной карты с помощью личного кредита, — вы сможете делать один ежемесячный платеж вместо того, чтобы отслеживать все платежи по карте по отдельности.

Перед тем, как взять ссуду, оцените, сколько вы заплатите за ссуду, с помощью нашего персонального калькулятора ссуды, приведенного ниже.

Введите информацию о кредите, чтобы рассчитать, сколько вы можете заплатить

Всего к оплате $

Итого проценты $

Ежемесячный платеж $

С $ займ, ты заплатишь $ ежемесячно и в общей сложности $ проценты в течение срока кредита.Вы заплатите в общей сложности $ за жизнь заем.

Нужен личный заем?

Сравните ставки, не влияя на свой кредитный рейтинг. 100% бесплатно!

Проверить индивидуальные тарифы

Проверка ставок не повлияет на ваш кредитный рейтинг.

Компании, предоставляющие частные ссуды, в таблице ниже являются утвержденными кредиторами-партнерами Credible. С помощью Credible вы можете сравнивать ставки всех перечисленных ниже кредиторов, не влияя на свой кредитный рейтинг.

С помощью Credible вы можете сравнивать ставки всех перечисленных ниже кредиторов, не влияя на свой кредитный рейтинг.

| Кредитор | Фиксированные ставки | Суммы кредита |

|---|---|---|

| Достоверный рейтинг Достоверные рейтинги кредиторов оцениваются нашей редакционной группой с помощью нашей группы кредитных операций.Критерии рейтинга для кредиторов включают 78 точек данных, охватывающих процентные ставки, условия ссуды, прозрачность требований к приемлемости, варианты погашения, комиссии, скидки, обслуживание клиентов, варианты соправителей и многое другое. Прочтите нашу полную методологию. | 4,99% — 35,99% годовых | 5000 до 35000 долларов |

| ||

| Достоверный рейтинг Достоверные рейтинги кредиторов оцениваются нашей редакционной группой с помощью нашей группы кредитных операций.Критерии рейтинга для кредиторов включают 78 точек данных, охватывающих процентные ставки, условия ссуды, прозрачность требований к приемлемости, варианты погашения, комиссии, скидки, обслуживание клиентов, варианты соправителей и многое другое. Прочтите нашу полную методологию. | 5,99% — 24,99% годовых | 2500 долларов США до 35 000 долларов США |

| ||

| Достоверный рейтинг Достоверные рейтинги кредиторов оцениваются нашей редакционной группой с помощью нашей группы кредитных операций.  Критерии рейтинга для кредиторов включают 78 точек данных, охватывающих процентные ставки, условия ссуды, прозрачность требований к приемлемости, варианты погашения, комиссии, скидки, обслуживание клиентов, варианты соправителей и многое другое. Прочтите нашу полную методологию. Критерии рейтинга для кредиторов включают 78 точек данных, охватывающих процентные ставки, условия ссуды, прозрачность требований к приемлемости, варианты погашения, комиссии, скидки, обслуживание клиентов, варианты соправителей и многое другое. Прочтите нашу полную методологию. | 7,04% — 35,89% годовых | От 1000 до 40 000 долларов |

| ||

| Достоверный рейтинг Достоверные рейтинги кредиторов оцениваются нашей редакционной группой с помощью нашей группы кредитных операций.Критерии рейтинга для кредиторов включают 78 точек данных, охватывающих процентные ставки, условия ссуды, прозрачность требований к приемлемости, варианты погашения, комиссии, скидки, обслуживание клиентов, варианты соправителей и многое другое. Прочтите нашу полную методологию. | 2,49% — 19,99% годовых | 5000 до 100000 долларов |

| ||

| Достоверный рейтинг Достоверные рейтинги кредиторов оцениваются нашей редакционной группой с помощью нашей группы кредитных операций.Критерии рейтинга для кредиторов включают 78 точек данных, охватывающих процентные ставки, условия ссуды, прозрачность требований к приемлемости, варианты погашения, комиссии, скидки, обслуживание клиентов, варианты соправителей и многое другое. Прочтите нашу полную методологию. | 6,99% — 19,99% Годовая процентная ставка 1 | 3500–40 000 долларов 2 |

| ||

| Достоверный рейтинг Достоверные рейтинги кредиторов оцениваются нашей редакционной группой с помощью нашей группы кредитных операций.Критерии рейтинга для кредиторов включают 78 точек данных, охватывающих процентные ставки, условия ссуды, прозрачность требований к приемлемости, варианты погашения, комиссии, скидки, обслуживание клиентов, варианты соправителей и многое другое. Прочтите нашу полную методологию.  | 6,95% — 35,99% годовых | от 2 000 до 40 000 долл. США |

| ||

| Достоверный рейтинг Достоверные рейтинги кредиторов оцениваются нашей редакционной группой с помощью нашей группы кредитных операций.Критерии рейтинга для кредиторов включают 78 точек данных, охватывающих процентные ставки, условия ссуды, прозрачность требований к приемлемости, варианты погашения, комиссии, скидки, обслуживание клиентов, варианты соправителей и многое другое. Прочтите нашу полную методологию.  | 4,74% — 19,28% Годовая 10 | От 5000 до 100000 долларов |

| ||

| Сравните ставки этих кредиторов, не влияя на ваш кредитный рейтинг. 100% бесплатно! Сравнить сейчас | ||

| Все годовые процентные ставки отражают скидки при автоплате и лояльности, если таковые имеются | Раскрытие LightStream | 10 Раскрытие информации о SoFi | Узнать больше о тарифах и условиях | ||

99% — 35,99% Годовая процентная ставка

99% — 35,99% Годовая процентная ставка  Доход:

Нет

Доход:

Нет 99% — 24,99% годовых

99% — 24,99% годовых  Доход:

Нет

Доход:

Нет 49% — 19,99% годовых

49% — 19,99% годовых  Доход:

Не раскрывает

Доход:

Не раскрывает 99% — 19,99% Годовая процентная ставка 1

99% — 19,99% Годовая процентная ставка 1  Доход:

30 000 долл. США

Доход:

30 000 долл. США Доход:

Нет

Доход:

Нет Доход:

Не раскрывает

Доход:

Не раскрываетПример: ускоренное погашение 15 000 долларов США задолженности по кредитной карте

Приведенная ниже таблица показывает, что простое ускорение погашения долга по кредитной карте на сумму 15 000 долларов США и его погашение в течение трех лет может сэкономить вам более 30 000 долларов США на выплате процентов по сравнению с вашими затратами, если бы вы производили минимальный платеж в течение 20 лет.

Но если вы также выполните консолидацию, ваши ежемесячные платежи станут более управляемыми — 465 долларов вместо 535 — и вы получите дополнительную экономию в размере 2509 долларов. По сравнению с минимальным платежом, ссуда на консолидацию долга может сэкономить вам 36 000 долларов.

| Стратегия | Годы выплат | Процентная ставка | Ежемесячный платеж | Итого процентные выплаты |

|---|---|---|---|---|

| Сделайте минимальный платеж | 20 | 16.97% | 220 долл. США | 37 719 долл. США |

| Ускорение выплат (без личного кредита) | 3 | 16,97% | 535 долларов | 4 244 доллара |

| Консолидация и ускорение платежей | 3 | 7,25% | 465 долларов | 1735 долларов |

Затраты на погашение долга по кредитной карте в размере 15 000 долларов США под процентную ставку 16,97% по сравнению с индивидуальным займом по средней процентной ставке для заемщиков с хорошей или очень хорошей кредитной историей. Источник: Credible.com. Источник: Credible.com. | ||||

Ставки по кредитным картам растут, а ставки по индивидуальным кредитам ниже

Кредитные карты имеют переменные процентные ставки, которые повышаются, когда Федеральная резервная система повышает краткосрочные процентные ставки. Но поскольку инвесторы, финансирующие личные ссуды, ищут более долгосрочные инвестиции, ставки по личным ссудам остаются относительно низкими.

Плюсы

- Пониженная процентная ставка: Когда вы понижаете процентную ставку, большая часть вашего платежа идет на погашение основной суммы кредита.

- Более короткий срок погашения: Более быстрая выплата кредита может значительно снизить ваши процентные расходы.

- Фиксированная процентная ставка и ежемесячный платеж: Когда вы рефинансируете бессрочную задолженность по кредитной карте с переменной ставкой с помощью личного кредита с фиксированной ставкой и сроком, ваш ежемесячный платеж не изменится.

- Один ежемесячный платеж: Вместо того, чтобы манипулировать несколькими счетами кредитных карт, вы имеете дело с одним кредитором.

- Повысьте свой кредитный рейтинг: Выплата долга по кредитной карте с помощью личной ссуды может снизить использование кредита и улучшить ваш кредитный баланс.

Минусы

- Менее гибкое погашение: Поскольку у вас более короткий фиксированный срок ссуды, ваш минимальный ежемесячный платеж часто будет выше с индивидуальной ссудой.

- Возможности для увеличения долга: Если вы снова увеличите остатки на своих кредитных картах после консолидации, ваша общая долговая нагрузка будет больше, чем когда вы начали.

- Сборы за оформление: Не все кредиторы взимают авансовые сборы за оформление, но если они это сделают, они будут отражены в вашей годовой процентной ставке (APR).

Продолжайте читать: Рефинансирование личного кредита: можно ли это сделать?

Другие варианты погашения задолженности по кредитной карте

Процентная ставка, которую вам предлагают по личному кредиту, будет зависеть от вашей кредитоспособности. Хотя существуют индивидуальные ссуды для справедливого кредита, вы можете не получить более низкую процентную ставку, чем та, которую вы платите по кредитной карте. Обязательно уточняйте ставки по личным кредитам у нескольких кредиторов.

Если вы не можете получить консолидированный заем по более низкой ставке, который поможет вам быстрее выплатить долг по кредитной карте с высоким процентом, вот несколько других вариантов.

Перевод остатка на кредитную карту

Вместо того, чтобы брать личный заем, рассмотрите возможность использования кредитной карты с переводом баланса, которая предлагает более низкую начальную процентную ставку в течение рекламного периода. Имейте в виду, что часто взимается комиссия за перевод остатка, которая рассчитывается как процент от переводимой вами задолженности.

Увеличить ежемесячные платежи

Выплата суммы, превышающей минимальную, поможет вам быстрее выплатить основную сумму кредита, что может сэкономить тысячи процентов на выплате процентов.Используйте метод долговой лавины, чтобы сначала погасить карты с самыми высокими процентными ставками, чтобы максимизировать сбережения. Или, если вы хотите мгновенно повысить мотивацию, рассмотрите метод долгового снежного кома.

Ведение переговоров по долгу

Если вы испытываете финансовые трудности, иногда вы можете договориться о более низкой процентной ставке или ежемесячном платеже со своим кредитором или о погашении долга, которое прощает часть вашей задолженности. Некоммерческая служба кредитных консультаций или компания по урегулированию долгов могут помочь.

Банкротство

Хотя задолженность по кредитной карте может быть погашена в случае банкротства, рассмотрите это как крайнюю меру. Если в результате банкротства вам будет прощен долг, на восстановление кредита могут уйти годы.

Подробнее:

Управление долгом в пределах досягаемости

Независимо от того, используете ли вы личную ссуду для погашения долга по кредитной карте или выбираете другую стратегию, которая лучше подходит для вашей ситуации, управление долгом — в пределах досягаемости.

Может быть платным запросить бесплатную копию вашего кредитного отчета и предпринять шаги для улучшения вашего кредитного рейтинга.Вы можете запросить ставки у всех перечисленных ниже кредиторов, не повредив свой кредитный рейтинг, заполнив единую форму через Credible. Ставки от 2,49% + доступны заемщикам с отличной кредитной историей.

Готовы найти личный заем?

Credible упрощает поиск подходящей ссуды для вас.

- Бесплатное использование, без скрытых комиссий

- Одна простая форма, легко заполняемая, и ваша информация защищена

- Больше возможностей, выберите вариант кредита, который наилучшим образом соответствует вашим личным потребностям

- Здесь для вас.Наша команда готова помочь вам достичь ваших финансовых целей

Найди мою ставку

Проверка ставок не повлияет на ваш кредит

О ставках и условиях: Ставки на личные займы, предоставляемые кредиторами на платформе Credible, варьируются от 4,99 до 35,99% годовых на срок от 12 до 84 месяцев. Представленные ставки включают скидки кредиторов при регистрации в программах автоплатежей и лояльности, где это применимо. Фактические ставки могут отличаться от рекламируемых и / или показанных и будут основываться на критериях права кредитора, которые включают такие факторы, как кредитный рейтинг, сумма кредита, срок кредита, использование кредита и история, и будут варьироваться в зависимости от цели кредита.Самые низкие доступные ставки обычно требуют отличного кредита и для некоторых кредиторов могут быть зарезервированы для конкретных целей кредита и / или более коротких сроков кредита. Комиссия за инициирование, взимаемая кредиторами на нашей платформе, составляет от 0% до 8%. У каждого кредитора есть свои собственные квалификационные критерии в отношении скидок на автоплату и лояльности (например, некоторые кредиторы требуют, чтобы заемщик выбрал автоплату до финансирования ссуды, чтобы претендовать на скидку на автоплату). Все ставки определяются кредитором и должны быть согласованы между заемщиком и выбранным заемщиком кредитором.Для ссуды в размере 10000 долларов США с трехлетним периодом погашения, процентной ставкой 7,99%, комиссией за выдачу кредита 350 долларов США и годовой процентной ставкой 11,51% заемщик получит 9650 долларов США во время финансирования ссуды и будет производить 36 ежемесячных платежей в размере 313,32 доллара США. При условии своевременности всех платежей и полного выполнения всех условий кредитного договора и любых участвующих дисконтных программ, включенных в годовую процентную ставку / процентную ставку на протяжении всего срока действия кредита, заемщик выплатит в общей сложности 11 279,43 долларов США. По состоянию на 12 марта 2019 года ни один из кредиторов на нашей платформе не требует ни предоплаты, ни штрафов за предоплату.

Об авторе

Мэтт Картер

Мэтт Картер — эксперт по студенческим ссудам. Статьи, в которых он участвовал, публиковались на каналах CNBC, CNN Money, USA Today, The New York Times, The Wall Street Journal и The Washington Post.

ПодробнееГлавная »Все» Личные ссуды » Выплата долга по кредитной карте как можно скорее с помощью личного ссуды

Когда следует использовать личный заем для погашения долга по кредитной карте?

Выплата долга по кредитной карте может быть медленным и утомительным процессом, особенно если у вашей карты высокая процентная ставка.В зависимости от того, насколько высок ваш баланс, если вы вносите только минимальный ежемесячный платеж, на погашение долга может уйти несколько лет.

Один из способов более быстрого погашения этого типа долга заключается в получении личной ссуды для рефинансирования долга. Использование личной ссуды для погашения долга по кредитной карте может быть хорошим решением, если вы можете обеспечить более низкую процентную ставку и избежать новых сборов.

Когда следует использовать личный заем для погашения задолженности по кредитной карте?

Персональные ссуды могут быть отличным способом погасить задолженность по кредитной карте, поскольку они имеют фиксированные процентные ставки и фиксированные сроки погашения, обычно от 12 до 60 месяцев.

Процесс рефинансирования или консолидации долга по кредитной карте также прост: вы будете делать покупки и подавать заявку на получение личного кредита, который имеет более выгодные условия, чем вы в настоящее время платите по кредитной карте. Сумма, на которую вы подаете заявку, должна равняться вашей непогашенной задолженности. Если получение кредита будет одобрено, вы будете использовать средства личного кредита для погашения остатков по кредитной карте, а затем в обычном порядке производить платежи по личному кредиту.

Подходит ли вам использование личной ссуды для погашения долга, зависит от нескольких факторов, включая сумму задолженности по кредитной карте, ваш кредитный рейтинг и доступность ссуды.

У вас большая задолженность по кредитной карте

Персональные ссуды имеют минимальные лимиты по займам, обычно от 1000 до 5000 долларов. Если у вас небольшая задолженность по кредитной карте, брать ссуду может оказаться нецелесообразным, поскольку вы будете платить проценты за ненужные деньги.

Тем не менее, вам не нужно погашать только задолженность по кредитной карте, когда вы получаете ссуду. Например, если у вас есть автокредит под высокие проценты в дополнение к долгу по кредитной карте, вы можете взять личный заем, который позволит вам погасить их оба путем консолидации долга.

У вас хорошая или более высокая кредитоспособность

Ваш кредитный рейтинг является ключевым фактором в процессе подачи заявки на ссуду. Личные ссуды обычно дают заемщикам с более высоким кредитным рейтингом более низкие процентные ставки. Если у вас хороший или отличный кредит — по крайней мере, 670 — у вас больше шансов получить личный заем с более низкой процентной ставкой, чем та, которую вы платите по долгу по кредитной карте.

И наоборот, заемщики с более низким кредитным рейтингом рискуют получить более высокую ставку, чем их текущая карта.Поскольку личные ссуды могут достигать высоких ставок, выражаемых двузначными (и даже трехзначными), важно подавать заявки и сравнивать кредитные предложения. Большинство кредиторов позволят вам увидеть ставки, на которые вы можете претендовать, с помощью мягкой проверки кредита, которая не повлияет на ваш кредит.

Вы можете позволить себе новый кредит

Доступность личного кредита — это еще один вопрос. Если фиксированные ежемесячные платежи соответствуют вашему бюджету, хорошей идеей может быть использование ссуды для погашения задолженности по кредитной карте. Однако, прежде чем брать ссуду, изучите все возможные варианты заимствования.Например, заемщики с хорошим или отличным кредитным рейтингом могут претендовать на получение кредитной карты с переводом баланса с начальной ставкой 0%, которая обычно длится до 18 месяцев.

Если вы имеете право на этот вариант и можете позволить себе погасить ссуду до истечения вводного периода, это может быть дешевле. Однако оборотной стороной является то, что банки обычно ограничивают сумму перевода на уровне 15 000 долларов. Персональный заем может быть лучшим вариантом, если вы должны больше этой суммы.

Кредит улучшит ваше финансовое положение

Когда вы рефинансируете или консолидируете долг, ваша основная цель — сделать погашение более доступным — и это не означает просто получение более низкой годовой процентной ставки для выплаты долга.

Например, вы можете выбрать короткий срок погашения в 12 месяцев, чтобы ускорить погашение долга. В течение этого периода вы минимизируете процентные платежи, но получите более высокий ежемесячный платеж. С другой стороны, вы можете выбрать более длительный период погашения, чтобы сократить ежемесячные платежи. Со временем это будет стоить вам больше процентов, но также может высвободить денежные средства, которые вы могли бы использовать для других финансовых приоритетов.

При рассмотрении этого варианта облегчения бремени долга убедитесь, что вы понимаете свои потребности и хотите, чтобы рефинансирование или консолидация долга было подходящим для вас и облегчило жизнь.

Как объединить задолженность по кредитной карте с индивидуальной ссудой?

- Зарегистрируйтесь в кредит. Вы можете увидеть свой кредитный рейтинг с помощью бесплатных услуг, например, через компанию, обслуживающую вашу кредитную карту. AnnualCreditReport.com также позволяет вам бесплатно просматривать свой кредитный отчет от трех основных кредитных бюро. Обсудите любые обнаруженные вами ошибки, так как они могут повысить ваш кредитный рейтинг.

- Узнайте, сколько вам нужно взять в долг. Сложите непогашенные остатки по кредитной карте, рефинансируете ли вы только одну карту или объединяете несколько остатков с помощью личного кредита.

- Изучите кредиторов и подайте заявку на предварительный квалификационный отбор. Покупайте кредиторы, изучая условия, которые они предлагают, и взимаемые ими комиссии. Большинство кредиторов позволяют вам видеть ставки, не влияя на ваш кредит (подробнее о сравнении кредиторов ниже).

- Выберите кредитора и соберите документацию. После выбора подходящего кредитора соберите подтверждающую документацию для своего заявления, например, удостоверение личности государственного образца. и платить квитанции или налоговые декларации. Кредиторы захотят увидеть эту информацию, например, для подтверждения вашей личности и дохода.

- Заявлено официально. Для подачи официального заявления потребуется жесткая проверка кредитоспособности, что приведет к небольшому временному изъятию вашего кредита. На этом этапе вы предоставите запрошенные документы.

- Если одобрено, просмотрите кредитный договор. Если условия вас устраивают, вы подпишете кредитный договор. Ожидайте, что средства поступят в течение нескольких рабочих дней, в зависимости от кредитора.

- Погасите имеющийся долг. После выплаты средств вы сможете использовать их для погашения существующей задолженности по кредитной карте.Некоторые кредиторы, предоставляющие личные ссуды, могут погасить задолженность по кредитной карте за вас, хотя это встречается реже.