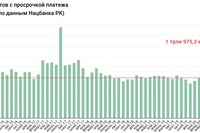

Просроченная задолженность по кредитам банков в мае 2016 превысила 1 трлн тг. За год корпоративные долги снизились на 35%. Из крупных банков активнее всех от проблемных долгов избавляется Казкоммерцбанк

19 Июль 2016

19 Июль 2016

Просроченная задолженность по кредитам банков в мае 2016 года снизилась на 23,3% по сравнению с маем прошлого года, до 1 трлн тг. При этом доля проблемных кредитов физических лиц выросла с 29,4% до 40,3% за счет снижения корпоративных долгов с 973 млрд тг до 632 млрд тг.

В мае доля просроченных кредитов от всего портфеля по Казахстану снизилась до 6,9% с 9,8% годом ранее. В строительстве задолженность перед банками за год снизилась на 139,3 млрд тг — максимум среди прочих отраслей экономики. На втором месте по активности ликвидации просрочки непроизводственная сфера — снижение долгов на 91,6 млрд тг. На 44 млрд тг в течение года сократили свою задолженность перед банками предприятия обрабатывающей промышленности. Обратная тенденция наблюдается в горнодобывающих отраслях экономики, в области информации и связи, а также в сельском хозяйстве.

Обратная тенденция наблюдается в горнодобывающих отраслях экономики, в области информации и связи, а также в сельском хозяйстве.

В мае 2016 доля проблемных долгов от совокупного кредитного портфеля коммерческих банков с просрочкой платежей свыше 90 дней составила 8,2% по сравнению с 22,8% годом ранее, то есть, всего за 1 год наблюдалоь сокращение доли просрочки на 14,6 процентных пункта по банковской системе в целом.

Одному из крупнейших банков страны — Казкоммерцбанку за год удалось сократить объем кредитов с трехмесячной просрочкой на 85,7%. Народный банк, несмотря на рост просроченных кредитов на 11,5%, за год снизил их долю в портфеле на 0,8 п.п.

*Расчет данных о просроченной задолженности по отраслям и в разрезе банков производится по разным методикам. Поэтому цифры в разных таблицах и графиках могут не совпадать.

Операции по дебету счета | ||||

Погашены краткосрочные банковские кредиты наличными деньгами | расходный кассовый ордер (ф. N КО-2), выписка по ссудному счету N КО-2), выписка по ссудному счету | |||

Выплачены проценты по краткосрочному банковскому кредиту наличными | расходный кассовый ордер, выписка по ссудному счету | |||

Возвращены денежные средства, полученные от банка при учете векселей (по операциям дисконтирования), при невыполнении векселедателем обязательств (у векселедержателя) | расходный кассовый ордер, выписка по ссудному счету | |||

Погашены краткосрочные кредиты и займы путем перечисления со счетов организаций | выписки банка | |||

Выплачены проценты по краткосрочному банковскому кредиту путем перечислений денежных средств со счетов | выписки банка | |||

Возвращены денежные средства путем перечислений со счетов при учете векселей (по операциям дисконтирования) при невыполнении векселедателем обязательств (у векселедержателя) | выписки банка | |||

Производится закрытие операций учета (дисконта) векселей при выполнении векселедателем обязательств (у векселедержателя) | извещение банка | |||

Отражен зачет по товарным кредитам при выполнении обязательств путем от грузки продукции | товарно-транспортные накладные, квитанции, счета-фактуры | |||

Переоформлен кредит, отражены отсроченные и просроченные кредиты | банковские договора, бухгалтерские справки | |||

Погашена задолженность по товарному кредиту за счет средств банковского кредита | выписка банка | |||

Погашен краткосрочный кредит одного банка за счет краткосрочного кредита другого банка и займов | выписка банка | |||

Производится закрытие операций дисконта векселей при выполнении обязательств прочими дебиторами | извещение банка | |||

Зачитываются задолженности по кредитам и займам путем списания претензий к банку или заимодавцам | акт взаимозачетов | |||

Зачтены задолженности прочих дебиторов в счет погашения полученных от них займов | акт взаимозачета | |||

Зачислены в доходы невостребованная задолженность по кредитам и займам с просроченным сроком исковой давности, при отказе кредиторов в востребовании или при дополнительном соглашении об оказании финансовой помощи | акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами (ф. N ИНВ-17), бухгалтерская справка и др. N ИНВ-17), бухгалтерская справка и др. | |||

Отражены отрицательные курсовые разницы по кредитам и займам в иностранной валюте | бухгалтерская справка | |||

| Списана задолженность по кредитам и займам при оплате их ценными бумагами (финансовые векселя, акции других организаций и т.п.). Одновременно на сумму балансовой стоимости: дебет счета 91, кредит счета 58 | выписки банка, акты приемки-передачи ценных бумаг | |||

Операции по кредиту счета | ||||

Получены товарные кредиты и займы оборудованием и другими материально-производственными запасами | договора, акт о приемке оборудования (ф. N ОС-14), счета-фактуры, акт о приемке материалов (ф. N М-7) | |||

Начислены проценты по краткосрочным кредитам и отнесены на увеличение стоимости оборудования материально-производственных запасов (до даты принятия последних к учету) | выписки банков, бухгалтерская справка | |||

Получены кредиты и займы наличными в кассу | выписки банка, бухгалтерская справка | |||

Зачислены кредиты или займы на счета в банках | выписки банка | |||

Получены денежные средства от банков на счета организаций при дисконтировании векселя: | выписки банка | |||

— фактически полученная сумма | ||||

— сумма дисконта | ||||

Оплачено поставщикам и подрядчикам за счет кредитов банка | выписки банка | |||

Переоформлена задолженность поставщикам и подрядчикам на отношения по договору займа | договор займа, бухгалтерская справка | |||

Переоформлен кредит; отражаются отсроченные и просроченные кредиты | банковские договора, бухгалтерские справки | |||

Погашена задолженность по товарному кредиту за счет средств банковского кредита | выписка банка | |||

Погашен краткосрочный кредит одного банка за счет краткосрочного кредита другого банка и займов | выписка банка | |||

Оплачена задолженность по налогам и сборам за счет краткосрочных ссуд | выписка банка | |||

Оплачена задолженность прочим кредиторам за счет полученных кредитов | выписка банка | |||

Переоформлена задолженность прочим кредиторам на отношения по договору займа | договор займа, бухгалтерская справка | |||

Использованы средства резервного капитала для эмиссии облигаций акционерного общества | бухгалтерская справка | |||

Начислена задолженность по процентам за полученные кредиты и займы | бухгалтерская справка | |||

Отражены положительные курсовые разницы по кредитам и займам в иностранной валюте | бухгалтерская справка | |||

Отражена сумма дисконта векселей при получении денег от банка при учете векселей | бухгалтерская справка | |||

Доначислены разницы между ценой размещения облигаций (если она ниже номинальной стоимости) и их номинальной стоимостью (равномерно в течение срока обращения облигации) | бухгалтерская справка | |||

Каждый третий казахстанец имеет задолженность перед банками

«В 2013 году объём необеспеченного потребительского кредитования почти удвоился. Понятно, что в этом были как положительные стороны, связанные с ростом потребительского спроса на базе роста доходов населения, но и в целом это привело к тому, что у нас сейчас количество физлиц, имеющих задолженность перед банками, составляет более 5 миллионов человек», — сообщил заместитель председателя Национального банка Олег Смоляков в ходе круглого стола в Мажилисе Парламента по обсуждению проект закона «О коллекторской деятельности».

По его словам, неработающие займы есть у более чем одного миллиона физлиц – это те, у которых просрочка по кредитам составляет более 90 дней.

«На долю ипотечного кредитования у нас приходится порядка 28% от общего объёма задолженности.

Уровень просрочки там тоже достаточно высокий. Сейчас уровень NPL по ипотечно-жилищным займам порядка 17%. Если взять весь ссудный портфель банков, то это 8,4%. То есть уровень просрочки в ипотеке выше, чем в среднем по другим заёмщикам», — далее продолжил он.

Уровень просрочки там тоже достаточно высокий. Сейчас уровень NPL по ипотечно-жилищным займам порядка 17%. Если взять весь ссудный портфель банков, то это 8,4%. То есть уровень просрочки в ипотеке выше, чем в среднем по другим заёмщикам», — далее продолжил он.

Уровень просрочки там тоже достаточно высокий. Сейчас уровень NPL по ипотечно-жилищным займам порядка 17%. Если взять весь ссудный портфель банков, то это 8,4%. То есть уровень просрочки в ипотеке выше, чем в среднем по другим заёмщикам», — далее продолжил он.Второй крупной категорией зампред Нацбанка назвал потребительские займы.

«Доля потребительского кредитования в общем объёме кредитования физлиц составляет порядка 49%, то есть почти половину. При этом количество лиц, имеющих просрочку более 90 дней, уже составляет 62 тысячи человек. Если мы посмотрим это в относительных стоимостных параметрах, то объём неработающего рынка потребительских займов с просрочкой свыше 90 дней составляет порядка 272 млрд тенге. Это те займы, в отношении которых необходимо проводить процедуры реабилитации, взыскания залога, в том числе с помощью организаций, осуществляющих различные взыскания проблемной задолженности», — уточнил он.

Как пояснил Олег Смоляков, проведённый Нацбанком анализ показал, что только одна четверть заёмщиков не погашает задолженность в силу объективных причин, обстоятельств, не зависящих от них.

«В частности, к таким обстоятельствам относятся потеря кормильца, снижение реальных доходов, наступление болезни или смерть, то есть это объективные обстоятельства, которые препятствуют оплате заёмщиками кредитов. При этом львиная доля, то есть 64% заёмщиков, по нашим оценкам, просто скрываются. То есть они указывают ложные контактные данные, меняют место жительства, не информируя об этом своего кредитора. Также хотел бы добавить, что ещё порядка 13% заёмщиков при получении кредита использовали мошеннические схемы, либо указывали мнимые доходы», — сообщил он.

Выслушав доклад зампреда Нацбанка, депутат Сергей Симонов высказал своё мнение о том, что в Казахстане должна быть культура кредитования.

«Очень большой процент задолженностей по невозвратным кредитам, и это большая численность нашего населения, которые берут кредиты на разные нужды: и потребительские, и ипотечные, и работают с микрокредитными организациями, которые тоже выдают эти кредиты, и ситуация довольно-таки плачевная. Возвратность желает большего и лучшего. Должна быть культура кредитов, вы говорите, и я с вами согласен», — сказал мажилисмен.

Возвратность желает большего и лучшего. Должна быть культура кредитов, вы говорите, и я с вами согласен», — сказал мажилисмен.

Депутат считает, что психология казахстанцев такова: если есть доступность и бесконтрольность, граждане будут брать кредиты.

«Но когда возникает вопрос, что нужно их ещё и возвращать, что есть ещё, оказывается, не только право получить, но и обязанность возвратить, здесь и банки не должны предоставлять такую лёгкую доступность этих кредитов, чтобы люди не попались на этой безграмотности. Поэтому не только этим законом (О коллекторской деятельности. —

Банковский долг и облигации: сравнение типов долгового финансирования

Банковский долг и корпоративные облигации

Наиболее распространенной формой корпоративного долга является Банковский долг , который на самом базовом уровне концептуально совпадает с любым другим займом или кредитным продуктом от местного розничного банка (но только в более крупном масштабе, часто через корпоративный банк.

С другой стороны, у нас есть корпоративных облигаций , которые обычно привлекаются после увеличения максимальной суммы банковского долга.Или заемщик может желать менее строгих условий, что достигается за счет более высокой процентной ставки.

Банковский долг: краткий обзор

Основные примеры банковского долга (часто называемого приоритетными обеспеченными займами) включают возобновляемую кредитную линию («револьвер») и срочные займы.

В таблице ниже приведены краткие описания каждого из них:

| Транши приоритетных обеспеченных долговых обязательств | |

| Возобновляемая кредитная линия («Револьвер») |

|

| Срочный заем A («TLA») |

|

| Срочный заем B (TLB) |

|

е., потребность в оборотных средствах)

е., потребность в оборотных средствах)Различия в стимулах для кредиторов: банковский долг и облигации

Отличительными общими чертами приоритетных обеспеченных кредитов являются более низкая стоимость капитала (т. е. более дешевый источник финансирования) и ценообразование, основанное на плавающей ставке (т.е. LIBOR + Spread).

- Для срочных ссуд, как правило, существует нижний предел для поддержания минимального порога доходности кредитора

- Если ставка LIBOR опускается ниже определенного уровня, пол служит одной из форм защиты от убытков

- Основным драйвером доходности является купонный доход по долгу, а затем получение основной суммы при наступлении срока погашения

- Когда дело доходит до старших кредиторов, сохранение капитала является главным приоритетом — отсюда часто заключаются обширные кредитные соглашения.

- Заемщик также предоставил залог для обеспечения долга, что дополнительно защищает интересы кредитора.

- Поскольку кредиты с кредитным плечом обеспечены залогом, они считаются самым надежным заемным капиталом

Для сравнения, основными характеристиками облигаций являются их фиксированная цена (в отличие от плавающей) и более длительный срок обращения. Таким образом, в отличие от банковского долга, доходность облигаций не меняется независимо от среды процентных ставок.

Таким образом, в отличие от банковского долга, доходность облигаций не меняется независимо от среды процентных ставок.

- Это означает, что цена, привязанная к облигации, адекватна для кредитора, а доход соответствует их порогу ссуды

- Поскольку кредитор не имеет обеспечения и имеет более низкую структуру капитала, эти кредиторы, как правило, более ориентированы на прибыль, но дополнительное внимание, уделяемое доходности, является разумным, поскольку кредитор принимает на себя дополнительный риск (и, таким образом, должен получать компенсацию за дополнительные риск)

- В то время как кредиторы банковской задолженности сосредоточены на сохранении капитала своих кредитов, кредиторы облигаций концентрируются на обеспечении получения адекватной прибыли

Следовательно, банковский долг может быть погашен досрочно без (или с минимальной) комиссией за предоплату, тогда как кредиторы по облигациям взимают премию — банковский кредитор рад снизить риск своих инвестиций, но для кредитора по облигациям любая предоплата снижает доход (я. е. возврата основной суммы и приличной доходности недостаточно, вместо этого необходимо обеспечить возврат основной суммы плюс «целевая» доходность).

е. возврата основной суммы и приличной доходности недостаточно, вместо этого необходимо обеспечить возврат основной суммы плюс «целевая» доходность).

Финансирование частного и государственного долга

Одно заметное различие между ними заключается в том, что банковский долг составляет , полученный в результате частной транзакции между:

.- Компания нуждается в заемном капитале и ищет финансирование

- Кредитор (-ы), предоставляющий заемный капитал, который может варьироваться от отдельного банка, синдиката банков или группы институциональных инвесторов

С другой стороны, корпоративные облигации выпущены институциональным инвесторам в рамках публичных сделок , зарегистрированных в SEC.

- Подобно тому, как акции торгуются на публичных рынках, эти корпоративных облигаций свободно торгуются на вторичном рынке облигаций.

- Фактически, вторичный рынок облигаций намного больше, чем вторичный рынок акций, как по размеру, так и по дневному объему торгов.

В целом, банковский долг оценивается дешевле с точки зрения процентной ставки, потому что:

- Большинство, если не все, кредиторы банковской задолженности требуют, чтобы долг был обеспечен активами заемщика — таким образом, кредитор может наложить арест на обеспечение в случае неисполнения обязательств или нарушения условий соглашения

- В случае банкротства или ликвидации банковский долг является первым в очереди (т.е., высший стаж) с наибольшими шансами на полное выздоровление

- Находясь на вершине стопки капитала, банковский долг более безопасен с точки зрения кредитора

- Поскольку кредитор обеспечен, Старшие обеспеченные кредиторы имеют более высокий рычаг на переговорах, когда дело доходит до банкротства (т. Е. Их интересы имеют приоритет).

По причинам, указанным выше, компания, таким образом, часто будет максимизировать размер банковского долга, который банковские кредиторы были бы готовы предоставить, прежде чем использовать более рискованные и более дорогие типы долговых инструментов.

В таблице ниже приведены плюсы и минусы, которые будут обсуждаться в этой статье:

Долг банка: преимущества

Более низкая стоимость капитала

Наиболее убедительным преимуществом заимствования у банков, как упоминалось ранее, является то, что цены на банковский долг ниже по сравнению с другими более рискованными траншами долга.

С меньшим риском следует более низкая процентная ставка — отсюда представление о том, что банковский долг является более дешевым источником финансирования .

Цена долга зависит от его размещения в структуре капитала и старшинства с точки зрения очередности погашения в случае ликвидации.

В отличие от облигаций, банковский долг оценивается по плавающей ставке, что означает, что его цена привязана к контрольному показателю кредитования, чаще всего LIBOR плюс определенный спред.

Например, если цена банковского долга составляет «LIBOR + 400 базисных пунктов», это означает, что процентная ставка — это ставка, по которой LIBOR составляет в настоящий момент плюс 4. 0%.

0%.

Кроме того, инструменты с плавающей ставкой обычно имеют нижнюю границу LIBOR, чтобы защитить инвестора от условий очень низких процентных ставок и убедиться, что они получают минимальную доходность, соответствующую их пороговому значению.

Продолжая предыдущий пример, если нижняя граница LIBOR составляет 2,0%, это означает, что процентная ставка не может опускаться ниже 6,0% (то есть защита от убытков для инвестора в долговые обязательства).

Плавающая и фиксированная ставки

Чтобы убедиться, что вы не только понимаете разницу между ценообразованием по плавающим и фиксированным долгам, но и понимаете, когда каждая из них будет предпочтительнее с точки зрения инвестора в долговые обязательства, ответьте на вопрос ниже:

Q.«Когда инвестор в долговые обязательства предпочтет фиксированные ставки плавающим (и наоборот)?»

- Падение процентных ставок: Если ожидается снижение процентных ставок в ближайшем будущем, инвесторы предпочтут фиксированные ставки

- Рост процентных ставок: Однако, если ожидается повышение процентных ставок, инвесторы предпочтут плавающие процентные ставки.

Гибкое структурирование долга

Существует несколько способов структурирования банковского долга, которые подходят как для банка, так и для заемщика.Структурирование банковского долга может быть гибким из-за двустороннего характера продукта.

Единственными двумя сторонами контракта являются:

- Корпоративный заемщик

- Кредитный банк (-а)

Фактически, ссуда может быть адаптирована для удовлетворения потребностей обеих сторон.

В последние годы готовность банков (которые, как известно, менее снисходительны к условиям долга) несколько ослабла из-за увеличения числа других кредиторов, таких как прямые кредиторы. Это является причиной увеличения кредитов с ограниченным сроком действия.

Отсутствие штрафов (или минимальных комиссий) за досрочное погашение

Кроме того, большая часть банковского долга, за исключением определенных срочных кредитов или ипотечных кредитов, будет иметь ограниченные или менее обременительные штрафы за досрочное погашение (субординированный обеспеченный кредит может иметь более высокие штрафы за досрочное погашение).

Например, револьверы (функция которых аналогична кредитным картам) могут быть оплачены в любое время, что приведет к снижению процентных расходов из-за меньшего непогашенного остатка.

Это обеспечивает гибкость для операций, если денежные потоки от бизнеса выше, чем ожидалось (а также в обратном сценарии).

Банковский долг, особенно двусторонние ссуды, также может быть более структурированным — с уступками в виде процентов в обмен на более жесткие условия или наоборот (чем меньше заемщик, тем меньше возможностей для маневра для переговоров).

Конфиденциальность документов

Последний довод в пользу банковского долга заключается в том, что он в целом является конфиденциальным, что может быть выгодно заемщикам, которые хотят ограничить объем публично раскрываемой информации.

Даже если заемщик публично загружает кредитные документы, такие как кредитное соглашение, банкиры захотят, чтобы коммерческие условия, такие как цена или размер обязательств, были удалены из документов.

Институциональная база инвесторов, не склонных к риску

Хотя это, возможно, может быть за или против в зависимости от обстоятельств, база инвесторов по банковскому долгу состоит из коммерческих банков, хедж-фондов / кредитных фондов (часто оппортунистических инвестиций) и обеспеченных кредитных обязательств («ССН»).

Банковские кредиторы склонны уделять больше внимания защите от убытков и снижению риска, что косвенно приводит к принятию заемщиком решений, не склонных к риску.

Для более крупных фирм, которые могут получить доступ к инвестиционным банковским услугам и рынкам государственного заемного капитала в развитых странах, таких как США или Великобритания, облигации часто становятся более актуальными в качестве источника финансирования из-за их функции в качестве чуть более постоянного элемента капитала с меньшими ограничениями. по операциям.

Для крупнейших и наиболее продвинутых фирм нередко можно увидеть, что большая часть их долга состоит из необеспеченных векселей / облигаций, при этом большая часть их непогашенного банковского долга характеризуется довольно мягкими условиями в соответствии с облигациями (т. Е. Менее жесткими условиями. термины).

Е. Менее жесткими условиями. термины).

Инвесторы корпоративных облигаций включают хедж-фонды, паевые инвестиционные фонды облигаций, страховщиков и HNW инвесторов — с фиксированной доходностью дохода, соответствующей их инвестиционным мандатам.

Но аспект кредитования, связанный с «погоней за доходностью», более распространен на рынке корпоративных облигаций, хотя это меньшинство, а не большинство.

Долг банка: недостатки

Требования к обеспечению (1-е или 2-е залоговое право)

Итак, вы можете спросить: «Почему банковский долг дешевле корпоративных облигаций?»

Простой ответ на этот вопрос заключается в том, что банковский долг оценивается по более низкой процентной ставке из-за того, что он обеспечен, а это означает, что в кредитных соглашениях содержится формулировка о том, что банковский долг обеспечен залогом (т.е. на имущество заемщика может быть наложен арест).

Если заемщик столкнется с бедой и станет банкротом, приоритетный долг с его 1-м или 2-м залогом имеет наивысший приоритет в получении взыскания.

Банковский долг оценивается по более низкой процентной ставке, поскольку кредитор подвергается меньшему риску, поскольку долг обеспечен залогом, что делает его наиболее безопасным требованием.

Активы заемщика были переданы в залог для получения выгодных условий финансирования, поэтому в случае ликвидации заемщика у кредиторов банка возникнет юридическое требование по залоговому обеспечению.

Следовательно, банковская задолженность с наибольшей вероятностью будет полностью погашена в случае ликвидации, в то время как кредиторы с более низкой структурой капитала будут обеспокоены:

- Сумма взыскания к получению в долларах (при наличии)

- Или форма возмещения (т. Е. Долг может быть конвертирован в капитал компании после банкротства)

Это типичное требование о предоставлении обеспечения по ссуде от основных кредиторов обременяет активы, ограничивая при этом возможность заложить активы для дополнительного привлечения капитала или финансирования.

Долг 1-го против 2-го залогового залога

Формально залог определяется как старшинство и приоритет платежа держателю долга по сравнению с другими траншами.

Залог — это судебный иск против активов компании-заемщика (т. Е. Используемых в качестве залога) и право на арест этих активов в первую очередь в сценариях принудительной ликвидации / банкротства.

- Долг 1-го залога: Наивысший приоритет, 1-е удержание, полностью обеспечен активами компании и имеет первое требование к обеспечению в сценарии ликвидации / банкротства

- Долг 2-го залога: Сразу под ссудой 1-го залога находится 2-е залоговое право, при котором компенсация предоставляется только в том случае, если остается стоимость обеспечения после того, как кредиторы с 1-м залогом полностью выплачивают залог

Как и следовало ожидать, долг по первому залогу связан с приоритетным обеспеченным долгом, таким как револьвер и срочные ссуды от банков. Напротив, второй залог более рискован и дороже для заемщиков — он состоит из долговых инструментов с более высокой доходностью.

Напротив, второй залог более рискован и дороже для заемщиков — он состоит из долговых инструментов с более высокой доходностью.

Ограничительные долговые обязательства

Еще одним недостатком банковского долга, помимо требования о залоге, является использование ковенантов, которые снижают операционную гибкость — хотя в последние годы банки ослабили ковенанты, чтобы лучше конкурировать с новыми институциональными кредиторами, предлагающими лучшие условия ценообразования с меньшим количеством ограничений.

Ковенанты — это юридически обязывающие обязательства, взятые на себя заемщиком, чтобы всегда соблюдать определенное правило или при совершении определенных действий.

Одно из преимуществ размещения обеспечения — это принятие адекватного покрытия / избыточного обеспечения.

Например, представьте себе имущество на 200 долларов, заложенное в качестве залога по ссуде на 100 долларов, кредиторы могут разрешить более высокий коэффициент кредитного плеча (Долг / EBITDA) или не иметь никаких ограничений по кредитному плечу.

Банковские ковенанты обычно включают в себя финансовые условия обслуживания, которые требуют, чтобы финансовая ситуация оставалась в пределах определенных параметров.

Примером может служить ковенант финансового рычага, при котором отношение долга к EBITDA не превышает 3.0x в конце каждого финансового квартала. В таком случае компания должна будет обеспечить соблюдение этого финансового порога.

Ковенанты снижают возможность возврата капитала акционерам (дивиденды, обратный выкуп акций, случайные покупки субординированного долга) и могут быть навесом на операционную деятельность.

Например, могут существовать препятствия на пути к осуществлению привлекательных приобретений или реализации программы капиталовложений, которая нравится руководству из-за условий максимального кредитного плеча или других ограничений.

Выплаты основной суммы по банковскому долгу также, как правило, не являются единовременным платежом, как в случае корпоративных облигаций.

Напротив, основная сумма банковского долга амортизируется в течение срока ссуды. Амортизация также увеличивает потребность в обслуживании долга и сокращает денежный поток, доступный акционерам или подлежащий перераспределению в операционную деятельность.

Риск рефинансирования

Сроки погашения банковского долга часто намного короче, чем срок погашения облигаций, что делает рефинансирование постоянным приоритетным вопросом.

Хотя проценты по банковскому долгу обычно ниже, чем по корпоративным облигациям, процентная ставка является плавающей и основана на LIBOR или основной ставке плюс маржа.

В то время как маржа известна (хотя часто зависит от кредитного рейтинга или кредитного плеча, как это определено в кредитном соглашении), LIBOR или соответствующая контрольная ставка не известны.

Корпорациям обычно не нравится эта волатильность процентных ставок, поскольку она служит дополнительным неизвестным.

Банковские кредиторы также, как правило, являются более упрямыми контрагентами в переговорах о потенциальной реструктуризации по сравнению с держателями облигаций, многие из которых, возможно, приобрели ценную бумагу по цене ниже номинальной.

Банки не хотят уступать и брать на себя убытки по текущим рыночным ценам или резервы, отчасти в силу своей бизнес-модели, в которой первостепенное значение имеет не потерять деньги.

Корпоративные облигации: преимущества

Инвестиционный и спекулятивный долг

Риск дефолта напрямую ведет к более высокой процентной ставке, чтобы компенсировать инвестору дополнительный риск — в противном случае было бы трудно получить проценты от кредиторов.

Прежде чем мы сможем углубиться в плюсы и минусы корпоративных облигаций, необходимо четко определить одно ключевое различие между долговыми обязательствами инвестиционного и спекулятивного уровней.

- Долг инвестиционного уровня: Долг инвестиционного уровня (часто называемый высококлассным долгом) имеет кредитный рейтинг выше BBB / Baa и представляет собой категорию долговых обязательств, выпущенных корпорациями с сильным кредитным профилем. Долги инвестиционного уровня считаются безопасными, учитывая низкий риск дефолта.

- Долг спекулятивного уровня: Долг спекулятивного уровня (также известный как долг с высокой доходностью) с кредитным рейтингом ниже BB / Ba предлагается корпорациями с большим количеством заемных средств с более рискованными кредитными профилями.

Очевидно, что с учетом повышенного риска дефолта, связанного с долговыми обязательствами спекулятивного уровня, процентные ставки по этим типам долговых инструментов будут существенно выше, чтобы компенсировать инвесторам принятие на себя дополнительного риска (т.е. менее благоприятные условия).

Фиксированная цена: не зависит от волатильности процентной ставки

Поскольку облигации считаются более рискованными из-за более низкого положения в структуре капитала, их цена выше, но по фиксированной ставке.

Поскольку облигации представляют собой купонные инструменты с фиксированной ставкой, краткосрочные последствия повышения процентной ставки смягчаются, и ценообразование становится более предсказуемым, несмотря на то, что они находятся на более высоком уровне и являются более дорогостоящим вариантом долгового финансирования.

Например, по облигации на 300 миллионов долларов с 6% купоном будет выплачиваться 9 миллионов долларов раз в полгода за весь срок ее действия.

Менее ограничительные условия

Хотя банковский долг также может предлагаться по фиксированной ставке, это обычно подразумевает наличие встроенного варианта (и, соответственно, более высокую стоимость капитала).

Хотя облигации также имеют ковенанты, они, как правило, менее строгие, чем те, которые требуют банки, поскольку банки, как правило, более не склонны к риску (т.е. требуют залога, ограничительные условия).

Рынок корпоративных облигаций столь же велик, как и он, отчасти из-за недостатков, связанных с наличием банковского долга в структуре капитала.

«Covenant-Lite» — основная терминология

Когда узы описываются как «облегченные заветом», это означает, что они связаны с менее строгими заветами.

Выгода для корпораций состоит в том, что они могут быть неограниченными в том, что они могут (и не могут) делать с операционной и финансовой точки зрения .

Облигаций с облегченным соглашением (т.е. контракты на облигации) обычно возникают, когда на долговых рынках жарко, и кредитные инвесторы готовы пожертвовать защитой кредиторов в обмен на более высокие процентные ставки.

Поскольку круг инвесторов больше (больше участников) на рынке облигаций по сравнению с рынком банковского долга, на вторичных рынках наблюдается лучшая торговая ликвидность (легче покупать и продавать облигации, и возникают меньшие торговые трения).

Облигации, выпущенные на рыночных условиях, улучшат торговую ликвидность, поскольку проверка ковенантов станет проще для вторичных инвесторов и они смогут быстро успокоиться.

Длинные теноры

Облигации также привлекательны для корпораций из-за более длительных сроков погашения облигаций, что делает их более «постоянной» формой капитала.

Корпоративные облигации в определенных случаях могут быть рассчитаны на срок до 30+ лет, поскольку переговоры по ним ведутся таким образом, чтобы удовлетворить потребности обеих сторон.

Ситуация, когда это было бы выгодно, была бы, если бы заемщик привлек долг в форме облигаций, когда процентные ставки были низкими, а затем в течение следующих нескольких лет процентная ставка существенно вырастет.

Независимо от изменения процентных ставок, стоимость долга для заемщика не меняется.

Напротив, цена приоритетного долга будет расти, если он будет оцениваться по плавающей ставке.

Корпоративные облигации: недостатки

Более высокая стоимость капитала

Как правило, облигации оцениваются по фиксированной ставке с полугодовыми выплатами, имеют более длительный срок, чем ссуды, и имеют разовый платеж при наступлении срока погашения.

По сравнению с банковской задолженностью облигации более дорогостоящие, с меньшей гибкостью в отношении возможности досрочного погашения.

Фиксированная процентная ставка означает, что процентные расходы, подлежащие выплате, остаются неизменными независимо от изменений условий кредитования. Фиксированная процентная ставка чаще используется для более рискованных типов долгов, таких как высокодоходные облигации и мезонинное финансирование.

Фиксированная процентная ставка чаще используется для более рискованных типов долгов, таких как высокодоходные облигации и мезонинное финансирование.

Поскольку облигации имеют менее строгие ковенанты и обычно не имеют обеспечения, они более рискованны для инвесторов и, следовательно, имеют более высокие процентные ставки, чем ссуды.

Функции без возможности вызова и премии за звонки

Чтобы сначала определить, что означают облигации с правом отзыва, это когда облигации (т.е. контракты) предусматривают, что эмитент / заемщик облигаций может отозвать облигации по заранее определенной цене через определенный период.

Как только облигация становится отзывной, заемщик может погасить часть (или всю) остатка долга и уплатить меньшие проценты.

С точки зрения заемщиков, облигация с правом отзыва, которая может быть погашена до наступления срока погашения, позволяет им:

- Имеет право на досрочное погашение долга за счет избыточных свободных денежных потоков

- Уменьшить риск кредитного плеча на своем балансе, что может предотвратить приближение к нарушению ковенантов

- Выбираю рефинансирование по более низким процентным ставкам, если условия кредитования улучшились

Облигации часто содержат положения о защите от требования, действующие на срок два или три года (обозначаемые как NC / 2 и NC / 3, соответственно). Или в некоторых случаях облигации могут быть выпущены как NC / L, что означает, что облигация не подлежит отзыву в течение всего срока действия.

Или в некоторых случаях облигации могут быть выпущены как NC / L, что означает, что облигация не подлежит отзыву в течение всего срока действия.

Например, 5% -ная облигация может быть отозвана через 2 года по цене 110 долларов за 100 долларов номинальной стоимости и 107,5 долларов через 2,5 года и так далее.

Однако единственное предостережение при выкупе HYB до наступления срока погашения заключается в том, что связанные с этим комиссии могут компенсировать экономию на процентах с точки зрения заемщика (часто называемую «премией за отзыв»).

Характеристики отзываемых облигаций: перспектива кредиторов

С точки зрения кредитора, облигация с правом отзыва дает эмитенту больше возможностей; следовательно, это приводит к более высоким процентным ставкам по сравнению с облигациями без права отзыва.

Причина, по которой вариант досрочного погашения может быть непривлекательным для кредиторов, заключается в том, что, позволяя заемщику досрочно погасить часть основной суммы долга без каких-либо штрафов, полученная доходность уменьшается при прочих равных условиях.

Если бы заемщик досрочно выплатил значительную часть основной суммы долга, годовые процентные платежи (т. Е. Поступления кредитору) будут уменьшены в будущие годы, поскольку проценты зависят от оставшейся суммы основной суммы долга.

Чтобы этого не произошло, функция защиты от звонков запрещает заемщикам вносить предоплату до истечения указанного срока, что подразумевает получение дополнительных процентных расходов в первые годы.

Еще одно соображение заключается в том, что без периода невозврата и премии за отзыв бремя необходимости найти другого заемщика для предоставления ссуды по той же (или аналогичной) ставке ложится на кредитора — таким образом, включение таких оговорок и сборов за досрочное погашение .

Положение «целиком»

Попытка погасить задолженность до периода отзыва вызывает резерв на полную компенсацию и является наказанием по отношению к номинальной стоимости долга (или торговой стоимости в некоторых случаях).

Положение о «целостности», как следует из названия, «объединяет» инвесторов в облигации, которые должны получить компенсацию за неспособность удерживать облигации до срока их погашения.

В результате облигации должны быть погашены в соответствии с расчетом, обеспечивающим значительную премию к текущей рыночной цене облигаций.

И наоборот, долговые обязательства по облигациям (контракты на облигации), как правило, следуют довольно жесткой формуле, которая является рыночным стандартом (в соответствии с предыдущими и относительно текущими выпусками облигаций для аналогичных заемщиков), поскольку стандартизация необходима для того, чтобы инвесторы в долговые обязательства быстро присоединились к ним.

Обратите внимание, что существует ряд вариантов, доступных корпорациям для списания долга, чтобы обойти премию за сбор или отзыв, включая обратный выкуп облигаций на открытом рынке или подачу предложения на условиях, менее привлекательных, чем полная премия. или назовите премию, которую заемщик и его инвестиционные банкиры считают привлекательной для инвесторов.

Структура капитала: финансирование за счет собственного капитала и заемных средств

До сих пор мы говорили о долге в структуре капитала компании.

Структура капитала компании обычно состоит из долга (облигаций и банковского долга) и собственного капитала, поскольку и заемный, и собственный капитал имеют свои явные преимущества и недостатки.

Чтобы сформулировать «оптимальную» структуру капитала, необходимо детально оценить профиль риска конкретной компании.

Примеры влиятельных факторов включают цикличность доходов, обслуживаемые конечные рынки, диверсификацию вариантов использования / конечных пользователей и концентрацию клиентов, чтобы перечислить некоторые из них.

Как только компания достигает определенного этапа роста и зрелости в своем жизненном цикле, обычно менеджмент неизбежно выбирает какое-то долговое финансирование, поскольку обычно более выгодные ставки предлагаются заемщикам с установленным послужным списком прибыльности.

По этой причине обычно наблюдается рост коэффициентов левериджа компании прямо пропорционально тому, как компания занимает свое место на определенном рынке (то есть после того, как компания определила свою целевую клиентскую базу, стратегию выхода на рынок и нишу). .

.

Компании часто предпочитают увеличивать заемный капитал, а не выпускать акции, потому что заемные средства не уменьшают стоимость среди существующих акционеров, обеспечивают выгоду «налогового щита» за счет процентных расходов и в целом частично имеют более низкую стоимость капитала (WACC). из-за наличия старшинства в структуре капитала и, в некоторых случаях, залогового права на обеспечение заемщика (т.е., таким образом, требуя более низкой нормы прибыли).

С другой стороны, долговое финансирование имеет меньшую гибкость, поскольку процентные расходы фиксированы (исключение составляют переключатели PIK), вводит риск дефолта, часто имеет ограничительные условия и имеет дату истечения срока действия (т.е. обязательные выплаты основной суммы долга).

Руководство по проведению собеседований по подготовке инвестиционного банка на Уолл-стрит (Источник: Красная книга)

Почему противостояние лимита долга может вызывать беспокойство для банков

ВАШИНГТОН — Конгресс находится в слишком знакомой тупиковой ситуации с повышением потолка федерального долга, беспокоя банкиров и других, что финансовые рынки могут пострадать, если законодатели не достигнут соглашения заранее крайнего срока в октябре.

Министр финансов Джанет Йеллен заявила законодателям на этой неделе, что у министерства финансов закончатся варианты финансирования правительства к октябрю.18, если Конгресс не предпримет шагов по приостановке или повышению потолка долга, что приведет к впервые дефолту США по своему долгу.

Но демократы и республиканцы фактически играют в политическую курицу. Многие ожидают, что демократы в конечном итоге самостоятельно выйдут из тупика. Но чем ближе Конгресс подходит к крайнему сроку без решения, наихудшим сценарием для банков могут стать более высокие процентные ставки, сокращение предложения кредитов и удар по казначейским ценным бумагам.

«Если бы это действительно выглядело так, как будто это вышло из-под контроля, и вряд ли это будет решено в ближайшее время, тогда я думаю, что тогда мы испытаем рост ставок и кредитный кризис в экономике», — сказал Уильям Лютер, директор проекта Sound Money в Американском институте экономических исследований.

Несколько торговых групп, включая Американскую ассоциацию банкиров, Институт банковской политики и Форум финансовых услуг, 13 сентября направили письмо руководству Конгресса, призывая их поднять потолок долга «без промедления». «

«

» США Казначейские облигации являются жизненно важными инвестициями для американцев и других инвесторов во всем мире, потому что они считаются самыми безопасными и наиболее ликвидными активами, подкрепленными полной верой и кредитом правительства Соединенных Штатов », — говорится в письме. «Участники финансового рынка, корпорации, штаты и муниципалитеты также полагаются на казначейские облигации США для хеджирования рисков, обеспечения транзакций и краткосрочных инвестиций».

Министр финансов Джанет Йеллен заявила законодателям на этой неделе, что к октябрю у министерства финансов закончатся варианты финансирования правительства.18, если Конгресс не предпримет шагов по приостановке или повышению потолка долга, что приведет к впервые дефолту США по своему долгу.Новости Bloomberg

Йеллен также обратилась к руководителям крупнейших банков страны, в том числе JPMorgan Chase, Citigroup, Bank of America и Wells Fargo, с просьбой о помощи в оказании давления на законодателей с целью повысить или приостановить лимит долга, сообщает Bloomberg News.

Ее предупреждения на прошлой неделе членам банковского комитета Сената и комитета Палаты представителей по финансовым услугам были ужасными.

«Совершенно необходимо, чтобы Конгресс незамедлительно рассмотрел лимит долга. В противном случае Америка объявит дефолт впервые в истории. Полное доверие и кредитоспособность Соединенных Штатов будут подорваны, и наша страна, вероятно, столкнется с финансовым кризисом. кризис и экономическая рецессия », — заявила Йеллен во вторник, давая показания Банковскому комитету.

Некоторые, однако, считают маловероятным, что США когда-либо объявят дефолт. Республиканцы отказались поддержать меры по снятию или приостановке потолка долга в Сенате, где требуется хотя бы некоторая поддержка Республиканской партии.Но демократы могут включить повышение потолка долга в свой законопроект о примирении на 3,5 триллиона долларов, который может быть принят Сенатом простым большинством голосов.

Приостановление лимита долга исторически осуществлялось на двухпартийной основе, но республиканцы утверждают, что, поскольку демократы имеют большинство в Конгрессе, они должны нести ответственность за принятие законопроекта о повышении потолка.

Если США объявят дефолт по своим долговым обязательствам, это создаст проблемы для финансовых институтов из-за «неразрывной связи между состояниями банков и экономикой», — сказал Эд Миллс, политический аналитик Raymond James.

«Когда мы имеем дело с чем-то, что может оказать огромное влияние на экономику, банковский сектор — это явное место, куда вы могли бы обратить внимание», — сказал он. «Они — своего рода первая линия, на кого с точки зрения бизнеса повлияет, если мы когда-нибудь объявим дефолт по нашему долгу».

В дополнение к увеличению затрат по займам, неспособность повысить лимит долга также может означать, что стоимость казначейских ценных бумаг может резко упасть, что будет особенно разрушительно для банков, поскольку многие из них владеют большим объемом казначейских облигаций и им рекомендуется делать это в рамках требования к капиталу Федеральной резервной системы.

Демократы утверждают, что республиканцы должны объединиться с ними, чтобы поднять потолок долга, отчасти потому, что предел необходимо поднять для оплаты ранее принятого законодательства, такого как двухпартийный Закон о помощи в связи с коронавирусом, Закон о чрезвычайной помощи и экономической безопасности и закон о налоговой реформе 2017 года. это было принято при бывшем президенте Дональде Трампе.

это было принято при бывшем президенте Дональде Трампе.

«Это не редкость, когда партия, лишенная власти, напрягает свои мускулы, чтобы убедиться, что их приоритеты расставлены по местам», — сказал Крис Кэмпбелл, бывший помощник министра финансов по финансовым учреждениям и главный стратег Kroll. корпоративная консалтинговая компания.

«Все это, как говорится, есть механизмы, которые могут быть использованы правящей партией — особенно когда одна партия доминирует в округе Колумбия, как это делают сегодня демократы, — которые позволяют этой единственной партии, которой, опять же, сегодня являются демократы, решить вопрос о потолке долга в пакете выверки », — сказал он.

Похожая ситуация разыгралась в 2011 году, когда республиканцы в Палате представителей отказались принять закон о повышении лимита долга, если администрация Обамы не сократит расходы. Эта ссора даже привела к тому, что S&P впервые понизило кредитный рейтинг Соединенных Штатов и привел к замешательству на финансовых рынках.

Этот инцидент и аналогичное противостояние, которое сейчас переживает Конгресс, поставили в состояние повышенной готовности крупные предприятия и банки.

«Доминирование доллара, низкие процентные ставки и доверие людей к доллару США — это то, что невероятно важно для экономики в целом и, безусловно, для любого крупного бизнеса», — сказал Кэмпбелл.

Йеллен вспомнила эпизод 2011 года, давая показания членам Палаты представителей в четверг.

«Когда потолок долга был повышен в последнюю минуту и доверие инвесторов и потребителей пошатнулось, мы увидели заметное повышение процентных ставок, заметное падение на фондовом рынке», — сказала она.»И когда процентные ставки в США повышаются и кредитный рейтинг Соединенных Штатов понижается, это означает более высокие процентные выплаты для всех, у кого есть ссуда, будь то малый бизнес, домовладелец с ипотекой или платеж по кредитной карте. те, кто берет взаймы, увидят более высокие процентные расходы по своему долгу «.

Тем не менее, сегодняшняя борьба за ограничение долга сильно отличается от тупиковой ситуации 2011 года, учитывая, что демократы контролируют и Белый дом, и Конгресс. По словам Лютера, вероятность того, что законодатели решат не действовать, «мала».

«Это грязный способ заниматься политикой, но я не думаю, что из-за этого есть слишком много поводов для беспокойства», — сказал он.

В 2011 году финансовые рынки резко упали из-за возможности того, что Конгресс не поднимет лимит долга, что, по словам Миллса, «заставит Конгресс действовать».

«Когда нет реакции рынка, это частично снимает давление», — сказал он. «Тот факт, что у демократов есть механизм, чтобы поднять его без какой-либо поддержки со стороны республиканцев, дает людям уверенность в том, что что-то произойдет.«

Тем не менее, в отсутствие какой-либо реакции рынка давление со стороны Уолл-стрит и корпоративной Америки имеет жизненно важное значение для того, чтобы что-то было принято», — сказал Кэмпбелл. Деловой круглый стол, в совет директоров которого входит председатель и главный исполнительный директор JPMorgan Chase Джейми Даймон, также направил письмо руководству Конгресса о повышении лимита долга.

Деловой круглый стол, в совет директоров которого входит председатель и главный исполнительный директор JPMorgan Chase Джейми Даймон, также направил письмо руководству Конгресса о повышении лимита долга.

«Давление важно, потому что оно помогает смазать колеса, чтобы делать такие вещи, которые полностью и ужасно политически заряжены и рассматриваются как очень отрицательные голоса с обеих сторон по разным причинам, и, следовательно, очень непопулярное голосование», — Кэмпбелл. сказал.

Хотя некоторые предполагают, что финансовые учреждения могут ужесточить стандарты кредитования, если битва за лимит затянется из-за неуверенности в развитии экономики, банки в настоящее время не оценивают такую возможность, сказал Миллс.

«Я не знаю банка, который действительно имеет возможность набирать или снижать все свои стандарты кредитования так быстро», — сказал он.

«Вашингтон не работает без крайнего срока», — сказал Кэмпбелл.«Вашингтон превратился в место, где он очень похож на большинство старшеклассников, где они любят откладывать дела на потом, но прекрасно умеют сдавать свою работу прямо в одиннадцатый час».

Долг по кредитной карте снова растет. На это делают ставки руководители банков

Сантьяга | iStock | Getty Images

Спросите эксперта по потребителям, что случится с остатками по кредитам по кредитным картам во время рецессии, и ответ будет не так, что остатки резко сократятся, а американцы избежат волны просрочки платежей по картам.

Но именно это произошло в год пандемии. Благодаря правительственным стимулам и ограниченным расходами на необходимые товары, а не на дополнительные товары, потребители преодолели историю экономического спада, когда дело дошло до задолженности по кредитным картам.

« Это была перевернутая кредитная среда», — сказал Стивен Биггар, который работает с финансовыми учреждениями в Argus Research. «Если бы вы сказали мне, что рынок рухнет на 40%, а у нас будет 20% безработица, вы бы также сказали, что уровень просрочек по картам взлетит до небес, особенно для потребителей с более низким уровнем дохода.»

Норма сбережений выросла до уровня, невиданного со времен Второй мировой войны, и это заставило потребителей забирать наличные, которые у них были, и выплачивать долги — и часто первым видом долга, который они выплачивали, были карты, у которых один из самых высоких показателей. процентные ставки, в среднем 16%.

процентные ставки, в среднем 16%.

По данным Experian, с третьего квартала 2019 года по третий квартал 2020 года остатки на кредитных картах упали на 24%. Среди активных держателей кредитных карт прямо перед пандемией у 58% был остаток помесячно, процентная ставка — богатый пул для эмитентов карт, который, по данным Американской банковской ассоциации, сейчас упал до рекордно низкого уровня в 53%.

«Многие люди добились значительных успехов в выплате долга, и мы бы не подумали об этом в начале пандемии», — сказал Тед Россман, старший отраслевой аналитик CreditCards.com.

Но даже при выплате значительного долга средний баланс на карте по-прежнему превышает 5000 долларов, и есть признаки того, что неожиданность выплаты может приближаться к отмене.

«Я думаю, мы находимся в самом конце этого», — сказал Биггар. «Как только правительственные стимулы заканчиваются, мы получаем потребителя, который в основном самостоятельно поддерживает свои долговые возможности. «

«

Государственные стимулирующие проверки, которые проводились несколькими партиями, замедляются, хотя налоговые льготы на детей для лиц с более низким уровнем дохода и возврат налогов по безработице продолжаются. Повышенная безработица уже закончилась во многих штатах и закончится в начале сентября для остальных.

И, что наиболее важно, потребители хотят тратить.

2 триллиона долларов «вынужденных сбережений», готовых к высвобождению

«Есть много денег, много сбережений, и они их не тратят», — Рик Карузо, основатель и генеральный директор компании по недвижимости Caruso & Co.который развивает торговые центры и курорты, недавно сообщил CNBC. «Они ходят по магазинам, обедают, ходят в кино и делают это постоянно. 2 триллиона долларов« вынужденных сбережений »только начинают раскрываться».

На данный момент у потребителей все еще есть рычаги воздействия, и осторожные финансовые привычки, сформировавшиеся во время пандемии, остаются очевидными.

Ставки платежей по-прежнему высоки, учитывая триллионы наличных денег и сбережений. Рост кредитов в карточной индустрии снизился на двузначные цифры по большинству потребительских активов за последний год, поскольку, по словам Кевина Баркера, старшего аналитика Пайпер Сэндлер, занимающегося вопросами потребительского кредитования, нормы сбережений по-прежнему вдвое превышают уровень использования до пандемии.

Рост кредитов в карточной индустрии снизился на двузначные цифры по большинству потребительских активов за последний год, поскольку, по словам Кевина Баркера, старшего аналитика Пайпер Сэндлер, занимающегося вопросами потребительского кредитования, нормы сбережений по-прежнему вдвое превышают уровень использования до пандемии.

Течение крайне заразного дельта-варианта остается неуправляемым явлением на этой картине, а также по недавним оценкам, согласно которым ежедневно заражается около миллиона американцев. Но есть некоторые признаки того, что потребители, которые уделяют первоочередное внимание выплате долга во время пандемии, снова начинают уступать место расходам, в том числе путешествиям и развлечениям, поскольку стимулы сворачиваются. «Сейчас есть ощущение, что, возможно, мы ожидаем начала разворота, начальных стадий», — сказал Россман.

Опрос Creditcards.com показал, что 44% людей заявили, что готовы взять в долг во второй половине 2021 года за несущественные покупки, которые в основном связаны с домашними делами, такими как обеды.

Отчет Федеральной резервной системы G.19, касающийся потребительского кредита за май месяц, показал, что остатки на кредитных картах выросли на 11% с апреля по май, что является самым большим скачком за пять лет в годовом исчислении. А 4 августа ФРС сообщила о самом высоком за 14 лет скачке долга домохозяйств во втором квартале.Хотя в основном это связано с рынком жилья и ипотекой, задолженность по кредитным картам растет.

«Либо старые привычки исчезают, либо новые привычки укореняются, и потребители продолжают говорить:« Давайте выплатим еще больше долгов », — сказал Россман. «Я хочу сказать, что это последнее, как защитник прав потребителей», но он добавил, что история не вселяет в него уверенности.

Историческая модель, которая разыгралась во время Великой рецессии десять лет назад, подтверждает теорию о том, что для уменьшения задолженности по кредитным картам требуется большой кризис, и что он не продлится долго.Согласно данным ФРС Нью-Йорка, остатки по кредитным картам упали на 20% в период с 2007 по 2014 год, но с 2014 по 2019 год они выросли на 41%.

«Дело в том, что на этот раз произойдет то же самое, но гораздо быстрее. Это та область, где потребители не хотят V-образного восстановления», — сказал Россман.

Куда руководители банков думают об экономике, потребительский долг движется вперед

«Насос заработал», — сказал генеральный директор JP Morgan Chase Джейми Даймон во время недавнего отчета банка Уолл-Стрит о доходах. «Потребители, их стоимость дома растет, их запасы растут, их доходы растут, их сбережения растут, их уверенность в себе растет.

На вопрос аналитиков, куда направляются рост кредитов и ставки выплат, главный финансовый директор Wells Fargo Майк Сантомассимо сказал, что активность «действительно возросла», но она не привела к увеличению объемов ссуд, учитывая ставки платежей. «Ставки платежей все еще остаются. действительно высоки, и я думаю, что в конечном итоге они снизятся и нормализуются ».

Эмитенты карт зарабатывают деньги на транзакциях с картами, но ссуды составляют большую часть уравнения. И поскольку процентные ставки по кредитным картам настолько высоки по сравнению с другими ссудами , он играет большую роль в ключевом показателе чистой процентной маржи банка.

И поскольку процентные ставки по кредитным картам настолько высоки по сравнению с другими ссудами , он играет большую роль в ключевом показателе чистой процентной маржи банка.

С точки зрения потребителя, идея состоит в том, чтобы поддерживать этот импульс. … не поддавайтесь искушению провести шикарный отпуск по кредитной карте. Платить 16% — неинтересно.

Тед Россман, старший аналитик Creditcards.com

Компании, выпускающие кредитные карты, имеют чистую процентную маржу до 10% по сравнению со средним банковским долгом на уровне 3%, хотя дефолты исторически значительно выше, чем по другим кредитам. И в отличие от других форм долга, средняя ставка, взимаемая с клиента, остается на уровне 16%, даже когда базовые ставки снижаются.

«Диверсифицированные банки сталкиваются с давлением из-за ипотечных кредитов и других продуктов с процентной ставкой, но вы не найдете кредитную карту с процентной ставкой 13%», — сказал Биггар.

На самом деле, в последние годы маржа по картам «ползет вверх», согласно Россману, с базовой ставкой в 3%.

В Bank of America количество непогашенных карт существенно не изменилось, но их остатки примерно на 20 миллиардов долларов меньше. «Люди не изменились», — сказал аналитикам генеральный директор Bank of America Брайан Мойнихан после того, как он заработал.«У них просто есть больше наличных. И поэтому они расплатились со своими кредитными картами, что является их полной ответственностью».

«Когда они смогут выйти и потратить больше денег, что начинает происходить, я думаю, вы увидите, что они будут использовать эти линии, краткосрочные покупки», — сказал Мойнихан аналитикам. «Да, ставка заработной платы выросла, но я не думаю, что это фундаментальная разница в поведении. Просто возможность использовать карты для деятельности была ограничена в этом квартале, когда вы, наконец, увидели, что все открылось.Так что посмотрим, куда он пойдет, но хорошие новости заключаются в том, что он идет в другом направлении ».

Карточный бизнес в« золотом уголке »

Банкам нужен сильный потребитель, и, по сути, серебряная подкладка Феномен выплаты долга во время пандемии заключался в более сильном кредитном профиле банков с удивительно низким уровнем списаний с карт и избыточными резервами на балансе.

«Пандемия хорошо разыгралась для компаний, выпускающих карты, — сказал Баркер». Убытки, на которые они рассчитывали, не материализовались, и кредитоспособность является основной движущей силой этих акций.«

» Карточные компании находятся в выгодном положении, — добавил Биггар. — Некоторые из этих оценок резко возрастут, когда эти ребята превзойдут квартал на 7,71 доллара против 4,61 доллара, как это сделал Capital One. Это почти больше $ 3 ».

С точки зрения оценки и с учетом уровней резервов, финансовые акции, ориентированные на карты, торгуются по максимальной цене до балансовой стоимости.

« Высокие ставки платежей продолжают способствовать поразительно сильным кредитным результатам. «Ричард Фэйрбэнк, генеральный директор Capital One Financial, который, как и его конкурент Discover Financial, имеет гораздо более сконцентрированный бизнес в сфере карт, чем более диверсифицированные банки Уолл-Стрит, — сказал аналитикам.«На самом деле мы всегда счастливы, когда наши клиенты платят на высоком уровне, и это свидетельствует о здоровом потребителе, и эти высокие ставки оплаты коррелируют с действительно хорошими кредитными результатами, которые мы продолжаем видеть».

«Ричард Фэйрбэнк, генеральный директор Capital One Financial, который, как и его конкурент Discover Financial, имеет гораздо более сконцентрированный бизнес в сфере карт, чем более диверсифицированные банки Уолл-Стрит, — сказал аналитикам.«На самом деле мы всегда счастливы, когда наши клиенты платят на высоком уровне, и это свидетельствует о здоровом потребителе, и эти высокие ставки оплаты коррелируют с действительно хорошими кредитными результатами, которые мы продолжаем видеть».

Для Capital One объем покупок внутренних карт во втором квартале вырос на 48% по сравнению со вторым кварталом 2020 года, но коэффициент списаний с карт за квартал составил 2,28%, что на 225 базисных пунктов больше по сравнению с прошлым годом.

Изменения в поведении и ускорение использования карт

Для банков текущий уровень финансовой ответственности не обязательно является наиболее выгодным.И банки делают ставку на то, что денежная подушка потребителя не будет длиться вечно, и люди возьмут на себя больше долгов, чтобы тратить.

«Это наиболее вероятная следующая фаза кредитного цикла», — сказал Баркер. «Мы наблюдаем рост расходов в некоторых категориях на 20%. Сейчас по умолчанию используется историческая модель, а потребитель возвращается к прежней».

Нельзя исключать более серьезный сдвиг в поведении людей в том, как люди относятся к долгам или как они тратят деньги, сказал Баркер, но добавил: «Они хотят тратить и путешествовать определенным путем, и они будут делать это, потому что так оно и есть. они действовали долгое время.

Ежемесячные данные показывают снижение ставок платежей, но Fairbank из Capital One не стал говорить, что это тенденция.

«Было бы естественно, что ставки платежей здесь немного снизятся, а также изменится кредитная метрика. в сторону немного нормализации. Я бы сказал, что мы видели первые признаки того, что это все еще работает на действительно захватывающем уровне », — сказал Фэрбэнк. Он сказал аналитикам, что, хотя время тенденции остается спекулятивным, направление ясное:« На самом деле есть только один путь. чтобы кредит пошел отсюда.»

чтобы кредит пошел отсюда.»

Циклический образец подразумевает, что люди, у которых есть работа, берут на себя больше долгов, а затем могут потерять работу и иметь больше проблем с выплатой, а уровень кредитных убытков возвращается к норме.

» Я не думаю, что это вернется По словам Биггара, до уровня потерь потребителей в 2019 году потребитель находится в довольно хорошей форме, — сказал Биггар. — Но на более низких уровнях всегда присутствует отток. С каждым днем все труднее сводить концы с концами, а инфляция — огромная тема, от цен на автомобили до цен на жилье и цен на продукты питания и бензин.Куда бы вы ни посмотрели, это проблематично для людей с низким уровнем дохода. Ставки по умолчанию снова повышаются ».

Одно крупное пандемическое изменение, вероятно, будет постоянным и станет попутным ветром для карточного бизнеса. Расходы на карты ускорились во время пандемии по сравнению с наличными деньгами и чеками, и хотя это было уже существующая вековая тенденция, как и многие пандемические сдвиги, связанные с технологиями и цифровыми технологиями, ускорилась. Это было выгодно для многих компаний в сфере платежей, от PayPal и Square до Visa и Mastercard и эмитентов карт.

Это было выгодно для многих компаний в сфере платежей, от PayPal и Square до Visa и Mastercard и эмитентов карт.

«Помимо циклического аспекта кредитных потерь, мы просто видим огромные возможности в карточках. Многие подростки никогда больше не носят наличные», — сказал Биггар.

Это возможность, но также и та, в которой банки сталкиваются с растущим кругом конкурентов из вселенной финансовых технологий, а также с тенденцией, известной как «покупай сейчас, плати позже» — прямой угрозой статус-кво в сфере карт, которая стояла за приобретением компанией Square Afterpay за 29 миллиардов долларов и, как сообщается, подтолкнула Apple к рассмотрению сделок в сфере BNPL с Affirm и Goldman Sachs, конкурентами Afterpay.

Джейми Даймона спросили об угрозе финансовых технологий и «недостатке воображения» банков в отношении таких тенденций, как BPNL, и он сказал в отчете JP Morgan о доходах за второй квартал: «Иногда мы опаздываем на день, не хватает доллара, но мы» Будем поступать правильно . .. мы хотели бы немного критически относиться к себе. Я думаю, что когда компании этого не делают, это часть их неудач … И у нас есть действительно справедливая оценка конкуренции. очень большой, и это будет очень сложно.Это не означает, что JPMorgan победит, это просто означает, что наши глаза открыты.

.. мы хотели бы немного критически относиться к себе. Я думаю, что когда компании этого не делают, это часть их неудач … И у нас есть действительно справедливая оценка конкуренции. очень большой, и это будет очень сложно.Это не означает, что JPMorgan победит, это просто означает, что наши глаза открыты.

Риски для агрессивных компаний, выпускающих карты, и для потребителей

Маркетинг карт и конкуренция становятся все более агрессивными, и такие руководители, как Fairbank из Capital One, готовятся к этому.

«Мы видим, что конкуренция вокруг нас накаляется, особенно в сфере вознаграждений. … вы видите это в маркетинге и в СМИ. Мы видим это в прямых почтовых рассылках. Мы видим это в предложениях вознаграждений и некоторых из них. Конкуренция сейчас очень высока … но она еще не является иррациональной », — сказал Фэйрбэнк.

Аналитики говорят, что есть большие возможности в сфере банковских карт и в крупных банках, в то время как в прошлом году они добились значительных успехов в торговле, инвестиционном банкинге и других сферах бизнеса, при этом проявляя большую осторожность в отношении карт с учетом ожиданий дефолта. рост и более высокая чистая процентная маржа по картам в то время, когда ставки списания исторически низкие и вряд ли увеличатся вдвое или втрое в условиях хорошей экономики, что означает возможность.

«Крупные банки могут быть не такими агрессивными, как карточные компании, такие как Capitol One или Discover, но JP Morgan тоже не заснет на свитче со своим бизнесом кредитных карт.Wells Fargo выходит с другими предложениями. «Это большой пирог, и я думаю, что есть много возможностей для роста», — сказал Биггар.

«Мы явно наблюдаем рост конкуренции, агрессивный подход к учетным записям прямо сейчас, потому что, если вы являетесь кредитором карты, вы смотрите на — потребитель, у которого высокий уровень сбережений, доход выше и он является лучшим кредитным партнером с большей вероятностью вернуть вам деньги », — сказал Баркер. для лучшего роста.»

Ставки делаются как компаниями, выпускающими карты, так и потребителями в то время, когда многие данные нетипичны, и после беспрецедентного года есть риски с обеих сторон.

Каким образом потребительские расходы нормализуются в предстоящие годы? неизвестно, равно как и сила экономики и направление ставок, что может сбить с толку как банковский сектор, так и потребителей.

Если ставки вырастут слишком быстро, потребитель может быстро вернуться в трудное положение, но у банков есть личная заинтересованность чтобы убедиться, что у потребителей все хорошо, потому что им нужно вернуть эти ссуды.

«Чем дольше это будет продолжаться, тем больше будет конкуренция, которая будет экстраполировать эти тенденции для принятия решений», — сказал Fairbank аналитикам. «И это может побудить их делать более агрессивные предложения, более интенсивно продвигать рынок и особенно беспокоить меня, ослабляя стандарты андеррайтинга. И в этой конкретной среде мягкое зеркало заднего вида может побудить кредиторов стремиться к росту. И это может усугубиться. с помощью кредитного моделирования, основанного на данных о потребительском кредите, которые, честно говоря, могут быть уникальными для периода спада и не столь хороши для прогнозирования показателей кредитоспособности с течением времени. «

«

Это потенциальная проблема для банков и их акционеров, но также и для потребителей.

Настоящая золотая середина и самая прибыльная для эмитентов карт — это если потребители ежемесячно несут задолженность, когда они платят банки обратно. Все непогашенные остатки не годятся для банков, если им приходится их списывать или если потребители продолжают выплачивать остатки в полном объеме каждый месяц, но если потребители производят минимальные платежи, он предоставляет банкам проценты месяц за месяцем, которые самый выгодный для них способ вернуть деньги.

«Чем дольше вы занимаетесь, тем больше денег они зарабатывают. Если люди тратят свободно и накапливают долги, даже если это не самый разумный поступок для потребителей, это, вероятно, наиболее вероятно», — сказал Россман. «С точки зрения потребителя, идея состоит в том, чтобы сохранить этот импульс. Если вы выплатили долг с 6200 долларов до 5300 долларов, уменьшите его еще ниже; не поддавайтесь искушению провести шикарный отпуск по кредитной карте. Нехорошо платить 16%. . »

Нехорошо платить 16%. . »

Это непростое сообщение. «Я хотел бы в последний раз увидеть новообретенную бережливость, но мы видели это в прошлом», — сказал Россман.

Безнадежные долги крупнейших банков страны превышают 100 миллиардов долларов

Потенциальная стоимость безнадежных ссуд после коронавируса для крупнейших банков страны достигла 12 цифр.

Пять крупнейших кредиторов страны — Bank of America, Citigroup, JPMorgan Chase, U.S. Bancorp и Wells Fargo — говорят, что финансовый стресс, вызванный пандемией, может привести к дефолту заемщиков по долгу на общую сумму 104 миллиарда долларов. Раскрытие информации стало частью квартальных отчетов о доходах крупнейших банков на этой неделе.

Прибыль всех пяти банков резко упала, в значительной степени из-за того, что им пришлось откладывать деньги на покрытие проблемных ссуд. Bank of America был последним банком, который отчитался о прибыли за второй квартал. Прибыль до налогообложения упала почти на 60%, сообщил в четверг Bank of America. Банк добавил 5 миллиардов долларов в резерв по безнадежным кредитам, который вырос почти вдвое до 20 миллиардов долларов с 10 миллиардов долларов в прошлом году.

Банк добавил 5 миллиардов долларов в резерв по безнадежным кредитам, который вырос почти вдвое до 20 миллиардов долларов с 10 миллиардов долларов в прошлом году.

Впервые с конца 2010 года потенциальные убытки по ссудам пяти крупнейших банков превысили 100 миллиардов долларов, что является еще одним признаком растущих экономических проблем в стране.

«Он большой, — сказал Октавио Марензи, генеральный директор консалтинговой фирмы Opimas в финансовой сфере. «Эти банки увеличивают резервы, как никогда раньше».

Банки всегда прогнозируют, что некоторая часть их кредитов останется невыплаченной, а затем откладывают деньги на покрытие этих убытков. Но за последние шесть месяцев ожидаемые потери по кредитам в крупнейших банках резко возросли.

Например, JPMorgan Chase прогнозирует, что банку, возможно, придется выплатить 32,1 миллиарда долларов по безнадежным кредитам. Это почти в три раза больше, чем 13 долларов.2 миллиарда банк прогнозировал год назад.

ФРС прогнозирует долгий путь к восстановлению экономики 05:25 Прогнозы огромных убытков предполагают, что многие потребители испытают значительные финансовые трудности в результате спада коронавируса, даже после того, как многие банки позволили клиентам временно задерживать многие выплаты по кредитам.

Примерно 18 миллиардов долларов ожидаемых потерь по ссуде JPMorgan, например, или около 55%, приходятся на сегмент кредитных карт.

Мэтт Андерсон, аналитик компании Trepp, занимающейся кредитными данными, сказал, что причиной значительного скачка ожидаемых потерь по кредитам стал высокий уровень безработицы и ослабление экономической активности. И он предсказал, что убытки по ссудам могут продолжать расти.

«В конечном итоге, чтобы справиться со спадом в связи с коронавирусом, может потребоваться больше резервов на покрытие убытков», — написал Андерсон в записке для клиентов в пятницу.

Хорошая новость заключается в том, что ожидаемые убытки по ссудам по-прежнему ниже, чем они были в 2010 году, когда резервы по безнадежным ссудам в пяти крупнейших банках приблизились к 150 миллиардам долларов.Они также по-прежнему составляют часть общего ссудного портфеля банка, составляющего примерно 4 триллиона долларов.

Марензи подозревает, что прогнозы банков об убытках по кредитам не соответствуют действительности, учитывая, насколько нынешняя рецессия из-за коронавируса отличается от предыдущих спадов. По словам Марензи, банки прогнозируют потери по кредитам на основе уровня безработицы. Но внезапно резко увеличившийся уровень безработицы был вызван тем фактом, что правительство предлагает больше страховок от безработицы более широкому слою населения, чем во время прошлых рецессий.Проверки стимулов также могут удерживать людей от невыполнения обязательств.

По словам Марензи, банки прогнозируют потери по кредитам на основе уровня безработицы. Но внезапно резко увеличившийся уровень безработицы был вызван тем фактом, что правительство предлагает больше страховок от безработицы более широкому слою населения, чем во время прошлых рецессий.Проверки стимулов также могут удерживать людей от невыполнения обязательств.

«Я предполагаю, что цифры больше, чем они будут в конечном итоге», — сказал Марензи. «[Но] если банки правы, эта рецессия в конечном итоге будет очень плохой для людей».

БолееЗагрузите наше бесплатное приложение

Для последних новостей и анализа Загрузите бесплатное приложение CBS News

банков скупают облигации, но не потому, что хотят

Экономика растет.Предприятия нанимают. Акции стремительно растут. А банки сидят на больших кучах наличных денег.

Если бы только у них было место получше поставить.

Сохраняющиеся проблемы с цепочкой поставок и опасения по поводу возможности того, что дельта-вариант коронавируса снова перевернет экономику, снизили объем заимствований со стороны предприятий. И потребители получают наличные благодаря мерам государственного стимулирования, которые также не берут больших займов.

Таким образом, банкам в основном пришлось инвестировать в один из наименее прибыльных активов: государственный долг.

Ставки по казначейским облигациям все еще близки к исторически низким уровням, но банки покупают государственные долги как никогда раньше. Согласно сообщению, опубликованному в этом месяце аналитиками JPMorgan, во втором квартале 2021 года банки купили казначейских облигаций на рекордную сумму около 150 миллиардов долларов.

Это стратегия, которая почти гарантированно приносит мизерную прибыль, и банки не в восторге от этого, говорят аналитики. Но у них нет выбора.

«Компании-производители виджетов производят виджеты, а банки предоставляют ссуды», — сказал Джейсон Голдберг, банковский аналитик Barclays в Нью-Йорке. «Вот что они делают. Это то, что они хотят делать ».

«Вот что они делают. Это то, что они хотят делать ».

Вкладывая депозиты своих клиентов в такие инвестиции, как ссуды или ценные бумаги, такие как казначейские облигации, банки зарабатывают деньги, необходимые для выплаты процентов по этим депозитам и получения прибыли. Когда экономика растет — как сейчас — у банков обычно нет проблем с поиском заемщиков, поскольку потребители совершают крупные покупки, а бизнес расширяется. Эти ссуды обеспечивают лучшую доходность, чем казначейские облигации, которые обычно резервируются на периоды неопределенности, потому что банки принимают более низкую норму доходности вместо рискованной ссуды.

Заимствования ненадолго резко выросли, когда разразилась пандемия, поскольку компании использовали кредитные линии. Но сейчас бурно развивающаяся экономика не вызывает спроса на ссуды, так же как у банков есть много денег для ссуд.

У предприятий либо уже достаточно денег, либо есть другие способы их сбора, либо они не видят причин для рискованного расширения в условиях все еще тлеющей пандемии. И потребители не только избегают новых ссуд, они выплачивают старые, благодаря триллионам долларов, потраченных федеральным правительством на смягчение финансового удара от пандемии.

И потребители не только избегают новых ссуд, они выплачивают старые, благодаря триллионам долларов, потраченных федеральным правительством на смягчение финансового удара от пандемии.

«Это экономическое расширение произошло из-за значительного сокращения, — сказал Бэйн Румор, аналитик рейтингового агентства Fitch, занимающийся североамериканскими банками. «И, как правило, это было бы, да, повышение спроса со стороны корпораций и со стороны потребителей. И это просто еще не проявилось ».

Низкий спрос на ссуды отражает успех правительства в защите компаний и домашних хозяйств от разорения во время пандемии.

В двух президентских администрациях федеральное правительство приступило к реализации крупной программы заимствования и расходования средств, чтобы помочь малому бизнесу, крупным корпорациям и домашним хозяйствам пережить наихудшее потрясение. В период с марта 2020 года по май 2021 года Конгресс выделил около 4,7 триллиона долларов на такие программы посредством принятия шести законодательных актов о помощи в связи с коронавирусом, подписанных президентом Дональдом Трампом и президентом Байденом.

Большая часть этих денег поступила на банковские счета американских домохозяйств и компаний.К концу мая физическим лицам было отправлено почти 830 миллиардов долларов в виде стимулирующих чеков. Еще примерно 800 миллиардов долларов было отправлено предприятиям в виде таких программ, как Программа защиты зарплаты. По данным Счетной палаты правительства, около 570 миллиардов долларов было потрачено на расширенное и усиленное страхование по безработице.

Сработало. Несмотря на резкий спад, рецессия из-за коронавируса является самой короткой за всю историю наблюдений, длится всего два месяца, и экономика уже более чем восстановила свои потери.

Но для банков этот поток государственных платежей был смешанным благом.

Это, несомненно, уберегло их от убытков по ссудам, предоставленным физическим лицам и компаниям, которые в противном случае объявили бы дефолт. Но это также привело к более здоровому сальдо банковских счетов как для корпоративных, так и для потребительских компаний Америки. Депозиты в коммерческой банковской системе выросли почти на 30 процентов с момента накануне пандемии, примерно до 17,3 триллиона долларов.

Депозиты в коммерческой банковской системе выросли почти на 30 процентов с момента накануне пандемии, примерно до 17,3 триллиона долларов.