Построение бюджетирования на предприятии

Редактор статьи:Виктория Тозик

Аналитик Получить консультациюАктуальность статьи проверена:

В любом бизнесе, будь то небольшая фирма или крупная компания, имеется совокупность доходов и расходов, представленных потоками средств, которыми необходимо управлять и планировать их, отталкиваясь при этом от имеющихся на сегодня экономических показателей бизнес-деятельности. То есть здесь мы начинаем говорить о бюджетировании как о методе финансового планирования всех доходов и направлений расходования денежных средств для поддержки оптимальной пропорции между финансовыми и материальными ресурсами на основе таких плановых показателей, как объем продаж или производства, сметы затрат, плана капитальных вложений и т.п. Оптимизировать данный процесс помогают современные средства автоматизации бюджетирования.

Финансовое планирование осуществляется посредством составления финансовых планов разного назначения и содержания в зависимости от задач и объектов планирования. Его можно разделить по временным периодам:

Рис.1 Виды планирования по временным периодам

- Долгосрочное/стратегическое – определяет основные цели организации, пути их достижения от 5-ти лет.

- Среднесрочное/тактическое – от 1 до 5 лет, устанавливает средства, требуемые для исполнения стратегических целей.

- Краткосрочное/оперативное – производится в текущем режиме (по сути это и есть бюджетирование).

Можно сказать, что бюджетирование на предприятии – это краткосрочное финансовое планирование, управление бюджетом, распределение во времени ресурсов и активов хозяйствующего субъекта.

Итогом бюджетирования является бюджет – документ с детальным планом деятельности фирмы на ближайшую перспективу, направленный на достижение цели организации. Срок, на который разрабатывается конкретный бюджет – бюджетный период, обычно 1 год.

Задачи и функции бюджетирования

- Оптимизация затрат;

- Согласование работу подразделений предприятия;

- Выявление направлений приносящих убытки или нуждающихся в развитии;

- Анализ финансовой деятельности предприятия в целом;

- Составление финансового прогноза;

- Укрепление дисциплины на предприятии и усиление мотивации сотрудников.

Исходя из этого, выделим основные функции бюджетирования:

Рис.2 Функции бюджетирования

Функция планирования – ищет пути распределения и использования ресурсов с учетом рыночной ситуации, предусматривает проблемы и риски, предлагает способы их решения.

Контроль и оценка результатов деятельности – анализ эффективности за счет сравнения плановых и фактически достигнутых результатов, анализ факторов, оказывающих влияние на конечный результат. Постоянный текущий контроль выполнения бюджета позволяет оперативно повлиять на ситуацию и принять меры для ее изменения.

Оценка эффективности работы и мотивация сотрудников – оценка результата работы менеджеров, а также основа для системы материального стимулирования сотрудников подразделения, оценка работы руководителей подразделения. Бюджетирование стимулирует сотрудников и руководителей к достижению поставленных целей, хотя может и иметь обратную сторону – если используется как средство принуждения сотрудников, не выполняющих плановые задания, может создать в коллективе атмосферу, не способствующую продуктивной работе и достижению целей организации.

Коммуникация между различными уровнями сотрудников – заключается в комбинации восходящих и нисходящих потоков информации. Сотрудники знают, что от них желает руководитель, понимают свои задачи, задачи каждого подразделения и всего предприятия в целом. Отделы, подразделения и филиалы предприятия координируют свою деятельность друг с другом в рамках бюджетирования для более четкой и слаженной работы, а также оптимизации деятельности предприятия в соответствии с поставленными целями.

- Нисходящие потоки информации – это утвержденные бюджеты, которые доводятся соответствующим подразделениям в виде плановых заданий.

- Восходящие потоки информации – это сведения, переданные от низовых организационных подразделений и их руководителей к руководителям и специалистам высшего уровня.

Таким образом, бюджетирование способствует поддержанию и усилению координации между подразделениями.

Средство обучения менеджеров – разработка и согласование бюджетов способствует изучению руководителями (менеджерами) особенностей деятельности своих подразделений, пониманию связи своих показателей работы с показателями других подразделений. Поэтому, постановка новых задач со стороны руководства ставит цель перед сотрудниками открывать для себя новые знания, чтобы применить в работе полученные навыки.

Построение системы бюджетирования

Рис.3 Общая схема этапов бюджетирования

На этапе планирования происходит изучение текущих показателей деятельности предприятия, их выборка и анализ, группировка данных, и на их основании разрабатывается конкретный перечень направлений действий организации, составляется план для будущей их реализации, которому должно следовать предприятие, учитывающий возможные риски и пути сокращения этих рисков. Исходя из поставленных целей, определяются задачи на бюджетный период, проектируются бюджеты, анализируются, корректируются и утверждаются.

Проектирование системы бюджетирования

Проектирование системы бюджетирования, то есть финансовой структуры, зависит от специфики организации и ее масштаба.

Финансовая структура является основным элементом распределения полномочий, ответственности и мотивации по результатам деятельности компании, представляющая собой иерархическое дерево, которое состоит из центров финансовой ответственности (ЦФО). По каждому ЦФО составляется бюджет, и определяются финансово-экономические показатели его деятельности. Для создания проекта финансовой структуры необходимо изучить финансово-экономическую документацию, проанализировать взаимодействие отделов, подготовить сотрудников к внедрению на предприятии системы бюджетирования. Затем создается модель бюджетирования. В зависимости от видов операций и сферы деятельности создаются ЦФО, которые координируются ответственными лицами, задача которых, в свою очередь, контролировать статьи расходов и доходов, распределять финансовые потоки.

В бюджете учитываются не только финансовые показатели, но и натуральные, поэтому, помимо понятия финансовой структуры – ЦФО, можно выделить понятие Центр ответственности (ЦО), отражающий структуру управления в целом и представляющий собой центр принятия решения, который может и не контролировать финансовые показатели или контроль этих показателей не является основной функцией ЦО.

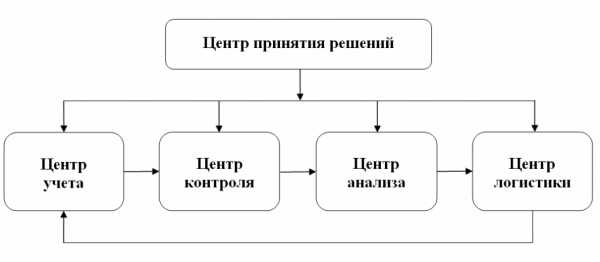

Рассмотрим пример структуры центров ответственности в организации.

Рис.4 Структура центров ответственности

- Центр принятия решения отвечает за принятие и организацию выполнения решения: учет, контроль, анализ и логистику. Это, например, управляющая компания всего предприятия, система управления подразделением, отделом, проектом.

- Центр учета отвечает за показатели учета – примером может служить бухгалтерия, отвечающая за достоверность, своевременность сбора информации и доставку учетных данных адресатам. В то же время бухгалтерия может быть не только Центром учета, но и Центром затрат.

- Центр контроля отвечает за периодичность контроля, своевременность обнаружения отклонений контролируемых показателей от нормы, следит изменением показателей. Например, Отдел технического контроля (ОТК) – это Центр контроля и одновременно Центр затрат.

- Центр анализа отвечает за разработку и функционирование системы анализа показателей деятельности предприятия, определяет отклонения показателей от плана, определяет зависимости между этими отклонениями и рассматривает тенденции в изменении показателей. Центр анализа должен своевременно передавать данные в соответствующий Центр логистики. Например, это может быть функцией отдела качества на предприятии. Аналитический, экономический, плановый отдел выступает как Центр анализа, при этом они также являются Центром затрат.

- Центр логистики отвечает за показатели оптимального перемещения материальных и человеческих ресурсов в рамках деятельности предприятия и за его пределами (снабжение, сбыт), перераспределение ресурсов, в т.ч. людские ресурсы. Например, диспетчерские функции – создание норм распределения ресурсов, своевременность распределения и перераспределения ресурсов.

Так, вся фактическая информация в бюджеты поступает именно из Центров учета, а используется в Центрах контроля и анализа.

ЦФО можно охарактеризовать также по характеру расходования или, наоборот, принесения денсредств:

- Центр затрат – подразделения, отделы компании, отвечающие за затраты предприятия. К ним можно отнести и охранное предприятие, обслуживающее объекты предприятия, и административно-хозяйственные, финансовые службы, юридический отдел и т.п.

- Центр прибыли – филиалы, подразделения, отделы компании, отвечающие за формирование прибыли.

- Примером Центра Доходов может служить торговый отдел компании, отвечающий за продажу товаров, продукции, услуг и, соответственно, формирующий доходы предприятия.

Создание структуры бюджета. Виды бюджетов

Бюджет – это таблица, отражающая плановые и фактические показатели, описывающие динамику развития процессов предприятия по определенному направлению. В широком смысле – это доходы и расходы предприятия. Его разделы зависят от размера предприятия, вида деятельности, поэтому имеют свою структуру для каждой организации.

Построение бюджетирования предполагает создание различных видов бюджетов. Рассмотрим их виды:

- Операционный бюджет;

- Финансовый бюджет.

Операционный бюджет – текущий, оперативный – это части бюджета, детализирующие доходы и расходы по операциям, планируемым на предстоящий период. Он предназначен для управления текущей деятельностью предприятия, для контроля своевременности выполнения текущих операций. Структура бюджетов формируется в соответствии с ЦФО.

Наиболее часто на предприятиях разрабатываются следующие операционные бюджеты:

- Бюджет продаж – строится на основе прогноза объемов реализации. Он формируется на основании данных о подписанных договорах поставки товаров (продукции, выполнения работ, предоставления услуг). ЦФО – служба сбыта.

- Бюджет производства – составляется на основе бюджета продаж, спросом, с учетом производственных мощностей и количеством готовой продукции на складах прогнозируется объем производства продукции (выполнения работ, предоставления услуг).

- Бюджет прямых материальных затрат – определяет потребности предприятия в сырье, материалах, комплектующих, полуфабрикатах, на основании данных об объемах производства, нормативах затрат сырья на единицу производимой продукции, данных о запасах сырья, в натуральном и денежном выражении по каждой единице материала отдельно. ЦФО – производственные подразделения, отделы снабжения.

- Бюджет прямых затрат труда – расчет трат на привлечение трудовых ресурсов, занятых непосредственно в производстве, в натуральных (человеко-часах) и стоимостных показателях, на основании результатов расчета бюджетных объемов производства и норм оплаты труда. ЦФО – экономический отдел.

- Бюджет производственных затрат – расчет ведется на основании данных других бюджетов в соответствии с калькуляцией себестоимости.

- Бюджет общепроизводственных накладных расходов – отражает расходы и затраты, связанные с обслуживанием основного производства, в разрезе статей расходов: амортизация, электроэнергия, оплата труда и прочие общепроизводственные расходы, непосредственно относящиеся к производству продукции (выполнению работ, предоставлению услуг).

- Бюджет управленческих (общехозяйственных) расходов – включает планируемые показатели административных общехозяйственных накладных расходов в разрезе статей. Чаще всего это постоянные затраты организации.

- Бюджет коммерческих расходов – расчет накладных расходов на реализацию продукции, планируется в зависимости от объема продаж, большинство статей задаются в процентах к объему продаж, за исключением таких, как аренда складских помещений, реклама, транспортные услуги, оплата труда сотрудников коммерческой службы и других определяющихся спецификой деятельности предприятия.

При разработке форм бюджета для ЦФО необходимо учитывать специфику деятельности ЦФО. Формы должны обеспечивать возможность консолидации бюджетов без дополнительных затрат на адаптацию форм, так как одни бюджеты составляются самими ЦФО, затем объединяются и образуют бюджеты предприятия в целом, другие составляются на уровне предприятия, и данные, содержащиеся в них, находят отражение в бюджетах ЦФО.

Для финансового бюджета исходной информацией служат операционные бюджеты. Выделяют следующие виды финансовых бюджетов:

- Общий бюджет по балансу – прогноз баланса активов и пассивов, является завершающим этапом бюджетирования. Он представляет собой прогноз остатков по статьям баланса: дебиторская задолженность, денежные средства, запасы, внеоборотные активы, кредиторская задолженность и т. д.

- Бюджет доходов и расходов (прогнозный отчет о прибылях и убытках) – предназначен для планирования финансового результата за бюджетный период. Составляется на основании из данных операционных бюджетов – это данные об объеме реализации, себестоимости реализованной продукции, коммерческие, управленческие и другие расходы.

- Бюджет денежных средств (прогнозный отчет о движении денежных средств) – отражает прогнозную величину расходов. Его цель – обеспечение денежными ресурсами на любой момент совершения операций по деятельности предприятия. При его составлении проверяется реальность источников поступления средств, обоснованность расходов, определяется потребность в заемных средствах, а также определяется платежеспособность предприятия, возможность предприятия погасить текущие и иные обязательства, закупить новое оборудование для расширения деятельности и т.п.

- Инвестиционный бюджет (бюджет капитальных затрат) – бюджет планирования и управления долгосрочными инвестициями предприятия. Он определяет объекты инвестирования, объемы и сроков реальных инвестиций. При составлении бюджета инвестиций особое внимание уделяется расчету влияния новых инвестиций на финансовые результаты деятельности предприятия, величину его прибыли.

Итогом работы является составление общего бюджета – это обобщенный по всем подразделениям план работы предприятия в целом, объединяющий частные бюджеты и отражающий информацию для принятия и контроля управленческих решений в области финансового планирования. Как правило, общий бюджет составляется и утверждается на весь бюджетный период, обычно это один календарный год. При этом каждый из видов бюджетов внутри периода имеет разбивку на подпериоды.

Бюджетный процесс должен быть непрерывным. Завершающий этап бюджетного процесса – анализ и корректировка. Завершение анализа исполнения бюджета текущего года совпадает по времени с разработкой бюджета следующего года, поэтому анализ исполнения бюджета одновременно и начальная, и завершающая стадия бюджетного процесса.

wiseadvice-it.ru

Бюджетирование на предприятии на примере Excel и в ПО на основе 1С

В условиях растущей конкуренции, нестабильной экономической ситуации все большее количество компаний приходят к необходимости внедрения бюджетирования. Бюджетирование на предприятии – это процесс планирования, контроля и выполнения бюджетов в процессе управления финансами. В данной статье попробуем на примере разобрать, как составлять бюджет предприятия на примере.

Создание системы бюджетирования в компании или на предприятии обычно состоит из нескольких этапов. На первом этапе компании необходимо определиться с целями, методологией бюджетирования, определить финансовую структуру (структуру центров финансовой ответственности — ЦФО), разработать бюджетную модель (состав, структуру, виды бюджетов), утвердить положение и регламент бюджетного процесса. На втором этапе можно непосредственно приступать к планированию бюджета предприятия. Составление бюджетов предприятия при этом удобно автоматизировать на базе специального программного продукта.

Положение о бюджетировании на предприятии может содержать следующие разделы:

- Стратегические цели и задачи предприятия;

- Бюджетная модель;

- Финансовая структура компании и т. д.

Положение о бюджетировании на предприятии пример №1.

Положение о бюджетировании на предприятии пример №2.

На основании Положения о бюджетировании в компании необходимо разработать Регламент бюджетирования на предприятии, который может содержать следующие разделы:

- Порядок формирования функциональных и мастер бюджетов, структура соподчиненности;

- Назначение ответственных и сроков предоставления бюджетов и отчетности;

- Порядок согласования и внесения изменений;

- Контроль и анализ бюджета и т. д.

Регламент бюджетирования на предприятии пример.

Есть несколько путей реализации готовой бюджетной модели. Самыми распространенными и относительно дешевыми способами являются:

- Бюджетирование в Excel

- Бюджетирование в программах на платформе 1С

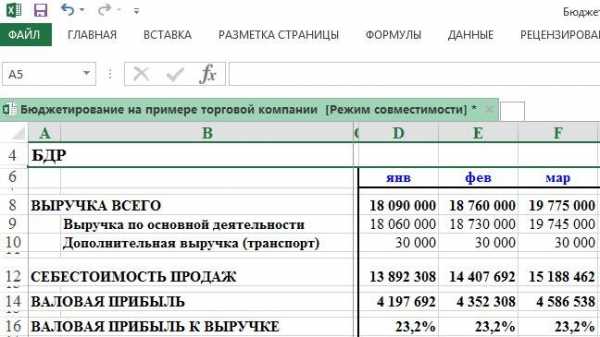

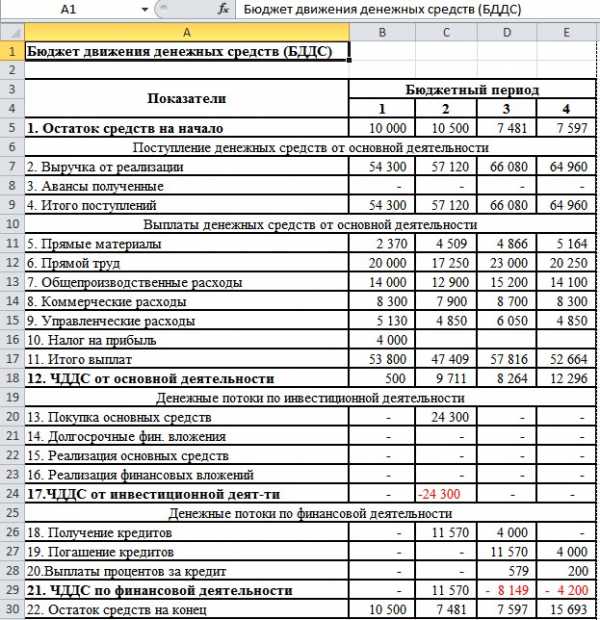

Бюджет компании пример Excel

Бюджетирование в Excel заключается в создании форм бюджетов в формате Excel и связывании этих форм при помощи формул и макросов. Формы бюджетов, в том числе бюджета доходов и расходов, бюджета движения денежных средств могут быть различными, с укрупненными статьями или более подробные, разбиты на длительные периоды (например, годовой бюджет по кварталам) или на более короткие периоды (например, месячный бюджет по неделям) – в зависимости от потребности финансового менеджмента в компании.

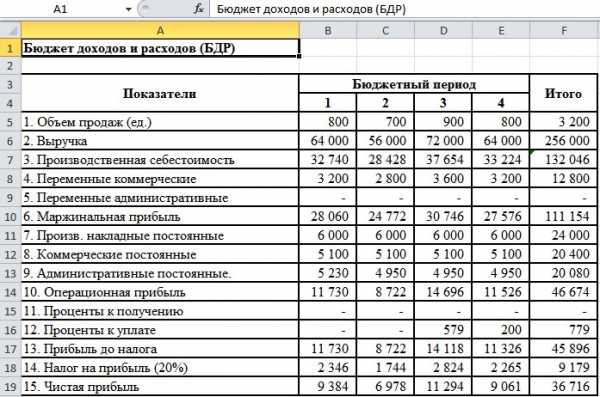

Ниже приведен Бюджет доходов и расходов (пример составления в эксель) и пример Бюджета движения денежных средств.

Рисунок 1. Бюджет доходов и расходов предприятия образец Excel.

Рисунок 2. Бюджет движения денежных средств пример в Excel.

Составление БДР и БДДС пример в Excel

Процесс составления БДР и БДДС на примере в Excel может выглядеть следующим образом. Построим бюджетирование в компании или на предприятии на примере производственной компании в Excel (подробности в файлах ниже):

Составление прогнозного Баланса на основании БДР и БДДС образец в экселе

Бюджетирование пример в Excel (бюджет организации образец excel)

Рисунок 3. БДДС пример в Excel (Бюджет движения денежных средств пример в Excel).

Рисунок 4. БДР пример в Excel (Бюджет доходов и расходов пример составления в Excel).

Данный пример максимально упрощен. Но даже из него видно, что бюджетирование в эксель — процесс довольно трудоемкий, так как необходимо собрать все функциональные бюджеты и прописать формулы и макросы для корректного отображения итоговых результатов. Если взять реальное предприятие, или тем более холдинговую структуру, то можно представить, насколько усложниться процесс составления бюджета в Excel.

Пример внедрения бюджетирования на базе Excel имеет множество недостатков: однопользовательский режим, отсутствие возможности согласования функциональных бюджетов, нет разграничения доступа к информации, сложность консолидации и т. д. Таким образом, бюджетирование в эксель является не оптимальным выбором для компании.

Бюджетирование в программах на платформе 1С

Автоматизация бюджетирования и управленческого учета на базе 1С, например, в системе «WA: Финансист», делает процесс бюджетирования на предприятии более эффективным по сравнению с бюджетированием в Excel.

Подсистема бюджетирования «WA: Финансист» включает в себя возможности формирования и контроля операционных и мастер бюджетов.

Приглашаем на бесплатный вебинар

12 декабря в 10:30 (МСК)

1,5 часа

В решении реализованы механизмы, с помощью которых пользователи могут самостоятельно настраивать структуру бюджетов, их взаимосвязи, способы получения фактических данных и данные для расчетов. Реализованный механизм взаимодействия с внешними учетными системами дает возможность использовать внешние данные как для расчетов плановых показателей или формирования отчетов, так и для отражения фактических данных на регистрах бюджетирования.

Данная система позволяет эффективно строить бизнес-процесс бюджетирования на всех его этапах:

- разработка бюджетной модели;

- согласование бюджетов и их корректировок;

- отражение фактических данных по статьям бюджетирования;

- контроль за исполнением бюджета;

- план-факт анализ показателей с помощью развитых инструментов формирования отчетности;

- формирование решений по управлению бизнесом.

Рисунок 5. Интерфейс «WA: Финансист: Бюджетирование». Раздел Бюджетирование.

WA: Финансист «Бюджетирование» включает следующие бизнес-процессы:

- Моделирование – разработка бюджетной модели;

- Основной бюджетный процесс – регистрация плановых показателей подразделениями. Утверждение бюджетов. Корректировка планов и согласование корректировок;

- Подсистема взаимодействия с источниками данных – настройка получения данных из внешних источников (как частный случай—обращение к данным системы).

- Отчеты системы – набор аналитических отчетов.

Ввод плановых показателей в системе производится с помощью гибкого произвольно-настраиваемого документа «Бюджет». Форма ввода бюджета (форма бюджета доходов и расходов, а также форма бюджета движения денежных средств при этом) максимально приближена к формату в Excel, что обеспечивает комфортный переход пользователя к работе с системой.

Некоторые статьи бюджета, которые зависят от другой статьи бюджета (например, поступления денежных средств от покупателей зависят от статьи дохода «Выручка») – можно планировать с помощью механизма зависимых оборотов, который в системе представлен в виде документов «Регистрация зависимостей оборотов по статьям».

При необходимости есть возможность корректировать утвержденный бюджет специальными документами «Корректировка бюджета» и отслеживать внесенные изменения в отчетах с видом «Выводить корректировки бюджета отдельно». Есть возможность настроить распределение бюджета, вести учет бюджетных заявок.

Видеозаписи прошедших вебинаров по теме «Бюджетирование»

С помощью специальных документов «Учет фактических данных по бюджетам» осуществляется получение факта из внешних учетных систем, например, 1С Бухгалтерии.

Различные отчеты позволяют анализировать плановын и фактически данные, таким образом осуществляя управление бюджетированием на предприятии.

Таким образом, внедрение бюджетирования в компании в программах на платформе 1С является наиболее оптимальным с точки зрения затрат времени, денег и эффективности дальнейшей работы.

www.1cashflow.ru

Бюджетирование. Практические аспекты постановки задачи |

Комментарий эксперта ITeam: Бюджетное управление охватывает все процессы компании, поэтому и внедрение должно проводиться при тесном взаимодействии внешних консультантов, сотрудников финансовых служб и руководителей подразделений. Надеяться на то, что сторонние специалисты смогут самостоятельно реализовать такой проект – первый шаг к его закрытию.

А начинать нужно, прежде всего, с Концепции бюджетного управления, в которой определяются цели и задачи бюджетирования, ключевые принципы формирования финансового результата, закрепляется финансовая структура компании, закладываются основы бюджетного процесса. Необходимо серьезно отнестись к этому этапу, привлекая как можно больше заинтересованных сторон к обсуждению Концепции.Старший консультант консалтинговой компании ITeam

Сергей Бежин

В настоящее время многие российские топ-менеджеры либо уже имеют в своем арсенале управления бюджетных процесс, либо все чаще задумываются о его внедрении у себя в компании. Цель данной статьи познакомить читателей с еще одним взглядом на этапы постановки концепции бюджетного управления в коммерческих организациях и обозначить круг основных проблем, с которыми обычно сталкиваются при решении данной задачи, а также предложить способы их избегания или решения. Обозначенные в данной статье этапы постановки бюджетного процесса и проблемы взяты из реальной практики внедрения.

Рассмотрим сначала этапы постановки задачи в их последовательности:

Описание существующих бизнес-процессов работы компании. По сути, речь идет об обследовании предприятия на котором выясняются все процессы работы каждого подразделения, которые так или иначе будут затронуты при внедрении концепции бюджетного управления. Прежде всего, по нашему мнению, анализируется организационно-штатная структура, определяется перечень ключевых лиц, с которыми необходимо провести интервью (участники будущего бюджетного процесса), выявляются проблемы “на местах”, определяется или разрабатывается финансовая структура. Такое обследование помогает понять специфику деятельности компании и наметить первые шаги по формированию бюджетного процесса. Итогом, по нашему мнению, должен являться документ, отражающий не только бизнес-процессы работы каждого подразделения с предложениями по устранению выявленных проблем, но и предложения по концепции бюджетного управления. В случае если компания привлекает к этой работе внешних консультантов, то это дает возможность получения руководством компании существенно более объективной картины на существующие проблемы. Естественно, что в таком случае полнота и качество сбора информации требует от консультантов умения выявить существующие проблемы и собрать предложения по их устранению в ходе обсуждения с сотрудниками компании.

Иногда подобное исследование и предоставленный отчет являются поводом для обсуждения текущей ситуации в компании и определения первоочередных мер по устранению выявленных проблем.

Формы бюджетов – на наш взгляд, это второй этап постановки бюджетирования. В некоторой литературе следующим этапом указывается “Разработка будущих бизнес-процессов”. На наш взгляд это не совсем верно: невозможно правильно выстроить будущие процессы, не понимая конечного результата – то, что мы должны получить в итоге всей работы. Формы бюджетов, на наш взгляд, и есть тот конечный четко выраженный результат, именно с ними будет работать руководство, именно ту информацию, которая в них зафиксирована и будут анализировать. Если понятен конечный результат, то можно достаточно четко сформулировать задачи для его достижения. По нашему мнению, без этой работы нельзя описывать и выстраивать будущий бизнес-процесс, в противном случае может получиться хорошо продуманная теоретическая концепция бюджетного управления, которая не может быть использована на практике.

Хотелось бы также упомянуть о “принципе первоначальной простоты” и “балансе желаемого и рационального”. Если в компании не было ранее бюджетного процесса, то, по нашему мнению, начинать нужно с простых и понятных финансовым специалистам задач. А именно, формирование Бюджета движения денежных средств (БДДС), Бюджета доходов и расходов (БДР) и Операционного баланса (ОБ). Процесс данной работы представляется следующим: совместно со специалистами финансовой службы и бухгалтерии определяется бюджетная классификация (статьи бюджетов), одновременно с этой работой определяется структура аналитических признаков (измерений), по которым будут составляться и контролироваться бюджеты организации. Необходимо отметить, что очень важно к работе данного этапа привлечь внимание руководства компании. Предложив, например, структуру бюджета доходов и расходов по подразделениям в разрезе дат необходимо уточнить у руководства тот состав аналитики, который был бы желаемым. Полученные предложения необходимо учесть, но не забывая при этом о “балансе желаемого и рационального”. Далее, по нашему мнению, необходимо проанализировать состав доходов и расходов в бухгалтерии компании как минимум за последние полгода. Для этого можно использовать различные аналитические отчеты по 20-ым и 90-м счетам. Собственно из них будет понятна примерная будущая бюджетная классификация. Далее необходимо составить пост-факт бюджет, то есть попробовать в сформированные формы бюджетной отчетности со структурой аналитических измерений положить данные из бухгалтерии, допустим, за прошлый месяц. На данном этапе почти наверняка появится те статьи, которые не были учтены ранее. Получив сформированные формы бюджетов по уже свершимся операциям, необходимо представить его руководству для подтверждения правильности принципов их составления. Далее, опираясь на полученные данные сформировать бюджеты на будущий бюджетный шаг бюджетного периода (например, месяц). Далее необходимо определиться с принципами признания сумм во всех формах, то есть когда отражать расходы и доходы компании. Существует несколько принципов. Например, “по оплате” (сумма отраженная в ББДС автоматически попадает в БДР и ОБ), “по начислению” (факт в БДДС отражается на основании денежных документов по перечислению/получению денежных средств, факт в БДР отражается тогда когда существует документальное подтверждение произведенного расхода, полученного дохода). Недостаток принципа “по оплате”: картина будет получаться общей с некоторой погрешностью на конкретную дату. Например, материалы куплены в одном месяце, а их реальное использование произойдет только в следующем месяце. Тем не менее, для многих руководителей важно то, что расход уже произошел, при этом не важно когда бухгалтерская служба отразит данную операцию, опираясь на российские стандарты бухгалтерского учета. Следование принципу “по начислению” даст более точную оценку доходам, расходам, активам и пассивам организации. На наш взгляд, данный принцип может использоваться в том случае, если специалисты бухгалтерии компании отрабатывают финансово-хозяйственные операции тогда, когда они реально произошли, то есть день в день, что на сегодня большая редкость. Можно использовать комбинированный подход, то есть вести управленческий БДДС, БДР, ОБ и сверять в определенное время данные с данными бухгалтерии, а именно с Формой №4, Формой №2 и Формой №1 соответственно. Другими словами вести оперативное исполнение бюджета и фактическое. Использование того или иного принципа должно основываться исключительно на характере деятельности предприятия и его специфики, а также на основании прямого указания руководства компании.

Разработка будущих бизнес-процессов – следующий этап постановки бюджетирования. На данном этапе понятна текущая ситуация, утвержден конечный результат и принципы формирования бюджетов компании – можно приступать к выстраиванию новых бизнес-процессов, то есть сформировать кросс-функциональные диаграммы. Данные диаграммы призваны наглядно показать: кто и когда формирует бюджетную заявку, кем и как она отражается в бюджете, кто следит за выполнением бюджета и принимает решения о проводке поданной бюджетной заявки и пр. Для большей наглядности, можно сформировать внутреннюю карту бизнес-процессов бюджетного управления, оформленную в виде внутреннего корпоративного сайта. Такой подход позволит каждому участнику процесса видеть свое место в общем процессе и осознавать свою роль в компании.

Разработка регламента (Положения о бюджете) – после решения вышеперечисленных задач, на наш взгляд, можно достаточно легко сформировать само “Положение о бюджете”, указав в нем пункты об ответственности за неисполнение бюджета и пункты о сроках составления и утверждения всего бюджета компании. Разработанный регламент необходимо утвердить у руководства и донести до сведения всех участников бюджетного процесса. Отметим, что для всех ключевых фигур данного процесса это положение не должны быть чем-то новым, они должны воспринять его как ввод в действие того, что было разработано ранее. Иначе это приведет к проблеме “Все очень сложно”, описанной ниже, и руководству придется приложить немало усилий к тому, чтобы кардинально поменять отношение к бюджетному процессу как к таковому.

Апробирование – один, а лучше два месяца необходимо проработать в тестовом режиме, чтобы выявить и устранить все недочеты (см. ниже проблему “Не все учтено в регламенте”). Специалисты компании должны привыкнуть к тому, что теперь, при расходе средств должна быть оформлена бюджетная заявка и утверждена у руководства. Этот элемент бизнес-процесса должен стать частью их повседневной жизни и не вызвать вопросов. Далее, после апробирования, необходимо поработать в реальном режиме времени, что должно сопровождаться определенным приказом руководителя компании. Когда процесс реального составления и исполнения принятых бюджетов будет четко отработан и понятен, можно, на наш взгляд, постепенно добавлять новые аналитические признаки, новые виды бюджета, например, Бюджет инвестиций, Бюджет продаж в количественном выражении и т.п. Другими словами развитие от простого к сложному должно происходить постепенно и скорее помогать участникам бюджетного процесса в составлении и исполнении всего бюджета компании, чем нагружать их и не давать осуществлять свою обычную деятельность.

Разработка функциональных требований. Суть данного этапа заключается в том, чтобы разработать требования к автоматизации поставленной задачи, то есть определить рабочие места каждого участника бюджетного процесса, определить требования конкретных пользователей и пр. Именно этот документ может выступать в качестве требований к программному обеспечению для участников тендера. Отметим, что выбираемая система, по нашему мнению, должна быть легко модифицируемой и настраиваемой без серьезного вмешательства разработчиков.

Автоматизация – завершающий, на наш взгляд, этап: формирование дизайна системы, доработка, тестирование, обучение пользователей, ввод в промышленную эксплуатацию и сопровождение.

Рассмотрим далее перечень основных проблем, с которыми сталкивается компания при постановке бюджетного процесса:

“Не все учтено в регламенте (Положении о бюджете, Концепции бюджетного управления)” – одна из наиболее часто встречающихся проблем.

Основная причина возникновения данной проблемы заключается в недостаточном анализе бизнес-процессов, происходящих в каждой компании, в недостаточной проработке выстраиваемой бюджетной концепции. Отметим, что из-за этого, иногда, может не функционировать весь бюджетный процесс. Приведем простой и понятный пример. Так или иначе, каждый из нас планирует свои доходы и расходы, пусть даже и не на бумаге и не в компьютерной программе. Представим себе, что мы хотим запланировать и в дальнейшем отслеживать бюджет семьи. По доходной части более или менее мы все представляем, каковы статьи доходов и какова плановая сумма. Обратимся к расходной части: питание, одежда, помощь родителям, содержание ребенка, обучение и т.п. Таким образом, получаем бюджетную классификацию (статьи бюджета). Как только приступаем к отслеживанию исполнения принятого бюджета, понимаем, что забыли предусмотреть, например, досуг и развлечения, игрушки для ребенка, услуги парикмахера и прочее. Первое, что приходит на ум: добавить новые статьи в бюджете и пересмотреть утвержденный бюджет. Вот собственно простой пример, заметим, что он основан на бюджете семьи, там, где обычно нет четкого утвержденного регламента. Теперь представим компанию, в которой бюджетная классификация однозначно шире и больше не только в расходах, но и в доходах. Кроме того, бюджетная классификация утверждена в Положении о бюджете, которое исполняют сотрудники компании.

Понимая, что “учесть все невозможно, но надо к этому стремиться” рассмотрим два диаметрально противоположных мнения по подходам к вопросу как НАДО “к этому стремиться”. Эти мнения сформулируем следующим образом: “доверьтесь профессионалам” и “никто не сможет сделать этого лучше, чем мы сами”.

Первое мнение утверждает, что для постановки процесса бюджетного управления в компанию необходимо пригласить внешних специалистов-консультантов, которые неоднократно осуществляли подобную работу. Тем самым, по мнению руководства компании, консультанты подскажут и помогут обойти возникающие проблемы, правильно составят взаимосвязи различных бюджетов друг с другом, помогут первоначально составить бюджет, найдут правильные слова для убеждения персонала о необходимости внедрения концепции бюджетного управления и т.д.

Второе мнение провозглашает то, что только специалисты компании, которые знают и специфику работы, и корпоративную культуру, и ответы на многие вопросы, которые задают внешние консультанты, и кого спросить, чтобы получить необходимую информацию и многое другое смогут не только провести глубокий анализ бизнес-процессов, но и поставить сам бюджетный процесс. Естественно, что такое возможно при наличии в компании опытных высокопрофессиональных финансовых специалистов.

Не вдаваясь в разбор преимуществ и недостатков обоих подходов (каждая компания сама решает как ей поступать) возьмем на себя смелость дать несколько общих советов, позволяющих по нашему мнению свести к минимуму последствия проблемы “не все учтено в регламенте”. Во-первых, должен быть определенный период адаптации, апробирования принятой концепции (иногда достаточно одного месяца). Во-вторых, все выявленные недочеты необходимо исправлять своевременно, то есть в тот момент, когда они были выявлены. Опыт показывает, что не стоит на первоначальном этапе построения и внедрения бюджетирования в компании очень строго придерживаться принятой концепции, лучше всего, пока следовать общим принципам бюджетирования.

“Все очень сложно” (человеческий фактор) – также одна из самых распространенных проблем. Необходимо помнить, что не все специалисты компании обладают экономическим образованием. Для них может быть совершенно неочевидным правило: сумма, отраженная в бюджете покупок должна находить свое отражение в бюджете доходов и расходов и операционном балансе. А в конце месяца, например, руководитель компании обнаруживает в отчетности явные нестыковки одного бюджета с другим, вызывает начальника отдела логистики и просит разъяснить – “почему бюджет закупок не соответствует определенной строчке в бюджете доходов и расходов”. Таким образом, у сотрудников компании может возникнуть реакция отторжения из-за непонимания целей, задач, принципов составления бюджетов, сложности составления и исполнения бюджетов и пр.

Главное не допустить этой проблемы, сразу пресекать ее возможное появление. Как только она образуется, процесс внедрения бюджетирования станет в несколько раз сложнее.

Как решается эта проблема, вернее как постараться не допустить ее появление? По нашему мнению, начинать постановку бюджетирования нужно с тех людей, кому составление и исполнение бюджета не только необходимо, но и будет приносить реальную помощь. Исходя из опыта автора настоящей статьи, такими людьми являются специалисты финансового отдела. Разработав и отладив процесс, понятный финансовым специалистам, можно постепенно включать в этот процесс другие подразделения компании. При этом на большинство вопросов специалистов этих подразделений уже будут готовые ответы. По нашему мнению, быстрые ответы на сложные вопросы создают подсознательную реакцию, что не все так сложно, и если что-то непонятно, то всегда можно получить подробные ответы. Отметим также, что должны быть составлены четкие и понятные инструкции не только к бюджетным формам, но и к самим процессам составления и контроля бюджетов.

“Теория не равно Практика” – также достаточно часто встречающаяся проблема. Возникает она из-за того, что руководство компании видит бюджетную модель ТАК, а на практике есть целый круг проблем, который не позволяет сделать ее именно ТАКОЙ. Другими словами, постановщики задачи, как специалисты высокого уровня, предполагают и считают единственно правильным то, что они придумали, а потом осмыслили и определили в рамки принятой концепции или регламента. На самом деле, существующий в компании процесс закупки материалов, например, может быть выстроен таким образом, что следование регламенту по бюджету невозможно в принципе, так как такое следование будет сильно тормозить сам процесс закупок.

Не стоит забывать – сколько компаний, столько и концепций бюджетного управления. По нашему мнению, не бывает двух одинаковых компаний, соответственно, нельзя взять чью-то концепцию и внедрить ее у себя. Лучше всего ознакомиться с различными подходами и принятыми концепциями, проблемами, проанализировать данную информацию, наложив при этом особенности ведения Вашего бизнеса. Таким образом, у Вас, так или иначе, будет собственная концепция, отражающая не только опыт других компаний, но и специфику Вашего предприятия. Специфика есть у каждой компании, и именно она, на наш взгляд, будет определяющей при постановке процесса бюджетного управления.

“Много аналитики” – самая распространенная проблема. Руководителям и специалистам финансовых служб, как правило, необходимо анализировать бюджет компании в огромном количестве измерений, иногда вплоть до того, что желательно знать сколько пачек бумаги было списано в какой отдел и по какому виду деятельности. Это не только трудоемко спланировать, но и отслеживать исполнение практически невозможно. Как решить эту проблему? По нашему мнению, должен соблюдаться баланс между желаемым и рациональным. Видимо начинать надо с простого: 2-3 важных аналитических признака (измерения) вполне достаточно на первоначальном этапе. Необходимо дать возможность специалистам привыкнуть и втянуться в процесс. Только после этого можно добавлять новые измерения и новые требования. Таким образом, специалисты финансового отдела, должны на первоначальном этапе уделять значительное внимание этой проблеме, иначе можно придти к проблеме “Все очень сложно”, описанной выше.

Постоянно меняющаяся концепция бюджетного управления – самая сложная и трудно решаемая проблема. Решение ее кроется, исходя из опыта автора, в нахождении компромиссов между тем, что уже реально сделано и то, что поменялось и хотелось бы. В любом случае, по нашему мнению, перечеркивать проделанную работу ни в коем случае нельзя, иначе весь процесс, понятный на этот момент сотрудникам, станет запутанным, сложным и попросту не будет работать.

Проблемы автоматизации – очень широкая проблема. Иногда не хватает функциональности приобретенной системы, иногда настройка системы это достаточно сложный и длительный процесс, что само по себе не позволяет оперативно реагировать на потребности управленцев. По нашему мнению, прежде чем автоматизировать разработанную и принятую концепцию, необходимо провести анализ покрытия функциональных возможностей. Система должны быть гибкой и легко модифицируемой.

Хотя перечень перечисленных проблем, конечно же, не является конечным, не хочется заканчивать статью на такой ноте. Хочется надеяться, что наш взгляд выраженный в статье поможет Вам избежать многих проблем, связанных с постановкой бюджетного процесса, и пройдет на Вашем предприятии гладко и безболезненно, принося в дальнейшем ощутимые выгоды.

Отметим, что достаточно часто руководитель формулирует стратегический для компании результат внедрения бюджетирования. Например, повышение эффективности управления и прибыльности компании за счет четкого контроля за финансовыми потоками, доходами и расходами, активами и пассивами. Однако, исходя из опыта автора настоящей статьи, достижение стратегической цели внедрения бюджетирования возможно после анализа информации, представленной в бюджетных формах отчетности. Таким образом, формирование форм отчетности это первоочередной практический результат постановки бюджетирования, который впоследствии служит достижению стратегической цели компании.

Автор: Роман Иванов, Руководитель направления систем управления предприятиями ЦМД-софт

Источник: Опубликовано в журнале “Проблемы теории и практики управления” №1/2006

blog.iteam.ru

Бюджетирование на предприятии — пример внедрения планирования

Каковы теоретические основы бюджетирования и финансового планирования? Как внедрить систему бюджетирования на примере предприятия? Где получить помощь в организации бюджетирования на предприятии?

Деньги любят счёт. А бизнес-активы – особенно. Каждый предприниматель обязан знать, каков бюджет его предприятия и на что он расходуется. Иначе он просто разорится и вылетит в трубу. Грамотное распределение финансов компании называется бюджетированием.

О том, как наладить бюджетирование на объекте и как финансовое планирование помогает повысить доходы от бизнеса, я, Денис Кудерин, эксперт по экономическим вопросам, расскажу в этой статье.

Читаем до конца – в финале вас ждёт обзор профессиональных компаний, которые помогут организовать бюджетирование на предприятии на выгодных для заказчика условиях.

1. Что такое бюджетирование и финансовое планирование на предприятии

Бюджет есть у семьи, у школы, у города, у государства.

И конечно, он есть у каждого коммерческого предприятия. Без бюджета нельзя запустить проект и организовать его работу.

Бюджетирование – это управление бюджетом, составная часть финансового планирования. С помощью бюджетирования ресурсы и активы хозяйствующего субъекта распределяются во времени.

Бюджет – не абстрактное понятие, а конкретный документ, в котором цели и возможности компании получают количественное выражение. На крупных предприятиях составлением бюджета и его управлением занимаются специальные структуры – финансовые отделы и центры финансовой ответственности (ЦФО).

Единой модели бюджетирования не существует – для каждого предприятия разрабатываются индивидуальные схемы, учитывающие специфику компании и её финансовые возможности.

Пример

Для небольшого предприятия «Бэбибум», которое торгует детскими японскими памперсами и имеет в штате трёх работников, бюджетирование сводится к простому составлению сметы «доходы-расходы». Этого вполне достаточно – слишком детальная проработка финансового плана не требуется.

На крупном нефтеперерабатывающем предприятии бюджетированием занимается несколько отделов, имеется 10 независимых ЦФО, вдобавок периодически дела компании ревизует сторонняя консалтинговая фирма.

Уровень сложности бюджетирования напрямую зависит от величины бизнеса

Уровень сложности бюджетирования напрямую зависит от величины бизнеса

Бюджетирование – важнейшая часть экономического планирования и финансового менеджмента. С его помощью определяется текущая и будущая хозяйственная деятельность объекта.

Главные задачи бюджетирования:

- оптимизировать затраты;

- согласовать работу разных подразделений предприятия;

- выявить, какие направления нуждаются в дальнейшем развитии, а от каких лучше отказаться совсем, поскольку они приносят убытки;

- проанализировать финансовую деятельность предприятия в целом;

- составить финансовый прогноз;

- укрепить дисциплину в компании и усилить мотивацию сотрудников.

Срок, на который разрабатывается конкретный бюджет, именуется бюджетным периодом. Обычно это 1 год. Профессиональное финансовое планирование и менеджмент – важнейшие составляющие успешной работы.

Важные термины по теме

Статья – часть бюджета, по которой планируются и учитываются хозяйственные операции одного типа. Например – зарплата сотрудников, обслуживание территории предприятия, затраты на транспортировку продукции и т.п.

Хозяйственная операция – единичное событие в работе предприятия, вызывающее затраты ресурсов или, наоборот, поступление денег, товаров, материальных ценностей.

Бюджет доходов и расходов (БДР) – финансовые результаты деятельности предприятия.

Как правило, потребность в организации профессионального бюджетирования на предприятии возникает, когда численность персонала компании превышает 50-100 человек.

Управлять финансовыми потоками «по старинке» всё сложнее, прибыль становится менее предсказуемой, руководство теряет финансовый «пульс» компании и не в курсе, куда и на что идут деньги. С бюджетированием тесно связан управленческий учёт: по сути, это две стороны одного процесса – экономического управления предприятием.

2. Какие функции выполняет бюджетирование на предприятии – 7 основных функций

Базовая задача бюджетирования – учёт и разработка финансовых решений. Анализ текущей ситуации поможет принимать более эффективные решения в будущем, а сравнение плана с фактическими результатами выявит сильные и слабые стороны бизнеса.

Эксперты выделяют 7 локальных функций бюджетирования. Давайте разбираться с ними.

Функция 1. Финансовое планирование

Бюджетирование – это, в первую очередь, инструмент текущего планирования, помогающий искать наиболее рациональные и прибыльные варианты использования доступных ресурсов предприятия.

Без плана нет бизнеса. Это основа для перспективных и разумных управленческих решений. Финансовое планирование отвечает на вопросы: сколько денег понадобится на ведение бизнеса? Куда именно они пойдут?

Есть несколько видов планирования: стратегическое (на долгосрочную перспективу), тактическое (на среднесрочную – от года до 5), оперативное – планирование текущей деятельности. Комплексный финансовый учёт в идеале охватывает как долгосрочные, так и насущные цели предприятия.

Функция 2. Контроль и оценка результатов деятельности

Эта функция не менее важна, чем планирование. Даже самый лучший план будет бесполезным, если не организовать контроль его выполнения и последующий анализ. Сопоставляя факты с плановыми показателями, проводят объективную оценку результатов работы на всех её этапах.

Профессиональный контроль повысит отдачу от работы, предотвратит необязательные траты и поможет выявить самые прибыльные направления деятельности.

Функция 3. Оценка работы менеджеров

Внедрением идей и планов в практику занимаются менеджеры компании. Бюджетирование помогает оценить результат их работы и выступает основой для материального стимулирования ведущих сотрудников.

Функция 4. Мотивация сотрудников и руководителей

В бюджетах отдельных подразделений и всей организации в целом заложены определённые ориентиры для руководителей и сотрудников. Бюджетирование должно мотивировать работников предприятия на достижение целевых результатов.

Так, выплаты премий и бонусов сотрудников могут и должны быть завязаны на бюджетные показатели.

Функция 5. Формирование коммуникационной среды

Сотрудник имеет право и должен точно знать, чего хочет от него руководство. Если бюджетные планы и цели компании – секрет для рядовых сотрудников, то производительность их труда снижается, теряется вовлеченность в работу, падает уровень мотивации.

Грамотные руководители внедряют на предприятии принцип сочетания восходящих и нисходящих информационных потоков. Низовые звенья обо всём сообщают вышестоящим инстанциям, но и руководители держат сотрудников в курсе финансовых дел компании.

Функция 6. Координация между подразделениями

Отделы, цеха и филиалы крупного предприятия должны координировать свою деятельность друг с другом в рамках бюджетирования для слаженной четкой работы.

Понятно, что одни структуры занимаются расходами компании, а другие, например, отдел продаж, заняты формированием доходной части бюджета. Тем более важно соотносить поступления с затратами и оптимизировать оба направления в соответствии с базовыми целями предприятия.

Функция 7. Обучение менеджеров

Бывает, что менеджеры предприятия встречают постановку бюджетирования «в штыки». Они воспринимают этот процесс как дополнительную ответственность, которую хочет взвалить на них руководство, а также боятся, что бюджетирование вскроет все недочёты их подразделений.

В таких ситуациях необходимо разъяснить необходимость бюджетирования каждому ответственному лицу. Компромиссный вариант – пригласить опытную консалтинговую фирму, которая внедрит, настроит и запустит в работу новую систему бюджетирования, а заодно обучит сотрудников эффективным методам финансового управления.

Современный финансовый учёт немыслим без автоматизации процесса. Сейчас на многих предприятиях уже работают (и вполне успешно) новейшие программы автоматизированного управления бюджетом. Подробнее о них – в одном из следующих разделов статьи.

3. Как внедрить систему бюджетирования на примере предприятия – 5 главных этапов

Итак, мы знаем, что собой представляет бюджетирование и какие задачи выполняет. Теперь рассмотрим, как организовать систему бюджетирования на практике.

Представленная ниже инструкция – не жесткая схема, а общий алгоритм. Внедрение системы всегда согласуется со спецификой организации, её ресурсами и масштабом.

Этап 1. Проектирование финансовой структуры

Для начала разработайте принципы бюджетирования вашего предприятия. Систему нельзя внедрять вслепую.

Чтобы создать проект финансовой структуры, нужно:

- изучить финансовую и экономическую документацию;

- проанализировать механизмы взаимодействия отделов;

- пересмотреть текущие правила и стандарты финансового учёта;

- подготовить персонал к внедрению на предприятии новой системы бюджетирования.

Затем создаётся модель бюджетирования, которая будет контролировать и распределять статьи расходов и финансовые потоки. В соответствии с видами финансовых операций формируются ЦФО (напомню, это так называемые Центры Финансовой Ответственности).

Количество центров зависит от сферы деятельности предприятия и его масштабов. ЦФО объединяются в единую структуру, работа которой координируется ответственными лицами.

Этап 2. Создание структуры бюджетов

На этой стадии формируется структура бюджетов в соответствии с центрами финансовой ответственности.

Примеры бюджетов на крупном предприятии:

- бюджет продаж – рассчитывает объём продаж в целом и по отдельным позициям;

- бюджет производства – расчёт объёмов производства в соответствии со спросом, объёмом продаж и количеством готовой продукции на складах;

- бюджет закупок – сколько сырья и расходных материалов понадобится;

- бюджет производственных расходов;

- налоговый бюджет;

- бюджет управленческих расходов.

Это лишь примерный алгоритм распределения бюджетов – у каждой компании будет своя уникальная схема.

Этап 3. Разработка учетно-финансовой политики

Политика финансового учёта – это конкретные правила ведения бухгалтерского и производственного учёта. Эти правила соответствуют ограничениям, установленным бюджетами.

Бывает консервативная финансовая политика, а бывает агрессивная. Речь идёт о методах управления ресурсами, инвестиционной деятельностью компании и прочими бизнес-процессами.

Пример

Крупнейшая компания РФ «Газпром» придерживается консервативного бюджетирования. Финансовая политика корпорации позволяет ей выдерживать любые экономические потрясения.

Однако консервативность означает последовательность в действиях. Например, «Газпром» продолжает развивать и финансировать все свои инвестиционные проекты даже при негативном развитии рыночной конъюнктуры. Причем корпорация добивается этого с помощью собственных, а не заёмных средств.

Ещё один секрет успеха «Газпрома» — тщательный контроль над затратами. Финансовому департаменту этой организации известно, когда и на что потрачен каждый рубль из корпоративных активов.

Этап 4. Формирование регламента планирования

Ответственные лица разрабатывают регламент планирования, определяют процедуры и методы бюджетирования. Затем создают нормативную базу, которая будет регламентировать финансовый учёт в компании.

В список необходимых документов входят: положение о финансовой структуре предприятия, положение о ЦФО, положение о бюджетах и т.д.

Часто на этом этапе у компаний возникают трудности. Разумный способ их преодолеть – делегировать разработку нормативных актов профессионалам. В следующем разделе – обзор фирм, которые помогут не только с документами, но и внедрением системы бюджетирования в деятельность компании.

Этап 5. Составление операционного и финансового бюджета

Завершающая стадия – составление бюджетов на планируемый период. В идеале нужно провести сценарный анализ и на его основе выполнить коррекцию системы бюджетирования.

Какие перспективы открывает система? Она сокращает затраты времени и ресурсов на составление финансовой документации и делает экономическую деятельность предприятия более прозрачной. Непредвиденных убытков – меньше, оборотных средств достаточно, растёт рентабельность бизнеса, растут прибыли.

Эффективность системы во многом зависит о того, насколько программный продукт, который выбрала компания, соответствует специфике и целям предприятия. К счастью, сегодня на рынке достаточно универсальных и удобных программ, которые легко освоить и нетрудно адаптировать к нужной отрасли.

Смотрите интересный ролик, который ответит на вопрос, почему бюджетирование бывает неэффективным.

4. Профессиональная помощь в бюджетировании – обзор ТОП-3 компаний по предоставлению услуг

Хотите наладить бюджетирование на предприятии быстро и профессионально? Привлекайте опытных специалистов из профильных компаний.

Экспертный отдел журнала «ХитёрБобёр» провёл мониторинг рынка услуг и выбрал три наиболее надёжные фирмы, специализирующиеся на постановке бюджетирования и финансового учёта.

1) Вест Концепт

Год основания компании – 2003. Сегодня это лидер системной интеграции не только в РФ, но и на всей территории СНГ. Фирма предлагает весь спектр информационных систем для бизнеса. Сотрудники помогут выбрать нужную систему, установят, протестируют и запустят её в работу на предприятии заказчика.Компания выполнила несколько сотен успешных проектов по внедрению автоматизации бюджета и управления бизнесом. Сотрудники «Вест Концепт» — специалисты высочайшего уровня с многолетним опытом практической работы. Они наладят общее бюджетирование на объекте или возьмут на себя конкретные структуры – отдел продаж, производство или складские процессы.

2) СофтПром

Компания предлагает полный контроль и прозрачность бюджетирования, а также свободу от рутинных расчетов и ошибок. Специализация «СофтПром» — установка уникальных платформ для автоматизации бюджета.ПО от этой организации – это продукты российской разработки, сочетающие простоту в управлении с возможностью обрабатывать колоссальные объёмы информации. Компания разработает индивидуальную бюджетную модель любой сложности, проведёт тренинг сотрудников компании-заказчика, внедрит систему бюджетирования под ключ.

3) АРВО

Сервисная компания по внедрению информационных решений в бизнес-проекты. Автоматизация управления, бюджетирования, управленческой отчётности и прочих бизнес-процессов. АРВО занимается заказами от «а» до «я» — проводит анализ работы предприятия, создаёт проект автоматизации бюджета или управления, внедряет решение и контролирует его исполнение.5. Как добиться эффективного бюджетирования на предприятии – 3 действенных способа

Самостоятельно наладить бюджетирование в организации непросто.

Чтобы финансовый учёт и планирование были успешными, следуйте экспертным советам.

Способ 1. Используйте автоматизированные системы бюджетного управления

Без автоматизированных систем сегодня никуда. Все компании, шагающие в ногу с эпохой, используют современное ПО для ведения бюджета и финансового управления.

Но прежде чем внедрять системы в практику, изучите их особенности.

Примеры

Универсальная платформа UPE – многофункциональный логический конструктор, генератор отчётов и совокупность гибких интерфейсов. Программа смоделирует бюджет любой сложности и на порядок упростит финансовый контроль на объекте.

1С Управление корпоративными финансами — программа, позволяющая успешно управлять ресурсами предприятия любого масштаба – от маленькой торговой фирмы до крупнейшего холдинга.

Другие программы – PlanDesigner, Microsoft Azure, SharePoint.

Таблица программных продуктов:

Способ 2. Получайте консультации компаний, специализирующихся на бюджетировании

Большинство консалтинговых фирм предоставляют потенциальным и текущим клиентам бесплатные и платные консультации. Не упускайте возможность – пользуйтесь профессиональной помощью тогда, когда она вам нужна. Лучше сто раз спросить у экспертов, чем лезть в воду, не зная броду.

Способ 3. Мотивируйте менеджеров, ведущих бюджетирование

Менеджеры, которые занимаются бюджетированием, должны знать, что их упорный труд приносит пользу не только компании, но и им самим. Организуйте систему мотивации бюджетного отдела и помните: обоснованное поощрение не менее эффективно чем наказание.

6. Заключение

Сделаем вывод: бюджетирование на предприятии – насущная необходимость, если ваша компания планирует развиваться, захватывать новые рынки и увеличивать обороты. Профессиональная помощь значительно упростит процесс организации финансового учёта и планирования.

Вопрос к читателям

Что ещё вы бы хотели узнать по этой теме? Пишите в комментариях!

Желаем вашему бизнеса процветания и благополучия! Пишите комментарии и отзывы, ставьте оценки и лайки в соцсетях. До новых встреч!

hiterbober.ru

ЦЕЛИ И ЗАДАЧИ БЮДЖЕТИРОВАНИЯ

Признание бюджетирования как предмета научного исследования вызывает необходимость формализации данного понятия посредством определения объекта и субъекта бюджетирования.

Объектом бюджетирования на предприятии является совокупность финансовых и натуральных экономических показателей деятельности бюджетных центров*, их взаимосвязь для принятия управленческих решений в рамках существующей системы управления.

Субъектом бюджетирования является круг лиц, непосредственно участвующих в разработке бюджетов.

Субъект посредством различных форм управленческого воздействия оказывает влияние на объект, что составляет основу процесса бюджетирования. В свою очередь на объект и субъект бюджетирования оказывают влияние факторы внешней среды, которые могут либо способствовать, либо препятствовать достижению поставленных целей.

Внешняя среда, оказывающая непосредственное влияние на принятие решений в рамках бюджетирования, представляет собой совокупность экономических, политических, социально-демографических, технических, законодательных, юридических факторов, которые находятся в постоянном взаимодействии друг с другом, неминуемо и в различном темпе изменяются, создавая тем самым ряд возможностей, проблем и ограничений для бюджетирования деятельности предприятия.

Цели бюджетирования

Исходя из основополагающих принципов финансового управления и принципов управленческого учета, являющихся важной составной частью системы управления, можно сформулировать основные принципы, которым должна отвечать система бюджетирования на предприятии.

1. Интегрированность с общей системой управления предприятием. Управленческие решения, принимаемые на основе бюджетной программы, прямо или косвенно оказывают влияние на финансовый результат предприятия. Эти решения затрагивают все сферы функционального менеджмента предприятия и тем самым определяют необходимость органической интегрированности системы бюджетирования с общей системой управления предприятием.

2. Комплексный характер формирования бюджетов. Процесс бюджетирования должен рассматриваться как комплексная система оперативного планирования, обеспечивающая разработку взаимосвязанных и взаимозависимых бюджетов, позволяющих оптимизировать распределение ресурсов предприятия в условиях их ограниченности.

3. Многовариантность подходов к разработке бюджетной программы. Реализация этого принципа предполагает, что подготовка оперативных и финансовых бюджетов предприятия должна учитывать альтернативные возможности их формирования. Как минимум, должен быть рассчитан оптимистический, пессимистический и оптимальный вариант реализации бюджетной программы.

4. Непрерывность процесса бюджетирования. Существующие системы планирования представляют собой одномерный, приуроченный к определенному моменту времени процесс, который не дает возможности оперативно реагировать на изменения внутренней и внешней среды предприятия. Переход к методике бюджетного управления предопределяет сокращение цикла планирования и предоставляет возможность корректировать бюджеты с учетом возможных изменений деятельности и выработкой необходимых мер реагирования на изменения условий хозяйственной деятельности. Это обеспечивает непрерывную поддержку принятия решений.

С учетом рассмотренных принципов бюджетирования формируются его цели и задачи. При определении будем исходить из главной цели финансового менеджмента, которая заключается в обеспечении максимизации благосостояния собственников предприятия в текущем периоде; и цели планирования – быть действенным инструментом достижения целей предприятия, т.е. своевременно выявлять средства, альтернативы, а также шансы и риски достижения целей и выбирать соответствующие мероприятия.

Главная цель бюджетирования – повышение эффективности управления ресурсами предприятия и обеспечение его финансовой устойчивости путем координации различных функциональных областей деятельности (сбыт, снабжение, производство, инвестиции, финансы).

Из этой главной цели вытекает ряд частных целей бюджетирования:

¨ Снижение уровня неопределенности планируемых мероприятий. Любая социально-экономическая система в процессе своего функционирования находится под влиянием множества факторов. Для уменьшения ожидаемого негативного влияния одних факторов и, наоборот, увеличения позитивного влияния других факторов, применяется бюджетирование, в рамках которого эти факторы идентифицируются, их влияние оценивается и, если это возможно, регулируется. Бюджетирование заставляет предвидеть проблемы до того, как они возникнут, и позволяет свести к минимуму вероятность поспешных решений.

¨ Координация деятельности различных подразделений предприятия. Наличие хорошо структурированной, детализированной и взаимоувязанной бюджетной программы приводит к согласованию различные виды деятельности предприятия и действия всех ее подразделений. Это позволяет хозяйствующему субъекту работать ритмично, без существенных сбоев. Целью бюджетирования является урегулирование возникающих противоречий между центрами ответственности для достижения целей предприятия.

¨ Перспективная оценка эффективности финансово-хозяйственной деятельности предприятия. Применение бюджетирования предполагает производить количественную оценку маркетинговых и производственных планов. Тем самым дает возможность рассчитывать плановые финансовые показатели: безубыточности, платежеспособности, ликвидности, финансовой устойчивости.

¨ Оптимизация финансовых потоков. В процессе бюджетирования осуществляется выработка решений по распределению ограниченных ресурсов между различными направлениями работ, предпринимаются попытки минимизировать затраты и максимизировать прибыль, определяется потребность в денежных ресурсах. При этом решается задача оптимизации параметров.

¨ Совершенствование процесса управления финансами. Посредством составления бюджетов обеспечивается «прозрачность» финансовых потоков путем определения размера и источников получаемых средств и направлений их использования.

Задачи, решаемые в процессе бюджетирования

Для достижения рассмотренных целей бюджетирования должны быть решены следующие задачи:

1) Установление объектов бюджетирования и обеспечение необходимой последовательности в действиях бюджетных центров и отдельных исполнителей.

2) Разработка бюджетной программы, состоящей из операционных, финансовых и инвестиционных бюджетов. Расчет соответствующих показателей бюджетов.

3) Увеличение степени производственной гибкости предприятия путем вычисления необходимого объема ресурсов, обеспечивающих финансовую устойчивость, платежеспособность и ликвидность баланса предприятия.

4) Увеличение степени финансовой гибкости предприятия посредством расчета величины внешнего и внутреннего финансирования, выявления резервов их дополнительного привлечения.

5) Создание базы для обеспечения руководства оперативной и точной информацией при принятии управленческих решений, осуществления оценки и контроля бюджетной деятельности.

2. ГИБКОЕ БЮДЖЕТИРОВАНИЕ В СИСТЕМЕ УПРАВЛЕНИЯ ПРЕДПРИЯТИЕМ

Для понимания роли и значимости бюджетирования как элемента научного исследования целесообразно рассмотреть это понятие в контексте общих функций управления*. Посредством осуществления функций планирования, учета, анализа, контроля и регулирования обеспечивается процесс управления предприятием. Взаимосвязь общих функций управления представлена на рис. 5.2.

… => Анализ => Планирование => Организация => Учет =>

=> Контроль => Регулирование => Анализ => …

Рис. 5.2. Взаимосвязь общих функций управления

На практике рассмотренное взаимодействие управленческих функций носит более сложный и многогранный характер. Укрупненное представление одного цикла процесса управления по этапам может выглядеть следующим образом (рис. 5.3).

Каждый из перечисленных этапов может быть достаточно протяженным во времени. Общие функции управления на каждом отдельном этапе реализуются в том или ином сочетании. Однако эффективное управление начинается с обоснованного определения стратегии развития предприятия.

Планирование программы действий => Реализация программы =>

=> Подведение итогов выполнения программы

Рис. 5.3. Этапы разработки стратегии

Стратегия предприятия – это упорядоченная во времени система приоритетных направлений, методов и приемов использования ресурсного, научно-технического и производственно-сбытового потенциала предприятия с целью получения прибыли в долгосрочном периоде и поддержания конкурентного преимущества.

Процесс выработки стратегии предприятия осуществляется посредством перспективного планирования. Стратегический план содержит решения относительно сфер деятельности и финансовой политики предприятия. В нем могут перечисляться основные проекты и задаваться их приоритеты. Обычно стратегический план не содержит количественных показателей. На его основе разрабатываются тактические планы, которые включают не только качественные характеристики, но и количественные показатели, детализированные и конкретизированные с точки зрения выбора средств, для реализации целей, намеченных в рамках перспективного планирования. Далее производится разработка согласованных во времени и ресурсам оперативных планов определенного вида деятельности. Они должны отражать текущие условия, натуральные человеческие, материальные и финансовые ресурсы, которыми предприятие располагает на данный период. На рис. 5.4. представлены основные характеристики процесса планирования.

Планирование – это упорядоченный, основанный на обработке информации процесс по разработке проекта, который определяет параметры для достижения целей в будущем. Необходимость планирования вытекает из рассмотренной выше взаимосвязи общих функций управления, а также определяется следующими причинами:

¨ Неопределенность будущего. Факторов неопределенности, сопровождающих предпринимательскую деятельность множество, действие их хаотично и разнонаправлено, поэтому главная цель планирования – идентификация по каждому из важнейших направлений деятельности определенного «коридора», в границах которого может варьировать тот или иной показатель.

¨ Координирующая роль плана. Наличие взаимоувязанных целевых установок приводит текущую и перспективную деятельность предприятия в определенную систему, позволяет хозяйствующему субъекту работать ритмично, без существенных сбоев.

¨ Оптимизация экономических последствий. Если деятельность предприятия осуществляется по плану, вероятность наступления рассогласования в процессе деятельности снижается, а негативные финансовые последствия менее значительны.

¨ Ограниченность ресурсов. Привлечение очередного дополнительного объема ресурсов чаще всего связано с необходимостью дополнительных финансовых расходов, которые не безграничны. В процессе планирования производится оценка: какой объем дополнительных ресурсов может быть вовлечен в оборот и какую структуру привлекаемых ресурсов выбрать.

Быстрая эволюция, происходящая вокруг деятельности предприятий, приводит к тому, что финансовые задачи претерпевают постоянные изменения. В контексте неопределенности процесс планирования становится все более сложным из-за меняющихся обстоятельств, связанных с законодательными актами, экономическими и политическими перспективами, технологиями, влиянием других секторов экономики. С другой стороны, предприятия функционируют в условиях кризиса, проявлением которого выступает жесткая ограниченность их ресурсного потенциала. Следовательно, чем больше влияние нестабильных факторов, случайностей и ограничений при работе предприятия, тем короче должен быть плановый период.

Таким образом, в среде с высоким уровнем неопределенности изменяется степень риска при осуществлении стратегического и тактического планирования. Возникает объективная необходимость применения методов планирования, главными особенностями которых являются гибкость и адаптивность. То есть, нужен инструмент, который может служить основой оперативного управления предприятием.

Снижение потенциальных рисков финансово-хозяйственной деятельности, разработку стратегий эффективного развития предприятия, анализ и контроль результатов в условиях нестабильности, конкуренции и неопределенности предлагается осуществлять посредством применения методики бюджетирования. Рассматриваемая методика входит в систему внутрифирменного планирования (рис. 5.5). Основой процесса бюджетирования является непрерывное взаимодействие главных функций управления: планирования, анализа и контроля. Как показано на рисунке, бюджетирование во многом полагается на управленческую методологию: ее аналитические средства, принципы бухгалтерского учета, финансов, маркетинга, управления кадрами и организации производства.

По сравнению с процессом текущего планирования, используемого для управления предприятием, бюджетирование обладает рядом очевидных преимуществ:

- ключевые параметры экономической деятельности предприятия уточняются на уровне ее отдельных структурных подразделений – бюджетных центров;

- позволяет усовершенствовать процесс распределения ограниченных ресурсов предприятия;

- предоставляет пользователям оперативную информацию об объеме доходов и расходов, посредством помесячной разбивки бюджетов;

- позволяет более эффективно расходовать денежные ресурсы предприятия в условиях их дефицита;

- позволяет осуществлять мониторинг платежеспособности предприятия;

- приводит к скоординированному и сбалансированному контролю всех совершаемых операций.

students-library.com

Задачи бюджетирования

Основные понятия в области бюджетирования

Определение 1

Бюджетирование (также его еще называют сметное планирование) – система всех планируемых бюджетов деятельности любой абсолютно организации, фирмы, сектора экономики и т.п., в которой отражаются все результаты этой деятельности.

Само понятие «бюджетирование» отражает системность в оформлении денежных средств, их расходовании и поступлении. Само по себе бюджетирование предполагает создание технологии, которая позволяет учесть все эти составляющие бюджета и результаты всей финансовой деятельности.

Определение 2

Бюджет – это план по сбору и распределению всех ресурсов государства определенными экономическими агентами в рамках заданного периода времени.

Основные функции бюджетирования

Основополагающие функции бюджета и бюджетирования сводятся к следующему:

- бюджет с точки зрения экономического прогноза представляет собой важные плановые решения, которые принимаются в ходе составления главного стратегического плана страны, ввиду этого, само составление бюджета является в данном случае просто переработкой этих планов и прогнозов.

- бюджет с точки зрения контроля представляет собой контроль над реализацией и выполнением планов и решений в рамках стратегического планирование, а сравнение фактически полученных результатов с планируемыми показателями и есть бюджетный контроль.

- бюджет с точки зрения координации представляет собой план в денежном выражении по закупкам товаров, сырья, производству, финансовой и инвестиционной деятельности государства.

- бюджет с точки зрения постановки определенных задач, под этим понимается, что прежде чем разработать смету бюджета на будущий период, необходимо перед этим решить все задачи, которые стоят перед утверждением нового бюджета.

Замечание 1

Формирование бюджетов относится к виду оперативного планирования.

Основные задачи бюджетирования

Основополагающие задачи сметного планирования (бюджетирования):

- осуществление оперативного (текущего) планирования;

- осуществление связи (коммуникации), а также кооперации и координации всех структурных подразделений;

- обоснование расходов предприятия;

- внедрение единой системы контроля и оценки всех планов той или иной организации;

- контроль за исполнений обязанностей по контрактам и требований законов.

Бюджетирование происходит и выполняется в современным мире только с использованием необходимого программного обеспечения и по средствам компьютерной техники с использованием современных технологий.

Роль автоматизации при выполнении задач бюджетирования

Для осуществления и реализации системы сметного планирования (бюджетирования) каждая организация использует свой подход, кто-то ведет систему в стандартных компьютерных программах MS Excel-Acsess, кто-то в своей деятельности пользуется готовыми программами бюджетирования, такие как бюджетный модуль в составе ERP-системы.

Российские специализированные программы бюджетирования в целом отвечают современным требованиям со стороны руководства предприятий, они дают возможность адекватно выстраивать систему планирования, гибко строить сам процесс бизнес планирования, данные программы позволяют в автоматическом режиме считать и выводить результаты основных экономических расчетов.

Замечание 2

Внедрение системы бюджетирования – это важный этап для любой организации, это, прежде всего, перестройка организационного процесса, системы учета, контроля и координации на всем предприятии. Бюджетирование затрагивает все процессы финансового планирования и учета, поэтому этой системой будут связаны все подразделения организации между собой.

spravochnick.ru