Взаимный кредит — это… Что такое Взаимный кредит?

- Взаимный кредит

Большая советская энциклопедия. — М.: Советская энциклопедия. 1969—1978.

- Взаимные расчёты

- Взаимодействие (в физике)

Смотреть что такое «Взаимный кредит» в других словарях:

Взаимный кредит и взаимного кредита общества — см. Кредит и Кредитные общества … Энциклопедический словарь Ф.А. Брокгауза и И.А. Ефрона

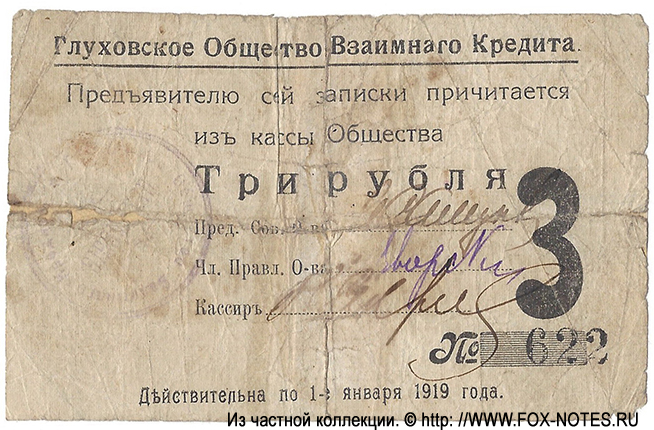

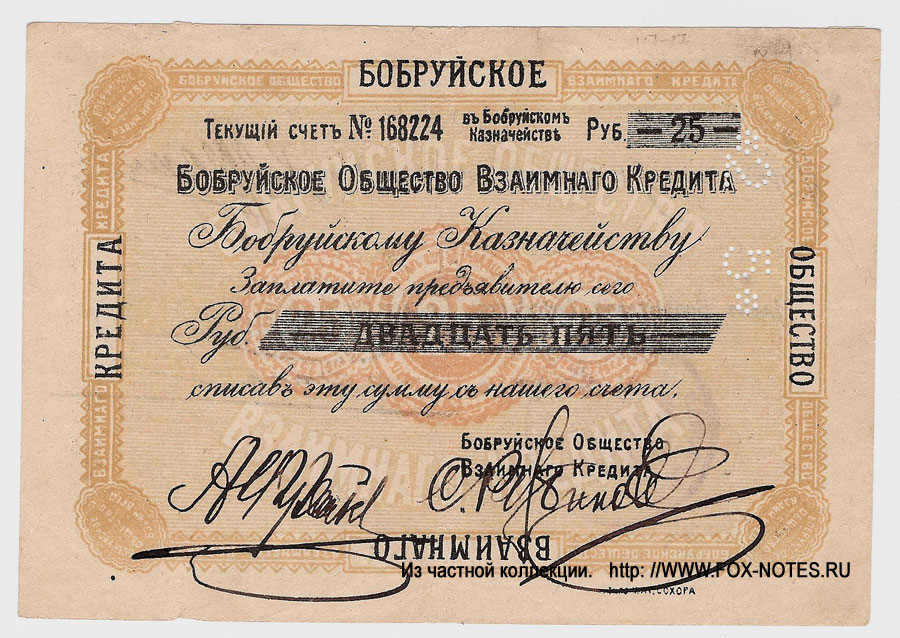

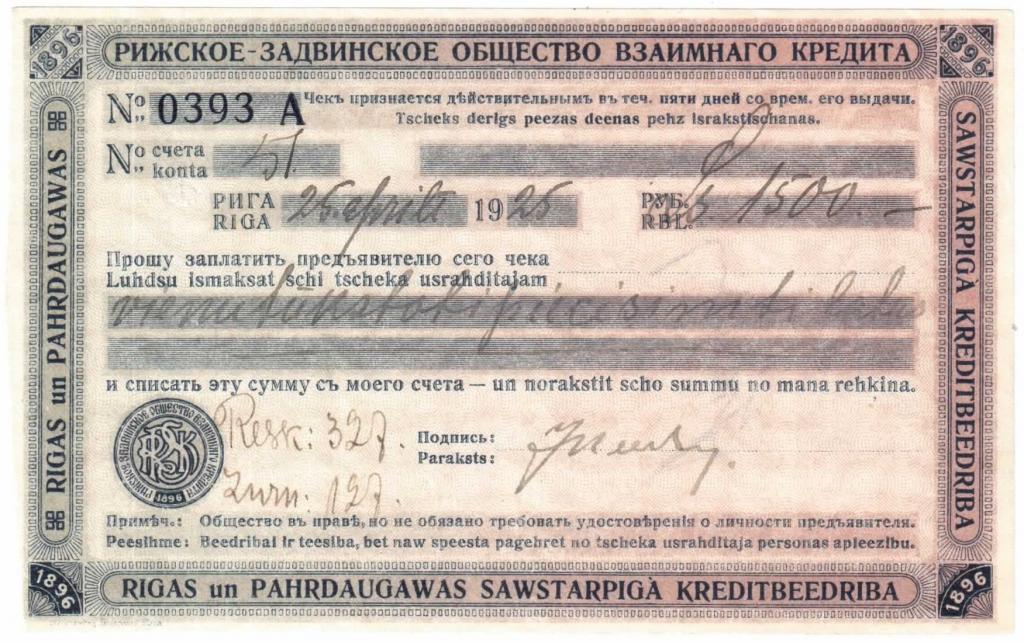

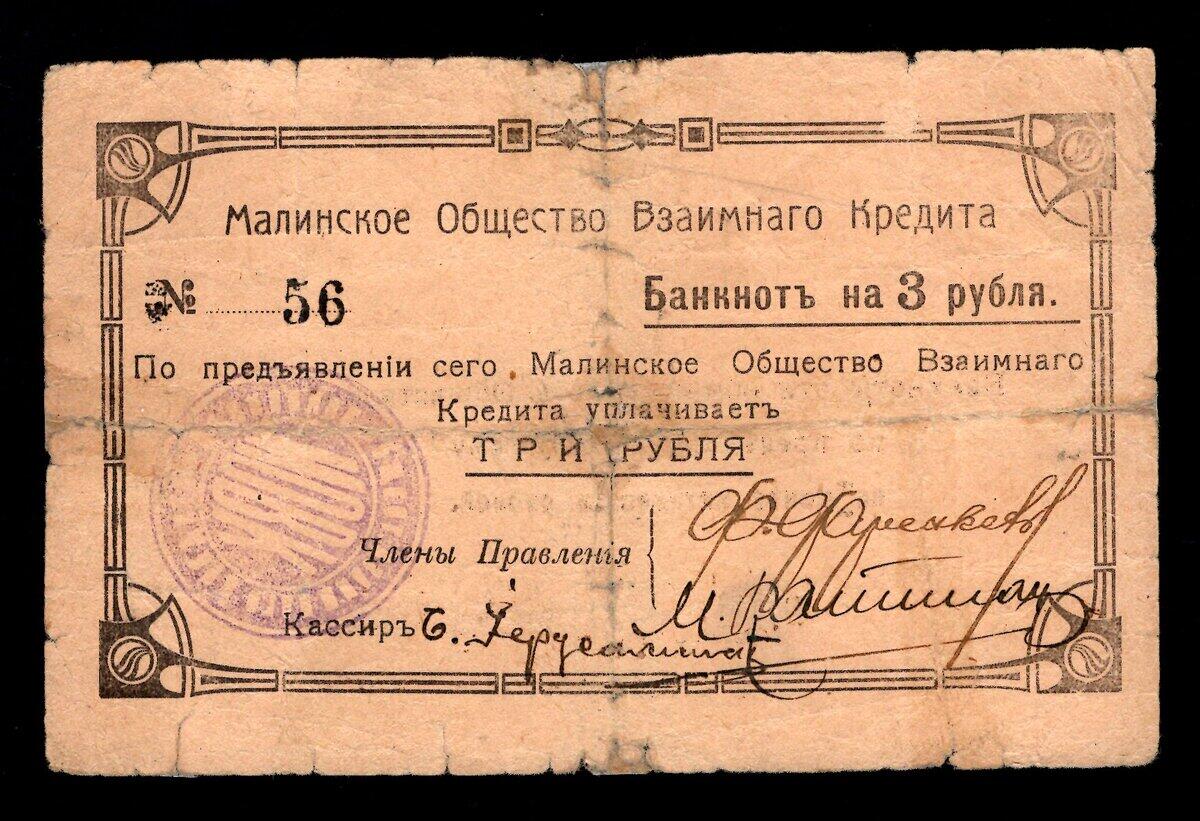

Взаимный кредит и взаимного кредита общества — Общество взаимного кредита (ОВК) вид кредитного учреждения, существовавшего в России в XIX XX веках, организованного на начале взаимности, то есть совладельцами данного кредитного учреждения были члены заемщики, связанные круговой порукой … Википедия

Кредит Компенсационный — взаимный кредит, предоставляемый друг другу компаниями из разных государств в национальной валюте на сопоставимые суммы.

КРЕДИТ КОМПЕНСАЦИОННЫЙ — взаимный кредит, предоставляемый друг другу фирмами разных стран в национальной валюте на адекватные суммы. Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б.. Современный экономический словарь. 2 е изд., испр. М.: ИНФРА М. 479 с.. 1999 … Экономический словарь

кредит компенсационный — Взаимный кредит, предоставляемый друг другу двумя коммерческими фирмами разных стран в своей национальной валюте на равную сумму; служит для защиты от валютного риска средств в случае их заблокированности в развивающихся государствах. [http://www … Справочник технического переводчика

КРЕДИТ, КОМПЕНСАЦИОННЫЙ — взаимный кредит, предоставляемый друг другу двумя коммерческими фирмами разных стран в своей национальной валюте на равную сумму; служит для защиты от валютного риска средств в случае их заблокированности в развивающихся государствах … Большой бухгалтерский словарь

кредит компенсационный — взаимный кредит, предоставляемый друг другу фирмами разных стран в национальной валюте на адекватные суммы … Словарь экономических терминов

Кредит взаимный — Лица, не обладающие капиталами, могут пользоваться К.

, на удовлетворительных условиях, только как члены общества, организованного на началах взаимного К. Так называемые общества вз. К. отличаются от других кредитных учреждений двумя основными… … Энциклопедический словарь Ф.А. Брокгауза и И.А. ЕфронаКОМПЕНСАЦИОННЫЙ КРЕДИТ — взаимный кредит, предоставляемый друг другу фирмами разных стран в своей национальной валюте на эквивалентные суммы. Цель этого кредита защитить средства от валютного риска в случае их заблокированности в развивающихся государствах … Энциклопедический словарь экономики и права

гарантийный кредит — взаимный кредит промышленных и торговых предприятий под поручительство (гарантию) банка или государства. * * * ГАРАНТИЙНЫЙ КРЕДИТ ГАРАНТИЙНЫЙ КРЕДИТ, взаимный кредит промышленных и торговых предприятий под поручительство (гарантию) банка или… … Энциклопедический словарь

, на удовлетворительных условиях, только как члены общества, организованного на началах взаимного К. Так называемые общества вз. К. отличаются от других кредитных учреждений двумя основными… … Энциклопедический словарь Ф.А. Брокгауза и И.А. Ефрона

, на удовлетворительных условиях, только как члены общества, организованного на началах взаимного К. Так называемые общества вз. К. отличаются от других кредитных учреждений двумя основными… … Энциклопедический словарь Ф.А. Брокгауза и И.А. ЕфронаКС «ВЗАИМНЫЙ КРЕДИТ», реквизиты, адрес, телефон, контакты, отзывы, вакансии 2021

Все компании • Финансовое посредничество • КС «ВЗАИМНЫЙ КРЕДИТ»КС «ВЗАИМНЫЙ КРЕДИТ»: адрес, телефон, факс, email, сайт, график работы

«ВЗАИМНЫЙ КРЕДИТ», КРЕДИТНЫЙ ПОТРЕБИТЕЛЬСКИЙ СОЮЗ

Регион: Санкт-Петербург

Адрес: 191036, г. САНКТ-ПЕТЕРБУРГ, пр-т ЛИГОВСКИЙ, 29 литер А, пом. 12Н

САНКТ-ПЕТЕРБУРГ, пр-т ЛИГОВСКИЙ, 29 литер А, пом. 12Н

Телефон: нет данных

Факс: нет данных

E-mail: нет данных

Сайт: нет данных

Генеральный директор / ответственное лицо / владелец КС «ВЗАИМНЫЙ КРЕДИТ»: нет данных

График работы:

Подробная информация об КС «ВЗАИМНЫЙ КРЕДИТ»: бухгалтерия, баланс. Скачать банковские реквизиты, тендеры, кредитная история, налоги КС «ВЗАИМНЫЙ КРЕДИТ».

КС «ВЗАИМНЫЙ КРЕДИТ» реквизиты: инн, кпп, окопф, окогу, окпо, огрн, окатоОГРН: 5067847544970

ИНН: 7842346323

КПП: 784201001

ОКПО: 96837889

ОКАТО: 40298564000

Получить выписку из ЕГРЮЛ об КС «ВЗАИМНЫЙ КРЕДИТ»

Организация КС «ВЗАИМНЫЙ КРЕДИТ» зарегистрирована 20 ноября 2006 года.

Потребительские кооперативы

Частная собственность

ОКОГУ: Организации, учрежденные гражданами

Виды деятельности по ОКВЭД:

Финансовое посредничество

Прочее финансовое посредничество

Дополнительно:

Прочее финансовое посредничество

Консультирование по вопросам коммерческой деятельности и управления

Работа в

КС «ВЗАИМНЫЙ КРЕДИТ» вакансии, практика, стажировка, карьераНа данный момент открытых вакансий нет. Возможно вас заинтересуют вакансии в других компаниях:

Мастер по ремонту и настройке компьютеров

Менеджер по рекламе

Заведующий отделением /общее руководство работой отделения социального обслуживания

Специалист по работе с клиентами

Машинист буровой установки

Торговый представитель

Технолог

Рабочий на производство колбасных полуфабрикатов

Водитель с личным легковым автомобилем

Машинист ппу

Разнорабочий

Менеджер по продажам

Отзывы об КС «ВЗАИМНЫЙ КРЕДИТ»

Отзывы об КС «ВЗАИМНЫЙ КРЕДИТ»

Оставить отзыв об КС «ВЗАИМНЫЙ КРЕДИТ» в социальных сетях

Оставить отзыв об КС «ВЗАИМНЫЙ КРЕДИТ» в социальных сетяхКарта проезда к КС «ВЗАИМНЫЙ КРЕДИТ» где находится

Также смотрите компании и организации с похожим видом деятельности, как у КС «ВЗАИМНЫЙ КРЕДИТ»: ОП ОФ «КИРОВСКИЙ» ФЛ №6318 ВТБ 24 (ЗАО) | ООО «КЛЕВЕР» | ДОП ОФИС №0164 | ООО «ЗЕЛЕНЫЙ МЫС» | ООО «УНИКА»

Компания зарегистрирована 20 ноября 2006 года (Межрайонная инспекция Федеральной налоговой службы №15 по Санкт-Петербургу). Полное название: «ВЗАИМНЫЙ КРЕДИТ», КРЕДИТНЫЙ ПОТРЕБИТЕЛЬСКИЙ СОЮЗ, ОГРН: 5067847544970, ИНН: 7842346323. Регион: Санкт-Петербург. Организация КС «ВЗАИМНЫЙ КРЕДИТ» расположена по адресу: 191036, г. САНКТ-ПЕТЕРБУРГ, пр-т ЛИГОВСКИЙ, 29 литер А, пом. 12Н. Основной вид деятельности: «Финансовое посредничество / Прочее финансовое посредничество». Дополнительные направления: «Прочее финансовое посредничество», «Консультирование по вопросам коммерческой деятельности и управления».

Криптовалюта стара как мир: «взаимный кредит», часть I

Но, как и положено по законам жанра, ажиотаж со временем угас. Самые преданные крипто-фанаты по-прежнему верны своему увлечению, но все остальные уже изрядно подустали. Так с чего вдруг я именно сейчас решил заговорить о «новом» типе криптовалюты?

Всего за каких-то шесть месяцев мир, который мы знали, рухнул, и на его место пришел новый, не знакомый нам мир. Пандемия COVID-19 пошатнула социально-экономическую систему, обнажив ее хрупкость и функциональную несостоятельность в виде экономического спада, системной несправедливости, экологической деградации, череды институциональных неудач и политического хаоса.

Я считаю, что наряду с растущим числом голосов, выступающих за изменения монетарной политики [речь идет о 5 движениях, которые хотят изменить устройство денежной системы в мире], многие из этих проблем вызваны или ускорены тем, КАК нами разработаны наши валюты и КАК они формируют нашу экономику.

Во главе угла стоят защитники криптовалют (т.н. «ветераны хора»), но их голоса не единственные и уж точно не самые первые. Идея децентрализованного цифрового золота интересная, но я думаю, что это всего лишь незначительная поправка к нынешней сломанной денежной системе (к тому же, она порождает свои собственные проблемы).

Ниже я расскажу о радикально другом, но очень старом подходе к деньгам.

Вы скажете «ладно, не томи и давай рассказывай уже про этот «взаимный кредит».

Однако попридержите коней, товарищи! Сначала я должен рассказать вам про последние несколько тысяч лет человеческой истории. Обещаю, это не займет много времени.

Народы мира прошли много разных ступеней от племенной экономики обмена дарами к глобальному капиталистическому рынку, но есть две наиболее популярные истории.

История 1: от безвозмездной экономики к бартеру

Экономисты подобно Адаму Смиту приводят нам стандартную историю: с развитием цивилизации мы начали обмениваться нужными нам товарами.

Но это не всегда работало. К примеру, в распоряжении у Алисы были яйца и ей нужны были дрова, а Боб хотел яиц, но имел одеяла. Поэтому, чтобы наладить процесс обмена, мы обратились к универсально востребованным вещам: сначала таким товаром было зерно, а затем и куски металла. Затем появились зернохранилища, банки, предлагающие услуги хранения вашего богатства в обмен на некоторое вознаграждение.

Но у твердой валюты были свои недостатки. Во-первых, вы могли потратить ровно столько, сколько у вас по факту было в наличии. Поэтому мы перешли от твердых денег к обещаниям – долговым токенам.

И тут в игру опять вступили банки, предлагая посредничество в этих обещаниях. Продавцам они предлагали быстрые деньги, а покупателям – кредит (с процентами). Теперь каждый имел доступ к гораздо большему количеству денег, что привело к экономическому расцвету в 19-м и 20-м веках.

Сейчас, в 21 веке, банки являются доминирующим игроком в управлении валютами, принимающим наиболее важные решения о количестве денег, о том, кто их получает и за какую цену. Одни говорят, что это гениальная идея (в основном банки), а другие считают, что это привело к абсолютному беспорядку.

Одни говорят, что это гениальная идея (в основном банки), а другие считают, что это привело к абсолютному беспорядку.

История 2: от безвозмездной экономики к обещаниям

Антропологи вроде Дэвида Гребера говорят, что в истории 1 все наоборот. Они утверждают, что по мере развития общества люди использовали долговые расписки, а не семена, раковины и серебро в качестве своих первых валют. Другими словами, если Бобу нужны были яйца, но у него еще не было дров, он просто вежливо просил у Алисы яиц и обещал заплатить ей позже, когда найдет дерево, которое нужно срубить.

Деньги появились позже как способ оплаты долгов, которые не могли быть погашены путем исполнения долгового обязательства. Тут либо долг был символическим (например, десятина или приданое), либо потому, что стороны находились слишком далеко друг от друга (например, международная торговля).

Такая система была особенно популярна среди государств и поддерживаемых государством религий, которые использовали этот инструмент для оплаты проектов и войн, а затем ожидали возвращения долга в виде налога и дани. И только потом люди решили, что это тоже вполне себе приемлемое средство общего обмена.

И только потом люди решили, что это тоже вполне себе приемлемое средство общего обмена.

С тех пор эта система приобрела черты сегодняшних реалий: металл постепенно заменяется банковским кредитом, или, как было сказано выше, беспорядком.

Что мы имеем сейчас

Я недостаточно умен, чтобы знать наверняка, какая из этих историй более правдива. И что-то мне подсказывает, что никто из экспертов не был там 5000 лет назад, так что они тоже не знают. Но я нахожу интересным, что они сходятся в нескольких пунктах:

Экономика дарения (или другими словами — безвозмездная экономика) довольно хорошо работала для небольших групп.

По мере того как группы росли, а доверия не становилось больше, мы начали создавать валюты в качестве замены отношений.

Кредит / долг / долговые расписки играют важную роль в экономике независимо от того, какие валюты используются.

Валюты, как правило, используются в качестве инструментов для централизации власти и концентрации богатства во все меньшем количестве рук.

Ладно, теперь-то мы можем поговорить о взаимном кредите?

Да, конечно!

Вернемся к фермеру Алисе и ткачу Бобу. Вы помните, что Алиса дала Бобу несколько яиц в ответ на его обещание в будущем доставить дрова. Они вдвоем решили проблему совпадения желаний: им больше не нужно было ждать, пока они оба получат то, что хотел другой.

Но допустим, Боб не из тех, кто рубит дрова. Теперь Алиса уже не так уверена, что хочет давать ему яйца. Не то чтобы она ему не доверяла, просто она не думает, что когда-нибудь увидит эти дрова.

Тут появляется сосед Боба Чарли. Он дровосек, который проводит много времени на улице зимой. И мы уже знаем, что Боб делает превосходные одеяла. Чарли тоже это знает и уже приглядел себе красивое красное одеяло. Я думаю, вы понимаете, к чему это приведет: Боб может использовать свои социальные связи, чтобы подтвердить свое обещание.

Теперь у Алисы больше доверия к этой сделке. Боб по-прежнему получает яйца на основании данного им обещания, Чарли дает Бобу немного дров в обмен на добротное новое одеяло, а Алиса получает свои дрова. Этой зимой всем тепло и сытно.

Этой зимой всем тепло и сытно.

Все это, конечно, здорово, но немного заморочено. Почему Боб должен быть посредником? Он мог бы просто пообещать Алисе одеяло, она могла бы обменять это обещание на дрова Чарли, а Чарли мог бы выкупить обещание Боба сам. Товары идут в одну сторону, обещания в другую, пока не будет выполнено обязательство.

При желании эти обещания можно записать на листе бумаги. Это всем упростило бы процесс отслеживания. При этом эти обещания можно сделать еще более универсальными, если привязать их значение к какой-то эталонной единице. Теперь вам не нужно беспокоиться о том, сколько яиц стоит одеяло: вы просто оцениваете каждую вещь относительно общей единицы. Внезапно эти обещания начинают очень походить на … деньги. Назовем их «доллары Боба», если хотите (ну и, соответственно, доллары Алиса и доллары Чарли). Сейчас мы находимся на пути к созданию универсальной валюты.

Но вот что странно: теперь, когда эти обещания можно обменять, нет особого смысла говорить, что Боб обязан Алисе. Он обязан экономике в целом. Мы можем отбросить такие термины, как «должник» и «кредитор», которые говорят об индивидуальных отношениях. Это устраняет опасность того, что Боб попадет в долговую кабалу к Алисе. И это также распределяет стоимость невыполненных обещаний по всей экономике, вместо того чтобы заставлять Алису брать на себя весь риск.

Он обязан экономике в целом. Мы можем отбросить такие термины, как «должник» и «кредитор», которые говорят об индивидуальных отношениях. Это устраняет опасность того, что Боб попадет в долговую кабалу к Алисе. И это также распределяет стоимость невыполненных обещаний по всей экономике, вместо того чтобы заставлять Алису брать на себя весь риск.

И это основа для взаимного кредита. В типовом исполнении вместо того, чтобы распространять бумажные обещания, каждый человек заводит свой собственный реестр, куда он записывает все обещания, сделанные и полученные. На самом деле это просто многопользовательский двойной учет. Когда Боб дает обещание Алисе, он вписывает его как отрицательное число в свой реестр, а она в своем записывает его как положительное. Когда это обещание возвращается к Бобу, его отрицательный баланс стирается.

Поскольку каждое данное обещание совпадает с полученным, чистая денежная масса в реестрах всех участников всегда равна нулю. Однако оборотная денежная масса равна всем невыполненным обещаниям.

Но постойте, разве кредит – это хорошо? Разве не так банки создают деньги из воздуха?

Ну, типа того.

Я все еще пытаюсь понять, как работают банки, и подозреваю, что я не один такой. Это чертовски сложно, возможно, намеренно. Насколько я понял, новые деньги появляются в обращении, когда банки выдают кредиты, и исчезают, когда эти кредиты погашаются. И, как и в случае взаимного кредита, это происходит через серию дебетовых и кредитных записей в различных реестрах.

Но вот в чем состоит большая разница, как я это понимаю. В случае банковской кредитной системы банки имеют огромную власть в создании и распределении денег. В то время как в случае взаимного кредита в процесс вовлекается вся экономика. Каждая сделка — это соглашение между двумя сторонами о создании, сохранении или уничтожении денег.

Следующее отличие заключается в том, что банки ссужают свои деньги под проценты, чего я никогда не встречал в системе взаимного кредитования. Проценты, в свою очередь, создают порочный круг истощения богатства, заставляя заемщиков занимать все больше денег или извлекать богатство из других источников, чтобы платить ренту за заимствованные деньги. Было бы неплохо уйти от этой практики.

Проценты, в свою очередь, создают порочный круг истощения богатства, заставляя заемщиков занимать все больше денег или извлекать богатство из других источников, чтобы платить ренту за заимствованные деньги. Было бы неплохо уйти от этой практики.

При грамотной схеме взаимный кредит может помочь сопоставить денежную массу с экономикой. Она начинает «дышать», то расширяясь, то сужаясь с созданием и выполнением обещаний по мере обмена товарами и услугами. Когда Боб дает Чарли это одеяло, деньги просто исчезают: ни тебе причитающихся процентов, ни стремительной инфляции или дефляции.

Деньги перестают быть вещью сами по себе; это просто средство обмена, способ измерения потока вещей, которые действительно что-то значат для нас.

И, быть может, нет ничего плохого в наших рассуждениях о том, что мы хотим больше денег; быть может, тем самым мы как бы говорим, что чувствуем себя стесненными и хотели бы чувствовать себя лучше, заботясь о себе и, возможно, даже балуя себя какими-нибудь приятными вещицами. Дело ведь не в деньгах, а в глубинном смысле богатства.

Дело ведь не в деньгах, а в глубинном смысле богатства.

Это безопасно? Я знаю людей, чьи обещания не стоят даже той энергии, которая требуется, чтобы пожать им руку.

Возможно, вы правы: если люди будут давать обещания, которые они не могут сдержать, это может привести к чему-то вроде инфляции: слишком много обещаний с недостаточной реальной ценностью, чтобы их подкрепить. Вы можете оказаться с кучей кредитов, которые будет не на что потратить.

Однако есть способы, препятствующие халяве, и среди них кредитные лимиты являются наиболее популярными. Мы рассмотрим эти и другие схемы в следующей статье.

И что, эта штука реально работает? Кто-нибудь этим уже занимается?

Конечно! Есть масса отличных примеров взаимного кредитования.

Например, система LETS, созданная Майклом Линтоном в 1980-х годах, когда в его небольшом городке закрылся крупный работодатель. Это может послужить эталонным примером взаимного кредита на уровне сообщества и моделью для многих других социальных групп во всем мире. В системах LETS (LETSystems) в качестве единицы измерения обычно используется федеральная валюта. Люди, как правило, прибегают к ним, когда не хватает «реальных» денег.

В системах LETS (LETSystems) в качестве единицы измерения обычно используется федеральная валюта. Люди, как правило, прибегают к ним, когда не хватает «реальных» денег.

Банки времени разделяют философское мировоззрение с LETSystems, но за единицу измерения они берут время людей. Эта идея была сформулирована Тэруко Мидзусимой в 1973 году и далее продвигалась Эдгаром С. Каном, который объясняет, что идея уходит своими корнями в те времена, когда деньги на социальные программы иссякли. Основанные на времени общинные валюты получили решительную поддержку со стороны Организации Объединенных Наций в ее докладе о Декларации тысячелетия за 2000 год.

Ripple, хоть на 100% и не является взаимным кредитом, все же представляет собой полностью кредитную сеть, подобную той, когда Боб выступал в качестве доверенного посредника между Алисой и Чарли (криптовалюта XRP существует только для того, чтобы платить центральным посредническим узлам за их услуги).

Sardex, сеть взаимных кредитов для бизнеса на Сардинии, Италия, родилась на руинах дефолта 2008 года, когда экономика Сардинии погрузилась в глубокую депрессию. Sardex позволила компаниям продолжать заключать сделки друг с другом, даже если у них не было достаточного количества денежных средств, и содействовала заключению сделок на сумму 31,3 млн евро между 2900 компаниями за последние 11 лет.

Sardex позволила компаниям продолжать заключать сделки друг с другом, даже если у них не было достаточного количества денежных средств, и содействовала заключению сделок на сумму 31,3 млн евро между 2900 компаниями за последние 11 лет.

Торговые обменники, которые описывают себя как бартерные сети «бизнес-бизнес», на самом деле вовсе не являются площадкой для бартера – это просто взаимный кредит. По оценкам Международной ассоциации взаимной торговли IRTA, в 2019 году 400 000 предприятий приняли участие в торговых биржевых сделках на сумму 14 миллиардов долларов.

Антракт

Вот мы и подошли к концу первой части. Вы проделали долгий путь – около пяти тысяч лет, и я горжусь вами. Мы начали с первых дней человеческой цивилизации с безвозмездной экономикой; видели, как она эволюционировала в экономику обещаний; и выяснили, что экономика обещаний никуда и не девалась с приходом всех наших денежных экспериментов. Наконец, мы выяснили, что взаимный кредит – это способ превратить обещания в валюту общего назначения.

Я восхищаюсь идеей взаимного кредита, потому что вижу в нем мост, совместимый с нашей нынешней экономической практикой, но приглашающий к другому способу ведения бизнеса, который просто может помочь нам выйти за пределы нашей нынешней дегенеративной эксплуататорской реальности.

Но этот сайт предполагает, что вы здесь ради знаний о новых технологиях. Радикальные инновации в деньгах заслуживают радикальных технологий, поэтому в следующей статье я представлю вашему вниманию Holochain, фреймворк для построения распределенных приложений, и объясню, как вы можете использовать его для создания валют взаимного кредитования. Я считаю, что это почти идеальное решение: по сравнению с клиентом/сервером и блокчейном Holochain значительно приближает нас к идеалу суверенных одноранговых взаимодействий. И я уверен, что это необходимое условие для создания регенеративной, заточенной на людей и их свободах экономики.

В Казани завершился саммит ЕАЭС — Реальное время

Россия готовится подписать соглашение, которое даст возможность выдавать кредиты гражданам из СНГ, а Казахстан призывает искать фонды для промышленной кооперации

Фото: Максим Платонов После «коронавирусного» спада в экономике Россия предложила убрать торговые барьеры внутри союза, двигаться по пути создания новых СП в промышленности, Казахстан настаивал на дополнительных вложениях в инфраструктуру, а Белоруссия в преддверии третьей волны попросила задуматься о единой стратегии санитарной защиты. В интересах граждан всех стран Россия объявила о скором подписании соглашения об обмене кредитными историями в рамках ЕАЭС, которое даст им возможность брать кредиты во всех государствах «пятерки».

После «коронавирусного» спада в экономике Россия предложила убрать торговые барьеры внутри союза, двигаться по пути создания новых СП в промышленности, Казахстан настаивал на дополнительных вложениях в инфраструктуру, а Белоруссия в преддверии третьей волны попросила задуматься о единой стратегии санитарной защиты. В интересах граждан всех стран Россия объявила о скором подписании соглашения об обмене кредитными историями в рамках ЕАЭС, которое даст им возможность брать кредиты во всех государствах «пятерки».Казань как переговорная евразийской интеграции

Приветствуя зарубежных гостей-участников расширенного заседания, российский премьер не мог не заметить, что Казань своим гостеприимством располагает к подписанию дружественных соглашений.

— Даже одна из магистральных улиц названа в честь первого президента Казахстана Нурсултана Абишевича Назарбаева, ставшего по сути архитектором евразийской интеграции, — напомнил Михаил Мишустин, после чего каждый из выступавших глав правительств стран ЕЭАС счел своим долгом произнести теплые слова в честь татарстанской столицы.

А вице-премьер Туркменистана Сердар Бердымухамедов дополнил коктейль комплиментов, пожалуй, самым тонким средством. «Казань остается одним из самых древних городов, который славится культурным многообразием и общностью традиций», — сказал он, чем расположил к себе восточных гостей и главу РТ Рустама Минниханова.

Сердар Бердымухамедов дополнил коктейль комплиментов, пожалуй, самым тонким средствомПрезидент Татарстана слушал каждого премьера из «большой пятерки» (Армения, Белоруссия, Казахстан, Киргизия, Россия), иногда перекидываясь парой фраз с федеральными министрами. Причем на заседании в режиме видео-конференц-связи выступили и главы государств-наблюдателей — Кубы, Молдавии, последняя, как заметил ее глава правительства, потеряла 7% ВВП в «коронакризис». Анонсируя предстоящую работу, Мишустин сообщил, что сегодня планируется подписать совместный меморандум о сотрудничестве между Узбекистаном и ЕЭК, а также план мероприятий по его реализации на ближайшие три года.

Даешь кредиты «нерезидентам»

Михаил Мишустин признал, что пандемия, региональные кризисы, торговые войны, которые усугубляются вмешательством Запада во внутренние дела других государств, оказали сильное политическое и экономическое давление. Но даже в этих условиях российское правительство принимает эффективные решения, чтобы «укрепить единый рынок, снять ограничения для движения товаров, услуг, капитала и рабочей силы».

Но даже в этих условиях российское правительство принимает эффективные решения, чтобы «укрепить единый рынок, снять ограничения для движения товаров, услуг, капитала и рабочей силы».

По его словам, эти меры заложены в программе евразийской интеграции до 2025 года и часть из них уже на подходе. Михаил Мишустин сообщил о готовности подписать в конце года соглашение о порядке обмена кредитными историями в рамках союза.

«Наши граждане, юридические лица получат возможность брать кредиты во всех государствах «пятерки». Банки, соответственно, смогут проверять сведения о заемщиках», — объяснил он.

Михаил Мишустин признал, что пандемия, региональные кризисы, торговые войны, которые усугубляются вмешательством Запада во внутренние дела других государств, оказали сильное политическое и экономическое давлениеРечь идет в том числе о трудовых мигрантах — раньше они не могли брать кредиты в российских банках, так как считались нерезидентами. Теперь российские банки получат доступ к их кредитным историям.

В дополнение к этому продолжится работа и по созданию общей цифровой платформы, совместным инициативам в здравоохранении. Утвержден план мероприятий, который предполагает разработку более 10 международных договоров и 60 нормативно-правовых актов союза.

ЕАЭС не отворачивается от ЕС

Мишустин обратился к участникам совета с предложением снять внутренние барьеры в торговле, призвал координировать меры по регулированию экспорта в рамках ЕАЭС.

— Ситуация с коронавирусом существенно повлияла на мировые рынки. По линии правительства нужно координировать меры по регулированию экспорта в рамках союза, с тем чтобы сдерживать рост потребительских цен, — сказал он.

По словам Мишустина, речь идет о сельскохозяйственной продукции и сырьевой продукции. «Это чувствительный вопрос для граждан наших стран», — подчеркнул он. Позднее глава Евразийской экономической комиссии (ЕАК) Михаил Мясникович пояснил, что РФ и страны ЕЭАС обладают достаточными объемами сахара, зерна, мяса, масла, «но надо совершенствовать управление этими ресурсами».

Несмотря на упрек о вмешательстве Запада, ЕАЭС не намерен разрывать отношения с Евросоюзом. По словам Михаила Мишустина, Евразийский союз заинтересован в развитии равноправных отношений и в выстраивании конструктивного диалога. «ЕАЭС является сильной организацией, открытой для сотрудничества, и он должен стать основным связующим звеном в построении Большого евразийского партнерства», — сказал Мишустин. Он считает, что, несмотря на внешнеполитические сложности, нужно сохранять контакты с ближайшими партнерами.

«Конечно, важно продолжить совместную работу с другими государствами над крупными экономически обоснованными проектами, в том числе по сопряжению с китайской инициативой «Один пояс — один путь», — заключил он.

«Путешествуй без COVID»

Для борьбы с коронавирусом во время перемещения по странам Евразийского союза Михаил Мишустин призвал пользоваться мобильным приложением «Путешествуй без COVID». «Одной из главных тем нашей повестки по-прежнему остается борьба с коронавирусом, тем более что в ряде государств, прежде всего в Европе, нарастает третья волна этого заболевания», — сказал председатель российского правительства, открывая в пятницу заседание Евразийского межправительственного совета в расширенном составе. По его оценке, «необходимы совместные системные меры, которые позволят сдерживать распространение инфекции».

«Одной из главных тем нашей повестки по-прежнему остается борьба с коронавирусом, тем более что в ряде государств, прежде всего в Европе, нарастает третья волна этого заболевания», — сказал председатель российского правительства, открывая в пятницу заседание Евразийского межправительственного совета в расширенном составе. По его оценке, «необходимы совместные системные меры, которые позволят сдерживать распространение инфекции».

Глава российского Кабинета министров напомнил, что запущено «удобное и надежное мобильное приложение «Путешествуй без COVID», в которое загружаются [полученные] отрицательные результаты теста на коронавирус, сделанные в сертифицированных лабораториях». «Пока в проекте полноценно участвуют Армения, Белоруссия, Киргизия и Россия. Мы рассчитываем, что в ближайшее время к нам присоединится Казахстан», — отметил Мишустин.

Он считает важным «развивать приложение, в том числе за счет включения в него данных о вакцинации». «Считаю, что его широкое использование позволит быстрее возобновить безопасное пассажирское сообщение, в котором нуждаются наши граждане», — подытожил премьер-министр РФ.

Казахстан за строительство дорог, а Белоруссия за санитарную чистоту

Глава правительства Казахстана Аскар Мамин отметил улучшение показателей взаимной торговли между странами Евразийского экономического союза. По его данным, с начала года взаимная торговля составила $9 млрд, что на 6,8% больше, чем за аналогичный период прошлого года. Премьер-министр Казахстана высказался за ускорение темпов формирования общих производственных систем, промышленной кооперации, наращивание и концентрацию перерабатывающего потенциала. При этом он заметил, что нужно искать дополнительные источники финансирования проектов промышленной кооперации, в том числе с участием государственных и квазигосударственных средств. В качестве примера привел соглашение о соинвестировании между фондами прямых инвестиций Казахстана, России и Объединенных Арабских Эмиратов.

При этом Мамин обратил внимание на качество инфраструктуры в рамках ЕАЭС. Глава правительства подчеркнул, что с учетом масштабного перераспределения международных транспортных потоков у ЕАЭС есть возможность увеличить свою долю на международном рынке перевозок и включиться в ранее недоступные для него внешние производственные цепочки. В свою очередь глава правительства Белоруссии Роман Головченко в преддверии третьей волны попросил задуматься о единой стратегии санитарной защиты.

Глава правительства подчеркнул, что с учетом масштабного перераспределения международных транспортных потоков у ЕАЭС есть возможность увеличить свою долю на международном рынке перевозок и включиться в ранее недоступные для него внешние производственные цепочки. В свою очередь глава правительства Белоруссии Роман Головченко в преддверии третьей волны попросил задуматься о единой стратегии санитарной защиты.

Участники межправсовета ЕАЭС договорились об углублении локализации в промышленности, сообщил журналистам глава ЕАК Михаил Мясникович по окончании расширенного заседания Евразийского межправительственного совета. По его словам, объединение усилий будет сделано в области микроэлектроники, где накоплен опыт и компетенции у России, Казахстана и Белоруссии. «Впереди у нас много совместных программ, необходимо укреплять и создавать новые совместные компании», — отметил он.

Михаил Мясникович сообщил, что участники межправсовета ЕАЭС договорились об углублении локализации в промышленностиВыступая с заключительным словом на заседании, Михаил Мясникович пообещал провести большую серию встреч и переговоров с представителями бизнеса стран-участниц ЕАЭС.

— Мы планируем и обязательно проведем 40 саммитов с представителями хозяйствующих субъектов наших стран. В первом квартале увеличится выпуск продукции в обрабатывающих отраслях в Белоруссии на 9%, в Казахстане — на 7,5%, в РФ — на 3%, — сообщил он.

По его данным, объем взаимной торговли в этом году увеличился на 6,8% и наиболее существенно вырос с Казахстаном — на 7,9%, с Белоруссией — на 3,9%.

Луиза Игнатьева, фото: Максим Платонов

ПромышленностьНефтьНефтехимияМашиностроение ТатарстанРФ предложила Хорватии проработать вопрос о взаимном признании сертификатов о вакцинации — «Interfax» — последние новости Азербайджана, Грузии и Армении

Россия и Хорватия могут проработать вопрос о взаимном признании сертификатов о вакцинации против COVID-19.

Как сообщает пресс-служба Минсельхоза РФ, предложение о проработке такого вопроса внес глава ведомства, сопредседатель российско-хорватской межправкомиссии по экономическому и научно-техническому сотрудничеству Дмитрий Патрушев на заседании комиссии в пятницу. Со стороны Хорватии комиссию возглавляет министр экономики и устойчивого развития Томислав Чорич.

Со стороны Хорватии комиссию возглавляет министр экономики и устойчивого развития Томислав Чорич.

«В текущей ситуации важнейшим направлением взаимодействия является совместное противодействие распространению COVID-19. Одним из главных инструментов в этой борьбе становится вакцинация. В этой связи министр предложил проработать вопрос взаимного признания российских и хорватских сертификатов», — говорится в сообщении российского ведомства.

Сотрудничество двух стран также активно развивается в сферах энергетики, промышленности, образования и научно-технической области. При этом, по словам Патрушева, потенциал здесь далеко не исчерпан, что подтверждается заинтересованностью в реализации новых совместных проектов со стороны ряда крупных российских компаний.

Еще одним важным направлением двустороннего взаимодействия является сельское хозяйство. С начала года товарооборот сельхозпродукции и продовольствия увеличился более чем в два раза.

«Сотрудничество в аграрной сфере также имеет большие возможности дальнейшего развития. Мы заинтересованы в наращивании поставок в вашу страну. Наиболее перспективными видами товаров считаем кондитерскую продукцию, мучные и хлебобулочные изделия. Российские продукты могут конкурировать с аналогами из других стран как по качеству, так и по цене», — заявил глава Минсельхоза.

Мы заинтересованы в наращивании поставок в вашу страну. Наиболее перспективными видами товаров считаем кондитерскую продукцию, мучные и хлебобулочные изделия. Российские продукты могут конкурировать с аналогами из других стран как по качеству, так и по цене», — заявил глава Минсельхоза.

Кроме того, одним из важнейших направлений работы комиссии является восстановление туристических потоков между странами в условиях пандемии. За первое полугодие 2021 года количество поездок из России в Хорватию увеличилось в 9 раз по сравнению с тем же периодом прошлого года.

Вся информация, размещенная на данном веб-сайте, предназначена только для персонального использования и подлежит дальнейшему распространению в какой-либо форме только с разрешения агентства «Интерфакс-Азербайджан».

Баку, Ичеришехер, улица В.Мустафазаде 6/10, 3-й этаж Бизнес-центра «Сахибтадж»

Телефоны: (99412) 497-35-07, 497-42-93 ● Факс: (99412) 497-42-94

E-mail: [email protected]

хороший, плохой, злой — ECONS.

ONLINE

ONLINEВ 2021 г. исполняется 50 лет с момента появления первого в мире индексного инвестиционного фонда – под управлением банка Wells Fargo. Сегодня самой популярной формой индексного фонда становится биржевой фонд (ETF), чьи паи, в отличие от классического индексного фонда, обращаются на вторичном рынке (см. врез). По данным информационно-аналитического агентства Morningstar, на ETF приходится порядка четверти совокупных активов всех паевых фондов в мире, или около $9 трлн – это сопоставимо с активами фондов частных инвестиций и хедж-фондов, вместе взятых.

ETF постепенно вытесняют остальные виды фондов коллективных инвестиций. Это одновременно и радует инвесторов, так как удешевляет доступ на рынок, и заботит аналитиков, так как мало кто знает, чем закончится грядущее доминирование ETF (более подробно этот вопрос я рассматриваю в своей статье в журнале «Вопросы экономики» №11, 2021).

Фондовый словарь

Инвесторы могут торговать на фондовом рынке в одиночку, а могут объединить свои вложения с другими инвесторами – такие совместные вложения называются коллективными инвестициями. Наиболее распространенная форма коллективных инвестиций – паевой фонд (mutual fund): в этом случае инвесторы являются собственниками долей (паев) имущества фонда, а управляет им управляющая компания – то есть покупает и продает различные финансовые активы на вверенные ей средства пайщиков.

Наиболее распространенная форма коллективных инвестиций – паевой фонд (mutual fund): в этом случае инвесторы являются собственниками долей (паев) имущества фонда, а управляет им управляющая компания – то есть покупает и продает различные финансовые активы на вверенные ей средства пайщиков.

Индексный фонд (index fund) – вид паевого фонда, чья структура и доходность повторяют эталонный рыночный индикатор. Портфель активов фонда является либо копией, либо репрезентативной выборкой рыночного индикатора. Например, приобретая пай индексного фонда, копирующего индекс Мосбиржи, инвестор приобретает доли в акциях всех входящих в индекс компаний, а доходность его вложений меняется вместе с индексом. Индексные фонды называют пассивно управляемыми портфелями.

Биржевой фонд (exchange-traded fund, ETF) устроен аналогично индексному фонду, а отличается от него тем, что покупать или продавать паи ETF инвесторы могут на вторичном рынке через брокера – точно так же, как если бы они торговали акциями любой публичной компании. Цена на паи ETF меняется в зависимости от активности торгов ими.

Цена на паи ETF меняется в зависимости от активности торгов ими.

Хотя сейчас индексные фонды стали обыденной реальностью финансовых рынков, когда-то в прошлом им пришлось доказывать свое право на жизнь. За финансовыми новациями стояли первопроходцы, следовавшие за интуицией. В конце 1960-х гг. Джон Маккуон возглавил в банке Wells Fargo команду специалистов, отвечавшую за внедрение компьютерных серверов для финансовых вычислений. Их подразделение Management Sciences обогатило финансовый мир такими новациями, как кредитный скоринг и индексный фонд. В определенный момент времени на Wells Fargo работало шесть будущих лауреатов Нобелевской премии по экономике.

Первая попытка создать индексный фонд была предпринята в 1971 г., когда Wells Fargo

взялся за обслуживание пенсионного фонда Samsonite с активами в $6 млн. В 1973 г. Wells Fargo запустил новый закрытый фонд, который отслеживал индекс S&P 500 и повторял его структуру. Вскоре у Wells Fargo появились последователи – American National Bank of Chicago и Batterymarch организовали свои первые индексные фонды на индекс S&P 500 для институциональных инвесторов.

Вскоре у Wells Fargo появились последователи – American National Bank of Chicago и Batterymarch организовали свои первые индексные фонды на индекс S&P 500 для институциональных инвесторов.

В 1975 г.

Джон Богл основал Vanguard Group, управляющую компанию, названную в честь флагманского корабля адмирала Нельсона в битве при Абукире. Уже в следующем году компания учредила First Index Investment Trust (современное название – Vanguard 500) – первый в истории индексный фонд, доступный розничным инвесторам. Богла вдохновили идеи нобелевского лауреата по экономике Пола Самуэльсона и профессора Принстона Бертона Малкиела, впоследствии названного «отцом пассивного инвестирования». Самуэльсон в своей

статье предложил создать пилотный проект – диверсифицированный фонд без комиссий, инвесторами которого могут стать розничные инвесторы, а не только пенсионные фонды и страховщики. А Малкиел в своей книге «Случайная прогулка по Уолл-стрит»

обосновал преимущества таких фондов для розничных инвесторов (оригинальное название книги – Random Walk Down Wall Street, где «random walk» можно перевести и как «случайная прогулка», и как «случайное блуждание» – это математическая модель процесса случайных изменений, которая, согласно гипотезе Малкиела,

описывает фондовый рынок, так как цены на нем меняются случайно и непредсказуемо, и поэтому инвесторам выгоднее следовать за рынком, чем пытаться его обыграть).

Однако первое размещение индексного фонда Vanguard Group оказалось провальным – инвесторы не поняли продукт, прозванный « безумием Богла», собранная фондом сумма составила лишь около 5% от плановой.

Несмотря на первоначальный провал, Богл стал публично продвигать индексные фонды. В 1999 г. журнал Fortune назвал Богла «одним из четырех инвестиционных гигантов ХХ века». Под руководством Богла Vanguard стала крупнейшей управляющей компанией в мире – с 1975 по 2021 г. активы под ее управлением увеличились с $11 млн до $7,2 трлн, а число фондов – с одного до 441. Причина успеха кроется в регулярной положительной доходности. К примеру, самый старый из действующих фондов компании, Wellesley Income, ориентированный на акции и облигации с инвестиционным рейтингом, с момента открытия в 1970 г. в среднем приносил 9,7% годовых.

Кроме того, свою роль сыграло корпоративное управление. Vanguard принадлежит собственным четыремстам фондам – иными словами, материнский фонд находится во взаимном владении инвесторов, что обеспечивает минимальные расходы и средневзвешенную комиссию за управление в 0,09% от активов в год (для сравнения: средневзвешенная по активам комиссия в США составляет 0,19%, в России средневзвешенная комиссия ETF/БПИФ – 0,86% на ноябрь 2021 г. ).

).

Первыми финансовыми инструментами, которые можно считать прототипами ETF, были ценные бумаги, выпущенные Американской и Филадельфийской фондовыми биржами. Они обеспечивали доходность, привязанную к фондовому индексу без необходимости покупать отдельные акции. Рождение классического ETF произошло благодаря профессиональной интуиции. Автор идеи Нейт Мост возглавлял отдел разработки продуктов на Американской фондовой бирже. Биржевой крах в «черный понедельник» 19 октября 1987 г. стал для него днем переосмысления природы индексных фондов: торговый хаос мог бы быть меньше, если бы инвесторы торговали не отдельными акциями, а целыми корзинами ценных бумаг. Так Мост пришел к идее организации биржевой торговли индексными фондами – до этого они не имели вторичного обращения.

Новация заключалась в том, чтобы брокеры, или «уполномоченные лица», торговали электронными расписками на неизменную корзину акций. Кстати, Боглу, к которому Мост пришел со своей идеей, она

не понравилась. «Вы хотите, чтобы люди могли торговать S&P, но я просто хочу, чтобы они покупали и никогда не продавали его», – ответил Богл.

«Вы хотите, чтобы люди могли торговать S&P, но я просто хочу, чтобы они покупали и никогда не продавали его», – ответил Богл.

В 1993 г. на Американской фондовой бирже появился первый современный ETF на корзину Standard & Poor’s (SPDR S&P 500 Trust, или SPDR, обычно именуемый просто «паук») под управлением компании State Street Global Advisors, с которой сотрудничал Мост. На 2021 г. State Street стала одной из крупнейших управляющих компаний с активами на $3,9 трлн.

От простого к сложному

В течение 2000-х гг. ETF как класс финансовых продуктов значительно усложнился. Его развитие связано с расширением перечня активов в портфеле, а также методом расчета доходности и ее соотношения с эталонным индикатором. В наибольшей степени распространение получили ETF с портфелями из акций, долговых ценных бумаг, сырьевых товаров, с корзиной смешанных активов и альтернативными инструментами (иностранные валюты, недвижимость, инструменты денежного рынка, производные финансовые инструменты на волатильность и др. ). Среди наиболее важных новаций выделяются обратные фонды, делающие ставку на падение стоимости активов, и фонды с финансовым рычагом, которые обеспечивают доходность, кратную эталонному индикатору, а также фонды с активным управлением.

). Среди наиболее важных новаций выделяются обратные фонды, делающие ставку на падение стоимости активов, и фонды с финансовым рычагом, которые обеспечивают доходность, кратную эталонному индикатору, а также фонды с активным управлением.

В 2006 г. инвестиционная компания ProShares впервые вывела на американский рынок обратные фонды и фонды с использованием заемных средств. Но что более важно, управляющие активами стали предлагать фонды, чья доходность отклоняется от эталонных индикаторов.

Иными словами, ETF стали уходить от классического пассивного инвестирования. Новация произошла в 2007 г., когда инвестиционный банк Bear Stearns учредил первый краткосрочный активно управляемый фонд. Однако из-за глобального финансового кризиса и банкротства Bear Stearns фонд так и не состоялся. В 2016 г., после долгих переговоров с Комиссией по ценным бумагам и биржам США, инвестиционная компания Eaton Vance представила на NASDAQ первый активно управляемый биржевой фонд (exchange-traded managed fund, ETMF). Он сочетает в себе свойства активного управления портфелем и биржевого фонда.

Он сочетает в себе свойства активного управления портфелем и биржевого фонда.

В отличие от классического ETF, портфель активного фонда не в полной мере соответствует структуре эталонного индикатора, он может не соблюдать правило диверсификации – управляющий по своему усмотрению инвестирует в активы, не входящие в эталонную корзину. Таким образом, различия между традиционными паевыми и биржевыми фондами становятся размытыми.

Доминирующие инвесторы

ETF коренным образом поменяли финансовый рынок – изменили его даже в большей степени, чем их прародители, классические индексные фонды. Они могут использоваться в качестве строительных кубиков Lego для стратегических портфелей или тактических решений кем угодно, от сложных хедж-фондов до рядовых розничных инвесторов. Глобальная элита финансового мира также предпочитает вложения не столько в отдельные ценные бумаги, сколько в готовые портфельные решения.

К примеру, известно, что президент Европейского центрального банка Кристин Лагард хранит свои сбережения в двух фондах – ETF дивидендных акций европейских компаний и смешанных активов, а президент немецкого Бундесбанка Йенс Вайдман – в ETF на глобальный индекс MSCI World и на немецкий фондовый индекс DAX.

Некоторое время назад многие управляющие компании надеялись, что на фоне популярности пассивного инвестирования они получат новые конкурентные преимущества, успешно обыгрывая биржевые фонды с помощью активного инвестирования. Однако получилось наоборот. В 2018 г. один из крупнейших инвесторов в мире, Уоррен Баффет, выиграл пари ценой $2,3 млн, что индекс S&P 500 покажет в течение десятилетия лучший результат, нежели пять хедж-фондов, выбранные управляющей компанией Protégé Partners: индексный фонд S&P 500 в среднем ежегодно приносил 8,5% против 3% у хедж-фондов. Эмпирические данные показывают, что доходность активного управления отстает от пассивного инвестирования в индексы в среднем примерно на 0,75% в год.

По всей видимости, ситуация будет сохраняться, пока индексные фонды не станут преобладающими инвесторами на рынке коллективных инвестиций. Их доминирование, вероятно, не за горами. На 2021 г.

глобальный рынок ETF составлял около $9 трлн, его лидерами являются BlackRock, State Street и Vanguard. Управляющие активами ожидают, что к 2025 г. мировой рынок ETF вырастет до $15 трлн. Драйверами роста являются фонды с кредитными активами (долговыми ценными бумагами и кредитами) и модельными портфелями, а спрос подстегивают рекомендации инвестиционных консультантов и популярность стандартов экологического, социального и корпоративного управления (environmental, social, governance – ESG).

Управляющие активами ожидают, что к 2025 г. мировой рынок ETF вырастет до $15 трлн. Драйверами роста являются фонды с кредитными активами (долговыми ценными бумагами и кредитами) и модельными портфелями, а спрос подстегивают рекомендации инвестиционных консультантов и популярность стандартов экологического, социального и корпоративного управления (environmental, social, governance – ESG).

Индексные фонды разрослись до масштабов, которых никто от них не ожидал. По оценкам

специалистов Гарвардского и Бостонского университетов, на долю фондов под управлением трех лидеров – BlackRock, State Street и Vanguard – в 2019 г. приходилась четверть всех голосов акций фондового индекса S&P 500, а в течение двух десятилетий их удельный вес на собраниях акционеров достигнет 40%. Джон Коутс из Гарвардской школы права в

статье «Будущее корпоративного управления» подсчитал, что благодаря пассивному инвестированию в конечном счете всего 12 лиц смогут контролировать большинство американских корпораций. «Эффект индексации перевернет концепцию пассивного инвестирования с ног на голову и приведет к наибольшей концентрации экономической власти в нашей жизни», – опасается профессор. Некоторые критики фондов

полагают, что пассивное инвестирование «хуже марксизма» – коммунисты, по крайней мере, пытаются эффективно распределять ресурсы, в то время как индексные фонды слепо инвестируют в соответствии с эталонным индикатором.

«Эффект индексации перевернет концепцию пассивного инвестирования с ног на голову и приведет к наибольшей концентрации экономической власти в нашей жизни», – опасается профессор. Некоторые критики фондов

полагают, что пассивное инвестирование «хуже марксизма» – коммунисты, по крайней мере, пытаются эффективно распределять ресурсы, в то время как индексные фонды слепо инвестируют в соответствии с эталонным индикатором.

На родине фондов, в США, активно обсуждается, зачем и как фонды могут либо должны использовать свою растущую рыночную власть во всем мире. Некоторые полагают, что фонды – это «ленивые» акционеры, что ведет к безответственному управлению и лишает экономику динамизма. Другие опасаются, что фонды могут стать избыточно активными и вмешиваться в спорные вопросы бизнес-моделей или даже государственной политики.

Сказать можно только одно: политика фондов превращается из локальной в глобальную проблему, которая должна быть решена в рамках общественного консенсуса. Одним из возможных ответов является распространение стандартов ESG, обязательства следовать которым могут на себя фонды брать добровольно. В США также

обсуждается введение ограничительных мер. Например, выделение активов в несколько независимых управляющих компаний, усиление независимости наблюдательных советов, ограничение прав голосования на собраниях акционеров и др.

Одним из возможных ответов является распространение стандартов ESG, обязательства следовать которым могут на себя фонды брать добровольно. В США также

обсуждается введение ограничительных мер. Например, выделение активов в несколько независимых управляющих компаний, усиление независимости наблюдательных советов, ограничение прав голосования на собраниях акционеров и др.

Экспоненциальный рост инвестиций в ETF способствует исследованиям эффектов ETF на финансовые рынки. Однако экономическая литература о рыночном влиянии ETF находится на ранней стадии развития. В целом академические работы посвящены нескольким потенциальным эффектам: ликвидность базовых активов в портфелях ETF, нахождение рынком равновесной цены, волатильность и синхронное изменение цен активов.

Большинство исследователей согласны с тем, что ETF улучшают ликвидность акций, находящихся в их портфелях, в условиях нормальной конъюнктуры. В периоды финансового стресса ликвидность ETF ухудшается, что отражается на ликвидности базовых активов. Что касается нахождения рынком равновесных цен базовых активов, то ETF могут как повышать, так и снижать эффективность рынка. Ценные бумаги, входящие в портфели ETF, в большей степени и быстрее отражают фундаментальную информацию, но в то же время они находятся под значительным влиянием внутридневных технических трейдеров. После включения акции в фондовый индекс и, соответственно, в портфель ETF повышается корреляция ее цены с ценами на другие акции, входящие в индекс. Таким образом, акции из портфелей ETF в большей степени подвержены общим шокам и стадному поведению инвесторов в периоды финансового стресса.

В периоды финансового стресса ликвидность ETF ухудшается, что отражается на ликвидности базовых активов. Что касается нахождения рынком равновесных цен базовых активов, то ETF могут как повышать, так и снижать эффективность рынка. Ценные бумаги, входящие в портфели ETF, в большей степени и быстрее отражают фундаментальную информацию, но в то же время они находятся под значительным влиянием внутридневных технических трейдеров. После включения акции в фондовый индекс и, соответственно, в портфель ETF повышается корреляция ее цены с ценами на другие акции, входящие в индекс. Таким образом, акции из портфелей ETF в большей степени подвержены общим шокам и стадному поведению инвесторов в периоды финансового стресса.

В августе 2021 г. Международная организация комиссий по ценным бумагам

выпустила отчет, посвященный поведению рынка ETF во время рыночного стресса, связанного с введением карантинных мер против пандемии COVID-19. Международная организация рассмотрела ситуацию на первичном и вторичном рынках ETF весной 2020 г. , в частности отклонение цен облигационных ETF от их стоимости чистых активов. Отклонения затрагивали прежде всего фонды, чьи портфели конструировались с использованием производных финансовых инструментов. В целом международные эксперты, хотя и признали наличие временной торговой аномалии, не обнаружили существенных рисков или уязвимостей в структуре ETF. В то же время Международная организация приняла решение проработать вопросы будущего регулирования ETF.

, в частности отклонение цен облигационных ETF от их стоимости чистых активов. Отклонения затрагивали прежде всего фонды, чьи портфели конструировались с использованием производных финансовых инструментов. В целом международные эксперты, хотя и признали наличие временной торговой аномалии, не обнаружили существенных рисков или уязвимостей в структуре ETF. В то же время Международная организация приняла решение проработать вопросы будущего регулирования ETF.

Непрерывный рост пассивных инвестиций в мире и ETF в частности усиливает синхронизацию цен активов. В последующем это сводит на нет эффект международной диверсификации. Сколь бы разные ETF ни покупал инвестор, цены на паи будут высоко коррелировать, особенно в периоды финансовой нестабильности.

Пока что выводы академических работ носят обобщающий характер. Из поля зрения исследователей выпадают ETF отдельных крупнейших управляющих компаний и портфели ETF, состоящие из облигаций, сырьевых товаров и инструментов денежного рынка, а также ETF с финансовым рычагом. Несмотря на гигантские масштабы глобального рынка, биржевые фонды продолжают оставаться малоизведанными водами, предоставляя широкие возможности для будущего анализа.

Несмотря на гигантские масштабы глобального рынка, биржевые фонды продолжают оставаться малоизведанными водами, предоставляя широкие возможности для будущего анализа.

Путин подписал закон о ратификации протокола к соглашению о кредите Венгрии на АЭС | 06.12.21

Президент России Владимир Путин подписал закон о ратификации протокола о внесении изменений в межправительственное соглашение с Венгрией о предоставлении ей государственного кредита для финансирования строительства атомной электростанции. Документ опубликован в понедельник на официальном портале правовой информации.

Протокол к соглашению от 2014 года был подписан в Москве и Будапеште 7 мая 2021 года. В соответствии с соглашением правительству Венгрии предоставлен государственный экспортный кредит в сумме до 10 млрд евро для финансирования строительства двух энергоблоков атомной электростанции «Пакш» на территории страны. Просроченные обязательства венгерской стороны по соглашению отсутствуют. По состоянию на 14 мая 2021 г. Венгрия использовала средства кредита в сумме 320,4 млн евро. Текущая задолженность Венгрии по соглашению отсутствует ввиду досрочного погашения дебитором использованной части кредита.

По состоянию на 14 мая 2021 г. Венгрия использовала средства кредита в сумме 320,4 млн евро. Текущая задолженность Венгрии по соглашению отсутствует ввиду досрочного погашения дебитором использованной части кредита.

В связи со значительной задержкой начала строительства АЭС из-за затянувшейся процедуры получения от Европейской комиссии одобрения этого атомного проекта Венгрия 30 января 2020 г. обратилась в Минфин России с просьбой о продлении на пять лет (до конца 2030 года) срока использования кредита и переносе начала погашения основного долга по кредиту с 2026 года на 2031 год при сохранении неизменным окончательного срока погашения кредита (15 сентября 2046 г.).

Российский исполнитель проекта (Росатом) согласовал изменения графика строительства АЭС. 7 мая 2021 г. подписан межправительственный протокол, предусматривающий продление периода использования кредита на пять лет (до конца 2030 года) и установление даты начала погашения основного долга по кредиту не позднее 15 марта 2031 г. без изменения окончательной даты погашения кредита — 15 сентября 2046 г.

без изменения окончательной даты погашения кредита — 15 сентября 2046 г.

Для обеспечения соблюдения интересов РФ как кредитора в протокол включено положение об обязательстве венгерской стороны осуществить не позднее 30 апреля 2021 г. погашение текущей задолженности в сумме 72,7 млн евро и уплату процентов, начисленных на эту сумму на дату погашения. Как отмечается в сопроводительных документах, это обязательство полностью исполнено венгерской стороной в установленный срок (30 апреля 2021 г.) до даты подписания протокола. Кроме того, протокол предусматривает положение о возможности для сторон по инициативе заемщика согласовывать уменьшение суммы годового использования кредита в срок не позднее 1 июля текущего бюджетного периода, равного календарному году, что соответствует правилам предоставления Россией госкредитов иностранным государствам — заемщикам.

В настоящее время на АЭС «Пакш», построенной по советскому проекту, работают четыре энергоблока с реакторами типа ВВЭР-440. Парламент Венгрии в 2009 году одобрил сооружение двух новых энергоблоков на АЭС. В декабре 2014 года Росатом и венгерская компания MVM подписали контракт на строительство новых блоков станции. Планируется, что на АЭС «Пакш-2» будут построены два блока (№5 и №6) с реакторами ВВЭР-1200.

Парламент Венгрии в 2009 году одобрил сооружение двух новых энергоблоков на АЭС. В декабре 2014 года Росатом и венгерская компания MVM подписали контракт на строительство новых блоков станции. Планируется, что на АЭС «Пакш-2» будут построены два блока (№5 и №6) с реакторами ВВЭР-1200.

Mutual Credit Union в App Store

Разработчик, Mutual Credit Union, указал, что политика конфиденциальности приложения может включать обработку данных, как описано ниже. Дополнительную информацию см. В политике конфиденциальности разработчика.

Данные, связанные с вами

Следующие данные могут быть собраны и связаны с вашей личностью:

- Покупки

- Финансовая информация

- Место нахождения

- Контактная информация

- Контакты

- Пользовательский контент

- Идентификаторы

- Данные об использовании

- Диагностика

Политика конфиденциальности может различаться, например, в зависимости от используемых вами функций или вашего возраста. Узнать больше

Узнать больше

Взаимный кредит: введение — Systems Change Alliance

«Требуется только, чтобы каждый из нас взял под свой контроль собственный кредит и предоставил его тем физическим и юридическим лицам, которые этого заслуживают, и удерживал его у тех, кто этого не сделал». — Томас Греко

Что такое взаимный кредит?

Это средство торговли, обмена, которое не требует обычных денег, не приносит процентов и не вовлекает банки. Он основан на сети предприятий, трейдеров и частных лиц, которые узнают друг друга и доверяют друг другу в определенной географической области или бизнес-секторе.Каждый участник получает аккаунт. Они входят в каталог, чтобы поставщики и покупатели могли найти друг друга. После совершения покупки счет покупателя дебетуется, а на счет продавца зачисляется такая же сумма кредита. Но это всего лишь числа на счете — информация, а не деньги, которые можно копить. Существует предел того, насколько вы можете использовать кредит или дебет — и это в основном все.

Взаимный кредит — это , а не бартер . Вам не нужно искать кого-то, у кого есть то, что вы хотите, и кто хочет то, что у вас есть — вы просто получаете кредит или дебет на свой счет.Это не своп. Затем вы можете использовать свои кредиты для торговли с кем-либо еще в сети.

Есть сходство с местными валютами. Основные отличия (обозначенные Томом Греко):

- Взаимный кредит предполагает наличие надежной сети трейдеров; в местной валюте нет.

- Местная валюта покупается и обменивается на обычные, выпущенные банком деньги; взаимный кредит — нет.

- Местную валюту все еще можно накапливать и сделать ее дефицитной; взаимный кредит не может — это просто средство обмена.

Взаимный кредит имеет прекрасную родословную. До денег сельские жители повсюду обменивались друг с другом в кредит — вы помогаете мне починить крышу, я даю вам мясо, когда убиваю животное; вы помогаете мне собирать урожай, я помогаю вам приносить дрова — и так далее. Бухгалтерия велась неформально, в головах людей, деньги не переходили из рук в руки.

Бухгалтерия велась неформально, в головах людей, деньги не переходили из рук в руки.

В 19 — годах Уильям Грин, Лизандр Спунер и Пьер-Жозеф Прудон выступали за взаимный кредит и взаимное банковское дело в США.

Во время депрессии 1930-х годов использовались различные валюты, и взаимный кредит Wir Bank родился в Швейцарии.

После Второй мировой войны на Бреттон-Вудской конференции Джон Мейнард Кейнс предложил схему взаимного кредитования между странами — Международный клиринговый союз — но она была отклонена.

Крупномасштабная коммерческая бартерная индустрия (фактически взаимный кредит) возникла после войны под контролем Международной ассоциации взаимной торговли (IRTA) и включает 400000 предприятий и сделок на сумму 14 миллиардов долларов в 2019 году.

LETS и тайм-банки — это общинные некоммерческие биржи, в которых местные жители обмениваются услугами и часами работы.

На острове Сардиния в Средиземном море группа выпускников факультетов гуманитарных наук запустила схему взаимного кредита под названием Sardex в 2009 году — после финансового краха, когда денег было очень мало. Однако навыки, инструменты и инфраструктура остались такими же, как и до краха, поэтому Sardex позволил предприятиям торговать без денег. В настоящее время задействовано 4000 предприятий, объем торгов приближается к 50 миллионам евро в год.Вот статья FT с дополнительной информацией о Sardex.

Однако навыки, инструменты и инфраструктура остались такими же, как и до краха, поэтому Sardex позволил предприятиям торговать без денег. В настоящее время задействовано 4000 предприятий, объем торгов приближается к 50 миллионам евро в год.Вот статья FT с дополнительной информацией о Sardex.

Grassroots Economics создает сети взаимного кредитования в бедных районах городов на востоке и юге Африки.

Каковы преимущества взаимного кредита?

Для предприятий- Взаимный кредит обеспечивает параллельную систему закупок / учета, которая означает, что предприятиям не нужно полностью полагаться на фунты, доллары и т. Д. Это страхует их от проблем с денежным потоком и более широких экономических спадов.

- Сети предприятий предоставляют друг другу беспроцентные кредиты (малым предприятиям трудно получить кредит в банках, и он стоит дорого по кредитным картам).

- Сеть предоставляет новых потенциальных клиентов / клиентов для участников.

- Предприятия могут платить поставщикам без денег, а клиенты могут покупать у них, даже если у них нет денег.

- Позволяет предприятиям продавать излишки / свободные мощности.

- В отличие от обычных денег, взаимный кредит не является средством обмена, которое можно высасывать из сообществ и накапливать в налоговых убежищах.

- Создает надежные сети предприятий, которые могут улучшить и укрепить связи, взаимодействие и доверие в сообществе.

- Сообщество с сильной сетью взаимного кредита будет лучше защищено от более масштабных экономических катастроф. Торговля может продолжаться даже при нехватке денег.

- Местная сеть взаимного кредитования преданных трейдеров может помочь открыть новый малый бизнес, поскольку в местной экономике будут выявлены пробелы.

- Обычных денег мало; взаимного кредита нет — он доступен для всех участников сети, которые хотят торговать друг с другом. Перефразируя Алана Уоттса: сказать, что торговать невозможно из-за нехватки денег, — все равно что сказать, что невозможно построить дом из-за недостатка сантиметров.

- Это означает, что взаимный кредит позволяет вести торговлю в районах с крайней бедностью.

- Взаимный кредит — это средство обмена, но не средство сбережения: богатые люди не могут его накапливать и накапливать.

- Поскольку нет никаких процентов, которые нужно выплачивать, и нет стимула для накопления, нет «императива роста», который вызывает чрезмерное потребление и наносит ущерб природе.

- Предлагает освежающую альтернативу долговым деньгам, находящимся под контролем банка.

- В хорошо управляемой системе взаимного кредитования инфляции не может быть.

- Взаимный кредит не имеет идеологии, вызывающей разногласия. Это просто практический инструмент, имеющий множество преимуществ, независимо от вашего политического положения.

- Не требует добычи — драгоценных металлов или цифровых монет.

Перефразируя Алана Уоттса: сказать, что торговать невозможно из-за нехватки денег, — все равно что сказать, что невозможно построить дом из-за недостатка сантиметров.

Перефразируя Алана Уоттса: сказать, что торговать невозможно из-за нехватки денег, — все равно что сказать, что невозможно построить дом из-за недостатка сантиметров.

Что я могу сделать?

Пандемия Covid послужила стимулом для объединения группы специалистов, которые создали Службы взаимного кредитования (MCS) (скоро появится новый веб-сайт) с целью создания групп взаимного кредитования (или «клубов»).Они поняли, что изоляция будет означать, что малые предприятия могут закрыться из-за нехватки денег в их общинах, и поэтому возможность торговать без денег может быть именно той страховкой, которая может помочь им выжить. Если вы работаете в малом бизнесе или являетесь индивидуальным предпринимателем, вы можете вступить в клуб или собрать группу предприятий, чтобы начать его.

Клубы могут быть расположены в географической зоне — например, в вашем городе может быть клуб — или они могут быть клубами по интересам, например, в определенной отрасли, с членами в разных частях страны или даже в разных странах.Самым важным является то, что в этих клубах есть предприятия, которые уже торгуют друг с другом или могут сменить поставщиков и получить новых клиентов, чтобы это могло произойти. Должны существовать активные торговые петли или круги, чтобы популярные компании не застряли на своем кредитном лимите, у кого не у кого было бы покупать, или чтобы другие компании закончили свой дебетовый лимит, и не кому продавать. Торговля должна циркулировать вокруг сообщества.

MCS работает над созданием простого пакета, который можно быстро и дешево настроить в бизнес-сетях, но с кое-чем новым — федеративностью — i.е. возможность для предприятий в конкретном клубе беспрепятственно торговать с предприятиями в любом другом клубе. По мере роста этой сети клубов к существующим схемам взаимного кредитования можно будет присоединиться, и она может развиться в глобальную сеть Credit Commons.

Еще рано, но кое-что происходит. Финансирование было обеспечено новой группой под названием «Сопровождение», в которую вошли MCS и Food Plymouth, чтобы сформировать клуб среди предприятий пищевой промышленности, включая производителей, магазины, рестораны, благотворительные организации и т. Д. В Девоне; также ведутся обсуждения с существующими деловыми сетями, местными властями и заинтересованными лицами по всей стране, включая бухгалтеров, у которых есть группы клиентов, которые часто торгуют друг с другом.

Вот как вы можете принять участие:

- Во-первых, это может быть идея узнать больше о взаимном кредите: мы рекомендуем книгу Томаса Греко Конец денег и будущее цивилизации .

- Взгляните на некоторые существующие или формирующиеся (нефедеративные) схемы, такие как Open Credit Network или Simbi, и если вы находитесь в Уэльсе или Уэст-Мидлендсе, вы можете связаться с Celyn или Parity.

- Если вы думаете, что хотите создать клуб, первая задача состоит в том, чтобы определить предприятия, которые будут составлять вашу группу, и убедиться, что они делают хотя бы небольшой процент своей торговли друг с другом.

- Свяжитесь с MCS, если вы заинтересованы в организации клуба, или если вы хотите стать волонтером, или если вы работаете в пищевом бизнесе в Девоне и хотите узнать больше о пилотном проекте там.

- Если вы знаете кого-то, кто может быть заинтересован, или если вы хотите помочь в распространении информации, поделитесь этой информацией.

Эта статья изначально была опубликована на Lowimpact.org

Верхнее фото krakenimages

Mutual Credit Union & ThinkStack — Amazon Web Services (AWS)

Краткое содержание

Mutual Credit Union (Mutual CU) работал вместе с AWS Partner Think | Stack для перехода на облачную инфраструктуру на AWS, что привело к значительной внутренней экономии времени и развертыванию новых продуктов и услуг.После составления карты пути под руководством Mutual CU компания Think | Stack переместила громоздкие локальные серверы один за другим на инстансы Amazon EC2. Затем Mutual CU запустил новый ипотечный сервер за одну неделю, что раньше могло занимать до одного года. Используя AWS, Mutual CU улучшил протоколы безопасности, снизил задержку и упростил доступ для членов и сотрудников кредитных союзов. Mutual CU продолжит сотрудничество с Think | Stack для модернизации ключевых приложений на AWS.

Модернизация банковских решений

Как относительно небольшое финансовое учреждение, Mutual CU работает над удержанием клиентов на строго регулируемом рынке и привлечением ИТ-специалистов в штаб-квартиру компании в Виксбурге, штат Миссисипи.Основанная в 1931 году и теперь являющаяся хорошо зарекомендовавшим себя кредитным союзом Миссисипи, компания использовала лоскутное одеяло из локальных серверов, которые было трудно поддерживать в актуальном состоянии, что стоило компании увеличения количества времени на техническое обслуживание и препятствовало ее способности быстро масштабироваться. идти в ногу с быстро меняющейся финансовой индустрией. В отрасли, в которой кибербезопасность является высоким приоритетом, Mutual CU также хотела отказаться от трудоемких и дорогостоящих ручных методов, чтобы оптимизировать и повысить эффективность безопасности.

Mutual CU обратился к своему сетевому провайдеру, AWS Partner Think | Stack, за помощью в поиске комплексного решения своих ИТ-задач. Think | Stack помог Mutual CU перейти в облако, преобразование, результатом которого стала более безопасная, ориентированная на клиента инфраструктура, способная справиться со значительными изменениями в финансовой отрасли.

«С момента перехода в облако на AWS мы можем предоставлять услуги более эффективно и результативно, и наши участники больше взаимодействуют с нами.”

— Майкл Мэтьюз, президент Mutual Credit Union

Обучение руководителей преимуществам облака

Think | Stack начал свою деятельность в 2011 году как малый бизнес, ориентированный на помощь кредитным союзам в решении задач цифровой трансформации и кибербезопасности. После инвестирования в акционерный капитал Mutual CU и трех других кредитных союзов в мае 2021 года Think | Stack смогла изменить свою бизнес-классификацию, включив в нее обозначение как организация, обслуживающая кредитные союзы (CUSO).В качестве CUSO Think | Stack может предложить комплексные решения по внедрению облачных технологий и кибербезопасности, предоставляя экспертные знания в области облачных технологий для поддержки цифровой трансформации кредитного союза на AWS. «Вы можете найти технические ресурсы где угодно, — говорит Майкл Мэтьюз, президент Mutual CU. «Но работать вместе с кем-то, кто понимает вашу отрасль, то, что вам нужно как конечный пользователь, и нормативные требования — это как глоток свежего воздуха».

Think | Stack вместе с руководящей группой Mutual CU разработали план миграции в облако, чтобы понять, как переход на AWS может помочь компании быстрее разрабатывать новые продукты и дополнить бизнес-процессы, цели и стратегии компании.«Переход в облако был действительно единственным способом для Mutual CU построить необходимую инфраструктуру экономичным и быстрым способом», — говорит Крис Сакс, генеральный директор Think | Stack. Фактически, на одной из первых концептуальных встреч технический специалист Think | Stack построил виртуальный сервер на AWS прямо здесь, за столом для обсуждения. «Он развернул необходимый нам сервер на AWS во время разговора о сервере», — говорит Мэтьюз. «Все, что ему было нужно, это спецификации, и все было готово к работе».

Функциональность и повышенная безопасность

Think | Stack тесно сотрудничал с ИТ-командой Mutual CU в кропотливом процессе миграции по одному серверу в Amazon Elastic Compute Cloud (Amazon EC2), веб-сервис, который обеспечивает безопасные вычислительные мощности в облаке с изменяемым размером.Think | Stack один за другим тестировал каждый перенесенный сервер на функциональность, связь и задержку в облаке, прежде чем выполнять миграцию следующего. Переход Mutual CU на AWS означает, что вместо того, чтобы тратить дополнительное время на обслуживание локального оборудования, компания теперь выделяет ресурсы на проекты, которые приносят пользу ее клиентам. Например, Think | Stack помог Mutual CU построить новый ипотечный сервер на AWS примерно за неделю. Этот процесс занял бы до одного года, чтобы завершить предыдущие ресурсы Mutual CU.«Когда компания перешла на облако, все эти ресурсы были высвобождены, чтобы сосредоточиться на продвижении организации вперед и реализации ее долгосрочного видения и стратегии», — говорит Сакс. Помимо экономии времени, Mutual CU предполагает экономию денежных средств, поскольку ему больше не нужно платить за обновление или замену отказавшей инфраструктуры каждые три-пять лет.

Работая вместе с Think | Stack над восстановлением инфраструктуры, Mutual CU также повысил безопасность, что является проблемой для компании, не имеющей большого специализированного ИТ-отдела или отдела кибербезопасности.Think | Stack тесно сотрудничал с Mutual CU для создания надежного решения кибербезопасности на AWS. «Ресурсы являются неотъемлемой частью процесса внедрения облака», — говорит Сакс. «Облако дает нам большую гибкость для обеспечения отказоустойчивости, а также решений для резервного копирования и восстановления, а способность реагировать на программы-вымогатели и реагировать на них дает преимущество небольшим организациям». Облачная инфраструктура Mutual CU также помогла сотрудникам работать более эффективно. Особенно во время пандемии COVID-19, когда сотрудники работали из дома, Mutual CU нашел ценность в Amazon WorkSpaces, полностью управляемой службе виртуализации настольных компьютеров, которую сотрудники Mutual CU могут использовать для безопасного доступа к необходимым им данным, приложениям и ресурсам.Члены Mutual CU воспользовались преимуществами удаленных возможностей, которые компания предоставляет через Amazon WorkSpaces и Amazon EC2, таких как круглосуточный доступ и снижение задержек. «После перехода в облако на AWS мы можем предоставлять услуги более эффективно и результативно, и наши участники больше взаимодействуют с нами», — говорит Мэтьюз.

«Облако дает нам большую гибкость для обеспечения отказоустойчивости, а также решений для резервного копирования и восстановления.”

— Крис Сакс, генеральный директор Think | Stack

Постоянные инновации в банковских решениях

Как CUSO, специализирующийся на цифровой трансформации, Think | Stack продолжает работать вместе с Mutual CU для анализа оставшейся локальной инфраструктуры и приложений и поиска дополнительных возможностей для модернизации, таких как изменение архитектуры приложений для разблокировки данных.Компании планируют начать с модернизации нескольких ключевых унаследованных приложений Mutual CU, которые являются неотъемлемой частью процессов управления кредитами и счетами.

Think | Stack и Mutual CU работают вместе над разработкой инновационных решений на AWS, которые помогают Mutual CU удерживать клиентов и привлекать новых. «Наши клиенты понимают, что вы должны работать в облаке, чтобы внедрять инновации, оставаться в безопасности и процветать», — говорит Сакс.«Что нам нравится в AWS, так это то, что его использование дает нам возможность создавать правильные решения».

ПОСТАВЩИКОВ ВЗАИМНОГО КРЕДИТА

Чит-фонды, кредитные общества и народные организации были сгруппированы под этим категория, потому что предложение кредита является взаимным, то есть существует взаимозависимая ситуация. здесь. В то время как в течение одного периода участник может быть кредитором, в течение другого периода он может быть а заемщик. Поэтому участники обычно поддерживают друг друга для получения кредита в взаимная фракция.Некоторые из основных характеристик общих поставщиков:

- Сберегательный кредит:

- Кредит, предоставляемый этой группой, обычно связан со сбережениями. Только если способность спасти была продемонстрирована и определенная сумма сэкономлена, является ли ссуда предоставленной участник.

- Возможность взаимозаменяемости участников:

- Члены, как правило, являются поставщиками на одном этапе процесса и потребителями на одном этапе Другая. Деньги, «предоставленные» или сэкономленные некоторыми участниками, «ссужаются» или берутся в долг некоторые другие участники.

- Равные преимущества:

- Преимущества операции взаимны для всех участников и в равной степени распределены. Прибыль или жадность здесь не являются мотивирующим фактором.

- Регулярные операции:

- Операции взаимных поставщиков достаточно регулярны и организованы, хотя сделки могут быть более широко разнесены по времени по сравнению с другими поставщиками.

- Внутренние средства: