Лучшие иностранные акции 2019 года. Какую прибыль они могли принести :: Новости :: РБК Инвестиции

Лучшими инвестициями прошлого года были вложения в акции. Средняя доходность бумаг на биржах США составила 31,5%. Мы посчитали, сколько могли принести самые прибыльные иностранные компании 2019 года

Фото: uforms.ru для РБК Quote

Мы отобрали 15 иностранных акций, которые принесли наибольшую доходность в прошлом году, из каталога РБК Quote.

Валютный курс играл в прошлом году против тех, кто инвестировал в иностранной валюте. Тем не менее доходность, показанная иностранными акциями (31,5%), была значительно выше ставок валютных депозитов. В январе 2019 года максимальные ставки у некоторых банков достигали 4%.

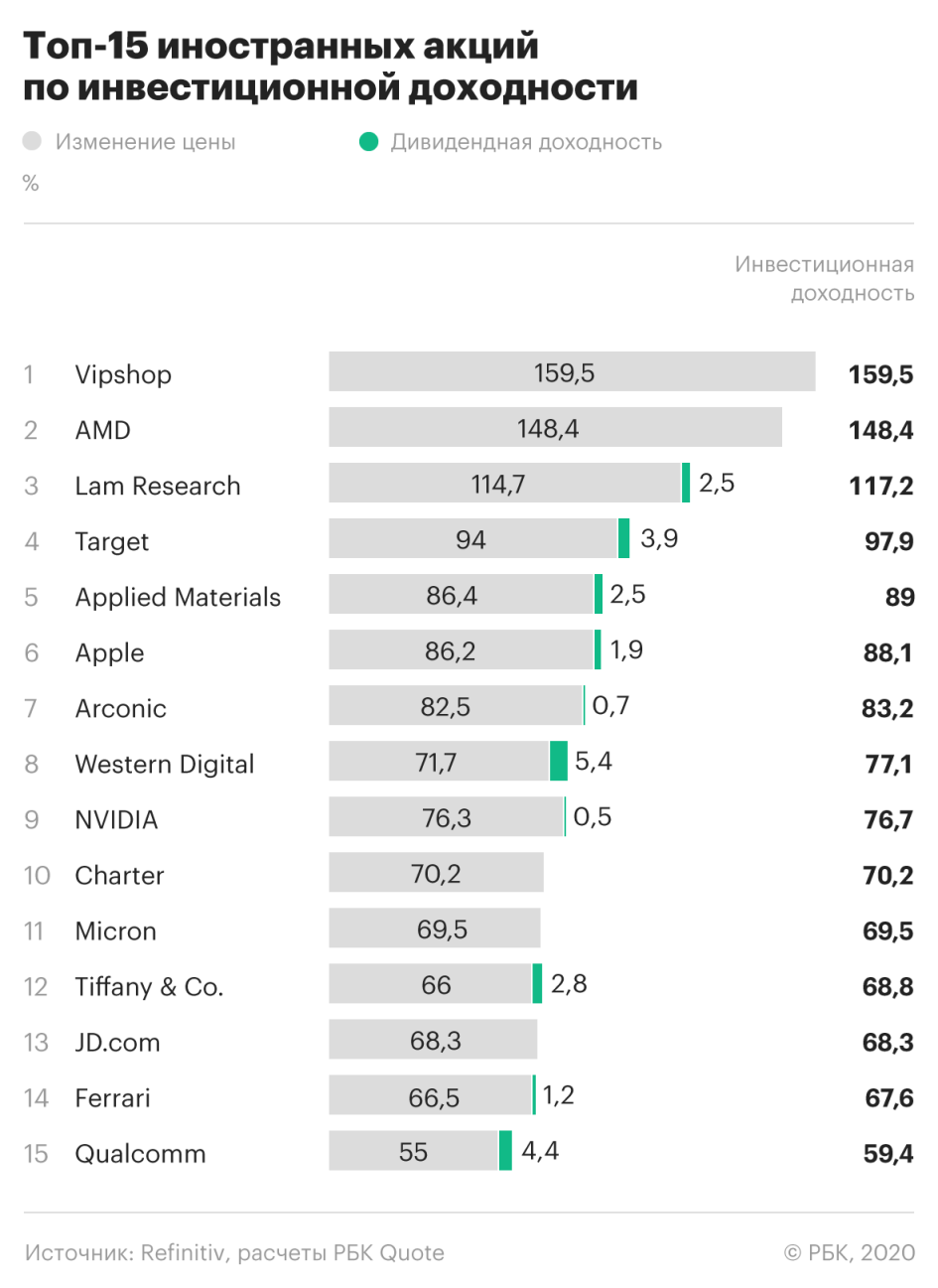

При этом акции американского разработчика оборудования беспроводной связи Qualcomm, занявшие последнюю, 15-ю строчку нашего рейтинга, за год принесли инвестору прибыль с доходностью 59,4%.

Лучшие из лучших

Если бы в начале 2019 года вы вложили $1 тыс. в акции китайского онлайн-ретейлера Vipshop, то к новогодним праздникам вернули бы $2595. Иными словами, годовая доходность инвестиций в Vipshop составила 159,5%.

Занявшие вторую строчку акции AMD — лидеры прошлогоднего рейтинга — дали доходность 148,4%.

Причем доходность вложений свыше 100% обеспечили акции, занявшие первые три места нашего топа.

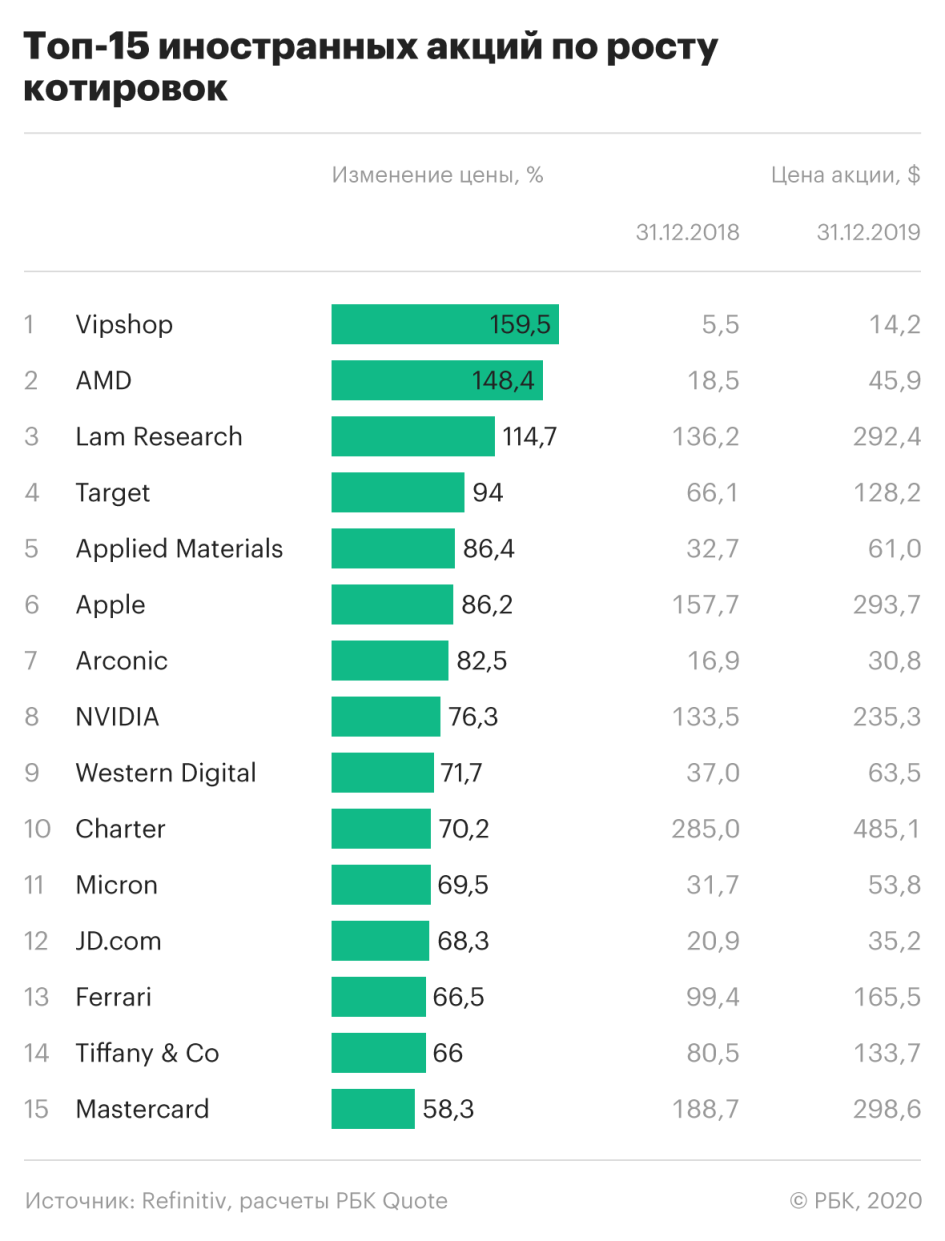

Любопытно, что восемь компаний из 15 связаны с электроникой и хай-теком. Так же в топ-15 лучших вошли два представителя классического ретейла, два китайских интернет-магазина, одна металлургическая, одна телекоммуникационная компания и один производитель суперкаров.

Как мы считали

Сначала сложили дивиденды, полученные на одну акцию в течение года, с прибылью от роста акции за год. Далее этот показатель разделили на цену акции в начале года.

Самая большая составляющая доходности инвестора — рост котировок этих акций. Примечательно, что пять компаний из нашего топа, включая двух лидеров, вообще не выплачивали дивиденды, а максимальная дивидендная доходность самых прибыльных 15 акций составила 5,4%.

Списки самых доходных акций года и тех, кто показал наибольший рост, совпадают почти полностью. Mastercard опередила Qualcomm по росту котировок. Но дивиденды Qualcomm позволили ей вытеснить из числа самых доходных акций бумаги Mastercard.

С другой стороны, из числа акций с самой высокой дивидендной доходностью в топ-15 по инвестиционной доходности и в топ-15 по росту попала только одна — Western Digital. Котировки компании выросли на 71,7%, а дивидендная доходность составила 5,4%. Можно сделать вывод, что в отличие от российского топ-15 дивиденды не являлись драйвером роста акций.

Инвесторы, покупая и продавая акции на зарубежных площадках, в большей степени ориентируются на финансовые результаты компании и на их соотношение с рыночной стоимостью компании. Для этого применяются специальные показатели —

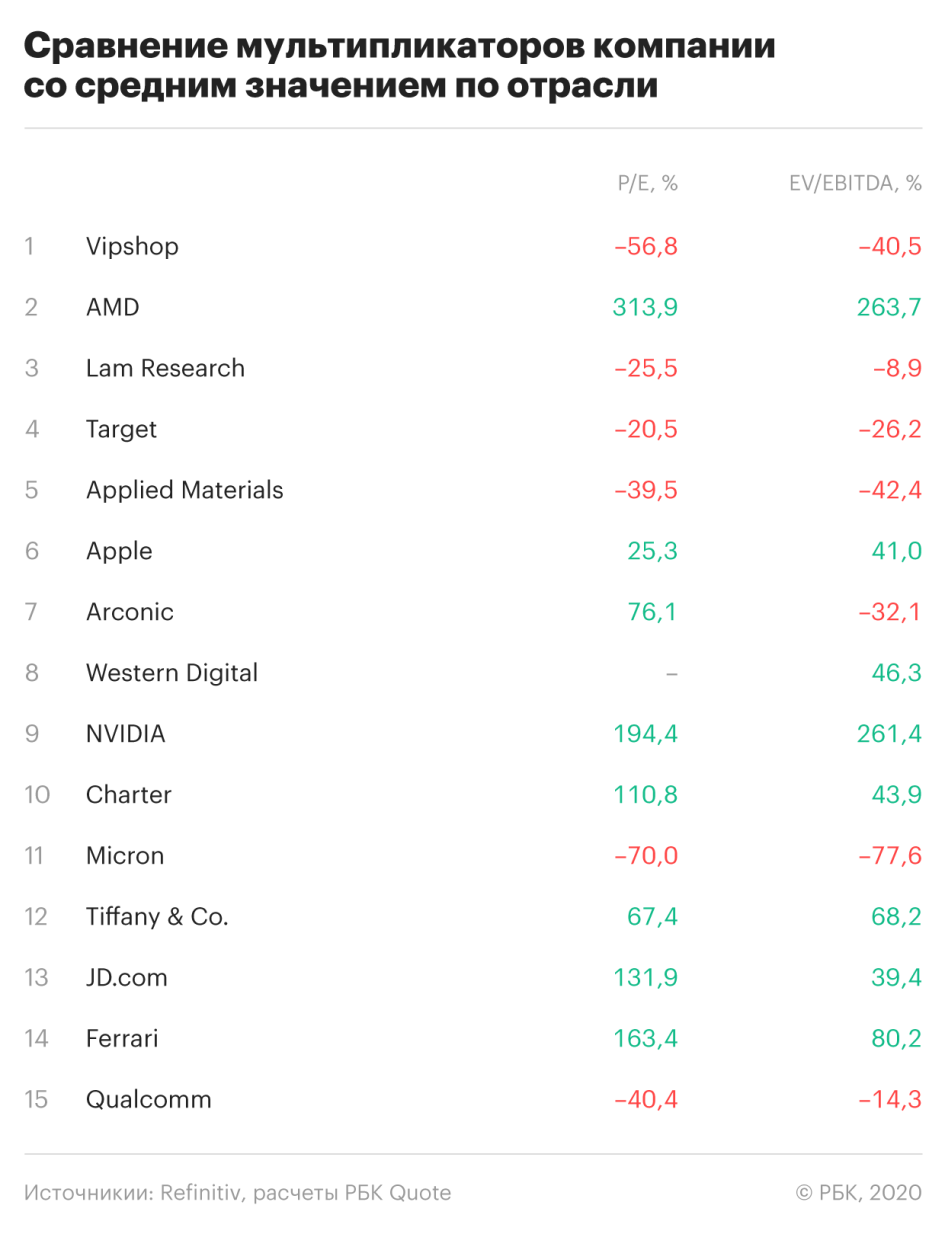

Мы решили определить, какие акции могли вырасти за год настолько, что уже, возможно, не стоят тех денег, которые за них сейчас платят на рынке. Мы сравнили мультипликаторы P/E и EV/ EBITDA со средним значением аналогичных компаний.

Согласно значениям мультипликаторов, к переоцененным можно отнести акции AMD, Apple, Western Digital, NVIDIA, Charter, Tiffany & Co., JD.com и Ferrari.

Потенциал дальнейшего роста сохраняется у Qualcomm, Micron, Arconic, Applied Materials, Target, Lam Research и даже у лидера роста Vipshop.

Начать инвестировать можно прямо сейчас на РБК Quote. Проект реализован совместно с банком ВТБ.

EBITDA (англ. Earnings before interest, taxes, depreciation and amortization) — прибыль до вычета процентов, налогов, амортизации и уценки. Финансовый показатель позволяющий оценить сумму денег, которую компания может получить за период. В отличии от прибыли, при расчете EBITDA из суммы доходов не вычитаются такие неденежные расходы как амортизация и переоценка. Один из важных показателей для оценки способности компании обслуживать долг расчетный показатель, позволяющий оценить уровень рыночной недооцененности или переоцененности акций. Обычно считается как отношение показателя, содержащего рыночную стоимость (капитализация, цена акции, стоимость бизнеса) с отчетным финансовым показателем (выручка, прибыль, EBITDA и др.). Недооцененность или переоцененность компании оценивается путем сравнения значения мультипликатора компании с мультипликаторами конкурентов P/E = Капитализация / Чистая прибыль Один из самых популярных коэффициентов недооцененности акций. Он соотносит рыночную стоимость компании с прибылью. При сравнении двух компаний P/E показывает, насколько рубль чистой прибыли одной компании оценивается инвесторами выше, чем рубль чистой прибыли другой. При прочих равных условиях интереснее компания, у которой значение P/E меньше: есть вероятность, что она недооценена и ее акции будут расти быстрее.20 лучших дивидендных акций российских компаний на сегодняшний день

Здравствуйте, друзья!

Перед тем как выйти на фондовый рынок, инвестор должен определить для себя стратегию, по которой будет формировать капитал и зарабатывать деньги. Без нее процесс может превратиться в хаотичное движение за рекомендациями экспертов-аналитиков, у которых иногда встречаются прямо противоположные мнения. Одна из самых популярных инвестиционных стратегий – покупка ценных бумаг под дивиденды. Рассмотрим лучшие дивидендные акции российских компаний в 2020 г., которые даже в условиях кризиса не отказали в выплатах своим акционерам.

Критерии отбора дивидендных акций в портфель

В самом начале должна предупредить, что информация не является инвестиционной рекомендацией и не должна рассматриваться в этом качестве. Представленный ниже список акций представляет собой субъективный взгляд частного инвестора (автора статьи), один из портфелей которого формируется с целью получения пассивного дохода через 10–15 лет за счет дивидендов российских компаний.

Мой топ-20 дивидендных акций может отличаться от списка других инвесторов, потому что мы при формировании стратегии закладываем разный горизонт инвестирования, уровень риска и критерии отбора ценных бумаг. Но могу сказать, что в мой портфель попадают бумаги не по красивому названию или только с наибольшей дивидендной доходностью. Я провожу анализ по нескольким критериям, о которых кратко расскажу до того, как представлю список отобранных дивидендных акций.

18.08.2019

6 898

Здравствуйте, друзья! Инвестору любого уровня для успешной торговли нужна информация….

Дивидендная доходность

Мне как долгосрочному инвестору хотелось бы получать максимальную доходность от своих вложений при минимальном риске. Этого невозможно достичь без проведения анализа конкретной акции. И одним из параметров, который надо изучить, является дивидендная доходность.

Ее можно рассчитать самостоятельно путем деления размера дивиденда на текущую котировку акции. Но удобнее пользоваться агрегаторами.

Например, управляющая компания “Доходъ” разработала и регулярно обновляет таблицы с показателями по всем дивидендным акциям российских компаний. Галочки означают рекомендации Совета директоров, где галочек нет – рекомендаций пока тоже нет.

Еще более удобная таблица с дивидендами, датами отсечки, покупки и выплатами находится на портале Smart-lab. Буква П означает, что дивиденды пока прогнозные.

Ориентироваться только на высокий показатель дивидендной доходности ни в коем случае нельзя, если вы инвестируете на долгосрок. Например, такие привлекательные выплаты у компании “Телеграф” сложились совсем не от того, что она бурно развивается и наращивает прибыль, а за счет продажи дорогих объектов недвижимости в центре Москвы в 2019 г. Больше таких зданий не осталось, а значит, рассчитывать на высокие дивиденды в будущем не приходится.

Возникает вопрос: “А какую доходность следует считать приемлемой?” Я ориентируюсь на среднюю ставку по депозитам 10 крупнейших банков РФ (можно взять на сайте Центробанка). Например, на январь 2020 г. она составляла 5,927 %, к июлю снизилась до 4,629 %. Учитывают налог 13 %, который инвестор должен уплатить с полученных дивидендов, и прибавляют премию за риск 2 %.

Минимальная доходность, которая может устроить, = (4,629 + 2) / 0,87 = 7,62 %

Из книги вы узнаете, как устроен мир прибыльного инвестирования

Стабильность выплат

Следующий показатель поможет ответить на вопрос, насколько стабильно компания выплачивала дивиденды в прошлом. Это в какой-то степени позволит предположить, что выплаты продолжатся и в будущем. Из возможного списка сразу отсеются те, для кого дивиденды были единоразовой акцией. Добавлять их в долгосрочный портфель не стоит.

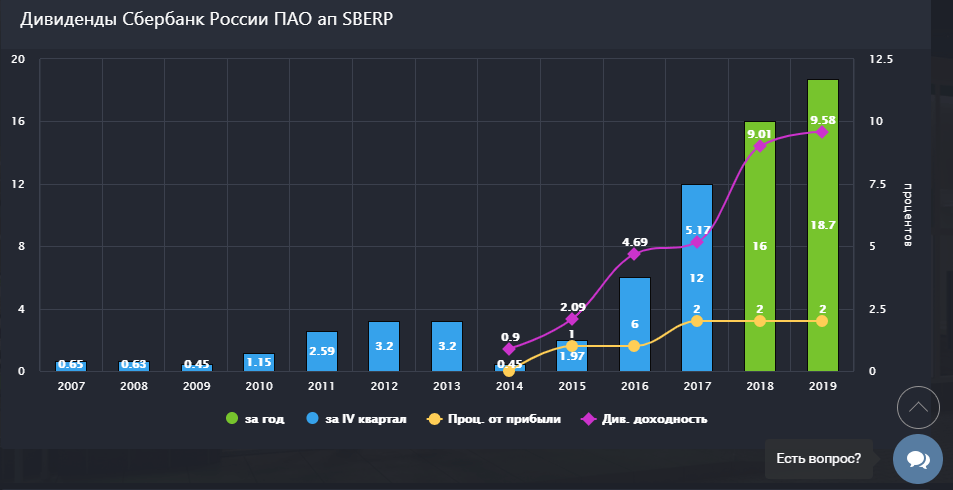

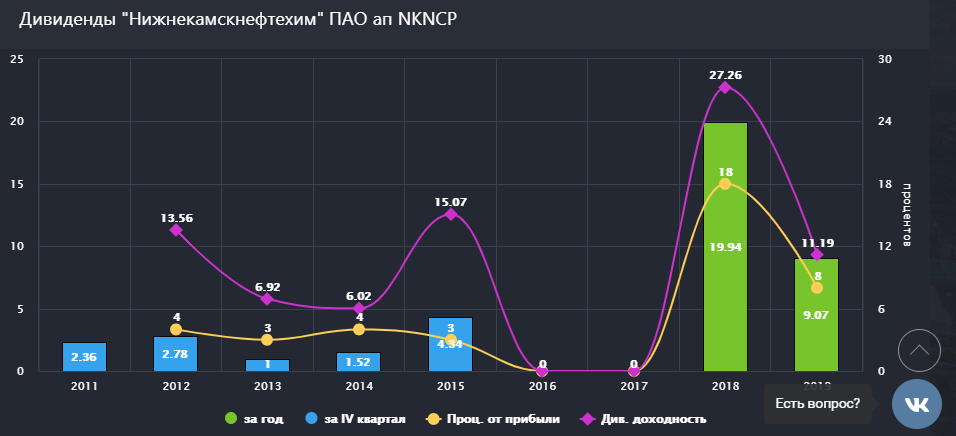

Историю выплат я изучаю на графиках, которые дает сайт BlackTerminal. У него платная подписка, но после регистрации в течение 14 дней можно опробовать весь функционал ресурса бесплатно. Этого времени вполне хватит, чтобы провести анализ акций и отобрать наиболее привлекательные в свой инвестиционный портфель.

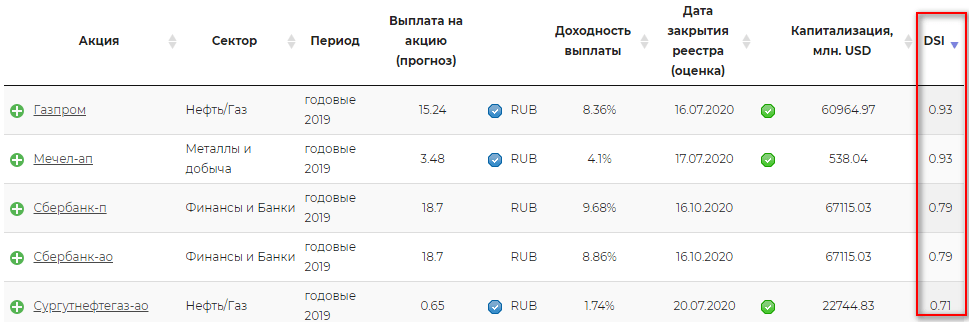

Аналитика доступна с 2007 года. 12-летняя история выплат Сбербанка вселяет надежду, что и в следующие десятилетия компания продолжит делиться прибылью со своими акционерами. А вот компания “Нижнекамскнефтехим” такой стабильностью похвастаться не может, поэтому включение ее акций в портфель связано с большим риском неполучения дивидендов в будущем.

Инвестиционная компания “Доходъ” рассчитывает индекс стабильности дивидендов (DSI), который позволяет определить, насколько регулярно компания делится с акционерами прибылью и повышает их размер. Его размеры изменяются от 0 до 1. Значения, превышающие 0,6, свидетельствуют о высокой вероятности выплат в дальнейшем. Я рассматриваю для портфеля DSI от 0,5.

Мультипликаторы

Мультипликаторы – это показатели, которые позволяют сравнивать между собой акции различных компаний. Они рассчитываются на основе финансовой отчетности. Любители бухгалтерии и математики определяют значения самостоятельно. Времени на расчет всех мультипликаторов, пусть даже по 10 компаниям, может уйти очень много. Не у всех инвесторов оно есть. В помощь агрегаторы, которые оперативно делятся уже готовыми цифрами. Я пользуюсь smart-lab.ru, Investing.com, Conomy, BlackTerminal, “Доходъ”.

Тема мультипликаторов заслуживает отдельной статьи. Показателей довольно много. Я для анализа выбираю:

- EV/EBITDA;

- ND/EBITDA;

- L/A – коэффициент левериджа;

- P/E;

- ROE – рентабельность капитала;

- ROA – рентабельность активов;

- P/B.

09.12.2019

889

Здравствуйте, друзья! Россиян не надо учить копить. Посмотрите на наших…

Диверсификация портфеля

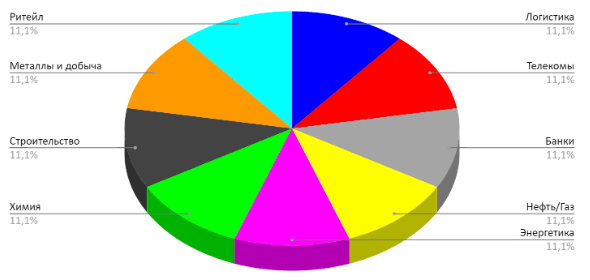

Необходимость диверсификации – важнейший критерий для меня. Включение в портфель акций, например, только нефтегазовой отрасли, не самое мудрое решение. Поэтому после формирования списка достойных кандидатов я начинаю отсеивать часть из них. При этом стараюсь сохранить распределение активов по разным отраслям.

Мой текущий портфель включает акции 20 компаний из 9 отраслей:

Желание мажоритария выплачивать дивиденды

Интересный подход предлагает Лариса Морозова – легенда российского фондового рынка в части дивидендной стратегии. Она включает в свой портфель только акции компаний, которые имеют веские причины платить высокие дивиденды. Выделяет 3 самые популярные причины:

- Пополнение федерального бюджета (например, Газпром, Транснефть, Аэрофлот, ВТБ и др.).

- Пополнение бюджетов субъектов РФ (например, Башнефть, Татнефть, НКНХ и др.).

- Контроль за внешнеэкономической деятельностью (например, Энел Россия, Юнипро и др.).

Я стараюсь по возможности учитывать этот фактор, но полностью не строю на нем свой окончательный выбор.

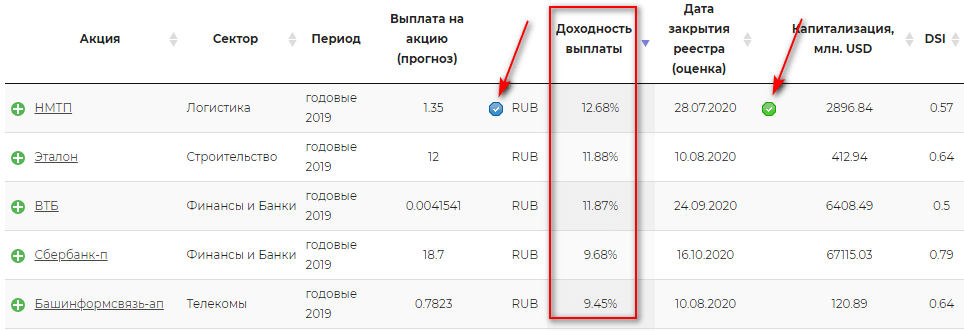

Топ-20 лучших дивидендных акций российских компаний в 2020 г.

С учетом перечисленных выше критериев мой рейтинг из 20 дивидендных акций российских компаний, которые можно приобрести в 2020 г., выглядит так (данные для анализа по итогам 2019 г.):

| Название компании | Отрасль | Див. доходность, % | DSI | EV/ EBITDA | ND/ EBITDA |

| НМТП | Логистика | 12,68 | 0,57 | 4,38 | 0,58 |

| Газпром нефть | Нефть/Газ | 12,01 | 0,5 | 3,33 | 0,65 |

| ВТБ | Банки | 11,87 | 0,5 | – | – |

| Северсталь | Металлы и добыча | 11,49 | 0,5 | 4,87 | 0,54 |

| НКНХ-п | Химия | 11,26 | 0,07 | 5,26 | 0,44 |

| Лукойл | Нефть/Газ | 11,17 | 0,93 | 2,8 | 0,03 |

| Норильский никель | Металлы и добыча | 11,14 | 0,64 | 6,49 | 0,83 |

| ЛСР | Строительство | 11,01 | 1 | 4,59 | 1,09 |

| ФСК ЕЭС | Энергетика | 9,9 | 0,5 | 3,44 | 1,49 |

| Сбербанк-п | Банки | 9,68 | 0,79 | – | – |

| Татнефть-п | Нефть/Газ | 9,12 | 0,57 | 3,71 | 0,05 |

| Россети-п | Энергетика | 9,07 | 0,36 | 2,37 | 1,6 |

| НЛМК | Металлы и добыча | 8,99 | 1 | 5,68 | 0,67 |

| Ленэнерго-п | Энергетика | 8,81 | 0,21 | 2,72 | 0,74 |

| МТС | Телекомы | 8,76 | 1 | 3,89 | 1,45 |

| ТГК-1 | Энергетика | 8,39 | 1 | 2,54 | 0,73 |

| Газпром | Нефть/Газ | 8,36 | 0,93 | 4,11 | 1,7 |

| МРСК Центра и Приволжья | Энергетика | 8,19 | 0,79 | 2,37 | 1,42 |

| Башнефть-п | Нефть/Газ | 8,11 | 0,64 | 2,76 | 0,58 |

| Детский Мир | Прочее | 7,9 | 0,36 | 7,01 | 1,19 |

Список неидеальный. Несколько комментариев:

- Есть компании, которые включила только из-за перспективы. Например, все знают ситуацию с выплатой многомиллиардного штрафа “Норникелем” в связи с аварией. Неизвестно, как это скажется на дивидендах в 2020 г. Но я покупаю не на 1 год, а минимум на 10–15 лет.

- Хотела бы снизить количество энергетических и нефтегазовых предприятий, но пока не вижу достойных кандидатов на замену.

- По некоторым компаниям размеры дивидендов не объявлены. Например, ВТБ и Сбербанк. Даже если выплат в этом году не будет или они снизятся, не включать в список активно развивающиеся банки с госучастием я точно не планирую.

- Далеко не все эмитенты имеют отличные мультипликаторы и коэффициент стабильности выплат выше 0,5. Например, у “Детского Мира” DSI равен всего 0,36. Но сеть расширяется, открывает новые магазины не только в России, но и других странах, поэтому я в нее верю и в достойные дивиденды в будущем тоже.

Заключение

С одной стороны, 2020 год – год проверки на прочность и компаний-эмитентов, и частных инвесторов. С другой – была и до сих пор остается отличная возможность сформировать портфель из акций, которые сильно просели в цене на фоне кризиса. Мой список из 20 лучших легко превращается в 10 или 15, если какие-то компании не оправдают ожиданий.

С удовольствием услышу ваше мнение о достойных кандидатах в топ. Статья будет ежегодно обновляться, поэтому рассмотрю любые предложения.

С уважением, Чистякова Юлия

Итоги дивидендного сезона: самые щедрые выплаты за 2019 год :: Новости :: РБК Инвестиции

Для сравнения дивидендной доходности мы учитывали дивиденды, которые были начислены по итогам года с учетом промежуточных дивидендов. Для расчета дивидендной доходности брали среднюю цену каждой акции за 2019 год.

Дивидендная доходность во многом определяется спросом и предложением и зависит от уровня процентных ставок, в том числе ключевой ставки. Поэтому мы отдельно сравнивали акции, которые торгуются в рублях и в долларах.

Средняя дивидендная доходность топ-20 российских бумаг составила 12,5%. Средняя доходность 20 самых доходных долларовых бумаг составила 6%. При этом

Самые доходные российские акции

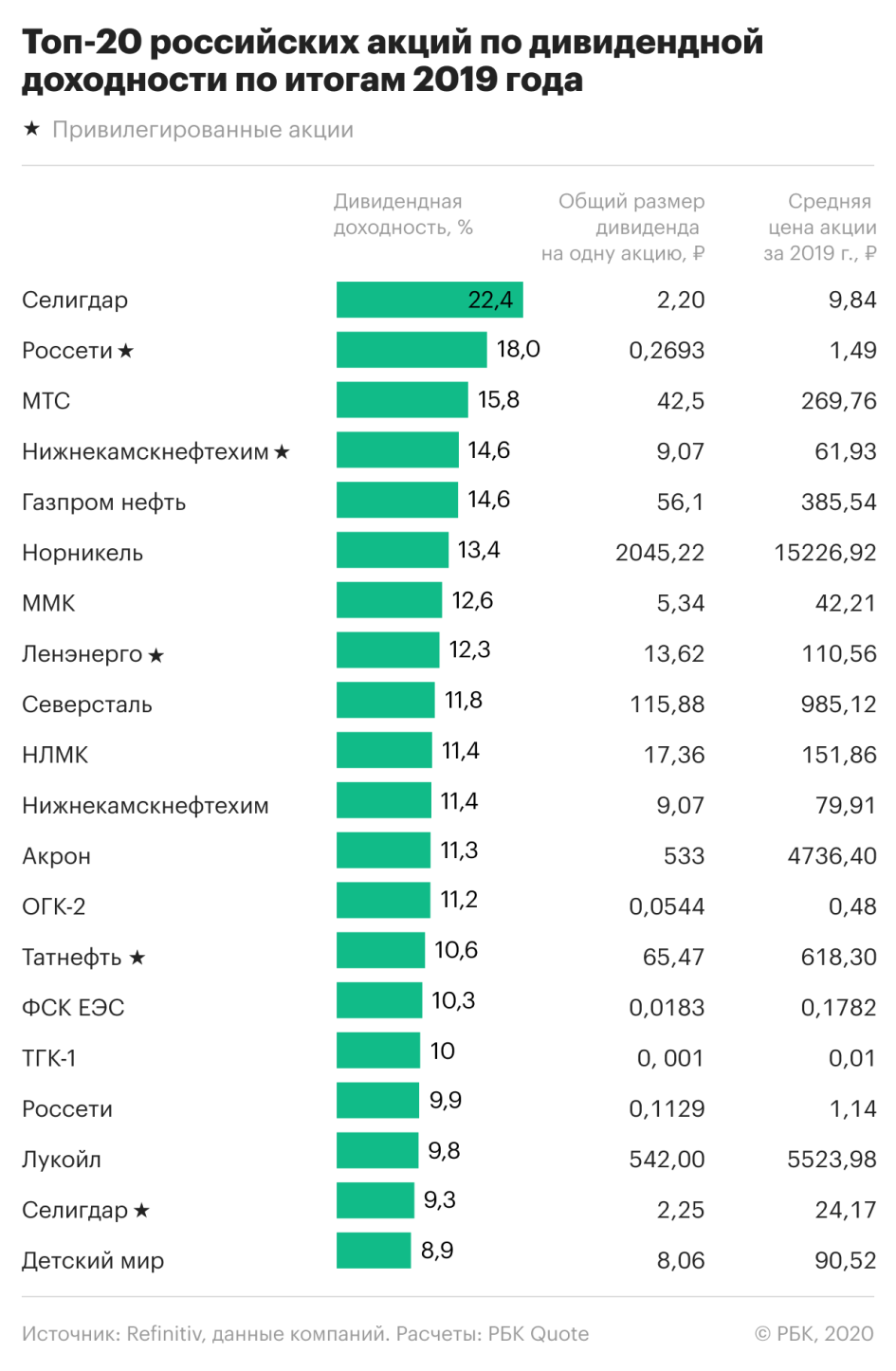

20 самых доходных российских бумаг из каталога Quote показали дивидендную доходность от 8,9% до 22,35%.

Среди отраслей самыми доходными оказались бумаги энергетиков. В нашем топ-20 их шесть. Также в рейтинге четыре акции металлургических компаний, три нефтяные и три химические бумаги, две бумаги одной золотодобывающей компании и по одному представителю ретейла и телекоммуникаций.

Самыми доходными бумагами оказались обыкновенные акции золотодобывающей компании «Селигдар». При средней цене акции в 2019 году ₽9,84 их владельцам причитается ₽2,2 дивидендов на каждую акцию. Это дает 22,35% дивидендной доходности. Во многом это связано с тем, что компания неожиданно, впервые после 2011 года, заплатила дивиденды по обыкновенным акциям. Рост акций начался только осенью, после объявления промежуточных дивидендов за девять месяцев. Поэтому среднегодовое значение цены не успело сильно измениться, а из-за этого дивидендная доходность оказалась высокой.

Можно ли заработать на золотодобытчиках, пока золото бьет рекорды?

Тем не менее дивидендные выплаты «Селигдара» достаточно щедрые. Компания выплатила в виде дивидендов ₽2,2 млрд — это 89,7% годовой прибыли.

Иностранцы и не только

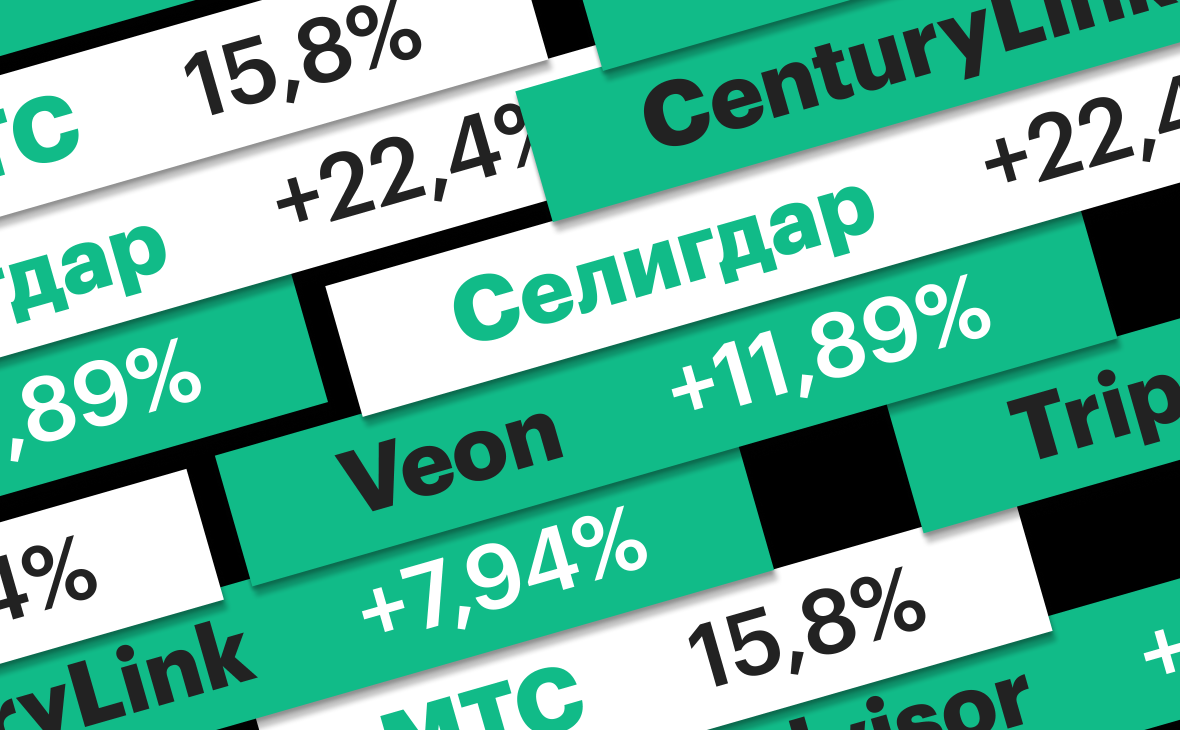

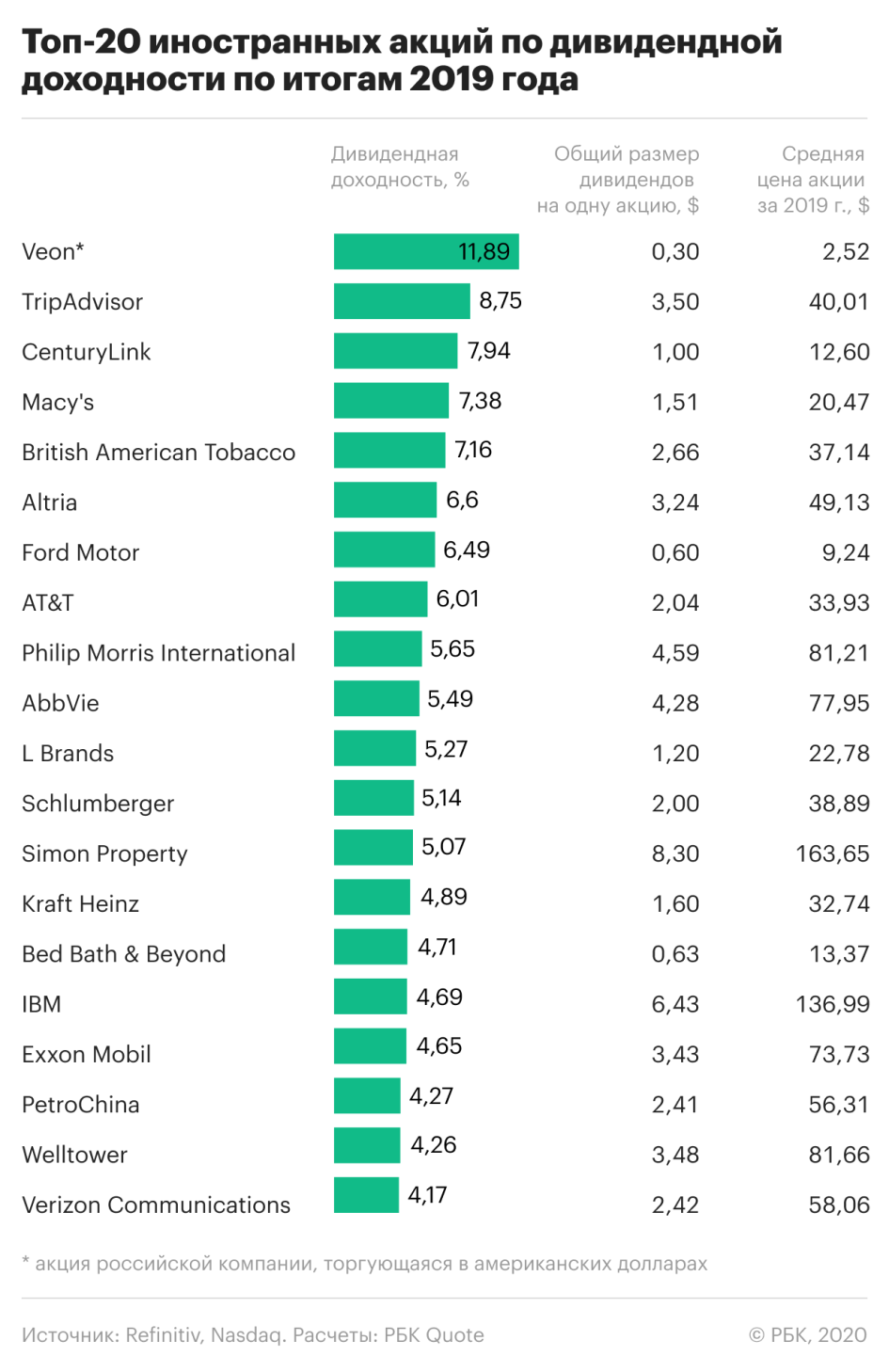

Cреди топ-20 иностранных акций разброс дивидендных доходностей составил от 4,17% до 11,89%.

В иностранной части списка нельзя выделить отраслевого лидера. Тем не менее любопытно присутствие в списке трех табачных компаний. Это наравне с представителями нефтегазового сектора, IT, телекоммуникаций и ретейла. Еще в иностранном топе два представителя рынка недвижимости и по одному участнику от машиностроения, фармацевтики и продуктового сектора.

Примечательно, что иностранную часть нашего топ-20 возглавляет компания с российскими корнями Veon, которой принадлежит бренд «Билайн». Мы отнесли ее к иностранным по причине того, что она торгуется на западных площадках в американских долларах. C дивидендной доходностью 11,89% эта бумага вполне могла заслуживать и девятую строчку российской части рейтинга.

Акции Veon были на пике пять лет назад. Что с ними сейчас

По итогам года компания Veon выплатила в виде дивидендов 85% чистой прибыли, или 70% свободного денежного потока .

Какие дивиденды можно получить в 2020 году

Многие компании несколько раз в году выплачивают дивиденды за квартал, полугодие или девять месяцев. Их называют промежуточными. Получить промежуточные дивиденды 2019 года уже невозможно.

Зато можно купить бумаги под финальные дивиденды за 2019 год. Иногда это дивиденды за четвертый квартал 2019 года, как, например, у «Северстали», а иногда — за полный год, как у «Газпрома». Кроме того, компании уже начинают выплаты промежуточных дивидендов 2020 года. Так, если купить акции «Северстали», то можно получить дивиденды за четвертый квартал 2019-го и за первый квартал 2020 года.

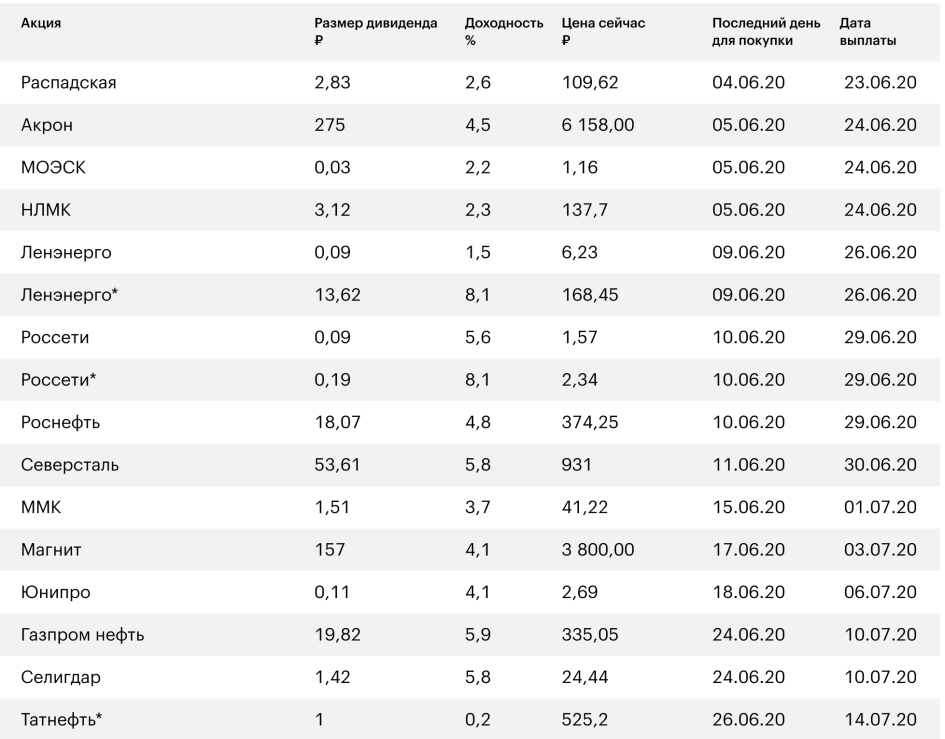

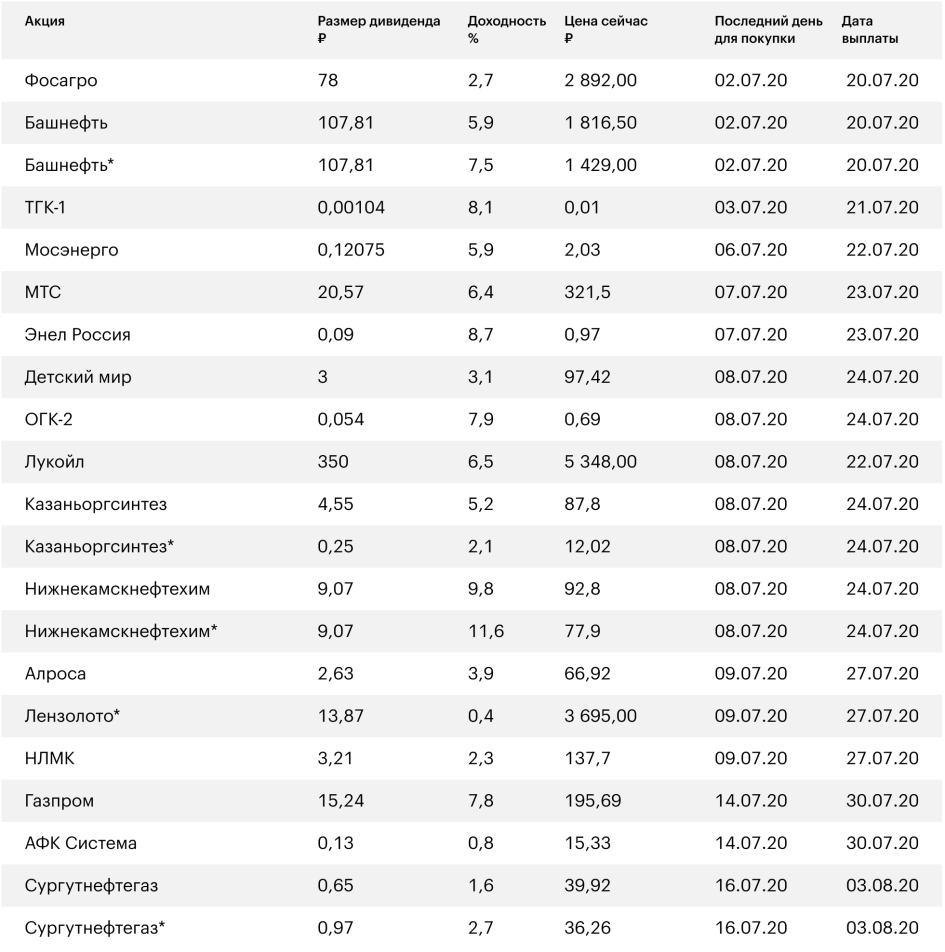

Приводим таблицы, в которых указан последний день, когда можно купить акции российских или иностранных компаний и получить по ним дивиденды.

Предстоящие дивидендные выплаты по российским акциям с крайним сроком покупки акций в июне

* Привилегированные акции

Эти бумаги для получения дивидендов вы можете купить еще и в июле.

* Привилегированные акции

Если вы хотите получать валютные дивиденды, то можете купить следующие акции с уже объявленным размером предстоящих выплат.

Предстоящие дивидендные выплаты по иностранным акциям

Все материалы нашего проекта доступны в Яндекс.Дзене. Подпишитесь, чтобы быть в курсе

Свободный денежный поток — деньги на счетах компании, которая она заработала за период за счет основной деятельности за вычетом налогов и капитальных затрат. В свободном денежном потоке не учитываются поступления и выплаты кредитов, приобретение и продажа ценных бумаг и т.п. Процентная ставка, по которой центральный банк страны предоставляет кредиты коммерческим банкам. Эта ставка определяет минимальную стоимость денег в стране, влияет на ставки кредитов, депозитов, размер купона размещаемых и дисконт торгуемых облигаций. Изменяя ставку центральный банк может воздействовать на инфляцию и валютные курсы. Например, повышая ставку, центральный банк делает кредиты и депозиты дороже, тем самым сдерживая инфляцию и укрепляя валютный курс.Автор

Алексей Митраков.Аналитики назвали самые доходные вложения 2019 года :: Финансы :: РБК

Эксперты также отметили 10-летние ОФЗ с погашением 19 января 2028 года, подросшие в цене на 16% и принесшие купонный доход более 7%. «Для такого консервативного безрискового инструмента, как ОФЗ, подобный уровень доходности — уникальная ситуация. Инвесторы, которые покупали длинные выпуски ОФЗ 2027–2030 годов в самом начале года, получили очень хороший результат», — подчеркнул инвестиционный стратег «БКС Премьер» Александр Бахтин. Совокупный доход в рублях по 10-летним выпускам составил 23% до выплаты налогов, что стало одним из самых высоких результатов на развивающихся рынках, а после выплаты — около 21%, оценил аналитик Газпромбанка Илья Фролов. Доходность корпоративного долга была скромнее.

Российские акции

Читайте на РБК Pro

Акции российских компаний в 2019 году стали одним из самых доходных вложений в мире, напомнил Фролов: рост номинированного в рублях индекса Мосбиржи составил 28%, а индекс РТС, отражающий доходность в долларах США, вырос на 45% (рубль к доллару за 2019 год укрепился). Для сравнения: в среднем высоко дивидендные акции развивающихся рынков (биржевые фонды ETF в иностранной валюте) принесли бы инвестору около 25% в долларах, отмечает Знаменский.

Банки в разы ускорили приток частных инвесторов на фондовый рынок

Человек мог получить близкий к таким уровням доход, если бы через брокерский счет сформировал схожий с индексом портфель акций или купил готовую индексную корзину через один из торгуемых биржевых фондов (ETF). Еще около 7% могли принести дивиденды. Таким образом, полная доходность вложений в рублях по простой пассивной индексной стратегии составила бы порядка 35%, заключил Фролов, правда, подоходный налог в 13% сократил бы доходность примерно до 30%.

Сделав ставку на отдельные российские акции, можно было заработать еще больше, продолжил эксперт: лидерами роста стали бумаги АФК «Система» (+89% в рублях), «Сургутнефтегаза» (+89%), «Россетей» (+78%), «Газпрома» (+67%) и «Норникеля» (+49%). А с учетом выплаченных в последние 12 месяцев дивидендов полная доходность инвестиций до налогов составила 77% по акциям «Газпрома» и 66% — по акциям «Норникеля», уточнил он. Именно благодаря долгожданному изменению дивидендной политики инвесторы вновь заинтересовались «Газпромом», поясняет Орловский, а на бумагах «Норникеля», одного из крупнейших производителей палладия, не могло не сказаться удорожание металла с начала года на 60%.

Аутсайдеры вышли в лидеры: куда надо было инвестировать в 2018 году

Бумаги «Сургутнефтегаза» и АФК «Система» раньше были аутсайдерами, напоминает Орловский, при этом рост обыкновенных акций «Сургутнефтегаза», как и прежде, окружен множеством слухов и спекуляций, а бумаги АФК «Система» взлетели на фоне улучшения показателей МТС и продажи ряда активов. Акции «Сургутнефтегаза» феноменально выросли с конца августа, почти удвоив стоимость компании, заметил Вакорин. Формальным поводом для взлета котировок стала информация о создании «дочки» для проведения операций с ценными бумагами на открытом рынке, отметил президент «Финама» Владислав Кочетков.

Инвестиции в акции США

Розничным инвесторам также доступны американские акции, которые можно приобрести через Санкт-Петербургскую биржу, напомнил Фролов: индекс широкого рынка США S&P 500 с начала года вырос более чем на 29%, а отдельные акции продемонстрировали еще более впечатляющие результаты. Например, бумаги Apple с начала года подорожали на 86% в долларах, говорит Вакорин: их можно было купить через Санкт-Петербургскую биржу по $157 за штуку. Доходность бумаг в рублях составила, соответственно, около 74%. Бахтин выделяет также доступные россиянам бумаги американского производителя электроники AMD (+152% в долларах или около 140% в рублях), корпорации Lam Research (+116,5% в долларах или более 100% в рублях), поставщика систем для полупроводниковой промышленности KLA-Tencor Corporation (+99,7% в долларах или более 85% в рублях) и ретейлера Target (+95% в долларах или более 80% в рублях).

Интересным активом в текущем году стала отечественная валюта, укрепившая свои позиции по отношению к американскому доллару на 11,5%, замечает Кочетков. А вот иностранная валюта могла стать наименее удачным вариантом вложений 2019 года на фоне заметного укрепления рубля и снижения ставок по вкладам в крупнейших банках, говорит Фролов. Процентные ставки по долларовым вкладам в российских банках не могли покрыть укрепление рубля.

Биткоин (BTC) c начала года вырос в цене на 80% в долларах или почти на 70% в рублях, отмечает Бахтин. «Он остается одним из наиболее волатильных активов — диапазон движения котировок в этом году составляет $3462–13764», — говорит эксперт.

Драгоценные металлы

Золото в 2019 году неожиданно сильно дорожало из-за растущего риска замедления мировой экономики на фоне эскалации торговых войн и снижения процентных ставок мировыми центробанками, заметил Фролов: с начала года цены на драгоценный металл увеличились на 18% в долларах. Однако покупать физический металл в текущем налоговом режиме невыгодно из-за необходимости уплаты НДС, а инвестиции через обезличенные металлические счета (ОМС) номинированы в рублях. С учетом того что курс с начала года окреп более чем на 10%, реальная доходность по инвестициям через металлические счета не превышает 6%, продолжил эксперт.

Около 7% можно было заработать на инвестициях через ОМС в платину, серебро не изменилось в цене. Исключением стал палладий, подорожавший на 39% в рублях. Металл вырос в цене на фоне дефицита и высокого спроса со стороны автомобильной промышленности, поясняет Бахтин. Однако спекулятивные операции с металлами через ОМС могут быть не слишком удобными из-за особенностей российского налогообложения, заключает Фролов.

Минутку …

Включите файлы cookie и перезагрузите страницу.

Этот процесс автоматический. Ваш браузер в ближайшее время перенаправит вас на запрошенный контент.

Подождите до 5 секунд…

+ ((! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + []) + (! + [] + (!! []) + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [ ] + !! [] + !! []) + (! + [] — (!! [])) + (! + [] + (!! []) + !! [] + !! []) + (+ !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! []) + (! + [] + ( !! []) + !! [] + !! []) + (+ !! [])) / + ((+ !! [] + []) + (! + [] + (!! [] ) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) — []) + (! + [] + (!! []) + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [ ] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] ) + (! + [] + (!! []) — []) + (! + [] + (!! []) + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! []))

+ ((! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + []) + (! + [] + (!! []) + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] — (!! [])) + (! + [] + (!! []) + !! [] + !! []) + (+ !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] +! ! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [])) / + ((! + [] + (!! []) + !! [] + []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [ ] + !! []) + (! + [] + (!! []) — []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [ ]) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [ ] + !! [] + !! []) + (! + [] — (!! [])) + (! + [] + (!! []) + !! []))

+ ( (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + [] ) + (! + [] + (!! []) + !! [] + !! []) + (+ !! []) + (! + [] — (!! [])) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (! ! []) + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] +! ! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (+ !! [])) / + ((! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + []) + (! + [] + (!! []) + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + ( !! []) + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] — (!! [])) + (+ !! []) + (+ !! []))

+ ((! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] +! ! [] + !! [] + !! [] + []) + (! + [] + (!! []) — []) + (! + [] — (!! [])) + ( ! + [] + (!! []) + !! [] + !! []) + (+ !! []) + (! + [] + (!! []) + !! [] +! ! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) — []) + (! + [] + (!! []) + !! [])) / + ((! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (+ !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [ ]) + (! + [] + (!! []) + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! []) + (+ !! []))

+ ((! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + []) + (! + [] + (!! []) + !! [] + !! [] + !! []) + ( ! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + ( !! []) + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] +! ! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! []) + ( ! + [] — (!! [])) + (! + [] + (!! []) + !! [])) / + ((! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] +! ! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) — []) + (! + [] + (!! []) + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [ ] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! []))

+ ((! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + []) + (! + [] + (!! []) + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] — (!! [])) + (! + [] + (!! []) + !! [] + !! []) + ( + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] +

.Профиль ETFVanguard | Авангард

Перейти к основному содержанию САЙТЫ АВАНГАРД- Меню

- Инвестирование

- Инвестиционные продукты

- ETF компании Vanguard

- Выберите свои ETF

- Узнайте, что такое ETF

- Сравните ETFs vs.паевые инвестиционные фонды

- Воспользуйтесь преимуществом Vanguard ETF

- Выберите свои ETF Vanguard

- Купить Vanguard ETF

Мы здесь, чтобы помочь

Есть вопросы? Связаться с намиНЕОБХОДИМЫЙ СОВЕТ?

Получите рекомендации ETF онлайнХОТИТЕ УЗНАТЬ БОЛЬШЕ?

Понять принципы Vanguard для успешного инвестирования Посмотрите, как 9 модельных портфелей работали в прошлом Сравните ETFs vs.паевые инвестиционные фонды Получите ответы на распространенные вопросы об ETF .Минутку …

Включите файлы cookie и перезагрузите страницу.

Этот процесс автоматический. Ваш браузер в ближайшее время перенаправит вас на запрошенный контент.

Подождите до 5 секунд…

+ ((! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + []) + (+ !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! []) + (! + [] — (!! [])) + (! + [] + (!! [ ]) + !! [] + !! []) + (! + [] + (!! []) — []) + (! + [] + (!! []) + !! [] +! ! []) + (! + [] + (!! []) + !! [])) / + ((! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [ ] + !! []) + (! + [] + (!! []) + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! []) + (! + [] + (!! [ ]) — []) + (! + [] + (!! []) + !! []) + (! + [] + (!! []) + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! []))

+ ((! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + []) + (! + [] + (!! []) + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [ ] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) +! ! [] + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! []) + (! + [] — (!! [])) + (! + [] + (!! []) + !! [])) / + ( (! + [] + (!! []) + !! [] + !! [] + []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! []) + (! + [] — (!! [])) + (! + [] + (!! []) + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [ ] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (+ !! []))

+ ((! + [] + (!! []) + !! [] + !! [] + !! [] + !! [ ] + !! [] + !! [] + []) + (+ !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [ ] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! []) + (! + [] — (! ! [])) + (! + [] + (!! []) + !! [] + !! []) + (! + [] + (!! []) — []) + (! + [] + (!! []) + !! [] + !! []) + (! + [] + (!! []) + !! [])) / + ((! + [] + ( !! []) — [] + []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! []) + (! + [] + (!! []) + !! [] + !! [] +! ! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! []) + (! + [] — (!! [])) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! []) + (! + [] + (! ! []) + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] +! ! [] + !! [] + !! [] + !! [] + !! [] + !! []))

+ ((! + [] + (!! []) + !! [ ] + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + []) + (! + [] + (!! []) — [ ]) + (! + [] — (!! [])) + (! + [] + (!! []) + !! [] + !! []) + (+ !! []) + ( ! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (! ! []) — []) + (! + [] + (!! []) + !! [])) / + ((! + [] + (!! []) + !! [] + [ ]) + (! + [] + (!! []) + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (+ !! []) + (! + [] + (!! []) + !! [ ] + !! [] + !! [] + !! []) + (! + [] + (! ! []) + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) — []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! []))

+ ((! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + []) + (! + [] + (!! []) + !! []) + (! + [] + (!! []) + !! [] + !! [] +! ! [] + !! [] + !! [] + !! []) + (! + [] — (!! [])) + (! + [] + (!! []) + !! [ ] + !! []) + (+ !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [ ] + !! [] + !! [])) / + ((! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] +! ! [] + []) + (! + [] + (!! []) — []) + (! + [] + (!! []) + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + !! [ ]) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (! ! []) + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] +! ! [] + !! []) + (! + [] + (!! []) + !! []) + (! + [] + (!! []) + !! []))

+ ((! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + ( !! []) + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] — (!! [])) + (! + [ ] — (!! [])) + (! + [] + (!! []) + !! []) + (! + [] + (!! []) + !! [] + !! [ ]) + (! + [] + (!! []) + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [])) / + ((! + [] + (!! []) + !! [] + !! [] + []) + (! + [] + (!! []) + !! [] + !! []) + (! + [] + (!! [] ) + !! [] + !! [] + !! [] + !! [] + !! []) + (+ !! []) + (+ !! []) + (! + [] + (!! []) + !! [] + !! [] + !! []) + (! + [] + (!! []) — []) + (! + [] + (!! [ ]) + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [ ] + !! []))

+ ((! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + []) + (! + [] + (!! []) — []) + (! + [] — (!! [])) + (! + [] + (!! []) + !! [] + !! []) + (+ !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] +! ! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) — []) + (! + [] + (!! []) + !! [])) / + ((! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [ ] + !! [] + []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [ ] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! []) + (! + [] + (! ! []) + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [ ]))

+ ((! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + []) + (! + [] + (!! []) + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] — (!! [])) + (! + [] + (!! []) + !! [] +! ! []) + (+ !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! []) + (+ !! [])) / + ((! + [] + (!! []) + !! [] + !! [] + []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] — (!! [])) + (! + [] + (!! []) +! ! []) + (! + [] — (!! [])) + (! + [] + (!! []) + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (! ! []) + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! []))

+ (( ! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + []) + (! + [] + (!! []) + !! [] + !! []) + (+ !! []) + (! + [] — (!! [])) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [ ]) + (+ !! [])) / + ((! + [] + (!! []) + !! [] + !! [] + !! [] + []) + (! + [ ] + (!! []) + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [ ] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] ) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) +! ! [] + !! [] + !! []) + (! + [] + (!! []) + !! []) + (! + [] + (!! []) + !! [ ] + !! []))

+ ((! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + !! [ ]) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] — (! ! [])) + (! + [] — (!! [])) + (! + [] + (!! []) + !! []) + (! + [] + (!! [] ) + !! [] + !! []) + (! + [] + (!! []) + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [])) / + ((! + [] + (!! []) + !! [] + []) + (! + [] + (!! []) — []) + (+ !! []) + (! + [] + (!! []) + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! []) + (! + [] + ( !! []) + !! [] + !! [] + !! [] + !! []) + (+ !! []) + (! + [] + (!! []) + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! []))

+ ((! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + []) + (! + [] + (!! []) + !! [ ] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! []) + (! + [] + (!! []) +! ! [] + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [ ] + !! [] + !! []) + (! + [] — (!! [])) + (! + [] + (!! []) + !! [])) / + (( ! + [] + (!! []) + !! [] + !! [] + !! [] + []) + (! + [] + (!! []) + !! []) + (! + [] — (!! [])) + (! + [] + (!! []) + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] +! ! []) + (! + [] + (!! []) + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [ ] + !! [] + !! [] + !! [] + !! []))

+ ((! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + []) + (+ !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !!

.