Досрочное погашение кредита в Сбербанке

Досрочно погасить кредит в Сбербанке может любой гражданин при соблюдении прописанных в договоре условий. Для финансовой организации такой разворот событий невыгоден, так как она теряет свои проценты. Поэтому, вопреки общественному мнению, выплата долга раньше времени отрицательно сказывается на кредитной истории человека (узнать кредитную историю можно в Сбербанк Онлайн). Клиент, наоборот, при раннем погашении займа выигрывает. Во-первых, он снимает с себя долговые обязательства, во-вторых, он отдает банку меньше денег в виде процентов.

Содержимое страницы

Раньше банки при выплате займа клиентом раньше прописанного в договоре срока удерживали различные штрафы и комиссии. На сегодняшний день такая практика не применяется.

Досрочное погашение в Сбербанке бывает двух типов:

- Полное погашение кредита. Вносите сумму, пишете заявление, ждете дату списания денежных средств. Обычно они списываются в дату очередного ежемесячного платежа. Не забудьте получить справку об отсутствии долговых обязательств перед банком.

- Частичное досрочное погашение. В данном случае производится перерасчет и изменение графика в зависимости от ситуации.

- Если вы единовременно вносите крупную сумму в счет частичного погашения, может быть уменьшен срок кредитования или размер дальнейших ежемесячных платежей;

- Если желаете выплачивать кредит интенсивнее, увеличив по собственному желанию размер регулярных платежей, срок кредитования также может быть сокращен.

Мнение эксперта

Анастасия Яковлева

Банковский кредитный эксперт

Подать заявкуПрямо сейчас вы можете бесплатно подать заявку на займ, кредит или карту сразу в несколько банков. Предварительно узнать условия и рассчитать переплату на калькуляторе. Хотите попробовать?

Как досрочно закрыть кредит в Сбербанке

sbankin.com

Как правильно погасить кредит досрочно в Сбербанке?

Вы хотите узнать, как правильно нужно досрочно погашать кредит, взятый в Сбербанке? Для этого вам пригодится информация из нашей статьи. Если у вас останутся вопросы после прочтения, то задать дополнительные вопросы вы сможете консультантам из банка.

Общая информация

Итак, если вы взяли в Сбербанке потребительский, ипотечный или другой целевой кредит, и у вас появилась возможность внести требуемую сумму ранее оговоренного срока, то первым делом вам нужно заглянуть в свой договор. В нем должно быть написано: в каких случаях вы можете оформить досрочное погашение, и на каких условиях.

Если договор заключался недавно, то в нем должно быть прописано отсутствие штрафных санкций. Таковы современные требования Центрального банка России, который является в нашей стране регулятором всех остальных финансовых компаний.

В чем преимущество досрочного возврата долга? Чем меньше вы пользуетесь кредитом, тем меньше платите процентов. Соответственно, чем быстрее вы погашаете задолженность, тем меньше будет ваша переплата.

При этом, по некоторым договорам предусмотрены дополнительные услуги, за которые вы переплачиваете, в частности, страхование жилищное или личное. В некоторых случаях при досрочном закрытии долга можно вернуть часть уплаченной страховки на тот промежуток времени, которое вы не пользовались услугами СК. Так что выгода очевидна.

Что нужно сделать заемщику? Обязательно нужно написать в банк заявление о том, что вы хотите внести платеж больше, чем это прописано в договоре. Это нужно как раз для того, чтобы сделать пересчет вашего долга.

Частичное досрочное погашение

Если вы хотите погасить свой кредит частично, то вам нужно будет обратиться в отделение банка примерно за неделю до той даты, в которую вносится ваш очередной платеж. Ваши дальнейшие действия будут таковы:

- сообщить сотруднику банка о намерении внести сумму большую, чем прописано в договоре, при необходимости составить заявление;

- внести на счет оговоренную в заявлении сумму;

- в день внесения платежа (по договору) еще раз прийти в отделение, получить от оператора новый график погашения кредита, который будет составлен с учетом меньшей суммы основного долга. Иногда новый график выдается в день совершения досрочного погашения.

Обратите внимание, что в разных случаях заемщикам предлагаются разные варианты погашения раньше срока — с изменением периода кредитования или же с уменьшением размера ежемесячного взноса. Уточнить этот вопрос необходимо заранее у работника банка.

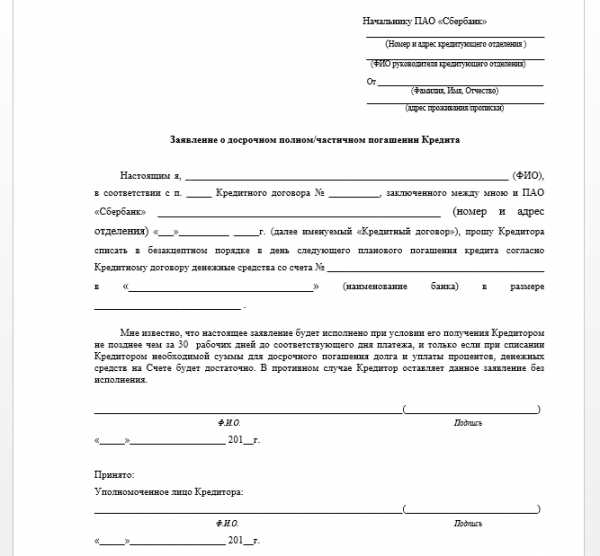

Образец:

Полное досрочное погашение

В том же случае, если вы хотите полностью досрочно погасить кредит от Сбербанка, то вам нужно:

- Заранее узнать полный размер вашей задолженности. Удобнее всего это сделать при помощи личного обращения в офис банка или по телефону его горячей линии – 8-800-555-55-50. Также можно воспользоваться системой “Сбербанк Онлайн”, если вы ранее проходили в ней регистрацию, и имеете доступ к Личному кабинету.

- В удобный для вас рабочий день обратитесь в то отделение Сбербанка, где вы оформляли кредит,

- Сообщите о том, что желаете погасить его досрочно, выберите ближайшую дату, когда это возможно,

- Каким угодно доступным способом обеспечить денежные средства на счету погашения – через банкомат, кассу, при помощи денежного перевода и т.д. Это нужно сделать не позднее той даты, которая вам назначена, до наступления 21:00.

Обратите внимание, что вам необходимо сделать это заранее, то есть до отчетной даты, в которую вносится очередной ежемесячный платеж. После того, как вы внесли на свой счет в Сбербанке требуемую сумму по остатку кредита, нужно обязательно взять справку об отсутствии задолженности.

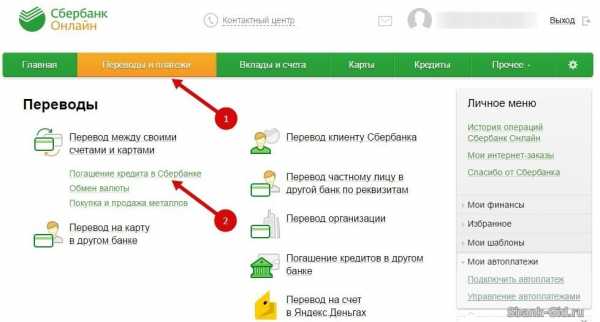

Как оформить через Интернет?

Наши читатели часто спрашивают нас о том, обязательно ли посещать отделение банка, можно ли погасить задолженность досрочно в режиме онлайн? Действительно, для некоторых кредитов такая возможность предусмотрена, и вы можете отправить подобное заявление через Интернет.

Что для этого нужно? Пройти предварительную регистрацию в системе “Сбербанк Онлайн”. Вам нужно получить логин и пароль для авторизации в вашем Личном кабинете, из которого будет отправляться заявка.

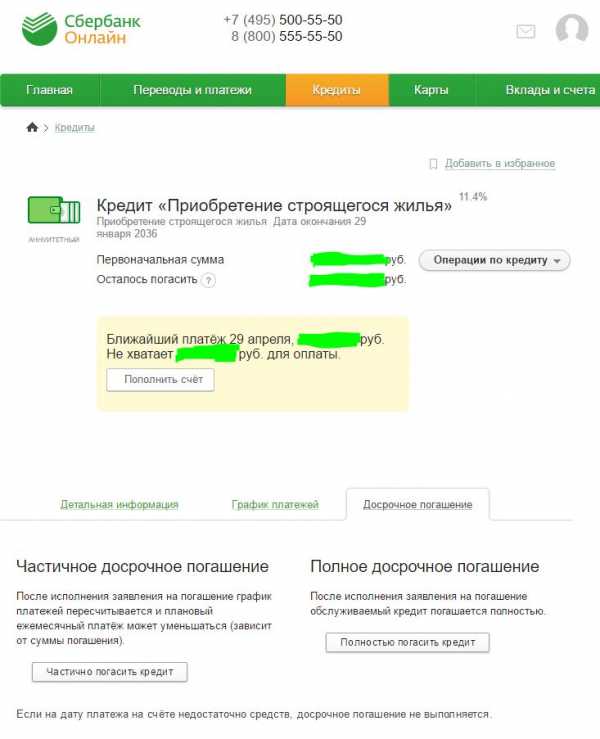

Что нужно сделать? Зайти в свой кабинет, найти раздел “Кредиты” и выбрать вкладку “Досрочное погашение”. Далее укажите, какое именно вам нужно – частичное или полное, и далее следуйте подсказкам системы.

Такая возможность есть для всех потребительских кредитов. А вот если дело касается ипотеки, то тут важно посмотреть на дату оформления вашего договора:

- Если ипотека была оформлена после 1 июля 2014 года, то в Сбербанк Онлайн вы заполняете заявление на досрочное погашение. В указанную дату происходит списание. Перерасчёт делается автоматически.

- Если же договор был заключен ранее, то вам нужно будет обращаться в отделение банка для написания заявления, через Личный кабинет его заполнить и отправить будет нельзя.

В целом, последовательность действий будет такой же, как и при обращении в офис. Только здесь вы смотрите сумму долга в своем ЛК, и сразу вносите её на счет. Но вам все равно придется обратиться в отделение, чтобы написать заявление о закрытии счета, и получить справку об отсутствии задолженности.

При возникновении любых вопросов вы можете получить бесплатную консультацию по номеру 900 с мобильного или 8-800-555-55-50 со стационарного телефона

Если вы хотите узнать, как получить кредит без отказа? Тогда пройдите по этой ссылке. Если же у вас плохая кредитная история, и банки вам отказывают, то вам обязательно необходимо прочитать эту статью. Если же вы хотите просто оформить займ на выгодных условиях то нажмите сюда.Если вы хотите оформить кредитную карту, тогда пройдите по этой ссылке. Другие записи на эту тему ищите здесь.

kreditorpro.ru

Досрочное погашение кредита в Сбербанке — условия возврата кредита

Содержание

Досрочно погасить кредит в Сбербанке может любой гражданин при соблюдении прописанных в договоре условий. Для финансовой организации такой разворот событий невыгоден, так как она теряет свои проценты. Поэтому, вопреки общественному мнению, выплата долга раньше времени отрицательно сказывается на кредитной истории человека (узнать кредитную историю можно в Сбербанк Онлайн). Клиент, наоборот, при раннем погашении займа выигрывает. Во-первых, он снимает с себя долговые обязательства, во-вторых, он отдает банку меньше денег в виде процентов.

Раньше банки при выплате займа клиентом раньше прописанного в договоре срока удерживали различные штрафы и комиссии. На сегодняшний день такая практика не применяется.

Досрочное погашение в Сбербанке бывает двух типов:

- Полное погашение кредита. Вносите сумму, пишете заявление, ждете дату списания денежных средств. Обычно они списываются в дату очередного ежемесячного платежа. Не забудьте получить справку об отсутствии долговых обязательств перед банком.

- Частичное досрочное погашение. В данном случае производится перерасчет и изменение графика в зависимости от ситуации.

Если вы единовременно вносите крупную сумму в счет частичного погашения, может быть уменьшен срок кредитования или размер дальнейших ежемесячных платежей,

Если желаете выплачивать кредит интенсивнее, увеличив по собственному желанию размер регулярных платежей, срок кредитования также может быть сокращен.

Как досрочно закрыть кредит в Сбербанке?

Общая процедура досрочного погашения в Сбербанке, независимо о того, был ли оформлен потребительский кредит или ипотека, достаточно простая, но предварительно нужно изучить и учесть некоторые нюансы.

- Перечитайте свой кредитный договор. В нем обычно указывается срок, раньше которого нельзя погасить займ (это может быть 1 месяц, или 4 месяца в зависимости от программы).

- За 30 дней, 3 месяца или пол года (в зависимости от условий) банк необходимо уведомить о вашем намерении погасить свой долг раньше времени.

В целом, полное или частичное досрочное погашение долга выполняется в несколько шагов:

- Для начала необходимо определиться, полностью или частично вы хотите погасить ранее приобретенный займ. Если частично, то какую сумму ежемесячного платежа вы хотите установить.

- Уведомите о своем намерении банк. Попросите специалиста пересчитать проценты по вашему займу и озвучить примерную сумму к погашению.

- Пополните счет, с которого будут списываться деньги, на необходимую сумму.

- Обратитесь в ближайший офис Сбербанка (но желательно в то отделение, где вы оформляли займ) в тот день, когда вы должны внести очередной ежемесячный платеж, и напишите соответствующее заявление.

- Дождитесь списания средств, если решили долг закрыть полностью. Или получите новый график платежей, если закрываете частично.

- Не забудьте в случае необходимости взять справку об отсутствии задолженности перед банком.

ВАЖНО: заявление пишется в тот день, когда должен поступить очередной ежемесячный платеж, так как списание средств происходит в установленную дату. Если внести деньги на счет и написать заявление раньше, то денег на покрытие задолженности может не хватить. Перерасчеты делаются в день обращения. Если вы обратились в банк на 5 дней раньше до даты списания средств, то проценты за пользование кредитом на эти 5 дней не будут учтены. Отсюда могут возникнуть проблемы в виде оставшейся кредитной задолженности.

Обратите также внимание, что досрочное погашение кредита в Сбербанке при аннуитетных платежах немного будет отличаться от ситуации с дифференцированными платежами. У второго варианта проценты за пользование начисляются неравномерно, на остаток долга, и размер платежей каждый месяц уменьшается.

Чтобы определить примерную сумму, которая потребуется для оплаты долга, и пересчитать проценты, можно обратиться в ближайшее отделение к оператору банка, либо использовать калькулятор досрочного погашения в режиме онлайн и рассчитать все самостоятельно, не выходя из дома.

Как вернуть страховку при досрочном погашении кредита?

Часто наряду с кредитным договором приходится оформлять и договор страхования. Этого требуют банки, чтобы уменьшить собственные риски. Такой страховой договор несет дополнительные расходы. Суть ее в том, что с ваших кредитных денег оплачивается страховка на протяжении всего периода действия кредита.

Но при погашении кредита, необходимость в страховке, которую вы оплатили заранее, отпадает. По закону эти деньги за страховку можно вернуть. Обычно возврату подлежит сумма, которая была уплачена за неиспользованный период кредитования.

Чтобы вернуть неиспользованную часть страховки, необходимо:

- Обратиться в банк или непосредственно страховую компанию с заявлением установленного образца. Образец заявления можно попросить у сотрудников в отделении.

- Предоставить необходимые документы (копия паспорта, копия кредитного договора, справка об отсутствии задолженности перед банком).

- Дождаться рассмотрения и вынесения решения по вашему запросу.

- Дождаться зачисления денежных средств на счет, который вы указали в заявлении.

ВАЖНО: перед подачей заявления на возврат неиспользованной части страховки, тщательно изучите ваш договор со страховой компанией. Там обязательно должны быть прописаны условия расторжения и возврата денежных средств, а именно указано, что при расторжении договора по инициативе клиента ввиду досрочного выполнения долговых обязательств, оставшаяся часть денежных средств должна быть возвращена клиенту. Если такие условия не прописаны, деньги вернуть не удастся.

В целом, процедура досрочного погашения кредита в Сбербанке простая и не занимает много времени. Несмотря на то, что банку это не очень выгодно с финансовой стороны, ведь он теряет свои проценты, процедура бесплатная. Если вы приняли решение погасить кредит раньше срока, который указан в договоре, не забудьте заранее уведомить об этом ваш банк.

Ответы на популярные вопросы

Вопрос: можно ли в Сбербанке досрочно погасить ипотеку?

Ответ: да, Сбербанк предусматривает возможность полного или частичного досрочного погашения ипотеки. Можно закрыть ипотеку путем единовременного внесения оставшейся суммы задолженности. Или вносить каждый месяц, раз в квартал, в полугодие сумму сверх установленного размера ежемесячного платежа, предварительно подавая при этом соответствующее заявление в банк. Таким образом долг будет сокращаться быстрее, и ипотека будет выплачена раньше времени. Соответственно клиент выплатит меньше процентов по кредиту.

Вопрос: может ли банк требовать досрочного погашения кредита?

Ответ: да, если это прописано в условиях кредитного договора. А такие условия прописываются практически всегда. Банк может потребовать полное досрочное погашение кредита в случае, если заемщик злостно нарушает условия договора, то есть не выплачивает долг. Данный вопрос решается в судебном порядке.

Вопрос: выгодно ли досрочно гасить кредит в Сбербанке?

Ответ: да, клиенту это выгодно с финансовой точки зрения, так как он отдает меньше денег в виде процентов, чем планировалось изначально. Но досрочное погашение отрицательно сказывается на кредитной истории человека, так как банки не любят «досрочников», ведь они теряют свои проценты. Поэтому есть возможность, что в будущем банк будет более строго относиться к вам при рассмотрении заявления на кредит и будет выдавать вам деньги в долг не очень охотно и на менее привлекательных условиях.

bank0nline.ru

Частичное досрочное погашение кредита в Сбербанке

Частичное досрочное погашение кредита в Сбербанке регламентировано законодательной базой и не несет никаких штрафных комиссий. Это правило распространяется на все финансовые организации.Возможность частичного досрочного погашения кредита в Сбербанке

Ещё буквально девять лет назад (до 2011 года включительно), банки заставляли своих должников платить штрафную компенсацию за несоблюдение порядка внесения обязательных платежей. Речь идёт не столько о просрочках, сколько о преждевременном погашении долга.Где можно досрочно погасить кредит?

Частичное досрочное погашение кредита в Сбербанке возможно несколькими способами:- Через «Сбербанк Онлайн».

- Через терминал.

- Посредством банкомата.

- Через кассу банка, в том числе и другого банка.

- подать письменное заявление на досрочное погашение части задолженности в Сбербанк. В рамках законодательства данный документ должен подаваться за 30 дней до совершения операции. Однако внутренние правила Сбербанка подобных ограничений не устанавливают;

- в назначенное время осуществить платёж;

- проверить состояние кредитного счета. Сделать это можно посредством сервисов «Сбербанк Онлайн», «Мобильного банка», либо просто в банковском отделении;

- запросить платёжный график с изменениями (если оплата была частичной).

В обычном порядке график меняется редко, поскольку Сбербанк для всех проектов предполагает одинаковый способ погашения кредитов. Это означает, что сумма займа равномерно распределяется на все месяцы по договору с учётом процентной ставки. В том случае, когда появляется возможность заплатить большую сумму одним платежом вне установленного порядка, общий срок сокращается, но график обязательных платежей остаётся неизменным.

к содержанию ↑

к содержанию ↑Порядок заполнения заявки на частичную досрочную выплату кредита

Заявка на частичное досрочное погашение кредита в Сбербанке должна включать общие данные о заёмщике и кредите. Потому, при обращении в банк, необходимо иметь на руках паспорт и договор, чтобы переписать обязательные данные для заполнения.- Календарное число внесения платы. Здесь важно убедиться, чтобы оно совпадало с рабочим днём.

- Размер платежа. Этот параметр должен согласовываться с менеджером. В любом случае, будет лучше, если сумма платежа окажется равной ежемесячному взносу. Если же будет выбран другой размер суммы, то расчёт выплат осуществляется на основе следующих приоритетов:

- Сначала списывается обязательная сумма процентов.

- Потом — часть кредита «основного долга».

- Сначала списывается обязательная сумма процентов.

- Способ внесения оплаты. В этом пункте указывается номер счёта, откуда планируется финансовый перевод.

Досрочное погашение ипотечного кредита

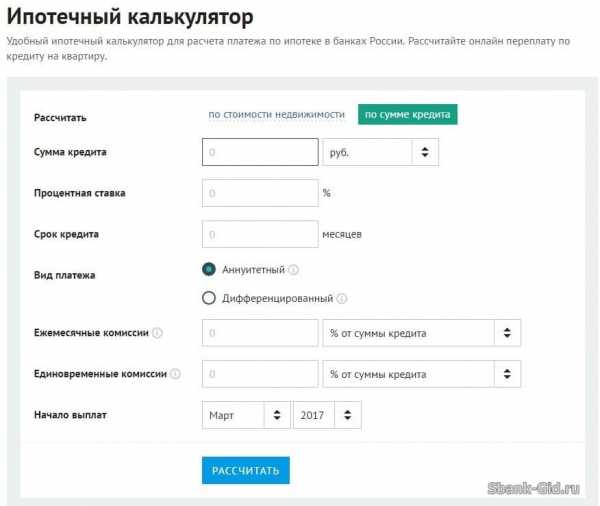

Досрочное погашение части ипотечного кредита в Сбербанке проводится по аналогичной схеме и тоже по предварительному заявлению. Соблюдение установленных в заявлении параметров обязательно и размер суммы надо перечислять вплоть до копейки.Калькуляторы онлайн-расчета досрочной выплаты

Желая частично погасить ипотечный кредит, многие хотят воспользоваться сервисом «Кредитный калькулятор». Онлайн калькулятор Сбербанка предоставляет стандартные функции и условия погашения займа. Для каждого случая следует подбирать индивидуальные критерии кредитования:- дату начала;

- срок действия;

- размер суммы;

- процентную ставку;

- размер и дату досрочного платежа.

к содержанию ↑

к содержанию ↑Расчет через онлайн-сервис

Калькулятор сформулирует ответ, касающийся сэкономленной части денег. Следует иметь в виду, что подобного рода сервисы применимы только к разделённым платежам, предполагающим ежемесячное начисление процентов на остаток долговой суммы. По причине регулярного уменьшения основной части кредитной суммы меняется и размер начисления процентов.Чтобы рассчитать досрочное погашение, во внимание принимаются:

- изменение ставки;

- начисленные пени;

- штрафные обязательства и пр.

Потому подобные вопросы рекомендуется согласовывать непосредственно с кредитором, а не полагаться на результат онлайн-сервиса.к содержанию ↑

Погашение кредита через «Сбербанк Онлайн»

Для того ,чтобы осуществить досрочное погашение части кредита посредством Личного кабинета Сбербанк Онлайн, необходимо зайти в раздел «Кредиты». Там размещены текущие счета, за которыми числится минусовой баланс. Нажав на нужный счёт, требуется выбрать «Оплатить кредит». Откроется платёжка с уже отмеченными критериями текущей задолженности и рекомендуемой к оплате сумме взноса. Следует вписать размер суммы, который ранее указывался в заявлении и выбрать карту, с которой будет осуществлено списание денежных средств. Чтобы избежать возможных недоразумений с учетом операции, её следует проводить в тот день, который указан в заявлении. Проверив введенные параметры, следует нажать клавишу «Оплатить» и перейти к этапу подтверждения. Там должен вписываться ключ, полученный по СМС в ходе оформления процедуры.к содержанию ↑

Чтобы избежать возможных недоразумений с учетом операции, её следует проводить в тот день, который указан в заявлении. Проверив введенные параметры, следует нажать клавишу «Оплатить» и перейти к этапу подтверждения. Там должен вписываться ключ, полученный по СМС в ходе оформления процедуры.к содержанию ↑Проверка выполнения операции оплаты

Осуществив досрочное погашение части задолженности в Сбербанк Онлайн, необходимо в обязательном порядке проконтролировать изменение баланса карты, с которой был осуществлен платеж и счёт самого кредита. В случае возникновения каких-либо проблем следует незамедлительно связаться с оператором Сбербанка. А немного позже не помешает посетить и само отделение банка с целью уточнения проведения платежа.sbank-gid.ru

Досрочное погашение кредита в Сбербанке: особенности

Досрочное погашение кредита в Сбербанке — полное или частичное — поможет снизить переплату: смотрите, как правильно провести досрочный возврат займа.

По закону мы должны платить только за фактический срок пользования займом и имеем право в любой момент провести частичное или полное досрочное погашение кредита. В этом случае общая сумма выплат по процентам окажется меньше и ежемесячная нагрузка на семейный бюджет снизится.

Сбербанк, как и другие банки в России, не может препятствовать досрочному возвращению кредита. Плата за досрочное погашение кредита в Сбербанке не взимается, никаких «штрафов» и дополнительных комиссий банк за это не начислит.

Но, для того, чтобы правильно провести досрочное погашение кредита в Сбербанке необходимо соблюсти ряд формальностей.

Читайте, как правильно погасить кредит в Сбербанке досрочно частично или полностью.

Досрочное погашение кредита в Сбербанке: как правильно

В соответствии с российским законодательством, заемщик имеет право погасить кредит в любой момент, без согласия банка. Однако он обязан уведомить об этом кредитно-финансовое учреждение минимум за 30 дней до даты совершения операции.

Досрочный возврат кредита в Сбербанке можно провести в системе «Сбербанк Онлайн», а можно обратиться с паспортом в любое банковское отделение своего региона и оформить заявление о досрочном погашении кредита.

В заявлении на досрочный возврат кредита в Сбербанке надо в первую очередь указать сумму досрочного погашения, счет, с которого будет осуществляться перечисление денег, и дату совершения операции. При этом дата досрочного погашения кредита в Сбербанке должна приходиться исключительно на рабочий день.

Почему сообщить о досрочном погашении кредита в Сбербанк надо заранее

Многие заемщики полагают, что для досрочного возврата кредита в Сбербанк достаточно перечислить банку определенную сумму, например, несколько больше размера очередного платежа. Они полагают, что разницу Сбербанк зачтет в виде досрочного погашения кредита и уведомлять его о своих намерениях вовсе не обязательно. На самом деле это не так.

Без уведомления со стороны заемщика банк не считает этот повышенный взнос досрочным погашением кредита! Деньги просто списываются ежемесячно в счет погашения займа, но сумма или срок кредита не меняются.

Кроме того, при полном досрочном возврате кредита заемщику нужно подписать извещение о досрочном погашении.

А при частичном досрочном погашении займа необходимо подписывать дополнительное соглашение к кредитному договору, поскольку в последнем случае меняется и размер ежемесячного платежа. Если вы возвращаете кредит частично, то сразу же получаете новый график платежей с заново рассчитанными суммами!

Досрочное возвращение кредита в Сбербанке: какую сумму платить

Минимальный размер суммы досрочного погашения кредита в Сбербанке неограничен. Но как узнать, сколько именно надо заплатить банку?

Многие заемщики полагают, что на основании графика платежей могут сами рассчитать, какую именно сумму надо внести в банк для досрочного возвращения кредита Сбербанку. Это очень распространенная ошибка.

На самом деле сумма для полного досрочного возврата кредита Сбербанка должна быть рассчитана сотрудником банка. Заемщик всегда может узнать необходимую сумму, позвонив по телефону горячей линии банка. Эта сумма в полном объеме и в определенную графиком погашения дату должна поступить на счет клиента.

Более того, после совершения полного досрочного погашения кредита Сбербанка рекомендуется позвонить в банк и уточнить, закрыт договор или нет. А еще лучше получить документ о полном возврате кредита, чтобы потом можно было предъявить его.

10bankov.net

Возможно ли досрочное погашение кредита в Сбербанке

После оформления кредита в Сбербанке многие заемщики стараются как можно раньше расплатиться с кредитором. Несмотря на то что условия кредитования здесь довольно выгодные за счет низких ставок, итоговая переплата получается немалая. Но у каждого заемщика есть возможность погасить долг раньше установленного срока или внести определенную сумму вне графика в счет погашения основного долга и сэкономить свой бюджет. Рассмотрим, возможно ли досрочное погашение кредита в Сбербанке и как это правильно сделать.

Что такое досрочное погашение кредита

Для начала ответим на вопрос, можно ли досрочно погасить потребительский кредит в Сбербанке. Дело в том, что отношения между кредитором и заемщиком строго регулируется законодательством и по закону банк не имеет права запретить клиенту платить займы раньше срока, а также взимать за это дополнительную плату. Соответственно, неважно клиентом, какого банка вы являетесь – платить кредит раньше срока вы имеете права, но только обязательно на основании письменного заявления, впрочем, об этом чуть позже.

Итак, для начала разберемся что такое досрочное или частично досрочное погашение кредита. Например, у вас появились деньги и вы хотите их внести в счет погашения основного долга по потребительскому кредиту, вы можете просто положить всю сумму на кредитный счет, но банк будет списывать с него сумму согласно графику, то есть основной долг и проценты. А вот если вы хотите уменьшить сумму ежемесячного платежа или сократить срок, то от вас потребуется заявление. Иными словами, если вы просто будете платить кредит большими суммами, то банк не зачтет излишек в счет погашения основного долга.

Условия досрочного погашения долга

Как именно и в каком порядке осуществляется досрочное погашение займа прописано в кредитном договоре. По закону заемщик обязан за 30 дней до внесения средств написать заявление в банк и указать сумму.

Для того чтобы ответить на вопрос, как погасить долг досрочно в Сбербанке, прочитайте кредитный договор, в нем кредитор должен был обозначить все условия, а также последствия. То есть если вы вносите определенную сумму на счет, то банк может составить для вас новый график платежей, а именно после зачисления суммы вы с банком заключаете дополнительное соглашение и получаете новый график, по которому в будущем вы будете выплачивать кредит. А если такого условия в кредитном договоре нет, то вы должны будете платить кредит по тому графику, который приложен к основному договору, единственным преимуществом будет для вас тот факт, что последний платеж вы заплатите ранее, чем указано в графике.

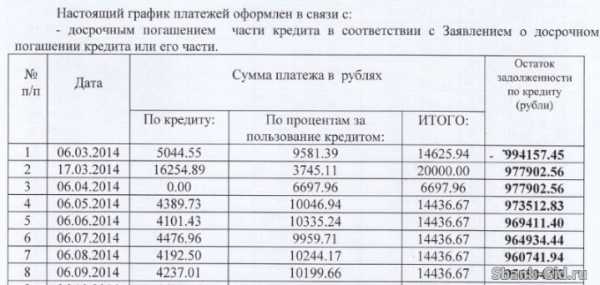

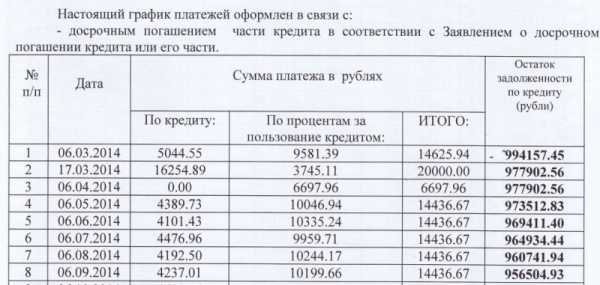

Пример графика платежей

Обратите внимание, что все условия досрочного погашения прописаны в кредитном договоре.

Как погасить кредит досрочно

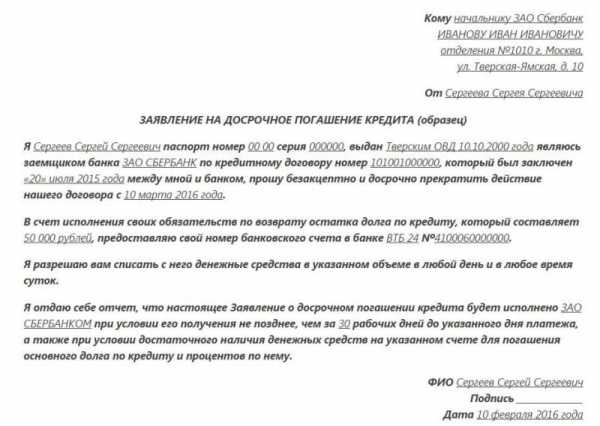

Для начала, как говорилось ранее, от вас потребуется письменное заявление, его вы можете написать в отделении банка, который вам выдал займ. В заявлении следует указать сумму и дату платежа. Явиться в банк вы должны не позднее чем за тридцать дней до даты платежа. В указанный срок вы вносите указанную сумму на кредитный счет, а банк списывает средства в счет погашения основного долга. Кстати, в большинстве банков есть минимальная сумма, которую вы можете внести досрочно.

После того как средства поступят к кредитору, вы можете повторно явиться в филиал банка и попросить кредитного специалиста составить для вас новый график погашения займа, если это предусмотрено кредитным договором.

Образец заявления

Выгодно или нет

Несомненно, выгодно ведь если вы вернете заемные средства раньше срока, то заплатите меньше процентов. Для банков это крайне невыгодно, кредитор теряет прибыль, на которую первоначально рассчитывал. Кстати, банки не слишком охотно выдают кредиты заемщикам, которые часто досрочно расплачиваются с кредиторами.

Но у данной процедуры есть несколько минусов. Например, если вы платите по аннуитетной системе расчета ежемесячных платежей, то вам целесообразнее вносить средства досрочно вскоре после получения займа. Если вы загляните в график платежей, то обратите внимание, что первые месяцы вы платите в большинстве проценты, а потом только вы будете гасить основной долг. Если вы захотите полностью погасить кредит одним платежом, то вам нужно, чтобы кредитор посчитал вам сумму к оплате за вычетом процентов за тот срок, когда вы не пользовались заемными средствами.

Обратите внимание, что банк не имеет права взимать с вас проценты при досрочном погашении кредита, потому что вы должны платить проценты только за тот период, когда пользовались займом.

Итак, можно ли досрочно погасить кредит в Сбербанке? Безусловно, можно, причем в любое время, ограничений по срокам нет. Кроме того, вы можете вернуть часть страховой премии, при том условии, что это предусмотрено договором страхования. Иными словами, досрочное погашение кредит действительно выгодно для клиента.

znatokdeneg.ru

Как досрочно погасить кредит в Сбербанке, ВТБ-24, выгодно ли погасить кредит досрочно

Неприятно сознавать, что взятый кредит придется отдавать еще длительное время. Многие, едва появляется возможность, задумываются о том, как погасить ссуду до истечения срока, предусмотренного договором. Но для банка такое погашение невыгодно, поэтому нередко в договоре кредитования предусмотрены штрафные санкции за выплату кредита раньше срока. Можно ли досрочно освободиться из кредитной зависимости, как сделать это без финансовых потерь и в каких банках выгоднее погашать кредиты досрочно – обо всех этих нюансах современного кредитования расскажем в статье.

Выгодно ли погасить кредит досрочно

Досрочная выплата ссуды, с точки зрения банка – потеря прибыли. Банки могут относиться к досрочному возврату ссуды почти так же негативно, как и к просрочке платежей. Но выгодно ли для клиента гасить заем досрочно? Рассмотрим существующие сегодня схемы досрочного погашения и сравним их.

В российской банковской практике оформились две основные схемы выплаты взносов по займам:

- Аннуитетный платеж. При такой схеме погашения ссуды ежемесячный платеж имеет одинаковые фиксированные размеры. Такая схема используется часто. Она занимает больше времени и дает больше выгоды банку. Для клиента такая схема удобна тем, что снижает финансовую нагрузку в начале выплаты и позволяет получить кредит на более крупную сумму.

- Дифференцированный платеж. По этой схеме основной долг платится равными частями, а проценты насчитываются каждый месяц на оставшийся долг. При такой схеме последующие платежи будут меньше и меньше, ведь уменьшается размер долга, а значит, и сумма, набегающая в виде процентов. Однако эта схема дает большую нагрузку на карман клиента в начале выплаты, и сумма, которую клиент сможет взять у банка, будет несколько скромнее.

Механизм досрочного погашения кредитов различается в зависимости от того, какой способ возврата ссуды использует банк. При аннуитетной схеме досрочное погашение производится либо путем увеличения разового платежа, либо путем учащении платежей. При дифференцированном погашении досрочное погашение предполагает внесение больших сумм в платеж. Такая схема погашения может оказаться наиболее выгодной для клиента. Если доходы позволяют выложить сразу большую сумму, то потом проценты будут начисляться с небольшого остатка и будут менее обременительны. Первая же схема возвращения позволит выиграть время, а количество денег, возвращаемых банку, останется неизменным.

Как банк может препятствовать досрочному возврату кредита

Прибыль банка, как и любой кредитной организации, зависит от срока, на который в ней размещают деньги. Досрочное погашение ссуды клиентом приносит банку убытки. Чтобы этому воспрепятствовать, банки могут пользоваться различными уловками. В этом разделе расскажем о некоторых из них.

До недавнего времени банки устанавливали для клиентов штрафы за досрочное погашение ссуд, каковое рассматривалось банком как нарушение условий предоставления займа, наравне с несвоевременным внесением платежей. Но пять лет назад в законодательство РФ были сделаны поправки. Они дали любому россиянину возможность досрочно погашать ссуды без каких-либо наказаний со стороны банка.

Новыми поправками сделано единственное требование к клиенту банка – заблаговременно сообщить в банк о намерении погасить заем до истечения его срока. Такое заявление нужно в письменном виде подать в представительство банка не позже, чем за месяц до планируемого расчета. Банковские сотрудники обязаны за три-пять дней разработать и представить клиенту новый график погашения долга.

Однако даже в этом случае банк может снизить ущерб, а не избежать его полностью. Поэтому используются и другие хитрости:

- Установление минимально возможной суммы досрочного внесения. Повышая эту сумму, банк может отпугнуть часть желающих досрочно расплатиться по ссуде.

- Внесение в договор положения о запрете на досрочную выплату ссуды (запрет обычно вносится в договоры краткосрочных займов).

- Положение о возможности досрочного погашения только путем полного внесения оставшегося долга и всех процентов набежавших на дату оплаты. При таком запрете очевидно, что сумма долго будет оставаться большой, и клиент не сможет выплатить долг банку слишком быстро.

Как вернуть проценты при досрочном погашении кредита

Одна из схем, устанавливаемых банком при аннуитетной схеме возвращения ссуды, предусматривает, что сначала клиент возвращает банку проценты, как плату за пользование кредитом, и только потом сумму основного долга. Получается, что если клиент решает погасить долг досрочно – он обнаружит, что уже заплатил банку за пользование его деньгами за весь период, чего фактически не было. В такой ситуации закономерно возникает вопрос: «можно ли погасить кредит досрочно без процентов или вернуть плату за то, чем не пользовался?» Рассмотрим этот момент подробнее.

Существует решение Высшего арбитражного суда. Оно прямо указывает, с опорой на УК РФ, что клиент банка обязан оплатить те услуги, которыми реально пользовался. Следовательно, при досрочном погашении кредита банк имеет право брать проценты с суммы только за тот период, который она находилась в пользовании клиента. Как правило, Сбербанк и другие банки исполняют это решение и возвращают проценты по досрочно погашенным займам, однако есть несколько оговорок:

- В Сбербанке нельзя вернуть всю сумму кредита в первый же месяц.

- В договоре с банком может быть предусмотрен пункт, прямо запрещающий досрочное погашение платежа. Подписав такой договор, заемщик соглашается выплатить банку всю сумму.

В случае отказа банка возвратить проценты за период, в который заемщик не пользовался кредитными деньгами, за заемщиком остается право обратиться в суд.

Можно ли досрочно погасить кредит в Сбербанке

Сбербанк предусматривает для клиентов возможность погасить ссуду до истечения срока, полностью или частично. Практика, установленная в сбербанке, во многом является типичной для России, поэтому рассмотрев, как частично досрочно погасить кредит в Сбербанке, мы в целом увидим все моменты, типичные для банковской практики нашей страны.

Принципы досрочного погашения во многом зависят от типа кредита.

Досрочно погасить аннуитетный кредит в Сбербанке можно, воспользовавшись следующим порядком действий:

- Сначала нужно обратиться в банк с заявлением о досрочном погашении ссуды. В обращении нужно указать, полностью или частично вы хотите выплатить кредит, в каком объеме и ха какой промежуток времени.

- Обращение рассматривается в течение трех-шести рабочих дней. По итогам рассмотрения для вас подготовят новый график выплат.

- Согласно новому графику погасить кредит любым удобным способом (платежами через кассу, платежные терминалы, электронные кошельки и т.д.).

Если установлена дифференцированная схема платежа, нужно сначала пополнить кредитный счет, а потом в день очередного платежа обратиться в представительство банка и указать, что вы желаете сделать. Если вы полностью выплатили долг, вам закроют кредитный счет, а если внесли только часть суммы – пересчитают график платежей с учетом оставшегося долга.

Полностью погасить кредит Сбербанка досрочно возможно только по прошествии определенного периода с момента подписания договора. Как правило, он составляет не меньше трех месяцев. Однако для разных кредитных программ может составлять и полгода, и даже несколько лет. Точный ответ на вопрос: «как оплатить кредит досрочно?» Сбербанк прописывает в договоре с клиентом.

Досрочно погасить потребительский кредит в Сбербанке может оказаться выгодно при тщательном анализе вариантов. Одни варианты помогут сэкономить время, другие – сократить количество платежей. Но для того, чтобы не переплатить по кредиту, нужно тщательно обдумать все детали и проконсультироваться со специалистами банка.

Таким образом, вопрос: «как выгодно погасить кредит досрочно в Сбербанке?» не имеет однозначного решения и требует внимательного подхода к каждому конкретному случаю. Обычно Сбербанк идет навстречу пожеланиям клиента и пересчитывает график погашения. Но вот проверить правильность определения платы за пользование кредитными деньгами стоит. Если сумма насчитана неверно, клиенту остается только внести ее в полном объеме, а потом обратиться в суд с иском о взыскании с банка переплаченных процентов. Обычно суд удовлетворяет такие иски, но факт судебной тяжбы с банком может испортить кредитный лист клиента.

Досрочное погашение кредита в других банках

- Как досрочно погасить кредит в «Ренессанс-кредит»? В банке «Ренессанс-кредит» клиент может выплатить ссуду досрочно как полностью, так и частично. Сделать это можно в любой месячный платеж. Банк не взимает штрафы или комиссии за погашение кредита раньше срока. Единственный момент: перед погашением необходимо выяснить точно, какая сумма долга осталась, чтобы не внести больше. Снять остаток денег со счета после выплаты займа клиент сможет только с трехпроцентной комиссией.

- Как досрочно погасить кредит в «ВТБ 24»? В банке «ВТБ 24» досрочно выплатить кредит клиент также может хоть одномоментно, хоть несколькими частями. Но для досрочного погашения необходимо подать заявление в то представительство банка, в котором оформлен заем Рассмотрение заявления происходит за один рабочий день. На следующий день после подачи заявления клиент уже может вносить оставшиеся средства. В заявлении надо указать, какую сумму вы планируете внести в текущий платеж, и на погашение какой части ссуды она пойдет (процентов или основного долга). Выгоднее, конечно, гасить основной долг, чтобы сэкономить на процентах. Если же клиент не напишет заявления, а просто внесет на счет сумму, превышающую обычный ежемесячный платеж, то деньги в день внесения ежемесячного платежа не снимутся, а так и останутся лежать на счете. Штрафов и комиссий за внесение денег досрочно в «ВТБ 24» нет.

- Как досрочно погасить кредит в «Сетелем банке»? Здесь клиенту тоже необходимо подавать заявку на полное погашение. Правила досрочного погашения займов рекомендуют оформить такую заявку не позже, чем за неделю до очередного платежа. Сделать это можно в личном кабинете сайта банка или по телефону. Средства списываются со счета в день платежа.

- Как погасить кредит досрочно в «Хоум кредит»? В «Хоум кредите» также перед погашением ссуды нужно написать заявление, но сделать это лучше в офисе банка, чтобы получить заверенную копию. После чего на счет вносится сумма, необходимая для погашения ссуды. Если к моменту списания месячного платежа денег для досрочного погашения кредита на счете будет слишком мало, банк просто спишет очередной месячный платеж, и все придется начинать сначала. Заявление также лучше подавать заблаговременно. Решение вопроса: «как досрочно погасить кредит в «Хоум банке»?» требует аккуратности. По отзывам клиентов, в некоторых случаях банк может отказать в досрочном погашении из-за неправильного или несвоевременно поданного обращения.

- Как досрочно погасить кредит в «ОТП банке»? «ОТП банк» достаточно либерален в вопросе досрочного погашения. Здесь можно внести любую сумму в счет досрочной выплаты займа, но перед этим – написать заявление о досрочном погашении и получить новый график платежей. Штрафов и комиссий за выплату кредита раньше срока нет.

Итак, подведем итоги: погасить кредит досрочно и получить при этом выгоду возможно. Но этот шаг требует тщательного обдумывания и взвешенного решения. Если поторопиться с таким решением, можно понести материальные потери, которые потом придется возвращать через судебное разбирательство. Будьте внимательны и при подписании договора: заранее оцените выгодность досрочного погашения и потери, которые могут возникнуть при погашении до срока.

kreditorkin.ru