Возврат долгов с 👨 физических лиц без расписки 💰 Бизнес Юрист

Когда мы даем деньги в долг, естественно хотим получить их обратно. Нам не свойственно задумываться над тем, что деньги могут быть не возвращены их владельцу. Как правило, редко возникают какие-то проблемы. А вот что делать с их наступлением?

При наличии на руках долговой расписки, взыскать их через суд просто. Расписка считается вполне достаточным основанием, чтобы говорить о наличии долговых обязательств. После получения решение в пользу кредитора, оно может быть фактически выполнено при обращении в службу судебных приставов.

Но что делать человеку, если о расписке никто и не задумывался, а деньги в добровольном порядке не возвращают?

Варианты возврата задолженности без расписки, плюсы и минусы.

Есть несколько вариантов, которые советуют некоторые «специалисты»:

- коллекторские агентства;

- детективные агентства.

Останавливать свой выбор на них или нет, решать только самому пострадавшему.

Самый распространенный правильный совет, который могут дать пострадавшему – это обратиться в правоохранительные органы для того, чтобы действиям должника дали конкретную квалификацию. При этом, заявитель должен детально описать все обстоятельства, которые сопровождали передачу денежных средств в долг, источник их получения, возможное наличие свидетелей, а также любые другие моменты, что могут свидетельствовать о реальной передаче денежных средств в долг. Как показывает практика, в большинстве случае результатом рассмотрения заявления будет вынесение органами правопорядка отказа в возбуждении уголовного дела.

Самостоятельно очень сложно пройти судебный процесс и доказать свою правоту, особенно это касается тех, кто не владеет достаточными знаниями в области права и многолетней юридической практикой. Следует отметить, что если время упущено и выбрана неправильная позиция, в дальнейшем, даже при привлечении компетентного специалиста, не факт что можно добиться запланированного результата. Именно поэтому, при возникновении ситуации с не возвратом долга и отсутствием основного подтверждающего документа – расписки, следует незамедлительно обратиться к специалисту, которыми являются сотрудники юридического бюро Е.

Цены на услуги юристов и адвокатов зависят от задач.

Звоните прямо сейчас! Поможем!

+7 (861) 212-54-74, +7 (988) 241-05-75

Взыскание долгов: как вернуть долг?

28.01.2021

Взыскание долгов с наследников

Взыскание задолженности с наследников: взыскание имущества, кредита, алиментов,…

Посмотреть26.01.2021

Взыскание долгов с ИП

Как взыскать долги с ИП, прекратившего деятельность. Этапы процедуры взыскания,…

Посмотреть26.01.2021

Взыскание задолженности по договору лизинга

Взыскание задолженности по договору лизинга, порядок взыскания, документы, виды споров.

26.01.2021

Взыскание задолженности с должника банкрота

Взыскание задолженности с должника банкрота. Как взыскать долг после банкротства.…

Посмотреть14.01.2021

Погашение долга имуществом

Погашение долга имуществом должника: как выплатить долг имуществом, способы, виды…

Посмотреть13.01.2021

Защита от субсидиарной ответственности

Защита от субсидиарной ответственности: как избежать привлечения к ответственности,…

Посмотреть13.01.2021

Заявление об отмене судебного приказа

Заявление об отмене судебного приказа в 2020 году. Скачать образец документа, как…

Посмотреть24.11.2020

Взыскание задолженности по кредиту

Судебное взыскание задолженности по кредиту: судебный приказ, как составить иск о…

Посмотреть24.11.2020

Взыскание по исполнительному производству

Взыскание задолженности приставами по исполнительному производству: что нужно знать…

Посмотреть19. 11.2020

11.2020

Взыскание неустойки: порядок, сроки, образец искового заявления

Взыскание неустойки по договору (реальный ущерб и упущенная выгода): образец искового…

Посмотреть18.11.2020

Взыскание убытков: порядок, основания, исковое заяление

Взыскание убытков в суде (реальный ущерб и упущенная выгода): образец искового заявления,…

Посмотреть17.11.2020

Субсидиарная ответственность директора ООО

Субсидиарная ответственность директора и учредителя ООО по долгам. Основания и поведение…

Посмотреть16.11.2020

Субсидиарная ответственность ООО

Субсидиарная ответственность ООО: учредителя, директора, акционера. Судебная практика…

ПосмотретьСубсидиарная ответственность по долгам

Субсидиарная ответственность по долгам: кого можно привлечь, основания и порядок…

Посмотреть13.11.2020

Субсидиарная ответственность при банкротстве

Субсидиарная ответственность при банкротстве в 2020 году. Когда привлекают директора…

Когда привлекают директора…

12.11.2020

Взыскание долгов с пенсионеров

Взыскание задолженности с пенсионеров в 2020 году. Основания и порядок, как можно…

Посмотреть11.11.2020

Что делать, если у бизнеса нет возможности платить по обязательствам?

Что делать, если у бизнеса нет возможности платить по обязательствам? | Советы экспертов…

Посмотреть11.11.2020

Взыскание долга без расписки

Как можно вернуть долг без расписки: способы и пошаговая инструкция. Исковое заявление…

Посмотреть10.11.2020

Обжалование решения арбитражного суда

Сроки и порядок обжалования решения арбитражного суда первой инстанции, составление…

Посмотреть09.11.2020

Взыскание на квартиру

Обращение взыскания на единственное жилье должника, условия подачи взыскания на квартиру,…

Посмотреть28.10.2020

Субсидиарная ответственность без банкротства

Привлечение к субсидиарной ответственности без банкротства: основания, что грозит…

Посмотреть20. 10.2020

10.2020

Взыскание алиментов

Порядок взыскания алиментов: причины обращения в суд, судебный приказ, иск (исковое…

Посмотреть07.10.2020

Как отменить судебный приказ о взыскании долга

Отмена судебного приказа в 2020 году: порядок и особенности процедуры, как составить…

Посмотреть30.09.2020

Срок исковой давности по взысканию долга

Срок исковой давности по взысканию долгов с физических лиц, по кредитам, по коммунальным…

17.09.2020

Взыскание долга по договору займа: способы взыскания задолженности, проблемы, этапы процедуры

Взыскание задолженности по договору займа в 2020 году — этапы и порядок процедуры…

Посмотреть09.09.2020

Как вернуть долг по исполнительному листу?

Как вернуть долг по исполнительному листу. Сроки, порядок, особенности возврата денег.…

Посмотреть13.07.2020

Сколько стоит банкротство. И зачем вам вообще это надо знать

И зачем вам вообще это надо знать

Самым частым аргументом против банкротства компании у клиентов выступает дороговизна…

23.06.2020

Как ликвидировать ИП в 2020 году: пошаговая инструкция

Современные реалии сейчас таковы, что многие предприниматели, которые буквально пару…

Посмотреть22.06.2020

Как с первого раза зарегистрировать товарный знак: полоса юридических препятствий

Зачем компании регистрировать товарный знак и логотип в Роспатенте? Как с первого…

Посмотреть04.06.2020

Выкуп и взыскание долгов

Случай из практики

Посмотреть02.06.2020

Удастся ли сохранить активы в коронакризис. И что делать тем, кому не повезет

Коронавирусная истерия потихоньку спадает. И бизнес остается один на один с тем,…

Посмотреть20.05.2020

Вы уверены, что Ваш директор в кризис на Вашей стороне?

Директор это одна из главных фигур компании, которая выбирает стратегию её развития,…

Посмотреть12. 05.2020

05.2020

Несите ваши денежки! Или как аферисты предоставляют юридические услуги?

Мы думаем — раз сфера юридических услуг связана с законом и правом, то здесь должно…

Посмотреть06.05.2020

Пока вы спокойно спите, ваши должники банкротят фирму и вряд ли вернут вам деньги. Что делать?

Сегодня предприниматели попали в крайне сложную ситуацию из-за пандемии коронавируса.…

Посмотреть04.05.2020

Покажи кукиш кредиторам. Что делать с долгами в 2020 году?

Для граждан России сейчас каждый день несет только новые страхи и проблемы. Все навалилось…

Посмотреть28.04.2020

Охота на дебиторку

Бизнес Гарант (полезная информация) — Охота на дебиторку

Посмотреть23.04.2020

Самобанкротство — безумие или спасение для бизнеса?

Что делать предпринимателю в условиях коронавируса и кризиса?

Посмотреть17.04.2020

Войны с налоговой: как банкротство оказалось ключом к решению большой проблемы

Или как не попасть на 15 миллионов: реальная история предпринимателя, который не…

Посмотреть17. 04.2020

04.2020

Вернуть свое: как взаимодействовать с судебными приставами-исполнителями, чтобы получить долги

В настоящее время в экономически и социально сложный финансовый период свободные…

Посмотреть09.04.2020

Финансовая кома: что делать, если ваш бизнес умирает

Как услуга «Каникулы по оплате долгов» может спасти ваш бизнес

Посмотреть08.04.2020

Как не потерять деньги по доброте душевной?

Любое поручительство по кредиту начинается с просьбы — чаще дружеской, реже партнерской.…

Посмотреть27.03.2020

Когда требуется взыскивать долг?

Пока вы ждете и ведётесь на «завтраки» должника — он спокойно переводит с себя имущество…

Посмотреть20.03.2020

Как избежать наказания за дробление бизнеса?

Если со стороны налогового органа выявят признаки незаконного дробления, то избежать…

Посмотреть11.12.2019

Учитывается ли имущество супруга при банкротстве?

Должно ли имущество супруга быть продано в банкротстве?

Посмотреть11. 12.2019

12.2019

Какую ответственность несет номинальный директор?

Расскажем причины, риски и как вычислить «номинала»

Посмотреть04.06.2019

Образец заявления о взыскании задолженности

Бизнес Гарант (полезная информация) — Образец заявления о взыскании задолженности

Посмотреть18.05.2019

Заявление в суд

Отменить судебный приказ о взыскании задолженности можно в течении 10 суток после…

Посмотреть21.03.2019

Заявление о взыскании долга – как правильно оформить

Образец составления искового заявления о взыскание долгов от экспертов Бизнес-Гарант.…

Посмотреть18.07.2017

Претензионные работы с должниками

Бизнес Гарант (полезная информация) — Претензионные работы с должниками

Посмотреть18.07.2017

Взыскание долгов по исполнительному листу

Бизнес Гарант (полезная информация) — Взыскание долгов по исполнительному листу

Посмотреть18. 07.2017

07.2017

Уголовное преследование должников

Бизнес Гарант (полезная информация) — Уголовное преследование должников

Посмотреть18.07.2017

Преимущества работы с нами

Бизнес Гарант (полезная информация) — Преимущества работы с нами

Посмотреть18.07.2017

Взыскание долгов в судебном порядке

Бизнес Гарант (полезная информация) — Взыскание долгов в судебном порядке

Посмотреть18.07.2017

Кредиторам / взыскателям

Бизнес Гарант (полезная информация) — Кредиторам / взыскателям

Посмотреть18.07.2017

Юристы по лизинговым спорам

Бизнес Гарант (полезная информация) — Юристы по лизинговым спорам

Посмотреть18.07.2017

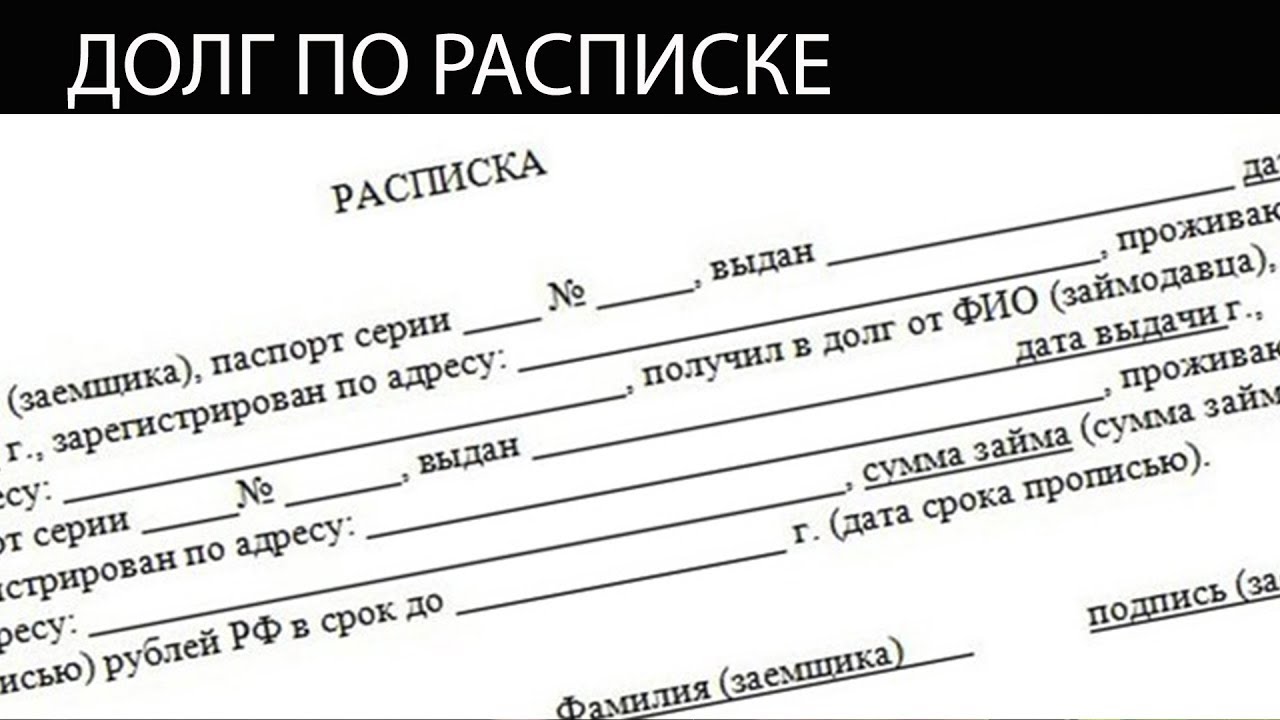

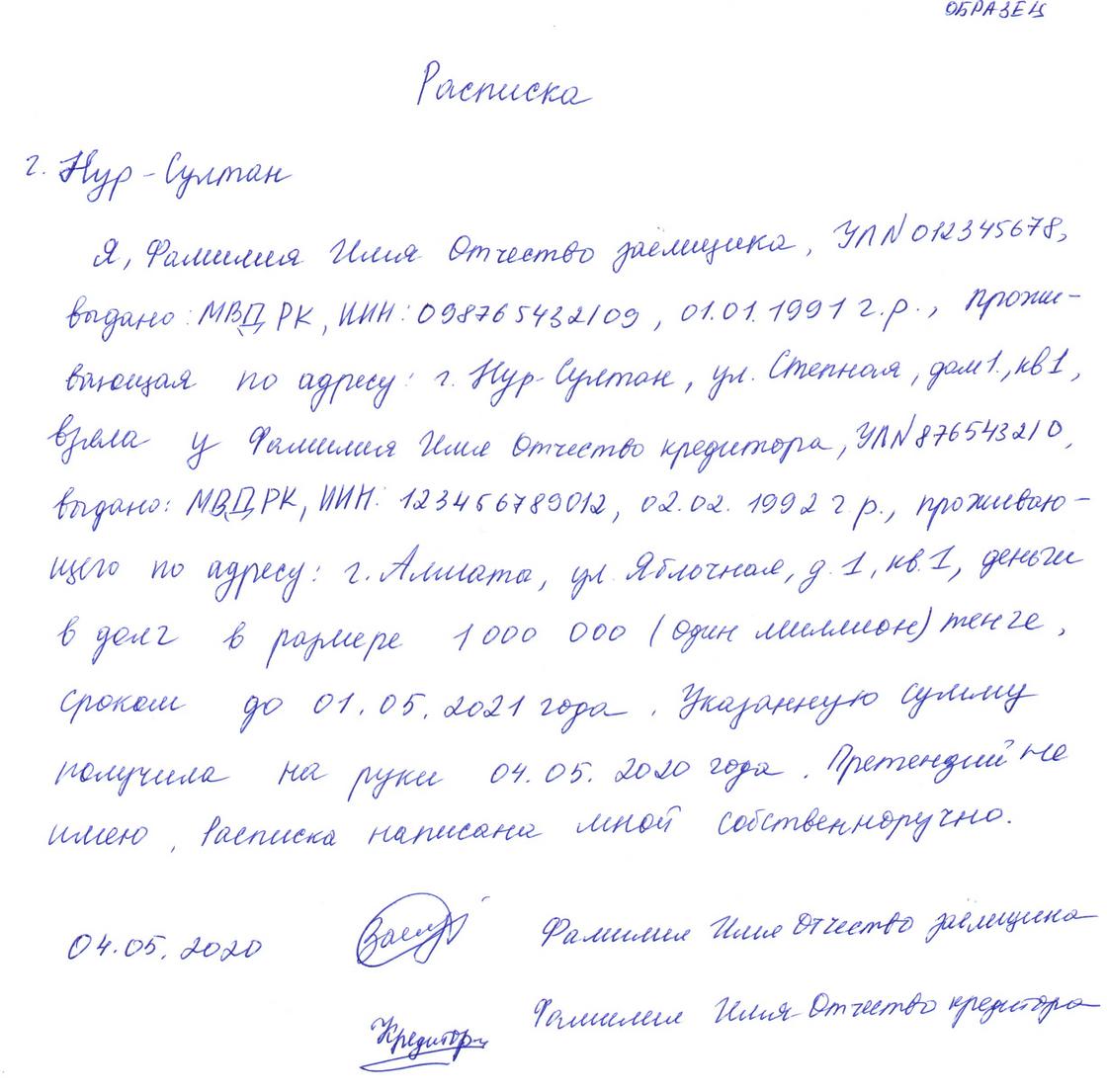

Как взыскать долг по расписке?

Как взыскать долг по расписке: исковое заявление, ошибки при составлении расписки,…

Посмотреть18.07.2017

Как переуступить дебиторскую задолженность

Бизнес Гарант (полезная информация) — Как переуступить дебиторскую задолженность

Посмотреть18. 07.2017

07.2017

Условия переуступки долгов

Бизнес Гарант (полезная информация) — Условия переуступки долгов

Посмотреть18.07.2017

Арбитражные споры

Бизнес Гарант (полезная информация) — Арбитражные споры

Посмотреть18.07.2017

Помощь на стадии исполнительного производства

Бизнес Гарант (полезная информация) — Помощь на стадии исполнительного производства

Посмотреть18.07.2017

Сопровождение налоговых споров

Бизнес Гарант (полезная информация) — Налоговые споры

ПосмотретьВзыскание долгов с физических лиц: возврат долгов по расписке

Специфика взыскания долгов

С неисполнением финансовых обязательств физлица сталкиваются не реже, чем организации. Проблема актуальна в частных житейских ситуациях и характерна для займов любого масштаба. Обязательства по возврату долгов относятся к гражданским правоотношениям, полиция не имеет права возбуждать дела по фактам неисполнения обязательств финансового характера. Но добиться справедливости можно в суде, воспользовавшись помощью опытных юристов.

Проблема актуальна в частных житейских ситуациях и характерна для займов любого масштаба. Обязательства по возврату долгов относятся к гражданским правоотношениям, полиция не имеет права возбуждать дела по фактам неисполнения обязательств финансового характера. Но добиться справедливости можно в суде, воспользовавшись помощью опытных юристов.

Зачастую ситуация кажется займодателям бесперспективной потому, что у должника по его словам «ничего нет и долг будет возвращен, как только появится возможность» и займодавцы продолжают ждать возврата собственных средств длительное время после окончания оговоренных сроков. При этом теряется возможность взыскать долг через суд. По таким делам срок давности составляет 3 года с момента окончания срока, оговоренного в расписке, если таковой нет – с требования вернуть деньги, либо последнего платежа.

Далеко не всегда, частные кредиты не возвращаются по причине отсутствия средств на его погашения, в юридической практике часто встречается намеренное утаивание средств должником, продажа и переоформление имущества и собственности (недвижимости, автомобилей и т. д.) для того, чтобы не отдавать занятые деньги. В таком случае, законом предусмотрена возможность оспорить в суде все сделки, произведенные с целью уклонения от возвращения долгов, и наши юристы позаботятся о том, чтобы разыскать такое имущество, оспорить его передачу 3-м лицам, и вернуть доверителям возможность получить свои деньги. д.) для того, чтобы не отдавать занятые деньги. В таком случае, законом предусмотрена возможность оспорить в суде все сделки, произведенные с целью уклонения от возвращения долгов, и наши юристы позаботятся о том, чтобы разыскать такое имущество, оспорить его передачу 3-м лицам, и вернуть доверителям возможность получить свои деньги. |

Работа адвокатов бюро по взысканию долгов

Наши адвокаты по долгам оказывают квалифицированную помощь по взысканию долгов с физически лиц в Москве и Московской области. Оптимальную стратегию взыскания долга мы выбираем исходя из вашей индивидуальной ситуации, неизменны лишь принципы работы компании Moscow legal – легальность, честность по отношению к клиенту и действия в его интересах.

Профессиональная юридическая помощь выгоднее и эффективнее услуг коллекторских агентств и всевозможных коллекторских служб взыскания долгов. Давление, прямые и косвенные угрозы неплательщику, практикуемые коллекторскими агентствами, чреваты нарушением закона и обращением последнего в правоохранительные органы и возбуждением уголовного дела против самого же займодателя. В отличии от подобных агентств, адвокаты Moscow legal всегда соблюдают закон и добиваются возврата долгов легальными способами. В отличии от подобных агентств, адвокаты Moscow legal всегда соблюдают закон и добиваются возврата долгов легальными способами. |

- Возврат займа в претензионном порядке (если это предусмотрено законом, как обязательная процедура). Должнику направляется мотивированная претензия с обоснованием долга, требованием выплатить его и санкциями, предусмотренными за невыполнение требований.

- Взыскание просроченного займа в судебном порядке. Наши юристы изучают имеющиеся документы (долговую расписку, договор займа, платежные документы и пр.), анализируют перспективы выигрыша и взыскания средств. После чего адвокат составляет исковое заявление и передает его в суд. Дополнительно подается ходатайство о наложении ареста на имущество должника. Адвокат подготавливает доказательную базу и предъявляет доказательства существования долговых обязательств и их неисполнения заемщиком, убеждая суд принять решение в пользу доверителя.

| Важно! Если деньги взаймы были даны без расписки и какие-либо документальные подтверждения самого факта займа физ лицу отсутствуют, необходимо собрать платежные документы из банка, подтверждающие перевод денег заемщику. В таком случае рассмотрение дела будет проходить по основаниям неосновательного обогащения, а не взыскания долга. Вопрос квалификации дела для клиента в данном случае не принципиален, он также может рассчитывать на возврат своих средств, изменяется лишь стратегия ведения дела адвокатом, т.к.показания свидетелей в таких спорах не могут быть приняты судом в качестве доказательства и необходимо позаботиться о сборе письменных подтверждений передачи средств. |

- Исполнительное производство. После того, как суд выносит решение, необходимо получить исполнительный лист. Он предъявляется непосредственно в банк должника для списания средств в пользу истца, (если известны реквизиты) либо же в службу судебных приставов. Несмотря на видимую оптимизацию и создание единого Федерального портала, Исполнительная служба Москвы работает медленно и часто формально, давая всевозможные «отписки» о невозможности найти фактическое местонахождение ответчика и отсутствия у него средств, поэтому без постоянных ходатайств жалоб на бездействие, решение суда может так и остаться неисполненным. Адвокаты бюро берут на себя ответственность по контролю за исполнением судебного решения и работой со службой приставов. В ряде случаев мы работаем без предоплаты либо берем аванс или задаток в небольшом размере, а основную оплату получаем после фактического получения денег клиентом, поэтому в наших же прямых интересах работать максимально эффективно и обеспечить быстрое исполнение решения суда.

Несмотря на видимую оптимизацию и создание единого Федерального портала, Исполнительная служба Москвы работает медленно и часто формально, давая всевозможные «отписки» о невозможности найти фактическое местонахождение ответчика и отсутствия у него средств, поэтому без постоянных ходатайств жалоб на бездействие, решение суда может так и остаться неисполненным. Адвокаты бюро берут на себя ответственность по контролю за исполнением судебного решения и работой со службой приставов. В ряде случаев мы работаем без предоплаты либо берем аванс или задаток в небольшом размере, а основную оплату получаем после фактического получения денег клиентом, поэтому в наших же прямых интересах работать максимально эффективно и обеспечить быстрое исполнение решения суда.

Несмотря на видимую оптимизацию и создание единого Федерального портала, Исполнительная служба Москвы работает медленно и часто формально, давая всевозможные «отписки» о невозможности найти фактическое местонахождение ответчика и отсутствия у него средств, поэтому без постоянных ходатайств жалоб на бездействие, решение суда может так и остаться неисполненным. Адвокаты бюро берут на себя ответственность по контролю за исполнением судебного решения и работой со службой приставов. В ряде случаев мы работаем без предоплаты либо берем аванс или задаток в небольшом размере, а основную оплату получаем после фактического получения денег клиентом, поэтому в наших же прямых интересах работать максимально эффективно и обеспечить быстрое исполнение решения суда.

Возврат долгов. Взыскание долгов. Взыскать долг

Возврат долгов Челябинск. Возврат долгов с физических лиц Челябинск. Возврат долга по расписке Челябинск. Возврат долга Челябинск. Возврат долга без расписки Челябинск. Возврат долгов без расписки Челябинск. Возврат долга через суд Челябинск. Взыскание долгов Челябинск. Взыскание алиментов Челябинск. Взыскание долгов с физических лиц Челябинск. Взыскание долгов судебными приставами Челябинск. Взыскание долгов с юридических лиц Челябинск. Взыскание долгов по расписке Челябинск. Взыскание долгов через суд Челябинск. Взыскание долгов по кредиту Челябинск. Взыскать долг Челябинск. Взыскание долгов с должника Челябинск. Взыскание долгов ЖКХ Челябинск. Взыскание долгов по алиментам Челябинск. Взыскание задолжности Челябинск. Взыскание долга по расписке Челябинск. Взыскание долга Челябинск. Взыскание долга по исполнительному листу Челябинск. Взыскание долга с физического лица Челябинск. Взыскание долга через суд Челябинск. Взыскание долга по договору займа Челябинск. Взыскание долга по алиментам Челябинск. Взыскание долга по суду Челябинск. Взыскание долга по договору Челябинск. Взыскание долга по кредиту Челябинск.

Возврат долга Челябинск. Возврат долга без расписки Челябинск. Возврат долгов без расписки Челябинск. Возврат долга через суд Челябинск. Взыскание долгов Челябинск. Взыскание алиментов Челябинск. Взыскание долгов с физических лиц Челябинск. Взыскание долгов судебными приставами Челябинск. Взыскание долгов с юридических лиц Челябинск. Взыскание долгов по расписке Челябинск. Взыскание долгов через суд Челябинск. Взыскание долгов по кредиту Челябинск. Взыскать долг Челябинск. Взыскание долгов с должника Челябинск. Взыскание долгов ЖКХ Челябинск. Взыскание долгов по алиментам Челябинск. Взыскание задолжности Челябинск. Взыскание долга по расписке Челябинск. Взыскание долга Челябинск. Взыскание долга по исполнительному листу Челябинск. Взыскание долга с физического лица Челябинск. Взыскание долга через суд Челябинск. Взыскание долга по договору займа Челябинск. Взыскание долга по алиментам Челябинск. Взыскание долга по суду Челябинск. Взыскание долга по договору Челябинск. Взыскание долга по кредиту Челябинск. Взыскание долга без расписки Челябинск. Как вернуть долг по расписке Челябинск. Как вернуть долг без расписки Челябинск. Как вернуть долг с физического лица Челябинск. Расписка в получении денег Челябинск. Долг по расписке Челябинск. Долговая расписка Челябинск. Расписка в получении денег (денежных средств) Челябинск. Взыскание процентов за пользование чужими денежными средствами Челябинск. Индексация размера долга в связи с инфляцией Челябинск. Как вернуть долг с должника Челябинск. Договор займа Челябинск. Помощь адвоката-юриста по взысканию долга Челябинск

Взыскание долга без расписки Челябинск. Как вернуть долг по расписке Челябинск. Как вернуть долг без расписки Челябинск. Как вернуть долг с физического лица Челябинск. Расписка в получении денег Челябинск. Долг по расписке Челябинск. Долговая расписка Челябинск. Расписка в получении денег (денежных средств) Челябинск. Взыскание процентов за пользование чужими денежными средствами Челябинск. Индексация размера долга в связи с инфляцией Челябинск. Как вернуть долг с должника Челябинск. Договор займа Челябинск. Помощь адвоката-юриста по взысканию долга Челябинск

Широкое повсеместное распространение получила проблема невозврата долга

Не возврат долга стал неотъемлемой частью жизни общества

Каждый случай не возврата долга индивидуален и требует квалифицированного юридического подхода – помощи адвоката

Должник может вводить в заблуждение относительно своей платежеспособности, укрывать источники дохода, наличие в собственности имущества

Не возврат долга может длиться до тех пор, пока должник чувствует безнаказанность за неисполнение нарушенного им обязательства по возврату долга

Применение адвокатом определенных мер, связанных с выявлением и арестом имущества должника (недвижимости, денежных средств на расчетных счетах) положительно влияет на возврат должником долга, причем стимулирует должника вернуть долг в самые короткие сроки

В адвокатском кабинете адвоката-юриста Челябинска по возврату долгов Архарова Андрея Ивановича Вы получите профессиональную юридическую помощь

Адвокат-юрист Челябинска по взысканию долга Архаров Андрей Иванович — г. Челябинск, ул.Пушкина, 12, т.8-904-97-06-736

Адвокат- юрист Челябинска по взысканию долга Архаров Андрей Иванович проконсультирует и поможет в решении Ваших вопросов:

— Юридическая консультация. Консультация адвоката. Совет юриста. Совет адвоката. Консультацию можно получить в офисе,- либо по телефону /distantsionnye-uslugi-advokata/

— Как вернуть долг? Как взыскать долг? Начисление процентов по займу и долгу /informatsija/22/129/

— Раздел долгов между бывшими супругами. Долг по решению суда /grazhdanskie-delapredstavitelstvo/

— Долговая расписка. Договор займа.Порядок взыскания долга /sudebnye-pristavy-ispolniteli/

— Расписка. Наложение ареста на имущество должника в связи с долгом

— Обращение взыскания на денежные средства и имущество должника

— Выселение в связи с невозвратом долга. Отвечают ли родители за долги детей /vselenie-vyselenie/

— Отвечают ли дети за долги родителей. Можно ли подарить долг /advokat-jurist-po-semejjnym-delam/

— Отказ от долга. Последствия отказа от долга. Раздел долгов между наследниками /nasledstvo-spory/

— Выплата долгов супругами по обязательствам одного супруга /advokat-jurist-po-semejjnym-delam/

— Форма расписки . Выдел доли одного супруга (должника) из общей совместной собственности супругов для обращения взыскания на выделенную долю

— Составление договора займа с залогом.Признание договора займа — недействительным. Признание расписки по займу денег — недействительной /grazhdanskie-delapredstavitelstvo/

— Признание долговой расписки недействительной /grazhdanskie-delapredstavitelstvo/

— Договор залога /informatsija/22/129/. Возврат долга. Составление документов, подтверждающих возврат долга. Какие документы подтверждают возврат долга /grazhdanskie-delapredstavitelstvo/

— На что обращается взыскание при взыскании долга . Неисполнение обязательств по договору займа. Уклонение от возврата денежных средств

— Приобретение недвижимости в зачет долга /nedvizhimost/. Как не потерять жилье при неисполнении обязательств по возврату долга. Продажа имущества должника

— Составление договора займа. Продажа (изъятие) недвижимости (квартиры, дома, земельного участка) у должника при неисполнении обязательств должника по возврату долга /vselenie-vyselenie/

— Налагается ли арест на имущество супруга, не являющегося должником

— Установление срока возврата денег. Ведение дел в суде по искам о признании договоров займа недействительным, расторжении договора займа в суде /grazhdanskie-delapredstavitelstvo/

— Ведение дел в суде по взысканию долга /grazhdanskie-delapredstavitelstvo/

— Как вернуть долг по расписке /grazhdanskie-delapredstavitelstvo/. Проверка документов, договоров. Сопровождение сделки по договору займа /grazhdanskie-delapredstavitelstvo/

— Регистрируется ли договор займа в государственных регистрационных органах, Росреестре

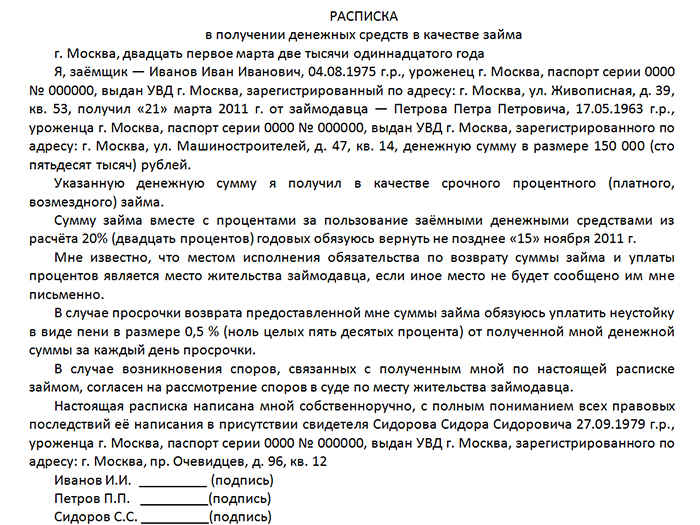

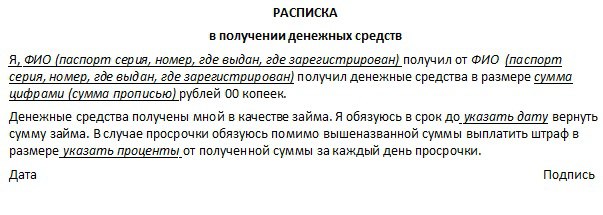

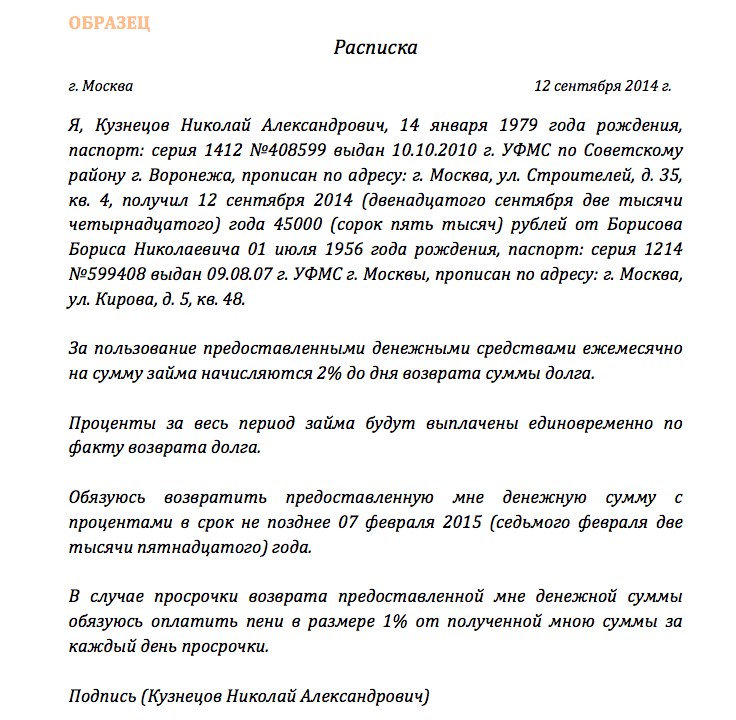

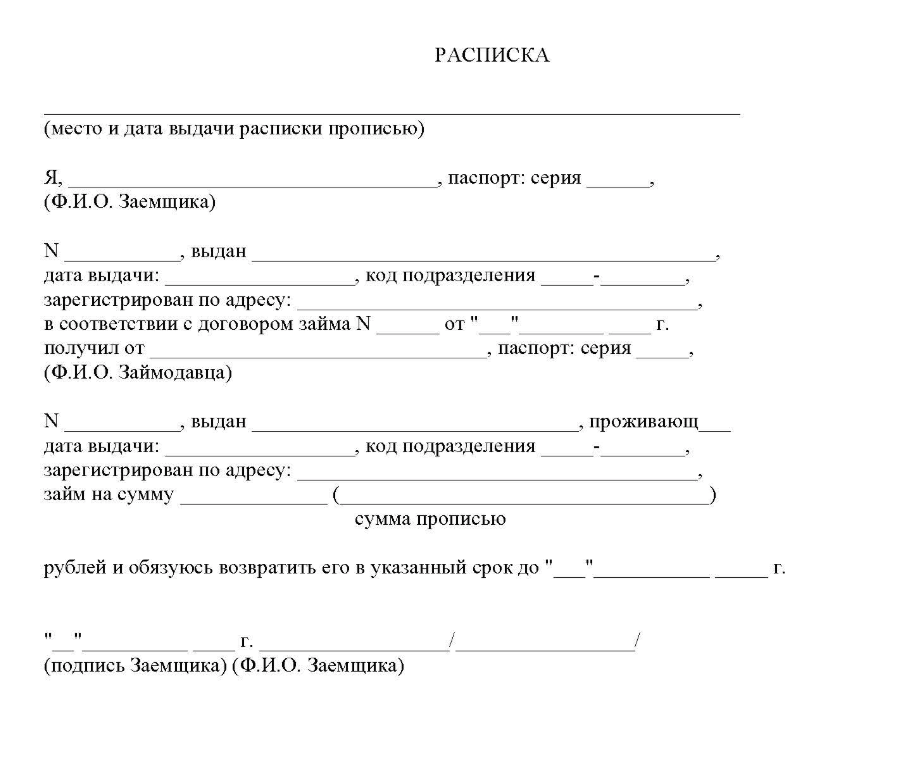

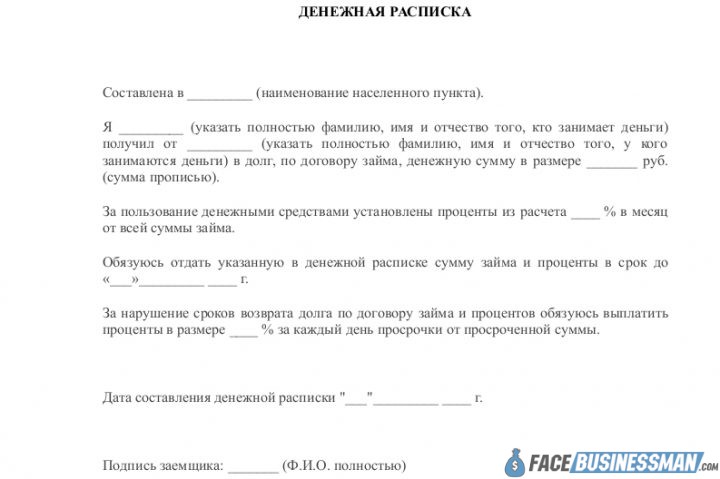

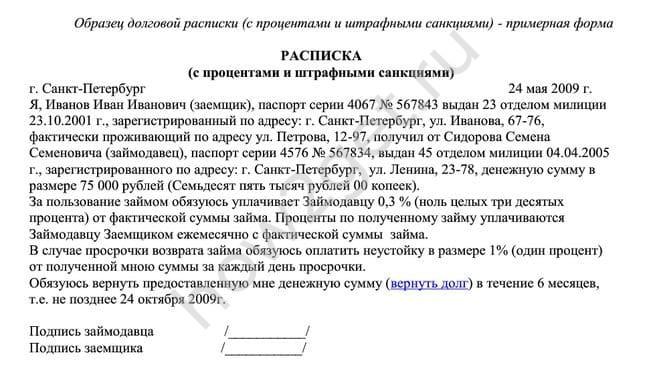

— Возврат долга через суд. Как вернуть долг с юридического лица. Расписка в получении денежных средств, при заключении договора займа. Форма расписки

Форма расписки

— Срок возврата денежных средств по договору займа. Как вернуть долг без расписки

— Расписка в получении денег (денежных средств)

— Как вернуть долг с физического лица. Взыскание долга по расписке

— Сроки исковой давности. Составление расписки в получении денежных средств. С какого времени признается договор займа заключенным

— Условия расторжения договора займа. Условия изменения договора займа

— Взыскание долга через суд /grazhdanskie-delapredstavitelstvo/. Споры, связанные с заключением или расторжением договора займа денежных средств /grazhdanskie-delapredstavitelstvo/

— Помощь адвоката-юриста по взысканию долга /grazhdanskie-delapredstavitelstvo/

— Когда возникает право на выплату денежных средств по договору займа

— Сроки обращения в суд. Восстановление сроков . Составление документов для обращения в суд. Составление иска. Составление заявления. Досрочное истребование возврата денежных средств, полученных по договору займа

— Подготовка и подача искового заявления в суд. Подготовка возражений на исковые требования и иные документы, ознакомление адвоката с делом в суде, сопровождение (ведение) дела в суде . Форма заявления в суд. Содержание заявления. Расчет и порядок оплаты госпошлины /zajavlenijaiskovye-zajavlenija/

Подготовка возражений на исковые требования и иные документы, ознакомление адвоката с делом в суде, сопровождение (ведение) дела в суде . Форма заявления в суд. Содержание заявления. Расчет и порядок оплаты госпошлины /zajavlenijaiskovye-zajavlenija/

— Изменение сроков возврата денежных средств. Участие адвоката в судебных заседаниях, в том числе и без присутствия доверителя /grazhdanskie-delapredstavitelstvo/

— Взыскание алиментов. Взыскание долгов судебными приставами. Взыскание долгов с юридических лиц

— Взыскание долгов по алиментам. Взыскание долга по исполнительному листу

— Взыскание процентов за пользование чужими денежными средствами

— Индексация размера долга в связи с инфляцией. Помощь адвоката-юриста по взысканию долга

— Сохранение в тайне информации полученной от клиента

Профессиональный возврат долгов с физических лиц в Москве, регионах и странах ближнего зарубежья

Взимание долга без судебного разбирательства дает возможность заинтересовать заемщика в возврате займа. Также этот вариант позволяет кредитору не обращаться в судебную инстанцию.

Также этот вариант позволяет кредитору не обращаться в судебную инстанцию.

Разбирательство в судебной инстанции (в рамках которого вероятно уклонение от долга) может затянуться на несколько лет – особенно, если говорить про случаи в Москве.

И здесь помочь вернуть задолженность с гражданина может профессиональная компания ReCapitalFund.

Выделяют такие разновидности долгов:

- С оформлением специальной расписки;

- Долги, в основе которых лежат ценные бумаги, облигации и векселя;

- Долги, в основе которых лежат алиментные обязательства;

- Взимание задолженности с ИП-гражданина.

Каким образом специалисты ReCapitalFund взимают долги с граждан?

Как мелкие, так и солидные денежные суммы, попадают в этап разработки – мы беремся за разрешение любых, даже самых сложных и масштабных задач.

Специалисты начинают искать заемщика (если это необходимо) и мотивируют его закрыть существующий долг.

Взимание задолженности с гражданина в Москве, особенно ИП – процесс сложный, но вполне себе решаемый.

Так что (если это будет нужно), мы задействуем третьих лиц – таким образом, заемщик будет вынужден оплачивать в установленные временные рамки свой долг.

Благодаря грамотным мотивационным технологиям, персональному подходу к разрешению вопросов, профессиональным качествам специалистов можно возвратить даже самый сложный долг – и не важно, о какой сумме идет речь.

Плюсы профессионального взимания задолженности с гражданина

ReCapitalFund оказывает самые разные услуги по досудебному разрешению конфликтов в городе Москва, регионах и странах ближнего зарубежья.

Услуги предоставляет наша компания – и делает это успешно уже много лет.

Мы грамотно разрешаем любые конфликты и споры, независимо от их сложности и масштабов, гарантируем быструю поддержку в безвыходных случаях.

Взыскание долга без расписки — услуги юриста по возврату долгов в Москве и МО

Взыскание долга без расписки является одним из самых сложных дел в категории финансовых споров. Отсутствие расписки серьезно ухудшает положение кредитора. Ему придется искать другие доказательства существования долга и невыполнения обязательств со стороны заемщика. Оптимальным вариантом в этой ситуации будет обращение к опытному юристу, который специализируется на делах о возврате долгов.

Отсутствие расписки серьезно ухудшает положение кредитора. Ему придется искать другие доказательства существования долга и невыполнения обязательств со стороны заемщика. Оптимальным вариантом в этой ситуации будет обращение к опытному юристу, который специализируется на делах о возврате долгов.

Компания ПравоЗащита предлагает кредиторам – физическим лицам – услуги по взысканию долгов с недобросовестных заемщиков. Наши юристы обладают необходимыми знаниями и опытом для успешного ведения подобных споров. Для ознакомления с обстоятельствами дела и оценки правовой позиции клиента мы проводим бесплатные консультации. Если кредитор планирует начать процедуру по взысканию долга, он должен предоставить нам:

- информацию о должнике;

- любые доказательства передачи денежных средств должнику: показания свидетелей, выписки с банковских счетов или через систему интернет-банкинга; запись разговора с должником о возврате долга.

Если клиент не располагает нужными доказательствами, мы подскажем, как их получить. Советы юриста будут абсолютно законными и при этом весьма эффективными. После сбора доказательной базы профессионал разработает дальнейший план действий. Это может быть:

- обращение в правоохранительные структуры с заявлением о мошенничестве;

- переговоры с заемщиком с целью заключить мировое соглашение;

- инициирование судебного разбирательства путем подачи иска.

В зависимости от ситуации юрист выберет оптимальный способ возврата долга и окажет содействие на всех этапах процедуры. Юрист выступит посредником на переговорах с заемщиком и постарается убедить его вернуть деньги добровольно. Профессионал найдет множество аргументов, чтобы склонить должника к заключению мирового соглашения.

Если заемщик уклоняется от общения или его местонахождение неизвестно, остается только обращение в полицию или суд. В любом случае юрист проконсультирует клиента относительно правильной линии поведения, а в некоторых случаях возьмет на себя переговоры с представителями государственных органов. Если дело дошло до суда, юрист займется подготовкой к процессу и будет защищать интересы доверителя в ходе разбирательства.

Если дело дошло до суда, юрист займется подготовкой к процессу и будет защищать интересы доверителя в ходе разбирательства.

В случае положительного судебного решения кредитор получает исполнительный лист, который дает основания для взыскания долга. Наши юристы проконтролируют работу судебных приставов, чтобы ускорить процедуру возврата денежных средств. При необходимости юристы окажут содействие в поиске материальных активов должника, на которые можно обратить взыскание.

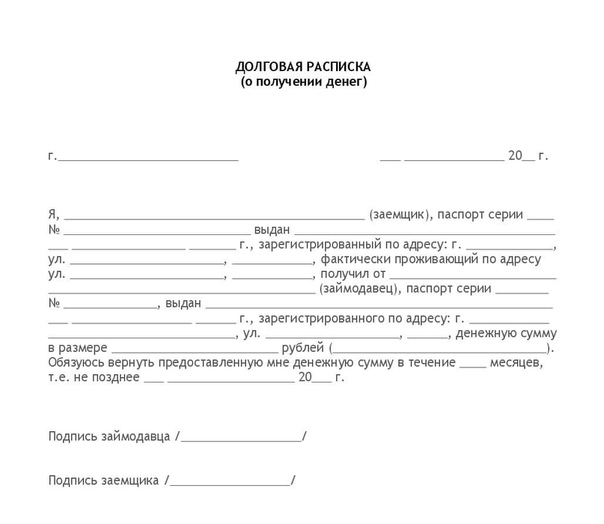

Возможно ли вернуть долг без расписки

Деньги, которые вы дали в долг по расписке, возвращаются достаточно просто даже с учетом того, что придется обращаться в суд и, скорее всего, привлечь специалиста по возврату долгов. Но как быть, если расписка отсутствует? Возможно ли вернуть свои деньги при отсутствии на руках доказательств о выдаче займа?

Как вернуть долг без расписки?

На сегодняшний день в зависимости от сложности ситуации существует три способа вернуть долг, если на руках нет расписки:

- Мирный путь – всегда можно попытаться договориться с должником и воззвать к голосу разума. Для этого, возможно, придется пойти на определенные уступки, однако в долгосрочной перспективе данный способ является наименее затратным;

- Заявление в органы внутренних дел – в нем описывается сложившаяся ситуация, максимально детализируются время и место передачи займа, иные важные обстоятельства. В данном случае заявитель должен быть уверен, что имеются свидетели передачи займа или доказательства о том, что деньги были переданы должнику. Если вы получили отказ в начале расследования – можно обратиться в суд;

- Обращение в суд имеет смысл только при наличии весомых доказательств: например, аудио- и видеосъемки.

Для этого, возможно, придется пойти на определенные уступки, однако в долгосрочной перспективе данный способ является наименее затратным;

Для этого, возможно, придется пойти на определенные уступки, однако в долгосрочной перспективе данный способ является наименее затратным;В случае вынесения судом решения о взыскании долга шансы вернуть свои деньги значительно возрастают.

3 способа ускорить возврат займа

- Для начала не бойтесь зайти в гости к должнику по его домашнему адресу. Если адрес проживания точно не известен – попробуйте побеседовать с соседями, друзьями и знакомыми должника, его родственниками. Опишите им всю ситуацию – возможно кто-то из близких людей сможет повлиять на действия недобросовестного заемщика;

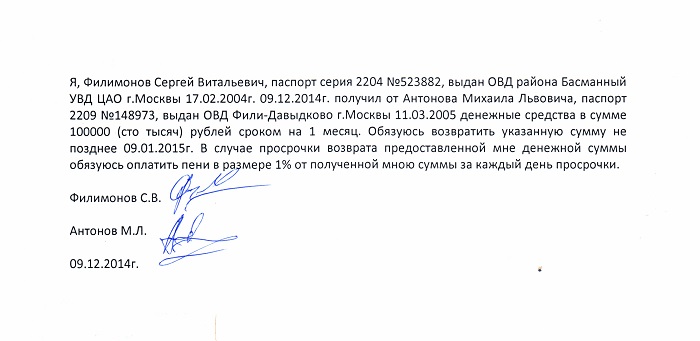

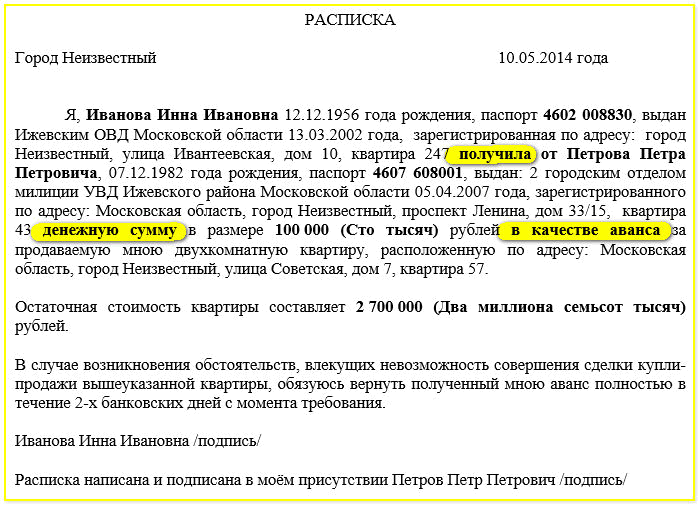

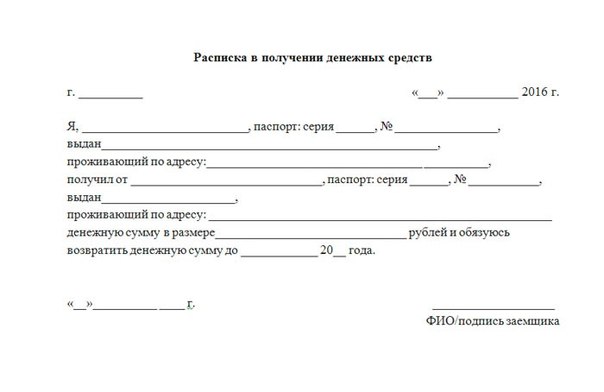

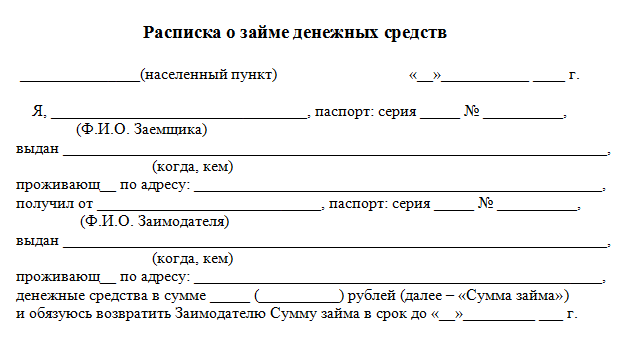

- При общении с должником твердо настаивайте на возврате долга, в крайнем случае — на написании расписки, в которой будут указаны паспортные данные о заемщике и займодавце, сумма займа, срок его возврата, подписи сторон. В ходе разговора узнайте у должника о мотивах отказа от погашения долга: возможно на это есть объективные причины;

- В сдержанной форме следует объяснить должнику, что в случае невозврата долга вы обратитесь в правоохранительные органы и суд, однако не пытайтесь вымогать и «выбивать» долг – данные методы возврата долга противозаконны.

Опишите им всю ситуацию – возможно кто-то из близких людей сможет повлиять на действия недобросовестного заемщика;

Опишите им всю ситуацию – возможно кто-то из близких людей сможет повлиять на действия недобросовестного заемщика;Аудио и видео доказательства, текстовая переписка

Одним из способов ускорить возврат долга без расписки является создание аудио и видео доказательств. Для этого вам понадобиться диктофон, телефон с громкой связью и видеокамера.

До осуществления звонка должнику зафиксируйте на видео и на диктофон точную дату и время, телефоны сторон и указание лиц, которые общаются посредством телефонной связи.

Обратите внимание! Чтобы суд рассмотрел данные материалы в качестве доказательств, запись должна осуществляться с ведома должника, в разговоре должны звучать ФИО сторон, сумма займа, дата передачи заемных денежных средств и требование о возврате денег.

По окончании разговора необходимо зафиксировать его длительность и время окончания.

Если вы знаете адрес электронной почты должника или у вас есть ссылки на его профили в социальных сетях – обязательно следует потребовать возврата займа и с помощью текстовой переписки. Для того чтобы суд принял во внимание онлайн-переписку с заемщиком, необходимо иметь как в электронном, так и в распечатанном виде скриншоты аккаунтов должника и взыскателя (по ним должна быть понятна принадлежность профилей сторонам), а также непосредственно переписки.

Как вернуть деньги, если за должником не числится имущество?

В случае, когда должником является физическое лицо, за которым по данным ИФНС, ГИБДД, банков и других организации не закреплено никакого имущества, судебный пристав вправе выехать по адресу его проживания и обратить взыскание на домашнюю технику и утварь.

Если должник состоит в браке и все имущество регистрирует на супругу/супруга, то займодавец может рассчитывать на судебный раздел имущества и изъятие доли в счет оплаты долга.

В определенных случаях должнику может быть запрещен выезд за пределы страны до погашения всей суммы задолженности.

Если вам задолжало юридическое лицо, за которым не числится имущество – процесс становится значительно более длительным и сложным. В данном случае судом будет рассматриваться вопрос о солидарной субсидиарной ответственности руководителей и учредителей организации по обязательствам перед займодавцем.

Возникли сложности с возвратом долга без расписки? Специалисты компании АльфаГрупп имеют богатый опыт по взысканию сложной задолженности и помогут вам:

- Организовать контакт с должником и вернуть долг мирным путем во внесудебном порядке;

- Составить обращение в суд или правоохранительные органы в случае нежелания заемщика погашать задолженность;

- Защитить собственные интересы в суде и проконтролировать процесс исполнения решения суда службой судебных приставов.

25 способов выбраться из долга в 2021 году

Выплата долга может расстраивать и сбивать с толку, если у вас нет правильного плана. Более 25 лет Дэйв Рэмси учил людей поэтапному подходу к сокращению их долга, который называется «7 детских шагов».

На этапе «Baby Step 1» вы откладываете 1000 долларов в резервный фонд для начинающих, а на этапе Baby Step 2 вы выплачиваете весь свой долг (кроме домашнего), используя метод, называемый долговым снежком.

Как погасить долг: метод снежного кома

- Перечислите свои долги от наименьшего к наибольшему независимо от процентной ставки.

- Атакуйте наименьший долг со страстью, производя минимальные выплаты по остальным долгам.

- Повторяйте этот метод, пока пробираетесь сквозь долги.

Послушайте, Baby Step 2 у одних людей на завершение занимает несколько месяцев, а у других — несколько лет. Так что, если вы находитесь на этом этапе и сосредоточены на погашении последнего долга, вполне возможно, что рутина начинает становиться все хуже. . . ну помол. Может быть, вы устали и чувствуете, что вам понадобится целая вечность, чтобы избавиться от долгов.Удерживайте эту мысль, потому что мы здесь, чтобы дать вам 25 лучших способов выбраться из долгов, чтобы вы могли освободиться от долгов еще раньше.

. . ну помол. Может быть, вы устали и чувствуете, что вам понадобится целая вечность, чтобы избавиться от долгов.Удерживайте эту мысль, потому что мы здесь, чтобы дать вам 25 лучших способов выбраться из долгов, чтобы вы могли освободиться от долгов еще раньше.

Как избавиться от долгов с помощью экономного образа жизни и умных покупок

1. Начать купон.Вы, наверное, слышали это тысячу раз, но делаете ли вы это? Вы можете сэкономить кучу денег, просто показав купон кассиру. Просто убедитесь, что вы используете купоны на товары, которые уже покупаете, иначе вы можете перерасходовать средства на товары, которые никогда не будете использовать.Вот так у вас в кладовке остается 10 бутылок острой горчицы.

2. Попробуйте купить товар консигнацией. Дети вырастают из одежды со скоростью света (по крайней мере, так кажется). И давайте будем честными: не стоит залезать в долги из-за постоянно меняющегося гардероба двухлетнего ребенка. Посетите местные консигнационные магазины, в которых продаются давно полюбившиеся наряды в хорошем состоянии. Если вы предпочитаете делать покупки в Интернете, не проблема. Такие сайты, как thredUP и Swap.com, — отличные ресурсы, где можно купить одежду для взрослых и детей за небольшую плату.

Посетите местные консигнационные магазины, в которых продаются давно полюбившиеся наряды в хорошем состоянии. Если вы предпочитаете делать покупки в Интернете, не проблема. Такие сайты, как thredUP и Swap.com, — отличные ресурсы, где можно купить одежду для взрослых и детей за небольшую плату.

Добро пожаловать в это тысячелетие, где вы можете смотреть большинство своих любимых шоу онлайн. Если вы еще не перерезали шнур, сделайте это! Ежемесячно вкладывайте этот 100-долларовый счет в погашение вашего долга и смотрите, как быстро начинает катиться снежный ком вашего долга.

4. Перестань ходить куда-нибудь поесть. Мы поняли. Сходить в ресторан или покататься на машине намного проще, чем готовить еду дома. Но пока вы наслаждаетесь свободой готовить для этих придирчивых едоков, вы тратите гораздо больше на еду вне дома, чем на еду в ресторане.Хотите творческий способ пообщаться и разделить трапезу? Пригласите друзей на вечер тако вместо встречи в ресторане. И эй, если вы хотите потратиться на гуак, мы не судим.

И эй, если вы хотите потратиться на гуак, мы не судим.

Если вы не знаете, куда уходят все ваши деньги каждый месяц, мы уверены, что ваша любимая кофейня сможет найти их для вас. Приготовление кофе дома — простой способ быстро сэкономить.

6. Посетите библиотеку.Помните библиотеки? У них есть много книг и фильмов, которые вы можете посмотреть — бесплатно! Ваш кошелек никогда не любил ночь кино так, как сейчас.

7. Планируйте походы за продуктами.Составьте список и придерживайтесь его! Просматривая проходы, используйте приложение-калькулятор на телефоне, чтобы убедиться, что вы придерживаетесь своего бюджета. Всегда ли в вашу корзину попадают импульсивные товары? Попробуйте заказать продукты в Интернете, а затем забрать их у тротуара в магазине.О, и никогда не делайте покупки на пустой желудок!

8. Избегайте дорогих увлечений.

Избегайте дорогих увлечений. У вас действительно есть 200 долларов в месяц, которые можно потратить на гольф? Ты серьезно? Но не только гольфистам нужно переосмыслить свои клубные взносы. Вы тратите кучу денег в магазинах для рукоделия, но никогда не удосуживаетесь начать свой проект? Магазины товаров для дома также могут стоить вам нескольких Вениаминов за одно посещение.

9. Откажитесь от абонемента в спортзал.Вы все еще можете прогуляться на свежем воздухе — бесплатно.Собери друзей и создай беговой клуб. Или сделайте эти модные HIIT-тренировки в местном парке. Слушай, это свободная страна. Что ж . . . по большей части.

10. Найдите бесплатные развлечения. Заморозьте на время расходы на развлечения. Это означает, что нельзя ходить в кино, на концерты, в мини-гольф, боулинг или на то, чем вы занимаетесь ради развлечения и за что стоит денег. Вместо этого попробуйте найти бесплатные способы развлечься. Пригласите детей в парк, прогуляйтесь или отправьтесь в поход, насладитесь бесплатным концертом или поищите бесплатное мероприятие в вашем районе.

Пригласите детей в парк, прогуляйтесь или отправьтесь в поход, насладитесь бесплатным концертом или поищите бесплатное мероприятие в вашем районе.

Основные советы Дэйва Рэмси по выбору из долгов

11. Начните побочный концерт.Начать свой бизнес еще никогда не было так просто! У вас есть умение создавать вещи? Продавайте свои товары в Интернете. Вы любитель животных? Займитесь прогулкой с собакой или сидением с домашними животными. У тебя хороший глаз и хорошая камера? Начните брать клиентов на фотосессии. Бизнес-бутик Кристи Райт — отличный ресурс, чтобы показать вам, как превратить это хобби в серьезную машину для зарабатывания денег!

12.Найдите работу на неполный рабочий день. Не хотите начать свой бизнес? Тогда подумайте о том, чтобы стать водителем Lyft или Uber. Работа по доставке пиццы в ночное время также может принести дополнительные деньги. Вы даже можете доставлять другие виды еды в свободное время, работая в таких местах, как Uber Eats или Grubhub. Конечно, вам придется отбросить свою гордость и отказаться от некоторых ночей и выходных, связанных с простоями. Но это небольшая жертва ради лишних денег в кармане.

Конечно, вам придется отбросить свою гордость и отказаться от некоторых ночей и выходных, связанных с простоями. Но это небольшая жертва ради лишних денег в кармане.

Средний ежемесячный платеж за новую машину составляет 554 доллара. 1 Это просто возмутительно! Подумайте, насколько быстрее мог бы развиться снежный ком вашего долга, если бы вы вкладывали в него 550 долларов каждый месяц.

14. Разрежьте свои кредитные карты.Измельчите их. Сожги их. Стреляй в них. Вы никогда не выберетесь из долгов, пока не перестанете превращать их в образ жизни.

15. Используйте систему конвертов. Когда вы платите наличными, вы на самом деле чувствуете, что ваши деньги уходят из ваших рук.Ой! Это никому не нравится. Люди, как правило, тратят меньше, когда расплачиваются наличными. С системой конвертов вы увидите, что денежные средства уменьшаются, чтобы вы могли отслеживать, сколько вы тратите.

Ага, вы все правильно прочитали. И да, мы даже имеем в виду прекратить вносить свой вклад в ваш 401 (k). Прямо сейчас вы хотите, чтобы весь ваш доход был направлен на выплату долгов. Как только вы освободитесь от долгов и сэкономите от трех до шести месяцев расходов в чрезвычайном фонде, вы можете возобновить свои взносы.К тому времени вы перейдете на уровень «Baby Step 4» и сможете вкладывать 15% своего дохода на пенсию.

17. Не обращайте внимания на своих разорившихся друзей.Хватит угнаться за Джонсов! Помните, что сейчас вы живете как никто другой, чтобы потом вы могли жить и отдавать, как никто другой. Через 20 лет у вас не будет финансовых проблем в мире, в то время как у всех остальных останутся автокредиты, ипотека и счета по кредитным картам.

18. Составьте бюджет! Составление бюджета должно быть легким и, смеем сказать, веселым! Используйте наше бесплатное приложение для составления бюджета EveryDollar и сосредоточьтесь на том, что действительно важно: повседневные расходы, эти надоедливые долги и накопление богатства.![]()

Когда дело доходит до денег, дети могут быть худшим проводником, чем ваш желудок. Будьте откровенны с ними о том, что вы делаете и нет места в бюджете . И помните: никогда не бойтесь использовать это волшебное слово no .

20. Слушайте Шоу Дэйва Рэмси .Прослушивание шоу воодушевит вас, когда вы почувствуете, что не продвигаетесь вперед.Каждый день Дэйв помогает миллионам людей по всей стране обрести надежду и составить план для своих денег. Их успехи вдохновят вас продолжать двигаться вперед.

Другие творческие идеи, чтобы избавиться от долгов

21. Попросите прибавку.Что тебе терять? Майкл Джордан всегда говорит: «Вы пропускаете 100% кадров, которые не делаете». Спасибо, Майк.

22. Научитесь говорить «нет».

Сделайте это новой частью вашего словарного запаса.Любить это. Прими это. Потому что, когда дело доходит до траты денег, вы говорите это довольно часто.

23. Продавайте товары на Facebook Marketplace или Craigslist.Мусор для одного человека — сокровище для другого. Покопайтесь в детских комнатах и бездне своего туалета, чтобы найти вещи, с которыми вы можете расстаться, чтобы быстро заработать.

24. Давай еще.Погодите-дайте? Да! Дача меняет вас. Это меняет ваш дух.Сделайте приоритетным в своем бюджете, независимо от вашего дохода, и вы почувствуете себя на миллион долларов.

25. Возьмите под контроль свои деньги с Financial Peace University . Financial Peace University — это проверенный план , который выведет вас из жизненного цикла от зарплаты до зарплаты. Финансовый мир — это членство, которое научит вас, как расплачиваться с долгами, составлять бюджет, делать большие сбережения и отдавать, как никто другой. А прямо сейчас вы можете попробовать его с помощью бесплатной пробной версии Ramsey +! Вы получите все девять видеоуроков, которые разрушают проверенный план — «7 детских шагов», а также другие замечательные инструменты и ресурсы, которые помогут вам правильно направить свои деньги прямо сейчас !

А прямо сейчас вы можете попробовать его с помощью бесплатной пробной версии Ramsey +! Вы получите все девять видеоуроков, которые разрушают проверенный план — «7 детских шагов», а также другие замечательные инструменты и ресурсы, которые помогут вам правильно направить свои деньги прямо сейчас !

Как быстро вы сможете погасить свой долг? Узнайте это с помощью калькулятора долгового снежного кома.

Но если у вас уже была возможность пройти курс, возможно, пришло время провести через него других. Это один из лучших способов сохранить активность газели (и держать себя в руках).Поверьте, смотреть, как другие меняют свою жизнь, чертовски приятно.

Вот и все — 25 способов выбраться из долгов и вдохнуть свежий воздух в путешествие без долгов. Попробуйте воспользоваться несколькими из этих советов и посмотрите, работают ли они для вас. Когда вы упираетесь в стену и чувствуете, что никогда не поймете, как выбраться из долгов, просто продолжайте работать по плану! Со временем ваша преданность делу окупится!

Долговая снежка vs.

Долговая лавина

Долговая лавинаВыплата долга может быть непосильной задачей.Но этого не должно быть. Правильный метод погашения даст вам четкий и понятный путь к освобождению от долгов. Есть два популярных метода, которые используют люди, чтобы освободиться от долгов: долговая лавина и долговая снежная кома.

Вот снимок обоих методов и объяснение того, почему один работает лучше, чем другой.

Что такое долговая лавина?

Долговая лавина, также известная как накопление долга, — это когда вы выплачиваете свои долги в порядке от самой высокой процентной ставки до самой низкой, независимо от баланса.

Вот реальный сценарий: предположим, у вас есть остаток на кредитной карте 20 000 долларов под 20% годовых и студенческий заем в размере 10 000 долларов под 5% годовых. Люди, которые используют метод долговой лавины, будут работать, чтобы выплатить долг по кредитной карте в размере 20 000 долларов, прежде чем они займутся студенческой ссудой. Они думают, что в конечном итоге сэкономят деньги, сначала выплатив долг по самой высокой процентной ставке. Но, как мы объясним позже, начинать с самой высокой процентной ставки — это ошибка.

Они думают, что в конечном итоге сэкономят деньги, сначала выплатив долг по самой высокой процентной ставке. Но, как мы объясним позже, начинать с самой высокой процентной ставки — это ошибка.

Как работает долговая лавина?

Нет.И шаги немного расплывчаты. Но просто для удовольствия, давайте как можно лучше разыграем сценарий долговой лавины.

Как быстро вы сможете погасить свой долг? Узнайте это с помощью калькулятора долгового снежного кома.

Люди, использующие метод лавины, понимают, что долг — это плохо, и воруют у вас в будущем. (Мы все на одной волне с этим.) Итак, первый шаг к преодолению долгового лавины — это прекратить накапливать новые долги. Хороший звонок, долговые лавины. Заявление о выходе из-за долга — это то, что мы все можем сделать.

Затем запишите все долги, расположив их по приоритету от самой высокой до самой низкой процентной ставки. И помните, что долг — это все, что вы должны кому-либо еще. Это означает личные ссуды, студенческие ссуды, банкноты, остатки на кредитных картах, медицинские счета — опять же, все, что вы должны кому-либо еще. Единственный долг, который вы не должны включать в свою долговую лавину, — это ипотека. (Ипотечный долг будет рассмотрен позже на вашем финансовом пути.)

Это означает личные ссуды, студенческие ссуды, банкноты, остатки на кредитных картах, медицинские счета — опять же, все, что вы должны кому-либо еще. Единственный долг, который вы не должны включать в свою долговую лавину, — это ипотека. (Ипотечный долг будет рассмотрен позже на вашем финансовом пути.)

Итак, ваша долговая лавина должна выглядеть так:

Итак, в этом примере люди, которые используют метод лавины долга, сначала начинают выплачивать баланс кредитной карты в размере 20 000 долларов.Затем они ранжируют расходы по процентной ставке и сначала атакуют долг с самой высокой процентной ставкой, одновременно выплачивая минимальные платежи по всему остальному. Как только они выплатят самую высокую процентную ставку, они перейдут к долгу с самой низкой процентной ставкой.

Отсюда ступеньки лавины долга становятся нечеткими. Некоторые люди говорят, что вам следует попытаться снизить процентную ставку по кредитной карте, выполнив перевод баланса (переместив свою кредитную карту в другой банк). Но чтобы найти самую низкую процентную ставку, которая не изменится со временем, нужно время и усилия.Удачи с этим!

Но чтобы найти самую низкую процентную ставку, которая не изменится со временем, нужно время и усилия.Удачи с этим!

Вы также должны внимательно читать мелкий шрифт, чтобы потом не обжечься. Честно говоря, это похоже на хлопот. Лучше сосредоточиться на избавлении от долга, а не просто перекладывать его с одной карты на другую. И вот тут-то и появляется снежный ком долга.

Долговая лавина против долгового снежка

При использовании метода снежного кома долга вы выплачиваете долги в порядке от наименьшего остатка к наибольшему, независимо от процентной ставки.Вы платите минимум по всем долгам, кроме самого маленького, и атакуете его с удвоенной силой. Когда этот счет оплачен, вы переходите к следующему самому маленькому и повторяете, пока не расплачиваетесь со всем своим долгом.

Преимущество снежного кома долга состоит в том, что он заставляет вас не терять намерения платить по одному счету за раз, пока вы не освободитесь от долгов. Такой способ оплаты счетов дает вам власть над своим долгом. Когда вы оплатите этот первый счет и перейдете к следующему, вы увидите, что отвечаете за свои деньги.И это так мотивирует!

Долговая лавина и долговой снежный ком преследуют схожую цель: помочь вам избавиться от долгов. Но снежный ком долга дает вам мотивацию, а мотивация — это секретный соус, который быстрее избавит вас от долгов! Когда вы сначала заплатите этот самый маленький долг, вы почувствуете вкус победы. И это чувство успеха — импульс, который вам нужен, чтобы решительно взяться за очередной долг.

Из-за лавины долгов долго не будет ощущения выполненного долга.Вы можете потерять пар и сдаться задолго до того, как погасите первый долг! Конечно, с математической точки зрения имеет смысл начать с долга с самой высокой процентной ставкой, но — давайте будем честными — если бы мы сосредоточились на математике, мы бы вообще не оказались в долгах.

Снежный ком: самый быстрый способ погасить долг

Более 5 миллионов человек использовали метод снежного кома долга для погашения долга. Если вы готовы узнать об этом больше и начать создавать свои собственные, подпишитесь на эту бесплатную трехдневную серию электронных писем.Это даст вам подробный, индивидуальный подход, который поможет вам сдвинуть дело с мертвой точки. Кроме того, долговой снежный ком является основным предметом преподавания Университета финансового мира , поэтому, если вы действительно готовы к достижению ваших финансовых целей, сделайте первый шаг сегодня!

Какие виды долга?

Автокредиты, студенческие ссуды и кредитные карты. О боже!

Долг бывает разных форм и размеров. Но какую бы форму он ни принял, долг просто крадет у вас и вашего будущего.Пришло время вернуть себе контроль над своими деньгами! Вот все, что вам нужно знать о различных типах долгов, а также о том, как расстаться с долгами навсегда, чтобы вы могли начать жить так, как хотите.

Что такое долг?

Долг — это когда вы должны кому-либо денег. Каждый раз, когда вы не платите полностью — это долг. Вы все еще платите за то, что купили? Да, тоже долг. Вы купили Cadillac до того, как получили деньги. Вы взяли взаймы у свекрови, потому что у вас не было мула.Независимо от того, как вы его упаковываете, долг означает, что вы находитесь во власти кого-то другого, пока не вернете его.

Управляйте своими деньгами с БЕСПЛАТНОЙ пробной версией Ramsey +.

Может быть, долг — обычное слово в вашем доме, или, может быть, вы думаете, что хорошо постарались избежать этого. Но независимо от того, какие у вас отношения с долгом, в Притчах 22: 7 говорится, что заемщик — раб кредитора. Когда у вас есть долги, вы больше не работаете только на себя или свою семью — вы работаете на людей, которым вы должны деньги.А средний американец имеет потребительский долг на сумму 34 055 долларов. 1 Ничего страшного! В этой жизни вы созданы для большего, чем просто работа по выплате долга.

Послушайте, долг есть долг. И это сдерживает вас, независимо от того, какой это тип! Но давайте рассмотрим существующие типы долгов, чтобы вы знали, как избежать ловушек. Имейте в виду, что некоторые долги относятся более чем к одной категории.

Обеспеченный долг

Дилер передает вам ключи от новенького внедорожника.Вы поднимаете кулак и едете домой, чтобы показать только что купленную машину. Вот только вы не просто купили его — вы его профинансировали. Автомобиль владеет банком. Вы просто платите им, чтобы они ездили на нем каждый месяц. Это обеспеченный долг.

В случае обеспеченного долга любые деньги, которые вы занимаете, обеспечиваются физическим предметом. Другими словами, имеется залога . Когда вы финансируете автомобиль, лодку, жилой дом или даже дом, кредитор проверяет вашу кредитную историю, чтобы проверить вашу историю займов. Это помогает им определить вашу процентную ставку (деньги, взимаемые только за акт займа). Они также предъявляют претензию на право собственности (также называемую залогом ) на ваши вещи. Если вы перестанете производить платежи, кредитор может забрать предмет обратно (либо путем повторного вступления во владение, либо путем обращения взыскания).

Они также предъявляют претензию на право собственности (также называемую залогом ) на ваши вещи. Если вы перестанете производить платежи, кредитор может забрать предмет обратно (либо путем повторного вступления во владение, либо путем обращения взыскания).

Обеспеченный долг отлично подходит для кредиторов, потому что это означает меньший риск для них. Они либо получают свои деньги, либо возвращают товар на продажу. Но это также означает, что для вас на больше риска, чем на . В тот момент, когда вы не заплатите, вы поздороваетесь с репо и попрощаетесь со своей драгоценной Honda.А с активами, которые падают в цене (например, автомобили), вы можете оказаться под водой и задолжать больше, чем стоит вещь.

Но вместо того, чтобы платить кому-то другому за использование их вещей (потому что этот внедорожник не ваш, пока вы не оплатите его), что, если вы накопите деньги, чтобы купить этот товар заранее? Это не только сэкономит вам кучу процентов, но и вы сможете лучше выспаться, зная, что ваша машина (и ваш матрас) оплачены.

Необеспеченный долг

Итак, если обеспеченный долг обеспечен чем-то, что можно забрать, как насчет необеспеченного долга ? Необеспеченный долг означает, что по ссуде нет залога.Подумайте о кредитных картах, студенческих ссудах, медицинских счетах, ссудах до зарплаты или личных ссудах. Это деньги, которые вы взяли в долг, но они напрямую не привязаны к предмету. Это затрудняет получение кредитором своих денег, когда вы не платите, поэтому необеспеченный долг обычно имеет более высокую процентную ставку. И это также означает, что вы с большей вероятностью столкнетесь с судебными исками или судебными исками в случае пропуска платежей.

Этот вид долгов может быстро накапливаться, если вы не будете осторожны. С обеспеченным долгом у вас больше мотивации совершать платежи, потому что вы можете потерять машину, дом или то, чем пользуетесь каждый день.С необеспеченным долгом не так просто увидеть, куда уходят деньги, которые вы заимствуете, но вам все равно нужно погасить долг как можно скорее!

Оборотная задолженность

Оборотная задолженность — это открытая кредитная линия. Это когда вы входите в цикл заимствования денег и их выплаты — просто чтобы занять больше денег. Это похоже на вращающуюся дверь, через которую вы заходите в торговый центр, чтобы купить что-нибудь по кредитной линии. Вы можете занимать до определенной суммы (называемой кредитным лимитом), и пока вы вносите минимальный платеж к определенной дате каждый месяц, вы можете продолжать тратить.Оборотная задолженность — это ваша кредитная карта, карта магазина (мы смотрим на вас, Target) или даже счет, который вы накопили в местном хозяйственном магазине.

Это когда вы входите в цикл заимствования денег и их выплаты — просто чтобы занять больше денег. Это похоже на вращающуюся дверь, через которую вы заходите в торговый центр, чтобы купить что-нибудь по кредитной линии. Вы можете занимать до определенной суммы (называемой кредитным лимитом), и пока вы вносите минимальный платеж к определенной дате каждый месяц, вы можете продолжать тратить.Оборотная задолженность — это ваша кредитная карта, карта магазина (мы смотрим на вас, Target) или даже счет, который вы накопили в местном хозяйственном магазине.

С этим типом долга легко почувствовать, что у вас есть кредит под контролем, потому что минимальные платежи, которые вы делаете, обычно очень малы по сравнению с вашим кредитным лимитом. Но только выплата минимума каждый месяц (или что-то меньшее, чем полный баланс, если на то пошло) означает, что вам придется платить проценты на оставшуюся часть вашего баланса позже.А если вы пропустите платеж, помимо всего прочего, вы должны будете заплатить штраф за просрочку платежа! Никакая игровая система или пара обуви не стоят того беспорядка, в котором вы можете оказаться, если используете кредитную карту.

Даже если вы полностью погасите остаток в конце месяца, все равно есть период времени, когда вы должны кому-то другому, будь то магазин или компания, выпускающая кредитную карту. То, что вы купили , технически не принадлежит вам, пока вы не погасите остаток. Пора сделать 180 и навсегда избавиться от этого долга.

Невозобновляемая задолженность

Невозобновляемая задолженность — это кредитная линия, которую нельзя использовать более одного раза. Это автокредит, бизнес-кредит, студенческий кредит или ипотека. Вы занимаете определенную сумму денег и выплачиваете ее частями до определенной даты. И ваш минимальный ежемесячный платеж обычно зависит от того, сколько вы изначально сняли. Как только вы выплатили ссуду, она исчезает, и у вас больше нет средств на расходы.

Как и любой долг, сюда входят и проценты.Но с невозобновляемым долгом обычно приходится иметь дело с более крупными суммами. Таким образом, даже если вы вносите минимальный платеж каждый месяц, вам все равно придется платить проценты на оставшийся баланс. Эти займы, вероятно, потребуют некоторого времени для погашения (особенно ипотеки), что означает, что вы в конечном итоге потратите больше, чем взяли в долг. И в зависимости от вашей процентной ставки, это может принести серьезную прибыль. Например, предположим, что вы взяли ипотеку на 30 лет в размере 250 000 долларов США по ставке 3.8% годовых. Когда все сказано и сделано, ваш дом на самом деле будет стоить вам почти 420 000 долларов (250 000 долларов плюс около 170 000 долларов в виде процентов)! Который. Является. Безумный!

Эти займы, вероятно, потребуют некоторого времени для погашения (особенно ипотеки), что означает, что вы в конечном итоге потратите больше, чем взяли в долг. И в зависимости от вашей процентной ставки, это может принести серьезную прибыль. Например, предположим, что вы взяли ипотеку на 30 лет в размере 250 000 долларов США по ставке 3.8% годовых. Когда все сказано и сделано, ваш дом на самом деле будет стоить вам почти 420 000 долларов (250 000 долларов плюс около 170 000 долларов в виде процентов)! Который. Является. Безумный!

Подлый долг

Машины, мотоциклы, диваны, компьютеры, посудомоечные машины, даже домашних животных — сегодня вы можете профинансировать все, что угодно, . Вы, наверное, видели мигающие неоновые вывески: ноль процентов годовых! Или 90 дней как наличные! Это, друзья, примеры подлого долга. Продавцы знают, что большинство людей не расплачиваются за этот мебельный гарнитур или беговую дорожку в течение 90 дней, и как только ваше время истекает, сумасшедшие процентные ставки начинают действовать в полную силу. Даже баллы по кредитной карте и мили авиакомпаний — еще один способ соблазнить людей потратить больше денег в надежде получить очень маленькое вознаграждение. Не поддавайтесь на эти долги, замаскированные под сделки. Они того не стоят!

Даже баллы по кредитной карте и мили авиакомпаний — еще один способ соблазнить людей потратить больше денег в надежде получить очень маленькое вознаграждение. Не поддавайтесь на эти долги, замаскированные под сделки. Они того не стоят!

Существует еще один вид долга, о котором вы, возможно, даже не подозреваете, — это долг. . . и он у тебя в кармане. Да, сотовые телефоны попадают в категорию скрытых долгов, потому что многие из нас не думают дважды, прежде чем подписать контракт и согласиться платить за наш телефон каждый месяц в течение следующих двух лет.Но это обеспеченный долг. Это может показаться неважным, но правда в том, что вы все еще должны по этому устройству, и его могут забрать у вас, если вы не заплатите. Вместо того, чтобы финансировать последний iPhone, вам лучше сэкономить, чтобы оплатить все наличными.

Хороший долг против плохого

Спойлер: хороших долгов не бывает. Это все равно, что сказать, что есть хорошие виды гриппа.

Возьмем, к примеру, студенческие ссуды. Некоторые люди думают, что студенческие ссуды — это «хороший долг», потому что они помогают студенту стать лучше.Но на самом деле ссуды в конечном итоге просто мешают и удерживают заемщика в течение лет. Просто спросите тысячи людей, которые все еще тонут в долгах по студенческим займам из-за степени по английскому языку, которую они получили еще в 1998 году. Есть — это способов получить качественное образование, которое поможет вашей карьере, но студенческие ссуды — не ответ.

А как насчет ипотеки? Нам все время задают этот вопрос. Да, ипотека — это долг, но только о ней мы не будем кричать.Даже в этом случае у нас есть некоторые ограждения, которые не позволят вам сорвать ваши цели — и вашу жизнь. Если вы не можете оплатить дом наличными (это наш любимый вариант), мы советуем вам взять только ипотеку с фиксированной процентной ставкой на 15 лет. И ваш ежемесячный платеж должен составлять менее 25% от вашей общей заработной платы на дом. Плюс нужен хороший первоначальный взнос в размере 10–20%.

Плюс нужен хороший первоначальный взнос в размере 10–20%.

Как выбраться из долгов

Найдите минутку и помечтайте. Как бы выглядела ваша жизнь без долгов? Что бы вы сделали, если бы вас не сдерживали никакие платежи? Вы бы стали больше путешествовать, начать бизнес или благословлять других?

Долги удерживают вас в прошлом, заставляют беспокоиться о настоящем и крадут у вашего будущего.Чем раньше вы назовете долг тем, чем он является — тупым, — тем скорее вы сможете вернуть свой доход и выгнать Салли Мэй и эти противные кредитные карты из своей жизни. Вот как выплатить долг раз и навсегда:

Составьте бюджет.

Первый шаг к выплате долга — это более целенаправленно расходовать свои деньги. И лучший способ сделать это — использовать нулевой бюджет. Когда вы отдаете работу каждому доллару, вы обеспечиваете оплату счетов, пока вы добиваетесь своих целей. Ежемесячное отслеживание расходов также помогает увидеть, где вы тратите больше, а где можно сократить. Вам нужно отказаться от счета за кабельное телевидение, чтобы оплатить эту кредитную карту? Может быть, вам пора сократить бюджет на продукты, чтобы погасить еще больше денег.

Бюджет подсказывает вашим деньгам, куда они идут, поэтому вам не придется гадать, куда они пошли. Если вы устали от слишком долгого месяца в конце ваших денег, бюджет — ваш новый лучший друг.

Используйте снежный ком долгов.

Если за ваше внимание борются несколько видов долга, метод снежного кома долга поможет вам сосредоточиться.Это лучший способ погашения долга, потому что он помогает вам расставить приоритеты для различных долгов и дает вам мотивацию решать их один за другим.

Вот как это работает. Во-первых, вы перечисляете все свои долги от наименьшей до наибольшей (независимо от процентной ставки). Затем вы производите минимальные платежи по всем своим долгам, кроме самого маленького долга, который вы атакуете интенсивно. Получите вторую работу, продавайте свои вещи, используйте этот бюджет! Сделайте все возможное, чтобы вложить как можно больше денег в этот самый маленький долг. Как только это будет сделано, возьмите то, что вы платили по первому долгу, и добавьте это к выплате по следующему долгу. Продолжайте делать это, пока все ваши долги не исчезнут навсегда!

Как только это будет сделано, возьмите то, что вы платили по первому долгу, и добавьте это к выплате по следующему долгу. Продолжайте делать это, пока все ваши долги не исчезнут навсегда!

Когда вы даете себе небольшие победы, у вас больше шансов продолжать атаковать свой долг. Думайте об этом как о снежном коме, катящемся с горы и набирающем обороты по пути. Вы даже можете использовать наш калькулятор долгового снежного кома, чтобы выяснить, как скоро вы сможете избавиться от долгов!

Составьте план, который работает.

Вот в чем дело: вы можете позволить своим деньгам контролировать себя, или вы можете контролировать свои деньги. Если вы готовы отказаться от долга, Financial Peace укажет вам путь. Узнайте все, что вам нужно знать о том, как составлять бюджет, выплачивать долги, откладывать на случай чрезвычайных ситуаций, инвестировать в свое будущее, создавать богатство, давать и многое другое. Начните бесплатную пробную версию Ramsey + и возьмите под контроль свои финансы!

Действительно ли купоны экономят ваши деньги?

Вы когда-нибудь слышали о купонах? Нет, мы не говорим о том популярном сериале, который показал Америке, как далеко некоторые люди готовы зайти — просто чтобы сэкономить доллар.

Но мы говорим о вашей двоюродной бабушке Бетти, которая покупала купоны еще до Великой депрессии. Тетя Бетти учила всех нас ценности экономии одного-двух долларов — просто делая покупки на распродажах и никогда ничего не покупая без купона (или промокода) в руке.

В то время как некоторые люди готовы тратить 40 часов в неделю на освоение своей игры с купонами в надежде вернуть деньги, сэкономить вдвое или вернуться домой с пятью галлонами универсального стирального порошка, другие просто покупают скидки, когда они готовы сделать покупка.

Что такое купон?

Купон— это поиск сделок и краж товаров и услуг путем вырезания рекламы (из газет и каталогов), поиска онлайн-промо-кодов, а иногда даже с использованием крайних мер (например, использование просроченных купонов) для экономии при оформлении заказа.

Вы можете подумать об этом как об игре — спасательной версии судоку или словесных слов с друзьями. Но вместо того, чтобы искать недостающие числа или слова, вы находите Все. Файл. Сделки. Поговорим об удовлетворении!

Файл. Сделки. Поговорим об удовлетворении!

Как работает купон?

Если вы похожи на бабушку Бетти, вы немного планируете. Возможно, вы планируете свои блюда в соответствии с еженедельной рекламой любимого магазина или со скидками. Может быть, вы покупаете мясо только в том случае, если оно специальное для менеджера.

Бюджет с большей уверенностью. Начните с бесплатной пробной версии Ramsey + уже сегодня!

Но если вы на самом деле экстремал, вы, вероятно, роетесь в мусорных баках в поисках этих маленьких золотых билетов (так называемых купонов).Другие могут украсть у своего соседа Penny Saver и бесстыдно попросить ненужные газеты. А третьи могут тратить свое время, пытаясь найти лазейки в политике купонов своих продуктовых магазинов. Сколько раз вы можете использовать этот купон в одной транзакции? Спрашивает друга.

Почему люди используют купоны

Для некоторых людей купоны — это образ жизни. Это простой и легкий способ сэкономить на счетах за продукты и потратить с трудом заработанные деньги на что-нибудь еще — например, накопить на следующий семейный отпуск.А для других это просто отличный способ сэкономить доллар или два на том, что они уже покупали.

Это простой и легкий способ сэкономить на счетах за продукты и потратить с трудом заработанные деньги на что-нибудь еще — например, накопить на следующий семейный отпуск.А для других это просто отличный способ сэкономить доллар или два на том, что они уже покупали.

— отличный способ сэкономить на вещах, которые вы уже собирались купить. Итак, если вы ищете какой-нибудь предмет интерьера для дома, но не хотите тратить руку и ногу, вы можете пойти в Hobby Lobby или Michaels, потому что вы знаете, что у них есть недельные купоны. Вы уже собираетесь купить фоторамку. . . так почему бы не купить его по более низкой цене? Оценка !

Почему магазины используют купоны

Розничные торговцы на самом деле умнее (и хитрее), чем вы думаете.Например, купон на скидку 20% «Добро пожаловать в район», который вы только что положили в свой почтовый ящик, — это не просто приятный жест, но и приятное ощущение.

Магазины знают, что чем больше они скидывают на свои товары или чем больше они «дают», тем больше вероятность, что вы потратите на них свои деньги. Подумайте об этом: если вы покупаете новую пару обуви, вы, вероятно, не станете искать самую дорогую пару. Вы собираетесь использовать этот купон на «скидку 20 долларов на покупку на сумму 100 долларов и более», которую вы только что получили по почте.

Подумайте об этом: если вы покупаете новую пару обуви, вы, вероятно, не станете искать самую дорогую пару. Вы собираетесь использовать этот купон на «скидку 20 долларов на покупку на сумму 100 долларов и более», которую вы только что получили по почте.

Но вот что магазины не хотят, чтобы вы знали, так это то, что они урезали некоторые из своих товаров настолько, что на самом деле они теряют денег на этом товаре только для того, чтобы доставить вас к двери. Они делают ставку на этих «лидеров потерь», чтобы заманить вас в магазин. Они надеются, что вы потратите свой бюджет на хорошую распродажу и потратите еще больше денег, опустошив свой кошелек и набрав их.

Типы купонов

В наши дни существует множество различных вариантов экономии денег.Но большинство из них представлены в виде бумажных объявлений или цифровых кодов. Так в чем разница?

Бумага: Большинство магазинов по-прежнему поддерживают полиграфическую промышленность. Пройдите через эти двойные двери, и вы, вероятно, увидите стенд с лучшими за неделю сбережениями на таких вещах, как бананы и арахисовое масло в порошке.

Пройдите через эти двойные двери, и вы, вероятно, увидите стенд с лучшими за неделю сбережениями на таких вещах, как бананы и арахисовое масло в порошке.

Цифровые купоны: Использование цифровых купонов идет рука об руку с покупками в Интернете. Стоите ли вы в обычном магазине и рыщете в Интернете в поисках скидки (для сканирования в кассе) или подписываетесь на новостную рассылку магазина, чтобы получить желанную скидку 20%, эти способы экономии становятся все более популярными. .

Приложения для экономии денег : Если вы частый покупатель, вас, вероятно, засыпали возможностью загрузить приложение из местного магазина. Он не только предоставляет им первоклассную недвижимость на вашем мобильном устройстве, но и дает вам возможность собирать онлайн-кошелек с еженедельными скидками. Хотите знать, в каких магазинах есть приложение? Просто назовите его, и он, вероятно, получит его (мы смотрим на вас, Target, Starbucks и Chick-fil-A).

Существуют также такие приложения, как Honey или RetailMeNot, которые подключаются к вашим поисковым системам и автоматически ищут на сайтах купонов лучшие предложения и кражи.

Стоит ли купон?

Вот в чем дело: купоны стоят только того, что вы сэкономите, времени, которое вы потратили на поиск предложений, и той ценности, которую вы придаете приобретенному вами товару.

Сэкономит ли купон?

Купоны— это форма рекламы, которую магазины используют, чтобы побудить вас потратить деньги на то, что вам может понадобиться, а может и нет.

Признавая срочность (распродажа почти завершена) или рекламируя свою распродажу как самую крупную в году (что дает вам очень тяжелый случай FOMO — страх пропустить), они понимают, что это только вопрос времени, когда вы потратьте свои кровно заработанные деньги на то, что «необходимо иметь».”

Похоже на беспроигрышный сценарий, не так ли? Вы получаете новую пару обуви и приятное ощущение, что вы даже сэкономили деньги.