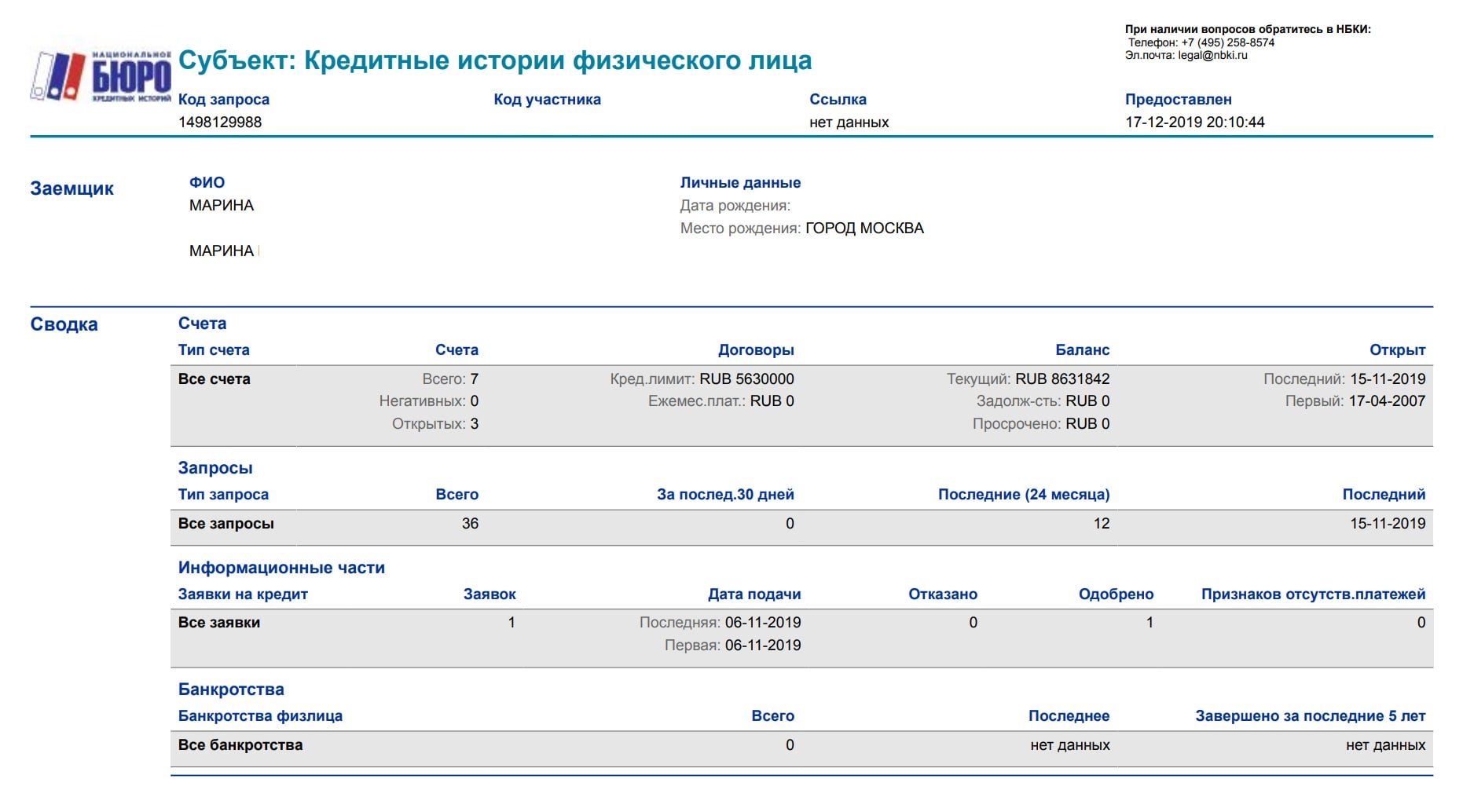

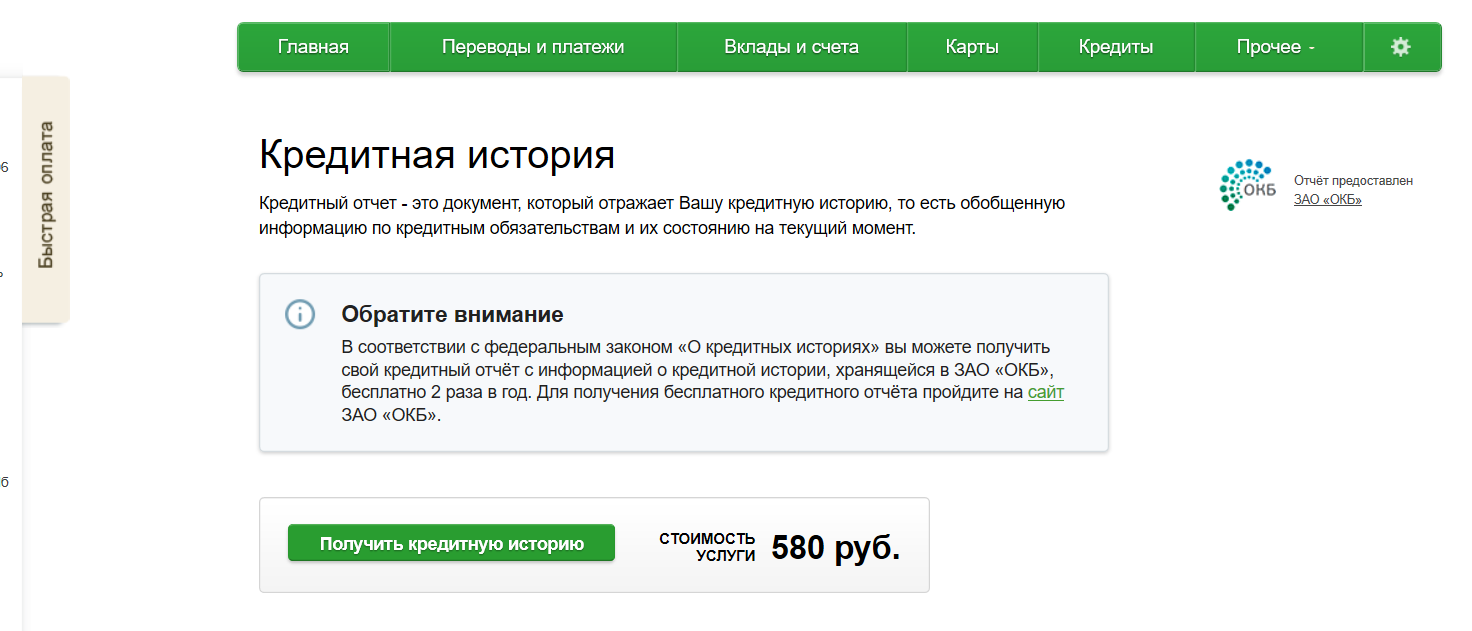

Получение кредитной истории

Согласно законодательству Российской Федерации, каждая кредитная организация должна взаимодействовать с бюро кредитных историй. Функция таких бюро – накапливать и систематизировать сведения о заемщиках.

В ТрансКапиталБанке Вы можете получить информацию о вашей кредитной истории от Национального бюро кредитных историй (НБКИ), которое на текущий момент располагает наиболее полной базой данных о заемщиках.

Кредитная история – это информация о заемщике, переданная банком в бюро кредитных историй. Она является одним из значимых факторов, влияющих на решение банка об одобрении кредита. Кредитная история предоставляется банкам только в случае письменного согласия клиента. Информация в кредитной истории сохраняется в течение 15 лет с момента последней записи.

Проверка кредитной истории актуальна для любого человека, уже ставшего заемщиком или собирающегося обратиться за кредитом.

Зачем знать свою кредитную историю:

Вы собираетесь взять кредит. Ваша кредитная история – это индикатор особого отношения банка к вам. Например, если у вас положительная кредитная история, вы вправе рассчитывать на более выгодные условия при получении различных банковских услуг.

Вы хотите уберечь себя от действий мошенников. Вам часто приходится предоставлять свои паспортные данные в различные инстанции, и этим могут воспользоваться мошенники, оформив кредит на ваше имя. Чтобы предотвратить связанные с мошенничеством неприятности, вам следует регулярно проверять свою кредитную историю.

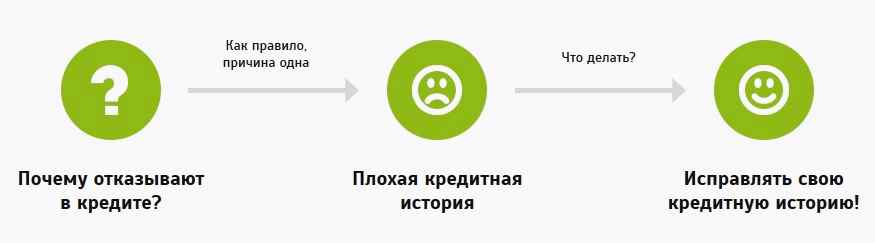

Банк отказал в получении кредита. Кредитная история поможет вам понять причину отказа. В отчете Вы сможете увидеть Вашу платёжную дисциплину, и узнать периоды по конкретным кредитам, когда Вы выходили на просрочку.

Вы хотите контролировать правильность информации в своей кредитной истории. В процессе формирования кредитной истории не исключены ошибки. Доскональная проверка кредитной истории поможет вам найти любые неточности и исправить их.

Выберите нужную вам услугу

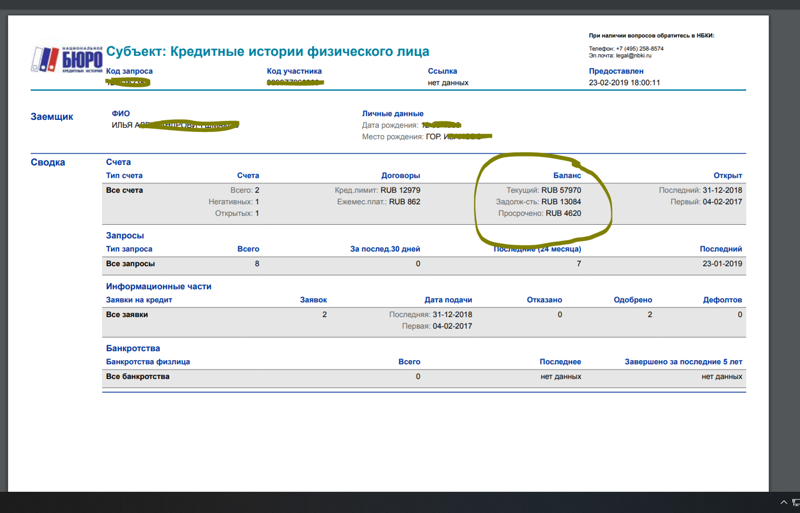

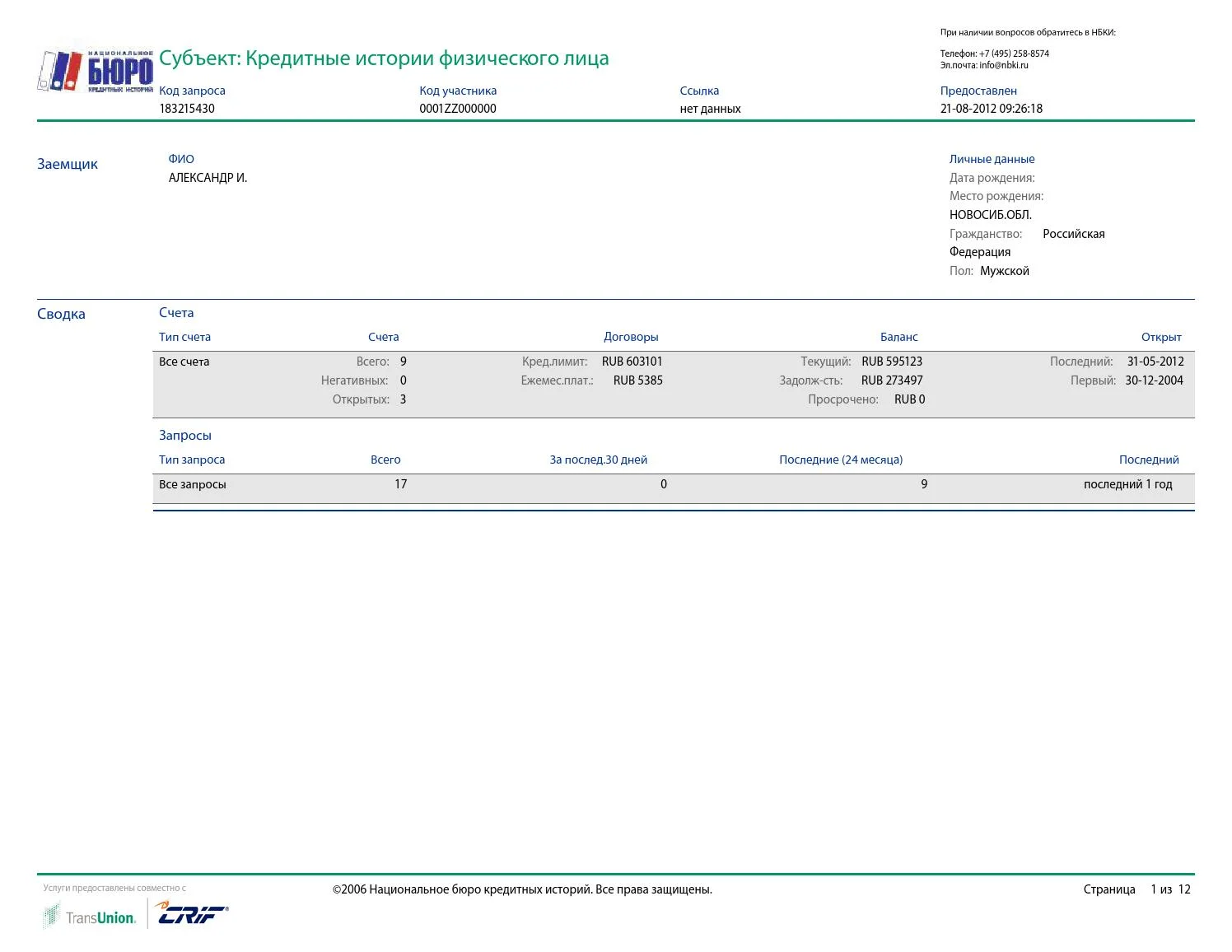

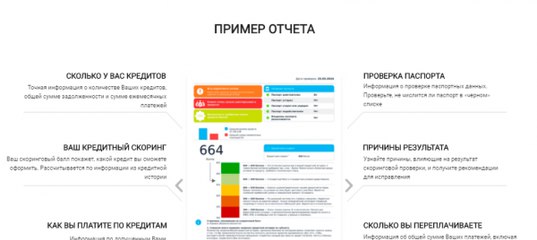

Запрос на выдачу кредитного отчета. Вы получите полную информацию о вашем взаимодействии с кредитными организациями. Отчет содержит информацию, которая хранится НБКИ.

Запрос в Центральный каталог кредитных историй (ЦККИ).В Центральном каталоге кредитных историй хранится информация о том, в каких бюро находится ваша кредитная история.

Предоставление кода субъекта кредитной истории. Это комбинация цифр и/или буквенных символов для доступа к информации, хранящийся в ЦККИ. Код субъекта кредитной истории формируют при заключении договора кредита. Если Вы не формировали специально себе свой код субъекта кредитной истории — значит, его у Вас нет. С помощью кода Вы можете самостоятельно сделать запрос на сайте ЦККИ и получить справку о том, в каком/каких из бюро находится ваша кредитная история.

Как пользоваться услугой

| 1 | Обратитесь в офис обслуживания

ТрансКапиталБанка | 2 | Предоставьте сотруднику

Банка паспорт и заполненное заявление | 3 | Оплатите услугу | 4 | Получите результат запроса в течение 15 минут |

6 ответов на вопросы о кредитной истории |

Специалист Сбербанка в офисе агентства Недвижимости и оценки в Вологде «Альтернатива»

Кредитная история (КИ)— это история исполнения ваших обязательств перед банками по кредитам (потребительские кредиты, кредитные карты, микрозаймы и т.д.), а также история запросов на кредитные продукты.

Эта информация хранится в бюро кредитных историй (БКИ) — организации, с которой сотрудничает банк, куда вы обращались за кредитом.

КИ — один из важнейших параметров, которые оценивает банк при рассмотрении заявки на ипотеку. В расчет принимаются данные об оформленных кредитах и заявках в течении последних 3-7 лет.

В расчет принимаются данные об оформленных кредитах и заявках в течении последних 3-7 лет.

Можно ли узнать свою КИ?

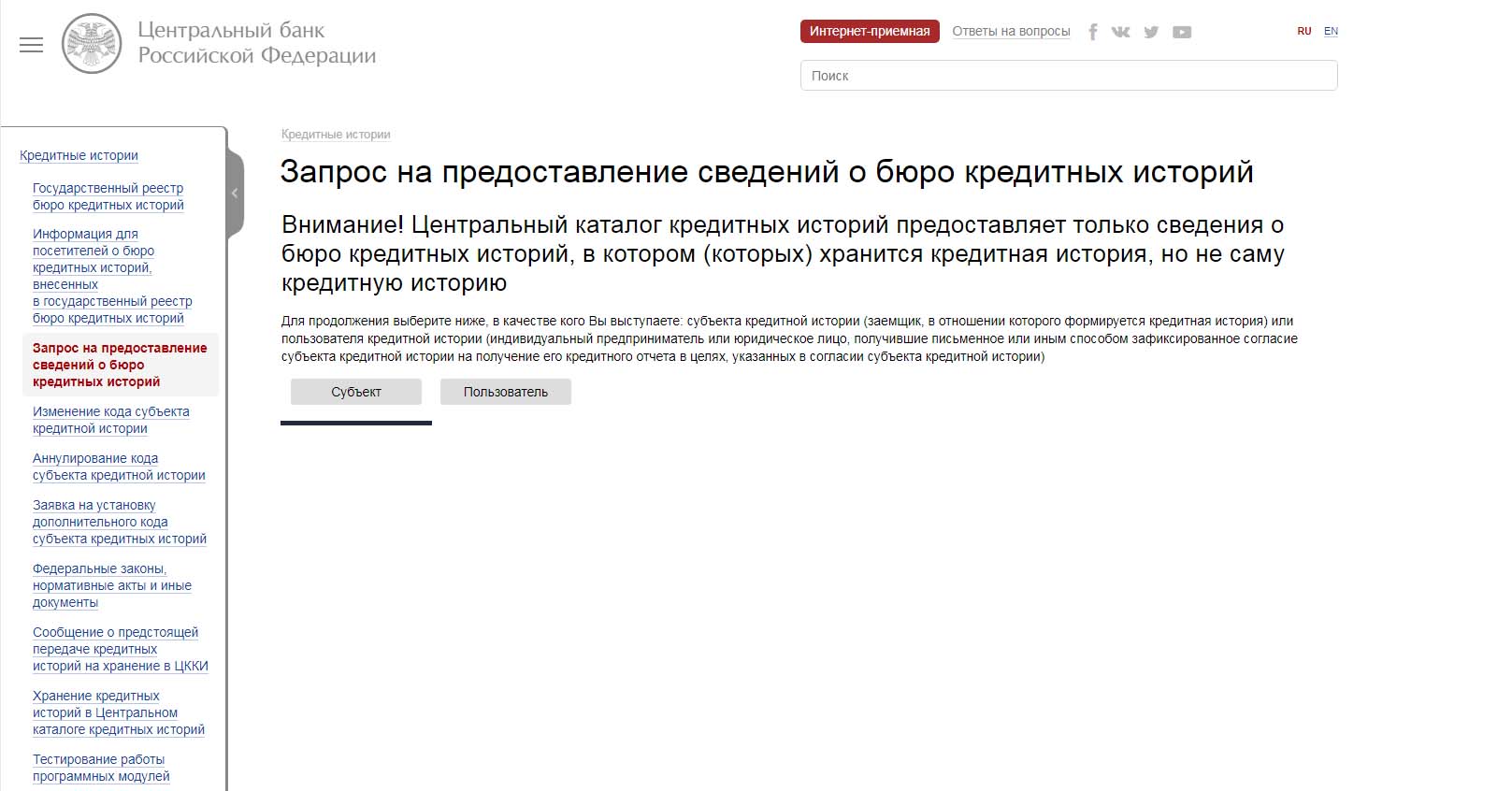

Узнать свою КИ можно на сайте ЦБ, сделав запрос в центральный каталог кредитных историй. Вам предоставят информацию, в каком из бюро есть информация по вашим кредитам. Один раз в год это бесплатно.

2. Что я увижу в КИ?

Информация о всех имеющихся кредитных обязательствах (в том числе и погашенных) – сведения о выданных и погашенных займах, допущенных просрочках и отклоненных заявках.

Сайт Центрального банка России

3. Как влияет КИ на решение о выдаче ипотеки?

Если вы доказали свою ненадежность, то вряд ли банк захочет рисковать. Несвоевременное погашение долга является свидетельством недобросовестности клиента. Испорченная кредитная репутация — объективная причина отказа.

Высокая кредитная нагрузка также является причиной отклонения заявки на ипотеку. Банк при анализе КИ помимо потребительских, авто- и иных займов может учитывать и действующие кредитные карты.

4. У всех банков одинаковые требования к КИ?

У каждого банка свои требования к качеству кредитной истории. Они могут отличаться, но есть ряд общих принципов, на основании которых банки определяют плохую КИ:

Текущая просрочка по кредитным картам

Просрочка свыше 120 дней

Процедура банкротства физлица

Задолженность по прошлым кредитам отражена на сайте судебных приставов

Много мелких просрочек

У каждого банка своя глубина анализа кредитной истории. Некоторые смотрят КИ за весь срок, некоторые за 5 лет, другие за 3, а есть банки, которые анализируют КИ за последний год.

5. Что, если у меня нет кредитной истории?

Ипотека без кредитной истории — нормальная ситуация. Отсутствие КИ — не причина для отказа.

Если у вас уже есть какая-то положительная история о вашей кредитной дисциплине, банк это учтет при одобрении кредита.

6. Есть ли варианты исправления ситуации?

Если просрочка была не по вашей вине, нужно обратиться в банк с заявлением о том, чтобы они подали верную информацию о вашей КИ в БКИ.

Взять кредитную карту в зарплатном банке и активно ей пользоваться. Через полгода можно снова обратиться в БКИ и посмотреть обновленную ситуацию.

Взять товарный кредит, гасить его своевременно, чтобы восстановить КИ.

Ипотека с плохой КИ возможна в том банке, где у вас есть положительная КИ

Перед подачей заявки на ипотеку закройте все текущие просрочки и задолженности

Предоставьте документы по активам (квартира, дом, земля, машина), это может повысить шансы на одобрение

Исключением могут стать ситуации, когда, нарушения были давно, и теперь вы имеете стабильную работу и высокий доход. После детального изучения дохода и материального положения, наличия в собственности ликвидного имущества, банк может пойти навстречу и выдать займ.

Как кредитная история влияет на отношения банка и заемщика

Большая часть взрослого населения России и компаний хотя бы раз в жизни получали кредит или пользовались кредитной картой. Вся информация о взятых кредитах и платежной дисциплине попадает в кредитную историю – своего рода досье, которое становится неотъемлемой частью финансовой репутации заемщика. Это досье показывает, какие и когда он брал кредиты, погасил ли их в срок, есть ли за ним в настоящее время какая-либо задолженность. В нем также содержатся паспортные и контактные данные, место прописки, сведения даже о тех кредитах, в которых человеку было отказано с указанием причин отказа. При рассмотрении вопроса о предоставлении кредита банк в обязательном порядке пользуется информацией о кредитной истории клиента для снижения своих рисков.

Вся информация о взятых кредитах и платежной дисциплине попадает в кредитную историю – своего рода досье, которое становится неотъемлемой частью финансовой репутации заемщика. Это досье показывает, какие и когда он брал кредиты, погасил ли их в срок, есть ли за ним в настоящее время какая-либо задолженность. В нем также содержатся паспортные и контактные данные, место прописки, сведения даже о тех кредитах, в которых человеку было отказано с указанием причин отказа. При рассмотрении вопроса о предоставлении кредита банк в обязательном порядке пользуется информацией о кредитной истории клиента для снижения своих рисков.

А если вы – индивидуальный предприниматель или владелец малого бизнеса, ваша кредитная история даст банку информацию не только о вашей финансовой дисциплине, но и позволит оценить ваш бизнес. Ведь в этих случаях кредитная история малого предприятия и его владельца – это практически одно и то же. И когда вам потребуются деньги на развитие бизнеса, информация о том, как вы в свое время погашали автокредит, станет для банка решающей при принятии решении о кредитовании.

Сегодня кредитная история является одним из главных критериев в оценке банком платежеспособности заемщика. У каждого банка своя скоринговая модель оценки заемщиков, но все они обязательно учитывают информацию из бюро кредитных историй. Есть четкие критерии, по которым большинство банков откажут клиенту. Вы вряд ли получите кредит, если у вас есть непогашенная просрочка или та, что была погашена с опозданием на 120 и более дней. Настороженно банки относятся к большому числу действующих кредитов или к частым обращениям за ними.

Заемщиков с подобными характеристиками в России не так уж мало. По данным кредитных бюро, в конце 2014 г. 11% заемщиков имели одновременно три кредита, 9% — четыре и более; 8% заемщиков имеют кредиты в трех банках. И уже почти каждый пятый допускает просрочки.

Конечно, единственный совет заемщикам, которые хотят иметь хорошую кредитную историю, – не допускать просрочек. Но жизненные ситуации бывают разные, и, если все же вы в какой-то момент не можете оплатить очередной взнос, необходимо как можно быстрее обратиться в банк и договариваться о реструктуризации кредита. Если банк пойдет на это, то просрочки не будет.

Если банк пойдет на это, то просрочки не будет.

Как показывает практика, у многих клиентов в кредитной истории имеются немногочисленные просрочки до 30 или 60 дней или же краткосрочные просрочки, допущенные несколько лет назад, после чего кредитная история была положительной. Они могут образоваться по самым обычным причинам: вы просто перепутали даты или уехали в командировку, в отпуск и забыли заранее внести платеж, временно потеряли работу или даже заболели. Таким заемщикам банки, вероятнее всего, предоставят кредит, так как все указывает на то, что клиент мог технически не успеть провести оплату вовремя или реабилитировался после сложного периода в жизни.

Но если все же банки вам в кредите отказывают, несмотря на то, что просрочки по кредитам остались в прошлом и вы уже давно являетесь идеальным заемщиком, для улучшения кредитной истории попробуйте взять небольшой потребительский кредит, например, в магазине бытовой техники. Выполнив в срок все обязательства, вы покажете банкам, что стали сознательным заемщиком.

Дополнительно необходимо отметить еще одну деталь: на практике в бюро кредитных историй по разным причинам могут случаться ошибки. Например, вы всегда оплачивали кредиты своевременно, но при запросе нового банки вам отказывают. В таком случае нужно обратиться в любой банк с заявлением о предоставлении вам информации из Центрального каталога кредитных историй (фактически, из Центрального банка) о том, в каких кредитных бюро хранится ваша история. После этого вы может один раз в год бесплатно получить в этом бюро подробную выписку о своей кредитной истории с названиями банков. Если в полученной выписке вы обнаруживаете просрочки или кредиты, которых у вас не было, необходимо обратиться в конкретный банк с заявлением об исправлении ошибки в вашей кредитной истории.

Большую роль играют кредитные истории и в плане проверки новых сотрудников. С июля 2014 г. работодатели получили возможность запрашивать в кредитных бюро выписки потенциальных сотрудников; особенно это актуально для проверки финансовой дисциплины будущих бухгалтеров, закупщиков или материально-ответственных лиц.

Из кредитной истории работодатель также может косвенно сделать вывод о том, как будущий сотрудник будет относиться к работе. Например, если его месячный платеж по кредиту невысок и отсутствуют просрочки, это может говорить о том, что человек умеет управлять личными финансами и ответственно относится к своим обязанностям. А наличие ипотечного кредита может рассматриваться как хороший мотиватор для эффективной работы.

Кредитная история – это что-то вроде летописи заемщика, в которой фиксируется каждый его шаг с того момента, как он впервые решил обратиться за кредитом. Ее, как и репутацию, легко испортить и достаточно трудно затем восстановить. Поэтому в наш век бурного развития рынка банковского кредитования есть стимул обращаться с ней бережно.

Мнения экспертов банков, финансовых и инвестиционных компаний, представленные в этой рубрике, могут не совпадать с мнением редакции и не являются офертой или рекомендацией к покупке или продаже каких-либо активов.

Как исправить кредитную историю и получить кредит по выгодной ставке :: Новости :: РБК Инвестиции

Плохая кредитная история — одна из самых частых причин отказа в кредите. Генеральный директор финансового маркетплейса «Сравни.ру». Сергей Леонидов рассказывает, как перестать быть нежелательным заемщиком в глазах банка

Откуда берется кредитная история

В кредитной истории содержится информация о действующих и закрытых кредитных договорах, которые заемщик заключал в банках и МФО в течение последних семи лет. Из истории можно узнать, где и сколько денег клиент брал в кредит, были ли залоги и банковские гарантии, поручительство и — важно — платежную дисциплину клиента: наличие или отсутствие просроченных задолженностей.

Из истории можно узнать, где и сколько денег клиент брал в кредит, были ли залоги и банковские гарантии, поручительство и — важно — платежную дисциплину клиента: наличие или отсутствие просроченных задолженностей.

Кредитные истории хранятся в бюро кредитных историй (БКИ) — причем история одного человека может быть одновременно в нескольких бюро. В России сейчас девять таких компаний, среди крупнейших — НБКИ, ОКБ и «Эквифакс». Узнать, в каком именно БКИ содержится кредитная история, можно с помощью заявления через сайт «Госуслуги». Запросить выписку из кредитной истории можно в БКИ (бесплатно — два раза в год), некоторых банках и организациях — партнерах БКИ. На «Сравни.ру» можно бесплатно узнать свой кредитный рейтинг — усредненный рейтинг из трех крупнейших кредитных бюро, приведенный к единой шкале.

Кредитный рейтинг: как устроен один из главных инструментов инвестораИз-за чего портится кредитная история

На основе данных из кредитной истории рассчитывается кредитный рейтинг, или скоринговый балл. Чем он выше, тем выше вероятность одобрения кредита — больше банков захотят выдать заем под более низкую ставку. И хотя каждая кредитная организация рассчитывает скоринговый балл по-своему, существуют параметры, которые гарантированно влияют на кредитный рейтинг

.

Чем он выше, тем выше вероятность одобрения кредита — больше банков захотят выдать заем под более низкую ставку. И хотя каждая кредитная организация рассчитывает скоринговый балл по-своему, существуют параметры, которые гарантированно влияют на кредитный рейтинг

.

1. Наличие просрочек. Пожалуй, это самый важный фактор. Значительно ухудшают кредитный рейтинг текущие просроченные задолженности, систематические просрочки, задолженности более 30 дней и, конечно, проданные коллекторам или безнадежно списанные кредиты. Небольшие технические просрочки — когда платеж не успел прийти вовремя, например из-за работы банка, не влияют на скоринг. Но тем не менее их тоже лучше не допускать.

Фото: Unsplash

2. Высокая кредитная нагрузка. Кредитная нагрузка — это соотношение долгов и зарплаты заемщика. Желательно, чтобы ежемесячные выплаты по кредитам не превышали 40% от официального дохода клиента. Причем при расчете долговой нагрузки учитываются также лимиты по кредитным картам, разрешенные овердрафты по дебетовым картам и прочие финансовые обязательства заемщика: алименты, аренда жилья, обеспечение иждивенцев и так далее. Если доход падает или прибавляются долги, то кредитная нагрузка повышается — и банки могут отказать в новом займе даже с учетом идеальной кредитной истории.

Высокая кредитная нагрузка. Кредитная нагрузка — это соотношение долгов и зарплаты заемщика. Желательно, чтобы ежемесячные выплаты по кредитам не превышали 40% от официального дохода клиента. Причем при расчете долговой нагрузки учитываются также лимиты по кредитным картам, разрешенные овердрафты по дебетовым картам и прочие финансовые обязательства заемщика: алименты, аренда жилья, обеспечение иждивенцев и так далее. Если доход падает или прибавляются долги, то кредитная нагрузка повышается — и банки могут отказать в новом займе даже с учетом идеальной кредитной истории.

3. Отсутствие кредитов. Чистая кредитная история клиента — скорее, плохая новость для банка, который планирует выдать ему кредит. Даже если это зарплатный клиент и банку известны стабильность и размер его дохода, неизвестно, насколько дисциплинированным он будет заемщиком. В таком случае кредитные организации часто предпочитают не рисковать и одобряют небольшой заем под умеренно высокий процент.

Как исправить кредитную историю

Стратегия по повышению скорингового балла зависит от причин, по которым кредитная история была испорчена. Помимо всего, что мы перечислили выше, в истории могут оказаться замешаны ошибки или мошенники.

1. Если в кредитной истории ошибка. Например, вы заметили просрочки — технические или даже проблемные, — но уверены, что исправно исполняли свои обязательства. В этом случае необходимо оспорить информацию, которая содержится в кредитной истории.

Нужно подать в БКИ заявление о внесении изменений (или дополнений — если, к примеру, из истории внезапно пропал погашенный ранее кредит). БКИ обязано запросить дополнительную информацию у банка, который допустил ошибку, и сообщить вам о результатах в письменной форме в течение 30 дней с момента заявления. Если вы не согласны с решением БКИ, его можно оспорить через суд.

Фото: Shutterstock

2. Если вмешались мошенники. Например, вы обнаружили один или несколько кредитов, которые вы совершенно точно не оформляли.

В этом случае следует сразу обратиться в полицию. Важно взять талон-уведомление о том, что полиция приняла заявление о мошенничестве. Далее нужно написать письменную претензию в банк или МФО, где обнаружились кредиты, подробно изложить обстоятельства дела и приложить талон из полиции. Если кредитная организация откажется самостоятельно признать ошибку и объявить заем мошенническим, придется подавать заявление в суд. На основе судебного решения — или решения банка — можно заявлять в БКИ об исправлении кредитной истории.

3. Если есть просрочки. Разумеется, текущие просроченные задолженности необходимо погасить. Далее следует исправно вносить платежи по действующим кредитам и не допускать даже технических просрочек.

После того как кредит будет закрыт, рекомендуется открыть и максимально безупречно погасить еще несколько займов. Подойдут в том числе кредитные карты — их проще получить заемщику с неидеальной историей, чем, например, ипотеку или крупный кредит наличными. Ваша цель в этом случае — показать банку, что вы исправились и стали дисциплинированным клиентом.

Ваша цель в этом случае — показать банку, что вы исправились и стали дисциплинированным клиентом.

4. Если высокая кредитная нагрузка. Следует бросить силы на погашение действующих кредитов. В первую очередь стоит расправиться с «дорогими» займами (долги в МФО, если они есть, кредитные карты или кредиты наличными).

Рекомендуем закрыть кредитные карты и дебетовые карты с разрешенным овердрафтом, так как их наличие также влияет на долговую нагрузку — даже если вы ими не пользуетесь. Еще один вариант снизить нагрузку — увеличить размер официального дохода.

5. Если кредитная история чистая. Банки будут осторожничать, потому что еще не знают, какой вы заемщик.

В этом случае лучшим — и самым выгодным — вариантом будет открыть кредитную карту и вовремя вносить необходимые платежи (желательно успевать в льготный период). Больше шансов получить хороший кредитный лимит в банке, который имеет доступ к информации о ваших доходах.

Точка зрения авторов, статьи которых публикуются в разделе «Мнение профи», может не совпадать с мнением редакции.

Оценка кредитоспособности компании или государства. Выставляется независимыми рейтинговыми агентствами и производится на основании оценочных анкет, которые преобразуют финансовые и нефинансовые показатели компании в баллы. Кредитный рейтинг позволяет оценивать рискованность вложения в ценные бумаги эмитента (компании) – чем выше рейтинг, тем ниже риск.

Минус на плюс. Вопросы о кредитных историях

Минус на плюс

Александр Викулин, генеральный директор Национального бюро кредитных историй (НБКИ)

Дмитрий Лесняк, адвокат

В кредитную историю внесли неверные данные? Банк вовремя не сообщил в бюро кредитных историй о том, что вы закрыли кредит? Пора исправить ситуацию!

1.Получите свою кредитную историю, чтобы узнать, какая информация в ней содержится. Согласно закону «О кредитных историях» заемщик имеет право получить кредитный отчет один раз в год бесплатно. Для этого ему нужно самостоятельно обратиться в бюро, в котором хранится его кредитная история. Обычно достаточно подачи нотариально заверенного бланка заявления по почте. Во всех остальных случаях, также по этому закону, он обязан уплатить деньги за получение кредитного отчета. Если заемщик не знает, в какое бюро кредитных историй (БКИ) обращаться, он может получить информацию в Центральном каталоге кредитных историй (услуга бесплатная). С недавнего времени эти операции можно совершать и в интернете, не выходя из дома. Максимальный срок предоставления информации по кредитной истории (кредитному отчету) — 10 дней.

С недавнего времени эти операции можно совершать и в интернете, не выходя из дома. Максимальный срок предоставления информации по кредитной истории (кредитному отчету) — 10 дней.

2.Заполните запрос об оспаривании информации, содержащейся в кредитной истории, указав, какой кредит с плохой кредитной историей не соответствует действительности.

3.Подайте запрос о внесении изменений (дополнений) в кредитную историю непосредственно в бюро, в котором она хранится. Обязанность обработки запросов на изменение кредитной истории возложена на БКИ (а не на банки). Это означает, что бюро обязано направить ваш запрос в тот банк, который, по вашему мнению, исказил записи в кредитной истории. Можно обратиться с претензией и непосредственно в банк, если вы уверены, что именно он допустил ошибку в кредитной истории. Как показывает практика, в большинстве случаев этого достаточно, чтобы неточности были исправлены. Порядок подачи запроса зависит от практики взаимодействия, установленной конкретным БКИ (закон такого требования не содержит). Как правило, если подаете запрос лично или через личный кабинет на интернет-сайте банка (а иногда – и на интернет-сайте самого БКИ), нотариальное удостоверение запроса не требуется. Некоторые бюро принимают запросы по почте без нотариального удостоверения подписи, некоторые при этом настаивают на таком удостоверении.

Как правило, если подаете запрос лично или через личный кабинет на интернет-сайте банка (а иногда – и на интернет-сайте самого БКИ), нотариальное удостоверение запроса не требуется. Некоторые бюро принимают запросы по почте без нотариального удостоверения подписи, некоторые при этом настаивают на таком удостоверении.

4.Дождитесь ответа БКИ. На основании ответа банка бюро или вносит изменения в вашу кредитную историю, или нет. В любом случае оно обязано уведомить вас о результатах рассмотрения запроса. Максимальный срок его рассмотрения – 30 дней. Отказ в удовлетворении запроса о внесении изменений в кредитную историю, если бюро принимает такое решение, должен быть мотивирован. Бюро обязано выдать вам его в письменном виде.

5.Если вы не согласны с решением БКИ, обратитесь в суд с требованием об опровержении недостоверных сведений, зафиксированных в кредитной истории. Как правило, такие требования выдвигаются в рамках иска о защите деловой репутации (хотя и не только). Стоит иметь в виду, что если кредитная история включает недостоверные сведения и в их опровержении отказано, в зависимости от конкретной ситуации ответчиком в суде может быть как БКИ, так и банк (или оба). Суду, как и банку, необходимо предоставить документы, доказывающие ошибочность сведений в бюро. Поэтому заемщикам следует аккуратно сохранять все документы, в том числе подтверждающие каждый платеж.

Суду, как и банку, необходимо предоставить документы, доказывающие ошибочность сведений в бюро. Поэтому заемщикам следует аккуратно сохранять все документы, в том числе подтверждающие каждый платеж.

ОБРАТИТЕ ВНИМАНИЕ

1.Кредитную историю можно запросить и в банке, если он сотрудничает с какими-либо БКИ (услуга платная). Однако банк может предоставить неполную кредитную историю, и окажется, что деньги вы потратили напрасно.

2.Процедура оспаривания кредитной истории подробно описана в 218-ФЗ «О кредитных историях»

Восточно-Европейское БКИ (г. Санкт-Петербург) | FAQ – Часто задаваемые вопросы

Правомерно ли требование бюро кредитных историй о нотариальном или почтовом заверении подписи субъекта кредитной истории при его обращении за кредитным отчетом?

Да. Согласно статье 3 Федерального закона «О кредитных историях» бюро кредитных историй является коммерческой организацией и оказывает услуги по формированию, обработке и хранению кредитных историй, а также по предоставлению кредитных отчетов и сопутствующих услуг.

В соответствии с пунктом 3 статьи 6 Федерального закона «О кредитных историях» физические лица, за исключением индивидуальных предпринимателей, имеют право на получение кредитных отчетов только в случае, если они являются субъектами соответствующих кредитных историй, по которым запрашиваются кредитные отчеты.

Таким образом, при выдаче кредитного отчета физическому лицу бюро кредитных историй должно установить, что физическое лицо является субъектом запрашиваемой кредитной истории, для чего необходимо произвести процедуру идентификации данного физического лица.

В законодательстве Российской Федерации, регулирующем деятельность бюро кредитных историй, не содержится ограничений по способу направления в бюро кредитных историй запросов на получение кредитных отчетов и отсутствует прямое указание на то, что уполномоченные сотрудники бюро кредитных историй должны лично принимать запросы от субъектов кредитных историй на получение кредитных отчетов. Способы направления в бюро кредитных историй соответствующего запроса на получение кредитного отчета могут быть предусмотрены внутренними документами бюро кредитных историй в случае их соответствия требованиям законодательства Российской Федерации.

Исходя из вышеизложенного, в случае, если у субъекта кредитной истории нет возможности обратиться лично в бюро кредитных историй для получения кредитного отчета, для этого предусмотрены иные возможности направления запроса при условии подтверждения (идентификации) личности субъекта кредитной истории уполномоченными организациями: оператором на телеграфе или нотариусом.

В соответствии с пунктом 3 статьи 7 Федерального закона «О кредитных историях» бюро кредитных историй и его должностные лица несут ответственность за неправомерное разглашение и незаконное использование получаемой информации в порядке, предусмотренном законодательством Российской Федерации.

Кроме того, требование бюро кредитных историй о нотариальном или почтовом удостоверении подписи субъекта кредитной истории направлено на защиту прав и законных интересов субъектов кредитных историй и предотвращение возможных правонарушений, прежде всего получение сведений, составляющих кредитную историю, лицом, не имеющим право на получение таких сведений.

Информация о федеральном законе О кредитных историях Банка Русский Стандарт

В соответствии с Федеральным законом № 218-ФЗ «О кредитных историях» от 30 декабря 2004 года Банк с вашего согласия должен предоставлять информацию о кредитной истории по конкретному договору кредита в Бюро кредитных историй.

Для этого необходимо заполнить соответствующее поле в анкете на получение кредитных продуктов Банка при заключении (оформлении) договора кредита либо по ru, а также другими способами, установленными ЦККИ.

ru, а также другими способами, установленными ЦККИ.

Необходимая информация о вашей кредитной истории направляется в Бюро кредитных историй. Банк будет уведомлять Бюро кредитных историй обо всех изменениях, произошедших по вашему договору кредита.

Также вы вправе один раз в год бесплатно (и любое количество раз за плату без указания причин) получить информацию о своей кредитной истории в том Бюро, где она хранится, в том числе вы можете получать информацию о банках и других организациях, которые передавали информацию в Бюро кредитных историй, а также информацию о банках, индивидуальных предпринимателях или юридических лицах, которым выдавались отчеты о вашей кредитной истории. Вы вправе полностью или частично оспорить информацию, содержащуюся в вашей кредитной истории, подав соответствующее заявление в то Бюро кредитных историй, где хранится указанная кредитная история.

Ваши самые распространенные кредитные вопросы, ответы на них

До 20 апреля 2022 года Experian, TransUnion и Equifax будут предлагать всем потребителям США бесплатные еженедельные кредитные отчеты через AnnualCreditReport. com, чтобы помочь вам защитить свое финансовое здоровье во время внезапных и беспрецедентных трудностей, вызванных COVID -19.

com, чтобы помочь вам защитить свое финансовое здоровье во время внезапных и беспрецедентных трудностей, вызванных COVID -19.

Понимание того, как создать или восстановить кредит, может вызвать множество вопросов. Изучение того, что кредиторы ищут в кредитном рейтинге, какую роль играет ваш кредитный отчет и что вы можете сделать для улучшения своей кредитной истории, может показаться важным — и в то же время подавляющим.

Ниже приведены ответы на девять из наших наиболее часто задаваемых вопросов о кредите, а также ссылки на связанные истории, если вы хотите погрузиться глубже. Обладая этими важными знаниями, вы получите большую часть понимания, которое поможет вам добиться успеха в кредитном путешествии и повысить свою финансовую безопасность.

Что такое хороший кредитный рейтинг?

Вот как две основные модели потребительского кредитного рейтинга, FICO ® и VantageScore ® , разбивают кредитные баллы по диапазонам:

По этим критериям хороший кредитный рейтинг варьируется от 670 до 739 по FICO ® шкала и от 661 до 780 с VantageScore. Однако у кредитора могут быть другие критерии. Многие банки, например, считают хорошей оценкой 700 и выше. И многие из лучших ставок и условий доступны для соискателей с еще более высокими баллами — в диапазоне очень хороших или исключительных.

Однако у кредитора могут быть другие критерии. Многие банки, например, считают хорошей оценкой 700 и выше. И многие из лучших ставок и условий доступны для соискателей с еще более высокими баллами — в диапазоне очень хороших или исключительных.

Когда вы ищете ссуду или кредитную карту, стоит присмотреться к магазинам. Один и тот же кредитный рейтинг может дать вам право на получение отличной ставки с одним кредитором и более дорогой ссуды с другим.

Подробнее см .:

В чем разница между кредитным рейтингом и кредитным отчетом?

В вашем кредитном отчете содержится подробная информация о вашей кредитной истории и платежной истории.Он показывает, какой у вас долг и сколько открытых счетов (и с кем), как долго вы управляете кредитными счетами, а также исторические записи о том, как и когда вы оплачивали свои счета. Вы можете иметь кредитные отчеты в одном или нескольких национальных бюро потребительского кредитования: Experian, TransUnion и Equifax.

В то время как ваш кредитный отчет предоставляет много информации об управлении вашим кредитным счетом, кредитный рейтинг — это единое число, рассчитываемое с использованием информации из вашего кредитного отчета. Кредитные рейтинги рассчитываются компаниями по оценке кредитоспособности, включая FICO ® и VantageScore, и обычно варьируются от 300 до 850.

Кредитные рейтинги рассчитываются компаниями по оценке кредитоспособности, включая FICO ® и VantageScore, и обычно варьируются от 300 до 850.

Кредиторы и компании, выпускающие кредитные карты, используют как ваш кредитный рейтинг, так и отчеты, чтобы определить, насколько хорошо вы управляете кредитом и какой риск они принимают на себя. когда они предлагают вам ссуду или кредитную карту.

Подробнее см .:

Почему у меня так много разных кредитных рейтингов?

Если вы получили свой кредитный рейтинг от эмитента кредитной карты, вашего банка или агентства кредитной отчетности, такого как Experian, вы, вероятно, уже заметили, что ваши оценки меняются ото дня к дню и от места к месту.Есть много причин, по которым у вас несколько кредитных баллов, но для начала вот краткий список факторов, которые могут привести к тому, что у вас разные баллы в разных местах:

- Каждое из трех кредитных бюро ведет свою собственную кредитную историю о вас.

Поскольку эти данные могут отличаться, ваши оценки от каждого бюро также могут отличаться.

Поскольку эти данные могут отличаться, ваши оценки от каждого бюро также могут отличаться. - FICO ® и VantageScore используют разные модели кредитного скоринга для расчета вашей оценки.

- В FICO ® и VantageScore есть еще больше скоринговых моделей.Например, FICO ® рассчитывает отдельные баллы для автокредитования, ипотеки и заявок на кредитные карты.

- Банки и другие кредиторы могут использовать свои собственные алгоритмы для расчета индивидуальных оценок.

Поскольку эти данные могут отличаться, ваши оценки от каждого бюро также могут отличаться.

Поскольку эти данные могут отличаться, ваши оценки от каждого бюро также могут отличаться. Вместо того, чтобы зацикливаться на одном счете или беспокоиться о различиях между одним счетом и другим, вам может быть полезно подумать о себе, как о наличии ряда кредитных рейтингов. Если вы сохраняете хорошие кредитные привычки, такие как своевременная оплата всех счетов каждый месяц, поддержание низкого уровня остатков на кредитных картах и поддержание хорошего кредитного баланса, несколько точек колебаний между оценками не будут иметь значения: у вас будут хорошие кредитные рейтинги по всем направлениям. То же самое верно и в том случае, если вы плохо управляете своими кредитными счетами: ваши баллы могут незначительно отличаться в зависимости от того, где вы их получаете, но они будут отражать ваше общее поведение в области управления кредитами.

То же самое верно и в том случае, если вы плохо управляете своими кредитными счетами: ваши баллы могут незначительно отличаться в зависимости от того, где вы их получаете, но они будут отражать ваше общее поведение в области управления кредитами.

Подробнее см .:

Какие факторы влияют на мой кредитный рейтинг?

Алгоритмы скоринга, применяемые для расчета вашего кредитного рейтинга, сложны, но пять факторов, используемых для определения вашего кредитного рейтинга, просты:

- История платежей : То, как вы управляете кредитными платежами, является самым большим фактором в вашем кредитном рейтинге, бухгалтерский учет для 35% вашего FICO ® Оценка ☉ .

- Использование кредита : Сколько из имеющихся возобновляемых кредитов (например, кредитных карт) вы используете, является вторым по важности фактором в расчете вашего кредитного рейтинга, составляя 30% от вашего рейтинга FICO ® .

- Продолжительность кредитной истории : Продолжительность вашей кредитной истории составляет 15% вашей оценки FICO ® .

- Кредитный микс : Количество различных типов кредитных счетов, которыми вы управляете, составляет 10% вашей оценки FICO ® .

- Новый кредит : Новые кредитные счета, а также запросы, выполненные при подаче заявки на кредит, составляют еще 10% вашей оценки FICO ® .

Создание и поддержание хорошей кредитной истории так же просто — и сложно — как ответственное использование кредита в этих пяти областях.

Для получения дополнительной информации см .:

Как я могу улучшить свой кредитный рейтинг?

Понимая, как рассчитывается ваш кредитный рейтинг, вы можете реконструировать более высокий рейтинг.Рассмотрите пять критериев, которые FICO ® и VantageScore используют для определения вашей оценки — история платежей, использование кредита, длина кредитной истории, кредитный баланс и новый кредит — и найдите способы оптимизации.

Многие тактики требуют времени. Например, вы можете (и должны) вести безупречную историю платежей, начиная с сегодняшнего дня, но любые платежи, просроченные на 30 дней или более, или сборы, с которыми вы уже столкнулись, останутся в вашем кредитном отчете в течение семи лет с первой даты, когда аккаунт стал поздно.Если вы хотите улучшить свой счет в краткосрочной перспективе, погашение непогашенного долга по кредитной карте может помочь снизить коэффициент использования кредита и, таким образом, улучшить ваш счет. Или рассмотрите возможность своевременной оплаты телефонных и коммунальных услуг с помощью Experian Boost ™ † , чтобы мгновенно улучшить свой результат.

Подробнее см .:

Как часто обновляется мой кредитный рейтинг?

Ваш кредитный рейтинг может измениться, когда в ваш кредитный файл будет добавлена новая актуальная информация. Поскольку это может произойти в любое время, ваш счет может отличаться ежедневно или даже поминутно в зависимости от того, когда вы или кредитор запрашиваете его.

Вот несколько примеров обновлений, которые могут повлиять на ваш кредитный рейтинг:

- Платежи

- Изменения в балансе счета

- Увеличение или уменьшение непогашенной задолженности

- Новые кредитные запросы

Поскольку ваш кредитный рейтинг может измениться часто не беспокойтесь о незначительных колебаниях. С другой стороны, регулярный мониторинг вашей кредитной истории с помощью такой службы, как бесплатный кредитный мониторинг Experian, может помочь вам оставаться в курсе циклических изменений вашего кредитного рейтинга — и помочь вам обнаружить новые запросы о кредите, которые могут быть результатом мошенничества с использованием личных данных.

Подробнее см .:

Могу ли я получить ссуду или кредитную карту с плохой кредитной историей?

Вы можете найти ссуды и кредитные карты, даже если вашему кредиту потребуется небольшая помощь. Однако чем ниже ваш кредитный рейтинг, тем менее привлекательными могут быть ваши варианты. Как правило, заемщики с удовлетворительной или плохой кредитной историей могут рассчитывать на более высокие процентные ставки и сборы и, возможно, потребуется внести возвращаемый гарантийный депозит на новые счета кредитной карты.

Как правило, заемщики с удовлетворительной или плохой кредитной историей могут рассчитывать на более высокие процентные ставки и сборы и, возможно, потребуется внести возвращаемый гарантийный депозит на новые счета кредитной карты.

Заемщикам следует избегать до зарплаты и других видов хищных кредиторов, которые могут предлагать кредит без проверки кредитоспособности в обмен на трехзначные процентные ставки и условия, выполнение которых практически невозможно.

Нужны идеи? Вы можете изучить варианты с персональными рекомендациями по кредитным картам и личным займам на основе вашего кредитного рейтинга, используя Experian CreditMatch ™.

Для получения дополнительной информации см .:

Как я могу оспорить что-либо в моем кредитном отчете?

Если в вашем кредитном отчете содержится информация, которую вы считаете неточной, вы можете подать спор в любое из трех кредитных бюро. Вы можете оспорить информацию, содержащуюся в вашем кредитном отчете Experian, по телефону или по почте, но самый быстрый способ решения проблемы — онлайн, используя Центр разрешения споров Experian. Получите полную информацию о процессе разрешения споров в Experian, о том, что вам нужно для подачи возражения и чего ожидать по мере завершения процесса.

Получите полную информацию о процессе разрешения споров в Experian, о том, что вам нужно для подачи возражения и чего ожидать по мере завершения процесса.

Для получения дополнительной информации см .:

Как я могу получить свой кредитный рейтинг и кредитный отчет?

Регулярный мониторинг вашего кредитного отчета и баллов поможет вам следить за своими успехами и следить за мошенничеством. Многие финансовые учреждения предоставляют бесплатные кредитные отчеты, в том числе ваш банк и эмитент кредита.

Вы можете запросить бесплатный кредитный отчет один раз в год (один раз в неделю до апреля 2021 года) во всех трех кредитных агентствах, посетив AnnualCreditReport.com. Подписка на бесплатную учетную запись Experian через Интернет позволяет в любое время получить доступ к своему кредитному отчету и выставить счет; оценки и отчеты обновляются каждые 30 дней. Вы также можете использовать бесплатный кредитный мониторинг Experian, чтобы получать уведомления об изменениях вашего кредитного рейтинга, новой информации в вашем кредитном отчете и кредитных запросах.

Подробнее см .:

Часто задаваемые вопросы по кредитам | TransUnion

Вопрос: Что такое кредитный отчет?

Ответ:

Ваш кредитный отчет — это запись вашей кредитной активности и истории.Он включает названия компаний, предоставивших вам кредиты и / или займы, а также кредитные лимиты, суммы займов и историю ваших платежей. Вы можете думать об этом как о своем финансовом резюме; он рассказывает потенциальным кредиторам историю вашего финансового здоровья.

Вопрос: Что мне следует искать в моем кредитном отчете?

Ответ:

Ознакомьтесь с нашей инфографикой, которая объясняет, как читать ваш кредитный отчет, и информацию, которую вы должны проверить. Если вы считаете, что какая-либо информация в вашем кредитном отчете неточна, вы можете начать спор онлайн.

Вопрос: Как я могу получить свой бесплатный кредитный отчет?

Ответ:

Закон FACT дает каждому потребителю право на получение одной бесплатной копии вашего кредитного отчета от каждого из трех национальных кредитных агентств каждые 12 месяцев. Теперь TransUnion рада предложить вам бесплатные еженедельные кредитные отчеты онлайн до апреля 2021 года в рамках нашего обязательства по поддержке всех американцев во время и после кризиса со здоровьем COVID-19. Получите бесплатный отчет прямо сейчас на сайте Annualcreditreport.com.

Регулярная проверка ваших кредитных отчетов поможет вам убедиться в точности представленной информации и даст вам возможность отслеживать историю своей учетной записи для борьбы с потенциальной кражей личных данных.Узнайте больше о кредитных отчетах.

Вопрос: В чем разница между кредитным отчетом и кредитным рейтингом?

Ответ:

Кредитный отчет показывает список вашей кредитной истории. Кредитный рейтинг представляет собой то, что указано в кредитном отчете, обычно показываемое числом от 300 до 850. Существует много разных типов кредитных рейтингов, и обычно бывает больше одного. Кредиторы и агентства кредитной информации используют различные модели оценки для расчета кредитных баллов, и оценка, которую вы просматриваете, может не совпадать с рейтингом, используемым конкретным кредитором. TransUnion использует кредитный рейтинг VantageScore® 3.0. Получите дополнительную информацию о VantageScore.

TransUnion использует кредитный рейтинг VantageScore® 3.0. Получите дополнительную информацию о VantageScore.

Вопрос: Повредит ли проверка моего кредитного отчета мой кредитный рейтинг?

Ответ:

Проверка собственного кредитного отчета не повредит вашему счету, потому что это считается мягким запросом. Мягкий запрос — это более обычная проверка, которая не влияет на ваш кредитный рейтинг и обычно видна только вам. Узнайте больше о разнице между мягкими и жесткими запросами.

Вопрос: Как рассчитывается мой кредитный рейтинг?

Ответ:

Кредитный рейтинг рассчитывается с использованием информации в вашем кредитном отчете, поэтому кредитный рейтинг может меняться так часто, как меняется информация в вашем отчете.Есть много разных типов кредитных рейтингов, и иметь более одного — нормально. Баллы могут варьироваться в зависимости от того, на какой вид кредита вы подаете заявку или в какой день рассчитывается балл. TransUnion использует кредитный рейтинг VantageScore® 3. 0. Получите дополнительную информацию о VantageScore.

0. Получите дополнительную информацию о VantageScore.

Как правило, скоринговые модели используют информацию из кредитного отчета, которая подпадает под шесть основных категорий для расчета кредитного рейтинга:

- История платежей. Это показывает уровень вашей ответственности как заемщика — своевременно ли вы вносили платежи?

- Сумма кредита. Сложите все свои кредитные балансы, и вы получите это число, которое показывает, сколько вы занимаетесь.

- Использование кредита. Какую часть доступного кредита вы используете? Вы близки к тому, чтобы довести его до максимума?

- Продолжительность использования кредита. Как устроен ваш кредит? У вас есть большой опыт использования кредита?

- Новый кредит. Он учитывает новые счета и кредитные запросы (авторизованные запросы для вашего отчета от кредиторов).

- Кредитный микс. Есть ли у вас опыт управления разными видами кредитов?

Есть ли у вас опыт управления разными видами кредитов?

Есть ли у вас опыт управления разными видами кредитов? Вопрос: Что больше всего влияет на мой кредитный рейтинг?

Ответ:

История платежей — самый важный фактор при расчете вашего кредитного рейтинга, потому что он показывает, как вы управляли своими финансами, в том числе совершали ли вы какие-либо просроченные платежи. Ваша кредитная история также очень важна, поскольку она демонстрирует, как долго вы управляли своими счетами, когда были произведены ваши последние платежи и любые недавние платежи.

Вопрос: Как долго отрицательная информация остается в моем кредитном отчете?

Ответ:

Обычно отрицательная информация в вашем кредитном отчете исчезает через 7 лет после даты первой просрочки по счету. Информация о банкротстве остается в вашем отчете до 10 лет с даты подачи заявки, но может быть меньше в зависимости от типа банкротства.

Положительная информация сохраняется в вашем отчете до 10 лет с даты последней активности на счете.Эта информация применима к счетам в рассрочку, таким как ипотечные кредиты и автокредиты, которые представляют собой типы соглашений с фиксированными сроками погашения в течение нескольких лет. Для возобновляемых счетов, таких как кредитные карты, ваша положительная история останется в вашем отчете, пока учетная запись активна.

Вопрос: Как я могу оспорить информацию в моем кредитном отчете?

Ответ:

Если вы считаете, что что-то в вашем кредитном отчете неточно, вы можете связаться с кредитором или компанией, которые сообщили эту информацию, чтобы предоставить вам более подробную информацию.Вы также можете начать спор с кредитным агентством, выпустившим отчет. Самый быстрый и простой способ начать спор с TransUnion — это спорить онлайн.

7 вопросов для проверки ваших знаний о кредитном рейтинге

Кредитный рейтинг — важная часть вашей финансовой жизни. Хороший балл может помочь вам получить право на получение лучшей кредитной карты (например, той, которая дает вам туристические привилегии) и получить лучшие ставки по таким вещам, как личный заем, автокредит или ипотека.Страховые компании и арендодатели могут проверить его, чтобы убедиться, что вы несете финансовую ответственность.

Итак, что вы знаете о кредитных рейтингах? Пройдите этот тест, чтобы узнать, как вы справляетесь. Ответы могут даже помочь вам улучшить свой результат.

1. Верно или неверно: у вас только один кредитный рейтинг.

A. Верно

B. Неверно

2. Наличие нескольких видов кредитов, таких как кредитные карты, личные ссуды, автокредиты, ипотека и / или студенческие ссуды, будет

A.повредит ваш кредитный рейтинг.

B. Повысьте свой кредитный рейтинг.

C. Никаким образом не повлияет на ваш кредитный рейтинг.

D. У вас болит голова.

3. Верно ли, что максимальное количество денег на кредитной карте не повлияет на ваш счет, если вы вносите платежи вовремя.

A. Верно

B. Неверно

4. Аннулирование старой кредитной карты

A. может повредить ваш кредитный рейтинг.

B. улучшит ваш кредитный рейтинг.

С.не влияет на ваш кредитный рейтинг.

D. — это то, что вы всегда должны делать после погашения карты.

5. Банкротство больше не влияет на ваш кредитный рейтинг после

A. 8 лет.

Б. 5 лет.

C. 7 лет.

Д. 10 лет.

6. Верно ли, что проверка вашего собственного кредитного рейтинга или отчета о кредитных операциях повредит вашей кредитной истории.

A. Верно

B. Неверно

7. Подача заявки на получение ссуды или кредитной карты

A.повредит ваш кредитный рейтинг, если вы сделаете это в короткие сроки.

B. не повлияет на ваш кредитный рейтинг.

C. не повлияет на ваш кредитный рейтинг, пока вы не подадите заявку на получение множества различных видов кредита в короткие сроки.

D. может повредить ваш кредитный рейтинг в зависимости от того, на какие типы кредита вы подаете заявку и когда вы подаете заявку на нее.

Готовы сделать следующий шаг? Финансовый консультант может показать вам, как все части вашего финансового плана сочетаются друг с другом.ТАК, КАК ВЫ ДЕЛАЛИ? ЗДЕСЬ ОТВЕТЫ:

1. Верно или неверно: у вас только один кредитный рейтинг.

A. Верно

B. Неверно

Ответ: B — Неверно

Обычно считается, что у каждого есть только один кредитный рейтинг, но это неверно. Вы, вероятно, знакомы со своим рейтингом FICO, который проверяют около 90 процентов кредиторов. Вторым по популярности является VantageScore, созданный тремя национальными кредитными бюро: Equifax, Experian и TransUnion в 2006 году.Кроме того, каждое из этих трех агентств может иметь немного разную информацию о вашей кредитной истории, что может вызвать расхождения в том, как рассчитывается ваш балл. Есть также несколько кредиторов и служб, которые используют данные агентств, но могут внутренне рассчитывать кредитные рейтинги по-разному.

2. Наличие нескольких видов кредитов, таких как кредитные карты, личные ссуды, автокредиты, ипотека и / или студенческие ссуды,

A. повредит вашему кредитному рейтингу.

B. Повысьте свой кредитный рейтинг.

C. Никаким образом не повлияет на ваш кредитный рейтинг.

D. У вас болит голова.

Ответ: Б — улучшите свой кредитный рейтинг.

Хотя уравновешивание всего этого может вызвать у вас случайную (и, надеюсь, кратковременную) головную боль, это того стоит для повышения вашего кредитного рейтинга. Одним из критериев, используемых для расчета вашей оценки FICO, является ваш кредитный баланс. Этот фактор составляет 10 процентов вашей оценки. Это считается важным, поскольку показывает кредиторам вашу способность обрабатывать платежи по нескольким типам кредитных счетов одновременно.

3. Верно ли, что максимальное количество денег на кредитной карте не повлияет на ваш счет, если вы вносите платежи вовремя.

A. Верно

B. Неверно

Ответ: B

Сумма вашей задолженности составляет 30 процентов от вашей общей оценки FICO. Эта категория учитывает не только общую сумму вашей задолженности, но и то, какую часть доступного кредита вы используете. В идеале использование кредита должно быть ниже 30 процентов. Например, если у вас есть одна кредитная карта с кредитным лимитом в 10 000 долларов, вы не должны списывать с нее более 3 000 долларов в месяц.Если у вас есть более высокий баланс на вашей карте, может показаться, что вы испытываете финансовые трудности, а это увеличивает риск.

4. Аннулирование старой кредитной карты

A. может повредить ваш кредитный рейтинг.

B. улучшит ваш кредитный рейтинг.

C. не влияет на ваш кредитный рейтинг.

D. — это то, что вы всегда должны делать после погашения карты.

Ответ: A — может повредить ваш кредитный рейтинг.

Отмена старой кредитной карты, скорее всего, снизит ваш кредитный рейтинг по нескольким причинам.Во-первых, длина вашей кредитной истории составляет 15 процентов от вашего общего балла FICO. Если вы удалите старую учетную запись, она больше не будет отображаться в вашей кредитной истории, поэтому вы потеряете этот положительный показатель. Во-вторых, это снизит вашу сумму доступного кредита, тем самым увеличив коэффициент использования кредита, который (как упоминалось выше) должен оставаться ниже 30 процентов. В-третьих, вы также можете потерять баллы, если у вас была отличная история платежей на этом счете. Поскольку ваша история платежей составляет 35 процентов вашего рейтинга, исчезновение учетной записи с хорошей репутацией может существенно негативно повлиять на ваш кредитный рейтинг.

5. Банкротство больше не влияет на ваш кредитный рейтинг после

A. 8 лет.

Б. 5 лет.

C. 7 лет.

Д. 10 лет.

Ответ E — И C, и D

Если вы объявили о банкротстве, вам не придется вечно страдать под тяжестью этого действия. По прошествии семи лет просроченные платежи, сборы и банкротства согласно главе 13 (реорганизационное банкротство, при котором вы можете оставить свои активы) больше не будут отображаться в вашем кредитном отчете и перестанут влиять на ваш кредитный рейтинг.Но банкротства по главе 7 (известные как ликвидационные банкротства, когда ваши активы ликвидируются и продаются) останутся в вашем кредитном отчете в течение 10 лет.

6. Верно ли, что проверка вашего собственного кредитного рейтинга или отчета о кредитных операциях повредит вашей кредитной истории.

A. Верно

B. Неверно

Ответ: B — Неверно

Проверка собственного кредитного рейтинга считается мягкой проверкой кредитоспособности и никоим образом не повлияет на ваш счет. Вы можете проверить свой счет FICO, заплатив за доступ к нему на веб-сайте FICO.Существует также ряд различных банков и эмитентов кредитных карт, которые предоставляют вам бесплатный доступ к вашему кредитному рейтингу, если вы являетесь клиентом. Но вы можете бесплатно проверять свой кредитный отчет один раз в год во всех трех кредитных бюро. Это легко сделать, и вы сможете увидеть, нет ли в вашем отчете ошибок.

7. Подача заявки на получение ссуды или кредитной карты

A. ухудшит ваш кредитный рейтинг, если вы сделаете это в короткие сроки.

B. не повлияет на ваш кредитный рейтинг.

C. не повлияет на ваш кредитный рейтинг, пока вы не подадите заявку на получение множества различных видов кредита в короткие сроки.

D. может повредить ваш кредитный рейтинг в зависимости от того, на какие типы кредита вы подаете заявку и когда вы подаете заявку на нее.

Ответ: D — может повредить ваш кредитный рейтинг в зависимости от того, на какие типы кредита вы подаете заявку и когда вы подаете заявление.

Подача заявления на получение кредита любого типа обычно приводит к так называемой жесткой проверке кредитоспособности.Однако то, насколько это повредит вашей кредитной истории, будет зависеть как от того, на какие виды кредита вы подаете заявку, так и от сроков подачи заявок. Для кредитных карт каждое отдельное приложение, вероятно, снизит ваш кредитный рейтинг. Но если вы подаете заявку на получение ссуды или ипотеки и прикидываете ставки, это будет считаться всего одним запросом о кредите, если вы подадите все эти заявки в течение 30-дневного периода.

Сколько вопросов вы ответили правильно? Поздравляем, если вы правильно ответили на большинство из них! Если вы этого не сделали, узнав больше об основах финансов, вы сможете улучшить свой результат и получить более высокие оценки.Перейдите сюда, чтобы узнать больше о способах повышения вашей кредитной истории.

Кредитный рейтинг Вопросы и ответы

Ниже приведены некоторые часто задаваемые вопросы о кредите и ответы, которые помогут вам принимать более разумные решения о вашем кредите. Если у вас есть дополнительные кредитные вопросы, не стесняйтесь спрашивать Билла.

Какие бывают виды кредита?Как правило, кредит подразделяется на три основных сегмента: Возобновляемый кредит: когда потребитель занимает деньги у кредитора и возвращает их в конце или делает частичные ежемесячные платежи, как в случае с платежной картой Visa или MasterCard.Платежный кредит: когда кредитор предоставляет потребителю ссуду при условии, что она будет полностью выплачена в конце месяца, как на большинстве кредитных карт American Express. Кредит в рассрочку: когда потребитель соглашается профинансировать долг ежемесячными платежами в течение заранее определенного периода времени, например, в рамках жилищной ипотеки или оплаты автомобиля.

Как начать открытие кредита?Кредит можно открыть несколькими способами. Пожалуй, наиболее распространенным является открытие счета кредитной карты.Открыть вашу первую кредитную карту может быть сложно, потому что у вас нет истории, которую мог бы просмотреть кредитор. Если никто не предоставит вам кредит, обеспеченная карта (карта, которая требует, чтобы вы перечислили деньги на счет, который контролирует кредитор, прежде чем вы получите карту), может быть лучшим способом изначально получить кредит. Вы также можете использовать карты магазинов с низким балансом или карты заправки, которые позволяют доказать, что вы можете вернуть свои ежемесячные платежи, прежде чем претендовать на кредитную карту с большим балансом. Эти карты обычно идут с высокой процентной ставкой, поэтому усердно работайте, чтобы выплачивать долг каждый месяц, избегая высоких финансовых затрат.

Другим способом получения кредита является наличие кого-то со-подписавшего за вас. Совместное подписание очень рискованно для соавтора, поскольку он или она берет на себя полную ответственность за выплату долга в случае невыполнения обязательств. Это означает, что кто-то, кто вместе с вами подписывает ссуду, чтобы помочь вам получить ссуду или улучшить вашу кредитную историю, рискует нанести ущерб своему собственному кредиту. Из-за последствий совместного подписания ссуды обычно трудно найти кого-то, кто согласился бы совместно подписать ссуду за вас.

Что произойдет, если ваш запрос на кредит будет отклонен?Существует множество причин, по которым вам не был предоставлен кредит.Причины варьируются от недостаточного дохода, короткого времени на работе или по адресу и / или плохой кредитной истории. Вы должны оценить свою ситуацию. Знайте, что вы имеете право на получение бесплатного кредитного отчета после отказа в кредите вместе с объяснением, почему вам было отказано. Вы также должны знать, что кредитное бюро обязано расследовать и исправлять любые законные ошибки, которые вы обнаружите.

Какой тип плохой кредитной ссуды я могу получить?Краткосрочная ссуда, такая как ссуда до зарплаты или денежный аванс, — распространенные типы ссуд, доступных людям с плохой кредитной историей.Этот тип ссуды не требует проверки кредитоспособности или совместной подписи. Однако вам нужен залог, чтобы претендовать на получение краткосрочной ссуды, и текущий счет для перевода средств. Кроме того, эти ссуды идут под очень высокие процентные ставки. Убедитесь, что вы выплачиваете ссуду в требуемые сроки, иначе вы столкнетесь с огромными процентными выплатами. Ссуды до зарплаты могут иметь годовую процентную ставку, превышающую 1000%! Рассматривайте этот вид финансирования только как крайний вариант.

Почему необеспеченные кредитные карты для плохой кредитной истории имеют более высокие процентные ставки?Когда кредиторы предоставляют необеспеченный кредит лицам с плохой кредитной историей, эмитенты кредита сталкиваются с более высокими финансовыми рисками.Таким образом, чтобы обезопасить себя, кредиторы устанавливают более высокие процентные ставки и комиссионные для лиц с плохой кредитной историей.

Почему я должен платить компании за восстановление моего плохого кредита, если через несколько месяцев все снова появится?Если вы воспользуетесь надежным сервисом по ремонту кредита, через несколько месяцев все НЕ появится снова. Например, если вы стали жертвой кражи личных данных, необходимо удалить всю неверную информацию. Наиболее авторитетные службы ремонта кредита исправляют весь ваш кредитный файл и придерживаются его, пока все проблемы не будут решены и устранены.У вашего плохого кредита может быть длинный и глубокий след, поэтому может потребоваться время, чтобы полностью очистить ваш кредитный файл от всех проблем.

Когда мне нужно консультирование по вопросам долга?Нет установленной суммы долга или ситуации, которая требовала бы консультации по кредитным вопросам. Всякий раз, когда вы чувствуете себя перегруженным долгом, независимо от его суммы, и нуждаетесь в помощи с кредитной задолженностью, консультации по кредитным вопросам могут помочь вам избежать огромных финансовых проблем.

Как мне узнать, законна ли консультация по кредитным вопросам?При выборе услуги кредитного консультирования убедитесь, что кредитный консультант, с которым вы работаете, сертифицирован.Многие кредитные консультанты должны иметь и поддерживать сертификацию консультанта по потребительским кредитам. Процесс сертификации включает в себя специализированный комплексный тренинг по кредитным консультациям, а также сдачу сертификационного экзамена. Кроме того, уточняйте в Better Business Bureau.

Как кредитное консультирование повлияет на мой кредитный рейтинг?Существующее состояние вашего кредитного отчета повлияет на то, как кредитные консультации повлияют на вашу кредитоспособность; тем не менее, нет никаких жестких правил относительно кредитного консультирования и вашего кредита.Большинство кредиторов сообщат об использовании вами кредитного консультанта, в то время как другие не могут; и невозможно предсказать, как это будут интерпретировать будущие кредиторы. Многие кредиторы неблагоприятно относятся к консультированию по кредитным вопросам, пока вы участвуете в программе. Они рассматривают это как банкротство по главе 13, потому что вам потребовались услуги третьей стороны для реструктуризации вашего долга. Кредитная консультация НЕ повлияет на ваш рейтинг FICO.

Является ли ремонт кредита незаконным?Ремонт кредита ЮРИДИЧЕСКИЙ.Возможно, вы слышали упоминания о том, что ремонт кредита на самом деле незаконен; но суть в том, что нет ничего противозаконного в восстановлении кредита и опровержении неточной информации о вашем кредитном файле. Закон о справедливой кредитной отчетности (FCRA) фактически поощряет людей оспаривать неточную информацию.

Что можно снять с моего кредитного отчета?Любую неточную информацию можно удалить. Также могут быть удалены неподдающиеся проверке учетные записи, а также другая информация, которая не может быть проверена, такая как старые адреса, дополнительные имена в отчете (у вас должно быть хотя бы одно имя в вашем отчете), неоплаченные сборы, списания, повторное владение, банкротства , медицинские счета, задолженность по кредитной карте и задолженность по разводам.

Что нельзя снять с моего кредитного отчета?Есть определенные вещи, которые просто невозможно удалить из вашего кредитного отчета, например, федеральные налоговые залоги и налоги штата, алименты, новые студенческие ссуды и любые банкротства, о которых сообщил суд по делам о банкротстве.

Что такое хороший результат?Чем выше ваш кредитный рейтинг, тем лучше; однако настоящего отраслевого стандарта не существует. Кредитный рейтинг FICO находится в диапазоне 350-850. Каждый кредитор / кредитор оценивает ваш кредитный рейтинг по-своему, придавая больший или меньший вес различным факторам при определении вашего права на участие и / или риска.Раньше все, что было выше 690, считалось отличным баллом. Сегодня вам может потребоваться оценка более 720, чтобы претендовать на лучшие доступные ставки. Кредитный рейтинг ниже 620 часто называют «субстандартным».

Как часто меняются кредитные рейтинги?Ваш кредитный рейтинг подвижен; он меняется по мере изменения вашей кредитной информации. Каждый раз, когда в ваш кредитный отчет добавляется новая информация, ваш кредитный рейтинг может измениться. Агентства кредитной информации (Transunion, Equifax, Experian) обычно обновляют свои кредитные данные каждые 90 дней.

У меня есть несколько кредитных карт. Повлияет ли это на мой кредитный рейтинг?Ваша общая кредитная история определит, как на ваш кредит повлияет наличие большого количества кредитных карт. Однако переизбыток кредитных карт с большим балансом или высокий уровень использования кредита отрицательно повлияет на ваш кредитный рейтинг.

Как начать открытие кредита?Потребители, желающие создать хорошую кредитную историю, должны начать с подачи заявки на получение кредитной карты.Компании, которые следят за кредитной историей, собирают информацию на основе ваших платежей, а ответственные потребители создают хороший кредитный отчет, своевременно выплачивая свою задолженность. Второе соображение, особенно если потребитель не имеет права на получение обычной кредитной карты, состоит в том, чтобы подать заявку на обеспеченный кредит. Этот метод снижает риск кредитора, имея доступ к какой-либо гарантии от заемщика в случае дефолта. Альтернативный способ заключается в том, чтобы совместно подписать ссуду лицо с подтвержденной хорошей кредитной историей.Соподписывающая сторона гарантирует оплату долга в случае невыполнения обязательств, поэтому совместная подпись является рискованной для со-подписывающей стороны.

Есть ли практическое правило относительно количества кредитных карт?Жесткого правила относительно количества карт, которые вы можете иметь, не существует. В общем, ваш кредитный рейтинг больше зависит от того, как вы используете и оплачиваете свои карты, чем от количества открытых карт. Следите за тем, чтобы использование кредита не превышало 30% от максимального лимита кредита по каждой карте.По этой причине лучше иметь несколько кредитных карт с высокими кредитными лимитами, чем большое количество карт с ограниченными кредитными лимитами. Наличие кредитных карт с высокими кредитными лимитами демонстрирует, что вы достаточно ответственны, чтобы иметь высокий кредитный лимит по нескольким картам, и предотвращает нанесение ущерба вашему счету из-за высокого использования кредита.

Является ли это хорошей идеей перевести мой высокий остаток на кредитной карте на новую карту с минимальной ставкой?Если вы хотите перевести задолженность по кредитной карте на другую карту, вы должны убедиться, что нет проблем с вводной ставкой новой карты.Например, иногда низкая начальная процентная ставка по карте действует только на очень ограниченное время, а затем резко возрастает до огромной суммы. Вам также необходимо принять во внимание комиссию, взимаемую за перевод, и спросить, существуют ли ежегодные сборы, штрафы за просрочку платежа или какие-либо другие условия, которые могут сделать перевод долга по вашей кредитной карте на новую карту контрпродуктивным.

Что такое кредитный мониторинг?Кредитный мониторинг — это автоматизированный процесс отслеживания вашей кредитной истории.Кредитный мониторинг помогает защитить вас от кражи личных данных и отслеживает любые изменения и / или запросы, сделанные в вашем кредитном файле, уведомляя вас в течение примерно 24 часов о любых существенных изменениях, внесенных в ваш кредитный файл.

Может ли кредитный мониторинг повредить мой кредитный рейтинг?Нет. Кредитный мониторинг не влияет на ваш кредитный рейтинг. Это просто услуга, которая контролирует вашу кредитоспособность. Единственный раз, когда это влияет на ваш кредит, — это когда вы просите кредитора узнать о вашем кредите.

Контролирует ли кредитный мониторинг мой кредит во всех трех бюро?Конкретная служба кредитного мониторинга, которую вы используете, определит, на какое кредитное бюро ссылаются при мониторинге вашей кредитной истории. Каждая служба кредитного мониторинга использует только одно из трех бюро для мониторинга вашей кредитной истории; однако, поскольку деятельность, которую вы ищете, влияет на ваш кредит во всех отношениях, не имеет значения, какое бюро использует ваша служба кредитного мониторинга. Они по-прежнему смогут определять неожиданные изменения или неточности в вашем кредитном отчете.

Как я могу задержать свой кредитный отчет?Три основных агентства по предоставлению потребительских кредитов, также называемые бюро кредитных историй, предлагают кредитные отчеты:

Вопросы, которые вы должны задать о своем кредитном рейтинге | Истории погони

Эта статья впервые появилась на BuzzFeed.

Давайте будем честными на секунду: кредит может сбивать с толку. Это хорошо? Это плохо? Как получить кредит? Что такое кредитный рейтинг? Может кто-нибудь объяснить, что такое «сложное расследование»?

Если у вас есть кредитные вопросы, есть хорошие новости: у Микаля Жанлиса, управляющего директора, генерального директора Chase Card Services есть ответы! Вот девять наиболее распространенных вопросов о кредите.

1. Что такое кредит?

Как правило, «кредит» относится к договорному соглашению, по которому заемщик получает деньги от другого лица или учреждения (обычно банка) с соглашением вернуть деньги в будущем, как правило, с процентами. По большей части, когда люди говорят о своем «кредите», они говорят об их кредитной истории, которая является записью их использования кредита.

«Когда вы подаете заявку на крупную ссуду, такую как ипотека, автомобильная ссуда или кредитная линия для малого бизнеса, такие кредиторы, как Chase, будут принимать во внимание ряд факторов, включая вашу кредитную историю», — объясняет Джинлис.«Положительная кредитная история может облегчить получение этих услуг, потому что это показатель того, что вы несете финансовую ответственность и имеете хороший послужной список своевременной оплаты счетов».

2. Что делать, если я не планирую подавать заявку на получение кредита? Имеет ли значение мой кредит?

Да. «Ваша кредитная история может сыграть роль в других сферах вашей жизни», — говорит Джинлис. «Агентства по аренде недвижимости, компании мобильной связи, страховые компании и работодатели могут использовать кредитные отчеты».

3.Как мне узнать, есть ли у меня хороший кредит?

Вам необходимо узнать свой кредитный рейтинг.

«Кредитный рейтинг, — объясняет Джинлис, — это число, рассчитываемое частной компанией для определения вашей кредитоспособности. [Оно] рассчитывается на основе информации в вашем кредитном отчете».

По словам Жанлиса, «компании, оказывающие финансовые услуги, все чаще предлагают потребителям свои кредитные рейтинги».

4. Что делать, если я знаю свой кредитный рейтинг, но не знаю, что означает этот номер?

Учитывая, что кредитные рейтинги — это всего лишь трехзначные числа, разумно сначала запутать их.VantageScore, один из основных кредитных рейтингов, находится в диапазоне от 300 до 850, а оценка 720 или выше считается очень хорошей. Но даже если у вас выдающийся результат, не расслабляйтесь. «Важно помнить, что у разных кредиторов разные стандарты, — говорит Джинлис, — поэтому продолжайте наращивать свой счет, чтобы обеспечить финансовый успех».

5. Помогает или вредно наличие кредитной карты, если я пытаюсь получить кредит?

Кредит — это своего рода уловка-22: вы должны использовать его, чтобы доказать, что он вам можно доверять.

«Кредитная карта позволяет вам регистрировать и регистрировать использование кредита», — говорит Жанлис. Если вы используете карту и вовремя оплачиваете счет, вы демонстрируете кредиторам свою финансовую ответственность.

«Своевременная оплата счетов является важным фактором при расчете вашего кредитного рейтинга», — поясняет Жанлис. «Таким образом, несоблюдение сроков оплаты кредитной картой или оплата меньше минимальной суммы платежа может негативно повлиять на вашу оценку».

Вкратце: кредитные карты могут помочь вам получить кредит, если вы используете их ответственно.

6. Я недоволен своим кредитным рейтингом и хочу его улучшить. Что мне делать?

Во-первых, будьте реалистами. Улучшение кредитного рейтинга требует времени, и лучший способ восстановить кредит — это ответственно управлять им. Однако есть шаги, которые вы можете предпринять немедленно, в том числе:

- Своевременная оплата счетов: История платежей является важным фактором при расчете кредитного рейтинга. Итак, если вы не можете уложиться в сроки оплаты, пришло время настроить напоминания или зарегистрироваться в системе автоплатежей.

- Выплата долга: Использование кредита, то есть размер остатка на карте, является еще одним важным фактором. Если у вас есть долг, подумайте о создании плана платежей, в котором приоритет отдается выплате долга с высокими процентами.

- Проверка вашего кредитного отчета: Помните, знания — сила. Если вы регулярно проверяете свой кредитный отчет, вы сможете лучше выявлять и исправлять любые ошибки.

7. Я слышал, что проверка вашего кредитного рейтинга может снизить его.Это правда?

Да и нет. Все сводится к разнице между «мягкими запросами» и «жесткими запросами».

Мягкие запросы возникают, когда вы проверяете свой собственный кредитный отчет, когда ваш кредитный отчет проверяется в рамках проверки биографических данных или когда финансовое учреждение администрирует предварительно утвержденную кредитную карту / предложение ссуды. Мягкие запросы не влияют отрицательно на ваш кредитный рейтинг.

Однако, когда кредитор делает запрос (например, запрос информации о вашем кредитном отчете), это оказывает небольшое влияние на ваш кредитный рейтинг.Эти запросы, которые могут возникнуть при подаче заявления на новый кредит или ссуду, называются «жесткими запросами». Но их влияние начинает исчезать после первых 12 месяцев, а они полностью выпадают из вашего кредитного отчета через два года.

8. Если я буду ходить по магазинам, пытаясь найти лучшую ставку по ипотеке или автокредиту, это разрушит мой кредитный рейтинг?

«Если вы подаете заявку на ипотеку или ссуду на покупку автомобиля и« оцениваете покупки », вполне вероятно, что несколько кредиторов проверит вашу оценку примерно в одно и то же время», — говорит Жанлис.«В этом случае, если все запросы попадают в 30-дневный период, они будут рассматриваться как один запрос и не повлияют на вашу оценку».

9. Как мне узнать, что у меня есть кредитная карта, подходящая для моих нужд?

По мере изменения ваших потребностей ваши кредитные карты могут последовать их примеру. «Если вы накопили большой остаток на карте с плавающей ставкой, подумайте о переводе этого остатка на кредитную карту без комиссии, с низким или нулевым процентом, которая может предложить некоторое облегчение при выплате», — объясняет Жанлис.«Или, если вы планируете много путешествовать в наступающем году, подумайте о том, чтобы подать заявку на получение карты, которая предлагает вознаграждение за поездки и позволяет вам получить максимальную выгоду от этих покупок».

Спросите myFICO Credit Q&A: ответы о кредитных отчетах, баллах и многом другом

Авторские права © 2001- Fair Isaac Corporation. Все права защищены.

ВАЖНАЯ ИНФОРМАЦИЯ:

Все продукты FICO ® Score, доступные на myFICO.com, включают FICO ® Score 8 и могут включать дополнительные версии FICO ® Score.Ваш кредитор или страховщик может использовать другую оценку FICO ® Score, чем версии, которые вы получаете от myFICO, или другой тип кредитного рейтинга в целом. Учить больше

FICO, myFICO, Score Watch, The Score кредиторы используют и The Score That Matters являются товарными знаками или зарегистрированными товарными знаками Fair Isaac Corporation. Equifax Credit Report является товарным знаком Equifax, Inc. и ее дочерних компаний. Многие факторы влияют на ваши результаты FICO и процентные ставки, которые вы можете получать. Fair Isaac не является организацией по ремонту кредитов, как это определено в соответствии с федеральным законодательством или законодательством штата, включая Закон о кредитных организациях.Fair Isaac не предоставляет услуги по «ремонту кредита», консультации или помощь в отношении «восстановления» или «улучшения» вашей кредитной истории, кредитной истории или кредитного рейтинга. Сайт FTC в кредит.

УВЕДОМЛЕНИЕ О КОНФИДЕНЦИАЛЬНОСТИ: Когда вы посещаете этот веб-сайт, мы собираем информацию о ваших просмотрах на нашем сайте и используем эту информацию для анализа и исследования улучшений веб-сайта, а также наших продуктов и услуг. Когда вы регистрируетесь для использования наших продуктов и услуг, мы также собираем от вас определенную личную информацию для целей идентификации, такую как ваше имя, адрес, адрес электронной почты, номер телефона, номер социального страхования, IP-адрес и дату рождения.Дополнительная информация доступна в нашей Политике конфиденциальности данных FICO. Для посетителей с нарушениями зрения доступ к этому веб-сайту, включая нашу Политику конфиденциальности данных FICO, доступен с помощью вспомогательных технологий, таких как BrowseAloud, JAWS, VoiceOver, Экранный диктор, ChromeVox и Window-Eyes. Более подробная информация о программном обеспечении и его доступности доступна на WebAIM.org.

Викторина Ваши кредитные знания | Кредит Уан Банк

Знаете ли вы, что невозможно иметь нулевой кредитный рейтинг? Если вы этого не сделали, значит, более половины респондентов задали этот вопрос в недавнем опросе.

Этот вопрос был одним из 24 истинных / ложных кредитных вопросов, которые мы задавали примерно тысячей участников кредитной карты, чтобы получить лучшее представление об их уровне кредитных знаний. Некоторые из их ответов продемонстрировали впечатляющую смекалку, в то время как другие дали понять, что нам — и другим создателям контента — необходимо лучше обучать наших читателей определенным предметам.

Ниже приведены 24 вопроса, которые мы задали участникам нашей карты, их ответы и правильные ответы. Не стесняйтесь опросить себя, чтобы увидеть, насколько вы осведомлены в кредитных вопросах, и определить предмет, который может потребовать дополнительных исследований с вашей стороны.

1. Кредитные рейтинги и кредитные отчеты — это не одно и то же.

- 84% ответили Верно

- 16% ответили Неверно

Ответ: Верно.

Хотя ваш кредитный рейтинг основан на информации, содержащейся в вашем кредитном отчете, это не одно и то же. Один — это актуальный отчет, показывающий вашу кредитную историю и активность; другой — трехзначное число, которое кредиторы используют для «оценки» вашей кредитоспособности.

2.У каждого есть кредитный отчет.

- 61% ответили Верно

- 39% ответили Неверно

Ответ: Неверно.

Если у вас нет кредитной истории, у вас не будет кредитного отчета и, следовательно, у вас не будет кредитного рейтинга. Однако возможно иметь кредитный отчет, но не иметь кредитного рейтинга из-за ограниченных или отсутствующих недавних действий с вашим кредитным отчетом.

3. У вас более одного кредитного отчета.

- 93% ответили Верно

- 7% ответили Неверно

Ответ: Верно.

Если у вас достаточно кредитной истории для создания кредитного отчета, у вас может быть три отдельных версии: одна от Experian ® , одна от TransUnion ® и одна от Equifax ® .

4. У вас более одного кредитного рейтинга.

- 90% ответили Верно

- 10% ответили Неверно

Ответ: Верно.