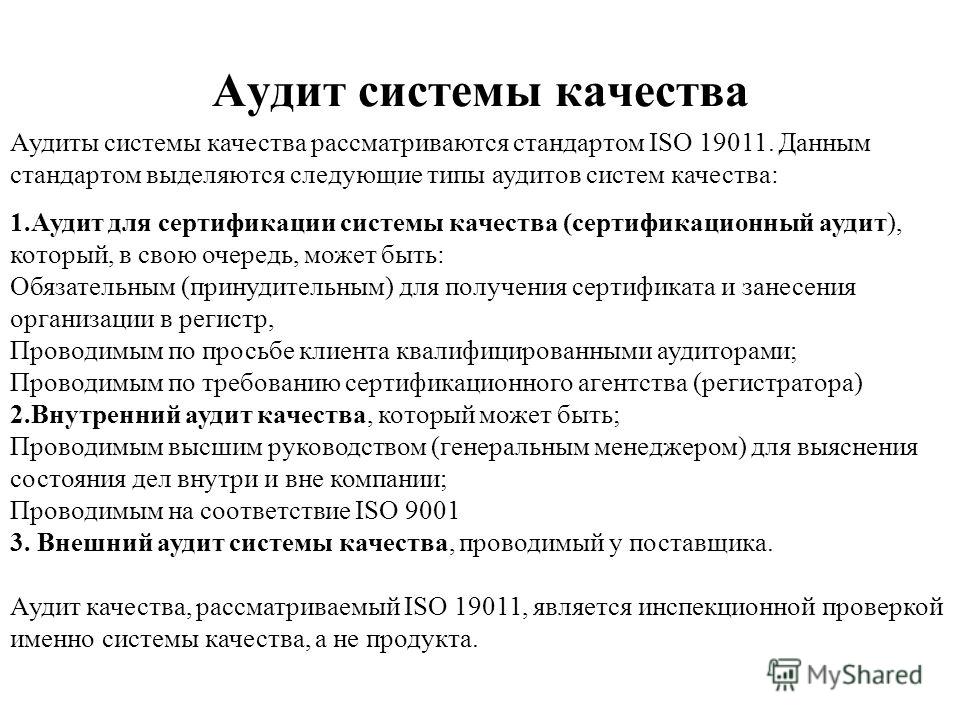

Внутренний аудит и контроль организаций

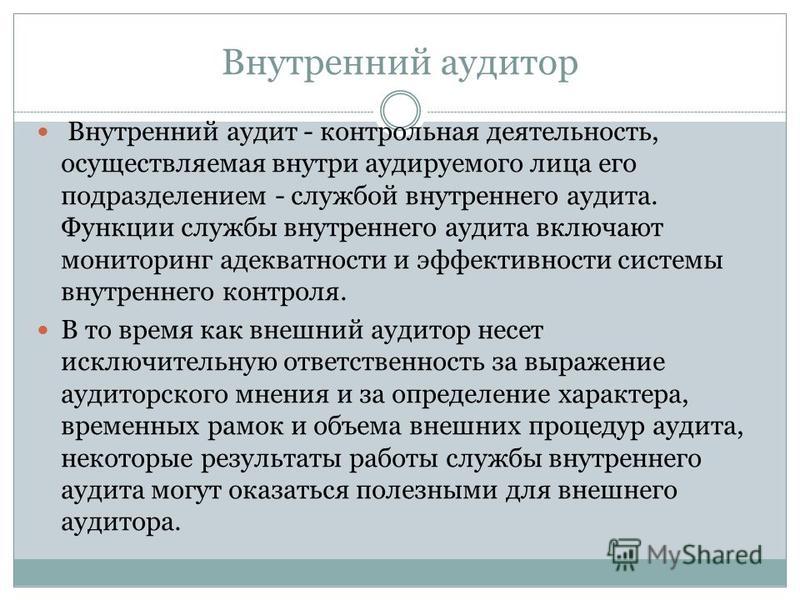

Внутренний аудит – регламентированная внутренняя деятельность организации, созданная с целью анализа и оценки функционирования компании. Процедуры внутреннего аудита позволяют определить эффективность деятельности компании. Кроме того, такой тип аудита помогает управленцам достичь поставленных целей и усовершенствовать деятельность своей организации.

Цель внутреннего аудита – помочь управленческому звену ежедневно решать определенные задачи. При этом отличие внешнего от внутреннего типа аудита в том, что первый контролирует объективность и правильность работы второго. Во время процесса внутреннего аудита применяется последовательный, систематический подход относительно анализа эффективности и улучшения качества менеджмента.

Внутренний аудит – это помощь:

- во внутреннем контроле

- в управлении рисками

- в корпоративном управлении

Внутренние аудиторы проверяют управленческие звенья, предоставляют управленцам необходимые аргументированные предложения, помогающие устранить недостатки в менеджменте.

Сегодня применяется функциональный, межфункциональный, организационно-технологический аудит видов деятельности, а также аудит на соответствие предписаниям. В каждом конкретном случае проводится всестороннее и полное обследование, анализ определенной структуры, функций компании или ее вида деятельности.

Заинтересованность в данном типе проверок обусловлена несколькими причинами. В первую очередь – это необходимость и желание управленцев компании упорядочивать бизнес-процессы, что тем самым позволяет существенно экономить. Кроме того, во внутреннем аудите нуждается совет директоров либо другой наблюдательный орган как в объективном и свободном информаторе.

Для развивающегося рынка внутренний аудит особенно актуален. Внутренние проверки позволяют собственникам организации быть в курсе текущих дел, при этом спокойно передавать управление профессионалам.

Внутренний аудит – это необходимый инструмент контроля со стороны владельцев над деятельностью наемных руководителей

Решение относительно необходимости внутреннего аудита принимают собственники. Такие проверки необходимы не только собственникам организации, но и менеджменту. Цель менеджеров – управлять бизнес-процессами, добиваясь необходимых показателей эффективности с наименьшими потерями.

Успех исполнения данной задачи существенно зависит от таких факторов:

- Имеет ли менеджер всю необходимую информацию, требуемую для принятия оптимальных управленческих постановлений

- Доступна ли эффективная система контроля исполнения принятых решений

Часто из-за стремительного роста размеров предприятий и увеличения сложности процессов управления собственники-менеджеры могут на 100% считать, что бизнес находится под их контролем. Однако у них часто не хватает физических сил контролировать все процессы в полном объеме.

Используя услуги квалифицированных специалистов, потребители получают возможности более эффективного анализа, контроля и управления предприятием.

В услуги внутреннего аудита входят:

- предшествующая оценка внутреннего контрольного окружения

- организация функционирования службы аудита

- рекомендации с независимой оценкой работы службы аудита

Делая выводы, можно отметить, что внутренний аудит представляет составную часть систему контроля любой организации. Он оценивает результативность системы в совокупности. Это своего рода роль обратной связи, которая делает данную систему стойкой, позволяя ей меняться исходя из определенных обстоятельств. Один из наилучших конкурентных преимуществ – это и есть внутренний аудит.

Все права на данную публикацию принадлежат ГК «Аудит А».

Полное или частичное цитирование материала на других сайтах разрешено только при наличии

активной ссылки на эту страницу.

Копии материала отслеживается автоматическими средствами проверки уникальности.

Внутренний аудит

Внедрение автоматизированной системы управления внутренним аудитом может помочь вашей службе не только повысить эффективность, прозрачность и качество ее работы, но и вывести уровень взаимодействия и координации ее деятельности с подразделениями по управлению рисками и внутреннему контролю на новый уровень.

На рынке представлены различные решения по автоматизации работы внутреннего аудита, начиная от коробочных продуктов и заканчивая настраиваемыми системами, интегрированными в комплекс решений типа GRC (Governance, Risk & Compliance). Мы можем помочь вам выбрать решение, которое будет наиболее полно отвечать вашим потребностям, а также оказать необходимую методологическую поддержку при настройке и внедрении системы.

Методологическая поддержка при внедрении систем автоматизации работы внутреннего аудита

Специалисты PwC могут помочь вам при выполнении следующих задач:

- анализ текущих процессов внутреннего аудита для формирования детальных функциональных требований к целевой системе;

- подготовка описания целевых процессов внутреннего аудита с учетом использования целевой системы;

- формирование проектной документации для внедрения системы;

- помощь в подготовке исторических данных по деятельности внутреннего аудита за предыдущие периоды для их последующего переноса в целевую систему;

- помощь в проведении тестирования целевой системы;

- проведение обучения пользователей работе в целевой системе.

Внедрение системы автоматизации работы внутреннего аудита TeamMate

TeamMate – это одна из самых широкоиспользуемых программ для автоматизации работы внутреннего аудита во всем мире. Система TeamMate является коробочным программным продуктом, разработкой которого занимается Wolters Kluwer.

Если вы планируете автоматизировать работу вашей службы внутреннего аудита, объединить в одном программном продукте основные этапы жизненного цикла внутреннего аудита – начиная с планирования деятельности и заканчивая мониторингом выполнения рекомендаций внутреннего аудита – и повысить эффективность работы своих сотрудников, мы можем помочь вам настроить и внедрить систему TeamMate.

Для чего нужен внутренний аудит на предприятии?

Далеко не все предприятия уделяют должное время внутренним проверкам и аудиту. Как правило, контроль сводится лишь к традиционному аудиту, проверке расхода бюджета и инвентаризации. Отказ от внутреннего аудита может грозить появлением крупной задолженности, судебными разбирательствами с партнерами и налоговой. В ряде случаев последствия такого отказа ведут к ликвидации предприятия.

В ряде случаев последствия такого отказа ведут к ликвидации предприятия.Внешний аудит. Данная процедура выполняется независимой стороной (аудитор или аудиторская компания). При этом заказать такой аудит могут владельцы предприятия, акционеры, вкладчики, организации кредитного типа и государственные структуры.

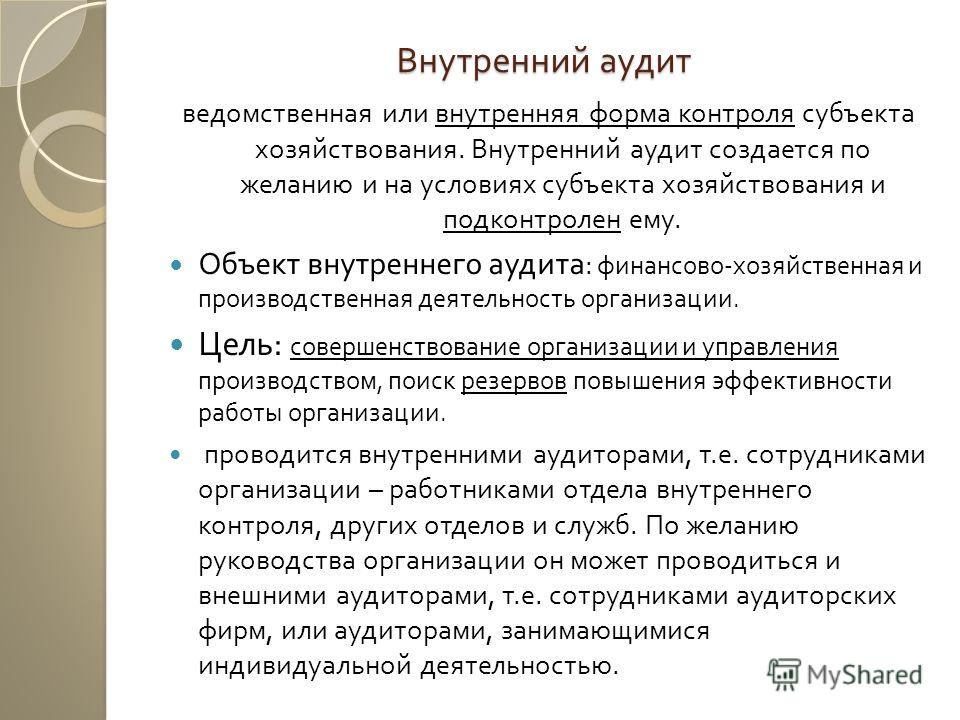

Внутренний аудит. Представляет собой часть механизма контроля внутри самой организации. Обычно специальные службы аудита присутствуют на предприятиях, где существует множество филиалов. Подобный внутренний контроль позволяет руководству более эффективно управлять компанией, корректно оценивать расход средств, грамотно проводить финансовую аналитику и пр.

Актуальные финансовые отчеты дают возможность вынесения качественных решений, предотвращая появление высокорисковых операций. Заключение аудитора укрепляет доверие к финансовой ситаации внутри предприятия и повышает общее доверие к бизнесу заинтересованных в аудите – владельцев, вкладчиков, возможных клиентов, партнеров, государственных органов.

Сама процедура осуществляется аудиторами, которые являются штатными сотрудниками предприятия. Именно они отвечают за итоги такой проверки перед руководством. Сегодня аудит внутри предприятия разделяется на направления. Во-первых, это полный контроль, во-вторых – сам аудит.

Чтобы аудиторская проверка в полной мере достигала своих целей, аудиторы подчиняются руководящему составу организации, отвечая за проведение проверки. Задача самой процедуры аудита – проверка, выводы из нее и советы руководству.

Внутренний аудит

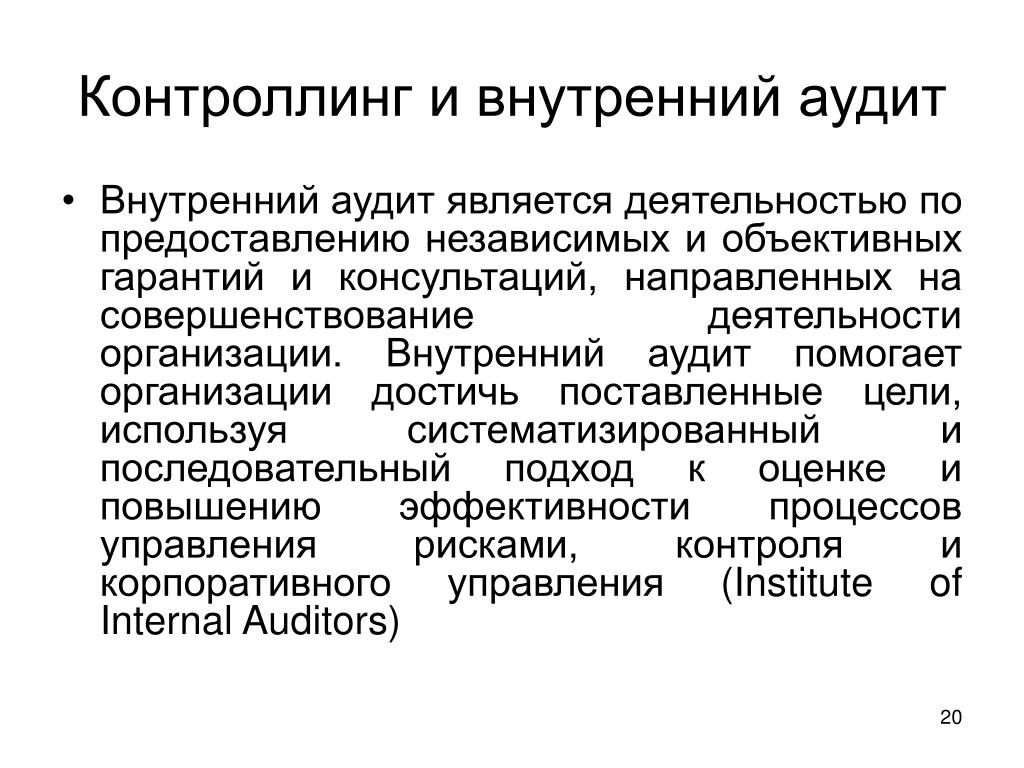

Определение внутреннего аудита, которое дает международный Институт внутренних аудиторов: «Внутренний аудит есть деятельность по предоставлению независимых и объективных гарантий и консультаций, направленных на совершенствование деятельности организации. Внутренний аудит помогает организации достичь поставленных целей, используя систематизированный и последовательный подход к оценке и повышению эффективности процессов управления рисками, контроля и корпоративного управления».

Чем отличается внутренний аудит от внешнего?

В отличие от внешнего, внутренний аудит – это непрерывный процесс. Постоянный мониторинг финансово-хозяйственных операций в учетной системе аудитором, а также выборочная проверка первичных документов на регулярной основе с выбранной периодичностью.

Также в задачи внутреннего аудита входит анализ сделок по согласованию, оценка ключевых показателей деятельности компании, участие в инвентаризациях, работа с контролирующими органами и внешними аудиторами, непосредственно подготовка к прохождению внешнего аудита.

Внутренний аудит решает более широкий спектр задач, нежели проверка достоверности финансовой отчетности и является доступным и действенным ресурсом, корректное использование которого приводит к повышению эффективности бизнеса.

Почему аутсорсинг функций внутреннего аудита – это выгодно

За более, чем 15-летний опыт работы, мы можем утверждать, что аутсорсинг внутреннего аудита обладает для руководителя и собственника рядом преимуществ, по сравнению с наймом штатного сотрудника. Приведем некоторые из них:

Приведем некоторые из них:

Вам не нужно составлять и размещать вакансию, проводить собеседования и конкурс, тратить время на подбор сотрудника соответствующей квалификации. Мы предоставим специалиста, который будет отвечать всем вашим требованиям.

Не возникает необходимости переплачивать за полную занятость специалиста, так как внутренний аудитор, при правильном построении рабочего процесса, бывает не нужен в офисе ежедневно. Также вы не оплачиваете его рабочее место, канцелярию и расходные материалы, не платите налоги и взносы в ПФР, не оплачиваете больничные листы и отпуска, не заботитесь об удовлетворении его профессиональных и финансовых амбиций.

В нашем лице вы приобретаете надежного партнера, наши отношения юридически скреплены договором. А значит, риски неожиданного ухода (в отпуск по беременности и родам, на другую работу и так далее), недобросовестного выполнения обязанностей и вымогания дополнительного вознаграждения отсутствуют.

Кроме того, аудитор на аутсорсинге работает в команде, он всегда может получить профессиональный совет и консультацию как более опытного коллеги или руководителя компании, так и юриста, и профессионального консультанта – и вы за это ничего не платите.

Кроме того, аудитор на аутсорсинге работает в команде, он всегда может получить профессиональный совет и консультацию как более опытного коллеги или руководителя компании, так и юриста, и профессионального консультанта – и вы за это ничего не платите.Вас не касается покупка программного обеспечения и расходы на его обслуживание. Равно как и обучение и повышение квалификации. Никаких бонусов и премий, только фиксированная ежемесячная плата по договору. Кроме того, мы выставляем наши услуги с НДС 18%.

Кроме того, аудитор на аутсорсинге работает в команде, он всегда может получить профессиональный совет и консультацию как более опытного коллеги или руководителя компании, так и юриста, и профессионального консультанта – и вы за это ничего не платите.

Кроме того, аудитор на аутсорсинге работает в команде, он всегда может получить профессиональный совет и консультацию как более опытного коллеги или руководителя компании, так и юриста, и профессионального консультанта – и вы за это ничего не платите.Мы ценим партнерские и доверительные отношения с клиентами, поэтому в любых спорных ситуациях идем на встречу, поддерживаем и совместно находим варианты благополучного разрешения. Помимо различных форм аудита, мы предлагаем также консультационные услуги, услуги по ведению бухгалтерского учета, юридические услуги, кадровые решения.

В рамках внутреннего аудита мы можем предложить вам также кадровый аудит и аттестацию сотрудников финансово-экономического направления по согласованной программе (периодическая оценка с рекомендациями). И далее, при необходимости – авторские программы наставничества внутренней системе обучения (повышение квалификации для бухгалтеров).

И далее, при необходимости – авторские программы наставничества внутренней системе обучения (повышение квалификации для бухгалтеров).

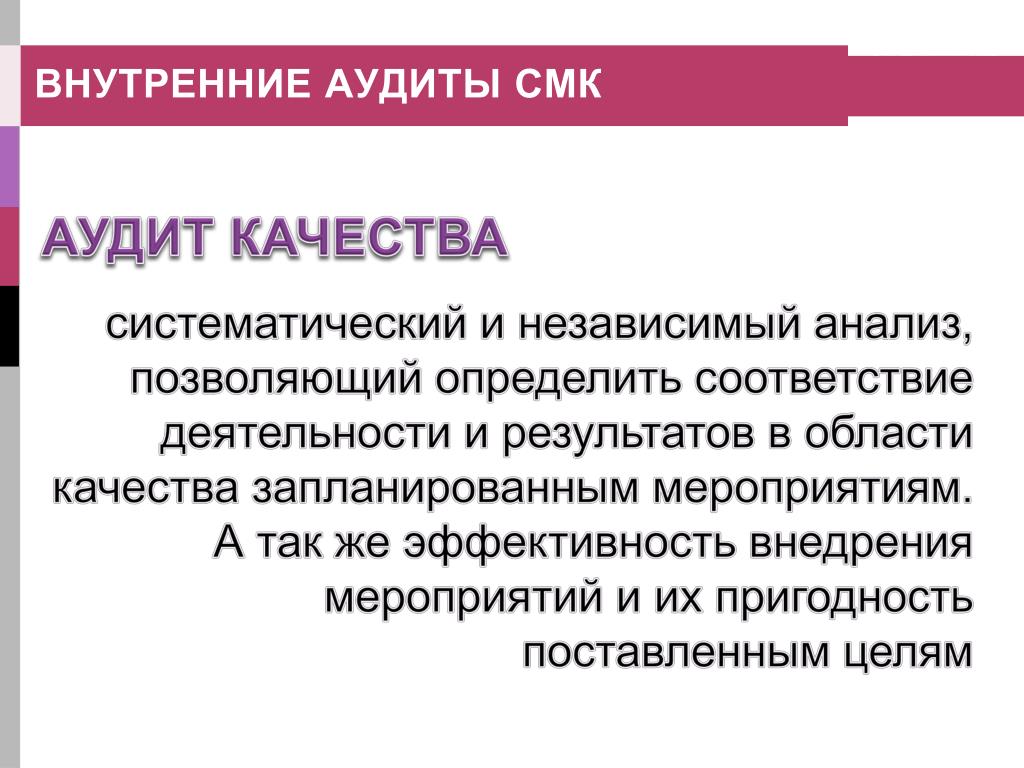

Внутренний аудит СМК позволяет улучшить деятельность организации

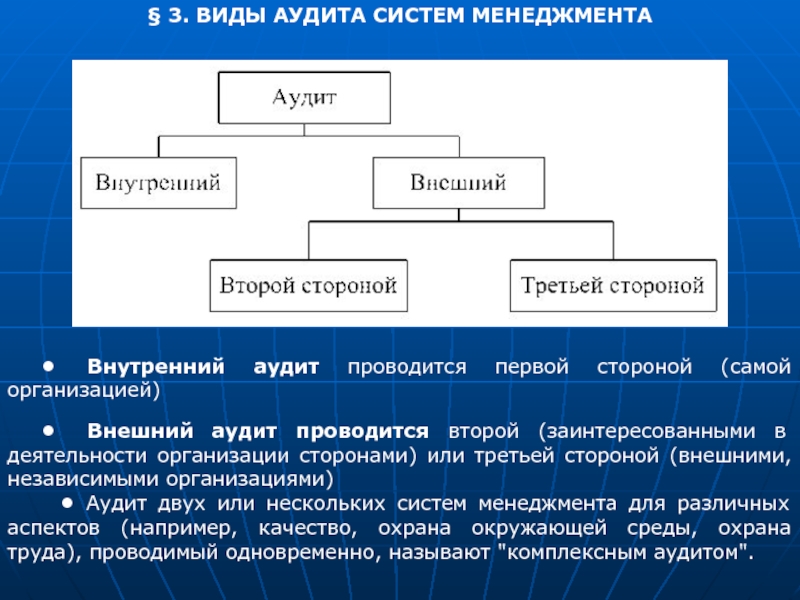

Внутренние аудиты, иногда называемые «аудитами первой стороны», проводятся самой организацией или от ее имени для анализа со стороны руководства или других внутренних целей.

Оставьте заявку на бесплатную консультацию

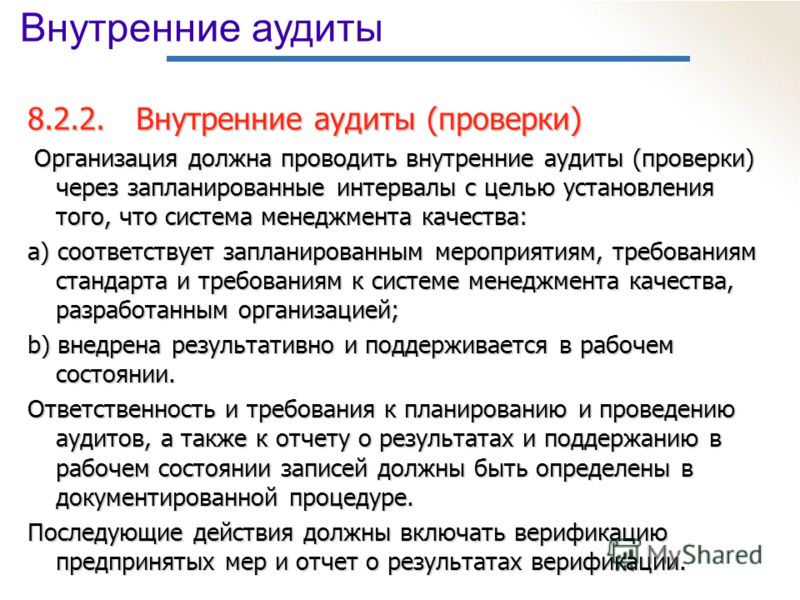

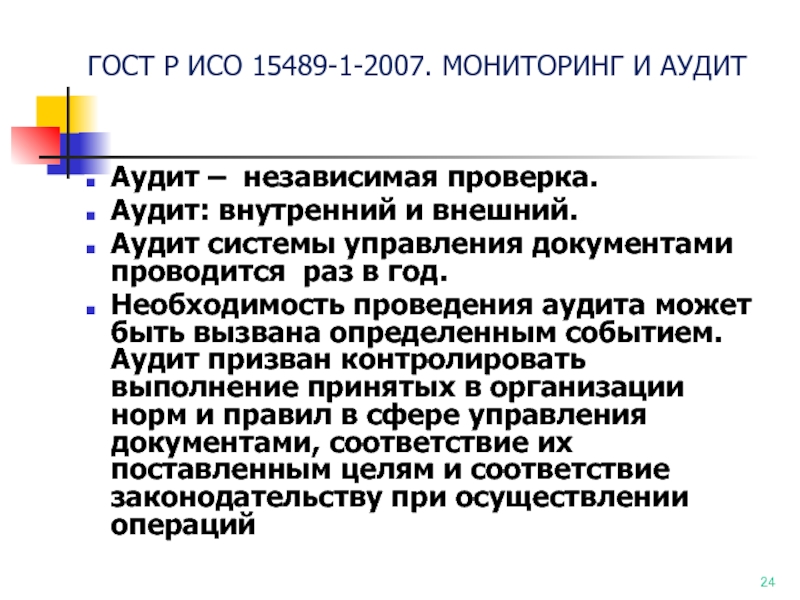

Внутренний аудит СМК – независимый, документированный и систематический процесс объективной оценки системы менеджмента качества, проводимый с целью контроля компанией выполнения своих целей и достижения запланированных результатов. Следует сказать, что аудит СМК является процессом систематическим, а это означает, что его проведение должно осуществляться в организации со строго определенной, запланированной периодичностью. При проведении внутреннего аудита, когда систему менеджмента качества проверяют специально назначенные сотрудники этой же организации, его периодичность определяет руководство.

При проведении внутреннего аудита, когда систему менеджмента качества проверяют специально назначенные сотрудники этой же организации, его периодичность определяет руководство.

С помощью стандарта ГОСТ Р ИСО 19011 можно добиться согласованности и целенаправленности системы внутренних аудитов вашей системы качества. Стандарт ГОСТ Р ИСО 19011 и способы проведения внутреннего аудита, которые он предлагает, не представляют собой обязательные требования. Это некий свод «лучших практик» по осуществлению аудита.

Стоит отметить несколько обязательных требований:

- Сотрудники, выполняющие аудит, должны быть независимы от руководителей структурных подразделений (владельцев процессов), подлежащих аудиту в рамках СМК.

- Внутренние аудиторы также должны быть компетентны, то есть обладать знаниями и навыками в той области деятельности, которую они проверяют.

- Внутренний аудит СМК должен быть строго задокументирован – все его отдельные этапы, порядок выполнения, требования и результаты должны быть подробно описаны и зафиксированы. В качестве свидетельства проведения проверок могут выступать документы, записи, фотографии и т.д.

- Внутренний аудит СМК должен выполняться для подтверждения соответствия компании собственным требованиям к своей системе менеджмента, а также требованиям международных стандартов (например, ISO 9001).

В качестве свидетельства проведения проверок могут выступать документы, записи, фотографии и т.д.

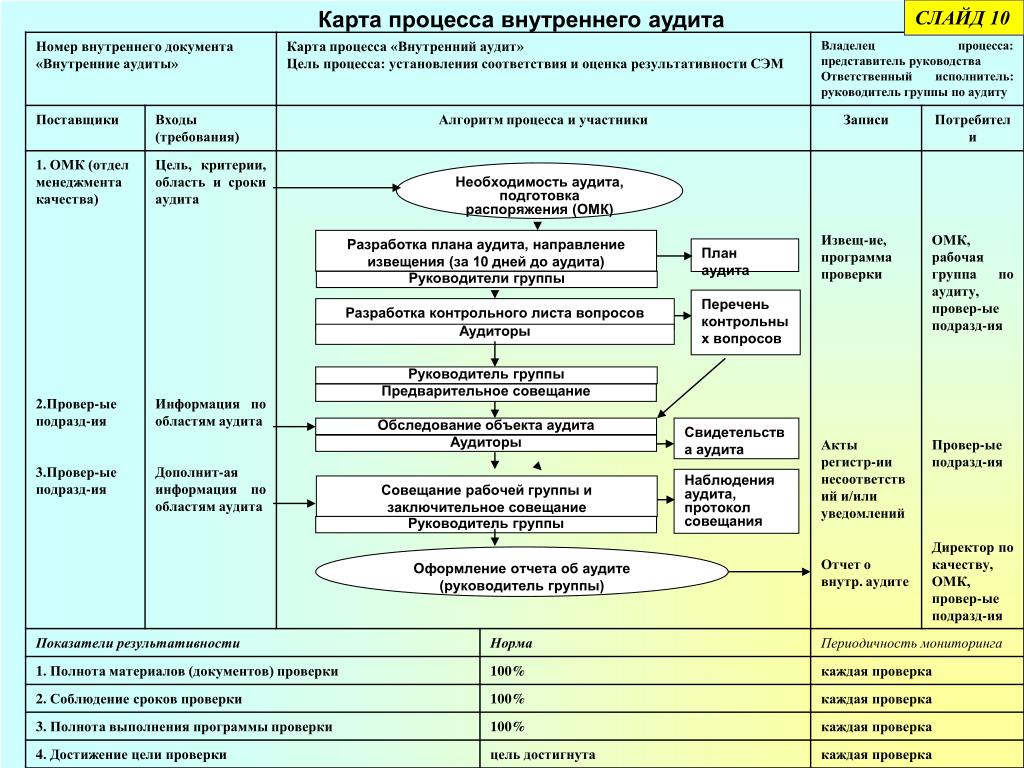

В качестве свидетельства проведения проверок могут выступать документы, записи, фотографии и т.д.Для эффективного проведения внутреннего аудита, необходимо соблюдать следующую последовательность:

- Анализ деятельности. Необходимо определить аудитора и проанализировать область аудита. Данный анализ дает возможность составить представление о необходимом объеме аудита: количество времени, которое необходимо потратить на аудит, особенности трудового распорядка, если таковые есть и т.д. Данная информация имеет критическое значение на следующем шаге.

- Подготовка программы аудита. Назначенный на аудит аудитор готовит рабочую документацию, какие вопросы планируется задать, что ожидается в качестве свидетельств аудита. Большую роль в формулировании всего этого может сыграть документация СМК предприятия.

- План аудита. На этом этапе вы решаете, как распределяется необходимый объем работ, например, если в вашем распоряжении больше одного аудитора. Среди прочего, нужно ответить на вопрос о том, сколько времени будет уделено каждому процессу в рамках аудита.

- Инициация аудита. Чтобы начать аудит, аудитор должен связаться по этому поводу с владельцем процесса, подвергающемся аудиту и определить уместность аудита и отсутствие отвлекающих или мешающих факторов.

- Открытая встреча. Сам аудит стартует с открывающей встречи. Данная встреча позволяет гарантировать, что проверка не является неожиданностью для проверяемой стороны и не имеет целью выискать ошибку, а скорее удостоверить соответствие. Дополнительная «тонкая настройка» распределения времени может быть произведена именно тут, на этапе открывающей встречи. В целом, встреча позволяет всем участникам понять объем и границы конкретной предстоящей аудиторской проверки.

- Реализация аудита. Аудитор задает вопросы, собирает записи и выносит наблюдения, которые демонстрируют соответствие или несоответствие процессов требованиям СМК.

- Выводы аудита. В ходе закрывающей встречи аудита стоит обозначить основные несоответствия, чтобы аудируемый имел возможность понять заключения аудитора и задать возникшие вопросы. На встрече он получает шанс и прояснить что-то, что не было понято аудитором, вследствие чего могли возникнуть недоразумения.\

- Рассылка отчета. Окончательно утвержденные замечания аудита оформляются в отчет передаются в электронной или печатной форме в аудируемый отдел. Отчет дает возможность всем заинтересованным лицам разобраться в требуемых несоответствиях.

- Корректирующие действия. Возможно, самая важная часть аудита. Нужно удостовериться, что аудируемым отделом установлены сроки и предприняты действия по замечаниям и несоответствиям, чтобы окончательно закрыть аудит.

Большую роль в формулировании всего этого может сыграть документация СМК предприятия.

Большую роль в формулировании всего этого может сыграть документация СМК предприятия.

Основная задача таких проверок – обнаружить объективные свидетельства, позволяющие наиболее полно выявить все несоответствия как в отдельных процессах и процедурах, так и во всей системе менеджмента. В процессе аудита сразу же определяется насколько грамотно выполнены проектирование и внедрение СМК, насколько эффективно она работает, помогает ли ее внедрение организации достигать положительных результатов в своей деятельности.

Внутренний аудит СМК должен оценить, каким образом изменения, произошедшие в организации, оказали влияние на систему качества. Ведь любая компания не стоит на одном месте, все время развивается, двигается вперед. Естественно, что такие изменения, как правило, оказывают большое влияние на систему качества.

Смотрите также:

Оставьте заявку на бесплатную консультацию

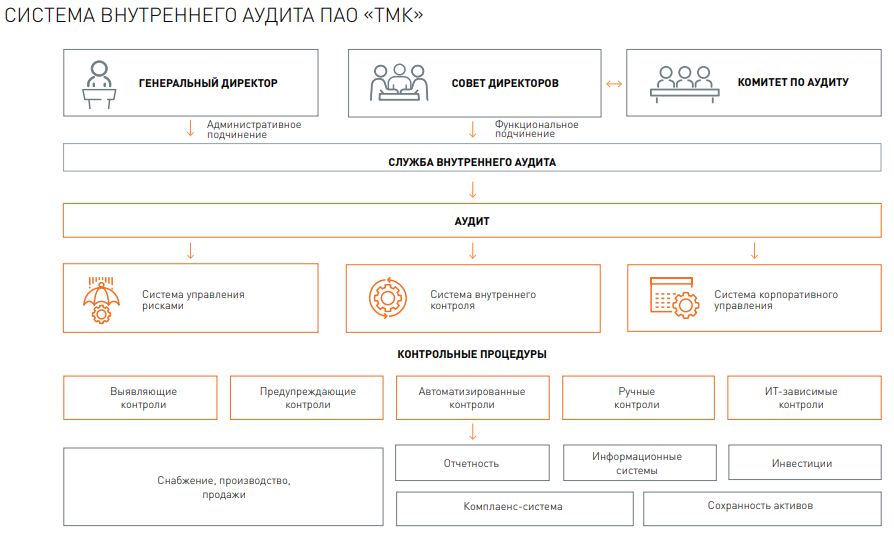

Служба внутреннего аудита

Служба внутреннего аудита (СВА) — независимое структурное подразделение Банка, созданное для осуществления внутреннего контроля в соответствии с возложенными на СВА полномочиями, и постоянного мониторинга системы внутреннего контроля Банка с целью совершенствования внутреннего контроля для обеспечения его эффективного функционирования, в том числе с учетом меняющихся внутренних и внешних факторов, оказывающих воздействие на деятельность Банка.

Директор Службы внутреннего контроля — Слуцкая Т.А.

СВА действует на основании Устава Банка, под непосредственным контролем Совета Директоров Банка, в соответствии Положением о Службе внутреннего аудита.

СВА действует на постоянной основе и не осуществляет деятельность, подвергаемую проверкам.

СВА по собственной инициативе докладывает Совету Директоров Банка о вопросах, возникающих в ходе осуществления своих функций, и предложениях по их решению, а также раскрывает эту информацию Правлению Банка и Председателю Правления Банка.

СВА имеет независимый статус, подчинена и подотчетна Совету Директоров Банка. Решение поставленных перед СВА задач и выполнение возложенных функций осуществляется без вмешательства со стороны органов управления, подразделений и сотрудников Банка, не являющихся сотрудниками СВА. Руководство Банка не вправе каким-либо образом ограничивать содержание и объемы внутренних аудиторских проверок.

СВА — осуществляет следующие функции:

- проверка и оценка эффективности системы внутреннего контроля в целом, выполнения решений органов управления Банка;

- проверка эффективности методологии оценки банковских рисков и процедур управления банковскими рисками, установленными внутренними документами Банка, и полноты применения указанных документов;

- проверка и тестирование достоверности, полноты и своевременности бухгалтерского учета и отчетности, а также надежности (включая достоверность, полноту и своевременность) сбора и представления информации и отчетности;

- проверка применяемых способов (методов) обеспечения сохранности имущества Банка;

- оценка экономической целесообразности и эффективности совершаемых Банком операций и других сделок;

- проверка процессов и процедур внутреннего контроля.

СВА не участвует в совершении банковских операций и других сделок. Начальник (его заместитель) и сотрудники СВА не имеют права подписывать от имени Банка платежные (расчетные) и бухгалтерские документы, а также иные документы, в соответствии с которыми Банк принимает банковские риски, либо визировать такие документы.

Начальник СВА не может возглавлять иные подразделения в Банке. Начальник и сотрудники СВА не могут совмещать свою деятельность с деятельностью в других подразделениях Банка.

СВА представляет для утверждения Совету Директоров Банка разработанные годовые и полугодовые планы работ и проведения проверок. Отчеты о выполнении планов работ и проведения проверок СВА представляются СВА Совету Директоров Банка не реже двух раз в год.

Внутренний аудит. Нужен ли он вам?

До недавних пор внутренний аудит в компании во многих случаях играл роль «золушки» , которая выполняет нелегкую и не всегда чистую работу и которую по большому счету никто не любит. Но постепенно подобное отношение чудесным образом изменилось. В некоторых случаях к внутреннему аудиту начинают относиться как к палочке-выручалочке, которая все сможет и все исправит.

Но постепенно подобное отношение чудесным образом изменилось. В некоторых случаях к внутреннему аудиту начинают относиться как к палочке-выручалочке, которая все сможет и все исправит.

Усиливающийся интерес к внутреннему аудиту обусловлен рядом факторов. Во-первых, он является одним из немногих доступных в настоящий момент и в то же время недооцененных ресурсов, правильное использование которых может повысить эффективность компании.

Во-вторых, череда громких корпоративных скандалов, прокатившихся по США и Западной Европе, подтвердила точку зрения, что даже наиболее уважаемые аудиторские компании, мягко выражаясь, далеко не всегда справляются «на пять» с подтверждением достоверности финансовой отчетности.

В-третьих, наличие в компании хорошего корпоративного управления, одним из звеньев которого становится внутренний аудит, повышает инвестиционную привлекательность компании.

В российских условиях добавляется еще один аспект. А именно желание собственников компаний, которые отходят от непосредственного ведения дел, передавая бразды правления в руки менеджеров, иметь объективный источник информации о состоянии дел на фирме. Роль такого источника и призван играть внутренний аудит.

Роль такого источника и призван играть внутренний аудит.

Что же это такое?

Приведем определение, которое дает международный Институт внутренних аудиторов (The Institute of Internal Auditors): «Внутренний аудит есть деятельность по предоставлению независимых и объективных гарантий и консультаций, направленных на совершенствование деятельности организации. Внутренний аудит помогает организации достичь поставленных целей, используя систематизированный и последовательный подход к оценке и повышению эффективности процессов управления рисками, контроля и корпоративного управления».

Прежде всего сама профессия внутреннего аудитора основывается на двух фундаментальных качествах — независимости и объективности. Независимость в данном случае является понятием организационным и определяется в значительной степени уровнем подчиненности службы внутреннего аудита в компании. Под объективностью понимается индивидуальное качество внутреннего аудитора, заключающееся в том, насколько он беспристрастен в своих оценках и выводах.

Целью внутреннего аудита, как следует из определения, является совершенствование деятельности организации. Подчеркнем — не выявить нарушения и ошибки для последующих оргвыводов и наказания виновных, не написать отчет на несколько десятков страниц, а увидеть и оценить риски, слабые стороны в работе организации и дать рекомендации для улучшения и повышения эффективности внутренних процессов.

Сущность деятельности внутреннего аудита заключается в предоставлении гарантий (англ, assurance иногда переводится как «уверенность») и консультаций (англ. -consulting) заказчикам (клиентам). При этом сфера предоставления гарантий и консультаций за последние годы существенно расширилась и включает следующие основные области: управление рисками, внутренний контроль, корпоративное управление.

Зачем он нужен?

Решение о том, необходим ли в компании внутренний аудит, определяется многими факторами. К ним прежде всего относятся: разделение функций владения и управления бизнесом, размеры и структурная разветвленность компании, уровень рисков, присущих деятельности компании.

В тех случаях, когда собственники бизнеса являются менеджерами компании и сами полностью контролируют все аспекты бизнеса, в наличии функции внутреннего аудита может не быть надобности. Но с ростом размеров компании и повышением сложности процессов управления у собственников может сложиться иллюзия того, что бизнес не сильно меняется и все стороны деятельности компании находятся под контролем. Но на самом деле у руководства уже не хватает физической возможности контролировать ситуацию во всей полноте. И тогда внутренний аудит будет весьма полезен.

Аудитор обладает информацией по всем аспектам деятельности компании и инструментарием для обобщения и анализа данных, поэтому тесное взаимодействие с ним повышает эффективность принятия решений. Именно внутренний аудит является источником информации, помогающим менеджеру объективно, «не замыленным глазом» посмотреть на вещи и оценить качество выполнения принятых управленческих решений.

В любом случае чем крупнее компания и чем больше обособленных подразделений она имеет, тем более востребованной будет функция независимой оценки состояния контроля и одновременно функция объективного информационного источника, которой и является внутренний аудит.

Виды внутреннего аудита

В рамках двух видов деятельности — предоставления гарантий и консультирования — современный внутренний аудит выполняет разнообразные аудиторские задания, к которым, в частности, относятся:

— анализ и оценка систем внутреннего контроля, управления рисками, корпоративного управления;

— расследование случаев мошенничества;

— содействие в работе внешнего аудитора;

— участие в специальных проектах (носящее, как правило, консультационный характер).

***

К сведению

Институт внутренних аудиторов (The Institute of Internal Auditors), созданный в 1941 году, является международной профессиональной ассоциацией внутренних аудиторов, объединяющей под своим началом 97 тыс. человек в 160 странах. Институт ставит своими целями развитие и популяризацию профессии внутреннего аудитора, содействие профессиональному развитию внутренних аудиторов, распространение и поддержание стандартов профессиональной деятельности. Российский Институт внутренних аудиторов (ИВА) был зарегистрирован в 2000 году. Членами ИВА являются представители крупных и средних российских и иностранных компаний.

Членами ИВА являются представители крупных и средних российских и иностранных компаний.

Проверка системы внутреннего контроля является наиболее частым заданием. Здесь можно выделить несколько видов: финансовый аудит, операционный аудит, аудит на соответствие (комплаенс-аудит), аудит информационных технологий (информационных систем), аудит в области охраны окружающей среды.

Финансовый аудит — это проверка системы бухгалтерского учета и контроля за составлением финансовой отчетности. Он направлен на обеспечение достоверности финансовой отчетности компании.

Операционный аудит — это аудит бизнес-процессов компании, например таких как снабжение, производство, логистика, маркетинг, сбыт и др.

Аудит на соответствие — проверка соблюдения компанией требований действующего законодательства, а также внутренних нормативных документов -политик, процедур, регламентов, стандартов и т. д.

Аудит информационных систем — проверка безопасности и защищенности информационных систем компании и эффективности их использования.

Аудит в области охраны окружающей среды является относительно новым видом, необходимость проведения которого вызвана ужесточением законодательства в этой области.

Хотя выявление мошенничества в общем случае не ставится в качестве цели проведения внутреннего аудита, недавнее исследование, проведенное Ассоциацией дипломированных специалистов по расследованию мошенничеств (Association of Certified Fraud Examiners), показало, что в среднем около одной четверти совершенных мошенничеств становятся известны благодаря деятельности внутреннего аудита. Как показывают опросы, внутренних аудиторов привлекают к расследованию мошенничеств примерно 80 процентов иностранных компаний.

Внутренний аудит может участвовать в самых разнообразных специальных проектах, например таких как реинжиниринг различных систем и процессов, установка новой информационной системы, проведение самооценки контроля, слияния и поглощения и др.

Не только бухгалтерия…

В значительном большинстве случаев внутренний аудит на российских предприятиях выполняет задачи по подтверждению достоверности финансово-бухгалтерской отчетности и правильности исчисления и уплаты налогов. То есть является «внутренним» продолжением аудита внешнего.

То есть является «внутренним» продолжением аудита внешнего.

Можно выделить три характерные особенности, налагающие отпечаток на общее развитие профессии в России.

Во-первых, руководство компаний во многих случаях не осознает значимость внутреннего аудита и широту задач, которые тот способен решать, и воспринимает внутренний аудит как современное название хорошо известной ревизии.

Во-вторых, внутренний аудит часто является продолжением или дополнением аудита внешнего, поскольку воспринимается как проверка финансовой отчетности. Это приводит не только к неэффективному использованию его потенциала, но и к прямым потерям ресурсов, затрачиваемых на дублирование работы внутренних и внешних аудиторов.

В-третьих, в российских компаниях внутренний аудит постоянно должен доказывать менеджерам и сотрудникам компании свою необходимость и полезность. К сожалению, работники не всегда осознают, что аудитор призван не контролировать исполнителей, а определять слабые места и недостатки систем, процессов, процедур и вырабатывать рекомендации, способствующие их устранению.

Недопонимание роли внутреннего аудита как со стороны собственников и менеджмента компаний, так и в некоторых случаях со стороны самих внутренних аудиторов приводит в результате к разочарованию. Восприятие внутренних аудиторов как корпоративных полицейских, прокуроров и т. д. усложняет их работу и не дает ожидаемых результатов.

Но несмотря на все трудности, внутренний аудит в России развивается довольно быстро и у него хорошие перспективы.

[Графические материалы:

Таблица 1 В чем разница

Материал доступен в бумажной версии издания. ]

Определение внутреннего аудита

Что такое внутренний аудит?

Внутренний аудит оценивает внутренний контроль компании, включая процессы корпоративного управления и бухгалтерского учета. Эти аудиты обеспечивают соблюдение законов и постановлений и помогают поддерживать точную и своевременную финансовую отчетность и сбор данных. Внутренний аудит также предоставляет руководству инструменты, необходимые для достижения операционной эффективности за счет выявления проблем и исправления недостатков до того, как они будут обнаружены в ходе внешнего аудита.

Ключевые выводы

- Внутренний аудит предлагает управление рисками и оценивает эффективность внутреннего контроля, корпоративного управления и бухгалтерских процессов компании.

- Внутренний аудит предоставляет руководству и совету директоров дополнительные услуги, позволяющие выявить недостатки в процессе и исправлены до внешнего аудита.

- Закон Сарбейнса-Оксли 2002 г. возлагает на руководство ответственность за свою финансовую отчетность, требуя от старших должностных лиц компании письменного подтверждения правильности представления финансовой отчетности

Понимание внутреннего аудита

Внутренний аудит играет критически важную роль в деятельности компании и ее корпоративном управлении, особенно сейчас, когда Закон Сарбейнса-Оксли 2002 года (SOX) возлагает на менеджеров юридическую ответственность за точность финансовой отчетности своей компании.SOX также требует, чтобы внутренний контроль компании был задокументирован и проанализирован в рамках внешнего аудита. Внутренний контроль — это процессы и процедуры, внедренные компанией для обеспечения целостности ее финансовой и бухгалтерской информации, содействия подотчетности и предотвращения мошенничества. Примерами внутреннего контроля являются разделение обязанностей, авторизация, требования к документации, а также письменные процессы и процедуры. Внутренний аудит направлен на выявление любых недостатков внутреннего контроля компании.

Внутренний контроль — это процессы и процедуры, внедренные компанией для обеспечения целостности ее финансовой и бухгалтерской информации, содействия подотчетности и предотвращения мошенничества. Примерами внутреннего контроля являются разделение обязанностей, авторизация, требования к документации, а также письменные процессы и процедуры. Внутренний аудит направлен на выявление любых недостатков внутреннего контроля компании.

Помимо обеспечения соблюдения компанией законов и нормативных актов, внутренний аудит также обеспечивает определенную степень управления рисками и защиту от возможного мошенничества, растраты или злоупотреблений. Результаты внутреннего аудита предоставляют руководству предложения по улучшению текущих процессов, не функционирующих должным образом, которые могут включать системы информационных технологий, а также управление цепочкой поставок. Кибербезопасность становится все более важной, поскольку компаниям необходимо защищать свою конфиденциальную электронную информацию от внешних атак.

Внутренний аудит может проводиться ежедневно, еженедельно, ежемесячно или ежегодно. Некоторые отделы могут проверяться чаще, чем другие. Например, производственный процесс может проверяться на ежедневной основе для контроля качества, в то время как отдел кадров может проверяться только один раз в год. Аудиты могут быть запланированы, чтобы дать менеджерам время для сбора и подготовки необходимых документов и информации, или они могут стать сюрпризом, особенно при подозрении в неэтичной или незаконной деятельности.

Процесс внутреннего аудита

Внутренние аудиторы обычно определяют отдел, собирают представление о текущем процессе внутреннего контроля, проводят тестирование на местах, уточняют у сотрудников отдела выявленные проблемы, готовят официальный отчет о ревизии, просматривают отчет об аудите вместе с руководством и принимают меры к руководству и Совет директоров по мере необходимости для обеспечения выполнения рекомендаций.

Методы оценки

Методы оценки обеспечивают внутреннему аудитору полное представление о процедурах внутреннего контроля и о том, соблюдают ли сотрудники директивы внутреннего контроля. Чтобы не нарушать повседневный рабочий процесс, аудиторы начинают с методов косвенной оценки, таких как просмотр блок-схем, руководств, политик управления отделом или другой существующей документации. Если документированные процедуры не соблюдаются, может потребоваться прямое обсуждение с сотрудниками отдела.

Чтобы не нарушать повседневный рабочий процесс, аудиторы начинают с методов косвенной оценки, таких как просмотр блок-схем, руководств, политик управления отделом или другой существующей документации. Если документированные процедуры не соблюдаются, может потребоваться прямое обсуждение с сотрудниками отдела.

Методы анализа

Процедуры аудита на местах могут включать сопоставление транзакций, подсчет физических запасов, расчеты контрольного журнала и сверку счетов, как того требует закон.Методы анализа могут проверять случайные данные или целевые конкретные данные, если аудитор считает, что процесс внутреннего контроля нуждается в улучшении.

Процедуры отчетности

Отчетность внутреннего аудита включает официальный отчет и может включать предварительный отчет или промежуточный отчет в виде памятки. Промежуточный отчет обычно включает конфиденциальные или важные результаты, которые, по мнению аудитора, совету директоров необходимо немедленно узнать. Окончательный отчет включает краткое изложение процедур и методов, использованных для завершения аудита, описание результатов аудита и предложения по улучшению внутреннего контроля и процедур контроля.Официальный отчет рассматривается с руководством, и обсуждаются рекомендации по улучшению. Через некоторое время необходимо принять меры для обеспечения выполнения новых рекомендаций и повышения операционной эффективности.

Окончательный отчет включает краткое изложение процедур и методов, использованных для завершения аудита, описание результатов аудита и предложения по улучшению внутреннего контроля и процедур контроля.Официальный отчет рассматривается с руководством, и обсуждаются рекомендации по улучшению. Через некоторое время необходимо принять меры для обеспечения выполнения новых рекомендаций и повышения операционной эффективности.

Как работает внутренний аудит и что делают внутренние аудиторы?

Внутренний аудит не только важен для обеспечения информационной безопасности и соблюдения нормативных требований, но и является ценным способом оценки деятельности компании и управления рисками.Это полезный инструмент для предприятий любого типа. Внутренний аудит помогает организации определить области, в которых она может улучшить, а также предоставляет информацию, необходимую для достижения своих целей.

Для совета директоров и менеджмента компании аудит — прекрасное время, чтобы задуматься и задать следующие вопросы:

- Достигаем ли мы прогресса в достижении целей соответствия?

- Эффективно ли управляется рисками? Правильно ли применяются политики и процедуры?

- Можно ли их улучшить?

Это лишь некоторые из вопросов, на которые внутренний аудит может успешно ответить.

Теперь давайте рассмотрим некоторые из основных вопросов, которые возникают у организаций о том, как работает внутренний аудит.

За что несут ответственность внутренние аудиторы?

Регулярные внутренние аудиты гарантируют, что компания сможет выжить в конкурентной деловой среде и продолжать процветать. Аудиторы делают это по:

- Мониторинг, анализ и оценка рисков и средств контроля организации

- Проверка соответствия организации политике и законам штата и федерального правительства

- Обеспечение заверений и рекомендаций для организации или владельцев компании или правления

По сути, они собирают информацию о том, как работает организация или компания, и используют ее, чтобы показать, где у нее все хорошо и где можно улучшить.

Объективные аудиты с привлечением сторонних организаций или с привлечением сторонних ресурсов, выполняемые профессионалами, не имеющими личного отношения к организации, являются отличным бизнес-вложением. Часто проводимые внутренние аудиты удостоверяют, что компания соблюдает нормативные требования и что каждый отдел работает максимально эффективно, результативно и безопасно.

Часто проводимые внутренние аудиты удостоверяют, что компания соблюдает нормативные требования и что каждый отдел работает максимально эффективно, результативно и безопасно.

Чем отличаются внутренний и внешний аудиты?

Внутренний и внешний аудит сильно различаются как по целям, так и по процедурам.Основное отличие состоит в том, что внутренний аудит не регулируется и поэтому может применяться более гибко. Внутренний аудит может использоваться для выделения информации, которая полезна для компании, которая ищет способы повышения информационной безопасности, более эффективного управления другими рисками и обеспечения соблюдения нормативных требований.

Вот некоторые из различий, которые демонстрируют, как внутренний аудит может быть более эффективным, чем внешний аудит:

| Внутренний аудит | Внешний аудит | |

|---|---|---|

| Объектив | Цель внутреннего аудита — ознакомить руководство и сотрудников с тем, как они могут улучшить бизнес-операции и эффективность. | Цель внешнего аудита — обеспечить надежность и достоверность финансовых отчетов, представляемых акционерам. |

| Принял ответственность | Внутренний аудитор — это проверенный консультант, которому поручено консультировать высшее руководство о том, как лучше всего управлять рисками и целями компании. | Внешние аудиторы не несут ответственности перед организацией, кроме определения точности годовой финансовой отчетности. |

| Отчитывается до | Внутренний аудитор подотчетен сотрудникам организации | Внешний аудитор подотчетен акционерам, не входящим в структуру управления организации |

Что происходит во время внутреннего аудита?

Когда внутренний аудитор приходит в компанию или организацию, он анализирует документы, касающиеся рисков, целей и результатов деятельности компании, а также следит за тем, как реализуются определенные стратегии. Эксперты рекомендуют полагаться на внешних аудиторов, поскольку они могут лучше оценивать деятельность компании объективно и без предвзятости, типичной для реальных сотрудников.

Эксперты рекомендуют полагаться на внешних аудиторов, поскольку они могут лучше оценивать деятельность компании объективно и без предвзятости, типичной для реальных сотрудников.

Во время аудита квалифицированные специалисты, которые знают, что искать, будут наблюдать, делать записи, просматривать документы и опрашивать сотрудников. Аудиторы часто проверяют знания сотрудников о целях компании, стандартах безопасности и правилах соответствия.

Сколько времени занимает внутренний аудит?

Их работа может занять до нескольких недель, в зависимости от объема аудита и размера оцениваемой компании или подразделения.Перед его завершением аудит включает в себя консультацию с нанявшим их директором или советом директоров, чтобы обсудить, как лучше всего реализовать их предложения по улучшению.

Какова цель внутреннего аудита?

Периодический аудит позволяет компании — большой или маленькой — и всем ее сотрудникам быть на высоте. Регулярные внутренние аудиты важны для организаций в широком спектре отраслей, включая финансовые учреждения и поставщиков медицинских услуг.Это положительный опыт для бизнеса, направленный на оценку эффективности и определение действенных способов улучшения в будущем.

Регулярные внутренние аудиты важны для организаций в широком спектре отраслей, включая финансовые учреждения и поставщиков медицинских услуг.Это положительный опыт для бизнеса, направленный на оценку эффективности и определение действенных способов улучшения в будущем.

Это не следует рассматривать как процесс запугивания сотрудников, поскольку аудитор не виноват. Когда персонал информируется о предстоящих аудитах и их объеме, процесс дает отличное понимание, которое поможет укрепить вашу компанию и помочь ей доминировать на рынке.

Компании, которые периодически привлекают стороннего аудитора, такого как I.S. Partners, LLC демонстрирует улучшение показателей деятельности, управления рисками, соответствия нормативным требованиям, управленческого контроля и процессов корпоративного управления с течением времени.

Узнайте больше о преимуществах внутреннего аудита и о том, как выбрать внутреннего аудитора, на которого можно положиться, чтобы ваша компания работала безопасно и эффективно.

Ваша компания работает с максимальной производительностью?

Если вы хотите убедиться, что ваша компания или организация соответствует самым высоким стандартам во всех областях, включая соответствие данных и безопасность, доверяйте стороннему аудитору, например I.С. Партнерс, ООО. Это отличная инвестиция в будущее вашей компании.

Регулярный аудит гарантирует, что ваша компания всегда соблюдает нормативные требования, работает эффективно и на шаг впереди конкурентов. Чтобы запланировать первичную консультацию, позвоните в I.S. Partners, LLC по телефону 215-675-1400 или смету внутреннего аудита.

Этот блог был первоначально опубликован в мае 2017 года и был обновлен для обеспечения точности и полноты.

Что такое внутренний аудит? | О нас

Роль внутреннего аудита заключается в обеспечении независимой уверенности в том, что процессы управления рисками, корпоративного управления и внутреннего контроля организации работают эффективно.

В чем его ценность для организации?

Разница между внутренним и внешним аудитом

Наши участники

Чем занимаются внутренние аудиторы?

Наша профессиональная обязанность — предоставить беспристрастный и объективный взгляд. Мы должны быть независимыми от операций, которые мы оцениваем, и отчитываться перед высшим уровнем организации: старшими менеджерами и управляющими. Обычно это совет директоров или попечительский совет, бухгалтер или комитет по аудиту.

Чтобы внутренний аудит был эффективным, он должен иметь квалифицированных, опытных и опытных людей, которые могут работать в соответствии с Этическим кодексом и международными стандартами.

Характер внутреннего аудита, его роль в организации и требования к профессиональной практике содержатся в Международных рамках профессиональной практики (IPPF). Компоненты и подробное содержание IPPF доступны в разделе «Глобальное профессиональное руководство» веб-сайта.

Внутренние аудиторы могут заниматься различными видами деятельности, которые подробно описаны ниже. Вы также можете загрузить приведенный ниже контент в нашей брошюре: Что такое внутренний аудит? (pdf)

Вы также можете загрузить приведенный ниже контент в нашей брошюре: Что такое внутренний аудит? (pdf)

Оценка управления рисками

Помощь руководству в улучшении внутреннего контроля

Почему внутренний аудит важен для вашей организации?

Деятельность внутреннего аудита

Оценка средств контроля и консультирование менеджеров на всех уровнях

Оценка рисков

Анализ операций и подтверждение информации

Работа с другими поставщиками гарантий

В чем его ценность для организации?

Внутренние аудиторы занимаются вопросами, которые принципиально важны для выживания и процветания любой организации.В отличие от внешних аудиторов, они не ограничиваются финансовыми рисками и заявлениями, рассматривая более широкие вопросы, такие как репутация организации, рост, ее влияние на окружающую среду и то, как она обращается со своими сотрудниками.

В целом, внутренние аудиторы помогают организациям добиться успеха. Мы делаем это, сочетая гарантии и консультирование. Часть нашей работы, связанная с обеспечением уверенности, включает в себя информирование менеджеров и управляющих о том, насколько хорошо работают системы и процессы, предназначенные для обеспечения непрерывности работы организации.Затем мы предлагаем консультационную помощь для улучшения этих систем и процессов, где это необходимо.

Часть нашей работы, связанная с обеспечением уверенности, включает в себя информирование менеджеров и управляющих о том, насколько хорошо работают системы и процессы, предназначенные для обеспечения непрерывности работы организации.Затем мы предлагаем консультационную помощь для улучшения этих систем и процессов, где это необходимо.

Разница между внутренним и внешним аудитом

Несмотря на общие характеристики, внутренний и внешний аудит преследуют очень разные цели. Они объяснены в таблице ниже:

| Внешний аудит | Внутренний аудит | |

| Подотчетен на | акционера или члена, не входящего в структуру управления организации. | Правление и высшее руководство, входящие в структуру управления организации. |

| Цели | Повышение достоверности и надежности финансовых отчетов организации перед ее заинтересованными сторонами, высказывая свое мнение по отчету | Оценивать и повышать эффективность процессов корпоративного управления, управления рисками и контроля. Это дает членам совета директоров и высшему руководству уверенность, которая помогает им выполнять свои обязанности перед организацией и ее заинтересованными сторонами. Это дает членам совета директоров и высшему руководству уверенность, которая помогает им выполнять свои обязанности перед организацией и ее заинтересованными сторонами. |

| Покрытие | Финансовая отчетность, финансовая отчетность, риски. | Все категории рисков, управление ими, в том числе отчетность по ним. |

| Ответственность за улучшение | Нет, однако существует обязанность сообщать о проблемах. | Улучшение является фундаментальным для целей внутреннего аудита. Но это делается путем консультирования, наставничества и содействия, чтобы не подорвать ответственность руководства. |

Наши участники

Внутренние аудиторы должны быть независимыми людьми, готовыми встать и просчитаться. Их работодатели ценят их, потому что они дают независимый, объективный и конструктивный взгляд. Для этого им необходимо удивительно разнообразное сочетание навыков и знаний. Они могут посоветовать проектной группе, выполняющей сложную программу изменений в один день, или расследовать сложное международное мошенничество на следующий день.

С самого начала своей карьеры они разговаривают с руководителями высшего звена организации о сложных стратегических вопросах, что является одной из самых сложных и полезных частей их должности.

Фиона Уоррен, внутренний аудитор, Лестерширское партнерство, NHS Trust:

«Это очень общительная карьера, и я ежедневно встречаю новых людей, которые работают на всех уровнях, от исполнительных директоров до менеджеров и непосредственного персонала. Также очень полезно вернуться и продолжить свою работу через год или около того и увидеть, как мои усилия не только привели к количественным улучшениям, но и были приняты соответствующими ответственными лицами ».

Оценка управления рисками

Профессия внутреннего аудита в основном связана с оценкой управления рисками организации.Все организации сталкиваются с рисками. Например, риски для репутации организации, если она неправильно обращается с клиентами, риски для здоровья и безопасности, риски отказа поставщика, риски, связанные с сбоями рынка, кибербезопасность и финансовые риски, чтобы назвать некоторые ключевые области. Ключом к успеху организации является эффективное управление этими рисками — более эффективно, чем у конкурентов, и настолько эффективно, насколько этого требуют заинтересованные стороны.

Ключом к успеху организации является эффективное управление этими рисками — более эффективно, чем у конкурентов, и настолько эффективно, насколько этого требуют заинтересованные стороны.

Для оценки того, насколько хорошо управляются риски, внутренний аудитор оценивает качество процессов управления рисками, систем внутреннего контроля и процессов корпоративного управления во всех подразделениях организации и сообщает об этом напрямую и независимо высшему руководству. и комитету по аудиту совета директоров.

Помощь руководству в улучшении внутреннего контроля

Знание внутреннего аудитора об управлении рисками также позволяет ему или ей действовать в качестве консультанта, давая советы и выступая в качестве катализатора для улучшения практики организации.

Так, например, если линейный руководитель обеспокоен определенной сферой ответственности, работа с внутренним аудитором может помочь выявить улучшения. Или, возможно, реализуется новый крупный проект — внутренний аудитор может помочь обеспечить четкое определение и оценку рисков проекта с принятием мер по управлению ими.

Почему внутренний аудит важен для вашей организации?

Сообщая высшему руководству о том, что важные риски были оценены, и выделяя необходимые улучшения, внутренний аудитор помогает высшему руководству и советам директоров продемонстрировать, что они эффективно управляют организацией от имени своих заинтересованных сторон. Это кратко изложено в заявлении о миссии внутреннего аудита, в котором говорится, что роль внутреннего аудита заключается в «повышении и защите ценности организации путем предоставления основанных на оценке рисков и объективных гарантий, советов и аналитических данных».

Таким образом, внутренние аудиторы, наряду с исполнительным руководством, неисполнительным руководством и внешними аудиторами, являются важной частью высшего уровня управления любой организации.

Деятельность внутреннего аудита

Ниже приведены основные действия внутреннего аудитора. В этих областях важно думать о внутреннем аудиторе как о критически важном друге организации — человеке, который может оспаривать текущую практику, отстаивать передовой опыт и быть катализатором улучшений, так что организация в целом достигает своих стратегических целей.

Оценка средств контроля и консультирование менеджеров на всех уровнях

Роль внутреннего аудита в оценке управления рисками очень разнообразна, поскольку во внутреннем контроле задействованы все — от почтовой службы до совета директоров. Работа внутреннего аудитора включает в себя оценку тональности и культуры управления рисками в организации на одном уровне, а также оценку эффективности внедрения политик управления и составление отчетов на другом.

Оценка рисков

Задача руководства — выявить риски, с которыми сталкивается организация, и понять, как они повлияют на достижение целей, если ими не управлять эффективно.Менеджерам необходимо понимать, с каким риском готова мириться организация, и внедрять средства контроля и другие меры безопасности, чтобы гарантировать, что эти пределы не превышены. Некоторые организации будут иметь более высокий аппетит к риску, возникающему в результате изменения тенденций и условий ведения бизнеса / экономики. Поэтому методы внутреннего аудита изменились с реактивной и контролирующей формы на более проактивный и основанный на оценке риска подход. Это позволяет внутреннему аудитору предвидеть возможные проблемы и возможности в будущем, обеспечивая уверенность, советы и понимание там, где это больше всего необходимо.

Поэтому методы внутреннего аудита изменились с реактивной и контролирующей формы на более проактивный и основанный на оценке риска подход. Это позволяет внутреннему аудитору предвидеть возможные проблемы и возможности в будущем, обеспечивая уверенность, советы и понимание там, где это больше всего необходимо.

Анализ операций и подтверждение информации

Для достижения целей и управления ценными ресурсами организации требуются системы, процессы и люди. Внутренние аудиторы тесно сотрудничают с линейными руководителями, проверяя операции, а затем сообщая о своих выводах. Внутренний аудитор должен хорошо разбираться в стратегических целях своей организации и сектора, в котором он работает, чтобы иметь четкое представление о том, как операции той или иной части организации вписываются в общую картину.

Работа с другими поставщиками гарантий

Обеспечение уверенности исполнительного руководства и комитета по аудиту совета директоров в том, что управление рисками осуществляется эффективно, не является исключительной прерогативой внутреннего аудита. Вероятно, будут и другие поставщики гарантий, которые будут выполнять аналогичную роль. Сюда могут входить специалисты по управлению рисками, специалисты по комплаенсу, исследователи мошенничества, менеджеры по качеству и эксперты по безопасности, и это лишь некоторые из них. Разница между этими источниками уверенности и внутренними аудиторами заключается в том, что внутренний аудит не зависит от операций руководства и может давать объективные и непредвзятые мнения о способах отчетности и управления рисками.Независимость внутреннего аудита от исполнительного руководства достигается за счет его функционального подчинения председателю комитета по аудиту и административного подчинения главному исполнительному директору, как высшему руководителю.

Вероятно, будут и другие поставщики гарантий, которые будут выполнять аналогичную роль. Сюда могут входить специалисты по управлению рисками, специалисты по комплаенсу, исследователи мошенничества, менеджеры по качеству и эксперты по безопасности, и это лишь некоторые из них. Разница между этими источниками уверенности и внутренними аудиторами заключается в том, что внутренний аудит не зависит от операций руководства и может давать объективные и непредвзятые мнения о способах отчетности и управления рисками.Независимость внутреннего аудита от исполнительного руководства достигается за счет его функционального подчинения председателю комитета по аудиту и административного подчинения главному исполнительному директору, как высшему руководителю.

Интересный аспект в этой структуре заключается в том, что внутренние аудиторы могут конструктивно работать с другими поставщиками гарантий, чтобы убедиться, что комитет по аудиту совета директоров получает все гарантии, необходимые им для формирования мнения о том, насколько хорошо организация управляет своими рисками. Это также означает, что доступные ресурсы доверия оптимизируются за счет исключения дублирования и пробелов в предоставлении доверия. Работа в команде и развитие эффективных рабочих отношений — ключевая особенность внутреннего аудита.

Это также означает, что доступные ресурсы доверия оптимизируются за счет исключения дублирования и пробелов в предоставлении доверия. Работа в команде и развитие эффективных рабочих отношений — ключевая особенность внутреннего аудита.

Но, как и все профессии, внутренний аудит имеет свои собственные навыки и собственную квалификацию, технические стандарты и кодексы практики.

Все они предоставляются профессиональным органом внутреннего аудита — Chartered Institute of Internal Auditors.В качестве аффилированного члена Глобального института внутренних аудиторов, Сертифицированный институт внутренних аудиторов продвигает Международную систему профессиональной практики (IPPF) в Великобритании и Ирландии, чтобы внутренние аудиторы по всему миру работали над согласованным на глобальном уровне набором основных принципов. и стандарты.

Хотя финансовые навыки бухгалтеров очень полезны, для эффективного выполнения своей работы внутренние аудиторы должны обладать высоким уровнем технических навыков и знаний в области внутреннего аудита. Они также должны быть эффективными коммуникаторами, хорошими менеджерами проектов, аналитически сильными и хорошими переговорщиками.

Они также должны быть эффективными коммуникаторами, хорошими менеджерами проектов, аналитически сильными и хорошими переговорщиками.

Внутренний аудит Описание работы | Карьера в области внутреннего аудита | Программы и курсы

В дни, прошедшие после краха Lehman Brothers и Bear Stearns, финансовые эксперты, похоже, сошлись во мнении, что причиной, по крайней мере частично, было неспособность внедрить надлежащие методы внутреннего аудита или отреагировать на них. Хотя то, что выяснилось, свидетельствует о гораздо более сложной и систематической серии неудач, ясно, что если бы основные принципы внутреннего аудита были реализованы на практике и соблюдался внутренний контроль, фирмы не подвергали бы себя столь необоснованному риску.

Институт внутренних аудиторов (IIA) — ведущая международная профессиональная ассоциация внутреннего аудита. Общепринятое определение внутреннего аудита IIA гласит:

«Внутренний аудит — это независимая, объективная гарантия и консультационная деятельность, направленная на добавление стоимости и улучшение деятельности организации.

Он помогает организации достичь поставленных целей, применяя систематический и дисциплинированный подход к оценке и повышению эффективности процессов управления рисками, контроля и руководства.»

Он помогает организации достичь поставленных целей, применяя систематический и дисциплинированный подход к оценке и повышению эффективности процессов управления рисками, контроля и руководства.»Проще говоря, обязанности внутреннего аудитора заключаются в следующем:

- Объективно анализировать бизнес-процессы организации

- Оценивать эффективность действующих процедур управления рисками

- Защищать от мошенничества и кражи активы организации

- Убедитесь, что организация соблюдает соответствующие законы и нормативные акты

- Дайте рекомендации по улучшению внутреннего контроля и процессов управления

SNHU

Онлайн AS и BS в области бухгалтерского учета с акцентом на финансовый или судебный учет

Purdue University Global

Онлайн-бакалавр наук в области бухгалтерского учета

Университет Капеллы

Онлайн-бухгалтерский учет и BS-бухгалтерский учет CPA Pathway

Государственный университет Аризоны

BS в области бухгалтерского учета

Liberty University

90 004 Бакалавр бухгалтерского учетаRegent University

Онлайн Б. S. в области бухгалтерского учета

S. в области бухгалтерского учета

SNHU

Онлайн MBA и MS в области бухгалтерского учета с многочисленными опциями

Университет Огайо

Онлайн-магистр бухгалтерского учета

Purdue University Global

Онлайн-магистр бухгалтерского учета

Университет Северной Дакоты

Магистр бухгалтерского учета

Закон об аудиторской деятельности

Хотя после краха фондового рынка 1929 года закон о ценных бумагах 1933 года, Закон об инвестиционных компаниях 1939 года, Закон об инвестиционных компаниях 1940 года, стал законом. и Закон об инвестиционных консультантах 1940 года — есть два, которые стали определять роль внутреннего аудита в рамках законодательной базы: Закон о фондовых биржах 1934 года и Закон Сарбейнса-Оксли 2002 года.Совсем недавно Закон Додда-Фрэнка о реформе Уолл-стрит и защите прав потребителей конкретно нацелился на практику в секторе финансовых услуг.

Закон Додда-Франка о реформе Уолл-стрит и защите потребителей № был подписан в 2010 году и в настоящее время реализуется. Он направлен на стабилизацию экономики США за счет повышения прозрачности и подотчетности в секторе финансовых услуг. Его цель — предотвратить возможность чрезмерного финансового бремени, возложенного на налогоплательщиков, путем прекращения финансовой помощи и отказа от менталитета «слишком большой, чтобы обанкротиться».Внедрение этого закона в закон привело к созданию двух новых федеральных надзорных органов: Совета по надзору за финансовой стабильностью и Управления финансовых исследований. По мере того как эта радикальная реформа законодательства вводится в действие, внутренние аудиторы уделяют пристальное внимание тому, как это повлияет на работу, которую они выполняют.

Несмотря на некоторую неопределенность на ранних этапах, известно, что есть некоторые факторы, влияющие на практику внутреннего аудита:

- Внутренние аудиторы, сообщающие о сомнительном поведении, будут защищены от расторжения контракта

- Возникнет рост риска аудит

- Внутренние аудиторы адаптируются к новым механизмам отчетности и системам аудита

- Внутренние аудиторы адаптируются к новым механизмам внутреннего контроля в организациях

- Внутренние аудиторы будут работать с новыми обязательными внутренними комитетами по рискам

Закон о фондовых биржах 1934 года был один из первых современных федеральных законов, направленных на регулирование финансовых рынков в Соединенных Штатах. Закон достиг этой цели путем создания централизованного регулирующего органа — Комиссии по ценным бумагам и биржам (SEC). Закон также устанавливает несколько обязательных требований аудита в Разделе 10A для публичных компаний. Некоторые из основных моментов Раздела 10A включают:

Закон достиг этой цели путем создания централизованного регулирующего органа — Комиссии по ценным бумагам и биржам (SEC). Закон также устанавливает несколько обязательных требований аудита в Разделе 10A для публичных компаний. Некоторые из основных моментов Раздела 10A включают:

- Создание процедур аудита, предназначенных для выявления незаконных действий, которые могут иметь прямое влияние на определение точных сумм финансовой отчетности

- Создание процедур, предназначенных для идентификации связанной стороны операции, которые могут иметь существенное влияние на финансовую отчетность компании

- Оценка финансовой способности эмитента акций продолжать предлагать ценные бумаги в предстоящем году

- Требуемая отчетность о незаконных действиях перед руководством компании, комитетом по аудиту и советом директоров директоров

- Воздержание от участия в запрещенной деятельности, которая может привести к конфликту интересов

Закон Сарбейнса-Оксли 2002 года был принят с целью повысить стандарты отчетности и надзора для публично торгуемых компаний в соответствии с высокими требованиями Enron и WorldCom профиль корпоративный бухгалтерский учет scanda ls. Стремясь внедрить новые стандарты интегрированного аудита, SEC создала Совет по надзору за бухгалтерским учетом публичных компаний (PCOAB), чтобы контролировать, проверять и дисциплинировать компании, которые обязаны соблюдать положения закона. Некоторые из основных моментов Закона включают:

Стремясь внедрить новые стандарты интегрированного аудита, SEC создала Совет по надзору за бухгалтерским учетом публичных компаний (PCOAB), чтобы контролировать, проверять и дисциплинировать компании, которые обязаны соблюдать положения закона. Некоторые из основных моментов Закона включают:

- Обязательная финансовая отчетность на периодической основе

- Заверение финансовых отчетов должностными лицами компании, которые не содержат ложной или вводящей в заблуждение информации

- Необходимые периодические оценки и отчеты относительно эффективности внутренних процедуры контроля и список любых недостатков в действующих процедурах

- Требуемые отчеты о любых существенных изменениях в процедурах внутреннего аудита или контроля, которые потенциально могут подвергнуть компанию дополнительному риску

- Уголовные санкции за несоблюдение требований Закона

Типы внутреннего аудита

Внутренний аудит исторически был синонимом проведения финансового аудита, цель которого — гарантировать, что организация использует общепринятые бухгалтерские процедуры (GAAP) для создания финансовой информации и управления ею посредством проверки финансовой отчетности. Компании также признают необходимость в других типах аудита, выходящих за рамки бухгалтерских книг и балансов, с точки зрения соблюдения требований законодательства, ИТ-безопасности, экологического, операционного и производственного надзора:

Компании также признают необходимость в других типах аудита, выходящих за рамки бухгалтерских книг и балансов, с точки зрения соблюдения требований законодательства, ИТ-безопасности, экологического, операционного и производственного надзора:

используется для оценки соответствия организации применимым законам и нормативным актам. , политики и процедуры. Правовые и политические требования могут быть установлены федеральным законом или законом штата. Руководство организации или совет директоров также могут устанавливать требования соответствия внутри компании.

Экологический аудит выявляет влияние деятельности компании на окружающую среду и определяет, соблюдает ли компания экологические законы и правила.

Аудиты информационных технологий оценивают системы управления информацией и компьютерные базы данных, чтобы гарантировать безопасность конфиденциальной информации о клиентах и интеллектуальной собственности. Аудиты информационных технологий гарантируют, что только авторизованные пользователи могут получить доступ к конфиденциальной информации и что сама информация является точной.

Аудиты информационных технологий гарантируют, что только авторизованные пользователи могут получить доступ к конфиденциальной информации и что сама информация является точной.

Аудит эффективности позволяет оценить, выполняет ли организация цели и задачи, поставленные советом директоров. Если организация не достигает поставленных целей, внутренний аудитор выявляет недостатки в процессе и вносит предложения по улучшению в совет директоров.

Операционный аудит оценивает общую эффективность и надежность механизмов контроля организации. Важным компонентом операционного аудита является объективный анализ того, как организация распределяет ресурсы.Если ресурсы используются неэффективно, внутренний аудитор сообщит об этих выводах вместе с рекомендациями о том, как уменьшить расточительное или неэффективное распределение ресурсов.

Кто использует процедуры внутреннего аудита?

Комиссия по ценным бумагам и биржам (SEC) требует от всех публично торгуемых компаний проводить внутренний аудит на периодической основе. Нью-Йоркская фондовая биржа (NYSE) также подтвердила это требование в своем Руководстве по листинговым компаниям, в котором говорится, что любая компания, предлагающая продавать акции широкой публике, должна проводить регулярные аудиты и оценки своего внутреннего контроля.

Нью-Йоркская фондовая биржа (NYSE) также подтвердила это требование в своем Руководстве по листинговым компаниям, в котором говорится, что любая компания, предлагающая продавать акции широкой публике, должна проводить регулярные аудиты и оценки своего внутреннего контроля.

Компании с наиболее закрытым капиталом и малые предприятия по закону не обязаны проводить аудиторские проверки своих предприятий; однако многие частные компании предпочитают нанимать аудиторов, чтобы улучшить свои бизнес-процессы и процедуры.

Многие государственные учреждения и некоммерческие организации также нанимают аудиторов для контроля финансовой деятельности и устранения неэкономных расходов. Главное бухгалтерское управление и Агентство по аудиту контрактов на оборону — это два внутренних аудиторских департамента федерального правительства, отвечающие за обеспечение эффективного использования ресурсов административной и законодательной ветвями власти.

Взаимоотношения между внутренними аудиторами и другими сегментами организации

Большинство бизнес-организаций имеют трехуровневую структуру надзора:

- Совет директоров отвечает за принятие важных решений от имени бизнеса, например как установление корпоративных политик и процедур, введение в действие слияний и принятие мер по расширению бизнес-операций.

- Отдел внутреннего аудита , состоящий из финансовых контролеров во главе с исполнительным директором по аудиту (CAE), действует как мост между советом директоров и менеджерами.По сути, они оценивают, соответствуют ли директивы и политика Совета закону и повышают ли они общую эффективность и продуктивность бизнеса. Если директивы совета директоров неэффективны или не выполняются руководством, внутренний аудитор обязан отчитаться перед советом со своими выводами и рекомендациями.

- Различные уровни управления отвечают за выполнение указаний и политик, определенных советом директоров, а также за принятие повседневных решений относительно того, как ведется бизнес.

Объем работы внутреннего аудитора

Основная цель отдела внутреннего аудита любой организации — собрать информацию, которая может быть проанализирована и преобразована в ценные сведения о том, как можно более эффективно управлять компанией. Для достижения этой цели в практике внутреннего аудита используются четыре общих метода:

- Наблюдение за целевой бизнес-средой

- Проверка конкретных стратегий управления рисками, финансовой отчетности и производительности, которые в настоящее время существуют

- Запросы вопросы управленческого персонала, связанные с эффективностью текущего внутреннего контроля

- Подтверждение того, что цели и задачи бизнеса достигаются

В совокупности четыре метода, составляющие процесс внутреннего аудита, позволяют аудиторам собирать информацию и доказательства, анализировать собранные данные и при необходимости сообщать совету директоров предложения по улучшению.

В ходе преодоления разрыва между советом директоров и командой корпоративного управления внутренние аудиторы должны использовать свое профессиональное суждение для определения стандартов, по которым оценивается бизнес-деятельность. Это включает:

- Проведение специальных исследований

- Анализ бизнес-политик, процессов и процедур

- Определение целей аудита

- Определение характера и объема аудиторской процедуры

- Изложение окончательных мнений и выводов

- Отчетность и передача результатов совету директоров и менеджмент

Возможно, одним из наиболее важных аспектов работы внутреннего аудитора является способность проводить объективную оценку деятельности компании.Если политика компании не позволяет отделу внутреннего аудита выполнять свою работу, как задумано, компания не получит преимуществ, связанных с честным внутренним аудитом, таких как повышение эффективности и производительности, сокращение потерь, экономия финансовых средств и соблюдение правовых норм.

Корпорации могут продвигать объективный аудит, нанимая аудиторов, которые не работают в других должностях в организации. Институт внутренних аудиторов рекомендует в Разделе 1100 руководства IIA «Руководства и стандарты», чтобы внутренние аудиторы отчитывались перед одним комитетом или членом совета директоров, который имеет надзорные полномочия над отделом внутреннего аудита, с целью сохранения независимости и объективности.Аудиторам, выполняющим другие роли в организации, может быть труднее проводить объективный аудит, поскольку их выводы могут повлиять на другие группы, отдельных лиц или менеджеров, которые имеют старшинство или власть над ними.

Стандарты практики внутреннего аудита

Несмотря на то, что существуют законы, требующие от компаний проводить постоянный аудит своей деятельности, квалификационные и практические стандарты аудиторов не регулируются государственными и федеральными департаментами лицензирования. То есть аудиторам не нужно проходить специальные курсы или регистрироваться в руководящем органе. Государственные и федеральные департаменты лицензирования несут ответственность за установление и поддержание практических стандартов в регулируемых профессиях, таких как сертифицированный государственный бухгалтерский учет; однако, в соответствии с независимым характером частного сектора, который использует услуги внутреннего аудита, стандарты поддерживаются неправительственными профессиональными коллективами.

Государственные и федеральные департаменты лицензирования несут ответственность за установление и поддержание практических стандартов в регулируемых профессиях, таких как сертифицированный государственный бухгалтерский учет; однако, в соответствии с независимым характером частного сектора, который использует услуги внутреннего аудита, стандарты поддерживаются неправительственными профессиональными коллективами.

Институт внутренних аудиторов (ИВА) является ведущим независимым регулирующим органом в сфере внутреннего аудита. Хотя вступление внутренних аудиторов в IIA не является обязательным, членство в этой всемирно признанной профессиональной ассоциации открывает возможности для дальнейшего профессионального развития и получения сертификатов.Все члены IIA соблюдают Кодекс этики и профессиональные стандарты Института.

В дополнение к требованиям IIA, все внутренние аудиторы обязаны соблюдать стандарты, содержащиеся в инструкциях по процедурам, которые разрабатываются и публикуются отдельными компаниями, в которых работают аудиторы. Эти стандарты могут отличаться от бизнеса к бизнесу. Некоторые малые предприятия могут не иметь установленных внутренних стандартов и процедур до привлечения внутреннего аудитора.В таких случаях аудитору необходимо будет тесно сотрудничать с руководством и владельцами бизнеса для совершенствования средств контроля и разработки процедур внутреннего аудита.

Эти стандарты могут отличаться от бизнеса к бизнесу. Некоторые малые предприятия могут не иметь установленных внутренних стандартов и процедур до привлечения внутреннего аудитора.В таких случаях аудитору необходимо будет тесно сотрудничать с руководством и владельцами бизнеса для совершенствования средств контроля и разработки процедур внутреннего аудита.

Внутренний аудит Образование и варианты получения диплома

Внутренние аудиторы часто имеют профессиональный и образовательный опыт в области бухгалтерского учета, финансов, поведенческих наук, коммуникаций, управления компьютерными системами, экономики и права. Внутренние аудиторы хорошо разбираются в количественных методах, статистической выборке и бизнес-процессах.Их опыт может сыграть важную роль в их понимании конкретной бизнес-ниши, поскольку понимание всеобъемлющего бизнеса, подлежащего оценке, жизненно важно для проведения успешного внутреннего аудита. По этой причине люди, которые занимали различные должности в рамках бизнеса, лучше подходят для определения целей и проблем, связанных с процессом внутреннего аудита.

Хотя внутренние аудиторы обычно имеют степень бакалавра или магистра, не все они прошли жесткий курс обучения исключительно в области аудита.Разнообразная курсовая работа и профессиональный опыт только помогают лучше понять, как аудиторские группы вписываются в корпоративную структуру.

По данным Бюро статистики труда Министерства труда США, для большинства вакансий в области внутреннего аудита требуется как минимум степень бакалавра; однако у лиц, ищущих работу в этой области, есть несколько вариантов получения степени, которые включают:

- Степень бакалавра с акцентом на области бухгалтерского учета и внутреннего аудита в частном секторе

- Степень бакалавра в области бизнеса, бухгалтерского учета или смежных областях с незначительной концентрацией в внутренний аудит

- Магистр бухгалтерского учета

- Степень магистра делового администрирования со специализацией в области внутреннего аудита

- Сертификат высшего уровня по внутреннему аудиту в дополнение к соответствующим степеням

Студенты, заинтересованные в работе в области внутреннего аудита, выберут факультативные курсы:

- Федеральный и государственный налог на прибыль

- Деловое право

- Бизнес-менеджмент

- Статистика и количественные методы

- Принципы бухгалтерского учета

- Финансовый менеджмент и аудит

Вы бухгалтер, намеревающийся проводить аудит? Щелкните здесь, чтобы узнать больше о бухгалтерском учете vs. Аудиторская проверка.

Аудиторская проверка.

Сертификация внутреннего аудита