по срокам, по обязательствам, по возвратности

Задолженность бывает дебиторской и кредиторской.

СодержаниеПоказать

Понятие дебиторской задолженности

Дебиторской задолженностью называют сумму обязательств, которые несут в отношении юридического лица потребители продукции, выгодоприобретатели по контрактам и иные лица, обязательства которых подтверждены законодательством РФ или условиями договора с юрлицом.

Учет дебиторской задолженности осуществляется бухгалтерией, такой вид долгов является активами юрлица, так как являет собой планируемые поступления средств или оцененных товаров, работ или услуг.

Структура дебиторской задолженности включает в себя:

- общую сумму всех долгов в рублях;

- количество должников и их статус;

- тип обязательств;

- срок возврата долга.

Суммарная дебиторская задолженность учитывается в бухучете, как оборотный капитал, из него может вычитаться невозвратная часть задолженности. Должники юрлица могут находиться в статусе контрагентов по сделкам, розничных покупателей или потребителей услуг (юридических и физических лиц).

Типы обязательств

По типу обязательств долги могут быть в денежной форме, а также в форме товаров, работ или услуг.

В денежной форме задолженность перед юрлицом возникает у потребителей его продукции, если оплата предусмотрена после получения товара или услуги. Компании, не являющиеся кредитными организациями, могут выступать в качестве частных заемщиков для третьих лиц по индивидуально составленным договорам в целях получения дополнительной прибыли, и сумма, причитающаяся к возврату, также является дебиторской задолженностью в денежной форме.

В форме неденежных обязательств дебиторская задолженность возникает в отношении подрядчиков и исполнителей услуг, получивших аванс.

Сроки возврата

По сроку возврата дебиторская задолженность может быть краткосрочной и долгосрочной. К краткосрочным относятся долги от клиентов, получивших товар или услугу, нематериальные обязательства подрядчиков и обязательства контрагентов по краткосрочным договорам, а долгосрочная дебиторская задолженность может возникать при выдаче долгосрочных займов или заключении длительных контрактов – срок такой задолженности начинается от 1 года.

Виды задолженности

По качеству (возвратности) различают следующие основные виды дебиторской задолженности:

- текущую;

- просроченную.

Качество просроченной задолженности зависит от следующих факторов:

- срока просрочки;

- наличия обеспечения;

- наличия обратной связи от должника.

Небольшая просрочка и готовность должника погасить задолженность говорит о высоком качестве задолженности – такие долги являются полноценным высоколиквидным активом.

Долги с просрочками более 3 месяцев относятся к дебиторской задолженности низкого качества. Если при этом такие долги не обеспечены залогом или обязательством (поручительством), то они переходят в категорию сомнительной задолженности.

Сомнительная задолженность в различной учетной политике предприятия может исключаться из оборотных средств и почти всегда считается низколиквидным активом. В целях предотвращения банкротства организации сомнительные долги обычно продают третьим лицам, работая при этом над устранением причин их возникновения.

Наличие обеспечения существенно повышает качество задолженности, так как дает возможность погасить ее за счет продажи предмета залога.

Если от должника нет обратной связи более 3 лет и его обязательство ничем не обеспечено, то такая задолженность называется невозвратной.

Дебиторская задолженность также может быть:

- просуженной;

- непросуженной.

Задолженность называют просуженной, если кредитор подал в суд о взыскании долга, и суд удовлетворил его требование. Взысканием просуженных долгов занимаются судебные приставы, но просуженность не является показателем высокого качества долга, так как у должника могут отсутствовать собственность и источники дохода, что делает взыскание затруднительным даже с помощью судебных приставов.

Непросуженной называют задолженность, взыскание которой через суд ещё не проводилось.

Невозвратную дебиторскую задолженность также можно взыскать через суд, невзирая на истечение сроков исковой давности, так как такие сроки принимаются судом во внимание только в том случае, если на них указал сам должник, направив соответствующее возражение на судебный приказ в течение 10 дней после получения сведений о его вынесении.

Кредиторская задолженность

Под кредиторской задолженностью понимаются все обязательства, которые организация несет в отношении других лиц (кредиторов, налоговых органов и т. д.). Данный вид задолженности является пассивом юридического лица.

Виды

Существуют следующие виды кредиторской задолженности:

- банковская;

- налоговая;

- депонентская;

- клиентская.

Долги перед банками часто являются наиболее весомой частью кредиторской задолженности, они возникают вследствие заключения кредитных договоров.

Налоговая задолженность возникает при получении юрлицом доходов, облагаемых налогами в соответствии с законодательством, причем как налоговый агент своих работников, юрлицо несет ответственность и за проведение налоговых отчислений с заработных плат.

Депонентская задолженность – это обязательство юрлица выплачивать работникам заработную плату, выходные и иные социальные пособия. Возникает в силу требований законодательства и условий трудовых договоров.

Клиентская кредиторская задолженность может быть выражена как в денежной, так и в иной форме. Образуется при пользовании коммунальными ресурсами, при заключении договоров на обслуживание и ремонт оборудования, а также при получении денег за еще не предоставленные клиенту услуги или товары.

По срокам кредиторская задолженность бывает:

- краткосрочная;

- среднесрочная;

- долгосрочная.

Краткосрочная задолженность возникает перед работниками (депонентами), клиентами и займодавцами, среднесрочная – перед налоговой и коммунальной службой, а также выгодоприобретателями по сделкам. Долгосрочная задолженность возникает в отношении банков и контрагентов по продолжительным контрактам.

Кредиторская задолженность также разделяется на текущую и проблемную. Текущая выплачивается исправно в срок, а по проблемной накапливаются просрочки, и начисляются штрафные проценты. Чаще всего проблемная кредиторская задолженность, приводящая к банкротству юрлица, возникает в отношении банков и налоговых органов.

По прошествии срока исковой давности (3 года с даты исполнения обязательства по договору) проблемная задолженность не может быть истребована через суд в случае, если компания при получении судебного приказа о взыскании своевременно направляет в суд заявление (возражение) о применении сроков исковой давности.

Не нашли ответа на свой вопрос? Звоните на телефон горячей линии 8 (800) 350-34-85. Это бесплатно.

Юрист. Автор статей. Практика договорной работы в сфере недвижимости и закупок

Что такое дебиторская задолженность простыми словами: понятие, определение, состав, классификация

Кто такой дебитор? Термин «Дебитор» является синонимом к слову «Должник». Это лицо, на которого возложена какая-либо обязанность, например, договором. Дебитором может быть организация, индивидуальный предприниматель и физическое лицо.

Данное понятие не имеет негативной окраски, оно лишь обозначает роль субъекта в хозяйственной деятельности. Одни и те же компании могут быть кредиторами и дебиторами по отношению друг к другу. Например, в договоре купли-продажи продавец выступает в качестве дебитора, пока не исполнена обязанность по поставке товара. С другой стороны, покупатель должен оплатить продукцию, поэтому он также является дебитором продавца относительно денежных обязательств.

Дебиторская задолженность – денежный эквивалент неисполненных обязательств конкретной организации. Её возникновение обусловлено тем, что расчёты между компаниями не могут производиться одновременно с поставкой товара, выполнением работ или оказанием услуг. Это только один из видов оборотных средств коммерческого предприятия.

Классификация дебиторской задолженности

Существует несколько критериев для разделения данного явления на виды.

По прогнозируемым срокам выполнения обязательств дебиторская задолженность бывает:

- краткосрочная – когда поступление платежей ожидается в срок до 12 месяцев с момента возникновения долга.

- долгосрочная – выполнение обязательств займёт больше года.

Эта классификация важна для целей бухгалтерского учёта. Так оплата дорогостоящего технологического оборудования может растянуться не несколько лет, что стоит учитывать при подготовке отчётов о рентабельности работы компании-производителя.

По критерию возможности получения оплаты дебиторские долги делятся на:

- Срочные. Дебитор не нарушает своих обязательств, так как крайний срок их выполнения не наступил. Условия коммерческих сделок могут предполагать различные порядки взаиморасчётов, поэтому сам факт наличия долга не говорит о наличие проблемы.

- Просроченные. Дебитор нарушает взятые на себя обязательства. Именно с такой задолженностью активно работают специалисты компаний. Они направляют претензионные письма должникам с целью истребования денежных средств, имущества или исполнения обязательств в иной форме. Как исключительный метод работы с должниками, просрочившими свои обязательства, рассматривается судебная защита интересов.

Просроченная задолженность разделяется на надёжную и сомнительную. Отнесение долга к категории надёжных возможно тогда, когда у кредитора имеются реальные способы получения денег. Например, имущество дебитора находится в залоге и обеспечивает обязательство.

Получение денег по сомнительной задолженности маловероятно. Активы дебитора уменьшаются, имеются другие просроченные долги, рычагов внесудебного давления на руководство организации нет. Велика вероятность признания такой организации экономически несостоятельной.

По объёму мер, предпринятых организацией-кредитором, дебиторская задолженность разделяется на:

- Истребованную (компания предприняла все меры, предусмотренные законодательством, для возврата долга).

- Неистребованную (у организации есть неиспользованные механизмы получения денежных средств от дебитора).

Что относится к дебиторской задолженности

Существует несколько объектов, которые составляют обычную структуру дебиторской задолженности организации:

- долги по поставленным товарам, проведённым работам и оказанным услугам;

- переплата в бюджет и во внебюджетные фонды по налогам, пошлинам, сборам;

- долги по векселям;

- задолженность дочерних организаций, филиалов, зависимых компаний;

- авансовые платежи в счёт будущих поставок или выполнения работ\оказания услуг;

- иные задолженности, например, долг учредителя, который внёс долю в уставный капитал не в полном объёме.

В целом, в хозяйственной деятельности около 90% задолженности приходится на первый вид.

Управление дебиторской задолженностью

Менеджмент дебиторской задолженности – одна из функций финансового управления предприятия. Эта деятельность подразумевает:

- проверку контрагентов до заключения договоров, их деловой репутации и состояния активов;

- юридическое сопровождение сделок, включая проработку порядка расчётов по контрактам;

- претензионную работу с должниками, просрочившими исполнение обязательств;

- принудительное взыскание денежных средств через суд.

Работа с задолженностью – сложный и деликатный процесс. В теории механизм очень прост: компания работает с партнёрами на своих условиях. Если возникают просрочки оплаты, то организация начинает вести претензионную работу или обращается в суд.

На практике всё гораздо сложнее. Поставщикам приходится давать длительные отсрочки покупателям, чтобы выигрывать в конкурентной борьбе с другими организациями. Если компании связывают длительные коммерческие отношения, то все разногласия будут урегулироваться путём ведения переговоров, а не через предъявление официальных претензий.

А судебная защита интересов организации может растянуться на годы, и повлечёт дополнительные расходы.

Даже положительное решение суда, вступившее в законную силу, не всегда гарантирует полное исполнение дебитором своих обязательств.

Конечной целью такой деятельности является сокращение долгов дебиторов до минимума.

Виды

Еще раз о видах дебиторской задолженности — в удобном формате на видео.

Срочно нужны деньги? Возьми их в проверенных компаниях на льготных услоивиях:

Дебиторская задолженность — виды, понятие и сущность

Дебиторская задолженность прочно вошла в нашу жизнь, этот термин уже никого не пугает, а финансисты твердят о том, что долги такого типа можно назвать даже естественными. Правда ли дебиторская задолженность является полезной и для заемщика, и для кредитора? На основе каких механизмов она работает, на какие разновидности делится? Ответы на эти вопросы должен знать каждый предприниматель, наиболее важные сведения мы уже собрали для вас в материале.

Что такое дебиторская задолженность?

Понятие и виды дебиторской задолженности – это основа для предпринимателя, с которой полезно начинать знакомство с профильными разделами экономики. Под дебиторской задолженностью понимается сумма долгов, которые компании должны вернуть определенные фирмы, предприятия, юридические лица. Понятие дебиторской задолженности в бухгалтерском учете означает определенные имущественные права. Простым языком такие долги можно назвать имущественными правами, деньгами компании, которые ей еще не вернули.

Любые формы непогашенной дебиторской задолженности экономистами расцениваются в положительном ключе: компания, которая наращивает объем дебиторской задолженности, считается успешной и развивающейся. Формы дебиторской задолженности могут быть разнообразными, но их не часто приравнивают к стандартным долгам.

Как правило, дебиторская задолженность возникает по всем контрактам, в которых прописана отсрочка платежа. Граждане, которых интересуют понятие и виды дебиторской задолженности, могут изучить данное явление на стандартном договоре между поставщиком продукции и ее покупателем. Предположим, поставщик предоставляет покупателю, сети магазинов, одну тонну подсолнечного масла со сроком выплаты в один месяц. Так мы проследили появление так называемой дебиторской задолженности по срокам.

Весь месяц, пока деньги не попадут в руки компании, у покупателя перед поставщиком будет открытой дебиторская задолженность сроком в 1 месяц. При этом, такие виды дебиторской задолженности не предусматривают выплату штрафов и финансовых санкций.

Задолженность по срокам регулярно возникает по одной причине – она выгодна для каждой стороны. Организация-должник получает возможность продать товар и только потом вернуть за него средства, а сам поставщик расширит географию реализации товаров. Такая форма задолженности никому не вредит, если деньги возвращаются своевременно.

Какие бывают виды дебиторской задолженности?

Мы не просто так одним абзацем выше акцентировали внимание на возвращенной своевременно дебиторской задолженности, дело в том, что именно сроки погашения и берутся во внимание в основной классификации, о которой мы будем говорить дальше.

Формы невыплаченной дебиторской задолженности называются одним словом – просроченными, а те, срок уплаты которых еще не пришел – нормальными. Давайте проанализируем данный момент более подробно. В экономике под нормальными понимаются долги, имущественные права по которым уже перешли к покупателю, то есть, заказ был выполнен, а товар – передан, но крайний срок для обязательств по возвращению средств еще не был нарушен. После наступления этой даты, задолженность становится просроченной.

Не возвращенные за товары, услуги, работы средства становятся просроченной задолженностью, если поставщик просрочил срок возвращения, установленный договором.

Задолженностью дебиторов перед предприятием которая. Что такое дебиторская задолженность и её виды

Фото с сайта utmagazine.ru

Любая фирма ведет учет своих доходов и затрат. Это имеет огромное значение и для крупномасштабных компаний, и для малых. Понятие дебиторская задолженность нередко фигурирует при подобных расчетах. Чтобы проанализировать данные по дебиторке и результативно их использовать, важно иметь на руках всю информацию, а также выстраивать тщательный ее контроль. Только в таком случае реально добиться позитивного результата. Сегодня поговорим о том, что такое дебиторская задолженность и рассмотрим её виды.

Понятие дебиторской задолженности

Это денежный объем, который организации обязаны проплатить дебиторы в рамках конкретных сроков. Дебитор – должник, физлицо или юридическое.

Дебиторская задолженность организации – это составная ее актива. Она действует негативно на компанию, так как входящими в нее средствами предприятие распоряжаться не может, а значит, они не будут пущены на выгодные проекты прямо в данный момент. Упущенное время – упущенные возможности. Вот почему столь серьезное значение имеет контролирование объема непогашенного долга.

Не всем начинающим бизнесменам ясно, что такое дебиторская задолженность и почему ее причисляют к активам, то есть к имуществу. Объясняется это так: дебиторка – что это? Долги, причитающиеся юрлицу от частных или иных юрлиц, но все еще не оплаченные.

Фото с сайта buh-aktiv.ru

Что такое дебиторская задолженность простыми словами? То, что задолжали организации. При устранении долгов в договоренный срок число денег в кассе растет. Отсюда очевидно, что дебиторка – часть имущества компании.

Этот инструмент не столь однозначен.

Если умело вести управление дебиторкой, она позволяет сделать рынок сбыта услуг или продукции, продвигаемой компанией, шире, открыть новые области для предполагаемого развития, наладить новые связи. Происходит это за счет отсрочки по оплатам.

Причины возникновения дебиторской задолженности

Они разнообразны. Одни напрямую связаны с функционалом компании (предоставление товарного кредита), другие не зависят от него. Когда говорят о последнем варианте, чаще всего подразумевают недобросовестных партнеров. Они могли пойти на предложенные условия, заранее зная о своей платежной несостоятельности.

Продающие менеджеры нередко акцентируют внимание на собираемость средств, при этом некоторые стороны вопроса, в том числе напрямую связанные с интересами компании, могут быть упущены из виду. Это нередко касается и платежеспособности компании-партнера. Результат – возникновение и возрастание дебиторки, которую иногда приходится просто списывать.

Фото с сайта ucarecdn.com

Что же дебиторская задолженность представляет собой? Это долги клиентов за услуги или отправленную продукцию. Сюда же включают авансовые выплаты подрядчикам, суммы, выдающиеся под отчет на разнообразные нужды. К дебиторской задолженности относятся долги по ссудам, займам, которые могли быть выданы работникам предприятия. Частым явлением, конечно, остается долг заказчиков и покупателей. Порой дебиторка возникает при недоговорных ситуациях, например, при нанесении вреда.

Виды дебиторской задолженности

Описывают два основных типа дебиторки:

- Та, по которой срок выплат не наступил.

- Просроченная.

Про первую уже было сказано выше. Дебиторская задолженность просроченная – это долги, которые не были своевременно погашены, то есть средства по ним не были внесены в сроки, прописанные в договоре. Большая часть таких долгов – расчеты с контрагентами.

Разобравшись с тем, что такое просроченная дебиторская задолженность, перейдем к ее разновидностям. Обычно ее подразделяют на сомнительную и безнадежную.

Фото с сайта ucarecdn.com

К первой относят неоплаченные своевременно долги, не обеспеченные поручительством, залогом. Такие обязательства сомнительны, что связано со способностью партнера платить и деловой репутацией. Примером дебиторской задолженности могут оказаться долги предприятия, предыдущая работа с которым показывала стабильность, то есть оно регулярно исполняло партнерские обязательства. Оно вполне может испытывать кратковременные денежные сложности, по опыту допустимо судить о благополучном исходе сделки, так как это заслуживший доверие партнер. А если таким же образом себя ведет клиент, с которым договор подписывается впервые, как он будет себя

Краткосрочная дебиторская задолженность — это…

Являясь неотъемлемой долей расчетов с партнерами и активом предприятия, дебиторская задолженность может превратиться в долг контрагента, взыскать который не всегда просто. Именно тогда возникает термин «безнадежная задолженность», а ее величина становится суммой средств, вынужденно изъятых из оборота, что негативно влияет на финансовое состояние фирмы. Поговорим об этом активе, его видах и особенностях.

Виды дебиторской задолженности

Итак, задолженность контрагентов-дебиторов – обычное явление в повседневной деятельности любой компании, имеющая зачастую значительную долю в составе активов фирмы. Возникновение задолженности является следствием производственной необходимости, поскольку производителю товара выгодно предложить свой продукт на условиях отсроченной оплаты, и тем самым расширить рынок сбыта, а у покупателя появляется возможность пользования необходимым, но пока неоплаченным товаром.

Состав дебиторской задолженности пополняют и суммы выплаченных компаниям-поставщикам авансов в качестве предоплаты за приобретаемые впоследствии продукты.

В реальной деятельности дебиторская задолженность может быть краткосрочной или долгосрочной.

Краткосрочная дебиторская задолженность – это долг контрагента, погашаемый в течение года с момента заключения договора. К таким соглашениям относят договоры поставки, оказания услуг и т.п.

Долгосрочная дебиторская задолженность – это задолженность со сроком погашения свыше 12 месяцев. Как правило, к такой задолженности относятся авансы, уплаченные подрядчикам, например, для возведения здания, т.е. вложенные в долгосрочные проекты. Разберемся, как отражаются суммы задолженности дебиторов в балансе.

Долгосрочная дебиторская задолженность: строка в балансе

Во втором разделе баланса «Оборотные средства» предусмотрена строка № 1230 для отражения сумм краткосрочной дебиторской задолженности. Ранее в балансе предусматривалось деление дебиторки по срокам погашения (до года и свыше), в форме, применяемой сегодня такого разделения нет, но долгосрочная задолженность никуда не делась.

Зачастую бухгалтеры фиксируют в строке 1230 всю сумму задолженности, но это является правомерным лишь в случае отсутствия в компании долгосрочных обязательств дебиторов. Дело в том, что вся дебиторская задолженность по ПБУ 4/99 считается высоколиквидным активом, поэтому ей отведено место во 2-м разделе баланса, однако задолженность по поставкам существенно менее ликвидна задолженности по оплате, а выданные на строительство авансы вообще малоликвидны. А поскольку объединять в одной строке разные по ликвидности активы было бы неправильным, отметим, что МФ РФ рекомендовал относить задолженность по авансам на строительство в строку 1190 «Прочие внеоборотные активы».

Разобравшись с вопросом отражения задолженности в отчетности, рассмотрим классификацию актива по времени образования и вероятности погашения. Исходя из этих условий, она бывает:

- Нормальной;

- Сомнительной;

- Безнадежной.

Нормальной считается задолженность, дата погашения которой в соответствии с условиями договора пока не наступила. Другое дело, если контрагенты задерживают выплаты по заключенным соглашениям, либо не поставляют оплаченные товары/услуги.

Сомнительная дебиторская задолженность

НК РФ (п.1 ст. 266) идентифицирует задолженность как сомнительную, если она:

- возникла исключительно в связи с поставкой, продажей товара/услуги/работы;

- срок погашения долга, установленный соглашением, закончился, а задолженность не обеспечена поручительством, залогом или банковской гарантией.

Безнадежная дебиторская задолженность

Если сомнительная задолженность — это долг с долей вероятности его погашения, то безнадежный, т. е. нереальный к взысканию долг исключает эту возможность. Долг дебитора признается невозможным к взысканию, если он соответствует любому из признаков (п. 2 ст. 266 НК РФ):

- установленный исковой срок завершен;

- дебитор не может выполнить обязательство, что подтверждено актом госоргана или ликвидацией предприятия;

- нереальность взыскания долга подтверждается постановлением пристава о завершении производства и возврата кредитору исполнительного документа.

Если по рассматриваемой задолженности несколько условий выполняются одновременно, она признается безнадежной в том отчетном периоде, когда образовалось первое по времени условие. Наиболее распространенными причинами определения дебиторской задолженности как безнадежной являются ликвидация фирмы-должника и окончание срока исковой давности. Таким образом, безнадежная задолженность – это долг, взыскать который в большинстве случаев невозможно.

Классификация дебиторской задолженности и ее усовершенствование для целей бухгалтерского учета

Рассмотрена экономическая сущность дебиторской задолженности и ее возникновение в современных условиях хозяйствования. Приведена ее классификация по различным признакам.

Ключевые слова: краткосрочная дебиторская задолженность, долгосрочная дебиторская задолженность, объекты бухгалтерского учета.

Рассматривая дебиторскую задолженность, нельзя не заметить наличия широкого спектра ее видов, что обуславливает необходимость отдельного рассмотрения вопроса классификации дебиторской задолженности как объекта бухгалтерского учета. Поскольку непонимание теоретических основ классификации иногда приводит не только к некорректному применению некоторых терминов, понятий, но и к ошибкам, поэтому, прежде всего, необходимо рассмотреть понятие «классификация» и основные принципы, на которых основывается этот процесс. Научная классификация является методом исследования множества объектов путем их разделения на классы (группы) по соответствующим общим признакам и представляет собой способ познания сущности, содержания, степени сходства и различия объектов. Также классификация является результатом упорядоченного распределения объектов заданного множества. Можно сделать вывод, что «классификация» рассматривается с двух сторон: как метод исследования, заключающийся в распределении исследуемых объектов на подмножества, и как результат, полученный в результате такого распределения [2].

При классификации экономической информации наиболее широкого использования получили иерархическая и фасетная системы. Классификацию дебиторской задолженности целесообразно осуществлять по фасетам, которые являются гибкими и удобными в использовании. Вместе с тем, для некоторых видов дебиторской задолженности, а также для осуществления аналитического учета, необходимо использовать иерархическую классификацию, так как она имеет большую информационную насыщенность и позволяет определить подобные признаки объектов на разных уровнях [2].

Классификация дебиторской задолженности по различным признакам нужна для обеспечения представления той учетной информации, необходимой пользователям финансовой отчетности для принятия эффективных управленческих решений. Считается обоснованным, трактовать классификацию дебиторской задолженности как группировку различных видов задолженности по определенному признаку, в зависимости от цели для достижения которой она осуществляется.

Поскольку для эффективного управления дебиторской задолженности необходимо знать ее виды, типы операций и порядок их отражения в учете, дебиторская задолженность как объект бухгалтерского учета вызывает немалый интерес со стороны отечественных и зарубежных ученых. От того, насколько правильно осуществлено разделение и классификация объектов учета, а также избраны классификационные признаки, может зависеть и сам порядок учета как группы, так и отдельного объекта. Именно поэтому разделение должно быть основано на экономическом критерии и выходить из экономического и целевого назначения вещей.

Существуют следующие проблемы, возникающие при классификации, в частности:

‒ отсутствие предложений и рекомендаций целесообразности использования различных видов классификационных признаков на предприятиях;

‒ отсутствие единого комплексного подхода при разработке различных типов классификации дебиторской задолженности;

‒ отсутствие четкого пути формирования и поиска признаков, позволяющих приводить более систематизированную классификацию;

Классификация дебиторской задолженности в основном осуществляется исключительно в пределах счетов, предусмотренных Планом счетов или только по одному определенному признаку.

В большинстве стран мира существуют только общие правила классификации дебиторской задолженности, которые носят рекомендательный, а не директивный характер. Поэтому, решение о порядке размещения различных видов дебиторской задолженности в балансе и степень детализации этих статей принимается субъектом хозяйствования самостоятельно, и, соответственно, в различных предприятиях состав и структура дебиторской задолженности в балансе будут разными, в отличие от российского баланса, который жестко регламентирует форму предоставления этой статьи. Однако директивный характер классификации в отечественном законодательстве имеет также и существенные преимущества, одним из которых является возможность статистических исследований и наблюдений за сопоставимостью показателей, который теряется при самостоятельном выборе предприятием классификации дебиторской задолженности.

Распространенной является классификация дебиторской задолженности с учетом следующих критериев: срок погашения и связь с нормальным операционным циклом; объекты, по которым возникла дебиторская задолженность; своевременность погашения.

С течением времени осуществляется изменение статуса задолженности. Текущая задолженность должна быть переведена в долгосрочную, если по ней отсрочена дата погашения и в связи с этим она наступает по истечении срока, превышающего двенадцать месяцев с даты баланса. С долгосрочной задолженностью со временем происходит естественный процесс перехода в краткосрочную, так как рано или поздно срок погашения такой задолженности (в полном объеме или частично) становится меньше двенадцати месяцев с даты баланса. Однако существует проблема, связанная с переводом дебиторской задолженности из долгосрочной в краткосрочную, или наоборот, поскольку в учете дебиторская задолженность отражается на счетах по видам, а не по срокам погашения [3].

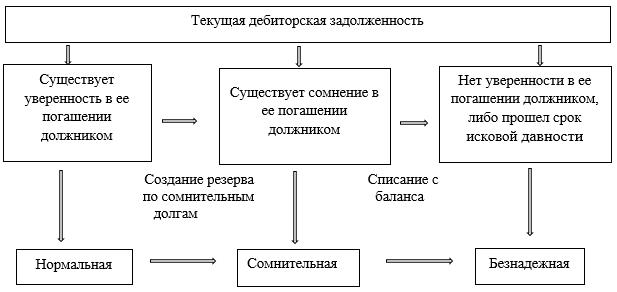

Текущая дебиторская задолженность, в свою очередь, классифицируется по трем направлениям (рис 1).

Рис. 1. Классификация текущей дебиторской задолженности

Текущей дебиторской задолженностью может считаться такая, которая соответствует одному признаку. Отнесение же обязательств дебиторов к долгосрочным возможно лишь при соответствии двум критериям, а именно: возникновение не в ходе нормального операционного цикла и погашения сроком более двенадцати месяцев от отчетной даты.

В зарубежной учетной практике существенное значение имеет классификация дебиторской задолженности, которая применяется в странах англо-американской системы учета, где дебиторская задолженность классифицируется по следующим группам: счета к получению (вид дебиторской задолженности, который возникает при продаже товаров по «Открытому счету» без письменного обязательства покупателя оплатить счет), векселя к получению; дебиторская задолженность, не связанная с реализацией.

Приведенная классификация является неполной и сужает содержание категории «дебиторская задолженность» в учетном аспекте, так как оперирует общим понятием дебиторской задолженности без соответствующего ее распределения на краткосрочную и долгосрочную.

Осуществлять классификацию долгосрочной дебиторской задолженности необходимо по следующим ее видам: долгосрочная дебиторская задолженность за имущество, переданное в финансовую аренду; долгосрочная дебиторская задолженность за товары, работы, услуги; долгосрочные векселя, полученные в национальной валюте; долгосрочные векселя, полученные в иностранной валюте; другая долгосрочная дебиторская задолженность [4].

Использование термина «краткосрочная дебиторская задолженность» достаточно удачно с точки зрения приведения национальной терминологии к зарубежному опыту и международным требованиям.

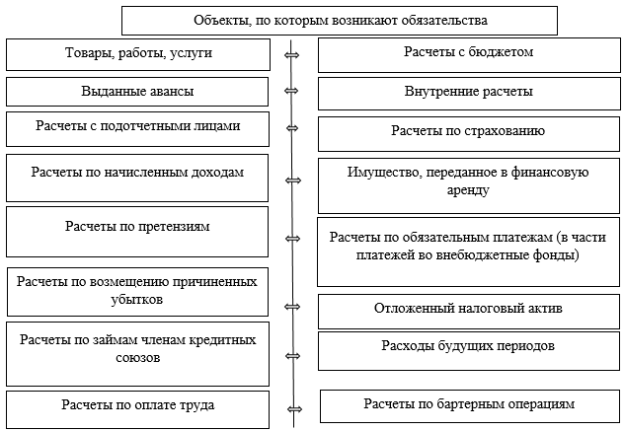

Одним из важнейших критериев классификации дебиторской задолженности являются объекты, в отношении которых возникают обязательства (рис. 2).

Рис. 2. Классификация дебиторской задолженности по объектам возникновения обязательств

Существуют особые виды дебиторской задолженности как отложенные налоговые активы и расходы будущих периодов. Отложенные налоговые активы равны сумме налога на прибыль, подлежащих возмещению в следующих периодах и возникают, когда учетная прибыль меньше налоговой. Отложенные налоговые активы следует признавать в составе долгосрочной дебиторской задолженности, поскольку погашение (зачисления) этой задолженности происходит после двенадцати месяцев с даты баланса.

Расходы будущих периодов подразделяют на долгосрочные (полученные от контрагентов платежи в течение нормального операционного цикла) и текущие задолженности (дебиторская задолженность, которая будет погашена после двенадцати месяцев с даты баланса). Возникает противоречие отнесения данного вида активов к долгосрочным или краткосрочным.

Существует необходимость выделения такого вида дебиторской задолженности как расчеты по бартерным операциям, которые также предполагают возникновение дебиторской задолженности. Поэтому целесообразно будет ввести в общую классификационную схему дебиторской задолженности такой ее вид, как дебиторская задолженность по расчетам бартерных операций.

В зависимости от своевременности погашения, дебиторская задолженность делится на дебиторскую задолженность, срок оплаты которой не наступил (нормальная) и дебиторскую задолженность, не уплаченную в срок (просроченная), в том числе сомнительная и безнадежная дебиторская задолженность. Необходимо осуществлять классификацию дебиторской задолженности по критерию своевременности погашения (нормальная, просроченная, c истекшим сроком исковой давности) и вероятности погашения (обычная, сомнительная, безнадежная) [4].

Безнадежную дебиторскую задолженность целесообразно классифицировать в зависимости от принятия мер по ее погашению на задолженность, по которой организация-кредитор приняла все меры для погашения (возврата) предприятием-дебитором и задолженность, по которой организация — кредитор не принимала меры по возвращению.

Для бухгалтерского учета в условиях международного сотрудничества и выхода отечественного предприятия на мировой рынок особую актуальность приобретает современная концепция разделения активов на монетарные и немонетарные. При этом, монетарная дебиторская задолженность представлена фиксированной (определенной) суммой денег, а немонетарная — не выражена. Такая классификация имеет значение при оценке дебиторской задолженности, выраженной в иностранной валюте. Разделение статей на монетарные и немонетарные можно найти в аналитическом учете, в котором указываются условия погашения долгов. Поэтому целесообразно распределение дебиторской задолженности в зависимости от валюты платежа, соответственно в национальной и иностранной валютах.

Также целесообразно разделить дебиторскую задолженность по степени соблюдения финансовой дисциплины на допустимую и неоправданную (возникает вследствие недостатков в деятельности предприятия, например, при выявлении недостач, хищений товарно-материальных ценностей и денежных средств). Разделение дебиторской задолженности на эти два вида дает возможность проследить нарушения финансово-расчетной дисциплины и выявить: некачественную работу контрагента — отсутствие средств у покупателя, неудовлетворительную организацию работы в бухгалтерии; некачественную работу предприятия-поставщика — нарушение договоров поставки [5].

Не менее важным классификационным признаком, по которому необходимо осуществлять группировку дебиторской задолженности является степень важности дебиторов.

Разделение дебиторской задолженности в зависимости от степени важности дебиторов является необходимой составляющей улучшения состояния бухгалтерского учета на предприятии, ведь очевиден тот факт, что больше внимания должно уделяться управлению дебиторской задолженности дебиторов, которым присуща высокая степень важности [5].

Группировку дебиторов необходимо разделить на три группы по степени важности клиентов, которые: приносят основную сумму выручки; закупки которых небольшие, но достаточно стабильные и приносят значительную часть выручки; осуществляют разовые или незначительные покупки.

Осуществление данного распределения позволит или вовсе избежать, или сократить объемы сомнительной и безнадежной задолженности на предприятии.

Дебиторская задолженность является одной из разновидностей финансовых активов предприятия, который может быть реализован, передан, обменен на имущество, продукцию, результаты выполнения работ или оказания услуг. В зависимости от размера дебиторской задолженности, сроков ее погашения, а также от того, какова вероятность непогашения задолженности, можно сделать вывод о состоянии оборотных средств предприятия и тенденции его развития.

Литература:

- Приказ Минфина России от 29.07.1998 N 34н (ред. от 11.04.2018) «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» // КонсультантПлюс. URL: http://www.consultant.ru/document/cons_doc_LAW_20081/ (дата обращения: 18.05.2018).

- Алексеева Г. И., Парагульнов А. М. Актуальные аспекты учета и управления дебиторской задолженностью в современных условиях // Международный бухгалтерский учет. — 2011. — № 20. — С. 46–50.

- Камайкина И. С. Методика оценки платежеспособности заказчика как инструмент контроля дебиторской задолженности в организации // Образование. Наука. Научные кадры. — 2014. — № 1. — С. 151–155.

- Мездриков Ю. В. Аналитическое обеспечение управления дебиторской задолженностью // Экономический анализ: теория и практика. — 2008. — № 5. — С. 39–45.

- Сигидов Ю. И. Оценка дебиторской задолженности в российском и международном учете // Дайджест-Финансы. — 2012. — № 12. — С. 96.

Основные термины (генерируются автоматически): дебиторская задолженность, долгосрочная дебиторская задолженность, классификация, бухгалтерский учет, вид, дата баланса, иностранная валюта, нормальный операционный цикл, срок погашения, текущая дебиторская задолженность.

Определите и объясните общие виды дебиторской задолженности

Глава 8. Дебиторская задолженность

Глава 8 Дебиторская задолженность Дебиторская задолженность означает суммы, причитающиеся компании другими лицами. Дебиторская задолженность — это дебиторская задолженность, возникшая в результате оказания компанией услуг или продажи продукции населению.Компания

Глава 8 Дебиторская задолженность Дебиторская задолженность означает суммы, причитающиеся компании другими лицами. Дебиторская задолженность — это дебиторская задолженность, возникшая в результате оказания компанией услуг или продажи продукции населению.Компания

C. Оценка дебиторской задолженности.

C. Оценка дебиторской задолженности. 1. Оценка дебиторской задолженности включает в себя учет ее по денежной (чистой) стоимости реализации.Денежная (чистая) цена продажи — это чистая сумма, ожидаемая к получению в денежной форме. 2. Безнадежная сумма

C. Оценка дебиторской задолженности. 1. Оценка дебиторской задолженности включает в себя учет ее по денежной (чистой) стоимости реализации.Денежная (чистая) цена продажи — это чистая сумма, ожидаемая к получению в денежной форме. 2. Безнадежная сумма

Глава 9 Дебиторская задолженность

Бухгалтерский учет I Джон Петрофф, Нэнси Паз, Тибебе Менгисту и КАРЕН ДЕ АВИЛА (2011) Глава 9 Дебиторская задолженность ВВЕДЕНИЕ К ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ Дебиторская задолженность — это любые денежные требования к дебиторам. Возможна выдача кредита

Бухгалтерский учет I Джон Петрофф, Нэнси Паз, Тибебе Менгисту и КАРЕН ДЕ АВИЛА (2011) Глава 9 Дебиторская задолженность ВВЕДЕНИЕ К ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ Дебиторская задолженность — это любые денежные требования к дебиторам. Возможна выдача кредита

Учет дебиторской задолженности

Введение в бухгалтерский учет 2 Модуль 2 «Учет дебиторской задолженности» Изучив эту главу, вы должны уметь: 1.Определите различные типы дебиторской задолженности. 2. Объясните, какова дебиторская задолженность

Введение в бухгалтерский учет 2 Модуль 2 «Учет дебиторской задолженности» Изучив эту главу, вы должны уметь: 1.Определите различные типы дебиторской задолженности. 2. Объясните, какова дебиторская задолженность

ГЛАВА 18. Дебиторская задолженность СОДЕРЖАНИЕ

ГЛАВА 18 Дебиторская задолженность СОДЕРЖАНИЕ Демонстрационная проблема 18.1 Чистые кредитные продажи и устаревание сомнительных долгов 18.2 Дисконтирование и неисполнение дебиторской задолженности 18.3 Старение дебиторской задолженности и корректировка

ГЛАВА 18 Дебиторская задолженность СОДЕРЖАНИЕ Демонстрационная проблема 18.1 Чистые кредитные продажи и устаревание сомнительных долгов 18.2 Дисконтирование и неисполнение дебиторской задолженности 18.3 Старение дебиторской задолженности и корректировка

ГЛАВА 8.Учет дебиторской задолженности 5, 6, 7, 8, 9, 10, 11, 12, 13 5, 6, 7, 8, 9 14, 15, 16, 17 18, 19, 20, 21, 22 10, 11, 12 , 13 13, 14, 15

ГЛАВА 8 Учет дебиторской задолженности ТАБЛИЦА КЛАССИФИКАЦИИ НАЗНАЧЕНИЯ Цели исследования Вопросы Краткие упражнения Упражнения Задачи Набор A Задачи Набор B 1. Учет операций с дебиторской задолженностью. 1, 2,

ГЛАВА 8 Учет дебиторской задолженности ТАБЛИЦА КЛАССИФИКАЦИИ НАЗНАЧЕНИЯ Цели исследования Вопросы Краткие упражнения Упражнения Задачи Набор A Задачи Набор B 1. Учет операций с дебиторской задолженностью. 1, 2,

Дебиторская задолженность Викторина и тестовые подсказки

ГЛАВА 9 Дебиторская задолженность ВОПРОСНИК И ТЕСТОВЫЕ СОВЕТЫ Следующие советы могут быть полезны вам при подготовке к викторине или тесту по материалам, описанным в главе 9.1. Вы должны уметь подготовить журнал

ГЛАВА 9 Дебиторская задолженность ВОПРОСНИК И ТЕСТОВЫЕ СОВЕТЫ Следующие советы могут быть полезны вам при подготовке к викторине или тесту по материалам, описанным в главе 9.1. Вы должны уметь подготовить журнал

Учет дебиторской задолженности

Heintz & Parry 0-е издание Глава Бухгалтерский учет в колледже Учет дебиторской задолженности Примените метод резерва для учета безнадежных счетов. ПРОДАЖИ НА СЧЕТ Предлагаем клиентам возможность

Heintz & Parry 0-е издание Глава Бухгалтерский учет в колледже Учет дебиторской задолженности Примените метод резерва для учета безнадежных счетов. ПРОДАЖИ НА СЧЕТ Предлагаем клиентам возможность

ОТВЕТЫ НА ВОПРОСЫ

ОТВЕТЫ НА ВОПРОСЫ 01.Ниже представлены три основных типа и классификация дебиторской задолженности: Тип Классификация (1) Дебиторская задолженность Оборотный актив (2) Векселя к получению Оборотный или внеоборотный актив

ОТВЕТЫ НА ВОПРОСЫ 01.Ниже представлены три основных типа и классификация дебиторской задолженности: Тип Классификация (1) Дебиторская задолженность Оборотный актив (2) Векселя к получению Оборотный или внеоборотный актив

Глава 8: дебиторская задолженность

Глава 8: дебиторская задолженность Три вопроса бухгалтерского учета, связанные с дебиторской задолженностью: 1. Признание дебиторской задолженности 2. Оценка дебиторской задолженности 3.Продажа дебиторской задолженности Признание

Глава 8: дебиторская задолженность Три вопроса бухгалтерского учета, связанные с дебиторской задолженностью: 1. Признание дебиторской задолженности 2. Оценка дебиторской задолженности 3.Продажа дебиторской задолженности Признание

ГЛАВА 8. Учет дебиторской задолженности 1, 2 1 3, 4, 5, 6, 7 4, 5, 6, 7, 8 12, 13, 14, 15, 16

ГЛАВА 8 Учет дебиторской задолженности ТАБЛИЦА КЛАССИФИКАЦИИ НАЗНАЧЕНИЯ Цели обучения Вопросы Краткие упражнения Сделай это! Упражнения A Проблемы B Проблемы 1. Определите различные типы дебиторской задолженности.

ГЛАВА 8 Учет дебиторской задолженности ТАБЛИЦА КЛАССИФИКАЦИИ НАЗНАЧЕНИЯ Цели обучения Вопросы Краткие упражнения Сделай это! Упражнения A Проблемы B Проблемы 1. Определите различные типы дебиторской задолженности.

Контрольные вопросы

Вопросы для оценки AS-1 (1) Определите дебиторскую задолженность.Сумма, выставленная клиентам и причитающаяся им, но еще не полученная. AS-2 (1) Опишите представление дебиторской задолженности на

Вопросы для оценки AS-1 (1) Определите дебиторскую задолженность.Сумма, выставленная клиентам и причитающаяся им, но еще не полученная. AS-2 (1) Опишите представление дебиторской задолженности на

128 SU 3: Финансовый учет I

128 SU 3: Финансовый учет I 3.5 ФИНАНСОВЫЕ АКТИВЫ И ОБЯЗАТЕЛЬСТВА Определения 1. Финансовые активы включают денежные средства, долевые инструменты других организаций (например, привилегированные акции), договорные права на получение

128 SU 3: Финансовый учет I 3.5 ФИНАНСОВЫЕ АКТИВЫ И ОБЯЗАТЕЛЬСТВА Определения 1. Финансовые активы включают денежные средства, долевые инструменты других организаций (например, привилегированные акции), договорные права на получение

БУХГАЛТЕРСКИЙ СЛОВАРЬ

БУХГАЛТЕРСКИЙ СЛОВАРЬ Учетная запись — запись, обобщающая всю информацию, относящуюся к отдельному элементу в уравнении бухгалтерского учета. Остаток счета сумма в счете Номер счета присвоенный номер

БУХГАЛТЕРСКИЙ СЛОВАРЬ Учетная запись — запись, обобщающая всю информацию, относящуюся к отдельному элементу в уравнении бухгалтерского учета. Остаток счета сумма в счете Номер счета присвоенный номер

Примеры тестовых вопросов ГЛАВА 7 ДЕНЕЖНАЯ И ДЕБИТОРСКАЯ ЗАДОЛЖЕННОСТЬ Ответ №Описание МНОЖЕСТВЕННЫЙ ВЫБОР Концептуальные d 1. Идентификация денежных единиц. б 2. Идентификация денежных единиц. d 3. Классификация поездок

Примеры тестовых вопросов ГЛАВА 7 ДЕНЕЖНАЯ И ДЕБИТОРСКАЯ ЗАДОЛЖЕННОСТЬ Ответ №Описание МНОЖЕСТВЕННЫЙ ВЫБОР Концептуальные d 1. Идентификация денежных единиц. б 2. Идентификация денежных единиц. d 3. Классификация поездок

Промежуточный учет

Бухгалтерский учет среднего уровня Thomas H. Beechy Schulich School of Business, York University Факультет менеджмента Джоан Д. Конрод, Университет Далхаузи Слайды в PowerPoint: Брюс У. Маклин, факультет менеджмента,

Бухгалтерский учет среднего уровня Thomas H. Beechy Schulich School of Business, York University Факультет менеджмента Джоан Д. Конрод, Университет Далхаузи Слайды в PowerPoint: Брюс У. Маклин, факультет менеджмента,

Глава 7 Денежные средства и дебиторская задолженность

Глава 7 Денежные средства и дебиторская задолженность ВОПРОСЫ ДЛЯ ОБЗОРА КЛЮЧЕВЫХ ТЕМ Вопрос 7-1 Эквиваленты денежных средств обычно включают оборотные инструменты, а также высоколиквидные инвестиции со сроком погашения №

Глава 7 Денежные средства и дебиторская задолженность ВОПРОСЫ ДЛЯ ОБЗОРА КЛЮЧЕВЫХ ТЕМ Вопрос 7-1 Эквиваленты денежных средств обычно включают оборотные инструменты, а также высоколиквидные инвестиции со сроком погашения №

РЕШЕНИЯ.Цель обучения 30

S1 Учебная цель 30 Множественный выбор 1. c Корпорация хочет перевыпустить казначейские акции по более высокой цене, чем она заплатила. Таким образом можно получить больший капитал, чем был возвращен в

S1 Учебная цель 30 Множественный выбор 1. c Корпорация хочет перевыпустить казначейские акции по более высокой цене, чем она заплатила. Таким образом можно получить больший капитал, чем был возвращен в

ГЛАВА 7. Денежные средства и дебиторская задолженность. 1. Учет наличных денег. 1, 2, 3, 4, 21 1 1, 2 1 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15 8, 9, 10, 11, 12

ГЛАВА 7 ТАБЛИЦА КЛАССИФИКАЦИИ НАЗНАЧЕНИЯ денежных средств и дебиторской задолженности (ПО ТЕМАМ) Темы Вопросы Краткие упражнения Упражнения Проблемы Концепции для анализа 1.Учет наличных денег. 1, 2, 3, 4, 21 1 1, 2 1 2. Бухгалтерский учет

ГЛАВА 7 ТАБЛИЦА КЛАССИФИКАЦИИ НАЗНАЧЕНИЯ денежных средств и дебиторской задолженности (ПО ТЕМАМ) Темы Вопросы Краткие упражнения Упражнения Проблемы Концепции для анализа 1.Учет наличных денег. 1, 2, 3, 4, 21 1 1, 2 1 2. Бухгалтерский учет

РЕШЕНИЯ. Цель обучения 30

S1 Учебная цель 30 Множественный выбор 1. d 2. d 3. b 4. a Прибыль на акцию также используется непосредственно для сравнения прибыльности на основе расчета на акцию. 5. d 6. c Авиакомпания вложила бы гораздо больше

S1 Учебная цель 30 Множественный выбор 1. d 2. d 3. b 4. a Прибыль на акцию также используется непосредственно для сравнения прибыльности на основе расчета на акцию. 5. d 6. c Авиакомпания вложила бы гораздо больше

Бухгалтерский учет 303 Экзамен 3, главы 7-9

Бухгалтерский учет 303 Экзамен 3, главы 7-9 Весна 2012 Название Строка I.Вопросы с множественным выбором. (По 2 балла, всего 30 баллов) Внимательно прочтите каждый вопрос и укажите свой ответ, обведя букву перед

Бухгалтерский учет 303 Экзамен 3, главы 7-9 Весна 2012 Название Строка I.Вопросы с множественным выбором. (По 2 балла, всего 30 баллов) Внимательно прочтите каждый вопрос и укажите свой ответ, обведя букву перед

Отчетность и анализ дебиторской задолженности

2918T_c08_384-431.qxd 27.08.08 22:06 Страница 384 Отчетность и анализ дебиторской задолженности глава 8 навигатор Проанализируйте цели исследования Прочтите тематический рассказ Просмотр предварительного просмотра Прочтите текст и ответ Сделайте это! п.394 с. 398

2918T_c08_384-431.qxd 27.08.08 22:06 Страница 384 Отчетность и анализ дебиторской задолженности глава 8 навигатор Проанализируйте цели исследования Прочтите тематический рассказ Просмотр предварительного просмотра Прочтите текст и ответ Сделайте это! п.394 с. 398

中 原 大 學 95 學 年 度 轉 學 考 招 生 入 學 考 試

中 原 大 學 95 學 年 度 轉 學 考 招 入 學 考 試 7 月 12 日 14: 00 ~ 15: 30 商 群 組 二 年 級 科: 會 計 學 (共 七 頁 第 一 頁) 可用 計 算 機, 僅 限 不 具 式 及 多 重 記 憶 者 一 НЕСКОЛЬКО ВОПРОСОВ ВЫБОРА: (50%) 實 是 珍 視 的 美, 們 喜

中 原 大 學 95 學 年 度 轉 學 考 招 入 學 考 試 7 月 12 日 14: 00 ~ 15: 30 商 群 組 二 年 級 科: 會 計 學 (共 七 頁 第 一 頁) 可用 計 算 機, 僅 限 不 具 式 及 多 重 記 憶 者 一 НЕСКОЛЬКО ВОПРОСОВ ВЫБОРА: (50%) 實 是 珍 視 的 美, 們 喜

Глава 8 Учет дебиторской задолженности

Глава 8 Учет дебиторской задолженности Типы дебиторской задолженности Дебиторская задолженность: суммы, причитающиеся от частных лиц и компаний, которые, как ожидается, будут получены наличными.1. Дебиторская задолженность: суммы задолженности клиентов

Глава 8 Учет дебиторской задолженности Типы дебиторской задолженности Дебиторская задолженность: суммы, причитающиеся от частных лиц и компаний, которые, как ожидается, будут получены наличными.1. Дебиторская задолженность: суммы задолженности клиентов

ТЕМА ЦЕЛЬ ОБУЧЕНИЯ

Сопоставление тем 1 Анализ транзакций Изучите влияние различных типов транзакций на уравнение бухгалтерского учета, бухгалтерский журнал и бухгалтерскую книгу. Уравнение

Сопоставление тем 1 Анализ транзакций Изучите влияние различных типов транзакций на уравнение бухгалтерского учета, бухгалтерский журнал и бухгалтерскую книгу. Уравнение

БУХГАЛТЕРСКИЙ РЕГИОНАЛЬНЫЙ УЧЕТ 2011-R

ГРУППА 1 РЕГИОНАЛЬНЫЙ БУХГАЛТЕРСКИЙ УЧЕТ 2011-R A — Текущие активы — Активы, которые либо используются, либо конвертируются в денежные средства в течение обычного операционного цикла бизнеса, обычно 1 года.B — Актив завода — Долгоживущий

ГРУППА 1 РЕГИОНАЛЬНЫЙ БУХГАЛТЕРСКИЙ УЧЕТ 2011-R A — Текущие активы — Активы, которые либо используются, либо конвертируются в денежные средства в течение обычного операционного цикла бизнеса, обычно 1 года.B — Актив завода — Долгоживущий

8f1 Дебиторская задолженность

В июле Lane Co. продает товары Avery Co. за счет. В августе Avery полностью оплачивает остаток. Запись, которую Лейн сделает для регистрации получения наличных, будет включать кредит на счет.

В июле Lane Co. продает товары Avery Co. за счет. В августе Avery полностью оплачивает остаток. Запись, которую Лейн сделает для регистрации получения наличных, будет включать кредит на счет.

Финансирование дебиторской задолженности | Двойная бухгалтерия

Финансирование под дебиторскую задолженность — это термин, используемый для обозначения процесса привлечения предприятием дополнительного финансирования с использованием стоимости его балансовой дебиторской задолженности, которая представляет собой суммы задолженности клиентов за товары и услуги, проданные им в кредит.

Существует три метода использования финансирования под дебиторскую задолженность для привлечения дополнительного финансирования, факторинга, уступки и залога.

Факторинг дебиторской задолженности

Факторинг счетов-фактур означает, что дебиторская задолженность продается факторинговой компании со скидкой за наличные.В обмен на вознаграждение факторинговая компания обязуется взыскать дебиторскую задолженность с клиента и авансировать процент от номинальной стоимости непогашенных сумм, а оставшийся баланс выплачивается, когда суммы будут получены от клиента.

По мере продажи дебиторской задолженности она исключается из баланса, и любая скидка (убыток) при продаже отражается как расход в отчете о прибылях и убытках.

Финансирование дебиторской задолженности — Пример факторинга дебиторской задолженности

Рассмотрим пример. Предположим, что у компании есть дебиторская задолженность в размере 50 000 от клиентов на 45-дневных сроках, и она использует факторинг счетов для привлечения дополнительного финансирования.Факторинговая компания соглашается приобрести непогашенные счета за 5% дисконтную плату (2,500), а также предлагает авансировать бизнесу 85% (42,500) от номинальной стоимости дебиторской задолженности с выплатой остатка в течение 45 дней, когда они собираются у заказчика.

Основные журналы финансирования дебиторской задолженности показаны ниже. Дополнительные журналы, относящиеся к факторингу, можно найти в нашем Справочнике по записям журнала факторинговых счетов.

| Счет | Дебет | Кредит |

|---|---|---|

| Дебиторская задолженность | 50 000 | |

| Доход | 50 000 |

| Счет | Дебет | Кредит |

|---|---|---|

| Дебиторская задолженность | 50 000 | |

| Денежные средства (50 000 x 85%) | 42 500 | |

| Убыток от продажи дебиторской задолженности (50 000 х 5%) | 2,500 | |

| Причитается факторинговой компании | 5 000 | |

| Всего | 50 000 | 50 000 |

Остаток (5000), причитающийся от факторинговой компании, представляет собой номинальную стоимость дебиторской задолженности (50 000) за вычетом аванса (42 500), за вычетом комиссий (2500) и будет выплачен бизнесу, когда факторинговая компания соберет полная сумма от клиентов.

Приведенные выше журналы относятся к факторингу без права регресса, когда факторинговая компания принимает на себя полную ответственность за дебиторскую задолженность и ее взыскание и не может вернуться (не имеет права регресса) в бизнес в случае возникновения безнадежных долгов. Доступны альтернативные формы факторинга, известные как факторинг с правом регресса, при которых бизнес сохраняет риск безнадежных долгов.

Уступка дебиторской задолженности

Вторая форма финансирования дебиторской задолженности называется уступкой дебиторской задолженности.В отличие от факторинга, при уступке дебиторской задолженности неоплаченные счета-фактуры не продаются, а передаются финансовой компании. Соглашение о переуступке фактически дает финансовой компании право получать денежные потоки по конкретным счетам клиентов и предоставляет обеспечение, под которое в обмен на комиссию и проценты финансирующая компания предоставляет бизнесу ссуду.

Поскольку дебиторская задолженность не продается, она не удаляется с баланса предприятия, и любой денежный аванс, полученный предприятием, становится ссудой или векселем к оплате от финансирующей компании.

Финансирование дебиторской задолженности — Пример уступки дебиторской задолженности

Рассмотрим пример. Предположим, что у компании есть дебиторская задолженность в размере 50 000, которая должна быть получена от клиентов на 45-дневный срок, и она использует уступку дебиторской задолженности для привлечения дополнительного финансирования. Финансирующая компания соглашается авансировать 85% (42 500) непогашенных счетов за комиссию в размере 1% (500), а также взимает проценты на любой аванс в размере 10% от непогашенного авансового баланса. Оставшаяся сумма должна быть выплачена в течение 45 дней, когда они будут получены от клиента.

Основные суммы финансирования под дебиторскую задолженность, относящиеся к уступке дебиторской задолженности, показаны ниже. Дополнительные журналы, относящиеся к присвоениям, можно найти в нашей Справке по записям журнала присвоения дебиторской задолженности.

Журналы финансирования дебиторской задолженности будут выглядеть следующим образом:

| Счет | Дебет | Кредит |

|---|---|---|

| Дебиторская задолженность | 50 000 | |

| Доход | 50 000 |

| Счет | Дебет | Кредит |

|---|---|---|

| Дебиторская задолженность | 50 000 | |

| Дебиторская задолженность уступлена | 50 000 | |

| Заем или вексель к оплате | 42 500 | |

| Наличные | 42 000 | |

| Комиссия за финансирование | 500 | |

| Всего | 92 500 | 92 500 |

При переуступке дебиторской задолженности дебиторская задолженность не удаляется из баланса, а переносится на отдельный счет, называемый Назначенная дебиторская задолженность, для того, чтобы денежные средства, полученные от клиентов, можно было распределить по назначенным счетам-фактурам и произвести погашение в финансах. Компания.Получение денежных средств из аванса затем регистрируется как ссуда или вексель к оплате, а комиссия записывается как расходы.

На непогашенный авансовый остаток теперь начисляются проценты по ставке 10%. В приведенном выше примере в конце отчетного периода (месяца) предприятие начисляет процентные расходы в размере 42 500 x 10% / 12 = 354 обычным способом.

Залог дебиторской задолженности

Последний метод финансирования дебиторской задолженности называется залогом. Когда дебиторская задолженность передается в залог, актив просто используется в качестве обеспечения по ссуде.Финансовая компания не имеет права на получение денежных потоков по конкретным счетам-фактурам, она просто имеет право использовать дебиторскую задолженность в качестве обеспечения в случае несоблюдения условий ссуды.

Финансирование дебиторской задолженности — Пример залога дебиторской задолженности

Опять же, предположим, что у компании есть дебиторская задолженность в размере 50 000 от клиентов на 45-дневный срок, и она закладывает дебиторскую задолженность для привлечения дополнительного финансирования. Финансирующая компания соглашается авансировать 85% (42 500) непогашенных счетов за 0.Комиссия в размере 5% (250), а также взимает проценты на любой аванс в размере 8% от непогашенного авансового баланса. Оставшаяся сумма должна быть выплачена в течение 45 дней, когда они будут получены от клиента.

| Счет | Дебет | Кредит |

|---|---|---|

| Дебиторская задолженность | 50 000 | |

| Доход | 50 000 |

| Счет | Дебет | Кредит |

|---|---|---|

| Заем или вексель к оплате | 42 500 | |

| Наличные | 42 000 | |

| Комиссия за финансирование | 500 | |

| Всего | 42 500 | 42 500 |

При залоге дебиторской задолженности дебиторская задолженность не удаляется из баланса и остается активом бизнеса.Денежные средства, полученные по счетам-фактурам, не связаны конкретно с финансовой компанией, поэтому счета-фактуры остаются на счете дебиторской задолженности клиента. Получение денежных средств из аванса затем регистрируется как ссуда или вексель к оплате, а комиссия записывается как расходы.

На непогашенный авансовый остаток теперь начисляются проценты по ставке 8%. В приведенном выше примере в конце отчетного периода (месяца) предприятие начисляет процентные расходы в размере 42 500 x 8% / 12 = 283 обычным способом.

Сравнение методов финансирования под дебиторскую задолженность

Чтобы показать различия между различными методами финансирования дебиторской задолженности, в приведенной ниже сводной диаграмме представлен упрощенный баланс для каждого из методов. Для простоты сборы игнорируются, и предполагается, что в каждом случае производится аванс наличными в размере 40 000 против дебиторской задолженности в размере 50 000.

| Перед | Факторинг | Переуступка | Залог | |

|---|---|---|---|---|

| Наличные | 40 000 | 40 000 | 40 000 | |

| Дебиторская задолженность | 50 000 | 50 000 | ||

| Дебиторская задолженность — уступленная | 50 000 | |||

| Причитается факторинговой компании | 10 000 | |||

| Итого активы | 50 000 | 50 000 | 90 000 | 90 000 |

| Кредит финансовой компании | 40 000 | 40 000 | ||

| Капитал | 50 000 | 50 000 | 50 000 | 50.000 |

| Итого обязательства и капитал | 50 000 | 50 000 | 90 000 | 90 000 |

Примечание по терминологии

* Термин «дисконтирование счета-фактуры» используется в Великобритании для обозначения типа факторинга дебиторской задолженности, при котором процесс остается конфиденциальным между бизнесом и факторинговой компанией, а бизнес сохраняет ответственность за сбор непогашенных счетов от клиентов.

Об авторе

Дипломированный бухгалтер Майкл Браун является основателем и генеральным директором Plan Projection. Он работал бухгалтером и консультантом более 25 лет и построил финансовые модели для всех типов отраслей. Он был финансовым директором или контролером малых и средних компаний, а также руководил собственным малым бизнесом. Он был менеджером и аудитором в Deloitte, большой бухгалтерской фирме 4, и имеет степень бакалавра наук Университета Лафборо.

Вам также может понравиться

.Факторинг дебиторской задолженности | Двойная бухгалтерия

Что такое факторинг?

Факторинг — это продажа дебиторской задолженности третьей стороне для получения денежных средств.

Когда компания продает продукты и услуги клиенту по счету, товары доставляются, и создается счет-фактура продажи, но клиенту не нужно платить до срока оплаты счета. Тем временем, деньги компании привязаны к дебиторской задолженности клиентов до тех пор, пока клиент не произведет оплату.

Вместо того, чтобы ждать, пока ваши клиенты заплатят вам, и решать проблемы инкассо, вы можете факторно оценить дебиторскую задолженность.

Фактор дебиторской задолженности означает, что вы продаете свои счета факторинговой компании. В этом случае факторинговая компания несет ответственность за сбор дебиторской задолженности, взамен которой она взимает с вас комиссию, обычно основанную на стоимости фактурных счетов. Факторинг дебиторской задолженности позволяет получить денежные авансы от факторинговой компании, что высвобождает денежные средства из оборотного капитала.

Процесс факторинга счетов-фактур включает следующие шаги.

- Продавайте товары клиентам в кредит и выставляйте счета.

- Подать счета факторинговой компании.

- Факторинговая компания авансирует ваш бизнес наличными в зависимости от процента от стоимости счета.

- Предприятие выплачивает проценты на авансированный процент.

- Факторинговая компания управляет взысканием дебиторской задолженности.

- Факторинговая компания взыскивает дебиторскую задолженность с клиента.

- Факторинговая компания оплачивает вашему бизнесу остаток счета-фактуры после вычета комиссионных сборов в процентах от стоимости счета-фактуры.

Блок-схема процесса факторинга дебиторской задолженности

Чтобы объяснить процесс факторинга дебиторской задолженности, мы определили семь шагов, включенных в блок-схему ниже, используя типичные примерные значения, основанные на счетах-фактурах дебиторской задолженности на 5000.

Схема процесса факторинга дебиторской задолженности доступна для скачивания в формате PDF по ссылке ниже.

| 1 | Предприятие выставляет клиенту счет за проданную ему продукцию на сумму 5,000 |

| ↓ | |

| 2 | Компания продает счет-фактуру фактору за комиссию в размере 3% (150) от счета-фактуры |

| ↓ | |

| 3 | Factor дает бизнесу 85% (4250) аванс и держит 12% (600) в резерве |

| ↓ | |

| 4 | Бизнес выплачивает проценты на аванс в размере 4250 |

| ↓ | |

| 5 | Факторинговая компания занимается взысканием дебиторской задолженности |

| ↓ | |

| 6 | Фактор получает от клиента сумму счета в размере 5000 |

| ↓ | |

| 7 | Фактор высвобождает резерв в размере 600 для бизнеса |

Посредством факторинга предприятие немедленно вернуло наличные в размере 85% от выставленной суммы (4250) и получит сумму резерва в размере 600 в установленный срок, когда клиент произведет оплату фактору.Получив 5000 от клиента и заплатив более 4250 + 600 = 4850 компании, остается фактор 150, который представляет собой комиссию за факторинг счета.

Факторинг дебиторской задолженности без регресса и с регрессом

Факторинг может быть факторингом без права регресса или с факторингом с регрессом. Факторинг без права регресса означает, что бизнес не должен возмещать фактору, если клиент не платит и фактор несет убытки.

Факторинг с регрессом означает, что бизнес должен возместить фактор, если дебиторская задолженность не может быть получена от клиента, и бизнес несет убытки.

Поскольку факторинг без права регресса передает ответственность по безнадежным счетам на фактор, сборы, как правило, выше, чем те, которые выплачиваются при факторинге с регрессом.

Записи в журнале учета дебиторской задолженности

Без записей журнала обращения

Используя приведенные выше числа в качестве примера учета факторинга дебиторской задолженности. Когда клиенту выставляется счет-фактура, счет-фактура (5000) разносится в книгу счетов дебиторской задолженности.

| Счет | Дебет | Кредит |

|---|---|---|

| Дебиторская задолженность | 5 000 | |

| Выручка | 5 000 | |

| Всего | 5 000 | 5 000 |

При факторинге счета-фактуры он вычитается из книги счетов дебиторской задолженности, так как деньги больше не причитаются бизнесу от клиента.Денежный аванс (5000 x 85% = 4250) и убыток от факторинга (5000 x 3% = 150) записываются, а резерв (5000 x 12% = 600), принадлежащий фактору, проводится в счет причитающегося факторинга. учетная запись.

| Счет | Дебет | Кредит |

|---|---|---|

| Наличные | 4 250 | |

| К оплате с факторного счета | 600 | |

| Убыток по факторингу | 150 | |

| Дебиторская задолженность | 5 000 | |

| Всего | 5 000 | 5 000 |

После того, как клиент оплатил фактор, от фактора поступает сумма резерва.

| Счет | Дебет | Кредит |

|---|---|---|

| Наличные | 600 | |

| К оплате с факторного счета | 600 | |

| Всего | 600 | 600 |

Чистый эффект факторинга дебиторской задолженности в размере 5000 без права регресса состоит в том, что предприятие получило наличные в сумме 4850 и уплатило комиссию на коэффициент 150.

С записями в журнале обращения

При факторинге счетов-фактур с регрессом, предприятие будет нести убытки, если клиент не оплатит фактор. Бизнесу необходимо будет оценить этот убыток и признать это условное обязательство (называемое обязательством регресса) при факторизации счетов-фактур.

Предположим, например, что бизнес оценивает, основываясь на прошлом опыте, что 500 счетов-фактур являются сомнительными, обязательство по регрессу будет установлено на уровне 500, а убыток по факторингу теперь составляет 5000 x 3% + 500 = 650.

| Счет | Дебет | Кредит |

|---|---|---|

| Наличные | 4 250 | |

| К оплате с факторного счета | 600 | |

| Убыток по факторингу | 650 | |

| Ответственность за регресс | 500 | |

| Дебиторская задолженность | 5 000 | |

| Всего | 5 500 | 5 500 |

Если сомнительные счета-фактуры не оплачиваются клиентом, предприятию необходимо выкупить их у фактора, и фактор уменьшит сумму выплаченного резерва на 500.

| Счет | Дебет | Кредит |

|---|---|---|

| Наличные | 100 | |

| Обязательства по регрессу | 500 | |

| К оплате с факторного счета | 600 | |

| Всего | 600 | 600 |

Чистый эффект факторинга дебиторской задолженности в размере 5000 с регрессом заключается в том, что предприятие получило денежные средства в размере 4 250 + 100 = 4350, уплатило комиссионные с коэффициентом 150 и списало дебиторскую задолженность на сумму 500.

Об авторе

Дипломированный бухгалтер Майкл Браун — основатель и генеральный директор Plan Projection. Он работал бухгалтером и консультантом более 25 лет и построил финансовые модели для всех типов отраслей. Он был финансовым директором или контролером малых и средних компаний, а также руководил собственным малым бизнесом. Он был менеджером и аудитором в Deloitte, большой бухгалтерской фирме 4, и имеет степень бакалавра наук Университета Лафборо.

Вам также может понравиться

.Дебиторская и начисленная дебиторская задолженность | Малый бизнес

Дебиторская задолженность и начисленная дебиторская задолженность — это разные типы клиентской задолженности, которую бухгалтер включает в отчет о прибылях и убытках или баланс компании. Бухгалтер записывает всю дебиторскую задолженность как активы при документировании доходов компании за определенный отчетный период, например месяц, квартал или год. Считает ли бухгалтер конкретную задолженность клиента как дебиторскую задолженность или как начисленную дебиторскую задолженность, зависит от характера задолженности.

Характеристики

Когда компания продает товары или предоставляет услугу покупателю и позволяет покупателю произвести оплату позже, причитающаяся сумма является доходным активом, известным как дебиторская задолженность. Согласно общепринятым принципам бухгалтерского учета, долг клиента рассматривается как дебиторская задолженность, если компания отправила клиенту счет на товары или услуги. Начисленная дебиторская задолженность — это невыплаченная выручка, которая была получена компанией, но не выставлена в счет-фактура.Распространенными видами начисленной дебиторской задолженности являются процентные платежи, арендная плата, комиссионные, дивиденды и роялти.

Примеры

Компания разрабатывает печатную рекламу для клиента и отправляет счет, в котором указано, что покупатель должен 600 долларов за предоставленные услуги. Непогашенная сумма в размере 600 долларов США представляет собой дебиторскую задолженность. Та же компания получает комиссию в размере 2000 долларов от продажи рекламного места для клиента в марте месяце. Он не получает комиссию в марте, потому что срок его контракта с клиентом требует уплаты ежемесячных комиссионных сборов через 15 дней после последнего дня этого месяца.Таким образом, комиссионные за март должны быть выплачены 15 апреля. Бухгалтер компании будет рассматривать комиссию в размере 2000 долларов США за март как начисленную дебиторскую задолженность за отчетный период с 1 марта по 31 марта.

Отчет о прибылях и убытках

Бухгалтер вводит все счета дебиторская задолженность, выставленная в счет за отчетный период в качестве кредита или увеличения в отчете о прибылях и убытках компании. Бухгалтер также добавляет всю начисленную дебиторскую задолженность за отчетный период в отчет о прибылях и убытках в качестве кредита за этот период.Учет начисленной дебиторской задолженности как выручки обеспечивает точный учет доходов, полученных в течение отчетного периода. Если бухгалтер не произвел эту корректировку для начисленной дебиторской задолженности, в отчете о прибылях и убытках будет занижена выручка компании.

Бухгалтерский баланс

Бухгалтер записывает каждую дебиторскую задолженность как дебет или уменьшение в балансе компании. Бухгалтер также корректирует общую дебиторскую задолженность, добавляя всю начисленную дебиторскую задолженность в качестве дебета.Если бухгалтер не внесет эту корректировку в баланс, общая дебиторская задолженность компании за отчетный период будет занижена. Учет начисленной дебиторской задолженности как дебета в балансе обеспечивает точный учет суммы задолженности перед компанией. Когда клиент оплачивает счет-фактуру или сумму, причитающуюся по начисленной дебиторской задолженности, бухгалтер удаляет дебетовую запись и вносит платеж как кредит в балансе.

.