Виды банковских счетов, виды банковских счетов для физических и юридических лиц, основные виды банковского счета

Собираясь открыть счет в банке, нужно определиться с его видом. Существует обширная классификация банковских счетов. Иногда достаточно объяснить служащему финансового учреждения, для чего вам нужен счет. Но лучше изучить теоретическую информацию заранее.

Все виды банковских счетов разделяются по назначению. Некоторые из них созданы для депозитов, другие предназначены для текущих расчетов. Нередко текущий счет может трансформироваться в кредитный, если клиенту разрешено уходить в минус на определенную сумму лимита. Есть счета, предназначенные специально для физических и юридических лиц.

Виды банковских счетов для физических лиц

Существуют следующие виды банковских счетов для физических лиц:

- текущие, расчетные;

- кредитные;

- депозитные;

- бюджетные, предназначенные для соц. выплат.

На текущие счета может перечисляться заработная плата. При необходимости вы сами в состоянии пополнить его или снять деньги. К счету привязывается банковская дебетовая карта, чтобы вы могли пользоваться банкоматами. Кредитный счет нужен для выплаты обязательств по кредиту. Его баланс отрицательный. Депозитный счет предназначен для вкладов физ. лиц. Физическим лицом может быть открыт счет для социальных выплат. Люди, получающие пенсии, пособия от государства, могут обратиться в банк, чтобы упросить процесс снятия денег.

При необходимости вы сами в состоянии пополнить его или снять деньги. К счету привязывается банковская дебетовая карта, чтобы вы могли пользоваться банкоматами. Кредитный счет нужен для выплаты обязательств по кредиту. Его баланс отрицательный. Депозитный счет предназначен для вкладов физ. лиц. Физическим лицом может быть открыт счет для социальных выплат. Люди, получающие пенсии, пособия от государства, могут обратиться в банк, чтобы упросить процесс снятия денег.

Виды банковских счетов юридических лиц

Если вы бизнесмен, вас должны интересовать виды банковских счетов юридических лиц. Они открываются компаниями, новыми фирмами. Без наличия текущего счета в банке невозможно зарегистрировать новую компанию. В эту категорию входят следующие счета:

- расчетный;

- субрасчетный;

- текущий;

- аккредитивный;

- бюджетный, счет для внебюджетных фондов.

Каждый из них имеет целевое назначение. Все движения по счетам контролируются не только бухгалтерией предприятия, но и органами власти. Поэтому так важно разобраться в особенностях использования всех видов счетов для юридических лиц, правильно формировать отчетность.

Поэтому так важно разобраться в особенностях использования всех видов счетов для юридических лиц, правильно формировать отчетность.

Основные виды банковского счета

Рассматривая, выбирая основные виды банковского счета, нужно понять, насколько просто ними управлять, пользоваться. Иногда снятие денежных средств в банке возможно лишь по предварительным заявкам с предъявлением полного пакета документов. Нередко срок действия счета ограничен. Такие моменты следует уточнять заранее.

Совет от Сравни.ру: Планируя открыть любой счет в банке, нужно самым внимательным образом изучить особенности деятельности конкретной финансовой структуры. Чем выше надежность банка, тем меньше проблем возникнет в процессе обслуживания счетов.

Виды счетов в банке для физических лиц

Для проведения безналичных операций каждый гражданин обязан иметь в финансовом учреждении своего рода кошелек. Это позволяет зачислять, перечислять, снимать денежные средства. Существует несколько видов счетов в банке для физических лиц, различающихся по принципу использования и типу производимых операций. Среди них часто применяются:

Существует несколько видов счетов в банке для физических лиц, различающихся по принципу использования и типу производимых операций. Среди них часто применяются:

- Текущий

- Корреспондентский

- Карточный

- Кредитный

- Специальный

- Депозитный

Более подробное описание содержится в инструкции Центрального Банка России № 28-И от 14.09.06.

Текущий счет

По текущей учетной записи совершаются расчетные операции, которые не имеют отношения к предпринимательской деятельности и частной практике. Также на нем допускается хранение денежных средств. С его помощью производятся расчеты с поставщиками услуг либо товаров, переводы на иные счета, оплачиваются коммунальные услуги.

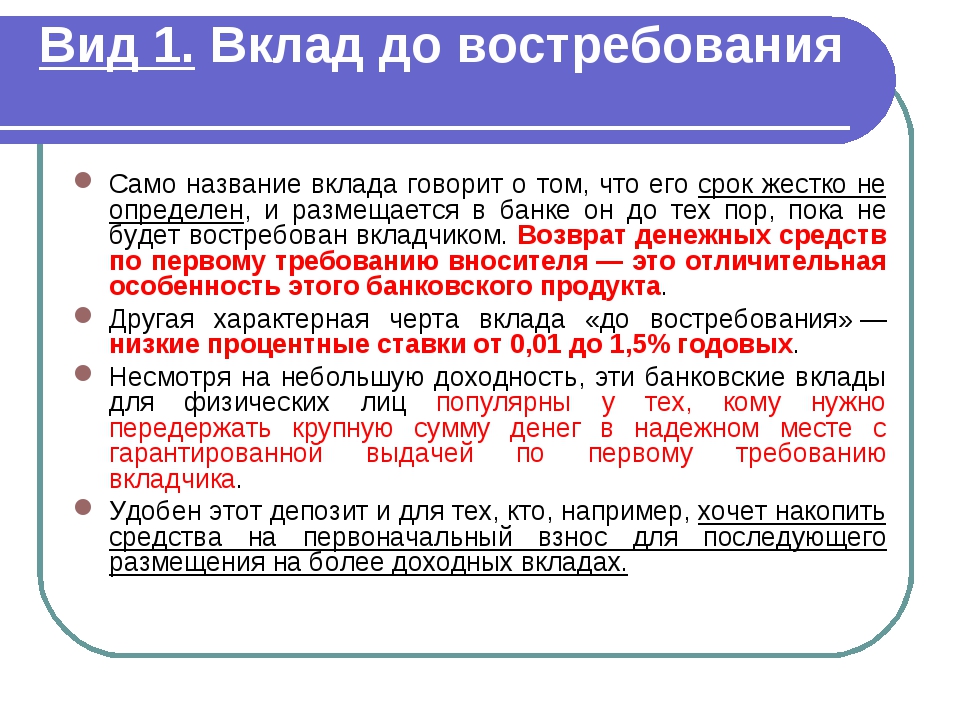

Действие счета не ограничено определенным временным периодом. Снятие и вложение средств доступно в любое время – одно из отличий от других видов счетов в банке для физических лиц. Благодаря этому им присвоено второе название – «до востребования».

При открытии подобного вида счета вносится одноразовая плата либо минимальная сумма неснижаемого остатка.

Если учетная запись осуществляется для ведения бизнеса, на ней хранятся средства, связанные только с осуществлением предпринимательской деятельности:

- реализация товара/продукции;

- предоставление услуг;

- обеспечение производства;

- производственные затраты;

- зачисление выручки;

- выдача заработной платы;

- уплата налогов.

Существуют также бюджетные текущие счета. На них ведется учет средств, полученных из казны государства. Это субсидии, дотации и субвенции. Все они имеют целевое назначение. Их расходование контролируется государством.

Корреспондентский счет

Открытие данного вида счета не оплачивается. Не так часто уже используется. Его вытеснил карточный счет.

Карточный счет

Из всех видов счетов в банке для физических лиц пользуется особой популярностью. Основное преимущество – наличие пластиковой карточки, которая является круглосуточным доступом к денежным средствам. Среди дополнительных услуг стоит отметить совмещение кредитного лимита с накопительными функциями.

Основное преимущество – наличие пластиковой карточки, которая является круглосуточным доступом к денежным средствам. Среди дополнительных услуг стоит отметить совмещение кредитного лимита с накопительными функциями.

Стоимость обслуживания определяется уровнем пластика: премиум-класс, платиновая, золотая, стандартная, мгновенная.

Кредитный счет

Представляет собой средство выдачи пользователю кредитных денежных средств. Как только клиент погашает задолженность по кредиту и процентам, счет и соответствующий договор аннулируются.

Специальный счет

Данный вид счетов в банке для физических лиц предусмотрен для совершения конкретных операций, установленных законами РФ.

Депозитный счет

Банковский продукт предназначен для размещения немаленьких сумм на длительные периоды времени. За использование подобного вида счетов в банке для физических лиц финансовое учреждение производит начисление оговоренных процентов. Это отличный метод сохранения денежных средств от инфляции.

Это отличный метод сохранения денежных средств от инфляции.

Накопительную учетную запись можно открыть в различной валюте: евро, доллар, рубль. К ней разработаны дополнительные возможности. Такие как пополнение, капитализация, пролонгация.

Бизнес-портал investtalk.ru предоставляет массу полезной информации о различных инструментах банков. Одним из самых популярных среди населения является Сбербанк России. На странице https://investtalk.ru/sberbank-rossii/overdraftnaya-karta-sberbanka-chto-eto-takoe рассказывается, что такое овердрафтовая карта организации. А здесь посетители могут прочесть, как отключить автоплатёж Сбербанка. Наш бизнес-портал подготовил много полезной информации о банке №1 в России.

Другие статьи на нашем сайте

Документы

С 01.06.2020 вступают в силу изменения в Федеральный закон от 2 октября 2007 года N229-ФЗ «Об исполнительном производстве» (далее — Федеральный Закон N229-ФЗ), в соответствии с которыми на лиц, выплачивающих гражданину заработную плату и (или) иные доходы, возлагается обязанность указывать в расчетном документе Код вида дохода и сумму, взысканную по исполнительному документу.

Порядок указания кодов вида дохода установлен Банком России Указанием от 14.10.2019 N5286-У «О порядке указания кода вида дохода в распоряжениях о переводе денежных средств», которое вступает в силу с 01.06.2020.

В каких случаях коды дохода указываются?

При выплате гражданину заработной платы и (или) иных доходов, в отношении которых статьей 99 Федерального закона №229-ФЗ установлены ограничения и (или) на которые в соответствии со статьей 101 Федерального закона №229-ФЗ не может быть обращено взыскание в

«1» — при переводе денежных средств, являющихся заработной платой и (или) иными доходами, в отношении которых статьей 99 Федерального закона от 2 октября 2007 года N229-ФЗ установлены ограничения размеров удержания;

«2» — при переводе денежных средств, являющихся доходами, на которые в соответствии со статьей 101 Федерального закона от 2 октября 2007 года N229-ФЗ не может быть обращено взыскание, за исключением доходов, к которым в соответствии с частью 2 статьи 101 Федерального закона от 2 октября 2007 года N229-ФЗ ограничения по обращению взыскания не применяются;

Код вида дохода не указывается при переводе денежных средств, не являющихся доходами, в отношении которых статьей 99 Федерального закона от 2 октября 2007 года N229-ФЗ установлены ограничения и (или) на которые в соответствии со статьей 101 Федерального закона от 2 октября 2007 года N229-ФЗ не может быть обращено взыскание.

Где необходимо указывать Код вида дохода и информацию о взысканной сумме?

Код вида дохода отражается в реквизите 20 «Наз. пл.» платежного поручения, перечень реквизитов и форма которого установлены Положением ЦБ РФ от 19.06.2012 N383-П «О правилах осуществления перевода денежных средств».

В соответствии с рекомендациями Банка России (Информационное письмо Банка России от 27.02.2020 NИН-05-45/10 «Об указании в расчетном документе взысканной суммы») информация о взысканной сумме указывается следующая информация.

1. В расчетном документе в реквизите «Назначение платежа» (реквизит 24 платежного поручения) в следующей последовательности: символ «//», «ВЗС» (взысканная сумма), символ «//», сумма цифрами, символ «//».

Например: //ВЗС//1000-00//

При указании суммы цифрами рубли отделяются от копеек знаком минус «-»; если взысканная сумма выражена в целых рублях, то после знака «-» указывается «00».

2. В Реестре на зачисление денежных средств к расчетному документу на общую сумму взысканная сумма указывается в столбце Реестра «Сумма взыскания при выплате доходов» в соответствующем формате, при этом информация о взысканной сумме не указывается в реквизите «Назначение платежа» расчетного документа. Реестр формируется по одному Коду вида дохода, таким образом перечисление в пользу физических лиц в рамках одного Реестра не может осуществляться с использованием разных Кодов вида дохода.

Что изменится при выплате заработной платы сотрудникам?

В рамках предоставления услуги «Зарплатный проект» при выплате заработной платы и (или) иных доходов, с 01.06.2020 необходимо будет к каждому отправляемому в Банк расчетному документу предоставлять отдельный Реестр на зачисление денежных средств (код вида дохода, указанный в Реестре на зачисление средств, должен соответствовать указанному Коду вида дохода в расчетном документе).

Реестр на зачисление денежных средств изменит свой внешний вид.

Форма Реестра на зачисление денежных средств в электронном виде (формат excel), который направляется в Банк по системе Интернет-банк в виде сообщения свободного формата будет иметь следующий внешний вид:

| Имя | Описание | Обязательное поле |

|

NOMER |

Порядковый номер |

Обязательное поле |

|

ACCOUNT |

Лицевой счет работника (20 знаков) |

Обязательное поле |

|

NAME |

ФИО (указывается полностью) |

Обязательное поле |

|

SUM_PAY |

Сумма выплаты |

Обязательное поле |

|

KVD |

Код вида дохода |

Обязательное поле |

|

RECOVERY |

Сумма взыскания при выплате доходов |

Обязательное поле |

При указании суммы цифрами в Реестре на зачисление денежных средств в электронном виде (формат excel) рубли отделяются от копеек знаком точка «.

С 01.06.2020 при создании платежей с использованием шаблонов обратите внимание на заполнение поля 20 «Наз.пл.».

Казначейские счета

График закрытия банковских счетов Справочник казначейских счетовСправочник казначейских счетов размещается в виде набора открытых данных.

Перед использованием ознакомьтесь с описанием алгоритма получения и порядка работы со справочником.

Справочник публикуется на ежедневной основе в соответствии с пунктом 3.3 Правил организации и функционирования системы казначейских платежей, утвержденных приказом Федерального казначейства от 13.05.2020 № 20н.

Таблица соответствия счетовТаблица соответствия действующих банковских счетов территориальных органов Федерального казначейства банковским счетам, входящим в состав единого казначейского счета, и казначейским счетам

1 февраля 2021, 14:19 (1 марта 2021, 11:31)

О казначейских счетах В соответствии с положениями статьи 242. 14 Бюджетного кодекса Российской Федерации (в редакции Федерального закона от 27 декабря 2019 года № 479-ФЗ «О внесении изменений в Бюджетный кодекс Российской Федерации в части казначейского обслуживания и системы казначейских платежей») денежные средства бюджетов, денежные средства, поступающие во временное распоряжение получателей бюджетных средств, денежные средства бюджетных и автономных учреждений, денежные средства юридических лиц, не являющихся участниками бюджетного процесса, бюджетными и автономными учреждениями, лицевые счета которым открыты в Казначействе России (финансовом органе субъекта Российской Федерации, муниципального образования), с 1 января 2021 года учитываются на казначейских счетах.

14 Бюджетного кодекса Российской Федерации (в редакции Федерального закона от 27 декабря 2019 года № 479-ФЗ «О внесении изменений в Бюджетный кодекс Российской Федерации в части казначейского обслуживания и системы казначейских платежей») денежные средства бюджетов, денежные средства, поступающие во временное распоряжение получателей бюджетных средств, денежные средства бюджетных и автономных учреждений, денежные средства юридических лиц, не являющихся участниками бюджетного процесса, бюджетными и автономными учреждениями, лицевые счета которым открыты в Казначействе России (финансовом органе субъекта Российской Федерации, муниципального образования), с 1 января 2021 года учитываются на казначейских счетах. Для совершения переводов денежных средств в целях обеспечения осуществления и отражения операций на казначейских счетах, за исключением казначейских счетов для осуществления и отражения операций с денежными средствами Фонда национального благосостояния, территориальным органам Казначейства России в подразделениях Банка России в первый день функционирования платежной системы Банка России 2021 года открываются банковские счета на балансовом счете № 40102 «Единый казначейский счет» в валюте Российской Федерации, входящие в состав единого казначейского счета. При этом отдельным территориальным органам Казначейства России будут открыты несколько банковских счетов, входящих в состав единого казначейского счета.

При этом отдельным территориальным органам Казначейства России будут открыты несколько банковских счетов, входящих в состав единого казначейского счета.

Открытые в настоящее время территориальным органам Казначейства России банковские счета в валюте Российской Федерации (далее – ранее открытые банковские счета) будут закрыты в первом полугодии 2021 года, при этом предусматривается период одновременного функционирования ранее открытых банковских счетов и банковских счетов, входящих в состав единого казначейского счета. В указанный период допускается зачисление денежных средств на ранее открытые банковские счета, устанавливается запрет списания с них денежных средств, а также предусматривается ежедневный перевод остатка денежных средств с ранее открытых банковских счетов на банковские счета, входящие в состав единого казначейского счета.

Казначейские счета открываются в Федеральном казначействе в соответствии с Порядком открытия казначейских счетов, утвержденным приказом Казначейства России от 1 апреля 2020 года № 15н.

Какие бывают типы банковских счетов? — Советник Forbes

От редакции. Советник Forbes может получать комиссию за продажи по партнерским ссылкам на этой странице, но это не влияет на мнения или оценки наших редакторов.

Банковские счетапредлагают удобство, надежность и безопасность для ваших денег. Независимо от того, осуществляете ли вы онлайн-банкинг или предпочитаете традиционный банк или кредитный союз, существует множество вариантов счетов, из которых вы можете выбрать.

Различные типы банковских счетов могут служить разным целям в зависимости от ваших потребностей.Некоторые позволяют тратить или оплачивать счета, а другие предназначены для краткосрочной или долгосрочной экономии. К наиболее распространенным типам банковских счетов относятся:

- Расчетные счета

- Сберегательные счета

- Счета денежного рынка (MMA)

- Свидетельство о депозитных счетах (CD)

Понимание того, как сравниваются различные типы банковских счетов, может облегчить принятие решения о том, где хранить деньги.

Основные сведения о текущем счете

Текущий счет — это тип депозитного счета, который вы можете открыть в обычном банке, кредитном союзе или онлайн-банке.Некоторые небанковские финансовые учреждения также предлагают клиентам текущие счета.

Вот некоторые из основных характеристик текущих счетов в целом:

- Предназначен для хранения средств, которые вы планируете потратить или использовать для оплаты счетов

- Обычно поставляется с дебетовой картой для покупок или снятия наличных

- Также возможны бумажные чеки

- Может быть привязан к другим типам банковских счетов, включая сберегательные

Важно отметить, что не все текущие счета одинаковы с точки зрения функций и преимуществ, которые они предлагают.Банки могут предложить несколько вариантов текущего счета, предназначенных для удовлетворения различных банковских потребностей, в том числе:

- Проверка для детей и подростков

- Студенческая проверка

- Старший проверяющий

- Проверка процентов

- Проверка наград

Обычный текущий счет, как правило, является наиболее распространенным вариантом. С базовым текущим счетом вы можете тратить с помощью дебетовой карты, оплачивать счета онлайн или с помощью бумажного чека и переводить средства на или со связанных счетов.Базовые или стандартные текущие счета могут иметь ежемесячную плату за обслуживание или иметь требования к минимальному балансу, которые необходимо соблюдать, чтобы избежать комиссии.

Как выбрать текущий счет

Если вы хотите открыть текущий счет, сначала подумайте, что лучше: традиционный банк или онлайн-банкинг. Если вам не нужен доступ к отделению, текущий счет в Интернете может быть удобным способом управлять своими деньгами.

Кроме того, подумайте о типах необходимых вам функций и о том, сколько вы готовы платить за текущий счет.Вот простой контрольный список, который следует учитывать при сравнении аккаунтов:

- Минимальные требования к депозиту

- Минимальные требования к остатку

- Ежемесячная плата за обслуживание

- Прочие банковские комиссии, такие как комиссия за овердрафт или банкомат

- Размер сети банкоматов и расположение

- Добавленные функции или преимущества, такие как вознаграждения за покупки или бесплатные личные платежи

Если вы решите сменить банк, не забудьте обновить информацию о текущем счете для автоматической оплаты счетов и других регулярных платежей.

Основы сберегательного счета

Сберегательный счет — это депозитный счет, на котором можно хранить деньги, которые вы не планируете тратить сразу. Большинство сберегательных счетов выплачивают проценты по вкладам, хотя процентная ставка и годовая процентная доходность (APY) могут значительно варьироваться от банка к банку.

Как и текущие счета, сберегательные счета могут иметь требования к минимальному балансу и ежемесячную плату за обслуживание. Но обычно у них нет дебетовой карты или карты банкомата, и вы обычно не можете выписывать чеки с их помощью.

Это потому, что сберегательные счета не предназначены для повседневных расходов или оплаты счетов. Обычно федеральное постановление D ограничивает вас шестью снятием средств со сберегательного счета в месяц. Эти ограничения были приостановлены на неопределенный срок, чтобы сделать сбережения более доступными для людей, которые могут испытывать финансовые трудности в результате пандемии коронавируса.

Однако вы должны знать, что ваш банк все еще может взимать комиссию за превышение шести снятий со сбережений в месяц. Это называется комиссией за сверхнормативный вывод, и банки могут применять ее к каждой транзакции сверх установленного шестимесячного лимита.

Как выбрать сберегательный счет

Если вы хотите открыть сберегательный счет, чтобы откладывать деньги на краткосрочные или долгосрочные цели, подумайте, какой тип сберегательного счета может быть лучшим. Стандартные или базовые сберегательные счета в традиционных банках могут приносить проценты, хотя вы, скорее всего, будете платить ежемесячную комиссию, если откроете один из этих счетов в традиционном банке.

Интернет-банк, с другой стороны, может взимать меньшую комиссию и предлагать более высокие ставки для вкладчиков. Например, высокодоходные сберегательные счета часто предлагают APY, значительно превышающую APY национальных сбережений, в зависимости от банка.

Если вы можете получить лучшую APY в онлайн-банке, возможно, стоит пожертвовать удобством доступа к отделению. Рассматривая различные варианты сбережений и APY, которые вы могли бы заработать, обратите внимание на комиссии и требования к минимальному балансу.

Основы счета денежного рынка

Счета денежного рынка (MMA) объединяют в себе функции сберегательных и текущих счетов в один депозитный счет. Счет на денежном рынке обычно позволяет получать проценты по остаткам, а также может предлагать выписку чеков и доступ к дебетовой карте для расходов или оплаты счетов.

Как и сберегательные счета, счета денежного рынка регулируются Положением D, что означает, что при нормальных обстоятельствах вы можете снимать только шесть раз в месяц. И опять же, банки могут взимать дополнительную комиссию за снятие средств за снятие более шести средств, даже если действие правила приостановлено на неопределенный срок.

Счета денежного рынка могут иметь более высокие лимиты начального депозита для открытия и более высокие требования к минимальному остатку для поддержания. Например, для открытия счета денежного рынка может потребоваться 1000 долларов или более, а для сберегательного счета может не потребоваться минимальный депозит.

Вы можете открыть счет на денежном рынке, если хотите получать проценты на деньги, которые еще не планируете тратить, и при этом сделать это удобным в конечном итоге с помощью дебетовой карты или чека. Например, вы можете открыть счет на денежном рынке, чтобы хранить сбережения при первоначальном взносе, если вы собираетесь купить дом.

Как выбрать счет на денежном рынке

Выбор счета денежного рынка аналогичен выбору текущего счета с точки зрения комиссий или функций. Если вам нужна дебетовая карта или привилегии на выписку чеков, обязательно проверьте, предлагает ли конкретный счет денежного рынка эти функции, поскольку не все из них.И обязательно учли плюсы и минусы счетов денежного рынка.

Также помните о требованиях к минимальному депозиту и минимальному балансу. Хотя вам не обязательно нужно несколько тысяч долларов для открытия счета на денежном рынке, они могут понадобиться вам, чтобы заработать лучший APY на некоторых счетах. Это связано с тем, что банки могут устанавливать уровни процентных ставок по счетам денежного рынка, выплачивая вам более высокую процентную ставку за более высокий баланс.

Свидетельство об основах депозитного счета

Депозитные сертификаты (CD) — это срочные депозитные счета.Когда вы открываете традиционный счет на компакт-дисках, вы понимаете, что сохраните свои сбережения на определенный период времени. Это называется сроком погашения, и в течение этого времени вы будете получать проценты на свой баланс.

По истечении срока погашения компакт-диска вы можете либо снять свой первоначальный депозит вместе с заработанными процентами, либо перенести всю сумму на новый компакт-диск. Банки могут предлагать компакт-диски со сроком от 28 дней до 10 лет и более. Как правило, более длительный срок означает более высокий APY.Что касается вариантов сбережений, компакт-диски могут быть хорошими за деньги, которые, как вы думаете, вам не понадобятся сразу, но они могут быть плохим выбором для средств на случай чрезвычайной ситуации.

С большинством компакт-дисков вы получаете одинаковую процентную ставку в течение всего срока действия компакт-дисков. Но повышающие CD и CD с повышением процентной ставки позволяют вам повысить вашу ставку и процентную ставку один или два раза в течение срока погашения. Некоторые владельцы компакт-дисков используют стратегию, называемую лестницей компакт-дисков, чтобы обеспечить большую гибкость за счет изменения сроков погашения нескольких компакт-дисков.

Что нужно знать о компакт-дисках, так это то, что досрочное снятие денег может привести к штрафу за досрочное снятие денег.В зависимости от срока CD и политики банка, эта комиссия может представлять собой процент от полученных процентов, все полученные проценты или фиксированную плату. Поэтому важно прочитать мелким шрифтом условия счета CD, прежде чем открывать его. Вы также можете найти компакт-диск без штрафа, который позволяет снимать деньги без штрафа.

Как выбрать учетную запись компакт-диска

Самое важное, что следует учитывать при выборе CD, — это срок погашения и соответствующая процентная ставка или APY. Более длительные сроки могут предложить более выгодные ставки, но вам придется дольше ждать, чтобы воспользоваться своими сбережениями.

Также рассмотрите среду процентных ставок в целом. Когда ставки по всем направлениям низкие, онлайн-компакт-диски могут быть лучшим вариантом для получения лучших ставок. Поищите вокруг, чтобы узнать, кто предлагает лучшее сочетание ставок и условий.

Настройте свои банковские счета в соответствии с вашими потребностями

Независимо от того, есть ли у вас один банковский счет или 10, самое важное — выбрать счета, которые подходят вашему нынешнему финансовому положению.

Если вы, например, боретесь с составлением бюджета, то хорошим выбором может быть текущий счет с бесплатными инструментами составления бюджета.Или, если вы планируете купить дом, вы можете рассмотреть возможность создания высокодоходного сберегательного счета или счета денежного рынка, чтобы спрятать средства, необходимые для заключения сделки.

Не забывайте регулярно проверять характеристики своего банковского счета и расходы. И если ваши потребности изменятся, подумайте о переходе на новый банк, если вы можете найти лучший вариант в другом месте.

4 наиболее распространенных типа банковских счетов

Не все типы банковских счетов созданы равными. Некоторые могут не требовать минимального баланса или взимать комиссию — выигрывайте! В то время как другие могут наказать вас, если вы заберете деньги в неподходящее время.Базовые текущие и сберегательные счета — отличная отправная точка для всех. А затем оттуда вы можете перейти на разные типы банковских счетов, где ваши деньги действительно начнут накапливаться.

1. Расчетный счет

Самым основным типом банковского счета является текущий счет. Думайте об этом как о своей домашней базе. Для большинства людей это место, где депонируется их зарплата, где оплачиваются счета и где они хранят деньги, которые им нужны, чтобы быстро их получить.

Бюджет лучше с Ramsey +.Начните БЕСПЛАТНУЮ пробную версию сегодня.

Текущие счета, которые вы можете открыть в традиционном или онлайн-банке, поставляются с дебетовой картой. Это очень похоже на наличные деньги. Но теперь вам не нужно таскать с собой полный карман денег. Вместо этого он может войти в ваш текущий счет. Затем, когда вы пойдете в продуктовый магазин или на заправку, вы можете провести своей дебетовой картой. Сумма обычно списывается с вашего текущего счета прямо на месте. В зависимости от поставщика обработка некоторых транзакций может занять несколько дней.В этом случае вам нужно убедиться, что вы не потратите эти деньги дважды. Подробнее об этом через секунду!

Текущий счет также упрощает составление бюджета и оплату счетов. Когда вы настраиваете автоматическую оплату счетов, платежи списываются прямо с вашего текущего счета в срок. Больше не нужно искать марку и конверт для отправки по почте при оплате ипотечного кредита или забывать оплатить счет за свет. А когда вы используете приложение для составления бюджета, вы можете связать свой ежемесячный бюджет со своим текущим счетом, чтобы вы могли легко отслеживать все свои расходы и продолжать двигаться к своим финансовым целям.

Особенности расчетного счета

- Нет необходимости в минимальном балансе для создания или обслуживания

- Прямой депозит

- Интернет-банкинг через приложение или веб-сайт вашего банка

На что обращать внимание на текущем счете

Крупные банки и даже кредитные союзы печально известны взиманием комиссий. Это один из способов зарабатывать деньги. Итак, проведите свое исследование, прежде чем открывать текущий счет и выяснить, за что вы можете оказаться на крючке.

Вот некоторые из наиболее распространенных комиссий:

- Комиссия за овердрафт. Одно из преимуществ трат только наличными — это то, что вы не можете потратить больше, чем у вас есть. Но с текущим счетом можно тратить больше, чем у вас есть. Это называется перерасходом средств на вашем аккаунте и влечет за собой штрафные санкции.

- Плата за возвращенный («возвращенный») чек. Сложность с бумажными чеками заключается в том, что между тем, когда вы их выписываете, и тем, когда они обналичиваются, существует задержка.Фактически, технически у чеков нет «срока годности», но большинство банков не обналичивают чеки старше шести месяцев. Итак, когда вы выписываете чек, считайте, что деньги ушли. Запишите это в свою книгу чеков, чтобы не забыть. Если вы этого не сделаете, вы можете случайно потратить эти деньги дважды. Затем, если ваш чек будет обналичен и у вас нет средств для его покрытия, он «отскочит». И ваш банк взимает комиссию за обработку возвращенного чека.

- Ежемесячная плата за обслуживание. Это еще одно место, где банки делают кучу легких денег.По сути, они взимают с вас комиссию за хранение денег в их банке. Даже при 5 долларах в месяц вы получаете 60 долларов в год. Это деньги, которые могут пойти на погашение вашего долга или в сбережения!

2. Сберегательный счет

Текущий счет и сберегательный счет идут вместе, как Бэтмен и Робин. Они составляют отличную команду, и если вы создаете одну, вы можете создать и другую. Сберегательный счет — это именно то, на что это похоже: место, где можно положить деньги, которые вы хотите сэкономить.Это отличное место для денег, которые вам не нужны сразу, но которые нужно иметь поблизости на всякий случай.

Возьмем, к примеру, техническое обслуживание автомобилей. Если вы создадите в своем бюджете фонд погашения технического обслуживания автомобиля (запас денег для покрытия расходов, о которых вы знаете, что они приближаются) для таких вещей, как замена масла, ротация шин и настройка, вы захотите положить эти деньги на сберегательный счет. . Он не нужен вам каждую неделю или даже каждый месяц, но вам нужно, чтобы к нему было легко добраться, когда придет время. И если вы сохраните их на своем текущем счете, вы можете случайно их потратить.

Вы не разбогатеете, храня свои деньги на сберегательных счетах (сейчас большинство средних процентных ставок — это даже не полный процент), но это действительно поможет вам улучшить бюджет, нарастить ваши сберегательные мускулы и даст вам место для храните лишние деньги, которые вам не нужны сразу.

Особенности сберегательного счета

- Без ежемесячной платы за обслуживание

- Онлайн-доступ к вашему счету, включая переводы с вашего текущего счета

- Конкурентоспособная процентная ставка (немного, но что-то лучше, чем ничего!)

На что следует обратить внимание на сберегательном счете

- Полученные проценты считаются налогооблагаемым доходом

- Некоторые банки могут потребовать от вас поддержания минимального остатка

- Могут быть ограничения на количество переводов и снятия средств, которые вы можете делать каждый месяц

3.Депозитный счет денежного рынка

Давайте представим, что у текущего и сберегательного счетов родился ребенок. Этот милый маленький денежный ребенок мог бы стать счетом на денежном рынке. Как и текущий счет, счет денежного рынка может поставляться с дебетовой картой, хотя некоторые банки не предлагают эту функцию.

И подобно сберегательному счету, счет денежного рынка приносит проценты (не большие, но обычно немного больше, чем сберегательный счет), при этом ваши деньги хранятся отдельно от ваших повседневных средств.Этот тип банковского счета — хорошее место для хранения вашего 3-6-месячного чрезвычайного фонда, чтобы он был закрыт, если он вам понадобится, но вне вашего текущего текущего счета.

Особенности счета на денежном рынке

- Часто приносит больше процентов, чем обычный сберегательный счет

На что следует обратить внимание на счете денежного рынка

- Могут быть ограничения на количество переводов и снятия средств, которые вы можете делать каждый месяц

- Для открытия и поддержания счета может потребоваться минимальный баланс

- Полученные проценты минимальны, но облагаются налогом

4.Депозитный сертификат (CD)

Нет, компакт-диск — это не возврат к компакт-дискам. Компакт-диск — это депозитный сертификат. Это похоже на сберегательный счет, но на сберегательный счет, на котором вы мало заработаете, а можете потерять еще больше. Ой! Так что это больше похоже на справку о депрессии, а не на то, куда вы хотите вкладывать деньги.

В настоящее время средняя доходность компакт-дисков составляет около 1%. А если учесть, что инфляция увеличивается примерно на 3% каждый год, тогда вы можете фактически потерять денег.Неа. Нет, спасибо.

Существуют различные сроки действия CD или «даты погашения», и если вы снимете свои средства до этой даты, вы получите штраф. CD бывают краткосрочного (менее 12 месяцев), среднего (1-3 года) и долгосрочного (4-5 лет) диапазонов.

С компакт-диском вы, по сути, ссужаете свои деньги банку, и они «вознаграждают» вас небольшой долей заработанных процентов. Чем дольше вы одалживаете им свои деньги, тем выше будет ваша процентная ставка.

Помните, однако, что «повышенная» процентная ставка обычно не превышает 1-2%. Ваш банк хотел бы только, чтобы вы потеряли терпение и обналичили средне- или долгосрочный компакт-диск раньше, чтобы они могли получить комиссию за досрочное снятие средств.

Особенности компакт-диска

- Хотя это относительно невысокий риск и вы можете заработать проценты, есть места, куда лучше вложить деньги!

На что следует обратить внимание на компакт-диске

- Обычно вы получаете больше процентов от компакт-диска, чем от традиционного сберегательного счета, но без возможности получить доступ к этим средствам, когда захотите.

- Вы заплатите штраф, если снимете средства до наступления срока погашения CD.

Пенсионные счета, о которых нужно знать

Когда вы освоитесь с наиболее распространенными типами банковских счетов, вы можете приступить к изучению других типов финансовых счетов, например, пенсионных фондов. Индивидуальные пенсионные счета, или ИРА, являются частью большой стратегии долгосрочных пенсионных накоплений.

Существует два основных типа IRA: традиционные и Roth. Оба являются пенсионными счетами с льготным налогообложением, которые позволяют вам:

- Участвуйте в IRA, если вы получаете доход от работы или если ваш супруг (а) получает доход от работы, и вы подаете налоги совместно.

- Внесите до 6000 долларов в год (7000 долларов в год, если вам 50 лет и старше) или налогооблагаемую компенсацию за год, если она была меньше установленного лимита в долларах.

- Продолжайте вносить вклад, даже если вы вышли на пенсию, пока вы получаете доход (например, заработную плату за неполный рабочий день или внештатную работу, но не пенсии или социальное обеспечение)

- Открывайте индивидуальные счета, если вы женаты.

IRA — это , а не ваш типичный сберегательный счет. Они предназначены для долгосрочных пенсионных вложений, поэтому, если вы снимете деньги с традиционного или Roth IRA до 59,5 лет, вам придется платить налоги с них.Кроме того, вас ждет 10% комиссия за досрочное снятие средств. Чтобы быть уверенным, что вы собираетесь выйти на пенсию, обратитесь к профессиональному инвестору, который поможет вам выяснить, где ваши деньги будут расти лучше всего.

И помните, вы не инвестируете на пенсию до Baby Step 4! После того, как вы накопите свой чрезвычайный фонд в размере 1000 долларов (Baby Step 1), выплатите все вашего долга (Baby Step 2) и отложите 3-6-месячный чрезвычайный фонд (Baby Step 3), , затем вы можете начать инвестировать 15% своего дохода на пенсию.

Брокерские счета

Брокерские счета — это большой человек в университетском городке. Брокерский счет — это налогооблагаемый счет с деньгами, которые вы можете направлять в акции, облигации и паевые инвестиционные фонды. В основном это инвестиционные деньги.

Но только то, что вы сидите на наличных деньгах, чтобы инвестировать, не означает, что ваши деньги должны идти куда-нибудь. Важно убедиться, что вы вкладываете деньги в нужные места. Единственный вариант инвестирования, который мы рекомендуем, — паевые инвестиционные фонды роста с историей высокой доходности.Вот и все.

Паевые инвестиционные фонды с хорошо растущими акциями позволяют распределить риск между множеством компаний — от крупных и устоявшихся до новых и быстрорастущих — и избежать риска, связанного с инвестированием в отдельные акции.

Какой тип банковского счета вам подходит?

Чтобы получить контроль над своими деньгами, необходимо убедиться, что вы храните их в лучшем месте, где вы находитесь в своем денежном путешествии. Если вы только начинаете управлять своими финансами, лучше всего начать с расчетного и сберегательного счета.

Затем, после того, как вы полностью расплатитесь с долгами и накопите свой резервный фонд на 3–6 месяцев, вы можете начать откладывать на пенсию, изучив IRA и паевые инвестиционные фонды. И не забывайте избегать компакт-дисков, акций, облигаций и других ненадежных инвестиционных стратегий.

Лучший способ получить банк

Ваши банковские счета должны упростить отслеживание ваших денег . Но банки, особенно крупные, действительно могут значительно усложнить управление вашими деньгами.Вот почему мы создаем Газель, новый банковский опыт от Ramsey Solutions! Мы готовы помочь вам обогнать обычный банковский опыт, основанный на долгах, чтобы вы могли выиграть на свои деньги, а не потерять их из-за глупых банковских сборов. Если вы хотите стать одним из первых пользователей бета-версии, зарегистрируйтесь сегодня!

Руководство по различным типам банковских счетов в США

Независимо от того, переехали ли вы в США по работе, учебе, семье или по другой причине, открытие новых финансовых счетов является одним из первых шагов на пути к получению финансовой устойчивости .Банковский счет — это ядро личных финансов многих людей, поскольку деньги поступают на ваш счет и с него каждую неделю, а вы откладываете некоторые из них на другой счет для сбережений.

Однако вам может потребоваться узнать о различных вариантах и о том, как они работают. Вот некоторые из распространенных вариантов:

Сахил Вакил, основатель Myra Wealth, говорит, что людей, переезжающих в США, иногда сначала отталкивают имена аккаунтов. «Здесь то, что вы называете депозитным сертификатом (CD), в Индии называется фиксированным депозитом», — говорит он.»Если вы посмотрите на структуру, вы можете понять и распознать, что это то же самое, что и тип учетной записи дома».

К счастью, есть только несколько основных банковских счетов, о которых стоит узнать.

Различные типы общих счетов

Текущие счета

Текущий счет — это место, на которое многие люди вносят свою зарплату и хранят свои повседневные траты. Как правило, текущий счет поставляется с чеками (отсюда и название) и дебетовой картой, которую вы можете использовать для траты денег, находящихся на вашем счете.

За некоторые текущие счета взимается ежемесячная плата за обслуживание, если вы не выполняете определенные требования, такие как поддержание минимального остатка или внесение прямого депозита на счет каждый месяц. Текущие счета также, как правило, не предлагают высоких процентных ставок на деньги, которые вы храните на счете, хотя есть исключения для онлайн-счетов и высокодоходных текущих счетов.

Для депозитных счетов проценты, которые вы зарабатываете, будут отображаться как годовая процентная доходность (APY), которая включает в себя комплексное начисление (проценты, которые вы зарабатываете на проценты).Вы можете использовать APY, чтобы рассчитать, сколько вы могли бы зарабатывать в виде процентов каждый год, и сравнить счета.

Сберегательные счета

Хранение сбережений на отдельном счете от повседневных расходов может помочь вам избежать соблазна потратить деньги. Сберегательные счета обычно предлагают более высокую процентную ставку, чем текущие счета, и может быть труднее потратить деньги, которые находятся на вашем счете, потому что вы не получите чеки или дебетовую карту, которая напрямую привязана к сберегательному счету.

Возможно, вам придется заплатить комиссию, если вы попытаетесь сделать более шести снятий или переводов со своего сберегательного счета в течение одного месяца, хотя есть исключения для некоторых типов транзакций.

Счета денежного рынка

Счета денежного рынка (MMA), иногда называемые депозитными счетами денежного рынка (MMDA), похожи на смесь текущего и сберегательного счетов. ММА часто предлагают более высокую процентную ставку, чем основной текущий счет или сберегательные счета, и у них есть дебетовая карта или чеки, которые облегчают тратить деньги.Однако, как тип сберегательного счета, ограничение на шесть снятий также применяется к ММА.

MMA также часто имеют высокие требования к начальному минимальному депозиту, например от 2500 до 25000 долларов, и столь же высокие требования к минимальному дневному балансу, если вы хотите продолжать зарабатывать высокую процентную ставку.

Депозитные сертификаты

Депозитные сертификаты (CD) — это тип сберегательного счета, который может предлагать более высокую процентную ставку по вашим сбережениям в обмен на согласие хранить деньги в финансовом учреждении в течение определенного периода времени. .Срок действия CD может варьироваться от нескольких месяцев до нескольких лет, и они предлагают более высокую ставку, если вы выберете CD с более длительным сроком.

Если вам нужны деньги на вашем компакт-диске, вы можете снять их и уплатить штраф или комиссию за досрочное снятие. Если вы думаете, что вам могут понадобиться деньги в краткосрочной перспективе, компакт-диск может быть не лучшим вариантом.

Инвестиционные и пенсионные счета

Банки также могут предложить вам брокерский счет, который вы можете использовать для инвестирования своих денег в акции, облигации, паевые инвестиционные фонды и другие финансовые продукты.Вы также можете открыть определенные типы счетов с льготным налогообложением, такие как традиционный индивидуальный пенсионный счет (IRA) или Roth IRA, которые обычно используются для сбережений и инвестирования при выходе на пенсию.

Положите свой международный кредитный рейтинг на работу в Соединенных Штатах

Кредитные союзы и банки будут предлагать эти счета

В США вы можете открывать различные типы счетов в банках или кредитных союзах. Между ними много общего, но есть и несколько важных различий.

«В целом, особенно если вы приезжаете в страну в качестве иностранного студента, лучше всего начать с кредитного союза на территории вашего кампуса», — говорит Вакил. «Возможно, они захотят работать с вами, поскольку вы связаны с университетом».

Вот основные сведения о кредитных союзах:

Кредитные союзы — это некоммерческие организации, принадлежащие их членам. Вам необходимо стать участником, чтобы открыть счет в кредитном союзе.

Членство в кредитном союзе может быть ограничено людьми, которые живут, работают или поклоняются в этом районе.Некоторые кредитные союзы открыты практически для всех, но вам может потребоваться сделать небольшое пожертвование (например, 5 или 10 долларов) благотворительной организации вместе с вашей заявкой.

Частично потому, что они являются некоммерческими, кредитные союзы могут предлагать более высокие процентные ставки по депозитным счетам и более низкие процентные ставки по ссудам или кредитным картам, чем традиционные банки.

Технически кредитные союзы могут предлагать счет векселя и паевые счета. На практике это эквивалентно текущим и сберегательным счетам, поэтому не позволяйте языку застать вас врасплох.

И банки:

Банки, как правило, являются коммерческими организациями, у которых есть клиенты, а не участники.

Стать клиентом банка не зависит от вашей связи с определенной группой.

У крупных банков есть отделения по всей стране или по всему миру, и банк может быть более удобным, чем местный кредитный союз или небольшой общественный банк, если вы часто путешествуете.

Крупные банки также могут предлагать более передовые технологии, такие как удобные онлайн-счета и мобильные приложения, чем более мелкие банки или кредитные союзы.

«Когда вы освоитесь с банковской системой, вам может быть полезно изучить онлайн-счета с более высокими процентами», — добавляет Вакил. Часто банки открывают только онлайн-счета. Экономя деньги, которые в противном случае были бы потрачены на содержание физических отделений, банки могут предлагать более высокие процентные ставки и меньшую или меньшую комиссию.

Независимо от того, решите ли вы открыть счет в кредитном союзе или банке, вам часто потребуется внести первоначальный депозит. Минимальная сумма депозита для текущего или сберегательного счета может составлять от 5 до 25 долларов, но некоторые предъявляют более высокие требования.

Еще одна вещь, которую следует знать о кредитных союзах и банках в США, — это то, что деньги, которые вы храните на своих счетах, могут быть застрахованы на случай банкротства финансового учреждения (т. Е. Банкротства).

Федеральная корпорация страхования вкладов (FDIC), входящая в состав федерального правительства, предлагает страхование банков. На каждого вкладчика застраховано до 250 000 долларов в совокупных остатках и причитающихся процентах по каждой категории собственности.

Если у вас есть активы на сумму более 250 000 долларов, вы можете открыть счета в разных банках, чтобы сохранить все свои сбережения в безопасности, или вы можете увеличить покрытие, добавив бенефициаров к своим счетам.Однако FDIC не страхует бездепозитные счета, например инвестиционные.

Многие банки в США застрахованы FDIC, но вы можете перепроверить с помощью инструмента FDIC BankFind.

Национальная администрация кредитных союзов (NCUA) предлагает аналогичное страхование вкладов в кредитных союзах с федеральным страхованием. Вы можете использовать веб-сайт NCUA, чтобы найти ближайший к вам кредитный союз, застрахованный NCUA.

Можно ли открыть счет без номера социального страхования?

Короткий ответ — да, потому что по закону вам не требуется иметь номер социального страхования (SSN), чтобы иметь право на открытие банковского счета в США.Однако банки и кредитные союзы обязаны подтвердить вашу личность, а некоторым может потребоваться SSN.

Другие позволяют вам открыть счет без SSN, если у вас есть индивидуальный идентификационный номер налогоплательщика (ITIN), а некоторые могут принимать другие формы идентификации, если у вас нет SSN или ITIN.

При подаче заявления вам, вероятно, потребуется предоставить личную информацию, такую как ваше имя, адрес и дату рождения.

Вам также понадобятся официальные документы для проверки информации в вашем заявлении, например:

Свидетельство о рождении, паспорт, удостоверение личности государственного образца или удостоверение личности иностранца.

Аренда, счет за коммунальные услуги, водительские права или удостоверение личности для подтверждения вашего адреса в США.

Список принимаемых документов может варьироваться в зависимости от банка или кредитного союза, а Бюро финансовой защиты потребителей (CFPB) имеет контрольный список с обычно необходимыми документами. В нем также перечислены некоторые комиссии и преимущества, которые вам следует сравнить перед открытием новой учетной записи.

Положите свой международный кредитный рейтинг на работу в Соединенных Штатах

Еще от Nova Кредит:

Лучшие кредитные карты без кредитной истории

Лучшие кредитные карты для иностранных студентов

Как получить получить кредитную карту без номера социального страхования

Лучшие обеспеченные кредитные карты в 2020 году

Лучшие кредитные карты American Express в 2020 году

Как использовать кредитные карты для создания кредитной истории

Как для создания кредита в США

Как получить карту социального обеспечения

Как получить квартиру без кредитной истории

Без проверки кредитоспособности тарифные планы для сотовых телефонов

ЭТИ все типы банковские счета, которые вы можете открыть [2021]

Открытие банковского счета предоставит вам доступ к различным вещам, например к сбережениям. наши деньги намного проще, прямой депозит, доступ к обширной сети банкоматов и многое другое.Вы даже можете открыть банковский счет онлайн, но только если у вас есть надлежащая личная информация, которая поможет банку подтвердить вашу личность.

Однако существуют различные типы банковских счетов, и эта статья расскажет вам о них больше.

Иммигранты и банковское дело

Банковское дело для иммигрантов — это совершенно другой опыт. Банковская система США борется с проблемами институционального расизма и другими проблемами, из-за которых держателям визы трудно осуществлять значимые банковские операции в США.С. К счастью, есть новое поколение современных банков, таких как Стилт, которые решают эту проблему.

Типы банковских счетов

В среднем существует шесть типов банковских счетов, которые вы можете открыть, в зависимости от ваших потребностей. Ниже вы узнаете все, что вам нужно о каждом из них.

Сберегательные счета

Люди, которые хотят сэкономить деньги и положить их отдельно от повседневных расходов, могут использовать сберегательные счета. Они идут с процентными ставками немного выше, чем у текущих счетов.Кроме того, у вас будет меньше соблазна потратить деньги, и, вдобавок ко всему, потратить их будет не так-то просто. Это потому, что вы не получите дебетовую карту или чеки с этим типом счета.

Если вы пытаетесь сделать более шести переводов или снятия средств со счета, подобного этому, с вас будет взиматься комиссия. Это применимо только в том случае, если вы намеревались совершить эти транзакции в течение месяца. Однако есть некоторые исключения, когда речь идет о некоторых конкретных типах транзакций.

Расчетные счета

Текущие счета, вероятно, являются наиболее распространенными типами счетов, которые вы собираетесь найти. По сути, это обычная учетная запись, на которой вы просто экономите деньги на большинство вещей, будь то продукты, онлайн-заказы или что-то в этом роде. Когда вы открываете текущий счет, вы обычно получаете чеки, а также дебетовую карту. Карта позволит вам потратить деньги со своего банковского счета.

Что хорошо в чековых счетах, так это то, что они не имеют высокой процентной ставки на деньги, которые у вас есть на вашем счете.Конечно, есть также некоторые исключения, соответственно, для онлайн-счетов или высокодоходных текущих счетов. Существуют также учетные записи, которые будут взимать с вас ежемесячную плату за обслуживание, если некоторые требования не выполняются. К ним относятся наличие ежемесячного прямого депозита на вашем счете или поддержание минимального баланса.

Если вы зарабатываете проценты на этом типе счетов, они будут отображаться как так называемая годовая процентная доходность (APY), и сюда входят проценты, которые вы зарабатываете на проценты, известные как сложное начисление.

Счета денежного рынка

Вы можете думать об этом следующем типе банковского счета как о смеси сберегательных и текущих счетов. Также известные как депозитные счета денежного рынка, они будут предлагать вам чеки и дебетовую карту при их создании. Тем не менее, они также будут применять лимит в шесть снятий, который предоставляется со сберегательными счетами.

Имейте в виду, что в отличие от текущих и сберегательных счетов, они имеют гораздо более высокую процентную ставку. Также могут быть высокие требования к начальному минимальному депозиту — от 2500 до 25000 долларов.Если вы хотите заработать высокую процентную ставку, вам также потребуется иметь столь же высокий минимальный дневной баланс.

Инвестиционные счета

Если вы хотите инвестировать свои деньги в облигации, акции или паевые инвестиционные фонды, то правильный путь — открыть брокерский счет.

Пенсионные счета

Индивидуальные пенсионные счета (IRA) или счета Roth IRA доступны для людей, которые хотят сэкономить деньги для выхода на пенсию. Это счета с льготным налогообложением.

Депозитные сертификаты

Существует такая вещь, как справка о депозитном счете, которая представляет собой соглашение о хранении ваших денег в финансовом учреждении на определенный срок. Взамен вы получите более высокую процентную ставку. Если вы собираетесь приобрести сертификаты депозитных счетов на более длительный срок, то вы можете получить более высокую ставку. Обычно срок хранения компакт-дисков составляет от нескольких месяцев до нескольких лет.

Если вам понадобятся наличные с этого счета в какой-то момент, вы можете их снять.Но это заставит вас заплатить комиссию за досрочное снятие средств или штраф. Вам не следует рассматривать эти типы банковских счетов, если вы думаете, что в ближайшее время вам могут понадобиться деньги.

Как закрыть банковский счет

Закрытие банковского счета, как правило, выполняется в большинстве банков с использованием одного и того же процесса. Требуется запрос на закрытие счета и перевод средств на другой счет. Но всегда помогает убедиться, что у вас есть все необходимое.

Если вам нужно закрыть свой банковский счет, ознакомьтесь с нашими руководствами по номеру:

Счета кредитных союзов

Помимо банков, для открытия счета доступны кредитные союзы.

Но поскольку кредитные союзы — это некоммерческие организации, принадлежащие людям, которые в них являются членами, вам также придется стать членом, чтобы открыть счет. Просто имейте в виду, что вы не можете стать членом какого-либо кредитного союза. Возможно, вам придется работать или жить в этом районе. Некоторые позволяют присоединиться практически любому, но только если они сделают пожертвование благотворительным организациям.

По сравнению с традиционными банками, кредитные союзы могут иметь более высокие процентные ставки по депозитным счетам и более низкие ставки по кредитным картам или ссудам.

Чаще всего вам может потребоваться внести первоначальный депозит при открытии счета, который может составлять от 5 до 25 долларов. В отношении этих счетов замечательно то, что в случае какой-либо неудачи учреждения, например банкротства, наличные на вашем счете могут быть застрахованы.

Нужен ли мне номер социального страхования для открытия счета?

Если у вас нет SSN, иначе говоря, номера социального страхования, вам может быть интересно, сможете ли вы открыть счет или нет.К счастью, открытие банковского счета вполне возможно, потому что SSN не является обязательным требованием для него. В то же время некоторые кредитные союзы и банки могут попросить вас предоставить SSN для подтверждения вашей личности.

И наоборот, некоторые принимают другие формы идентификации, если у вас нет SSN, в то время как другие позволяют вам открыть счет, если у вас есть индивидуальный идентификационный номер налогоплательщика.

Чтобы упростить проверку вашей информации, вам будет предложено предоставить определенные документы.Это может быть счет за коммунальные услуги, аренда, удостоверение личности или водительские права для проверки вашего адреса в США. Кроме того, вам необходимо будет предъявить паспорт, свидетельство о рождении, удостоверение личности иностранца или удостоверение личности государственного образца. Хотя есть некоторые общепринятые документы, конкретному кредитному союзу или банку могут потребоваться специальные, поэтому обязательно ознакомьтесь с ними перед открытием счета.

Вы все еще используете свой личный банковский счет для своего бизнеса?

Работаете ли вы из дома или владеете многомиллионной компанией, существует множество причин для разделения личных и деловых финансов.Тем не менее, владельцы бизнеса по-прежнему совершают ошибку, используя личный банковский счет для своего бизнеса.

Несмотря на то, что наличие двух банковских счетов кажется неудобным, вам не следует использовать личный счет для ведения бизнеса, прежде всего потому, что это может повлиять на вашу юридическую ответственность.

Фактически, одним из первых шагов к открытию бизнеса должно быть открытие коммерческого банковского счета в дополнение к личному банковскому счету. Большинство банков теперь предлагают бесплатные текущие счета для бизнеса, поэтому их стоимость не должна быть проблемой.

Правовая защитаКогда вы создаете LLC или корпорацию, одним из основных преимуществ этого является защита юридической ответственности, которую они вам предоставляют.

Итог: суды рассматривают корпорацию как отдельную организацию от физических лиц, которым она принадлежит. Когда вы ведете бизнес как корпорация, если на корпорацию подадут в суд, сторона, подающая на корпорацию в суд, не может подать в суд на вас как на физическое лицо, если, конечно, вы что-то лично не гарантировали.

Но, если вы смешаете свои финансы, суд потенциально может пойти против человека, управляющего компанией, потому что это не выглядит так, как будто вы управляете отдельным юридическим лицом, и больше похоже на то, что вы и корпорация — одно и то же.

Налоговые льготыНеважно, находится ли ваш бизнес в домашнем офисе, строго в Интернете или в обычном офисе, отдельный бизнес-аккаунт имеет свои преимущества. Независимо от того, создаете ли вы ООО, корпорацию или партнерство, ведение коммерческого банковского счета поможет вам избежать ненужных хлопот.

Например, использование отдельного бизнес-счета значительно упрощает налоговые периоды, так как вам нужно будет регистрировать доходы и расходы вашего бизнеса отдельно от ваших личных транзакций. Отделение личных расходов от деловых расходов, когда они проводятся на одном счете, может занять много времени и обременительно.

Брайан Гринвуд из Washington Mutual Small Business Banking отмечает: «Ведение отдельных счетов (деловых и личных) — это всегда разумный поступок. Многие владельцы бизнеса настолько заняты запуском, управлением и развитием своего бизнеса, что всегда лучше развивать хороший бизнес. привычки рано, особенно если речь идет о финансах и ведении делопроизводства.«

Кроме того, IRS устанавливает строгие правила для тех, кто работает из дома, в отношении того, что может быть вычтено как «деловые расходы». Если вы используете свою личную учетную запись, IRS может осудить такие вычеты, даже если они являются законными расходами для бизнеса.

Учитывайте свою надежностьПомимо вопросов аудита IRS, использование бизнес-счета также добавляет вашей компании нотку профессионализма. Если клиент получает персональный чек за оказанные услуги, он может не воспринимать вас так серьезно, как вам хотелось бы.Однако профессиональная проверка бизнес-счета свидетельствует о профессионализме и, что еще более важно, уверенности.

Дополнительные удобства — бизнес-кредитная картаОдин из лучших способов провести различие между личными и деловыми расходами — это использовать отдельную кредитную карту для бизнеса. Отчетность о расходах может быть сложной, но важной задачей для малого бизнеса, а выписки по кредитным картам могут быть ценным активом при мониторинге коммерческих расходов.

В дополнение к очевидной причине легкости вычета деловых расходов, использование деловой кредитной карты дает предприятиям дополнительную кредитную линию, которая может быть недоступна в традиционном банке.Компании могут не только увеличить свой денежный поток, чтобы оплачивать товары для бизнеса, услуги поставщиков и другие текущие платежи; можно использовать деловые кредитные карты, чтобы деньги не выводились с денежных счетов предприятия. Как только клиент оплачивает свой счет, счет по кредитной карте может быть оплачен.

Многие бизнес-кредитные карты также имеют бизнес-преимущества, такие как скидки на частые поездки, более высокие лимиты кредита, более длительные циклы выставления счетов и более низкие процентные ставки. Например, золотая карта вознаграждения American Express¨ Business Gold Rewards Card очень популярна среди предпринимателей.Вы можете заработать до 40 000 бонусных баллов за членство в течение первого года, что достаточно для одного бесплатного внутреннего билета в оба конца.

Кроме того, некоторые визитные карточки дают бизнес-вознаграждения, такие как возможность возврата денег при покупке канцелярских принадлежностей, в то время как другие предлагают предприятиям гибкость, которая не может быть предложена со стандартной личной кредитной картой. Наконец, кредитные карты не несут ответственности за мошеннические платежи, что дает компаниям дополнительную защиту, если их кредит используется неавторизованной стороной.

Обработка кредитных картИмея возможность делать покупки в Интернете, а также входить и выходить из магазина в мгновение ока, владельцы бизнеса понимают, что клиенты практически никогда не носят с собой наличные. Так что же происходит, когда потенциальный клиент приходит в ваш малый бизнес только с картой MasterCard, а вы берете только наличные? Что, если покупатель ищет в Интернете компании, предлагающие ваш конкретный продукт, но не находит вас, потому что у вас нет веб-сайта с онлайн-покупками? Здесь ключ к успеху имеет авторитетная служба торгового счета.

Торговый счет — это бизнес-сервис кредитных карт, созданный финансовым учреждением, позволяющий предприятиям принимать кредитные карты в качестве оплаты товаров или услуг. Эти компании обрабатывают средства от соответствующих компаний-эмитентов кредитных карт, а затем переводят собранные средства на текущий счет компании.

Существует два типа торговых счетов: традиционные торговые счета и онлайн-торговые счета. Традиционные торговые счета авторизуют и передают платежи по кредитным картам с помощью аппарата для кредитных карт (считывающего терминала), который установлен в предприятии.Счета онлайн-торговцев принимают, авторизуют и обрабатывают транзакции по кредитным картам безопасно через Интернет.

Как и любой другой тип делового партнерства, поставщиков торговых счетов следует тщательно исследовать. Лучший способ найти подходящую учетную запись продавца — это поискать и сравнить компании, предоставляющие услуги бухгалтерского учета, поскольку многие из них могут попытаться воспользоваться преимуществами неосведомленных владельцев бизнеса со скрытыми сборами, такими как возвратный платеж, сквозной сбор, минимальная плата или плата за прекращение.

Обязательно внимательно прочитайте все договорные соглашения перед тем, как подписывать их, отмеченные пунктирной линией, поскольку некоторые договоры могут содержать пункт о недопустимости расторжения.Обязательно внимательно прочитайте все договорные соглашения перед тем, как подписывать их, отмеченные пунктирной линией, поскольку некоторые контракты могут содержать пункт о недопустимости расторжения.

Настройка учетаОпределить, понадобится ли вам бизнес-банковский счет, кредитная карта или услуга торгового счета, является обязательным, но настройка бухгалтерского учета для бизнеса также является важным шагом. Вы, вероятно, уже определились, каким бизнесом вы будете заниматься, будь то корпорация, индивидуальное предпринимательство или партнерство.Если нет, это необходимо установить, поскольку структура вашего бизнеса будет определять, какой тип бухгалтерского учета лучше всего подходит для нужд вашего бизнеса.

После того, как бизнес-структура установлена, следующим шагом будет уточнение требований бизнеса к расходам. Сколько чеков вы будете вносить каждую неделю? Сколько выписано чеков? Вашей компании нужна возможность вносить большие суммы наличных денег? Является ли личное банковское дело приоритетным, или вы будете вносить вклады в нерабочее время с помощью автоматической машины? Это лишь некоторые из вопросов, на которые необходимо ответить, чтобы выяснить, какой вид банковского учета вам подходит.

Для каждого из вышеперечисленных крайне важно найти компанию с хорошей репутацией, будь то банк, компания, выпускающая кредитные карты, или торговый счет. Выберите компанию, которая удобна как для вашего бизнеса, так и для вашего образа жизни. Кроме того, не забудьте выбрать наиболее подходящий тип учетной записи для вашего бизнеса.

Медицинские сберегательные счета (HSA) для физических лиц

О преимуществах тройного налогообложения: Вы можете получать не облагаемые налогом выплаты от HSA для оплаты или возмещения квалифицированных медицинских расходов, которые вы понесли после того, как вы установили HSA.Если вы получаете выплаты по другим причинам, сумма, которую вы снимаете, будет облагаться подоходным налогом и может облагаться дополнительным налогом в размере 20%. Любые проценты или прибыль по активам на счете не облагаются налогом. Вы можете потребовать налогового вычета для взносов, которые вы или кто-либо другой, кроме вашего работодателя, вносите в HSA. Bank of America рекомендует вам связаться с квалифицированным налоговым или юридическим консультантом перед учреждением HSA.

Инвестирование в ценные бумаги сопряжено с риском, и при инвестировании в ценные бумаги всегда существует возможность потерять деньги.

Bank of America, N.A. предоставляет сберегательный счет для здоровья HSA for Life® в качестве только хранитель. HSA for Life предназначен для того, чтобы квалифицироваться как сберегательный счет для здоровья (HSA), как указано в разделе 223 Налогового кодекса. Однако бенефициар счета, учредивший HSA, несет исключительную ответственность за обеспечение соответствия требованиям, установленным в IRC sec 223. Если физическое лицо / служащий создает HSA и не имеет на него иных прав, он / она будет подвергаться неблагоприятным налоговым последствиям.Кроме того, работодатель, вносящий взносы в HSA лица, не имеющего права, также может иметь налоговые последствия. Мы рекомендуем соискателям и работодателям связаться с квалифицированным налоговым или юридическим консультантом перед учреждением HSA.

Bank of America не спонсирует и не ведет Счета с гибкими расходами (FSA) / Счета возмещения расходов на здравоохранение (HRA), которые вы открываете. Программы спонсируются и поддерживаются исключительно работодателем, предлагающим план, или лицом, создающим независимый план.Bank of America действует исключительно как администратор претензий, выполняющий административные задачи в соответствии с соглашением и по указанию спонсирующего работодателя или физического лица в соответствии с независимым планом. Нанимающий спонсор работодатель или физическое лицо в рамках независимого плана несет полную ответственность за обеспечение соответствия таких договоренностей всем применимым законам.

Инструменты планирования и информационные калькуляторы носят исключительно иллюстративный характер, их точность не гарантируется. Они призваны предоставить инструмент для сравнения различных вариантов медицинского обслуживания потребителей, а также потенциальных затрат и экономии на этих вариантах.Bank of America и его дочерние компании не являются налоговыми или юридическими консультантами. Калькуляторы не предназначены для предоставления каких-либо налоговых, юридических или финансовых советов и не гарантируют наличие или ваше право на использование какого-либо конкретного продукта, предлагаемого Bank of America или его аффилированными лицами. Проконсультируйтесь с квалифицированными специалистами, чтобы обсудить вашу ситуацию. Этот сайт может содержать ссылки на сторонний контент, который может быть статьями, видео или калькуляторами, касающимися планов медицинского страхования, только для удобства. Некоторые статьи, видео и калькуляторы могли быть написаны и произведены третьими сторонами, не связанными с Bank of America или какими-либо его аффилированными лицами.

Ни Bank of America, ни его филиалы, ни сотрудники не предоставляют юридических, налоговых или бухгалтерских консультаций. Перед принятием каких-либо финансовых решений вам следует проконсультироваться со своим юридическим и / или налоговым консультантом. Этот материал следует рассматривать как общую информацию по вопросам здравоохранения и не предназначен для предоставления конкретных рекомендаций по уходу за здоровьем.

Если у вас есть вопросы относительно вашей конкретной ситуации со здоровьем, обратитесь к своему консультанту по вопросам здравоохранения, юрисконсульту или налоговому консультанту.

Проконсультируйтесь со своим юристом или налоговым консультантом, чтобы понять налоговые и правовые последствия создания и поддержания плана HSA, FSA, Dependent Care FSA и / или HRA.

Все товарные знаки и знаки обслуживания принадлежат Bank of America Corporation, если не указано иное.

Bank of America, N.A., член FDIC. Инвестиционные предложения паевых инвестиционных фондов для Bank of America HSA предоставляются Merrill Lynch, Pierce, Fenner & Smith Incorporated («MLPF & S»), зарегистрированным брокером-дилером, зарегистрированным консультантом по инвестициям, членом SIPC и дочерней компанией, находящейся в полной собственности Bank of America. America Corporation («BofA Corp.»). Инвестиции в паевые инвестиционные фонды хранятся на омнибусном счете в MLPF & S на имя Bank of America, N.A., в интересах всех владельцев счетов HSA. Рекомендации относительно вариантов инвестиционного меню HSA предоставляются Bank of America, NA Главным инвестиционным офисом («CIO»), Global Wealth & Investment Management («GWIM»), подразделением BofA Corp. Директор по информационным технологиям, который предоставляет инвестиционные стратегии. , комплексная проверка, руководство по построению портфеля и решения по управлению капиталом для клиентов GWIM, является частью группы инвестиционных решений (ISG) GWIM.

Инвестиционных продуктов:

Не застрахованы FDIC

Без банковской гарантии

Может потерять ценность

© Корпорация Бэнк оф Америка. Все права защищены. 3650237 Exp-11/05/2022 (глобальный нижний колонтитул) 3645653 30.06.2022 3347563 Опыт — 12.04.2021 (Кобрендинг)

© Корпорация Банка Америки. Все права защищены. 3650237 Exp-11/05/2022 (глобальный нижний колонтитул)

Отчет об иностранных банках и финансовых счетах (FBAR)

Ежегодно в соответствии с законом, известным как Закон о банковской тайне, вы должны сообщать об определенных иностранных финансовых счетах, таких как банковские счета, брокерские счета и паевые инвестиционные фонды, в Министерство финансов и вести определенные записи этих учетных записей.Вы сообщаете о счетах, заполнив Отчет об иностранных банках и финансовых счетах (FBAR) по форме FinCEN 114.

Кто должен подавать

Лицо США, включая гражданина, резидента, корпорацию, товарищество, компанию с ограниченной ответственностью, траст и имущество, должно подать FBAR, чтобы сообщить:

- финансовый интерес или подпись или иное полномочие по крайней мере в одном финансовом счете, расположенном за пределами США, если

- , совокупная стоимость этих иностранных финансовых счетов превышала 10 000 долларов США в любое время в течение отчетного календарного года.

Как правило, счет в финансовом учреждении, расположенном за пределами США, является иностранным финансовым счетом. Наличие на счете налогооблагаемой прибыли не влияет на то, является ли счет «иностранным финансовым счетом» для целей FBAR.

Но вам не нужно сообщать иностранные финансовые счета, которые:

- Корреспондентские счета / счета Ностро,

- В собственности государственного учреждения,

- Принадлежит международному финансовому учреждению,

- Содержится в военном банке США,

- Хранится на индивидуальном пенсионном счете (IRA), которым вы владеете или являетесь бенефициаром,

- Имеется в пенсионном плане, участником или бенефициаром которого вы являетесь, или

- Часть траста, бенефициаром которого вы являетесь, если U.S. person (траст, доверенное лицо или агент траста) подает FBAR, сообщая об этих учетных записях.

Вам не нужно подавать FBAR за календарный год, если:

- Все ваши зарубежные финансовые счета представлены в консолидированном FBAR.

- Все ваши иностранные финансовые счета находятся в совместной собственности с вашим супругом и:

- Вы заполнили и подписали форму FinCEN 114a, разрешающую вашему супругу подавать от вашего имени, и ваш супруг сообщает о совместных счетах в своевременно поданном и подписанном FBAR.

Примечание: Статус подачи налоговой декларации, такой как «женат-подача совместно» или «женат-подача-раздельно», не влияет на вашу квалификацию для этого исключения.

Справочное руководство FBAR в формате PDF) и инструкции FBAR в формате PDF содержат более подробную информацию. Вебинар FBAR объясняет, как рассчитать совокупную стоимость ваших учетных записей, чтобы понять, нужно ли вам подавать FBAR.

Когда подавать

FBAR — это годовой отчет, подлежащий сдаче 15 апреля следующего за отчетным календарным годом.

Вам разрешено автоматическое продление до 15 октября, если вы не соблюдаете годовой срок платежа FBAR 15 апреля. Вам не нужно запрашивать продление для подачи FBAR.

Если вы пострадали от стихийного бедствия, правительство может дополнительно продлить срок выплаты FBAR. Чтобы получить полную информацию, важно, чтобы вы ознакомились с соответствующими Уведомлениями об оказании помощи FBAR.

Для определенных сотрудников или должностных лиц с подписью или другими полномочиями, но не имеющими финансовой заинтересованности в определенных иностранных финансовых счетах, срок платежа FBAR 2018 переносится на 15 апреля 2020 года.См. Уведомление 2018-1 в формате PDF.

Как подать

Вы должны подать FBAR в электронном виде через Систему электронной подачи документов BSA Сети по борьбе с финансовыми преступлениями. Вы не подаете FBAR вместе с федеральной налоговой декларацией.

Если вы хотите заполнить свой FBAR бумажным документом, вы должны позвонить на горячую линию FinCEN по вопросам регулирования, чтобы запросить освобождение от электронного заполнения. См. Раздел «Свяжитесь с нами» ниже, чтобы связаться с этой горячей линией. Если FinCEN одобрит ваш запрос, FinCEN отправит вам бумажную форму FBAR для заполнения и отправки по почте в IRS по адресу, указанному в инструкциях к форме.IRS не принимает бумажные документы по TD F 90-22.1 (устаревшие) или распечатанные формы FinCEN 114 (только для электронной подачи).

Если вы хотите, чтобы кто-то подал ваш FBAR от вашего имени, используйте FinCEN Report 114a PDF, Record of Authorization to Electronic File FBARs, чтобы разрешить этому человеку сделать это. Вы не отправляете Отчет 114a FinCEN при заполнении FBAR; просто сохраните его для своих записей и предоставьте FinCEN или IRS по запросу.

Ведение учета

Вы должны вести записи для каждой учетной записи, о которой вы должны сообщить, в FBAR, который устанавливает:

- ФИО в лицевом счете,

- Номер счета,

- Название и адрес иностранного банка,

- Тип счета и

- Максимальное значение в течение года.

Закон не определяет тип документа, в котором должна храниться эта информация; это могут быть банковские выписки или копия заполненного FBAR, например, если в них есть вся информация.

Вы должны хранить эти записи в течение пяти лет с даты платежа FBAR.

Исключение: Офицер или сотрудник, который подает FBAR, чтобы сообщить о полномочиях подписи на иностранном финансовом счете работодателя, не должен лично вести записи на этих счетах.Работодатель должен вести записи по этим счетам.

Пенальти

Вы можете подвергнуться гражданским денежным штрафам и / или уголовным санкциям за сообщения FBAR и / или нарушения ведения документации. Назначение штрафных санкций зависит от фактов и обстоятельств. Максимальные суммы гражданских штрафов должны ежегодно корректироваться с учетом инфляции. Текущие максимальные значения следующие:

| Кодекс США | Описание гражданского денежного штрафа | Максимальный ток |

|---|---|---|

| 31 U.S.C.5321 (a) (5) (B) (i) | Сделка с иностранным финансовым агентством — Невольное нарушение сделки | $ 12 921 |

| 31 U.S.C. 5321 (а) (5) (В) | Сделка с иностранным финансовым агентством — умышленное нарушение сделки | Более 129210 долларов США, или 50% от суммы согласно 31 USC 5321 (a) (5) (D) |

| 31 U.S.C. 5321 (А) (6) (А) | Нарушение по неосторожности со стороны финансового учреждения, нефинансовой торговли или бизнеса | $ 1,118 |

| 31 U.S.C.5321 (a) (6) (B) | Характер небрежной деятельности финансового учреждения, нефинансовой торговли или бизнеса | $ 86 976 |

Максимальный размер уголовного наказания указан в Ресурсах FBAR ниже.

Подача FBAR с просроченной задолженностью

Подача FBAR с опозданием или не подача вообще является нарушением и может повлечь за собой штрафные санкции (см. Штрафы выше). Если IRS не связывался с вами по поводу позднего FBAR и в отношении вас не ведется гражданское или уголовное расследование IRS, вы можете подать FBAR с опозданием и, чтобы свести возможные штрафы к минимуму, должны сделать это как можно скорее.Чтобы свести возможные штрафы к минимуму, вам следует как можно скорее подавать FBAR за просрочку.

Следуйте этим инструкциям, чтобы объяснить причину опоздания. Если вы участвуете в дополнительной программе по устранению несоответствий FBAR, например, в процедурах подачи просроченных документов FBAR или упрощенных процедурах соответствия требованиям, следуйте инструкциям для этих программ.

Представительство по вопросам FBAR

Вы можете подать форму 2848, доверенность и декларацию представителя, если IRS начинает проверку FBAR в результате проверки подоходного налога (раздел 26).Заполните строку 3, действуйте авторизованно, а именно: