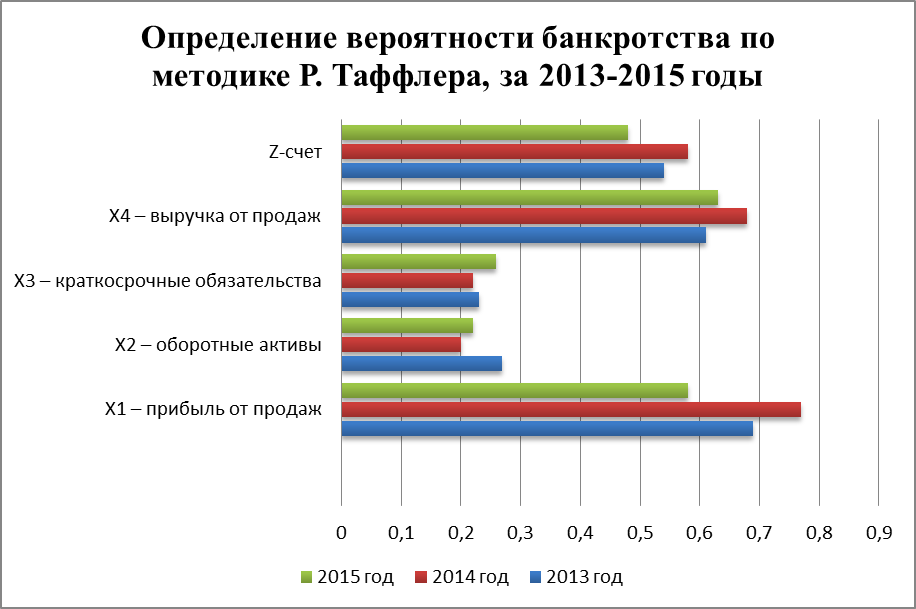

Модель Альтмана (Z-score). Пример расчета

Z-модель Альтмана строится с применением аппарата мультипликативного дискриминантного анализа (Multiple-discriminant analysis). В общем случае формула получения значения скоринга выглядит как обычный многочлен:

Z = A1X1 + A2X2 + … + AnXn

Где, А1…An — весовые коэффициенты, характеризующие значимость факторов риска; Х1…Xn — факторы риска, определяющие кредитоспособность заемщика; Z — значение оценки скоринга.

Эта формула применяется для расчета значения кредитного скоринга, или численного значения, характеризующего качество кредитоспособности заемщика. Именно такая (или аналогичная) формула – ядро практически любой существующей системы скоринга, в том числе и в модели Альтмана.

При разработке собственной модели Альтман изучил финансовое положение 66 предприятий, половина из которых обанкротилась, а другая половина продолжала успешно работать. На сегодняшний день в экономический литературе упоминается семь моделей Альтмана, рассмотрим формулы их расчета:

Двухфакторная модель Альтмана

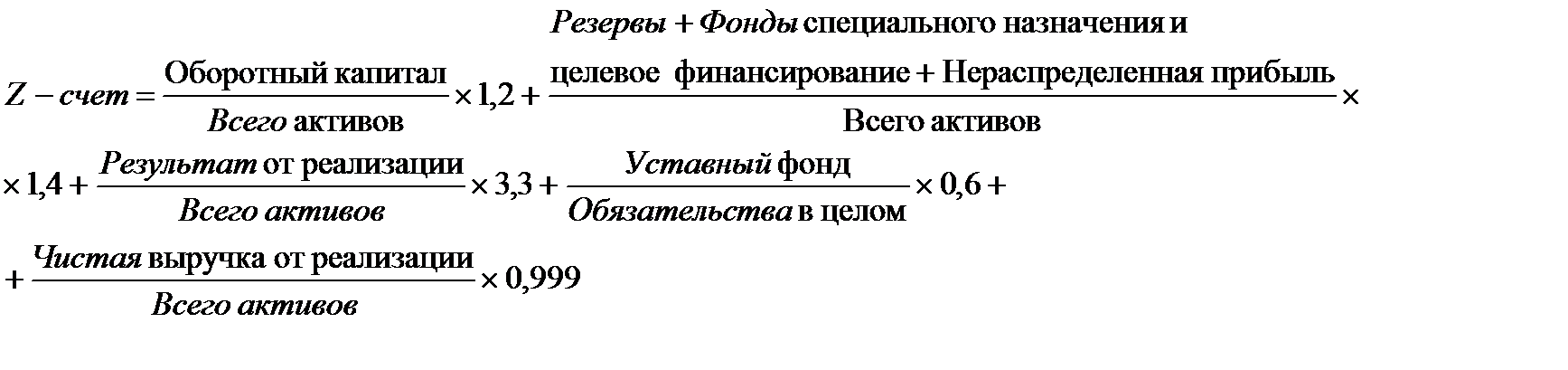

Пятифакторная модель Альтмана для компаний, чьи акции котируются на бирже

Модель Альтмана для компаний, чьи акции не торгуются на биржевом рынке

Z-модель Альтмана для непроизводственных компаний

Модель Альтмана для развивающихся рынков

Модель Альтмана-Сабато

Семифакторная модель

Общий экономический смысл Z-модели представляет собой функцию от некоторых показателей, характеризующих экономический потенциал предприятия и результаты его работы за истекший период.

Двухфакторная модель Альтмана

Z = -0,3877 — 1,0736 * Ктл + 0,0579 * (ЗК/П)

Где, Ктл — коэффициент текущей ликвидности; ЗК — заемный капитал; П — пассивы.

При значении Z > 0 ситуация в анализируемой компании критична, вероятность наступления банкротства высока.

Отметим, что во многих источниках формула приведена в виде:

Z = -0,3877 — 1,0736 * Ктл + 0,579 * (ЗК/П), что вполне возможно является следствием банальной опечатки.

Также часто встречается формула вида:

Z = -0,3877 — 1,0736 * Ктл + 0,0579 * Кзс

Где, Кзс — коэффициент капитализации, определяемый как отношение суммы долгосрочных и краткосрочных обязательств к собственному капиталу.

В России применение двухфакторной модели Альтмана было исследовано М.А. Федотовой, которая считает, что для повышения точности прогноза необходимо добавить к ней третий показатель – рентабельность активов. Но практической ценности модифицированная формула по М.А. Федотовой не имеет, так как в России отсутствует какая либо значимая статистика по организациям-банкротам и весовой фактор, предложенный М.А. Федотовой, не был определен.

Пятифакторная модель Альтмана для компаний, чьи акции котируются на бирже

Самая популярная модель Альтмана, именно она была опубликована ученым 1968 году. Формула расчета пятифакторной модели Альтмана имеет вид:

Z = 1,2Х1 + 1,4Х2 + 3,3Х3 + 0,6Х4 + Х5

Где,

X1 — Working Capital / Total Assets.

X2 — Retained Earnings / Total Assets.

X3 — Earnings Before Interest and Taxes / Total Assets.

X4 — Market Value Equity / Book Value of Total Liabilities.

X5 — Sales / Total Assets.Где,

X1 — оборотный капитал к сумме активов предприятия. Показатель оценивает сумму чистых ликвидных активов компании по отношению к совокупным активам.

X2 — не распределенная прибыль к сумме активов предприятия, отражает уровень финансового рычага компании.

X3 — прибыль до налогообложения к общей стоимости активов. Показатель отражает эффективность операционной деятельности компании.

X4 — рыночная стоимость собственного капитала / бухгалтерская (балансовая) стоимость всех обязательств.

Х5 — объем продаж к общей величине активов предприятия, характеризует рентабельность активов предприятия.

В результате подсчета Z-показателя для конкретного предприятия делается заключение:

— Если Z < 1,81 – вероятность банкротства составляет от 80 до 100%;

— Если 2,77 <= Z < 1,81 – средняя вероятность краха компании от 35 до 50%;

— Если 2,99 < Z < 2,77 – вероятность банкротства не велика от 15 до 20%;

— Если Z <= 2,99 – ситуация на предприятии стабильна, риск неплатежеспособности в течении ближайших двух лет крайне мал.

Точность прогноза в этой модели на горизонте одного года составляет 95%, на два года – 83%, что является ее достоинством. Недостатком же этой модели заключается в том, что ее по существу можно рассматривать лишь в отношении крупных компаний, разместивших свои акции на фондовом рынке.

Модель Альтмана для компаний, чьи акции не торгуются на биржевом рынке

Данная модель была опубликована в 1983 году (Altman E.I. Corporate Financial Distress. – New York, John Wiley), этот модифицированный вариант пятифакторной модели Альтмана имеет вид:

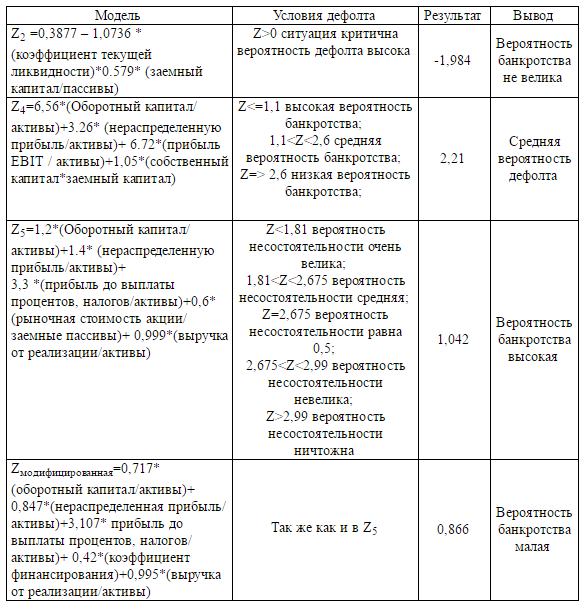

Z = 0,717Х1 + 0,847Х2 + 3,107Х3 + 0,42Х4 + 0,998Х5

Где Х4 = балансовая стоимость собственного капитала / заемный капитал (обязательства)

Отметим что, во многих российских источниках формула приведена в следующем виде:

Z = 0,717Х1 + 0,847Х2 + 3,107Х3 + 0,42Х4 + 0,995Х5

Если Z < 1,23 предприятие признается банкротом, при значении Z в диапазоне от 1,23 до 2,89 ситуация неопределенна, значение Z более 2,9 присуще стабильным и финансово устойчивым компаниям.

Z-модель Альтмана для непроизводственных компаний

В 1993 году Альтман продолжая исследования, пересмотрел модель для непроизводственных компаний. (Altman, E., Corporate financial distress and bankruptcy. (3rd ed.). New York: John Wiley & Sons, Inc).

Из Z-счета Альтман исключает показатель Х5 = Sales / Total Assets, первые три переменные остаются неизменными, однако, весовые множители снова пересчитывается. Таким образом формула Z-модели Альтман для непроизводственных компаний принимает вид:

Z = 6,56Х1 + 3,26Х2 + 6,72Х3 + 1,05Х4

Где,

Х1 — Оборотный капитал / Активы (в зарубежных источниках Рабочий капитал / Активы, Working Capital / Total Assets).

Х2 — Нераспределенная прибыль / Активы (Retained Earnings / Total Assets).

Х3 — Прибыль до налогообложения / Активы или EBIT / Активы (Earnings Before Interest and Taxes / Total Assets).

Х4 — Собственный капитал / Обязательства (Book Value of Equity / Total Liabilities)

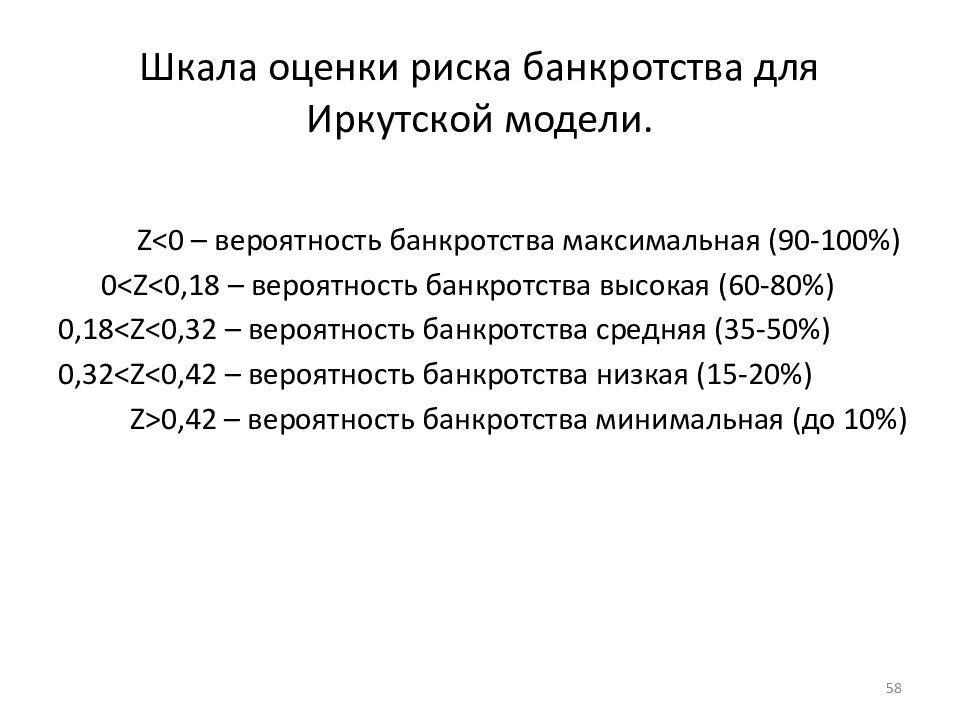

В случае если значение Z:

— Равно или менее 1,1 – ситуация критична, организация с высокой долей вероятности банкрот.

— Значение показателя равно или превышает 2,6 – нестабильная ситуация, вероятность наступления банкротства организации невелика, но и не исключена.

— Показатель находится в пределах диапазона от 1,10 до 2,6 – низкая вероятность банкротства организации.

Модель Альтмана для развивающихся рынков

Для развивающихся рынков, в том числе и России, версия скорринговой модели получила название «Модель скоринга развивающихся рынков» (Emerging Market Scoring, EM Z-score) (Altman E.I. (2003). Managing credit risk: a challenge for the new millennium. Economic Notes, Vol. 31, Issue 2 (December)). В формулу модели добавляется константа 3,25:

EM Z = 6,56X1 + 3,26X2 + 6,72X3 + 1,05X4 + 3,25

Интерпретация значения EM Z:

— Значение EM Z больше 2,60 – вероятность банкротства незначительна, компания финансово устойчиво.

— Значение EM Z больше 1,1, но меньше 2,6 – ситуация не определенна.

— Значение EM Z меньше 1,1 – ситуация критична, с высокой долей вероятности предприятие обанкротится в ближайшей перспективе.

Семифакторная модель

Модель была разработана Эдвардом Альтманом в 1977 году и позволяет прогнозировать банкротство на горизонте в 5 лет с точностью до 70%. Однако, к сожалению, из-за сложности вычислений практического распространения не получила.

Модель Альтмана-Сабато

Формула модели Альтмана – Сабато имеет вид:

Y = 4,28 + 0,18X1 — 0,01X2 + 0,08X3 + 0,02X4 + 0,19X5

P=1/(1+e-y)

Где,

Х1 — EBITDA / Активы (EBITDA / Total Assets).

Х2 — Краткосрочные обязательства / Собственный капитал (Short Term Debt / Equity Book Value).

Х3 — Чистая прибыль / Активы (Retained Earnings / Total Assets).Х4 — Денежные средства и краткосрочные вложения / Активы (Cash / Total Assets).

Х5 — EBITDA / Проценты к уплате (EBITDA / Interest Expenses).

е — основание натурального логарифма (число Эйлера, е = 2,71828)

В результате расчета (Р) получится значение от 0 до 1.

— Если P>0,5, то предприятие можно отнести к классу банкротов.

— Если P<0,5, то предприятие можно отнести к группе финансово стабильных предприятий.

В ходе использования методов Альтмана часто возникают передержки. В переводной литературе по финансовому анализу, а также во всевозможных российских компиляциях часто встречается формула Альтмана образца 1968 года, и ни слова не говорится о допустимости этого соотношения в анализе ожидаемого банкротства. С таким же успехом в формуле Альтмана могли бы стоять любые другие веса, и это было бы столь же справедливо в отношении российской специфики, как и исходные веса.

Разумеется, мы вправе ожидать, что чем выше, скажем, уровень финансовой автономии предприятия, тем дальше оно отстоит от банкротства. Это же выражают все зависимости, полученные на основе подхода Альтмана. Но сколь в действительности велика эта дистанция – вопрос этот, скорее всего, не будет решен даже тогда, когда появится полноценная представительная статистика российских банкротств.

Подход Альтмана имеет право на существование, когда в наличии (или обосновываются модельно) однородность и репрезентативность событий выживания/банкротства. Но ключевым ограничением этого метода является даже не проблема качественной статистики. Дело в том, что классическая вероятность – это характеристика не отдельного объекта или события, а характеристика генеральной совокупности событий. Рассматривая отдельное предприятие, мы вероятностно описываем его отношение к полной группе. Но уникальность всякого предприятия в том, что оно может выжить и при очень слабых шансах, и, разумеется, наоборот. Единичность судьбы предприятия подталкивает исследователя присмотреться к предприятию пристальнее, расшифровать его уникальность, его специфику, а не «стричь под одну гребенку», не искать похожести, а, напротив, диагностировать и описывать отличия. При таком подходе статистической вероятности места нет.

Единичность судьбы предприятия подталкивает исследователя присмотреться к предприятию пристальнее, расшифровать его уникальность, его специфику, а не «стричь под одну гребенку», не искать похожести, а, напротив, диагностировать и описывать отличия. При таком подходе статистической вероятности места нет.

Пример оценки вероятности банкротства по модели Альтмана в Excel можно скачать тут.

Модели Альтмана — двухфакторная, пятифакторная (Z-модель, Z-счет)

Эдвард Альтман – американский экономист, всемирно известный за создание математической формулы оценки вероятности банкротства.

В целом, экономический смысл модели – функция, охватывающая несколько количественных показателей и учитывающая их вес (значимость) в итоговой оценке.

Приведем 3 различных модели расчета Z-счета (иначе – Z-модель).

Двухфакторная модель Альтмана

Самая простая модель из предложенных Эдвардом. Охватывает два финансовых показателя:

Охватывает два финансовых показателя:

коэффициент текущей ликвидности

долю заемных средств в пассивах

Формула двухфакторной модели Альтмана:

Z = -0,3877 – 1,0736 * Ктл + 0,579 * (ЗК/П)

- Ктл – коэффициент текущей ливидности;

- ЗК – заемный капитал;

- П – Пассивы.

Оценка результата: при Z>0 — констатируется высокий риск банкротства, Z<0 – низкий.

Пятифакторная модель Альтмана

Данная модель разработана экономистом для оценки вероятности банкротства компаний, чьи акции торгуются на рынке. Является наиболее известной моделью автора.

Формула пятифакторной модели Альтмана:

Z = 1,2Х1 + 1,4Х2 + 3,3Х3 + 0,6Х4 + Х5

- X1 = отношение оборотного капитала к валюте баланса (определяет объем чистых ликвидных активов)

- X2 = отношение нераспределенной прибыли (или непокрытого убытка) к валюте баланса (отражает финансовый рычаг компании)

- X3 = отношение валовой прибыли к валюте баланса (определяет эффективность деятельности компании)

- X4 = отношение стоимости собственного капитала к стоимости всех обязательств.

- Х5 = отношение объема продаж к валюте баланса (определяет фондоотдачу).

Оценка результата:

- При значении Z < 1,81 – вероятность потери платежеспособности составляет от 80 до 100%;

- При значении 2,77 <= Z < 1,81 – вероятность банкротства оценивается от 35 до 50%;

- При значении 2,99 < Z < 2,77 – фиксируется вероятность банкротства 15 до 20%;

- При значении Z <= 2,99 – отмечается стабильность ситуации, риск отступных обязательств ничтожен.

Неполноценностью данной модели является ее применение лишь в отношении компаний, чьи акции торгуются на фондовых рынках.

На основе моделей Альтмана пострен ряд дискриминантных моделей других экономистов, в том числе модель Спрингейта.

Ресур визуализации курсов топ криптовалют.

Историческая справка

Краткая биография Эдварда Альтмана

Эдвард Альтман родился 5 июня 1941 года в Нью-Йорке, США. Окончил Нью-Йоркский университет, где и является профессором финансов. Мировую известность ему принесли труды над моделями банкротства компаний. Рассмотрев показатели стабильных компаний, которые в течение пяти лет после проведения анализа с положительными результатами обанкротились, Альтман выявил общие признаки риска банкротства.

Окончил Нью-Йоркский университет, где и является профессором финансов. Мировую известность ему принесли труды над моделями банкротства компаний. Рассмотрев показатели стабильных компаний, которые в течение пяти лет после проведения анализа с положительными результатами обанкротились, Альтман выявил общие признаки риска банкротства.

Эдвард Альтман является автором более чем 25 книг в области финансов и аудита.

Версия для печати

Оценка банкротства онлайн

Здравствуйте, мой уважаемый читатель. В этой статье находится бесплатный онлайн-сервис, с помощью которого вы можете выполнить оценку банкротства онлайн на основе популярных моделей оценки риска несостоятельности и нескольких нормативно-правовых актов.

Пожалуйста, обратите внимание, что в 2019-2020 годах отчётность немного изменилась, поэтому если у вас отчётность с обновлёнными строками — пожалуйста, перейдите на новую версию сервиса: оценка риска банкротства предприятия по отчётности с 2020 года.

Модели, рассчитываемые в сервисе:

1. Двухфакторная модель Альтмана (О модели, обо всех моделях Альтмана)

2. Пятифакторная модель Альтмана для компаний, акции которых котируются на бирже (О модели)

3. Модифицированная пятифакторная модель Альтмана (О модели)

4. Модель Альтмана для непроизводственных компаний (О модели)

5. Модель Таффлера-Тишоу (О модели)

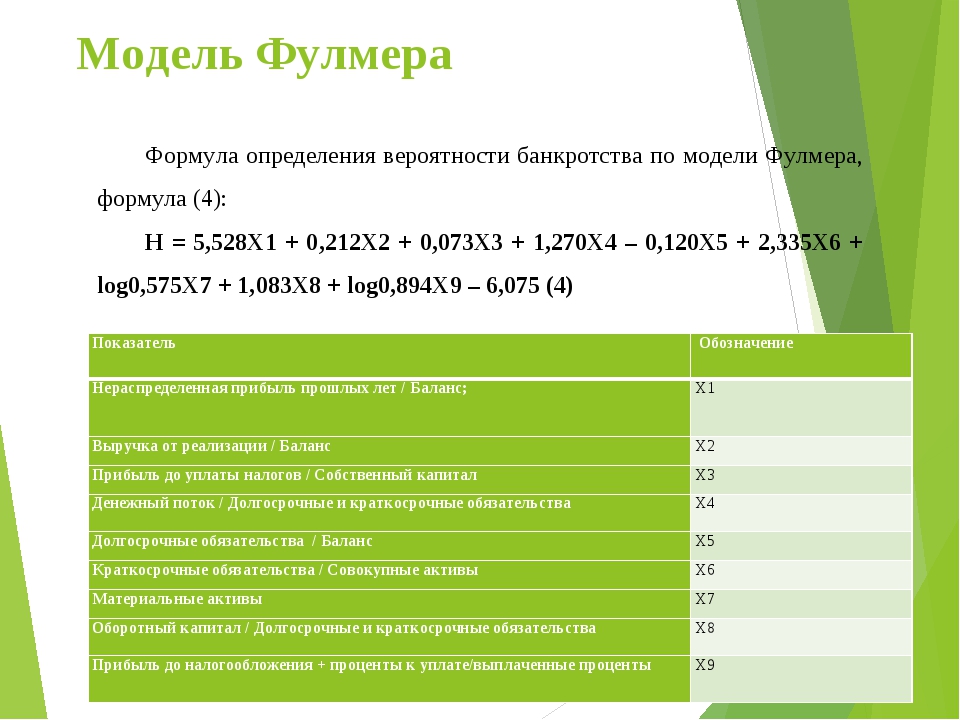

6. Модель Фулмера (О модели)

7. Модель Спрингейта (О модели)

8. Четырехфакторная модель ИГЭА (О модели)

9. Модель Бивера (О модели)

10. Модель Лиса (О модели)

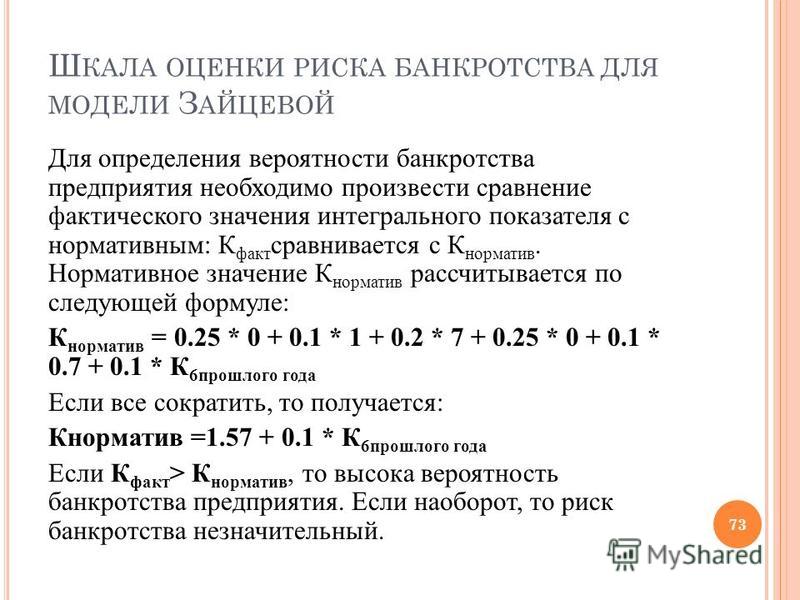

11. Модель О.П. Зайцевой (О модели)

12. Модель Ж. Конана и М. Голдера (О модели)

В итоге расчёта формируется сводная таблица выводов о вероятности банкротства по этим моделям

Выводы по анализу строятся на основе выявленных проблем: примеры проблем, выявляемых при анализе.

Примеры мероприятий для устранения выявленных проблем: примеры мероприятий для ВКР.

Выводы по финансовому анализу вы можете сделать самостоятельно, либо заказать их на любой бирже для студентов.

Для оценки стоимости вы можете оставить заявку на бирже. Если никто не подойдёт — просто удалите заявку и всё.

Ссылка на самую популярную биржу (автор24): https://avtor24.ru/.

Подробная инструкция — здесь: как заказать работу на бирже

Хочу выразить благодарность ресурсу afdanalyse.ru, на котором я нашёл исходные данные для создания этой таблицы. Пришлось, конечно, поправить опечатки и ошибки, но без работы авторов этого сайта данная таблица прогноза банкротства предприятия не появилась бы.

Перед вводом данных ознакомьтесь, пожалуйста, со статьёй: как сохранить результаты

Пользуйтесь. С уважением, Александр Крылов

Если таблица не помещается, откройте её в новом окне: оценка риска развития несостоятельности (банкротства) предприятия

Модель Лиса для оценки вероятности банкротства

Экономика каждой страны имеет свою специфику, но ни в одном государстве субъекты хозяйствования не застрахованы от банкротства. Поэтому неудивительно, что ученые стараются вывести модели прогнозирования банкротства, адаптированные под отечественные экономические реалии, а также применимые к определенной сфере деятельности компаний. Одним из популярных способов определения риска банкротства, разработанных благодаря дискриминантному анализу, является модель Лиса, вероятность банкротства по которой определяют британские экономисты с 1972 года.

Одним из популярных способов определения риска банкротства, разработанных благодаря дискриминантному анализу, является модель Лиса, вероятность банкротства по которой определяют британские экономисты с 1972 года.

Что из себя представляет модель банкротства Р. Лиса

Британский экономист Р. Лис взял за основу своей модели так называемую Z-формулу американского коллеги Эдварда Альтмана. Пожалуй, модель Э. Альтмана, предложенная автором для прогнозирования банкротства предприятий, — это самый популярный пример для расчетов среди современных специалистов. Непосредственно формула модели банкротства Лиса для оценки финансового состояния субъекта имеет такое математическое выражение:

Z= 0,063X1 + 0,092X2 + 0,057X3 + 0,001X4.

В данной формуле расчета рисков наступления неплатежеспособности коэффициент X1 выражается в соотношении оборотного капитала к имеющимся активам компании.

X2 — определяет отношение валового дохода к сумме активов.

X3 — выражает соотношение нераспределенной прибыли к общим активам.

X4 — демонстрирует отношение собственного капитала к сумме краткосрочных и долгосрочных обязательств.

По итоговому значению Z, которую демонстрирует модель Лиса, банкротство можно просчитать с довольно высокой степенью вероятности. Так, если итоговый показатель ниже значения 0,037, то риск фирмы обанкротиться весьма велик. Если же Z в формуле модели банкротства Лиса более 0,037, это говорит о хорошей экономической устойчивости предприятия.

На итог анализа по модели банкротства Р. Лиса наибольшее влияние оказывает показатель, входящий в состав коэффициентов X2 и X3 — прибыль, полученная от реализации продукции компании, что вполне логично, если повышение продаж не сопровождается растущей «дебиторкой». Чем выше данное значение, тем большую экономическую устойчивость имеет предприятие.

В российской экономической действительности применение модели банкротства, предложенной Р. Лисом, вполне вероятно, однако следует учитывать специфику налогообложения в государстве. Из-за особенностей отечественной налоговой системы, применяя модель Лиса, банкротство может показать несколько завышенные результаты.

Из-за особенностей отечественной налоговой системы, применяя модель Лиса, банкротство может показать несколько завышенные результаты.

Внешние и внутренние показатели, сигнализирующие о возможном банкротстве

Одновременно с тем, как применять экономическую модель Лиса, вероятность банкротства можно спрогнозировать, если провести финансовый анализ деятельности фирмы и обратить особое внимание на следующие критерии.

Внешние обстоятельства, учитываемые при оценке вероятности банкротства фирмы:

- Рост цен на ресурсы, необходимые для производства товаров.

- Нестабильность внешнего экономического рынка.

- Стремительное снижение уровня платежеспособности населения и, как следствие, понижение спроса на продукцию и уменьшение продаж.

- Стремительно растущая конкуренция на международном рынке, которую предприятие не в состоянии преодолеть из-за устаревших технологий либо недостаточно квалифицированного персонала.

Внутренние признаки:

- Кризис управленческого звена.

- Недостаточность инвестиций.

- Нерациональное использование производственных мощностей, приводящие к увеличению себестоимости товара.

- Неудовлетворительная работа маркетингового отдела, ведущая к потере рынков сбыта и несвоевременному освоению новых территорий.

- Получение займов на заведомо невыгодных для предприятия условиях.

- Растущая дебиторская задолженность.

- Растягивание производственного цикла.

- Неуклонный рост задолженности по краткосрочным и долгосрочным займам.

Помимо прочего, тревожными симптомами, сигнализирующими об ухудшении экономического состояния потенциального банкрота, являются:

- падение качества бухгалтерской отчетности компании;

- несвоевременное предоставление документов;

- необоснованные колебания бухгалтерского баланса;

- падение ликвидности;

- появление задолженности по заработной плате.

Также на возможность банкротства влияют и косвенные критерии, такие как:

- конфликты между администрацией и владельцами компании;

- спорные вопросы, возникающие между управленческим звеном и работниками фирмы;

- проблемы с клиентами, приводящие к потере последних;

- раздутый либо чрезмерно урезанный штат;

- запоздалая реакция на изменение внешнего рынка;

- некорректное решение возникающих внутренних проблем;

- неоправданно низкая либо высокая цена на товар;

- применение необдуманных бизнес-идей;

- резкое изменение курса предприятия, приведшее к потере рынков сбыта.

При возникновении вышеперечисленных симптомов главное — выбрать грамотную стратегию выхода из кризиса и не позволить компании приобрести главные признаки банкротства — трехсоттысячный долг и просрочку по обязательствам, превышающую три месяца. Но даже если процедуры признания несостоятельности избежать не удалось, адекватные меры, к примеру, финансовая санация, могут спасти предприятие и удержать его на плаву.

Также к убыточным компаниям часто применяется такая антикризисная мера, как введение внешнего управления. Это актуально в ситуации, если имеет место явный конфликт среди руководства потенциального банкрота либо управленцы недостаточно быстро реагируют на изменение условий рынка. Помимо прочего, фирма должник и кредиторы всегда могут заключить между собой мировое соглашение, вплоть до начала реализации имущества банкрота с молотка.

(PDF) Совершенствование методов оценки вероятности банкротства

Изучив коэффициент оценки вероятности банкротства Альтмана и систему

показателей для диагностики банкротства предприятий Бивера, следует от-

метить, что оба предложенных метода оценки вероятности банкротства не яв-

ляются идеальными.

Дело в том, что модель Э. Альтмана, во-первых, построена по данным

американских компаний, т.е. при построении этой модели не учтена российская

специфика организации бизнеса; во-вторых, Z-счет построен, в основном, по

данным 50-х годов, а за истекшие годы экономическая ситуация изменилась во

всем мире и поэтому структурный состав модели давно должен быть изменен.

Помимо этого присутствие в коэффициенте оценки вероятности банкротства

Альтмана, коэффициента доли оборотных средств в активах и коэффициента

покрытия по рыночной стоимости собственного капитала не позволяет

получить достоверную информацию о реальном уровне банкротства

предприятия. Это связано с тем, что коэффициент доли оборотных средств в

активах напрямую зависит от вида экономической деятельности, в котором

работает предприятие и его специфики деятельности, поэтому его применение

не позволяет с одинаковой точностью оценить близость банкротства у

предприятий относящихся к различным видам экономической деятельности.

Присутствие же в коэффициенте оценки вероятности банкротства Альтмана –

коэффициента покрытия по рыночной стоимости собственного капитала не

позволяет всем пользователям бухгалтерской отчетности с одинаковой

эффективностью использовать коэффициент Альтмана, поскольку рыночная

стоимость собственного капитала, не являясь общедоступной информацией, как

правило, отличается от бухгалтерской стоимости собственного капитала,

которая отражается в бухгалтерском балансе.

Кроме того, следует отметить не применимость нормативных значений

показателей предложенных У. Бивером, особенно в российских условиях, и

определенную субъективность его метода оценки вероятности банкротства. Не

применимость нормативных значений показателей предложенных У. Бивером

в российских условиях обуславливается тем, что если ориентироваться на эти

Модель Альтмана для оценки вероятности банкротства

Модель Альтмана предназначена для оценки вероятности банкротства компаний, чьи акции котируются на фондовой бирже. В своей модели американский экономист Эдвард Альтман учитывал пять факторов, поэтому ее еще называют пятифакторной или сокращенно Z-Score.

В своей модели американский экономист Эдвард Альтман учитывал пять факторов, поэтому ее еще называют пятифакторной или сокращенно Z-Score.

Инвестиции в акции США, IPO и Pre-IPO

- Выберите идею. Эксперты уже отобрали лучшие

- Составьте портфель из акций

- Попробуйте с $10

Оценка вероятности банкротства по модели Альтмана Z-Score

Формула Альтмана для оценки вероятности банкротства выглядит так:

Z = 1,2Х1 + 1,4Х2 + 3,3Х3 + 0,6Х4 + Х5, где

X1 = оборотный (рабочий) капитал к сумме активов предприятия. Показатель оценивает сумму чистых ликвидных активов компании по отношению к совокупным активам.

X2 = нераспределенная прибыль к сумме активов предприятия. Показатель характеризует уровень финансового рычага компании.

X3 = прибыль до налогообложения к общей стоимости активов. Показатель отражает эффективность операционной деятельности компании.

X4 = рыночная стоимость собственного капитала / бухгалтерская (балансовая) стоимость всех обязательств.

Х5 = объем продаж к общей величине активов предприятия. Показатель характеризует рентабельность активов предприятия.

Результаты расчета Z-Score оцениваются следующим образом:

- Если Z-Score < 1,81, то вероятность банкротства компании составляет 80-100%.

- Если 2,77 <= Z-Score < 1,81, то вероятность краха компании оценивается на уровне 35-50%.

- Если 2,99 < Z-Score < 2,77, то вероятность банкротства не превышает 15-20%.

- Если Z-Score >= 2,99, то риск банкротства в течение двух лет минимален.

Точность прогноза при расчете по этой модели на горизонте одного года составляет 95%, двух лет – 83%.

Хотите копнуть глубже?

Если вы хотите глубже анализировать компании, то стоит научиться читать ее отчетность и анализировать по ней состояние бизнеса. На эту тему у меня есть большой курс с подробным разбором статей каждого отчета (Баланса, Отчета о прибылях и убытках, Отчета о движении денежных средств). Подробней о нем можно узнать здесь.

Подробней о нем можно узнать здесь.

Модель Z-показателя Альтмана — обзор, формула, интерпретация

Что такое модель Z-показателя Альтмана?

Модель Z-Score Альтмана — это численное измерение, которое используется для прогнозирования шансов банкротства бизнеса в следующие два года. Модель была разработана американским профессором финансов Эдвардом Альтманом в 1968 году как мера финансовой устойчивости компаний.

Модель Z-показателя Альтмана считается эффективным методом прогнозирования финансового положения любой организации с использованием нескольких балансовых значений и корпоративного дохода.Идея Альтмана о разработке формулы для прогнозирования банкротства зародилась во время Великой депрессии Великая депрессия Великая депрессия была всемирной экономической депрессией, которая происходила с конца 1920-х по 1930-е годы. На протяжении десятилетий продолжались споры о том, что вызвало экономическую катастрофу, и экономисты по-прежнему разделяют различные точки зрения. когда предприятия испытали резкий рост случаев дефолта.

когда предприятия испытали резкий рост случаев дефолта.

- Модель Z-показателя Альтмана — это числовое измерение, которое используется для прогнозирования шансов банкротства.

- Американец Эдвард Альтман опубликовал модель Z-score в 1968 году как меру вероятности банкротства компании.

- Модель Z-показателя Альтмана объединяет пять финансовых коэффициентов для прогнозирования вероятности банкротства компании в следующие два года.

Объяснение модели Z-показателя Альтмана

Модель Z-показателя была введена как способ прогнозирования вероятности краха компании в следующие два года.Модель оказалась точным методом прогнозирования банкротства. Банкротство. Банкротство — это правовой статус человека или не-человека (фирмы или государственного учреждения), который не в состоянии погасить свои непогашенные долги в нескольких случаях. Согласно исследованиям, модель показала точность 72% при прогнозировании банкротства за два года до того, как оно произошло, и вернула ложноположительный результат в 6%. Уровень ложноположительных результатов был ниже по сравнению с 15–20% ложноположительных результатов, когда модель использовалась для прогнозирования банкротства за год до того, как оно произошло.

Уровень ложноположительных результатов был ниже по сравнению с 15–20% ложноположительных результатов, когда модель использовалась для прогнозирования банкротства за год до того, как оно произошло.

При создании модели Z-score Альтман использовал систему взвешивания наряду с другими коэффициентами, которые предсказывали шансы банкротства компании. В общей сложности Альтман создал три различных Z-балла для разных типов предприятий. Типы предприятий. При создании компании можно выбрать четыре основных типа предприятий: индивидуальные предприниматели, партнерства, компании с ограниченной ответственностью и корпорации. Первоначальная модель была выпущена в 1968 году. , и он был специально разработан для государственных производственных компаний с активами более 1 миллиона долларов.Первоначальная модель исключала частные компании и непроизводственные компании с активами менее 1 миллиона долларов.

Позже, в 1983 году, Альтман разработал две другие модели для использования с небольшими частными производственными компаниями. Z-оценка модели A была разработана специально для частных производственных компаний, а модель B была создана для компаний, не торгуемых на бирже. Модели Z-показателя 1983 года включали различные системы взвешивания, оценки предсказуемости и переменные.

Z-оценка модели A была разработана специально для частных производственных компаний, а модель B была создана для компаний, не торгуемых на бирже. Модели Z-показателя 1983 года включали различные системы взвешивания, оценки предсказуемости и переменные.

Формула модели Z-показателя Альтмана

Модель Z-показателя основана на пяти ключевых финансовых коэффициентах и информации, содержащейся в отчете 10-K.Это увеличивает точность модели при измерении финансового состояния компании и ее вероятности банкротства.

Формула Z-показателя Альтмана записывается следующим образом:

ζ = 1.2A + 1.4B + 3.3C + 0.6D + 1.0E

Где:

- Zeta ( ζ ) — Z-оценка Альтмана

- A — отношение оборотного капитала к совокупным активам

- B — отношение нераспределенной прибыли / совокупных активов

- C — отношение прибыли до уплаты процентов и налогов / совокупных активов

- D — соотношение рыночной стоимости капитала / общих обязательств

- E — отношение общих продаж к общим активам

Что означают Z-баллы

Обычно, чем ниже Z-балл, тем выше вероятность банкротства компании. Z-оценка ниже 1,8 означает, что компания находится в тяжелом финансовом положении и с высокой вероятностью обанкротится. С другой стороны, оценка 3 и выше означает, что компания находится в безопасной зоне и вряд ли подаст заявление о банкротстве. Оценка от 1,8 до 3 означает, что компания находится в серой зоне и с умеренными шансами объявить о банкротстве.

Z-оценка ниже 1,8 означает, что компания находится в тяжелом финансовом положении и с высокой вероятностью обанкротится. С другой стороны, оценка 3 и выше означает, что компания находится в безопасной зоне и вряд ли подаст заявление о банкротстве. Оценка от 1,8 до 3 означает, что компания находится в серой зоне и с умеренными шансами объявить о банкротстве.

Инвесторы используют Z-оценку Альтмана для принятия решения о покупке или продаже акций компании в зависимости от оцененной финансовой устойчивости.Если компания показывает Z-рейтинг ближе к 3, инвесторы могут рассмотреть возможность покупки акций компании, поскольку риск банкротства бизнеса в ближайшие два года минимален.

Однако, если компания показывает Z-балл, близкий к 1,8, инвесторы могут рассмотреть возможность продажи акций компании, чтобы избежать потери своих инвестиций, поскольку оценка подразумевает высокую вероятность банкротства.

Объяснение пяти финансовых коэффициентов в Z-Score

Ниже приведены ключевые финансовые коэффициенты, составляющие модель Z-Score:

1.

Оборотный капитал / общие активы

Оборотный капитал / общие активыОборотный капитал — это разница между оборотными активами компании и ее текущими обязательствами Текущие обязательства Текущие обязательства — это финансовые обязательства хозяйствующего субъекта, которые подлежат выплате в течение года. Компания показывает это на. Стоимость оборотного капитала компании определяет ее краткосрочное финансовое состояние. Положительный оборотный капитал означает, что компания может выполнять свои краткосрочные финансовые обязательства и по-прежнему предоставлять средства для инвестирования и роста.

Напротив, отрицательный оборотный капитал означает, что компании будет сложно выполнить свои краткосрочные финансовые обязательства из-за недостаточности текущих активов.

2. Нераспределенная прибыль / общие активы

Отношение нераспределенной прибыли к совокупным активам показывает сумму нераспределенной прибыли или убытков в компании. Если компания сообщает о низком соотношении нераспределенной прибыли к совокупным активам, это означает, что компания финансирует свои расходы за счет заемных средств, а не средств из нераспределенной прибыли. Это увеличивает вероятность банкротства компании.

Это увеличивает вероятность банкротства компании.

С другой стороны, высокое отношение нераспределенной прибыли к совокупным активам показывает, что компания использует нераспределенную прибыль для финансирования капитальных затрат. Это показывает, что компания достигла прибыльности с годами, и ей не нужно полагаться на заемные средства.

3. Прибыль до уплаты процентов и налогов / общие активы

EBIT, показатель прибыльности компании, относится к способности компании получать прибыль исключительно от своей деятельности.Отношение EBIT к совокупным активам демонстрирует способность компании генерировать достаточную выручку, чтобы оставаться прибыльной, финансировать текущие операции и производить выплаты по долгам.

4. Рыночная стоимость капитала / общих обязательств

Рыночная стоимость, также известная как рыночная капитализация Шаблон рыночной капитализации Этот шаблон рыночной капитализации помогает различать рыночную капитализацию и стоимость предприятия. Рыночная капитализация (рыночная капитализация) — это последняя рыночная стоимость выпущенных акций компании.Рыночная капитализация равна текущей цене акции, умноженной на количество акций в обращении. Инв. — это стоимость капитала компании. Он получается путем умножения количества акций в обращении на текущую цену акций.

Рыночная капитализация (рыночная капитализация) — это последняя рыночная стоимость выпущенных акций компании.Рыночная капитализация равна текущей цене акции, умноженной на количество акций в обращении. Инв. — это стоимость капитала компании. Он получается путем умножения количества акций в обращении на текущую цену акций.

Рыночная стоимость отношения собственного капитала к общей сумме обязательств показывает, в какой степени рыночная стоимость компании снизится, если она объявит о банкротстве до того, как стоимость обязательств превысит стоимость активов в балансе. Высокое соотношение рыночной стоимости капитала к совокупным обязательствам можно интерпретировать как высокую уверенность инвесторов в финансовой устойчивости компании.

5. Продажи / общая сумма активов

Отношение продаж к общей сумме активов показывает, насколько эффективно руководство использует активы для получения доходов по сравнению с конкурентами. Высокое отношение продаж к совокупным активам означает, что менеджменту требуются небольшие инвестиции для увеличения продаж, что увеличивает общую прибыльность компании.

Напротив, низкое или падающее отношение продаж к совокупным активам означает, что руководству потребуется использовать больше ресурсов для обеспечения достаточного объема продаж, что снизит прибыльность компании.

Дополнительные ресурсы

CFI предлагает страницу программы «Коммерческий банковский и кредитный аналитик (CBCA) ™» — сертификат CBCA ™ CBCAGet CFI для получения статуса коммерческого банковского и кредитного аналитика. Зарегистрируйтесь и продвигайтесь по карьерной лестнице с помощью наших программ и курсов сертификации. программа сертификации для тех, кто хочет вывести свою карьеру на новый уровень. Чтобы продолжать учиться и продвигаться по карьерной лестнице, вам будут полезны следующие ресурсы:

- Вероятность дефолта Вероятность дефолта Вероятность дефолта (PD) — это вероятность дефолта заемщика по выплате кредита, которая используется для расчета ожидаемых убытков от инвестиций.

- SEC FilingsSEC Filings SEC Filings — это финансовые отчеты, периодические отчеты и другие официальные документы, которые публичные компании, брокеры-дилеры и инсайдеры должны предоставлять в Комиссию по ценным бумагам и биржам США (SEC). Комиссия по ценным бумагам и биржам была создана в 1930-х годах с целью пресечения манипулирования акциями и мошенничества.

- Типы обязательств Типы обязательств Существует три основных типа обязательств: краткосрочные, долгосрочные и условные обязательства. Обязательства — это юридические обязательства или долги

- Кодекс о банкротстве США Кодекс о банкротстве США Кодекс о банкротстве США также упоминается как Раздел 11 Кодекса Соединенных Штатов, и он регулирует процедуру, которой придерживаются юридические и физические лица.

Комиссия по ценным бумагам и биржам была создана в 1930-х годах с целью пресечения манипулирования акциями и мошенничества.

Комиссия по ценным бумагам и биржам была создана в 1930-х годах с целью пресечения манипулирования акциями и мошенничества.Оценка Альтмана Z (значение, формула)

Что такое показатель Z по шкале Альтмана?

Z-оценка Альтмана — это тип Z-оценки, опубликованный Эдвардом I.Альтмана в 1968 году в качестве формулы Z-балла, которая использовалась для прогнозирования шансов банкротства. Эту методологию можно использовать для прогнозирования вероятности банкротства бизнес-организации в течение определенного периода времени, который обычно составляет около 2 лет.

Этот метод позволяет успешно прогнозировать состояние финансового бедствия. Финансовое бедствие — это ситуация, в которой организация или любое физическое лицо не в состоянии выполнить свои финансовые обязательства в достаточной степени из-за недостаточного дохода. Обычно это результат высоких постоянных затрат, устаревших технологий, большого долга, неправильного планирования и составления бюджета, а также плохого управления и в конечном итоге может привести к несостоятельности или банкротству.подробнее в любой фирме. Показатель Z Альтмана может помочь в измерении финансового здоровья организации за счет использования нескольких балансовых значений. момент времени. Он основан на уравнении бухгалтерского учета, которое гласит, что сумма общих обязательств и собственного капитала равна совокупным активам компании. Читать далее и корпоративному доходу.

Вы можете свободно использовать это изображение на своем веб-сайте, в шаблонах и т. Д. Пожалуйста, предоставьте нам ссылку с указанием авторства Ссылка на статью с гиперссылкой

Например:

Источник: Altman Z Score (wallstreetmojo. com)

com)

Формула Z Score по Альтману

Эта формула в основном предназначена для открытых производственных компаний с чистой стоимостью более 1 миллиона долларов.

5 финансовых коэффициентов, использованных при расчете формулы Z-оценки Альтмана, следующие:

| Используемый финансовый коэффициент | Формула для финансового коэффициента | |||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| A | Оборотный капитал / общие активы | |||||||||

| B | C | Прибыль до выплаты процентов и выплат / общие активы | ||||||||

| D | Рыночная стоимость капитала / общие активы | |||||||||

| E | Итого выручка / общие активы |

Формула этой модели для определения вероятности прекращения банкротства фирмы:

Формула Z-показателя Альтмана = (1.2 x A) + (1,4 x B) + (3,3 x C) + (0,6 x D) + (0,999 x E)

- В этой модели, если значение Z больше 2,99, то говорят, что фирма находится в «безопасной зоне» и имеет незначительную вероятность подачи заявления о банкротстве.

- Если значение Z находится между 2,99 и 1,81, то считается, что фирма находится в «серой зоне» и имеет умеренную вероятность банкротства.

- И, наконец, если значение Z ниже 1,81, то говорят, что он находится в «зоне бедствия» и имеет очень высокую вероятность выхода на стадию банкротства.

Применение шкалы Альтмана Z для прогнозирования банкротства

- Значение показателя Z по Альтману обычно составляет около -0,25 для фирм, которые имеют наибольшую вероятность банкротства. С другой стороны, для фирм, имеющих наименьшую вероятность банкротства, значение показателя Z по Альтману достигает +4,48.

- Эта формула помогает инвесторам определить, стоит ли им рассматривать возможность покупки акций или продажи некоторых из имеющихся у них акций.Как правило, показатель Z по Альтману ниже 1,8 означает, что компания находится на грани банкротства. С другой стороны, вероятность банкротства компаний с показателем Z по Альтману выше 3 меньше. Таким образом, инвестор может решить купить акцию, если оценка Альтмана Z ближе к значению 3, и аналогичным образом он может решить продать акцию, если стоимость ближе к 1,8.

- В 2007 году отдельным ценным бумагам, связанным с активами, был присвоен более высокий кредитный рейтинг, чем должен был быть.Тем не менее, компании были правильно предсказаны как увеличивающие свой финансовый риск. Финансовый риск относится к риску потери средств и активов с возможностью неспособности погасить долг, взятый у кредиторов, банков и финансовых учреждений. Фирма может столкнуться с этим из-за некомпетентных деловых решений и практики, что в конечном итоге приведет к банкротству. Прочитайте больше и должна была быть на пути к банкротству. Альтман подсчитал, что средний показатель Z по шкале Альтмана для фирм в 2007 году составлял 1,81. Кредитные рейтинги этих компаний были такими же, как и у финансового коэффициента B, который используется в формуле Z выше.Это указывало на то, что почти половина компаний имеют более низкий рейтинг, и они были крайне обеспокоены и имели высокую вероятность того, что они достигли стадии банкротства.

- Таким образом, расчеты Z-Score Альтмана заставили его поверить в то, что произойдет кризис и произойдет обвал на кредитном рынке. Альтман считал, что кризис возникнет из-за дефолтов компаний. Однако кризис начался с ценных бумаг с ипотечным покрытием (MBS). Тем не менее, в 2009 году компании вскоре объявили дефолт со вторым по величине показателем в истории, как и предсказывала модель Альтмана.

Оценка Альтмана Z для частных фирм:

Исходная формула модифицирована, чтобы соответствовать частным фирмам, и в этом случае используются следующие бизнес-коэффициенты:

| Используемый финансовый коэффициент | Формула финансового коэффициента |

|---|---|

| A | (оборотные активы — текущие обязательства) / общие активы |

| B | |

| C | Прибыль до уплаты процентов и налогов / Всего активов |

| D | Балансовая стоимость капитала / Всего обязательств |

| E | Продажи / Итого активы |

Фактическая формула Z Score Альтмана для этой модели для определения вероятности прекращения банкротства фирмы:

Z ’= (0.717 x A) + (0,847 x B) + (3,107 x C) + (0,420 x D) + (0,998 x E)

- В этой модели, если значение Z больше 2,99, то говорят, что фирма находится в «безопасной зоне» и имеет незначительную вероятность подачи заявления о банкротстве.

- Если значение Z находится между 2,99 и 1,23, то считается, что фирма находится в «серой зоне» и имеет умеренные шансы банкротства.

- И, наконец, если значение Z ниже 1,23, то говорят, что он находится в «зоне бедствия» и имеет очень высокую вероятность дойти до стадии банкротства.

Оценка Альтмана Z для непроизводственных предприятий (развитые и развивающиеся рынки)

Исходная формула немного изменена для использования в случае непроизводственных фирм, работающих на развивающихся рынках. Мы используем только четыре финансовых коэффициента. Финансовые коэффициенты являются показателями финансовых показателей компании. Существует несколько форм финансовых коэффициентов, которые указывают на результаты компании, финансовые риски и операционную эффективность, такие как коэффициент ликвидности, коэффициент оборачиваемости активов, коэффициенты операционной рентабельности, коэффициенты бизнес-рисков, коэффициент финансового риска, коэффициенты устойчивости и т. Д.подробнее читайте в этой модели. Четыре отношения следующие:

| Используемые бизнес-коэффициенты | Формула бизнес-коэффициента |

|---|---|

| A | (Текущие активы Текущие активы относятся к тем краткосрочным активам, которые могут быть эффективно использованы для бизнес-операций, проданы за денежные средства немедленно или ликвидируемые в течение года. Сюда входят запасы, денежные средства, их эквиваленты, рыночные ценные бумаги, дебиторская задолженность и т. д.читать далее Текущие активы — это краткосрочные активы, которые можно эффективно использовать для коммерческих операций, продать за немедленные денежные средства или ликвидировать в течение года. Он включает товарно-материальные запасы, денежные средства, их эквиваленты, рыночные ценные бумаги, дебиторскую задолженность и т. Д. Читать далее Текущие активы — это те краткосрочные активы, которые могут быть эффективно использованы для коммерческих операций, проданы за немедленные денежные средства или ликвидированы в течение года. Он включает запасы, денежные средства, их эквиваленты, рыночные ценные бумаги, дебиторскую задолженность и т. Д.подробнее — Краткосрочные обязательстваТекущие обязательства — это кредиторская задолженность, погашение которой может быть произведено в течение двенадцати месяцев после отчетной даты. Обычно это выплачиваемая заработная плата, подлежащие оплате расходы, краткосрочные ссуды и т. Д. Читать далее Текущие обязательства — это кредиторская задолженность, погашение которой, вероятно, произойдет в течение двенадцати месяцев с момента представления отчетности. Обычно это выплачиваемая заработная плата, подлежащие оплате расходы, краткосрочные ссуды и т. Д. Читать далее Текущие обязательства — это кредиторская задолженность, погашение которой, вероятно, произойдет в течение двенадцати месяцев с момента представления отчетности. Обычно это выплачиваемая заработная плата, подлежащие оплате расходы, краткосрочные ссуды и т. Д.подробнее) / Всего активов |

| B | Нераспределенная прибыль Нераспределенная прибыль определяется как совокупная прибыль, полученная компанией до даты после корректировки распределения дивидендов или других распределений между инвесторами компании. Он отображается как часть собственного капитала в пассиве баланса компании. Читать далее / Всего активов |

| C | Прибыль до уплаты процентов и налогов Прибыль до уплаты процентов и налогов (EBIT) относится к операционной деятельности компании. прибыль, полученная после вычета из выручки всех расходов, кроме расходов по процентам и налогам.Он обозначает прибыль организации от бизнес-операций без учета всех налогов и затрат на капитал. Читать далее Прибыль до уплаты процентов и налогов (EBIT) относится к операционной прибыли компании, которая получена после вычета из выручки всех расходов, кроме расходов на проценты и налоги. Он обозначает прибыль организации от бизнес-операций без учета всех налогов и затрат на капитал. Читать далее Прибыль до уплаты процентов и налогов (EBIT) относится к операционной прибыли компании, которая получается после вычета из выручки всех расходов, кроме расходов на проценты и налоги.Он обозначает прибыль организации от бизнес-операций без учета всех налогов и затрат на капитал. Читать далее / Всего активов |

| D | Балансовая стоимость капитала Балансовая стоимость капитала отражает фонд, принадлежащий акционерам и доступный для распределение среди акционеров. Он рассчитывается как чистая сумма, остающаяся после вычета всех обязательств компании из ее общих активов.Подробнее Балансовая стоимость капитала отражает фонд, принадлежащий акционерам и доступный для распределения между акционерами.Он рассчитывается как чистая сумма, остающаяся после вычета всех обязательств компании из ее общих активов.Подробнее Балансовая стоимость капитала отражает фонд, принадлежащий акционерам и доступный для распределения между акционерами. Он рассчитывается как чистая сумма, остающаяся после вычета всех обязательств компании из ее общих активов.Подробнее / Всего обязательств |

Фактическая формула Z-Score Альтмана для этой модели для определения вероятности банкротства непроизводственной фирмы, работающей на развитых рынках, выглядит следующим образом:

Z ’’ = (6.56 x A) + (3,26 x B) + (6,72 x C) + (1,05 x D)

Фактическая формула Altman Z Score для этой модели для определения вероятности банкротства непроизводственной фирмы, работающей на развивающихся рынках, выглядит следующим образом:

Z ’’ = 3,25 + (6,56 x A) + (3,26 x B) + (6,72 x C) + (1,05 x D)

- В этой модели, если значение Z больше 2,6, то говорят, что фирма находится в «безопасной зоне» и имеет незначительную вероятность подачи заявления о банкротстве.

- Если значение Z находится между 2,6 и 1,1, то считается, что фирма находится в «серой зоне» и имеет умеренные шансы банкротства.

- Если значение Z ниже 1,1, то говорят, что он находится в «зоне бедствия» и имеет очень высокую вероятность достижения стадии банкротства.

Заключение

Z-Score Алмана — широко используемый показатель с широким спектром применения. Это одна из нескольких уже используемых моделей кредитной маркировки, которые сочетают количественные финансовые показатели с небольшим диапазоном переменных, которые помогут нам предсказать, потерпит ли компания финансовый крах или перейдет в стадию банкротства.

Однако за годы, прошедшие с момента его введения, Z-Score был улучшен, чтобы стать одним из надежных индикаторов банкротства, и многие аналитики в настоящее время используют этот метод выше любого другого из-за его широкого применения. Фактически, однажды Альтман переоценил свои стратегии, изучив восемьдесят шесть проблемных фирм с 1969 по 1975 год, затем 110 обанкротившихся фирм с 1976 по 1995 год, а затем 120 обанкротившихся фирм с 1996 по 1999 год. Уровень точности Z-Score составлял 82%. — 94%, что больше, чем было достигнуто по любой из существовавших методик.

Однако девиз «мусор на входе, мусор на выходе» применим и здесь. Следовательно, если финансовые показатели фирмы или исходные данные вводят в заблуждение или неверны, Z-Score будет неверным и не будет вообще полезен для нашего анализа и прогнозирования банкротства.

Altman Z Score Видео

Рекомендуемые статьи

Эта статья была руководством по шкале Altman Z Score и тому, как она предсказывает банкротство. Здесь мы видим формулу показателя Z по Альтману для производственных, частных и непроизводственных компаний на развитых и развивающихся рынках.Вы можете узнать больше об инвестиционном банкинге из следующих статей —

Формула Z-Score Альтмана — проверка риска банкротства

Z-Score Альтмана — это формула 5 основных финансовых коэффициентов, помогающая определить финансовое состояние компании. В частности, это вероятностная модель для выявления риска банкротства компании.

Как стоимостные инвесторы, одно из наших важнейших правил — избегать больших убытков. Есть два простых способа понести возможные большие убытки; покупать акции дороже, чем они стоят, и покупать акции компаний, которые обанкротились.

Если вы покупаете актив с внутренней стоимостью 100 долларов за 60 долларов; у вас большой запас прочности. Маловероятно, что вы потеряете много денег при этой покупке, если только компания не обанкротится. Конечно, он может упасть до 50 или даже 40 долларов, но, скорее всего, не приблизится к нулю, если компания не движется к банкротству.

Я усвоил этот урок в 2000 году, когда купил Enron. Нет, я не платил 80, 60, 30 или даже 10 долларов. Я был ценным инвестором! Я подождал, пока цена опустится до 5 долларов! Но разве это имеет значение? Я все еще потерял 100% своих денег на этом вложении.Если бы я использовал Z-Score Альтмана, который предупреждал о надвигающемся банкротстве, я бы избежал полной потери.

Формула Z-Score АльтманаПервоначальная формула была создана для публичных производственных компаний.

Z-Score = 1,2 (A) + 1,4 (B) + 3,3 (C) + 0,6 (D) + 1,0 (E)

Где:

A = оборотный капитал (оборотные активы — текущие обязательства) / общие активы (измеряет ликвидность фирмы)

B = нераспределенная прибыль / общие активы (измеряет накопленную прибыль по сравнению с активами)

C = Прибыль до уплаты процентов и налогов (EBIT) / Общие активы (измеряет, какую прибыль приносят активы фирмы)

D = рыночная стоимость капитала (Mkt.Шапка. + Привилегированные акции) / Общая сумма обязательств (сравнивает стоимость компании с ее обязательствами)

E = Продажи / Общие активы (коэффициент эффективности — измеряет, сколько активов компании производит в продажах).

Результаты Z-Score:

Z-Score <1,81 представляет компанию, терпящую бедствие.

Z-Score между 1,81 и 2,99 представляет зону «осторожности».

Z-Score выше 3,0 представляет компанию с надежным балансом.

Z-Score Альтмана стал достаточно популярным, чтобы его можно было найти в большинстве служб данных, таких как Y-Charts.

Вот калькулятор Z-Score для тех, кто хочет рассчитать расчет непосредственно из финансовых показателей компании:

Калькулятор Z-показателя Альтмана

История Altman Z-ScoreЭдвард Альтман был профессором по финансам Нью-Йоркского университета в 1968 году, когда разработал оригинальную Z-шкалу. Недавно он выпустил обновленные версии для частных компаний, непроизводственных компаний и компаний на развивающихся рынках (см. Ниже).

Для тех, кто хочет по-настоящему углубиться в тему, вот его исследовательская работа 2000 года:

Прогнозирование финансовых проблем компаний: пересмотр моделей Z-Score и Zeta

Formula Sys 1985 Вероятность банкротства 2021 | FORTY

Средние активы

Прибыль до уплаты процентов и амортизации Амортизация EBITDA

Прибыль до уплаты налогов и амортизации

долларов СШАПрибыль до налогообложения

Средний капитал

Стоимость предприятия

Инвестируемый свободный денежный поток

9000 Средний капитал

Рыночная капитализация

Стоимость материальных активов

Оборотный капитал

Оборачиваемость активов

Балансовая стоимость на акцию

Коэффициент текущей ликвидности

Отношение долга к собственному капиталу

Дивидендная доходность

Базовая маржа

Дивиденды

Прибыль на базовую акцию

Прибыль на разводненную акцию

Прибыль на базовую акцию

долларов СШАСтоимость предприятия над EBIT

Стоимость предприятия над EBITDA

Свободный денежный поток на акцию

Валовая прибыль

Маржа прибыли

Коэффициент выплат

Отношение цены к балансовой стоимости

Отношение цены к прибыли

Отношение цены к продажам

Рентабельность активов

Рентабельность капитала

Рентабельность инвестированного капитала

Рентабельность продаж

Продажи на акциюБалансовая стоимость материальных активов на акцию

Капитальные затраты

Амортизация и начисление

Чистый денежный поток или изменение денежных средств и их эквивалентов

Чистый денежный поток Приобретение и выбытие бизнеса

Выплата дивидендов

Выплата дивидендов

и другие распределения денежных средствЧистый денежный поток от финансирования

Чистый денежный поток от инвестиций

Чистый денежный поток от инвестиций в приобретение и выбытие

Чистый денежный поток от операций

Влияние изменений обменного курса на денежные средства

Компенсация на основе акций

Накопленное другое понимание Непосредственный доход

Итого активы

Оборотные активы

Активы внеоборотные

Денежные средства и их эквиваленты

Денежные средства и эквиваленты

долларов СШАИтого долг

Текущий долг

Долгосрочный долг

Общий долг Акционерный капиталАкционерный капитал

долларов СШАДеловая репутация и нематериальные активы

Товарно-материальные запасы

Инвестиции

Инвестиции краткосрочные

Долгосрочные инвестиции

Итого обязательства

Текущие торговые обязательства

Долгосрочные обязательства Основные средства ЧистаяТорговая и неторговая дебиторская задолженность

Дефицит накопленной нераспределенной прибыли

Налоговые активы

Налоговые обязательства

Консолидированная прибыль

Стоимость выручки

Прибыль до уплаты процентов и налогов EBIT

Прибыль до уплаты процентов и налогов

долларов СШАВаловая прибыль

Процентные расходы

Чистая прибыль

Чистая прибыль, обыкновенные акции

Чистая прибыль, обыкновенные акции, долл. США

Чистая прибыль до неконтролирующих долей

Операционные расходы

Операционная прибыль Выручка

Выручка

долларов СШАРасходы на исследования и разработки

Общие и административные расходы на продажу

Средневзвешенных акций

Средневзвешенных акций

Расходы по налогу на прибыль

Вероятность банкротства банка

— Оценка Altplman Z Professor, LLC

Z-оценка Альтмана (или просто «Z-оценка») представляет собой статистическое измерение отношения одной переменной к среднему (среднему) значению группы значений.Более конкретно, Z-оценка указывает количество стандартных отклонений, на которые переменная лежит от среднего значения группы значений. Нулевой Z-балл означает, что среднее значение группы и проверяемого значения идентичны. Единица или отрицательная единица Z-балла означает, что значение составляет одно стандартное отклонение от среднего. Положительное значение указывает, что оно на одно стандартное отклонение выше, а отрицательное указывает, что оно на одно стандартное отклонение ниже среднего. Z-баллы являются мерой изменчивости наблюдения и могут использоваться трейдерами при определении волатильности рынка.Z-оценка более известна как Z-оценка Альтмана. Z-Score Альтмана — это формула, состоящая из пяти фундаментальных коэффициентов, используемых для определения финансового состояния компании и вероятности банкротства. Формула Альтмана Z-Score помогает инвесторам оценить финансовую устойчивость бизнеса. Эта формула также помогает прогнозировать банкротство бизнеса

Назад к : ИССЛЕДОВАНИЯ, АНАЛИЗ И НАУКА ПРИНЯТИЯ РЕШЕНИЙ.

Как используется Z-оценка Альтмана?

Z-Score Альтмана определяет силу компании путем расчета ее финансового риска.Он подчеркивает вероятность банкротства с использованием различных финансовых показателей. Z-оценка Альтмана была представлена Эдвардом Альтманом, профессором Нью-Йоркского университета, в 1960 году. Z-оценка Альтмана — ценный инструмент для оценки деятельности компании. Этот фундаментальный инструмент измеряет жизнеспособность компании в долгосрочной перспективе, что помогает инвесторам определить банкротство компании. Плохая оценка финансовой жизнеспособности компании может нанести инвестору огромные убытки. В моделях Z-Score Альтмана используется многомерный статистический метод, называемый дискриминантным анализом.Он используется для оценки кредитных исследований или прогнозирования движения казны потенциального клиента.

Формула Z-оценка АльтманаРасчет формулы Z-показателя Альтмана выглядит следующим образом: Z-оценка Альтмана = 1,2 * T 1 + 1,4 * T 2 + 3,3 * T 3 + 0,6 * T 4 + 1,0 * T 5 Где: T 1: (оборотный капитал / общие активы) T 2: (нераспределенная прибыль / общие активы) T 3: (EBITDA / общие активы) T 4: (капитализация фондового рынка / общий долг) T 5: (чистые продажи / Всего активов)

Как использовать z-показатель Альтмана для прогнозирования банкротствРезультат формулы Z-показателя Альтмана определяет, находится ли компания в безопасной зоне, серой зоне или в опасной зоне.Z-оценка более 2,99 означает безопасную зону. Z-оценка между 1,81 и 2,99 означает серую зону, указывающую на то, что компания может обанкротиться в следующие два года. Z-оценка меньше 1,81 означает опасную зону; То есть неизбежное банкротство. Точность Z-балла Альтмана при прогнозировании банкротств. Формула Z-балла Альтмана имеет точность 72% в отношении банкротства за два года вперед, с ложноотрицательным показателем 6%. В период испытаний, продолжавшийся 31 год, точная ставка в отношении банкротства составляла от 80% до 90%, за год до банкротства, с ложноотрицательной ставкой от 15% до 20%.Следовательно, можно сказать, что предсказания формулы Z-показателя Альтмана в значительной степени точны. Однако это не абсолютная формула, поэтому ее необходимо использовать параллельно с качественным анализом бизнеса для более точных прогнозов.

Академические исследования по шкале Z-Score Альтмана

- Прогнозирование финансовых бедствий компаний: пересмотр моделей Z-score и ZETA, Альтман, Э. И. (2000). Школа бизнеса Стерна, Нью-Йоркский университет, 9–12.

- Финансовые коэффициенты, дискриминантный анализ и прогноз корпоративного банкротства, Альтман, Э.И. (1968). Журнал финансов, 23 (4), 589-609.

- Рассматривая полезность Z-показателя Альтмана в качестве инструмента стратегической оценки и управления производительностью, Каландро-младший, Дж. (2007). Стратегия и лидерство, 35 (5), 37-43. Анализ определяет выводы Картона и Хофера относительно полезности Zscore как инструмента стратегического анализа и управления производительностью.

- МОЖЕТ ЛИ АЛЬТМАН-МОДЕЛЬ ПРОГНОЗИРОВАТЬ СБОИ В ГРЕЦИИ?(2009). В материалах 2-й Международной конференции: Количественные и качественные методологии в экономических и административных науках (с. 149). Христос Франгос.

- Z-баллы — Руководство по прогнозированию отказов, Эйдлман, Дж. Дж. (1995). The CPA Journal, 65 (2), 52. Модели прогнозирования банкротства бизнеса: значительное исследование модели Z-показателя Альтмана, Сиддики, С. А. (2012). Финансовые коэффициенты являются фундаментальным показателем устойчивости бизнеса, а также операционного и финансового здоровья.Альтман предложил модель z-показателя, которая объединяет эти коэффициенты, для прогнозирования финансовой жизнеспособности / банкротства бизнеса на период до 2-3 лет вперед. В документе освещаются исследования Альтмана по прогнозированию банкротства бизнеса и резюмируются исследования, проведенные Альтманом для разработки модели z-показателя. В современной экономике эту модель можно использовать для прогнозирования банкротства и бедствия на один, два или три года вперед.

- Прогнозирование проблемных фирм и банкротства в международном контексте: обзор и эмпирический анализ модели Z-score Альтмана, Altman, E., Иванич-Дроздовская, М., Лайтинен, Э., и Сувас, А. (2014). В данной статье рассматривается предыдущая литература о важности и эффективности модели прогнозирования банкротства по Z-шкале Альтмана и о ее влиянии на финансы и другие соответствующие области во всем мире. В обзоре проведен анализ 33 научных работ, опубликованных с 2000 года в основных бухгалтерских и финансовых журналах. В документе также использовалась выборка международных фирм (из 31 европейской и 3 неевропейских стран) для оценки эффективности модели прогнозирования бедствия и банкротства фирмы.Поскольку в нашей выборке есть фирмы, которые в основном принадлежат к частному сектору и являются нефинансовыми, в нашем тестировании мы использовали версию модели z-значения, разработанную для производственных и непроизводственных фирм. Общий обзор литературы показывает, что в большинстве случаев z-оценка показала хорошие результаты. Для большинства стран, включенных в выборку, уровень точности составил около 75%, а в некоторых случаях — более 90%.

- Прогнозирование финансовых бедствий в международном контексте: обзор и эмпирический анализ модели ZScore Альтмана, Альтман, Э.И., Иванич-Дроздовска, М., Лайтинен, Э. К., и Сувас, А. (2017). Журнал международного финансового менеджмента и бухгалтерского учета, 28 (2), 131-171. В этой статье оценивается классификация производительности модели z-score, особенно для банков, которые работают в глобальном масштабе, и необходимо оценить риски банкротства фирм. Производительность модели оценивается для 31 европейской и 3-х неевропейских стран. Поскольку в нашей выборке есть фирмы, которые в основном принадлежат к частному сектору и являются нефинансовыми, в нашем тестировании мы использовали версию модели z-значения, разработанную для производственных и непроизводственных фирм.Общий обзор литературы показывает, что в большинстве случаев z-оценка показала хорошие результаты. Для большинства стран, включенных в выборку, уровень точности составил около 75%, а в некоторых случаях — более 90%.

- Новый взгляд на z-показатель Альтмана, Расс, Р., Пефли, В., и Гринфилд, А. (2004). Это исследование содержит исследование показателя банкротства по z-баллу Альтмана. Чтобы ответить на критику исходного исследования, это исследование учитывает большую выборку, все данные за последние годы, статистические методы и исключение дизайна согласованных пар из исходного исследования для изменения масштаба z-показателя, который значительно улучшает предсказательную силу модели при прогнозировании банкротства на два года вперед..

- Модели Z-Score Альтмана для прогнозирования корпоративных бедствий: данные развивающегося фондового рынка Шри-Ланки, Самаракун, Л., и Хасан, Т. (2003). В этом исследовании оценивается способность трех вариантов модели Z-Score Альтмана (Z, Z и Z) прогнозирования бедствий, сформированной в США, для определения корпоративных бедствий на растущем рынке Шри-Ланки. Результаты показывают, что модели демонстрируют удивительную точность в прогнозировании бедствия с использованием финансовых коэффициентов, рассчитанных на основе финансовой отчетности за год до бедствия.Общий показатель успеха по z-баллу составил 81%. В документе делается вывод о том, что модели Z-Score также обладают большим потенциалом для оценки риска корпоративных бедствий на развивающихся рынках.

- Оценка Z-показателя Альтмана с использованием коэффициента денежного потока для прогнозирования корпоративной неудачи в условиях недавнего финансового кризиса: данные Великобритании, Алмэми, Дж., Астон, Дж., И Нгва, Л. Н. (2016). Журнал корпоративных финансов, 36, 278-285. В этой статье дается оценка расширению модели Z-score при определении жизнеспособности британских компаний; используя дискриминантный анализ и коэффициенты производительности, чтобы оценить, какие коэффициенты статистически важны для прогнозирования состояния британских компаний с 2000 по 2013 год.Результаты показывают, что денежный поток при использовании с исходной переменной Z-score помогает прогнозировать состояние британских компаний. Модель J-UK была создана для проверки здоровья британских компаний. По сравнению с моделью Z-score точность составила 82,9%, что согласуется с британской моделью Таффлера (1982).

Была ли эта статья полезной?

Z-показатель Альтмана

Значение Z-Score Альтмана

Z-Score Altman — это аналитическое представление, созданное Эдвардом Альтманом в 1960-х годах, которое включает комбинацию пяти отличительных финансовых коэффициентов, используемых для определения шансов банкротства среди компаний.Чаще всего более низкий балл отражает более высокие шансы банкротства.

Формула Z-Score

Z-Score можно охарактеризовать как линейную комбинацию 4-5 общепринятых бизнес-показателей. Эти коэффициенты взвешиваются с помощью коэффициентов, которые оцениваются путем выявления набора фирм, объявивших о банкротстве. После этого для оставшихся фирм собирается сопоставленная выборка фирм с сопоставлением по отраслям и оценочным активам. Формула для Z-Score и предсказания банкротства была дана Эдвардом I.Альтмана в 1968 году. Эта формула для Z-показателя Альтмана полезна при расчете и прогнозировании вероятности банкротства компании в течение двух лет.

4-факторная модель Z-оценка Альтмана (для частного лица, не являющегося производителем):

Z-балл = 6.56T 1 + 3.26T 2 + 6.72T 3 + 1.05T 4

где,

T 1 = Оборотный капитал / Общие активы

T 2 = Нераспределенная прибыль / Всего активов

T 3 = Прибыль до уплаты процентов и налогов / Всего активов

T 4 = Собственный капитал / Всего обязательств

Зоны дискриминации:

- 1.1 или меньше — зона «бедствия»

- с 1.1 до 2.6 — «Серая» зона

- 2,6 и более — «Безопасная» зона

5-факторная модель Z-показателя Альтмана (a для частных производственных фирм):

Z-балл = 0,717T 1 + 0,847T 2 + 3,107T 3 + 0,42T 4 + 0,998T 5

где,

T 1 = Оборотный капитал / Общие активы

T 2 = Нераспределенная прибыль / Всего активов

T 3 = Прибыль до уплаты процентов и налогов / Всего активов

T 4 = Собственный капитал / Общая сумма обязательств

T 5 = Продажи / Общие активы

Зоны дискриминации:

- 1.23 или меньше — зона «бедствия»

- с 1,23 до 2,9 — «Серая» зона

- 2,9 и более — «Безопасная» зона

Интерпретация Z-Score Альтмана

Z-Scores полезны для прогнозирования корпоративных дефолтов, а также в качестве легко вычисляемой меры контроля финансового неблагополучия компаний в академических исследованиях. Z-Score выше 2,6 (2,9) указывает на то, что компания является здоровой. Кроме того, такая компания также вряд ли станет банкротом.Однако Z-баллы в диапазоне 1,1–2,6 (1,23–2,9) находятся в серой зоне.

Индикатор Z-ScoreАльтмана можно легко рассчитать с помощью программного обеспечения финансового анализа ReadyRatios, которое также делает вывод о результате.

Точность и эффективность

На начальных этапах Z-Score Альтмана оказался на 72% точным при прогнозировании банкротства за два года до события, включая ошибку типа II (ложные срабатывания) в 6%. Тем не менее, модель оказалась примерно на 80-90% точной в процессе прогнозирования банкротства за год до события, в серии последующих тестов, включающих три различных периода времени в течение следующего 31 года.Тем не менее, ошибка типа II, классифицирующая компанию как банкрот, в то время как она не собирается, в размере 15-20% также была включена в эти тесты.

Подход формулы Z-Score Альтмана получил широкое признание управленческих бухгалтеров, аудиторов, систем баз данных и судов, используемых для оценки ссуд. Кроме того, подход этой формулы использовался в целом ряде стран и контекстов, хотя изначально он был разработан для публичных производственных компаний с активами более 1 миллиона долларов.

Прогноз банкротства бизнеса с помощью Z-баллов в Excel

«У General Motors Corp. и Ford Motor Co., двух крупнейших автопроизводителей США, вероятность дефолта в течение пяти лет составляет около 46 процентов, по словам Эдварда Альтмана, профессора финансов Школы бизнеса Стерна при Нью-Йоркском университете.

«Оба находятся в очень серьезном состоянии, и рынки это отражают», — сказал Альтман, создатель математической формулы Z-балла, которая измеряет риск банкротства, в интервью Bloomberg Television.Модель показывает, что эти компании «находятся на грани банкротства», — сказал он.

«GM, Ford« На грани банкротства », — говорит Альтман», Bloomberg, 22 июля 2008 г.

Около 9 000 компаний США подали заявление о банкротстве в первом квартале 2008 года. Это число на 38% больше, чем за тот же период год назад. Будет ли ваш самый крупный клиентский файл на следующей неделе? Будет ли критический поставщик? Ключевое вложение? Ваш собственный работодатель?

Если бы вы знали, что банкротство может произойти в ближайшие год или два, вы могли бы лучше защитить себя.Но как предсказать, какие предприятия могут обанкротиться, а какие нет?

Около 40 лет назад Эдвард Альтман задумал ответить на этот вопрос. Альтман, в то время финансовый экономист в Высшей школе бизнеса Нью-Йоркского университета, разработал модель для прогнозирования вероятности банкротства фирмы. В этой модели используются пять финансовых коэффициентов, которые определенным образом комбинируются для получения единого числа. Этот показатель, называемый Z-оценкой, является общим показателем финансового здоровья компании.

Позже Альтман разработал модифицированную версию для частных производственных компаний и вторую версию для использования всеми предприятиями. В этой статье описаны все три версии, которые легко использовать в Excel.

Краткая история Z-Score

В 1966 году Альтман выбрал выборку из 66 корпораций, 33 из которых объявили о банкротстве за последние 20 лет, а 33 из них были отобраны случайным образом из тех, которые этого не сделали. Размер активов всех корпораций колебался от 1 до 26 миллионов долларов… примерно от 5 до 130 миллионов долларов в долларах 2005 года.

Альтман рассчитал 22 общих финансовых коэффициента для всех 66 корпораций. (Для обанкротившихся фирм он использовал финансовую отчетность, выпущенную за год до банкротства.) Его цель состояла в том, чтобы выбрать небольшое количество тех коэффициентов, которые лучше всего могли бы отличить обанкротившуюся фирму от здоровой.

Для выбора Альтман использовал статистический метод множественного дискриминантного анализа. Этот подход показывает, какие характеристики в каких пропорциях лучше всего использовать для определения того, к какой из нескольких категорий принадлежит субъект: банкрот против небанкротства, богатый против бедного, молодой против старого и так далее.

Преимущество MDA в том, что многие характеристики можно объединить в одну оценку. Низкий балл подразумевает членство в одной группе, высокий балл подразумевает членство в другой группе, а средний балл вызывает неопределенность в отношении того, к какой группе принадлежит субъект.

Наконец, чтобы протестировать модель, Альтман рассчитал Z-баллы для новых групп обанкротившихся и небанковских фирм. Однако для небанковских фирм он выбрал корпорации, которые в предыдущие годы сообщали о дефиците.Его целью было выяснить, насколько хорошо модель Z Score может отличать больные фирмы от неизлечимо больных.

Альтман обнаружил, что около 95% обанкротившихся фирм были правильно классифицированы как банкроты. И примерно 80% заболевших, небанкротских фирм были правильно классифицированы как небанкроты. Почти три четверти неправильно классифицированных фирм-небанкротов попали в серую зону.

Ингредиенты Z Score

Z-оценка рассчитывается путем умножения каждого из нескольких финансовых коэффициентов на соответствующий коэффициент и последующего суммирования результатов.Коэффициенты основаны на следующих финансовых показателях:

- Оборотный капитал равен оборотным активам за вычетом текущих обязательств.

- Всего активов — это сумма раздела «Активы» бухгалтерского баланса.

- Нераспределенная прибыль находится в разделе «Капитал» бухгалтерского баланса.

- EBIT (прибыль до уплаты процентов и налогов) включает прибыль или убыток от операционной деятельности и от любых необычных или чрезвычайных статей, но не налоговые последствия этих статей.Его можно рассчитать следующим образом: Найдите чистый доход; добавить обратно любые расходы по подоходному налогу и вычесть любые льготы по подоходному налогу; затем добавьте обратно любые процентные расходы.

- Рыночная стоимость капитала — это общая стоимость всех обыкновенных и привилегированных акций. Даты выбора этих значений не обязательно должны точно соответствовать датам финансовой отчетности, с которой сравнивается рыночная стоимость.

- Чистый капитал также известен как акционерный капитал или, проще говоря, собственный капитал.Он равен сумме общих активов за вычетом общих обязательств.

- Балансовая стоимость общих обязательств — это сумма всех текущих и долгосрочных обязательств, указанных в балансе.

- Продажи включают прочие доходы, которые в отчете о прибылях и убытках обычно классифицируются как доходы.

Используйте балансовые показатели на конец отчетного периода для всех расчетов Z Score.

В следующей таблице показано, как эти меры используются для расчета трех версий Z Score.Таблица поясняется ниже.

Другими словами, три версии Z Score (описанные ниже) рассчитываются следующим образом:

- Z = 1,2 * X1 + 1,4 * X2 + 3,3 * X3 + .6 * X4 + X5

- Z1 = 0,717 * X1 + 0,847 * X2 + 3,107 * X3 + 0,42 * X4A + 0,998 * X5

- Z2 = 6,56 * X1 + 3,26 * X2 + 6,72 * X3 + 1,05 * X4A

Причины появления нескольких версий

Два отношения, показанные на рисунке, имеют тенденцию ограничивать полезность исходной меры Z Score.

Один из этих коэффициентов — X4, рыночная стоимость капитала, деленная на общую сумму обязательств. Очевидно, что если компания не торгуется на бирже, ее капитал не имеет рыночной стоимости. Таким образом, частные фирмы не могут использовать Z-оценку.

Другая проблема — X5, Оборачиваемость активов. Это соотношение существенно различается в зависимости от отрасли. Например, у ювелирных магазинов низкая оборачиваемость активов, в то время как у продуктовых магазинов высокий оборот. Но поскольку показатель Z предполагает значение, общее для производства, он может быть смещен таким образом, что здоровый ювелирный магазин выглядит больным, а хилый продуктовый магазин — здоровым.

Для решения этих проблем Альтман использовал свои исходные данные для расчета двух модифицированных версий Z Score, показанных выше. Z-оценка предназначена для государственных производственных компаний; оценка Z1 предназначена для частных производственных компаний; Z2 предназначен для общего пользования.

Таким образом, согласно таблице, если оценка компании Z2 больше 2,60, в настоящее время она застрахована от банкротства. Если оценка меньше 1,10, компания движется к банкротству. В противном случае он находится в серой зоне.

Как интерпретировать Z-счет

Оценка Z не предназначена для прогнозирования того, когда фирма подаст официальное заявление о банкротстве в федеральный окружной суд.Вместо этого это показатель того, насколько фирма похожа на другие фирмы, объявившие о банкротстве. Это мера финансового кризиса корпорации, мера экономического банкротства .