Как узнать и погасить задолженность по счету МГТС

Узнать, возникла ли задолженность по вашему счету МГТС, так же просто, как проверить баланс мобильного телефона. Вы не потратите много времени на получение нужной информации. Ознакомьтесь со способами, описанными далее, а затем узнайте, как погасить долг после выяснения его размера.

Способы контроля задолженности

Долги за телефон или интернет обычно не берутся из ниоткуда. За несколько дней до последней даты оплаты счета вы получаете звонки или сообщения с напоминанием о внесении платежа и оглашением его точного размера. Если вы так и не заплатили провайдеру, образуется задолженность и начинает начисляться пеня.

Контролируйте состояние счета следующими способами:

- лично посетите офис;

- позвоните туда по одному из телефонных номеров;

- воспользуйтесь Личным кабинетом;

- проверьте через банкомат Сбербанка;

- зайдите на сайт мэра Москвы mos.ru.

Рассмотрим каждый метод детально.

Посещение офиса МГТС

Предъявите менеджеру паспорт и номер лицевого счета. Он посмотрит, образовался ли долг, и если да, то в каком размере.

Если вы хотите сразу внести оплату, показывать документ, удостоверяющий личность, не нужно. Вам назовут точную сумму, а затем останется внести денежные средства. Номер лицевого счета помнить или где-то зафиксировать обязательно.

Еще при оплате услуг МГТС в офисе может понадобиться назвать ФИО и адрес клиента.

Звонок по телефону

Получите нужные сведения дистанционно через кол-центр или справочную. В МГТС можно дозвониться сразу по нескольким номерам:

- 8 (495) 707-44-55. Это автоответчик. Здесь вы узнаете информацию о счете телефона, с которого звоните;

- 0636. Короткий номер для любых абонентов МГТС;

- 8 (495) 636-0-636. Единый контактный центр. Еще один номер для тех, кто использует сотовые и городские сети. Если вы используете его, звоня со стационарного аппарата, платить за разговор не придется.

Чтобы получить информацию о наличие долга и его размера в кол-центре, назовите:

- номер лицевого счета;

- фамилию того, кто заключал договор с компанией.

Иногда операторы просят дополнительные сведения, чтобы идентифицировать личность звонящего. Третьим лицам конфиденциальные данные не предоставляются.

Личный кабинет

Зайдите на официальный сайт компании. Здесь вы сможете не только контролировать счет, но и подключать/отключать опции, блокировать телефон, оплачивать услуги с банковской карты или электронного кошелька.

На портале МГТС нажмите «Личный кабинет» и укажите логин (им может быть телефонный номер, на который заключался договор) с паролем. После вы можете поменять логин на более удобный. Пароль для входа вы получите, позвонив в кол-центр. Может быть, вам его предоставили при посещении офиса МГТС.

В Личном кабинете данные по долгам отображены на главной странице. Если сумма вызвала подозрения, изучите детализацию и подключенные опции.

Банкомат Сбербанка

Как действовать:

- Найдите ближайшее устройство и выберите вкладку «Платежи».

- Введите «МГТС».

- Посмотрите данные по счету.

Сайт mos.ru

Как посмотреть задолженность на портале:

- Найдите раздел «Услуги».

- Выберите пункт «Каталог услуг».

- Перейдите в блок «ЖКХ».

- Нажмите «Проверить состояние лицевого счета МГТС» → «Получить услугу».

- Введите данные в форму.

После автоматического перехода на следующую страницу вы увидите нужные данные.

Как оплатить услуги МГТС

Процесс оплаты максимально упрощен. Внести средства можно по Единому счету любым удобным способом. Счета могут приходить на ваш e-mail, чтобы потом вы погасили их через ЛК. При полном закрытии долга разблокировка осуществляется в течение 30-120 минут.

Как погасить задолженность:

- В Личном кабинете. Воспользуйтесь банковской картой – это самый удобный вариант.

- Автоматический платеж через «МТС Деньги». Надежный метод, обеспечивающий регулярную и приходящую вовремя оплату услуг провайдера. Заплатить можно и со счета телефона.

- Центры продаж. Комиссия составляет 0 %. Денежные средства поступают моментально. При совершении платежа можно пользоваться городским или мобильным номером.

- Салон МТС. Найдите и посетите ближайший в своем городе.

- Терминалы и банкоматы. Для оплаты счета МГТС вам нужны разделы «Связь», «Интернет», «Мобильная связь» или «Коммунальные платежи».

- В любом банке по соответствующим реквизитам. Срок поступления денег – 1-2 рабочих дня.

Воспользуйтесь банковской картой – это самый удобный вариант.

Воспользуйтесь банковской картой – это самый удобный вариант.Информация о приходе средств отображается в Личном кабинете.

Узнать задолженность

Array

(

[0] => Array

(

[TEXT] => Оплатить онлайн

[LINK] => /service/pay/

[SELECTED] =>

[PERMISSION] => R

[ADDITIONAL_LINKS] => Array

(

)

[ITEM_TYPE] => D

[ITEM_INDEX] => 0

[PARAMS] => Array

(

[class] => wallet

)

[DEPTH_LEVEL] => 1

[IS_PARENT] =>

)

[1] => Array

(

[TEXT] => Передать показания

[LINK] => /service/post/

[SELECTED] =>

[PERMISSION] => R

[ADDITIONAL_LINKS] => Array

(

)

[ITEM_TYPE] => D

[ITEM_INDEX] => 1

[PARAMS] => Array

(

[class] => transfer

)

[DEPTH_LEVEL] => 1

[IS_PARENT] =>

)

[2] => Array

(

[TEXT] => Узнать задолженность

[LINK] => /service/get/

[SELECTED] => 1

[PERMISSION] => R

[ADDITIONAL_LINKS] => Array

(

)

[ITEM_TYPE] => D

[ITEM_INDEX] => 2

[PARAMS] => Array

(

[class] => accounting

)

[DEPTH_LEVEL] => 1

[IS_PARENT] =>

)

[3] => Array

(

[TEXT] => Квитанция по e-mail

[LINK] => /service/email/

[SELECTED] =>

[PERMISSION] => R

[ADDITIONAL_LINKS] => Array

(

)

[ITEM_TYPE] => D

[ITEM_INDEX] => 3

[PARAMS] => Array

(

[class] => email

)

[DEPTH_LEVEL] => 1

[IS_PARENT] =>

)

[4] => Array

(

[TEXT] => Заключить договор

[LINK] => /service/contract/

[SELECTED] =>

[PERMISSION] => R

[ADDITIONAL_LINKS] => Array

(

)

[ITEM_TYPE] => D

[ITEM_INDEX] => 4

[PARAMS] => Array

(

[class] => contract

)

[DEPTH_LEVEL] => 1

[IS_PARENT] =>

)

[5] => Array

(

[TEXT] => Личный кабинет Клиента

[LINK] => /service/pc/

[SELECTED] =>

[PERMISSION] => R

[ADDITIONAL_LINKS] => Array

(

)

[ITEM_TYPE] => D

[ITEM_INDEX] => 5

[PARAMS] => Array

(

[class] => pc

)

[DEPTH_LEVEL] => 1

[IS_PARENT] =>

)

)

Инструкция: как узнать, есть ли у вас долги за ЖКУ?

Информация о долгах за коммунальные услуги нужна и в повседневной жизни, и в случае, если вы сдаете или продаете квартиру.

Узнать, должны ли вы за свет, воду или отопление, можно четырьмя способами.

Узнать, должны ли вы за свет, воду или отопление, можно четырьмя способами.Dmyrto_Z/Depositphotos

1. Через интернет

Зайдите на портал gosuslugi.ru, в личный кабинет (необходимо, чтобы вы были зарегистрированы). Выберите услугу «Оплата ЖКХ», а затем поставщика услуг в вашем городе и районе.

Если вы не знаете, кто ваш поставщик услуг, введите в соответствующее поле ИНН компании, который указан в квитанции. Укажите номер лицевого счета в (он также написан на квитанциях и состоит из 10 цифр), нажмите кнопку «Получить услугу».

После обработки данных на экране появится информация о долге. Его можно погасить здесь же банковской картой.

Льготы на оплату ЖКУ. Когда, кому, сколько?

Могу ли я продать квартиру с долгом за коммуналку?

Зайдите на сайт компании, которая предоставляет вам коммунальные услуги. Как правило, адрес сайта есть на квитанции. Информация о долгах обычно доступна либо по адресу квартиры или дома, либо по номеру лицевого счета.

Зайдите в свой онлайн-банк — если вы регулярно оплачиваете счета через него. Автоплатеж за коммуналку снижает риск того, что у вас вообще появится долг. Если же задолженность возникла до подключения автоплатежа, то ее можно увидеть с помощью банковских сервисов.

2. Обратитесь в отделение банка

Подойдет любое отделение, которое принимает коммунальные платежи. При себе необходимо иметь паспорт и одну из квитанций. Там есть все необходимые данные. По номеру лицевого счета банковский сотрудник сможет сообщить, есть ли у вас задолженность.

Имейте в виду, что базы банков хотя и синхронизируются с данными управляющих компаний, но все же обновляются не всегда оперативно. А при оплате счетов через кассу средства зачислятся в течение трех рабочих дней.

Сколько стоят услуги ЖКХ в разных районах Москвы и Подмосковья?

Какие услуги я должен оплачивать до оформления прав на квартиру?

3. Спросите в управляющей компании

Обратиться напрямую в управляющую компанию нужно, если вопрос о долгах спорный или срочный. Здесь точно будет актуальная информация о состоянии платежей, но, возможно, придется провести некоторое время в очереди. Квитанции об оплате также лучше иметь при себе.

Здесь точно будет актуальная информация о состоянии платежей, но, возможно, придется провести некоторое время в очереди. Квитанции об оплате также лучше иметь при себе.

4. Зайдите в отделение «Почты России»

Удивительно, но факт: в любом отделении «Почты России» можно получить актуальную информацию о коммунальных платежах и задолженностях. Сообщите сотруднику номер лицевого счета и адрес. Данные проверяются по внутренней базе «Почты России». Отказать вам не имеют права: это базовая услуга для почтовых отделений. Просто не все о ней знают.

Не пропустите:

Как остановить оплату коммуналки в пустующей квартире?

Должен ли солдат-срочник оплачивать ЖКУ?

Как экономить воду и на воде?

Дом не достроен, а ФКР объявил о долге за капремонт. Как так?

Статьи не являются юридической консультацией. Любые рекомендации являются частным мнением авторов и приглашенных экспертов.

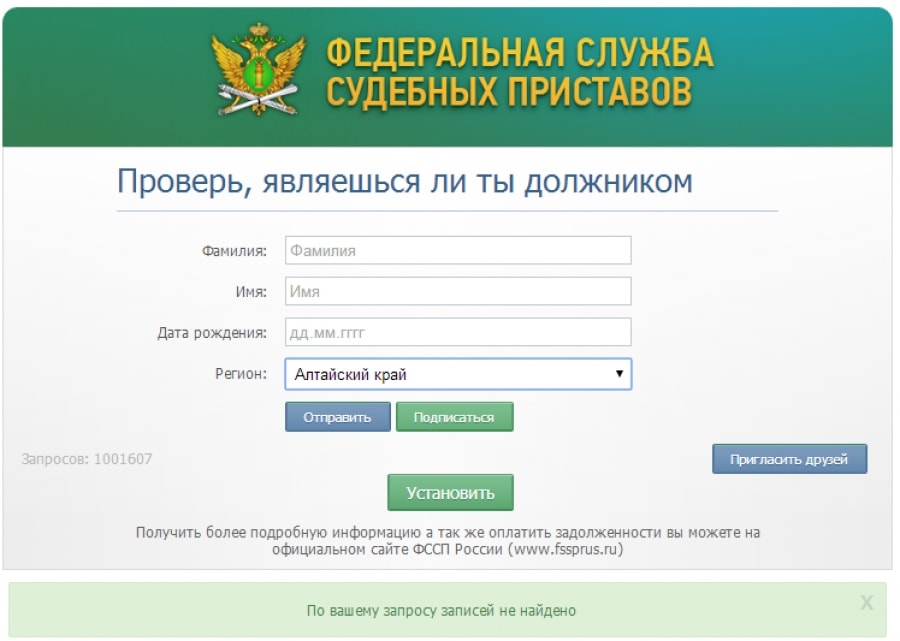

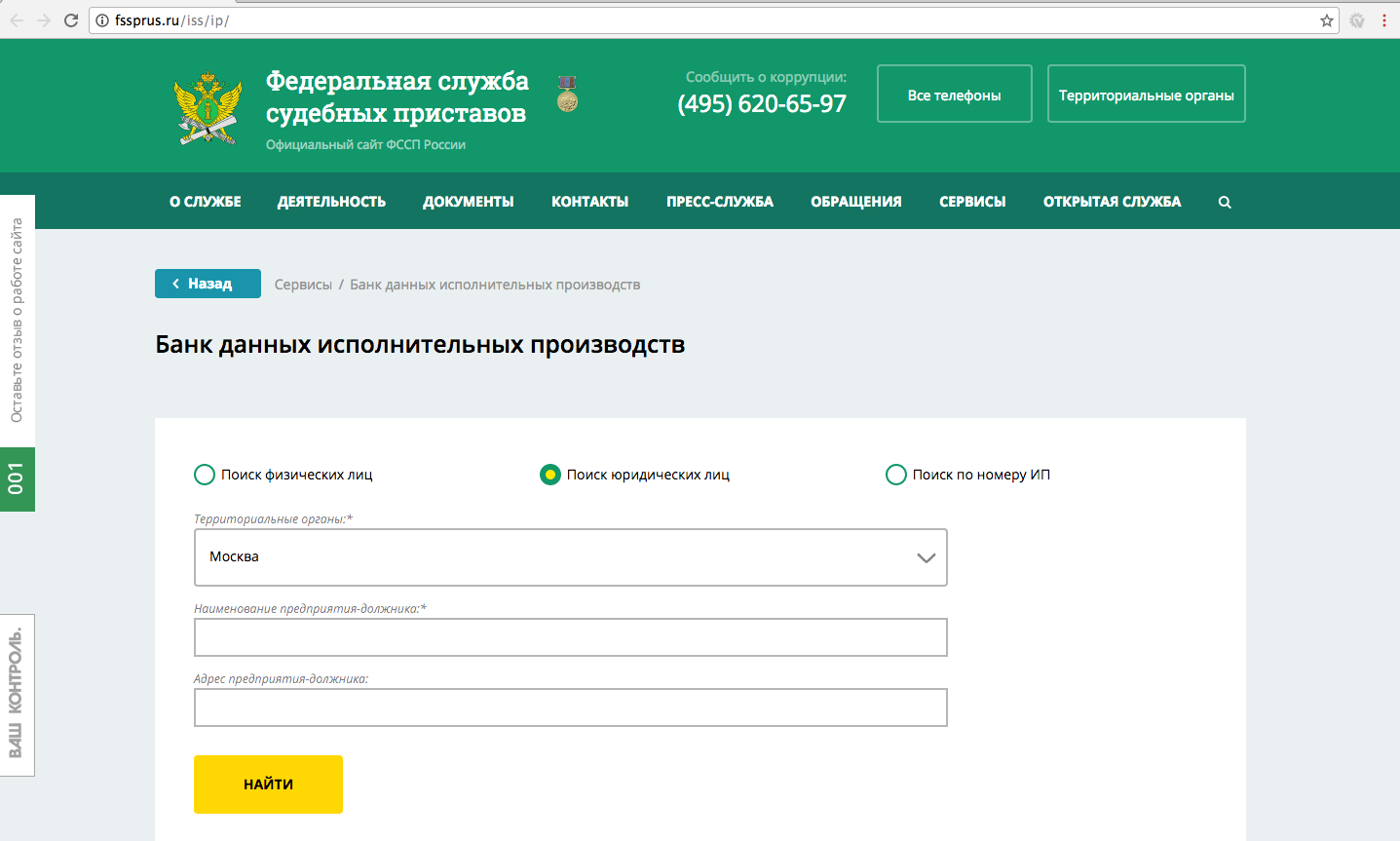

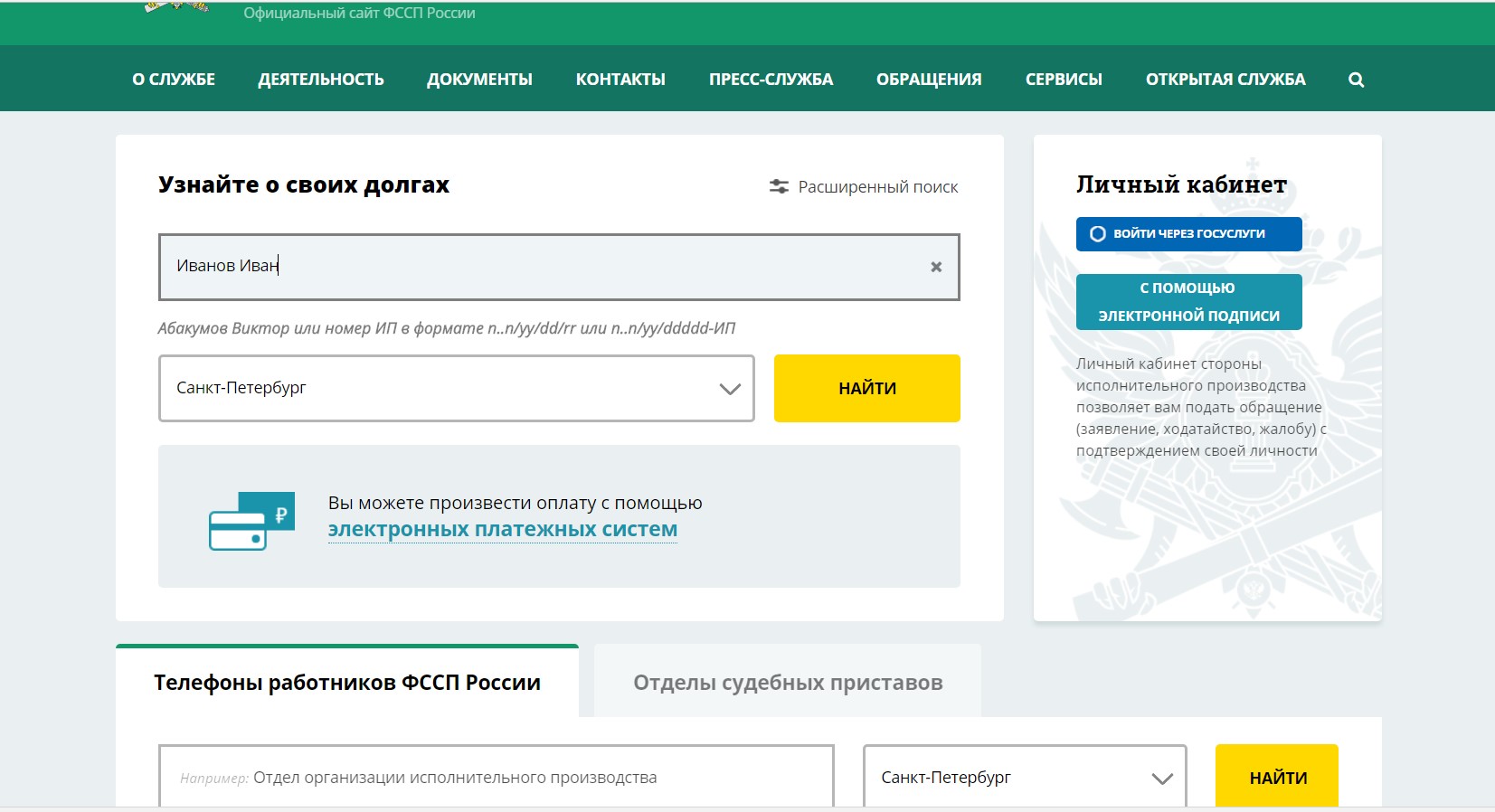

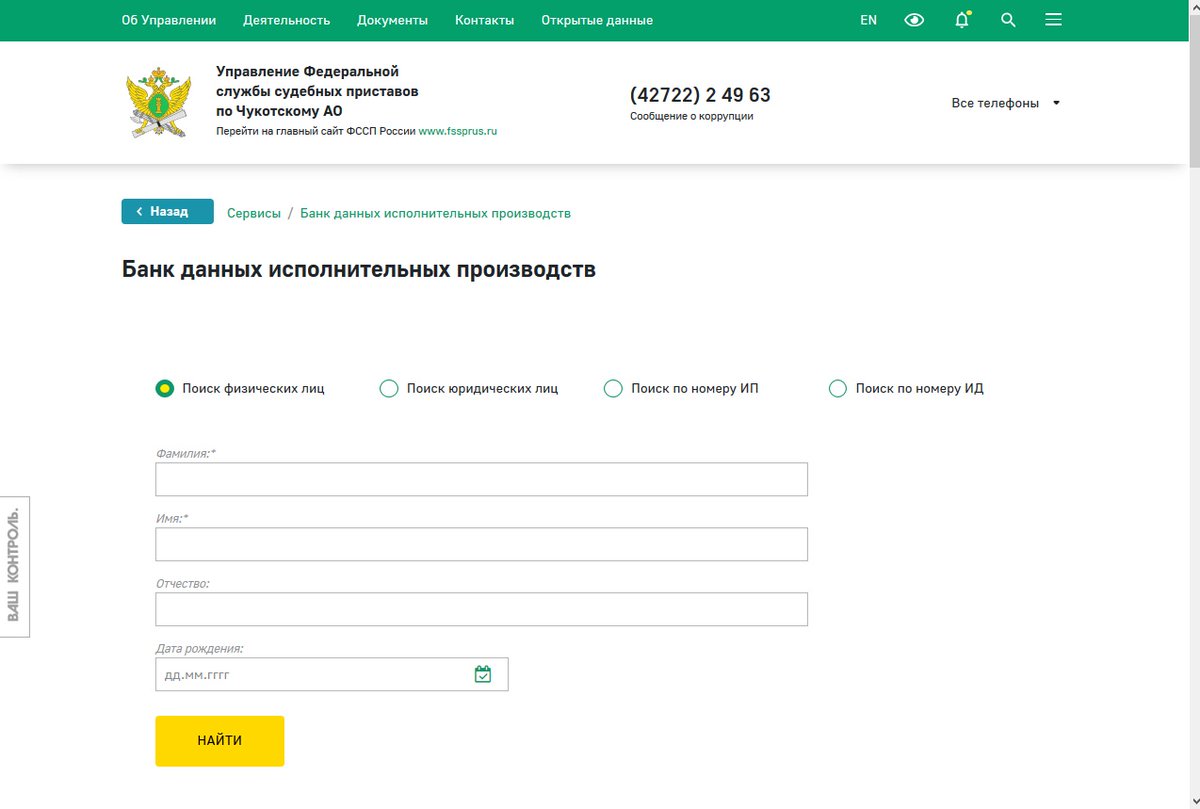

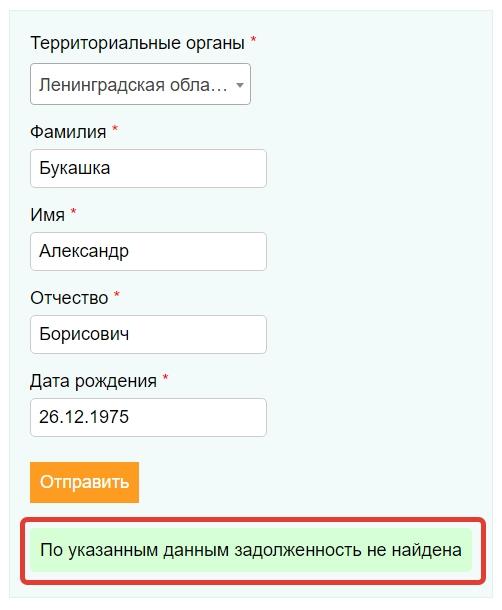

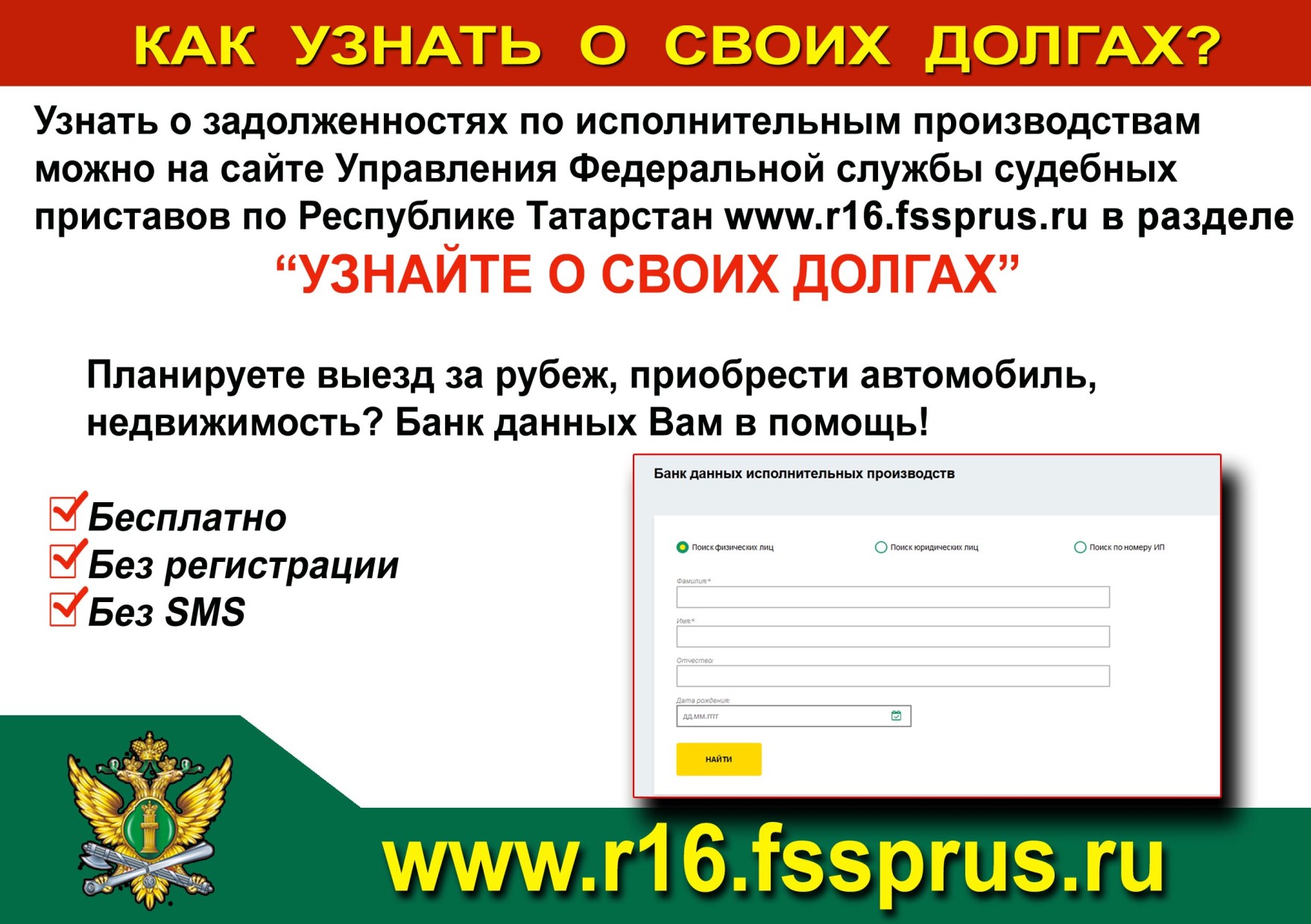

Судебные приставы узнать задолженность по фамилии банк данных

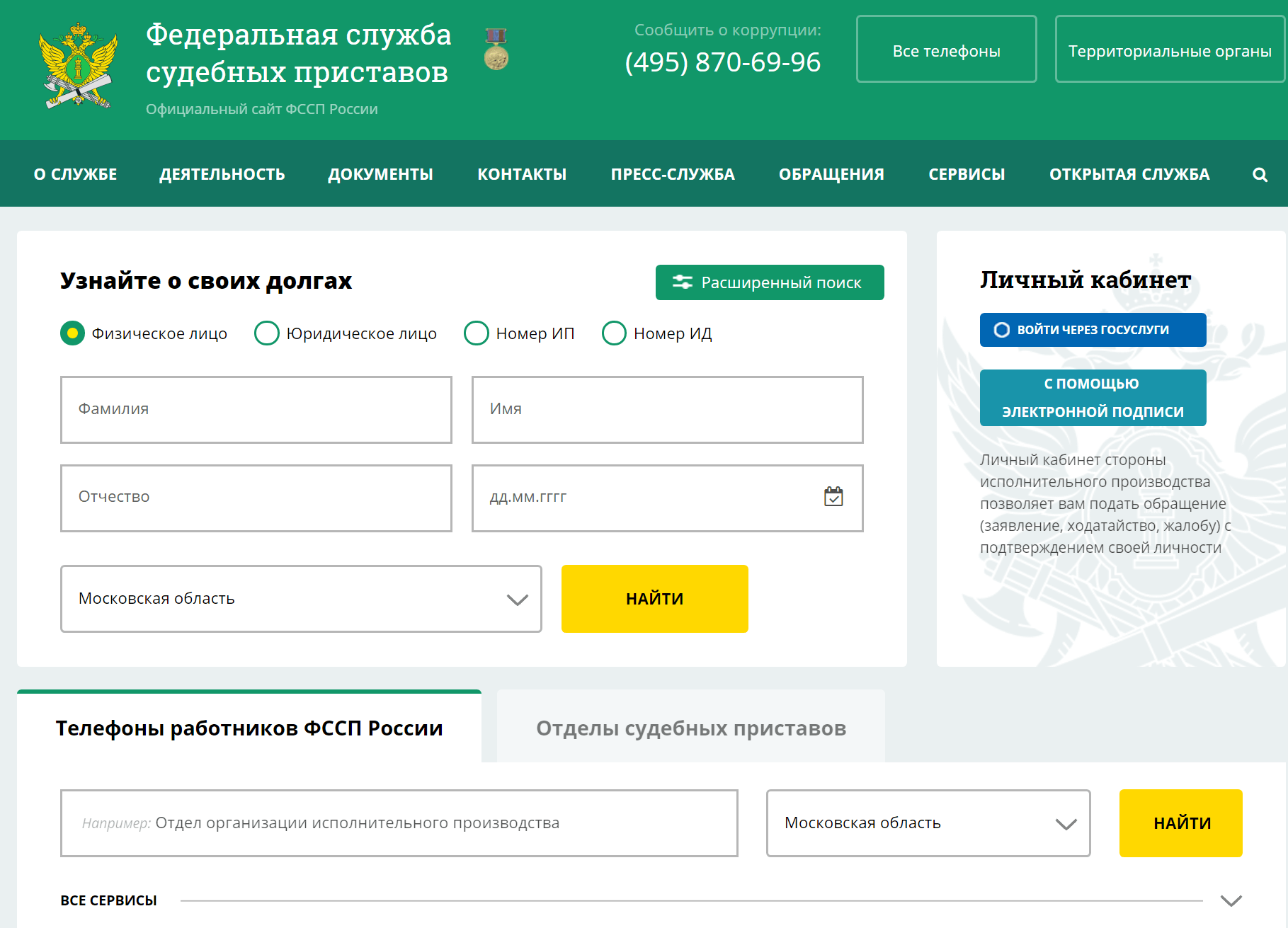

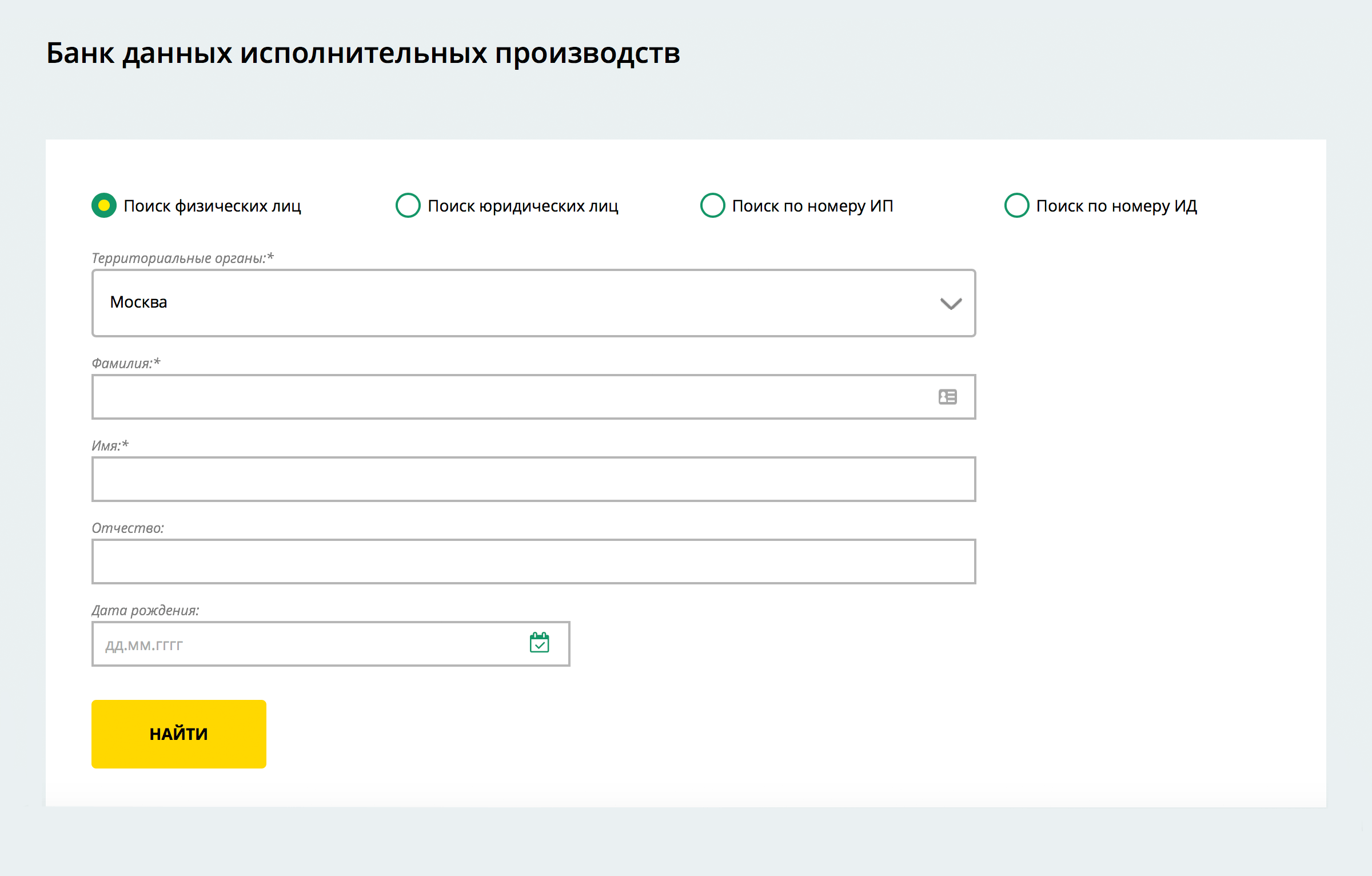

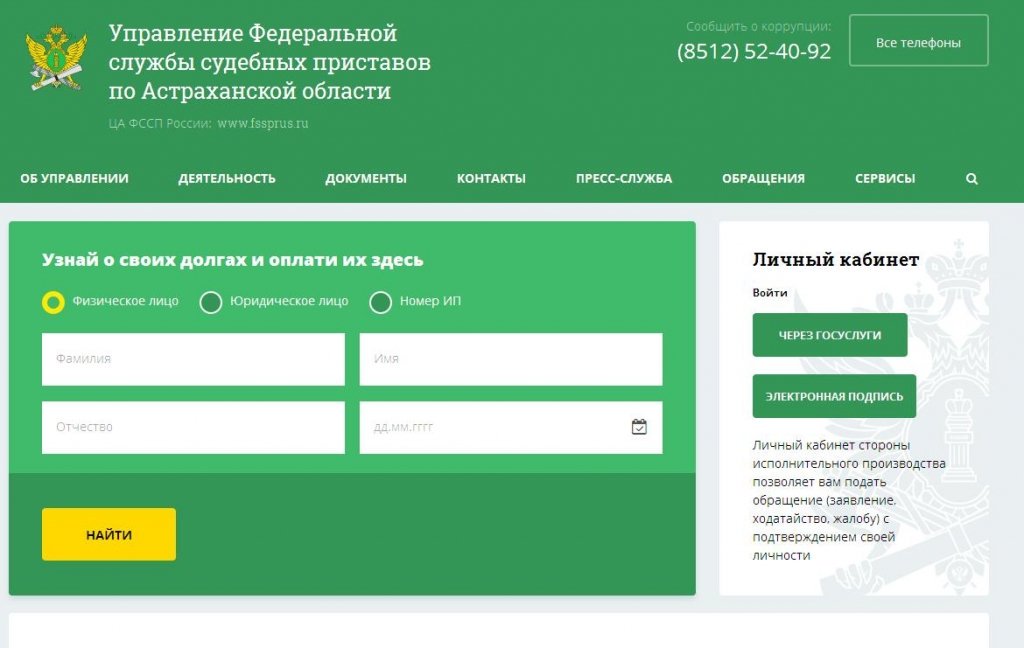

В 2017 году выяснить долги гражданина перед судебными приставами можно в Интернете по ФИО. Способы работать с банком данных исполнительных производств, узнаваем и погашаем задолженности ФССП онлайн. Важно(!) Неоплата долгов судебным приставам может привести тюрьме, аресту имущества и лишению водительских прав.

Как узнать задолженность судебных приставов по фамилии?

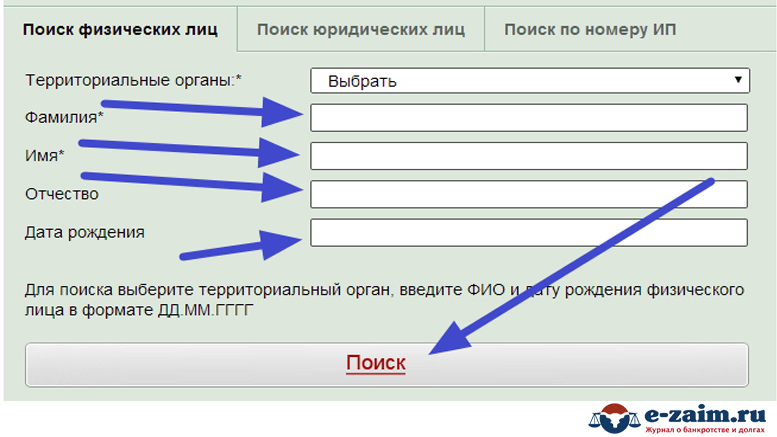

Проверка долгов перед судебными приставами самый простой способ выяснения долгов перед приставами в Интернете. Чтобы узнать долги ФССП по ФИО достаточно зайти на официальный сайт службы ввести, ввести в полях субъект российской федерации, полные имя, фамилию и отчество, а также дату рождения.

Система в режиме онлайн проверит данные и покажет все имеющиеся исполнительные производства и долги. Если государству по линии судебных приставов гражданин ничего не должен после проверки по ФИО на экране появится сообщение об отсутствии долгов.

Методу проверки долгов по фамилии можно доверять. Это удобное решение для тех людей кто не может или не хочет вбивать в Интернете другую персональную информацию:

- Номе ИНН,

- Номер Исполнительного производства,

- номер и серию паспорта,

- Данные из СНИЛС.

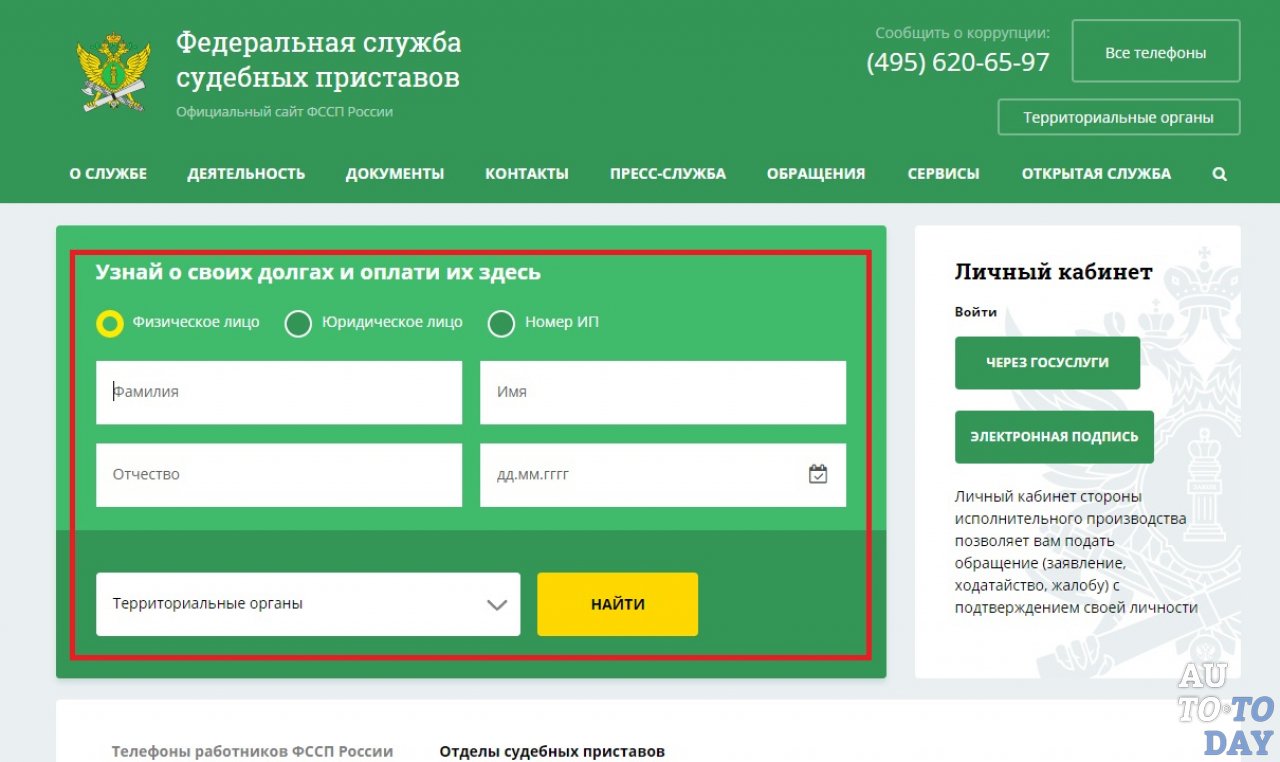

Как оплатить задолженность судебных приставов по фамилии?

Если проверка долгов по фамилии на официальном сайте ФССП показала наличие производств и задолженностей их можно сразу же погасить, выбрав один из способов оплаты.

Важно(!) Сам официальный сайт ФССП не принимает деньги. Оплата долгов судебных приставов даже на официальном сайте производится через сторонние организации, которые берут на себя все риски по проведению платежей. Оплатить долги эти долги совсем без комиссии у гражданина вряд ли получится. Разве, что в исключительных случаях погашения через собственный банк.

Запись в Банке данных исполнительных производств будет снята или изменена (в случае не полного погашения задолженности) в течение 3 – 7 дней со дня внесения средств. Денежные средства должны поступить на депозитный счет отдела судебных приставов. Потом их распределяют и перечисляют взыскателю.

Денежные средства должны поступить на депозитный счет отдела судебных приставов. Потом их распределяют и перечисляют взыскателю.

Судебные приставы узнать задолженность по фамилии банк данных

2.5 (50%) 2 votes9 способов узнать всё про человека, имея только его имя и фамилию

Многие люди недооценивают, как много информации можно найти о них в интернете, зная только их имя и фамилию.

И ведь любой желающий имеет доступ к этим данным! Потому что все сервисы, о которых речь пойдет ниже, бесплатные и легальные.

Расскажу о самых простых способах узнать всё о человеке по ФИО.

1. Находим человека в соцсетях

Первым делом по имени и фамилии можно найти человека во всех популярных социальных сетях, конечно, если он там зарегистрирован.

Советую начать с ВКонтакте, поскольку в России это самая популярная соцсеть, к тому же у неё есть хорошие фильтры для поиска.

Затем можно искать человека в Instagram, Facebook, Одноклассниках и Twitter.

Не забывайте, что имя в интернете может не совпадать с данными паспорта. И если фамилию, как правило, пользователи редко меняют, то вместо Евгения человек может подписаться Женя. Поэтому учитывайте этот нюанс.

И еще один совет: когда найдете профиль в одной соцсети, пробейте имя пользователя в других сервисах. Вполне возможно, что человек везде использует одинаковый ник.

2. Как узнать, каким бизнесом владеет человек

На сайте налоговой есть сервис по поиску предпринимателей по имени и фамилии. С помощью этой информации мы можем узнать, чем примерно занимается человек.

Кроме того, в базе открыто хранится номер ИНН. Первые его четыре цифры являются кодом подразделения ФНС. Ищем его в Google или Яндексе, и выясняем, в каком городе человек зарегистрировал ИП. Зная родной город незнакомца, искать его будет намного проще.

3. Что можно найти в Google и Яндексе

Поисковые системы могут выдать интересные результаты. Например, сайты и форумы, на которых зарегистрирован человек.

Например, сайты и форумы, на которых зарегистрирован человек.

Таким образом, можно найти место работы, учебы и даже упоминания в СМИ. Правда для последнего потребуется чуть больше информации.

4. Как узнать, находится ли человек в розыске

На всякий случай человека можно попробовать найти в базе МВД, особенно, если он вызывает опасения.

У МВД есть для этого бесплатный сервис, только для поиска придется указать год рождения. Данное поле можно заполнить наугад, если знаете примерный возраст.

5. Как проверить долги человека

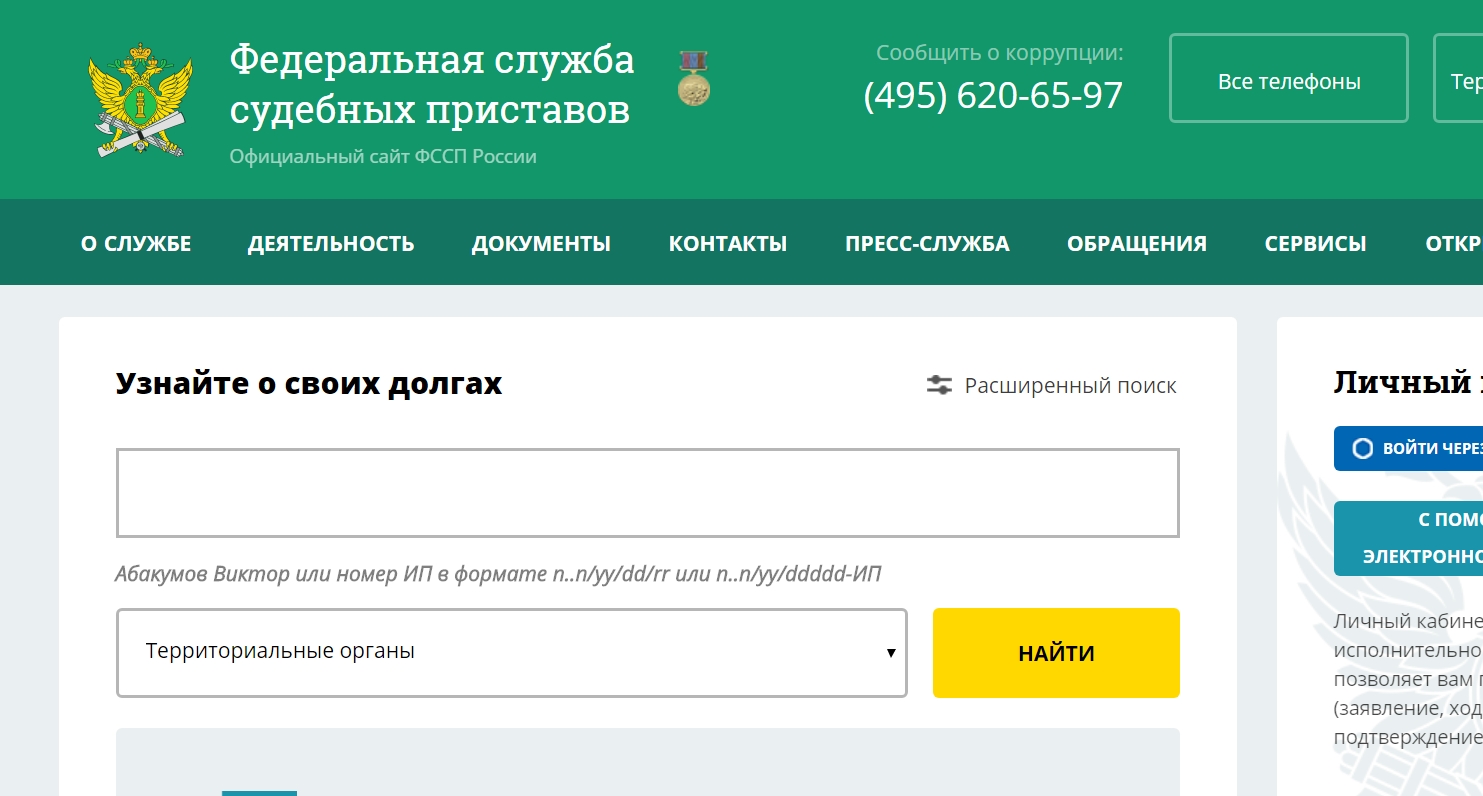

На главной странице сайта Федеральной службы судебных приставов есть поиск задолженностей, в том числе штрафов и алиментов.

Можно указать номер исполнительного производства или ФИО, причем отчество необязательное поле. В общем, пишем имя и фамилию, а затем изучаем базу.

6. Какие научные публикации есть у незнакомца

C помощью сервиса Google Академия можно найти научные статьи, которые опубликовал человек. В отличие от обычного Google Поиска, Академия ищет публикации и в закрытых библиотеках.

В отличие от обычного Google Поиска, Академия ищет публикации и в закрытых библиотеках.

Для использования этого сервиса не помешает информация о месте учебы или работы. Это иногда указывается в Facebook и ВКонтакте.

7. Как найти неизвестного человека в судебных базах

На сайте государственной системы Правосудие можно проверить, в каких судебных делах участвовал незнакомец. Для этого понадобится только имя и фамилия, но лучше знать как можно больше данных, чтобы получить наиболее релевантные результаты поиска.

К сожалению, не ко всем делам прикреплен текст решения судьи. Но если он будет, то сможете прочитать почти все детали процесса (некоторая конфиденциальная информация в документах не указывается).

8. Как узнать, жив ли человек или нет

Если вы почти ничего не знаете про человека которого ищете, то не помешает проверить, живой ли он или уже умер.

Для этого можно воспользоваться справочной Федеральной нотариальной палаты.

9. Как найти информацию в архивах

Если вы ищете неживого человека, то все сервисы в этой статье будут бесполезны. Зато в FamilySpace можно найти старые архивы, в которых упоминается незнакомец.

В FamilySpace хранятся материалы переписей населения, метрические книги, адресные книги городских жителей, списки победителей и многое другое.

Что я нашел о себе в интернете

Я решил проверить некоторые из этих способов на себе. Первым делом написал свое имя в Google и нашел аккаунты в Twitter и Facebook. Затем открыл Яндекс и на первой странице увидел свой профиль в Instagram.

Больше всего я удивился, что мне не удалось найти страницу во ВКонтакте.

Однако мое имя пользователя в Facebook совпадает с ВКонтакте, поэтому я без проблем нашел аккаунт с помощью Google.

Помимо страниц в соцсетях, я нашел ссылки на свои материалы на iPhones.ru и других сайтах, где я работал раньше.

Благодаря Яндекс.Картинкам у меня получилось найти фото профиля на YouTube, а вместе с ним ссылку на свой канал.

В реестре предпринимателей я не стал искать себя, поскольку никогда не открывал ИП и ООО.

В базах МВД, ФССП и Правосудия про меня ничего нет.

С помощью Google Академии нашел ссылку на свой доклад на научную конференцию, которая проходила в моем институте.

В итоге, зная только имя и фамилию, у меня получилось найти страницы в социальных сетях, место учебы, работы, научные публикации и фотографии.

Если проанализировать соцсети и попытаться найти другие фото, то можно получить еще больше информации.

🤓 Хочешь больше? Подпишись на наш Telegram. … и не забывай читать наш Facebook и Twitter 🍒 В закладки iPhones. ru

Нашли самые полезные сервисы.

ru

Нашли самые полезные сервисы.Илья Сидоров

@ilyasidorovРедактор новостей. Люблю велосипеды, кроссовки и нетфликс.

- До ←

Apple может показать новые устройства 8 декабря

- После →

iPhone 12 продаётся в России в три раза хуже, чем iPhone 11

Кредитные истории | Банк России

Кредитная история — это документ, который характеризует платежную дисциплину человека или организации.

Кредитные истории формируют специальные организации — бюро кредитных историй (БКИ) на основании информации о заемщике, которую банки туда направляют. Также в бюро может передаваться информация от организаций, в пользу которых вынесены судебные решения о взыскании долгов за ЖКХ, услуги связи, или от судебных приставов, например, по неисполненным алиментным обязательствам.

С 1 октября 2019 по кредитной истории рассчитывается Показатель долговой нагрузки (ПДН) для физических лиц. Если этот показатель у гражданина слишком высок, то есть его платежи по кредитам «съедают» слишком большую часть его дохода, то банк может отказать в выдаче нового займа. При этом совокупные долговые обязательства заемщика, то есть числитель в формуле для расчета ПДН, рассчитываются на основе сведений из кредитной истории.

Кредитная история охватывает 10 лет, этот срок отсчитывается с момента любых последних изменений в кредитной истории (например, изменения паспортных данных и т.д.).

Запрашивать кредитные истории в БКИ могут как сами заемщики, так банки, микрофинансовые организации и другие юридические лица.

Кредитные истории и юридических, и физических лиц включают информацию об их кредитах с суммами и сроками их погашения, сведениями о текущей и просроченной задолженности, одним словом — платежной дисциплине, процедурах банкротства. Эта информация передается только с согласия субъекта кредитной истории.

Кредитные истории физических лиц (включая индивидуальных предпринимателей) имеют также информационную часть, которую банк или МФО может получить без согласия человека, если тот обратился за получением кредита. Информационная часть содержит сведения о выданных займах или отказах в их предоставлении, сведения о договорах поручительства, а также сведения о просрочке в выплате кредита (пропуск двух и более платежей подряд в течение 120 дней).

Как правило, кредитная история хранится в нескольких бюро. При этом банк или МФО самостоятельно решают, в какое бюро (одно или несколько) направлять информацию о заемщике.

Узнать свою кредитную историю можно онлайн.

Чтобы получить свою кредитную историю, сначала нужно узнать, в каком (каких) БКИ она хранится. Для этого необходимо отправить запрос в Центральный каталог кредитных историй Банка России. Сделать это удаленно можно через портал «Госуслуги». Эта услуга называется «Сведения о БКИ, в котором (которых) хранится кредитная история субъекта кредитной истории» и доступна в разделе «Налоги и финансы».

Зная, в каких БКИ хранится кредитная история, заемщик может запросить ее в любой момент, дважды в год это бесплатно. Пользователи портала «Госуслуги» с подтвержденной учетной записью могут сделать это онлайн, через сайты бюро.

Получить сведения из ЦККИ можно также в любом банке, микрофинансовой организации и любом бюро кредитных историй.

Страница была полезной?Да Нет

Последнее обновление страницы: 28.05.2021

Что делать, если арестован счет, на который поступают пособия в связи с материнством? — Государственное учреждение

В последнее время участились вопросы застрахованных граждан по телефонам «горячей линии» о том, имеют ли право судебные приставы арестовать суммы пособий и что делать, если счет уже арестован, а пособие снять не успели?

В соответствии с нормами подпункта 12 пункта 1

статьи 101 Федерального закона «Об исполнительном

производстве» от 2 октября 2007 года № 229-ФЗ на пособия гражданам,

имеющим детей, начисление которых производится из средств федерального или

регионального бюджета (в том числе внебюджетных фондов — ФСС, ПФР) не

может быть обращено взыскание по исполнительным документам.

20 марта 2015 года вступили в силу изменения в федеральный закон «Об исполнительном производстве» от 8.03.2015 № 57-ФЗ, в соответствии с которыми теперь граждане обязаны самостоятельно уведомлять в установленные сроки судебных приставов при наложении ареста на их банковские счета и пластиковые карты о перечислении на них детских пособий и иных социальных выплат и компенсаций, не подлежащих взысканию (см. пункт 14.1 статьи 30).

Что делать, если при попытке получить пособие выяснилось, что счет арестован? Необходимо предпринять следующие действия:

1. Обратиться в банк, в котором открыт счет для получения пособий и запросить копию постановления об аресте счета.

2. Обратиться в

филиал ГУ-Ростовского РО ФСС РФ, по месту выплаты пособий (адреса филиалов

отделения Вы можете найти в разделе «Контакты») с запросом о выдаче справки о

суммах начисленных пособий и датах начисления пособий на банковский счет

застрахованного лица; с обязательным указанием расчетного счета, на который

производились перечисление.

3. Изучить копию постановления о наложении ареста и выяснить фамилию пристава, который накладывает арест. Обратиться к указанному в постановлении судебному приставу с пакетом документов и письменным заявлением о снятии ареста. Если пособие уже было переведено банком на счет ФССП, необходимо составить заявление старшему судебному приставу с требованием о возврате пособия.

Информируем Вас, что списанные службой судебных приставов суммы пособий территориальным органом Фонда повторно не перечисляются. В интересах застрахованного лица предпринять все, установленные законом меры, для снятия ареста со своего счета. В случае, если Вы решите открыть другой расчетный счет, службой судебных приставов будет наложен арест и на вновь открытые счета, вплоть до полного погашения суммы долга.

При этом Вы вправе изменить способ получения пособия,

написав соответствующее заявление и получать денежные средства через

организацию федеральной почтовой связи.

Более подробную информацию об изменении способа получения пособий читайте на нашем сайте, в статье “О порядке смены способа получения пособий и смене реквизитов банка получателя пособий”.

Ссылка на статью - http://r61.fss.ru/advertisements/182832.shtml

Как я могу узнать, какое агентство по сбору платежей я должен

Коллекторы работают от имени кредиторов. Поскольку вы не участвуете напрямую в продаже или переуступке долга коллекторскому агентству, вы не всегда будете знать, у какого коллекторского агентства есть ваш долг.

Коллекторы обычно заявляют о себе, связываясь с вами по телефону, письмом или другими способами. Однако, если вы знаете, что у вас есть счет в коллекциях, но не знаете, какое агентство имеет задолженность, есть четыре способа выяснить это.

Запрос первоначального кредитора

Кредитор, у которого изначально был счет, может сообщить вам, какое агентство по сбору платежей приобрело или иным образом приобрело вашу учетную запись. Однако также возможно, что учетная запись была передана третьему агентству, и в этом случае вашим первоначальным кредитором вряд ли поможет.

Однако также возможно, что учетная запись была передана третьему агентству, и в этом случае вашим первоначальным кредитором вряд ли поможет.

Перед оплатой попросите взыскателя прислать подтверждение долга в виде письменного письма с подтверждением долга.

Также возможно, что первоначальный кредитор не примет от вас платеж и даже не обсудит с вами счет.После того, как кредитор продает долг, он часто мало что может сделать для погашения счета. Чтобы произвести платеж, вам, вероятно, потребуется связаться с коллекторским агентством, чтобы узнать, сколько вы должны и как погасить остаток.

Проверка кредитного отчета

Большинство коллекторских агентств сообщают о долгах в бюро кредитных историй, поэтому вы можете найти нужное имя и номер телефона в последней копии своего кредитного отчета. Взыскания, которые являются новыми или старше семи лет, могут не отображаться на ваш кредитный отчет.

Невозможно узнать, сообщило ли конкретное коллекторское агентство о вашей задолженности одному или всем трем кредитным бюро, поэтому может возникнуть необходимость проверить свои кредитные отчеты в каждом из основных кредитных бюро: Equifax, Experian и TransUnion.

Проверка голосовой почты и идентификатора вызывающего абонента

Сборщики законных долгов оставят голосовую почту и контактную информацию, если не смогут связаться с вами напрямую по телефону. Вы также можете найти агентство по сбору платежей, просто указав номер телефона из идентификатора вызывающего абонента или голосовой почты, набрав номер в поисковой системе.Результат поиска может содержать результаты с веб-сайтов, на которых другие люди поделились информацией о том, кто звонил с этого номера, и о характере звонка.

Будьте осторожны, звоня сборщикам долгов без предварительной подготовки. Ожидайте, что сборщик попытается получить от вас плату, как только он свяжется с вами по телефону.

Некоторые коллекторские агентства обрабатывают только определенные виды долгов, например, медицинские или просроченные счета за телеграфные услуги. Поиск по номеру телефона коллекторского агентства поможет вам выяснить, кому вы должны деньги и почему.

Жду звонка

Если вы не можете найти информацию самостоятельно, иногда лучше всего подождать, пока сборщик свяжется с вами по телефону или письмом. Агентство, которое держит долг, в конечном итоге свяжется с вами, чтобы получить деньги. это причитается.

Агентство, которое держит долг, в конечном итоге свяжется с вами, чтобы получить деньги. это причитается.

Ожидая неизбежного телефонного звонка, важно помнить о своих правах. Коллектор, который звонит вам, должен быть готов сообщить вам имя кредитора, сумму задолженности и проинформировать вас о том, что вы имеете право оспорить задолженность.Взаимодействие с другими людьми

Ведение переговоров с коллекторским агентством

После того, как вы определили, кто пытается взыскать ваш долг, у вас должен быть план погашения счета. Если коллектор приобрел долг у первоначального кредитора, важно понимать, что он, скорее всего, сделал это всего за гроши на доллар. Например, покупатель долга нередко покупает долг в размере 10 000 долларов менее чем за 1 000 долларов. Таким образом первоначальный кредитор получает деньги, а новые владельцы долга могут получать прибыль от всего, что он собирает сверх покупной цены.Взаимодействие с другими людьми

Проконсультируйтесь с юристом, если у вас есть какие-либо вопросы или опасения по поводу долга, который вы пытаетесь погасить. Срок исковой давности и другие правила различаются от юрисдикции к юрисдикции, а юридическая консультация, относящаяся к вашей ситуации, может сэкономить вам много денег.

Срок исковой давности и другие правила различаются от юрисдикции к юрисдикции, а юридическая консультация, относящаяся к вашей ситуации, может сэкономить вам много денег.

Из-за этого многие сборщики принимают сумму, меньшую, чем задолженность, для оплаты счета. Однако, прежде чем платить какие-либо деньги для такого урегулирования, важно потребовать от коллекционера предоставить условия сделки в письменной форме.В противном случае сборщик может продолжать преследовать вас за деньгами, независимо от того, что кто-то сказал по телефону.

3 способа отследить свои старые долги

Когда вы выполняете задание по очистке кредита, есть одна задача, которая может оказаться более сложной, чем вы думаете: выяснить, кому вы должны. Это особенно верно, если некоторые из ваших долгов старые и были проданы вашими кредиторами коллекторским агентствам. Эти долги можно покупать и продавать несколько раз, а некоторые даже остаются в подвешенном состоянии на месяцы или годы. Отследить владельца долга, чтобы вы могли его выплатить, иногда бывает непросто.

Отследить владельца долга, чтобы вы могли его выплатить, иногда бывает непросто.

Вот три способа найти свои долги, чтобы вы могли их урегулировать, а также три важных момента, которые вам нужно понять, когда вы это сделаете.

1. Свяжитесь с вашими кредиторами

Вы можете попытаться связаться с первоначальным кредитором — например, с тренажерным залом, кабинетом врача или компанией, выпускающей кредитную карту, — чтобы узнать, могут ли они сообщить вам, в каком агентстве они открыли счет. Однако будьте осторожны: если первое коллекторское агентство, в которое он был помещен, не смогло собрать, оно могло продать его другому агентству.В этом случае могут помочь следующие два метода…

2. Просмотрите свои кредитные отчеты

Кредитные отчеты — это первое место, где вы должны искать свои долги, поэтому обязательно получите бесплатные годовые кредитные отчеты. Большинство кредитных счетов (таких как кредитные карты, автокредиты, студенческие ссуды) сообщаются трем основным агентствам кредитной отчетности: Equifax, Experian и TransUnion. Вы можете увидеть один и тот же долг в списке более одного раза. Первоначальный кредитор может сообщить о долге как о просроченном счете или списании, и любое коллекторское агентство, которое пытается взыскать его, также может быть внесено в список.Необходимо предоставить контактную информацию кредиторам и коллекторским агентствам, чтобы вы могли связаться с ними напрямую, если вам потребуется дополнительная информация.

Вы можете увидеть один и тот же долг в списке более одного раза. Первоначальный кредитор может сообщить о долге как о просроченном счете или списании, и любое коллекторское агентство, которое пытается взыскать его, также может быть внесено в список.Необходимо предоставить контактную информацию кредиторам и коллекторским агентствам, чтобы вы могли связаться с ними напрямую, если вам потребуется дополнительная информация.

3. Найдите свои долги

Потребители неоднократно спрашивали нас, есть ли центральное место, где они могут искать счета, которые могут находиться в коллекциях. И кроме направления их к их кредитным отчетам, ответ был «нет». Но компания под названием Global Debt Registry пытается изменить это, создав центральное хранилище безнадежных долгов.Он все еще находится на ранней стадии, поэтому не все долги будут перечислены через службу в настоящее время. Тем не менее, в нем есть «контактная информация каждой коллекторской фирмы, о которой известно Бюро финансовой защиты потребителей», — говорит Марк Парселлс, генеральный директор Global Debt Registry. Контактная информация этих коллекторских агентств, а также образцы писем, которые потребители могут использовать для запроса подтверждения долга, доступны на их веб-сайте DebtLookUp.com бесплатно.

Контактная информация этих коллекторских агентств, а также образцы писем, которые потребители могут использовать для запроса подтверждения долга, доступны на их веб-сайте DebtLookUp.com бесплатно.

История продолжается

Посмотрите, прежде чем прыгать

Теперь, когда вы знаете, как найти свои долги, вам все еще нужно задать себе вопрос: «Что мне делать с моими старыми долгами?» Если у вас есть задолженность, вы знаете, что сумма верная, и вы можете позволить себе ее выплатить, тогда, конечно, ответ, скорее всего, будет «заплатить».«Но бывают ситуации, когда решение о том, какие долги выплатить, а какие отпустить, означает преодоление сложного минного поля решений. Вот три соображения, о которых следует помнить.

1. Оплата старого счета для взыскания ссуд вряд ли поможет быстро повысить свои кредитные рейтинги. Согласно большинству моделей кредитного скоринга, используемых сегодня, погашение инкассового счета не обязательно повышает ваши кредитные рейтинги. Со временем это изменится, поскольку все больше кредиторов используют новые модели кредитного скоринга, такие как Vantage Score 3 и FICO 9 оба из них игнорируют инкассовые счета, на которых баланс равен нулю.Между тем, у вас может быть косвенная выгода для ваших кредитных рейтингов, если вы решите проблему с одной из этих учетных записей; долг не будет продан новому коллекторскому агентству, которое могло бы создать еще один предмет взыскания в вашем кредите.

Со временем это изменится, поскольку все больше кредиторов используют новые модели кредитного скоринга, такие как Vantage Score 3 и FICO 9 оба из них игнорируют инкассовые счета, на которых баланс равен нулю.Между тем, у вас может быть косвенная выгода для ваших кредитных рейтингов, если вы решите проблему с одной из этих учетных записей; долг не будет продан новому коллекторскому агентству, которое могло бы создать еще один предмет взыскания в вашем кредите.

2. Погашение большинства старых долгов не повлияет на то, как долго они будут отображаться в ваших кредитных отчетах. Счета для инкассо могут быть представлены в течение семи лет плюс 180 дней с даты, когда вы впервые отстали от первоначального кредитора. Единовременная выплата не меняет этого, хотя иногда сборщики готовы прекратить сообщать о счете в обмен на оплату.(Их часто называют сделками с оплатой за удаление.) Однако рассчитывать на это не стоит.

3. Выплата по старому долгу может открыть банку червей. «Срок давности» относится к законам штата, которые регулируют, как долго коллекционеры могут подавать в суд для взыскания старых долгов. Если вы производите платеж по долгу, который выходит за рамки срока давности (также называемого «с истекшим сроком давности»), вы можете продлить срок, на который вам может быть предъявлен иск.

«Срок давности» относится к законам штата, которые регулируют, как долго коллекционеры могут подавать в суд для взыскания старых долгов. Если вы производите платеж по долгу, который выходит за рамки срока давности (также называемого «с истекшим сроком давности»), вы можете продлить срок, на который вам может быть предъявлен иск.

Счета инкассации серьезно влияют на кредитные рейтинги, поэтому убедитесь, что вы знаете, что указывается в ваших кредитных отчетах.Вы можете получить бесплатную сводку кредитного отчета и план действий по получению кредита на Credit.com.

Дополнительная информация с Credit.com

Не признаете этот долг? Вот что надо делать.

Коллекторы устанавливают до миллиарда контактов с потребителями ежегодно. Их работа — следить за тем, чтобы они собирали деньги у правильных людей. Но иногда они достигают не того человека. В других случаях они на самом деле являются частью мошенничества с фиктивным взысканием долга.

Если вы не признаете долг, вот что вы можете сделать:

Узнайте, с кем вы имеете дело .Спросите имя коллекционера, название компании, ее адрес и номер телефона. Законные сборщики предоставят эту информацию.

Не сообщайте дополнительную личную информацию . Сборщик может попросить вас подтвердить личную информацию. Если у сборщика неправильная информация, например адрес или номер телефона, которые вы никогда не использовали, не исправляйте ошибку, указав правильную информацию . И не сообщайте никакой другой личной информации. Если это не ваш долг, но у коллекционера теперь есть для вас нужная личная информация, вам может быть труднее оспорить долг позже.

Отказывайтесь обсуждать задолженность до тех пор, пока не получите «уведомление о подтверждении». Коллекционеры должны отправить вам письменное уведомление. Он сообщает вам, сколько денег вы должны, имя кредитора и что делать, если вы не думаете, что вы должны деньги. Это уведомление может помочь вам выяснить, есть ли у вас задолженность.

Это уведомление может помочь вам выяснить, есть ли у вас задолженность.

Сделай свою детективную работу . Обратитесь к компании, которая, по словам коллекционера, является первоначальным кредитором. Они могут помочь вам выяснить, является ли долг законным — и , если этот коллектор имеет право взыскать долг.Кроме того, получите бесплатный годовой отчет о кредитных операциях онлайн или по телефону 877-322-8228 и посмотрите, появляется ли там задолженность.

Обжаловать задолженность письменно . Если вы считаете, что не должны частично или полностью по долгу, или просто не признаете его, отправьте сборщику письмо с оспариванием этого долга. Как можно более конкретно объясните, почему вы считаете долг неправильным, но дайте как можно меньше личной информации. После получения уведомления о подтверждении у вас будет 30 дней на то, чтобы отправить это письмо.

По закону коллектор должен перестать связываться с вами, хотя долг никуда не денется. Но, если коллектор пришлет вам письменное подтверждение долга, он может снова связаться с вами.

Но, если коллектор пришлет вам письменное подтверждение долга, он может снова связаться с вами.

И, если в вашем кредитном отчете указана неверная информация, оспорите и это. Вы можете использовать эти образцы писем, используя адрес, указанный в вашем кредитном отчете.

Для получения дополнительной информации см. Нашу страницу о взыскании долгов.

Как узнать, сколько у вас задолженность перед сборщиками долгов

В двух словахЕсли кажется, что вы тонете в море долгов, найти спасательный плот может показаться невозможным.Разобраться в том, кому вы должны и сколько денег вы им должны, — это важный первый шаг к выяснению ваших личных финансов. Несмотря на то, что это может напугать и показаться безнадежным, пройдя через все и выпуская все наружу, вы сможете предпринять некоторые конкретные шаги, чтобы избавиться от долгов. Эта статья даст вам несколько советов, как взять быка за рог и разобраться в своей финансовой жизни.

Если вам кажется, что вы тонете в море долгов, найти спасательный плот невозможно. Разобраться в том, кому вы должны и сколько денег вы им должны, — это важный первый шаг к выяснению ваших личных финансов. Несмотря на то, что это может напугать и показаться безнадежным, пройдя через все и выпуская все наружу, вы сможете предпринять некоторые конкретные шаги, чтобы избавиться от долгов.

Разобраться в том, кому вы должны и сколько денег вы им должны, — это важный первый шаг к выяснению ваших личных финансов. Несмотря на то, что это может напугать и показаться безнадежным, пройдя через все и выпуская все наружу, вы сможете предпринять некоторые конкретные шаги, чтобы избавиться от долгов.

Эта статья даст вам несколько советов, как взять быка за рог и разобраться в своей финансовой жизни.

Организуйтесь

Первое, что вам нужно сделать, это организовать себя.Не поможет, если вы знаете, что у вас есть задолженность по кредитной карте X долларов и у вас есть счет за медицинское обслуживание в размере Y долларов, если вы каким-то образом не отслеживаете эти счета таким образом, на который можете ссылаться позже.

Чтобы организовать работу, вам понадобятся две вещи: таблица с числами и файл с бумагами.

Составление таблицы

Первое, что нужно сделать — это записать каждое коллекторское агентство, которому вы должны деньги, и указать, сколько вы им должны и на какой день. Большинство людей будут использовать для этого простую электронную таблицу.Вы можете указать имя кредитора в столбце A, дату в столбце B и сумму, которую вы должны в столбце C.

Большинство людей будут использовать для этого простую электронную таблицу.Вы можете указать имя кредитора в столбце A, дату в столбце B и сумму, которую вы должны в столбце C.

Также неплохо отслеживать, является ли это приоритетной задолженностью, например, задолженность по налогам и дочерняя задолженность. или супружеская поддержка (алименты), обеспеченный долг, такой как ипотека или платежи за автомобиль, или неприоритетный необеспеченный долг, такой как студенческие ссуды или медицинские счета. Вы можете поместить эту информацию в столбец D.

В вашей электронной таблице также может храниться контактная информация каждого кредитора, включая их почтовый адрес и номер телефона в столбце E.

Некоторые люди будут использовать сложные электронные таблицы для записи всех своих долгов. Они запрограммируют свои электронные таблицы, чтобы отслеживать каждую процентную ставку, штрафы за просрочку платежа и размер ежемесячного роста долга.

Это полезная информация, которая всегда под рукой. Но если помещать эту информацию в электронную таблицу вам сложно, вы можете добавить эту информацию позже. Когда вы начинаете, важнее иметь общее представление о вашей финансовой картине.

Но если помещать эту информацию в электронную таблицу вам сложно, вы можете добавить эту информацию позже. Когда вы начинаете, важнее иметь общее представление о вашей финансовой картине.

Организация ваших бумаг

Во-вторых, вам нужно безопасное место для хранения ваших бумаг, чтобы они не потерялись.Это может быть старомодный стальной картотечный шкаф или простая пластиковая коробка с несколькими папками. Собирая бумаги из каждого коллекторского агентства, вы можете хранить их в этой коробке. У каждого кредитора должно быть собственное место для хранения бумаг.

Если хранить все в одном месте, у вас будет запись, которая позволит вам отслеживать свои долги в будущем. Это также пригодится, если вам нужно оспорить долги, по которым, по вашему мнению, вы не должны денег.

Запросите бесплатные кредитные отчеты

Ваши кредитные отчеты — идеальная отправная точка для определения того, сколько вы должны и кому.Это особенно верно для некоторых немного старых долгов, о которых вы давно не задумывались.

Каждый год вы можете запросить бесплатный кредитный отчет в трех кредитных бюро: TransUnion, Equifax, Experian. Самый простой способ сделать это — зайти на сайт AnnualCreditReport.com или позвонить по телефону (877) 322-8228, чтобы запросить их по телефону.

Когда вы получите копию своей кредитной истории, вы должны составить список всех коллекторских агентств, перечисленных в ней. Большинство сборщиков долгов сообщат о вашей задолженности одному или нескольким кредитным бюро.Вы можете использовать эти списки для создания собственного списка долгов.

Проверьте свои кредитные отчеты на наличие признаков кражи личных данных

При просмотре кредитной истории рекомендуется поискать необычные действия, которые могут означать, что кто-то украл вашу личность. Например, вы можете увидеть незнакомую кредитную карту в магазине, в котором никогда не совершали покупки.

Если вы считаете, что произошла ошибка, отправьте письменное письмо в каждое кредитное бюро, где указана ошибка. Вы должны очень точно указать, в чем заключается ошибка, почему вы считаете, что это ошибка, и попросить удалить элемент.У Федеральной торговой комиссии (FTC) есть шаблон, с которым вы можете работать, если вам нужно подать спор с одним из агентств кредитной информации.

Вы должны очень точно указать, в чем заключается ошибка, почему вы считаете, что это ошибка, и попросить удалить элемент.У Федеральной торговой комиссии (FTC) есть шаблон, с которым вы можете работать, если вам нужно подать спор с одним из агентств кредитной информации.

Кредитный отчет против кредитного рейтинга

Ваш кредитный отчет отличается от вашего кредитного рейтинга. В вашем кредитном отчете указана ваша кредитная история — кредитные карты, медицинские счета, ипотека, платежи за автомобиль, студенческие ссуды, которые вы называете. Это похоже на вашу школьную справку, в которой перечислены все уроки, которые вы посещали. Ваш кредитный рейтинг — это число, которое показывает, насколько вероятно, что вы выплатите долг вовремя.Это похоже на ваш средний балл, который показывает вашу общую оценку.

Несмотря на то, что это не агентство кредитной отчетности, такое как TransUnion, Equifax и Experian, Fair Isaac Corporation (FICO) является еще одним важным игроком в этой игре. FICO использует данные из этих групп кредитной отчетности, чтобы дать вам кредитный рейтинг. Это не единственная организация, которая предоставляет этот номер, но организации довольно часто используют его при просмотре вашей кредитной истории.

FICO использует данные из этих групп кредитной отчетности, чтобы дать вам кредитный рейтинг. Это не единственная организация, которая предоставляет этот номер, но организации довольно часто используют его при просмотре вашей кредитной истории.

Проведите собственное исследование

После того, как вы изучите свою кредитную историю, просмотрите свои собственные документы.Вы можете получать ежемесячные отчеты в печатном виде или по электронной почте. Найдите самое последнее заявление, которое сможете найти.

Не все долги будут отражены в вашем кредитном отчете, поэтому не пропускайте этот шаг. Новые долги могут еще не появиться, а долги старше семи лет, возможно, уже выпали из вашей кредитной истории.

Для каждой найденной выписки сверьте ее со своим кредитным отчетом, чтобы убедиться, что у вас есть документы от каждого коллекторского агентства. Сравните суммы долга, собранные бюро кредитной отчетности, с тем, что, по вашему мнению, вы должны.Обратите внимание, нет ли серьезных неточностей. Если что-то не так, вы можете попросить у сборщика долгов дополнительную информацию и даже оспорить, должны ли вы коллекторскому агентству какие-либо деньги.

Если что-то не так, вы можете попросить у сборщика долгов дополнительную информацию и даже оспорить, должны ли вы коллекторскому агентству какие-либо деньги.

Не беспокойтесь, если вы увидите инкассаторскую компанию, отличную от вашего первоначального кредитора. Кредиторы очень часто продают долги разным коллекторским компаниям после определенного момента. Однако вы все равно можете запросить подтверждение, чтобы убедиться, что этот долг является подлинным.

Вам также следует проверить свою голосовую почту и поискать сообщения, оставленные сборщиками долгов.Им следует оставить название компании и номер телефона, если они являются законной компанией. Вам не нужно перезванивать компании, поскольку они могут вести себя агрессивно по телефону. Однако вы можете отправить письмо с просьбой, чтобы компания проверила ваш долг.

Подтвердите свои долги

Для каждого найденного вами долгового счета вы можете отправить письмо с подтверждением, чтобы подтвердить сумму вашей задолженности. В соответствии с Законом о справедливой практике взыскания долгов (FDCPA) все кредиторы и компании по взысканию долгов должны подтвердить, что вы действительно должны им деньги, и сколько вы должны.

В соответствии с Законом о справедливой практике взыскания долгов (FDCPA) все кредиторы и компании по взысканию долгов должны подтвердить, что вы действительно должны им деньги, и сколько вы должны.

После того, как вы отправите письменное уведомление кредитору с просьбой проверить вашу задолженность, он не сможет проводить дальнейшие действия по взысканию долга, пока не ответит.

Проверьте срок исковой давности для вашего штата

Взыскатели долга могут предъявить иск только по закону за просроченный долг в течение длительного времени. В какой-то момент истечет срок давности. Если к этому моменту коллектор не подал иск, его дело будет отклонено в суд.

В каждом штате свой срок давности, поэтому вам необходимо проверить законы своего штата.В зависимости от периода времени, долги, по которым вам все еще может быть предъявлен иск, могут отображаться или не отображаться в вашей кредитной истории.

Если срок давности истек, вам не нужно его оплачивать. Но будьте осторожны — если вы произведете частичный платеж или даже пообещаете выплатить старый долг, период ограничений может быть сброшен, а это означает, что вы рискуете подать иск о взыскании долга.

Но будьте осторожны — если вы произведете частичный платеж или даже пообещаете выплатить старый долг, период ограничений может быть сброшен, а это означает, что вы рискуете подать иск о взыскании долга.

Следите за мошенниками

Наконец, пока вы перебираете свои долги, убедитесь, что ничего гнусного не проникло внутрь без вашего ведома.Часто люди обнаруживают мошенничество с инкассаторскими счетами, когда просматривают свои кредитные истории и проверяют долги.

Если кто-то украл вашу личность и взял еще один долг на ваше имя, это может отрицательно повлиять на ваш кредитный рейтинг. Плохая кредитная история может повлиять на множество различных сфер вашей жизни, в том числе на то, сколько вы платите за автомобиль или страховку арендатора, процентную ставку по новому транспортному средству и получаете ли вы разрешение на получение жилищного кредита.

Бюро финансовой защиты потребителей (CFPB) дает несколько советов по распознаванию мошенников.

Если с вами свяжется коллектор, он не сможет угрожать раскрыть информацию о вашем долге кому-либо еще, включая вашего начальника или членов семьи. Они не могут скрыть определенную информацию о счете для взыскания, например, сколько вы должны, и не могут лгать вам.

Они не могут скрыть определенную информацию о счете для взыскания, например, сколько вы должны, и не могут лгать вам.

Заключение

Не позволяйте долгам пугать вас. В конце концов, знания — это сила. Прежде чем вы сможете взять под контроль свои финансы, вам нужно понять свои долги. Организовавшись, проверив свою кредитную историю, изучив свои долги и избавившись от мошенников, вы окажетесь в отличном положении, чтобы сделать шаг к более здоровому финансовому будущему.

Автор:

Адвокат Амелия Ниеми

LinkedInАмелия Ниеми — поверенный, имеющий лицензию в Иллинойсе. Она получила степень доктора права в юридическом колледже Университета Де Пола. В DePaul она была штатным автором журнала DePaul Journal of Art, Technology & Intellectual Property Law. Ее юридическая практика включает в себя многомиллионные международные б … подробнее об адвокате Амелии Ниеми

Как отличить законного сборщика долгов от мошенников

Когда

счет, такой как кредитная карта, автокредит или счет за мобильный телефон, просрочен,

первоначальный кредитор может попытаться получить причитающуюся сумму. Кредитор может

также нанять сборщика долгов или продать долг тому, кто может попытаться взыскать

долг. Хотя в финансовой сфере существует много законных сборщиков долгов.

маркетплейс, есть также мошенники, которые могут попытаться заставить вас заплатить по долгам

что вы не должны или по долгам, которых даже не существует.

Кредитор может

также нанять сборщика долгов или продать долг тому, кто может попытаться взыскать

долг. Хотя в финансовой сфере существует много законных сборщиков долгов.

маркетплейс, есть также мошенники, которые могут попытаться заставить вас заплатить по долгам

что вы не должны или по долгам, которых даже не существует.

Предупреждающие знаки взыскания долга мошенничество

Удерживает информация от вас

Коллектор долга должен сообщить вам такую информацию, как в качестве имени кредитора, суммы задолженности, и что, если вы оспариваете долг коллектор должен будет получить подтверждение долга.Если долг сборщик не предоставляет эту информацию во время первоначального контакта с вам, они должны отправить вам письменное уведомление в течение пяти дней с момента первого контакта.

Заставляет вас оплата денежным переводом или картой предоплаты

Мошенникам нравятся эти способы оплаты, потому что они

может быть не отслеживаемым, и вам может быть трудно вернуть свои деньги.

Ложно угрожает вас приговорили к тюремному заключению или вы выдаете себя за государственного служащего

Но будьте осторожны: если вы должны выплатить уголовный штраф или реституцию, неуплата может привести к вашему аресту.

говорит, что они будут расскажите своей семье, друзьям и работодателю

Некоторые мошенники могут попытаться заставить вас платите, угрожая раскрыть свои долги семье, друзьям, коллегам или работодатели. Сборщику долгов обычно не разрешается рассказывать другим людям о вашем долге без вашего разрешения. Они могут только спросите других о вашем местонахождении, чтобы попытаться связаться с вами.

Вы не признать долг, который, по утверждению лица, вы должны,

Задавайте вопросы, чтобы убедиться, что это долг что вы должны.Любой коллектор, который связывается с вами и заявляет, что вы должны заплатить по долгу, по закону обязан сообщить вам определенную информацию о долге. Эта информация должна включать:

- Имя кредитора

- Причитающуюся сумму

Если вы считаете, что у вас нет задолженности или что это даже не ваш долг, сообщите звонящему, что вы отправите письменный запрос в коллектор и «оспаривать» долг. Вы также можете отправить письменный запрос сборщику долгов, чтобы получить дополнительную информацию о долге.

Вы также можете отправить письменный запрос сборщику долгов, чтобы получить дополнительную информацию о долге.

просит вас конфиденциальная личная финансовая информация

Например, ваш банковский счет, маршрутизация номера или номера социального страхования. Никогда не давайте никому свои личная финансовая информация, если вы не уверены в ее достоверности. Мошенники может использовать вашу информацию для кражи личных данных.

Позвонит вам по номеру неудобные времена

Коллекторы не могут позвонить вам в необычное время или место, или время или место, которое, как они знают, неудобно для вас.Вы, возможно работа с мошенником, если вам позвонят до 8:00 или после 21:00.

Узнайте, как защитить себя

Попросите номер обратного вызова

Если вам неудобно предоставлять какую-либо информацию, вы можете запросить имя звонящего, название компании, почтовый адрес и номер для обратного вызова. Вы можете использовать эту информацию, чтобы убедиться, что они не мошенники, прежде чем предоставлять какую-либо личную информацию. Кроме того, если вы перезвоните, а компания не ответит, как имя, которое они вам предоставили, или это неработающий номер, это может быть мошенничеством.

Кроме того, если вы перезвоните, а компания не ответит, как имя, которое они вам предоставили, или это неработающий номер, это может быть мошенничеством.

Убедитесь, что вам предоставили информацию о долге, прежде чем платить.

Убедитесь, что вам предоставили информацию или вы получили письменное уведомление с информацией о долге, прежде чем что-либо платить.

Свяжитесь со своим первоначальным кредитором

Если вы подозреваете, что имеете дело с мошенником, свяжитесь с кредитором, на которого, по утверждениям сборщика, работает, и узнайте, кому поручено взыскать долг.

Проверьте свой кредитный отчет по рассматриваемому счету

Вы имеете право на бесплатный кредитный отчет каждые 12 месяцев от каждой из трех основных компаний, предоставляющих отчеты о потребителях.Чтобы получить бесплатный кредитный отчет, разрешенный законом, перейдите на сайт AnnualCreditReport.com или позвоните по телефону (877) 322-8228. Имейте в виду, что не все сборщики долгов и кредиторы предоставляют информацию компаниям, составляющим кредитную отчетность. Если задолженность не указана в вашем кредитном отчете, это не обязательно означает, что задолженность недействительна.

Если задолженность не указана в вашем кредитном отчете, это не обязательно означает, что задолженность недействительна.

Поймите свои права

Закон о добросовестной практике взыскания долгов запрещает сборщикам долгов использовать различные методы, такие как искажение информации о долге, ложное заявление о том, что они адвокат, или использование нецензурной лексики при взыскании долга.

Подать жалобу

Если вам позвонили с подозрением или вы думаете, что стали жертвой мошенничества с взысканием долга, вы можете подать жалобу в Федеральную торговую комиссию или обратиться в офис генерального прокурора вашего штата.

Примечание редактора: этот пост был первоначально опубликован 17 октября 2018 года.

Что в вашем кредитном отчете? | myFICO

Ваш кредитный отчет содержит личную информацию, историю кредитных счетов, кредитные запросы и публичные записи.Эта информация передается вашими кредиторами и кредиторами в кредитные бюро. Большая часть этого используется для расчета ваших баллов FICO , чтобы информировать будущих кредиторов о вашей кредитоспособности.

Большая часть этого используется для расчета ваших баллов FICO , чтобы информировать будущих кредиторов о вашей кредитоспособности.

Хотя каждое из кредитных бюроExperian, Equifax и TransUnionformat сообщает вашу информацию по-разному, все кредитные отчеты содержат в основном одни и те же категории информации.

Этими четырьмя категориями являются: идентифицирующая информация, кредитные счета, кредитные запросы и публичные записи.

4 Категории информации в кредитном отчете:

- Личная информация (PII)

Ваше имя, адрес, номер социального страхования, дата рождения и данные о занятости используются для вашей идентификации. Ваша личная информация не используется для расчета ваших баллов FICO. Обновления этой информации происходят из информации, которую вы предоставляете кредиторам при подаче заявки на новый кредит.

На что обращать внимание при просмотре PII:

Ваше имя написано правильно? В отчете указан ваш текущий адрес? Внимательно проверьте свой номер социального страхования, чтобы убедиться, что цифры не переставлены ошибочно. Если какая-либо из этих сведений неверна, не забудьте оспорить ее с кредитным бюро (ями), которые неверно указали эту информацию в своем отчете.

Если какая-либо из этих сведений неверна, не забудьте оспорить ее с кредитным бюро (ями), которые неверно указали эту информацию в своем отчете.

Также может быть раздел «Личные заявления», в котором вы найдете такие элементы, как замораживание безопасности, предупреждение о мошенничестве или комментарии к доверенности. Убедитесь, что все личные заявления верны.

- Кредитные счета

Кредиторы отчитываются по каждому счету, который вы открыли для них. Они сообщают о типе счета (кредитная карта, автокредит, ипотека и т. Д.).), дату, когда вы открыли счет, ваш кредитный лимит или сумму кредита, баланс счета и вашу историю платежей, включая то, своевременно ли вы производили платежи.

Эта информация составляет большую часть ваших расчетов FICO Scores, поэтому важно поддерживать хорошую репутацию ваших счетов. Посмотрите, как рассчитывается рейтинг FICO Score.

На что обращать внимание при просмотре кредитных счетов:

Учетная запись с хорошей репутацией означает, что ваши платежи были произведены вовремя и что вы выполнили условия вашего соглашения с кредитором. Хотя в отчете указано, что у вас «хорошая репутация», все же проверьте, знаете ли вы об этой учетной записи (подтвердите имя и номер учетной записи) и что дата открытия, баланс, статус платежей и история платежей соответствуют вашим записям.

Хотя в отчете указано, что у вас «хорошая репутация», все же проверьте, знаете ли вы об этой учетной записи (подтвердите имя и номер учетной записи) и что дата открытия, баланс, статус платежей и история платежей соответствуют вашим записям.

Отрицательные счета отображают информацию о счетах, платежи по которым были пропущены. Как и в случае с учетными записями с хорошей репутацией, убедитесь, что вся информация верна, начиная с номера счета и недавнего баланса и заканчивая просроченной суммой и историей платежей.Если что-то не так, обязательно обратитесь в кредитные бюро и / или кредиторов.

- Кредитные запросы

Когда вы подаете заявку на ссуду, вы разрешаете кредитору запросить копию вашего кредитного отчета. Вот как запросы появляются в вашем кредитном отчете.

Раздел запросов содержит список всех, кто обращался к вашему кредитному отчету в течение последних двух лет. В представленном вами отчете перечислены как «жесткие» запросы, вызванные вашими запросами на кредит, так и «мягкие» запросы, например, когда кредиторы заказывают ваш отчет, чтобы отправить вам предварительно одобренное кредитное предложение по почте. Кредиторы могут видеть только «жесткие» запросы в вашем кредитном отчете. «Мягкие» запросы видны только вам.

Кредиторы могут видеть только «жесткие» запросы в вашем кредитном отчете. «Мягкие» запросы видны только вам.

«мягких» запросов не влияют на ваши баллы FICO, в то время как несколько «жестких» запросов могут указывать на более высокий риск и могут снизить ваш балл. Узнайте больше о том, как запросы могут повлиять на ваш счет.

На что обращать внимание при расследовании кредитных операций:

Как и в случае со всеми другими категориями кредитных отчетов, вы хотите быть уверены, что с вашим кредитом не происходит «забавных дел».Проверьте, кто запрашивал ваш кредит, и был ли он предоставлен только вам или другим лицам. В вашем кредитном отчете будет указано имя кредитора, который запросил расследование, его вид деятельности и дату запроса. Если вы видите подозрительное название компании или не знаете, почему конкретная компания проверила вашу кредитную историю, обратитесь в бюро кредитных историй и спросите их, какие действия следует предпринять, если они требуются.

- Государственный архив и инкассо

Кредитные бюро также собирают публичную архивную информацию из судов штата и округов, в том числе о банкротстве.Просроченная задолженность, отправленная в инкассо, также отображается в вашем кредитном отчете.

Имейте в виду, даже если в вашем кредитном отчете указано взыскание долга, это не конец света. Хотя не существует быстрых решений для восстановления вашего кредита, есть проверенные способы, которые вы можете сделать, чтобы улучшить свои баллы FICO.

На что обращать внимание в государственных архивах:

Информация о банкротстве по главе 7 сохраняется в вашем кредитном отчете в течение 10 лет с даты подачи заявки.Банкротство главы 13 удалено через 7 лет с даты подачи заявки. Имейте это в виду, если любой из них указан в вашем отчете.

Помните, вы всегда должны проверять правильность информации в вашем кредитном отчете, чтобы ваши кредиторы видели наиболее точные оценки FICO, когда вы подаете заявку на кредит. Если вы обнаружите ошибку в своем отчете, вам следует сообщить об этом в соответствующее кредитное бюро. Здесь вы также можете увидеть контактную информацию Experian, Equifax и TransUnion.

Если вы обнаружите ошибку в своем отчете, вам следует сообщить об этом в соответствующее кредитное бюро. Здесь вы также можете увидеть контактную информацию Experian, Equifax и TransUnion.

Узнайте, как разобраться в своем кредитном отчете:

Новые правила требуют, чтобы сборщики долгов имели доказательство того, что вы действительно должны деньги

Одна из самых распространенных жалоб на сборщиков долгов заключается в том, что они изводят людей из-за долгов, которые либо больше не причитаются, либо вообще не причитались.Федеральные регулирующие органы теперь предлагают правила, которые — среди других средств защиты — сократят эти раздражающие действия по фиктивному взысканию долгов, требуя, чтобы у сборщиков долгов были какие-то доказательства того, что человек, которому они звонят, на самом деле должен деньги.

Финансовые реформы Додда-Франка 2010 года не только создали Бюро финансовой защиты потребителей, но и поручили CFPB издать нормативные акты, запрещающие недобросовестную и обманчивую практику со стороны определенных финансовых учреждений и служб, включая сборщиков долгов.

После трехлетнего процесса консультаций с представителями отрасли, защитниками прав потребителей и обычными американцами, CFPB выпускает схему новых мер защиты, призванных сократить количество неудобств, зомби и взыскание долгов по ошибкам.

Коллекторы — худшие

Проблем с ошибочными попытками взыскания долгов много. Необходимость неоднократно говорить сборщикам долгов, что вы не «Зик Зекесон», и вас никогда не госпитализировали в Тусоне, — это раздражение.На вас ложится бремя доказывания отрицания:

Вы: «Слушайте, вот мое удостоверение личности и мой текущий счет за телефон».

Они: «Вы могли изменить свое имя. Платить.»

Закон о справедливой практике взыскания долгов уже требует, чтобы коллекторы перестали звонить или связываться с вами — если только они не уведомляют вас о фактическом судебном иске — если вы их об этом попросите. Это было бы хорошо, если бы он (А) всегда работал [не работает], и (Б) этот сборщик долгов не просто продал долг другому сборщику несколько месяцев спустя, начав цикл заново.

Исследование, проведенное Федеральной торговой комиссией в 2013 году, показало, что покупатели долговых обязательств — компании, которые покупают долги за гроши на доллар в надежде собрать деньги, — редко получают информацию, необходимую для того, чтобы убедиться, что люди, с которыми они беспокоятся, являются добросовестными должниками, или что соответствующий срок исковой давности не истек по долгу.

Компании, продающие эти долги, часто не сообщают покупателям, оспаривались ли какие-либо индивидуальные долговые счета, и не предоставляют покупателям долговых обязательств подтверждающую документацию по этим счетам.Обычно единственная информация, которая регулярно передается от одной компании к другой, — это: имя, сумма предполагаемой задолженности, последний известный номер телефона, последний известный адрес; вся информация, необходимая, чтобы начать приставать к кому-то, но ничего, что вам нужно, чтобы доказать, что у вас есть нужный человек или что долг является законным.

Да, некоторые люди жалуются — десятки тысяч из них в год в CFPB, FTC и государственные агентства по защите прав потребителей — или обращаются в суд с исками против сборщиков, которые выходят за свои рамки, но те, у кого нет ресурсов или ноу-хау Чтобы оспорить эти попытки взыскания денег, можно почувствовать ловушку и решить выплатить долги, которые у них больше нет или никогда не было.

Новые правила

В то время как некоторые компании и финансовые учреждения занимаются взысканием долгов самостоятельно, большинство проблемных действий по взысканию долга связаны со сторонними коллекционерами и покупателями долгов. Таким образом, правила, предлагаемые CFPB на данном этапе, касаются в первую очередь этих компаний.

Предложение CFPB направлено на борьбу с действиями по сбору ложных сведений тремя способами: ограничение чрезмерного количества звонков и сообщений; предоставление дополнительной информации о предполагаемой задолженности и способах ее оспаривания; и, что наиболее важно, убедиться, что сборщики связывают правильный долг с нужным человеком.

Вот что потребуется, если правила будут приняты в их нынешнем виде:

• Больше, чем просто номер телефона:

Прежде чем связываться с любым потребителем по поводу предполагаемого долга, коллектор должен иметь больше, чем просто имя, сумму в долларах и номер телефона. Согласно CFPB, сборщик должен подтвердить, что у него есть — в дополнение к обычной информации — номер счета, связанный с задолженностью, дата невыполнения обязательств, сумма задолженности по умолчанию, а также дата и сумма любого платежа или кредита, примененного после невыполнения обязательств. .

Таким образом, если вас беспокоили из-за счета за кабельное телевидение, по которому не был оплачен дефолт в 2012 году, и вы можете доказать, что не проживали по адресу, связанному с этим конкретным аккаунтом, до 2015 года, это упростит оспаривание долга.

• Достаточно звонков каждые пять секунд:

Вместо того, чтобы получать шесть звонков о взыскании долга в день (в хороший день), сторонние сборщики долгов будут ограничены шестью попытками связи — любого рода — в неделю. Таким образом, два звонка, одно письмо и электронное письмо в одном были бы четырьмя попытками связи.Таким образом, сборщики не могут спамить ваш телефон, почтовый ящик или почтовый ящик раздражающими уведомлениями и требованиями оплаты.

Таким образом, два звонка, одно письмо и электронное письмо в одном были бы четырьмя попытками связи.Таким образом, сборщики не могут спамить ваш телефон, почтовый ящик или почтовый ящик раздражающими уведомлениями и требованиями оплаты.

• Этот долг старый (но, пожалуйста, все равно заплатите нам):

Многие люди не знают, что существуют сроки давности для многих форм долгов, а это означает, что через определенное количество лет на вас больше нельзя будет предъявить иск за неуплату. Однако коллекционеры могут попросить вас заплатить , потому что технически вы все еще должны деньги.

Что они не говорят вам, так это то, что, произведя платеж по этому мертвому долгу, вы могли бы перезапустить срок давности, эффективно возродив долг и создав финансового зомби, который может , возможно, закончить судебным процессом, если в этот раз вы не можете производить платежи.

ПОДРОБНЕЕ: Что такое долг зомби, и почему он не останется мертвым?

Согласно новым правилам, коллектор должен будет сообщить в уведомлении, что конкретный долг слишком старый для того, чтобы должник мог быть предъявлен иск. Оплачивайте долги на свой страх и риск.

Оплачивайте долги на свой страх и риск.

• E-Z долговые споры:

«Спорите об этом!» Ваши друзья говорят, что когда вы рассказываете им о требовании выплаты долга в размере 700 долларов, которое вы получили за абонемент в спортзал, ваш бывший сосед по комнате подбежал на ваше имя.

«Как мне это сделать?» ты спрашиваешь. Друзья пожимают плечами. «Отправить письмо или что-то в этом роде?»

CFPB предлагает включать в уведомления о сборе «отрывной» корешок спора / платежа, который получатели могли бы легко оторвать и отправить обратно сборщику. Он мог бы включать варианты того, почему получатель уведомления считает, что требование коллекционера неверно.

• Право на ускоренный спор:

Если вы отправите обратно эту квитанцию - или оспорите задолженность в любой другой письменной форме — в течение 30 дней с момента вашего первого уведомления, CFPB предложит, чтобы взыскатель должен был предоставить вам долг. отчет, в котором изложена в письменной форме вся имеющаяся информация, подтверждающая задолженность.

Сборщику долга будет запрещено продолжать погашение долга до тех пор, пока он не предоставит этот отчет, поэтому в их интересах было бы быстро ответить на ваш спор.

• Нет документации, нет взыскания:

Если в результате этого спора выясняется отсутствие документов в поддержку действий по взысканию долга, сборщику придется прекратить погоню за долгом, по крайней мере, до тех пор, пока он не соберет всю информацию, необходимую для его погашения. дело.

• Ищут красные флажки:

Коллекторы должны будут просмотреть информацию о долге, которую они получают, и если они заметят определенные красные флажки — высокий уровень споров в конкретном портфеле долгов, продавец долговых обязательств, который не хочет или не может предоставить подтверждающие документы — они должны прекратить действия по взысканию.

• Не перекладывать ответственность на споры:

В настоящее время вы можете потратить недели или месяцы, пытаясь оспорить долг с Коллектором X, только для того, чтобы узнать, что ваш долг был продан Коллектору Y, а они ничего не знают о вашем споре.

Согласно предложенным правилам, если коллектор X продает этот спор, по которому не оспаривается, коллектор Y не может пытаться взыскать его до тех пор, пока спор не будет разрешен.

Это будет означать, что от коллекционеров потребуют передавать информацию о споре вместе с перепродажными долгами — практика, о которой сегодня в отрасли практически никто не слышал.

«Речь идет о повышении точности и подотчетности на рынке, который в этом отчаянно нуждается», — сказал в своем заявлении директор CFPB Ричард Кордрей.

Вдали от идеала

Защитники прав потребителей давно настаивают на реформе рынка взыскания долгов, и сегодняшнее объявление встречено аплодисментами, но также с признанием того, что это только начало для отрасли, которая десятилетиями изобиловала антипотребительской практикой.

Сюзанна Мартиндейл, наша коллега из Союза потребителей, отмечает, что невероятно важно привлекать к ответственности сборщиков долгов, требуя от них наличия разумных оснований для взыскания долга, но предложение CFPB не позволяет возложить на сборщика полное бремя доказывания.

«Требование к сторонним сборщикам получать и проверять ключевую информацию на протяжении всего процесса предотвратит самые неправомерные методы сбора», — отмечает Мартиндейл. «Тем не менее, мы настоятельно призываем CFPB потребовать, чтобы сборщики проверяли фактические документы, относящиеся к исходной учетной записи, о которой идет речь. Если полагаться на утверждения предыдущего владельца о том, что информация является «точной», сборщики все равно будут преследовать не тех людей или неправильные суммы ».

Марго Сондерс из Национального центра защиты прав потребителей также критически настроена, заявив, что предложение «устанавливает сложную и неадекватную систему, которая позволяет сборщикам полагаться на информацию, которая может быть неточной.”

И Союз потребителей, и NCLC также сомневаются в том, достаточно ли сообщать кому-либо о том, что долг слишком устарел для предъявления иска.

«Мы призываем CFPB делать больше для защиты потребителей и просто запрещать все попытки взыскания долгов с« просроченной »задолженностью, как в суде, так и вне суда», — говорит Мартиндейл о позиции CU по этому вопросу.

Предложение, выпущенное сегодня, касается только сторонних сборщиков долгов. Предстоящее предложение от CFPB будет касаться действий по взысканию долгов, которые регулирующие финансовые услуги, такие как банки и компании, выпускающие кредитные карты, принимают от своего имени.

Это не мое

Согласно последним данным CFPB о жалобах на взыскание долга [PDF]:

• 85 200 жалоб были поданы в CFPB в 2015 году;

• 40% связаны с задолженностью перед потребителем;

• 63% из них заявили, что их беспокоил чужой долг.

Примечание редактора: Изначально эта статья была опубликована на Consumerist.

.