Кредитные истории | Банк России

Кредитная история — это документ, который характеризует платежную дисциплину человека или организации.

Кредитные истории формируют специальные организации — бюро кредитных историй (БКИ) на основании информации о заемщике, которую банки туда направляют. Также в бюро может передаваться информация от организаций, в пользу которых вынесены судебные решения о взыскании долгов за ЖКХ, услуги связи, или от судебных приставов, например, по неисполненным алиментным обязательствам.

С 1 октября 2019 по кредитной истории рассчитывается Показатель долговой нагрузки (ПДН) для физических лиц. Если этот показатель у гражданина слишком высок, то есть его платежи по кредитам «съедают» слишком большую часть его дохода, то банк может отказать в выдаче нового займа. При этом совокупные долговые обязательства заемщика, то есть числитель в формуле для расчета ПДН, рассчитываются на основе сведений из кредитной истории.

Кредитная история охватывает 10 лет, этот срок отсчитывается с момента любых последних изменений в кредитной истории (например, изменения паспортных данных и т.

Запрашивать кредитные истории в БКИ могут как сами заемщики, так банки, микрофинансовые организации и другие юридические лица.

Кредитные истории и юридических, и физических лиц включают информацию об их кредитах с суммами и сроками их погашения, сведениями о текущей и просроченной задолженности, одним словом — платежной дисциплине, процедурах банкротства. Эта информация передается только с согласия субъекта кредитной истории.

Кредитные истории физических лиц (включая индивидуальных предпринимателей) имеют также информационную часть, которую банк или МФО может получить без согласия человека, если тот обратился за получением кредита. Информационная часть содержит сведения о выданных займах или отказах в их предоставлении, сведения о договорах поручительства, а также сведения о просрочке в выплате кредита (пропуск двух и более платежей подряд в течение 120 дней).

Как правило, кредитная история хранится в нескольких бюро. При этом банк или МФО самостоятельно решают, в какое бюро (одно или несколько) направлять информацию о заемщике.

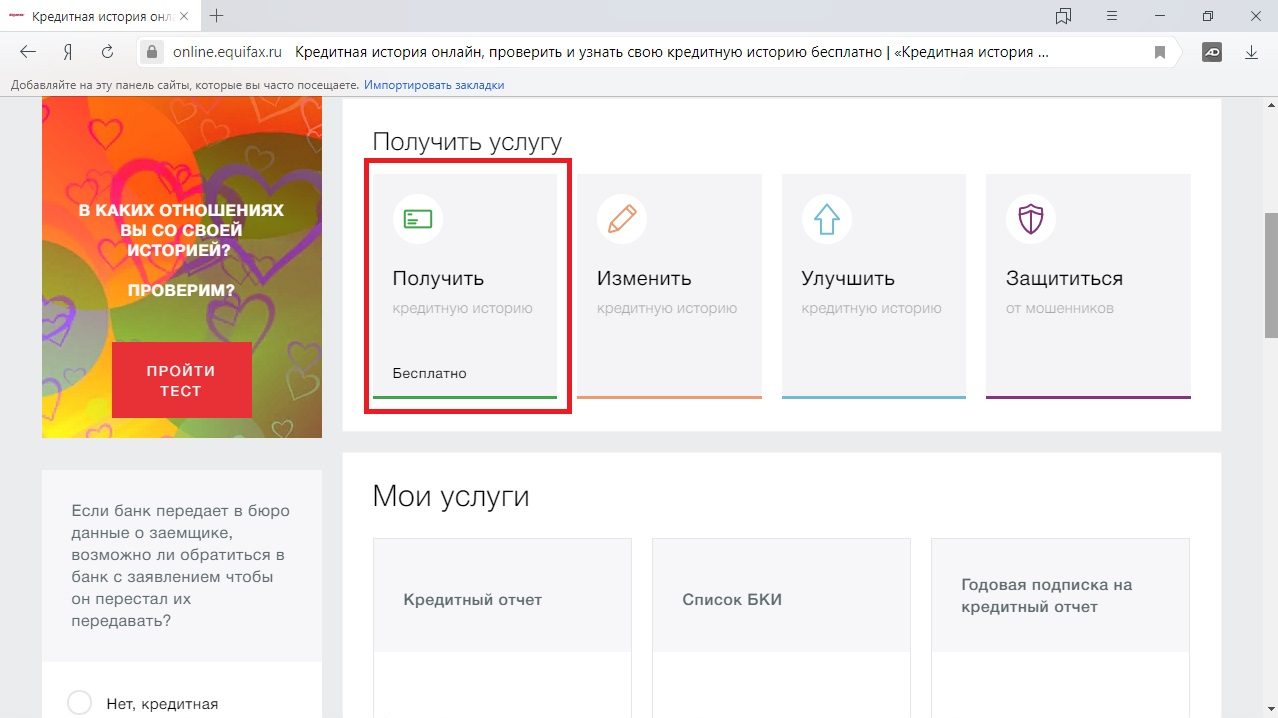

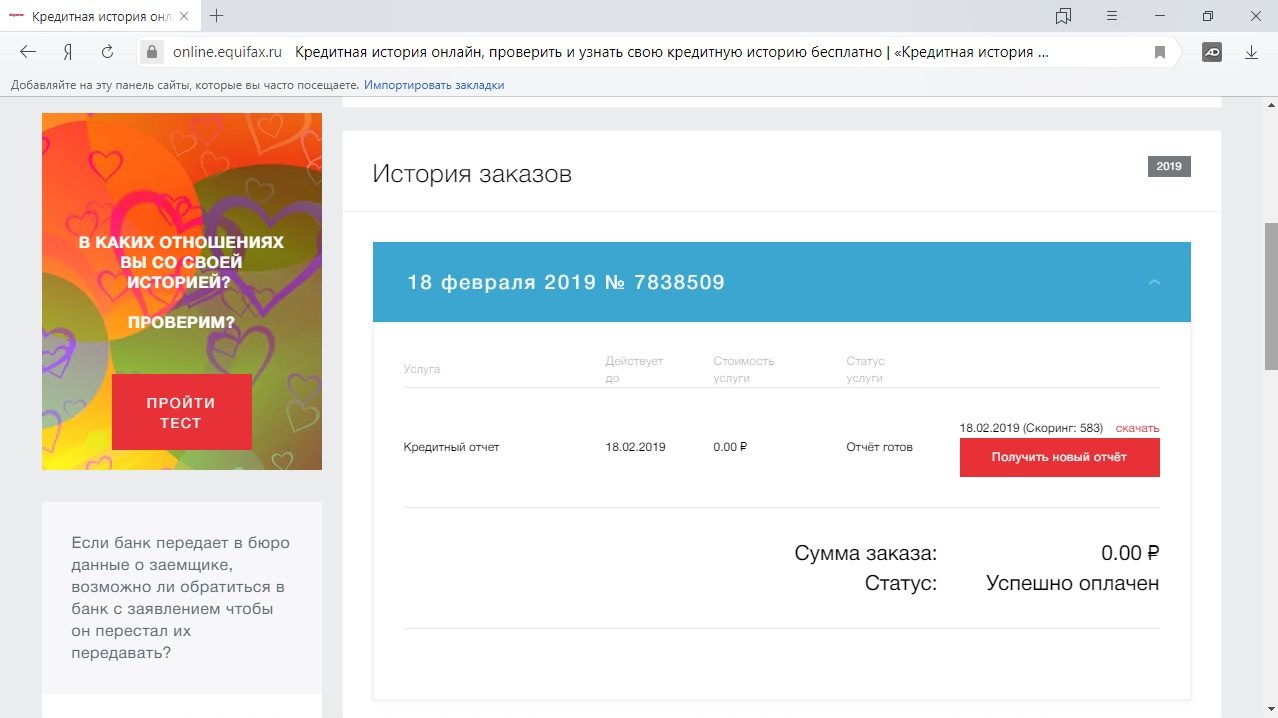

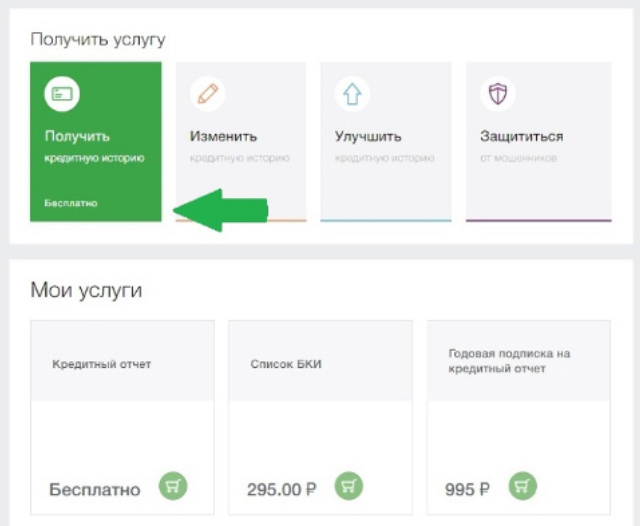

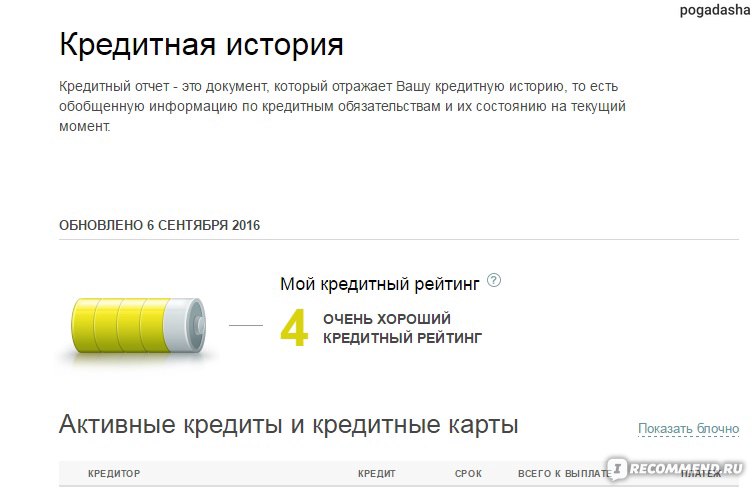

Узнать свою кредитную историю можно онлайн.

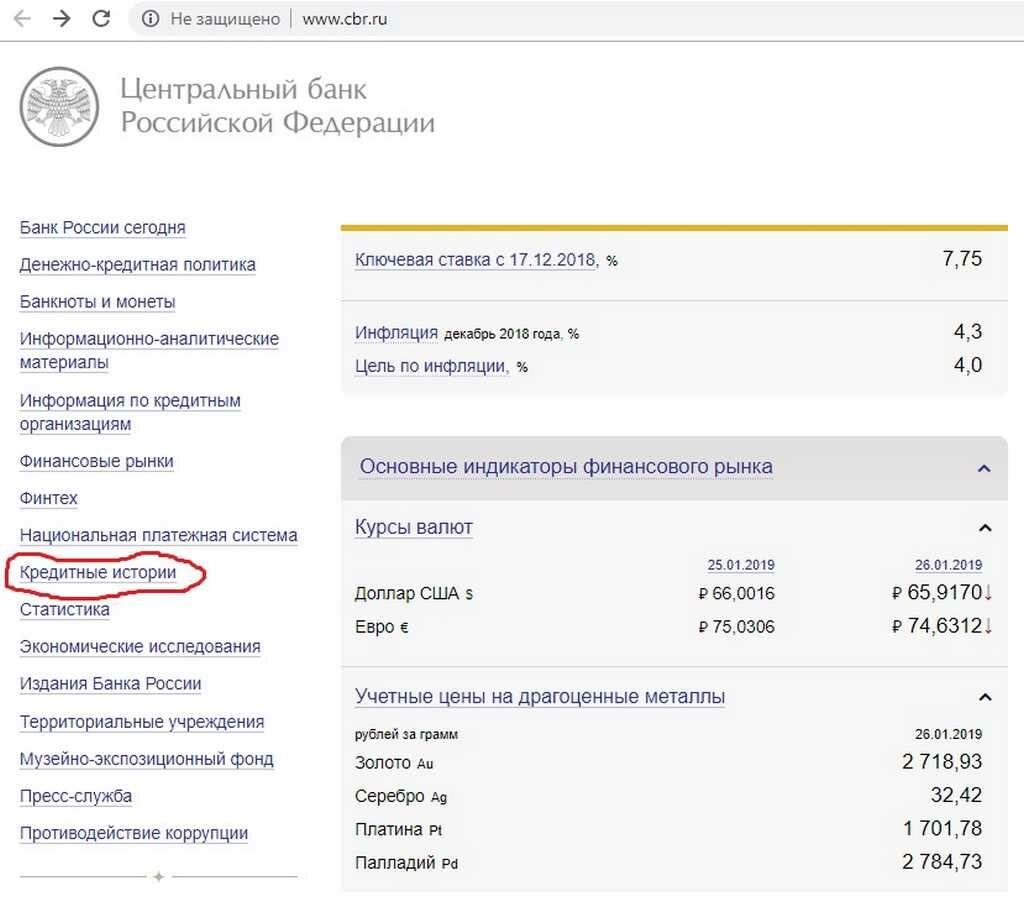

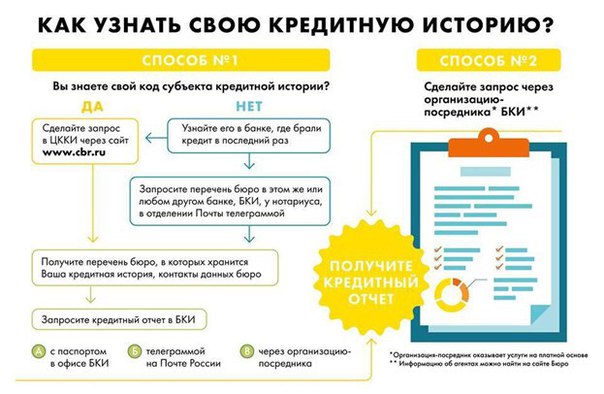

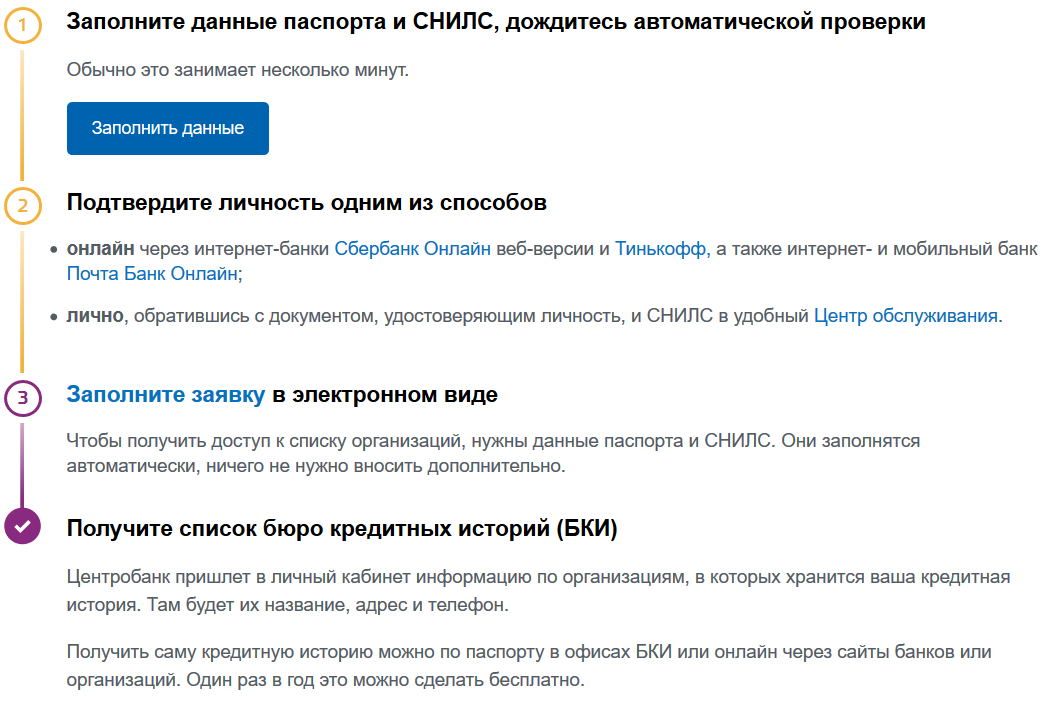

Чтобы получить свою кредитную историю, сначала нужно узнать, в каком (каких) БКИ она хранится. Для этого необходимо отправить запрос в Центральный каталог кредитных историй Банка России. Сделать это удаленно можно через портал «Госуслуги». Эта услуга называется «Сведения о БКИ, в котором (которых) хранится кредитная история субъекта кредитной истории» и доступна в разделе «Налоги и финансы».

Зная, в каких БКИ хранится кредитная история, заемщик может запросить ее в любой момент, дважды в год это бесплатно. Пользователи портала «Госуслуги» с подтвержденной учетной записью могут сделать это онлайн, через сайты бюро.

Получить сведения из ЦККИ можно также в любом банке, микрофинансовой организации и любом бюро кредитных историй.

Да Нет

Последнее обновление страницы: 16. 07.2021

07.2021

где можно узнать официально самостоятельно

Если Вы хотите узнать, перед какими банками у Вас есть задолженность и в каком размере, сделать это можно, изучив свою кредитную историю. Кредитная история — это фактически досье, содержащее всю информацию о Ваших кредитах и займах, а также насколько дисциплинированно Вы обслуживали свои обязательства. То есть досье показывает, в каких банках или иных финансовых организациях Вы брали кредиты, платили ли Вы в срок или нарушали график, являетесь ли Вы созаемщиком или поручителем по обязательствам третьих лиц. Эти данные хранятся в специальных организациях — бюро кредитных историй (БКИ). Банки и микрофинансовые компании, как правило, направляют информацию в разные бюро. В бюро кредитных историй ежемесячно обращаются десятки тысяч россиян, так как именно от кредитной истории зависит, есть ли возможность получить новый кредит. Поэтому даже небольшие нарушения графика погашения кредита могут снизить кредитный рейтинг. Бывают ситуации, когда человек даже не знает о существовании у него финансовой задолженности. Чтобы избежать подобных неприятностей, после финальных выплат всегда следует брать справку о погашении долга.

Бывают ситуации, когда человек даже не знает о существовании у него финансовой задолженности. Чтобы избежать подобных неприятностей, после финальных выплат всегда следует брать справку о погашении долга.

Содержание статьи

Кто может запрашивать мою кредитную историю и для чего

Существует несколько вариантов: информация может быть интересна банкам, микрофинансовым организациям, кредитным потребительским кооперативам, а также потенциальным работодателям (в данном случае кредитный отчет предоставляется с согласия субъекта кредитной истории) или даже страховым компаниям. Банк может отказать Вам в кредите из-за плохой кредитной истории, а работодатель вряд ли захочет взять на серьезную должность человека с огромным количеством просроченных долгов. Поэтому, чтобы не получать отказы, периодически стоит проверять свою кредитную историю.

Как проверить свой кредитный рейтинг

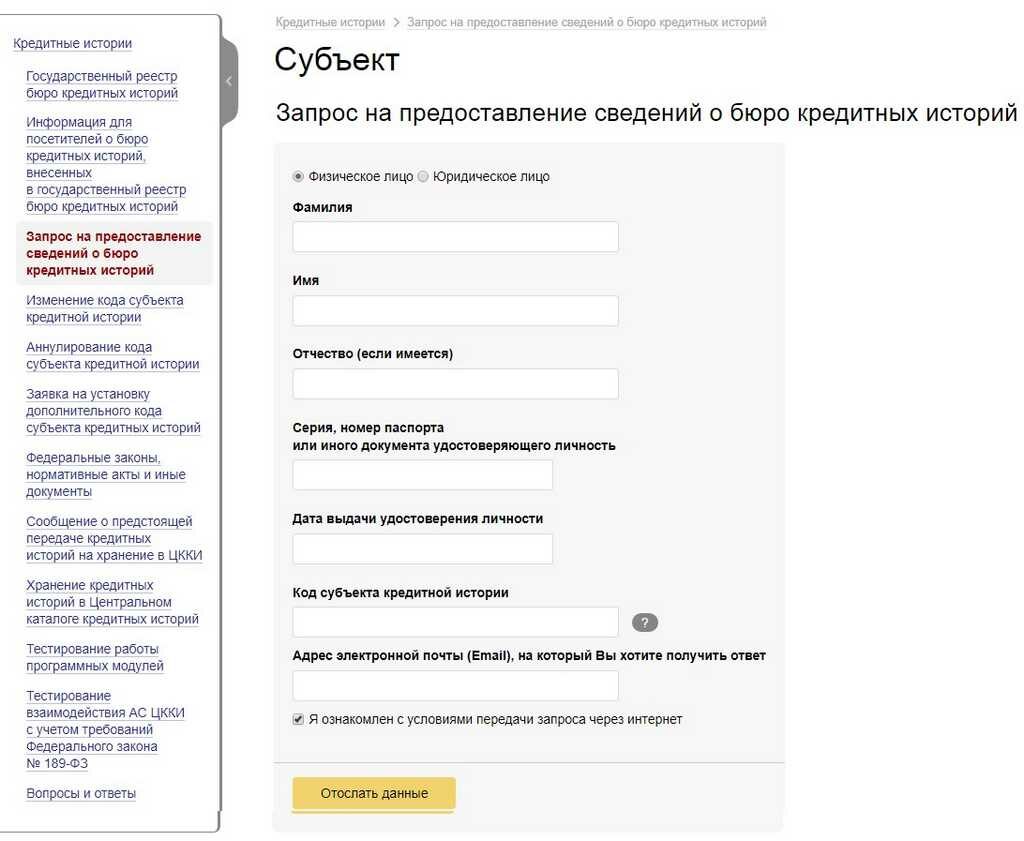

Многих волнует вопрос, как самому бесплатно узнать кредитную историю через интернет. Ваши данные могут храниться сразу в нескольких БКИ. Чтобы узнать свою кредитную историю, нужно выяснить, в каких именно бюро она содержится. Для этого следует запросить информацию в Центральном каталоге БКИ. Проще всего это сделать через официальный онлайн-запрос:

Чтобы узнать свою кредитную историю, нужно выяснить, в каких именно бюро она содержится. Для этого следует запросить информацию в Центральном каталоге БКИ. Проще всего это сделать через официальный онлайн-запрос:

- Через портал «Госуслуги». Для этого понадобятся паспорт и СНИЛС. Заполняем заявление в разделе «Сведения о бюро кредитных историй» и отправляем. В ответ Вы получите список всех БКИ, где есть Ваши данные.

- На официальном сайте Банка России. Для этого нужен код субъекта кредитной истории. Его можно найти в Вашем кредитном договоре. А если договора нет на руках, то уточнить в банках, в которых Вы брали кредиты. Еще один вариант — сформировать код заново в любом банке. Этот код нужно указать в запросе на сайте Банка России. Срок исполнения — 1 день. Вы получите письмо с указанием нужных Вам БКИ.

- Через Центральный каталог кредитных историй. Нужно отправить туда запрос, указав адреса электронной почты. В течение 3 дней придет ответ. В письме Вам сообщат о всех БКИ, где хранится Ваша история.

После получения списка бюро, нужно сделать запрос в каждое из них. По закону два раза в год Вы имеете право узнать кредитную историю бесплатно. Как подать заявку:

- Через сайт БКИ. Самый простой вариант. Нужно отправить онлайн-заявку. Для авторизации понадобится учетная запись на портале «Госуслуги». Документ Вы получите на email в течение 3 рабочих дней.

- В офисе БКИ. Нужно прийти в бюро с паспортом и заполнить заявление. Отчет получите сразу же на руки в бумажном виде.

- Телеграммой. Отправляется на официальный адрес БКИ. В ней нужно указать свои паспортные данные и email для получения отчета. Вашу подпись заверяет сотрудник почты. Срок исполнения — 3 рабочих дня.

- Письмом по почте в БКИ. Пересылка займет довольно много времени. Такой запрос обязательно должен быть заверен нотариусом.

Другие способы

Если кредитная история необходима срочно или чаще, чем два раза в год, придется заплатить. Для этого следует обратиться любым из перечисленных выше способов в БКИ и за дополнительную комиссию получить справку.

Можно ли проверить кредитную историю по фамилии

Узнать кредитную историю бесплатно по фамилии невозможно. Любое бюро кредитных историй должно провести идентификацию клиента. Поэтому одной фамилии недостаточно. Причин невозможности выполнить такую проверку две:

- В кредитной истории содержатся охраняемые законом данные, доступные ограниченному количеству лиц. Поэтому для получения информации из БКИ нужно доказать свое право на такой запрос, представив соответствующие документы.

- Обычно бюро и банки для поиска нужного досье идентифицируют заемщика по нескольким характеристикам: Ф. И. О., данным удостоверяющего личность документа, адресу регистрации.

Могут ли быть ошибки

К сожалению, иногда случается так, что и у дисциплинированного заемщика обнаруживается плохая кредитная история. Причины могут быть следующие:

- Кредитная история еще не обновилась. Убедитесь, что прошел пятидневный срок со дня закрытия кредита.

- Не закрыта кредитная карта. Если Вы погасили кредит по карте, не забудьте ее аннулировать. За обслуживание кредитной карты банк может взимать комиссию, поэтому, даже если Вы больше ею не пользуетесь — возникнет долг на счете.

- На счету остался остаток задолженности. Вы уверены, что давно погасили кредит, но оказывается, что осталась небольшая непогашенная сумма за страховку или комиссию.

- Ошибка сотрудника. Например, опечатка. Или информация ошибочно попадает в досье к однофамильцу. В результате на Вас может числиться чужой долг.

- Несуществующий кредит. Банк одобрил заемщику кредит и поспешил передать сведения о нем в БКИ. Человек передумал, не взял деньги, но в БКИ уже числится непогашенный кредит.

В результате на Вас может числиться чужой долг.

В результате на Вас может числиться чужой долг.Как исправить ошибку в кредитной истории

Именно из-за возможных ошибок рекомендуется периодически проверять и контролировать свою кредитную историю, особенно если планируете брать крупный заем. Если ошибка все же обнаружена, проще всего прийти в бюро и заполнить заявление об оспаривании. Не забудьте взять с собой документы, подтверждающие Вашу правоту: справку о погашении задолженности от банка, квитанции об оплате. Если Ваша правота подтвердится, то бюро исправит ошибку. В противном случае проблему можно решить только через суд.

Как улучшить кредитную историю

Плохую кредитную историю невозможно удалить, но можно исправить. Для этого достаточно в течение 2–3 лет брать небольшие займы и вовремя их погашать. Так Вы создадите новую положительную историю взаимоотношений с кредиторами. Вскоре Вас вновь причислят к надежным клиентам. Есть способы повысить свой кредитный рейтинг, даже если долг передан коллекторам. Работа с официальным коллекторским бюро может помочь должнику не только выплатить долг, но и улучшить кредитную историю.

Вскоре Вас вновь причислят к надежным клиентам. Есть способы повысить свой кредитный рейтинг, даже если долг передан коллекторам. Работа с официальным коллекторским бюро может помочь должнику не только выплатить долг, но и улучшить кредитную историю.

Компания «ЭОС» имеет огромный опыт работы с финансовыми обязательствами граждан. Мы всегда идем навстречу клиентам и ответственно относимся к решению их задач. Если у Вас возникнут какие-либо вопросы, специалисты «ЭОС» с радостью ответят на них по телефону горячей линии 8-800-200-17-10.

Как улучшить или исправить кредитную историю

Как быстро улучшить

кредитную историю, если она

испорчена и не дают кредиты? Можно ли исправить

свою

кредитную историю

в БКИ? Что делать,

истории нет?

Как улучшить кредитную историю

Во время рассмотрения заявки на кредитование каждый банк обязательно проверяет кредитную историю потенциального заемщика. Как можно узнать свою кредитную историю и каким образом можно её улучшить?

Как можно узнать свою кредитную историю и каким образом можно её улучшить?

Кредитная история имеет следующие статусы:

Хорошая

Заемщик вовремя оплачивает платежи по кредиту (согласно графику платежей) и погашает кредиты в срок

Плохая

Отсутствует

Человек никогда не пользовался кредитами

Что такое и как формируется кредитная история?

При принятии банком решения о выдаче любого кредитного продукта, важную роль играет анализ кредитной истории. Перед выдачей кредита банк перепроверяет наличие у потенциального клиента других кредитов, а также смотрит, насколько точно он исполнял свои обязательства по предыдущим кредитным договорам

Если у потенциального клиента присутствует отрицательная кредитная история, банк с большой долей вероятности откажет по заявке на кредит.

Зачем и когда проверять свою кредитную историю?

После потери паспорта. Чтобы вовремя обнаружить запись о кредите, который мошенники могут оформить на ваше имя.

Перед тем, как подать заявление на кредит. Таким образом вы оцените шансы на одобрение кредитного продукта и будете уверены, что в кредитной истории нет неожиданных сюрпризов — непогашенных задолженностей, «лишних» кредитов, ошибок банков и т.п.

Чтобы узнать, кто запрашивал вашу кредитную историю. Банк имеет право запросить вашу кредитную историю только при наличии вашего согласия (например, при подаче вами заявки на кредит или при наличии действующего кредитного продукта в этом банке). Если вы не давали организации согласие на запрос по вам кредитной истории, то запрос сделан с нарушением.

Как можно испортить кредитную историю?

Кредитная история может ухудшиться по следующим причинам:

Просрочка ежемесячных платежей по кредитам и кредитным картам

Банкротство заемщика

Судебные решений о взыскании долга (неоплаченные штрафы, налоги, счета за ЖКУ)

Ошибки банка

Действия мошенников

Как долго бюро кредитных историй хранят информацию о кредитной истории?

БКИ хранят информацию не менее десяти лет со дня внесения последних изменений.

Как можно узнать свою кредитную историю онлайн?

С 31 января 2019 г. Любой гражданин Российской Федерации может проверить свою кредитную историю два раза в год абсолютно бесплатно (но только один раз в бумажном виде).

Получить информацию о БКИ, в которых хранится Ваша кредитная история можно на портале «Госуслуги»:

Выясните, в каком БКИ хранятся сведения о Вашей кредитной истории. Для этого можно подать заявление онлайн — через «Госулуги».

Зарегистрируйтесь на сайте БКИ, в котором хранится информация о Вашей кредитной истории, через портал «Госуслуг».

Направьте запрос на получение кредитной истории в личном кабинете на сайте бюро кредитных историй, в которых хранится ваша кредитная история

Как не испортить кредитную историю?

Постарайтесь не допускать просроченной задолженности по кредитам и своевременно оплачивать долги штрафы, долги за ЖКУ и налоги. Вносите своевременные платежи по кредитным картам, так как сведения о них также вносятся в кредитную историю.

Вносите своевременные платежи по кредитным картам, так как сведения о них также вносятся в кредитную историю.

Также стоит внимательно относиться к паспортным данным, чтобы ими не воспользовались мошенники для оформления кредита на Ваше имя. Иначе придется отстаивать свои права в суде.

Как исправить неточные данные в кредитной истории?

В кредитной истории могут содержаться недостоверные сведения в случае не корректной передаче информации из банка в БКИ. Если вы обнаружили некорректные данные, то стоит обратиться в БКИ, где хранится информация о вас, с письменным заявлением. Бюро по закону обязано ответить на запрос в течение тридцати календарных дней.

Как можно улучшить кредитную историю?

Если Ваша кредитная история далека от идеальной и это не связано с ошибкой банка, то исправить ее уже не получится, но можно попытаться ее улучшить. Для начала необходимо погасить все существующие задолженности по всем кредитным продуктам. После этого стоит попробовать оформить кредит наличными на небольшую сумму или завести кредитную карту. При этом следует осуществлять платежи строго согласно графику платежей, чтобы не ухудшить ситуацию еще сильнее.

После этого стоит попробовать оформить кредит наличными на небольшую сумму или завести кредитную карту. При этом следует осуществлять платежи строго согласно графику платежей, чтобы не ухудшить ситуацию еще сильнее.

Подведем итоги

Хорошая кредитная история — это финансовый паспорт потенциального заемщика для банков, страховых компаний и потенциальных работодателей. За состоянием своей кредитной истории нужно регулярно следить и проверять ее не реже одного раза в год. В России на данный момент действуют 11 БКИ и зачастую кредитная история хранится сразу в нескольких из них, так что для получения полной картины, возможно придется сделать запросы в несколько БКИ.

Для бесплатной и самостоятельной проверки кредитной истории можно использовать портал «Госуслуги».

Узнать кредитную историю онлайн бесплатно и быстро по фамилии

Согласно поправкам в федеральный закон «О кредитных историях», вступившим в силу 31 января 2019 года, каждый гражданин имеет право бесплатно ознакомиться со своей КИ 2 раза в течение 1 года в каждом БКИ, где она имеется.

На практике большинство способов ее получить являются условно бесплатными, потому что при обращении в БКИ приходится платить за сопутствующие услуги: свою идентификацию, информацию о месте хранения КИ…

Однако можно обойтись и без дополнительных расходов, причем достигнуть нужный результат быстро и просто.

Как получить КИ онлайн бесплатно и быстро.

Два простых шага.

1. Надо быть зарегистрированным на портале «Госуслуги»

— КИ всех граждан хранятся в бюро кредитных историй (БКИ).

— Центробанк ведет реестр этих организаций, который называется «Центральный каталог кредитных историй» (ЦККИ).

Важно:

Что бы получить свою КИ сначала надо узнать, в каком БКИ она хранится. Авторизовавшись на сайте «Госуслуги», надо войти в раздел «Налоги и финансы», а затем в подраздел «Сведения о бюро кредитных историй».

Здесь будет предоставлена возможность: «Узнать список БКИ онлайн (услугу предоставляет Центральный банк Российской Федерации)».

Далее надо будет перейти по ссылке: «Доступ физических лиц к списку организаций, в которых хранится КИ».

Список будет сформирован в течение нескольких минут. Первый этап процедуры получения КИ на этом завершен.

Как видим, услуга бесплатна и занимает мало времени (в БКИ за нее пришлось бы заплатить, и ждать бы пришлось до трех дней).

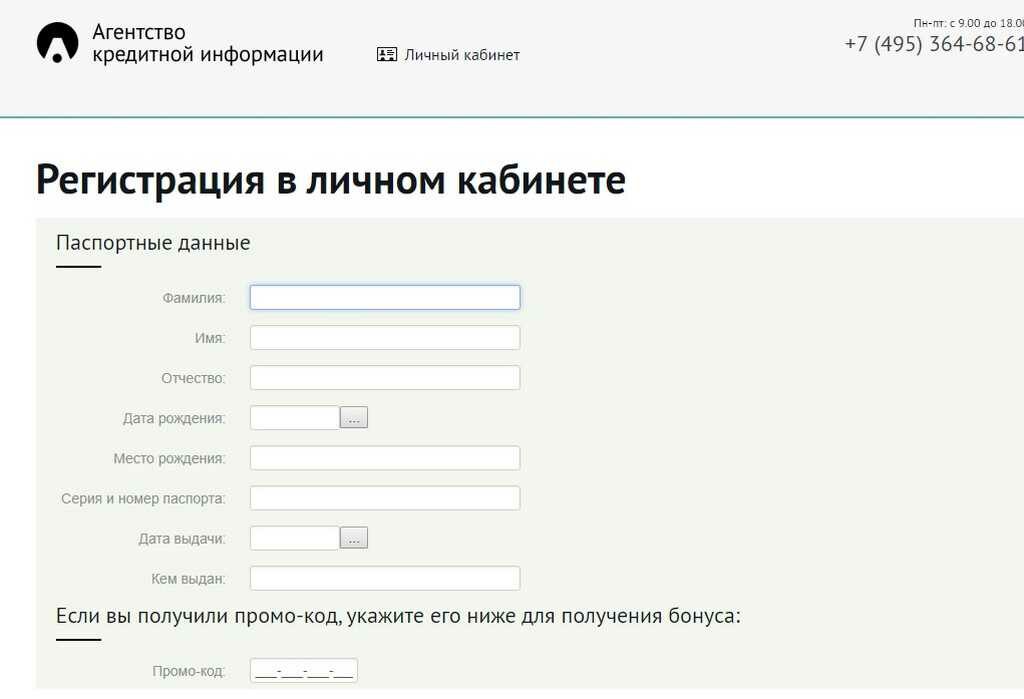

Для тех, кто пока здесь на зарегистрирован в Гос.услугах, можно пояснить, что процедура регистрации очень проста. Вводится фамилия и другие личные данные, которые потребуется подтвердить, предъявив паспорт, в ближайшем учреждении из предложенного списка.

2. На сайте БКИ надо создать онлайн заявку на получение КИ

— Сначала потребуется зарегистрироваться на сайте того бюро, где хранится история.

— Затем потребуется подтвердить свою личность.

Процедура регистрации на сайтах разных БКИ может отличаться. К примеру, в НБКИ она займет меньше времени, чем в Эквифакс. Но общее у всех то, что предоставленные ФИО и другие данные пользователей, подающих запрос, должны быть подтверждены.Сделать это можно несколькими способами, но единственно бесплатный и самый быстрый, — это через портал «Госуслуги».

— После подтверждения личности появится возможность отправить заявку. В зависимости от количества запросов к сайту компании, кредитный отчет, содержащий КИ, может быть готов тоже уже через несколько минут.

Вам предложат скачать файл в формате PDF или получить отчет на электронную почту.

В кредитном отчете также будут содержаться данные о «кредитном рейтинге» и информация из «закрытой части» КИ.

Кредитная история онлайн по фамилии

Можно ли физическому лицу получить свою или чью-то КИ только по ФИО и другим паспортным данным?

Как следует из описания процедуры подтверждения личности в БКИ, только таких сведений недостаточно. Подробнее о способах идентификации клиентов можно узнать на сайтах этих компаний.

В то же время некоторые организации (банки, МФО, другие юридические лица и ИП) могут получить доступ к информационной части КИ в целях выдачи займа (кредита) на основании паспортных данных. Информация о них как о пользователях будет занесена в «закрытую» часть КИ.

Информация о них как о пользователях будет занесена в «закрытую» часть КИ.

Это важно:

КИ есть даже у тех граждан, кто никогда брал кредитов, — просто история в таких случаях «нулевая».

Правда, бывают случаи, что по запросу к ЦККИ выдается информация о хранении истории в каком-то БКИ, а при обращении к БКИ приходит ответ, что она не найдена. Возможно истек срок действия КИ и она была удалена (БКИ обязано сохранять данные получателей кредитов на протяжении 10 лет). Но не исключены и ошибки, и если клиент уверен, что она должна существовать, необходимо обратится в службу поддержки БКИ для разбирательства.

КИ гражданина может хранится сразу в нескольких Бюро. Чтобы собрать полную информацию по своей КИ, необходимо обратиться в каждое бюро из списка, полученного от ЦККИ.

Кредитный отчет, предоставляемый через интернет в формате PDF, заверяется электронно-цифровой подписью Бюро и является официальным документом.

Проверка кредитной истории. Ипотека и субсидии.

Статьи о недвижимости, строительстве и ремонте. СИБДОМ

Статьи о недвижимости, строительстве и ремонте. СИБДОМБольшинство отказов в выдаче ипотеки связано с плохой кредитной историей заемщиков. Поэтому, прежде чем подавать документы на получение кредита, стоит изучить собранное на вас банками кредитное досье. Тем более что теперь узнать кредитную историю можно бесплатно за несколько минут.

Как узнать кредитную историю бесплатно?

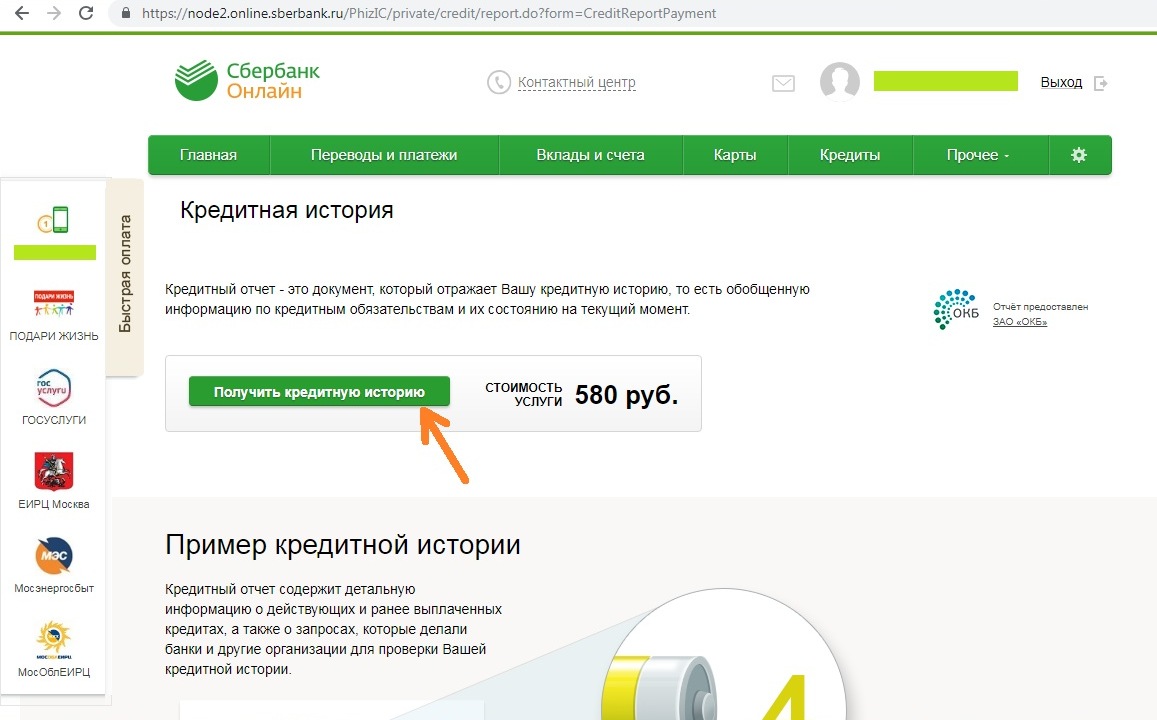

По закону, каждый заемщик, когда-либо бравший в банке кредит, имеет право два раза в год бесплатно получить доступ к кредитной истории. Один раз ему должны ее выдать в электронном виде, второй – в виде бумажного документа. Но если в течение 12 месяцев вы обратитесь за кредитным отчетом в третий раз, за его получение придется заплатить. Кроме бесплатного есть еще и платное предоставление информации из бюро кредитных историй. Такие услуги оказывает, например, интернет-банк «Сбербанк онлайн». В инструкции мы расскажем, как узнать кредитную историю самостоятельно, без обращения в банк.

Что такое бюро кредитных историй?

Информацию о том, как клиент платил по кредитам, банки хранят в специальных организациях (бюро кредитных историй — БКИ, иногда их еще называют банками кредитных историй). Единого бюро кредитных историй не существует, в стране работает больше десятка таких компаний. Причем каждый банк передает историю клиента в то бюро, с которым сотрудничает. Так что история одного заемщика может храниться в трех разных БКИ. Поэтому, прежде чем направить запрос на выдачу кредитной истории, сначала нужно выяснить, кому банк ее передал.

Как получить кредитную историю через госуслуги?

Список бюро кредитных историй, в которых хранится ваше кредитное досье, можно получить на сайте госуслуг («Электронные услуги» /«Доступ физических лиц к списку организаций, в которых хранится кредитная история»). Чтобы его получить, требуется регистрация на сайте госуслуг, причем нужно, чтобы ваша учетная запись имела статус подтвержденной. Если учетная запись не подтверждена, сначала придется прийти с паспортом в любой из многофункциональных центров (МФЦ), чтобы специалисты удостоверили вашу личность и сделали соответствующие пометки на портале госуслуг.

Для получения списка организаций, у которых находится ваша кредитная история, нужно заполнить заявку на сайте госуслуг. Когда информация будет готова, в «Личный кабинет» на сайте придет письмо со списком бюро кредитных историй. После этого можно заказывать кредитный отчет уже на сайтах кредитных бюро.

Кредитная история – это документ, который содержит персональные данные. Поэтому, когда вы хотите получить кредитную историю онлайн, бюро кредитных историй должно удостовериться, что за ней обращаетесь именно вы. Для этого потребуется подтвердить личность. Именно поэтому используется сайт госуслуг. При этом, вопреки распространенному заблуждению, получить саму кредитную историю в Интернете на портале государственных услуг нельзя. Через этот ресурс вы сможете узнать только список кредитных бюро, в которых она хранится.

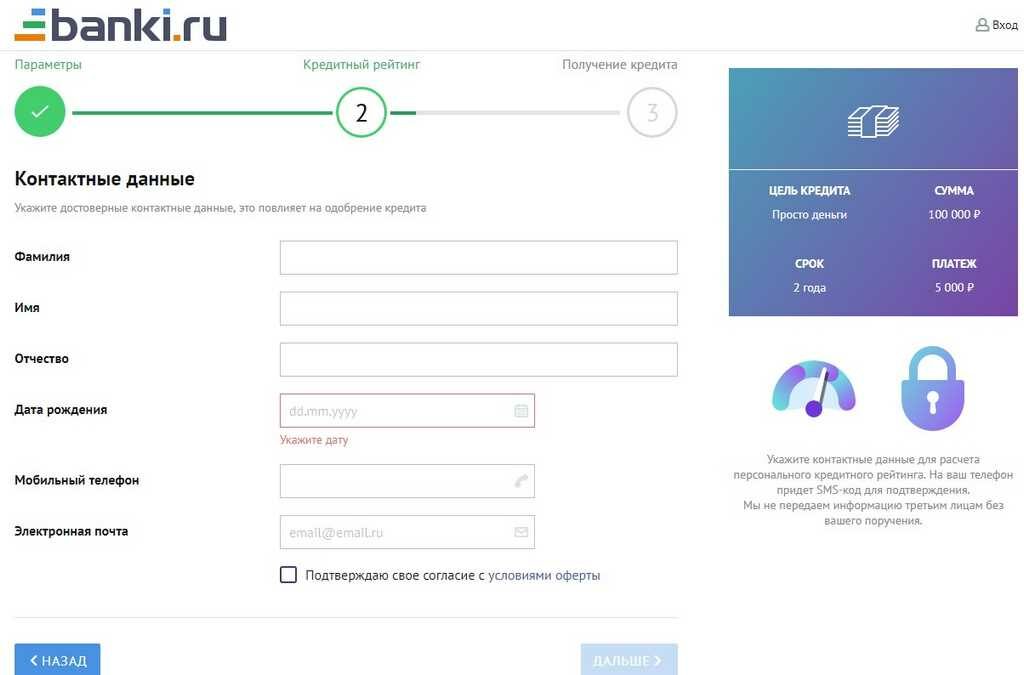

Как узнать кредитную историю срочно?

Получение кредитного отчета в разных бюро кредитных историй выглядит следующим образом: вы регистрируетесь на сайте, подтверждаете свою личность через портал госуслуг и через несколько минут получаете кредитную историю.

Мы собрали ссылки на сайты основных БКИ, с которыми работают крупные банки. Где-то информацию о том, как бесплатно узнать кредитную историю, на сайте бюро вы увидите сразу. Где-то на видном месте размещены только сведения о возможности платного предоставления кредитной истории, а раздел бесплатного получения придется еще поискать.

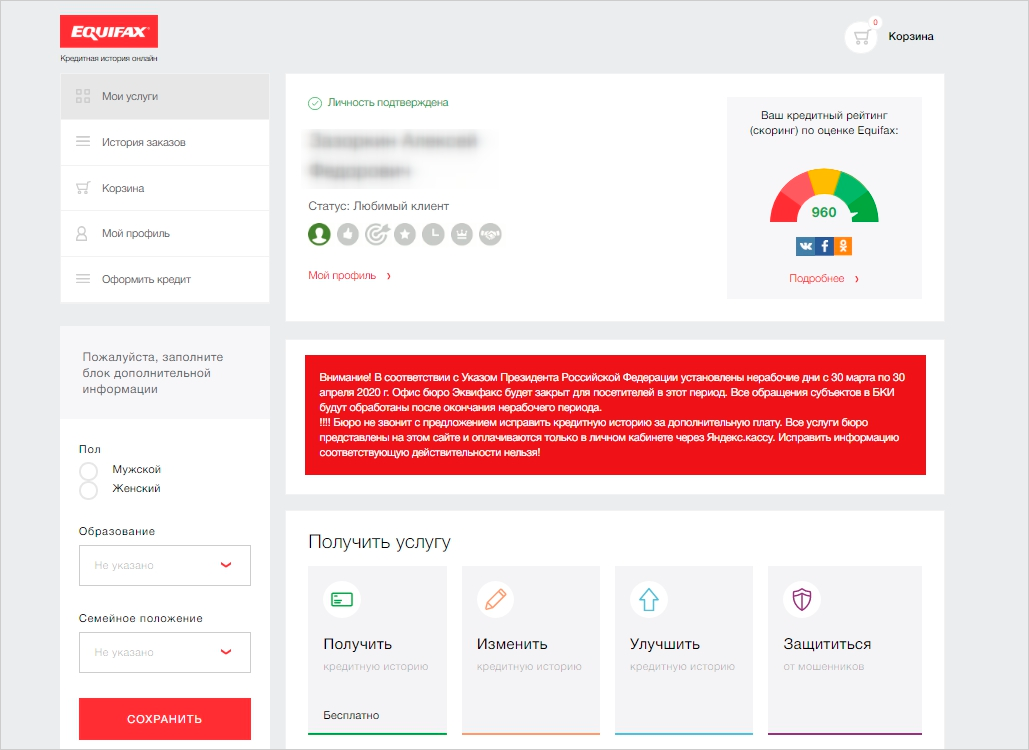

Например, чтобы получить кредитную историю на сайте «Эквифакс», достаточно следовать размещенным на портале инструкциям. А чтобы узнать кредитную историю на сайте «Национального бюро кредитных историй», сначала нужно найти раздел «Услуги для заемщиков» («Услуги для заемщиков»/«Проверить кредитную историю»), а затем пройти идентификацию через портал госуслуг.

Достаточно просто найти кредитную историю онлайн на сайте «Объединенного кредитного бюро».

Что собой представляет полученная онлайн кредитная история?

Кредитное досье на заемщика состоит из трех частей.

1. Титульная часть – сведения о клиенте банка, позволяющие его идентифицировать (паспортные данные, прописка).

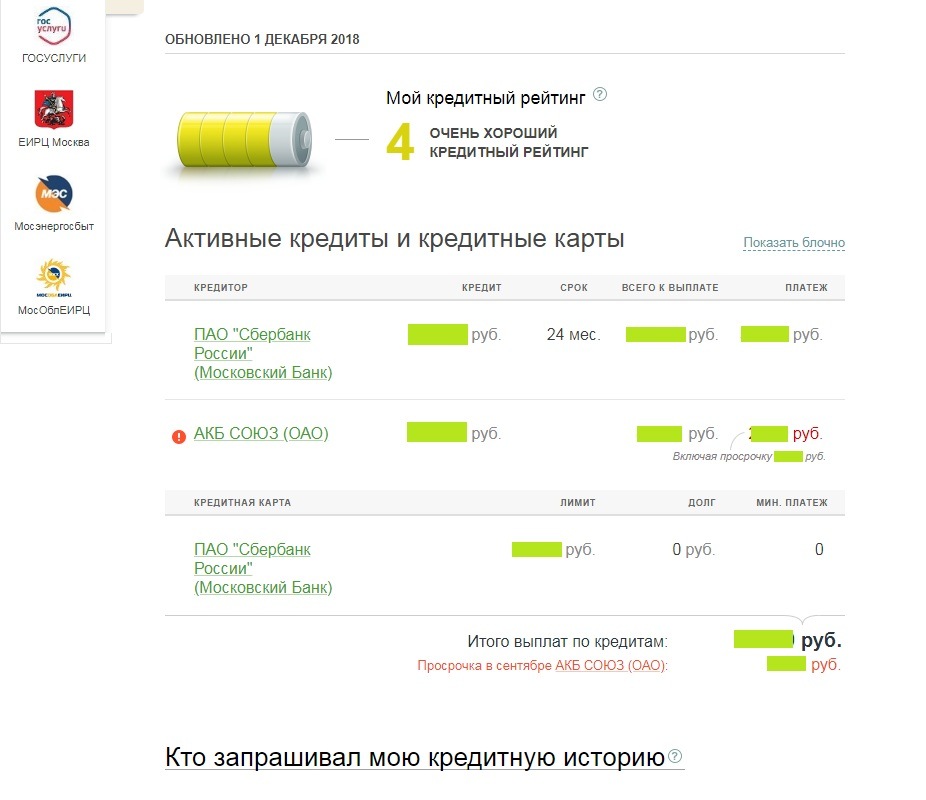

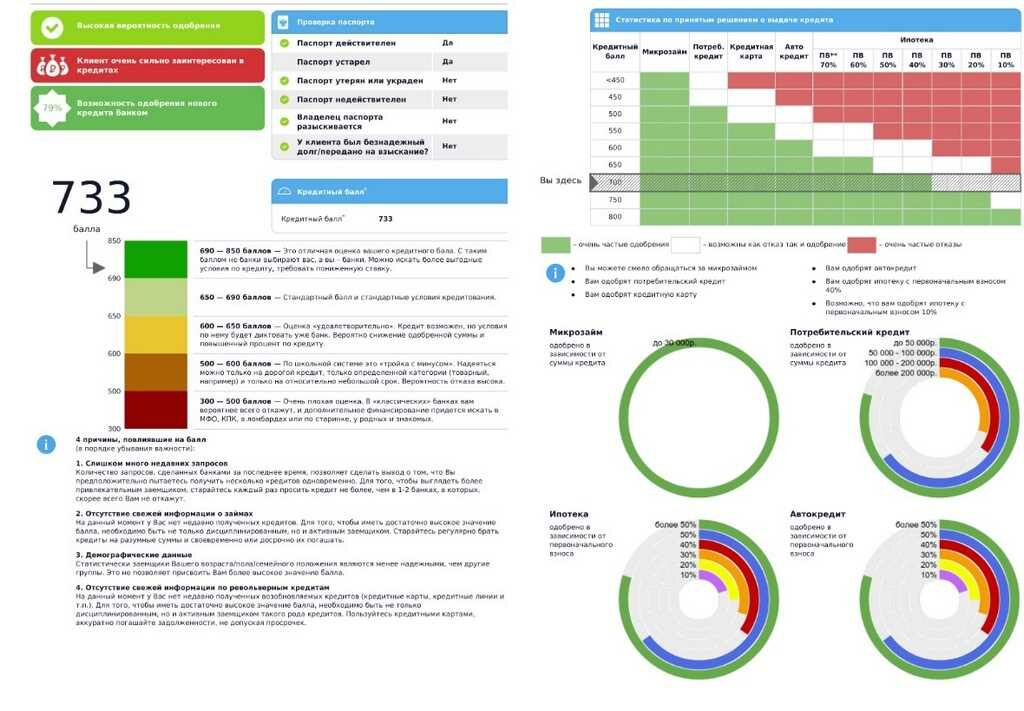

2. В основной части кредитной истории содержится информация о выданных банками кредитах. Многие кредитные бюро присваивают заемщику персональный кредитный рейтинг (кредитный скоринг) – это оценка, которую клиент банка получает в качестве заемщика. Чем выше балл, тем больше вероятность получения нового кредита.

Пока каждое кредитное бюро считает этот рейтинг по-своему, разница между поставленными оценками может быть значительной, поэтому клиенту бывает сложно, например, оценить, достаточно ли полученного балла для обращения в банк за ипотекой. Но сейчас Центробанк предлагает привести эту оценку к единому виду.

Основная часть кредитной истории содержит информацию обо всех кредитах, когда-либо выданных заемщику. О том, какие из них к этому моменту погашены. Были ли у него просрочки при выплате кредитов и какие они. Заемщики, в кредитной истории которых сказано, что они допускали просрочки на 90 дней, имеют мало шансов на получение ипотеки. Кроме того, в кредитном досье есть информация об отказах банков в выдаче кредитов и о том, является ли клиент банка поручителем по чужим займам. В кредитную историю также могут быть внесены сведения о неуплате алиментов и задолженности за коммунальные услуги.

В кредитную историю также могут быть внесены сведения о неуплате алиментов и задолженности за коммунальные услуги.

3. Третья часть кредитной истории содержит информацию о том, кто запрашивал вашу кредитную историю. Какие банки отправляли запрос в БКИ, чтобы получить о вас информацию.

Где получить кредит заемщикам с плохой кредитной историей?

Перед тем как выдать вам ипотеку, банк обязательно запросит кредитную историю и проверит, как вы платили в прошлом. Но наличие в кредитной истории просрочек автоматически не закрывает для заемщика возможность получения нового кредита. Если клиент способен объяснить, как возникли неплатежи, если к этому он уже полностью погасил все долги, а в последнее время брал кредиты и вовремя по ним платил, банки готовы индивидуально подойти к рассмотрению такого заемщика.

Часто заемщики получают кредитную историю только после того, как банк отказал им в выдаче кредита, для того чтобы понять причину отказа. Между тем лучше регулярно проверять, что написано у вас в кредитном досье. Тогда, если в ней была допущена ошибка, ее можно вовремя исправить.

Тогда, если в ней была допущена ошибка, ее можно вовремя исправить.

Перечень БКИ, в которых банки хранят кредитную историю, вы получите в таком виде:

Регистрационный номер | Наименование | Адрес | Телефон |

077-00003 | АО «Национальное бюро кредитных историй» | г. Москва, Нововладыкинский пр., д. 8, стр. 4, этаж 5, офис 517, БЦ «Красивый дом» | +7 (495) 258-85-74, +7 (495) 221-78-37 |

077-00009 | ЗАО «Объединенное Кредитное Бюро» | 119180, г. Москва, 2-ой Казачий переулок, д.11, стр.1 | +7 (495) 665-51-74, +7 (495) 665-51-73 |

078-00012 | ООО «Эквифакс Кредит Сервисиз» | 129090, г. Москва, ул. Каланчевская, д.16, стр.1 | +7 (495) 967-30-91, +7 (495) 790-73-31, +7 (495) 646-04-30 |

© Использование материалов допускается, только при наличии активной ссылки на портал Sibdom. ru

ru

Просроченные платежи: почему важна «зеленая» кредитная история?

Если раз за разом вам отказывают в кредитах, а найти этому объективных причин вы не можете, значит настало время обратиться к истории. К вашей кредитной истории.

Каждая заявка на получение займа или кредитной карты, каждый подписанный кредитный договор, каждый платеж, каждый день просрочки — важно все. Эта информация десятилетиями хранится в Бюро кредитных историй, которые получают ваши данные непосредственно от кредитных организаций — банков, МФО, КПК и т.д.

В отчетах по кредитным историям от БКИ по умолчанию содержатся данные за 10 лет. В целом бюро собирают информацию о кредитных обязательствах с 2005 года.

Сейчас в нашей стране работают несколько десятков БКИ. Если вы не знаете, в каком из них хранятся данные по вашим кредитам и кредитным картам, направьте запрос в Центральный каталог кредитных историй — на сайте Центробанка РФ это можно сделать онлайн. После этого останется только обратиться в соответствующее бюро из списка ЦККИ и получить выписки из своей кредитной истории. Такой запрос можно сделать по почте, телеграммой, через интернет, лично при обращении в офис БКИ, а также через организации, оказывающие услуги по работе с кредитными историями.

После этого останется только обратиться в соответствующее бюро из списка ЦККИ и получить выписки из своей кредитной истории. Такой запрос можно сделать по почте, телеграммой, через интернет, лично при обращении в офис БКИ, а также через организации, оказывающие услуги по работе с кредитными историями.

Зеленый цвет — лучший

Данные в отчетах БКИ сортируются по каждому кредитному договору с датировкой. Все платежи имеют цветовые индикаторы, которые наглядно показывают, когда оплата происходила своевременно, а когда — нет.

Если платежи по кредитам и прочим обязательствам были сделаны вовремя, ставятся отметки зеленого цвета. Поэтому «зеленая» кредитная история — признак вашей надежности.

Какое все это имеет значение? Кредитная история — это те данные, к которым банки и другие кредитные организации обращаются при принятии решений об одобрении или отказе в новом кредите или увеличении лимита по кредитной карте. Это ваша репутация как надежного и дисциплинированного человека. И не секрет, что в наше время даже многие работодатели изучают кредитные истории при приеме на работу новых сотрудников.

Это ваша репутация как надежного и дисциплинированного человека. И не секрет, что в наше время даже многие работодатели изучают кредитные истории при приеме на работу новых сотрудников.

Что может испортить кредитную историю

- задолженность. Если вы допускали просрочки (в особенности свыше 30 дней), это будет отмечено

- большое количество открытых кредитов. Если вы слишком часто обращаетесь за получением займов, можно предположить, что вам не удается контролировать свой бюджет. Брать новый кредит, чтобы погасить предыдущий, — не всегда лучший выход, особенно если у вас уже есть два и более открытых кредитных договора в разных банках

- выплаты по суду. Если вы смогли погасить задолженность только после продажи имущества и передачи ваших обязательств в ведение судебных приставов, рассчитывать на одобрение нового кредита не стоит

Почему нужно проверять свою кредитную историю?

Важен не только условный зеленый цвет истории, но и достоверность указанных в ней фактов. К сожалению, ошибки при передаче данных от кредитных организаций в БКИ случаются. Например, получая выписку из двух разных бюро, вы можете удивиться тому, что в одном документе ваш кредит указан как действующий, а в другом — как закрытый. Или на вас числится кредит однофамильца.

Если у вас нет открытых кредитов, проверяйте свою кредитную историю раз в год — один отчет БКИ предоставляют бесплатно. Если кредиты есть и тем более если их несколько, проверяйте данные раз в 3-4 месяца. В этом случае за каждый новый запрос в течение календарного года придется заплатить.

Даже если в данные закралась ошибка, это можно исправить. Обратитесь с заявлением в организацию, которая выдала вам кредит, чтобы соответствующие изменения были внесены.

Если вы клиент банка «Открытие» и у вас возникли вопросы о состоянии вашего кредита, напишите в чат или позвоните по телефону 8 800 500-70-44. Кроме того, вы всегда можете прийти в отделение банка.

Всем, кто хотя бы раз пользовался кредитом, необходимо внимательнее отнестись к вопросу формирования своей кредитной истории и постараться сохранить ее в безупречном виде. Тогда это будут не просто данные о платежах, картах и договорах, а инструмент, благодаря которому можно избежать проблем с получением займов в будущем.

Проверяем кредитную историю онлайн бесплатно

Кредитную историю онлайн самому можно проверить бесплатно 2 раза в год. Для этого существует онлайн кабинеты банков или же порталы госуслуг. Для получения вашей КИ вам необходимо будет ввести паспортные данные.

История кредитования есть у всех жителей страны достигших совершеннолетия. Даже если вы никогда не брали кредитов — она есть.

Кредитная история хранится в одной из БКИ — база кредитных историй, в каком именно можно узнать либо в вашем банке, либо в госучреждении.

Как узнать свою кредитную историю онлайн самостоятельно? Очень просто! об этом в нашей статье.

Бесплатная проверка кредитной истории онлайн

Достаточно просто проследить персональную КИ онлайн без взимания платы на официальном ресурсе бюро кредитных историй с обширной базой ваших отчетов. В нашей стране осуществляет деятельность свыше 30 подобных учреждений, в некоторых из которых содержится интересующая информация.

Банк Кредитных Историй, так еще называют Бюро Кредитных Историй — именно подобная организация контролирует вашу кредитную историю. У каждой такой БКИ есть база данных, доступ к которой чаще всего платный, но ниже мы поможем получить КИ бесплатно онлайн.

Бюро кредитных историй — юридическое лицо, зарегистрированное в соответствии с законодательством Российской Федерации, являющееся коммерческой организацией и оказывающее в соответствии с Федеральным законом от 30.12.2004 № 218-ФЗ «О кредитных историях» услуги по формированию, обработке и хранению кредитных историй, а также по предоставлению кредитных отчётов и сопутствующих услуг.

источник — https://ru.wikipedia.org/

Важно: подобные бюро действуют на коммерческой основе. Лишь единожды в год бесплатно пользователям разрешается обращаться в организацию за интересующими отчетами. Все последующие обращения оплачиваемые.

БКИ, позволяющие узнать КИ онлайн

Только некоторые агентства соглашаются предоставить пользователям интересующую информацию онлайн. В основном данные рассекречивают при личной встрече или почтовой корреспонденцией.

——————————————

Единственные и самые надежные сервисы платной проверки КИ:

Мой Рейтинг — старый трастовый ресурс где можно узнать кредитную историю быстро, точно и недорого — Мой Рейтинг

БКИ — бюро кредитных историй. Конкурент выше упомянутого сервиса. Так же надежный и проверенный вариант — БКИ

——————————————

Национальное бюро кредитных историй

Находится в тесном взаимодействии с Агентством кредитной информации, на чьем сайте доступно бесплатно узнать КИ онлайн (необходимо зарегистрироваться). Это единственная база КИ в России. Каждый человек попадает в эту базу в независимости от того брали вы кредит или нет.

Это единственная база КИ в России. Каждый человек попадает в эту базу в независимости от того брали вы кредит или нет.

Зачем необходимо знать свою кредитную историю

Вы живете в капиталистическом обществе, где кредиты играют большую роль в экономике. Представьте что вам пришла интересная идея бизнеса, но на ее реализацию у вас просто нет денег, вот здесь вам и пригодится кредит. Конечно, вы можете взять деньги у знакомых или у людей с сомнительной репутацией(там точно дадут), но подумайте что будет если что-то пойдет не так. Вот поэтому лучше взять займ в банке, там хоть какие-то гарантии дадут.

Для того чтобы вам одобрили кредит в банке для начала поинтересуются вашей КИ. Именно она будет решающим фактором, на основе которого банк примет решение о выдаче кредита.

Статья в тему — Как повлиять на одобрения кредита

Собственно кредитная история это ваш экономический паспорт, зная что в нем написано вы сможете быть уверенны в своем экономическом состоянии.![]() Ведь им интересуются не только банки. Очень часто работодатели проверяют человека на предмет его благонадежности и не малое значение в этой проверке играет кредитный рейтинг. Если вы часто брали кредиты и были просрочки по выплатам, то это негативно можете повлиять при приеме на работу.

Ведь им интересуются не только банки. Очень часто работодатели проверяют человека на предмет его благонадежности и не малое значение в этой проверке играет кредитный рейтинг. Если вы часто брали кредиты и были просрочки по выплатам, то это негативно можете повлиять при приеме на работу.

Страховые компании так же всегда делают проверку кредитной истории. Зачем? Да просто они смогут понять насколько человек платежеспособен. При хорошей истории вам дадут лучшие условия страхования. Так что вот вам еще повод следить за КИ.

Вывод: Нужно не только знать свою кредитную историю, но и работать над ее улучшением.

Если надо взять кредит для исправления кредитной истории

- Быстроденьги — уже само название говорит само за себя. Быстро и удобно получить микрозайм — ссылка

- MoneyMan — так же хороший сервис, гибкая шкала по процентам, прозрачный договор — ссылка

- Creditter — новичок с большими амбициями, проверка дольше, но и количество одобренных заявок на кредит больше — ссылка

- Турбозайм — это очень старый и проверенный сервис выдачи кредитов в онлайне — ссылка

Мы подобрали наиболее известные и безопасные компании, которые выдают микрозаймы онлайн. Вам осталось лишь сделать выбор и отправить заявку. Рекомендуем отправлять заявки сразу во все сервисы и сравнивать предложенные условия кредитования.

Вам осталось лишь сделать выбор и отправить заявку. Рекомендуем отправлять заявки сразу во все сервисы и сравнивать предложенные условия кредитования.

Что влияет на рейтинг

Давайте разберем на примере Сбербанка:

- Показатели исторической просрочки — 25%

- Особенности кредитного поведения — 23%

- Показатели недавней или текущей просрочки — 18%

- Характер и динамика запросов в кредитное бюро — 16%

- Характеристики объема и динамики кредитной нагрузки — 14%

- Платежная дисциплина в первые месяцы обслуживания долга — 4%

Как видим самый важный фактор — просрочки платежей. Допустим вы взяли 5 кредитов, а ваш сосед 1 кредит, но вы просрочили платежи по 1 кредиту, в то же время как ваш сосед выплачивал все в срок и полностью. Здесь ваша КИ станет хуже чем у соседа, не смотря на то что вы взяли больше кредитов. Поэтому очень важно выплачивать все в срок и полностью.

Вторым важным моментом является динамика — чем чаще вы берете кредиты тем лучше, но здесь следует сохранять постоянство или наращивать динамику. Например, ваша КИ станет лучше если вы возьмете 4 кредита в год(по 3 месяца) чем 1 кредит в год, даже если сумма 1 кредита существенно больше.

Например, ваша КИ станет лучше если вы возьмете 4 кредита в год(по 3 месяца) чем 1 кредит в год, даже если сумма 1 кредита существенно больше.

На примере Сбербанка можно сделать предположение что такая картина скорее всего во всех остальных банках.

Как исправить кредитную историю

Если кратко — берем кредит и отдаем без задержек и просрочек платежей по выплатам. Это самый идеальный способ. Чем больше кредит тем лучше и чище станет ваша КИ. Но что делать если она уже испорчена и вам нигде не одобряют выдачу кредита? Здесь придется обратится к финансовым учреждениям, которые не очень смотрят на историю, но ставят выше процент. Выше мы привели несколько онлайн сервисов по выдаче кредитов, они весьма честно работают и процент задирают не сильно.

Проверка КИ онлайн через банк

В личном кабинете обслуживающего банка расположена ссылка либо вкладка для перенаправления на страницу запроса для проверки КИ. Если опция отсутствует, свяжитесь по бесплатному банковскому телефону с консультантом, чтобы узнать о наличии у них подобной услуги. Можно запросить онлайн-поддержку банка через онлайн форму.

Можно запросить онлайн-поддержку банка через онлайн форму.

Все банки берут информацию из БКИ — это единственная официальная база, поэтому проще всего заказать проверку КИ именно там, так будет дешевле, быстрее и точнее.

бесплатных кредитных отчетов | FTC Consumer Information

Ваш кредитный отчет — важная часть вашей финансовой жизни, которая может определить, можете ли вы получить кредит, насколько хороши или плохи условия и сколько вам стоит взять взаймы. Узнайте, как получить бесплатный отчет о кредитных операциях и почему это хорошая идея.

Содержание

О кредитных отчетах

Что такое кредитный отчет?

Кредитный отчет — это краткое изложение вашей личной кредитной истории.Ваш кредитный отчет включает вашу идентифицирующую информацию — например, ваш адрес и дату рождения — и информацию о вашей кредитной истории — например, как вы оплачиваете свои счета или подавали ли вы заявление о банкротстве. Эту информацию собирают и обновляют три национальных кредитных бюро (Equifax, Experian и TransUnion). Большинство счетов национальных универмагов и банковских кредитных карт включены в ваш файл вместе с кредитами, но не все кредиторы сообщают информацию в кредитные бюро.

Информация в вашем кредитном отчете может повлиять на вашу покупательную способность.Это также может повлиять на ваши шансы получить работу, арендовать или купить жилье и купить страховку. Кредитные бюро продают информацию, содержащуюся в вашем отчете, предприятиям, которые используют ее, чтобы решить, давать ли вам взаймы деньги, предоставлять вам кредит, предлагать вам страховку или сдавать вам дом. Некоторые работодатели используют кредитные отчеты при принятии решений о приеме на работу. Сила вашей кредитной истории также влияет на то, сколько вам придется заплатить, чтобы занять деньги.

Кредитные бюро должны:

- убедитесь, что информация, которую они собирают о вас, является точной

- выдает вам бесплатную копию отчета каждые 12 месяцев

- даст вам возможность исправить любые ошибки

Федеральный закон о справедливой кредитной отчетности (FCRA) требует этого.

Получение кредитного отчета может помочь защитить вашу кредитную историю от ошибок, ошибок или признаков кражи личных данных.

Проверьте точность, полноту и актуальность информации. . Делайте это хотя бы раз в год. Обязательно проверьте, прежде чем подавать заявление на получение кредита, ссуды, страховки или работы. Если вы обнаружите ошибки в своем кредитном отчете, свяжитесь с кредитными бюро и компанией, предоставившей информацию, чтобы удалить ошибки из вашего отчета.

Проверьте, чтобы помочь обнаружить кражу личных данных. Ошибки в вашем кредитном отчете могут быть признаком кражи личных данных. Как только кражи личных данных украдут вашу личную информацию, такую как ваше имя, дату рождения, адрес, номер кредитной карты или банковского счета, номера социального страхования или медицинского страхования, они могут опустошить ваш банковский счет, увеличить расходы по вашим кредитным картам, получить новые кредитные карты на свое имя, открыть на свое имя телефонный, кабельный или другой счет в коммунальных услугах, украсть возврат налогов, использовать медицинскую страховку для получения медицинской помощи или притвориться вами в случае ареста.

Кража личных данных может повредить ваш кредит из-за неоплаченных счетов и просроченных счетов. Если вы считаете, что кто-то может неправомерно использовать вашу личную информацию, перейдите на IdentityTheft.gov, чтобы сообщить об этом и получить индивидуальный план восстановления.

Как мне заказать бесплатные годовые кредитные отчеты?

Три национальных кредитных бюро имеют централизованный веб-сайт, бесплатный номер телефона и почтовый адрес, так что вы можете заказать бесплатные годовые отчеты в одном месте. Не связывайтесь с тремя национальными кредитными бюро по отдельности.Это единственные способы заказать бесплатные кредитные отчеты:

Служба запроса годового кредитного отчета

P.O. Box 105281

Атланта, Джорджия 30348-5281

Только один веб-сайт — AnnualCreditReport.com — уполномочен заполнять заказы на бесплатный годовой кредитный отчет, на который вы имеете право по закону.

Как часто я могу получать бесплатный отчет? Федеральный закон дает вам право получать бесплатную копию вашего кредитного отчета каждые 12 месяцев. Во время пандемии все в U.S. может получать бесплатный кредитный отчет каждую неделю во всех трех национальных кредитных бюро (Equifax, Experian и TransUnion) на AnnualCreditReport.com.

Во время пандемии все в U.S. может получать бесплатный кредитный отчет каждую неделю во всех трех национальных кредитных бюро (Equifax, Experian и TransUnion) на AnnualCreditReport.com.

Кроме того, каждый в США может получить шесть бесплатных кредитных отчетов в год до 2026 года, посетив веб-сайт Equifax или позвонив по телефону 1-866-349-5191. Это в дополнение к одному бесплатному отчету Equifax (плюс отчеты Experian и TransUnion), которые вы можете получить на сайте AnnualCreditReport.com.

Есть ли другие способы получить бесплатный отчет? Согласно федеральному закону, вы имеете право на бесплатный отчет, если компания отклоняет ваше заявление о предоставлении кредита, страхования или трудоустройства.Это называется неблагоприятным действием. Вы должны запросить отчет в течение 60 дней с момента получения уведомления о действии. В уведомлении будет указано название, адрес и номер телефона кредитного бюро, и вы можете запросить у них бесплатный отчет.

- Вы не работаете и планируете искать работу в течение 60 дней

- Вы получаете государственную помощь, например социальное обеспечение

- ваш отчет неточен из-за кражи личных данных или другого мошенничества

- у вас есть предупреждение о мошенничестве в вашем кредитном файле

Помимо этих бесплатных отчетов, кредитное бюро может взимать с вас разумную сумму за другую копию вашего отчета в течение 12-месячного периода.

Какую информацию я могу предоставить? Для обеспечения безопасности вашей учетной записи и информации в кредитных бюро есть процесс проверки вашей личности. Будьте готовы назвать свое имя, адрес, номер социального страхования и дату рождения. Если вы переехали в течение последних двух лет, возможно, вам придется указать свой предыдущий адрес. Они зададут вам несколько вопросов, которые могли бы знать только вы, например, размер ежемесячного платежа по ипотеке. Вы должны ответить на эти вопросы для каждого кредитного бюро, даже если вы запрашиваете свои кредитные отчеты из каждого кредитного бюро одновременно. Каждое кредитное бюро может запрашивать у вас разную информацию, потому что информация, содержащаяся в вашем файле, может поступать из разных источников.

В зависимости от того, как вы его заказали, вы можете получить его сразу или в течение 15 дней.

Получение отчета может занять больше времени, если кредитному бюро потребуется дополнительная информация для подтверждения вашей личности.

Могу ли я получить отчет в формате Брайля, крупным шрифтом или в аудиоформате? Да, ваш бесплатный годовой отчет о кредитных операциях доступен в формате Брайля, крупным шрифтом или в аудиоформате.На получение отчетов о кредитных операциях в этих форматах уходит около трех недель. Если вы глухие или слабослышащие, воспользуйтесь услугой TDD AnnualCreditReport.com: позвоните 7-1-1 и обратитесь к оператору ретрансляции по телефону 1-800-821-7232. Если вы страдаете нарушением зрения, вы можете запросить бесплатные годовые кредитные отчеты, напечатанные шрифтом Брайля, крупным шрифтом или в аудиоформате.

Как контролировать свой кредитный отчет

Следует ли мне заказывать отчеты из всех трех кредитных бюро одновременно?Вы можете заказать бесплатные отчеты одновременно, а можете чередовать запросы в течение года.Некоторые финансовые консультанты говорят, что разбивка ваших запросов в течение 12-месячного периода может быть хорошим способом следить за точностью и полнотой информации в ваших отчетах. Поскольку каждое кредитное бюро получает информацию из разных источников, информация в вашем отчете из одного кредитного бюро может не отражать всю или одинаковую информацию в ваших отчетах из двух других кредитных бюро.

Могу ли я купить копию своего отчета?Да, если вы не имеете права на получение бесплатного отчета, кредитное бюро может взимать с вас разумную сумму за копию вашего отчета.По вопросам приобретения копии отчета обращайтесь:

Но перед покупкой всегда проверяйте, можете ли вы получить копию бесплатно на AnnualCreditReport. com.

com.

Кто может получить копию вашего кредитного отчета

Федеральный закон определяет, кто может получить ваш кредитный отчет. Если вы подаете заявку на ссуду, кредитную карту, страховку, аренду автомобиля или квартиру, эти компании могут заказать копию вашего отчета, что поможет в принятии решений о кредитовании. Текущий или будущий работодатель может получить копию вашего кредитного отчета, но только если вы согласитесь на это в письменной форме.

Избегайте других сайтов, предлагающих кредитные отчеты

Вы можете увидеть компании и сайты, предлагающие бесплатные кредитные отчеты, но есть только одно авторизованное место для получения бесплатного годового кредитного отчета, на которое вы имеете право по закону: AnnualCreditReport.com. Эти сайты претендуют на связь с AnnualCreditReport.com или предлагают бесплатные кредитные отчеты, бесплатные кредитные рейтинги или бесплатный кредитный мониторинг. Они также используют в своих именах такие термины, как «бесплатный отчет». У них могут быть даже URL-адреса, в которых специально написаны опечатки в AnnualCreditReport.com в надежде, что вы ошибетесь в названии официального сайта. Если вы посетите один из этих сайтов-самозванцев, вы можете попасть на другие сайты, которые хотят вам что-то продать или собрать, а затем продать или злоупотребить вашей личной информацией. AnnualCreditReport.com и бюро кредитных историй не отправят вам электронное письмо с запросом вашего номера социального страхования или информации об учетной записи. Если вы получили электронное письмо, видите всплывающее объявление или вам позвонил кто-то, утверждающий, что он из AnnualCreditReport.com или любого кредитного бюро, не отвечайте и не переходите по какой-либо ссылке в сообщении.Наверное, это афера.

У них могут быть даже URL-адреса, в которых специально написаны опечатки в AnnualCreditReport.com в надежде, что вы ошибетесь в названии официального сайта. Если вы посетите один из этих сайтов-самозванцев, вы можете попасть на другие сайты, которые хотят вам что-то продать или собрать, а затем продать или злоупотребить вашей личной информацией. AnnualCreditReport.com и бюро кредитных историй не отправят вам электронное письмо с запросом вашего номера социального страхования или информации об учетной записи. Если вы получили электронное письмо, видите всплывающее объявление или вам позвонил кто-то, утверждающий, что он из AnnualCreditReport.com или любого кредитного бюро, не отвечайте и не переходите по какой-либо ссылке в сообщении.Наверное, это афера.

Сообщить о мошенничестве

Если вы заметили мошенничество, мошенничество или недобросовестные методы ведения бизнеса, сообщите об этом в FTC. Перейдите на ReportFraud.ftc.gov, веб-сайт Федеральной торговой комиссии, который упрощает отправку сообщений.

Лучшие источники бесплатных кредитных рейтингов

Что такое кредитный рейтинг?

Ваш кредитный рейтинг — чрезвычайно важная часть вашей финансовой жизни. Это число от 300 до 850, которое рассчитывается на основе нескольких факторов, в том числе вашей истории платежей, запросов о кредите, использования кредита, длины кредитной истории и любого нового кредита, который у вас есть.

Ключевые выводы

- Кредитные баллы используются кредиторами и другими лицами для оценки кредитоспособности заявителя.

- Equifax, Experian и TransUnion предлагают ежегодные бесплатные кредитные отчеты, но не кредитные рейтинги.

- Вы можете получить свой кредитный рейтинг бесплатно на сайтах кредитного мониторинга

- Некоторые компании, выпускающие кредитные карты, также предоставляют держателям карт свои кредитные баллы.

Думайте о своем кредитном рейтинге как об оценке, которую вы получаете в школе.Кредиторы и другие кредиторы сообщают вашу информацию трем кредитным бюро, что влияет на ваш рейтинг. Они также основывают свое решение о предоставлении вам кредита на этом числе, которое указывает, получаете ли вы эту ипотеку или ссуду. Он также используется другими людьми, такими как работодатели, страховые компании и арендодатели. Чем выше ваш балл, тем больше вероятность, что вас одобрят. Но более низкий балл означает, что вам может быть отказано или, в случае одобрения, вам придется платить больше процентов.

Вот почему так важно следить за своим кредитным рейтингом.Знание своего балла означает, что вы будете лучше подготовлены, когда дело доходит до подачи заявки на кредит, а также помогает держать вас под контролем. Но как следить за своим счетом? Эта статья дает вам краткую информацию о вашей оценке, а также некоторые из многих источников, которые бесплатно предоставляют вам ваш рейтинг.

Как важно знать свой результат

Как мы уже упоминали выше, вы не должны идти по жизни, не зная своего кредитного рейтинга. Этот номер регулярно обновляется. Обычно он повышается или понижается каждый месяц, но может даже меняться чаще в зависимости от того, кто отчитывается.

Знание своего балла означает, что вы с большей вероятностью будете принимать более правильные решения о своих финансах. Более низкий балл может сделать вас более осторожным при подаче заявки на новый кредит, поскольку есть большая вероятность, что вам откажут. Если у вас много запросов и мало учетных записей, ваша оценка падает, и кредиторы могут отказать вам в открытии новой учетной записи. С другой стороны, знание того, что у вас более высокий кредитный рейтинг, делает вас более привлекательным (и уверенным) соискателем для кредиторов.

Имейте в виду, что проверка вашего кредитного рейтинга — это не то же самое, что проверка вашего кредитного отчета.В вашем кредитном отчете содержится подробная история вашей финансовой жизни, включая все имеющиеся у вас счета, частоту их своевременной оплаты, любые просроченные платежи, отчеты о банкротстве, флаги и сообщения, списания и запросы. Отчет также включает даты любых изменений в вашей кредитной истории. Вы можете использовать эту историю для учета и сообщения о любых несоответствиях.

Вы можете начать с посещения трех основных кредитных бюро: Equifax, Experian и TransUnion, войдя в AnnualCreditReport.com, чтобы бесплатно проверить свой отчет. Каждое агентство предоставляет вам доступ к вашему отчету раз в 12 месяцев. Вам придется заплатить им, если вы хотите получить свой кредитный рейтинг. Но зачем платить, если можно получить балл бесплатно?

Если вы подпишетесь на следующие бесплатные услуги, вы получите общее представление о своем кредитном рейтинге в каждом из основных кредитных бюро. А если вы объедините бесплатные кредитные отчеты TransUnion от Credit Karma или WalletHub с отчетами от AnnualCreditReport.com, у вас будет больше возможностей для выявления кражи личных данных или других проблем на ранней стадии.

Кредитная карма: лучшее для результатов и отчетов

Credit Karma предоставляет бесплатные кредитные рейтинги и отчеты от TransUnion и Equifax, которые обновляются еженедельно. Лучшее в этой услуге то, что вам не нужно предоставлять кредитную карту для регистрации.

Бесплатные кредитные рейтинги TransUnion и Equifax основаны на модели VantageScore 3.0. Это более новая скоринговая модель, созданная в результате сотрудничества трех основных кредитных бюро с целью выработки согласованной скоринговой оценки от одного бюро к другому.Он также должен быть более точным по сравнению с традиционными оценками FICO.

Существуют и другие, более специализированные кредитные рейтинги, помимо FICO и VantageScore, которые используются некоторыми кредиторами, например страховыми компаниями.

Вы также получаете бесплатный кредитный мониторинг для своего отчета TransUnion, анализ кредитных факторов, который обобщает ключевые детали из вашего кредитного отчета, и бесплатный симулятор кредитного рейтинга, который показывает вам, как различные действия, такие как добавление новой кредитной карты или увеличение кредитной линии, могут повлиять на ваш кредитный рейтинг.Credit Karma также предлагает бесплатную оценку автострахования.

Credit Karma заявляет, что не продает информацию рекламодателям, но рекомендует финансовые продукты на основе вашего кредитного профиля. Если вы открываете счет, он зарабатывает деньги с одним из своих рекламных партнеров через свой веб-сайт.

Credit Sesame: Best for Personalized Tips

Credit Sesame — еще одна служба кредитного мониторинга, которая немного отличается от Credit Karma. Это дает участникам доступ к их VantageScore прямо из TransUnion.Он также предоставляет персональные советы, основанные на вашем кредитном профиле и целях. И, наконец, он собирает всю вашу кредитную информацию и делает предложения по экономии денег.

Credit Sesame также дает вам варианты, которые вы можете использовать для снижения платежей, если вы платите больше в виде комиссий и процентов. Сайт также обеспечивает мониторинг кредитоспособности и оповещения в случае взлома вашего профиля или личности. Потребители также могут получить бесплатную помощь в разрешении мошенничества на сумму 50 000 долларов через Credit Sesame. Как и Credit Karma, этот сайт не запрашивает кредитную карту для присоединения.

Как и Credit Karma, этот сайт не запрашивает кредитную карту для присоединения.

Credit Sesame — одна из лучших бесплатных услуг кредитного мониторинга на рынке.

Credit.com: Лучшее для ежемесячных обновлений

Вы можете получить два бесплатных кредитных рейтинга, зарегистрировавшись на Credit.com — рейтинг Experian и ваш рейтинг VantageScore 3.0, который обновляется раз в месяц. Вы должны зарегистрировать бесплатную учетную запись, но вам не нужно будет вводить номер кредитной карты для регистрации.

Сайт также предлагает бесплатную карту кредитного отчета, которая показывает, как информация из вашего кредитного отчета влияет на ваш счет, и дает советы по улучшению вашей оценки.

Credit.com заявляет, что не продает ваши данные третьим лицам, но зарабатывает деньги, если вы подаете заявку на предложения по рекламным ссылкам на его веб-сайте.

WalletHub: лучшее для кредитных предупреждений

WalletHub предоставляет вам кредитные отчеты от TransUnion и TransUnion VantageScore. Для регистрации вам необходимо предоставить свои личные данные и последние четыре цифры вашего номера социального страхования (SSN), а также вам нужно будет ответить на несколько вопросов, чтобы подтвердить свою личность.Сайт также задает другие вопросы, такие как ваш годовой доход, ежемесячные расходы и задолженность по кредитной карте для завершения регистрации.

Для регистрации вам необходимо предоставить свои личные данные и последние четыре цифры вашего номера социального страхования (SSN), а также вам нужно будет ответить на несколько вопросов, чтобы подтвердить свою личность.Сайт также задает другие вопросы, такие как ваш годовой доход, ежемесячные расходы и задолженность по кредитной карте для завершения регистрации.

На панели управления отображаются все ваши кредитные счета и остатки, а в разделе предупреждений о кредитоспособности вы получаете буквенную оценку в виде табеля по факторам, которые влияют на ваш балл. Например, сайт предупреждает вас, если ваша долговая нагрузка слишком высока по сравнению с вашим доходом или если ваш коэффициент использования кредита слишком высок и ухудшает ваш рейтинг.

В раскрывающихся меню представлены дополнительные сведения, например коэффициент использования кредита.В удобной для чтения версии вашего кредитного отчета отображаются все ваши текущие и закрытые счета, а также любые отрицательные элементы, например счета для инкассо.

Строка меню в верхней части страницы содержит информацию о финансовых продуктах и услугах, таких как текущие счета и автокредиты. WalletHub получает деньги от некоторых из этих компаний, которые рекламируют и оплачивают премиальное размещение на сайте.

Получите бесплатные кредитные рейтинги от компаний, выпускающих кредитные карты

Многие компании, выпускающие кредитные карты, предлагают своим клиентам, а иногда и другим, бесплатно посмотреть свои кредитные рейтинги, поэтому у вас есть другие варианты, кроме перечисленных выше.Мы перечислили некоторые из наиболее известных ниже.

Откройте для себя карту

Клиенты Discover Card получают бесплатный кредитный рейтинг TransUnion FICO в каждой ежемесячной выписке. Владельцы карт, которые все еще создают свою кредитную историю, могут не видеть баллов, пока не произведут платежи за несколько месяцев.

Однако имейте в виду, что основной держатель карты — единственный, кто получит бесплатный кредитный рейтинг. Вы не получите его, если вы являетесь авторизованным пользователем карты.

Вы не получите его, если вы являетесь авторизованным пользователем карты.

Барклайкард

Клиенты Barclaycard получают бесплатную оценку FICO в своих ежемесячных отчетах. Они также могут видеть до двух факторов, которые влияют на их кредитный рейтинг, например, «остатки на банковской карте или возобновляемых счетах слишком высоки по сравнению с кредитными лимитами» (другими словами, высокий коэффициент использования кредита) или «общая сумма всех остатков на ваши открытые счета слишком высоки ».

Эта информация может помочь вам улучшить свой кредитный рейтинг, изменив способ использования кредита.Barclaycard также предоставляет диаграмму, показывающую, как ваш кредитный рейтинг изменился с течением времени после трех месяцев кредитной истории.

Capital One Card

Услуга CreditWise от Capital One доступна всем, независимо от того, являетесь ли вы держателем карты или нет. С помощью этой службы вы можете ежемесячно получать доступ к VantageScore 3. 0 и получать уведомления о любых изменениях в нем.

0 и получать уведомления о любых изменениях в нем.

Одной из ключевых особенностей этой услуги является ее симулятор, который позволяет вам увидеть факторы, которые повлияют на ваш счет и общее состояние кредита и в какой степени.Например, вы можете увидеть, насколько сильно повлияет на ваш кредитный рейтинг покупка на 1500 долларов по кредитной карте или получение ссуды на 10000 долларов.

Первая банковская карта

First National Bank предлагает своим пользователям кредитных карт бесплатный рейтинг FICO Bankcard Score 9, который предназначен для кредитования с помощью кредитных карт. Другими словами, это не та оценка, которую ипотечный кредитор использовал бы при принятии решения о том, можете ли вы занять деньги для покупки дома, но она все же даст вам некоторое представление о вашем положении.Ваш счет обновляется раз в месяц.

Итог

Знание своего кредитного рейтинга — одна из самых важных вещей, которые вы можете сделать для своего финансового здоровья. Этот номер говорит вам, насколько вы кредитоспособны, прежде чем подавать заявление на получение ссуды, ипотеки или другого кредитного продукта. Чем выше ваш балл, тем больше вероятность, что вы будете одобрены. И есть очень хороший шанс, что вы в конечном итоге заплатите более низкую процентную ставку.

Этот номер говорит вам, насколько вы кредитоспособны, прежде чем подавать заявление на получение ссуды, ипотеки или другого кредитного продукта. Чем выше ваш балл, тем больше вероятность, что вы будете одобрены. И есть очень хороший шанс, что вы в конечном итоге заплатите более низкую процентную ставку.

Если вы подпишетесь на бесплатные услуги, перечисленные выше, вы получите общее представление о своем кредитном рейтинге в каждом из основных кредитных бюро.А если вы объедините бесплатные кредитные отчеты TransUnion от Credit Karma или WalletHub с отчетами от AnnualCreditReport.com, у вас будет больше возможностей для выявления кражи личных данных или других проблем на ранней стадии. Если все остальное не поможет, вы все равно можете получить доступ к своему счету через некоторые из компаний-кредиторов, которые мы перечислили выше.

Как понять и проверить свой кредитный рейтинг бесплатно

Редакционная группа Select работает независимо, чтобы анализировать финансовые продукты и писать статьи, которые, как мы думаем, будут полезны нашим читателям. Мы можем получать комиссию, когда вы переходите по ссылкам на продукты наших аффилированных партнеров.

Мы можем получать комиссию, когда вы переходите по ссылкам на продукты наших аффилированных партнеров.

Ваш кредитный рейтинг, возможно, является самым важным числом в вашей финансовой жизни, и в наши дни его легче проверить, чем когда-либо.

Перед тем, как подать заявку на новую кредитную карту, личный заем или ипотеку, важно знать свой балл, поскольку он даст вам представление о том, на какие продукты вы можете претендовать и какие процентные ставки ожидать.

Проверка вашего кредитного рейтинга не повредит вашей кредитной истории, и даже если вы не подаете заявку на кредит, разумно выработать привычку проверять ее регулярно.

На самом деле, простая проверка вашего кредитного рейтинга — это один из способов улучшить свой кредитный рейтинг. Если вы заметите снижение своей оценки, это может предупредить вас о возможных подлогах или ошибках в вашем отчете. Ежемесячная проверка своего счета может помочь вам выявить проблемы на раннем этапе и начать их решать.

Ниже CNBC Select разбивает все, что вам нужно знать о вашем кредитном рейтинге.

Что такое кредитный рейтинг

Кредитный рейтинг — это трехзначное число, обычно от 300 до 850, которое является результатом анализа вашего кредитного файла.Это магическое число сообщает кредиторам о вашем потенциальном кредитном риске и способности погашать ссуды. Кредитные рейтинги учитывают различные факторы, такие как история платежей и длина кредитной истории, из ваших текущих и прошлых кредитных счетов (подробнее об этом ниже).

Диапазоны кредитного рейтинга различаются в зависимости от используемой модели (FICO против VantageScore) и кредитного бюро (Experian, Equifax и TransUnion), которое выставляет оценку. Рейтинги обычно включают плохой / плохой, удовлетворительный / средний, хороший и отличный / исключительный. Полученный вами рейтинг зависит от вашего кредитного рейтинга.Ниже вы можете проверить, в какой рейтинг вы попали, используя оценки Experian.

| Рейтинг | Кредитный рейтинг | |||

|---|---|---|---|---|

| Очень плохо | 300-579 | |||

| Удовлетворительно | 580-669 | |||

| Очень хорошо | -780 | 9 | 740-799 | |

| Исключительно | 800-850 |

Типы кредитных баллов: FICO vs.

VantageScore

VantageScoreСуществует две основные модели кредитного скоринга: FICO и VantageScore. Однако кредиторы явно отдают предпочтение FICO; его модель используется в более чем 90% решений о кредитовании в США.

Кредитные рейтинги FICO и VantageScore имеют некоторое сходство: в обоих баллы варьируются от 300 до 850, и история платежей является наиболее важным фактором при определении вашей оценки. Но они различаются по весу и ранжированию нескольких других факторов.

Как рассчитываются кредитные рейтинги?

Кредитные баллы рассчитываются по-разному в зависимости от модели кредитного рейтинга.Вот ключевые факторы, которые учитывают FICO и VantageScore.

Оценка FICO

- История платежей (35%): Оплачивали ли вы прошлые кредитные счета вовремя

- Суммы задолженности (30%): Общая сумма кредитов и займов, которые вы используете по сравнению с вашим общим кредитным лимитом, также известным как коэффициент использования

- Продолжительность кредитной истории (15%): Продолжительность времени, в течение которого у вас был кредит

- Новый кредит (10%): Как часто вы подаете заявление для открытия и открытия новых счетов

- Кредитный микс (10%): Разнообразие имеющихся у вас кредитных продуктов, включая кредитные карты, ссуды в рассрочку, счета финансовых компаний, ипотечные ссуды и т. д.

VantageScore

- Чрезвычайно влиятельный: История платежей

- Очень влиятельный: Тип и продолжительность кредита и процент использованного кредитного лимита

- Умеренно влиятельный: Общий остаток / задолженность

- Менее влиятельные: Доступные кредиты и недавние кредитные операции и запросы

Какой кредитный рейтинг вам следует проверить?

Кредитный эксперт Джон Ульцхаймер, ранее работавший в FICO и Equifax, рекомендует проверять ваши кредитные рейтинги FICO и VantageScore, чтобы получить точное представление о том, что увидят ваши кредиторы.В конце концов, вы никогда не знаете, какой рейтинг получит ваш потенциальный кредитор. Кроме того, проверка вашего кредитного рейтинга бесплатна, поэтому вы можете только выиграть от его просмотра.

Подробнее: 6 причин, почему ваши кредитные баллы различаются и какая из них имеет наибольшее значение

Что не влияет на ваш кредитный рейтинг?

Есть много распространенных заблуждений о том, что действительно влияет на ваш кредитный рейтинг. «Потребители иногда сосредотачиваются на вещах, которые просто не имеют значения для их оценок.Наиболее распространенной является информация о вашем богатстве «, — говорит Ульцхаймер.

«Потребители иногда сосредотачиваются на вещах, которые просто не имеют значения для их оценок.Наиболее распространенной является информация о вашем богатстве «, — говорит Ульцхаймер.

» Доход, остатки на пенсионных счетах, собственный капитал в вашем доме, чистая стоимость … все, что определяет, сколько у вас денег или сколько вы стоите, не являются учитывается вашими кредитными рейтингами ».

Другие факторы, которые не влияют на ваш кредитный рейтинг, включают расу, религию, национальность, пол, семейное положение, возраст, политическую принадлежность, образование, профессию, должность, работодателя, историю занятости, в которой вы жить или ваши общие активы.

Подробнее: Могут ли работодатели видеть ваш кредитный рейтинг? Как подготовиться к тому, что они на самом деле увидят при проверке кредитоспособности

В чем разница между кредитным рейтингом и кредитным отчетом?

Ваш кредитный рейтинг отличается от вашего кредитного отчета. Кредитный отчет — это более целостное представление о вашем кредите, которое показывает подробную информацию о вашей кредитной активности и текущей кредитной ситуации. В кредитных отчетах подробно описывается личная информация (имя, адрес, номер социального страхования), кредитные счета (история платежей, кредитный лимит, остаток на счете), публичные записи (залоговое удержание, банкротство, потеря права выкупа) и запросы о вашем кредите.Тремя основными кредитными бюро, которые выпускают отчеты, являются Experian, Equifax и TransUnion.

Кредитный отчет — это более целостное представление о вашем кредите, которое показывает подробную информацию о вашей кредитной активности и текущей кредитной ситуации. В кредитных отчетах подробно описывается личная информация (имя, адрес, номер социального страхования), кредитные счета (история платежей, кредитный лимит, остаток на счете), публичные записи (залоговое удержание, банкротство, потеря права выкупа) и запросы о вашем кредите.Тремя основными кредитными бюро, которые выпускают отчеты, являются Experian, Equifax и TransUnion.

«Ваши кредитные рейтинги являются показателем состояния ваших кредитных отчетов», — говорит Ульцгеймер. «Так что, если вы не собираетесь тратить время на то, чтобы просмотреть и просмотреть все три своих кредитных отчета, то, по крайней мере, вам следует проверить свои кредитные рейтинги».

Обновление 20 апреля 2020 г .: Теперь вы можете получать 3 бесплатных кредитных отчета каждую неделю за следующий год

Бесплатные ресурсы для оценки кредитоспособности

Большинство эмитентов кредитных карт предоставляют своим держателям карт бесплатный доступ к кредитным рейтингам, что упрощает задачу проверьте и узнайте свой счет.

Некоторые эмитенты, такие как Citi и Discover, предоставляют бесплатные оценки FICO, в то время как другие, такие как Chase и Capital One, предоставляют бесплатные оценки VantageScores.

Вы можете проверить свой кредитный рейтинг менее чем за пять минут, войдя на сайт эмитента кредитной карты или в бесплатную службу кредитного рейтинга и перейдя в раздел кредитного рейтинга. Обычно на панели инструментов отображается ваш результат и факторы, которые на него влияют.

FICO и VantageScore получат ваш кредитный рейтинг от одного из трех основных кредитных бюро: Experian, Equifax или TransUnion.

Вот несколько бесплатных ресурсов кредитного рейтинга, к которым вы можете получить доступ, независимо от того, являетесь вы владельцем карты или нет:

Эти ресурсы также предоставляют понимание ключевых факторов, влияющих на ваш кредитный рейтинг, симуляторы того, как определенные действия могут повлиять на ваш кредит, и полезные советы по улучшению вашего кредитного рейтинга.

Как ваш кредитный рейтинг влияет на кредитные карты, на которые вы имеете право?

Редакционная заметка: Мнения, анализы, обзоры или рекомендации, выраженные в этой статье, принадлежат только редакции Select, и не были рассмотрены, одобрены или иным образом одобрены какой-либо третьей стороной.Жесткие запросы

Проверка вашего кредита может повлиять на ваш кредитный рейтинг, но только если это жесткий кредит расследование. Этот тип проверки кредитоспособности обычно выполняется кредиторами, когда они хотят увидеть всю вашу профиль, чтобы одобрить или отклонить ваш кредит при подаче заявки. Имейте в виду, что это обычно это небольшой спад и временный, пока вы не начнете возвращать ссуду.Дефолт по ссуде

Отсутствие платежа по ссуде, будь то студенческая или личная, будет иметь отрицательный результат. влияние на ваш кредитный рейтинг. Важно, чтобы вы устанавливали для себя напоминания о том, что нужно оплачивать счета.

время, или вы потенциально можете соскользнуть в нижнюю границу кредитного диапазона, что ограничит вашу способность получать новые

кредит по низким ставкам. Невыполнение обязательств по ссуде сохраняется в вашей кредитной истории в течение 7 лет.Просроченные платежи

влияние на ваш кредитный рейтинг. Важно, чтобы вы устанавливали для себя напоминания о том, что нужно оплачивать счета.

время, или вы потенциально можете соскользнуть в нижнюю границу кредитного диапазона, что ограничит вашу способность получать новые

кредит по низким ставкам. Невыполнение обязательств по ссуде сохраняется в вашей кредитной истории в течение 7 лет.Просроченные платежи

Вы можете опоздать с оплатой на 5 дней или на месяц, это не имеет значения, если просроченные платежи по вашему отчету повлияют на ваш кредитный рейтинг. Другие последствия включают взимается штраф за просрочку платежа и повышенные процентные ставки на вашем счете. Не каждый кредитор сообщит в бюро, поэтому не удивляйтесь, если он не окажется в вашем файле.Коллекции

Несвоевременная оплата счетов может привести к взысканию долга. Для

Например, если вы стали просрочить задолженность, будь то счет за медицинское обслуживание или счет кредитной карты, это

Тип долга может оказаться в коллекторском агентстве, которое затем попытается вернуть утраченный долг.

Бесплатная проверка своего кредитного рейтинга с помощью Credit Sesame, чтобы узнать свой кредитный рейтинг и

есть что-нибудь отрицательное в вашем отчете.Банкротство

Для

Например, если вы стали просрочить задолженность, будь то счет за медицинское обслуживание или счет кредитной карты, это

Тип долга может оказаться в коллекторском агентстве, которое затем попытается вернуть утраченный долг.

Бесплатная проверка своего кредитного рейтинга с помощью Credit Sesame, чтобы узнать свой кредитный рейтинг и

есть что-нибудь отрицательное в вашем отчете.Банкротство

Подача заявления о банкротстве по главе 7 или 13 — обычное дело среди тех, кто не может

справиться со своим долгом и найти выход. То, как это повлияет на ваш кредитный рейтинг, действительно зависит от того, как

ваша оценка была, когда вы подали заявление о банкротстве, она по-разному повлияет на разные диапазоны. если ты

имеет хорошую репутацию, ваш счет немного упадет, в то время как, с другой стороны, если у вас уже есть

справедливая или плохая кредитоспособность, падение не будет столь значительным.

Как мне получить копию моих кредитных отчетов?

Вы можете запросить и просмотреть свой бесплатный отчет одним из следующих способов:

Служба запроса годового кредитного отчета

P.O. Box 105281

Atlanta, GA 30348-5281

Вы можете запросить сразу все три отчета или по одному. Запрашивая отчеты по отдельности (например, один раз в четыре месяца), вы можете контролировать свой кредитный отчет в течение года.Получив бесплатный годовой отчет о кредитоспособности, вы все равно можете запросить дополнительные отчеты. По закону кредитная компания может взимать не более $ 13.00 за кредитный отчет.

Вы также имеете право на получение отчетов от компаний, специализирующихся на отчетности потребителей . Мы составили список из нескольких из этих компаний, чтобы вы могли увидеть, какие из них могут быть важны для вас. Вы должны запрашивать отчеты индивидуально у каждой из этих компаний. Многие из компаний в этом списке будут предоставлять отчет бесплатно каждые 12 месяцев.Другие компании могут взимать плату за ваш отчет.

Многие из компаний в этом списке будут предоставлять отчет бесплатно каждые 12 месяцев.Другие компании могут взимать плату за ваш отчет.

Вы можете получить дополнительные бесплатные отчеты, если к вам относится любое из следующего:

- Вы получили уведомление о том, что вам отказали в кредите, страховке или трудоустройстве, или что вы столкнулись с другими «неблагоприятными действиями» на основании кредитного отчета, вы имеют право на бесплатный отчет от кредитной компании, указанной в уведомлении. Чтобы получить бесплатный отчет, вы должны запросить его в течение 60 дней после получения уведомления. Другие типы уведомлений о «неблагоприятных действиях», которые вы можете получить, включают уведомление о неблагоприятном изменении условий или суммы вашего кредита или страхового покрытия, или неблагоприятных изменениях в условиях вашего трудоустройства, лицензии или других государственных льгот.

- Вы считаете, что ваш файл является неточным из-за мошенничества.