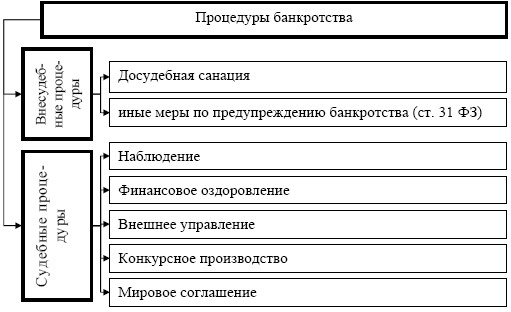

Внешнее управление как процедура банкротства

Внешнее управление как процедура банкротства

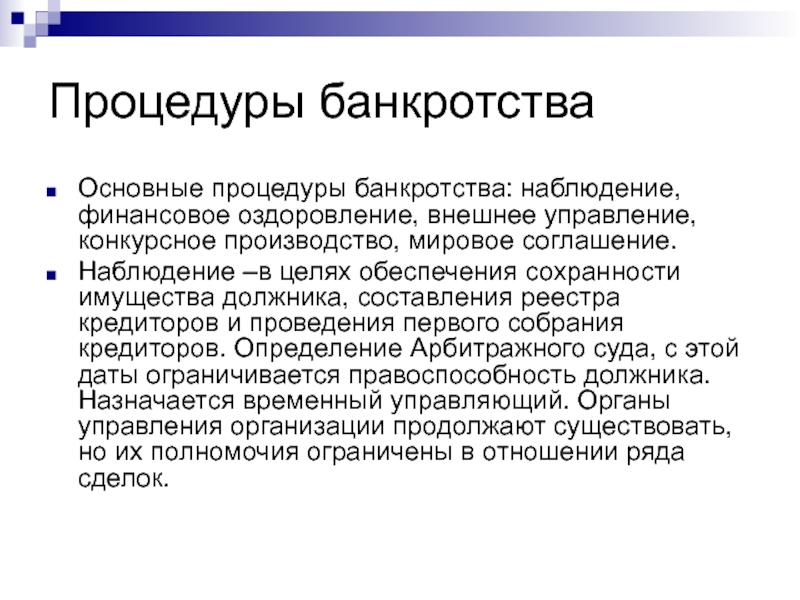

Когда юридическое лицо признается неплатежеспособным согласно признакам из стат. 3 Закона № 127-ФЗ, это вовсе не означает, что оно обязательно будет ликвидировано. Процедура банкротства состоит из нескольких этапов, одним из которых является внешнее управление. Эта реабилитационная мера применяется в целях восстановления финансового благополучия должника и обеспечения полноты исполнения обязательств перед кредиторами. Рассмотрим, как законодательно регулируется процедура внешнего управления – сущность, понятия, цели и последствия воплощения.

Что такое внешнее управление предприятием

Превентивное внешнее управление как процедура банкротства – это вводимый арбитражным судом комплекс мероприятий, направленных на восстановление прежней платежеспособности банкрота посредством передачи руководящих функций независимому внешнему управляющему. Переход к данному этапу осуществляется по итогам результатов стадии финансового оздоровления (стат.

- Установлена возможность восстановления нормальной платежеспособности компании-должника в утвержденные сроки.

- Собранием кредиторов представлено в арбитражный суд ходатайство о переходе к этапу внешнего управления.

- Выявлены факты, свидетельствующие о возможности восстановления платежеспособности банкрота уже после подачи в суд ходатайства о признании банкротства и, соответственно, переходу к стадии конкурсного производства.

Важнейшее отличие внешнего управления состоит в отстранении от руководства предприятием действующих лиц высшего звена и передаче полномочий внешнему управляющему, который вправе уволить прежнюю администрацию (п. 1 стат. 94 № 127-ФЗ) и распоряжаться на свое усмотрение имуществом юрлица.

Когда вводится внешнее управление

Процедура внешнего управления начинает фактически работать после официальной передачи прав от прежнего руководителя компании новому управляющему. Утверждение кандидатуры внешнего управляющего осуществляется судом путем составления определения (стат. 96 № 127-ФЗ). Чтобы предприятие могло воспользоваться законной возможностью процедуры, необходимо доказать суду, что восстановить полную платежеспособность реально. Целью является не только возврат компании к нормальной жизнедеятельности, но и полное удовлетворение кредиторских требований.

Утверждение кандидатуры внешнего управляющего осуществляется судом путем составления определения (стат. 96 № 127-ФЗ). Чтобы предприятие могло воспользоваться законной возможностью процедуры, необходимо доказать суду, что восстановить полную платежеспособность реально. Целью является не только возврат компании к нормальной жизнедеятельности, но и полное удовлетворение кредиторских требований.

Внешний управляющий – права и обязанности (стат. 99 № 127-ФЗ):

- Распоряжаться активами банкрота согласно плану внешнего управления и с соблюдением законодательных ограничений.

- Заключать мировой договор от имени банкрота.

- Отказываться от исполнения ранее заключенных должником договоров.

- Ходатайствовать в суд о признании ранее заключенных должником сделок недействительными и заявлять о взыскании причиненных убытков вследствие действий/бездействия органов управления банкрота.

- Прочие права.

- Принять по инвентаризации имущество банкрота.

- Включить в федеральный реестр данные о результатах инвентаризационной процедуры в срок до 3 дней (рабочих) с момента ее завершения.

- Составить и представить на утверждение собранию кредиторов план внешнего управления.

- Вести в соответствии с законодательными требованиями финансовый, статистический, бухгалтерский учет и отчетность.

- Заявлять возражения по требованиям кредиторов.

- Принимать все возможные меры для исполнения обязательств перед банкротом.

- Вести данные в реестре кредиторских требований.

- Выполнять мероприятия, предусмотренные разработанным планом управления, и своевременно информировать комитет о предпринимаемых действиях.

- Представлять собранию кредиторов в виде отчета итоговые результаты проводимых мероприятий.

- Прочие обязанности.

Срок внешнего управления

В соответствии с нормами стат. 93 № 127-ФЗ внешнее управление вводится судебными органами на общий срок не больше 18 месяцев. Продление возможно по просьбе кредиторов банкрота, но не более, чем еще на 6 мес. Обязательно наличие соответствующих оснований – к примеру, внесение важных изменений в утвержденный план управления или достижение реально ощутимых результатов оздоровления предприятия и т.д. Общий срок санации и внешнего управления максимально не может превышать два года (п. 2 стат. 92 № 127-ФЗ).

Продление возможно по просьбе кредиторов банкрота, но не более, чем еще на 6 мес. Обязательно наличие соответствующих оснований – к примеру, внесение важных изменений в утвержденный план управления или достижение реально ощутимых результатов оздоровления предприятия и т.д. Общий срок санации и внешнего управления максимально не может превышать два года (п. 2 стат. 92 № 127-ФЗ).

Также возможно и сокращение срока внешнего управления по ходатайству управляющего или собрания кредиторов (п. 3 стат. 93). Принятие такого решения должно быть исполнено немедленно. Временные рамки стадии управления могут быть расширены для градообразующих предприятий до 2,5 лет и фермерских хозяйств, к банкротству которых привели непоправимые стихийные бедствия.

Порядок введения внешнего управления

Введение стадии внешнего управления осуществляется арбитражным судом согласно решению 1-го собрания кредиторов банкрота или на основании судебного постановления (стат. 75, 93 № 127-ФЗ). Достаточной причиной для подобного мероприятия является наличие возможности восстановления платежеспособности юрлица.

С даты ввода процедуры управления прежнее руководство лишается полномочий (могут сохраняться технические функции), внедряется мораторий на кредиторские обязательства, управляющий осуществляет работу согласно законодательным правам и обязанностям, принятые ранее меры для обеспечения расчетов отменяются.

Контроль за выполнением плана внешнего управления

О ходе проводимых действий управляющий отчитывается собранию/комитету кредиторов. Отчет представляется по итогам руководства предприятием-должником по основаниям, предусмотренным в п. 1 стат. 117 № 127-ФЗ. Это, в первую очередь, оглашение результатов управления, полное погашение обязательств перед кредиторами, требования ряда лиц, а также другие основания для прекращения управления досрочно.

Отчет представляется по итогам руководства предприятием-должником по основаниям, предусмотренным в п. 1 стат. 117 № 127-ФЗ. Это, в первую очередь, оглашение результатов управления, полное погашение обязательств перед кредиторами, требования ряда лиц, а также другие основания для прекращения управления досрочно.

Окончание внешнего управления

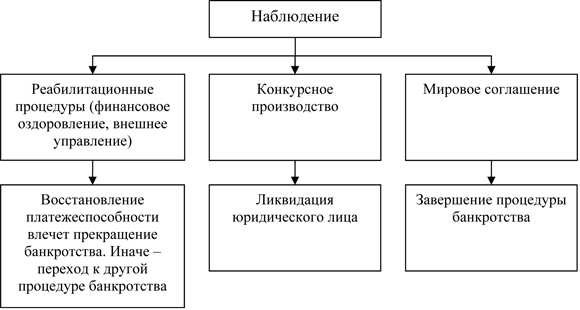

Завершение стадии внешнего управления означает переход к расчетам с лицами-кредиторами или объявление предприятия-должника банкротом и, следовательно, назначение следующего этапа – конкурсного производства. Все мероприятия, проводимые в ходе процедуры банкротства юрлица, – наблюдение, финансовое оздоровление, внешнее управление осуществляются с учетом специфики деятельности организации. Если компания входит в категории юрлиц, перечисленных в Законе № 127-ФЗ, необходимо руководствоваться нормативными требованиями для отдельных видов должников.

[ Авг. 9, 2017, 11:58 д.п. ]

Мероприятия в процедурах банкротства — Банкротство

Мероприятия, осуществляемые арбитражным управляющим при банкротстве

- Мероприятия в процедуре наблюдения

- Мероприятия в процедуре финансового оздоровления

- Мероприятия в процедуре внешнего управления

- Мероприятия в процедуре конкурсного производства

- Заключение мирового соглашения

Обязанности арбитражного управляющего по организации управления деятельностью должника в различных процедурах банкротства

1.

Эти цели служат достижению самой важной цели — определить дальнейшую судьбу должника и соответственно выбрать процедуру, применяемую к нему в рамках конкурсного процесса (финансовое оздоровление, внешнее управление, конкурсное производство, мировое соглашение).

Временный управляющий обязан:

принимать меры по обеспечению сохранности имущества должника; проводить анализ финансового состояния должника; выявлять кредиторов должника; вести реестр требований кредиторов, за исключением случаев, предусмотренных настоящим Федеральным законом; уведомлять кредиторов о введении наблюдения; созывать и проводить первое собрание кредиторов.

2. Финансовое оздоровление — вторая судебная стадия развития конкурсных отношений. Эта стадия не обязательна, а возможна при наличии определенных предпосылок (как правило, это ожидаемое удовлетворение всех требований кредиторов в течение достаточно длительного срока без осуществления активных экономических и юридических мероприятий).

Эта стадия не обязательна, а возможна при наличии определенных предпосылок (как правило, это ожидаемое удовлетворение всех требований кредиторов в течение достаточно длительного срока без осуществления активных экономических и юридических мероприятий).

Финансовое оздоровление определено как процедура, применимая к должнику в целях восстановления его платежеспособности и погашения задолженности в соответствии с графиком погашения.

Административный управляющий в ходе финансового оздоровления обязан:

вести реестр требований кредиторов, за исключением случаев, предусмотренных настоящим Федеральным законом; созывать собрания кредиторов в случаях, установленных настоящим Федеральным законом; рассматривать отчеты о ходе выполнения плана финансового оздоровления и графика погашения задолженности, предоставляемые должником, и предоставлять заключения о ходе выполнения плана финансового оздоровления и графика погашения задолженности собранию кредиторов; предоставлять на рассмотрение собранию кредиторов (комитету кредиторов) информацию о ходе выполнения плана финансового оздоровления и графика погашения задолженности; осуществлять контроль за своевременным исполнением должником текущих требований кредиторов; осуществлять контроль за ходом выполнения плана финансового оздоровления и графика погашения задолженности; осуществлять контроль за своевременностью и полнотой перечисления денежных средств на погашение требований кредиторов; в случае неисполнения должником обязательств в соответствии с графиком погашения задолженности требовать от лиц, предоставивших обеспечение исполнения должником обязательств в соответствии с графиком погашения задолженности, исполнения обязанностей, вытекающих из предоставленного обеспечения;

3. Внешнее управление — процедура банкротства, применяемая к должнику в целях восстановления его платежеспособности путем осуществления независимым субъектом — внешним управляющим активных (как экономических, так и юридических) действий, направленных на оздоровление финансового состояния должника.

Внешнее управление — процедура банкротства, применяемая к должнику в целях восстановления его платежеспособности путем осуществления независимым субъектом — внешним управляющим активных (как экономических, так и юридических) действий, направленных на оздоровление финансового состояния должника.

Внешний управляющий обязан:

принять в управление имущество должника и провести его инвентаризацию; разработать план внешнего управления и представить его для утверждения собранию кредиторов; вести бухгалтерский, финансовый, статистический учет и отчетность; заявлять в установленном порядке возражения относительно предъявленных к должнику требований кредиторов; принимать меры по взысканию задолженности перед должником; вести реестр требований кредиторов; реализовывать мероприятия, предусмотренные планом внешнего управления, в порядке и на условиях, которые установлены настоящим федеральным законом; информировать комитет кредиторов о реализации мероприятий, предусмотренных планом внешнего управления; представить собранию кредиторов отчет об итогах реализации плана внешнего управления.

4. Конкурсное производство — процедура конкурсного процесса, применяемая к должнику, несостоятельность которого признана арбитражным судом, в целях соразмерного удовлетворения требований кредиторов.

Конкурсное производство — ликвидационная стадия, хотя сущестует возможность перехода от конкурсного производства к внешнему управлению.

Это одна из возможностей избежать ликвидации должника — юридического лица. Другими такими возможностями являются заключение мирового соглашения или удовлетворение третьим лицом всех требований кредиторов (Закон не предусматривает в качестве оснований прекращения конкурсного производства удовлетворение всех требований кредиторов самим должником).

Просим также обратить внимание, что на нашем сайте можете подробнее ознакомиться банкротство ип , банкротство ип стоимость , правильно и грамотно написать заявление о банкротстве ип , а также к чему все это может привести последствия банкротства ип , и обсудить на форумах банкротства ИП. И у вас возникает вопрос — как спишутся долги ИП .

И у вас возникает вопрос — как спишутся долги ИП .

Конкурсный управляющий обязан: принять в ведение имущество должника, провести его инвентаризацию;

— привлечь независимого оценщика для оценки имущества должника, за исключением случаев, предусмотренных настоящим Федеральным законом;

— уведомить работников должника о предстоящем увольнении не позднее месяца с даты введения конкурсного производства;

— принимать меры по обеспечению сохранности имущества должника;

— анализировать финансовое состояние должника;

— предъявлять к третьим лицам, имеющим задолженность перед должником, требования о ее взыскании в порядке, установленном настоящим Федеральным законом;

— заявлять в установленном порядке возражения относительно требований кредиторов, предъявленных к должнику;

— вести реестр требований кредиторов, если иное не предусмотрено настоящим Федеральным законом;

— принимать меры, направленные на поиск, выявление и возврат имущества должника, находящегося у третьих лиц.

5. Мировое соглашение — процедура банкротства, которая может быть отнесена к числу восстановительных, так как влечет за собой прекращение производства по делу о несостоятельности (банкротстве) вследствие договоренности должника и кредиторов по вопросу о порядке, сроках и условиях погашения задолженности.

Мировое соглашение может быть названо многосторонней сделкой между должником и кредиторами, однако сделкой особой, конструкция которой допускает принуждение к ее исполнению определенных субъектов, чья воля на заключение этой сделки отсутствовала.

Мировое соглашение может быть применено на любой судебной стадии процесса (наблюдения, финансового оздоровления, внешнего управления, конкурсного производства). Просим также обратить внимание, что на нашем сайте можете подробнее ознакомиться банкротство ип , банкротство ип стоимость , правильно и грамотно написать заявление о банкротстве ип , а также к чему все это может привести последствия банкротства ип , и обсудить на форумах банкротства ИП. И у вас возникает вопрос — как спишутся долги ИП.

И у вас возникает вопрос — как спишутся долги ИП.

Особенности управления должником во внешнем управлении

С момента введения внешнего управления прекращаются полномочия руководителя должника, управление делами должника возлагается на внешнего управляющего;

Внешний управляющий вправе издать приказ об увольнении руководителя должника или предложить руководителю должника перейти на другую работу в порядке и на условиях, которые установлены трудовым законодательством;

Прекращаются полномочия органов управления должника и собственника имущества должника — унитарного предприятия, полномочия руководителя должника и иных органов управления должника переходят к внешнему управляющему, за исключением полномочий органов управления должника, которые остаются за ними в соответствии с законом:

— о внесении изменений и дополнений в устав общества в части увеличения уставного капитала;

— об определении количества, номинальной стоимости объявленных акций;

— об увеличении уставного капитала акционерного общества путем размещения дополнительных обыкновенных акций;

— об обращении с ходатайством к собранию кредиторов о включении в план внешнего управления возможности дополнительной эмиссии акций;

— об определении порядка ведения общего собрания акционеров;

— об обращении с ходатайством о продаже предприятия должника;

— о замещении активов должника;

— об избрании представителя учредителей (участников) должника;

— о заключении соглашения между третьим лицом или третьими лицами и органами управления должника, уполномоченными в соответствии с учредительными документами принимать решение о заключении крупных сделок, об условиях предоставления денежных средств для исполнения обязательств должника;

— иные необходимые для размещения дополнительных обыкновенных акций должника решения;

— определение минимальной цены продажи предприятия. Просим также обратить внимание, что на нашем сайте можете подробнее ознакомиться банкротство ип , банкротство ип стоимость , правильно и грамотно написать заявление о банкротстве ип , а также к чему все это может привести последствия банкротства ип , и обсудить на форумах банкротства ИП. И у вас возникает вопрос — как спишутся долги ИП.

Просим также обратить внимание, что на нашем сайте можете подробнее ознакомиться банкротство ип , банкротство ип стоимость , правильно и грамотно написать заявление о банкротстве ип , а также к чему все это может привести последствия банкротства ип , и обсудить на форумах банкротства ИП. И у вас возникает вопрос — как спишутся долги ИП.

Перечень мероприятий в процедуре банкротства юридического лица:

Наблюдение

1. Сообщение о введении наблюдения — направление для публикации

2. Оплата счета — должник

3. Уведомление о публикации – в Арбитражный Суд

4. Уведомление о введении процедуры наблюдения – руководству предприятия — должника

5. Запрос руководителю должника о предоставлении документов

6. Уведомление кредиторов

7. Договор страхования ответственности временного управляющего – предоставить в Арбитражный Суд при необходимости

8. Уведомление государственных органов о введении наблюдения – ФНС, ФССП, ФСС

9. Уведомление банка должника о введении наблюдения

Уведомление банка должника о введении наблюдения

10. Запрос о предоставлении протокола собрания трудового коллектива

11. Контроль за уведомлением руководителем должника заинтересованных лиц

12. Контроль за сделками должника

13. Контроль за обеспечением сохранности имущества

14. Анализ финансового состояния

15. Направление требований о признании сделок должника недействительными

16. Выявление кредиторов должника

17. Запросы в ФНС, ФССП

18. Участие в судебных заседаниях — возражения должника на требования кредиторов

19. Реестр требований кредиторов — составление

20. Первое собрание кредиторов — подготовка

21. Собрание кредиторов — проведение

22. Отчет Внешнего управляющего в Арбитражный суд — о проведении наблюдения

23. Отчет в СРО

Внешнее управление

1. Уведомление руководителя должника о введении внешнего управления

2. Уведомление собственника (учредителей) должника

3. Направление для публикации объявление о введении внешнего управления

4. Приказ о передаче бухгалтерской и иной документации должника

5. Получение бухгалтерской и иной документации должника

6. План внешнего управления — разработка

7. Дата первого собрания кредиторов — определение

8. Уведомление ФССП о введении внешнего управления

9. Уведомление ФНС о введении внешнего управления

10. Уведомление банка должника о введении внешнего управления

11. Запрос в контролирующие органы — отправка

12. Собрание работников должника — проведение

13. Привлечение оценщика, бухгалтера, аудитора и др.

14. Проведение инвентаризации имущества должника

15. Анализ документации должника

16. Анализ финансового состояния должника

17. Требование о взыскании задолженности, иск признании сделки должника недействительной

18. Возврат имущества, находящегося во владении третьих лиц

19. Реестр требований кредиторов

20. Рассмотрение предъявленных требования кредиторов

21. Проведение собрания кредиторов

22. Промежуточный отчет в СРО

23. План Внешнего управления – представить в Арбитражный Суд

24. Ходатайство о признании должника банкротом

25. Новый план внешнего управления

26. Отчет перед собранием кредиторов

27. Продажа предприятия должника

28. Уступка прав требования должника

29. Исполнение обязательств должника собственником имущества должника

30. Уведомление управляющего и кредиторов о начале процедуры удовлетворения требований кредиторов

31. Размещение дополнительных обыкновенных акций должника

32. Особенности завершения процедуры банкротства

33. Отчет внешнего управляющего

34. Рассмотрение собранием кредиторов отчета внешнего управляющего

35. Утверждение Арбитражным Судом отчета внешнего управляющего

36. Отчет в саморегулируемую организацию

37. Последствия вынесения определения о переходе к расчетам с кредиторами

38. Расчеты с кредиторами определенной очереди

39. Прекращение полномочий внешнего управляющего

Конкурсное производство

1. Уведомление руководителя должника об открытии конкурсного производства

2. Приказ о передаче документации, печатей, материальных ценностей должника конкурсному управляющему

3. Получение от должника бухгалтерской и иной документации

4. Сообщение об объявлении должника банкротом в Федеральную Налоговую службу

5. Публикация сведений о признании предприятия-должника банкротом

6. Меры по обеспечению сохранности имущества должника

7. Запрос в Федеральную службу судебных приставов

8. Запросы в контролирующие органы

9. Уведомление работников должника об увольнении

10. Выбор основного счета должника в банке

11. Закрытие счетов должника в банках

12. Привлечение независимых специалистов

13. Проведение инвентаризации имущества

14. Анализ документации должника

15. Анализ финансового состояния должника

16. Предъявление задолженности к третьим лицам

17. Ведение реестра требований кредиторов

18. Возражение в Арбитражный Суд относительно требований кредиторов

19. Конкурсная масса — формирование

20. Предложения о продаже имущества должника — собранию кредиторов

21. Промежуточный отчет в СРО

22. Представление в Арбитражный Суд сведений о конкурсном производстве

23. Продажа имущества должника на открытых торгах

24. Дата закрытия реестра требований кредиторов

25. Расчет с кредиторами

26. Закрытие основного счета должника в банке

27. Снятие должника с налогового учета

28. Отчет в СРО

29. Передача в архив на хранение документы должника

30. Справка из Пенсионного Фонда об отсутствии претензий

31. Отчет о результатах конкурсного производства- в Арбитражный Суд

32. Определение Арбитражного Суда о завершении конкурсного производства

33. Осуществление полномочий конкурсного управляющего до исключения должника из реестра

34. Публикации объявления о прекращении дела

Чиркова предложила включить реструктуризацию долгов в процедуру банкротства

Депутат Госдумы VII созыва Ирина Чиркова («Справедливая Россия») внесла на рассмотрение Госдумы законопроект о сохранении процедур внешнего управления и финансового оздоровления в рамках реформирования института банкротства.

Проектом предлагается создать новую реабилитационную процедуру — реструктуризацию долгов, направленную на восстановление платёжеспособности должника и сохранение бизнеса. В качестве дополнительных стимулов для использования должниками реабилитационных механизмов предлагается предоставлять инвестиционный налоговый кредит.

Согласно документу, решение об исключении из закона о банкротстве процедур внешнего управления и финансового оздоровления следует принимать по результатам апробирования новой процедуры реструктуризации долгов на протяжении не менее чем трёх лет.

Для совершенствования механизмов раскрытия информации о банкротстве должника и снижения расходов на ведение процедур банкротства предлагается признать утратившими силу положения закона о необходимости опубликования сведений о банкротстве в печатном СМИ. Полную информацию можно получить в Едином федеральном реестре сведений о банкротстве.

Сейчас механизм продажи имущества должника не позволяет достичь заявленных целей законопроекта из-за своей продолжительности. Предлагается отказаться от торгов в форме публичного предложения и изменить требования к электронным площадкам для проведения торгов.

Депутат предлагает создать государственную информсистему раскрытия информации о формировании и реализации конкурсной массы в сфере банкротства. Такая система будет включать в себя электронную базу данных об имуществе должника; возможность поиска, обработки и выгрузки информации в электронном виде; возможность взаимодействия потенциальных покупателей имущества с арбитражным управляющим и организатором торгов.

Это позволит сократить сроки и издержки на проведение процедур в деле о банкротстве, увеличить размер погашения требований кредиторов, а также защитить интересы должников.

На рассмотрении Государственной Думы уже находится подобная правительственная инициатива. Проект подразумевает отказ от наблюдения, финансового оздоровления и внешнего управления при проведении процедуры банкротства.

Вместо этого вводится новая вариативная реабилитационная процедура — реструктуризации долгов, а также устанавливается возможность для должника или кредитора обратиться в арбитражный суд не только с заявлением о признании должника банкротом, но и с иском о введении этой процедуры.

Также читайте о том, какие законы вступают в силу в октябре.

как изменится процедура банкротства :: Дискуссионный клуб :: РБК

В чем причина такой низкой эффективности?

Прежде всего эти процедуры не выгодны самим должникам, которые не могут подать самостоятельное заявление о реструктуризации (только об инициировании собственного банкротства) и участвовать в разработке ее плана. Кроме того, нельзя договориться с кредиторами о порядке управления компанией в ходе реабилитации: как правило, менеджмент должника отстраняется от управления. Наконец, законом предусмотрены негибкие условия реструктуризации, а возможность предварительно согласовать план с кредиторами до инициирования банкротства (т.н. pre-pack) отсутствует.

Читайте на РБК Pro

Это приводит к тому, что больной бизнес не имеет ни желания, ни возможности вовремя обратиться за помощью. Иногда он безуспешно занимается самолечением, а иногда просто выводит активы, предвидя неизбежное банкротство.

Так же и кредиторы не имеют достаточных стимулов договариваться с должником: даже если кто-то из них идет навстречу, есть риск того, что отдельные кредиторы смогут подорвать процесс переговоров (подав заявление о банкротстве или обратив взыскание на активы).

Новый закон дает должнику время для подготовки и согласования с кредиторами плана реструктуризации, в течение которого не может быть обращено взыскание на активы и не может быть инициирована конкурсная процедура. Такой льготный период используется во многих странах. Например, в Германии он реализуется в рамках процедуры «защитного зонта»: у должника есть три месяца для подготовки и согласования с кредиторами плана реструктуризации.

Предварительный опрос ЦСР показал заинтересованность компаний в инструменте реструктуризации, который предлагает правительство: 39% кредиторов проголосовали бы за план реструктуризации, лишь бы не допустить банкротство контрагента. В свою очередь, 64% компаний, которые сами имеют задолженность и являются потенциальными банкротами, указали, что данная процедура могла бы восстановить их финансовое положение.

Несмотря на очевидные преимущества новой реабилитационной процедуры, риски отказа кредиторов от ее использования в пользу более быстрой конкурсной процедуры по-прежнему существуют. В некоторых случаях это будет оправдано и быстрая реализация имущества новому собственнику только обеспечит сохранность производства. Однако весьма вероятно, что в некоторых случаях кредиторы будут по инерции идти в конкурс, не давая потенциально платежеспособным компаниям шанса восстановиться.

В западных аналогах используется институт cram down, который позволяет связывать несогласных кредиторов условиями плана реструктуризации при условии, что за него проголосовало определенное количество классов кредиторов (работники, поставщики, необеспеченные кредиторы и пр.). Это позволяет избежать риска блокировки плана крупными кредиторами.

Возможно, со временем законодатель придет к целесообразности cram down по крайне мере для системообразующих должников, чья ликвидация может привести к существенным негативным социально-экономическим последствиям.

Другим недостатком является отсутствие возможности реструктуризировать долг вне процедуры банкротства в рамках добанкротной санации (по такому пути идут многие страны — Германия, Голландия).

Наконец, предусмотрена отсрочка вступления законопроекта в силу, а значит компании не смогут воспользоваться новой процедурой в ближайшее время. А именно сейчас такая потребность стоит особенно остро.

Внешнее управление при банкротстве. Некоторые последствия введения внешнего управления

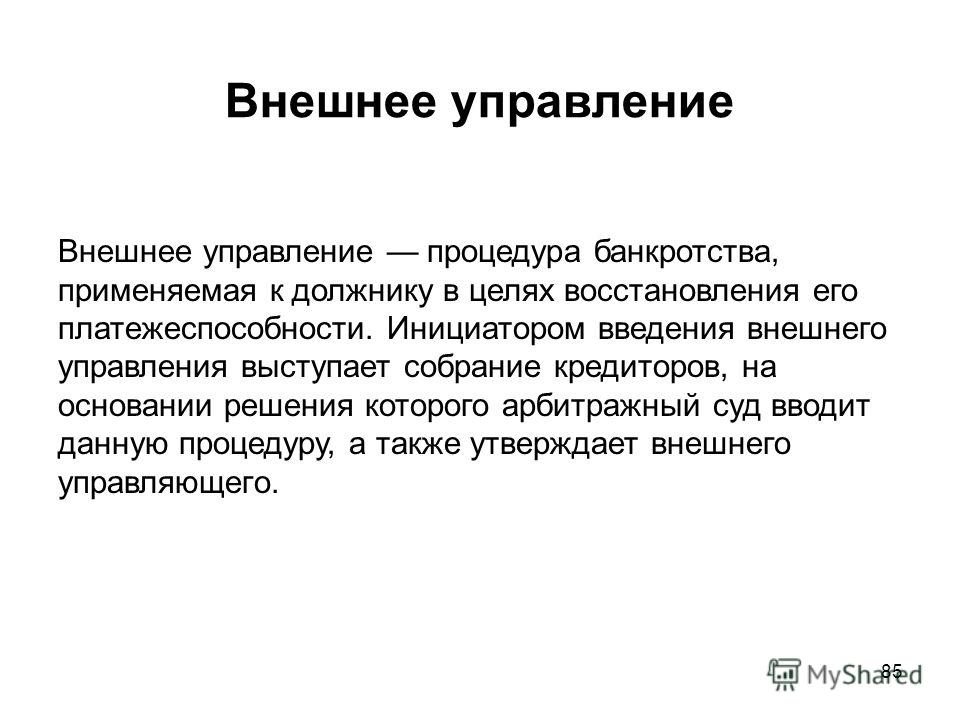

Внешнее управление при банкротстве — это процедура, применяемая к должнику в целях восстановления его платежеспособности с передачей полномочий по управлению внешнему управляющему.

Внешнее управление вводится арбитражным судом на основании решения собрания кредиторов. Внешнее управление при банкротстве вводится на срок не более чем восемнадцать месяцев, который может быть продлен в порядке, предусмотренном Федеральным законом «О несостоятельности (банкротстве)» от 26.10.2002 N 127-ФЗ, не более чем на шесть месяцев, если иное не установлено настоящим Федеральным законом.

С даты введения внешнего управления:

- — прекращаются полномочия руководителя должника, управление делами должника возлагается на внешнего управляющего;

- — внешний управляющий вправе издать приказ об увольнении руководителя должника или предложить руководителю должника перейти на другую работу в порядке и на условиях, которые установлены трудовым законодательством;

- — прекращаются полномочия органов управления должника и собственника имущества должника — унитарного предприятия, полномочия руководителя должника и иных органов управления должника переходят к внешнему управляющему, за исключением полномочий органов управления должника, предусмотренных пунктом 2 настоящей статьи. Органы управления должника, временный управляющий, административный управляющий в течение трех дней с даты утверждения внешнего управляющего обязаны обеспечить передачу бухгалтерской и иной документации должника, печатей и штампов, материальных и иных ценностей внешнему управляющему;

- — отменяются ранее принятые меры по обеспечению требований кредиторов;

- — аресты на имущество должника и иные ограничения должника в части распоряжения принадлежащим ему имуществом могут быть наложены исключительно в рамках процесса о банкротстве;

- — вводится мораторий на удовлетворение требований кредиторов по денежным обязательствам и об уплате обязательных платежей, за исключением случаев, предусмотренных настоящим Федеральным законом.

Органы управления должника в пределах компетенции, установленной федеральным законом, вправе принимать решения:

- — о внесении изменений и дополнений в устав общества в части увеличения уставного капитала;

- — об определении количества, номинальной стоимости объявленных акций;

- — об увеличении уставного капитала акционерного общества путем размещения дополнительных обыкновенных акций;

- — об обращении с ходатайством к собранию кредиторов о включении в план внешнего управления возможности дополнительной эмиссии акций;

- — об определении порядка ведения общего собрания акционеров;

- — об обращении с ходатайством о продаже предприятия должника;

- — о замещении активов должника;

- — об избрании представителя учредителей (участников) должника;

- — о заключении соглашения между третьим лицом или третьими лицами и органами управления должника, уполномоченными в соответствии с учредительными документами принимать решение о заключении крупных сделок, об условиях предоставления денежных средств для исполнения обязательств должника;

- — иные необходимые для размещения дополнительных обыкновенных акций должника решения.

Федеральный закон «О несостоятельности (банкротстве)» от 26.10.2002 N 127-ФЗ устанавливает три случая введения внешнего управления арбитражным судом.

Первым основанием для применения названной процедуры служит решение кредиторов о введении внешнего управления. В этом случае арбитражный суд связан решением собрания кредиторов и не вправе изменить его, применив к должнику иную процедуру. Таким образом, независимо от того, сделан ли временным управляющим в ходе анализа финансового состояния вывод о возможности восстановить платежеспособность должника или об отсутствии такой возможности, суд своим определением лишь подтверждает волю кредиторов.

С экономической точки зрения может показаться нецелесообразной такая правовая конструкция, когда по вопросу введения внешнего управления принимается во внимание только мнение кредиторов. Однако в ней имеется определенный смысл.

- Во-первых, кредиторы однажды рискнули своими ресурсами, вложив их в должника, и поэтому должны обладать существенными правами по принятию решений о его дальнейшей финансовой реабилитации.

- Во-вторых, выводы временного управляющего о невозможности восстановить платежеспособность должника не всегда бесспорны. Расходы временных и материальных ресурсов на экспертизу результатов анализа финансового состояния (которые, как правило, относятся на расходы должника) зачастую нецелесообразны, а в малом бизнесе могут стать просто губительными.

- В-третьих, предоставление дополнительного шанса может стать толчком к активизации деятельности должника и полному расчету с кредиторами.

При этом кредиторы, приняв указанное решение, рискуют незначительно, так как срок внешнего управления может быть сокращен или прекращен судом по ходатайству собрания кредиторов.

Например, после введения внешнего управления следующее решение кредиторов будет основано на плане, представленном внешним управляющим. Если внешний управляющий в течение первого месяца приходит к выводу, что перспектива восстановления платежеспособности отсутствует, он указывает на это в плане внешнего управления и рекомендует открыть конкурсное производство.

Во втором случае суд уполномочен выносить определение о введении внешнего управления, если собранием кредиторов в установленные сроки не принято решение о применении одной из процедур банкротства. Такое определение выносится, если у арбитражного суда есть достаточные основания полагать, что платежеспособность должника может быть восстановлена (например, это вывод, вытекающий из анализа финансового состояния, проведенного временным управляющим).

Последний случай, когда суд может вести внешнее управление – это, если в отношении должника ранее не вводились финансовое оздоровление и (или) внешнее управление, а в ходе конкурсного производства у управляющего появились достаточные основания полагать, что платежеспособность должника может быть восстановлена, конкурсный управляющий обязан созвать собрание кредиторов для рассмотрения вопроса об обращении в арбитражный суд с ходатайством о прекращении конкурсного производства и переходе к внешнему управлению. На основании такого ходатайства арбитражный суд может вынести соответствующее определение.

Так как главной целью введения внешнего управления является восстановление платежеспособности должника, необходимо рассмотреть несколько способов достижения этой цели.

Перечень возможных мер по восстановлению финансовых возможностей должника представлен в статье 109 закона о банкротстве, а именно:

- · перепрофилирование производства;

- · закрытие нерентабельных производств;

- · взыскание дебиторской задолженности;

- · продажа части имущества должника;

- · уступка прав требования должника;

- · исполнение обязательств должника собственником имущества должника — унитарного предприятия, учредителями (участниками) должника либо третьим лицом или третьими лицами;

- · увеличение уставного каптала должника за счет взносов участников и третьих лиц;

- · размещение дополнительных обыкновенных акций должника;

- · продажа предприятия должника;

- · замещение активов должника;

- · иные меры по восстановлению платежеспособности должника.

Включение пункта «иные способы» означает, что план внешнего управления может предусматривать практически любую меру, при условии, что она не противоречит законодательству РФ и будет одобрена кредиторами.

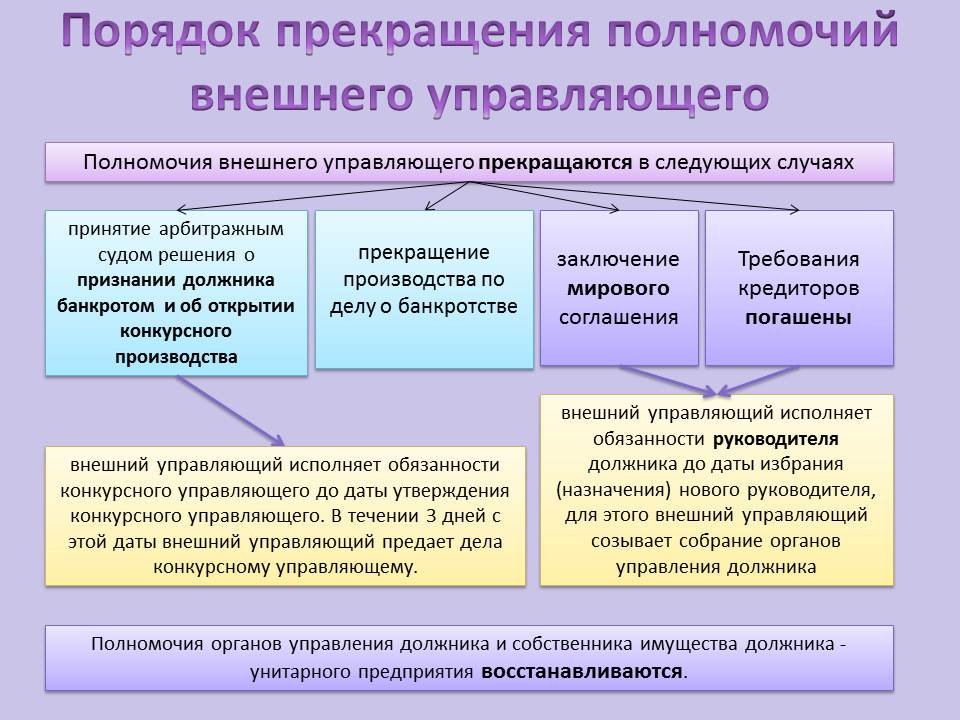

Порядок прекращения полномочий внешнего управляющего. Прекращение производства по делу о банкротстве или принятие арбитражным судом решения о признании должника банкротом и об открытии конкурсного производства влечет за собой прекращение полномочий внешнего управляющего. В случае, если внешнее управление завершается заключением мирового соглашения или погашением требований кредиторов, внешний управляющий продолжает исполнять свои обязанности в пределах компетенции руководителя должника до даты избрания (назначения) нового руководителя должника. В случае, если арбитражный суд принял решение о признании должника банкротом и об открытии конкурсного производства и утвердил конкурсным управляющим другое лицо или если невозможно утвердить конкурсного управляющего одновременно с принятием такого решения, внешний управляющий исполняет обязанности конкурсного управляющего до даты утверждения конкурсного управляющего. Внешний управляющий обязан передать дела конкурсному управляющему не позднее чем через три рабочих дня с даты утверждения конкурсного управляющего.

Файзулина Рената Наильевна

Специалист по экономике и праву

Количество показов: 5218

Процедура банкротства и полномочия органов управления

В отношении организации (ООО) возбуждено производство по делу о банкротстве.

Налагаются ли в связи с этим какие-либо ограничения на органы управления и самих участников хозобщества? Каков правовой и процессуальный статус участников ООО?

Если хозяйственное общество находится в процедуре экономической несостоятельности (банкротства), полномочия органов его управления и самих участников ООО существенно ограничены.

Так, в силу ст. 45 Закона от 13.07.2012 № 415-З «Об экономической несостоятельности (банкротстве)» (далее – Закон № 415-З) органы управления должника в процедуре защитного периода могут совершать сделки и исполнять платежные обязательства только с письменного согласия временного управляющего.

При этом должник в данной процедуре не вправе принимать решения о (об):

- реорганизации или ликвидации;

- создании организаций, вхождении (выходе) в организации, приостановлении своего членства в организациях, принятии (непринятии) в связи с участием в организациях мер, которые могут ухудшить финансовое состояние должника – юридического лица;

- создании филиалов и представительств;

- выплате дивидендов;

- выпуске (выдаче, размещении) ценных бумаг;

- исключении участника из состава участников должника – юридического лица;

- приобретении у участника должника доли в уставном фонде должника или ее (его) части.

Кроме того, с момента вынесения экономическим судом определения о возбуждении производства по делу об экономической несостоятельности (банкротстве) должника запрещается удовлетворение требований учредителя (участника) должника в связи с выходом или исключением из состава учредителей (участников) должника (ст. 37 Закона № 415-З).

Учредитель (участник) ООО, имевший право давать обязательные для должника указания либо возможность иным образом определять его действия, не вправе выступать учредителем новых субъектов хозяйствования в течение года после внесения записи об исключении должника из Единого государственного регистра юридических лиц и индивидуальных предпринимателей.

Основные последствия открытия конкурсного производства в отношении должника (ст. 86 Закона № 415-З):

- приостановление полномочия органов управления должника, за исключением случаев, установленных ч. 3 ст. 100 и ч. 4 ст. 126 Закона № 415-З;

- переход полномочий руководителя должника и иных органов управления к управляющему;

- возложение управления делами (в т.ч. имуществом должника) на управляющего.

В силу ст. 18 Закона № 415-З учредители (участники) ООО вправе оказывать ему финансовую помощь, которая рассматривается как форма оздоровления (санации) должника. Такая помощь может оказываться как до возбуждения производства по делу об экономической несостоятельности (банкротстве), так и после.

Учредители (участники) ООО в любое время до окончания санации в целях исполнения обязательств должника вправе осуществить одновременное или частичное удовлетворение требований всех конкурсных кредиторов в соответствии с реестром требований.

Кроме того, в рамках ст. 150 Закона № 415-З учредители (участники) должника могут претендовать на имущество, которое осталось после полного погашения всех требований кредиторов и произведения необходимых выплат.

Статья 24 Закона № 415-З к лицам, участвующим в деле об экономической несостоятельности (банкротстве), относит в т.ч. учредителей (участников) должника, их представителей.

В ст. 54 Хозяйственного процессуального кодекса (ХПК) приведен состав лиц, участвующих в деле. Так, по спорам и делам об экономической несостоятельности (банкротстве) – это заявители и заинтересованные лица.

Таким образом, учредители (участники) должника могут быть как заинтересованными лицами, так и заявителями. Процессуальные права лиц, участвующих в деле, перечислены в ст. 55 ХПК.

Лица, участвующие в деле об экономической несостоятельности (банкротстве), вправе подать жалобу на действия (бездействие) управляющего в собрание (комитет) кредиторов или в экономический суд в соответствии со ст. 54 Закона № 415-З.

Если собрание (комитет) кредиторов жалобу на действия (бездействие) управляющего оставило без удовлетворения, то лица, участвующие в деле об экономической несостоятельности (банкротстве), вправе обратиться в экономический суд в течение 10 дней со дня проведения собрания. В такой же срок они могут подать туда иск и в том случае, если жалоба на действия управляющего оставлена без рассмотрения.

Автор публикации: Михаил ЧЕКАНИН, юрист

Статья доступна для бесплатного просмотра до: 01.01.2028

Внешнее управление как процедура банкротства

Внешнее управление относится к числу процедур, назначаемых при банкротстве. Она применяется к должнику, чтобы восстановить и вернуть его прежнюю платежную способность.

Главная цель процедуры – упорядочение организации мероприятий, направленных на восстановление платежеспособности банкрота и сохранение функционирования его предприятия.

Другой задачей, представляющейся в период внешнего управления, является удовлетворение всех запросов кредиторов.

Способ проведения процедуры – передача управленческих прав назначенному внешнему управляющему.

Кто будет принимать решение о введении процедуры?

Решение об организации этапа внешнего управления будет принято кредиторами на общем собрании. Стоит отметить, что арбитражный суд может прийти к подобному выводу, несмотря на решение, принятое кредиторами.

Однако при этом необходимо выполнение условия – наличия доказательств, указывающих, что платежную способность предприятия-должника можно восстановить. Это положение регулируется ст. 92 ФЗ «О несостоятельности».

Продолжительность внешнего управления не превышает 1,5 года. По ходатайству комитета кредиторов или управляющего период этой реабилитационной процедуры можно продлить до шести месяцев или, наоборот, сократить.

В итоге продолжительность оздоровления (предыдущей реабилитационной процедуры) и внешнего управления не должна превышать два года.

Последствия процедуры

Как только будет введено внешнее управление при процедуре банкротства, неизменно наступают такие последствия:

- Прекращение полномочий, снятие обязанностей с руководителя предприятия, управление всеми делами берет на себя внешний управляющий;

- Завершаются полномочия каждого органа управления, они передаются управляющему;

- Признаются недействительными меры, принятые до начала процедуры, связанные с выполнением запросов кредиторов;

- Аресты на имущество банкрота или другие ограничения, связанные с распоряжением этим имуществом, накладываются только при банкротстве;

- Принимается мораторий на удовлетворение запросов кредиторов по финансовым обязательствам и о выплате платежей, период исполнения которых наступил до начала внешнего управления.

Мораторий не будет распространен на обязательства, возникшие после того, как арбитражный суд принял решение о признании предприятия неплатежеспособным, а также период исполнения которых наступил после назначения внешнего управления.

Исключение составляют требования о взыскании долгов по зарплате, выплате вознаграждений или алиментов. Это предусмотрено ст. 95 ФЗ №127 от 2002 года «О несостоятельности».

Обязанности внешнего управляющего

В соответствии со ст. 99 ФЗ управляющий обладает широким перечнем полномочий. Он имеет право по своему усмотрению распоряжаться собственностью банкрота, при этом сам владелец или управленческие органы не могут принимать подобных решений или другим путем контролировать действия управляющего.

В общем, все полномочия и обязанности управляющего делятся на две категории:

- К первой относятся обязанности по управлению предприятием – они направляются исключительно на выполнение функций руководителя бизнесом. К этим функциям причисляется осуществление инвентаризации, прием на ведение имущества.

- Ко второй группе причисляются восстановительные обязанности – с их помощью удается восстановить платежеспособность предприятия и его хозяйственную деятельность. К этой категории относятся: разработка плана управления, его представление кредиторам, осуществление мер, связанных с взысканием долгов, открытие реестра для запросов кредиторов и т.д.

В соответствии с Законом внешний управляющий должен разработать и представить кредиторам план в течение одного месяца с момента его утверждения на эту должность.

Внимание! Внешнее управление может быть завершено подписанием мирового соглашения.

План внешнего управления

В плане, разработанном внешним управляющим, должна содержаться следующая информация:

- Ряд мероприятий, связанных с восстановлением платежной способности банкрота;

- Условия их реализации, порядок финансирования;

- Расходы банкрота, которые могут возникнуть;

- Период восстановления платежной способности. При установлении этого срока необходимо учитывать, что он не должен превышать максимальные сроки, указанные в ст. 93 ФЗ;

- Аргументирование позиции «Почему в этот срок и с таким рядом процедур платежеспособность будет восстановлена?». Ответ на этот вопрос должен четко и конкретно дать внешний управляющий на собрании кредиторов;

- В плане также требуется указать разграничение компетенции между собранием кредиторов и комитетов.

Принимаемые меры

Внешнее управление характеризуется принятием отдельных мер, связанных с восстановлением платежной способности:

- Изменение специализации производства;

- Закрытие нерентабельных и невыгодных филиалов;

- Взыскание задолженности по дебитору;

- Продажа некоторой части имущества банкрота;

- Увеличение размеры уставного фонда за счет третьих лиц и учредителей;

- Замещение активов.

Также могут использоваться и другие меры, которые не противоречат законодательству. Зачастую для восстановления платежеспособности принимается не одна мера, а целый комплекс.

Внешний управляющий должен его разработать и провести эти работы. Это позволит предприятию выйти из полосы кризиса.

Мероприятия

В процессе внешнего управления проводятся следующие мероприятия:

- Руководитель предприятия уведомляется о введение процедуры в течение одного дня;

- Вместе с уведомлением руководителю направляется оповещение учредителям;

- В течение десяти суток с момента введения процедуры необходимо отправить заявку на опубликование этой информации;

- Распоряжение о передаче всей документации, в том числе бухгалтерской, управляющему;

- Получение управляющим всей документации в течение трех суток с момента его назначения на должность;

- Разработка плана;

- Проведение первого собрания кредиторов в течение 31 дня после назначения управляющего;

- Уведомление ФССП о том, что был введен реабилитационный этап банкротства;

- Уведомление налогового органа и банка;

- Отправление запросов в контролирующие органы;

- Собрание всех сотрудников банкрота;

- Привлечение аудитора и бухгалтера к деятельности;

- Инвентаризация имущества;

- Анализ документации;

- Анализ финансового состояния;

- Возвращение имущества, которое находится во владении третьих лиц;

- Составление реестра запросов кредиторов в соответствии со ст. 99 ФЗ;

- Рассмотрение требований;

- Организация собрания кредиторов;

- Промежуточный отчет;

- Предоставление плана управления в Арбитражный суд, который рассматривает это дело о банкротстве;

- Новый план управления;

- Отчет перед кредиторами;

- Продажа предприятия банкрота;

- Исполнение обязательств должника его же имуществом;

- Уведомление должника и кредиторов о том, что начинается удовлетворение требований;

- Ответ внешнего управляющего;

- Расчеты с кредиторами остальных очередей;

- Прекращений полномочий управляющего.

Результативность процедуры

Процедура внешнего управления не всегда дарит желаемый результат. В большинстве случаев её неэффективность обусловлена низким уровнем профессионализма внешнего управляющего, который с использованием законных методов должен решить проблему предприятия.

Конечно, неграмотный управляющий нанесет не только экономический вред субъектам хозяйствования, но и может дискредитировать институт банкротства, который в России только начинает развиваться.

На эффективность проводимой процедуры могут повлиять внешние факторы:

- Прямые: корректировки законодательной базы, конкуренция между предпринимателями, сложившиеся взаимоотношения с партнерами, налоговую систему;

- Косвенные: политические условия, события на международной арене, экономическое неустойчивое состояние страны, стихийные бедствия.

Также процедура может показать свою неэффективность вследствие того, что на момент введения внешнего управления кредиторы могут поставить цель – разорить организацию должника для получения контроля над его финансами, приобрести отдельные объекты комплекса или заполучить имущество банкрота.

История — Stretto

Почти два десятилетия назад Эрик Курцман и Джонатан Карсон встретились, когда оба были сотрудниками по корпоративной реструктуризации с известными национальными юридическими фирмами. Пораженные неизменно низким уровнем услуг, предоставляемых существующими поставщиками услуг по ведению дел в соответствии с Главой 11, они поняли, что могут создать лучшую мышеловку и, в процессе, модернизировать отрасль. Опираясь на свой предметный опыт, в 2001 году они запустили Kurtzman Carson Consultants и быстро превратили компанию в ведущего агента по урегулированию претензий, сосредоточив внимание на профессиональном уровне обслуживания клиентов в сочетании с оптимизированными рабочими процессами, которые привели к увеличению затрат времени и затрат для занятых профессионалов. .После создания своего первого предприятия в течение девяти лет два партнера продали свою долю и ушли, но они оставались нетерпеливыми в течение многих лет — стремясь реализовать общее видение, чтобы построить что-то большее, что-то лучшее в индустрии банкротства.

Обладая чистыми амбициями и заглянув за ограду индустрии банкротств на арену Главы 7, они методично начали планировать создание многогранной компании — сервисного партнера, который не только предлагал услуги поддержки корпоративной реструктуризации, но и предоставлял комплексное обслуживание специалистов по банкротству потребителей.Стретто начал с очень конкретного видения Курцмана и Карсона — создать надежного партнера в области финансовых технологий для доверенных лиц, который находится в центре экосистемы банкротства. Они признали, что эти игроки отрасли и их соответствующие системы больше похожи, чем различны, и Stretto может использовать лучшие в своем классе технологии и глубокие знания в предметной области, чтобы предложить единственное комплексное решение в отрасли.

Куртцман и Карсон начали свою стратегию «покупай и строи» с приобретением двух самых надежных технологических брендов в сфере банкротства потребителей.Обладая более чем тридцатилетним опытом управления делами и почти 50% долей рынка, Bankruptcy Management Solutions (BMS) была ведущим поставщиком технологий и услуг поддержки для попечителей Главы 7 США и прочной основой для дальнейшего развития. На другой стороне спектра банкротства потребителей находилась CINgroup, известная своим программным обеспечением Best Case, используемым адвокатами по делам о банкротстве в более чем 80% заявок по главе 7. Объединив эти два центра под одним и тем же флагом, Stretto стал бесспорным лидером рынка и выдающимся защитником в отрасли, предоставив адвокатам и попечителям технологическую платформу для общения и сотрудничества с большей эффективностью и безопасностью, чем это было возможно ранее.

Признанные новаторами в отрасли, Курцман и Карсон, опираясь на свой глубокий опыт и подтвержденный опыт работы в главе 11, с нуля создали лидирующую на рынке услугу для разработки услуг корпоративной реструктуризации Stretto, критического сегмента полной экосистемы банкротства. Приняв на работу специалистов по технологиям и экспертов по ведению дел, команда Stretto создала единственную в отрасли облачную платформу обработки претензий, предлагаемую профессионалам. Технологии компании в сочетании с надежной командой признанных экспертов по процессам и единственными в отрасли собственными и управляемыми собственными предприятиями по производству документов и печати, предназначенными для юридического уведомления о банкротстве, Stretto быстро превратилась в ведущего агента по урегулированию претензий с большим количеством заявок. чем любой другой агент в 2020 году.

Сегодня Stretto имеет хорошие возможности для дальнейшего роста. Благодаря оппортунистической деятельности по слияниям и поглощениям и культуре инноваций мы выявляем и выходим на новые рынки, которые обслуживают наших коллег по банкротству. Несмотря на то, что Stretto зарекомендовал себя как наиболее важный партнер по оказанию услуг в сфере банкротства, мы остаемся неудовлетворенными и активно ищем новое приключение, которое позволит нам обеспечить еще большую ценность для клиентов, которых мы обслуживаем.

Управление человеческими ресурсами для компании, находящейся в процессе банкротства

Обзор

Банкротство определяется как состояние неспособности выплатить долги, что означает, что обязательства больше, чем активы.Федеральный закон предусматривает разработку плана, который позволяет физическому или юридическому лицу с недостаточными активами урегулировать непогашенную задолженность путем разделения имеющихся активов между кредиторами. Процедуры банкротства варьируются от полной ликвидации активов до реорганизации, которая пытается реабилитировать должника путем установления графика постепенного погашения задолженности физического лица или организации. Все судебные разбирательства проводятся федеральным судом по делам о банкротстве, который осуществляет надзор за ними в соответствии с разделом 11 Кодекса США.

Процесс подачи заявления о банкротстве бизнеса, а также возможность успешного выхода из банкротства — сложное и трудное время для всех сторон. Проблемы, связанные с трудоустройством при банкротстве, обычно подразделяются на две широкие области: кадровые вопросы и вопросы компенсаций и льгот.

Сострадание, частое общение и быстрое принятие решений помогут снизить стресс, с которым могут столкнуться сотрудники организации. Проявлять искреннее уважение к людям и относиться к ним честно, достойно и справедливо — даже когда руководство принимает трудные решения о заработной плате, льготах и сокращении рабочих мест — являются ключевыми формами поведения, которые будут способствовать успеху (или неудаче) организации после банкротства.

Эта статья не является исчерпывающей. Он включает в себя очень общий обзор процесса и только те вопросы, которые имеют непосредственное отношение к большинству специалистов-практиков в области людских ресурсов. В нем обсуждаются следующие общие темы:

- Применимое право.

- Виды процедур банкротства.

- Вопросы предварительной подачи.

- Вопросы после подачи документов.

- Кадровые вопросы.

- Вопросы компенсаций и льгот.

Применимый закон

Закон о банкротстве — это федеральный статутный закон, содержащийся в Разделе 11 Кодекса Соединенных Штатов.Конгресс принял Кодекс о банкротстве в соответствии с его конституционным предоставлением полномочий «устанавливать… единообразные законы о банкротстве на всей территории Соединенных Штатов».

Государства не могут регулировать банкротство, но могут принимать законы, регулирующие другие аспекты отношений между должником и кредитором. Несколько разделов Раздела 11 включают закон о должниках-кредиторах отдельных штатов.

Процедуры банкротства контролируются и рассматриваются судами США по делам о банкротстве.Эти суды являются частью окружных судов федеральной судебной системы США. Конгресс учредил Программу попечителей США для выполнения многих надзорных и административных функций в процедурах банкротства. Производство в судах по делам о банкротстве регулируется правилами, принятыми Верховным судом под эгидой Конгресса.

Должник может начать процедуру банкротства добровольно или ее могут инициировать кредиторы. Обычно для наблюдения за разделом активов должника назначается доверительный управляющий.После возбуждения дела о банкротстве кредиторам обычно запрещается добиваться взыскания своих долгов вне процедуры банкротства. Должнику не разрешается передавать имущество, которое было объявлено частью имущественной массы, являющейся предметом судебного разбирательства. Кроме того, некоторые операции по передаче собственности, обеспеченных интересов и залогового права могут быть отложены или признаны недействительными.

Принятие Закона о предотвращении злоупотреблений банкротством и защите прав потребителей 2005 года привело к серьезным реформам в законодательстве о банкротстве.Закон был разработан, чтобы обуздать то, что многие считают нарушениями правил банкротства, которые позволяли организациям накапливать долги, а затем уходить от этих обязательств. Закон также расширил обязанности Программы попечителей Соединенных Штатов, включив в них более строгий надзор за делами о реорганизации малого бизнеса.

В частности, в контексте профсоюзов на рабочем месте банкротство не дает организации возможности просто принимать или отклонять контракты. Раздел 1113 Кодекса о банкротстве предусматривает особые меры защиты для таких контрактов.Должник может изменить или отклонить эти защищенные законом соглашения только с согласия союза. Если соглашение не достигнуто, требуется одобрение суда.

Виды процедур банкротства

В организациях существует два основных типа процедур банкротства: ликвидация и реорганизация.

Ликвидация

Подача заявки в соответствии с главой 7 называется «ликвидацией» и является наиболее распространенным типом процедуры банкротства. Ликвидация предполагает назначение доверительного управляющего, который собирает неиспользованное имущество должника, продает его и распределяет вырученные средства между кредиторами.Этот тип заявления о банкротстве имеет смысл, если компания приходит к выводу, что у нее нет жизнеспособного будущего или что ее долги просто слишком велики, чтобы их можно было преодолеть с помощью любого плана реорганизации. Короче говоря, подача документов по главе 7 — это упорядоченный способ полной ликвидации и закрытия организации.

Реорганизация

Процедура банкротства в соответствии с главой 11 происходит, когда организация желает погасить как можно больше своих долгов, продолжая работать под надзором суда.Этот тип судебного разбирательства включает реабилитацию должника, чтобы он мог использовать будущие доходы для погашения задолженности перед кредиторами. Это сопоставимо с планом упорядоченного погашения, при котором платежи обычно производятся в шахматном порядке на срок от трех до пяти лет.

Проблемы, возникающие до подачи петиции

Перед подачей заявления о банкротстве организациям рекомендуется заручиться услугами сторонних профессионалов (например, юристов, бухгалтеров, специалистов по банкротству, экспертов по реструктуризации, консультантов по льготам и т. советники), которые могут объективно и бесстрастно проконсультировать их по поводу процесса и помочь руководству принять неизбежные трудные решения.Плата за такого рода экспертизу высока, что делает затраты огромной проблемой при нехватке денежных средств.

Руководители отдела кадров должны знать как можно больше о процессе банкротства и правилах, регулирующих его.

Вся команда HR должна быть хорошо проинформирована о процессе, чтобы установить четкий график работы для ключевых действий, прежде чем организация фактически подаст заявление о банкротстве (зная, что он, вероятно, будет меняться много раз на протяжении всего процесса).

Специалисты по персоналу должны руководить организацией в выявлении и тщательном анализе проблем — как юридических, так и операционных — связанных со следующими вопросами:

- Сокращение персонала.

- Удержание сотрудников.

- Управление эффективностью.

- Изменения в программах вознаграждения и мотивации.

- Изменения политики.

- Изменения в плане льгот.

- Коллективные договоры.

- Текущий судебный процесс по трудоустройству.

Кроме того, HR должен изучить необеспеченные обязательства, такие как начисления отпусков, отсроченная компенсация и бонусы, чтобы определить, должны ли эти обязательства выплачиваться до подачи заявки.В противном случае пострадавшие сотрудники будут считаться необеспеченными кредиторами и «перейдут на задний план».

Организации должны также указать все контракты, такие как соглашения о недопущении конкуренции и неразглашении информации, а также трудовые контракты с руководителями и ключевыми менеджерами, на которые может повлиять заявление о банкротстве. Правильная реорганизация человеческого капитала и связанных с этим расходов сократит количество судебных разбирательств, поможет привлечь финансирование и будет способствовать успешному выходу организации из состояния банкротства, если это является целью.

Проблемы, возникающие после подачи петиции

Когда организация изучила все альтернативы и решение о защите от банкротства является окончательным, юристы организации подают петицию в суд по делам о банкротстве с просьбой утвердить приказ первого дня . В этом документе содержится просьба к суду разрешить менеджменту оставаться в ведении компании в качестве «должника во владении». В петиции также содержится просьба к суду наделить организацию полномочиями выполнять обязательства, необходимые для продолжения деятельности (e.г., заработная плата, пособия, выходное пособие).

С согласия суда все остальные долги приостанавливаются до утверждения плана тренировки. Кредиторы и суд должны утвердить этот план реорганизации до выхода организации из состояния банкротства. Кредиторы делятся на категории: обеспеченные кредиторы имеют предпочтение в отношении активов компании, за ними следуют необеспеченные кредиторы, которым отводится место в очереди с точки зрения приоритета их требований. Обеспеченные кредиторы имеют право удержания имущества организации в качестве обеспечения долга, тогда как необеспеченным кредиторам причитаются деньги, но они не имеют права удержания активов организации. См. Высокий суд рассматривает жалобу водителей грузовиков на увольнение работодателя в связи с банкротством.

Доверительный управляющий назначает комитет кредиторов, который имеет право подписывать все запросы на финансирование, которые, как считается, не выполняются в ходе обычной деятельности. Премиальные планы, планы повышения заработной платы и удержания сначала передаются руководству и совету директоров организации, а затем кредиторам. Если они возражают, окончательное решение принимает судья по делам о банкротстве.

После подачи заявления о банкротстве либо ликвидатор, либо менеджеры организации берут на себя ответственность за закрытие или продолжение бизнеса, в зависимости от того, является ли это банкротством по главе 7 или главе 11.Ликвидирующие компании обычно создают команду сворачивания, а реорганизуемые компании создают команду перехода — группу специалистов широкого профиля, обладающих навыками работы в постоянно меняющейся ситуации. Например, при ликвидации крупного предприятия розничной торговли в банкротстве команда состояла из четырех специалистов широкого профиля: связного с ликвидатором и трех специалистов по персоналу, включая сотрудников, которые имели опыт в вопросах пенсий, здравоохранения и социального обеспечения, а также вопросов компенсации. У каждого было время на выполнение задач — от восьми до 26 недель и более — и у каждого были определенные этапы, которые нужно было выполнить.

Кадровые вопросы

До или после подачи заявления о защите от банкротства работодатели, вероятно, должны будут решить, сколько людей им потребуется для работы в условиях после банкротства.

Связь

Работодателям рекомендуется объявлять и реализовывать решения о структуре управления, ключевых ролях, увольнениях, общей организационной структуре и других аспектах подачи документов о банкротстве, которые повлияют на персонал, как можно скорее — в идеале — в течение всего лишь одного дня. несколько дней с момента подачи заявления о банкротстве, если не раньше.Если изменения произойдут, предпочтительнее объявить о них как можно раньше. Недостаток общения может заставить сотрудников поверить в скрытность руководителей и породить мельницы слухов.

См. :

Коммуникация может помочь мотивировать в трудные времена

Управление коммуникациями в организации

Управление организационными изменениями

Разработка стратегического плана коммуникации имеет решающее значение. Этот план коммуникации должен включать регулярные письменные обновления для сотрудников, публикации во внутренней сети организации и, что наиболее важно, регулярные брифинги со стороны высшего руководства (желательно лично или через видео, если у компании несколько сайтов).Помимо использования различных форм связи для связи с сотрудниками, план должен определять частоту этих сообщений. Даже если у организации мало информации, которую нужно сообщить, частое общение поможет снизить вероятность появления дезинформации в компании, испытывающей финансовые затруднения. Организации также должны регулярно информировать клиентов, поставщиков, инвесторов и пенсионеров о решениях, изменениях, финансовом состоянии компании и последних новостях.

Сокращение персонала

Программы сокращения штата или добровольного увольнения предназначены для сокращения штата и довольно распространены для компаний, испытывающих финансовые трудности, как и другие серьезные меры по сокращению затрат (например,g., сокращение плана льгот для нынешних сотрудников или пенсионеров, сокращение компенсаций и премий, отказ от услуг).

См. :

Управление сокращением численности посредством увольнений

Как провести увольнение или сокращение численности

Увольнения требуют общения, сострадания и соблюдения требований

Глобальное сокращение численности: практический контрольный список

В случае увольнения следует учитывать требования об уведомлении на федеральном уровне и уровне штата.Согласно федеральному Закону об уведомлении о корректировке и переподготовке рабочих (WARN Act), сотрудники должны быть уведомлены за 60 дней о массовом увольнении или закрытии завода, или работодатели должны выплатить пострадавшим сотрудникам 60-дневную заработную плату и полные льготы.

См. :

Закрытие и увольнение предприятий

Закон об ответственности требует вероятности закрытия

Прекращение действия: Уведомление с предупреждением

В нескольких штатах есть свои версии Закона о предупреждении, которые могут отличаться от федерального закона.Работодатели, рассматривающие возможность увольнения, могут связаться с отделом по работе с перемещенными работниками штата, чтобы получить дополнительную информацию о требованиях к уведомлению в их штате.

Удержание

В условиях увольнений и сокращения штата может показаться контрпродуктивным сосредоточение внимания на удержании сотрудников; однако большая часть планирования и действий до и после банкротства должна быть сосредоточена на разработке всеобъемлющей стратегии по удержанию сотрудников, которые считаются критически важными для будущего организации. Чем дольше длится период неопределенности и спекуляций, тем более привлекательной альтернативой может стать трудоустройство для талантливых и ключевых сотрудников.Рекрутеры-конкуренты обычно сразу же выбирают наиболее талантливых менеджеров, и потеря ключевых сотрудников может серьезно подорвать потенциал компании, чтобы успешно пережить банкротство.

В соответствии с Разделом 503 (c) (1) Кодекса о банкротстве, бонусы за удержание или планы удержания ключевых сотрудников (KERP), выплачиваемые инсайдерам, допустимы только в том случае, если они соответствуют всем трем из следующих условий:

- Бонус составляет важно для удержания инсайдера, потому что у инсайдера есть добросовестное предложение о работе от другого предприятия с такой же или большей ставкой вознаграждения.

- Услуги, предоставляемые инсайдером, необходимы для выживания бизнеса.

- Сумма бонуса не более чем в 10 раз превышает средний бонус удержания, выплачиваемый неуправленческим сотрудникам в течение года, в котором бонус выплачивается инсайдеру, или, если удержание бонусов не выплачивается неуправленческим сотрудникам в течение года, сумма бонуса не превышает 25 процентов от суммы удерживаемого бонуса, выплаченного инсайдеру в предыдущем календарном году.

См. Определение «инсайдера» в главе 1 Кодекса о банкротстве.

Смена ролей

Работодатели должны как можно раньше объявлять решения, касающиеся должности, места работы, должности, отношений отчетности, полномочий, объема принятия решений, офисных помещений и оплаты труда в соответствии со стратегическим планом коммуникаций. Если работодатели не решат эти проблемы быстро, прогресс в достижении основных целей организации будет в лучшем случае медленным из-за беспокойства и отвлечения внимания сотрудников. См. Управление служащими в условиях уменьшенных размеров.

Вопросы компенсации и льгот

Большая гибкость становится доступной для организации сразу после подачи заявления о защите от банкротства. В рамках определенных юридических параметров компания теперь может принимать меры по значительному пересмотру своих планов медицинского страхования, пенсионных планов, политик и трудовых договоров. Некоторые основные вопросы, связанные с льготами, которые должны учитывать специалисты по персоналу, когда их работодатель сталкивается с возможностью банкротства, включают следующее.

Предварительные выплаты инсайдерам

Управляющий банкротством имеет возможность взыскать чрезмерную компенсацию или льготы, выплаченные работодателем инсайдерам, прежде чем он подаст заявление о банкротстве. Согласно действующему законодательству, выплаты, произведенные при определенных обстоятельствах в течение двухлетнего периода до подачи заявления о банкротстве работодателя, подлежат возмещению, включая выплаты, произведенные инсайдерам в соответствии с трудовыми договорами. См. Юридические и нормативные вопросы: что происходит с невыплаченной заработной платой сотрудникам, когда компания подает заявление о банкротстве?

Трудовые договоры после подачи ходатайства

Оплата должником расходов вне рамок обычной деятельности и не обоснованная фактами и обстоятельствами при банкротстве не допускается.Эта деятельность, в частности, включает передачу собственности и выплаты по обязательствам, взятым в пользу должностных лиц, менеджеров и консультантов, нанятых после подачи заявления о банкротстве работодателя. Следовательно, широкий спектр компенсационных выплат и льгот для должностных лиц, менеджеров и консультантов может оказаться уязвимым для отказа, если они не осуществляют обычную деятельность и не оправдываются фактами и обстоятельствами.

Пенсионные планы

Пенсионные пособия, как правило, защищены федеральным законом в случае объявления организацией банкротства.Согласно Закону о пенсионном обеспечении сотрудников 1974 года (ERISA) пенсионные счета и счета 401 (k) должны финансироваться надлежащим образом и храниться отдельно от коммерческих активов работодателя. Таким образом, пенсионные фонды не должны подвергаться риску в случае банкротства организации.

Проект Rapid ERISA Response Team позволяет федеральному правительству (через Администрацию безопасности льгот сотрудникам или EBSA) вмешаться, чтобы защитить права и преимущества участников плана, когда компания подает заявление о защите от банкротства.EBSA незамедлительно принимает меры, чтобы удостовериться, что взносы по плану не были уплачены трастам планов; сообщить всем заинтересованным сторонам о банкротстве; для оказания помощи в подаче доказательств иска для защиты планов, участников и бенефициаров; и, при необходимости, добиваться назначения независимого фидуциара для распределения активов плана между участниками и бенефициарами. EBSA также пытается идентифицировать активы ответственных доверенных лиц и оценить, следует ли подавать иск против этих доверенных лиц, чтобы гарантировать, что планы выполнены в полном объеме и обеспечены выгоды.

Пенсионные планы с установленными выплатами. Корпорация Pension Benefit Guaranty Corporation (PBGC), федеральное агентство, созданное в соответствии с ERISA, гарантирует пенсионные выплаты работникам в размере до максимальной суммы, определяемой формулами, предписанными федеральным законом. Влияние банкротства на план с установленными выплатами компании обычно регулируется кратким описанием плана (SPD) компании для каждого плана. См. Таблицы максимальной месячной гарантии .

Пенсионные планы с установленными взносами. PBGC не страхует активы по планам с установленными взносами. В то время как активы плана с установленными взносами обычно остаются нетронутыми в случае банкротства организации, сотрудник все равно может понести убытки. Если слишком большая часть инвестиций сотрудника вложена в акции компании, их стоимость будет уменьшаться вместе со стоимостью акций компании. См. Темы выхода на пенсию IRS — Банкротство работодателя.

Планы медицинского обслуживания

Обанкротившаяся организация может принять решение о сокращении или отмене медицинских льгот.Работодатели, рассматривающие возможность увеличения доли участия сотрудников в расходах, должны будут обеспечить соблюдение финансовой доступности в соответствии с Законом о защите пациентов и доступном медицинском обслуживании (PPACA), а полное прекращение действия плана может повлечь за собой штрафные санкции за отказ предоставить покрытие. Эти штрафы необходимо учитывать при определении экономии затрат на сокращение или отмену медицинских льгот. Кроме того, PPACA требует предварительного уведомления участников за 60 дней о любых существенных изменениях в преимуществах для здоровья. См. Обсуждение с сотрудниками льгот по медицинскому обслуживанию в соответствии с Законом о доступном медицинском обслуживании.

Если должник является администратором плана вознаграждений работникам на момент подачи ходатайства о банкротстве, должник должен продолжить администрирование плана во время процедуры (если только управляющий банкротством не берет на себя эти обязанности). Однако то, будет ли продолжаться страхование сотрудников, частично зависит от того, будет ли организация ликвидирована в соответствии с главой 7 или продолжит работу в соответствии с реорганизацией в соответствии с главой 11. См. Информационный бюллетень DOL: Банкротство вашего работодателя: как оно повлияет на выплаты вашим сотрудникам? [pdf]

Если организация подает заявление о банкротстве в соответствии с главой 7, медицинское страхование прекращается вместе с работой. Однако в соответствии с реструктуризацией согласно главе 11 медицинское страхование может остаться неизменным при реорганизации компании или может быть прекращено с вероятными последствиями в соответствии с PPACA. Если работодатель решает отменить свои планы медицинского обслуживания (или сократить страховое покрытие), закон не требует его восстановления.Если план прекращается, требование к организации о предоставлении покрытия COBRA также отменяется. См. Когда работодатель заявляет о банкротстве, какие обязательства он несет, чтобы продолжить действие своего группового плана медицинского обслуживания или предложить COBRA?

Пенсионеры имеют несколько дополнительных мер защиты от определенных сокращений пособий по здоровью. Суд по делам о банкротстве может восстановить задним числом любые социальные пособия пенсионерам, которые были изменены или прекращены в течение 180-дневного периода, предшествующего заявлению работодателя о банкротстве, при условии, что работодатель был неплатежеспособным на момент такого изменения или прекращения.

Выходное пособие

Работодателям, объявившим о банкротстве, запрещается выплачивать выходное пособие инсайдерам (например, директорам, руководителям или лицам, контролирующим организацию), если выплаты не соответствуют определенным критериям. Выходные пособия инсайдерам допустимы только в том случае, если они являются частью программы, обычно доступной для всех штатных сотрудников, и если сумма выплаты не превышает 10-кратную сумму среднего выходного пособия, выплачиваемого неуправляемым сотрудникам в течение года, в котором выплата производится инсайдеру. См. Разработка и управление планами выходных пособий.

Шаблоны и инструменты

Что мы делаем с записями компании и сотрудников после закрытия предприятия?

Что происходит с невыплаченной зарплатой сотрудникам, когда компания подает заявление о банкротстве?

Федеральные ресурсы