Что делать, если угрожают коллекторы: основные правила

Если человек по какой-либо причине теряет способность выплачивать кредит, банковская организация предпринимает меры, чтобы обезопасить себя от потери средств. После нескольких месяцев самостоятельных попыток банк, как правило, передает право на взыскание обязательств третьим лицам, то есть коллекторским агентствам. Представители агентств в свою очередь начинают пытаться связаться с заемщиком и договориться с ним о выплате финансовых обязательств. Деятельность агентов регулируется законом, и зачастую так можно получить более выгодные условия для выплаты. Совсем другое дело, если коллекторы звонят с угрозами или еще как-то нарушают законодательство: в таких обстоятельствах действовать надо иначе.

Содержание статьи

Почему начинаются звонки от коллекторов

Если с человеком связалось коллекторское агентство, это значит, что банк предпринял крайнюю меру по возврату задолженности и передал право взыскания другой организации.

- обратиться как клиент, попросив принять меры по взысканию задолженности;

- полностью продать права на возврат средств (так называемый договор цессии), по сути, передав агентству кредит полностью.

В первом случае коллекторы звонят с просьбой вернуть средства банку, во втором сами становятся кредитором, перед которым заемщик имеет обязательства. Это не повод для паники, особенно если агентство добросовестное и действует в рамках законодательства — в таком случае его сотрудники сами готовы пойти навстречу клиенту и предложить выгодные условия погашения.

Как работают коллекторские агентства

Если речь идет о договоре с банком, деятельность агентов сводится к звонкам, убеждающим человека выплатить задолженность. Никаких прав получать средства от заемщика они не имеют. В случае с цессией агентство предоставляет клиенту новые реквизиты, может предлагать собственные условия выплат, но с оговоркой, что сумма не может быть больше тех обязательств, что у человека уже есть. Начислять дополнительные проценты и применять свои штрафные санкции коллекторы не могут. В случае успешного сотрудничества клиент выплачивает задолженность агентству и остается свободным от обязательств.

Никаких прав получать средства от заемщика они не имеют. В случае с цессией агентство предоставляет клиенту новые реквизиты, может предлагать собственные условия выплат, но с оговоркой, что сумма не может быть больше тех обязательств, что у человека уже есть. Начислять дополнительные проценты и применять свои штрафные санкции коллекторы не могут. В случае успешного сотрудничества клиент выплачивает задолженность агентству и остается свободным от обязательств.

Если у Вас возникли вопросы, то мы готовы предложить анонимную консультацию. Воспользуйтесь услугой анонимный звонок и просто начните диалог с оператором. Доверительные отношения между оператором ЭОС и клиентом — залог успешного разрешения финансовых проблем.

Как работает анонимный звонок?

Позвоните на номер анонимной линии ЭОС

с 8:00 до 20:00 мск

Задайте все интересующие Вас вопросы

Получите консультацию оператора

Какие действия коллекторов законны

Сразу стоит сказать: любое добросовестное агентство заинтересовано в том, чтобы человек успешно освободился от кредита, и действует в его интересах.

Периодичность звонков. Согласно правилам, изложенным в законодательстве, коллекторы могут связываться с клиентом:

- один раз в день;

- дважды в неделю;

- до 8 раз в месяц.

Все, что выходит за эти рамки, является нарушением. Звонки могут осуществляться с 8 до 22 часов в будние дни, с 9 до 20 в выходные, причем время рассчитывается по часовому поясу региона, где находится заемщик.

Общение и тон. При звонке сотрудник коллекторского агентства обязан представиться, сообщить свои фамилию и имя, название организации, где работает. После этого можно начать разговор об обязательствах, но только в рамках сведений, которые агентам предоставил банк. Если сотрудник сообщает что-то, чего агентство знать не может и не должно, есть смысл насторожиться. Агенты не могут знать Ваших рабочих телефонов, если Вы их не указывали, и обязаны вести разговор только в рамках реальных сведений о Вашей задолженности. Резкий тон, психологическое насилие, угрозы и ложь о размере обязательств — ни на что из этого коллектор не имеет права, и если он так себя ведет, агентство недобросовестно.

Если сотрудник сообщает что-то, чего агентство знать не может и не должно, есть смысл насторожиться. Агенты не могут знать Ваших рабочих телефонов, если Вы их не указывали, и обязаны вести разговор только в рамках реальных сведений о Вашей задолженности. Резкий тон, психологическое насилие, угрозы и ложь о размере обязательств — ни на что из этого коллектор не имеет права, и если он так себя ведет, агентство недобросовестно.

Звонки третьим лицам. Да, коллекторы имеют право звонить не только самому заемщику. Но третьи лица, с которыми они могут связываться, — исключительно те люди, номера которых Вы указали при подписании договора, при условии, что сами они направили в адрес коллекторского агентства согласие на взаимодействие. Другим коллекторское агентство звонить не имеет право. Более того, звонки могут совершаться только на указанные в договоре номера. Никто не может позвонить Вашим родственникам на работу или домашний телефон, если Вы не сообщали их банку: это нарушение закона.

Как понять, что коллекторы нарушают законодательство

Если Вы столкнулись с агентством, действующим незаконно, это обычно заметно сразу: представители действуют грубо и резко, звонят каждый день, применяют давление и психологическое насилие, связываются с родственниками, сообщают недостоверную информацию или разглашают конфиденциальные сведения. Но иногда такие меры начинаются лишь потом, так что рекомендуется, едва столкнувшись со звонками от агентства, выяснить информацию о нем в Сети. Это можно сделать с помощью реестра ФССП, доступ к которому открыт для всех: в базе содержатся сведения обо всех зарегистрированных агентствах. Если того, что связалось с Вами, там нет, это повод насторожиться.

Что делать при угрозах от коллекторов

Вам не повезло столкнуться с недобросовестным агентством, и коллекторы звонят и угрожают. Что делать?

- первую очередь не впадать в панику и не бояться. Первой реакцией любого человека могут стать игнорирование, стремление закрыться и не связываться с агентством, но при наличии задолженности такой подход ничего не решит и лишь усугубит ситуацию.

- Если коллекторы действительно нарушают законодательство, не принимайте их условия. Обратитесь в орган, регулирующий деятельность агентов, то есть в СРО НАПКА (Национальную ассоциацию профессиональных коллекторских агентств). Одна из основных целей этой организации — защитить клиентов от незаконной деятельности со стороны агентов.

Работа с добросовестными агентствами

ЭОС рекомендует людям, которые оказались в сложной жизненной ситуации, не бояться обстоятельств. Связь с ответственной, адекватной коллекторской организацией не ухудшит Ваших условий, а наоборот, в состоянии их улучшить за счет списания части задолженности, штрафов и санкций. Если коллекторы действуют в рамках закона — идите им навстречу. Вежливое конструктивное общение и готовность сотрудничать — способ навсегда избавиться от обязательств по кредиту, и это правило действует не только для агентов.

Связь с ответственной, адекватной коллекторской организацией не ухудшит Ваших условий, а наоборот, в состоянии их улучшить за счет списания части задолженности, штрафов и санкций. Если коллекторы действуют в рамках закона — идите им навстречу. Вежливое конструктивное общение и готовность сотрудничать — способ навсегда избавиться от обязательств по кредиту, и это правило действует не только для агентов.

Угрожают коллекторы: Нацбанк ответил, как защититься

Национальный банк ответил, как защититься, когда коллекторы угрожают или навязчиво звонят по телефону из-за просроченного кредита соседа.

Если вы лично не давали разрешение на использование вашего телефона, финансовая компания и коллекторы нарушают законодательство

Если вам поступают звонки или письма относительно кредита, который вы не брали и по которому не выступали в качестве поручителя, можно говорить о нарушении Закона «О защите персональных данных».

Если коллектор угрожает, он нарушает законодательство

Во-первых, такие методы работы коллекторов как угрозы, круглосуточные звонки должнику и членам семьи, использование ругательных слов в сообщениях, распространение обидчивых фотоколлажей и тому подобное нарушают ряд стати Конституции (статьи 3, 21, 22 и 32), Гражданского кодекса (статьи 3, 291, 301, 302 и 308), Уголовного кодекса (статья 182).

Во-вторых, если коллектор угрожает принудительно взыскать долг, то он вводит человека в заблуждение. Ведь только органы Государственной исполнительной службы и частные исполнители имеют законодательные основания принудительно взыскивать задолженность, придерживаясь официальных процедур, предусмотренных Законом «Об исполнительном производстве». Коллекторские компании имеют право только информировать должника или поручителя по кредиту о наличии долга.

Напоминаем, чтобы не иметь проблем уже после заключения договора, необходимо проверить банк на надежность с помощью сервиса CONTR AGENT. Сервис дает возможность узнать актуальную и достоверную информацию из государственных реестров и открытых источников.

Как себя защитить?

Во-первых, нужно узнать название коллекторской компании, представители которой вам звонят по телефону. Если кредит никоим образом вас не касается, стоит объяснить ситуацию и попросить прекратить звонки.

Во-вторых, если вам продолжают звонить по телефону относительно кредита, который вас не касается, обратитесь с письменной жалобой к руководству коллекторской компании, а также в контактный центр Нацбанка по телефону 0 800 505 240. Также стоит обратиться к Уполномоченному Верховной Рады Украины по правам человека или в суд. Ведь именно они контролируют соблюдение законодательства о защите персональных данных.

В-третьих, если коллекторы угрожают, нужно обязательно обратиться в правоохранительные органы.

Как Национальный банк планирует урегулировать работу коллекторов?

Национальный банк приобщился к разработке законопроекта, над которым работает профильный комитет Верховной Рады, который должен четко определить правила работы коллекторов, запретить неэтичное поведение и установить санкции за нарушение. Среди главных изменений, которые предлагаются:

— банки и финансовые компании еще на этапе подписания договора должны предупреждать клиента о привлечении коллектора в случае просрочки по кредиту;

— коллекторы будут обязаны придерживаться требований этичного поведения;

— Национальный банк будет вести реестр коллекторов;

— банки и финансовые компании будут контролировать поведение привлеченных ими коллекторов, а также будут обязываться уведомлять Нацбанк о заключенных соглашениях с коллекторами.

Нужен юрист? Ищите его в Национальном юридическом каталоге Украины Liga:BOOK. Для вашего удобства развитая система фильтров и поиск одной строкой. Вы можете подобрать специалиста в зависимости от специализации, региона, языка и юрисдикции. Также доступна функция поиска юриста неподалеку от вас. С Liga:BOOK всегда легко найти и выбрать специалиста, а также получить квалифицированную помощь. Ищите необходимого юриста по ссылке

Для вашего удобства развитая система фильтров и поиск одной строкой. Вы можете подобрать специалиста в зависимости от специализации, региона, языка и юрисдикции. Также доступна функция поиска юриста неподалеку от вас. С Liga:BOOK всегда легко найти и выбрать специалиста, а также получить квалифицированную помощь. Ищите необходимого юриста по ссылке

Что делать, если угрожают коллекторы

Чтобы грамотно отреагировать на угрозы коллекторов, в первую очередь нужно разобраться в том, какое отношение они имеют к Вашему кредиту. Помните, что Вы заключали кредитный договор с банком, а не с коллекторским агентством. В зависимости от того, какие юридические отношения связывают банк и коллекторов, Вам следует предпринять различные действия. В любом случае имейте в виду, что угрозы и вымогательство запрещены Уголовным кодексом РФ и должны преследоваться по закону.

Выясните у коллекторов, какую компанию они представляют и на основании чего беспокоят Вас. Если у банка с коллекторами заключен всего лишь агентский договор, разговаривать с коллекторами совершенно не о чем и незачем. Агентский договор, по сути, всего лишь наделяет коллекторов полномочиями проинформировать Вас о наличии задолженности. В этом случае на все звонки коллекторов отвечайте: «Все вопросы через суд», – и вешайте трубку. А еще лучше добавляйте номера коллекторов в «черный список» телефона и не обращайте на них никакого внимания.

Если у банка с коллекторами заключен всего лишь агентский договор, разговаривать с коллекторами совершенно не о чем и незачем. Агентский договор, по сути, всего лишь наделяет коллекторов полномочиями проинформировать Вас о наличии задолженности. В этом случае на все звонки коллекторов отвечайте: «Все вопросы через суд», – и вешайте трубку. А еще лучше добавляйте номера коллекторов в «черный список» телефона и не обращайте на них никакого внимания.

Полезная информация

Также коллекторы любят присылать угрожающие смс-сообщения с текстом примерно такого рода: «К вам подготовлена группа выезда», «Завтра в 13:00 будьте дома и подготовьте имущество для осмотра», «Ваше дело передано в департамент усиленного взыскания» и пр. Не обращайте внимания на эти смс-сообщения и не отвечайте на них, можно даже заблокировать их вместе с вызовами. Если Вы все же получили такие сообщения, лучше их сохранить в памяти телефона – они могут пригодиться, если дело дойдет до кредитного адвоката.

В случае, если коллекторы пришли к Вам домой, лучше вообще не открывать дверь и тем более не пускать незваных гостей в квартиру. Если же они начинают вести себя грубо и угрожать, немедленно звоните в полицию и сообщайте, что боитесь за свою жизнь и здоровье. Как бы ни обстояли дела с Вашим кредитом, не бойтесь полицейских – их совершенно не касается, кто и кому сколько должен (это вопрос судебных приставов и только после соответствующего решения суда).

Итак, что же делать, если Вам угрожают коллекторы, с точки зрения права и предвосхищения таких угроз? Конечно же, жаловаться на это! Начать стоит с составления заявления о нарушении правил обработки персональных данных и об отзыве согласия на их обработку. Практика показывает, что одного этого документа зачастую достаточно, чтобы значительно уменьшить «наезды» со стороны коллекторов.

Полезная информация

Если коллекторы угрожают Вам и/или Вашим родственникам, то нужно ставить в известность органы полиции, Следственного комитета РФ и прокуратуру. Естественно, Вы должны не опираться на эмоции, а зафиксировать все факты, связанные с этими угрозами. Например, если коллекторы угрожают по телефону, сделайте запись разговора и стенограмму (расшифровку) этой записи. Приложите эту расшифровку к Вашим заявлениям.

Естественно, Вы должны не опираться на эмоции, а зафиксировать все факты, связанные с этими угрозами. Например, если коллекторы угрожают по телефону, сделайте запись разговора и стенограмму (расшифровку) этой записи. Приложите эту расшифровку к Вашим заявлениям.

В каждый правоохранительный орган нужно жаловаться с учетом его специфики и направления деятельности. Вопреки расхожему мнению, нельзя составить один текст жалобы, запихнув в него все, что пришло в голову, и подавать ее везде. Нужно писать кратко, четко, с позиции права, а не эмоций. Не пишите много и нудно. Психологическим здоровьем занимают психологи, а задача правоохраны – следить за соблюдением закона. Единственное, что Вы должны описать подробно, – как именно и кто конкретно нарушает Ваши права.

Содержание жалобы зависит от того, как именно Вам угрожают коллекторы. Если они названивают Вам ночью, раскидывают листовки и угрожают жизни и здоровью, обращайтесь с заявлением в полицию. После подачи заявления Вам должны выдать талон-уведомление, по номеру которого Вы можете узнавать судьбу Вашего заявления.

Если коллекторы откровенно вымогают у Вас деньги, эта ситуация находится в ведении Следственного комитета. Опишите Вашу ситуацию, по возможности дайте ей правовую квалификацию и подавайте жалобу. Ход работы по ней Вы сможете узнавать по присвоенному ей номеру.

В случае, если коллекторы не только угрожают, но и неправомерно используют Ваши персональные данные, обращайтесь в Роскомнадзор. В эту инстанцию нужно подать заявлением о том, что Ваши данные стали известны третьим лицам, совершающим действия, которые могут быть квалифицированы как правонарушение или преступление.

В прокуратуру можно сходить и на личный прием. Будьте готовы перечислить все факты: как Вам угрожали коллекторы, что делали Вы и к чему это привело. Имейте с собой экземпляры Ваших заявлений, поданных в другие правоохранительные органы. Уточните, как именно Вам стоит составить заявление.

Конечно, самый надежный способ оградить себя от угроз коллекторов – это обратиться к кредитному адвокату. Это лучший выбор для того, чтобы спокойно спать, не опасаясь за себя и родных, и не шарахаясь от каждой тени. Мы рекомендуем Вам прийти на личный прием к адвокату, который проанализирует особенности Вашей ситуации и даст предметные рекомендации по дальнейшим шагам. Такая услуга оказывается платно, стоимость зависит от сложности конкретной ситуации и необходимого объема работы.

Это лучший выбор для того, чтобы спокойно спать, не опасаясь за себя и родных, и не шарахаясь от каждой тени. Мы рекомендуем Вам прийти на личный прием к адвокату, который проанализирует особенности Вашей ситуации и даст предметные рекомендации по дальнейшим шагам. Такая услуга оказывается платно, стоимость зависит от сложности конкретной ситуации и необходимого объема работы.

Полезная информация

Что делать, если звонят коллекторы по чужим долгам

Неожиданно вас начали донимать коллекторы по поводу чужих долгов: родственников, друзей или вообще незнакомых вам людей. Законно ли это и как избавиться от назойливых сообщений и звонков?

Клавдии позвонил коллектор. Незнакомый голос пробубнил в трубку о каком-то долге, который нужно немедленно гасить. Никаких новых кредитов она не брала, а старые были уже погашены. Клавдия раздраженно сообщила об этом коллектору и бросила трубку. Но ей позвонили снова. И снова. И снова.

Но ей позвонили снова. И снова. И снова.

К сожалению, в определенных случаях коллекторы имеют полное право напоминать вам о чужом долге. Например, если вы выступили созаемщиком или поручителем по кредиту. Иногда общение с коллекторами может уберечь вас от серьезных проблем. Поэтому не бросайте трубку и выясните, почему вас беспокоят.

1. Узнайте как можно больше подробностей, почему вам звонят

Если коллектор начинает говорить о каких-то долгах, сначала выясните все детали. По возможности запишите разговор, но не забудьте предупредить собеседника о том, что ведете запись.

- Узнайте, кто именно и из какой организации звонит, от имени какого кредитора и по поводу какого должника.

- Выясните, почему вас беспокоят по поводу долга другого человека и как вы с ним финансово связаны.

-

Попросите прислать вам на почту документ, который подтверждает ваши обязательства.

- Уточните данные коллекторской организации и кредитора: полное название, ИНН и ОГРН.

- Если вам звонит представитель не самого кредитора, например банка или микрофинансовой организации (МФО), а сотрудник коллекторского агентства, стоит проверить его полномочия. Попросите прислать вам документ, который подтверждает право коллектора общаться с должниками от имени кредитора.

2. Проанализируйте информацию

Возможно, вас беспокоят по поводу долга, который действительно имеет к вам отношение. Это происходит, если вы выступили поручителем или созаемщиком по чужому кредиту либо займу. Или получили наследство от родственника — а с ним и его долги. В этих случаях кредитор имеет полное право требовать от вас погашения долга.

Бывает, что по чужому кредиту или займу вы формально отвечать не обязаны, но лучше поучаствовать в решении проблемы.

Клавдия выяснила, что кредит взял племянник и указал ее в качестве возможного контактного лица, когда подписывал договор. Юридически Клавдию с родственником ничего не связывает, по его кредиту она отвечать не обязана. Но племяннику принадлежит часть семейной дачи. Если его долю недвижимости арестуют и продадут для погашения долга, это может затронуть интересы Клавдии.

Юридически Клавдию с родственником ничего не связывает, по его кредиту она отвечать не обязана. Но племяннику принадлежит часть семейной дачи. Если его долю недвижимости арестуют и продадут для погашения долга, это может затронуть интересы Клавдии.

Возможно, ей стоит выкупить у племянника его часть недвижимости. Это позволит Клавдии не делить дачу с новыми соседями, а племяннику поможет расплатиться с долгами.

Но нередко оказывается, что вас с должником не связывают никакие финансовые интересы или вы с ним вообще не знакомы. Звонок коллектора –явное недоразумение. Но чтобы убедиться в этом, вам нужно совершить еще несколько действий.

3. Сходите в офис кредитора

В банк, МФО или кредитный потребительский кооператив (КПК), выдавшие заем, лучше прийти лично.

Если вы действительно должны платить по кредиту или займу, выясните все подробности: какой долг еще остался, каковы сроки погашения, можно ли сформировать более удобный для вас график платежей. Попросите выдать вам копию договора со всеми приложениями.

Попросите выдать вам копию договора со всеми приложениями.

Выяснилось, что Клавдия выступила поручителем по кредиту племянника и забыла об этом. Когда племянник перестал вносить платежи по кредиту, именно Клавдия стала должна возвращать остаток долга, платить по нему проценты и набежавшие штрафы.

Если выплаты окажутся для нее слишком велики, Клавдия может попытаться договориться с банком об изменении условий. Например, попросить увеличить срок кредита и уменьшить ежемесячные платежи. Но банк не обязан это делать.

Если же произошла ошибка и к чужому кредиту вы не имеете никакого отношения, возьмите в банке, МФО или КПК справку об отсутствии задолженностей. Ее вы сможете предъявить коллекторам.

4. Свяжитесь с коллектором

В случае если должник никак с вами не связан, направьте в коллекторскую компанию и кредитору заявления: потребуйте исключить ваш номер телефона из списка контактов должников и прекратить звонки по чужой задолженности.

Коллекторы не имеют права сообщать третьим лицам данные о задолженности, если настоящий должник не давал на это письменного согласия. Когда они рассказывают вам о чужом долге, то нарушают закон. Напомните им об этом.

Если все это не помогло — звонки и письма продолжаются, переходите к более решительным мерам.

5. Пожалуйтесь в инстанции

Ни кредитор, ни коллекторы не имеют права беспокоить родственников и знакомых должника, если они выразили свое несогласие. Не говоря уже о случаях, когда вас тревожат по кредитам незнакомых людей. Такие действия нарушают законы «О коллекторах» и «О персональных данных».

Что можно сделать:

Все жалобы можно отправить не выходя из дома — через интернет-приемные этих организаций.

Если эти меры не подействовали, обращайтесь в полицию. Приложите к заявлению все данные, которые вам удалось собрать: справку из банка, МФО или КПК об отсутствии долгов, запись разговора с коллектором. Укажите, что вы уже обращались к кредитору и коллектору, но это не дало результата. Полицейские займутся нарушителями, и звонки должны прекратиться.

Укажите, что вы уже обращались к кредитору и коллектору, но это не дало результата. Полицейские займутся нарушителями, и звонки должны прекратиться.

Чего нельзя коллекторам – Финансы – Коммерсантъ

Депутаты приняли в третьем, окончательном чтении закон о коллекторской деятельности, который четко определяет права заемщиков при общении с взыскателями долгов.

Когда не может звонить коллектор

По закону теперь коллектор может звонить должнику не чаще двух раз в неделю. А лично приходить к нему коллектор имеет право не больше одного раза в неделю. При этом строго регламентировано время, когда нельзя обращаться к заемщику,— в будни с 10 часов вечера до 8 утра, а в выходные с 8 часов вечера до 9 утра.

Кому не может звонить коллектор

По новому закону коллектор не имеет права звонить и приходить к лицам, признанным недееспособными. Кроме того, от общения с коллекторами освобождены пациенты больниц, инвалиды первой группы и несовершеннолетние. Не имеют права коллекторы взыскивать долги и с физлиц—индивидуальных предпринимателей, а также должников, признанных банкротами. Коллектор больше не имеет права рассказывать о долге заемщика третьим лицам. То есть надписи в подъезде «Иван Иванович Иванов не гасит долг 10 тыс.» признаны вне закона.

Что не может делать коллектор

Коллектор не имеет права причинять вред здоровью или имуществу должника. Он не может применять к должнику физическую силу. Более того, он не может даже угрожать ее применением и вообще оказывать на него психологическое давление, а также вводить в заблуждение. Коллектор не вправе скрывать от должника номер телефона, с которого он звонит, и адрес электронной почты, с которого отправляет сообщения.

Какие долги не могут собирать коллекторы

Коллекторы не имеют права собирать долги граждан за жилищно-коммунальные услуги — жилье, воду, тепло, газ, электроэнергию, вывоз твердых коммунальных отходов. Кроме того, не в их юрисдикции оказываются долги перед украинскими банками, которые перестали работать в Крыму после его присоединения к России.

Как спастись от коллекторов

Заемщик может отказаться общаться с коллектором через четыре месяца после возникновения просроченной задолженности. При этом переуступка долга от кредитора другому лицу не изменяет этого срока. Если суд принял решение о взыскании просроченной задолженности, то отказаться от общения с кредитором или коллектором должник сможет через месяц после вступления в силу судебного решения. Должнику нужно послать заявление об отказе через нотариуса или по почте заказным письмом с уведомлением о вручении либо путем вручения заявления под расписку.

При этом переуступка долга от кредитора другому лицу не изменяет этого срока. Если суд принял решение о взыскании просроченной задолженности, то отказаться от общения с кредитором или коллектором должник сможет через месяц после вступления в силу судебного решения. Должнику нужно послать заявление об отказе через нотариуса или по почте заказным письмом с уведомлением о вручении либо путем вручения заявления под расписку.

«Что делать если семье угрожают коллекторы » – Яндекс.Кью

День добрый, Александра.

Вы должны знать, что в соответствии со ст. 7 Федерального закона № 230-ФЗ взаимодействие кредиторов с вами или лиц, которые действуют от имени ваших кредиторов, должно происходить исключительно согласно закону (смотрите рисунок ниже).

В тех случаях, когда коллекторские агентства угрожают вам, вашим родственникам, друзьям, знакомым, то необходимо придерживаться следующих рекомендаций (смотрите рисунок ниже).

Когда коллекторы не перестают угрожать членам вашей семьи, то вы должны обратиться в следующие структуры:

- Полиция. Пишите заявление, указываете, что вам и вашим близким угрожают, прикрепляете доказательства (SMS, сообщения из социальных сетей, аудиозапись разговоров).

- Прокуратура. В тех случаях, когда полиция не предпринимает никаких действий, то обращаться с заявлением необходимо в прокуратуру.

- ФССП. Обратиться в Федеральную службу судебных приставов также можно с соответствующим заявлением.

- Роскомнадзор. Так как вашим родственникам разглашается информация о вас, то это противоречит Федеральному закону № 152-ФЗ. То есть коллекторы разглашают персональную информацию (ваши персональные данные) третьи лицам (членам вашей семьи).

- Центральный банк РФ. Нужно написать заявление, поскольку после проверки может выясниться, что неправомерные действия были со стороны сотрудников банка, где вы получили кредит. Так, работники банка нарушили правила относительно разглашения конфиденциальной информации своего клиента, то есть вас. Или выясниться, что договор на продажу задолженности коллекторскому агентству составлен неправильно.

- НАПКА (ассоциация профессиональных коллекторских агентств).

Пишите заявление, указываете, что вам и вашим близким угрожают, прикрепляете доказательства (SMS, сообщения из социальных сетей, аудиозапись разговоров).

Пишите заявление, указываете, что вам и вашим близким угрожают, прикрепляете доказательства (SMS, сообщения из социальных сетей, аудиозапись разговоров). Или выясниться, что договор на продажу задолженности коллекторскому агентству составлен неправильно.

Или выясниться, что договор на продажу задолженности коллекторскому агентству составлен неправильно.Если просрочка погашения кредита у вас составляет более 4 месяцев, то я также рекомендую вам отказаться от общения с коллекторами. Для этого нужно написать вам соответствующий отказ о взаимодействии с третьими лицами, то есть с коллекторами.

Коллекторы угрожают что делать и что они могут сделать, звонят ночью, угрожают расправой

На сегодняшний день россияне переживают пик кредитозагруженности и роста объема проблемных задолженностей. Деятельность коллекторов давно поддаётся жёсткой критике. Рассмотрим основные проблемы, которые они могут создать должнику.

Вправе ли коллектор заняться вашим долгом

Для этого следует прочитать кредитный договор. Если в нем предусмотрен запрет цессии (уступки права требования), то продавать долг сторонним организациям банк не вправе. Стоит заметить, что в последнее время кредитные договора с указанием такого запрета практически не заключаются. Поэтому:

Стоит заметить, что в последнее время кредитные договора с указанием такого запрета практически не заключаются. Поэтому:

- коллекторское агентство может либо купить долг полностью

- либо за вознаграждение (до 50% от суммы основного долга) помочь банку справиться с ситуацией и вернуть заемные деньги.

Как в первом, так и во втором случае прямого согласия должника не требуется, но он должен быть извещен по почте или иным доступным способом.

Если речь идет об оспаривании права коллекторов на работу с конкретным должником, к примеру, когда:

- в договоре был предусмотрен запрет на цессию

- или должника никто не уведомлял,

то необходимо обратиться с заявлением в Центральный Банк РФ, поскольку в его ведении находится отдельное управление по надзору за деятельностью банков по вопросу соответствия действующему законодательству (банки крайне боятся таких жалоб). Сделать это можно на официальном сайте ЦБ, альтернатива — обращение в суд.

Правовые основы работы коллектора

Закона о деятельности коллекторских агентств в России пока нет. В то же время, существует федеральный нормативный акт, довольно понятно регламентирующий работу банковских и иных служащих по возврату долгов. Так, в законе «О потребительском кредите» подробно указано о возможностях коллектора и ограничениях его вторжения в личную жизнь должника. См. также ответственность за неуплату кредита, и что может забрать банк если нет денег платить кредит.

Полномочия коллекторов

По закону, сотрудники коллекторских агентств имеют безусловное право только на почтовые отправления должнику (при этом на лицевой стороне конверта запрещено указывать сумму долга и саму суть обязательства), телефонные и личные переговоры, текстовые сообщения — и все это строго в определенные часы:

- в рабочие дни — с 8 часов до 22 часов;

- по праздничным и выходным дням — с 9 часов до 20 часов.

Коллекторы прекрасно осведомлены о том, когда они могут звонить, но часто нарушают эти ограничения (см. что может забрать судебный пристав за долги).

что может забрать судебный пристав за долги).

Другие формы взаимодействия коллектора с должником

Иные способы добиться выплаты долга заемщиком допускаются только с письменного согласия последнего. К ним могут быть отнесены:

- сообщение по месту работы должника о проблемах с долговыми обязательствами, явка на работу, общение с начальством, коллегами;

- звонки и посещение по месту жительства лиц, указанных в числе контактных при заключении договора, родственников, близких, супругов, детей и родителей должника;

- требование досрочного погашения всего долга при наличии просрочки менее 60-ти дней;

- незаконные действия, предусмотренные административным или уголовным законодательством (порча имущества, оскорбления, угрозы, клевета, а также ситуации, когда коллекторы угрожают соседям должника и т.д..

Любые угрозы преследуются по закону

Что могут сделать коллекторы и что делать заемщику, когда они угрожают?

Любые отклонения от ограничений, указанных выше, а также контакты, сопровождающиеся угрозами являются безоговорочным основанием для лишения лицензии коллекторского агентства и, в случае обращения должника в суд, возмещения морального вреда.

Исходя из судебной практики, коллекторы редко привлекаются к уголовной ответственности, хотя заявлений о неправомерности их действий исчисляются сотнями тысяч. Проблема в том, что трудно доказать реальность угрозы, которую высказывает или пишет коллектор. Ведь в подавляющем большинстве угрозы носят только словесный характер, действия по ее осуществлению не предпринимаются.

В отдельных случаях возбуждаются уголовные дела, когда слова подкреплены действиями:

- поджог подъезда

- толкание, прижимание к стене

- насильственное вторжение в квартиру с выламыванием двери и т.д.

Куда писать жалобу на коллекторов

- В полицию — когда должник или его близкие возмущены методами работы коллекторов (если каждый день звонят на работу, периодически звонят родственникам), а также если есть признаки серьезных нарушений уголовного или административного законодательства (к примеру, звонят с угрозами), то следует обратиться в полицию.

- В прокуратуру — кроме того, независимо от того, угрожают по телефону или при личной встрече, можно обратиться с заявлением в прокуратуру.

Как правильно вести себя с коллекторами

Рассмотрение жалоб занимает время, а звонки коллекторов продолжаются? В случае, если вам звонят коллекторы, просто добавьте их номера в черный список: вы не обязаны с ними разговаривать.

- Если постоянно твердить о том, что все вопросы разрешит суд и не вдаваться в подробные рассуждения о вашем тяжелом материальном положении, то можно быстро добиться того, чтобы коллекторы не звонили вообще.

- Никогда не впускайте коллекторов к себе в дом, ни при каких обстоятельствах.

- Не давайте им никаких документов, свидетельствующих о частичном погашении долга, о вашем финансовом положении, информацию о своих близких, детях, месте работы и наличии имущества.

- Фиксируйте все звонки и не удаляйте журнал звонков (если звонят ночью), смс-сообщения (когда пишут смс с угрозами) — все это может пригодиться вам независимо от того, куда вы решите обращаться: в суд, в полицию или ЦБ.

- Используйте диктофон — все угрозы при личном контакте с коллектором следует записывать на диктофон, также как и телефонные разговоры.

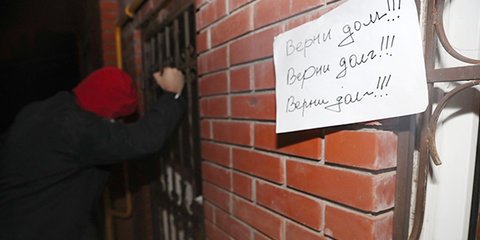

- Фотографируйте надписи, сделанные коллекторами на подъезде, двери, а также другие следы повреждений на вашем имуществе.

- Приглашайте участкового и повторно зафиксируйте все это в его присутствии и в присутствии понятых.

Коллекторы в соцсетях

В последнее время коллекторы не только пишут в подъездах должников, но и активно общаются в социальных сетях, стараясь выйти таким образом на должника, установить его круг общения и интересы. Свои действия коллекторы объясняют тем, что пытаются установить место пребывания умышленно скрывшихся должников.

Лучше всего заранее закрыть профили в соц.сетях (или сменить имя/фамилию), чтобы коллекторы не смогли видеть ваших родственников, друзей, детей и не писали напоминания и угрозы в вашем аккаунте. Или хотя бы ограничить фильтром «только для друзей» и установить надёжный пароль.

Имеет ли право коллектор писать напоминание или угрозы в соцсетях должника?

- По смыслу закона, форма деятельности коллекторов, когда они пишут в соцсетях, относится к специально-разрешительной, то есть на это должно быть письменное согласие должника.

- Так, если вам, как должнику написали «вконтакте» без вашего разрешения (которое никто из должников никогда не даст), вы вправе обратиться в прокуратуру с заявлением о запрете деятельности коллекторского агентства и нарушении частной жизни.

- При этом не имеет значения, угрожали вам расправой или вежливо напомнили о долге.

Коллекторы звонят по чужим долгам

Довольно часто бывает, что коллекторы наседают не на должника, а на человека, у которого долгов нет (см. кто платит за кредит умершего). Если кредита нет и не было, но звонят коллекторы, то можно попытаться объяснить ошибку контакта, отсутствие долговых обязательств и просрочек. Обычно этого достаточно для прекращения звонков по чужому долгу, но в противном случае алгоритм действия тот же, что и у должника. См. также должна ли жена платить долг мужа по кредиту, если он не платит.

Кроме того, зная, как коллекторы могут угрожать по кредиту, лучше прибегнуть к дополнительной мере: придти в банк, в интересах которого действует коллектор (он обязан представиться и сообщить информацию по кредиту, банку, размеру мнимой задолженности) и написать заявление, в котором указать отсутствие оснований для контакта с вами сотрудников по работе с проблемными кредитами.

Сборщик долгов угрожает подать в суд: что делать

Содержание этой страницы актуально на дату публикации; однако срок действия некоторых предложений наших партнеров может истек. Просмотрите наш список лучших кредитных карт или воспользуйтесь нашим инструментом CardMatch ™, чтобы найти карты, соответствующие вашим потребностям.

Важнейшие чтения, доставляются еженедельно

Подпишитесь, чтобы получать самые важные новости недели в свой почтовый ящик каждую неделю.

Ваш путь по кредитным картам официально начался.

Следите за своим почтовым ящиком — мы скоро отправим ваше первое сообщение.

Ввиду того, что поток потребителей задерживает оплату счетов, поскольку пандемия коронавируса остается неконтролируемой, сборщики долгов готовы действовать.Возможно, с вами уже связался коллектор, который угрожал подать на вас в суд. Однако юридически они не могут делать пустых угроз.

Закон о добросовестной практике взыскания долгов прямо запрещает «угрозы предпринять какие-либо действия, которые не могут быть предприняты по закону или которые не предназначены для выполнения». Этот закон также запрещает «использование любого ложного представления или обманных средств для взыскания или попытки взыскания любого долга.

Этот закон также запрещает «использование любого ложного представления или обманных средств для взыскания или попытки взыскания любого долга.

Даже тогда Бюро финансовой защиты потребителей сообщает, что в прошлом году его эксперты натолкнулись на сборщиков долгов, которые угрожали исками против потребителей, которые они не собирались возбуждать или которые они не могли подать по закону. В таком случае вы должны знать, как бороться с такими пустыми угрозами.

Ознакомьтесь со всеми ответами наших экспертов по кредитным картам .

Задайте вопрос Пункулали.

Как появляются коллекторыКак правило, в момент, когда у вас просрочен платеж по карте на шесть месяцев, ваш кредитор решает принять серьезные меры.Он может обратиться к фирме по взысканию внешнего долга, чтобы проверить этот долг. После этого с вами свяжется коллектор и попытается взыскать задолженность.

Ваш кредитор может также продать ваш долг покупателю, который покупает долг по льготной ставке (платит меньше, чем его стоимость). Такие покупатели долгов могут также нанять сборщика долгов, который будет следить за фактическим процессом взыскания долга.

Такие покупатели долгов могут также нанять сборщика долгов, который будет следить за фактическим процессом взыскания долга.

Прежде чем принять решение о взыскании судебного иска, сборщики долгов обычно принимают во внимание такие факторы, как возраст долга, размер долга и возможность погашения долга.Если сумма долга невелика, возможно, не стоит их времени и денег возбуждать против вас судебный иск.

Если вы не владеете недвижимостью и не имеете приемлемой заработной платы или вообще не демонстрируете никаких признаков того, что вы способны выплатить долг, это еще один фактор, который может помешать сборщику долгов фактически подать на вас в суд.

И если у инкассатора нет материальных доказательств того, что вы действительно должны деньги, например письменного контракта, это также будет сдерживающим фактором для принятия фактического судебного иска.Коллектор также должен учитывать, действительно ли кредитор заинтересован в возбуждении судебного процесса.

См. По теме: Федеральные органы принимают меры по недопущению злоупотреблений взысканием долгов

По теме: Федеральные органы принимают меры по недопущению злоупотреблений взысканием долгов

Несмотря на запрет FDCPA, сборщики долгов, взвесив все факторы и решившие, что на самом деле они не собираются подавать в суд, вы все равно можете сделать пустую угрозу.

Например, согласно юридической фирме Friedman Murray, сборщики долгов могут указать, что они «могут» подать на вас в суд.Они могут сказать, что передают долг юристу для «взыскания» или что они «уполномочены возбуждать судебные иски». Они считают, что подобные угрозы могут напугать потребителей и заставить их платить.

В интернет-сообщении адвокатское бюро Пола Манкина сообщает, что, когда коллектор угрожает подать на вас в суд:

- Не признавайте, что вы должны деньги. Таким образом, сборщик долгов должен доказать, что вы действительно должны эти деньги. Если они зафиксируют ваше заявление о том, что вы должны деньги, или получат от вас какие-либо другие сообщения на этот счет, им не нужно будет доказывать вашу ответственность, чтобы вынести решение против вас.

- Если вы не верите, что долг принадлежит вам, или это счет, который вы уже выплатили, попросите сборщика долгов предоставить вам доказательства долга.

- Ведите учет ваших сообщений с коллектором. Это могут быть телефонные звонки (для которых вы должны указать время и дату звонков и имя вашего контактного лица) или письменные сообщения. Таким образом, вы можете изменить ситуацию и подать иск в соответствии с FDCPA, если они нарушают этот закон.

- Вам также следует подумать о консультации с юристом , чтобы получить юридическую консультацию о ваших правах и планах действий.

Существуют также определенные временные рамки, за пределами которых вам не могут предъявить иск о выплате долга. Эти сроки давности различаются в зависимости от штата. Будьте осторожны, чтобы не производить платежи по какой-либо задолженности, срок действия которой истек, поскольку это приведет к возобновлению вашей юридической ответственности.

Если вы считаете, что сборщик долгов дает вам ложные сведения, вы также можете подать жалобу в Бюро финансовой защиты потребителей, Федеральную торговую комиссию или генерального прокурора штата.

Напишите мне на [email protected] с вопросами, связанными с кредитной картой.

Отказ от ответственности редакции

Редакционное содержание этой страницы основано исключительно на объективной оценке наших авторов и не связано с рекламными деньгами. Он не был предоставлен или заказан эмитентами кредитных карт. Однако мы можем получить компенсацию, если вы переходите по ссылкам на продукты наших партнеров.

Poonkulali Thangavelu

является старшим штатным репортером CreditCards.com. Она специализируется на законодательстве и регулировании, понимая, как государственная и частная политика влияет на пользователей карт. Она имеет обширный опыт журналистики, освещающей личные финансы и бизнес-темы, и любит упрощать такие темы, чтобы читатели могли принимать правильные решения. Поонкулали также является автором еженедельной колонки «Мелкий шрифт» на CreditCards.com. Ее карьера включает исследование потребительского рынка для глобального рекламного агентства Ogilvy & Mather.

Как остановить взыскателя долгов от угрозы судебного иска

Взыскатели долга контролируются Законом о справедливой практике взыскания долгов (FDCPA).Это федеральный закон, который определяет, что могут и что не могут делать сборщики долгов, такие как коллекторские агентства и юристы. Однако, несмотря на положения FDCPA, многие сборщики долгов по-прежнему используют незаконные методы преследования, включая угрозы судебного преследования.

Преследование сборщика долгов

Согласно FDCPA, сборщик долгов не может угрожать подать на вас в суд, чтобы добиться более быстрой выплаты долга. Чаще всего, когда коллекторский агент или адвокат угрожают подать в суд, это делается для того, чтобы напугать вас, заставив произвести более крупные платежи или установить непрактичный и финансово невыполнимый график платежей. Угроза судебного иска в подобных обстоятельствах явно является преследованием в соответствии с положениями FDCPA, и любой коллектор, который поступает так, нарушает федеральный закон.

Угроза судебного иска в подобных обстоятельствах явно является преследованием в соответствии с положениями FDCPA, и любой коллектор, который поступает так, нарушает федеральный закон.

Можно ли предъявить иск за долг?

Чаще всего сборщики долгов, которые угрожают подать на вас в суд, на самом деле не имеют на это законного права. Многие коллекторы, которые звонят и беспокоят должников, выкупили долги у первоначальных кредиторов. Или они были привлечены кредитором к взысканию долга.Неуплата иногда может привести к судебным искам, но кредиторы чаще отказываются от безнадежных долгов, чем вкладывают дополнительные деньги, пытаясь взыскать с того, у кого нет финансовых средств для оплаты.

Также есть статуя исковой давности по долгам. Если кредитор не подаст в суд в течение этого периода времени, он не сможет предъявить иск вам, если вы не признаете долг и не заставите его «повторно активировать». Законы штата регулируют срок исковой давности, а также определяют, когда или если долг может быть возобновлен.

Коллекторские агентства, нарушающие закон

В последние годы наблюдается рост коллекторских агентств, покупающих старые долги, многие из которых уже прошли срок давности для предъявления иска. Коллекторы, покупающие эти долги, платят за них очень небольшую сумму, а затем часто используют очень агрессивную тактику, пытаясь обманом заставить потребителей возобновить долги.

Угрозы подать в суд по поводу долга, который уже прошел срок исковой давности, незаконны и беспокоят.Лучший выход — просто не общаться с коллекционерами и сообщить о них в соответствующие органы.

Что делать, если коллектор угрожает подать в суд на

Если долг, который у вас прошел, истек срок исковой давности, вы должны предпринять дополнительные меры, чтобы привлечь к ответственности сборщика за нарушение закона, угрожающее подать на вас в суд. Если это долг, по которому вы потенциально можете столкнуться с судебным иском, вам также понадобится помощь.

- Не общаться с взыскателем долга, если истек срок давности.Они могут обманом заставить вас повторно активировать долг, и в будущем вы можете столкнуться с судебным иском.

- Сообщите генеральному прокурору в своем штате о преследовании сборщика долгов.

- Сообщите сборщику долгов в Федеральную торговую комиссию о методах преследования.

- Свяжитесь с юристом, чтобы узнать о возможности судебного процесса и узнать, каковы ваши права в конкретных обстоятельствах, с которыми вы сейчас столкнулись.

Адвокат может быстро положить конец усилиям по взысканию долга.Если по долгу истек срок давности, адвокат может угрожать судебным иском в обмен на нарушение ваших прав в соответствии с законами штата и, возможно, федеральными законами. Если это не решит проблему, адвокат может помочь вам оспорить судебный процесс, если он все же возник, и, возможно, в первую очередь сможет предотвратить подачу иска на вас.

5 поддельных угроз со стороны взыскателей долгов

Коллекционеры думают об одном, когда разговаривают с вами по телефону: как получить ваши деньги. А у некоторых нет проблем играть грязно.

А у некоторых нет проблем играть грязно.

Если вы имеете дело с коллекционерами, сначала поддержите Четыре стены, позаботившись о своей еде, жилье, коммунальных услугах, одежде и транспорте. Посмотрите краткое объяснение важности и стратегии ухода за четырьмя стенами. Затем заплатите то, что вы должны, из того, что у вас осталось, но не терпите злоупотреблений. Сражайтесь, изучая игру коллекционера и постояв за себя. Важно знать, как противостоять угрозам коллекционера. Вот пять угроз, которые вы можете услышать, и способы реагирования:

1.Угрожают лишением зарплаты

Коллекционер может сказать вам, что он уберет вашу следующую зарплату еще до того, как вы ее получите. Это заставляет вас паниковать по поводу покупки продуктов и бензина, а затем вы платите из страха. Но знаете что? Коллекционер не может ничего украсить, если сначала он не подаст на вас в суд (что может занять месяцы и месяцы) , а затем выиграет судебное разбирательство. Они не могут просто позвонить в банк и перенаправить ваш чек.

Они не могут просто позвонить в банк и перенаправить ваш чек.

Защититесь от преследований по взысканию долгов с помощью Collection Bully.

Ваш ответ: Если коллекционер говорит, что получит ваш чек, произнесите эти два слова: «Давай». Вы услышите какие-то звуки на заднем фоне, и они скажут вам, что у вас был шанс, но ничего не произойдет, потому что вы назвали их блеф.

2. Они угрожают арестом

Это может напугать людей, потому что они могут сравнить долг с воровством. Если украдете, можете сесть в тюрьму. Если вы не оплатили счет, разве это не воровство? Некоторые коллекционеры скажут «да» и пригрозят арестовать вас, если вы не заплатите.

Ваш ответ: Сообщите коллекционеру, что вы провели исследование и знаете, что человека не попадают в тюрьму за невыплату платежа. Как бы они ни настаивали на том, что вы будете, вы не будете.

3. Говорят, вы все еще должны по долгу, который погасили

Это неприятно, когда вы платите долг, а коллектор говорит, что вы этого не сделали. Еще больше обидно, когда у тебя нет квитанции. Коллекционеры могут напугать вас, чтобы вы снова заплатили . При погашении долга сохраните квитанцию или доказательство того, что он погашен, на всю оставшуюся жизнь.

Еще больше обидно, когда у тебя нет квитанции. Коллекционеры могут напугать вас, чтобы вы снова заплатили . При погашении долга сохраните квитанцию или доказательство того, что он погашен, на всю оставшуюся жизнь.

Ваш ответ: Если они звонят, чтобы кричать, просто ответьте «У меня квитанция прямо здесь. Там сказано, что окупились ». Если вы оплатили долг, но не сохранили квитанцию, обратитесь в банк и получите копию чека, которым вы его оплатили.

4. Они пытаются обмануть вас несуществующим долгом

Возможно, ваша личность была украдена, или агентство по сбору платежей перепутало ваше имя с кем-то другим.Как бы то ни было, коллекционер может попытаться обмануть вас с долгом, который даже не ваш. Они все равно будут угрожать и пугать вас, даже если вы не потратили ни копейки.

Ваш ответ: Скажите им, чтобы они представили доказательство долга. «Мне не нужно предъявлять доказательства» — это не ответ. Спокойно скажите им, чтобы они прислали его вам. Если они откажутся или начнут вам угрожать, спокойно спросите их еще раз. Если они будут продолжать, положите трубку.

5. Они угрожают рассказать другим о вашем долге

Эта тактика предназначена исключительно для того, чтобы поставить вас в неловкое положение.Коллекционер скажет, что позвонит всем соседям и скажет, что вы бомж. Здесь есть хорошие и плохие новости. Хорошая новость в том, что сборщик не может раскрыть никакой информации об аккаунте. Они могут просто попросить вашего соседа позвонить (имя сборщика) на (номер сборщика). Плохая новость состоит в том, что вашим соседям будет странно, что им позвонил совершенно незнакомый человек и сообщил вам.

Ваш ответ: «Ну и что?» Скажите им, чтобы они объяснили, почему это должно вас пугать, если они не могут раскрыть какую-либо информацию другому человеку.

Что делать, если они пересекают черту

Лучший способ навсегда избавиться от коллекционеров — это составить бюджет и начать выплачивать долги. А пока, зная игру, в которую играют коллекционеры, вы можете испортить им удовольствие — и, возможно, даже получить немного своего.

А пока, зная игру, в которую играют коллекционеры, вы можете испортить им удовольствие — и, возможно, даже получить немного своего.

Связанный: 5 мифов о том, что могут сделать сборщики долгов

Если коллекционер изводит вас и пересекает черту, обратитесь в CollectionBully.com. Коллекция Bully оценит вашу ситуацию, и если коллекционер нарушит правила, они будут бороться за вас.

Какими еще способами сборщики долгов угрожали вам или запугивали вас? Расскажите нам в комментариях ниже.

Пригрозил ли сборщик долгов или кредитор принять какие-то меры против вас?

КРЕДИТОРАМ И КОЛЛЕКТОРАМ ЗАПРЕЩАЕТСЯ ПРИНИМАТЬ ЛЮБЫЕ ДЕЙСТВИЯ, НЕЗАКОННЫЕ ИЛИ НЕ ПРЕДНАЗНАЧЕННЫЕ ДЛЯ ПРИНЯТИЯ

Угрожал ли взыскатель или кредитор принять какие-либо меры против вас?

Сборщики долгов становятся все более агрессивными в своих попытках взыскать с неоплаченных счетов потребителей.Некоторые даже прибегают к угрозам причинения вреда потребителям, их семьям и их домашним животным. Но угрозы со стороны взыскателя не обязательно должны быть угрозами совершить что-то незаконное, например совершить насилие, чтобы нарушить Закон о справедливой практике взыскания долгов (FDCPA) или Закон Розенталя о справедливой практике взыскания долгов (RFDCPA). ). Законы запрещают кредиторам и сборщикам долгов угрожать любыми действиями, которые они не намерены предпринимать. Вот некоторые общие действия, которые кредиторы и сборщики долгов могут угрожать предпринять против потребителя:

Но угрозы со стороны взыскателя не обязательно должны быть угрозами совершить что-то незаконное, например совершить насилие, чтобы нарушить Закон о справедливой практике взыскания долгов (FDCPA) или Закон Розенталя о справедливой практике взыскания долгов (RFDCPA). ). Законы запрещают кредиторам и сборщикам долгов угрожать любыми действиями, которые они не намерены предпринимать. Вот некоторые общие действия, которые кредиторы и сборщики долгов могут угрожать предпринять против потребителя:

- Подача иска

- Возврат в собственность потребителя

- Взыскание заработной платы должника

- Сообщение кредитным агентствам о просрочке по счету

- Арест потребителя, если он не оплачивает счет

Сборщик долгов не может арестовать вас за неуплату счета, и FDCPA специально запрещает им угрожать арестом или намекать, что они это сделают, если вы не заплатите.Они также могут не угрожать вам повторным вступлением во владение вашей собственностью, если они не имеют юридической возможности вернуть ее во владение

и на самом деле не собираются возобновлять владение. Многие коллекционеры угрожают войти в дома потребителей и забрать имущество, которое они не имеют законного права, чтобы напугать их и заставить заплатить по счету. Если ваша собственность не использовалась в качестве залога по долгу, например, автомобиль, на который у вас есть ссуда, или личное имущество, которое вы арендуете у компании по аренде, сборщик долгов не имеет права забрать ее для погашения долга.Если у коллекционера действительно есть законное право забрать вашу собственность, он все равно не может угрожать забрать ее, если только он не намеревается фактически вернуть ее во владение. Подача судебного иска, взыскание вашей заработной платы или сообщение о просрочке платежа в бюро кредитной информации могут быть вариантами для сборщика долгов, но не всегда, и они не могут угрожать сделать что-либо из этих вещей, если они не намерены это делать.

Многие коллекционеры угрожают войти в дома потребителей и забрать имущество, которое они не имеют законного права, чтобы напугать их и заставить заплатить по счету. Если ваша собственность не использовалась в качестве залога по долгу, например, автомобиль, на который у вас есть ссуда, или личное имущество, которое вы арендуете у компании по аренде, сборщик долгов не имеет права забрать ее для погашения долга.Если у коллекционера действительно есть законное право забрать вашу собственность, он все равно не может угрожать забрать ее, если только он не намеревается фактически вернуть ее во владение. Подача судебного иска, взыскание вашей заработной платы или сообщение о просрочке платежа в бюро кредитной информации могут быть вариантами для сборщика долгов, но не всегда, и они не могут угрожать сделать что-либо из этих вещей, если они не намерены это делать.

Если кредитор или сборщик долгов угрожал принять против вас какие-либо действия, которые он не имеет права предпринимать, даже если это действие не является незаконным, они могут быть нарушением закона. Пожалуйста, свяжитесь с нашим офисом для бесплатного рассмотрения дела без каких-либо обязательств по телефону 1-800-219-3577.

Пожалуйста, свяжитесь с нашим офисом для бесплатного рассмотрения дела без каких-либо обязательств по телефону 1-800-219-3577.

5 вещей, которые нельзя делать сборщикам долгов

Сборщики долгов имеют репутацию — в некоторых случаях заслуженную — за то, что они надоели, грубы и даже пугать, пытаясь заставить заемщиков заплатить. Федеральный Закон о справедливой практике взыскания долгов (FDCPA) был принят для пресечения этого раздражающего и оскорбительного поведения, но некоторые сборщики долгов попирают закон.

Вот пять тактик, которые сборщикам долгов строго запрещено использовать.Знание их может помочь вам с уверенностью постоять за себя.

1. Представьте, что работаете в государственном учреждении

FDCPA запрещает сборщикам долгов притворяться, что они работают в любом правительственном учреждении, включая правоохранительные. Они также не могут утверждать, что работают в агентстве по информированию потребителей.

Ключевые выводы

- Если у вас действительно нет задолженности, вы можете предпринять некоторые шаги.

- Даже если вы это сделаете, сборщикам долгов не разрешено угрожать, беспокоить или публично стыдить вас.

- Вы можете приказать им перестать с вами связываться.

Инцидент 2014 года в Грузии точно показывает, чего коллекторы не должны делать. Владелец и шесть сотрудников Williams, Scott & Associates были арестованы по обвинению в мошенничестве и заявлении о том, что они будут арестованы и привлечены к уголовной ответственности за неуплату долгов.

Коллекторы также якобы представили себя работниками по контракту с федеральными правительственными учреждениями и агентствами штата, включая Министерство юстиции и США.С. Маршалс.

Компания работала по всей стране с 2009 по мая 2014 года и называла себя Warrant Services Association.

2. Угрожают арестом

Коллекторские агентства не могут ложно заявлять, что вы совершили преступление, или заявлять, что вас арестуют, если вы не вернете деньги, которые, по их словам, вы должны.

Прежде всего, агентства не могут выдать ордер на арест или посадить вас в тюрьму. Кроме того, неуплата в срок по кредитной карте, ипотеке, автокредиту или медицинскому счету не приведет к тюремному заключению.

При этом, если вы получили законное распоряжение явиться в суд по делу, связанному с задолженностью, и не явились, судья может выдать ордер на ваш арест. А если вы не оплатите судебный штраф, связанный с вашим долгом, или откажетесь платить налоги или алименты, вы можете попасть в тюрьму.

5 вещей, которые нельзя делать сборщикам долгов

3. Позор вам публично

Сборщикам долгов не разрешается пытаться публично стыдить вас, заставляя платить деньги, которые вы можете или не должны.

Фактически, им даже не разрешают связаться с вами по открытке. Они не могут публиковать имена людей, которые должны деньги. Они даже не могут обсуждать этот вопрос ни с кем, кроме вас, вашего супруга или адвоката.

Сборщикам долгов разрешено связываться с третьими сторонами, чтобы попытаться разыскать вас, но им разрешено только спрашивать у этих людей ваш адрес, номер домашнего телефона и место работы..jpg) В большинстве случаев они не могут связываться с этими людьми более одного раза.

В большинстве случаев они не могут связываться с этими людьми более одного раза.

4.Попытайтесь взыскать долги, которые вы не должны

Некоторые сборщики долгов сознательно или неосознанно будут полагаться на неверную информацию, чтобы попытаться получить от вас деньги.

Кредитор, которому вы изначально были должны деньги, возможно, продал ваш долг коллекторскому агентству, которое, в свою очередь, могло продать его другому коллекторскому агентству. Произошедшая где-то ошибка может означать, что сборщик, связывающийся с вами, имеет неверную информацию.

Информация о спросе

Агентство может пытаться взыскать с вас задолженность, выплаченную в результате банкротства, или даже задолженность другого лица с таким же именем.

В течение пяти дней с момента первого обращения к вам коллектор должен отправить вам письменное уведомление с указанием суммы вашей задолженности, кому и как произвести платеж. Возможно, вам придется побудить их сделать это.

Если вы не уверены, есть ли у вас задолженность, отправьте сборщику письмо заказным письмом с уведомлением о вручении с просьбой предоставить дополнительную информацию. Будьте осторожны, чтобы не брать на себя ответственность за долг.

Бюро финансовой защиты потребителей предоставляет образцы писем сборщикам долгов, которые вы можете использовать, чтобы убедиться, что вы не говорите что-то не то или не предоставляете больше информации, чем необходимо.

5. Беспокойство

В законе перечислены конкретные способы, которыми сборщики долгов не имеют права беспокоить вас. Им не разрешается:

- Угрожать вам насилием или причинением вреда

- Использовать нецензурную лексику или ненормативную лексику

- Звонить вам повторно

- Звонить вам до 8:00 или после 21:00. без вашего разрешения

- Позвонить вам на работу, если вы запретите это письменно

- Обращаться к вам вообще, если вы письменно сообщите сборщику о том, чтобы он вообще прекратил с вами связываться или связаться только с вашим адвокатом.

Даже если вы предпримете эти шаги, все же существуют некоторые обстоятельства, которые позволяют сборщикам долгов снова связаться с вами: они могут связаться с вами, чтобы сообщить, что они больше не будут связываться с вами, или чтобы сообщить вам, что против вас был подан иск.

Не поддавайтесь на эту уловку

Если вы получили повестку в суд для подачи иска по поводу вашего долга, не игнорируйте его. Такой документ может сфабриковать недобросовестный сборщик долгов, или он может быть законным.

Если вы получили повестку, найдите контактную информацию суда в Интернете (не в отправленном вам уведомлении) и свяжитесь напрямую с судом, чтобы убедиться в правильности уведомления. Не используйте адрес или номер телефона в полученном документе.

Большое исключение

Из FDCPA есть важное исключение: внутренние сборщики долгов не подпадают под его действие. Например, если вы не оплатили счет по кредитной карте Macy, и Macy’s звонит вам напрямую, это не обязательно должно следовать правилам, описанным в FDCPA.

Большинство внутренних сборщиков погашают долги, просрочка которых составляет всего несколько недель или месяцев. После этого первоначальный кредитор обычно нанимает коллекторское агентство для взыскания от его имени или продает ваш долг покупателю долга, который оставляет себе то, что он собирает.

Эти два типа сборщиков подпадают под действие FDCPA.

Ваши права взыскания долга | Офис генерального прокурора

Возможно, вы задолжали, но у вас все еще есть права. И сборщики долгов должны подчиняться закону.

Если вы должны деньгиКредиторы не хотят привлекать агентство по взысканию долгов. Но если окажется, что вы не будете платить, они заплатят. Кредитор продаст ваш долг коллекторскому агентству по цене ниже номинальной, а коллекторское агентство затем попытается взыскать с вас весь долг.

Если у вас есть задолженность, действуйте быстро — лучше , прежде чем отправят в коллекторское агентство. Свяжитесь со своим кредитором, объясните свою ситуацию и попробуйте составить план выплат.Обычно наверстать упущенное помогут кредиторы.

Свяжитесь со своим кредитором, объясните свою ситуацию и попробуйте составить план выплат.Обычно наверстать упущенное помогут кредиторы.

Сборщики долгов регулируются Законом о взыскании долгов Техаса. Среди прочего, Закон запрещает сборщикам долгов:

Использование недобросовестной тактики сбора, в том числе:

- угроза насилием или иными преступными действиями

- использует ненормативную лексику

- ложное обвинение потребителя в мошенничестве или других преступлениях

- угроза ареста потребителя, повторного вступления во владение или иного изъятия собственности без надлежащего судебного разбирательства

- Использование телефона для преследования должников путем анонимного звонка или повторных или непрерывных звонков

- совершение телефонных звонков за счет абонента без раскрытия настоящего имени звонящего до принятия оплаты

Использование мошеннических методов сбора, в том числе:

- с использованием вымышленного имени или идентификации

- , искажающие размер долга или его судебный статус

- отправка должнику документов, которые ложно выглядят из суда или другого официального учреждения

- не удалось определить, кто держит долг

- , искажающие характер услуг, оказываемых коллекторским агентством или коллектором

- , ложное представление о том, что у сборщика есть информация или что-то ценное для обнаружения информации о потребителе

- Пытается собрать больше, чем первоначально согласовано. (Но помните: ваш долг может вырасти за счет дополнительных сборов — например, сборов за взыскание, гонораров адвокатам и т. Д.).

(Но помните: ваш долг может вырасти за счет дополнительных сборов — например, сборов за взыскание, гонораров адвокатам и т. Д.).

(Но помните: ваш долг может вырасти за счет дополнительных сборов — например, сборов за взыскание, гонораров адвокатам и т. Д.).Нарушители Закона Техаса о взыскании долгов подлежат уголовной и гражданской ответственности. Если вы думаете, что подверглись преследованиям или обману, вы даже можете потребовать судебного запрета и возмещения ущерба в отношении сборщиков долгов.

Эти действия также являются нарушением Закона Техаса о мошеннической торговой практике / Законе о защите прав потребителей, который дает Генеральному прокурору полномочия принимать меры в общественных интересах.

Подать жалобу

Если вы оспариваете долгЕсли вы оспариваете легитимность чего-либо в досье вашего сборщика долгов, вы должны направить сборщику письменное уведомление. Простой вызов сборщика не прекратит сбор данных.

Если возможно, отправьте письмо о споре заказным письмом (с «запрошенной квитанцией о вручении»), чтобы вы знали, что оно было официально получено сборщиком. Затем у коллекционера есть 30 дней, чтобы определить, является ли предмет спора правильным.

Если спорная позиция верна …

Коллектор может продолжить взыскание.

Если спорная позиция некорректна …

Это необходимо исправить. Коллектор должен уведомить любого, кто уже получил отчет, содержащий неверный элемент. Если по истечении 30 дней коллектор не смог определить, является ли элемент правильным или нет, он должен внести запрошенное вами изменение. и уведомить всех, кто получил отчет, содержащий неправильный элемент.

В Техасе, если ваше место жительства было объявлено усадьбой, оно не может быть использовано для выплаты долга — за исключением долгов, взятых на покупку дома (т. Е. Невыплаченная ипотека), на ремонт дома, ссуды на покупку дома или платить определенные налоги.

Заработная плата может быть удержана. Только для выплаты долгов, связанных с алиментами на ребенка, задолженностью по уплате налогов и невыплаченными студенческими ссудами. Сборщики долгов не могут удерживать заработную плату в счет погашения потребительского долга.

Только для выплаты долгов, связанных с алиментами на ребенка, задолженностью по уплате налогов и невыплаченными студенческими ссудами. Сборщики долгов не могут удерживать заработную плату в счет погашения потребительского долга.

Если коллектор угрожает забрать ваш дом или увеличить вашу заработную плату, вы можете стать жертвой аферы по взысканию долгов. Немедленно отправьте нам жалобу.

Закон о справедливой практике взыскания задолженностиЭтот федеральный закон применяется только к коллекторам, работающим в профессиональных агентствах по взысканию долгов, и к адвокатам, нанятым для взыскания долгов. Это похоже на закон Техаса, но также запрещает:

- Звонки на работу, если у сборщика есть основания знать, что работодатель не разрешает такие звонки

- Звонки до 8:00 а.м. или после 21:00 если коллектор не знает, что такое время удобнее для должника

- «Недобросовестные или недобросовестные способы взыскания или попытки взыскания долга»

- Любое поведение, направленное на преследование, притеснение или злоупотребление

Если вы подвергаетесь преследованию, злоупотреблениям или мошенничеству взыскания долгов со стороны профессиональных сборщиков долгов — и вы хотите прекратить дальнейшие контакты с вами — уведомите сборщика в письменной форме. Сохраните копию своего письма и отправьте оригинал сборщику долгов заказным письмом.

Сохраните копию своего письма и отправьте оригинал сборщику долгов заказным письмом.

Как я могу проверить, является ли сборщик долгов законным?

Вот несколько предупреждающих знаков, которые могут сигнализировать о мошенничестве с взысканием долга:

- Коллектор угрожает вам уголовным преследованием. Сборщики законных долгов не должны утверждать, что они арестуют вас.

- Коллектор отказывается предоставить вам информацию о вашем долге или пытается взыскать долг, который вы не признаете. У вас есть определенные права спросить у взыскателя долга о долге, в том числе если вы не уверены, что у вас есть задолженность. Вы можете использовать этот образец письма, чтобы запросить дополнительную информацию. Прежде чем платить, попросите письменное объяснение.

- Инкассатор отказывается предоставить вам почтовый адрес или номер телефона.

- Коллектор просит у вас конфиденциальную личную финансовую информацию. Никогда не предоставляйте никому свою личную финансовую информацию, если вы не уверены, что она законна.

Никогда не предоставляйте никому свою личную финансовую информацию, если вы не уверены, что она законна.

Никогда не предоставляйте никому свою личную финансовую информацию, если вы не уверены, что она законна.Если вы считаете, что звонок может быть мошенничеством или поддельным взыскателем долгов:

Спросите у вызывающего абонента имя, компанию, почтовый адрес, номер телефона и номер профессиональной лицензии. Многие штаты требуют, чтобы сборщики долгов имели лицензию. Уточните информацию, которую вам предоставляет звонящий, у генерального прокурора штата. Ваш государственный регулирующий орган может помочь, если ваш штат лицензирует сборщиков долгов. Если звонящий отказывается или не может предоставить вам информацию о компании, или если вы не можете проверить предоставленную информацию, не давайте информацию или деньги звонящему или компании.Сообщите вызывающему абоненту, что вы отказываетесь обсуждать любую задолженность, пока не получите письменное «уведомление о подтверждении».

Это уведомление должно включать:

Вы можете рассмотреть возможность отправки сборщику письма с запросом информации, используя один из образцов писем CFPB. Вы также можете подать жалобу в CFPB или обратиться в офис генерального прокурора вашего штата.

Вы также можете подать жалобу в CFPB или обратиться в офис генерального прокурора вашего штата.

Не сообщайте вызывающему абоненту личную финансовую или другую конфиденциальную информацию. Никогда не сообщайте и не подтверждайте личную финансовую или другую конфиденциальную информацию, такую как ваш банковский счет, кредитная карта или номер социального страхования, если вы не знаете, что компания или человек, с которым вы разговариваете, является настоящим сборщиком долгов.Мошенники, такие как сборщики поддельных долгов, могут использовать вашу информацию для кражи личных данных, например:

- Списание средств с существующих кредитных карт

- Открытие новой кредитной карты или текущие счета

- Выписка поддельных чеков

- Получение ссуд в ваше имя

Свяжитесь с вашим кредитором. Если долг является законным — но вы думаете, что коллектор может и не быть — обратитесь к своему кредитору по поводу звонков. Поделитесь имеющейся у вас информацией о подозрительных звонках и выясните, кому кредитор разрешил взыскать задолженность.

Сообщить о звонке. Подайте жалобу в CFPB или свяжитесь с офисом генерального прокурора вашего штата, чтобы получить информацию о подозрительных звонках.

Перестаньте разговаривать с вызывающим абонентом. Если ничего не помогает и вы считаете, что звонки являются мошенническими, отправьте письмо с требованием, чтобы звонящий прекратил с вами связываться, и сохраните копию для своих файлов.

Вы можете использовать этот образец письма, чтобы написать письмо с требованием, чтобы сборщик долгов прекратил с вами связываться.По закону сборщики долгов должны прекратить звонить вам, если вы попросите их об этом в письменной форме. Однако указание сборщику долгов перестать связываться с вами не устраняет задолженность и не мешает сборщику долга сообщить о долге компаниям, составляющим кредитную отчетность, или подать на вас в суд.