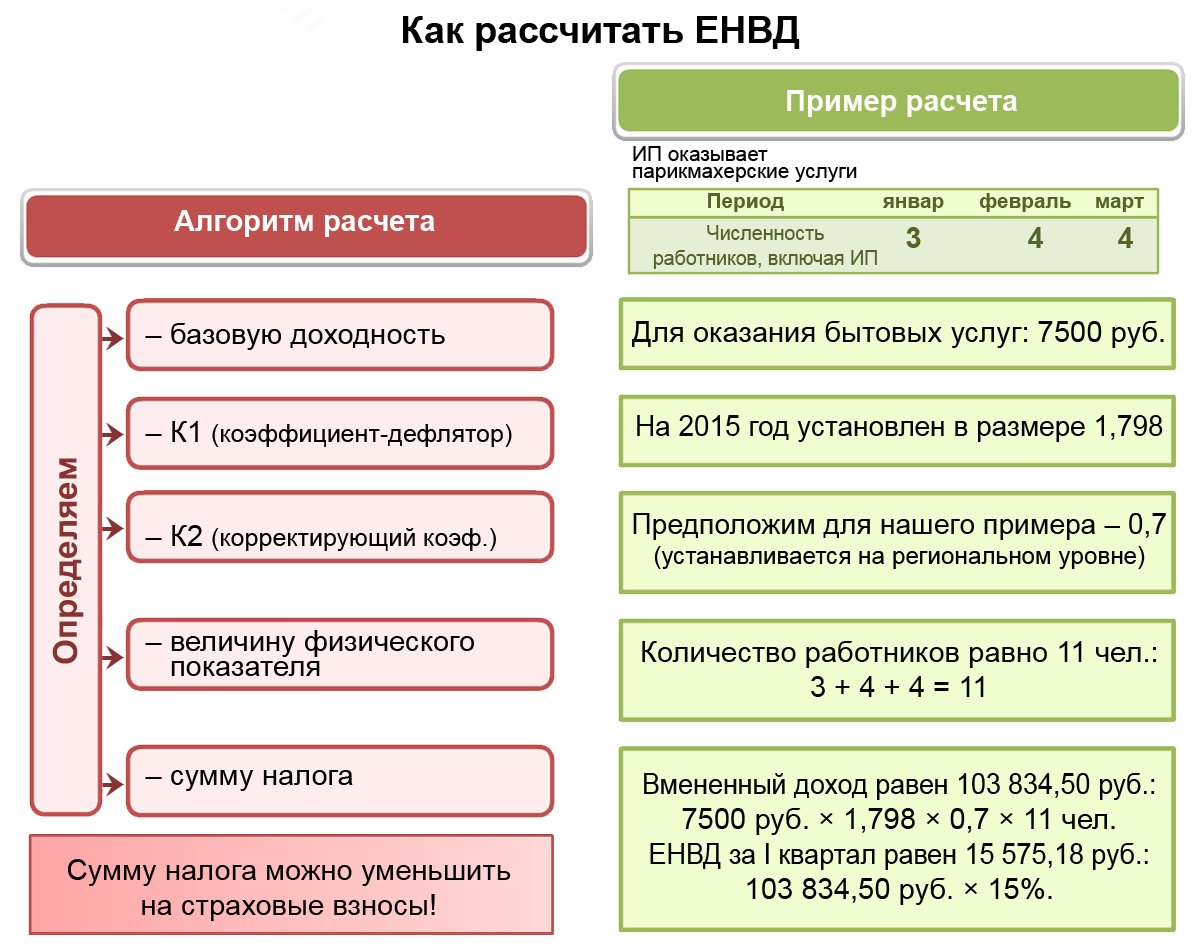

Транспортный налог при УСН — как учитывается в расходах дорожных налог. Проводки по начислению транспортного налона для ООО в 2021 году

Предприниматели и организации, работающие по упрощенной системе налогообложения (УСН), должны выплачивать транспортный налог (ТН) по тем же правилам, что и остальные налогоплательщики. Так, если на вас оформлено хотя бы одно транспортное средство, вы обязаны ежегодно платить за него в бюджет региона, в котором находится ваша компания.

Транспортный налог для ООО при УСН в 2021 году

Юридические лица и предприниматели, работающие по системе УСН, уплачивают ТН по общим правилам. Так, если на вас зарегистрировано одно или несколько транспортных средств, вы обязаны ежегодно выплачивать по нему ТН по ставкам, соответствующим вашему региону.

Формула для расчета автоналога выглядит следующим образом:

Чтобы узнать, какие ставки работают в вашем городе, и рассчитать размер ТН с помощью онлайн-калькулятора, выберите в списке ниже ваш регион:

Выберите номер своего регионаПосмотреть в моем регионе| Выберите свой регион | ||

|---|---|---|

| 77, 99, 97, 177, 199, 197, 777Москва | 78, 98, 178Санкт-Петербург | |

| 01Республика Адыгея | 30Астраханская область | 57Орловская область |

| 02, 102Республика Башкортостан | 31Белгородская область | 58Пензенская область |

| 03Республика Бурятия | 32Брянская область | 59, 81, 159Пермский край |

| 04Республика Алтай | 33Владимирская область | 60Псковская область |

| 05Республика Дагестан | 34, 134Волгоградская область | 61, 161Ростовская область |

| 06Республика Ингушетия | 35Вологодская область | 62Рязанская область |

| 07Кабардино-Балкария | 36, 136Воронежская область | 63, 163Самарская область |

| 08Республика Калмыкия | 37Ивановская область | 64, 164Саратовская область |

| 09Карачаево-Черкессия | 38, 85, 138Иркутская область | 65Сахалинская область |

| 10Республика Карелия | 39, 91Калининградская область | |

| 11Республика Коми | 40Калужская область | 67Смоленская область |

| 12Республика Марий Эл | 41, 82Камчатский край | 68Тамбовская область |

| 13, 113Республика Мордовия | 42, 142Кемеровская область | 69Тверская область |

| 14Республика Саха (Якутия) | 43Кировская область | 70Томская область |

| 15Республика Северная Осетия | 44Костромская область | 71Тульская область |

| 16, 116Республика Татарстан | 72Тюменская область | |

| 17Республика Тыва | 46Курская область | 73, 173Ульяновская область |

| 19Республика Хакасия | 47Ленинградская область | 74, 174Челябинская область |

| 21, 121Чувашская Республика | 48Липецкая область | 75, 80Забайкальский край |

| 22Алтайский край | 49Магаданская область | 76Ярославская область |

| 23, 93, 123Краснодарский край | 50, 90, 150, 190, 750Московская область | |

| 24, 84, 88, 124Красноярский край | 51Мурманская область | 83Ненецкий АО |

| 25, 125Приморский край | 52, 152Нижегородская область | 86, 186Ханты-Мансийский АО |

| 26, 126Ставропольский край | 87Чукотский АО | |

| 27Хабаровский край | 54, 154Новосибирская область | 89Ямало-Ненецкий АО |

| 28Амурская область | 55Омская область | 95Чеченская Республика |

| 29Архангельская область | ||

Правила оплаты ТН для предпринимателей.

ИП уплачивают автоналог на основании налогового уведомления, которое приходит заказным письмом по почте. Крайний срок оплаты — 1 декабря. Подробно о правилах расчета и оплаты ТН читайте здесь.

Правила оплаты ТН для организаций.

Юр. лица рассчитывают ТН самостоятельно и представляют отчет в налоговой декларации не позднее 1 февраля. Крайний срок оплаты автоналога устанавливает законодательство субъектов РФ, поэтому в регионах он отличается. Во многих частях страны организации также обязаны вносить авансовые платежи по окончании 1, 2 и 3 кварталов. Развернуто о том, как платят автоналог организации, мы писали в отдельной статье.

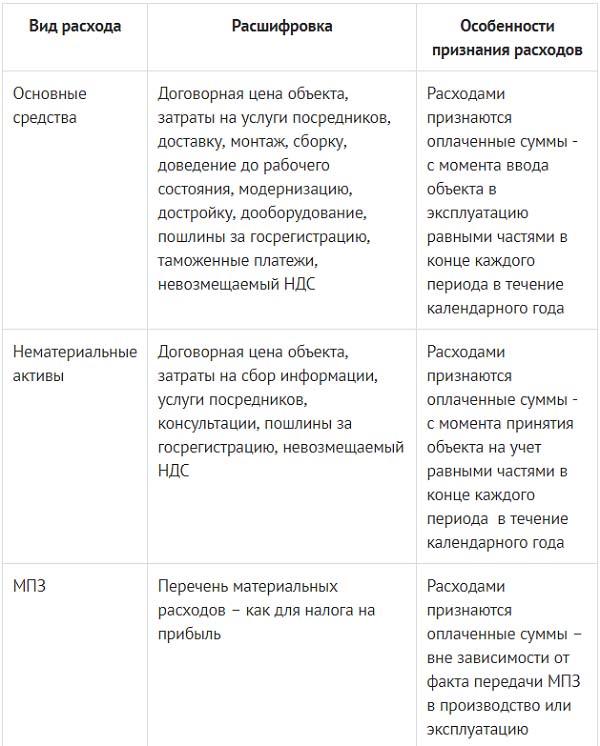

Учет ТН в расходах для «упрощенцев»

Налоги и сборы (за исключением НДС), которые выплачивают «упрощенцы», входят в категорию расходов. Поэтому организации и ИП, которые работают по системе УСН «Доходы минус расходы», могут уменьшить налоговую базу на сумму уплаченного транспортного налога.

При определении объекта налогообложения налогоплательщик уменьшает полученные доходы на следующие расходы:

22) суммы налогов и сборов, уплаченные в соответствии с законодательством о налогах и сборах, за исключением налога, уплаченного в соответствии с настоящей главой, и налога на добавленную стоимость, уплаченного в бюджет в соответствии с пунктом 5 статьи 173 настоящего Кодекса.

п. 1 ст. 346.16 НК РФ

Транспортный налог при УСН учитывается в расходах только в случае, если объектом налогообложения выбраны «Расходы — Доходы». Если вы рассчитываете налоги по УСН «Доходы», уменьшить налоговую базу за счет ТН нельзя.

Важно!

«Упрощенец» имеет право перейти на другой объект налогообложения. Если оплата ТН приносит вам значительные расходы, возможно, имеет смысл перейти на систему УСН «Доходы — Расходы». Чтобы сменить объект налогообложения, обратитесь с заявлением в налоговую инспекцию до конца года.

Проводки по начислению транспортного налога при УСН

Организации и ИП, работающие по «упрощенке», обязаны вести бухучет. Как автоналог отражается в проводках при УСН, смотрите в таблице:

| Содержание | Дт | Кт | |

|---|---|---|---|

| ТС используется в деятельности компании | Начисление ТН и авансов | 20 (23, 25, 26, 44…) | 68 (субсчет) |

| Оплата ТН | 68 (субсчет) | 51 | |

| ТС не используется в деятельности компании | Начисление ТН и авансов | 91 (прочие расходы) | 68 (субсчет) |

| Оплата ТН | 68 (субсчет) | 51 |

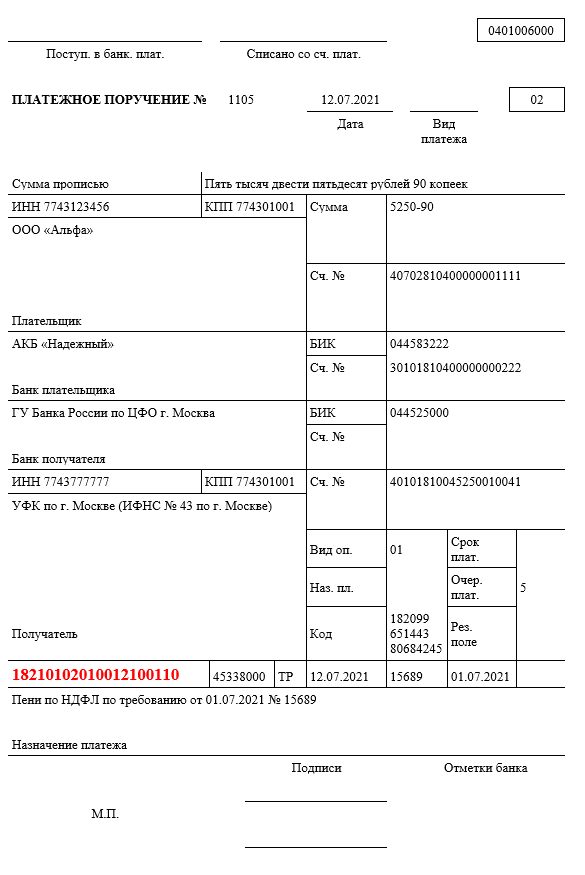

Помните, что за каждый день просрочки начисляются пени, а злостных неплательщиков ожидают штрафы, судебные разбирательства и всяческие ограничения со стороны Службы судебных приставов. Поэтому к оплате дорожного налога стоит относиться серьезно.

Поэтому к оплате дорожного налога стоит относиться серьезно.

Мы также советуем внимательно изучить, какие льготы доступны в вашем регионе. Вполне вероятно, что вы имеете полное право не платить ТН и просто не знаете об этом. О других законных способах, как можно снизить размер автоналога, читайте здесь.

Дата обновления: 9 октября 2020 г.

льготы, декларации и другие изменения — СКБ Контур

Отчётность и уплата налогов

С 1 января 2021 года декларации по транспортному и земельному налогам отменили. За 2020 год и будущие периоды отчитываться не нужно (п. 9 ст. 3 Федерального закона от 15.04.2019 № 63-ФЗ). Налоговая продолжит принимать уточнённые декларации за более ранние периоды в стандартном порядке.

Также теперь сроки уплаты земельного и транспортного налогов сделали одинаковыми по всей России. С учётом выходных даты следующие:

- налог по итогам 2020 года — не позднее 1 марта 2021 года;

- авансовый платёж за I квартал 2021 года — 30 апреля 2021 года;

- авансовый платёж за II квартал 2021 года — 2 августа 2021 года;

- авансовый платёж за III квартал 2021 года — 1 ноября 2021 года.

Авансовые платежи не перечисляйте, если они отменены в регионе.

Заявление на льготу по транспортному и земельному налогам

Из-за отмены декларации изменился порядок получения льгот по земельному и транспортному налогам. Теперь организации должны подавать в ИФНС только заявление о предоставлении налоговой льготы.

Чтобы узнать, есть ли у вас льготы по земле и транспорту, изучите НК РФ, региональные законы и местные нормативные акты. В этом поможет раздел «Справочная информация о ставках и льготах по имущественным налогам» на сайте ФНС.

Как заполнить заявление

Форма заявления утверждена Приказом ФНС России от 25.07.2019 № ММВ-7-21/377@. Она одинакова для земельного и транспортного налогов.

На титульном листе укажите код налогового органа и данные своей организации: наименование, ИНН и КПП, контактный телефон. Выберите, каким способом хотите получить результаты рассмотрения заявления: 1 — лично в налоговой, 2 — по почте, 3 — по ТКС.

Для льгот по транспортному налогу предназначен раздел 5. Отдельный раздел заполните по каждому транспортному средству. Укажите код вида транспорта (01 — автомобиль, 02 — грузовик, 03 — автобус и т.д.), марку, госномер и период действия льготы.

В поле 5.5 укажите код вида льготы из приложения № 1 к Порядку заполнения.

В поля 5.6.1 и 5.6.2 впишите дату и номер регионального закона. В поле 5.6.3 укажите его статью, пункт, подпункт и абзац. Формат заполнения по клеткам следующий:

- 1-4 для номера статьи;

- 5-8 для номера части;

- 9-12 для номера пункта;

- 13-16 для номера подпункта;

- 17 — 20 для номера абзаца;

- 21-24 для прочих реквизитов.

Пустые клетки заполните нулями.

Если прикладываете подтверждающие документы, запишите информацию о них в поля 5.7.1–5.7.5.

Пример. ООО «ТрансКом» зарегистрировано в Москве. Компания занимается пассажирскими перевозками на автобусах. Такая деятельность подпадает под льготу, установленную подп. 1 п. 1 ст. 4 Закона г. Москвы от 09.07.2008 № 33. Раздел 5 надо заполнить так:

Такая деятельность подпадает под льготу, установленную подп. 1 п. 1 ст. 4 Закона г. Москвы от 09.07.2008 № 33. Раздел 5 надо заполнить так:

Для льгот по земельному налогу используйте раздел 6. Порядок заполнения практически полностью аналогичен транспортному. В поле 6.1 укажите кадастровый номер участка, в поле 6.2 — период действия льготы, в поле 6.3 — код льготы из Приложения № 2 к Порядку. Далее заполните форму данными нормативного документа, вводящего льготу, и реквизиты подтверждающих документов.

Пример. ООО «Плодородие» работает в Москве и имеет статус государственного научного центра РФ. Земельный участок, используемый организацией в своей научной деятельности, подпадает под льготу на основании пп. 13 п. 1 ст. 3.1 Закона г. Москвы от 24.11.2004 № 74. Раздел 6 заполняется так:

Листы с информацией о льготе заполняются отдельно по каждому льготируемому объекту. КПП указывается по месту нахождения объекта, поэтому код на листе информации может отличаться от кода на титульном листе (письмо ФНС России от 03. 02.2020 № БС-4-21/1599@).

02.2020 № БС-4-21/1599@).

Прилагать к заявлению подтверждающие документы не обязательно, но при желании налогоплательщик может это сделать (п. 3 ст. 361.1, п. 10 ст. 396 НК РФ). Если их не приложить, налоговики запросят подтверждение льготы у госорганов и других источников. Если там они не смогут получить их самостоятельно, то все равно обратятся за документами к вам.

Когда и куда подать

Срок подачи заявления не установлен, но сделать это следует до даты уплаты налога, чтобы у ИФНС были все сведения для проверки поступившей суммы. Заявление о льготе за 2020 год налоговая рекомендовала подать в первом квартале 2021 года.

Заявление подайте в налоговую по месту нахождения налогоплательщика или объекта. Направить его можно лично, по почте или через оператора ТКС. Через личный кабинет налогоплательщика подать заявление не получится.

Налоговый орган рассмотрит заявление в течение максимум 60 дней, после чего сообщит, можете ли вы воспользоваться льготой (п. 3 ст. 361.1, п. 10 ст. 396 НК РФ).

3 ст. 361.1, п. 10 ст. 396 НК РФ).

Бесплатно подать заявление о льготе через интернет

Что будет, если не заявить льготу

Если не подать заявление на льготу, то ИФНС не учтёт её при проверке уплаченной суммы налога и подготовке сообщения об исчисленной инспекцией сумме. Это значит, что придётся доплатить налог или всё же подать в ИФНС пояснение и заявление на льготу. В последнем случае у организации будет 10 рабочих дней на подготовку документов.

В течение 10 рабочих дней нужно будет подать в налоговую заявление на льготу и подтверждающие её документы. Заявление рассмотрят и решат, правомерно ли применение льготы. Если нет — придется доплатить налог, пени и, возможно, штраф по ст. 122 НК РФ. В следующем разделе подробнее о том, как действовать при расхождении расчётов с налоговой.

Сообщение об исчисленной сумме налога

Второе следствие отмены деклараций по транспорту и земле — появление сообщений об исчисленной инспекцией сумме налога. В этом документе ИФНС сообщает организации, сколько она должна была заплатить по данным налоговой (п. 4 и 5 ст. 363, п. 5 ст. 397 НК РФ).

В этом документе ИФНС сообщает организации, сколько она должна была заплатить по данным налоговой (п. 4 и 5 ст. 363, п. 5 ст. 397 НК РФ).

Платить налог на основании сообщения не получится, так как НК РФ разрешает направлять его в течение полугода после истечения срока перечисления платежа. Поэтому считать и платить налоги придётся самостоятельно, а сообщение можно использовать для проверки себя.

Сверьте сумму из сообщения с фактически уплаченной. Если они совпадают, то поводов для беспокойства нет. Если же они отличаются, перепроверьте свои расчёты и данные, указанные ИФНС. В зависимости от того, кто допустил ошибку, выберите порядок действий.

В расчётах ошиблись вы

Если верны данные сообщения, а налог уплачен в большей сумме — возникла переплата, которую можно вернуть или зачесть (ст. 78 НК РФ). Если уплачено меньше, чем причитается по данным ИФНС, то нужно погасить недоимку и заплатить пени.

Зачёт и возврат налоговой переплаты: новые правила

В расчётах ошиблась налоговая

Сумма, рассчитанная налоговой, может оказаться завышенной. В этом случае представьте в ИФНС пояснения (документы), которые подтвердят, что вы заплатили правильно. НК РФ даёт на это 10 рабочих дней, но налоговая должна рассмотреть ваши данные, даже если срок подачи нарушен (письмо ФНС России от 13.08.2019 № АС-4-21/16019@).

В этом случае представьте в ИФНС пояснения (документы), которые подтвердят, что вы заплатили правильно. НК РФ даёт на это 10 рабочих дней, но налоговая должна рассмотреть ваши данные, даже если срок подачи нарушен (письмо ФНС России от 13.08.2019 № АС-4-21/16019@).

Ответ на пояснения поступит в течение месяца со дня, когда инспекция их получит. Если ИФНС согласна с представленными данными, она уточнит сообщение. Если не согласна — направит требование об уплате налога.

Требование выставят автоматически, если налог уплачен в меньшей сумме, чем указано в сообщении, а пояснения (документы) от налогоплательщика не поступили. Такое требование можно обжаловать в вышестоящем налоговом органе или суде.

Налоговая не прислала сообщение

Если налог уплачен, а до 1 сентября сообщение от ИФНС не поступило, это может значить, что у неё нет данных о земельном участке или транспортном средстве. В таком случае надо уведомить о них отдельно (п. 2.2 ст. 23 НК РФ).

Для этого в любую инспекцию направляется сообщение об объекте налогообложения и копии подтверждающих документов. Форма сообщения утверждена Приказом ФНС России от 25.02.2020 № ЕД-7-21/124@. Сообщение подается один раз до 31 декабря года, в котором должна была поступить информация от ИФНС.

Форма сообщения утверждена Приказом ФНС России от 25.02.2020 № ЕД-7-21/124@. Сообщение подается один раз до 31 декабря года, в котором должна была поступить информация от ИФНС.

Штраф за непредставление сообщения о наличии объекта налогообложения — 20 % от неуплаченной суммы налога. Исключение — когда сведения об объекте налогообложения уже подавались в ИФНС в составе заявления на льготу или когда сумма налога к уплате равна нулю.

Читайте также

Поддержка для ИП в период карантина в 2020 и 2021 году

Поддержка для ИП в период карантина — это целый пакет мер, предусмотренных федеральным центром для оказания помощи бизнесу в связи с эпидемией коронавируса. В него вошли бюджетные субсидии, кредиты на выплату зарплаты, освобождение от уплаты налогов и страховых взносов, отсрочки на сдачу отчетности, мораторий на проверки и другие. Регионы решили поддержать предпринимателей дополнительно.

Решение регионов

Российские регионы определили, какая поддержка для ИП во время карантина особенно нужна предпринимателю, и решили дополнительно поддержать пострадавших от коронавируса индивидуальных предпринимателей и предоставили им льготы на местном уровне. Часто региональные льготы перекликаются с федеральными. Чиновники перенесли сроки налоговых платежей. Также в качестве антикризисной меры снизили тарифы по страховым взносам, увеличили сроки сдачи документов по требованию налоговиков, продлили срок сдачи отчетности, отменили штрафы (Федеральный закон от 01.04.2020 №102-ФЗ, постановление Правительства от 02.04.2020 №409).

Часто региональные льготы перекликаются с федеральными. Чиновники перенесли сроки налоговых платежей. Также в качестве антикризисной меры снизили тарифы по страховым взносам, увеличили сроки сдачи документов по требованию налоговиков, продлили срок сдачи отчетности, отменили штрафы (Федеральный закон от 01.04.2020 №102-ФЗ, постановление Правительства от 02.04.2020 №409).

На региональном уровне приняты решения об отмене и снижении налогов, которые ИП и организации платят в местный бюджет. Кроме того, всех бизнесменов временно освободили от арендной платы на пользование муниципальным имуществом. ФНС России в письме от 13.05.2020 рассказала о региональных льготах для ИП.

Освобождение от транспортного налога и поддержка ИП во время карантина

Некоторые субъекты РФ освободили некоторых ИП от уплаты транспортного налога за 2019 год. Льготы получили предприниматели из 10 российских регионов. В разных субъектах предусмотрены разные условия для получения льготы:

- В Республике Адыгея освободили от уплаты транспортного налога ИП, которые по состоянию на 01. 03.2020 года являются субъектами МСП и ведут одну из 38 видов деятельности из перечня, утвержденного законом Республики Адыгея от 27.04.2020 №341. Например, его не придется платить предпринимателям, которые продают в розницу легковые автомобили, осуществляют услуги по предоставлению мест для временного проживания или занимаются грузовыми перевозками.

- В Республике Саха (Якутия) ИП вправе не платить транспортный налог, если их основным видом деятельности по состоянию на 01.03. 2020 года являются регулярные перевозки пассажиров автобусами в городском и пригородном и междугородном сообщении (ОКВЭД 49.31.21 и 49.39.11). Такая поддержка ИП на время карантина предусмотрена законом Республики Саха (Якутия) от 23.04.2020 № 2232-З №375-VI.

- В Магаданской области ИП региональным законом от 30.04.2020 №2491-ОЗ освободили от транспортного налога за 2020 год. Главным условием для льготы является запись об ИП в реестре МСП по состоянию на 01.03.2020 года, и основной вид деятельности «Деятельность сухопутного пассажирского транспорта: перевозки пассажиров в городском и пригородном сообщении» или «Деятельность сухопутного и трубопроводного транспорта».

- В Новгородской, Саратовской, Тюменской, Челябинской, Ярославской областях и Ямало-Ненецком автономном округе предоставили льготы по транспортному налогу ИП, которые ведут деятельность в пострадавших отраслях экономики из федерального перечня, утвержденного правительством РФ.

03.2020 года являются субъектами МСП и ведут одну из 38 видов деятельности из перечня, утвержденного законом Республики Адыгея от 27.04.2020 №341. Например, его не придется платить предпринимателям, которые продают в розницу легковые автомобили, осуществляют услуги по предоставлению мест для временного проживания или занимаются грузовыми перевозками.

03.2020 года являются субъектами МСП и ведут одну из 38 видов деятельности из перечня, утвержденного законом Республики Адыгея от 27.04.2020 №341. Например, его не придется платить предпринимателям, которые продают в розницу легковые автомобили, осуществляют услуги по предоставлению мест для временного проживания или занимаются грузовыми перевозками.

Не все регионы освободили ИП от транспортного налога полностью. Например, в Оренбургской области ИП получили право на скидку 25% от суммы начисленного за 2019 год транспортного налога в соответствии с законом Оренбургской области от 20.04.2020 №2185/583-VI-ОЗ. Воспользоваться скидкой разрешено представителям малого и среднего бизнеса, которые занимаются организацией регулярных автобусных пассажирских перевозок.

Кроме того, в некоторых регионах РФ принято решение снизить для ИП из пострадавших отраслей экономики потенциально возможный доход для расчета уплаты налога по патентной системе налогообложения (ПСН), ставок ЕНВД и УСН за текущий год. Так, например, собираются поступить власти Республики Бурятия.

Полную и актуальную информацию о том, какая будет поддержка от государства при карантине в своем регионе, ИП могут получить в специальном сервисе на сайте ФНС России.

Обычно для применения общей налоговой льготы не обязательно дополнительно обращаться в ИФНС с заявлением. Их будут предоставлять в беззаявительном порядке всем ИП, которые отвечают установленным критериям. Если же ИП хочет получить субсидию, отсрочку или рассрочку платежей, ему следует обратиться с заявлением в ИФНС по месту регистрации. Форма заявления содержится в приказе ФНС от 14.11.2017 №ММВ-7-21/897.

Правовые документы

Налогоплательщикам в Новосибирской области напоминают о необходимости смены ЕНВД

Те, кто не сделают свой выбор самостоятельно, будут автоматически переведены с 1 января 2021 года на общий режим налогообложения, который подразумевает уплату нескольких налогов, в том числе НДФЛ, НДС и других.

В налоговых органах Новосибирской области в качестве плательщиков ЕНВД, по состоянию на 17 декабря 2020 года, состояли на учете около 30 тыс. индивидуальных предпринимателей и 4 тыс. юридических лиц.

индивидуальных предпринимателей и 4 тыс. юридических лиц.

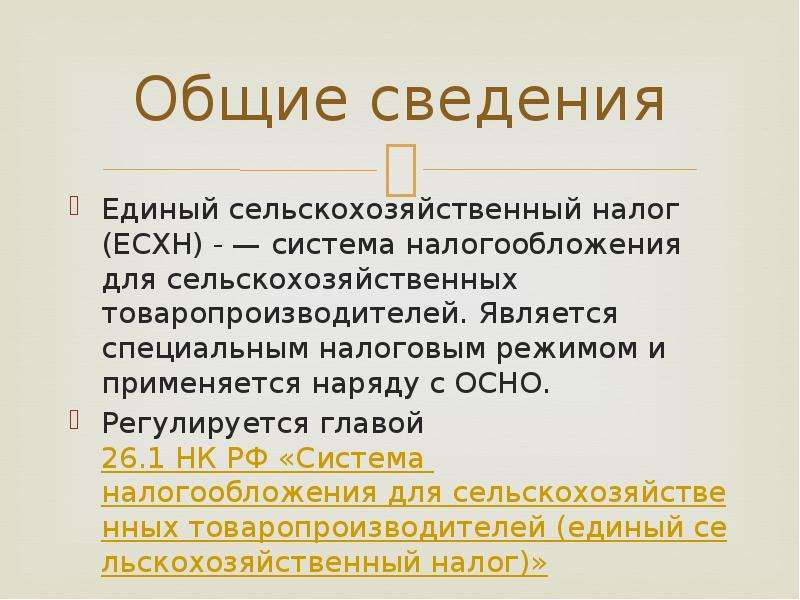

Из указанного числа индивидуальных предпринимателей 8,7 тыс. совмещают ЕНВД с упрощенной системой налогообложения (УСН), патентной системой налогообложения (ПСН), системой налогообложения для сельскохозяйственных товаропроизводителей (ЕСХН) и с 2021 года вместо ЕНВД могут применять эти системы налогообложения.

При этом с учетом имеющихся ограничений из индивидуальных предпринимателей, применяющих в настоящее время ЕНВД, 28,6 тыс. ИП имеют право на применение в 2021 году ПСН или УСН, 968 ИП – только на применение УСН, 86 ИП могут применять только общую систему налогообложения.

Из указанного числа применяющих ЕНВД юридических лиц 2,5 тыс. организации совмещают ЕНВД с упрощенной системой налогообложения, 4 организации – с системой налогообложения для сельскохозяйственных товаропроизводителей (ЕСХН) и при соблюдении условий применения УСН или ЕСХН смогут их применять в 2021 году без представления в налоговые органы уведомления о переходе на данные специальные налоговые режимы.

Остальные 1332 организации для перехода на другие специальные налоговые режимы (УСН или ЕСХН) должны не позднее 31.12.2020 представить в налоговые органы уведомление о переходе.

УФНС России по Новосибирской области уведомляет: в регионе расширена сфера применения ПСН, а также продлены «налоговые каникулы» для некоторых ИП до конца 2023 года. Данные меры утверждены областным законом № 15-ОЗ «О внесении изменений в отдельные законы Новосибирской области в сфере налогообложения», который принят 10.11.2020 (внесены изменения в областной закон от 16.10.2003 № 142-ОЗ «О налогах и особенностях налогообложения отдельных категорий налогоплательщиков в Новосибирской области»).

Подробная информация – в приложенных файлах.

Для справки

С 1 января 2021 года действие единого налога на вмененный доход прекращается в соответствии с Федеральным законом от 29.06.2012 № 97-ФЗ.

Плательщикам ЕНВД для применения в 2021 году упрощенной системы налогообложения (УСН) необходимо до 31 декабря 2020 года подать в налоговый орган уведомление о переходе на УСН.

Для применения с января 2021 года патентной системы налогообложения (ПСН) индивидуальным предпринимателям необходимо до 31 декабря 2020 года подать в налоговый орган заявление о выдаче патента.

Все налогоплательщики ЕНВД будут автоматически с 01.01.2021 сняты с учета в качестве налогоплательщиков ЕНВД (заявление не требуется), при этом организации и индивидуальные предприниматели, не перешедшие до конца 2020 года с ЕНВД на иные специальные налоговые режимы, будут переведены на общий режим налогообложения.

Подробности можно узнать на сайте ФНС России https://www.nalog.ru/rn77/taxation/taxes/envd2020/.

Подобрать подходящий режим налогообложения можно с помощью сервиса, размещенного на сайте ФНС России https://www.nalog.ru/rn77/service/mp/.

Предприниматели Самарской области смогут перейти с ЕНВД на УСН | ОБЩЕСТВО

Предприниматели Самарской области смогут перейти с единого налога на вмененный доход на упрощенную систему налогообложения, сообщает региональное правительство.

С 1 января 2021 года в России перестал действовать единый налог на вмененный доход (ЕНВД). Индивидуальные предприниматели и организации, работающие по этой системе, должны были выбрать альтернативный вариант из четырех специальных налоговых режимов. Те, кто не определился с выбором до конца 2020 года, с 1 января были переведены на общую систему налогообложения.

Однако, Федеральной налоговой службой было принято решение продлить период перехода с ЕНВД на упрощенную систему налогообложения (УСН). Те представители малого и среднего бизнеса, которым подходит этот режим, могут подать заявление-уведомление в налоговый орган до 1 февраля 2021 года.

«В Самарской области в 2020 году ЕНВД применяли 45 663 предпринимателя. Основная часть представителей МСП определилась с альтернативной системой налогообложения. Для тех, кто не успел сделать свой выбор и уведомить налоговый орган, на федеральном уровне предусмотрели дополнительную возможность, продлив сроки перехода. Призываю всех, кто рассматривал упрощенную систему налогообложения в качестве наиболее подходящего варианта, не откладывать это важное решение, сохранив комфортные условия для ведения своего бизнеса», — обратился к предпринимателям министр экономического развития и инвестиций Самарской области Дмитрий Богданов.

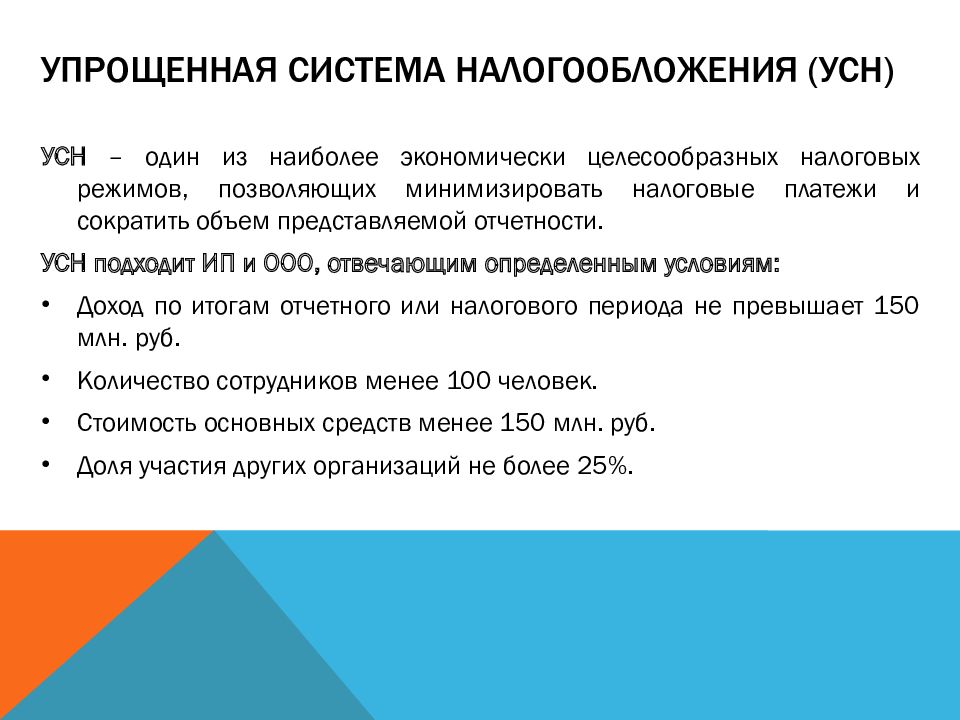

Упрощенная система налогообложения (УСН) – самый распространенный из специальных налоговых режимов. Перейти на него могут как индивидуальные предприниматели (ИП), так и организации – юридические лица.

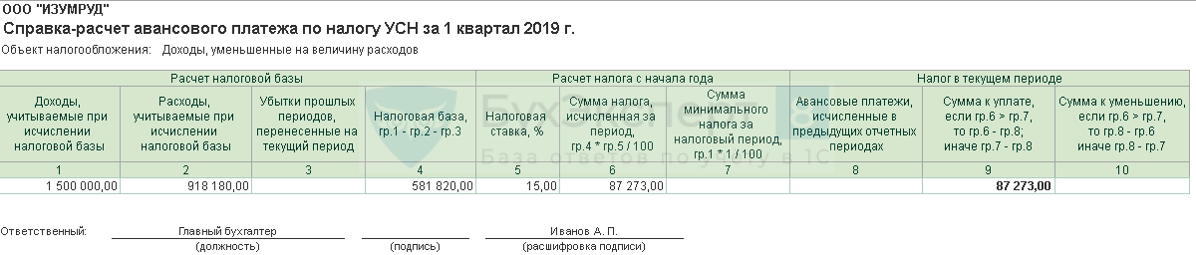

В рамках УСН объектом налогообложения можно выбрать «Доходы» или «Доходы, уменьшенные на величину произведенных расходов» («Доходы минус расходы»). От этого будет зависеть размер установленной процентной ставки. Если объектом налогообложения станут доходы, то налог составит 6%. При выборе схемы «доходы минус расходы» ставка составит 15%.

Кроме этого, при использовании УСН необходимо уплачивать страховые взносы на сотрудников. Однако ИП с объектом «Доходы» могут уменьшить сумму налога по УСН на сумму уплаченных страховых взносов за себя и за наемных работников, но не более, чем на 50%. А ИП, не имеющие работников, могут уменьшить налог на всю сумму уплаченных страховых взносов за себя без ограничения.

Транспортный налог уменьшает НДФЛ индивидуального предпринимателя на ОСНО?

И. И. Греченко,

И. Греченко,

автор ответа, консультант Аскон по бухгалтерскому учету и налогообложению

ВОПРОС

Допустимо ли включить в расходы по НДФЛ ИП на ОСНО уплаченный в 2018 г. транспортный налог за 2017 г.? При этом уплаченный транспортный налог уже уменьшен на сумму платежей в Платон. Вид деятельности ИП — грузоперевозки.

ОТВЕТ

В состав расходов включаются все налоги и сборы, начисляемые организацией в соответствии с законодательством о налогах и сборах, по которым она является налогоплательщиком, за исключением перечисленных в статье 270 НК РФ.

В рассматриваемой ситуации ИП вправе за 2018 год учесть в составе профессиональных вычетов уплаченный в 2018 году транспортный налог.

ОБОСНОВАНИЕ

На основании пункта 1 статьи 221 Кодекса при исчислении налоговой базы по налогу на доходы физических лиц в соответствии с пунктом 3 статьи 210 Кодекса индивидуальные предприниматели имеют право на получение профессиональных налоговых вычетов в сумме фактически произведенных и документально подтвержденных расходов, непосредственно связанных с извлечением доходов.

При этом состав указанных расходов, принимаемых к вычету, определяется налогоплательщиком самостоятельно в порядке, аналогичном порядку определения расходов для целей налогообложения, установленному главой 25 «Налог на прибыль организаций».

На основании подп. 1 п. 1 ст. 264 НК РФ к прочим расходам, связанным с производством и реализацией, относятся, в частности, суммы налогов и сборов, начисленные в порядке, установленном законодательством Российской Федерации. При этом перечень прочих расходов, связанных с производством и реализацией, является открытым.

Таким образом, в состав расходов включаются все налоги и сборы, начисляемые организацией в соответствии с законодательством о налогах и сборах, по которым она является налогоплательщиком, за исключением перечисленных в ст. 270 НК РФ.

При этом под начисленными налогами и сборами следует понимать налоги и сборы, подлежащие уплате в бюджет, отраженные в соответствующих декларациях.

В рассматриваемой ситуации ИП вправе за 2018 год учесть в составе профессиональных уплаченный в 2018 году транспортный налог.

Перевозка по найму (Рег. 475.1)

* Эта информация предназначена только для целей Налогового кодекса Модельного города

См. Также Положение 475.1

Ставка налога должна составлять _______ процентов (___%) от валового дохода от предпринимательской деятельности на каждое лицо, занимающееся или продолжающее заниматься предоставлением следующих видов транспорта на прокат из этого города в другой пункт в пределах Состояние:

(а) перевозка людей или имущества по железной дороге; при условии, однако, что налог, налагаемый настоящим подразделом, не применяется к перевозке грузов или имущества по найму железной дорогой, действующей исключительно в этом Государстве, если перевозка включает в себя часть одной перевозки груза или имущества с участием более чем одной железной дороги, либо из точки в этом государстве в точку за пределами этого государства, либо из точки за пределами этого государства в точку в этом государстве.Для целей настоящего пункта «единичная партия груза» означает транспортировку, которая начинается в точке, в которой одна из железных дорог впервые вступает во владение грузом или имуществом, и продолжается до момента, когда одна из железных дорог отказывается от владения фрахтом или собственность стороне, отличной от одной из железных дорог.

(b) транспортировка нефти, природного или искусственного газа по трубам или трубопроводам.

(c) перевозка имущества воздушным транспортом.

(d) транспортировка людей или имущества на автотранспортных средствах, включая буксировку и работу частных автомобильных КОМПАНИЙ, как таковые, определены в статье VII, главе 14, разделе 42, Пересмотренный статут штата Аризона; при условии, однако, что налог, установленный настоящим подразделом, не распространяется на:

(1) валовой доход, облагаемый налогом, налагаемым Статьей IV, Главой 16, Разделом 28, Пересмотренным Законом Аризоны.

(2) валовой доход, полученный от реализации утвержденной и контролируемой государством программы по обеспечению городского общественного транспорта.

(3) (ЗАрезервировано)

++ (местный вариант №EE:

(3) валовой доход от перевозки людей или имущества на автотранспорте в пункт за пределами города.) ++

(4) (ЗАрезервировано)

++ (местный вариант #FF:

(4) валовой доход, полученный от буксировки автомобилей, грузовиков и других транспортных средств или оборудования агентствами по аренде, складскими гаражами, станциями обслуживания, автостоянками или другими подобными лицами. ) ++

) ++

** (Вариант модели # 12:

(d) (Зарезервировано)

(1) (Зарезервирован)

(2) (Зарезервирован)

(3) (Зарезервировано)

(4) (Зарезервировано)) **

(e) (Зарезервировано)

(f) Вычеты или льготы. Валовая выручка от продаж или валовой доход, полученный из следующих источников, освобождаются от налога, установленного настоящим разделом:

(1) доход, который специально включен в качестве валового дохода от коммерческой деятельности, на которую другой Раздел статьи IV налагает налог, который отдельно указывается для клиента и подлежит налогообложению лицу, участвующему в этой классификации, в размере, не превышающем уплаченного возмещения лицу, осуществляющему деятельность.

(2) доход от организации развлечений или перевозки, когда развлечение или транспортировка осуществляется другим лицом, не превышающий вознаграждение, уплаченное развлекательному или транспортному бизнесу.

(3) любая сумма, относящаяся к сборам, взимаемым транспортными сетевыми компаниями, выдавшими разрешение в соответствии с A. R.S. Раздел 28-9552.

R.S. Раздел 28-9552.

(4) перевозка наемных работников водителями компании транспортной сети по операциям, связанным с услугами транспортной сети, как определено в A.Р.С. Раздел 28-9551.

(5) перевозка лиц по найму автомобилями для компаний по аренде, получивших разрешение в соответствии с A.R.S. Раздел 28-9503.

(6) перевозка нанимаемых лиц транспортными средствами для наемных водителей по сделкам, связанным с услугами аренды транспортных средств, как это определено в A.R.S. Раздел 28-9501.

(g) Налог, налагаемый настоящим Разделом, не должен включать организацию перевозки для удобства клиентов лица, если это лицо не занимается иным бизнесом по перевозке людей, грузов или имущества по найму.Это исключение не применяется к предприятиям, которые отправляют автомобили в соответствии с заказами клиентов и выставляют счета и получают платежи, связанные с этой деятельностью, в том числе когда транспортировка выполняется сторонними независимыми подрядчиками. Для целей этого параграфа «организация» включает выставление счетов или сбор транспортных расходов с клиентов лица от имени лиц, обеспечивающих транспортировку.

Для целей этого параграфа «организация» включает выставление счетов или сбор транспортных расходов с клиентов лица от имени лиц, обеспечивающих транспортировку.

ВМС США — Ваш флот = американская команда, маневренная…

ДядяДядя срочно пришел

Главнокомандующий

, Марва. , Я хотел бы проинформировать Ваше Превосходительство о правящих авторитетах в Египте, они хотят убить меня бедностью и болезнями, мне 35 лет и до сих пор я не получил своего законного права, я подтвердил вам, дядя, они хотят убить я Для решимости и решимости, дядя Самый крупный офицер в правящей власти и он психически ненормальный, пошлите полковника Шерифа саами муссу, а еще одного — ясера, Магия с демонами в моем разуме, они заставили Призраков звать меня каждую минуту, наполнив мое тело Красным Крест, Заставь меня увидеть кровь из моих глаз, Мать Никогда не били по закону с более чем 10 лет, Пока я ничего не знаю, квартира, в которой я живу, — Квартира для террора, они хотят убить меня За решимость и решимость. Они хотят убить меня, дядя. За решимость и решительность, Марва, и это моя личность. Дядя 28511152102925, дядя. Они снимали сериалы. Не настоящие о демонах и магии. кресты настоящие, Офицеры высшей власти Египта Колдуют с демонами для Невинных И пытаются их убить. Президент запретил препарат со своей историей Для людей, которые не делали пластические операции с детства, как я.За несколько месяцев до этого очень опасный человек. Он получил одобрение президента, Внедряя в мое тело демонов. Они переводят деньги от правящей службы безопасности. Она сделала доклад: «Дядя, мне 35 лет, и они хотят меня убить. Я проинформирую людей и офицеров за границей через социальные сети», чтобы начать расследование относительно выплаты денег за убийство офицеров за границей.Я проинформировал вас о преступлении убийства, президент Отдает приказ запускать преступника в отелях по всему Египту, провоцируя женщин в максимальной степени, когда он его видит, Он хочет убить женщину, собираясь проинформировать страну о выплате больших денег за Убить женщину во всем мире президентом Египта

Они хотят убить меня, дядя. За решимость и решительность, Марва, и это моя личность. Дядя 28511152102925, дядя. Они снимали сериалы. Не настоящие о демонах и магии. кресты настоящие, Офицеры высшей власти Египта Колдуют с демонами для Невинных И пытаются их убить. Президент запретил препарат со своей историей Для людей, которые не делали пластические операции с детства, как я.За несколько месяцев до этого очень опасный человек. Он получил одобрение президента, Внедряя в мое тело демонов. Они переводят деньги от правящей службы безопасности. Она сделала доклад: «Дядя, мне 35 лет, и они хотят меня убить. Я проинформирую людей и офицеров за границей через социальные сети», чтобы начать расследование относительно выплаты денег за убийство офицеров за границей.Я проинформировал вас о преступлении убийства, президент Отдает приказ запускать преступника в отелях по всему Египту, провоцируя женщин в максимальной степени, когда он его видит, Он хочет убить женщину, собираясь проинформировать страну о выплате больших денег за Убить женщину во всем мире президентом Египта

Марва Эбрахим

Маро

Соответствующие налоги и льготы действительно влияют на покупку новых автомобилей — Европейское агентство по окружающей среде

Тенденции и показатели выбросов CO

2 Выбросы новых легковых автомобилейСокращение выбросов парниковых газов (ПГ) в транспортном секторе является ключевым приоритетом для Европейского Союза (ЕС).Новое исследование Европейского тематического центра Европейского агентства по окружающей среде (ЕАОС) по загрязнению воздуха и смягчению последствий изменения климата оценило влияние налогов и льгот на покупку новых автомобилей.

Среднее значение выбросов CO 2 новых легковых автомобилей в ЕС неуклонно снижалось в последние годы, со 170 г CO 2 / км в 2001 году до 118 г CO 2 / км в 2016 году, с ежегодным темпом сокращения 2%. Для выполнения целевого показателя на 2021 год в 95 г CO 2 / км (на 27% ниже целевого показателя 2015 года) потребуется дальнейшее сокращение выбросов CO 2 на 19,5%.

Между странами существуют значительные различия в средних выбросах CO 2 и темпах сокращения, наблюдаемых с течением времени. Самый низкий средний уровень выбросов CO среди стран ЕС-28 в 2016 году был в Португалии (105 г / км), равной 2 , за ней следуют Нидерланды, Дания и Греция, по сравнению с самым высоким значением в 134 г / км в Эстонии, за которой следует Литва.

Что касается стран-членов ЕЭЗ, то средние выбросы CO 2 новых автомобилей были самыми низкими в Норвегии (93 г / км), в то время как самые высокие средние выбросы CO 2 были в Швейцарии (134.0 г / км).

Рис. 1. Средние выбросы CO 2 от новых легковых автомобилей, проданных в странах ЕС-28, а также в Норвегии, Исландии и Швейцарии в 2016 годуИнвентаризация налогов и льгот, стимулирующих сокращение выбросов CO

2 Рассматриваемые налоги и льготы включают налоги, основанные на выбросах CO 2 (или связанных параметрах, таких как мощность двигателя) транспортных средств, а также те, которые специально нацелены на технологии с нулевым и низким уровнем выбросов (включая топливные элементы, электрические и гибридные транспортные средства). ).Среди них были выделены четыре категории налогов и льгот:

).Среди них были выделены четыре категории налогов и льгот:

- приобретение — регистрационные налоги, субсидии на покупку, схемы бонусов / malus, в соответствии с которыми автомобили с низким уровнем выбросов получают снижение налога (бонус), а загрязняющие автомобили выше определенного порога облагаются высокими налогами (malus) или схемы утилизации для замены;

- повторяющиеся — ежегодные налоги на движение, дорожные сборы, сборы за заторы или зоны с низким уровнем выбросов, бесплатная парковка или льготное использование полосы движения;

- компания — в качестве натурального налога для сотрудников, использующих служебный автомобиль в частном порядке, пропорционально выбросам CO 2 ;

- инфраструктура — государственные средства на установку заправочных и зарядных станций для транспортных средств с низким уровнем выбросов.

Все 32 страны ввели по крайней мере один вид налогов или льгот, направленных на стимулирование использования легковых автомобилей с более низкими выбросами CO. 2 . Однако в некоторых странах, таких как Болгария, Эстония, Чешская Республика и Польша, было относительно мало стимулов. Почти все страны (29 из 32) предоставили стимулы, поощряющие внедрение эффективных традиционных транспортных средств и технологий транспортных средств с нулевым или низким уровнем выбросов (аккумуляторные электромобили (BEV), гибридные электромобили (PHEV) и электромобили на топливных элементах ( FCEV)).Чтобы успешно стимулировать распространение электромобилей, необходима достаточная инфраструктура для зарядки, чтобы люди были уверены в том, что полностью электрические транспортные средства надежно удовлетворят их потребности в поездках и помогут снизить беспокойство, связанное с возможными ограничениями дальности действия. В 2016 году конкретный стимул для инфраструктуры зарядки электричества был обнаружен только в 11 странах.

2 . Однако в некоторых странах, таких как Болгария, Эстония, Чешская Республика и Польша, было относительно мало стимулов. Почти все страны (29 из 32) предоставили стимулы, поощряющие внедрение эффективных традиционных транспортных средств и технологий транспортных средств с нулевым или низким уровнем выбросов (аккумуляторные электромобили (BEV), гибридные электромобили (PHEV) и электромобили на топливных элементах ( FCEV)).Чтобы успешно стимулировать распространение электромобилей, необходима достаточная инфраструктура для зарядки, чтобы люди были уверены в том, что полностью электрические транспортные средства надежно удовлетворят их потребности в поездках и помогут снизить беспокойство, связанное с возможными ограничениями дальности действия. В 2016 году конкретный стимул для инфраструктуры зарядки электричества был обнаружен только в 11 странах.

Программы налогообложения и стимулирования могут различаться по нескольким аспектам, которые могут повлиять на их эффективность в снижении среднего уровня выбросов CO. повторяющиеся стимулы), тип владельца, на которого они нацелены (частные лица против компаний), и тип транспортных средств, которые они предпочитают (эффективные обычные двигатели, гибриды, электромобили).

повторяющиеся стимулы), тип владельца, на которого они нацелены (частные лица против компаний), и тип транспортных средств, которые они предпочитают (эффективные обычные двигатели, гибриды, электромобили).

* Более высокое количество стимулов не обязательно означает, что они имеют более высокую денежную ценность.

Турция не рассматривалась в отчете.

В течение периода 2010-2016 гг. Относительно мало изменилось количество стран, применяющих налоги на приобретение или владение, оцененные по CO 2 или связанному с ним параметру (например, мощности двигателя).Однако в отношении налогообложения служебных автомобилей количество стран, использующих CO 2 или связанный с ним параметр, увеличилось с 5 в 2010 году до 10 в 2016 году. Количество стран, предлагающих льготы для BEV, FCEV и PHEV, значительно увеличилось по сравнению с тот же период. В целом это говорит о том, что со временем стимулы стали более широкими и всеобъемлющими.

Количество стран, предлагающих льготы для BEV, FCEV и PHEV, значительно увеличилось по сравнению с тот же период. В целом это говорит о том, что со временем стимулы стали более широкими и всеобъемлющими.

Хотя наличие или отсутствие налогов и льгот на основе CO 2 было относительно стабильным, границы между налоговыми диапазонами и денежной стоимостью льгот во многих странах сместились за этот период.Например, в Нидерландах максимальное значение выбросов CO 2 для освобождения бензиновых автомобилей от регистрационного налога постепенно снижалось в течение периода с 110 г CO 2 / км в 2010 году до 50 г CO 2 / км в 2016.

Примеры из практики

Было выбрано семь тематических исследований для изучения различных подходов, используемых для налогообложения и льгот в разных европейских странах (Франция, Германия, Греция, Ирландия, Нидерланды, Норвегия, Польша), которые выявили разные тенденции в средних выбросах CO 2 или поглощении низких -типы эмиссионных автомобилей.

Там, где были достаточно крупные и целевые налоги и льготы, потребителями последовали автомобили с более низким уровнем выбросов CO. 2 выбросов.

- В Норвегии самая высокая доля BEV в Европе (почти 16% в 2016 году). Это отражает активную, долгосрочную политику соответствующего освобождения от налогов, охватывающую приобретение транспортных средств, владение ими, инфраструктуру зарядки, а также освобождение от платы за проезд и паромных сборов. Эти преимущества гарантируют, что стоимость BEV и PHEV сопоставима со стоимостью аналогичного обычного автомобиля.В результате Норвегия также имела самый низкий средний уровень выбросов CO 2 от новых автомобилей в Европе в 2016 году — 93 г CO 2 / км.

- В Нидерландах за последние 10 лет средние выбросы CO 2 сокращались быстрее, чем в среднем по ЕС. С 2008 года покупка экономичного автомобиля CO 2 поощряется за счет благоприятной регистрации и годовой структуры налога на оборот. С 2010 года налоговая система также отдает предпочтение электромобилям и гибридным автомобилям с подзарядкой от сети, а в 2016 году на долю Нидерландов приходилась самая высокая доля этих автомобилей (6%) в продажах новых автомобилей в странах ЕС-28.Около 15-20% снижения уровня выбросов за период 2005-2012 гг. Связано с налогообложением на основе CO 2 (Kok, 2015 и Cambridge econometric, 2013).

- С 2001 года во Франции наблюдается устойчивое снижение среднего уровня выбросов CO 2 от новых автомобилей, что остается ниже среднего показателя по ЕС-28. Падение ускорилось в 2008 году, наряду с введением схемы «бонус-малус», предусматривающей наказание за покупку транспортных средств с высоким уровнем выбросов и поощрение транспортных средств с низким уровнем выбросов. С 2007 по 2009 год средние выбросы снизились на 8.7 г CO 2 / км, из которых 90% приходится на налоговую реформу.

- В Ирландии регистрационный налог и ежегодный налог на оборот основаны на выбросах CO 2 с 2008 года. До этого средние выбросы новых автомобилей, проданных в Ирландии, были намного выше, чем в среднем по Европе, однако после введения налогов выбросы снизились. еще быстрее. Это сокращение было достигнуто за счет быстрой дизелизации (с 27% новых автомобилей в 2007 году до 70% в 2016 году), благодаря в целом более низким выбросам CO 2 дизельных автомобилей.С другой стороны, дизельные двигатели производят больше NOx и твердых частиц, чем бензиновые. Если системы налогообложения транспортных средств основаны только на выбросах CO 2 без дополнительного учета других загрязнителей, это может отрицательно сказаться на качестве воздуха, особенно в городских районах.

С 2010 года налоговая система также отдает предпочтение электромобилям и гибридным автомобилям с подзарядкой от сети, а в 2016 году на долю Нидерландов приходилась самая высокая доля этих автомобилей (6%) в продажах новых автомобилей в странах ЕС-28.Около 15-20% снижения уровня выбросов за период 2005-2012 гг. Связано с налогообложением на основе CO 2 (Kok, 2015 и Cambridge econometric, 2013).

С 2010 года налоговая система также отдает предпочтение электромобилям и гибридным автомобилям с подзарядкой от сети, а в 2016 году на долю Нидерландов приходилась самая высокая доля этих автомобилей (6%) в продажах новых автомобилей в странах ЕС-28.Около 15-20% снижения уровня выбросов за период 2005-2012 гг. Связано с налогообложением на основе CO 2 (Kok, 2015 и Cambridge econometric, 2013). До этого средние выбросы новых автомобилей, проданных в Ирландии, были намного выше, чем в среднем по Европе, однако после введения налогов выбросы снизились. еще быстрее. Это сокращение было достигнуто за счет быстрой дизелизации (с 27% новых автомобилей в 2007 году до 70% в 2016 году), благодаря в целом более низким выбросам CO 2 дизельных автомобилей.С другой стороны, дизельные двигатели производят больше NOx и твердых частиц, чем бензиновые. Если системы налогообложения транспортных средств основаны только на выбросах CO 2 без дополнительного учета других загрязнителей, это может отрицательно сказаться на качестве воздуха, особенно в городских районах.

До этого средние выбросы новых автомобилей, проданных в Ирландии, были намного выше, чем в среднем по Европе, однако после введения налогов выбросы снизились. еще быстрее. Это сокращение было достигнуто за счет быстрой дизелизации (с 27% новых автомобилей в 2007 году до 70% в 2016 году), благодаря в целом более низким выбросам CO 2 дизельных автомобилей.С другой стороны, дизельные двигатели производят больше NOx и твердых частиц, чем бензиновые. Если системы налогообложения транспортных средств основаны только на выбросах CO 2 без дополнительного учета других загрязнителей, это может отрицательно сказаться на качестве воздуха, особенно в городских районах. Напротив, там, где действовали более ограниченные налоги и льготы, темпы сокращения выбросов были ниже, чем в среднем по ЕС.![]()

- Среднее количество выбросов CO для нового автомобиля в Германии 2 в 2016 году было на 9 граммов выше среднего показателя ЕС-28. Этому есть несколько возможных причин, включая высокую среднюю массу и мощность немецкого автопарка, низкий годовой налог на обращение, высокая доля служебных автомобилей в парке (66% в 2015 г.).

- В Польше наблюдается более медленное сокращение выбросов CO 2 от новых автомобилей, чем в ЕС-28 в целом, с гораздо меньшего уровня в 2004 году до 8 г / км выше среднего в 2016 году.Никакие налоги в Польше явно не ориентированы на выбросы CO 2 , и, хотя регистрационный налог основан на мощности двигателя, его категоризация не дает дополнительных стимулов для автомобилей с лучшими характеристиками.

В тематических исследованиях также подчеркивается важность контекста страны. В Греции экономический кризис сыграл роль в переходе на более дешевые и легкие автомобили. Выбросы CO 2 от новых автомобилей были четвертыми по величине в ЕС-28 в 2016 году, составив 106 г CO 2 / км, что было выше среднего до 2010 года.

Наконец, тематические исследования также иллюстрируют более широкие последствия налогообложения транспортных средств. Одним из примеров является риск увеличения пробега транспортного средства, если менее дорогостоящие транспортные средства приводят к увеличению количества владельцев транспортных средств (так называемые «эффекты отскока»). По оценкам, в Нидерландах снижение налогов на небольшие автомобили с низким уровнем выбросов привело к дополнительным продажам от 25 000 до 30 000 автомобилей. Во Франции после введения системы бонус-малус в 2008 году продажи новых автомобилей выросли на 3,5%, что привело к налоговому дефициту в размере 225 миллионов евро.Между тем пример благоприятного налогового режима для служебных автомобилей подразумевает, что, если такой режим не будет хорошо продуман, это может привести к увеличению пробега и ослабить стимулы к сокращению расхода топлива, предусмотренные налогообложением транспортных средств.

Выводы

Там, где действовали соответствующие уровни налогов и льгот, потребителями последовали автомобили с более низким уровнем выбросов CO. 2 выбрасывали автомобили. Это видно из тематических исследований по электрификации в Нидерландах, Норвегии и Франции и дизелизации в Ирландии.Напротив, там, где действовали более ограниченные налоги и льготы, как в Германии и Польше, уровень усыновления был ниже. В тематических исследованиях подчеркивается важность контекста страны; например, роль, которую экономический кризис сыграл в переходе на более дешевые и легкие автомобили в Греции. Они также иллюстрируют более широкие, часто непреднамеренные, последствия налогообложения транспортных средств. Эти непреднамеренные воздействия варьируются от потенциального увеличения пробега транспортного средства и связанных с ним воздействий на выбросы CO 2 , если менее дорогостоящие транспортные средства приводят к увеличению владения транспортными средствами («эффекты отскока»), до потенциального воздействия на качество воздуха из-за повышенной дизелизации.

Справочная информация

Сокращение выбросов парниковых газов в транспортном секторе является ключевым приоритетом для ЕС. В транспорте не наблюдалось такого же сокращения выбросов, как в других секторах. Выбросы от транспорта в 2015 году были на 23% выше уровня 1990 года, несмотря на снижение в период с 2008 по 2013 годы. На автомобильный транспорт в 2015 году приходилось более 70% всех выбросов парниковых газов в секторе. Автомобили, на которые приходится 44% выбросов транспортном секторе, были на 16% выше уровня 1990 года в 2005 году.Спрос на пассажирские перевозки, измеряемый в пассажиро-километрах, с 2000 года вырос на 12%.

Ключевым механизмом сокращения выбросов углекислого газа (CO2) от автомобилей является Регламент (ЕС) 443/2009. В нем поставлен целевой показатель в 130 г CO2 / км, который должен быть достигнут к 2015 году, и еще один целевой показатель в размере 95 г CO2 / км, который должен быть достигнут к 2021 году (вводится постепенно с 2020 года). Он также возложил на производителей автомобилей обязательство по достижению средних показателей выбросов CO2 для автомобилей, которые они продают в Европе. Согласно оценочному исследованию Европейской комиссии, регулирование выбросов CO2 в автомобилях, вероятно, обеспечило 65-85% сокращений выбросов выхлопных газов, достигнутых после его введения.

В ноябре прошлого года Европейская комиссия представила новое законодательное предложение о новых стандартах выбросов CO2 для легковых автомобилей и фургонов в ЕС на период после 2020 года. Оно было представлено в Европейский парламент, Совет, Экономический и социальный комитет и Комитет регионов для дальнейшего рассмотрения в обычном законодательном порядке.

В этом брифинге, когда упоминаются выбросы CO2, это относится к выбросам, одобренным для утверждения типа, то есть тем, которые измеряются в лабораториях, а не в реальных условиях.

Сенатор-демократ заявил, что проголосует против законопроекта Байдена о правах голоса

Консервативный сенатор-демократ, который проводит в воскресенье голосование в Сенате США, пообещал заблокировать законопроект о пересмотре закона о выборах в США, что нанесло серьезный удар усилиям Джо Байдена по реформированию избирательных прав.

Выступая в воскресенье на Fox News, сенатор Западной Вирджинии Джо Манчин сказал, что законопроект, расширяющий возможности голосования по почте и увеличивающий часы, в течение которых люди могут голосовать, был «неправильным законодательным актом, чтобы сплотить нашу страну и объединить нашу страну».

В статье, опубликованной в Charleston Gazette-Mail, Манчин повторил, что он не будет помогать демократам отказываться от тайной процедуры голосования в Сенате США, известной как пиратство, которая требует, чтобы подавляющее большинство в 60 сенаторов подписали большинство законодательных актов.

Байден настаивает на принятии Закона о народе, поскольку республиканцы начали ограничивать доступ к голосованию во многих контролируемых ими штатах США, включая Джорджию, Флориду и Техас.

Как самый консервативный демократ в сенате, удерживаемый незначительной маржой, Манчин превратился в ключевого участника сделок.Его частое противодействие планам президента иллюстрирует трудности, с которыми сталкивается Байден при принятии важных законодательных актов через разделенный Конгресс.

Байден продолжает торговаться с республиканцами по поводу своего амбициозного законопроекта об инфраструктуре, предлагаемая стоимость которого была снижена примерно до 1 трлн долларов в ходе переговоров с республиканскими законодателями. В марте Байден выдвинул предложения о выделении 2,3 трлн долларов, которые позволят вложить беспрецедентную сумму федеральных денег в строительство национальных дорог, мостов, транспортных узлов, водоснабжения и широкополосных сетей.

Республиканцы настаивают на том, что, хотя для восстановления разрушающейся инфраструктуры необходимы дополнительные расходы, необходимо сократить любые планы, особенно после триллионов федеральных долларов, выделенных ранее в этом году на помощь Covid.

Они также возмутились предложениями президента повысить ставку корпоративного налога или увеличить налоги с самых высоких доходов населения Америки для оплаты дополнительных расходов.

Манчин ясно дал понять президенту, что он ожидает, что пакет инфраструктуры, названный американским планом рабочих мест, будет принят голосами как демократов, так и республиканцев.

Второй сенатор, представляющий Западную Вирджинию, республиканка Шелли Мур Кэпито, стала главным переговорщиком республиканцев на переговорах по инфраструктуре.

В пятницу люди, знакомые с переговорами между Байденом и Капито, заявили, что президент готов отказаться от своих требований об увеличении ставки корпоративного налога в США, если достаточное количество республиканцев согласится поддержать рост расходов на инфраструктуру. Ожидается, что Байден и Капито снова встретятся в понедельник, поскольку приближается крайний срок для достижения двухпартийного соглашения.

В воскресенье министр торговли США Джина Раймондо заявила, что как демократические, так и республиканские участники переговоров продолжают «добросовестные усилия», и что президент сохраняет оптимизм в отношении заключения двухпартийного соглашения.

«Законодательная практика — это больше искусство, чем наука, и нет никого в этом лучше, чем президент Байден», — сказал Раймондо в эфире телеканала ABC на этой неделе.