Точка безубыточности: формула расчета, примеры, график

По задачам из учебников точка безубыточности считается просто. Но реальная практика сложнее любого условного примера. Если не учесть множество нюансов при вычислении, результат выйдет неверным. В статье расскажем про особенности определения этого показателя и дадим Excel — модель для расчета. Она поможет разделить постоянные и переменные затраты и узнать границу дохода, за которой начинается зона прибыли.

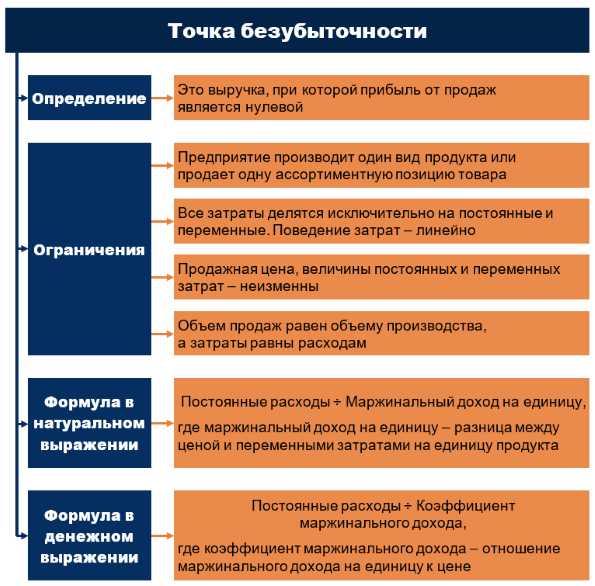

Точка безубыточности — это

Иначе ее называют критической или «мертвой». Она показывает выручку, при которой прибыль от продаж окажется нулевой. В такой ситуации:

- доход от реализации полностью покрывает сумму постоянных и переменных расходов по основной деятельности;

- зона убытка уже пройдена;

- зона прибыли пока не началась.

Значимость данного показателя в том, что он помогает:

- планировать объем продаж, причем не только нулевого уровня, но и с заданным значением операционной или чистой прибыли;

- анализировать рискованность бизнеса через расчет запаса финансовой прочности;

- оптимизировать структуру ассортимента, оставляя в линейке маржинальные продукты;

- обосновывать ценовую политику и т.п.

Скачайте и возьмите в работу:

При всех преимуществах точки безубыточности у нее есть объективный минус: ее вычисление строится с учетом сразу нескольких ограничений. Именно они приводят к существенному отрыву теории от практики и не позволяют в чистоте применить формулу к любому производственному или торговому процессу. Вот допущения, которые важно знать, когда делаете расчет «мертвой» точки:

- предприятие производит только один вид продукта или продает одну ассортиментную позицию товара. Это ограничение лежит в основе классической формулы. Далее в статье разберем, как можно его обойти и сделать расчет для многономенклатурного производства. Однако помните: такой вариант подхода в базовой методике вычислений не предполагается;

- все затраты четко разделяются на постоянные и переменные. Нет никакой условно-постоянной или условно-переменной составляющей и потому поведение затрат – линейно. Для постоянных – это одна и та же величина. Для переменных – сумма, которая находится в прямой пропорции по отношению к объему продаж. Это, несомненно, отрыв от реальности. А еще – самая большая сложность методики расчета точки безубыточности;

- организация функционирует в мегастабильных условиях. Неизменными являются цена продукта, а также величины постоянных и переменных затрат. В действительности такого не бывает, поэтому вычисления могут делаться по усредненным значениям;

- объем продаж всегда равен объему производства. То есть нет незавершенного производства, а остатки готовой продукции и товаров – либо нулевые, либо неизменные. При таком раскладе вся сумма затрат в течение месяца перейдет в расходы и уменьшит финансовый результат.

Рисунок 1. Что такое точка безубыточности: определение и формула

Определить точку безубыточности можно либо по формуле, либо с помощью графика. Давайте рассмотрим оба подхода.

Точка безубыточности: формула и пример

Формула расчета точки безубыточности легко выводится из следующего равенства:

Выручка – Расходы по обычным видам деятельности = Прибыль (убыток) от продаж

Правая часть формулы в «мертвой» точке равняется нулю. Левую представим через сумму переменных и постоянных расходов. Получится так:

0 = Выручка – Переменные расходы – Постоянные расходы

С учетом приведенных выше допущений у нас есть еще два равенства:

Выручка = Цена × Количество продаж

Переменные расходы = Переменные расходы на единицу продукта × Количество продаж

Таким образом, исходное равенство преобразуется в следующее:

Цена × Количество продаж – Переменные расходы на единицу продукта × Количество продаж – Постоянные расходы = 0.

Если из этой формулы извлечь количество продаж, то получим точку безубыточности в натуральном выражении. Это объем партии, который надо продать, чтобы выйти в ноль. Умножим его значение на цену – тогда найдем денежную характеристику «мертвой» точки. Это выручка, которая обеспечит нулевую операционную прибыль. Итоговые расчетные модели буду такими.

Точка безубыточности в натуральном выражении: формула

Знаменатель формулы – разница между ценой и переменными расходами на единицу продукта – называется

Excel-модель для расчета точки безубыточности при заданной чистой прибыли

Если нужно определить, какой объем продаж покроет расходы компании и обеспечит целевую чистую прибыль, воспользуйтесь готовой моделью в Excel из этого решения. Она поможет быстро рассчитать точку безубыточности и запас финансовой прочности.

Скачать Excel-модель

Точка безубыточности в денежном (стоимостном) выражении: формула

В

www.fd.ru

формулы расчета и способы контроля

Последний параметр позволяет зафиксировать момент наступления финансовой стабильности, то есть когда объем реализации превышает минимальную рентабельность. Далее будет рассмотрен подробно термин «точка безубыточности» и методы ее расчета.

ТОП-5 самых нужных статей для коммерсанта:

Что такое точка безубыточности

Точкой безубыточности называется тот объем реализованной продукции/услуг, при достижении которого получаемая прибыль (не путать с доходом) становится из отрицательной величины нулевой.

Прибыль высчитывается путем вычета из дохода компании всех расходов. Точку безубыточности принято выделять двух видов:

- в натуральном выражении;

- в денежном значении.

Точку безубыточности определяют для установления того количества продукции/услуг, с реализацией которого доходы и расходы станут равны. Естественно, это применимо к ситуации, когда изначально траты были больше доходов. Как следствие, после превышения точки безубыточности бизнес становится прибыльным. В противовес данному состоянию бизнес работает в минус до тех пор, пока в компании равновесное соотношение еще не достигнуто.

Точка безубыточности показывает, насколько положение компании устойчиво в финансовой сфере. И если эта величина растет, то это признак того, что в фирме есть трудности при получении дохода.

При этом точка безубыточности не фиксирована, ее данные изменяются в соотношении с ростом предприятия. И на ее значение влияет множество факторов – рост товарооборота, открытие новых филиалов, изменение ценообразования и т. д.

Точка безубыточности в свою очередь воздействует на ряд позиций в компании.

- При правильном расчете данного показателя видно, разумно ли вкладываться в проект при текущем состоянии финансов.

- Этот параметр выявляет проблемы в компании, которые и влияют на изменение его величины.

- При установлении точки безубыточности и объема реализации, необходимого в компании, становится понятно, насколько надо увеличить или уменьшить количество продаваемой продукции, масштаб производства при условии пересмотра их стоимости. В противоположной ситуации можно, наоборот, выявить влияние изменения объема производства на формирование цены.

- Точка безубыточности показывает, до какой минимальной границы можно снизить прибыль компании, но чтобы при этом все еще сохранялась работа в плюс, без убытков.

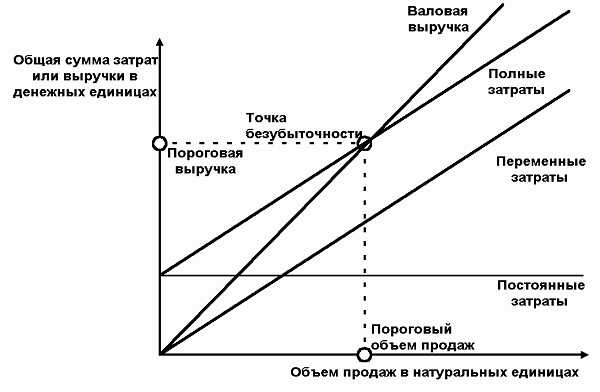

График, позволяющий наглядно увидеть появление точки безубыточности

Расчет точки безубыточности

Анализ точки безубыточности, а также ее расчеты происходят в несколько этапов.

Во-первых, деятельность предприятия подвергают оценке и в этом процессе вычисляют непостоянные и регулярные затраты.

Регулярные издержки зависят от общих, непроизводственных трат, а на основании оборота компании рассчитываются переменные расходы.

Главная разница между переменными и регулярными тратами заключается в том, что последние есть всегда. К примеру, можно не закупать материал, в дальнейшем используемый при производстве, но нельзя отказаться от выплаты окладов. И чтобы точка безубыточности была рассчитана правильно, нужно четко понимать это различие.

И, однако, изменение постоянных расходов также случается. К примеру, может произойти повышение арендной платы за счет открытия нового филиала и найма дополнительного помещения под него. Чтобы здесь определить точку безубыточности, надо новые затраты приплюсовать к постоянным.

Помимо этого, могут происходить более масштабные события, воздействующие на компанию. Например, коррективы в законодательстве, скачок инфляции и прочие подобные факторы опосредованно, но тем не менее влияют на постоянные затраты, и, соответственно, на изменение порога рентабельности.

У переменных расходов критерии расчета более плавающие. Их размер во многом зависит от сделанных продаж и объема произведенной продукции. На величине непостоянных расходов, что отражает их название, будут сказываться изменения на рынке. К примеру, появление крупного заказчика, покупающего настолько большое количество товаров, что оно превышает объем производства компании на данный момент, приведет к увеличению потраченного сырья и премий сотрудникам. Плюс надо учесть расходы на электроэнергию и т. д.

Вычислять объем переменных затрат, чтобы рассчитать точку безубыточности, не очень легко. Но в данной ситуации помогает понимание того, что обычно при росте объемов в фирме идет и увеличение прибыли, то есть существует более-менее стабильный уровень затрат такого рода. Указанные расходы учитываются порогом безубыточности, и благодаря ему можно рассчитать, в какой момент прибыль перевесит издержки обоих видов.

Расчет точки безубыточности экономистом А. Д. Шереметом разделен на три стадии.

- Первая стадия. Собираются все данные для проведения анализа, а также оцениваются производственные объемы, учет расходов и прибыли компании.

- Вторая стадия. Происходит расчет и анализирование затрат как постоянных, так и переменных. Вычисляется показатель точки безубыточности, а также еще один – зона безопасности. Этот параметр представляет собой такую характеристику организации бизнеса, при которой риск того, что производство окажется нерентабельным, снижается до минимума.

- Третья стадия. Просчитывается то количество товара, что необходимо продать, и уровень производства, при котором фирма сможет постоянно находиться в зоне финансовой устойчивости.

После вычисления порога безубыточности компания должна вести дела так, чтобы не превышать его, и дополнительно наращивать уровень безопасности.

Точка безубыточности: формулы расчета

Формула вычисления выглядит таким образом:

P ∙ X = FC + VC (X),

В данной формуле P является ценой продажи товара клиентам. Поэтому ее можно применять к определенной продукции. Если брать продажу партии товара, то с учетом погрешности лучше использовать среднее значение цены, иными словами частное от суммы всех цен. За Х принимается наличие товаров в объеме, необходимом для появления точки безубыточности в продажах. Его единица измерения – литры или штуки, или килограммы и тому подобное. FC здесь определяется в виде постоянных затрат, а VC (X) – переменных.

Экономика фирмы и расчет точки безубыточности на конкретных примерах

Когда вычисляется, чему точка безубыточности равна, обычно при этом не учитываются налоги и выплаты в фонды вне бюджета. Тем не менее данные расходы надо принимать во внимание и включать в расчет как в составе постоянных, так и временных. Эти траты могут быть распределены следующим образом.

- В постоянные расходы должна быть включена графа с налогом на имущество, так как этот вид обязательного платежа от размера прибыли компании не зависит.

- НДС стоит включать и в постоянные, и во временные затраты, так как существует два его вида. НДС, который начисляется предприятием, привязан к выручке и невозможно точно рассчитать его сумму. А вот величина НДС к возмещению зависит от объема совершенных расходов, в которые он входит.

- Налоги с зарплаты также стоит включать в обе графы. В числе постоянных затраты будут в том случае, когда начисляется оклад штатным сотрудникам. Но иногда специалисты нанимаются разово, на единовременную работу – те же фрилансеры, к примеру. Тогда это будут переменные расходы.

- Налог на прибыль будет зависеть от того размера дохода, который получает компания. С ростом выручки увеличивается и сумма обязательного платежа.

При определении точки безубыточности не миновать погрешностей.

- Точка безубыточности не может быть стабильна сразу же, с самого начала работы компании. Ведь новая фирма еще только-только начинает свою деятельность, привлекает клиентов, набирает обороты, создает объем продаж. Примерно через год или полтора можно будет расширяться и нанимать дополнительных сотрудников.

- НДС больше относится к переменным расходам. Постоянные затраты компании, как, например, зарплата, не влияют на НДС при расчете. Поэтому важна только окончательная сумма налога.

Прибыль возможно определить по следующей формуле:

Пр = Выручка – ПостЗ – ПерЗ = Цена × Об – НПерЗ × Об – ПостЗ

«Пр» в данном случае – это прибыль компании; «Выручкой» называется доход от продаж; «ПостЗ» являются постоянными издержками; «ПерЗ» – это переменные затраты в компании; за параметр «Цена» принимается средняя стоимость реализации; «Об» характеризует объем реализованной продукции в натуральном выражении; «НПерЗ» – это норма или объем переменных затрат, рассчитываемых на единицу продукции.

Для определения минимального объема продаж, при достижении которого компания будет покрывать понесенные расходы без финансовых вливаний дополнительно, нужно вычислить точку безубыточности для такой ситуации, когда у предприятия уровень дохода нулевой. Формула для расчета выглядит следующим образом:

0 = Цена × Об – НПерЗ × Об – ПЗ

И точка безубыточности в натуральном выражении рассчитывается по такой формуле:

Об = ПЗ : (Цена – НПерЗ)

Точка безубыточности в денежном выражении определяется посредством умножения объема продаж на среднюю стоимость реализации.

Точка безубыточности для организации в сфере торговли и оказывающей услуги

Бывает, что рассчитать порог рентабельности не так легко. К примеру, в торговой отрасли не очень просто определяется себестоимость одной штуки продукции, плюс сложно найти среднюю цену, так как ассортимент слишком разнообразен. Поэтому при расчете используется не себестоимость, а рентабельность, причем целевая.

Если же делаются вычисления для услуг, а не для продукции, то также применяется показатель целевой рентабельности деятельности. В данном случае рентабельность будет представлять собой отношение цены продукта к его себестоимости. Иными словами, это та наценка, или тот процент прибыли, который фирма рассчитывает выручить при продаже.

При реализации услуг эффективной будет та полученная прибыль, которая остается при вычете из ее общей суммы расходов на премию и материалы. При этом оклад не учитывается, потому что он включается в постоянные траты.

С учетом рентабельности по указанной ниже формуле происходит расчет точки безубыточности:

S = FC /R

S является доходом от продаж услуг за выделенный период; R будет целевой рентабельностью объема реализации; за FC в формуле принимаются постоянные затраты.

Расчет точки безубыточности в Excel

Постоянными затратами, или FC, являются такие, на которые не влияют производственные нужды. К ним можно отнести зарплату, аренду помещения, налоги и т. д.

Непостоянными затратами, или AVC, являются расходы, коррелирующие с нуждами производства. К примеру, в эту группу входят издержки на производственный материал и его доставку, плата за использованные ресурсы, начисление премиальных за перевыполнение нормы.

Ценой за единицу продукции, или MR, называется стоимость готового товара, изделия.

Дальнейшей стадией будет установление взаимосвязи размера получаемой прибыли с новыми направлениями производства. Выяснив этот фактор, с его помощью рассчитывается то количество необходимого для реализации товара, при достижении которого появляется точка безубыточности. Для чего создаем таблицу, подобную этой:

В таблицу вносится следующая информация в виде формул:

- =C3 – в «Постоянные затраты»;

- =A10*$C$4 – в «Переменные затраты»;

- =Е10−С10 – «Маржиналь

www.kom-dir.ru

Точка безубыточности

Точка безубыточности (break-even point) это минимальный объём производства и реализации товаров (работ, услуг), при котором расходы будут компенсированы доходами, а при производстве и реализации каждой последующей единицы продукции организация начинает получать прибыль. Точку безубыточности можно определить в единицах продукции, в денежном выражении или с учётом ожидаемого размера прибыли.

- Экономический смысл точки безубыточности

- точка безубыточности является критическим объемом производства. При достижении точки безубыточности, прибыль, равно как и убытки организации равны нулю.

- Точка безубыточности является важным значением при определении финансового положения предприятия. Превышение объемов производства и продаж над точкой безубыточности определяет финансовую устойчивость предприятия.

Модель безубыточности опирается на ряд исходных предположений:

- поведение затрат и выручки можно описать линейной функцией одной переменной – объема выпуска;

- переменные затраты и цены остаются неизменными в течение всего планового периода;

- структура продукции не изменяется в течение планируемого периода;

- поведение постоянных и переменных затрат может быть точно измерено;

- на конец анализируемого периода у предприятия не остается запасов готовой продукции (или они несущественны), т. е. объем продаж соответствует объему производства.

Алгебраическим методом точка нулевой прибыли (формула точки безубыточности) рассчитывается исходя из следующей зависимости:

I = S — V — F = (p * Q) — (v * Q) — F = 0

где,

I — величина прибыли;

S — выручка;

V — совокупные переменные затраты;

F — совокупные постоянные затраты;

Q — объем производства в натуральном выражении;

v — переменные затраты на единицу продукции;

p — цена единицы продукции (цена реализации).

Примеры расчета точки безубыточности.

Отсюда находим критический объем (точка безубыточности в натуральном выражении):

Q’ = F / (p-v)

где Q’ — точка безубыточности (критический объем) в натуральном выражении.

Точку безубыточности (критический объем производства и реализации продукции или порог рентабельности) можно рассчитать не только в натуральном, но и в стоимостном выражении:

Q” = Q’ * p

или

Q” = F / [(p-v) / р]

Q” = (F*S) / (S-V)где Q” — точка безубыточности в стоимостном выражении (критический объем производства и реализации продукции).

Экономический смысл этого показателя – выручка, при которой прибыль равна нулю. Если фактическая выручка предприятия больше критического значения, оно получает прибыль, в противном случае – убыток.

Приведенные выше формулы расчета критического объема производства и реализации в натуральном и стоимостном выражении справедливы лишь, когда выпускается только один вид продукции или когда структура выпуска фиксирована, т. е. пропорции между различными видами продукции остаются неизменными.

Если выпускается несколько видов товара с разными предельными затратами, тогда необходимо учитывать структуру производства (продажи) этих товаров, а также долю постоянных затрат, приходящуюся на конкретный вид продукции. Точка закрытия предприятия – это объем выпуска, при котором оно становится экономически неэффективным, т. е. при котором выручка равна постоянным затратам:

Qз = F / p

где Qз — точка закрытия.

Если фактический объем производства и реализации продукции меньше Q», предприятие не оправдывает своего существования и его следует закрыть. Если же фактический объем производства и реализации продукции больше Q», ему следует продолжать свою деятельность, даже если оно получает убыток.

Еще один аналитический показатель, предназначенный для оценки риска, – «кромка безопасности», т.е. разность между фактическим и критическим объемами выпуска и реализации (в натуральном выражении):

Кб = Оф — Q’

где Kб — кромка безопасности; Оф — фактический объем выпуска и реализации продукции.

Полезно рассчитать отношение кромки безопасности к фактическому объему. Эта величина покажет, на сколько процентов может снизиться объем выпуска и реализации, чтобы избежать убытка

К = Кб / Qф * 100%

где К — отношение кромки безопасности к фактическому объему.

Кромка безопасности характеризует риск предприятия: чем она меньше, тем больше риск того, что фактический объем производства и реализации продукции не достигнет критического уровня Q’ и предприятие окажется в зоне убытков.

Данные о величине маржинального дохода и других производных показателей получили довольно широкое распространение для прогнозирования затрат, цены реализации продукции, допустимого удорожания ее себестоимости, оценки эффективности и целесообразности увеличения объема производства, в решении задач типа «производить самим или покупать» и в других расчетах по оптимизации управленческих решений.

Во многом это объясняется сравнительной простотой, наглядностью и доступностью расчетов точки безубыточности. Вместе с тем необходимо иметь в виду, что формулы модели безубыточности годятся только для тех решений, которые принимаются в пределах приемлемого диапазона цен, затрат и объемов производства и продаж. Вне этого диапазона цена реализации единицы продукции и переменные издержки на единицу продукции уже не считаются постоянными, и любые результаты, полученные без учета таких ограничений, могут привести к неправильным выводам.

Наряду с несомненными достоинствами модель безубыточности обладает определенными недостатками, которые связаны, прежде всего, с допусками, заложенными в ее основу. При расчете точки безубыточности исходят из принципа линейного наращивания объемов производства и продаж без учета возможностей скачка, например, вследствие сезонности выпуска и сбыта.

При определении условий достижения безубыточности и построении соответствующих графиков важно правильно задать данные о степени использования производственных мощностей.

Анализ точки безубыточности служит одним из важных способов решения многих проблем управления, поскольку при комбинированном применении с другими методами анализа его точность вполне достаточна для обоснования управленческих решений в реальной жизни.

afdanalyse.ru