Точка безубыточности: 4 наглядных примера расчета

Вопросы, рассмотренные в материале:

- Что дает анализ расчет точки безубыточности

- Какие данные нужны для расчета точки безубыточности

- Как рассчитать точку безубыточности

Для любого бизнеса вопрос о том, когда предприятие восполнит первоначальные затраты и станет давать нормальный доход, имеет большое значение. Для того, чтобы этот момент установить, рассчитывается величина, которую называют точкой безубыточности. Она должна показать, насколько эффективен тот или иной коммерческий проект, ведь инвестору важно знать сроки окупаемости и объективно оценивать риски для своих финансовых вливаний. По сути, расчет точки безубыточности помогает определиться: целесообразно вкладываться в проект или нет.

Что дает расчет точки безубыточности для предприятия

Точка безубыточности (break-even point – BEP) может измеряться в натуральном или денежном выражении. Она представляет собой объем продаж, при котором прибыль, заработанная предпринимателем, исчисляется нулем. А прибылью считается разница между доходами (TR– totalrevenue) и расходами (TC– totalcost).

На что указывает расчет данного показателя? Объем продукции, работ или услуг, который необходимо реализовать (продать, выполнить, оказать), чтобы сработать в ноль. То есть, в точке безубыточности расходы покрываются доходами. Если она превышена – значит, у предприятия будет прибыль, если до этой точки не дошли – бизнес может понести финансовые потери.

Какую роль играет BEP предприятия? Она дает возможность определять финансовую стабильность. Например, о проблемных моментах, касающихся получения прибыли, может свидетельствовать рост значений break-even point. Также при расширении самого предприятия BEP тоже будет изменяться, что объясняется такими факторами, как:

- рост товарооборота;

- налаживание сети продаж;

- колебания и корректировка цен и т.д.

Часто ли Вы ломаете голову, где бы достать лидов?

Михаил Дашкиев, сооснователь Бизнес Молодости:

«Каждый день Вы ограничиваете себя, конкурируете и ведете войну за клиента, тратите огромные бюджеты, чтобы получить заявку. Но это всего лишь капля в огромном мире маркетинга и рекламы.

Наверняка Вы используете Яндекс.Директ, ВКонтакте, Instagram, визитки… На этом список заканчивается. А сколько рекламных площадок Вы используете? Чаще всего цифра не переваливает за 10. Это далеко не весь потенциал.

Существуют площадки, которые вовсе бесплатны, и каждый день на них заходят тысячи клиентов.

Мы, команда Бизнес Молодости, провели огромное исследование и собрали для Вас,

более 1500 различных маркетинговых площадок в онлайне и оффлайне. Большинство из них универсальны и подходят для любого бизнеса в России. И мы не просто собрали этот список, но и оформили его в виде огромной карты:

- Самый большой открытый список маркетинговых площадок в России и мире.

- Уникальная карта в формате PDF доступна для просмотра на любом устройстве.

- Мы также присылаем карту в формате для печати.

- Все площадки с большой аудиторией, живые, и на них реально можно заработать.

Вы сможете повесить карту на стену и отмечать маркером новые освоенные площадки, получая заряд мотивации.»

Когда мы показывали работу своим друзьям, они были готовы купить карту за 1000$. Но знаете, что самое интересное?

Для участников нашего сообщества мы передаем ее бесплатно!

Вообще, благодаря расчету точки безубыточности предприятия, можно:

- понять, есть ли смысл инвестиций в конкретный проект, с учетом его окупаемости лишь при следующем объеме продаж, или нет;

- обнаружить болевые точки предприятия, которые связаны с изменением BEP на протяжении какого-то времени;

- вычислить показатель изменений стоимости продукта и количества его продаж и проанализировать, в каком объеме требуется скорректировать объем производства или реализации в зависимости от этих факторов, и наоборот;

- увидеть, насколько реально снизить выручку, чтобы не уйти в минус (в ситуациях, когда фактическая выручка превышает расчетную).

Есть две модели анализа безубыточности, по которым определяют изменения составляющих критической точки:

- Экономическая модель. Базируется на том, что объемы производства могут расти только благодаря снижению стоимости продукции. Следовательно, в какой-то из моментов выручка от реализации доходит до своего максимума, а затем начинает падать: то есть, эффективность от увеличения объема становится ниже эффективности от снижения цены. Согласно экономической модели, у предприятия есть две точки безубыточности, на которые больше всего влияет изменение непостоянных издержек.

- Бухгалтерская модель. Имеет линейный вид. В соответствии с ней допускается фиксация переменных затрат и реализационно

molodost.bz

Точка безубыточности

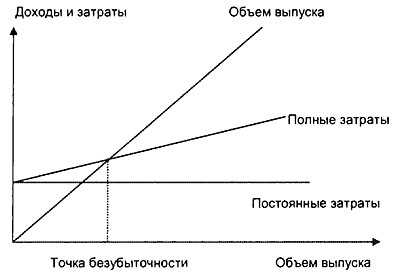

Точка безубыточности (или иначе — порог рентабельности) — экономический показатель, который характеризует объем продаж, при котором выручка от реализации произведенных товаров (работ, услуг) равна затратам на их производство. Функционируя в таких условиях, предприятие не имеет прибыли, но и не несет убытков, а при производстве и реализации каждой дополнительной единицы продукции начнет получать прибыль.

Точка безубыточности может определяться

— в денежном выражении. В денежном выражении точка безубыточности представляет собой минимальный доход, при котором все издержки полностью окупаются при реализации продукции, а прибыль отсутствует.

— в единицах продукции. В единицах продукции точка безубыточности представляет собой минимум произведенных товаров, доход от реализации которых перекрывает издержки производства этих товаров.

— с учётом ожидаемого размера прибыли. С позиции ожидаемого размера прибыли точка безубыточности – это объем продаж произведенной продукции, при котором выручка от него покрывает расходы на производство, в т. ч. процент на собственный капитал компании и нормальный предпринимательский доход.

Насколько далеко предприятие от точки безубыточности (на сколько должна снизиться выручка или объем реализации, чтобы предприятие оказалось в точке безубыточности) показывает запас прочности. Запас прочности показывает на сколько должна снизиться выручка или объем реализации, чтобы предприятие оказалось в точке безубыточности. Запас прочности более объективная характеристика, чем точка безубыточности. Например, точки безубыточности маленького магазина и большого супермаркета могут отличаться в тысячи раз, и только запас прочности покажет какое из предприятий более устойчиво.

Введем обозначения: TR — общий доход (выручка от продаж),

Тбд — точка безубыточности в денежном исчислении,

Тбн — точка безубыточности в натуральном исчислении.

Формула расчета точки безубыточности в денежном исчислении:

Тбд = TR*FC/(TR — VC)

Формула расчета точки безубыточности в натуральном исчислении (в штуках продукции или товара):

Тбн = FC / (P — AVC)

Формула расчета запаса прочности в денежном исчислении:

ЗПд = (TR -Тбд )/TR * 100%

Формула расчета запаса прочности в натуральном исчислении:

ЗПн = (Q -Тбн )/Q * 100%

Точка безубыточности и запас прочности – критерий оценки эффективности деятельности компании. Если компания не может достичь точки безубыточности, то с точки зрения рынка она неэффективна. Однако для вынесения «окончательного приговора» убыточной компании необходимо провести большую работу по детальному исследованию структуры издержек фирмы.

Рисунок 8 График точки безубыточности (порога рентабельности)

Задачи для решения на лекции

Менеджер компании рассматривает проблему производства нового вида продукции. Ожидается, что она будет иметь большой спрос. Предполагается, что расходы на производство единицы продукции (при определенном интервале объемов выпуска)

Требуется:

Вывести функции издержек и рассчитать: TC, FC, VC.

Рассчитать TR,ATR, Пр при этом же объеме продаж.

Рассчитать (применяя понятие точка безубыточности)

объем продукции, который должна продать компания, чтобы достичь порога рентабельности;

сумму выручки, которую она получит при этом;

Q | FC | VC | TC | AFC | AVC | ATC | P | TR | Пр |

0 | 92 400 | 55 | |||||||

1000 | 92 400 | 55 | |||||||

2000 | 92 400 | 55 | |||||||

3000 | 92 400 | 85 800 | 178 200 | 30,8 | 28,6 | 59,4 | 55 | 165 000 | |

4000 | 92 400 | 114 400 | 206 800 | 23,1 | 28,6 | 51,7 | 55 | 220 000 | |

5000 | 92 400 | 143 000 | 235 400 | 18,5 | 28,6 | 47,1 | 55 | 275 000 |

2. Издержки производства продукции заданы в таблице.

Динамика общих, средних и предельных издержек отдельной фирмы в краткосрочном периоде. | ||||||||||||

Q | FC | VC | TC | AFC | AVC | ATC | MC | TR | MR | Пр | ||

0 | 150 | 0 | ||||||||||

1 | 90 | |||||||||||

2 | 170 | |||||||||||

3 | 240 | |||||||||||

4 | 300 | |||||||||||

5 | 370 | |||||||||||

6 | 450 | 600 | 25 | 75 | 100 | 80 | 786 | 131 | 186 | |||

7 | 540 | 690 | 21,4 | 77,1 | 98,5 | 90 | 917 | 131 | 227 | |||

8 | 650 | 800 | 18,8 | 81,3 | 100,1 | 110 | 1048 | 131 | 248 | |||

9 | 780 | 930 | 16,7 | 86,7 | 103,4 | 130 | 1179 | 131 | 249 | |||

10 | 930 | 1080 | 15 | 93 | 108 | 150 | 1310 | 131 | 230 | |||

Требуется

— рассчитать издержки при объеме производства продукции: TC, FC, VC, ATC, AVC, AFC; MC.

— построить графики ATC, AVC, AFC; MC.

— Определить минимальные AVC, ATC. Сравнить с МС.

— рассчитать TR, MR, Пр, если цена продукции составляет 131 руб за единицу.

— подтвердить правило максимизации прибыли при MR=MC.

14

studfile.net

формула расчета, объем, способы определить

Одним из основных терминов, которые необходимо знать любому начинающему предпринимателю – что такое точка безубыточности. Расчёт её крайне важен еще на этапе бизнес-планирования, так как без него невозможно иметь полноценного взгляда на будущий бизнес и понимания необходимых объемов производства или оказания услуг. Рассмотрим, как рассчитывается точка безубыточности, зачем она нужна и где используется.

Оглавление: 1. Понятие точки безубыточности – зачем нужно её определять 2. Как рассчитать точку безубыточности – формулы, порядок расчетов 3. Преимущества и недостатки точки безубыточности как экономического инструмента

Понятие точки безубыточности – зачем нужно её определять

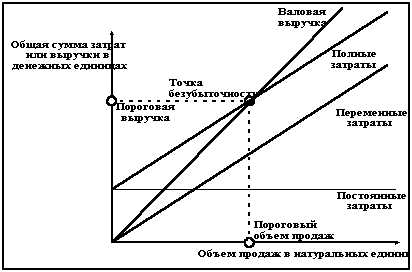

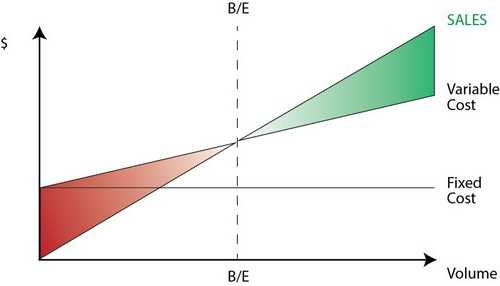

В целом, как экономическое понятие, точка безубыточности представляет собой ситуацию, при которой прибыль предприятия равна нулю, а общие доходы соответствуют общим расходам. Традиционным способом расчета точки безубыточности является построение графика, горизонтальная ось которого представляет собой объемы продукции или оказанных услуг, а вертикальная – денежные средства.

На данном графике точки безубыточности в традиционном формате следует начертить линию постоянных расходов, которая является параллельной горизонтальной оси, восходящую линию общих расходов и восходящую же линию выручки от реализации продукции и услуг. Точка пересечения линии общих расходов с линией, демонстрирующей доход предприятия и будет являться точкой безубыточности. Соответственно, при увеличении объемов продаж в сравнении с позицией точки безубыточности, предприятие будет получать прибыль, а при их уменьшении – терпеть убытки.

Важный факт

В английской экономической теории, точка безубыточности называется BEP (break-even point), общие расходы – TC (total cost), общие доходы – TR (total revenue). В последующих формулах и расчетах будет применяться именно традиционная англоязычная терминология.

Далеко не каждый современный предприниматель, отдает себе отчет в понимании, для чего нужно знать точку безубыточности бизнеса. Многие из российских бизнесменов не имеют экономического образования и не учитывают даже такие основные детали, важные при открытии и ведении собственного бизнеса. Возможно, именно поэтому процент неудавшихся предприятий и закрывающихся организаций в России превышает средние показатели по миру.

При этом знание основных терминов и принципов экономической теории не потребует никаких дополнительных навыков или умений, так как рассчитать точку безубыточности и построить график можно легко за несколько минут. В целом, ответ на вопрос «зачем нужна точка безубыточности» может быть следующим:

- Для определения целесообразности того или иного проекта в целом. Например, в некоторых случаях точка безубыточности может оказаться в итоге вообще недостижимой при наличествующих возможностях производства или объемов оказания услуг.

- BEP как показатель может использоваться в случае его регулярной переоценки для определения проблем, связанных с ведением экономической деятельности предприятия в целом.

- Составление графика безубыточности позволит наглядно оценивать и рассчитывать изменение прибыли и возможной цены на товар при изменении объемов продаж и наоборот – понимать, как может снижение или увеличение объемов продаж сказываться на бизнесе.

- Определение возможных критических режимов на предприятии и использование точки безубыточности в качестве одного из маркеров или сигнализаторов кризисной ситуации.

Обратите внимание

Практически всегда точка безубыточности является общим, упрощенным показателем и не всегда соответствует действительности при детальном рассмотрении. Однако этот показатель дает возможность оценивать бизнес, его состояние и перспективы в целом, давая почву для последующей более глубокой оценки, если в ней будет наличествовать необходимость.

Как рассчитать точку безубыточности – формулы, порядок расчетов

Прежде чем приступать к расчетам точки безубыточности, необходимо определить все факторы и показатели, которые будут применяться в таковых расчетах. Так, в расчетах будут применяться как минимум следующие показатели:

- FC (fixed cost) – постоянные затраты, не связанные с объемами продукции. К ним относятся арендные отчисления, некоторые виды налогов и сборов, плата за коммунальные услуги (частично), зарплата работников (также не во всех ситуациях) и так далее.

- AVC (average variable cost) – переменные затраты. К таким затратам относятся непосредственно затраты на производство одной единицы продукции либо предоставление одной конкретной услуги. В том числе в них может входить частично оплата труда работников, стоимость сырья и сопутствующих затрат, налоги и другие подобные расходы.

- P (price) – цена конечного продукта в виде товара или услуги, которую будет уплачивать потребитель.

В натуральном выражении, расчет точки безубыточности выглядит следующим образом:

BEP=FC(P-AVC)

Точка безубыточности в таковой формуле расчета будет демонстрировать необходимое минимальное количество продукции, которое нужно произвести предприятию, чтобы выйти на границы прибыли. Другим методом и способом расчета точки безубыточности является её определение в денежном эквиваленте. В такой ситуации формула безубыточности будет выглядеть следующим образом:

BEP=FC/(C/P)

В таком случае под показателем C подразумевается прибыль от реализации одной единицы продукции из которой вычтены общие затраты на её производство. Постоянные затраты в формуле в итоге делятся на коэффициент маржинального дохода, что позволяет определить точку безубыточности как общее количество выручки, необходимой для отсутствия убытков при отсутствующей прибыли.

Преимущества и недостатки точки безубыточности как экономического инструмента

Точка безубыточности является весьма удобным, а главное простым экономическим инструментом, который позволяет проводить анализ бизнеса любому человеку, в том числе и не обладающему никаким экономическим образованием.

При этом данный инструмент позволяет составлять приближенные к реальности модели будущего бизнеса, корректировать планы продаж и затраты предприятия. Однако он обладает также и рядом недостатков. В частности, к ним можно отнести:

- Отсутствие учета реальной зависимости постоянных затрат от изменения объемов производства;

- Игнорирование изменения стоимости отдельной единицы продукции в зависимости от объемов её производства;

- Отсутствие гибкости и учета возможного изменения стоимости продукции в пределах одного графика.

Конечно, данные недостатки могут быть частично нивелированы разработкой и построением более сложных графических интерпретаций точки безубыточности. Однако необходимость проведения сложных дополнительных расчетов в итоге делает подобный метод недоступным для большинства простых предпринимателей без экономического образования. Поэтому использоваться точку безубыточности в деятельности и при её анализе следует лишь в качестве одного из инструментов контроля и проверки, а не полагаться всецело на применение таковы знаний и их стопроцентное соответствие действительности.

Конечно, данные недостатки могут быть частично нивелированы разработкой и построением более сложных графических интерпретаций точки безубыточности. Однако необходимость проведения сложных дополнительных расчетов в итоге делает подобный метод недоступным для большинства простых предпринимателей без экономического образования. Поэтому использоваться точку безубыточности в деятельности и при её анализе следует лишь в качестве одного из инструментов контроля и проверки, а не полагаться всецело на применение таковы знаний и их стопроцентное соответствие действительности.

Обратите внимание

Не следует путать точку безубыточности с точкой окупаемости бизнеса. Эти показатели лишь на первый взгляд могут показаться похожими, однако рассматривают абсолютно разные процессы и рассчитываются по абсолютно разным принципам и с применением различных методик и формул.

Загрузка…pravo.moe

Точка безубыточности. Расчет точки безубыточности :: BusinessMan.ru

Как известно, каждая компания осуществляет свою деятельность для получения прибыли. Только при достижении этой цели фирма может обеспечивать стабильность своей работы и основу для расширения. Прибыль предприятия выражается в форме дивидендов на вложенные средства. Доходность компании привлекает инвесторов, способствует увеличению ее капитала. Одним из важнейших аспектов деятельности выступает концепция безубыточности. Она считается первым этапом на пути получения бухгалтерской, а затем и экономической прибыли. Рассмотрим далее, что собой представляет финансовая точка безубыточности.

Теоретический аспект

В экономической науке определение точки безубыточности понимается как нормальное состояние компании в условиях современного конкурентного рынка, который характеризуется долгосрочным равновесием. При этом во внимание принимается экономическая выручка — доход, при котором в затраты фирмы входит среднерыночная ставка прибыли на инвестированные средства. Учитываются и нормальные поступления компании. При этих допущениях определение точки безубыточности следующее:

- Это объем продаж товара, при котором прибыль от реализации покрывает полностью расходы на его выпуск, включая среднерыночный процент на собственные активы и предпринимательский (нормальный) доход.

Эффективность деятельности

Если компания получает бухгалтерскую прибыль (сальдо ее доходов от реализации и денежных издержек на выпуск товара положительное), точка безубыточности может и не быть достигнута в экономическом плане. К примеру, выручка может быть ниже среднерыночного процента на капитал. Из этого следует, что существуют другие, более выгодные варианты использования собственных активов, которые позволили бы получать больший доход. Точка безубыточности предприятия, таким образом, выступает в качестве критерия оценки эффективности предпринимательской деятельности. Компания, которая не достигает ее, работает нерезультативно в условиях сложившейся рыночной конъюнктуры. Но данный факт, разумеется, нельзя считать однозначной причиной для выхода фирмы из бизнеса. Для решения вопроса о прекращении деятельности компании необходимо детально изучить структуру затрат.

Максимизация дохода

Она необходима для оптимального функционирования компании. Процесс максимизации — это расчет точки безубыточности в экономическом плане. При исследовании этой процедуры используются следующие понятия:

- Предельный доход. Он представляет собой величину, на которую изменяется совокупная прибыль компании при повышении выпуска товара на 1 единицу.

- Предельные издержки. Они выражают сумму, на которую изменяются совокупные расходы при увеличении производственного объема на 1.

- Полные средние издержки представляют собой сумму постоянных, переменных и невозвратных затрат на единицу продукции.

С определенного момента (когда устанавливается некоторый объем выпуска товара) кривая переменных затрат будет возрастающей, а предельного дохода, соответственно, убывающей. Для максимизации прибыли основополагающим выступает соотношение между прибылью и затратами при увеличении объема продукции на 1. Ясно, что когда предельные расходы меньше дохода, при повышении количества товара прибыль становится больше. Если затраты больше выручки, то увеличению дохода будет способствовать уменьшение объема выпуска. Таким образом, можно сформулировать критерий, при котором прибыль будет максимальной: она достигается тогда, когда предельные показатели выручки и затрат равны.

Точка безубыточности: как рассчитать?

Существует несколько моментов, на которые необходимо обратить особое внимание. В первую очередь, проблема состоит в установлении критического объема товара, при котором достигается точка безубыточности производства. Существует три подхода к решению этой задачи:

- Уравнение.

- Установление маржинального дохода.

- Графическое изображение.

Также особое значение будет иметь анализ точки безубыточности (прогнозного установления) к изменениям допущений.

Уравнение

Этот метод точки безубыточности предполагает составление следующей схемы:

- Доход — Переменные расходы — Постоянные издержки = Чистая прибыль.

Последний показатель можно обозначить как П. Р — реализационная цена единицы выпущенного товара, х — объем произведенных и сбытых изделий за период, а — фиксированные и в — переменные расходы. Используя данные обозначения, можно составить следующее уравнение:

- П = Р*х — (а + в*х), либо П = (Р — в)*х — а.

Последнее равенство указывает на то, что все факторы разделяются на критерии, зависящие и не зависящие от объема реализации. В процессе определения параметров издержки были разделены на проданную и выпущенную продукцию. Это различие считается наиболее существенным в двух подходах к управленческому учету: Direct costing и Absorption costing. В последнем случае калькуляция себестоимости выполняется с распределением всех расходов между реализованным товаром и его остатком. Другими словами, постоянные издержки являются запасоемкими. При использовании второго способа постоянные затраты относятся полностью на реализацию. По первому уравнению можно легко произвести расчет точки безубыточности. Для этого следует провести несложные математические преобразования. Из условия П = 0 устанавливается объем выпуска товара, при котором достигается в компании точка безубыточности. Формула выглядит так:

- хо = (П + а) : (Р — в) = а : (Р — в).

Пример

Рассмотрим гипотетическую компанию, выпускающую электронные блоки. Стоимость одной единицы товара — 5 тыс. долл., переменные расходы (цена комплектующих, зарплата персонала и так далее) на 1 изделие — 4 тыс. долл., постоянные издержки — 20 тыс. долл. Найдем максимальный объем изготовления, при котором достигается в фирме точка безубыточности. Формула будет такой:

- хо = 20 000 : (5000 — 4000) = 20 (единиц продукции).

Время, за которое должно быть выпущено и реализовано найденное количество, будет соответствовать сроку, за который будет найдена величина постоянных затрат. Используя приведенное в предыдущем абзаце уравнение, можно определить размер объема выпуска, который следует достичь для получения конкретной величины прибыли, в которой будет достигнута точка безубыточности. Как рассчитать доход компании, например, в 10 тысяч долл.? Для этого нужно выпустить:

- х = (10 000 + 20 000) : (5000 — 4000) = 30 (единиц).

Маржинальная прибыль

Этот способ считается модифицированным вариантом предыдущего метода. Маржинальной прибылью будет считаться доход, который получит компания при выпуске одного изделия. Используя пример, найдем ее:

5000 — 4000 = 1000 на единицу.

Для более точного представления области релевантности следует перечислить допущения, которые используются при построении описанных моделей.

Общие расходы и выручка

Поведение этих показателей линейно в рамках области релевантности и жестко определено. Данное положение верно только тогда, когда изменение объема выпуска невелико в сравнении с емкостью рынка данного товара. В противном случае нарушится линейность зависимости показателей выпуска и выручкой.

Затраты

Все издержки можно поделить на постоянные и переменные. Первые независимы от объема выпуска в рамках области релевантности. Данное предположение значительно облегчает анализ. Однако вместе с этим оно существенно ограничивает область релевантности. Действительно, при таком предположении объем ограничивается имеющимися в распоряжении основными средствами. Однако увеличивать их или получать в аренду невозможно. Более реалистичным представляется предположение о том, что изменение постоянных расходов происходит ступенчато. Но оно значительно осложняет анализ, поскольку график общих издержек становится разрывным. Переменные затраты остаются не зависящими от объема выпуска в рамках релевантности. В действительности их величина представлена в виде некоторой функции от производственного объема, поскольку имеет место эффект падения максимальной производительности факторов. В этой связи в условиях предположения о независимости постоянных издержек от объема выпуска переменные затраты повышаются при его росте.

Реализационная цена

Предположение о том, что она также остается неизменной, считается наиболее уязвимым моментом. Это обусловлено тем, что реализационная цена зависит не только непосредственно от работы компании, но и от структуры рыночного спроса, деятельности конкурентов и так далее. Расходы предприятия на продвижение своей продукции, формирование своей торговой сети и многое другое также оказывают существенное воздействие на изменение показателя. Здесь, таким образом, необходимо исследовать множество факторов, влияющих на последующую оценку. Но такой анализ достаточно сложен и требует индивидуального подхода в той либо другой конкретной ситуации.

Прочие допущения

Предположение о том, что услуги и материалы, которые используются в производстве, остаются неизменными, также весьма спорно. Однако оно значительно облегчает оценку. Имеют место также следующие предположения:

- Производительность не изменяется.

- Отсутствуют сдвиги в структуре. На данном предположении есть смысл остановиться более подробно. Выше рассматривался выпуск одной единицы товара. Соответственно, проблем распределения затрат на разные изделия, установления их цен, определения эффективности той либо другой структуры производства не возникало. В условиях изменчивости оценка требует использования дополнительных критериев. Точка безубыточности продаж точно устанавливается только при конкретной структуре выпуска товара.

- На расходы релевантное воздействие оказывает только количество изготовленного товара. Это предположение имеет особое значение для анализа. В данном случае следует абстрагироваться от влияния внешних факторов и включить к постоянным расходам все издержки, не зависящие от количества продукции.

- Производственный и реализационный объемы равны либо изменения в начальных и конечных запасах незначительны.

Оценка «чувствительности»

Приведенные выше предположения малоприменимы в реальном мире. Однако их можно адаптировать к действительности посредством анализа чувствительности. Этот способ предполагает использование приема «что будет, если…». В его рамках можно получить ответ на вопрос о том, как изменится итог, если спроектированные первоначально допущения достигнуты не будут либо ситуация с ними поменяется. В качестве инструмента в таком анализе выступает маржа безопасности. Она представляет собой тот размер выручки, который находится на уровне, расположенном ниже, чем точка безубыточности. Эта сумма показывает предел, до которого может снизиться доход, чтобы не было минуса. После того как будут сделаны основные предположения относительно изменений в исходных допущениях, нужно установить вызванные ими корректировки маржи безопасности и маржинального дохода. В управленческом учете проводится непрерывная оценка поведения издержек и периодически выявляется точка безубыточности. По своей сути, чувствительность формирует эластичность маржи относительно допусков.

Оценки затрат и цен на предстоящие периоды

Действующая фирма берет эти показатели из собственной статистики и поведения стоимости продукции с учетом предполагаемых изменений в экономике. Во внимание, в частности, следует принимать сезонные колебания, деятельность конкурентов, появление продуктов-субститутов (особенно на высокотехнологичных рынках). Новые компании не могут опираться на свой опыт, поскольку он отсутствует. Для них, таким образом, актуальным будет расчет по аналогии с уже работающими фирмами в данной отрасли. Вместе с этим можно использовать различную справочную информацию. Сложнее всего создать компанию, которая будет работать на несуществующем секторе. В этом случае следует проводить тщательную калькуляцию расходов, маркетинговые исследования. Для таких фирм целесообразно использовать ценообразование по способу «издержки плюс». Цена в этом случае получается путем добавления фиксированной маржи к сумме издержек. В этом варианте размер маржинального дохода известен, следовательно, легко находится точка безубыточности.

Заключение

Рассматривая методы установления точки безубыточности, таким образом, предполагается, что затраты на выпуск единицы товара и реализационная цена выступают в качестве внешних факторов. Другими словами, к моменту нахождения искомого показателя эти значения известны и не подлежат изменению. Установление этих ключевых параметров, их глубокий анализ позволяет, в свою очередь, исследовать планирование безубыточности компании.

businessman.ru