Бесплатные шаблоны для ведения любого бюджета в Excel

После того, как вы создали список ваших целей и начали отслеживать расходы, создайте ваш текущий бюджет, используя шаблон персонального бюджета.

Откройте шаблон персонального бюджета, добавьте сведения о вашем доходе, планируемых сбережениях и суммах расходов для каждого месяца. Этот шаблон состоит из двух страниц: панель мониторинга и бюджет.

На странице бюджета вы найдёте три раздела: доход, сбережения и расходы. Категория доходов включают в себя следующие источники дохода:

- Заработная плата

- Процентный доход

- Дивиденды

- Возмещения

- Бизнес

- Пенсия

- Другое

В следующем разделе можно указать ваши планируемые сбережения. Этот раздел может включать в себя краткосрочные или долгосрочные цели, которые вы определили ранее. Раздел содержит следующие категории, которые вы можете менять:

- Фонд на случай непредвиденных обстоятельств

- Перевод на сберегательный счёт

- Пенсия

- Инвестиции

- Образование

- Другое

Последний раздел страницы персонального бюджета содержит расходы. Здесь вы найдёте различные категории и связанные с ними подкатегории. Основные категории расходов включают в себя:

Здесь вы найдёте различные категории и связанные с ними подкатегории. Основные категории расходов включают в себя:

- Дом (домашние расходы)

- Транспорт

- Ежедневные расходы

- Развлечения

- Здоровье

- Отпуск

Как только вы введёте значения для каждой категории доходов, сбережений и расходов, вы увидите, что итоговая сумма для каждого месяца автоматически высчитывается и отображается в нижней части каждого столбца. Кроме того, итоговые суммы высчитываются в конце каждой строки и представляют собой данные на текущий момент для каждого элемента бюджета, категории и раздела.

На другой странице вы найдёте панель мониторинга для вашего бюджета. Панель мониторинга поможет вам получить визуальное представление о состоянии и здоровье вашего бюджета, а также будет автоматически обновляться при внесении изменений в таблицу бюджета. Панель мониторинга, включённая в шаблон персонального бюджета, состоит из 4-х частей:

- Краткая сводка о возможных источниках сбережений.

- Диаграмма соотношения доходов и расходов. Эта диаграмма даёт возможность быстрого визуального просмотра разницы между вашим общими доходами и расходами для каждого месяца, что поможет вам оценить здоровье вашего бюджета.

- Круговая диаграмма соотношения между доходами, расходами и сбережениями. Эта диаграмма демонстрирует, какую часть вашего бюджета занимают доходы, расходы и сбережения.

Статья «Техника и технология ведения личного бюджета. Принцип «Начни с малого»»

В статье «Техника и технология ведения личного бюджета. Принцип «Начни с малого» рассказывается о том, как осуществить этот принцип на практике. При таком подходе самый первый шаг – начать просто фиксировать доходы и расходы, и лишь потом переходить к их анализу. В статье представлен обзор инструментов разной сложности для сбора информации о расходах и доходах, перечислены плюсы и минусы каждого из них. Читатель может выбрать наиболее походящий ему инструмент (мобильное приложение, таблицы Excel или другие) и начать применять его на практике.

При таком подходе самый первый шаг – начать просто фиксировать доходы и расходы, и лишь потом переходить к их анализу. В статье представлен обзор инструментов разной сложности для сбора информации о расходах и доходах, перечислены плюсы и минусы каждого из них. Читатель может выбрать наиболее походящий ему инструмент (мобильное приложение, таблицы Excel или другие) и начать применять его на практике.

При этом подходе самый первый шаг — начать просто фиксировать доходы и расходы. На первом этапе можно даже обойтись без их классификации, без анализа и уж тем более без планирования, — важнее всего начать и не бросить. Потом начнете классифицировать, на следующем этапе — анализировать, и уж потом высший пилотаж — планирование.

Где и как вести эти записи? Для старшего поколения вполне приемлемым вариантом казались обычные тетрадки в клеточку: на одной страничке — расходы (что куплено и на какую сумму), на другой — доходы (источник и сумма).

Альтернатива тетрадке — электронная таблица типа всем известного Excel. Даже при минимальных познаниях в этой программе вы легко подсчитаете все суммы автоматически, увидите дефицит или профицит бюджета, сравните между собой результаты разных месяцев и соберете итоги за год, а при разделении доходов и расходов на группы сможете подсчитать их доли в процентах от общего итога и даже построить красивые графики. Для выстраивания более сложных конструкций, например отдельного учета заимствований, вам может захотеться самостоятельно конструировать учетные формы — Excel дает для этого широкие возможности; но одним это будет интересно, а у других вызовет лень и апатию.

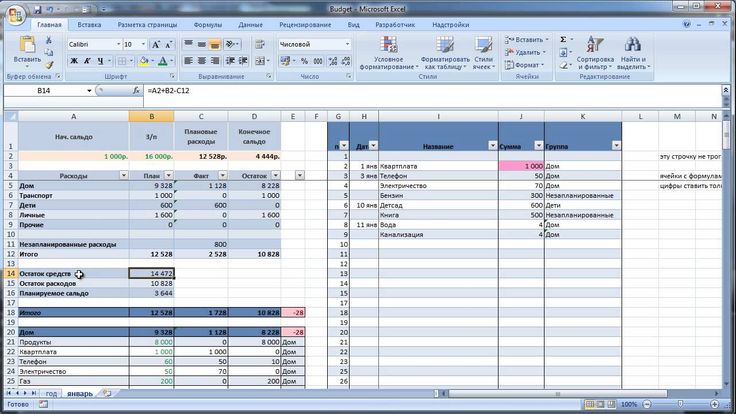

Более того, в стандартном пакете Excel уже есть целый ряд готовых шаблонов для ведения бюджета («Файл» — «Создать» — «Бюджеты» — далее несколько шаблонов на выбор), с которыми вы можете далее работать. Вот как выглядит, например, начало шаблона «Личный бюджет1» в стандартном пакете Excel (причем здесь отражены не все строки):

Бюджет в Excel 1

Бюджет в Excel 2

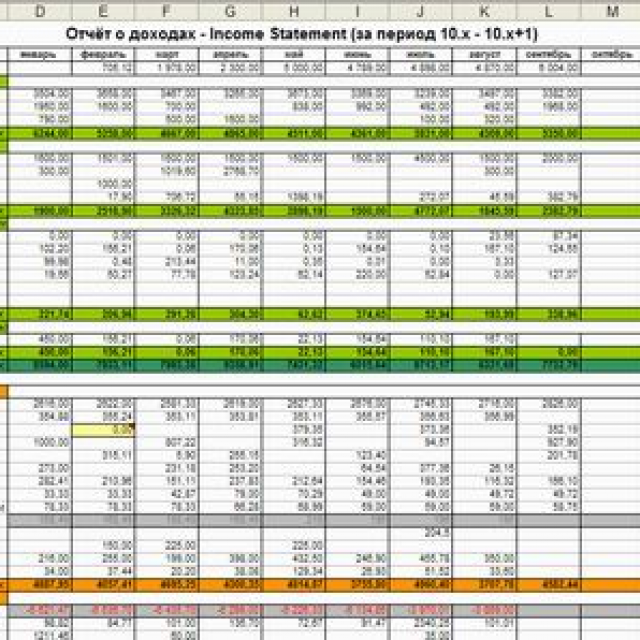

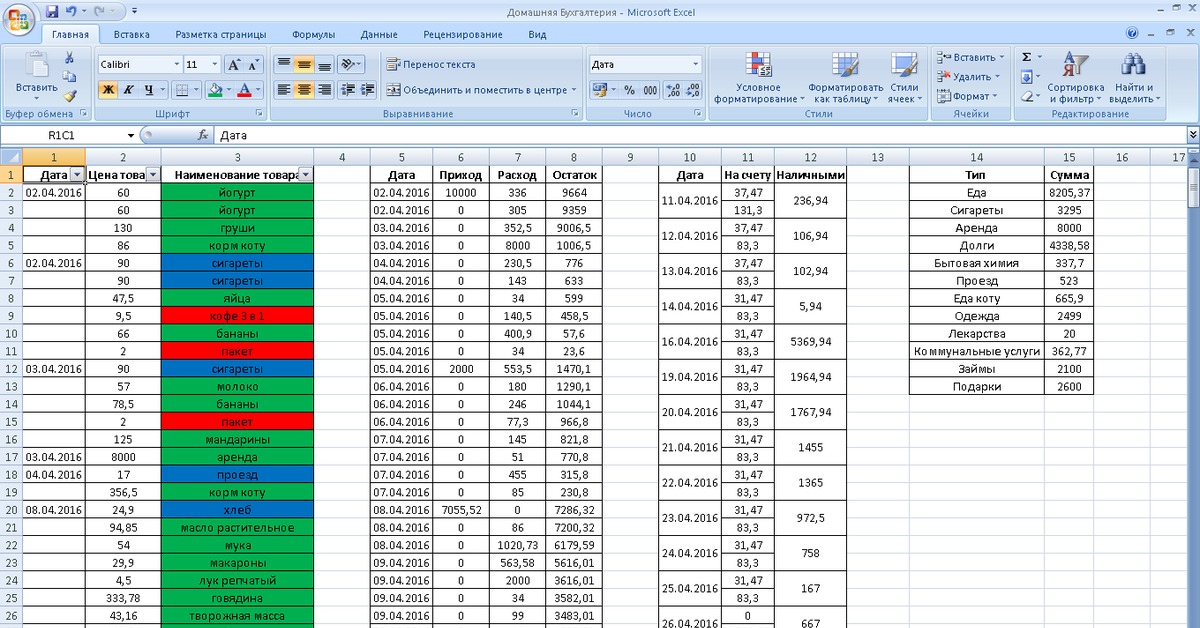

Вот, например, простейшая самодельная бюджетная таблица в Excel:

Бюджет в Excel 3

Сразу можно сказать, что такая таблица малоинформативна с точки зрения детализации: нужно либо разворачивать более подробную классификацию расходов, либо писать примечания к отдельным ячейкам, по крайней мере с относительно крупными расходами.

В то же время в интернете можно найти множество различных программных продуктов для самостоятельного ведения личного бюджета как на стационарном компьютере, так и на мобильных устройствах. Приведем только несколько названий: Coinkeeper, Money Manager, CashFly, MoneyTracker, Family, Money Lover, Personal Finances, Money Wallet… Некоторые из них бесплатны, другие стоят небольшую сумму, поскольку их авторы, видимо, резонно полагают, что человек, экономящий при помощи этих продуктов свои деньги, должен частично поделиться ими с разработчиками.

Как правило, эти программы сразу задают своему пользователю несколько более высокий уровень сложности, чем простая запись доходов и расходов: они связывают между собой доходы, расходы и счета, предлагают большое количество различных других окон и вкладок, соотношение между которыми не всегда очевидно, дают различные дополнительные опции при введении информации. Более того, многие из них дают возможность синхронизации с вашей банковской картой, чтобы ваши расходы автоматически импортировались в соответствующие ячейки таблицы и вы были избавлены от ввода данных вручную.

Если вас не смущает необходимость сразу разбираться в такой программе, попробуйте несколько вариантов и выберите наиболее подходящий для себя. Вот, например, скриншоты тестовой версии программы MoneyTracker:

Бюджет в Money Tracker, рис. 1

1

Бюджет в Money Tracker, рис.2

Если же вы хотите на первом этапе ведения бюджета не слишком себя перегружать, то ваш выбор — Excel или другая простая электронная таблица. В течение нескольких месяцев (хотя бы трех-четырех) постарайтесь просто записывать доходы и расходы. Накопив некоторый объем статистики, можете сделать следующий шаг — начать ее анализировать (см. раздел 4.3.4. «Анализ данных личного бюджета»).

Подготовлено по заказу Министерства финансов Российской Федерации в ходе реализации совместного Проекта Российской Федерации и Международного банка реконструкции и развития «Содействие повышению уровня финансовой грамотности населения и развитию финансового образования в Российской Федерации».

Статья размещена на ресурсе finuch. ru ФСМЦ МГУ им. Ломоносова.

ru ФСМЦ МГУ им. Ломоносова.

ТОП-7 приложений для iOS, которые помогут вести бюджет

Чтобы эффективно вести бюджет, нужна самодисциплина: не каждому по силам ежедневно вносить свои траты в таблицу в Excel. Специальные мобильные приложения для iOS избавят вас от вопроса, на что опять ушла вся зарплата. Мы собрали лучшие программы, которые помогут отслеживать доходы и расходы.

Тяжеловато — тратить меньше на пустяки

Это приложение с минималистичным интерфейсом подойдёт тем, кто просто хочет научиться меньше тратить, не углубляясь в детальное планирование финансов. Установите лимит на срок от одного до сорока дней, а приложение покажет, сколько вы можете тратить в день.

Чтобы записать покупку, нужно просто ввести сумму. Выйдете за пределы бюджета — лимит ежедневных трат автоматически пересчитается. Если сэкономите деньги — приложение вас похвалит. Вот так всё просто.

Цена: бесплатно.

Дзен мани — автоматизировать работу с чеками

«Дзен мани» синхронизируется с крупными российскими банками вроде Альфа-банка, Сбербанка и Тинькофф Банка. Если подключите эту функцию, то приложение будет автоматически загружать операции и распределять их по категориям. Ничего не нужно вводить вручную. Ещё один способ автоматизации — скопировать SMS-уведомление от банка и зайти в «Дзен мани». Приложение само предложит добавить нужную сумму в список трат.

Если подключите эту функцию, то приложение будет автоматически загружать операции и распределять их по категориям. Ничего не нужно вводить вручную. Ещё один способ автоматизации — скопировать SMS-уведомление от банка и зайти в «Дзен мани». Приложение само предложит добавить нужную сумму в список трат.

Категории расходов делятся на обязательные и необязательные. Так вы сможете ежемесячно отслеживать, сколько денег уходит на аренду, коммунальные платежи и ремонт автомобиля, а сколько — на импульсивные покупки вроде очередной пары кроссовок или незапланированной вечеринки в баре.

Ещё один плюс — возможность создать счёт в любой валюте: хоть в биткоинах, хоть в новозеландских долларах. В «Дзен мани» можно установить, сколько процентов своего бюджета вы хотите откладывать, а затем переводить сбережения на этот накопительный счет.

Цена: бесплатно, но есть премиум-подписка за 149₽ в месяц и 799₽ в год. В ней можно получать отчёты по доходам и расходам, планировать бюджет, менять категории трат и сканировать чеки по QR-коду.

Coinkeeper — для тех, кого пугают сложные экселевские таблицы

Coinkeeper устроен просто, поэтому подойдёт для тех, кто никогда не вёл учёт доходов и расходов. Никаких сложных экселевских таблиц — чтобы записать покупку, достаточно перетащить иконку кошелька на иконку с самыми частыми категориями трат и ввести сумму. В приложении можно установить цель, чтобы было проще накопить на путешествие, новый гаджет или машину. Coinkeeper покажет, сколько осталось до заветной цели и как регулярно вы на неё откладываете.

Цена: бесплатно, но в бесплатной версии доступны только 10 категорий трат. Есть про-версия за 149₽ в месяц и 899₽ в год, которая снимает лимит с количества категорий, позволяет синхронизировать данные на нескольких устройствах и открывает доступ к расширенным отчётам.

Money lover — узнать, сколько потратили на свадьбу или день рождения

Ещё одно простое приложение для учёта доходов и расходов: добавляете транзакцию, указываете сумму и вид — доход, расход или долги. Бюджет в приложении устанавливается на месяц, по итогам можно посмотреть отчёт. В Money lover есть отдельная категория для долгов и кредитов: чтобы не забыть отдать другу деньги за счёт в ресторане, просто занесите в приложение сумму и имя.

Бюджет в приложении устанавливается на месяц, по итогам можно посмотреть отчёт. В Money lover есть отдельная категория для долгов и кредитов: чтобы не забыть отдать другу деньги за счёт в ресторане, просто занесите в приложение сумму и имя.

Ещё одна крутая функция Money lover — режим мероприятий. Если планируете свадьбу или день рождения, создайте мероприятие и помечайте траты на кейтеринг, услуги флориста и бронирование транспорта. После сможете точно отследить, сколько потратили.

Цена: бесплатно, есть премиум-аккаунт за 699₽, который позволяет добавлять безлимитное количество кошельков и мероприятий, экспортировать отчёты с тратами в Excel и пользоваться приложением без рекламы.

Moneon — отслеживать траты в путешествии

Moneon идеально подойдёт, если вы хотите следить за бюджетом в путешествиях. Покупки в приложении можно записывать в любой валюте, поэтому не придётся вручную пересчитывать стоимость обеда из евро в рубли.

Допустим, вы планируете путешествие в Италию. Создаёте в приложении метку с названием страны и помечайте все траты на транспорт и питание. Потом по этой метке сможете отследить, сколько всего денег вы потратили на поездку.

В остальном Moneon похож на другие приложения из подборки: устанавливаете бюджет на неделю, месяц или другой период и заносите все траты по категориям. Можно добавить свои категории, но в приложении уже есть самые нужные: одежда, дом, путешествия, продукты, мобильная связь.

Цена: бесплатно, но есть премиум-пакет за 75₽ в месяц или 749₽ в год. Он позволяет синхронизировать кошельки между членами семьи, смотреть отчёты и создавать шаблоны самых частых транзакций.

YNAB (You Need A Budget) — научиться планировать траты

YNAB — это не просто приложение, а целая система бюджетирования со своими принципами. Главное правило системы YNAB — каждый доллар должен работать. Что это значит на практике: когда вы получаете зарплату и добавляете сумму в приложение, то нужно заранее понимать, куда вы потратите деньги. Аренда квартиры, транспорт, продукты, одежда, отпуск — в приложении нужно определить, куда пойдёт каждый рубль из бюджета. После заносите фактические траты и старайтесь следовать установленному плану. Главный минус YNAB — приложение не переведено на русский, а учитывать траты можно только в долларах.

Аренда квартиры, транспорт, продукты, одежда, отпуск — в приложении нужно определить, куда пойдёт каждый рубль из бюджета. После заносите фактические траты и старайтесь следовать установленному плану. Главный минус YNAB — приложение не переведено на русский, а учитывать траты можно только в долларах.

Цена: первые 30 дней — бесплатно, годовая подписка стоит 5 790₽.

Spendee — придерживаться бюджета и не забывать о ежемесячных тратах

Spendee поможет не выходить за рамки ежемесячного бюджета. Установите бюджет на месяц и ежедневно отслеживайте, какую часть уже потратили и сколько денег можете тратить ежедневно. К каждой операции в Spendee можно добавить хэштег и посмотреть по нему отчёт. Это, например, поможет отслеживать, сколько денег вы тратите только во Вкусвилле или в конкретном ресторане.

Для регулярных операций устанавливается режим повторения. Например, если вы всегда платите за Интернет 5-го числа, то приложение каждый месяц будет вносить эту операцию автоматически. А ещё можно настроить автоматический перевод денег между кошельками внутри приложения. Это удобно, если вы, например, ежемесячно откладываете 10% от зарплаты на отдельный счёт для накоплений. Минус — в бесплатной версии можно создать только один кошелёк.

Цена: бесплатно, но есть премиум-версия за 199₽ в месяц. Она позволяет создавать неограниченное количество кошельков и добавлять других пользователей для ведения совместного бюджета.

Учет финансов организации. Обзор инструментов

1. Таблицы

Excel и Google Sheets – популярные у предпринимателей решения для ведения учета финансов. Их основной плюс – это доступность (Excel есть даже в самом базовом пакете MS Office, а Google таблицы можно использовать бесплатно онлайн). Такая система учета финансов удобна, когда бизнес только на начальной стадии развития, а структура еще не усложнена, например, несколькими точками продаж, юридическими лицами и т. д.

Excel действительно обладает весьма широким функционалом и предоставляет массу возможностей. Так, в программу заложен ряд автоматических финансовых функций. Например, «АМОРУВ» возвращает величину амортизации для каждого учетного периода, «СРЗНАЧ» (среднее значение) поможет посчитать средний чек и т.д.

Базовыми приемами работы с таблицами умеют пользоваться многие. Но чтобы работать со сложными формулами и решать комплексные задачи, нужно стать почти программистом. Согласитесь, что далеко не каждый предприниматель знает или хочет вникать, что такое SUMIFS или VLOOKUP в Excel. Сложность – это первый минус.

Второй бесспорный недостаток это – трата времени. На кропотливую работу с Excel уходят дополнительные часы и дни, которых у предпринимателя или его небольшой команды просто нет. Например, выписку из банка по безналичным операциям можно получить в одном формате, движение денежных средств по наличному расчету ведется в другом. На выходе получаются две совершенно разных excel-таблицы. Чтобы совместить их, нужно потратить время и произвести некоторую ручную работу.

Чтобы совместить их, нужно потратить время и произвести некоторую ручную работу.

Кроме того, недостаточное знание программы вместе с вечной нехваткой времени влекут ошибки в формулах. Следствие – искаженная информация об учете финансов бизнеса. Чтобы помочь предпринимателям избежать ошибок, когда бизнес еще на начальной стадии развития, ПланФакт разработал простую финансовую модель в Excel. Вы можете получить ее бесплатно, пройдя по этой ссылке. Убедитесь, что ваш бизнес работает в плюс!

2.Специализированные программы

Самым известным и популярным производителем в этом секторе является 1С. Его программные продукты серии «1С:Предприятие» для управления и учета, а также «1С:Бухгалтерия» для бухгалтерского учета используют большинство средних и крупных российских фирм. Плюсы таких программ очевидны: комплексное решение с множеством функций, гарантии качества от известного производителя и т.д. Казалось бы, использование специализированных программ для учета финансов организации – самый простой и грамотный выход. Но плюсы такого подхода могут стать минусами для малого бизнеса.

Но плюсы такого подхода могут стать минусами для малого бизнеса.

Специализированные программы созданы для автоматизации среднего и крупного бизнеса. Работа с ними рассчитана на специалиста в области финансов, бухгалтерии и т.д., то есть предпринимателю нужно выделить отдельного сотрудника-профессионала или даже создать целый отдел. Для малого бизнеса это часто неприемлемо. Стоимость специализированных программ также может оказаться слишком высокой для микробизнеса или стартапа, которые еще не могут позволить себе непрофильные расходы.

Кроме того, большинство таких программ «заточены» под конкретную отрасль или вид деятельности, а значит далеко не всем организациям подходят. Так, например, весьма популярна программа «МойСклад», но она предназначена для управленческого учета торговых организаций (оптовая фирма, небольшая розничная сеть, интернет-магазин).

3.Приложения для личных финансов

Среди практичных людей такие программы как CoinKeeper, Money Manager, EasyFinance, Money Lover и другие подобные приложения набирают все большую популярность. Их неоспоримое преимущество – возможность работать на ходу. Кроме того, они дешевые, а во многих случаях и бесплатные. Не редко и предприниматели на начальном этапе деятельности используют именно их для ведения учета финансов бизнеса.

Их неоспоримое преимущество – возможность работать на ходу. Кроме того, они дешевые, а во многих случаях и бесплатные. Не редко и предприниматели на начальном этапе деятельности используют именно их для ведения учета финансов бизнеса.

Приложения для личных финансов позволяют контролировать доходы и расходы, формировать бюджет по отдельным категориям, а также напоминают о долговых обязательствах и постоянных выплатах. Такие приложения удобны за счет интеграции с банковскими картами хозяина, а также с различными платежными сервисами – «Яндекс.Деньги», Webmoney, QIWI и т.д. Таким образом можно не только автоматизировать учет своих финансов, но также регулярно и оперативно получать исчерпывающую статистику за любой период времени.

Основной минус таких программ – они не предназначены для бизнеса и ведения финансов организации, а значит в них нет понятия «юридическое лицо», нет анализа прибыли или учета материальных ценностей и т.д. Таким образом, функционал приложений для учета личных финансов намного уже, чем необходимый набор опций даже для микробизнеса.

4.Онлайн-сервисы для бизнеса

Чтобы автоматизировать учет финансов, предпринимателю необходимы простые решения. Для этого разрабатываются специальные сервисы для ИП и малого бизнеса. К онлайн-сервисам для учета финансов малого бизнеса относится и ПланФакт.

Такие программы не отнимают много времени у бизнесменов и не заставляют заниматься рутинной работой с цифрами, при этом дают четкое и оперативное представление о состоянии финансов. Интерфейс и все функции таких сервисов просты и понятны даже человеку без финансового или экономического образования. Мобильная версия дает возможность работать в режиме 24/7. В отличие от приложений для личных финансов онлайн-сервисы для бизнеса – платные. Но их цена значительно ниже по сравнению со стоимостью специализированных программ для среднего и крупного бизнеса, а значит доступна даже микроорганизациям и стартапам.

ПланФакт включает в себя все три основных финансовых отчета, которые просто необходимы владельцу бизнеса:

● отчет о движении денежных средств (ДДС или CashFlow) позволяет видеть остатки на счетах в любой момент времени и предотвращать кассовые разрывы. В идеале такой отчет нужно вести каждый день;

В идеале такой отчет нужно вести каждый день;

● отчет о прибылях и убытках (ОПУ или P&L) дает представление о прибыли и убытках по всей компании, а также по отдельным сегментам. Этот отчет также помогает учитывать долги. Особенно пригодится компаниям, которые работают по предоплате или отложенной постоплате. Такой отчет стоит вести каждый месяц.

● балансовый отчет помогает понять, как распределены деньги в компании, учитывает активы и пассивы.

Платежный календарь в Excel — планы и графики платежей в таблицах Excel с примерами и образцами

Деньги – универсальный и, как следствие этой универсальности, ценнейший ресурс любого бизнеса. Задача управления деньгами всегда находится в фокусе предпринимателя (собственника и/или руководителя).

Одним из инструментов управления денежными потоками бизнеса является платежный календарь. Он обеспечивает руководителю организации прозрачность денежных потоков, подсвечивает источники доходов и расходов во времени. Читатель грамотно и объективно составленного платежного календаря всегда увидит надвигающийся кассовый разрыв и сможет своевременно среагировать и не допустить его возникновение.

Читатель грамотно и объективно составленного платежного календаря всегда увидит надвигающийся кассовый разрыв и сможет своевременно среагировать и не допустить его возникновение.

Давайте разберемся в нюансах этой формы управленческого учета на примере платежного календаря в Excel вместе.

Платежный календарь показывает момент осуществления расходов и получения доходов. Период отображения операций в платежном календаре зависит от вашего бизнеса и определяется циклом продаж: день, неделя, месяц. Планирование в платежном календаре может быть краткосрочным,оперативным или долгосрочным – стратегическим. Какой-то строгой формы не существует, поэтому календарь можно создавать как для бизнеса в целом, так и для отдельных проектов. Излишняя детализация не всегда эффективна.

У платежного календаря две основных взаимодополняющие задачи:

- Управление кредиторской и дебиторской задолженностью: дает представление руководителю об объеме будущих потоков денежных средств (доходов и расходов), где они возникают (в каких проектах, по каким контрагентам) и датах совершения платежей.

Компания производит расчеты ежедневно с разными контрагентами.При отгрузке продукции или оказании услуги оплата не всегда приходит сразу, поэтому важно контролировать оборачиваемость своей дебиторки и требовать расчет согласно условиям договора. Анализ потоков денежных средств позволяет оценить финансовые возможности компании и понять, есть ли возможность предоставить покупателю скидки или рассрочки платежей.

Так же вы сразу увидите, есть ли возможность обратиться к вашему поставщику с просьбой перенести срок оплаты поставленных товаров и услуг на более поздний срок — в таблице оплат поставщикам вы будете видеть точную сумму платежей и их возможные сроки. Рост кредиторской задолженности должен регулироваться.

- Предупреждение надвигающихся кассовых разрывов – ситуации, при которой у организации не будет в распоряжении свободных денег для осуществления обязательных платежей: дает возможность, предпринять действия для его недопущения.

С помощью платежного календаря предприниматель может оптимизировать текущие денежные потоки, привлечь дополнительные средства или найти их внутри компании. Например, если одному из проектов не хватает денег, а на другом появился некоторый излишек, вы можете направить средства туда, где в них есть острая необходимость.

Рис. 1 Таблица “График платежей”

При составлении платежного календаря опираются на методы финансового планирования и прогнозирования:

- экономический анализ помогает предсказать возможные сценарии развития событий;

- нормативный метод устанавливает лимиты на пользование средствами и размеры резервных фондов.

Первый шаг при планировании – сбор информации о предполагаемых затратах и сроках платежей со всех центров финансовой ответственности компании.

Второй – распределение данных в графике по затратам, проектам, статьям бюджета и плательщикам. Тут же необходимо проверить соответствует ли заявленная информация бюджету предприятия, ее возможные сроки оплат и экономическую обоснованность.

Третий шаг – рассчитываем остаток средств на начало и на конец периода.

Уже только эти простые шаги дадут вам представление о будущем финансовом состоянии бизнеса и подсветят кассовые разрывы.

Платежный календарь удобнее всего составлять в специализированных сервисах управленческого учета, таких как «Управленка». Так вы получите максимальную гибкость настройки и автоматизацию процесса составления.

Рис. 2 Образец платежного календаря в сервисе управленческого учета «Управленка»

По мере зрелости процесса планирования в вашей компании вы однажды обнаружите, что платежный календарь не требует особых усилий для его составления, формируется естественным образом и является одним из ваших основных инструментов для оперативного планирования.

Но если в бизнесе операций немного, и вы хотите попробовать сделать все своими руками, то можно начать с имеющихся под рукой инструментов — таких как Excel.

Для составления платежного календаря в Excel не требуется специальное программное обеспечение и дополнительное обучение сотрудников. Все, что вам потребуется, – это усидчивость для кропотливого сбора информации о будущих расходах и поступлениях и минимальные навыки в Excel.

Все, что вам потребуется, – это усидчивость для кропотливого сбора информации о будущих расходах и поступлениях и минимальные навыки в Excel.

Таблица График платежей в Excel может содержать следующие данные:

- остаток средств на начало периода,

- предполагаемые поступления,

- статья дохода,

- наименование контрагента,

- дата поступления,

- название проекта,

- сумма платежа,

- предполагаемая дата оплаты,

- наименование поставщика,

- колонка для замечаний и комментариев,

- остаток средств на конец периода.

Временной промежуток выбирается на ваше усмотрение. Таблица График платежей в Excel даст представление о движении денежных средств бизнеса.

Рис. 3 Таблица График платежей

Удобнее всего составлять платежный календарь на двух листах.

Лист 1 — непосредственно платежный календарь (Рис. 3):

- В верхней части таблицы располагают информацию об остатках на начало периода и предполагаемых поступлениях.

- Внизу остается остаток средств на конец текущего периода.

- В столбцах проставляются даты платежей.

- Сбоку указываются все остальные параметры: название контрагента, проекта, статья дохода или расхода.

- Комментарии к платежам можно вынести в “Примечание”.

На Листе 2 будет таблица графика оплат поставщикам. Учет оплат в эксель формируется аналогично предыдущей таблице, но в него заносится только расходная часть.

- На отдельных листах допускается ведение налогового календаря, с указанием всех выплат по налогам, реестра выплаты заработной платы и реестра погашения кредитных обязательств.

- При этом информация со всех листов аккумулируется в Листе 1 “Платежный календарь”, чтобы наглядно видеть платежеспособность бизнеса во времени.

Платежный календарь в Excel наиболее востребован при краткосрочном оперативном планировании. Обычно за период берется один квартал или календарный месяц, а информация о платежах и поступлениях разбивается на дни. Для того чтобы избежать просрочек в первую очередь вносим в таблицу информацию о налогах, процентах, платежах по кредиту и прочих обязательных выплат. Потом постепенно заполняем таблицу данными, полученными от руководителей центров финансовой ответственности.

Работа с платежным календарем требует внимательности и сосредоточенности. Искаженная информация в платежном календаре может привести к неверным управленческим решениям.

Автоматизируйте составление платёжного календаря с помощью онлайн сервиса «Управленка»

Главные преимущества платежного календаря – простота использования и отсутствие необходимости установки дополнительных программных средств.

Но и недостатки тоже имеются:

- все обновления нужно ежедневно вносить вручную;

- процесс трудоемкий, потребуется занять чье-то время – ваше или выделенного сотрудника;

- для поиска ошибки в документе, потребуется значительное время;

- форматы формирования отчета заранее ограничены определенным набором данных.

Вряд ли кто-то сейчас сомневается в необходимости планирования денежных потоков бизнеса.

Любой даже самый простой по форме план платежей благоприятно влияет на деятельность компании:

- закладывает цельную систему работы компании

- направляет сотрудников в сторону выполнения поставленных целей

- помогает избежать ограничения ресурсов в неподходящий момент

Правильно проработанный платежный календарь – это механизм формирования внутренних ресурсов организации и комфортных источников финансирования. Он является удобным инструментов и стандартом для принятия управленческих решений и оперативного планирования.

Хотите читать советы налоговых экспертов и главных бухгалтеров?

Подпишитесь на обновления блога

ПодписатьсяКак навести порядок в личных финансах

Сегодня делюсь способом навести порядок в личных финансах, который помог мне. Я работаю в консалт-бюро, которое избавляет от бардака в финансах малый бизнес. И решил адаптировать под свои домашние потребности его методы. После первого месяца понял — не ошибся.

Я почти исключил спонтанные траты. Стал тщательнее взвешивать любые расходы. Прежде, сколько ни зарабатывал, в лучшем случае за месяц тратил всё. Порой приходилось думать, как дотянуть до очередной зарплаты. А теперь при тех же доходах не только не беру новых кредитов, но и активно уменьшаю задолженность по взятым ранее. Да ещё остаются свободные деньги, которые кладу на депозит.

1. Найти свой способ борьбы с бардаком

Метод, который использую я, предлагает удобные инструменты анализа и планирования доходов и расходов. Позволяет свести их в одной табличке, рассортировать по важности, привязать к конкретным датам. Конечный результат — информация, на основе которой я принимаю взвешенные и обоснованные решения по собственному семейному бюджету. И вижу результат, к которому эти решения, принятые мной сегодня, приведут завтра.

Из ящика Пандоры моя финансовая ситуация превратилась в прозрачный, предсказуемый и контролируемый процесс.

Прежде я не управлял своими финансами, а находился в плену стереотипов и не всегда полезных финансовых привычек. И руководствовался ими, когда принимал решения наугад. А теперь — управляю собственным бюджетом.

Собирать чеки полезно, когда есть удобные инструменты и алгоритмы анализа их содержания. Иначе толку — ноль2. Составить план действий

Когда я начал наводить порядок в личных финансах, действовал в такой последовательности:

- Представил в виде конкретных чисел все свои доходы и расходы по итогам последнего месяца и взял их за основу плана доходов и расходов на следующий месяц.

- Поставил цель тратить не весь доход.

- Начал ежедневно фиксировать поступления и затраты, анализировать их по итогам месяца и планировать на следующий.

- Составил платёжный календарь на месяц.

Для всего этого мне хватило файла в «Google Таблицах». Можно использовать Excel или его аналог в Open Office — кому как больше нравится.

3. Подсчитать доходы и расходы

Поводом впервые подсчитать общие расходы семьи стала очередная размолвка с женой на почве денег. Трения на предмет участия каждого в общих расходах у нас периодически случались. Мне казалось — жена навесила все обязательные расходы на меня. А свои деньги тратит только на себя. Она обвиняла меня, что слишком много трачу на собственные развлечения в ущерб интересам семьи.

Вот я и решил свести все поступления и траты в одну таблицу и посмотреть, что на деле. Сели, посчитали, кто сколько и на что тратит за месяц в рамках общих расходов семьи. И убедились — с обвинениями погорячились оба.

Теперь я понимаю: причиной наших взаимных претензий была оценка финансовой ситуации по наитию. Так устроен человек — в чужом кошельке денег всегда больше, а свои расходы заметнее.

Когда увидели реальную картину в цифрах, представление о ситуации встало с головы на ноги.

4. Считать прибыль

Какая может быть прибыль у человека, который живёт на зарплату? Такая же, как в бизнесе, — разница между доходами и расходами. Потратили за месяц меньше денег, чем получили, — это ваша прибыль. И распоряжаться ей можно как прибылью. Больше потратить в следующем месяце. Отложить на отпуск или крупную покупку, да и просто на чёрный день. Вложить в бизнес, дать взаймы под проценты, купить ценные бумаги и тому подобное.

Впрочем, сперва научимся считать прибыль. А что с ней делать — решите сами.

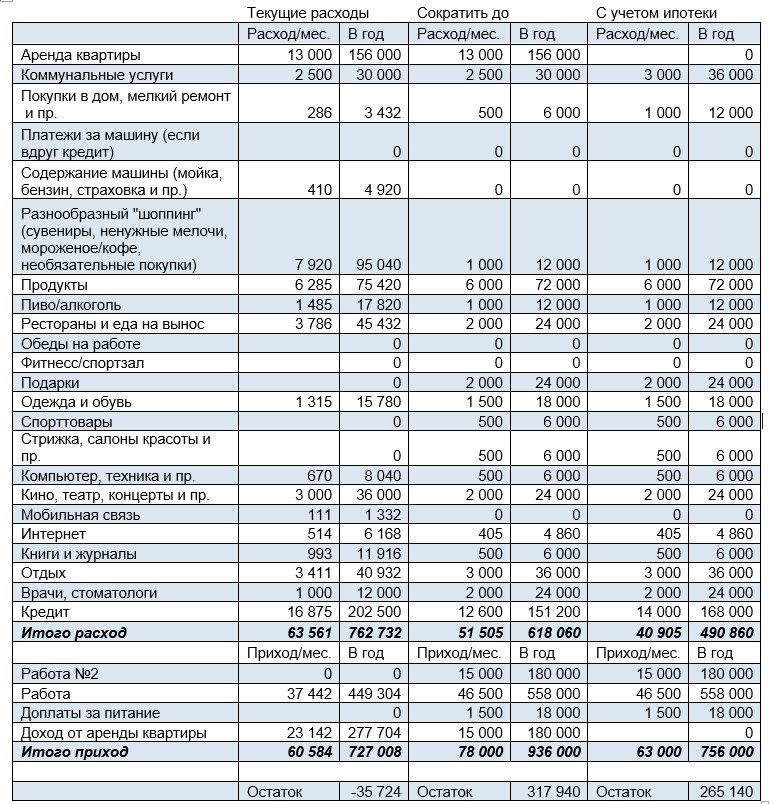

Для подсчёта собственной прибыли я адаптировал отчёт о прибылях и убытках (ОПиУ). В нём мне понравился подход — сведение доходов и расходов в один документ и группировка по видам. А ещё ОПиУ — это не только анализ постфактум, но и одновременно финансовый план на следующий месяц.

Как делить расходы в домашней версии ОПиУ

В своей домашней версии ОПиУ я сгруппировал расходы так:

- Общие обязательные — те, без которых не обойтись семье: аренда жилья, коммунальные услуги, продукты для общих нужд, образование (сюда я отношу и ежемесячные платежи за школьные завтраки сына и дочки), развитие и обучение детей, платежи по кредитам, взятым на общие нужды семьи.

- Личные обязательные — расходы, без которых не обойтись конкретному члену семьи: одежда, обувь, бензин и эксплуатация автомобиля (в зависимости от ситуации эти траты можно отнести к общим обязательным или распределить между членами семьи, которые их по факту несут), затраты на общественный транспорт, обеды, обязательные платежи по кредитам, взятым для личных целей, и тому подобное.

- Общие необязательные — здесь у меня отражаются затраты, например, на поход всей семьёй в аквапарк или семейную же поездку за город на выходные, отпуск и тому подобное.

- Личные необязательные — сюда я отношу всё, что трачу на себя любимого, и чего мог бы и не делать: ресторан или ночной клуб с друзьями, поход в горы без семьи, абонемент в бассейн и тому подобное. Злостным курильщикам есть смысл именно сюда заносить расходы на сигареты. Предвижу и понимаю возражения этой публики (увы, сам такой). Но с этой дурной привычкой всё-таки можно распрощаться. Так что, если уж есть эта трата, пусть лучше будет в необязательных расходах — для самовоспитания. Вдруг бросить поможет.

- Непредвиденные. Пусть будут на всякий случай.

Если вам удобнее другой принцип группировки расходов — без проблем.

Вот моя домашняя версия ОПиУ за июль:

| Общий доход | 27 000 |

| Нескучные | 3 000 |

| Моника | 5 000 |

| Музей в Праге | 7 000 |

| Прочие доходы | 12 000 |

| Обязательные общесемейные расходы | –13 617 |

| Аренда дома | –2 600 |

| Газ | –200 |

| Свет | –150 |

| Вода | –67 |

| Интернет | –150 |

| Мобильная связь | –200 |

| Продукты | –8 000 |

| Хозяйственные расходы | –2 000 |

| Канализация | –250 |

| Школьное питание | 0 |

| Развивающие занятия | 0 |

| Товары для школы | 0 |

| Одежда детям | 0 |

| Обувь детям | 0 |

| Обязательные личные расходы | –2 200 |

| Кредиты | –2 000 |

| Здоровье | 0 |

| Транспорт | –200 |

| Необязательные общесемейные расходы | –2 000 |

| Семейные развлечения | 0 |

| Игры | 0 |

| Сладости | –2 000 |

| Необязательные личные расходы | –3 600 |

| Бассейн | –400 |

| Обслуживание велосипеда | –200 |

| Личные развлечения | –2 000 |

| Дурные привычки | –1 000 |

| Прочие | 0 |

| Непредвиденные расходы | 0 |

| Чистая прибыль | –5 583 |

С первого раза охватить все расходы у меня не получилось. Поэтому как минимум первые три месяца не будет лишним фиксировать поступления и траты постфактум. Закончился месяц — сверьте фактические расходы с домашней версией ОПиУ — не забыли ли чего. Забыли — добавьте строчку.

5. Считать деньги

Фиксировать все фактические поступления и траты полезно не только для проверки, насколько полно вы составили домашнюю версию ОПиУ. Удержать в памяти все расходы за месяц, включая мелкие, нереально. А если каждый день фиксировать траты, ни одна копейка не потеряется.

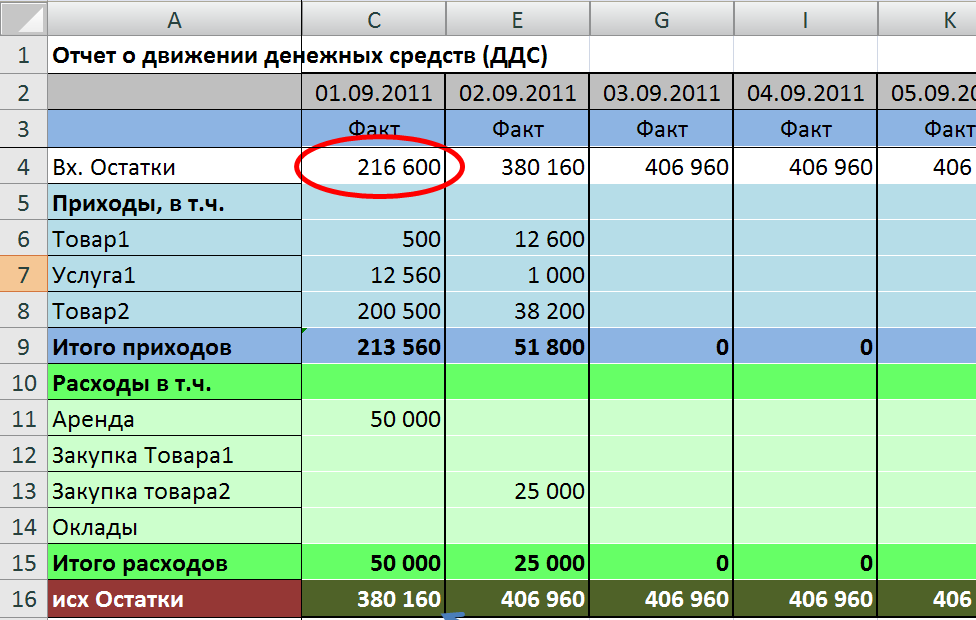

Чтобы фиксировать свои финансовые операции, я использую отчёт о движении денежных средств (ДДС).

Домашняя версия ДДСКошелёк — это место, где хранятся деньги. В этом смысле кошельком считается не только бумажник, где вы носите наличные, но и банковские карты, счета и тому подобное. Если храните валюту на чёрный день в матрасе — матрас тоже становится кошельком.

Лучшая шпаргалка для домашней версии ДСС — интернет-банкинг, где отражаются все движения денег по карте или счёту за каждый день. Разобраться с наличными помогают чеки. Остаётся только не забывать брать их у продавца и не выбрасывать. Часть продуктов я покупаю на рынке, где кассовых аппаратов нет. Такие траты приходится по старинке записывать в блокнот.

Домашняя версия отчёта ДДС для меня выполняет три функции:

- Самопроверка — не забыл ли учесть какие-либо статьи расходов.

- Гарантия фиксации всех поступлений и трат.

- Самодисциплина. На первых порах каждый день вбивать в эту табличку цифры было самой нудной составляющей наведения порядка в личных финансах. Потом привык. И теперь необходимость фиксировать все приходы и расходы держит в тонусе.

6. Создать платёжный календарь

Платёжный календарь — это гибрид между домашней версией ОПиУ и календарём на месяц. Доходы и расходы в нём разбросаны по дням. Все мы знаем, когда должны получить зарплату, заплатить за аренду жилья, коммунальные услуги, детский сад, дополнительные занятия детей, сделать очередной платёж по кредиту и тому подобное. Всё это отражаем в платёжном календаре.

Шаблон платёжного календаря →

Платёжный календарь — отличная прививка для профилактики спонтанных покупок. В конце июля мне пришла рассылка с предложением в августе отдохнуть на море за полцены. Соблазн устроить неделю внепланового отпуска был велик. Но заглянул в платёжный календарь, добавил все связанные с поездкой расходы и понял — даже с учётом скидки не потянем. Поэтому море пока подождёт.

Фрагмент платёжного календаря. Синий прямоугольник — бюджет поездки на море, которую пришлось отменить. Платёжный календарь показал — денег на неё не хватитРезультаты

Мои достижения за первые пять месяцев наведения порядка в финансах:

- Перестал ругаться с женой из-за денег. Ведь теперь оба точно знаем вклад каждого в общие затраты.

- На 20% сократил личные расходы — в основном за счёт развлечений. Но это не значит, что отказался от них совсем.

- Научился прогнозировать ситуации, когда денег не хватает на обязательные платежи. Не всегда получается избежать, но они перестали быть сюрпризом. В июле во время отпуска не вписался в бюджет, в конце месяца пришлось воспользоваться кредитной картой. Деньги вернул с первого же поступления — буквально через два дня.

- За счёт сокращения расходов увеличил ежемесячные платежи по кредитам. Раньше ограничивался внесением минимального платежа, который покрывает в основном проценты. Теперь вижу, как сокращается тело кредита, а вместе с ним — и минимальный платёж с каждым месяцем.

- Начал откладывать разницу между доходами и расходами. Пока на депозит, но присматриваюсь к более доходным инструментам.

- Научился ставить перед собой финансовые цели и увидел — они достижимы.

Уверен — у вас получится не хуже, а у кого-то — лучше. Главное — начать.

Читайте также 🧐

★ Таблица доходов и расходов семьи | Информация

Пользователи также искали:

как сделать таблицу, ежедневного учета, предприятия excel, семейного бюджета в excel, предприятия excel бесплатно, на каждый день, гугл, таблица доходов и расходов семьи, как сделать таблицу доходов и расходов, таблица ежедневного учета доходов и расходов, таблица доходов и расходов предприятия excel, таблица расходов и доходов семейного бюджета в excel, таблица доходов и расходов предприятия excel бесплатно, таблица расходов и доходов на каждый день, гугл таблица расходов и доходов, таблица расходов, доходов, таблицы, таблицу расходов, доходов семьи, таблица, доходов и расходов таблица, таблицу, расходов, доходов и расходов, семье, доходы и расходы, семьи, доходы и расходы семьи, таблице,

Бесплатная таблица отслеживания расходов и бюджета

Вы пытаетесь составить бюджет и вам нужен простой способ отслеживать свои расходы? Планируете ли вы проект реконструкции для вашего дома? Вам нужно отслеживать свои расходы на малый бизнес ? Вы хотите, чтобы простой бюджетный трекер отслеживал статус вашего проекта? Возможно, вам не понадобится дорогостоящее программное обеспечение для отслеживания расходов для отслеживания ваших расходов. Попробуйте наш бесплатный шаблон отслеживания расходов.

Объявление

Некоторые способы использования листа отслеживания расходов

- Учет затрат на реконструкцию. Например, проект реконструкции кухни (см. Ссылку ниже).

- Отслеживайте расходы на улучшение и обслуживание вашего дома или собственности.

- Отслеживайте расходы своего малого бизнеса и не выходите за рамки бюджета.

- Отслеживайте проектные расходы для малых и средних проектов, которые также требуют отслеживания бюджета.

Шаблон отслеживания расходов

для Excel и Google ТаблицОписание

Эта таблица представляет собой простой счетчик расходов или счетчик бюджета .Он позволяет вам записывать свои расходы, как регистр чековой книжки (по дате, включая описание и т. Д.), Но имеет отдельные столбцы для разных категорий расходов для записи и суммирования ваших расходов.

В диаграмме отслеживания бюджета итоговые суммы сравниваются с вашим бюджетом, поэтому вы можете увидеть% потраченных средств и оставшийся бюджет.

Использование шаблона отслеживания расходов

Я попытался настроить электронную таблицу так, чтобы было легко вставлять или удалять столбцы, в зависимости от того, сколько различных расходов вы хотите отслеживать.Ниже перечислены некоторые функции или детали, которые следует учитывать при использовании листа отслеживания расходов или диаграммы отслеживания бюджета.

- Ярлыки для категорий расходов (например, «Категория X») — это просто ярлыки, поэтому измените их так, как хотите.

- Условное форматирование используется для выделения каждой второй строки, чтобы вы могли легко вставлять или удалять строки и при этом сохранять удобочитаемость списка расходов.

- При вставке новых строк вставляйте новые строки над последней пустой строкой в таблице (а не непосредственно над строкой итогов).Это поможет убедиться, что итоги обновляются правильно (однако вам, вероятно, следует проверить, чтобы убедиться, что вы не испортили формулы).

- Два столбца скрыты, чтобы упростить вставку новых категорий расходов. При вставке новой категории вставьте новый столбец слева от столбца «Другой», а затем скопируйте / вставьте формулы в заголовок и итоговые строки.

- В последней версии я изменил формат даты на формат по умолчанию *, чтобы даты отображались как d / m / yyyy или m / d / yyyy в зависимости от настроек локали вашего компьютера.

Отслеживание доходов / сбережений

Счетчик расходов можно использовать для отслеживания доходов, внеся всего несколько изменений в метки.

- Изменить Израсходовано — Сохранено или Заработано .

- Изменить Расход на Доход .

- Измените Budget на Goal , если вы хотите использовать электронную таблицу для отслеживания целей экономии.

Шаблоны, связанные с отслеживанием расходов

Связанное содержимое

Поделитесь нашим листом отслеживания расходов

Для ссылки на нашу бесплатную программу отслеживания бюджета и расходов используйте следующий URL:

https: // www.vertex42.com/ExcelTemplates/expense-tracker.html

шаблонов учета и отслеживания расходов (еженедельные, ежемесячные рабочие листы)

Часто, когда у нас есть деньги или когда им платят, большинство людей чувствуют себя самыми богатыми, и в конечном итоге вы тратите деньги на бессмысленные вещи. Последнее, на что вы обращаете внимание, это то, что у вас больше не хватает денег. Это обычная проблема для большинства людей, которая опасна в основном из-за экономического спада и приводит к стрессу, который в конечном итоге вызывает множество связанных со стрессом заболеваний.

Вы устали жить такой жизнью и хотите улучшить свои привычки в расходах? Мы проведем вас через листы учета расходов, которые помогут вам отслеживать расходы.

Лист учета расходов — это подробный отчет за неделю, месяц, квартал и год, в котором учитываются расходы, понесенные физическим или юридическим лицом; он просто отслеживает потраченные деньги. Вы можете составить свою ведомость расходов, следуя приведенным ниже инструкциям;

Сосредоточьтесь на создании идеального и эффективного листа, который подойдет вам.Всегда будьте реалистами по отношению к себе.

Начать с чистого листа

После того, как вы приступите к творчеству, прислушайтесь к совету использовать чистый лист. Это поможет вам иметь ясный ум и настроить его в соответствии с вашими расходами.

Перечислите все расходы.

Перечисление их вниз поможет вам создать категории или правильно добавить их в существующую группу.

Распределить расходы по категориям

Из вашего списка в группу, операционные расходы можно разделить на фиксированные, переменные или периодические расходы.

Будьте честны с собой.

Не исключайте другие покупки, ведь вы дадите себе возможность совершенствоваться. В следующий раз вы сосредоточитесь на правильных вещах. Никогда не обманывайте себя, потому что вы никогда не станете лучше.

Вы можете сделать их или использовать бесплатный более профессиональный и эффективный шаблон. Ниже приведены краткие описания наших бесплатных шаблонов листов отслеживания расходов;

Бланк учета личных расходов

Он еженедельно регистрирует частные расходы.Его функции включают в себя таблицу со столбцами по дням недели, где вы регистрируете деньги и дневные / еженедельные итоги в конце периода.

Загрузить

Отчет о прибылях и убытках

Есть места, куда можно добавить такие данные, как имя, дата, количество людей и адрес. В нем есть таблица для еженедельного и ежемесячного внесения общих доходов из всех источников и еще одна таблица с такой же структурой для расходов. Он закрывается разницей доходов по сравнению с расходами и всеми приоритетными долгами.

Загрузить

Таблица учета личных расходов

Идеально подходит для ведения бизнеса по учету расходов, понесенных в связи с соблюдением требований правительства, а также расходов, связанных с офисным и другим оборудованием. С обеих сторон начальные и ежемесячные расходы отмечены и заканчиваются общей суммой начальных и ежемесячных расходов.

Загрузить

Годовой шаблон лошади:

Правильно для бюджетирования коневодства. В нем есть столбцы / строки с категориями, а левый столбец предназначен для указания предметов, а правый столбец — для стоимости.Каждая группа заканчивается промежуточным итогом, который составляет окончательные затраты.

Загрузить

Шаблон записи о еженедельных расходах:

Учитывает значительные расходы, потраченные за всю неделю, и за каждый день.

Загрузить

Шаблон рабочего листа учета расходов:

Это диаграмма, которая поможет вам отслеживать все товары, купленные за день, и сумму.

Загрузить

Таблица еженедельного бюджета и учета расходов:

Он более продвинутый, помимо перечисленных элементов, дней и итогов, в нем есть столбец для бюджета и еще один, в котором вы записываете, были ли расходы больше или меньше.

Загрузить

Шаблон таблицы бюджета:

Он предназначен для документирования доходов по расходам за еженедельный и ежемесячный период. Он покажет вам доступный доход. В нем есть еще две диаграммы, которые позволяют распределить доход по приоритетам и по доходам, а не по долгам.

Загрузить

Попробуйте любой из подходящих вам шаблонов и улучшите экономию.

Лучшие таблицы бюджета

Деньги, без сомнения, необходимы для жизни.Для обеспечения приемлемого качества жизни необходимо поддерживать основные расходы на жизнь, которые могут быть достигнуты большинством людей, если они правильно распоряжаются своими финансами. Один из лучших методов управления личными финансами — это составить бюджет.

Создание бюджета может помочь сохранить ваши финансы в порядке, одновременно контролируя сумму долга, которая может потребоваться, чтобы жить так, как вы хотите. Бюджеты помогают вам планировать ежемесячные расходы, действия, потребности и даже свое финансовое будущее.

Управление личными финансами может показаться сложной задачей, но это не обязательно — таблицы бюджета и личных финансов легко доступны в Интернете.

Личные финансы и таблицы

Дэн Бриклин и Боб Франкстон создали первую программу электронных таблиц для финансовых операций в 1979 году. С тех пор технология была принята предприятиями, банками и правительствами, которые используют электронные таблицы для создания бюджетов, отслеживания расходов и создания отчетов по своим финансовым вопросам.

Как и в случае с бизнесом, человеку выгодно использовать электронную таблицу для своих финансов, потому что она помещает всю информацию в одно удобное для чтения место.Это поможет вам увидеть, какой у вас доход, а также на то, как тратятся ваши деньги, что позволяет вам распределять деньги в соответствии с вашими потребностями.

Бюро финансовой защиты потребителей (CFPB) рекомендует создать бюджетную электронную таблицу / рабочий лист для отслеживания ваших доходов и расходов, чтобы помочь вам составить реалистичный бюджет для себя.

CFPB не является электронной таблицей, но предлагает рабочий лист для составления бюджета, который поможет вам в планировании.

Простота и количество доступных готовых электронных таблиц делают их удобными.Многие из предлагаемых в настоящее время финансовых приложений также переносят финансовые данные в электронные таблицы.

Хотя можно самостоятельно создать электронную таблицу, которая поможет вам в финансовом планировании, в этом нет необходимости. Вы можете использовать множество источников, которые уже проделали за вас большую часть работы по созданию таблиц управления капиталом.

Возможно, вам будет проще начать с готовой финансовой таблицы, а затем при необходимости расширять ее.

Использование бюджетных таблиц

Благодаря разнообразию доступных в Интернете и загружаемых электронных таблиц и шаблонов бюджета управлять своими финансами легко.Помимо составления бюджета на повседневные повседневные расходы, эти инструменты могут помочь вам сэкономить на предстоящем семейном мероприятии, новом бизнесе или получении высшего образования.

По мере того, как вы ближе познакомитесь с использованием электронных таблиц, вы сможете создавать графику, которая покажет вам ваши привычки тратить, экономить или зарабатывать. Таблицы делают планирование, отслеживание и просмотр личных финансов намного проще, чем это было раньше, и позволяют вам контролировать свои финансы.

Шаблон Excelдля отчета о доходах и расходах

Связанный: Шаблон Excel для отчета о чистом капитале (баланс).А когда все будет готово, научитесь делать точные прогнозы.

Если вы не знаете, как изложить свои расходы / доходы, или , каков формат счетов доходов и расходов , я здесь, чтобы помочь. Я использую два основных инструмента для создания отчетов о доходах и управления ими.

Во-первых, все мои транзакции вводятся в Quicken. После этого, как только появится вероятность того, что у меня больше не будет корректировок за месяц, я запускаю отчет Quicken о доходах / расходах, настроенный для включения всех учетных записей и подкатегорий.

На этом этапе я экспортирую отчет в «совместимый с Excel» формат и импортирую файл с помощью Excel.

Используйте шаблон Excel для отчетов о доходах и расходах

Вместо того, чтобы начинать каждый месяц с нуля, я использую шаблон Excel для отчетов о доходах и расходах.

Каждый месяц я связываю новый файл с шаблоном, похожим на тот, который указан ниже. В этом шаблоне доходов и расходов есть ссылки на ячейки, которые указывают на мой экспортированный файл, однако прикрепленная версия не содержит этих ссылок.

Если вы решите использовать этот шаблон, введите суммы вручную или разработайте систему связи с собственными экспортированными отчетами.

Примечание: чтобы последние три столбца (YTD 2021, YTD 2022 и YTD 2023) были точными, необходимо вручную обновлять диапазон ссылок на ячейки каждый месяц.

Хотите знать, как создать отчет о доходах и расходах в Excel ? Вот шаблон, который вы можете использовать для начала.

Хотите вывести управление капиталом с помощью электронных таблиц на новый уровень? попробуйте относительно новую функцию Microsoft: деньги в Excel.Этот шаблон Excel доступен бесплатно как часть пакета Microsoft 365 и предоставляет готовые инструменты для повышения эффективности управления вашими деньгами через Excel.

Управляйте своими финансами как профессионал

Если вы хотите вывести отслеживание доходов и расходов на новый уровень, подумайте об открытии счета в Personal Capital.

Personal Capital — ведущее решение для отслеживания всех аспектов ваших финансов, поскольку оно предоставляет такие функции, как:

- Доступ ко всем вашим финансовым счетам в одном месте в режиме реального времени

- Создание бюджетов

- Инструменты экономии, такие как Что касается выхода на пенсию и чрезвычайного фонда

- Инструмент анализатора комиссионных

- Отслеживайте свои инвестиционные портфели

Если вы хотите отслеживать свои финансы как профессионал, что обычно означает выход за рамки шаблона доходов и расходов Excel —Personal Capital может положить вы на правильном пути.

Управляйте семейным бюджетом в Excel

Создание плана бюджетирования для вашего домашнего хозяйства может показаться утомительным и трудным, но Excel может помочь вам организовать и идти по плану с помощью множества бесплатных и дополнительных шаблонов бюджета.

Располагать землей

Цель семейного бюджета — суммировать то, что вы зарабатываете, и то, что вы тратите, чтобы помочь вам планировать долгосрочные и краткосрочные цели. Использование электронной таблицы бюджета может помочь сделать ваше финансовое здоровье приоритетом, контролируя расходы и увеличивая экономию!

Умные деньги с деньгами в Excel

Деньги в Excel — это динамический шаблон для Excel, который поможет вам лучше контролировать свои деньги.Это единственный шаблон, в котором вы можете безопасно подключить свои финансовые учреждения для импорта и синхронизации информации об учетной записи и транзакции в электронную таблицу Excel. Отслеживайте все свои финансы в одном месте, настраивайте свою рабочую книгу и получайте персональные советы, даже не выходя из Excel.

> Получить деньги в Excel

Сделай сам с шаблоном личного бюджета

Предпочитаете делать что-то самостоятельно? Этот шаблон Excel поможет вам отслеживать ежемесячный бюджет по доходам и расходам.Введите свои расходы и доход, и любая разница будет рассчитана автоматически, чтобы вы могли избежать дефицита или спланировать прогнозируемый излишек. Сравните прогнозируемые затраты с фактическими, чтобы со временем отточить свои навыки составления бюджета.

> Получите этот шаблон личного бюджета

Совет: Отслеживайте ежемесячные расходы

Счета за коммунальные услуги, кредитные карты и страхование выставляются ежемесячно, поэтому самый простой способ следить за расходами — это определить, сколько вы тратите ежемесячно.

Не забудьте про «массовки» Есть ли у вас подписка на фильмы или игры помимо вашего счета за электричество? А как насчет абонемента в спортзал? Обязательно следите за ними. |

Совет: Обратите внимание на переменные расходы

Хотя счета за газ и телефон обычно не различаются по сумме из месяца в месяц, другие расходы, такие как ужин в ресторане или покупка одежды, могут сильно различаться.

Классифицировать расходы

Теперь, когда у вас есть общее представление о ежемесячных расходах, пришло время распределить их по категориям, чтобы вы могли просмотреть свои фиксированные, переменные и дискреционные расходы.

Постоянные расходы Постоянные расходы остаются неизменными из месяца в месяц.Примеры включают ипотеку или аренду, медицинское страхование, оплату автомобиля или налог на дом. Вы можете отразить все это в категории «фиксированных расходов». |

Совет: Переменные расходы

Без переменных расходов не обойтись, но они могут колебаться от месяца к месяцу. В такие расходы входят продукты, обслуживание автомобиля, электричество и вода.

Дискреционные расходы Дискреционные расходы могут сильно варьироваться от месяца к месяцу. Примеры включают обеды вне дома, подписку на потоковые сервисы, членство в клубе, кабельное телевидение и одежду. |

Ставьте цели

Когда у вас будет хорошее представление о том, сколько денег поступает по сравнению с тем, что вы тратите, вы можете начать расставлять приоритеты для своих краткосрочных и долгосрочных целей.

Бюджетный ремонт дома Ваша стиральная машина не работает? Ваши шкафы изношены? Мастер бани нужен апгрейд? Перестройка вашего дома может повлечь за собой множество непредвиденных обстоятельств. Не забудьте включить эти расходы, когда будете смотреть на свои финансовые цели. > Бюджет строительства дома |

Совет: Держите варианты свадьбы открытыми

Постоянный анализ ваших финансов поможет вам выяснить, достаточно ли вы накопили, чтобы купить вещь, которая необходима, или просто «приятно иметь».«Вам нужна эта розовая арка для свадебного кортежа или вы просто хотите ее? В любом случае убедитесь, что это соответствует вашим целям.

> Бюджет свадьбы с цветами

Развлекаться в колледже Если вы будете придерживаться фиксированных расходов, вы сможете быстрее достичь своих краткосрочных и долгосрочных целей.Но вы также можете включить определенную сумму в свой ежемесячный бюджет на развлечения и развлечения — переменные расходы, которые вы наверняка захотите отслеживать во время учебы в колледже. > Ежемесячный бюджет колледжа |

См. Также

Другие шаблоны бюджета

LinkedIn Learning: Создайте простой бюджет в Excel

бесплатных шаблонов отчетов о расходах Smartsheet

Отчет о расходах обычно используется для записи командировочных расходов, таких как транспорт, питание, проживание и плата за конференции.Но отчет о расходах также можно использовать для документирования любых деловых расходов, которые необходимо возместить сотруднику. Например, вы можете использовать отчет о расходах для отслеживания пробега и расхода топлива на работе, встреч с клиентами, которые включают обеды или другие развлечения, или даже канцелярских принадлежностей, приобретенных сотрудником. Отчет о расходах обеспечивает точный учет коммерческих затрат, что важно для бюджетного планирования и налоговой отчетности. Предоставление квитанций обо всех расходах, перечисленных в отчете, помогает предотвратить ошибки и подготовить предприятия к подаче налоговой декларации и проведению аудитов.Сбор отчетов о расходах от сотрудников на еженедельной или ежемесячной основе может защитить от ошибок при составлении бюджета и помогает гарантировать, что деньги расходуются не зря.

В зависимости от потребностей вашего бизнеса отчет о расходах может быть длинным и подробным или простой формы. Обычно он включает подробный список расходов вместе с описанием каждой статьи. Расходы могут быть разделены на категории, такие как пробег, питание, расходы на гостиницу или обучение сотрудников. Если отчет предназначен специально для путешествия, он может включать информацию о пункте назначения и причине поездки.Любой авансовый платеж за расходы должен быть указан и вычтен из общей стоимости возмещения. Также важно указать строку для подписи для утверждения и контактную информацию лица, запрашивающего компенсацию. Для точного ведения учета можно указать период времени, за который были начислены затраты.

Таблицы расходовтакже могут быть полезны для составления личного бюджета, отслеживаете ли вы ежемесячный доход и домашние расходы, приступаете к проекту реконструкции или планируете свадьбу.Личный бюджет отслеживает ваши основные расходы и может показать, где вы можете сократить расходы и увеличить сбережения. Чтобы удовлетворить как личные, так и деловые потребности, мы включили ниже множество бесплатных шаблонов ведомостей расходов, от официальных отчетов о расходах до простых бюджетов для личного планирования и планирования мероприятий. Чтобы использовать эти шаблоны расходов Word и Excel, нажмите кнопку загрузки, сохраните файл на свое устройство и настройте или распечатайте шаблон по мере необходимости.

Мы также предоставили шаблоны отчетов о расходах в Smartsheet, платформе для выполнения работы в режиме реального времени, которая позволяет вам легче отслеживать, публиковать и управлять отчетами о расходах, чем в Excel.

Получите набор шаблонов Smartsheet для сбора данных о расходах, получения автоматических запросов на утверждение расходов, а также отслеживания и обмена статусом возмещения.

Получить набор шаблонов Smartsheet

5 шагов для удобного отслеживания расходов в электронной таблице

Оптимизация управления капиталом начинается с отслеживания ваших расходов.

Тщательно исследуя и отслеживая свои расходы, вы сможете понять свои общие финансовые ошибки.Вы можете сознательно распоряжаться своими финансами, вместо того, чтобы цепляться за дорогую жизнь.

Электронная таблица — самый простой способ отслеживать расходы.

Специалисты по личным финансам любят электронные таблицы не зря — они бесплатны, просты в настройке и могут использоваться в дороге благодаря приложениям как для Google Таблиц, так и для Microsoft Excel.

Кроме того, в электронной таблице вы можете создать все — от счетчика ежемесячных расходов до бюджета малого бизнеса и планировщика домашнего бюджета.

Но сначала вам нужно начать с основ. Вот 5 шагов, которые помогут вам начать отслеживать свои доходы и расходы в электронной таблице.

Шаг 1. Прочтите ежемесячные выписки по счету.

Никто не ожидает, что вы будете в восторге от получения ежемесячных отчетов по счету, но эти отчеты на самом деле являются ключом к лучшей финансовой жизни.

Так что возьмите кофе, расслабьтесь и прочитайте их от начала до конца.

Выписки со счета показывают, что пришло и ушло, или ваш денежный поток.Ваш денежный поток показывает ваш потенциал расходов, а ваш денежный поток показывает, как вы использовали свои деньги.

Надеюсь, ваш приток опережает отток, но если вы читаете выписку по счету кредитной карты, есть большая вероятность, что ваш отток намного превосходит ваш приток.

Наблюдать за своими расходами черным по белому может отрезвлять, но это первый шаг к тому, чтобы взять их под контроль.

Шаг 2: Распределите свои расходы по категориям.

Следующий шаг — осмысленная сортировка ваших расходов.Примеры общих категорий расходов: ипотека / аренда, коммунальные услуги, дети, домашние животные, здоровье, продукты, рестораны, автомобили, одежда, путешествия, страхование и погашение долга.

Ваши категории должны быть взаимоисключающими и в совокупности исчерпывающими.

Все должно вписываться ровно в одну бюджетную категорию, и вы должны использовать достаточное количество категорий, чтобы охватить все ваши расходы.

Не включайте слишком много категорий, иначе вы увязнете в деталях.

Лучше всего, чтобы все было просто для начала; вы всегда можете добавить дополнительные категории отслеживания бюджета позже.

Ваши расходы, естественно, разделятся на постоянные и переменные.

Фиксированные расходы составляют установленную сумму в долларах (плюс-минус пара центов) каждый месяц, например, ипотека / аренда, страховые взносы и выплаты по долгам. Меняются переменные расходы, например, стоимость продуктов и бензина.

Если вы хотите сократить свои расходы, чтобы больше направить на сбережения или погашение долга, переменные расходы будет легче всего скорректировать.

Вы будете удивлены, сколько вы сэкономите, упаковав обед или отменив неиспользованные услуги подписки.

Ограничение привычки к небольшим расходам может высвободить значительную сумму денег для достижения ваших финансовых целей.

Шаг 3. Используйте приложение для отслеживания расходов.

Существует множество приложений для отслеживания ваших расходов, в том числе You Need a Budget, Mint и Personal Capital. Каждое приложение отслеживает ваши расходы немного по-своему, поэтому вы можете быть уверены, что найдете то, что соответствует вашим предпочтениям.

Приложенияпозволяют вам распределять бюджет, куда бы вы ни отправились, чтобы вы могли принимать финансовые решения в режиме реального времени. Проконсультируйтесь с приложением перед покупкой, чтобы предотвратить импульсивные покупки и удержать ваши расходы в нужном направлении.

Шаг 4. Для большего контроля используйте электронную таблицу для отслеживания расходов.

Приложения хороши, но таблицы лучше. Приложения заставляют вас отслеживать свои расходы на основе предвзятого мнения программистов о том, как лучше всего составить простой бюджет.

Хотя это не обязательно плохо, это также ограничивает.

Полностью настраиваются только электронные таблицы. Вы можете создать свой собственный бесплатный шаблон электронной таблицы расходов или загрузить множество заранее разработанных электронных таблиц бюджета и настроить их в соответствии со своими требованиями.

Благодаря приложениям для Google Таблиц и Microsoft Excel вы можете получить гибкость электронной таблицы с мобильностью приложения.

Независимо от того, какой метод вы используете, вам необходимо преобразовать все эти сочные финансовые данные в формат, позволяющий отслеживать свои расходы от месяца к месяцу.

Шаг 5: Найдите место для улучшения.

Ни у кого нет безупречных финансов, но чем точнее вы отслеживаете свои расходы, тем больше вы можете предвидеть надвигающийся дефицит денежных средств или найти дополнительные деньги для сбережений или погашения долга.

Отслеживая свои траты от месяца к месяцу, вы также будете видеть их колебания. Периодические расходы, такие как ежеквартальные страховые взносы, возвращение в школу, дни рождения и праздники, могут нанести ущерб даже самым лучшим финансовым планам.

Со временем вы сможете предвидеть эти расходы и соответствующим образом спланировать, чтобы они меньше влияли на ваши расходы.

Любите отслеживать расходы с помощью таблиц, но ненавидите ввод данных вручную? Tiller — единственный инструмент, который автоматически обновляет Google Таблицы и Excel с вашими ежедневными транзакциями и расходами.