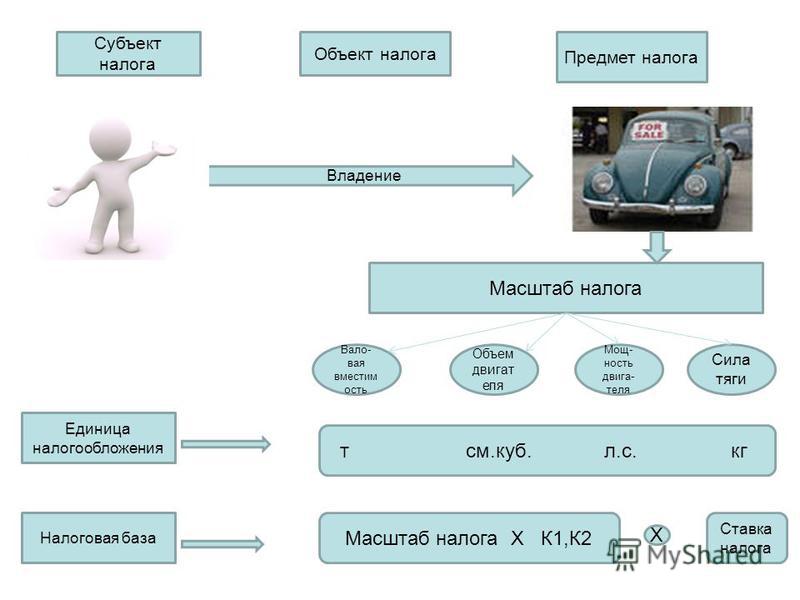

Что является объектом налогообложения по НДС?

Характеристика объектов обложения НДС

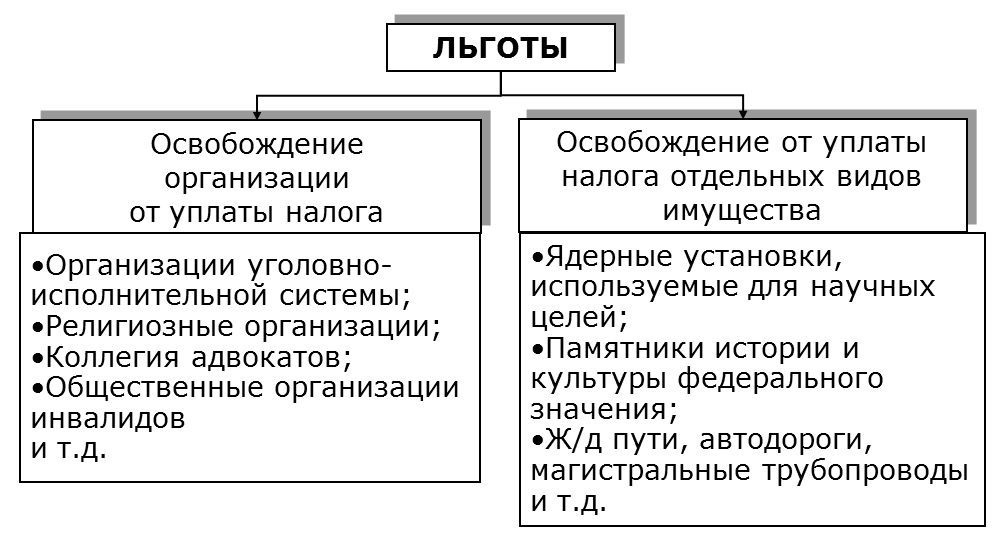

Отсутствие обязанности по начислению НДС

Характеристика объектов обложения НДС

Практически все совершаемые операции в ходе деятельности экономического субъекта, являющегося плательщиком налога, подлежат обязательному начислению НДС. Сюда относят реализацию товаров, передачу ценностей для собственных нужд или выполнение строительно-монтажных работ внутри самого предприятия, а также поступление товаров на территорию РФ из других стран.

Более подробно случаи определения объектов налогообложения представлены в нашем материале «Ст. 146 НК РФ 2017: (вопросы и ответы)».

В процессе ведения хозяйственной деятельности важно понимать, на какие операции необходимо начислять налог, какие документы требуются для подтверждения вычета по НДС и для передачи покупателям.

Информация по этому вопросу года представлена в статье

Торговые организации нередко проводят рекламные кампании и выдают подарочные сертификаты. Нужно ли начислять НДС при обмене этих сертификатов на товары, читайте в статье «Товар в обмен на сертификат — платить ли НДС?».

Многие фирмы осуществляют строительные работы внутри организации для улучшения собственных материальных условий, не ставя перед собой цели дальнейшей продажи объекта. Имеется ли необходимость по начислению и уплате НДС, если работы выполнялись собственными силами без привлечения сторонних подрядных организаций? Какова позиция представителей официальных органов на этот счет?

Из материала «Что считается СМР для целей НДС» можно получить актуальную информацию, относящуюся к выполнению работ для собственного потребления.

В случае, когда передача товара носит безвозмездный характер, размер объекта налогообложения по НДС рассчитывается по средней рыночной цене. Продавец имеет право учесть сумму входного НДС при соблюдении некоторых условий:

Продавец имеет право учесть сумму входного НДС при соблюдении некоторых условий:

- товары (услуги) приобретались с целью последующего использования их в налогооблагаемых операциях;

- они приняты к учету по данным первичной документации;

- имеется счет-фактура.

Покупатель, в свою очередь, не может принять сумму налога по выставленному счету-фактуре, так как объект по НДС в данном случае отсутствует (п. 2 ст. 171 НК РФ), а сумма налога при учете товара включается в его первоначальную стоимость. Счета-фактуры от продавцов при безвозмездной передаче товара в книге покупок не фиксируются.

Однако не всегда НДС начисляют при передаче товаров, не получая материальной выгоды.

Подробнее об этих случаях можно узнать из публикации «Уплачивается ли НДС при безвозмездной передаче имущества?»

Практически каждое предприятие сталкивается с необходимостью выдачи работникам бланков трудовых книжек или вкладышей к ним. В статье «Минфин напомнил, как быть с НДС и прибылью при выдаче трудовых книжек» рассказывается, почему при выдаче этих бланков нужно начислить НДС. Еще один объект налогообложения по НДС — это передача товаров для собственных нужд внутри самого предприятия (подп. 2 п. 1 ст. 146 НК РФ). Но в этом случае необходимо соблюдение некоторых моментов, касающихся в основном появления расходов при определении налога на прибыль.

В статье «Минфин напомнил, как быть с НДС и прибылью при выдаче трудовых книжек» рассказывается, почему при выдаче этих бланков нужно начислить НДС. Еще один объект налогообложения по НДС — это передача товаров для собственных нужд внутри самого предприятия (подп. 2 п. 1 ст. 146 НК РФ). Но в этом случае необходимо соблюдение некоторых моментов, касающихся в основном появления расходов при определении налога на прибыль.

При каких условиях у организации при передаче товаров для собственных нужд появляется объект налогообложения? Как влияет дальнейшее использование полученного имущества на доходы? При каких обстоятельствах нет необходимости начислять при этом НДС?

Ответы на эти вопросы вы найдете в материале «Передача товаров между структурными подразделениями — не объект по НДС».

Если организация передает имущество в качестве отступного для погашения займа, то у нее возникает обязанность исчислить НДС.

Отсутствие обязанности по начислению НДС

Нередко предприниматели задаются вопросами: во всех ли случаях необходимо начислять НДС? При некоторых обстоятельствах объекта налогообложения не возникает. Однако не всегда чиновники имеют единое мнение по одному и тому же вопросу. В таких случаях руководители организаций принимают правильное, на их взгляд, решение самостоятельно; при этом они должны понимать, что могут возникнуть претензии со стороны налоговых органов.

Пример такого спорного вопроса отражен в материале «Облагаются ли НДС суммы штрафов и неустоек по договорам?».

Еще один неоднозначный момент — передача участнику общества имущества в качестве дивидендов.

Подробнее о мнении на этот счет различных государственных структур можно узнать из материала «Дивиденды имуществом ― позиция ВС РФ 2015».

В некоторых случаях возможно избежать появления объектов налогообложения НДС, если выполнить ряд условий. К примеру, расходы на питание работников можно оптимизировать, если сделать их частью оплаты труда.

Нюансы подобной операции описаны в материале

Для признания условий, при которых возникает необходимость в налогообложении операций по НДС, требуется понимание места реализации товара. П. 1 ст. 146 НК РФ определяет, что объектом налогообложения признаются те товары и услуги, реализация которых совершена на территории нашего государства.

У многих субъектов появляются вопросы по поводу возникновения объекта налогообложения, если отгрузка принадлежащего российской организации товара произошла за пределами РФ. Подробную информацию, касающуюся этой ситуации, вы сможете получить из материала «Платить ли НДС, если товары приобретены за границей и сразу отгружены покупателю?»

Операции по продаже участков земли в пределах территории РФ также подразумевают передачу прав собственности от продавца к покупателю. Но возникает ли при этом необходимость начисления и уплаты НДС? Особенно остро этот вопрос встает при реализации земельных участков, владельцами которых выступают как частные лица, так и государственные структуры.

Какие выводы делают в этом случае чиновники, вы узнаете из материала «Облагается ли реализация (продажа) земельных участков НДС?»

Объектом налогообложения НДС признается множество операций, совершаемых на территории РФ. В то же время и список действий, которые освобождены от налога, достаточно обширен. Учитывая периодические изменения в законодательстве, целесообразно будет следить за новшествами в налоговом праве. Последнюю актуальную информацию всегда можно узнать из материалов рубрики «НДС: объект налогообложения».

Особенности обложения налогом протяженных объектов недвижимого имущества

А. Б. Кузнецов,

Б. Кузнецов,юрист юридической компании

«Пепеляев, Гольцблат и партнеры»

Вступила в силу глава 30 НК РФ, регулирующая обложение организаций налогом на имущество. Представляя собой этап в переходе к налогообложению недвижимости, глава 30 НК РФ, в отличие от ранее действовавшего Закона РФ от 13.12.91 «О налоге на имущество предприятий», особо регламентирует налогообложение недвижимого имущества.

По действующему законодательству определить налоговую базу протяженного имущества невозможно

Кардинальные изменения в объекте налогообложения и сокращение налоговых льгот, внесенные главой 30 НК РФ, привлекли основное внимание специалистов, в то время как отдельные вопросы налогообложения при этом остались незамеченными. К таким незамеченным новеллам можно отнести порядок налогообложения недвижимого имущества, расположенного на территории нескольких субъектов Российской Федерации.

Так, в норме, закрепленной пунктом 2 статьи 376 НК РФ, установлено, что если объект недвижимого имущества фактически расположен на территории разных субъектов Федерации, то его налоговая база определяется в каждом субъекте Федерации в части, пропорциональной доле балансовой стоимости всего объекта недвижимого имущества.

Таким образом, предприятия связи и транспорта, владельцы различных трубопроводов и иные организации — собственники протяженного недвижимого имущества обязаны уплачивать налог на имущество в каждом субъекте Федерации, где расположено принадлежащее им недвижимое имущество, вне зависимости от наличия обособленных подразделений.

Особенность налогообложения такого имущества состоит в том, что налогоплательщик должен определять налоговую базу налога в каждом регионе. По существу, в отличие от статьи 374 НК РФ, определяющей объектом налогообложения основное средство в целом, налоговая база теперь определяется для каждой его расположенной в регионе части, что можно рассматривать как уникальное явление в современном налоговом законодательстве.

В основу расчета налоговой базы положен нормативно не определенный критерий — доля балансовой стоимости недвижимого имущества на территории субъекта Федерации. Налогоплательщик при исчислении доли налога на основное средство, приходящейся на каждый субъект Федерации, должен делить балансовую стоимость основного средства в целом, однако ни законодательство о налогах и сборах, ни законодательство о бухгалтерском учете не устанавливают порядок такого деления.

Основные средства принимаются к бухгалтерскому учету по первоначальной стоимости, которой признается сумма фактических затрат организации на его приобретение, сооружение и изготовление (пункты 7 и 8 Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утвержденного приказом Минфина России от 30.03.2001 № 26н). То есть под балансовой стоимостью объекта недвижимого имущества следует понимать сумму затрат организации на его сооружение.

Глава 30 НК РФ, не предусматривая подробного механизма расчета доли балансовой стоимости объекта недвижимого имущества на территории отдельного субъекта Федерации, в то же время указывает, что налоговая база должна быть пропорциональна стоимости объекта на этой территории. Для определения налоговой базы рассматриваемого недвижимого имущества налогоплательщик должен определить балансовую стоимость той его части, которая находится на данной территории.

В отсутствие нормативного порядка установления стоимости части основного средства полагаем возможным определять ее так же, как и стоимость основного средства в целом, то есть на основании первичных документов (например, по форме КС-3 и др. ) определяются расходы налогоплательщика на сооружение объекта в пределах соответствующей территории.

) определяются расходы налогоплательщика на сооружение объекта в пределах соответствующей территории.

Однако такой метод расчета не применим к недвижимому имуществу, если срок хранения первичной документации по его сооружению истек. Это касается большинства таких протяженных объектов, как дороги, линии связи, магистральные трубопроводы, сооруженные в период существования СССР. Пятилетний срок хранения их первичной учетной документации истек (п. 1 ст. 17 Федерального закона от 21.11.96 № 129-ФЗ «О бухгалтерском учете»), и в этом случае отсутствие документации, в которой фиксируются затраты на строительство, не позволит абсолютно точно определить долю балансовой стоимости основного средства, приходящуюся на территорию субъекта Федерации.

Если физические характеристики объекта недвижимости, первичные документы по сооружению которого утрачены, одинаковы на всем его протяжении (высота, ширина, материалы), то можно рассчитывать долю балансовой стоимости недвижимости пропорционально ее протяженности на территории соответствующих субъектов Федерации, поскольку при таких обстоятельствах только протяженность объекта может быть признана единственным объективным критерием определения пропорции в балансовой стоимости имущества. В противном же случае рассчитать долю балансовой стоимости недвижимого имущества представляется проблематичным. Видимо, можно предложить метод рыночной оценки стоимости части основного средства, расположенного на территории определенного субъекта Федерации, с привлечением оценщиков. Однако это потребовало бы дополнительных затрат налогоплательщика, не обусловленных требованиями законодательства. К тому же установление рыночной стоимости части объекта противоречило бы нормам главы 30 НК РФ об определении именно доли недвижимости в балансовой стоимости.

В противном же случае рассчитать долю балансовой стоимости недвижимого имущества представляется проблематичным. Видимо, можно предложить метод рыночной оценки стоимости части основного средства, расположенного на территории определенного субъекта Федерации, с привлечением оценщиков. Однако это потребовало бы дополнительных затрат налогоплательщика, не обусловленных требованиями законодательства. К тому же установление рыночной стоимости части объекта противоречило бы нормам главы 30 НК РФ об определении именно доли недвижимости в балансовой стоимости.

Таким образом, можно констатировать, что законодатель, установив требование об определении налоговой базы исходя из доли балансовой стоимости недвижимости, по существу создал ситуацию, когда в отдельных случаях по объективным причинам рассчитать такую долю невозможно. На этом основании норма, сформулированная в пункте 2 статьи 376 НК РФ, создает почву для произвольного налогообложения, что противоречит конституционным принципам определенности, ясности, недвусмысленности правовой нормы и ее согласованности с системой действующего правового регулирования.

Следовательно, дефект законодательной техники может стать причиной невозможности определения налоговой базы и, как следствие, причиной отказа организаций от исчисления и уплаты налога на имущество.

Законодатель отказался от взимания налога?

Глава 30 «Налог на имущество организаций» НК РФ поставила перед владельцами протяженных объектов недвижимого имущества проблему представления налоговых деклараций.

В целях проведения налогового контроля налогоплательщики подлежат постановке на учет в налоговых органах, в том числе и по месту нахождения принадлежащего им недвижимого имущества (подп. 3 п. 5 ст. 83 НК РФ). Таким образом, налогоплательщик обязан состоять на налоговом учете в каждом налоговом органе на территориях фактического нахождения своего недвижимого имущества.

В соответствии с пунктом 1 статьи 386 НК РФ налогоплательщики обязаны по истечении каждого отчетного и налогового периода представлять в налоговые органы по своему месту нахождения, по месту нахождения каждого обособленного подразделения, имеющего отдельный баланс, а также по месту нахождения каждого объекта недвижимого имущества, в отношении которого установлен отдельный порядок исчисления и уплаты налога, расчеты авансовых платежей по налогу и налоговую декларацию.

Следовательно, формально в каждый налоговый орган, контролирующий территорию, на которой находится недвижимость, необходимо подавать налоговые декларации и расчеты по налогу на имущество.

Учитывая региональный характер налога на имущество и его поступление в бюджет субъекта Федерации, представляется чрезмерной установленная пунктом 1 статьи 386 НК РФ обязанность налогоплательщика подавать идентичные налоговые декларации (расчеты) в несколько территориальных налоговых органов. Дублирование одних и тех же контрольных функций налоговых органов также вряд ли будет способствовать повышению эффективности налогового контроля. Кроме того, в этом случае неизбежно проведение налоговых проверок одних и тех же налоговых деклараций (расчетов) различными налоговыми органами. При этом вполне реальны различные оценки полноты и своевременности уплаты налога на имущество, что, конечно же, не может быть признано нормальным явлением.

Как же определить место уплаты налога на имущество в отношении протяженных объектов? По нашему мнению, не может быть признана удачной формулировка, приведенная в статье 385 НК РФ.

Как следует из статьи 385 НК РФ, организация, учитывающая на балансе объекты недвижимого имущества, находящиеся вне ее места нахождения, уплачивает налог (авансовые платежи) в бюджет по месту нахождения каждого указанного объекта недвижимого имущества в сумме, определяемой как произведение налоговой ставки, действующей на территории соответствующего субъекта Федерации, на которой расположены эти объекты, и налоговой базы, определенной за отчетный период исходя из пропорциональной доли балансовой стоимости объекта недвижимого имущества на территории соответствующего субъекта Федерации.

Если местом нахождения недвижимого имущества признавать каждую административно-территориальную единицу субъекта Федерации (район), где находится недвижимость, то из буквального толкования статьи 385 НК РФ следовал бы вывод о необходимости уплаты налога в каждом районе субъекта Федерации. Однако тогда совершенно не ясно, каким образом налогоплательщик должен распределять уплачиваемый налог между каждым районом субъекта Федерации.

Было бы более целесообразно законодательно установить возможность налогового учета и уплаты налога в одном налоговом органе соответствующего субъекта Федерации по выбору налогоплательщика.

Остается неразрешенным в главе 30 НК РФ вопрос об уплате налога на такие объекты в местные бюджеты.

В отдельных субъектах Федерации соответствующие законы предусматривают, что налог на имущество вносится в бюджеты муниципальных образований.

Так, согласно статье 4 Закона Ярославской области «О налоге на имущество организаций в Ярославской области» платежи налога на имущество организаций в размере 50% отчисляются в бюджеты муниципальных образований Ярославской области. Однако в указанном законе не установлен порядок распределения налоговой базы по муниципальным образованиям.

Учитывая порядок определения налоговой базы в соответствии с пунктом 2 статьи 376 НК РФ (то есть исходя из стоимости объекта на территории субъекта Федерации в целом), полагаем, что определение региональными законами уплаты налогоплательщиком налога в местные бюджеты не соответствует НК РФ, так как федеральный законодатель, устанавливая порядок исчисления налога, не предусмотрел возможность исчисления налоговой базы по муниципальным образованиям. По существу определить сумму налога, подлежащего уплате в местный бюджет, не представляется возможным. Cледует констатировать, что в настоящее время законодатель отказался от взимания налога на протяженное недвижимое имущество в местные бюджеты.

Таким образом, анализ отдельных положений главы 30 НК РФ позволяет высветить проблемы, с которыми могут столкнуться некоторые налогоплательщики при уплате налога на имущество. И причины возможных сложностей при налогообложении протяженных объектов недвижимого имущества по большей части лежат в плоскости непродуманной законодательной техники.

Ключевые слова: territory of several constituent entities of the Russian Federation, real estate, corporate property tax, территория нескольких субъектов РФ, налог на имущество организаций, недвижимое имущество

Статья 358 [НК РФ ч.2] — последняя редакция

Статья 358. Объект налогообложения

1. Объектом налогообложения признаются автомобили, мотоциклы, мотороллеры, автобусы и другие самоходные машины и механизмы на пневматическом и гусеничном ходу, самолеты, вертолеты, теплоходы, яхты, парусные суда, катера, снегоходы, мотосани, моторные лодки, гидроциклы, несамоходные (буксируемые суда) и другие водные и воздушные транспортные средства (далее в настоящей главе — транспортные средства), зарегистрированные в установленном порядке в соответствии с законодательством Российской Федерации.

2. Не являются объектом налогообложения:

1) утратил силу с 1 января 2020 года. — Федеральный закон от 15.04.2019 N 63-ФЗ;

2) автомобили легковые, специально оборудованные для использования инвалидами, а также автомобили легковые с мощностью двигателя до 100 лошадиных сил (до 73,55 кВт), полученные (приобретенные) через органы социальной защиты населения в установленном законом порядке;

3) промысловые морские и речные суда;

4) пассажирские и грузовые морские, речные и воздушные суда, находящиеся в собственности (на праве хозяйственного ведения или оперативного управления) организаций и индивидуальных предпринимателей, основным видом деятельности которых является осуществление пассажирских и (или) грузовых перевозок;

5) тракторы, самоходные комбайны всех марок, специальные автомашины (молоковозы, скотовозы, специальные машины для перевозки птицы, машины для перевозки и внесения минеральных удобрений, ветеринарной помощи, технического обслуживания), зарегистрированные на сельскохозяйственных товаропроизводителей и используемые при сельскохозяйственных работах для производства сельскохозяйственной продукции;

6) транспортные средства, принадлежащие на праве оперативного управления федеральным органам исполнительной власти и федеральным государственным органам, в которых законодательством Российской Федерации предусмотрена военная и (или) приравненная к ней служба;

7) транспортные средства, находящиеся в розыске, а также транспортные средства, розыск которых прекращен, с месяца начала розыска соответствующего транспортного средства до месяца его возврата лицу, на которое оно зарегистрировано. Факты угона (кражи), возврата транспортного средства подтверждаются документом, выдаваемым уполномоченным органом, или сведениями, полученными налоговыми органами в соответствии со статьей 85 настоящего Кодекса;

8) самолеты и вертолеты санитарной авиации и медицинской службы;

9) суда, зарегистрированные в Российском международном реестре судов;

10) морские стационарные и плавучие платформы, морские передвижные буровые установки и буровые суда;

11) суда, зарегистрированные в Российском открытом реестре судов лицами, получившими статус участника специального административного района в соответствии с Федеральным законом от 3 августа 2018 года N 291-ФЗ «О специальных административных районах на территориях Калининградской области и Приморского края»;

12) воздушные суда, зарегистрированные в Государственном реестре гражданских воздушных судов лицами, получившими статус участника специального административного района в соответствии с Федеральным законом от 3 августа 2018 года N 291-ФЗ «О специальных административных районах на территориях Калининградской области и Приморского края».

Глава 28 НК РФ «Транспортный налог»

Федеральным законом от 24.07.2002 № 110-ФЗ Налоговый кодекс РФ был дополнен главой 28 «Транспортный налог», нормы которой вступают в силу с 1 января 2003 года. В данной статье М. Л. Пятов, к.э.н. (Санкт-Петербургский государственный университет), дает общий комментарий к произошедшим изменениям.

Содержание

Согласно ст. 9 Федерального закона от 24.07.2002 № 110-ФЗ такие источники формирования территориальных дорожных фондов как «налог на пользователей автомобильных дорог» и «налог с владельцев транспортных средств» (см. ст. 3 Закона РФ от 18.10.1991 № 1759-1 «О дорож-ных фондах в Российской Федерации») заменяются транспортным налогом.

Прежде всего следует отметить, что введение транспортного налога взамен налога на пользователей автомобильных дорог и налога с владельцев транспортных средств как источника формирования дорожных фондов, безусловно, носит справедливый характер.

В соответствии с Законом Российской Федерации от 18.10.1991 № 1759-1 дорожные фонды в основном пополнялись за счет налога на пользователей автомобильных дорог. Плательщиками его выступали «предприятия, организации, учреждения, предприниматели, являющиеся юридическими лицами по законодательству Российской Федерации, включая созданные на территории Российской Федерации предприятия с иностранными инвестициями, международные объединения и организации, осу-ществляющие предпринимательскую деятельность через постоянные представительства, иностранные юридические лица; филиалы и другие анаогичные подразделения предприятий, организаций и учреждений, имеющие отдельный баланс и расчетный счет» (пункт1 статьи 5 Закона от 18.10.1991 № 1759-1 ).

При этом ставка налога на пользователей автомобильных дорог устанавливалась в размере:

- 1% от выручки, полученной от реализации продукции (работ, услуг), или

- 1% от суммы разницы между продажной и покупной ценами товаров, реализованных в результате заготовительной, снабженческо-сбытовой и торговой деятельности.

Таким образом, налог платили все предприятия, независимо от наличия у них транспортных средств. При этом чем больше у организации была выручка, тем большими суммами она была обязана поддерживать транспортные фонды.

Теперь плательщиками налога становятся только владельцы транспортных средств. То есть в общем смысле обязанность формировать дорожные фонды теперь возлагается на лиц, извлекающих прибыль из эксплуатации транспортных коммуникаций.

Понятие транспортного налога значительно шире и налога на пользователей автомобильных дорог, и налога с владельцев транспортных средств. Если ранее целью налогов было поддержание автомобильных дорог, а объектами обложения налогов с владельцев транспортных средств выступали только автомобили, в соответствии с главой 28 Налогового кодекса Российской Федерации объектом обложения транспортным налогом выступают все транспортные средства и, следовательно, сам налог рассматривается как средство поддержки всех транспортных коммуникаций.

В соответствии со ст. 357 Налогового кодекса Российской Федерации, налогоплательщиками транспортного налога признаются лица, на которых в соответствии с законодательством Российской Федерации зарегистрированы транспортные средства, признаваемые объектом налогообложения в соответствии со статьей 358 НК РФ.

Согласно п. 1 этой статьи объектом обложения транспортным налогом признаются автомобили, мотоциклы, мотороллеры, автобусы и другие самоходные машины и механизмы на пневматическом и гусеничном ходу, самолеты, вертолеты, теплоходы, яхты, парусные суда, катера, снегоходы, мотосани, моторные лодки, гидроциклы, несамоходные (буксируемые суда) и другие водные и воздушные транспортные средства, зарегистрированные в установленном порядке в соответствии с законодательством Российской Федерации.

Порядок определения налоговой базы, устанавливаемый ст. 359 Налогового кодекса Российской Федерации, аналогичен по схеме порядку определения налоговой базы по налогу с владельцев транспортных средств, который содержался в ст. 6 Закона РФ от 18.10.1991 № 1759-1.

Согласно п. 1 ст. 359 НК РФ, налоговая база определяется:

- в отношении транспортных средств, имеющих двигатели, — как мощность двигателя транспортного средства в лошадиных силах;

- в отношении водных несамоходных (буксируемых) транспортных средств, для которых определяется валовая вместимость, — как валовая вместимость в регистровых тоннах;

- в отношении водных и воздушных транспортных средств, не указанных выше — как единица транспортного средства.

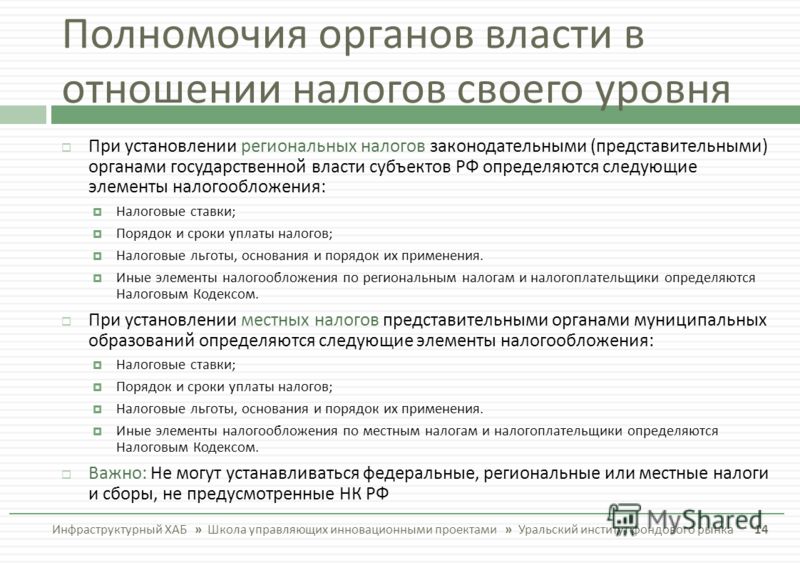

В определении конкретных правил исчисления и взимания транспортного налога глава 28 Налогового кодекса Российской Федерации, устанавливая общие нормы, ведущую роль отводит законодательству субъектов Российской Федерации.

Роль местного законодательства

Согласно ст. 356 Налогового кодекса Российской Федерации, транспортный налог устанавливается Налоговым кодексом и законами субъектов Российской Федерации о налоге, вводится в действие в соответствии с Налоговым кодексом Российской Федерации, законами субъектов Российской Федерации о налоге и обязателен к уплате на территории соответствующего субъекта Российской Федерации.

При этом, согласно Налогового кодекса, вводя налог, законодательные (представительные) органы субъекта Российской Федерации определяют:

- ставку налога в пределах, установленных НК РФ;

- порядок и сроки его уплаты;

- форму отчетности по данному налогу.

При установлении налога законами субъектов РФ, согласно ст. 356 Налогового кодекса Российской Федерации, могут также предусматриваться налоговые льготы и основания для их использования налогоплательщиком.

Далее, согласно п. 1 ст. 361 Налогового кодекса Российской Федерации, законами субъектов РФ устанавливаются налоговые ставки соответственно в зависимости от мощности двигателя или валовой вместимости транспортных средств, категории транспортных средств в расчете на одну лошадиную силу мощности двигателя транспортного средства, одну регистровую тонну транспортного средства или единицу транспортного средства.

При этом в ст. 361 Налогового кодекса Российской Федерации приводятся размеры ставок, которые могут быть увеличены (уменьшены) законами субъектов Российской Федерации, но не более чем в пять раз.

Пунктом 3 ст. 361 Налогового кодекса Российской Федерации субъектам РФ предоставляется возможность устанавливать дифференцированные налоговые ставки в отношении каждой категории транспортных средств, а также с учетом срока полезного использования транспортных средств.

Согласно ст. 360 Налогового кодекса Российской Федерации, налоговым периодом по транспортному налогу признается календарный год.

В соответствии с пунктами 1 и 2 ст. 363 Налогового кодекса Российской Федерации уплата налога производится налогоплательщиками по месту нахождения транспортных средств в порядке и сроки, которые установлены законами субъектов Российской Федерации.

Налогоплательщики, являющиеся организациями, представляют в налоговый орган по месту нахождения транспортных средств налоговую декларацию в срок, установленный законами субъектов Российской Федерации.

Что представляет собой транспортный налог?

Согласно ст. 9 Федерального закона от 24.07.2002 № 110-ФЗ такие источники формирования территориальных дорожных фондов как «налог на пользователей автомобильных дорог» и «налог с владельцев транспортных средств» (см. ст. 3 Закона РФ от 18.10.1991 № 1759-1 «О дорож-ных фондах в Российской Федерации») заменяются транспортным налогом.

Прежде всего следует отметить, что введение транспортного налога взамен налога на пользователей автомобильных дорог и налога с владельцев транспортных средств как источника формирования дорожных фондов, безусловно, носит справедливый характер.

В соответствии с Законом Российской Федерации от 18.10.1991 № 1759-1 дорожные фонды в основном пополнялись за счет налога на пользователей автомобильных дорог. Плательщиками его выступали «предприятия, организации, учреждения, предприниматели, являющиеся юридическими лицами по законодательству Российской Федерации, включая созданные на территории Российской Федерации предприятия с иностранными инвестициями, международные объединения и организации, осу-ществляющие предпринимательскую деятельность через постоянные представительства, иностранные юридические лица; филиалы и другие анаогичные подразделения предприятий, организаций и учреждений, имеющие отдельный баланс и расчетный счет» (пункт1 статьи 5 Закона от 18.10.1991 № 1759-1 ).

При этом ставка налога на пользователей автомобильных дорог устанавливалась в размере:

- 1% от выручки, полученной от реализации продукции (работ, услуг), или

- 1% от суммы разницы между продажной и покупной ценами товаров, реализованных в результате заготовительной, снабженческо-сбытовой и торговой деятельности.

Таким образом, налог платили все предприятия, независимо от наличия у них транспортных средств. При этом чем больше у организации была выручка, тем большими суммами она была обязана поддерживать транспортные фонды.

Теперь плательщиками налога становятся только владельцы транспортных средств. То есть в общем смысле обязанность формировать дорожные фонды теперь возлагается на лиц, извлекающих прибыль из эксплуатации транспортных коммуникаций.

Понятие транспортного налога значительно шире и налога на пользователей автомобильных дорог, и налога с владельцев транспортных средств. Если ранее целью налогов было поддержание автомобильных дорог, а объектами обложения налогов с владельцев транспортных средств выступали только автомобили, в соответствии с главой 28 Налогового кодекса Российской Федерации объектом обложения транспортным налогом выступают все транспортные средства и, следовательно, сам налог рассматривается как средство поддержки всех транспортных коммуникаций.

В соответствии со ст. 357 Налогового кодекса Российской Федерации, налогоплательщиками транспортного налога признаются лица, на которых в соответствии с законодательством Российской Федерации зарегистрированы транспортные средства, признаваемые объектом налогообложения в соответствии со статьей 358 НК РФ.

Согласно п. 1 этой статьи объектом обложения транспортным налогом признаются автомобили, мотоциклы, мотороллеры, автобусы и другие самоходные машины и механизмы на пневматическом и гусеничном ходу, самолеты, вертолеты, теплоходы, яхты, парусные суда, катера, снегоходы, мотосани, моторные лодки, гидроциклы, несамоходные (буксируемые суда) и другие водные и воздушные транспортные средства, зарегистрированные в установленном порядке в соответствии с законодательством Российской Федерации.

Порядок определения налоговой базы, устанавливаемый ст. 359 Налогового кодекса Российской Федерации, аналогичен по схеме порядку определения налоговой базы по налогу с владельцев транспортных средств, который содержался в ст. 6 Закона РФ от 18.10.1991 № 1759-1.

Согласно п. 1 ст. 359 НК РФ, налоговая база определяется:

- в отношении транспортных средств, имеющих двигатели, — как мощность двигателя транспортного средства в лошадиных силах;

- в отношении водных несамоходных (буксируемых) транспортных средств, для которых определяется валовая вместимость, — как валовая вместимость в регистровых тоннах;

- в отношении водных и воздушных транспортных средств, не указанных выше — как единица транспортного средства.

В определении конкретных правил исчисления и взимания транспортного налога глава 28 Налогового кодекса Российской Федерации, устанавливая общие нормы, ведущую роль отводит законодательству субъектов Российской Федерации.

Роль местного законодательства

Согласно ст. 356 Налогового кодекса Российской Федерации, транспортный налог устанавливается Налоговым кодексом и законами субъектов Российской Федерации о налоге, вводится в действие в соответствии с Налоговым кодексом Российской Федерации, законами субъектов Российской Федерации о налоге и обязателен к уплате на территории соответствующего субъекта Российской Федерации.

При этом, согласно Налогового кодекса, вводя налог, законодательные (представительные) органы субъекта Российской Федерации определяют:

- ставку налога в пределах, установленных НК РФ;

- порядок и сроки его уплаты;

- форму отчетности по данному налогу.

При установлении налога законами субъектов РФ, согласно ст. 356 Налогового кодекса Российской Федерации, могут также предусматриваться налоговые льготы и основания для их использования налогоплательщиком.

Далее, согласно п. 1 ст. 361 Налогового кодекса Российской Федерации, законами субъектов РФ устанавливаются налоговые ставки соответственно в зависимости от мощности двигателя или валовой вместимости транспортных средств, категории транспортных средств в расчете на одну лошадиную силу мощности двигателя транспортного средства, одну регистровую тонну транспортного средства или единицу транспортного средства.

При этом в ст. 361 Налогового кодекса Российской Федерации приводятся размеры ставок, которые могут быть увеличены (уменьшены) законами субъектов Российской Федерации, но не более чем в пять раз.

Пунктом 3 ст. 361 Налогового кодекса Российской Федерации субъектам РФ предоставляется возможность устанавливать дифференцированные налоговые ставки в отношении каждой категории транспортных средств, а также с учетом срока полезного использования транспортных средств.

Согласно ст. 360 Налогового кодекса Российской Федерации, налоговым периодом по транспортному налогу признается календарный год.

В соответствии с пунктами 1 и 2 ст. 363 Налогового кодекса Российской Федерации уплата налога производится налогоплательщиками по месту нахождения транспортных средств в порядке и сроки, которые установлены законами субъектов Российской Федерации.

Налогоплательщики, являющиеся организациями, представляют в налоговый орган по месту нахождения транспортных средств налоговую декларацию в срок, установленный законами субъектов Российской Федерации.

Льготы по уплате транспортного налога

Закон РФ от 18.10.1991 № 1759 «О дорожных фондах в Российской Федерации» предусматривал льготы по уплате как налога с пользователей автомобильных дорог, так и налога с владельцев транспортных средств для отдельных категорий налогоплательщиков. При знакомстве с текстом главы 28 Налогового кодекса Российской Федерации может показаться, что, введя транспортный налог, Налоговый кодекс РФ вообще отменил льготы в данной области налогообложения. Однако это не так. Изменился механизм предоставления льгот, которые теперь определяются не через категории налогоплательщиков, а через виды транспортных средств, выступающих объектами налогообложения. Перечень транспортных средств, не являющихся объектами налогообложения, определяется пунктом 2 ст. 358 НК РФ.

Налог на пользователей автомобильных дорог в 2002 году

Нормы главы 28 НК РФ выступают в силу с 1 января 2003 года.

Федеральный закон от 24.07.2002 № 110-ФЗ определяет порядок уплаты налога на пользователей автомобильных дорог за 2002 год в зависимости от вида налогоплательщика и его учетной политики для целей налогообложения в 2002 году.

Согласно ст. 4 Федерального закона № 110-ФЗ, налогоплательщики, определявшие в 2002 году выручку от реализации продукции (товаров, работ, услуг) по мере ее отгрузки за продукцию (товары, работы, услуги), отгруженную (поставленную, выполненные, оказанные) до 1 января 2003 года, обязаны исчислить и уплатить налог на пользователей автомобильных дорог в бюджет соответствующего субъекта РФ, исходя из ставки налога, действовавшей в 2002 году, до 15 января 2003 года.

Налогоплательщики, определявшие в 2002 году выручку от реализации продукции (товаров, работ, услуг) по мере ее оплаты за товары (продукцию, работы, услуги), отгруженные (поставленную, выполненные, оказанные) и оплаченные по состоянию на 1 января 2003 года, обязаны исчислить и уплатить налог на пользователей автомобильных дорог в бюджет соответствующего субъекта Российской Федерации, исходя из ставки налога, действовавшей в 2002 году, до 15 января 2003 года.

Для налогоплательщиков, определявших в 2002 году выручку от реализации по мере ее оплаты, налоговая база по налогу на пользователей автомобильных дорог за товары (продукцию, работы, услуги), отгруженные (поставленную, выполненные, оказанные), но не оплаченные по состоянию на 1 января 2003 года, определяется исходя из суммы дебиторской задолженности за товары (продукцию, работы, услуги), отгруженные (поставленные, выполненные, оказанные), но не оплаченные по состоянию на 1 января 2003 года. При этом для целей этой статьи суммы дебиторской задолженности, выраженные в иностранной валюте или в условных единицах, пересчитываются в рубли по курсу ЦБ РФ, установленному на 1 января 2003 года.

При этом статьей 16 Федерального закона определяется, что субъекты малого предпринимательства, независимо от применяемой учетной политики для целей налогообложения в 2002 году, уплату налога на пользователей автомобильных дорог за этот год производят в 10-дневный срок, установленный для представления годовой бухгалтерской отчетности за 2002 год.

Ст. 336 НК РФ. Объект налогообложения

1. Объектом налогообложения налогом на добычу полезных ископаемых (далее в настоящей главе — налог), если иное не предусмотрено пунктом 2 настоящей статьи, признаются:

1) полезные ископаемые, добытые из недр на территории Российской Федерации на участке недр (в том числе из залежи углеводородного сырья), предоставленном налогоплательщику в пользование в соответствии с законодательством Российской Федерации. В целях настоящей главы залежью углеводородного сырья признается объект учета запасов одного из видов полезных ископаемых, указанных в подпункте 3 пункта 2 статьи 337 настоящего Кодекса (за исключением попутного газа), в государственном балансе запасов полезных ископаемых на конкретном участке недр, в составе которого не выделены иные объекты учета запасов;

2) полезные ископаемые, извлеченные из отходов (потерь) добывающего производства, если такое извлечение подлежит отдельному лицензированию в соответствии с законодательством Российской Федерации о недрах;

3) полезные ископаемые, добытые из недр за пределами территории Российской Федерации, если эта добыча осуществляется на территориях, находящихся под юрисдикцией Российской Федерации (а также арендуемых у иностранных государств или используемых на основании международного договора) на участке недр, предоставленном налогоплательщику в пользование.

2. В целях настоящей главы не признаются объектом налогообложения:

1) общераспространенные полезные ископаемые и подземные воды, не числящиеся на государственном балансе запасов полезных ископаемых, добытые индивидуальным предпринимателем и используемые им непосредственно для личного потребления;

2) добытые (собранные) минералогические, палеонтологические и другие геологические коллекционные материалы;

3) полезные ископаемые, добытые из недр при образовании, использовании, реконструкции и ремонте особо охраняемых геологических объектов, имеющих научное, культурное, эстетическое, санитарно-оздоровительное или иное общественное значение. Порядок признания геологических объектов особо охраняемыми геологическими объектами, имеющими научное, культурное, эстетическое, санитарно-оздоровительное или иное общественное значение, устанавливается Правительством Российской Федерации;

4) полезные ископаемые, извлеченные из собственных отвалов или отходов (потерь) горнодобывающего и связанных с ним перерабатывающих производств, если при их добыче из недр они подлежали налогообложению в общеустановленном порядке;

5) дренажные подземные воды, не учитываемые на государственном балансе запасов полезных ископаемых, извлекаемых при разработке месторождений полезных ископаемых или при строительстве и эксплуатации подземных сооружений;

6) метан угольных пластов.

3. В целях настоящей главы под участком недр понимается блок недр (с ограничением по глубине или без такого ограничения), пространственные границы которого ограничены географическими координатами угловых точек в соответствии с лицензией на право пользования недрами, включая все входящие в него горные и геологические отводы.

См. все связанные документы >>>

В силу пункта 1 статьи 336 НК РФ объектом налогообложения налогом на добычу полезных ископаемых признаются полезные ископаемые, перечисленные в подпунктах 1 — 3 пункта 1 статьи 336 НК РФ.

В соответствии с пунктом 1 статьи 337 НК РФ указанные в пункте 1 статьи 336 НК РФ полезные ископаемые именуются добытым полезным ископаемым.

Важно.

Таким образом, объектом налогообложения налогом на добычу полезных ископаемых признается добытое полезное ископаемое.

В свою очередь, полезным ископаемым пункт 1 статьи 337 НК РФ признает продукцию горнодобывающей промышленности и разработки карьеров, содержащуюся в фактически добытом (извлеченном) из недр (отходов, потерь) минеральном сырье (породе, жидкости и иной смеси), первую по своему качеству соответствующую национальному стандарту, региональному стандарту, международному стандарту, а в случае отсутствия указанных стандартов для отдельного добытого полезного ископаемого — стандарту организации.

Пункт 1 статьи 336 НК РФ группирует полезные ископаемые, являющиеся объектом обложения НДПИ следующим образом: добытые из недр и извлеченные из отходов (потерь) добывающего производства.

Полезные ископаемые, добытые из недр, в свою очередь могут добываться из недр на территории РФ либо за пределами ее территории.

Рассмотрим каждую из указанных групп объектов налогообложения НДПИ в отдельности.

В соответствии с подпунктом 1 пункта 1 статьи 336 НК РФ объектом обложения НДПИ признаются полезные ископаемые, добытые из недр на территории Российской Федерации на участке недр, предоставленном налогоплательщику в пользование в соответствии с Законом N 2395-1.

Пунктом 3 статьи 1 Федерального закона от 23.07.2013 N 213-ФЗ «О внесении изменений в главы 25 и 26 части второй Налогового кодекса Российской Федерации и статью 3.1 Закона Российской Федерации «О таможенном тарифе» (далее — Закон N 213-ФЗ) в подпункт 1 пункта 1 статьи 336 НК РФ были внесены изменения.

Новая редакция.

С 1 сентября 2013 г. введено понятие залежи углеводородного сырья. Согласно подпункту 1 пункта 1 статьи 336 НК РФ в новой редакции под такой залежью понимается объект учета запасов нефти, газового конденсата, газа горючего природного либо метана угольных пластов в государственном балансе запасов полезных ископаемых на конкретном участке недр, в составе которого не выделены иные объекты учета запасов.

Актуальная проблема.

Является ли объектом налогообложения НДПИ природный газ, добытый и сожженный при испытании скважины на приток углеводородов на участке недр, предоставленном в пользование для геологического изучения?

Для ответа на данный вопрос обратимся к позиции официальных органов.

Официальная позиция.

В письме Минфина России от 07.10.2013 N 03-06-05-01/41495 разъяснено, что полезное ископаемое, соответствующее определенным стандартам, добытое на участке недр, предоставленном в пользование для геологического изучения с целью поиска и оценки месторождений углеводородного сырья, признается объектом налогообложения НДПИ. В данном случае исчисление и уплата НДПИ должны осуществляться в порядке, установленном главой 26 НК РФ.

Таким образом, природный газ, добытый и сожженный при испытании скважины на приток углеводородов на участке недр, предоставленном в пользование для геологического изучения, обладает всеми признаками, необходимыми для признания его объектом обложения НДПИ.

В силу подпункта 2 пункта 1 статьи 336 НК РФ объектом обложения НДПИ признаются полезные ископаемые, извлеченные из отходов (потерь) добывающего производства, если такое извлечение подлежит отдельному лицензированию в соответствии с Законом N 2395-1.

Подпункт 3 пункта 1 статьи 336 НК РФ к объектам обложения НДПИ относит полезные ископаемые, добытые из недр за пределами территории Российской Федерации, если эта добыча осуществляется на территориях, находящихся под юрисдикцией Российской Федерации (а также арендуемых у иностранных государств или используемых на основании международного договора) на участке недр, предоставленном налогоплательщику в пользование.

В пункте 2 статьи 336 НК РФ содержится перечень полезных ископаемых, которые не относятся к объектам обложения налогом на добычу полезных ископаемых.

Важно.

Согласно подпункту 1 пункта 2 статьи 336 НК РФ не относятся к объектам обложения налогом на добычу полезных ископаемых полезные ископаемые и подземные воды, соответствующие следующим критериям:

— отнесенные к общераспространенным в соответствии с перечнями полезных ископаемых, относимых к общераспространенным;

— не числящиеся на государственном балансе запасов полезных ископаемых;

— добытые индивидуальным предпринимателем и используемые им непосредственно для личного потребления.

В соответствии с пунктом 6.1 статьи 3 Закона N 2395-1 формирование совместно с субъектами Российской Федерации региональных перечней полезных ископаемых, относимых к общераспространенным полезным ископаемым, относится к полномочиям федеральных органов государственной власти в сфере регулирования отношений недропользования.

В настоящее время таким органом является Минприроды России.

Подпунктом 2 пункта 2 статьи 336 НК РФ из числа объектов налогообложения НДПИ исключены добытые (собранные) минералогические, палеонтологические и другие геологические коллекционные материалы.

Актуальная проблема.

Относятся ли к числу объектов налогообложения НДПИ добытые бивни мамонта и остатки мамонтовой фауны?

Обратимся к разъяснениям Минфина России по данному вопросу.

Официальная позиция.

Как указано в пункте 6 части 1 статьи 6 Закона N 2395-1, определяющей виды пользования недрами, недра предоставляются в пользование для сбора минералогических, палеонтологических и других геологических коллекционных материалов.

Минфин России в письме от 15.01.2009 N 03-06-06-01/3 разъяснил, что к геологическим коллекционным материалам относятся бивни мамонта и остатки мамонтовой фауны, которые являются окаменелыми остатками фауны и флоры и могут быть использованы для создания и пополнения коллекций научного, художественно-декоративного и иного значения, а также в качестве материала для художественного и иных промыслов, при условии извлечения их в единичных образцах.

Учитывая изложенное, по мнению Минфина России, минералогические, палеонтологические и другие геологические коллекционные материалы, собранные на основании лицензии, предоставленной в порядке, установленном Законом N 2395-1, согласно подпункту 2 пункта 2 статьи 336 НК РФ, объектом налогообложения по НДПИ не являются.

Добыча бивней мамонтов и иных остатков мамонтовой фауны в иных случаях является объектом налогообложения по НДПИ при условии, что налогоплательщик осуществляет пользование недрами в указанных целях на основании лицензии на право пользования недрами, выданной в порядке, установленном Законом N 2395-1.

Судебная практика.

ФАС Восточно-Сибирского округа в Постановлении от 19.05.2010 N А58-7852/09 при рассмотрении дела о признании незаконным требования налогового органа об уплате налога на добычу полезных ископаемых, пришел к выводу о том, что в связи с добычей мамонтовой кости, относящейся к палеонтологическим материалам, у индивидуального предпринимателя отсутствовал объект обложения налогом на добычу полезных ископаемых, поскольку бивни мамонта и остатки мамонтовой фауны относятся к геологическим коллекционным материалам, являются окаменелыми остатками фауны и флоры и могут быть использованы для создания и пополнения коллекций научного, художественно-декоративного и иного значения, а также в качестве материала для художественного и иных промыслов.

Аналогичные выводы ранее изложены в Постановлении ФАС Восточно-Сибирского округа от 18.05.2006 N А58-7036/05-Ф02-2298/06-С1.

Важно.

Таким образом, исходя из позиции Минфина России, а также учитывая судебную практику, остатки мамонтовой фауны, собранные на основании лицензии, предоставленной в порядке, установленном Законом N 2395-1, не являются объектом налогообложения по НДПИ, если они могут быть использованы для создания и пополнения коллекций научного, художественно-декоративного и иного значения, а также в качестве материала для художественного и иных промыслов, при условии извлечения их в единичных образцах.

Подпунктом 3 пункта 2 статьи 336 НК РФ из числа объектов налогообложения НДПИ исключены также полезные ископаемые, добытые из недр при образовании, использовании, реконструкции и ремонте особо охраняемых геологических объектов, имеющих научное, культурное, эстетическое, санитарно-оздоровительное или иное общественное значение.

В соответствии с Постановлением Правительства РФ от 26.12.2001 N 900 «Об особо охраняемых геологических объектах, имеющих научное, культурное, эстетическое, санитарно-оздоровительное и иное значение» (далее — Постановление N 900) геологические объекты, имеющие научное, культурное, эстетическое, санитарно-оздоровительное и иное значение, могут быть отнесены (признаны) к особо охраняемым геологическим объектам в порядке и на условиях, которые установлены Федеральным законом от 14.03.1995 N 33-ФЗ «Об особо охраняемых природных территориях» (далее — Закон N 33-ФЗ).

Следовательно, если геологический объект, имеющий научное, культурное, эстетическое, санитарно-оздоровительное или иное общественное значение, отнесен в порядке, установленном Постановлением N 900, в соответствии с Законом N 33-ФЗ к особо охраняемым природным территориям, то полезные ископаемые, добытые из недр при образовании, использовании, реконструкции и ремонте такого геологического объекта, НДПИ не облагаются.

В силу подпункта 4 пункта 2 статьи 336 НК РФ не являются объектом обложения НДПИ полезные ископаемые, извлеченные из собственных отвалов или отходов (потерь) горнодобывающего и связанных с ним перерабатывающих производств, при условии, что при их добыче из недр они подлежали налогообложению в общеустановленном порядке.

Актуальная проблема.

Устанавливая налогообложение полезных ископаемых, извлеченных из собственных отвалов или отходов (потерь) горнодобывающего и связанных с ним перерабатывающих производств, в общеустановленном порядке в качестве условия исключения их из объектов налогообложения НДПИ, НК РФ не разъясняет, что такое общеустановленный порядок.

Официальная позиция.

Минфин России в письме от 28.09.2012 N 03-06-06-01/34 разъяснил, что в случае если организация добывает полезные ископаемые из собственных отвалов или отходов горнодобывающего и связанных с ним перерабатывающих производств, то в соответствии с пп. 4 п. 2 ст. 336 НК РФ при условии, если при их добыче они подлежали налогообложению в общеустановленном порядке, она является налогоплательщиком НДПИ, однако указанные полезные ископаемые не признаются объектом налогообложения и, соответственно, в отношении их НДПИ не уплачивается.

Судебная практика.

В Постановлении ФАС Восточно-Сибирского округа от 23.09.2013 N А78-7661/2012 указано, что применение налогоплательщиком НДПИ налоговой ставки 0% следует рассматривать как освобождение от налогообложения, то есть как налоговую льготу.

Далее суд в своем Постановлении, разъясняет, что порядок налогообложения полезного ископаемого по общеустановленной ставке налога является общеустановленным.

Важно.

Таким образом, можно сделать вывод о том, что в главе 26 НК РФ фактически предусмотрено применение налогоплательщиком двух порядков налогообложения:

1) общеустановленного, определенного пунктом 2 статьи 342 НК РФ, содержащим общие налоговые ставки в зависимости от видов полезных ископаемых;

2) льготного по ставке 0% в зависимости от потерь (подпункт 1 пункта 1 статьи 342 НК РФ), полезных ископаемых, добываемых попутно от основного (попутного) газа (подпункт 2 пункта 1 статьи 342 НК РФ), подземных вод (подпункт 3 пункта 1 статьи 342 НК РФ), места добычи (подпункты 10, 11 пункта 1 статьи 342 НК РФ) и пр.

Следовательно, общеустановленным порядком налогообложения НДПИ является налогообложение полезного ископаемого по общеустановленной ставке налога.

В подпункте 5 пункта 2 статьи 336 НК РФ указано, что объектом налогообложения НДПИ не являются дренажные подземные воды, при условии что они не учитываются на государственном балансе запасов полезных ископаемых, извлекаемых при разработке месторождений полезных ископаемых или при строительстве и эксплуатации подземных сооружений.

Новая редакция.

В соответствии с пунктом 1 статьи 1 Федерального закона от 29.12.2012 N 278-ФЗ «О внесении изменений в статьи 336 и 337 части второй Налогового кодекса Российской Федерации и статью 6 Федерального закона «О внесении изменений в Бюджетный кодекс Российской Федерации и отдельные законодательные акты Российской Федерации» (далее — Закон N 278-ФЗ) пункт 2 статьи 336 НК РФ дополнен подпунктом 6.

Согласно части 2 статьи 3 Закона N 278-ФЗ положения подпункта 6 пункта 2 статьи 336 НК РФ (в редакции Закона N 278-ФЗ) применяются к правоотношениям, возникшим с 1 января 2013 года.

В силу подпункта 6 пункта 2 статьи 336 НК РФ не признается объектом обложения НДПИ метан угольных пластов.

Согласно подпункту 3 пункта 2 статьи 337 НК РФ метан угольных пластов является разновидностью такого добытого полезного ископаемого, как углеводородное сырье.

Новая редакция Налогового Кодекса РФ с изменениями на 2020 год

Налоговый кодекс РФ регулирует взаимоотношения экономических резидентов страны с государством. Цель этого регулирования состоит в обеспечении постоянных поступлений денежных средств в государственный и муниципальный бюджет без существенного вреда для налогоплательщиков.

Понятие и содержание налоговых отношений

ФЗ №146 (НК РФ) представляет собой базовый документ законодательства о налогах и сборах РФ. Он определяет характер и специфику налоговых правоотношений.

Объектами таких взаимоотношений являются сами налоги и сборы, обязательные к уплате в соответствии с нормами действующего законодательства. Субъектами данной категории права являются лица, обязанные производить оплату, а так же государство, представляемое специально уполномоченными органами и людьми, занимающими определённые должности (ст. 9 НК). В последнем случае к субъектам относятся:

- территориальные подразделения налоговой инспекции;

- таможенные органы;

- соответствующие структуры исполнительной государственной и муниципальной власти.

Субъекты налогового законодательства производят перевод на государственный счёт денег для осуществления регулярных и разовых платежей (ст. 8). Регулярными платежами являются налоги, соответствующие доходу от собственности и экономической деятельности и обязательные страховые сборы. Платежи не регулярного характера взимаются с разовых продаж, а так же действий. К последней категории относятся пошлины. Кроме того, НК РФ регулирует и акцизные платежи.

Платить налоги обязаны все физические и юридические лица, зарегистрированные на территории Российской Федерации. Кроме того, производить платежи в казну государства должны и структурные подразделения российских юридических лиц, осуществляющих экономическую деятельность за пределами страны.

Регулируемые положения НК РФ

Налоговый кодекс относится к тем документам, которые состоят из двух частей. Первая, общая, предназначена для того, чтобы создать правовую базу для обеспечения законности взимания налогов и других платежей с физических и юридических лиц. Эта база состоит из описания:

- категорий налогов, взносов и сборов;

- особенностей налогообложения в разных ситуациях;

- прав и обязанностей плательщиков;

- прав и обязанностей госорганов, осуществляющих взимание платежей и контроль исполнения обязанностей налогоплательщика;

- перечня объектов налогообложения;

- порядка проведения контроля и мониторинга;

- методов определения доходов;

- правонарушений, связанных с обязательными платежами в государственный или муниципальный бюджет.

Основываясь на этих нормативах, физические и юридические лица обязаны осуществлять регулярные или разовые платежи по категориям, описанным во второй части. Кроме регламентации порядка осуществления платежей по различным видам налогам, акцизам и сборам, вторая часть НК России содержит описание специальных режимов, представляющих собой особые системы налогообложения. К таковым относятся системы:

- упрощённая;

- сельскохозяйственная;

- патентная;

- при разделе продукции;

- единого налога на вменённый доход.

Таким образом, НК РФ призван сочетать в себе две функции. Он обеспечивает регулярные поступления денег в бюджеты государственных и муниципальных образований разного уровня. Одновременно он создаёт правовую базу, позволяющую налогоплательщикам обеспечивать себе защиту от произвольных действий субъектов, обязанных взимать платежи и контролировать их соответствие действительности.

Оглавление

Кодексы Российской Федерации Законы Российской Федерации

НАЛОГОВЫЙ КОДЕКС РОССИЙСКОЙ ФЕДЕРАЦИИ№ 146-ФЗ от 31 июля 1998 г.

Принят Государственной Думой 16 июля 1998 г.

Одобрен Советом Федерации 17 июля 1998 г.

Часть I

Раздел 1 Общие положения

Глава 1 Законодательство о налогах и сборах и другие нормативные правовые акты о налогах и сборах

Статья 1. Законодательство Российской Федерации, законодательство субъектов Российской Федерации и нормативные правовые акты представительных органов местного самоуправления о налогах и сборах.

Статья 2.Отношения, регулируемые законодательством о налогах и сборах

Статья 3. Основные принципы законодательства о налогах и сборах.

Статья 4. Нормативные правовые акты исполнительных органов, исполнительных органов органов местного самоуправления и органов государственных внебюджетных фондов по налогам и сборам.

Статья 5. Введение в действие и действие законодательных актов о налогах и сборах.

Статья 6. Несоответствие нормативных правовых актов о налогах и сборах настоящему Кодексу.

Статья 6.1.Порядок исчисления сроков, установленных законодательством о налогах и сборах

Статья 7. Действие международных договоров о налогообложении

Статья 8. Понятие налогов и сборов

Статья 9. Стороны отношений, регулируемых законодательством о налогах и сборах.

Статья 10. Производство по делу о налоговых нарушениях.

Статья 11. Учреждения, концепции и термины, используемые в настоящем Кодексе.

Глава 2 Система налогов и сборов в Российской Федерации

Статья 12.Виды налогов и сборов в Российской Федерации

Статья 13. Федеральные налоги и сборы.

Статья 14. Региональные налоги и сборы

Статья 15. Местные налоги и сборы

Статья 16. Сведения о налогах и сборах.

Статья 17. Общие условия взимания налогов и сборов.

Статья 18. Особые виды налогового режима.

Раздел 2 Налогоплательщики и плательщики сборов. Налоговые агенты. Представительство в налоговых правоотношениях

Глава 3 Налогоплательщики и плательщики сборов.Налоговые агенты

Статья 19. Налогоплательщики и плательщики сборов.

Статья 20. Связанные лица

Статья 21. Права налогоплательщиков (плательщиков сборов).

Статья 22. Гарантия и защита прав налогоплательщиков (плательщиков сборов).

Статья 23. Обязанности налогоплательщиков (плательщиков сборов).

Статья 24. Налоговые агенты.

Статья 25. Сборщики налогов и / или сборов.

Глава 4 Представительство в отношениях, регулируемых законодательством о налогах и сборах

Статья 26.Право на представительство в отношениях, регулируемых законодательством о налогах и сборах

Статья 27. Законный представитель налогоплательщика.

Статья 28. Действия (бездействие) законных представителей организаций.

Статья 29. Уполномоченный представитель налогоплательщика.

Раздел 3 Налоговые органы. Налоговая полиция. Ответственность налоговых органов, таможенных органов, налоговой полиции и их должностных лиц

Глава 5 Налоговые органы. Налоговая полиция. Ответственность налоговых органов, таможенных органов, органов налоговой полиции и их должностных лиц

Статья 30.Налоговые органы РФ

Статья 31. Права налоговых органов.

Статья 32. Обязанности налоговых органов.

Статья 33. Обязанности должностных лиц налоговых органов.

Статья 34. Полномочия таможенных органов и обязанности должностных лиц таможни по налогам и сборам.

Статья 34.1. Полномочия органов государственных внебюджетных фондов

Статья 35. Ответственность налоговых органов, таможенных органов, органов государственных внебюджетных фондов, а также их должностных лиц.

Глава 6 Органы налоговой полиции

Статья 36.Полномочия органов внутренних дел

Статья 37. Ответственность органов внутренних дел и их должностных лиц.

Раздел 4 Общие правила исполнения обязанности по уплате налогов и сборов

Глава 7 Объекты налогообложения

Статья 38. Объект налогообложения.

Статья 39. Осуществление [продажа] товаров, работ (услуг).

Статья 40. Принципы определения цены товаров (работ, услуг).

Статья 41. Принципы определения дохода.

Статья 42.Доходы из источников в Российской Федерации и за ее пределами

Статья 43. Дивиденды и проценты.

Глава 8 Исполнение обязанности по уплате налогов и сборов

Статья 44. Возникновение, изменение и прекращение обязанности по уплате налога или сбора.

Статья 45. Исполнение обязанности по уплате налога, пошлины.

Статья 46. Сбор налогов, пошлин и пеней с банковских счетов институциональных налогоплательщиков (плательщиков сборов) или институциональных налоговых агентов.

Статья 47.Сбор налогов за счет имущества институциональных налогоплательщиков или институциональных налоговых агентов

Статья 48. Взыскание налогов, сборов или процентов с имущества налогоплательщика-физического лица, налогового агента или физического лица.

Статья 49. Исполнение обязанности по уплате налогов и сборов при ликвидации.

Статья 50. Исполнение обязанности по уплате налогов и сборов при реорганизации юридического лица.

Статья 51. Исполнение обязанности по уплате налогов и сборов без вести пропавшим или нетрудоспособным физическим лицом.

Статья 52.Порядок налоговой оценки

Статья 53. Налоговая база и налоговые ставки.

Статья 54. Общие вопросы оценки налоговой базы.

Статья 55. Налоговый период.

Статья 56. Установление и использование льгот по налогам и сборам.

Статья 57. Сроки уплаты налогов и сборов.

Статья 58. Порядок уплаты налогов и сборов.

Статья 59. Списание безнадежной задолженности по налогам и сборам.

Статья 60. Обязанности банков по исполнению распоряжений об уплате налогов и сборов и решения о взимании налогов и сборов.

Глава 9 Изменение сроков уплаты налогов и сборов

Статья 61.Общие условия изменения срока уплаты налогов или сборов и пеней

Статья 62. Обстоятельства, исключающие изменение срока уплаты налога.

Статья 63. Органы, уполномоченные принимать решения об изменении срока уплаты налогов или сборов.

Статья 64. Порядок и условия допуска отсрочки налогообложения или уплаты налогов и сборов в рассрочку.

Статья 65. Порядок и условия предоставления налогового кредита.

Статья 66. Инвестиционный налоговый кредит.

Статья 67.Порядок и условия предоставления инвестиционных налоговых кредитов

Статья 68. Прекращение действия отсрочки, рассрочки, налогового кредита или инвестиционного налогового кредита

Глава 10 Требование уплаты налогов и сборов

Статья 69. Требование уплаты налога или сбора

Статья 70. Сроки предъявления требования об уплате налога или сбора.

Статья 71. Последствия изменения обязанности по уплате налога или сбора.

Глава 11 Способы обеспечения исполнения обязательств по уплате налогов и сборов

Статья 72.Способы обеспечения исполнения обязательств по уплате налогов (сборов)

Статья 73. Залог имущества.

Статья 74. Гарантия.

Статья 75. Пени.

Статья 76. Приостановление операций по счетам налоговой организации, организации, действующей в качестве налогового агента, организации, уплачивающей задолженность, или индивидуального предпринимателя-налогоплательщика.

Статья 77. Арест имущества

Глава 12 Зачет и возврат излишне уплаченных или сверхнормативных сумм

Статья 78.Зачет или возврат излишне уплаченной суммы налога, сбора, а также пени

Статья 79. Возврат излишне уплаченных налогов или сборов.

Раздел 5 Налоговая отчетность и налоговый контроль

Глава 13 Налоговые отчеты

Статья 80. Налоговая декларация.

Статья 81. Внесение изменений и дополнений в налоговую декларацию.

Глава 14 Налоговый контроль

Статья 82. Формы осуществления налогового контроля.

Статья 83. Регистрация организаций и физических лиц.

Статья 84.Порядок регистрации и снятия с учета организаций и физических лиц. Идентификационный номер налогоплательщика

Статья 85. Органы, учреждения, организации и должностные лица обязаны предоставлять налоговым органам информацию, касающуюся постановки на учет налогоплательщиков.

Статья 86. Обязанности банков по регистрации налогоплательщика.

Статья 86.1. Удалено

Статья 86.2. Удалено

Статья 86.3. Удалено

Статья 87. Налоговые проверки.

Статья 87.1. Удалено

Статья 88. Документальная налоговая проверка.

Статья 89. Выездная налоговая проверка.

Статья 90. Участие свидетеля

Статья 91. Доступ на территорию или в помещения должностных лиц налоговых органов в целях осуществления налогового контроля.

Статья 92. Экспертиза.

Статья 93. Запросы документов.

Статья 94. Изъятие документов и иных предметов.

Статья 95. Экспертиза.

Статья 96. Привлечение специалиста по оказанию помощи в проведении налогового контроля.

Статья 97.Участие переводчика

Статья 98. Допрос свидетелей.

Статья 99. Общие требования к протоколам производства налогового контроля.

Статья 100. Отчетность по результатам выездного аудита.

Статья 101. Производство по делу о налоговых правонарушениях, совершенных налогоплательщиком, плательщиком сбора или налоговым агентом (вынесение решения по результатам проверки материалов проверки).

Статья 101.1. Производство по делу о нарушениях законодательства о налогах и сборах, предусмотренных Кодексом, лицами, не являющимися налогоплательщиками, налогоплательщиками или налоговыми агентами

Статья 102.Конфиденциальность налогоплательщика

Статья 103. Недопустимость причинения неправомерного вреда при осуществлении налогового контроля.

Статья 104. Исковое заявление о взыскании налоговой санкции.

Статья 105. Рассмотрение дел и исполнение определений о взыскании налоговых санкций.

Раздел 6 Налоговые правонарушения и ответственность за их совершение

Глава 15 Общие положения об ответственности за совершение налоговых правонарушений

Статья 106. Понятие налогового правонарушения.

Статья 107.Лица, ответственные за совершение налоговых правонарушений

Статья 108. Общие условия привлечения [налогоплательщиков] к ответственности за совершение налоговых правонарушений.

Статья 109. Обстоятельства, исключающие возможность привлечения лица к ответственности за совершение налогового правонарушения.

Статья 110. Формы виновности в совершении налогового правонарушения.

Статья 111. Обстоятельства, исключающие вину лица в совершении налогового правонарушения.

Статья 112. Смягчающие и отягчающие обстоятельства для совершения налогового правонарушения.

Статья 113.Срок давности по налоговым правонарушениям

Статья 114. Налоговые санкции.

Статья 115. Срок давности взыскания налоговых санкций.

Глава 16 Виды налоговых правонарушений и ответственность за их совершение

Статья 116. Несоблюдение срока постановки на учет в налоговом органе.

Статья 117. Уклонение от постановки на учет в налоговом органе.

Статья 118. Несоблюдение срока сообщения об открытии банковского счета.

Статья 119.Неподача налоговой декларации

Статья 120. Несоблюдение правил учета доходов, расходов и объектов налогообложения.

Статья 121. Исключена.

Статья 122. Неуплата причитающихся налогов в полном размере.

Статья 123. Неисполнение налоговым агентом обязанности по удержанию и уплате налогов.

Статья 124. Незаконный отказ в доступе на территорию или в помещения должностному лицу налоговой, таможенной службы или правительственного внебюджетного фонда.

Статья 125.Несоблюдение правил аренды, пользования и распоряжения прикрепленным имуществом

Статья 126. Непредоставление налоговому органу сведений, необходимых для осуществления налогового контроля.

Статья 127. Исключен.

Статья 128. Ответственность свидетеля.

Статья 129. Отказ эксперта, переводчика или специалиста в оказании помощи в проведении налоговой проверки, представление ложного заключения экспертом или мошенническое толкование переводчиком

Статья 129.1. Незаконное непредставление информации в налоговый орган

Глава 17 Затраты, связанные с осуществлением налогового контроля

Статья 130.Состав затрат, связанных с налоговым контролем

Статья 131. Выплата сумм, причитающихся свидетелям, переводчикам, специалистам, экспертам и понятым.

Глава 18 Виды нарушений банками, предусмотренных законодательством о налогах и сборах, и ответственность за их совершение

Статья 132. Несоблюдение банком порядка открытия счета налогоплательщику.

Статья 133. Несоблюдение срока исполнения распоряжения об уплате налога или сбора.

Статья 134.Невыполнение банком решения налогового органа о приостановлении счетов налогоплательщика, плательщика сбора или налогового агента

Статья 135. Невыполнение банком решения о взыскании налога, сбора или пени.

Статья 135.1. Непредоставление налоговым органам информации о финансово-хозяйственной деятельности налогоплательщиков банка

Статья 136. Порядок взыскания с банков пеней и пеней.

Раздел 7 обжалование действий налоговых органов и действий или бездействия налоговых инспекторов

Глава 19 Порядок обжалования действий налоговых органов и действий или бездействия налоговых инспекторов

Статья 137.Право на апелляцию

Статья 138. Порядок обжалования.

Статья 139. Порядок и срок подачи апелляций в вышестоящие налоговые органы или вышестоящие должностные лица.

Глава 20 Рассмотрение апелляций и вынесение решений

Статья 140. Рассмотрение апелляций вышестоящими налоговыми органами или вышестоящими должностными лицами.

Статья 141. Последствия подачи апелляционной жалобы.

Статья 142. Рассмотрение апелляционной жалобы в суде.

Часть II

Раздел 8 Федеральные налоги

Глава 21 Налог на добавленную стоимость

Статья 143.Налогоплательщикам

Статья 144. Постановление на учет в качестве налогоплательщика.

Статья 145. Освобождение налогоплательщика от обязанностей.

Статья 146. Объект налогообложения.

Статья 147. Место продажи товаров.

Статья 148. Место реализации работ (услуг).

Статья 149. Операции, не облагаемые налогом (освобожденные от налогообложения).

Статья 150. Ввоз на территорию Российской Федерации товаров, не облагаемых налогом (не облагается налогом).

Статья 151. Особенности налогообложения при перемещении товаров через таможенную границу Российской Федерации.

Статья 152.Особенности налогообложения при перемещении товаров через таможенную границу Российской Федерации при отсутствии таможенного контроля и таможенного оформления

Статья 153. Налоговая база.

Статья 154. Порядок определения налоговой базы при реализации товаров (работ, услуг).

Статья 155. Особенности определения налоговой базы по договору финансирования с уступкой денежного требования или уступкой требования (цессии).

Статья 156. Особенности определения налоговой базы налогоплательщиками, получающими доход на основании договоров делегирования, договоров комиссии или агентских договоров.

Статья 157.Особенности определения налоговой базы и особенности уплаты налога при осуществлении перевозки и реализации услуг международной связи

Статья 158. Особенности определения налоговой базы при продаже предприятия как единого имущественного комплекса.

Статья 159. Порядок определения налоговой базы при совершении операций по передаче товаров (выполнении работ, оказанию услуг) для собственных нужд и выполнении строительно-монтажных работ для собственного потребления.

Статья 160.Порядок определения налоговой базы при ввозе товаров на таможенную территорию Российской Федерации

Статья 161. Особенности определения налоговой базы налоговыми агентами.

Статья 162. Особенности определения налоговой базы с учетом сумм, связанных с расчетами по оплате товаров (работ, услуг).

Статья 163. Налоговый период.

Статья 164. Ставки налогов.

Статья 165. Порядок подтверждения права на получение возмещения при налогообложении по ставке 0 процентов.

Статья 166.Порядок исчисления налога

Статья 167. Момент определения налоговой базы при реализации (передаче) товаров (работ, услуг).

Статья 168. Сумма налога, предъявляемая продавцом покупателю.

Статья 169. Счет-фактура.

Статья 170. Порядок отнесения сумм налога к затратам на производство и реализацию товаров (работ, услуг).

Статья 171. Налоговые вычеты.

Статья 172. Порядок применения налоговых вычетов.

Статья 173. Размер налога, подлежащего уплате в бюджет.

Статья 174.Порядок и сроки уплаты налога в бюджет

Статья 175. Исключен.

Статья 176. Порядок возврата налогов.

Статья 177. Условия и порядок уплаты налога при ввозе товаров на таможенную территорию Российской Федерации.

Статья 178. Исключена.

Глава 22 Акцизы

Статья 179. Плательщики налогов.

Статья 179.1. Свидетельства о регистрации лица, совершающего сделки с нефтепродуктами

Статья 180.Особенности исполнения обязанностей налогоплательщика в рамках договора простого товарищества (договора о совместной деятельности)

Статья 181. Акцизные товары.

Статья 182. Налоговая база.

Статья 183. Операции, не облагаемые налогом (освобожденные от налогообложения).

Статья 184. Особенности освобождения от налогообложения при реализации подакцизных товаров за пределами территории Российской Федерации.

Статья 185. Особенности налогообложения при перемещении подакцизных товаров через таможенную границу Российской Федерации.

Статья 186.Особенности взимания акциза с подакцизных товаров, перемещаемых через таможенную границу Российской Федерации при отсутствии таможенного контроля и таможенного оформления

Статья 187. Определение налоговой базы при продаже (передаче) или получении подакцизных товаров.

Статья 188. Исключена.

Статья 189. Увеличение налоговой базы при реализации подакцизных товаров.

Статья 190. Особенности определения налоговой базы при совершении сделок с подакцизными товарами с использованием различных ставок налога.

Статья 191.Определение налоговой базы при ввозе на таможенную территорию Российской Федерации подакцизных товаров

Статья 192. Налоговый период.

Статья 193. Ставки налогов.

Статья 194. Порядок исчисления акцизного налога.

Статья 195. Определение даты продажи (передачи) или получения подакцизных товаров.

Статья 196. Режимы налогообложения алкогольной продукции.

Статья 197. Налоговый склад.

Статья 197.1. Налоговые контрольно-пропускные пункты

Статья 198. Размер акциза, взимаемого продавцом с покупателя.

Статья 199.Порядок обращения сумм акцизного налога

Статья 200. Налоговые вычеты.

Статья 201. Порядок применения налоговых вычетов.

Статья 202. Сумма подлежащего уплате акциза.

Статья 203. Возвращаемая сумма акциза.

Статья 204. Срок и порядок уплаты акциза при совершении сделок с подакцизными товарами.

Статья 205. Сроки и порядок уплаты акциза при ввозе подакцизных товаров на таможенную территорию Российской Федерации.

Статья 206.Удалено

Глава 23 Налог на доходы физических лиц

Статья 207. Налогоплательщики.

Статья 208. Доходы из источников в Российской Федерации и доходы из источников за пределами Российской Федерации.

Статья 209. Объект налогообложения.

Статья 210. Налоговая база.

Статья 211. Особенности определения налоговой базы при получении доходов в натуральной форме.

Статья 212. Особенности определения налоговой базы при получении доходов в виде материальной выгоды.

Статья 213.Особенности определения налоговой базы по договорам страхования и договорам негосударственного пенсионного страхования