Кредит под залог недвижимости: отзывы кредитного специалиста!

Что говорят о залоговых кредитах заемщики? Стоит ли вообще брать кредит под залог своей недвижимости? Плюсы и минусы, риски и особенности займа.

Сегодня с Вами как всегда я – дипломированный экономист и банковский аналитик Анатолий Вишневский, обозреваю сильные и слабые стороны залогового кредитования. Оставайтесь вместе со мной и узнайте – когда кредит с обеспечением недвижимости является просто необходимой «палочкой-выручалочкой», какие минусы в себе таит и где можно найти адекватную процентную ставку. Настройтесь на вдумчивое чтение и, поехали!

В чем суть такого кредита

Простыми словами залоговый кредит подразумевает выдачу денег под проценты, а гарантией того, что заемщик сполна расплатиться по долгам является его ценное имущество.

Или: я тебе даю монетку, ты мне – конфетку. Если назад ты не вернешь мою монетку – я оставлю конфетку у себя навсегда.

Такое объяснение подойдет даже для малышей, но является наглядным примером залоговой ссуды. Обеспечением в кредитных обязательствах могут быть ценные вещи заемщика, движимое и недвижимое имущество, активы и ценные бумаги.

Наиболее распространенными займами считаются кредиты с залогом машины и недвижимости.

Если заимополучатель не выполняет условия кредитного договора – его кредитор вправе изъять заложенное имущество и реализовать его. Выручка от продажи в сумме основного долга, неуплаченных процентов и прочих комиссий, включенных в договор займа, заимодатель оставляет себе. Если из суммы продажи еще остались деньги – их получает заемщик.

Каким гражданам можно взять кредит под залог недвижимости

Основным заблуждением является, что такой кредит доступен только владельцам недвижимости. На деле: с согласия и при участии собственника имущества, третье лицо имеет право взять деньги. Необходимо только оформление владельца созаемщиком или поручителем. Такая особенность займа делает его привлекательным для молодых семей: можно взять квартиру под залог собственности родителей, причем в отличие от ипотеки не понадобится первоначальный взнос.

Теоритически, заемщиком может стать любое лицо старше 18-ти лет, предлагающее в обеспечение ликвидный залог. По факту кредиторы готовы связываться только с лицами старше 21-24-х лет, а то и больше. Банки требуют подтверждение платежеспособности и отсутствие негативной информации в кредитной истории.

Кроме того, повышенные требования обращены к объекту залога, кредит не дадут:

- несовершеннолетним и недееспособным лицам;

- заемщикам, отказавшимся от приватизации. По факту, такое жилье не принадлежит им, поэтому для начала необходимо его приватизировать;

- в случае предоставления аварийного залога, без ремонта или наличия элементарных инженерных сетей;

- при наличии незаконных перепланировок или слишком шикарного вычурного ремонта (на такую собственность найдется немного покупателей).

Меньше шансов получить деньги при наличии долевой собственности.

Запомните! Чем старше постройка, тем меньше она заинтересует кредитора.

На какую величину кредита рассчитывать

Если Вы решили взять ссуду под залог имущества, Вы должны понимать, что взять такой кредит можно на сумму, в основном зависимую от ценности залога недвижимости.

Важно понимать! Банки устанавливают в условиях кредитных программ максимальную величину выдаваемой денежной суммы. По факту денежная величина устанавливается каждому индивидуально, но не превышает 80% от стоимости недвижимости.

Здесь действует правило: чем ликвиднее собственность, тем больше шансов на одобрение займа и больше шансов получить максимальную сумму.

На ликвидность залога влияет множество факторов, собрать которые можно в три большие группы:

- Место, где располагается залог. Согласитесь, мало кому будет интересен дом в глухом лесу, небольшим спросом будет пользоваться офисное помещение в маленьком городке. Однако даже если залог находится в большом городе-миллионике, важно также, в каком микрорайоне он расположен. Поэтому обращается внимание на инфраструктуру микрорайона, наличие транспортной развязки.

- В каком состоянии находится объект залога: наличие ремонта, инженерных сетей, этажность здания, площадь, количество комнат.

- Законность сделки. Кредитор заранее проверит наличие права собственности, не находится ли недвижимость под обременением долгосрочной аренды или вообще – под запретом регистрации.

Кстати! Меньше шансов взять кредит, если в качестве залога выступает недвижимость, полученная в наследство менее 3-х лет назад или приобретенная по дарственной.

Если проанализировать максимальные величины выдаваемых сумм в банке, то они колеблются от 10 до 100 млн. р. Есть и предложения с меньшими суммами: 5-8 млн. р.

Если необходима более крупная сумма – можно взять ипотеку. В таком кредите залогом выступает приобретаемая собственность, однако необходим первоначальный взнос, да и получить 100% от стоимости из-за взноса также нереально.

Если хорошенько поискать, то на рынке кредитования возможно взять ссуду с 90% от стоимости залога и от 6,5% годовых. Более подробно по ➥ ссылке.

Положительные стороны залогового кредита

Кредит под залог квартиры, судя по отзывам, считается наиболее распространенным обязательством. Связано это с тем, что с таким залогом готов работать любой кредитор.

Кстати! Независимые отзывы заемщиков в сети самые разнообразные. Но знакомиться с ними следует обязательно перед тем, как брать кредит.

К очевидным положительным сторонам такого кредитования относятся:

- сниженный годовой процент, позволяющий меньше переплачивать;

- большинство кредитов не предусматривают комиссий за выдачу и обслуживание, а рассчитаться с долгом предлагается раньше срока;

- величина суммы: чем дороже недвижимость, тем больше достанется ее собственнику в кредит;

- сроки возврата долга увеличены за счет величины суммы;

- заимодатели не всегда строго подходят к проверке клиента: зачастую разрешается взять кредит с некоторыми нюансами в кредитном досье, в некоторых случаях удается кредитоваться без подтверждения платежеспособности.

После анализа всех плюсов и минусов кредитов под залог недвижимости с обязательным ознакомлением отзывов, можно и принимать решение о том, брать ли такой кредит. Предлагаю еще рассмотреть некоторые минусы таких программ.

Итак: минусы программы

Минусы залогового кредита в основном связаны с некоторой безалаберностью многих заимополучателей. Большинство не интересуется законным вопросом такой процедуры, не понимает сущности залоговых программ, не просчитывает свое положение.

Основной минус кредита под залог недвижимости, судя по отзывам – это сложность процедуры оформления и сбор большого количества документов. На деле – процедура отличается от получения простого кредита необходимостью оценки имущества и его страхования. Прибавляет объем требования к бумагам по залогу, однако, основной пакет и так есть на руках заемщика, поэтому собирать его нет необходимости.

Мой совет! Изучите тему залоговых кредитов заранее, подойдите к этому серьезно. Тогда для Вас не возникнет таких трудностей и минусов кредита станет меньше.

Риски и опасности кредитов под залог недвижимости связаны с вероятностью потери объекта залога. Такое развитие событий возможно только, если заемщик нарушает условия кредитного договора. Не думайте, что не будете платить по долгу, а кредитор будет на это смотреть сквозь пальцы. Определенное количество допущенных просрочек может стать причиной потери имущества.

Что нужно знать, если оставляете в залог свою квартиру

Конечно же, как и любой вид заимствования, есть и свои нюансы у кредитов под залог недвижимости.

Во-первых, это необходимость проведения оценки стоимости недвижимости. Без этого оценить величину выдаваемого кредита не получится.

Во-вторых, в отличие от страхования жизни и здоровья заимополучателей, страховка для залога считается обязательной, кроме залога земельного участка.

В-третьих, из-за регистрации сделки в Росреестре и оформления залога, некоторые юридические действия с недвижимостью будут ограничены. К примеру, прописывать новых жильцов можно только с согласия кредитора, а дарить или обменивать жилье не представляется возможным.

Всегда изучайте вопрос перед тем, как берете кредит, причем любой. Это позволит Вам знать все нюансы и не совершать непоправимых ошибок, которые стоят Ваших денег.

Видео: для хорошего настроения!

fin-buro.info

Кредит под залог квартиры: отзывы реальных заемщиков!

Где лучше взять кредит под залог квартиры? Отзывы на предложения, как правило, помогают увидеть реальную ситуацию: какие тарифы предлагаются, на каких условиях оформляется кредит под залог квартиры. Мы задались такими вопросами и решили поискать отзывы на самые известные предложения банков по залоговым кредитам.

Сбербанк: от 12% под залог недвижимости

Заемщику можно рассчитывать на получение 10 млн. р. со сроком погашения, не превышающим 20-ти лет.

Низкая ставка от 12% годовых характерна только зарплатным клиентам.

К базовой ставке прибавляется 0,5% для прочих категорий заемщиков и +1% при отказе от личного страхования.

Минимальная сумма – 500 000 р., выдается не больше 60% от стоимости недвижимости. Кредит оформляется под залог квартиры, дома, земли или гаража. Отзывы от клиентов – различные. Собрали несколько в следующем разделе.

Отзывы клиентов на кредит под залог

Отзывы на кредит под залог квартиры от Сбербанка подбирали из свободных источников сети интернет.

5 лучших предложений 2019 года| Банк | Процент в год | Сумма | Срок | Регионы кредитования |

| Совкомбанк | От 13,9% | 200 т.р. — 30 млн. | 1-10 лет | Регионы присутствия банка |

| Восточный | От 12,6% | 1млн. — 30 млн. | 1-15 лет | Вся Россия |

| Компания МОЙЗАЛОГ24 низкий процент | От 9% | 500 т.р. — 90 млн. | 1-29 лет | Москва, Московская область, Санкт-Петербург и Ленинградская область |

| Грин Финанс | 2% в месяц | 250 т.р. — 10 млн | 1-10 лет | Уфа, Самара, Ульяновск |

| Ipoteka24 | 11,99% | 450 т.р. — 25 млн | до 20 лет | Волгоград, Казань, Екатеринбург, Уфа. |

Давно мечтали открыть собственное дело. Почитав предложения в интернете от разных банков, остановила выбор на Сбербанке. Кредитовалась как физическое лицо по кредиту под залог недвижимости на любые нужды. Отзывы остались, скорее положительные. Выдали 2,5 млн. р. под 12,5%. Отчитываться о целях использования потом не пришлось.Оксана, Москва

Много читал о кредите под залог имеющейся квартиры от Сбербанка, но все-таки не решился взять. Деньги нужны для улучшения жилищных условий. Побоялся кредитной кабалы, но в средствах все еще нуждаюсь.Ярослав, Санкт-Петербург

Брали займ в сумме 3 млн. р. для покупки новой с автосалона машины. Понравилось то, что цель использования денег не спрашивалась. Не было комиссий за выдачу средств. Получаю зарплату на карту Сбербанка, мне оформили под 13,5% годовых. Единственное, что напрягает – придется долгие годы выплачивать задолженность.Саша, Калининград

ВТБ: кредит под залог квартиры от 11,7%

Кредит под залог квартиры выдается с базовой ставкой 12% годовых. Опять же, более комфортные условия предназначены для участников зарплатного проекта – минимум 11,7%.

Программа рассчитана на выдачу не более 15 млн. р. со сроком погашения 20 лет.

Под залог принимаются только квартиры, одобряется сумма, не превышающая 50% от стоимости жилья.

Отзывы клиентов на кредит под залог квартиры

Хотелось бы оставить отзыв на программу нецелевого ипотечного кредита. Оформляли заявку с мужем, я проходила как поручитель. Доход мужа в 4 раза превышает ежемесячный платеж, у нас стабильная работа в международных компаниях, муж – на руководящей должности. Все документы были собраны, квартира отвечала всем требованиям. В итоге заявку рассматривали практически месяц!! Если бы не наши постоянные звонки в банк – с нами бы вообще никто не связался. В итоге – отказ. Возникает вопрос – зачем столько мурыжить, чтобы в итоге отказать??Татьяна, Новороссийск

Являясь зарплатным клиентом и учитывая то, что банк ВТБ – один из крупных и в любом случае государство его поддержит, решил туда обратиться за нецелевым кредитом под залог имеющейся квартиры. Займ одобрили, ставка – средняя, в целом условия устраивают. Поэтому оставлю, скорее, нейтральный отзыв.Егор, Иркутск

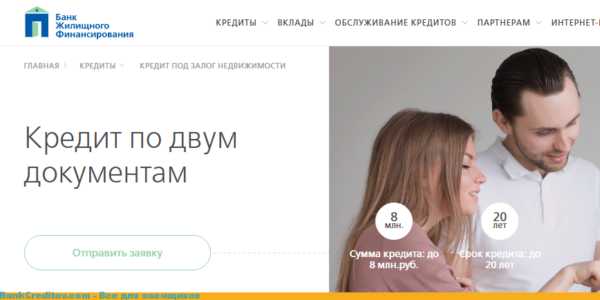

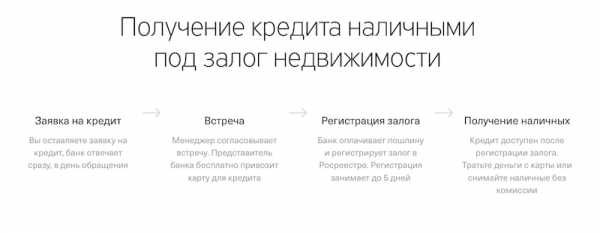

Банк Жилищного финансирования: 12,99% под залог квартиры

Программа нецелевого кредитования предусматривает выдачу до 8 млн. р., если собственность находится в Москве, МО, Санкт-Петербурге и ЛО. Остальным доступно до 5 млн. р., базовая ставка стартует с 12,99%, срок кредитования не превышает 20-ти лет.

Условия довольно стандартные. При поиске отзывов клиентов на данный продукт – практически каждый пользователь пишет о стандартной ставке и сроках погашения. Попадалось много отрицательных отзывов, для обзора были выбраны вполне нейтральные.

Отзывы на кредит под залог квартиры

Что могу сказать про банк: Персонал компетентный. Кредит одобрили. Условия по полочкам разложили. Низкие ставки. Быстро рассмотрели заявку и выдали займ.Ксения, Москва

Одобрение получили, подписали кредитный договор, оформили квартиру в обременение, но деньги не дают из-за недостающей справки 2-НДФЛ, а на работе ее не могут дать, поскольку какая-то нужная графа для банка заполняется только из отчетности. А эта отчетность предоставляется до 1 апреля. В итоге мы находимся в подвешенном состоянии. Как быть в этой ситуации? Из БЖФ с нами работает менеджер П-ов Владимир.Наталья, Москва

Остались нейтральные впечатления. Ничего выдающегося, но и плохого не могу сказать.Кирилл

МойЗалог: низкая ставка по кредиту в Москве и МО

От 6,5% годовых предложит кредитная компания МойЗалог – одна из лидирующих организаций на рынке предоставления кредитов под залог в Москве и МО.

Программа рассчитана на любых категорий лиц (ИП, физическое и юридическое лицо), поэтому предусматривает выдачу больших сумм – до 100 млн. р. Большие суммы предусматривают длительные сроки погашения – до 30-ти лет.

Выдается до 90% стоимости недвижимости (квартиры, дома, коммерческие объекты).

Заемщиками могут стать:

- лица с гражданством РФ в возрасте с 18 до 79 лет;

- с любой кредитной историей;

- без предоставления справок о доходах.

Рассматриваются лица с открытыми просрочками, испорченной кредитной историей или ее отсутствием.

Деньги выдаются в день обращения и могут быть использованы на любые цели.

Отзывы на кредит под залог от МойЗалог

После обращения в несколько разных контор в Москве сделал вывод – дают не более 60% за двушку на Кутузовском. Здесь одобрили 90%, условия в целом порадовали.Наталья, Москва

Обратились в МойЗалог в самую последнюю очередь. Наша семья была доведена до финансового коллапса. Смогли помочь только они, правда оформление немного затянулось, но это только из-за того, что мы сами довели до такой ситуации. Сотрудники: Дима, Екатерина, Николай – спасибо за помощь. Оцениваю работу не на 5, а на 10 баллов.Виталий, Балашиха

Нам не обещали золотых гор и каких-то нереальных условий, однако менеджеру Дмитрию удалось найти такой вариант кредита под залог, устраивающий нас. Отдельное спасибо Николаю – помог в борьбе с одним известным банков под названием Т*, который вел нечестную игру. Компании МойЗалог – процветания и побольше клиентов.Константин, Мытищи

Залоговик: кредиты под залог в Санкт-Петербурге и ЛО

Взять кредит под залог недвижимости в Санкт-Петербурге и Ленинградской области в компании *Залоговик можно с минимальной процентной ставке на рынке кредитования СПБ — от 7,5% . При максимальном сроке кредитования в 25 лет можно получить от 400 000 до 90 000 000 р. в российской валюте. Условия обслуживания:

- одобряемость заявок до 99%;

- от суммы недвижимости выдается до 90%;

- кредит под залог недвижимости выдается с любой кредитной историей;

- не нужно подтверждение дохода.

Более того, компания Залоговик работает с банками, но благодаря привилегиям через компанию предоставляется более низкая ставка и удобные условия обслуживания. Оставить заявку можно онлайн на официальном сайте.

Отзывы на кредит под залог недвижимости в компании Залоговик

Банки отказывали, а сумма нужна была значительная. Процент, в принципе, устроил. Считая, что у меня испорчена кредитная история. Сейчас потихоньку рассчитываемся.Алена, Выборг

Через знакомых обратился в Залоговик, кредит еще не взял, пока на стадии оформления. Предложили приемлемые условия.Сергей Иванович, Санкт-Петербург

Была старая бабушкина квартира, плюс комната в коммуналке. решил расшириться и взять кредит под залог бабушкиной квартиры. Георгий Иванович, Санкт-Петербург

При использовании материала статьи о кредитах под залог квартиры были использованы отзывы реальных пользователей из интернета.

Видео: для отличного настроения!

Оцените статью:

Загрузка…Полезно? Сохрани чтобы не потерять!

bankcreditov.com

Опасно ли брать кредит под залог квартиры

Предоставление квартиры в залог банку является хорошим подспорьем при оформлении кредита, благодаря этому можно получить большую сумму взаймы. Однако, заемщики не могут адекватно оценивать все риски. Ведь крайней мерой банка является арест и продажа квартиры с торгов.

Какие существуют риски

Нужно понимать, что забрать квартиру банку представится возможным только, если кредит не погашен и есть просрочки. Если задержки незначительные, то кредитор скорее пойдет навстречу клиенту и предоставит кредитные каникулы или реструктуризацию.

Клиенту стоит обратить внимание на такие факторы:

- Кредитная история будет испорчена.

- Квартира будет реализована по низкой стоимости для ускорения продаж.

- Выселение производится сразу после ареста имущества.

- Если квартира в залоге никто не посмотрит, что квартира является единственным жильем и в нем прописаны несовершеннолетние.

Списания процентов ожидать не стоит, их все равно придется погашать. В первую очередь деньги идут на уплату штрафов и пени, а затем уже на погашение долга.

Кто и как предоставляет кредиты под залог квартиры

Обращаясь в кредитную организацию, стоит тщательно изучить как работает эта компания, возможно есть негативные отзывы от заемщиков. Когда сумма займа крупная, нелишним будет получить консультацию юриста, она стоит не так дорого в сравнении с возможными потерями. Многое зависит и от кредитора.

Сравнительная таблица банков и других финансовых организаций, работающих с обеспечением:

Наименование | Наличие залога | Сумма кредита | Возможные риски | Регистрация сделки в Росреестре |

| Банк | Зачастую прибегают к оформлению кредита с обеспечением. Причем залогом может стать как личная, так и ипотечная квартира. | Не более 80-90% стоимости залоговой квартиры. | Банк только через суд будет пытаться истребовать оплаты кредита. В безнадежных случаях инициируется исполнительное производство с арестом. | Осуществляется обязательно |

| Частная финансовая организация | Залог квартиры предоставляется в редких случаях при оформлении крупного займа. | Не более 70% стоимости залоговой квартиры | Договор может предусмотрен так, что заемщик при непогашении долга сразу передает кредитору квартиру в собственность. К примеру, оформляется дарственная. | Осуществляется если того требует кредитный договор. |

Важно! Следует остерегаться мошенников. Они составляют договор таким образом, что клиент в любом случае его нарушит. В результате квартиру отберут.

goodcreditonline.com

Банки, выдающие кредит под залог недвижимости без подтверждения доходов

На сегодняшний день получить в кредит крупную сумму весьма непросто, особенно сложно сделать это под разумный, а не грабительский, как это часто бывает, процент.

Кредит под залог недвижимости без подтверждения доходов банки выдают неохотно, но, все же, несколько адекватных предложений в данной отрасли есть. Мы провели тщательный анализ предложений банков в Российской Федерации и сейчас представляем вашему вниманию варианты по получению кредита под залог недвижимости без подтверждения доходов в любом регионе России. Давайте начнем.

Итак, не будем сейчас рассуждать о том, стоит ли в принципе брать кредит под залог недвижимости, т.к. сама по себе она представляет большую ценность, т.к. если уж вы ищете такое предложение, значит все для себя решили, и наша задача – предложить вам лучший вариант.

Естественно, что рассматриваться здесь будут только те предложения, в которых фигурируют приличные суммы займов, иначе логичнее было бы обращаться не в банк, а, скажем, в МФО.

Какие банки дают кредит под залог недвижимости без справок о доходах?

Итак, кредит наличными без справок и поручителей под залог квартиры или другой недвижимости предлагают немногие банковские учреждения. Мы рассмотрим как те, которые вовсе не требуют подобных документов, так и более взыскательные, но не загоняющие заемщиков в тупик.

Для удобной навигации список банков в которых можно получить кредит под залог недвижимости без подтверждения доходов и минимумом документов:

Тинькофф Банк

Относительно новое, но уже успевшее зарекомендовать себя с лучшей стороны предложение по оформлению кредита под залог недвижимости от Тинькофф Банка. Тут все довольно просто:

У данного кредитного предложения от Тинькофф Банка есть немало преимуществ, в частности отсутствуют требования к большому пакету документов и долгим очередям ожидания. А также:

- Квартира остается у владельца — не требуется переоформлять недвижимость на банк, аннулировать регистрацию и прописку

- Представитель банка доставит дебетовую карту для кредита вместе с документами. Деньги станут доступными после успешной реги

Брать или нет кредит под залог квартиры

Вопрос:

Не хватает средств на открытие бизнеса. Решил взять кредит в банке под залог квартиры.

Какие могут возникнуть подводные камни, и что можете посоветовать в данной ситуации?

Брать или нет кредит на развитие бизнеса

Ответ:

Выбранный Вами путь очень может обернуться неблагоприятными последствиями. В данном случае, крайне не советуем идти в банк за кредитом под залог квартиры, а найти другие средства для раскрутки Вашего бизнеса.

Например, существует много программ по поддержание малого бизнеса, когда банки участвуют в кредитовании. Если Ваш бизнес не относится к разряду криминального, то можно обратиться, например, в Европейский банк реконструкции и развития.

Другой способ – это направиться к своим друзьям и близким за получением средств в займы, которые Вы сможете вернуть, когда бизнес будет приносить реальный доход. Но имейте в виду, если все пойдет не так как Вы запланировали, придется очень туго.

Друзья, товарищи могут обернуться для Вас недругами, а банк заставит выплачивать огромные средства по процентам и неустойку. Среди начинающих бизнесменов есть те, которые строили наполеоновские планы относительно раскрутки своего дела, а суровая действительность расстроила их радужные перспективы.

Таким образом, чтобы сделать первый шаг, нужно все тщательно взвесить.

В среде выдачи займов действует два типа участников.

Во-первых, кредитные организации, имеющие лицензию на ведение банковских операция, в том числе – кредитование.

Во-вторых, сейчас рынок кредитования переполнен ростовщиками, то есть некие лица, имеющие необходимые средства, заключающие договоры займа под грабительские проценты, которые сразу не видно невооруженным взглядом (например, Быстро – деньги).

Последние стараются всеми правдами и неправдами привлечь на свою сторону клиентов банков, предлагая очень выгодные условия и минимум требований к пакету документов, иногда даже достаточно иметь только паспорт.

Они готовы выплатить клиенту 70-80% от скупочной цены закладываемой недвижимости, но в дальнейшем процент за пользование кредитом будет неоправданно высок: 2-3% СКВ в месяц (ростовщики на срок более года обычно не кредитуют).

В банках же (более подробную информацию можно получить на сайте banki.ru, подраздел «потребительские кредиты под залог недвижимости») условия самые разные: срок кредита от 1 до 15 лет, ставки — от 10 до 15% годовых в СКВ (13-18% в рублях).

Еще один существенный недостаток обращения в банк заключается в том, что Вам придется доказать кредитному комитету, что «Вы не верблюд», собрать при этом кучу справок, подвергнуться ряду унизительных проверок, а также уплатить всевозможные комиссии.

Так что рекомендуем еще раз тщательно все взвесить и обращаться за кредитом под залог недвижимости только в том случае, если все остальные пути получения денег не дали результатов.

sud-isk.ru

Чем бывает опасен кредит под залог квартиры

Как и любая сделка, заключенная на крупную сумму денег на условиях кредита под проценты и с участием залоговой недвижимости, кредит под залог квартиры на бизнес или другие цели несет в себе ряд опасностей для заемщика.

Первая и основная опасность такого кредита — возможность потерять имущество в результате финансовой несостоятельности или невыгодных условий сделки по кредиту под залог квартиры. В 90% случаев банки и другие финансовые организации предлагают крайне неинтересные условия для заемщиков под залог квартиры. Поэтому, если вы решили заключить такую сделку под залог собственной квартиры, нужно очень внимательно изучить условия договора и по возможности заручиться поддержкой опытного специалиста по кредитованию.

Одним из наиболее невыгодных для заемщиков условий кредита под залог квартиры — это долларовый кредит. Займ в валюте в условиях экономической нестабильности с ее скачками курса доллара может привести к потере имущества, даже если до этого заемщик был уверен, что сможет справиться с финансовой нагрузкой. Следовательно, если вам срочно нужна крупная сумма денег и вы готовы предложить свою квартиру в качестве залога, лучше поищите банк, который выдает кредиты в рублях. Это обезопасит вас на случай любых экономических потрясений и даст гарантию сохранения права собственности на квартиру.

Как не попасть в сложную ситуацию?

Перед подписанием договора с банком очень важно внимательно изучить все условия для выдачи кредита. Если при первом прочтении они кажутся слишком выгодными для вас, это должно насторожить. Прочтите весь договор от буквы до буквы. Прописи мелким шрифтом обычно содержат крупные штрафные санкции, большие комиссии, отсутствие пролонгации и возможности досрочного погашения кредита. Все это чаще всего приводит к тому, что вернуть банку в конечном итоге придется гораздо больше рыночной стоимости квартиры.

Если вам сложно самостоятельно оценить выгодность сделки, обращайтесь к специалистам.

credits-on-line.ru

Стоит ли брать кредит под залог недвижимости?

Нередко возникают ситуации, когда необходимо взять кредит на большую сумму. Кому-то нужен стартовый капитал для открытия бизнеса, а кто-то мечтает о новом автомобиле. Стоит ли брать кредит под залог недвижимости? В любом случае получить одобрение на выдачу не всегда бывает просто.

Банки неохотно работают с крупными потребительскими займами, зато залог недвижимости, особенно коммерческой или высоколиквидной, способен стать весомым аргументом в вашу пользу.

Основные достоинства

Стоит ли брать кредит под залог недвижимости?

Помимо выступления гарантией вашей платежеспособности подобный вид кредита имеет и ряд других преимуществ:

- Возможность предоставления денег в короткие сроки. Ссуда, выдаваемая банком, нередко доходит до 70% от ценности залога. Заявки на обеспеченные кредиты рассматриваются в первую очередь.

- Длительный срок и низкие проценты. Размер доходной ставки определяется в индивидуальном порядке. На неё влияют оценочная стоимость закладываемого объекта и продолжительность выплат. Но, как правило, условия очень хорошие.

- Нецелевой характер. Полученные деньги можно потратить на любые нужды будь то покупка бытовой техники, инвестиции в бизнес, ремонт или образование.

- Продолжение права собственности на имущество. После получения денежных средств разрешается спокойно пользоваться недвижимостью: работать и даже сдавать в аренду. Единственное ограничение – запрет на продажу.

- Простота оформления. Данная процедура требует минимального набора справок и документов. Это, к примеру, выгодно отличает процесс от ипотеки.

- Наличие выбора. Сегодня подобные услуги предлагает множество организаций. Бесспорно, это плюс для заемщика, так как позволяет подобрать наиболее выгодные для себя условия.

Несложно убедиться в том, что данный вариант является очень удобным и имеет минимум рисков.

Стоит лишь помнить, что неуплата долга грозит изъятием заложенной собственности и поступлением в полное распоряжение банка, который ее реализует на рынке для покрытия своих убытков.

Стоит лишь помнить, что неуплата долга грозит изъятием заложенной собственности и поступлением в полное распоряжение банка, который ее реализует на рынке для покрытия своих убытков.

В прочем, часто это придаёт дополнительную мотивацию к добросовестной выплате. Стоит ли брать кредит под залог недвижимости — решать вам!

Понравилась статья? Поделись с друзьями в соц.сетях!