Какова цель создания и преимущества использования оффшорной компании?

По большому счету, существует две основные цели регистрации оффшора:

Первая цель — оптимизация налогообложения. Стремление к комфортному налоговому климату является естественным желанием любого бизнеса.

Вторая цель — защита активов и конфиденциальности.

Обе цели могут быть совершенно независимы друг от друга.

Многие оффшорные компании на самом деле регистрируются не в целях минимизации налогообложения, как принято считать, а исключительно из соображений конфиденциальности, в частности — для защиты от рейдерского захвата.

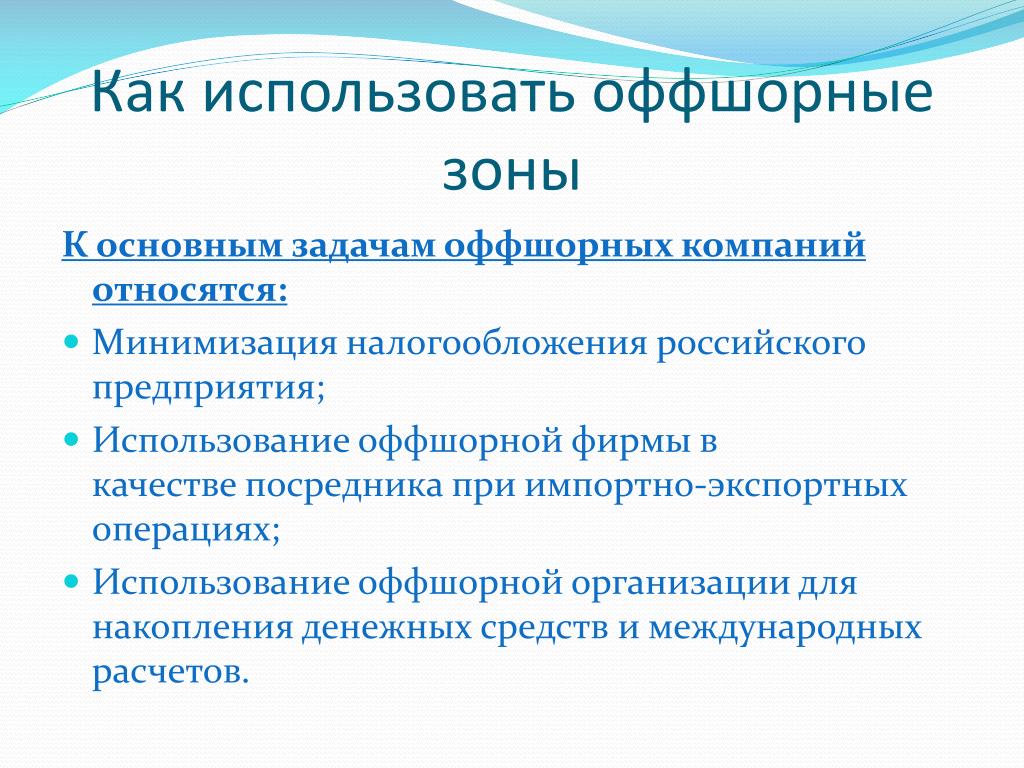

Основными преимуществами использования оффшоров являются следующие:

- полное отсутствие или минимальный уровень налогообложения;

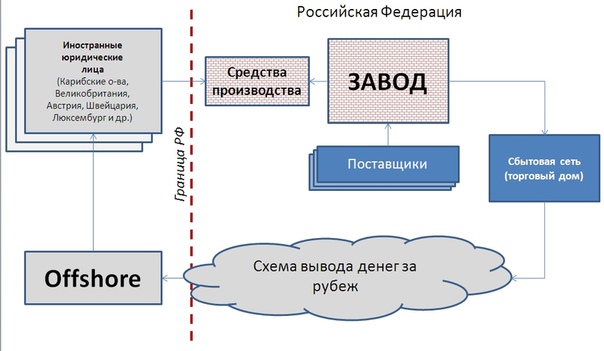

- вывод денежных средств за рубеж;

- конфиденциальность данных о директорах и акционерах компании;

- защита активов;

- простота и гибкость процедуры регистрации оффшора: отсутствие требований к оплате уставного капитала, минимальные требования к директорам и акционерам, быстрая процедура инкорпорации и т.

- легкость управления оффшорной компанией: собрания акционеров могут проводиться в любой точке мира, в том числе с помощью электронных средств, что обеспечивает гибкий процесс принятия решений;

- отсутствие отчетности — нет проверок, никаких налоговых отчетов, финансовая информация компании находится вне публичного доступа;

- возможность открытия счета в большинстве банках мира, избежание валютного контроля и паспортов сделок;

- приобретение недвижимости на оффшорные компании с целью скрытия истинных владельцев;

- продажа всего бизнеса в целом происходит путем передачи акций оффшорной компании новому собственнику.

Все указанные цели возможно решить с помощью оффшорных компаний, однако все цели невозможно решить только одной компанией. Для достижения целей необходимо выстраивать многоуровневую структуру иностранных компаний.

В целом, оффшор — это экономная и удобная бизнес-машина, обеспечивающая полноценный процесс ведения международной торговой деятельности.

Какие существуют особенности функционирования оффшорных компаний

Функционирование оффшорных юрисдикций связано с созданием оффшорных компаний на их территориях. На сегодняшний день понятие «оффшорная компания» не нашло своего международного юридического, правового, налогового или коммерческого определения.

По мнению некоторых специалистов, оффшорные компании ─ это иностранные компании, зарегистрированные в оффшорных центрах стран, предоставляющих им особые льготы. Однако исследуя все особенности существования оффшорных компаний, данное определение не раскрывает всей сущности таких особых субъектов международных правоотношений.

В широком смысле под оффшорной компанией, в первую очередь, следует понимать любую форму ведения бизнеса, которая пользуется особыми льготами в процессе ведения своей деятельности и которой присущ оффшорный статус.

Так, оффшорная компания имеет место регистрации в оффшорной зоне, на территории, где международному бизнесу предоставляются льготы по ведению хозяйственной деятельности, которая проводится за пределами территории такого государства в виде низкого уровня налогообложения (в некоторых случаях его отсутствия), в условиях благоприятного валютного и финансового контроля.

Несмотря на наличие всех льгот, главной особенностью, отличающей компанию с оффшорным статусом от обычной, является место ведения собственной хозяйственной деятельности. Так, оффшорная компания имеет право вести свой бизнес исключительно за пределами страны своей регистрации, предоставляя услуги лицам-нерезидентам. Такое требование выдвигают сами государства, где действуют оффшорные зоны. Однако такое требование имеет своё объяснение. Государство, даёт право на регистрацию на своей территории оффшорной компании, из-за наличия вышеупомянутых льгот для ведения бизнеса, не может обеспечить одинаковые условия его ведения на уровне с компаниями, являющимися резидентами этой страны, у которых отсутствует оффшорный статус.

В оффшорных юрисдикциях зачастую, наблюдается низкий или даже нулевой уровень налогообложения оффшорных компаний, и, как правило, страна регистрации устанавливает для таких организаций ежегодный фиксированный сбор. К подобным странам сегодня можно отнести, в частности, Белиз, Британские Виргинские острова, Кипр, Либерию, Мальту, Коста-Рику, Панаму и др.

Главной целью существования оффшорных компаний является создание легального механизма снижения налогового бремени и международного налогового планирования при ведении бизнеса, управлении финансами, размещении валюты на счетах банков, для защиты активов и структурирования международного бизнеса, находящегося за пределами регистрации.

Ключевыми критериями создания оффшорных компаний сегодня являются следующие:

— законность существования оффшорной компании;

— регистрация компании согласно местному законодательству об оффшорных компаниях;

— упрощённая процедура регистрации;

— оффшорная компания выступает нерезидентом для страны, в которой регистрируется;

— ведение хозяйственной деятельности за пределами юрисдикции государства регистрации;

— неравенство оффшорной компании с местными компаниями ─ резидентами страны заключается в уплате ежегодного корпоративного сбора или налога в стране регистрации, размер которого значительно меньше уровня уплаты налогов местными компаниями страны;

— упрощённая процедура управления компанией, которая заключается, в частности, в возможности иметь номинальных владельцев и номинальных директоров, которые являются формальными, такими, которые только выполняют функции реальных владельцев и управляющих компанией;

— предоставление высоких гарантий конфиденциальности реальных владельцев и директоров оффшорных компаний;

— благоприятный климат ведения бизнеса с помощью низкого контроля со стороны государства в финансовых, валютных, банковских и других сферах.

Кроме заинтересованности самих субъектов в создании оффшорных компаний, выгоду могут иметь даже местные компании при взаимодействии с оффшорными компаниями путём законного уменьшения своего налогового бремени по местным налогам.

Стоит отметить, что понятия «оффшорная компания» и «оффшорная юрисдикция» не определены в украинском законодательстве.

В частности, согласно Налоговому кодексу Украины, под термином «нерезиденты» понимаются иностранные компании, организации, образованные в соответствии с законодательством других государств, их зарегистрированные (аккредитованные или легализованные) в соответствии с законодательством Украины филиалы, представительства и другие обособленные подразделения с местонахождением на территории Украины.

А под термином «нерезиденты, имеющие оффшорный статус» понимаются нерезиденты, расположенные на территории оффшорных зон, за исключением нерезидентов, расположенных на территории оффшорных зон, которые предоставили налогоплательщику выписку из правоустанавливающих документов, легализованную соответствующим консульским учреждением Украины, что свидетельствует об обычном (неоффшорном) статусе такого нерезидента.

Согласно распоряжению Кабинета министров Украины от 23 февраля 2011 года № 143-р «О перечне оффшорных зон», оффшорными зонами считаются страны из британских зависимых территорий, из стран Центральной Америки, стран Карибского региона, Тихоокеанского региона, стран Южной Азии.

Однако в указанных положениях нормативных правовых актов остаётся пробел относительно определения понятия, которое сегодня крайне необходимо для украинского законодательства, а именно понятия «оффшорная компания».

Главным признаком, который, на первый взгляд, может выделить оффшорную компанию, является его организационно-правовой статус, направленный на максимальное уменьшение налогового бремени. Несмотря на такой статус, оффшорные компании являются полноправными субъектами правовых и хозяйственных отношений, которые реализуют свою правосубъектность наравне с другими юридическими лицами.

Формирование и развитие оффшорных зон Текст научной статьи по специальности «Экономика и бизнес»

формирование и развитие

оффшорных зон

Н. В. ВОРОНИНА,

В. ВОРОНИНА,

кандидат экономических наук,

доцент кафедры «Мировая экономика»

Государственного университета управления,

главный специалист по налогообложению ОАО «ЛУКОЙЛ»

А. М. ВОРОНИНА

Государственный университет управления

На современном этапе развитие международных экономических отношений происходит под воздействием процессов глобализации, что проявляется, в частности, в вовлечении в мирохозяйственные связи все большего числа субъектов, росте интенсивности взаимодействия экономических систем различного уровня в масштабе всего мира, их взаимопроникновении, взаимном влиянии. Одной из важнейших составляющих явления глобализации обоснованно считается мировое движение капиталов.

Сегодня к числу ключевых элементов мировой финансовой системы относится и оффшорный бизнес в виде различных оффшорных структур — корпоративных единиц, специализирующихся в этой области, и оффшорных режимов — особых территорий (государств и различных административно-территориальных образований), так называемых оффшорных центров или зон, где создана наиболее благоприятная среда для развития оффшорного бизнеса.

В современной экономической науке оффшорный бизнес — явление международных экономических отношений, на взгляд авторов, еще недостаточно исследованное, и при этом неоднозначно оцениваемое как в сфере бизнеса, так и в научных кругах.

вызывают потребность в его более детальном изучении. Эта необходимость, на взгляд авторов, также вызвана тем, что наличие оффшорных центров и их успешное функционирование являются важным фактором привлечения иностранных инвестиций, проведения экономических реформ и модернизации народного хозяйства (что особенно актуально для стран из числа развивающихся). Однако необходимо заметить, что оффшоры тесно связаны и с активным перемещением капиталов в мировом масштабе, вызывающим в ряде случаев определенные проблемы, например проблему «отмывания» доходов, добытых преступным путем.

В рамках процесса интернационализации движения капиталов оффшорные центры выступают в виде передаточного звена, способствуя оптимизации мировых финансовых потоков, ускорению оборота капитала в международном масштабе. Использование оффшорных структур для целей финансового и налогового планирования уже во второй половине XX в. стало широко используемой практикой — как для крупнейших транснациональных корпораций, так и для малого бизнеса, и в некоторых случаях даже для физических лиц практически во всех государствах, вне зависимости от степени их экономического развития.

стало широко используемой практикой — как для крупнейших транснациональных корпораций, так и для малого бизнеса, и в некоторых случаях даже для физических лиц практически во всех государствах, вне зависимости от степени их экономического развития.

Весьма большое значение оффшорный бизнес приобрел для группы развивающихся стран, нередко в экономической и другой литературе объединяемых под названием «малые островные государства и территории». Практически отсутствующий потенциал для традиционных путей развития их экономики, ограниченность природных и трудовых ресурсов, с одной стороны, а с другой

— 19

стороны — льготное для инвесторов законодательство и выгодное географическое положение способствовали становлению на этих территориях оффшорных центров и юрисдикций, ставших одним из базовых элементов в эволюции экономик указанных стран.

Последнее десятилетие прошлого века и начало XXI в. явились периодом развития оффшорного бизнеса, характеризуемого особенно быстрым ростом. Этот рост происходил за счет увеличения числа государств и территорий, объявивших о своем оффшорном статусе (главным образом это были государства из числа развивающихся), стремительного количественного увеличения корпоративных оффшорных структур (секретарских компаний, оффшорных компаний и фондов, трастов и т. п.), а также в результате проникновения оффшорного бизнеса в новые виды экономической деятельности и на новые рынки (прежде всего, на недоступные ранее рынки бывших стран социалистического лагеря) и за счет совершенствования методов ведения оффшорного бизнеса, усложнения его форм и структурных компонентов. Интересно, что именно в этот период усилилось и обратное движение — противодействие оффшорному бизнесу, в первую очередь со стороны промышленно развитых стран и международных финансовых и экономических организаций, обеспокоенных ростом его криминализации и использования для отмывания доходов, полученных преступным путем.

Экономические и политические реформы конца прошлого века в целом, и в особенности, либерализация внешнеэкономической деятельности и валютного законодательства, привели ко все более активному вовлечению Российской Федерации в международные экономические отношения. В этот период российский бизнес весьма активно осваивал преимущества, предоставляемые международными оффшорными структурами, что привело к значительному оттоку капиталов из российской экономики и их оседанию на счетах банков оффшорных юрисдикций. Зачастую такие капиталы имели криминальное происхождение, будучи образованы, например, в результате махинаций в процессе приватизации государственных предприятий, и естественным образом искали «убежища» на случай возможных расследований с последующим аннулированием результатов приватизации,

20 —

осуществленным ненадлежащими способами или с нарушением законодательных норм.

Проведенное исследование экономической составляющей оффшорного бизнеса может способствовать, на взгляд авторов, формированию более целостного представления о данном явлении мировой экономики как об одном из методов активизации национального бизнеса и экономики страны в целом.

В последние десятилетия темпы роста оборота капиталов, осуществляемого с применением оффшорных зон, по оценкам некоторых специалистов, 1 превосходят темпы роста общих оборотов во внешнеэкономической деятельности. Специфика данной деятельности затрудняет оценку масштабов оффшорной деятельности, поскольку специфика этого сектора мировой экономики такова, что формировался он изначально во многом исходя из стремления повысить конфиденциальность финансовых операций, сделать их менее прозрачными, менее поддающимися учету, статистической оценке и т. п. Затруднена эта оценка и для отдельных стран, поскольку многие из оффшорных центров вообще не публикуют таких данных, другие не разграничивают деятельности резидентных и нерезидентных компаний, соответственно не отражают в официальной статистике оффшорных операций отдельной строкой. Вследствие изложенного возможно использование только приблизительных оценок международных финансовых организаций или отдельных экспертов. В соответствии с указанным оценками, до 50 % современного мирового движения капитала обслуживается через оффшорные центры2. Еще на начало 90-х гг. прошлого века объем депозитов в банках таких известных оффшорных центров, как Багамские и Каймановы острова, являющихся в то же время и по населению, и по территории, и по экономическому потенциалу карликовыми государствами, превышал ВВП России и составлял около 500 млрд долл. 3.

Вследствие изложенного возможно использование только приблизительных оценок международных финансовых организаций или отдельных экспертов. В соответствии с указанным оценками, до 50 % современного мирового движения капитала обслуживается через оффшорные центры2. Еще на начало 90-х гг. прошлого века объем депозитов в банках таких известных оффшорных центров, как Багамские и Каймановы острова, являющихся в то же время и по населению, и по территории, и по экономическому потенциалу карликовыми государствами, превышал ВВП России и составлял около 500 млрд долл. 3.

Другие данные красноречиво свидетельствуют, что суммарно депозиты оффшорных центров превосходят депозиты трех современных «гигантов» мировой экономики (США, Японии и ЕС) вместе взятых, а половина всего мирового флота зарегистрирована под флагами судовладельческих оффшоров, таких как Панама, Кипр, Либерия, Маврикий, Сейшелы, Багамы и пр. 4 По данным

1 Апель А. , Гунько В., Соколов И. Обналичивание и оффшорный бизнес в схемах. — СПб., 2002; Odling-Smee J. Money laundering and economic reforms in Russia. — IMF, 2002.

, Гунько В., Соколов И. Обналичивание и оффшорный бизнес в схемах. — СПб., 2002; Odling-Smee J. Money laundering and economic reforms in Russia. — IMF, 2002.

2 Euromoney, April 2001, Р. 1973.

3 Offshore express, 1995, №6. С. 30.

4 Offshore Outlook, Vol. 3, №42. Р. 13.

ФБР США, на счетах банков и инвестиционных компаний, расположенных в 62 самых либеральных оффшорных центрах мира, сосредоточено около 5 трлн долл. По мнению Департамента внутренних доходов, 60 % мировых финансовых средств проходит через оффшорные юрисдиции5. По данным ОЭСР, прямые иностранные инвестиции стран Большой семерки в оффшорные центры, расположенные в бассейнах Карибского моря и Тихого океана, только за период 1989 — 2000 гг. увеличились более чем в 5 раз и составили 200 млрд долл., что существенно превышало общий объем прямых зарубежных инвестиций этих государств6.

При всем разнообразии оффшорных зон и центров история происхождения оффшорных юрисдикций не так уж глубока и запутана, как может показаться на первый взгляд. Массовое возникновение территориальных оффшорных образований относится к 60-м гг. XX столетия. Следовательно, основные мировые оффшорные центры относительно молоды, и даже самым старым из них не насчитывается еще и 50 лет. Вместе с тем в разрезе современных макроэкономических процессов оффшорные зоны можно отнести к уже устоявшимся неотъемлемым явлениям мировой экономики. В условиях быстро меняющейся экономической и политической среды любое явление, любое самостоятельное организационное объединение, просуществовавшее уже такой срок, каким и являются оффшорные зоны, может считаться состоявшимся и его изучение является весьма актуальным.

Происхождению понятия «оффшор» — от английского «offshore» (дословно обозначающего «вне берега», «вне территории») разными специалистами предоставляется различная интерпретация.

Так, согласно трудам Шеховцова Н. О., впервые данный термин был использован в конце 1950-х гг. одной из газет восточного побережья Соединенных Штатов Америки в отношении финансовой организации, которой удалось избежать правительственного налогового контроля путем географического планирования своей деятельности — смены страны регистрации компании7.

В соответствии с высказанными в других источниках утверждениями, например в работе М. С. Гуцериева, термин «оффшор» первоначально применялся в судебных решениях по вопросам

международных экономических отношений морских держав8. В основе таких дел лежали судебные разбирательства, связанные с использованием небольших прибрежных островов по обе стороны Атлантического океана. Многие страны пытались получить экономические выгоды от использования таких территорий для привлечения иностранных капиталов за счет пониженных или даже нулевых ставок налогообложения с предпринимателей иных государств.

Еще в конце девятнадцатого века в судебных прецедентах Великобритании распространились идеи о «признании» оффшорного бизнеса. Сначала все тяжбы рассматривались применительно к интересам морского судоходства в форме концепции «гавани удобного флага», позднее данный термин распространился и на сферу банковских, страховых и иных услуг, и не только в праве Великобритании, но также и в законодательных системах других стран.

Другие исследователи (и с ними согласны авторы) идут в ретроспективном анализе дальше. Так, практически на протяжении всей истории человеческой цивилизации можно найти примеры создания автономных образований, пользующихся теми или иными льготами и привилегиями по сравнению с остальной частью государства. В древнем мире — это, в частности, финикийские, а позже греческие колонии, портовые города—спутники крупных метрополий, такие как Пирей у Афин или Остия у Рима, пользовавшиеся не только особыми политическими правами (например, дарование жителям Остии римского гражданства и т. п.), но и специальным торгово-экономическим режимом, остров Делос — столица первого морского союза греческих городов-государств. В средние века — это вольные города Священной Римской империи в Германии и Италии, превратившиеся впоследствии в могущественные города-государства — Генуя, Венеция, города Ганзейского союза, Триест, Ливорно, югославский Шибеник, итальянский городок Кампионе, чей особый статус восходит к 787 г. н. э. и подобные. Обычно характер деятельности большинства населения этих территорий, его преимущественное вовлечение в торговые операции создавали необходимые предпосылки для того, чтобы власть даровала им определенные привилегии: в выгоде оставались все — и население этих территорий, обогащавшееся за счет увеличения торговых оборотов и притока капиталов, и государс-

п.), но и специальным торгово-экономическим режимом, остров Делос — столица первого морского союза греческих городов-государств. В средние века — это вольные города Священной Римской империи в Германии и Италии, превратившиеся впоследствии в могущественные города-государства — Генуя, Венеция, города Ганзейского союза, Триест, Ливорно, югославский Шибеник, итальянский городок Кампионе, чей особый статус восходит к 787 г. н. э. и подобные. Обычно характер деятельности большинства населения этих территорий, его преимущественное вовлечение в торговые операции создавали необходимые предпосылки для того, чтобы власть даровала им определенные привилегии: в выгоде оставались все — и население этих территорий, обогащавшееся за счет увеличения торговых оборотов и притока капиталов, и государс-

5 Изменится ли география и практика оффшорного бизнеса? // Offshore express, 1997, №1 (25). С. 13.

6 Harmful Tax Practices, OECD, 4 July 2002. Р. 3.

Р. 3.

7 ШеховцовН. О. География оффшоных зон мира: Дис. канд. геогр.

наук. — М., 1998. С. 23.

8 Гуцериев М. С. Формирование и развитие зон экономического благоприятствования (методология и практика): диссертация на соискание ученой степени доктора экономических наук — М. 1998.С. 49.

тво, собиравшее более ощутимые суммы в виде налогов с этих продвинутых в экономическом отношении регионов и городов.

Уже в конце средних веков, с развитием капиталистических отношений в целом и торговли в частности подобная практика приобрела новое значение. Торговым компаниям, по крайней мере крупнейшим из них, пользовавшимся существенными льготами и привилегиями (например, Ост-Индской и Вест-Индской), государством предоставлялось право на определенной ограниченной территории — торговые и консигнационные склады, зоны портовых городов — хранить и даже реализовывать товары беспошлинно при условии уплаты фиксированного сбора. В дальнейшем в этих зонах появились и другие учреждения, обеспечивающие осуществление всего комплекса торговых операций — банки, страховые компании и т.д. Началось формирование инфраструктуры ранних форм свободного предпринимательства. Здесь следует упомянуть зоны свободной торговли, ставшие известными еще в XVI в., — остров Мэн, Гибралтар, Бангкок и др. Положение таких территориальных образований поначалу было весьма неустойчивым и менялось в зависимости от вкусов и политических воззрений правящей элиты: с приходом к власти нового монарха или нового правительства привилегии и льготы существенно пересматривались, что не способствовало стабильности и не гарантировало бизнес от ущерба в случае произвола властей. Следовательно, одно из важнейших условий существования и успешного развития свободного бизнеса — правовая определенность — отсутствовало.

В дальнейшем в этих зонах появились и другие учреждения, обеспечивающие осуществление всего комплекса торговых операций — банки, страховые компании и т.д. Началось формирование инфраструктуры ранних форм свободного предпринимательства. Здесь следует упомянуть зоны свободной торговли, ставшие известными еще в XVI в., — остров Мэн, Гибралтар, Бангкок и др. Положение таких территориальных образований поначалу было весьма неустойчивым и менялось в зависимости от вкусов и политических воззрений правящей элиты: с приходом к власти нового монарха или нового правительства привилегии и льготы существенно пересматривались, что не способствовало стабильности и не гарантировало бизнес от ущерба в случае произвола властей. Следовательно, одно из важнейших условий существования и успешного развития свободного бизнеса — правовая определенность — отсутствовало.

Ситуация начала меняться уже в эпоху Нового времени (конец XVI — начало XVII вв.), и прежде всего на территории Британской империи. В значительной степени обособившиеся от метрополии территории — доминионы и некоторые колонии — устанавливали у себя собственные, более льготные, режимы ведения предпринимательской деятельности. В странах континентальной Европы также появились такие «налоговые оазисы», как Люксембург, Лихтенштейн и др. Такая политика, несомненно, способствовала притоку капиталов и увеличению предпринимательской активности в этих государствах. ХХ в. привнес в эти процессы новую динамику.

В значительной степени обособившиеся от метрополии территории — доминионы и некоторые колонии — устанавливали у себя собственные, более льготные, режимы ведения предпринимательской деятельности. В странах континентальной Европы также появились такие «налоговые оазисы», как Люксембург, Лихтенштейн и др. Такая политика, несомненно, способствовала притоку капиталов и увеличению предпринимательской активности в этих государствах. ХХ в. привнес в эти процессы новую динамику.

В сегодняшней экономической, финансовой и юридической науке и практике понятия «оффшор», «оффшорный» имеют многочисленные значения. В частности, в сфере банковских и финансовых услуг так называются операции по переводу денег

22

за пределами государства, в котором был заключен контракт о таком переводе. В области нефтедобычи этот термин употребляется как технология по добыче нефти на шельфе с использованием специальным платформ и даже плавучих установок. В сфере информационных технологий и разработки программного обеспечения термин «оффшорный» используют для описания услуг по удаленной разработке программного обеспечения, выполняемого независимой от заказчика компанией с привлекательными условиями разработки.

В сфере информационных технологий и разработки программного обеспечения термин «оффшорный» используют для описания услуг по удаленной разработке программного обеспечения, выполняемого независимой от заказчика компанией с привлекательными условиями разработки.

В контексте современной экономической науки понятие «оффшорные зоны» включает в себя финансовые центры, где существует низкий режим налогообложения и соблюдаются жесткие условия конфиденциальности и финансовой тайны. В соответствии с дефиницией ООН, оффшорным институтом является «любой банк, находящийся в любой части света, который принимает депозиты или управляет счетом, деноминированным в иностранной валюте, в пользу физического или юридического лица, зарегистрированного в юрисдикции, отличной от места нахождения банка» 9. Международная организация Форум Финансовой Стабильности (ФФС) определяет оффшорные зоны как «юрисдикции, которые привлекают большой уровень нерезидентной активности» 10.

Оффшорные юрисдикции и финансовые центры географически существуют практически по всему миру, согласно оценкам ООН от 60 до 90 государств во всем мире в той или иной мере практикуют развитие оффшорной индустрии на своей территории11. Департамент США причисляет к оффшорным 56 юрисдикций, включая некоторые территории самих США. По оценкам других специалистов, крупнейшим оффшорным финансовым центром является Лондон12.

При всем разнообразии ситуаций и оттенков использования данного термина его основное содержание практически одинаково во всех этих случаях. Понятие «оффшорный» употребляется по отношению к любой деятельности, осуществляемой вне пределов определенной территории. Следовательно, термины «оффшорная зона», «оффшорная юрисдикция» определяют территорию, по отношению к которой какая-либо зарегистрированная на

9 United Nations, «Financial Havens, Banking Secrecy, and Money Laundering», 1998.

10 Financial Stability Forum, «Report of the Working Group on Offshore Centers», April 5, 2000.

11 Michael Sesit «U. N. Targets Offshore Centers; Plan Aims for Minimum Standards» — The Wall Street Journal, January 25, 2000.

12 Financial Stability Forum, «Report of the Working Group on Offshore Centers», April 5, 2000.

ее территории деятельность производится, тем не менее, за ее пределами.

Возникновение оффшорных юрисдикций было обусловлено целым рядом объективных причин и предпосылок. Прежде всего, их формирование обусловлено совпавшими по временным рамкам объективной необходимостью возникновения данного процесса и возможностью его развития.

Возможность возникновения оффшорных юрисдикций явилась следствием двух основных факторов. Во-первых, это произошедшее в конце 50-х гг. прошлого века ослабление военно-политической напряженности в мире. Во-вторых, это получение независимости большинством бывших колоний, на территории которых в первую очередь и стали формироваться оффшорные юрисдикции.

Во-первых, это произошедшее в конце 50-х гг. прошлого века ослабление военно-политической напряженности в мире. Во-вторых, это получение независимости большинством бывших колоний, на территории которых в первую очередь и стали формироваться оффшорные юрисдикции.

В настоящем исследовании под необходимостью возникновения того или иного явления понимается ситуация, в рамках которой дальнейшее функционирование конкретных процессов без изменений становится вообще невозможным или крайне затруднительным.

Именно такая ситуация сложилась в мировой экономике в 60-х гг. прошлого века и привела к формированию оффшорных юрисдикций. Целесообразно отметить, что существуют внутренние и внешние предпосылки возникновения оффшорных зон. Внутренние предпосылки сформировались сразу после того, как многие бывшие колонии получили независимость. Имевшее место углубление международного разделения труда заставило эти страны — бывшие колониальные владения — искать свои конкурентные преимущества, для того чтобы выжить или же вновь не попасть под зависимость набирающих силу промышленно развитых стран. Формирование и развитие оффшорного сектора на своих территориях стало для них одним из наиболее легких и доступных способов в связи с тем, что оффшорный сектор экономической деятельности, пожалуй, единственный, который не требует крупномасштабных инвестиций для его создания. Все, что требуется на первом этапе развития оффшорной юрисдикции — это формирование определенного законодательства, гарантирующего функционирование оффшорного бизнеса в течение достаточно продолжительного периода времени. Это обеспечило государствам — бывшим колониям привлечение наибольшего числа потенциальных клиентов с целью извлечения максимальной прибыли при фактически понесенных минимальных затратах. В отдельных случаях бывшая страна-метрополия сама поощряла развитие оффшорного бизнеса на территории своих прежних колониальных владе-

Формирование и развитие оффшорного сектора на своих территориях стало для них одним из наиболее легких и доступных способов в связи с тем, что оффшорный сектор экономической деятельности, пожалуй, единственный, который не требует крупномасштабных инвестиций для его создания. Все, что требуется на первом этапе развития оффшорной юрисдикции — это формирование определенного законодательства, гарантирующего функционирование оффшорного бизнеса в течение достаточно продолжительного периода времени. Это обеспечило государствам — бывшим колониям привлечение наибольшего числа потенциальных клиентов с целью извлечения максимальной прибыли при фактически понесенных минимальных затратах. В отдельных случаях бывшая страна-метрополия сама поощряла развитие оффшорного бизнеса на территории своих прежних колониальных владе-

ний. Так было, например, в случае с Нормандскими островами и Великобританией. Такая политика избавляла Великобританию от необходимости финансовой поддержки своих бывших колоний и островных территорий.

Относительно внешних предпосылок возникновения оффшорных юрисдикций следует заметить, что к ним, прежде всего, необходимо отнести тяжесть налогового бремени, несовершенство налогового законодательства, а также зачастую агрессивное поведение налоговых органов по отношению к налогоплательщикам, в первую очередь в промышленно развитых странах, где к этому времени у корпораций и лиц было аккумулировано достаточное количество капитала, ищущего более эффективное применение. Очевидно, что сам факт существования налогового бремени подразумевает и поиск путей уклонения от налогообложения. Так, еще великий британский ученый-экономист Адам Смит указывал на возможности поиска налоговых возможностей за пределами национальных территориальных границ: «владелец капитала есть собственно гражданин всего мира и не связан необходимостью с какой бы то ни было страною. Он не замедлит оставить государство, в котором его подвергают оскорбительным обыскам для обложения обременительным налогом, или переведет свой капитал в страну, в которой он может вести свои дела и пользоваться своим имуществом без стеснений».

Если налоговое бремя становится непосильно тяжелым, необходимость ухода от налогов всеми возможными способами приобретает особое значение. Следовательно, многие государства и юрисдикции уловили спрос на создание определенного рода организационных структур, позволяющих снижать налоговое бремя, и вовремя заняли эту нишу в мировой экономике.

Сказанное выше позволяет резюмировать, что возникновение оффшорных зон — это естественный, а не искусственный процесс, обусловленный развитием мировой экономической системы в целом и являющийся ее неотъемлемой составной частью в течение последних пяти десятилетий. Кроме того, можно отметить, что развитие оффшорного бизнеса во всем мире является результатом, следствием процессов, происходящих в мировой экономике в современных условиях.

Ученые называют началом мирового оффшорного бума введение антиинфляционных мер, предпринятых Федеральной резервной системой США в 70-е гг. прошлого века, в частности с заметным ужесточением требований резервирования средств

прошлого века, в частности с заметным ужесточением требований резервирования средств

— 23

для банков. Вследствие этих жестких ограничений крупные американские транснациональные корпорации для финансирования своих операций начали открывать собственные банки — дочерние общества за пределами США — сначала в Швейцарии, а затем и в других странах, многие из которых стали оффшорными юрисдикциями. Отдельные ученые-экономисты связывают развитие оффшорных финансовых центров со стремлением денежного капитала доказать свое превосходство над производительным капиталом, которое выражается в большей доле добавочной стоимости, вырабатываемой на единицу капитала13.

В начале 80-х гг. прошлого века в мире насчитывалось около 60 оффшорных юрисдикций, к концу же прошлого века в мире насчитывалось порядка 80 — 85 оффшорных зон, причем каждый год появлялись 1 -2 новые оффшорные юрисдикции, и приблизительно такое же количество оффшорных юрисдикций прекращало свое существование. В процессе развития международного бизнеса стали появляться не только банковские, но и иные оффшорные структуры — торговые, инвестиционные, страховые. В результате в 90-е гг. прошлого века отмечался настоящий бум оффшорного бизнеса. В середине 90-х гг. XX в. в мире насчитывалось от 1,5 до 3 млн оффшорных компаний, в том числе до 50 тыс. из них — российские14. При этом, если до начала 90-х гг. прошлого века их количество ежегодно увеличивалось на 20 % в год, то в 90-х гг. — уже на 40 — 50 % ежегодно.

В процессе развития международного бизнеса стали появляться не только банковские, но и иные оффшорные структуры — торговые, инвестиционные, страховые. В результате в 90-е гг. прошлого века отмечался настоящий бум оффшорного бизнеса. В середине 90-х гг. XX в. в мире насчитывалось от 1,5 до 3 млн оффшорных компаний, в том числе до 50 тыс. из них — российские14. При этом, если до начала 90-х гг. прошлого века их количество ежегодно увеличивалось на 20 % в год, то в 90-х гг. — уже на 40 — 50 % ежегодно.

Столь стремительное развитие мирового оффшорного бизнеса было вызвано целым рядом причин. В научной литературе эти причины чаще всего подразделяются на субъективные и объективные. К субъективным причинам относят внутреннее законодательство, регулирующее деятельность тех или иных оффшорных юрисдикций, а к объективным — те причины, которые оффшорные зоны вследствие тех или иных обстоятельств не в силах изменить. К последним, в частности, относятся географическое расположение территорий и стабильность политической жизни и экономики. Описанная классификация причин, несомненно, правильна и имеет право на существование, вместе с тем в рамках данного деления обзор факторов, влияющих на развитие оффшорных юрисдикций, с точки зрения авторов, остается далеко неполным. Для

Описанная классификация причин, несомненно, правильна и имеет право на существование, вместе с тем в рамках данного деления обзор факторов, влияющих на развитие оффшорных юрисдикций, с точки зрения авторов, остается далеко неполным. Для

13 Hampton M. P., Christensen J. E. Treasure Island Revisited. Jersey’s Offshore Finance Centre Crisis: Implications for other Small Island Economies// Environment and Planning. 1999. V. 3, P. 1621.

14 Рубченко М., Агеев С, Губима И., Локтева С, Шмаров А. Обитель дальняя//Эксперт. 1996. №12, С. 31.

того чтобы более точно представить картину всей совокупности взаимосвязей, оказывающих влияние на развитие и формирование оффшорного сектора мирового хозяйства, необходимо рассмотреть их в свете предложенной группировки факторов.

1. Усиление и углубление глобализации всемирного хозяйства. Глобализация мировой экономики не относится к новым явлениям, ее зарождение отмечено еще в середине прошлого века. Предпосылки зарождения данного процесса лежат в развитии научно-технического прогресса, а также в интернационализации хозяйственной жизни общества. Вместе с тем в большей степени влияние явления глобализации стало сказываться именно в начале 80 — 90-х гг. прошлого века. Именно в этот период накопленные количественные изменения в процессах взаимодействия всемирного хозяйства переросли в качественные изменения, позволившие многим экономическим субъектам выйти на новый уровень организации хозяйственных отношений.

Глобализация мировой экономики не относится к новым явлениям, ее зарождение отмечено еще в середине прошлого века. Предпосылки зарождения данного процесса лежат в развитии научно-технического прогресса, а также в интернационализации хозяйственной жизни общества. Вместе с тем в большей степени влияние явления глобализации стало сказываться именно в начале 80 — 90-х гг. прошлого века. Именно в этот период накопленные количественные изменения в процессах взаимодействия всемирного хозяйства переросли в качественные изменения, позволившие многим экономическим субъектам выйти на новый уровень организации хозяйственных отношений.

Во-первых, глобализация сказалась на устранении экономических границ и барьеров между странами, что позволило расширить возможности диверсификации бизнеса. В этих условиях формирование транснациональных корпораций, насчитывающих сейчас примерно 70 тыс. основных материнских компаний, и 850 тыс. 15 их зарубежных филиалов, позволило сформировать устойчивый спрос на возможность организации бизнеса по оффшорному16 принципу. Такой возможностью заинтересовались не только крупнейшие транснациональные компании, но и другие организации, имеющие какой-либо международный интерес и получившие большую свободу в осуществлении своего бизнеса.

Такой возможностью заинтересовались не только крупнейшие транснациональные компании, но и другие организации, имеющие какой-либо международный интерес и получившие большую свободу в осуществлении своего бизнеса.

Во-вторых, процесс глобализации в области международных финансовых отношений также сыграл существенную роль в связи с тем, что современный валютный рынок не знает ни пространственных, ни временных ограничений. Кроме того, свободное перемещение финансовых средств происходит в рамках целостной системы, что намного упрощает доступ инвесторов и организаций к рынкам капитала. Таким образом, становление всемирного четко организованного рынка валюты и финансовых инструментов, развитие системы электронных платежей предоставили техническую возможность использования оффшорных зон в рамках движения капиталов. Более того, активное

15 Мировая экономика и международный бизнес. Учебник под общей ред. В. В. Полякова, Р. К. Щенина. — М. 2005. С. 47.

В. В. Полякова, Р. К. Щенина. — М. 2005. С. 47.

16 Долгов СИ. Глобализация экономики: новое слово или новое явление. — М.: Экономика, 1998. С. 46

вовлечение в данные процессы организаций, зарегистрированных в оффшорных юрисдикциях, позволило намного увеличить прибыльность бизнеса и сэкономить на операционных издержках, а также воспользоваться выгодами международной налоговой оптимизации.

В-третьих, процесс ускорения научно-технического прогресса как один из сопутствующих глобализации сказался и на всемирном распространении и существенном удешевлении средств связи и информационных технологий. Это позволило фирмам поддерживать необходимые контакты между своими офисами в различных частях мира, а также держать связь с различными сторонними организациями. Это явление существенно расширило диапазон экономической деятельности и коммерческих операций, не требующих непосредственных контактов между сторонами, позволило регистрировать компании без необходимости личного присутствия на процедуре регистрации учредителей фирмы. Кроме того, усиление НТП упростило процесс ведения дел от имени компании в момент нахождения в другом государстве или даже в противоположной части света. И, наконец, стало возможным осуществлять деятельность любой компании в прямом смысле вне пространственных рамок — с помощью всемирной информационной системы Интернет.

Кроме того, усиление НТП упростило процесс ведения дел от имени компании в момент нахождения в другом государстве или даже в противоположной части света. И, наконец, стало возможным осуществлять деятельность любой компании в прямом смысле вне пространственных рамок — с помощью всемирной информационной системы Интернет.

2. Увеличение значения транснациональных компаний и банков. В тесной взаимосвязи с процессами интернационализации и глобализации хозяйственного развития планеты в формировании и развитии оффшорного сектора мировой экономики существенную роль сыграли ТНК. Значение ТНК для процессов глобализации сложно переоценить. Формирование крупнейших ТНК в сопряжении с частичным перемещением экономической деятельности в страны третьего мира, так называемой «мировой периферии», повлекло за собой колоссальный рост масштабов финансовой инфраструктуры, призванной обслуживать гигантские денежные потоки в различных формах (инвестиции, товары, услуги и пр. ). В целом, роль ТНК как в формировании современных международных экономических отношений, так и в структурном оформлении оффшорного бизнеса очень велика. Ведь изначально именно только таким мощным структурам было под силу координирование ведения бизнеса в общемировом, глобальном масштабе. Именно ТНК были заинтересованы в создании сложных цепочек производственного цикла, сложных финансовых схем, позволяющих манипулировать внутрифирменными, трансфертными потоками капиталов с включением в них

). В целом, роль ТНК как в формировании современных международных экономических отношений, так и в структурном оформлении оффшорного бизнеса очень велика. Ведь изначально именно только таким мощным структурам было под силу координирование ведения бизнеса в общемировом, глобальном масштабе. Именно ТНК были заинтересованы в создании сложных цепочек производственного цикла, сложных финансовых схем, позволяющих манипулировать внутрифирменными, трансфертными потоками капиталов с включением в них

в целях налогового планирования оффшорных юрисдикций и налоговых гаваней. Если принять во внимание, что в связи с деятельностью ТНК в настоящее время, по одним оценкам, около 40 % мирового потока товаров и услуг носит внутрифирменный характер17, а по другим — половина всего мирового промышленного производства и более двух третей внешней торговли 18следует констатировать, что оффшорный бизнес имеет под собой солидный экономический фундамент.

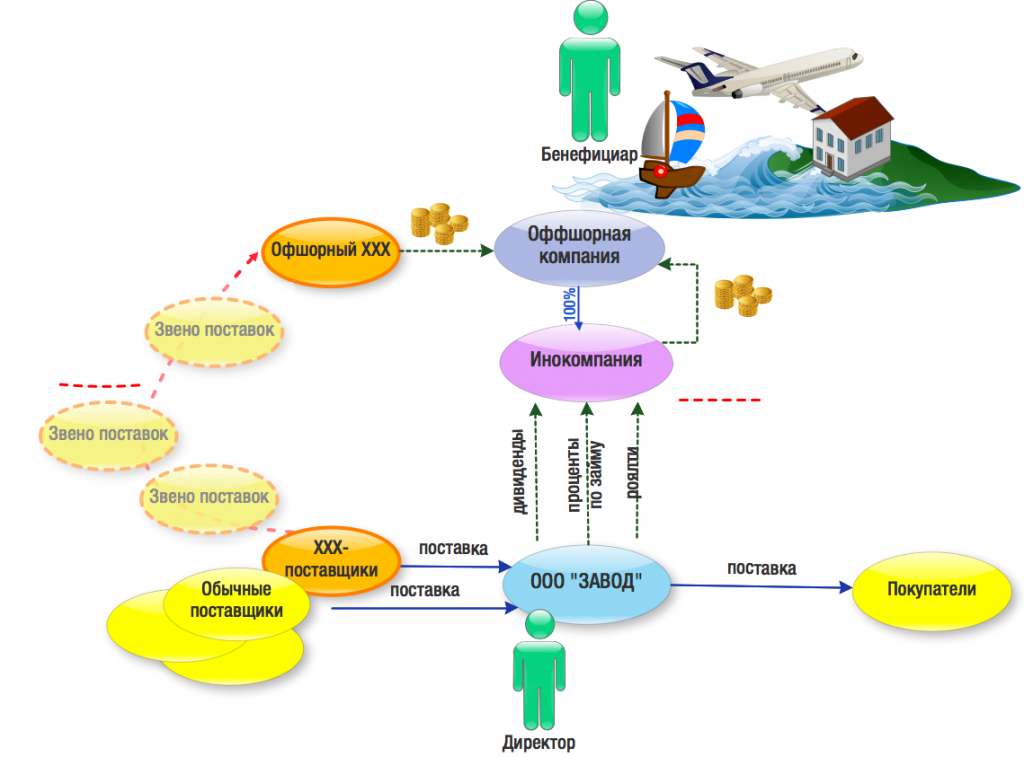

Оффшорные бизнес-структуры тесно связаны между собой различными бизнес-процессами, и организация экономических процессов в них базируется на системе трансфертного ценообразования. В оффшорном бизнесе причины выделения трансфертных цен, а также установления их размеров кроются в использовании национальных различий в налогообложении, таможенных тарифах, курсах валют, темпах инфляции. О бизнес-структурах, в состав которых входят оффшорные компании, также, как и о ТНК, можно сказать, что и в их пределах осуществляется циркуляция товаров, финансовых ресурсов, патентов, ноу-хау и других стратегических ресурсов. Это открывает беспрецедентные возможности для маневрирования в издержках на сырье, энергию, оплату труда с учетом специфики местных налогов, тарифов и т. п. и выбора оптимальных комбинаций этих факторов предпринимательского успеха. Оптимизация издержек производства и обращения и максимизация прибыли позволяют ТНК и оффшорным структурам расширить географическое поле их деятельности до поистине глобального масштаба.

В оффшорном бизнесе причины выделения трансфертных цен, а также установления их размеров кроются в использовании национальных различий в налогообложении, таможенных тарифах, курсах валют, темпах инфляции. О бизнес-структурах, в состав которых входят оффшорные компании, также, как и о ТНК, можно сказать, что и в их пределах осуществляется циркуляция товаров, финансовых ресурсов, патентов, ноу-хау и других стратегических ресурсов. Это открывает беспрецедентные возможности для маневрирования в издержках на сырье, энергию, оплату труда с учетом специфики местных налогов, тарифов и т. п. и выбора оптимальных комбинаций этих факторов предпринимательского успеха. Оптимизация издержек производства и обращения и максимизация прибыли позволяют ТНК и оффшорным структурам расширить географическое поле их деятельности до поистине глобального масштаба.

3. Усиление роли государства в регулировании экономики. С углублением международного разделения труда и возрастанием роли ТНК в мировой экономике связана и следующая причина бурного развития оффшорного бизнеса в послевоенное время — усиление роли государства в регулировании экономики. Весьма популярные после войны кейнсианские методы управления народным хозяйством предполагали, среди прочего, и более жесткое государственное регулирование деятельности корпораций. Такое положение вещей вовсе не устраивало ни собственников, ни менеджеров крупнейших американских и западноевропейских корпораций, следствием чего стал все набиравший обороты отток капиталов из развитых стран и их переме-

Весьма популярные после войны кейнсианские методы управления народным хозяйством предполагали, среди прочего, и более жесткое государственное регулирование деятельности корпораций. Такое положение вещей вовсе не устраивало ни собственников, ни менеджеров крупнейших американских и западноевропейских корпораций, следствием чего стал все набиравший обороты отток капиталов из развитых стран и их переме-

17 Апель А., Гунько В., Соколов И. Обналичивание и оффшорный бизнес в схемах. — СПб., 2002. С. 80.

18 Мировая экономика и международный бизнес. Учебник под общей ред. В. В. Полякова, Р. К. Щенина. — М. 2005. С. 47.

щение в страны, предоставляющие как налоговые льготы, так и большую конфиденциальность в ведении бизнеса, неукоснительное соблюдение банковской тайны. Огромные налоги на прибыль корпораций в послевоенное время (до 80 — 90 %) заставляли американцев и европейцев укрывать капиталы в далеких странах. Здесь необходимо подчеркнуть, что инициаторами этого процесса первоначально стали вовсе не какие-то отдельные недобросовестные предприниматели, стремящиеся уйти от налогообложения, или же преступные группировки, заинтересованные в отмывании денег, нажитых на торговле оружием, наркотиками или в результате иной незаконной деятельности, а именно крупные и известные транснациональные компании-гиганты.

Здесь необходимо подчеркнуть, что инициаторами этого процесса первоначально стали вовсе не какие-то отдельные недобросовестные предприниматели, стремящиеся уйти от налогообложения, или же преступные группировки, заинтересованные в отмывании денег, нажитых на торговле оружием, наркотиками или в результате иной незаконной деятельности, а именно крупные и известные транснациональные компании-гиганты.

Интересен и тот факт, что с изменением в 70 — 80-е гг. ХХ-го в. экономических стратегий ведущих западных стран значение оффшорных центров стало еще более стремительно возрастать. Произошедший в этот период переход к монетаристским методам в регулировании экономик развитых стран, сопровождавшийся жесткими антиинфляционными мерами, предпринятыми Федеральной резервной системой США и центральными банками других ведущих промышленно развитых стран, повлек за собой ужесточение требований со стороны государства к банковской деятельности в целом, к большей прозрачности финансовых операций: существенно увеличиваются нормы обязательных депозитов в центральных банках, больше внимания уделяется характеру финансируемых сделок и т. п. И в этой связи уже транснациональные банки предприняли ряд мер, позволяющих им ограничить возможности государства по контролю за их деятельностью, хотя, конечно, роль оффшоров в налоговом планировании нисколько не уменьшается. Наоборот, из-за имевших место ужесточений крупные американские ТНК для финансирования своих операций начали открывать собственные банки-филиалы за пределами США — сначала в Швейцарии, а затем в других оффшорных юрисдикциях, как это было отмечено выше.

п. И в этой связи уже транснациональные банки предприняли ряд мер, позволяющих им ограничить возможности государства по контролю за их деятельностью, хотя, конечно, роль оффшоров в налоговом планировании нисколько не уменьшается. Наоборот, из-за имевших место ужесточений крупные американские ТНК для финансирования своих операций начали открывать собственные банки-филиалы за пределами США — сначала в Швейцарии, а затем в других оффшорных юрисдикциях, как это было отмечено выше.

Эти события есть следствие не только и не столько приспособляемости хозяйствующих субъектов к изменениям в экономической политике государства, а, прежде всего, — свидетельство углубления существовавшего во все времена сущностного противоречия между целями государства как общественного института и целями бизнеса в лице и отдельных предпринимателей, и корпораций, и даже физических лиц.

26 —

Целями государства обычно провозглашались такие ценности, как защита национальных интересов, служение общественному благу, социальный прогресс и т. п. Необходимо отметить, ни в коей мере не умаляя значения государства как важной системообразующей структуры в жизни общества, его своеобразной несущей конструкции, что провозглашаемые благие цели зачастую оказывались всего лишь удобной ширмой, за которой правящие власти использовали государственный аппарат принуждения в своих узкокорпоративных, корыстных целях. Это, конечно, вовсе не означает, что граждане государства должны стремиться к разрушению этого государства как априори несправедливой системы: здесь скорее речь может идти о потенциальной возможности для граждан привести к власти более ответственное и действующее в интересах большинства руководство страны. Если же брать за основу идеальную конструкцию, то для осуществления своих декларируемых целей во благо всего общества государству нередко приходится ущемлять интересы отдельных его граждан в целях всеобщего блага. Так, для финансирования своих проектов государство посредством налогообложения доходов корпораций изымает часть прибыли физических и юридических лиц.

п. Необходимо отметить, ни в коей мере не умаляя значения государства как важной системообразующей структуры в жизни общества, его своеобразной несущей конструкции, что провозглашаемые благие цели зачастую оказывались всего лишь удобной ширмой, за которой правящие власти использовали государственный аппарат принуждения в своих узкокорпоративных, корыстных целях. Это, конечно, вовсе не означает, что граждане государства должны стремиться к разрушению этого государства как априори несправедливой системы: здесь скорее речь может идти о потенциальной возможности для граждан привести к власти более ответственное и действующее в интересах большинства руководство страны. Если же брать за основу идеальную конструкцию, то для осуществления своих декларируемых целей во благо всего общества государству нередко приходится ущемлять интересы отдельных его граждан в целях всеобщего блага. Так, для финансирования своих проектов государство посредством налогообложения доходов корпораций изымает часть прибыли физических и юридических лиц.

Со своей стороны, предприниматели стремятся, по возможности, сократить эти потери и максимизировать свою прибыль. Следствием этого становится обвинения в нанесении ущерба общественному благосостоянию в адрес бизнесменов, стремящихся минимизировать налоговые выплаты. Предприниматели же, в свою очередь, справедливо указывают на зачастую ненадлежащее использование правящей элитой собранных налогов. Разрешение данного противоречия — если таковое вообще возможно — дело далекого будущего. Сейчас же практика показывает, что противоречие это все больше и больше углубляется, следствием чего становится ужесточение репрессивных мер в экономике со стороны государства и изобретение бизнесом все более изощренных схем налогового планирования с целью минимизации своих налоговых платежей (как законных, так и нелегальных).

Следовательно, ряд развивающихся стран сумел вовремя сориентироваться в новой экономической ситуации, переняв опыт оффшорного бизнеса, уже существовавший в развитом мире, и ответив на потребности гигантов мировой экономики — ТНК и ТНБ — в принципиально новом подходе к обслуживанию финансовых потоков в мировой экономике.

4. Утяжеление налогового бремени и устрожение налогового администрирования. Как правило, экономика промышленно развитых государств характеризуется высоким уровнем налоговых ставок на прибыль юридических лиц и подоходного налога, взимаемого с физических лиц. В среднем по 28 странам Организации экономического сотрудничества и развития (ОЭСР) ставка налога на прибыль организаций составляет 36,25 % а подоходного налога с физических лиц — 46,68 %19. Кроме того, уже с 1967 г. в странах Европейского Экономического Сообщества начал вводиться налог на добавленную стоимость, получивший в дальнейшем широкое распространение. В практике Соединенных Штатов Америки вместо НДС существует налог с оборота.

Помимо этого, в большинстве промышленно развитых стран на законодательном уровне к компаниям предъявляются жесткие требования по формированию и представлению финансовой и налоговой отчетности. В этих странах, несмотря на попытки унификации налогового законодательства и снижения ставок налогов на прибыль и налоговой нагрузки на бизнес в целом, фактически такого снижения не происходит. В связи с этим процесс противостояния государства и налогоплательщиков вышел на новый международный уровень. Как бы налоговые органы ни старались предотвратить уклонение от уплаты налогов или уход от налогообложения, существование налогов в одних странах будет всегда означать востребованность возможности уклонения от налогообложения с помощью преференциальных режимов или полного отсутствия налогообложения в других государствах.

В связи с этим процесс противостояния государства и налогоплательщиков вышел на новый международный уровень. Как бы налоговые органы ни старались предотвратить уклонение от уплаты налогов или уход от налогообложения, существование налогов в одних странах будет всегда означать востребованность возможности уклонения от налогообложения с помощью преференциальных режимов или полного отсутствия налогообложения в других государствах.

5. Конкурентные преимущества оффшорных юрисдикций. Под конкурентными преимуществами оффшорной юрисдикции следует понимать те или иные аспекты ее деятельности, которые побуждают организации и предпринимателей регистрировать именно на ее территории свои оффшорные структуры. Следовательно, категория конкурентных преимуществ оффшорной юрисдикции является довольно субъективным понятием. Для одних организаций при принятии решения большее значение будут иметь географическое месторасположение зоны и ее территориальная принадлежность, для других более важным покажется наличие тех или иных положений в законодательстве. При этом успешное развитие и функционирование оффшорной зоны зависит от оптимального сочетания всего комплекса условий, влияющих на принятие инвес-

При этом успешное развитие и функционирование оффшорной зоны зависит от оптимального сочетания всего комплекса условий, влияющих на принятие инвес-

19 Сутырин С. Ф, Погорлецкий А. И. Налоги и налоговое планирование в мировой экономике — С-Пб:, Полиус, 1998. С. 21.

тором решения о размещении структуры в той или иной юрисдикции. В этой связи все конкурентные преимущества оффшорных зон подразделяются на нижепоименованные виды:

1) Система законодательства, регламентирующая создание и функционирование оффшорных компаний. Сюда следует отнести:

a) размер предоставляемых владельцам оффшорных компаний налоговых льгот;

b) наличие развитого корпоративного законодательства, регламентирующего создание компаний определенных видов деятельности, например банковского, трастового, страхового и т. п.;

п.;

c) наличие законодательных актов, регламентирующих сохранение конфиденциальной информации и коммерческой (банковской) тайны;

d) наличие заключенных международных соглашений об избежании двойного налогообложения;

e) наличие нормативных правовых актов, регламентирующих процедуру регистрации оффшорных компаний. Здесь особое внимание уделяется скорости и простоте процедуры регистрации, размеру регистрационных взносов и ограничениям в отношении названий компании;

Г) наличие законодательства, препятствующего «отмыванию» доходов, полученных преступным путем;

2) географическое место расположения оффшорной юрисдикции хотя и не является решающим фактором, оказывающим влияние на принятие решения организацией или физическим лицом, тоже может стать ее конкурентным преимуществом:

a) расположение оффшорной зоны в одном из часовых поясов, позволяющее синхронизировать ее деятельность с основными финансовыми центрами мира, может оказаться одним из доводов в пользу данной юрисдикции при принятии решения;

b) большинство компаний, и в особенности физических лиц, предпочитают относительную географическую близость своих оффшорных компаний. Это может быть связано с необходимостью проведения собраний учредителей или совета директоров непосредственно в стране регистрации компании, с желанием инвесторов более тесно общаться с фирмами, осуществляющими управленческие функции оффшорной компанией. Необходимость или желание часто посещать свою оффшорную структуру делает ее географическую близость важнейшим фактором. В других случаях тер- 27

Это может быть связано с необходимостью проведения собраний учредителей или совета директоров непосредственно в стране регистрации компании, с желанием инвесторов более тесно общаться с фирмами, осуществляющими управленческие функции оффшорной компанией. Необходимость или желание часто посещать свою оффшорную структуру делает ее географическую близость важнейшим фактором. В других случаях тер- 27

риториальная удаленность компании от основного места расположения ее владельца может быть расценена как достоинство, поскольку сам факт существования оффшорных зон подразумевает под собой некую их обособленность от остальных стран.

3) общий «имидж» оффшорной юрисдикции:

a) репутация оффшорной зоны. Проблемы «отмывания» доходов, полученных незаконно, сказались и на деятельности оффшорных юрисдикций. Прослеживается тенденция отказа работы, как со стороны партнеров, так и со стороны контрагентов с компаниями, зарегистрированными в оффшорных зонах, с плохой репутацией, а также находящихся в «черном списке» ФАТФ;

b) принадлежность оффшорной зоны к тому или иному государству и политическому режиму;

c) участие оффшорной зоны в том или ином экономическом образовании — блоке, союзе, организации. Следует отметить, что членство оффшорной зоны в том или ином виде в каком-либо экономическом образовании может быть расценено двояко. С одной стороны, это, безусловно, поднимает престиж компании, зарегистрированной в такой зоне. С другой же стороны, оффшорная зона автоматически теряет определенную долю автономности и независимости во всех своих действиях и может быть подвергнута любому давлению, особенно в части раскрытия информации в свете борьбы с «отмыванием грязных денег».

Следует отметить, что членство оффшорной зоны в том или ином виде в каком-либо экономическом образовании может быть расценено двояко. С одной стороны, это, безусловно, поднимает престиж компании, зарегистрированной в такой зоне. С другой же стороны, оффшорная зона автоматически теряет определенную долю автономности и независимости во всех своих действиях и может быть подвергнута любому давлению, особенно в части раскрытия информации в свете борьбы с «отмыванием грязных денег».

6. Деятельность оффшорных юрисдикций в качестве «центров прибыли». Большинство оффшорных юрисдикций сформировалось на обособленных территориях, для которых такая форма организации бизнеса оказалась наиболее приемлемой по тем или иным описанным выше причинам. Чаще всего такой причиной являлось отсутствие собственных ресурсов для непосредственного развития промышленного производства либо территориальная ограниченность и (или) удаленность. Такое положение характерно для Гибралтара, Кипра, Нормандских островов и ряда других оффшорных зон.

Непосредственной выгодой, получаемой данными территориями от деятельности оффшорного сектора их экономик, является создание дополнительных рабочих мест. В частности, в финансовом секторе острова Джерси занято почти 20 % всего работоспособного населения. Следствием существования оффшорных компаний является развитие на территории оффшорных зон и сектора секретарских услуг, аудиторских и адвокатских компаний,

28 —

компаний финансового банковского и страхового секторов. Сотни национальных компаний, включая школы, банки, компании по прокату автомобилей, рестораны, магазины, авиалинии, отели, успешно развиваются за счет функционирования оффшорных компаний. Нередко оффшорный режим приносит самую большую часть дохода стране (в процентах по отношению к ВНП или ВВП). Следовательно, решение о создании оффшорной зоны может стать целой концепцией развития региона или государства. В данном случае целесообразно ввести понятие оффшорной индустрии. Слово industria (лат.) в буквальном переводе означает усердие или деятельность, поэтому вполне применимо в данном контексте, несмотря на то, что никакого промышленного производства в традиционном плане в оффшорных секторах экономики соответствующих юрисдикций не осуществляется.

В данном случае целесообразно ввести понятие оффшорной индустрии. Слово industria (лат.) в буквальном переводе означает усердие или деятельность, поэтому вполне применимо в данном контексте, несмотря на то, что никакого промышленного производства в традиционном плане в оффшорных секторах экономики соответствующих юрисдикций не осуществляется.

О масштабах оффшорной деятельности можно судить и по данным, которые, как правило, являются открытыми и публикуются в официальной прессе оффшорных центров, о регистрации компаний в странах и зонах, предоставляющих благоприятные налоговые режимы. Эти данные можно назвать своеобразным информационным минимумом, который публикуют правительственные учреждения практически всех оффшоров20 (!). По числу оффшорных компаний в мире прочно удерживают первые места такие центры, как Нидерландские Антильские острова, Бермудские острова, Британские Виргинские острова, Каймановы острова, Кипр, Лихтенштейн, Багамские острова, Панама, остров Мэн, Люксембург, Гибралтар, острова Терке и Кайкос, Джерси, Маврикий21. В Лихтенштейне доход от зарегистрированных 40 тысяч оффшорных компаний составляет около 30 % бюджетных поступлений (регистрационные и ежегодные платежи) 22. На Кипре к середине 1990-х гг. от зарегистрированных 20 тыс. оффшорных компаний доход ежегодно составлял примерно 200 млн долл., а к концу 1990-х гг. на Кипре было зарегистрировано уже 28 тыс. оффшорных компаний23. Примерно такой же доход Нидерландские Антильские острова получают за счет 30 тыс. зарегистрированных компаний. На Каймановых островах зарегистрировано

В Лихтенштейне доход от зарегистрированных 40 тысяч оффшорных компаний составляет около 30 % бюджетных поступлений (регистрационные и ежегодные платежи) 22. На Кипре к середине 1990-х гг. от зарегистрированных 20 тыс. оффшорных компаний доход ежегодно составлял примерно 200 млн долл., а к концу 1990-х гг. на Кипре было зарегистрировано уже 28 тыс. оффшорных компаний23. Примерно такой же доход Нидерландские Антильские острова получают за счет 30 тыс. зарегистрированных компаний. На Каймановых островах зарегистрировано

20 Рубченко М. Слухи о Кипре сильно преувеличены: тому свидетельство — статистика офшорного бизнеса. // Эксперт, 1997, № 26.

21 Шамбост Э. Энциклопедия оффшорных зон. — М., 2000. С. 28.

22 Кнапп Р. Счет за границей: как и куда вложить деньги в Швейцарии, Люксембурге, Лихтенштейне, Австрии, в других европейских странах и на островах с оффшорным режимом. — М., 1998. С. 35.

— М., 1998. С. 35.

23 Чувыкин М. Кипрский офшор не умирает. // Ведомости,

31.10.2002.

примерно 25 тыс. компаний. К 1995 г. на Британских Виргинских островах было зарегистрировано свыше 15 тыс. оффшорных компаний, примерно по одной на каждого жителя острова. На Бермудских островах ежегодный доход от более чем 6,5 тыс. зарегистрированных оффшорных компаний к середине 90-х гг. прошлого века составлял около 25 % ВНП (250 млн долл.), а все доходы от международной финансовой деятельности составляли до 40 % ВВП страны. На островах Терке и Кайкос зарегистрировано свыше 7 тыс. оффшорных компаний24.

Оффшорная деятельность для многих малых стран является существенным (а то и единственным) источником дохода или своеобразным центром прибыли, за счет которого живут и процветают другие секторы экономики этих государств и регионов. Показателем успешного формирования оффшорного сектора является сопутствующее развитие туристического бизнеса и общее повышение уровня жизни населения этой страны. Такой

Показателем успешного формирования оффшорного сектора является сопутствующее развитие туристического бизнеса и общее повышение уровня жизни населения этой страны. Такой

24 Все данные по: Review to Identify Non-Cooperative Countries or Territories: Increasing The Worldwide Effectiveness of Anti-Money Laundering Measures, FATF, 22 June 2002, pp. 40, 56, 60, 84,106.

симбиоз экономически обоснован и выгоден всем его участникам.

Существование развитой оффшорной индустрии в стране в том или ином виде способствует активизации притока денежных средств, повышает заинтересованность потенциальных инвесторов, становится дополнительным стимулом экономического развития региона. Значение оффшорной индустрии для экономик соответствующих территорий, стран и центров, и в особенности из числа развивающихся, можно оценить по следующим сведениям. Доля оффшорного сектора в ВВП колеблется от 15 % у Гибралтара до 55 % у Каймановых и Британских Виргинских островов, а у таких территорий, как Аруба, Науру, Терке и Кайкос, Антигуа и Барбуда, доходит до 70 %25. У более молодых оффшорных центров, таких как Маврикий, Сейшелы, Палау, эта цифра не столь велика, однако именно на этот весьма динамично развивающийся сектор правительствами этих государств возлагаются большие надежды!.

У более молодых оффшорных центров, таких как Маврикий, Сейшелы, Палау, эта цифра не столь велика, однако именно на этот весьма динамично развивающийся сектор правительствами этих государств возлагаются большие надежды!.

25 Шеховцов Н. О. География оффшорных зон мира: диссертация на соискание ученой степени кандидата географических наук. — М., 1998. С. 80 — 81.

Не успели оформить

подписку на 2007 год?

Оформить подписку на журналы Издательского дома «Финансы и Кредит» можно с любого номера в редакции или в одном из агентств альтернативной подписки.

Полный список агентств альтернативной подписки можно посмотреть на сайте : www.financepress.ru.

Тел./факс: (495) 621 -69-49, Http://www. financepress.ru

financepress.ru

(495) 621-91 -90 E-mail: [email protected]

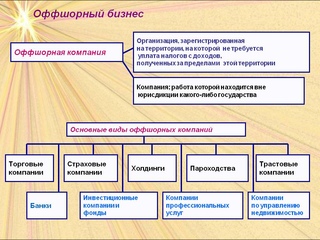

Что такое ОФФШОР?

Что такое оффшор?

По сути, термин оффшор (офшор) является скорее экономико-географическим, нежели юридическим. В XIX веке в Великобритании было принято решение, что местом расположения компании нужно считать ту страну, откуда производится управление ею. Таким образом, территориально компания может находиться в стране, но если ею владеют нерезиденты страны, и в самой стране компания никакой деятельности не осуществляет, то она находится вне досягаемости налоговых органов и не выплачивает никаких налогов в стране регистрации. Это и есть так называемый оффшор.

Какие цели преследуют оффшорные компании?

Можно выделить несколько целей создания оффшорных компаний.

Цель №1: Необходимость оптимизировать налоги. Если компания участвует во внешнеэкономической деятельности, то оффшор может быть для нее очень хорошим выходом не только благодаря отсутствию налогов, но и потому, что значительно упрощается документооборот, ускоряются финансовые потоки. Кроме того, компания защищена от произвола налоговых органов. Последнее играет роль далеко не всегда, однако для России данная ситуация весьма характерна. Таким образом, офшор в данной ситуации выступает в качестве посредника.

Если компания участвует во внешнеэкономической деятельности, то оффшор может быть для нее очень хорошим выходом не только благодаря отсутствию налогов, но и потому, что значительно упрощается документооборот, ускоряются финансовые потоки. Кроме того, компания защищена от произвола налоговых органов. Последнее играет роль далеко не всегда, однако для России данная ситуация весьма характерна. Таким образом, офшор в данной ситуации выступает в качестве посредника.

Цель №2: Потребность в конфиденциальности. Если человек обладает какими-то крупными средствами, которыми он хочет пользоваться по своему усмотрению, но при этом сохраняя конфиденциальность, единственным выходом для него становится оффшорная компания. Разумеется, можно открыть счет в одном из многочисленных местных и зарубежных банков, но при этом есть вероятность нарушения конфиденциальности (личный счет, личная кредитная карта и др.). Помимо этого владелец банковского счета ограничен в свободе пользования им. В таких ситуациях прибегают к оффшору еще и для сбережения средств от нестабильной политической обстановки – оффшорные зоны как правило представляют собой маленькие слаборазвитые государства, в которых политическая обстановка железно стабильна. И вот владелец средств выбирает юрисдикцию, регистрирует компанию, получает право распоряжаться ее счетом, и при этом никто не знает, что помимо всего прочего он является еще и владельцем компании.

В таких ситуациях прибегают к оффшору еще и для сбережения средств от нестабильной политической обстановки – оффшорные зоны как правило представляют собой маленькие слаборазвитые государства, в которых политическая обстановка железно стабильна. И вот владелец средств выбирает юрисдикцию, регистрирует компанию, получает право распоряжаться ее счетом, и при этом никто не знает, что помимо всего прочего он является еще и владельцем компании.

Цель №3: Импорт основных средств. Если компании нужно импортировать основные средства, и при этом ее директора не хотят выплачивать таможенные расходы и НДС, основные средства просто вносятся в документы как уставной фонд совместного предприятия и покупаются на оффшорную компанию. В этом же случае используется и лизинг, который позволяет выводить за границу проценты.

Цель №4: Не платить резидентские налоги. В большинстве стран выплаты налогов с прибыли производится при условии проживания человека в стране в течение определенного периода. Одним днем меньше – и налогов можно не опасаться. Таким образом можно перестать платить налоги вовсе, а можно уберечь от них какую-то часть доходов. В любом случае, данный вариант является весьма и весьма популярным, особенно среди людей, которые не привязаны к одной стране и работа которых позволяет им проводить время за границей.

Одним днем меньше – и налогов можно не опасаться. Таким образом можно перестать платить налоги вовсе, а можно уберечь от них какую-то часть доходов. В любом случае, данный вариант является весьма и весьма популярным, особенно среди людей, которые не привязаны к одной стране и работа которых позволяет им проводить время за границей.

Типы оффшорных зон

Есть несколько классификаций оффшорных зон, и по одной из них оффшорные зоны делятся на юрисдикции с низкими или нулевыми налоговыми ставками для нерезидентных компаний и на юрисдикции, предоставляющие налоговые льготы.

К юрисдикциям с низкими или нулевыми налоговыми ставками относятся Гибралтар, Кипр, Лихтенштейн, Гонконг, Уругвай, Болгария, Нидерландские Антильские острова, Люксембург, Лихтенштейн. Плюсом этих государств являются низкие или нулевые налоговые ставки, минусом же вы ступает тот факт, что необходимо ведение и подача в государственные органы финансовой отчетности. К юрисдикциям, предоставляющим налоговые льготы, относятся Великобритания, Австрия, Италия, США, Нидерланды, Турция, Израиль, Швейцария. Все эти страны заключили договоры об избежании двойного налогообложения. Классическими оффшорами считаются Британские Виргинские острова, Сейшелы, Белиз, Панама. Здесь от владельца компании требуется только лишь ежегодный взнос, а уровень конфиденциальности обеспечивается очень высокий.

Все эти страны заключили договоры об избежании двойного налогообложения. Классическими оффшорами считаются Британские Виргинские острова, Сейшелы, Белиз, Панама. Здесь от владельца компании требуется только лишь ежегодный взнос, а уровень конфиденциальности обеспечивается очень высокий.

Хоть понятие «оff shore» и говорит о том, что деньги находятся где-то далеко, однако оффшорные зоны могут быть и внутренними. Офшор внутри государства не такое уж и редкое явление – в США оффшорными зонами являются штаты Делавэр, Невада и Вайоминг; в Великобритании это острова Мэн, Гернси и Джерси; в Португалии остров Мадейра; в Швейцарии кантоны Цуг, Нематель, Фрибург; Россия — Ингушетия, Калмыкия, Алтай. Это так называемые нестандартные оффшоры, каждый из которых имеет свою собственную политику и может предъявлять разные требования к владельцам оффшорных компаний.

По неофициальной классификации оффшорных зон они делятся на:

- Оффшоры с отсутствие налогов и не требующие отчетности. Власти никак не контролируют деятельность оффшорных компаний, что предоставляет им высокий уровень свободы и конфиденциальности, но вместе с тем приводит к тому, что солидные компании и банки не хотят иметь с ними отношений.

- Оффшорные зоны повышенной респектабельности – государство здесь осуществляет финансовый контроль и предоставляет налоговые льготы, но вместе с тем компания в этой зоне имеет некоторую престижность.

- Нестандартные офшоры.

Власти никак не контролируют деятельность оффшорных компаний, что предоставляет им высокий уровень свободы и конфиденциальности, но вместе с тем приводит к тому, что солидные компании и банки не хотят иметь с ними отношений.

Власти никак не контролируют деятельность оффшорных компаний, что предоставляет им высокий уровень свободы и конфиденциальности, но вместе с тем приводит к тому, что солидные компании и банки не хотят иметь с ними отношений.По официальной классификации все несколько проще:

- Цивилизованные оффшоры (Люксембург, Кипр, Сингапур, Ирландия, Великобритания и т.д.) – их отличие в отсутствии резервирования операций

- Менее цивилизованные (Белиз, Британские Виргинские острова, Монако, Панама и т.д.) — размер резервирования операций составляет 50%

- Нецивилизованные (Вануату, Науру, Лихтенштейн, Черногория, Андорра и т.д.) – 100% резервирование.

Оффшорная компания

Если ранее оффшорные компании в основном использовались в качестве инструмента вывоза капитала, то сегодня основным их предназначением выступает стабилизация платежей, упрощение документооборота, самофинансирование, покупка недвижимости за рубежом и т. д. Не менее популярна оффшорная компания и в качестве механизма внесения инвестиций. Оффшорная компания является самостоятельным юридическим лицом и осуществляет деятельность в согласии с законами страны базирования. Важную роль играет выбор страны регистрации, так как это вопрос не только удобства работы, но и престижа. Самостоятельно зарегистрировать компанию в оффшорной зоне можно, однако гораздо более распространенной является практика, когда покупаются уже готовые оффшоры. Владельцем такой компании может быть физическое или юридическое лицо, нерезидент страны регистрации. При этом страны могут предъявлять различные требования относительно налоговых выплат, документооборота, отчетности, уставного капитала, количества минимальных владельцев и т.д. и т.п. Оффшорная компания получает юридический адрес в стране регистрации, получает право осуществлять деятельность в любых странах мира кроме самой страны регистрации, может открывать счета в любых банках мира, иными словами – вести полноценную деловую деятельность.

д. Не менее популярна оффшорная компания и в качестве механизма внесения инвестиций. Оффшорная компания является самостоятельным юридическим лицом и осуществляет деятельность в согласии с законами страны базирования. Важную роль играет выбор страны регистрации, так как это вопрос не только удобства работы, но и престижа. Самостоятельно зарегистрировать компанию в оффшорной зоне можно, однако гораздо более распространенной является практика, когда покупаются уже готовые оффшоры. Владельцем такой компании может быть физическое или юридическое лицо, нерезидент страны регистрации. При этом страны могут предъявлять различные требования относительно налоговых выплат, документооборота, отчетности, уставного капитала, количества минимальных владельцев и т.д. и т.п. Оффшорная компания получает юридический адрес в стране регистрации, получает право осуществлять деятельность в любых странах мира кроме самой страны регистрации, может открывать счета в любых банках мира, иными словами – вести полноценную деловую деятельность.

http://www.cons-systems.ru/

|