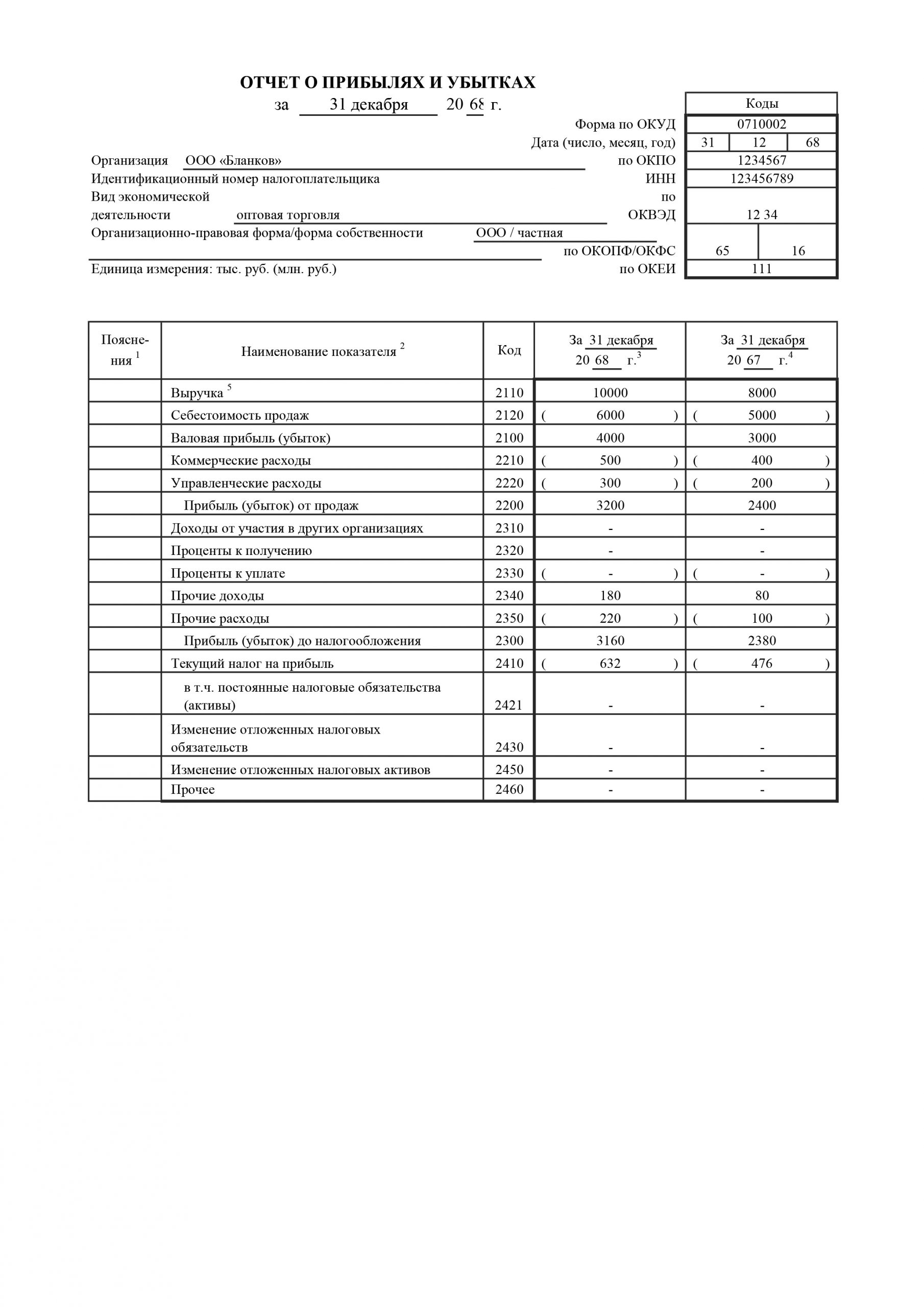

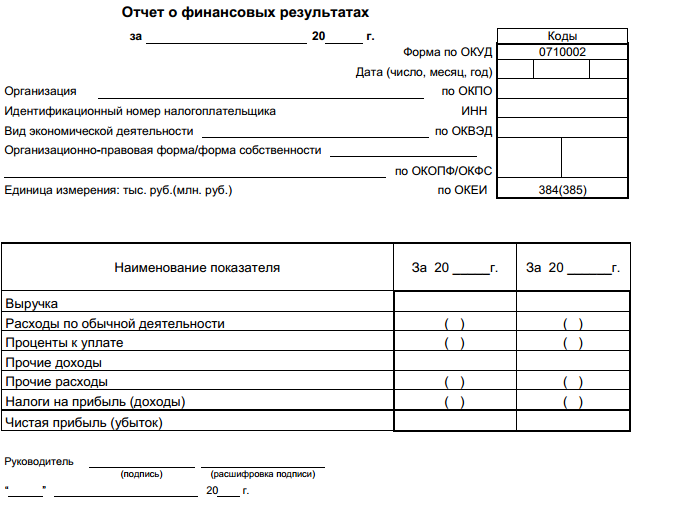

Отчет о прибылях и убытках

Бухгалтерская отчетность ложится на плечи всех объектов предпринимательской деятельности. Отчетные документы должны сдаваться ежегодно. Основным документом бухгалтерской отчетности является бухгалтерский баланс. Что же касается отчета о прибылях и убытках, то это скорее дополнительный документ.

Бланк Отчета о прибылях и убытках (форма по ОКУД 0710002) можно скачать по ссылке.

Скачать образец заполнения формы 2 можно по ссылке.

Как заполнять отчетПри оформлении отчета о прибылях и убытках образцом титульной части смело можно считать «титулку» бухгалтерского баланса, так как сведения, указываемые в этой части, будут одинаковыми. Каждая строка формы ОКУД 0710002 заполняется суммарными показателями.

Форма отчета о прибылях и убытках требует построчного заполнения, как и в балансе, при этом немного отличается порядок заполнения, который лучше рассмотреть на нескольких примерах:

- 2110 — необходимо рассчитать разницу между полной выручкой данного предприятия, полученной при реализации товаров или услуг, и суммой уплаченного НДС.

- 2120 показывает себестоимость после исключения всех затрат, данные для этого пункта принимаются из Дебета счета 90.

- 2100 – эта строка предназначена для определения прибыли валового характера и находится как разница строк, указанных выше.

- 2210 – строчка предназначена для показа коммерческих издержек, значения которых берутся из Дебета 44. Сюда также включаются суммы себестоимости.

- 2220 – перед тем, как заполнять отчет о прибылях и убытках, это значение берут из Дебета 44.

Образец заполнения отчета о прибылях и убытках

Первый лист

Второй лист

Суть отчета о финансовых результатахОтчет о прибылях и убытках предприятия содержит суммы доходов данного объекта, по которым можно судить, насколько эффективно работает данный объект, насколько он рентабелен, а также просмотреть рост прибыли по нему. Составляется этот документ методом нарастания, что позволяет просматривать динамику роста или уменьшения доходов от деятельности.

Данный документ иногда также называют «финансовым отчетом по прибыли» или «отчетом финансовых результатов», он играет ключевую роль в формировании представления о деятельности данного объекта и выгодности его учредителям.

Отчет о прибылях и убытках составляется на основании параметров по прибылям, убыткам, итогам реализационных и внереализационных процессов, затратам компании на реализацию и производство, других издержек, а также налогов и т.д.

Отчет о прибылях и убытках подается в форме 2 (ОКУД 0710002), что предусмотрено законодательством. С помощью данной формы устанавливается, насколько рентабельно данное предприятие и отдельные составляющие предпринимательского процесса.

Отчет о прибылях и убытках должен характеризовать в полной мере прибыль данного предприятия. То есть за счет чего она получена, доли по видам деятельности, все издержки на осуществление процесса предпринимательства, а также чистая прибыль после уплаты данных издержек.

Для того чтобы верно оценить тенденцию развития объекта предпринимательской деятельности, необходимо произвести комплексный анализ отчета о прибылях и убытках. Именно эта процедура помогает определить, насколько эффективна бизнес-модель данного объекта предпринимательства. Это имеет значение не только для тех, кто осуществляет управление компанией, но и для инвесторов и кредиторов.

Именно эта процедура помогает определить, насколько эффективна бизнес-модель данного объекта предпринимательства. Это имеет значение не только для тех, кто осуществляет управление компанией, но и для инвесторов и кредиторов.

Хорошее видео о сущности отчета о прибылях и убытках:

Структура отчета о прибыли и убытках такова, что наиболее значимые показатели размещаются в начале данного документа в зависимости от степени важности. После основных показателей вписываются данные по тем источникам доходов и расходов, которые имеют к основным косвенное отношение. Перед тем как составлять отчет о прибылях и убытках, стоит также рассчитать сумму налоговых выплат, которые производит данное предприятие, так как это напрямую повлияет на размер чистой прибыли, которая также будет указана в бланке отчета о прибыли и убытках.

Итак, данный вид отчетности является обязательным для объектов предпринимательской деятельности и может подаваться в упрощенной форме отчета по убыткам и прибыли.

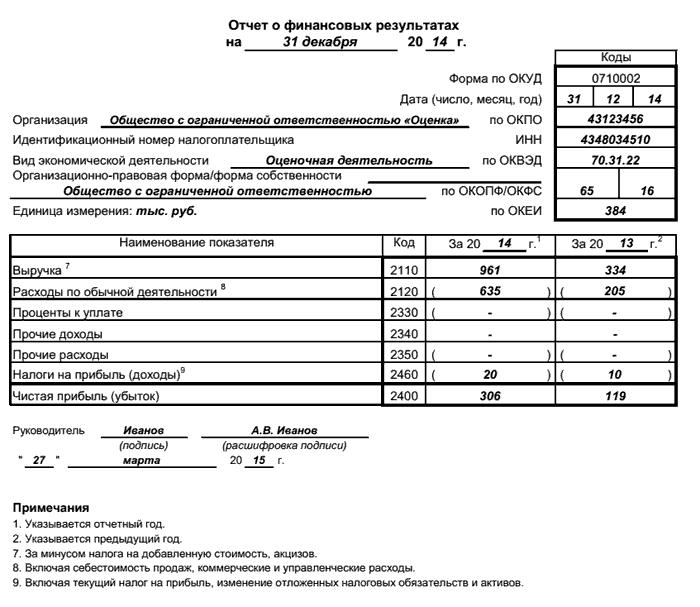

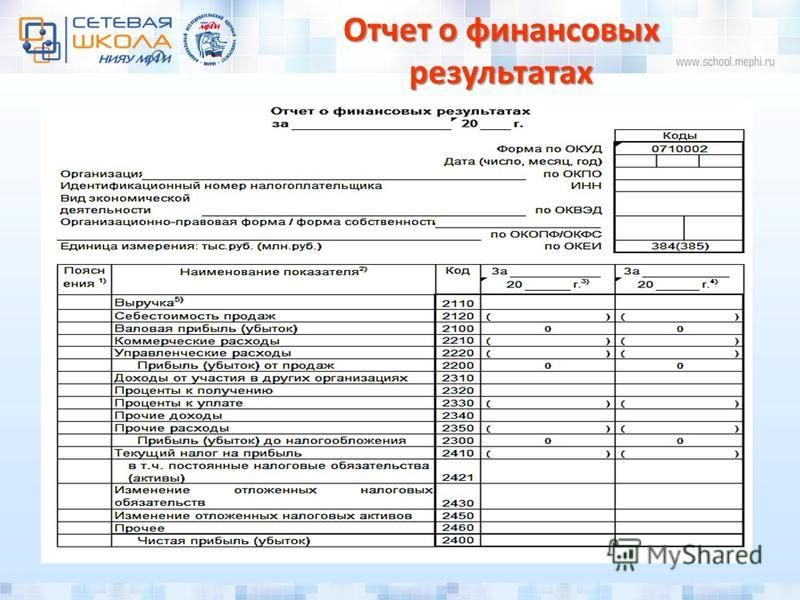

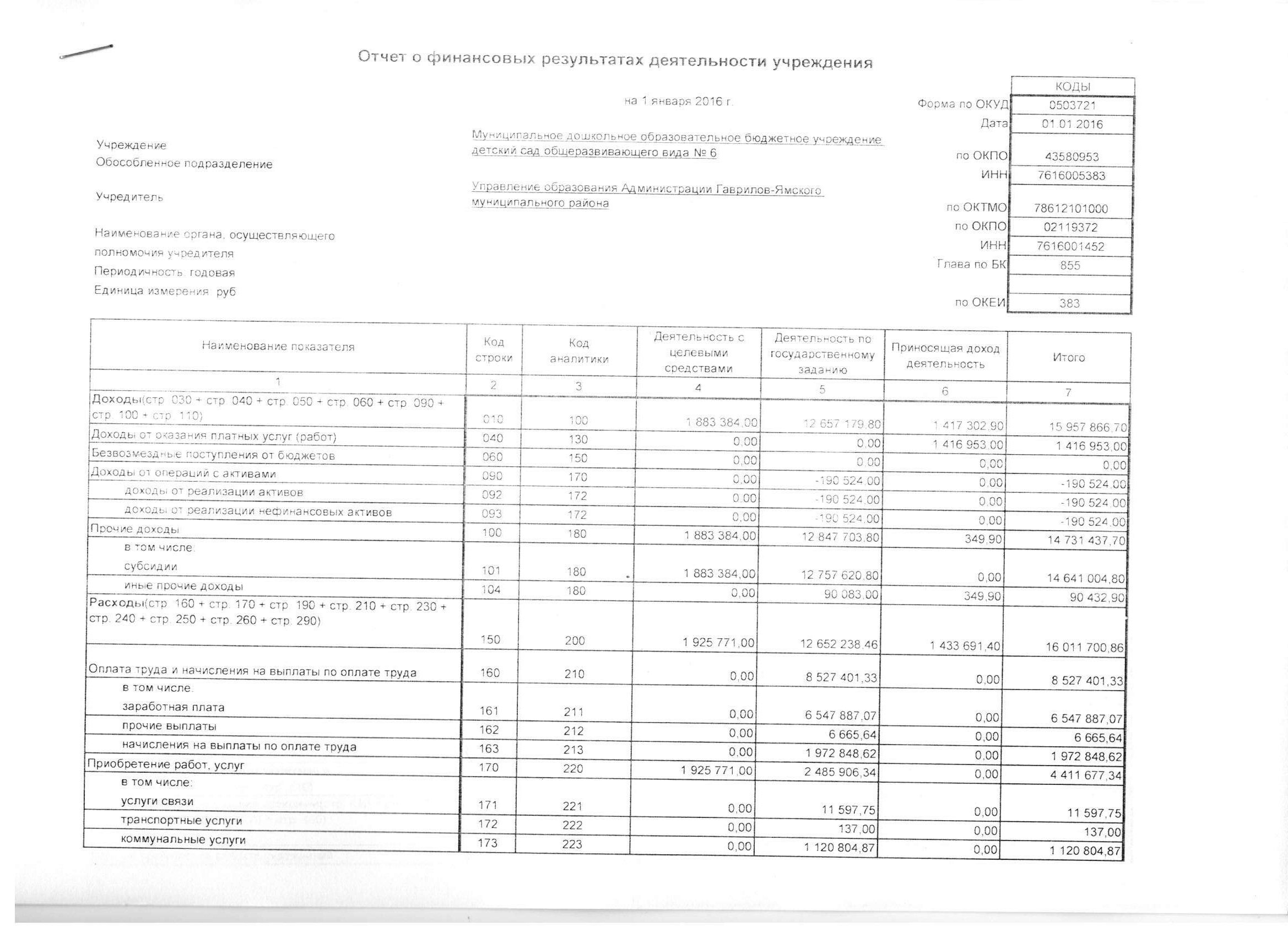

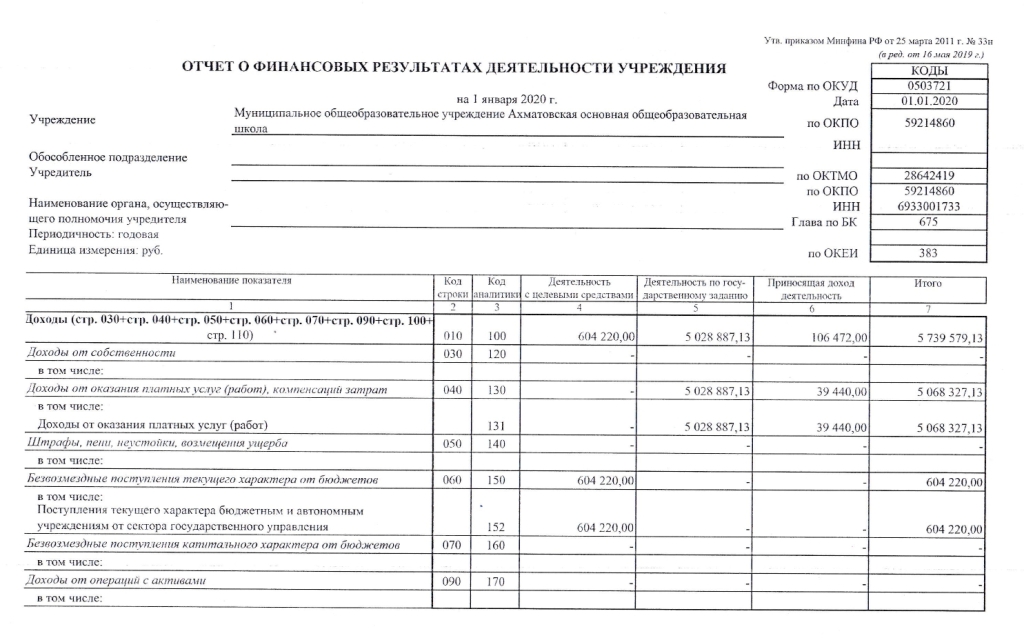

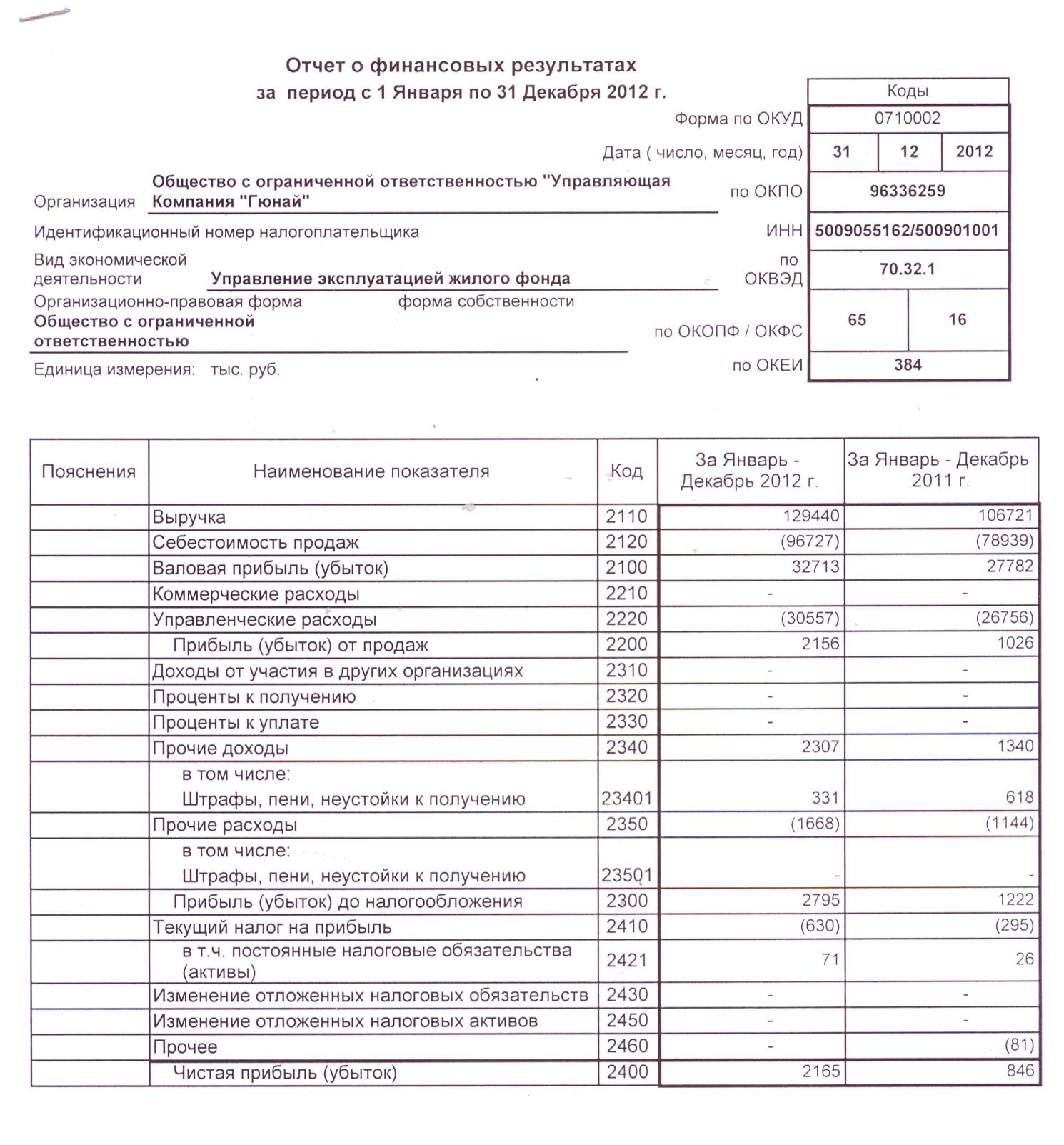

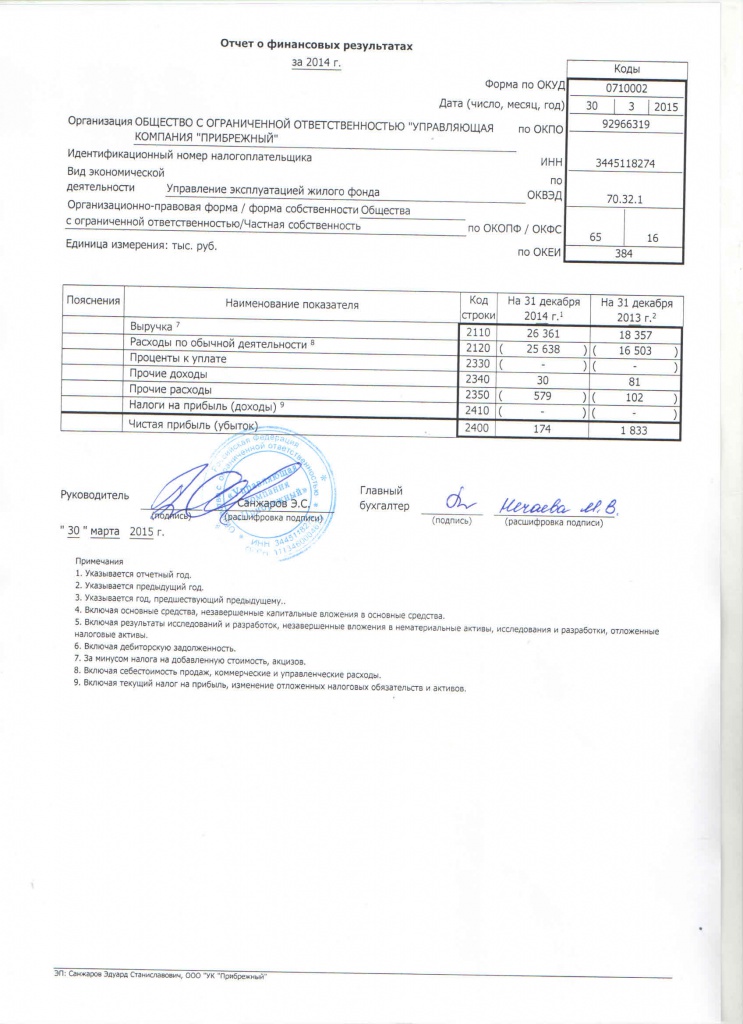

Отчет о финансовых результатах (форма 2)

Данные, отражающие всю деятельность организации за прошедший год, сгруппированы в одних из важнейших форм отчетности – бухгалтерском балансе и отчете о финансовых результатах. Здесь сосредоточены все сведения, показывающие наличие денежных средств, имущества, имеющихся обязательств. Формирование ключевых показателей для бухгалтерской отчетности – главный параметр анализа функционирования предприятия и оценка эффективности деятельности в целом.

Внимание! Малые предприятия имеют право составлять упрощенную форму отчетности.

Основное предназначение отчета о финансовых результатах

Отчет о финансовых результатах – форма, объединяющая в себе итоги финансовой активности организации – здесь отражаются сведения о полученной в отчетном году выручке от основных видов деятельности, себестоимость реализованной продукции, итоговая прибыль организации в целом. Контроль сведений позволяет своевременно увидеть финансовое состояние фирмы и составить план по внесению коррективов в ведение бизнеса.

Контроль сведений позволяет своевременно увидеть финансовое состояние фирмы и составить план по внесению коррективов в ведение бизнеса.

Порядок составления отчета о финансовых результатах

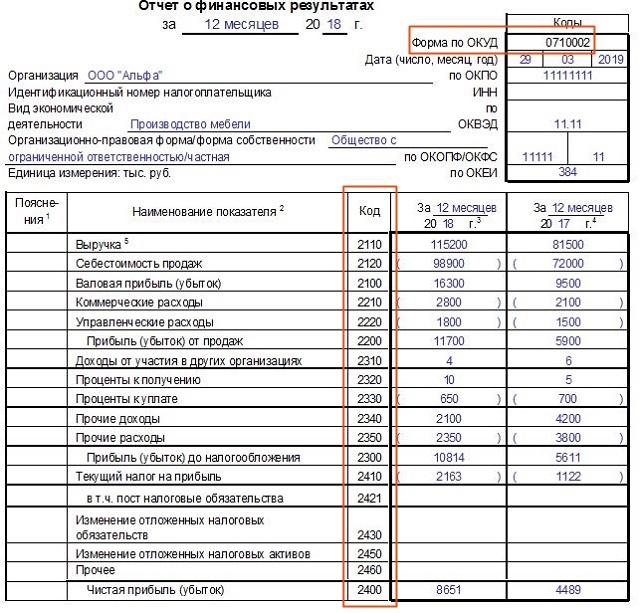

Бухгалтерская отчетность 2016 составляется и передается в контролирующие органы, бланки унифицированы, все формы разработаны Минфином РФ. Строки отчета имеют свои специальные коды, которые также стандартизированы и неизменны. Малые предприятия имеют право на заполнение как сокращенной, так и расширенной формы. Все бланки можно скачать в конце статьи.

В бланке упрощенной формы бухгалтерского баланса (форма 1) и отчета о финансовых результатах (форма 2) содержатся данные по наиболее важным показателям, на основе которых нет возможности провести углубленный анализ финансовых результатов и осуществить внутренний контроль над эффективностью работы.

Все показатели отчета о прибылях и убытках взаимосвязаны, поэтому отчет о финансовых результатах с расшифровкой по кодам строк заполняют в следующем порядке:

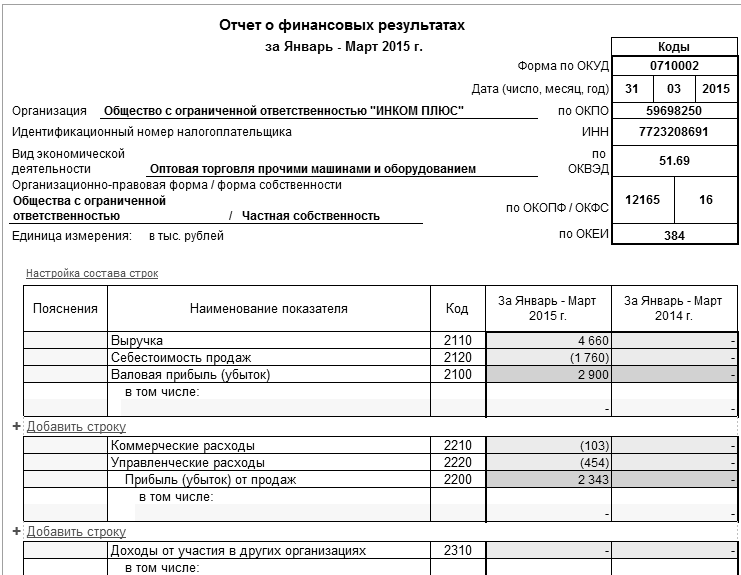

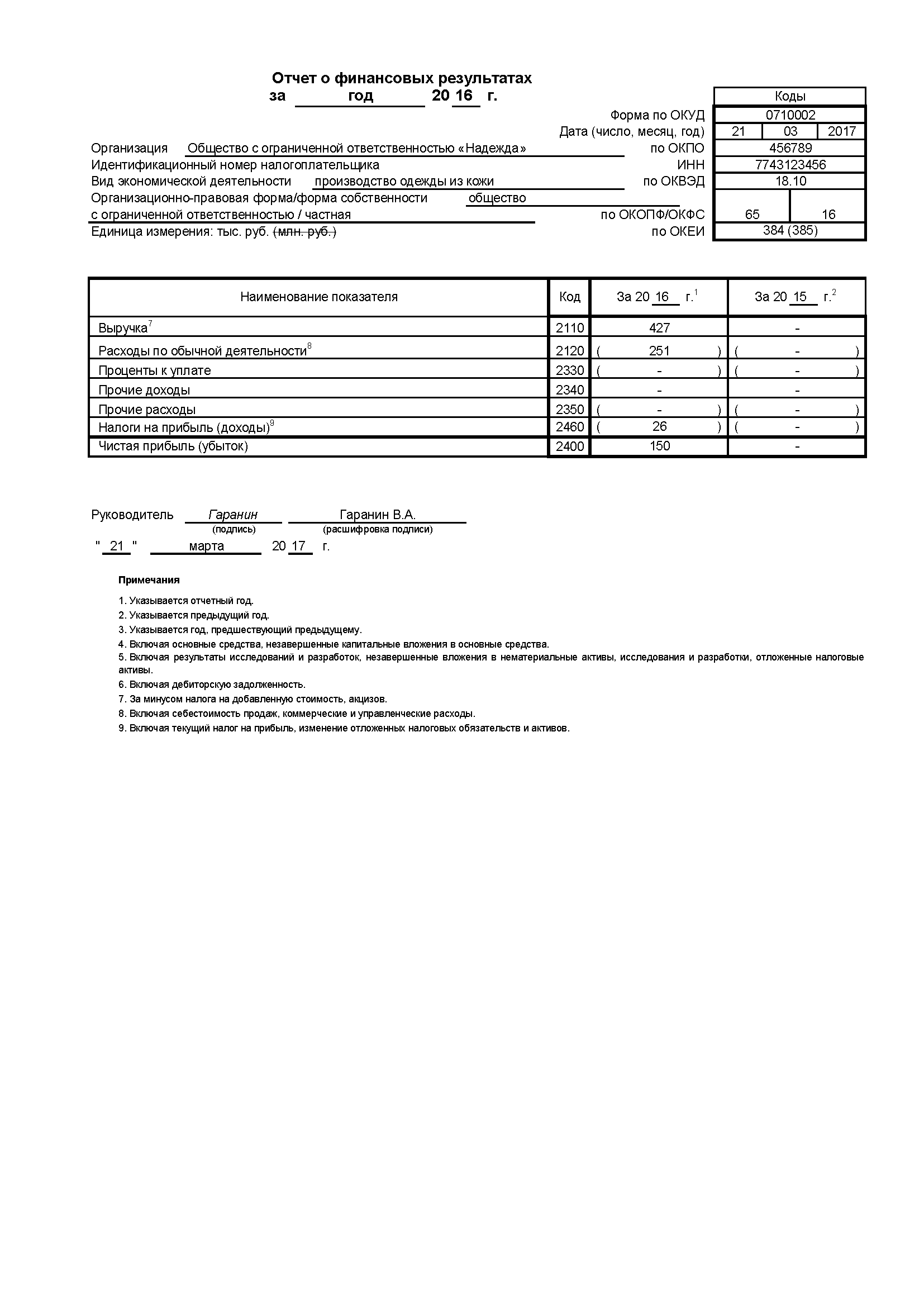

- 2110 (Выручка организации) – по 2110 строке отражается выручка, т. е. все поступления от осуществленных в отчетном периоде работ по основному виду деятельности. Пример заполнения 2110: формирование в 1с ОСВ по 90.01.1 или составление списка всех реализаций за отчетный период. При формировании строки 2110 в отчет о финансовых результатах итоги продаж должны быть занесены без учета НДС, акцизов или иных обязательных платежей.

- 2120 (Себестоимость продаж). Себестоимость продаж по строке 2120 – показатель эффективности расходования денежных средств на покупку сырья и материалов, необходимых для осуществления реализации товаров и услуг. Данные по полученной себестоимости продаж в строку 2120 заносятся независимо от момента оплаты данных затрат. Строка 2120 заполняется на основании данных по оборотам счета 90.02.1.

- 2100 (Валовая прибыль (убыток)) – первый промежуточный итог, характеризующий работу предприятия. Это важный показатель для внутреннего контроля эффективности распределения ресурсов и правильности выбранной ценовой политики организации (прибыль от продаж равна разнице между выручкой от продаж и себестоимостью).

- 2210 (Коммерческие расходы) – сгруппированы сведения о коммерческих издержках, направленных на сбыт продукции, например, упаковка, доставка, разгрузка, реклама. Здесь отображены все коммерческие затраты, без которых продажа товаров неосуществима. Внутренний учет коммерческих затрат необходим при планировании будущих закупок.

- 2220 (Управленческие расходы) – строка 2220 отображает издержки фирмы, влияющие на формирование себестоимости реализации, но напрямую не связанные с производством. Пример сумм, включаемых в строку 2220: аренда офисов, содержание административных помещений, заработная плата управленческого персонала, юридические траты и т. д. Управленческие расходы по учетной политике могут быть включены в себестоимость, в этом случае по строке 2220 отражается «0», а сумма по строке 2120 увеличивается на данный показатель.

- 2200 (Прибыль (убыток) от продаж) – данные по строке 2200 дают более глубокую оценку деятельности. Итоги 2200 – результат реализации товаров и все расходы на производство, обеспечение и обслуживание работы предприятия в целом. Внутренний контроль строки 2200 позволяет установить порядок распределения денежных средств, принять решения о возможном снижении затрат на управленческие нужды или сокращение коммерческих расходов.

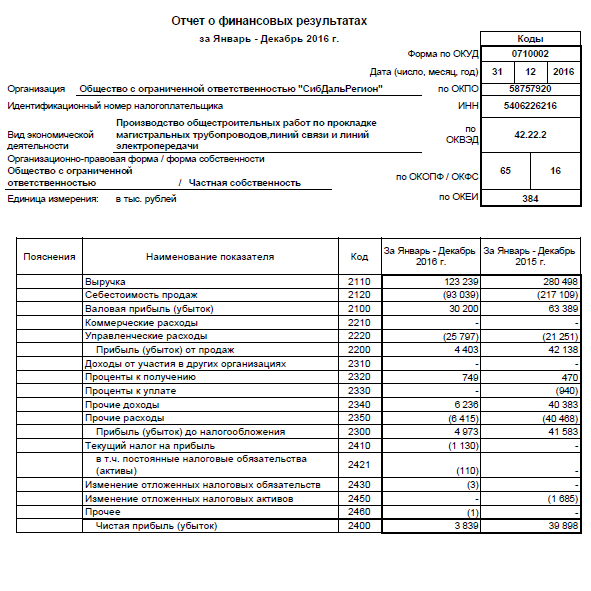

- 2310 (Доходы от участия в других организациях) – отображены сведения о дополнительных доходах фирмы при совместной деятельности с другими юридическими лицами или от вложений в уставный капитал сторонних организаций.

- 2320 (Проценты к получению) – здесь отображены сведения по процентам от предоставленных кредитов, оформленных вкладов, приобретенных векселей. Весь дополнительный доход не связан с основным видом деятельности компании.

- 2330 (Проценты к уплате) – по строке 2330 осуществляется внутренний контроль имеющихся обязательных процентных платежей по полученным краткосрочным и долгосрочным обязательствам. Перед заполнением 2330 следует проверить начисление всех полагающихся процентов в учетной программе. 2330 должна отражать все суммы за отчетный период (как правило, проценты начисляются помесячно).

- 2340 (Прочие доходы) – по строке 2340 отображаются суммовые итоги всех дополнительных доходов, не попавших в предыдущие категории, Пример данных 2340: продажа основных средств, сдача в аренду собственного имущества, принятые в дар активы. Определение строки 2340 происходит, исходя из данных учета по счету 91. 1.

- 2350 (Прочие расходы) – данные по строке 2350 аккумулируются на счете 91.02. Пример сведений 2350: банковские услуги, уценка товаров, пени за нарушение договоров и т. д. По строкам 2340 и 2350 могут быть отражены доходы и расходы, образовавшиеся в текущем периоде, но и прошлых лет (пример, по строкам 2340 и 2350 могут быть отражены сведения по обязательствам с истекшим сроком давности)

- 2300 (Прибыль (убыток) от продаж до налогообложения) – строка 2300 дополняет исчисленный ранее итог на доходы и расходы, не связанные с основной деятельностью фирмы. Контроль 2300 дает возможность принимать решения об эффективности распределения ресурсов в отчетном году. Строка 2300 равна суммам до налогообложения, которые в будущем могут быть скорректированы посредством перераспределением активом фирмы и уменьшением затрат.

- 2410 (Текущий налог на прибыль) – строка 2410 равна сумме по декларации, предоставляемой в ИФНС или по 1С (способ определения должен быть указан в учетной политике). Следует учесть, что строка 2410 должна совпадать с уплаченным налогом.В случае переплат сведения заносятся не в 2410, а учитываются по строке 2460.

- 2421 (постоянные налоговые обязательства и активы) – строка 2421 отображает сумму, сформированных за отчетный период постоянный налоговых активов и обязательств на основании возникающих постоянных разниц. Строка 2421 заполняется предприятиями, применяющими ПБУ №18. Данные по 2421 в отчет о финансовых результатах попадают из учета в счете 99 (Дт – обязательства, Кт – активы).

- 2430 и 2450 (изменения отложенных налоговых обязательств и активов) данные строки обязательны для предприятий, применяющих в своей работе ПБУ, по временным разницам, возникшим за отчетный период.

- 2460 (Прочее) — показатели строки 2460 не связаны с основным видом коммерческой деятельности, но влияют на формирование общего финансового результата. Пример: в 2460 включаются суммы переплат налога на прибыль (недопустимость искажения строки 2410).

- 2400 (Чистая прибыль (убыток)) – итог деятельности. Строка 2400 отображает весь результат проведенных работ в отчетном периоде. Это важнейший показатель, отражающий действительный доход компании после понесенных затрат.

Данные по строке 2400 в отчете о финансовых результатах отличаются от строки нераспределенной прибыли, заполненной в бухгалтерском балансе, так как в бухгалтерском балансе приводятся данные нарастающим итогом, а в отчете о финансовых результатах по строке 2400 отображены сведения только за отчетный год.

Как читать строку 2400: после определения промежуточных результатов деятельности, вычесть все дополнительные доходы и расходы, не включенные в их расчет. Контроль над деятельностью фирмы позволяет распределить данный итог по усмотрению управленческого персонала и направить на улучшение финансового положения. - Справочные данные о переоценке основных средств, нематериальных активов и суммы разниц, возникающие, например, при пересчете активов с иностранных валют.

- Данные, предоставляемые акционерными обществами по акциям.

е. все поступления от осуществленных в отчетном периоде работ по основному виду деятельности. Пример заполнения 2110: формирование в 1с ОСВ по 90.01.1 или составление списка всех реализаций за отчетный период. При формировании строки 2110 в отчет о финансовых результатах итоги продаж должны быть занесены без учета НДС, акцизов или иных обязательных платежей.

е. все поступления от осуществленных в отчетном периоде работ по основному виду деятельности. Пример заполнения 2110: формирование в 1с ОСВ по 90.01.1 или составление списка всех реализаций за отчетный период. При формировании строки 2110 в отчет о финансовых результатах итоги продаж должны быть занесены без учета НДС, акцизов или иных обязательных платежей.

Внутренний контроль строки 2200 позволяет установить порядок распределения денежных средств, принять решения о возможном снижении затрат на управленческие нужды или сокращение коммерческих расходов.

Внутренний контроль строки 2200 позволяет установить порядок распределения денежных средств, принять решения о возможном снижении затрат на управленческие нужды или сокращение коммерческих расходов.

Строка 2300 равна суммам до налогообложения, которые в будущем могут быть скорректированы посредством перераспределением активом фирмы и уменьшением затрат.

Строка 2300 равна суммам до налогообложения, которые в будущем могут быть скорректированы посредством перераспределением активом фирмы и уменьшением затрат.

Правила подготовки к составлению отчета о финансовых результатах

Для правильного составления отчета о финансовых результатах по форме 2 изначально нужно сформировать оборотно — сальдовые ведомости по счетам, отражающим работу предприятия в рассматриваемом периоде. В отличие от бухгалтерского баланса, в котором приведены итоговые результаты деятельности, составление отчета о финансовых результатах происходит на основании оборотов, т.е. движении средств за отчетный год.

Анализ отчетности

Анализ отчета о финансовых результатах отчета дает возможность своевременно выявлять причины уменьшения прибыли. Внутренний контроль показателей по выручке (2110), прибыли до налогообложения (2300), чистой прибыли (2400) — залог эффективности перераспределении денежных средств, так как основная цель каждого предприятия — максимизация прибыли и снижение затрат. Оценка коммерческих (2210), управленческих затрат (2220) дает возможность поиска альтернативных вариантов для обслуживания производства (пример: поиск более дешевых вариантов рекламы, снижение затрат на обслуживание офиса). Анализ показателя себестоимости (2120) позволяет сделать выводы о целесообразности закупок материалов и принять решение о возможной смене поставщиков. В общем виде анализ отчета о финансовых результатах осуществляется в сравнении с предыдущими периодами по каждому показателю, так и в процентном вычислении. Пример: доля выручки (2210) от реализации в чистой прибыли (2400), себестоимость (2120) по отношению к сумме всех затрат организации на ведение бизнеса. Контроль на основании проводимого анализа следует осуществлять постоянно, чтобы избежать риска банкротства. Чистая прибыль 2400 в отчете – итоговый показатель наличия денежных средств у предприятия, поэтому все управленческие решения следует направлять на правильное распределение остатка для получения наибольшей выгоды.

Оценка коммерческих (2210), управленческих затрат (2220) дает возможность поиска альтернативных вариантов для обслуживания производства (пример: поиск более дешевых вариантов рекламы, снижение затрат на обслуживание офиса). Анализ показателя себестоимости (2120) позволяет сделать выводы о целесообразности закупок материалов и принять решение о возможной смене поставщиков. В общем виде анализ отчета о финансовых результатах осуществляется в сравнении с предыдущими периодами по каждому показателю, так и в процентном вычислении. Пример: доля выручки (2210) от реализации в чистой прибыли (2400), себестоимость (2120) по отношению к сумме всех затрат организации на ведение бизнеса. Контроль на основании проводимого анализа следует осуществлять постоянно, чтобы избежать риска банкротства. Чистая прибыль 2400 в отчете – итоговый показатель наличия денежных средств у предприятия, поэтому все управленческие решения следует направлять на правильное распределение остатка для получения наибольшей выгоды.

Скачать бланк баланса

Скачать упрощенный бланк баланса

Скачать бланк отчета о финансовых результатах

Скачать упрощенный бланк отчета о финансовых результатах

Post Views: 41

РСБУ и МСФО. Какая отчетность важнее и почему

Два вида отчетности

Компании, акции которых торгуются на Московской бирже, отчитываются, как по международным стандартам финансовой отчетности (МСФО), так и по российским (РСБУ). Как правило, отчетность, составленная по российским стандартам, публикуется раньше. Тем не менее, ввиду разной методологии учета деятельности компаний, по многим эмитентам стоит дожидаться именно отчетности по МСФО.

В ряде компаний финансовые результаты в отчетностях, составленных по РСБУ и МСФО, не совпадают, ввиду различной методологии учета деятельности компаний. Главным образом это относится к холдингам, которые владеют пакетами акций подконтрольных дочерних предприятий.

Например, такие компании как АФК «Система», ПАО «Мечел», ПАО «Россети», ПАО «Интер РАО» и прочие организации с широкой корпоративной структурой. Так как отчетность по РСБУ не консолидируется, то пользователь не видит полную экономическую ситуацию всей группы компании.

В отчете холдингов по российским стандартам отражается только деятельность материнской компании — собственные активы и обязательства.

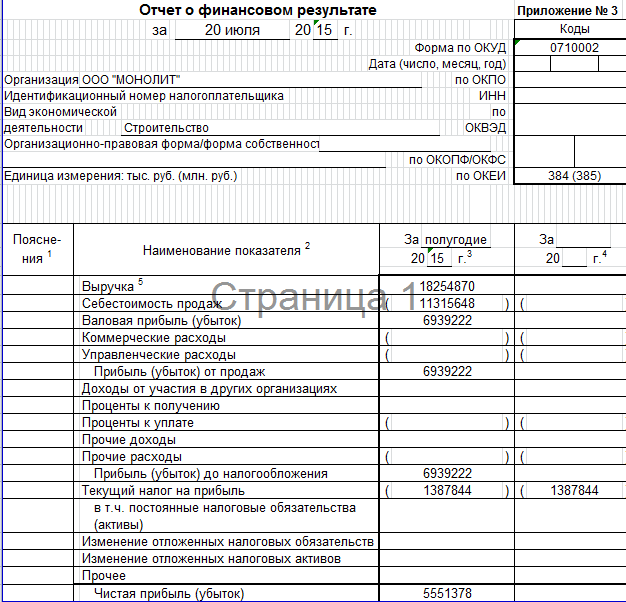

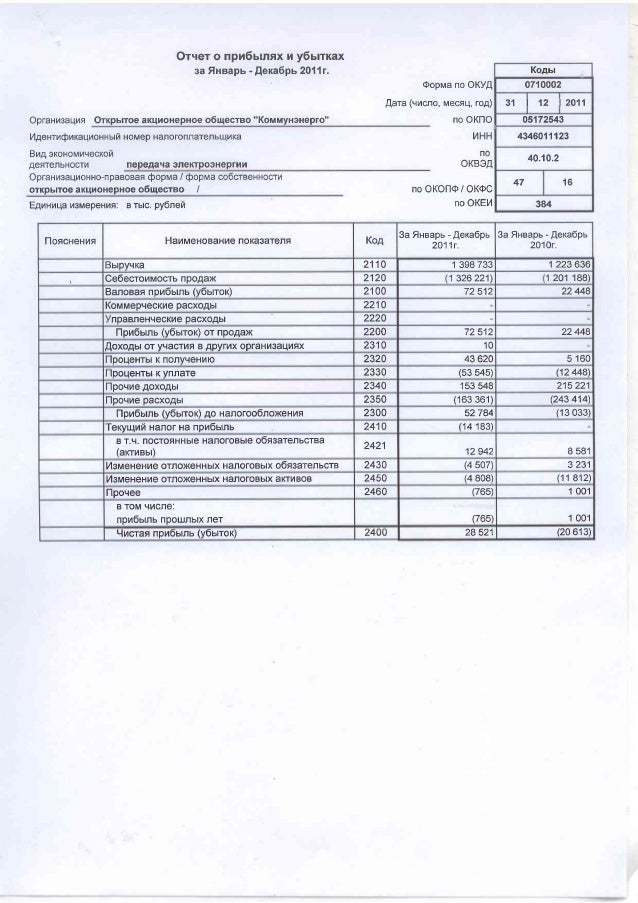

Пример отчета ПАО «Полюс»

Для примера рассмотрим отчет о финансовых результатах по РСБУ, компании ПАО «Полюс» — крупнейшего производителя золота в России:

1. Первое, что бросается в глаза — у компании нет ни выручки, ни производственных расходов. Это не удивительно, так как материнская компания ведет исключительно управление всей группой, а продажи и производство золота происходят через дочерние компании. Так как отчетность не консолидируется, мы видим только финансовые результаты материнской компании, которые не несут полезной информации для анализа.

2. В отчетность РСБУ, в отличие от МСФО, добавляется строка «Доходы от участия в других организациях». В эту строку в основном входят дивиденды от подконтрольных дочерних компаний. Как мы знаем, дивиденды выплачиваются не регулярно, поэтому за 9 мес. 2016 г. стоит прочерк. Хотя дочерние компании имели прибыль, которая никак не отражается в отчетности.

3. Результатом подобного учета является непредсказуемая и не отражающая действительность чистая прибыль, которая за год изменилась более чем в 4,5 раза.

Для сравнения, посмотрим на отчетность по МСФО за 9 мес. 2017 г. в этой же компании:

Сразу же бросается в глаза, что компания выбирает названия строк, отражающих специфику деятельности. Для удобства пользователей, отдельно выделяется выручка от реализации золота. В зависимости от отрасли компании, специфика статей меняется.

Если говорить простыми словами, здесь представлена сумма по статьям от всех компаний группы Полюс, за исключением внутригрупповых оборотов, которые вычитаются с помощью корректировок. То же самое происходит и с бухгалтерским балансом группы. Хотелось бы отметить, что прибыль делится на две части. Первая, принадлежащая акционерам и вторая — неконтролирующим акционерам. Таким образом, инвестор может легко определить на какую прибыль он претендует при выплате дивидендов. Как оказалось, за 9 мес. 2016 г. компания показала более высокий результат по прибыли чем за аналогичный период 2017 г.

То же самое происходит и с бухгалтерским балансом группы. Хотелось бы отметить, что прибыль делится на две части. Первая, принадлежащая акционерам и вторая — неконтролирующим акционерам. Таким образом, инвестор может легко определить на какую прибыль он претендует при выплате дивидендов. Как оказалось, за 9 мес. 2016 г. компания показала более высокий результат по прибыли чем за аналогичный период 2017 г.

Общие отличия РСБУ и МСФО

Что касается общих отличий, применимых для всех компаний, то недостатком отчетности по РСБУ является формализация. Методология учета не отображает полную экономическую ситуацию компании. Отчетность выступает в роли налоговой базы. В свою очередь методы МСФО путем корректировок и дисконтирования приводят финансовые показатели к справедливым значениям. Многие отчетности по РСБУ не содержат полного раскрытия статей, что усложняет понимание и анализ. Методы начисления амортизации очень часто различаются. По РСБУ принято использовать линейный метод, в то время как по МСФО — метод пропорциональный объему.

Существует два метода составления отчета о движении денежных средств: прямой и косвенный. По РСБУ применяется исключительно прямой метод. Отчет составляется путем разнесения проводок 50,51,52,55 счетов. Данный метод не поддается прогнозированию, так как не имеет прямой взаимосвязи с остальными отчетами. В МСФО, напротив, принято использовать косвенный метод составления отчета о движении денежных средств.

Ситуация усложнится, с выходом отчетностей за 2018 г., так как с 1 января был принят в силу стандарт МСФО 15 «Выручка по договорам с клиентами». Новации коснутся изменения принятия выручки по договорам, в том числе переменного вознаграждения. Наибольшее влияние МСФО 15 окажет на такие отрасли, как телекоммуникация, разработка программного обеспечения, операции с недвижимостью и другие области бизнеса с долгосрочными договорами.

Подтверждением, что отчетность составленная в соответствии с методологией РСБУ имеет меньший интерес среди пользователей, является то, что, чаще всего, аудитором выступают компании не из «большой 4». Таким образом, у многих компаний стоит дожидаться выхода МСФО отчетности и не принимать поспешных решений.

Таким образом, у многих компаний стоит дожидаться выхода МСФО отчетности и не принимать поспешных решений.

Иногда РСБУ — это важно

У некоторых компаний размер чистой прибыли по РСБУ привязан к дивидендной политике, что делает эту отчетность очень важной. Для примера возьмем ПАО «Ленэнерго» и методику расчета дивидендов по их привилегированным акциям.

Согласно уставу и дивидендной политике компании, 10% от чистой прибыли по РСБУ отправляется на выплаты дивидендов по привилегированным акциям. Таким образом, для держателей «префов» большую значимость имеет отчетность именно по РСБУ, в то время как отчетности по МСФО отводится второстепенная роль.

БКС Брокер

Образец баланса и отчета о прибылях и убытках для малого бизнеса

5 минут. Читать

Изучив образец баланса и отчета о прибылях и убытках, малые предприятия могут лучше понять взаимосвязь между двумя отчетами. Каждый раз, когда компания регистрирует продажу или расход для целей бухгалтерского учета, транзакция влияет как на баланс, так и на отчет о прибылях и убытках. Балансовый отчет и отчет о прибылях и убытках — это два из трех основных финансовых отчетов, которые малые предприятия готовят для отчета о своих финансовых результатах, наряду с отчетом о движении денежных средств.

Каждый раз, когда компания регистрирует продажу или расход для целей бухгалтерского учета, транзакция влияет как на баланс, так и на отчет о прибылях и убытках. Балансовый отчет и отчет о прибылях и убытках — это два из трех основных финансовых отчетов, которые малые предприятия готовят для отчета о своих финансовых результатах, наряду с отчетом о движении денежных средств.

Эти темы покажут вам связь между финансовой отчетностью и предложат образец баланса и отчета о прибылях и убытках для малого бизнеса:

Что входит в отчет о прибылях и убытках по сравнению с балансом?

Как подготовить баланс на основе отчета о прибылях и убытках?

Разница между отчетом о прибылях и убытках и балансом

Образец отчета о прибылях и убытках

Образец баланса

Что говорится в отчете о доходах vs.Баланс?

Отчет о прибылях и убытках и балансовый отчет по различным учетным показателям, связанным с финансовым положением бизнеса. Узнав назначение каждого из отчетов, вы сможете лучше понять, чем они отличаются друг от друга.

Узнав назначение каждого из отчетов, вы сможете лучше понять, чем они отличаются друг от друга.

Что говорится в отчете о доходах?

Отчет о прибылях и убытках, также называемый отчетом о прибылях и убытках, перечисляет доходы, расходы и общую прибыль или убыток компании за определенный период времени. В отчете о прибылях и убытках указываются следующие статьи:

- Продажи: Выручка от продажи товаров и услуг

- Себестоимость проданной продукции: С учетом затрат на оплату труда и материалов

- Валовая прибыль: Себестоимость проданных товаров за вычетом суммы продаж

- Общие и административные расходы: Включая аренду, коммунальные услуги, заработную плату и т. Д.

- Прибыль до налогообложения: Прибыль вашего бизнеса до налогообложения

- Чистая прибыль: Общая выручка за вычетом общих расходов, что дает прибыль или убыток

Конечная цель отчета о прибылях и убытках — показать чистую прибыль компании за определенный отчетный период. Если чистая прибыль является положительным числом, бизнес сообщает о прибыли. Если это отрицательное число, компания сообщает о потерях.

Если чистая прибыль является положительным числом, бизнес сообщает о прибыли. Если это отрицательное число, компания сообщает о потерях.

Что находится на балансе?

Баланс показывает активы, пассивы и капитал компании на определенный момент времени.Бухгалтерский баланс разделен на два основных раздела: активы с одной стороны и обязательства и капитал с другой стороны. Обе стороны должны уравновешиваться, то есть они должны быть равны друг другу. Он сообщает следующие позиции:

- Оборотные активы: Активы, которые будут конвертированы в денежные средства в течение года, включая дебиторскую задолженность, товарно-материальные запасы и предоплаченные расходы

- Долгосрочные активы: Активы, которые не будут конвертированы в денежные средства в течение года, включая землю, здания и оборудование

- Краткосрочные обязательства: Задолженность в течение года, включая аренду, коммунальные услуги, налоги и фонд заработной платы

- Долгосрочные обязательства: Долгосрочные бизнес-ссуды, обязательства пенсионных фондов

- Акционеры Собственный капитал: Чистые активы предприятия, включая деньги, полученные от бизнеса, и пожертвованный капитал

В балансе указывается, чем владеет ваш бизнес и что оно должно другим на определенную дату. Это дает представление об общей стоимости бизнеса.

Это дает представление об общей стоимости бизнеса.

Как подготовить баланс на основе отчета о прибылях и убытках?

Финансовая отчетность предприятия взаимосвязана и содержит одну и ту же информацию, но для разных целей. Поскольку некоторые из ваших финансовых отчетов основаны на данных, представленных в других отчетах, существует особый порядок, которому вы должны следовать при их составлении, а именно:

- Отчет о прибылях и убытках

- Бухгалтерский баланс

- Отчет о движении денежных средств

Для составления бухгалтерского баланса нужно рассчитать чистую прибыль.Чистая прибыль — это окончательный расчет, включенный в отчет о прибылях и убытках, показывающий, какую прибыль или убыток предприятие принесло за отчетный период. После того, как вы подготовили отчет о прибылях и убытках, вы можете использовать показатель чистой прибыли, чтобы приступить к созданию баланса.

В балансе чистая прибыль отображается в строке нераспределенной прибыли. Чистая прибыль влияет на то, сколько собственного капитала бизнес сообщает в балансе.

Чистая прибыль влияет на то, сколько собственного капитала бизнес сообщает в балансе.

Связь между отчетом о прибылях и убытках и бухгалтерским балансом

В бухгалтерском учете с двойной записью отчет о прибылях и убытках и бухгалтерский баланс тесно связаны.Бухгалтерский учет с двойной записью предполагает создание двух отдельных записей для каждой зарегистрированной бизнес-операции. Одна из этих записей появляется в отчете о прибылях и убытках, а другая — в балансе.

Каждый раз, когда регистрируется продажа или расход, влияющий на отчет о прибылях и убытках, активы или обязательства отражаются в балансе. Когда бизнес регистрирует продажу, его активы увеличиваются или обязательства уменьшаются. Когда бизнес регистрирует расходы, его активы уменьшаются или обязательства увеличиваются.Таким образом, отчет о прибылях и убытках и бухгалтерский баланс тесно связаны. Dummies.com собрал эту полезную иллюстрацию, демонстрирующую, насколько тесно связаны эти два отчета:

Разница между отчетом о прибылях и убытках и балансом

Отчет о прибылях и убытках и бухгалтерский баланс содержат различную финансовую бухгалтерскую информацию о вашем бизнесе. Ключевые различия между двумя отчетами включают:

Ключевые различия между двумя отчетами включают:

Отчетных статей: В отчете о прибылях и убытках указываются выручка, расходы и прибыль или убыток, а в балансе — активы, обязательства и акционерный капитал.

Время: Отчет о прибылях и убытках сообщает о финансовых показателях за определенный период времени, часто месяц, квартал или год. Бухгалтерский баланс отражает финансовую деятельность на определенную дату.

Показатели: Строки в отчете о прибылях и убытках сравниваются с данными о продажах, чтобы определить валовую прибыль, операционную прибыль и чистую прибыль вашей компании в процентах. Статьи баланса можно использовать для оценки ликвидности вашего бизнеса.

Образец отчета о прибылях и убытках

В этом образце отчета о прибылях и убытках от Accounting Coach показаны различные цифры, используемые для расчета чистой прибыли, формат отчета и его отличие от баланса:

Образец баланса

В этом образце баланса от Accounting Coach показаны статьи, представленные в отчете, формат документа и его отличие от отчета о прибылях и убытках:

Подготовка финансовой отчетности

Финансовая отчетность, которую часто опасаются как очень устрашающая часть бухгалтерского учета малого бизнеса, — это всего лишь вопрос внесения сумм пробного баланса в правильно отформатированные отчеты. Узнайте, как подготовить эти документы, которые вам понадобятся для акционеров, потенциальных финансистов и вашего собственного мнения.

Узнайте, как подготовить эти документы, которые вам понадобятся для акционеров, потенциальных финансистов и вашего собственного мнения.

После того, как вы подготовили свои корректирующие записи в общем журнале, разместили итоговые суммы общего журнала в главной книге и проверили счета главной книги, вы готовы к подготовке финансовых отчетов. Как и большинство рассмотренных нами бухгалтерских задач, ваша бухгалтерская программа может облегчить большую часть работы.

Если все корректировочные записи сделаны и пробный баланс выполнен, подготовка финансовых отчетов на самом деле сводится лишь к внесению сумм пробного баланса в правильно отформатированные отчеты.

Создание компонентов финансового отчета

Финансовая отчетность, подготовленная для большинства малых предприятий, состоит из баланса и отчета о прибылях и убытках

Обычно их готовит бухгалтер. Но с помощью компьютерного программного обеспечения вы можете подготовить собственную финансовую отчетность. Если вам необходимо подготовить финансовую отчетность для третьей стороны, такой как банкир, иногда третья сторона может потребовать, чтобы финансовые отчеты были подготовлены профессиональным бухгалтером или сертифицированным бухгалтером.

Если вам необходимо подготовить финансовую отчетность для третьей стороны, такой как банкир, иногда третья сторона может потребовать, чтобы финансовые отчеты были подготовлены профессиональным бухгалтером или сертифицированным бухгалтером.

Баланс, также называемый отчетом о финансовом положении, представляет собой финансовую картину вашего бизнеса на заданную дату во времени. В нем перечислены ваши активы, ваши обязательства и разница между ними, которая составляет собственный капитал или чистую стоимость вашего владельца. Уравнение бухгалтерского учета (активы = обязательства + собственный капитал) является основой баланса.

Бухгалтерский баланс готовится после того, как все корректировочные записи внесены в общий журнал, все записи журнала были разнесены в главную бухгалтерскую книгу, счета главной книги были подобраны для получения итоговых значений на конец периода и подготовлен скорректированный пробный баланс из сумм главной книги.

Все суммы должны быть округлены до ближайшего доллара, как в этом примере баланса для ИП:

| Сбытовая компания Beta Бухгалтерский баланс 31 декабря 201X года | |||||||

|---|---|---|---|---|---|---|---|

| Активы | Обязательства и капитал | ||||||

| Оборотные активы | Краткосрочные обязательства | ||||||

| Наличные | $ 12 300 | Кредиторская задолженность | $ 8 900 | ||||

| Дебиторская задолженность | 22 900 | Заработная плата | 11 525 | ||||

| Опись | 32 090 | Итого текущие обязательства | $ 20 425 | ||||

| Предоплаченное страхование | 2,500 | Долгосрочные обязательства | |||||

| Итого оборотные активы | 69 790 долл. США США | Кредиторская задолженность банка | 17 500 | ||||

| Основные средства | Итого долгосрочная ответственность | 17 500 | |||||

| Оборудование | 100 200 | Итого обязательства | 37 925 | ||||

| Минус: Накопленная амортизация | (78 321) | Капитал | |||||

| Итого основные средства | 21 879 | Том Бета, Капитал | 53 744 | ||||

| Итого активы | 91 669 долл. США США | Итого обязательства / капитал | 91 669 долл. США | ||||

Для получения более подробной информации о балансах и других финансовых отчетах, прочтите о финансовых отчетах.

Подготовка отчета о прибылях и убытках

Также называемый отчетом о прибылях и убытках или «отчетом о прибылях и убытках», в отчете о прибылях и убытках указываются ваши доходы, расходы и чистая прибыль (или убыток). Чистый доход (или убыток) равен вашему доходу за вычетом ваших расходов. В налоговой декларации вашего бизнеса будет использоваться вариант отчета о доходах для определения вашего потенциально налогооблагаемого дохода.

Отчет о прибылях и убытках готовится после того, как все корректирующие записи внесены в общий журнал, все записи журнала были разнесены в главную бухгалтерскую книгу, счета главной книги были подведены для получения итоговых значений на конец периода и был скорректирован пробный баланс. подготовлены на основе итоговых данных главной книги.

подготовлены на основе итоговых данных главной книги.

Как и в финансовых отчетах, не включайте центы в отчеты о доходах, которые могут выглядеть примерно так:

| Бета-сбытовая компания Отчет о прибылях и убытках за год, закончившийся 31 декабря 201X года | ||

|---|---|---|

| Продажи | | 462 452 долл. США |

| Стоимость проданных товаров | ||

| Начало инвентаризации | $ 27 335 | |

| Добавить: Purchases | 235 689 | |

| Всего: | 263 024 | |

| Минус: конечные запасы | 32 090 | |

| Себестоимость проданных товаров | | 230 934 |

| Валовая прибыль | | 231 518 |

| Расходы | ||

| Реклама | 1850 | |

| Амортизация | 13 250 | |

| Страхование | 5 400 | |

| Налоги на заработную плату | 8 200 | |

| Аренда | 9,600 | |

| Ремонт и обслуживание | 13 984 | |

| Коммунальные услуги | 17 801 | |

| Заработная плата | 98 852 | |

| Итого расходы | | 168 937 |

| Чистая прибыль | | 62 581 долл. США США |

Подготовить заключительные записи, чтобы подготовить книги к следующему отчетному периоду

После того, как финансовая отчетность подготовлена, пока не садитесь на пляж с пина-коладой.Вам необходимо подготовить свои книги к следующему отчетному периоду, очистив счета доходов и расходов в главной книге и переведя чистую прибыль (или убыток) на счет собственного капитала вашего владельца. Это делается путем подготовки заключительных записей в общем журнале.

Шаги к закрытию книг

Обратите внимание на различие между корректировочными и закрывающими записями. Корректирующие записи необходимы для обновления определенных счетов в вашей главной книге в конце отчетного периода.Это необходимо сделать до того, как вы сможете подготовить финансовую отчетность и налоговую декларацию. Заключительные записи необходимы для очистки ваших счетов доходов и расходов в начале нового отчетного периода.

Подготовка заключительных записей — очень простой механический процесс. Выполните следующие шаги:

Выполните следующие шаги:

- Закройте счета доходов. Подготовьте одну запись в журнале по дебетованию всех счетов доходов. (Эти счета будут иметь кредитовый баланс в главной книге до закрытия записи.) Кредитуйте счет под названием «сводка доходов» на всю сумму.

- Закройте счета расходов. Подготовьте одну запись в журнале, которая кредитует все счета расходов. (Эти счета будут иметь дебетовое сальдо в главной бухгалтерской книге до заключительной записи.) Дебетируйте счет сводки доходов на общую сумму.

- Перенести итоговое сальдо дохода на счет операций с капиталом. Подготовьте запись в журнале, очищающую сводный счет доходов. Эта запись фактически переводит чистую прибыль (или убыток) бизнеса на счет собственного капитала владельца.

- Закройте счет чертежа. Если ваш бизнес является индивидуальным предпринимателем или партнерством, закройте счета для зачисления (если есть), подготовив запись в журнале, которая кредитует счет заимствования и дебетует счет собственного капитала владельца.

Вы завершили свою главную бухгалтерскую книгу и подготовили баланс и отчет о прибылях и убытках за год, закончившийся 31 декабря 2011 г. Вы хотите подготовить свои бухгалтерские книги на следующий год. Вы готовите четыре заключительные записи следующим образом:

| | Дебет | Кредит |

| Продажи | 462 452 | |

| Сводка доходов | | 462 452 |

| Чтобы закрыть счет доходов 31.12.2011 | ||

| | Дебет | Кредит |

| Сводка доходов | 399 871 | |

| Покупки | | 230 934 |

| Реклама | | 1850 |

| Амортизация | | 13 250 |

| Страхование | | 5 400 |

| Налоги на заработную плату | | 8 200 |

| Аренда | | 9,600 |

| Ремонт и обслуживание | | 13 984 |

| Коммунальные услуги | | 17 801 |

| Заработная плата | | 98 852 |

Для закрытия расходных счетов 31. 12.2011 12.2011 | ||

| | Дебет | Кредит |

| Сводка доходов | 62,581 | |

| Том Бета, столица | | 62,581 |

| Перевести чистую прибыль 31.12.201X на счет операций с капиталом | ||

| | Дебет | Кредит |

| Том Бета, столица | 12 000 | |

| Tom Beta, чертеж | | 12 000 |

| Для закрытия счета рисования за год, закончившийся 31 декабря 201X | ||

После того, как все заключительные проводки сделаны, проведите итоговые записи в главной книге. Просмотрите счета главной книги, чтобы получить начальные суммы для нового отчетного периода. На всех счетах доходов и расходов должно быть нулевое сальдо.

Просмотрите счета главной книги, чтобы получить начальные суммы для нового отчетного периода. На всех счетах доходов и расходов должно быть нулевое сальдо.

примеров финансовой отчетности — пример использования Amazon

Что такое финансовая отчетность?

Финансовая отчетность — это отчет о финансовом состоянии и деятельности компании за определенный период времени. Финансовая отчетность показывает финансовые результаты и силу компании Корпорация Корпорация — это юридическое лицо, созданное физическими лицами, акционерами или акционерами с целью деятельности для получения прибыли.Корпорациям разрешается заключать контракты, предъявлять иски и предъявлять иски, владеть активами, перечислять федеральные налоги и налоги штата, а также занимать деньги у финансовых учреждений. Три основных финансовых отчета — это отчет о прибылях и убытках. Отчет о прибылях и убытках — это одна из основных финансовых отчетов компании. который показывает их прибыль и убыток за определенный период времени. Прибыль или баланс Бухгалтерский баланс Бухгалтерский баланс является одним из трех основных финансовых отчетов. Эти отчеты являются ключевыми как для финансового моделирования, так и для бухгалтерского учета, а также для отчета о движении денежных средств Отчет о движении денежных средств (официально именуемый «Отчет о движении денежных средств») содержит информацию о том, сколько денежных средств компания сгенерировала и использовала в течение определенного периода.Он содержит 3 раздела: денежные средства от операционной деятельности, денежные средства от инвестиций и денежные средства от финансирования. Эти три отчета связаны друг с другом Как связаны 3 финансовых отчета Как связаны друг с другом 3 финансовых отчета? Мы объясняем, как связать 3 финансовых отчета вместе для финансового моделирования и вместе для создания финансовой модели из трех отчетов3 Модель отчета Модель отчета 3 связывает отчет о прибылях и убытках, баланс и отчет о движении денежных средств в одну динамически связанную финансовую модель.

Прибыль или баланс Бухгалтерский баланс Бухгалтерский баланс является одним из трех основных финансовых отчетов. Эти отчеты являются ключевыми как для финансового моделирования, так и для бухгалтерского учета, а также для отчета о движении денежных средств Отчет о движении денежных средств (официально именуемый «Отчет о движении денежных средств») содержит информацию о том, сколько денежных средств компания сгенерировала и использовала в течение определенного периода.Он содержит 3 раздела: денежные средства от операционной деятельности, денежные средства от инвестиций и денежные средства от финансирования. Эти три отчета связаны друг с другом Как связаны 3 финансовых отчета Как связаны друг с другом 3 финансовых отчета? Мы объясняем, как связать 3 финансовых отчета вместе для финансового моделирования и вместе для создания финансовой модели из трех отчетов3 Модель отчета Модель отчета 3 связывает отчет о прибылях и убытках, баланс и отчет о движении денежных средств в одну динамически связанную финансовую модель. Примеры, руководство. Анализ финансовой отчетности может помочь аналитику оценить прибыльность и ликвидность компании. Финансовая отчетность сложна. Лучше всего ознакомиться с ними, посмотрев на примеры финансовой отчетности.

Примеры, руководство. Анализ финансовой отчетности может помочь аналитику оценить прибыльность и ликвидность компании. Финансовая отчетность сложна. Лучше всего ознакомиться с ними, посмотрев на примеры финансовой отчетности.

В этой статье мы рассмотрим некоторые примеры финансовой отчетности Amazon.com, Inc. для более глубокого изучения счетов и статей, представленных в финансовой отчетности.

Научитесь анализировать финансовую отчетность с курсом «Чтение финансовой отчетности» Института корпоративных финансов!

# 1 Пример финансовой отчетности

— Отчет о движении денежных средств Первым из наших примеров финансовой отчетности является отчет о движении денежных средств.Отчет о движении денежных средств показывает изменения в денежной позиции компании в течение финансового периода. В отчете о движении денежных средств используется чистый доход. Чистый доход Чистый доход является ключевой статьей не только в отчете о прибылях и убытках, но и во всех трех основных финансовых отчетах. При этом получается сквозная цифра из отчета о прибылях и убытках и корректировка на безналичные расходы. Это делается для того, чтобы найти изменение денежных средств с начала периода до конца периода.

При этом получается сквозная цифра из отчета о прибылях и убытках и корректировка на безналичные расходы. Это делается для того, чтобы найти изменение денежных средств с начала периода до конца периода.

Большинство компаний начинают свою финансовую отчетность с отчета о прибылях и убытках.Однако Amazon (NASDAQ: AMZN) начинает свой раздел финансовой отчетности в годовом отчете 10-K с отчета о движении денежных средств.

Отчет о движении денежных средств начинается с чистой прибыли и корректируется с учетом безналичных расходов, изменений в балансовых счетах и других видов использования и получения наличных денег. Корректировки сгруппированы по операционной деятельности. Денежный поток от операций Денежный поток от операций — это раздел отчета о движении денежных средств компании, который представляет собой сумму денежных средств, которые компания генерирует (или потребляет) в результате осуществления своей операционной деятельности в течение определенного периода времени. Операционная деятельность включает в себя получение дохода, оплату расходов и финансирование оборотного капитала., Инвестиционная деятельность Денежный поток от инвестиционной деятельности Денежный поток от инвестиционной деятельности — это раздел отчета о движении денежных средств компании, в котором отображается, сколько денег было использовано в (или) финансовой деятельности. От финансовой деятельности Денежный поток от финансовой деятельности — это чистая сумма финансирования, которую компания генерирует за определенный период времени.Финансовые операции включают.

Операционная деятельность включает в себя получение дохода, оплату расходов и финансирование оборотного капитала., Инвестиционная деятельность Денежный поток от инвестиционной деятельности Денежный поток от инвестиционной деятельности — это раздел отчета о движении денежных средств компании, в котором отображается, сколько денег было использовано в (или) финансовой деятельности. От финансовой деятельности Денежный поток от финансовой деятельности — это чистая сумма финансирования, которую компания генерирует за определенный период времени.Финансовые операции включают.

Ниже приведены пояснения к статьям, перечисленным в отчете о движении денежных средств Amazon.Обратите внимание, что некоторые статьи, такие как «Прочие операционные расходы, нетто», часто определяются по-разному в разных компаниях:

Операционная деятельность:

Амортизация основных средств (…) Расходы на амортизацию Когда длинный -срочный актив приобретен, он должен капитализироваться, а не списываться на расходы в отчетном периоде, в котором он был приобретен. Это: неденежные расходы, представляющие ухудшение состояния актива (например,грамм. заводское оборудование). Прибавка к чистым деньгам.

Это: неденежные расходы, представляющие ухудшение состояния актива (например,грамм. заводское оборудование). Прибавка к чистым деньгам.

Компенсация, основанная на акциях Компенсация на основе акций Компенсация на основе акций (также называемая компенсацией на основе акций или компенсацией капитала) — это способ оплаты сотрудникам и директорам: неденежных расходов, поскольку компания предоставляет опционы на акции Опцион на акции Опцион на акции является контракт между двумя сторонами, который дает покупателю право покупать или продавать базовые акции по заранее определенной цене и в течение определенного периода времени. Продавец опциона на акции называется автором опциона, когда продавцу выплачивается премия по контракту, приобретенному покупателем опциона.или другие формы оплаты труда работников на основе акций в рамках их соглашений о компенсации и заработной плате. Прибавка к чистым деньгам.

Прочие операционные расходы, нетто: неденежные расходы, в основном связанные с амортизацией нематериальных активов Amazon Нематериальные активы Согласно МСФО, нематериальные активы представляют собой идентифицируемые немонетарные активы без физического содержания. Как и все активы, нематериальные активы. Прибавка к чистым деньгам.

Как и все активы, нематериальные активы. Прибавка к чистым деньгам.

Прочие расходы (прибыль), нетто: неденежные расходы, относящиеся к иностранной валюте и варрантам на акции Фондовые варранты Биржевые варранты — это опционы, выпущенные компанией, которая торгуется на бирже и дает инвесторам право (но не обязанность) покупать компанию акции по определенной цене в течение определенного периода времени.Когда инвестор использует варрант, он покупает акции, а выручка является источником капитала для компании. оценки.

Отложенный налог на прибыль Отложенное налоговое обязательство / актив Отложенное налоговое обязательство или актив возникает, когда существуют временные разницы между бухгалтерским налогом и фактическим налогом на прибыль. Существует множество типов операций, которые могут создавать временные разницы между балансовой прибылью до налогообложения и налогооблагаемой прибылью, создавая, таким образом, отложенные налоговые активы или обязательства: временных разниц между балансовым налогом и фактическим налогом на прибыль. Сумма налога, которую платит компания, может отличаться от того, что она должна.

Сумма налога, которую платит компания, может отличаться от того, что она должна.

Изменения в операционных активах и обязательствах Чистый оборотный капитал Чистый оборотный капитал (NWC) — это разница между текущими активами компании (за вычетом денежных средств) и текущими обязательствами (за вычетом долга) на ее балансе. Это показатель ликвидности компании и ее способности выполнять краткосрочные обязательства, а также финансировать операции бизнеса. Идеальная позиция: неденежных изменений операционных активов или обязательств.Например, увеличение дебиторской задолженности — это продажа или источник дохода, при котором фактически не было получено денежных средств, что приводит к вычету. И наоборот, увеличение кредиторской задолженности — это покупка или использование дохода без использования реальных денежных средств, что приводит к увеличению чистой денежной наличности.

Инвестиционная деятельность:

Приобретение основных средств Основные средства и оборудование (основные средства) являются одним из основных внеоборотных активов, находящихся на балансе простынь. На основные средства влияют капитальные затраты, (…): покупок заводов, основных средств и оборудования представляют собой использование денежных средств. Вычет из чистой наличности.

На основные средства влияют капитальные затраты, (…): покупок заводов, основных средств и оборудования представляют собой использование денежных средств. Вычет из чистой наличности.

Поступления от поощрений за недвижимость и оборудование: эта строка добавлена для получения дополнительных сведений о покупках недвижимости и оборудования Amazon. Стимулы, полученные от продавцов недвижимости и оборудования, регистрируются как сокращение расходов Amazon и, следовательно, сокращение использования наличных средств.

Приобретение Приобретение определяется как корпоративная сделка, когда одна компания покупает часть или все акции или активы другой компании.Приобретения обычно производятся для того, чтобы взять под свой контроль сильные стороны целевой компании и использовать их, а также получить синергетический эффект, за вычетом полученных денежных средств и прочего: денежных средств, используемых для приобретения других компаний, за вычетом денежных средств, полученных в результате приобретение. Вычет из чистой наличности.

Вычет из чистой наличности.

Продажа и сроки погашения обращающихся на рынке ценных бумаг Рыночные ценные бумаги Рыночные ценные бумаги — это неограниченные краткосрочные финансовые инструменты, которые выпускаются либо для долевых ценных бумаг, либо для долговых ценных бумаг компании, акции которой котируются на бирже.Компания-эмитент создает эти инструменты специально для привлечения средств для дальнейшего финансирования коммерческой деятельности и расширения: продажа или выручка от владения обращающимися на рынке ценными бумагами (краткосрочные финансовые инструменты со сроком погашения в течение года) до погашения. Прибавка к чистым деньгам.

Покупка обращающихся ценных бумаг: Покупка обращающихся ценных бумаг. Вычет из чистой наличности.

Финансовая деятельность:

Поступления от долгосрочного долгаНа балансе компании оно классифицируется как внеоборотное обязательство. Срок погашения для LTD может варьироваться от 12 месяцев до 30+ лет, а типы долга могут включать облигации, ипотечные кредиты и прочее: денежных средств, полученных от привлечения капитала путем выпуска долгосрочных долгов. Прибавка к чистым деньгам.

Срок погашения для LTD может варьироваться от 12 месяцев до 30+ лет, а типы долга могут включать облигации, ипотечные кредиты и прочее: денежных средств, полученных от привлечения капитала путем выпуска долгосрочных долгов. Прибавка к чистым деньгам.

Погашение долгосрочной задолженности и прочего: денежные средства, использованные для погашения долгосрочных долговых обязательств. Вычет из чистой наличности.

PrincipalPrincipalPrincipal в облигациях — их номинальная стоимость.Это первоначальные инвестиции, уплаченные в ценные бумаги или облигации, и не включают полученные проценты. погашение капитальной аренды Классификация аренды Классификация аренды включает операционную аренду и капитальную аренду. Аренда — это тип сделки, совершаемой компанией для получения права на использование актива. При аренде компания будет платить другой стороне согласованную сумму денег, аналогичную арендной плате, в обмен на возможность использовать актив. обязательства: денежных средств, использованных для погашения основной суммы обязательств по капитальной аренде.Вычет из чистой наличности.

обязательства: денежных средств, использованных для погашения основной суммы обязательств по капитальной аренде.Вычет из чистой наличности.

Выплаты основной суммы Основной платеж Основной платеж — это платеж в счет первоначальной суммы причитающейся ссуды. Другими словами, основной платеж — это платеж, произведенный по ссуде, который уменьшает оставшуюся причитающуюся сумму ссуды, а не применяется к выплате процентов, взимаемых по ссуде. обязательств по финансовой аренде: денежных средств, использованных для погашения основной суммы обязательств по финансовой аренде. Вычет из чистой наличности.

Влияние иностранной валюты на денежные средства и их эквиваленты Валютный риск Валютный риск, или риск обменного курса, относится к риску, с которым сталкиваются инвесторы или компании, работающие в разных странах, в отношении непредсказуемых прибылей или убытков из-за изменений стоимости одной валюты по отношению к другой валюте.: влияние обменных курсов на наличность в иностранной валюте.

Дополнительная информация о движении денежных средств:

Денежные средства, выплаченные в счет погашения процентов по долгосрочной задолженности: использования денежных средств для выплаты накопленных процентов по долгосрочной задолженности.

Денежные средства, уплаченные в счет процентов по обязательствам по капитальной и финансовой аренде: использование денежных средств для выплаты накопленных процентов по обязательствам по капитальной и финансовой аренде.

Денежные средства, уплаченные по налогу на прибыль Учет налогов на прибыль Налог на прибыль и его учет являются ключевой областью корпоративных финансов.Концептуальное понимание учета налога на прибыль дает возможность без возмещения: использований денежных средств для уплаты налога на прибыль.

Основные средства, приобретенные по договорам капитальной аренды: стоимость основных средств, приобретенных по новым договорам капитальной аренды в финансовом периоде.

Основные средства, приобретенные по договорам аренды «build to-suit»: — стоимость основных средств, приобретенных по новым договорам аренды build-to-suit в отчетном периоде.

# 2 Пример финансовой отчетности

— Отчет о прибылях и убыткахСледующий отчет в наших примерах финансовой отчетности — это отчет о прибылях и убытках.Отчет о прибылях и убытках — это первое место, на которое аналитик должен взглянуть, если они хотят оценить прибыльность компании. Коэффициенты прибыльности Коэффициенты прибыльности — это финансовые показатели, используемые аналитиками и инвесторами для измерения и оценки способности компании генерировать доход (прибыль) относительно выручки. балансовые активы, операционные расходы и собственный капитал за определенный период времени. Они показывают, насколько хорошо компания использует свои активы для получения прибыли.

Хотите узнать больше о финансовом анализе и оценке прибыльности компании? Программа сертификации специалистов по финансовому моделированию и оценке (FMVA) ® Сертификация FMVA® Присоединяйтесь к 350 600+ студентам, которые работают в таких компаниях, как Amazon, J.П. Морган и Феррари научат вас всему, что вам нужно знать, чтобы стать финансовым аналитиком мирового уровня!

Отчет о прибылях и убытках дает представление о финансовых показателях компании в течение определенного периода, обычно финансового квартала или года. Этот период обычно обозначается в верхней части выписки, как видно выше. Отчет о прибылях и убытках содержит информацию о продажах. Доход. Доход — это стоимость всех продаж товаров и услуг, признанных компанией за период.Выручка (также называемая продажами или доходом), затраты на продажу Стоимость проданных товаров (COGS) Стоимость проданных товаров (COGS) измеряет «прямые затраты», понесенные при производстве любых товаров или услуг. Он включает в себя материальные затраты, прямые, операционные и другие расходы.

Ниже приведены пояснения к позициям, перечисленным в отчете о прибылях и убытках Amazon:

Операционная прибыль (EBIT):

Чистые продажи продуктов: доходов от продаж продуктов Amazon, таких как первая Amazon -партийные розничные продажи и проприетарные продукты (например,g., Amazon Echo)

Чистый объем продаж услуг: доходов от продажи услуг Amazon. Это включает выручку от Amazon Web Services (AWS), услуг подписки и т. Д.

Стоимость продаж: затрат, непосредственно связанных с продажей продуктов и услуг Amazon. Например, стоимость сырья, используемого для производства продуктов Amazon, является себестоимостью продаж.

Выполнение: расходов, связанных с процессом выполнения Amazon.Процесс выполнения Amazon включает хранение, сбор, упаковку, доставку и обслуживание клиентов для продуктов.

Маркетинг 5 P маркетинга 5 P маркетинга — продукт, цена, продвижение, место и люди — являются ключевыми маркетинговыми элементами, используемыми для стратегического позиционирования бизнеса. 5 P: расходов, связанных с рекламой и маркетингом Amazon, ее продуктов и услуг. Маркетинговые расходы часто группируются с коммерческими, общими и административными расходами (SG&A), но Amazon решила выделить их как отдельную статью.

Технологии и контент: затрат, связанных с эксплуатацией сегмента Amazon AWS.

Общие и административные SG & ASG&A включают все непроизводственные расходы, понесенные компанией в любой данный период. Сюда входят такие расходы, как аренда, реклама, маркетинг: операционных расходов, не связанных напрямую с производством продуктов или услуг Amazon. Эти расходы иногда называют непроизводственными или накладными расходами. К ним относятся аренда, страхование, заработная плата менеджеров, коммунальные услуги и другие подобные расходы.

Прочие операционные расходы, нетто: расходов, в основном связанных с амортизацией нематериальных активов Amazon.

Операционный доход Операционный доход Операционный доход, также называемый операционной прибылью или прибылью до уплаты процентов и налогов (EBIT), представляет собой сумму выручки, оставшуюся после: дохода, оставшегося после всех операционных расходов (расходы, непосредственно связанные с эксплуатацией бизнес) вычитаются. Также известный как EBITEBIT Guide EBIT означает прибыль до уплаты процентов и налогов и является одним из последних промежуточных итогов в отчете о прибылях и убытках перед чистой прибылью.EBIT также иногда называют операционным доходом, потому что он определяется путем вычета всех операционных расходов (производственных и непроизводственных) из выручки от продаж.

Чистая прибыль:

Процентный доход: доходов Amazon от вложения лишних денежных средств. Amazon обычно вкладывает излишки денежных средств в рейтинги облигаций инвестиционного уровня Рейтинги облигаций отражают кредитоспособность корпоративных или государственных облигаций.Рейтинги публикуются рейтинговыми агентствами и дают оценку финансовой устойчивости эмитента облигации и способности выплатить основную сумму и проценты по облигации в соответствии с контрактом., Краткосрочные и среднесрочные ценные бумаги с фиксированным доходом Ценные бумаги с фиксированным доходом Ценные бумаги с фиксированным доходом представляют собой тип долгового инструмента который обеспечивает доходность в виде регулярных или фиксированных процентных выплат и погашений денежного рынка с рейтингом AAA Денежный рынок Денежный рынок — это организованный биржевой рынок, на котором участники могут ссужать и брать в долг краткосрочные высококачественные долговые ценные бумаги со средней сроки погашения средств.

Процентные расходы Процентные расходы Процентные расходы возникают из-за компании, которая финансируется за счет заемных средств или аренды капитала. Проценты указаны в отчете о прибылях и убытках, но могут также: расходов, относящихся к накопленным процентам по обязательствам по капитальной и финансовой аренде и долгосрочным долгам.

Прочие доходы (расходы), нетто: доходы или расходы, относящиеся к оценке в иностранной валюте и по уставному капиталу.

Прибыль до налогообложения Прибыль до налогообложения (EBT) Прибыль до налогообложения или прибыль до налогообложения — это последний промежуточный итог в отчете о прибылях и убытках перед строкой чистой прибыли.EBT найден: доходов Amazon после вычета операционных и процентных расходов.

Резерв по налогу на прибыль: расходы, связанные с суммой подоходного налога, который Amazon должен уплатить в течение финансового года. Финансовый год (FY) Финансовый год (FY) — это 12-месячный или 52-недельный период времени, используемый правительством. и предприятия для целей бухгалтерского учета, чтобы составить годовой.

Метод долевого участия Метод долевого участия Метод долевого участия — это вид учета, используемый в инвестициях.Он используется, когда инвестор имеет значительное влияние на объект инвестиций, но осуществляет инвестиционную деятельность без налогов: пропорциональных убытков или доходов от компаний, в которых Amazon владеет миноритарным пакетом акций Меньшая доля меньшинства означает наличие доли в компании, составляющей менее 50% общее количество акций с точки зрения прав голоса. По сути, миноритарные инвесторы не осуществляют контроль над компанией посредством голосования, что не оставляет им возможности влиять на общий процесс принятия решений..

Чистая прибыль: сумма дохода, оставшаяся после того, как Amazon оплатила все свои расходы.

Прибыль на акцию (EPS):

Базовая прибыль на акцию Прибыль на акцию (EPS) Прибыль на акцию (EPS) — ключевой показатель, используемый для определения доли прибыли компании, принадлежащей владельцу обыкновенных акций. . EPS измеряет прибыль каждой обыкновенной акции: прибыли на акцию, рассчитанной с использованием базового количества акций в обращении.

Разводненная прибыль на акцию: прибыль на акцию, рассчитанная с использованием разводненного количества акций в обращении.

Средневзвешенные акции Средневзвешенные акции в обращении Средневзвешенное количество акций в обращении относится к количеству акций компании, рассчитанному после корректировки на изменения в акционерном капитале за отчетный период. Количество средневзвешенных акций в обращении используется при расчете таких показателей, как прибыль на акцию (EPS) в финансовой отчетности компании, используемой при расчете прибыли на акцию: средневзвешенное количество акций для учета новых выпусков акций на протяжении всего периода. год.Расчет осуществляется путем взятия средневзвешенного количества акций, находящихся в обращении в течение охватываемого финансового периода.

Например, у компании в начале года находится в обращении 100 акций. В конце первого квартала компания выпускает еще 50 акций, в результате чего общее количество акций в обращении составляет 150. Расчет средневзвешенного количества акций будет выглядеть следующим образом:

100 * 0,25 + 150 * 0,75 = 131,25

Базовый: количество акций, находящихся в обращении на рынке на дату составления финансового отчета.

Разводненные разводненные акции в обращении Полностью разводненные акции в обращении — это общее количество акций, которые компания имела бы, если бы все разводненные ценные бумаги были реализованы и конвертированы в акции .: количество акций в обращении, если все конвертируемые ценные бумаги (например, конвертируемые привилегированные акции, конвертируемые облигации Конвертируемые облигации конвертируемая облигация — это тип долговой ценной бумаги, которая дает инвестору право или обязательство обменять облигацию на заранее определенное количество акций компании-эмитента в определенные периоды срока действия облигации.Конвертируемая облигация — это гибридная ценная бумага).

# 3 Пример финансовой отчетности

— Балансовый отчетПоследний отчет, который мы рассмотрим с примерами финансовой отчетности, — это баланс. Баланс показывает активы компании Типы активов Общие типы активов включают оборотные, внеоборотные, физические, нематериальные, операционные и внеоперационные. Правильное определение ответственности Обязательство — это финансовое обязательство компании, которое приводит к тому, что в будущем компания принесет в жертву экономические выгоды другим организациям или предприятиям.Обязательство может быть альтернативой собственному капиталу в качестве источника финансирования компании, а акционерный капитал Акционерный капитал Акционерный капитал (также известный как Акционерный капитал) — это счет в балансе компании, который состоит из акционерного капитала плюс в определенный момент времени. .

Узнайте, как финансовый аналитик мирового уровня использует эти три финансовых отчета с помощью программы сертификации CFI по финансовому моделированию и оценке (FMVA) ® Certification ProgrammeFMVA® Присоединяйтесь к более чем 350 600 студентам, которые работают в таких компаниях, как Amazon, J.П. Морган и Феррари!

В отличие от отчета о прибылях и убытках и отчета о движении денежных средств, которые отображают финансовую информацию о компании за финансовый период, баланс представляет собой моментальный снимок финансов компании на определенный момент времени. Это видно выше в строке, касающейся даты.

По сравнению с Отчетом о движении денежных средств и Отчетом о прибылях и убытках, в нем указано «31 декабря 2017 года», а не «Год, закончившийся 31 декабря 2017 года».Путем отображения снимков за разные периоды баланс показывает изменения в счетах компании.

Ниже приведены пояснения к позициям, указанным в балансе Amazon:

Активы:

Денежные средства и их эквиваленты Денежные эквиваленты Денежные средства и их эквиваленты являются наиболее ликвидными из всех активов в балансе . Эквиваленты денежных средств включают ценные бумаги денежного рынка, банковские акцепты: денежных средств или высоколиквидных активов и краткосрочных обязательств, которые можно быстро конвертировать в денежные средства.

Рыночные ценные бумаги: краткосрочных финансовых инструментов со сроком погашения в течение года.

Запасы Запасы Запасы — это счет текущих активов, находящийся в балансе, состоящий из всего сырья, незавершенного производства и готовой продукции, которые a: товаров, имеющихся на складе для продажи, незавершенных товаров и материалов для использоваться в производстве товаров или услуг.

Дебиторская задолженность Дебиторская задолженность Дебиторская задолженность (Дебиторская задолженность) представляет собой продажи бизнеса в кредит, которые еще не были получены от клиентов.Компании разрешают, нетто и прочее: продаж бизнеса в кредит, которые еще не были полностью оплачены клиентами.

Гудвилл Гудвил В бухгалтерском учете гудвил является нематериальным активом. Концепция гудвилла вступает в игру, когда компания хочет приобрести другую компанию: разница между ценой, уплаченной при приобретении компании, и справедливой рыночной стоимостью чистых активов целевой компании.

Прочие активы: Нематериальные активы, приобретенные Amazon, за вычетом амортизации.Сюда входят такие статьи, как видео, музыкальный контент и долгосрочные отложенные налоговые активы.

Обязательства:

Счета к оплате Счета к оплате Счета к оплате — это обязательство, возникающее, когда организация получает товары или услуги от своих поставщиков в кредит. Кредиторская задолженность: краткосрочных обязательств, возникших, когда Amazon покупает товары у поставщиков в кредит.

Начисленные расходы Накопленные расходы Накопленные расходы — это расходы, которые признаются, даже если денежные средства не были оплачены.Эти расходы обычно сопоставляются с выручкой по принципу сопоставления из GAAP (общепринятые принципы бухгалтерского учета). и другие: обязательств, в основном связанных с неиспользованными подарочными картами Amazon, арендными договорами и обязательствами по выбытию активов, текущим долгом, приобретенным цифровым медиаконтентом и т. д.

Незаработанная выручка Отложенный доход Отложенный доход генерируется, когда компания получает платеж за товары и / или услуги, которые пока не заработало. В учете по методу начисления: выручки, полученной при получении оплаты за товары или услуги, которые еще не были доставлены или выполнены.Незаработанная выручка является результатом принципов признания выручки Принцип признания выручки Принцип признания выручки определяет процесс и сроки, в которые выручка записывается и признается в качестве статьи в соответствии с ОПБУ США и МСФО.

Долгосрочная задолженность: сумма непогашенной задолженности компании со сроком погашения 12 месяцев или более.

Прочие долгосрочные обязательства: Прочие долгосрочные обязательства Amazon, которые включают долгосрочные обязательства по капиталу и финансовой аренде, строительные обязательства, условные налоговые обязательства, долгосрочные отложенные налоговые обязательства и т. Д.(Примечание 6 годового отчета Amazon за 2017 год).

Собственный капитал:

привилегированные акции . Акции старше обыкновенных акций, но более младшие по сравнению с долговыми обязательствами, такими как облигации: акций, выпущенных корпорацией, представляющей собственность в корпорации.Привилегированные акционеры имеют приоритетное право на активы и прибыль компании по сравнению с обыкновенными акционерами. Привилегированные акционеры имеют приоритет в отношении дивидендов Дивиденды Дивиденды — это доля в прибыли и нераспределенной прибыли, которую компания выплачивает своим акционерам. Когда компания генерирует прибыль и накапливает нераспределенную прибыль, эта прибыль может быть либо повторно инвестирована в бизнес, либо выплачена акционерам в качестве дивидендов. но не имеют права голоса в корпорации.

Обыкновенные акцииОбычные акцииОбычные акции — это тип ценных бумаг, которые представляют собой владение акциями компании. Существуют и другие термины, такие как обыкновенная акция, обыкновенная акция или голосующая акция, которые эквивалентны обыкновенным акциям: акций, выпущенных корпорацией, представляющих собственность в корпорации. Простые акционеры могут участвовать в принятии корпоративных решений путем голосования.

Казначейские акции Казначейские акции или повторно приобретенные акции — это часть ранее выпущенных находящихся в обращении акций, которые компания выкупила или выкупила у акционеров.Эти повторно приобретенные акции затем принадлежат компании для ее собственного распоряжения. Они могут либо оставаться во владении компании, либо компания может погасить акции по стоимости: , также известное как повторно приобретенные акции, казначейские акции представляют собой невыкупленные акции, которые были выкуплены выкупом акций Обратный выкуп акций относится к тому моменту, когда руководство публичной компании принимает решение о покупке. поддерживать акции компании, которые ранее были проданы населению. Компания может принять решение выкупить свои акции, чтобы посылать рыночный сигнал о том, что цена ее акций, вероятно, вырастет, для завышения финансовых показателей, выраженных количеством акций в обращении (например,g., прибыль на акцию или прибыль на акцию), или просто потому, что он хочет увеличить свою долю в компании. от акционера компанией.

Добавочный оплаченный капитал Дополнительный оплаченный капиталДополнительный оплаченный капитал (APIC) — это стоимость акционерного капитала, превышающая его заявленную номинальную стоимость, и указана в разделе «Собственный капитал» на балансе: стоимость акционерного капитала Акционерный капитал Акционерный капитал ( акционерный капитал, акционерный капитал, внесенный капитал или оплаченный капитал) — это сумма, инвестированная компанией выше ее заявленной номинальной стоимости. или биржевой сертификат.Это статическое значение в указанной выше строке для обыкновенных акций (0,01 доллара в случае Amazon). В случае Amazon стоимость выпущенного акционерного капитала на 17 186 миллионов долларов больше, чем номинальная стоимость ее обыкновенных акций, которая стоит 5 миллионов долларов.

Накопленный прочий совокупный убыток: учитывает корректировки пересчета иностранной валюты и нереализованные прибыли и убытки по ценным бумагам, имеющимся в наличии для продажи / обращающимся на рынке.

Нераспределенная прибыль Нераспределенная прибыль Формула нераспределенной прибыли представляет собой всю накопленную чистую прибыль за вычетом всех дивидендов, выплаченных акционерам.Нераспределенная прибыль — это часть: части прибыли компании, которая удерживается для реинвестирования обратно в бизнес, а не распределяется в качестве дивидендов среди акционеров.

Заключение

Как видно из приведенных выше примеров финансовой отчетности, финансовая отчетность сложна и тесно связана. В финансовых отчетах есть много счетов, которые можно использовать для представления сумм, относящихся к различным видам деятельности. Многие из этих счетов обычно помечаются как счета «другого» типа, например «Прочие операционные расходы, нетто».В наших примерах финансовой отчетности мы изучили, как эти счета функционируют в Amazon.

Дополнительные ресурсы

Теперь, когда вы стали более опытным в чтении примеров финансовой отчетности, дополните свои навыки некоторыми другими нашими ресурсами. У Института корпоративных финансов есть ресурсы, которые помогут вам расширить свои знания и сделать карьеру! Перейдите по ссылкам ниже:

- Аналитик финансового моделирования и оценки (FMVA) ® Программа сертификации Сертификация FMVA® Присоединяйтесь к 350 600+ студентам, которые работают в таких компаниях, как Amazon, J.П. Морган и Феррари

- Основы финансового анализа

- Три сводных финансовых отчета Три финансовых отчета Три финансовых отчета — это отчет о прибылях и убытках, баланс и отчет о движении денежных средств. Эти три основных отчета:

- Бесплатная электронная книга CFI «Бухгалтерский учет» Книга «Принципы бухгалтерского учета CFI» бесплатна и доступна для скачивания в формате PDF. Прочтите о бухгалтерском учете, принципах бухгалтерского учета, финансовой отчетности с помощью 66 страниц уроков и учебных пособий.Книга

Создание финансовой отчетности — учет в фокусе

: от общих правил записи транзакций до полного цикла бухгалтерского учета и, наконец, до важных счетов.Четыре основных финансовых отчета — это отчет о прибылях и убытках, отчет о нераспределенной прибыли, баланс и отчет о движении денежных средств. Из-за сложности отчета о движении денежных средств вы можете найти информацию о нем в отдельном посте. Наша цель здесь — получить общее представление о том, что происходит в каждом из утверждений и о цели каждого утверждения.

Первое, что вы должны сделать при запуске любого оператора, — это заголовок. Заголовок сообщает читателю, на что он смотрит. Заголовок всех выписок следующий:

Название компании

Название отчета

Дата

Дата может быть немного сложной, но мы обсудим это в контексте каждого из заявлений.

Вы должны подготовить финансовую отчетность в определенном порядке:

- Отчет о прибылях и убытках

- Отчет о нераспределенной прибыли

- Бухгалтерский баланс

- Денежный поток

Причина этого в том, что вам понадобится информация из предыдущего оператора для выполнения следующего.Вы увидите поток информации, пока мы завершаем пример. Важно отметить, что вы будете использовать каждое число из пробного баланса только один раз. После того, как номер был использован, он больше не будет использоваться. Обратите внимание, что я не писал, если вы используете учетную запись , вы не будете использовать ее снова. Есть одна учетная запись, которая будет использоваться для двух разных выписок. Вы можете угадать, какой именно?

Отчет о прибылях и убыткахПо названию можно сказать, что выписка имеет какое-то отношение к доходам.Доход заставляет меня думать о доходах, но, работая с предприятиями, большинство из нас думает о доходах с точки зрения прибыли. Доходы хорошие, но, в конце концов, те из нас, кто является владельцами малого бизнеса, не могут забрать домой наши доходы, потому что мы должны оплачивать расходы. Другое название отчета о прибылях и убытках — это отчет о прибылях и убытках. Основной формат отчета о прибылях и убытках: выручка — расходы = чистая прибыль.

Отчет о прибылях и убытках похож на фильм, в котором рассказывается обо всем, что произошло в бизнесе за год.Он включает всю полученную выручку и все понесенные расходы. Мы можем определить, занимал ли бизнес деньги в любой момент года, посмотрев на процентные расходы. Мы можем определить, владеет ли компания занимаемой площадью или арендует ее, посмотрев данные о расходах на аренду. Есть ли в компании сотрудники? Ищите расходы на заработную плату. Отчет о прибылях и убытках охватывает весь период, будь то месяц, квартал или год. Следовательно, при заполнении отчета о прибылях и убытках дата в заголовке должна быть . За (месяц / квартал / год), закончившийся (дата), .Для финансовой отчетности, составленной за годовой период, который заканчивается 31 декабря 2013 г., дата в отчете о прибылях и убытках будет выглядеть так: За год, закончившийся 31 декабря 2013 г., .