Как составить основной бюджет предприятия: практические советы

Автор: Борис Максимилианович Карабанов, специалист в области стратегического и организационного проектирования, проектирования систем управления финансами.

Такое понятие, как основной бюджет (по-английски master budget) охватывает все стороны деятельности предприятия. Знание алгоритма его составления дает возможность:

- получить представление о логике составления бюджета предприятия во всех его аспектах;

- понять последовательность и источники информации на каждом шаге этого процесса;

- иметь возможность еще раз вернуться к рассмотрению каждого бюджета более глубоко — для выявления факторов, которые следует учитывать в ходе составления бюджета, а также для упрощения последующего формирования финансово-бюджетной структуры.

Блок 1. Прогноз продаж

Блок 2. Бюджет производства

Блок 3. Бюджет запасов

Блок 4.

Блок 5. Бюджет административных расходов

Блок 6. Бюджет снабжения

Блок 7. Бюджет расходов основных материалов

Блок 8. Бюджет прямой заработной платы

Блок 9. Бюджет косвенных производственных расходов

Блок 10. Бюджет себестоимости

Блок 11. Бюджет доходов и расходов

Блок 12. Прогноз выручки

Блок 13. Прогноз баланса

Блок 14. Проект инвестиций

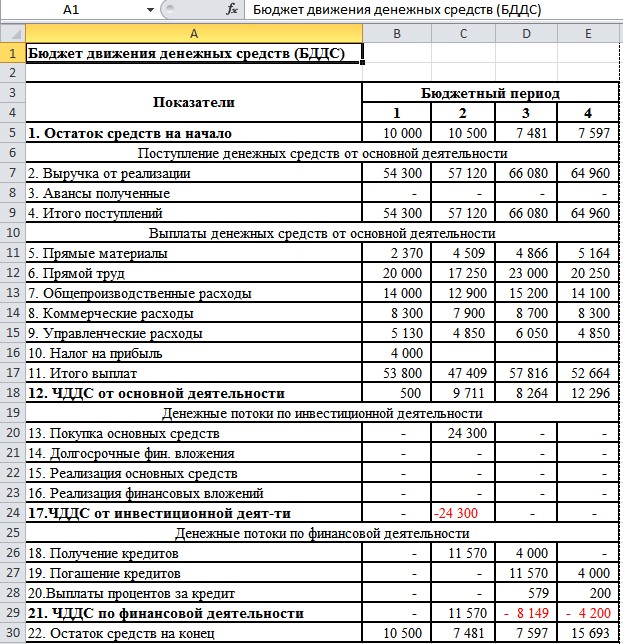

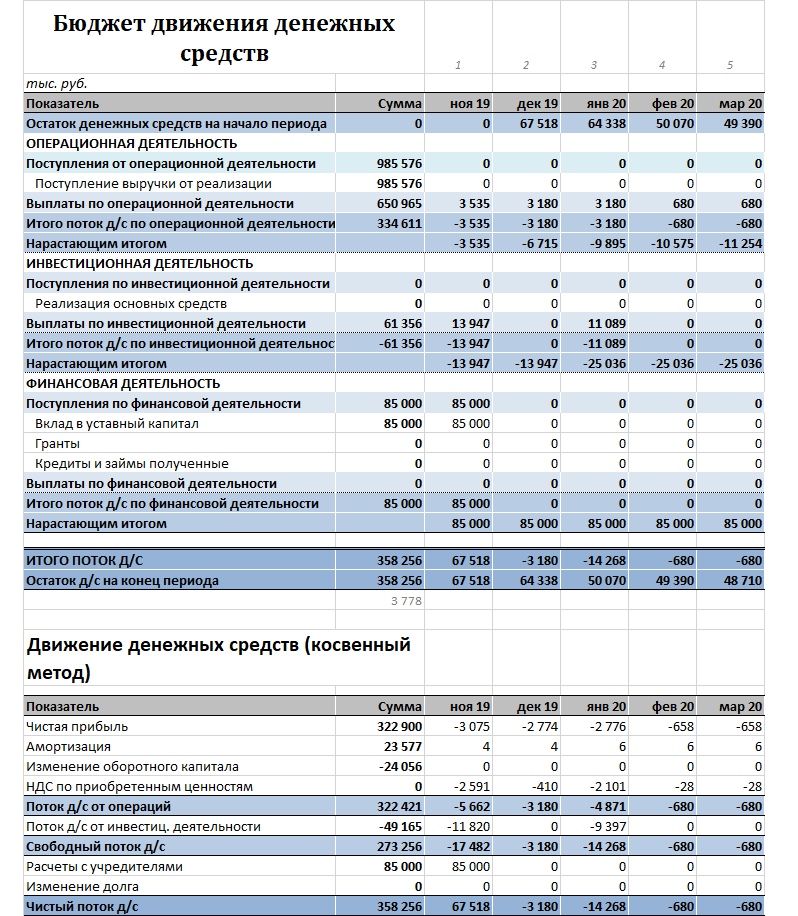

Блок 15. Бюджет движения денежных средств

Первым шагом практически всегда является прогноз продаж (блок 1). Это категоричное утверждение соответствует рыночному принципу планирования. Ему могут возразить только те предприятия, объем выпуска которых ограничен их производственной мощностью и они продают столько, сколько могут произвести.

Прогноз продаж на более длительный срок необходим для составления проектов расширения, прежде всего проекта инвестиций. Если же такое предприятие является частью холдинга, то его бюджет будет только частью основного бюджета головного предприятия, и вот тот бюджет начнется именно с прогноза продаж.

Вторым шагом является одновременное составление бюджета производства (блок 2) и бюджета запасов (блок 3). Обычно кажется, что бюджет производства куда важнее «каких-то запасов», но это иллюзия. Бюджет производства не столько важнее, сколько сложнее. Он отражает более хлопотную сферу производственно-финансовой деятельности и потому привлекает больше внимания со стороны руководства. Однако если не знать своих запасов, допустим, на начало периода, как подсчитать, сколько требуется производить?

Может, производить в ближайшее время вообще ничего не стоит, а имеет смысл распродать накопившееся? Если не планировать запасов внутри периода, как отправлять людей в отпуск? Как, в конце концов, справляться с сезонностью производства? Значит, планируем запасы — производство — снова запасы — сверяем их со складскими возможностями — корректируем производство — запасы и т. д.

Третьим шагом будет составление бюджета коммерческих расходов (блок 4) и бюджета административных расходов (блок 5). При этом стоит напомнить, что коммерческие расходы обычно носят полупеременный или даже чисто переменный характер. Поэтому они должны планироваться в связке с реализацией. В то же время административные расходы отражают только размеры управленческого аппарата и тягу к офисной роскоши. Значит, это расходы сугубо постоянные, и их бюджет может быть составлен обособленно. Потому блок 5 как бы «подвешен в воздухе».

При этом стоит напомнить, что коммерческие расходы обычно носят полупеременный или даже чисто переменный характер. Поэтому они должны планироваться в связке с реализацией. В то же время административные расходы отражают только размеры управленческого аппарата и тягу к офисной роскоши. Значит, это расходы сугубо постоянные, и их бюджет может быть составлен обособленно. Потому блок 5 как бы «подвешен в воздухе».

На следующем, четвертом шаге следует составить

Бюджет производства на пятом шаге перетекает в бюджет расхода основных материалов (блок 7). С одной стороны, именно этот бюджет образует вторую строчку: себестоимость реализованной продукции в Отчете о прибыли и убытках. С другой — он показывает, сколько сырья, материалов и комплектующих будет израсходовано для намеченного объема производства (потребность в ресурсах).

С одной стороны, именно этот бюджет образует вторую строчку: себестоимость реализованной продукции в Отчете о прибыли и убытках. С другой — он показывает, сколько сырья, материалов и комплектующих будет израсходовано для намеченного объема производства (потребность в ресурсах).

Следовательно, где есть возможность составлять бюджет основных материалов не только в денежном, но и в натуральном выражении, это очень желательно делать. Технически такая возможность есть почти всегда. Настоящую проблему представляет отсутствие нормативной базы по расходу материалов.

На этом же, пятом шаге планируется прямая (сдельная) заработная плата (блок 8), зависящая от объемов производства. Составление ее бюджета также упирается в наличие тарифно-квалификационного справочника. Обратите внимание на два момента:

- Во-первых, общую сумму сдельной заработной платы неплохо приплюсовывать к расходам на основные материалы и полученную сумму вписывать в Отчет о прибыли и убытках вместо традиционной «материальной» себестоимости.

Расчет торговой наценки после этого станет значительно корректнее, а анализ финансовой отчетности — гораздо информативнее.

Расчет торговой наценки после этого станет значительно корректнее, а анализ финансовой отчетности — гораздо информативнее. - Во-вторых, сумма расходов основных (прямых) материалов и сдельной (прямой) заработной платы по каждому виду продукции и в расчете на единицу даст нам прямую себестоимость каждого изделия, партии изделий или всех изделий данного вида, произведенных за период.

Расчет торговой наценки после этого станет значительно корректнее, а анализ финансовой отчетности — гораздо информативнее.

Расчет торговой наценки после этого станет значительно корректнее, а анализ финансовой отчетности — гораздо информативнее.

Эта информация бесценна для тех предприятий, которые зависят от структурных сдвигов, т. е. производят как более, так и менее выгодную продукцию, и страдают, когда менее выгодная «перевешивает». Запомним это: на пятом шаге, при составлении бюджетов прямых расходов и прямой зарплаты мы в качестве промежуточной информации получаем данные о прямой себестоимости.

На шестом шаге должен появиться бюджет косвенных производственных расходов, т. е. расходов, которые предприятие несет для поддержания производства в действующем состоянии, но которые не могут быть увязаны с каким-либо конкретным изделием.

По отношению же к блоку 10 (бюджету себестоимости) возникает несколько вопросов, связанных с управлением себестоимостью:

- Понятно, что валовая себестоимость по сути равна общей сумме расходов на продукт, реализованный в данном периоде. Но как работать с этой общей суммой, чтобы можно было оценить ее? Много или мало, что изменилось по сравнению с прошлым периодом или планом? Есть ли что-то, что можно сэкономить, и т. д.?

- «Много — мало» и всякие изменения легко отслеживать по удельной себестоимости, т. е. по себестоимости в расчете на единицу продукции. Но тогда как увязать валовые расходы (косвенные производственные, коммерческие, административные) с общей массой произведенных или реализованных товаров?

Ответы на эти вопросы крайне важны. Составление двух бюджетов себестоимости (валовой и удельной) — это содержание седьмого шага алгоритма основного бюджета.

Составление двух бюджетов себестоимости (валовой и удельной) — это содержание седьмого шага алгоритма основного бюджета.

Сейчас мы переходим к восьмому шагу и блоку 11: бюджету доходов и расходов (БДР) по основной деятельности.

Если ваше предприятие не имеет «прочей деятельности» в больших объемах и не планирует получать крупных доходов от финансовой деятельности или связанных предприятий, то Отчет о прибыли и убытках (ОПУ) можно считать готовым. Но порой перечисленные факторы имеют место, да к этому может быть запланирована продажа основных фондов.

Итак, Отчет о прибыли и убытках у нас готов. Теперь мы делаем по нашей схеме «виток назад» и на девятом шаге возвращаемся к прогнозу доходов, превращая его в  е. реальных поступлений «живых денег».

е. реальных поступлений «живых денег».

На десятом шаге мы подходим к интересной процедуре: прогнозированию баланса (блок 13). Этот документ многим нефинансистам кажется почти мистическим. Порой даже и финансисты испытывают затруднения с его прогнозированием. На самом деле это достаточно просто.

Нужно только изначально провести различие между теми статьями баланса, которые обусловлены объективно и скорректированы просто так быть не могут (назовем их «объективными»), и статьями, которые могут быть изменены в зависимости от различных обстоятельств. Эти статьи логично назвать «регулирующими».

Конечно, для прогнозирования баланс вполне можно свернуть и пользоваться его упрошенной формой. Получается, что подавляющее большинство статей баланса носят объективный характер.

Порядок сортировки групп в обеих частях баланса может быть различным: например как по убыванию, так и по возрастанию ликвидности. Структура баланса отражает сверху вниз убывание ликвидности и опирается на предположение о том, что аналитику (пользователю финансовой отчетности) цифра в верхней строке кажется более значительной, чем в последующих. Потому вверху стоят значения оборотного капитала в активах и текущих обязательствах в пассивах — значения, существенно более важные для финансового управления.

Потому вверху стоят значения оборотного капитала в активах и текущих обязательствах в пассивах — значения, существенно более важные для финансового управления.

Пока не рассчитан уровень регулирующих статей, активы пассивам равны не будут, это ясно. Если пассивы больше активов, то регулирующая статья одна: денежные средства, и подсчитать значение по ней очень легко. Если активы больше пассивов, то разница должна быть покрыта пассивными регулирующими статьями — кредитами банка и поставщиков. С одной стороны, они в чем-то равнозначны. С другой стороны, при распределении кредитов между ними нужно руководствоваться договоренностями и характером отношений с одними и другими:

- если по банковскому кредиту есть ограничения, а с поставщиками отношения налажены, то фиксируем максимально возможную сумму банковского кредита, остальное относим на счет поставщиков;

- если договора поставок «не очень» по условиям оплаты, но есть банковская кредитная линия достаточного объема, то рассчитываем задолженность перед поставщиками по формуле оборачиваемости, заложив в нее приемлемый срок оплаты. Остальное относим на банковский кредит;

- если у вашего предприятия ни кредитной линии, ни значительной отсрочки платежа по поставкам нет, а активы с пассивами не сходятся, вам стоит задуматься о перспективах своего бизнеса. Это явственный сигнал наметившегося неблагополучия.

Остальное относим на банковский кредит;

Остальное относим на банковский кредит;

По данным полученного прогноза баланса можно будет рассчитать будущие показатели финансовой устойчивости и ликвидности, а затем и сравнить их с нынешними. Это покажет, как изменится статус вашей фирмы в будущем.

На одиннадцатом шаге пора составлять бюджет инвестиций (блок 14). На этом этапе он составляется достаточно произвольно — вполне можно указать затраты на все проекты, о которых мечтается. Сюда же целесообразно включить дивиденды, которые предполагается выплатить.

Двенадцатый шаг —это бюджет движения денежных средств (БДДС, блок 15). При составлении БДДС второй раз «выплывает» сумма банковского кредита — первый раз она появилась в прогнозе баланса. Во-первых, эти суммы, взятые на одну и ту же дату (дату прогноза баланса), надо сравнить между собой. Конечно, они будут как-то различаться.

Во-первых, эти суммы, взятые на одну и ту же дату (дату прогноза баланса), надо сравнить между собой. Конечно, они будут как-то различаться.

Надо разобраться, насколько велико различие и почему оно возникло, и после этого скорректировать либо баланс, либо БДДС. На практике обычно кредит в балансе оказывается меньше за счет колебаний товарных запасов и оплаты собственных счетов. Однако в каком-то конкретном случае может быть и по-другому.

Во-вторых, на базе полученной суммы кредита можно рассчитать процентные выплаты и вставить их в ОПУ, который после этого окажется по-настоящему завершенным.

Наконец, в-третьих — БДДС может показать, что запланированные инвестиции компании непосильны. В этом случае их надо урезать, оставив самые важные, и разработать окончательный вариант проекта инвестиций.

Иногда для получения окончательного варианта проекта инвестиций требуется несколько итераций, причем немало. Если с первого-второго раза не вышло — это нормально. Другое дело, что затруднения в ходе планирования почти наверняка означают последующие затруднения в реализации и подталкивают к более строгому контролю.

Несмотря на то, что мы дошли до конца основного бюджета, хочется еще раз пройтись по обратным связям, возникающим между его блоками. Организация обратной связи является отдельной, особо важной задачей постановки цикла управления.

Интересно то, что обратные связи в заметной степени формируются и могут быть отслежены уже на этапе составления бюджета, а не только в ходе анализа его исполнения. В первую очередь эти циклические связи проявляются на уровне основных бюджетов, но сейчас можно привести примеры и более глубокого взаимодействия. Итак:

- Бюджет производства и бюджет запасов влияют друг на друга. Их надо последовательно согласовывать, чтобы не допустить ни затоваривания, ни простоев ввиду отсутствия сырья.

- Бюджет доходов и расходов (БДР, он же в агрегированном виде — ОПУ) имеет двустороннюю связь с бюджетом движения денежных средств (БДДС). Из ОПУ в БДДС идут данные о расходах на период» из БДДС в ОПУ — результаты расчета процентных выплат.

- Прогноз баланса и БДДС «проверяют» друг друга в вопросах правильности расчета заемных средств, остатка товарных запасов, дебиторской задолженности и т. д.

- БДДС влияет на проект инвестиций, «ограничивая его в средствах» или, наоборот, давая дополнительные. Изменения в проекте инвестиций отражаются в балансе.

Есть и еще обратные связи, в результате возникновения и обязательного учета которых составление бюджета превращается в многошаговую, достаточно скрупулезную и трудоемкую процедуру. Не огорчайтесь! Во-первых, с каждым разом согласование всех тонкостей будет даваться вам все легче. Во-вторых, овладение бюджетом с его петлями и возвратами позволит вам понять и учесть «могучие властительные связи», руководящие вашим бизнесом. Теперь не они, а вы будете руководить ходом событий!

Научитесь составлять бюджеты, планировать и контролировать деятельность организации изучив курс «Бюджетирование и внутрифирменное планирование»:

Бюджетирование и внутрифирменное планирование: практический интерактивный мультимедийный дистанционный курссоставление, расчет, оценка, пример бюджетирования

Использование бюджетирования в компании позволяет планировать и контролировать эффективность использования ресурсов компании, согласовывать деятельность различных подразделений внутри компании, контролировать их вклад в достижение целей и выполнение задач компании. Если компания использует проектный подход к деятельности, то для получения полной информации необходимо организовать как раздельный сбор фактических показателей, так и осуществлять планирование по каждому проекту отдельно для корректного расчета финансовых показателей каждого проекта и компании в целом.

Если компания использует проектный подход к деятельности, то для получения полной информации необходимо организовать как раздельный сбор фактических показателей, так и осуществлять планирование по каждому проекту отдельно для корректного расчета финансовых показателей каждого проекта и компании в целом.

Под проектом понимается совокупность мероприятий, объединенных целью и имеющих выделенный бюджет. Проекты в компании могут подразделяться на два вида:

- внешние (операционные) – проекты, выполняемые в рамках договоров с Заказчиками.

- внутренние (инвестиционные) – проекты, направленные на внутреннюю оптимизацию, осуществляемые за счет капитальных вложений.

Совокупность внутренних проектов – представляет собой Инвестиционный бюджет.

Для проектного типа бизнеса характерно одновременное выполнение нескольких операционных (текущих) проектов, с помощью которых компания генерирует маржинальную прибыль. К проектно-ориентированными компаниями можно отнести:

К проектно-ориентированными компаниями можно отнести:

- Строительные

- Юридические

- Консалтинговые

- Инжиниринговые

- ИТ компании по внедрению и разработке ПО

- Компании по разработке дизайна и др

В учетной политике управленческого учета таких компании необходимо учитывать особенности проектной деятельности. При этом составление корректных бюджетов может быть довольно сложным процессом, включающим в себя несколько этапов подготовки бюджетов отдельных проектов и их консолидацию, согласование бюджетов на различных уровнях организации.

В случае бюджетирования инвестиционных (внутренних) проектов необходимо учитывать то, что они определяют развитие компании, и поэтому требуют особого внимания для эффективного управления затратами компании. Зачастую отследить их влияние достаточно проблематично за счет включения таких затрат в текущие производственные расходы и отсутствия прямой зависимости между платежами по инвестиционной и ростом активом кампании. Для оптимального управления такими проектами необходимо помимо бюджета проекта составлять бизнес – план, который покажет взаимосвязь целей и задач проекта, маркетингового анализа и сумм бюджетов.

Для оптимального управления такими проектами необходимо помимо бюджета проекта составлять бизнес – план, который покажет взаимосвязь целей и задач проекта, маркетингового анализа и сумм бюджетов.

В рамках текущей статьи мы будем рассматривать внешние (операционные) проекты, так как формирование Инвестиционного бюджета имеет свои особенности. Но требования, предъявляемые к бюджетам операционных проектов, применимы и к инвестиционным проектам.

Бюджет доходов и расходов проекта определяет его прибыль и стоимость для компании. Основой для составления бюджета проекта являются договоры с Заказчиком и смета затрат на выполнение проекта. Структура бюджета проекта подразумевает две составляющие – доходы и расходы, которые планируются с учетом сроков их актирования в соответствии с договорами. Доходные и расходные части должны декомпозироваться по статьям доходов и расходов (затрат).

Чтобы точно спрогнозировать прибыль проекта расходная часть проекта обычно имеет большее количество статей и других аналитик, так как она включает как прямые затраты – труд персонала, материалы и услуги, так и различные косвенные расходы.

Под оценкой стоимости проекта подразумевается смета расходов, распределенная по периодам времени, которая включает в себя:

- Операционные расходы

- Управленческие расходы

- Накладные расходы

- Резерв на непредвиденные расходы

Операционные расходы проекта

В состав операционных расходов входят затраты на ресурсы, обеспечивающие выполнение работ по проекту:

- Затраты на приобретение материалов, оборудования

- Затраты на субподрядчиков

- Прямые затраты на оплату труда

Управленческие расходы

Затраты, связанные с управлением проектом, поддержкой его функционирования, но которые не могут быть отнесены к конкретным работам и задачам. Данные затраты относятся ко всему проекту в целом:

- Управление и организация выполнения проекта

- Обучение сотрудников и сертификация работ

- Командировки

- Обслуживание и эксплуатация текущего оборудования

Накладные расходы

Накладные расходы – это расходы, которые невозможно определить напрямую в какой-либо проект, однако они сопровождают производственную деятельность. Такие расходы необходимо распределять между проектами. Существует несколько вариантов решения, одни из самых часто используемых:

Такие расходы необходимо распределять между проектами. Существует несколько вариантов решения, одни из самых часто используемых:

- Отдельное бюджетирование накладных расходов и списание этих расходов на общий финансовый результат;

- Использование коэффициентов распределения накладных расходов;

- Определение ставки возмещения основных работников с учетом накладных расходов. Ставка позволяет распределить накладные расходы на проекты, пропорционально затраченному на них времени. При этом ставка может отличаться для разных групп сотрудников;

- Использование внутреннего субподряда. Для этого между подразделениями компании устанавливаются трансфертные цены, которые могут определятся по рыночной цене за аналогичные работы или по величине затрат на оплату труда с учетом коэффициента на покрытие накладных расходов.

Резерв на непредвиденные расходы

Резерв позволяет допускать небольшие отклонения по расходам на проект, при этом размер резерва необходимо рассчитывать для каждого возможного риска. Крайне нежелательно использовать резерв в виде постоянного процента от выручки или себестоимости, так как в таком случае резерв уже не обосновывается ни объективными обстоятельствами, ни реальным положением дел в проекте. Резерв по проекту должен отражать реальные риски, которые могут возникнуть при реализации проекта.

Крайне нежелательно использовать резерв в виде постоянного процента от выручки или себестоимости, так как в таком случае резерв уже не обосновывается ни объективными обстоятельствами, ни реальным положением дел в проекте. Резерв по проекту должен отражать реальные риски, которые могут возникнуть при реализации проекта.

Подробный бюджет проект в примере

Составление бюджета проекта должно начинаться как можно раньше. Оценка рентабельности проекта должна происходить с момента оценки проекта и подготовки ТКП. Такие бюджеты составляются с большой долей погрешностей, необходимым резервом и достаточно укреплено, чтобы передать только смыл предстоящих работ и задач по проекту. Затем, по мере уточнения требований, бюджеты детализируются по более мелким статьям бюджета, выбираются поставщики и субподрядчики, согласуются условия их договоров.

Окончательный бюджет составляется после заключения договора с заказчиком, определения всех необходимых работ и формирования всех затрат с учетом времени, которое дается на выполнение проекта. После согласования и утверждения такой бюджет дает старт проекту. Все стадии бюджетного процесса при выполнении проекта можно свести в таблицу.

После согласования и утверждения такой бюджет дает старт проекту. Все стадии бюджетного процесса при выполнении проекта можно свести в таблицу.

Соотношение бюджетов и стадий выполнения проекта

Проект | Бюджет |

|---|---|

| Подготовка ТКП, оценка проекта | Предварительный бюджет — укрупненные статьи, приблизительная оценка |

| Заключение договора, старт проекта | Полный бюджет проекта – детально проработанный бюджет, затраты и доходы распределены в соответствии с календарным графиком и этапами выполнения проекта |

| Выполнение проекта | Корректировочный бюджет — периодический анализ отклонений выполнения проекта, уточнение рисков реализации проектов. При сильном изменении показателей проекта по доходам или прибыли необходимо переутверждать бюджет |

| Окончание проекта | Финальный отчет по реализации проекта, отчет по достижению KPI проекта |

Необходимо закрепить в учетной политике управленческого учета обязательное согласование бюджета проекта каждой стадии проекта. Этап согласования должен включать в себя подготовку обосновывающей информации. Обоснование бюджета заключается в анализе, являются ли указанные затраты в бюджете необходимыми и достаточными для выполнения проекта. Финансовый департамент производит оценку каждой статьи на основании текущих рыночных цен на сопоставимые услуги или материалы, проверка корректности расчета накладных расходов и резервов.

Этап согласования должен включать в себя подготовку обосновывающей информации. Обоснование бюджета заключается в анализе, являются ли указанные затраты в бюджете необходимыми и достаточными для выполнения проекта. Финансовый департамент производит оценку каждой статьи на основании текущих рыночных цен на сопоставимые услуги или материалы, проверка корректности расчета накладных расходов и резервов.

После проверки бюджета производится анализ экономической эффективности и фиксация ключевых показателей проекта: выручка, прибыль и рентабельность. Для утверждения бюджета проекта, необходимо убедиться, что данные показатели соответствуют целям компании, а сам проект реализуется с максимальной эффективностью при указанных затратах.

Если проект предполагает сложную структуру себестоимости и взаимодействие нескольких подразделений желательно дополнительно проводить анализ чувствительности. Такой анализ позволяет оценить влияние тех или иных факторов на итоговые показатели проекта.

Бюджетирование проекта является сложным процессом, основывающимся на определенных правилах и взаимозависящих показателей. Для повышения точности расчета бюджета проекта могут использоваться различные программы автоматизации управленческого учета. В качестве инструмента автоматизации формирования бюджетов может использоваться программный продукт «WA: Финансист» — отдельный программный комплекс, включающий модули для автоматизации бюджетирования и управленческого учета.

Данное решение позволяет с помощью специального документа «Бюджет» делать как предварительные расчеты, так и формировать итоговый бюджет проекта. В документе фиксируется планируемые прямые и косвенные затраты по статьям оборотов за период, продолжительность которого определяется периодичностью планирования проекта.

Рис.1 Создание документа «Бюджет»

После ввода информации в документ происходит запуск автоматического согласования, которое позволяет провести процесс согласования для каждого вида проекта по различным маршрутам, в зависимости от показателей проекта. Кроме того, система при необходимости автоматически определяет, соответствует ли бюджет проекта бюджету верхнего уровня.

Кроме того, система при необходимости автоматически определяет, соответствует ли бюджет проекта бюджету верхнего уровня.

Рис.2 Согласование проекта

Система WA «Финансист» так же позволяет производить расчет экономической эффективности бюджета проекта.

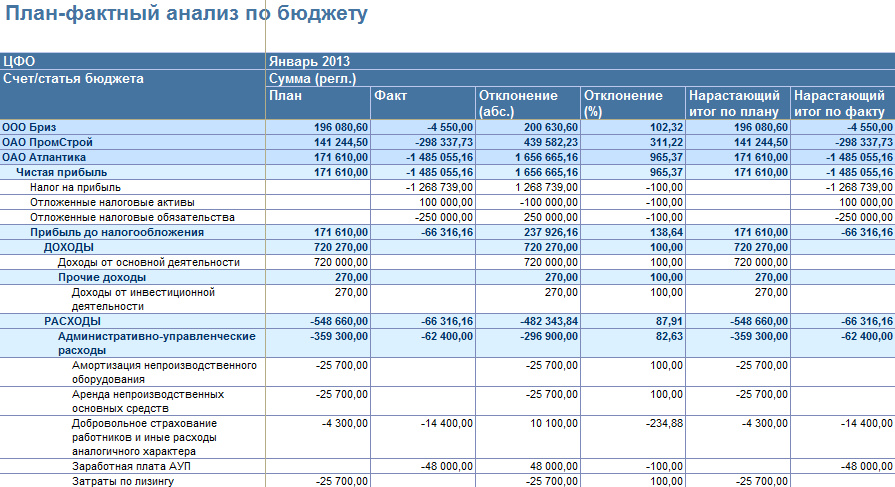

После согласования бюджета проекта необходимо следить за тем, чтобы затраты проекта оставались в рамках бюджета, причем не только текущие, но и прогнозные. Для этого существуют несколько методик:

- Традиционный контроль стоимости.

Заключается в сравнение «план-факт» всех показателей проекта. Данный метод показывает текущее стоимостное отклонение выполнения проекта. - Метод освоенного объема.

Основное отличие от традиционного контроля стоимости в оценки текущего объема выполненных работ и расчета прогноза выполнения проекта.

Расчет освоенного объема выполняется в деньгах и позволяет оценить эффективность использования ресурсов проекта в соответствии с бюджетом проекта. Метод освоенного объема позволяет спрогнозировать основные ключевые показатели проекта до конца его срока выполнения.

Составление бюджета — Энциклопедия по экономике

ЭТАПЫ СОСТАВЛЕНИЯ БЮДЖЕТА. Весь процесс составления бюджета можно разделить на четыре этапа. Этап 1 связан с объявлением высшим руководством общих целей фирмы. В этом случае, независимо от размера организации, наиболее важным вопросом будет прогнозируемый уровень объема продаж. На этапе 2 происходит подготовка отделами и подразделениями оперативных смет. Эти сметы или бюджеты отделов рассчитываются на законченный период времени, например, на шесть месяцев или на год. На этапе 3 высшее руководство проводит анализ и проверку предложений по бюджету и затем отделы переделывают свои предложения на основе указаний высшего руководства. На данном этапе высшее руководство занимается распределением ресурсов внутри организации. Наконец, на этапе 4 осуществляется подготовка итоговых бюджетов, где ведется постатейный учет ресурсов и использования фондов. Окончательно эти подробные расчеты сопоставляются с производительностью конкретного работника или отдела, чтобы определить возможности руководства. выполнить контрольные показатели. [c.294]Определение ресурсов, необходимых для каждой операции. Существенное значение для руководства имеет определение затрат на достижение целей до начала практической реализации плана. Потребности в ресурсах обычно определяются и распределяются посредством составления бюджета. [c.297]

Разработка бюджета. Управляющий филиалом изучает планы операций для сравнения издержек и прибылей. Издержки записываются в колонку ресурсы , а прибыли — в выпуск в плане операций (табл. 3). Если какая-либо операция не является прибыльной с его точки зрения, управляющий филиалом либо изменяет ее, либо устраняет. Тем не менее ему следует быть осторожным, так как нельзя игнорировать будущие перспективы в угоду немедленным прибылям. Таким образом, составление бюджета будет завершено управляющим филиалом путем отбора, сокращения или добавления плановых операций. [c.95]

Представляется, что методология контроля накладных расходов, распределяемых косвенно, на нефтеперерабатывающих предприятиях должна быть в корне изменена. На зарубежных предприятиях накоплен значительный опыт составления бюджетов накладных расходов по всем направлениям деятельности предприятия. Указанные бюджеты составляются по каждому центру затрат (по калькуляционным подразделениям производственным, административным, сбытовым и другим функциональным подразделениям). Для каждого подразделения ведется раздельный учет фактических затрат на отдельных синтетических счетах производственной бухгалтерии. С учетом объемов выполненных работ расходы по бюджету корректируются и сопоставляются с фактическими расходами. Состав подразделений определяется организационной структурой предприятия. [c.140]

Планирование осуществления проекта и составление бюджета осуществления [c.84]

Вклад управленческого учета в планирование и контроль предполагает составление бюджетов, определение нормативных затрат и анализ отклонений. [c.56]

Все это позволяет утверждать, что система управленческого учета должна концентрироваться на основных видах деятельности организации, позволяя тем самым выделять те из них, которые не создают стоимости, и предпринимать действия по сокращению затрат. Мы обсудим вопросы калькулирования, составления бюджетов и управления затратами на основе видов деятельности в гл. 4, 12 и 13 соответственно. [c.89]

При составлении бюджетов и сопоставлении плановых (бюджетных) показателей с фактическими результатами необходимо принимать во внимание поведение затрат. Например, если бюджетный и фактический объем производства различны, какие затраты отреагируют на это различие, а какие нет Как будет показано в гл. 13, игнорирование влияния изменений объема на бюджетные и фактические затраты может свести к нулю ценность бюджетного контроля, поскольку будут сравниваться несопоставимые величины. Если бюджет, рассчитанный на один объем выпуска, сопоставляется с фактическими результатами, базирующимися на другом объеме, то выявленное расхождение частично связано с различными значениями объема выпуска, и только [c.226]

Поведенческие аспекты управленческого учета. Глава 12 посвящена методам составления бюджетов, особое внимание уделяется аспектам классификации информации для бюджетирования. В начале этой книги отмечалось, что планирование малоэффективно, если оно не сопровождается функцией контроля, которому и посвящены гл. 13 и 14. Далее в гл. 15 обсуждаются важные, а иногда и спорные, вопросы оценки результатов деятельности организации, в частности обосновывается точка зрения об ограниченности финансовых показателей. В главе 1 мы обратили ваше внимание на то, что выполнение функций управленческого учета сопряжено с проблемами коммуникации, т.е. человеческим фактором. Обсуждению некоторых поведенческих аспектов управленческого учета и посвящена последняя глава книги. [c.537]

В то же время трудоемкость составления бюджетов может оказаться настолько значительной, что перекроет все их достоинства, и тогда попытка внедрения системы бюджетирования станет способом бюрократического «самоубийства» организации. [c.544]

Принятие функциональных бюджетов и их сведение в мастер-бюджет. Поскольку бюджетные центры часто определяются организационными функциями, такими, как реализация продукции или производство, их индивидуальные бюджеты называются функциональными. После того, как они составлены и утверждены в соответствии с принятой процедурой, их сводят в единый мастер-бюджет (сводный бюджет), обычно состоящий из бюджетного отчета о прибылях и убытках, бюджета денежных средств, и, возможно, бюджетного баланса. (Кратко мы рассмотрим механизм составления бюджетов ниже.) [c.551]

Далее мы рассмотрим процедуру составления бюджетов, начав с операционных и тактических бюджетов. [c.552]

Как отмечалось выше, одной из основных целей бюджетирования является обеспечение координации различных организационных функций, что и находит свое отражение в порядке составления бюджетов. На рисунке 12.2 это показано на примере компании DP A Ltd. [c.563]

Почему последовательность составления бюджетов на рис. 12.2 начинается с бюджета продаж [c.563]

Чтобы разработать бюджет продаж, руководству организации следует принять во внимание все внешние ограничения и прогнозные оценки, касающиеся особенностей данного вида деятельности и рыночной ситуации (например, возможные действия конкурентов или колебания цен на выпускаемую продукцию), а также оценку общеэкономических факторов бизнеса, действие которых относится к планируемому периоду (например, ожидаемый темп инфляции или изменение налоговой политики). Администрация должна принимать во внимание и качественные факторы, такие, как возможные колебания спроса или влияние предполагаемых изменений спецификации или ассортимента выпускаемой продукции. И только после тщательной оценки всех факторов (внешних и внутренних), которые могут повлиять на объем продажи продукции, следует приступать к составлению бюджета. [c.565]

Пример 12.5. Данные для составления бюджетов продаж и производства [c.566]

Пример 12.8. Данные для составления бюджетов прямых материальных затрат и закупок [c.568]

Включение в бюджет ожидаемых потерь сырья позволит руководству контролировать уровень реальных потерь, и если он превысит бюджетный, оперативно принять меры к исправлению ситуации. Бюджет использования материалов играет роль отправного пункта при составлении бюджета закупок материалов. Сырье должно закупаться в количестве, достаточном для достижения запланированного уровня производства и для образования желаемого уровня запасов сырья на конец бюджетного периода. При составлении этого бюджета не следует забывать делать поправку на уровень начальных запасов (т.е. запасов на конец текущего периода). [c.569]

Пример 12.9. Данные для составления бюджета прямых затрат труда [c.570]

Как отразятся на бюджете прямых трудовых затрат значительные неточности, допущенные при составлении бюджета производства [c.571]

Альтернативным способом составления бюджета прямых затрат труда является «корректировка» количества часов производительного рабочего времени и приведение его к величине полного рабочего времени с использованием их соотношения из примера 12.9 [c.572]

Составленный бюджет производственных затрат основан на нормативных затратах на единицу продукции (пример 12.10), которые включают затраты прямого труда и накладные производственные расходы. В различных диапазонах релевантности объема выпуска эти затраты могут быть либо постоянными, либо ступенчато изменяться. Удельные нормативы подобных затрат создают впечатление того, что они по своей природе переменны. Рассматривая различные значения объемов выпуска и сравнивая при этом фактический выпуск с бюджетным, можно получить ошибочные оценки, которые приведут к неправильным выводам. Поэтому целесообразно с самого начала процесса бюджетирования четко различать переменные и постоянные затраты, т.е. использовать принципы маржинального калькулирования. Такой подход позволит составить бюджет производственных затрат в следующем виде. [c.575]

Пример 12.10. Данные для составления бюджета производственных затрат [c.575]

В примере 12.11 приведены данные профилированного бюджета компании DPA Ltd., а также некоторые дополнительные сведения для составления бюджета денежных средств в поквартальной разбивке. На практике, в зависимости от особенностей организации, можно использовать временной базис меньшей продолжительности — месяц, неделю или день. [c.579]

Пример 12.11. Данные для составления бюджета денежных средств [c.580]

Данные примера 12.11 еще раз иллюстрируют важность бюджетной координации. В дополнение к сведениям о сроках погашения дебиторской и кредиторской задолженности DPA Ltd. составление бюджета денежных средств требует данных, содержащихся в функциональных бюджетах. [c.580]

Следует отметить и тот факт, что независимо от метода калькулирования бюджетная прибыль остается положительной, в отличие от величины денежных средств на конец года. (При составлении бюджета денежных средств в рассмотренном примере ожидается овердрафт 313 ф.ст.). Прибыль и денежные средства — не одно и то же Если руководители организации не понимают различий, это приводит к ошибочным решениям. Например, если считать, что бюджетная прибыль компании DPA Ltd. означает наличие именно такого количества свободных денежных средств, попытка израсходовать эту сумму только усугубит кризис ликвидности двух последних кварталов следующего года. [c.587]

Все, что было изложено выше, относится к области различий между производством и сферой услуг, которые следует иметь в виду в процессе бюджетирования. Между ними, однако, есть и много общего. Например, стратегические цели и бюджеты должны быть определяющими для тактических оценка объемов продаж (или других индикаторов результативности деятельности в некоммерческих организациях) выступает отправным пунктом в процессе составления бюджетов функциональные бюджеты должны базироваться на оценках соответствующих начальных уровней следует учитывать принципиальные бюджетные факторы функциональные бюджеты формируют мастер-бюджет. [c.592]

Мы определили бюджет как «количественно детализованный план», но как следует этот план количественно детализировать Следует ли принимать во внимание текущие события или нужно забыть о них и составлять план «с чистого листа» Как следует классифицировать расходы и доходы при составлении бюджета Обсудим эти вопросы. [c.595]

Отправным моментом при составлении бюджетов могут стать достигнутые результаты деятельности. Приростные бюджеты формируются на основе текущих бюджетов с учетом таких факторов, как [c.596]

Как показано на рис. 12.4, составление бюджетов можно характеризовать как переходящий процесс не только в рамках отдельного бюджетного периода, но и при переходе от одного бюджетного периода к следующему. [c.600]

В предыдущей главе обсуждалась роль бюджетов как механизма планирования на предприятии. Однако ценность планирования как такового ограничена. Для успешного его функционирования необходимо отслеживать уровень выполнения плана (или невыполнения), а также указать на то, что следует сделать для их выполнения. Иными словами, система планирования дол- жна предусматривать выполнение функции контроля, подобного тому, о котором говорилось в примере 13.1. Высшие руководители компаний участвуют в составлении бюджетов — но как они могут установить (и тем более ужесточить) контроль При разработке любых систем финансового контроля отправным моментом выступает сравнение бюджетных и фактических расходов (до - [c.617]

На фактические прямые затраты могло повлиять множество случайных факторов, например, колебания валютных курсов, непредвиденное изменение регулирования внешнеторговой деятельности, перемена экономической ситуации в стране изготовления материалов и т.д. Суть в том, что подобные случайные факторы влияют на отклонение от плана, но так как, во-первых, они не были учтены при составлении бюджета, а во-вторых, они были неподконтрольны менеджерам, при анализе отклонений их влияние необходимо исключить. В следующей главе мы покажем, как можно вычленить влияние случайных факторов путем расчета отклонений плана и отклонений исполнения плана, а также обсудим, насколько это помогает в решении проблемы. [c.647]

В главе 3 обсуждалось влияние инфляции на оценку будущих затрат. Очевидно, что инфляция оказывает определенное влияние на процессы бюджетирования и контроля. И она может быть учтена при составлении бюджета, любое отклонение фактических темпов инфляции от тех, что ожидались при составлении бюджета, представляет собой случайный и не подконтрольный фирме фактор (подобный описанным выше), который следует учитывать при расчете отклонений. В примере 13.9 вы найдете дополнительную информацию о фактических и плановых годовых затратах на материалы. Так как прогнозы уровня инфляции оказались неточными, отклонение от гибкого бюджета искажено, ибо сравниваются величины, по сути, несопоставимые. [c.647]

Мы убедились в том, что разделение обычных отклонений на две части (производственную и планирования) оказывает огромное влияние на восприятие картины функционирования компании и на понимание того, как идет выполнение плана. Если ошибки планирования возникают в результате действия непредвиденных обстоятельств или носят разовый характер (как в случае с АМС Ltd., когда рыночная среда оказалась менее конкурентной), т.е. их нельзя объяснить действиями или бездействием менеджеров, то из анализа их следует исключить. Это позволит сфокусировать внимание менеджеров на тех аспектах управления, которые можно контролировать, т.е. отраженных в производственных отклонениях. В тех случаях, когда отклонения планирования возникают в силу подконтрольных обстоятельств (например, отклонение в количестве потребления материалов при смене поставщика или материала), знание природы таких отклонений можно использовать в целях улучшения будущих нормативов, применяемых при составлении бюджета. Тот факт, что пересмотр стандартов является составной частью процедуры бюджетного контроля, позволяет предотвратить устаревание бюджетных нормативов. Это особенно важно при работе в условиях динамичного окружения. [c.702]

Заметим, что вовлечение сотрудников в управление (например, в составление бюджетов) может помочь (в терминах теории [c.789]

В настоящее время в Корпорации планированию подлежат доходная и расходная части бюджетов центров ответственности. Остановимся прежде всего нг принципах планирования доходов, то есть составления бюджетов продаж подразделений. Эта работа осуществляется Управлением маркетинга во взаимодействии с Управлением обслуживания клиентов и Техническим центром. [c.58]

Финансовый бюджет по своей структуре аналогичен бюджету торговой организации, тогда как операционный имеет свои особенности. Первый шаг в его планировании — составление бюджета продаж. Он определяется не столько производственными возможностями предприятия, сколько возможностями сбыта на рынке. Здесь учитывают влияние следующих факторов [c.298]

Как уже отмечалось, контроль основывается на планировании. Чтобы контроль был эффективным, его следует тесно увязать с планированием. Такая увязка является существенной для обеспечения эффективности процесса управления в целом. Составление бюджета представляет эффективный количественный метод такой увязки и контроля. Но что сказать о трудовых ресурсах организации Популярным методом управления, обладающим потенциальными возможностями объединить планирование и Контроль в сложной области человеческих ресурсов, является управление по целям, обычно в сокращении МВО (management by obje tives — МВО). Кроме того, МВО — еще и способ мотивации, который помогает преодолеть некоторые отрицательные воздействия контроля на поведение работника. Следующее ниже описание Антони Райа иллюстрирует основную цель увязки планирования и контроля, а также повышения производительности Основное внимание (в МВО) уделяется попыткам предсказать будущее и повлиять на него, а не реагировать и действовать задним числом. МВО — это также ориентированная на результаты философия управления, где выделяется значение достижений и результатов. Усилия обычно сосредоточиваются на изменении и повышении эффективности как индивида, так и организации 4. [c.294]

Слабаяинтеграциясдругимисистемами. Этапы постановки целей и проверки результатов должны сочетаться с другими мерами, например, прогнозированием, составлением бюджета и иными процессами. [c.300]

Мюгозой и ряд других компаний уже сейчас проводят реорганизацию своих бизнес-процессов с учетом веб-стиля работы. Переход от разобщенной работы людей с бумажными носителями информации к коллективному труду с электронными документами позволяет нам экономить целые недели при выполнении различных производственных задач, в частности при составлении бюджета. Используя электронные средства организации работы, группа людей может выполнять совместные действия почти так же быстро, как одно действие выполняется одним человеком — но только добавьте сюда еще и всю мощь объединенного интеллекта членов коллектива. Сильные коллективы потому и сильные, что над идеей каждого там думают все. Чем быстрее доступ к информации о сбыте нашей продукции, о деятельности наших партнеров и, что самое главное, о наших клиентах, тем быстрее мы можем реагировать на проблемы [c.15]

Задача оптимизации расходования денежных средств (ОРДС) решалась на основании данных бюджета одного из предприятий нефтяного и газового машиностроения Республики Башкортостан. В ходе составления бюджета была определена сумма свободных денежных средств, подлежащая распределению после произведения всех обязательных расходов — А. В качестве направлений расходования свободных денежных средств были выбраны следующие [c.42]

Для управленческого учета ведение счетов представляется настолько важным, что нередко его самого называют особым термином — учет затрат ( ost a ounting), который, по официальной терминологии IMA, определяется следующим образом «…составление бюджетов (смет), расчет нормативных и фактических затрат по отдельным операциям, процессам, видам деятельности или продукции». На практике термины «учет затрат», «управленческий учет» и «стоимостной и управленческий учет» взаимозаменяемы, что служит еще одним доказательством наличия тесной взаимосвязи, проиллюстрированной на рис. 1.6. [c.54]

Определенные правила и предписания существуют практически в любой системе бюджетирования (например, документ под названием «Руководство по составлению бюджетов»), однако финансовый контроль нацелен главным образом на результаты деятельности, т.е. на понесенные затраты и полученные доходы. Отли и Берри (1980) определили четыре условия существования системы выходного контроля [c.619]

БК РФ Статья 184. Порядок и сроки составления проектов бюджетов / КонсультантПлюс

Подготовлена редакция

документа с изменениями, не вступившими в силу

(см. текст в предыдущей редакции

)

1. Порядок и сроки составления проекта федерального бюджета и проектов бюджетов государственных внебюджетных фондов Российской Федерации устанавливаются Правительством Российской Федерации с соблюдением требований, установленных настоящим Кодексом.

Согласование показателей прогноза социально-экономического развития Российской Федерации, бюджетных проектировок на очередной финансовый год и плановый период осуществляется комиссией, создаваемой в порядке, установленном Правительством Российской Федерации.

(в ред. Федерального закона от 04.10.2014 N 283-ФЗ)(см. текст в предыдущей редакции

)

Внесение Министерством финансов Российской Федерации проекта федерального закона о федеральном бюджете и уполномоченным органом проектов федеральных законов о бюджетах государственных внебюджетных фондов Российской Федерации в Правительство Российской Федерации осуществляется не позднее 15 дней до дня внесения проектов указанных законов в Государственную Думу.

2. Порядок и сроки составления проектов бюджетов субъектов Российской Федерации и проектов бюджетов территориальных государственных внебюджетных фондов устанавливаются высшими исполнительными органами государственной власти субъектов Российской Федерации с соблюдением требований, устанавливаемых настоящим Кодексом и законами субъектов Российской Федерации.

3. Порядок и сроки составления проектов местных бюджетов устанавливаются местными администрациями с соблюдением требований, устанавливаемых настоящим Кодексом и муниципальными правовыми актами представительных органов муниципальных образований.

Открыть полный текст документа

Статья 52. Местные бюджеты / КонсультантПлюс

(в ред. Федерального закона от 23.06.2014 N 165-ФЗ)(см. текст в предыдущей редакции

)

1. Каждое муниципальное образование имеет собственный бюджет (местный бюджет).

Бюджет муниципального района (районный бюджет) и свод бюджетов городских и сельских поселений, входящих в состав муниципального района (без учета межбюджетных трансфертов между этими бюджетами), образуют консолидированный бюджет муниципального района.

Бюджет городского округа с внутригородским делением и свод бюджетов внутригородских районов, входящих в состав городского округа с внутригородским делением (без учета межбюджетных трансфертов между этими бюджетами), образуют консолидированный бюджет городского округа с внутригородским делением.

(абзац введен Федеральным законом от 29.06.2015 N 187-ФЗ)В качестве составной части бюджетов городских и сельских поселений, внутригородских районов, муниципальных районов (в отношении населенных пунктов, других территорий, расположенных на межселенных территориях), муниципальных округов, городских округов, внутригородских муниципальных образований городов федерального значения Москвы, Санкт-Петербурга и Севастополя могут быть предусмотрены сметы доходов и расходов отдельных населенных пунктов, других территорий, не являющихся муниципальными образованиями. Порядок составления, утверждения и исполнения указанных смет определяется органами местного самоуправления соответствующих муниципальных образований самостоятельно с соблюдением требований, установленных Бюджетным кодексом Российской Федерации.(в ред. Федерального закона от 22.12.2020 N 458-ФЗ)(см. текст в предыдущей редакции

)

6. Проект местного бюджета, решение об утверждении местного бюджета, годовой отчет о его исполнении, ежеквартальные сведения о ходе исполнения местного бюджета и о численности муниципальных служащих органов местного самоуправления, работников муниципальных учреждений с указанием фактических расходов на оплату их труда подлежат официальному опубликованию.

(в ред. Федерального закона от 29.06.2015 N 187-ФЗ)(см. текст в предыдущей редакции

)

Органы местного самоуправления поселения обеспечивают жителям поселения возможность ознакомиться с указанными документами и сведениями в случае невозможности их опубликования.

Открыть полный текст документа

это что такое, как его составить, с чего начать формирование, ведение и планирование бюджета организации, основы и процесс составления

Какого бы размера ни была компания, она стремится заработать деньги и потратить их на развитие бизнеса. Важно правильно корректировать финансовые потоки, составлять сметы, разбираться, куда уходят деньги фирмы, чтобы не допустить банкротства и работы в минус. Для этого требуется система бюджетирования предприятия, в статье мы расскажем, что это такое и как этим пользоваться.

Описание

Так называют обширный процесс по формированию и делению финансов, изменению имеющихся планов в соответствии с новыми фактами, управлению деньгами на основе различных показателей.

Бюджетом называют общность всех доходов и трат в любой компании. От его размера зависит, насколько успешным будет завод или магазин, и как он станет функционировать.

Понятие бюджетирования затрагивает не только юридических лиц, но и обычных граждан. Каждый отдельный человек контролирует собственные заработки и траты. Кроме того, он способен двигать и влиять на экономику государства совместно с миллионами таких же людей. Любой вправе предлагать идеи для расходования из казны государства.

Для жизни завода или офиса, любой формы деятельности жизненно необходимо грамотно распределять денежные потоки. Следует эффективно управлять текущими возможностями, чтобы преумножить будущие.

Бюджетирование — это метод понять и проанализировать, на что уходят финансы в течение периода.

Что включает в себя система: ее задачи

Все основано на планах и деньгах: собственных или заемных. При помощи распределения можно заранее узнать, как будут уходить средства в течение года, месяца или пятилетки.

Бюджетирование способствует правильной организации финансов, обдумыванию их движения. Для этого используется анализ настоящей деятельности и состояния. Если тщательно подходить к этому вопросу, удастся принимать наиболее эффективные решения относительно развития предприятия.

Выделим 5 основных задач, с которыми можно справиться с помощью грамотно выстроенного бюджета.

Текущее планирование

Это инструмент, который позволяет найти наиболее рациональные пути использования имеющихся трудовых, материальных и иных ресурсов. Если в фирме не занимаются этим, то и успешной деятельность компании назвать нельзя.

Но непрофессиональный план не учитывает целей бизнеса, а также не может стать главным для разбора и принятия решительных действий. Важно, чтобы документ составлялся знающим человеком на основе реальных данных и не для отчетности, а для практического использования. Такая документация после всех расчетов покажет, сколько реально денег у предприятия для всех проектов.

Составленный финансовый отчет в идеальных условиях должен захватить не только краткосрочные, но и далекие перспективные направления.

Насколько обоснованы затраты

Серьезный пункт, который отвечает на вопрос «куда потратили деньги». Любую статью для расходования необходимо обосновать и подтвердить ее целесообразность.

Оформление базы для анализа

В такой отчетности легко разобраться. Она позволяет понять, насколько правильными были конкретные траты, какие из проектов оказались успешными. С ее помощью можно строить дальнейшие цели с учетом ошибок прошлого. Своевременные корректировки улучшают финансовые показатели.

Повышение эффективности

Если профессионально вести бюджетирование, то повышается производительность, развиваются прибыльные направления и минимизируются бессмысленные затраты. Рекомендуется посвящать руководителей среднего звена в дела и планы компании, чтобы они были мотивированы на достижение результатов.

Выявление и минимизация рисков

В смете обязательно становится видно все бизнес-нюансы. Можно вовремя остановить развитие направления, если оно не приносит должного результата. Слишком рискованные операции оказываются под вопросом и выполняются в последнюю очередь.

Бюджетное управление и его особенности

Грамотно построенное бюджетирование позволяет добиться сразу нескольких целей:

- регулярно планировать деятельность в зависимости от показателей;

- утверждать планы, которые помогают экономить и разумно расходовать финансы;

- изучить основы инвестиций, внедрить их, как дополнительный источник дохода, оптимизировать имеющиеся каналы инвестирования;

- оценка текущего состояния для оперативного принятия мер по улучшению;

- проверка необходимости запуска запланированных проектов в зависимости от полученной прибыли;

- эффективно использовать ресурсный потенциал;

- укрепить финансовую позицию и дисциплинированность;

- улучшить мотивацию молодых специалистов и их стремление к достижению высоких результатов;

- отработка системы постановки и выполнения задач;

- проверка следования законодательству и договорным обязательствам.

В перечне мы указали только основные цели, которые позволяет достичь правильно спланированное бюджетирование. Этот процесс играет важную роль.

Какие функции выполняет

В любой компании есть задачи, которые легче оптимизировать и решить после введения контроля за денежными потоками. Они отличаются в разных сферах деятельности, но составление плана будет выполнять функционал одинаковой направленности:

- планирование;

- учет;

- контроль.

На примере: предприятие должно запланировать свои действия, учесть затраченные ресурсы и полученную прибыль, проконтролировать выполнение.

Важные составляющие системы бюджетирования

Это совокупность действий, которые направлены на повышение производительности и эффективности работы. Правильное применение позволяет оперативно достигать поставленных задач.

Системный подход обеспечивает скоординированную работу разных подразделений ради достижения общих целей и выведения показателей экономики на новый уровень.

Применение бюджета дает массу достоинств:

- Через анализ фактической деятельности можно спланировать путь и направленность, как будет развиваться отдел или весь завод целиком. Сюда включаются как микрозадачи, так и их комплекс, ориентированный на улучшение позиций фирмы на рынке.

- С помощью показателей легче оценивать текущее состояние и определить слабые участки, которые нуждаются в доработке.

- Можно контролировать и корректировать работу всех отделов и работников. В смете указывается их профессионализм и образование, это можно задействовать для проверки профподготовленности и соответствия занимаемой должности.

- Корректировать после соотношения и анализа отдельных уровней расходов. Это поможет быстрее повысить производительность и прибыль, сократить издержки на не основные цели.

- Становится реально применять процесс бюджетирования сверху вниз — это способ управления, когда младшее руководство практически не привлекаются к обсуждению проблем и задач фирмы. Так учитывается цель компании, но не удается избежать сложностей с установкой отдельных бюджетов: высшее руководство редко знает о ситуации на местах.

Бюджетный цикл: что это, какие этапы включает

Так называют отдельный период планирования и распределения доходных и расходных статей. Это цикличное действие, повторяться оно будет с периодичностью, которую установят на предприятии.

Важно соблюдать последовательность этапов бюджетирования, но для чего это нужно? Чтобы не допустить путаницы, контролировать все изменения, наладить производство и увеличить прибыль.

Каждый раз это действие содержит 3 фазы:

- Планирование. Изучается текущее состояние организации, составляется план и даты ближайших плановых корректировок. Учитываются возможные риски и обозначаются стороны для развития. Разрабатывается список целей, которых должна достичь компания в течение определенных месяцев или лет.

- Реализация. Способствует продвижению запланированного, если следовать документации. Необходимо «держать руку на пульсе» и своевременно корректировать действия в случае непредвиденных результатов или снижения эффективности предприятия. Советуем отслеживать все факторы, которые могут влиять на итог. Большая смета делится на несколько маленьких, которыми проще пользоваться, с небольшим прогнозируемым сроком. С их помощью становится легче устранить проблему и скорректировать финансовые потоки.

- Завершение. Подводятся итоги проведенной работы. Анализируются показатели в начале периода и в конце. Сравниваются фактические и плановые данные. Плохо, если между фактом и планом большая разница, значит, компания работала неэффективно или смета составлена неверно.

Виды и методы бюджетирования на предприятии: с чего начать

Существует 3 главных разновидности. Их строят исходя из:

- финансов;

- операций;

- инвестиций.

В первый формируются все предстоящие доходные/расходные процедуры, в него включаются расчеты прибыли, перемещений финансов и других планов относительно наличных и безнала. Это главный вид, цель которого заключается в планировании распределения денег внутри организации. Создавать и контролировать его необходимо, чтобы обеспечить платежеспособность и прибыль фирме, не допустить дефицита.

Вторая разновидность содержит:

- сметы по конкретным направлениям деятельности;

- косвенные налоговые траты;

- баланс ликвидного имущества;

- бюджеты производственных мощностей;

- затраты на коммунальные услуги;

- амортизация;

- расходы на хозяйство.

Если финансовый план выражает общий ход средств, операционный отвечает за конкретные направления с цифрами.

Инвестиционный подвид включает в себя все, что относится к инвестированию. Среди прочего это:

- создание новой продукции;

- планирование по открытию рынка и завоеванию сегмента;

- строительство и обеспечение всем необходимым нового отделения;

- покупка и запуск техники;

- постройка объектов любого назначения.

Бюджетирование не может начинаться с одного вида планов. Если вы задаетесь вопросом, как составить бюджет организации, мы рекомендуем провести анализ работоспособности и продуктивности, прописать сметы по каждому. Необходимо хранить отчет по всем направлениям, это положит начало составлению глобальной отчетности комплексно по заводу и отдельно по подразделениям.

Процесс ведется с целью увеличения реальных результатов от деятельности. Предприятие чаще ориентируется на собственные принципы, ищет подходящие пути. Допускается обойтись без четкой детализации мелких или побочных ответвлений. Но расчеты проводить необходимо, чтобы не допустить ухудшения финансовой ситуации.

Бюджет организации и его состав

В широком понимании это учет всех активов. При более тщательном разборе это множество документов, результатов и анализа, которые позволяют составить несколько смет для планирования дальнейшей работы.

О главных типах мы говорили выше. Состав проще представить в виде небольшой схемы:

| Приток ДС | Бюджет | Меняется долг по поставщикам и оплате труда | Смена объемов запасов сырья и материалов | Бюджет по производству | Меняются объемы запасов готовой продукции | Бюджет по отгрузке | Меняется долг по покупателям |

Обычно цепочка представлена в виде простой структуры:

- Оплата — создание — транспортировка потребителю — на условиях предоплаты.

- Производство — передача клиенту — погашение задолженности — при выплате по факту.

Готовые решения для всех направлений

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать большеУскорь работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать большеОбязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя.

Узнать большеСкорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать большеПовысь точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать большеПовысь эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать большеИсключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать большеПервое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать большеПолучение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать большеИспользуй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать большеИспользуй современные мобильные инструменты в учете товара и основных средств на вашем предприятии. Полностью откажитесь от учета «на бумаге».

Узнать больше Показать все решения по автоматизацииРазработка запланированного бюджета организации: пошаговая инструкция

Технология его создания — процесс нелегкий, особенно если компания большая. Необходимо пройти несколько стадий, пропускать которые нельзя, чтобы не допустить появления ошибок, которые невозможно устранить.

Рекомендуем придерживаться простой схемы:

- Изучить спрос на товары/услуги фирмы, оценить нишу на рынке, сезонность и платежеспособность покупателей.

- Учесть коммерческие расходы. Включить сюда затраты на рекламу, раскрутку, маркетинг. Выбрать только эффективные методы.

- Составить бюджет процесса производства. Уделить внимание производственным мощностям, износу оборудования. При необходимости заложить замену, модернизацию или ремонт техники.

- Организовать управленческие затраты. Зарплата, траты на коммунальные услуги, операторов связи и интернета, оснащенность рабочих мест.

- Сформировать отчет по доходным и расходным статьям. Учесть текущие данные, отвести время на разбор и планирование сметы по слабым местам предприятия, спланировать дальнейшую работу с учетом планов.

Плюсы/минусы бюджетирования

Как и любое иное явление, бюджет имеет свои достоинства и недостатки. Среди положительных сторон стоит отметить:

- отлично влияет на работников, мотивирует;

- помогает координировать работу;

- позволяет своевременно анализировать текущее состояние и вносить коррективы;

- возможность учиться на прошлых периодах и их результатах;

- ресурсы распределяются более рационально;

- способ сравнить запланированные и реальные итоги.

Но есть и отрицательные стороны:

- один и тот же план воспринимается разными людьми различно;

- не все менеджеры достаточно подготовлены для анализа финансовых показателей;

- система может оказаться сложной, а ее создание — дорогостоящим;

- планирование требует повышения эффективности труда, а сотрудники, боясь не достигнуть нужного уровня производительности, теряют мотивацию и снижается их работоспособность;

- если достижение будет слишком сложным, никто не поверит в его выполнимость, выполнение затормозиться.

Организация бюджетирования

Бюджет составляется на определенный период времени, это цикличная величина — год, полгода, три месяца. Размер устанавливается фирмой. Внутри одного большого плана есть подпериоды.

Важно все организовать так, чтобы аппарат управления и структурные подразделения своевременно получали регламенты и инструкции с обязанностями каждого. Также регулярно должна поступать обратная связь — отчетность. Это необходимо для внесения коррективов.

Формирование и составление бюджета предприятия

Весь процесс проходит в несколько этапов:

- определение общих целей фирмы;

- выявление ожидаемых значений показателей деятельности;

- утверждение расчетов;

- создание планов действий на уровне функциональных центров и подразделений;

- оформление и консолидация;

- изучение составленных документов на заседании бюджетного комитета, утверждение без изменений или с корректировками;

- ознакомление всех исполнителей под роспись.

В эту схему входит все, что необходимо выполнить для получения готовой сметы. Начинают утверждать с макроплана и общих задач всей организации, постепенно переходя на отделы и филиалы.

Ведение и корректное управление любым бюджетом компании

Для этого часто используют подходящее ПО, которое облегчает расчеты, самостоятельно формирует отчеты и выявляет недостаточность финансирования.

Это не просто составленный план, в соответствии с которым выделяются средства на реализацию. При грамотном подходе это руководство к действию, которое может корректироваться в случае появления новых обстоятельств, влияющих на положение на рынке.

Желательно проводить автоматизацию части процессов. Начинается это с установки ПО и введения нового для фирмы аппарата денежного управления, который будет иметь доступ во все отделы и ко всем документам. Назначаются руководители ЦФО и люди, которые будут отвечать за дальнейшее ведение дел.

Планирование бюджета организации или предприятия: что это такое

Это необходимый для оптимизации путь. Он выражается в объединении финансового, общего и оперативного плана, контроле по его исполнению и анализе итогов. Составление можно перевести в автоматический режим при помощи ПО.

В условиях постоянного появления новых заводов и офисов конкуренция становится шире. Постоянно нужно развиваться, меняться под ожидания потребителей, делать выводы и изменять концепции при необходимости. Наличие заранее спланированной сметы по расходам и доходам позволяет быть уверенным в завтрашнем дне, знать, на что хватит прибыли, а от чего стоит пока отказаться.

При помощи планирования можно избежать больших потерь, производственных простоев и дыр, задержек по оплате работникам и поставщикам. Становится реальным участие в инвестиционной деятельности, а обновленная техника способствует отрыву от конкурентов.

Как устанавливается система бюджетирования, подготовка и защита бюджета с участием ЦФО

Внедрение происходит с помощью центров ответственности. Важно придерживаться этапов, которые должны подстраиваться под конкретную сферу производства, размеры организации и другие особенности.

Основные фазы:

- разрабатываются основные принципы построения системы;

- прорабатывается финансовая структура, назначаются ответственные лица, организуются ЦФО;

- создается модель смет и общая схема их формирования;

- разрабатывается нормативная база, согласно которой будет регламентироваться бюджетирование;

- автоматизируется весь процесс;

- проводятся организационные изменения — создается аппарат с руководителями и специалистами.

С чем придется столкнуться: трудности и подводные камни

Важно понимать, что если у руководства нет практического опыта по внедрению подобных изменений, лучше пригласить специалистов. Так получится избежать фатальных ошибок в организации.

Есть несколько сложностей, с которыми придется столкнуться, если формировать все самостоятельно:

- Занижение доходов. Иногда сложно заранее спрогнозировать дальнейшие действия, но если постоянно указывать меньше возможных реальных цифр, начнутся несоответствия в бухгалтерии.

- Обратная ситуация. Частое указание слишком больших статей доходной стороны приведет к тому, что впоследствии придется срочно урезать некоторые части расходов либо искать дополнительные инвестиции.

- Отдел. Когда деятельность оказывается на стыке разных департаментов, о ее результатах могут забывать. Это создает дополнительные сложности с пересчетом.

Если бюджетирование оказывается слишком сложным или на него не хватает времени, можно обратиться в «Клеверенс». Сотрудники помогут определить основные задачи и цели бизнеса, а также выявить сферы роста. Они подберут оборудование и ПО, которое облегчит планирование.

Заключение

Мы разобрали основы бюджетирования предприятии на примерах, прошли по пути его формирования, изучили его преимущества и недостатки. Стоит помнить, что успешно действовать без заранее составленного плана невозможно. Всего несколько циклов без сметы и производительность значительно упадет, слабые места производства начнут преобладать над сильными, прибыль уменьшится. Рекомендуем обязательно составлять бюджет и придерживаться его пунктов, чтобы постоянно повышать эффективность труда и прибыльность проекта.

Количество показов: 34655

Составление бюджета предприятия | Статья в журнале «Молодой ученый»

Библиографическое описание:Жукова, Е. А. Составление бюджета предприятия / Е. А. Жукова, М. Г. Рожкова. — Текст : непосредственный // Молодой ученый. — 2017. — № 38 (172). — С. 61-64. — URL: https://moluch.ru/archive/172/45730/ (дата обращения: 29.09.2021).

Бюджетирование является по своей сути процессом планирования доходов и расходов предприятия или организации. Он является своеобразным ориентиром для компании в процессе ее финансовой деятельности, а также позволяет оценить результат своей деятельности. В данной статье дается определение процесса бюджетирования, указываются задачи, которые выполняет бюджет, описывается структура упрощенного бюджета, а также особенности, которыми должен обладать бюджет предприятия.

Бухгалтерский управленческий учет достаточно тесно связан с планированием бюджета и контролем, который является его составной частью. Сложные рыночные процессы, с одной стороны, воздействуют на колебания объемов производства и реализации продукции, с другой — влияют на поведение затрат (их увеличение либо сокращение), а следовательно, и на прибыль. Чтобы выявить и проанализировать динамику производства, необходима информация о затратах, которая не будет искажена искусственным распределением накладных расходов по видам продукции. Такую информацию можно получить из управленческого учета посредством метода директ-костинг, который позволяет из предварительно составленных смет затрат оперативно выявить отклонения фактических затрат от нормативных и тем самым управлять затратами. Методические основы управления затратами с помощью нормативов (стандартов) затрат также предоставляет управленческий учет посредством системы стандарт-кост.

Управление затратами необходимо не только для элементарного сокращения затрат, но и для того, чтобы можно было предпринять соответствующие шаги к достижению определенного уровня дохода, для оценки результатов деятельности и, а в случае необходимости — принятия соответствующих мер. В масштабе организации этим обуславливаются специфические действия в области управления затратами на уровне каждого подразделения (центра затрат).

Сохранение и уменьшение уровня затрат связано с управлением затратами на производственной стадии. Это обеспечивается через единую для всей организации систему финансирования, формируемую с помощью бюджетирования — процесса составления финансовых планов (бюджетов) и смет. [1, с. 6]

Бюджетирование — это процесс планирования и разработки бюджетов предприятия, деятельность в рамках этапа планирования бюджетного процесса, процедура составления и принятия бюджетов, а также одна из составляющих системы финансового управления, предназначенная для оптимального распределения ресурсов хозяйствующего субъекта во времени. Бюджетированию должны предшествовать такие процессы (действия), как анализ безубыточности и целевого планирования прибыли.

К основным задачам бюджетирования относятся следующие:

‒ текущее планирование;

‒ координация, кооперация, коммуникация подразделений предприятия;

‒ обоснование затрат предприятия;

‒ создание базы для оценки и контроля планов предприятия.

Бюджетирование как функционирующая система представлена на рисунке 1 и включает такие составляющие:

‒ методологическую базу планирования, составления, реализации и оценки бюджета;

‒ учетную информацию, получаемую от бухгалтерии и других служб предприятия;

‒ организационную составляющую, включающую внутренний документооборот. [2, с.7]

К задачам бюджетирования на предприятии можно отнести следующее:

‒ снижение нерационального использования средств предприятия;

‒ персонификация ответственности за соблюдение плановых показателей и отклонений от них;

‒ более точное определение мест возникновения отклонений;

‒ оперативное отслеживание отклонений фактических показателей от плановых, своевременное принятие решений.

На предприятиях малого и среднего бизнеса нередко возникают проблемы составления бюджета. Это может быть связано с особенностями организационной структуры и построения финансово-хозяйственного процесса. В таких случаях целесообразнее прибегнуть к формированию упрощенного варианта бюджета. Он имеет более краткую форму, прост в исполнении, а также не требует значительных трудозатрат.

Рис. 1. Система бюджетирования

Упрощенный бюджет может состоять всего из двух частей: доходов и расходов. Структура упрощенного бюджета представлена в таблице 1. [3, с.313]

Таблица 1

Структура упрощенного бюджета

Бюджет доходов | Бюджет расходов |

Бюджет выручки от продажи продукции, работ, услуг | Бюджет расходов на производство и продажу продукции |

Бюджет прочих доходов | Бюджет прочих расходов |

Бюджет поступлений по кредитам и займам | Бюджет выплат по кредитам |

В общем, система бюджетирования является совокупностью таких элементов, как структура бюджетов, процедура формирования, согласования и утверждения бюджетов и контроль их фактического исполнения, нормативная база, типовые процедуры и механизмы принятия управленческих решений. Таким образом, можно выделить следующие этапы постановки системы бюджетирования:

1 этап — это формирование финансовой структуры, который включает разработку модели структуры, позволяющей установить ответственность за исполнение бюджетов и контролировать источники возникновения доходов и расходов;

2 этап — создание структуры бюджетов, а именно определение общей схемы формирования сводного бюджета;

3 этап — разработка методик и процедур управленческого учета;

4 этап — разработка регламента планирования, включающая определение процедур планирования, мониторинга и анализа причин невыполнения бюджетов и их корректировки;

5 этап — внедрение системы бюджетирования, включающее в себя определение финансового и операционного бюджетов на заданный период, проведение анализа и корректировки системы бюджетирования. [2, с.14]

Бюджет предприятия должен обладать следующими особенностями:

- Временная определенность. Бюджет должен соответствовать к определенному промежутку времени (периоду), а бюджетный период — иметь временные границы, т. е. если деятельность компании носит сезонный характер, то началом бюджетного периода будет считаться начало сезона.

- Периодичность составления. Бюджетный период должен иметь определенную и фиксированную продолжительность. Обычно бюджет составляется на год, однако компания вправе сама выбирать период бюджетирования.

- Прогнозный характер. В основе бюджета лежат прогнозные значения будущих доходов и затрат. Это достаточно сложный процесс, включающий в себя финансовый анализ предыдущих периодов, а точность прогноза проверяется по окончании периода прогнозирования.