Резервы по сомнительным долгам: формирование в бухгалтерском учете

Порядок создания резерва по сомнительным долгам в бухгалтерском учете законодательно не закреплен. Поэтому организация разрабатывает способ создания резерва самостоятельно. Например, способом, предложенным в налоговом учете. Разберем подробнее.

Какая задолженность организации является сомнительной?

Сомнительная дебиторская задолженность организации — это задолженность, которая не погашена или с высокой степенью вероятности не будет погашена в сроки, установленные договором, и не обеспечена соответствующими гарантиями (п. 70 Положения по бухгалтерскому учету, утв. приказом Минфина России от 29.07.1998 № 34н).

Так как бухгалтерская (финансовая) отчетность должна быть достоверной, то целью создания резерва по сомнительным долгам является отражение в балансе достоверной дебиторской задолженности.

Сомнительная задолженность выявляется посредством инвентаризации расчетов. Инвентаризации подлежит не только задолженность за реализованные товары, работы, услуги, но и задолженность поставщиков по выданным им авансам.

Инвентаризации подлежит не только задолженность за реализованные товары, работы, услуги, но и задолженность поставщиков по выданным им авансам.

Курсы повышения квалификации для бухгалтеров и главных бухгалтеров на ОСНО и УСН. Учтены все требования профстандарта «Бухгалтер». Систематизируйте или обновите знания, получите практические навыки и найдите ответы на свои вопросы.

Создание резерва по сомнительным долгам

Порядок создания резерва следует закрепить в учетной политике. Размер отчислений в резерв следует устанавливать в зависимости от платежеспособности должника и от степени вероятности погашения им долга.

Порядок создания резерва по сомнительным долгам в бухгалтерском учете законодательно не закреплен. Поэтому организация разрабатывает способ создания резерва самостоятельно. Например, создать резерв по сомнительным долгам в бухгалтерском учете возможно воспользовавшись способом, предложенным в налоговом учете, а именно в пункте 74 статьи 266 Налогового кодекса.

Обратите внимание на пункт 70 Положения по бухгалтерскому учету, утв. приказом Минфина России от 29.07.1998 № 34н: величина резерва определяется отдельно по каждому сомнительному долгу в зависимости от финансового состояния (платежеспособности) должника и оценки вероятности погашения долга полностью или частично. Например, если организация в совокупности выявила дебиторскую задолженность по нескольким контрагентам, то создать резерв следует по каждому. То есть, обязательно ведение аналитического учета.

Резерв по сомнительным долгам, проводки

Создание или доначисление резерва по сомнительным долгам отражается проводкой:

Дебет 91.2 Кредит 63

Начисление резерва отражается в бухгалтерском учете на основании бухгалтерской справки.

Как списать невостребованные долги?

Списание задолженности в сумме начисленного ранее резерва отражается в бухгалтерском учете следующей проводкой:

Дебет 63 Кредит 62,76

Обратите внимание, в течении 5 лет сумма списанной задолженности должна быть отражена на забалансовом счете 007.

Если резерв до конца отчетного года не использован?

Согласно п.70 Положения по бухгалтерскому учету, утв. приказом Минфина России от 29.07.1998 № 34н, если до конца отчетного года, следующего за годом создания резерва сомнительных долгов, этот резерв в какой-либо части не будет использован, то неизрасходованные суммы присоединяются при составлении бухгалтерского баланса на конец отчетного года к финансовым результатам. Проводка в данном случае будут следующей:

Дебет 63 Кредит 91

Резерв сомнительных долгов в балансе

Остаток по счету 63 «Резервы по сомнительным долгам» в балансе отдельно отражать не следует. На сумму начисленного резерва следует уменьшить величину дебиторской задолженности.

Если резерв создается только в бухгалтерском учете?

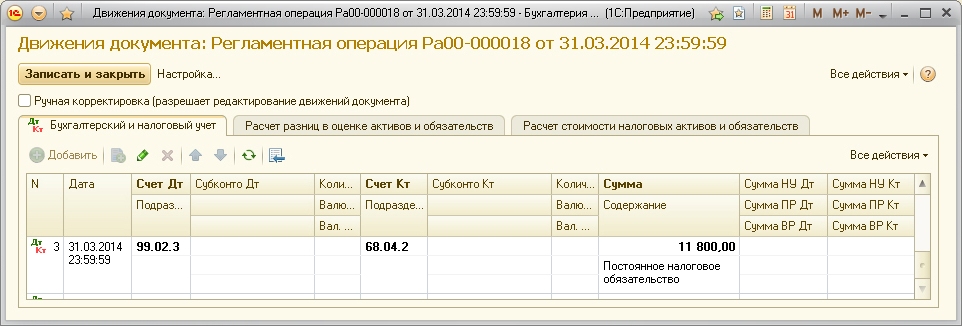

Если организация в налоговом учете отказывается от создания резерва, то при создании резерва по сомнительным долгам в бухгалтерском учете возникнет постоянная налогооблагаемая разница. Соответственно, согласно п.7 ПБУ 18/02, в бухгалтерском учете следует признать постоянное налоговое обязательство, сделав запись:

Соответственно, согласно п.7 ПБУ 18/02, в бухгалтерском учете следует признать постоянное налоговое обязательство, сделав запись:

Дебет 99 Кредит 68

Для тех, кому нужно быстро и легко разобраться в сути ПБУ 18/02, советуем посмотреть видеозапись вебинара «Применение ПБУ 18/02: просто о сложном».

Счет 63 «Резервы по сомнительным долгам» / КонсультантПлюс

СЧЕТ 63 «РЕЗЕРВЫ ПО СОМНИТЕЛЬНЫМ ДОЛГАМ»

Счет 63 «Резервы по сомнительным долгам» предназначен для обобщения информации о резервах по сомнительным долгам.Согласно Положению по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации организация может создавать резервы по сомнительным долгам по расчетам с другими организациями и гражданами за продукцию, товары, работы и услуги с отнесением сумм резервов на финансовые результаты организации.

Сомнительным долгом признается дебиторская задолженность организации, которая не погашена в сроки, установленные договором, и не обеспечена соответствующими гарантиями.

Резерв сомнительных долгов создается на основе результатов проведенной инвентаризации дебиторской задолженности организации. Величина резерва определяется отдельно по каждому сомнительному долгу в зависимости от финансового состояния (платежеспособности) должника и оценки вероятности погашения долга полностью или частично.

Если до конца отчетного года, следующего за годом создания резерва сомнительных долгов, этот резерв в какой-либо части не будет использован, то неизрасходованные суммы присоединяются при составлении бухгалтерского баланса на конец отчетного года к финансовым результатам организации.

На сумму создаваемых резервов делаются записи по дебету счета 91 «Прочие доходы и расходы» и кредиту счета 63 «Резервы по сомнительным долгам». При списании невостребованных долгов, ранее признанных организацией сомнительными, записи производятся по дебету счета 63 «Резервы по сомнительным долгам» в корреспонденции с соответствующими счетами учета расчетов с дебиторами.Присоединение неиспользованных сумм резервов по сомнительным долгам к прибыли отчетного периода, следующего за периодом их создания, отражается по дебету счета 63 «Резервы по сомнительным долгам» и кредиту счета 91 «Прочие доходы и расходы».

СЧЕТ 63 «РЕЗЕРВЫ ПО СОМНИТЕЛЬНЫМ ДОЛГАМ»

КОРРЕСПОНДИРУЕТ СО СЧЕТАМИ:

Содержание операции | Корреспондирующий счет | |

По дебету счета

| ||

Списание сомнительной к получению задолженности покупателей и заказчиков | ||

Списание сомнительной к получению задолженности разных дебиторов | ||

Присоединение неиспользованных сумм резервов к прибыли отчетного периода, следующего за периодом их создания | ||

По кредиту счета

| ||

Создание резервов по сомнительным долгам |

Открыть полный текст документа

Временные разницы по резервам сомнительных долгов

Сумма разниц между бухгалтерским и налоговым учетом в связи с наличием резерва по сомнительным долгам в отчетности должна отражаться как временная, а не постоянная, с начислением отложенного налогового актива.

В силу п. 8 ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций» (в редакции Приказа Минфина РФ от 20.11.2018 N 236н, применяемой с 1 января 2020 года) для целей ПБУ 18/02 под временными разницами понимаются доходы и расходы, формирующие бухгалтерскую прибыль (убыток) в одном отчетном периоде, а налоговую базу по налогу на прибыль — в другом или в других отчетных периодах, а также результаты операций, не включаемые в бухгалтерскую прибыль (убыток), но формирующие налоговую базу по налогу на прибыль в другом или в других отчетных периодах

В п. 11 ПБУ 18/02 однозначно указано: разницы, образованные в результате применения разных правил создания резервов по сомнительным долгам и других аналогичных резервов для целей бухгалтерского учета и целей налогообложения признаются временными разницами.

Если величина резерва по сомнительным долгам в бухгалтерском учете больше, чем сумма резерва, созданного в налоговом учете, то возникает вычитаемая временная разница (ВВР) и соответствующий ей отложенный налоговой актив (ОНА) (п. п. 11, 14 ПБУ 18/02).

п. 11, 14 ПБУ 18/02).

Соответственно, необходимо эту разницу учесть как временную и начислить по дебету счета 09 отложенный налоговый актив.

ОНА числятся в учете до тех пор, пока сохраняется разница между суммами резерва, отраженными в бухгалтерском и налоговом учете. Они уменьшаются (погашаются) при уменьшении (погашении) указанной разницы (п. п. 17, 18 ПБУ 18/02 с учетом п. 8 Толкования Р82 «Временные разницы по налогу на прибыль» (утв. Бухгалтерским методологическим центром 15.10.2008)).

Сформированные ОНА отражаются по дебету счета 09 «Отложенные налоговые активы» в корреспонденции с кредитом счета 68 «Расчеты по налогам и сборам».

Как установлено п. 15 ПБУ 1/2008 «Учетная политика организаций» последствия изменения учетной политики, вызванного причинами, отличными от указанных в п. 14 ПБУ 1/2008, и оказавшие или способные оказать существенное влияние на финансовое положение организации, финансовые результаты ее деятельности и (или) движение денежных средств, отражаются в бухгалтерской отчетности ретроспективно, за исключением случаев, когда оценка в денежном выражении таких последствий в отношении периодов, предшествовавших отчетному, не может быть произведена с достаточной надежностью.

При ретроспективном отражении последствий изменения учетной политики исходят из предположения, что измененный способ ведения бухгалтерского учета применялся с момента возникновения фактов хозяйственной деятельности данного вида. Ретроспективное отражение последствий изменения учетной политики заключается в корректировке входящего остатка по статье «Нераспределенная прибыль (непокрытый убыток)» и (или) другим статьям бухгалтерского баланса на самую раннюю представленную в бухгалтерской (финансовой) отчетности дату, а также значений связанных статей бухгалтерской отчетности, раскрываемых за каждый представленный в бухгалтерской отчетности период, как если бы новая учетная политика применялась с момента возникновения фактов хозяйственной деятельности данного вида.

Таким образом, входящее сальдо по отложенным налогам на 01.01.2020 может быть получено путем сопоставления балансовых стоимостей по бухгалтерскому и налоговому учету на начало и на конец 2019 года.

Определение резерва по сомнительным долгам по правилам бухгалтерского и налогового учета

Для осуществления хозяйственной деятельности предприятий при осуществлении расчетов возникает дебиторская и кредиторская задолженности. Указанные показатели оказывают существенное влияние на финансовое состояние организации, а грамотное управление задолженностью позволяет повысить эффективность деятельности. Основным требованием к финансовой отчетности является ее достоверность, соответственно в бухгалтерском балансе дебиторская задолженность должна быть показана в сумме, реальной к получению. Отражение реальной дебиторской задолженности в балансе производится с помощью механизма формирования резервов сомнительных долгов. Указанные предпосылки обусловили актуальность рассматриваемой проблемы.

Указанные показатели оказывают существенное влияние на финансовое состояние организации, а грамотное управление задолженностью позволяет повысить эффективность деятельности. Основным требованием к финансовой отчетности является ее достоверность, соответственно в бухгалтерском балансе дебиторская задолженность должна быть показана в сумме, реальной к получению. Отражение реальной дебиторской задолженности в балансе производится с помощью механизма формирования резервов сомнительных долгов. Указанные предпосылки обусловили актуальность рассматриваемой проблемы.

Целью работы является теоретически рассмотреть порядок формирование в бухгалтерском и налоговом учете резервов сомнительных долгов и разработать рекомендации по совершенствованию этого порядка.

В случае признания дебиторской задолженности сомнительной, согласно п. 70 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного Приказом Минфина России от 29.07.1998 № 34н (в редакции приказа Минфина № 186н) организация обязана создавать резервы сомнительных долгов с отнесением сумм резервов на финансовые результаты организации.

Для обобщения информации о резервах по сомнительным долгам Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкцией по его применению предусмотрен пассивный Счет 63 «Резервы по сомнительным долгам». Создание резерва в бухгалтерском учете отражается по дебету счета 91 «Прочие доходы и расходы» и кредиту счета 63 «Резервы по сомнительным долгам». При списании невостребованных долгов, ранее признанных организацией сомнительными, записи производятся по дебету счета 63 «Резервы по сомнительным долгам» в корреспонденции со счетом 62 «Расчеты с покупателями и заказчиками» или со счетом 76 «Расчеты с разными дебиторами и кредиторами» . Неиспользованные суммы резервов по сомнительным долгам, в соответствии с вышерассмотренным Приказом Минфина, присоединяются к прибыли отчетного периода, следующего за периодом их создания, и отражаются по дебету счета 63 «Резервы по сомнительным долгам» и кредиту счета 91 «Прочие доходы и расходы».

При создании резерва по сомнительным долгам, сомнительной признается дебиторская задолженность организации, которая не погашена или с высокой степенью вероятности не будет погашена в сроки, установленные договором, и не обеспечена соответствующими гарантиями. В теории бухгалтерского учета можно встретить три варианта расчета величины сомнительной дебиторской задолженности:

В теории бухгалтерского учета можно встретить три варианта расчета величины сомнительной дебиторской задолженности:

расчет делается по ее сумме в целом;

вся задолженность группируется на почти безнадежную, сомнительную и потенциально сомнительную и далее они уменьшаются, к примеру, на 0%, 50% и 100% соответственно;

величина сомнительной задолженности определяется по каждому отдельному документу, подтверждающему право требования . Однако рассмотренное нами положение предусматривает только один, а именно третий вариант, когда резерв должен определяется отдельно по каждому сомнительному долгу, это делает учет резерва трудоемким для предприятий с большим количеством контрагентов. Помимо этого в п. 70 оговорено, что резерв должен определяться в зависимости от финансового состояния должника и оценки вероятности погашения долга полностью или частично. При этом, конкретные методы определения платежеспособности и способы определения вероятности погашения долга в бухгалтерском законодательстве не прописаны.

Таким образом, имеются лишь общие правила по созданию резерва, и организация должна самостоятельно установить методику расчета в учетной политике для целей бухгалтерского учета, поэтому для определения резерва по сомнительным долгам некоторые авторы предлагают использовать методику расчета, предложенную налоговым законодательством.

Как известно, помимо бухгалтерского учета, организации обязаны вести и налоговый учет, регламентированный Налоговым кодексом РФ. В соответствии со ст. 266 НК РФ организации в целях налогового учета вправе создавать резервы по сомнительным долгам, т.е. в отличие бухгалтерского учета создание резерва — это право, а не обязанность организации. Так, сумма резерва исчисляется следующим образом:

резерв создается в размере 100 % задолженности, если просрочка в ее погашении превышает 90 календарных дней;

в размере 50% от суммы задолженности, если просрочка в ее погашении составляет от 45 до 90 календарных дней включительно;

резерв не создается, если просрочка в погашении задолженности составляет менее 45 календарных дней.

В любом случае сумма создаваемого резерва сомнительных долгов не должна превышать 10% выручки налогового периода.

Некоторые специалисты, считают возможным пользоваться налоговой методикой формирования резерва по сомнительным долгам, однако необходимо отметить, что существуют и отличия в бухгалтерском и налоговом учете резерва по сомнительным долгам, что может вызвать искажения в годовой финансовой отчетности.

До 1 января 2011 г. создание резерва по сомнительным долгам в бухгалтерском учете являлось не обязательным, поэтому дебиторская задолженность в бухгалтерском балансе могла отражаться в полном объеме и никакие резервы не создавались. Однако при этом в балансе предприятия дебиторская задолженность, которая с высокой степень вероятности не будет погашена, выступает как полноценный актив. В этом случае, как считают некоторые специалисты, отчетность организации становится менее реальной чем это должно быть, и нарушаются предписания пункта 6 ПБУ 1/2008, согласно которому, учетная политика организации должна обеспечивать большую готовность к признанию в бухгалтерском учете расходов и обязательств, чем возможных доходов и активов, не допуская создания скрытых резервов (требование осмотрительности). С другой стороны, предприятие может сформировать резерв по сомнительным долгам и уменьшить дебиторскую задолженность на сумму предполагаемых сомнительных долгов. Преимущества этого способа в том, что баланс предприятия становится более достоверным, соответствующим действительности, однако при этом есть вероятность того, что дебиторская задолженность будет погашена и, следовательно, в момент начисления резерва был создан псевдоубыток, а в текущем отчетного периоде будет показана завышенная на сумму погашенной дебиторской задолженности прибыль.

С другой стороны, предприятие может сформировать резерв по сомнительным долгам и уменьшить дебиторскую задолженность на сумму предполагаемых сомнительных долгов. Преимущества этого способа в том, что баланс предприятия становится более достоверным, соответствующим действительности, однако при этом есть вероятность того, что дебиторская задолженность будет погашена и, следовательно, в момент начисления резерва был создан псевдоубыток, а в текущем отчетного периоде будет показана завышенная на сумму погашенной дебиторской задолженности прибыль.

По сомнительной дебиторской задолженности с 1 января 2011 г. организации обязаны создавать резерв по сомнительным долгам. Об этом говорится в пункте 70 Положения по ведению бухгалтерского учета и бухгалтерской отчетности. Причем если до 1 января 2011 г. создание подобного резерва можно было расценивать как право компании, то после указанной даты это ее обязанность. Предусмотрено создание подобного резерва учетной политикой фирмы или нет, не важно.

В соответствии с подп. 2 п. 2 ст. 265 Налогового кодекса РФ убыток от списания безнадежной дебиторской задолженности признается и в налоговом учете, то есть кредитор может уменьшить налогооблагаемую базу за счет списания дебиторской задолженности с баланса.

В целях сближения бухгалтерского и налогового учета, в большинстве случаев, целесообразно определять сумму резерва по правилам налогового учета. Организация, проводя инвентаризацию каждого долга, выявляет просрочку и своевременно создает резерв на соответствующую сумму, руководствуясь ст. 266 Налогового кодекса РФ . При грамотном определении сомнительной задолженности: во-первых, бухгалтерский баланс всегда будет отражать достоверное финансовое состояние организации, во-вторых, бухгалтерский учет будет максимально сближен с налоговым, в-третьих, при постоянном мониторинге состояния дебиторов снижается риск непредвиденных убытков и в-четвертых, кредитор сам заинтересован в списании безнадежной дебиторской задолженности, так как убыток от списания признается в налоговом учете и уменьшает сумму налога на прибыль организации.

Р. К. Нагуманова, А Ю. Попов Уральский государственный экономический университет (Екатеринбург)

Конкурентоспособность территорий. Материалы XV Всероссийского форума молодых ученых с международным участием в рамках III Евразийского экономического форума молодежи «Диалог цивилизаций «ПУТЬ НАВСТРЕЧУ» Часть 5. Направления: 7. Совершенствование учета, анализа и статистики современной экономики, 9. Банки, фондовый рынок и коллективные инвестиции, Екатеринбург Издательство Уральского государственного экономического университета 2012

Количество показов: 2809

Рекомендации Р-128/2021- ОК Связь/Финсектор «Обесценение внутригрупповой дебиторской задолженности»

ФОНД «НАЦИОНАЛЬНЫЙ НЕГОСУДАРСТВЕННЫЙ

РЕГУЛЯТОР БУХГАЛТЕРСКОГО УЧЕТА

«БУХГАЛТЕРСКИЙ МЕТОДОЛОГИЧЕСКИЙ ЦЕНТР»

(ФОНД «НРБУ «БМЦ»)

Отраслевой комитет связи (ОК Связь)

Отраслевой комитет финансового сектора (ОК Финсектор)

20 июля 2021

РЕКОМЕНДАЦИЯ Р-128/2021-ОК СВЯЗЬ/ФИНСЕКТОР

«ОБЕСЦЕНЕНИЕ ВНУТРИГРУППОВОЙ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ»

ОПИСАНИЕ ПРОБЛЕМЫ

В деятельности организаций образуется дебиторская задолженность других организаций, входящих в ту же группу, и контролируемых одной материнской организацией. Одним из элементов оценки дебиторской задолженности является резерв сомнительных долгов, который показывает обесценение данного вида активов. В федеральных стандартах бухгалтерского учета отсутствуют положения о порядке учета дебиторской задолженности, в частности, об отражении ее обесценения. Правила бухгалтерского учета, утвержденные до вступления в силу Федерального закона «О бухгалтерском учете», по вопросу резервирования сомнительных долгов ограничиваются общей нормой п. 70 ПВБУ №34н и описанием счета №63 в Инструкции по применению плана счетов.

Одним из элементов оценки дебиторской задолженности является резерв сомнительных долгов, который показывает обесценение данного вида активов. В федеральных стандартах бухгалтерского учета отсутствуют положения о порядке учета дебиторской задолженности, в частности, об отражении ее обесценения. Правила бухгалтерского учета, утвержденные до вступления в силу Федерального закона «О бухгалтерском учете», по вопросу резервирования сомнительных долгов ограничиваются общей нормой п. 70 ПВБУ №34н и описанием счета №63 в Инструкции по применению плана счетов.

В этой связи, на основании требования пункта 7.1 ПБУ 1/2008, организация в вопросах оценки резерва сомнительных долгов должна руководствоваться положениями раздела 5 МСФО (IFRS) 9, предусматривающего применение модели ожидаемых кредитных убытков. Более подробные обоснования необходимости применения этой модели приведены в Рекомендации Р-108/2019-КпР «Резерв сомнительных долгов».

В основе оценки величины ожидаемых кредитных убытков лежит кредитный риск. Однако риски непогашения внутригрупповой задолженности не во всех случаях являются кредитными в том значении, которое вкладывает в это понятие IFRS 9. Эти риски могут быть связаны с решениями о внутригрупповом перераспределении ресурсов между компаниями группы и таким образом не иметь отношения к кредитному риску. В связи с этим при определении резерва ожидаемых кредитных убытков в отношении внутригрупповой задолженности необходимо учитывать причины возможного непогашения задолженности и их взаимосвязь с реализацией кредитного риска.

Однако риски непогашения внутригрупповой задолженности не во всех случаях являются кредитными в том значении, которое вкладывает в это понятие IFRS 9. Эти риски могут быть связаны с решениями о внутригрупповом перераспределении ресурсов между компаниями группы и таким образом не иметь отношения к кредитному риску. В связи с этим при определении резерва ожидаемых кредитных убытков в отношении внутригрупповой задолженности необходимо учитывать причины возможного непогашения задолженности и их взаимосвязь с реализацией кредитного риска.

В связи с изложенным требуется определить особенности применения модели ожидаемых кредитных убытков, изложенной в IFRS 9, в отношении дебиторской задолженности, по которой организация-дебитор и отчитывающаяся организация находятся под общим контролем одного лица, либо организация-дебитор сама является контролирующим лицом.

РЕШЕНИЕ

1. Настоящая Рекомендация применяется организацией, находящейся под контролем другого лица, в отношении дебиторской задолженности, по которой дебитор тоже находится под контролем этого же лица, либо дебитором является само контролирующее лицо (далее – внутригрупповая дебиторская задолженность). При этом понятие «контроль» используется в значении, определяемом международными стандартами финансовой отчетности.

При этом понятие «контроль» используется в значении, определяемом международными стандартами финансовой отчетности.

2. Организация создает резерв под обесценение внутригрупповой дебиторской задолженности (далее – резерв), оценивая его в размере ожидаемого кредитного убытка на основании положений МСФО (IFRS) 9 «Финансовые инструменты», с учетом пункта 3 настоящей Рекомендации.

3. При оценке величины резерва принимается во внимание возможное непогашение (неполное или несвоевременное погашение) внутригрупповой дебиторской задолженности в той степени, в которой это непогашение (неполное или несвоевременное погашение) является следствием реализации кредитного риска. При оценке величины резерва не принимается во внимание возможное непогашение (неполное или несвоевременное погашение) внутригрупповой дебиторской задолженности в той степени, в которой это непогашение (неполное или несвоевременное погашение) не связано с реализацией кредитного риска и представляет собой по экономическому смыслу внутригрупповые перераспределения средств. Организация применяет суждение для оценки степени, в которой возможное непогашение (неполное или несвоевременное погашение) внутригрупповой дебиторской задолженности связано с реализацией кредитного риска, используя примеры свидетельств, приведенные в пунктах 4, 5 настоящей Рекомендации.

Организация применяет суждение для оценки степени, в которой возможное непогашение (неполное или несвоевременное погашение) внутригрупповой дебиторской задолженности связано с реализацией кредитного риска, используя примеры свидетельств, приведенные в пунктах 4, 5 настоящей Рекомендации.

4. Свидетельством того, что возможное непогашение (неполное или несвоевременное погашение) внутригрупповой дебиторской задолженности является следствием реализации кредитного риска, служит, например, любое из следующих обстоятельств:

а) списание задолженности из состава активов в связи с ее аннулированием (неоплатой и отсутствием перспектив оплаты в будущем) квалифицировалось бы в бухгалтерском учете (при отсутствии соответствующего резерва) как расход в составе прибыли (убытка) за период, в котором произошло списание;

б) риски непогашения (неполного или несвоевременного погашения) задолженности по существу представляют собой кредитные риски, аналогичные рискам в отношениях между независимыми контрагентами;

в) есть основания ожидать, что контролирующее лицо не будет использовать свою возможность контроля в отношении расчетов по задолженности и не вмешается в урегулирование таких расчетов, в том числе, в спорных ситуациях.

5. Свидетельством того, что возможное непогашение (неполное или несвоевременное погашение) внутригрупповой дебиторской задолженности не связано с реализацией кредитного риска и представляет собой по экономическому смыслу внутригрупповые перераспределения средств, служит, например, любое из следующих обстоятельств:

а) списание задолженности из состава активов в связи с ее аннулированием (неоплатой и отсутствием перспектив оплаты в будущем) квалифицировалось бы в бухгалтерском учете (при отсутствии соответствующего резерва) как транзакция с капиталом (изъятие актива держателями долевых инструментов) без включения в прибыль (убыток) за период, в котором произошло списание;

б) риски непогашения (неполного или несвоевременного погашения) задолженности обусловлены возможностью принятия контролирующим лицом решений по перераспределению средств между организациями группы;

в) есть основания ожидать, что урегулирование расчетов по задолженности, в том числе, в спорных ситуациях, будет основываться скорее на решениях контролирующего лица, чем на переговорах кредитора с дебитором.

ОСНОВА ДЛЯ ВЫВОДОВ

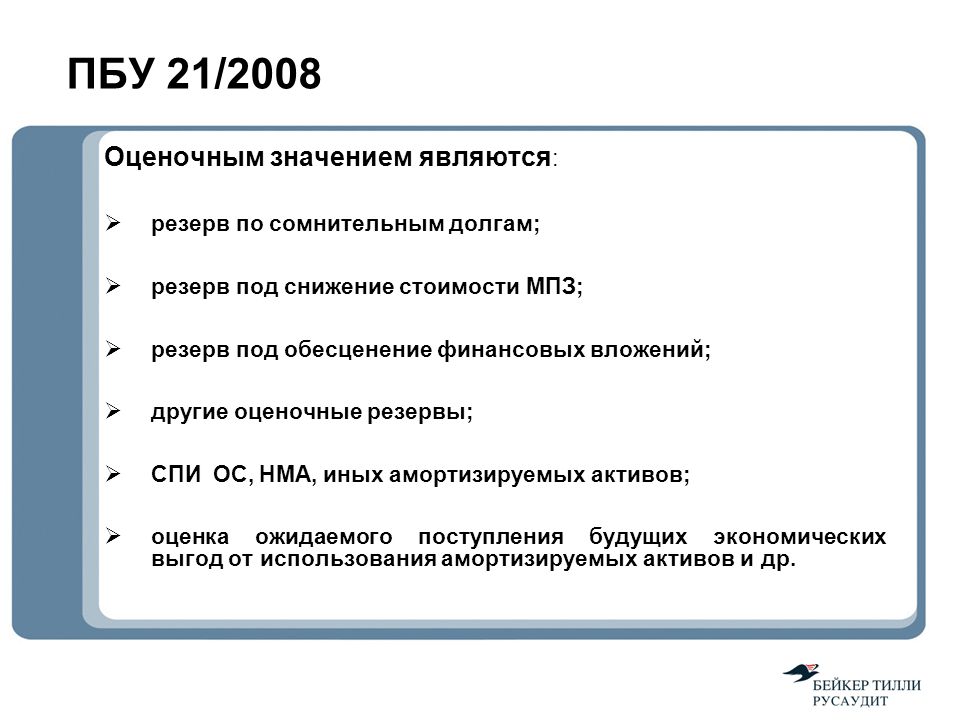

В соответствии с пунктом 3 ПБУ 21/2008 «Изменения оценочных значений» величина резерва по сомнительным долгам является оценочным значением. В соответствии с пунктом 2 ПБУ 21/2008 изменением оценочного значения признается корректировка стоимости актива (обязательства) или величины, отражающей погашение стоимости актива, обусловленная появлением новой информации, которая производится исходя из оценки существующего положения дел в организации, ожидаемых будущих выгод и обязательств и не является исправлением ошибки в бухгалтерской отчетности.

Иных норм, касающихся резервирования стоимости дебиторской задолженности, федерльные стандарты бухгалтерского учета не содержат. В соответствии с частью 4 статьи 8 Федерального закона «О бухгалтерском учете» в случае, если в отношении конкретного объекта бухгалтерского учета федеральными стандартами не установлен способ ведения бухгалтерского учета, такой способ самостоятельно разрабатывается исходя из требований, установленных законодательством Российской Федерации о бухгалтерском учете, федеральными и (или) отраслевыми стандартами.

В свою очередь в соответствии с пунктом 7.1 ПБУ 1/2008 «Учетная политика организации» в случае если по конкретному вопросу ведения бухгалтерского учета в федеральных стандартах бухгалтерского учета не установлены способы ведения бухгалтерского учета, то организация разрабатывает соответствующий способ исходя из требований, установленных законодательством Российской Федерации о бухгалтерском учете, федеральными и (или) отраслевыми стандартами. Организация, основываясь на допущениях и требованиях, приведенных в пунктах 5 и 6 данного Положения, использует последовательно следующие документы:

а) международные стандарты финансовой отчетности;

б) положения федеральных и (или) отраслевых стандартов бухгалтерского учета по аналогичным и (или) связанным вопросам;

в) рекомендации в области бухгалтерского учета.

В международных стандартах финансовой отчетности вопросы резервирования дебиторской задолженности регулируются разделом 5 МСФО (IFRS) 9 «Финансовые инструменты».

Исходя из параграфа 5.5.1 IFRS 9 организация должна признать оценочный резерв под ожидаемые кредитные убытки по дебиторской задолженности покупателей и заказчиков.

В соответствии с параграфом 5.5.17 IFRS 9 организация должна оценивать ожидаемые кредитные убытки по финансовому инструменту способом, который отражает:

(a) непредвзятую и взвешенную с учетом вероятности сумму, определенную путем оценки диапазона возможных результатов;

(b) временную стоимость денег; и

(c) обоснованную и подтверждаемую информацию о прошлых событиях, текущих условиях и прогнозируемых будущих экономических условиях, доступную на отчетную дату без чрезмерных затрат или усилий.

В соответствии с параграфами 5.5.17, 5.5.18 IFRS 9 при оценке ожидаемых кредитных убытков организация не должна обязательно идентифицировать все возможные сценарии. Однако она должна принять во внимание риск или вероятность возникновения кредитного убытка путем отражения возможности возникновения кредитного убытка и возможности невозникновения кредитного убытка, даже если возможность возникновения кредитного убытка очень мала.

Подходы к оценке величины ожидаемого кредитного убытка, изложенные в разделе 5 IFRS 9 и в поясняющих параграфах к этому разделу из приложения B, основываются на предположении, что кредитные отношения между отчитывающимся лицом и его дебитором являются по существу отношениями между лицами, принимающими решения самостоятельно, когда присущий данному финансовому инструменту кредитный риск обусловлен рыночными факторами. В этой связи применимость данных подходов в отношении дебиторской задолженности под общим контролем ограничена ситуациями, когда наличие общего контроля не приводит к изменению сущности кредитных отношений между сторонами рассматриваемого финансового инструмента и присущего ему кредитного риска.

Изложенный в разделе 5 IFRS 9 подход представляет собой модель ожидаемого кредитного убытка, основанную на презумпции, что аннулирование задолженности по экономической сущности является убытком организации. Вместе с тем, при аннулировании задолженности вследствие принятия контролирующим лицом решений о внутригрупповом перераспределении средств такое аннулирование не является убытком, а представляет собой изъятие активов, аналогичное по экономической сущности дивидендам. Соответственно отсутствуют основания создавать резерв ожидаемого кредитного убытка под такое будущее событие, которое не является убытком.

Соответственно отсутствуют основания создавать резерв ожидаемого кредитного убытка под такое будущее событие, которое не является убытком.

Резерв по сомнительным счетам | Определение, расчеты и примеры

Когда дело касается вашего малого бизнеса, вы не хотите оставаться в неведении. Ваши бухгалтерские книги должны отражать, сколько денег у вас есть на вашем предприятии. Если вы используете учет с двойной записью, вы также записываете сумму денег, которую клиенты должны вам. Но что будет, если они не заплатят? Чтобы обезопасить свой бизнес, вы можете создать резерв на сомнительные счета.

Что такое резерв по сомнительным счетам?

Резерв на сомнительные счета или резерв по безнадежным долгам — это счет контраактивов (либо с кредитовым балансом, либо с нулевым сальдо), который уменьшает вашу дебиторскую задолженность.Когда вы создаете скидку на сомнительную запись счетов, вы оцениваете, что некоторые клиенты не будут платить вам деньги, которые они должны.

Когда клиенты не платят вам, ваш счет на расходы по безнадежным долгам увеличивается. Безнадежный долг — это долг, который вы официально списали как безнадежный. По сути, ваш безнадежный долг — это деньги, которые вы думали получить, но не получили.

Помимо безнадежной задолженности существует такое понятие, как сомнительная задолженность. В отличие от безнадежного долга сомнительный долг официально не считается безнадежным.Сомнительный долг — это деньги, которые, по вашему мнению, превратятся в безнадежный долг, но есть шанс, что вы их получите.

Используйте резерв на сомнительные записи по счетам при предоставлении кредита клиентам. Хотя у вас физически нет денег, когда клиент покупает товары в кредит, вам необходимо записать транзакцию.

Используйте метод начисления, если вы предоставляете кредит клиентам. Если клиент покупает у вас, но не платит сразу, вы должны увеличить свой счет дебиторской задолженности, чтобы показать деньги, причитающиеся вашему бизнесу.

Если клиент никогда не платит вам, невыплаченные платежи становятся безнадежными долгами. А наличие большого количества безнадежных долгов снижает размер дохода, который должен иметь ваш бизнес. Бухгалтерский учет ADA помогает повысить точность ваших книг. Прогнозируя сумму неплатежей по дебиторской задолженности, вы можете предвидеть убытки от безнадежных долгов.

Резерв по сомнительным долгам может не только помочь компенсировать убытки, понесенные вами из-за безнадежных долгов, но также может дать вам ценную информацию с течением времени.Например, ваш ADA может показать вам, насколько эффективно ваша компания управляет кредитами, которые она предоставляет клиентам. Он также может показать вам, где вам может потребоваться внести необходимые корректировки (например, изменить, кому вы предоставляете кредит).

Резерв по сомнительным счетам в балансе

Когда вы создаете резерв на сомнительные счета, вы должны записать сумму в балансе вашего предприятия.

Поскольку резерв по сомнительным счетам является контраактивом, уменьшающим вашу дебиторскую задолженность, вы записываете его в составе активов.Это может выглядеть примерно так:

- Активы

- Наличные: 500

- Дебиторская задолженность: 2 000

- за вычетом резерва по сомнительным счетам: (200)

Если сомнительная задолженность превращается в безнадежную, запишите ее как расход в своем отчете о прибылях и убытках.

Резерв на исчисление сомнительных долгов

Для многих владельцев бизнеса может быть сложно оценить свой резерв по безнадежным долгам. Есть несколько разных способов рассчитать свои прогнозы.

Исторические данные

Вы можете делать свои прогнозы на основе исторических данных. Используйте процент безнадежных долгов, который у вас был в предыдущем отчетном периоде, чтобы определить свой резерв по безнадежным долгам.

Например, если 3% ваших продаж были безнадежными, отложите 3% ваших продаж на своем счете ADA. Допустим, у вас есть дебиторская задолженность в размере 70 000 долларов, а резерв по сомнительным счетам составит 2100 долларов (70 000 долларов X 3%).

Допустим, у вас есть дебиторская задолженность в размере 70 000 долларов, а резерв по сомнительным счетам составит 2100 долларов (70 000 долларов X 3%).

Старение дебиторской задолженности

Другой способ расчета ADA — использование метода устаревания дебиторской задолженности.С помощью этого метода вы можете сгруппировать непогашенную дебиторскую задолженность по возрасту (например, до 30 дней) и назначить процент от суммы, которая будет собрана.

Например, предположим, что 10% дебиторской задолженности сроком от 31 до 60 дней безнадежны, и вы ожидаете выплат на сумму 3000 долларов в этот период (0,10 X 3000 долларов = 300 долларов). Кроме того, 5% дебиторской задолженности сроком до 30 дней не подлежат взысканию, и вы ожидаете получения 5000 долларов США на этот период старения (0,05% X 5000 долларов США = 250 долларов США).

Оценка вашего резерва по сомнительным счетам на два периода старения составит 550 долларов (300 долларов + 250 долларов).

Резерв по сомнительным счетам в журнале

Когда дело доходит до безнадежных долгов и ADA, есть несколько сценариев, которые вам, возможно, придется записать в свои бухгалтерские книги.

Чтобы спрогнозировать безнадежную задолженность вашей компании, создайте резерв на сомнительные записи в счетах. Чтобы сбалансировать свои бухгалтерские книги, вам также необходимо использовать запись о расходах по безнадежным долгам. Для этого увеличьте расходы на безнадежные долги, дебетовав свой счет расходов на безнадежные долги.Затем уменьшите свою учетную запись ADA, пополнив свой счет «Допуск для сомнительных счетов».

| Дата | Счет | Ноты | Дебет | Кредит |

| XX / XX / XXXX | Расходы по безнадежным долгам | Расчетные платежи по умолчанию | X | |

| Резерв по сомнительным счетам | X |

Пример записи журнала резерва по сомнительным долгам

Как вы понимаете, есть несколько подвижных моментов, когда дело доходит до учета сомнительных записей в журнале. Чтобы упростить понимание, давайте рассмотрим пример записи в резерв по безнадежным долгам.

Чтобы упростить понимание, давайте рассмотрим пример записи в резерв по безнадежным долгам.

Допустим, ваш бизнес принес за отчетный период продаж на сумму 60 000 долларов. Основываясь на исторических тенденциях, вы прогнозируете, что 2% ваших продаж за этот период будут безнадежными долгами (60 000 долларов X 0,02). Дебитируйте свой счет «Расходы по безнадежным долгам» в размере 1200 долларов США и кредитуйте свой Резерв для сомнительных счетов в размере 1,200 долларов США для расчетных платежей по умолчанию.

| Дата | Счет | Ноты | Дебет | Кредит |

| XX / XX / XXXX | Расходы по безнадежным долгам | Расчетные платежи по умолчанию | 1,200 | |

| Резерв для сомнительных счетов | 1,200 |

Если сомнительная задолженность превращается в безнадежную, кредитуйте свой счет дебиторской задолженности, уменьшая сумму денег, причитающихся вашему бизнесу. Вы также должны дебетовать свой счет «Разрешение на сомнительные счета».

Вы также должны дебетовать свой счет «Разрешение на сомнительные счета».

Если вы не можете получить деньги, причитающиеся вашему бизнесу, ваша запись в журнале должна выглядеть следующим образом:

| Дата | Счет | Ноты | Дебет | Кредит |

| XX / XX / XXXX | Резерв по сомнительным счетам | Платежи по умолчанию | X | |

| Дебиторская задолженность | X |

Пример оплаты клиентом

В некоторых случаях вы можете списать деньги, которые клиент задолжал вам, в ваших бухгалтерских книгах только для того, чтобы они вернулись и заплатили вам.Если клиент в конечном итоге платит (например, коллекторское агентство получает его платеж), а вы уже списали деньги, которые он задолжал, вам необходимо восстановить счет.

Для отмены счета дебетуйте свой счет дебиторской задолженности и кредитуйте свой резерв для сомнительных счетов на уплаченную сумму.

| Дата | Счет | Ноты | Дебет | Кредит |

| XX / XX / XXXX | Дебиторская задолженность | Платежи по умолчанию | X | |

| Резерв для сомнительных счетов | X |

С помощью программного обеспечения для онлайн-бухгалтерского учета Patriot вы можете отслеживать неоплаченные счета и легко обновлять свои бухгалтерские книги.Кроме того, мы предлагаем бесплатную поддержку в США. Получите бесплатную пробную версию сегодня!

Эта статья была обновлена с момента ее первоначальной публикации 12 ноября 2014 г.

Это не является юридической консультацией; Для большей информации, пожалуйста нажмите сюда.

Что такое сомнительный счет?

Сомнительный счет или сомнительная задолженность — это дебиторская задолженность, которая в какой-то момент в будущем может стать безнадежной. Если клиенты совершают покупки в кредит, создание резерва по сомнительным счетам является важным инструментом для вашего баланса и отчета о прибылях и убытках.

Ваша группа по работе с дебиторской задолженностью может не знать, какая именно задолженность останется невыплаченной, но с историческими данными и хорошим прогнозом они могут приблизительно предвидеть, какой потенциальный доход станет безнадежным.

Зачем отслеживать сомнительные счета?Сомнительные счета могут превратиться в безнадежный долг, а безнадежный долг влияет на прибыль вашего бизнеса. Возможность точно прогнозировать и учитывать безнадежную задолженность означает, что вы лучше понимаете свой оборотный капитал — и состояние вашего бизнеса.

Для учета сомнительной задолженности (или сомнительных счетов) вы создаете резерв, который записывается в вашем балансе. В балансе представлены активы, обязательства и капитал вашей компании. Резерв на сомнительные счета уменьшает указанную вами сумму дебиторской задолженности.

В балансе представлены активы, обязательства и капитал вашей компании. Резерв на сомнительные счета уменьшает указанную вами сумму дебиторской задолженности.

Резерв на сомнительные счета создается на резервном счете (также известном как контр-счет), который уменьшает вашу дебиторскую задолженность, поэтому он отражается в активах как уменьшение после строки дебиторской задолженности.Оцените сумму дебиторской задолженности, которая может превратиться в безнадежную задолженность в течение определенного периода времени, и введите кредит этой суммы в свой резервный счет: это ваш резерв сомнительных счетов.

Проще говоря, в ваших двойных записях дебетуйте свой расходный счет по безнадежным долгам и кредитуйте резерв по сомнительным счетам. При наличии безнадежной задолженности дебетуйте свой резерв по сомнительным счетам и кредитуйте счет дебиторской задолженности.

Например: Дебиторская задолженность компании XYZ составляет 200 000 долларов, из которых 10 000 долларов в конечном итоге станут безнадежными. Таким образом, он списывает 10 000 долларов на расходы по безнадежной задолженности (которые отражаются в отчете о прибылях и убытках) и кредит на резерв по сомнительным счетам (который появляется сразу под строкой дебиторской задолженности в балансе). Месяц спустя XYZ знает, что счет на 2000 долларов действительно является безнадежным долгом. Он создает кредитовое авизо на 2000 долларов, что уменьшает счет дебиторской задолженности на 2000 долларов и резерв по сомнительным счетам на 2000 долларов.

Таким образом, он списывает 10 000 долларов на расходы по безнадежной задолженности (которые отражаются в отчете о прибылях и убытках) и кредит на резерв по сомнительным счетам (который появляется сразу под строкой дебиторской задолженности в балансе). Месяц спустя XYZ знает, что счет на 2000 долларов действительно является безнадежным долгом. Он создает кредитовое авизо на 2000 долларов, что уменьшает счет дебиторской задолженности на 2000 долларов и резерв по сомнительным счетам на 2000 долларов.

Таким образом, когда XYZ признает фактическую безнадежную задолженность, это не влияет на отчет о прибылях и убытках — только уменьшение дебиторской задолженности и резерва по статьям сомнительных счетов в балансе, и те, которые компенсируют друг друга.

Сомнительный счет в сравнении с безнадежным долгом Безнадежная задолженность — это дебиторская задолженность, которая четко определена как не подлежащая взысканию и должна быть немедленно списана. Сомнительная задолженность — это дебиторская задолженность, которая может стать безнадежной, но неизвестно, произойдет ли это и когда

Сомнительная задолженность — это дебиторская задолженность, которая может стать безнадежной, но неизвестно, произойдет ли это и когда

Один из распространенных способов оценить размер резерва для сомнительных счетов — это полагаться на исторические данные.Если ваш бизнес был стабильным в предыдущем году, и вы не ожидаете значительных изменений в своем бизнесе в ближайшие месяцы, это простой и быстрый способ взглянуть на него.

Другой метод — использовать дебиторскую задолженность с истекшим сроком погашения. В этом методе вы сгруппируете свою дебиторскую задолженность с истекшим сроком погашения и определите процентную долю для каждой группы, которая может стать безнадежной.

Например, для счетов-фактур, просроченных на 31-60 дней, вы можете определить, что 10% из них, вероятно, станут безнадежными.В этой группе у вас есть счета на общую сумму 10 000 долларов США. Таким образом, вы возьмете 10% от 10 000 долларов за 1 000 долларов, которые будут отнесены на счет вашего сомнительного счета.

Счетам-фактурам с просрочкой на 61-90 дней может быть отнесено 15% безнадежных, и если у вас есть непогашенные 7,500 долларов в этой группе, то 1 125 долларов будут зарезервированы для вашего резерва по сомнительным счетам.

Это доводит общую сумму для этих двух групп до 2 125 долларов на сомнительных счетах.

Резерв на сомнительные счета помогает отражать расходы по безнадежным долгам сразу после расчета оценки и дает более точное представление о финансовой отчетности.Отслеживание этих сомнительных счетов также дает вам представление о вашей клиентской базе и о том, какие сегменты могут быть более рискованными для вас, что приводит к изменению вашего целевого рынка или процессов кредитного менеджмента для обеспечения защиты вашего бизнеса. Как по финансовым соображениям, так и по причинам здоровья бизнеса, управление сомнительными счетами важно для вашего бизнеса.

Руководство по резервированию сомнительных долгов

Хотя предприятия, которые должны вам деньги, могут иметь обязательство платить вам, это не означает, что есть какая-то уверенность в том, что они будут платить. По целому ряду причин, от неплатежеспособности до проблем с движением денежных средств, платеж может не поступить. Это то, что ваша компания должна учитывать в своем балансе. Как ты это делаешь? Вы создаете резерв по сомнительным долгам. Узнайте больше об этой методике бухгалтерского учета, в том числе о том, как рассчитать резерв по безнадежным и сомнительным долгам, прямо здесь.

По целому ряду причин, от неплатежеспособности до проблем с движением денежных средств, платеж может не поступить. Это то, что ваша компания должна учитывать в своем балансе. Как ты это делаешь? Вы создаете резерв по сомнительным долгам. Узнайте больше об этой методике бухгалтерского учета, в том числе о том, как рассчитать резерв по безнадежным и сомнительным долгам, прямо здесь.

Резерв по сомнительным долгам означает

Резерв по сомнительным долгам, который также называется резервом по сомнительным долгам или резервом под убытки по дебиторской задолженности, представляет собой оценку суммы сомнительной задолженности, которая должна быть списана. выключен в течение определенного периода.Проще говоря, это резерв — или резерв — по долгам, которые считаются сомнительными.

Существует два типа безнадежных долгов — специальные скидки и общие скидки. Конкретный резерв относится к определенной дебиторской задолженности, которая, как вы знаете, сталкивается с финансовыми проблемами, и поэтому может быть не в состоянии погасить долг. Общая скидка — это общий процент долгов, которые, возможно, придется списать на основании прошлого опыта вашего бизнеса.

Общая скидка — это общий процент долгов, которые, возможно, придется списать на основании прошлого опыта вашего бизнеса.

Резерв по сомнительным долгам должен быть включен в баланс вашей компании, чтобы дать исчерпывающий обзор финансового состояния вашего бизнеса.В противном случае у вашего предприятия может быть неточное представление о доступном ему оборотном капитале.

Как рассчитать резерв по безнадежным и сомнительным долгам

Как правило, предприятия оценивают размер своей безнадежной задолженности на основе исторического опыта. При вводе резерва по безнадежным долгам в главную бухгалтерскую книгу будет два счета главной книги:

Резерв по сомнительной задолженности показывает общий резерв под дебиторскую задолженность, которая может быть списана, в то время как корректировочный счет фиксирует любые внесенные изменения. на это пособие.Когда вам нужно создать или увеличить резерв по сомнительной задолженности, вы делаете это на «кредитной» стороне счета. Однако, когда вам нужно уменьшить или отменить скидку, вы делаете это на «дебетовой» стороне.

Однако, когда вам нужно уменьшить или отменить скидку, вы делаете это на «дебетовой» стороне.

Когда вы столкнетесь со счетом, у которого нет шансов на оплату, вам нужно будет отменить его в резерве на сомнительные долги. Вы можете сделать это с помощью записи журнала, которая дебетует резерв по безнадежным долгам и кредитует счет дебиторской задолженности.

Пример резерва на покрытие безнадежных долгов

Чтобы дать вам более ясное представление о том, как работает резерв на потери по дебиторской задолженности, рассмотрим пример.Представьте, что у компании A на конец года дебиторская задолженность составляет 100 000 фунтов стерлингов. Компания А решает создать резерв по сомнительным долгам в размере 2% от общей суммы дебиторской задолженности. Таким образом, вы можете рассчитать резерв по безнадежным долгам следующим образом:

100000 x 2% = 2000 долларов

Вы должны ввести это в бухгалтерский журнал своего предприятия следующим образом:

| Счет | $ | Др | Кр |

| Резерв по сомнительным долгам — корректировка | 2 000 | X | |

| Резерв по сомнительным долгам | 2 000 | X |

Однако к концу следующего года общая дебиторская задолженность компании А составит 150 000 фунтов стерлингов. Это означает, что резерв по сомнительным долгам необходимо увеличить. Таким образом, это означает, что резерв по сомнительным долгам следует скорректировать до 3 000 долларов (1 50000 x 2% = 3 000 долларов). В ваших записях скорректированная надбавка будет выглядеть следующим образом:

Это означает, что резерв по сомнительным долгам необходимо увеличить. Таким образом, это означает, что резерв по сомнительным долгам следует скорректировать до 3 000 долларов (1 50000 x 2% = 3 000 долларов). В ваших записях скорректированная надбавка будет выглядеть следующим образом:

| Счет | $ | Др | Кр |

| Резерв по сомнительным долгам — корректировка | 3 000 | X | |

| Резерв по сомнительным долгам | 3 000 | X |

Итак, что происходит, когда нужно увеличить резерв на потери по дебиторской задолженности.Например, представьте, что общая дебиторская задолженность компании А упала до 125 000 долларов к концу следующего года. Это означает, что вам необходимо еще раз скорректировать резерв по безнадежным долгам. Запись в журнале для этой корректировки будет выглядеть следующим образом:

| Счет | $; | Др | Кр |

| Резерв по сомнительным долгам — корректировка | 2 500 | X | |

| Резерв по сомнительным долгам | 2 500 | X |

Мы можем помочь

GoCardless поможет вам автоматизировать сбор платежей, сократив количество администраторов, с которыми ваша команда должна иметь дело при поиске счетов. Узнайте, как GoCardless может помочь вам со специальными или регулярными платежами.

Узнайте, как GoCardless может помочь вам со специальными или регулярными платежами.

GoCardless используется более чем 60 000 компаний по всему миру. Узнайте больше о том, как вы можете улучшить обработку платежей в своем бизнесе уже сегодня.

Узнать большеЗарегистрироваться

Как рассчитать резерв по сомнительным счетам (с примерами)

Владельцам бизнеса важно знать, сколько клиенты должны им, и вероятность того, что клиенты выплатят свои долги. Создание резерва на сомнительные счета может защитить предприятия от непредвиденных убытков, учитывая вероятность того, что некоторые клиенты не будут платить.В этой статье мы объясняем значение резерва по сомнительным счетам, обсуждаем, кто использует такие счета, и приводим примеры того, как рассчитать этот показатель.

Связано: Бухгалтерский резерв Сомнительные вакансии

Что такое резерв по сомнительным счетам?

Резерв на сомнительную задолженность — это резерв на безнадежную задолженность, который уменьшает дебиторскую задолженность на балансе компании. Это счет контраактивов, который представляет собой счет, имеющий либо нулевой баланс, либо кредитовый баланс, который показывает истинную стоимость дебиторской задолженности.Счет — это запись журнала, которая уменьшает общую сумму дебиторской задолженности на балансе предприятия, чтобы более точно отразить сумму денег, которую он может собрать.

Это счет контраактивов, который представляет собой счет, имеющий либо нулевой баланс, либо кредитовый баланс, который показывает истинную стоимость дебиторской задолженности.Счет — это запись журнала, которая уменьшает общую сумму дебиторской задолженности на балансе предприятия, чтобы более точно отразить сумму денег, которую он может собрать.

Связано: Как рассчитать чистую стоимость реализации

Примеры использования резерва по сомнительным счетам

Рассмотрим следующие примеры того, как компании могут использовать резерв по сомнительным счетам:

Пример 1

Компания ABC перечисляет 50 клиентов, которые покупают ее продукты в кредит, и общая сумма задолженности по состоянию на сентябрь.30 января 2021 года — 100000 долларов. Он вносит эту сумму в баланс как дебиторскую задолженность. Цель этого счета — предсказать, сколько клиентов могут не выплатить свои долги, что позволяет компании вести более точный учет долга.

Компания ABC ожидает, что не будет выплачиваться 20% долга, что составляет 20 000 долларов. Хотя в конечном итоге она может выплатить долг, компания должна защитить себя от убытков, оценив сумму, которую она не выплатит. В этом примере компания списывает в счет безнадежного долга сумму, платеж за которую не будет взиматься.В балансе записывается 80 000 долларов США в качестве чистой стоимости реализации по дебиторской задолженности, тогда резерв по счетам будет отображаться как:

| Дата | Счет | Дебет | Кредит |

|---|---|---|---|

| 30.09.21 | Безнадежная задолженность | 20 000 долл. США |

Таким образом, резерв по сомнительным счетам составит 20 000 долларов.

Пример 2

Клиент компании ABC оплачивает долг в размере 2200 долларов, который он ранее списал как безнадежный долг. ABC сторнирует счет, введя:

| Дата | Аккаунты | Банкноты | Дебет | Кредит |

|---|---|---|---|---|

| 30.09.21 | Дебиторская задолженность | Платежи по умолчанию | 2 200 долл. США |

Таким образом, резерв по сомнительным счетам составит 2200 долларов.

Затем предположим, что компания ABC имеет дебиторскую задолженность по дебиторской задолженности в размере 100 000 долларов на 30 сентября 2021 года. Используя метод устаревания, она обнаружила, что 20 000 долларов этой задолженности просрочены более чем на 100 дней, и полагает, что из них 10 000 долларов дебиторская задолженность останется неоплаченной. Он изменяет дебиторскую задолженность в балансе, чтобы отразить это.

Для этого он вычитает резерв из дебиторской задолженности в размере 100 000–10 000 долларов, в результате чего остается чистая сумма в 90 000 долларов.Их баланс будет выглядеть так:

| Дата | Счет | Дебет | Кредит |

|---|---|---|---|

| 30.09.21 | Расходы по безнадежной задолженности | 10 000 долл. США |

Таким образом, резерв по сомнительным счетам составит 10 000 долларов.

Создание записи в журнале для резерва по сомнительным счетам

Для отслеживания безнадежной задолженности и отслеживания причитающихся платежей предприятия создают в журнале записи для резерва по сомнительным счетам.В записи журнала он дебетует расходы по безнадежным долгам, одновременно зачисляя сумму, которую он ожидает выплатить.

Когда сомнительная задолженность превращается в безнадежную, предприятия кредитуют свою дебиторскую задолженность и списывают резерв по сомнительным долгам. Однако клиенты иногда оплачивают списанную сумму как безнадежную задолженность. Когда это происходит, управляющий балансом сторнирует счет, дебетуя дебиторскую задолженность.

Где разместить резерв по сомнительным счетам в балансе

В балансе компании помещают раздел резерва по сомнительным счетам в раздел «Активы».Он расположен непосредственно под статьей дебиторской задолженности, что означает, что это сумма денег, которую компания ожидает получить. Любая сумма, добавленная в качестве резерва по сомнительным счетам, является вычетом, позволяющим компании иметь представление о размере безнадежной задолженности.

Например, компания ABC из предыдущих примеров может разместить резерв на сомнительные счета в балансе, например:

| Активы | Обязательства | ||

|---|---|---|---|

| Оборотные активы | |||

| — Наличные | |||

| — Дебиторская задолженность | 100 000 долл. США | ||

| — Резерв по сомнительным счетам | 20 000 долл. США | ||

Разница между сомнительной и безнадежной задолженностью

Безнадежная задолженность означает долг, который вы официально приняли как неоплаченный клиентом.Это деньги, которые, как вы думали, получит ваша компания, но они остаются безнадежными. Неоплаченные платежи превращаются в безнадежные долги. Сомнительная задолженность остается взыскиваемой, но бизнес не ожидает выплаты по ней. По-прежнему существует вероятность того, что ваша компания получит платеж, но вы прогнозируете, что в конечном итоге он превратится в безнадежный долг.

Связано: 6 типов контраактивных счетов и их значение

Кто использует резерв по сомнительным счетам?

Бизнес-профессионалы, предоставляющие своим клиентам кредитные линии, создают резервы на сомнительные счета для повышения точности дебиторской задолженности в балансе.

Бухгалтеры, владельцы предприятий и менеджеры используют резерв по сомнительным счетам для оценки платежей, которые могут остаться неоплаченными. Компании, которые регулярно предоставляют услуги и товары в кредит и осведомлены о вероятности получения платежей, используют эту систему для прогнозирования и предотвращения неточной финансовой отчетности.

Подходящее время для записи этого типа записи варьируется в зависимости от бизнеса и его отчетных циклов, но рассмотрите возможность записи в тот же отчетный период или год.

Когда вы сообщаете о резерве по сомнительным счетам одновременно с продажей, это может повысить достоверность финансовых отчетов. Это может дать более точное представление о доходах и расходах отчетного цикла. Это также может предотвратить существенные изменения в операционных результатах компании.

Как рассчитать резерв по сомнительным счетам

Вот некоторые из наиболее важных и часто используемых методов расчета резерва по сомнительным счетам:

1.Классификация рисков

С помощью этого метода присвойте каждому клиенту оценку риска, определяющую вероятность того, что они оставят свои долги неоплаченными. Клиенты с более высоким риском невозврата кредита получат более высокий балл.

Например, компания ABC может сгруппировать клиентов по трем категориям риска, таким как низкий, средний и высокий, на основе их вероятности дефолта. Процент каждой категории по отношению к общей сумме задолженности может дать компании оценку резерва по сомнительным счетам.

2. Исторический процент

Опыт может быть одним из более надежных способов расчета резерва по сомнительным счетам. Использование процента дебиторской задолженности, которая превратилась в безнадежные долги в прошлом, может помочь вам сделать прогнозы на будущее. Эта информация может помочь вам иметь более точные счета и быть более подготовленными, если вам потребуется резерв на сомнительные счета.

3. Анализ Парето

Если имеется только ограниченное количество крупных остатков на счетах, вы можете взять дебиторскую задолженность, составляющую более 80% баланса, просмотреть ее, а затем оценить, кто из этих клиентов может вероятен дефолт.Используйте исторический процентный метод для других, меньших остатков на счетах.

Подробнее: Анализ Парето: когда и как его использовать

4. Сравнение

Другой вариант расчета и отражения резерва по сомнительным счетам — это сравнение его с дебиторской задолженностью, которая уже сильно просрочена, и вы наверное не соберет. Этот метод не так предсказуем, как другие, но он все же может предоставить ценную информацию для вашего бизнеса.Если прогнозируемое пособие меньше просроченных счетов, подумайте о переоценке ваших счетов.

5. Процент продаж

Этот метод рассчитывает резерв по сомнительным счетам путем администрирования фиксированного процента от общей суммы дебиторской задолженности за период.

Например, если средний размер безнадежной задолженности компании ABC за первый квартал составляет 20 000 долларов, а объем продаж компании составляет 500 000 долларов, то расходы по безнадежной задолженности составляют 4% от продаж. Компания использует этот процент для оценки суммы безнадежной задолженности на основе продаж за определенный период.

6. Дебиторская задолженность с возрастом

Другой метод оценки резерва по сомнительным счетам состоит в том, чтобы сгруппировать всю непогашенную дебиторскую задолженность компании по возрасту долга, а затем применить разные процентные соотношения к каждой группе. Общая сумма будет отражать прогнозируемую невыплаченную сумму. Это может помочь в процессе планирования и составления бюджета.

Связано: Резерв дебиторской задолженности: что это такое и как его использовать

Резерв по сомнительным счетам Методы

Вот несколько примеров расчета и отражения резерва по сомнительным счетам с использованием различных методов:

Метод устаревания дебиторской задолженности

Компания ABC обнаружила, что 10% дебиторской задолженности имеют просрочку более чем на 30 дней и 5% дебиторской задолженности просрочены менее чем на 30 дней, которые обычно остаются непогашенными.В настоящее время они ждут оплаты кредита на сумму 2000 долларов, который просрочен более чем на 30 дней, и на сумму 10 000 долларов, срок давности которого составляет менее месяца.

Он оценивает резерв по сомнительным счетам, умножая дебиторскую задолженность на соответствующий процент для периода устаревания, а затем складывает эти две суммы вместе.

Например:

- 2,000 x 0,10 = 200

- 10,000 x 0,05 = 500

- 200 + 500 = 700

Его оценочный резерв по сомнительным счетам составляет 700 долларов США.

Связано: Что такое метод бухгалтерского резерва? И чем он отличается от метода списания

Исторический процент

* Компания ABC обнаружила, что исторически 2% от их начисленных продаж остаются неоплаченными. Общая сумма их дебиторской задолженности в настоящее время составляет 50 000 долларов. Они оценивают резерв по сомнительным долгам путем умножения дебиторской задолженности на процент.

Например:

Расчетный резерв по сомнительным счетам составляет 1000 долларов .

Что такое безнадежный долг? | GoCardless

Что такое безнадежный долг?

Когда вы впервые слышите о термине «безнадежный долг», вы можете подумать: «Но подождите, разве все долги не« плохие »?» Абсолютно нет — долг — это фундаментальная часть бизнеса, и так же, как у вас может быть плохой долг, у вас может быть и хороший долг. Если у вас есть дебиторская задолженность, которая будет погашена в согласованный срок, возможно, с процентами, вы имеете дело с хорошей задолженностью. Однако, если взыскание дебиторской задолженности больше невозможно, вам нужно будет знать, как справиться с безнадежной задолженностью по своим бухгалтерским книгам.Мы вас прикрыли.

Безнадежная задолженность означает

Проще говоря, безнадежная задолженность — это вид расходов, возникающих после погашения покупателем (когда кредит был предоставлен), более не считающихся взыскиваемыми. Другими словами, безнадежная задолженность — это безнадежная дебиторская задолженность. Любые компании, предоставляющие кредит своим клиентам, должны учитывать возможность безнадежной задолженности, поскольку всегда есть вероятность, что обстоятельства вашего клиента изменятся, и они не смогут завершить платеж в соответствии с договоренностью.

Почему возникают безнадежные долги?

Существует широкий спектр причин, по которым вы можете в конечном итоге иметь дело с безнадежным долгом. В некоторых случаях вы могли просто предоставить кредит неподходящему клиенту. В этом случае вам следует ужесточить свою кредитную политику, чтобы этого не произошло в будущем. Это также могло быть результатом мошенничества, когда ваш бизнес был преднамеренно преследован преступниками. Однако в большинстве случаев причина проста: клиент просто не может оплатить ваш счет из-за неплатежеспособности или банкротства.

Как записать безнадежную задолженность

Есть два основных способа записать безнадежную задолженность в бухгалтерский учет. Это следующие методы:

Списание безнадежных долгов

Резерв на безнадежные долги

Важно отметить, что метод списания безнадежных долгов не соответствует принципу сопоставления, связанному с общепринятым бухгалтерским учетом. принципы (GAAP). Следовательно, если вы используете GAAP для бухгалтерского учета, вам придется использовать вместо этого метод резервирования безнадежных долгов.В некоторых странах, например в Великобритании, используются международные стандарты финансовой отчетности (IFRS) вместо GAAP, но важно помнить, что способ учета расходов по безнадежным долгам может отличаться в зависимости от страны, в которой вы находитесь.

Вот немного Дополнительная информация об этих методах учета расходов на безнадежную задолженность:

Объяснение метода списания безнадежной задолженности

Списание безнадежной задолженности используется, когда на ваших счетах имеется конкретная и распознаваемая безнадежная задолженность, т.е.е. вы знаете, что долг невозвратный. При использовании метода списания безнадежной задолженности вы списываете расходы по безнадежной задолженности на сумму списания и кредитуйте счет актива дебиторской задолженности на ту же сумму.

Объяснение метода резерва по безнадежным долгам

Резерв по сомнительным долгам, также известный как резерв по сомнительным долгам, — это метод учета, который требует от вас оценки суммы безнадежной задолженности, которую вам нужно будет списать в любом конкретном случае. период. По сути, вы списываете ориентировочную сумму дебиторской задолженности на расходы по безнадежному долгу, прежде чем дебетовать расходы на безнадежную задолженность на расчетную сумму списания.Наконец, вы зачисляете ту же сумму на контрсчет по резервированию безнадежных долгов.

Почему важно понимать плохие долги?

Процветающий бизнес может столкнуться с трудностями в мгновение ока, а надежные клиенты, которые всегда платят свои долги, могут стать проблемными неплательщиками за относительно короткий промежуток времени. В результате всегда важно быть готовым к расходам по безнадежным долгам. Кроме того, потенциальные инвесторы оценивают компании по их финансовой отчетности, а это означает, что из-за безнадежной задолженности ваш бизнес может выглядеть не так хорошо, как на самом деле.Следовательно, важно классифицировать безнадежные долги как безнадежные, чтобы инвесторы могли видеть, что все ваши счета в порядке.

Мы можем помочь

GoCardless поможет вам автоматизировать сбор платежей, сократив количество администраторов, с которыми ваша команда должна иметь дело при поиске счетов. Узнайте, как GoCardless может помочь вам со специальными или регулярными платежами.

GoCardless используется более чем 60 000 компаний по всему миру. Узнайте больше о том, как вы можете улучшить обработку платежей в своем бизнесе уже сегодня.

Узнать большеЗарегистрироваться

Что такое резерв по безнадежным долгам в бухгалтерском учете? | HBS Online

Представьте, что вы работаете в компании, которая предоставляет кредиты своим клиентам. Когда вы одалживаете кому-то деньги, существует неотъемлемый риск, что они не вернут их. Это называется кредитным риском и обычно отражается в процентной ставке по ссуде; чем выше уровень риска, тем выше процентная ставка.

Что произойдет в этом сценарии, если клиент не сможет выплатить взятую ссуду и начисленные проценты? У вашей компании есть так называемая «безнадежная задолженность».”

Безнадежная задолженность — это реальность для предприятий, предоставляющих кредиты клиентам, таких как банки и страховые компании. Планирование этой возможности путем оценки суммы безнадежных ссуд называется резервом по безнадежным долгам и может позволить компаниям измерять, сообщать и готовиться к финансовым потерям.

Вот как учитывать сомнительные и безнадежные долги в финансовой отчетности, а также руководство по резервированию безнадежных долгов и почему это важно сегодня.

Бесплатная электронная книга: Руководство для менеджера по финансам и бухгалтерскому учету

Получите доступ к своей бесплатной электронной книге сегодня.

СКАЧАТЬ СЕЙЧАСЧто такое безнадежный долг?

Безнадежная задолженность — это термин, используемый для любых ссуд или непогашенных остатков, которые бизнес считает безнадежными. Для предприятий, которые предоставляют ссуды и кредиты клиентам, безнадежная задолженность является нормальным и ожидаемым явлением. Скорее всего, будут клиенты, которые не смогут вернуть свои долги.

Поскольку вы не можете быть уверены, какие ссуды или какой процент ссуды перейдут в безнадежную задолженность, метод учета безнадежной задолженности начинается с оценки.Эта оценка называется резервом по безнадежным долгам или резервом по безнадежным долгам и записывается на счет контраактивов в балансе, который называется резерв на потери по кредитам, резерв по безнадежным долгам или резерв по сомнительным долгам. Он регистрируется отдельно, чтобы баланс был чистым и организованным. Часто оценочная безнадежная задолженность обозначается как сомнительная задолженность .

Когда сомнительная задолженность за определенный период реализуется и становится безнадежной, фактическая сумма безнадежной задолженности списывается с баланса — часто это называется списанием .

Если фактическая безнадежная задолженность была больше резерва, расходы по безнадежной задолженности необходимо отслеживать в отчете о прибылях и убытках за тот же отчетный период, в течение которого ссуда или кредиты были выданы.

Учет кредита или кредитного договора можно разделить на четыре основных этапа:

- Учет стоимости кредитного договора

- Учет денежных средств, полученных от клиента

- Отражение расчетной безнадежной суммы как резерва или резерва

- Списание подтвержденной безнадежной суммы

Что такое резерв по безнадежным долгам и почему он необходим?

Процесс стратегической оценки безнадежных долгов, которые необходимо списать в будущем, называется резервом по сомнительным долгам .Есть несколько способов сделать оценки, называемые резервов , некоторые из которых требуются по закону, а другие предпочтительны со стратегической точки зрения. Обязательно изучите стандарты обеспечения, применимые к вашему региону.

Один из способов создания резерва на покрытие безнадежных долгов — это понять историческую доходность ссуд для конкретных групп населения. Это позволяет вам основывать свою оценку на предыдущих тенденциях и подтверждать решения с конкретными данными.

В онлайн-курсе «Финансовый учет» объясняется, что одна из стратегий заключается в переоценке резервов по безнадежным долгам.Это более консервативная стратегия обеспечения, которая может быть полезна во время неожиданного кризиса. Если безнадежный долг вашей компании превышает первоначальную оценку, вы должны будете указать его как расходы по безнадежному долгу в своем отчете о прибылях и убытках. Приняв более консервативные меры, ваша компания сможет избежать этих расходов.

Резерв по безнадежному долгу для подготовки к кризису

Несмотря на то, что для профессионалов бизнеса важно понимать обеспечение проблемной задолженности в целом, это особенно актуальная тема, поскольку мир борется с пандемией COVID-19 и многочисленными стихийными бедствиями.

Внешние неконтролируемые обстоятельства могут заставить людей не возвращать свои ссуды или кредиты. В таких случаях предприятиям необходимо быть готовыми к финансовым последствиям, которые это может оказать на их расходы по безнадежным долгам.

«Когда окружающая среда меняется — пандемия, рецессия, бум — различные аспекты бухгалтерского учета становятся в центре внимания и приобретают все большее значение», — говорит профессор Гарвардской школы бизнеса В.Г. Нараянан, преподающий финансовый учет.

Резерв на безнадежные долги был недавно добавлен к содержанию курса «Финансовый учет».Узнайте больше от профессора Нараянана о его своевременности и полном обновлении курса в видео ниже.

Просмотр видео

Резерв по безнадежным долгам важен во время кризиса, потому что он обеспечивает финансовый буфер и защищает предприятия от слишком сильного воздействия трудностей клиентов. Создавая консервативные резервы — оценивая, что в будущем потребуется списать большее количество сомнительных долгов, чем это делалось в прошлом, — вы можете подготовить свой бизнес к возможности кризиса, из-за которого больше клиентов, чем обычно, не будут погашать свои ссуды.

Баланс

При обсуждении стратегии создания резервов по сомнительным долгам возникает вопрос: почему бы не создать как можно более высокие резервы по сомнительным долгам? В конце концов, слишком низкая оценка может привести к расходам по безнадежным долгам, а слишком высокая оценка может подготовить вашу организацию к возможному кризису.

Наличие высокого уровня ссуд, не приносящих окупаемости инвестиций, также называемого неработающими активами (NPA) , плохо отражается на финансовом состоянии компании и может отпугнуть потенциальных клиентов и инвесторов.Вы хотите, чтобы большая часть ваших ссуд и кредитов была выплачена полностью, вовремя и с процентами.

Стратегия обеспечения плохих долгов заключается в достижении баланса между минимальной оценкой и чрезмерным вниманием к потенциальным кризисам, которые могут произойти, но маловероятны. Использование исторических данных в качестве основы — разумное место для начала.

Один из примеров финансового учета касается поставщика кредитов в Индии, который обычно предоставляет на два или три процента больше, чем минимальные нормативные требования для индийских компаний.В то время как рейтинговые агентства и инвесторы регулярно спрашивают компанию о повышенном уровне неплатежей, ее достаточно консервативная стратегия обеспечения проблемной задолженности позволяет ей иметь низкий уровень списаний, хорошие кредитные рейтинги и способность удерживать затраты. капитала низкий.

Разработка стандартов организационного обеспечения

Когда вы обдумываете важность резервов по безнадежным долгам и как найти баланс между слишком низким и слишком высоким, подумайте о том, чтобы установить общеорганизационный стандарт, такой как вышеупомянутый пример индийского поставщика кредита.Наличие установленной стратегии учета безнадежных долгов может упростить работу вашей организации и обеспечить соответствие всех учетных записей местным стандартам обеспечения.

Если вы хотите глубже изучить специфику резервирования безнадежных долгов, то, как это отражается в финансовой отчетности и как продвигать вашу стратегию резервирования, подумайте о финансовой бухгалтерии.

Вы заинтересованы в повышении квалификации в области финансового учета? Изучите наш восьминедельный онлайн-курс Финансовый учет — один из трех онлайн-курсов, входящих в программу Credential of Readiness (CORe), — чтобы узнать, как сильные бухгалтерские навыки могут помочь вам внести значительный вклад в вашу организацию и продвигайте свою карьеру.

Резерв по сомнительным счетам — обзор, руководство, примеры

Что такое резерв по сомнительным счетам?

Резерв на сомнительные счета — это счет контраактивов, связанный с дебиторской задолженностью. Дебиторская задолженность. Дебиторская задолженность. Дебиторская задолженность (AR) представляет собой продажу бизнеса в кредит, которая еще не была получена от клиентов. Компании позволяют и служат для отражения истинной стоимости дебиторской задолженности. Сумма представляет собой оценочную стоимость дебиторской задолженности, по которой компания не ожидает получить оплату.

Цель резерва

Например, компания перечисляет 100 клиентов, которые покупают в кредит. Кредиторская задолженность. Кредиторская задолженность — это обязательство, возникающее, когда организация получает товары или услуги от своих поставщиков в кредит. Кредиторская задолженность составляет, а общая сумма задолженности составляет 1 000 000 долларов. 1 000 000 долларов будут отражены в балансе как дебиторская задолженность. Целью резерва на сомнительные счета является оценка того, сколько клиентов из 100 не выплатят полную сумму своей задолженности.Вместо того, чтобы ждать, чтобы увидеть, как именно будут работать платежи, компания будет списывать расходы по безнадежным долгам и кредитовать сомнительные счета.

Пример резерва по сомнительным счетам

Используя приведенный выше пример, предположим, что компания сообщает о дебетовом сальдо дебиторской задолженности в размере 1000000 долларов США 30 июня. Компания ожидает, что некоторые клиенты не смогут оплатить полную сумму и По оценкам, 50 000 долларов не будут конвертированы в наличные. Кроме того, резерв по сомнительным долгам в июне начинается с нулевого сальдо.

Для учета предполагаемых 50 000 долларов США, которые не будут конвертированы в наличные:

| Дата | Название счета | Дебет | Кредит |

| 30 июня 2017 г. | Расходы по безнадежным долгам | 50000 долларов США | |

| Резерв по сомнительным счетам | 50 000 долларов США |