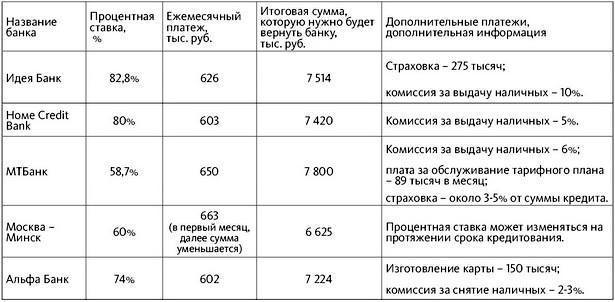

Как вывести деньги с расчётного счёта ИП? — ответ ДелоБанка

Индивидуальный предприниматель, в отличие от учредителя ООО, может расходовать прибыль от бизнеса по своему усмотрению. Минфин в письме № 03-04-05/39905 ещё в 2014 году отметил, что деньги, которые остались на расчётном счёте ИП после уплаты налогов и обязательных платежей, могут быть использованы на личные нужды. Но, согласно Инструкциям Банка России, чтобы расходовать средства на свои нужды, предприниматель сначала должен вывести их со счёта.

Как можно вывести деньги

Существует четыре законных способа вывода денег с расчётного счёта ИП:

Способ 1. Перевод на карту физического лица.

Этот способ самый быстрый: можно перевести деньги со счёта на карту с помощью интернет-банка. И уже со своей личной карты снять деньги в банкомате или расплачиваться безналичными платежами. Лучше переводить деньги со счёта на личную карту, которая открыта на имя индивидуального предпринимателя.

Способ 2. Перевод на cash-карту.

Кэш-карта или корпоративная карта всегда привязывается к расчётному счёту ИП. Можно перевести деньги на неё и снять наличные в банкомате.

Способ 3. Получение наличных в кассе банка по чеку или платёжному поручению.

Индивидуальный предприниматель может обратиться в кассу банка и заполнить чек или платёжное поручение. Наличность нужно оприходовать в кассу по приходному ордеру, и затем выдать из кассы по расходному ордеру. Таковы требования кассовой дисциплины для ИП.

Способ 4. Перевод на депозит.

Если есть необходимость сохранить деньги, можно перевести их с расчётного счёта на депозит или накопительный счёт. С накопительного счёта банк разрешает снимать наличные в любое время. Депозит лучше не расходовать до истечения срока действия, чтобы сохранить проценты.

Депозит лучше не расходовать до истечения срока действия, чтобы сохранить проценты.

Банки могут предложить использовать для вывода денег со счёта все указанные способы или некоторые из них. Получить наличные с расчётного счёта, открытого в Делобанке, можно в кассе банка, либо перевести на карту «На каждый день» и снять деньги в банкомате. Карта «На каждый день» выдается бесплатно при открытии расчётного счёта в Делобанке.

Что нужно учитывать при выводе денег с расчётного счёта

1. За вывод денег с расчётного счёта банк взимает комиссию. Обычно она составляет 1-2% от суммы перевода. Может быть и больше, в зависимости от тарифа и условий обслуживания. Лучше уточнить размер комиссии заранее.

2. Если планируете выводить деньги через кассу банка, не пишите в платёжном поручении в назначении платежа «зарплата ИП». Индивидуальный предприниматель не имеет права платить зарплату самому себе. Указывайте в назначении платежа «на личные нужды».

3. У предпринимателя, который часто выводит со счёта крупные суммы, банк может потребовать сведения о дальнейших расходах. И это не прихоть банка. Кредитные организации обязаны осуществлять такой контроль, чтобы противодействовать незаконной легализации доходов.

И это не прихоть банка. Кредитные организации обязаны осуществлять такой контроль, чтобы противодействовать незаконной легализации доходов.

4. Законными являются только способы, указанные выше. Среди них всегда можно выбрать самый удобный. Все прочие способы, например вывод денег со счёта через фирмы-однодневки, грозит административной или уголовной ответственностью.

Подробную информацию о выводе наличных денег с расчётного счёта можно узнать на нашем сайте или по телефону Службы заботы о клиентах 8 800 5000 700.

Хочу снять наличные деньги со счета ИП или юридического лица, что для этого нужно?

Вопрос

Кто может получить наличные денежные средства со счета по заявлению на снятие наличных?

Окружение

Счета

Ответ

Если вы хотите снять деньги в белорусских рублях для целей, перечисленных ниже, вам необходимо предоставить только заявление:

- Личный доход, оплата труда, выплата командировочных, пенсий, пособий.

- Расчеты наличными деньгами с другими юридическими лицами, индивидуальными предпринимателями (не более 100 базовых величин по каждой операции) (п.

Если же вам необходимо снять наличные в белорусских рублях для ниже перечисленных ситуаций, то вам необходимо заполнить заявление, а так же предоставить подтверждающие документы:

- Возвратов физическим лицам: вклада, внесенного в уставный фонд, паевых взносов, стоимости акций. Документы: копия решения (выписка) общего собрания участников (акционеров) о выходе физического лица из состава участников. Копия договора купли-продажи акций.

- Выдача наличных денежных средств по договорам займов с физическими лицами. Документы: копия договора займа.

- Дивиденды (доходы по акциям, доходы по паям, долям (вкладам) от распределения прибыли).

- Выплаты на расчеты с гражданами за приобретаемое у них имущество (движимое, недвижимое, ценные бумаги, иное имущество). Документы: копия договора купли-продажи

имущества.

Возможность использования иностранной валюты можно посмотреть в статье: Пришли деньги, когда и как можно использовать средства с валютного счёта? Что нужно делать после зачисления валютной выручки?

Для того, чтобы снять наличные деньги в белорусских рублях, иностранной валюте нужно предоставить в банк заявление (Заявление на снятие наличных денег в белорусских рублях, Заявление на получение наличной иностранной валюты).

Заявление и подтверждающие документы (в случае их необходимости) могут быть представлены на бумажном носителе или в «Альфа-Бизнес Онлайн»/«Альфа-Бизнес Мобайл 2.0» запросом произвольной формы «Письмо в банк».

Если вышеуказанные документы предоставляются на бумажном носителе, они должны быть подписаны лицами, имеющими право подписи документов для проведения расчетов, подписи которых включены в карточку с образцами подписей и оттиска печати. Указанные документы предоставляются в банк в одном экземпляре, при получении денежных средств.

Если вы отправляете документы в интернет-банке или через мобильное приложение, то оригиналы документов не требуются.

Получить наличные денежные средства по заявлению на снятие наличных может любой представитель организации.

Постановление Правления НБРБ от 19.03.2019 № 117 не содержит ограничений по снятию наличных денежных средств по заявлению на снятие главным бухгалтером или лицом, имеющим право второй подписи.

Также необходимо предварительно заказать наличные денежные средства, позвонив в контакт-центр для юридических лиц по телефону 7464 или написав в онлайн-чат.

Снятие наличных с бизнес-карт: возможности и преимущества

Сегодня большинство платежных систем поддерживает специальные бизнес-карты, доступные как юридическим лицам (организациям), так и индивидуальным предпринимателям (ИП). Основное их предназначение заключается в повышении эффективности управления финансовыми средствами коммерческого предприятия. Косвенное преимущество от владения корпоративной картой проявляется в том, что ее наличие подчеркивает статус компании, улучшает ее имидж на фоне конкурентов.

Зачем выпускаются бизнес-карты?

Данный банковский продукт призван упростить многие финансовые операции, непосредственно связанные с предпринимательской деятельностью. Корпоративной картой комфортно оплачивать аренду офиса, текущие расходы, настраивать и проводить регулярные платежи в автоматическом режиме без риска их просрочить.

Корпоративный «пластик» находит применение и в пиар-компаниях. Он прекрасно подходит для решения задач по рекламе и продвижению бренда в социальных сетях и в интернет-среде в целом. Особенно актуальны в этом плане специализированные карточки маркетолога с лимитом, не позволяющим сотруднику выйти за рамки рекламного бюджета.

Когда деятельность фирмы предполагает частые или постоянные разъезды, карточка помогает расплачиваться на АЗС. Это более рационально, чем выдавать водителю деньги под отчет. При сборе выручки бизнес-карта позволяет пополнять расчетный счет напрямую через банковские терминалы и обходиться без услуг инкассации.

Наконец, привязанные к расчетному счету организации корпоративные карты оптимально подходят для уплаты налогов, госпошлин и разного рода сборов. С ними удобно и безопасно хранить финансовые средства компании, контролировать их оборот, вести электронную бухгалтерию.

Особенности и возможности бизнес-карт

Как и прочие разновидности банковского «пластика» корпоративная карточка является платежным инструментом.

- проведение платежей, связанных с хозяйственной и представительской деятельностью предприятия;

- осуществление контроля расходов сотрудников компании;

- обеспечение простого и прозрачного бухгалтерского учета;

- снижение или ликвидация оборота подотчетных наличных денег;

- оптимизация валютного контроля.

Предоставляемые предприятиям корпоративные карты могут быть дебетовыми или кредитными. В первом случае они не отделяются от расчетного счета фирмы. В отношении вторых действуют лимиты и условия погашения, определяемые обслуживающим банком.

Когда оформление бизнес-карты производится на лицо, имеющее статус юридического, то уже на ее основе предоставляются карточки прочим доверенным лицам. В этом случае человек, на которого открыт индивидуальный «пластик» класса Business, перед банком ответственности не несет, поскольку она возложена на юрлицо (компанию).

Преимущества продукта

Обладая всеми достоинствами стандартных пластиковых карточек, корпоративные предоставляют своим владельцам дополнительные преимущества:

- возможность проведения операций и снятия наличных с бизнес-карты в любой валюте;

- возможность привязки к расчетному счету компании нескольких карт с установкой индивидуального лимита для каждой;

- упрощенная оплата командировочных расходов при поездках сотрудников за рубеж без необходимости декларировать инвалюту.

Лимиты на снятие денежных средств с бизнес-карт

На корпоративные карты, предназначенные для индивидуальных предпринимателей и юридических лиц, устанавливаются финансовые ограничения. Они дают возможность фиксации максимальных показателей суммы расходов по расчетному счету и позволяют избежать превышения трат за определенный период.

Общий лимит на переводы и снятие наличных с бизнес-карты определяется данными корпоративного клиента. Также для ИП и ООО эти ограничения могут быть установлены в индивидуальном порядке в процессе оформления карточки для предприятия. Лимиты на снятие денежных средств устанавливаются на один день и на месяц.

Лимиты на снятие денежных средств устанавливаются на один день и на месяц.

Как вывести и снять деньги с расчетного счета ИП

Выводить деньги можно

Когда Сергей попробовал вывести деньги со счёта, он не сделал ничего противозаконного. Если ИП заплатил налоги и страховые взносы, он может тратить заработанные деньги, как ему захочется. Об этом говорится в двух документах: письме Минфина России № 03-04-05/39905 и письме Банка России № 29-1-2/5603.

С расчётного счёта можно платить зарплату работникам, рассчитываться с поставщиками, оплачивать аренду офиса, и всё, что связано с работой ИП, но использовать расчётный счёт для личных покупок нельзя. Об этом написано в инструкции Банка России № 153-И (пункт 2.3). Чтобы тратить заработанные деньги, надо сначала вывести их.

Как выводить деньги

Есть четыре законных способа вывести деньги с расчётного счёта ИП.

1. Получить наличные в кассе банка. Для этого нужно заполнить платёжное поручение или чековую книжку, в назначении платежа написать «на личные нужды предпринимателя».

Для этого нужно заполнить платёжное поручение или чековую книжку, в назначении платежа написать «на личные нужды предпринимателя».

За обналичивание денег придётся заплатить комиссию — 2% или больше. Некоторые предприниматели пытаются сэкономить. Чтобы не платить комиссию банку, они переводят деньги себе как сотруднику, а в назначении платежа пишут «Зарплата ИП». Но в таком случае банк имеет право отказать в выдаче денег — по закону предприниматель не может платить зарплату сам себе. Чтобы получить деньги, нужно указать истинную цель: например, на личные нужды.

2. Использовать кэш-карту. Это карта, которая привязывается к расчётному счёту. По ней можно снимать наличные с расчётного счёта в банкомате. Чаще всего банк устанавливает для таких карт комиссии, ограничения по сумме, плату за обслуживание. Разные банки предлагают разные условия — детали нужно выяснять у менеджера.

3. Перевести деньги на личный банковский вклад. В этом случае не нужно платить комиссию и налоги, но потратить деньги можно только после окончания срока вклада. Если снять деньги раньше, сгорят проценты. Чтобы получать деньги и проценты, когда захочется, нужно искать подходящий вклад.

Если снять деньги раньше, сгорят проценты. Чтобы получать деньги и проценты, когда захочется, нужно искать подходящий вклад.

4. Перевести деньги на личную карту. Это можно сделать в личном кабинете интернет-банка — не нужно идти в отделение банка, заполнять платежное поручение и платить комиссию за обналичивание. Но скорее всего придётся заплатить комиссию за перевод — минимум 1% от суммы. После того как деньги окажутся на личной карте, их можно снять в банкомате или оплатить покупки по безналу.

Чтобы не платить налог, нужно открыть карту на свое имя. Если переводить деньги с расчётного счёта на карту другого человека, придётся заплатить НДФЛ 13%.

Переводить деньги с расчётного счёта на личную карту законно. Но если бизнесмен переводит деньги регулярно, банк может заблокировать расчётный счёт.

Почему банк блокирует счета

Такое может случиться, если банк заподозрит бизнесмена в незаконном обнале. При этом неважно, какую сумму бизнесмен выводит — заподозрить неладное могут даже из-за перевода 50 000₽..png) В такой ситуации нет смысла злиться на банк, он действует по рекомендации Центробанка. Зато можно разобраться и решить проблему.

В такой ситуации нет смысла злиться на банк, он действует по рекомендации Центробанка. Зато можно разобраться и решить проблему.

Банки оценивают сделки ИП по многим критериям — основные 130 перечислены в Положении Банка России № 375-П. Но список неокончательный — банки имеют право вносить в него дополнительные пункты.

Банк точно заподозрит бизнесмена:

— если заказчики перечисляют на счёт крупные суммы, а ИП сразу переводит деньги на другие счета или обналичивает;

— если деньги приходят от компаний, которые не платят налоги;

— если бизнесмен зарегистрирован как ИП несколько дней, а на счёт уже поступают крупные суммы;

— если непонятно, из чего складывается прибыль. Оборот по расчётному счёту большой, но ИП тратит мало денег на зарплату работникам, оплату поставщикам и подрядчикам, аренду офиса и коммунальные услуги;

— если бизнесмен заключил сделку, в которой нет экономического смысла. Например, заплатил субподрядчику все деньги, которые получил от заказчика;

— если бизнесмен разбивает большой платёж (от 600 000 ₽) на несколько частей. Это показывает, что он хочет избежать контроля Росфинмониторинга.

Это показывает, что он хочет избежать контроля Росфинмониторинга.

Если сделки ИП покажутся банку сомнительными, он заблокирует расчётный счёт и потребует подтверждающие документы.

Почему государство блокирует счета

Банки блокируют расчётные счета не только по своей инициативе. Такое указание им может дать Росфинмониторинг, если заподозрит бизнесмена в терроризме или отмывании денег. Основание для блокировки — закон № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма».

Если предпринимателя подозревают в терроризме или экстремизме, он узнает об этом до блокировки счёта и не от банка. Попасть в перечень террористов и экстремистов могут те, кто находится под следствием или осужден по определенным статьям уголовного кодекса. Информация о них передаётся в Росфинмониторинг, а тот даёт указание банку заблокировать счета клиента. В этом случае предприниматель не сможет воспользоваться деньгами, пока находится в списке. Такое происходит редко.

Такое происходит редко.

Более вероятная причина — предпринимателя заподозрили в отмывании денег или уклонении от налогов. Самый частый повод для блокировки — это когда ИП перечислил больше 600 000 ₽ себе или на другой счет. Росфинмониторинг проверяет такие операции: он не даст воспользоваться деньгами, пока не выяснит, откуда эти деньги и на что бизнесмен их потратит. В этом случае Росфинмониторинг просит банк заблокировать счет, а банк сообщает клиенту о причине блокировки и требует подтверждающие документы.

Когда банк проверит документы, он сообщит о результатах в Росфинмониторинг, а тот решит — разблокировать расчётный счёт или проверять дальше.

Что делать, если банк заблокировал счёт

Если вы узнали, что ваш счёт заблокирован, сначала действуйте через банк. Если не поможет — идите выше.

1. Узнайте, почему заблокировали счёт. Если вы, как Сергей, узнали о блокировке счёта случайно, позвоните в банк. Но обычно банки сами оповещают клиента — звонят или отправляют письмо на электронную почту.

Как ИП обналичить свою прибыль

Любой бизнес начинается ради прибыли. И перед успешными ИП так или иначе встает вопрос, как снять свои заработанные деньги со своего расчетного счета? На первый взгляд все просто, но есть нюансы.

По закону, прибыль ИП принадлежит ему. А это означает, что он может распоряжаться ею по собственному усмотрению: копить на счете, тратить с карты в ресторане, проигрывать в казино, просто снимать со своего счета в банке и т.п. Вы, как ИП, можете тратить на собственные нужды любые заработанные сумму. И с этих сумм вы не платите налог, что существенно отличает вас от собственника ООО. Там прибыль получается в виде дивидендов, и с них платится удерживается налог.

Однако практически у каждого ИП прибыль поступает на

его расчётный счет, и снять ее можно лишь на условиях банка. Да, во всех банках

есть правила обналичивания, которые не просто надо знать, но необходимо

неукоснительно соблюдать.

Во-первых, во многих банках существуют суточные лимиты на снятие наличных денег. Это означает, что есть сумма, свыше которой, вы снять в день не сможете. Если вам нужна большая сумма, будете снимать несколько дней или меняйте тариф. Да, суточные лимиты на снятие наличных бывают разные и зависят не только от банка, но и от тарифа.

Во-вторых, «обналичка» может быть не бесплатной, то есть вам придется платить банковскую комиссию. Сколько платить, зависит от банковского тарифа, так что выбирайте его тщательно. Да, у некоторых банков есть лимиты по снятию, не имеющие комиссии. То есть эти деньги ИП снимает бесплатно. Бывает, что комиссия за снятия растет вместе с суммой, которую вы хотите снять. Все эти нюансы прописаны в тарифе, изучайте эти моменты заранее, сравнивайте разные банковские предложения, и выбирайте самое удобное для вас.

В-третьих, помните, что любой банк обязан исполнять

закон №115-ФЗ«О противодействии легализации доходов, полученных преступным путем». А это

означает, что банк вправе заинтересоваться вами, если вы часто снимаете со

своего счета большие суммы денег. Банк вправе запросить, на какие расходы вы

снимаете свои деньги. И вы обязаны ответить банку и подтвердить документально

свои расходы.

А это

означает, что банк вправе заинтересоваться вами, если вы часто снимаете со

своего счета большие суммы денег. Банк вправе запросить, на какие расходы вы

снимаете свои деньги. И вы обязаны ответить банку и подтвердить документально

свои расходы.

Подтверждение расходов обычно не вызывает трудностей, так как ИП обязан хранить свою документацию — счета-фактуры, чеки, накладные, платежки и т.д. Расходы на выплату зарплаты подтверждаются платежной ведомостью. А если вы снимаете деньги на собственные нужды, то должны оприходовать их в кассе по приходному ордеру.

Безусловно, чаще всего ИП, особенно начинающего, волнует вопрос, как правильно обналичить деньги, которые пойдут на собственные нужды. На сегодняшний день есть 4 способа это сделать.

№1 устаревший

Деньги можно получить в кассе банка по чеку. Да,

чековые книжки никто не отменял, просто сегодня ими мало кто пользуется, потому

что для это надо не только правильно заполнить чек, указав в назначении

платежа, что это перевод собственных средств или выдача средств на личные

нужды, но и прийти в сам банк. В мире, где все возможно онлайн, приходить в

кассу банка совсем не хочется, особенно занятому бизнесмену.

В мире, где все возможно онлайн, приходить в

кассу банка совсем не хочется, особенно занятому бизнесмену.

Если через кассу вы собираетесь снимать большую сумму денег, то ее необходимо предварительно заказать. А это тоже не очень удобно.

№2 самый востребованный

Чаще всего ИП сегодня переводит свою прибыль со своего расчетного счета на

текущий. Этот перевод может быть с комиссией, а может быть и бесплатный, все

зависит от условия тарифа. Текущий же счет — это счет обычного физлица, и с

него наличные тратить каждый умеет.

Важно! ИП должен переводить деньги на карты, привязанную к своему текущему счету. Если это будет счет жены, мамы, сына и т.д., то придется в бюджет платить налог — НДФЛ.

№3 корпоративная карта

К расчетному счету ИП практически всегда привязана

корпоративная карта. Обналичивать деньги можно с нее, то есть снимать денежные

средства через банкомат. Обычно за это берется банковская комиссия, так что,

как всегда, изучайте свой тариф.

№4 редкий

Самый редкий способ обналички — перевод денег с расчетного счета на свой банковский вклад, который обычно открыт на физика. Сразу деньги снять не получится, но после закрытия вклада — да.

Напомним, что закон разрешает ИП иметь разные счета: расчетный, текущий, депозитный, и накопительный. И ИП может переводить свои средства с одного своего счета на другой. Так что никаких противоречий нет.

Вы заметили у нас ошибку? Помогите нам ее исправить! Выделите ошибку и нажмите одновременно клавиши «Ctrl» и «Enter» и повторите код с картинки. Спасибо!

Госконтроль предложил ввести сбор с ИП за снятие наличных. Нацбанк против

Республиканская

конфедерация предпринимательства

сообщает со ссылкой на ответ

Минфина,

что в

Нацбанке поддерживают позицию

конфедерации о нецелесообразности

принятия «одномоментных жестких мер

по ограничению наличных расчетов». Ранее сообщалось о предложении КГК ввести для

индивидуальных предпринимателей сбор в бюджет за снятие

наличных со своих счетов сверх

установленного лимита.

Ранее сообщалось о предложении КГК ввести для

индивидуальных предпринимателей сбор в бюджет за снятие

наличных со своих счетов сверх

установленного лимита.

В Нацбанке считают нецелесообразным принятие «одномоментных жестких мер по ограничению наличных расчетов», сказано в письме за подписью замминистра финансов Дмитрия Кийко, которое РКП получила в ответ на свой запрос, пишут naviny.online. Ответ Минфина поступил в адрес РКП и опубликован конфедерацией в ее аккаунте в Instagram.

Отмечается, что в Беларуси «планомерно реализуется политика по переходу к безналичным расчетам». С 1 февраля в два раза (с 1000 до 500 базовых величин ) снижен предельный размер платежа наличными за товары, работы и услуги. Перечислены другие принятые и планируемые меры стимулирования использования безналичных платежей.

Также в письме

отмечается, что вопросы налогообложения

ИП будут рассмотрены Консультативным

советом по налоговой политике при

Минфине в рамках подготовки изменений

в Налоговый кодекс на 2022 год.

Что касается предложения о повышении размера отчислений ИП в Фонд социальной защиты населения, то его поддерживают в Минтруда и соцзащиты, поскольку, по мнению ведомства, в данном предложении «заложена положительная динамика формирования источников социальных выплат».

«Конфедерация сохраняет осторожный оптимизм по поводу полученного ответа Министерства финансов», — отметили в РПК.

Источник: Myfin.by

Если вы заметили ошибку в тексте новости, пожалуйста, выделите её и нажмите Ctrl+Enter

Скопировать ссылку

Оцените статью:

Хайс — объединили банк для ИП и банк физлиц одном приложении

Хайс — объединили банк для ИП и банк физлиц одном приложенииПОЛНЫЕ ТАРИФЫВаша заявка отправлена

Произошла ошибка, попробуйте снова.

Скачайте приложение и зарегистрируйтесь

Подтвердите личность на встрече или удалённо

Пользуйтесь счётом ИП и Хайс-картой в одном приложении

Скачайте приложение

и зарегистрируйтесь

1 минута

Подтвердите личность

на встрече или удалённо

10 минут

Пользуйтесь счётом ИП и Хайс‑картой в одном приложении

Сколько угодно

Единый тариф за счёт ИП

и карту физлица

Бесплатно на любом тарифе

Уплата налогов и взносов УСН 6 %

Переводы контрагентам со счёта ИП

в любые банкиВыпуск и обслуживание премиальной Хайс-карты

Уведомления об операциях

А так же

КШБК 2 % при тратах от 75 000 ₽ или 1 %, если траты меньше

Снятия в любых банкоматах по всему миру

Переводы физлицам и самозанятым

200 000 ₽ с комиссией 1 %

от 200 001 ₽ до 500 000 ₽ с комиссией 3 %

от 500 001 ₽ с комиссией 5 %

Перевод на свою Хайс-карту

200 000 ₽ бесплатно

от 200 001 ₽ с комиссией 1 %

ПРЕМИАЛЬНАЯ КАРТА ФИЗЛИЦА

Снятие наличных в любых банкоматах

50 000 ₽ бесплатно

от 50 001 ₽ 2 %, минимум 90 ₽

Переводы по номеру телефона через СБП

100 000 ₽ бесплатно

от 100 001 ₽ с комиссией 0,5 %

Переводы по номеру карты

1,5 %, мин.

30 ₽

30 ₽Переводы по номеру счета в другие банки

200 000 ₽ бесплатно

от 200 001 ₽ с комиссией 1 %

СТАНДАРТ

690 ₽ 2990 ₽/мес

первые три месяца

Переводы физлицам и самозанятым

200 000 ₽ с комиссией 1 %

от 200 001 ₽ до 500 000 ₽ с комиссией 3 %

от 500 001 ₽ с комиссией 5 %

Перевод на свою Хайс-карту

600 000 ₽ бесплатно

от 600 001 ₽ с комиссией 1 %

ПРЕМИАЛЬНАЯ КАРТА ФИЗЛИЦА

Снятие наличных в любых банкоматах

100 000 ₽ бесплатно

от 100 001 ₽ 2 %, минимум 90 ₽

Переводы по номеру телефона через СБП

100 000 ₽ бесплатно

от 100 001 ₽ с комиссией 0,5 %

Переводы по номеру карты

10 000 ₽ бесплатно

от 10 001 ₽ 1,5 %, минимум 30 ₽

Переводы по номеру счета в другие банки

600 000 ₽ бесплатно

от 600 001 ₽ с комиссией 1 %

ПРЕМИУМ

9990 ₽/мес

Переводы физлицам и самозанятым

200 000 ₽ с комиссией 1 %

от 200 001 ₽ до 500 000 ₽ с комиссией 3 %

от 500 001 ₽ с комиссией 5 %

Перевод на свою Хайс-карту

1 000 000 ₽ бесплатно

от 1 000 001 ₽ с комиссией 1 %

ПРЕМИАЛЬНАЯ КАРТА ФИЗЛИЦА

Снятие наличных в любых банкоматах

500 000 ₽ бесплатно

от 500 001 ₽ 2 %, минимум 90 ₽

Переводы по номеру телефона через СБП

500 000 ₽ бесплатно

от 500 001 ₽ с комиссией 0,5 %

Переводы по номеру карты

100 000 ₽ бесплатно

100 001 ₽ 1,5 %, минимум 30 ₽

Переводы по номеру счета в другие банки

10 000 000 ₽ бесплатно

от 10 000 001 ₽ с комиссией 1 %

ПОЛНЫЕ ТАРИФЫПлатежи юрлицам и ИП

Расчёт и уплата

налогов и взносов

для ИП на УСН 6 %

Переводы физлицам

и самозанятым

200 000 ₽

с комиссией 1 %

от 200 001 ₽ до 500 000 ₽

с комиссией 3 %

от 500 001 ₽

с комиссией 3 %

200 000 ₽

с комиссией 1 %

от 200 001 ₽ до 500 000 ₽

с комиссией 3 %

от 500 001 ₽

с комиссией 5 %

200 000 ₽

с комиссией 1 %

от 200 001 ₽ до 500 000 ₽

с комиссией 3 %

от 500 001 ₽

с комиссией 5 %

Переводы

на свою Хайс-карту

200 000 ₽

Бесплатно

от 200 001 ₽

с комиссией 1 %

600 000 ₽

Бесплатно

от 600 001 ₽

с комиссией 1 %

1 000 000 ₽

Бесплатно

от 1 000 001 ₽

с комиссией 1 %

ПРЕМИАЛЬНАЯ КАРТА ФИЗЛИЦА

КШБК в рублях

на все покупки

Максимум 15 000 ₽/мес

2 %

при тратах более 75 000 ₽

1 %

если траты меньше

2 %

при тратах более 75 000 ₽

1 %

если траты меньше

2 %

при тратах более 75 000 ₽

1 %

если траты меньше

Снятие наличных

в любых банкоматах

50 000 ₽

Бесплатно

от 50 001 ₽

2 %, минимум 90 ₽

100 000 ₽

Бесплатно

от 100 001 ₽

2 %, минимум 90 ₽

500 000 ₽

Бесплатно

от 500 001 ₽

2 %, минимум 90 ₽

Переводы

по номеру телефона

через СБП

100 000 ₽

Бесплатно

от 100 001 ₽

с комиссией 0,5 %

100 000 ₽

Бесплатно

от 100 001 ₽

с комиссией 0,5 %

500 000 ₽

Бесплатно

от 500 001 ₽

с комиссией 0,5 %

Переводы

по номеру карты

10 000 ₽

Бесплатно

от 10 001 ₽

1,5 %, минимум 30 ₽

100 000 ₽

Бесплатно

от 100 001 ₽

1,5 %, минимум 30 ₽

Переводы

по номеру счета

в другие банки

200 000 ₽

Бесплатно

от 200 001 ₽

с комиссией 1 %

600 000 ₽

Бесплатно

от 600 001 ₽

с комиссией 1 %

10 000 000 ₽

Бесплатно

от 10 000 001 ₽

с комиссией 1 %

ПОЛНЫЕ ТАРИФЫСтаньте клиентом

уникального банка для ИП

Ваша заявка отправлена

Произошла ошибка, попробуйте снова.

Откройте счёт

вашему ИП сегодня

Ваша заявка отправлена

Произошла ошибка, попробуйте снова.

Банк,

а не Super App

Ничего лишнего — это просто деньги

Банк,

а не Super App

Ничего лишнего — это просто деньги

Банк,

а не Super App

Ничего лишнего —

это просто деньги

Нужные сервисы, а не спам

Предложим расчёт налогов, а не страховку автомобиля, которого нет

Минимализм, а не яркие цвета

В приложении — функции, нужные вам, а не всему малому бизнесу

Структура, а не бардак

Дизайн не отвлекает от работы: без баннеров и рекламы

Поддержка,

а не смайлы

Дарим эмоции выполненными

задачами, а не смайликами в чате

Поддержка,

а не смайлы

Дарим эмоции выполненными задачами,

а не смайликами в чате

Чат, а не звонки

Решаем задачи текстом, а не ожиданием на линии

24/7, а не с 9 до 18

У экстренных ситуаций нет времени. Спасаем даже в полночь

Спасаем даже в полночь

Решение, а не переключения

Ответим на вопрос, а не пришлём 5 ненужных сообщений

Безопасность,

а не видимость

Устойчивый финансовый сервис —

на деле, а не на словах

Безопасность,

а не видимость

Устойчивый финансовый

сервис — на деле, а не на словах

Хайс — филиал АО КБ Модульбанк

Полноценный банк с лицензией от надежного партнёра: лицензия ЦБ РФ № 1927

Ваши деньги в безопасности

Счета и депозиты ИП и физлиц застрахованы на 1,4 млн.

Предупредим о 115 ФЗ

Предотвратим блокировку, а не будем разбираться с последствиями

Станьте

клиентом Хайса

Ваша заявка отправлена

Произошла ошибка, попробуйте снова.

Ваша заявка отправлена

Произошла ошибка, попробуйте снова.

Сколько денег можно снять SP. Как снять деньги с расчетного счета ИП? ИП снимает деньги с расчетного счета: транзакции

Предпринимательство (в том числе индивидуальное) направлено на получение прибыли.

Это основная цель бизнеса, прописанная в законах. Однако индивидуальному предпринимателю не так просто вывести собственные заработанные средства, как кажется на первый взгляд.В этой статье мы рассмотрим , как снять деньги с банковского счета легальным способом для личных нужд.

Это основная цель бизнеса, прописанная в законах. Однако индивидуальному предпринимателю не так просто вывести собственные заработанные средства, как кажется на первый взгляд.В этой статье мы рассмотрим , как снять деньги с банковского счета легальным способом для личных нужд.Также говорится: « обналичивает деньги со счета индивидуального предпринимателя ». Мы не будем использовать термины «обналичивание», «обналичивание» и т.п., поскольку они содержат намек на некоторую мошенническую деятельность (наличные вывод, отмывание) .Речь идет только о том, что не противоречит закону.

Законно ли выводить средства с расчетного счета ИП?

Как снять деньги с расчетного счета ИП?

ИП Вы можете выбрать один из 4 способов:

- Самый удобный вариант — открыть счет в банке физическому лицу и переводить на него деньги.В целях экономии времени лучше открыть физический (текущий) счет в том же банке, что и текущий. С помощью интернет-банкинга перевод осуществляется в считанные минуты. Однако не следует переводить деньги на карту другого гражданина (даже если он является близким родственником), так как в этом случае возникает понятие дохода, облагаемого НДФЛ.

- Снять деньги можно через кассу банка. Вы пишете выписку, указываете в ней цель платежа и получаете наличные.При наличном методе комиссия не взимается, но до банка нужно время.

- Используйте банковскую карту: таким образом, снятие наличных через банкомат будет происходить прямо с банковского счета. Вы можете стать владельцем банковской карты, открыв расчетный счет. Условия расчетно-кассового обслуживания в разных банках различаются, поэтому подробности здесь важно уточнять у менеджеров.

- Раньше широко использовалась чековая книжка. Однако сейчас этот вариант уходит в прошлое, поскольку становится неактуальным ни по срокам обслуживания, ни по цене обслуживания.

Однако не следует переводить деньги на карту другого гражданина (даже если он является близким родственником), так как в этом случае возникает понятие дохода, облагаемого НДФЛ.

Однако не следует переводить деньги на карту другого гражданина (даже если он является близким родственником), так как в этом случае возникает понятие дохода, облагаемого НДФЛ.В заключение рассмотрим еще один момент: сколько денег держать на банковском счете … Массовый отзыв лицензий у банков и нестабильная экономическая ситуация не добавляют оптимизма, и предпринимателю рискованно держать большая часть его средств «в делах».

.jpg) Ведь рассчитывать на возмещение убытков в случае краха банка — максимум 1 400 000 руб. и затем в последнюю очередь, после возмещения всем клиентам — физическим лицам. Разумнее держать на банковском счете сумму, достаточную для покрытия постоянных расходов (аренда, коммунальные услуги, услуги связи, уплата налогов, зарплатный проект), а оставшиеся средства выводить на личную карту.

Ведь рассчитывать на возмещение убытков в случае краха банка — максимум 1 400 000 руб. и затем в последнюю очередь, после возмещения всем клиентам — физическим лицам. Разумнее держать на банковском счете сумму, достаточную для покрытия постоянных расходов (аренда, коммунальные услуги, услуги связи, уплата налогов, зарплатный проект), а оставшиеся средства выводить на личную карту.Для ООО открытие расчетного счета является обязательным условием, но индивидуальный предприниматель может действовать по своему усмотрению. Однако, с недостатками в виде дополнительных комиссий банка, есть еще достоинства : простота расчетов с госорганами, деловыми партнерами, оплата коммунальных услуг, а также безналичный расчет.

Что такое текущий счет

Банковский счет, через который производятся все платежи, связан с бизнесом компании.

Налоговые платежи, арендные платежи, расчеты с поставщиками продукции, а также получение денежных средств от покупателей по безналичному расчету осуществляются через него. Однако стоит помнить, что не рекомендуется использовать в личных целях .

Однако стоит помнить, что не рекомендуется использовать в личных целях .

Если предприниматель переводит средства с расчетного счета физическому лицу, то налоговая служба будет отображать платеж в своих документах как прибыль физического лица, а получатель должен будет уплатить 13% подоходного налога … Чтобы этого не произошло, необходимо произвести оплату с расчетного счета на лицевой счет предпринимателя с пометкой в платежном поручении «для личных нужд».

Способы вывода

Есть несколько легальных способов вывода денег с расчетного счета :

- Выплата через чековую книжку. К недостаткам метода можно отнести два фактора. Во-первых, это долгий путь, ждать платежа придется 3 банковских дня, что неудобно. Во-вторых, при переводе средств с помощью чековой книжки он облагается налогом на добавленную стоимость (НДС), который составляет 18%.

- Выплата через кассу банка. Это тоже не очень удобный способ, при больших суммах сначала придется заказывать деньги, иначе в кассе может не оказаться средств. Но это еще не все неудобства, вторым шагом будет отправка средств в кассу предприятия, а оттуда — выдача суммы на личные нужды.

- С помощью корпоративной карты. Он позволяет снимать средства со счета в любом банкомате.

- Использование карты физического лица.Карта должна быть привязана к индивидуальному предпринимателю, иначе с получателя будет взиматься НДФЛ.

Но это еще не все неудобства, вторым шагом будет отправка средств в кассу предприятия, а оттуда — выдача суммы на личные нужды.

Но это еще не все неудобства, вторым шагом будет отправка средств в кассу предприятия, а оттуда — выдача суммы на личные нужды.Что выгоднее

Выводить деньги удобнее всего через личную карту. Необходимо открыть карточный счет в банке, в котором зарегистрирован расчетный счет, это необходимо для того, чтобы на не было дополнительных комиссий при переводе .

При таком способе обналичивания не нужно вести лишний документооборот , что облегчает процедуру приема средств.

Комиссия банка

При выборе банка необходимо учитывать стоимость услуги , некоторые предлагают льготный период в несколько месяцев, но по истечении этого срока процентные сборы могут быть непомерно высокими.

При переводе средств с расчетного счета на карту предпринимателя, зарегистрированного в одном банке, не должно быть комиссии, но многие банки взимают проценты за перевод .

ТОП-5 банков с самой низкой комиссией за перевод средств с расчетного счета на карту предпринимателя :

- Сбербанк — 1.1%. Если сумма небольшая и процент меньше 115 рублей, все равно будет снято 115 рублей. (Например, предприниматель переводит со своего расчетного счета на карту 5000 рублей, комиссия составит 55 рублей, но по минимальному лимиту будет снято 115 рублей).

- ВТБ — 1%. Есть ограничение на сумму 100 руб.

- ВТБ-24 — без комиссии до 150 000 руб. Далее — 1,5% от суммы перевода.

- Россельхозбанк — 1%, но не менее 100 руб.

- Банк «Открытие» — бесплатно до 150 000 руб. Далее — 0,5% от суммы.

Следует учитывать, что это проценты, указанные только при переводе с текущего счета на карту. Обслуживание счета в эти деньги не входит и оплачивается отдельно, согласно тарифному плану отдельного банка.

Сколько можно обналичить

Для ИП нет лимита на выводимую сумму … Следует иметь в виду, что если предприниматель уплачивает налоги с разницы между доходами и расходами, то он должен предоставить все необходимые отчетные документы в ФНС с подтверждением платежей для нужд бизнеса.

Также их лимиты могут быть установлены банком, контроль над обналичиванием крупных сумм является наиболее серьезным , поскольку ЦБ жестко регулирует надежность банков, а непроверенные транзакции понижают рейтинг, что может повлечь за собой отзыв лицензии.

Пошаговая инструкция

При выводе средств через платежное поручение (чековую книжку) необходимо выполнить следующие действия:

- оформить заказ на деньги в банке с большой суммой вывода;

- сделать отметку в платежном поручении «для личных нужд»;

- регистрируют выданные денежные средства на расписке в кассу предпринимателя;

- выдать расходную кассу;

- получить средства в руки.

Процедура вывода средств переводом на личную карту предпринимателя очень быстрая с подключенным мобильным банком, все шаги в пару кликов.

Видео, в котором рассказывается, как выводить деньги у ИП.

Последствия незаконного вывода

При накоплении крупных сумм на текущем счете возникает соблазн обналичить их без уплаты комиссий и налогов. Это незаконная схема , которую банки пытаются пресечь, потому что при большом проценте таких операций у банка отзывается лицензия. «Нерадивые» предприниматели создают компанию-однодневку по поддельным документам и выводят средства на ее счет, естественно, никто не платит НДС 18%. Компания ликвидируется после перечисления денежных средств .

Специального наказания за незаконное снятие наличных нет, но есть ответственность за неуплату налогов и страховых взносов.

Поэтому, прежде чем начать пользоваться расчетным счетом, необходимо ознакомиться с правилами и требованиями, которые государство выдвигает к предпринимателю.

Когда индивидуальный предприниматель регистрирует расчетный счет, он, как правило, делает это только потому, что «это необходимо», не задумываясь о том, как он будет использовать поступающие к нему финансы в будущем.А пока платежи идут, деньги могут понадобиться в любой момент, а инструкций по их выводу еще не было. Но это не значит, что вы не можете их получить, не так ли? Вот почему они твои. Вам просто необходимо знать схему, по которой можно будет обналичивать деньги каждый раз в будущем.

Возможно, вы вообще никогда не задавали этот вопрос и думаете, что снять их так же просто, как любую сумму с любой карты. Но это не так.Согласно законодательству, в пределах банка, обслуживающего счет, вы можете потратить деньги с текущего счета только на расходы индивидуального предпринимателя. Это может быть заработная плата, налоги, квартплата и другие выплаты. Но для многих предпринимателей средства, которые там накапливаются, выходят далеко за рамки этих затрат. Не оставлять их без дела? Так как же индивидуальному предпринимателю снять деньги со счета для личного пользования? Давайте разберемся.

Что говорит закон?

По закону обычное снятие денег с расчетного счета индивидуального предпринимателя через банк не допускается.Вывод средств можно производить на специально открытый счет — для простоты привязать карту к нему несложно. Важно: если вывод производится не индивидуальному предпринимателю, а другому лицу — неважно, друг он, товарищ или родственник, то с выводимых средств будут удержаны проценты. Это налог, так как деньги будут считаться собственностью человека, которому они были переданы, его прибылью.

Если индивидуальный предприниматель выводит финансы на свое имя, то они поступают полностью, без вычетов: все налоги уже рассчитаны отдельно.

Следовательно, передача другому лицу не будет выгодным решением. Однако это не так важно. Главное, как их удалить? Если вас беспокоит вопрос соблюдения закона, то обычный вывод не подходит: для чистоты перед налоговыми органами откажитесь от такой процедуры. Есть другие варианты.

Способы снятия

Для снятия наличных с расчетного счета ИП можно воспользоваться одним из следующих способов.

- Откройте лицевой счет физического лица (если у вас его нет) или счет индивидуального предпринимателя и переводите туда деньги.

- Снятие наличными путем вывода на карту; в этом случае также подойдет корпоративная IP-карта, если таковая имеется.

Важный момент: в назначении платежа необходимо указать — «вывод IP прибыли» или что-то подобное, но сформулировано несколько иначе.

Кроме того, ранее был распространен другой метод: создание чековой книжки, затем выписывание чеков на свое имя и получение средств в кассе.Но сегодня этот вариант используется довольно редко, так как он неудобен и даже старомоден.

Зачем нужны такие сложности? Дело в том, что текущий счет находится на контроле налоговых органов. И во избежание путаницы, есть разделение личных денег и финансов, задействованных в предпринимательстве. По этой же причине не стоит рассчитывать на средства от дохода от предпринимательства прямо со счета, чтобы ФНС не нашла другого повода для начисления процентов.

При снятии средств с расчетного счета у ИП заполнять расчетную ведомость не требуется. Вы можете просто обзавестись собственными финансами, которые по праву принадлежат вам. Весь «отчет» — это сам факт вывода денег, сумма и указанное назначение платежа. Этого достаточно, чтобы провести все необходимые расчеты.

Подводные камни

Если действовать правильно и аккуратно, то с удалением проблем не возникнет. Как было сказано выше, небольшая икота может возникнуть, если:

- перевод был произведен на чужое имя;

- Вы много тратите и / или часто оплачиваете прямо со счета покупки, не имеющие отношения к бизнесу.

Но это мелочи. Максимальная проблема, которая может возникнуть — это лишние проценты (в первом случае) или лишние вопросы и налоги (во втором случае). Имейте в виду, что по закону все деньги на расчетном счете индивидуального предпринимателя полностью и полностью принадлежат ему. И все проблемы, связанные с выводом, — лишь формальность. Запомните правила один раз и используйте их в будущем!

Запомните правила один раз и используйте их в будущем!

Как индивидуальному предпринимателю снять деньги с расчетного счета? Об этом также рассказывается в видео.

Сколько денег предприниматель может потратить на себя? Какие документы оформить, чтобы снять деньги в кассе для личных нужд? Как отразить в учете покупки, если предприниматель заплатил за них личными деньгами?

1 июня 2014 года вступило в силу Указание Банка России от 7 октября 2013 года № 3073-У «» (далее — Указание № 3073-У). Этот документ официально разрешал индивидуальным предпринимателям для личных нужд (ранее такая возможность тоже была, но прямо в инструкции ЦБ она не прописывалась).

При этом с 1 июня 2014 года индивидуальным предпринимателям разрешено не оформлять кассовую книгу и кассовые поступления и выплаты. Это установлено Постановлением ЦБ РФ от 11.03.2014 № 3210-У «О порядке проведения кассовых операций …».

Примечание. До 1 июня 2014 года индивидуальные предприниматели должны были руководствоваться Указом Банка России от 20. 06.2007 № 1843-У (далее — Указание от 20.06.2007 г.1843-У).

06.2007 № 1843-У (далее — Указание от 20.06.2007 г.1843-У).

Из этой статьи вы узнаете, как можно организовать трату денег на личные нужды с учетом всех этих нюансов.

Индивидуальный предприниматель может потратить любую сумму на личные нужды

Предприниматель является полноправным и единоличным владельцем бизнеса. При этом он вправе распоряжаться деньгами, полученными от ведения деятельности и оставшимися после уплаты налогов, по своему усмотрению (ст. 209 ГК РФ).Оказывается, вы имеете право в любой момент снять деньги с кассы и потратить на личные нужды. Например, купить подарок родственнику. Этот вывод подтверждают положения не только пункта 1 статьи 861 ГК РФ, но и вступившей в силу Директивы № 3073-У.

Ранее Инструкция № 1843-У не содержала прямого разрешения на такие расходы. А ЦБ письмом от 02.08.2012 № 29-1-2 / 5603 пояснил, что предприниматели имеют право тратить наличные деньги на личные нужды без ограничений. Однако это касалось только снятых с расчетного счета денег. Поэтому многие бизнесмены сомневались в правомерности расходования денежных поступлений на личные нужды. Теперь нет никаких сомнений в законности подобных операций.

Поэтому многие бизнесмены сомневались в правомерности расходования денежных поступлений на личные нужды. Теперь нет никаких сомнений в законности подобных операций.

Что касается суммы денег, которую можно потратить на личные нужды, то она ничем не ограничена. Это означает, что для оплаты личных расходов (не связанных с ведением бизнеса) вы имеете право в любой момент взять в кассу столько денег, сколько вам нужно.

Как снять деньги с кассы для личных нужд

Так, с 1 июня 2014 года индивидуальные предприниматели не могут вести кассовую книгу и не оформлять кассовые документы (пп. 4.1 и 4.5 Инструкции ЦБ РФ от 11 марта 2014 г. № 3210-У) . Это послабление распространяется на всех индивидуальных предпринимателей, независимо от налоговой системы. О плюсах и минусах отказа в выдаче кассовых документов мы рассказали в отдельном материале на стр. 16.Обратите внимание, что для реализации права не выдавать «желающих» и «расходные материалы» необходимо оформить соответствующий заказ, образец которого приведен в предыдущей статье.

Когда соблюдать лимит денежных расчетов

Предприниматели, заключающие хозяйственные операции с организациями и другими предпринимателями, должны соблюдать лимит денежных расчетов. В настоящее время это 100 000 руб. и применяется не только в течение срока действия договора, но и после истечения срока его действия (п.6 Инструкции №3073-У). Например, если после расторжения договора аренды у арендатора возникнет задолженность, то погасить ее наличными он сможет только в пределах 100 000 рублей. с учетом всех предыдущих денежных выплат по данному соглашению.

Несоблюдение лимита денежных расчетов в 100 000 рублей. может обернуться административным штрафом в размере от 4000 до 5000 рублей. (Статья 15.1 КоАП РФ).

Примечание, ранее в Постановлении №1843-У не прописано, что лимит в 100 000 руб. действует даже после истечения срока контракта. Однако сам Банк России в своих официальных пояснениях пояснил, что запрет на расчеты наличными на сумму, превышающую 100 000 рублей, распространяется на исполнение обязательств как в период действия договора, так и после его истечения. Об этом говорится в официальном разъяснении Банка России от 28 сентября 2009 г. № 34-ОР. Налоговая служба также согласовала с ЦБ (письмо ФНС России от 10.06.2011 № АС-4-2 / [электронная почта защищена]).

И если вы оформили такое поручение, чтобы потратить наличные на личные нужды, вам вообще не нужно оформлять никаких документов. Официально вы не будете регистрировать приход или расход наличных денег. И вы можете вести личные записи в своем блокноте. Если вы пришли к выводу, что вам целесообразнее продолжить хранение кассовых документов, а затем выдавать деньги из кассы для личных нужд, заполните расходную кассу по форме №КО-2 (утверждена постановлением Госкомстата России от 18.08.98 № 88). В качестве основания для выплаты в таком документе можно указать либо «Выдача средств предпринимателю на личные нужды», либо «Передача предпринимателю дохода от текущей деятельности». Тогда не забудьте отразить выписанный «расходный материал» в кассовой книге. Единая форма № КО-4 утверждена постановлением Госкомстата России от 18.08.98 № 88.

Пример 1 … ИП Селенин Р.В. собирался поехать в отпуск с женой. Для оплаты путевки он снял в кассе деньги в размере 65000 рублей. Ниже показан пример того, как заполнить исходящий кассовый ордер.

Как оформить покупку за наличные

Предприниматели редко делят деньги между теми, кто занимается бизнесом, и теми, которые предназначены для личных нужд. Особенно сейчас, когда разрешено беспрепятственно снимать любую сумму наличных денег на личные расходы. Поэтому может возникнуть ситуация, когда вы оплатили покупку, необходимую для бизнеса, личными деньгами.Могут ли эти затраты быть учтены в налоговых целях? Давайте разберемся.

Согласно пункту 1 статьи 221 Налогового кодекса Российской Федерации для учета расходов в рамках профессионального вычета по НДФЛ расходы должны быть фактически понесены и документально подтверждены. Более того, они должны быть напрямую связаны с получением дохода. Документы, подтверждающие расходы, также потребуются, если вы используете упрощенную систему налогообложения с объектом дохода за вычетом расходов.Как все это устроить?

Независимо от того, проводите ли вы операции с наличными деньгами или нет, вам как индивидуальному предпринимателю не нужно выдавать себе деньги в счет этого. Потому что все они твои. Об этом ЦБ сообщил два года назад в письме от 14 июня 2012 г. № 29-1-2 / 4255. Вопрос о подотчетных суммах актуален только в том случае, если ваши сотрудники что-то покупают.

Соответственно, вам лично не нужно регистрировать покупку ценностей по авансовому отчету, как это сделал бы, например, ваш сотрудник.Вам просто необходимо принять во внимание те документы, по которым было оплачено имущество (работы, услуги), необходимое для ведения бизнеса. Путем внесения записей в бухгалтерскую книгу.

Для налогового учета затрат достаточно кассового чека, счета-фактуры или кассового чека. Это требование актуально, если вы платите НДФЛ или применяете упрощенную систему налогообложения (объект — доход за вычетом расходов).

Если вы пользуетесь ЕНВД, патентной системой или упрощенной системой налогообложения (объект — доход), то документы, подтверждающие расходы, уже не имеют особой актуальности.Ведь вы не учитываете затраты на налогообложение и не ведете бухгалтерию.

Обратите внимание!

1. Вы можете использовать наличные деньги для оплаты личных расходов. При этом сумма суммы, которую можно взять в кассе, ничем не ограничена.

2. Если вы не отказались от оформления кассовых документов, не забудьте оформить расходную кассу при снятии денег из кассы для личных нужд. А потом отразить в кассовой книге.

3. Если вы приобрели недвижимость на личные деньги, вам как индивидуальному предпринимателю не нужно составлять авансовый отчет. Для учета недвижимости в налоговых целях будет достаточно документов, подтверждающих расходы.

Осуществление деятельности в России имеет ряд преимуществ перед. Упрощается не только процедура первичной регистрации, но и порядок проведения многих бизнес-операций. Например, снятие денег с.

У индивидуальных предпринимателей эта операция не должна вызывать затруднений, но на практике многие предприниматели сталкиваются с превышением полномочий со стороны банков.Поэтому крайне важно знать свои права по этому поводу.

Юридическое обоснование

Главное преимущество индивидуального предпринимателя перед другими — это возможность без ограничений тратить заработанные деньги на личные цели. Письмом Минфина от 11.08.2014 № 39905. предоставляет индивидуальному предпринимателю право распоряжаться полученным доходом по своему усмотрению при условии погашения всех обязательств перед бюджетом (по налогам и другим обязательным платежам).В этом же документе Минфин указывает, что средства, переведенные с банковского счета, не подлежат дополнительному налогообложению.

Таким образом, денежные средства, оставшиеся после уплаты налогов, считаются личной собственностью предпринимателя. А согласно ст. 209 ГК РФ собственник наделен правом совершать любые операции в отношении движимого имущества, если они не противоречат действующему законодательству и не нарушают интересы других лиц.Это правило действует независимо от того, где хранятся полученные деньги — в вашей собственной кассе или на банковском счете.

И банки не имеют права требовать от предпринимателя отчет об использовании его личного имущества.

Как получить наличные в вашей компании (законно и правильно) с расчетного счета, расскажет видео ниже:

Сколько можно арендовать

Индивидуальный предприниматель вправе без ограничений снимать денежные средства с расчетного счета в пределах своего баланса. Письмом № 5603 от 02.08.2012. ЦБ подтверждает это право, отмечая, что у предпринимателя есть возможность расходовать личные средства с расчетного счета в неограниченном количестве без составления авансового отчета.

Дневной лимит может быть установлен только в том случае, если деньги не выдаются в кассе, а переводятся с расчетного счета на банковскую карту предпринимателя. Этот момент важно уточнить еще на этапе выбора банка.

Кроме того, банки могут устанавливать комиссию за снятие наличных.Размер начисляемых процентов зависит от цели использования средств. Льготные ставки обычно применяются к фондам выплаты заработной платы и других социальных выплат (выходное пособие, материальная помощь работникам и т. Д.). Многие также имеют ограничение на перевод денег с текущего счета на индивидуальный счет. лица без комиссии, например, в Сбербанке это 150 000 руб.

Как снять деньги с расчетного счета ИП

Получить наличные от ИП можно несколькими способами.У каждого из них есть свои преимущества — отсутствие комиссии или возможность получить средства в кратчайшие сроки.

Прием денежных средств в кассе банка

Осуществляется по заявке, в которой необходимо указать цель платежа. Не стоит вдаваться в подробности, если средства используются не в коммерческих целях, то достаточно просто написать «на личные нужды».

Указывать цель «заработная плата предпринимателя» является ошибкой, так как индивидуальный предприниматель не имеет права назначать себе заработную плату.оплата, что неоднократно подтверждалось официальными документами ФНС и Роструда.

Крупные суммы необходимо заказывать заранее в кассе банка. Основное преимущество этого метода — отсутствие комиссии, однако предполагает соблюдение кассовой дисциплины. Полученная сумма зачисляется в кассу ИП с помощью входящего кассового ордера и выдается оттуда путем выдачи исходящего кассового ордера. Несмотря на то, что ИП не обязан содержать кассовый аппарат, эти действия следует выполнять во избежание споров с налоговыми органами.

Обналичивание чека

Чековая книжка выдается предпринимателю в банке сразу после заключения мирового соглашения. Это набор. Владелец заполняет их самостоятельно, указывая получателя, сумму и цель вывода. Чек должен быть подписан и проштампован индивидуальным предпринимателем.

- Единственное преимущество этого метода — возможность снимать большие суммы за один раз.

- К минусам можно отнести длительность процедуры вывода (до 3-х дней) и необходимость уплаты НДС на полученную сумму.Кроме того, обналичивание с помощью чековой книжки также требует внесения полученной суммы в кассу IP.

Перевод на карту

Перевод средств с текущего счета на карту, привязанную к счету физического лица, на данный момент наиболее удобен.

- Данный способ не требует предварительного заказа денег и соблюдения кассовой дисциплины, а наличие большого количества банкоматов позволяет снимать деньги с карты в любой момент.

- Единственный минус — это комиссия банка за перевод и лимит на сумму и количество транзакций в день.

Например, комиссия Сбербанка составляет 1,1% от суммы перевода, но не менее 150 руб. Если это карта другого банка, то при переводе взимается дополнительный процент.

Важно, чтобы деньги переводились на личный счет самого предпринимателя, а не на счета его родственников или других третьих лиц. Перевод средств с вашего расчетного счета на карту незнакомца будет расценен налоговой службой как полученный им доход, с которого он должен заплатить.

Некоторые банки также предоставляют возможность выпуска Cash-карты, привязанной к самому текущему счету. Такая карта позволяет снимать деньги со счета в банкоматах, не посещая отделение банка. Но комиссия за эту услугу часто превышает процент за перевод на физическую карту. лица.

Перевод в депозит

Еще один способ снять наличные с расчетного счета, минуя кассу, — это перевести их на банковский депозит. Подходит для тех, кому деньги не нужны срочно, так как получить их можно будет только после закрытия депозита.Досрочное снятие средств нецелесообразно, так как влечет за собой потерю начисленных процентов по депозиту.

5 способов снятия наличных со счета вы узнаете из видео ниже:

Особенности налогообложения

Как уже было сказано, снятие средств с расчетного счета не подлежит налогообложению, так как все налоги уже уплачены на момент получения дохода. Но эта процедура может повлиять на размер налогооблагаемой базы.

Это касается и упрощенной системы налогообложения при уплате единого подоходного налога, уменьшенного на сумму расходов.Дело в том, что снятие денег со счета за выдачу комиссии. сборы и другие хозяйственные цели попадают в категорию расходов, уменьшающих налоговую базу. Но это правило не распространяется на снятие средств для личных нужд предпринимателя.

Цель получения наличных денег с текущего счета не имеет значения для дохода или дохода, поскольку они не уменьшают налогооблагаемую базу на сумму понесенных расходов.

Бухгалтерские проводки

При получении наличных денег в кассе банка по заявке или чеку этот факт должен быть отражен в бухгалтерском учете.

- Факт поступления денег с расчетного счета подтверждается записью: D50 («Кассир») K 51 («Расчетный счет»). Далее сделки оформляются в зависимости от цели трат.

- Оформить плату. выплаты: D70 («Расчеты с персоналом по заработной плате») K50

- На закупку материалов для отчета: D71 («Расчеты с подотчетными лицами») K50

- Платеж поставщику: D60 («Расчеты с поставщиками и подрядчиками») K50

- Для личных нужд предпринимателя: D75.2 («Расчеты по выплате дохода») K50

Ведение кассового учета позволит при необходимости без проблем отчитаться в ФНС. Также следует хранить все документы, подтверждающие операции с наличными деньгами, поступившими в банк (чеки и счета-фактуры на материалы, заработную плату и т. Д.).

Закон не ограничивает предпринимателя тратить заработанные деньги на личные нужды, но следует проявлять осторожность в отношении этого вопроса. Бесконтрольное снятие денег со счета вызовет значительное уменьшение оборотных средств, что негативно отразится на бизнесе.Поэтому предприниматель должен рассчитывать долю дохода, приемлемую для личного пользования, и вести строгий учет потраченных средств.

Обналичивание денег ИП для личных нужд предпринимателя подробно описано в видео ниже:

Могу ли я снимать наличные со счета компании?

Ни законы штата, ни федеральные законы не запрещают вам снимать наличные со счета предприятия в банке или кредитном союзе. Однако вы можете снять наличные от имени фирмы только в том случае, если вы являетесь уполномоченным лицом, подписывающим бизнес, хотя вы можете обналичить чек, выписанный со счета, даже если вы не связаны с бизнесом.

Подписывающие лица

Правила открытия бизнес-счетов различаются от банка к банку, хотя в некоторых штатах, например, в Калифорнии, действуют правила, определяющие виды документации, необходимые для открытия банковского счета. Любой человек, имеющий право совершать операции по бизнес-счету, должен подписать карточку для бизнес-подписи при открытии счета. Со временем вы можете добавлять или удалять подписывающих лиц, заполнив обновленную карточку подписей. Вы можете назначить подписывающим лицам дебетовые карты; в этом случае они могут снимать наличные в банкоматах.Как правило, любой, кто выступает в качестве подписывающего лица, может прийти в банк и снять наличные в кассе.

Две подписи

Некоторые предприятия и другие нефизические организации, такие как благотворительные организации, открывают бизнес-счета, на которых для всех снятий требуется две подписи. С такого счета вы не можете снимать наличные, если не пойдете в банк вместе с одним из других уполномоченных лиц. Кроме того, поскольку карты банкоматов назначаются конкретным лицам, вы не можете получить карты банкоматов или дебетовые карты для учетной записи, на которой для снятия средств требуются две подписи.Таким образом, эти учетные записи защищают бизнес от недобросовестных сотрудников, снимающих средства, но также делают средства менее доступными.

Отчет о крупных валютных операциях

Закон о банковской тайне направлен на борьбу с терроризмом и отмыванием денег, и в соответствии с положениями закона банки должны заполнять отчеты о крупных валютных операциях по владельцам счетов, которые снимают наличные на сумму, превышающую 10 000 долларов. Если вы снимаете средства от имени компании, вы должны предоставить кассиру подробные сведения о компании, такие как ее название и адрес.Однако, даже если учетная запись не принадлежит вам, банк также должен записывать вашу личную информацию, поскольку с точки зрения BSA вы действуете в качестве агента от имени компании. Поэтому вы должны предоставить банку свое имя, адрес, номер социального страхования и удостоверение личности государственного образца.

Обналичивание чеков

Многие предприятия платят сотрудникам чеками, и сотрудники могут обналичивать эти чеки, хотя некоторые банки взимают комиссию за обналичивание чеков.Если уполномоченные лица, подписывающие банковский счет, не могут уйти с работы, чтобы пойти в банк, они могут выписать чек, подлежащий оплате наличными, и попросить другого сотрудника обналичить этот предмет. Кто угодно может обналичить чек, выписанный на «наличные», подтвердив его и предоставив банку действующий документ, удостоверяющий личность.

Банкоматыи IRS: почему вашему бизнесу не следует снимать наличные в банкомате

Фото Дженни Браун на Flickr.com

Никогда не снимайте наличные в банкомате, используя свой банковский счет.Никогда.

Если вы никогда не снимали и не будете снимать наличные в банкоматах со своего корпоративного счета, на этом все готово. Иди, прочти другой пост, я не волнуюсь за тебя. Если вы по-прежнему считаете, что снятие наличных в банкомате со своего корпоративного счета — это нормально, продолжайте читать. Представьте, что вас постоянно бьют по голове свернутой газетой примерно каждые две минуты, пока вы не усвоите этот урок.

Почему бы не использовать бизнес-счет для банкомата?

1. Это красный флаг для IRS, что вы делаете что-то непослушное.Даже если все, что вы делаете, связанное со снятием средств в банкоматах, на 100% законно, в IRS говорится: «Я был подонком! Заставьте меня платить больше налогов! » Это совсем не то сообщение, которое вы хотите передать.

2. Это плохая бухгалтерская практика. У вас есть доходы и расходы. Вы берете деньги и тратите их. Вы должны учитывать, как вы их тратите. Снятие наличных в банкомате не дает вам бумажного следа, необходимого для покрытия ваших расходов. Даже если вы умеете хранить эти квитанции (и поверьте мне, вы будете исключением), вы все равно столкнетесь с проблемой №1 — красным флагом для IRS.

Но я владею бизнесом, и это мои деньги, почему я не могу просто вывести средства? Хороший вопрос. Допустим, вы простой индивидуальный предприниматель, ничего особенного. Ты абсолютно прав; это ваши деньги, и вы имеете право использовать их по своему усмотрению. Если у вас есть отдельный банковский счет для своей компании, вам следует выписать чек от вашей компании для получения «розыгрыша». Это законно, и это дает вам бумажный след. Всякий раз, когда вы снимаете деньги в банкомате, они считаются поступившими к вам, и вы будете облагаться налогом как прибыль.

Вот пример: Фред снимает со своего бизнес-счета 200 долларов в месяц, чтобы заплатить некоторым подрядчикам. Иногда он нанимает детей из местной футбольной команды, чтобы они помогали ему с его транспортной компанией. Он платит мальчикам наличными и никогда не платил ни одному мальчику больше 600 долларов, поэтому ему не пришлось выписывать 1099 (если вы заплатите 600 долларов или больше, должны быть выписаны 1099). Фред проходит аудит в IRS. Он потребовал 2400 долларов в качестве компенсации за оплату труда по контракту. Это 200 долларов в месяц, которые он платит мальчикам из футбольной команды, чтобы они помогали ему в некоторых подвижных проектах.IRS видит 2400 долларов наличными в банкоматах, выплаченных непосредственно Фреду, и они взимают с него 1200 долларов в виде налогов и штрафов за заниженный доход. Фреду будет очень трудно с этим бороться. Возможно, он сможет бороться и побеждать, но зачем вообще быть на этой позиции?

Давайте поднимем его на ступеньку выше, что, если у Фреда есть ООО — общество с ограниченной ответственностью? Предположим, Фред снимает деньги со своего бизнес-счета в банкомате, чтобы пригласить жену на ужин. Опять же, это деньги Фреда, и он имеет на это право.Но теперь Фред рассматривает свой бизнес-аккаунт как личный. Это нарушает его статус «с ограниченной ответственностью». Если вы не соблюдаете четкую границу между своим корпоративным аккаунтом и личным аккаунтом, вы рискуете лишиться защиты с ограниченной ответственностью. Это делает для Фреда еще более важным не использовать свою бизнес-карту в банкомате для получения наличных, если у него есть LLC.

Как твоя голова? Достаточно порывы? Итог: никогда не снимайте наличные в банкомате со своего банковского счета. Если вы хотите заплатить самостоятельно, напишите себе чек.Если вашему бизнесу необходимо использовать наличные деньги, откройте счет для мелкой наличности и пополните его, выписав чек на мелкую наличность. Чистый бумажный след убережет вас от IRS, а это означает, что деньги будут в вашем кармане.

Заработная плата, ссуды и аренда позволяют снимать деньги с предприятия

Денежные средства, оставшиеся в бизнесе, уязвимы для кредиторов. Однако существует множество способов снятия наличных с бизнеса, таких как выплаты заработной платы, гарантированные выплаты, ссуды и аренда. Если это сделано для деловых целей и должным образом задокументировано, такие снятия средств не будут считаться мошенническими.

Владелец малого бизнеса имеет ряд доступных методов вывода средств, когда он пытается минимизировать количество уязвимых активов внутри организации путем вывода средств из бизнеса.

Заработная плата является наиболее распространенной формой вывода средств для владельцев малого бизнеса. Положения о конструктивном мошенничестве не ограничивают выплату заработной платы, потому что этот доход по определению предоставляется в обмен на возвращаемую стоимость (то есть время, потраченное на работу в бизнесе). Тем не менее, действующие положения о мошенничестве Единого Закона о мошеннических переводах и связанные с ними финансовые тесты по-прежнему применяются к этим типам вывода средств из бизнеса.Один из лучших способов предотвратить обнаружение фактического мошенничества — это регулярное и письменное снятие средств. Хорошее ведение документации будет иметь большое значение для подтверждения обоснованности этих выводов.

ПравилаIRS ограничивают выплаты разумной компенсацией, и суды постоянно разрешают довольно высокие зарплаты владельцам малого бизнеса. Однако структура предприятия имеет налоговые разветвления. Все доходы компании с ограниченной ответственностью (LLC) подлежат обложению налогом на самозанятость, в отличие от корпорации, где налог взимается только с заработной платы, выплачиваемой владельцам.Эта разница может повлиять на то, как вы структурируете вывод средств из вашего бизнеса в зависимости от формы, в которой вы ведете бизнес.

Вопросы налогообложения заработной платы для корпораций

В корпорации налог на оплату труда взимается только с фактической заработной платы, выплачиваемой владельцам. Таким образом, можно избежать налоговых обязательств по найму, распределяя прибыль (т.е. дивиденды) между владельцами, а не выплачивая заработную плату за оказанные услуги. Более того, поскольку владельцы малого бизнеса, которые управляют корпорацией, обычно выбирают корпоративный налоговый статус согласно подразделу S, двойного налогообложения на дивиденды не будет.

Преимущество выплаты дивидендов (т. Е. Избежание налога на заработную плату) должно быть сопоставлено с недостатком распределения прибыли, а не выплаты заработной платы. В частности, выплата заработной платы позволяет избежать конструктивных положений о мошенничестве в Едином законе о мошеннических переводах (UFTA) и строгих статутов государственных корпораций, налагаемых на распределение доходов.

Кроме того, заработанная или начисленная заработная плата не облагается льготами по многим штатам после вынесения судебного решения, а также по федеральным льготам о банкротстве с учетом определенных ограничений.Распределение прибыли или дивидендов обычно не подпадает под определение «заработная плата» или «оклад» и, следовательно, не подлежит освобождению. Таким образом, с точки зрения защиты активов выплата заработной платы дает преимущества при планировании освобождения активов от простого распределения прибыли.

Конечно, отмена налогов — это форма защиты активов (посредством использования трастов, выбора организационной формы и планирования налогов на наследство). Таким образом, владельцы малого бизнеса должны взвесить относительные преимущества каждой формы защиты активов.

Как правило, в первые годы существования бизнеса, когда корпорация, вероятно, окажется технически неплатежеспособной или не будет иметь чистой прибыли, и, следовательно, не будет прибыли или нераспределенной прибыли, если это корпорация, может быть разумным заплатить зарплаты, так что положения о конструктивном мошенничестве в соответствии с UFTA или статутом государственных корпораций не будут применяться. Он также квалифицирует распределения в соответствии с положениями об освобождении от налогов на уровне штата и на федеральном уровне в случае банкротства бизнеса, что приведет к судебному разбирательству или, возможно, к заявлению о банкротстве

.По мере того, как бизнес растет и процветает, принося регулярный и значительный доход, изъятия в форме распределения прибыли могут быть лучшей альтернативой, чем выплата заработной платы, поскольку эти выплаты позволяют избежать уплаты налога на самозанятость.Кроме того, положения о конструктивном мошенничестве не будут серьезной проблемой из-за хорошего финансового положения бизнеса.

В целом, лучший, более дополняющий подход, который работает как в первые, так и в более продуктивные годы хозяйственной деятельности, — это изъятие средств в виде ссуд и лизинговых платежей.

Вопросы налога на заработную плату для ООО

Как правило, доходы компании с ограниченной ответственностью (LLC) подлежат обложению налогом на самозанятость, независимо от того, распределяются ли эти доходы и каким образом.Следовательно, нет преимущества налога на самозанятость при распределении доходов по сравнению с выплатой заработной платы. Другими словами, с точки зрения налогов на самозанятость нет недостатка в выплате заработной платы по сравнению с распределением заработка. Однако, поскольку уставы LLC штата обычно предусматривают тот же критерий конструктивного мошенничества, что и Единый закон о мошеннических переводах (UFTA), выплата заработной платы в LLC также не дает никаких преимуществ.

Напротив, статуты государственных корпораций предусматривают более строгие проверки баланса, чем те, что предписаны UFTA.Таким образом, в случае с корпорацией выплата заработной платы дает выгоду, потому что зарплата не выплачивается из-за доли владения, и, таким образом, помогает вам избежать более строгих проверок баланса в соответствии с уставом государственной корпорации.

Тем не менее, как и в случае с корпорацией, выплата заработной платы LLC, в отличие от распределения прибыли, соответствует требованиям распределения в соответствии с положениями об освобождении от активов на уровне штата и на федеральном уровне. Таким образом, особенно потому, что нет недостатков в отношении налогообложения самозанятости, в целом, выплата заработной платы является лучшей альтернативой в ООО.

Наконец, следует попытаться структурировать выплаты заработной платы ООО как «гарантированные выплаты».

Как и в случае с корпорацией, подход, который может быть лучшим — как в ранние, так и в более продуктивные годы хозяйственной деятельности — это изъятие средств в качестве платежей по ссуде и лизингу.

Гарантированные выплаты позволяют выводить средства из ООО с несколькими владельцами

Владелец малого бизнеса должен быть знаком с понятием «гарантированные платежи» в налоговом кодексе и с тем, как оно применяется к компании с ограниченной ответственностью (LLC) с несколькими владельцами.Являются ли выплаты по заработной плате, ссудам и лизингу гарантированными платежами, это повлияет на налоговую базу каждого владельца и то, как именно в информационном отчете LLC будут отражены платежи.

В частности, выплаты собственнику за счет его доли участия уменьшают налоговую базу владельца в ООО. Более низкая налоговая база будет означать более высокую налогооблагаемую прибыль, когда доля в капитале будет позже продана. Напротив, платежи собственнику по гарантированным платежам не приводят к уменьшению налоговой базы, поскольку эти платежи производятся собственнику, не находящемуся в его компетенции. владелец (т.е., как сотрудник, кредитор или арендодатель). Таким образом, обычно лучше структурировать платежи по зарплате, ссуде и лизингу как гарантированные платежи.

Кроме того, гарантированные платежи вычитаются вместе с другими расходами в информационном отчете LLC, поданном в IRS. Если платежи не являются гарантированными платежами, они не вычитаются из информационного бюллетеня, а вместо этого раскрываются как часть распределения чистой прибыли между каждым владельцем. Собственники получают одинаковые суммы в любом случае, но отчетность разная.

Как правило, гарантированные выплаты — это выплаты владельцам, не являющимся собственниками, и без ссылки на прибыль LLC. Таким образом, как правило, выплаты по заработной плате, займам и лизингу должны квалифицироваться как гарантированные выплаты.

Однако, когда зарплата указывается просто как процент от прибыли, это может показаться просто способом деления дохода. Таким образом, в этом случае заработная плата не может считаться гарантированной выплатой. Например, если соглашение предусматривало, что один владелец ООО с двумя собственниками должен был получать «зарплату» в размере 50 процентов от доходов ООО, а остальные 50 процентов распределялись между другим владельцем, эта «зарплата» вряд ли представляют собой гарантированный платеж.

Джон и его партнер владеют половиной ООО. Джон получает зарплату в размере 100000 долларов от своего ООО. Доход ООО до вычета этого платежа составляет 400 000 долларов.

Допустим, зарплата Джона в 100 000 долларов — это гарантированный платеж. В информационном отчете, поданном в IRS, LLC сообщает о доходе в размере 300 000 долларов (400 000 долларов минус 100 000 долларов), из которых 150 000 долларов выделяются каждому владельцу.

Таким образом, Джон имеет доход от LLC в размере 250 000 долларов (100 000 долларов плюс 150 000 долларов), а доля его партнера составляет 150 000 долларов.Джон будет отдельно указывать зарплату в размере 100 000 долларов как доход от заработной платы и 150 000 долларов как свою долю дохода LLC. Он будет платить налог на самозанятость со всей полученной суммы, 250 000 долларов, поскольку обычно вся доля владельца в прибыли LLC, будь то распределенная доля дохода или гарантированный платеж, подлежит обложению налогом на самозанятость. (При оплате ссуд и аренды можно избежать налога на самозанятость).

Джон должен уменьшить налоговую базу своей доли в капитале LLC только на сумму своей доли в распределенной прибыли или 150 000 долларов, а не на 250 000 долларов, которые он получил, потому что 100 000 долларов — это заработная плата, а не распределение за счет владения. интерес.