Налогообложение ООО ЗАО и остальных юридических лиц

Несомненно верный выбор системы налогообложения общества с ограниченной ответственностью (ООО) имеет очень существенное значение.

Выбрать систему и определить налогообложение ООО в зависимости от вида деятельности лучше на начальном этапе ведения бизнеса или не позднее ноября месяца текущего года.

Налогообложение ООО

Проанализируйте свой бизнес или обратитесь к нам еще до момента открытия и мы поможем определиться с системой налогообложения ООО и ЗАО, ведь от этого напрямую зависит Ваша прибыль.

Если же в текущей деятельности предприятия возникают вопросы по эффективности и требуется снижение налогов в бюджет, то смена системы налогообложения наиболее рациональный метод.

А выбор объекта налогообложения в этом случае государство нам предоставляет:

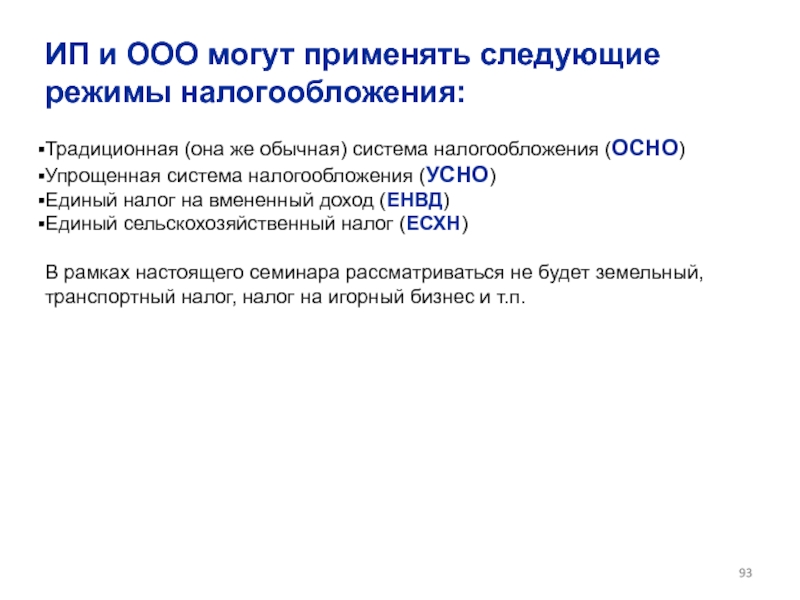

- общая система налогообложения (ОСНО)

- упрощенная система налогообложения (УСН) 6% доходы

- упрощенная система налогообложения (УСН) 15% доходы минус расходы

- налог на основе патента (для определенных видов деятельности)

Как только прошла государственная регистрация ООО или ЗАО возникает его правоспособность и необходимость исполнения обязанностей налогоплательщика по тем налогам, которые общество обязано уплачивать.

С момента открытия организация уже должна вести полный бухгалтерский учет, который включает:

- составление и предоставление статистической, бухгалтерской и налоговой отчетности в налоговые органы, внебюджетные фонды, органы государственной статистики

- составление и своевременное оформление первичной документации

- кадровое делопроизводство

- осуществление платежей и расчетов по заработной плате сотрудников

- ведение управленческого учета, составление и предоставление управленческой отчетности

При невыполнении или нарушении любого из перечисленных пунктов предприятие может быть оштрафовано на довольно значительные суммы, заблокирован ее расчетный счет в банке и даже уголовное преследование руководителя.

На кого положиться, если Вы профессионал в другой области и все время уходит на свой бизнес?

Предлагаем взаимовыгодное сотрудничество по бухгалтерскому сопровождению ООО или ЗАО с разными видами деятельности по таким основным направлениям:

- Бухгалтерский учет и сопровождение организаций

- Составление бухгалтерской отчетности

- Нулевая отчетность

- Налоговый учет

- Оптимизация налогообложения

- Расчет заработной платы работника

- Управленческий учет

- Персонифицированный учет

Уверяем, что партнерство с нами привнесет только облегчение и комфорт для Вас и Вашего предприятия!

Цены на комплексное бухгалтерское обслуживание фирм в зависимости от типа применяемого налогообложения:

Задать возникшие вопросы можно через форму заказа или позвонив по телефонам: +7 (926) 556-00-37, +7 (495) 532-89-69.

как подать заявление о переходе на УСН

Переход на УСН с 2020 года: как быстро можно изменить налоговый режим

Срок перехода на УСН в 2020 году зависит от того, когда налогоплательщик выбрал упрощенку — при регистрации или после того, как использовал другой налоговый режим. Перевести на УСН можно бизнес, который вписывается в критерии НК для применения упрощенной системы налогообложения.

Как быстро получится изменить систему налогообложения, а когда перейти на УСН нельзя? Как направить в налоговую уведомление о переходе на УСН? Ответы вы найдете в статье.

Сроки перехода на УСН с 2020 года

Новые компании автоматически попадают в ряды налогоплательщиков на ОСНО. Но ИП или организации могут подать уведомление о переходе на УСН вместе с заявлением на регистрацию бизнеса. Тогда упрощенка сразу становится режимом, который применяет налогоплательщик.

Примечание: регистрация ИП занимает три рабочих дня с даты, следующей за получением инспекцией документов на открытие. ООО регистрируют в пятидневный срок.

ООО регистрируют в пятидневный срок.

После регистрации у предпринимателя есть ещё 30 календарных дней на решение. Если он успевает с подачей заявления на применение УСН в эти сроки, то платить налоги по ОСНО до следующего года не придется.

Действующие компании могут изменить систему налогообложения на упрощенную, но только с начала нового календарного года. Чтобы перейти на упрощенку с 2020 года, нужно было уведомить налоговую не позднее 31 декабря 2019 года. В следующий раз перейти на УСН можно с 2021 года. Подача уведомления будет своевременна в аналогичный срок — не позднее 31 декабря.

Важно: утратившие право на применение ЕНВД могут перейти на УСН с начала следующего за этим месяца.

Переход с ЕНВД на УСН будет автоматическим, если организация или ИП ещё при регистрации подали уведомление на применение упрощенки. Другие налогоплательщики могут сообщить в ФНС о применении УСН, направив уведомление до 15 числа месяца, с которого фактически применяют упрощенку.

Чтобы применять спецрежим, не нужно ждать подтверждения из налоговой о применении УСН. Для перевода нужно уведомить налоговую о своем решении и о соответствии бизнеса лимитам по УСН. Однако если компании понадобится подтверждение факта перехода на упрощенку, налоговая пришлет его по запросу.

Запрос о применении УСН можно составить в свободной форме. В течение 30 календарных дней с момента регистрации запроса инспекция пришлет налогоплательщику информационное письмо с указанием даты, когда предприниматель представил уведомления о переходе на упрощенку.

Как уведомить ФНС о применении УСН с 2020 года

Чтобы переход на УСН прошел в намеченные сроки, нужно подать уведомление по форме № 26-2.1. Если подать некорректное заявление в 2020 году, придется ждать перехода и платить налоги по ОСН еще год.

Скачать форму № 26.2-1 (Уведомление о переходе на упрощенную систему налогообложения)

В уведомлении нужно указать код ИФНС и заполнить поле «Признак налогоплательщика»:

предприниматели, которые переходят на УСН при регистрации — код1;

вновь созданные компании, а также те, кто переходит на упрощенку с ЕНВД — код 2;

предприниматели, которые переходят на УСН с других режимов налогообложения — код

Также предприниматель заполняет в уведомлении поле «Переходит на упрощенную систему налогообложения»:

новые ИП и организации ставят код 2;

те, кто переходит на УСН с других режимов — код 1;

те, кто потерял право на ЕНВД, указывают код 3.

Затем заявитель указывает сумму доходов за девять месяцев без НДС, а также остаточную стоимость основных средств на 1 октября текущего года.

Уведомление можно представить в налоговую лично, по почте или через МФЦ. Подача уведомления происходит по месту нахождения организации или месту жительства индивидуального предпринимателя.

Документ может быть составлен на бумаге или в электронной форме, утвержденной Приказом ФНС № ММВ-7-6/878@ от 16.11.2012.

Итак, не нужно ждать подтверждения ФНС о применении УСН. Уведомив налоговую, можно применять упрощенный режим до тех пор, пока бизнес соответствует его критериям. Об этих критериях читайте в статье «Кто может применять УСН в 2020 году?».

Об этих критериях читайте в статье «Кто может применять УСН в 2020 году?».

Когда сдавать отчет | Наименование отчета ООО на ОСН | Куда сдавать отчет ООО на общей системе налогообложения |

15.01 | Расчет по взносам Форма 4-ФСС | ФСС по месту постановки на учет |

20. | Сведения о среднесписочной численности | ИФНС |

20.01 | Налоговая декларация по НДС | ИФНС |

15.02 | Расчет по взносам РСВ-1 ПФР | ПФР по месту постановки на учет |

15. | Опись сведений АДВ-6-2 | ПФР по месту постановки на учет |

15.02 | Реестр сведений СЗВ-6-2 | ПФР по месту постановки на учет |

28.03 | Налоговая декларация по прибыли | ИФНС |

30. | Налоговая декларация по налогу на имущество | ИФНС |

30.03 | Бухгалтерский баланс (Форма 1) | ИФНС |

Отчет о прибылях и убытках (Форма 2) | ИФНС | |

01. | Справка о доходах физического лица 2-НДФЛ | ИФНС |

15.04 | Расчет по взносам Форма 4-ФСС | ФСС по месту постановки на учет |

20.04 | Налоговая декларация по НДС | ИФНС |

28. | Налоговая декларация по прибыли | ИФНС |

30.04 | Налоговая декларация по налогу на имущество | ИФНС |

15.05 | Расчет по взносам РСВ-1 ПФР | ПФР по месту постановки на учет |

15. | Опись сведений АДВ-6-2 | ПФР по месту постановки на учет |

15.05 | Реестр сведений СЗВ-6-2 | ПФР по месту постановки на учет |

15.07 | Расчет по взносам Форма 4-ФСС | ФСС по месту постановки на учет |

20. | Налоговая декларация по НДС | ИФНС |

28.07 | Налоговая декларация по прибыли | ИФНС |

30.07 | Налоговая декларация по налогу на имущество | ИФНС |

15. | Расчет по взносам РСВ-1 ПФР | ПФР по месту постановки на учет |

15.08 | Опись сведений АДВ-6-2 | ПФР по месту постановки на учет |

15.08 | Реестр сведений СЗВ-6-2 | ПФР по месту постановки на учет |

03.10 | Налоговая декларация по налогу на имущество | ИФНС |

15.10 | Расчет по взносам Форма 4-ФСС | ФСС по месту постановки на учет |

20.10 | Налоговая декларация по НДС | ИФНС |

28.10 | Налоговая декларация по прибыли | ИФНС |

15.11 | Расчет по взносам РСВ-1 ПФР | ПФР по месту постановки на учет |

15.11 | Опись сведений АДВ-6-2 | ПФР по месту постановки на учет |

15.11 | Реестр сведений СЗВ-6-2 | ПФР по месту постановки на учет |

01

01 02

02 03

03 04

04 04

04 05

05 07

07 08

08Какова налоговая ставка для ООО?

Перед созданием LLC многие предприниматели спрашивают о стандартной налоговой ставке LLC, чтобы узнать, является ли эта форма организации надежным вариантом для их нового бизнеса. Это отличный вопрос, и на него лучше всего ответить, изучив, что такое ООО и как оно облагается налогом.

Тип хозяйственной единицы ООО (общество с ограниченной ответственностью) — один из самых популярных среди владельцев малого бизнеса. Это защищает личные активы владельца от обязательств бизнеса и может привести к некоторой экономии налогов.LLC — это организация, созданная в соответствии с законодательством штата, и она может гибко применять налог на прибыль на федеральном уровне. IRS дает участникам LLC (ее владельцам) возможность облагаться налогом как индивидуальное предприятие (или партнерство, если несколько владельцев) или как корпорация.

Бухгалтер, налоговый поверенный или другой квалифицированный налоговый консультант может посоветовать вам, какой из этих вариантов лучше всего подходит для деловых и личных целей участников LLC. Я настоятельно рекомендую вам поговорить со специалистом по налогам, потому что ваш режим подоходного налога может существенно повлиять на чистую прибыль вашей компании.

Ниже я поделился некоторой информацией, чтобы дать вам общее представление о том, как вы готовитесь к беседе со своим налоговым консультантом.

Налоговая ставка LLC

Федеральный подоходный налог для LLC, облагаемой налогом в качестве индивидуального предпринимателя или партнерства

По умолчанию LLC считается неучтенной организацией для целей налогообложения, что означает «сквозное налогообложение». Само ООО не платит налоги и не подает собственные налоговые декларации, и в связи с этим не существует официальной налоговой ставки для ООО. Вместо этого доход от бизнеса переходит к владельцам компании, которые затем заявляют о прибыли в своих формах подоходного налога с физических лиц (через Приложение C).

Для 2018 налогового года ставки подоходного налога с физических лиц следующие (в соответствии с налоговым законодательством от 22 декабря 2017 года).

Федеральная ставка подоходного налога 2018 — Физические лица

В этом сценарии налогообложения участники LLC должны платить налоги на самозанятость (Medicare и Social Security) с зарегистрированного ими коммерческого дохода, связанного с активной торговлей. LLC, созданная для пассивной деятельности, такой как инвестиции в недвижимость, не будет облагаться налогами на самозанятость на эту прибыль (которые указаны в Приложении E).

Итак, допустим, Юлия — независимый консультант по персоналу, которая создала ООО для своего бизнеса. Если ООО получит прибыль в размере 50 000 долларов в этом году, Джулия будет платить налоги с этих 50 000 долларов по своей индивидуальной налоговой ставке и платить налоги на самозанятость (в настоящее время 15,3 процента за 2018 календарный год) с этого дохода.

ООО с несколькими участниками, которое предпочитает облагаться налогом как партнерство, сообщает о своем доходе от бизнеса в налоговой декларации партнерства 1065. Затем подоходный налог рассчитывается в соответствии с долей каждого участника в прибыли партнерства и затем выплачивается каждым участником по индивидуальной налоговой ставке этого лица.Каждый партнер также платит налоги на самозанятость со своей доли прибыли. Как и в случае с ООО с одним участником, налоги на самозанятость не применяются к ООО, которое создано только для пассивной предпринимательской деятельности.

Обратите внимание, что некоторые LLC могут обнаружить, что режим сквозного налогообложения особенно выгоден из-за новых налоговых правил, которые позволяют некоторым предприятиям вычитать до 20 процентов от части или всего их дохода от соответствующей деятельности. Итак, Джулия в приведенном выше примере может обнаружить, что ее налоговые обязательства меньше, чем я указал.Я бы посоветовал ей поговорить с налоговым консультантом, чтобы определить, имеет ли она право на вычет и какая часть вычета будет применяться к ней.

Федеральный подоходный налог для LLC, облагаемой налогом как корпорация C

LLC может принять решение рассматриваться как корпорация для целей налогообложения, заполнив форму IRS 8832. В соответствии с режимом корпоративного налогообложения LLC должна подавать налоговую декларацию 1120 и платить налоги по адресу ставка корпоративного налога в 2018 году составляет 21 процент. Прибыль ООО не облагается налогом на самозанятость, но любая прибыль, распределяемая между владельцами в качестве дивидендов, облагается налогом по соответствующей ставке налога на прирост капитала / дивидендов.

2018 Долгосрочная ставка налога на прирост капитала и дивиденды

LLC, облагаемая налогом как корпорация, также должна платить налоги на заработную плату с заработной платы, выплачиваемой членам LLC, которые работают в бизнесе.

Рассмотрим этот пример, чтобы понять, как могут работать налоговые обязательства для LLC, облагаемой налогом как корпорация:

Джим владеет предприятием по ремонту автомобилей, которое заработало 90 000 долларов прибыли. Как корпорация C, его компания будет платить 18 900 долларов США в виде налога на прибыль (при условии, что ставка налога составляет 21 процент).Если Джим затем заберет домой какую-либо из этой прибыли в качестве дивидендов, он также будет должен платить налоги по применимой ставке дивидендов на выплату дивидендов.

Федеральный подоходный налог для LLC, облагаемой налогом как S-корпорация

LLC также имеет другой вариант: выбрать режим S-корпорации (путем подачи формы IRS 2553). Корпорация S подает налоговую декларацию (1120S), но, в отличие от корпорации C, компания не платит корпоративный подоходный налог с прибыли. Вместо этого каждый участник LLC облагается налогом на свои акции в прибыли компании по соответствующим ставкам налога для физических лиц.Такое распределение прибыли не облагается налогом на самозанятость. Члены LLC, которые работают в бизнесе, должны получать разумную заработную плату от LLC. LLC должна платить налоги на заработную плату с этой заработной платы, а участники LLC должны платить налоги на самозанятость со своего дохода от заработной платы.

Чтобы проиллюстрировать, как это работает, представьте, что три брата открывают бизнес по приготовлению барбекю, каждый из которых владеет одной третью компании. Они создают ООО и выбирают налогообложение как S-корпорация. После первого года работы LLC получает прибыль в размере 75 000 долларов.Вместо того, чтобы предприятие общественного питания платило подоходный налог с этой прибыли, каждый брат будет указывать свою долю прибыли (25 000 долларов США) в своей индивидуальной налоговой декларации и уплачивать подоходный налог по применимой индивидуальной налоговой ставке. Точно так же, если бы в первый год бизнеса был убыток, каждый брат указывал бы свою долю убытка в своей индивидуальной налоговой декларации.

Государственный подоходный налог для ООО

На уровне штата порядок налогообложения ООО будет зависеть от того, как штат классифицирует ООО и других факторов.

Многие штаты классифицируют LLC таким же образом, как IRS для целей налогообложения — обычно с передачей прибыли компании в индивидуальные налоговые декларации участников. В качестве альтернативы, если LLC выбрала налоговый режим C corp или S corp в IRS, большинство штатов будет обрабатывать налоги LLC как таковые.

Ставки подоходного налога штата варьируются от штата к штату, и некоторые штаты взимают с LLC ежегодный сбор (часто называемый «налогом на франшизу» или «ежегодным регистрационным сбором») за привилегию работать там.Могут применяться и другие государственные пошлины.

Я рекомендую владельцам бизнеса узнать, чего ожидать в налоговом департаменте своего штата или в офисе государственного секретаря.

ООО предлагает больше, чем просто налоговую гибкость

Когда вы обдумываете, какую структуру выбрать для своего бизнеса, поймите, что налоговая гибкость — это лишь один из способов, которым может показаться выгодным для создания ООО . Другие особенности, которые привлекают многих предпринимателей, — это гибкость управления бизнес-структурой и относительно простые нормативные требования.Чтобы полностью понять, какой тип хозяйственного общества принесет вам и вашей компании наиболее благоприятные налоговые, юридические и операционные результаты, поговорите с юристом и налоговым специалистом для получения информации и рекомендаций.

Кроме того, не забывайте, что после того, как вы будете готовы создать ООО или инкорпорировать свой бизнес, CorpNet здесь, чтобы помочь вам с регистрацией вашего бизнеса и подачей документов о соответствии. Свяжитесь с нами , чтобы узнать больше о том, как мы можем сэкономить ваше время и деньги!

Подача налоговых деклараций LLC — FindLaw

Налоговая служба (IRS) обычно рассматривает компанию с ограниченной ответственностью (LLC) как транзитную организацию для целей федерального налогообложения.Сквозное налогообложение означает, что прибыль и убытки бизнеса переходят через компанию к отдельным участникам. Вместо компании отдельные участники должны сообщать о доле участников в прибыли в своих индивидуальных налоговых декларациях.

В редких случаях участники LLC предпочитают рассматривать их как корпорацию для целей федерального налогообложения. Однако в большинстве случаев предприятия структурируются как ООО, чтобы пользоваться таким же сквозным налоговым статусом, что и индивидуальные предприниматели и товарищества.

Следите за тем, как FindLaw знакомит вас с налоговыми преимуществами и недостатками структурирования вашего бизнеса в качестве LLC.

Каким образом облагаются налогом ООО?

Сквозное налогообложение — это льгота, доступная владельцам бизнеса, которые выбирают бизнес-структуру LLC, чтобы избежать двойного налогообложения. Двойное налогообложение происходит с корпорациями, когда бизнес сам платит налог на свой доход, и этот доход облагается налогом второй раз, когда он распределяется между акционерами.

Когда ООО выбирает сквозное налогообложение, владельцы будут сообщать о доходах или убытках бизнеса в своей декларации по подоходному налогу с населения вместо того, чтобы предприятие платило налог на свой доход.По сути, доход от бизнеса рассматривается как личный доход участников ООО.

Подача федеральных налоговых деклараций в качестве единоличного LLC

Когда у LLC есть единоличный владелец, IRS автоматически классифицирует его как единоличное предприятие для целей налоговой отчетности. Это называется LLC с одним участником.

Единственный участник LLC должен подать налоговую декларацию по форме 1040 и сообщить о прибылях и убытках в Приложении C «Прибыль или убыток от бизнеса».

Подача федеральных налоговых деклараций в качестве ООО с несколькими участниками

IRS автоматически облагает LLC более чем одним участником таким же образом, как и партнерство, за исключением случаев, когда LLC выбирает налоговый режим как корпорация.

Как и в случае делового партнерства, LLC должна подавать информационную декларацию по форме 1065 «Возврат дохода партнерства в США», включая Приложение K-1. Таблица K-1 используется для отчета о прибылях и убытках, которые передаются членам. Затем каждый участник должен указать эту информацию в своей личной налоговой декларации по форме 1040 и приложить Приложение E «Дополнительный доход и убыток».

IRS требует, чтобы участники LLC платили налоги с их распределительной доли, которая равна проценту доли каждого члена в компании.LLC может распределять свою прибыль как специальное распределение, когда один или несколько участников получают больше, чем их распределительная доля, а другие участники получают меньше. Однако, если компания не сможет продемонстрировать экономическую причину особого распределения, каждый член по-прежнему будет облагаться налогом на свою распределительную долю дохода.

Уплата расчетных налогов

Налогоплательщик работодателя обычно платит большую часть налогов штата и федеральных налогов посредством удержаний из своей зарплаты. Но, поскольку с распределения прибыли между участниками LLC не удерживаются налоги, участники должны ежеквартально выплачивать предполагаемые налоги в IRS.

Налоговые платежи участника основаны на приблизительной оценке налога, который они должны будут заплатить на конец года, и вы должны получить возмещение любых переплат, сделанных в течение года после того, как вы подали свою личную налоговую декларацию.

Уплата налогов на самозанятость

IRS требует, чтобы участники LLC платили федеральный налог на самозанятость с прибыли, полученной компанией, если они были активны в бизнесе. Налоги на самозанятость будут покрывать часть налогов на социальное обеспечение и бесплатную медицинскую помощь как работника, так и работодателя, причитающуюся с работника.Текущая ставка налога на самозанятость составляет 15,3%.

Как правило, налог на самозанятость применяется, когда член участвует в торговле или бизнесе более 500 часов в налоговом году. Это также применимо, когда участник работает в LLC, которая оказывает профессиональные услуги в области здравоохранения, права, инженерии, архитектуры, бухгалтерского учета, актуарных расчетов или консалтинга. IRS не может требовать от неактивных участников LLC уплаты налогов на самозанятость.

Участники должны сообщать о налогах на самозанятость в Schedule SE.Члены LLC несут ответственность за выплату всех 15,3% (12,4% для социального обеспечения и 2,9% для Medicare). Члены могут вычесть половину уплаченного налога на самозанятость из скорректированного валового дохода.

Выбор режима корпоративного налогообложения

LLC может выбрать режим корпоративного налогообложения, потому что участники должны платить налоги со всей прибыли, независимо от того, распределяются ли они между участниками. Вариант корпоративного налогообложения может быть выгодным, если ООО решит сохранить значительную сумму прибыли в бизнесе, чтобы способствовать его росту.Это связано с тем, что ставка корпоративного налога, как правило, ниже, чем ставка индивидуального подоходного налога на этот доход, если бы он был распределен, и, поскольку нет распределения, эта прибыль не облагается двойным налогом как доход для участников.

LLC может выбрать режим корпоративного налогообложения, заполнив форму 8832 «Выбор классификации юридических лиц» в IRS. LLC также должна подавать форму 1120 каждый год, когда проводятся выборы.

Подача подоходного налога в штат

ЧленыLLC также должны подавать государственные налоговые декларации.Как и федеральное правительство, большинство штатов разрешают членам LLC платить налоги на прибыль посредством личных налоговых деклараций. Некоторые штаты также требуют, чтобы участники платили дополнительный налог на доход, полученный LLC.

Например, в некоторых штатах члену может потребоваться уплатить налог на доход LLC, превышающий определенную сумму. Другие штаты могут потребовать от LLC уплаты ежегодной пошлины, иногда называемой «налогом на франшизу» или «пошлиной за продление».

LLC Налоговые вопросы? Получите душевное спокойствие с помощью налогового поверенного

Существует некоторая гибкость при уплате налогов в ООО.Есть преимущества и недостатки в оплате в качестве индивидуального предпринимателя, партнерства или корпорации. Посещение квалифицированного налогового юриста поможет вам определить, какой из них лучше всего подходит для вас. Поговорите с ближайшим к вам юристом по налоговым делам сегодня.

Все, что вам нужно знать

Налоговые ставки LLC по штатам — это годовые проценты дохода, которые каждый штат взимает с LLC в своей юрисдикции, обычно в форме корпоративного налога. 4 мин. Чтения

Налоговые ставки LLC по штатам — это годовые проценты дохода, которые каждый штат взимает с компаний с ограниченной ответственностью в своей юрисдикции, обычно в форме корпоративного налога.Этот налог может довольно сильно отличаться от штата к штату, и это связано с тем, что, хотя большинство штатов руководствуется федеральными законами в области налогообложения, каждый штат добавляет свои собственные специальные вычеты и исключения, которые могут привести к значительным различиям.

Еще больше усложняет дело тот факт, что LLC облагаются налогом в зависимости от того, какое выборы IRS они принимают, что означает, что LLC с одним участником будет платить налоги иначе, чем LLC с выборами S corp. Следует также отметить, что в некоторых штатах подоходный налог называется налогом на франшизу, а в других — налогом на валовую выручку.

Алабама

- Корпоративный налог: 6,5%

- Налог с населения: 2–5%

Аляска

- Корпоративный налог: 2–9,4%

- Подоходный налог: NA

Аризона

- Корпоративный налог: 6,96%

- Налог с населения: 2,59–4,54%

Арканзас

- Корпоративный налог: 1–6,5%

- Индивидуальный налог: 1–7%.

Калифорния

- Корпоративный налог: 8,84%

- Индивидуальный налог: 1.25–10,55%

Колорадо

- Корпоративный налог: 4,63%

- Налог с населения: 4,6%

Коннектикут

- Корпоративный налог: 7,5%

- Налог с населения: 3–5%

Делавэр

- Корпоративный налог: 8,7%

- Налог с населения: 2,2–6,95%

Округ Колумбия

- Корпоративный налог: 9,975%

- Налог с населения: 4–8,5%

Флорида

- Корпоративный налог: 5.5%

- Подоходный налог: NA

Грузия

- Корпоративный налог: 6%

- Налог с населения: 1–6%

Гавайи

- Корпоративный налог 4,4–6,4%

- Налог с населения: 1,4–11%

Айдахо

- Корпоративный налог: 7,6%

- Налог с населения: 1,6–7,8%

Иллинойс

- Корпоративный налог: 7,3%

- Налог с населения: 3%

Индиана

- Корпоративный налог: 8.5%

- Налог с населения: 3,4%

Айова

- Корпоративный налог: 6–12%

- Налог с населения: 0,36–8,98%

Канзас

- Корпоративный налог: 4–7,05%

- Налог с населения: 3,5–6,45%

Кентукки

- Корпоративный налог: 4–6%

- Налог с населения: 2–6%

Луизиана

- Корпоративный налог: 4–8%

- Налог с населения: 2–6%

Мэн

- Корпоративный налог: 3.5–8,93%

- Налог с населения: 2–8,5%

Мэриленд

- Корпоративный налог: 8,25%

- Налог с населения: 2–6,25%

Массачусетс

- Корпоративный налог: 9,5%

- Налог с населения: 5,3%

Мичиган

- Корпоративный налог 4,95%

- Налог с населения: 4,35%

Миннесота

- Корпоративный налог: 9,8%

- Налог с населения: 5,35–7,85%

Миссисипи

- Корпоративный налог: 3-5%

- Налог с населения: 3–5%

Миссури

- Корпоративный налог: 6.25%

- Налог с населения: 1,5–6%

Монтана

- Корпоративный налог: 6,75%

- Налог с населения: 1–6,9%

Небраска

- Корпоративный налог: 5,58–7,81%

- Налог с населения: 2,56–6,84%

Невада

- Корпоративный налог: NA

- Подоходный налог: NA

Нью-Гэмпшир

- Корпоративный налог: 8,5%

- Налог с населения: 5%

Нью-Джерси

- Корпоративный налог: 6.5–9%

- Налог с населения: 1,4–10,75%

Нью-Мексико

- Корпоративный налог: 4,8–7,6%

- Налог с населения: 1,7–4,9%

Нью-Йорк

- Корпоративный налог: 7,1%

- Налог с населения: 4–8,97%

Северная Каролина

- Корпоративный налог: 6,9%

- Налог с населения: 6–7,75%

Северная Дакота

- Корпоративный налог: 4,1–6,5%

- Подоходный налог с населения: 1.84–4.86%

Огайо

- Налог на валовой доход: 0,26%

- Налог с населения: 0,495–5,925%

Оклахома

- Корпоративный налог: 6%

- Налог с населения: 5–5,5%

Орегон

- Корпоративный налог: 6,6–7,9%

- Налог с населения: 5–11%

Пенсильвания

- Корпоративный налог: 9,99%

- Налог с населения: 3,07%

Род-Айленд

- Корпоративный налог: 9%

- Индивидуальный налог: 3.75–9,9%

Южная Каролина

- Корпоративный налог: 5%

- Подоходный налог: 0–7%

Южная Дакота

- Корпоративный налог: NA

- Подоходный налог: NA

Теннесси

- Налог на франшизу: 0,25% от чистой стоимости корпорации или материальной собственности. Минимальный платеж 100 долларов США.

- Акцизный налог: 6,5% чистой налогооблагаемой прибыли в Теннесси.

- Налог с населения: 6%.

Техас

- Налог на валовой доход: 1% от валового дохода, превышающего 1 000 000 долларов США

- Подоходный налог: NA

Юта

- Корпоративный налог: 5%

- Налог с населения: 5%

Вермонт

- Корпоративный налог: 6–8.5%

- Налог с населения: 3,55–9,4%

Вирджиния

- Корпоративный налог: 6%

- Налог с населения: 2–5,75%

Вашингтон

- Налог на валовую выручку: 1,5% от любого дохода после $ 35 000 валовой выручки.

- Подоходный налог: NA

Западная Вирджиния

- Корпоративный налог: 8,5%

- Налог с населения: 3–6,5%

Висконсин

- Корпоративный налог: 7,9%

- Индивидуальный налог: 4.6–7,75%

Вайоминг

- Корпоративный налог: NA

- Подоходный налог: NA

Налог на прибыль

Когда дело доходит до подоходного налога, поскольку участники LLC рассматриваются как индивидуальные предприниматели, а не как сотрудники, удержание налога на них не распространяется. Напротив, каждый член должен платить налоги на свою прибыль непосредственно в IRS.

Налоги на самозанятость

Точно так же, поскольку они считаются самозанятыми, члены LLC должны платить налог на самозанятость непосредственно в IRS.Этот налог покрывает взносы в программы Medicare и Social Security, которые не удерживаются из их зарплаты из-за их статуса самозанятых. В настоящее время участники, которые являются активными в LLC, должны платить эту сумму из своей доли прибыли, в то время как неактивные участники могут быть освобождены от нее. Этот налог на самозанятость указывается в форме Schedule SE как часть налоговой декларации 1040.

Если вам нужна помощь в понимании налоговых ставок LLC по штатам и их значения для вас, вы можете опубликовать свои юридические потребности на торговой площадке UpCounsel.UpCounsel принимает только 5% лучших юристов. Юристы UpCounsel являются выпускниками юридических школ, таких как Гарвардский юридический и Йельский университет, и имеют в среднем 14 лет юридического опыта, включая работу с такими компаниями, как Google, Menlo Ventures и Airbnb, или от их имени.

Каким образом облагаются налогом компании с ограниченной ответственностью (LLC)

Компания с ограниченной ответственностью (LLC) не является отдельным налоговым субъектом, как корпорация; вместо этого это то, что IRS называет «сквозной структурой», например, товарищество или единоличное владение.

Вся прибыль и убытки ООО «передаются» через бизнес владельцам ООО (называемым участниками), которые сообщают эту информацию в своих личных налоговых декларациях. Само ООО не платит федеральный подоходный налог, но некоторые штаты взимают налог с самого ООО.

Налог на прибыль

IRS рассматривает ваше LLC как единоличное предприятие или партнерство, в зависимости от количества участников в вашем LLC. Если вы уже вели бизнес как индивидуальное предприятие или партнерство, вы — впереди всех, потому что вы уже знаете многие правила.Если нет, то вот основы:

Индивидуальные ОООIRS рассматривает LLC с одним участником как индивидуальное предприятие для целей налогообложения. Это означает, что само ООО не платит налоги и не должно подавать декларацию в IRS.

Как единственный владелец своей LLC, вы должны сообщать обо всей прибыли (или убытках) LLC в Приложении C и подавать ее вместе со своей налоговой декларацией 1040. Даже если вы оставляете прибыль на банковском счете компании в конце года — например, для покрытия будущих расходов или расширения бизнеса — вы должны платить налоги с этих денег.

ООО с несколькими собственниками

IRS рассматривает совместно используемые LLC как товарищества для целей налогообложения. Сами ООО, находящиеся в совместном владении, не платят налоги с доходов от бизнеса; вместо этого каждый из владельцев LLC платит налоги со своей законной доли прибыли в своих декларациях о подоходном налоге с физических лиц (с приложением E). Доля каждого члена LLC в прибылях и убытках, называемая распределительной долей, указана в операционном соглашении LLC.

Большинство операционных соглашений предусматривают, что распределительная доля участника пропорциональна его процентной доле в бизнесе.Например, если Джимми владеет 60% ООО, а Луана владеет остальными 40%, Джимми будет иметь право на 60% прибыли и убытков ООО, а Луана будет иметь право на 40%. Если вы хотите разделить прибыль и убытки таким образом, который не пропорционален процентной доле участия участников в бизнесе, это называется «специальным распределением», и вы должны тщательно соблюдать правила IRS.

Несмотря на то, что распределительные акции участников разделены, IRS рассматривает каждого участника LLC так, как если бы они получали всю свою распределительную долю каждый год.Это означает, что каждый участник LLC должен платить налоги на свою распределяемую долю независимо от того, действительно ли LLC распределяет ему / ей деньги. Практическое значение этого правила IRS состоит в том, что даже если участникам LLC необходимо оставить прибыль в LLC — например, для покупки товарно-материальных запасов или расширения бизнеса — каждый участник LLC несет ответственность за уплату подоходного налога со своей законной доли этих денег.

Несмотря на то, что ООО, находящееся в совместном владении, само не платит подоходный налог, оно должно подать форму 1065 в IRS. Эта форма, та же самая, что и партнерство, представляет собой информационный отчет, который IRS просматривает, чтобы убедиться, что участники LLC правильно сообщают о своем доходе.LLC также должна предоставить каждому участнику LLC «Таблицу K-1», в которой разбивается доля каждого участника в прибылях и убытках LLC. В свою очередь, каждый участник LLC сообщает эту информацию о прибылях и убытках в своей индивидуальной форме 1040 с приложением E.

ООО могут выбрать корпоративное налогообложение

Если вашему ООО будет регулярно необходимо удерживать значительную сумму прибыли в компании, вы (и ваши совладельцы, если они у вас есть) можете сэкономить деньги, выбрав налогообложение своего ООО как корпорации.Для получения дополнительной информации см. «Может ли корпоративное налогообложение снизить налоговый счет вашей LLC?» в конце статьи.

Расчет и уплата налога на прибыль

Поскольку участники LLC не считаются сотрудниками LLC, а скорее являются самозанятыми владельцами бизнеса, они не подлежат удержанию налога. Вместо этого каждый участник LLC несет ответственность за откладывание достаточного количества денег для уплаты налогов со своей доли прибыли. Члены должны оценить сумму налога, которую они должны будут заплатить за год, и производить платежи в IRS (и, как правило, в соответствующее налоговое агентство штата) каждый квартал — в апреле, июне, сентябре и январе.

Налоги на самозанятость

Поскольку, опять же, члены LLC являются не наемными работниками, а владельцами индивидуального бизнеса, взносы в системы социального обеспечения и медицинской помощи (в совокупности называемые налогом на самозанятость) не удерживаются из их зарплаты. Вместо этого большинство владельцев LLC обязаны платить налог на самозанятость непосредственно в IRS.

Действующее правило состоит в том, что любой владелец, который работает или помогает управлять бизнесом, должен платить этот налог со своей распределительной доли — своей законной доли прибыли.Однако владельцы, не являющиеся активными в LLC, то есть те, кто просто инвестировали деньги, но не предоставляют услуги и не принимают управленческие решения для LLC, могут быть освобождены от уплаты налогов на самозанятость на свою долю прибыли. Правила в этой области немного сложны, но если вы активно управляете своим ООО или работаете в нем, вы можете рассчитывать на уплату налога на самозанятость со всей прибыли ООО, выделенной вам.

Каждый собственник, который подлежит обложению налогом на самозанятость, сообщает об этом в Таблице SE, которую он / она подает ежегодно вместе со своей налоговой декларацией 1040.Владельцы ООО платят в два раза больше налога на самозанятость, чем обычные сотрудники, поскольку взносы постоянных сотрудников в налог на самозанятость равны их работодателям. Ставка налога на самозанятость на 2002 год для владельцев бизнеса составляет 15,3% от первых 84 900 долларов дохода и 2,9% от всех сумм, превышающих 84 900 долларов. Вам нужно будет узнать курс за текущий год.

Расходы и отчисления

Как вы, несомненно, уже знаете, вам не нужно платить налоги — подоходный налог или налог на самозанятость — на деньги, которые ваш бизнес тратит в погоне за прибылью.Вы можете вычесть («списать») свои законные коммерческие расходы из своего коммерческого дохода, что может значительно снизить прибыль, которую вы должны сообщать в IRS. К вычитаемым расходам относятся начальные затраты, расходы на автомобиль, поездки и развлечения, а также расходы на рекламу и продвижение.

Государственные налоги и сборы

В большинстве штатов прибыль LLC облагается налогом таким же образом, как и IRS: владельцы LLC платят налоги государству на свои личные отчеты; Само ООО не платит государственную пошлину. Однако несколько штатов взимают с LLC налог в зависимости от суммы дохода, который получает LLC, в дополнение к подоходному налогу, который платят его владельцы.Например, Калифорния взимает налог с LLC, которые зарабатывают более 250 000 долларов в год; размер налога составляет от 1000 до 9000 долларов.

Кроме того, некоторые штаты (включая Калифорнию, Делавэр, Иллинойс, Массачусетс, Нью-Гэмпшир, Пенсильванию и Вайоминг) взимают с LLC ежегодный сбор, называемый «налогом на франшизу», «ежегодным регистрационным сбором» или «сбором за продление». В большинстве штатов сбор составляет около 100 долларов, но Калифорния взимает изрядные 800 долларов в год с LLC, а Иллинойс, Массачусетс и Пенсильвания взимают 300, 500 и 330 долларов соответственно.Перед созданием LLC узнайте, взимает ли ваш штат отдельный налог на уровне LLC, посетив веб-сайт налогового или налогового департамента вашего штата или позвонив им.

Может ли корпоративное налогообложение сократить ваши налоговые счета LLC?

Если вам необходимо регулярно хранить значительную сумму прибыли в вашей LLC (называемой «нераспределенной прибылью»), вам может быть выгодно выбрать корпоративное налогообложение. Любую LLC можно рассматривать как корпорацию для целей налогообложения, заполнив форму IRS 8832 и отметив в ней поле для корпоративного налогообложения.

После этого выбора прибыль, хранимая в ООО, облагается налогом по отдельным ставкам налога на прибыль, которые применяются к корпорациям; владельцы не платят подоходный налог с доходов, оставшихся в компании. (В отличие от LLC, корпорация платит свои собственные налоги на всю корпоративную прибыль, оставшуюся в бизнесе.) Поскольку ставки корпоративного подоходного налога для первых 75000 долларов корпоративного налогооблагаемого дохода ниже, чем ставки индивидуального подоходного налога, которые применяются к большинству владельцев LLC, это может сэкономить вам и вашим совладельцам общие налоги.

Например, если вашему розничному предприятию необходимо запастись дорогими запасами в начале каждого года, вы можете решить оставить 50 000 долларов в своем бизнесе в конце года. При регулярном сквозном налогообложении LLC эта нераспределенная прибыль, вероятно, будет облагаться налогом по вашей индивидуальной налоговой ставке, которая, вероятно, превышает 27%. Но с корпоративным налогообложением эти 50 000 долларов облагаются налогом по более низкой корпоративной ставке 15%.

Однако после того, как вы выберете корпоративное налогообложение, вы не сможете вернуться к сквозному налогообложению в течение пяти лет, а если вы все же переключитесь обратно, это может иметь негативные налоговые последствия.Другими словами, вы должны относиться к решению об избрании корпоративного налогообложения так же серьезно, как и к решению преобразовать вашу LLC в корпорацию.

МиссияNolo — сделать так, чтобы правовая система работала для всех, а не только для юристов.Что мы делаем: чтобы помочь людям решать свои повседневные правовые вопросы — или узнать о них достаточно, чтобы работа с юристом стала более приятной — мы публикуем надежные книги на простом английском языке, программное обеспечение, формы и этот веб-сайт.

4 Налоговые возможности для вашего ООО

Общество с ограниченной ответственностью (ООО) — это популярная бизнес-структура для стартапов прямо сейчас по уважительной причине. Он предлагает всю защиту личной ответственности без бюрократизма, бумажной работы и формальностей, которые могут быть обременительными для стартапа, малого бизнеса или индивидуального предпринимателя.

Выбрав LLC в качестве юридической структуры, многие владельцы малого бизнеса с удивлением узнают, что им необходимо решить, как облагаться налогом. Это серьезное решение, поскольку именно налоги, вероятно, в первую очередь побудили вас выбрать эту юридическую структуру.

Поскольку LLC является юридическим лицом, созданным в соответствии с законом штата (а не федеральным правительством), у нее есть гибкость в отношении режима федерального налогообложения. LLC с одним участником может облагаться налогом как индивидуальное предприятие или корпорация (корпорация C или корпорация S).LLC с несколькими участниками может облагаться налогом как партнерство, корпорация C или корпорация S.

Гибкость — это хорошо, но вам нужно знать, какой вариант LLC вам подходит. Вот четыре федеральные налоговые классификации, доступные для LLC.

1. ООО с одним участником как «юридическое лицо, не являющееся юридическим лицом»

ООО с одним участником, по сути, облагается налогом как индивидуальный предприниматель. Как следует из названия, вы должны быть единственным владельцем LLC. Эта классификация попадает в категорию «сквозного» налогообложения — компания не подает никаких налоговых форм.Как владелец LLC, вы указываете коммерческий доход или убыток в своих личных налоговых формах (Приложение C).

Вам необходимо платить налог на самозанятость, если вы занимаетесь активной торговлей или бизнесом, например, предоставляете такие услуги, как копирайтинг или продажа продукта. Если вы создали ООО для пассивной деятельности, например для инвестиций в недвижимость, вы не платите налог на самозанятость с прибыли. (Вы указываете свою пассивную прибыль в Графике E).

Например, Джонатан — внештатный дизайнер пользовательского интерфейса, который основал LLC для своего бизнеса.В 2011 году он заработал 75 000 долларов прибыли. Он указывает этот доход в своей личной налоговой форме и платит подоходный налог с 75 000 долларов по своей индивидуальной налоговой ставке, а также платит налоги на самозанятость.

2. LLC с несколькими участниками как партнерство

Если LLC состоит из двух или более участников, оно будет облагаться федеральным налогом как партнерство, если только оно не решит облагаться налогом как корпорация S или корпорация C (см. Ниже). ООО с несколькими участниками, облагаемое налогом как партнерство, сообщает о своем доходе от бизнеса в отдельной налоговой декларации 1065 партнерства.Затем каждый партнер платит налог на самозанятость со своей доли прибыли партнерства в налоговой форме Schedule SE. Как и в случае с ООО с одним участником, вы платите налоги на самозанятость только в том случае, если ООО занимается активной торговлей или бизнесом.

3. LLC как корпорация C

LLC может выбрать статус корпорации для целей налогообложения, заполнив форму 8832 в IRS. LLC подает налоговую декларацию 1120 и уплачивает налоги с прибыли по ставке корпоративного налога. Если прибыль LLC распределяется между владельцами LLC в виде дивидендов, эти дивиденды снова облагаются налогом по соответствующей ставке дивидендов (это так называемое двойное налогообложение).

Прибыль ООО не облагается налогом на самозанятость. Но LLC, рассматриваемая как корпорация C, несет ответственность за налоги на заработную плату с любой заработной платы, выплачиваемой членам LLC, которые работают на этот бизнес.

Если вы предпочитаете хранить прибыль в компании, а не распределять прибыль на конец года между владельцами, подойдет корпорация C. В этом случае только компания облагается налогом на прибыль; индивидуальные владельцы не несут ответственности за уплату налогов с любых денежных средств, оставшихся в бизнесе.

Например, Джуди владеет консалтинговой компанией, которая заработала 100 000 долларов прибыли.Как LLC, рассматриваемая как корпорация C, бизнес будет платить налоги в размере 34 000 долларов США на этот доход (при условии, что налоговая ставка составляет 34 процента). Если Джуди заберет эту прибыль в качестве дивидендов, она также будет должна платить налоги (по соответствующей ставке дивидендов 15%) на выплату дивидендов. Но если она решит оставить эти деньги в бизнесе (возможно, чтобы расширить свой маркетинговый бюджет в следующем году), она не будет платить никаких личных налогов с прибыли.

4. LLC как S-корпорация

В этом последнем сценарии LLC предпочитает рассматриваться как S-корпорация.Корпорация S подает налоговую декларацию 1120S, но прибыль компании не облагается корпоративным подоходным налогом, как в корпорации C. Вместо этого отдельные владельцы LLC облагаются налогом на их соответствующие доли прибыли компании (и прибыль не облагается налогом на самозанятость).

Если владелец ООО работает в бизнесе, ему должна выплачиваться разумная заработная плата за его деятельность, а ООО должно платить налоги на заработную плату с этой заработной платы.

Допустим, трое друзей основали компанию в социальной сети Интранет, и каждому принадлежит треть компании.Они создают ООО и выбирают налогообложение как S-корпорация. В первый год бизнес приносит прибыль в размере 90 000 долларов. ООО не платит налог на прибыль с прибыли. Вместо этого каждый владелец включает свою долю прибыли (30 000 долларов США) в свой налогооблагаемый доход в своей индивидуальной налоговой декларации.

Если бизнес потерял 60 000 долларов в первый год, каждый владелец включит убыток в размере 20 000 долларов по индивидуальному налогооблагаемому доходу.

Сделайте свою домашнюю работу

Выбор подходящей налоговой организации для вашего ООО — сложный вопрос, который в конечном итоге будет зависеть от всех уникальных аспектов ваших конкретных бизнес-потребностей, видения и обстоятельств.Изучите свои варианты и будьте в курсе изменений, происходящих в федеральном и государственном налогообложении, которые могут повлиять на ваши налоги.

Поскольку решение может иметь значительные финансовые последствия, обсудите вашу конкретную ситуацию с налоговым консультантом или CPA.

Как компании уплачивают налоги: подача документов для малого бизнеса в 2021 году

Мы можем получать компенсацию от партнеров и рекламодателей, чьи продукты представлены здесь. Компенсация может повлиять на размещение продуктов на нашем сайте, но редакционные мнения, оценки и обзоры не зависят от рекламодателей или партнеров и не зависят от них.

Многие владельцы бизнеса предпочитают начинать свой бизнес как компании с ограниченной ответственностью (LLC), потому что бизнес-структура предлагает определенные юридические и финансовые меры защиты.

LLC также предлагают владельцам бизнеса больше гибкости в том, как они облагаются налогом.

Когда вы создаете LLC, она автоматически облагается налогом как индивидуальное предприятие или как партнерство, в зависимости от количества владельцев, называемых участниками.

Однако у вас есть возможности. Вы можете изменить федеральную налоговую классификацию вашей LLC на корпорацию S или корпорацию C.Лучший вариант налогового режима максимизирует вашу налоговую экономию при подаче налоговой декларации для малого бизнеса.

Как облагаются налогом LLC с одним владельцем

LLC с одним владельцем на 100% принадлежат одному человеку или, в зависимости от штата, одной супружеской паре. По умолчанию они облагаются налогом как индивидуальные предприниматели.

Индивидуальное предпринимательство

Индивидуальное предпринимательство — это вид сквозного бизнеса, при котором компания платит налог на прибыль через ваши личные налоговые декларации. Стандартные LLC с одним владельцем не подают отдельную налоговую декларацию, поэтому их называют неучтенными организациями.

Если вы облагаетесь налогом как неучтенное лицо, ваша LLC выплачивает вам «ничью», а не зарплату или заработную плату. Сумма, которую вы получаете от своего бизнеса, обычно не влияет на ваши налоговые обязательства, потому что налоги основаны на доходе, а не на сумме, которую вы забираете домой.

Корпорации S, другой тип сквозного бизнеса, функционируют почти так же, но у них есть ключевое отличие: владельцы корпораций S, которые активно работают в бизнесе, считаются наемными работниками, а владельцы неучтенных юридических лиц — нет.

Что это значит? Потенциально экономия на налогах. Но об этом позже.

S-корпорации

Предприятия, облагаемые налогом как S-корпорации, подают информационную декларацию по форме 1120-S. Несмотря на то, что они платят налог только через своих владельцев, LLC, облагаемые налогом как корпорации S, должны ежегодно сообщать IRS о доходах. По этой причине их не называют игнорируемым лицом.

Чтобы ваша LLC облагалась налогом как корпорация S, вам необходимо сначала попросить IRS считать ее корпорацией C.Оттуда вы можете запросить второе изменение обозначения S-корпорации с помощью формы 2553.

Не все LLC могут рассматриваться как S-корпорации. Проверьте уведомление IRS о корпорациях S, чтобы узнать, имеет ли ваш малый бизнес право.

Корпорации C

Налоговое обозначение корпорации C добавляет разделение между вами и вашим бизнесом: корпорации C регистрируют и платят налоги отдельно от своего владельца или владельцев. Это не сквозной бизнес.

Корпорации C платят 21% налогооблагаемого дохода, а владельцы обычно считаются наемными работниками.Опять же, подробнее о том, что это означает, позже.

Всего 21%! Почему не все LLC облагаются налогом как корпорация C?

Двойное налогообложение. И еще много документов.

В то время как ваш бизнес платит 21% с налогооблагаемого дохода, вы, по сути, платите налог дважды с любого дохода, который вы получаете помимо своей зарплаты, например, дивидендов. Дивиденды не являются вычетом налога на бизнес и включаются в налогооблагаемую прибыль как вашего бизнеса, так и вашего личного налогооблагаемого дохода.

Кроме того, у корпораций C гораздо больше правил, например, требуемых дополнительных налоговых деклараций.Это не подходящее налоговое обозначение для большинства малых предприятий.

Каким образом облагаются налогом ООО с несколькими владельцами

При создании ООО с несколькими владельцами автоматически облагаются налогом, как партнерства. Партнерства — это сквозные структуры, как и неучтенные организации и S-корпорации.

При налогообложении по принципу сквозного налогообложения LLC с несколькими владельцами распределяют прибыль между каждым участником на основе согласованного процента участия в прибыли.

Владельцы LLC, облагаемые налогом как партнерство, берут деньги для оплаты самих себя, как и неучтенные юридические лица.

Процент ООО, которым вы владеете, называемый вашей долей владения, обычно представляет собой тот же процент прибыли, который вы указываете по своим личным налогам. LLC могут изменить свой процент участия в прибыли, сохраняя при этом долю владения, если они сообщат об этом IRS.

Хотя стандартная компания LLC с несколькими владельцами платит налоги через своих владельцев, LLC подает форму 1065, информационную декларацию с подробным описанием доходов.

Например, предположим, что LLC с тремя участниками сообщает налогооблагаемую прибыль в размере 300 000 долларов США в форме 1065.Рассчитаем налогооблагаемый доход каждого участника:

| Член | Интерес владения | Доля дохода |

|---|---|---|

| 1 | 20% | 60 000 долларов США (300 000 долларов США * 20%) |

| 2 | 30% | 90 000 долларов США (300 000 долларов США * 30%) |

| 3 | 50% | 150 000 долларов США (300 000 долларов США * 50%) |

Налогооблагаемый доход каждого участника не обязательно равен его или ее розыгрышу.Розыгрыши обычно не влияют на налоговые обязательства участников, потому что участники несут ответственность за уплату налога на свою долю дохода, а не только на сумму их розыгрыша.

LLC с несколькими владельцами с обозначением налога на прибыль корпораций S распределяют прибыль между участниками так же, как LLC, облагаемые налогом как партнерства. Заработная плата владельца трактуется по-другому, потому что владельцы корпорации S считаются наемными работниками. Корпорация S подает информационную декларацию по форме 1120-S.

LLC с несколькими владельцами, облагаемые налогом как корпорации C, облагаются корпоративным налогом по ставке 21%.Каждый член отчитывается и платит налог с заработной платы.

Каким образом LLC облагаются налогом как сквозной бизнес

LLC, рассматриваемые как транзитный бизнес — неучтенные организации, товарищества и S-корпорации — уплачивают налог через своего владельца или владельцев.

Допустим, вы единственный владелец ООО, которое предоставляет услуги по ландшафтному дизайну. В прошлом году у вас был налогооблагаемый доход в размере 100 000 долларов, а вы заплатили себе 50 000 долларов.

Как юридическое лицо, не являющееся юридическим лицом, вы сообщаете о доходе в размере 100 000 долларов в свою налоговую программу для самозанятости.Даже если вы заплатили себе только 50 000 долларов, вы несете ответственность за уплату налога на весь налогооблагаемый доход компании.

ООО с несколькими владельцами, рассматриваемое как партнерство, уплачивает налог аналогичным образом.

Четыре брата соглашаются быть равноправными членами при регистрации ООО. Компания имеет 500 000 долларов налогооблагаемого дохода, и каждому было выплачено по 75 000 долларов.

Облагаемый налогом как партнерство, каждый брат сообщает четверть прибыли от бизнеса в своей Форме 1040. Каждый брат вносит 125 000 долларов (500 000 долларов, разделенные на 4) дохода в своей Форме 1040.Их розыгрыши в размере 75000 долларов не имеют значения, потому что они платят налог в соответствии с доходами от бизнеса.

S Корпорации облагаются налогом одинаково в обоих примерах, но расчет налогооблагаемой прибыли меняется.

Как списать хозяйственные расходы и вычеты ООО

В общем, ООО любого налогового назначения списывают расходы и вычеты так же, как и другие малые предприятия. Ознакомьтесь с нашими руководствами по налоговым вычетам для малого бизнеса.

Если налоговая классификация LLC расходится, это доход собственника от бизнеса.

Владельцы корпорации S, которые активно участвуют в бизнесе, являются наемными работниками, что означает, что они должны получать заработную плату и получать зарплату или заработную плату, которая облагается налогами на заработную плату, такими как налоги на Medicare, Social Security и FUTA.

Что особенного в S-корпорациях? Любой оставшийся заработок считается распределением, не облагаемым налогом на заработную плату.

Но не пытайтесь обмануть систему, превратив свой бизнес в S-корпорацию и заплатив себе только распределениями, чтобы избежать налогов на трудоустройство: Публикация IRS 535 требует, чтобы вы платили себе «разумную» зарплату.

Владельцы других транзитных предприятий — неучтенных юридических лиц и партнерств — не считаются наемными работниками, и они обязаны платить налоги на самозанятость на свою долю доходов ООО, даже если они не снимали деньги с счет их бизнеса.

Давайте рассмотрим несколько примеров.

Рассмотрим LLC с двумя равными участниками и доходом 500 000 долларов США.

| LLC Taxed as… | S Corporation | партнерство |

|---|---|---|

| Заработок до выплаты членам | 500 000 долл. США | 500 000 долл. США |

| Заработная плата членов | 400 000 долларов США (200 000 долларов США на участника) | н / д |

| Распределение участников | 100 000 долларов США (500 000–400 000 долларов США) | н / д |

| Сумма, облагаемая налогом на заработную плату и налогом на прибыль | 400 000 долл. США | 500 000 долл. США |

| Сумма облагается подоходным налогом, а не налогом на заработную плату | 100 000 долл. США | 0 долл. США |

Поскольку владельцы товариществ и неучтенных юридических лиц не могут получать зарплату, весь их доход подлежит обложению налогом на заработную плату.Деньги, которые они забирают домой, называемые ничьей, обычно не влияют на их налоговые обязательства, потому что они должны платить налог со всей прибыли компании, независимо от того, находится ли эта прибыль в бизнесе или на их личных счетах.

Посмотрим, что будет, если не останется остатков прибыли:

| ООО, облагаемое налогом как … | S Corporation | партнерство |

|---|---|---|

| Заработок до выплаты членам | 400 000 долл. США | 400 000 долл. США |

| Заработная плата членов | 400 000 долларов США (200 000 долларов США на участника) | н / д |

| Распределение участников | 0 долл. США (400 000–400 000 долл. США) | н / д |

| Сумма, облагаемая налогом на заработную плату | 400 000 долл. США | 400 000 долл. США |

| Сумма, не облагаемая налогом на заработную плату | 0 долл. США | 0 долл. США |

Корпоративная налоговая классификация S выгодна предприятиям, которые зарабатывают значительно больше, чем заработная плата их владельцев.Компаниям, которые находятся ближе к точке безубыточности, лучше придерживаться стандартного налогового обозначения LLC. (Уф. Я знаю — мы почти закончили!)

Дополнительные налоги для LLC

В большинстве штатов LLC и их владельцы платят налог так же, как и любая другая компания или лицо. Транзитные предприятия не платят налога, но их владельцы будут платить налог со своей доли доходов от своего бизнеса.

Некоторые штаты взимают специальный налог с LLC, которые зарабатывают больше определенной суммы чистой прибыли, а множество штатов заставляют LLC платить ежегодный сбор, обычно менее 1000 долларов.

Перед тем, как создавать LLC для побочного бизнеса, ознакомьтесь с правилами вашего штата в отношении LLC, поскольку эти налоги и сборы могут снизить вашу прибыль.

Введите числа

При выборе правильного налогового обозначения для вашего LLC посмотрите на свои прошлые доходы и рассчитайте свои налоговые обязательства по каждой классификации. Просмотрите свой бизнес-бюджет на следующий год и выполните тот же расчет.

Налоговое обозначение вашего ООО определяет методы бухгалтерского учета вашего малого бизнеса.Если вы внесете изменения, обратитесь к бухгалтеру, чтобы вернуть свои книги в нужное русло.

обществ с ограниченной ответственностью (ООО) и товариществ с ограниченной ответственностью (ТОО)

Компания с ограниченной ответственностью (LLC) — это некорпоративная организация с одним или несколькими участниками, каждый из которых несет ограниченную ответственность по договорным обязательствам и другим обязательствам компании, кроме партнерства или траста, созданного для любого законного бизнеса цель согласно Закону об обществах с ограниченной ответственностью штата Нью-Йорк или согласно законам любой другой юрисдикции.

Партнерство с ограниченной ответственностью (LLP) — это товарищество, партнеры которого имеют право предоставлять профессиональные услуги и которое зарегистрировано как товарищество с ограниченной ответственностью в соответствии со статьей 8-B Закона о партнерствах штата Нью-Йорк или в соответствии с законами другой юрисдикции. .

Налоговый режим ООО и ТОО

- Подоходный налог с физических лиц в Нью-Йорке и налог на корпоративную франшизу соответствуют федеральной классификации подоходного налога для LLC и LLP.

- LLC или LLP, которые рассматриваются как партнерство для целей федерального подоходного налога, будут рассматриваться как партнерства для целей налогообложения штата Нью-Йорк.

- LLC или LLP, которые рассматриваются как корпорация, в том числе S-корпорация, для целей федерального подоходного налога, будет рассматриваться как корпорация для целей налогообложения Нью-Йорка или как корпорация S в Нью-Йорке, если выбрано New York S (или если это уполномоченная корпорация New York S).

- LLC с одним участником (SMLLC), которая рассматривается как неучтенная организация для целей федерального подоходного налога, будет рассматриваться как неучтенная организация для целей налогообложения штата Нью-Йорк.

- Если SMLLC не принимается во внимание и единственным участником является физическое лицо, SMLLC будет рассматриваться как индивидуальное предприятие для целей налогообложения Нью-Йорка.

- Если SMLLC не принимается во внимание и единственным участником является корпорация, в том числе S-корпорация, SMLLC будет считаться подразделением корпорации для целей налогообложения Нью-Йорка.

- Если SMLLC не принимается во внимание и единственный член является партнерством, SMLLC будет считаться подразделением партнерства.

- Для получения информации о налоговом режиме LLC или LLP для целей Налога на коммерческую деятельность города Нью-Йорка, Общего налога на корпорации Нью-Йорка (GCT) и Налога на деятельность некорпоративных предприятий города Нью-Йорка (UBT), пожалуйста, посетите Веб-страница Департамента финансов города Нью-Йорка.