Рассчитать стоимость патента поможет электронный сервис «Налоговый калькулятор — Расчет стоимости патента»

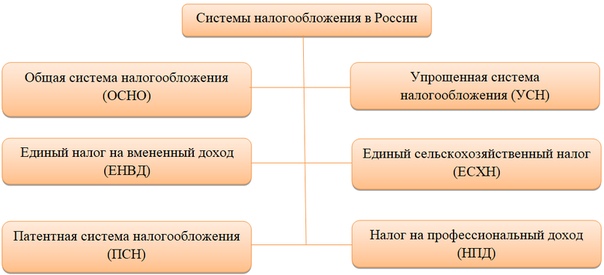

«Патентная система налогообложения – это специальный налоговый режим, который могут применять только индивидуальные предприниматели»

Суть данной системы заключается в получении предпринимателем специального документа (патента), дающего ему право на осуществление определенных видов деятельности.

Патентная система налогообложения устанавливается Налоговым кодексом и вводится в действие законами субъектов Российской Федерации и применяется на территориях указанных субъектов Российской Федерации.

Стоимость патента рассчитывается, исходя из размера потенциального возможного дохода, который устанавливается законами субъектов Российской Федерации. Покупая патент, предприниматель освобождается (в отношении тех видов деятельности, по которым он купил патент) от уплаты основных налогов: НДФЛ, НДС (за исключением таможенного) и налога на имущество (за исключением объектов, налоговая база по которым определяется как их кадастровая стоимость).

Патент выдается на срок от 1 до 12 месяцев включительно в пределах календарного года.

На территории Чувашской Республики размеры потенциально возможного к получению индивидуальными предпринимателями годового дохода по видам предпринимательской деятельности, в отношении которых применяется патентная система налогообложения, установлены статьей 39 Закона Чувашской Республики от 23.07.2011 № 38 «О вопросах налогового регулирования в Чувашской Республике, отнесенных законодательством Российской Федерации о налогах и сборах к ведению субъектов Российской Федерации» (с изменениями и дополнениями).

Размер потенциально возможного к получению индивидуальным предпринимателем годового дохода по каждому из видов предпринимательской деятельности, в отношении которых применяется патентная система налогообложения, подлежит ежегодной индексации на коэффициент-дефлятор, учитывающий изменение потребительских цен на товары (работы, услуги) в Российской Федерации, установленный на соответствующий календарный год.

Приказом Минэкономразвития России от 30 октября 2017 года № 579 на 2018 год установлен коэффициент-дефлятор в размере, равном 1,481.

Для удобства налогоплательщиков на сайте ФНС России www.nalog.ru разработан сервис «Налоговый калькулятор – расчет стоимости патента». Сервис предназначен для расчета суммы налога, подлежащего к уплате в бюджет, по одному из видов предпринимательской деятельности, в отношении которого применяется патентная система налогообложения, в выбранном субъекте Российской Федерации. Информация в интерактивном сервисена 2018 год загружена с учетом коэффициента-дефлятора, установленного на 2018 год.

Более 67 тыс. патентов получили предприниматели Подмосковья

Папки с документами

Источник: © , pixabay.

Свыше 67 тысяч патентов получили предприниматели региона, сообщает пресс-служба Управления Федеральной налоговой службы по Московской области.

«Патентная система налогообложения, способствующая развитию предпринимательства в регионе и его легализации, а также снижению административной нагрузки на бизнес, пользуется все большим спросом у индивидуальных предпринимателей Подмосковья. За I полугодие 2018 года налоговыми органами Московской области выдано 67 046 патентов, что превышает количество выданных патентов за 1 полугодие 2017 года в 1,2 раза или на 11 733 патента», – говорится в сообщении.

В нем уточняется, что для впервые зарегистрировавшихся предпринимателей предусмотрены налоговые каникулы в виде нулевой налоговой ставки, действующей в течение первых двух лет работы, таких патентов выдано 3 140, это больше, чем было в прошлом году, в 1,2 раза или на 564 патента.

Наибольшей популярностью патентная система налогообложения пользуется среди индивидуальных предпринимателей, осуществляющих розничную торговлю через объекты стационарной торговой сети с площадью торгового зала не более 50 квадратных метров, ими в текущем году получен 33 251 патент (49,5% от общего числа), поясняется в материале.

По информации официального источника, представителям бизнеса, осуществляющим розничную торговлю через объекты стационарной торговой сети, не имеющие торговых залов, а также через объекты нестационарной торговой сети, выдано 2 930 патентов. Активно применяется патентная система гражданами, зарегистрировавшимися в качестве индивидуальных предпринимателей и сдающими в аренду жилые и нежилые помещения и земельные участки. В I полугодии 2018 года по этому виду деятельности получен 4 641 патент.

Растет и количество патентов, полученных теми, кто оказывает автотранспортные услуги по перевозке грузов, ими получено 4 459 патентов, на перевозку пассажиров выдано 1 509 патентов. Предпринимателям, оказывающим парикмахерские и косметические услуги, выдано 2 566 патентов, отмечается в релизе.

Предпринимателям, оказывающим парикмахерские и косметические услуги, выдано 2 566 патентов, отмечается в релизе.

Тематическая информация по патентной системе налогообложения для индивидуальных предпринимателей размещена на сайте ФНС России в разделе «Индивидуальные предприниматели платят налоги», подраздел «Патентная система налогообложения». Рассчитать стоимость патента можно на сайте ФНС России www.nalog.ru с помощью налогового калькулятора «Налоговый калькулятор – Расчет стоимости патента», заключается в сообщении.

Читайте, как зарегистрировать ИП в Московской области>>

Налоговые льготы

УСН ПО СТАВКЕ 5%

Применяется в случае, если объектом налогообложения являются доходы, уменьшенные на величину расходов.

Категории налогоплательщиков:

1.Индивидуальные предприниматели и организации, созданные:

· выпускниками общеобразовательных организаций, профессиональных образовательных организаций или очной формы обучения образовательных организаций высшего образования в течение одного календарного года непосредственно после окончания образовательной организации;

· обучающимися в период обучения в общеобразовательных организациях, профессиональных образовательных организациях или по очной форме обучения в образовательных организациях высшего образования.

2.Индивидуальные предприниматели или коммерческие организации, за исключением унитарных предприятий, зарегистрированные в соответствии с законодательством РФ и имеющие статус резидента центра регионального развития Пензенской области.

Закон Пензенской области от 30.06.2009 №1754-ЗПО

НАЛОГОВЫЕ КАНИКУЛЫ

Законом Пензенской области № 2684-ЗПО от 04.03.2015 (вступил в силу 17.03.2015) введены налоговые каникулы в виде нулевой налоговой ставки для налогоплательщиков — индивидуальных предпринимателей, впервые зарегистрированных после вступления в силу указанного Закона и перешедших на упрощенную или патентную систему налогообложения в отношении видов предпринимательской деятельности в производственной, социальной и (или) научной сферах.

НАЛОГОВЫЕ ЛЬГОТЫ ДЛЯ IT– КОМПАНИЙ

Снижение налоговой ставки по налогу на прибыль организаций, осуществляющих деятельность в области информационных технологий.

Закон Пензенской области от 04.07.2014 №2571-ЗПО

Расчет стоимости патента (ссылка http://patent.nalog.ru/info/ )

Патентная система налогообложения представляет собой специальный налоговый режим для ИП, который они могут применять наряду с общей системой, УСН или ЕНВД.

Патентная система применяется в отношении отдельных видов деятельности в соответствии с Законом Пензенской области от 28.11.2012 №2299-ЗПО (с последующими изменениями) «О введении патентной системы налогообложения на территории Пензенской области и установлении размеров потенциально возможного к получению индивидуальным предпринимателем годового дохода по видам предпринимательской деятельности, в отношении которых применяется патентная система налогообложения».

К основным преимуществам патентной системы налогообложения относятся:

Уплата всего одного налога – за выданный патент, причем сумма налога не зависит от фактических доходов ИП. ИП освобождается от уплаты НДФЛ, НДС и налога на имущество физических лиц.

ИП освобождается от уплаты НДФЛ, НДС и налога на имущество физических лиц.

Возможность оплаты патента в два этапа. При этом ИП не нужно рассчитывать налог самостоятельно. Налоговая инспекция выдает документ, в котором уже рассчитаны суммы налога и сроки оплаты патента. Все, что остается ИП – не пропустить указанные сроки.

ИП применяет упрощенный порядок ведения учета.

Налоговая декларация в рамках патентной системы налогообложения не предоставляется. Взаимоотношение ИП и налоговых органов значительно упрощаются. Тем не менее предприниматели, применяющие патентную систему, обязаны вести налоговый учет доходов в целях контроля за соблюдением ограничения по доходам от реализации в книге учета доходов.

Совет по малому бизнесу и предпринимательству

Автор Совета SBE, 24 января 2018 г., 13:42

Карен Керриган — предпринимателей вошли в 2018 год с высокой уверенностью и с укрепляющейся экономикой . Действительно, ключи к росту малого бизнеса и здорового предпринимательства зависят от сильного и устойчивого экономического роста и продолжения политики, которая снимает установленные государством барьеры, поощряет накопление капитала и инвестиции.С этой целью предприниматели надеются, что президент Трамп и Конгресс расставят приоритеты в своей повестке дня, чтобы предоставить малому бизнесу все возможности для успеха в 2018 году.

Действительно, ключи к росту малого бизнеса и здорового предпринимательства зависят от сильного и устойчивого экономического роста и продолжения политики, которая снимает установленные государством барьеры, поощряет накопление капитала и инвестиции.С этой целью предприниматели надеются, что президент Трамп и Конгресс расставят приоритеты в своей повестке дня, чтобы предоставить малому бизнесу все возможности для успеха в 2018 году.

Успешные предприниматели и малые предприятия помогают создавать качественные рабочие места и совершать инновационные прорывы, необходимые для динамичной экономики, приносящей пользу всем.

Большой пакет налоговых льгот, который только что вступил в силу, безусловно, будет способствовать экономическому росту в этом году. Регулирующие меры, принятые президентом и его администрацией, уже принесли дивиденды экономике, повысив деловой оптимизм, что способствовало увеличению инвестиций и положительной экономической активности.

Тем не менее, еще многое предстоит сделать, чтобы сделать США более конкурентоспособными на мировом рынке для всех предприятий США и оживить экосистему для предпринимательской деятельности. Преобразование устаревшей системы регулирования, улучшение доступа к капиталу, снижение затрат на медицинское страхование и увеличение выбора и конкуренции, доступ к глобальному рынку и защита интеллектуальной собственности, а также дополнительные исправления в налоговом кодексе — вот некоторые из ключевых областей для действий.

Что касается инфраструктуры, развертывания широкополосной связи и других приоритетов администрации Трампа и Конгресса, голос малого бизнеса будет иметь жизненно важное значение для обеспечения того, чтобы изменения в этих областях были полезны для нашего сектора.

В этом сообщении в блоге я обращаюсь к модернизации налоговой системы и реформам, которые все еще необходимы, чтобы снизить сложность и упростить соблюдение требований. Налоговый кодекс должен работать для предпринимателей и малых предприятий на современном и постоянно меняющемся рынке.

Эти информационные бюллетени / сообщения о приоритетах политики Совета SBE также были размещены:

Преобразование и реформа системы регулирования

Доступ к капиталу

Широкополосный доступ и развертывание Доступность здравоохранения и инновации Рост за счет глобальной торговли и усиления интеллектуальной собственности Современная налоговая система будет способствовать развитию предпринимательства, развитию малого бизнеса и повышению выживаемости «Закон о сокращении налогов и занятости», подписанный президентом Трампом в конце 2017 года, уже приносит дивиденды малому бизнесу и нашей экономике.Предприниматели и малых предприятий получают поддержку от налоговой реформы , и заголовки заполнены объявлениями крупных компаний , которые обрисовали в общих чертах планы повышения заработной платы, предоставления бонусов и реализации крупных инвестиционных проектов в США. Эти крупные проекты открывают поставщикам малого бизнеса значительные возможности в 2018 году и в предстоящие годы.

Эти крупные проекты открывают поставщикам малого бизнеса значительные возможности в 2018 году и в предстоящие годы.

Как отметил Совет SBE после принятия Палатой представителей и Сенатом налогового законодательства, в 2018 году появится возможность внести изменения, которые не были включены в окончательный законопроект.Налоговые писатели и лидеры Конгресса заявили, что Закон о сокращении налогов и рабочих местах (TCJA), хотя и имеет историческое значение, является хорошей отправной точкой для других реформ. Это хорошая новость, поскольку в налоговый кодекс необходимо внести множество изменений и корректировок, чтобы поддержать предпринимателей и малый бизнес нашей страны.

Основы будущих действий по истекающим положениям Как хорошо известно предпринимателям, многие положения TCJA истекают после 2025 года — в основном это положения о налогах на физических лиц.Ключевые из них для малого бизнеса включают 20% вычет из дохода от бизнеса, раздел 179, посвященный усовершенствованию расходов, более низкие ставки для физических лиц и множество других положений , которые повлияют на способность предпринимателя удерживать свой капитал (личный или деловой. связанных) реинвестировать в свой бизнес. Для малого бизнеса ставка 21% и отмена корпоративного AMT являются постоянными, как и изменения, влияющие на модернизацию нашей международной налоговой системы.

связанных) реинвестировать в свой бизнес. Для малого бизнеса ставка 21% и отмена корпоративного AMT являются постоянными, как и изменения, влияющие на модернизацию нашей международной налоговой системы.

SBE начинает диалог с членами Конгресса и администрацией о том, как действовать в соответствии с этими истекающими положениями и что необходимо сделать для упрощения кодекса, который должен включать: значительное снижение индивидуальных ставок, отмену налога на смерть, снижение или устранение налоги на прирост капитала, постоянные расходы и другие реформы, чтобы полностью повысить конкурентоспособность США и создать самую простую и удобную для бизнеса налоговую систему в мире.

Немедленное улучшение Совет SBE является решительным сторонником Закона об упрощении налогообложения малого бизнеса, H.R. 3717 , двухпартийный законопроект, подготовленный Комитетом по малому бизнесу Палаты представителей. Председатель Стив Чабо (штат Джорджия) и член рейтинга Нидия Веласкес (штат Нью-Йорк) попросили, чтобы председатель House Ways and Means Кевин Брэди (штат Техас) включил эту меру в закон о налоговой реформе, принятый Палатой представителей в прошлом году. . Совет SBE также настаивал на его включении в TCJA. К сожалению, эти усилия не увенчались успехом. Мы будем искать возможности и средства для продвижения законодательства в 2018 году.

. Совет SBE также настаивал на его включении в TCJA. К сожалению, эти усилия не увенчались успехом. Мы будем искать возможности и средства для продвижения законодательства в 2018 году.

Закон внесет значительные и позитивные изменения в предпринимателей нашей страны. Он включает простые и разумные исправления, которые снижают затраты, сложность и неопределенность для малого бизнеса. H.R. 3717:

● Модернизирует пороговые значения для дохода от самозанятости и заполнения формы 1099-Разное (последняя из которых соответствует требованиям к отчетности 1099 тыс.)

● Согласовывает крайние сроки квартальной отчетности

● Позволяет владельцам бизнеса предлагать и участвовать в тарифных планах кафетерия.

● Позволяет вычесть определенные расходы на медицинское страхование для целей налога на самозанятость.

● Разрешает соглашения о добровольном удержании налогов и услуги по обучению между подрядчиками и «крупными предпринимателями», не влияя на классификацию работников

● Создает единые стандарты использования электронных подписей

См. Письмо Совета SBE в поддержку H.3717 р., Здесь .

Письмо Совета SBE в поддержку H.3717 р., Здесь .

Совет SBE дал показания в поддержку H.R. 3717 перед Комитетом по малому бизнесу Палаты представителей 4 октября 2017 г. Прочтите свидетельство здесь .

Опираясь на импульс и успех TCJATCJA будет мощным пакетом для нашей экономики и малого бизнеса, но он не подошел для предпринимателей и малых предприятий в плане продвижения простоты. Конгресс и политические лидеры также должны приступить к рассмотрению временных положений, срок действия которых истекает.

Конгресс и, в частности, Комитет по методам и средствам Палаты представителей продолжат активную работу в рамках инициатив по соблюдению налоговых требований. Например, 30 января комитет проведет «День слушаний для членов» , чтобы выслушать отдельных членов Палаты о законодательстве, которое они предложили для улучшения налогового администрирования. Совет SBE также будет поощрять президента Трампа и следующего администратора IRS к принятию административных мер, если это разрешено законом, для обновления налоговых положений (например, индексации прироста капитала с учетом инфляции), которые способствуют справедливости, сокращают затраты на соблюдение и помогают IRS работать более эффективно..jpg) .

.

С точки зрения Совета SBE, TCJA — это только начало реформирования налоговой системы нашей страны. Затраты на соблюдение нормативных требований, обременительные налоговые платежи и сложность останутся большой проблемой для малого бизнеса и предпринимателей, и Совет SBE будет продолжать добиваться позитивных изменений, которые обеспечивают облегчение, уверенность и стимулируют рост и успех малого бизнеса.

Карен Керриган — президент и генеральный директор Совета по малому бизнесу и предпринимательству ИНФОРМАЦИОННЫЙ ЛИСТ: Программа Build Back Better обеспечит большую справедливость налогообложения для малого бизнеса

С первого дня своего пребывания в должности президент Байден сосредоточил свои усилия на обеспечении малого бизнеса Америки инструментами и ресурсами, необходимыми для повторного открытия, найма и восстановления.На сегодняшний день администрация Байдена-Харриса предоставила Мэйн-стрит помощь на сумму более 300 миллиардов долларов и намерена полностью списать более 6 миллионов кредитов малому бизнесу к концу года.

В то время как Мэйн-стрит набирает обороты, многие малые предприятия изо всех сил пытаются расти и конкурировать на глобальном уровне из-за налогового кодекса, который несоразмерно выгоден многонациональным корпорациям, и финансовой системы, которая не позволяет миллионам предпринимателей получить достаточный капитал для начала и расширения операций.Президент Байден намерен изменить это.

Программа «Build Back Better Agenda» президента Байдена направлена против несправедливых налоговых схем, которые дают крупным корпорациям преимущество. Согласно новому анализу министерства финансов, президентская повестка дня защитит 97 процентов владельцев малого бизнеса от повышения ставок подоходного налога и обеспечит снижение налогов более чем 3,9 миллионам предпринимателей.

Доход, полученный от создания более справедливой налоговой системы для Main Street, поможет оплачивать инвестиции, которые будут способствовать росту нашей экономики и созданию рабочих мест, включая инвестиции в малый бизнес. Это включает создание национальной программы оплачиваемых отпусков с выплатой пособий федеральным правительством, а не работодателем, что уравнивает правила игры для малых предприятий, которые не могут позволить себе предоставлять это пособие своим работникам. Программа Build Back Better Agenda также расширит доступ к возможностям заключения контрактов и предоставит десятки миллиардов долларов в виде финансирования и программ технической помощи для малых предприятий, включая мелких производителей. Короче говоря, план президента Байдена закладывает основу для американского малого бизнеса, чтобы победить в 21 -м -м веке.

Это включает создание национальной программы оплачиваемых отпусков с выплатой пособий федеральным правительством, а не работодателем, что уравнивает правила игры для малых предприятий, которые не могут позволить себе предоставлять это пособие своим работникам. Программа Build Back Better Agenda также расширит доступ к возможностям заключения контрактов и предоставит десятки миллиардов долларов в виде финансирования и программ технической помощи для малых предприятий, включая мелких производителей. Короче говоря, план президента Байдена закладывает основу для американского малого бизнеса, чтобы победить в 21 -м -м веке.

В частности, программа «Build Back Better Agenda» президента Байдена будет:

Выровняйте правила игры для владельцев малого бизнеса путем реформирования налогового кодекса

Нынешняя налоговая система несправедливо отдает предпочтение крупным транснациональным корпорациям по сравнению с малым бизнесом на Мэйн-стрит. Малые предприятия не имеют доступа к армии юристов и бухгалтеров, которая позволила 55 прибыльным крупным корпорациям избежать уплаты каких-либо федеральных корпоративных налогов в 2020 году, и они не могут переводить прибыль в налоговые убежища, чтобы не платить U.S. налоги, как у транснациональных корпораций, могут. Транснациональные корпорации США сообщают о 60 процентах своей прибыли за рубежом всего в семи юрисдикциях с низкими налогами, которые в совокупности составляют менее 4 процентов мирового ВВП. Эти корпорации не зарабатывают деньги в этих странах; они просто сообщают об этом, чтобы получить огромное снижение налогов. В 2018 году супружеские пары, зарабатывающие около 150 тысяч долларов, работая в собственном малом бизнесе, платили более 20 процентов своего дохода в виде федеральных подоходных налогов и налогов на самозанятость. Напротив, американские транснациональные корпорации платили менее 10 процентов налога на прибыль корпораций в США.С. прибыль.

Малые предприятия не имеют доступа к армии юристов и бухгалтеров, которая позволила 55 прибыльным крупным корпорациям избежать уплаты каких-либо федеральных корпоративных налогов в 2020 году, и они не могут переводить прибыль в налоговые убежища, чтобы не платить U.S. налоги, как у транснациональных корпораций, могут. Транснациональные корпорации США сообщают о 60 процентах своей прибыли за рубежом всего в семи юрисдикциях с низкими налогами, которые в совокупности составляют менее 4 процентов мирового ВВП. Эти корпорации не зарабатывают деньги в этих странах; они просто сообщают об этом, чтобы получить огромное снижение налогов. В 2018 году супружеские пары, зарабатывающие около 150 тысяч долларов, работая в собственном малом бизнесе, платили более 20 процентов своего дохода в виде федеральных подоходных налогов и налогов на самозанятость. Напротив, американские транснациональные корпорации платили менее 10 процентов налога на прибыль корпораций в США.С. прибыль.

Факты о нынешней несправедливой налоговой системе вызывают тревогу, но они не являются сюрпризом для Мэйн-стрит. Почти три четверти малых предприятий говорят, что нынешняя налоговая система отдает предпочтение крупному бизнесу, а не малому, и что их бизнесу наносится ущерб, когда крупные корпорации используют лазейки для уклонения от уплаты налогов. Около двух третей малого бизнеса поддерживают повышение налогов на корпорации.

Почти три четверти малых предприятий говорят, что нынешняя налоговая система отдает предпочтение крупному бизнесу, а не малому, и что их бизнесу наносится ущерб, когда крупные корпорации используют лазейки для уклонения от уплаты налогов. Около двух третей малого бизнеса поддерживают повышение налогов на корпорации.

Президент Байден изложил комплексный план налоговой реформы, чтобы уравнять правила игры, решить проблемы владельцев малого бизнеса и повысить доход, который поможет оплачивать новые программы для Main Street.По плану президента:

- Поднять ставку налога на прибыль до 28 процентов;

- Ужесточить глобальный минимальный налог для крупных транснациональных корпораций;

- Уменьшить стимулы для иностранных юрисдикций поддерживать сверхнизкие ставки корпоративного налога, поощряя глобальное принятие устойчивых минимальных налогов для крупных корпораций;

- Установить минимальный налог в размере 15 процентов на бухгалтерский доход крупных высокодоходных корпораций;

- Устранение стимулов для крупных корпораций к офшорной прибыли и работе; и

- Усиление правоприменения для решения проблемы уклонения от уплаты налогов среди крупных корпораций.

Программа президента Байдена Build Back Better Agenda сделает налоговый кодекс более справедливым и защитит миллионы малых предприятий от повышения налогов. Например, предложение президента Байдена восстановить ставку корпоративного налога наполовину до уровня, существовавшего до 2018 года, не повлияет на малые предприятия, которые подают налоги как транзитные юридические лица (LLC, S-corps и индивидуальные предприниматели). Это почти каждый малый бизнес в Америке. Точно так же предложение президента о восстановлении верхнего предела подоходного налога до уровня, существовавшего до 2018 года, что приведет к увеличению налогов только на 2.6 процентных пунктов для самых богатых домохозяйств в Америке — затронут менее 3 процентов владельцев малого бизнеса, согласно новому анализу Министерства финансов, сфокусированному исключительно на подаче малых предприятий в качестве S-корпораций, товариществ и в таблицах формы 1040 декларации по индивидуальному подоходному налогу. C, E и F (как уже отмечалось, почти каждый малый бизнес попадает в эту категорию). В повестке дня президента Байдена умные реформы, призванные сделать налоговый кодекс Америки более справедливым, направлены на защиту владельцев малого бизнеса на Мэйн-стрит от повышения налогов.

Снижение налогов для 3,9 млн владельцев малого бизнеса.

Программа Build Back Better Agenda президента Байдена не только защитит более 97 процентов владельцев малого бизнеса от повышения подоходного налога, но и обеспечит заслуженное снижение налогов для предпринимателей на Мэйн-стрит. Такое снижение налогов даст большему количеству предпринимателей финансовую безопасность и душевное спокойствие, которые им необходимы, чтобы начать или развивать свой собственный бизнес. В частности, план будет:

- Снижение налогов для владельцев малого бизнеса с детьми. Американский план спасения (ARP) увеличил размер налоговой скидки на детей (CTC) с 2000 долларов на ребенка до 3000 долларов на ребенка для детей старше шести лет и 3600 долларов для детей до шести лет. Программа Build Back Better Agenda расширит расширение CTC в ARP, обеспечив 39 миллионам домашних хозяйств и семьям почти 90 процентов американских детей значительное снижение налогов и сокращение детской бедности почти вдвое. Новое исследование Министерства финансов показывает, что более 3 миллионов владельцев малых предприятий с детьми извлекут выгоду из этого исторического снижения налогов.

- Снижение налогов для владельцев малого бизнеса, которые приобретают страховое покрытие через HealthCare.gov. До принятия Закона о доступном медицинском обслуживании владельцы малого бизнеса и их сотрудники были чрезмерно представлены среди незастрахованных работающих американцев. Сегодня они составляют более половины всех американцев, участвующих в торговых площадках ACA. Ранее в этом году ARP предоставила налоговые льготы, которые снизили взносы на медицинское страхование для тех, кто покупает страховое покрытие через ACA, сэкономив семьям в среднем 50 долларов на человека в месяц.С тех пор, как ARP вступил в силу, 34 процента потребителей нашли покрытие на HealthCare.gov за 10 долларов или меньше в месяц. Программа Build Back Better Agenda сделает эти скидки постоянными. В результате девять миллионов человек, в том числе более 1,2 миллиона владельцев малого бизнеса, будут продолжать экономить сотни долларов в год на своих страховых взносах, а 4 миллиона незастрахованных людей получат страховое покрытие. Build Back Better не только снизит расходы на здравоохранение для малых предприятий и их сотрудников, но и даст начинающим предпринимателям финансовую безопасность и душевное спокойствие, необходимые им для осуществления своей мечты об открытии бизнеса.Кроме того, Build Back Better поможет малым предприятиям, которые не могут позволить себе страхование своих сотрудников, конкурировать с крупными корпорациями.

Помогите малым предприятиям удерживать работников и конкурировать с крупными корпорациями через национальную программу оплачиваемых отпусков, финансируемую из федерального бюджета.

В то время как подавляющее большинство владельцев малого бизнеса считают важным создание федеральной программы оплачиваемых отпусков по семейным обстоятельствам и медицинским отпускам, США остаются одной из немногих стран в мире, которые ее не предоставляют.В результате почти четыре из пяти работников частного сектора — и 95 процентов работников с самой низкой заработной платой — не имеют доступа к оплачиваемому отпуску. Это ставит малые предприятия в невыгодное положение, когда дело доходит до найма и удержания талантливых сотрудников. Крупные корпорации, располагающие достаточными ресурсами, могут позволить себе предлагать своим сотрудникам программы оплачиваемого отпуска, но малому бизнесу с меньшими ресурсами может быть труднее это сделать. Программа президента Байдена Build Back Better Agenda уравняет правила игры для малых предприятий.Он гарантирует двенадцать недель оплачиваемого отпуска для родителей, семьи и личного отпуска по болезни / безопасности к 10 году программы и гарантирует, что работники получат трехдневный отпуск в связи с утратой в год, начиная с первого года. Важно отметить, что по предложению президента Байдена замещение заработной платы будет исходить от федерального правительства, а не от работодателя, что устранит любое потенциальное бремя для малого бизнеса. Согласно исследованию на уровне штата, 9 из 10 работодателей испытали положительное или незаметное влияние на производительность, прибыльность, текучесть кадров и моральный дух сотрудников после принятия программы оплачиваемых отпусков.

Расширение доступа к контрактам, капиталу, технической помощи для малых фирм.

Президентский план расширит доступ к федеральным контрактам и вложит средства в новые программы финансирования и технической помощи, которые принесут прямую пользу малому бизнесу. В частности, план президента Байдена будет:

- Расширение возможностей заключения федеральных контрактов для малого бизнеса. От модернизации медицинских центров по делам ветеранов до ремонта других федеральных зданий — план президента предусматривает мобилизацию мелких подрядчиков для решения серьезных проблем нашего времени.

- Принять исторические меры по расширению возможностей малого бизнеса в общинах с недостаточным уровнем обслуживания. Программа Build Back Better Agenda создаст национальную сеть инкубаторов и центров развития бизнеса, чтобы помочь большему количеству предпринимателей начать новый бизнес, получить доступ к государственным контрактам и расширить свою клиентскую базу.

- Предоставьте малому бизнесу — особенно малому бизнесу с недостаточным уровнем обслуживания — инструменты для стимулирования инновационной экономики. Президент Байден призывает Конгресс инвестировать в федеральные программы, которые расширяют возможности малых фирм участвовать в федеральных инициативах в области исследований и разработок, которые имеют потенциал для коммерциализации.

- Помогите производственным предприятиям, принадлежащим меньшинствам, получить доступ к капиталу. Программа Build Back Better Agenda создаст новую программу грантов через Агентство по развитию бизнеса меньшинств, которая поможет мелким производителям с недостаточным уровнем обслуживания получить доступ к частному капиталу.

- Создать новый механизм финансирования для мелких производителей. Президент Байден призывает Конгресс начать новую программу по совместному инвестированию с частным капиталом в промышленную базу.

- Расширение доступа к ссудному и инвестиционному капиталу. Программа Build Back Better Agenda позволит малым предприятиям стимулировать восстановление, вложив миллиарды долларов в кредитную программу 7 (a) Администрации малого бизнеса.

- Укрепление производственных цепочек поставок и инновационных экосистем . Президент Байден также призывает Конгресс укрепить Партнерство по расширению производства и Manufacturing USA; создать новый офис для мониторинга производственных мощностей и поддержки производства важнейших товаров; и создавать региональные центры для развития технологий и создания новых предприятий.

###

Налоги, начальные затраты и инновационное предпринимательство

Acs, Z., & Audretsch, D. (1987). Инновации, структура рынка и размер фирмы. Обзор экономики и статистики, 69 (4), 567–574. https://doi.org/10.2307/1935950.

Артикул Google ученый

Анохин, С., & Шульце, В. С. (2009). Предпринимательство, инновации и коррупция. Journal of Business Venturing, 24 (5), 465–476.https://doi.org/10.1016/j.jbusvent.2008.06.001.

Артикул Google ученый

Аутио, Э., Кенни, М., Мустар, П., Сигел, Д., и Райт, М. (2014). Предпринимательские инновации: важность контекста. Research Policy, 43 (7), 1097–1108. https://doi.org/10.1016/j.respol.2014.01.015.

Артикул Google ученый

Баллиамун-Лутц, М., & Гарелло, П. (2014). Налоговая структура и предпринимательство. Экономика малого бизнеса, 42 (1), 165–190. https://doi.org/10.1007/s11187-013-9469-9.

Артикул Google ученый

Baumol, W. J. (1990). Предпринимательство: продуктивное, непродуктивное и разрушительное. Журнал политической экономии, 98 (5), 893–919. https://doi.org/10.1016/0883-9026(94)00014-x.

Артикул Google ученый

Baumol, W.Дж., Литан Р. Э. и Шрамм К. Дж. (2007). Хороший капитализм, плохой капитализм и экономика роста и процветания . Нью-Хейвен: издательство Йельского университета. https://doi.org/10.2139/ssrn.985843.

Google ученый

Бхаттарай К., Хотон Дж., Хед М. и Тюрк Д. Г. (2017). Моделирование предложений по реформе корпоративного подоходного налога с помощью динамической CGE-модели. Международный журнал экономики и финансов, 9 (5), 20–35.

Артикул Google ученый

Блэкберн, Р. А., & Шапер, М. Т. (2016). Правительство, МСП и развитие предпринимательства . Лондон: Рутледж. https://doi.org/10.4324/9781315585666.

Google ученый

Блок, Дж. (2016). Корпоративный подоходный налог и предпринимательская деятельность. IZA Мир труда . https://doi.org/10.15185/izawol.257.

Блок Дж. И Ландграф А. (2016). Переход от частичной занятости к полной: роль финансовых и нефинансовых мотивов. Международный журнал предпринимательства и менеджмента, 12 (1), 259–282. https://doi.org/10.1007/s11365-014-0331-6.

Артикул Google ученый

Блок, Дж., Миллер, Д., и Вагнер, Д. (2014). Байесовские методы в исследовании семейного бизнеса. Журнал стратегии семейного бизнеса, 5 (1), 97–104. https://doi.org/10.1016/j.jfbs.2013.12.003.

Артикул Google ученый

Блок, Дж., Фиш, К., и ван Прааг, М. (2017). Предприниматель Шумпетера: обзор эмпирических данных об антецедентах, поведении и последствиях для инновационного предпринимательства. Промышленность и инновации, 24 (1), 61–95. https://doi.org/10.1080/13662716.2016.1216397.

Статья Google ученый

Бранстеттер Л., Лима Ф., Тейлор Л. Дж. И Венансио А. (2014). Сдерживают ли правила въезда предпринимательство и создание рабочих мест? Свидетельства недавних реформ в Португалии. Экономический журнал, 124 (577), 805–832. https://doi.org/10.1111/ecoj.12044.

Артикул Google ученый

Браунерхьельм, П., & Эклунд, Дж. Э. (2014). Налоги, налоговое административное бремя и создание новых фирм. Киклос, 67 (1), 1–11. https://doi.org/10.1111/kykl.12040.

Артикул Google ученый

Брюс Д. и Мохсин М. (2006). Налоговая политика и предпринимательство: данные нового временного ряда. Экономика малого бизнеса, 26 (5), 409–425. https://doi.org/10.1007/s11187-005-5602-8.

Артикул Google ученый

Брюн, М.(2011). Лицензия на продажу: влияние реформы регистрации бизнеса на предпринимательскую деятельность в Мексике. Обзор экономики и статистики, 93 (1), 382–386. https://doi.org/10.1596/1813-9450-4538.

Артикул Google ученый

Чаттерджи А., Глезер Э. и Керр В. (2014). Кластеры предпринимательства и инноваций. Инновационная политика и экономика, 14 (1), 1–20. https://doi.org/10.1086/674023.

Google ученый

Клингингсмит Д. и Шейн С. (2016). Как политика индивидуального подоходного налога влияет на предпринимательство. Fordham Law Review, 84 , 2495–2516.

Google ученый

Каллен, Дж. Б., и Гордон, Р. Х. (2007). Налоги и предпринимательский риск: теория и доказательства для журнала US Public Economics, 91 (7–8), 1479–1505.https://doi.org/10.1016/j.jpubeco.2006.12.001.

Артикул Google ученый

Davidsson, P., & Honig, B. (2003). Роль социального и человеческого капитала среди начинающих предпринимателей. Journal of Business Venturing, 18 (3), 301–331. https://doi.org/10.1016/s0883-9026(02)00097-6.

Артикул Google ученый

Де Клерк, Д., Хессельс, Дж., И Ван Стел, А. Дж. (2008). Распространение знаний и экспортная ориентация новых предприятий. Экономика малого бизнеса, 31 (3), 283–303. https://doi.org/10.1007/s11187-008-9132-z.

Артикул Google ученый

Де Меза, Д., и Уэбб, Д. К. (1999). Богатство, предпринимательство и кредитная политика. Экономический журнал, 109 (455), 153–163. https://doi.org/10.1111/1468-0297.00424.

Артикул Google ученый

Де Сото, Х.(1989). Другой путь: невидимая революция в третьем мире . Нью-Йорк: Харпер и Роу. https://doi.org/10.2307/20043955.

Google ученый

ДеВриз, Н., и Костер, С. (2013). Детерминанты инновационной индивидуальной самозанятости: региональный подход, В: Конференция EIASM, ECSB и ISM: RENT XXVII (Исследования в области предпринимательства и малого бизнеса), Сборник тезисов , Вильнюс: ISM, с. 54.

Десаи, М., Гомперс, П., & Лернер, Дж. (2003). Институты, ограничения капитала и динамика предпринимательских фирм: данные из Европы. NBER Рабочий документ № 10165. https://doi.org/10.3386/w10165.

Дилли, С., & Вестерхус, Г. (2018). Институты, гендерные различия в человеческом капитале и предпринимательство. Экономика малого бизнеса . https://doi.org/10.1007/s11187-018-0004-x.

Дьянков, С. (2017). Снижение корпоративного налога: изучение результатов в других странах.Институт международной экономики Петерсона, Документ № ПБ17–14 .

Джанков С., Ла Порта Р., Лопес-де-Силанес Ф. и Шлейфер А. (2002). Регулирование въезда. Ежеквартальный журнал экономики, 117 (1), 1–37. https://doi.org/10.1162/003355302753399436.

Артикул Google ученый

Джанков, С., Гансер, Т., МакЛиш, К., Рамальо, Р., и Шлейфер, А. (2010). Влияние корпоративных налогов на инвестиции и предпринимательство. Американский экономический журнал: Макроэкономика, 2 , 31–64. https://doi.org/10.1257/mac.2.3.31.

Google ученый

Дреер, А., и Гассебнер, М. (2013). Смазывать колеса? Влияние нормативных требований и коррупции на вход фирм. Public Choice, 155 (3), 413–432. https://doi.org/10.1007/s11127-011-9871-2.

Артикул Google ученый

Эстрин, С., Коростелева, Дж., И Мицкевич, Т. (2013). Какие учреждения поощряют стремление к предпринимательскому росту? Journal of Business Venturing, 28 (4), 564–580. https://doi.org/10.1016/j.jbusvent.2012.05.001.

Артикул Google ученый

Фёльстер, С. (2002). Стимулируют ли более низкие налоги самозанятость? Экономика малого бизнеса, 19 (2), 135–145. https://doi.org/10.1023/a:1016200800982.

Артикул Google ученый

Фрич, М., & Уиридж, М. (2018). Региональные знания, предпринимательская культура и инновационные стартапы во времени и пространстве — эмпирическое исследование. Экономика малого бизнеса . https://doi.org/10.1007/s11187-018-0016-6.

Джентри У. и Хаббард Г. (2000). Налоговая политика и предпринимательство. Американский экономический обзор, 90 (2), 283–287. https://doi.org/10.1257/aer.90.2.283.

Артикул Google ученый

Грегг Д., & Партхасарати, М. (2017). Факторы, влияющие на долгосрочное выживание предприятий eBay: продольное исследование. Экономика малого бизнеса, 49 , 405–419. https://doi.org/10.1007/s11187-017-9846-x.

Артикул Google ученый

Haans, R., & van Witteloostuijn, A. (2016). Ожидаемое создание рабочих мест в индустрии культуры: отраслевое разделение и его значение для культурной политики. Международный журнал культурной политики, 24 , 1–24.https://doi.org/10.1080/10286632.2015.1128420.

Google ученый

Халлен Б. и Эйзенхардт К. М. (2012). Катализирующие стратегии и эффективное формирование связей: как предпринимательские фирмы получают инвестиционные связи. Журнал Академии Менеджмента, 55 (1), 35–70. https://doi.org/10.5465/amj.2009.0620.

Артикул Google ученый

Ханссон, А.(2012). Налоговая политика и предпринимательство: эмпирические данные из Швеции. Экономика малого бизнеса, 38 (4), 495–513. https://doi.org/10.1007/s11187-010-9282-7.

Артикул Google ученый

Хархофф Д., Шталь К. и Войвод М. (1998). Правовая форма, рост и выход западногерманских фирм — эмпирические результаты для обрабатывающей промышленности, строительства, торговли и сферы услуг. Журнал промышленной экономики, 46 (4), 453–488.https://doi.org/10.1111/1467-6451.00083.

Артикул Google ученый

Haughton, J., Backman, K., Bhattarai, D., Tuerck, G. (2017). Эффект распределения налоговых предложений Трампа и Клинтона. Атлантический экономический журнал , 1–20.

Хекман, Дж. (1976). Общая структура статистических моделей усечения, выборки и ограниченных зависимых переменных, а также простая оценка для таких моделей. Анналы экономических и социальных измерений, 5 , 475-492.

Хекман, Дж. Дж. (1979). Смещение выборки как ошибка спецификации. Econometrica, 47 (l), 53-161.

Хенрексон, М., и Санандаджи, Т. (2011). Предпринимательство и теория налогообложения. Экономика малого бизнеса, 37 (2), 167–185. https://doi.org/10.1007/s11187-009-9242-2.

Артикул Google ученый

Хессельс, Дж., ван Гельдерен, М., и Турик, Р. (2008). Предпринимательские стремления, мотивации и их движущие силы. Экономика малого бизнеса, 31 (3), 323–339. https://doi.org/10.1007/s11187-008-9134-x.

Артикул Google ученый

Хо, Й., и Вонг, П. (2007). Финансирование, нормативные издержки и процветание предпринимательства. Экономика малого бизнеса, 28 (2), 187–204. https://doi.org/10.1007/s11187-006-9015-0.

Артикул Google ученый

Хубер Дж. Д. и Станиг П. (2011). Разделение и перераспределение церкви и государства. Журнал общественной экономики, 95 (7–8), 828–836. https://doi.org/10.1016/j.jpubeco.2011.02.001.

Артикул Google ученый

Камлейтнер Б., Корунка К. и Киршнер Э. (2012). Соблюдение налоговых требований владельцев малого бизнеса: обзор. Международный журнал предпринимательского поведения и исследований, 18 (3), 330–351. https://doi.org/10.1108/13552551211227710.

Артикул Google ученый

Каплан, Д. С., Пьедра, Э., и Сейра, Э. (2011). Регулирование выхода на рынок и открытие бизнеса: данные из Мексики. Журнал общественной экономики, 95 (11–12), 1501–1515. https://doi.org/10.1016/j.jpubeco.2011.03.007.

Артикул Google ученый

Клаппер, Л., Лаэвен, Л., и Раджан, Р. (2006). Регулирование въезда как барьер для предпринимательства. Журнал финансовой экономики, 82 (3), 591–629. https://doi.org/10.1016/j.jfineco.2005.09.006.

Артикул Google ученый

Koellinger, P. (2008). Почему одни предприниматели более изобретательны, чем другие? Экономика малого бизнеса, 31 (1), 21–37. https://doi.org/10.1007/s11187-008-9107-0.

Артикул Google ученый

Кортум, С., И Лернер Дж. (2000). Оценка вклада венчурного капитала в инновации. RAND Journal of Economics, 31 , 674–669.

Артикул Google ученый

Ла Порта Р., Лопес-де-Силанес Ф., Шлейфер А. и Вишни Р. В. (1999). Качество правительства. Журнал права, экономики и организации, 15 (1), 222–279. https://doi.org/10.3386/w6727.

Артикул Google ученый

Ли Ю., И Гордон Р. Х. (2005). Налоговая структура и экономический рост. Журнал общественной экономики, 89 (5–6), 1027–1043. https://doi.org/10.1016/j.jpubeco.2004.07.002.

Артикул Google ученый

Монтейро, Дж. К. М., и Ассунсао, Дж. Дж. (2012). Выходя из тени? Оценка влияния упрощения бюрократии и снижения налогов на формальность в бразильских микропредприятиях. Журнал экономики развития, 99 (1), 105–115.https://doi.org/10.1016/j.jdeveco.2011.10.002.

Артикул Google ученый

Пухани П. (2000). Поправка Хекмана для выборки и ее критика. Journal of Economic Surveys, 14 (1), 53-68.

Раффи Дж. И Фенг Дж. (2014). Должен ли я уволиться с основной работы? Гибридный путь к предпринимательству. Журнал Академии Менеджмента, 57 (4), 936–963. https://doi.org/10.5465/amj.2012.0522.

Артикул Google ученый

Рейнольдс, П., Босма, Н., Аутио, Э., Хант, С., Де Боно, Н., Серве, И., Лопес-Гарсия, П., и Чин, Н. (2005) . Глобальный мониторинг предпринимательства: разработка и реализация сбора данных, 1998-2003 гг. Экономика малого бизнеса, 24 (3), 205–231. https://doi.org/10.1007/s11187-005-1980-1.

Артикул Google ученый

Ростам-Афшар, Д.(2014). Регулирование въезда и предпринимательство: естественный эксперимент немецкого мастерства. Эмпирическая экономика, 47 (3), 1067–1101. https://doi.org/10.1007/s00181-013-0773-7.

Артикул Google ученый

Скарпетта, С., & Трессел, Т. (2004). Повышение производительности за счет инноваций и внедрения новых технологий: какую роль играют институты рынка труда? Рабочие документы Всемирного банка . https: // doi.org / 10.2139 / ssrn.535682.

Скарпетта, С., Хеммингс, П., Трессел, Т., Ву, Дж. (2002). Роль политики и институтов в производительности и динамике фирм: данные на микро и отраслевых данных. Рабочие документы Департамента экономики ОЭСР, № 329, Издательство ОЭСР. https://doi.org/10.2139/ssrn.308680.

Шульц, М., Урбиг, Д., и Прохер, В. (2016). Гибридное предпринимательство и государственная политика: случай дерегулирования входа фирм. Journal of Business Venturing, 31 (3), 272–286.https://doi.org/10.1016/j.jbusvent.2016.01.002.

Артикул Google ученый

Шумпетер, Дж. А. (1934). Теория экономического развития . Кембридж: Издательство Гарвардского университета. https://doi.org/10.1007/0-306-48082-4_3.

Google ученый

SRI International. (1999). Международные практики и опыт в процедурах открытия бизнеса .Арлингтон: SRI.

Google ученый

Сучман М.С. (1995). Управление легитимностью: стратегический и институциональный подходы. Academy of Management Review, 20 (3), 571–610. https://doi.org/10.5465/amr.1995.9508080331.

Артикул Google ученый

Талер Р. Х. (1999). Умственный учет имеет значение. Журнал принятия поведенческих решений, 12 (3), 183–206.

Артикул Google ученый

Ван де Влиерт, Э., Янссен, О., и Ван дер Вегт, Г. (2016). Трудно или легко? Сложность предпринимательских стартапов в 107 климатических и экономических условиях. Прикладная психология, 65 (3), 469–489. https://doi.org/10.1111/apps.12057.

Артикул Google ученый

Ван Стел, А., и де Фриз, Н. (2015). Экономическая ценность различных типов индивидуальной самозанятости: обзор.В Справочник исследований по фрилансу и самозанятости (стр. 77–84). Дублин: Академическое издательство Сенатского зала.

Google ученый

Ван Стел, А., Стори, Д. Дж., И Турик, А. Р. (2007). Влияние правил ведения бизнеса на зарождающееся и молодое деловое предпринимательство. Экономика малого бизнеса, 28 (2–3), 171–186. https://doi.org/10.1007/s11187-006-9014-1.

Артикул Google ученый

Вен, Дж.Ф. и Гордон Д. В. (2014). Эмпирическая модель выпуклости налогов и самозанятости. Обзор экономики и статистики, 96 (3), 471–482. https://doi.org/10.1162/REST_a_00388.

Артикул Google ученый

Яковлев Е., Журавская Е. (2013). Неравномерное применение либерализации: свидетельства российской реформы регулирования бизнеса. Журнал Европейской экономической ассоциации, 11 (4), 808–838.https://doi.org/10.1111/jeea.12026.

Артикул Google ученый

Обзор налогов штата Нью-Гэмпшир

Налоговое управление штата Нью-Гэмпшир намерено, чтобы данная публикация предназначалась для общей налоговой информации и, следовательно, не должна рассматриваться как полное обсуждение всех аспектов этого налогового законодательства. Поскольку ставки, проценты и другие аспекты налогообложения меняются, рекомендуется, чтобы любое заинтересованное лицо ознакомилось с законами и правилами или запросило непосредственно в этом Департаменте текущую информацию, относящуюся к вашей ситуации.

Обзор налогов Нью-Гэмпшира — презентация губернатора и совета 1/23/2019

Налог на коммерческое предприятие

| RSA 77-E | Глава Rev 2400 | BET Часто задаваемые вопросы |

Что это?

Для налоговых периодов, заканчивающихся до 31 декабря 2016 г., налог в размере 0,75% начисляется на налоговую базу стоимости предприятия, которая представляет собой сумму всех выплаченных или начисленных компенсаций, уплаченных или начисленных процентов и дивидендов, выплаченных коммерческим предприятием после особых корректировки и раскладки.

Для налоговых периодов, заканчивающихся 31 декабря 2016 г. или после этой даты, ставка СТАВКИ снижается до 0,72%. Для налоговых периодов, заканчивающихся 31 декабря 2018 г. или позднее, ставка СТАВКИ снижается до 0,675%. Для налоговых периодов, заканчивающихся 31 декабря 2019 г. или позднее, ставка СТАВКИ снижается до 0,60%.

График ставок BPT и BET

Кто это платит?

Для налоговых периодов, начинающихся 1 января 2017 г. или после этой даты, предприятия с валовой выручкой от всей своей деятельности на сумму более 208 000 долларов США или налоговой базой на сумму более 104 000 долларов США должны подавать декларацию.

Для налоговых периодов, начинающихся 1 января 2019 года или после этой даты, предприятия с валовой выручкой от всей своей деятельности на сумму более 217 000 долларов США или налоговой базой на сумму более 108 000 долларов США должны подавать декларацию.

Для налоговых периодов, начинающихся 1 января 2021 года или после этой даты, предприятия с валовой выручкой от всей своей деятельности на сумму более 222 000 долларов США или налоговой базой на сумму более 111 000 долларов США должны подавать декларацию.

В соответствии с RSA 77-E: 5, I, уполномоченный DRA раз в два года корректирует пороговые значения ставок BET с учетом инфляции, округляя до ближайших 1000 долларов США, используя Индекс потребительских цен для всех городских потребителей Северо-Восточного региона, опубликованный Бюро труда. Статистика Министерства труда США с использованием суммы, опубликованной за июнь в году, предшествующем началу налогового года.

| Пороговые значения исторической отчетности для коммерческих предприятий | |||

|---|---|---|---|

| Начало налоговых периодов: | Поступления сверх: | ИЛИ | База налога на стоимость предприятия больше, чем: |

| 01.01.2021 или позже | 222 000 долл. США | ИЛИ | 111 000 долл. США |

| 1/1 / 2019-12 / 31/2020 | 217 000 долл. США | ИЛИ | 108 000 долл. США |

| 01/01 / 17-12 / 31/18 | 208 000 долл. США | ИЛИ | 104 000 долл. США |

| Окончание налоговых периодов: | Поступления сверх: | ИЛИ | База налога на стоимость предприятия больше, чем: |

| 31.12.15 — 31.12.16 | 207 000 долл. США | ИЛИ | 103 000 долл. США |

| 31.12.13 — 30.12.15 | 200 000 долл. США | ИЛИ | 100 000 долл. США |

| 01.07.01 — 30.12.13 | 150 000 долл. США | ИЛИ | 75 000 долл. США |

| До 01.07.2001 | 100 000 долл. США | ИЛИ | 50 000 долл. США |

Когда должен быть возврат?

Для налоговых периодов, начинающихся 31 декабря 2015 г. или ранее, корпоративные декларации должны быть поданы на 15-й день 3-го месяца после окончания налогового периода.Право собственности, партнерство и фидуциарные декларации должны быть поданы на 15-й день 4-го месяца после окончания налогового периода. Некоммерческие декларации подлежат оплате на 15-й день 5-го месяца после окончания налогового периода.

Для налоговых периодов, начинающихся после 31 декабря 2015 года, отчеты партнерства должны быть поданы на 15-й день 3-го месяца после окончания налогового периода. Корпоративные, имущественные, фидуциарные и комбинированные отчеты должны быть поданы на 15-й день 4-го месяца после окончания налогового периода.Некоммерческие декларации подлежат оплате на 15-й день 5-го месяца после окончания налогового периода.

Должен ли я производить расчетные платежи?

Да, для налоговых периодов, заканчивающихся 31 декабря 2013 г. или после этой даты, если ваше расчетное налоговое обязательство превышает 260 долларов США. Требуются четыре сметных платежа по ставке 25% каждый на 15-е число 4-го, 6-го, 9-го и 12-го месяцев налогового периода.

Для налоговых периодов, заканчивающихся до 31 декабря 2013 года, если ваше расчетное налоговое обязательство превышает 200 долларов США, требуются четыре расчетных платежа, выплачиваемых по 25% каждый на 15-й день 4-го, 6-го, 9-го и 12-го месяцев налогового периода.

Как мне зарегистрировать свой новый бизнес?

Новые предприятия должны регистрироваться, написав в офис государственного секретаря NH, корпоративный отдел, 107 N. Main Street, Concord, NH 03301-4989, или позвонив по телефону (603) 271-3246.

Куда мне обращаться с вопросами?

Позвоните в службу налогоплательщиков по телефону (603) 230-5920 или напишите в NH DRA по PO Box 637, Concord, NH 03302-0637.

Налог на прибыль предприятий

| RSA 77-A | Глава Rev 300 | BPT Часто задаваемые вопросы |

Что это?

Для налоговых периодов, заканчивающихся до 31 декабря 2016 г., 8.Налог в размере 5% взимается с доходов от ведения коммерческой деятельности в штате Нью-Гэмпшир. Для предприятий с несколькими штатами доход распределяется с использованием взвешенного коэффициента продаж, равного двум, а также факторов заработной платы и собственности. Организации, ведущие унитарный бизнес, должны использовать комбинированную отчетность при подаче налоговой декларации в штате Нью-Гэмпшир.

Для налоговых периодов, заканчивающихся 31 декабря 2016 г. или позднее, ставка BPT снижается до 8,2%. Для налоговых периодов, заканчивающихся 31 декабря 2018 г. или позднее, ставка BPT снижается до 7.9%. Для налоговых периодов, заканчивающихся 31 декабря 2019 г. или позднее, ставка BPT снижается до 7,7%.

График ставок BPT и BET

Кто это платит?

Любая коммерческая организация, организованная для получения прибыли или для получения прибыли, ведущая коммерческую деятельность в пределах государства, подлежит обложению этим налогом. Однако организации с валовым коммерческим доходом от всей своей деятельности не более 50 000 долларов США не обязаны подавать декларацию.

Когда срок возврата?

Для налоговых периодов, начинающихся 31 декабря 2015 г. или ранее, корпоративные декларации должны быть поданы на 15-й день 3-го месяца после окончания налогового периода.Право собственности, партнерство и фидуциарные декларации должны быть поданы на 15-й день 4-го месяца после окончания налогового периода. Некоммерческие декларации подлежат оплате на 15-й день 5-го месяца после окончания налогового периода.

Для налоговых периодов, начинающихся после 31 декабря 2015 года, партнерские отчеты должны быть поданы на 15-й день 3-го месяца после окончания налогового периода. Корпоративные, имущественные, фидуциарные и комбинированные отчеты должны быть поданы на 15-й день 4-го месяца после окончания налогового периода.Некоммерческие декларации подлежат оплате на 15-й день 5-го месяца после окончания налогового периода.

Должен ли я производить расчетные платежи?

Да, если предполагаемое налоговое обязательство превышает 200 долларов. Требуются четыре сметных платежа по ставке 25% каждый на 15-е число 4-го, 6-го, 9-го и 12-го месяцев налогового периода.

Как мне зарегистрировать свой новый бизнес?

Новые предприятия должны зарегистрироваться, написав в офис государственного секретаря штата Нью-Хэмпшир, Корпоративный отдел, 107 N.Main Street, Concord, NH 03301-4989 или по телефону (603) 271-3246.

Куда мне обращаться с вопросами?

Позвоните в службу налогоплательщиков по телефону (603) 230-5920 или напишите в NH DRA по PO Box 637, Concord, NH 03302-0637.

Налог на услуги связи

| RSA 82-A | Глава Rev 1600 | CST Часто задаваемые вопросы |

Что это?

Налог в размере 7% на все услуги двусторонней связи.

Кто это платит?

Налог оплачивается потребителем и взимается поставщиками двусторонней связи.Все поставщики услуг двусторонней связи, включая розничных продавцов услуг беспроводной связи и VoIP с предоплатой, несут ответственность за сбор налогов с потребителя и подачу декларации в Департамент.

Плата за IP-телефонию внутри штата и между штатами должна быть получена в Нью-Гэмпшире и, таким образом, подлежит CST, если она предоставляется лицу, имеющему место основного использования в этом штате. Плата за IP-телефонию внутри штата и между штатами не должна производиться в Нью-Гэмпшир, не подпадающем под действие CST, если она предоставляется лицу, место основного использования которого находится за пределами штата.

Плата за предоплаченную беспроводную связь между штатами и между штатами будет производиться в Нью-Гэмпшире и, таким образом, подлежит CST следующим образом:

- Если розничная сделка происходит лично у продавца в Нью-Гэмпшире; или

- Если (1) не применяется, предоплаченная беспроводная связь подтверждается физическим предметом, например картой, и покупатель предоставляет адрес доставки в Нью-Гэмпшире для такого предмета; или

- Если пункты (1) и (2) не применимы, потребитель дает адрес в Нью-Гэмпшире во время завершения продажи, включая адрес, связанный с платежным инструментом потребителя, если другой адрес недоступен, и адрес не указан в недобросовестность; или

- Если пункты (1) — (3) неприменимы, номер мобильного телефона потребителя связан с почтовым индексом, кодом города или местоположением в Нью-Гэмпшире.

См. Выпуск технической информации DRA (TIR) 2019-007 по адресу

https://www.revenue.nh.gov/tirs/documents/2019-007.pdf для получения дополнительной информации.

Когда срок возврата?

Возврат должен подаваться ежемесячно до 15 числа следующего месяца.

Должен ли я производить расчетные платежи?

Да. Расчетный платеж, равный 90% от фактически взимаемого налога, должен быть произведен не позднее 15 числа месяца, в течение которого возникло обязательство.

Куда мне обращаться с вопросами?

Позвоните в аудиторский отдел по телефону (603) 230-5030 или напишите в NH DRA, Audit Division по PO Box 457, Concord, NH 03302-0457.

Налог на электроэнергию

| RSA 83-E | Глава Rev 2600 |

Что это?

С потребителей электроэнергии начисляется налог в размере 0,00055 долларов США за киловатт-час потребляемой электроэнергии.

Кто это платит?

Налог уплачивается потребителем, взимается и подается распределительными компаниями, за исключением случаев, когда потребители вырабатывают собственную электроэнергию.Эти самостоятельно генерирующие компании или частные лица должны подавать налоговые декларации от своего имени.

Когда срок возврата?

Налоговые декларации должны быть поданы 15 числа второго месяца, следующего за месяцем, в котором налог взимается с потребителей.

Причитаются ли предполагаемые платежи?

№

Куда мне обращаться с вопросами?

Позвоните в аудиторский отдел по телефону (603) 230-5030 или напишите в NH DRA, Audit Division по PO Box 457, Concord, NH 03302-0457.

Налог на выемку грунта (гравий)

| RSA 72-B | Глава 500 | Часто задаваемые вопросы о раскопках |

Что это?

Налог на земляные работы по ставке 0,02 доллара США за кубический ярд выкопанной земли взимается с владельца, как это определено в RSA 72-B: 2, VIII.

Если мы ведем земляные работы на своей территории и не продаем наш гравий на коммерческой основе, подлежим ли мы уплате налога на гравий?

Случайные раскопки, описанные в RSA 155-E: 2-a, I, (a) и (b), при которых не удаляется более 1000 кубических ярдов земли с участка, освобождаются от налога на раскопки и подачи Уведомления о намерениях раскапывать.Земляные работы, в результате которых удаляется более 1000 кубических ярдов, подлежат налогообложению независимо от того, продаются они или раздаются.

Куда мне обращаться с вопросами?

Позвоните в Управление муниципальных образований и собственности по телефону (603) 230-5950 или напишите в NH DRA, Управление муниципальных образований и собственности на почтовый ящик 487, Конкорд, NH 03302-0487.

Налог на наследство и наследство

| RSA 86, RSA 87 и RSA 89 | Глава Rev 1300 | Часто задаваемые вопросы по IET |

Примечание. Налог на наследство и правопреемство (RSA 86) был отменен и вступил в силу в отношении смертей, наступивших 1 января 2003 г. или позднее.

Примечание. Налог на передачу личного имущества потомков-нерезидентов (RSA 89) был отменен в отношении случаев смерти 1 января 2003 г. или после этой даты.

Куда мне обращаться с вопросами?

Позвоните в отдел аудита по телефону (603) 230-5030 или напишите в NH DRA, Estate & Legacy Bureau, Audit Division, PO Box 457, Concord, NH 03302-0457.

Налог на проценты и дивиденды

| RSA 77 | Глава Rev 900 | IDT: часто задаваемые вопросы |

Что это?

Налог в размере 5% взимается с процентов и дивидендов.Штат Нью-Гэмпшир не взимает подоходный налог с заработной платы, указанной в отчете W-2.

Кто это платит?

Физические лица-резиденты, товарищества и доверенные лица, получающие налогооблагаемый доход в виде процентов и дивидендов в размере более 2400 долларов в год (4800 долларов для лиц, подающих совместную декларацию). Кроме того, могут применяться следующие исключения: 1) освобождение в размере 1200 долларов доступно для жителей в возрасте 65 лет и старше; 2) освобождение от уплаты налогов в размере 1200 долларов доступно для слепых жителей независимо от их возраста; и 3) освобождение от уплаты налогов в размере 1200 долларов США предоставляется нетрудоспособным инвалидам при условии, что им не исполнилось 65 лет.

Когда срок возврата?

Возврат подлежит оплате 15 числа 4-го месяца после окончания налогового периода. Не существует требований к подаче документов для физического лица, чей общий процентный и дивидендный доход после вычета всех процентов из обязательств США или другого необлагаемого налогом дохода составляет менее 2400 долларов США (4800 долларов США для лиц, подающих совместную декларацию) за налоговый период.

Должен ли я производить расчетные платежи?

Начиная с 1 января 2004 г., для подателей налоговых деклараций за календарный год, чьи налоговые обязательства превышают 500 долларов США, расчетные налоговые платежи, уплачиваемые по 25% каждый, должны быть произведены 15 апреля, 15 июня и 15 сентября текущего календарного года, а также 15 января текущего года. последующий календарный год.Для подателей налогового года смета должна быть произведена на 15-й день 4-го, 6-го, 9-го и 12-го месяцев налогового периода.

До 1 января 2004 г. для подателей налоговых деклараций за календарный год, чьи налоговые обязательства превышают 200 долларов, расчетные налоговые платежи, уплачиваемые по 25% каждый, должны быть произведены 15 апреля, 15 июня и 15 сентября текущего календарного года, а также 15 января текущего года. последующий календарный год. Для заявителей финансового года смета должна быть произведена на 15-й день 4-го, 6-го, 9-го и 12-го месяцев налогового периода.

Куда мне обращаться с вопросами?

Позвоните в службу налогоплательщиков по телефону (603) 230-5920 или напишите в NH DRA по PO Box 637, Concord, NH 03302-0637.

Местный налог на недвижимость

| RSA 76 | Глава 600 | Муниципальный и имущественный отдел |

Что это?

Местные налоги на недвижимость, основанные на оценочной оценке, устанавливаются, взимаются и взимаются муниципалитетами.

Кто это платит?

Владельцы собственности в Нью-Гэмпшире.

Когда подлежит уплате налог?

Счета по налогу на имущество выдаются муниципалитетом, в котором недвижимость находится, на годовой, полугодовой или ежеквартальной основе. Сроки оплаты зависят от даты выставления счета.

Куда мне обращаться с вопросами?

Позвоните в Управление муниципальных образований и собственности по телефону (603) 230-5950 или напишите в NH DRA, Управление муниципальных образований и собственности по телефону 487, Конкорд, NH 03302-0487.

Налог на питание и комнаты (аренда)

| RSA 78-A | Глава 700 | MRT Часто задаваемые вопросы |

Что это?

Налог в размере 9% взимается с посетителей отелей и ресторанов, за проживание и питание стоимостью в долларах.36 или больше. Также взимается налог в размере 9% при аренде автомобилей. Обратите внимание, что с 1 октября 2021 года ставка налога на питание и аренду снижается с 9% до 8,5%.

Примечание. Сборы за автотранспортные средства, за исключением налога на аренду автотранспортных средств, администрируются Департаментом безопасности NH. Для получения дополнительной информации о сборах за автотранспортные средства, пожалуйста, свяжитесь с Департаментом безопасности NH, Отдел автотранспортных средств, 23 Hazen Drive, Concord, NH 03305. (603) 227-4000.

Кто это платит?

Налог уплачивается потребителем и взимается операторами гостиниц, ресторанов, предприятий общественного питания, аренды комнат и аренды автомобилей.

Когда подлежит уплате налог?

Налог подлежит уплате 15 числа месяца, следующего за налоговым периодом. Электронная подача документов через Granite Tax Connect доступна операторам питания и аренды помещений. Бумажная декларация не требуется при подаче в электронном виде, но операторы должны сохранять налоговую ведомость по питанию и комнатам (аренде). Электронная регистрация необходима, если только ваш налогооблагаемый доход за предыдущий календарный год не составил менее 25 000 долларов США. Операторам с налогооблагаемым доходом более 25 000 долларов США в предыдущем календарном году не будет разрешено удерживать свои комиссионные, если они не подадут заявку в электронном виде.Утвержденные сезонные операторы должны подавать отчеты за каждый месяц утвержденного сезона, даже если налог не взимается.

Куда мне обращаться с вопросами?

Позвоните в службу налогоплательщиков по телефону (603) 230-5920 или посетите

Налоговое управление штата Нью-Гэмпшир

Губернатор Хью Галлен State Office Park

Приятная улица, 109 (медико-хирургический корпус),

Конкорд, NH 03302-1467

Налог на расширение программы Medicaid

| RSA 84-A | Глава Rev 2300 |

Что это?

НДПИ — это налог на «чистый доход от обслуживания пациентов» определенных больниц за финансовый год каждой больницы, заканчивающийся в календарном году, в котором начинается налоговый период.За налоговый период, закончившийся 30 июня 2015 года, ставка налога составила 5,5%. Для налогового периода, заканчивающегося 30 июня 2016 г., ставка налога снижается до 5,45%, а для налогового периода, заканчивающегося 30 июня 2017 г. и далее, ставка налога снижается до 5,4%.

Кто это платит?

Больницы общего профиля и специальные больницы для реабилитации, которые должны иметь лицензию в соответствии с RSA 151, которые предоставляют стационарные и амбулаторные больничные услуги, за исключением государственных учреждений.

Когда подлежит уплате налог?

Налоговым периодом по НДПИ является 12-месячный период, начинающийся 1 июля и заканчивающийся 30 июня.Каждая больница обязана уплатить 100% причитающегося и подлежащего уплате НДПИ за налоговый период не позднее пятнадцатого числа апреля.

Когда срок возврата?

Каждая больница должна не позднее пятнадцатого апреля налогового периода подать отчет в Департамент налоговой администрации.

Куда мне обращаться с вопросами?

Вопросы, касающиеся подачи заполненных деклараций или форм ACH, можно направлять администратору Налогового управления США по телефону (603) 230-5012.

Вопросы по НДПИ можно направлять в отдел аудита Департамента по телефону (603) -230-5030.

Оценка качества в учреждении сестринского ухода

| RSA 84-C | Глава Rev 2700 |

Что это?

Оценка в размере 5,5% от чистых доходов от обслуживания пациентов налагается на все учреждения сестринского ухода на основе количества дней пациентов в каждом учреждении сестринского ухода. Плата взимается в соответствии с положениями 42 C.F.R. Часть 433.

Кто это платит?

Учреждения сестринского ухода, как определено в RSA 151-E: 2, V, и учреждения, лицензированные как специализированные больницы и сертифицированные для получения федерального возмещения в качестве учреждения сестринского ухода.

Когда срок возврата?

Возврат подлежит оплате не позднее 10 числа месяца, следующего за истечением налогового периода.

Куда мне обращаться с вопросами?

Вопросы, касающиеся расчета вашей чистой выручки от услуг для пациентов, следует направлять в Департамент здравоохранения и социальных служб, Бюро услуг для пожилых и взрослых, отдел установления тарифов и аудита по телефону (603) 271-9210.

Вопросы, касающиеся подачи заполненных деклараций или форм дебета ACH, можно направлять администратору NFQA Департамента доходов по телефону (603) 230-5062 или в Службу налогоплательщиков по телефону (603) 230-5920.

Налог на передачу недвижимости

| RSA 78-B | Глава Rev 800 | RETT Часто задаваемые вопросы |

Что это?

Налог на передачу, продажу или предоставление недвижимого имущества или доли в недвижимом имуществе. Налог составляет 0,75 доллара за каждые 100 долларов от цены или вознаграждения за перевод.

Кто это платит?

Налог взимается как с покупателя, так и с продавца, минимальная сумма налога составляет 20 долларов США. Налог уплачивается в офисе реестра сделок в округе, где находится недвижимость.

Когда срок возврата?

Декларация о рассмотрении и анкета передачи недвижимости должны быть поданы в налоговую администрацию Нью-Гэмпшира в течение 30 дней с момента регистрации дела.

Куда мне обращаться с вопросами?

Позвоните в службу налогоплательщиков по телефону (603) 230-5920 или напишите в NH DRA, Audit Division, PO Box 457, Concord, NH 03302-0457.

Государственный налог на имущество образования

| RSA 76 |

Что это?

Ставка налога на имущество образования штата по общей уравненной оценке применяется ко всем владельцам недвижимости в Нью-Гэмпшире.Налог исчисляется и взимается местными муниципалитетами.

Кто это платит?

Владельцы собственности в Нью-Гэмпшире.

Когда подлежит уплате налог?

Счета по налогу на имущество выставляются муниципалитетом, в котором находится недвижимость, на годовой, полугодовой или ежеквартальной основе. Сроки оплаты зависят от даты выставления счета.

Куда мне обращаться с вопросами?

Позвоните в Муниципальный и имущественный отдел по телефону (603) 230-5090 или напишите в NH DRA, Муниципальный и имущественный отдел, а / я 487, Конкорд, NH 03302-0487.

Налог на древесину

| RSA 79 | TT Часто задаваемые вопросы |

Что облагается налогом?

Древесина, находящаяся в любой собственности на землю, облагается налогом по ставке 10% от стоимости корня на момент рубки. Единственным исключением являются тенистые и декоративные деревья, сахарные сады, питомник, новогодние елки, дрова для производства кленового сиропа и 20 шнуров дров для отопления дома и / или 10 тысяч дощатых футов пиловочника для личного пользования землевладельцем в пределах штат.

Когда я могу начать резку?

Вам не нужно ждать документов от штата, прежде чем можно будет начать работу, если город подписал форму о намерении сократить. Даже если вы в конечном итоге ничего не режете, вам все равно нужно подать Отчет о разрезании.

Куда мне обращаться с вопросами?

Позвоните в Управление муниципального и имущественного права по телефону (603) 230-5950.

Налог на табак

| RSA 78 | Глава Rev 1000 | Часто задаваемые вопросы о табаке |

Что это?

Это налог на все табачные изделия, кроме сигар премиум-класса, продаваемых потребителям в этом штате в соответствии с главой 78 RSA и Кодексом административных правил NH, ред. 1000.Табачные изделия включают, помимо прочего, сигареты, маленькие сигары, электронные сигареты (или «электронные сигареты», среди других названий), рассыпной табак, бездымный табак и сигары.

Какова ставка налога на табак?

- Ставка налога для каждой пачки, содержащей 20 сигарет или маленьких сигар, составляет 1,78 доллара за пачку.

- Ставка налога на каждую пачку, содержащую 25 сигарет или маленьких сигар, составляет 2,23 доллара за пачку.

- Ставка налога на электронные сигареты с закрытой системой составляет 0 долларов США.30 за миллилитр от объема жидкости или другого вещества, содержащего никотин, согласно списку производителя (вступает в силу с 1 января 2020 г.).

- Ставка налога на электронные сигареты открытой системы составляет 8% от оптовой продажной цены контейнера с жидкостью или другим никотиносодержащим веществом (действует с 1 января 2020 г.).

- Ставка налога на все остальные табачные изделия (ОТП), кроме сигар премиум-класса, составляет 65,03% от оптовой продажной цены.

Кто это платит?

Все налоги на табачные изделия являются прямыми налогами, взимаемыми с потребителя в розничной торговле, и окончательно предполагается, что при покупке у лицензированного розничного продавца они предварительно взимаются оптовым продавцом, который отгружал или перевозил табачные изделия розничному продавцу (RSA 78: 2, III) .

Куда мне обращаться с вопросами?

Позвоните в налоговую группу по табачным изделиям Департамента по телефону (603) 230-4359 или напишите в NH DRA, Tobacco Tax Group, PO Box 1388, Concord, NH 03302-1388.

Примечание. Если вы звоните, чтобы узнать о покупке табачных налоговых марок, пожалуйста, свяжитесь с отделом по сбору платежей по телефону (603) 230-5900.

Налог на коммунальное имущество

| RSA 83-F | Глава Rev 1400 | UPT Часто задаваемые вопросы |

Что это?

Налог взимается со стоимости коммунального имущества по ставке 6 долларов.60 на каждую 1000 долларов такой стоимости, которые будут начисляться ежегодно с 1 апреля, а затем каждый год и выплачиваться в соответствии с RSA 83-F.

Кто это платит?

Собственники коммунальной собственности.

Когда подлежит уплате налог?

Налог на коммунальное имущество подлежит уплате ежегодно 15 января или до этой даты.

Должен ли я производить расчетные платежи?

Да. Свяжитесь с Управлением муниципальных образований и собственности для получения информации о сметах, подлежащих уплате за текущий налоговый год. Декларации и платежи в размере 25% от расчетной суммы налога, основанной на налоге за предыдущий год, необходимо подавать 15 апреля, 15 июня, 15 сентября и 15 декабря.

Куда мне обращаться с вопросами?

Позвоните в Управление муниципальных образований и собственности по телефону (603) 230-5950 или напишите в NH DRA, Управление муниципальных образований и собственности, PO Box 487, Concord, NH 03302-0487.

Почему это важно при уплате налогов — Ведение бизнеса

Почему это важно?

Почему налоговые ставки и налоговое администрирование имеют значение?

Для стимулирования экономического роста и развития правительствам нужны устойчивые источники финансирования социальных программ и государственных инвестиций.Программы, обеспечивающие здравоохранение, образование, инфраструктуру и другие услуги, важны для достижения общей цели — процветающего, функционального и упорядоченного общества. И они требуют, чтобы правительства увеличивали доходы. Налогообложение оплачивается не только для общественных товаров и услуг; это также ключевой ингредиент в социальном контракте между гражданами и экономикой. То, как взимаются и расходуются налоги, может определять легитимность правительства. Привлечение к ответственности правительств способствует эффективному администрированию налоговых поступлений и, в более широком смысле, хорошему управлению государственными финансами. 1

Всем правительствам нужны доходы, но задача состоит в том, чтобы тщательно выбрать не только уровень налоговых ставок, но и налоговую базу. Правительствам также необходимо разработать систему соблюдения налоговых требований, которая не будет препятствовать участию налогоплательщиков. Данные недавнего опроса фирм по 147 странам показывают, что компании считают налоговые ставки одними из пяти основных ограничений для своей деятельности, а налоговое администрирование — одними из первых 11. 2 Фирмы в странах, получивших более высокие оценки по шкале Doing Business Показатели уплаты налогов склонны воспринимать как налоговые ставки, так и налоговое администрирование как меньшее препятствие для бизнеса (диаграмма 1).

Рисунок 1. Налоговое администрирование и налоговые ставки воспринимаются как меньшее препятствие в странах, которые имеют более высокие баллы по показателям уплаты налогов. Источники: база данных Doing Business ; Обзоры предприятий Всемирного банка (http://www.enterprisesurveys.org).Примечание: отношения значимы на уровне 1% и остаются значимыми при контроле дохода на душу населения.

Почему налоговые ставки имеют значение?

Сумма налоговых затрат для предприятий имеет значение для инвестиций и роста.Там, где налоги высоки, предприятия более склонны отказываться от формального сектора. Исследование показывает, что более высокие налоговые ставки связаны с меньшим количеством формальных предприятий и меньшими частными инвестициями. Повышение эффективной ставки налога на прибыль на 10 процентных пунктов связано с уменьшением отношения инвестиций к ВВП до 2 процентных пунктов и снижением ставки входа в бизнес примерно на 1 процентный пункт. 3 Повышение налога, эквивалентное 1% ВВП, сокращает объем производства в течение следующих трех лет почти на 3%. 4 Исследования, посвященные решениям транснациональных компаний о том, куда вкладывать средства, показывают, что увеличение на 1 процентный пункт установленной ставки налога на прибыль корпораций приведет к сокращению местной прибыли от существующих инвестиций в среднем на 1,3%. 5 Повышение эффективной ставки налога на прибыль на 1 процентный пункт снижает вероятность создания дочерней компании в экономике на 2,9%. 6

Налог на прибыль составляет только часть общей стоимости налога на бизнес (в среднем около 44%).В Центральноафриканской Республике, например, номинальный корпоративный подоходный налог составляет 30% от чистой прибыли, но общая сумма налога на бизнес — даже с учетом вычетов и освобождений — составляет 72,1% от коммерческой прибыли за счет ряда других налогов ( минимальный единовременный налог, налог на имущество, налог на финансовые операции, два налога на рабочую силу и социальные отчисления, пошлина за лицензию на ведение бизнеса, экологический налог и гербовый сбор).