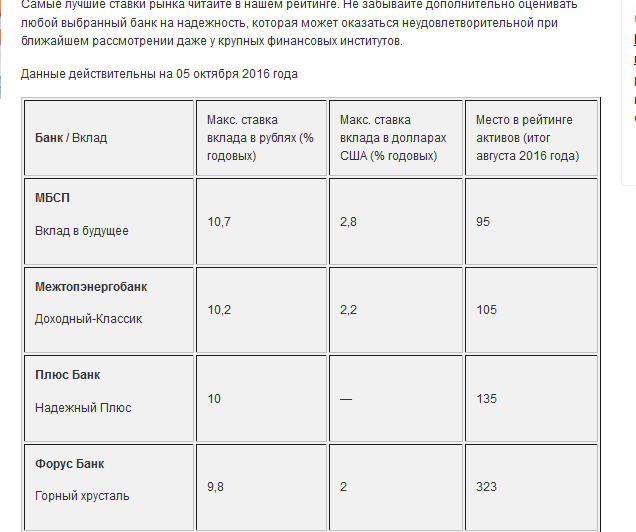

Вклады в Нижнем Новгороде максимальная ставка 10% на сегодня 03.11.2021

Каждый человек копит деньги с разными целями. Однако многие не понимают, что хранение сбережений дома — не лучшее решение. Вместо того, чтобы приносить доход своему владельцу, они лишь теряют свою реальную стоимость из-за инфляции. К тому же, зачастую люди не сдерживаются и тратят деньги. Однако вклады в Нижнем Новгороде помогут вам не только сохранить финансы, но и приумножить их в соответствии с договором.

На сегодняшний день этот продукт — универсальный инструмент для вложения. В отличие от рынка акций или драгоценных металлов, вам не нужны специальные знания или постоянный анализ экономической ситуации. Вы просто находите подходящее предложение и подписываете договор. При этом в большинстве организаций нет каких-либо ограничений по минимальным взносам, а если они и есть, то небольшие.

Сам контракт очень важен, поэтому до его подписания вам необходимо ознакомиться с текстом лично. Для этого попросите у сотрудников банка дать образец в печатном или электронном виде и внимательно прочитайте все пункты, особенно написанные мелким шрифтом и помеченные звездочкой.

Какая самая высокая ставка в Нижнем Новгороде?

Максимальная ставка по вкладам в Нижнем Новгороде- 10% годовых на 03.11.2021.

Какие плюсы есть у вкладов?

Главный плюс услуги, помимо стабильного дохода, это надежность. Счета потребителей защищает государство на законодательном уровне через программу обязательного страхования. Поэтому в случае ликвидации или отзыва лицензии вам выплатят компенсацию. Однако она ограничена 1,4 млн рублями, что не мешает вам разделить превышающую это ограничение сумму и поместить ее в несколько организаций, исключив различные риски.

Следующий аспект, который мы рассмотрим — типы счетов. Первый из них — срочный. В этом случае вы помещаете средства на определенный временной промежуток. Разумеется, вы вправе подать заявление на досрочное снятие, однако с большой вероятностью банк откажет в выплате накопившихся процентов. При этом данный вид депозита разделен на сберегательный и накопительный, который предусмотрен для периодического пополнения (в народе его называют «копилкой»).

При этом данный вид депозита разделен на сберегательный и накопительный, который предусмотрен для периодического пополнения (в народе его называют «копилкой»).

Второй вариант — до востребования — идет по низкой ставке. Все дело в том, что организации невыгодно держать финансы у себя, зная, что владелец имеет право потребовать их вернуть в любое время. Такой продукт предпочитают та категория клиентов, кому достаточно факта надежности, а потенциальная прибыль их мало интересует.

Сколько предложений по вкладам действуют в Нижнем Новгороде?

На сегодня в Нижнем Новгороде действуют 4534 предложения.

Онлайн-помощник

На Banki.ru вы найдете актуальные на рынке продукты. Здесь собрана достоверная информация, которую наши специалисты ежедневно проверяют и обновляют. Сравнив услуги по их основным параметрам — а это процентная ставка, стоимость открытия и комиссии, вы сможете принять верное решение, и раздел рейтингов поможет вам в выборе организации. Banki.ru — крупнейший финансовый супермаркет Рунета, успешно функционирующий более десяти лет.

Публикация: 09.09.2021

Изменено: 09.09.2021

Подушка безопасности | от30 000 ₽ | Выплата процентов в конце срока | |||

МКБ. Преимущество | от10 000 ₽ | Выплата процентов в конце срока | |||

Максимальный доход | от100 000 ₽ | Выплата процентов в конце срока | |||

ЭкспоКапитал+ | от30 000 ₽ | Выплата процентов в конце срока | |||

от10 000 ₽ | Выплата процентов в конце срока | ||||

от10 000 ₽ | Выплата процентов в конце срока | ||||

от500 000 ₽ | Выплата процентов в конце срока | ||||

Доход без границ | от30 000 ₽ | Выплата процентов в конце срока | |||

от10 000 ₽ | Выплата процентов в конце срока | ||||

от100 000 ₽ | Выплата процентов в конце срока | ||||

Накопление без границ | от10 000 ₽ | Выплата процентов в конце срока Возможно пополнение | |||

«M4» на 6 месяцев | от100 000 ₽ | Выплата процентов в конце срока | |||

от15 000 ₽ | Выплата процентов в конце срока | ||||

от100 000 ₽ | Выплата процентов в конце срока | ||||

СКБ «Стабильный доход на 365 дней» | от50 000 ₽ | Выплата процентов в конце срока | |||

от10 000 ₽ | Выплата процентов в конце срока Возможно пополнение | ||||

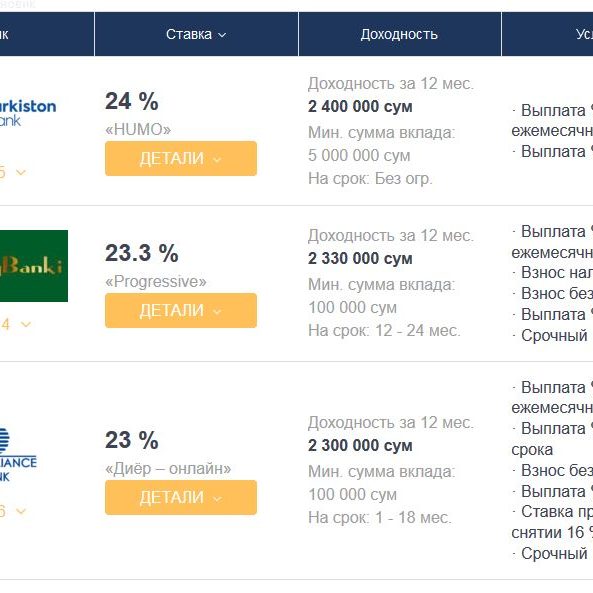

самые выгодные долларовые вклады в банках Узбекистана на февраль 2021 года – Spot

Вклад в иностранной валюте можно разместить в 24 банках под 3−7% годовых.

Ситуация на рынке осталась практически неизменной с момента публикации последнего обзора валютных вкладов в сентябре 2020 года.

Две трети банков привлекают у населения вклады в иностранной валюте под 4−5% годовых. В целом ставки варьируются в пределах 3−7%.

Самая высокая ставка выросла с 6% до 7%, правда предлагает ее только банк Turkiston и в рамках акции, которая продлится до марта текущего года. Средства на депозит принимаются только с Visa, открытых в данном банке, проценты также переводятся на карту. Имеется капитализация (ежемесячное добавление начисленных процентов к сумме вклада).

Другие вклады с самой высокой доходностью в 6% годовых оформляются на 2−3 года («Кишлок курилиш банк», «Универсалбанк»). На депозит принимаются дополнительные средства, но при досрочном отзыве вклада проценты не выплачиваются.

Возможность открыть вклад в иностранной валюте имеется в

24 из 32 банков Узбекистана. Для оформления депозита вкладчику потребуется от десяти до нескольких тысяч долларов. В среднем минимальная сумма вклада составляет от $100 до $500. Средства принимаются в наличной форме или с карты.

Некоторые вклады можно оформить как в офисе банка, так и онлайн через приложение. Иногда это может быть выгоднее для вкладчика. Например, в «Туронбанке» годовая ставка обычного вклада составляет 3%, онлайн — на процент выше.

Все больше банков допускают пополнение долгосрочных депозитов, которые вкладчик открывает на срок от полутора до нескольких лет. Также растет число вкладов, по которым разрешается частичное снятие средств со счета при условии сохранения минимальной суммы.

При досрочном закрытии вклада большинство банков удержит выплаченные проценты с основной суммы. Только в «Капиталбанке» можно забрать средства в любой момент и получить проценты за полные месяцы хранения денег на депозите.

Только в «Капиталбанке» можно забрать средства в любой момент и получить проценты за полные месяцы хранения денег на депозите.

Часть банков допускает досрочное закрытие при условии нахождения средств на вкладе определенное время (от одного до шести месяцев), при этом проценты вкладчика будут пересчитаны по пониженной ставке.

*Ставка в 5% применяется в Ravnaq Bank в течение только первого года, 2−3 годы она снижается до 2%. Так, средняя годовая ставка в банке составляет 3%.

Банки повышают ставки по вкладам

Основная причина — повышение ключевой ставки ЦБ. Также банки стремятся привлечь новых клиентов и удержать старых от ухода на фондовый рынок

Фото: Егор Алеев/ТАСССтавки по вкладам превысили 8% годовых. Сразу несколько банков из топ-50 улучшили свои предложения по депозитам, пишет «Коммерсантъ». В их числе Россельхозбанк, «Открытие» и Райффайзенбанк. Самую высокую ставку — 8,18% — обещает РГС банк. По итогам второй декады октября средняя максимальная ставка топ-10 российских кредитных организаций перешла границу в 6,5% годовых.

Сразу несколько банков из топ-50 улучшили свои предложения по депозитам, пишет «Коммерсантъ». В их числе Россельхозбанк, «Открытие» и Райффайзенбанк. Самую высокую ставку — 8,18% — обещает РГС банк. По итогам второй декады октября средняя максимальная ставка топ-10 российских кредитных организаций перешла границу в 6,5% годовых.

Основная причина роста ставок по депозитам — это повышение ключевой ставки ЦБ до 7,5%. Кроме того, пересматривать условия по вкладам банки мотивирует желание нарастить число новых клиентов и удержать текущих вкладчиков от оттока на фондовый рынок.

При этом зачастую самые выгодные условия по депозитам банки предлагают по новым средствам. Сбербанк, например, позволяет получить ставку в 6,5% годовых при условии, что клиент не открывал вкладов в последние три месяца. Впрочем, в этих условиях нет ничего удивительного — большая часть заключенных договоров имеют фиксированную ставку, говорит аналитик управляющей компании «Альфа-капитал» Владимир Брагин:

— По условиям банковского вклада обычно предусмотрен фиксированный процент, который приводит к тому, что если вы вложились под одну ставку в 7%, то ставка в 8% на вас не распространяется. У вас есть срок депозита, и на этот срок вклад лежит под определенной ставкой. То же самое касается ставок по кредитам. Обычно это работает в обе стороны.

У вас есть срок депозита, и на этот срок вклад лежит под определенной ставкой. То же самое касается ставок по кредитам. Обычно это работает в обе стороны.

— Как сильно ставки вырастут до конца этого года, возможен ли диапазон 8,5-9%?

— Такое вполне возможно, 8,5-9%. Для этого нужно дальнейшее повышение ставки ЦБ. Та ситуация с инфляцией, которую мы наблюдаем, не может не внушать беспокойства: если смотреть на прогнозы в первой половине года и что мы видим сейчас, мы понимаем, что мы пошли по очень плохому сценарию в этом вопросе. Инфляция — единственная сейчас серьезная проблема, которая, если брать макроситуацию, вызывает беспокойство. Скорее всего, ЦБ будет повышать ставку. Тем более что ситуация в экономике нормальная, нет необходимости стимулирования экономики. Если мы сравним ключевую ставку с уровнем инфляции, то КС очень низкая в реальном выражении — не превышает даже инфляцию, если смотреть последние данные.

В то же время значительная часть вкладов по высоким ставкам, которые сейчас предлагают банки, — краткосрочные. Это значит, что кредитные организации ждут дальнейших решений регулятора. Такая стратегия выгодна и для потенциальных вкладчиков: когда депозит закроется, они откроют новый по более выгодным условиям, отмечает финансовый журналист Александра Краснова:

Это значит, что кредитные организации ждут дальнейших решений регулятора. Такая стратегия выгодна и для потенциальных вкладчиков: когда депозит закроется, они откроют новый по более выгодным условиям, отмечает финансовый журналист Александра Краснова:

— Если посмотреть на самые выгодные предложения банков, то у них повышенные ставки 8-8,5% действуют как раз до конца года. Банки сами находятся в ожидающей позиции и надолго высокую ставку не предлагают.

— Многие тоже думают, что если дольше ждать, инфляция замедлится, ЦБ перестанет поднимать ключевую ставку и люди упустят доход. Это справедливые опасения?

— Если смотреть на прогноз ЦБ, то к ставке в 4%, к которой глобально идет ЦБ, он планирует прийти в 2022-2023 годах. То есть еще достаточно долгое время ставка будет высокой.

Повышаются ставки и по ипотечным кредитам. На днях стало известно, что ставки вырастут в Совкомбанке и Транскапиталбанке. А средний уровень ставок в топ-15 ипотечных банков с 16 по 22 октября превысил 8,5%.

Добавить BFM.ru в ваши источники новостей?

КФГД пересмотрел ставки по депозитам. Какие вклады самые выгодные

КФГД пересмотрел ставки по депозитам на ноябрь и утвердил ставки на декабрь 2021 года, сообщает пресс-служба фонда.

Но при этом был сохранён принцип поддержки восходящей линии зависимости доходности от срока и условий, что выражено в сохранении разницы по краткосрочным (срочным и сберегательным на три и шесть месяцев) и несрочным депозитам.

Но при этом был сохранён принцип поддержки восходящей линии зависимости доходности от срока и условий, что выражено в сохранении разницы по краткосрочным (срочным и сберегательным на три и шесть месяцев) и несрочным депозитам.

Максимальные ставки по сберегательным депозитам, открытым на 12 месяцев, в декабре повышены на 0,1 процентных пункта в связи с ростом рыночной ставки и составляют 12,7% по депозитам с правом пополнения и 13,9% без права пополнения. Таким образом, ставки по таким депозитам остаются самыми высокими среди прочих видов депозитов.

Читайте также:

Топ-5 развивающихся стран с самыми высокими банковскими процентными ставками

Если Вы устали от стабильности оффшорных банковских счетов и хотите рискнуть, найдя банк с одними из самых высоких процентных ставок в мире – обратите внимание на этот рейтинг.

В целом ряде стран процентные ставки могут достигать 20%. Конечно, в каждой бочке меда есть ложка дегтя: в обмен на такие заманчивые проценты Вы получите постоянные опасения по поводу банковской стабильности, курса валюты и даже возможности кражи Ваших средств.

Развивающиеся страны порой дают очень заманчивые предложения для получения хорошей прибыли, однако стоит заранее трезво оценить все риски и решить, а стоит ли овчинка выделки?

5 место — Турция

Турецкие банки платят одни из самых высоких в мире ставок, чтобы привлечь вложения в местной валюте (турецкая лира), которая переживает сейчас не лучшие свои времена. Беспокойство вызывает тот факт, что скоро поток иностранных инвестиций в Турцию может иссякнуть, и тогда у страны не будет другого выбора, кроме как девальвировать лиру. Раньше такое уже случалось.

Поэтому вклады в турецкие банки – сродни казино: можно проиграть, а можно и выиграть. Заработать можно 10% на онлайн сберегательных счетах в деноминированных турецких лирах или 8-9% на обычных депозитах.

Преимуществом Турции являются большие международные банки, а главным недостатоком – риск девальвации турецкой лиры.

4 место – Уганда

Уганда – одна из самых маленьких стран к югу от Сахары. Скорее всего, Вы почти ничего не слышали об этой стране и понятия не имеете, какая там национальная валюта, однако именно она (угандский шиллинг) может помочь Вам зарабатывать 12% годовых.

Скорее всего, Вы почти ничего не слышали об этой стране и понятия не имеете, какая там национальная валюта, однако именно она (угандский шиллинг) может помочь Вам зарабатывать 12% годовых.

Предлагает такие условия, например, Bank of Baroda. На самом деле, это государственный банк Индии, с филиалами даже в Новой Зеландии. Этот банк также открывает долларовые счета но тогда платит уже 2,5% в год.

Главной привлекательной чертой Уганды является как раз-таки возможность открывать мультивалютные счета, в том числе и в долларах США. А негативной чертой можно назвать все ту же нестабильность и высокий уровень коррупции.

3 место – Бангладеш

Бангладеш – небольшая страна, когда-то отколовшаяся часть Индия. На сегодняшней день она является одной из самых густонаселенных стран мира. Широкая общественность вспомнила про Бангладеш в прошлом году, когда из-за несоблюдения правил безопасности погибло более 1000 работников текстильной промышленности. Сегодня работники продолжают работать на подобных фабриках и считают, что им повезло, если они зарабатывают по $125 в месяц.

Банки Бангладеша всячески пытаются привлечь капитал в местной валюте (бангладешская така), и потому предлагают ставку до 12% годовых. Местные банки позволяют открыть счет с менее чем $1000.

Здесь также присутствуют крупные международные банки, однако валюта является достаточно не стабильной.

2 место – Монголия

Какое-то время Монголия была тем местом, где очень хорошо относились к инвесторам и их капиталу. Всего пару лет назад Монголия показывала самый большой прирост ВВП в мире – до 20%. Были найдены новые месторождения полезных ископаемых, что потенциально может сделать страну одной из самых богатых в регионе, благодаря поставкам ресурсов в соседние Китай и Россию.

Эти планы несколько пошатнулись из-за политического популизма и недостатка ресурсов. Местная валюта – монгольский тугрик – в прошлом году потерял 50% стоимости. Количество иностранных инвестиций также уменьшилось вдвое.

Но теперь вкладчики могут заработать в монгольских банках до 16,1% годовых. Даже тридцатидневный депозит может принести до 8%, и это при том, что на открытие счета понадобится лишь 11 долларов США.

Неожиданно, но монгольские банки являются достаточно стабильными, с достойным уровнем ликвидности. Главный недостаток – это большая вероятность девальвации валюты. Однако, монгольские банки предлагают возможность открыть долларовый депозит со ставкой 6-7% годовых или депозит в юанях, на условиях в 3% годовых.

1 место – Украина

Если Вас ничего не смущает в этой стране, Вы могли бы воспользоваться здесь одними из самых высоких процентных ставок по банковским депозитам во всем мире. Вклад на три месяца принесет Вам 20%, на один – 17%. С этим Европа уж точно не сравнится.

Есть две небольшие проблемы. Первая – украинские банки часто используются для отмывания денег. Если банк перекупят кто-либо из представителей криминальных кругов, о своих деньгах можно будет забыть.

Вторая проблема – стремительное падение курса местной валюты, гривны. За последние полтора года гривна обесценилась по отношению к доллару почти в три раза – с 8 гривен до 21, а на одном из пиков в 2015 году доллар стоил более 30 гривен.

Главные недостатки варианта с Украиной – нестабильность банковской системы, валюты, отсутствие защищенности и стабильной политической системы. Однако, есть и приятный бонус – возможность рассказать всем, что Вы потеряли деньги в Украине.

Да, вклады могут быть прибыльными, если. . .

Раньше банковское дело было простым. Инвестируйте в основные возможности, такие как отделения, банкоматы и платформы для управления денежными средствами. Собирайте стабильные недорогие депозиты. Ссужайте деньги с чистой процентной маржей. Добавьте комиссионный доход. Промыть и повторить.

Промыть и повторить.

Финансовый кризис изменил эту формулу. Повышение уровня депозитов и слабый рост кредитов вызвали приливную волну ликвидности. В то же время падение процентных ставок и рост комиссий привели к снижению маржи по этим растущим портфелям ликвидности почти до нуля.А влияние Закона Додда-Франка, Базеля III и других нормативных изменений еще больше снизит прибыльность депозитных отношений.

Неудивительно, что некоторые банкиры теперь спрашивают: «Неужели мы даже хотим депозитов?»

Ответ — «да», но с одной важной оговоркой: банки должны быть более разборчивыми при сборе вкладов.

Используя более глубокое понимание поведения клиентов, банки могут создать более прибыльную и стабильную депозитную базу, в то же время структурируя более эффективные денежные портфели, опирающиеся на эту усиленную способность к финансированию.

Есть три действия, которые банки могут предпринять прямо сейчас, чтобы построить более прибыльный депозитный бизнес:

1. Получите более точное представление о сроках депозита. После финансового кризиса банковские казначеи, по понятным причинам, предпочли прибегать к ошибкам при инвестировании вкладов. Применяя общие и чрезмерно пессимистические предположения о том, как долго клиенты будут хранить свои деньги на счете, банки сохранили короткие сроки и избегали менее ликвидных и высокодоходных инструментов. Но с ликвидностью на рекордном уровне, много денег остается на столе для банков, которые не понимают эти предположения правильно.

Получите более точное представление о сроках депозита. После финансового кризиса банковские казначеи, по понятным причинам, предпочли прибегать к ошибкам при инвестировании вкладов. Применяя общие и чрезмерно пессимистические предположения о том, как долго клиенты будут хранить свои деньги на счете, банки сохранили короткие сроки и избегали менее ликвидных и высокодоходных инструментов. Но с ликвидностью на рекордном уровне, много денег остается на столе для банков, которые не понимают эти предположения правильно.

Расширенная аналитика, основанная на более точной сегментации и потоках на уровне аккаунта, может обеспечить более точное представление. Например, путем более точного измерения истинной основной денежной составляющей депозитных счетов для определенных клиентских сегментов и рынков банки обычно обнаруживают, что большая часть их клиентов вряд ли позволит их депозитным остаткам опуститься ниже минимального базового уровня, необходимого для управления своими клиентами. наличные.

наличные.

2. Будьте внимательны при ценообразовании. Снижение процентных расходов даже на несколько базисных пунктов может значительно увеличить доход от спреда при текущих процентных ставках.Обсуждая ставки по депозитам с ключевыми клиентами, банки справедливо проявляют гибкость и нацеленность на общую прибыльность отношений. Однако менеджеры по продажам и службы ценообразования часто неверно оценивают чувствительность этих клиентов к ставкам и переплачивают.

Учреждения, использующие передовые модели ценообразования на основе эластичности, выявляют различия в чувствительности к ставкам и условиях конкуренции между сегментами клиентов, рынками, профилями использования продуктов и уровнями баланса.

Учет этих различий в эластичности за счет дифференцированных предложений продуктов и согласованных правил ценообразования позволит банку прямо сейчас компенсировать дополнительный спред, при этом позиционируя себя для еще большей прибыли при повышении ставок.

3. Ищите стабильные вклады. Не все депозиты созданы равными. Понимая чувствительность к ставкам клиентов и липкость депозитов, банки могут адаптировать целевые стратегии продуктов и продаж.

Например, тщательная оценка сегмента малого бизнеса может выявить, что непрофильные клиенты очень чувствительны к ставкам и требуют рекламной ставки, чтобы привлечь их, но могут создать более привлекательный профиль при перекрестной продаже определенных продуктов с добавленной стоимостью. . С коммерческой точки зрения находчивые банки открыли нишевые сегменты рынка с очень стабильными вкладчиками, а затем разработали продукты, стратегии ценообразования и продаж, чтобы выиграть на этих рынках.

Чтобы все это произошло, необходимы инвестиции в инструменты и персонал. Кроме того, более эффективная связь сбора депозитов и управления балансом требует устранения разрозненности, отделяющей казначейскую функцию в банке от сфер деятельности. Наконец, более централизованные, но гибкие процессы управления имеют решающее значение для улучшения возможностей ценообразования.

Все это непросто. Но более строгий подход к управлению депозитным портфелем принесет значительную пользу в сложной банковской среде.

Шьям Венкат — руководитель консультационной практики PricewaterhouseCooper в области финансовых услуг в Нью-Йорке. Стивен Бэрд — директор практики в Чикаго.

Типы сберегательных счетов: где хранить наличные

Типы сберегательных счетов

Банки обычно имеют три типа сберегательных счетов:

Обычный сберегательный счет: приносит проценты и предлагает быстрый доступ к средствам.

Счет на денежном рынке: приносит проценты и может предоставлять права на выписку чеков и доступ к банкоматам.

Депозитный сертификат или CD: обычно имеет самую высокую процентную ставку среди сберегательных счетов, но самый ограниченный доступ к средствам.

Откройте для себя онлайн-сбережения в банке

APY0,40% Рекламируемый сберегательный счет в Интернете APY действительна на 02/12/2021

Федерально застрахована NCUA

Alliant Credit Union High-Rate Savings

Эти наличные счета объединяют в одном продукте услуги и функции, аналогичные текущим, сберегательным и / или инвестиционным счетам. Счета управления денежными средствами обычно предлагаются небанковскими финансовыми учреждениями.

Счета управления денежными средствами обычно предлагаются небанковскими финансовыми учреждениями.

Эти денежные счета объединяют в одном продукте услуги и функции, аналогичные чековым, сберегательным и / или инвестиционным счетам. Счета управления денежными средствами обычно предлагаются небанковскими финансовыми учреждениями.

CD (депозитный сертификат) — это тип сберегательного счета с фиксированной процентной ставкой и сроком, который обычно имеет более высокие процентные ставки, чем обычные сберегательные счета.

CD (депозитный сертификат) — это тип сберегательного счета с фиксированной процентной ставкой и сроком, который обычно имеет более высокие процентные ставки, чем обычные сберегательные счета.

Текущие счета используются для ежедневного внесения и снятия наличных.

Текущие счета используются для ежедневного внесения и снятия наличных.

Платежи по счетам денежного рынка аналогичны сберегательным счетам и имеют некоторые функции проверки.

Платежи по счетам денежного рынка аналогичны сберегательным счетам и имеют некоторые функции проверки.

Обычные сберегательные счета

Получайте проценты, позволяйте быстрый доступ к средствам

Ставки и минимальный остаток: в традиционных банках норма сбережений составляет всего 0.Годовая процентная доходность 01%. В этом APY счет с 10 000 долларов будет приносить 1 доллар процентов в год. На традиционных сберегательных счетах также, как правило, взимается ежемесячная комиссия в размере 5 долларов США и более, если вы не выполняете определенные требования, например, поддерживаете минимальный дневной баланс.

Однако другие банки, особенно онлайн-банки, имеют высокодоходные сберегательные счета, которые предлагают около 0,50% годовых без требований к минимальному балансу и ежемесячной комиссии. Онлайн-банки предлагают счета с федеральной страховкой, как и их обычные аналоги.

Доступ к счету: обычно вы можете получить доступ к своим деньгам в любое время. Некоторые операции по снятию средств и переводам, включая онлайн-транзакции, могут быть ограничены до шести раз в месяц. Снятие наличных в банкоматах и личные запросы в отделении обычно не подпадают под эти ограничения.

Некоторые операции по снятию средств и переводам, включая онлайн-транзакции, могут быть ограничены до шести раз в месяц. Снятие наличных в банкоматах и личные запросы в отделении обычно не подпадают под эти ограничения.

Что нужно знать: если вам нужно получить доступ к своим деньгам для повседневных расходов больше, чем необходимо для максимизации доходов APY, рассмотрите возможность открытия текущего счета.

Счета денежного рынка

Более высокие требования к балансу, некоторые привилегии выписания чеков

Ставки и минимальный остаток: на счетах денежного рынка, как правило, выплачиваются такие же ставки, что и на сберегательных счетах, но для них обычно требуется баланс в размере 1000 долларов США или более. избегать ежемесячных платежей.Однако лучшие счета денежного рынка имеют низкие минимумы и не имеют ежемесячных комиссий.

Доступ к счету: счета денежного рынка обычно имеют те же варианты снятия средств, что и сберегательные счета, но некоторые также поставляются с дебетовой картой или чековой книжкой. Однако банк может ввести ограничение на снятие средств со сберегательных счетов шесть раз в месяц, поэтому покупки все равно будут ограничены.

Однако банк может ввести ограничение на снятие средств со сберегательных счетов шесть раз в месяц, поэтому покупки все равно будут ограничены.

Что нужно знать: Как и другие сберегательные средства, счета денежного рынка застрахованы на федеральном уровне для защиты ваших денег. Они отличаются от похожих по звучанию продуктов, являющихся инвестициями.

Депозитные сертификаты

Высокие процентные ставки, ограниченный доступ к фондам

Ставки и минимальный остаток: по компакт-дискам, как правило, выплачиваются самые высокие процентные ставки из трех типов сберегательных счетов. Обычно для их открытия требуется около 1000 долларов, но есть компакт-диски без требования к минимальному начальному балансу. Обычно за компакт-диски не взимается ежемесячная плата.

Доступ к счету: Нет. С обычным компакт-диском вы соглашаетесь не снимать деньги в течение определенного времени, называемого сроком.Если вы заберете деньги до этого, вы, скорее всего, заплатите комиссию за досрочное снятие.

Что нужно знать. Срок действия CD обычно составляет от шести месяцев до пяти лет. Чем дольше срок, тем лучше процентная ставка. В онлайн-банках вы найдете одни из самых конкурентоспособных цен на компакт-диски.

Аналогично сберегательным счетам

Некоторые небанковские счета могут помочь вам сэкономить деньги.

Счета управления денежными средствами

Связь с поставщиками инвестиций, а не банковский счет

Ставки и минимальный остаток: Счета управления денежными средствами, или CMA, обычно имеют процентные ставки, которые сопоставимы или немного ниже, чем базовые сберегательные счета .У CMA обычно нет требований к минимальному балансу.

Доступ к счету: внесение и снятие наличных является проблемой для некоторых CMA, но электронный перевод между CMA и внешними банковскими счетами обычно выполняется легко.

Что нужно знать: CMA имеют функции, аналогичные текущим и сберегательным счетам, но на самом деле они не являются банковскими счетами. CMA предлагаются небанковскими поставщиками финансовых услуг, такими как консультанты по робототехнике и инвестиционные фирмы, которые переводят средства клиентов на счета в партнерских банках, чтобы обеспечить покрытие FDIC за кулисами.Если у вас есть инвестиционный счет у того же провайдера, вы обычно можете привязать его к своему CMA для быстрых денежных переводов.

CMA предлагаются небанковскими поставщиками финансовых услуг, такими как консультанты по робототехнике и инвестиционные фирмы, которые переводят средства клиентов на счета в партнерских банках, чтобы обеспечить покрытие FDIC за кулисами.Если у вас есть инвестиционный счет у того же провайдера, вы обычно можете привязать его к своему CMA для быстрых денежных переводов.

Долгосрочные счета

Если вы хотите откладывать сбережения для долгосрочных целей, таких как выход на пенсию или средства на учебу ваших детей, рассмотрите IRA Roth, планы 529 и другие средства. Они могут стать важной частью вашей сберегательной стратегии.

Далее: Лучшие сберегательные счета

Готовы повысить свои сбережения? Эти высокодоходные счета помогут вам быстрее приумножить свои деньги.

11 лучших сберегательных счетов ноября 2021 года

Что общего у лучших сберегательных счетов?

Лучшие процентные ставки по сберегательным счетам составляют около 0,50%. В обычном банке вы часто найдете уровень сбережений, близкий к среднему по стране, который в настоящее время составляет 0,06%.

В обычном банке вы часто найдете уровень сбережений, близкий к среднему по стране, который в настоящее время составляет 0,06%.

Если у вас есть сберегательный баланс в размере 5000 долларов, выбор учетной записи, которая платит 0,50%, принесет вам около 25 долларов в год, в то время как счет, на котором выплачивается средняя сумма, будет приносить менее 5 долларов.Разница увеличивается по мере того, как вы вносите депозит и дольше храните его на счете.

Почему я должен заботиться о лучших тарифах на сберегательный счет?

Если у вас есть деньги на текущем счете каждый месяц — или вы можете скорректировать свой бюджет таким образом — у вас должен быть сберегательный счет с высокой ставкой. (Опять же, подумайте о 0,50%.) Всегда полезно откладывать деньги на чрезвычайные ситуации, и это принесет вам гораздо больше на счете, который платит по одной из лучших ставок сберегательного счета, чем на текущем счете.

Просто убедитесь, что на вашем сберегательном счете достаточно средств, чтобы избежать ежемесячных платежей. Большинство сберегательных онлайн-счетов не взимают их, в отличие от многих традиционных счетов.

Большинство сберегательных онлайн-счетов не взимают их, в отличие от многих традиционных счетов.

Какие ежемесячные платежи обычно взимаются на сберегательных счетах?

На лучших сберегательных счетах обычно не взимается ежемесячная плата. Вы делаете депозит и наблюдаете, как ваш баланс растет по мере того, как ваши деньги приносят проценты.

Почему NerdWallet выбирает лучшие онлайн-сберегательные счета?

Найти сберегательный счет в местном банке несложно, но если вы хотите получать высокий доход и платить самые низкие комиссии, вам следует подумать о хранении своих сбережений в Интернете.Без дополнительных расходов, связанных с крупными филиальными сетями, онлайн-банки и небанковские провайдеры могут предложить более выгодную прибыль, чем национальные традиционные банки.

Могут ли мои деньги храниться на сберегательном счете?

Да. В отличие от инвестиционных счетов, сберегательные счета гарантированно не потеряют деньги — при условии, что ваши деньги застрахованы Федеральной корпорацией страхования вкладов или Национальным управлением кредитных союзов. Все, что вы поместите на застрахованный FDIC или NCUA счет, останется там, если только с вашего счета не будет взиматься комиссия (и, конечно, если вы не снимете деньги).

Все, что вы поместите на застрахованный FDIC или NCUA счет, останется там, если только с вашего счета не будет взиматься комиссия (и, конечно, если вы не снимете деньги).

Меняются ли лучшие процентные ставки по сберегательным счетам со временем?

Да, ставки переменные и могут меняться со временем. Если вы ищете счет с фиксированной процентной ставкой и можете откладывать средства на определенный период времени без вывода средств, рассмотрите возможность открытия депозитного сертификата. В списке лучших ставок NerdWallet представлены лучшие варианты.

Как часто меняются процентные ставки?

Финансовые учреждения обычно не меняют нормы сбережений ежечасно, ежедневно или даже ежемесячно.Фактически, при нормальных обстоятельствах обычно APY остается неизменной в течение нескольких месяцев.

Однако важно отметить, что ставки варьируются и теоретически могут измениться в любое время. Кроме того, многие провайдеры изменят свои ставки в зависимости от того, что делают их конкуренты. Вы часто будете видеть, как группы поставщиков увеличивают или уменьшают свои APY примерно в одно и то же время, особенно если Федеральная резервная система недавно повысила или снизила ставки, как в случае экстренного снижения ставок в марте 2020 года в ответ на пандемию коронавируса.

Вы часто будете видеть, как группы поставщиков увеличивают или уменьшают свои APY примерно в одно и то же время, особенно если Федеральная резервная система недавно повысила или снизила ставки, как в случае экстренного снижения ставок в марте 2020 года в ответ на пандемию коронавируса.

Чтобы получить максимальную прибыль за свои деньги, рекомендуется регулярно проверять лучшие нормы сбережений — хотя бы раз в месяц.

Условия сберегательного счета, которые вам необходимо знать:

Сберегательный счет: депозитный счет финансового учреждения, приносящий проценты.

Проценты: Деньги, которые финансовое учреждение перечисляет на счет с течением времени.

Сложные проценты: Сложные проценты — это проценты, которые вы зарабатываете как на свои первоначальные деньги, так и на проценты, которые вы продолжаете накапливать.В счете, на котором выплачиваются сложные проценты, доход добавляется к первоначальной основной сумме в конце каждого периода начисления сложных процентов, обычно ежедневно или ежемесячно. Каждый раз, когда проценты рассчитываются и добавляются к счету, больший баланс приносит больше процентов.

Каждый раз, когда проценты рассчитываются и добавляются к счету, больший баланс приносит больше процентов.

Годовая процентная доходность: Годовая процентная доходность или APY — это сумма процентов, которую счет зарабатывает в год. Расчет основан на процентной ставке по счету и количестве выплат в течение года.

Как я могу получать высокие проценты помимо сберегательного счета?

Счета денежного рынка: Эти счета представляют собой тип сберегательных счетов, но они могут иметь более высокий минимальный остаток и предлагать такие льготы, как выписывание чеков, что есть не на всех сберегательных счетах.

Депозитные сертификаты: Эти счета блокируют ваш баланс на определенный период времени — часто от одного года до пяти лет — в обмен на более высокую процентную ставку. Но если вы снимете деньги в течение срока, вам, как правило, придется заплатить штраф. Компакт-диски также покрываются страховкой FDIC.

Паевые инвестиционные фонды: Если у вас есть 401 (k) через вашу работу или индивидуальный пенсионный счет, или IRA, скорее всего, вы вкладываете часть своих денег в паевые инвестиционные фонды. Это тип инвестиций, который содержит несколько разных типов акций.Паевые инвестиционные фонды не покрываются страховкой FDIC или NCUA, и вы можете потерять на них деньги, но вы также обычно получаете более высокую доходность, чем на сберегательном счете. Они лучше всего подходят для целей долгосрочных сбережений, таких как выход на пенсию.

Это тип инвестиций, который содержит несколько разных типов акций.Паевые инвестиционные фонды не покрываются страховкой FDIC или NCUA, и вы можете потерять на них деньги, но вы также обычно получаете более высокую доходность, чем на сберегательном счете. Они лучше всего подходят для целей долгосрочных сбережений, таких как выход на пенсию.

Облагаются ли налогом проценты по сберегательному счету?

Да. Технически все проценты по сберегательному счету облагаются налогом, но ваш поставщик, вероятно, не отправит вам форму с сообщением об этом, если вы не заработали более 10 долларов. Поэтому, если у вас есть высокодоходный сберегательный счет, вы с большей вероятностью будете платить налоги с процентов.Вы будете платить по обычной налоговой ставке.

Другие варианты лучших сберегательных счетов

Когда вы покупаете счет, который вам больше всего подходит, эти варианты заслуживают внимания.

Synchrony, экономия 0,50% APY без минимума для открытия счета (см.

Полный обзор), член FDIC.

Полный обзор), член FDIC.Союзник, экономия 0,50% APY без минимума для открытия счета (см. Полный обзор), член FDIC.

Capital One 360, экономия 0,40% APY без минимума для открытия счета (прочтите полный обзор), член FDIC.

Vio Bank, экономия 0,51% в год, минимум 100 долларов для открытия счета (прочтите полный обзор), член FDIC.

Sallie Mae Bank, экономия 0,70% APY без минимума для открытия счета (прочтите полный обзор), член FDIC.

TAB Bank, экономия 0,50% APY без минимума для открытия счета (прочтите полный обзор), член FDIC.

Полный обзор), член FDIC.

Полный обзор), член FDIC.Процентные ставки FD 2021 — Знайте ставки по фиксированным депозитам в Индии

Что касается сбережений, то у каждого человека свои предпочтения.Инструмент сбережений, который выбирает человек, может варьироваться в зависимости от суммы, которую он может позволить себе сберечь, временного горизонта, цели сбережений и многого другого..jpg)

были популярным выбором для экономии денег, поскольку они не зависят от колебаний рынка и имеют постоянную процентную ставку, гарантированную на момент погашения.

| Процентная ставка | 1,85% годовых — 6,95% годовых |

| Минимальная сумма депозита | рупий.1,000 |

| Инвестиционное владение | От 7 дней до 10 лет |

| Частота начисления процентов | Ежемесячно, ежеквартально или ежегодно |

| Частичное и частичное снятие средств Разрешено со штрафом | |

| Досрочное закрытие | Разрешено со штрафом |

Последнее обновление

RBI объявила о новом правиле, применимом к невостребованным, просроченным счетам FD. То есть средства на невостребованном счете FD с наступившим сроком погашения будут привлекать процентную ставку, применимую к сберегательному счету, или оговоренную ставку FD с наступившим сроком погашения, в зависимости от того, какая из них ниже.

То есть средства на невостребованном счете FD с наступившим сроком погашения будут привлекать процентную ставку, применимую к сберегательному счету, или оговоренную ставку FD с наступившим сроком погашения, в зависимости от того, какая из них ниже.

Что такое счет с фиксированным депозитом (FD)?

Срочные депозитные счета — это инвестиционный инструмент, предлагаемый банками и другими финансовыми учреждениями. По этому счету инвесторы будут вносить единовременную сумму в течение определенного периода. Взамен они получали фиксированную процентную ставку на протяжении всего срока владения инвестициями.

Процентная ставка по ФД намного выше, чем по обычному сберегательному счету. По истечении срока действия депозита инвесторы могут отозвать свои вложения. С другой стороны, у них есть выбор реинвестировать свои деньги еще на один срок.

Все зарегистрированные коммерческие банки и некоторые NBFC и HFC в Индии предлагают фиксированные депозитные счета. Если вы собираетесь инвестировать в FD, предоставляемые NBFC или HFC, проверьте рейтинги финансового учреждения, предоставленные такими агентствами, как CRISIL.Это необходимо для того, чтобы ваши деньги были в безопасности.

Если вы собираетесь инвестировать в FD, предоставляемые NBFC или HFC, проверьте рейтинги финансового учреждения, предоставленные такими агентствами, как CRISIL.Это необходимо для того, чтобы ваши деньги были в безопасности.

Банки частного сектора и другие финансовые учреждения могут предлагать несколько более высокую процентную ставку, чем банки государственного сектора.

Доступные типы FD

Счета с фиксированным вкладом можно разделить на несколько категорий в зависимости от преимуществ, предлагаемых счетом, типа владельца счета и цели, для которой счет открывается. Здесь мы перечислили некоторые типы учетных записей FD:

1.Обычный счет FD

Обычный счет FD предназначен для лиц младше 60 лет. Процентные ставки для такого счета FD будут ниже, чем для пожилых людей. Любой резидент Индии может открыть этот счет.

2. Счет FD для пожилых людей

Этот аккаунт предназначен для пожилых людей, то есть лиц старше 60 лет. Такие владельцы счетов получают более высокую процентную ставку, чем обычно, и могут иметь доступ к опции ежемесячной выплаты процентов, которую можно рассматривать как средство для покрытия ежемесячных расходов пожилых людей.

Такие владельцы счетов получают более высокую процентную ставку, чем обычно, и могут иметь доступ к опции ежемесячной выплаты процентов, которую можно рассматривать как средство для покрытия ежемесячных расходов пожилых людей.

3. Корпоративный счет FD

Корпоративные фирмы получают отдельный набор процентных ставок и сроков размещения депозитов в банках. Фирмы могут размещать избыточное финансирование или прибыль, которые они получили, на таких корпоративных счетах FD на время, пока они не начнут использовать наличные деньги.

4. Налогово-сберегательный счет ФД

Многие люди, не склонные к риску, используют сберегающие налоги счета FD с минимальным периодом блокировки в пять лет, чтобы сэкономить на подоходном налоге.Такие вклады получают налоговый вычет в соответствии с разделом 80C Закона о подоходном налоге 1961 года.

5. Счет НРО ФД

Обычный счет FD для нерезидентов может быть открыт иностранным гражданином Индии (OCI), лицом индийского происхождения (PIO) и индийским нерезидентом (NRI). Любой доход, полученный в индийских рупиях, может быть депонирован только на счета NRO FD. Этот счет может находиться в совместном владении с резидентом Индии, если это лицо относится к одной из категорий родственников, указанных в разделе 6 Закона о компаниях 1956 года.

Любой доход, полученный в индийских рупиях, может быть депонирован только на счета NRO FD. Этот счет может находиться в совместном владении с резидентом Индии, если это лицо относится к одной из категорий родственников, указанных в разделе 6 Закона о компаниях 1956 года.

6. Счет NRE FD

Учетная запись FD внешнего нерезидента (NRE) может быть открыта двумя или более NRI. Счет действует как правильный способ конвертировать иностранную валюту, заработанную за пределами Индии, в деноминацию индийской валюты. И основная сумма, и проценты с этого счета полностью возвращаются. Процентный доход с этого счета освобожден от налога в соответствии с разделом 10 (4) Закона о подоходном налоге.

7. Счет ФД FCNR

Счет FD, не подлежащий репатриации в иностранной валюте, может быть открыт NRI и может вносить деньги, заработанные за границей в Индии.Обычно принимаются валюты: доллары США, фунты стерлингов, евро, японские иены и т. Д. Счет позволяет хранить деньги в той же валюте, получая при этом хорошую прибыль.

Д. Счет позволяет хранить деньги в той же валюте, получая при этом хорошую прибыль.

8. Счет FD с ежемесячной выплатой

Эта схема ФД выплачивает накопленные проценты ежемесячно. То есть начисленные проценты не будут добавлены к основной сумме долга, и в этом случае проценты не начисляются. Вы можете выбрать ежемесячную отправку процентной составляющей на свой сберегательный счет и использовать эту сумму для любых расходов.

9. Счет FD со сроком погашения

В этом случае проценты накапливаются на счете FD в течение срока действия депозита, суммируются, и вы получите компоненты основной суммы + процентов по истечении срока действия счета FD.

Топ-15 банков и их процентные ставки

* Процентные ставки FD могут быть изменены.

Как открыть счет FD?

Срочные депозитные счета можно открывать как онлайн, так и офлайн.Вот общий процесс, которому нужно следовать:

Онлайн:

- Войдите в чистый банковский счет выбранного банка.

- Найдите среди доступных функций опцию «Открыть счет с фиксированным депозитом» и щелкните ее.

- Заполните онлайн-форму заявки, указав соответствующую информацию.

- Загрузите электронные копии всех запрошенных документов.

- Укажите номинального держателя на сумму погашения, если применимо.

- Переведите сумму, которую хотите инвестировать, и заполните заявку.

Не в сети:

- Посетите ближайшее отделение банка или финансового учреждения.

- Запросите форму заявки FD и должным образом заполните форму заявки с соответствующими данными.

- Приложите запрошенные документы, такие как удостоверение личности и адрес, к форме заявки и отправьте их на стойке.

- Предоставьте чек / наличные на сумму, которую вы хотели бы инвестировать.

- Ваша заявка будет обработана, и счет будет открыт в сроки, указанные банком / финансовым учреждением.

Что означает период блокировки для FD?

В случае счета FD период блокировки совпадает со сроком погашения или сроком действия депозита. Это просто означает, что вы не можете снять сумму, внесенную в течение этого периода. Даже если вы это сделаете, это влечет за собой штраф.

Это просто означает, что вы не можете снять сумму, внесенную в течение этого периода. Даже если вы это сделаете, это влечет за собой штраф.

Когда дело доходит до схем FD для экономии налогов, вы не можете снимать средства в течение пяти лет с даты открытия счета. В случае других схем FD досрочное снятие средств по-прежнему разрешено с определенными штрафными сроками, определяемыми при открытии счета.Условия могут отличаться от банка к банку.

Рекомендуется соблюдать период блокировки и позволить основной сумме начислять проценты, не нарушая ее, чтобы получить максимальную выгоду.

Что означает ссуда под залог FD?

Считайте, что вы положили 100 рупий на фиксированный депозитный счет в Банке B сроком на 3 года. Поскольку вы сделали вклад на длительный срок, банк соглашается предложить 6% годовых. и вы этому рады.

Тем не менее, в конце первого года вы столкнулись с чрезвычайной ситуацией и нуждаетесь в рупиях.70 000. Если вы снимете депозит досрочно, вы будете оштрафованы и не получите ожидаемой прибыли.

В этом случае банк предложит вам взять ссуду на ФД вместо закрытия депозитного счета. То есть вы можете взять ссуду на сумму FD, использовать деньги на случай чрезвычайной ситуации и выплатить их до наступления срока платежа. Это позволяет на счет FD накапливать проценты в обычном режиме, а вы получаете деньги для устранения чрезвычайной ситуации одновременно.

Особенности и преимущества счетов FD

- Срок инвестиционного владения ФД составляет от семи дней до десяти лет и варьируется в зависимости от банка.

- Рентабельность инвестиций периодически увеличивается; это может быть ежемесячно, ежеквартально или ежегодно.

- Пожилым людям доходность на 0,5% выше, чем у постоянных клиентов.

- Частичное и досрочное снятие средств может быть разрешено со штрафными санкциями.

- Налогоплательщики могут инвестировать в налоговые схемы FD для экономии налогов в соответствии с разделом 80C Закона о подоходном налоге 1961 года.

- По истечении срока действия счета FD инвесторы могут реинвестировать сумму на следующий срок.

- Возможен кредит под залог ФО.

- Инвесторы получат более высокую прибыль, если будут инвестировать в течение длительного периода.

- Доходность гарантирована, поскольку она не привязана к рыночным максимумам и минимумам, как в случае паевых инвестиционных фондов.

- Инвестиции безопасны, поскольку банки и другие финансовые учреждения всегда находятся в ведении Резервного банка Индии (RBI).

- Сложные проценты заставляют ваши инвестиции расти гораздо быстрее.

- Досрочное снятие средств разрешено, поэтому у вас всегда будет резерв, к которому можно прибегнуть во время кризиса.

Критерии участия в инвестициях с фиксированным депозитом

Следующие критерии приемлемости применимы для открытия счета FD в Индии. Могут существовать дополнительные критерии, специфичные для банка.

- Физические лица, проживающие в Индии

- Совместный счет двух или более физических лиц

- Пожилые люди

- Несовершеннолетние

- Слепые

- Неграмотные

- Индийцы-нерезиденты (NRIs)

- Индивидуальные предпринимательские компании

- Общества, трасты , клубы, ассоциации и т. д.

- Религиозные и образовательные учреждения

- Компании

- Партнерские фирмы

Необходимые документы

- Удостоверение личности

- Паспорт

- Карта PAN

- Идентификатор избирателя

- Водительские права

- Карта Aadhaar

- Подтверждение адреса

- Паспорт

- Карта Aadhaar чек

- Банковская выписка с выпиской из банка

- Подтверждение даты рождения

- Свидетельство о прекращении службы

- Карта PAN

- Карта Aadhaar

- ID избирателя

Преимущества FD

- Привычка сберегать: Открытие счета FD преподает вам важный финансовый урок — сбережения.Как только вы почувствуете вкус сбережений и оцените магию интереса в дополнение к своим сбережениям, вы научитесь экономить все больше и больше в будущем. Это поможет снизить привычку тратить на ненужные вещи.

- Гарантированная доходность: Многие инвестиционные инструменты дают разную доходность в зависимости от колебаний рынка; даже выплата капитальных вложений не может быть гарантирована. Напротив, счет FD гарантирует возврат как основной суммы, так и процентного компонента в конце срока действия депозита, как было обещано.

- Гибкость: Вы можете выбрать срок депозита в зависимости от ваших требований и удобства. Вы можете внести деньги на срок от 7 дней или до 10 лет и позволить этим деньгам получить привлекательный процент сам по себе.

- Нет обслуживания: В отличие от акций и паевых инвестиционных фондов, вы можете положить деньги и расслабиться. Когда дело доходит до учетной записи FD, в активном управлении нет необходимости.

- Easy Liquidity: Несмотря на то, что для учетной записи существует период блокировки, вы можете ликвидировать вложение в любое время.Условия блокировки не такие строгие, как для любого другого инвестиционного инструмента.

- Безопасность: Учтите, что банк, в который вы внесли деньги, не выполняет свои обязательства. Не волнуйся! Вы будете иметь право на получение максимальной компенсации в размере 5 тысяч рупий от Корпорации по страхованию вкладов и кредитным гарантиям (DICGC) начиная с 4 февраля 2020 года. Эта договоренность делает ФД безопасным вариантом для инвестиций.

- Налоговая льгота: Вы можете получить налоговый вычет в соответствии с разделом 80C в размере до рупий.1,5 лакха при инвестировании по налоговой схеме FD с минимальным периодом блокировки в пять лет.

- Фиксированная доходность: Хотя доходность не будет снижаться и определенный процент доходности гарантирован, эта концепция препятствует возможности получения более высокой доходности.

- Период блокировки: учетных записей FD имеют определенный период блокировки, который выбирают сами клиенты. Инвестиции могут быть погашены до срока погашения только за счет пени по обещанной процентной ставке, что является не чем иным, как убытком.

- Ограниченные налоговые льготы: Хотя 5-летний счет FD для экономии налогов выбран физическими лицами для более безопасного сохранения налогов, доходы со счета подлежат налогообложению в соответствии с Законом о подоходном налоге.

Воспользуйтесь нашим простым в использовании калькулятором FD, чтобы проверить доход, который вы можете получить, если инвестируете определенную сумму в течение срока действия депозита.

FD или ELSS — что лучше?Взгляните на таблицу, чтобы понять разницу между FD и схемой сбережений, связанных с акциями (ELSS):

| Характеристики | Счет с фиксированным депозитом (FD) | Схема сбережений, привязанных к акциям (ELSS) | ||

| Механизм депонирования | Сумма депозита который привлекает фиксированную процентную ставкуТип паевого инвестиционного фонда, в который инвестируется единовременная сумма, где доход зависит от рыночных колебаний | |||

| Связанный с риском | Низкий или нулевой риск | От низкого до высокого риска | ||

| Возврат | Гарантированный и предсказуемый | Не гарантированный и непредсказуемый | ||

| Период блокировки 3 288 | 9028 9028 минимум | 9028 Налогообложение доходов | Процентный доход полностью облагается налогом | Заработанные дивиденды не облагаются налогом |

| Кредитная линия | Кредит доступен на сумму депозита | Нет кредитной линии |

Кто должен инвестировать в фиксированный депозит?

Счета с фиксированным вкладом— отличное средство инвестирования для тех инвесторов, которые не хотят нести никаких рисков.Если вы хотите поддерживать деньги в течение многих лет и не стремитесь к росту богатства или если вы ищете стабильную прибыль, вы можете открыть счета FD.

Многие пенсионеры, получающие единовременное пособие в связи с выходом на пенсию, вкладывают деньги на счета FD, чтобы ежемесячные выплаты процентов со счета можно было использовать в качестве расходных денежных средств.

Вы также можете выделить единовременную выплату для своих детей или несовершеннолетних, чтобы они могли использовать эту сумму позже для получения высшего образования.Вы также можете использовать счета FD, если планируете создать фонды на случай чрезвычайных ситуаций.

Налогообложение доходов ФД

Вы можете воспользоваться положением о вычете подоходного налога в соответствии с разделом 80C Закона о подоходном налоге, вложив до 1,5 миллиона рупий на счет фиксированного депозита для экономии налогов. Схема обеспечивает возврат вместе с защитой капитала. Однако вы должны отметить, что процентный доход со счета полностью облагается налогом.

Налоговые обязательства полностью зависят от вашего общего дохода за финансовый год и налоговой плиты, в которую вы попали.Процентный доход относится к статье «Доходы из других источников».

Кроме того, банки вычитают налог у источника, если полученные проценты превышают 40 000 рупий за финансовый год по всем счетам, открытым в банке. Сертификат TDS будет выдан для подтверждения деталей вычета. Прочтите здесь, чтобы узнать больше о налогообложении деклараций FD.

Часто задаваемые вопросы

Как я получу сумму погашения FD?

Банк перечислит сумму погашения, т.е.е. основная сумма и сумма процентов на связанный сберегательный счет в банке. Если у вас нет сберегательного счета в указанном банке, вы можете предоставить банку инструкции относительно того, как вы хотите получить сумму погашения.

Как открыть счет FD для пенсионеров?

Если вы хотите открыть счет FD для пенсионеров, необходимо предоставить документы, подтверждающие возраст владельца счета. На основании возраста, указанного в таком документе, банк подтвердит, хотите ли вы получать процентные ставки и другие льготы, применимые к пожилым людям, и выполнять необходимое.

Что делать, если владелец счета не жив до наступления срока погашения?

Всегда рекомендуется назначать номинального держателя для вашей учетной записи FD либо во время открытия счета, либо в любое время до наступления срока погашения. В случае внезапной кончины владельца счета номинальный держатель может получить сумму погашения. Если номинант не указан, законный наследник владельца счета может подать необходимые документы и получить доступ к аккаунту.

Должен ли я платить комиссию за обработку, чтобы получить ссуду под FD? Какую сумму кредита я могу получить?

Как правило, при получении ссуды под FD комиссия за обработку не взимается.Однако он может варьироваться в зависимости от банка, к которому вы обращаетесь. Вы можете получить кредит до 60% -75% от суммы депозита. Обратите внимание, что такие ссуды выдаются под процентную ставку немного выше, чем преобладающие ставки FD.

Статьи по теме

Процентные ставки HDFC FD

Процентные ставки ФД Индийского банка

Процентные ставки ФД Ситибанка

Axis Bank FD Процентные ставки

Инвестировать в прямые паевые инвестиционные фонды

Экономия налогов до 46800 рупий, комиссия 0%

основных депозитов: ключевое поле битвы за прибыльное посредничество

| Ли Кириаку, Гордон Гетцманн и Эндрю Фрисби

Банки, которые могут успешно защищать или привлекать более дешевое финансирование, лучше справятся с текущим давлением отрасли — преуспеют и даже преуспеют в сложных условиях.

Стабильные основные депозиты всегда имели значение для банков. Основные депозиты, обеспечивающие долговременное и дешевое финансирование и доступ к постоянным клиентам, занимают видное место в совокупности рычагов воздействия, включающих ссуды, комиссии, маржу и эффективность.

В сочетании с новым регулированием ликвидности застойная среда для доходов и прибылей еще больше повысила важность «липких» депозитов — настолько, что для традиционного банковского посредничества этот драгоценный товар стал единственным важнейшим фактором, определяющим прибыльный рост.Депозитный бизнес — если он может успешно удерживать или приобретать нужные депозиты — является спасательным кругом в то время, когда учреждения страдают от сжатия маржи, теряют комиссионные доходы и варианты ликвидности из-за регулирования и пересекают минное поле распределения по мере ускорения цифровой миграции.

В свою очередь, основное финансирование стало полем битвы. Вынужденные регулирующими органами на раннем этапе выполнения требований LCR, четыре крупнейшие банковские компании США резко перегруппировались вокруг основных депозитов после финансового кризиса.Если посмотреть на соотношение их кредитов к основным депозитам (кредиты строго сравниваются с транзакциями, MMDA и сберегательными остатками), большая четверка выросла с 119% в 2011 году до 97% в 2015 году, как за счет увеличения основных депозитов, так и за счет сокращения нежелательного кредитования. Обладая обширными сетями филиалов и маркетинговым влиянием, национальные компании преуспевают в привлечении розничных клиентов и консолидации основных коммерческих остатков, и будут продолжать стремиться к основному финансированию.

Между тем региональные банки опасаются возможности фондирования для дальнейшего роста кредитов.Несмотря на то, что в последние годы их основные депозиты росли немного быстрее, чем ссуды, региональные банковские холдинговые компании также начинают обращаться к брокерским депозитам, которые в совокупности выросли на 22% в 2014 году и 31% в 2015 году. Без корректировки курса они собираются нарушают нормативные требования в отношении ликвидности и склоняются к замедленному росту кредитов, при этом дополнительные доходы все больше сокращаются из-за роста стоимости фондирования.

Ситуация вызывает перестановку в управлении банковским балансом. Традиционно банки могли ставить перед собой завышенные цели для роста ссуд и оставлять депозитарным и казначейским отделам решать, как привлечь необходимые депозиты или другое финансирование.В дальнейшем в корпоративном планировании и управлении банковским балансом приростные доходы от расширения ссуд должны быть сбалансированы с дополнительными затратами и доступностью основного финансирования, причем последнее часто влияет на первое. Чтобы добраться туда потребуется:

Улучшенное прогнозирование. Сегодняшние прогнозы по депозитам основаны на слабом сочетании: 1) давления со стороны кредиторов; 2) прогнозы, основанные на исторических тенденциях; и 3) моделирование доходности депозитов и их липкости по категориям продуктов.Дополнительным преимуществом станет всестороннее понимание потенциального формирования долгосрочных балансов на основе поведения клиентов, их профилей и потенциала сегмента.

Новые метрики. У каких клиентов действительно липкие депозиты, а у каких нет? Сегментные показатели удержания депозитов и потенциала имеют прямое влияние на то, как оцениваются долгосрочные депозиты в банке.

Управление бизнес-линиями. Депозитные предприятия — потребительские, малые и коммерческие — должны переосмыслить стратегии и тактику, сделав упор на стабильное финансирование основных депозитов.Аналитические банки будут разрабатывать индивидуальные предложения для клиентов, которые сохранят / увеличат счета с высоким балансом, а также улучшат привлечение депозитов.

Сложные варианты

Рентабельность отрасли еще не вернулась к докризисным нормам — и вернется не скоро.

До экономического коллапса в конце 2007 года совокупная доходность активов депозитарных учреждений, застрахованных FDIC, составляла от 120 до 140 базисных пунктов. С тех пор ROA колеблется в районе 100 б.п., превысив 110 б.п. лишь однажды в 2012 году.Точно так же докризисная доходность капитала находилась в диапазоне от 12% до 15%, но не превышала 10% после кризиса. Активы выросли на 23% до 16 триллионов долларов за последние восемь лет, но большую часть этого времени доходы замедлились.

Зловещим образом отсутствие прибыльности отражает плохое состояние основного посредничества — фундаментальной посреднической роли банков в сборе депозитов и превращении их в ссуды. Среди учреждений FDIC наши модели показывают, что рентабельность собственного капитала для кредитной стороны в 2015 году составит всего 7–8%, а для депозитной стороны — от 5 до 7% (депозиты относительно больше страдают от продолжительных более низких процентных ставок).Сравнивая эту низкую доходность с минимальной ставкой капитала, отрасль, похоже, не покрывает стоимость капитала.

При рассмотрении способов возрождения основного посредничества большинство банков сталкиваются с рядом трудных вариантов, которые будут продолжаться до тех пор, пока избыточные производственные мощности в отрасли не устранятся за счет значительного сокращения числа банков.

Кредит сверх основного финансирования. В течение нескольких лет, предшествовавших рецессии, совокупное отраслевое отношение кредитов к основным депозитам взлетело до стратосферного уровня, со 150% до 180% для банков FDIC.Ставки по кредитам были высокими, как и экономическая уверенность, регулирование было гораздо менее обременительным, а основные депозиты рассматривались как один из многих источников финансирования. Больше платить за депозиты и финансирование имело смысл и приносило большую прибыль — до краха.

Маловероятно, что банки снова обгонят такое основное финансирование. Регулирование — одна из причин. Четыре национальных банка уже прошли мучительный переход, и крупные региональные банки следуют за соблюдением более жестких стандартов ликвидности, предписанных Базель III.А пострадавшее от кризиса регулирующее сообщество будет отслеживать профили и методы ликвидности всех категорий банков.

Во-вторых, более высокие отношения кредитов к основным депозитам оказали сильное влияние на стоимость депозитов учреждения в 2015 году (Рисунок 1: Кредитное плечо основного депозита по сравнению с процентными расходами по депозитам). Низкое состояние доходности по кредитам, скорректированным с учетом риска, затрудняет перекладывание дополнительных расходов на неосновное финансирование на заемщиков. На горизонте использование неосновного финансирования приводит к созданию агрессивных банков для более высоких ставок по депозитам, когда рыночные процентные ставки серьезно повышаются.

Повышение цены на маржу по ссуде. В сфере кредитования жесткая конкуренция — ставка является основным направлением большинства покупок и покупок кредитов — и спреды по кредитам остаются под сильным давлением. И редко банк может практиковать взимание более высоких ставок с изолированной кредитной базы; заемщики знают, что у них есть варианты, и в конечном итоге будут их реализовывать.

Пожертвовать кредитным качеством в пользу объема. Исследования Федеральной резервной системы по-прежнему свидетельствуют о смягчении условий кредитования.Тем не менее, снижение кредитного спектра часто бывает глупой задачей. Это требует умения рассчитывать экономику и разгрузить спекулятивные кредиты (если это вообще возможно) перед спадом. Насколько хорошо нефтяные банки предвидели обвал цен на газ? Предположительно, некоторые инвестиционные банки сейчас играют в игру выбора времени, финансируя необеспеченные кредитные стартапы, но это взвешенные инвестиции от более ловких игроков.

Затяните ремень. Среди наиболее прибыльных посредников есть те, у которых коэффициент эффективности ниже 60% или даже ниже 55%, которые выяснили, как собирать депозиты и предоставлять ссуды по относительно более низкой цене.Масштаб здесь в пользу крупнейших банков. Сохранение этого преимущества потребует от них опережения в сокращении затрат, включая сокращение количества филиалов и реструктуризацию выдачи кредитов. Тем, кто еще не пришел, предстоит болезненная реструктуризация, чтобы наверстать упущенное.

Улучшение депозитной композиции

Это подводит нас к финансированию. Для многих банков лучший способ улучшить экономику посредничества — это улучшить состав депозитной базы — укрепить ядро.

Учитывая давление ставок на кредитную сторону, банки с более дешевыми источниками финансирования могут предоставлять ссуды по рыночным ставкам и при этом получать более высокие спреды, не испытывая соблазна ухудшить кредитоспособность по ссуде.В результате при регрессионном анализе прибыльности традиционного банковского посредничества мы обнаружили, что затраты на финансирование имеют большее влияние на прибыльность, чем доходность ссуд или непроцентный доход.

Несмотря на значительные изменения в распределении обычных и строительных материалов и рост числа прямых банков, основные депозиты остаются самой сложной частью посредничества. Это особенно верно для депозитов, хранимых для целей управления денежными средствами, когда клиент сосредоточен на платежах, а не на управлении доходностью.После открытия и активного использования депозитные счета до востребования остаются довольно громоздкими для получения и перемещения — в отличие от ссуд, которые в срок, как правило, легко покупаются.

Только депозитарное учреждение может хранить депозиты и предлагать DDA (хотя небанковские платежные системы пытаются вклиниться между DDA и клиентом). И что самое важное, платежный счет по-прежнему рассматривается клиентами как центр банковских отношений.

Безусловно, депозиты также конкурируют, и это будет усиливаться, поскольку границы местного рынка неуклонно стираются онлайн-покупками DDA и прямыми конкурентами банков.Кроме того, в нормативе покрытия ликвидности, установленном регулирующим органом, гораздо больший упор делается на основное финансирование, при этом стабильные операционные депозиты явно оцениваются по сравнению с более мимолетными избыточными депозитами.

LCR уже усиливает конкурентную динамику по основным депозитам в преддверии повышения рыночных процентных ставок. Это удваивает внимание, которое банки должны уделять обеспечению стабильного основного финансирования. Это еще одна причина для активных банков перейти сейчас к выявлению и удержанию более стабильных вкладчиков, которые с меньшей вероятностью будут покупать свои DDA, и привлечь больше таких клиентов, как они.

Переосмысление сверху вниз

Настоящая сосредоточенность на росте основных депозитов потребует переосмысления банка сверху вниз (Рисунок 2: Переориентация банка на оправданное финансирование основных ресурсов). При традиционном бюджетном планировании кредитные единицы поощряются к постановке сложных задач по росту ссуд, а депозитарные подразделения более или менее ориентированы на поиск финансирования — основного или иного. При быстром росте кредитов неизбежно возникает более серьезная погоня за чувствительными к цене временными депозитными остатками.

Такая ориентация имеет два основных недостатка. Во-первых, в условиях следующего роста ставок это приведет к существенно более высоким затратам на финансирование, особенно если банки будут продолжать полагаться на традиционные широкие рекламные акции. Во-вторых, он может зайти так далеко, прежде чем столкнется с новыми нормативными границами.

Изменения такого характера должны начинаться с верхушки банка и доходить до бизнес-направлений, а не наоборот. Он начинается с процесса долгосрочного стратегического планирования и продолжается до ежедневных встреч по активам и пассивам.

Правильное определение показателей является ключевым моментом — начиная с понимания того, у каких клиентов есть депозиты, которые действительно липкие, а какие нет. В настоящее время большинство банков измеряют продолжительность депозита по типу продукта и году выпуска. Но они не в полной мере используют имеющуюся информацию. Большинство из них имеют достаточный баланс на уровне счета и информацию о транзакциях, чтобы также определить надежность депозита по сегментам клиентов.

Четкое понимание вероятного удержания баланса дает конкретное направление, на каких клиентов нацеливаться с какой целью.Добавление моделирования кошельков потребительского и коммерческого сегментов поможет нарисовать картину потенциала клиентов (крупные и мелкие банковские кошельки внутри сегментов), проникновения клиентов и устойчивости депозитов.

Сегментные показатели удержания остатков и потенциала расширения имеют прямое значение для оценки долгосрочных депозитов в банке. Традиционная методология трансфертного ценообразования рассматривает дюрацию неопределенных депозитов по типу и сроку годности. Однако знание того, какие клиенты MMDA в винтажном магазине будут иметь более крупные стабильные остатки, должно сместить FTP-кредитование в пользу более долгоживущих депозитных остатков и от идентичных, но более короткоживущих остатков.

Этот уровень специфичности депозитной базы столь же важен, поскольку кредиторы знают, какие заемщики имеют более высокие баллы FICO или более низкую склонность к предоплате. Тем не менее, отраслевой стандарт заключается в том, чтобы относиться ко всем вкладчикам одного и того же типа счета одинаково.

Предоставление различных ставок кредитования долгосрочных депозитов по сегментам клиентов позволит банкам предлагать более высокую доходность для сохранения и расширения целевых отношений. В некоторых случаях это может даже оправдать предложение привилегированных ставок для целевого привлечения новых клиентов, которые могут принести большие стабильные депозиты.

Получив более точные показатели, можно сбросить управление балансом в масштабе всего банка, чтобы сосредоточиться на измерении и управлении ростом основного финансирования. Будет усиливаться упор на управление балансовой экономической прибылью, а не на грубую погоню за максимизацией чистой прибыли.

Депозитные акции, которые приносят горячие деньги с небольшой ожидаемой продолжительностью, должны иметь меньшее количество кредитов FTP, в то время как реальный рост депозитов, обусловленный отношениями, должен быть вознагражден. Следует препятствовать росту кредитования, превышающему рост фондирования основных депозитов, как только станет очевидно, что предельный вклад, учитывая высокую стоимость фондирования, вполне может не покрыть стоимость капитала.

Последствия для менеджмента

Депозитные компании — потребительские, малые и коммерческие — должны переосмыслить стратегии и тактику в свете возрастающей важности стабильного финансирования основных депозитов. Это начинается с анализа сегментации, который дает информацию для различных сегментов лечения.

Очень важно избавиться от дорогостоящих рекламных депозитных кампаний. На их место аналитические банки будут разрабатывать индивидуальные предложения для клиентов, которые сохраняют или увеличивают счета с высоким балансом, а также предложения по привлечению новых клиентов, с надлежащим таргетингом и ценой на основе полученных остатков.

Необходимо переосмыслить продукты и цены и изменить их комплектации. Основное внимание уделяется привлечению большей части или всех вкладов клиента в банк по ставке, отражающей стабильность и стоимость этих вкладов. Помимо этого, продукты необходимо изменить, чтобы полностью удовлетворить потребности потребителей в управлении денежными средствами — платежами, остатками на депозитах и краткосрочным кредитованием.

С коммерческой точки зрения, речь идет о продвижении комплексных и взаимосвязанных цен для клиентов, занимающихся управлением казначейством. Со стороны потребителя требуется фундаментальная модернизация продукта.Это не только поможет охватить более полную долю остатков на депозитах клиентов, но и будет способствовать кредитованию, связанному с платежами, поддерживая еще более высокие цены для потребителей, но при этом обеспечивая общую прибыльность для банка.

Распределение ресурсов может также основываться на основных финансовых потребностях. Споры, которые мы наблюдаем по мере того, как более крупные банки сбрасывают непрофильные коммерческие депозиты, а многие банки делают ставку на малый бизнес и потребительские депозиты с высокой чистой стоимостью, будут только усиливаться.

То же самое относится к слияниям и поглощениям.Знание того, какие депозиты, вероятно, останутся, и, более конкретно, у каких клиентов есть депозиты, которые могут остаться, уточнить оценку депозитных книг в целевых банках. Чем сильнее аналитические знания о стабильности источников финансирования цели, тем лучше будут торги и тем выше будет ценность для приобретающей организации.

В ожидании

Слишком много банкиров продолжают сожалеть о ситуации с низкими ставками, которая приближается к восьми годам, ожидая повышения ставок и восстановления спредов и прибыльности.Преодолей это. Низкие ставки замаскировали ускорение фундаментальных изменений, которые навсегда сузили посреднические спрэды, которые невозможно полностью восстановить без предсказуемого повышения процентных ставок.

Банки пытались обойти проблему роста баланса, но лишь немногие из них добились успеха в увеличении доли и лишь с ограниченным повышением прибыльности. Большинство из них обратилось к сокращению затрат, но, по крайней мере, в краткосрочной перспективе, основным доступным пулом расходов было закрытие филиалов; для этого необходимо пройти тонкую грань между сокращением затрат за счет закрытия и удержанием доли рынка и позиции.

То, на чем сосредоточили внимание лишь несколько банков, на наш взгляд, гораздо более важно для здоровой экономики посредничества: рост надежного и недорогого фондирования основных депозитов. Финансирование стало еще более важным в связи с фундаментальными изменениями в регулировании ликвидности и капитала, которые ценят стабильное основное финансирование намного больше, чем быстрое увеличение остатков на депозитах, и которые разжигают гонку вооружений для основных розничных и коммерческих депозитов.

Понимание поведения клиентов в этих депозитных портфелях откроет понимание того, что более умные банки с лучшими позициями смогут обеспечить относительно более дешевое и более стабильное финансирование.Это также создаст якорь для построения более глубоких потребительских и коммерческих отношений.

Прибыльность традиционного финансового посредничества не улучшится в одночасье и не восстановится полностью при повышении рыночных процентных ставок в ближайшие кварталы. Избыточные мощности и жесткая конкуренция со стороны национальных банков будут по-прежнему оказывать давление на спреды по ссудам и повышение ставок по депозитам. Но банки, которые могут успешно защищать или привлекать более дешевые источники финансирования, лучше выдерживают давление конкуренции — лучше и даже преуспевают в жестких условиях.

Ли Кириаку — руководитель отдела исследований банковской отрасли, Гордон Гетцманн — исполнительный вице-президент, а Эндрю Фрисби — управляющий директор в нью-йоркском офисе Novantas. С ними можно связаться по адресам [email protected], [email protected] и [email protected] соответственно.

Лучшие ставки сбережений и депозитов в Америке по версии MoneyRates

Узнайте, как получить лучшие процентные ставки за свои деньги, найдя лучшие ставки CD, лучшие ставки денежного рынка и лучшие ставки для сберегательных счетов.

Наши статьи, исследования, инструменты и обзоры соблюдают строгую редакционную целостность; однако мы можем получить компенсацию, когда вы нажимаете на предложения наших партнеров или получаете их одобрение.Как будто прошлый год не был достаточно тяжелым для финансов американцев, 2021-й представил новую угрозу для сберегательных счетов потребителей и других банковских депозитов: инфляцию.

В то время как нестабильная экономика, связанная с COVID-19, означала, что в 2020 году снизились как процентные ставки по сберегательным счетам, так и инфляция, в этом году они пока что пошли в противоположных направлениях. Ставки по сберегательным счетам продолжали падать, а уровень инфляции рос.

В таблице ниже рассказывается история:

По состоянию на осень 2021 года инфляция взлетела до 30-летнего максимума, а процентные ставки по сберегательным счетам упали до самого низкого уровня за всю историю исследования America’s Best Rates, которое датируется серединой 2012 года.

Аналогичная тенденция наблюдается и для других типов депозитных счетов, таких как счета денежного рынка и одно- и пятилетние депозитные счета. Это означает, что с трудом заработанные сбережения американских потребителей могут в конечном итоге потерять позиции из-за инфляции.

Лучший способ дать отпор — это не соглашаться с обычными сбережениями, денежным рынком или ставками CD. Новое исследование MoneyRates.com обнаружило огромную разницу между средними банковскими ставками и ставками ведущих банков.

Узнайте больше о последних тенденциях в области банковских ставок и узнайте, где можно найти самые высокие ставки, которые помогут смягчить удар инфляции.

Лучшие ставки сберегательного счета Америки

По состоянию на середину третьего квартала 2021 года это были самые высокие ставки по сберегательным счетам в исследовании America’s Best Rates Survey. Вместо обычной первой десятки показаны двенадцать аккаунтов, потому что восьмое место было равно пяти:

Средняя ставка на сберегательном счете: 0,104%