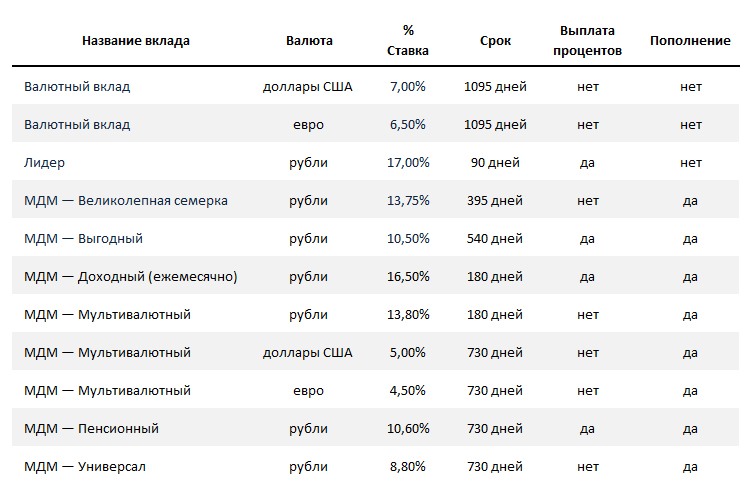

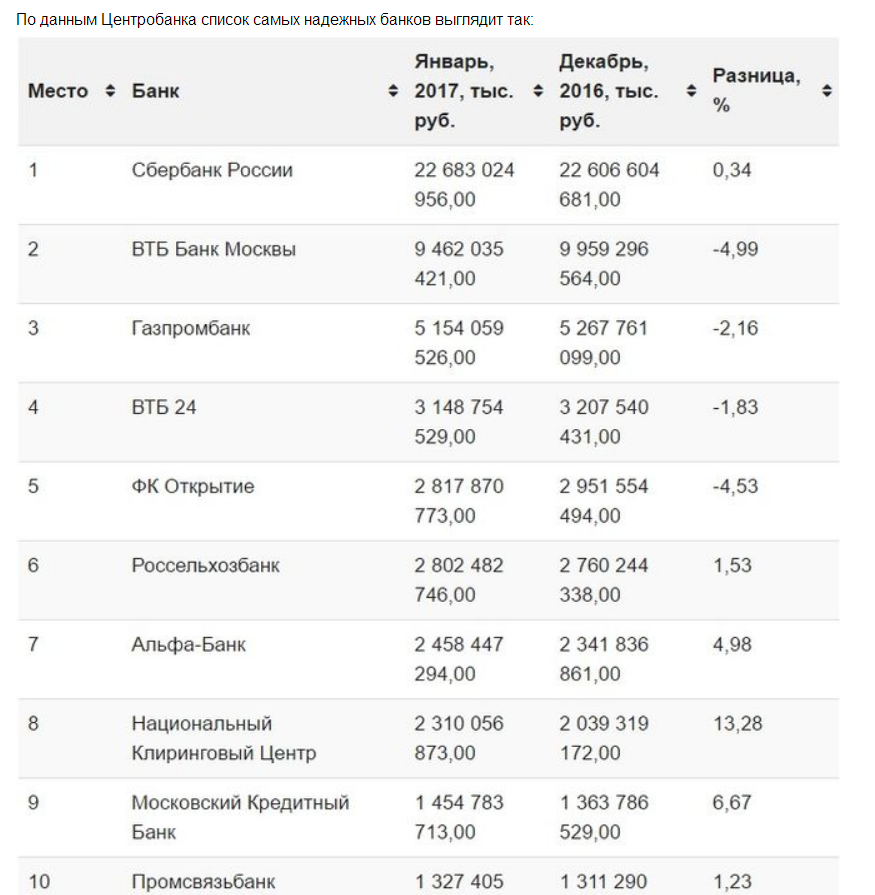

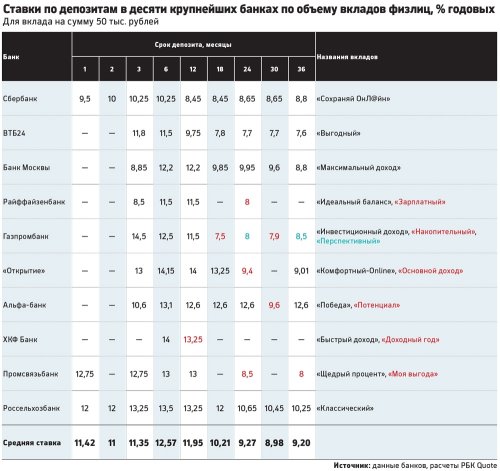

Вклады Топ 20 с самой высокой ставкой до 6.9% на 2021 год вложить деньги открыть онлайн депозит

Как выгодно вложить деньги?

Какой депозит стоит открыть в банке? Какие шаги надо предпринять, чтобы открыть онлайн? Ответ на этот вопрос вы найдете в разделе «Вклады» на портале Банки.ру. Выгодные в рублях и валютные, изменение процентных ставок, рейтинг банков, страхование — это информация, необходимая каждому клиенту — физическому лицу. Ведь для того, чтобы получить желаемый доход, необходимо правильно выбрать депозит.На нашем сайте данные о ставках обновляются ежедневно. Вы можете получить и сравнить актуальную информацию о видах банковских депозитов: мультивалютные, инвестиционные, пенсионные и т. д.

Не менее важен для многих потребителей и порядок выплаты банком дохода: кого-то интересуют депозиты с ежемесячной выплатой процентов, а кому-то интересно получить все сразу в конце срока. Условия открытия у разных банков могут отличаться.

Также вы узнаете о том, что представляет собой само понятие банковского вклада, какие пункты особенно важны в договоре, как работает система страхования, как получить компенсацию в случае отзыва лицензии у кредитной организации и как выбрать самый лучший, наиболее выгодный срочный вклад с высоким процентом. Сейчас наибольшей популярностью у населения пользуются депозиты в рублях, а не вклады в долларах и евро. Вместе с тем определенная часть граждан предпочитает выбрать мультивалютный депозит и застраховаться от потерь при резком изменении курсов. Все предложения, отображенные на данной странице являются лучшими или выгодными исключительно по мнению экспертов Банки.ру.

Как выбрать выгодный вклад?

Обратите внимание на параметры:- Капитализация процентов – входит ли в сумму вклада сумма процента, начисленного за предыдущий месяц.

- Пополнение – можно ли вносить на счет дополнительные суммы.

- Выплата процентов – в конце срока или каждый месяц.

Какая самая выгодная ставка по вкладу на 19.02.2021?

Самая выгодная ставка – 6.9% годовых.

Сколько предложений действует на сегодня?

На сайте представлены вклады от 289 крупнейших банков России.

На рынке традиционно лидирует розничный гигант — Сбербанк России. Однако предложения «под высокий процент» существуют у многих кредитных организаций, и вы сможете выбрать банк, наиболее полно отвечающий вашим запросам. Данные на нашем сайте — гарантия того, что вы всегда будете в курсе последних изменений, сможете провести сравнение банковских предложений и разместите свои денежные накопления с максимальной выгодой, выбрав именно тот депозит, который действительно вам необходим.

Пользователи портала Банки.ру из разных регионов России — могут

подобрать выгодные вклады и отправить

заявку на открытие в рублях на специальных условиях. Посмотреть рейтинг предложений от экспертов Банки.ру

Посмотреть рейтинг предложений от экспертов Банки.ру

Вклады в Москве максимальная ставка 6.9% на сегодня 19.02.2021

Каждый человек копит деньги с разными целями. Однако многие не понимают, что хранение сбережений дома — не лучшее решение. Вместо того, чтобы приносить доход своему владельцу, они лишь теряют свою реальную стоимость из-за инфляции. К тому же, зачастую люди не сдерживаются и тратят деньги. Однако вклады в Москве помогут вам не только сохранить финансы, но и приумножить их в соответствии с договором.

На сегодняшний день этот продукт — универсальный инструмент для вложения. В отличие от рынка акций или драгоценных металлов, вам не нужны специальные знания или постоянный анализ экономической ситуации. Вы просто находите подходящее предложение и подписываете договор. При этом в большинстве организаций нет каких-либо ограничений по минимальным взносам, а если они и есть, то небольшие.

Сам контракт очень важен, поэтому до его подписания вам необходимо ознакомиться с текстом лично. Для этого попросите у сотрудников банка дать образец в печатном или электронном виде и внимательно прочитайте все пункты, особенно написанные мелким шрифтом и помеченные звездочкой. С помощью таких ухищрений недобросовестные организации пытаются ввести в заблуждение потенциального клиента и прописать в соглашении невыгодные для него условия.

Для этого попросите у сотрудников банка дать образец в печатном или электронном виде и внимательно прочитайте все пункты, особенно написанные мелким шрифтом и помеченные звездочкой. С помощью таких ухищрений недобросовестные организации пытаются ввести в заблуждение потенциального клиента и прописать в соглашении невыгодные для него условия.

Какая самая высокая ставка в Москве?

Максимальная ставка по вкладам в Москве- 6.9% годовых на 19.02.2021.

Какие плюсы есть у вкладов?

Главный плюс услуги, помимо стабильного дохода, это надежность. Счета потребителей защищает государство на законодательном уровне через программу обязательного страхования. Поэтому в случае ликвидации или отзыва лицензии вам выплатят компенсацию. Однако она ограничена 1,4 млн рублями, что не мешает вам разделить превышающую это ограничение сумму и поместить ее в несколько организаций, исключив различные риски.

Следующий аспект, который мы рассмотрим — типы счетов. Первый из них — срочный. В этом случае вы помещаете средства на определенный временной промежуток. Разумеется, вы вправе подать заявление на досрочное снятие, однако с большой вероятностью банк откажет в выплате накопившихся процентов. При этом данный вид депозита разделен на сберегательный и накопительный, который предусмотрен для периодического пополнения (в народе его называют «копилкой»).

В этом случае вы помещаете средства на определенный временной промежуток. Разумеется, вы вправе подать заявление на досрочное снятие, однако с большой вероятностью банк откажет в выплате накопившихся процентов. При этом данный вид депозита разделен на сберегательный и накопительный, который предусмотрен для периодического пополнения (в народе его называют «копилкой»).

Второй вариант — до востребования — идет по низкой ставке. Все дело в том, что организации невыгодно держать финансы у себя, зная, что владелец имеет право потребовать их вернуть в любое время. Такой продукт предпочитают та категория клиентов, кому достаточно факта надежности, а потенциальная прибыль их мало интересует.

Сколько предложений по вкладам действуют в Москве?

На сегодня в Москве действуют 1210 предложений.

Онлайн-помощник

На Banki.ru вы найдете актуальные на рынке продукты. Здесь собрана достоверная информация, которую наши специалисты ежедневно проверяют и обновляют. Сравнив услуги по их основным параметрам — а это процентная ставка, стоимость открытия и комиссии, вы сможете принять верное решение, и раздел рейтингов поможет вам в выборе организации.

самые выгодные сумовые вклады в Узбекистане на сентябрь 2020 года – Spot

После введения приемлемой ставки ЦБ условия доходных депозитов в большинстве банков стали схожими. На этом фоне вкладчику остается делать выбор исходя из дополнительных условий.

С 1 июля Центральный банк ввел ряд денежно-кредитных инструментов для того, чтобы стимулировать банки вести приемлемую процентную политику.

Регулятор установил приемлемые процентные ставки, в том числе по депозитам в национальной валюте, которые для юридических лиц составляют 16%, физических лиц — 18%.

Если в начале весны максимальная ставка по сумовым вкладам составляла 23%, то сейчас банки, последовав рекомендации регулятора, снизили ее до 18%.

Такой процент позволяет вкладчикам защитить свои сбережения от инфляции — ставка на 5,5−7% превышает годовой уровень инфляции (11−12,5%

), прогнозируемый Центральным банком страны. При этом следует учитывать, что в январе-августе девальвация национальной валюты составила 8%.

После введения приемлемой ставки Центробанком условия доходных депозитов в большинстве банков стали схожими: срок — 12−18 месяцев, минимальная сумма — от 100 тыс. сумов до нескольких миллионов. (Подробная информация представлена в таблице ниже).

На этом фоне выбор сводится к подбору необходимых дополнительных условий — возможность пополнения депозита, частичного снятия средств со счета, сохранение процентов при досрочном закрытии вклада и так далее.

Возможность расходовать часть средств со вклада имеется в пяти банках при условии сохранения определенной суммы остатка.

Капитализация, то есть прибавление начисленных процентов к основной сумме вклада, помимо казахстанского Tenge Bank появилась в банке Turkiston. Правда, в последнем очень короткий срок вклада — до ноября 2020 года, и открыть его могут только владельцы карт HUMO.

Правда, в последнем очень короткий срок вклада — до ноября 2020 года, и открыть его могут только владельцы карт HUMO.

Все больше банков предлагают гибкие условия досрочного закрытия вкладов. Проценты сохраняются либо в полном объеме, либо снижаются в зависимости от срока хранения средств на счету.

Проценты в зависимости от вклада могут выплачиваться авансом, раз в несколько дней, ежемесячно или по окончанию срока хранения.

Ниже представлена информация об условиях открытия сумовых вкладов в банках Узбекистана. Обратите внимание: данные, приведенные в таблице, актуальны на момент публикации этой статьи и предоставлены в ознакомительных целях. Условия открытия вклада могут меняться. Рекомендуем уточнять информацию в самих банках.

* Вклад распространяется только на карты HUMO открытые в банке Turkiston. Проценты начисляются на остаток карты.

Накопительные продукты | Альфа-Банк

0.1″>Что такое вклад?

0.1″>Что такое вклад?Банковский вклад — это сумма денег, которую клиент размещает в банке на определённый срок с целью получения дохода в виде процентов. Клиент может забрать все деньги со вклада в любой момент.

Какая разница между вкладом и депозитом?

В целом это два одинаковых инструмента — и по тому, и по другому клиент получает доход в виде процентов. Но вкладом могут быть только деньги в любой валюте, а депозитом — еще и ценные бумаги, а также другие ценности, которые передаются на хранение в банк либо любое другое учреждение, именуемое депозитарием.

0.1″>Почему выгодно открывать вклад в Альфа-Банке?

0.1″>Почему выгодно открывать вклад в Альфа-Банке?Доход. Высокие ставки, можно выбрать удобный срок вклада и условия пополнения и снятия. Открытие и закрытие онлайн. Возможно улучшение условий вклада при использовании дебетовых карт и премиального пакета.

Надежно. Альфа-Банк — один из самых надёжных банков страны и крупнейший частный банк с высокими рейтингами. Мы ежегодно подтверждаем свой уровень высокими оценками от международных рейтинговых агентств: Fitch, Standart&Poor’s, Moody’s.

Удобно. Вклады можно открыть онлайн — в мобильном приложении, на сайте или в отделении, где менеджеры подберут самое выгодное решение.

0.1″>Можно ли открыть вклад на ребенка?

0.1″>Можно ли открыть вклад на ребенка?Да, это могут сделать родители или законные представители, а также сами дети от 14 до 18 лет при наличии письменного согласия законных представителей.

Как открыть вклад?

Открыть вклад можно в мобильном приложении или в отделении банка.

Хоум Кредит повысил ставки по вкладам — Frank RG

- Банк неожиданно повысил ставки по рублевым вкладам из основной линейки на 0,5 п.п.

- За счет дополнительной ликвидности банк намерен нарастить кредитный портфель

- Повышение не окажет сильного влияния на его доходы, считает эксперт

Хоум Кредит пошел против тренда: с 5 декабря банк повысил ставки по нескольким рублевым вкладам на 0,5 п. п., говорится на сайте банка.

п., говорится на сайте банка.

Детали. Ставки выросли по вкладам на срок от 12 до 24 месяцев. Повышение коснулось «Кабинет Плюс», «12 месяцев Плюс», «18 месяцев Плюс» и «24 месяца Плюс». Самая высокая ставка у банка теперь по вкладу «24 месяца Плюс» — 6,3% годовых. По одному вкладу в долларах банк снизил ставку на 0,5 п.п., показывает мониторинг тарифов Frank RG. Теперь доходность депозита «12 месяцев» в долларах составляет 1% годовых.

При этом большинство банков сейчас снижают ставки по основной линейке вкладов — например, в этот же день ставки снизили банк Дом.рф — на 0,05-0,45 п.п., Промсвязьбанк — на 0,7-1 п.п. и Русский Стандарт — он снизил максимальную ставку по вкладу «Максимальный доход» на 0,25 п.п. до 6,5%.

Повышенные ставки банки сейчас предлагают только по промовкладам. Так, Сбербанк 2 декабря ввел для вклада с повышенными ставками: «Новогодний бонус», со ставкой до 5,25% и «Выгодный старт», со ставкой до 5,85%.

Аналитика по теме

Мониторинг банковских ставок и тарифов

Ежемесячная статистика по изменениям ставок и тарифов по вкладам и розничным кредитам.

Мнение эксперта. Младший директор по банковским рейтингам «Эксперт РА» Мария Зинина считает, что повышение ставок по депозитам может быть связано с тем, что банк стал привлекать дополнительную ликвидность для удовлетворения растущего в предновогодние праздники спроса на потребкредиты и рассрочку.

Вероятнее всего, повышение ставок именно по основной линейке вкладов обусловлено стремлением Хоум Кредит сбалансировать активы и пассивы по срокам, отмечает она. «Дело в том, что необеспеченные потребкредиты и рассрочка, как правило, выдаются на срок от 12 до 24 месяцев – на тот же срок привлекаются и вклады из основной линейки», — рассказывает Зинина. А депозиты, которые банки традиционно предлагают в рамках новогодних акций, как правило, являются краткосрочными.

А депозиты, которые банки традиционно предлагают в рамках новогодних акций, как правило, являются краткосрочными.

Как это скажется на доходах. Зинина говорит, что доходность розничных кредитов банка в 3 квартале составляет около 20% в годовом выражении, а чистая процентная маржа за аналогичный период – порядка 13%, что является высоким показателем для банковского сектора. Поэтому повышение ставок в пределах 0,5 п.п. не окажет заметного давления на рентабельность банка.

Зачем вам об этом знать. Повышение ставок по депозитам идет вразрез с трендом. Но в случае с Хоум Кредит банком оно свидетельствует скорее о том, что банк намерен нарастить свой кредитный портфель перед Новым годом. Без потери в доходах это оправданная тактика.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Топ-5 развивающихся стран с самыми высокими банковскими процентными ставками

Если Вы устали от стабильности оффшорных банковских счетов и хотите рискнуть, найдя банк с одними из самых высоких процентных ставок в мире – обратите внимание на этот рейтинг.

В целом ряде стран процентные ставки могут достигать 20%. Конечно, в каждой бочке меда есть ложка дегтя: в обмен на такие заманчивые проценты Вы получите постоянные опасения по поводу банковской стабильности, курса валюты и даже возможности кражи Ваших средств.

Развивающиеся страны порой дают очень заманчивые предложения для получения хорошей прибыли, однако стоит заранее трезво оценить все риски и решить, а стоит ли овчинка выделки?

5 место — Турция

Турецкие банки платят одни из самых высоких в мире ставок, чтобы привлечь вложения в местной валюте (турецкая лира), которая переживает сейчас не лучшие свои времена. Беспокойство вызывает тот факт, что скоро поток иностранных инвестиций в Турцию может иссякнуть, и тогда у страны не будет другого выбора, кроме как девальвировать лиру. Раньше такое уже случалось.

Поэтому вклады в турецкие банки – сродни казино: можно проиграть, а можно и выиграть. Заработать можно 10% на онлайн сберегательных счетах в деноминированных турецких лирах или 8-9% на обычных депозитах.

Преимуществом Турции являются большие международные банки, а главным недостатоком – риск девальвации турецкой лиры.

4 место – Уганда

Уганда – одна из самых маленьких стран к югу от Сахары. Скорее всего, Вы почти ничего не слышали об этой стране и понятия не имеете, какая там национальная валюта, однако именно она (угандский шиллинг) может помочь Вам зарабатывать 12% годовых.

Предлагает такие условия, например, Bank of Baroda. На самом деле, это государственный банк Индии, с филиалами даже в Новой Зеландии. Этот банк также открывает долларовые счета но тогда платит уже 2,5% в год.

Главной привлекательной чертой Уганды является как раз-таки возможность открывать мультивалютные счета, в том числе и в долларах США. А негативной чертой можно назвать все ту же нестабильность и высокий уровень коррупции.

3 место – Бангладеш

Бангладеш – небольшая страна, когда-то отколовшаяся часть Индия. На сегодняшней день она является одной из самых густонаселенных стран мира. Широкая общественность вспомнила про Бангладеш в прошлом году, когда из-за несоблюдения правил безопасности погибло более 1000 работников текстильной промышленности. Сегодня работники продолжают работать на подобных фабриках и считают, что им повезло, если они зарабатывают по $125 в месяц.

Широкая общественность вспомнила про Бангладеш в прошлом году, когда из-за несоблюдения правил безопасности погибло более 1000 работников текстильной промышленности. Сегодня работники продолжают работать на подобных фабриках и считают, что им повезло, если они зарабатывают по $125 в месяц.

Банки Бангладеша всячески пытаются привлечь капитал в местной валюте (бангладешская така), и потому предлагают ставку до 12% годовых. Местные банки позволяют открыть счет с менее чем $1000.

Здесь также присутствуют крупные международные банки, однако валюта является достаточно не стабильной.

2 место – Монголия

Какое-то время Монголия была тем местом, где очень хорошо относились к инвесторам и их капиталу. Всего пару лет назад Монголия показывала самый большой прирост ВВП в мире – до 20%. Были найдены новые месторождения полезных ископаемых, что потенциально может сделать страну одной из самых богатых в регионе, благодаря поставкам ресурсов в соседние Китай и Россию.

Эти планы несколько пошатнулись из-за политического популизма и недостатка ресурсов. Местная валюта – монгольский тугрик – в прошлом году потерял 50% стоимости. Количество иностранных инвестиций также уменьшилось вдвое.

Но теперь вкладчики могут заработать в монгольских банках до 16,1% годовых. Даже тридцатидневный депозит может принести до 8%, и это при том, что на открытие счета понадобится лишь 11 долларов США.

Неожиданно, но монгольские банки являются достаточно стабильными, с достойным уровнем ликвидности. Главный недостаток – это большая вероятность девальвации валюты. Однако, монгольские банки предлагают возможность открыть долларовый депозит со ставкой 6-7% годовых или депозит в юанях, на условиях в 3% годовых.

1 место – Украина

Если Вас ничего не смущает в этой стране, Вы могли бы воспользоваться здесь одними из самых высоких процентных ставок по банковским депозитам во всем мире. Вклад на три месяца принесет Вам 20%, на один – 17%. С этим Европа уж точно не сравнится.

Вклад на три месяца принесет Вам 20%, на один – 17%. С этим Европа уж точно не сравнится.

Есть две небольшие проблемы. Первая – украинские банки часто используются для отмывания денег. Если банк перекупят кто-либо из представителей криминальных кругов, о своих деньгах можно будет забыть.

Вторая проблема – стремительное падение курса местной валюты, гривны. За последние полтора года гривна обесценилась по отношению к доллару почти в три раза – с 8 гривен до 21, а на одном из пиков в 2015 году доллар стоил более 30 гривен.

Главные недостатки варианта с Украиной – нестабильность банковской системы, валюты, отсутствие защищенности и стабильной политической системы. Однако, есть и приятный бонус – возможность рассказать всем, что Вы потеряли деньги в Украине.

Банки Украины, лучшие депозиты банков, кредиты, поиск кредита и депозита банков, отзывы о банках, рейтинг НБУ

Вся Украина

Крупные города

Киев

Днепр (Днепропетровск)

Харьков

Запорожье

Одесса

Львов

Другие города

Авдеевка

Акимовка

Александрия

Александровка

Александровка (Кировоградская область)

Александровск

Алёшки (Цюрупинск)

Алмазная

Амвросиевка

Ананьев

Андрушёвка

Апостолово

Арбузинка

Арциз

Ахтырка

Балаклея

Балта

Бар

Барановка

Барвенково

Барышевка

Бахмач

Бахмут (Артёмовск)

Баштанка

Белая Церковь

Белгород-Днестровский

Белз

Беловодск

Белогорье

Белозерка

Белозерское

Белокуракино

Белополье

Беляевка

Бердичев

Бердянск

Берегово

Бережаны

Березанка

Березань

Березне

Березнеговатое

Березно

Березовка

Берестечко

Берислав

Бершадь

Бильмак (Куйбышево)

Благовещенское (Ульяновка)

Близнюки

Бобринец

Бобрка

Бобровица

Богодухов

Богородчаны

Богуслав

Бойковское (Тельманово)

Боково-Хрустальное (Вахрушево)

Болград

Болехов

Борзна

Борислав

Борисполь

Боровая

Бородянка

Борщёв

Боярка

Братское

Бровары

Броды

Брусилов

Бурштын

Бурынь

Буск

Буча

Бучач

Валки

Вараш (Кузнецовск)

Варва

Васильевка

Васильков

Васильковка

Ватутино

Вашковцы

Великая Александровка

Великая Багачка

Великая Белозерка

Великая Лепетиха

Великая Михайловка

Великая Новоселка

Великая Писаревка

Великие Мосты

Великий Березный

Великий Бурлук

Верхнеднепровск

Верхний Рогачик

Верховина

Веселиново

Веселое

Вижница

Винница

Виноградов

Виньковцы

Вишнёвое

Владимир-Волынский

Владимирец

Вознесеновка (Червонопартизанск)

Вознесенск

Волноваха

Воловец

Володарка

Волочиск

Волчанск

Вольногорск

Вольнянск

Врадиевка

Высокополье

Вышгород

Гадяч

Гайворон

Гайсин

Галич

Геническ

Герца

Глиняны

Глобино

Глухов

Глыбокая

Голая Пристань

Голованевск

Горишние Плавни (Комсомольск)

Горное

Горностаевка

Городенка

Городище

Городня

Городок (Львовская область)

Городок (Хмельницкая область)

Горохов

Гоща

Гребёнка

Гуляйполе

Гусятин

Двуречная

Демидовка

Деражня

Дергачи

Десна

Диканька

Днепрорудное

Добровеличковка

Добромиль

Доброполье

Доброслав (Коминтерновское)

Добротвор

Должанск (Свердловск)

Долина

Долинская

Доманевка

Донецк

Драбов

Дрогобыч

Дружковка

Дубляны

Дубно

Дубровица

Дунаевцы

Еланец

Емильчино

Жашков

Жёлтые Воды

Жидачов

Житомир

Жмеринка

Жовтневый

Жолква

Заводское (Червонозаводское)

Залещики

Заречное

Заставна

Зачепиловка

Збараж

Зборов

Звенигородка

Згуровка

Здолбунов

Зеньков

Зимогорье

Змиев

Знаменка

Золотое

Золотоноша

Золочев (Львовская область)

Золочев (Харьковская область)

Зоринск

Зугрэс

Иваничи

Иванков

Ивано-Франковск

Ивановка (Одесская область)

Ивановка (Херсонская область)

Измаил

Изюм

Изяслав

Ильинцы

Ирпень

Иршава

Ичня

Кагарлык

Кадиевка (Стаханов)

Казанка

Казатин

Каланчак

Калиновка

Калуш

Каменец-Подольский

Каменка

Каменка-Бугская

Каменка-Днепровская

Каменское (Днепродзержинск)

Камень-Каширский

Канев

Карловка

Катеринополь

Каховка

Кегичевка

Кельменцы

Киверцы

Килия

Кицмань

Кобеляки

Ковель

Кодыма

Козелец

Козельщина

Козова

Коломак

Коломыя

Компаниевка

Конотоп

Константиновка

Корец

Короп

Коростень

Коростышев

Корсунь-Шевченковский

Корюковка

Косов

Костополь

Котельва

Краматорск

Красилов

Красноград

Краснокутск

Краснополье

Красные Окны

Красятичи

Кременец

Кременная

Кременчуг

Кривое Озеро

Кривой Рог

Кринички

Кролевец

Кропивницкий (Кировоград)

Крыжополь

Куликовка

Купянск

Курахово

Ладыжин

Лановцы

Лебедин

Летичев

Лиман (Красный Лиман)

Липовая Долина

Липовец

Лисичанск

Литин

Лозовая

Локачи

Лохвица

Лубны

Луганск

Лугины

Луцк

Лысянка

Любар

Любашевка

Любешов

Любомль

Люботин

Магдалиновка

Макаров

Малая Виска

Малин

Мангуш

Маневичи

Маньковка

Марганец

Мариуполь

Марковка

Марьинка

Машевка

Межгорье

Межевая

Мелитополь

Меловое

Мена

Мерефа

Миргород

Мирноград (Димитров)

Мироновка

Миусинск

Михайловка

Млинов

Могилёв-Подольский

Молочанск

Монастыриска

Монастырище

Моршин

Мостиска

Мукачево

Мурованые Куриловцы

Надворная

Народичи

Недригайлов

Нежин

Немиров

Нетешин

Нижние Серогозы

Николаев

Николаев (Львовская область)

Николаевка

Никольское (Володарское)

Никополь

Новая Водолага

Новая Каховка

Новая Одесса

Новая Ушица

Новгород-Северский

Новгородка

Новоазовск

Новоайдар

Новоархангельск

Нововолынск

Нововоронцовка

Новоград-Волынский

Новогродовка

Новоднестровск

Новодружеск

Новомиргород

Новомосковск

Новониколаевка

Новопсков

Новоселица

Новотроицкое

Новоукраинка

Новояворовск

Новые Санжары

Новый Буг

Новый Роздол

Носовка

Обухов

Овидиополь

Овруч

Олевск

Ольшанка

Онуфриевка

Оратов

Орехов

Оржица

Острог

Очаков

Павлоград

пгт. Коцюбинское

Коцюбинское

Первомайск (Днепропетровская область)

Первомайск (Луганская область)

Первомайск (Николаевская область)

Первомайский

Перемышляны

Перечин

Перещепино

Переяслав-Хмельницкий

Песчанка

Петриковка

Петрово

Петропавловка

Печенеги

Пирятин

Погребище

Подволочиск

Подгайцы

Подгородное

Подольск (Котовск)

Покров (Орджоникидзе)

Покровск (Красноармейск)

Покровское

Пологи

Полонное

Полтава

Попасная

Попельня

Почаев

Приазовское

Приволье

Прилуки

Приморск

Пустомыты

Путивль

Путила

Пятихатки

Рава-Русская

Радехов

Радивилов

Радомышль

Раздельная

Ракитное

Ратно

Рахов

Рени

Репки

Решетиловка

Ржищев

Ровно

Рогатин

Родинское

Рожище

Рожнятов

Розовка

Рокитное

Романов

Ромны

Рубежное

Рудки

Ружин

с. Бородянка

Бородянка

с. Гатное

с. Крюковщина

с. Петропавловская Борщаговка

с. Подгорцы

с. Софиевская Борщаговка

с. Счастливое

Саврань

Самбор

Сарата

Сарны

Сахновщина

Свалява

Сватово

Светловодск

Северодонецк

Седнев

Селидово

Семеновка (Полтавская область)

Семёновка (Черниговская область)

Середина-Буда

Синежупанники (Петровское)

Синельниково

Скадовск

Скалат

Сквира

Сколе

Славута

Славутич

Славяносербск

Славянск

Смела

Смелянка

Снигирёвка

Сновск (Щорс)

Снятын

Сокаль

Сокиряны

Соледар

Соленое

Сосница

Софиевка

Сребное

Ставище

Станично-Луганское

Старая Выживка

Старая Синява

Старобельск

Старобешево

Староконстантинов

Старый Самбор

Сторожинец

Стрый

Сумы

Счастье

Таврийск

Талалаевка

Тальное

Тараща

Тарутино

Татарбунары

Теофиполь

Теплик

Теплогорск

Теплодар

Теребовля

Терновка

Тернополь

Тетиев

Тлумач

Токмак

Томаковка

Томашполь

Торецк (Дзержинск)

Троицкое

Тростянец

Тростянец (Сумская область)

Трускавец

Тульчин

Турийск

Турка

Тывров

Тысменица

Тячев

Угледар

Угнев

Ужгород

Украинка

Умань

Устилуг

Устиновка

Фастов

Фрунзовка

Херсон

Хмельник

Хмельницкий

Хорол

Хорошев (Володарск-Волынский)

Хотин

Христиновка

Хромовое (Артемовское)

Хуст

Хыров

Царичанка

Чаплинка

Чемеровцы

Червоноармейск

Червоноград

Черкассы

Черневцы

Чернигов

Черниговка

Чернобай

Черновцы

Черноморск (Ильичёвск)

Чернухи

Черняхов

Чечельник

Чигирин

Чоп

Чортков

Чугуев

Чуднов

Чутово

Шаргород

Шацк

Шевченково

Шепетовка

Широкое

Ширяево

Шишаки

Шостка

Шпола

Шумск

Энергодар

Южноукраинск

Южный

Юрьевка

Яворов

Яготин

Ямполе

Ямполь

Яремча

Ярмолинцы

Ясиноватая

Банки увеличили депозиты на 2 триллиона долларов с тех пор, как коронавирус впервые поразил

Человек на скутере проезжает мимо отделения банка JPMorgan Chase & Co. в Нью-Йорке, США, в четверг, 11 июня 2020 года.

в Нью-Йорке, США, в четверг, 11 июня 2020 года.

Jeenah Moon | Bloomberg | Getty Images

Это версия банковского мира, когда богатые становятся еще богаче.

Согласно данным FDIC, на депозитных счетах банков США произошел рекордный рост наличности на 2 триллиона долларов с момента первого удара коронавируса в США в январе.

Денежная стена, текущая в банки, не имеет прецедентов в истории: только в апреле депозиты выросли на 865 миллиардов долларов, что превышает предыдущий рекорд за весь год.

Все выгоды были, так или иначе, обусловлены реакцией на пандемию: правительство выделило сотни миллиардов долларов на поддержку малого бизнеса и частных лиц с помощью стимулирующих чеков и пособий по безработице. Федеральная резервная система начала шквал усилий по поддержке финансовых рынков, включая неограниченную программу покупки облигаций.А неопределенное будущее побуждало лиц, принимающих решения, от домохозяйств из двух человек до глобальных корпораций, копить наличные.

По данным FDIC, более двух третей прибыли досталось 25 крупнейшим организациям. И это было сосредоточено в самой верхней части отрасли: JPMorgan Chase, Bank of America и Citigroup, крупнейшие банки США по размеру активов, в первом квартале, согласно данным компании, росли намного быстрее, чем остальная часть отрасли.

«Как ни крути, этот рост был совершенно невероятным», — сказал Брайан Форан, аналитик Autonomous Research.«Банки наводнены наличными, они как Скрудж Макдак, купающийся в деньгах».

Есть несколько причин, по которым американские мегабанки, пережившие последний кризис 2008 года, были основными получателями выгод от депозитов. Когда в марте штаты начали вводить закрытие предприятий, корпорации, включая Boeing и Ford, сразу же получили десятки миллиардов долларов по кредитным линиям, и эти деньги первоначально были размещены в банках, выдававших эти ссуды.

Крупные банки также обслуживали значительную часть клиентов в рамках Программы защиты зарплаты, правительственной программы стоимостью 660 миллиардов долларов для поддержки малого бизнеса. Поскольку кредиторы в основном обслуживали существующих клиентов, деньги сначала попадали на банковские счета фирм, которые предоставляли ссуды.

Поскольку кредиторы в основном обслуживали существующих клиентов, деньги сначала попадали на банковские счета фирм, которые предоставляли ссуды.

Учреждения, известные как трастовые банки, которые являются хранителями инвестиций управляющих активами, таких как BlackRock или Fidelity, получили депозиты, когда программа покупки облигаций ФРС выкупила ценные бумаги, обеспеченные ипотекой, на миллиарды долларов. JPMorgan и Citigroup имеют крупные депозитарные подразделения.

И, конечно же, у мегабанков просто больше всего розничных клиентов в США; обычные люди, у которых мало возможностей потратить деньги, укрываясь дома.Как сообщило в прошлом месяце Бюро экономического анализа США, уровень личных сбережений в апреле достиг рекордных 33%. В том же месяце личный доход фактически вырос на 10,5% благодаря стимулирующим чекам на 1200 долларов и пособиям по безработице, которые в некоторых случаях превышали обычный доход рабочего.

Все эти деньги текли на банковские счета. Генеральный директор Bank of America Брайан Мойнихан сказал CNBC в прошлом месяце, что на текущих счетах с балансом менее 5000 долларов фактически было на 40% больше денег, чем до пандемии.

Генеральный директор Bank of America Брайан Мойнихан сказал CNBC в прошлом месяце, что на текущих счетах с балансом менее 5000 долларов фактически было на 40% больше денег, чем до пандемии.

Мегабанки с их сетью филиалов по направлению от побережья к побережью полагались на большие депозиты как на ключевое преимущество в эпоху после финансового кризиса. Они являются одним из самых дешевых источников финансирования ссуд, помогая монетному двору фиксировать прибыль даже в период низких процентных ставок.

Но банки, которые будут осторожно выдавать ссуды в разгар рецессии, исчерпывают возможности использования растущей горы наличных денег, по словам Форана.

«Многие банки говорят:« Откровенно говоря, сейчас мы мало что можем с этим поделать », — сказал он.«У них больше депозитов, чем они знают, что делать».

Если депозитный бум является лишь одним из признаков шагов, предпринятых для уменьшения финансового ущерба от пандемии, еще предстоит увидеть, каковы будут конечные последствия для исторического разгула правительства в отношении расходов. Некоторые эксперты видят обвал доллара в сочетании с ростом инфляции. Другие видят зарождающийся пузырь на фондовом рынке.

Некоторые эксперты видят обвал доллара в сочетании с ростом инфляции. Другие видят зарождающийся пузырь на фондовом рынке.

Одно из последствий для вкладчиков будет более немедленным, говорит Форан: банки обязательно снизят свои и без того ничтожные процентные ставки, поскольку им не нужно больше ваших денег.

—Нейт Раттнер из CNBC внес свой вклад в этот отчет.

Это 15 крупнейших банков США

За годы, прошедшие после Великой рецессии, крупнейшие банки страны значительно выросли. На 30 сентября 15 крупнейших банков владеют активами на общую сумму 12,13 триллиона долларов.

Конечно, каждый год в этом эксклюзивном клубе происходят изменения. Более крупные банки обмениваются местами друг с другом, а более мелкие банки уходят, их заменяют быстрорастущие конкуренты.

Прямо сейчас, чтобы присоединиться к клубу, вам нужны активы на сумму не менее 179,16 млрд долларов.

Вот 15 крупнейших банков США по размеру активов, согласно последним данным Федеральной резервной системы. Информация о депозитах предоставлена Федеральной корпорацией по страхованию вкладов (FDIC).

Информация о депозитах предоставлена Федеральной корпорацией по страхованию вкладов (FDIC).

| Рейтинг | Название банка | Итого активы |

|---|---|---|

| 1 | JPMorgan Chase & Co. | 2,87 трлн долларов |

| 2 | Bank of America Corp. | 2,16 трлн долларов |

| 3 | Wells Fargo & Co. | 1,75 триллиона долларов |

| 4 | Citigroup Inc. | 1,65 триллиона долларов |

| 5 | U.S. Bancorp | 530,50 млрд долларов |

| 6 | Truist Bank | $ 488,02 млрд |

| 7 | PNC Financial Services Group Inc. | $ 457,45 млрд |

| 8 | ООО «ТД Групп ЮС Холдингс» | $ 388.34 миллиарда |

| 9 | Capital One Financial Corp. | $ 360,26 млрд |

| 10 | Bank of New York Mellon Corp. | $ 349,43 млрд |

| 11 | Goldman Sachs Group Inc. | $ 277.94 млрд |

| 12 | State Street Corp. | $ 268,73 млрд |

| 13 | HSBC | 202,54 миллиарда долларов |

| 14 | Пятый Третий Банк | 200 долларов.45 миллиардов |

| 15 | Финансовая группа граждан | 179,16 млрд долларов |

1. JPMorgan Chase & Co.

Chase Bank — подразделение потребительского банкинга JPMorgan Chase. В отличие от своих конкурентов, Chase предпринимает шаги по расширению своей филиальной сети на ключевых рынках. В настоящее время у банка около 5 000 отделений и 16 000 банкоматов. По данным банка, почти половина домохозяйств страны являются клиентами Chase. Прочтите обзор Chase Bank от Bankrate.

Активы: 2,87 триллиона долларов

Депозиты: 2,105 триллиона долларов

Штаб-квартира: Нью-Йорк

2.

Bank of America Corp.

Bank of America Corp.Bank of America обслуживает около 66 миллионов потребителей и клиентов малого бизнеса по всему миру. Как и многие крупнейшие банки, Bank of America известен своими цифровыми инновациями. У нее более 37 миллионов цифровых клиентов, и она добилась успеха после того, как представила своего виртуального помощника Эрика, который помогает владельцам счетов с различными задачами.Прочтите обзор Bankrate о Bank of America.

Активы: 2,16 трлн долларов

Депозиты: 1,81 трлн долларов

Штаб-квартира: Шарлотта, Северная Каролина

3. Wells Fargo & Co.

Wells Fargo был основан в 1852 году. консолидируя и устраняя филиалы, он по-прежнему имеет большинство филиалов среди всех банков страны. В дополнение к своему основному приложению Wells Fargo представила приложение для сбережений и мобильное банковское приложение, ориентированное на миллениалов.Банк провел ребрендинг и сосредоточился на восстановлении отношений с клиентами после ряда ошибок. Прочтите обзор Wells Fargo от Bankrate.

Прочтите обзор Wells Fargo от Bankrate.

Активы: 1,75 триллиона долларов

Депозиты: 1,47 триллиона долларов

Штаб-квартира: Сан-Франциско

4. Citigroup Inc.

Citigroup — глобальная корпорация финансовых услуг. Подразделение розничных банковских услуг Citibank базируется в Су-Фолс, Южная Дакота. У Ситибанка около 700 отделений в США.С. и более 1800 филиалов за пределами страны. Клиенты из США также могут получить доступ к более чем 65 000 бесплатных банкоматов. Прочтите обзор Citibank от Bankrate.

Активы: 1,65 триллиона долларов

Депозиты: 1,27 триллиона долларов

Штаб-квартира: Нью-Йорк

5. U.S. Bancorp

U.S. Bancorp является банковской холдинговой компанией и материнской компанией US Bank. То, что мы узнали как пятый по величине коммерческий банк по размеру активов, началось в 1863 году как Первый национальный банк Цинциннати. Множественные слияния привели к образованию банка, известного сегодня своей обширной филиальной сетью и инвестициями в улучшение своих цифровых предложений. Прочтите обзор банка США Bankrate.

Множественные слияния привели к образованию банка, известного сегодня своей обширной филиальной сетью и инвестициями в улучшение своих цифровых предложений. Прочтите обзор банка США Bankrate.

Активы: 530,50 миллиардов долларов

Депозиты: 426,77 миллиардов долларов

Штаб-квартира: Миннеаполис

6. Truist Financial Corporation

Truist — это банк, образованный в результате слияния компаний BB&T и SunTr. Truist предоставляет финансовые услуги примерно 10 миллионам домашних хозяйств.Новая компания объединяет BB&T и SunTrust, которые на 30 сентября 2019 года занимали 11-е и 12-е места по размеру банковских активов соответственно, и вместе составляют шестой по величине банк.

Активы: 488,02 миллиарда долларов

Депозиты: 385,45 миллиарда долларов

Штаб-квартира: Шарлотт, Северная Каролина

7. PNC Financial Services Group Inc.

PNC — региональный банк, работающий в частях Северо-Востока. Юг и Средний Запад. Он был основан как Pittsburgh Trust and Savings Co., а в 2008 году он приобрел проблемную корпорацию National City Corp. из Кливленда. Эта сделка увеличила размер банка примерно вдвое. Сегодня у банка около 2300 отделений.

16 ноября PNC согласилась приобрести BBVA USA за 11,6 млрд долларов. Предполагается, что это приобретение сделает PNC Bank одним из пяти крупнейших банков по размеру активов после закрытия сделки.

Еще в 2018 году PNC начала расширяться за пределы своего традиционного рынка из 19 штатов, в основном к востоку от реки Миссисипи и Вашингтона, округ Колумбия.Эта сделка ускорит это расширение.

Активы: 457,45 миллиарда долларов

Депозиты: 370,41 миллиарда долларов

Головной офис: Питтсбург

8. TD Group US Holdings LLC

TD Bank является коммерческим банковским подразделением канадской группы TD Bank. Клиенты имеют доступ к ипотеке, депозитным счетам, кредитным картам и продуктам для коммерческих клиентов и клиентов малого бизнеса. У банка около 1300 отделений на восточном побережье, и он известен как «Самый удобный банк Америки» благодаря гибкому графику работы.Прочтите обзор TD Bank от Bankrate.

Клиенты имеют доступ к ипотеке, депозитным счетам, кредитным картам и продуктам для коммерческих клиентов и клиентов малого бизнеса. У банка около 1300 отделений на восточном побережье, и он известен как «Самый удобный банк Америки» благодаря гибкому графику работы.Прочтите обзор TD Bank от Bankrate.

Активы: 388,34 миллиарда долларов

Депозиты: 338,97 миллиарда долларов

Штаб-квартира: Черри-Хилл, Нью-Джерси

9. Capital One Financial Corp.

Capital One входит в список Fortune 500 Capital с дочерними предприятиями Один банк. Помимо филиалов на Восточном побережье, в Техасе и Луизиане, клиенты банков в некоторых городах имеют доступ к Capital One Cafes, кафе с бесплатным Wi-Fi, где посетители могут открывать счета и посещать финансовые семинары.Прочтите обзор Capital One и его продуктов для онлайн-банкинга от Bankrate.

Активы: 360,26 миллиарда долларов

Депозиты: 300,76 миллиарда долларов

Штаб-квартира: Маклин, Вирджиния

10.

Bank of New York Mellon Corp.

Bank of New York Mellon Corp.Когда Нью-Йоркская фондовая биржа открылась в 1792 году of New York была первой торгуемой компанией. Сегодня Bank of New York Mellon — это инвестиционная компания, которая обслуживает различные корпорации и учреждения, а также индивидуальных инвесторов.Услуги частного банкинга доступны для его состоятельных клиентов.

Активы: 349,43 миллиарда долларов

Депозиты: 25,37 миллиарда долларов

Штаб-квартира: Нью-Йорк

11. Goldman Sachs Group Inc. Его клиенты имеют доступ к различным финансовым услугам, включая банковские продукты, через Marcus, его подразделение онлайн-банкинга, которое дебютировало осенью 2016 года и начало предлагать личные займы.Прочтите обзор Маркуса Bankrate от Goldman Sachs.

Активы: 277,94 миллиарда долларов

Депозиты: 218,78 миллиарда долларов

Штаб-квартира: Нью-Йорк

12.

State Street Corp.

State Street Corp.Основанная в 1792 году, State Street Corp. является компанией по предоставлению финансовых услуг и управления активами со штатом около 40 000 сотрудников и глобальным присутствием на более чем 100 рынках. Предоставляемые услуги включают инвестиционные исследования, торговлю и управление инвестициями.Среди его клиентов — владельцы активов, страховые компании и пенсионные фонды.

Активы: 268,73 миллиарда долларов

Депозиты: 203,51 миллиарда долларов

Штаб-квартира: Бостон

13. HSBC North America Holdings Inc.

HSBC North America Holdings Inc. является холдинговой компанией HSBC Holdings Inc. США

HSBC имеет отделения в США в таких городах, как Нью-Йорк, Лос-Анджелес, Чикаго, Атланта, Хьюстон, Майами, Сан-Франциско, Сиэтл и Вашингтон Д.C. Прочтите обзор HSBC Bankrate.

Активы: 202,54 миллиарда долларов

Депозиты: 164,17 миллиарда долларов

Штаб-квартира: Нью-Йорк

14.

Пятый третий Bancorp

Пятый третий BancorpПятый третий Bancorp является косвенной материнской компанией Fifth Bank Association.

Fifth Third имеет около 1100 отделений в Огайо, Флориде, Джорджии, Кентукки, Иллинойсе, Индиане, Мичигане, Северной Каролине, Теннесси и Западной Вирджинии. Прочтите обзор Fifth Third Bank от Bankrate.

Активы: 200,45 миллиарда долларов

Депозиты: 162,60 миллиарда долларов

Штаб-квартира: Цинциннати

15. Citizens Financial Group

Citizens имеет около 1000 филиалов в 11 штатах в Новой Англии и на Среднем Западе. регионы. Он также имеет около 3100 банкоматов. Штаб-квартира находится в Провиденсе, штат Род-Айленд. Прочтите обзор Citizens Bank от Bankrate.

Активы: 179,16 млрд долларов США

Депозиты: 145 долларов США.80 миллиардов

Штаб-квартира: Провиденс, Род-Айленд

Источник: все данные по состоянию на 30 сентября 2020 г. Активы предоставлены Федеральной резервной системой, а депозиты — Федеральной корпорацией страхования депозитов.

Активы предоставлены Федеральной резервной системой, а депозиты — Федеральной корпорацией страхования депозитов.

Подробнее:

Финансы 101: Как банки зарабатывают деньги?

Вы когда-нибудь задумывались, почему ваш текущий счет бесплатный? Очевидно, это не потому, что ваш банк проявляет благотворительность. Большие банки зарабатывают большие деньги. Деньги, которые приводят к непристойным бонусам на Уолл-стрит, о которых мы так часто слышим.Но банки зарабатывают деньги, даже когда они не участвуют в транснациональных инвестиционных сделках Уолл-стрит и в хедж-фондах на миллиард долларов. Старомодный «розничный банкинг» (т. Е. Прием вкладов и выдача ссуд) — это самостоятельный бизнес.

Банкам всегда хватает средств для привлечения новых клиентов; некоторые банки предлагают новым вкладчикам бесплатные чеки, денежные бонусы или плееры iPod (и это лишь некоторые из них).

Это потому, что банки не могут зарабатывать деньги, пока у них нет ваших денег.

Сэкономленная копейка — это небольшой пост

Помните те дни, когда ING Direct и другие сберегательные счета с высокой доходностью предлагали процентные ставки 5% и более? Я как сумасшедший клал деньги на эти счета и думал: «Как банки могли так раздавать деньги?»

Все это связано с фундаментальным способом зарабатывания денег банками: банки используют деньги вкладчиков для выдачи ссуд.Сумма процентов, взимаемых банками по ссудам, превышает сумму процентов, которые они выплачивают клиентам, имеющим сберегательные счета, — а разница составляет прибыль банков.

Например: в настоящее время у вас есть чрезвычайный фонд в размере 10 000 долларов на высокодоходном сберегательном счете, который может выплачивать 1,50% годовых. Банк использует эти деньги для пополнения чьего-либо:

- Ипотека под 5,50% годовых

- Студенческий кредит под 6,65% годовых

- Кредитная карта на 16.99% годовых

Ваш банк мог выплатить вам 150 долларов в течение года, но он заработал на сотни или тысячи больше процентов по ссудам (что стало возможным благодаря вашим деньгам). Теперь представьте, как этот процесс повторяется с миллионами клиентов банков и миллиардами долларов.

Теперь представьте, как этот процесс повторяется с миллионами клиентов банков и миллиардами долларов.

Сборы, пошлины, сборы

Да, банки зарабатывают много денег, взимая с заемщиков проценты, но сборы, которые банки меняют, столь же прибыльны.

- Комиссия за счет. Некоторыми типичными финансовыми продуктами, которые взимают комиссию, являются текущие счета, инвестиционные счета и кредитные карты.Считается, что эти комиссии предназначены для «технического обслуживания», хотя обслуживание этих счетов обходится банкам относительно мало.

- Комиссия за банкомат. Бывают случаи, когда вы не можете найти банкомат своего банка, и вам придется согласиться на другой банкомат, чтобы получить немного наличных. Что ж, вероятно, это будет стоить вам 3 доллара. Такие ситуации происходят постоянно и просто означают больше денег для банков.

- Штрафные санкции. Банки любят взимать штраф за какие-то неудачи клиентов. Это может быть платеж по кредитной карте, который вы отправили в 17:05. Это может быть чек, выписанный на сумму, которая на один пенни превышает сумму, имеющуюся на вашем текущем счете. Как бы то ни было, рассчитывайте заплатить штраф за просрочку платежа или пресловутую плату за овердрафт в размере от 25 до 40 долларов. Это отстой для клиентов, но банки в восторге.

- Комиссии. У большинства банков есть инвестиционные подразделения, которые часто функционируют как брокерские конторы с полным спектром услуг. Конечно, их комиссионные за совершение сделок выше, чем у большинства дисконтных брокеров.

- Регистрационный взнос. Когда потенциальный заемщик подает заявку на получение ссуды (особенно жилищной ссуды), многие банки взимают комиссию за выдачу ссуды или подачу заявки.И они могут позволить себе включить эту сумму комиссии в основную сумму вашего кредита, что означает, что вы также будете платить проценты по ней! (Так, если ваша комиссия за подачу заявки на получение кредита составляет 100 долларов, и ваш банк применяет ее в виде 30-летней ипотечной ссуды под 5% годовых, вы заплатите 94,40 доллара только на комиссию в размере 100 долларов).

Это может быть чек, выписанный на сумму, которая на один пенни превышает сумму, имеющуюся на вашем текущем счете. Как бы то ни было, рассчитывайте заплатить штраф за просрочку платежа или пресловутую плату за овердрафт в размере от 25 до 40 долларов. Это отстой для клиентов, но банки в восторге.

Это может быть чек, выписанный на сумму, которая на один пенни превышает сумму, имеющуюся на вашем текущем счете. Как бы то ни было, рассчитывайте заплатить штраф за просрочку платежа или пресловутую плату за овердрафт в размере от 25 до 40 долларов. Это отстой для клиентов, но банки в восторге.

В последнее время банки сильно страдают из-за повышения процентных ставок и выхода сборов из-под контроля. Предоставление банкам бизнеса может показаться опасным для себя, но, конечно, это все же лучше, чем прятать деньги под матрасом.Однако поймите, как работают банки, и вы будете знать, где искать комиссии и как не набивать карманы банков, выплачивая больше процентов, чем вы зарабатываете.

Об авторе: Саймон недавно закончил колледж, живет в Бруклине. Он пишет для веб-сайта по отслеживанию процентных ставок и ведет собственный блог о личных финансах, Realm of Prosperity.

Как банки и кредитные союзы зарабатывают деньги

Банки предлагают множество «бесплатных» услуг, таких как сберегательные счета и бесплатная проверка.Фактически, они могут даже заплатить вам за то, что вы оставите деньги в банке, и вы также можете увеличить свой доход, используя депозитные сертификаты (CD) и счета денежного рынка. Если вы не работаете с онлайн-банком, у большинства банков и кредитных союзов также есть физические офисы, в которых работают сотрудники. У них также есть колл-центры с расширенными часами обслуживания клиентов.

Если вы не работаете с онлайн-банком, у большинства банков и кредитных союзов также есть физические офисы, в которых работают сотрудники. У них также есть колл-центры с расширенными часами обслуживания клиентов.

Как они оплачивают все эти услуги? Банки получают доход от инвестиций (или займов и кредитования), комиссионных за счет и дополнительных финансовых услуг.Каждый раз, когда вы даете деньги финансовому учреждению, важно понимать бизнес-модель фирмы и точно знать, сколько они взимают. Но не всегда понятно, как банкам платят. У банков есть несколько способов получения дохода, в том числе вложение ваших денег и взимание комиссий с клиентов.

Распространение

Традиционный способ получения прибыли банками — заимствования и кредитование. Банки принимают депозиты от клиентов (по сути, берут в долг этих денег у владельцев счетов), и они ссужают их другим клиентам.Механика немного сложнее, но это общая идея.

Платите меньше, зарабатывайте больше: Банки выплачивают проценты по низким ставкам вкладчикам, хранящим деньги на сберегательных счетах, компакт-дисках и счетах денежного рынка. Обычно они вообще ничего не платят по остаткам на текущих счетах. В то же время банк взимает относительно высокие процентные ставки с клиентов, которые берут жилищные ссуды, автокредиты, студенческие ссуды, бизнес-ссуды или личные ссуды.

Обычно они вообще ничего не платят по остаткам на текущих счетах. В то же время банк взимает относительно высокие процентные ставки с клиентов, которые берут жилищные ссуды, автокредиты, студенческие ссуды, бизнес-ссуды или личные ссуды.

Разница между низкой ставкой, которую выплачивают банки, и высокой ставкой, которую они зарабатывают, известна как «спред », а иногда называют маржей банка.

Например, банк выплачивает 1% годовых (APY) за наличные на сберегательных счетах. Клиенты, которые получают автокредиты на покупку новых автомобилей, в среднем платят 6,27% годовых. Это означает, что банк зарабатывает не менее 5% на этих средствах, а потенциально и намного больше. С кредитными картами они заработают еще больше. По данным Федеральной резервной системы, среднегодовая процентная ставка (APR) по кредитным картам составляет 16,88%.

Инвестиции: Когда банки ссужают ваши деньги другим клиентам, банк, по сути, «инвестирует» эти средства. Но банки инвестируют не только путем выдачи ссуд своим клиентам. Некоторые банки активно инвестируют в различные типы активов. Некоторые из этих инвестиций просты и безопасны, но другие сложны и рискованны.

Но банки инвестируют не только путем выдачи ссуд своим клиентам. Некоторые банки активно инвестируют в различные типы активов. Некоторые из этих инвестиций просты и безопасны, но другие сложны и рискованны.

Правила ограничивают, сколько банки могут играть на ваши деньги, особенно если ваш счет застрахован FDIC. Однако эти правила со временем меняются. Банки по-прежнему могут увеличивать свой доход, принимая на себя больше рисков с вашими деньгами. Помимо вложения денег, банки также взимают с клиентов комиссию для увеличения их прибыли.

Сборы с держателя счета

Как потребитель, вы, вероятно, знакомы с банковскими комиссиями, которые взимаются с ваших текущих, сберегательных и других счетов. От этих сборов становится все легче уклоняться, но сборы по-прежнему вносят значительный вклад в прибыль банка.

Например, с текущего счета Bank of America Advantage Plus взимается ежемесячная плата за обслуживание в размере 12 долларов США. В течение года эти сборы будут стоить вам 144 доллара США. Однако вы можете отказаться от ежемесячной платы за обслуживание, поддерживая определенный баланс или настроив прямой депозит.

Однако вы можете отказаться от ежемесячной платы за обслуживание, поддерживая определенный баланс или настроив прямой депозит.

Банки также взимают комиссию за определенные действия и «ошибки», которые вы совершаете в своем аккаунте. Если вы зарегистрировались в системе защиты от овердрафта, каждый раз, когда вы перерасходуете свой счет, вам будет стоить около 30 долларов. Что еще хуже, вы все равно можете оплачивать эти сборы, даже если вы отказались от нее). Вы отказались от чека? Это тебе тоже будет стоить. Существует длинный список комиссий или сборов, возникающих в результате активности в аккаунте, включая (но не ограничиваясь):

- Комиссия за банкомат (включая комиссии, взимаемые вашим банком, а также комиссию банка, владеющего банкоматом)

- Замена утерянной или украденной карты (и дополнительные расходы за срочную доставку)

- Досрочное снятие с CD

- Штрафы за предоплату по кредитам

- Штрафы за просрочку платежа по кредитам

- Плата за бездействие

- Плата за бумажные выписки

- Плата за разговоры с кассиром при наличии недорогого онлайн-счета

- Запросы на прекращение платежей

Плата за услуги

Помимо получения доходов от заимствований и кредитов, банки предлагают дополнительные услуги.

Вы можете не платить ни за что из этого, но многие клиенты банка (физические, юридические и другие организации) платят.

В каждом банке все по-разному, но некоторые из наиболее распространенных услуг включают:

Кредитные карты: Вы уже знаете, что банки взимают проценты по остаткам ссуд, а банки могут взимать ежегодные сборы с пользователей карт. Они также получают доход от обмена или «комиссию за считывание» каждый раз, когда вы используете свою карту для совершения покупки. Напротив, операции с дебетовыми картами приносят гораздо меньше доходов, чем с кредитных карт.Эта проблема заключается в том, почему продавцы предпочитают, чтобы вы платили наличными или дебетовой картой, а некоторые магазины даже перекладывают эти сборы на клиентов в виде надбавок по кредитной карте.

Чеки и денежные переводы: Банки печатают кассовые чеки для крупных транзакций, а многие также предлагают денежные переводы для мелких товаров. Плата за эти инструменты часто составляет от 5 до 10 долларов. Вы даже можете повторно заказать личные и деловые чеки в своем банке, но обычно дешевле пополнить счет онлайн в компании, занимающейся печатью чеков.

Плата за эти инструменты часто составляет от 5 до 10 долларов. Вы даже можете повторно заказать личные и деловые чеки в своем банке, но обычно дешевле пополнить счет онлайн в компании, занимающейся печатью чеков.

Wealth Management: В дополнение к стандартным банковским счетам некоторые учреждения предлагают продукты и услуги через финансовых консультантов. Комиссионные и сборы, включая активы под управлением, от этой деятельности, дополняют прибыль банка.

Обработка платежей: Банки часто обрабатывают платежи для крупных и малых предприятий, которые хотят принимать от клиентов платежи по кредитным картам и ACH. Ежемесячная комиссия и комиссия за транзакцию являются обычными.

Positive Pay: Если вы беспокоитесь о том, что воры печатают фальшивые чеки с данными вашего корпоративного аккаунта, вы можете попросить банк отслеживать все исходящие платежи до их авторизации.Но, конечно, за это нужно платить.

Сборы за ссуду: В зависимости от вашего банка и типа ссуды вы можете оплатить регистрационный сбор, комиссию за оформление в размере 1% или около того, дисконтные баллы или другие сборы для получения ипотеки. Эти комиссии добавляются к процентам, которые вы платите на остаток по кредиту.

Как работают кредитные союзы

Кредитные союзы — это учреждения, принадлежащие клиентам, которые функционируют более или менее как банки. Они предлагают аналогичные продукты и услуги, обычно имеют одинаковые виды комиссий и вкладывают депозиты путем кредитования или инвестирования на финансовых рынках.

Поскольку кредитные союзы являются организациями, освобожденными от налогов, и клиенты владеют ими, кредитные союзы могут иногда получать меньшую прибыль, чем традиционные банки. Они могут платить больше процентов, брать меньше процентов по ссудам и инвестировать более консервативно.

Некоторые кредитные союзы выплачивают проценты и взимают комиссию, как в обычном банке, поэтому другая структура является чисто технической.

Да, вклады могут быть прибыльными, если. . .

Раньше банковское дело было простым.Инвестируйте в основные возможности, такие как отделения, банкоматы и платформы управления денежными средствами. Собирайте стабильные недорогие депозиты. Ссужайте деньги с чистой процентной маржей. Добавьте комиссионный доход. Промыть и повторить.

Финансовый кризис изменил эту формулу. Повышение уровня депозитов и слабый рост кредитов вызвали приливную волну ликвидности. В то же время падающие процентные ставки и рост комиссий привели к снижению маржи по этим растущим портфелям ликвидности почти до нуля. А влияние Закона Додда-Франка, Базеля III и других нормативных изменений еще больше снизит прибыльность депозитных отношений.

Неудивительно, что некоторые банкиры теперь спрашивают: «Мы вообще хотим депозита?»

Ответ — «да», но с одной важной оговоркой: банки должны быть более разборчивыми при сборе вкладов.

Используя более глубокое понимание поведения клиентов, банки могут создать более прибыльную и стабильную депозитную базу, в то же время структурируя более эффективные денежные портфели, опирающиеся на эту усиленную способность к финансированию.

Есть три действия, которые банки могут предпринять прямо сейчас, чтобы построить более прибыльный депозитный бизнес:

1.Получите лучшее представление о сроках депозита. После финансового кризиса казначеи банков, по понятным причинам, предпочли прибегать к ошибкам при инвестировании вкладов. Применяя общие и чрезмерно пессимистические предположения о том, как долго клиенты будут хранить свои деньги на счете, банки сохранили короткие дюрации и избегали менее ликвидных и высокодоходных инструментов. Но с ликвидностью на рекордном уровне, много денег остается на столе для банков, которые неправильно понимают эти предположения.

Расширенная аналитика, основанная на более точной сегментации и потоках на уровне учетной записи, может обеспечить более точное представление.Например, путем более точного измерения истинной основной денежной составляющей депозитных счетов для определенных клиентских сегментов и рынков банки обычно обнаруживают, что большая часть их клиентов вряд ли позволит их депозитным остаткам опуститься ниже минимального базового уровня, необходимого для управления своими клиентами. наличные.

наличные.

2. Будьте внимательны при ценообразовании. Снижение процентных расходов даже на несколько базисных пунктов может значительно увеличить доход от спреда при текущих процентных ставках. Обсуждая ставки по депозитам с ключевыми клиентами, банки справедливо проявляют гибкость и нацеленность на общую прибыльность отношений.Тем не менее, сотрудники отдела продаж и службы ценообразования часто неверно оценивают чувствительность этих клиентов к ставкам и переплачивают.

Учреждения, использующие передовые модели ценообразования на основе эластичности, выявляют различия в чувствительности к ставкам и условиях конкуренции между сегментами клиентов, рынками, профилями использования продуктов и уровнями баланса.

Учет этих различий в эластичности за счет дифференцированного предложения продуктов и согласованных правил ценообразования позволит банку прямо сейчас компенсировать дополнительный спред, при этом позиционируя себя для еще большей прибыли при повышении ставок.

3. Ищите стабильные вклады. Не все депозиты созданы равными. Понимая чувствительность к ставкам клиентов и устойчивость вкладов, банки могут адаптировать целевые стратегии продуктов и продаж.

Например, тщательная оценка сегмента малого бизнеса может выявить, что непрофильные клиенты очень чувствительны к ставкам и требуют рекламной ставки, чтобы привлечь их, но могут создать более привлекательный профиль при перекрестной продаже определенных продуктов с добавленной стоимостью. . С коммерческой точки зрения находчивые банки открыли нишевые сегменты рынка с очень стабильными вкладчиками, а затем разработали продукты, стратегии ценообразования и продаж, чтобы выиграть на этих рынках.

Чтобы все это произошло, требуются инвестиции в инструменты и персонал. Кроме того, более эффективная увязка сбора депозитов и управления балансом требует устранения разрозненности, отделяющей казначейскую функцию в банке от сфер деятельности. Наконец, более централизованные, но гибкие процессы управления имеют решающее значение для улучшения возможностей ценообразования.

Все это непросто. Но более строгий подход к управлению депозитным портфелем принесет значительную прибыль в сложной банковской среде.

Шьям Венкат — руководитель практики консультирования PricewaterhouseCooper по финансовым услугам в Нью-Йорке. Стивен Бэрд — директор практики в Чикаго.

Как сохранить более прибыльный вклад

Банкиры по всей стране все больше внимания уделяют как привлечению средств с надлежащей оценкой, так и созданию более практичных, ориентированных на клиента способов удержания качественных депозитов. Ни для кого не секрет, что удержание депозитов с подходящей ценой — более экономичное предложение, чем поиск новых источников финансирования.Финансовые учреждения вложили значительные средства в основную инфраструктуру и жаждут лучших стратегий для наиболее эффективного использования инструментов, которые у них уже есть.

Ежеквартальный банковский профиль FDIC за второй квартал 2015 года сообщает, что по стране остатки по кредитам для местных банков увеличились на 2,7% по сравнению с предыдущим кварталом и на 8,8% по сравнению с предыдущим годом. Темпы роста ссуд общинных банков за 12 месяцев были почти вдвое выше, чем у негосударственных банков, и существенно выше, чем 5.В среднем 4% по всем банкам. Поскольку спрос на ссуды увеличивается, а Федеральная резервная система рассматривает возможность повышения процентных ставок, банкиры неизбежно будут вынуждены более стратегически управлять обеими сторонами баланса.

Одним из крупнейших источников устойчивых депозитов для банков по-прежнему являются депозитные сертификаты (CD). Хотя КР может показаться некоторым пережитком прошлых дней, их важность как никогда актуальна для стабильных стратегий финансирования. Большинство местных банков финансируют от 10% до 40% своего баланса за счет срочных вкладов.Управление хранением компакт-дисков становится еще более важным, если учесть более широкие возможности взаимоотношений с этими клиентами, которые часто имеют дискреционные финансовые ресурсы.

Удерживающая скала

Управление портфелем компакт-дисков уже давно создает дилемму для банкиров из-за «обрыва» уверенности в конце каждого срока. Другими словами, по мере созревания каждого компакт-диска клиенты приходят к четкой, почти идеально предсказуемой точке принятия решения: возвращать или не сохранять.Упражнение часто вращается вокруг того, как традиционно удерживаются деньги на компакт-дисках — посредством неудобных переговоров о ставках — что может вызвать ссадину в желудке даже у самых опытных банкиров, которые искренне хотят поддерживать отношения с клиентами.

Другими словами, по мере созревания каждого компакт-диска клиенты приходят к четкой, почти идеально предсказуемой точке принятия решения: возвращать или не сохранять.Упражнение часто вращается вокруг того, как традиционно удерживаются деньги на компакт-дисках — посредством неудобных переговоров о ставках — что может вызвать ссадину в желудке даже у самых опытных банкиров, которые искренне хотят поддерживать отношения с клиентами.

воспринимаются потребителями по-особенному просто из-за их определения и структуры. Обычно это игра ставки и срока. Банкиры на передовой, имеющие дело с любителями ставок, часто оказываются в положении «сопоставь или проиграешь», вызывая напряжение и разочарование как у банкиров, так и у клиентов.

Хорошая новость в том, что доступны лучшие варианты. Действительно, финансовые учреждения могут создать третий вариант, используя инструменты, уже имеющиеся в их оперативном наборе инструментов, беспроигрышное решение, которое дает людям, контактирующим с клиентами, более мощный и практичный метод работы с клиентами для сохранения этих депозитов.

Рассмотрим простой сберегательный счет, специально созданный для хранения средств CD с наступающими сроками погашения под разумные процентные ставки, которые можно легко создать в базовой системе банка.Он предлагает клиентам доходность, сопоставимую с предлагаемыми в настоящее время компакт-дисками, но без срочных обязательств или штрафов за досрочное изъятие. Мы понимаем, что эта нетрадиционная стратегия может показаться нелогичной. В конце концов, зачем любому банкиру предлагать сберегательные счета, на которых выплачивается процентная ставка?

Во-первых, рассмотрим вопрос с точки зрения вкладчиков. Нравится ли им конкурентоспособные ставки и ликвидность? Вам не нужно долго думать над этим вопросом, чтобы прийти к очевидному ответу. Банкиры, в свою очередь, признают, что всегда есть кто-то, кто готов платить более высокие ставки CD.Однако с этим сберегательным счетом у них теперь есть шанс удовлетворить вкладчиков, не платя более высокие ставки.

Важно отметить, что такой аккаунт никогда не следует продвигать с помощью прямого маркетинга. Такой подход был бы контрпродуктивным, поскольку мы говорим о продукте, который предназначен для защиты депозитов, а не для привлечения новых. Скорее, этот продукт специально разработан в качестве «козыря в дыре» для розничных банкиров или последнего решения, когда текущий вкладчик CD указал, что, по его мнению, ни один из продуктов банка не подходит для реинвестирования их находящихся в настоящее время созревающих CD. средства.Банкиры могут использовать эту учетную запись, когда они осознают, что средства будут потеряны, не имея возможности предложить жизнеспособную, утвержденную альтернативу, которая не требует разговора с высшим руководством или финансовым директором для получения разрешения.

Такой подход был бы контрпродуктивным, поскольку мы говорим о продукте, который предназначен для защиты депозитов, а не для привлечения новых. Скорее, этот продукт специально разработан в качестве «козыря в дыре» для розничных банкиров или последнего решения, когда текущий вкладчик CD указал, что, по его мнению, ни один из продуктов банка не подходит для реинвестирования их находящихся в настоящее время созревающих CD. средства.Банкиры могут использовать эту учетную запись, когда они осознают, что средства будут потеряны, не имея возможности предложить жизнеспособную, утвержденную альтернативу, которая не требует разговора с высшим руководством или финансовым директором для получения разрешения.

Здесь мы имеем в виду эксклюзивный продукт, доступный только по приглашениям, который может быть предложен ценным вкладчикам, с которыми исторически сложились лояльные отношения. Это не инструмент для горячих денег. Это решение, предназначенное для поддержания качественных банковских отношений.

Нет дезинтермедиации

С точки зрения клиента, этот тип счета предлагает конкурентоспособную прибыль, но также и нечто не менее важное: ликвидность. После того, как средства переведены на этот счет, клиент может снять их в любое время, давая клиентам контроль, которого у них нет с компакт-дисками, хотя они по-прежнему получают доход на уровне компакт-дисков. Магия предложения такого рода решения заключается в том, что клиент признает, что банк ценит их отношения. Как так? Потому что они были лично приглашены воспользоваться этим эксклюзивным высокодоходным сберегательным счетом.

Банкир, в свою очередь, получает инструмент, позволяющий перейти от традиционных, предсказуемых и узконаправленных переговоров по процентной ставке и срокам к чему-то более богатому и потенциально более ценному для вкладчика. А сам банк сохраняет основные депозиты под разумные процентные ставки.

Теперь по секрету: вклады запрещены. Структура счета запрещает депозиты и, следовательно, исключает дезинтермедиацию чековых и сберегательных фондов. Это знакомое ограничение для покупателей компакт-дисков, которые не ожидают возможности внести дополнительные средства на свои компакт-диски и поэтому им все равно.Они счастливы, и банк защищен от боли быстрых денег, которая обычно связана с высокодоходными счетами денежного рынка.

Это знакомое ограничение для покупателей компакт-дисков, которые не ожидают возможности внести дополнительные средства на свои компакт-диски и поэтому им все равно.Они счастливы, и банк защищен от боли быстрых денег, которая обычно связана с высокодоходными счетами денежного рынка.

Клиенты неохотно снимают средства со специального сберегательного счета, потому что они не могут пополнить эти средства, не инвестируя сначала в компакт-диск, а затем переводя их на счет. Такой запрет на депозиты имеет решающее значение для успеха, потому что он исключает возможность отказа от других депозитов и создает более стабильную и желаемую стоимость, которую клиент захочет удерживать.

Еще одним преимуществом этого предложения является то, что, поскольку это не транзакционные счета, операционные расходы, связанные с этими счетами, минимальны. Банк сохраняет контроль над ценообразованием на этом счете с переменной процентной ставкой, и, хотя он не должен официально индексироваться, ценообразование может быть основано на предсказуемой формуле. Имея такой счет, у банка появляется лучшая возможность для выгодной оценки компакт-дисков и использования счетов для удержания значительной части депозитов, которые в противном случае остались бы при наступлении срока погашения.

Имея такой счет, у банка появляется лучшая возможность для выгодной оценки компакт-дисков и использования счетов для удержания значительной части депозитов, которые в противном случае остались бы при наступлении срока погашения.

Банкиры настолько хорошо знакомы с продуктом CD за эти годы, что часто не могут взглянуть на него «свежим взглядом». Это одна из тех ситуаций, когда может быть полезно использовать другой подход, чтобы избежать традиционной дилеммы «обрыва», связанной с хранением компакт-дисков.

Г-н Стэнли является генеральным директором / основателем CorePoint , фирмы из Омахи, штат Небраска, предлагающей веб-платформу для ценообразования и продаж розничных депозитов. С ним можно связаться по телефону [адрес электронной почты защищен] . Г-н Олан является генеральным директором / основателем CAKE Performance Group в Хьюстоне, штат Техас, консалтинговой компании по стратегическому развитию банков. С ним можно связаться по телефону [адрес электронной почты защищен] .

С ним можно связаться по телефону [адрес электронной почты защищен] .

Крупные банки США жаждут ссуд, облегчение капиталовложений по мере накопления депозитов

Имани Моисе, Дэвид Генри

(Рейтер) — Увеличение депозитов во время пандемии коронавируса поставило крупные американские банки на задний план, и руководители заявили, что они надеюсь, что регулирующие органы обеспечат облегчение правил, которые наказывают раздутые балансы до тех пор, пока спрос на ссуды не восстановится.

JPMorgan Chase & Co, Bank of America Corp и Citigroup в прошлом году привлекли депозитов на сумму более 1 триллиона долларов по сравнению с увеличением на 92 миллиарда долларов в 2019 году.

В более нормальной экономике такой рост был бы большим, позволяя банки ссужают больше или просто вкладывают деньги в краткосрочные ценные бумаги с низким уровнем риска, такие как казначейские облигации.

Но стимулирующие платежи и политика легких денег со стороны правительства, которые привели к наводнению депозитов, также создали несколько проблем для банков: низкие процентные ставки, которые снижают прибыльность кредитования, и чахлый спрос на ссуды, поскольку клиенты и компании наводнены денежными расходами меньше.

В сочетании с правилами, требующими большего капитала для более крупных балансов, депозиты становятся более дорогими, а не прибыльными.

«Избыточная ликвидность накапливается», — сказал финансовый директор Bank of America Пол Донофрио во время телефонной конференции во вторник после того, как банк сообщил о рекордном росте депозитов.

Маржа прибыли по новым депозитам «практически равна нулю», — заявила на прошлой неделе финансовый директор JPMorgan Дженнифер Пипсак.

Увеличение депозита Citigroup на 210 миллиардов долларов привело к тому, что банк попал в новую категорию в соответствии с правилами ФРС, что потребовало от банка увеличения капитала, заявил банк на прошлой неделе.

По словам руководителей крупных банков, крупные банки не будут уклоняться от вкладов из-за динамики, поскольку это может нанести ущерб их франшизе. Тем не менее, они подтолкнули регулирующие органы к продлению программ облегчения капиталовложений, срок действия которых истекает 31 марта.