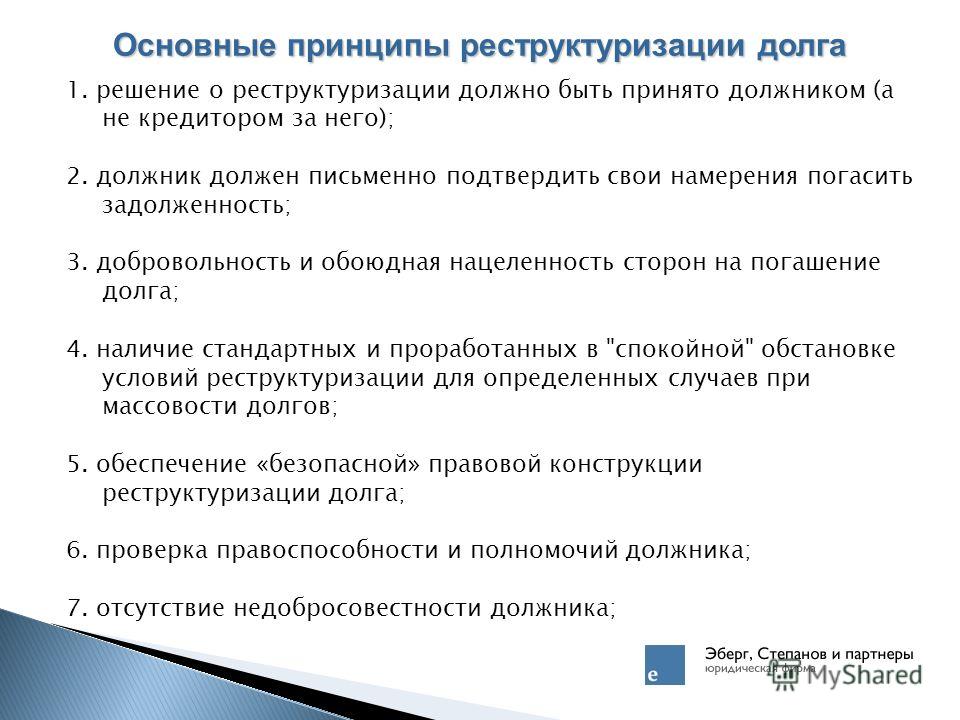

Реструктуризация долга — КПМГ в России

В периоды турбулентности планы и прогнозы, сделанные в спокойные времена, перестают исполняться, а прежние подходы к ведению бизнеса перестают работать. Изменяется все: структура спроса и предложения, условия расчетов с поставщиками и покупателями, ставки по банковским кредитам и в принципе доступ к кредитному финансированию. Изменения в бизнесе в соответствии с новыми реалиями становятся вопросом выживания, как для компаний, так и для банков.

Реструктуризация долга — необходимая мера, позволяющая стабилизировать положение компании и выиграть время для операционных изменений и повышения эффективности бизнеса в новых реалиях.

Вовлечение нас в процесс реструктуризации упростит и ускорит работу:

- Мы профессионально занимаемся организацией реструктуризации, тогда как для бизнеса, и даже для кредиторов необходимость реструктуризации — форс-мажор. Мы знаем, какие стратегии применимы в разных ситуациях, как работают процедуры кредиторов, что требуется от заемщика и как найти и реализовать оптимальное для всех решение.

- Мы выступаем в роли медиатора, посредника в переговорах между кредиторами и заемщиком. Мы умеем говорить на языке и банкиров, и предпринимателей, понимаем потребности обеих сторон, что существенно повышает эффективность переговорного процесса.

Почему КПМГ

С 1998 года КПМГ занимается в России работой с компаниями с высокой долговой нагрузкой. Группа реструктуризации руководила всеми крупнейшими проектами по реструктуризации в России и СНГ в последние годы на общую сумму более 50 миллиардов долларов.

Команда группы реструктуризации имеет опыт работы с компаниями практически во всех отраслях промышленности, со всеми крупнейшими банками Российской банковской системы и всеми крупнейшими международными банками.

В своей работе мы опираемся на российский и международный опыт, привлекая, при необходимости, экспертов из компаний КПМГ по всему миру.

При работе с проектам мы привлекаем экспертов из разных областей знаний: финансовый анализ, налоги, привлечение капитала, операционная реструктуризация, слияния и поглощения и т. д.

д.

Кредиторы заинтересованы в реструктуризации долга не меньше заемщика: уровень возвратности реструктурированных кредитов многократно превышает то, что банк получает в результате судебных действий, взыскания залога и банкротства заемщика.

Тем не менее, банкам и компаниям бывает трудно понять друг друга и договориться о взаимовыгодных условиях. Особенно, если в кредитном портфеле присутствуют разные — государственные и частные, иностранные и российские — банки, и разные, в том числе сложные, кредитные продукты.

Реструктуризация долга за капитальный ремонт

Закон обязывает граждан оплачивать своевременно и в полном объеме жилищно-коммунальные услуги, в том числе и взносы на капитальный ремонт. К сожалению, это не всегда возможно. Накопление долга происходит постепенно, но однажды его сумма может стать действительно неподъемной для собственников квартиры.

Понимая, что взнос на капитальный ремонт является социальной нагрузкой для граждан, особенно находящихся в непростой жизненной ситуации, региональный оператор предлагает урегулировать разногласия по поводу оплаты путем реструктуризации задолженности.

Для заключения такого соглашения необходимо обратиться в Фонд капитального ремонта Калининградской области в любой будний день с 9:00 до 18:00 по адресу: г. Калининград, ул. Комсомольская, 51. При себе необходимо иметь свидетельство государственной регистрации права собственности и паспорт. Условия соглашения обговариваются индивидуально, дают возможность погасить задолженность в максимально короткое время без существенного ухудшения материального положения должника. Соглашение о реструктуризации заключается на срок до 12 месяцев.

Стоит отметить, что оформление соглашения позволяет решить вопрос погашения задолженности за капремонт во внесудебном порядке. При этом собственник не лишается прав на льготы, компенсации или субсидии. Просто выплата долга будет происходить не единовременно, как при судебном решении, а постепенно в суммах, которые являются посильными для гражданина, и в сроки, приемлемые для Фонда.

Договор составляется в двух экземплярах. В него в обязательном порядке включается график погашения задолженности, которого необходимо строго придерживаться. Помимо погашения долга у граждан остается обязанность уплачивать текущие ежемесячно начисляемые платежи за капремонт. Несвоевременная оплата взносов, а также нарушение сроков выплаты долга приведет к прекращению договора и обращению в суд, чтобы истребовать всю сумму единовременно. Полная выплата долга аннулирует договор.

В него в обязательном порядке включается график погашения задолженности, которого необходимо строго придерживаться. Помимо погашения долга у граждан остается обязанность уплачивать текущие ежемесячно начисляемые платежи за капремонт. Несвоевременная оплата взносов, а также нарушение сроков выплаты долга приведет к прекращению договора и обращению в суд, чтобы истребовать всю сумму единовременно. Полная выплата долга аннулирует договор.

Отсрочки, рассрочки по уплате налогов, списание безнадежной задолженности по налогам, реструктуризация задолженности

Вопросы изменения сроков уплаты налоговых платежей регулируются главой 9 Налогового кодекса Российской Федерации.

В соответствии с пунктом 2 статьи 64 Налогового кодекса Российской Федерации отсрочка, рассрочка уплаты региональных налогов предоставляется по решению территориального налогового органа только при наличии одного из следующих оснований:

1) причинения ущерба в результате стихийного бедствия, технологической катастрофы или иных обстоятельств непреодолимой силы;

2) задержки финансирования из бюджета или оплаты выполненного государственного заказа;

3) угрозы банкротства в случае единовременной выплаты налога, утверждения арбитражным судом мирового соглашения либо графика погашения задолженности в ходе процедуры финансового оздоровления;

4) если имущественное положение физического лица исключает возможность единовременной уплаты налога;

5) если производство и (или) реализация товаров, работ или услуг носит сезонный характер.

При этом пунктом 12 статьи 64 Налогового кодекса Российской Федерации определено, что законом субъекта Российской Федерации могут быть установлены дополнительные основания и иные условия предоставления отсрочки и рассрочки уплаты региональных налогов.

Областным законом от 10.05.2012 № 843-ЗС «О региональных налогах и некоторых вопросах налогообложения в Ростовской области» устанавливается в качестве основания для предоставления отсрочки и рассрочки осуществление налогоплательщиком экономической деятельности, имеющей приоритетное значение для социально-экономического развития Ростовской области.

К числу таких видов экономической деятельности относятся:

1) сельское хозяйство;

2) добыча полезных ископаемых;

3) обрабатывающие производства;

4) производство и распределение электроэнергии, газа и воды;

5) строительство;

6) транспорт и связь.

При этом доля дохода налогоплательщика от реализации товаров (работ, услуг), связанного с осуществлением вышеперечисленных видов экономической деятельности, должна составлять не менее семидесяти процентов в общем доходе налогоплательщика от реализации товаров (работ, услуг) за календарный год, предшествующий году подачи заявления о предоставлении отсрочки или рассрочки по уплате региональных налогов.

Порядок и условия предоставления отсрочки или рассрочки по уплате налога и сбора установлены статьей 64 Налогового кодекса Российской Федерации.

С 1 января 2012 года Областным законом от 10.05.2012 № 843-ЗС «О региональных налогах и некоторых вопросах налогообложения в Ростовской области» установлено дополнительное основание признания недоимки и задолженности по пеням и штрафам безнадежными к взысканию умерших физических лиц по транспортному налогу, если в течение трех лет со дня открытия наследства оно не принято наследником (данная правовая норма вступила в силу с 1 января 2012 года).

Реструктуризация кредиторской задолженности сельскохозяйственных предприятий Ростовской области

Под реструктуризацией задолженности понимается предоставление права на ее поэтапное погашение с одновременным приостановлением мер принудительного взыскания.

организация, индивидуальный предприниматель, осуществляющие производство сельскохозяйственной продукции, ее первичную и последующую (промышленную) переработку (в том числе на арендованных основных средствах) в соответствии с перечнем, утверждаемым Правительством Российской Федерации, и реализацию этой продукции при условии, что в доходе сельскохозяйственных товаропроизводителей от реализации товаров (работ, услуг) доля дохода от реализации этой продукции составляет не менее чем семьдесят процентов за календарный год;

граждане, ведущие личное подсобное хозяйство, в соответствии с Федеральным законом от 7 июля 2003 года № 112-ФЗ «О личном подсобном хозяйстве»;

сельскохозяйственные потребительские кооперативы (перерабатывающие, сбытовые (торговые), обслуживающие (в том числе кредитные), снабженческие, заготовительные), созданные в соответствии с Федеральным законом от 8 декабря 1995 года № 193-ФЗ «О сельскохозяйственной кооперации»;

крестьянские (фермерские) хозяйства в соответствии с Федеральным законом от 11 июня 2003 года № 74-ФЗ «О крестьянском (фермерском) хозяйстве».

Реструктуризации подлежат долги сельскохозяйственных товаропроизводителей:

по платежам в бюджеты всех уровней, в том числе задолженность по пеням и штрафам за несвоевременное перечисление налога на доходы физических лиц и по страховым взносам на обязательное пенсионное страхование, направляемым на выплату страховой и накопительной частей трудовой пенсии;

по платежам за поставленные товары (выполненные работы и оказанные услуги).

Также реструктуризации подлежат суммы, начисленные в результате проверок налоговых органов за период, предшествующий дате заключения соглашения о реструктуризации долгов.

Реструктуризации не подлежит задолженность сельскохозяйственных товаропроизводителей:

по налогу на доходы физических лиц,

по страховым взносам на обязательное пенсионное страхование, направляемым на выплату страховой и накопительной частей трудовой пенсии,

а также просроченная задолженность по оплате труда.

Порядок проведения реструктуризации, форма заявления и перечень документов, которые подают сельхозтоваропроизводители для включения их в состав участников программы, утвержден постановлением Правительства Ростовской области от 02.07.2012 № 565 «О проведении реструктуризации долгов сельскохозяйственных товаропроизводителей, включенных в состав участников программы финансового оздоровления».

Организации направляют в межведомственную территориальную комиссию по финансовому оздоровлению сельскохозяйственных товаропроизводителей заявление о включении их в состав участников программы с приложением следующих документов:

плана улучшения финансового состояния должника;

копии учредительных документов;

справки налогового органа по месту постановки на учет должника о наличии и сумме задолженности должника по налогам и сборам, а также пеням и штрафам по состоянию на первое число месяца, в котором подано заявление;

бухгалтерского баланса с приложениями за последний отчетный год и последний отчетный период с отметкой территориального налогового органа о его принятии и расшифровкой статей баланса;

соглашения должника с кредиторами о реструктуризации, погашении задолженности и намерениях о сотрудничестве, подписанные до подачи заявления о включении должника в состав участников программы финансового оздоровления сельхозтоваропроизводителей.

При включении организации в состав участников финансового оздоровления подписывается соглашение, согласно которому предоставляется отсрочка основного долга и начисленных процентов до семи лет и рассрочка до шести лет.

При заключении соглашения между предприятием и кредиторами задолженность по начисленным пеням и штрафам списывается пропорционально погашению основного долга.

Программа финансового оздоровления дает возможность хозяйствам, имеющим задолженность только по пеням и штрафам, списать ее, для чего необходимо стать участником программы. Таким товаропроизводителям при подписании соглашения списывается вся сумма задолженности по пеням и штрафам.

Меры в связи с распространением COVID-19

Для организаций и индивидуальных предпринимателей, осуществляющих деятельность в отраслях российской экономики, в наибольшей степени пострадавших в условиях распространения коронавирусной инфекции, и социально ориентированным некоммерческим организациям предоставлена отсрочка по уплате:

арендной платы по договорам аренды недвижимого имущества, находящегося в государственной и муниципальной собственности;

пени по задолженности, возникшей по арендной плате за земельные участки, находящиеся в государственной и муниципальной собственности.

Собственники гостиниц, торговых и торгово-развлекательных центров (комплексов) освобождены от арендной платы за земельные участки, находящиеся в государственной и муниципальной собственности.

Аргентина продлила переговоры о реструктуризации долга до 24 июля — Экономика и бизнес

БУЭНОС-АЙРЕС, 20 июня. /ТАСС/. Правительство Аргентины продлило срок действия предложения о реструктуризации долга перед иностранными кредиторами до 24 июля. Об этом сообщило в пятницу министерство экономики страны.

«Аргентина объявила сегодня, что продлила срок истечения действия предложения, которое было сделано держателям определенных ценных бумаг <…> с 19 июня 2020 года до 17:00 по нью-йоркскому времени 24 июля 2020 года», — говорится в сообщении ведомства.

Министерство планирует объявить результаты переговоров при достижении договоренности не позднее 27 июля. При этом ведомство не исключило, что переговоры могут быть завершены как досрочно, так и продлены после 24 июля. «Аргентина и ее советники намерены воспользоваться продлением, чтобы продолжить обсуждения и позволить держателям бумаг внести вклад в успешную реструктуризацию долга», — говорится в заявлении.

«Аргентина и ее советники намерены воспользоваться продлением, чтобы продолжить обсуждения и позволить держателям бумаг внести вклад в успешную реструктуризацию долга», — говорится в заявлении.

Ранее Министерство экономики Аргентины заявило, что правительство не может принять предложения по реструктуризации долга, которые выдвинули ее кредиторы, так как они несовместимы с целями по восстановлению экономики.

О переговорах

22 мая Аргентина фактически оказалась в ситуации дефолта, так как не выплатила долг кредиторам, но заявила, что продлевает переговоры о реструктуризации. В середине апреля министр экономики Мартин Гусман представил план урегулирования вопроса долга, который предусматривает трехлетний льготный период, а также списание 5,4% объема долга и 62% начисленных процентов — $3,6 млрд и $37,9 млрд соответственно. 28 мая Буэнос-Айрес сообщил, что изменил первоначальное предложение кредиторам, сократив размер списания долга и продолжительность льготного периода до двух лет для большинства ценных бумаг. Долг Аргентины перед частными кредиторами, который республика собирается реструктурировать, составляет $68,8 млрд.

Долг Аргентины перед частными кредиторами, который республика собирается реструктурировать, составляет $68,8 млрд.

Аргентина уже несколько лет не может восстановить темпы роста экономики и входит в число стран с самой высокой инфляцией. 27 октября прошлого года в стране прошли президентские выборы, на которых победил левоцентристский кандидат Альберто Фернандес. Он сообщил, что считает нужным договориться с кредиторами об отсрочке выплат, чтобы дать экономике возможность развиваться и погасить долги.

Реструктуризация ипотеки — Банк ВТБ

Если вы испытываете временные сложности с исполнением обязательств по возврату кредита в связи с ухудшением финансового состояния, в том числе, из-за снижения доходов или роста расходов (например, по причине болезни заёмщика, его родственников, рождения ребёнка и др.), Вы можете обратиться в банк с заявлением о реструктуризации кредита, ранее предоставленного банком.

Банк рассмотрит возможность изменения условий ранее заключённого кредитного договора в части возможности предоставления:

Увеличения срока кредита

Отсрочки погашения основного долга

Подать заявление на реструктуризацию можно следующими способами:

- направить заявление и копии документов, подтверждающих ухудшение финансового состояния, на электронную почту: ipoteka_support@vtb. ru

- обратиться в отделение банка, оказывающее услуги по сопровождению ипотечного портфеля.

Вам необходимо предоставить в банк следующие документы:

- Заявление заёмщика

- Документ, удостоверяющий личность

- Документ, подтверждающий наступление условий, послуживших основанием для обращения за реструктуризацией, например:

- справки по форме 2-НДФЛ

- декларации о доходах (УСНО, 3-НДФЛ и др.)

- копии трудового договора + дополнительных соглашений к нему

- копии договоров гражданского-правового характера (например, договоры подряда)

- справки о размере пенсии, пожизненного государственного содержания

- для владельцев бизнеса: учредительные документы по бизнесу, официальная отчетность за прошлый год и истёкшие периоды текущего года, справка об оборотах по счетам за прошлый год и истёкшие месяцы текущего года, справки об отсутствии Картотеки-2, справки из банков о кредитной истории, информация управленческой отчетности.

- документы и о текущих обязательных расходах: документы о выплате алиментов, договоры аренды и др.

- документы об изменении семейного положения (копия свидетельства о браке, свидетельство о расторжении брака, решение суда о разделе имущества и т.п.)

Решение о программе реструктуризации, применимой к ситуации заёмщика, принимается в индивидуальном порядке. Срок рассмотрения заявления о реструктуризации — от 30 до 60 календарных дней.

Срочно требуется реформа международной архитектуры долга

Срочно требуется реформа международной архитектуры долга

Кристалина Георгиева, Джейла Пазарбашиоглу и Рода Уикс-Браун

2 октября 2020 г.

(ФОТО: IMF PHOTO/Raphael Alves)

Пандемия COVID-19 подтолкнула уровни долга до новых высот. По сравнению с концом 2019 года прогнозируется повышение средних коэффициентов задолженности на20 процентов ВВП в странах с развитой экономикой, 10 процентов ВВП в странах сформирующимся рынком и примерно на 7 процентов в странах с низкими доходами. Это повышение происходит на фоне уровней долга, которые уже являются рекордно высокими. В то время как у многих стран с развитой экономикой по-прежнему сохраняется потенциал дляпривлечения заемных средств, страны с формирующимся рынком и страны с низкими доходами оказываются перед лицом гораздо более жестких ограничений в отношении их способности выдержать дополнительную задолженность.

По сравнению с концом 2019 года прогнозируется повышение средних коэффициентов задолженности на20 процентов ВВП в странах с развитой экономикой, 10 процентов ВВП в странах сформирующимся рынком и примерно на 7 процентов в странах с низкими доходами. Это повышение происходит на фоне уровней долга, которые уже являются рекордно высокими. В то время как у многих стран с развитой экономикой по-прежнему сохраняется потенциал дляпривлечения заемных средств, страны с формирующимся рынком и страны с низкими доходами оказываются перед лицом гораздо более жестких ограничений в отношении их способности выдержать дополнительную задолженность.

В действительности примерно в половине стран с низкими доходами и нескольких странах с формирующимся рынком уже проявлялся долговой кризис или отмечался высокий риск его возникновения, и дальнейшее повышение долга вызывает тревогу. Только начиная восстановление после пандемии, многие из этих стран могут пострадать от второй волны экономических бедствий, вызываемых дефолтами, бегством капитала и жесткой бюджетной экономией. Предотвращение такого кризиса может сыграть решающую роль в том, станем ли мы свидетелями потерянного десятилетия или быстрого подъема, который поставит страны на траекторию устойчивого роста. Как показывают результаты недавнего исследования МВФ, случаи, когда реструктуризация долга задерживается до тех пор, пока не возникает дефолт, связаны с более значительным спадом ВВП, инвестиций, кредита частного сектора и притока капитала, чем опережающие операции по реструктуризации долга.

Предотвращение такого кризиса может сыграть решающую роль в том, станем ли мы свидетелями потерянного десятилетия или быстрого подъема, который поставит страны на траекторию устойчивого роста. Как показывают результаты недавнего исследования МВФ, случаи, когда реструктуризация долга задерживается до тех пор, пока не возникает дефолт, связаны с более значительным спадом ВВП, инвестиций, кредита частного сектора и притока капитала, чем опережающие операции по реструктуризации долга.

Благодаря проводимым с самого начала пандемии решительным действиям центральных банков, налогово-бюджетных органов, официальных двусторонних кредиторов и международных финансовых организаций пока не возникает долговых кризисов. Эти действия, хотя и являются жизненно важными, быстро становятся недостаточными.

Во-первых, осуществлявшиеся до настоящего времени инициативы намеренно являются временными. Инициатива Группы 20-ти по приостановлению выплат в счет обслуживания долга, которая стала в высшей степени благоприятным ответом на призыв МВФ и Всемирного банка, прекращает свое действие в конце этого года. МВФ также предоставил экстренное финансирование в размере примерно 31 млрд долларов США 76 странам, в том числе 47 странам с низкими доходами, а также принял меры по облегчению бремени обслуживания долга для беднейших стран в рамках Трастового фонда для ограничения и преодоления последствий катастроф. Учитывая прогнозируемое сохранение потребностей на высоком уровне, развивающимся странам необходимо будет дополнительное низкозатратное финансирование в 2021 году и в последующий период.

МВФ также предоставил экстренное финансирование в размере примерно 31 млрд долларов США 76 странам, в том числе 47 странам с низкими доходами, а также принял меры по облегчению бремени обслуживания долга для беднейших стран в рамках Трастового фонда для ограничения и преодоления последствий катастроф. Учитывая прогнозируемое сохранение потребностей на высоком уровне, развивающимся странам необходимо будет дополнительное низкозатратное финансирование в 2021 году и в последующий период.

Во-вторых, большая часть мер до настоящего времени была сосредоточена на ликвидности — на поддержании доступа стран к финансовым ресурсам из официальных ирыночных источников. Но по мере продолжения кризиса все в большей степени выходят на первый план проблемы платежеспособности, то есть невозможности выплачивать долги.

Предотвращение долгового кризиса в развивающихся странах требует срочных дополнительных шагов.

В каких областях требуются действия?

Необходимо продлить Инициативу по приостановлению выплат в счет обслуживания долга на 2021 год. В противном случае пользующиеся ей страны будут вынуждены обратиться к мерам жесткой экономии, чтобы создать возможность возобновления платежей в счет обслуживания долга, и это усугубит человеческие страдания, уже вызываемые кризисом. Продление срока действия инициативы должно создать стимулы к превентивным мерам по урегулированию проблем экономически неприемлемого уровня долга. Например, срок продления может увязываться с программами МВФ и Всемирного банка, нацеленными на уменьшение факторов уязвимости в связи с долгом.

Страны, имеющие факторы уязвимости, создаваемые долговой ситуацией, должны срочно предпринять усилия по их устранению за счет сочетания мер в области управления долгом и мер по восстановлению экономического роста. Когда долг является экономически неприемлемым, требуется его реструктуризация — чем раньше, тем лучше. В соответствующих случаях реструктуризация должна также включать требования частного сектора. Игнорирование проблем платежеспособности ведет лишь к их усугублению.

Вероятно, самое важное — необходима реформа международной «архитектуры» долга, касающаяся суверенных долговых контрактов, организаций, таких как МВФ и Парижский клуб, и основ политики, поддерживающих упорядоченную реструктуризацию долга. Цель заключается в том, чтобы предоставить оперативное и достаточно существенное облегчение бремени долга для нуждающихся в этом стран, которое принесет выгоды не только этим странам, но и системе в целом.

Сегодня нами опубликован новый доклад, в котором дается оценка текущей архитектуры для реструктуризации долговых обязательств, принадлежащих частным держателям, и предлагаются возможные направления ее совершенствования. Существующая система договоров в целом была действенной в реструктуризации суверенных облигаций, но недавние случаи реструктуризации в Эквадоре и Аргентине выявили проблемы, которые еще требуют своего разрешения, включая значительное увеличение разнообразия коммерческих кредиторов и недостаток прозрачности долга. Например, имеющаяся система оказалась менее эффективной для реструктуризации растущего объема необлигационного долга, а также долга, обеспеченного залогом, и долговых обязательств с характеристиками, аналогичными наличию обеспечения. Хотя условия таких кредитов во многих случаях не раскрываются, представляется, что они имеют особенно широкое распространение в странах с низкими доходами, экспортирующих природные ресурсы.

За рамками финансовых требований, находящихся у частных держателей, большая часть официальной задолженности в настоящее время принадлежит странам-кредиторам, которые не являются членами Парижского клуба и не следуют процедурам Парижского клуба. Вследствие этого реструктуризация долга перед официальными двусторонними кредиторами и обеспечение значительного участия в этом процессе официальных и частных кредиторов становится намного более затруднительной задачей, чем в прошлом.

Какие аспекты действующей архитектуры долга требуют исправления?

Во-первых, должникам и кредиторам следует и далее укреплять положения договоров, чтобы способствовать минимизации негативных последствий для экономики в случае возникновения проблем у заемщиков. МВФ и другие стороны успешно провели работу по введению расширенных положений о коллективных действиях в случае международных облигаций. Но многое еще предстоит сделать. Требуется введение аналогичных положений для содействия упорядоченной реструктуризации необлигационного долга. Полезными могут быть также положения, предусматривающие уменьшение выплат по долгу или автоматическую приостановку обслуживания долга, например, в случае стихийных бедствий или иных крупных экономических потрясений.

МВФ и другие стороны успешно провели работу по введению расширенных положений о коллективных действиях в случае международных облигаций. Но многое еще предстоит сделать. Требуется введение аналогичных положений для содействия упорядоченной реструктуризации необлигационного долга. Полезными могут быть также положения, предусматривающие уменьшение выплат по долгу или автоматическую приостановку обслуживания долга, например, в случае стихийных бедствий или иных крупных экономических потрясений.

Во-вторых, требуется повысить прозрачность долга. Без информации о том, какова величина долговых обязательств стран и каковы условия этих обязательств, кредиторы не могут принимать обоснованные решения о предоставлении займов. Они будут также несклонны участвовать в операциях реструктуризации, если им неизвестны условия, на которых заключаются соглашения с другими кредиторами.

В-третьих, официальным двусторонним кредиторам следует достичь соглашения в отношении общего подхода к реструктуризации официальных двусторонних долгов. Он должен быть приемлем как для членов Парижского клуба, так и для других сторон. Операции реструктуризации могут включать общий перечень условий, требующий от должника прозрачного представления информации о своих долгах и обращения ко всем своим кредиторам (и официальным, и частным) с предложением о проведении реструктуризации на сопоставимых условиях. Такой подход будет направлен на обеспечение обмена информацией и справедливого распределения бремени между всеми кредиторами. За счет этого, вероятно, повысится степень участия и удастся избежать дорого обходящихся задержек.

Он должен быть приемлем как для членов Парижского клуба, так и для других сторон. Операции реструктуризации могут включать общий перечень условий, требующий от должника прозрачного представления информации о своих долгах и обращения ко всем своим кредиторам (и официальным, и частным) с предложением о проведении реструктуризации на сопоставимых условиях. Такой подход будет направлен на обеспечение обмена информацией и справедливого распределения бремени между всеми кредиторами. За счет этого, вероятно, повысится степень участия и удастся избежать дорого обходящихся задержек.

Не все из этих реформ дадут немедленный результат. В то время как совершенствование положений договоров скажется на величине долга только через некоторое время, введение общего подхода к реструктуризации с участием всех официальных двусторонних кредиторов (который в настоящее время обсуждается Группой 20-ти) может решительным образом повлиять на ситуацию почти сразу.

Роль МВФ

МВФ ведет активную работу по предотвращению долгового кризиса, поддерживая свои государства-члены за счет рекомендаций по вопросам политики, финансирования и развития потенциала. Мы будем продолжать меры по облегчению бремени обслуживания долга для беднейших стран в рамках Трастового фонда для ограничения и преодоления последствий катастроф. Мы также содействуем повышению прозрачности долга, в том числе за счет более строгой политики в отношении лимитов задолженности, предоставляя техническую помощь по вопросам управления долгом и работая с Группой 20-ти над продлением Инициативы по приостановлению выплат в счет обслуживания долга. Мы поддерживаем координацию работы между должниками и кредиторами и процессы реструктуризации долга за счет анализа мер по восстановлению устойчивости долговой ситуации и требуя высокого участия кредиторов в качестве условия для предоставления нашей финансовой поддержки.

Мы будем продолжать меры по облегчению бремени обслуживания долга для беднейших стран в рамках Трастового фонда для ограничения и преодоления последствий катастроф. Мы также содействуем повышению прозрачности долга, в том числе за счет более строгой политики в отношении лимитов задолженности, предоставляя техническую помощь по вопросам управления долгом и работая с Группой 20-ти над продлением Инициативы по приостановлению выплат в счет обслуживания долга. Мы поддерживаем координацию работы между должниками и кредиторами и процессы реструктуризации долга за счет анализа мер по восстановлению устойчивости долговой ситуации и требуя высокого участия кредиторов в качестве условия для предоставления нашей финансовой поддержки.

Все заинтересованные стороны должны прилагать необходимые усилия

Мир находится в критической ситуации, и бездействие в ожидании кризиса неуместно. Ему необходимо рассмотреть свой арсенал оружия — эту работу мы ведем в МВФ. Ему также следует предпринять все возможные меры, чтобы предотвратить и, если необходимо, предупредить еще один затяжной кризис суверенного долга. Альтернативой могут стать крупные дефолты, которые нанесут крупный ущерб экономике стран и на годы отсрочат их подъем. Особенно высокому риску подвержены страны с низкими доходами, и в случае долгового кризиса их население может пострадать сильнее всего.

Альтернативой могут стать крупные дефолты, которые нанесут крупный ущерб экономике стран и на годы отсрочат их подъем. Особенно высокому риску подвержены страны с низкими доходами, и в случае долгового кризиса их население может пострадать сильнее всего.

Ключевыми мерами являются продление срока действия Инициативы по приостановлению выплат в счет обслуживания долга, преодоление факторов уязвимости стран в связи с долговой ситуацией и создание более прочной архитектуры долга. Мы призываем все заинтересованные стороны приложить свои усилия к уменьшению риска катастрофы и созданию условий для формирования более безопасной финансовой системы.

*****

Кристалина Георгиева — директор-распорядитель МВФ.

Джейла Пазарбашиоглу — вице-президент Группы организаций Всемирного банка (ГВБ) по вопросам справедливого роста, финансов и институтов (СФИ) с 1 октября 2018 года. Она перешла на работу в ГВБ в июле 2015 года из Международного валютного фонда, где она занимала должность заместителя директора Департамента денежно-кредитных систем и рынков капитала, отвечая за работу в области регулирования и надзора в финансовом секторе и урегулирования кризисов. До начала работы в МВФ онабыла вице-президентом Агентства банковского регулирования и надзора Турции — наэту должность она была назначена после крупного банковского кризиса в Турции вфеврале 2001 года. До этого она работала старшим экономистом по странам Европы с формирующимся рынком в инвестиционном банке ABN AMRO в Лондоне.

До начала работы в МВФ онабыла вице-президентом Агентства банковского регулирования и надзора Турции — наэту должность она была назначена после крупного банковского кризиса в Турции вфеврале 2001 года. До этого она работала старшим экономистом по странам Европы с формирующимся рынком в инвестиционном банке ABN AMRO в Лондоне.

Рода Уикс-Браун — генеральный юрисконсульт и директор Юридического департамента МВФ. Она консультирует Исполнительный совет МВФ, руководство, персонал и государства-члены по всем юридическим аспектам деятельности МВФ, включая кредитование, регулирование и представление рекомендаций. За время своей работы в МВФ она руководила деятельностью Юридического департамента по широкому кругу значимых вопросов политики и проблем стран. Она является автором статей и многих документов для Исполнительного совета МВФ по всем аспектам права МВФ, а также одним из преподавателей семинаров по данной теме в Тулейнском университете.

Г-жа Уикс-Браун также занимала должность заместителя директора в Департаменте общественных коммуникаций МВФ, где она руководила вопросами коммуникаций и информационного взаимодействия МВФ в Африке, Азии и Европе, играла ключевую рольв преобразовании коммуникационной стратегии МВФ, а также руководила стратегическими коммуникациями МВФ по ключевым правовым и финансовым вопросам.

Г-жа Уикс-Браун имеет степень доктора юридических наук юридического факультета Гарвардского университета и степень бакалавра экономики (с отличием) Университета Ховард. До прихода в МВФ она работала в офисе компании Skadden в Вашингтоне, округ Колумбия. Она является членом коллегии адвокатов в штатах Нью-Йорк и Массачусетс ив округе Колумбия, а также членом коллегии Верховного суда. Г-жа Уикс-Браун является членом совета директоров некоммерческой организации TalentNomics, Inc., деятельность которой направлена на увеличение количества женщин на руководящих постах во всем мире.

Что такое реструктуризация долга по кредиту

Взятие на себя обязательств в виде кредита требует своевременного регулярного погашения платежей. Если платеж в оговоренные сроки не поступает на счет банка, то образуется просрочка по кредитам. Выходить из такой ситуации достаточно сложно, если просроченных платежей образовалось несколько, поскольку начинают накладываться штрафы, пеня.

Реструктуризация кредита

Украинские банки преимущественно используют только одну аннуитентную схему кредитования, по которой клиент возвращает деньги равными фиксированными ежемесячными платежами. При пропуске 6 платежей кредитополучатель заносится в черный список, а с заемщиком начинают работать специалисты по возврату заемных средств: юристы, коллекторы.

В таких случаях банк может предложить изменить условия кредитования и провести реструктуризацию долга, что является выходом из сложившейся ситуации. Важно понимать, что это такое, и когда стоит воспользоваться этим методом, а в каких – нет, поскольку реструктуризация долга влечет переплату.

Реструктуризация кредитной задолженности – мера, которая применяется по отношению к заемщикам, не способным обслуживать свои обязательства. Реструктуризация долга – процедура внесения изменений в договор с должником, которые касаются оплаты и сроков погашения займа. Каждое решение рассматривается индивидуально.

Какие бывают условия реструктуризации задолженности?

Меры по реструктуризации:

- изменение сроков, а также размеров платежа. Сумму ежемесячных платежей сокращают за счет увеличения сроков погашения для снижения финансовой нагрузки;

- списание части долга;

- предоставление отсрочки по оплате взносов;

- покрытие долга долей в собственности;

- рефинансирование – взятие у финансовой структуры займа под меньший процент с целью погашения кредита с большей процентной ставкой. Деньги для рефинансирования можно взять, как в том же банке, так и в другом.

Меры могут применяться по отдельности или в комплексе. Инициировать проведение реструктуризации может любая из сторон.

Когда проводится реструктуризация кредита физических лиц?

Если задолженность составляет менее 6-7 месяцев, то с заемщиком работают банковские сотрудники, которые звонят, шлют смс-сообщения, отправляют письма, требуя погасить финансовые обязательства. Но через полгода банк понимает, что у кредитополучателя возникли серьезные проблемы и ситуацию необходимо брать под жесткий контроль. В этот момент и поднимается вопрос о необходимости реструктуризации долгов.

Если сложилась ситуация, когда поступление денежных средств задерживается, то, чтобы не портить отношения с банком и не терпеть лавину звонков и смс с требованиями погашения, можно обратиться в онлайн-сервис Loany, где вам в течение 15-20 минут выдадут необходимую сумму в пределах до 25 000 грн. Для получения кредита требуется минимальный пакет документов, 15-20 минут времени и действующая банковская карта.

Интернет-сервис Loany – это быстрое, простое и доступное многим средство получения недостающей суммы. Финансовая организация предлагает кредиты, которые не имеют подводных камней и неучтенных при заключении договора платежей.

Реструктуризация долга вашего бизнеса? Вот что вам нужно знать.

Если ваш бизнес испытывает трудности с выплатами, одним из возможных вариантов является реструктуризация долга. — Getty Images / DragonImages По оценке Федеральной резервной системы за 2019 год, около 70% малых предприятий имеют непогашенную задолженность. Взятие долгов — это нормальная часть ведения бизнеса, но неожиданные события (например, пандемия или рецессия) могут затруднить своевременную выплату ваших платежей.

Многие владельцы малого бизнеса в настоящее время изо всех сил пытаются погасить свой бизнес-долг. Существуют альтернативы невыполнению платежа. Вот что значит реструктуризация долга и как определить, подходит ли этот способ для вашего бизнеса.

Что означает реструктуризация долга?

Если вы изо всех сил пытаетесь погасить ссуду или кредитную линию, эксперты Nav, финансовой компании для малого бизнеса, говорят, что есть три вещи, которые владельцы бизнеса могут сделать, чтобы улучшить денежный поток и упростить своевременную оплату. :

- Рефинансирование : заменить существующую ссуду на новую ссуду, которая погашает задолженность по первой.

- Объединить: объединить несколько долгов в одну ссуду, чтобы упростить выплату долга.

- Реструктуризация: пересмотрите свой существующий долг и выработайте более выгодные условия погашения с существующими кредиторами.

Реструктуризация долга может включать в себя обращение к кредитору с просьбой временно снизить вашу процентную ставку или работу с поставщиком для корректировки дат платежей (например, увеличение сроков оплаты с 30 до 60 дней, чтобы у вас было больше времени для заработка) .Реструктуризация обычно происходит по двум сценариям: проблемная бизнес-задолженность и общая бизнес-задолженность.

[ Прочтите подробнее : Практическое руководство по финансированию вашего малого бизнеса с помощью бизнес-займов и не только]

Проблема реструктуризации задолженности предприятия по сравнению с общей реструктуризацией

Некоторые предприятия реструктурируют задолженность из-за события в их бизнесе жизненный цикл, а не из-за финансовой необходимости. «Компании могут реструктурироваться, чтобы подготовить компанию к выкупу, слиянию, продаже или передаче сотрудником членам семьи», — поясняет The Small Business Chronicle.

Таким образом, существует две категории реструктуризации корпоративной задолженности. Первый — это общая реструктуризация долга, когда процесс реструктуризации не несет никаких убытков кредитору. «Этот тип реструктуризации может происходить, когда кредитор продлевает срок ссуды или снижает процентную ставку, что позволяет должнику временно собрать себя в финансовом отношении, а затем выплатить свои долги позже», — поясняет один эксперт.

Второй тип называется реструктуризацией проблемной задолженности бизнеса.В этом сценарии кредитор действительно теряет часть стоимости первоначальных инвестиций. Очевидно, кредиторы предпочитают избегать этого сценария как можно чаще.

[ Подробнее: Как подать заявление о банкротстве]

Компании могут реструктурировать, чтобы подготовить компанию к выкупу, слиянию, продаже или передаче сотрудником члену семьи.

Стивен Буш, Хроника малого бизнеса

Шаги по реструктуризации бизнес-долга

Процесс реструктуризации вашего бизнес-долга выглядит по-разному в зависимости от ситуации.Если это общая реструктуризация бизнеса — например, а не чрезвычайная ситуация — вы можете обнаружить, что кредиторы более склонны к изменению условий оплаты и процентных ставок. Если вы столкнулись с проблемой реструктуризации корпоративной задолженности, может быть полезно вызвать специалиста, который поможет вести переговоры от вашего имени или рассмотреть вопрос о рефинансировании или консолидации. В целом, однако, вот шаги по реструктуризации вашего делового долга.

- Выясните, где проблема . Не все ваши долги нуждаются в реструктуризации, поэтому определите проблему, которая мешает вашему бизнесу работать хорошо.Есть ли кредит с высокой процентной ставкой? Поставщик с немедленными сроками оплаты? Определите, где реструктуризация окажет наибольшее влияние. Кроме того, приготовьтесь объяснить кредитору, почему ваш бизнес не может выполнить существующие условия кредита.

- Посчитайте, что вы можете себе позволить. Следующий шаг — выяснить, сколько ваша компания может платить по этим долгам ежемесячно. «Если процент, который вы можете заплатить, составляет 8% или более, то самостоятельная реструктуризация вполне возможна.Но если он меньше 8%, вам следует обратиться за профессиональной помощью », — рекомендует один эксперт.

- Подготовьте «письмо о трудностях». Это официальный документ, в котором подробно описывается, почему вашей компании необходимо реструктурировать долговые обязательства. Он будет включать данные и финансовые отчеты, подтверждающие ваше дело. Когда вы обращаетесь с просьбой, важно быть открытым и честным.

- Договориться . Помните, что в интересах кредитора работать с вами, чтобы разработать лучший план платежей.В противном случае они проиграют, окупив свои первоначальные вложения. Если вы не знаете, как вести переговоры с кредитором, обратитесь за помощью к профессиональной фирме по реструктуризации долга, которая поможет вам в этом процессе.

Реструктуризация долга проводится для предприятий любого размера, но это не единственный вариант. Вы всегда можете рефинансировать, консолидировать или получить бизнес-ссуду в SBA. Если ваш бизнес финансово устойчив и вы только переживаете тяжелый период, вы также можете рассмотреть возможность открытия кредитной линии.Есть много вариантов!

CO— призван вдохновить вас ведущими уважаемыми экспертами. Однако, прежде чем принимать какое-либо деловое решение, вам следует проконсультироваться со специалистом, который может проконсультировать вас с учетом вашей индивидуальной ситуации.

Следуйте за нами в Instagram , чтобы получить больше советов экспертов и рассказов владельцев бизнеса.

Резюме: последний раунд помощи ГЧП

Посмотрите итоги нашего последнего бюллетеня для малого бизнеса, состоявшегося 12 марта, в котором мы обсуждали предстоящий Закон о американском плане спасения и его значение для малого бизнеса и ресторанов.

Опубликовано 21 октября 2020 г.

Реструктуризация долга — Потребительский кредит

Заинтересованы в реструктуризации долга? Сначала позвоните в ACCC.

Реструктуризация долга — один из нескольких вариантов облегчения долгового бремени, которые люди часто используют для выплаты ссуд или погашения задолженности по кредитным картам. Реструктуризация долга обычно включает в себя получение новой ссуды для выплаты целому ряду кредиторов.В идеале условия любой сделки по реструктуризации долга должны быть выгодными для потребителя, уменьшая общую сумму ежемесячных платежей и / или общую сумму основной суммы долга и процентов, подлежащих выплате с течением времени.

К сожалению, существует ряд распространенных ошибок при реструктуризации долга. Для потребителей, которые находятся в затруднительном финансовом положении или чей кредитный рейтинг был поврежден, может быть трудно получить ссуду на реструктуризацию долга по приличной ставке. Некоторые агентства по реструктуризации долга пользуются этим и взимают очень высокие комиссии.Многие потребители не могут найти лучшие условия или настолько сосредоточены на снижении ежемесячных платежей, что не осознают, что в конце концов они действительно будут платить намного больше процентов с течением времени.

Если вы планируете реструктуризацию долга, обратитесь в American Consumer Credit Counseling (ACCC). Мы — некоммерческая организация, деятельность которой направлена на предоставление льгот по кредитам отдельным лицам и семьям и помощь им в поиске выхода из долгов. Наши опытные кредитные консультанты могут помочь вам решить, является ли реструктуризация долга лучшим вариантом для вас или другие программы сокращения долга могут быть более выгодными.

Альтернативы реструктуризации долга.

В ACCC мы часто призываем потребителей рассматривать другие программы облегчения долгового бремени, такие как план управления долгом, в качестве альтернативы сделке по реструктуризации долга. В рамках программы управления долгом вы работаете с нашими консультантами, чтобы оценить ваше финансовое положение, составить бюджет и ежемесячно откладывать деньги на погашение долга. Мы консолидируем платежи по вашей задолженности, поэтому вы можете производить один платеж каждый месяц, а мы несем ответственность за своевременность выплат вашим кредиторам.Это упрощает управление своими финансами, своевременность платежей и снижает стресс, связанный с задолженностью много денег большому количеству людей. Мы также работаем над переговорами о задолженности с вашими кредиторами, чтобы получить возможное сокращение финансовых сборов, процентных ставок, штрафов за просрочку платежа и других сборов. Это помогает сэкономить деньги и позволяет быстрее погасить задолженность.

Преимущества управления долгом перед реструктуризацией долга.

- Новых кредитов нет. Поскольку программа управления долгом не предполагает получения новой ссуды, может быть проще защитить свой кредитный рейтинг.

- Меньше стоимости. Хотя сделки по реструктуризации долга могут быть довольно дорогостоящими, стоимость программы управления долгом с ACCC минимальна — как некоммерческая организация мы стремимся поддерживать как можно более низкие комиссионные.

- Полезная поддержка. Наши кредитные консультанты поддерживают вас на всех этапах процесса, предоставляя полезные инструменты и образовательные ресурсы, которые помогут вам узнать больше о том, как избегать долгов и управлять своими деньгами.

Реструктуризация / урегулирование долга — DelCotto Law Group

По мере роста и развития людей и предприятий их финансовое положение естественным образом меняется.Столкнувшись с финансовым кризисом, многие беспокоятся о том, что банкротство — их единственный вариант, и рассматривают его как последнее возможное средство, ожидая, пока все другие варианты не исчезнут, прежде чем разговаривать с адвокатом. Хотя банкротство может быть лучшим вариантом для некоторых, это не универсальный вопрос. Адвокаты DelCotto Law Group признают, что финансовое положение каждого человека уникально, и они объективно оценивают индивидуальные проблемы каждого клиента, чтобы определить, является ли реструктуризация долга, также известная как «решение проблемы», жизнеспособной альтернативой банкротству.

Реструктуризация долга — это процесс внесудебных переговоров с кредиторами предприятия или физического лица, посредством которого заемщик может достичь договоренностей со своими кредиторами о реструктуризации долга таким образом, чтобы позволить заемщику выполнить свои финансовые обязательства. Специалисты DelCotto Law Group понимают, что подобные финансовые операции часто требуют срочного и срочного выполнения, и мы оперативно реагируем на проблемы и опасения клиентов. Мы стремимся предлагать активные, творческие и эффективные решения в быстро меняющейся обстановке.

Адвокаты DLG занимались реструктуризацией долга и урегулированием споров как для заемщиков, так и для кредиторов, что дает им представление о проблемах и драйверах для тех, кто сидит по обе стороны стола.

Заемщики. При представлении интересов заемщиков основная цель заключается в проведении переговоров с кредитором о реструктуризации условий долга с учетом реального финансового положения заемщика. Хотя найти «реальность» зачастую сложно для всех участников, особенно в сегодняшней экономической обстановке, юридическая группа DelCotto старается мыслить нестандартно в этом процессе и находить решения, которые будут приемлемы как для кредитора, так и для заемщика.Если тренировка возможна, рассмотрение Фирмой всех вариантов может привести к решениям, которые позволят избежать банкротства или судебного разбирательства, сокращая как время, так и расходы для всех участников.

Кредиторы. Когда вы представляете интересы кредиторов, основная цель состоит в максимальном возмещении убытков от любого курса действий, который может привести к максимальному возмещению. DelCotto Law Group рассматривает и оценивает последствия потенциального банкротства и рассматривает прошлые сделки заемщиков для достижения наилучшего результата для кредиторов с учетом как краткосрочных, так и долгосрочных последствий.Кредиторы, которые готовы вкладывать новые деньги или ждать более длительных сроков погашения, часто просят и заслуживают определенных уступок за то, что они готовы работать над выходом из ситуации.

От проблем с задолженностью / денежным потоком до инкассации — если есть другое решение, кроме банкротства, юристы DelCotto Law Group найдут его. Мы наиболее эффективны, когда клиенты обращаются к нам на раннем этапе процесса, поэтому, если вы или ваш бизнес столкнетесь с финансовыми потрясениями, подумайте о том, чтобы связаться с нами как можно скорее.Наши юристы полностью оценят и обсудят с вами все возможные варианты, а также внимательно рассмотрят краткосрочные и долгосрочные последствия каждого варианта, чтобы мы могли помочь вам найти лучший путь для решения ваших финансовых проблем.

Влияние реструктуризации долга на инвестиции компаний: данные из Китая

Основные моменты

- •

Реструктуризация долга значительно усугубляет чрезмерные инвестиции, когда объем реструктуризации долга велик.

- •

Меньшие трения при пересмотре условий долга усугубляют недостаточное инвестирование и помогают уменьшить чрезмерное инвестирование.

- •

Реструктуризация долга оказывает более значительное влияние на повышение эффективности инвестиций для государственных предприятий (ГП).

Реферат

В этой статье эмпирически исследуются причинные эффекты реструктуризации долга на инвестиции компаний с использованием метода сопоставления склонности и разницы в разнице (PSM-DID), основанного на панельных данных листинговых компаний в Китае с 2005 по 2016. Результаты показывают, что влияние реструктуризации долга на инвестиции компаний неоднородно в зависимости от прав собственности, характера отрасли, способов и сумм платежей при реструктуризации, а также характеристик пересмотра условий долга.Наш анализ показывает, что реструктуризация долга оказывает более значительное влияние на повышение эффективности инвестиций для государственных предприятий (ГП), фирм в отраслях с избыточными мощностями и фирм, занимающихся реструктуризацией долга, которые расплачиваются с долгами активами. Реструктуризация долга значительно усугубляет чрезмерные инвестиции, когда сумма реструктуризации долга велика. Когда переговорная сила акционеров выше, чем у держателей долга при пересмотре условий долга, реструктуризация долга оказывает значительное сдерживающее влияние на недостаточные инвестиции.Меньшие трения по пересмотру условий долга усугубляют недостаточное инвестирование и помогают уменьшить чрезмерное инвестирование. Этот документ предлагает новую перспективу для понимания рациональности реструктуризации долга и имеет значение для политиков и лиц, принимающих корпоративные решения, в целях улучшения управления долгом и эффективности инвестиций.

Ключевые слова

Реструктуризация долга

Фирменные инвестиции

ГП

Рекомендуемые статьи Цитирующие статьи (0)

Полный текст© 2019 Elsevier B.V. Все права защищены.

Рекомендуемые статьи

Ссылки на статьи

Введение в реструктуризацию финансов вашей компании

Во время пандемии Covid-19 многие компании удовлетворяли свои потребности в денежных средствах за счет существующих кредитных линий. Но они скоро закончатся, и тем, у кого на балансе будет высокая доля заемных средств, потребуется провести финансовую реструктуризацию, в ходе которой будут пересмотрены основные контракты с финансовыми заинтересованными сторонами. В этой статье описываются внесудебные и судебные (глава 11) меры, которые компании могут предпринять для проведения финансовой реструктуризации.Лучшие результаты делают компанию потенциально более ценной, чем она была раньше.

В эти трудные времена мы сделали ряд наших статей о коронавирусе бесплатными для всех читателей. Чтобы получать весь контент HBR по электронной почте, подпишитесь на рассылку Daily Alert.

Ответные меры правительства на пандемию Covid-19 привели к закрытию значительной части мировой экономики, создав серьезные проблемы с ликвидностью для многих компаний в то время, когда корпоративный сектор исторически имеет высокую долю заемных средств по всем направлениям.Таким образом, хотя экономические спады 2001 и 2008 годов оказали серьезное давление на денежные потоки лишь относительно ограниченное число компаний — тех, которые и использовали заемные средства, и чьи доходы были чувствительны к экономическому циклу, — текущий кризис заставил ряд компаний бороться за деньги.

План А для большинства компаний заключался в том, чтобы действовать в рамках ограничений их существующих финансовых соглашений, что на практике означает максимально возможное использование существующих возобновляемых кредитных линий.Однако, когда этот и другие ресурсы иссякнут, многие компании обнаружат, что их потребности в ликвидности в сочетании с продолжающимся давлением на прибыль сделают их текущие структуры капитала с высокой долей заемных средств несостоятельными, особенно с постепенным возобновлением экономики США и других стран. Таким образом, многим компаниям не останется ничего иного, как реструктурировать.

Что включает в себя реструктуризация?На самом базовом уровне реструктуризация — это процесс пересмотра ключевых контрактов фирмы — по сути, Майкл Дженсен и Уильям Меклинг классно охарактеризовали фирму как «связку контрактов».«Ключевые контракты могут быть операционными (соглашения о совместном предприятии, контракты с сотрудниками, контракты с поставщиками и т. Д.) Или финансовыми (условия краткосрочных кредитных линий, ссуд, выпуска облигаций и различных категорий акций). Я буду обсуждать здесь финансовые контракты.

Пересмотр финансовых контрактов помогает фирмам испытывать дефицит денежных средств двумя способами. Во-первых, это позволяет им перераспределить финансовое и договорное бремя, связанное с их финансовыми обязательствами, таким образом, чтобы оно соответствовало их текущей стоимости и денежным потокам.Во-вторых, это способствует притоку нового капитала в бизнес.

Дополнительная литература

Роль совета директоров в этом предприятии будет зависеть от того, является компания платежеспособной или нет. Если он платежеспособный, совет будет делать упор на интересы акционеров, но если он неплатежеспособен, совет должен учитывать интересы кредиторов. В любом случае, ключевая задача совета директоров — максимизировать стоимость своего предприятия, что может включать облегчение доступа к ликвидности, необходимой компании для финансирования жизнеспособных операций и проектов.

С точки зрения кредиторов компании, те, кто рискует потерять капитал, могут уменьшить эти потери тремя способами: они могут позволить компании предпринимать действия, которые максимизируют ценность предприятия; они могут требовать большей доли этой стоимости; и они могут настаивать на том, чтобы форма этой доли была структурирована таким образом, чтобы повысить вероятность того, что они окупят или максимизируют свои инвестиции с течением времени.

Где бы сторона ни оказалась в процессе реструктуризации, она получит доступ к одному и тому же набору инструментов для достижения своих целей.Я называю эту группу инструментов «набором инструментов реструктуризации», и я опишу здесь каждый из методов. Я не предлагаю полный список, но это наиболее эффективные инструменты, которые компания или ее кредиторы могут использовать для изменения финансового положения. Также обратите внимание, что эти описанные инструменты применимы в соответствии с законодательством США, но многие международные юрисдикции разрешают аналогичные инструменты.

Инструменты делятся на две категории: те, которые могут использоваться во внесудебном контексте, и те, которые имеют место в контексте судебного процесса.

Реструктуризация во внесудебном порядкеВнесудебная реструктуризация обычно дешевле, чем внесудебная реструктуризация, но обычно она требует почти единодушного согласия кредиторов на существенные изменения, например, в отношении процентов, начисляемых на задолженность, или ее погашения. Достичь такого соглашения может быть сложно, особенно когда интересы акционеров и держателей долга вступают в конфликт, что они часто и делают. Они с большей вероятностью добьются успеха, если кредиторы поймут, что альтернатива согласованной сделке имеет неблагоприятные последствия для их требований.Основными инструментами внесудебной реструктуризации являются:

- Отказ от прав или изменение долговых соглашений. Как правило, первым шагом в реструктуризации, особенно если симптомы бедствия менее серьезны, является получение временного освобождения от определенных условий в долговых соглашениях компании или повторное заключение договоров с держателями долговых обязательств в рамках ее существующих обязательств с целью изменения ключевых условий в своих соглашениях. Это может обеспечить освобождение от ковенантов обслуживания (например, обязательство поддерживать заданное соотношение долга к EBITDA ) или позволить увеличить любые ограничения на сумму нового долга, которую компания может взять на себя.

- Обмен долга на долг. Когда отказ или поправки невозможны, обмен долга на долг может быть мощным инструментом, способствующим существенным изменениям в структуре капитала. Это работает следующим образом: компания соглашается со своими держателями долговых обязательств обменять существующие обязательства на новые с более низкой основной суммой, более низкой процентной ставкой или более длительным сроком погашения (или некоторой их комбинацией). Эти обмены часто связаны как с кнутом, так и кнутом. Например, новый долг с более длительным сроком погашения может иметь приоритет перед старым долгом, на который он был обменян в случае банкротства.

- Новое заемное или долевое финансирование . Благодаря недавнему вмешательству ФРС на долговые рынки многие компании смогли провести реструктуризацию за счет привлечения нового заемного капитала для удовлетворения своих потребностей в ликвидности. Это усугубило их проблему левериджа, но помогло предотвратить разводнение для акционеров. Компания также может привлечь новый капитал для погашения долга или финансирования деловых обязательств, что ослабляет интересы текущих акционеров, если они не участвуют в новом капитале.В качестве альтернативы компании могут выпустить «гибридный» инструмент, например облигацию, конвертируемую в акции. С инструментами такого типа количество разводнения капитала до существующих пакетов акций будет меньше, чем если бы новый капитал был привлечен посредством выпуска обыкновенных акций, из-за преимуществ процентных выплат и старшинства, предлагаемых инвесторам.

- Удаление заемных средств путем выкупа долга. Вместо того, чтобы просто вливать в компанию больше капитала в виде денежных средств, акционеры могут вместо этого согласиться выкупить долг компании, обычно с дисконтом к номинальной стоимости долга, а затем аннулировать его в обмен на дополнительный капитал, тем самым уменьшая долю заемных средств компании и позволяя ей использовать накопленные процентные платежи для финансирования операций.

- Обмен долга на капитал. Некоторые держатели долговых обязательств могут согласиться конвертировать все или часть своих долговых обязательств в долевые инструменты, что окажет на компанию такой же эффект снижения доли заемных средств, как выкуп долговых обязательств, но приведет к размыванию собственности существующих акционеров.

- Продажа активов и обратная аренда. Если актив не является существенным для будущего бизнес-плана компании, компания может просто продать его и использовать выручку для уменьшения доли заемных средств компании или предоставить денежные средства для использования в бизнесе (при условии одобрения со стороны любых обеспеченных кредиторов), например для финансирования. платежная ведомость или закупка расходных материалов, необходимых для поддержания работы.Компания также может продать актив, который имеет важное значение для операционной деятельности, одновременно вернув его в аренду у покупателя. Возможности продажи активов и продажи с обратной арендой могут быть ограничены в текущих обстоятельствах; отраслевые покупатели активов, вероятно, окажутся в таком же затруднительном положении, что и продавцы, а финансовые покупатели могут быть в состоянии договориться о резких скидках на цены задействованных активов.

- Продажа компании . Наконец, совет директоров может решить, что лучший способ максимизировать стоимость и получить доступ к ликвидности — это продать компанию третьей стороне, которая обладает большим количеством ресурсов и, возможно, синергетическим эффектом, с которым она может достичь более высокой ценности для заинтересованных сторон, чем компания могла бы достичь за счет своих собственный.Фонды прямых инвестиций, которые в настоящее время располагают довольно значительными средствами для инвестирования, несомненно, будут потенциальными покупателями в таких ситуациях. Однако многие коммерческие покупатели сами могут оказаться слишком ограниченными в наличных деньгах в нынешних условиях, чтобы воспользоваться возможностями, предоставляемыми кризисом.

Если компания и ее кредиторы не могут прийти к соглашению о реструктуризации вне суда, им, возможно, придется провести сделку в рамках процесса банкротства согласно Главе 11.Хотя банкротство обходится дороже, чем согласованная реструктуризация во внесудебном порядке, в обстоятельствах, когда держатели долга не могут быстро договориться о решении, глава 11 предлагает больше возможностей для удержания бизнеса на плаву. Ключевые особенности, характерные для реструктуризации Главы 11:

- Реорганизация. В процессе банкротства в соответствии с главой 11 компания может обсудить «план реорганизации», который, по сути, представляет собой одобренную судом реструктуризацию во внесудебном порядке, но без полной поддержки со стороны кредиторов.Компания и ее держатели долга согласовывают одну или несколько различных мер, описанных выше, таких как обмен или конверсия долга. Это может быть сделано на «заранее подготовленной» основе, когда голоса собираются до подачи заявки, чтобы максимизировать скорость и минимизировать затраты и влияние на бизнес. Согласие в этом контексте требует только двух третей держателей в каждом классе по сумме требования и половины по количеству, и при определенных обстоятельствах оно может даже налагать меры на несогласных держателей долга.После голосования план реорганизации подается в суд, который затем должен подтвердить сделку. Судебное подтверждение может последовать очень быстро — например, в случае Sungard Availability Services Capital, Inc. соглашение о банкротстве было подтверждено всего через 19 часов после подачи в 2019 году.

- Финансирование под залог должника («ДИП»). В соответствии с главой 11 должник может увеличить заемный капитал, когда в противном случае он не мог бы это сделать, поскольку долг может быть выпущен на сверхзалоговой основе, имеющей приоритет перед существующим обеспеченным долгом (при определенных условиях).

- 363 продажи активов и всей компании. В соответствии с разделом 363 Кодекса о банкротстве должник может продать часть или даже все активы компании, находящейся в процессе банкротства, что имеет определенные преимущества для покупателей этих активов по сравнению со сделкой, совершенной вне этого процесса. Сюда входит получение активов, свободных от каких-либо обязательств, и избежание любого риска отмены операции в более поздний срок из-за определения мошеннической передачи. (В соответствии с Кодексом о банкротстве передача активов должником до банкротства может быть позже аннулирована, если, среди других причин, долг был определен как (1) неплатежеспособный на момент передачи и (2) был получен менее чем разумно эквивалентный ценить.Эти льготы могут заставить покупателя согласиться заплатить более высокую цену, чем это было бы в случае банкротства, или заключить сделку, которую в противном случае он бы не совершил.

- Отклонение договора. Еще одним уникальным аспектом главы 11 является то, что она позволяет должнику расторгнуть определенные контракты, даже если он не может предоставить подрядчику компенсацию за это в полном объеме. Например, розничный торговец, у которого есть убыточные магазины, может отказаться от аренды таких магазинов, увеличивая прибыльность всего предприятия.Арендодатель, конечно же, вернет собственность, но может оказаться не в состоянии сдать ее в аренду по той же ставке, и ему придется нести убытки.

- Выходное финансирование. Глава 11 также позволяет компании увеличивать капитал при выходе из банкротства способом, который был бы невозможен без банкротства. Это связано с тем, что такое финансирование обычно совпадает с операциями по сокращению заемных средств и погашением обязательств, что делает его более привлекательным для инвесторов.

Люди часто думают о реструктуризации как о другом способе разрезать пресловутый пирог, что, если смешать метафоры, приводит к тому, что она превращается в перетягивание каната между компаниями и их различными кредиторами, поскольку каждая сторона пытается увеличить свою долю в за счет других.Но во многих случаях реструктуризация правой (пассивы) части баланса может фактически увеличить значение левой (активы) части баланса на

.- Ослабление или отсрочка долговых обязательств, которые могут сдерживать инвестиции и рост;

- Обеспечение притока нового капитала в бизнес;

- Разрешение на расторжение убыточных договоров; и

- Содействие продаже непроизводительных активов и перераспределению ресурсов в более продуктивные области.

Выгоды достаются не только компании: кредиторы также могут получить выгоду от реструктуризации, которая повысит стоимость активов, по которым у них есть требования. Поэтому, вступая в процесс реструктуризации, я бы призвал все стороны использовать его для взаимной выгоды, сосредоточив внимание, где это возможно, на тех областях, где есть основа для более устойчивого — и потенциально более ценного — бизнеса в будущем, увеличивая размер пирога на благо всех заинтересованных сторон.

Если наш контент помогает вам бороться с коронавирусом и другими проблемами, рассмотрите возможность подписки на HBR. Покупка подписки — лучший способ поддержать создание этих ресурсов.

Доводы в пользу обмена долга на климат

Бремя корпоративного долга нависает над мировой экономикой. По прошествии нескольких месяцев после начала пандемии корпоративные балансы как в странах с развитой экономикой, так и в странах с формирующимся рынком стали более напряженными, чем когда-либо, при этом совокупный корпоративный долг находится на исторически высоком уровне по отношению к ВВП.В то же время традиционные показатели доступности долга и устойчивости долга ухудшаются по мере того, как наступает глобальная рецессия.

Поскольку правительства постепенно прекращают беспрецедентную поддержку бизнеса, в том числе проявляя снисходительность, вскоре мы станем свидетелями значительного всплеска корпоративной несостоятельности по всем направлениям. Это может серьезно подорвать «зеленое» и устойчивое восстановление экономики, в котором нуждается мир.

Распространение свопов «долг в обмен на климат» (D4C) на корпоративный сектор может открыть путь для решения проблем корпоративного долга при одновременном повышении устойчивости к изменению климата и рискам, связанным с утратой биоразнообразия и природы.Свопы D4C — это добровольные соглашения, которые были заключены в 1980-х годах для сокращения объема долга или обслуживания развивающихся стран в обмен на инвестиции в программы, благоприятные для климата, в основном природоохранные проекты. Совсем недавно поступили предложения о расширении этого инструмента в контексте списания суверенного долга и реструктуризации в связи с COVID.

Как свопы D4C могут работать в контексте реструктуризации корпоративного долга?

Один из вариантов для правительства — спонсирование фонда реструктуризации корпоративного долга, который покупал бы у банков необслуживаемые ссуды жизнеспособных фирм.Затем фонд и фирмы обменивают ссуды с заранее оговоренной скидкой от покупной стоимости долга на новую ссуду для финансирования постоянного сокращения выбросов углерода в деятельности фирмы или в цепочках поставок в соответствии с определяемыми на национальном уровне взносами страны. Это может быть сделано с помощью займа, связанного с устойчивостью (с измеримыми целевыми показателями), займа на переходный период (поддерживающего экологические методы ведения бизнеса) или других зеленых инструментов (например, зеленых облигаций).

При этом правительствам следует учитывать ограничения фискального пространства и проблемы устойчивости долга, особенно после рекордных расходов последних нескольких месяцев.Хорошо продуманный подход должен использовать финансирование развития и, что более важно, частное финансирование, чтобы сократить использование ограниченных государственных финансовых ресурсов для субсидирования компонента облегчения долгового обмена.

Двусторонние и многосторонние учреждения по финансированию развития могут поддерживать усилия правительства, предоставляя мезонинное финансирование фонду корпоративной реструктуризации для «покупки» выбросов парниковых газов компаниями. Между тем, импакт-инвесторы могут предоставить старшее финансирование для поддержки успешного оздоровления проблемных фирм.

При разработке структуры обмена D4C важно, чтобы правительства ставили цели не только по обеспечению своевременной реструктуризации долга и доступа к достаточному зеленому финансированию для жизнеспособных фирм, но и по облегчению ухода нежизнеспособных предприятий, чтобы избежать распространения «зомби». фирмы. Однако определение того, какие фирмы жизнеспособны в долгосрочной перспективе, — непростая задача, и правительствам следует тесно сотрудничать с банками, у которых есть опыт проведения таких оценок, для сбора подробных данных по фирмам и секторам.Более того, учитывая высокие затраты на координацию, предлагаемое решение, вероятно, применимо только к средним и крупным компаниям.

Использование возможностей для устойчивого восстановления

Это хороший момент для правительств, чтобы начать подготовку к реструктуризации поступающей корпоративной задолженности, чтобы возобновить рост и стимулировать долгосрочный рост производительности. Масштабы ожидаемых финансовых бедствий в нефинансовом корпоративном секторе и ненадежность рыночных решений сами по себе говорят о том, что оптимизации правовой базы для несостоятельности и прав кредиторов и соответствующих механизмов принудительного исполнения будет недостаточно.Государственная финансовая поддержка реструктуризации долга и некоторая степень облегчения долгового бремени в некоторых странах будут неизбежны.

Однако проблемы с корпоративным долгом после пандемии возникнут в то время, когда человечество находится всего в нескольких годах от того, чтобы избежать катастрофического и необратимого глобального потепления. Вот почему реструктуризация корпоративного долга в связи с COVID-19 может быть важным компонентом программ восстановления экономики для продвижения политики экологически устойчивого роста.

Как однажды сказал лауреат Нобелевской премии Пол Ромер, «кризис — ужасная вещь, которую нельзя терять».Сегодня эти слова звучат более правдоподобно, чем когда-либо. Кризис COVID-19 приводит к ужасным человеческим и экономическим потерям, однако он может позволить внести необходимые, но политически трудные изменения в законы, политику и институты, чтобы спасти окружающую среду, в которой мы живем. Правительствам следует использовать реструктуризацию корпоративного долга для поддержки надежное, устойчивое и устойчивое восстановление.

Советы по реструктуризации долга ферм и обеспечению стабильности

В нестабильные времена фермеры и владельцы ранчо, которые проявляют инициативу в отношении своего финансового положения, более склонны играть в нападении, когда ситуация меняется и появляются новые возможности. Ликвидность важна для поддержания успеха сельскохозяйственного предприятия, но может оказаться труднодостижимой, когда вы обнаружите, что у вас чрезмерная задолженность и вы не в состоянии опережать тяжелую долговую нагрузку.

Чтобы построить прочную финансовую структуру, способную противостоять изменчивому и непредсказуемому характеру сельскохозяйственной отрасли, необходимо найти время, чтобы понять и проанализировать операционный денежный поток. Текущий экономический ландшафт содержит много неизвестного, поскольку мы продолжаем ориентироваться в неизведанной территории и на нестабильном мировом рынке.

Это сложная ситуация, в которую слишком много фермеров и владельцев ранчо попадают из-за обстоятельств, не зависящих от них, будь то сильный шторм или непредвиденный сбой на рынке. К счастью, есть шаги, которые можно предпринять, чтобы облегчить это бремя и обеспечить ликвидность для построения более стабильного финансового будущего.

Альтернативы реструктуризации для управления долгом хозяйствВарианты реструктуризации долга хозяйств могут иметь различные формы. Универсального решения не существует, и оно во многом зависит от каждой конкретной ситуации.Найдите кредитора, разбирающегося в финансировании сельского хозяйства и находящего время, чтобы получить представление о приливах и отливах вашей конкретной операции. Использование возможностей реструктуризации проблемных ссуд может уменьшить чрезмерную долю заемных средств и увеличить оборотный капитал несколькими способами.

Корректировка платежейКонсолидация долга — наиболее распространенная стратегия реструктуризации долга хозяйств. Ведение платежей по нескольким кредитным нотам может быть запутанным процессом, который в конечном итоге оборачивается дорогостоящей ошибкой.Консолидация долга позволяет преобразовать несколько платежей в один, в свою очередь, помогая заемщикам погасить долг с меньшими выплатами .

Сценарий дела : Пытаясь преодолеть волну неблагоприятных погодных условий, которая повредила его прибыльности, фермер из Южной Каролины искал способ улучшить свой коэффициент текущей ликвидности и снова встать на ноги. Пакет консолидации долга AgAmerica сэкономил ему более 116 тысяч долларов в год и обеспечил капитал, необходимый для возмещения потерь урожая в прошлые годы.

Реструктуризация долга фермерского хозяйства может регулировать выплаты в зависимости от того, что лучше всего соответствует потребностям работы фермы в отношении ежемесячных, квартальных, полугодовых или годовых выплат.

Уменьшите текущие выплаты по кредиту

Амортизация с растяжимостьюПо мере того, как вы оцениваете существующее долговое обязательство, одна из стратегий повышения ликвидности вашей фермы — это растянуть график погашения для снижения выплат. В то время как более короткие сроки ссуды приведут к более быстрой выплате ссуд, растянутая амортизация может снизить текущие платежи в периоды ограниченного денежного потока. Важно отметить, что долгосрочный долг должен быть обеспечен долгосрочными активами, такими как земля, которые удерживают стоимость, а не обесцениваются с течением времени, чтобы застраховаться от волатильности.

Сценарий случая: Фермер крупного рогатого скота Северной Каролины использовал эту стратегию для повышения своей операционной гибкости с помощью двухкомпонентного пакета, который включал ссуду с продленным сроком погашения и 10-летнюю кредитную линию.

Рефинансирование и увеличение долга может улучшить ваш денежный поток и коэффициент текущей ликвидности, что открывает двери для будущего финансирования или возможностей расширения.

Узнайте, как использовать земельный капитал для обеспечения оборотного капитала.

Низкая процентная ставкаТрадиционные кредиторы часто не знакомы с сельскохозяйственной отраслью и их сдерживает ее нестабильный характер, что ведет к более высоким процентным ставкам и еще больше отталкивает фермеров от финансовой стабильности.

Сценарий : Фермер, выращивающий пропашные культуры из Висконсина, столкнулся с этой дилеммой и обратился в AgAmerica за альтернативными вариантами финансирования.Благодаря нашей гибкой структуре ссуд мы смогли снизить его ставку и сократить его еженедельные выплаты более чем наполовину, при этом годовая экономия составила более 240 тысяч долларов. Он использовал этот прирост денежного потока, чтобы инвестировать в грузовые перевозки на ферме, что привело к дополнительному источнику дохода для его работы.

Климат низких процентных ставок — такой, какой мы сейчас наблюдаем — это подходящее время для рефинансирования долгов фермерских хозяйств и обеспечения фиксированной процентной ставки.

Подробнее о фиксированных ирегулируемые ставки.