Молдавия может попросить «Газпром» о реструктуризации долга

https://ria.ru/20211103/dolg-1757471059.html

Молдавия может попросить «Газпром» о реструктуризации долга

Молдавия может попросить «Газпром» о реструктуризации долга — РИА Новости, 03.11.2021

Молдавия может попросить «Газпром» о реструктуризации долга

Молдавия после проведения аудита долга компании «Молдовагаз» может попросить «Газпром» о реструктуризации задолженности, заявил вице-премьер, министр… РИА Новости, 03.11.2021

2021-11-03T00:45

2021-11-03T00:45

2021-11-03T00:45

в мире

природный газ

кишинев

молдавия

газпром

майя санду

молдовагаз

/html/head/meta[@name=’og:title’]/@content

/html/head/meta[@name=’og:description’]/@content

https://cdnn21.img.ria.ru/images/07e4/09/07/1576866559_0:0:3170:1784_1920x0_80_0_0_11204172acbfafdc9d792da8e496e3ba.jpg

КИШИНЕВ, 2 ноя — РИА Новости. Молдавия после проведения аудита долга компании «Молдовагаз» может попросить «Газпром» о реструктуризации задолженности, заявил вице-премьер, министр инфраструктуры Молдавии Андрей Спыну. Парламент Молдавии 22 октября на 30 дней ввел режим ЧП из-за энергетического кризиса. Власти страны 29 октября договорились с «Газпромом» о продлении контракта на поставку газа в республику в течение пяти лет при условии проведения аудита задолженности компании «Молдовагаз» в 2022 году.Он подчеркнул, что правительство категорически отрицает возможность превращения долга компании «Молдовагаз» перед «Газпромом» в государственный долг. По его словам, ситуация должна быть урегулирована на уровне двух компаний.Ранее президент Молдавии Майя Санду отмечала, что общий долг Молдавии перед «Газпромом» составляет около 7,5 миллиарда долларов. При этом правый берег Днестра должен за газ около 430 миллионов долларов. С учетом пени на октябрь 2021 года речь идет уже о сумме около 700 миллионов долларов.

Парламент Молдавии 22 октября на 30 дней ввел режим ЧП из-за энергетического кризиса. Власти страны 29 октября договорились с «Газпромом» о продлении контракта на поставку газа в республику в течение пяти лет при условии проведения аудита задолженности компании «Молдовагаз» в 2022 году.Он подчеркнул, что правительство категорически отрицает возможность превращения долга компании «Молдовагаз» перед «Газпромом» в государственный долг. По его словам, ситуация должна быть урегулирована на уровне двух компаний.Ранее президент Молдавии Майя Санду отмечала, что общий долг Молдавии перед «Газпромом» составляет около 7,5 миллиарда долларов. При этом правый берег Днестра должен за газ около 430 миллионов долларов. С учетом пени на октябрь 2021 года речь идет уже о сумме около 700 миллионов долларов.

https://ria.ru/20211102/dolg-1757388161.html

кишинев

молдавия

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og. xn--p1ai/awards/

xn--p1ai/awards/

2021

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

Новости

ru-RU

https://ria.ru/docs/about/copyright.html

https://xn--c1acbl2abdlkab1og.xn--p1ai/

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

https://cdnn21.img.ria.ru/images/07e4/09/07/1576866559_439:0:3170:2048_1920x0_80_0_0_e23ccad260e3673022c9040e1d2e1909.jpgРИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

в мире, природный газ, кишинев, молдавия, газпром, майя санду, молдовагаз

Молдавия может попросить «Газпром» о реструктуризации долга

Соглашение о реструктуризации задолженности за электроэнергию

У вас долг за электроэнергию?АО «Витимэнергосбыт» идет навстречу своим клиентам, оказавшимся в сложной финансовой ситуации, и дает возможность каждому клиенту заключить соглашение о реструктуризации долга с удобным для него графиком погашения задолженности (на срок не более одного года). Согласно заключенному соглашению долг клиента разбивается на части, и его можно выплачивать ежемесячно в рассрочку. При этом обязательным условием остаются текущие платежи. При выполнении всех условий соглашения к клиенту не применяются санкции по ограничению энергоснабжения или взысканию долга в судебном порядке.

Согласно заключенному соглашению долг клиента разбивается на части, и его можно выплачивать ежемесячно в рассрочку. При этом обязательным условием остаются текущие платежи. При выполнении всех условий соглашения к клиенту не применяются санкции по ограничению энергоснабжения или взысканию долга в судебном порядке.

Для заключения соглашения о реструктуризации долга, потребителю необходимо предоставить в отдел реализации АО «Витимэнергосбыт» следующие документы:

— документ, подтверждающий личность (паспорт – 1, 2 и лист с пропиской),

- документы, подтверждающие право собственности (пользование) на жилое помещение, по которому возникла задолженность.

- справка о количестве зарегистрированных, в случае отсутствия такой информации.

Сотрудники АО Витимэнергосбыт применяют индивидуальный подход к каждому потребителю. При установлении условий погашения платежей за электроэнергию учитывается состав семьи, трудоустройство и среднемесячный доход. Это позволяет выбрать способ рассрочки, который позволит своевременно вносить текущие платежи и возвращать долг.

Важно! Обязательная рассрочка предоставляется только с условием оплаты процентов. Иными словами, гражданин ежемесячно оплачивает не только коммунальную услугу, но и проценты за предоставление рассрочки.

АО «Витимэнергосбыт» рекомендует своевременно оплачивать счета до 10 числа месяца, следующего за расчетным. В случае если у Вас образовалась задолженность, нет возможности оплатить всю сумму долга целиком, то выходом может стать заключение Соглашения о рассрочке платежа. По всем вопросам обращаться в Центр обслуживания потребителей АО «Витимэнергосбыт» по адресу пер. Почтовый, 1 «А» или по телефону горячей линии 8 800 234 3320

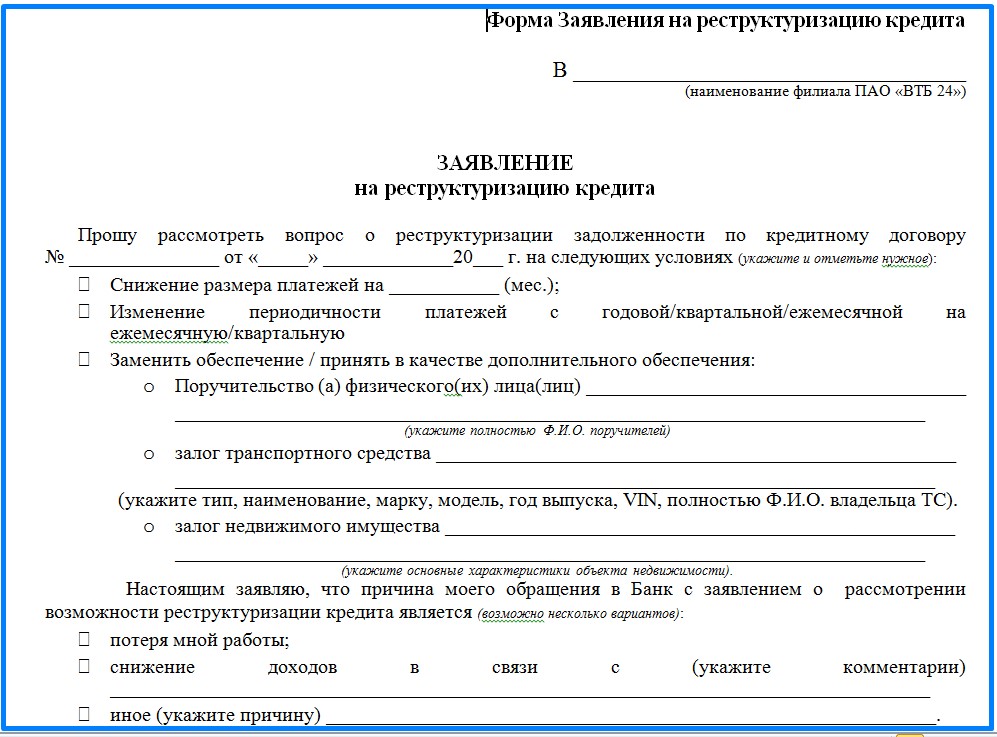

«Правомерен ли отказ банка от реструктуризации долга и можно ли это оспорить в судебном порядке?» Генеральный директор

Вопрос

Имею небольшой автопарк, автомобили в кредите у банков. Во время пандемии первой волны многие пошли на реструктуризацию долга. Один из банков, в частности Союз Банк, пока шло рассмотрение вопроса о реструктуризации (больше месяца), в это время вносились кредитные платежи, меньше в 2 раза.

Ответ

Никита Роженцов, старший консультант Департамента Юридической практики, куратор проектов Alliance Legal CG:

Вопрос о правомерности действий банка подлежит оценке и может быть разрешен исключительно с учетом обстоятельств, сложившихся в рамках ситуации с конкретным заемщиком. Необходимо учитывать, что процедура реструктуризации кредитов (займов) субъектам малого и среднего предпринимательства (МСП), осуществляющим деятельность в отраслях, определенных Правительством РФ, подробно регламентирована действующим законодательством и нормативными актами Центрального банка РФ[1].

Статья 7 Федерального закона от 03.04.2020 №106-ФЗ предписывает банку лишь рассмотреть поступившее требование и сообщить заемщику об изменении условий договора. Примечателен тот факт, что закон не содержит каких-либо оснований для отказа заемщику в реструктуризации задолженности. Более того, если заемщик не получил от банка ответа в течение десяти дней после направления требования, то льготный период по общему правилу считается установленным со дня направления такого требования. Иными словами, заемщик находится в более выигрышном положении, нежели банк, поскольку кредитная организация не вправе отказать в изменении условий договора.

Также определенную «решительность» кредитным организациям в подобных отказах придают разъяснения ЦБ РФ[2], в которых банкам лишь рекомендуется рассматривать вопрос о реструктуризации задолженности, а также учитывать свои внутренние финансовые интересы при принятии соответствующих решений.

Сложившиеся противоречия создают правовую неопределенность в отношениях заемщика и банка. Однако если установленная законом процедура обращения в банк с требованием о реструктуризации задолженности была соблюдена, то предприниматель имеет шансы доказать в суде свою добросовестность, а также потребовать изменения условий кредитного договора.

[1] Статья 7 Федерального закона от 03.04.2020 №106-ФЗ «О внесении изменений в Федеральный закон «О Центральном банке Российской Федерации (Банке России)» и отдельные законодательные акты Российской Федерации в части особенностей изменения условий кредитного договора, договора займа», Информационное письмо Центрального банка РФ от 30.09.2020г. № ИН-06-59/141

[2] Информационное письмо Центрального банка РФ от 30.09.2020г. № ИН-06-59/141, Информационное письмо Центрального банка РФ от 20.03.2020г. № ИН-06-59/24.

[3] https://cbr.ru/na/106-fz/

Автор: Никита Роженцов, Старший консультант Департамента юридической практики, куратор проектов

Источник: Генеральный директор

Верховная Рада рассмотрит вопрос реструктуризации долга перед МВФ — новости Украины, Экономика

Верховную Раду просят одобрить комплекс неотложных мер по практической реализации реструктуризации внешнего государственного долга Украины перед Международным валютным фондом. Проект постановления № 5607 от 3 июня 2021 года зарегистрировали 37 народных депутатов из разных фракций и групп.

Проект постановления № 5607 от 3 июня 2021 года зарегистрировали 37 народных депутатов из разных фракций и групп.

Авторы инициативы отмечают, что наибольшая текущая проблема Украины – пик выплат долгов предыдущих лет.

Подписывайтесь на LIGA.Бизнес в Telegram: только важное

«В 2021 году наша страна потратит 468,4 млрд грн на погашение государственного долга и еще 158,6 млрд грн на его обслуживание. То есть суммарно получается 627 млрд грн. А это почти половина всей расходной части государственного бюджета, и на треть больше показателя 2020 года», – отмечается в проекте постановления.

Также депутаты подчеркнули, что более 300 законодателей со всего мира 13 мая 2020 года призвали МВФ и Всемирный банк списать долги беднейших стран и увеличить финансирование для предотвращения глобального экономического спада.

Проект постановления предусматривает поручить Кабмину «срочно подготовить и направить обращение в МВФ с предложением реструктуризации части внешнего госдолга Украины как страны, которая подверглась значительному падению социального-экономического состояния во время пандемии, уменьшению доходов населения и как следствие росту бедности».

Также Кабмину предлагают провести консультации и переговоры с МВФ для разъяснения позиции Украины относительно внешнего госдолга.

Документ предусматривает создание временной специальной рабочей группы для разработки комплекса неотложных мер практической реализации реструктуризации внешнего госдолга перед МВФ, привлекая к ней народных депутатов Украины – представителей всех фракций и групп в Верховной Раде.

Не успеваешь за изменениями законодательства? Автоматические оповещения есть в системе LIGA360. Не пропусти важных нововведений.Юрий Тарасовский

Если Вы заметили орфографическую ошибку, выделите её мышью и нажмите Ctrl+Enter.

Правительство обсудит реструктуризацию долгов для восстановления деятельности должников | Макроэкономика

Правительство РФ в четверг обсудит возможность реструктуризации долгов для восстановления хозяйственной деятельности и платежеспособности должников. Об этом говорится в сообщении, опубликованном в среду, 12 мая, на сайте кабмина.

Об этом говорится в сообщении, опубликованном в среду, 12 мая, на сайте кабмина.

Отмечается, что законопроект вносит изменения в закон «О несостоятельности (банкротстве)» и отдельные законодательные акты РФ.

«Законопроектом, в частности, предусмотрено расширение практики применения реабилитационных механизмов в отношении юридических лиц, вводится новая реабилитационная процедура — реструктуризация долгов для восстановления хозяйственной деятельности и платежеспособности должника и сохранения рабочих мест. Исключается ряд неэффективных процедур банкротства», — говорится в сообщении.

Ранее в марте стало известно, что свыше 5 тыс. россиян могут попасть в базу данных судебных приставов из-за совпадений имен с реальными должниками. Первый заместитель директора Федеральной службы судебных приставов (ФССП) России Ольга Помигалова рассказала, что ФССП предложила ввести дополнительные идентификаторы в виде паспорта или другого документа, устанавливающего личность.

При этом в апреле глава думского комитета по безопасности и противодействию коррупции Василий Пискарёв оценил законопроект о новых правах приставов для принудительного исполнения решений исполнительных документов. Отмечалось, что данный правительственный законопроект направлен на повышение эффективности за счет упрощения и перевода в цифровую форму многих процедур.

Отмечалось, что данный правительственный законопроект направлен на повышение эффективности за счет упрощения и перевода в цифровую форму многих процедур.

Пискарёв пояснил, что для того чтобы не допустить ошибочную идентификацию граждан, законопроект «предусматривает обязательное указание в судебных и исковых документах одного из таких идентификаторов должника, как СНИЛС (Страховой номер индивидуального лицевого счета), идентификационный номер налогоплательщика, серия и номер паспорта, водительского удостоверения или свидетельства о регистрации автомобиля».

Однако, по его словам, приставы получат право на запрос указанных сведений у соответствующих органов. Согласно законопроекту, они также смогут выяснять у операторов связи номера телефонов должника и взыскателя.

Документы — Правительство России

ПРАВИТЕЛЬСТВО РОССИЙСКОЙ ФЕДЕРАЦИИ

ПОСТАНОВЛЕНИЕ

от 28 июня 2021 г. № 1029

МОСКВА

Об утверждении Правил проведения в 2021 году реструктуризации обязательств (задолженности) субъектов Российской Федерации перед Российской Федерацией по бюджетным кредитам

(В редакции Постановления Правительства Российской Федерации от 27.

09.2021 № 1629)

09.2021 № 1629)

В соответствии с частью 2 статьи 3 Федерального закона «О внесении изменений в Бюджетный кодекс Российской Федерации и о приостановлении действия отдельных положений Бюджетного кодекса Российской Федерации» Правительство Российской Федерации постановляет:

1. Утвердить прилагаемые Правила проведения в 2021 году реструктуризации обязательств (задолженности) субъектов Российской Федерации перед Российской Федерацией по бюджетным кредитам.

2. Настоящее постановление вступает в силу со дня вступления в силу Федерального закона «О внесении изменений в Бюджетный кодекс Российской Федерации и о приостановлении действия отдельных положений Бюджетного кодекса Российской Федерации».

Председатель ПравительстваРоссийской Федерации М.Мишустин

УТВЕРЖДЕНЫпостановлением ПравительстваРоссийской Федерацииот 28 июня 2021 г. № 1029

ПРАВИЛАпроведения в 2021 году реструктуризации обязательств (задолженности) субъектов Российской Федерации перед Российской Федерацией по бюджетным кредитам

(В редакции Постановления Правительства Российской Федерации от 27.

09.2021 № 1629)

09.2021 № 1629)

1. Настоящие Правила устанавливают порядок проведения в 2021 году реструктуризации обязательств (задолженности) субъектов Российской Федерации перед Российской Федерацией по бюджетным кредитам, меры ответственности за невыполнение субъектом Российской Федерации условий реструктуризации и обязательств, включенных в дополнительные соглашения к соглашениям о предоставлении бюджетам субъектов Российской Федерации из федерального бюджета бюджетных кредитов (далее соответственно — задолженность по бюджетным кредитам, меры ответственности, реструктуризация).

2. Реструктуризации подлежит задолженность по бюджетным кредитам в пределах остатков не погашенной на дату реструктуризации задолженности по бюджетным кредитам, предоставленным субъектам Российской Федерации для погашения бюджетных кредитов на пополнение остатков средств на счетах бюджетов субъектов Российской Федерации.

3. Решение о проведении реструктуризации принимается Министерством финансов Российской Федерации.

4. Реструктуризация оформляется дополнительным соглашением к действующему соглашению о предоставлении бюджету субъекта Российской Федерации из федерального бюджета бюджетного кредита для погашения бюджетных кредитов на пополнение остатков средств на счетах бюджетов субъектов Российской Федерации, заключаемым Министерством финансов Российской Федерации с уполномоченным органом исполнительной власти субъекта Российской Федерации и предусматривающим в том числе изменение графика погашения задолженности по бюджетному кредиту и меры ответственности (далее соответственно — дополнительное соглашение, должник). Задолженность по бюджетным кредитам признается реструктурированной с даты подписания обеими сторонами дополнительного соглашения.

Дополнительное соглашение заключается в соответствии с формой, определяемой Министерством финансов Российской Федерации и содержащей установленные настоящими Правилами положения и обязательства должника.

5. Реструктуризация проводится на основании заявления высшего должностного лица субъекта Российской Федерации (руководителя высшего исполнительного органа государственной власти субъекта Российской Федерации), которое должно содержать сумму задолженности по бюджетному кредиту, которую предполагается реструктурировать, с указанием суммы основного долга, процентов, неустойки, а также информацию о сроках погашения реструктурированной задолженности по бюджетному кредиту.

Дополнительно к указанной информации:

субъекты Российской Федерации, предусмотренные подпунктом «г» пункта 10 настоящих Правил, представляют информацию об объеме и о структуре государственного долга субъекта Российской Федерации на 1 января текущего финансового года, его прогнозе на 1 января 2022 г., на 1 января 2023 г., на 1 января 2024 г., на 1 января 2025 г., на 1 января 2026 г., на 1 января 2027 г., на 1 января 2028 г., на 1 января 2029 г., на 1 января 2030 г.;

субъекты Российской Федерации, предусмотренные подпунктом «д» пункта 10 настоящих Правил, представляют информацию об объеме и о структуре государственного долга субъекта Российской Федерации на 1 января 2025 г., исходя из показателей, рассчитанных в соответствии с пунктом 11 Правил проведения в 2017 году реструктуризации обязательств (задолженности) субъектов Российской Федерации перед Российской Федерацией по бюджетным кредитам, утвержденных постановлением Правительства Российской Федерации от 13 декабря 2017 г. № 1531 «О проведении в 2017 году реструктуризации обязательств (задолженности) субъектов Российской Федерации перед Российской Федерацией по бюджетным кредитам» (далее — Правила проведения в 2017 году реструктуризации обязательств), и установленных дополнительным соглашением, а также о его прогнозе на 1 января 2026 г., на 1 января 2027 г., на 1 января 2028 г., на 1 января 2029 г., на 1 января 2030 г.

№ 1531 «О проведении в 2017 году реструктуризации обязательств (задолженности) субъектов Российской Федерации перед Российской Федерацией по бюджетным кредитам» (далее — Правила проведения в 2017 году реструктуризации обязательств), и установленных дополнительным соглашением, а также о его прогнозе на 1 января 2026 г., на 1 января 2027 г., на 1 января 2028 г., на 1 января 2029 г., на 1 января 2030 г.

Заявление о реструктуризации представляется в Министерство финансов Российской Федерации не позднее 30 июня 2021 г. с приложением подписанного должником дополнительного соглашения.

Высшее должностное лицо субъекта Российской Федерации (руководитель высшего исполнительного органа государственной власти субъекта Российской Федерации), руководитель финансового органа субъекта Российской Федерации несут ответственность за достоверность и полноту сведений, содержащихся в документах, указанных в настоящем пункте.

6. Министерство финансов Российской Федерации в срок до 1 июля 2021 г. подписывает дополнительное соглашение в случае его соответствия установленным настоящими Правилами требованиям либо возвращает указанные документы заявителю в случае несоответствия дополнительного соглашения таким требованиям с указанием причины возврата.

подписывает дополнительное соглашение в случае его соответствия установленным настоящими Правилами требованиям либо возвращает указанные документы заявителю в случае несоответствия дополнительного соглашения таким требованиям с указанием причины возврата.

В случае возврата указанных документов доработанные в части устранения причин возврата документы могут быть повторно представлены высшим должностным лицом субъекта Российской Федерации (руководителем высшего исполнительного органа государственной власти субъекта Российской Федерации) для заключения дополнительного соглашения не позднее 1 июля 2021 г.

7. Подлежащая реструктуризации задолженность по бюджетным кредитам консолидируется по основному долгу и процентам, начисленным за фактический срок пользования бюджетными кредитами на дату реструктуризации (далее — проценты по кредиту).

8. Реструктуризация проводится путем предоставления должнику рассрочки по погашению задолженности по бюджетным кредитам с переносом погашения задолженности по основному долгу и процентам по кредиту на период с 2021 по 2029 год включительно со следующими сроками погашения:

в 2021 — 2024 годах в размере 5 процентов суммы задолженности ежегодно с возможностью ее досрочного погашения;

в 2025 — 2029 годах ежегодно равными долями от остатка суммы задолженности с возможностью ее досрочного погашения.

Погашение должником реструктурированной задолженности по бюджетным кредитам осуществляется ежегодно, не позднее 1 декабря.

9. За пользование средствами федерального бюджета взимается плата в размере 0,1 процента годовых, начисляемых со 2 июля 2021 г. на остаток реструктурированной задолженности по основному долгу и процентам по кредиту (далее — проценты за рассрочку).

Уплата процентов за рассрочку осуществляется должником ежегодно, не позднее 1 декабря.

10. Реструктуризация проводится при условии принятия должником следующих обязательств, подлежащих включению в дополнительные соглашения:

а) направление в 2021 — 2024 годах средств бюджета субъекта Российской Федерации, высвобождаемых в 2021 году в результате снижения объема погашения задолженности по бюджетным кредитам, на осуществление субъектом Российской Федерации бюджетных инвестиций в объекты инфраструктуры в целях реализации новых инвестиционных проектов, определяемых в соответствии с частью 3 статьи 3 Федерального закона «О внесении изменений в Бюджетный кодекс Российской Федерации и о приостановлении действия отдельных положений Бюджетного кодекса Российской Федерации» (далее — новые инвестиционные проекты) в порядке, предусмотренном Правительством Российской Федерации. Объем высвобождаемых средств бюджета субъекта Российской Федерации, подлежащих направлению на цели, предусмотренные настоящим подпунктом, рассчитывается как разница между объемом погашения реструктурированной задолженности по бюджетному кредиту, определяемым в соответствии с графиком погашения задолженности по бюджетному кредиту, являющимся приложением к действующему соглашению о предоставлении бюджету субъекта Российской Федерации из федерального бюджета бюджетного кредита для погашения бюджетных кредитов на пополнение остатков средств на счетах бюджетов субъектов Российской Федерации, и объемом погашения реструктурированной задолженности по бюджетным кредитам, определяемым в соответствии с абзацем первым пункта 8 настоящих Правил, в 2021 году;

Объем высвобождаемых средств бюджета субъекта Российской Федерации, подлежащих направлению на цели, предусмотренные настоящим подпунктом, рассчитывается как разница между объемом погашения реструктурированной задолженности по бюджетному кредиту, определяемым в соответствии с графиком погашения задолженности по бюджетному кредиту, являющимся приложением к действующему соглашению о предоставлении бюджету субъекта Российской Федерации из федерального бюджета бюджетного кредита для погашения бюджетных кредитов на пополнение остатков средств на счетах бюджетов субъектов Российской Федерации, и объемом погашения реструктурированной задолженности по бюджетным кредитам, определяемым в соответствии с абзацем первым пункта 8 настоящих Правил, в 2021 году;

б) утверждение заключенных дополнительных соглашений законом (законами) субъекта Российской Федерации (за исключением закона о бюджете субъекта Российской Федерации на очередной финансовый год и плановый период) и в 6-месячный срок со дня подписания дополнительного соглашения представление копии указанного закона (законов) субъекта Российской Федерации в Министерство финансов Российской Федерации;

в) представление ежегодно в течение 14 рабочих дней после утверждения закона о бюджете субъекта Российской Федерации на очередной финансовый год и плановый период в Министерство финансов Российской Федерации выписки из закона о бюджете субъекта Российской Федерации на очередной финансовый год и плановый период с указанием суммы средств, направляемых на погашение реструктурированной задолженности по бюджетным кредитам и (или) уплату процентов за рассрочку. Указанная выписка из закона о бюджете субъекта Российской Федерации на 2021 год и на плановый период 2022 и 2023 годов должна быть представлена не позднее 30 декабря 2021 г.;

Указанная выписка из закона о бюджете субъекта Российской Федерации на 2021 год и на плановый период 2022 и 2023 годов должна быть представлена не позднее 30 декабря 2021 г.;

г) обеспечение в 2022 — 2029 годах субъектами Российской Федерации, не имеющими обязательств, предусмотренных пунктами 11 и 121 Правил проведения в 2017 году реструктуризации обязательств, а также общими требованиями к установлению случаев и условий продления срока исполнения бюджетной меры принуждения, утвержденными постановлением Правительства Российской Федерации от 24 октября 2018 г. № 1268 «Об утверждении общих требований к установлению случаев и условий продления срока исполнения бюджетной меры принуждения»:

дефицита бюджета субъекта Российской Федерации на уровне не более 10 процентов суммы доходов бюджета субъекта Российской Федерации без учета безвозмездных поступлений за соответствующий финансовый год. Утвержденный законом субъекта Российской Федерации о бюджете субъекта Российской Федерации и сложившийся по данным годового отчета об исполнении бюджета субъекта Российской Федерации в 2022 — 2029 годах дефицит бюджета субъекта Российской Федерации может превысить установленный показатель на сумму поступлений, предусмотренных абзацем третьим пункта 2 статьи 921 Бюджетного кодекса Российской Федерации; (В редакции Постановления Правительства Российской Федерации от 27. 09.2021 № 1629)

09.2021 № 1629)

ежегодного снижения на 1 января 2023 г., на 1 января 2024 г., на 1 января 2025 г., на 1 января 2026 г., на 1 января 2027 г., на 1 января 2028 г., на 1 января 2029 г. и на 1 января 2030 г. не менее чем на 1 процент показателя доли государственного долга субъекта Российской Федерации от объема доходов бюджета субъекта Российской Федерации без учета безвозмездных поступлений за 2022 — 2029 годы соответственно, рассчитанного от доли государственного долга субъекта Российской Федерации от объема доходов бюджета субъекта Российской Федерации без учета безвозмездных поступлений на 1 января 2022 г.;

неувеличения на 1 января 2023 г., на 1 января 2024 г., на 1 января 2025 г., на 1 января 2026 г., на 1 января 2027 г., на 1 января 2028 г., на 1 января 2029 г. и на 1 января 2030 г. показателя доли общего объема долговых обязательств по государственным ценным бумагам субъекта Российской Федерации и кредитам, полученным субъектом Российской Федерации от кредитных организаций, иностранных банков и международных финансовых организаций (далее — общий объем долговых обязательств по рыночным заимствованиям), от объема доходов бюджета субъекта Российской Федерации без учета безвозмездных поступлений за 2022 — 2029 годы соответственно, рассчитанного от доли общего объема долговых обязательств по рыночным заимствованиям от объема доходов бюджета субъекта Российской Федерации без учета безвозмездных поступлений на 1 января 2022 г. ;

;

утверждения и реализации высшим исполнительным органом государственной власти субъекта Российской Федерации плана мероприятий по оздоровлению государственных финансов субъекта Российской Федерации, включающего программу оптимизации расходов и мероприятия, направленные на рост доходов бюджета субъекта Российской Федерации и сокращение государственного долга субъекта Российской Федерации;

направления в Министерство финансов Российской Федерации и согласования с Министерством (до внесения в законодательный орган государственной власти субъекта Российской Федерации) предполагаемых изменений в закон о бюджете субъекта Российской Федерации в случае, если указанные изменения приводят к изменению дефицита бюджета субъекта Российской Федерации;

д) обеспечение в 2025 — 2029 годах субъектами Российской Федерации, не имеющими обязательств, предусмотренных пунктом 121 Правил проведения в 2017 году реструктуризации обязательств:

дефицита бюджета субъекта Российской Федерации на уровне не более 10 процентов суммы доходов бюджета субъекта Российской Федерации без учета безвозмездных поступлений за соответствующий финансовый год. Утвержденный законом субъекта Российской Федерации о бюджете субъекта Российской Федерации и сложившийся по данным годового отчета об исполнении бюджета субъекта Российской Федерации в 2025 — 2029 годах дефицит бюджета субъекта Российской Федерации может превысить установленный показатель на сумму поступлений, предусмотренных абзацем третьим пункта 2 статьи 921 Бюджетного кодекса Российской Федерации; (В редакции Постановления Правительства Российской Федерации от 27.09.2021 № 1629)

Утвержденный законом субъекта Российской Федерации о бюджете субъекта Российской Федерации и сложившийся по данным годового отчета об исполнении бюджета субъекта Российской Федерации в 2025 — 2029 годах дефицит бюджета субъекта Российской Федерации может превысить установленный показатель на сумму поступлений, предусмотренных абзацем третьим пункта 2 статьи 921 Бюджетного кодекса Российской Федерации; (В редакции Постановления Правительства Российской Федерации от 27.09.2021 № 1629)

неувеличения на 1 января 2026 г., на 1 января 2027 г., на 1 января 2028 г., на 1 января 2029 г. и на 1 января 2030 г. показателя доли государственного долга субъекта Российской Федерации от объема доходов бюджета субъекта Российской Федерации без учета безвозмездных поступлений за 2025 — 2029 годы соответственно, рассчитанного от доли государственного долга субъекта Российской Федерации от объема доходов бюджета субъекта Российской Федерации без учета безвозмездных поступлений на 1 января 2025 г. в соответствии с пунктом 11 Правил проведения в 2017 году реструктуризации обязательств и установленного дополнительным соглашением;

неувеличения на 1 января 2026 г. , на 1 января 2027 г., на 1 января 2028 г., на 1 января 2029 г. и на 1 января 2030 г. показателя доли общего объема долговых обязательств по рыночным заимствованиям от объема доходов бюджета субъекта Российской Федерации без учета безвозмездных поступлений за 2025 — 2029 годы соответственно, рассчитанного от доли общего объема долговых обязательств по рыночным заимствованиям от объема доходов бюджета субъекта Российской Федерации без учета безвозмездных поступлений на 1 января 2025 г. в соответствии с пунктом 11 Правил проведения в 2017 году реструктуризации обязательств и установленного дополнительным соглашением;

, на 1 января 2027 г., на 1 января 2028 г., на 1 января 2029 г. и на 1 января 2030 г. показателя доли общего объема долговых обязательств по рыночным заимствованиям от объема доходов бюджета субъекта Российской Федерации без учета безвозмездных поступлений за 2025 — 2029 годы соответственно, рассчитанного от доли общего объема долговых обязательств по рыночным заимствованиям от объема доходов бюджета субъекта Российской Федерации без учета безвозмездных поступлений на 1 января 2025 г. в соответствии с пунктом 11 Правил проведения в 2017 году реструктуризации обязательств и установленного дополнительным соглашением;

реализации высшим исполнительным органом государственной власти субъекта Российской Федерации плана мероприятий по оздоровлению государственных финансов субъекта Российской Федерации, включающего программу оптимизации расходов и мероприятия, направленные на рост доходов бюджета субъекта Российской Федерации и сокращение государственного долга субъекта Российской Федерации;

направления в Министерство финансов Российской Федерации и согласования с Министерством (до внесения в законодательный орган государственной власти субъекта Российской Федерации) предполагаемых изменений в закон о бюджете субъекта Российской Федерации в случае, если указанные изменения приводят к изменению дефицита бюджета субъекта Российской Федерации;

е) представление ежегодно, не позднее 25 февраля года, следующего за отчетным, до полного погашения задолженности по бюджетным кредитам в Министерство финансов Российской Федерации информации о выполнении условий реструктуризации, предусмотренных подпунктами «а» — «д» настоящего пункта.

11. В случае нарушения должником графика погашения реструктурированной задолженности по бюджетным кредитам и (или) уплаты процентов за рассрочку должник уплачивает пени в размере 1/300 ключевой ставки, установленной Центральным банком Российской Федерации на дату наступления сроков исполнения обязательств, от общего объема реструктурированной задолженности по бюджетным кредитам за каждый день просрочки исполнения обязательства.

В случае если по истечении 14 рабочих дней со дня наступления срока, установленного графиком погашения реструктурированной задолженности по бюджетным кредитам и (или) уплаты процентов за рассрочку, должником не осуществлены погашение реструктурированной задолженности по бюджетным кредитам и (или) уплата процентов за рассрочку, непогашенная реструктурированная задолженность по основному долгу и процентам по кредиту, а также начисленные проценты за рассрочку, предусмотренные соответствующим графиком на конкретную дату, подлежат досрочному единовременному погашению должником. Одновременно подлежат уплате пени за указанный период.

При неисполнении должником обязательств по итогам отчетного года, предусмотренных абзацами вторым — четвертым подпунктов «г» и «д» пункта 10 настоящих Правил, должник погашает реструктурированную задолженность по бюджетным кредитам и проценты за рассрочку согласно графикам погашения задолженности в текущем финансовом году в соответствии с пунктом 8 настоящих Правил, а также досрочно погашает задолженность в объеме превышения предельных значений дефицита бюджета субъекта Российской Федерации и объема государственного долга субъекта Российской Федерации, в том числе общего объема долговых обязательств по рыночным заимствованиям, установленных настоящими Правилами и дополнительным соглашением, но не более 5 процентов общего объема реструктурированной задолженности по бюджетным кредитам в срок до 1 июля текущего года.

При оценке исполнения должником обязательств по итогам отчетного года, предусмотренных абзацами вторым — четвертым подпунктов «г» и «д» пункта 10 настоящих Правил, исходить из возможности превышения показателей дефицита бюджета субъекта Российской Федерации, показателя доли государственного долга субъекта Российской Федерации и доли общего объема долговых обязательств по рыночным заимствованиям, предусмотренной пунктом 10 Правил проведения в 2017 году реструктуризации обязательств.

При оценке исполнения должником обязательств по итогам 2024 года, предусмотренных подпунктом «а» пункта 10 настоящих Правил, средства бюджета субъекта Российской Федерации, подлежавшие направлению субъектом Российской Федерации в отчетном году на цели, предусмотренные подпунктом «а» пункта 10 настоящих Правил, в части направления высвобождаемых средств на осуществление субъектом Российской Федерации бюджетных инвестиций в объекты инфраструктуры в целях реализации новых инвестиционных проектов, определяются исходя из объема средств бюджета субъекта Российской Федерации, направленны

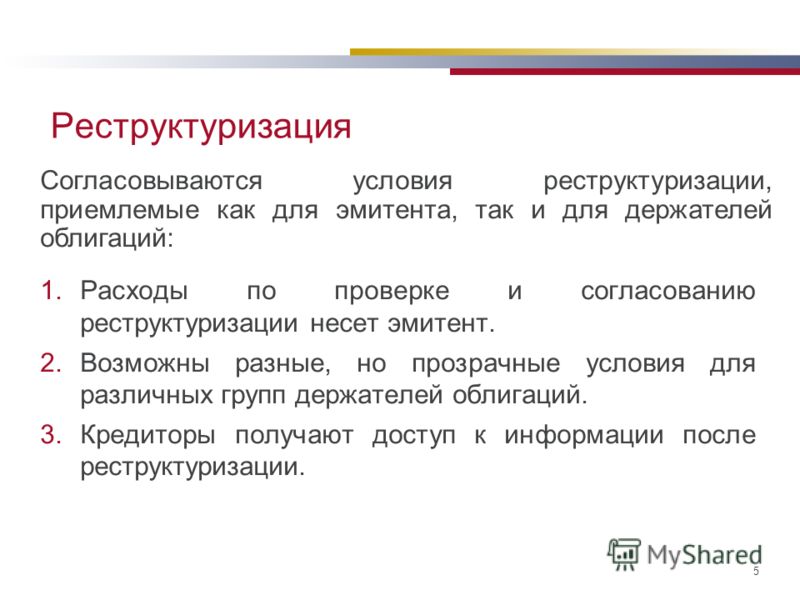

Реструктуризировать задолженность можно при невозможности внести сумму долга целиком или частично

30 июля 2021Под реструктуризацией долга подразумевается мера, осуществляемая в отношении заемщиков, которые не в состоянии нести обязательства по собственной задолженности. Мера может применяться к физическим лицам, а также к юридическим. Физлица могут производить погашение через онлайн кредитную карту.

Меры по реструктуризации различные, поэтому применяются по отдельности или комплексно. Можно выделить следующие:

- списание определенной части задолженности;

- производство обмена долговых обязательств на долю в собственности;

- изменения, касающиеся периода и размера оплаты.

Реструктуризация может производиться в двух плоскостях:

- В рамках государств.

- В рамках кредитной организации.

Как проходит реструктуризация долгов в рамках государств?

Часто такого рода реструктуризацию называют переговорной процедурой. Дискуссия осуществляется международными финансовыми организациями, например, Международным валютным фондом и т. п. Согласно международному праву, государство не признается банкротом, так как обладает суверенитетом, поэтому обычно вопрос стоит о прощении долга или об условиях его реструктуризации.

Также дефолт в стране сильно сказывается на гражданах, может спровоцировать общественный взрыв, так что возврат задолженности представляется еще более сложным.

Так, примеров реструктуризации государственного долга достаточно много, самими яркими можно выделить в Греции 2011 года и в России в 1998 году.

Иногда, в качестве ослабления долговых обязательств, реструктуризация предусматривает передачу части имущества в счет погашения задолженности. Часто этим имуществом выступают акции государственных предприятий или права на разработку месторождений.

О реструктуризации задолженности в рамках кредитных организаций

Признание организаций банкротом — процесс долгий, причем стоит не дешево. Реструктуризация корпоративного долга обычно предусматривает вариант обмена долговых обязательств на долевые ценные активы.

В банковской сфере реструктуризация задолженности проводится в рамках процедуры по банкротству банков и других кредитных учреждений. Действия такого толка регламентируются Банком России и Агентством по страхованию вкладов.

Отдельно можно выделить процесс реструктуризации кредита заемщиков определенной финансовой организации. Часто процедура сопровождается судебными разбирательствами и издержками со стороны банка.

Кредитные организации в ходе судебных тяжб, чаще всего, соглашаются на списание пени и штрафных санкций. Редко — идут на уменьшение основной суммы задолженности.

Наличие реструктуризации, как государственной или корпоративной, так и частной негативно сказывается на репутации заемщика, и кредитование в будущем становится почти нереальным.

FASB пересмотрел учет реструктуризации проблемной задолженности кредиторами

FASB Руководство по бухгалтерскому учету для реструктуризации проблемной задолженности кредиторами будет отменено для организаций, которые приняли его стандарт кредитных убытков, в соответствии с предложением, выпущенным советом во вторник, которое направлено на расширение раскрытия информации и улучшение учета, связанного с кредитными убытками.

В дополнение к отмене руководства по реструктуризации проблемной задолженности предложенные поправки улучшат требования к раскрытию информации о рефинансировании кредитов и реструктуризации кредитов заемщикам, испытывающим финансовые трудности.

Эти изменения были предложены потому, что в ходе проверки FASB после внедрения стандарта кредитных убытков инвесторы и другие лица усомнились в уместности определения реструктуризации проблемной задолженности и целесообразности раскрытия информации об этих изменениях для принятия решения.

Некоторые критики заявили, что оценка ожидаемых убытков в рамках модели текущих ожидаемых кредитных убытков (CECL) уже включает перспективные аспекты модели реструктуризации проблемной задолженности. Они предположили, что соответствующая информация для инвесторов будет лучше передаваться за счет более подробного раскрытия информации об определенных изменениях.

Старое предложение по раскрытию информацииПредлагаемые поправки также потребуют от публичного коммерческого предприятия раскрывать информацию о валовых списаниях в текущем периоде с разбивкой по годам возникновения для финансирования дебиторской задолженности и чистых инвестиций по аренде.

Это предлагаемое изменение является результатом обратной связи, что иллюстративный пример, который показывает, как публичная коммерческая организация может представлять информацию о финансовой дебиторской задолженности по годам ее возникновения (известная как «старинные раскрытия»), включает строку для валовых списаний и валовых возмещений. за каждый год создания.

FASB был проинформирован о том, что неясно, требуется ли представление валовых списаний и возмещений при раскрытии информации по старым активам, поскольку эта информация не указана в качестве специального требования к раскрытию информации. Между тем, многочисленные инвесторы указали, что раскрытие информации о списаниях является важным вкладом в свой анализ.

FASB запрашивает отзыв по предложению до 23 декабря. Комментарии можно отправить через веб-сайт правления или по электронной почте [email protected].

— Кен Тисиак ( Кеннет[email protected] ) является редакционным директором JofA .

Четыре совета по реструктуризации долга вашей компании во время пандемии

Джозеф Сафина — генеральный директор Safina Asset Management , специализирующийся на крупномасштабном финансировании, слияниях и поглощениях, развитии бизнеса и маркетинге.

getty

В результате глобального экономического спада, вызванного пандемией Covid-19, большие и маленькие компании столкнулись с кризисом.Низкие продажи и доходы привели к массовым увольнениям и сокращению штатов. Даже крупные транснациональные корпорации испытывают снижение прибыли в нескольких секторах, таких как дискреционный сектор потребителей и энергетика. Снижение экономической активности вынуждает компании переосмыслить управление долгом.

Если ваша компания находится в сильно пострадавшем секторе, вы, возможно, испытываете трудности с соблюдением требований по покрытию долга и процентов. В этом контексте пересмотр условий погашения ссуды с кредиторами может помочь избежать банкротства и увольнений.Если ваша компания работает с долгами, реструктуризация также может предоставить столь необходимую «передышку», облегчая ее бремя, не влияя на операции.

Преимущества реструктуризации долга компании

Финансовые ограничения не должны приводить к банкротству или прекращению деятельности вашего бизнеса. Реструктуризация направлена на обеспечение непрерывности бизнеса к обоюдной выгоде для обеих сторон.

Однако реструктуризация долга — это не средство обнуления долга, а изменение условий для облегчения бремени вашей компании.Хотя долг остается неизменным, реструктуризация дает множество преимуществ, например:

• Улучшение денежного потока бизнеса. Денежный поток — это сердце всех бизнес-операций. Если выручка вашей компании падает по спирали, вы, вероятно, столкнетесь с проблемами с денежными потоками. Плохой денежный поток, в свою очередь, вредит основной деятельности вашего бизнеса.

При реструктуризации меньше денег уходит на погашение долга, устраняя проблему движения денежных средств. Наличие большего количества денег, доступных для управления вашей компанией, упрощает максимизацию операций и получение большего дохода.

• Предупреждение банкротства. Долги компании могут быть огромными. Поскольку пандемия нанесла тяжелый урон бизнесу, даже крупные торговые марки объявили о банкротстве. Некоторые компании месяцами остаются с нулевой выручкой, оставляя реструктуризацию в качестве основного способа избежать полной остановки.

Если ваша компания не может выполнять свои долговые обязательства, реструктуризация поможет избежать закрытия магазина. Это позволит вам платить по разумным ценам в поисках финансового прорыва.

• Позволяет платить по более низким ставкам. Некоторые условия реструктуризации могут снизить процент возврата кредита. Более низкие ставки означают меньшие ежемесячные платежи и, следовательно, меньшую долговую нагрузку.

Часто кредиторы, стремящиеся избежать наихудшего из возможных сценариев, снижают процентные ставки компаний. Хотя эти переговоры могут быть напряженными, многие кредиторы готовы пересмотреть ставки, чтобы вывести компании из кризиса.

Если ваша компания рассматривает возможность реструктуризации долга, вот четыре полезных совета:

Определить, какие долги подлежат реструктуризации

Это должно быть первым шагом в процессе реструктуризации долга.Выясните, какие долги необходимо реструктурировать. Если возможно, консолидируйте несколько долгов и реструктурируйте их как одну.

Консультации со специалистом по реструктуризации долга могут помочь вам проанализировать вашу долговую ситуацию и выяснить, какие долги следует реструктурировать.

Определите, сколько может заплатить ваша компания

В условиях спада деловой активности вы, возможно, сможете позволить себе только часть первоначального взноса по долгу. Прежде чем обращаться к кредитору, узнайте, сколько вы можете заплатить.Это возможно, если пройти тщательный аудит компании и получить точные прогнозы.

Создание прочного бюджета также важно при определении того, сколько ваша компания должна заплатить по своим долгам. Вам необходимо знать, сколько денег необходимо вашей компании для нормальной работы, а также сколько ей нужно для выплаты своих долгов. Но поскольку пандемия непредсказуема и ее сдерживание может занять много времени, убедитесь, что вы работаете с разумными цифрами.

Докажите, что ваша компания не работает

Кредиторы могут пожелать рассмотреть вопрос о реструктуризации, если будет достаточно доказательств того, что ваша компания страдает в результате пандемии.Напишите письмо о трудностях, в котором объясните финансовые проблемы вашей компании и отметьте, что вы хотите реструктурировать долг по сравнению с первоначальными условиями.

В письме о трудностях вы хотите убедить своих кредиторов действовать в своих интересах и реструктурировать ваш долг. Подкрепите свое письмо о трудностях конкретными, доказываемыми цифрами, демонстрирующими, как Covid-19 повлиял на ваш бизнес. Важно честно и открыто рассказывать о финансовом положении вашей компании.

Выберите работоспособную формулу погашения

Ведение переговоров с кредиторами об условиях оплаты может быть сложной задачей.Скорее всего, у ваших кредиторов есть условия, которые могут не сработать для вашей компании. Найдите время, чтобы внимательно оценить условия ваших кредиторов. Я видел, как многие директора компаний в конечном итоге соглашались с формулами, с которыми они не могли справиться, потому что они не были осторожны.

Если ваш банк предлагает невыполнимую стратегию погашения, попробуйте пересмотреть условия. Их условия — это не ваши условия. Будьте достаточно уверенными, чтобы возражать против стратегий погашения, которые могут обременить вашу компанию. Найдите баланс, который работает для обеих сторон.

Финансовый совет Forbes — это организация, доступная только по приглашениям для руководителей успешных фирм по бухгалтерскому учету, финансовому планированию и управлению активами. Могу ли я соответствовать требованиям?

Реструктуризация государственного долга в Латинской Америке: новая глава

Подписаться

Будьте в курсе ваших любимых тем

За последние 50 лет в регионе Латинской Америки и Карибского бассейна произошло не менее 50 кризисов суверенного долга и реструктуризации суверенного долга.

За последние 50 лет в регионе Латинской Америки и Карибского бассейна произошло не менее 50 кризисов суверенного долга и реструктуризации суверенного долга (см. Диаграмму 1). 1 Плохое внутреннее макроэкономическое управление, валютные кризисы и шоки цен на сырьевые товары — это лишь некоторые из движущих сил, которые привели страны в бедственное положение, в результате чего правительства оказались не в состоянии выплатить долг своим иностранным кредиторам в соответствии с первоначальными условиями основных долговых контрактов. В ответ суверенные заемщики участвовали в многочисленных и сложных сделках по реструктуризации суверенного долга — с разной степенью успеха.

В 2020 и 2021 годах регион столкнулся с еще одним потрясением в результате пандемии COVID-19, которая для некоторых стран создала новые ограничения ликвидности, а для других усугубила существующий макроэкономический дисбаланс и фискальное давление.В результате несколько стран Латинской Америки и Карибского бассейна и аргентинских провинций попытались полностью реструктурировать свой внешний долг: среди прочего, Аргентина реструктурировала внешний долг перед частными кредиторами на сумму примерно 65 млрд долларов США, Эквадор реструктурировал внешний частный долг на 17,4 млрд долларов США, более чем в десяти провинциях Аргентины была проведена коллективная реструктуризация внешнего частного долга на сумму, превышающую 10 млрд долларов США, включая Провинцию Буэнос-Айрес (PBA), которая реструктурировала свой внешний частный долг на сумму 7,1 млрд долларов США, а Суринам находится в процессе реструктуризации внешнего частного долга на сумму 675 млн долларов США. частный долг (и в общей сложности 1 доллар США.4 млрд внешнего долга).

В отсутствие режима суверенного банкротства разрешение долговых кризисов в конечном итоге является вопросом специальных переговоров между суверенным государством и его кредиторами. В этой статье мы даем обзор разрешения кризисов суверенного долга в Латинской Америке в эпоху COVID-19. В частности, мы обсуждаем (1) эволюцию структуры долга и кредиторов и соответствующие проблемы реструктуризации, (2) роль Международного валютного фонда (МВФ) в процессе реструктуризации и в предоставлении финансирования, и (3) внедрили механизмы реструктуризации, которые обеспечили существенное облегчение долгового бремени нескольким суверенным и субсуверенным должникам.

Проводя сравнения с решениями долгового кризиса в регионе до COVID-19, мы делаем вывод, что решения, найденные в течение 2020 и 2021 годов, создают новую парадигму реструктуризации суверенного долга в регионе и во всем мире, где добросовестные переговоры между суверенными должниками и организованные группы кредиторов вместе с целевым использованием договорных механизмов для снижения рисков невыполнения обязательств могут привести к упорядоченной реструктуризации сделок, которые обеспечивают существенное облегчение долгового бремени должников, сохраняют ценность для инвесторов и сводят к минимуму риск хронических и острых судебных разбирательств.

Комитеты держателей облигаций оказались успешными в заключении соглашений о реструктуризации на основе консенсуса с должником, которые обеспечивают необходимое списание долга при сохранении стоимости для держателей облигаций.

Ландшафт суверенного долга: структура долга и кредиторов и проблемы реструктуризации

Историческая эволюция

За последние 40 лет ситуация с суверенными заимствованиями претерпела значительные изменения. До 1970-х годов многие страны Латинской Америки пропорционально заимствовали больше у многосторонних кредиторов, включая МВФ, Всемирный банк и Межамериканский банк развития, а также у «официальных» кредиторов, включая США и другие развитые страны.Однако источник кредита коренным образом изменился в 1970-х годах, когда в результате скачков цен на нефть страны Организации нефтедобывающих стран (ОПЕК) столкнулись с внезапным огромным положительным сальдо торгового баланса и депонировали нефтяные доходы и поступления в коммерческие банки. Банки, в свою очередь, предоставляли относительно дешевые кредиты странам Латинской Америки для финансирования их бюджетного дефицита и дефицита текущего счета, который во многих случаях составлял более двух третей внешнего финансирования.

Состав долга и кредиторов снова резко изменился во время реструктуризации облигаций Брэди в конце 1980-х годов.Повышенный уровень долга после разгула займов в 1970-х и начале 1980-х годов сделал многие страны региона крайне уязвимыми перед рисками рефинансирования и процентной ставки. Повышение процентных ставок в США вскоре привело к тому, что заемщики, такие как Мексика, Бразилия, Венесуэла и Аргентина, пришли к выводу, что их долговое бремя стало неприемлемым. После «потерянного десятилетия» экономической стагнации и поверхностных и неадекватных усилий по перепрофилированию долга страны Латинской Америки поддержали инициативу Брейди, убедив своих кредиторов коммерческих банков обменять свои просроченные ссуды на торгуемые инструменты, которые были выпущены с принципиальной стрижкой. но были обеспечены казначейскими облигациями США в качестве обеспечения.Это позволило банкам высвободить капитал, заменив неработающие активы на своих балансах обеспеченными исполняющими обязательствами того же должника. Масштабная реструктуризация облигаций Брейди в 1980-х и 1990-х годах привела к повсеместной замене синдицированных кредитов обращаемыми облигациями в качестве основного источника суверенных заимствований и финансирования в Латинской Америке. С этого момента внутренние и международные рынки облигаций стали основным источником финансирования для суверенных эмитентов Латинской Америки.

Состав частных кредиторов

По мере изменения источника кредита изменился и состав суверенных кредиторов. Банковские кредиторы, часто с многолетним опытом работы на местах и глубоким пониманием местных политических и экономических тенденций, были заменены анонимными и рассредоточенными держателями интересов в глобальных облигациях, размещенных в международных клиринговых системах.

С точки зрения суверенного государства, рассредоточенная и разнородная база частных кредиторов делает возможную операцию реструктуризации долга особенно сложной: не только трудно найти кредиторов и провести с ними переговоры, но и суверену также приходится вести переговоры с кредиторами, которые имеют разные бизнес-модели и экономические условия. предпочтения и, следовательно, реагируют на разные стимулы.Специализированные инвесторы в проблемные долги ведут себя не так, как институциональные инвесторы «реальных денег», розничные инвесторы ведут себя иначе, чем местные банки, и так далее. В отсутствие режима реструктуризации суверенного долга или достаточно надежных договорных механизмов, встроенных в условия долговых инструментов, этот ландшафт создает возможности для сдержанного поведения, которое может ослабить процесс реструктуризации, как показано в обсуждаемой саге о реструктуризации Аргентины в период с 2001 по 2014 год. далее ниже.

Отсутствие координации со стороны кредиторов может создавать риски и с точки зрения кредиторов: рассредоточенная и несогласованная база кредиторов может соблазнить суверен начать одностороннюю сделку без согласования или натравить кредиторов друг на друга, пытаясь получить от кредитора чрезмерную выгоду. претензии. Возьмем, к примеру, обратный выкуп долга Эквадора в 2008 году: Эквадор публично объявил дефолт по двум сериям облигаций, что снизило их цены, а затем выкупил их обратно на голландском аукционе с использованием финансовых посредников.Отсутствие координации со стороны кредиторов, возможно, способствовало успеху этих усилий, поскольку кредиторы не смогли сформулировать единую реакцию на дефолт.

Кредитные комитеты

Создание представительных комитетов кредиторов (в частности, держателей облигаций) дает ответ на проблему координации действий кредиторов. Комитеты кредиторов способствуют обмену информацией между должником и кредиторами, уменьшают информационную асимметрию и способствуют конструктивному диалогу между сторонами.Действительно, ключевой характеристикой реструктуризации долга Латинской Америки в эпоху COVID-19 было наличие хорошо организованных комитетов кредиторов.

В каждом из дел о реструктуризации эпохи COVID-19 решающее значение имел состав комитета кредиторов. В каждом случае комитеты состояли либо из крупных институциональных инвесторов, которые приобрели заемные средства на первичном рынке, либо из хедж-фондов, которые долгое время были активными инвесторами на вторичном рынке. Считается, что такие комитеты представляют интересы широкого класса держателей облигаций, повышая доверие к переговорному процессу и способствуя относительно быстрому урегулированию.

В случае Аргентины, Эквадора, Суринама и нескольких аргентинских провинций в 2020/2021 годах комитеты держателей облигаций доказали свою успешность в достижении консенсусных сделок по реструктуризации с должником, которые обеспечивают необходимое списание долга при сохранении стоимости держателей облигаций. В случае Эквадора и Суринама комитеты кредиторов сначала договорились о временной отсрочке платежных обязательств, чтобы дать передышку до тех пор, пока не будет найдено более долгосрочное решение по реструктуризации долга. В конечном итоге Эквадор достиг всеобъемлющего соглашения о реструктуризации со своим комитетом держателей облигаций в сентябре 2020 года, в то время как Суринам продолжает переговоры о реструктуризации долга со своим комитетом держателей облигаций.

Не менее примечательно то, что комитеты кредиторов эффективно отклоняли низкие и односторонние предложения типа «бери или уходи», направленные на максимальное облегчение долгового бремени внешних кредиторов, как в случае Аргентины в 2020 году и провинции Буэнос-Айрес. в 2020–2021 годах. Аргентина представила предложение об обмене в начале 2020 года с последующими односторонними поправками, которые были быстро и публично отклонены крупнейшими группами держателей облигаций Аргентины. Такое публичное неприятие продолжалось до тех пор, пока последовательные встречные предложения не привели к взаимоприемлемой сделке.На этом этапе публичное одобрение сделки крупнейшими группами держателей облигаций привело к всеобщей поддержке сделки.

За рамками частного кредита: растущая сложность долговых обязательств

В дополнение к частному коммерческому долгу, будь то в форме банковских ссуд или облигационных займов, а также к традиционным официальным и многосторонним займам, внешние обязательства многих латиноамериканских стран сегодня включают подверженность рискам обратного выкупа, кредиты поставщиков, обеспеченные долги, гарантированный долг. государственных предприятий и во многих случаях судебные или арбитражные решения.Если такие другие категории долгов деноминированы в иностранной валюте или регулируются иностранным законодательством, то их часто необходимо принимать во внимание при оценке устойчивости совокупного государственного долга. Наличие крайне неоднородного объема долга создает дополнительные проблемы для суверенных должников в сценарии реструктуризации, поскольку кредиторы, владеющие различными категориями требований, часто имеют разные ожидания в отношении относительного старшинства или приоритета, которым должны быть предоставлены такие требования. Нигде эта сложность не является более очевидной, чем в продолжающемся случае реструктуризации долга Венесуэлы, где периметр реструктуризации внешнего долга, если и когда это станет политически осуществимым, может включать долг государства, долг государственной нефтяной компании PDVSA, различные векселя, арбитражные решения и другие обязательства.

Роль МВФ

МВФ сыграл центральную роль в реструктуризации суверенного долга в Латинской Америке и во всем мире. Часто рассматриваемые как кредиторы последней инстанции, страны-члены обращаются к МВФ, когда сталкиваются со значительными проблемами платежного баланса. Согласно Уставу МВФ, МВФ может предоставлять свои общие ресурсы для оказания помощи в решении проблем с платежным балансом только при наличии «адекватных гарантий» для ресурсов МВФ.Для этого необходимо, чтобы МВФ пришел к выводу, что долг государства является устойчивым, и чтобы он был удовлетворен корректировками политики, предпринимаемыми страной-должником для преодоления проблем, которые вынудили ее обратиться за финансовой помощью (такие необходимые корректировки политики известны как обусловленность). Если после анализа устойчивости долга МВФ определяет, что долг страны неприемлем, ему не разрешается предоставлять ссуды (включая экстренное финансирование), если страна-член не предпримет шаги для восстановления устойчивости, что часто требует списания долга со стороны своих кредиторов.Кредитование МВФ в Латинской Америке имеет бурную историю из-за жестких условий и программ жесткой экономии, которые рассматривались как препятствия на пути роста и развития, запрещали популярные программы социальных расходов и, таким образом, становились политически токсичными.

С самого начала пандемии COVID-19 МВФ стал более гибким в предоставлении льготного финансирования: в частности, МВФ удвоил доступ к своим средствам экстренной помощи — Механизму ускоренного кредитования и Инструменту быстрого финансирования (RFI) — для учета возросшего спрос на экстренное финансирование.Заимствование из этих механизмов не требует принятия полноценной программы или строгих условий, в отличие от случаев, когда МВФ предоставляет поддержку платежного баланса (хотя это требует оценки устойчивости долга, как обсуждалось выше). К концу 2020 года более 60 процентов чрезвычайного финансирования МВФ было направлено в Латинскую Америку и Карибский бассейн, регионы, наиболее пострадавшие от кризиса. Боливия, Коста-Рика, Доминиканская Республика, Сальвадор, Гренада и Эквадор — вот некоторые из стран, получивших финансирование RFI.

Напротив, несколько стран в Латинской Америке имели право на использование гибкой кредитной линии (ГКЛ) МВФ. FCL обеспечивает гибкость для использования кредитной линии в любое время в течение периода действия соглашения (один или два года). Этот большой предварительный доступ к ресурсам МВФ без каких-либо условий был предоставлен только странам с очень хорошими макроэкономическими показателями, таким как Колумбия, Чили и Перу.

Хотя суверенные государства в Латинской Америке исторически неохотно обращались за финансовой поддержкой МВФ в рамках полноценной программы, такие программы не только приветствуются кредиторами, но иногда требуются в качестве предварительного условия реструктуризации долга.Причина проста: обусловленность программы МВФ обеспечивает определенную степень макроэкономической и фискальной дисциплины, а также принятие надежных политических рамок для возвращения страны к устойчивости долга.

Это явно имело место при реструктуризации Эквадора в 2020 году, когда держатели облигаций обусловили завершение операции реструктуризации и предоставление списания долга принятием программы МВФ к определенной дате. Держатели облигаций Аргентины не требовали аналогичного условия в связи с завершением реструктуризации долга этой страны в 2020 году, отчасти потому, что МВФ недавно был крупным кредитором, что создавало дополнительные сложности.Однако последующее (и непредвиденное) падение цен на облигации Аргентины, которое многие участники рынка связывают с отсутствием поддерживаемой МВФ программы корректировок и основ политики, может быть воспринято инвесторами как предостережение в отношении будущих региональных реструктуризаций.

60%

К концу 2020 года более 60 процентов чрезвычайного финансирования МВФ было направлено в Латинскую Америку и Карибский бассейн, регионы, наиболее пострадавшие от кризиса COVID-19

Инструменты реструктуризации

Эра до COVID-19

В отсутствие международно признанного режима банкротства суверенных государств, проблемный суверенный должник может реструктурировать свои долги только путем переговоров со своими кредиторами, что требует добросовестности и реализма с обеих сторон.В связи с преобладанием облигационного долга в Латинской Америке после реструктуризации облигаций Брейди в 1980-х и 1990-х годах риск стратегического удержания со стороны анонимных держателей облигаций существенно возрос. Государства больше не могли разрабатывать условия реструктуризации своих долгов в относительно предсказуемых и надежных рамках «Лондонского клуба» кредиторов крупных коммерческих банков, где они могли иметь высокую степень уверенности в том, что согласованные условия будут широко приняты в международном финансовом сообществе.Вместо этого суверенные должники столкнулись с риском сбоя, создаваемым отдельными держателями облигаций, стремящимися извлечь выгоду из жертв, принесенных другими кредиторами. Источник этой проблемы кроется в условиях самих контрактов на суверенные облигации, в частности, в требовании (практически универсальном до 2003 г.) о том, что изменения условий выплаты по облигациям должны привлекать единодушную поддержку кредиторов. Другими словами, не существовало договорного механизма для подавляющего большинства инвесторов в облигации, которые поддерживали предложение о реструктуризации долга, чтобы привязать меньшинство удерживаемых инвесторов к условиям реструктуризации.

В отсутствие альтернативы суверенные государства проводили реструктуризацию долга посредством добровольных предложений обмена, предлагая кредиторам обменять свои существующие облигации на новые облигации с сокращенными условиями оплаты, которые включали более низкую основную сумму долга, более низкие купоны, продление сроков погашения или все три варианта. Использование конкретных стимулов и сдерживающих факторов будет сопровождать каждое предложение, чтобы максимизировать участие и минимизировать риск задержки.

Эквадор в 2000 году, например, был первым суверенным государством, использовавшим метод «согласия на выход» для реструктуризации своего долга.В то время как облигации, регулируемые законодательством Нью-Йорка, требовали единогласия для изменения условий платежа, они требовали лишь простого большинства для изменения различных условий невыплаты по каждой серии облигаций. Поэтому Эквадор предложил держателям облигаций обменять свои облигации и при этом изменить различные условия своих существующих облигаций, чтобы сделать их менее привлекательными для отказавшихся кредиторов. Предлагаемые измененные условия удалили оговорку о перекрестном неисполнении обязательств, оговорку об отрицательном залоге и требование о листинге облигаций на Люксембургской фондовой бирже.

В 2003 году Уругвай также использовал метод получения согласия на выход для реструктуризации своих регулируемых законодательством Нью-Йорка облигаций, хотя и более узких, чем у Эквадора. Предложенная модификация, сужающая отказ от суверенного иммунитета, была направлена на ограничение возможности удерживающих удерживать платежи, произведенные сувереном, для обслуживания новых облигаций, предлагаемых на бирже. Согласие на выход было дополнено явной угрозой того, что Уругвай предпочтет обслуживание обменного долга над необмененным долгом.

Хотя использование разрешений на выход и других механизмов реструктуризации хорошо сработало в этих ранних случаях Эквадора и Уругвая, что привело к участию держателей облигаций более 90 процентов, недостатки этих методов в решении проблемы коллективных действий были выявлены в Аргентине в 2001–2014 годах. сага о реструктуризации. В то время непогашенные облигации Аргентины не содержали положений о коллективных действиях, которые позволяли бы изменять условия платежей при поддержке подавляющего большинства, и поскольку кредиторы якобы накопили более 50 процентов в некоторых отдельных сериях, всеобъемлющая стратегия согласия на выход не рассматривалась.Стратегия Аргентины основывалась на использовании «инструментов возмещения стоимости» (в частности, варрантов, привязанных к ВВП, которые предоставили бы кредиторам, участвовавшим в реструктуризации, дополнительную стоимость для компенсации их потерь, если ВВП Аргентины превысит определенные целевые показатели) — и явной угрозы невыполнения обязательств. оплата невозвратной задолженности. Угроза неплатежа была реализована через введение Закона о замках в 2005 году, который сделал незаконным, согласно аргентинскому законодательству, обслуживание государственного долга или расчет с удерживающими кредиторами.Несмотря на эти элементы, предложение Аргентины об обмене было принято только примерно 75 процентами ее кредиторов. Удерживающие кредиторы стремились обеспечить исполнение своих требований в суде и арбитражах в течение многих лет, а некоторые — почти десять лет, прежде чем Аргентина была вынуждена их уладить. В это время Аргентина была отключена от международных рынков капитала. Международный арбитраж в рамках инвестиционных договоров, в частности, использовался для облегчения заключения первоначального соглашения об урегулировании с правительством президента Маурисио Макри, что стало началом конца аргентинской долговой саги, хотя использование арбитража в контексте реструктуризации суверенного долга весьма широко зависит от конкретных фактов и договоров, и был отмечен значительными дебатами.

Резолюции эпохи COVID-19

В связи с трудностями реструктуризации долга Аргентины международное сообщество решило, что проблема коллективных действий будет лучше всего решена путем изменения проекта регулируемых законодательством Нью-Йорка долговых договоров, чтобы позволить подавляющему большинству держателей облигаций связывать миноритарии с условиями долга. реструктуризация. Положения о коллективных действиях (CAC) сделали именно это и были широко включены в регулируемые законом облигации Нью-Йорка после выпуска долговых обязательств Мексики в 2003 году.Следуя подходу, который был принят в отношении облигаций, регулируемых английским законодательством в течение многих лет, CAC в мексиканском стиле допускали квалифицированное квалифицированное большинство держателей облигаций, обычно 75 процентов на серию облигаций (CAC «серия за серией»), которое одобряло изменения в условия оплаты по облигациям, чтобы обязать несогласное меньшинство принять изменения. Однако такая схема не защищала от риска того, что кредиторы накопят более четверти серии, чтобы придерживаться стратегии удержания.

Дизайн CAC менялся с течением времени в ответ на меняющиеся стратегии и увеличение финансовых ресурсов потенциальных отказавшихся кредиторов.CAC, разработанные и одобренные Международной ассоциацией рынков капитала (ICMA) в 2014 году, представляют собой последнюю и наиболее широко принятую версию положений. ICMA CAC предоставляют три варианта изменения платежа и других ключевых условий по суверенным облигациям: (1) вариант с одной серией, который требует 75-процентного сверхквалифицированного большинства в каждой соответствующей серии; (2) вариант «с двумя сторонами», который требует наличия 66 2/3 процента сверхквалифицированного большинства по всем сериям облигаций, голосующих в определенном пуле, и 50-процентного большинства по каждой серии облигаций внутри пула; и (3) «односторонний» вариант, требующий 75-процентного сверхквалифицированного большинства по всем сериям облигаций, голосующих в назначенном пуле, при условии, что всем держателям предлагается один и тот же инструмент или выбор из одного и того же меню инструментов.

Реструктуризация эпохи COVID-19 в Латинской Америке стала первым случаем для тестирования новых CAC ICMA на практике, хотя в нескольких случаях реструктуризация долга включала долговые обязательства, выпущенные до 2014 года, которые не включали расширенные CAC или включенные CAC. с другим, обычно более высоким, порогом голосования.

Несмотря на такую неоднородность, ЦАС работали для облегчения согласованных результатов реструктуризации для Аргентины, Эквадора и ряда аргентинских провинций в 2020/2021 гг.Хотя каждый должник адаптировал свое предложение о реструктуризации к своим конкретным характеристикам, доступность CAC в сочетании с одобрением крупных кредиторов и хорошо организованных комитетов кредиторов в конечном итоге стимулировала целостную реструктуризацию этих должников.

Эквадор был первым государством, совершившим сделку по реструктуризации в сентябре 2020 года. В июле 2020 года, после конструктивных консультаций со своей крупнейшей группой кредиторов, Эквадор объявил о запросе согласия и обменном предложении, предлагая держателям десяти серий облигаций дать согласие на изменение этих облигаций. облигации и обменять их на новые облигации трех серий со сроком погашения в 2030, 2035 и 2040 годах.Держатели, которые решили участвовать в предложении об обмене и получить пакет новых облигаций, также согласились изменить условия платежей по существующим облигациям, находящимся в обращении (удерживаемым кредиторами), чтобы воспроизвести условия наименее привлекательной новой облигации с более длительным сроком погашения. Одновременно Эквадор запросил согласие держателей на удаление договорного положения (получившего название «положение о не менее благоприятном обращении»), ограничивающего способность Эквадора оставлять несогласных держателей финансово ущемленными по сравнению с согласными держателями.После победы в иске в Нью-Йорке, поданном инвестором, стремящимся запретить реструктуризацию, Эквадор достиг необходимых пороговых значений CAC во всех сериях и добился 98-процентного участия кредиторов в этом процессе.

В то время как Аргентина проводила реструктуризацию одновременно с Эквадором, она первоначально использовала более конфронтационный подход к своим кредиторам, представив одностороннее предложение обмена, в котором она попыталась воспользоваться определенными недостатками в разработке ICMA CAC, чтобы завершить реструктуризацию, которая не была при поддержке подавляющего большинства держателей облигаций.После месяцев неудачных переговоров и серии отклоненных предложений Аргентина согласилась на условия реструктуризации долга со своими крупнейшими группами кредиторов. Условия реструктуризации обеспечат Аргентине списание долга в размере 39 миллиардов долларов США в течение следующих девяти лет за счет комбинации продления срока погашения и уменьшения купона, а также улучшат юридические условия облигаций, чтобы исправить наблюдаемые недостатки в ICMA CAC. . 2

В августе 2020 года Аргентина предложила эти условия держателям облигаций через структуру, сочетающую использование двухсторонних CAC с использованием разрешений на выход в комбинированном предложении обмена и запросе согласия.В соответствии с этой структурой держатели, которые согласились участвовать в предложении обмена и выставить свои облигации на покупку новой облигации, выбранной из списка вариантов, также будут считаться согласившимися в соответствии с двусторонними CAC на замену любых находящихся в обращении существующих облигаций (которые впоследствии будут принадлежать только удерживающим кредиторам) для новых облигаций с наименее благоприятной структурой погашения.

Подобно аргентинскому суверену, провинция Буэнос-Айрес в 2020 году выдвинула одностороннее предложение, которое неоднократно продлевалось более чем на год из-за отсутствия участия.После нескольких месяцев отсутствия взаимодействия и прогресса в переговорах члены организованного комитета кредиторов подали иск в суды Нью-Йорка с требованием взыскать невыплаченную сумму основного долга и процентов. В конечном итоге PBA заключила сделку со своим крупнейшим кредитором и членом комитета в июле 2021 года и впоследствии представила измененное предложение. Измененное предложение предусматривало, что, хотя участвующие держатели имели право на получение новых облигаций «А» или «В», неучаствующие держатели получали бы новые облигации «С», которые имеют существенно худшие условия по сравнению с облигациями А и В, если пороговые значения CAC были встречались под каждой серией.Поскольку некоторые из облигаций PBA, выпущенных в соответствии с его «старым» соглашением 2006 года, содержали более высокие пороговые значения CAC, чем облигации, выпущенные в рамках недавнего соглашения о выпуске ценных бумаг 2015 года (которое содержало CAC ICMA), PBA включила дополнительные разрешения на выход в предложение о реструктуризации для этих серий, чтобы не стимулировать поведение противников. Хотя PBA подало предложение после переговоров и согласования условий со своим крупнейшим держателем облигаций, оно не получило поддержки всего комитета. В отсутствие такой поддержки предложение и связанные с ним механизмы не были хорошо приняты многими в сообществе инвесторов, которые считали, что PBA выступила с принудительным предложением, предназначенным для принуждения держателей облигаций к заключению сделки.Несмотря на такое сопротивление, реструктуризация PBA в конечном итоге получила поддержку 93 процентов существующих держателей облигаций.

Новшество в комбинированном использовании CAC и согласий на выход при реструктуризации эпохи COVID-19 в Латинской Америке заключается в том, что, в отличие от использования Эквадором и Уругваем в начале 2000-х годов разрешений на выход, кредиторы, предлагающие или «выходящие» из своих существующие инструменты также дают согласие на изменение условий оплаты (в отличие от юридических условий) по облигациям, удерживаемым кредиторами.Эта угроза навязывания несогласным кредиторам менее благоприятного финансового режима является более сильным стимулом к участию, чем это было в случае с предыдущим генерированием согласия на выход, когда держатели облигаций остались с нарушенными правовыми условиями, но по-прежнему имели право на свое первоначальное требование в отношении основная сумма и проценты. Кроме того, во всех реструктуризациях эпохи COVID-19 в Латинской Америке начисленные проценты по реструктурируемым долговым инструментам выплачивались только согласившимся или участвующим держателям облигаций, что еще больше увеличивало финансовый штраф за неудачную стратегию удержания.

Такое использование CAC и разрешений на выход было эффективным только после того, как должник в каждом случае достигал предварительного консенсуса и получил поддержку своих основных групп держателей облигаций (или, в случае PBA, его крупнейшего кредитора). При наличии хорошо организованных групп кредиторов со значительными активами на кривой доходности для суверенного государства оказалось невозможным успешно использовать CAC с согласием на выход для навязывания враждебного одностороннего предложения рынку. Таким образом, опыт времен COVID в области реструктуризации суверенного долга доказал, что хорошо организованные группы кредиторов могут эффективно противостоять оппортунистическому и принудительному использованию суверенными должниками этих мощных методов реструктуризации.Соответственно, добросовестные переговоры между должниками и их комитетами кредиторов остаются краеугольным камнем успешной реструктуризации суверенных и субсуверенных структур.

Заключение