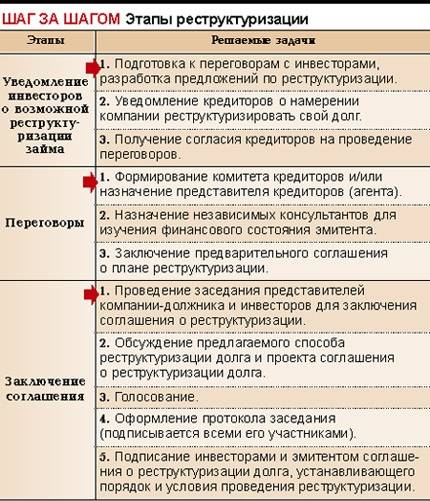

Реструктуризация кредита — это… Что такое Реструктуризация кредита?

- Реструктуризация кредита

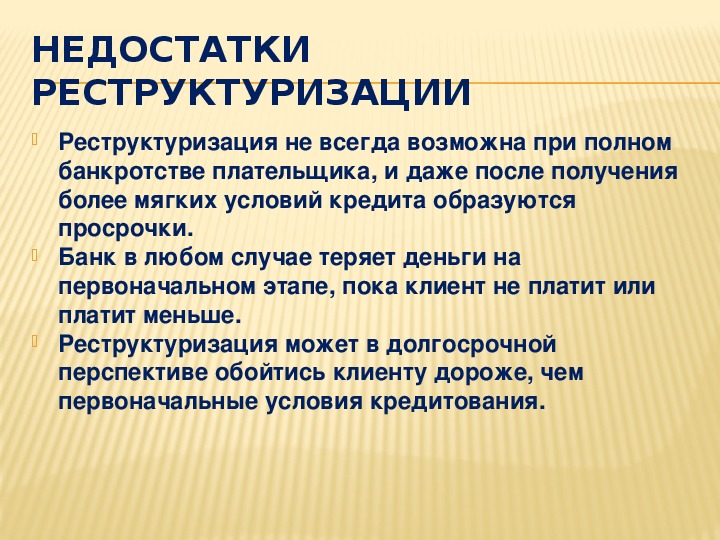

Реструктуризация кредита — действия кредитора по изменению условий погашения кредита. Эти действия направлены в первую очередь на облегчение обслуживания долга. Самый распространенный вид реструктуризации — пролонгация кредита, в некоторых случаях банки идут на уменьшение процентной ставки по выданным займам. Чаще всего заемщики обращаются в банк за реструктуризацией ипотеки. В случае пролонгации кредита сокращается размер ежемесячного платежа, однако за счет увеличения срока совокупная сумма выплат процентов возрастает. В итоге общая сумма выплат по реструктурированному кредиту будет больше, чем могла бы быть без реструктуризации.

Если клиент хочет реструктурировать свой кредит, но банк на это по каким-то причинам не идет, можно попробовать рефинансироваться в другом банке.

По материалам Словаря банковских терминов и экономических понятий сайта banki.ru.

- Реструктуризация долга

- Ресурсы банка

Смотреть что такое «Реструктуризация кредита» в других словарях:

Реструктуризация капитала — Эта статья или раздел нуждается в переработке. Пожалуйста, улучшите статью в соответствии с правилами написания статей … Википедия

Реструктуризация государственного долга — У этого термина существуют и другие значения, см.

Реструктуризация. Реструктуризация государственного долга это пересмотр условий обслуживания долга (процента кредита, суммы, сроков возврата и др.). В общем смысле реструктуризация актуальна … ВикипедияРЕСТРУКТУРИЗАЦИЯ СОМНИТЕЛЬНОГО ДОЛГА — TROUBLED DEBT RESTRUCTURINGРеструктуризация долга, при к рой кредитор, учитывая фин. проблемы должника, предоставляет ему определенные уступки до истечения оговоренного срока кредита. Два основных типа реструктуризации долга включают передачу… … Энциклопедия банковского дела и финансов

РЕСТРУКТУРИЗАЦИЯ — RESTRUCTURINGОперации на рынке с целью получения контроля над корпорацией и деятельность менеджеров, связанные с переходом права собственности на предприятие и серьезными организационными изменениями. Р. может принимать различные формы:… … Энциклопедия банковского дела и финансов

Ипотечный кризис в США (2007) — Ипотечный кризис в США (англ. subprime mortgage crisis) финансово экономический кризис, характерными проявлениями которого стали увеличение количества невыплат по ипотечным кредитам с высоким уровнем риска, учащение случаев отчуждения… … Википедия

Международная финансовая помощь — (International financial assistance) Международная финансовая помощь это помощь, которая предоставляется государствам при соблюдении определенных экономических условий Международная финансовая помощь государству предоставляется для развития… … Энциклопедия инвестора

Банк — (Bank) Банк это финансово кредитное учреждение, производящее операции с деньгами, ценными бумагами и драгоценными металлами Структура, деятельность и денежно кредитной политика банковской системы, сущность, функции и виды банков, активные и… … Энциклопедия инвестора

Дефолт — (Default) Дефолт это невыполнение обязательств, неплатежеспособность Определение дефолта, история дефолта, виды и механизм дефолта, оценка вероятности дефолта Содержание >>>>>>>>>>> … Энциклопедия инвестора

Долг — (Debt) Долг денежная сумма или материальные ценности, взятые взаймы на определенных условиях Понятие долг, внутренний и внешний долг государства и другие виды долгов, государственный долг США и России, долговые инструменты и погашение долгов… … Энциклопедия инвестора

Реструктуризация. Реструктуризация государственного долга это пересмотр условий обслуживания долга (процента кредита, суммы, сроков возврата и др.). В общем смысле реструктуризация актуальна … Википедия

Реструктуризация. Реструктуризация государственного долга это пересмотр условий обслуживания долга (процента кредита, суммы, сроков возврата и др.). В общем смысле реструктуризация актуальна … ВикипедияКниги

- Финансы и Кредит № 24 (696) 2016, Отсутствует. В журнале раскрываются современные проблемы теории и практики финансов, денежного обращения и кредита, банковского и страхового дела, рынка ценных бумаг, налоговой политики и финансового… Подробнее Купить за 750 руб электронная книга

- Финансы и Кредит № 47 (719) 2016, Отсутствует. В журнале раскрываются современные проблемы теории и практики финансов, денежного обращения и кредита, банковского и страхового дела, рынка ценных бумаг, налоговой политики и финансового… Подробнее Купить за 750 руб электронная книга

- Финансовая математика, Надежда Вахрушева. Настоящее пособие по финансовой математике разработано на кафедре математики и прикладной информатики Краснодарского филиала ФГБОУ ВПО РЭУ им. Г.В. Плеханова. В учебном пособии излагаются… Подробнее Купить за 126 руб электронная книга

В журнале раскрываются современные проблемы теории и практики финансов, денежного обращения и кредита, банковского и страхового дела, рынка ценных бумаг, налоговой политики и финансового… Подробнее Купить за 750 руб электронная книга

В журнале раскрываются современные проблемы теории и практики финансов, денежного обращения и кредита, банковского и страхового дела, рынка ценных бумаг, налоговой политики и финансового… Подробнее Купить за 750 руб электронная книгареструктуризация не должна ухудшать кредитную историю » Регуляторы

Экономические комитеты Совета Федерации обсудят предложения о закреплении в законодательстве нормы, запрещающей ухудшать кредитную историю заемщика в случае реструктуризации долга.

«[Предлагается] совместно с Центробанком проанализировать ситуацию с кредитными историями клиентов и дать однозначный ответ банкам и бюро кредитных историй о том, что кредитные каникулы по закону 106, а также реструктуризация кредитов по собственным программам банков не должны ухудшать кредитных историй. Проработать вопрос о внесении изменений при необходимости в федеральный закон о кредитных историях», — сказал сенатор от Томской области Владимир Кравченко на пленарном заседании.

Он отметил, что заемщики, решившиеся на реструктуризацию долга, «получают ухудшение кредитных историй». По словам сенатора, есть письмо ЦБ о том, что банки не должны ухудшать кредитные истории клиентов, однако на различных банковских семинарах говорится о том, что информация о кредитных каникулах в рамках федерального закона 106 (об особенностях изменения условий кредитного договора) заносится в кредитную историю.

Кравченко сообщил, что по состоянию на 25 мая в России было предоставлено 1,8 млн кредитных каникул по займам физических лиц, только 15% — по новым правилам, предусмотренным законом 106.

«Это означает, что 85% граждан не смогли воспользоваться новыми инструментами. Банки не заинтересованы работать по федеральному закону. Зачастую они продвигают свои собственные программы реструктуризации, которые дороже для заемщика», — отметил парламентарий.

По его мнению, введение отсрочки по уплате кредита на полгода и даже до конца 2021 года не решит существенную часть проблемы, необходимо «обсудить более масштабную реструктуризацию, а то и полноценную кредитную амнистию для наиболее пострадавших граждан».

По материалам ТАСС

ЦБ рекомендовал продлить реструктуризацию кредитов граждан и малого бизнеса до 1 октября

© Тимур Ханов / ПГ

Центробанк рекомендовал кредитным организациям продлить до 1 октября 2021 года реструктуризацию кредитов и займов для граждан и субъектов малого и среднего предпринимательства (МСП). Об этом 30 июня сообщается на сайте регулятора.

Об этом 30 июня сообщается на сайте регулятора.

Как уточнили в ЦБ, такое решение было принято в связи с ростом распространения коронавирусной инфекции и введёнными ограничительными мерами, которые могут повлиять на возможность граждан и предпринимателей своевременно обслуживать задолженность по кредитам и займам.

В регуляторе заявили, что реструктуризация не окажет негативного влияния на кредитную историю заёмщика, поскольку соответствующие рекомендации были даны кредиторам и бюро кредитных историй.

Читайте также:

• Банки хотят обязать сообщать заёмщикам о причинах отказа в кредитных каникулах • Президент предложил ввести новый механизм кредитования МСП • Журавлёв предложил предоставлять кредитные каникулы после пандемии

«Накопленный к настоящему моменту времени запас капитала в банковском секторе, а также роспуск с 30 июня 2021 года макропруденциального буфера по потребительским кредитам позволяют банкам обеспечить потребность в резервировании для реструктурированных ссуд», — отметили в ЦБ.

Центробанк также принял решение продлить до 30 сентября 2021 года снятие отраслевых ограничений по программе стимулирования кредитования малого и среднего бизнеса, которая реализуется при поддержке корпорации МСП. Для получения такого кредита предпринимателям необходимо обратиться в один из уполномоченных банков программы.

Как писала «Парламентская газета», с 1 апреля должна была прекратить действие рекомендация ЦБ по реструктуризации кредитов граждан и представителей малого и среднего бизнеса, чьё финансовое положение ухудшилось из-за пандемии, но регулятор продлил её до 1 июля.

Ранее, выступая на пленарном заседании Петербургского международного экономического форума, Президент России Владимир Путин предложил ввести новый механизм кредитования МСП, так называемое зонтичное предоставление поручительства. Он пояснил, что корпорация МСП будет выдавать поручительства по кредитам в банках-партнёрах и тем самым возьмёт на себя часть рисков. По его словам, это сделает займы для малого и среднего бизнеса более доступными.

Что такое реструктуризация кредита — Бинкор

Я ознакомлен со следующими положениями и согласен на их применение:

Настоящим даю свое согласие ООО «Бинкор» (юр. адрес: г. Москва, ул. Таганская, д. 3) на обработку в соответствии с Федеральным законом № 152-ФЗ от 27.07.2006 «О персональных данных» любой информации, относящейся ко мне, полученной как от меня, так и от третьих лиц, как с использованием средств автоматизации, так и без использования таких средств, то есть на совершение следующих действий: Сбор, систематизацию, накопление, хранение, уточнение (обновление, изменение), использование, блокирование, обезличивание, уничтожение, а так же право на распространение (передачу и трансграничную передачу) третьим лицам моих персональных данных, в том числе, но не исключительно: фамилии, имени, отчества, данных и реквизитов документа (-тов), удостоверяющих личность, сведений о гражданстве, дате и месте рождения, адресе регистрации, фактическом адресе, семейном, социальном, имущественном положении (в том числе данных об имуществе), образовании, профессии, доходах и расходах. Настоящим выражаю свое согласие на то, что ООО «Бинкор» вправе поручить обработку относящейся ко мне информации, указанной в настоящем пункте, компаниям-партнерам их наименования размещены на сайте www.binkor.ru, в связи с чем компании вправе осуществлять в отношении такой информации действия и обрабатывать такую информацию способами, предусмотренными в настоящем пункте.

Настоящим выражаю свое согласие на то, что ООО «Бинкор» вправе поручить обработку относящейся ко мне информации, указанной в настоящем пункте, компаниям-партнерам их наименования размещены на сайте www.binkor.ru, в связи с чем компании вправе осуществлять в отношении такой информации действия и обрабатывать такую информацию способами, предусмотренными в настоящем пункте.

Настоящее согласие дается мной:

Для осуществления проверки предоставленных мной информации и сведений; Для целей продвижения на рынке (в том числе путем осуществления прямых контактов со мной с помощью средств связи, включая почтовые отправления, телефонную связь, электронные средства связи, в том числе SMS-сообщения, факсимильную связь и другие средства связи) продуктов (услуг) ООО «Бинкор», совместных продуктов компаний-партнеров и третьих лиц, продуктов (товаров, работ, услуг) третьих лиц.

Согласие, данное в настоящем пункте, предоставляется на срок моей жизни. Исполнение мной своих обязательств по Договорам, либо прекращение Договоров, заключенных между мною ООО «Бинкор» как на дату подписания настоящего Согласия, так и в будущем, не прекращают действие настоящего согласия. Обработка и хранение персональных данных будет осуществляться в течение всего срока действия настоящего согласия. Настоящее согласие может быть отозвано мною посредством направления в ООО «Бинкор» письменного уведомления, полученного ООО «Бинкор».

Просим обратить внимание

Наша компания ни при каких условиях не берет денежные средства до оказания услуги. Никогда!

Например: у вас попросили перевести средства, чтобы узнать кредитную историю. Любые виды взимания денег до выполнения услуги от лица компании «Бинкор» — это мошенники. Если вы столкнулись с данной проблемой или уже стали жертвой мошенников просим связаться с нами Спасибо!

Реструктуризация кредита (долга) — что это такое

Обновлено 23 июля 2021- Реструктуризация — это…

- Когда она необходима

- В чём конкретная польза

- Оформление

- Программы реструктуризации

- Реструктуризация кредита в Сбербанке

- Влияние на кредитную историю

Здравствуйте, уважаемые читатели блога KtoNaNovenkogo. ru. Нередко случается, что заёмщик, взявший один или несколько кредитов, вдруг попадает в сложную финансовую ситуацию, и не может их вовремя обслуживать.

ru. Нередко случается, что заёмщик, взявший один или несколько кредитов, вдруг попадает в сложную финансовую ситуацию, и не может их вовремя обслуживать.

Есть несколько выходов: реструктуризация, рефинансирование (что это?), и самый радикальный – это банкротство.

Реструктуризация — это…

Так называется изменение условий договора, с целью сделать выплаты долга более удобными.

Здесь нужно сделать важное уточнение. Сумма, которую заёмщик должен выплатить, не уменьшается. Наоборот, она в результате может стать даже несколько больше.

Изменяются условия выплат таким образом, чтобы платить в трудной финансовой или жизненной ситуации стало легче.

Банк при этом вовсе не делает заемщику одолжение: он заинтересован в том, чтобы вся сумма долга (это что?) была погашена, и терять свою прибыль не намерен.

Поэтому реструктуризация долга выгодна обеим сторонам. Просроченные платежи буду включены при реструктуризации в новый договор с банком.

Процесс реструктуризации непростой и довольно длительный. Приходится писать заявление, приносить запрашиваемые банком документы, долго обсуждать условия. Банк может и не согласиться на реструктуризацию, и заемщику придётся использовать другие способы.

| Реструктуризация | Кредитное рефинансирование | |

|---|---|---|

| Суть | Изменение условий договора из-за наличия просрочек, уже имеющихся или ожидаемых. | Оформление нового кредита, он пойдёт на погашение уже действующего. Имеющиеся просрочки могут послужить причиной отказа. |

| Банк | Тот, в котором заключен текущий договор. | Выбранный заёмщиком. |

| Условия | Обычно кредит становится дороже, но условия его выплаты могут оказаться….скажем, не столь невыполнимыми. | Новый кредит часто оказывается более выгодным. |

| Дополнительные возможности | Нет | Можно объединить сразу несколько кредитов. |

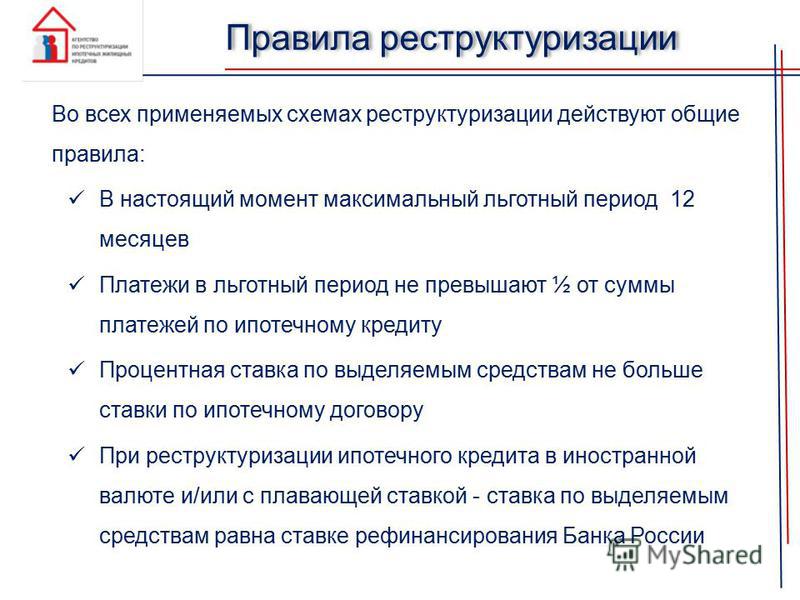

Когда реструктуризация необходима

Обращаться с просьбой о реструктуризации следует как можно раньше, как только стало понятно, что оплачивать кредит — невозможно.

Например, заёмщик серьёзно заболел, или его уволили с работы. Чем меньше просрочка, тем выгоднее будут условия реструктуризации.

Однако банк редко соглашается изменить условия договора без уже имеющейся просрочки, а сам предлагает такой вариант только тогда, когда у заёмщика уже образовалась задолженность в два и более месяца.

Условий, необходимых для рассмотрения вопроса о реструктуризации, несколько:

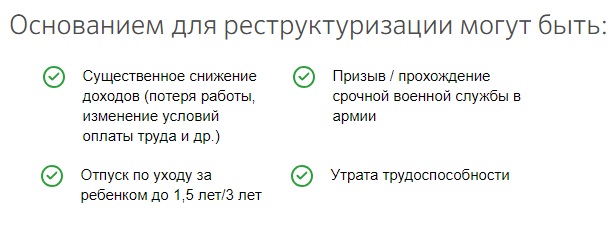

- уважительные причины просрочки выплат, подтверждённые документально. Увольнение при роспуске предприятия, справка из медицинского учреждения, резкое сокращение заработной платы;

- первое обращение заемщика по поводу реструктуризации. Подразумевается, что ранее клиент банка с такими просьбами не обращался;

- раньше проблем с выплатами у этого заёмщика не было;

- его возраст меньше 70 лет.

В чём конкретная польза реструктуризации долга

- Реструктуризация – это возможность сохранить хорошую КИ (кредитную историю), так как в БКИ сведения поступают только после двухмесячной задержки выплат.

- Способ избежать судебной тяжбы с банком, как события, малоприятного психологически.

- Возможность сохранить своё имущество. В противном случае его могут взыскать в счёт долга; выплатить долг банку на более приемлемых условиях.

Банк также оказывается в плюсе: сокращается число проблемных кредитов, что портит репутацию банка и служит основанием для проверок Центробанком с неприятными последствиями вплоть до отзыва лицензии.

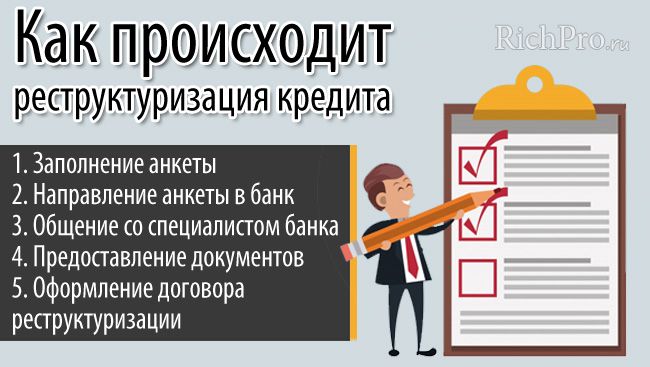

Оформление

Действовать придётся по следующему алгоритму:

- Заполнить анкету с указанием всех данных о кредите, включая суммы ежемесячных платежей.

- Указать причину обращения.

- Приложить справку о доходах, а также об имеющемся ликвидном имуществе (что это?). Если речь идёт о реструктуризации ипотеки, предоставить документы на недвижимость.

- Отдать анкету менеджеру, занимающемуся проблемными кредитами.

- Совместно с ним выбрать схему реструктуризации, которая устраивает обе стороны.

- Оформить новое соглашение с банком, в котором прописана вся схема реструктуризации и изменённый график регулярных платежей.

Если речь идёт о реструктуризации ипотеки, предоставить документы на недвижимость.

Если речь идёт о реструктуризации ипотеки, предоставить документы на недвижимость.Программы реструктуризации

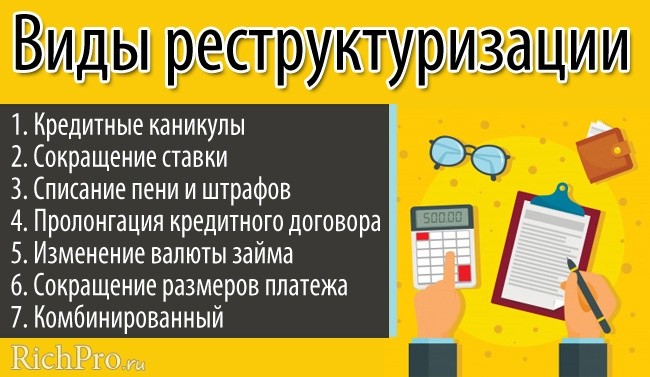

- Пролонгация договора.

Срок выплат будет увеличен, а ежемесячные выплаты – уменьшены. Если накладывались санкции (что это такое?), выплаты по ним тоже будут распределены.

Нужно учесть, что срок выплат при данном способе реструктуризации не будет превышать максимальный срок выдачи кредитов этого банка.

Нередко вместе с увеличением срока повышается и процентная ставка. Кредитные каникулы.

Во время кредитных каникул проценты по кредиту всё равно придётся платить.

Вариант привлекательный, но и самый дорогой, так как по окончании «каникул» придётся продолжать выплачивать долг в том же объёме, что и до них: он не уменьшится, несмотря на выплаченные за это время проценты.

Но способ будет приемлемым, если за время каникул удастся найти высокооплачиваемую работу.

Уменьшение процента.

Банки идут на такой вариант только при снижении ставки рефинансирования ЦБ, и предлагается такой вариант только клиентам с договором ипотеки.

- Списание штрафов.

Вариант – выгодный заёмщику, но возможный исключительно при наличии веских оснований просрочек. Или же решение суда о признании клиента банка банкротом. - Использование нескольких способов реструктуризации сразу.

Например, пролонгация может использоваться вместе со списанием неустойки. Это нестандартный банковский подход, он применяется в индивидуальном порядке после переговоров между сторонами.

Насколько он будет выгоден заёмщику, нужно рассчитывать также индивидуально, так как суммироваться будут и негативные последствия.

Реструктуризация кредита в Сбербанке

Каждая кредитно-финансовая организация предлагает варианты, наиболее удобные для неё в текущий момент времени.

Так, например, реструктуризация кредита Сбербанком возможна в следующих вариантах:

- Изменить валюту. Перевести долларовый кредит в рублёвый, чтобы не зависеть от колебаний курса.

- Увеличить срок выплат и, соответственно, снизить ежемесячную сумму.

- Отсрочить погашение, то есть, временно снизить сумму регулярного платежа.

Реструктуризацию долга по кредитным картам Сбербанк не проводит.

Влияние реструктуризации на КИ

Сохранить хорошую КИ (кредитную историю) можно, только когда реструктуризация начата ещё до появления просрочки.

Тогда в БКИ появятся данные о новом договоре. Если же реструктуризация началась позже, КИ будет испорчена, но не самой реструктуризацией долга, а его наличием.

Если реструктуризацию инициировал банк при внушительном сроке задолженности, КИ окажется полностью испорченной.

В реструктуризации всё же отказано? Можно попробовать подать заявление ещё раз, а у банка потребовать выдать письменный отказ.

Удачи вам! До скорых встреч на страницах блога KtoNaNovenkogo.ru

Эта статья относится к рубрикам:

В Центробанке оценили динамику по реструктуризации кредитов

https://ria.ru/20200423/1570470707.html

В Центробанке оценили динамику по реструктуризации кредитов

В Центробанке оценили динамику по реструктуризации кредитов — РИА Новости, 23.04.2020

В Центробанке оценили динамику по реструктуризации кредитов

Банк России отмечает положительную динамику по реструктуризации кредитов, в ближайшие дни банки выведут работу на полную мощность, заявила глава ЦБ РФ Эльвира… РИА Новости, 23.04.2020

2020-04-23T15:42

2020-04-23T15:42

2020-04-23T15:42

экономика

центральный банк рф (цб рф)

эльвира набиуллина

/html/head/meta[@name=’og:title’]/@content

/html/head/meta[@name=’og:description’]/@content

https://cdnn21.img.ria.ru/images/156236/29/1562362958_0:195:3192:1991_1920x0_80_0_0_34d571bc35e9c91ebaf942d42428ba5e. jpg

jpg

МОСКВА, 23 апр — РИА Новости. Банк России отмечает положительную динамику по реструктуризации кредитов, в ближайшие дни банки выведут работу на полную мощность, заявила глава ЦБ РФ Эльвира Набиуллина на совещании на тему реализации мер поддержки экономики в сфере банковского кредитования.»Вместе с правительством мы осуществляем постоянный мониторинг того, как идет процесс реструктуризации кредитов. Я бы хотела подчеркнуть, что масштабы реструктуризации действительно беспрецедентные. Меньше чем за месяц действия программ заявок на реструктуризацию поступило больше, чем в целом за прошлый год. Например, число заявок в 16 банков на 15 апреля на реструктуризацию было 554 тысячи, и только за эту неделю в системно значимые кредитные организации еще поступило 230 тысяч заявок», — сказала она.Это означает, что банкам нужно перестраивать свои бизнес процессы, чтобы оперативнее рассматривать эти заявки и принимать решения, добавила Набиуллина.»Мы здесь отмечаем положительную динамику с точки зрения роста рассмотренных и одобренных заявок. Рассчитываем, что в ближайшие дни банки выведут работу по программам на полную мощность», — сказала она.По ее словам, кроме программ, где права заемщиков реструктурировать кредиты прописаны в законах, банки реализуют и собственные программы реструктуризации для своих клиентов, и они тоже достаточно масштабны.В целом по 11 системно значимым кредитным организациям процент одобряемых обращений вырос примерно до 60% от числа рассмотренных обращений. «На прошлой неделе это было около 44%, неделей ранее — около 14%. То есть динамика положительная, но, безусловно, есть еще потенциал для роста», — отметила она.

Рассчитываем, что в ближайшие дни банки выведут работу по программам на полную мощность», — сказала она.По ее словам, кроме программ, где права заемщиков реструктурировать кредиты прописаны в законах, банки реализуют и собственные программы реструктуризации для своих клиентов, и они тоже достаточно масштабны.В целом по 11 системно значимым кредитным организациям процент одобряемых обращений вырос примерно до 60% от числа рассмотренных обращений. «На прошлой неделе это было около 44%, неделей ранее — около 14%. То есть динамика положительная, но, безусловно, есть еще потенциал для роста», — отметила она.

https://ria.ru/20200423/1570469896.html

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

2020

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

Новости

ru-RU

https://ria. ru/docs/about/copyright.html

ru/docs/about/copyright.html

https://xn--c1acbl2abdlkab1og.xn--p1ai/

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

https://cdnn21.img.ria.ru/images/156236/29/1562362958_694:175:3192:2048_1920x0_80_0_0_6f27de6f700e2959053860dba5a73de8.jpgРИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

экономика, центральный банк рф (цб рф), эльвира набиуллина

МОСКВА, 23 апр — РИА Новости. Банк России отмечает положительную динамику по реструктуризации кредитов, в ближайшие дни банки выведут работу на полную мощность, заявила глава ЦБ РФ Эльвира Набиуллина на совещании на тему реализации мер поддержки экономики в сфере банковского кредитования.

«Вместе с правительством мы осуществляем постоянный мониторинг того, как идет процесс реструктуризации кредитов. Я бы хотела подчеркнуть, что масштабы реструктуризации действительно беспрецедентные. Меньше чем за месяц действия программ заявок на реструктуризацию поступило больше, чем в целом за прошлый год. Например, число заявок в 16 банков на 15 апреля на реструктуризацию было 554 тысячи, и только за эту неделю в системно значимые кредитные организации еще поступило 230 тысяч заявок», — сказала она.

23 апреля 2020, 15:30

Центробанк видит рост необходимости реструктуризации кредитовЭто означает, что банкам нужно перестраивать свои бизнес процессы, чтобы оперативнее рассматривать эти заявки и принимать решения, добавила Набиуллина.

«Мы здесь отмечаем положительную динамику с точки зрения роста рассмотренных и одобренных заявок. Рассчитываем, что в ближайшие дни банки выведут работу по программам на полную мощность», — сказала она.

По ее словам, кроме программ, где права заемщиков реструктурировать кредиты прописаны в законах, банки реализуют и собственные программы реструктуризации для своих клиентов, и они тоже достаточно масштабны.

В целом по 11 системно значимым кредитным организациям процент одобряемых обращений вырос примерно до 60% от числа рассмотренных обращений. «На прошлой неделе это было около 44%, неделей ранее — около 14%. То есть динамика положительная, но, безусловно, есть еще потенциал для роста», — отметила она.

19 марта 2020, 12:27ИнфографикаКоронавирусу вопреки: как государство поддержит население и бизнесИнфографика

ПосмотретьЧто означает реструктуризация долга?

Реструктуризация долга — это процесс, при котором значительная часть, обычно 60-80%, погашается, а оставшаяся часть выплачивается в течение периода до 5 лет без процентов.

Это принципиально способ избежать банкротства. Кредиторам это нравится, потому что они получают что-то взамен того, что они ссудили. Для сравнения: обанкротившийся должник всегда стоит намного меньше, а в некоторых случаях ничего не стоит для кредиторов.

Хотя реструктуризация долга действительно сопряжена с некоторыми расходами, в первую очередь с ударом по вашему кредитному рейтингу, это очень эффективный способ начать все сначала, если он включает надежный компонент финансового оздоровления.

Бремя выплаты суммы каждый месяц для обслуживания неконтролируемого долга ужасно велико. Он представляет собой плату за прошлые ошибки, которые лишают человека возможности жить, пусть даже скромно, настоящим. Что еще более важно, он действует как существенное препятствие для накопления на пенсию или первоначального взноса за дом.

Некоторые из характеристик:

У вас есть до пяти лет на беспроцентную выплату. За досрочную выплату штраф не взимается. Фактически, в ваших интересах вернуть его как можно скорее, потому что он остается в вашей записи как R7 в течение трех лет после вашего последнего платежа.Так, например, если вы выплатите его за три года, он останется там в течение этих трех лет плюс еще 3 года.

Реструктуризация долга не означает выплату всей вашей задолженности. Хотя может показаться альтруизмом выплачивать все, что вы должны, проблема в том, что, несмотря на самые лучшие намерения, этот курс часто заканчивается неудачей, потому что ежемесячное бремя слишком велико. Самый важный способ действий — начать все заново. Но работа с долгом не должна осуществляться изолированно, план реструктуризации должен включать комплексную программу восстановления кредита, иначе вы останетесь уязвимыми для будущих финансовых неудач и исключены из основных банковских / кредитных продуктов из-за плохой кредитной истории.

Самый важный способ действий — начать все заново. Но работа с долгом не должна осуществляться изолированно, план реструктуризации должен включать комплексную программу восстановления кредита, иначе вы останетесь уязвимыми для будущих финансовых неудач и исключены из основных банковских / кредитных продуктов из-за плохой кредитной истории.

Реструктуризация долга не означает отказ от ответственности по урегулированию долгов перед кредиторами. Простое игнорирование вашей долговой проблемы не приведет к снятию с вас ответственности. Неуплата долгов приведет к тому, что кредиторы передадут ваш долг коллекторскому агентству, вынесут судебное решение против вас и даже к вашей заработной плате или пенсии будут применены взыскания или залоговое удержание в отношении активов. План реструктуризации долга означает заключение договора, который становится обязательным между вами и вашими кредиторами, в котором вы обязуетесь выплатить часть долга обратно.

Это не означает быстрого выхода из ситуации с задолженностью. Требуется обязательство завершить предложение в сроки, изложенные в начале. После того, как вы сделаете предложение своим кредиторам, и они согласны с условиями, вы должны выполнить свою часть соглашения, выполнив непрерывные платежи на срок до пяти лет. Задержка на три платежа приведет к аннулированию вашего контракта, и вы снова вернетесь со своим долгом.

Реструктуризация долга не означает обременения всей вашей жизни.Как только ваше предложение будет успешно завершено через три года, оно будет навсегда удалено из вашей кредитной истории.

Реструктуризация долга не позволит вам немедленно получить доступ к кредиту. Вы должны доказать кредиторам, что можете ответственно управлять кредитом. Действительно приятной особенностью предложения потребителя в рамках плана реструктуризации является то, что вы можете начать процесс восстановления своего кредита вскоре после его подачи. Вам не нужно ждать, пока он будет завершен.

Убедившись, что все сообщается правильно и после того, как предложение принято, вы можете выйти и получить обеспеченную кредитную карту в качестве первого шага к процессу восстановления вашего кредита. Это достигается путем внесения первоначального взноса на кредитную карту, использования ее и полной выплаты ежемесячного остатка. При этом важно, чтобы вы никогда не превышали 75% лимита. Лучше всего, если вы сможете держать его ниже 50%. Это дает начало получению положительных результатов в вашем кредитном отчете и демонстрации ответственного использования кредита. Это всего лишь один инструмент, который является частью вашего общего плана восстановления кредита, который займет ок.18 месяцев и помогли, если вы сможете оплатить предложение раньше.

Это достигается путем внесения первоначального взноса на кредитную карту, использования ее и полной выплаты ежемесячного остатка. При этом важно, чтобы вы никогда не превышали 75% лимита. Лучше всего, если вы сможете держать его ниже 50%. Это дает начало получению положительных результатов в вашем кредитном отчете и демонстрации ответственного использования кредита. Это всего лишь один инструмент, который является частью вашего общего плана восстановления кредита, который займет ок.18 месяцев и помогли, если вы сможете оплатить предложение раньше.

Как видите, комплексный план реструктуризации долга — это больше, чем просто работа с долгом, и в сочетании с программой восстановления кредита это действительно эффективное средство выбраться из жизни, наполненной чрезмерными долгами, обременительными ежемесячными платежами и плохой кредитной историей. Для многих это действительно единственный эффективный способ начать все заново.

Об авторе:

Лоуренс Херценберг управляет офисом по реструктуризации долга в Ньюмаркете, Онтарио. Он написал множество статей об индустрии долга.

Он написал множество статей об индустрии долга.

Лоуренс Герценберг

Тел .: 289-803-6314

Веб-сайт Newmarket

Как банк реструктурирует ссуду? Банкир объясняет обман

RBI. В четверг RBI дал кредиторам возможность пересмотреть ссуды, чтобы накачать экономику, начавшую первое годовое сокращение за более чем четыре десятилетия. Разовая реструктуризация кредитов, объявленная губернатором Шактикантой Дасом, позволяет банкам пересматривать сроки соглашений с заемщиками, которые должны были выплатить свои кредиты 1 марта, когда мир все еще пытался расшифровать вирус.По мнению экспертов, RBI еще не прояснил, какие типы личных займов могут быть предоставлены в соответствии с этим изменением, направленным на смягчение удара пандемии по находящимся в затруднительном положении предприятиям и домашним хозяйствам.

Банкир-ветеран Санджай Такур, возглавляющий стратегию в одном из ведущих частных кредиторов Индии, помог нам расшифровать эту финансовую уловку. Отредактированные отрывки.

Отредактированные отрывки.

Что такое реструктуризация кредита?

Проще говоря, реструктуризация кредита / долга означает изменение существующих условий кредитного договора для заемщика.Это должно облегчить управление основной суммой ссуды (первоначальный размер ссуды) и процентными обязательствами, причитающимися кредитору, которым является банк или NBFC.

Что включает в себя этот процесс?

Реструктуризация может включать либо продление срока погашения кредита, либо изменение частоты процентных обязательств на взаимосогласованных условиях на основе оценки каждого случая. Реструктуризация — это крайний вариант, который выбирают, когда заемщик подвержен риску дефолта из-за таких причин, как Covid-19, или любых других факторов, которые могут привести к серьезному нарушению спроса и цепочки поставок.

Допустим, заемщик должен заплатить банку 100 000 рупий в течение трех лет с уплатой процентов в размере 4% годовых. Но похоже, что заемщик может объявить дефолт. Каким образом банк может реструктурировать эту ссуду?

Но похоже, что заемщик может объявить дефолт. Каким образом банк может реструктурировать эту ссуду?

Срок владения ссудой может быть увеличен до пяти лет с той же процентной ставкой, чтобы уменьшить ежемесячные обязательства по погашению после оценки для защиты заемщика и, следовательно, защиты активов кредитора. У заемщика появляется больше времени, чтобы оживить свой бизнес или получить внешний долг или собственный капитал для погашения обязательства по кредиту.

Чем это отличается от реструктуризации EMI?

Реструктуризация EMI — это не что иное, как продление срока ссуды для сокращения и облегчения ежемесячных обязательств заемщика по погашению.

Что RBI подразумевает под «единовременной» реструктуризацией кредита?

Это называется «единовременным», потому что существует график с определенными сроками и условиями для получения права на реструктуризацию корпораций, ММСП и личных займов.

На каком основании реструктуризация различается в отдельных случаях?

Основное различие заключается в вызове плана разрешения проблем, который может быть выполнен в любое время до 31 декабря 2020 года и должен быть реализован в течение 90 дней с момента вызова для физического лица, по сравнению с 180 днями вызова для не физических лиц или компаний. /бизнес.

/бизнес.

Каков наилучший сценарий для банков и заемщиков?

Наилучший вариант для кредитора — это защитить портфель от разорения, что в соответствии с новым руководством по реструктуризации означает снижение резервов. Следовательно, банки оказывают положительное влияние на прибыль и убытки. Заемщик, с другой стороны, получает удобное двухлетнее окно, чтобы оживить свой бизнес или получить дополнительное финансирование извне, которое может быть конвертируемым долгом или собственным капиталом в погашаемую ссуду. Срок погашения упрощается за счет реструктуризации платежных обязательств.

Руководство по реструктуризации, рефинансированию и консолидации вашего долга — Expensiversity

Можете ли вы или должны ли вы реструктурировать свой долг или рефинансировать свой долг, будет зависеть от вашей уникальной финансовой ситуации, ваших конкретных потребностей и от того, какие варианты действительно жизнеспособны для вас в зависимости от ваших обстоятельств (например, ваш кредитор (кредиторы), размер вашего долга есть и другие факторы). Не каждый долг можно будет реструктурировать, поскольку это исключительно на усмотрение кредитора, и консолидация или рефинансирование вашего долга не всегда будет для вас выгодным.

Цели этой статьи — помочь вам понять разницу между реструктуризацией долга и рефинансированием / консолидацией долга, чтобы дать вам объяснение того, как вы можете использовать эти два инструмента управления долгом. Мы также хотим использовать эту статью, чтобы предоставить вам краткий обзор некоторых других вариантов управления долгом, которые могут быть вам доступны, что мы и сделали в последнем разделе статьи.

Зная, какие варианты доступны вам, и понимая, как реструктуризация долга и рефинансирование / консолидация долга работают как инструменты управления долгом, а также понимая, как вы собираетесь эффективно использовать эти два инструмента, вы, надеюсь, сможете принять усиление роли в обеспечении вашей текущей и будущей финансовой стабильности.

Реструктуризация долга и рефинансирование / консолидация долга — два наиболее широко используемых инструмента управления долгом, доступных потребителям в Соединенных Штатах.

Различия между реструктуризацией долга и рефинансированием / консолидацией долга:

Реструктуризация долга и рефинансирование / консолидация долга — два наиболее широко используемых инструмента управления долгом, доступных потребителям в Соединенных Штатах. Консолидация долга и реструктуризация долга имеют много общего в своей основе, когда речь идет о снижении ежемесячных затрат по долгу и общей стоимости долга, но это не одна и та же форма облегчения управления долгом.Мы выделили основные различия между ними здесь:

- Реструктуризация долга: с другой стороны, реструктуризация долга — это процесс, в котором должник и их кредитор согласовывают сумму, которую заемщик может выплатить, вместо того, чтобы должник был обязан выплатить долг полностью. Часто платеж по реструктуризации долга должен быть произведен единовременно или небольшим количеством платежей, вместо того, чтобы разрешить выплату в течение периода времени, на который было заключено первоначальное соглашение о долге, что является частью сделки. от реструктуризации долга.Кредитору выплачивается часть долга в короткие сроки вместо того, чтобы возлагать на должника ответственность за первоначальный долг, когда они не могут его погасить / продолжать платить по первоначальной ставке, и должник больше не является обязан полностью погасить оставшуюся задолженность.

- Рефинансирование / консолидация долга: этот инструмент управления долгом позволяет превратить несколько долгов в один. Это упрощает работу с долгом, поскольку теперь заемщику нужно произвести только один платеж одному финансовому учреждению, а не несколько платежей, которые часто производятся в несколько финансовых учреждений.Чтобы консолидация долга оказала наибольшее влияние на вашу финансовую стабильность, этот единственный новый долг, который вы берете на себя, должен иметь лучшие условия, чем ваши предыдущие долги, например, предлагать лучшую процентную ставку или иметь более предпочтительный срок. Поскольку один большой заем (мы надеемся) взят под более низкую процентную ставку, это приведет как к снижению ежемесячных затрат на погашение, так и к снижению общих затрат на погашение долга. Кроме того, многие люди обнаруживают, что консолидация своего долга облегчает отслеживание их денежных потоков, и они с меньшей вероятностью забудут произвести платеж.

от реструктуризации долга.Кредитору выплачивается часть долга в короткие сроки вместо того, чтобы возлагать на должника ответственность за первоначальный долг, когда они не могут его погасить / продолжать платить по первоначальной ставке, и должник больше не является обязан полностью погасить оставшуюся задолженность.

от реструктуризации долга.Кредитору выплачивается часть долга в короткие сроки вместо того, чтобы возлагать на должника ответственность за первоначальный долг, когда они не могут его погасить / продолжать платить по первоначальной ставке, и должник больше не является обязан полностью погасить оставшуюся задолженность. Кроме того, многие люди обнаруживают, что консолидация своего долга облегчает отслеживание их денежных потоков, и они с меньшей вероятностью забудут произвести платеж.

Кроме того, многие люди обнаруживают, что консолидация своего долга облегчает отслеживание их денежных потоков, и они с меньшей вероятностью забудут произвести платеж.Вам не нужно самостоятельно консолидировать или рефинансировать свой долг. Существуют сторонние компании и некоммерческие организации, которые могут обсудить условия консолидации долга от вашего имени. Кроме того, есть компании, которые вы можете нанять для ведения переговоров по урегулированию или реструктуризации вашего долга, но в целом это плохой вид для вас, если только сумма долга, которую вам нужно согласовать, не является значительной, потому что это требует, чтобы вы наняли и заплатили третье лицо для переговоров с вашим должником.В конце концов, вы не можете рассчитаться со своим должником.

Теперь, когда мы объяснили различия между этими двумя инструментами управления долгом, мы дадим объяснение того, как на самом деле их использовать в следующих двух разделах.

Как реструктурировать долг:

Реструктуризация долга часто требует, чтобы вы пришли к соглашению с организацией, перед которой вы задолжали, и они не обязаны позволять вам реструктурировать свой долг с ними ни при каких обстоятельствах, кроме одного. Однако то, что они обычно не связаны обязательствами, не означает, что вы не можете пытаться прийти к соглашению о реструктуризации с ними.

Однако то, что они обычно не связаны обязательствами, не означает, что вы не можете пытаться прийти к соглашению о реструктуризации с ними.

Есть пять шагов, которые вам необходимо предпринять, чтобы реструктурировать свой долг, при условии, что ваш должник в конечном итоге решит работать с вами:

- Свяжитесь с должником: Первый шаг, который вам нужно предпринять при попытке реструктурировать свой долг, — это связаться с должником, которому вы в настоящее время обязаны. В зависимости от вашего должника вам может потребоваться связаться с ним определенным образом, или они могут позволить вам связаться с ними различными способами, например через Интернет, по почте, по телефону или лично.Когда вы входите в контакт со своим должником, вам необходимо объяснить им финансовые трудности, с которыми вы в настоящее время сталкиваетесь, и то, как это отразилось на вас. Постарайтесь четко указать, что вы можете, а что не можете делать в отношении выплаты кредита. Многие должники будут сочувствовать вам, если вы проявите большую нужду, и в дополнение к этому для них часто более выгодно с финансовой точки зрения позволить вам реструктурировать свой долг, чем отправлять ваш долг в сборы и просто надеяться, что они увидят оплата долга и связанные с этим комиссии в будущем;

- Дождитесь ответа должника: После того, как они объяснили им ситуацию и попросили разрешить вам реструктурировать ваш долг, вам нужно будет дождаться их ответа на ваш запрос, если вы не связались с ними лично.Их ответ может включать любые условия реструктуризации вашего долга, если они решат, что это лучший путь для них;

- Взвесьте свои варианты: Если они предоставили вам новые условия погашения вашего долга, вам нужно будет решить, будет ли это новое соглашение тем, что снимет с вас финансовое бремя в достаточной степени, чтобы вы могли оставаться в курсе с вашими новыми платежами, или если вы должны попытаться заставить их согласиться на более выгодные условия, или даже если вам следует вообще пойти другим путем;

- Вести переговоры: , если должник предоставил вам новые условия для согласования, и они все еще недостаточны для вас для достижения некоторого подобия финансовой стабильности, но вы все равно хотите попытаться реструктурировать свой долг с ними, тогда вам понадобится попытаться обсудить условия и заключительный шаг;

- Принять новые согласованные условия: , если они в конечном итоге решат разрешить вам реструктуризацию вашего долга, и они ответят на ваши переговоры новым набором условий, которые приемлемы для вас, или первоначальное предложение было приемлемым для вас, тогда вам нужно будет принять условия и подписать с ними новое соглашение. После подписания нового соглашения вы должны будете следовать своему новому плану платежей и следовать новому соглашению в меру своих возможностей, иначе весь процесс попытки реструктуризации вашего долга в конечном итоге оказался бесполезным для вашей ситуации.

Многие должники будут сочувствовать вам, если вы проявите большую нужду, и в дополнение к этому для них часто более выгодно с финансовой точки зрения позволить вам реструктурировать свой долг, чем отправлять ваш долг в сборы и просто надеяться, что они увидят оплата долга и связанные с этим комиссии в будущем;

Многие должники будут сочувствовать вам, если вы проявите большую нужду, и в дополнение к этому для них часто более выгодно с финансовой точки зрения позволить вам реструктурировать свой долг, чем отправлять ваш долг в сборы и просто надеяться, что они увидят оплата долга и связанные с этим комиссии в будущем; После подписания нового соглашения вы должны будете следовать своему новому плану платежей и следовать новому соглашению в меру своих возможностей, иначе весь процесс попытки реструктуризации вашего долга в конечном итоге оказался бесполезным для вашей ситуации.

После подписания нового соглашения вы должны будете следовать своему новому плану платежей и следовать новому соглашению в меру своих возможностей, иначе весь процесс попытки реструктуризации вашего долга в конечном итоге оказался бесполезным для вашей ситуации.Как мы упоминали в начале этого раздела, — это одна ситуация, когда должник не может отказать им в реструктуризации вашего долга. Это, однако, всегда должно быть последним вариантом для всех. Если вы должны были подавать в соответствии с главой 13 «Банкротство», а иногда и в соответствии с главой 11 «Банкротство», которые рассматриваются в разделе « Дополнительные варианты управления долгом » этой статьи (вместе с 7-м банкротством), тогда у вас будет постановление суда. это реструктурирует ваш долг и даст вам от трех до пяти лет на выплату новой суммы долга, предписанной судом.

Как рефинансировать долг:

Рефинансирование долга — это немного сложнее, чем реструктуризация долга, поскольку существуют разные подходы к рефинансированию ссуд, в зависимости от того, какой тип ссуды у вас есть. Однако рефинансирование вашего долга — это инструмент управления долгом, который более надежен, чем реструктуризация долга, поскольку вам не нужно просить должника простить часть вашего долга или вносить другие изменения в ваше первоначальное соглашение о долге. В этом разделе мы рассмотрим некоторые из наиболее распространенных типов кредитов, которые можно рефинансировать:

- Рефинансирование студенческих ссуд:

Процесс рефинансирования ваших студенческих ссуд незначительно варьируется в зависимости от того, какие студенческие ссуды вы еще должны.Существует три основных типа студенческих ссуд, каждый со своими процентными ставками и кредиторами, которые могут сделать рефинансирование ваших студенческих ссуд немного менее простым, чем рефинансирование других типов ссуд:

- Частные студенческие ссуды: это обычно традиционные личные ссуды, которые просто использовались для оплаты расходов, связанных с посещением высшего учебного заведения, таких как обучение, учебники, жилье и тому подобное. Частные студенческие ссуды — хороший кандидат для рефинансирования.

- Несубсидированные федеральные студенческие ссуды: Эти типы федеральных студенческих ссуд представляют собой ссуды, по которым проценты начисляются во время вашего учебы в школе, в течение льготного периода по ссуде, когда вам не нужно производить какие-либо платежи по ссуде, и во время отсрочки , в случае отсрочки ссуды. Если вы решите не выплачивать начисленные проценты до того момента, когда вы должны начать выплачивать основную сумму займа, то эти начисленные проценты добавляются к общей стоимости займа.В зависимости от того, какая сумма причитается по несубсидированным федеральным студенческим займам, какая процентная ставка у вашего несубсидированного федерального студенческого займа и какие процентные ставки вы можете получить от другого кредитора, рефинансирование этих займов может быть разумным решением, и ;

- Субсидированные федеральные студенческие ссуды: Субсидированные федеральные студенческие ссуды не начисляют проценты так же, как другие типы ссуд, потому что правительство США временно покрывает расходы. Эти типы ссуд также называются прямыми субсидированными ссудами, и для того, чтобы подать заявку на них, вы должны заполнить форму Бесплатного заявления на федеральную помощь студентам (также известную как FAFSA). Поскольку государство временно покрывает расходы на эти студенческие ссуды, и поэтому они не начисляют проценты в течение определенного периода времени, лучше всего рефинансировать эти ссуды только в том случае, если у вас есть такая возможность, и это имеет финансовый смысл, поскольку рефинансированная ссуда будет начисляются проценты.

Частные студенческие ссуды — хороший кандидат для рефинансирования.

Частные студенческие ссуды — хороший кандидат для рефинансирования. Эти типы ссуд также называются прямыми субсидированными ссудами, и для того, чтобы подать заявку на них, вы должны заполнить форму Бесплатного заявления на федеральную помощь студентам (также известную как FAFSA). Поскольку государство временно покрывает расходы на эти студенческие ссуды, и поэтому они не начисляют проценты в течение определенного периода времени, лучше всего рефинансировать эти ссуды только в том случае, если у вас есть такая возможность, и это имеет финансовый смысл, поскольку рефинансированная ссуда будет начисляются проценты.

Эти типы ссуд также называются прямыми субсидированными ссудами, и для того, чтобы подать заявку на них, вы должны заполнить форму Бесплатного заявления на федеральную помощь студентам (также известную как FAFSA). Поскольку государство временно покрывает расходы на эти студенческие ссуды, и поэтому они не начисляют проценты в течение определенного периода времени, лучше всего рефинансировать эти ссуды только в том случае, если у вас есть такая возможность, и это имеет финансовый смысл, поскольку рефинансированная ссуда будет начисляются проценты.Если у вас есть сочетание двух или более разных типов студенческих ссуд, вы всегда можете получить ссуду у традиционного финансового кредитора (например, банка или кредитного союза) и использовать эти средства не только для погашения ваши частные студенческие ссуды, а также оставшиеся студенческие ссуды, предоставленные федеральным правительством.

- Рефинансирование долга по кредитной карте: Процесс рефинансирования долга по кредитной карте довольно прост, независимо от того, по скольким кредитным картам у вас есть задолженность. Вы либо загружаете одну кредитную карту с процентной ставкой, которая ниже, чем у других, с задолженностью, которая у вас есть по другим кредитным картам (позвонив в каждую компанию, выпускающую кредитные карты и выплачивая оставшуюся задолженность с помощью выбранной вами кредитной карты), либо вы возьмите личную ссуду у кредитора, который может предложить вам более низкую процентную ставку, чем по кредитным картам, и используйте эту ссуду для выплаты долга по кредитной карте.

- Рефинансирование жилищных ипотечных ссуд: ипотечных ссуд — это один из двух различных типов ссуд, которые чаще всего рефинансируются (второй — автокредиты). Процесс рефинансирования ипотечной ссуды столь же прост, как и процесс рефинансирования ссуды. Вы просто находите кредитора, который готов предложить вам ссуду в размере, необходимом для погашения вашей текущей ипотечной ссуды, и они готовы предложить эту ссуду по более высокой процентной ставке, чем ваша текущая ссуда.Используя эту новую ссуду, вы просто выплачиваете ипотечную ссуду от первоначального кредитора. Поскольку процентная ставка по новой ссуде лучше, и поскольку вы, вероятно, уже выплатили хотя бы часть основной суммы первоначальной ссуды (что означает, что новая сумма ссуды будет меньше суммы первоначальной ссуды), ваши ежемесячные выплаты по ипотеке уменьшатся. заметно. Помимо получения более высоких ставок по рефинансированной жилищной ссуде, некоторые люди предпочитают рефинансировать свой жилищный ссуду, чтобы изменить срок их действия с 30-летней ипотеки на 15-летнюю ипотеку.Процентные ставки, как правило, ниже по 15-летним ипотечным кредитам, поскольку это происходит даже в том случае, если вы не рефинансируете через кредитора, который предлагает более низкую процентную ставку по ссуде, и проценты будут начисляться только за половину периода времени по сравнению с 30-летним периодом. -годовая ипотека.

- Рефинансирование автокредитов: при попытке рефинансировать ваш автокредит, у большинства кредиторов есть очень конкретные рекомендации относительно того, имеете ли вы право на рефинансирование или нет, например, ограничения на возраст транспортного средства, ограничение на количество миль, разрешенных для проезда. находиться на транспортном средстве, и если есть какие-либо непогашенные лимиты баланса.Если вы не можете рефинансировать свой автокредит, но испытываете финансовые затруднения, реструктуризация долга по автокредиту может быть для вас лучшим вариантом.

- Рефинансирование ссуд для малого бизнеса: , если вы взяли ссуду для малого бизнеса у традиционного кредитора (например, частного банка или кредитного союза), то вы можете, как правило, рефинансировать свой кредит таким же образом, как и большинство других простые займы. Найдя кредитора, который готов предоставить вам ссуду сумму денег, необходимую для выплаты первоначальной ссуды по более низкой процентной ставке, чем первоначальная ссуда, вы сможете снизить не только свои ежемесячные наличные расходы, когда речь идет о погашении ссуды, но вы также уменьшите общую сумму денег, которая требуется для полной выплаты ссуды.Есть два федеральных займа для малого бизнеса, по которым вы могли бы решить рефинансировать с помощью федерального правительства, но для этого требуется соблюдение определенных условий:

- Рефинансирование займа 7a для малого бизнеса Администрации малого бизнеса США (SBA): можно рефинансировать соответствующий требованиям кредит SBA 7a для малого бизнеса через саму Администрацию малого бизнеса, без необходимости использования сторонних финансовых учреждений. Предлагаемая ссуда должна предоставить заемщику ссуды для малого бизнеса «существенную» выгоду, о чем свидетельствует сумма платежа, которая по крайней мере на 10% меньше суммы платежа по существующей ссуде.Кроме того, необходимо предоставить письменное обоснование для каждой ссуды, объясняющее, почему текущее кредитное соглашение больше не имеет разумных условий. Если вы решите обратиться к частному кредитору для рефинансирования ссуды 7а, это также является жизнеспособным вариантом.

- Рефинансирование малого бизнеса Администрации малого бизнеса США (SBA) Заем 504: заем SBA 504 — федеральный заем, который можно использовать для покупки недвижимости и оборудования для малого бизнеса — может быть рефинансирован любым способом. частного кредитора или через саму SBA, если соблюдаются определенные требования в руководящих принципах, например: кредитная задолженность возникла в пользу соответствующего малого бизнеса не менее чем за 2 года до даты рефинансирования долга 504 заявка подана, и заемщик ссуды SBA 504 имел текущие платежи по ссуде в течение 12 месяцев, предшествующих подаче заявки на рефинансирование долга 504.

- Рефинансирование займа 7a для малого бизнеса Администрации малого бизнеса США (SBA): можно рефинансировать соответствующий требованиям кредит SBA 7a для малого бизнеса через саму Администрацию малого бизнеса, без необходимости использования сторонних финансовых учреждений.

Вы либо загружаете одну кредитную карту с процентной ставкой, которая ниже, чем у других, с задолженностью, которая у вас есть по другим кредитным картам (позвонив в каждую компанию, выпускающую кредитные карты и выплачивая оставшуюся задолженность с помощью выбранной вами кредитной карты), либо вы возьмите личную ссуду у кредитора, который может предложить вам более низкую процентную ставку, чем по кредитным картам, и используйте эту ссуду для выплаты долга по кредитной карте.

Вы либо загружаете одну кредитную карту с процентной ставкой, которая ниже, чем у других, с задолженностью, которая у вас есть по другим кредитным картам (позвонив в каждую компанию, выпускающую кредитные карты и выплачивая оставшуюся задолженность с помощью выбранной вами кредитной карты), либо вы возьмите личную ссуду у кредитора, который может предложить вам более низкую процентную ставку, чем по кредитным картам, и используйте эту ссуду для выплаты долга по кредитной карте. Поскольку процентная ставка по новой ссуде лучше, и поскольку вы, вероятно, уже выплатили хотя бы часть основной суммы первоначальной ссуды (что означает, что новая сумма ссуды будет меньше суммы первоначальной ссуды), ваши ежемесячные выплаты по ипотеке уменьшатся. заметно. Помимо получения более высоких ставок по рефинансированной жилищной ссуде, некоторые люди предпочитают рефинансировать свой жилищный ссуду, чтобы изменить срок их действия с 30-летней ипотеки на 15-летнюю ипотеку.Процентные ставки, как правило, ниже по 15-летним ипотечным кредитам, поскольку это происходит даже в том случае, если вы не рефинансируете через кредитора, который предлагает более низкую процентную ставку по ссуде, и проценты будут начисляться только за половину периода времени по сравнению с 30-летним периодом. -годовая ипотека.

Поскольку процентная ставка по новой ссуде лучше, и поскольку вы, вероятно, уже выплатили хотя бы часть основной суммы первоначальной ссуды (что означает, что новая сумма ссуды будет меньше суммы первоначальной ссуды), ваши ежемесячные выплаты по ипотеке уменьшатся. заметно. Помимо получения более высоких ставок по рефинансированной жилищной ссуде, некоторые люди предпочитают рефинансировать свой жилищный ссуду, чтобы изменить срок их действия с 30-летней ипотеки на 15-летнюю ипотеку.Процентные ставки, как правило, ниже по 15-летним ипотечным кредитам, поскольку это происходит даже в том случае, если вы не рефинансируете через кредитора, который предлагает более низкую процентную ставку по ссуде, и проценты будут начисляться только за половину периода времени по сравнению с 30-летним периодом. -годовая ипотека. находиться на транспортном средстве, и если есть какие-либо непогашенные лимиты баланса.Если вы не можете рефинансировать свой автокредит, но испытываете финансовые затруднения, реструктуризация долга по автокредиту может быть для вас лучшим вариантом.

находиться на транспортном средстве, и если есть какие-либо непогашенные лимиты баланса.Если вы не можете рефинансировать свой автокредит, но испытываете финансовые затруднения, реструктуризация долга по автокредиту может быть для вас лучшим вариантом. Предлагаемая ссуда должна предоставить заемщику ссуды для малого бизнеса «существенную» выгоду, о чем свидетельствует сумма платежа, которая по крайней мере на 10% меньше суммы платежа по существующей ссуде.Кроме того, необходимо предоставить письменное обоснование для каждой ссуды, объясняющее, почему текущее кредитное соглашение больше не имеет разумных условий. Если вы решите обратиться к частному кредитору для рефинансирования ссуды 7а, это также является жизнеспособным вариантом.

Предлагаемая ссуда должна предоставить заемщику ссуды для малого бизнеса «существенную» выгоду, о чем свидетельствует сумма платежа, которая по крайней мере на 10% меньше суммы платежа по существующей ссуде.Кроме того, необходимо предоставить письменное обоснование для каждой ссуды, объясняющее, почему текущее кредитное соглашение больше не имеет разумных условий. Если вы решите обратиться к частному кредитору для рефинансирования ссуды 7а, это также является жизнеспособным вариантом.-e1587391679230.jpg)

Дополнительные возможности управления долгом:

В этом последнем разделе мы хотели бы охватить некоторые различные ресурсы, которые мы не рассмотрели в этой статье, которые вы можете использовать, чтобы получить помощь в выплате ежемесячных платежей по долгу, если они являются лучшим вариантом для вас и вашего финансового положения. Помимо реструктуризации долга или рефинансирования долга, существует множество различных ресурсов, которые могут быть полезны для помощи в управлении своим долгом (каждый вариант помогает по-разному или в разной степени), например:

Кредитное консультирование: Бюро финансовой защиты потребителей США (CFPB) рекомендует потребителям найти законную консультационную организацию по кредитным вопросам.Эти организации часто являются некоммерческими, и их кредитные консультанты полностью сертифицированы и обучены в области потребительского кредита, финансов и управления долгом, а также составления личного бюджета;

Планы управления долгом: это программы, в которые часто можно записаться через кредитную консультационную организацию. Участвуя в Плане управления долгом, вы делаете разовый ежемесячный платеж группе кредитного консультирования, которая, в свою очередь, будет производить платеж каждому из ваших должников.В соответствии с этими планами управления долгом кредитные консультанты обычно не обсуждают какое-либо сокращение фактических сумм, которые вы должны своим должникам, но вместо этого они могут снизить общий ежемесячный платеж. Они могут добиться этого снижения, договорившись о продлении периодов, в течение которых может быть погашена кредитная линия, и попросив вашего кредитора (-ов) снизить процентные ставки по ссуде и / или отказаться от определенных сборов, связанных с кредит;

Участвуя в Плане управления долгом, вы делаете разовый ежемесячный платеж группе кредитного консультирования, которая, в свою очередь, будет производить платеж каждому из ваших должников.В соответствии с этими планами управления долгом кредитные консультанты обычно не обсуждают какое-либо сокращение фактических сумм, которые вы должны своим должникам, но вместо этого они могут снизить общий ежемесячный платеж. Они могут добиться этого снижения, договорившись о продлении периодов, в течение которых может быть погашена кредитная линия, и попросив вашего кредитора (-ов) снизить процентные ставки по ссуде и / или отказаться от определенных сборов, связанных с кредит;

Отсрочка по ссуде: Отсрочка по ссуде — это временный перерыв в выполнении обязательства по уплате согласованного ежемесячного платежа по ссуде, включая ссуду физическому лицу.Ни один кредитор не обязан предоставлять заемщику отсрочку по ссуде, но если вы в настоящее время страдаете от финансовых трудностей (например, недавно потеряли работу, количество часов на вашей работе было сокращено, или вы пострадали от стихийного бедствия или чрезвычайная ситуация со здоровьем), и вы объясняете свою ситуацию, многие кредиторы готовы попытаться сотрудничать с вами, потому что — с точки зрения чистой прибыли — с финансовой точки зрения дешевле дать заемщику временный перерыв в их платежах, чем начинать сбор платежей. в ссуду;

в ссуду;

Измененные планы платежей: ваш кредитор может пожелать изменить ваш план платежей так, чтобы он лучше соответствовал вашим финансам и когда средства из вашего дохода станут доступны вам.Изменение вашего плана платежей может изменить множество аспектов, таких как срок платежа, размер вашего платежа, а иногда даже продление срока действия кредита. Опять же, от кредитора не требуется предлагать заемщикам измененный план платежей, но зачастую это более предпочтительный вариант, чем начало процедуры взыскания с заемщика;

Заем под собственный капитал: Заем под собственный капитал — это ссуда, которая предоставляется на фиксированную сумму денег, обеспеченную вашим домом.Это означает, что ваш дом является залогом, который вы закладываете под ссуду, которую вы берете, поэтому, если вы не погасите ссуду в соответствии с договоренностью, кредитор может лишить вас права выкупа вашего дома. После получения ссуды под залог собственного капитала вы выплачиваете ссуду равными ежемесячными платежами, которые производятся в течение определенного срока, до тех пор, пока не будет возвращена полная сумма ссуды. Это то, что известно как получение второй ипотеки для вашего дома, потому что она в основном совпадает с первоначальной ипотекой, которую вы заплатили за свой дом.Сумма, которую вы можете занять у большинства кредиторов, обычно составляет только 85% от капитала вашего дома, причем на эту сумму также влияют такие вещи, как ваш доход, ваша кредитная история и рыночная стоимость вашего дома;

Это то, что известно как получение второй ипотеки для вашего дома, потому что она в основном совпадает с первоначальной ипотекой, которую вы заплатили за свой дом.Сумма, которую вы можете занять у большинства кредиторов, обычно составляет только 85% от капитала вашего дома, причем на эту сумму также влияют такие вещи, как ваш доход, ваша кредитная история и рыночная стоимость вашего дома;

Кредитные линии собственного капитала (HELOC): Эти кредитные линии известны как «возобновляемые» кредитные линии, как и кредитные карты. Вы можете занять столько денег, сколько вам нужно, в любое время, выписав чек или используя кредитную карту, подключенную к вашей учетной записи HELOC.Эти кредитные линии имеют кредитный лимит, который вам не разрешается превышать. Поскольку HELOC является кредитной линией, вы производите платежи только на ту сумму денег, которую вы фактически взяли в долг. HELOC могут также предоставить вам определенные налоговые преимущества, которые могут быть недоступны при использовании других видов ссуд;

Урегулирование долга третьей стороной: Если рефинансирование или реструктуризация вашего личного кредита не является жизнеспособным вариантом, или вы не можете найти нового кредитора, который готов работать с вами, всегда есть возможность обратиться за помощью в урегулировании задолженности . Планы погашения долга обычно предлагаются коммерческими компаниями и обычно используются теми, кто имеет значительную задолженность. Используя план урегулирования долга, поставщик услуг урегулирования долга будет вести переговоры с вашим кредитором (-ами), чтобы достичь соглашения, по которому ваш кредитор (-и) разрешит вам заплатить «урегулирование» или единовременную денежную сумму для урегулирования. ваш долг перед ними. Эта сумма урегулирования меньше вашей задолженности по кредитам.

Планы погашения долга обычно предлагаются коммерческими компаниями и обычно используются теми, кто имеет значительную задолженность. Используя план урегулирования долга, поставщик услуг урегулирования долга будет вести переговоры с вашим кредитором (-ами), чтобы достичь соглашения, по которому ваш кредитор (-и) разрешит вам заплатить «урегулирование» или единовременную денежную сумму для урегулирования. ваш долг перед ними. Эта сумма урегулирования меньше вашей задолженности по кредитам.

Однако после того, как это урегулирование было достигнуто и вашему кредитору (-ам) были выплачены деньги, вы должны откладывать определенную согласованную сумму денег каждый месяц на назначенный банковский счет, пока у вас не будет достаточно сбережений, возвращенных в погасить любое урегулирование, которое было достигнуто между первоначальным кредитором (-ами) и кредиторами.Однако погашение долга может быть рискованным, поскольку нет гарантии, что управляющий долг может прийти к соглашению с вашим кредитором (кредиторами), а это означает, что вы по-прежнему будете придерживаться исходных условий кредита, но также будете должны платить за просрочку платежа и дополнительные сборы, которые были начислены, когда платежный агент пытался прийти к соглашению с кредитором (-ами), и;

Подача заявления о банкротстве: лицо, подавшее заявление о банкротстве, получает постановление суда, которое юридически снимает с себя ответственность по выплате определенных видов долгов. Банкротство обычно считается вашим последним вариантом из-за его долгосрочного негативного воздействия на ваш кредит. Информация о банкротстве (как дата вашей подачи, так и более поздняя дата увольнения) остается в вашем кредитном отчете в течение 10 лет и может затруднить получение кредита, покупку дома, получение страхования жизни или получение работы.

Банкротство обычно считается вашим последним вариантом из-за его долгосрочного негативного воздействия на ваш кредит. Информация о банкротстве (как дата вашей подачи, так и более поздняя дата увольнения) остается в вашем кредитном отчете в течение 10 лет и может затруднить получение кредита, покупку дома, получение страхования жизни или получение работы.

Существует три основных типа банкротства в соответствии с разделом 11 Кодекса США (который является Кодексом о банкротстве): Глава 13, Глава 11 и Глава 7.

В главе 13 «Банкротство» людям с постоянным источником дохода разрешается оставлять у себя некоторое имущество (например, заложенный дом или автомобиль), которое они в противном случае могли бы потерять в результате процесса банкротства.Глава 13 Банкротство, суд утверждает план погашения, который позволит лицу, подавшему заявление о банкротстве, выплатить свои долги в течение трех-пяти лет.

Глава 7 Банкротство, однако, — это то, что обычно называют «прямым банкротством», потому что оно включает в себя ликвидацию всех активов, которые не освобождены от налога (например, транспортных средств, рабочих инструментов и основных предметов домашнего обихода). Независимо от того, поданы ли документы в соответствии с главой 13 или 7, банкротство обычно не прощает обязательств по алиментам, алиментам, штрафам, налогам и большинству обязательств по студенческим займам, если только заявитель не докажет чрезмерные трудности.

Независимо от того, поданы ли документы в соответствии с главой 13 или 7, банкротство обычно не прощает обязательств по алиментам, алиментам, штрафам, налогам и большинству обязательств по студенческим займам, если только заявитель не докажет чрезмерные трудности.

Глава 11 О банкротстве чаще всего заявляют компании, но могут подавать и физические лица. Когда подана заявка о банкротстве по главе 11, это приведет к одному из трех результатов для подавшего должника: реорганизация, преобразование в главу 7 «Банкротство» или прекращение подачи заявления о банкротстве. Для того чтобы должник согласно главе 11 реорганизовал свой долг, должник должен подать в суд план реорганизации, который суд также должен принять. Если дело о банкротстве по главе 11 будет преобразовано судом по делам о банкротстве в банкротство по главе 7, то все активы должника будут ликвидированы и переданы первоначальному кредитору (-ам).Если вместо этого заявка будет принята, то должник останется контролировать свои активы в качестве «должника во владении» до тех пор, пока сумма долга, предписанная судом, не будет погашена. В некоторых случаях владеющий должником может иметь возможность сохранить свои активы, уплатив кредитору (-ам) справедливую рыночную стоимость тех активов, в отношении которых кредиторы имеют право удержания (например, дома или автомобиля), в отличие от цена договора займа, заключенного в отношении этих активов.

Обзор реструктуризации частного кредита за 2020 год

23 февраля 2021 г., вторник

Частные кредиторы начали 2020 год с ожиданием и трепетом.Уровни активности были высокими, а уровни дефолтов были на исторически низком уровне, но частные кредитные учреждения беспокоились о риске экономических препятствий — в конце концов, мы тогда были в дополнительных возможностях самого длительного экономического восстановления за всю историю.

В то время мы предсказывали, что следующая волна реструктуризации будет иной, потому что, в отличие от традиционных кредиторов, частные кредитные организации имеют гораздо больше инструментов в наборе инструментов реструктуризации: прочные отношения со спонсорами, гибкий капитал, который может быть использован в неблагоприятном сценарии, способность работать на разных уровнях структуры капитала, операционный и финансовый опыт и, в конечном итоге, способность владеть и управлять бизнесом, если это необходимо.

Все эти инструменты были протестированы в 2020 году, поскольку никто не мог предсказать COVID-19 и его влияние на мир, не говоря уже о рынке реструктуризации частного кредита. Согласно Индексу частных кредитных дефолтов Проскауэра, уровни дефолтов, которые были ниже 2% до COVID, внезапно выросли до более 8% во втором квартале, закончившемся 2020 году, и угрожали продолжить тенденцию к росту. Поскольку большая часть страны стала работать из дома, а Zoom стал виртуальным конференц-залом, частным кредиторам внезапно пришлось столкнуться с трудным выбором.В крайнем случае, они варьировались от взятия ключей от предприятий с интенсивными потребностями в капитале и небольшими перспективами получения краткосрочной прибыли до игры в кости «исправь и расшири», когда спонсоры и заемщики отчаянно пытались убежать от нового вируса, который не проявлял признаков регресса. . Сотрудничество между управленческими командами, спонсорами и частными кредитными организациями в значительной степени помогло решить проблемы с ликвидностью и обеспечило необходимое облегчение условий ковенанта.

Но не все шло гладко. В некоторых случаях внезапное уничтожение предприятий до пандемии вызывало сейсмические сдвиги в оценке, которые усиливали давление на структуру капитала и усугубляли разломы межкредиторной войны, которые начали проявляться в 2019 году.Действительно, к началу лета долговечность вируса и сопутствующие ему финансовые затруднения вызвали междоусобные баталии между кредиторами, пытающимися отобрать кусочки постоянно сокращающегося пирога. В то же время заемщики и сообразительные спонсоры также воспользовались гибкостью своих кредитных соглашений.

«Управление пассивами» (мы имеем в виду, махинации!) Стало новым девизом дня. Несмотря на то, что удобная для заемщиков документация нанесла ущерб многочисленным кредитным сделкам на среднем рынке (Serta, TriMark и Boardriders), когда мы закончили 2020 год (скатертью дорога!), Ставка дефолта вернулась к более скромным 3.6% по состоянию на четвертый квартал 2020 года, согласно Индексу кредитного дефолта Проскауэра, и частный кредитный оборот дружественных для заемщиков сделок снова резко вырос, поскольку вакцины стали реальностью, президентские выборы (наконец) наступили, а частный акционерный капитал и кредитные инвесторы высвободили свои отложенный спрос и капитал для новых инвестиций.

Хотя мы можем видеть пресловутый свет в конце туннеля, мы считаем, что мы еще не вышли из леса. По-прежнему кажется, что мы смотрим одну длинную игру Survivor.В то время как федеральные стимулы и обильные кредитные рынки предоставили проблемным заемщикам экономическую спасательную среду, чтобы выдержать шторм, на самом деле никто не знает, какие компании переживут непредсказуемое поведение потребителей и длительное воздействие COVID-19 в этом году.

Путь к выздоровлению остается трудным, и частные кредитные организации по-прежнему будут сталкиваться с трудными ситуациями. Поэтому, прежде чем предложить 2020 году окончательное прощание, мы оглядываемся назад и выделяем те решения, которые могут не дать частным кредиторам спать по ночам, поскольку мы ожидаем, что напряженность снова обострится в наступающем году.

The Uptier Frontier — Кредитор в войне с кредиторамиРяд случаев ярко проиллюстрировали минное поле «управления ответственностью». Поскольку компании, столкнувшиеся с проблемами ликвидности, искали источники капитала (часто существующих кредиторов или спонсора), заемщики побуждали существующих кредиторов предоставить новое финансирование, предлагая обменять задолженность существующих кредиторов на новые «сверхприоритетные» первичные механизмы, практика, известная как «Поднимать настроение». В каждом случае мажоритарные кредиторы согласились внести поправки в существующие кредитные документы, чтобы позволить заемщикам выпустить «сверхприоритетный» долг в новых деньгах и незамедлительно обменять свой существующий долг на сверхприоритетный долг.Миноритарные кредиторы остались со своим существующим долгом, теперь подчиненным новому сверхприоритетному долгу. Конечно, эти транзакции привели к судебным разбирательствам, и Serta, Trimark и Boardriders в одночасье стали нарицательными для частных кредитных организаций.

В Серте мажоритарные кредиторы в рамках механизмов первого и второго залога обменяли свой существующий долг на сверхприоритетный долг с новыми деньгами — после того, как мажоритарные кредиторы проголосовали в каждом случае, чтобы утвердить подчинение своих соответствующих существующих траншей долга новым — деньги сверхприоритетный долг.В каждом случае миноритарным держателям не предлагалась возможность участвовать в выпуске новых денег, и их существующий долг уступал место новому сверхприоритетному долгу. Миноритарные кредиторы заявили о нечестности, утверждая, что поправка нарушает ограничение кредитного соглашения на внесение поправок в положения о пропорциональном долевом участии без согласия каждого затронутого кредитора. Кредитное соглашение, однако, прямо разрешало непропорциональный «открытый рынок» выкупа ссуд на голландском аукционе заемщиком, и положения «водопада» могли быть изменены с согласия необходимых кредиторов.

Аналогичным образом, в Trimark и Boardriders мажоритарные кредиторы также обменяли существующий долг на «сверхприоритетный» долг с новыми деньгами, оставив миноритарных кредиторов с младшими бумагами. Кроме того, перед выкупом своих долей в существующем долге заемщика мажоритарные кредиторы пошли еще дальше и санкционировали поправку, которая лишила существующие документы их договорных обязательств.

В августе 2019 года Revlon попал в новости, когда он «вытащил J. Crew», передав ценную интеллектуальную собственность от кредиторов, предоставивших срочный кредит 2016 года, новой неограниченной дочерней компании, которая получила новый заем в размере 200 миллионов долларов с первоочередным залогом. в переданном залоге.Совсем недавно, в мае 2020 года, Revlon предложила первичную сделку, которая переместит дополнительное обеспечение интеллектуальной собственности от кредиторов 2016 года путем выпуска нового денежного средства с первым залоговым правом на интеллектуальную собственность и «свертыванием» части залога. срочные ссуды 2016 года со вторым залогом на интеллектуальную собственность.