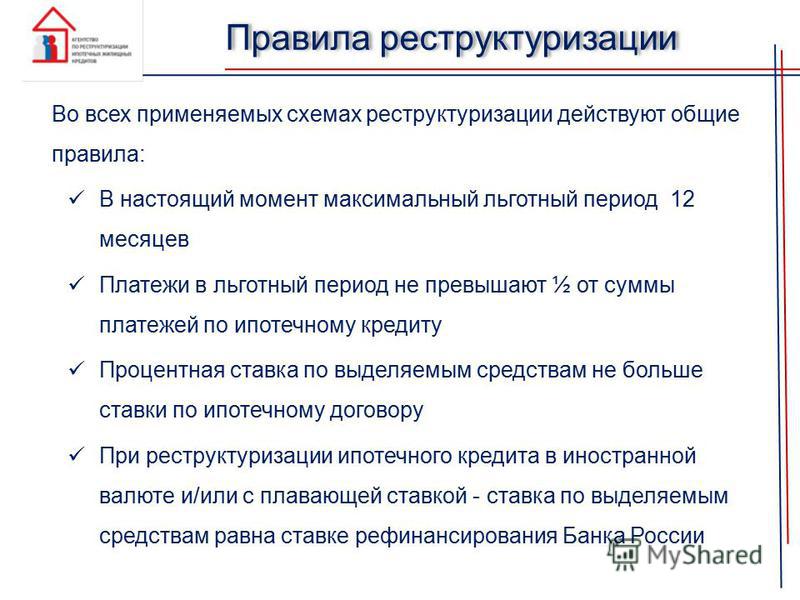

Что такое реструктуризация кредита простыми словами – Финтон.ру

Поднимая вопрос о реструктуризации долгов, многие клиенты банка не могут точно решить для себя: удачное это решение, или нет. К сожалению, сегодня осталось не так уж и много граждан, которые не оформляли кредиты и не сталкивались с долгами. Независимо от того, о каком займе идет речь, гражданин может обратиться к такой процедуре, как реструктуризация кредита и оформить все надлежащие документы, чтобы имеющийся заём было выплачивать намного проще и легче.

Итак, в своей статье мы расскажем о том, как реструктуризировать заём, какие для этого могут потребоваться документы и куда следует обращаться в таком случае. Кроме того, мы уделим внимание определению термина и приведем его значение, действующее в настоящее время.

Что такое реструктурирование задолженности?

Несмотря на то, что банки изначально предлагают гражданам кредит на определенных условиях, в дальнейшем, при возникновении определенных обстоятельств может возникнуть необходимость в их пересмотре.

Именно в этом случае и заходит речь о реструктуризации задолженности. Если говорить простыми словами, то под данным понятием следует понимать не какую-то процедуру переоформления ссуды, а возможность изменить условия, на которых был взят первоначальный кредит. Чаще всего используются такие варианты, как:

- пересмотр процентного показателя по ссуде;

- продление периода кредитования, в течение которого должен был быть оплачен заём;

- предоставление клиенту возможности временно не вносить платежи или выплачивать только процентную составляющую.

Несмотря на существующие варианты, банк не всегда идет должнику навстречу, а только при определенных условиях. Здесь важно, чтобы гражданин сразу же обратился в банк, как только возникли проблемы в финансовом плане, и подал соответствующее заявление.

Какие варианты реструктуризации существуют сегодня?

Сегодня банки практикуют два варианта реструктурирования кредитной задолженности (смотрите также, как сделать реструктуризацию ипотеки при помощи государства). Здесь стоит упомянуть следующие варианты:

- долг разбивается на оставшееся число месяцев, при этом, срок кредитования увеличивается. В результате выплаты становятся меньше, и клиент может безболезненно вернуть долг;

- гражданин оформляет кредитные каникулы, во время которых, он оплачивает сумму займа не полностью, а только лишь ее часть, либо не оплачивает совсем.

Фактически, каждый вариант предусматривает увеличение общей суммы переплаты по ссуде, поскольку речь идет о продлении срока кредитования, во время которого будут начисляться проценты. Такое положение вещей заставляет задуматься о выгодности реструктуризации кредитного займа, однако, в сложной финансовой ситуации стоит рассмотреть данный вариант внимательнее.

Поделиться в социальных сетях: « Предыдущая запись Следующая запись »

Реструктуризация кредита — что это такое простыми словами?

Что такое реструктуризация долга?

Если объяснять простыми словами, то это изменение порядка выплаты задолженности на определенный период времени. Возможны смена валюты кредитного договора, установление меньшего размера ежемесячного платежа, снижение процентной ставки и т.д.

Если объяснять простыми словами, то это изменение порядка выплаты задолженности на определенный период времени. Возможны смена валюты кредитного договора, установление меньшего размера ежемесячного платежа, снижение процентной ставки и т.д.Уважаемый читатель! Статья описывает наиболее частые юридические проблемы и способы их решения. Если Вы хотите узнать, как решить именно Вашу проблему — обращайтесь за бесплатной помощью к консультанту:

КРУГЛОСУТОЧНО, БЕСПЛАТНО, БЫСТРО

Причины для реструктуризации долга

Главной причиной для обращения в банк является невозможность для заемщика платить кредит по какой-либо причине. Чаще всего финансовое положение ухудшается из-за потери работы или сокращения зарплаты. В этой ситуации заемщику необходимо не накапливать долги и не прятаться от представителей банка, а сообщить о своих финансовых затруднениях.

Реструктуризация долга по кредиту является правом финансовой организации, а не обязанностью. В соответствии со ст. 309 и 310 ГК РФ не допускается односторонний отказ от выполнения обязательств. Обращение заемщика в банк с заявлением о реструктуризации не служит поводом для освобождения его от обязательств по кредитному договору. Поэтому должнику необходимо доказать, что причины для изменения условий действительно уважительные, например, потеря работы, длительная болезнь, сокращение доходов и т.д.

Разновидности реструктуризации кредита

Есть несколько видов реструктуризации, они могут применяться по отдельности или в комплексе – условия выбирают в каждом случае индивидуально. При выборе варианта изменения условий кредитного договора банк не только учитывает существующее финансовое положение заемщика, но и оценивает возможность его улучшения в будущем.

Это может быть изменение размера ежемесячной выплаты, списание долга частично или обмена части долга на собственность должника, продление срока займа, кредитные каникулы и т.д. У каждого варианта есть свои преимущества и недостатки, поэтому должнику нужно внимательно изучить предлагаемые финансовой организации условия.

Кредитные каникулы

Этот способ реструктуризации, в свою очередь, может предлагаться должнику в нескольких вариантах: прекращение любых платежей на определенный срок, выплата только основного долга или только процентов. Самый выгодный для заемщика вариант – выплата только основной суммы долга, он позволяет уменьшить переплату. При выплате только процентов размер основного долга не изменяется, на него и начисляют проценты. Это очень выгодно банку и крайне невыгодно заемщику. Вариант, когда кредит не выплачивается вообще в течение какого-то срока, встречается очень редко.

Пролонгация срока

В этом случае банк уменьшает размер ежемесячного платежа, чтобы он был приемлем для должника.

Изменение валюты

Если займ был выдан в долларах, что нередко использовалось при ипотечном кредитовании, то может сложиться ситуация, когда должнику становится сложно выплачивать кредит из-за роста курса валюты. В этом случае сумма долга переводится в рубли по ставке, которая соответствует действующей на сегодняшний день программе кредитования. Это увеличивает сумму задолженности, но снижает размер ежемесячной выплаты.

Уменьшение процентной ставки

Такой вариант скорее относится к программе рефинансирования. Используют его редко и только при идеальной кредитной истории заемщика, поскольку банку такие условия совсем не выгодны. Для заемщика же этот вид реструктуризации наиболее предпочтителен, он уменьшает переплату по кредиту.

Уменьшение ежемесячного платежа

Снижение ежемесячной выплаты возможно только при увеличении срока кредитования.

Как выбрать банк для реструктуризации долга?

Сразу отметим, что реструктуризировать долг по кредиту можно только с тем банком, в котором взят займ. Но если предложенные кредитной организацией условия должника не устраивают, он может оформить займ в другом банке на более выгодных условиях и погасить свою задолженность, то есть совершить рефинансирование кредита.

Но если предложенные кредитной организацией условия должника не устраивают, он может оформить займ в другом банке на более выгодных условиях и погасить свою задолженность, то есть совершить рефинансирование кредита.

При выборе кредитного учреждения для рефинансирования задолженности следует учитывать несколько факторов:

- условия оформления займа: процентная ставка, комиссии, штрафы и т.д.;

- политика кредитной организации в отношении реструктуризации и перекредитования;

- условия получения повторного кредита;

- обязательность страхования рисков;

- репутация финансового учреждения.

Есть финансовые организации, которые предлагают различные программы рефинансирования даже для должников с плохой кредитной историей, некоторые рассматривают даже возможность погашения сразу нескольких займов в разных банках.

Как реструктуризировать долг по кредиту?

Если заемщик понимает, что не может по каким-либо причинам выполнять кредитные обязательства, ему следует немедленно сообщить об этом в банк, не дожидаясь образования задолженности. Есть ряд обстоятельств, которые могут повлиять на положительное решение о реструктуризации долга:

Есть ряд обстоятельств, которые могут повлиять на положительное решение о реструктуризации долга:

- Нет просрочек по платежам на момент обращения. Если срок задержки платежа невелик или сумма небольшая, то банк, скорее всего, предложит погасить задолженность, а потом обращаться за реструктуризацией.

- Большой остаток задолженности. В этом случае срок кредитования обычно продлевается и финансовая организация зарабатывает на процентах, поэтому охотнее идет на изменение условий договора.

- Причины обращения должны быть уважительными и подтверждаться документально. Например, справкой из центра занятости, справкой об уменьшении зарплаты, медицинской выпиской и другими.

Добросовестные заемщики с хорошей кредитной историей всегда имеют преимущество при обращении за реструктуризацией. Если же финансовая организация отказывает в реструктуризации или предлагает невыгодные условия, можно попробовать рефинансировать займ в другом банке. Есть кредитные организации, которые предлагают программы по улучшению кредитной истории заемщикам с просроченной задолженностью.

Важно: если рефинансируется ипотечный кредит, то залог на недвижимое имущество переоформляется на новый банк-кредитор.

Есть ли выгода от реструктуризации кредита?

Главное преимущество реструктуризации заключается в индивидуальном подходе к каждому должнику. Банк в любом случае заинтересован в возврате заемных средств, пусть даже на иных условиях. Поэтому заемщику в случае ухудшения финансового состояния следует немедленно обращаться в кредитную организацию с заявлением о реструктуризации, а не копить долги.

Если финансовая организация пойдет навстречу, должнику, возможно, удастся добиться частичного списания общей задолженности или процентов, изменения процентной ставки, уменьшения ежемесячного платежа. Изменение условий выплаты позволит сохранить положительную кредитную историю, избежать выплаты неустойки банку, избавит от принудительного взыскания долга или судебных разбирательств.

Важно: нужно помнить о том, кредитная организация никогда не будет действовать в ущерб себе.

Например, уменьшение размера ежемесячной выплаты может привести к увеличению срока кредитования.

Например, уменьшение размера ежемесячной выплаты может привести к увеличению срока кредитования.

Например, уменьшение размера ежемесячной выплаты может привести к увеличению срока кредитования.Таким образом, реструктуризация – это возможность сохранить репутацию, уменьшить финансовую нагрузку и сэкономить средства. Если ежемесячные выплаты по кредиту стали непосильным бременем, стоит попробовать изменить условия договора с банком на более выгодные.

Уважаемый читатель! Статья описывает наиболее частые юридические проблемы и способы их решения. Если Вы хотите узнать, как решить именно Вашу проблему — обращайтесь за бесплатной помощью к консультанту:

Москва, Московская область: +7 (499) 288-72-46 СПб, Ленинградская область: +7 (812) 317-60-18 Регионы, Федеральный номер: +8 (800) 500-27-29 доб. 859КРУГЛОСУТОЧНО, БЕСПЛАТНО, БЫСТРО

Сохраните статью в 2 клика:

Ответ на Ваш вопрос, возможно, находится здесь

Словарь банковских и экономических терминов

/Финансовый глоссарийСловарь финансовых и банковских терминов

- Все

- 0-9

- А

- Б

- В

- Г

- Д

- Е

- Ж

- З

- И

- К

- Л

- М

- Н

- О

- П

- Р

- С

- Т

- У

- Ф

- Х

- Ц

- Ч

- Ш

- Щ

- Э

- Ю

- Я

- A

- B

- C

- D

- E

- F

- G

- H

- I

- J

- K

- L

- M

- N

- O

- P

- Q

- R

- S

- T

- U

- V

- W

- X

- Y

- Z

- 0-9

- а

- б

- в

- г

- д

- е

- з

- и

- к

- л

- м

- н

- о

- п

- р

- с

- т

- у

- ф

- х

- ц

- ч

- ш

- э

- a

- b

- c

- f

- g

- h

- p

- r

- s

- t

Рефинансирование кредита в МТС Банке

Какие есть альтернативы рефинансированию?

Если вы не можете платить по текущему кредиту, то, кроме рефинансирования, у вас есть несколько путей.

Не платить. Вы перестаете выплачивать долг, игнорируя предупреждения банка. К чему это приведет, думаем, вы знаете: испорченная кредитная история, увеличение суммы долга из-за штрафов, проигрышный для вас суд, а затем — и арест имущества, банковских счетов и невозможность выезда за границу.

Банкротство. Это долгая процедура по освобождению долгов, с судами и оплатой работы арбитражного управляющего. Тут надо иметь в виду, что банкротство вовсе не означает, что у вас просто аннулируются все долги, после чего вы можете начать жизнь заново, как часто это пишут в рекламе. Освобождение от долгов в процессе банкротства происходит путем их погашения за счет продажи вашего имущества. При этом процедура продлевается до тех пор, пока не будет продано все, что можно по закону продать. Также на время всей процедуры банкротства из вашей зарплаты вам будет выделяться прожиточный минимум на вас и ваших несовершеннолетних детей, остальное будет идти на погашение долгов. А уже по завершении всего процесса реализации имущества остаток долга (если он есть) списывается. Хорошо подумайте, ваш ли это вариант.

А уже по завершении всего процесса реализации имущества остаток долга (если он есть) списывается. Хорошо подумайте, ваш ли это вариант.

Кредитные каникулы. В экстренной ситуации (например, болезнь или внезапное увольнение) можно договориться с банком о временном приостановлении выплаты кредита. Часто банки идут навстречу и предоставляют отсрочку по платежам, но на короткий срок — не более 3 месяцев. Если вы уверены, что такой отсрочки вам будет достаточно, чтобы поправить ситуацию — обратитесь в банк с соответствующим заявлением.

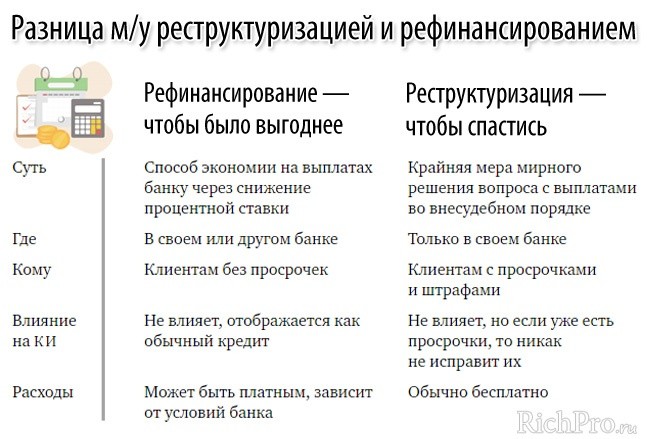

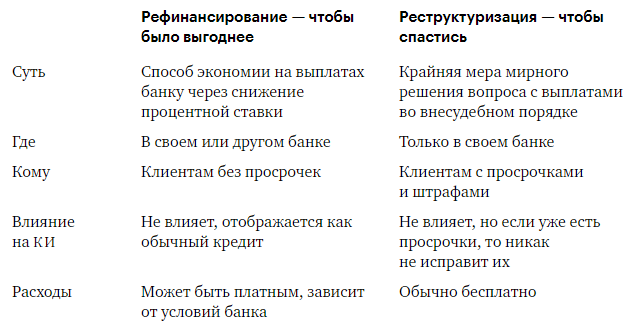

Реструктуризация. Это изменения банком условий кредитования: по вашей просьбе проценты могут быть пересмотрены, изменен срок кредита или утвержден индивидуальный график выплат. Обычно реструктуризацию банк сочетает с кредитными каникулами: сначала дает отсрочку, после которой увеличивается срок выплаты долга. Этот вариант подходит, если у вас только один кредит в одном банке. Но обязательно посчитайте итоговую переплату в сравнении с рефинансированием — чаще рефинансирование оказывается выгоднее.

Тут также стоит заметить, что реструктуризация — это нестандартная процедура для банков, и её необходимость заемщику приходится доказывать в зачастую сложных переговорах. Поэтому получить рефинансирование проще, чем сделать реструктуризацию — новому банку достаточно, что вы подходите под условия выдачи кредитов, а старому банку нужно еще доказать, что вы нуждаетесь в реструктуризации.

Недвижимость в Астрахани — Рефинансирование кредита: очередной обман или выгода?

Суть рефинансирования Еще пару-тройку лет назад о кредите под 10-12 процентов годовых не приходилось даже мечтать. Минимальная ставка начиналась от 19 % в год и заканчивалась 5 % в день. Кабальные условия, но деваться было некуда. Россияне были вынуждены оформлять кредитные деньги под высокие проценты. Однако совсем недавно стала популярной услуга «рефинансирование кредита»: банки предоставляют не все, но предложений действительно много. Давайте разберемся, что это за услуга. Итак, допустим, вы пару лет назад взяли кредит под 20 % годовых на 10 лет. Теперь, при соблюдении определенных условий, у вас есть возможность рефинансировать свои обязательства. Простыми словами, вы оформляете новый кредит в банковской организации, чтобы расплатиться по старым долгам. Но условия по новому кредиту более выгодны. Например, новый заем оформлен всего на 5 лет под 10 % в год. Следовательно, что такое рефинансирование кредита? Это повторная выдача кредитного капитала на погашение ранее полученных займов, но на более выгодных условиях. Зачем это нужно Данная услуга позволит решить следующие проблемы: Объединить долги. Например, за гражданином или организацией числятся несколько кредитов, оформленных в разных банковских учреждениях. Такая операция позволит расплатиться сразу по всем старым долгам, оформив один новый кредит. Получить выгодные предложения. Например, снизить процентную ставку, скорректировать периодичность или график внесения платежей, сократить или продлить срок кредитования, заменить залоговые обязательства на поручительство. Предотвратить просрочку.

Теперь, при соблюдении определенных условий, у вас есть возможность рефинансировать свои обязательства. Простыми словами, вы оформляете новый кредит в банковской организации, чтобы расплатиться по старым долгам. Но условия по новому кредиту более выгодны. Например, новый заем оформлен всего на 5 лет под 10 % в год. Следовательно, что такое рефинансирование кредита? Это повторная выдача кредитного капитала на погашение ранее полученных займов, но на более выгодных условиях. Зачем это нужно Данная услуга позволит решить следующие проблемы: Объединить долги. Например, за гражданином или организацией числятся несколько кредитов, оформленных в разных банковских учреждениях. Такая операция позволит расплатиться сразу по всем старым долгам, оформив один новый кредит. Получить выгодные предложения. Например, снизить процентную ставку, скорректировать периодичность или график внесения платежей, сократить или продлить срок кредитования, заменить залоговые обязательства на поручительство. Предотвратить просрочку. Если старые долги становятся непосильными, то рефинансирование других кредитов — это отличное решение проблемы. Так новый кредит может быть предоставлен на таких условиях, которые заемщик в силах выполнить без нарушений. То есть без применения санкций. Стоит отметить, что такой кредит является целевым. Это означает, что в договоре кредитования будет указана конкретная цель — погашение старых долгов. Вероятнее всего, деньги на руки вы не получите. Банк самостоятельно погасит задолженности перед другими кредитно-финансовыми организациями. Важные требования В зависимости от того, какие банки занимаются рефинансированием кредитов, определяются конкретные условия их предоставления. Простыми словами, каждый банк предъявляет к заемщику конкретные требования. Рефинансировать старый долг можно, только если соблюсти эти самые значения. Итак, какие требования предъявляет банк: Возраст. Банк вправе установить иные возрастные критерии для рефинансирования. То есть минимальный и максимальный возраст клиента может существенно отличаться при рефинансировании и при первоначальном кредитовании.

Если старые долги становятся непосильными, то рефинансирование других кредитов — это отличное решение проблемы. Так новый кредит может быть предоставлен на таких условиях, которые заемщик в силах выполнить без нарушений. То есть без применения санкций. Стоит отметить, что такой кредит является целевым. Это означает, что в договоре кредитования будет указана конкретная цель — погашение старых долгов. Вероятнее всего, деньги на руки вы не получите. Банк самостоятельно погасит задолженности перед другими кредитно-финансовыми организациями. Важные требования В зависимости от того, какие банки занимаются рефинансированием кредитов, определяются конкретные условия их предоставления. Простыми словами, каждый банк предъявляет к заемщику конкретные требования. Рефинансировать старый долг можно, только если соблюсти эти самые значения. Итак, какие требования предъявляет банк: Возраст. Банк вправе установить иные возрастные критерии для рефинансирования. То есть минимальный и максимальный возраст клиента может существенно отличаться при рефинансировании и при первоначальном кредитовании. Трудоустройство или стабильный доход. Это общее условие, которое придется соблюсти в любом случае. Если не подтвердить уровень своих доходов, то претендовать на любой вид кредитования не стоит. Банк не выдаст займы гражданам или организациям, не имеющим возможности расплатиться. Регистрация. При отсутствии постоянной или хотя бы временной регистрации получить кредитный капитал сложнее. Также банковские работники обращают внимание на наличие гражданства. Залог или поручительство. Наличие залогового имущества либо лиц, готовых нести затраты по погашению вашего долга увеличивает шансы на получение нового кредитного капитала. Кредитная история. Новый инструмент во взаимоотношениях между банком и заемщиками. Если у лица плохая кредитная история (имеются просрочки, пени, штрафы), то шансы на получение денег снижаются. ВАЖНО! Это не полный перечень требований, которые придется соблюсти, чтобы получить рефинансирование кредита для физических лиц. Каждая банковская компания предъявляет свои условия.

Трудоустройство или стабильный доход. Это общее условие, которое придется соблюсти в любом случае. Если не подтвердить уровень своих доходов, то претендовать на любой вид кредитования не стоит. Банк не выдаст займы гражданам или организациям, не имеющим возможности расплатиться. Регистрация. При отсутствии постоянной или хотя бы временной регистрации получить кредитный капитал сложнее. Также банковские работники обращают внимание на наличие гражданства. Залог или поручительство. Наличие залогового имущества либо лиц, готовых нести затраты по погашению вашего долга увеличивает шансы на получение нового кредитного капитала. Кредитная история. Новый инструмент во взаимоотношениях между банком и заемщиками. Если у лица плохая кредитная история (имеются просрочки, пени, штрафы), то шансы на получение денег снижаются. ВАЖНО! Это не полный перечень требований, которые придется соблюсти, чтобы получить рефинансирование кредита для физических лиц. Каждая банковская компания предъявляет свои условия. Уточнить исчерпывающие требования к заемщикам можно на официальном сайте банка или в ближайшем отделении. Выгода или обман Действительно, выгода для заемщика налицо. Так в чем же подвох, или чем это выгодно банку? Получение прибыли и сверхприбыли — это ключевые цели деятельности любой кредитной организации. Услуги по рефинансированию — не исключение. По сути, заемщик оформляет новый кредит, а это значит, что придется понести дополнительные траты. Например, купить страховку, заплатить комиссионные проценты, оплатить оценку имущества (при оформлении денег под залог). Перечень трат зависит от обстоятельств. В итоге банк всегда остается в плюсе. Но в то же время заемщик может существенно смягчить условия кредитования. Поэтому, прибегая к услугам по рефинансированию, следует все внимательно изучить и просчитать. Соглашаться на первые предложения, не «прощупав почву», нельзя никак.

Уточнить исчерпывающие требования к заемщикам можно на официальном сайте банка или в ближайшем отделении. Выгода или обман Действительно, выгода для заемщика налицо. Так в чем же подвох, или чем это выгодно банку? Получение прибыли и сверхприбыли — это ключевые цели деятельности любой кредитной организации. Услуги по рефинансированию — не исключение. По сути, заемщик оформляет новый кредит, а это значит, что придется понести дополнительные траты. Например, купить страховку, заплатить комиссионные проценты, оплатить оценку имущества (при оформлении денег под залог). Перечень трат зависит от обстоятельств. В итоге банк всегда остается в плюсе. Но в то же время заемщик может существенно смягчить условия кредитования. Поэтому, прибегая к услугам по рефинансированию, следует все внимательно изучить и просчитать. Соглашаться на первые предложения, не «прощупав почву», нельзя никак.

Источник: http://ppt.ru/art/kredity/refinansirovanie

Рефинансирование ипотеки 2021 других банков — лучшие предложения

Рефинансирование ипотеки в банках России

После оформления кредитного договора финансовое положение заемщика может значительно ухудшиться, в результате чего он вынужден искать способы снижения кредитной нагрузки. В этом случае рефинансирование признается лучшим решением. С его помощью клиент улучшает условия по своей ипотеке, что помогает ему погашать задолженность вовремя и без просрочек.

В этом случае рефинансирование признается лучшим решением. С его помощью клиент улучшает условия по своей ипотеке, что помогает ему погашать задолженность вовремя и без просрочек.

Что такое рефинансирование ипотеки?

Рефинансирование ипотеки простыми словами — это перевод жилищного кредита из одного банка в другой. Механика такая: у заемщика есть ипотека в банке А, условия которой менее выгодны, чем в банке Б. Клиент подает в банк Б заявку на рефинансирование ипотеки, и в случае ее одобрения с ним заключается кредитный договор. По условиям данного договора банк Б погашает задолженность перед банком А: то есть, происходит смена кредитора.

Смысл этой манипуляции заключается в том, что после перекредитования ипотека оформляется по сниженной процентной ставке. В другом случае клиенту предлагается снижение ежемесячного платежа или кредитные каникулы. Следовательно, речь должна идти об улучшении первоначальных условий по жилищному кредиту. Если условия не улучшаются, то в рефинансировании нет никакого практического смысла.

Выгодно ли рефинансирование?

Этот вопрос относится к ряду риторических, так как изначально рефинансирование используется для того, чтобы начальные условия по жилищному кредиту были улучшены. Поэтому оно всегда выгодно. Достаточно рассчитать калькулятором предполагаемые условия, чтобы все стало понятно.

Для удобства можно воспользоваться нашим калькулятором, чтобы заранее сравнить нынешние условия по ипотеке с теми, которые предлагает новый кредитор. Во втором случае условия должны быть более выгодными: тогда клиент может браться за рефинансирование.

Какие нужны документы?

Подать заявку на рефинансирование ипотеки можно в любой момент — главное найти соответствующее предложение. Перекредитование по своей структуре и основным моментам схоже с первичным оформлением кредита, только в данном случае часть документов необходимо получать у своего текущего кредитора. Общий список документов при рефинансировании будет следующим:

- Паспорт гражданина РФ.

- Копия кредитного договора с графиком платежей.

- Данные о доходе и трудовой деятельности (не требуются для зарплатных клиентов).

- Заявление-анкета.

Доходы подтверждаются справкой 2-НДФЛ или справкой по форме банка. Сведения о работе клиент предоставляет в виде копии трудовой книжки (заверяется работодателем) или выписки из ЭТК. Также может потребоваться информация об объекте недвижимости, так как с момента оформления ипотеки в нем могли произойти определенные изменения.

В каком банке выгодно сделать рефинансирование ипотеки?

Предложений среди российских банков достаточно: если кредитная организация работает с ипотечными кредитами, значит здесь же можно оформить рефинансирование ипотеки. Основной момент — процентная ставка, и именно на него следует обращать внимание в каждом случае. От годового процента напрямую зависит целесообразность в рефинансировании. О перекредитовании следует задумываться, если ставка, предлагаемая банком, ниже текущей.

Как происходит процедура рефинансирования?

Порядок рефинансирования ипотеки состоит из нескольких этапов. На первом этапе подается заявка в банк: онлайн или в офисе кредитной организации. Перед этим необходимо внимательно ознакомиться с условиями: они должны быть выгоднее нынешних. Заявки банками рассматриваются оперативно — предварительное решение принимается в течение нескольких минут. Если оно будет положительным, клиент занимается сбором документов.

После рассмотрения документов кредитор принимает конечное решение. По его результатам с заемщиком заключается кредитный договор. Обязательство кредитной организации заключается в погашении задолженности по ипотеки клиента. Новый кредитор переводит денежные средства в первый банк, после чего кредитное соглашение закрывается, о чем заемщик получает справку.

С этого момента у клиента появляются новые обязательства — перед банком, в котором оформлено рефинансирование. Объект недвижимости, независимо от суммы кредита, оформляется в залог банку, так как этого требует законодательство. Оформлением залога, как правило, занимается банк.

Часто задаваемые вопросы

Сколько раз можно делать рефинансирование?

Ограничений на количество рефинансирований одного ипотечного кредита нет. На практике встречаются случаи, когда один кредит рефинансируется несколько раз. Для конечного кредитора никакой разницы нет.

Через сколько можно делать рефинансирование ипотеки?

У банков разные требования на этот счет. Одни требуют, чтобы срок действия кредита был не менее 3 месяцев с момента оформления, другие — 6 месяцев. То же самое ограничение касается и оставшегося срока до закрытия кредитного договора — не менее 3-6 месяцев.

Сколько времени занимает рефинансирование ипотеки?

Когда речь идет о залоговом кредите, сроки оформления договора всегда увеличиваются. Онлайн-заявка рассматривается некоторыми банками в течение нескольких минут. Затем клиент собирает пакет документов — из банка и личные данные: сколько на это уйдет времени — точно на этот вопрос ответить невозможно. Далее документы передаются на рассмотрение в банк: срок принятия конечного решения составляет 3-5 рабочих дней.

После заключения договора сумма долга по ипотеке перечисляется в первый банк. Срок зачисления — до 5 рабочих дней. На оформление залога недвижимости уходит до месяца. Примерно на такие сроки следует рассчитывать при рефинансировании ипотеки.

Дополнительная информация по ипотеке в России

Что такое рефинансирование кредита? Объяснение простыми словами, что значит рефинансирование

Что значит рефинансирование кредита — разъяснение

Рефинансирование кредита что это такое — в практическом смысле под данной процедурой понимается переоформление действующего договора с переводом всех обязательств в другую кредитную организацию. Только в данном случае речь обязательно должна идти об улучшении условий по соглашению, иначе в этой процедуре не будет никакого смысла.

Заемщик обращается в банк, который оказывает соответствующие услуги. После рассмотрения обращения соискателя, и при положительном решении, новый банк погасит все обязательства заемщиков перед первой кредитной организацией.

Внесенную по договору сумму заемщик возвращает по схеме, аналогичной погашению обычного банковского кредита. Основные моменты рефинансирования:

- Заемщик не получает сумму на руки — расчеты оба банка ведут между собой самостоятельно.

- Рефинансирование призвано снизить кредитную нагрузку заемщика.

- Процентная ставка всегда ниже, чем у потребительского кредита.

- Задолженность выплачивается по стандартному графику платежей.

- Рефинансировать кредит намного легче, чем оформить любой потребительский кредит.

При положительном решении нового кредитора, заемщик получает целый ряд преференций. Первая из них — снижение процентной ставки. Это ключевое свойство рефинансирования кредита в другом банке.

Что дает рефинансирование кредита

Описать назначение инструмента можно на простом примере. Условный заемщик обращается в банк, где ему одобряют потребительский кредит. Годовая ставка — 18%. Какое-то время заемщик исполняет обязательства, пока не узнает о том, что существует рефинансирование.

Ознакомившись с банковской программой, заемщик подает заявку. В свою очередь, банк, проанализировав положение данного соискателя, соглашается на проведение рефинансирования его кредита.

Далее между двумя банками производится обмен информацией. Если не будет выявлено никаких противоречий, а информация по заемщику будет успешно подтверждена, кредитные обязательства заемщика гасятся новым кредитором. Затем эту сумму он возвращает с процентами, но уже меньшими, чем те, которые изначально предусматривались по первому договору.

Следовательно, рефинансирование дает клиенту возможность существенно улучшить условия выплаты кредитной задолженности. Именно поэтому данная услуга берется на вооружение большинством кредитных организаций. Это помогает им привлекать дополнительную группу клиентов.

Что нужно для рефинансирования кредита

Инициатором здесь выступает сам заемщик. Ему потребуется найти кредитную организацию, оказывающую соответствующие услуги. После этого:

- Собираются документы — список устанавливается конкретным банком.

- Подается заявка с предоставлением копии кредитного договора.

- Ожидается решение — до нескольких дней.

Механизм полностью аналогичен оформлению потребительского кредита. Только здесь основное внимание уделяется действующему кредиту, который заемщик собирается рефинансировать, что означает вероятность получения положительного решения.

Определиться с банком поможет кредитный сервис Brobank.ru. Здесь собраны актуальные предложения, помогающие соискателям снижать действующую кредитную нагрузку.

Для пользователей сервиса Бробанк размещается только свежая информация по продуктам рефинансирования. Плюс, ресурс обладает рядом дополнительных, крайне полезных инструментов.

Как реструктурировать ипотеку, чтобы сэкономить деньги?

То, как ваша ипотека структурирована сегодня, не обязательно должна быть такой, какой она будет завтра. Каковы твои цели? Чтобы высвободить средства, сократить ежемесячный доход или быстрее погасить ссуду?

Эти три стратегии предлагают что-то для большинства.

- Отправьте дополнительные деньги для выплаты основной суммы.

- Пересмотрите ипотеку.

- Рефинансируйте ссуду.

Отправить дополнительные деньги для выплаты основного долга

В середине 1970-х Марк Эйзенсон ввел термин «секрет банкира», который продвигал идею экономии: заплатите больше, чем требуется, по ежемесячной ипотеке, и вы сэкономите кучу денег.Эйзенсон говорит: «Это был секрет, который банкиры знали, но не раскрывали своим клиентам».

Вот как это работает. Если вы возьмете 30-летнюю ипотеку на сумму 200 000 долларов с процентной ставкой 6% и удержите ее в течение срока, вы заплатите за дом в общей сложности 382 537,97 долларов, включая проценты в размере 182 537,97 долларов. Однако, если вы ежемесячно отправляете только 100 долларов в качестве дополнительной основной суммы, вы сэкономите более 49 000 долларов в виде процентов в течение срока ссуды.

Есть еще одно огромное преимущество: вы выплатите ссуду на пять лет и пять месяцев раньше срока.Эта стратегия дает вам полный контроль над процессом реструктуризации без каких-либо комиссий.

Самые популярные в жилищном строительстве

Купить дом: шаг за шагом

Купить дом: шаг за шагомОблегчите дорогу к своему новому дому с помощью правильной системы поддержки.

Руководство по покупке вашего первого дома

Купить дом: шаг за шагомКак найти именно то, что вам нужно, и как работать с экспертами, которые помогут вам это получить.

Сделайте предложение как босс

Купить дом: шаг за шагомЭти 10 шагов, позволяющих сэкономить деньги и время, помогут вам составить выигрышную ставку.

Чего ожидать во время осмотра дома

Купить дом: шаг за шагомОт поиска инспектора до сюрпризов — это ваш путеводитель по проверке дома.

Привет, покупатели: эти советы по оценке дома для вас

Купить дом: шаг за шагомЧего ожидать, когда вести переговоры и как действовать, когда дела идут не так, как нужно.

Еще один способ погасить кредит досрочно — использовать двухнедельный план выплат. Банки и сторонние компании могут реализовать этот план за вас, но они взимают комиссии в размере сотен или тысяч долларов. Мы не рекомендуем вам платить за услугу, если вам не хватает самодисциплины, чтобы производить оплату самостоятельно.

При использовании этой стратегии вы будете выплачивать половину ежемесячного платежа по ипотеке каждые две недели, что равняется 13 выплатам в год вместо 12.Выполняя платежи каждые две недели по 30-летнему кредиту в размере 200 000 долларов, вы сэкономите более 49 000 долларов в виде процентов в течение срока ссуды и погасите его примерно на пять лет раньше.

Другие способы легко сделать самому:

- Выплачивайте один дополнительный платеж по ипотеке в год в любое время.

- Разделите ежемесячный платеж на 12 и добавляйте эту дополнительную сумму каждый месяц при выплате ипотечного кредита.

Переделка ипотеки с меньшими выплатами

Если вы хотите снизить свой ежемесячный платеж и иметь как минимум 5000 долларов для внесения взносов, вы можете запросить изменение ипотечного кредита.В этом сценарии вы не меняете процентную ставку или срок ипотеки, вы меняете основной баланс, и срок начинается заново.

Вот как это работает: после 10 лет выплаты 30-летней ипотеки с процентной ставкой 6% и ежемесячным платежом в размере 1 432,86 долларов, ваш баланс составляет 200 000 долларов. При пересмотре ипотечного кредита вы вносите дополнительные 20 000 долларов и получаете новую основную сумму в 180 000 долларов с теми же оставшимися 20 годами для погашения под 6%. Однако ваш новый ежемесячный платеж составляет 1289 долларов.58, что дает экономию в 143,28 долларов в месяц.

За эту услугу взимается небольшая плата — примерно 250 долларов. Банк ничего не получает от этого, кроме сохранения вашей лояльности, поэтому они не продвигают ее. Кредитор сам решает, сделает ли он это, поэтому все, что вы можете сделать, — это спросить. Вероятно, это будет длительный процесс. Однако вам нечего терять, кроме более высокой ежемесячной оплаты.

Популярные чтения

Не покупайте органайзер для шкафа. Попробуйте эти идеи вместо этого

Спальня и шкафВот как организовать шкаф, не тратя деньги на гаджеты.

10 разумных способов использования перекиси водорода

Очистка и разгрузкаНетоксичен. Бюджетный. Перекись водорода — секретное оружие вашего очистительного арсенала.

7 естественных способов уничтожить дворовые сорняки

Двор и патиоВот 7 способов убить сорняки с помощью предметов домашнего обихода. Вы сэкономите деньги, не проявив милосердия к этим незваным гостям.

Рефинансируйте ссуду

Самый распространенный способ реструктуризации ссуды — это рефинансирование ипотеки, когда вы заменяете текущую ипотеку на новую с более низкой процентной ставкой. Если вы возьмете те же 200 000 долларов на свой 6% -ый ипотечный кредит и перефинансируете его в ипотечный кредит с 5-процентной процентной ставкой, вы уменьшите свой ежемесячный платеж с 1199 до 1074 долларов, сэкономив 125 долларов в месяц.

Рефинансирование может быть непросто получить одобрение в условиях жестких условий кредитования, когда вам нужны отличные кредитные рейтинги и стабильный стаж работы.Вам также нужно будет оплатить заключительные расходы, которые могут составлять от 3% до 6% от суммы кредита.

Эти советы подходят, если у вас уже есть ипотечный кредит и у вас есть дополнительные деньги. Домовладельцы, испытывающие трудности, должны рассмотреть спонсируемую правительством Программу доступной модификации жилья (HAMP) для реструктуризации ипотеки.

Связанный:

Модификации ипотечного кредита: все, что вам нужно знать

Если вы изо всех сил пытаетесь вносить ежемесячные платежи по ипотеке или задерживаетесь, вы можете рисковать потерять свой дом.Но в зависимости от обстоятельств вы можете иметь право на изменение ссуды, что может упростить отслеживание выплат по ипотеке и избежать потери права выкупа.

Если вы находитесь в этой должности, вот что нужно знать о получении модификации ипотечного кредита.

Что такое модификация кредита?

Изменение кредита отличается от рефинансирования ипотеки. Рефинансирование влечет за собой замену вашей ссуды новой ипотечной ссудой, тогда как модификация ссуды изменяет условия вашей существующей ссуды.

Как работает модификация ссуды?

Получение модификации ипотечной ссуды может означать продление срока ее действия, снижение процентной ставки или переход с ипотеки с регулируемой ставкой на ссуду с фиксированной ставкой. Хотя условия вашего изменения зависят от кредитора, результатом будут более низкие и более доступные ежемесячные платежи по ипотеке. Взыскание права выкупа — дорогостоящий процесс для кредиторов, поэтому многие готовы рассматривать изменение ссуды как способ избежать этого.

«Взыскание залога — дорогостоящий процесс для кредиторов, поэтому многие готовы рассматривать изменение ссуды как способ избежать этого.”

Кто имеет право на изменение ссуды?

Не каждый, кто пытается внести платеж по ипотеке, может претендовать на изменение ссуды. В общем, домовладельцы должны либо быть правонарушителями, либо столкнуться с неминуемым дефолтом, что означает, что они еще не просрочили, но высока вероятность, что они будут.

Причины неминуемого невыполнения обязательств включают потерю работы, потерю супруга, инвалидность или болезнь, которая повлияла на вашу способность выплатить ипотечный кредит на первоначальных условиях кредита.

Типы программ модификации ссуд

Некоторые кредиторы и обслуживающие компании предлагают свои собственные программы модификации ссуд, и изменения, которые они вносят в ваши условия, могут быть временными или постоянными.

Если у вашего кредитора или обслуживающего лица нет собственной программы, спросите, имеете ли вы право на участие в каких-либо других программах помощи, которые могут помочь вам изменить или даже рефинансировать ипотечный кредит.

Федеральное правительство ранее предлагало Программу доступной модификации жилья, но срок ее действия истек в конце 2016 года.Теперь у Fannie Mae и Freddie Mac есть программа предотвращения потери права выкупа, называемая программой Flex Modification, которая вступила в силу 1 октября 2017 года. Если ваша ипотека принадлежит или гарантирована Fannie или Freddie, вы можете иметь право на участие в этой программе. .

Федеральная программа рефинансирования жилья по доступной цене (HARP) помогла домовладельцам, находящимся под водой, перефинансироваться в более доступную ипотеку. Срок действия HARP также истек. Вариант рефинансирования с высокой стоимостью кредита от Fannie Mae и расширенное рефинансирование от Freddie Mac заменили HARP в 2019 году.

Как получить модификацию ипотечного кредита

Если вы испытываете затруднения при выплате ипотечного кредита, немедленно обратитесь к своему кредитору или обслуживающему персоналу и спросите о возможных вариантах. Избегание телефонных звонков или откладывание на потом только усугубит ситуацию. Процесс подачи заявки на изменение ссуды варьируется от кредитора к кредитору; для некоторых требуется подтверждение наличия затруднений, а для других требуется письмо о затруднениях, в котором объясняется, почему вам нужна модификация.

Если вам отказано в изменении ссуды, вы можете подать апелляцию в свою ипотечную службу.Подумайте о работе с консультантом по жилищным вопросам, утвержденным HUD, который бесплатно поможет вам оспорить это решение и поможет понять, какие у вас есть варианты.

Знайте, прежде чем вносить изменения

Один потенциальный недостаток модификации ссуды: она может быть добавлена в ваш кредитный отчет и может отрицательно повлиять на ваш кредитный рейтинг. В результате падение кредита не будет столь же негативным, как потеря права выкупа, но может на время повлиять на вашу способность претендовать на другие ссуды.

Если ваше изменение носит временный характер, вам, вероятно, придется вернуться к первоначальным условиям ипотеки и погасить отложенную сумму, прежде чем вы сможете претендовать на новую покупку или рефинансирование ссуды.После внесения постоянных изменений кредиторы могут захотеть увидеть запись о 12 или даже 24 своевременных платежах, чтобы определить вашу способность погасить новую ссуду.

Имейте в виду, что в зависимости от того, как будет изменена ваша ссуда, срок ипотеки может быть продлен, а это означает, что погашение ссуды займет больше времени и будет стоить вам больше процентов.

Но для домовладельцев, которые находятся на грани потери своего жилья, преимущества модификации кредита могут намного перевесить потенциальные кредитные риски и дополнительные проценты.

Как открыть свой собственный бизнес по реструктуризации ипотеки | Small Business

Когда домовладельцы движутся к потере права выкупа, они ищут альтернативы. Один из вариантов — реструктуризация или изменение ипотеки, чтобы она была более доступной, и домовладелец мог продолжать ее выплачивать. Это также представляет собой отличную возможность для бизнеса для тех, у кого есть опыт ипотечного кредитования, для создания бизнеса по реструктуризации ипотеки. Когда ипотека реструктурируется, ипотечный кредитор соглашается изменить условия первоначальной ипотеки, чтобы избежать потери права выкупа.Создание собственного бизнеса по реструктуризации ипотеки поможет вам заработать деньги, поможет заемщику сохранить свой дом и избавит кредитора от необходимости лишить права выкупа дома.

Запишитесь на курс реструктуризации ипотеки. Онлайн-курс, предлагаемый образовательным учреждением по недвижимости, научит вас всему, что вам нужно знать о реструктуризации ипотеки. Программы реструктуризации ипотечных кредитов научат вас, что кредиторы будут делать, чтобы изменить ипотечные кредиты, и как вы можете работать в качестве связующего звена между заемщиками и их ипотечными компаниями, чтобы остановить обращение взыскания.

Получите лицензию ипотечного брокера. Свяжитесь с отделом лицензирования штата, в котором вы будете открывать свой бизнес. Определите, каковы требования для получения лицензии ипотечного брокера. Затем заполните и отправьте заявление, сбор и подтверждающие документы, необходимые для получения лицензии ипотечного брокера.

Выберите местонахождение компании. Решите, хотите ли вы вести бизнес по реструктуризации ипотеки вне домашнего офиса или вам нужно арендовать офисное помещение.Если вы решите арендовать помещение, подумайте о выборе офиса, в котором вы делите пространство со специалистом по недвижимости или ипотеке, который может помочь вам оказаться в том же месте, где находятся ваши потенциальные клиенты.

Продвигайте свой бизнес. Создавайте различные виды маркетинговых материалов и рекламных объявлений для привлечения потенциальных клиентов. Разместите веб-сайт о своих услугах по реструктуризации ипотечных кредитов и посещайте сетевые мероприятия и выставки, проводимые отделением Ассоциации ипотечных банкиров в вашем регионе.Размещайте рекламу в Интернете, а также в домашних и финансовых изданиях, которые читают ваши потенциальные клиенты.

Формируйте союзы с источниками рекомендаций клиентов. Позвоните и назначьте телефонные или личные встречи с местными ипотечными брокерами, агентами по недвижимости и юристами по недвижимости. Эти специалисты по недвижимости обслуживают тех же клиентов, что и вы, поэтому они могут порекомендовать вам бизнес, если они знают о вашем бизнесе и о том, какие виды услуг вы можете предоставить их клиентам.

Писатель Биография

Кристи Лоретт начала профессионально писать в 1996 году. Она получила степень бакалавра наук в области маркетинга и международного бизнеса в Университете штата Флорида и степень магистра делового администрирования в Университете Нова Юго-Восточный. Ее работы появлялись в Интернете в Bill Savings, Money Smart Life и Mortgage Loan.

Что нужно знать, чтобы оставаться дома — советник Forbes

От редакции. Советник Forbes может получать комиссию за продажи по партнерским ссылкам на этой странице, но это не влияет на мнения или оценки наших редакторов.

Жилищный заем или изменение ипотеки — это план помощи домовладельцам, которые испытывают трудности с выплатой по ипотеке. Заемщики, которые имеют право на изменение ссуды, часто пропускают ежемесячные платежи по ипотеке или рискуют пропустить платеж.

Вот что вам нужно знать, чтобы получить модификацию ипотечного кредита и остаться в своем доме.

Что такое модификация ипотеки?

Изменение ипотечного кредита может помочь вам избежать потери права выкупа за счет — временного или постоянного — корректировки продолжительности кредита, перехода с регулируемой ставки на ипотеку с фиксированной ставкой, снижения процентной ставки или всего вышеперечисленного.В отличие от рефинансирования ипотеки, модификация ссуды не заменяет существующую ипотеку новой. Вместо этого они меняют первоначальную ссуду.

Заемщики с ипотечными кредитами, принадлежащими Fannie Mae или Freddie Mac, могут иметь право на гибкую модификацию, которая позволяет кредиторам снизить процентную ставку или продлить срок вашей ссуды (что уменьшает сумму ежемесячного платежа, но не меняет сумму задолженности. ).

Для домовладельцев, испытывающих трудности из-за пандемии коронавируса, изменение кредита может помочь вам сократить ежемесячные платежи, чтобы они соответствовали вашему текущему бюджету.Те, кто уже находится в отказе от ипотеки, могут запросить изменение после истечения срока отсрочки, если им все еще нужна помощь по ипотеке.

В соответствии с Законом CARES заемщики с ссуды с федеральной поддержкой имеют право на отсрочку платежа сроком до одного года. Хотя большинство жилищных ссуд имеют право на такую отсрочку, примерно 14,5 миллионов жилищных ссуд не покрываются, поскольку они находятся в частной собственности.

Тем не менее, не все кредиторы предлагают модификации ссуды, даже ссуды на жилье, подпадающие под условия отсрочки платежа в Законе CARES.Поэтому не забудьте связаться со своим кредитором, чтобы предложить выполнимый план (будь то снисходительность, изменение или что-то еще), который предотвратит дефолт по вашему кредиту.

Кто имеет право на изменение ссуды?

Заемщики, столкнувшиеся с финансовыми трудностями по любому количеству причин, могут иметь право на изменение ссуды; тем не менее, требования приемлемости различны для каждого кредитора.

Некоторым кредиторам требуется минимум один просроченный или пропущенный платеж по ипотеке или неизбежный риск пропуска платежа, чтобы соответствовать требованиям.Кредиторы также захотят оценить, что вызвало трудности, и является ли модификация жизнеспособным путем к доступности.

Другими словами, если вы потеряете работу и больше не имеете дохода, модификации может оказаться недостаточно, чтобы вы вернулись в нужное русло. Однако, если вы начнете зарабатывать меньше (из-за смены работы или других факторов), вы все равно сможете делать регулярные платежи, но только в том случае, если сможете снизить ежемесячные расходы.

Существует несколько причин, по которым люди могут больше не иметь возможности оплачивать свои текущие платежи по ипотеке, что может дать им право на внесение изменений.Кредиторы, скорее всего, попросят доказательства наличия затруднений. Эти причины включают:

- Потеря дохода (из-за падения заработной платы или смерти члена семьи)

- Развод или раздельное проживание

- Увеличение стоимости жилья

- Стихийное бедствие

- Пандемия здоровья

- Болезнь или инвалидность

Если вы испытываете финансовые затруднения, сразу же обратитесь к своему кредитору. Узнайте, имеете ли вы право на изменение ссуды в соответствии с их правилами и имеет ли это решение для вас смысл.

Как изменить жилищный заем

Есть несколько способов, которыми ваш ипотечный кредитор может изменить ваш жилищный заем, от снижения процентной ставки до увеличения срока ипотеки, чтобы снизить ваши ежемесячные платежи.

Уменьшить процентную ставку

Снижение процентной ставки может снизить ежемесячные выплаты по ипотеке на сотни долларов. Выплата по ипотеке в размере 200 000 долларов с процентной ставкой 4% по 30-летнему ссуде с фиксированной ставкой составляет около 955 долларов в месяц, по сравнению с той же ссудой с процентной ставкой 3%, которая составляет 843 доллара в месяц.

Это похоже на рефинансирование вашей ссуды, но с той разницей, что вам не нужно оплачивать затраты на закрытие или комиссию.

Продлить срок

Увеличение срока кредита — еще одна стратегия, которую используют кредиторы, чтобы сделать ежемесячные платежи более доступными. Например, если у вас есть ипотечный кредит в размере 100 000 долларов США с процентной ставкой 4% в течение 15 лет, вы должны будете платить 740 долларов США в месяц. Если вы продлите этот кредит на 10 лет, вы в конечном итоге будете платить 528 долларов в месяц. Имейте в виду, что если вы продляете ссуду, вы будете платить больше процентов в течение срока кредита.

Переход с ипотеки с регулируемой ставкой на ипотеку с фиксированной ставкой

Переход с ипотеки с регулируемой ставкой (ARM) на ипотеку с фиксированной ставкой может не снизить ваши текущие платежи, но может помочь защитить вас от повышения процентных ставок в будущем.

Поскольку для ARM установлена плавающая процентная ставка, они меняются вместе с рынком. Например, если ваша процентная ставка составляет 3,5%, а средняя ставка повышается до 4%, то же самое и с вашей ставкой. Это может быть плохой сценарий, если вы находитесь в среде с постоянно растущей скоростью.Зафиксировав процентную ставку, вы гарантированно будете платить одну и ту же процентную ставку в течение всего срока действия кредита, независимо от того, что делает рынок.

Перевести плату за просрочку в основной капитал

Если вы накопили просроченные платежи по таким вещам, как проценты, штрафы за просрочку платежа или условное депонирование, некоторые кредиторы добавят их к вашему основному балансу и реамортизируют ссуду. Это означает, что сумма вашей задолженности будет распределена с течением времени с учетом нового баланса. Если вы продлите срок своего кредита, вы можете в конечном итоге платить меньше ежемесячных платежей, даже если ваша задолженность больше по основной сумме долга.

Уменьшить основной баланс

В редких случаях кредиторы фактически уменьшают сумму вашей задолженности, что также называется принципиальным изменением. Это было более распространено во время жилищного кризиса, когда преобладали льготные стандарты кредитования и падала стоимость жилья, в результате чего многие заемщики оказались в затруднительном положении со своими ипотечными кредитами.

Решение кредитора о сокращении основной суммы долга, вероятно, зависит от текущего местного рынка жилья, от того, сколько вы должны и каковы были бы их убытки, если бы они пошли по этому пути, а не от потери права выкупа.

Все или часть вышеперечисленного

Некоторым заемщикам может потребоваться комбинация действий, чтобы сделать ежемесячный счет по ипотеке управляемым. В зависимости от ваших потребностей кредитор может снизить процентную ставку и продлить ваш ссуду, чтобы ваш ежемесячный платеж по ипотеке был уменьшен двумя способами, не затрагивая основной баланс.

Кредитор, вероятно, проведет анализ затрат и выгод при оценке типа модификации, которая имеет смысл для обеих сторон.

Как я могу подать заявку на изменение ссуды?

Домовладельцы, которые сталкиваются с финансовыми трудностями, которые делают невозможным выполнение ипотечного договора, должны немедленно связаться со своим кредитором или обслуживающим лицом, поскольку они могут иметь право на изменение ссуды.

Обычно кредиторы просят вас заполнить форму компенсации убытков. Поскольку потеря права выкупа является дорогостоящей для инвесторов, форма смягчения убытков помогает им рассмотреть альтернативы, такие как модификация ссуды, чтобы выяснить, что имеет наибольший финансовый смысл.

Будьте готовы подать заявление о трудностях; информация об ипотеке и собственности; последние банковские выписки и налоговые декларации; отчеты о прибылях и убытках (для самозанятых) и финансовая таблица, показывающая, сколько вы зарабатываете по сравнению с расходами.

Если ваше ходатайство об изменении ссуды отклонено, как правило, вы имеете право подать апелляцию. Поскольку правила различаются в зависимости от кредитора, узнайте, когда истекает срок подачи апелляции. Затем вы захотите получить точную информацию о том, почему вам было отказано в ссуде, так как это поможет вам подготовить лучшее дело для ваших апелляций.

Существует множество причин, по которым вы можете не соответствовать критериям: от отсутствия достаточных доказательств наличия трудностей до высокого отношения долга к доходу (DTI). Высокий DTI означает, что у вас большой долг по сравнению с вашим доходом, что может сигнализировать о том, что вы не можете позволить себе ипотеку, даже на измененную сумму.

Работа с консультантом по жилищным вопросам или поверенным, специализирующимся на изменении ипотечного кредита, может повысить ваши шансы на получение разрешения на изменение кредита.

Повредит ли изменение ипотечного кредита моему кредиту?

Если модификация пользуется поддержкой на федеральном уровне (т.е. принадлежит Freddie Mac, Fannie Mae, VA, FHA или USDA) и является результатом коронавируса, то в соответствии с законом CARES о ней не сообщается в кредитные бюро.

В противном случае о некоторых модификациях ссуды можно будет сообщить как о расчетах или судебных решениях, что может привести к погашению вашего кредита.Обязательно поговорите со своим кредитором о том, должна ли его политика сообщать об изменениях. Однако изменение ссуды не так опасно, как обращение взыскания.

Что такое изменение ипотечного кредита? Это хорошая идея?

Проблемы с выплатой ипотеки? У вас есть варианты

Возможно, вам интересно узнать об изменении ипотечного кредита, если вы:

- Испытывают финансовые затруднения из-за коронавируса

- Проблемы с ежемесячными выплатами по ипотеке

- В настоящее время находятся в отсрочке по ипотеке, но беспокоятся о том, что произойдет, когда воздержание закончится

Хорошая новость в том, что помощь доступна.Но варианты облегчения ипотеки не универсальны.

В зависимости от ваших обстоятельств вы можете иметь право на изменение ссуды. Или вы можете выбрать другой путь, например рефинансирование. Вот что вам следует знать о возможных вариантах.

Проверьте свое право на рефинансирование (10 августа 2021 г.)В этой статье (Перейти к…)

Что такое модификация ссуды?

Изменение ссуды — это когда кредитор соглашается изменить условия ипотеки домовладельца, чтобы помочь ему избежать дефолта и сохранить свой дом во время финансовых трудностей.

Целью модификации ипотечного кредита является сокращение платежей заемщика, чтобы они могли позволить себе ежемесячный кредит. Обычно это делается путем снижения ставки по ипотеке или продления срока погашения ссуды.

«Изменение ипотечной ссуды не заменяет существующую жилищную ссуду или вашего кредитора», — объясняет Карен Кондор, эксперт по финансам и страхованию с Loans.org.

«Однако он реструктурирует вашу ссуду, чтобы сделать ее более управляемой, когда вы испытываете трудности с выплатами по ипотеке.”

Как работает модификация ипотечного кредита

При изменении кредита общая основная сумма вашей задолженности не изменится.

«Но кредитор может согласиться на более низкую процентную ставку, сокращенный срок кредита или более длительный период выплаты», — говорит Элизабет Уитман, адвокат и управляющий член Whitman Legal Solutions, LLC.

Любая из этих стратегий может помочь снизить ежемесячные выплаты по ипотеке и / или общую сумму процентов, которые вы платите в долгосрочной перспективе.

Модификациятакже может включать переход с ипотеки с регулируемой процентной ставкой на ипотеку с фиксированной ставкой и добавление штрафов за просрочку платежа в основной капитал, добавляет Кондор.

Обратите внимание, изменение ссуды призвано сделать ипотеку более доступной из месяца в месяц. Но часто это связано с продлением срока ссуды или добавлением пропущенных платежей обратно в ссуду, что может увеличить общую сумму уплаченных процентов в размере процентов.

Рефинансирование в новую ссуду, с другой стороны, часто снижает ежемесячный платеж на и на общую сумму процентов.

Изменение ссуды по сравнению с рефинансированием

Рефинансирование обычно является первым планом действий для домовладельцев, которым требуется меньшая сумма выплаты по ипотеке.

Рефинансирование может заменить вашу первоначальную ссуду новой с более низкой процентной ставкой и / или более длительным сроком. Это может предложить постоянное сокращение выплат по ипотечному кредиту без отрицательного воздействия на ваш кредит.

Однако заемщики, испытывающие финансовые трудности, могут не иметь возможности рефинансировать.

У них могут возникнуть проблемы с получением новой ссуды из-за снижения дохода, более низкого кредитного рейтинга или непредвиденных долгов (например, медицинских расходов).

В этих случаях домовладелец может иметь право на изменение ипотечного кредита.

Модификация ссуды обычно предназначена для домовладельцев, которые не имеют права на рефинансирование из-за финансовых трудностей.

Изменение ипотеки обычно зарезервировано для заемщиков, которые не имеют права на рефинансирование и исчерпали другие возможные варианты облегчения ипотеки.

«При изменении ссуды вы работаете со своим существующим банком или кредитором над изменением условий существующей ипотеки», — объясняет Дэвид Мерритт, адвокат по судебным спорам по потребительскому финансированию из Bernkopf Goodman, LLP.

«Если вы допустили дефолт по существующей ипотеке, велика вероятность того, что ваш кредит подвергся негативному влиянию до такой степени, что новый кредитор будет опасаться давать вам новый кредит».

«Обычно в этой ситуации рефинансирование невозможно», — говорит Мерритт.

Это означает, что между модификацией ссуды и рефинансированием нет реальной конкуренции. Правильный вариант для вас будет зависеть от статуса вашего текущего кредита, ваших личных финансов и того, на что согласен ваш ипотечный кредитор.

Проверьте свое право на рефинансирование (10 августа 2021 г.)Изменение ссуды по сравнению с отсрочкой

Терпение — еще один способ помочь заемщикам в период финансового стресса.

Воздержание от ссуды — это временный план, который приостанавливает выплаты по ипотеке, пока домовладелец не встанет на ноги.

Например, во время пандемии COVID многие домовладельцы, потерявшие работу или имеющие пониженный доход, могли просить о разрешении на срок до года или более.

В отличие от воздержания, изменение ипотечного кредита — это постоянный план , который изменяет ставку или условия жилищного кредита.

Воздержание и изменение ссуды иногда могут быть объединены для создания более эффективного плана помощи по ипотеке.

Например, домовладелец, чей доход по-прежнему снижается в конце периода воздержания, может получить разрешение на изменение постоянной ссуды.

Или домовладелец, получивший разрешение на изменение ипотечного кредита, может также получить (отложить) часть своей невыплаченной основной суммы до конца периода погашения.

Кто имеет право на изменение ссуды?

Чтобы иметь право на изменение ссуды, заемщик обычно должен пропустить по крайней мере 3 платежа по ипотеке и быть неплатежеспособным.

«Иногда заемщик, который столкнулся с финансовыми неудачами, из-за которых дефолт стал неизбежным, может претендовать на изменение ссуды.Но не все, кто не выполняет свои обязательства по ипотеке, имеют право на изменение ссуды », — объясняет Уитман.

«Заемщики, финансовая неудача которых настолько серьезна, что они никогда не смогут погасить свою ипотеку, не получат изменений, равно как и заемщики, которые имеют возможность вносить ипотечные платежи за счет своего дохода или сбережений».

«Заемщики, финансовая неудача которых настолько серьезна, что они никогда не смогут погасить свою ипотеку, не получат изменений», — Элизабет Уитман, адвокат и управляющий член Whitman Legal Solutions, LLC

Помимо письма или заявления о трудностях, приготовьтесь предоставить подтверждение дохода, налоговые декларации за два года и банковскую / финансовую отчетность, — говорит Кондор.

Однако имейте в виду, что ваш кредитор не обязан предоставлять модификацию ссуды.

«После того, как кредитор заключил договор, то есть ссуду, ему не нужно его менять. Многим [домовладельцам] отказывают в изменении ипотечного кредита », — объясняет Галлахер.

«Если кредитор желает изменить условия по вашему запросу, тогда у вас есть отправная точка».

Как запросить модификацию кредита

Процесс запроса на изменение ссуды будет зависеть от того, кто управляет вашей ссудой.

Первое, что вам нужно сделать, это связаться с вашим кредитным агентом. Это компания, в которую вы отправляете платежи, и с которой вам нужно работать, чтобы определить варианты изменения кредита.

Некоторые ипотечные кредиты управляются или «обслуживаются» первоначальным кредитором. Но большинство жилищных кредитов обслуживает отдельная компания.

Например, вы могли получить ссуду от Wells Fargo, но теперь делаете платежи в банк США.

Кредитный агент — это компания, которая принимает ваши ежемесячные платежи по ипотеке; Вы можете найти свою, проверив имя и контактную информацию в последней выписке по ипотеке.

Многие заемщики начинают процесс с отправки «письма о трудностях» своему обслуживающему персоналу или кредитору. Письмо о трудностях — это просто примечание, в котором описываются финансовые трудности заемщика и объясняется, почему он не может производить платежи.

Кредитор, скорее всего, запросит финансовую информацию и документацию, включая банковские выписки, платежные квитанции и доказательства ваших активов.

Эти документы помогут вашему кредитору понять весь объем ваших личных финансов и определить правильный путь для освобождения от выплаты ипотеки.

Программы модификации ипотечного кредита

Варианты модификации вашей ссуды будут зависеть от типа ссуды, которая у вас есть, и от того, на что соглашается ваш кредитор или обслуживающий вас кредитор.

Обычная модификация кредита

«Fannie Mae, Freddie Mac и частные кредиторы обычных займов имеют свои собственные программы модификации и руководящие принципы», — говорит Чарльз Галлахер, поверенный по недвижимости.

В частности, Freddie Mac и Fannie Mae предлагают программы Flex Modification, предназначенные для уменьшения выплаты по ипотеке квалифицированному заемщику примерно на 20%.

МодификацияFlex обычно включает в себя корректировку процентной ставки, удержание части основного баланса или продление срока ссуды, чтобы сделать ежемесячные платежи более доступными для домовладельца.

Чтобы иметь право на участие в программе Flex Modification, домовладелец должен иметь:

- Просроченные по крайней мере 3 ежемесячных платежа по основному жилому дому, второму дому или инвестиционной собственности

- Или ; просрочено менее 3 ежемесячных платежей, но ссуда находится в состоянии «неминуемого дефолта», что означает, что кредитор определил, что ссуда будет неплатежеспособна без изменений.Это вариант только для основного жилья

Определенные трудности могут вызвать статус «неизбежного дефолта»; например, смерть основного кормильца в домашнем хозяйстве, серьезная болезнь или инвалидность заемщика.

Безработица, как правило, не является причиной , имеющей право на изменение Flex.

Безработные заемщики с большей вероятностью будут помещены на временный план воздержания, который приостанавливает выплаты на определенный период времени, но не меняет окончательно срок или процентную ставку ссуды.

Кроме того, поддерживаемые государством ссуды FHA, VA и USDA не подходят для программ гибкой модификации.

Модификация займа FHA

Федеральное жилищное управление предлагает собственные варианты модификации ссуды, чтобы сделать платежи просроченными заемщиками более удобными.

В зависимости от вашей ситуации варианты изменения кредита FHA могут включать:

- Снижение процентной ставки

- Продление срока ссуды

- Перенос невыплаченной основной суммы, процентов или затрат по ссуде обратно на баланс ссуды

- Повторная амортизация ипотеки, чтобы помочь заемщику компенсировать просроченные платежи

В некоторых случаях, когда требуется дополнительная помощь, заемщики FHA могут иметь право на участие в программе FHA-Home Affordable Modification Program (FHA-HAMP).

FHA-HAMP позволяет кредитору отсрочить пропущенные платежи по ипотеке, чтобы обеспечить текущую ссуду домовладельца. Затем он может потребовать, чтобы HUD (надзорный орган FHA) дополнительно снизил ежемесячный платеж, открыв беспроцентный субординированный заем в размере до 30% от оставшейся суммы кредита. Заемщик выплачивает только основную сумму и проценты из расчета 70% от баланса и может выплатить оставшуюся сумму при продаже или рефинансировании дома.

Отсрочка этой дополнительной основной суммы может помочь заемщикам FHA вернуться в нормальный режим с их кредитами.

FHA-HAMP обычно сочетается с одним из описанных выше методов модификации ссуды, чтобы снизить ежемесячный платеж заемщика.

Соответствующие критериям заемщики FHA должны заполнить пробный план погашения, чтобы иметь право на изменение ссуды или программу FHA-HAMP. Это предполагает своевременную оплату измененной суммы в течение 3 месяцев подряд.

ВА модификация займа

Ветераны и военнослужащие, получившие ссуду, предоставленную Департаментом по делам ветеранов, могут задать своему обслуживающему персоналу вопрос об изменении ссуды VA.

Модификация ссудыVA может вернуть пропущенные платежи в баланс ссуды, а также другие просроченные расходы на домовладение, такие как неуплаченные налоги на недвижимость и страхование домовладельцев.

После того, как эти затраты добавляются к ссуде, заемщик и обслуживающий персонал работают вместе, чтобы установить новый график погашения, которым будет управлять ветеран.

Обратите внимание, модификация VA уникальна тем, что процентная ставка может увеличиться на . Таким образом, хотя этот план может помочь ветеранам вернуть свои ссуды, он не всегда сокращает ежемесячные выплаты домовладельца.

«Для модификации ссуды VA применяется несколько требований», — отмечает Кондор. Она объясняет:

- «Ваша ссуда VA должна по умолчанию

- С тех пор вы должны были оправиться от временных трудностей, которые привели к дефолту.

- Вы должны быть в состоянии поддерживать финансовые обязательства модифицированной ссуды VA

- И вы не должны изменять свой VA ссуды за последние три года »

Некоторые домовладельцы, получившие ссуды VA, могут иметь право на« модификацию оптимизации ».’

Streamline Modification не требует такого количества документации, как традиционный план модификации VA, но включает два дополнительных требования:

- Суммарный платеж в счет основной суммы долга и процентов должен снизиться как минимум на 10%

- Заемщик должен заполнить трехмесячный пробный план погашения, чтобы доказать, что он может произвести измененные платежи

Поговорите со своим кредитным агентом о вариантах вашего кредита VA .

Модификация кредита USDA

Модификация ссудыUSDA предназначена для домовладельцев, текущие ссуды которых обеспечены U.С. Департамент сельского хозяйства.

Модификация ссуды USDA позволяет откатить недостающие платежи по ипотеке (включая основную сумму, проценты, налоги и страховку) на баланс ссуды.

Планы модификацииUSDA также позволяют продлить срок до 480 месяцев, или всего 40 лет, чтобы помочь сократить платежи заемщика. По словам Министерства сельского хозяйства США, обслуживающий персонал может снизить процентную ставку заемщика, «даже ниже рыночной ставки, если необходимо».

Обслуживающие службы могут покрыть до 30 процентов невыплаченного основного баланса домовладельца, используя аванс на возмещение ипотечного кредита.

Свяжитесь со своим кредитным агентом, чтобы узнать, имеете ли вы право на изменение кредита USDA.

Является ли модификация ипотечного кредита хорошей идеей?

Подходящим кандидатам стоит заняться модификацией ипотечного кредита.

«Модификация может дать вам второй кусок яблока и вывести вас из процесса по умолчанию или потери права выкупа, давая вам шанс остаться в своем доме», — говорит Мерритт.

Но есть предостережения.

«Обычно при модификации все ваши пропущенные платежи добавляются к непогашенному сальдо основного долга», — говорит Мерритт.

Предположим, непогашенный остаток по вашей текущей ипотеке составляет 300 000 долларов. Предположим, вы пропустили платежи на сумму 50 000 долларов. В этом примере ваш измененный баланс будет составлять 350 000 долларов, что называется «капитализация».

«Но представьте, что стоимость вашего дома составляет всего 310 000 долларов», — добавляет Мерритт. «Здесь модификация позволит вам остаться в своем доме и избежать потери права выкупа, но вы должны будете больше, чем стоит ваш дом. Это будет проблемой, если, скажем, через два года после модификации вы захотите продать свой дом.”

Рефинансирование и другие альтернативы модификации

К счастью, модификация ссуды— не единственный вариант.

Возможные альтернативы включают рефинансирование, отказ от права выкупа или банкротство по главе 13.

Рефинансирование

Как упоминалось выше, вы должны сначала проверить, имеете ли вы право на снижение процентной ставки и выплаты при рефинансировании ипотечного кредита.

Вы должны будете претендовать на новую ипотеку на основании вашего:

- Кредитный рейтинг и кредитный отчет

- Отношение долга к доходу

- Отношение ссуды к стоимости (остаток ссуды по сравнению со стоимостью дома)

- Доход и занятость

Может быть трудно получить право на рефинансирование во время времена финансовых трудностей.Но прежде чем списывать эту стратегию, проверьте все доступные варианты ссуды.

Например, ссуды FHA имеют более низкие требования к кредитному рейтингу и позволяют более высокое отношение долга к доходу (DTI), чем обычные ссуды. Таким образом, может быть проще рефинансировать ссуду FHA, чем обычную.

Оптимизация рефинансирования

Домовладельцы, получившие ссуды FHA, VA и USDA, имеют дополнительную возможность в виде упрощенного рефинансирования.

Оптимизация рефинансирования обычно не требует подтверждения дохода или занятости, а также оценки нового дома.Даже проверка кредитоспособности может быть отменена (хотя кредитор всегда будет проверять, что вы вносили ипотечные платежи вовремя).

Эти ссуды гораздо более снисходительны для домовладельцев, чье финансовое положение ухудшилось.

Примечание. Оптимальное рефинансирование разрешено только в рамках одной и той же кредитной программы: FHA-FHA, VA-VA или USDA-USDA.

Проверьте свое право на участие в программе Streamline Refi (10 августа 2021 г.)Другие варианты выплаты ипотечного кредита

Для рефинансирования обычно требуется соотношение суммы кредита к стоимости 97% или ниже, что означает, что домовладелец имеет не менее 3% собственного капитала.

Тем не менее, «заемщики, которые имеют менее 3 процентов собственного капитала в своих домах, могут иметь право на участие в программе Fannie Mae HIRO», — предполагает Уитман.

Этот «вариант рефинансирования с высоким LTV» предназначен для домовладельцев, имеющих ссуды, обеспеченные Fannie Mae, которые задолжали по ипотеке больше, чем стоит недвижимость.

«Другие варианты выбора для заемщиков с небольшим капиталом или отсутствием собственного капитала в их домах включают консенсуальную передачу права выкупа или короткую продажу, которая включает продажу собственности за меньшую сумму, чем невыплаченная сумма ипотеки.”

Что делать?

Уитмен продолжает: «Любому заемщику, которому будет сложно погасить свою ипотеку и другие долги после модификации ссуды, следует подумать, лучше ли избавиться от своего дома и найти более доступный вариант жилья».

Чтобы лучше определить, является ли для вас стратегия рефинансирования или изменения ипотечного кредита, проконсультируйтесь со своим кредитным агентом, юристом или консультантом по жилищным вопросам.

FAQ по модификации ипотечного кредита

Что происходит, когда вы получаете модификацию ссуды?Цель модификации ссуды — помочь домовладельцу наверстать упущенные выплаты по ипотеке и избежать потери права выкупа.Если ваш сервисный агент или кредитор согласится на изменение ипотечного кредита, это может привести к снижению вашего ежемесячного платежа, продлению или сокращению срока вашего кредита или снижению процентной ставки, которую вы платите.

Как мне получить модификацию ипотечного кредита?Немедленно свяжитесь с вашим ипотечным агентом или кредитором, чтобы предупредить их о ваших финансовых трудностях и узнать о доступных вариантах модификации ссуды. Будьте готовы предоставить всю запрошенную документацию, которая может включать финансовые отчеты, квитанции о заработной плате, налоговые декларации и многое другое.

Как долго длится изменение кредита?По словам эксперта по финансам и страхованию Карен Кондор, процесс изменения кредита займет от одного до трех месяцев. Как только модификация вашего кредита будет одобрена, изменения вашей процентной ставки и / или условий кредита будут постоянными.

Вредит ли изменение кредита вашей кредитной истории?Изменение ипотечного кредита в рамках определенных государственных программ не повлияет на ваш кредит. «Но другие изменения ссуды могут отрицательно повлиять на ваш кредит и появиться в вашем кредитном отчете.Однако, поскольку ваша ипотека, как правило, требует внесения изменений, ваши финансовые трудности, вероятно, уже указаны в вашем кредитном отчете », — объясняет адвокат Элизабет Уитман.

Могут ли вам отказать в изменении кредита?Да. Ипотечный кредит — это договор, и ипотечный кредитор не обязан соглашаться на изменение кредита. «Заемщикам, финансовое положение которых таково, что они никогда не смогут погасить свой ипотечный кредит, а также заемщикам, которые не будут сотрудничать с запросами кредиторов, скорее всего, будет отказано в изменении», — говорит Уитман.

Сколько стоит изменение ипотеки?Хотя при внесении изменений в ипотечный кредит нет никаких затрат на закрытие, ваш кредитор может взимать комиссию за обработку. «Если изменение связано с продлением срока кредита, это означает, что вы будете платить больше процентов в течение срока действия кредита», — объясняет адвокат Чарльз Галлахер.

Нужно ли возвращать модификацию кредита?Возврат модификации ссуды будет зависеть от типа предоставленной модификации. «Ваш кредитор может применить уменьшенную сумму процентов к основной сумме вашего кредита в бэкэнде, которую вы должны позже выплатить», — говорит Кондор.«При изменении основной суммы отсрочки ссуды ваш кредитор уменьшает сумму основной суммы, выплачиваемой с каждым платежом. Но сумма основного долга, отсроченная вашим кредитором, будет подлежать выплате по истечении срока погашения кредита или продажи дома ».

Узнайте о ваших возможностях

Изменение ипотечной ссуды обычно зарезервировано для домовладельцев, которые уже просрочили свои ссуды.

Если вы беспокоитесь о выплатах по ипотеке, опередите проблему, проверив свое право на рефинансирование или связавшись с обслуживающим вас кредитным агентом по поводу возможных вариантов, прежде чем ваш кредит станет просроченным.