Как рассчитать рентабельность предприятия: формулы подсчета и рекомендации

.")

Оглавление:

- Рентабельность предприятия

- Рентабельность производства как главный показатель эффективности предприятия

- Рентабельность активов: хорошо ли работает капитал?

- Рентабельность продаж и её вклад в общую эффективность предприятия

- Порог рентабельности: как рассчитать безубыточность

Многие предприниматели оценивают результативность своего бизнеса по объёмам полученной прибыли. Прибыль – это замечательно, однако определить по её показателям, насколько эффективно фирма использует имеющиеся в её распоряжении ресурсы, не представляется возможным. Для анализа экономической эффективности обычно применяют коэффициенты рентабельности. В самом широком смысле рентабельность определяется как процентное соотношение между прибылью и затратами.

Показатели рентабельности – инструмент финансового анализа, планирования деятельности и проведения мероприятий по повышению её эффективности, а также один из критериев оценки инвестиционной привлекательности предприятия.

Как рассчитать рентабельность? Прежде всего, необходимо обозначить цели: оценить общее состояние дел потенциального партнера или провести анализ доходности собственного производства, продаж и управления финансовыми средствами и т.д. Исходя из этого, берутся соответствующие данные из бухгалтерского баланса и прямые показатели деятельности. Обычно для определения рентабельности предприятия рассматривают коэффициенты эффективности производства, продаж и активов.

Рентабельность предприятия

По укрупнённым показателям рентабельность предприятия оценивается просто: чистая прибыль за определенный срок делится на сумму всех расходов, произведённых за взятый отрезок времени. Получившееся соотношение можно выразить в процентах, если умножить результат на 100.

Таким образом, наглядно демонстрируется степень эффективности, с которой предприятие распределяет оборотные, имущественные и прочие средства производства. Экономический смысл расчёта общей рентабельности – увидеть в цифровом выражении прибыль, которая получена на каждый затраченный условный рубль.

На основании данных бухгалтерской отчётности рассчитать рентабельность можно по формуле, которая в упрощённом виде выглядит так:

Р=БП/СА*100%,

где

- Р – рентабельность;

- БП – балансовая прибыль, равная выручке за отчётный период за минусом себестоимости продукции, организационных и управленческих расходов, но до вычета налогов. Искомая величина указывается в отчёте о прибылях и убытках по форме №2, в строке с кодом 2300 «прибыль до налогообложения»;

- СА – суммарная стоимость активов, включает в себя стоимость производственных фондов, оборотных и внеоборотных активов. Эти данные находятся в бухгалтерском балансе (форма №1).

Как видно, рассчитать рентабельность предприятия достаточно просто. Однако полученная информация мало что даёт в плане отражения реального положения дел. Какова динамика развития (есть ли рост, падение или стагнация), каков вклад того или иного направления деятельности предприятия в нынешние результаты, начинается ли или уже имеется «проседание» в продажах или производстве – на все эти вопросы можно ответить, если проанализировать рентабельность по каждому звену производства и сравнить её с предыдущими отчётными периодами.

.")

Рентабельность производства как главный показатель эффективности предприятия

Одной из самых главных характеристик эффективности хозяйственной деятельности организации является рентабельность производства. На анализе этого показателя строится оценка текущего состояния производственных процессов, а также принимаются решения по их корректировке. Если уровень рентабельности недостаточно высок, это повод для выработки плана мероприятий для улучшения показателей. В частности, рентабельность производства можно повысить за счёт снижения себестоимости продукции, рационализации расходования ресурсов и оборудования и т.д.

Попробуем рассчитать рентабельность производства:

- На основании данных бухгалтерского баланса необходимо определить балансовую прибыль.

- Для расчётов понадобится знать среднегодовую стоимость основных фондов фирмы, то есть материальных активов, амортизация которых принимает участие в формировании себестоимости продукции. Для этого необходимо: а) просуммировать стоимость основных фондов по состоянию на начало каждого месяца; б) сложить стоимость этих фондов на начало и конец года, разделить эту сумму на 2; в) общий результат по пунктам а) и б) разделить на 12, по количеству месяцев в отчётном периоде.

- Средняя стоимость оборотных средств за год рассчитывается по данным баланса предприятия.

- Рентабельность определяется как балансовая прибыль, разделенная на сумму среднегодовой стоимости оборотных средств и основных фондов, то есть Рпр=БП/(ОФ+ОС).

Расчёт рентабельности производства может быть достаточно трудоёмким, но он даёт наглядное представление о том, какая прибыль формируется с каждого затраченного рубля производственных расходов.

Рентабельность активов: хорошо ли работает капитал?

Следующий этап в оценке рентабельности предприятия – эффективность работы активов. Этот показатель не имеет чёткого деления на хороший или плохой. Низкая рентабельность активов говорит о том, что капитал не работает, а значит, не принося прибыли, может начать постепенно таять. С другой стороны, слишком высокая рентабельность также не является однозначно положительной тенденцией, так как часть средств всё же желательно держать в неприкосновенности в качестве резервного (стабилизационного) фонда. Определить этот баланс: какую часть активов направить в дело, а какую – держать «на чёрный день», – задача не из простых и требует серьёзного экономического анализа.

Чтобы определить, какую «отдачу» производит одна денежная единица вложенных активов, разберёмся, как рассчитать рентабельность активов.

- Определяем объём продаж за необходимый отрезок времени. Для этого запрашиваем в бухгалтерии данные по отгрузкам либо оплатам продукции, в зависимости от применяемой учётной политики.

- Рассчитываем себестоимость данного товара.

- Считаем операционные расходы, или постоянные издержки, за указанный период.

- Вычисляем налоги, причитающиеся к выплате в бюджет.

- Складываем суммы налоговых платежей, операционных издержек и себестоимости и вычитаем полученный результат из объёма продаж нашей продукции. Таким образом, узнаём чистую прибыль.

- По информации из бухгалтерской отчётности определяем величину совокупных активов, куда входит собственный капитал и суммы обязательств, как перед кредиторами (со знаком «минус») так и должников перед нами (со знаком «плюс»).

- Последний шаг – делим п.5 на п.6 и получаем себестоимость активов фирмы.

Рентабельность продаж и её вклад в общую эффективность предприятия

Допустим, мы выяснили, что наш капитал и заёмные средства работают отлично, производство поставлено на эффективные рельсы, а уровень рентабельности предприятия при этом оставляет желать лучшего. Возможно, дело в том, что у нас плохи дела с продажами. Чтобы узнать, так ли это на самом деле, нужно рассчитать рентабельность продаж.

- Определяем период, за который нужно узнать рентабельность продаж нашей продукции. Это может быть месяц, квартал, год или другой интересующий срок.

- Считаем общую выручку от реализации продукции – это сумма всех доходов от продажи товара и услуг за указанный период.

- Узнаем чистую прибыль из бухгалтерских документов – это прибыль, оставшаяся на балансе после налогообложения.

- Можно приступать к расчёту рентабельности. Для этого сумму чистой прибыли нужно разделить на выручку от продаж.

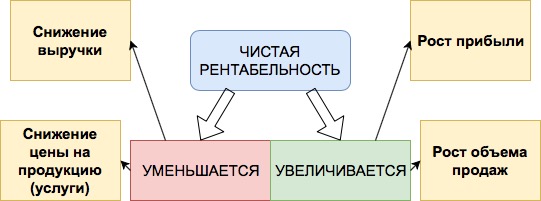

Получив коэффициент рентабельности продаж за определённый период, можно сравнить его с показателем за любой другой временной промежуток. Такое сравнение может наглядно продемонстрировать, какая динамика прослеживается в эффективности продаж. Даже рост выручки и чистой прибыли в денежном выражении не означает, что динамика рентабельности положительна. Всё зависит от относительного показателя – соотношения прибыли и выручки, которое может показать стагнацию или падение.

.")

Снижение рентабельности продаж является поводом для поиска причин и решений по оптимизации бизнеса. Например, может понадобиться более детальный анализ: рентабельность продаж в динамике по определённой товарной группе или отдельным клиентам. Возможно, нужно пересмотреть ассортимент предлагаемой продукции и поработать над оптимизацией клиентской базы.

Ради справедливости стоит отметить, что снижение рентабельности реализации – не всегда результат плохой работы «продажников» или маркетологов. На этот показатель могут влиять и внешние факторы, не зависящие от эффективности работы предприятия. Умение учитывать и прогнозировать такие нюансы – залог стабильного функционирования организации.

Порог рентабельности: как рассчитать безубыточность

Финансовый анализ на основе расчёта общей рентабельности предприятия и отдельных звеньев производственного процесса помогает экономистам определить ещё один важный показатель. Это порог рентабельности, который показывает тот объём производства и реализации продукции, который позволяет выходить на точку безубыточности. То есть, когда суммарные доходы организации полностью покрывают её расходы.

Формула вычисления этого показателя (Пр) выглядит так:

Пр=Зп/Квм,

где:

- Зп – это постоянные затраты;

- Квм – коэффициент валовой маржи, который рассчитывается как «выручка от продаж» минус «переменные затраты», разделённая на сумму выручки.

Если предприятие хочет иметь стабильную прибыль, оно должно поддерживать объём продаж на уровне выше порога рентабельности при сохранении прежнего уровня переменных издержек. Падение объёмов реализации ниже этой точки, соответственно, ведёт к убыткам.

dezhur.com

Виды рентабельности предприятия и их расчет

Для эффективного управления бизнесом и оценки его возможностей нужно уметь рассчитывать все виды рентабельности. Эти коэффициенты отображают, насколько эффективно предприятие использует имеющиеся возможности и активы. Расчёт и отслеживание значений в динамике необходимо для грамотного планирования работы. Сколько видов рентабельности есть и в чём сущность каждого из них?

Что такое рентабельность

Понятие «рентабельность» означает прибыльность, доходность, полезность, возможность получения прибыли. Высокая рентабельность предприятия — главная конечная цель любого бизнеса. Это залог прибыли, окупаемости и конкурентного преимущества на рынке. Хорошие показатели рентабельности демонстрируют те предприятия, которые умеют эффективно использовать все свои активы и бороться с издержками. Может измеряться в конкретном числовом, процентном или пропорциональном выражении.

Иногда данный коэффициент понимают как размер прибыли, которую предприятие получает на каждый вложенный рубль (объём вложений в производство партии товара).

Чем больше будет это значение, тем лучше для бизнеса. Задача любого предприятия — минимизировать вложения и повышать рентабельность. Для этого необходимо постоянно отслеживать влияние внешних и внутренних факторов. Данный коэффициент не единственный, который нужно учитывать при оценке успешности бизнеса, но очень важный.

Высокая рентабельность предприятия — главная конечная цель любого бизнеса

Что влияет на рентабельность предприятия

На рентабельность предприятия влияет очень большое количество факторов. Условно их можно разделить на две большие группы: внешние и внутренние. Внешние относятся к:

- экономической ситуации на рынке;

- налоговой политике;

- уровню конкуренции;

- покупательской способности;

- спросу на продукцию.

Влиять на эти факторы довольно затруднительно. Можно немного корректировать их. Например, с помощью маркетинговых компаний и продвижения в социальных сетях стимулировать спрос, поддерживать интерес к продукции и обходить конкурентов. Но каким-либо образом повлиять на ситуацию в стране, налоговое законодательство и уровень доходов населения фактически невозможно.

Поэтому для бизнесмена гораздо большее значение имеют внутренние факторы:

- количество реализуемой продукции, товаров и услуг;

- качество товара;

- себестоимость;

- издержки производства;

- стоимость исходного сырья;

- качество работы сотрудников, их квалификация;

- эффективность управления;

- эффективность рекламы;

- финансовая политика предприятия в целом.

Наблюдение и коррекция влияния всех внутренних факторов очень положительно сказывается на показателях рентабельности. Также стоит отметить, что всё, что влияет на этот показатель, напрямую влияет и на размер получаемой прибыли. Поэтому так важно отслеживать действие всех факторов без исключения.

Схема основных видов рентабельности

Основные виды

Экономисты выделяют не менее 20 разновидностей рентабельности. Хорошо, если в организации есть специалист, способный правильно вычислять и анализировать каждый из них. Но такая ситуация является исключением из правил. Большинству предпринимателей будет достаточно знать суть следующих видов рентабельности:

- Реализованной продукции или услуг. Показатель отображает эффективность реализации продукции или оказания услуг. Фактически показывает, сколько выручки принёс каждый вложенный рубль. Рассчитывается как отношение прибыли от реализации к полной себестоимости. Можно считать для всех категорий товаров вместе или для каждой партии по отдельности.

- Предприятия в целом. Главная разновидность рентабельности, характеризует успехи работы всего предприятия. Это значение интересно инвесторам, которые на его основании делают выводы о перспективах вложения средств в бизнес. Рассчитывается как отношение прибыли к усреднённой стоимости основных активов.

- Активов. Показывает, насколько эффективно предприятие использует все имеющиеся активы. По аналогии с продукцией, можно рассчитать как рентабельность всех активов в целом, так и любой группы и даже любого одного актива. Например, оборудования, недвижимости, оборотных и внеоборотных активов. Вычисляется делением суммы чистой прибыли на стоимость активов.

- Производства. Отношение полученной прибыли к совокупности затрат на производство и реализацию продукции. Отображает, насколько эффективно предприятие производит продукцию и какую прибыль получает от её реализации.

- Продаж. Показывает долю чистой прибыли в выручке предприятия, то есть сколько денежных средств в полученной выручке являются чистой прибылью организации. Коэффициент равен отношению чистой прибыли к выручке.

- Персонала. Отображает эффективность и производительность сотрудников.

Формулы расчета

В предыдущем разделе мы проанализировали, какие есть виды рентабельности и охарактеризовали экономическое содержание каждого вида. Теперь рассмотрим их расчет:

- Реализованной продукции. (Прибыль от реализации : себестоимость) х 100%.

- Предприятия. (Прибыль всего предприятия : стоимость активов).

- Активов. (Чистая прибыль : средняя величина активов).

- Производства. Прибыль : (стоимость активов + стоимость оборотных средств).

- Продаж. (Чистая прибыль : выручка).

- Персонала. (Чистая прибыль : численность штата) х 100.

Расчёт рентабельности поможет грамотно формировать цены и оценивать эффективность использования активов

Как повысить рентабельность

Повышение рентабельности — главная задача любого предприятия. Целью бизнеса является систематическое получение прибыли, а в идеале — постоянный её рост. По этой причине только отслеживать рентабельность недостаточно. Её нужно постоянно повышать. Каким образом это можно сделать? Есть несколько универсальных рекомендаций.

Во-первых, нужно сокращать производственные издержки. Снижение полной себестоимости позволит увеличить прибыль организации даже без повышения цен. Во-вторых, необходимо улучшать производительность сотрудников, а также их квалификацию. Во-вторых, можно повысить цены на продукцию. Этот вариант не так хорош, как первый, так как может уменьшить спрос среди покупателей.

В-третьих, повысить уровень продаж путём рекламы и продвижения в социальных сетях. Это хороший и современный метод, который помогает повысить спрос на продукцию конкретной фирмы. Таким образом можно многократно увеличить рентабельность без сокращения издержек или роста цен. В-четвёртых, можно оптимизировать штат сотрудников, перераспределить обязанности и повысить квалификацию. Профессиональные сотрудники способны работать эффективнее.

Таким образом, есть сразу несколько путей повысить рентабельность. Однако любые меры в этой области лучше проводить после тщательного анализа и наблюдения за значения в динамике (хотя бы в течение нескольких недель). Не стоит забывать про внешние факторы влияния: экономическая ситуация в стране, конкуренция и налогообложение тоже весьма сильно влияют на рентабельность бизнеса.

Заключение

Рентабельность — важный показатель для бизнеса, так как именно он характеризует, насколько успешно предприятие использует все имеющиеся ресурсы от оборудования до труда персонала. Различают несколько разновидностей этого показателя. Какие именно нужно отслеживать, каждый предприниматель должен решить самостоятельно с учётом специфики своей работы.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

biztolk.ru

Показатели рентабельность деятельности предприятия. Формула. Нормативное значение

Относительным показателем экономической активности работы предприятия является рентабельность. Существует широкий спектр коэффициентов рентабельности, каждый из которых помогает оценить степень эффективности бизнеса и целесообразность вложения средств в его развитие. Разберемся в том, с какой целью вычисляются основные коэффициенты рентабельность деятельности предприятия, и как найти их значения.

Рентабельность: понятие, определяющие коэффициенты

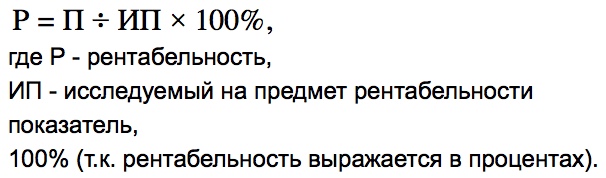

Рентабельность – это отношение величины прибыли к показателю, доходность которого требуется оценить. Это относительный показатель экономической активности изучаемого предприятия, который комплексно отражает:

- уровень эффективности денежных, трудовых и материальных ресурсов;

- эксплуатацию полезных ископаемых и прочих природных ценностей.

Обобщенная формула, по которой можно определить уровень рентабельности бизнеса, выглядит следующим образом:

Существует 4 основных показателя, которые при единовременном их анализе достаточно полно характеризуют рентабельность деятельности компании. Это коэффициенты:

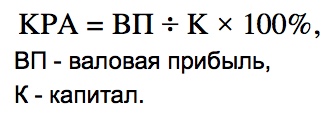

- Общей рентабельности (обобщающий показатель экономической эффективности хозяйства, отрасли, компании, который равен отношению балансовой прибыли за некий период (как правило, 12 месяцев) к средней стоимости основных средств и нормативной доли оборотных средств за то же время).

- Рентабельность капитала (отношение прибыли к собственному или заемному капиталу).

- Рентабельность товаров, продукции, работ, услуг (отношение прибыли к издержкам, себестоимости).

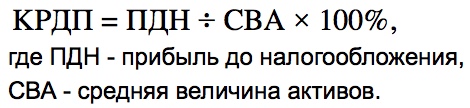

- Рентабельности производства (отношение прибыли к среднегодовой стоимости основных оборотных средств производственного назначения).

- Рентабельности активов (отношение прибыли к средней стоимости активов – чистых, оборотных, внеоборотных, суммарных, основных средств и т.д.).

- Рентабельности продаж (отношение прибыли к выручке).

Это наиболее часто анализируемые показатели рентабельности, но имеются и другие – рентабельность персонала компании, например. Но поговорим о самых полезных коэффициентах подробнее.

Особенности анализа значений коэффициентов рентабельности деятельности предприятия

Чтобы итоги исследований с участием коэффициентов рентабельности были обоснованы, следует учитывать следующие моменты:

| Особенности анализа | Подробные сведения |

| Проблема риска | Высокие показатели рентабельности достижимы, однако, стремление к стремительному их достижению может привести к необходимости совершения рискованных операций. Поэтому в целях проведения подробного исследования эффективности работы компании нужно также остановиться на анализе структуры текущих расходов, финансовых рычагов, операционных рычагов и финансовой устойчивости. |

| Несопоставимость расчетов | Как можно заметить, числитель и знаменатель показателя рентабельности выражаются в различных единицах измерения. Прибыль отражает текущие итоги, сумма активов (капитала) формируется на протяжении нескольких периодов, является учетной и не может совпадать с текущим анализом. А потому требуется учесть в том числе индикаторы рыночной стоимости предприятия. |

| Временной аспект | Показатели рентабельности являются статичными, не учитывают перспективную отдачу от долгосрочных вложений, отражают итоги деятельности взятого в отдельного года – по этим причинам может наблюдаться ухудшение их значений при переходе на новые технологии. |

Наиболее часто анализируемые коэффициенты рентабельности деятельности (формулы расчета)

Важно! Все коэффициенты рентабельности можно рассчитать в соответствии с международными стандартами, чтобы результаты исследований могли быть изучены специалистами из-за рубежа.

Описание некоторых коэффициентов рентабельности с формулами расчета можно найти в представленной ниже таблице:

| Наименование коэффициента | Описание показателя | Формула расчета |

| Коэффициент общей рентабельности | Вычисляется как отношение прибыли до уплаты налогов к выручки от продажи продукции, товаров, работ и услуг. | Общая формула:

Формула по балансу:

Формула по форме №2:

|

| Коэффициент рентабельности продаж | Рассчитывается для подсчета прибыли с каждого 1 рубля выручки, полученной за продукцию, работы или услуги. Можно вычислить К по отдельным товарам или в целом. | Общая формула:

Формула балансу:

Формула по форме №2:

|

| Коэффициент рентабельности производства | Рассчитывается ради оценки эффективности процесса изготовления продукции, выполнения работ и оказания услуг. Дает понять, сколько прибыли принес каждый рубль издержек. | Общая формула:

Формула по балансу:

Формула по форме №2:

|

| Коэффициент рентабельности активов: | Показатель помогает дать оценку эффективности вложений в предприятие. | Общая формула:

или

Формула расчета выбирается в зависимости от предмета исследования и преследуемых целей. Для нахождения коэффициента рентабельности совокупного капитала по балансу выглядит так:

|

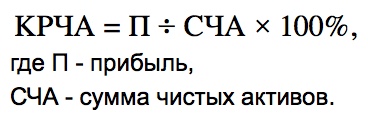

| 1. Коэффициент рентабельности чистых активов |  | |

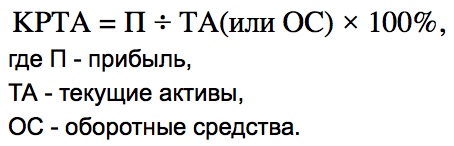

| 2. Коэффициент рентабельности текущих активов |  | |

| 3. Коэффициент рентабельности активов |  | |

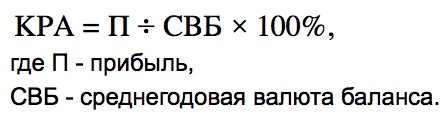

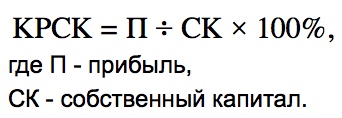

| 4. Коэффициент рентабельности собственного капитала |  | |

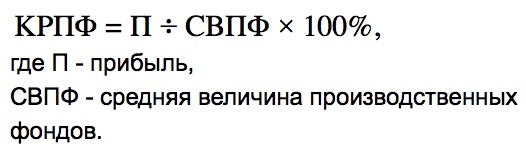

| 5. Коэффициент рентабельности производственных фондов |  | |

Для чего рассчитывается рентабельность деятельности предприятия

Рентабельность деятельности организации – величина, определяемая на базе данных Бухгалтерского баланса исследуемого предприятия. Это коэффициент, который равен отношению балансовой прибыли от продаж товаров (продукции, услуг, работ) к среднегодовой стоимости всего имеющегося инвестиционного капитала. Сведения о рентабельности компании необходимы по следующим причинам:

| Ценность информации об уровне рентабельности | Дополнительные сведения |

| Показатель дает представление о том, насколько эффективно ведется деятельность фирмы | Каких-либо нормативных значений коэффициента рентабельности не установлено, а потому судить о хорошей/неудовлетворительной работе компании следует после сопоставления расчетных значений со среднеотраслевыми. |

| Появляется возможность выявить и провести оценку степени влияния различных внешних и внутренних факторов на размер прибыли | Такой анализ проводится при помощи факторных моделей рентабельности. |

| Аналитики могут выяснить, развивается ли производство, или регрессирует | Для получения такой информации следует выбрать определенный период и проанализировать показатели рентабельности в динамике. |

Показатель рентабельности деятельности компании: что демонстрирует

Аналитики рассчитывают коэффициент рентабельности деятельности интересующей их фирмы с той целью, чтобы оценить сумму прибыли, которую планирует получить компания на единицу стоимости ее капитала (сколько чистой прибыли пришлось на проданную продукцию, работы и услуги). Под капиталом подразумеваются абсолютно все имеющиеся ресурсы в денежном выражении, вне зависимости от источников финансирования.

Если говорить обобщенно, то целью расчета значений показателей рентабельности является оценка эффективности хозяйственной деятельности предприятия.

С какой целью производится расчет коэффициента рентабельности деятельности предприятия

Важным является не только вычисление показателя рентабельности хозяйственной деятельности на определенную дату, но и изучение динамики данного коэффициента. Уровень и динамика рентабельности становятся важным объектом наблюдения управленцев предприятия, поскольку они позволяют понять, в какой степени фирме удалось достичь баланса экономических интересов внешних и внутренних участников бизнеса. Заинтересованным сторонам показатели рентабельности дают понять:

- насколько эффективно эксплуатируются вложенные в нее ресурсы (и целесообразны ли вложения в принципе) – эта информация важна для менеджмента организации;

- рискованно ли инвестировать средства в данное производство – эти сведения ценны для инвесторов;

- каковы прогнозы результативности деятельности компании;

- каковы объем неэффективных и малоэффективных издержек;

- какие имеются резервы роста.

Информирование заинтересованных лиц о степени результативности работы компании – вот основное предназначение коэффициентов рентабельности. При этом коэффициенты рентабельность деятельности предприятия включают в себя следующую важнейшую информацию:

- величину, структуру и степень соответствия производимой продукции или реализуемых товаров (работ, услуг) рыночному спросу;

- расходы на производство и сбыт;

- структуру всех разновидностей денежных и производственных ресурсов и их движение (оборачиваемость).

Как определить рентабельность деятельности предприятия (общая формула)

Величина коэффициента рентабельности деятельности фирмы определяется по следующей обобщенной формуле:

Как найти величину рентабельности деятельности предприятия (формула по балансу)

Также коэффициент рентабельности деятельности организации можно рассчитать, воспользовавшись формулой, данные для которой отыскиваются в Бухгалтерском балансе:

Ответы на часто задаваемые вопросы про коэффициенты рентабельность деятельности предприятия

Вопрос: В каких единицах измерения выражается коэффициент рентабельности предприятия?

Ответ: В прибыли, формируемой из 1 денежной единицы, или в прибыли на 1 единицу вложенного капитала.

Вопрос: Какие виды деятельности являются наиболее рентабельными на территории Российской Федерации?

Ответ: Согласно отчетам Росстата, наиболее рентабельными считаются операции с недвижимостью (23,5%), рыболовство/рыбоводство (33,2%), добыча полезных ископаемых (36%).

Вопрос: Какие сферы деятельности в России отличаются низкими показателями рентабельности?

Ответ: Для коммунальных служб показатель отрицательный, финансовый сектор отличается значением показателя на уровне 0,7%, для розницы это коэффициент 2,2%.

finzz.ru

Расчет рентабельности – виды, формулы, предназначение.

Как рассчитать рентабельность?

Анализ эффективности деятельности организации невозможен без учета показателей рентабельности. Показатель, характеризующий доходность деятельности или, по-другому, экономическую эффективность – это и есть понятие рентабельности.

Данный параметр демонстрирует то, насколько эффективно в компании используются имеющиеся экономические, трудовые, денежные и природные ресурсы.

Для некоммерческих структур рентабельность и является основным показателем эффективность работы, а в коммерческих подразделениях важны количественные характеристики, просчитанные с большей точностью.

Поэтому существует множество видов рентабельности: рентабельность производства, рентабельность продукции, рентабельность активов и т.д.

Ответить однозначно на вопрос как посчитать рентабельность невозможно, так как для каждого из видов существуют свои формулы.

Но, в общих словах, эти показатели можно сравнивать с показателями КПД, соотношением между понесенными затратами и полученной в итоге прибылью (отношением расходов к доходам). Бизнес, приносящий по итогам отчетных периодов прибыль, является рентабельным.

Показатели рентабельности необходимы для осуществления финансового анализа деятельности, выявления ее слабых сторон, планирования и проведения мер по увеличению эффективности производства.

Виды рентабельности разделяются на те, которые базируются на затратном подходе, подходе ресурсном или на подходе, характеризующим прибыльность продаж.

Различные виды расчета рентабельности преследуют собственные задачи и используют множество разных бухгалтерских показателей (чистую прибыль, себестоимость продукции, коммерческих или управленческих расходов, прибыль от реализации и т.д.).

Рентабельность основной деятельности.

Относится к затратным показателям, характеризует эффективность не только основной деятельности компании, но и работ, связанных со сбытом продукции. Позволяет провести оценку получаемого на 1 затраченный рубль объема прибыли.

При этом учитываются затраты, связанные с непосредственным производством и реализацией профильной продукции.

Рассчитывается как соотношение между прибылью от реализации и суммой себестоимости продукции, в которую входят:

- себестоимость проданных товаров, работ, продукции или услуг;

- себестоимость коммерческих расходов;

- себестоимость управленческих расходов.

Характеризует способность организации к самостоятельному покрытию расходов прибылью. Расчет рентабельности предприятия применяется для оценки эффективности его работы и высчитывается по формуле:

Род = Прп /З,

Где З – затраты, а Прп — прибыль, полученная от реализации.

При подсчетах не учитывается время, прошедшее между производством и реализацией.

Рентабельность оборотных активов.

Рентабельность оборотных (иначе – мобильных, текущих) активов показывает прибыль, получаемую организацией с каждого, вложенного в оборотные активы, рубля и отражает эффективность использования этих активов.

Определяется как соотношение между чистой прибылью (т.е. оставшейся после налогообложения) и оборотными активами. Этот показатель предназначен для отражения возможностей организации по обеспечению достаточного объема прибыли в отношении к используемым оборотным средствам.

Чем данное значение выше, тем оборотные средства используются эффективнее.

Вычисляется по формуле:

Робщ = Чп/Оа, где

Робщ – общая рентабельность, чистая прибыль — Чп, а Оа – стоимость оборотных активов.

Внутренняя норма рентабельности.

Критерий, используемый для вычисления эффективности инвестиций. Этот показатель позволяет оценить целесообразность вложения средств в инвестиционные проекты и демонстрирует определенную ставку дисконта, с которой чистая стоимость средств, предполагаемых в будущем, будет равна нулю.

Под этим понимается минимальная норма рентабельности, когда исследуемый инвестиционный проект предполагает, что желаемая по минимуму норма прибыли или стоимость капитала компании будет превышать меньший показатель внутренней рентабельности.

Данный метод вычисления очень не прост и связан с тщательными расчетами. При этом неточности, допущенные во время расчета, могут привести к окончательным неверным результатам.

К тому же при рассмотрении инвестиционных проектов учитываются и другие факторы, к примеру, валовая рентабельность. Но именно на основании расчета внутренней нормы рентабельности предприятие принимает решения инвестиционного характера.

Рентабельность основных средств.

Наличие прибыли, как абсолютного показателя, не всегда позволяет получить полную картину эффективности работы предприятия. Для более точных выводов анализируются показатели относительные, показывающие эффективность конкретных ресурсов.

Процесс работы некоторых предприятий зависит т определенных основных средств, поэтому для общего повышения эффективности деятельности, необходимо вычислять и рентабельность основных средств.

Подсчет проводится по формуле:

Рос = Чп/Ос, где

Рос – рентабельность основных средств, Чп- чистая прибыль, Ос — стоимость основных средств.

Этот показатель позволяет получить представление о том, какая часть чистой прибыли приходится на единицу стоимости основных средств организации.

Расчет рентабельности продаж.

Показатель, отражающий чистую прибыль в общей выручке, демонстрирует финансовую результативность деятельности. Финансовым результатом в расчетах могут выступать различные показатели прибыли, это приводит к существованию нескольких вариаций показателя. Чаще всего это: рентабельность реализации по валовой прибыли, по чистой прибыли и операционная рентабельность.

что такое формула рентабельности продаж. Найдите ответ в этой статье.Как рассчитать формулу рентабельности вы узнаете здесь: https://www.russtartup.ru/kak-sozdat-svoj-biznes/buhgalteriya-2/formula-rentabelnosti-vse-chto-nuzhno-znat.html

Как определить формулу рентабельности производства можно узнать из статьи >>

Формулы расчетов рентабельности продаж.

По валовой прибыли: Рпвп = Вп/В, где Вп – валовая прибыль, а В – выручка.

Валовая прибыль – это разница между выручкой, полученной от продаж и себестоимостью продаж.

По чистой прибыли: Рчп = Чп/В, где Чп – чистая прибыль, а В – выручка.

Операционная рентабельность: Ор = EBIT/В, где EBIT – подсчитанная до налогов и вычетов прибыль, а В – выручка.

Оптимальное значение рентабельности продаж зависит от отраслевых и других особенностей предприятия.

Так в организациях, использующих длительный цикл производства, такая рентабельность будет выше тех компаний, которые работают с высоким оборотом, хотя их эффективность может быть одинаковой.

Эффективность реализации так же может показать рентабельность реализованной продукции, хотя она учитывает другие факторы.

Порог рентабельности.

Имеет и другие названия: критический объем производства или реализации, критическая точка, точка безубыточности. Обозначает такой уровень деловой активности организации, при котором суммарные затраты и суммарные доходы равны друг другу. Позволяет определить запас финансовой прочности организации.

Вычисляется последующей формуле:

Пр = Зп/Квм, где

Пр – порог рентабельности, Зп – постоянные затраты, а Квм — коэффициент валовой маржи.

В свою очередь коэффициент валовой маржи высчитывается другой формулой:

Вм = В – Зпр, где Вм –валовая маржа, В – выручка, а Зпр – переменные затраты,

Квм = Вм/В.

Предприятие несет убытки при объеме продаж ниже порога рентабельности и получает прибыль, если этот показатель выше порога. Стоит отметить, что при повышении объема продаж постоянные затраты на единицу продукции уменьшаются, а переменные остаются прежними. Порог рентабельности может подсчитываться и для отдельных видов услуг или продукции.

Рентабельность затрат.

Характеризует окупаемость затрачиваемых на производство средств, показывает прибыль, получаемую с каждого вложенного в производство и реализацию рубля. Используется для оценки эффективности трат.

Рассчитывается как соотношение между величиной прибыли и суммой расходов, принесших эту прибыль. Такие расходы считаются декапитализированными, списанными с актива баланса, представленными в отчете.

Показатель рентабельности затрат высчитывается следующим образом:

Рз = П/Др, где П – прибыль, а Др — декапитализированные расходы.

Надо отметить, что расчет показателей рентабельности затрат демонстрирует только степень окупаемости расходов, затраченных на конкретные направления, но не отражает отдачи от вложенных ресурсов. Эту задачу выполняют показатели рентабельности активов.

Факторный анализ рентабельности.

Является одной из частей финансового анализа и, в свою очередь, разделяется на несколько моделей, из них наиболее часто используются аддитивные, мультипликативные и кратные.

Сущность построения таких моделей – создание математической зависимости между всеми исследуемыми факторами.

Аддитивные применяются в случаях, когда показатель будет получен как разность или сумма результирующих факторов, мультипликативные – как их произведение, а кратные – когда для получения результата факторы делятся друг на друга.

Комбинации этих моделей дают комбинированные или смешанные модели. Для полноценного факторного анализа рентабельности создаются многофакторные модели, в которых используются различные показатели рентабельности.

www.russtartup.ru

Рентабельность — это то, ради чего вы работаете

Рентабельность — это показатель, указывающий на степень эффективности работы и оценивающий эффективность вложения и использования производственных ресурсов.

Многие предприниматели оценивают результаты своей деятельности по показателям прибыли, но это не совсем правильно. Результаты работы оцениваются по рентабельности, используя показатели которой можно провести процедуры по увеличению эффективности, распланировать свою деятельность и проанализировать ситуацию на производстве.

Для чего необходимо рассчитывать рентабельность?

Этот показатель необходимо рассчитывать в следующих случаях:

- с целью получения кредита и оценки своих финансовых возможностей;

- для оценки развития предприятия;

- для оценки эффективности продаж;

- для сравнения с конкурентами.

Перед тем как предоставить организации кредит, банк всегда оценивает показатели рентабельности.

Что такое рентабельность предприятия?

Этот параметр характеризует доходность бизнеса. Он отражает, сколько прибыли будет у компании на единицу вложенных средств. На результаты вычислений влияет множество факторов:

- источники и структура капитала;

- стоимость активов;

- характер расходования ресурсов;

- количество оборотных средств;

- величина выручки;

- величина расходов и т.п.

Существуют разные показатели рентабельности. Приоритетными считается общий показатель рентабельности, а также рентабельность продаж, активов, инвестиций, производства.

Общий показатель рентабельности

Это взаимоотношение балансовой прибыли и усредненных показателей производственных фондов и оборотных активов.

Балансовая (или бухгалтерская) прибыль — это прибыль за конкретный временной промежуток, из которого вычтена себестоимость товаров и другие расходы (коммерческие и управленческие), но не вычтены налоги. Также к полученному значению прибавляется операционная прибыль и доход от нереализованной продукции.

Производственные фонды — это орудия и средства труда. Они бывают основными и оборотными. Основные фонды — средства труда, используемые в процессе производства и сохраняющие свой первоначальный вид. Их стоимость добавляется частями на готовые товары.

Оборотные фонды — средства, которые изменяются при производстве (сырье, топливо, расходные материалы и т.п.). Их стоимость всегда вкладывают в стоимость изделий.

Оборотные активы — денежные сбережения, которыми обладает и распоряжается организация. Это также ресурсы, которые в будущем могут стать денежными активами (запасы товара, акции, ценные бумаги и т.д.).

Формула рентабельности предприятия (Р):

Р = (балансовая прибыль за конкретное время / (среднее значение основных производственных фондов + среднее значение оборотных активов)) * 100%

Если этот показатель высокий, значит предприятие двигается в верном направлении и деятельность успешна и благополучна. Понижение результатов может вызываться многими причинами, которые следует проанализировать для устранения негативного влияния.

Рентабельность продаж

Рентабельность продаж — это прибыль полученная на единицу реализованного товара. Она характеризует результативность работы и демонстрирует количество средств, остающееся у компании после вычета себестоимости, всех выплат и налогов. Рентабельность продаж (РП) также дает оценку доле себестоимости в продукции. Этот показатель отражает ценовую политику и способность контролировать расходы и издержки. Значение РП может снизиться, если сделаны вложения в новую продукцию или другую отрасль, но это не означает снижение эффективности.

Формула РП:

РП = (чистая прибыль / общая выручка) * 100%

Рентабельность активов

Рентабельность активов (РА) — это показатель доходности бизнеса и его эффективности. Она показывает, могут ли активы давать прибыль или сколько прибыли можно получить за каждый вложенный рубль, и отражает результативность использования всех средств.

Формула РА:

РА = (чистая прибыль / среднее количество активов) * 100%

Рентабельность производства

Это фактор, отражающий взаимоотношение прибыли и затрат, полученных в процессе производства. Он указывает, сколько выручки можно получить за каждый рубль, использованный для изготовления и реализации товара.

Формула рентабельности производства (РПр):

РПр = (чистая прибыль / затраты на изготовление товара (или себестоимость продукции)) * 100%

Показатель может рассчитываться на все виды изделий в целом или на отдельные разновидности товаров.

Рентабельности инвестиций

Она также называется рентабельность вложенных средств. Рентабельность инвестиций (РИ) показывает уровень эффективности и правильность использования инвестиций.

Формула (РИ):

РИ = (чистая прибыль / количество инвестиций на этот период) * 100%

Этот показатель может показать, насколько прибыльным будет ваш проект, и позволяет дать адекватную оценку бизнесу.

Ознакомиться с методикой расчета маржинальной прибыли и ее определением можно здесь. Еще одна важная тема — тема налогов и размеров их отчислений в том или ином случае. Более подробно об этом здесь.

Оценка показателей

После получения результатов расчета важно правильно их оценить. Если это сделать верно, то можно понять причину снижения прибыли и отсутствие дохода, а также составить дальнейший план развития предприятия. Например:

- если рентабельность продаж низкая, значит, стоимость продукции слишком высока;

- если рентабельность персонала высокая, следовательно на предприятии большое количество работников или у сотрудников слишком высокая зарплата;

- низкая рентабельность продаж также может говорить о завышенной себестоимости продукции и о том, что расходы растут, а прибыль нет;

- рентабельность отдельных товаров показывает выгодность каждого из них и т.д.

Похожие статьи

←Вернуться

thinkandrich.ru

Показатели рентабельности формулы и их расчет

Рентабельность

Иногда нужно оценить экономическую эффективность. Вид данной оценки называется рентабельностью.

Рентабельность необходима каждому предприятию, так как именно она помогает удостовериться в том, что все ресурсы используются по максимуму и закупка новой продукции не несет убытки для организации, а помогает усиливать его экономику и увеличивать производство.

Теоретические основы понятия рентабельности организации

Если рассматривать рентабельность в общем смысле, то можно сказать о ней лишь то, что данное и измерение позволяет устанавливать прибыль предприятия и его убытки.

То есть в зависимости от коэффициента рентабельности можно определить, насколько хорошо работает организация. Например, рентабельное производство не несет убытков. Нерентабельное же наоборот – не приносит прибыли.

Так что если вы собираетесь открывать свою фирму или же уже имеете свой бизнес, озаботьтесь вопросом рентабельности, так как учет данного нюанса поможет существенно сократить убытки и сделать ваше дело более прибыльным.

Показатели рентабельности

Рентабельность бывает разной. Она может оценивать не только все предприятие, но и отдельные его аспекты, такие как персонал, его средства, продукцию и т. д.

Так что нерентабельное производство в одной сфере может компенсироваться рентабельностью с другой стороны и в итоге приходить к равновесию.

Коэффициент общей рентабельности

Для начала, если вас заинтересовала рентабельность вашего производства, лучше всего отследить его обую рентабельность, так как это сразу позволит определить, насколько прибыльной является данная организация.

Общая рентабельность – самый распространенный коэффициент и его значением интересуется каждый владелец собственного предприятия.

Вычислить такой коэффициент довольно просто, нужно лишь поделить всю прибыль или же убыток без налогообложений (ПР) на выручку (В), умноженную на 100%.

Рентабельность реализованной продукции

После общей рентабельности переходя к рентабельности проданной продукции. Это помогает более точно определить будущее направление организации.

Такую рентабельность можно вычислить поделив прибыль или убыток от продаж (А) на выручку (В) умноженную на 100%.

Этот показатель необязательно рассчитывать в целом, можно посчитать и для каждой реализуемой продукции, чтобы получить более точный коэффициент.

Рентабельность основных средств

Для того чтобы определить насколько нужны вложения в ту или иную сферу для продвижения вашей организации достаточно вычислить рентабельность всех средств, вливаемых в них.

Для этого достаточно поделить прибыли или убыток (А) на капитал (Коп), умноженный на 100%. Также есть вторая разновидность формулы, она уже выглядит как деленая валовая прибыль на капитал, умноженный на 100%.

Формула выбирается не рандомно, а в зависимости от цели вычисления и анализа рентабельности. Также существуют и другие разновидности подсчета рентабельности активов, которые могут осуществить бухгалтеры предприятия.

Рентабельность персонала

Оценивать экономическую устойчивость организации, можно и обратив внимание на персонал. Рентабельность персонала позволит оценить, насколько хорошо используются трудовые вложения компании и нужно ли в них что-то изменять.

Посчитать данную рентабельность можно по специальной формуле, поделив общую прибыль фирмы (Общ) на среднюю численность всего задействованного персонала (Кол).

Такая рентабельность позволит определить не только экономическое состояние организации, но и возможность вливания дополнительных активов на ее развитие, что может быть весьма полезно.

Коэффициент базовой прибыльности активов

Активы предприятия всегда нужны, однако, следует заметить, что вливание средств в них стоит регулировать правильно, следовательно стоит подсчитывать рентабельность активов вместе с общей рентабельностью предприятия.

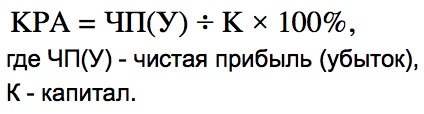

Данный коэффициент можно вычислить по формуле, выражающей отношение прибыли (ПР) к величине всех вместе взятых активов организации (Акт).

Рентабельность активов (ROA)

Рентабельность базовой прибыльности активов отличается от рентабельности обычных активов, так что для того, чтобы более точно оценивать экономическую устойчивость своего предприятия, стоит обратить внимание и на этот коэффициент, который можно вычислить поделив чистую прибыль на среднюю сумму активов помноженных на 100%.

Рентабельность собственного капитала (ROE)

Данная рентабельность вычисляется при отношении чистой прибыли (ЧПР) к собственному капиталу (СК), помноженному на 100%.

Рентабельность инвестированного, перманентного капитала (ROIC)

Этот коэффициент вычисляется по простой формуле, как и все остальные коэффициенты, относящиеся к рентабельности, достаточно вычислить отношение операционной прибыли (с вычетом налогов) (ОПП) к среднему капиталу за весь год (СРК).

Рентабельность задействованного капитала (собственный капитал + долгосрочные займы) (ROCE)

Данную рентабельность так же называют прибылью на инвестированный капитал, посчитать которую можно вычислив отношение прибыли (без учета процентов и налогов) (ПР) к задействованному капиталу (КОП).

Рентабельность суммарных активов (ROTA)

Рентабельность суммарных активов позволяет учесть, насколько экономически выгодны все активы.

Вычисляется такая рентабельность по формуле, характеризующей отношение прибыли (с вычетом налогов и процентов) (ПР) к активам предприятия (АП).

Рентабельность активов бизнеса (ROBA)

Это коэффициент рентабельности вычисляется отношением операционной прибыли (ОП) к сумме основных средств (СУМ) и требований к оборотному капиталу (ОБК).

ROBA = ОП/(СУМ+ОБК)

Рентабельность чистых активов (RONA)

Формула, характеризующая рентабельность чистых активов выражается как отношение чистой прибыли отчетного периода (ЧП) к сумме основных средств (ОС) и чистого оборотного капитала (ЧОК).

RONA = ЧП/(ОС+ЧОК)

Рентабельность производства

Для того чтобы вычислить рентабельность производства, достаточно поделить балансовую прибыль (БП) на сумму среднегодовой стоимости основных фондов (СФ) с величиной оборотных средств (ОС).

Рентабельность наценки

Данная формула выглядит как отношение разности продажной цены компании (ПЦ) и себестоимости продукции (СП) к себестоимости продукции (СП).

Рентабельность подрядных услуг

Вычисляется данное значение с помощью отношения между разницей затрат предоставленных подрядчиком работ (ПЗ) и затрат в случае их отсутствия (ОЗ) к случаю выполнения предложенных услуг (У).

Коэффициенты рентабельности

Итак, если вы решили определить финансовые показатели вашей компании, то коэффициент рентабельности будет отличной возможностью выполнить это точно и качественно.

А благодаря тому, что можно использовать не только общий коэффициент рентабельности, но и вычислять по определенным аспектам, выполнение экономического плана можно сделать максимально эффективным.

Пример расчета рентабельности предприятия

Расчет рентабельности – несложное занятие, однако подходить к этому следует со всей серьезностью, потому приведем достоверный пример расчета, к примеру, внеоборотных активов.

Бухгалтерский учет содержит в себе все внеоборотные активы, которые можно при необходимости там посмотреть. Нам же нужно взять сумму начальных и конечных внеоборотных активов, а затем поделить их на два.

А для получения конечной рентабельности нужно вычислить отношение прибыли от реализации к полученному результату и умножить все это на 100%.

Анализ рентабельности предприятия

Рентабельность предприятия нужно вычислять регулярно для того, чтобы быть полностью уверенным в экономической эффективности самой организации и в том, что она постоянно приносит прибыль, а не убытки.

Для анализа рентабельности достаточно применить общеустановленную формулу: отношение балансовой прибыли к сумме среднего значения стоимости внеоборотных активов со средним значением стоимости оборотных активов. Все показания должны быть сняты в период отчетности.

Анализ рентабельности на примере

Если вы не уверены в том, сможете ли самостоятельно рассчитать рентабельность своего предприятия, всегда можно использовать для этого профессионала.Он сможет рассказать вам общую концепцию рентабельности и нерентабельности организации, а также достоверно показать это на примере, чтобы в следующий раз вы смогли выполнить данную операцию самостоятельно.

Однако следует заметить, что данную операцию должен быть в состоянии проделывать каждый бухгалтер.

И если вы понимаете, что ваш работник не разбирается в данной сфере и не может предоставить вам значения рентабельности вашего предприятия, скорее всего, вам нужно искать более квалифицированного специалиста, который сможет выполнить данную задачу самостоятельно.

rushbiz.ru

Показатели рентабельности предприятия: Как провести анализ

Основные показатели, которые используются для анализа рентабельности – как их считать, как оценивать и управлять.

Ключевой показатель оценки экономической эффективности компании – рентабельность. В классическом понимании это отношение полученной прибыли к использованным ресурсам или имеющимся активам. В практике финансового анализа используется целый ряд коэффициентов, которые обеспечивают исследование результатов фирмы, включая оценку динамики прибыли и влияние факторов на изменение рентабельности.

Все показатели для анализа рентабельности организации можно классифицировать в две основные группы:

- Рентабельность операционной деятельности.

- Рентабельность активов и капитала.

См. как определить порог рентабельности.

Скачайте и возьмите в работу:

Анализ рентабельности операционной деятельности

Анализ основных показателей рентабельности стоит начать с оценки прибыльности операционной деятельности компании. Его можно условно разделить на две части: продажи (отношение выручки к расчетным показателям прибыли) и производство (факторы затрат в структуре прибыли).

Практически все необходимые компоненты для расчетов находятся в отчете о финансовых результатах (ОФР). Чтобы получить первое представление об общих показателях прибыльности следует горизонтально (сверху-вниз) соотнести выручку с промежуточными расчетными показателями прибыли в ОФР, пошагово наращивая совокупные расходы:

Полученные данные позволят идентифицировать позитивные и негативные тенденции динамики затрат в конкретных зонах и таким образом сформируют фундамент для дальнейшего локального анализа.

Первые четыре показателя подконтрольны руководству предприятия и имеют решающее значение для оценки его деятельности (в части выполнения планов / достижения КПЭ).

Смотрите также: Как провести расчет рентабельности предприятия

Как рассчитать показатели оборачиваемости и рентабельности с помощью модели в Excel

В расчетной модели с помощью формул рассчитываются показатели оборачиваемости и рентабельности.

Скачать модель в Excel

Анализ маржинальной прибыли

Маржинальность продаж демонстрирует сумму дохода на каждый рубль выручки за вычетом переменных расходов.

где маржинальный доход – доход от продажи за вычетом переменных расходов.

Большинство ключевых решений в бизнесе принимаются посредством именно маржинального анализа. Основным фактором отклонений обычно является динамика цен. Кроме того, маржинальный доход используется для расчета безубыточности.

Рентабельность валовой прибыли

Рентабельность валовой прибыли представляет собой показатель, характеризующий отдачу от продаж по отношению ко всем расходам, связанным с производством (закупкой) продукции (товаров).

где валовая прибыль рассчитывается как – доход от продажи за вычетом себестоимости (постоянных и переменных расходов).

Здесь помимо фактора цены, добавляется влияние объема производства (продаж) из-за присутствия постоянных и условно-постоянных расходов. Амортизация оборудования в себестоимости снижает контролируемость данного показателя менеджером, однако учет износа можно исключить – в зависимости от целей анализа.

Читайте также: Четырехфакторная модель для анализа прибыли

Прибыль от продаж

Следующий показатель для анализа рентабельности – прибыль от продаж – выходит за границы анализа себестоимости, но по степени важности не уступает предыдущему, поскольку позволяет проанализировать влияние еще одной существенной статьи – управленческие расходы. Основным объектом внимания, как правило, здесь является фонд оплаты труда административного персонала. При снижении издержек этот показатель будет меняться сильнее других, так как обычно мероприятия по снижению затрат начинаются именно с сокращения статьи «управленческие расходы».

где прибыль от продаж – доход от продажи за вычетом себестоимости, управленческих и коммерческих расходов.

Как вычислить скрытые убытки

Узнайте методику расчета финансовых результатов. Она поможет справедливо оценить рентабельность направлений бизнеса и вовремя вычислить убыточное подразделение.

Вычислить убытки

Анализ рентабельности EBITDA

Рентабельность EBITDA отличается от рентабельности продаж в корректировке на прочие доходы и расходы, не связанные непосредственно с продажами. Наглядным примером может быть реализация непрофильных активов или списание бракованных материалов со склада. Как правило, отличия в динамике рентабельности продаж и расчет показателя EBITDA вызвано именно разовыми операциями, включая существенные незапланированные транзакции.

где EBITDA – прибыль от продаж с учетом прочих доходов/расходов до вычета процентов, налогов и амортизации.

Анализ влияния на рентабельность процентов, амортизации и налогов

Вторая группа показателей для анализа рентабельности операционной деятельности позволяет получить информацию о влиянии неконтролируемых менеджером факторов на прибыль компании. При этом под «неконтролируемостью» подразумевается исключительно источник возникновения расхода. Данное обстоятельство не может помешать менеджменту предпринять действия в рамках закона в целях внесения корректив в эти операционные расходы (рефинансировать долг, а также оптимизировать кредитную, учетную, налоговую политики).

Рентабельность по EBIT

www.fd.ru