Управленческий учет проектов | WorkPoint

Статья написана для компаний в секторе консалтинга и профессиональных услуг.

Что характеризует такие компании? Как правило, они ведут проектную деятельность, а проекты нацелены на создание интеллектуального продукта или услуги. Главный ресурс таких компаний — сотрудники, а точнее их время и компетенции. Типичные примеры: проектные бюро, консалтинговые компании, рекламные агентства, ИТ интеграторы, аудиторские организации.

Управленческий учет (Management Accounting) простыми словами — это совокупность бизнес-процессов для планирования, учета и отображения информации, цель которых состоит в поддержке принятия решений менеджментом компании.

Объекты управленческого учета в секторе профессиональных услуг:

- Время.

- Проекты.

- Трудовые ресурсы.

- Выручка и затраты по проектам.

Специфика управленческого учета в профессиональных услугах обусловлена:

- Проектным характером деятельности;

- Акцентом на учете рабочего времени в качестве основного производственного актива.

Цели управленческого учета по проектам

Почему важно учитывать финансы по проектам и вести управленческий учет? Вопрос риторический, ведь цель бизнеса — извлечение прибыли и профессиональные услуги тут не исключение.

Поскольку компания зарабатывает на проектах, рентабельность бизнеса зависит от рентабельности каждого отдельного проекта.

Как правило, рентабельность — ключевой показатель проекта и отвечает за него менеджер. Часто денежная мотивация или, проще говоря, премия менеджера проекта и команды завязана на выполнении этого KPI. Поэтому менеджеру проекта необходим инструмент планирования, контроля и прогнозирования рентабельности проектов.

А значит первую цель ведения управленческого учета по проектам можем сформулировать так: дать менеджеру проектов инструмент оперативного контроля рентабельности проектов.

Таким инструментом может быть отчет о прибылях и убытках (P&L, Profit & Loss Statement). В любой момент времени и за любой период менеджер должен располагать отчетом о текущем финансовом состоянии проекта и его отклонении от первоначального бюджета, чтобы принимать управленческие решения.

Cформулируем требования к такому отчету:

- Отчет должен быть простым.

Менеджер проекта — не финансист и не бухгалтер, ему просто нужно понимать — попадает ли он в свой KPI или нет. Поэтому ничего лишнего — только показатели, непосредственно связанные с проектом. - Отчет должен быть оперативным.

Срок его «доставки» до менеджера должен быть минимальным. Если проект идет два месяца, а отчет можно строить только по месяцам, ценность такого отчета для управления проектом будет минимальная. - Отчет должен быть изолирован от внешних финансовых факторов.

В отчете должны быть финансовые показатели именно по проекту. Нет смысла включать в отчет для менеджера сведения об административных или накладных затратах бизнеса.

Рентабельность каждого отдельного проекта безусловно важный показатель, но есть уровень выше — уровень операционного директора (договоримся так называть сотрудника, отвечающего за рентабельность бизнеса в целом). У директора должна быть полная картина по всем проектам, по их совокупной рентабельности и по рентабельности бизнеса в целом.

Поэтому вторая цель: дать операционному директору инструмент для контроля рентабельности «производства» в целом.

Разбираемся с рентабельностью

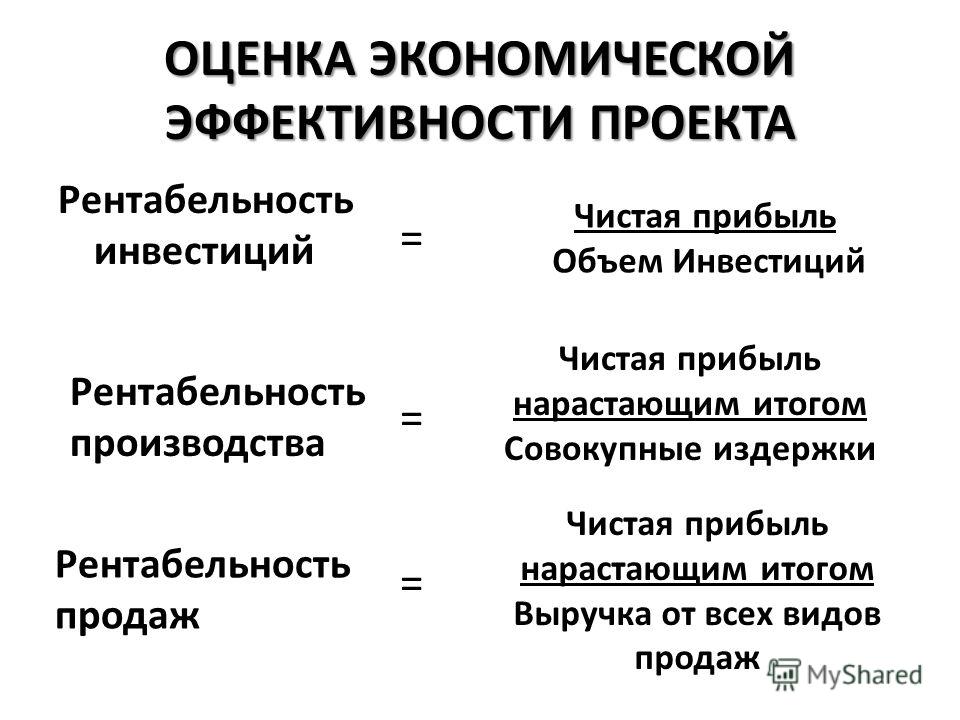

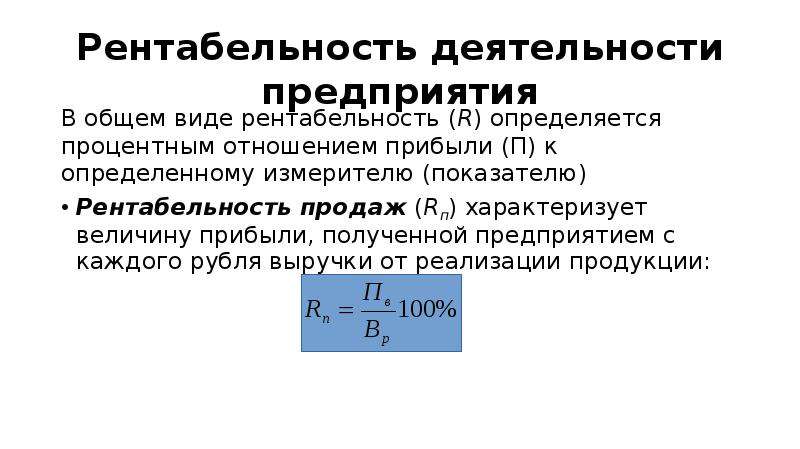

Начнём с простого. Рентабельность и прибыль в общем виде рассчитывается следующим образом:

Рентабельность = Прибыль / Выручка

Прибыль = Выручка — Затраты

Классификация затрат

Все затраты в профессиональных услугах можно разделить на прямые и косвенные.

Прямые затраты четко относятся к определенному проекту. Для профессиональных услуг значимая статья прямых затрат на проект — себестоимость труда, то есть стоимость трудовых ресурсов, вложенных в проект. Иногда бывают и другие прямые затраты: подрядчики, материалы, командировки, транспортные расходы и так далее.

Косвенные затраты нельзя отнести к определенному проекту. Примеры косвенных затрат: аренда офиса и офисные расходы, реклама, зарплаты директора, бухгалтеров.

Простой способ определить прямые затраты перед нами или косвенные такой: прямые затраты имеют, как минимум, две характеристики — проект и период, а косвенные затраты одну — период.

Виды рентабельности

В зависимости от того, какие затраты учитываем при расчете, будем получать два вида рентабельности.

Валовая рентабельность. При её расчете учитываются только прямые затраты.

Валовая рентабельность = Валовая прибыль / Выручка

Валовая прибыль = Выручка — Прямые затраты

Операционная рентабельность. При её расчёте учитываются и прямые и косвенные затраты.

Операционная рентабельность = Операционная прибыль / Выручка

Операционная прибыль = Выручка — Прямые затраты — Косвенные затраты

Для оперативного управления проектами лучше всего подходит валовая прибыль:

- Она проще для понимания и расчета.

- Команда проекта может влиять только на валовую прибыль, в частности команда не может повлиять на накладные расходы. Поэтому именно валовая прибыль и рентабельность показывает экономическую эффективность проекта, очищенную от внешних факторов.

Поэтому именно валовая прибыль и рентабельность показывает экономическую эффективность проекта, очищенную от внешних факторов.

Поэтому именно валовая прибыль и рентабельность показывает экономическую эффективность проекта, очищенную от внешних факторов.Учет косвенных затрат

На практике рекомендуется косвенные затраты учитывать на уровне операционного директора и не разносить их по проектам. Пример P&L:

Альтернативный вариант — разносить косвенные затраты по проектам по какому-то принципу, например, равномерно меду всеми проектами:

Важно понимать, что команда проекта не оказывает влияние на косвенные затраты, поэтому операционная рентабельность не может быть хорошим показателем для мотивации.

Например, если после начала проекта, с уже зафиксированным бюджетом, компания переезжает в дорогой офис, то косвенные затраты резко вырастают, а экономика проекта «уходит в минус». Но это никак не связано с управлением или работами на проекте, в результате чего теряется мотивация команды, а руководство компании, оценивая рентабельность проектов, не может сделать вывод относительно источника проблемы — плохое планирование, исполнение проекта или внешние обстоятельства.

Практические советы

- Определите целевую операционную рентабельность на календарный период (например, квартал). Это KPI операционного директора.

- Определите целевую валовую рентабельность каждого проекта. Это KPI ваших проектных менеджеров.

- В отчете о прибылях и убытках на уровне проекта не учитывайте косвенные затраты — это позволит вам понимать эффективность реализации каждого проекта в отдельности.

- На уровне операционного директора стройте периодический отчет об операционной рентабельности с учетом косвенных затрат. Это покажет экономическое здоровье в целом по компании.

Cебестоимость труда

Себестоимость труда настолько важное для бизнеса профессиональных услуг понятие, что заслуживает отдельного упоминания.

Вспомним, что это вообще такое. С точки зрения владельца компании, на самом верхнем уровне, процесс выглядит так: компания закупает время у сотрудников (это называется «платить зарплату»), а затем продает это время клиентам. То есть компания извлекает прибыль из продажи клиентам времени, знаний и компетенций сотрудников. У времени есть «закупочная» цена — это и есть себестоимость. Если привести эту цену к какой-нибудь единице измерения, например, к одному рабочему часу, то по каждому сотруднику получим ставку себестоимости, то есть будем знать, сколько стоит каждый час работы сотрудника для компании.

То есть компания извлекает прибыль из продажи клиентам времени, знаний и компетенций сотрудников. У времени есть «закупочная» цена — это и есть себестоимость. Если привести эту цену к какой-нибудь единице измерения, например, к одному рабочему часу, то по каждому сотруднику получим ставку себестоимости, то есть будем знать, сколько стоит каждый час работы сотрудника для компании.

Расчет ставки

В случае почасовой оплаты труда расчет очевиден — себестоимость равна часовой ставке сотрудника с учетом прямо связанных ней налогов и отчислений.

Для расчета стоимости часа сотрудников с фиксированной оплатой труда необходимо:

- Получить полную сумму прямых затрат на сотрудника за прошедший период (чаще за прошедший финансовый год или за 1 месяц).

- Если это возможно, учесть будущие изменения, например повышение зарплаты.

- Получить ожидаемую сумму рабочих часов за период.

- Разделить затраты на ожидаемый объем часов за плановый период.

Какой период использоваться для расчета? Месячный период позволяет чаще актуализировать себестоимость, что важно в случае частых изменений оклада, однако расходы от месяца к месяцу могут сильно колебаться, например, ввиду наличия годовых премий. Кроме того, частая актуализация требует больших усилий.

Кроме того, частая актуализация требует больших усилий.

Как оценить плановый объем часов? В грубом варианте — это часы по производственному календарю (для сотрудников на полной ставке). Более точно — по индивидуальным расписаниям сотрудника.

Бухгалтерская vs управленческая ставка

Ставка, рассчитываемая в предыдущем разделе — это модельная ставка, используемая в управленческом учете. Также применяется «бухгалтерская» ставка, рассчитываемая на основе фактических данных за уже прошедший период, поэтому для планирования её использовать в любом случае не получится.

Для чего нужна управленческая себестоимость часа:

- Для планирования.

- Для оценки фактической себестоимости по управленческой методике, а это важно для команды проекта.

Команда, планируя проект, исходит из существующей себестоимости ресурсов (они могут измениться, если проект длительный, но такие изменения сглажены). Соответственно оценка успешности работы и мотивация команды должны опираться на результаты проекта (прежде всего рентабельность), рассчитанные по тем же ставкам. В противном случае у команды возникает неопределённость и отсутствие влияния на конечный результат.

В противном случае у команды возникает неопределённость и отсутствие влияния на конечный результат.

С другой стороны, для руководства компании важно видеть картину, максимально близкую к реальности и поэтому требуется оценка рентабельности по бухгалтерской себестоимости. Если имеется отклонение от плана, то проблема может быть в самом проекте или в некорректной оценке управленческой себестоимости часа, что привело бы к неправильному планированию, а это уже проблема финансового директора или иного лица, выполняющего такие расчеты.

Практические советы

- Для планирования и оценки эффективности команды проекта используйте управленческую ставку себестоимости. Рентабельность проекта не может зависеть от того, когда этот проект стартовал.

- Определите, какая точность расчета ставок для управленческого учета достаточна. Самый точный подход — считать отдельно для каждого сотрудника. Самый простой — считать среднюю ставку на всех сотрудников.

- Не включайте в ставку косвенные затраты. Это скроет реальный источник проблем с рентабельностью.

Это скроет реальный источник проблем с рентабельностью.

Это скроет реальный источник проблем с рентабельностью.Бюджет проекта

Чтобы построить финансовую отчётность нужен план, он же бюджет. Бюджет состоит из выручки и затрат.

Планирование выручки и прямых затрат обычно не представляет сложности. Как правило, заранее известно, когда примерно заплатит клиент, когда примерно состоится командировка или будет привлечен подрядчик. А вот как быть с себестоимостью?

Как запланировать себестоимость

Если известны управленческие ставки себестоимости по каждому сотруднику, то процесс достаточно прост. Рекомендуемый алгоритм:

- Определяем этапы проекта.

- Определяем список исполнителей по каждому этапу

- По каждому исполнителю и этапу оцениваем объем часов, который понадобится исполнителю. Важно, что тут речь идет не о сроке, а именно о трудозатратах.

- Оценку часов также можно разбить по временным периодам, например, по месяцам.

Если в компании ведется учет рабочего времени по проектам, то на этом этапе можно опираться на исторические данные. Например, посмотреть, сколько часов уходило на аналогичные задачи и этапы в уже завершенных проектах.

Например, посмотреть, сколько часов уходило на аналогичные задачи и этапы в уже завершенных проектах.

Когда известны плановые часы и ставки сотрудников, расчет плановой себестоимости рассчитывается простым умножением.

Контроль исполнения бюджета

Вторая часть финансовой отчётности — факт, сколько реально потратили и заработали на проекте, другими словами — контроль исполнения бюджета.

Методы финансового учета

Прежде чем учитывать фактическое исполнение бюджета необходимо разобраться с типом учета.

Используют два метода: кассовый метод и метод начисления. Например, при завершении работ, по методу начисления признание выручки происходит при подписании акта, а по кассовому методу в момент зачисления денег на расчетный счет.

- Метод начисления (Accrual Accounting) — метод учета и признания доходов и расходов, согласно которому результаты хозяйственных операций признаются по факту их совершения независимо от фактического времени поступления и выплаты денежных средств, связанных с ними.

- Кассовый метод учета (Cash Accounting) — метод учета, при котором доход признается в день поступления средств на счета в банках и (или) в кассу организации, либо поступления иного имущества (работ, услуг). Расходами признаются затраты по факту их оплаты.

Кассовой метод проще для понимания, но на практике малоприменим по ряду причин.

Разные методы финансового учета используются не только для отслеживания факта, но и при планировании, подготовке бюджета. Чтобы бюджет можно было сравнить с фактом все операции должны планироваться и учитываться одним методом.

Признание себестоимости

Для решения задачи признания себестоимости никак не обойтись без внедрения учета рабочего времени по проектам.

Очевидно, что фактическая себестоимость рассчитывается на основе фактического вклада сотрудника в тот или иной проект. При этом сотрудники в течение недели могут работать не на одном, а на нескольких проектах, постоянно переключаясь между задачами. И чтобы понять, какая доля затрат сотрудника за неделю к какому проекту относится — учитывают часы в разрезе проектов. В этом контексте цель учета рабочего времени — разнесение себестоимости труда сотрудников между проектами.

И чтобы понять, какая доля затрат сотрудника за неделю к какому проекту относится — учитывают часы в разрезе проектов. В этом контексте цель учета рабочего времени — разнесение себестоимости труда сотрудников между проектами.

Как обычно выглядит процесс:

- Сотрудники с помощью таймшитов фиксируют часы, фактически затраченные на проект;

- Менеджеры проверяют и согласовывают таймшиты сотрудников;

- На основе согласованных таймшитов рассчитывается фактическая себестоимость.

Важно, что себестоимость начисляется. То есть появление по проекту фактической расходной операции по статье «Себестоимость труда» вообще никак не связано с реальными выплатами. Зарплату выплачивают два раза в месяц, а себестоимость по проектам можем начислять хоть каждый день. Кроме того, для расчета себестоимости чаще используется управленческая ставка себестоимости. В конкретном месяце сумма реальных выплат сотрудникам может отличаться от той себестоимости, которую признали по проектам.

По-хорошему, суммы транзакций и суммы начислений должны примерно совпасть на горизонте, выбранном для расчета управленческих ставок, но очевидно, что на 100% они никогда не совпадут и это цена за оперативность и наглядность управленческого отчета.

Признание выручки

Выручку, как и себестоимость необходимо признавать. Самый частый способ — по мере подписания актов выполненных работ. Однако существуют другие способы.

Если проект оплачивается по схеме «Время и затраты» (Time & Materials), то выручку можно признавать по мере согласования таймшитов или за какой-то период по всем согласованным таймшитам.

Также применяется признание выручки проектов с фиксированной стоимостью по проценту освоенного объема:

- На начало проекта известна совокупная плановая выручка по проекту, а также себестоимость проекта, плановая длительность, плановый объем часов.

- На каждый момент известен % выполнения проекта (освоения) на выбор: по длительности (просто на основании прошедшего времени), по часам или по себестоимости (на основании согласованных таймшитов).

- Соответственно можно признать такой же процент выручки, например, за прошедший месяц.

Такое признание носит модельный характер и допускает отклонения от реального положения дел. Но признание по проценту выполнения позволяют контролировать экономику длительных проектов с заданной периодичностью (например, ежемесячно), а это преимущество часто является критически важным.

Практические советы

- Организуйте процесс учета рабочего времени. Фактические затраты времени — база для признания себестоимости и, для некоторых подходов, выручки.

- Запретите сотрудникам учитывать меньше времени, чем они должны вырабатывать по своему расписанию.

- Если сотрудники с фиксированной заплатой перерабатывают — нормируйте себестоимость.

- Определите метод признания выручки и правила признания.

Отчет о прибылях и убытках

Получив бюджет и сведения о его фактическом исполнении следующим шагом идет отображение финансового состояния конкретного проекта, направления и бизнеса в целом. Классическим отчетом выступает отчет о прибылях и убытках.

Классическим отчетом выступает отчет о прибылях и убытках.

Структура отчета включает строки по учетным статья и значения, опционально разбитые по временным периодам (например, по месяцам). Отчет по проекту включает выручку и прямые затраты, позволяя контролировать валовую прибыль и рентабельность, пример отчета:

Отчет по направлению, подразделению или бизнесу в целом может включать косвенные затраты и тем самым отражать операционную прибыль и рентабельность:

Советы по автоматизации управленческого учета

Уровень автоматизации должен соответствовать потребностям и зрелости организации. Это не пустые слова — часто встречаются небольшие компании, которые из желания сделать «как мы считаем правильным» пытаются использовать тяжелые решения корпоративного уровня или разрабатывать собственные решения с многочисленными интеграциями. При этом процесс автоматизации часто вытесняет цель, а экономическая целесообразность такой автоматизации находится под вопросом.

Нередки и обратные ситуации — зрелые компании испытывают потребность в полноценном управленческом учете, но не решаются внедрять отдельное специализированное решение. Частый случай — в компании есть таск-трекер (система управления задачами) и руководство наотрез отказывается внедрять учет времени через таймшиты, потому что «и так уже есть задачи». При этом задачи не дают достоверных, согласованных и полных данных о рабочем времени что ломает экономический учет.

Частый случай — в компании есть таск-трекер (система управления задачами) и руководство наотрез отказывается внедрять учет времени через таймшиты, потому что «и так уже есть задачи». При этом задачи не дают достоверных, согласованных и полных данных о рабочем времени что ломает экономический учет.

Обычно компании проходя три этапа автоматизации управленческого учета:

- Начальный уровень — использование Excel/Sheets. И это разумный подход для небольших компаний, стартапов или для обкатки процессов на первом этапе автоматизации.

- Второй уровень — использование специализированных систем для учета рабочего времени. Причины понятны — учет времени через электронные таблицы с ростом бизнеса становится весьма трудоемким процессом. Стоит оговориться, что для полноценного учета рекомендуется использовать таймшиты в каком-либо виде.

- Дальше компании внедряют полноценные решения для бюджетирования проектов и ресурсного планирования.

При внедрении важно понимать конечную цель, грамотно донести необходимость внедрения до команды и не бояться ошибок, проблем — они точно будут, но все преодолимо.

Считаем деньги по проектам — практические советы для консалтинга

Каким бы ни был ваш бизнес — консалтинг, инжиниринг, аудит, реклама или маркетинг, ИТ интеграция или иные услуги — в его основе лежат проекты. Чтобы не уйти в минус, необходимо контролировать рентабельности каждого проекта в каждый момент времени.

Юнит-экономика (unit-экономика, unit economics) — как рассчитать

Зачастую руководители бизнеса обладают только поверхностным пониманием юнит-экономики. Они проводят анализ, потому что должны, но не осознают его значимость и цели. Это влечет три основные ошибки:Путаница между реальными фиксированными затратами и переменными

Самая большая ошибка, которую предприниматели совершают при выполнении анализа юнит-экономики. Независимо от того, рассчитываете ли вы просто свою маржинальную прибыль или анализируете CLV/CAC, важной частью уравнения является то, какие расходы имеют место.

Правило простое: юнит-экономика рассматривает только переменные, а не постоянные затраты. Но на практике различие между постоянными и переменными затратами часто не так однозначно.

Хрестоматийное определение переменных следующее: переменные затраты напрямую связаны с продажами. Следовательно, переменные затраты варьируются в зависимости от объемов производства. Распространенными примерами переменных затрат являются себестоимость проданных товаров (COGS), стоимость доставки и упаковки и другое.

Тщательное включение всех переменных затрат в анализ экономики единицы жизненно важно, так как имеет существенное значение для правильных расчетов.

Абсолютные числа имеют значение

Следующая распространенная ошибка — пренебрежение абсолютными значениями. Часто возникает соблазн сосредоточиться исключительно на процентной марже или на соотношении CLV и CAC. В случае сомнений предлагаем проявить осторожность. Включите как можно больше затрат в свои расчёты юнит-экономики. Так вы получите только положительные сюрпризы, а не наоборот.

Так вы получите только положительные сюрпризы, а не наоборот.

Масштабирование убыточного бизнеса = банкротство

Название говорит само за себя, но для лучшего понимания посмотрим на пример. Bento — запущенный в 2015 году стартап, который поставлял адаптивные «боксы бенто» и привлек 2 миллиона долларов стартового капитала в Сан-Франциско. Всего через несколько месяцев после запуска руководители Bento осознали, что они тратят на 30−40% больше денежных ресурсов, чем предполагали изначально. При этом компания росла невероятными темпами — 15% в неделю.

Подробный анализ разрешил загадку: Bento продавал свои коробки по $12, хотя изготовление каждой обходилось в $32. С учетом затрат на кухонный персонал, оборудование, ингредиенты и так далее, Bento терял $20 на каждой продаже. Даже после сокращения расходов, привлечения дополнительных средств, смены бизнес-модели компании удалось достичь только минимальной рентабельности.

Не масштабируйте убыточный бизнес. Изучите экономику своего подразделения, убедитесь, что маржа вклада положительна, и внимательно следите за переменными затратами.

что это такое, зачем нужен ребрендинг и как его правильно провести

Перемены – вещь нужна и полезная, хотя многими и переносится с трудом. С другой стороны, без смены обстановки появляется недостаток «чего-то нового», необычного.

Интересу к вещам, которые раньше вам симпатизировали, свойственно угасать – и это нормально. Стоит прислушаться к своим ощущениям и наконец-то изменить что-нибудь в повседневной жизни. А когда нововведения нужны бренду или продукту, начинается процесс, называемый ребрендингом.

Чтобы оставаться «в тренде», нужно время от времени проводить и внешнее, и внутреннее обновление компании. Первое, конечно, сильнее бросается в глаза – но начинается все именно с «изнанки».

Что такое «ребрендинг»?

Выше я уже упомянула, что ребрендинг – это процесс изменения внутренней и внешней «кухни» организации. Проанализируем термин подробнее: достаточно ли будет сменить логотип и корпоративные цвета, чтобы гордо объявить о проведенных изменениях? Не совсем.

Редизайн и репозиционирование – это не синонимы слова «ребрендинг», а полноценные составляющие этого процесса.

- Первый термин как раз описывает изменения в логотипе, корпоративных цветах или упаковке продукции.

- Репозиционированием называют «эволюционирование» бренда, его закономерное развитие и введение в продажу новых услуг или товаров.

Тогда на что способен влиять ребрендинг? Его возможности всеобъемлющи: здесь и создание новых сервисов, и изменение визуала, и работа над философией либо позиционированием фирмы. Внутренняя трансформация нацелена на улучшение качества и изменение структуры бизнес-процессов. Она способствует изменениям ценностей, миссии и идеологии бренда.

Причины и предпосылки

Потеря интереса покупателя – основная причина ребрендинга. Клиенты уже знают ваш продукт, но он плохо покупается и изрядно поднадоел целевой аудитории.

Процесс достаточно дорогой и сложный, поэтому стоит взвесить все «за» и «против» перед тем, как его начать. Возможно, вы сможете самостоятельно решить возникшие проблемы с клиентами или покупателями, выполнив минимальный редизайн или презентуя товар в иной форме.

Когда без ребрендинга обойтись не получится? Предпосылок к его проведению множество, и каждая из них достаточно весома:

- в товарном предложении происходит сдвиг, меняется целевой рынок;

- происходит изменение потребительских привычек;

- партнеры, инвесторы и клиенты получают недостаточно информации о товаре или услуге, логотип и имя не олицетворяют продукцию;

- меняются рыночные условия – например, фирма перешла в более дорогой ценовой сегмент;

- графика не соответствует тенденциям дизайна, выглядит устаревшей;

- элементы фирменного облика перестают нести заложенный в них смысл.

Также процедура часто проводится при продаже компании или долгом отсутствии на рынке. Есть и юридические причины: слияние нескольких организаций в одну, смена правообладателя, использование изначально неоригинальной символики.

Задачи и цели ребрендинга: кому он нужен?

Изменения нужны тем, кто точно уверен, что они положительно скажутся на бизнесе и повысят его рентабельность.

Задачей бизнес-процесса станет усиление уникальности бренда, привлечение новых потребителей и удержание старых. Для этого негативные моменты нивелируются, а на положительных – акцентируется внимание.

- улучшение вашей репутации, повышение лояльности аудитории;

- легкая интеграция на новые рынки, с которыми вы не работали ранее;

- более широкие возможности для ценообразования;

- расширение или изменение ЦА;

- переход в другие продуктовые категории или кардинальная смена ассортимента.

Неправильно выделив собственные цели и задачи, можно достигнуть абсолютно противоположного эффекта: снижения узнаваемости, потери точки контакта с аудиторией и внимания в рекламном (медийном) пространстве.

Как понять, что ваша компания нуждается в ребрендинге?

Список критериев для анализа:

- Вы планируете расширяться. Для развития бизнеса в других странах или городах важно построить такой имидж, который будет понятен местным жителям. Например, компания Danone выпускала детское питание «Bledina», которое пришлось переименовать в России из-за созвучия с жаргонизмом.

- Происходят структурные изменения. Ваше предприятие сливается с другим или, наоборот, «разбивается» на два отдельных.

- Дизайн откровенно устарел. Неактуальность логотипа – частая проблема у фирм, которые развиваются чрезмерно быстро. Опять же, она не грозит компаниям, уже давно находящимся на рынке и ассоциирующимся с качественной продукцией. Изображения можно упростить или полностью изменить, главное, чтобы изменения были положительно приняты ЦА.

- Аудитория сокращается. Показатель прискорбный и неприятный, но указывает на наличие реальных проблем. Вариантов несколько: вы изначально неправильно подобрали ЦА и не смогли найти к ней подход или у нее изменились потребительские привычки. Придется вносить изменения, чтобы привлечь новых и удержать постоянных клиентов.

- Бренд имеет слабую узнаваемость. Его не рекомендуют друзьям, графика не вызывает никаких ассоциаций. Возможно, компанию часто путают с другими. Не гонитесь за «заметностью»: старайтесь найти собственные конкурентные преимущества и выделить уникальные черты.

Не гонитесь за «заметностью»: старайтесь найти собственные конкурентные преимущества и выделить уникальные черты.

Не гонитесь за «заметностью»: старайтесь найти собственные конкурентные преимущества и выделить уникальные черты.Слабый бренд – распространенная причина убытков. Вы можете терять до 25% потенциальной прибыли, придерживаясь неграмотной стратегии.

Разновидности ребрендинга и их отличия

Классификаций несколько. Крупный ребрендинг предполагает полное перевоплощение, когда меняется подход и к рекламе, и к упаковке, и к фирстилю. Во время него важно не потерять эмоциональную связь с клиентами, это грозит вам серьезными убытками. Даже видоизмененная продукция должна легко и с минимальными потерями выйти в топ.

Частичный ребрендинг, в свою очередь, влияет на отдельные аспекты: слоган, логотип, меню, ассортимент. Владельцам бренда может перестать нравиться отдельный атрибут, тогда появляется смысл его заменить или модернизировать. Даже если продукт расходится «как горячие пирожки», реклама или оформление может давать недостаточное представление о нем.

Помимо этого, ребрендинг бывает:

- Проактивным – выполняется заранее, например, при изменении фокуса или нацеливании на новый рынок. Увидев возможности для дальнейшего роста, можно своевременно провести упреждающий ребрендинг.

- Реактивным – свойственен для фирм, которые столкнулись с критикой в свою сторону или юридическими проблемами. Такие изменения происходят «на ходу», когда времени на их обдумывание уже не хватает.

Все виды ребрендинга имеют общую черту – они позволяют заинтересовать ЦА свежими идеями и «оживить» устаревший бренд, дать ему второе дыхание.

Поэтапный план работ

С назначением и инструментами ребрендинга мы ознакомились. Но, бездумно меняя цвета лого или каждый день придумывая новый слоган, будет сложно добиться каких-либо значительных результатов. Следует придерживаться конкретной стратегии, ответив для себя на вопросы: «что», «зачем» и «как» мы будем менять.

Разбираемся, как достичь максимального эффекта от изменений.

Для этого сформируем краткий план дальнейших действий. Его следует придерживаться от начала и до конца.

Проводим анализ и аудит

Оглянемся на свой бренд – все ли нас устраивает? Чтобы понять, над чем предстоит работать, начнем с анализа ресурсов.

- Сколько мы готовы выделить средств?

- Какие у нас есть отделы и как они работают?

- Через какие каналы мы продаем товар или услугу?

- Какие перспективы у нашей отрасли?

- Насколько широка индустрия, в которой мы работаем?

Еще раз рассмотрим дизайн, логотип и лозунги – они должны вызывать доверие и положительные ассоциации. Для аудита также можно исследовать клиентскую базу, проанализировать демографические характеристики ЦА, понять ее мотивы и оценить уровень доверия к фирме.

Формируем концепцию и техническое задание

Вспомним, как мы ответили на вопросы из предыдущего пункта, и запишем ответы. Опираясь на них, установим бюджет и сроки, в которые хотим уложиться.

Для формирования концепции ребрендинга выберем инструменты, которыми будем пользоваться и сформируем главный посыл – то, чего мы планируем добиться. Составим пошаговый план действий, чтобы этапы стали понятными и наглядными, обсудим его с коллегами и приступим.

Работаем с корпоративным стилем

Подумаем, какими нам хочется видеть атрибуты организации и ее стиль. Методом проб и ошибок проведем рестайлинг, ориентируясь на разработанные макеты и созданное нами техническое задание.

Убедимся, что торговая марка, дизайн упаковки и логотипы органично смотрятся, выполнены в общей стилистике и вызывают нужные ассоциации. Постепенно начинаем вводить их, внимательно наблюдая за реакцией постоянных и потенциальных покупателей.

Тестируем идеи на практике

Доработав старый или сформировав новый фирменный стиль, нужно обязательно проверить его на практике. После завершения работ соберем фокус-группу или проведем опрос, чтобы понять, как целевая аудитория на него отреагирует.

Можно заранее опросить клиентов о том, чего им не хватает в вашем бренде, какие положительные и отрицательные стороны они могут выделить.

После работы над изменениями тактично расскажем о них сотрудникам и покупателям. Наша задача – донести основную суть ребрендинга. Важно избегать размещения новой и старой версии продукта на одних и тех же полках (это точно смутит клиентов). Также стоит провести качественную рекламную кампанию.

Представьте, что вы знакомите зрителей с брендом впервые: доступно донесите свою мысль и упомяните, почему новая версия дизайна (логотипа, продукта) – это закономерный этап вашего развития.

Какие ошибки можно допустить?

Случается и такое, что нацеленный на прогресс ребрендинг приводит к еще большему регрессу. Вместо повышения узнаваемости, клиенты начинают забывать вашу компанию, а желаемый рост продаж оборачивается быстрым их снижением.

К неудачным результатам может привести сразу несколько факторов, например:

- Бездумное внесение изменений. Если ребрендинг не обоснован и не оправдан, смысл в нем отсутствует. Вы будете пытаться решить проблему, которой просто не существует.

- Ошибки в менеджменте. Возможно, вы неправильно распределили задачи, не установили четкие цели или сотрудники нарушили сроки разработки макетов (либо готового товара). Тогда результаты будут достигнуты несвоевременно, а ребрендинг вообще не принесет никакой пользы.

- Отказ от комплексной работы. Дорабатывая те или иные элементы в хаотичной последовательности, тяжело добиться конкретных результатов. Перед стартом работ нужно четко поставить цель, она не должна быть слишком общей или некорректной.

- Путаница со стороны покупателей. Когда процесс несистемный, постоянные и новые клиенты могут испугаться или остаться в замешательстве. Сюда же относится уже приведенный мной пример – размещение новой и старой версии продукта на одной же полке, отсутствие рекламы или каких-либо пояснений.

- Утрата имеющихся позиций бренда. Если не брать их в расчет, можно добиться негативного эффекта.

- Тестирование не проводилось либо проведено некорректно. Тогда оно не отобразит реальных результатов, а возвращение к предыдущей стилистике обойдется вам дорого и займет большое количество времени. Ожидания от изменений останутся неоправданными.

- Переименование компании выполнено неправильно. Если название указывало на деятельность организации, серьезно изменять его не стоит. Это отрицательно скажется на продажах, а ЦА начнет забывать о ней. Представьте, что программу «Clean Master» переименуют в просто «Master». Странное решение, не так ли?

- Оценка результатов выполнена рано. Для адаптации нужно время, поэтому сразу после проведения мероприятий анализировать их результаты нецелесообразно.

Чтобы гарантированно избежать большей части перечисленных ошибок, всегда следуйте плану и не забывайте об инструментах анализа. Все работы должны проводится поэтапно, шаг за шагом, в логичной последовательности. Правильно распределяйте рабочие ресурсы и ставьте воплощаемые цели, чтобы не разочароваться.

Ребрендинг: наглядные примеры

Учиться на чужом опыте гораздо приятнее, чем на собственном. Поэтому предлагаю вам ознакомиться с несколькими показательными примерами ребрендинга: посмотрим, какое влияние на восприятие он оказывает и как воздействует на бизнес.

Удачный

Предыдущая стилистика Beeline вызывала навязчивые ассоциации с ранними нулевыми, выглядела устаревшей. Логотип не запоминался, был выполнен достаточно тускло и блекло. Именно поэтому в 2008 году дизайнеры из Лондона успешно заменили его на более простую, но привлекательную форму – круг с полосками черного и желтого цвета. Ассоциируется ли он с названием? Конечно, а значит – цель достигнута (это показали и проводимые опросы).

Украинское такси Uklon тоже решило «пойти от простого» и выбрало более лаконичный, минималистичный дизайн с четкими формами. Фирма избавилась от голубого цвета в логотипе, оставив только желтый акцент. При этом успешно сохранила изначальное позиционирование и настроение, придав ему немного технологичности.

Мы уже поговорили про преемственность – на нее сделали ставку и дизайнеры, разработавшие новый логотип заправок BP. Сохранив аутентичные цвета, они поработали над формой и сделали ее проще, приятнее. «Цветочек» легко запоминается, выглядит более органичным.

Неудавшийся

Gap – крупный молодежный бренд, выпускающий одежду. К сожалению, ребрендинг в его случае отрицательно сказался на продажах. Старый, классический логотип был изменен на более современный, выглядящий проще и дешевле. Аудитория восприняла такую новость плохо, и компании пришлось вернуться «к истокам». Соответственно, специалисты Gap не смогли удовлетворить запросы старых клиентов и рисковали их потерять.

Еще одно плохое решение – редизайн упаковки соков Tropicana. Почему она не понравилась клиентам? Все просто: старая ее вариация всех устраивала, и в изменениях никто не нуждался. Производитель же, не проведя опросов или анализа, заменил ее на аналогичную, но с упрощенным дизайном. Такое решение снизило уровень продаж, поэтому от него пришлось отказаться.

Создатели Pepsi очень любят изменять свой логотип, но постоянно сталкиваются с критикой. Клиентам больше нравятся варианты оформления, которые использовались с 1973 по 1991 год. Недавнее упрощение символики стало «триггером» для множества пользователей интернета – фирма представила искаженную версию изначального лого.

Теперь оно стало вызывать навязчивые ассоциации с пузатым человечком, пьющим газировку. Приглядитесь – белая линия действительно напоминает полоску выпирающего «пузика» между футболкой и штанами.

В какую сумму вам обойдутся работы?

Начнем с того, что фиксированная стоимость ребрендинга – вещь сомнительная, и встречается она только у дизайн-студий, работающих на потоке. Обычно цена формируется исходя из масштабов работ и поставленных вами задач.

Возможно, вы планируете только поверхностный рестайлинг или нацелены на полное изменение айдентики. В стоимость также войдут услуги по брендингу, разработка коммуникационной стратегии, работа с интерфейсами и упаковкой. Обсудите детали проекта с выбранными исполнителями, предоставьте им максимум информации – тогда конечная цена будет более точной.

Можно обойтись небольшой суммой, если бизнес представлен только на российском рынке и пока не особо популярен. Крупные компании же вкладывают в работу дизайнеров и рекламщиков миллионы, хотя по итогам редизайна этого иногда и не скажешь (яркий пример – логотип Московского метро).

Резюме

Дать возможность посмотреть на бренд свежим взглядом – значит, поднять фирму на новый уровень и обновить впечатление о ней.

Учитывая мнение ЦА по поводу старого оформления, можно создать новый и уникальный вариант. Главное, чтобы характерные особенности вашей компании не потерялись в процессе поисков.

Если вы испытываете затруднения, лучше обращаться к специалистам. Это быстро окупится, а шанс ошибиться и потерять клиенсткую базу снизится почти до нуля.

Что такое прибыльность? — Определение и анализ — Видео и стенограмма урока

Маржа чистой прибыли

Маржа чистой прибыли измеряет прибыльность вашего бизнеса. Формула:

Маржа чистой прибыли = (чистая прибыль / чистые продажи) * 100 (мы умножаем на 100, чтобы получить результат в процентах)

Допустим, у вас есть чистая прибыль в размере 100 000 долларов США и чистые продажи 1 000 000 долларов США. Какая у вас чистая прибыль?

Что ж, мы знаем, что маржа чистой прибыли = (чистая прибыль / чистые продажи) * 100, поэтому маржа чистой прибыли должна равняться 100 000 долларов, разделенным на 1 000 000 долларов, умноженным на 100.

- (100 000/1 000 000) * 100

- 100 000/1 000 000 = 0,1.

- Норма чистой прибыли равна 0,1 умножить на 100.

- Таким образом, маржа чистой прибыли в этом примере равна 10%.

Это означает, что на каждый доллар, который вы зарабатываете на продажах, вы получаете 10 центов чистой прибыли.

Маржа валовой прибыли

Маржа валовой прибыли измеряет себестоимость продукции. Формула:

Маржа валовой прибыли = (валовая прибыль / чистые продажи) * 100.

Допустим, у вас есть валовая прибыль 125 000 долларов и чистая сумма продаж 3 750 000 долларов. Какая у вас валовая прибыль? Маржа валовой прибыли = (валовая прибыль / чистые продажи) * 100, поэтому в этом примере:

- Маржа валовой прибыли = (125 000 долларов США / 3750 000 долларов США) * 100

- Следовательно, валовая прибыль равна 0,03 умноженной на 100.

- Маржа валовой прибыли = 3%

Валовая прибыль в размере 3% означает, что из каждого доллара, который вы зарабатываете на продажах; вы тратите немногим более 97 центов на производство продукта.

Операционная маржа

Операционная маржа показывает, насколько затраты, не связанные с производством продукта для продажи, сокращают вашу прибыль. Затраты, не связанные с производством, могут включать в себя такие вещи, как общие коммерческие, кадровые и административные расходы предприятия. Чистая операционная маржа часто называется вашей прибылью до вычета процентов и налогов или EBIT . Формула для этого:

Операционная маржа = (операционная прибыль / чистые продажи) * 100

Давайте рассмотрим пример.

Ваша операционная прибыль составляет 90 000 долларов, а чистая сумма продаж — 1 000 000 долларов. Какая у вас операционная маржа? Что ж, мы знаем, что операционная маржа = (операционная прибыль / чистые продажи) * 100, поэтому:

- Операционная маржа = (

долларов США / 1000000 долларов США) * 100

- Операционная маржа равна 0,09 умноженной на 100

- Операционная маржа равна 9%.

Это говорит о том, что вы зарабатываете девять центов с каждого доллара, который вы зарабатываете на продажах, на коммерческие расходы, не связанные с производством.

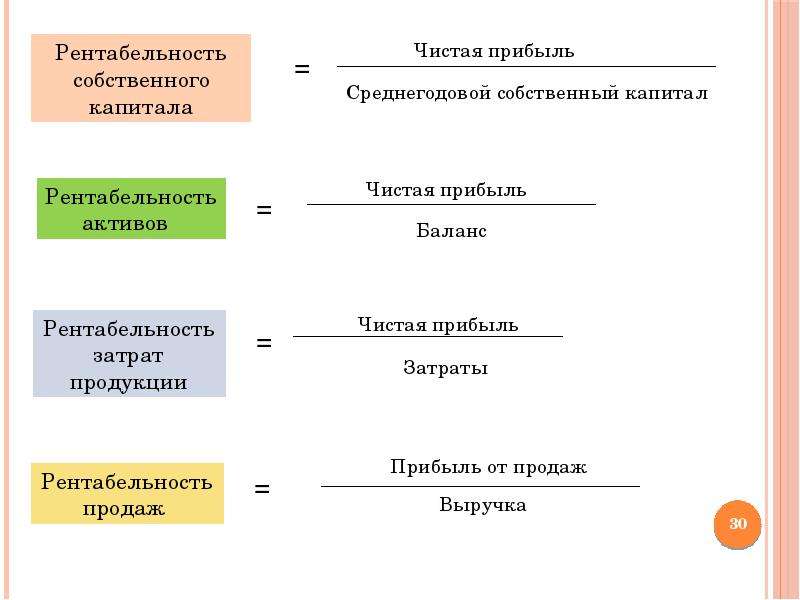

Рентабельность активов

Рентабельность активов , или ROA, измеряет, насколько эффективно и результативно вы используете свои бизнес-активы для получения прибыли. Формула ROA:

Рентабельность активов = (чистая прибыль / общие активы) * 100

Допустим, у вашего бизнеса активы в размере 5 000 000 долларов США, а чистая прибыль составляет 750 000 долларов США. Какая у вас рентабельность активов? Поскольку рентабельность активов = (чистая прибыль / общие активы) * 100, используйте это соотношение с заданными числами.

- Рентабельность активов = (750 000 долл. США / 5 000 000 долл. США) * 100

- 750 000 долл. США / 5 000 000 долл. США

- Следовательно, рентабельность активов равна 0,15 умноженной на 100

- Ваша рентабельность активов составит 15%.

ROA 15% означает, что ваша компания получает 15 центов прибыли на каждый доллар, который у нее есть в активах. Рентабельность инвестиций — это полезный способ сравнения вашей эффективности с показателями аналогичных предприятий.

Рентабельность капитала

Рентабельность собственного капитала , или ROE, измеряет чистую прибыль на доллар, которую получают владельцы бизнеса.

Формула выглядит следующим образом:

Рентабельность собственного капитала = (чистая прибыль / обыкновенный акционерный капитал) * 100

Предположим, что ваша корпорация имеет общий акционерный капитал 100000000 долларов и чистую прибыль 18000000 долларов. Что такое ROE? Рентабельность собственного капитала = (чистая прибыль / обыкновенный акционерный капитал) * 100. Итак, для этого примера:

- ROE = (18 000 000 долларов США / 100 000 000) * 100.

- 18 000 000 долл. США / 100 000 000 = 0,18

- Рентабельность собственного капитала = 0,18 * 100

- Рентабельность собственного капитала = 18%

Вы получаете 18 центов прибыли с каждого вложенного доллара.

Резюме урока

Прибыльность — это способность бизнеса получать прибыль. Прибыль — это просто прибыль, остающаяся после того, как вы оплатили все затраты и расходы, связанные с вашей коммерческой деятельностью. Коэффициенты прибыльности — это набор показателей, которые можно использовать для измерения относительной прибыльности бизнеса. Общие коэффициенты рентабельности включают чистую прибыль , валовую прибыль , операционную маржу , рентабельность активов и рентабельность собственного капитала .

Словарь и определения

Прибыльность : Прибыльность — это способность бизнеса получать прибыль.

Прибыль : Прибыль — это доход, полученный после оплаты всех расходов.

Коэффициенты прибыльности : Коэффициенты прибыльности являются мерой способности бизнеса генерировать доход по сравнению с суммами понесенных расходов.

Норма чистой прибыли : Маржа чистой прибыли измеряет прибыльность вашего бизнеса.

Маржа валовой прибыли : Маржа валовой прибыли измеряет себестоимость продукции.

Операционная маржа : Операционная маржа показывает, насколько затраты, не связанные с производством продукта для продажи, сокращают вашу прибыль.

Рентабельность активов : Рентабельность активов, или ROA, измеряет, насколько эффективно и результативно вы используете свои бизнес-активы для получения прибыли.

Рентабельность собственного капитала : Рентабельность собственного капитала, или ROE, измеряет чистую прибыль на доллар, которую получают владельцы бизнеса.

Результаты обучения

Ниже приведены несколько способов проверить свои воспоминания об уроке:

- Напишите определение рентабельности

- Обсудите различные типы маржи прибыли

- Различия между ROA и ROE

Денежный поток против прибыли: в чем разница? | HBS Online

Денежный поток и прибыль являются важными финансовыми показателями в бизнесе, и новички в мире финансов и бухгалтерского учета нередко путают эти два термина.Но денежный поток и прибыль — , а не одно и то же, и очень важно понимать разницу между ними, чтобы принимать ключевые решения, касающиеся эффективности бизнеса и финансового состояния.

Для инвесторов понимание разницы между прибылью и денежным потоком может помочь понять, действительно ли прибыльная компания является хорошей инвестицией, исходя из ее способности оставаться платежеспособным во время экономического кризиса. Для предпринимателей и владельцев бизнеса понимание взаимосвязи между терминами может помочь в принятии важных бизнес-решений, включая лучший способ добиться роста.

Вот все, что вам нужно знать о движении денежных средств, прибыли и разнице между этими двумя концепциями.

Бесплатная электронная книга: Руководство для менеджера по финансам и бухгалтерскому учету

Получите доступ к своей бесплатной электронной книге сегодня.

СКАЧАТЬ СЕЙЧАСЧто такое денежный поток?

Наличные деньги постоянно входят в бизнес и выходят из него. Например, когда розничный торговец покупает товарно-материальные запасы, деньги уходят из бизнеса к поставщикам. Когда тот же самый розничный торговец продает что-то из запасов, в бизнес поступают денежные средства от его клиентов.Когда розничный торговец платит своим работникам или оплачивает счета за коммунальные услуги, денежные средства уходят из бизнеса в пользу своих должников. Когда розничный торговец получает ежемесячный платеж за покупку, которую клиент профинансировал 18 месяцев назад, в бизнес поступают денежные средства. Этот список можно продолжить.

Денежный поток относится к чистому сальдо денежных средств, поступающих в бизнес и выходящих из него в определенный момент времени.

Денежный поток может быть положительным или отрицательным. Положительный денежный поток указывает на то, что в компанию поступает больше денег, чем из нее. Отрицательный денежный поток указывает на то, что у компании больше денег движется из нее, чем в нее.

Денежный поток можно разделить на три основные категории:

- Операционный денежный поток: Это относится к чистым денежным средствам, полученным от обычных хозяйственных операций компании. В активно растущих и расширяющихся компаниях для поддержания роста бизнеса требуется положительный денежный поток.

- Денежный поток от инвестиций: Это относится к чистым денежным средствам, полученным от деятельности компании, связанной с инвестициями, такой как инвестиции в ценные бумаги, покупка физических активов, таких как оборудование или недвижимость, или продажа активов.В здоровых компаниях, активно инвестирующих в свой бизнес, это число часто будет отрицательным.

- Финансовый денежный поток: Это относится конкретно к тому, как денежные средства перемещаются между компанией и ее инвесторами, владельцами или кредиторами. Это чистые денежные средства, полученные для финансирования компании, которые могут включать выплаты заемных средств, капитала и дивидендов.

Связано: Финансовая терминология: 20 финансовых терминов, которые необходимо знать

Отчет о движении денежных средств

Денежный поток обычно указывается в отчете о движении денежных средств , финансовом документе, предназначенном для подробного анализа того, что произошло с денежными средствами предприятия в течение определенного периода времени.В документе показаны различные области, в которых компания использовала или получила денежные средства, и выверены начальный и конечный остатки денежных средств.

Перейти к альтернативной версии.

Что такое прибыль?

Прибыль обычно определяется как остаток, который остается после вычета всех операционных расходов бизнеса из его доходов. Это то, что остается, когда бухгалтерские книги сбалансированы и расходы вычтены из выручки.

Прибыль может быть распределена между владельцами и акционерами компании, часто в форме выплаты дивидендов, или реинвестирована обратно в компанию.Прибыль может, например, использоваться для покупки новых запасов для продажи бизнесу или для финансирования исследований и разработок (НИОКР) новых продуктов или услуг.

Как и денежный поток, прибыль может быть представлена как положительное или отрицательное число. Когда в результате этого расчета получается отрицательное число, это обычно называют убытком , потому что компания потратила на операционную деятельность больше денег, чем она могла возместить за счет этих операций.

Как и денежный поток, прибыль можно разбить на три категории:

- Валовая прибыль: Валовая прибыль определяется как выручка за вычетом стоимости проданных товаров.Он включает переменные затраты, которые зависят от уровня выпуска, такие как стоимость материалов и рабочей силы, непосредственно связанных с производством продукта. Он не включает другие фиксированные расходы, которые компания должна оплачивать независимо от объема производства, такие как арендная плата и заработная плата лиц, не участвующих в производстве продукта.

- Операционная прибыль: Как и операционный денежный поток, операционная прибыль относится только к чистой прибыли, которую компания получает от своей обычной хозяйственной деятельности.Обычно сюда не включаются отрицательные денежные потоки, такие как налоговые платежи или выплаты процентов по долгу. Точно так же он исключает положительные денежные потоки из областей, не относящихся к основному бизнесу. Иногда ее называют прибылью до уплаты процентов и налогов (EBIT).

- Чистая прибыль: Это чистая прибыль после вычета всех расходов из всех доходов. Обычно сюда входят такие расходы, как уплата налогов и процентов.

Отчет о прибылях и убытках

Информация о прибыли компании обычно указывается в ее отчете о прибылях и убытках , также известном как отчет о прибылях и убытках (P&L).В этом отчете суммируется совокупное влияние выручки, прибылей, расходов и убытков в течение определенного периода времени.

Перейти к альтернативной версии.

Разница между денежным потоком и прибылью

Ключевое различие между денежным потоком и прибылью состоит в том, что, в то время как прибыль показывает сумму денег, оставшуюся после оплаты всех расходов, денежный поток указывает чистый поток денежных средств в бизнес и из него.

Что важнее: денежный поток или прибыль?

Инвесторы и владельцы бизнеса часто ищут единую метрику, по которой они могут оценить состояние компании.Они хотят знать одну цифру, на которую им следует обратить внимание, чтобы определить, следует ли им делать инвестиции или менять свою бизнес-стратегию. Денежный поток и прибыль, как два важнейших и взаимосвязанных финансовых показателя, часто противопоставляются друг другу: что важнее?

На этот вопрос нет простого ответа; и прибыль, и денежный поток важны по-своему. Как инвестор, владелец бизнеса, ключевой сотрудник или предприниматель, вам необходимо понимать обе метрики и то, как они взаимодействуют друг с другом, если вы хотите оценить финансовое состояние бизнеса.

Например, компания может одновременно быть прибыльной и иметь отрицательный денежный поток, препятствующий ее способности оплачивать свои расходы, расширяться и расти. Точно так же компания с положительным денежным потоком и растущими продажами может не получить прибыль, как в случае со многими стартапами и масштабируемыми предприятиями.

Прибыль и денежный поток — это лишь два из множества финансовых условий, показателей и соотношений, с которыми вам следует ознакомиться, чтобы принимать обоснованные решения о бизнесе.Понимая основные финансовые принципы, можно продвигаться по профессии и стать более умным инвестором или владельцем бизнеса.

Заинтересованы ли вы в получении набора инструментов для принятия разумных финансовых решений и уверенности в том, чтобы четко донести эти решения до ключевых заинтересованных сторон? Изучите наши онлайн-курсы по финансам и бухгалтерскому учету и узнайте, как вы можете получить критически важную информацию о производительности и потенциале своей организации.

Таблицы данных

Компания A — Отчет о движении денежных средств (альтернативная версия)

Год, закончившийся 28 сентября 2019 г. (В миллионах)

Денежные средства и их эквиваленты на начало года: 10 746 долларов США

ОПЕРАЦИОННАЯ ДЕЯТЕЛЬНОСТЬ

| Деятельность | Сумма |

|---|---|

| Чистая прибыль | 37 037 |

| Корректировки для сверки чистой прибыли с денежными средствами, полученными от операционной деятельности: | |

| Износ и амортизация | 6,757 |

| Расходы по отложенному налогу на прибыль | 1,141 |

| Другое | 2,253 |

| Изменения в операционных активах и обязательствах: | |

| Дебиторская задолженность, нетто | (2172) |

| Запасы | (973) |

| Неторговая дебиторская задолженность поставщиков | 223 |

| Прочие оборотные и внеоборотные активы | 1,080 |

| Счета к оплате | 2,340 |

| Выручка будущих периодов | 1,459 |

| Прочие краткосрочные и долгосрочные обязательства | 4,521 |

| Денежные средства, полученные от операционной деятельности | 53,666 |

ИНВЕСТИЦИОННАЯ ДЕЯТЕЛЬНОСТЬ

| Деятельность | Сумма |

|---|---|

| Покупка рыночных ценных бумаг | (148 489) 90 324 |

| Поступления от погашения рыночных ценных бумаг | 20 317 90 324 |

| Выручка от продажи рыночных ценных бумаг | 104,130 |

| Платежи, произведенные в связи с приобретением бизнеса, за вычетом полученных денежных средств | (496) |

| Платежи за приобретение нематериальных активов | (911) |

| Другое | (160) |

| Денежные средства, использованные в инвестиционной деятельности | (33,774) |

ФИНАНСОВАЯ ДЕЯТЕЛЬНОСТЬ

| Деятельность | Сумма |

|---|---|

| Выплаченные дивиденды и эквивалентные дивиденды права | (10,564) |

| Выкуп обыкновенных акций | (22 860) |

| Поступления от выпуска долгосрочной задолженности, нетто | 16 896 90 324 |

| Другое | 149 |

| Денежные средства, использованные в финансовой деятельности | (16 379) |

Увеличение / уменьшение денежных средств и их эквивалентов: 3513

Денежные средства и их эквиваленты, на конец года: 14 259 долларов США

Вернуться к статье.

Компания B — годовой пробный баланс (альтернативная версия)

28 сентября 2019 г. (В тысячах)

| Счета | Дебет | Кредит |

|---|---|---|

| Денежные средства и их эквиваленты | 260 652 | |

| Дебиторская задолженность | 467 976 | |

| Опись | 676,089 | |

| Прочие оборотные активы | 116 775 | |

| Основные средства | 985 563 | |

| Долгосрочные нематериальные активы | 1,223,400 | |

| Прочие долгосрочные активы | 31 093 | |

| Текущая часть долгосрочной задолженности | 14 689 90 324 | |

| Кредиторская задолженность | 312 170 | |

| Начисленные расходы | 242 427 | |

| Прочие краткосрочные обязательства | 27 777 | |

| Долгосрочная задолженность за вычетом текущей части | 236 282 | |

| Прочие долгосрочные обязательства | 281 588 | |

| Обыкновенные акции | 1,392,183 | |

| Нераспределенная прибыль | 771 200 | |

| Чистый объем продаж | 4 358 100 | |

| Себестоимость | 2 738 714 | |

| Коммерческие и операционные расходы | 560 430 | |

| Общехозяйственные и административные расходы | 293 729 | |

| Прочие доходы | 960 | |

| Прибыль или убыток по финансовым инструментам, нетто | 5 513 | |

| Прибыль или убыток в иностранной валюте, нетто | 12 649 | |

| Процентные расходы | 18 177 | |

| Расходы по налогу на прибыль | 257 642 | |

| Всего | 7 642 889 | 7 642 889 |

Отчет о прибылях и убытках компании B

за год, закончившийся 28 сентября 2019 г. (в тысячах)

| Деятельность | Сумма |

|---|---|

| Чистый объем продаж | 4 358 100 |

| Себестоимость | 2 738 714 |

| Валовая прибыль | 1,619,386 |

| Коммерческие и операционные расходы | 560 430 |

| Общие и административные расходы | 293 729 |

| Итого операционные расходы | 854,159 |

| Операционная прибыль | 765 227 |

| Прочие доходы | 960 |

| Прибыль (убыток) по финансовым инструментам | 5 513 |

| (Убыток) Прибыль в иностранной валюте | (12 649) 90 324 |

| Процентные расходы | (18 177) |

| Прибыль до налогообложения | 740 874 |

| Расходы по налогу на прибыль | 257 642 |

| Чистая прибыль | 483,232 |

Вернуться к статье.

Коэффициент рентабельности с формулой и примерами

Коэффициент рентабельности используется для оценки способности компании генерировать доход по сравнению с ее расходами и другими затратами, связанными с получением дохода в течение определенного периода. Это соотношение представляет собой конечный результат компании.

Важность

Рентабельность показывает конечные показатели компании, т.е. насколько прибыльна компания. Он также показывает, насколько прибыльные средства владельца были использованы в компании.

Типы коэффициента рентабельности

- Рентабельность капитала

- Прибыль на акцию

- Дивиденды на акцию

- Коэффициент ценовой прибыли

- Рентабельность задействованного капитала

- Рентабельность активов

- Валовая прибыль

- Чистая прибыль

Рентабельность собственного капитала

Этот коэффициент измеряет рентабельность собственного капитала, вложенного компанией. Он также измеряет, насколько прибыльно средства владельца были использованы для получения доходов компании.Высокое соотношение означает, что компания лучше. Формула: прибыль после налогообложения ÷ чистая стоимость Где, чистая стоимость = акционерный капитал, а также резерв и прибыль

Прибыль на акцию

Этот коэффициент измеряет прибыльность с точки зрения держателя обыкновенных акций. Высокое соотношение означает, что компания лучше. Формула: Чистая прибыль ÷ Общее количество акций в обращении

Дивиденды на акцию

Этот коэффициент измеряет размер дивидендов, выплачиваемых компанией своим акционерам.Высокий коэффициент означает, что у компании есть излишки денежных средств. Формула: Сумма, распределенная между акционерами ÷ Количество акций в обращении

Соотношение цены и прибыли

Этот коэффициент используется инвестором для проверки заниженной и переоцененной стоимости акций компании. Этот коэффициент также указывает на ожидания инвесторов относительно прибыльности компании и срока окупаемости. Формула: рыночная цена акции ÷ прибыль на акцию

Рентабельность вложенного капитала

Этот коэффициент рассчитывает процентную доходность компании от средств, вложенных в бизнес ее владельцами.Высокое соотношение означает, что компания лучше. Формула: Чистая операционная прибыль ÷ задействованный капитал × 100 Занятый капитал = акционерный капитал, резерв и излишек, долговые обязательства и долгосрочные займы Используемый капитал = Общая сумма активов — текущие обязательства

Рентабельность активов

Этот коэффициент измеряет прибыль на рупию активов, вложенных в компанию. Высокое соотношение означает, что компания лучше. Формула: чистая прибыль ÷ общие активы

Валовая прибыль

Этот коэффициент измеряет маржинальную прибыль компании.Этот коэффициент также используется для измерения выручки сегмента. Чем выше коэффициент, тем выше размер прибыли, и это хорошо для компании. Формула: Валовая прибыль ÷ Продажи × 100 Валовая прибыль = Продажи + Конечные запасы — оптовые запасы — Закупки — Прямые расходы

Чистая прибыль

Этот коэффициент измеряет общую прибыльность компании с учетом всех прямых и косвенных затрат. Высокий коэффициент означает положительную доходность компании и лучшую компанию. Формула: Чистая прибыль ÷ Объем продаж × 100 Чистая прибыль = Валовая прибыль + Косвенный доход — Косвенные расходы Пример:

| Сведения | Сумма | |

| Акционерный капитал | ||

| Акции, 2346 акций в обращении, номинальная стоимость 0.05 | 118 | |

| Оплаченный капитал | 5858 | |

| Нераспределенная прибыль | 13826 | |

| Итого собственный капитал | 19802 | |

| 9032 9032 9032 8035 | ||

| Общий объем продаж | 53553 | |

| Валовая прибыль | 16147 | |

| Чистая операционная прибыль | 3028.65 | |

| Чистая прибыль | 3044 |

Показатели рентабельности:

1) Рентабельность капитала = прибыль после налогообложения / чистая стоимость, = 3044/19802

= 15,37%

2) Прибыль на акцию = Чистая прибыль / Общее количество акций в обращении = 3044/2346

= 1,30%

3) Рентабельность задействованного капитала =

Чистая операционная прибыль / задействованный капитал * 100 = 3028.65 / (30011-8035) * 100 = 13,78%

4) Рентабельность активов = Чистая прибыль / Общие активы = 3044/30011

= 10,14%

5) Валовая прибыль = Валовая прибыль / продажи * 100

= 16147/53553 * 100

= 30,15%

6) Чистая прибыль = Чистая прибыль / Продажи * 100

= 3044/53553 * 100

= 5.68%

Подайте налоговую декларацию БЕСПЛАТНО за 7 минут

Бесплатно, просто и точно. Разработано налоговыми экспертами

Что такое чистый доход? (Определение и примеры)

Чистая прибыль — это общая сумма денег, заработанная вашим бизнесом за определенный период времени, за вычетом всех его расходов, налогов и процентов. Он измеряет прибыльность вашей компании. После дохода это самый важный показатель в бухгалтерском учете.

Также иногда называемый «чистой прибылью», «чистой прибылью» или просто «прибылью», чистая прибыль противоположна чистому убытку , когда ваш бизнес теряет деньги.

Вы когда-нибудь слышали, чтобы кто-то сказал, что бизнес «в минусе» или «в минусе»? Это потому, что бухгалтеры обычно записывали чистый убыток красными чернилами, а чистую прибыль черными чернилами.

Почему это важно?

Хотя многие малые предприятия не начинают рассчитывать свою прибыльность до тех пор, пока кредитор или инвестор не принуждают их к этому, отслеживание вашего чистого дохода — один из лучших способов контролировать состояние вашего бизнеса. Если ваш чистый доход растет, вы, вероятно, на правильном пути.Если это не так, возможно, пришло время сократить расходы.

Это также важно для ваших кредиторов, которые хотят убедиться, что у вас достаточно денег, чтобы выплатить все ваши долги, и ваших инвесторов, которые хотят знать, сколько денег у бизнеса останется для выплаты дивидендов, реинвестировать в бизнес, или отложите на черный день.

Как его рассчитать?

Если вы знаете свой общий доход и свои общие расходы, вы можете довольно легко рассчитать свой чистый доход: просто вычтите вторую цифру из первой.

Однако, если вы похожи на большинство других компаний, вам необходимо создать отчет о прибылях и убытках, который является одним из трех основных финансовых отчетов. Отчет о прибылях и убытках, который также иногда называют «отчетом о прибылях и убытках», заключается в том, чтобы показать, как вы пришли к получению чистой прибыли.

В отчете о прибылях и убытках для этого берется ваш общий доход за этот период (обычно это первая строка отчета), а затем вычитаются все ваши расходы и убытки, построчно, пока в нем не будет отражен ваш чистый доход за последний период. линия.Вот почему иногда можно услышать, что люди называют чистую прибыль «чистой прибылью».

Дополнительная литература: Как рассчитать чистую прибыль

Вот пример отчета о прибылях и убытках Coffee Roaster Enterprises Inc., где в самом низу указана чистая прибыль:

Coffee Roaster Enterprises Inc.

Отчет о прибылях и убытках

за год, закончившийся 31 декабря 2020 г.

| Категория | Сумма |

|---|---|

| Выручка от продаж | 57 050 долл. США.68 |

| Себестоимость проданных товаров (COGS) | $ 24 984,79 |

| Валовая прибыль | $ 32 065,89 |

| Общие расходы | $ 11 049,55 |

| * Аренда | 9 000,00 долл. США |

| * Комиссионные сборы банка и банкомата | $ 9,43 |

| * Затраты на оборудование | $ 742,40 |

| * Маркетинговые расходы | 503 руб.53 |

| * Расходы на комиссионные сборы | $ 794,19 |

| Операционная прибыль | $ 21 016,34 |

| Процентные расходы | 5 000,00 долл. США |

| Прибыль до налогообложения | $ 16 016,34 |

| Расходы по налогу на прибыль | 10 000,00 долл. США |

| Чистая прибыль | 6016,34 долл. США |

Дополнительная литература: Отчет о прибылях и убытках (определение и примеры)

Что такое валовой доход?

Важно не путать валовую и чистую прибыль.Также иногда называемый валовой прибылью или валовой прибылью, валовой доход — это ваши доходы за вычетом стоимости проданных товаров (COGS), которые представляют собой прямые расходы, связанные с производством ваших продуктов или услуг.

Мы можем выразить это в форме уравнения как:

Валовой доход = выручка — себестоимость проданной продукции (COGS)

Себестоимость вашего бизнеса обычно указывается в верхней части отчета о прибылях и убытках, сразу под выручкой.

Общие примеры COGS:

- Сырье

- Труда

- Упаковка, фрахт и отгрузка

- Затраты на электроэнергию и коммунальные услуги производственного объекта

- Амортизационные расходы на производственное оборудование и механизмы

Имейте в виду, что COGS не включает косвенных расходов (иногда называемых «накладными», «операционными расходами» или «операционными расходами»), таких как заработная плата юристов, бухгалтеров и руководителей, коммунальные услуги, страхование, проценты и т. Д.

А как насчет операционного дохода?

Операционная прибыль — это еще один, более консервативный показатель рентабельности, который идет на шаг дальше, чем валовая прибыль. Он включает в себя операционных расходов, (иногда также называемых коммерческими, общими и административными [SG&A] расходами), которые представляют собой любые затраты компании, не связанные с производством. Операционные расходы не включают внереализационные расходы, такие как проценты, налоги, амортизация и износ.

Уравнение операционной прибыли:

Валовая прибыль — операционные расходы = операционная прибыль

Валовая прибыль, операционная прибыль и чистая прибыль — три самых популярных способа измерения прибыльности компании, и все они взаимосвязаны.

Вы можете увидеть, насколько различаются валовая прибыль, операционная прибыль и чистая прибыль, все более консервативные показатели рентабельности, выписав формулы для всех трех:

Выручка — COGS = Валовая прибыль

Выручка — COGS — Операционные расходы = Операционная прибыль

Выручка — COGS — Операционные расходы — Внеоперационные расходы = Чистая прибыль

Обратите внимание, как уравнение чистой прибыли включает все три основных типа расходов: себестоимость, операционные и внереализационные расходы? Это потому, что это самый консервативный и самый надежный способ измерения прибыльности, который у нас есть.

Что такое прибыль? | Типы, значение и пример

Что такое прибыль?

Существует три основных уровня прибыли, представляющих интерес для инвесторов:

1). Валовая прибыль

Валовая прибыль вычитает из общей выручки только прямые затраты на производство товаров.

Поскольку стоимость производства товаров является неизбежным расходом, некоторые инвесторы рассматривают это как меру общей способности компании получать прибыль.

2).Операционная прибыль

Операционная прибыль учитывает как стоимость проданных товаров, так и операционные расходы, такие как коммерческие, общие и административные расходы (также известные как SG&A).

3.) Чистая прибыль

Чистая прибыль, или чистая прибыль, — это деньги, оставшиеся после вычитания всех расходов из общей выручки.

Чистая прибыль может относиться к прибыли до или после налогообложения, поэтому некоторые используют термин «чистая чистая» для пояснения чистой прибыли после налогообложения.

Инвесторы используют все три показателя как способ оценки состояния компании, но чистая прибыль широко используется в качестве общего определения прибыли.

Экономика знаний

Сегодня, особенно в США и других более развитых странах, можно заработать много денег в областях, связанных с экономикой знаний.

Примеры включают:

1) Научные исследования

2) Техническая поддержка

3) Консультации.

Все они являются результатом растущей взаимосвязанности мировой экономики.

Сегодня, когда благодаря Интернету доступно больше рынков, чем когда-либо прежде, опыт стал жизненно важным ресурсом.

Вот почему, как мы видим сегодня, существует такая потребность в мужчинах и женщинах, которые являются квалифицированными специалистами, коммуникаторами и исследователями.

Свяжитесь с финансовым консультантом

Чтобы добиться успеха, важно понимать, как работает прибыль, и это может иметь большое значение для того, что вы будете делать с деньгами после этого. Не стесняйтесь обращаться к финансовому консультанту в Ноксвилле, штат Теннесси, , чтобы узнать о том, какую пользу вашему бизнесу могут принести наши услуги. Для тех из вас, кто не живет здесь, посетите нашу домашнюю страницу финансовых консультантов , чтобы узнать о регионах, которые мы обслуживаем.

Часто задаваемые вопросы о прибыли

Что такое валовая прибыль? — Определение и значение

Знаете ли вы, насколько прибыльна деятельность вашего малого бизнеса? Чтобы это выяснить, не нужно быть финансовым экспертом. Вы можете рассчитать свою валовую прибыль, чтобы сравнить средства, которые вы вкладываете в свой бизнес.

Определение валовой прибыли

Валовая прибыль — это доход, остающийся после вычета затрат на производство продукта или предоставление услуги. Вы можете найти валовую прибыль, вычтя стоимость проданных товаров (COGS) из выручки.Например, если компания имела доход 10 000 долларов США и 4 000 COGS, валовая прибыль составила бы 6 000 долларов. Эта цифра указана в вашем отчете о доходах.

Для расчета используйте формулу валовой прибыли:

Выручка — себестоимость проданных товаров (COGS)

Чтобы узнать валовую прибыль, вам необходимо понять, каковы выручка и стоимость проданных товаров. Выручка равна общей сумме, которую вы зарабатываете на продажах. Расчет стоимости проданных товаров включает расходы, непосредственно связанные с производством ваших продуктов или услуг (например,г., сырье).

Вы не включаете операционные расходы. Операционные расходы могут включать в себя аренду, страховку, канцелярские товары, проценты и налоговые платежи.

Как валовая прибыль помогает вашему бизнесу

Что такое валовая прибыль в контексте вашего бизнеса? Это один из многих доступных основных инструментов бухгалтерского учета для малого бизнеса. Вы можете использовать эту цифру, чтобы проверить, насколько эффективно вы производите доход. Чем больше ваш доход и ниже ваши производственные затраты, тем выше ваша валовая прибыль.Будьте осторожны, чтобы не путать валовую прибыль и рентабельность, поскольку это два разных показателя.

Вы можете внести позитивные изменения в свой бизнес, основываясь на валовой прибыли. Если вы заметили, что производственные затраты близки к вашему доходу или превышают его, внесите изменения. Вы можете снизить расходы на оплату труда, найдя менее дорогие способы производства товаров или оказания услуг. Или вы можете увеличить доход, расширив свои маркетинговые усилия.

Определение валовой прибыли

Давайте посмотрим на пример.Сравнивая прибыль двух конкурирующих компаний, вы можете увидеть, какая из них тратит более эффективно.

Механический цех 1

Механический магазин сообщает о доходе в размере 15 000 долларов за апрель. Они потратили 10 тысяч долларов на стоимость проданных товаров.

Выручка: 15 000 долларов США

Себестоимость проданных товаров: 10 000 долларов США

Из выручки необходимо вычесть COGS. Для Mechanic Shop 1 вы рассчитываете 15 000 долларов минус 10 000 долларов.

15 000–10 000 = 5 000

Валовая прибыль 5000 долларов США.

Механический цех 2

В этом районе есть еще один механик. Mechanic Shop 2 также сообщает о доходе в размере 15 000 долларов за апрель. Но их стоимость проданных товаров составляет 7000 долларов.

Выручка: 15 000 долларов США

Себестоимость проданных товаров: 7 000 долларов США

Опять же, вы вычитаете COGS из дохода. Для второй мастерской вы рассчитываете 15 000 долларов минус 7 000 долларов.

15 000–7 000 долл. США = 8 000 долл. США

Валовая прибыль за апрель 8000 долларов.

Вот сравнение двух механических мастерских:

Mechanic Shop 1: 5000 долларов

Mechanic Shop 2: 8000 долларов

Mechanic Shop 2 увеличилась на 3000 долларов.Глядя на цифры обоих мастерских, второй механик более эффективно расходует деньги. Это означает, что Mechanic Shop 2 тратит меньше денег, чтобы обеспечить такой же уровень дохода, как и Mechanic Shop 1.

Валовая прибыль помогает записывать затраты, необходимые для получения дохода. Когда стоимость проданных товаров увеличивается, валовая прибыль уменьшается. У вас остается меньше денег на операционные расходы. А когда стоимость проданных товаров снижается, ваша валовая прибыль увеличивается. Вам остается тратить больше денег на бизнес-операции.

Вам нужен простой способ записи транзакций? Наше программное обеспечение для онлайн-бухгалтерского учета создано для малого бизнеса. Используйте систему приема и выплаты наличных, чтобы легко отслеживать финансы своего малого бизнеса. Попробуйте бесплатно сегодня!

Эта статья была обновлена с момента ее первоначальной публикации (24 сентября 2012 г.).

Коэффициенты прибыльности: типы коэффициентов прибыльности и их значение

Существует множество финансовых показателей, которые можно использовать для отслеживания успеха вашего бизнеса.Если вы в настоящее время не отслеживаете коэффициенты прибыльности своей компании, вероятно, вам стоит это сделать.

Прочтите, чтобы узнать о коэффициентах прибыльности и о том, как их рассчитать. Вы также узнаете, почему эта информация вообще важна для вашего бизнеса.

Каковы коэффициенты рентабельности?Коэффициенты рентабельности измеряют способность компании получать прибыль по отношению к ее доходу от продаж, операционным расходам, активам баланса и собственному капиталу.Эти финансовые показатели также могут показать, насколько хорошо компании используют свои существующие активы для получения прибыли и ценности для владельцев и акционеров.

Виды коэффициентов рентабельностиКоэффициенты прибыльности делятся на две группы — коэффициенты маржи и коэффициенты доходности. Различные типы расчетов могут помочь вам измерить финансовые результаты вашей компании несколькими способами.

Мгновенно получайте информацию о денежных потоках

Анализируйте денежные потоки своего бизнеса с помощью мобильного приложения Nav.

Скачать сейчас Коэффициенты маржиКоэффициенты маржи исследуют, насколько эффективно компания превращает выручку от продаж в прибыль. Вот простая разбивка трех общепринятых коэффициентов маржи: маржа валовой прибыли , маржа операционной прибыли и маржа чистой прибыли .

Маржа валовой прибыли

Норма валовой прибыли — это обычно первый коэффициент рентабельности, рассчитываемый предприятиями. Он измеряет, какой доход от продаж компания оставляет после покрытия стоимости проданных товаров (COGS). Эта цифра известна как валовая прибыль компании.

Вы можете рассчитать валовую прибыль своей компании по формуле, приведенной ниже. Первоначальные цифры, необходимые для заполнения формулы, должны быть указаны в отчете о прибылях и убытках вашего бизнеса.

| Валовая прибыль ÷ Выручка (также известная как Чистые продажи) = Маржа валовой прибыли% |

Более высокая валовая прибыль означает, что у вас осталось больше денег для покрытия операционных расходов, налогов, амортизации и других коммерческих расходов. Это также может привести к увеличению конечной прибыли владельцев и акционеров.

Маржа операционной прибыли

После расчета коэффициента валовой прибыли вы можете использовать эту цифру для определения своей операционной прибыли.Операционная прибыль или прибыль до уплаты процентов и налогов (EBIT) учитывает вашу валовую прибыль и вычитает операционные расходы. Эти расходы могут включать комиссионные, административные и другие общие расходы.

Операционная прибыль компании показывает, сколько выручки остается после покрытия как COGS, так и операционных расходов. Операционная прибыль Маржа показывает процент выручки, который остается после вычета этих затрат из ваших чистых продаж.

Вы можете рассчитать маржу операционной прибыли своей компании, используя формулу ниже.Опять же, обе исходные цифры, необходимые для ваших расчетов, могут появиться в отчете о прибылях и убытках вашей компании.

| Операционная прибыль ÷ Выручка (также известная как Чистые продажи) = Маржа операционной прибыли% |