Реструктуризация кредита физического лица в Сбербанке и других банках

Наступивший в 2014-м году очередной экономический кризис серьезно усложнил финансовое положение большого количества отечественных заемщиков. В результате далеко не каждый клиент банка способен сегодня обслуживать взятые ранее кредиты, своевременно внося ежемесячный платеж. Одним из вариантов исправления ситуации выступает реструктуризация кредита, главной целью которой является восстановление платежеспособности заемщика.

Содержание

Скрыть- Что такое реструктуризация кредита?

- Особенности реструктуризации

- Реструктуризация кредита физического лица

- Причины для реструктуризации кредита

- Реструктуризация ипотечного кредита

- Реструктуризация проблемных кредитов

- Реструктуризация бюджетных кредитов

- Реструктуризация в Сбербанке

- Реструктуризация кредита в ВТБ

- Реструктуризация в других банках

- Реструктуризация кредита физическому лицу

- Реструктуризация для юридического лица

- Как составить заявление на реструктуризацию?

- Какие документы потребуются?

- Заявление на реструктуризацию кредита

- Общий порядок процесса

- Какие бывают программы реструктуризации?

- Выгода от реструктуризации

- Преимущества реструктуризации займа для клиента также очевидны:

Что такое реструктуризация кредита?

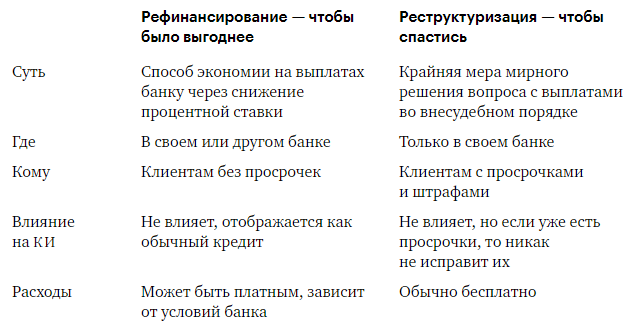

Понятие «реструктуризации кредита» подразумевает изменение условий действующего между клиентом и банком договора, направленное на снижение финансовой нагрузки на заемщика. Это может достигается различными способами: снижением процентной ставки, увеличением срока действия договора, предоставлением кредитных каникул и другими послаблениями для клиента. Важно понимать, что реструктуризация происходит по инициативе заемщика, но по обоюдному соглашению сторон, так как выгодна и банку, который избавляется от необходимости длительных судебных разбирательств по взысканию долга, и клиенту, сохраняющему хорошую кредитную историю и исправляющему собственное финансовое положение.

Это может достигается различными способами: снижением процентной ставки, увеличением срока действия договора, предоставлением кредитных каникул и другими послаблениями для клиента. Важно понимать, что реструктуризация происходит по инициативе заемщика, но по обоюдному соглашению сторон, так как выгодна и банку, который избавляется от необходимости длительных судебных разбирательств по взысканию долга, и клиенту, сохраняющему хорошую кредитную историю и исправляющему собственное финансовое положение.

Особенности реструктуризации

Основное отличие реструктуризации кредита от рефинансирования заключается в том, что она происходит в том же банке, с которым у клиента уже имеется действующий договор. Это несколько упрощает процедуру переговоров, так как кредитная организация обладает всеми необходимыми сведениями о заемщике. Решение о реструктуризации принимается всегда в индивидуальном порядке с учетом ситуации конкретного клиента.

Реструктуризация кредита физического лица

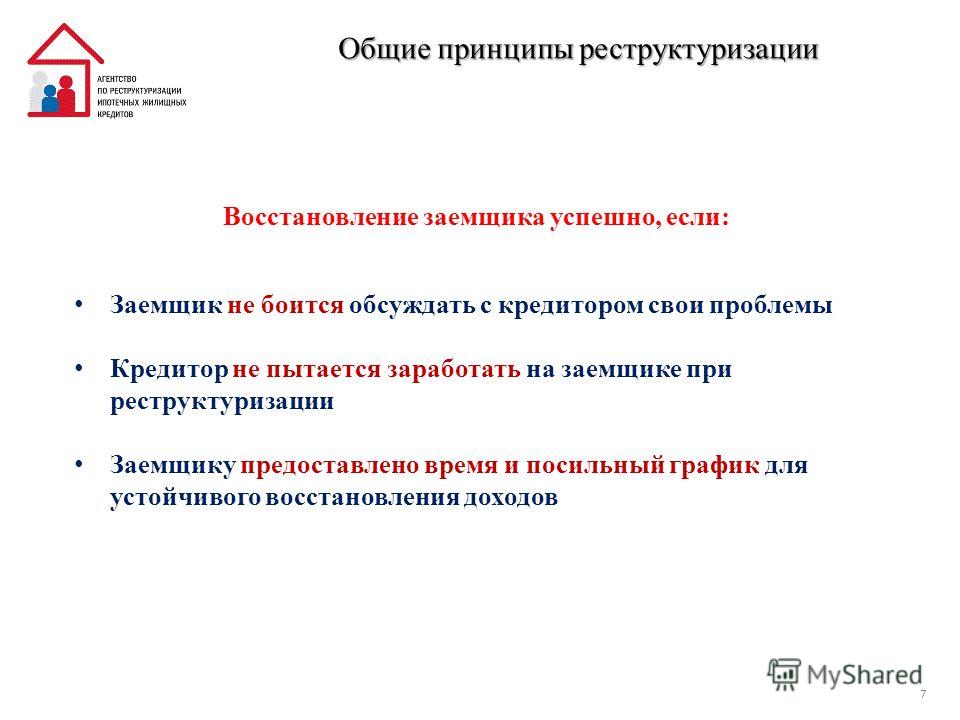

Крайне важно, чтобы клиент при возникновении у него финансовых проблем сам вышел на контакт с банком, честно рассказав об имеющихся трудностях. Такой подход намного более эффективен, чем простое прекращение выплат и, тем более, попытки скрыться от сотрудников кредитной организации. Он позволяет с большой долей вероятности найти решение, которое устроит обе стороны. Чаще всего, в подобной ситуации осуществляется реструктуризация кредита.

Причины для реструктуризации кредита

Основными причинами начала процедуры реструктуризации обычно являются:

- Потеря клиентом источника дохода. Речь в данном случае, как правило, идет об увольнении, закрытии принадлежащего заемщику бизнеса, выходе на пенсию или других подобных ситуаций;

- Резкие колебания курса валюты, в которой взят кредит. При оформлении займа в долларах финансовое положение клиента резко ухудшается, например, при очередном обвале рубля;

- Полная или частичная потеря работоспособности.

Она может произойти при возникновении серьезного заболевания, травме или несчастном случае;

Она может произойти при возникновении серьезного заболевания, травме или несчастном случае; - Декретный отпуск по уходе за ребенком;

- Изменение условий кредита по инициативе банка. Нередко ухудшение финансового состояния клиента происходит из-за того, чтоб кредитная организация принимает решение увеличить процентную ставку. Такая возможность предусматривается практически любым кредитным договором, заключенным отечественным банком.

Она может произойти при возникновении серьезного заболевания, травме или несчастном случае;

Она может произойти при возникновении серьезного заболевания, травме или несчастном случае;Обращаясь в банк с предложением произвести реструктуризацию кредита, клиент должен понимать, что ему потребуется не просто указать причины ухудшения собственного финансового положения, но и привести документальные доказательства этого. Только в таком случае может идти речь о серьезном рассмотрении заявления заемщика со стороны банка.

Реструктуризация ипотечного кредита

Ипотечный кредит заслуженно считается одним из наиболее тяжелых для заемщика с финансовой точки зрения. Это связано, главным образом, с двумя факторами. Во-первых, длительным сроком действия займа и большой его суммой, что вынуждает клиента банка в течение многих лет отдавать значительную часть дохода на обслуживание и погашение взятых на себя обязательств. Во-вторых, возможностью лишиться приобретенного по ипотеке жилья при невозможности осуществлять ежемесячные платежи. Учитывая сказанное, становится понятным, почему именно реструктуризация ипотечных кредитов является сегодня одной из наиболее востребованных на финансовом рынке страны банковских услуг.

Во-первых, длительным сроком действия займа и большой его суммой, что вынуждает клиента банка в течение многих лет отдавать значительную часть дохода на обслуживание и погашение взятых на себя обязательств. Во-вторых, возможностью лишиться приобретенного по ипотеке жилья при невозможности осуществлять ежемесячные платежи. Учитывая сказанное, становится понятным, почему именно реструктуризация ипотечных кредитов является сегодня одной из наиболее востребованных на финансовом рынке страны банковских услуг.

Более того, начиная с 2015-го года в стране действует государственная программа, предоставляющая помощь заемщикам при осуществлении реструктуризации ипотечных кредитов. Она позволяет снизить процентную ставку, а также получить отсрочку по выплатам на полтора года.

Реструктуризация проблемных кредитов

Очевидно, что в большинстве случаев реструктуризация инициируется клиентом тогда, когда у него возникают серьезные проблемы с выплатой задолженности банку. Проводить подобную процедуру в ситуации, когда заемщик исправно выполняет собственные обязательства, невыгодно для банка. Именно поэтому клиенту для получения положительного решения от кредитной организации крайне важно документально доказать ухудшение финансового положения.

Именно поэтому клиенту для получения положительного решения от кредитной организации крайне важно документально доказать ухудшение финансового положения.

Реструктуризация бюджетных кредитов

Одной из серьезных проблем бюджетной системы страны стал большой размер кредитов, взятых регионами. Она еще более усугубляется тем, что далеко не каждая область или республика в состоянии обслуживать полученные ими займы. В результате, с начала 2018-го года начнет действовать масштабная программа реструктуризации бюджетных кредитов, предоставляющая регионам льготные условия выплат долгов федеральному центру. Она рассчитана на 7, а для некоторых субъектов Федерации – даже на 12 лет.

Реструктуризация в Сбербанке

Будучи бесспорным лидером финансового сектора страны, Сбербанк России обладает самой большой клиентской базой. Одним из способов ее сохранения выступает предоставление выгодных условий кредитования. Примером подобного подхода выступает программа реструктуризации ипотечных займов, разработанная специалистами банка. Она позволяет снизить процентную ставку по ранее оформленным договорам ипотеки.

Она позволяет снизить процентную ставку по ранее оформленным договорам ипотеки.

Реструктуризация кредита в ВТБ

Банк ВТБ, который по большинству показателей занимает 2-3 место в рейтинге крупнейших финансовых структур страны, одним из первых предложил клиентам возможность реструктуризации кредита. В первую очередь, это касается займов физических лиц, так как именно эта услуга наиболее востребована сегодня на рынке.

Реструктуризация в других банках

В настоящее время практически все серьезные банки предлагают клиентам возможность произвести реструктуризацию кредита. Конечно же, для начала подобной процедуры требуется наличие серьезных причин, существование которых заемщик должен доказать документально. Тем не менее, нередко кредитные организации идут навстречу клиентам, так как прекрасно понимают, что такой вариант решения проблемы, в конечном итоге, выгоден обеим сторонам.

Реструктуризация кредита физическому лицу

Наиболее часта процедура реструктуризации применяется для займов физических лиц. Это легко объяснимо тем, что именно среди подобных кредитов можно найти наибольшее число проблемных. В результате банку приходится выбирать – лишиться клиента, перейдя к длительной и малоэффективной процедуре взыскания долга, или помочь заемщику восстановить платежеспособность путем реструктуризации кредита. Не удивительно, что достаточно часто финансовая организация останавливается на втором варианте решения проблемы.

Это легко объяснимо тем, что именно среди подобных кредитов можно найти наибольшее число проблемных. В результате банку приходится выбирать – лишиться клиента, перейдя к длительной и малоэффективной процедуре взыскания долга, или помочь заемщику восстановить платежеспособность путем реструктуризации кредита. Не удивительно, что достаточно часто финансовая организация останавливается на втором варианте решения проблемы.

Реструктуризация для юридического лица

В целом процедура реструктуризации юридического лица мало отличается от аналогичного процесса, который проводится по отношению к физическому. Однако, необходимо учитывать ряд нюансов. Во-первых, одной из основных задач выступает недопущение банкротства компании по инициативе кредитора. Во-вторых, предприятие, как привило, разрабатывает бизнес-план, целью которого является доказать банку, что проводимая реструктуризации приведет к восстановлению платежеспособности юридического лица.

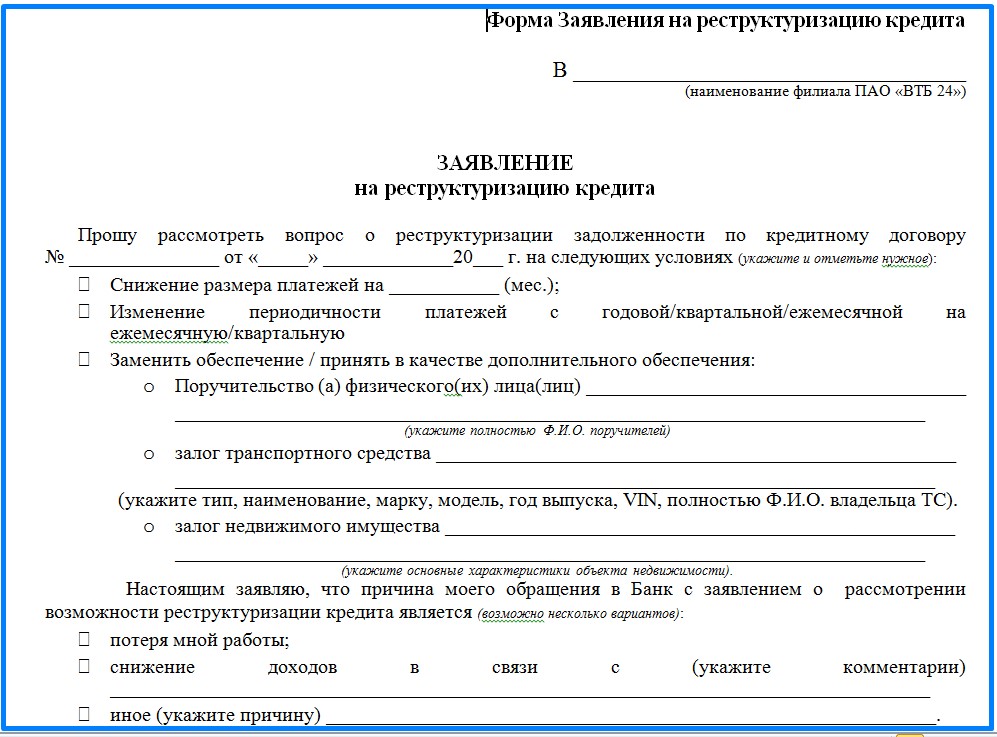

Как составить заявление на реструктуризацию?

Форма заявления на реструктуризацию разрабатывается каждым банком самостоятельно. Получить бланк можно либо при личном посещении офиса кредитной организации, либо скачав в электронном виде с сайта банка. При заполнить заявление не составляет никакого труда, так как оно содержит основные сведения о заемщике и обязательно указание причин возникновения финансовых трудностей.

Получить бланк можно либо при личном посещении офиса кредитной организации, либо скачав в электронном виде с сайта банка. При заполнить заявление не составляет никакого труда, так как оно содержит основные сведения о заемщике и обязательно указание причин возникновения финансовых трудностей.

Какие документы потребуются?

К заявлению на реструктуризацию необходимо приложить следующий пакет документации;

- копию паспорта заявителя;

- документальное подтверждение его финансовых проблем;

- копию договора с банком, условия которого подлежат реструктуризации;

- дополнительные документы (конкретный перечень устанавливается кредитной организацией).

Заявление на реструктуризацию кредита

Сегодня практически все банки предоставляют клиентам возможность оформить заявление на реструктуризацию в режиме онлайн. Такой способ значительно удобнее для заемщика, так как отнимает немного времени. Однако, необходимо понимать, что при согласии кредитной организации на реструктуризацию потребуется личное посещение офиса банка для обсуждения конкретных условий.

Общий порядок процесса

Процедура реструктуризации запускается после подачи клиентом соответствующего заявления. В случае заинтересованности со стороны банка заемщик проводит переговоры, как правило, со специалистами отдела по работе с задолженностями. Затем клиенту необходимо предоставить дополнительно затребованные сотрудниками кредитной организации документы, после чего в течение предусмотренного правилами банка времени принимается решение о реструктуризации или отказе от ее проведения. При одобрении процедуры сторонами подписывается новый договор или дополнительное соглашение к существующему.

Какие бывают программы реструктуризации?

Наиболее часто на практике используются такие виды реструктуризации:

- пролонгация кредитного договора;

- снижение процентной ставки;

- кредитные каникулы;

- замена валюты кредита;

- комбинация описанных выше вариантов.

Выгода от реструктуризации

Реструктуризация кредита выгодна обеим сторонам. Банк получает возможность сохранить клиента, избавляясь при этом от необходимости начинать непростую процедуру взыскания, которая обычно затягивается на длительный срок, а кроме того, часто оказывает попросту неэффективной.

Банк получает возможность сохранить клиента, избавляясь при этом от необходимости начинать непростую процедуру взыскания, которая обычно затягивается на длительный срок, а кроме того, часто оказывает попросту неэффективной.

Преимущества реструктуризации займа для клиента также очевидны:

- снижается финансовая нагрузка;

- сохраняется безупречная кредитная история;

- отсутствуют крайне малоприятные судебные разбирательства или исполнительные производства.

Именно писанные выше преимущества реструктуризации сделали эту процедуру достаточно популярной и востребованной на сегодняшнем финансовом рынке страны.

Что такое реструктуризация кредита? — LOANY

Реструктуризация кредита – это изменение любых условий по кредиту. В данном случае реструктуризация кредита предусматривает более широкий спектр изменений по кредиту, чем просто пролонгация кредита. Пролонгация кредита может быть частью реструктуризации кредита.

Таким образом, реструктуризация кредита может включать в себя следующий набор мероприятий:

- пролонгация кредита на новый срок

- изменение графика платежей по кредиту, когда меняются суммы оплат по кредиту в пределах того же срока кредита

- в некоторых случаях предусматриваются платежные каникулы на определенный срок – период, на протяжении которого заемщик имеет право вообще не платить по кредиту либо оплачивать только проценты без тела кредита

Очень часто реструктуризация применяется к уже просроченному кредиту, что объясняет, как правило, применение повышенной процентной ставки на новый или оставшийся срок кредита.

Еще одним отличительным признаком реструктуризации по сравнению с пролонгацией кредита является тот факт, что при реструктуризации кредита может пролонгироваться на новый срок вся сумма задолженности, включая не только тело кредита, но и проценты по кредиту, штрафы и пеня. То есть сумма задолженности по новому кредиту увеличивается по сравнению с пролонгацией кредита на новый срок, когда сумма задолженности по новому кредиту не изменяется (меняется только конечная дата погашения кредита).

На данный момент сервис онлайн кредитования Loany

- реструктуризация становится доступной на 40-й день просрочки оплаты займа и до 90 дней просрочки оплаты займа

- реструктуризации подлежит сумма просроченой задолженности по процентам и телу займа, штрафным санкциям по займу на максимальный срок до 4-х месяцев с ежемесячной оплатой долга равными платежами

- для реструктуризации займа необходимо подать в Кабинете заявку на реструктуризацию и оплатить сумму заявки на реструктуризацию в течение 3-х дней

- сумма заявки на реструктуризацию состоит из комиссии за реструктуризацию 450 грн.

- процентная ставка по новому займу составляет всього 175% годовых или 0,48% в день

Мы считаем, что услуга реструктуризации кредита более выгодна клиенту с точки зрения простоты оформления, отсутствия увеличения долговой нагрузки для клиента в виде повышенной процентной ставки по кредиту, отсутствия негативных последствий для кредитной истории клиента. При оформлении реструктуризации просроченная задолженность по предыдущему займу аннулируется и переносится в тело нового займа.

При оформлении реструктуризации просроченная задолженность по предыдущему займу аннулируется и переносится в тело нового займа.

Таким образом, своевременное использование услуги пролонгации или реструктуризации лишаетосвобождает клиентов сервиса онлайн кредитования

Досрочное исполнение контрактов

Условия обработки персональных данных

Я даю согласие АО «ДОМ.РФ», адрес 125009, г. Москва, ул. Воздвиженка, д. 10 (далее – Агент), а также банкам-партнерам и другим контрагентам Агента (далее – Партнер/Партнеры):

На обработку всех моих персональных данных, указанных в заявке, любыми способами,

включая сбор, запись, систематизацию, накопление, хранение, уточнение (обновление, изменение),

извлечение, использование, передачу (распространение, предоставление, доступ), обезличивание,

блокирование, удаление, уничтожение, обработку моих персональных данных с помощью автоматизированных систем,

посредством включения их в электронные базы данных, а также неавтоматизированным способом,

в целях продвижения Агентом и/или Партнером товаров, работ и услуг, получения мной информации,

касающейся продуктов и услуг Агента и/или Партнеров.

На получение от Агента или Партнера на мой номер телефона, указанный в настоящей заявке, СМС-сообщений и/или звонков с информацией рекламного характера об услугах АО «ДОМ.РФ», АКБ «РОССИЙСКИЙ КАПИТАЛ» (АО) (их правопреемников, а также их надлежащим образом уполномоченных представителей), Партнеров, в том числе путем осуществления прямых контактов с помощью средств связи. Согласен (-на) с тем, что Агент и Партнеры не несут ответственности за ущерб, убытки, расходы, а также иные негативные последствия, которые могут возникнуть у меня в случае, если информация в СМС-сообщении и/или звонке, направленная Агентом или Партнером на мой номер мобильного телефона, указанный в настоящей заявке, станет известна третьим лицам.

Указанное согласие дано на срок 15 лет или до момента отзыва мной данного согласия. Я могу отозвать указанное согласие, предоставив Агенту и Партнерам заявление в простой письменной форме,

после отзыва обработка моих персональных данных должна быть прекращена Агентом и Партнерами.

Я могу отозвать указанное согласие, предоставив Агенту и Партнерам заявление в простой письменной форме,

после отзыва обработка моих персональных данных должна быть прекращена Агентом и Партнерами.

Параметры кредита для расчета ставки:

при первоначальном взносе 30%, срок — 15 лет.

Обязательное страхование недвижимости, личное — по желанию (при отсутствии ставка повышается). Доход подтверждается справкой 2-НДФЛ.

161 Федеральный закон

Федеральный закон от 24.07.2008 № 161-ФЗ «О содействии развитию жилищного строительства» регулирует отношения между Единым институтом развития в жилищной сфере, органами государственной власти и местного управления и физическими и юридическими лицами.

Закон направлен на формирование рынка доступного жилья, развитие жилищного строительства, объектов инженерной, социальной и транспортной инфраструктуры, инфраструктурной связи.

161-ФЗ устанавливает для ДОМ.РФ полномочия агента Российской Федерации по вовлечению в оборот и распоряжению земельными участками и объектами недвижимого имущества, которые находятся в федеральной собственности и не используются.

Банк развития принял участие в обзоре инвестиционного портфеля Всемирного банка в Республике Беларусь

Банк развития принял участие в обзоре инвестиционного портфеля Всемирного банка в Республике Беларусь

В октябре 2017 года Банк развития и Всемирный банк подписали Соглашение о займе в размере 60 млн долл. США для реализации проекта «Расширение доступа к финансированию микро, малых и средних предприятий в Республике Беларусь», посредством размещения валютных депозитов в банках-партнерах проекта для финансирования субъектов малого и среднего предпринимательства.

9 июля сотрудники Банка развития приняли участие в обзоре инвестиционного портфеля Международного банка реконструкции и развития в Республике Беларусь, представив на нем итоги реализации совместного проекта. С даты начала реализации проекта профинансировано 36 субпроектов общей стоимостью 2,1 млн долл. США и 6,5 млн евро.

Отличительным преимуществом проекта является возможность финансирования инвестиционных проектов в иностранной валюте (евро и доллары США) по привлекательным процентным ставкам в сумме до 2,5 миллионов евро (долларов США) на длительные сроки: до 10 лет – для приобретения основных средств; до 4 лет – для финансирования оборотного капитала.

В настоящее время в проекте участвуют 8 банков-партнеров, в которые субъекты малого и среднего бизнеса могут обратиться за получением финансирования: ЗАО «Альфа-Банк», ОАО «Белинвестбанк», «Приорбанк» ОАО, ОАО «Банк Дабрабыт», ОАО «Белагропромбанк», ОАО «Белгазпромбанк», ЗАО «МТБанк», ОАО «Белорусский народный банк».

Подробную информацию об условиях финансирования и критериях отбора субъектов МСП можно получить в разделе «Поддержка МСП» — «Финансирование за счет ресурсов Всемирного банка».

%d0%bf%d0%be%d0%b3%d0%b0%d1%88%d0%b5%d0%bd%d0%b8%d0%b5+%d0%ba%d1%80%d0%b5%d0%b4%d0%b8%d1%82%d0%b0+%d0%b2+%d1%81%d0%bb%d1%83%d1%87%d0%b0%d0%b5+%d1%81%d0%bc%d0%b5%d1%80%d1%82%d0%b8+%d0%b7%d0%b0%d0%b5%d0%bc%d1%89%d0%b8%d0%ba%d0%b0 — со всех языков на все языки

Все языкиАбхазскийАдыгейскийАфрикаансАйнский языкАканАлтайскийАрагонскийАрабскийАстурийскийАймараАзербайджанскийБашкирскийБагобоБелорусскийБолгарскийТибетскийБурятскийКаталанскийЧеченскийШорскийЧерокиШайенскогоКриЧешскийКрымскотатарскийЦерковнославянский (Старославянский)ЧувашскийВаллийскийДатскийНемецкийДолганскийГреческийАнглийскийЭсперантоИспанскийЭстонскийБаскскийЭвенкийскийПерсидскийФинскийФарерскийФранцузскийИрландскийГэльскийГуараниКлингонскийЭльзасскийИвритХиндиХорватскийВерхнелужицкийГаитянскийВенгерскийАрмянскийИндонезийскийИнупиакИнгушскийИсландскийИтальянскийЯпонскийГрузинскийКарачаевскийЧеркесскийКазахскийКхмерскийКорейскийКумыкскийКурдскийКомиКиргизскийЛатинскийЛюксембургскийСефардскийЛингалаЛитовскийЛатышскийМаньчжурскийМикенскийМокшанскийМаориМарийскийМакедонскийКомиМонгольскийМалайскийМайяЭрзянскийНидерландскийНорвежскийНауатльОрокскийНогайскийОсетинскийОсманскийПенджабскийПалиПольскийПапьяментоДревнерусский языкПортугальскийКечуаКвеньяРумынский, МолдавскийАрумынскийРусскийСанскритСеверносаамскийЯкутскийСловацкийСловенскийАлбанскийСербскийШведскийСуахилиШумерскийСилезскийТофаларскийТаджикскийТайскийТуркменскийТагальскийТурецкийТатарскийТувинскийТвиУдмурдскийУйгурскийУкраинскийУрдуУрумскийУзбекскийВьетнамскийВепсскийВарайскийЮпийскийИдишЙорубаКитайский

Все языкиАбхазскийАдыгейскийАфрикаансАйнский языкАлтайскийАрабскийАварскийАймараАзербайджанскийБашкирскийБелорусскийБолгарскийКаталанскийЧеченскийЧаморроШорскийЧерокиЧешскийКрымскотатарскийЦерковнославянский (Старославянский)ЧувашскийДатскийНемецкийГреческийАнглийскийЭсперантоИспанскийЭстонскийБаскскийЭвенкийскийПерсидскийФинскийФарерскийФранцузскийИрландскийГалисийскийКлингонскийЭльзасскийИвритХиндиХорватскийГаитянскийВенгерскийАрмянскийИндонезийскийИнгушскийИсландскийИтальянскийИжорскийЯпонскийЛожбанГрузинскийКарачаевскийКазахскийКхмерскийКорейскийКумыкскийКурдскийЛатинскийЛингалаЛитовскийЛатышскийМокшанскийМаориМарийскийМакедонскийМонгольскийМалайскийМальтийскийМайяЭрзянскийНидерландскийНорвежскийОсетинскийПенджабскийПалиПольскийПапьяментоДревнерусский языкПуштуПортугальскийКечуаКвеньяРумынский, МолдавскийРусскийЯкутскийСловацкийСловенскийАлбанскийСербскийШведскийСуахилиТамильскийТаджикскийТайскийТуркменскийТагальскийТурецкийТатарскийУдмурдскийУйгурскийУкраинскийУрдуУрумскийУзбекскийВодскийВьетнамскийВепсскийИдишЙорубаКитайский

Ипотечная квартира и перепланировка: 7 полезных советов

Процедура реконструирования жилья, которое было приобретено в ипотеку и, соответственно, находится в залоге у банка, имеет свои тонкости. И часто заемщики не обладают информацией о том, как организовать и провести все работы так, чтобы соблюсти все необходимые требования. В данной статье мы расскажем, как это правильно сделать.

И часто заемщики не обладают информацией о том, как организовать и провести все работы так, чтобы соблюсти все необходимые требования. В данной статье мы расскажем, как это правильно сделать.

Не забываем, что собственник квартиры — банк

Правила, которыми нужно руководствоваться при проведении перепланировки, прописаны в статье 25 Жилищного кодекса РФ. Для жителей Москвы при этом есть отдельный документ, он называется «Постановление правительства Москвы «Об организации переустройства и (или) перепланировки жилых и нежилых помещений в многоквартирных домах и жилых домах».

С точки зрения закона перепланировка является существенным изменением помещения, его несущих конструкций и внесением данных изменений в техпаспорт квартиры. Для проведения перепланировки требуются сбор документации, подготовка проекта и согласование работ с жилинспекцией или администрацией города. При этом в текущем законодательстве отсутствует прямой запрет на проведение перепланировки в ипотечной квартире.

Однако стоит помнить, что до момента погашения ипотечного кредита по факту владельцем жилплощади выступает кредитная организация, а не заемщик. И если по каким-либо причинам заемщик окажется не в состоянии исполнить свои финансовые обязательства, банк на законных основаниях сможет залоговую квартиру вернуть.

Детально смотрим договор

Перед тем, как начинать вносить существенные изменения в ипотечную квартиру, надо внимательно изучить ипотечный договор и убедиться в отсутствии в нем прямого запрета на проведение соответствующих работ. Если данного запрета договор не содержит, то надо посмотреть, что по условиям договора заемщик вправе делать с квартирой.

Как вариант, в договоре могут содержаться формулировки о том, что заемщик может выполнить косметический ремонт, поменять дверные конструкции и пр. Отдельное внимание надо уделить разделу договора, где указана ответственность сторон: это позволит избежать дополнительных убытков.

Получаем разрешение банка

Если ипотечным договором перепланировка не запрещена, то надо обратиться в банк и запросить согласие на перепланировку в письменной форме. С высокой долей вероятности одним из условий, на которых банк выдаст согласие, станет то, чтобы рыночная цена квартиры и ликвидность после перепланировки остались на прежнем уровне.

С высокой долей вероятности одним из условий, на которых банк выдаст согласие, станет то, чтобы рыночная цена квартиры и ликвидность после перепланировки остались на прежнем уровне.

Тем, кто хочет реализовать нестандартные перепланировочные решения, вряд ли можно рассчитывать на согласие банка. Специфическая перепланировка всегда ограничивает круг потенциальных покупателей, а банку это невыгодно: так ему будет сложнее продать квартиру (или придется снижать ее стоимость) в случае, если заемщик не сможет обслуживать ипотеку.

Готовим техзаключение и проект перепланировки

Это этап, предшествующий получению разрешения от банка. Оформлением этих документов занимаются юридические компании, занимающиеся сделками с недвижимостью (это платная услуга). В некоторых случаях также может понадобиться провести независимую оценку будущей перепланировки, это нужно для подтверждения ее безопасности и исключения всех рисков.

Направьте в банк официальный запрос

Для получения разрешения надо подать в банк официальное обращение, прикрепив к нему пакет документов, включая полученные ранее проект перепланировки и техническое заключение. Банк обязан рассмотреть обращение и предоставить ответ в письменной форме. При этом согласие от банка вероятнее всего окажется не бесплатной услугой.

Банк обязан рассмотреть обращение и предоставить ответ в письменной форме. При этом согласие от банка вероятнее всего окажется не бесплатной услугой.

Обращаемся в жилинспекцию

Когда будут собраны все документы и получено разрешение от банка, наступает этап обращения в жилищную инспекцию или администрацию города. И только после того, как будет получено согласие от жилинспекции или местной администрации на осуществление перепланировки в ипотечной квартире, можно вызывать рабочих на объект. До получения согласия приступать к работам не рекомендуется, слишком велики риски. На практике между желанием сделать перепланировку и реализацией проходит минимум 4 месяца.

Имеем в виду, что банки не очень любят перепланировку в целом

Кредитные организации изначально не очень позитивно настроены к проведению перепланировочных работ в жилье, на которое они выдали ипотеку: подобные изменения снижают рентабельность квартиры. Также кредитор не всегда может на 100% проконтролировать то, была ли полностью завершена процедура перепланировки заемщиком. Для банка это создает риски того, что на торги придется выставлять объект с незавершенной перепланировкой (в случае, если заемщик не сможет платить по кредиту). В связи с этим банки часто изначально не готовы брать на себя эту ответственность.

Также кредитор не всегда может на 100% проконтролировать то, была ли полностью завершена процедура перепланировки заемщиком. Для банка это создает риски того, что на торги придется выставлять объект с незавершенной перепланировкой (в случае, если заемщик не сможет платить по кредиту). В связи с этим банки часто изначально не готовы брать на себя эту ответственность.

ВБ выделит Узбекистану льготный кредит на сотни миллионов долларов

Деньги выделятся на проект, предусматривающий получение доступа к более качественным услугам водоснабжения и канализации в нескольких регионах Узбекистана.

Пресс-служба Министерства экономического развития и сокращения бедности

В Министерстве финансов Узбекистана состоялась встреча с вице-президентом Всемирного банка по региону Европы и Центральной Азии Анной Бьерде, в данный момент находящейся в Узбекистане с официальным визитом. Об этом сообщает пресс-служба Министерства экономического развития и сокращения бедности Узбекистана.

Об этом сообщает пресс-служба Министерства экономического развития и сокращения бедности Узбекистана.

В ходе переговоров, прошедших 17 мая, вице-президент Всемирного банка по Европе и Центральной Азии акцентировала внимание на решимость правительства Узбекистана в осуществлении важных социальных и экономических реформ, несмотря на спровоцированный коронавирусом кризис. Отмечается, что Всемирный банк продолжит оказание финансового и консультативного содействия стране в реализации реформ, направленных на её переход к инклюзивной и устойчивой рыночной экономике.

По итогам переговоров состоялась церемония подписания финансовых и грантовых соглашений между двумя сторонами по проекту «Развитие сектора услуг водоснабжения и его институциональной поддержке в Узбекистане». Так, на реализацию проекта будет выделен льготный кредит со стороны Всемирного банка на сумму 239 млн долларов. Помимо этого, будет выделен грант Государственного секретариата Швейцарии по экономическим вопросам в размере 7,8 млн долларов.

Так, на реализацию проекта будет выделен льготный кредит со стороны Всемирного банка на сумму 239 млн долларов. Помимо этого, будет выделен грант Государственного секретариата Швейцарии по экономическим вопросам в размере 7,8 млн долларов.

Сам проект предусматривает получение доступа к более качественным услугам водоснабжения и канализации для более чем 500 тысяч человек в нескольких регионах Узбекистана.

Помимо этого, планируется модернизировать канализационно-очистные сооружения в городах Нукус, Тахиаташ и Ходжейли в Каракалпакстане. Предусматривается расширение и реконструирование сети водоснабжения и канализации в Сырдарьинской области, а также в Каттакургане Самаркандской области.

Предусматривается расширение и реконструирование сети водоснабжения и канализации в Сырдарьинской области, а также в Каттакургане Самаркандской области.

Подписано соглашения по проекту «Модернизация национальной инновационной системы в Узбекистане». Согласно сообщению министерства, на реализацию проекта будет выделен льготный кредит Всемирным банком на сумму 50 млн долларов.

Отмечается, что проект, поддержанный Всемирным банком, поможет правительству Узбекистана в развитии национальной инновационной системы, способной функционировать в условиях рыночной экономики. Она будет содействовать сотрудничеству между государством, научно-исследовательскими организациями и частным сектором в области НИОКР (Научно-исследовательские и опытно-конструкторские работы) и коммерциализации научных и инновационных продуктов и услуг.

Она будет содействовать сотрудничеству между государством, научно-исследовательскими организациями и частным сектором в области НИОКР (Научно-исследовательские и опытно-конструкторские работы) и коммерциализации научных и инновационных продуктов и услуг.

6 способов восстановить кредит

Восстановить кредит может быть сложнее, чем начинать с нуля. Вы пытаетесь показать кредиторам и эмитентам кредитных карт, что, несмотря на промахи с вашей стороны или бедствия, к которым вы не имели никакого отношения, вы, скорее всего, в будущем будете производить платежи в соответствии с договоренностью.

Вы пытаетесь показать кредиторам и эмитентам кредитных карт, что, несмотря на промахи с вашей стороны или бедствия, к которым вы не имели никакого отношения, вы, скорее всего, в будущем будете производить платежи в соответствии с договоренностью.

Прежде чем вы начнете восстанавливать кредит, важно знать, где находится ваша отправная точка. Ваш кредитный рейтинг может быть не таким плохим, как вы думаете. Вы можете получить бесплатный кредитный рейтинг от NerdWallet и отслеживать его.Как только вы поймете, на чем стоите, вы сможете ставить перед собой небольшие достижимые цели.

Узнайте, как оценивается ваш кредит

Посмотрите свой бесплатный рейтинг и факторы, которые на него влияют, а также советы о способах продолжения роста.

Хорошая новость в том, что можно быстро добиться значительного прогресса, когда вы начинаете с малого. Даже постепенное улучшение может дать вам лучшие финансовые возможности, чем сейчас.

Начните с того, что убедитесь, что ошибки в ваших кредитных отчетах не мешают вам. Исправление большой ошибки в вашем отчете может быстро добавить очков. Если вы получили отсрочку или отсрочку в связи с пандемией коронавируса, важно убедиться, что об этом сообщается правильно. А если вы стали жертвой кражи личных данных, проверка отчетов о кредитных операциях может подсказать вам. Есть компании, которым вы можете заплатить, чтобы оспаривать ошибки за вас, но прежде чем выбрать этот вариант, разберитесь в плюсах и минусах.

Исправление большой ошибки в вашем отчете может быстро добавить очков. Если вы получили отсрочку или отсрочку в связи с пандемией коронавируса, важно убедиться, что об этом сообщается правильно. А если вы стали жертвой кражи личных данных, проверка отчетов о кредитных операциях может подсказать вам. Есть компании, которым вы можете заплатить, чтобы оспаривать ошибки за вас, но прежде чем выбрать этот вариант, разберитесь в плюсах и минусах.

Перейдите на сайт AnnualCreditReport.com, чтобы получить бесплатную копию своих кредитных отчетов.Три основных бюро кредитной отчетности предлагают бесплатные еженедельные отчеты до апреля 2022 года.

Убедитесь, что информация верна. Особенно внимательно ищите счета, суммы или адреса, которые вы не знаете.

Затем рассмотрите эти шесть основных стратегий для восстановления кредита:

1. Оплата вовремя

Оплачивайте счета и любые существующие кредитные линии вовремя, если это возможно. Плата только по минимуму — это нормально, если это все, что вы можете сделать.Если вы видите, что невозможно заплатить хотя бы минимум, обратитесь к своему кредитору, чтобы узнать, можно ли принять другие меры, по крайней мере, на данный момент.

Плата только по минимуму — это нормально, если это все, что вы можете сделать.Если вы видите, что невозможно заплатить хотя бы минимум, обратитесь к своему кредитору, чтобы узнать, можно ли принять другие меры, по крайней мере, на данный момент.

Почему: история платежей — единственный самый важный фактор, влияющий на ваш кредитный рейтинг. Когда вы восстанавливаете кредит, вы не можете позволить себе сообщить о платеже так поздно.

Просроченные платежи остаются в ваших кредитных отчетах на срок до 7,5 лет, поэтому на восстановление уходит больше времени, чем на некоторые другие кредитные ошибки.

Если какие-то счета уже поступили в инкассо, выберите в первую очередь те, по которым ваш счет еще открыт.Коллекционеры могут больше всего шуметь, но они не для вас.

2. Постарайтесь, чтобы большая часть вашего кредитного лимита была доступна.

«Использование кредита» — это кредитный термин, означающий процент от вашего кредитного лимита, который вы используете. Сумма, которую вы используете, сильно влияет на ваш кредитный рейтинг — важнее только своевременная оплата.

Сумма, которую вы используете, сильно влияет на ваш кредитный рейтинг — важнее только своевременная оплата.

Большинство экспертов рекомендуют не превышать 30% лимита для любой карты, и чем меньше, тем лучше будет ваш результат. Проверьте использование кредита для всех своих кредитных карт (вы можете сделать это, просмотрев свой профиль кредитного рейтинга в NerdWallet) и сосредоточьтесь на снижении самых высоких из них.Как только эмитент вашей кредитной карты сообщит в кредитные бюро о более низком балансе, ваш счет улучшится. Ваш счет не пострадает от использования кредита в прошлом, когда вы сократите остаток средств.

3. Получите обеспеченную кредитную карту

Этот продукт обычно предназначен для людей, которые хотят создать кредит с нуля. Если счета вашей кредитной карты были закрыты, возможно, вам придется начать все сначала с обеспеченной кредитной картой. Эти карты требуют внесения предоплаты. Этот депозит обычно является вашим кредитным лимитом, но тогда они работают как любая другая кредитная карта. Выберите одного из эмитентов, который сообщает о платежах всем трем основным бюро кредитной отчетности.

4. Получите ссуду для создания кредита или обеспеченную ссуду

Как следует из названия, ссуда для создания кредита имеет одну цель: помочь вам улучшить свой кредитный профиль. Скорее всего, вы найдете его в кредитном союзе или общественном банке. Вы должны быть участником или клиентом, и вам нужно будет предъявить доказательство дохода и способности платить. Кредитор удерживает деньги, пока вы погашаете, а затем передает их вам, как только вы полностью погасите ссуду.

Если у вас есть деньги на депозите, вы можете занять их под залог акций или сертификатов. Это тип обеспеченной ссуды, обеспеченной деньгами на ваших сбережениях, на денежном рынке или на счете компакт-дисков. Банк или кредитный союз задерживает деньги до тех пор, пока вы не выплатите их. Некоторые финансовые учреждения высвобождают средства постепенно по мере выплаты вами остатка.

О ваших платежах сообщают в кредитные бюро, поэтому убедитесь, что платите вовремя — просрочка платежа может повредить вашему кредиту.

5. Станьте авторизованным пользователем

Вы можете попросить кого-нибудь добавить вас в качестве авторизованного пользователя кредитной карты. Ваш кредит выигрывает только от того, что он находится на счете; вам не нужно производить какие-либо платежи или получать доступ к аккаунту. Некоторые карты позволяют основным держателям карт устанавливать лимиты расходов для авторизованных пользователей, что позволяет владельцу учетной записи чувствовать себя более комфортно при добавлении вас. Вы также можете попросить кого-нибудь добавить вас, не сообщая вам номер карты или карты.

Следует помнить о двух вещах. Влияние на ваш счет может быть незначительным, поскольку вы не несете юридической ответственности за долги по счету.А статус авторизованного пользователя также может повредить вашему счету, если владелец аккаунта не оплатит счет вовремя, поэтому спросите кого-нибудь с хорошими кредитными привычками.

6. Найдите соавтора

Если вам сложно получить доступ к кредиту, попросите члена семьи или друга совместно подписать ссуду или кредитную карту. Это огромная услуга: вы просите этого человека поставить на карту свою кредитную репутацию и взять на себя полную ответственность за возврат, если вы не заплатите в соответствии с договоренностью.Со-подписывающей стороне также может быть отказано, если они подадут заявку на дополнительный кредит позже, потому что эта учетная запись будет учитываться при оценке их финансового профиля.

Используйте этот вариант с осторожностью и будьте уверены, что сможете вернуть долг. Невыполнение этого требования может нанести ущерб кредитной репутации соавтора и вашим отношениям.

Сколько времени потребуется, чтобы восстановить мой кредит?

Кредитные ошибки и неудачи со временем уходят в прошлое. Влияние на ваш кредитный рейтинг и время, необходимое для восстановления, частично зависит от того, насколько велика была ошибка и насколько недавно она была совершена. Просроченные и просроченные платежи, судебные решения и взыскания остаются в ваших кредитных отчетах в течение семи лет. Банкротство может длиться до 10 лет.

Однако можно сразу приступить к ремонту. Вы должны начать видеть улучшения, как только начнете накапливать положительную кредитную информацию, чтобы помочь противостоять большим недостаткам.

Выберите любую стратегию или комбинацию стратегий, которые подходят для вашей ситуации, а затем отслеживайте результаты. Вы можете получить бесплатный кредитный рейтинг от NerdWallet.Он обновляется еженедельно и позволяет вам видеть ваш кредитный рейтинг с течением времени. Вы можете проверить это, чтобы увидеть, как окупаются ваши усилия.

Часто задаваемые вопросыКак я могу быстро восстановить свой кредит?

Если у вас низкий балл, вы можете быстро восстановить его, расплачиваясь картами чаще одного раза в месяц или оспаривая ошибки кредитного отчета. С осторожностью относитесь к компаниям, которые обещают быстрые решения или просят вас получить номер кредитной истории, чтобы получить новую кредитную карту.

Сколько времени нужно, чтобы восстановить кредит?

Ваш счет может начать восстанавливаться, как только вы начнете добавлять положительную кредитную информацию, чтобы помочь противостоять негативам, которые у вас есть в ваших кредитных отчетах.

Как мне повысить свой кредитный рейтинг на 100 пунктов за один месяц?

Если у вас низкий балл, у вас больше возможностей для получения прибыли, чем у кого-то с хорошим кредитным рейтингом. В зависимости от того, что сдерживает, вы можете добавить до 100 баллов за счет положительных кредитных привычек, таких как своевременная оплата или использование меньшего количества доступного кредита.

Международный банк реконструкции и развития

Партнер для стран со средним уровнем дохода Группа Всемирного банка взаимодействует со странами со средним уровнем дохода (ССД) как в качестве клиентов, так и в качестве акционеров.Эти страны являются основными движущими силами глобального роста, являются домом для крупных инвестиций в инфраструктуру и получателями значительной доли экспорта из стран с развитой экономикой и более бедных стран. Многие из них добиваются быстрого экономического и социального прогресса и играют все более важную роль в поиске решений глобальных проблем.

Многие из них добиваются быстрого экономического и социального прогресса и играют все более важную роль в поиске решений глобальных проблем.

Но в странах со средним уровнем дохода также проживает более 70% бедного населения мира, зачастую проживающее в отдаленных районах. А ограниченный доступ к частным финансам делает эти страны уязвимыми для экономических потрясений и кризисов, которые пересекают границы, включая изменение климата, вынужденную миграцию и пандемии.Всемирный банк является важным партнером стран со средним уровнем дохода, которые составляют более 60% портфеля МБРР.

- Мы предлагаем сочетание финансовых ресурсов, знаний и технических услуг.

- Наши стратегические рекомендации помогают правительствам проводить реформы для улучшения услуг, стимулировать увеличение частных инвестиций, а также внедрять инновации и делиться решениями.

- Мы сотрудничаем со странами по мере возникновения и развития проблем, используя инновационные финансовые продукты и широкий спектр глобальных форумов.

Прежде всего, мы помогаем обеспечить устойчивый прогресс в сокращении бедности и расширении благосостояния. Мы уделяем особое внимание поддержке стран с уровнем доходов ниже среднего по мере их продвижения вверх по экономической цепочке, выхода из МАР и становления их клиентами МБРР. Мы также расширяем возможности для оказания помощи странам, имеющим дело с нестабильными и конфликтными ситуациями. И как долгосрочный партнер мы усиливаем нашу поддержку всем странам со средним уровнем дохода во время кризиса.

Услуги МБРРБлагодаря нашему партнерству со странами со средним уровнем дохода и более бедными кредитоспособными странами, МБРР предлагает инновационные финансовые решения, включая финансовые продукты (ссуды, гарантии и продукты управления рисками), а также знания и консультационные услуги (в том числе на возмездной основе) правительствам на национальном и субнациональном уровнях. .

МБРР финансирует инвестиции во всех секторах и обеспечивает техническую поддержку и экспертизу на каждом этапе проекта. Ресурсы МБРР не только обеспечивают страны-заемщики необходимым финансированием, но и служат средством глобальной передачи знаний и технической помощи.

Ресурсы МБРР не только обеспечивают страны-заемщики необходимым финансированием, но и служат средством глобальной передачи знаний и технической помощи.

Консультационные услуги по управлению государственным долгом и активами помогают правительствам, учреждениям официального сектора и организациям развития наращивать институциональный потенциал для защиты и увеличения финансовых ресурсов.

МБРР поддерживает усилия правительства по укреплению управления государственными финансами, а также по улучшению инвестиционного климата, устранению узких мест в предоставлении услуг и укреплению политики и институтов.

План финансовой реконструкции

Банковский кризис в Америке представляет собой опасный и многообещающий выбор. Опасно, потому что неспособность действовать разумно приведет к самому серьезному экономическому коллапсу со времен Великой депрессии.Целых 25% банковской системы США, представляющие активы на сумму более 750 миллиардов долларов, начали нести такие огромные убытки по ссудам, что она должна сосредоточиться на сборе ссуд, а не на их выдаче. Здоровые банки, потрясенные тяжелым положением своих конкурентов (и обеспокоенные более тщательной проверкой со стороны банковских инспекторов), теряют уверенность в своей способности предоставлять надежные ссуды. Этот кредитный кризис может превратить умеренную рецессию в нисходящую экономическую спираль, которая питается сама собой.

Здоровые банки, потрясенные тяжелым положением своих конкурентов (и обеспокоенные более тщательной проверкой со стороны банковских инспекторов), теряют уверенность в своей способности предоставлять надежные ссуды. Этот кредитный кризис может превратить умеренную рецессию в нисходящую экономическую спираль, которая питается сама собой.

Ближайшая задача — остановить нисходящую спираль, пока еще есть время.Более широкая задача и перспектива — создать новую банковскую отрасль без искусственных границ, без расточительного дублирования усилий и с той степенью регулирования, которая необходима для создания упорядоченной финансовой системы. Это была бы отрасль, в которой банки, увеличивающие добавленную стоимость, процветают, а те, которые не умирают. Это также была бы отрасль, которая могла бы получать разумную экономическую прибыль — предварительное условие для восстановления франчайзинговой стоимости банков.

Официальный Вашингтон, похоже, готов принять вызов.Белый дом, Конгресс и регулирующие органы задают вопросы о банковском деле, которые не задавались со времен Нового курса. Обнародованный в феврале амбициозный пакет реформ министерства финансов определил условия политических дебатов. К сожалению, споры по поводу деталей реформы — цены и структуры страхования вкладов, юрисдикции конкурирующих регулирующих органов — скрывают самые насущные вопросы:

Обнародованный в феврале амбициозный пакет реформ министерства финансов определил условия политических дебатов. К сожалению, споры по поводу деталей реформы — цены и структуры страхования вкладов, юрисдикции конкурирующих регулирующих органов — скрывают самые насущные вопросы:

- Как экономика, нам все еще нужны «банки» для поддержания производительности и роста, и если да, то какие банки лучше всего играют эту роль?

- Как налогоплательщики, какой «социальный контракт» между банками и государством лучше всего защищает безопасность и устойчивость финансовой системы, не искажая распределение кредитов?

- Какие финансовые учреждения улучшают U.С. стоит в мировых соревнованиях?

Пора вернуться к истокам. Естественная франшиза банков заключается в том, чтобы предоставлять безопасное хранилище для вкладчиков и защищать платежную систему. Банки не могут этого сделать без государственной страховки. Но государственное страхование, как и любая система социальной защиты, создает искажения, которые могут привести к злоупотреблениям, о чем нам так дорого напоминает кризис ссудно-сберегательного фонда. Самый эффективный способ минимизировать искажения — изолировать банковское дело с государственным страхованием от всех других форм банковских и финансовых услуг.Однако минимизацию искажений не следует путать с сопротивлением здоровым рыночным силам. Не застрахованные банки и другие финансовые компании должны иметь право конкурировать, вводить новшества и участвовать в любой деловой деятельности по своему выбору при условии, что они привлекают необходимый капитал с рынка и не полагаются прямо или косвенно на государственную систему социальной защиты.

Самый эффективный способ минимизировать искажения — изолировать банковское дело с государственным страхованием от всех других форм банковских и финансовых услуг.Однако минимизацию искажений не следует путать с сопротивлением здоровым рыночным силам. Не застрахованные банки и другие финансовые компании должны иметь право конкурировать, вводить новшества и участвовать в любой деловой деятельности по своему выбору при условии, что они привлекают необходимый капитал с рынка и не полагаются прямо или косвенно на государственную систему социальной защиты.

Банковская система, которая отражает эти принципы, будет сильно отличаться от системы, действующей с 1930-х годов. Она также будет отличаться от новой системы, предложенной Министерством финансов.План казначейства, хотя и находится на высоте с точки зрения общего направления, не идет достаточно далеко в некоторых ключевых областях. Контуры новой банковской системы будут выглядеть примерно так:

Только «основные банки» будут иметь государственное страхование. Эти банки испытают резкую консолидацию. Основные банки принимают депозиты через сберегательные счета, текущие счета и счета денежного рынка. Они финансируют ипотеку, продают кредитные карты, ссужают малый бизнес для финансирования дебиторской задолженности и предоставляют другие традиционные банковские услуги.После реструктуризации основная банковская отрасль (то есть сумма вкладов, покрываемых федеральным страхованием) будет как минимум на 1 триллион долларов меньше, чем сегодня, т.е. сокращение масштаба на 25%. К тому же это было бы намного выгоднее. В Соединенных Штатах будет от 10 до 15 высококвалифицированных межрегиональных основных банков, каждый с депозитами от 100 до 200 миллиардов долларов и годовой прибылью от 1 до 2 миллиардов долларов. Штаб-квартиры этих банков будут расположены в таких городах, как Колумбус, штат Огайо; Шарлотта, Северная Каролина; Детройт, Мичиган; и Сан-Франциско, Калифорния.По сути, они будут представлять собой объединение 125 крупнейших банковских холдинговых компаний с совокупными депозитами в 2 триллиона долларов.

Эти банки испытают резкую консолидацию. Основные банки принимают депозиты через сберегательные счета, текущие счета и счета денежного рынка. Они финансируют ипотеку, продают кредитные карты, ссужают малый бизнес для финансирования дебиторской задолженности и предоставляют другие традиционные банковские услуги.После реструктуризации основная банковская отрасль (то есть сумма вкладов, покрываемых федеральным страхованием) будет как минимум на 1 триллион долларов меньше, чем сегодня, т.е. сокращение масштаба на 25%. К тому же это было бы намного выгоднее. В Соединенных Штатах будет от 10 до 15 высококвалифицированных межрегиональных основных банков, каждый с депозитами от 100 до 200 миллиардов долларов и годовой прибылью от 1 до 2 миллиардов долларов. Штаб-квартиры этих банков будут расположены в таких городах, как Колумбус, штат Огайо; Шарлотта, Северная Каролина; Детройт, Мичиган; и Сан-Франциско, Калифорния.По сути, они будут представлять собой объединение 125 крупнейших банковских холдинговых компаний с совокупными депозитами в 2 триллиона долларов. Эта консолидация не окажет существенного влияния на тысячи мелких прибыльных местных банков, имеющих глубокие корни (и, следовательно, реальное конкурентное преимущество) в своих сообществах.

Эта консолидация не окажет существенного влияния на тысячи мелких прибыльных местных банков, имеющих глубокие корни (и, следовательно, реальное конкурентное преимущество) в своих сообществах.

Банки денежных центров будут реструктурированы. Всем банкам придется отделить свою «основную банковскую» деятельность от других видов деятельности, поскольку государственная система безопасности будет ограничена ключевыми функциями.Диверсифицированные гиганты, такие как Citicorp, Chase Manhattan и Chemical Bank — учреждения, которые предоставляют автокредиты в Бруклине, финансируют поглощения в Великобритании и торгуют иностранной валютой по всему миру — сделают кардинальный стратегический выбор в отношении своего будущего. Они могли продолжить рискованную непрофильную деятельность исключительно из-за своей финансовой устойчивости или выйти из некоторых предприятий.

Некоторые могут отказаться от своих сложных финансовых операций, чтобы стать доминирующими базовыми банками на Северо-Востоке и национальными игроками в таких сферах, как кредитные карты и ипотека. Другие могут нацеливаться на различные глобальные рынки, полностью или частично отказавшись от своих основных банковских операций и слияния с хорошо капитализированными фирмами по ценным бумагам или инвестиционными банками. Третьи могут стать целенаправленными игроками на нескольких глобальных рынках (например, на валютных), на которых они уже успешно конкурируют.

Однако в конечном итоге лишь горстка гигантских игроков будет представлять Соединенные Штаты на мировых рынках капитала — без правительственных гарантий. Среди очевидных кандидатов — Goldman Sachs, Morgan Stanley, Bankers Trust и J.П. Морган. Один или несколько дополнительных конкурентов появятся после рационализации как операций с ценными бумагами, так и операций банков денежных центров на рынках капитала.

Промышленные компании будут владеть банками. Конечно, в смешении промышленности и финансов нет ничего нового. General Motors Acceptance Corporation (GMAC) — крупнейший коммерческий кредитор страны. General Electric Capital финансирует выкуп за счет заемных средств и организует коммерческую аренду самолетов и дорогостоящего промышленного оборудования.AT&T уже продает миллионы кредитных карт. Ford Motor Company владеет сбережениями и займами в Калифорнии, Колорадо и Нью-Джерси.

General Electric Capital финансирует выкуп за счет заемных средств и организует коммерческую аренду самолетов и дорогостоящего промышленного оборудования.AT&T уже продает миллионы кредитных карт. Ford Motor Company владеет сбережениями и займами в Калифорнии, Колорадо и Нью-Джерси.

Почему Exxon, IBM или Philip Morris могут захотеть владеть банками ? Потому что банковское дело после реструктуризации стало бы прибыльным бизнесом с одним важным условием входа — достаточным капиталом для восстановления балансов проблемных организаций. Богатая промышленная компания могла бы создать региональный опорный банк с годовой прибылью в 2 миллиарда долларов, стоимостью собственного капитала 14%, рентабельностью капитала 18% и соотношением цена / прибыль 10 — это действительно привлекательный бизнес.

Трудно предположить, какие компании или отрасли могут делать такие инвестиции. Одна из интересных групп — телефонные компании Baby Bell — организации, тесно связанные с розничными клиентами, обладающие высокоразвитыми навыками обработки транзакций и достаточно глубокими карманами, чтобы стать значимым источником капитала для отрасли.

Вашингтон будет играть ограниченную, но целенаправленную регулирующую роль. В конечном итоге FDIC, основное агентство по банковскому надзору и страхованию, будет приватизировано. В отношении традиционных основных банков надзор со стороны Вашингтона станет гораздо более строгим. Были бы плавающие потолки процентных ставок, которые банки могли бы предлагать застрахованным вкладчикам, привязанные к ставкам по казначейским векселям. Вашингтон также ограничит сроки и условия кредитов, которые могут предоставлять основные банки. Банки будут свободно конкурировать в сфере обслуживания, эффективности и инноваций, но конкуренция в отношении условий и доступности кредита будет жестко ограничена.

С другой стороны, Вашингтон больше не будет гарантировать или контролировать кредитную деятельность за пределами основного банка — суверенное кредитование стран третьего мира, финансирование LBO, андеррайтинг коммерческой недвижимости.Инвесторы (а не проверяющие банка) будут оценивать прибыльность и надежность высокорисковых банковских операций и требовать доходности, соизмеримой с риском. Конечно, именно так осуществляется «надзор» в American Express, Fidelity Investments, GE Capital или GMAC — гигантских финансовых учреждениях, не подпадающих под государственную систему безопасности и, следовательно, не затронутых федеральными инспекторами. Эти «неконтролируемые» учреждения сегодня представляют собой самый надежный сегмент финансовой системы США.

Конечно, именно так осуществляется «надзор» в American Express, Fidelity Investments, GE Capital или GMAC — гигантских финансовых учреждениях, не подпадающих под государственную систему безопасности и, следовательно, не затронутых федеральными инспекторами. Эти «неконтролируемые» учреждения сегодня представляют собой самый надежный сегмент финансовой системы США.

Трудные времена требуют радикальных мер.И это, безусловно, тяжелые времена. Если стоимость всех акций государственных банков в одночасье упадет до нуля, то есть если весь банковский сектор США просто исчезнет в клубе дыма, общие убытки акционеров не превысят 180 миллиардов долларов. Это примерно эквивалентно совокупной рыночной стоимости Exxon, General Electric и IBM. Действительно, на этом уровне оценки американская общественность больше заинтересована в выживании и прибыльности банковской отрасли, чем ее владельцы.

Что пошло не так?

Банковское дело сильно ухудшилось, как Майк Кэмпбелл обанкротился в «И восходит солнце», «постепенно, а затем внезапно. «Хотя есть соблазн обвинить в банковском кризисе недальновидных руководителей, некомпетентных регуляторов, политиков, находящихся под влиянием PAC, и преступную деятельность, настоящие проблемы гораздо глубже. Они отражают экономические противоречия, накопленные за 40 лет. Мощные рыночные, конкурентные и экономические силы подавили систему, безопасность и надежность которой зависели от сдерживания этих сил.

«Хотя есть соблазн обвинить в банковском кризисе недальновидных руководителей, некомпетентных регуляторов, политиков, находящихся под влиянием PAC, и преступную деятельность, настоящие проблемы гораздо глубже. Они отражают экономические противоречия, накопленные за 40 лет. Мощные рыночные, конкурентные и экономические силы подавили систему, безопасность и надежность которой зависели от сдерживания этих сил.

До начала 1980-х годов банковское дело было удобной и прибыльной олигополией с ограниченным пространством для маневра, но с предсказуемой прибылью.Руководящей бизнес-целью банкиров было получение стабильного пула доходов и чистой процентной маржи, достаточной для покрытия накладных расходов и обеспечения разумной прибыли на капитал.

Банкиры построили сложные институты, отражающие эту простую цель. Они предлагали разнообразные розничные продукты, обслуживали ряд индивидуальных и корпоративных клиентов, принимали на себя самые разные категории кредитного риска, но управляли своими банками как единым комплексом предприятий. Они посвятили большую часть своих инвестиций в компьютерные системы, новые филиалы и персонал общему обслуживанию всех клиентских сегментов, независимо от того, приносит ли сегмент деньги или теряет деньги.Их не волновало, субсидируют ли более прибыльные продукты и услуги более слабые. Они использовали общий пул акционерного капитала, чтобы смягчить все ссуды, хотя профиль риска для автокредитов или жилищной ипотеки сильно отличается от ссуд Бразилии или офисного парка в Фениксе.

Они посвятили большую часть своих инвестиций в компьютерные системы, новые филиалы и персонал общему обслуживанию всех клиентских сегментов, независимо от того, приносит ли сегмент деньги или теряет деньги.Их не волновало, субсидируют ли более прибыльные продукты и услуги более слабые. Они использовали общий пул акционерного капитала, чтобы смягчить все ссуды, хотя профиль риска для автокредитов или жилищной ипотеки сильно отличается от ссуд Бразилии или офисного парка в Фениксе.

Эти объединенные организации были порождением правовой среды, в которой формировались современные банки. Сеть законов и нормативных актов определяла «общественный договор» между банками и правительством, четыре из которых были особенно важны: Закон Макфаддена 1927 года, Закон Гласса-Стигалла 1933 года и Закон о банковских холдинговых компаниях 1956 и 1970 годов.В совокупности эти законы ограничили конкуренцию между банками, дали банкам большие преимущества перед небанковскими финансовыми сервисными компаниями и, по сути, вынудили клиентов использовать банки для многих важных услуг. Результатом стало более 40 лет прибыльной и надежной банковской деятельности. С 1940 по 1980 год чистая процентная маржа отрасли стабильно колебалась на уровне около 3% от активов, несмотря на резкие колебания процентных ставок, инфляции и общих экономических условий. Ни один застрахованный вкладчик не потерял ни цента. Страховой фонд FDIC, который сейчас вызывает такую серьезную озабоченность, увеличил свои резервы с менее чем 1 миллиарда долларов до более чем 11 миллиардов долларов.

Результатом стало более 40 лет прибыльной и надежной банковской деятельности. С 1940 по 1980 год чистая процентная маржа отрасли стабильно колебалась на уровне около 3% от активов, несмотря на резкие колебания процентных ставок, инфляции и общих экономических условий. Ни один застрахованный вкладчик не потерял ни цента. Страховой фонд FDIC, который сейчас вызывает такую серьезную озабоченность, увеличил свои резервы с менее чем 1 миллиарда долларов до более чем 11 миллиардов долларов.

Но большая часть этой надежности была искусственной. Послевоенная банковская модель выжила, потому что она заманила в ловушку две группы клиентов — крупных вкладчиков и высококачественных корпоративных заемщиков, — которые платили за услуги гораздо больше, чем их затраты оправдывали. Эти клиенты, по сути, субсидировали систему и поддерживали ее работу. И субсидии были огромными. В 1979 году, в основном из-за регулирования процентных ставок, одни только крупные вкладчики предоставили субсидию в размере 30 миллиардов долларов, тогда как общая прибыль коммерческого банковского сектора до налогообложения составляла всего 18 миллиардов долларов. Как только крупные вкладчики и качественные заемщики нашли превосходные альтернативы банковскому делу, система начала разваливаться.

Как только крупные вкладчики и качественные заемщики нашли превосходные альтернативы банковскому делу, система начала разваливаться.

Первые признаки неприятностей стали очевидны в середине 1970-х годов. Крупные вкладчики начали переводить миллиарды долларов с банковских счетов в паевые инвестиционные фонды денежного рынка — нововведение, за которое в свое время платили более чем вдвое процентную ставку по банковским счетам. Изначально в 1974 году паевые инвестиционные фонды денежного рынка выросли до 80 миллиардов долларов к 1979 году. Сегодня они составляют более 450 миллиардов долларов.Тем временем высококачественные заемщики начали использовать мощную кредитную инновацию — коммерческие бумаги, ставшую возможным благодаря росту паевых инвестиционных фондов денежного рынка. Коммерческие бумаги были явно более дешевым источником краткосрочного кредита, чем банковские ссуды, а объем непогашенных коммерческих бумаг увеличился в четыре раза в течение 1980-х годов. Банкам удалось увеличить объем коммерческих и промышленных кредитов всего на 5% в год за тот же период.

Двойной шок для банковской олигополии был серьезным.К ним добавились новые экономические силы, радикально изменившие стратегическую логику банковского дела. Компьютерные технологии помогли создать новую экономию за счет масштаба, которая вызвала необходимость консолидации . Региональные банки, которые могли работать со значительно меньшими затратами, чем более мелкие банки, перешли к приобретению и рационализации более мелких конкурентов. В течение 1980-х годов рыночная доля средних и крупных коммерческих банков почти удвоилась — с 25% до 46%.

В тот же период вторая сила, секьюритизация , распространилась на все более широкий набор активов.Ценные бумаги имеют естественное экономическое преимущество перед банковскими ссудами в отношении активов, которые можно объединить, разделить на однородные части и продать инвесторам. Быстро последовала секьюритизация частных ипотечных жилищных и коммерческих ипотечных кредитов, автомобильных ссуд, дебиторской задолженности по кредитным картам и даже некоторых коммерческих ссуд и дебиторской задолженности по аренде. С 1986 года были секьюритизированы активы на сумму более 450 миллиардов долларов, что привело к отвлечению огромных объемов бизнеса от банков. Два из трех новых жилищных ипотечных кредитов в настоящее время секьюритизированы.

С 1986 года были секьюритизированы активы на сумму более 450 миллиардов долларов, что привело к отвлечению огромных объемов бизнеса от банков. Два из трех новых жилищных ипотечных кредитов в настоящее время секьюритизированы.

Тем не менее, даже когда основная банковская система подталкивалась к консолидации, огромные «связанные» банки столкнулись с давлением с целью упростить свои операции с помощью дезагрегирования . Секьюритизация была большим стимулом. С секьюритизированными активами различные игроки могут нести ответственность за предоставление займов, структурирование сделок, предоставление достаточных кредитных гарантий для обеспечения рыночной ликвидности ценных бумаг, размещение ценных бумаг, торговлю ими и обслуживание долга. Фирмы, специализирующиеся на одном сегменте, могут превзойти объединенные предприятия с дорогостоящими накладными расходами.

Эти новые мощные экономические силы имели потенциал для трансформации банковского дела и создания более эффективных, инновационных институтов, создающих добавленную стоимость. Но ответ правительства и многих банкиров заключался в том, чтобы сопротивляться им, а не принимать их. Закон Макфаддена и Закон о банковских холдинговых компаниях сделали практически невозможным участие банков в межгосударственной консолидации до начала 1980-х годов, когда правительства штатов приняли разрешающий закон. Банкиры ответили на секьюритизацию разработкой новых продуктов, но их усилия были сорваны законом Гласса-Стиголла и решениями Федеральной резервной системы, FDIC и финансового контролера.Что касается дезагрегирования, то настоящим препятствием были сами банкиры. Большинству из них не хватало стратегической воли, управленческих навыков и финансовых возможностей для реструктуризации своей деятельности. Четыре десятилетия олигополии притупили их вкус к организационным изменениям.

Но ответ правительства и многих банкиров заключался в том, чтобы сопротивляться им, а не принимать их. Закон Макфаддена и Закон о банковских холдинговых компаниях сделали практически невозможным участие банков в межгосударственной консолидации до начала 1980-х годов, когда правительства штатов приняли разрешающий закон. Банкиры ответили на секьюритизацию разработкой новых продуктов, но их усилия были сорваны законом Гласса-Стиголла и решениями Федеральной резервной системы, FDIC и финансового контролера.Что касается дезагрегирования, то настоящим препятствием были сами банкиры. Большинству из них не хватало стратегической воли, управленческих навыков и финансовых возможностей для реструктуризации своей деятельности. Четыре десятилетия олигополии притупили их вкус к организационным изменениям.

Хуже того, когда Вашингтон действовал по указанию банковского сектора, его действия скорее усилили, чем ослабили давление. К началу 1980-х бегство вкладов со сберегательных счетов в фонды денежного рынка потрясло банкиров, законодателей и регулирующие органы. Было очевидно, что банки (а также ссуды и сбережения) теряют свою историческую привилегию. Ответ Вашингтона был Законом о депозитных учреждениях Гарна-Сен-Жермена 1982 года. Этот закон имел две основные особенности. Во-первых, это ускорило дерегулирование цен на депозиты. Предлагая новый депозитный счет на денежном рынке, коммерческие банки и сберегательные кассы могли предлагать потерянные депозиты фондам денежного рынка. Во-вторых, он попытался оживить отрасль сбережений, расширив ее устав, в частности, предоставив дополнительные свободы для участия в кредитовании и развитии коммерческой недвижимости.

Было очевидно, что банки (а также ссуды и сбережения) теряют свою историческую привилегию. Ответ Вашингтона был Законом о депозитных учреждениях Гарна-Сен-Жермена 1982 года. Этот закон имел две основные особенности. Во-первых, это ускорило дерегулирование цен на депозиты. Предлагая новый депозитный счет на денежном рынке, коммерческие банки и сберегательные кассы могли предлагать потерянные депозиты фондам денежного рынка. Во-вторых, он попытался оживить отрасль сбережений, расширив ее устав, в частности, предоставив дополнительные свободы для участия в кредитовании и развитии коммерческой недвижимости.

Закон Гарна-Сен-Жермена предоставил банкам и сберегательным учреждениям беспрецедентные полномочия для конкуренции с фондами денежного рынка, с небанковскими организациями и друг с другом. Но у этой «новой свободы» был роковой изъян. Банки и сберегательные кассы могли конкурировать за вклады по цене, но правительство продолжало страховать таких вкладов. Вашингтон развязал конкуренцию без естественных последствий конкуренции — выживания сильнейших и смерти остальных. Общественный договор перевернулся с ног на голову.Страхование вкладов, изначально предназначенное для защиты вкладчиков, теперь защищает слабые и обанкротившиеся учреждения. Испытывающие трудности банки могли перебить своих более сильных конкурентов за вклады, зная, что правительство США стоит за ними. Вкладчики с радостью помещали свои деньги в банки с самыми высокими ставками, а не в банки с самыми надежными вложениями или наибольшим капиталом.

Общественный договор перевернулся с ног на голову.Страхование вкладов, изначально предназначенное для защиты вкладчиков, теперь защищает слабые и обанкротившиеся учреждения. Испытывающие трудности банки могли перебить своих более сильных конкурентов за вклады, зная, что правительство США стоит за ними. Вкладчики с радостью помещали свои деньги в банки с самыми высокими ставками, а не в банки с самыми надежными вложениями или наибольшим капиталом.

За последнее десятилетие чистая прибыль банковского сектора росла на невысокие 3% в год. К концу 1990 года отношение рыночной стоимости к балансовой стоимости акций крупных банков составляло 35% от отношения всего индекса S&P 500.На графике «1980-е годы: мрачные результаты банковского дела» отражены разрушающиеся состояния отрасли. Самым большим препятствием для доходов стало огромное увеличение непроцентных расходов с менее чем 50 миллиардов долларов в 1980 году до более чем 105 миллиардов долларов в 1989 году. реальные деньги. Банки смогли окупить некоторые расходы за счет более высоких комиссий, что стало отражением подлинных инноваций в продуктах и услугах. Но основная часть роста доходов пришлась на то, откуда всегда приходила — чистый процентный доход, который увеличился с 57 миллиардов долларов до 112 миллиардов долларов.

Но основная часть роста доходов пришлась на то, откуда всегда приходила — чистый процентный доход, который увеличился с 57 миллиардов долларов до 112 миллиардов долларов.

1980-е: мрачные результаты банковского дела

Как вырос чистый процентный доход, несмотря на новую и острую ценовую конкуренцию за вклады? Банки снизили свои стандарты и приняли более высокий уровень кредитного риска. Банкиры искали ссуды, которые приносили большие сборы, высокую доходность и были рентабельными для получения — поиск, который привел их к правительствам стран третьего мира, застройщикам и спонсорам выкупа. Неспособность изменить социальный договор банковского дела в свете новых мощных экономических сил сделала практически невозможным для банков зарабатывать деньги.Отмена регулирования ценообразования на депозиты еще больше усугубила непростую конкурентную среду. Стремясь получить прибыль, многие банкиры ответили единственным способом, который они знали, — предоставив более рискованные ссуды. «Внезапное» распространение безнадежных кредитов, о котором говорится в заголовках сегодняшних газет, отражает постепенную эрозию экономических предположений, на которых была построена банковская отрасль.

«Внезапное» распространение безнадежных кредитов, о котором говорится в заголовках сегодняшних газет, отражает постепенную эрозию экономических предположений, на которых была построена банковская отрасль.

Конечно, коммерческие банкиры не проснулись однажды утром и решили взять на себя больший кредитный риск. Постепенно учреждения, в которых преобладала консервативная кредитная культура, расширили свое определение приемлемых заемщиков, смягчили условия, на которых они ссужали, и предоставляли все больше и больше кредитов по сравнению с денежными потоками заемщиков.Банкиры в начале 1980-х были похожи на европейских политиков и генералов накануне Первой мировой войны. К 1914 году прошло почти столетие с момента последнего великого панъевропейского конфликта. Поколения узнали о войне только из своих учебников по истории. Они утратили здоровый страх перед конфликтом и стали слишком уверены в своих непроверенных способностях как лидеров. То же самое и с банкирами. Четыре десятилетия стабильности и исключительно низкие кредитные убытки притупили страх выдачи безнадежных ссуд.

Между тем, позволив находящимся в затруднительном положении банкам переплачивать вкладчикам по завышенным ставкам, Вашингтон невольно направил деньги учреждениям, не имеющим навыков или капитала — или, в некоторых случаях, этических стандартов — для надлежащего предоставления этих средств.Завышение ставок по депозитам со стороны ссудо-сбережений и слабых банков потребовало поиска еще более прибыльных (и, следовательно, более рискованных) кредитов. Низкокачественные заемщики могли брать кредиты почти по тем же ставкам, что и качественные клиенты. Риск и возвращение разошлись. Эта государственная субсидия слабых депозитариев нанесла ущерб даже самым сильным и осмотрительным коммерческим банкам. Компетентные кредиторы были и остаются лишенными прибыли, которую они заслуживают по хорошим займам, потому что их конкуренты ссужали неблагополучным заемщикам и предлагали чрезмерно щедрые условия.Сильные банки были и остаются лишенными прибыли, которую они заслуживают по вкладам, потому что им приходится конкурировать с более слабыми банками, готовыми переплачивать за средства. Во всей отрасли плохие деньги вытесняли хорошие.

Во всей отрасли плохие деньги вытесняли хорошие.

Нет более яркого примера этой кредитной аномалии, чем массовые проблемы с кредитами, выданными под коммерческую недвижимость. Прямая задолженность банков по коммерческой недвижимости составляет примерно 385 миллиардов долларов. Этот риск обернется огромными потерями в будущем. Действительно, экономические потери коммерческой недвижимости только в одном городе, Далласе, могут достигать 6 миллиардов долларов.Учитывая все другие застроенные города (Атланта, Бостон, Денвер, Хьюстон), коммерческая недвижимость может оказаться гибелью банковской индустрии.

Кредитная структура банковского дела изменилась менее чем за десять лет. На смену качественной выручке пришли высокорисковые. Неудивительным результатом стало резкое увеличение списаний по кредитам — безнадежной безнадежной задолженности, которую банки фактически списывают против прибыли. С 1948 по 1982 год банковский сектор списал ссуд на сумму около 28 миллиардов долларов. С 1982 года объем списаний по кредитам резко возрос. Всего за последние четыре года отрасль списала безнадежных кредитов на сумму 75 миллиардов долларов . Эти цифры вызывают беспокойство, потому что они были получены в период устойчивого экономического роста. Отчисления обычно удваиваются в периоды спада. Сумма списаний за 1990 год составила примерно 30 миллиардов долларов. Если удвоить эту цифру за 1991 и 1992 годы (при условии, что рецессия средней степени тяжести), новые списания составят 120 миллиардов долларов — это ошеломляющая цифра.

С 1982 года объем списаний по кредитам резко возрос. Всего за последние четыре года отрасль списала безнадежных кредитов на сумму 75 миллиардов долларов . Эти цифры вызывают беспокойство, потому что они были получены в период устойчивого экономического роста. Отчисления обычно удваиваются в периоды спада. Сумма списаний за 1990 год составила примерно 30 миллиардов долларов. Если удвоить эту цифру за 1991 и 1992 годы (при условии, что рецессия средней степени тяжести), новые списания составят 120 миллиардов долларов — это ошеломляющая цифра.

После краха: новый план