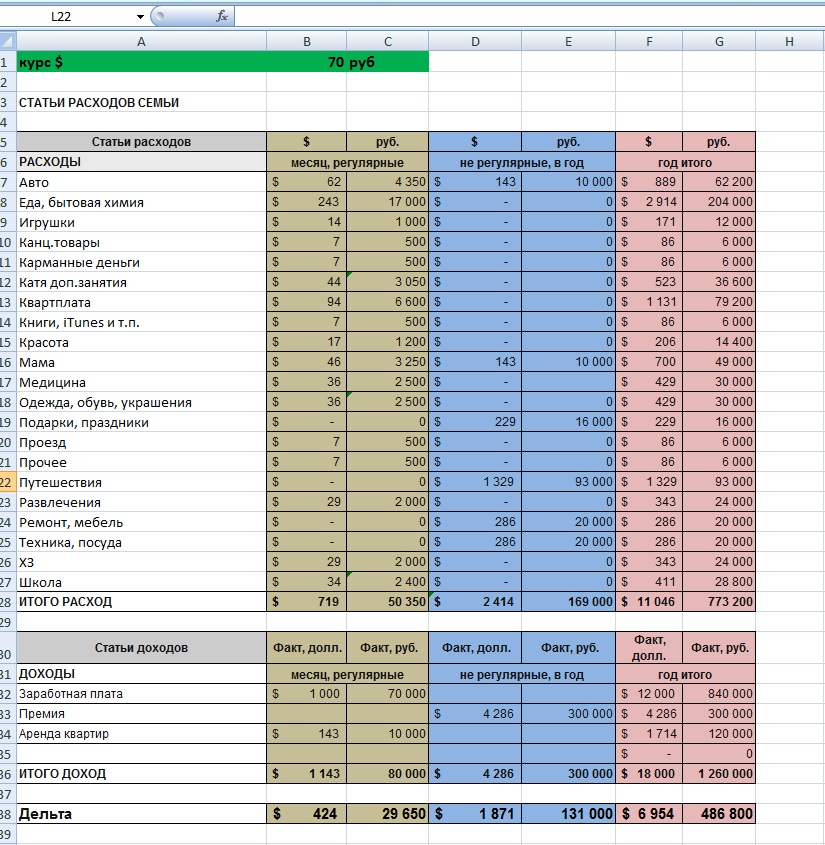

Финансовые инструменты для личных инвестиций

Близятся новогодние каникулы – пора застолий, подарков и… повышенных трат. По статистике, ежегодно в декабре и январе в России растет число выданных микрозаймов: деньги берут в долг, чтобы отпраздновать Новый год или дотянуть до январской зарплаты. Кредитов можно избежать, если уметь планировать доходы и расходы. Как строить семейный бюджет и достигать финансовых целей? Об этом рассказывает первый заместитель генерального директора НПФ «Благосостояние» Максим Элик.

Считаем доходы

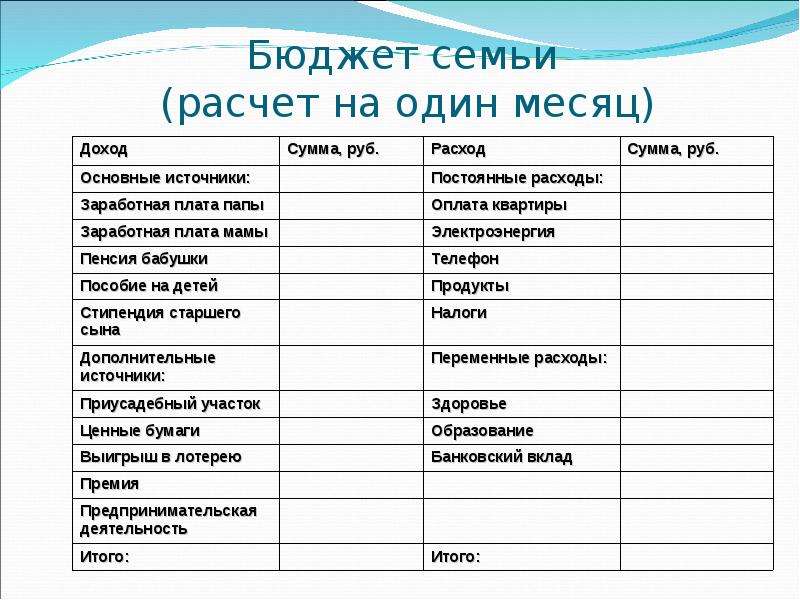

Семейный бюджет – это совокупность доходов и расходов всех членов семьи. Наверное, двух одинаковых семейных бюджетов не найти, ведь у каждого из нас свои потребности и обстоятельства. Кто-то может подумать, что анализ бюджета нужен только в случае, если доходы и расходы большие. Однако это не так. Контроль денежных поступлений и трат нужен всем и может оказаться особенно полезен тем, кто вынужден «доживать до зарплаты», – он поможет сломать эту тенденцию.

Начать ведение семейного бюджета следует с составления списка доходов и расходов. Список покажет, на что уходят деньги и на каких необязательных тратах можно сэкономить. Прежде всего нужно записать все доходы, которые планируется получить в разные периоды – в текущем месяце, ближайшем полугодии, году и даже более – в зависимости от того, на какой срок составляется план.

Для составления перечня доходов необходимо проанализировать активы семьи, например имеется квартира, которая сдается внаем, или автомобиль, с помощью которого зарабатываются дополнительные деньги.

В раздел «доходы» также нужно включить зарплату, пенсию, другие денежные поступления – социальные пособия, если ваша семья их получает, средства от продажи чего-либо, проценты по банковскому депозиту, налоговый вычет, премиальные выплаты, словом, любую денежную прибыль.

Учитываем расходы

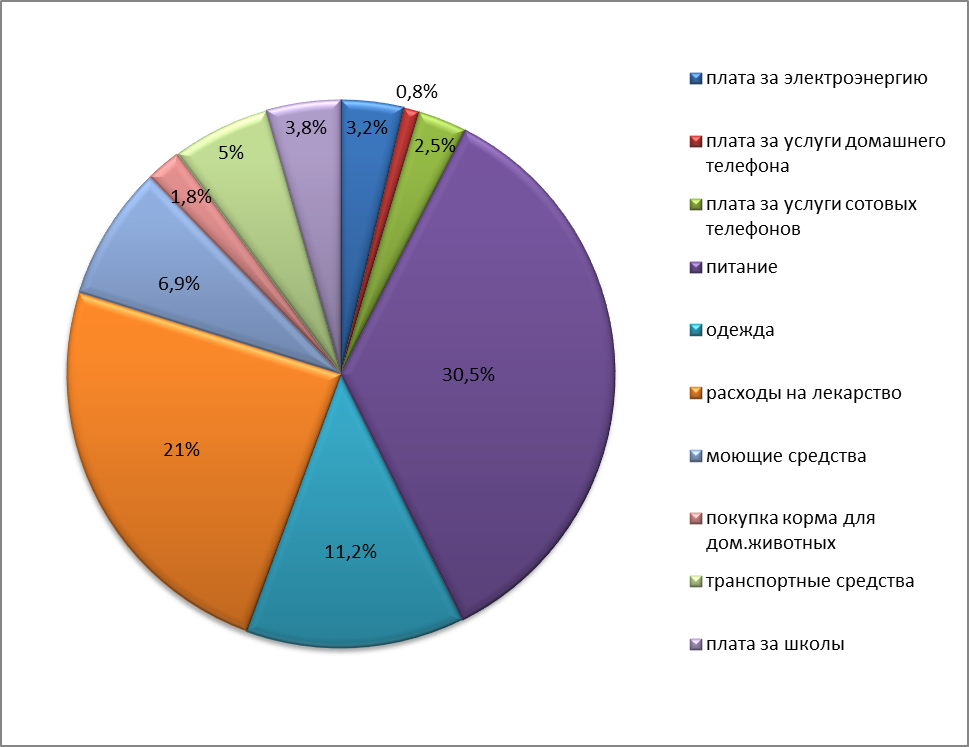

В списке наиболее распространенных ежемесячных трат россиянина – оплата коммунальных услуг, сотовой связи и проезда в транспорте, покупка продуктов, лекарств и одежды, выплаты по кредитам, если они есть, траты на бензин и ремонт автомобиля при его наличии. Также во многих семейных бюджетах присутствуют расходы на дополнительное образование детей, культурные мероприятия, поездки, подарки или помощь близким.

Также во многих семейных бюджетах присутствуют расходы на дополнительное образование детей, культурные мероприятия, поездки, подарки или помощь близким.

Помимо привычных ежемесячных трат есть и ежегодные, такие как уплата налогов на движимое и недвижимое имущество, обязательные страховки, например ОСАГО, крупные покупки – мебели, бытовой техники. Эти расходы не станут неожиданными, если заранее внести их в список и каждый месяц откладывать определенную сумму на эти цели.

Необязательные траты, а главное, спонтанные покупки необходимо также вносить в семейный бюджет. Это позволит понять, от каких расходов можно легко отказаться и существенно сэкономить. Список необязательных трат у каждого свой: покупка различных безделушек, товаров «у кассы» и продуктов не первой необходимости, кофе «на вынос», импульсивное приобретение одежды и аксессуаров.

Отдельной статьей обязательных расходов должно стать формирование финансовой подушки безопасности. У тех, кто внимательно относится к ведению семейного бюджета, существует принцип «заплати сначала себе». Это означает, что, получив любой доход, нужно отложить хотя бы небольшую его часть в личный резервный фонд и только после этого распределять траты на другие обязательные и необязательные нужды. Долгосрочные накопления полезно делать при любом доходе, главное – сформировать привычку регулярно откладывать средства и не расходовать их на другие цели. Со временем такая забота о самом себе вернется сторицей и придаст чувство уверенности и финансовой защищенности в сложной жизненной ситуации, которые, к сожалению, бывают в жизни у всех.

Это означает, что, получив любой доход, нужно отложить хотя бы небольшую его часть в личный резервный фонд и только после этого распределять траты на другие обязательные и необязательные нужды. Долгосрочные накопления полезно делать при любом доходе, главное – сформировать привычку регулярно откладывать средства и не расходовать их на другие цели. Со временем такая забота о самом себе вернется сторицей и придаст чувство уверенности и финансовой защищенности в сложной жизненной ситуации, которые, к сожалению, бывают в жизни у всех.

В преддверии новогодних праздников следует отдельно сказать, что помимо радостных эмоций они приносят нам и дополнительные расходы. Кстати, заботясь о своих сотрудниках, многие работодатели переносят выплату зарплат с января на декабрь. Не стоит забывать, что после праздников наступят будни, а следующей зарплаты или пенсии придется подождать. Поэтому расходы на праздники нужно заранее просчитать и определить для себя лимит праздничных трат.

Определяем цели

Итак, доходы и расходы зафиксированы.

Следующий важный шаг в формировании семейного бюджета – постановка финансовых целей, которые можно разделить на краткосрочные, среднесрочные и долгосрочные.

К краткосрочным финансовым целям – в пределах одного года – можно отнести покупку бытовой техники, обслуживание дачного участка, а для кого-то это будет поездка с семьей на море, подготовка ребенка к школе, оплата обучающих курсов и так далее.

Чтобы учесть среднесрочные финансовые цели, нужно продумать, какие события планируются в жизни через 2-3 года. Это может быть, например, свадьба, покупка мебели, ремонт, затраты на обучение ребенка.

К долгосрочным накоплениям, которые занимают 5-10 лет, можно отнести приобретение машины, квартиры, дома. Есть еще сверхдолгосрочные финансовые цели со сроком накопления более 15 лет, например создание личных сбережений на пенсию или накопление капитала к поступлению ребенка в вуз. Чем раньше начать копить, тем большей суммой впоследствии можно распорядиться.

Чем раньше начать копить, тем большей суммой впоследствии можно распорядиться.

Как видно, на достижение одних финансовых целей достаточно откладывать несколько месяцев, а другие требуют многолетних накоплений. Четко сформулированные финансовые ориентиры и картина доходов и расходов помогут здраво оценить текущие возможности семьи и задать нужный вектор для достижения поставленных целей.

Призываем помощников

Сформировать и вести семейный бюджет не так просто, как может показаться на первый взгляд. Финансовое планирование – это навык, и он требует самодисциплины и практики. Помочь могут специальные программы для планшетов и смартфонов. Скачайте понравившееся мобильное приложение, внесите в него параметры семейного бюджета и финансовые цели, и виртуальный планировщик рассчитает, какую сумму и в течение какого периода необходимо откладывать «на будущее». А ежедневная фиксация доходов и расходов сделает ведение семейного бюджета точным и необременительным занятием.

Банки также предлагают своим клиентам инструменты для контроля расходов. Уже почти каждый крупный банк в мобильном приложении бесплатно предоставляет услугу выписки по счету. В ней видно структуру расходов по категориям: супермаркеты, кафе и рестораны, одежда, транспорт, аптеки, салоны красоты и так далее. Иногда банки предлагают дополнительные услуги для управления личными финансами, например можно установить максимальный ежемесячный лимит на ту или иную категорию расходов.

Однако не все банковские продукты помогают семейному бюджету. Например, кредиты являются для него серьезной нагрузкой. Решение взять в долг у банка каждый раз нужно тщательно обдумать, просчитать возможности обойтись без этого. Если кредит все же необходим, то придется учесть ежемесячные платежи в своих расходах на весь период выплаты займа, а при появлении свободных денег постараться досрочно погасить задолженность.

Копим на пенсию

Сбережения на пенсию относятся к сверхдолгосрочным финансовым целям. Благополучие на пенсии постепенно становится частью личного финансового плана современной семьи.

Благополучие на пенсии постепенно становится частью личного финансового плана современной семьи.

В особенно выгодном положении находятся те, кому доступны корпоративные пенсионные программы. Например, железнодорожникам копить негосударственную пенсию помогает ОАО «РЖД», делая взносы из средств компании в пользу каждого работника, присоединившегося к договору негосударственного пенсионного обеспечения.

Участники железнодорожной корпоративной пенсионной системы могут также повысить размер будущей негосударственной пенсии, дополнительно пополняя пенсионный счет. В качестве дополнительных взносов можно использовать средства компенсируемого социального пакета. А у железнодорожников, посвятивших работе в отрасли 20 и более лет, есть особая привилегия – ОАО «РЖД» удваивает им вознаграждение за преданность компании, если они решают перевести премию на свой пенсионный счет

Взносы на пенсионный счет лучше отнести к списку обязательных ежемесячных трат наряду с коммунальными платежами. Пусть это небольшие ежемесячные суммы, главное – начать откладывать как можно раньше. Тогда с учетом инвестиционного дохода, который НПФ ежегодно начисляет клиентам, к моменту выхода на заслуженный отдых на пенсионном счете сформируется солидный капитал.

Пусть это небольшие ежемесячные суммы, главное – начать откладывать как можно раньше. Тогда с учетом инвестиционного дохода, который НПФ ежегодно начисляет клиентам, к моменту выхода на заслуженный отдых на пенсионном счете сформируется солидный капитал.

В итоге

Многие думают, что вести семейный бюджет нужно, чтобы меньше тратить, но в действительности это не совсем так. Финансовое планирование позволяет получать больше за те же деньги. Дополнительным бонусом станет осознанное потребление, ведь спонтанных покупок будет меньше, а это уже более экологичный образ жизни. Так что, начав сегодня с учета доходов и расходов и постановки целей, можно постепенно достигать желаемого уровня жизни.

Вернуться

Как в браке планировать финансы и управлять ими как единая команда?

Понимание ценности денег и мудрого управления ими может сильно различаться, поэтому над семейными финансовыми навыками надо работать.

Исследование Института финансов Swedbank показывает, что деньги – вторая по распространенности причина семейных споров после вопросов домохозяйства, решение которых тоже зачастую связано с финансовым планированием. Поэтому мы обобщили пять шагов, чтобы планировать семейные финансы и управлять ими как единая команда.

Поэтому мы обобщили пять шагов, чтобы планировать семейные финансы и управлять ими как единая команда.

В группе единомышленников Swedbank на Facebook Тратим с умом состоялся обмен мнениями о том, как семьи управляют финансами, и были идентифицированы следующие подходы:

- общий семейный счет, на который начисляются все доходы;

- общий семейный счет, на который каждый ежемесячно начисляет ту же сумму, что и второй супруг, либо сумму, пропорционально соответствующую доходам;

- каждый оплачивает конкретные позиции семейных расходов, оставляя часть денег на индивидуальные траты.

Финансовые эксперты самым эффективным подходом считают семейный счет, на котором можно объединить средства и наиболее точно увидеть общую финансовую картину семьи. Однако надо помнить, что нет одной верной формулы для всех – что подходит для одних, не годится для других. Поэтому сначала рекомендуется обсудить, какая модель управления деньгами была бы удобной для всех.

Поэтому сначала рекомендуется обсудить, какая модель управления деньгами была бы удобной для всех.

О своем пути к планированию семейного бюджета рассказывает Андрис Арницанс, сооснователь Seek the simple:

«У нас с Лаурой общий кошелек, мы совместно формируем бюджет и принимаем осознанные решения, на что мы как семья хотим тратить деньги, чтобы они не ушли в свободное плаванье.

Планирование бюджета является частью наших еженедельных встреч с Лаурой, на которых мы обозреваем прошедшую неделю в семейном контексте, а также согласовываем планы и намечаем совместные дела на следующую неделю.

Во время таких встреч мы формируем бюджет на следующую неделю, рассматриваем расходы и вносим коррекции, если где-то потратили больше, чем надо. Еженедельные встречи – время для осознания. На них мы синхронизируемся на одну волну как семья. Они помогают уменьшить повседневные споры и двигаться в одном направлении.

Они помогают уменьшить повседневные споры и двигаться в одном направлении.

Мы используем приложение для формирования бюджета YNAB. В нем раз в неделю мы вводим каждую проведенную трансакцию, анализируем и планируем бюджет на последующий период. В приложении видно, сколько у тебя денег, и для каждого евро можно определить конкретное задание. Мы смотрим, чтобы у каждого были запланированы средства в том числе по его выбору, и ищем компромиссы, чтобы сочетать желание одного больше тратить на краткосрочные цели с желанием другого создавать накопления и стремиться к надежности.

Однако так было не всегда. Ввести в семье планирование бюджета придумал я, поскольку у нас было много споров по поводу денег.

Вначале Лаура вообще не хотела об этом думать, поскольку в нашей семье было заведено так, что я отвечал за все, что связано с деньгами. Это часто приводило к неприятным ситуациям, когда Лаура приходила ко мне и просила деньги на покупки, не зная, что вскоре нам придется оплачивать счета. Мне часто приходилось отказывать и огорчать ее. Динамика отношений, где я регулярно был плохим, мне не нравилась. Деньги мы зарабатывали оба, тратили оба, но ответственность за управление ими лежала только на мне. У Лауры очень часто возникало ощущение, что неважно, как много она трудится, все равно у нее никогда нет денег на вещи, которые приносят радость. Прошел год, пока удалось убедить Лауру в том, что если мы будем сообща формировать семейный бюджет, ее никто не будет заставлять или принуждать уменьшать какие-то траты, а она сама сможет принимать обдуманные решения о том, что делать с деньгами. Именно эта возможность осознанного выбора и контроля убедила ее принять участие в формировании семейного бюджета».

Это часто приводило к неприятным ситуациям, когда Лаура приходила ко мне и просила деньги на покупки, не зная, что вскоре нам придется оплачивать счета. Мне часто приходилось отказывать и огорчать ее. Динамика отношений, где я регулярно был плохим, мне не нравилась. Деньги мы зарабатывали оба, тратили оба, но ответственность за управление ими лежала только на мне. У Лауры очень часто возникало ощущение, что неважно, как много она трудится, все равно у нее никогда нет денег на вещи, которые приносят радость. Прошел год, пока удалось убедить Лауру в том, что если мы будем сообща формировать семейный бюджет, ее никто не будет заставлять или принуждать уменьшать какие-то траты, а она сама сможет принимать обдуманные решения о том, что делать с деньгами. Именно эта возможность осознанного выбора и контроля убедила ее принять участие в формировании семейного бюджета».

Чтобы планирование семейного бюджета удалось, необходимо создать систему и ввести в семье традицию регулярно с партнером обсуждать не только все доходы и расходы (для их учета подходит контрольный список семейного бюджета), но и планы.

В начале каждого финансового месяца семьи, который, скорее всего, совпадает с днем получения зарплаты, стоит собраться на семейный совет, на котором можно обсудить запланированные на следующий месяц расходы и возможности сэкономить.

После этого по необходимости можно раз в неделю или раз в две недели актуализировать, как идут дела с соблюдением бюджета, и вносить необходимые коррекции. Планирование семейного бюджета помогает укреплять ощущение безопасности и наилучшие результаты приносит в долгосрочной перспективе.

Анализ доходов и расходов поможет разглядеть возможности улучшений – где можно тратить целенаправленнее, чтобы после погашения всех счетов и обязательств можно было приняться за реализацию целей, направленных на накопление и вложение (например, копить на крупную покупку, откладывать на подушку безопасности, копить на образование ребенка).

- Для оценки финансового здоровья семьи пригодится разработанный Институтом финансов Swedbank Инструмент финансового здоровья, который помогает увидеть в единой перспективе сферы, где все получается, и те, которые требуют усовершенствования, а также дает рекомендации для улучшения финансовой ситуации.

Собрание по планированию бюджета – именно то место и время, где можно договориться о приемлемых для обоих партнеров и совместно достижимых целях, а также о компромиссах образа жизни. Например, у одного партнера весьма скромные требования к одежде, в то время как другой любит новейшие брендовые сезонные товары по полной цене. Если уровень ваших доходов не соответствует тому, чтобы поддержать дорогой выбор, возникнет проблема. Компромиссом может быть приобретение брендовых товаров в аутлетах по приемлемым ценам, поскольку образ жизни должен соответствовать фактическим доходам, а не таким, какие вы хотели бы получать.

В процессе планирования непременно надо следить и за тем, чтобы ограничения и желание сэкономить не начали подавлять и не возникало постоянного ощущения, что ничего не можешь себе позволить.

В эпоху современных технологий планировать бюджет помогают различные инструменты. Кто-то предпочтет делать записи в блокноте, кто-то же будет использовать компьютерные программы (например, MS Excel), облачные услуги (например, Google Docs) или приложения для смартфонов (например, YNAB, Spendee, Mint). Или же можно по возможности чаще рассчитываться банковской картой, чтобы в разделе интернет-банка «Мой бюджет» просматривать уже распределенные по категориям расходы.

В большей части пар один зарабатывает больше другого. Вместо того, чтобы смотреть на семейные деньги как на общие, тот, кто больше зарабатывает, может начать думать, что он имеет более весомое слово в принятии финансовых решений. Но в семье нет твоих или моих денег – они наши. Нет смысла пытаться загнать другого в угол, если вы единая команда.

С другой стороны, те, кто зарабатывает меньше или остается дома с детьми, могут чувствовать себя так, словно не имеют права слова, или даже ощущать свою вину из-за того, что тратят больше, чем на необходимые товары. Однако вы – одна команда, поэтому слово каждого одинаково весомо в финансовых и супружеских вопросах. К тому же домохозяйки и так экономят семейные деньги разнообразными способами.

Способ мышления о деньгах у каждого человека свой, а противоположности притягиваются. Возможно, одному из вас нравится считать и анализировать, в то время как другой – более импульсивный свободный дух. Один из вас может больше экономить, в то время как другой хочет тратить.

Хотя различия личностей могут приводить к различным проблемам в браке, настоящей причиной семейных конфликтов из-за финансов является то, что кто-то не хочет слышать о вкладе партнера или просто исключает его из общего управления финансами.

Если один член семьи принимает все финансовые решения, зреют проблемы, поскольку в таком случае работают отношения родитель–ребенок, а не супружество.

Если вы одна команда, то формировать бюджет может более аналитическая сторона пары, а в его оценке, критике и утверждении должны участвовать оба. Отличия личностей надо использовать, чтобы стать более сильной и единой семьей.

Взгляды родителей на то, как использовать деньги в воспитании детей, отличаются. Однако прежде чем согласиться с импульсивным желанием ребенка получить новую игрушку, которая не включена в семейный бюджет, желательно все-таки согласовать эту покупку с партнером. Желания и потребности детей надо обсуждать и включать в план, это должно быть совместное решение.

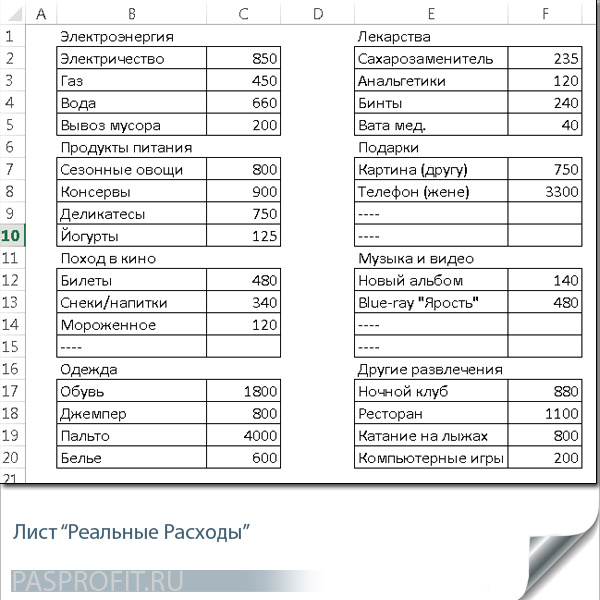

Планирование семейного бюджета

Немало семей за несколько дней до получки обнаруживает, что в доме вдруг закончились всякие деньги, за исключением разве что мелочи на проезд. Весь парадокс ситуации, как правило, заключается в том, что и муж, и жена могут зарабатывать весьма прилично, а денег все равно не хватает.

Весь парадокс ситуации, как правило, заключается в том, что и муж, и жена могут зарабатывать весьма прилично, а денег все равно не хватает.

Что делать? Выручить может детальный учет финансов, а это значит – планирование и последующее соблюдение семейного бюджета.

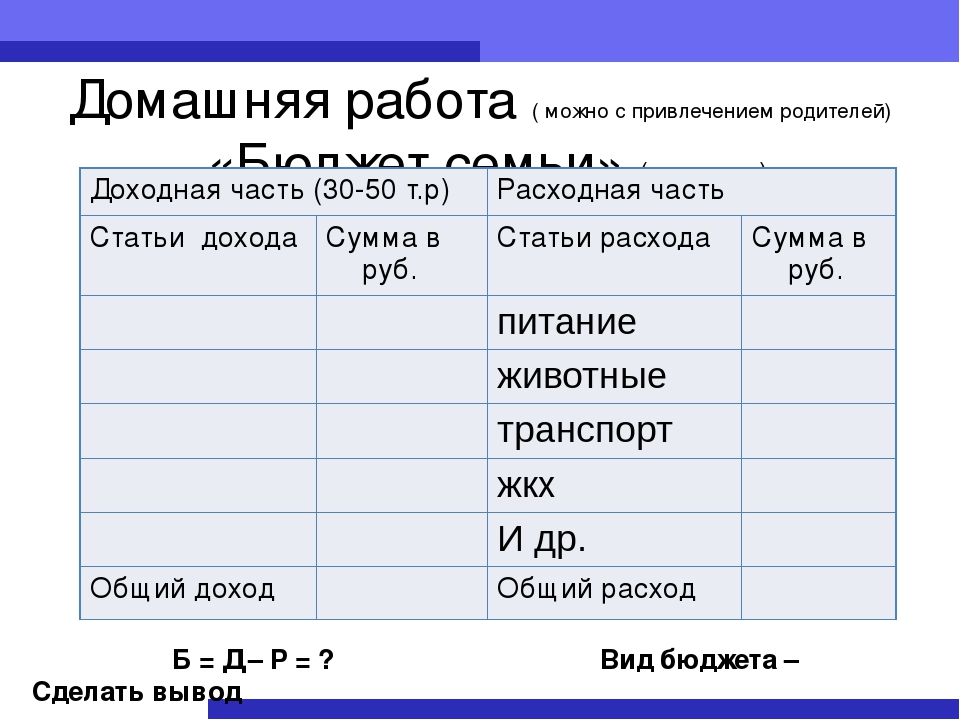

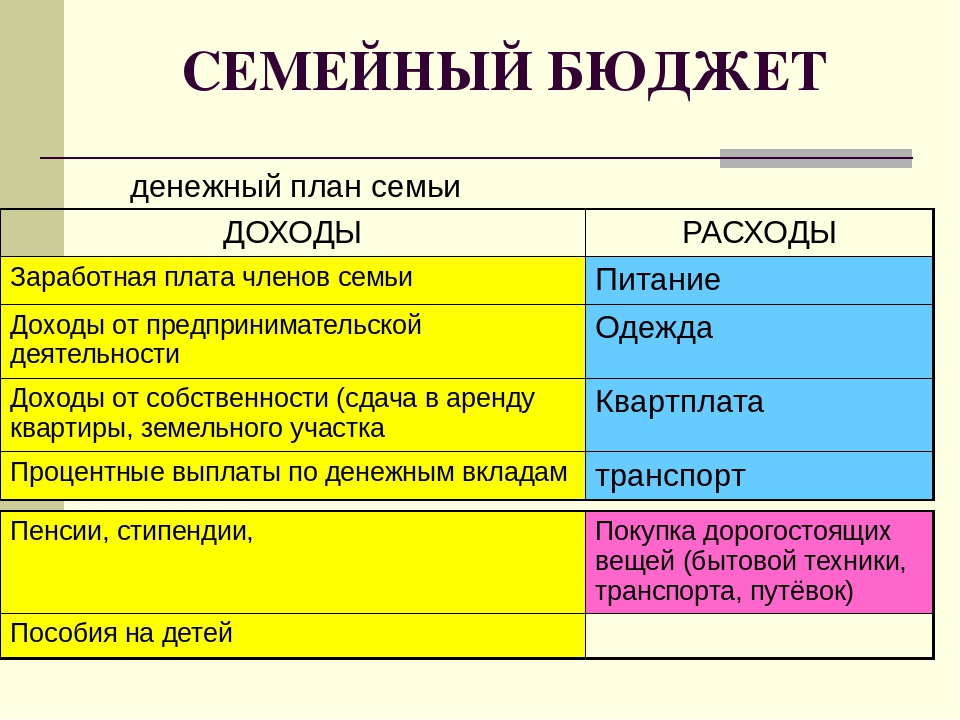

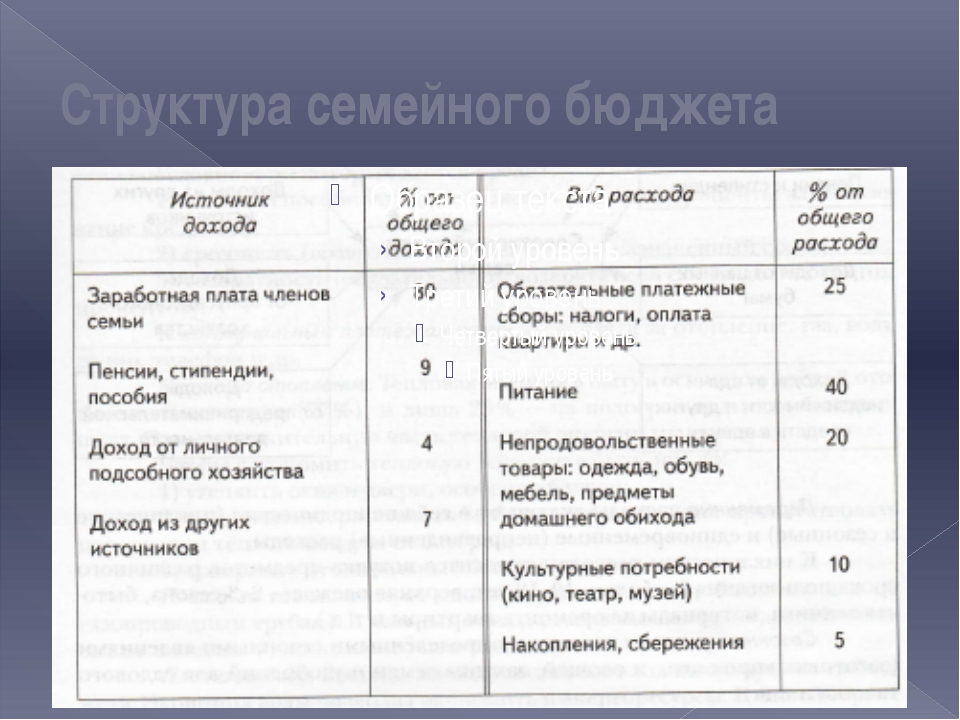

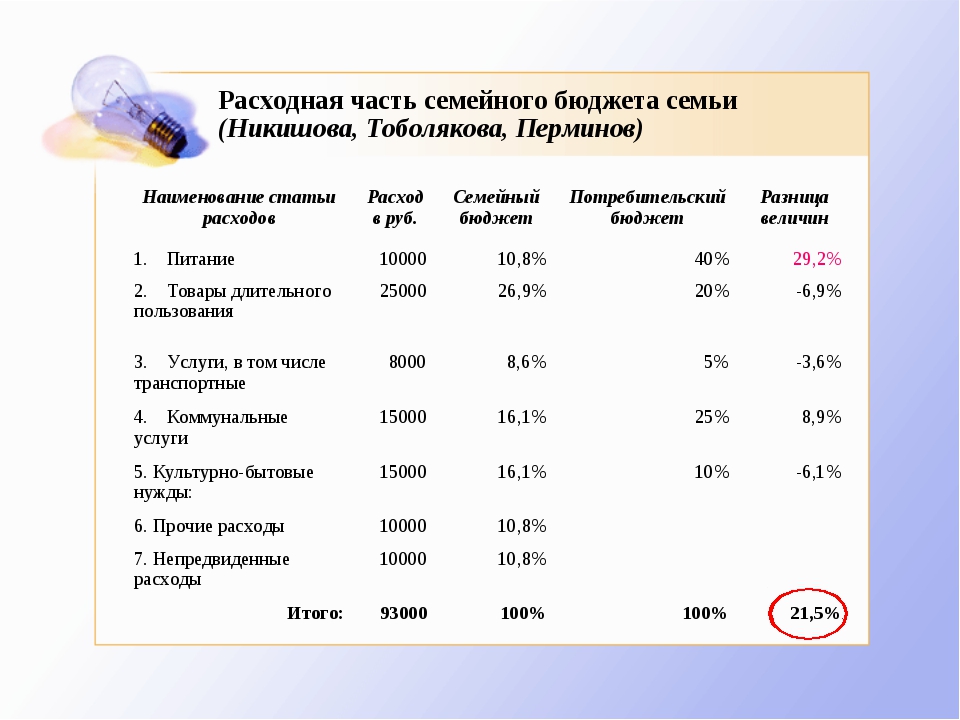

Семейный (домашний бюджет) — это разница между всеми доходами и расходами Вашей семьи. В простейшем варианте — это финансовый план, который представляет собой список статей доходов и расходов с установленными ограничениями на некоторый период в будущем (чаще всего, на месяц или год).

Основная задача при составлении бюджета семьи — правильно распределить ожидаемые доходы за будущий период по различным расходным статьям: обязательные счета и расходы, продукты, одежда, транспорт, развлечения, инвестиции и т.п.

Цель составления семейного бюджета — контроль над финансовым положением семьи, достижение поставленных финансовых целей (квартира, машина, образование детей, пенсия, отдых), уменьшение незапланированных и ненужных расходов, осознанное планирование будущих покупок, формирование внутренней финансовой дисциплины. В конечном счете, Вам станет понятно, откуда Ваши деньги появляются, сколько их, и на что вы их тратите.

В конечном счете, Вам станет понятно, откуда Ваши деньги появляются, сколько их, и на что вы их тратите.

Создание семейного бюджета, возможно, не подходит на роль самой захватывающей вещи в мире, но, тем не менее, жизненно важно в сохранении вашего финансового благополучия.

1) Для начала вам необходимо составить четкое представление о своих доходах. Сколько, когда и где вы получаете. Причем желательно это сделать не только на месяц, но попробовать просчитать и целый год.

Запишите все свои источники дохода. Если вы работаете дополнительно или имеете какие-нибудь внешние источники дохода, убедитесь, что записали их также.

2) Сделайте список ежемесячных расходов. Вы должны четко себе представлять структуру своих расходов. Не только на месяц, но и на сроки до года и более. Это важно для домашнего бюджета. Так как все крупные расходы необходимо планировать заранее. Их можно равномерно распределить по времени, не отвлекая больших сумм из месячных доходов.

Составьте список всех ожидаемых расходов, которым вы планируете в течение месяца. Он включает: оплату кредита, автомобильные платежи, страхование автомобилей, еда, бытовые расходы, развлечение, резерв или сбережения, короче все, на что вы тратите деньги.

3) Расходы разбейте на две категории: постоянные и переменные.

Постоянные расходы — те, которые вы платите, каждый месяц и без оплаты которых вам будет не обойтись никак. Например, такие как ваш кредит или арендная плата, коммунальные платежи, кабельное и интернет, и так далее. Эти расходы по большей части являются существенными и слабо изменяются.

Переменные расходы – расходы, которые будут изменяться из месяца в месяц, и включать пункты, такие как еда, бензин, развлечения, пойти куда-нибудь поесть и подарки. Эта категория будет важна, для внесения изменений.

4) Посчитайте свой ежемесячный доход и ежемесячные расходы. Если в результате получите доходы больше расходов, вы на правильном пути. Это означает, что вы можете распределить излишние средства по наиболее требуемым статьям вашего бюджета, таким как сбережения или переплата по кредиту, чтобы выплатить долг быстрее. Если же получилось, что расходы больше доходов, это означает, что нужно сделать некоторые изменения.

Если расходы превысили вашу доходную часть, то необходимо обратить внимание прежде всего на переменные расходы, чтобы найти в них статьи для сокращения. Так как эти расходы являются обычно существенными, должно быть легко, сократить несколько долларов в нескольких статьях, чтобы приблизить вас к равенству доходов и расходов.

5) А теперь, введите правило осуществлять контроль за своим семейным бюджетом постоянно. Важно вести ваш бюджет на регулярной основе, чтобы удостовериться, что вы остаетесь на плаву. После того как прошел первый месяц выделите минуту, чтобы сесть и сравнить фактические затраты против того, что вы запланировали в бюджете. Это покажет вам, где вы преуспели и где вы, возможно, должны скорректировать бюджет.

Это покажет вам, где вы преуспели и где вы, возможно, должны скорректировать бюджет.

Можно завести правило «ежедневного семейного бюджета». Разделите выделенную на месяц сумму на количество дней в месяце. Например, потратить можно определенную сумму в день. Потратили больше – сэкономьте завтра. Единственно, не старайтесь экономить на всем подряд. Никогда не экономьте на полноценном питании, отдыхе и образовании.

Вообще же, при ведении семейного бюджета важно придерживаться, прежде всего, следующих правил:

а. Внимательно записывайте все траты за месяц. Проанализировав их, вы сможете понять, какие расходы можно сократить, и отложить появившиеся свободные деньги на отпуск или крупную покупку.

б. Планируйте абсолютно все покупки. Это касается и крупных приобретений, и мелочей типа бытовой химии или средств гигиены.

в. Оставляйте определенную сумму на непредвиденные расходы. Не стоит сходить с ума на почве экономии и отказываться от развлечений и походов в кафе. Все стоит делать в меру.

Все стоит делать в меру.

г. Заручитесь поддержкой всех членов семьи. Все члены семьи должны быть в одной команде. В противном случае ничего не получится.

д. Поставьте себе цель. Кому-то регулярное планирование бюджета может показаться скучным и нудным занятием, однако, если впереди вы будете видеть большую цель — покупку квартиры, машины, накопление стартовых капиталов, вам будет гораздо легче втянуться в рутинный процесс записи расходов и трат.

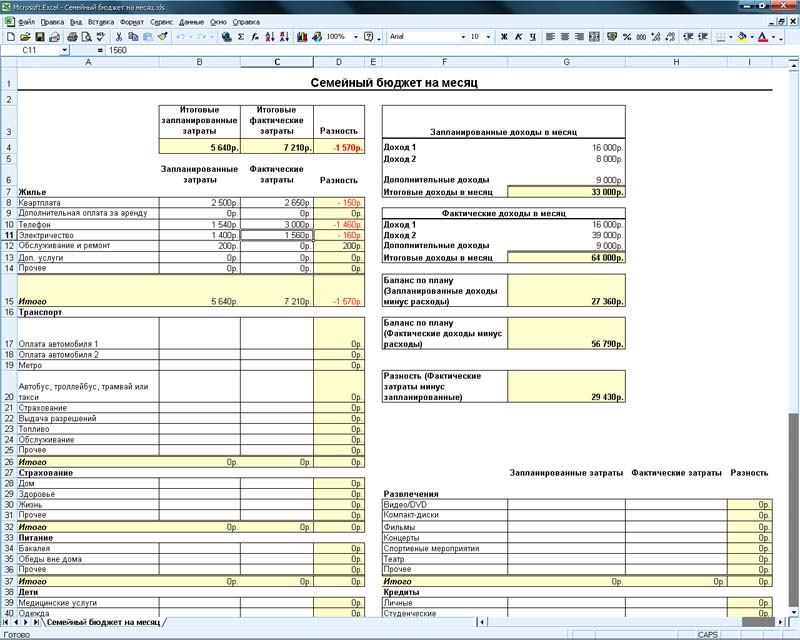

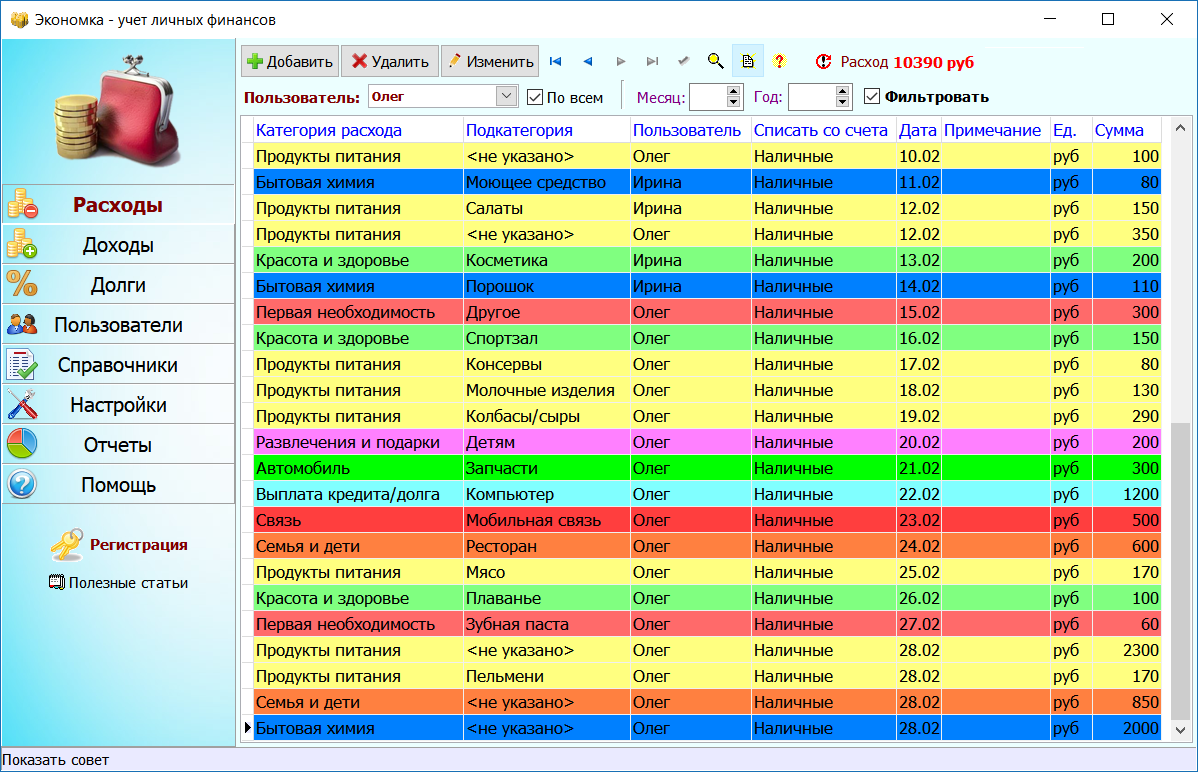

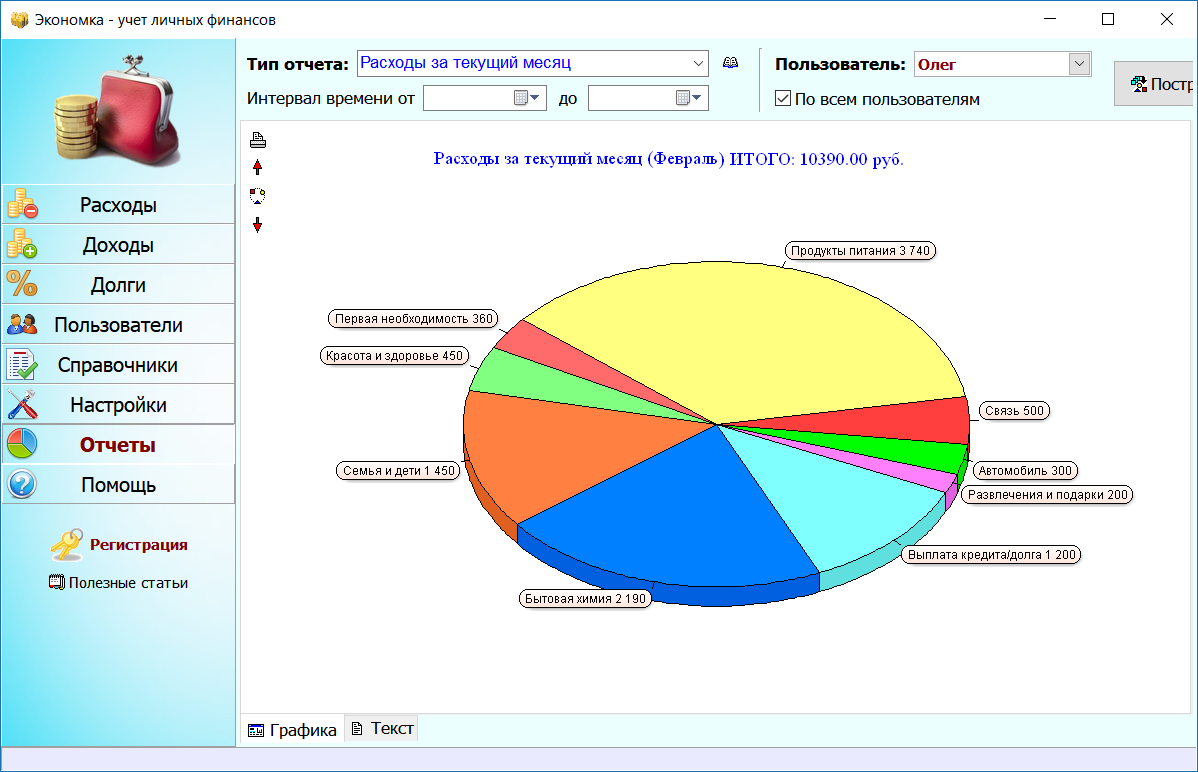

Дополнительно, стоит отметить, что сейчас появилось немало электронных программ ведения семейного бюджета. Из наиболее известных: «Домашняя бухгалтерия», «Домашние финансы — бухгалтерия для дома», «Family», «AceMoney», «Учет наличных» и другие.

Программы по учету личных финансов можно скачать в Интернете.

Выбирая программу, обратите внимание на простоту ее использования, возможность получения отчетов за конкретный период и возможность архивирования данных. Тогда информация о выплатах по кредитам и динамика изменения доходности по разным финансовым инструментам будет всегда у вас под рукой.

Программы помогают вести полный учет доходов и расходов, планировать затраты, составлять подробные отчеты о состоянии бюджета и даже рисовать диаграммы. В них предусмотрены подкатегории (продукты, одежда, рестораны и прочее), позволяющие вести отдельный учет по каждому виду затрат. В конце месяца семья может не просто суммировать расходы, а увидеть, на какие конкретно товары и услуги ушло больше всего денег.

Удачного Вам планирования семейного бюджета!

Семейный бюджет в гражданском браке: подводные камни

- Алина Дизик

- BBC Capital

Автор фото, Tyler Felous

Підпис до фото,Тайлер Фелус говорит, что общий бюджет позволяет им с его девушкой лучше понять финансовые цели друг друга

Вы влюбились и решили жить вместе . .. Прекрасно, но кто и за что теперь должен платить?

.. Прекрасно, но кто и за что теперь должен платить?

Домашние финансы являются серьезным камнем преткновения в жизни неженатой пары. Впрочем, если этот вопрос решить правильно, отношения имеют хорошие шансы на будущее.

На романтическом этапе пары, как правило, мало обсуждают свои финансы. Разговоры о них обычно начинаются уже после начала совместной жизни.

Это означает, что они хранят деньги на отдельных банковских счетах, и следовательно не имеют никакого представления о возможных долгах своей второй половины.

«Пары редко думают о своем общем бюджете, как правило каждый распоряжается своими финансами отдельно», — объясняет Брэд Уилкокс, председатель национального исследовательского проекта, посвященного браку, при Университете Вирджинии.

Сначала это не так важно, но со временем проблема осложняется, прежде всего потому, что все больше семей имеют общую недвижимость, но официально не оформляют отношения.

В течение последних двух десятилетий в США и многих европейских странах число пар, живущих вместе, не сыграв свадьбу, возросло почти вдвое.

В Швеции, например, большинство пар живут в гражданском браке до рождения ребенка.

«Многие пары начинают совместную жизнь, не обсуждая вопрос бюджета», — говорит Галена Роадес, исследовательница института брака и доцент в Денверском университете в штате Колорадо.

Деньги вместе или врозь?

Большинство пар, живущих вместе, делят расходы поровну, говорит Уилкокс. Но здесь могут возникать проблемы.

Партнер с более низким заработком может тратить на общий бюджет больше, чем он или она могут себе позволить, и в результате иметь меньше возможностей экономить.

Если на разницу в заработной плате не обращать внимания, недовольство становится неизбежным.

Автор фото, Pablo Heimplatz

Підпис до фото,Хотя финансы, пожалуй, — не очень романтическая тема, их обсуждение укрепляет отношения

Чтобы ведение семейного бюджета было справедливым, Джейми Симен, продавец-консультант медтехники из Нью-Йорка, советует распределить его в соответствии с доходами.

Именно так делят счета за арендную плату, коммунальные услуги и крупные покупки Джейми и ее парень. Джейми платит 40%.

Все расходы выше 100 долларов пара вносит в электронную таблицу, которой руководит партнер Джейми. Это прозрачный способ отследить, кто и на что тратит деньги.

«Кто-то должен взять на себя обязанности финансиста», — говорит она.

Большинству пар Брэд Уилкокс рекомендует оставить отдельные счета, но также завести один общий для семейных расходов.

Это позволяет отделить общие расходы и сохранить «личную зону», добавляет Уилкокс.

Тот, кто зарабатывает больше, должен взять на себя больше расходов. Впоследствии общий бюджет пары должен постепенно расти, ведь им нужно будет откладывать на отдых, мебель или другие вещи для семьи.

Что делать с предыдущими долгами?

Когда пара объединяет свои финансы, сложным вопросом становятся долги, займы или невыплаченные кредиты, взятые еще до начала совместных отношений.

Некоторые вопросы надо обсудить сразу. Например, если вы вместе будете платить ипотеку за дом, который оформлен на вашего партнера, станет ли недвижимость вашей общей собственностью?

«Если, допустим, в течение пяти-семи лет вы платите ипотечный кредит, но так и не получили долю недвижимого имущества, меня бы это смущало», — говорит Гари Шор, вице-президент по вопросам финансового и имущественного планирования в компании AEPG Strategies of Wealth в городе Уоррен, штат Нью-Джерси.

Не скрывайте больших долгов, расскажите честно о ваших финансовых обязательствах.

Нужно ли соглашение?

Финансовые эксперты советуют составить что-то вроде добрачного соглашения. Для этого можно либо воспользоваться услугами юриста, либо скачать бесплатный шаблон, который предлагают много сайтов, в частности rocketlawyer.com.

Если идея соглашения вам не нравится, Фредерик Герц, юрист и автор книги «Совместная жизнь: юридический справочник для неженатых пар» рекомендует записать ваши договоренности.

Автор фото, rawpixel.com

Підпис до фото,Отсутствие четких договоренностей опасно для отношений, предостерегают эксперты

Сделайте это хотя бы в форме электронного письма, и пусть обе стороны подтвердят свое согласие.

«Если отношения распадутся, без таких договоренностей партнеры не будут иметь никаких прав», — предупреждает специалист.

Сохраняйте чеки за арендную плату, крупные покупки и подтверждения ваших инвестиций, независимо от того, делали вы их вместе или кто-то один из вас.

Чтобы составить соглашение или даже просто сформулировать договоренности в письме, вам может потребоваться несколько недель, «но этот процесс непременно укрепит отношения», уверен Герц.

«Отсутствие четких договоренностей опасно», — предостерегает он.

Общий бюджет гарантирует счастье?

Исследования показывают, что объединение финансов до брака положительно влияет на отношения, хотя это — пожалуй и не очень романтическая тема для обсуждения, говорит Галена Роадес.

Когда у вас отдельные бюджеты, может возникнуть ощущение меньшей ответственности, ведь вы можете разорвать отношения, не задумываясь о финансовых последствиях.

Для некоторых пар создание общего бюджета может иметь очень положительное влияние.

Тайлер Фелус, соучредитель стартап-проекта, говорит, что общие средства позволяют им с его девушкой лучше понять финансовые цели друг друга.

Чтобы сэкономить деньги, некоторые пары договариваются не превышать установленный ежемесячный бюджет на походы в рестораны или покупки. Многие ведут учет бюджета, чтобы контролировать расходы.

«Это помогает нам понять, какой будет наша совместная жизнь, когда мы поженимся», — говорит Тайлер Фелус.

Прочитать оригинал этой статьи на английском языке вы можете на сайте BBC Capital.

Как правильно вести семейный бюджет

Составление и правильное ведение семейного бюджета — экономический фундамент молодой семьи. Бюджет представляет собой сводный перечень доходов и расходов за определенный период, обычно за месяц. Несколько подсказок о правильном распределении семейных финансов.

Бюджет представляет собой сводный перечень доходов и расходов за определенный период, обычно за месяц. Несколько подсказок о правильном распределении семейных финансов.

Как вести семейный бюджет?

Приняв решение начать совместную жизнь, многие предпочитают оставить решение финансовых вопросов на потом. А ведь двум взрослым людям пора задуматься о том, каким образом они будут вести семейное хозяйство, оплачивать различные счета и откладывать некоторую сумму на общие цели.

Это легко только на первый взгляд. На самом деле распределение семейного бюджета является основной причиной возникновения семейных конфликтов. Давайте разберемся, как правильно вести семейный бюджет и избежать ссор с любимым человеком.

Если одному из супругов нужно содержать другого, то никаких проблем возникнуть не должно. Как правило, деньгами распоряжается только тот, кто их зарабатывает. Второй супруг может быть своеобразным «наемным бухгалтером». Он может следить за соблюдением бюджета и принимать какие-либо решения только в сопровождении со своим партнером по браку.

Если же бизнесом занимаются оба супруга, то ситуация заметно усложняется. Кому нужно оплачивать коммунальные расходы и бытовую технику? Как сделать семейный бюджет наиболее справедливым? Существуют три модели, по которым строится семейный бюджет: независимая, солидарная и совместная. Рассмотрим их поподробнее.

Независимая модель

Каждый из членов семьи вправе распоряжаться заработанными деньгами так, как он этого захочет. Такая модель придется по душе тем, у кого доход приблизительно равноценен, кто ценит независимость или только собирается вступить в брак. Если нужно покрыть общие расходы, то семейная пара может «скинуться» на эти самые нужды. Но поскольку это происходит лишь по сложившимся обстоятельствам, а не систематически, то зачастую общие расходы покрывает тот из супругов, у которого есть деньги в данный момент.

Как следствие, приходится сталкиваться с обидами. Чтобы избежать семейных конфликтов, необходимо сесть «за стол переговоров», посчитать, какая сумма денег уходит каждый месяц, и разделить ее напополам. Такие же действия надо проделать и с крупными покупками. При этом платить должен тот, у кого есть деньги в данный момент. Однако, стоит учесть, что у второго партнера возникает некая «задолженность», которую он должен погасить при первой же возможности, к примеру, совершив следующий платеж за двоих.

Такие же действия надо проделать и с крупными покупками. При этом платить должен тот, у кого есть деньги в данный момент. Однако, стоит учесть, что у второго партнера возникает некая «задолженность», которую он должен погасить при первой же возможности, к примеру, совершив следующий платеж за двоих.

Солидарная модель

Каждому члену семьи необходимо составить план расходов на каждый месяц и совместно их покрывать. Однако со временем может произойти так, что одного из супругов повысят в должности и его доход значительно увеличится. В этом случае, ему стоит отчислять на совместные расходы больше, чем его партнер. К примеру, если муж зарабатывает в 1,5 раза больше жены, то и на семейные расходы он должен тратить в 1,5 раза больше, чем она.

Применяя такую систему, все члены семьи почувствуют себя не только причастными к формированию семейного бюджета, но и, в некоторой степени, финансово независимыми людьми. Кстати, исходя из принципов солидарности, можно откладывать некоторую сумму денег на крупную покупку или на рождение ребенка. Это позволит подготовиться к взрослой и ответственной жизни.

Это позволит подготовиться к взрослой и ответственной жизни.

Совместная модель

По мнению большинства молодых семей, это самая привлекательная модель. Все довольно просто: доходы супругов складываются в одну большую кучу, после чего принимается совместное решение об их трате. Важно иметь ввиду, что такая модель подразумевает остаток свободных средств у всей семьи, а не у отдельного ее члена, которые можно откладывать на дорогостоящую покупку, инвестирование или формирование резервного фонда. То есть фактически такой подход является более продуктивным, нежели ведение семейного бюджета, основываясь на потребностях, а не возможностях семьи.

Однако у совместного семейного бюджета имеются и свои недостатки. Конечно, лучше всего, если в семье будет общим все, особенно деньги. Но со временем необходимость согласовывать со второй половинкой каждую покупку может сильно напрягать.

А потом может выясниться, что один из супругов прячет деньги от другого и отдает в семейный бюджет не всю зарплату. Часть денег будет уходить на личные развлечения, в то время как второй супруг ничего такого себе не позволяет. Не стоит забывать о том, что совместный семейный бюджет не подразумевает полного отречения от финансовой независимости.

Часть денег будет уходить на личные развлечения, в то время как второй супруг ничего такого себе не позволяет. Не стоит забывать о том, что совместный семейный бюджет не подразумевает полного отречения от финансовой независимости.

Ведь, какая бы ни была семейная пара, у каждого человека имеются свои маленькие желания, которые хочется исполнить без участия партнера по браку. Если человека лишить личных денег, то он теряет возможность получить привычные для него удовольствия, а также удивить своего партнера приятным подарком, букетом цветов, украшением или каким-то другим сюрпризом.

Таким образом, решением данной проблемы может стать закладывание в семейный бюджет еще одной статьи расходов – на личные нужды. Т.е. в каждой семье должна быть часть денег, которой можно будет распоряжаться по личному усмотрению. Лучше всего, если личные расходы не будут превышать 20-30% всего семейного бюджета. В этом случае его эффективность заметно повысится. Но все зависит от уровня доходов и желания семейной пары.

Ошибки при ведении семейного бюджета

Рассмотрим распространенные ошибки, которые допускаются семейными парами при ведении семейного бюджета:

- Мнение о том, что беседы о деньгах – занятие не из достойных. Если финансовые проблемы оставить без обсуждения, то в результате семейная пара распадется или обанкротится;

- Решать проблемы нужно по мере их возникновения. Лучше всего, строить планы на распределение семейного бюджета как минимум на месяц. В противном случае может возникнуть нехватка денег для совершения обязательных платежей: коммунальные услуги, счета за телефон или погашение кредита;

- Отсутствие семейного «казначея». Кто-то должен следить за выполнением семейного бюджета. В противном случае план, который был составлен очень рационально, рискует остаться невыполненным;

- В семье все финансовые решения должен принимать один человек. Даже если зарплата одного из супругов в несколько раз больше, чем у другого, то он не имеет права распоряжаться деньгами в одиночку. Всегда и во всем нужно советоваться с другим супругом;

- Не нужно откладывать деньги на личные расходы. Если следовать такому принципу, то даже самые крепкие отношения разрушатся в скором времени. Согласитесь, что очень неловко и даже унизительно просить у мужа деньги на новую сумочку или у жены на бутылку пива;

- Оформление всего имущества на одного члена семьи. Будет лучше, если капитал будет равномерно распределен между мужем и женой. В этом случае они оба будут чувствовать себя под надежной защитой и уверенными в завтрашнем дне;

- Скрывать настоящий размер зарплаты от супруга. Все тайное рано или поздно становится явным. А когда тайна будет раскрыта, от доверия в семье не останется и следа.

Всегда и во всем нужно советоваться с другим супругом;

Всегда и во всем нужно советоваться с другим супругом;© Сергей Чашенков, BBF.RU

7 правил для составления личного или семейного бюджета | by Виктория Сапожникова

Составление семейного бюджета — непростая задача, но это не причина отказываться от планирования. После составления бюджета понимаешь куда уходят деньги и сколько осталось. Чтобы легко составить личный бюджет, следуйте этим семи шагам.

Чтобы легко составить личный бюджет, следуйте этим семи шагам.

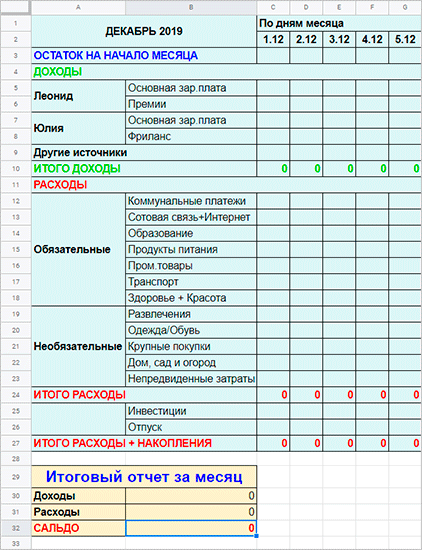

Постоянные расходы — это статьи и счета, которые не меняются из месяца в месяц. Сюда входит аренда и обслуживание автомобиля, счет за коммунальные услуги, расходы на городской транспорт. Рекомендую также включить в эту категорию ежемесячные сбережения. По сути, это страховка от непредвиденных обстоятельств, такая же важная, как страховка автомобиля. В “идеальном” бюджете на сбережения ежемесячно выделяется не менее 10% дохода.

Начните с калькуляции: посчитайте сколько денег в месяц вы (ваша семья) получаете на покрытие расходов. При нерегулярном доходе придется подобрать такой стиль бюджета, который не будет зависеть от регулярного дохода. Например, за счет сбережений. Важно точно знать, сколько вы заработаете, чтобы понимать, сколько позволите себе потратить.

После того как перечислите постоянные расходы, определите сумму, которую готовы потратить на переменные расходы. Здесь считаем продукты, питание, одежду и развлечения. Чтобы корректно спланировать переменные расходы, придется хотя бы 3 месяца вести учет расходов. Убедитесь, что в эту категорию включены сезонные расходы. Здесь вспоминаем о зимних шинах и стоимости отпуска.

Чтобы корректно спланировать переменные расходы, придется хотя бы 3 месяца вести учет расходов. Убедитесь, что в эту категорию включены сезонные расходы. Здесь вспоминаем о зимних шинах и стоимости отпуска.

В идеале, в личном бюджете расходы соответствуют доходам. Если суммы не совпадают, внесите соответствующие коррективы. Первое, что приходит на ум, сократите переменные расходы.

Если после сокращения переменных расходов, бюджета всё ещё не хватает, придется рассмотреть способ увеличения дохода за счет дополнительной работы или поиска новой, более высокооплачиваемой работы.

Отслеживать расходы по бюджету — такая же полезная привычка, как считать калории. Как и с калориями, расходы считаются отдельно в каждой категории.

Такая ежедневная калькуляция позволит вовремя остановиться и прекратить тратить деньги, избежав перерасхода средств.

Следить за расходами помогают специальные программы для составления бюджета или онлайн-приложения. Любителям психологической мотивации рекомендую метод конвертов. Разложите деньги по целевым конвертам и используйте наличные, тогда вы не пропустите “стоп-сигнал” личного бюджета: кончились наличные — прекратите тратить.

Разложите деньги по целевым конвертам и используйте наличные, тогда вы не пропустите “стоп-сигнал” личного бюджета: кончились наличные — прекратите тратить.

Как показывает опыт, к налаженному процессу учета расходов быстро привыкаешь и начинаешь его улучшать — настраиваешь способ учета “под себя”.

Личный бюджет стоит корректировать в течение месяца. Рассмотрим ситуацию: потребовалось экстренно отремонтировать автомобиль. Проверьте переменные расходы в бюджете и переведите деньги на ремонт, например, из категории одежда.

Когда перемещаете деньги, убедитесь, что бюджет “сошелся” и расходы не превышают доходы. Это ключ к работе с бюджетом, который поможет справиться с непредвиденными расходами и не стать заложником кредитных карт.

Личный бюджет не железный свод правил. Проверяя бюджет в течение месяца, вы сможете при корректировке сократить расходы в одних областях, а в другие перевести больше денег. Это нормально: бюджет станет понятным и рабочим только после нескольких корректировок.

Рекомендую раз в месяц оценивать бюджет на будущий месяц и квартал. Это поможет скорректировать расходы к новым обстоятельствам и увеличить расходы в тех областях, где ощущается нехватка денег.

- Научитесь составлять и придерживаться гибкого бюджета при непостоянном доходе. Средства, сэкономленные в моменты поступления больших денег, пригодятся, чтобы покрыть расходы в периоды, когда доходы невелики.

- При непостоянном доходе полезно отследить цикличность в поступлении денег. Составьте ежемесячный график поступления средств, рассчитайте необходимый минимум трат — это и будет ваш “идеальный” бюджет.

- Чтобы бюджет начал работать, понадобится время. Начало составления бюджета — это только первый шаг на длинном пути к контролю личных финансов. Корректируя и подгоняя бюджет под себя, не забывайте поддерживать баланс между расходами, доходами и целями экономии.

- Здесь пригодится “золотое правило” распределения бюджета 50/30/20. 50% — основные расходы, 30% — необязательные траты, 20% — сбережения и создание резервного фонда.

- Учитесь и ищите новые способы управления деньгами и другие инвестиционные решения. Никогда не поздно начать управлять собственными деньгами и менять личную финансовую ситуацию.

Карта семейного бюджета Информационный бюллетень

Калькулятор семейного бюджета EPI измеряет доход, необходимый семье для достижения скромного, но достаточного уровня жизни. По сравнению с федеральной чертой бедности и дополнительным показателем бедности, семейные бюджеты EPI обеспечивают более точный и полный показатель экономической безопасности в Америке. Эти информационные бюллетени дают полную картину стоимости жизни в каждом округе и муниципальном районе США. Для семьи с двумя родителями и двумя детьми в г. , стоит в месяц ( в год) чтобы обеспечить скромный, но адекватный уровень жизни.Вот разбивка того, сколько обходится семье с двумя родителями и двумя детьми. :

- Жилье: в месяц • /год

- Еда: в месяц • /год

- Присмотр за детьми: в месяц • /год

Ежемесячные расходы варьируются от для однодетной семьи для семьи с четырьмя детьми. - Транспорт: в месяц • /год

- Здравоохранение: в месяц • /год

- Прочие предметы первой необходимости: в месяц • /год

- Налоги: в месяц • /год

Среди графства в , имеет самая высокая стоимость жизни.Но средний доход семьи здесь самый высокий, поэтому, когда стоимость жизни рассчитывается относительно среднего дохода, округ занимает .

Среди 100 крупнейших метрополитенов, имеет самая высокая стоимость жизни. Но средний доход семьи здесь самый высокий, поэтому, когда стоимость жизни рассчитывается относительно среднего дохода, район занимает .

Источник: Институт экономической политики, март 2018 г.Данные в долларах 2017 года.

Посмотреть методологию

Калькулятор семейного бюджета Института экономической политики: техническая документация

Обновлено 13 марта 2018 г.

В этом документе представлены методология и источники данных, использованные в обновленном калькуляторе семейного бюджета Института экономической политики за 2018 год. Калькулятор семейного бюджета EPI измеряет ежемесячный доход, необходимый семье для достижения скромного, но достаточного уровня жизни.В бюджетах оцениваются затраты на общину для 10 типов семей (один или два взрослых и от нуля до четырех детей). По сравнению с федеральной чертой бедности и дополнительным показателем бедности, семейные бюджеты EPI обеспечивают более точный и полный показатель экономической безопасности в Америке.

Бюджетный калькулятор использует самые последние доступные данные, которые во многих случаях являются данными за 2017 год. Если данные за 2017 год были недоступны, мы использовали данные за последний доступный год, увеличенные до долларов 2017 года с помощью инфлятора для соответствующей статьи бюджета.Калькулятор теперь включает данные для всех 3142 округов США и их эквивалентов, а также для всех 611 городских районов. Предыдущие версии калькулятора не включали данные на уровне округа; они включали данные по городским районам наряду с данными по сельским (неметропольным) районам по штатам. Другие конкретные изменения в методологии отдельных компонентов калькулятора семейного бюджета отмечены в описании каждого компонента.

Просмотр калькулятора семейного бюджета EPI

Определения семейств

Размер семьи резко влияет на бюджет, необходимый для поддержания скромного, но достаточного уровня жизни.Мы составили бюджеты для 10 разных типов семей в каждом районе. Эти семьи включают одного человека без детей; супружеская пара без детей; неполные семьи с одним, двумя, тремя или четырьмя детьми; и супружеская пара с одним, двумя, тремя или четырьмя детьми.

Мы делаем предположения относительно каждого из 10 прототипов семей, чтобы получить конкретные оценки затрат для каждого типа семейных налоговых обязательств, расходов по уходу за детьми, расходов на питание и т. Д.

Наше определение одинокого человека без детей предполагает, что он или она работает и является главой семьи для целей федерального подоходного налога.Наше определение супружеской пары без детей предполагает, что они оба работают, живут вместе и совместно подают федеральный подоходный налог. Наше определение неполных семей предполагает, что глава семьи работает, живет со своими детьми и является главой семьи для целей федерального подоходного налога. Наше определение неполных семей предполагает, что оба партнера работают, живут вместе со своими детьми и совместно подают федеральный подоходный налог.

Предполагается, что в семьях с одним ребенком есть 4-летний ребенок.В семьях с двумя детьми предполагается наличие четырехлетнего и восьмилетнего ребенка. Предполагается, что в семьях с тремя детьми есть 4-летний, 8-летний и 12-летний ребенок. Предполагается, что в семьях с четырьмя детьми есть 4-летний, 8-летний, 12-летний и 16-летний ребенок.

Определение площадей

Калькулятор семейного бюджета EPI представляет данные для всех 3171 округов США и их эквивалентов по состоянию на 2017 год (некоторые населенные пункты не входят в состав графства, но определены федеральным правительством как эквиваленты округа по административным и статистическим причинам).Мы также построили оценки затрат для всех 611 городских районов («городских районов»), используя как данные на уровне городов, так и агрегированные данные по округам.

По возможности, муниципальные районы с семейным бюджетом соответствуют столичным статистическим районам (MSA), определенным Управлением по управлению и бюджету (OMB) для применения к данным Бюро переписи населения США. OMB определяет MSA как наличие, по крайней мере, одного урбанизированного района с населением 50 000 или более человек, а также прилегающей территории, которая имеет высокую степень социальной и экономической интеграции с ядром, если судить по количеству транспортных связей (OMB 2009).

Наше количество районов метро (611) превышает почти 400 официальных MSA, потому что наши расходы на жилье рассчитываются с использованием справедливой рыночной арендной платы (FMR). Зоны FMR определены Министерством жилищного строительства и городского развития США (U.S. Dept. HUD 2017). Эти области FMR используются для определения стоимости субсидий на аренду, предлагаемых семьям в рамках национальных программ помощи в аренде жилья для малоимущих. Зоны FMR делятся на городские зоны FMR и неметропольные зоны FMR. Когда мы говорим о «городских районах» или «городских районах», мы в совокупности имеем в виду муниципальные районы MSA и HUD FMR в наших данных.

Округа, расположенные в городских районах, будут иметь оценки затрат как на уровне округа, так и на уровне столичного региона, в то время как в округах, не входящих в метро, будут доступны оценки затрат только на уровне округа.

Расходы по уходу за детьми и медицинские расходы из собственного кармана зависят от того, обозначена ли территория как муниципальная или неметро (сельская) территория.

Компоненты семейных бюджетов EPI

Семейный бюджет EPI состоит из семи отдельных компонентов: жилье, питание, транспорт, уход за детьми, здравоохранение, налоги и «другие предметы первой необходимости».В следующих разделах описывается методология, использованная для построения ежемесячной стоимости каждого из этих семи компонентов в 3171 округе США и 611 городских районах.

Жилье

Данные по стоимости аренды взяты из справедливой рыночной арендной платы (FMR) Министерства жилищного строительства и городского развития США за 2018 финансовый год (US Dept. HUD 2017). HUD публикует расчетную справедливую рыночную арендную плату (FMR) на каждый финансовый год, чтобы получить информацию о стоимости определенных федеральных программ жилищной помощи.Например, FMR используются для определения компенсации арендодателю за принятие ваучеров на аренду жилья в более чем 600 районах FMR и, таким образом, помогают обеспечить достаточное количество жилья для этих программ. HUD рассчитывает FMR для каждой области FMR, используя пятилетние данные Американского исследования сообщества (ACS), и полагается на Управление управления и бюджета для определения городских районов. Все округа, не входящие в зону FMR, классифицируются как округа без метро. Поскольку FMR в пределах городских районов рассчитываются на уровне города, все округа в пределах одной и той же городской зоны имеют одинаковые FMR, а у округов, не входящих в городские районы, есть свои собственные FMR.

Справедливая рыночная оценка арендной платы обычно приводится для 40-го процентиля арендных затрат — суммы в долларах, ниже которой сдается 40% арендных единиц стандартного качества. HUD также предоставляет 50-й процентиль стоимости аренды для метро. В 2018 финансовом году данные по семи муниципальным образованиям были доступны только для 50-го процентиля.

Для каждого округа, который пересекается с несколькими районами FMR / муниципальными районами, средневзвешенные значения FMR рассчитываются на основе доли населения, проживающего в каждом муниципальном районе, расположенном на границах округа.Для семи городских районов с FMR, рассчитанными на 50-м процентиле, стоимость аренды 40-го процентиля рассчитывается путем применения отношения средневзвешенных затрат на аренду 40-го и 50-го процентилей для других MSA в штате к заданной стоимости 50-го процентиля. .

Поскольку эти 40-перцентильные затраты выводятся из средних значений по штатам, муниципальные районы, которые пересекают границы штата и рассчитываются на 50-м процентиле, изначально будут иметь различные производные оценки FMR для 40-го процентиля в разных штатах.Для получения единообразных FMR для этих городских районов используется средневзвешенное значение, основанное на доле населения, проживающего в части штата, расположенной в пределах границ муниципального района.

Наконец, поскольку FMR в пределах городских районов предоставляются только на уровне города, все округа в пределах одной и той же городской зоны имеют одинаковое значение FMR. Мы корректируем эти числа, чтобы создать вариацию на уровне округа, используя данные о средней валовой арендной плате ACS на уровне округа. Мы создаем средневзвешенную для населения арендную плату на уровне городского округа, а затем применяем отношение арендной платы ACS к арендной плате округа в пределах метро для каждого округа FMR, которое рассчитывается на уровне метро.

HUD предоставляет ставки аренды на квартиры-студии, квартиры с одной спальней и апартаменты с четырьмя спальнями. В семейных бюджетах EPI предполагается, что семья из одного взрослого занимает студию, а семья из двух взрослых занимает квартиру с одной спальней. Семьи с одним или двумя детьми занимают квартиру с двумя спальнями. Семьи с тремя или четырьмя детьми занимают квартиру с тремя спальнями. Расходы на аренду включают жилье плюс все оплачиваемые арендатором коммунальные услуги , , за исключением телефонной, кабельной или спутниковой связи и Интернета.Затраты на телефонную связь включены в статью «Прочие потребности» семейного бюджета.

Еда

Данные о расходах на питание взяты из отчета «Официальные планы питания Министерства сельского хозяйства США: стоимость продуктов питания в домашних условиях на четырех уровнях» , опубликованного Центром политики и продвижения в области питания Министерства сельского хозяйства США (USDA 2017). Представлены официальные затраты Министерства сельского хозяйства США на четыре типа планов питания, которые служат национальными стандартами для полноценного питания: «Экономный план», «Низкозатратный план», «План умеренных затрат» и «План либерального питания».«Мы используем план низких затрат Министерства сельского хозяйства США, который предполагает, что почти вся еда покупается в продуктовом магазине, а затем готовится дома. Мы используем данные за июнь 2017 г., которые представляют собой среднюю недельную стоимость за 2017 г. (Carlson, Lino, and Fungwe 2007). Новым в этом выпуске калькулятора семейного бюджета является то, что мы теперь предоставляем расходы на питание на уровне округа, корректируя национальные оценки затрат из Министерства сельского хозяйства США с учетом дисперсии затрат на питание на уровне округа, используя множитель, полученный на основе данных 2015 года из проекта Feeding America’s Map the Meal Gap. (Кормление Америки 2017).

Стоимость продуктов питания для семей строится на основе данных для категорий детей в возрасте 4–5 лет и детей в возрасте 6–8 лет, а также на основе средних значений данных для мужчин и женщин в возрасте 12–13 лет, 14–18 лет и 19–50 лет.

- Для домохозяйств, состоящих из одного взрослого, мы используем среднее значение для мужчин в возрасте 19–50 лет и данных для женщин в возрасте 19–50 лет, чтобы представить взрослых в домохозяйстве. Для семей, состоящих из супружеских пар, мы предполагаем, что один мужчина в возрасте 19–50 лет и одна женщина в возрасте 19–50 лет являются двумя взрослыми в домохозяйстве. Все расходы в таблице планов питания USDA указаны для отдельных лиц в семьях из четырех человек; для членов семей других размеров Министерство сельского хозяйства США предлагает внести следующие корректировки, чтобы учесть разницу в отдаче от масштаба:

- Семья из одного человека: прибавьте 20 процентов

- Семья из двух человек: прибавьте 10 процентов

- Семья из трех человек: прибавьте 5 процентов

- Семья из пяти человек: вычесть 5 процентов

- Семья из шести человек: вычесть 5 процентов

- Для расчета общих затрат на питание в домохозяйстве мы сначала корректируем расходы на питание для каждого члена домохозяйства, а затем суммируем скорректированные расходы на питание.

- Пример: Для семьи с одним родителем и двумя детьми (семья из трех человек):

Стоимость питания = [(в среднем [женщины в возрасте 19–50 лет, мужчины в возрасте 19–50 лет]) 1,05] + [дети в возрасте 4–5 лет 1,05] + [дети в возрасте 6–8 лет 1,05]

Обратите внимание, что для Аляски и Гавайев отдельные данные о стоимости продуктов питания доступны с шагом в полгода. Мы используем среднее значение за первую и вторую половину 2017 года для расчета затрат на питание домашних хозяйств на Аляске и Гавайях, потому что это среднее значение больше всего похоже на годовые национальные данные, используемые для других штатов.Обратите внимание, что для Аляски и Гавайев предусмотрены только расходы по плану экономии Министерства сельского хозяйства США; Данные о затратах не предоставляются для планов недорогого, умеренного или либерального питания. Поэтому мы используем затраты по плану экономии для этих двух состояний. Кроме того, на Аляске и на Гавайях доступны данные только для детей в возрасте 6–8 и 9–11 лет, поэтому мы вменяли значения для 4-летних детей, 12-летних и 16-летних детей, применяя соотношение затрат для относительных возрастных групп с использованием национальных данных для возрастных групп, доступных для Аляски и Гавайев.

Как отмечает Министерство сельского хозяйства США, планы питания Министерства сельского хозяйства США представляют собой питательную диету с четырьмя различными уровнями затрат. Питательная основа планов основана на рекомендациях по рациону питания на 1997–2005 гг., Рекомендациях по питанию для американцев 2005 г. и MyPyramid. Помимо стоимости, планы различаются в зависимости от конкретных продуктов питания и количества определенных продуктов, составляющих «рыночные корзины» (продукты на неделю, в зависимости от возраста и пола) в каждом плане (USDA 2007a, 2007b).Согласно Министерству сельского хозяйства США, все четыре продовольственных плана «основаны на данных за 2001–2002 годы и обновлены до текущих долларов США с использованием индекса потребительских цен на определенные продукты питания» (USDA 2017).

Для всех округов США и их эквивалентов в отчете Feeding America’s Map the Meal Gap 2017 приводятся средние оценки затрат на обед, потребляемый мужчиной в возрасте от 19 до 50 лет в соответствии с планом Thrifty Food Plan Министерства сельского хозяйства США. Эти оценки затрат на питание на уровне округа основаны на данных, предоставленных Nielsen PLC, которые измеряют стоимость продуктов питания со штрих-кодом Универсального кода продукта (UPC) в более чем 65 000 магазинов по всей стране.Мы генерируем множители на уровне округа, чтобы измерить относительную стоимость продуктов питания в округе, путем деления затрат на питание на уровне округа на средние затраты на питание. Эти множители затем применяются к оценкам USDA средних затрат на питание, чтобы получить затраты на питание, которые в большей степени отражают колебания местных цен на продукты питания.

Поскольку министерство сельского хозяйства США предоставляет оценки затрат на питание для Аляски и Гавайев на уровне штата, множители на уровне округов Аляски и Гавайев рассчитываются путем деления расходов на питание в округах Feeding America на средние расходы на питание в штатах Feeding America для Аляски и Гавайев, соответственно.Для всех остальных округов в оставшихся 48 штатах множители рассчитываются путем деления стоимости еды на уровне округа Feeding America на среднюю стоимость еды Feeding America по всем штатам, за исключением Аляски и Гавайев. После того, как эти множители применяются к еженедельным расходам на питание USDA, они масштабируются до ежемесячных и годовых затрат.

Расходы на питание на уровне метро рассчитываются путем расчета средневзвешенных по численности населения затрат на питание для округов, составляющих каждый муниципальный район.

Присмотр за детьми

Мы используем публикацию «Child Care Aware of America» (CCAoA) 2017 г. «Родители и высокая стоимость ухода за детьми» , которая основана на данных на уровне штата из проведенного в январе 2016 г. опроса State Child Care Resource and Referral Network от компании Child Care Aware.Для целей настоящего исследования мы используем данные, представленные в Таблице 1 Приложения «Среднегодовые затраты на полный рабочий день в центрах по штатам в 2016 г.» и в Таблице 2 Приложения «Среднегодовые затраты на полный рабочий день на базе семьи в 2016 г. Состояние »публикации CCAoA. Несколько штатов, участвовавших в опросе — Алабама, Колорадо, Миссисипи, Небраска, Пенсильвания, Род-Айленд и Техас — сообщают данные о задержках, поэтому в отчете CCAoA расходы для этих штатов скорректированы с учетом инфляции.

Новым в семейных бюджетах, опубликованных в 2018 году, является изменение расходов на уход за детьми.CCAoA предоставляет данные на уровне округа для подмножества штатов, но многие округа в пределах штатов не представили данные. Чтобы скорректировать расходы по уходу за детьми в соответствии с уровнем округа, мы создаем отношение затрат на аренду квартир на уровне округа для двух-, трех- и четырехкомнатных квартир к средневзвешенному по численности населения среднему значению тех же затрат по штату. Затем мы корректируем 50 процентов затрат на уход за детьми, используя этот коэффициент, чтобы оценить разброс затрат на уход за детьми по округам. Мы считаем этот метод теоретически обоснованным, поскольку расходы на аренду составляют значительную часть затрат на содержание учреждения по уходу за ребенком (как в центре, так и на дому), а колебания арендной платы также являются разумным показателем различий в стоимости жизни. в целом и, следовательно, различия в заработной плате внутри государства.Кроме того, на эмпирическом уровне мы находим аналогичный диапазон предполагаемых затрат, а также высокую корреляцию между нашими оценками на уровне округа и оценками, представленными в отчете CCAoA. Если муниципальный район находится в нескольких штатах, мы используем средневзвешенное значение численности населения округов в пределах муниципального района, чтобы получить единое число для муниципального района. Все расходы завышены с 2016 по 2017 год в долларах с использованием индекса потребительских цен (ИПЦ) для детских садов и детских садов для всех городских потребителей (BLS 2017b).

Мы рассчитываем наши расходы по уходу за детьми для наших типов семей на основе следующих предположений:

- Один ребенок = стоимость ухода за 4-летними детьми

- Двое детей = стоимость ухода за 4-летними + стоимость ухода за одним ребенком школьного возраста

- Трое детей = стоимость ухода за 4-летним ребенком + стоимость ухода за одним ребенком школьного возраста + стоимость дневного ухода за одним ребенком школьного возраста

- Четверо детей = стоимость ухода за четырехлетним ребенком + стоимость ухода за одним ребенком школьного возраста + стоимость ухода за ребенком в течение полного дня в течение одного школьного возраста

В следующих подразделах эти допущения и сметы расходов объясняются более подробно.

Центры помощи

Мы используем смету расходов на услуги центра по уходу за детьми в округах, расположенных в городских районах. Мы используем оценки центра по уходу, потому что уход в центре более регламентирован, чем уход в семье, и потому, что расходы по уходу в центре не так сильно колеблются, как расходы по уходу за детьми в семье.

Семейный детский сад

Семейный уход за детьми (также иногда называемый «уход на дому») определяется CCAoA как «уход за детьми, предлагаемый в собственном доме воспитателя»; Поставщики услуг по уходу за детьми в семье «могут иметь лицензию или освобождаться от лицензирования», «в зависимости от лицензионных правил штата» (CCAoA 2017).

Мы используем смету расходов на услуги по уходу за детьми в семьях для округов без метро, исходя из предположения, что уход за детьми из семей более доступен, чем уход за детьми в центрах, для тех, кто находится в сельской местности.

Уход за младенцами

Расходы по уходу за ребенком из семейного бюджета не включают расходы на уход за младенцем или малышом ясельного возраста, потому что мы не включаем младенца или малыша в состав любого из наших типов семьи. Однако следует отметить, что уход за младенцами и детьми ясельного возраста в центрах стоит значительно дороже, чем уход за детьми четырехлетнего возраста в центрах, поэтому компонент ухода за детьми в бюджетах некоторых семей может быть недооценен.

Уход за четырехлетними детьми

Уход за четырехлетними детьми — это постоянный круглогодичный уход. Чтобы приблизительно оценить затраты на уход в городских и других районах, мы используем оценки по уходу за детьми в центрах и семьях, соответственно, для всех четырехлетних детей, взятые из таблиц 1 и 2 Приложения в CCAoA 2017.

Присмотр за детьми школьного возраста

В наших расчетах мы предполагаем, что уход за 8-летним ребенком школьного возраста включает девять месяцев дошкольного и послешкольного ухода и два месяца полного летнего ухода.Мы предполагаем, что уход за ребенком школьного возраста для 12-летнего ребенка включает только два месяца полного летнего ухода. Мы полагаем, что для 16-летнего ребенка в уходе за ребенком нет необходимости.

Обследование, проведенное Государственной сетью ресурсов и направлений по уходу за детьми школьного возраста, конкретно представляет собой стоимость девяти месяцев дошкольного и внешкольного ухода; он не представляет собой уход на полный рабочий день, а также не включает уход на выходных или уход в течение всего дня летом. Данные по уходу за детьми в летний период как на полный, так и на неполный рабочий день в таблицах 1 и 2 Приложения (в CCAoA 2017) содержат много пропущенных значений.Чтобы включить расходы на летний уход в «затраты на уход за ребенком школьного возраста», которые мы используем для 8-летнего ребенка, мы вменяем наши собственные затраты на летний уход, предполагая, что стоимость постоянного летнего ухода в течение месяца в два раза дороже до- и послешкольного ухода в течение одного месяца, и мы предполагаем, что 8-летним детям потребуется два месяца полного летнего ухода. Поскольку родители нуждаются в дополнительном уходе за детьми летом, мы недооцениваем общую стоимость ухода.

Мы предполагаем, что 12-летние дети нуждаются в дневном уходе только в летние месяцы; таким образом, наши вмененные летние расходы за два месяца добавляются семьям с тремя и четырьмя детьми.Для семей с четырьмя детьми мы предполагаем, что уход за четвертым ребенком, которому предположительно исполнилось 16 лет, не требуется.

Оценки на уровне штата по уходу за детьми школьного возраста недоступны для Миннесоты и Северной Дакоты. Для этих штатов берутся средние региональные значения, основанные на регионах и отделениях Бюро переписи населения (U.S. Census Bureau 2013). Миннесота и Северная Дакота попадают в Западный Северо-Центральный Дивизион; Таким образом, для этих штатов мы используем средние по регионам, построенные на основе штатов этого подразделения (Айова, Канзас, Миннесота, Миссури, Небраска, Северная Дакота и Южная Дакота).

Транспорт

В новые семейные бюджеты включены данные о транспорте на уровне округа, а не транспортные расходы, основанные исключительно на статистических размерах городских районов. В предыдущих выпусках калькулятора семейного бюджета использовались оценки на основе MSA из Национального исследования автомобильных дорог 2009 года, проведенного Федеральным управлением шоссейных дорог. Текущий калькулятор использует данные, предоставленные Центром технологий соседства (CNT) и полученные из индекса доступности жилья и транспорта CNT (H + T Affordability Index).Транспортные расходы в индексе H + T оцениваются путем сложения трех основных компонентов транспортных расходов: владение автомобилем, использование автомобиля и использование транспорта. Эти компоненты были оценены CNT с использованием данных из Обзора потребительских расходов, Национальной базы данных транзита 2015 года, базы данных CNT AllTransit и Министерства природных ресурсов Иллинойса (CNT 2017).

В данных, предоставленных EPI, CNT изменила эти затраты, чтобы учесть различные размеры семей в калькуляторе семейного бюджета, а также чтобы учесть предположения, сделанные в отношении цели поездки.Предполагается, что взрослые во всех типах семей работают и в рамках модели затрат CNT считаются пассажирами пригородных поездов. По нашей просьбе CNT скорректировала компонент пройденных миль в своем уравнении, чтобы включить только рабочие и несоциальные поездки для первого взрослого в семье и только рабочие поездки для второго взрослого (в семьях из двух взрослых). Используя национальные данные Национального исследования автомобильного транспорта 2009 года, это составляет 72 процента от среднего общего количества миль, пройденных транспортным средством для первого взрослого, и 45 процентов от среднего общего количества миль, пройденных транспортным средством для второго взрослого, если применимо.

Здравоохранение

Расходы на здравоохранение состоят из двух компонентов: обменных взносов на медицинское страхование по Закону о доступном медицинском обслуживании (ACA) и наличных расходов. Калькулятор семейного бюджета предполагает, что семьи приобрели страховку через биржи медицинского страхования, созданные ACA.

Премии в размереполучены с помощью калькулятора Рынка медицинского страхования на 2017 год, проведенного Фондом семьи Генри Дж. Кайзера, (Kaiser 2017), дополненного данными из U.S. Министерство здравоохранения и социальных служб (HHS 2017a).

Премии

Стоимостьстраховых премий рассчитывается с помощью калькулятора Рынка медицинского страхования на 2017 год Фонда Генри Дж. Кайзера (Kaiser 2017), дополненного данными Министерства здравоохранения и социальных служб США (Департамент США HHS 2017a). Премии основаны на самом дешевом бронзовом плане в рейтинговой области с поправкой на размер семьи, возраст пользователя и надбавку за табак (Kaiser 2017). В семейном бюджете все взрослые — это некурящие люди в возрасте 40 лет.

Наличные расходы

Метод расчета наличных расходов для текущего калькулятора семейного бюджета немного отличается от предыдущей версии калькулятора, поскольку предыдущая редакция основывалась на данных обследования медицинских расходов (MEPS) HHS, в частности, на геокодированном MEPS ограниченного использования. файлы, которые не являются общедоступными после файла данных за 2012 год. В текущем калькуляторе семейного бюджета мы рассчитываем фактические расходы, используя средние трехлетние значения из геокодированной версии MEPS «Компонент домохозяйства (сводные файлы за весь год)» за 2012, 2013 и 2014 годы с поправкой на 2017 год. долларов (U.S. Dept. HHS 2017b). Новые данные были предоставлены по запросу в соответствии со спецификациями, перечисленными ниже, местным центром обработки данных Агентства медицинских исследований и качества (AHRQ 2017).

Мы предполагаем, что каждый имеет частную медицинскую страховку (определяется переменной PRIV12 в файлах общего пользования). Наличные медицинские расходы рассчитываются для взрослых и детей отдельно по регионам и различаются между участниками MSA и non-MSA для лиц, покрываемых частным страхованием (США.Dept. HHS 2017b). Затраты оцениваются следующим образом:

- Мы используем региональную разбивку затрат как для взрослых, так и для детей (с регионами, определенными как Северо-Восток, Средний Запад, Юг и Запад).

- Данные далее делятся внутри каждой области на данные MSA и данные, не относящиеся к MSA. Для расчета наличных расходов мы используем данные о городских районах для округов в городских районах, а также данные, не относящиеся к муниципальным районам, для округов, не являющихся муниципальными (см. Раздел выше, озаглавленный «Определение районов», для получения более подробной информации о различиях).

- Мы относим ребенка (независимо от размера семьи) к возрасту 17 лет и младше, а взрослого — к возрасту 18–64 лет (с использованием переменной AGE12X). Мы не разбиваем данные о детях на меньшие возрастные группы или по полу, потому что итоговые размеры выборки слишком малы.

- Наличные расходы для взрослых — это средние расходы (переменная TOTSLF12) для взрослых в возрасте от 18 до 64 лет с частной страховкой в регионе проживания семьи (Северо-Восток, Средний Запад, Юг или Запад) и для классификации их местоположения в городах. в этом регионе.

- Наличные расходы на ребенка — это средние расходы для детей в возрасте от 0 до 17 лет, имеющих частную страховку, для данного региона и по классификации городов в этом регионе.

- Мы вычисляем общую сумму наличных расходов (ООП) следующим образом:

[(количество взрослых) (взрослое ООП)] + [(количество детей) (детское ООП)]

- Общие наличные расходы скорректированы с учетом инфляции до долларов 2017 г. с использованием региональной разбивки Индекса потребительских цен — Все городские потребители для оказания медицинской помощи (CPI-U-MC) Бюро статистики труда (BLS 2017c) .

- При вычислении среднего мы используем вес населения (переменная PERWT12F).

Итого затраты на здравоохранение

Мы рассчитываем общие расходы на здравоохранение следующим образом:

[Общая сумма страхового взноса] + [Общая сумма наличных средств]

В семейных бюджетахEPI не учитываются два типа субсидий на медицинское страхование, доступных через биржи государственного и федерального медицинского страхования: налоговый кредит на страховые взносы и субсидия совместного несения расходов. Поэтому для некоторых семей бюджет здравоохранения может быть завышен.

Прочие предметы первой необходимости

Наш расчет «других предметов первой необходимости» основан на данных обследования потребительских расходов (CEX) Бюро статистики труда (BLS) (BLS 2017a). Мы определяем «другие предметы первой необходимости» как предметы, не попадающие в вышеупомянутые категории, но необходимые для скромного, но адекватного уровня жизни. Мы включаем следующие расходы CEX в наш расчет «прочего необходимого»: одежда, предметы личной гигиены, предметы домашнего обихода (включая мебель и оборудование, хозяйственные операции, предметы домашнего обихода и телефонные услуги), материалы для чтения и школьные принадлежности.В предыдущих выпусках калькулятора семейного бюджета мы также включали расходы CEX «развлечения» и «прочие разные статьи» в нашу общую сумму «прочие предметы первой необходимости», но в этом выпуске мы решили исключить эти две категории из наших расчетов. чтобы мы могли более точно оценить, каков минимальный доход, необходимый для существования.

Мы используем данные CEX для семей, находящихся во второй пятой от нижней части общего распределения доходов (тех, кто находится в диапазоне от 20-го до 40-го процентиля).Используя таблицу расходов CEX «Квинтили дохода до налогообложения» за 2016 год, мы суммируем значения категорий, упомянутых выше, чтобы создать агрегированное число «других предметов первой необходимости», а затем делим его на расходы на питание и жилье CEX. В 2016 году мы определяем эту долю в 40,3 процента. Поэтому мы оцениваем стоимость других предметов первой необходимости, применяя этот процент к расходам на питание и жилье каждого соответствующего семейного бюджета.

Налоги

Компоненты семейного бюджета без налогов составляют сумму дохода семьи после уплаты налогов.Для расчета налоговой составляющей семейного бюджета уровень дохода до налогообложения должен быть рассчитан с использованием налоговой ставки и дохода после налогообложения.