Кредит рамочный

Рамочный кредит – не что иное, как одна из разновидностей кредитной линии, которая бывает возобновляемой и невозобновляемой. Для того чтобы понять, что такое рамочный кредит, нужно познакомиться с самим понятием кредитной линии. Если говорить языком аналогий, кредитная линия действует как кредитная карточка, только для организаций. Заключив договор с банком, компания может взять кредит не единожды, а неограниченное количество раз до наступления выделенного банком лимита. Выгода налицо: организация избавляется от необходимости постоянно собирать документы и подавать новые заявки, а также не рискует столкнуться с отказом.

Чем отличается рамочная линия от других?

Основное отличие заключается в том, что рамочная кредитная линия является целевой. То есть организация использует кредитные деньги не по своему усмотрению, а строго для оплаты поставок товара несколькими траншами в рамках одного договора в течение установленного срока.

Существуют некоторые аспекты в оформлении рамочной линии. При открытии линии с заемщиком заключается генеральное соглашение, однако, все равно для каждой поставки оформляется новый кредитный договор (чего не происходит при других видах линий). При этом обеспечиваться кредит может как целиком, так и по отдельности для каждого договора.

Что включается в себя договор на рамочную линию?

Договором регулируются следующие моменты:

- Срок, в течение которого будет предоставляться рамочная линия.

- Процент. Важное уточнение: процент начисляется не на всю сумму рамочной линии, а лишь на ту часть денег, которую заемщик использовал. Кроме того, процент набегает только за то время, пока заемщик использовал кредитные деньги – если лимит целиком восстановлен, проценты не идут.

- Лимит. Существуют два лимита – лимит выдачи и лимит задолженности. Первый ограничивает сумму средств, которая может быть выдана клиенту за все время пользования кредитной линией. Второй лимит устанавливает максимальную сумму, которая может быть не выплачена клиентом на определенную дату. Рамочная линия, имеющая первый лимит, называется невозобновляемой, второй лимит – соответственно возобновляемой.

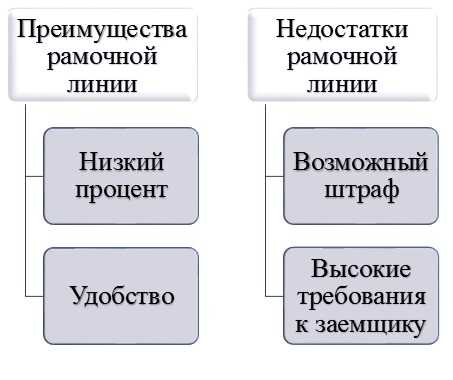

Преимущества и недостатки рамочной линии

У рамочной кредитной линии есть свои плюсы и минусы:

Про удобство благодаря минимальному пакету документов ранее уже говорилось. Низкий процент как преимущество возникает благодаря тому, что условия кредита закреплены заранее. Долгосрочная процентная ставка обычно выше краткосрочной, а так как ставка исчисляется заново по каждому оформленному в рамочной линии договору, заемщик может значительно экономить.

К недостаткам был отнесен возможный штраф. Дело в том, что многие соглашения предусматривают штрафные санкции за то, что заемщик использует выделенную ему линию не полностью. Происходит это, потому что банк замораживает средства для линии, а они висят «мертвым грузом», не принося учреждению никакой прибыли.

Что касается высоких требований к заемщику, то банк должен быть уверен в порядочности клиента полностью, ведь по факту планируется выдать ему не один кредит, а целую серию. Во внимание принимается даже отрасль, в которой функционирует компания: отмечено, что предприятиям добывающей промышленности (например, газовой) открыть рамочную линию гораздо проще, нежели остальным.

utmagazine.ru

Кредитная линия

Кредитная линия – это вид банковского кредитования, при котором банк обязуется выдавать заемщику средства в объеме и в сроки, определенные договором. В отличие от единовременного кредита, кредитная линия позволяет получать деньги по мере необходимости, частями.

Сегодня в банковской практике существует несколько видов кредитных линий. Различаются они по условиям предоставления займов или наличию определенных лимитов (лимит задолженности или лимит выдачи).

- Простая кредитная линия, она же невозобновляемая. При таком кредитовании клиент может воспользоваться деньгами банка один раз, получив всю сумму. При этом, имея открытую кредитную линию, он не будет выплачивать какие-либо проценты, пока не воспользуется деньгами.

- Возобновляемая (револьверная) кредитная линия – это хорошее решение для компаний, которым периодически требуются дополнительные средства. В рамках такой кредитной линии можно неоднократно брать определенные займы, возвращать их целиком или частично, и вновь пользоваться кредитными средствами.

- Кредитная линия с лимитом задолженности – это кредитование, при котором устанавливается максимальная сумма долга заемщика банку. После возвращения части или целого займа банку, клиент вновь может брать эти деньги взаймы.

- Кредитная линия с лимитом выдачи – это ограничение разовой суммы выдачи заемных средств. И при каждой выдаче новой суммы общая сумма кредита уменьшается, и не увеличивается при погашении задолженности.

- Онкольная кредитная линия

- Рамочная кредитная линия – это кредит, открываемый под какое-либо единое соглашение, в рамках которого необходимо финансирование нескольких поставок или одного поэтапного проекта. Под каждый отдельный этап в таком случае подписывается отдельное дополнительное соглашение в рамках общего договора кредитования.

jtbank.ru

возобновляемая, рамочная, лимиты по кредитным линиям

Кредитная линия имеет вид юридически оформленного обязательства банка формировать для клиента кредит в течение установленного промежутка времени. Преимущество кредитной линии состоит в том, что у клиента есть возможность воспользоваться не всей суммой кредитной линии сразу, а частями. У ссуды такого преимущества нет.

В банковской практике кредитные линии делятся на несколько видов.

Виды кредитных линий

Простая кредитная линия – это кредит, которым клиент может воспользоваться единожды по своему усмотрению. Данная кредитная линия не возобновляемая, то есть после возврата суммы долга новая кредитная линия вновь не открывается. Например, предприятию необходимо купить оборудование и оно обращается в банк с просьбой открыть кредитную линию. С банком заключается договор и на основании договора для предприятия открывается простая кредитная линия. До того момента, пока средствами кредитной линии предприятие не воспользуется, оно не будет платить проценты. Но после использования средств кредитной линии банк начнет начислять проценты за пользование заемными средствами. Предприятие должно будет полностью погасить кредит, при этом воспользоваться даже частично кредитной линией вновь нельзя.

Возобновляемая кредитная линия имеет вид схемы кредитования, когда заемщик может пользоваться средствами банка периодически в рамках лимита кредитной линии. Заемщик при использовании возобновляемой кредитной линии может пользоваться средствами кредитной линии неограниченное количество раз, возвращая банку проценты и соблюдая график внесения платежей. Например, предприятие может открыть возобновляемую кредитную линию для закупки сырья, а после реализации готовой продукции может гасить долг по кредитной линии, уплачивая банку проценты и комиссии.

Рамочная кредитная линия имеет вид кредита, который открывается для клиента на основании единого соглашения. Наиболее часто за счет рамочной кредитной линии финансируются проекты или оплачиваются поставки продукции на постоянной основе. В договоре об открытии рамочной кредитной линии значатся лишь общие кредитные условия, а для совершения каждой операции по использованию средств кредита заключается отдельное соглашение.

Онкольная кредитная линия имеет вид такой схемы кредитования, когда после возврата части задолженности сумма кредитной линии увеличивается ровно на ту сумму, на которую было сделано пополнение счета. Например, предприятие может попросить открыть онкольную кредитную линию на миллион. Если средства будут сняты и не использованы, у предприятия будет возможность вернуть неиспользованные деньги и воспользоваться кредитной линией на полную сумму.

Контокоррентная кредитная линия имеет вид кредита, когда для клиента банк открывает активно-пассивный счет. При пользовании кредитными средствами начисляются проценты, а при поступлении собственных средств на счет заем автоматически гасится. Такой вид кредитной линии выгоден тем, кто пользуется только частью заемных средств и сразу же их возвращает. Переплата за пользование заемными средствами в данном случае будет минимальной. Счет для поступлений и для кредитной линии един, поэтому все операции проходят по единому счету и клиента есть возможность контролировать все операции по снятию денег и поступлению, получая выписку по единому счету.

Есть и такие виды кредитных линий, когда сумма для выдачи заемных средств строго ограничивается банком. Данный вид кредитных линий не возобновляется, то есть воспользоваться ими можно единожды. Есть также кредитная линия с лимитом долга, в ней сумма долга ограничивается самим банком.

my-koshel.ru

Рамочная кредитная линия | Кредитная справка

Кредитная линия – это возможность банка выдавать деньги клиенту определённую сумму в течение указанного срока. Кредитная линия отличается от получения кредита.

Основное отличие – клиент может получить деньги не один раз, а частями.

Существует несколько видов кредитных линий. Мы рассмотрим одну из них. Называется она рамочная кредитная линия.

Что она означает?

Это кредит, выдаваемый банком для финансирования проектов или оплаты нескольких поставок. Основное отличие от кредита основывается на заключении договоров для каждой конкретной операции, не считая основного договора.

Рамочная кредитная линия эффективна при наличии большого количества закупок или ведения своего крупного бизнеса. Одним из таких случаев является рамочная кредитная линия для самого разного рода предприятий.

Существует также невозобновляемый и возобновляемый тип кредитной линии. В первом случае лимит ограничивает выданную сумму денег. При возвращении денег не происходит увеличение лимита кредита. Такие условия невозобновляемой кредитной линии.

Второй вариант другой. Здесь происходит ограничение средств, выданных банком. При возвращении денег кредитная линия снова работает.

Вся данная процедура написана в договоре на предоставлении кредитной линии.

Преимущества рамочной кредитной линии

Плюсов в рамочной кредитной линии немало. Фактически клиент банка оформляет несколько кредитов, но может не предоставлять банку документы по каждому из них.

В данной кредитной линии присутствует небольшой процент платежа.

Ещё одним плюсом считается возможность долгосрочного сотрудничества с банком и получение нужных средств для расширения бизнеса. Это даёт возможность оценить свою деятельность и рассчитать, сколько средств понадобится для ведения дальнейшего бизнеса.

Кредит охотно предоставляется различным предприятиям с такими видами промышленности, как газовая, металлургическая, деревообрабатывающая и т.п.

Они должны учитывать несколько важных особенностей для получения кредита, которые от них требует банк.

Это возможность покрыть долг в определенное время, указанное кредитором. У проекта, на который берется кредитная линия, должна быть не низкая релевантность.

Проект должен быть безопасным и не вредным для окружающей среды. У каждого кредитора свои особенности и условия. Всё прописывается в договоре.

Рамочная кредитная линия даёт возможность взять деньги и использовать для развития своего хозяйства.

www.kreditspravka.ru

Краткосрочная кредитная линия поддержки

Краткосрочная кредитная линия поддержки – один из видов банковского займа. Его суть – предоставление кредитной линии предприятиям на несколько месяцев для решения первоочередных задач в сфере бизнес-деятельности и обслуживания уже существующего долга перед банком. Краткосрочная кредитная линия поддержки – один из вариантов реструктуризации долга.

Краткосрочная кредитная линия поддержки – один из видов банковского займа. Его суть – предоставление кредитной линии предприятиям на несколько месяцев для решения первоочередных задач в сфере бизнес-деятельности и обслуживания уже существующего долга перед банком. Краткосрочная кредитная линия поддержки – один из вариантов реструктуризации долга.

Краткосрочная кредитная линия поддержки – популярный вида займа в США, который выдается компаниям на время замены американских векселей на ценные бумаги европейского образца.

Цели и виды краткосрочной кредитной линии поддержки

На практике данный вид банковской займа лишь незначительно отличается от привычной кредитной линии. При этом предприятие, оформляющее краткосрочную линию поддержки, рассчитывает на решение следующих задач:

1. Закрытие существующей «дыры» в оборотном капитале. Подобный вид займа позволяет покрыть нехватку текущих средств и решить имеющиеся финансовые проблемы.

2. Пополнение внеоборотных активов. В этом случае банк ставит дополнительное условие – погашать задолженность из финансового потока компании, полученного путем текущей деятельности. При этом вложения во внеоборотные активы не учитываются.

3. Проведение срочных финансовых операций, касающихся краткосрочных инвестиций в ценные бумаги, оплату дивидендов акционерам (держателям облигаций), совершение выкупа собственных акций и так далее.

4. Своевременное выполнение текущих финансовых обязательств перед банком по уже имеющемуся кредиту (реструктуризация долга). Как правило, именно задача является основной при открытии краткосрочной линии поддержки.

5. Переход компании с ценных бумаг (векселей) американского образца на долговые активы европейского формата (для США).

К основным видам краткосрочной кредитной линии можно отнести:

1. Невозобновляемая кредитная линия. Данный продукт весьма популярен среди предприятий, которые нуждаются в единовременных финансовых вливаниях. Особенность сделки – в открытии кредитором лимита в пределах какой-то определенной суммы и срока. Компания-кредитополучатель имеет возможность пользоваться средствами без превышения верхней планки лимита кредита. Средства могут направляться на любую из перечисленных выше задач, но в первую очередь кредитная линия поддержки требует погашения имеющихся обязательств перед банком.

Основная задача заемщика – своевременно выплачивать имеющиеся долги перед кредитором в оговоренные кредитным соглашением сроки. Если же кредитополучатель полностью использовал весь лимит средств, то получение следующей партии средств невозможно (даже в том случае, если предыдущий долг был частично оплачен). Особенность такого вида кредитной линии – начисление процентов только на ту часть средств, которая фактически была использована предприятием.

2. Возобновляемая кредитная линия. Для многих компаний, нуждающихся в регулярном пополнении капитала, такой вид услуги является более предпочтительным. Особенность займа – предоставление кредитной линии поддержки на определенный период (как правило, до года) и с оговоренным лимитом. Кредитополучатель может использовать средства по своему усмотрению (с приоритетом погашения текущих обязательств перед банком) в пределах общего лимита. Главное условие – выплата долга в оговоренный соглашением срок. Проценты, как и в прошлом виде займа, будут насчитаны, лишь на фактически израсходованную сумму.

3. Мультивалютная кредитная линия. Данный инструмент краткосрочного финансирования поддержки позволяет заемщику использовать средства в любой оговоренной договором валюте. При этом общий лимит кредитования все равно прописывается в национальной валюте. Такой вид займа актуален при имеющихся долгах компании перед банком в иностранной валюте.

4. Рамочная кредитная линия. При такой сделке два участника договора (банк и юридическое лицо) заранее оговаривают сроки и суммы будущих договоров. При этом кредитор берет на себя обязательство открывать кредитные линии в определенном объеме и заключать кредитные соглашения исключительно на оговоренных ранее условиях.

Такая форма кредита, как правило, оформляется не только для погашения текущих долговых обязательств, но и с целью оплаты поставок продукции в пределах контрактов компании, а также финансирования расходов, связанных с продвижением текущих государственных программ. В пределах рамочной краткосрочной кредитной линии деньги переводятся в форме одноразовых займов или же в виде нескольких траншей.

5. Револьверная кредитная линия. Такая схема позволяет предприятию-кредитополучателю восполнить нехватку средств в границах установленной суммы. Для получения новой партии займа достаточно погасить хотя бы часть задолженности. При этом получать деньги можно в течение всего срока действия договора.

Оформление и обеспечение краткосрочной линии поддержки

При оформлении услуги кредитный процесс проходит в несколько основных этапов, которые позволяют банку и кредитополучателю согласовать все условия будущего займа, уточнить целевое применение средств, оговорить сроки получения займа и его погашения. Всего же процесс оформления проходит по такому алгоритму:

1. Консультация. Здесь руководитель (представитель) компании-заемщика обращается в банк-кредитор за консультацией. На данном этапе определяются текущие задачи оформления займа, размер долговых обязательств перед банком, причины возникновения сложностей в совершении выплат. После уточнения всех деталей работник банка дает рекомендации клиенту по поводу той или иной формы кредитования.

Уже на этом этапе должен быть оговорен вопрос обеспечения займа, которое, как правило, необходимо при оформлении крупной сумму. В роли залога по краткосрочной кредитной линии поддержки могут выступать ценные бумаги, гарантии других банков, драгоценные металлы, движимое и недвижимое имущество предприятия, поручительство 3 лиц (главное условие – их платежеспособность) и так далее.

2. Подготовка. На этом этапе происходит подготовка всех документов для формирования заявки на оформление займа. Банк-кредитор после получения заявки делает соответствующие записи в Журнале регистрации. Данный документ фиксации кредитных заявок может вестись как в бумажном, так и в электронном виде.

3. Анализ — наиболее ответственный этап для кредитодателя. Банк должен досконально проверить получателя займа, оценить его финансовое состояние, определить возможность своевременного погашения «старого» и текущего займа. Особое внимание уделяется проверке всех предоставленных бумаг и платежеспособности организации-кредитополучателя.

С учетом имеющихся долгов составляется схема погашения задолженности, которая позволяет предприятию-заемщику своевременно выполнять обязательства перед банком. На завершающем этапе фазы выдается заключение об отсутствии негативных данных о получателе займа и поручителях (если таковые имеются).

4. Принятие решения. После обработки поступившей в распоряжение информации и изучения документации банк принимает решение об открытии краткосрочной кредитной линии поддержки. На этом этапе готовится экспертное заключение, составляется кредитный меморандум и, собственно, выдается ответ – «Да» или «Нет». Решение о предоставлении краткосрочного займа принимает непосредственно кредитный комитет.

5. Оформление сделки. После принятия решения банк и предприятие-кредитор подписывают соглашение о предоставлении краткосрочной кредитной линии поддержки. На данном этапе может быть подписана целая «серия» бумаг – договор поручительства, договор залога, кредитное соглашение и так далее. При этом уже известно, на какой лимит может рассчитывать получатель займа.

6. Предоставление кредита. Как только все документы оформлены, кредитополучатель может рассчитывать на получение необходимой суммы с учетом оговоренных в соглашении условий. При этом средства направляются на погашение текущих долговых обязательств и решение первоочередных задач компании. Деньги могут передаваться в различной форме. В случае краткосрочной кредитной линии перевод, как правило, производится безналичным платежом.

7. Мониторинг. После предоставления средств банк проводит подробный мониторинг целевого применения переданных в пользование средств. Также банк следит за своевременностью погашения основного долга и уже просроченной задолженности. Одно из основных условий на данном этапе – постоянный мониторинг активности заемщика.

8. Обслуживание займа. Заемщик своевременно осуществляет обслуживание долговых обязательств согласно составленному графику погашения. Деньги (в зависимости от договоренности) могут быть списаны с лицевого или расчетного счета.

utmagazine.ru

Кредитная линия: что это, виды, сроки

Наверное каждому известно, что такое кредитования. Это процесс выдачи денежных средств с их поэтапным возвратом в рамках определенного договора. С процессом кредитования связано огромное множество дополнительных определений, факторов и понятий, позволяющих превратить даже самый обычный заем в сложную систему, включающую множество дополнительных и весьма удобных опций.

Одним из таких элементов системы выдачи займов является кредитная линия. Она позволяет достаточно сильно изменить сам порядок выдачи денежных средств, отсрочивая проценты и упрощая большинство финансовых операций. В этой статье мы расскажем о том, что такое кредитная линия, и каких видов она бывает.

- Что это такое

- Каких видов бывает

Что это такое

Кредитная линия – это особым образом оформленное обязательство банка перед кердитором при выдаче денежных средств. Она отображается в договоре кредитования и указывает на то, что банк обязуется выдать заемщику деньги в течение определенного периода. Остальные нюансы зависят исключительно от типа кредитной линии.

Для чего нужна кредитная линия? Ответов множество:

- Она помогает клиенту сэкономить на процентах, так как их начинают исчислять только с момента выдачи денежных средств;

- Клиент получает денежные средства именно тогда, когда они ему нужны;

- Кредитная линия позволяет расширить договор кредитования, сделав его более многофункциональным и удобным как для клиента, так и для банка;

- Кредитная линия в большинстве случаев позволяет получить множество займов по одному договору, что значительно ускоряет процесс получения денег и облегчает работу банка.

Каких видов бывает

Невозобновляемая. Это такой тип кредитной линии, согласно которой имеется определенное ограничение выдачи денежных средств, которые заемщик может получить на протяжении определенного срока. Иными словами, клиент может взять один заем заранее оговоренного размера в любой момент времени когда ему это наиболее удобно, после чего он будет обязан вернуть его в соответствии с договором кредитования.

Приведем пример: Организация совершает закупку на определенную сумму, но у неё нет поставщика. Она может оформить договор с невозобновляемой кредитной линией и ждать появления необходимого поставщика. Как только он появляется, можно будет быстро снять деньги, не тратя время на подготовку договора.

Револьверная кредитная линия. Чаще именуется возобновляемой. Эта кредитная линия похожа на предыдущую, но с одним важным отличием – после того, как будет определен лимит, заемщик может снимать деньги, гасить долг и снова снимать деньги по мере необходимости, поэтапно этот самый лимит растрачивая. Такая кредитная линия позволяет разбить весь заем на отдельные блоки и оперировать ими.

Рамочная кредитная линия. Это такой тип кредитной линии, когда в рамках одного договора кредитования сумма кредита делится на разные части и может направляться на самые разные нужды. Преимущества перед обычными многоцелевыми кредитами состоят в том, что деньги можно снимать поэтапно по мере нужд.

Рассмотрим пример. У какой – либо организации имеется многоэтапный проект, требующий большого количества времени и финансовых вложений. В этом случае они могут оформить рамочную кредитную линию, а из общего лимита снимать необходимую сумму для того, чтобы финансировать отдельные элементы проекта или оплачивать его новые этапы.

Онкольная кредитная линия. Так называют кредитную линию, у которой лимит

kreditadvo.ru

Рамочная кредитная линия

Кредитная линия – это возможность банка выдавать деньги клиенту определённую сумму в течение указанного срока. Кредитная линия отличается от получения кредита.

Основное отличие – клиент может получить деньги не один раз, а частями.

Существует несколько видов кредитных линий. Мы рассмотрим одну из них. Называется она рамочная кредитная линия.

Что она означает?

Это кредит, выдаваемый банком для финансирования проектов или оплаты нескольких поставок. Основное отличие от кредита основывается на заключении договоров для каждой конкретной операции, не считая основного договора.

Рамочная кредитная линия эффективна при наличии большого количества закупок или ведения своего крупного бизнеса. Одним из таких случаев является рамочная кредитная линия для самого разного рода предприятий.

Существует также невозобновляемый и возобновляемый тип кредитной линии. В первом случае лимит ограничивает выданную сумму денег. При возвращении денег не происходит увеличение лимита кредита. Такие условия невозобновляемой кредитной линии.

Второй вариант другой. Здесь происходит ограничение средств, выданных банком. При возвращении денег кредитная линия снова работает.

Вся данная процедура написана в договоре на предоставлении кредитной линии.

Преимущества рамочной кредитной линии

Плюсов в рамочной кредитной линии немало. Фактически клиент банка оформляет несколько кредитов, но может не предоставлять банку документы по каждому из них.

В данной кредитной линии присутствует небольшой процент платежа.

Ещё одним плюсом считается возможность долгосрочного сотрудничества с банком и получение нужных средств для расширения бизнеса. Это даёт возможность оценить свою деятельность и рассчитать, сколько средств понадобится для ведения дальнейшего бизнеса.

Кредит охотно предоставляется различным предприятиям с такими видами промышленности, как газовая, металлургическая, деревообрабатывающая и т.п.

Они должны учитывать несколько важных особенностей для получения кредита, которые от них требует банк.

Это возможность покрыть долг в определенное время, указанное кредитором. У проекта, на который берется кредитная линия, должна быть не низкая релевантность.

Проект должен быть безопасным и не вредным для окружающей среды. У каждого кредитора свои особенности и условия. Всё прописывается в договоре.

Рамочная кредитная линия даёт возможность взять деньги и использовать для развития своего хозяйства.

Читайте также

novostynauki.com