Порядок учета и хранения бланков строгой отчетности

Основные правила хранения бланков строгой отчетности

Хранение бланков при задействовании автоматизированных систем

Передача бланков в распоряжение сотрудников организации

Имеют ли юридическую силу протоколы ГМЭК?

Бухгалтерский учет бланков строгой отчетности

Критерии корректной нумерации бланков строгой отчетности

Инвентаризация и списание БСО

Итоги

Основные правила хранения бланков строгой отчетности

Правила, в соответствии с которыми российские организации должны хранить БСО, зафиксированы в Положении о денежных расчетах без применения ККТ (далее — Положение), утвержденном Постановлением Правительства РФ № 359 от 06.05.2008.

Подробнее о других важных положениях Постановления № 359 читайте в статье «Что относится к бланкам строгой отчетности (требования)?».

Традиционный способ изготовления БСО — обращение в типографию (п. 4 Положения). Законодательство РФ также допускает выпуск бланков при задействовании автоматизированных систем (п. 11 Положения).

Что касается БСО, изготовленных типографскими методами, их следует размещать в сейфах либо в специальных помещениях предприятия, в котором гарантируется сохранность бланков. Каждый день место, где хранятся БСО, подлежит опечатыванию или опломбированию (п. 16 Положения).

Функции по обеспечению сохранности бланков строгой отчетности обязано выполнять материально ответственное лицо (далее — МОЛ) — сотрудник организации, с которым работодатель должен подписать договор о полной материальной ответственности (п. 14 Положения).

Свои функции МОЛ начинает исполнять с момента поступления БСО в распоряжение организации (например, из типографии). Его задачи в момент получения бланков сводятся к тому, чтобы:

- сверить количество бланков, их серии и номера с данными, указанными в сопроводительных документах;

- оформить акт приемки бланков;

- внести информацию о принятых бланках в книгу учета бланков строгой отчетности.

Все 3 действия МОЛ должен осуществить в присутствии комиссии, которая создается на основании приказа руководителя фирмы (п. 15 Положения).

В качестве книги учета БСО (либо основы для ее создания) коммерческими компаниями может быть использована форма, соответствующая номеру 0504045 по ОКУД. Для государственных и муниципальных организаций ее использование обязательно (приказ Минфина РФ № 52н от 30.03.2015).

Акт приемки (чуть позже мы рассмотрим, на основе какой формы он должен составляться) подлежит подписанию всеми членами комиссии. Он также должен быть утвержден руководителем. Книгу учета бланков строгой отчетности следует прошить и пронумеровать. Она должна быть подписана руководителем фирмы, главным бухгалтером, а также скреплена печатью.

О заполнении книги вы можете узнать из статьи «Как заполняется книга учета бланков строгой отчетности?».

Хранение бланков с помощью автоматизированных систем

«Инновационный» сценарий изготовления БСО — с помощью автоматизированных систем (АС) — значительно упрощает руководству фирмы задачу по организации хранения бланков. Если соответствующая система удовлетворяет критериям, содержащимся в п. 11 Положения (обладает защищенностью от несанкционированного доступа, идентифицирует и фиксирует операции с БСО в течение 5 лет и более, сохраняет в памяти данные о бланке), то необходимости в осуществлении отмеченных выше процедур не возникает, так как:

- приемка БСО от сторонней организации не осуществляется;

- копии БСО остаются в памяти компьютера и иных устройств в составе АС;

- поставщики современных АС для организации оборота БСО, как правило, включают в комплект ПО решения, позволяющие вести книгу учета бланков строгой отчетности в электронном виде.

Вместе с тем однажды распечатанные с помощью АС, но по тем или иным причинам испорченные БСО должны, как и те, что созданы типографским способом, храниться в сейфах организации либо в иных надежных местах.

Функции МОЛ в случае использования АС возлагаются чаще всего на бухгалтера, обученного работе с соответствующим ПО, реже — на системного администратора, управляющего автоматизированной системой.

Внимание! В связи с переходом на онлайн-кассы налогоплательщик обязан с 01.07.2018, а в некоторых ситуациях с 01.07.2019 формировать БСО с помощью автоматизированных систем для бланков строгой отчетности, способных передавать сведения о взаиморасчетах в ФНС в режиме онлайн. Подробнее см. в материале «Закон об онлайн-кассах — как применять БСО (нюансы)».

Передача бланков в распоряжение сотрудников организации

Если расчеты, при которых используется БСО, осуществляет не МОЛ, а другой работник фирмы, то передача в его распоряжение соответствующих бланков осуществляется материально ответственным лицом на основании письменной заявки. Данные о выданных БСО заносятся МОЛ в книгу учета бланков строгой отчетности.

Копии БСО, выданных клиентам организации, либо корешки бланков (в зависимости от того, какая конкретная форма БСО используется) передаются работниками материально ответственному лицу. Данные об этом также фиксируются в книге учета БСО. Если какой-либо из ранее выданных бланков оказался испорченным, то он перечеркивается, после чего прилагается к книге учета.

Имеют ли юридическую силу протоколы ГМЭК?

Некоторые положения законодательства, регулирующие оборот БСО, содержатся в протоколе заседания Государственной межведомственной экспертной комиссии (ГМЭК) № 4/63-2001 от 29.06.2001. Имеют ли они юридическую силу, распространяющуюся на все российские организации?

Несмотря на то что ГМЭК прекратила существование с 09.08.2004, ее решения, которые были приняты в период осуществления данным учреждением полномочий, носят общеобязательный характер (письмо ФНС РФ № ЕД-18-2/947 от 17.06.2014).

Так, в том, что касается формы акта приемки БСО, следует использовать ту форму, которая соответствует номеру 070000 по ОКУД. Предписание задействовать данную форму включает п. 18 протокола ГМЭК № 4/63-2001.

Аналогично сохраняют юридическую силу и иные положения протокола ГМЭК № 4/63-2001. В частности, те, что регулируют бухгалтерский учет БСО.

Бухгалтерский учет бланков строгой отчетности

Оборот БСО фиксируется на забалансовом счете 006, который называется «Бланки строгой отчетности». Бухучет БСО осуществляется посредством проводок, отражающих суммы затрат на изготовление бланков (п. 22 протокола заседания ГМЭК № 4/63-2001). Как правило, это проводки:

- Дт счета 26 «Общехозяйственные расходы»;

- Кт счета 60 «Расчеты с поставщиками и подрядчиками».

В некоторых случаях бухучет БСО предполагает создание субсчетов для счета 006. Это возможно, если бланки, оприходованные бухгалтерией, впоследствии выдаются другим сотрудникам, фактически распоряжающимся БСО (выше мы рассмотрели подобный сценарий). В этом случае может быть сформирован субсчет 006-1 «БСО в бухгалтерии», а также субсчет 006-2 «БСО у исполнителей».

Критерии корректной нумерации бланков строгой отчетности

Важный критерий, характеризующий учет и хранение БСО, — корректная нумерация соответствующих бланков.

Главное требование к БСО — наличие уникального 6-значного порядкового номера и серии, состоящей из 2 букв. На уровне федерального законодательства отмеченные критерии не закреплены, однако они регулярно встречаются в ведомственных правовых актах, регулирующих изготовление БСО (например, в письме Минкультуры РФ № 2344-01-39/03-Е4 от 13.04.2009). Данные положения могут быть применены субъектами правоотношений в иных отраслях по принципу правовой аналогии.

Соответствующие реквизиты бланков — серия, номер — необходимо будет фиксировать в отмеченных формах (акт приемки БСО, книга учета БСО).

Как мы отметили в начале статьи, БСО подлежат изготовлению типографским методом либо при задействовании автоматизированных систем. В первом случае организация, как правило, заказывает изготовление бланков у стороннего подрядчика, обладающего необходимым типографским оборудованием. Если подобный заказ осуществляется впервые, то можно начать выпуск БСО с серии АА и номера 000001. Но в последующих заказах распечатанные бланки должны начинаться с номера, следующего за тем, что присутствовал на последнем БСО предыдущего тиража.

Задействование автоматизированных систем выпуска бланков предполагает, что корректная нумерация БСО (в корреляции с занесением необходимых сведений в реестры системы) будет осуществляться соответствующим ПО автоматически.

Инвентаризация и списание БСО

В число задач, которые включает в себя процесс хранения бланков строгой отчетности, входит инвентаризация. Данная процедура предполагает сверку имеющихся копий БСО, а также их корешков с данными, содержащимися в книге учета бланков строгой отчетности. Инвентаризация БСО должна проводиться одновременно с аналогичной процедурой, установленной в отношении наличных денежных средств в кассе (п. 17 Положения).

По истечении 5 лет хранения бланков (включая испорченные либо некомплектные) в организации необходимо осуществлять списание БСО. Эта процедура осуществляется посредством составления отдельного акта (можно использовать форму, соответствующую номеру 0504816 по ОКУД, а для государственных и муниципальных структур ее задействование обязательно). Данный документ составляется при участии комиссии, создаваемой на основании приказа руководителя фирмы.

Подробнее об акте см. «Акт о списании бланков строгой отчетности – образец».

В структуре современных автоматизированных систем, как правило, присутствуют решения, позволяющие издавать необходимые акты об инвентаризации и списании БСО в электронном виде. Также в соответствующих системах предусмотрены алгоритмы исключения списанных цифровых БСО из аппаратных регистров.

Подробнее о других видах инвентаризации, предусмотренных законодательством РФ, читайте в статье «Как провести инвентаризацию перед годовой отчетностью».

Итоги

БСО приравнены к кассовым чекам и должны формироваться с использованием автоматизированных систем, способных передавать сведения в ФНС в режиме онлайн. Учет бланков в таком случае ведется также с использованием таких систем. Некоторым налогоплательщикам законодательно разрешено перейти на использование онлайн устройств с 01.07.2019. До этого они вправе применять типографские бланки. Приобретение таких бланков ведется на счетах учета затрат (25,26,44 — в зависимости от подразделения), а последующий учет с использованием звабалансового счета 006.

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписатьсяnalog-nalog.ru

изготовление, печать, хранение, заполнение и списание

Бланки строгой отчетности становятся все более популярны, ведь они являются более удобной заменой кассовому чеку, облегчая жизнь ИП и организации, оказывающих услуги населению. В случае использования БСО отпадает необходимость приобретения кассового аппарата, их регистрации в территориальных органах налоговой инспекции, поддержки и обслуживания аппаратной и программной составляющей кассового аппарата. Но, не смотря на явные преимущества БСО перед ККТ, существует немало подводных камней, о которые спотыкаются неопытные предприниматели. В этой статье будут рассмотрены основные регламенты применения БСО, правила их изготовления, заполнения, учета и списания.

Что является бланком строгой отчетности и когда его стоит применять

Бланком строгой отчетности считается документ, позволяющий отказаться от использования ККТ при оказании услуг населению с соответствии с порядком, установленным Правительством РФ. В этом случае БСО приравнивается к кассовому чеку. К бланкам строгой отчетности относятся квитанции, путевки, абонементы, проездные документы и прочие документы, относящиеся к отчетным формам при оказании индивидуальным предпринимателем либо организацией услуг населению.

Порядок использования БСО регламентируется положением, утвержденным Постановлением правительства РФ от 6 мая 2008 года №359 (далее – Постановление). Согласно этому положению БСО применяется в сфере услуг в качестве замены кассовому чеку. Но в каком случае возможно применение БСО? Согласно разъяснениям, представленным в письме Минфина №03-01-15/3-74 от 4 апреля 2012 года виды оказываемых населению платных услуг не ограничиваются услугами, описанными в Общероссийском классификаторе услуг населению (ОКУН). Данное разъяснение было необходимо из-за путаницы, возникшей при принятии Постановления, согласно которому БСО распространялись только на услуги, описанные в ОКУН.

На сегодняшний день не существует единого классификатора услуг, в рамках которого допустима замена контрольно-кассовой техники на БСО, поэтому использование последних остается на усмотрение предпринимателей.

Вообще, при использовании БСО стоит руководствоваться текущим законодательством РФ, ведь некоторые виды деятельности можно отнести к сфере услуг только с натяжкой. В этом случае отказ от ККТ может привести к проблемам с налоговыми органами и чреват административным наказанием. Так применении бланков строгой отчетности недопустимо при продаже товаров населению.

В каких случаях применяется упрощенка для ООО и выгодна ли она.

Инструкции по расчету ЕНВД есть здесь: базовая доходность, коэффициенты К и физический показатель.

Изготовление и печать бланков строгой отчетности

Основным нововведением положения, определенного в Постановлении стал новый порядок изготовления бланков строгой отчетности. Если ранее бланки БСО в обязательном порядке изготавливались на типографии, то сегодня их можно печатать самостоятельно при условии использования автоматизированной системы изготовления и учета БСО. Не смотря на то, что в положении не указано точное определение автоматизированной системы, при использовании компьютерной техники для печати БСО необходимо, чтобы программа соответствовала следующим требованиям:

- Автоматизированная система должна обеспечивать надежную защиту от несанкционированного доступа к БСО, персональной информации и ограничивать круг лиц, допущенных к изготовлению бланков.

- Программа должна иметь функции для фиксации и последующего хранения всех операции с бланками в течение не менее 5 лет.

- При заполнении бланка и последующей печати документа автоматизированная система должна фиксировать уникальный идентификационный номер документа и серию бланка.

- Должная быть предусмотрена система предоставления информации об изготовлении БСО по первому требованию налоговой инспекции.

Очевидно, что использование стандартных систем управления таблицами и бланками, таких как Microsoft Excel, недопустимо, так как подобные системы не соответствуют указанным выше пунктам. Единственный возможный способ самостоятельного выпуска БСО – приобретение специальной автоматизированной системы либо ее разработка в соответствии с указанными выше требованиями.

При определенных условиях допустима разработка БСО самим предпринимателем. В этом случае в бланке должны присутствовать следующие реквизиты:

- Наименование бланка, идентификационный шестизначный номер и серийный номер документа.

- ФИО предпринимателя

- ИНН ИП, выдающего БСО

- Вид и перечень услуг, оказанных клиенту

- Полная стоимость этих услуг

- Общий размер оплаты оказанных услуг

- Дата осуществления платежа

- Подпись и печать предпринимателя

- Иные реквизиты и специальные пункты, определяющие специфику оказанных услуг (на усмотрение предпринимателя)

При изготовлении бланков типографским способом серия и номер документа указывается в типографии, а выпущенные бланки должны содержать информацию об изготовителе бланков, ИНН типографии, краткое наименовании типографии, номер тиража и количество выпущенных бланков.

Согласно принятому Постановлению, утверждение разработанных предпринимателем бланков осуществляется любыми федеральными органами исполнительной власти, наделенные соответствующими полномочиями. Старые бланки БСО, утвержденные до принятия постановления Правительства РФ от 31.03.2005г. №171 на данный момент не действительны.

Заполнение и учет бланков строгой отчетности, книга учета

Заполнение БСО осуществляется в соответствии со следующими требованиями:

- БСО должен заполняться под копирку, с сохранением не менее одной копии.

- Если в БСО отсутствует отрывная часть, то бланк заполняется с использованием копировальной или самокопировальной бумаги.

- Все графы и поля изготовленного бланка должны быть обязательно заполнены, все данные должны соответствовать предусмотренному для этого поля.

- На бланке не допускаются исправления, подчерк должен быть четким и разборчивым. В случае, если была допущена ошибка, бланк запрещено рвать либо выкидывать. Он должен быть перечеркнут и подложен в журнал учета в соответствии с днем порчи документа.

Заполнение БСО происходит только по факту оплаты оказанной услуги, с точным указанием суммы, на глазах у покупателя. Правильно заполненный и заверенный документ приобретает юридическую силу и приравнивается к чеку ККТ. Выдача БСО на руки клиенту осуществляется только по факту оплаты оказанной услуги наличными денежными средствами либо картами оплаты. В случае, если бланк предусматривает отрывную часть, каждая половина заверяется, отрывная часть передается клиенту, а корешок остается в организации и отправляется на хранение. Если же отрывная часть не предусмотрена, то бланк должен заполняться в двух экземплярах, один из которых передается клиенту. Отказ выдачи БСО на руки клиенту карается штрафом, определенным Постановлением, размер которого:

- 3000-4000 для ИП

- 30000-40000 для организаций (ООО, ЗАО, ОАО и пр.)

Согласно письму Минфина от 22.08.2008 г. № 03-01-15/10-303, учет БСО осуществляется в соответствии с положением, определенным в Постановлении. По этому положению предприниматель, осуществляющий отчетность посредством БСО в обязательном порядке заводит специальный журнал учета таких бланков, предназначенный для фиксации каждого выданного либо испорченного документа. Унифицированная форма подобных журналов не определена законодательством РФ, что оставляется за предпринимателем право использовать практически любую форму журнала по своему усмотрению. При этом должны соблюдаться следующие моменты:

- Каждая страница в журнале должна быть пронумерована

- Все страницы должны быть прошиты

- В обязательном порядке производится скрепление печатью и подписью предпринимателя.

Одновременно с журналом в обязательном порядке составляется акт, регламентирующий порядок заполнения книги/журнала учета. В этом же документе указываются данные о порядке назначения работников, допущенных до заполнения БСО, правила назначения ответственного лица, отвечающего за все процедуры, связанные с учетом и хранением бланков. Если бланки были изготовлены посредством автоматизированной системы, то вести журнал учета не обязательно – учет выданных экземпляров в этом случае осуществляется программой в автоматическом режиме.

Бухгалтерский учет бланков строгой отчетности имеет определенные нюансы, предусмотренные законодательством. Законодательные нормы предусматривают особый порядок бухучета БСО, для них определена отдельная группа в Плане счетов, предусмотрены специальные налоговые вычеты на сумму приобретения БСО. Поэтому стоит заранее определить порядок учета бланков в соответствии с законодательством. Контроль над сохранностью оформленных бланков осуществляется предпринимателем посредством инвентаризации, отчетным документом в этом случае является акт инвентаризации.

Инвентаризация, хранение и списание бланков строгой отчетности

Поскольку БСО подлежат учету в обязательном порядке, на предпринимателя накладываются обязательства по организации обеспечения специальных условий хранения. В частности, обязательным условием является ограничение доступа к документам неуполномоченных лиц. Для этого необходим либо сейф, либо специально отведенное помещение, которое опечатывается после каждого посещения. Доступ к местам хранения имеют только лица, ответственные за хранение и учет БСО. Эти лица определяются актом, составляющимся предпринимателем одновременно с журналом учета.

Определенного срока хранения оригинальных бланков в законодательстве РФ не предусмотрено, однако оговорена необходимость хранения корешков и копий использованных бланков. Данные документы должны сохраняться в течение пяти лет, после чего могут быть утилизированы (но только в том случае, если с момента последней инвентаризации прошло не менее месяца). Хранение незаполненных бланков определяется предпринимателем.

Контроль за сохранностью документов обеспечивается периодической инвентаризацию, которая проводится специально сформированной комиссией. Основными целями инвентаризации являются:

- Проверка на недостачу

- Проверка всех бланков, в том числе и испорченных

- Контроль за условиями хранения

- Проверка надежности ограничений доступа к документам, состоящим на сохранении.

Проверка документов на сохранность осуществляется путем сверки имеющихся на сохранении бланков и записей журнала учета. Если во время инвентаризации была обнаружена потеря, то предприниматель самостоятельно определяет наказание для ответственного лица, поскольку законами ответственность не предусмотрена. В случае, если бланки были утеряны в свяжи с кражей либо иным противоправным деянием, необходимо в обязательном порядке оповестить следственные органы.

Заключение

Приведенные выше аспекты составления и учета БСО позволяют утверждать, что их использование вполне оправдано в том случае, если предприниматель желает избежать издержек, связанных с приобретением и обслуживанием ККТ, но только в случаях, не противоречащих современному законодательству.

Есть определённые виды деятельности, попадающие под ЕНВД. Узнайте, какие.

Все нюансы заполнения формы 3-НДФЛ расписаны тут.

Лучшие франшизы для малого бизнеса: http://svoy-business.com/nachalo-deyatelnosti/franshizyi/franshizyi-dlya-malogo-biznesa.html

Похожие статьи

Помогла статья? Подписывайтесь в наши сообщества: ВКонтакте, Фейсбуке, Twitter, Одноклассниках или Google Plus.

Будем очень благодарны, если поставите «Лайк» ниже. Спасибо!

Получайте обновления прямо на вашу почту:

svoy-business.com

Применения ИП и ООО бланков строгой отчетности БСО — Эльба

Если вы на УСН и получаете оплату наличными или картой, способов избежать работы с кассой у вас немного. Один из них — использовать бланки строгой отчётности, если оказываете услуги физлицам и ИП. Например, делаете маникюр, лечите животных или шьёте одежду.

Для расчётов с организациями БСО не подойдёт.

Работать без кассы можно только до 1 июля 2019 года, а общепиту с сотрудниками — до 1 июля 2018 года.

Сервис рассчитает налог и подготовит отчётность. Он загрузит ваши платежи из любого банка и онлайн-касс Контур.Маркет и LiteBox.

Что такое БСО

Название «бланк строгой отчётности» кажется незнакомым и малопонятным, но на самом деле все сталкивались с ними в жизни. БСО — это билеты в театр и кино, туристические путёвки или абонемент в фитнес-центр.

Сложность работы с БСО в том, что их нельзя самостоятельно напечатать на принтере. БСО заказывают в типографии, а потом ведут их учёт.

В типографии можно купить готовые БСО. Обычно это стопка квитанций, склеенных в одну книжку. Если вам не нравятся готовые бланки, можете придумать свою форму и напечатать на заказ. Но проверьте, что в ней есть все обязательные реквизиты:

- название БСО: например, квитанция на оплату пользования легковым такси

- шестизначный номер и серия БСО

- ФИО ИП или название ООО

- ИНН ИП или ООО

- адрес регистрации ООО, ИП адрес указывать необязательно

- название и стоимость услуги

- сумма

- дата оплаты и составления БСО — должны совпадать

- должность, ФИО и подпись продавца, который получил деньги от клиента

- печать, если вы её используете

Ещё БСО должны содержать серию, номер и сведения о типографии, которая их напечатала: название, ИНН, адрес, тираж, номер заказа и год его выполнения.

Как использовать БСО

У БСО две части. Одну вы заполняете и отдаёте клиенту, а вторую оставляете себе. Используйте квитанции с отрывными корешками или заполняйте БСО под копирку. Оставляйте себе корешок или копию бланка.

Если вы ошиблись при заполнении БСО, не выбрасывайте его, а перечеркните и приложите к книге учёта БСО.

Сохраняйте копии или корешки и испорченные бланки 5 лет. Потом составьте акт об уничтожении БСО и порвите документы в присутствии собранной вами комиссии.

Как учитывать БСО

Вам понадобится книга учёта бланков строгой отчётности. Можете сами придумать её форму или использовать готовую. Пронумеруйте и прошнуруйте листы книги, поставьте свою подпись и печать.

Оформите акт приёмки готовых БСО из типографии и сделайте первую запись в книге — сколько БСО и когда вы получили.

Выдайте БСО своим продавцам и сделайте запись об этом в книгу с отметкой Расход. Если вы ИП без сотрудников и сами ведёте расчёты с покупателями, всё равно записывайте в книгу выдачу бланков самому себе.

e-kontur.ru

Применение и образец БСО. Что такое БСО?

Бланк строгой отчетности — документ, который в установленном законом порядке может заменить кассовый чек. Каковы нормы права, регулирующие данную процедуру? В какой структуре может быть представлен БСО с учетом соответствующих положений законодательства?

В чем заключается сущность БСО?

Изучим для начала то, что представляют собой БСО, что такое бланки строгой отчетности. Данные источники являются документами, которые удостоверяют в соответствии с законодательством РФ получение некоторым хозяйствующим субъектом, например ИП или ООО, денежных средств от физического лица за предоставленные ему на платной основе услуги.

Использование БСО для ИП и хозяйственных обществ регулируется законодательством, которое периодически значительно меняется. Сейчас в сфере правового регулирования оборота БСО сложилась ситуация, при которой использование рассматриваемых документов регулируется фактически двумя разными источниками права — Федеральным законом № 54 ФЗ в старой версии, а также новой редакцией данного закона. Это возможно, так как, с одной стороны, более новые правовые нормы вступили в силу, с другой — следование им станет обязательным позже. Изучим данный нюанс подробнее.

Использование БСО: изменения в законодательстве

Специфика правового регулирования применения БСО на услуги заключается в том, что ИП и хозяйственные общества, предоставляющие сервисы гражданам, вправе использовать БСО в порядке, установленном Федеральным Законом № 54-ФЗ в редакции от 8 марта 2015 года. Кроме того, можно отметить, что до 1 июля 2018 года предприниматели на патентной системе, а также фирмы, уплачивающие ЕНВД по перечню видов деятельности, зафиксированных в п. 2 ст. 346.26 НК РФ, также имеют право использовать БСО в порядке, установленном ФЗ № 54 в редакции от 8 марта 2015 года. Кроме того, если какие-либо хозяйствующие субъекты вправе не применять БСО в принципе — такое право также сохраняется за ними до 1 июля 2018 года.

В свою очередь, ИП и юридические лица также вправе работать, ориентируясь на новые нормы Федерального закона № 54. От чего может зависеть их выбор — рассмотрим далее, изучив положения обеих версий соответствующего источника права.

Применение БСО по старой версии ФЗ № 54

В соответствии с положениями ФЗ № 54 в редакции от 8 марта 2015 года, с юридической точки зрения БСО при оказании услуг очень близки кассовому чеку, и во многих правоотношениях заменяют его. Но не являются полным его аналогом.

Порядок применения БСО при осуществлении правоотношений в юрисдикции старой версии ФЗ № 54 фактически регулируется другим источником права — Постановлением Правительства № 359. Данный нормативный акт также содержит отдельное определение БСО. Что такое бланк строгой отчетности в соответствии с Постановлением № 359?

Он может быть представлен, в частности:

- квитанцией;

- билетом;

- талоном;

- абонементом.

Но перечень наименований БСО Постановлением № 359 не ограничивается. К БСО в соответствии с указанным источником права могут относиться любые документы, которые содержат предусмотренные законом реквизиты.

БСО по старой версии ФЗ № 54: реквизиты

К таковым относятся:

- наименование бланка;

- шестизначный номер, серия;

- название фирмы, выдавшей БСО клиенту, ФИО индивидуального предпринимателя, оказывающего услуги;

- адрес фирмы или ИП;

- ИНН фирмы или ИП;

- вид оказанной услуги, ее стоимость;

- фактическая величина оплаты за сервис;

- дата расчетов фирмы с клиентом;

- должность и ФИО кассира, его подпись;

- печать фирмы;

- иные реквизиты, которые могут отразить специфику услуг, оказываемых фирмой или ИП клиентам.

Бланки БСО в соответствии с Постановлением № 359 могут быть изготовлены в типографии или же сформированы с помощью специальных автоматизированных систем. В первом случае на документе также должны присутствовать название, ИНН, адрес типографии, номер заказа на распечатку БСО, год его выполнения, а также размер напечатанного тиража.

Структура бумажных бланков в общем случае должна обеспечивать возможность представления вышеуказанного перечня реквизитов в двух копиях. Как правило, данное требование выполняется посредством распечатки БСО, на котором присутствует основная часть и корешок. На каждой из них есть указанные реквизиты, одну из частей оставляет у себя фирма для отчетности, вторую забирает клиент, оплативший услугу.

Иногда законодательство РФ разрешает хозяйствующим субъектам применять упрощенные формы БСО, например транспортным предприятиям, кинотеатрам, зоопаркам. То, каким образом должна заполняться та или иная упрощенная форма БСО, определяется отдельными ведомственными нормативными актами.

Еще один важный аспект работы с бланками по старой версии ФЗ № 54 — осуществление их учета. Изучим соответствующие нормы законодательства подробнее.

Учет бланков по старой версии ФЗ № 54

В соответствии со старой версией ФЗ № 54, хозяйствующие субъекты также должны вести учет БСО, которые изготовлены типографским способом. В случае с автоматизированной системой их учет обеспечивается посредством соответствующих аппаратно-программных инструментов, но также под контролем налогоплательщика.

Для работы с типографскими бланками используется специальная книга учета БСО. Ее листы должны быть прошиты, пронумерованы, а также заверены директором и главным бухгалтером компании. При этом на документе также проставляется печать организации.

Руководитель фирмы заключает с подчиненным ему сотрудником договор, в соответствии с которым данный специалист отвечает за ведение БСО, а также осуществление их учета. Как правило, на него же также возлагается получение денежных средств от клиентов фирмы, которым оказываются услуги. Заполнение БСО ответственный сотрудник также должен осуществлять с учетом положений Постановления № 359.

Приемка типографских БСО на предприятие осуществляется специальной комиссией. В случае если хозяйствующий субъект имеет статус юрлица, то бланки ставятся на баланс организации, в качестве оснований для этого применяются специальные акты. БСО должны храниться в надежных местах, которые подлежат опломбировыванию по окончании рабочего дня сотрудников организации.

В предусмотренном законом порядке осуществляется инвентаризация соответствующих бланков. Храниться копии или корешки бланков в фирме должны не менее 5 лет.

Таковы нюансы использования БСО хозяйствующими субъектами по старой версии ФЗ № 54. Но каким образом регулирует применение данных бланков новая редакция соответствующего Федерального закона?

Что представляет собой БСО по новой версии ФЗ № 54?

В ФЗ № 54 также дается отдельное определение БСО. Что такое бланк строгой отчетности по новой редакции соответствующего источника права? Он представляет собой, в свою очередь, практически полный аналог кассового чека. Главная его отличительная особенность — формирование в электронном виде с обязательным использованием автоматизированной системы, которая передает сведения о расчетах между фирмами и клиентами через интернет в ФНС РФ.

Таким образом, новый тип БСО, с одной стороны, использовать проще: не требуется вести их учет, не должна применяться книга БСО, не должен соблюдаться порядок хранения соответствующих бланков и их инвентаризации. С другой стороны, для использования бланков обязательно нужен интернет. Также потребуется закупать автоматизированные системы, регистрировать их и обеспечивать функционирование.

По новому закону БСО должен содержать иной перечень реквизитов — в сравнении с бланками, применение которых регулируется положениями Постановления № 359.

Реквизиты БСО по новой версии ФЗ № 54

Так, новый БСО должен включать:

- наименование;

- порядковый номер за рабочую смену кассира;

- адрес организации, в которой был осуществлен расчет;

- наименование фирмы, ФИО ИП;

- ИНН налогоплательщика;

- систему налогообложения, которая применяется фирмой;

- конкретный признак расчета;

- название оказанных клиенту услуг — если это возможно, платежа, а также их количество;

- стоимость за единицу оказываемой услуги — с указанием НДС, если фирма его уплачивает;

- общую сумму счета за услуги;

- конкретную форму платежа — наличными или по карте;

- должность и ФИО человека, принявшего оплату от клиента;

- регистрационный номер автоматизированной системы формирования БСО;

- заводской номер накопителя;

- фискальный признак БСО;

- адрес сайта, на котором можно запросить сведения о расчете;

- телефон или e-mail человека, если БСО передается ему только в электронном виде;

- данные о фискальном документе;

- сведения о рабочей смене;

- фискальный признак для сообщения.

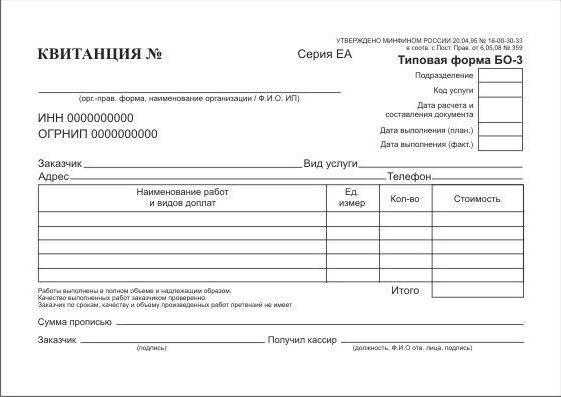

Как может выглядеть БСО? Образец бланка строгой отчетности, соответствующего требованиям Постановления № 359, то есть применяемого в соответствии со старой версией ФЗ № 54, — на картинке ниже.

На нем присутствуют все те реквизиты, что придают документу юридическую силу с учетом требований, установленных законодательством РФ.

В свою очередь, если рассматривать новый БСО, образец его должен содержать новый перечень реквизитов. На практике он может выглядеть по-разному, с учетом специфики ККТ, применяемой конкретным предприятием.

Существует ряд нюансов, характеризующих применение БСО при оказании услуг предпринимателем, решившим осуществлять расчеты по новой версии ФЗ № 54. Рассмотрим их.

Применение БСО в соответствии с новой редакцией ФЗ № 54

Прежде всего фирме следует обратить внимание на тот факт, что БСО может быть выдан клиенту:

- в бумажном виде — при том, что сведения о документе отражаются в базе данных автоматизированной системы;

- в электронном виде — при условии отправки сведений о соответствующем бланке клиенту в виде SMS или на e-mail.

Но в законе есть оговорка: данные действия фирма обязана произвести при наличии технического доступа к необходимым инструментам. Так или иначе, сведения о платеже отражаются в онлайновых базах данных, которые формируются в ходе передачи сведений о платежах автоматизированной системой. Можно отметить, что законом предусмотрены случаи, при которых БСО на услуги должны направляться клиентам исключительно в бумажном варианте.

Определенными нюансами характеризуются расчеты между поставщиками и получателями услуг в онлайне. Бывает, что многие сервисы предоставляются в интернете, например консультационные. В этом случае использование БСО регулируется отдельными нормами новой редакции ФЗ № 54.

Таковы нюансы применения российскими бизнесами БСО. Что такое бланки строгой отчетности в интерпретациях, соответствующих разным версиям ФЗ № 54, в чем заключается порядок их применения, мы изучили. Но есть еще один значимый нюанс, на который стоит обратить внимание, — пользование возможностью законно не применять соответствующие документы.

Кто может не задействовать БСО и кассовые чеки?

БСО — документ, выдаваемый только при оказании услуг. Однако его вправе не оформлять предприниматели, равно как и не использовать иные виды ККТ, при оказании услуг, связанных:

- с приемом от граждан стеклопосуды, утильсырья, но не металлолома, драгметаллов, драгоценных камней;

- с ремонтом, а также окраской обуви;

- с выпуском и осуществлением ремонта различных типов металлической галантереи, ключей;

- с присмотром, а также уходом за детьми, больными, пожилыми, людьми с ограниченными возможностями;

- со вспашкой огородов, приготовлением дров;

- с оказанием услуг по переноске вещей на вокзалах, аэропортах, морских и речных портах;

- со сдачей гражданином в статусе ИП в наем жилых помещений, которыми он владеет.

Также можно отметить, что ФЗ № 54 как в старой, так и в новой версии разрешает хозяйствующим субъектам не применять ККТ при продаже:

- товаров в формате ярмарочной, разносной торговли;

- билетов;

- газет, журналов;

- мороженого;

- сезонных овощей, фруктов;

- товаров, при реализации которых используются автоцистерны, например молока, живой рыбы, кваса;

- ценных бумаг;

- предметов творчества, изделий народных промыслов, если они изготовлены самим продавцом.

Таким образом, в предусмотренных законом случаях бизнес в различных форматах можно вести и без использования БСО при оказании услуг, а также иных видов ККТ, в частности при продаже товаров.

Резюме

Бланк строгой отчетности может быть удобной альтернативой ККТ в случаях, когда законодательство это разрешает. Однако их применение довольно строго регулируется отдельными нормами права. Таким образом, правомерно говорить о том, что выбор между ККТ и БСО будет зависеть в значительной степени от специфики конкретного вида бизнеса, а также от условий, в которых ИП или фирма ведут хозяйственную деятельность.

Применение и ККТ, и БСО может иметь как преимущества, так и недостатки, которые, вероятно, чаще всего будут определяться в ходе практического использования предусмотренных законодательством РФ расчетов между поставщиками и получателями услуг. Главное при этом — учитывать то, какие актуальные нормы закона действуют и каким образом их применять к конкретным правоотношениям в том или ином сегменте бизнеса.

fb.ru

Что такое бланк строгой отчетности (БСО)

Обслуживание ККТ требует некоторых затрат. Применять ККМ должны не все предприниматели. Есть иной способ подтверждения приема наличной оплаты, речь идет о бланках строгой отчетности.

Что такое БСО? Некоторые виды предпринимательства можно осуществлять без обязательного предоставления кассового чека.

Главная аналогия этих видов заключена в работе экономического субъекта напрямую с населением. При этом кассовые чеки заменяются бланками строгой отчетности. Что же такое БСО?

В первую очередь строго подотчетный бланк считается документом, удостоверяющим факт приема денежной наличности от населения. Это альтернатива кассового чека.

Важным условием считается наличие оказываемых услуг в Общероссийском классификаторе услуг населению (ОКУН).

При этом предприниматель или организация экономят на обслуживании ККТ и тратятся лишь на приобретение БСО. При расчете между организациями такие бланки не применяются. Исключением выступают расчеты меж индивидуальными предпринимателями.

Так постановил Верховный арбитражный суд в Постановлении Пленума ВАС РФ №16 от 31.07.2003.

ФЗ №54 от 22.05.2003 «О применении ККТ …» устанавливает обязательность использования ККТ при осуществлении наличных расчетов всеми организациями и ИП.

В то же время закон дозволяет не применять кассовую технику, если клиентам оказываются услуги с последующей выдачей БСО. Такое решение обусловлено минимизацией расходов для мелких предпринимателей, оказывающих бытовые услуги.

Основные термины

Понятие «бланка строгой отчетности» подразумевает документ, выдаваемой организацией или ИП на законных основаниях физическим лицам, использующих их услуги.

Также так называется форма, составляющая основу соответствующего документа. Что такое БСО в бухгалтерии? Это первичный учетный документ, подтверждающий факт операции с наличными средствами.

Бланку строгой отчетности надлежит отображать сведения, подтверждающие факт правоотношений между пользователем услуг и субъектом, предоставляющим оные.

Нельзя использовать БСО при продаже товаров или когда получатель услуг это юрлицо. К БСО применяются и определенные технологические требования. Несоответствие таковым делает невозможным применение подобных бланков.

К перечню таких требований относятся:

| Изготовление БСО типографским способом | С наличием реквизитов типографии, номера заказа, тиража и года печати |

| Бланк должен состоять из основной части | Которая передается клиенту, и корешка, остающегося у предпринимателя |

Соответственно Письму Минфина РФ №03-01-15/20962 от 5.05.2014 БСО могут изготавливаться в цифровой форме.

Но при этом должны задействоваться автоматизированные системы, способные:

- предотвратить несанкционированный доступ;

- зафиксировать все операции с электронными БСО в продолжении пяти лет и более.

Если формировать бланк из основной части и корешка не представляется возможным, то клиенту выдается неразделенный бланк и одновременно оформляется его копия.

Бланки строгой отчетности делятся на утвержденные и самостоятельно разработанные. Для отдельных видов деятельности дозволенно применение исключительно утвержденных БСО, разработанных федеральными органами.

Все БСО подлежат строжайшей сохранности в течение утвержденного для подобной документации срока. Списываются бланки строгой отчетности исключительно на основании акта. Составит таковой субъект вправе самостоятельно.

За основу можно принять утвержденный Приказом Минфина РФ №52н от 30.03.2015 бланк строгой отчетности, форма 0504816 – акт о списании БСО.

Каково их назначение

БСО можно встретить в разных местах. Нередко они применяются в качестве товарного чека в небольших магазинах. На таких бланках оформляются билеты, проездные документы, путевки, талоны. В разных экономических сферах назначение БСО разнится.

Причем отличается и внешний вид документов. Так при оказании услуг БСО заменяет кассовый чек, подтверждая процесс осуществления оплаты.

Также на таких бланках оформляются документы строго утвержденной формы, обладающие идентифицирующими характеристиками. Например, это могут быть трудовые книжки, паспорта и прочее.

Действующая нормативная база

Использовать БСО допускается лишь при оказании услуг населению. Письма Минфина РФ до октября 2012 года устанавливали, что к таким услугам причисляются виды, перечисленные в ОКУН.

Хотя часть этих услуг и является в сущности работами, по ним все равно применяются бланки строгой отчетности. Письмо Минфина РФ №03-01-15/8-213 от 8.10.2012 представило несколько измененное мнение.

В соответствии с его положениями использовать БСО можно и при оказании услуг, не входящих в перечень ОКУН. Вместе с тем по-прежнему не допускается использование бланков при продаже товаров.

Даже когда предприниматель на основании п.3 ст.2 ФЗ №54 не использует ККТ, применять БСО он не вправе.

Ранее применять бланки строгой отчетности разрешалось только для тех видов деятельности, для которых существовали утвержденные формы бланков.

Постановление Правительства РФ №359 от 6.05.2008 дало возможность субъектам самостоятельно разрабатывать нужные бланки и печатать их.

Однако Минфин РФ не разрешает печатать такие документы на обычном компьютере. Для этого следует применять автоматизированную систему. Но чаще БСО по-прежнему изготавливают в типографиях.

Принято причислять к БСО:

Федеральные нормативы и правовые документы не учреждают целостного перечня типов БСО. Но в любых обстоятельствах под бланками строгой отчетности подразумеваются документы, приравниваемые к кассовому чеку.

Именно так говорится в п.2 Постановления Правительства РФ №359. Соответственно п.5 и п.7 Постановления № 359 федеральные органы власти вольны ратифицировать формы БСО для каких-либо типов услуг.

Утвержденные форматы неукоснительны к использованию в РФ всеми субъектами, предоставляющими населению соответственную услугу. Билеты общественного транспорта тоже считаются бланками строгой отчетности.

Их структурный вид определяется тезисами Постановления Правительства РФ №112 от 14.02.2009. Составляется по форме БО-18 бланк для оказания услуг гостиницами, отелями, кемпингами.

При этом ранее применявшаяся гостиницами форма 3-Г является бланком устаревшего образца и не может употребляться взамен кассового чека.

В Письме Минфина РФ от 22.08.2008 определено, что при оказании организациями и ИП услуг, не попадающих под регулирование федерального законодательства относительно применения БСО, ими могут создаваться надлежащие формы независимо.

Но при этом разработанные бланки должны обладать всеми обязательными реквизитными составляющими.

Обязательные реквизиты

В п.3 Положения №359 определяются обязательные реквизиты, которыми должно обладать бланкам строгой отчетности.

В частности к таковым относятся:

- наименование документа;

- серия и шестизначный номер;

- наименование экономического субъекта, применяющего БСО;

- ИНН организации или ИП;

- тип услуги и стоимость ее;

- действительная сумма, полученная за оказание услуги;

- дата получения оплаты;

- должность работника, принявшего наличные средства, его Ф.И.О. и подпись;

- печать ИП или организации, при наличии таковой.

Если бланк изготовлен типографским способом, то в нем непременно должны наличествовать реквизиты, которые учреждает Постановление 359 (ст.4). К таковым относятся сведения о типографии, тираже бланков, дате их изготовления.

Для форм, изготовленных посредством автоматизированных систем наличие таких реквизитов не требуется. На данное время устаревшие формы бланков строгой отчетности не применяются. Но допускается взять их за основу при разработке новых форм.

Важно, что регистрировать изготовленные таким образом бланки нигде не нужно. И если налоговая инспекция требует обязательной регистрации, то данное требование незаконно.

Образец акта приема-передачи

Поступившие в организацию из типографии бланки строгой отчетности должны быть приняты лицом, отвечающим за сохранение подобных документов, их учитывание и выдачу.

Для бесперебойной деятельности по приему/передаче бланков в организации должна иметься стабильно функционирующая комиссия. Ее долгом считается контроль над поступлением БСО.

Осуществлять прием необходимо при комиссии, которую утверждает непосредственный руководитель экономического субъекта. По итогам приемки готовится акт приема-передачи БСО.

Акт приема БСО можно составить в форме произвольной. За основу при этом принимается форма по ОКУД 070000. Перед составлением акта ответственный работник обязан проверить бланки по номерам, сериям, количеству.

Также необходимо проверить сопроводительные документы передающей стороны. Проверка производится в присутствии членов комиссии. В акте непременно подробно отображаются все данные о бланках.

Акт подписывается комиссией и отправляется на утверждение руководителю организации или ИП. На основании утвержденного акта ответственное лицо принимает бланки к учету.

При необходимости выдачи БСО должностным лицам составляется акт передачи. Характер передачи может быть временным либо количественным. При передаче бланков на определенное время, в акте указывается конкретный срок.

Точно также при количественном характере передачи прописывается численность передаваемых бланков. При выдаче БСО делается отметка в журнале учета бланков.

Разрабатывая акты приема-передачи нужно учитывать нормы ст.9 ФЗ «О бухгалтерском учете». Здесь указаны обязательные реквизиты документов, чьи формы не являются унифицированными.

Сохраняются акты в Книге учета БСО на протяжении всего периода применения данного журнала. Хранящиеся акты проверяются при инвентаризации в обычном порядке.

Сроки их сохранности определяется руководством в зависимости от сроков хранения журналов учета БСО. По окончании периода хранения акты уничтожаются в порядке, определенном для БСО.

Если вместо кассового чека

В большинстве случаев при наличных расчетах с клиентами предоставляются кассовые чеки. При отсутствии ККТ используются бланки строгой отчетности.

Такой порядок действий определен ст.2 п.2 ФЗ №54. Как правило, бланки строгой отчетности вместо кассового чека применяют маленькие компании и частные предприниматели, оказывающие населению бытовые услуги.

Замещать кассовый чек на БСО разрешается если:

| Осуществляются наличные расчеты с населением | Запрещено использовать бланк строгой отчетности, когда клиент является юридическим лицом |

| Предоставляются услуги | А не производится продажа товаров |

| Деятельность ведется по ЕНВД либо по патенту | БСО выдается по требованию клиента |

Автоматизированная система

Изготавливать бланки строгой отчетности можно посредством применения автоматизированных систем. Предусмотрено это п.11 Постановления №359. Также здесь оговариваются основные законодательные требования к такому сервису.

Подобный способ изготовки бланков удобен тем, что осуществлять его можно прямо на рабочем месте по необходимости. Достаточно для этого иметь компьютер и принтер.

Упрощает процесс использования БСО и отсутствие необходимости в ведении книги учета БСО. Система сама фиксирует все необходимые данные. Автоматизированная система надежно защищена от несанкционированного доступа.

То есть невозможно исправить или откорректировать бланк либо распечатать его дважды. Каждому созданному бланку системой присваивается уникальные номер и серия.

Автоматически учитываются все операции, осуществляемые с применением БСО. Печатать бланки на обычном принтере без участия автоматизированной системы строго воспрещено.

Единственный минус автоматизированной системы – ее высокая стоимость. По этой причине небольшим организациям применять ее крайне не рационально.

Однако можно воспользоваться онлайн-сервисом. В этом случае достаточно постоянного доступа к Интернету и принтера. Кроме того, допускается распечатка нескольких пустых бланков, когда требуется получить оплату в местах с отсутствием Интернета.

Электронный банк данных

На данный момент Приказами и Письмами Минфина РФ утверждено больше двухсот видов различных форм бланков строгой отчетности. Начинающему предпринимателю весьма сложно разобраться в этом обилии при выборе нужного формата БСО.

Изучение действующего законодательства и последних нормативных актов требует немало временных затрат. В этом случае автоматизированная система становится прекрасным выходом.

В основном любая подобная система содержит электронный банк данных. В нем хранятся утвержденные формы бланков. Периодически банк данных обновляется с учетом поправок в законодательство.

Это помогает избежать применения устаревших форм. К тому же становится необычайно просто найти БСО, соответствующий осуществляемому виду деятельности.

Бланк строгой отчетности может изначально показаться сложным в применении. Но на деле достаточно изучить основные нюансы его использования. Преимущество БСО в том, что расходы по их применению в разы меньше затрат на обслуживание и использование ККТ.

buhonline24.ru