Работодатели стали чаще запрашивать кредитные истории сотрудников — Российская газета

Работодатели стали чаще запрашивать кредитные истории как потенциальных, так и действующих сотрудников. Этот тренд пришел в нашу страну с Запада, где подобная практика получила широкое распространение. Кто использует ее в России, кому может грозить проверка кредитного досье и могут ли данные в нем стать поводом для увольнения или отказа в приеме на работу?

Кредитными историями интересуются в основном крупные работодатели — производственные, финансовые, логистические, строительные, торговые компании. Часто это представительства или филиалы иностранных игроков, которые активно используют эту практику в своих структурах по всему миру. Но есть и российские компании, взявшие подобный опыт на вооружение.

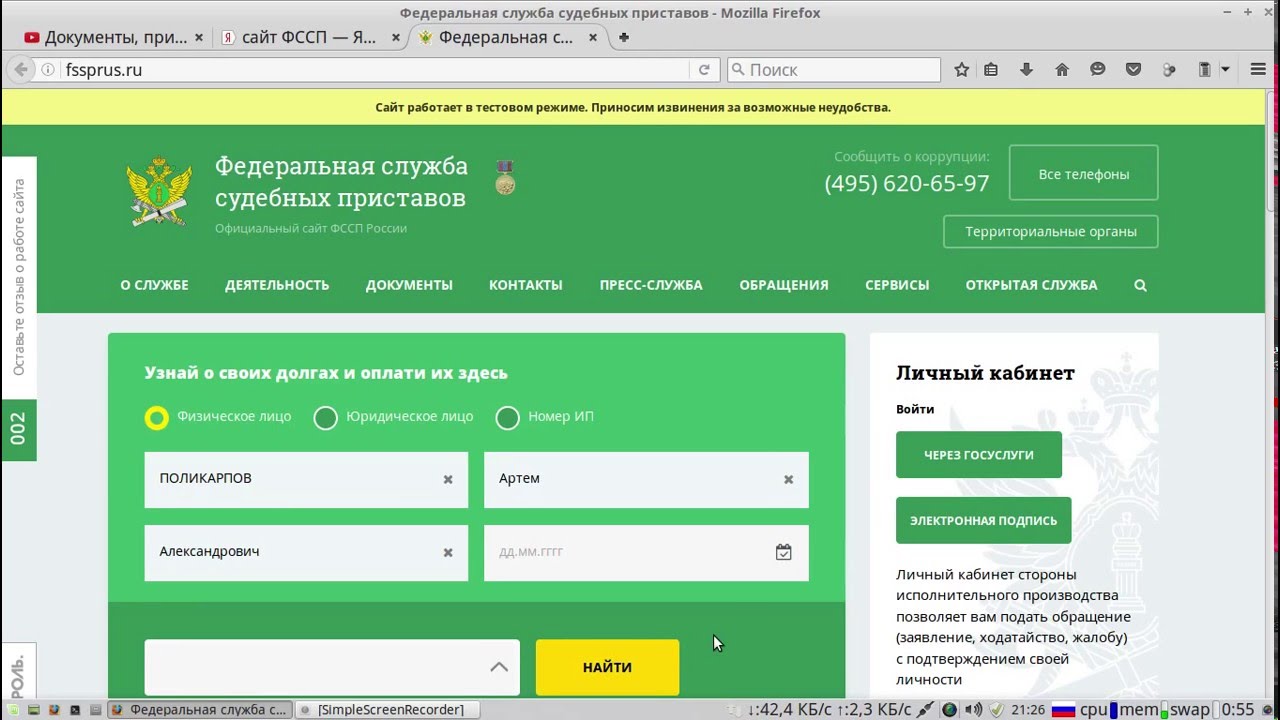

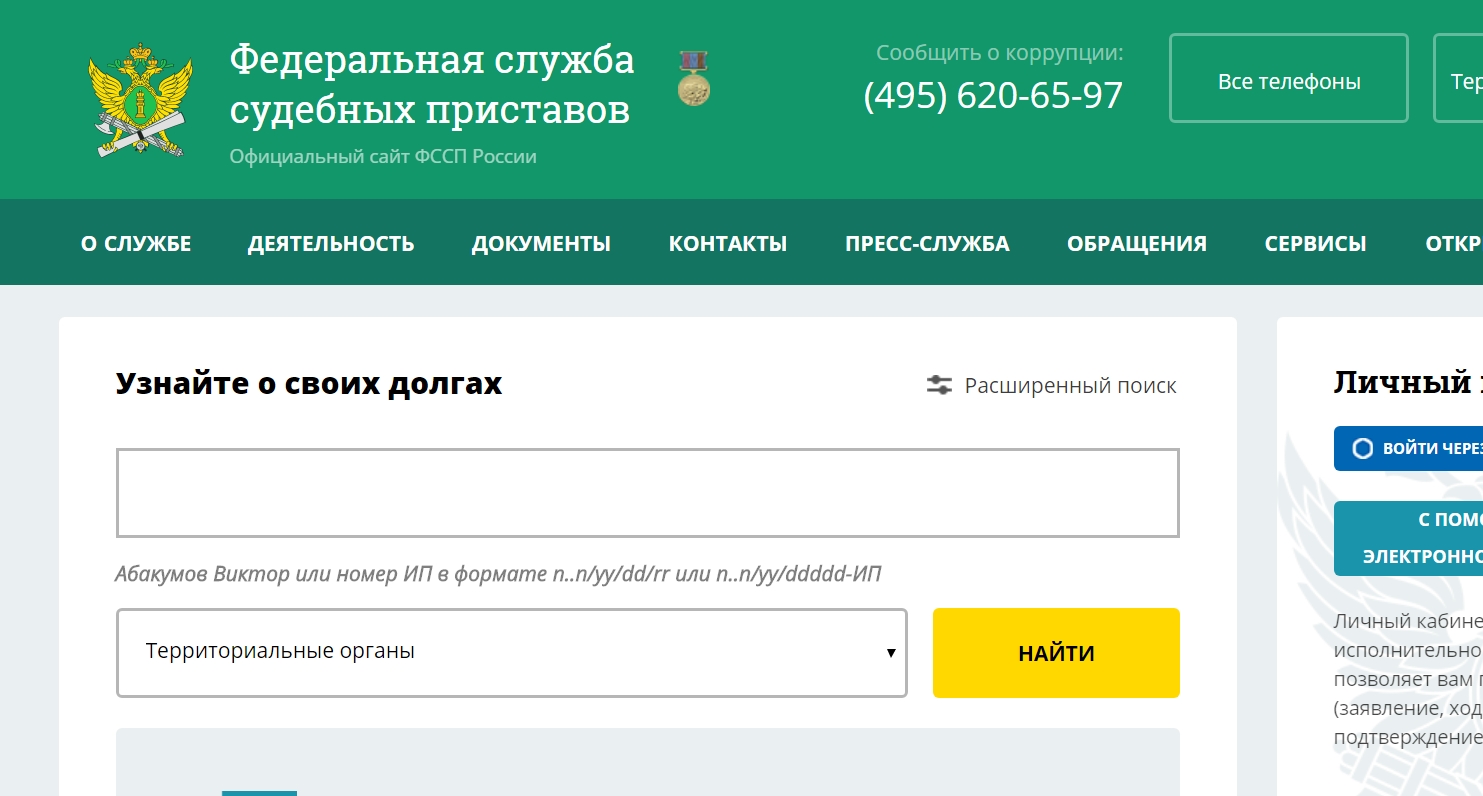

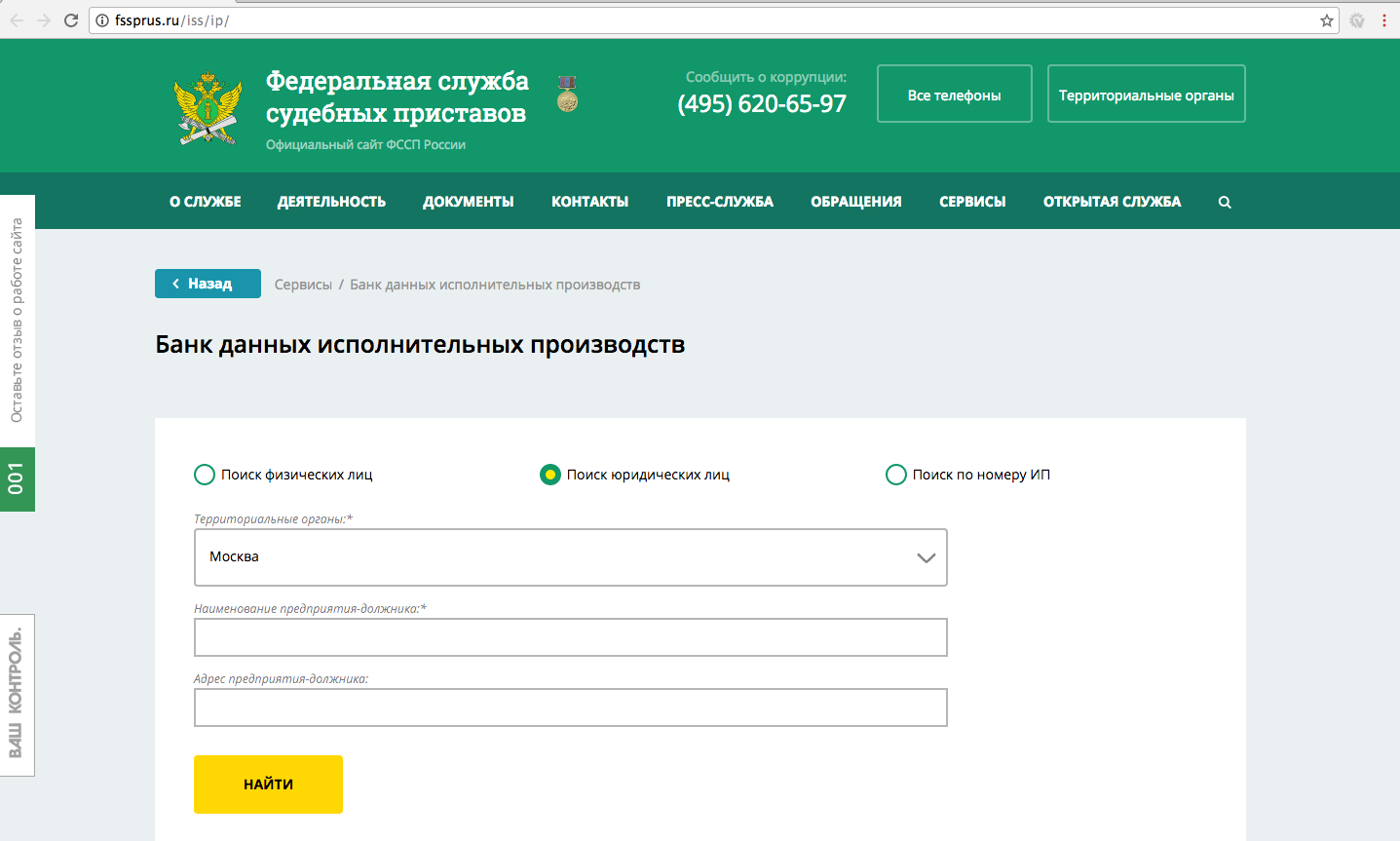

Запросы делаются в рамках проверок служб безопасности. Получить кредитную историю потенциального или действующего сотрудника работодателю не так просто. Во-первых, нужно иметь на это его разрешение. Во-вторых, бюро кредитных историй (БКИ) предоставляют такую возможность не всем компаниям.

Во-вторых, бюро кредитных историй (БКИ) предоставляют такую возможность не всем компаниям.

«Несмотря на то что эта услуга становится все более актуальной, мы оказываем ее только крупным работодателям, поскольку требования бюро к такого рода запросам достаточно высоки, — рассказал «Российской газете» Алексей Волков, директор по маркетингу Национального бюро кредитных историй (НБКИ). — Поэтому в настоящее время ее используют не более десятка компаний. По словам коллег, такая практика позволяет им вести эффективную профилактику недобросовестного поведения своих сотрудников, в первую очередь работающих на материально ответственных должностях».

В Объединенном кредитном бюро (ОКБ) перед подключением к сервису проверки кредитных историй новой компании также в обязательном порядке проводится дополнительная комплексная проверка благонадежности. «Информацию из нашего бюро работодатель сможет получить после заключения отдельного договора, имея на руках согласие сотрудника на проверку, а также выполнив требования по защите и обработке персональных данных. Сейчас к сервису запроса кредитных историй, который мы предоставляем вместе со СПАРК-Интерфаксом (система проверки контрагентов), подключены около 100 компаний», — сообщил Николай Мясников, исполняющий обязанности генерального директора ОКБ.

Сейчас к сервису запроса кредитных историй, который мы предоставляем вместе со СПАРК-Интерфаксом (система проверки контрагентов), подключены около 100 компаний», — сообщил Николай Мясников, исполняющий обязанности генерального директора ОКБ.

Если работодатель удовлетворяет требованиям БКИ и сотрудник дал разрешение на запрос кредитной истории, то ему будет доступна вся информация, которая упоминается в законе о кредитных историях.

«К таким сведениям относятся персональные данные; адреса проживания и регистрации, действующие и погашенные кредитные обязательства (суммы, сроки, цели, ставки), данные о своевременном или несвоевременном внесении платежей (просроченная задолженность, ее сумма и длительность), договоры поручительства, — поясняет Олег Лагуткин, генеральный директор бюро кредитных историй «Эквифакс». — Единственное, не будут указаны названия финансовых организаций, выдававших кредит или заем».

Рост запросов кредитных историй работодателями, по его мнению, связан в основном с выходом на рынок новых игроков или выходом существующего игрока в новые регионы. В этих случаях предприятиям необходимо единоразово принять на работу несколько тысяч человек, а для этого провести проверку нескольких десятков тысяч, уточняет Лагуткин.

В этих случаях предприятиям необходимо единоразово принять на работу несколько тысяч человек, а для этого провести проверку нескольких десятков тысяч, уточняет Лагуткин.

Некоторые работодатели не ограничиваются разовым запросом кредитной истории, а ставят сотрудников на мониторинг, чтобы отслеживать изменения в их досье

Впрочем, более востребованной услугой в последнее время является не получение самих кредитных отчетов, а постановка сотрудников на так называемый мониторинг, добавляет он. В этом случае работодатель получает от БКИ информацию о существенном изменении кредитной истории у работника, например о возникновении просроченной задолженности. При этом работник опять же в обязательном порядке должен дать работодателю свое согласие на получение подобной информации и впоследствии обновлять его на регулярной основе: с января 2019 года — один раз в шесть месяцев.

Динамика числа запросов кредитных историй потенциальных или действующих работников связана не с экономическими факторами, а с более широким распространением этого инструмента и ростом информированности работодателей о нем, отмечает в свою очередь Николай Мясников. При этом он сомневается, что спрос станет массовым: проверки службами безопасности — прерогатива крупных работодателей, напоминает Мясников.

При этом он сомневается, что спрос станет массовым: проверки службами безопасности — прерогатива крупных работодателей, напоминает Мясников.

Сам факт наличия кредита в общем случае никак не сказывается при трудоустройстве. Но он может иметь значимое влияние при найме специалистов финансовой сферы, материально ответственных сотрудников и тех, которые претендуют на руководящие должности, говорит Александр Каючкин, руководитель проекта Rabota.ru. В этом случае наличие больших долгов уже само по себе (даже если человек всегда исправно платит по кредиту) может восприниматься отрицательно.

Конечно, с одной стороны, это может говорить о том, что кандидату очень нужна работа, и он будет за нее держаться. С другой, наличие долгов часто лишает людей свободы, вызывает чувство тревожности, ухудшает настрой и понижает общую работоспособность.

И это, конечно, может вызывать у работодателя вопрос — нужен ли такой сотрудник в команде. При этом работодатель вряд ли откажет ему в трудоустройстве именно по причине наличия кредита. Скорее всего, официально причина будет другая, полагает Каючкин.

Скорее всего, официально причина будет другая, полагает Каючкин.

Впрочем, не всегда работодателей интересуют кредитные обязательства потенциальных сотрудников. В ряде случаев проверяется только наличие просрочек по платежам, причем даже тех, которые были достаточно давно, говорит Виктория Простова, руководитель отделений по подбору персонала Kelly Financial Resources. Столь глубокие проверки характерны для банков и в целом финансовых организаций.

«У нас в 2018 году был пример отказа соискателю в приеме на работу по этой причине, — отмечает Простова. — Интересно, что кандидат и сам забыл, что у него пять лет назад была просрочка по кредитной карте».

Инфографика «РГ»/ Антон Переплетчиков/ Юлия Кривошапко

Справка «РГ»

Что нужно знать о кредитной истории

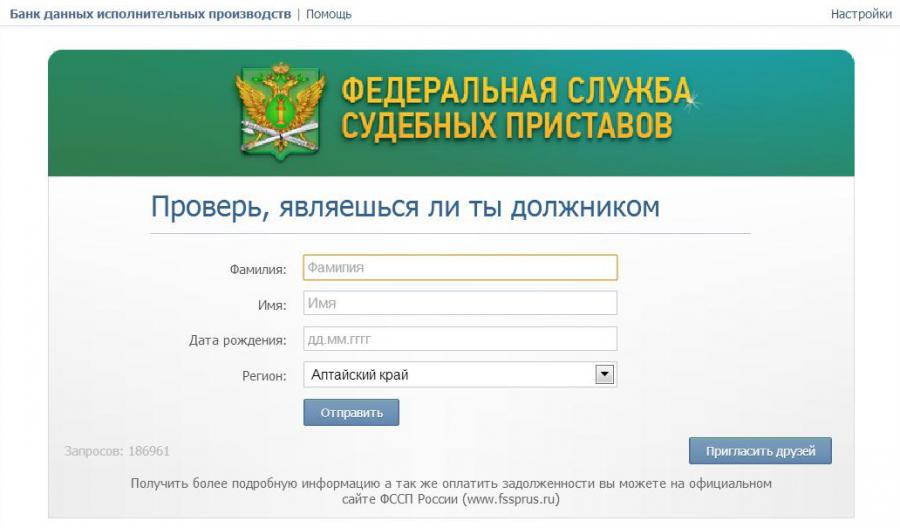

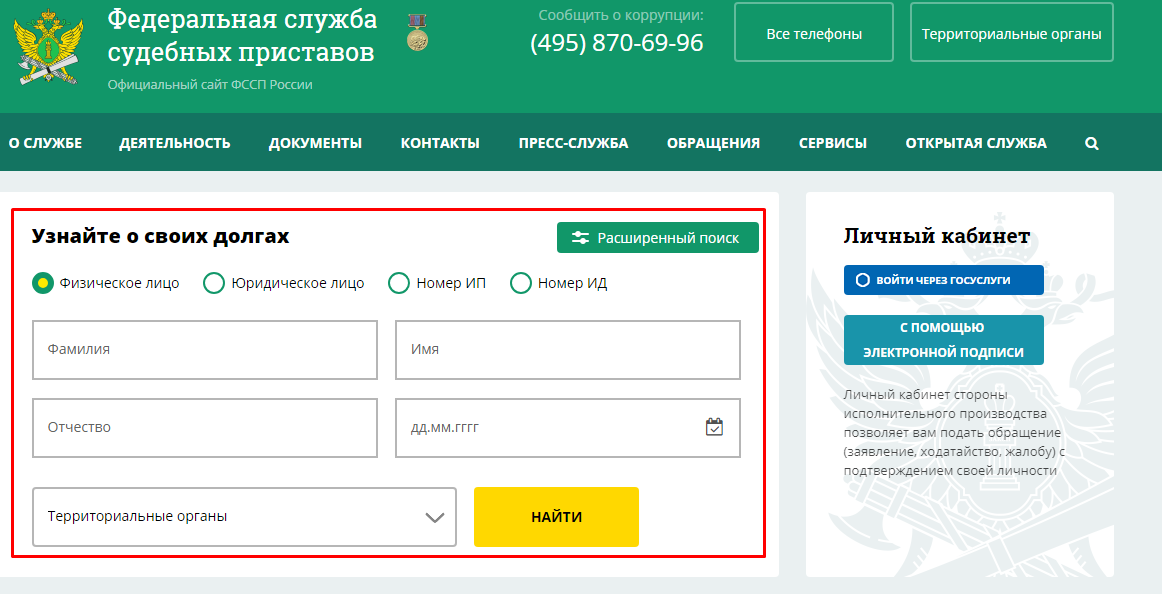

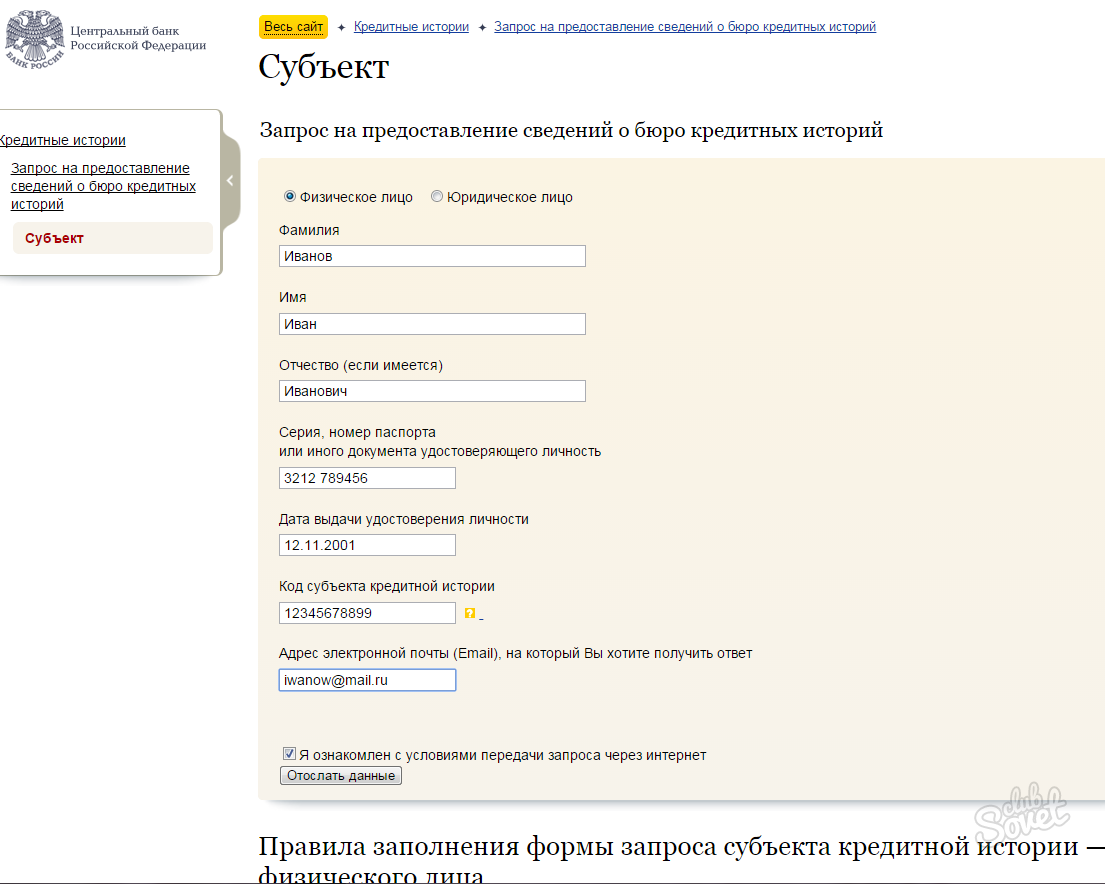

— Кредитную историю в бюро сегодня может запросить любое юридическое лицо или индивидуальный предприниматель при наличии согласия самого гражданина. Информация о том, кто и зачем запрашивал историю, фиксируется в ее закрытой части. Если вы узнали, что кто-то запрашивал информацию без вашего согласия, можно направить заявление в бюро с просьбой проверить правомерность сделанного запроса и, если она не подтвердится, удалить эту запись из кредитной истории.

Если вы узнали, что кто-то запрашивал информацию без вашего согласия, можно направить заявление в бюро с просьбой проверить правомерность сделанного запроса и, если она не подтвердится, удалить эту запись из кредитной истории.

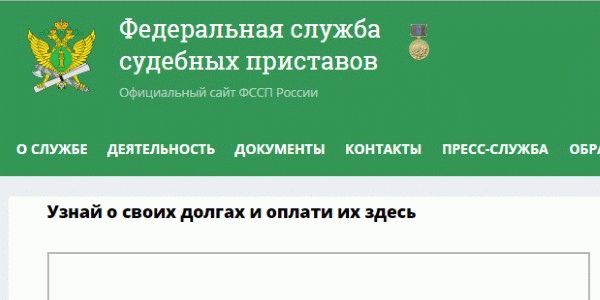

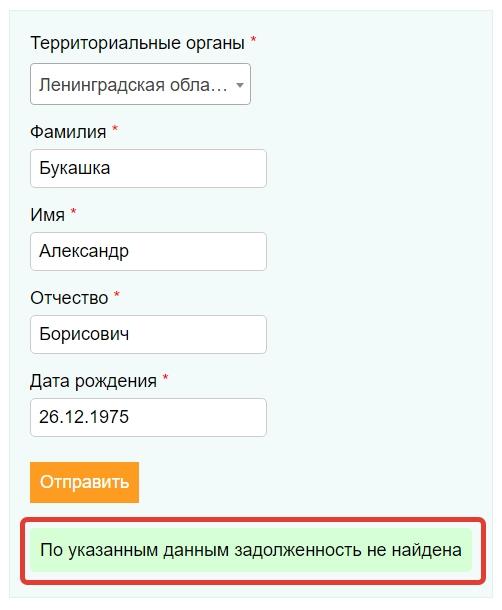

Без согласия и отметки о запросе в закрытой части кредитной истории информацию может получить Банк России, финансовый управляющий в рамках процедуры личного банкротства, нотариус для оценки наследственной массы, судебные приставы, а также суды и следственные органы.

Основными источниками формирования кредитной истории остаются банки, микрофинансовые организации и кредитно-потребительские кооперативы, которые по закону обязаны передавать данные о своих заемщиках хотя бы в одно БКИ. Согласия граждан на передачу этих данных не требуется.

Также данные в бюро кредитных историй могут передавать финансовые управляющие в ходе процедуры банкротства физических лиц. Федеральная служба судебных приставов, компании ЖКХ и телекомы могут передавать вступившие в силу, но не исполненные в течение 10 дней решения суда по взысканию задолженности и алиментов.

Программа господдержки семей с детьми | ДОМ.РФ

Условия обработки персональных данных

Я даю согласие АО «ДОМ.РФ», адрес 125009, г. Москва, ул. Воздвиженка, д. 10 (далее – Агент), а также банкам-партнерам и другим контрагентам Агента (далее – Партнер/Партнеры):

На обработку всех моих персональных данных, указанных в заявке, любыми способами,

включая сбор, запись, систематизацию, накопление, хранение, уточнение (обновление, изменение),

извлечение, использование, передачу (распространение, предоставление, доступ), обезличивание,

блокирование, удаление, уничтожение, обработку моих персональных данных с помощью автоматизированных систем,

посредством включения их в электронные базы данных, а также неавтоматизированным способом,

в целях продвижения Агентом и/или Партнером товаров, работ и услуг, получения мной информации,

касающейся продуктов и услуг Агента и/или Партнеров.

На получение от Агента или Партнера на мой номер телефона, указанный в настоящей заявке, СМС-сообщений и/или звонков с информацией рекламного характера об услугах АО «ДОМ.РФ», АКБ «РОССИЙСКИЙ КАПИТАЛ» (АО) (их правопреемников, а также их надлежащим образом уполномоченных представителей), Партнеров, в том числе путем осуществления прямых контактов с помощью средств связи. Согласен (-на) с тем, что Агент и Партнеры не несут ответственности за ущерб, убытки, расходы, а также иные негативные последствия, которые могут возникнуть у меня в случае, если информация в СМС-сообщении и/или звонке, направленная Агентом или Партнером на мой номер мобильного телефона, указанный в настоящей заявке, станет известна третьим лицам.

Указанное согласие дано на срок 15 лет или до момента отзыва мной данного согласия. Я могу отозвать указанное согласие, предоставив Агенту и Партнерам заявление в простой письменной форме,

после отзыва обработка моих персональных данных должна быть прекращена Агентом и Партнерами.

Я могу отозвать указанное согласие, предоставив Агенту и Партнерам заявление в простой письменной форме,

после отзыва обработка моих персональных данных должна быть прекращена Агентом и Партнерами.

Параметры кредита для расчета ставки:

при первоначальном взносе 30%, срок — 15 лет.

Обязательное страхование недвижимости, личное — по желанию (при отсутствии ставка повышается). Доход подтверждается справкой 2-НДФЛ.

161 Федеральный закон

Федеральный закон от 24.07.2008 № 161-ФЗ «О содействии развитию жилищного строительства» регулирует отношения между Единым институтом развития в жилищной сфере, органами государственной власти и местного управления и физическими и юридическими лицами.

Закон направлен на формирование рынка доступного жилья, развитие жилищного строительства, объектов инженерной, социальной и транспортной инфраструктуры, инфраструктурной связи.

161-ФЗ устанавливает для ДОМ.РФ полномочия агента Российской Федерации по вовлечению в оборот и распоряжению земельными участками и объектами недвижимого имущества, которые находятся в федеральной собственности и не используются.

Вопросы и ответы по кредитованию частных лиц в банке > Ростовская область

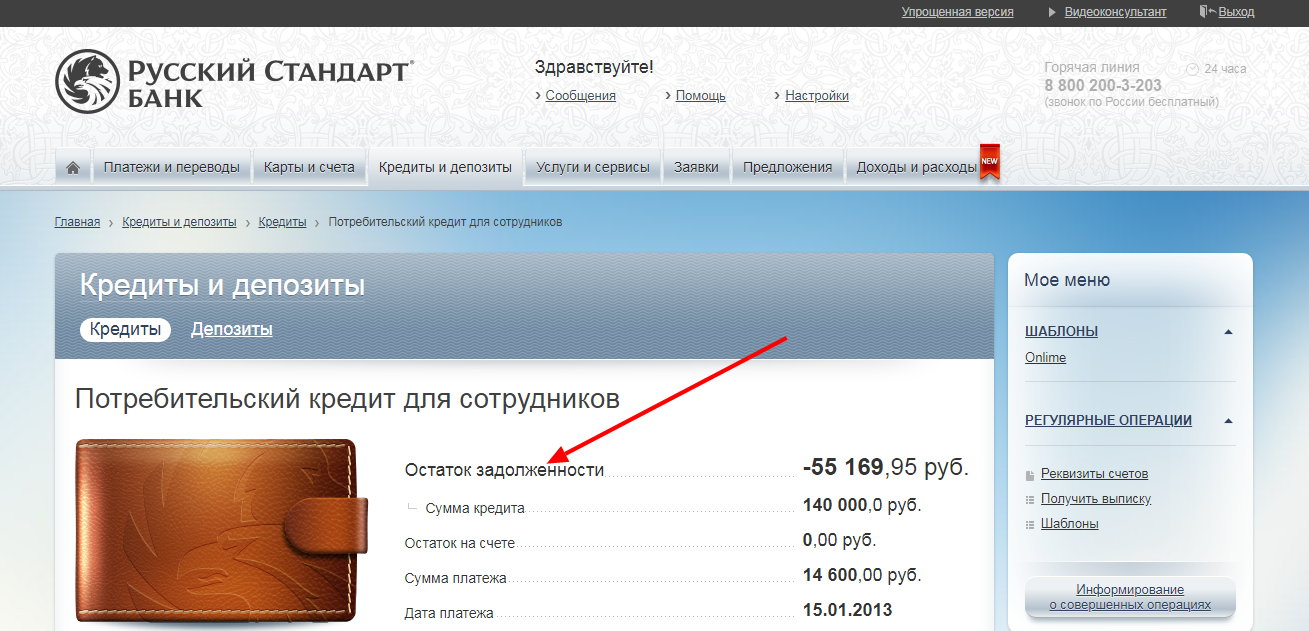

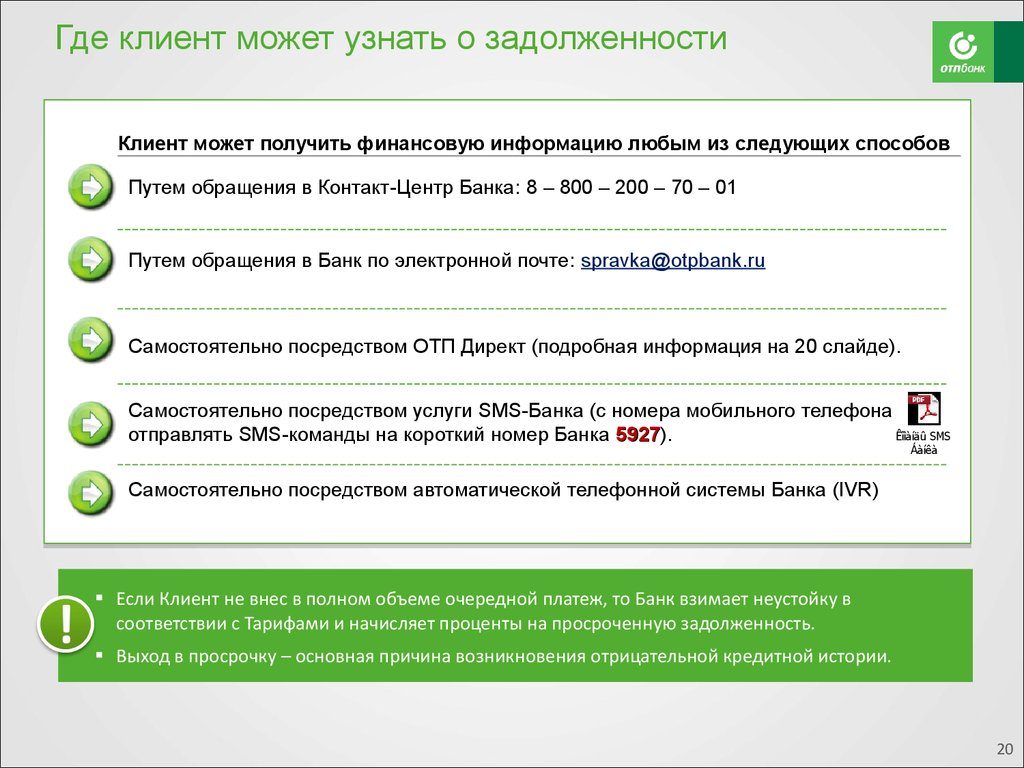

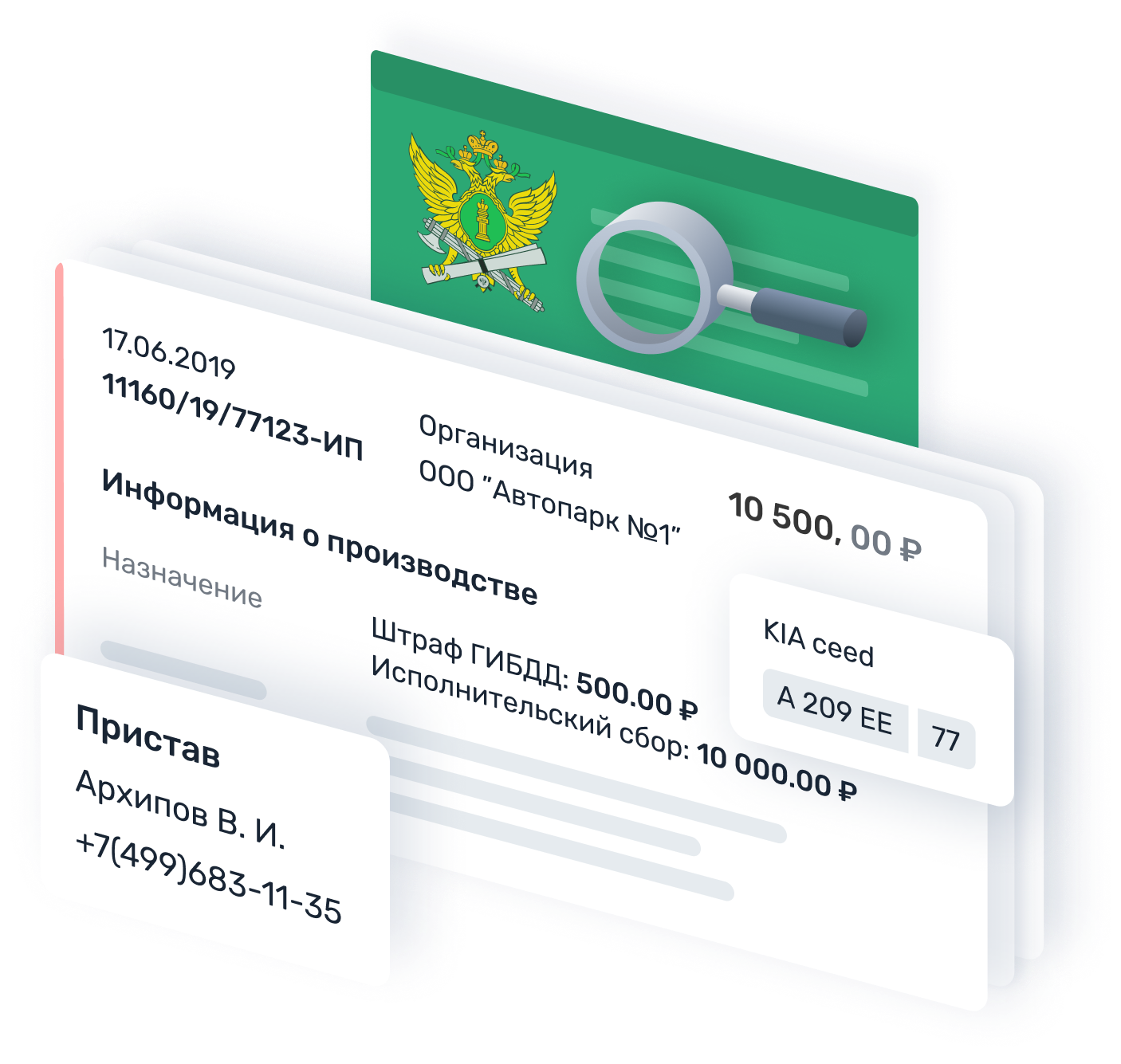

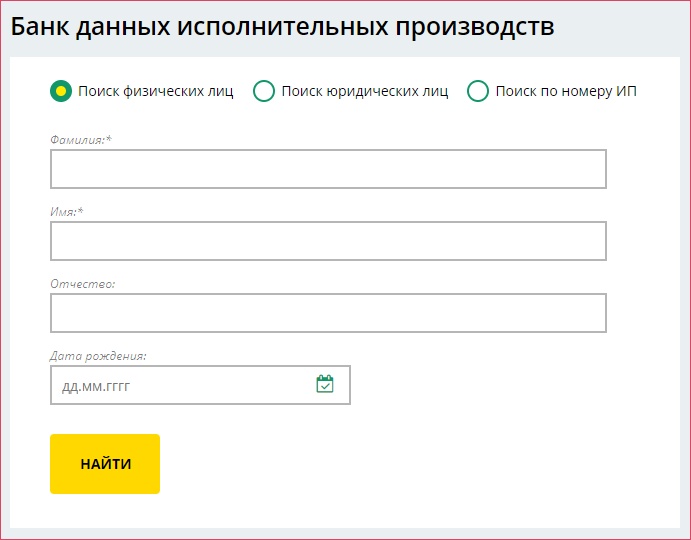

Как узнать общую сумму задолженности по кредиту?

Уточнить сумму общей задолженности по кредиту можно несколькими способами:

— в терминале самообслуживания в разделе «Услуги Банка» при условии успешной идентификации.

Для проведения процедуры идентификации в установленном законом порядке в терминале требуется

ввести номер СНИЛС или ИНН заемщика, после сверки этих данных с информационной базой Банка

на мобильный номер, который был указан для связи при подаче кредитной заявки, придет sms с кодом. Код вводится в терминале для окончания процедуры идентификации. Идентификация не будет

произведена, если у Банка отсутствует информация о номере СНИЛС или ИНН. При наличии

соответствующей технической возможности в конкретном терминале Банка идентификацию можно пройти

с использованием карты Банка «Центр-инвест» посредством ввода ПИН-кода. Данный способ актуален для всех

видов кредита, кроме кредитов по банковским картам. Получить

Код вводится в терминале для окончания процедуры идентификации. Идентификация не будет

произведена, если у Банка отсутствует информация о номере СНИЛС или ИНН. При наличии

соответствующей технической возможности в конкретном терминале Банка идентификацию можно пройти

с использованием карты Банка «Центр-инвест» посредством ввода ПИН-кода. Данный способ актуален для всех

видов кредита, кроме кредитов по банковским картам. Получить

— при наличии карты Банка «Центр-инвест» с подключенным сервисом «Интернет-Банк» уточнить сумму общей задолженности можно в разделе «Информация по кредиту» на вкладке «Кредиты», сформировав справку о задолженности.

— у кредитного специалиста в офисе Банка при предъявлении документа, удостоверяющего

личность. При этом информация может быть представлена как в устной форме, так и в виде

справки об остатке задолженности по договору с подписью должностного лица, печатью банка.

Справка, как правило, выдается в офисе, где был оформлен кредит, на следующий рабочий день после

оформления заказа, при желании получить справку в другом офисе Банка необходимо учесть сроки

ее передачи. Заказать справку также возможно на сайте Банка в разделе «Онлайн заявки

физическим лицам» => Справка по кредитному договору.

При этом информация может быть представлена как в устной форме, так и в виде

справки об остатке задолженности по договору с подписью должностного лица, печатью банка.

Справка, как правило, выдается в офисе, где был оформлен кредит, на следующий рабочий день после

оформления заказа, при желании получить справку в другом офисе Банка необходимо учесть сроки

ее передачи. Заказать справку также возможно на сайте Банка в разделе «Онлайн заявки

физическим лицам» => Справка по кредитному договору.

— по телефону (863) 200-00-00,8-800-200-99-29, либо позвонив в отделение Банка, в котором Вы

оформили кредит. При этом информация в телефонном режиме предоставляется только Заемщику,

(Поручителю / Залогодателю) после успешной сверки с информационной базой банка паспортных данных,

а также любой иной дополнительной информации (в том числе кодового слова), которая была

представлена Клиентом при оформлении / обслуживании кредита.

Внимание, общая сумма задолженности актуальна только на дату формирования справки по кредитной задолженности и может не включать данные о платежах в счет погашения кредита, произведенных в день формирования справки.

Как провести проверку кредитоспособности потенциального арендатора

Проанализируйте результаты проверки кредитоспособности — хороший кредит против плохого

Дин Митчелл / Банк изображений / Getty ImagesТеперь, когда у вас есть результаты проверки кредитоспособности, вам нужно просмотреть их:

- Хронические просроченные платежи

- Неоплаченные счета

- Банкротства

- История выселений (если есть)

- Решения против

- Большая сумма долга — даже если потенциальный арендатор вовремя оплачивает свои счета, важно посмотреть, сколько у него долга.Если значительная часть их ежемесячного дохода уже выплачена, у них могут возникнуть трудности с своевременной выплатой арендной платы.

Если кредитная проверка показывает хорошую кредитоспособность

Большой! Потенциальный арендатор имеет хорошую кредитоспособность и, кажется, вовремя оплачивает счета.

При этом кредитные отчеты не являются надежными. Мошенники и профессиональные арендаторы умеют фальсифицировать информацию. Убедитесь, что у вас одинаковые требования к въезду для всех. Не принимайте никаких арендаторов, пока не получите важный залог.

Просмотр отрицательного кредитного отчета потенциальному арендатору

Если вас тревожат области кредитного отчета потенциального арендатора, спросите его об этом. В кредитном отчете часто встречаются ошибки, о которых арендатор может даже не знать.

Кроме того, хорошие люди попадают в тяжелые времена, и порок может не отражать их отношение к финансовой ответственности. У супруга могла быть задолженность от своего имени, или в отчете могли быть мошеннические обвинения, о которых они даже не подозревали.Никогда не помешает встретиться с арендатором и выслушать его объяснения.

Отказ от кого-то с плохой кредитной историей

Если в отчете содержится отрицательная информация о потенциальном арендаторе, и вы решаете не сдавать им аренду из-за плохой кредитной истории, Закон о справедливой кредитной отчетности требует, чтобы вы предприняли определенные шаги.

Во-первых, вы должны отправить письмо «Неблагоприятное действие», в котором объясняется, что вы отклонили заявку арендатора из-за его кредитного отчета. Вы должны указать точные причины вашего отказа.Вы также должны предоставить им имя, адрес и номер телефона агентства, которое вы использовали для составления кредитного отчета, и проинформировать их об их праве запросить бесплатную копию своего кредитного отчета в агентстве в течение 60 дней.

Сдается кому-то с плохой кредитной историей

В чем разница между жесткой и мягкой кредитной проверкой? — Советник Forbes

Разумно проверять три ваших кредитных отчета и делать это часто. Тем не менее, есть разница между проверкой собственных отчетов с помощью Equifax, TransUnion и Experian и предоставлением кому-либо доступа к вашей кредитной информации. Один из видов проверки кредитоспособности — серьезное расследование — может повредить вашим кредитным рейтингам. Другой — мягкий запрос — никак не повлияет на эти важные цифры.

Что такое кредитный запрос?

Термин кредитный запрос описывает, что происходит, когда кто-то запрашивает и получает вашу кредитную информацию.На первом этапе процесса некоторая сторона отправляет запрос на информацию или «запрос» в одно из трех кредитных бюро. Затем кредитное бюро может предоставить ваш кредитный отчет, если лицо или компания, делающие запрос, имеют законное право запросить его. Исключение составляют случаи, когда вы заблокировали кредит на свои данные.

Федеральный закон дает вам право знать, кто имел доступ к вашей кредитной информации. Агентство кредитной информации должно регистрировать каждый запрос кредита (также известный как проверка кредитоспособности или получение кредита) в вашем кредитном файле.Большинство кредитных запросов остаются в вашем кредитном отчете в течение двух лет в соответствии с политикой.

Жесткий чек по сравнению с мягким чеком

Некоторые проверки кредитоспособности известны как «жесткие», а другие — «мягкие». Разница между этими двумя терминами связана с тем, как каждый тип запроса может повлиять на ваш кредитный рейтинг.

Жесткий кредитный чек

Когда вы подаете заявку на что-либо, обычно проводится жесткая проверка кредитоспособности или расследование. Когда в вашем кредитном отчете появляется серьезный запрос, есть вероятность, что это может снизить ваш кредитный рейтинг.

Следующие типы кредитных проверок являются примерами жестких запросов.

- Заявки на получение ссуды (ипотечные, автомобильные, студенческие, личные и т. Д.)

- Заявки на получение кредитной карты

- Запросы на увеличение кредитного лимита

- Заявки на получение кредитной линии

- Новые служебные приложения

- Заявки на аренду квартиры

- Коллекторское агентство Skip Tracing

Д.)

Д.)Мягкий чек кредита

Мягкие запросы на кредит не влияют на ваш кредитный рейтинг.Если кредитор проверяет ваш отчет о кредитных операциях, мягкие запросы на получение кредита вообще не появятся. Мягкие запросы видны только в раскрываемых потребителями отчетах о кредитных операциях, которые вы запрашиваете лично.

Следующие типы кредитных проверок являются примерами мягких запросов.

- Персональные кредитные чеки

- Предварительно одобренные кредитные предложения

- Заявления на страхование

- Проверка счетов текущими кредиторами

- Заявления о приеме на работу

Жесткие кредитные чеки и ваши кредитные рейтинги

Почему важны сложные запросы

Когда кредитор запрашивает ваш кредитный отчет, существует вероятность того, что ваш кредитный рейтинг снизится. Причина сводится к простой математике. Статистика показывает, что потребители, подающие заявку на новый кредит, более рискованны по сравнению с потребителями, которые этого не делают.

Причина сводится к простой математике. Статистика показывает, что потребители, подающие заявку на новый кредит, более рискованны по сравнению с потребителями, которые этого не делают.

Согласно FICO, потребители, получившие пять или более запросов о кредите за последние 12 месяцев, в шесть раз чаще имеют просрочку по кредитному обязательству на 90+ дней, чем потребители с нулевым запросом. Вероятность банкротства у людей с шестью или более запросами может быть в восемь раз выше, чем у потребителей с нулевым запросом.

Кредиторы и другие компании используют кредитный рейтинг, чтобы помочь предсказать риск ведения бизнеса с вами.Как FICO, так и VantageScore прогнозируют вероятность того, что потребитель не выполнит дефолт (или опоздает на 90+ дней) по любому кредитному обязательству в течение следующих 24 месяцев.

Если что-то в вашем кредитном отчете показывает, что у вас больше шансов не выполнить кредитное обязательство, ваш рейтинг может снизиться. Это справедливо в отношении жестких запросов о кредитоспособности и любых других действий, которые увеличивают ваш кредитный риск, таких как высокий уровень использования кредитной карты, просроченные платежи и другая уничижительная кредитная информация.

Сколько баллов вам будет стоить сложный запрос?

Согласно FICO, одно новое расследование обычно снижает кредитный рейтинг менее чем на пять пунктов.По мере того, как этот запрос становится старше, влияние на ваш счет будет меньше, пока оно не перестанет учитываться. Конечно, реальный процесс кредитного скоринга немного сложнее, если его разбить на части.

Жесткие запросы о кредитоспособности не учитываются при расчете кредитного рейтинга почти так же, как другие факторы. Например, с помощью скоринговых моделей FICO кредитные запросы влияют на 10% вашего кредитного рейтинга. Для сравнения, ваша история платежей составляет 35% от вашего рейтинга FICO Score. В моделях кредитного рейтинга VantageScore жесткие запросы имеют еще меньшее значение.VantageScore рассчитывает всего 5% вашей оценки на основе сложных запросов.

Индивидуальные запросы о кредитоспособности не имеют определенной балльной стоимости. Например, вы не можете сказать, что новый серьезный запрос снизит ваш кредитный рейтинг на пять пунктов. Кредитный скоринг работает не так.

Кредитный скоринг работает не так.

Вместо этого модель кредитного рейтинга учитывает общее количество запросов, которые появляются в вашем кредитном отчете, а также возраст этих запросов. Остальная информация о вашей кредитной истории тоже имеет значение.Новое жесткое расследование может иметь большее влияние на оценки для людей с небольшой кредитной историей, чем для людей с более старыми, более устоявшимися кредитными отчетами.

Как долго запросы остаются в вашем кредите?

Большая часть кредитной отчетности является добровольной. Например, по закону эмитенты кредитных карт не обязаны предоставлять информацию о клиентах кредитным бюро. Кредитные бюро также не обязаны включать счета кредитных карт в кредитные отчеты. Информация о счете сообщается и включается в кредитные отчеты, потому что это помогает участвующим компаниям увеличить свою прибыль.

Запросы разные. По закону кредитные бюро обязаны раскрывать информацию, когда они предоставляют кому-либо доступ к вашей кредитной информации. Согласно Закону о справедливой кредитной отчетности (FCRA), большинство запросов должны оставаться в вашем кредитном отчете не менее 12 месяцев. Запросы о приеме на работу должны оставаться в вашем кредитном отчете в течение 24 месяцев.

Согласно Закону о справедливой кредитной отчетности (FCRA), большинство запросов должны оставаться в вашем кредитном отчете не менее 12 месяцев. Запросы о приеме на работу должны оставаться в вашем кредитном отчете в течение 24 месяцев.

Как правило, кредитные агентства предпочитают сохранять запросы к вашим кредитным отчетам в течение двух лет. Тем не менее, FICO рассматривает только серьезные расследования, проведенные в прошлом году.Если срок серьезного запроса превышает год, он не оказывает никакого влияния на ваш рейтинг FICO Score.

VantageScore снова более снисходительно относится к запросам. Если серьезный запрос снижает ваш кредитный рейтинг VantageScore, он обычно восстанавливается через три-четыре месяца (при условии, что в вашем кредитном отчете не появится новая отрицательная информация).

Исключение для покупок по тарифам

Как уже упоминалось, некоторые сложные запросы могут повредить вашему кредитному рейтингу. Частые заявки на получение кредита указывают на более высокий риск и могут быть признаком того, что вы находитесь в тяжелом финансовом положении. Однако оценка покупок — исключение из правил.

Однако оценка покупок — исключение из правил.

Когда вы тратите время на поиск лучшей процентной ставки перед тем, как брать новый заем, это свидетельствует о финансовой ответственности, а не о повышенном риске. Поскольку оценка покупок не означает, что у вас больше шансов на дефолт, FICO и VantageScore включают в свои модели кредитного рейтинга особую логику, которая по-разному обрабатывает эти типы запросов.

Эта особая логика известна как дедупликация. Вот как это работает.

- 45-дневный период безопасной гавани: FICO рассматривает все запросы на студенческие ссуды, автокредиты и ипотечные кредиты как одно сложное расследование, если они происходят в течение 45-дневного окна. Старые версии скоринговых моделей FICO (которые все еще используют некоторые кредиторы) вместо этого имеют 14-дневное окно.

- 14-дневный период безопасной гавани: VantageScore рассматривает все запросы, поступающие в течение 14-дневного окна, как один запрос, независимо от типа приложения.

Несанкционированные запросы

Целесообразно регулярно просматривать три ваших кредитных отчета.Проверка вашей кредитной истории может помочь вам отслеживать мошенничество и ошибки в кредитной отчетности, которые могут снизить ваши кредитные рейтинги. Благодаря FCRA вы можете запрашивать бесплатную копию всех трех кредитных отчетов один раз в 12 месяцев с AnnualCreditReport.com.

Когда вы просматриваете один из своих кредитных отчетов, вы должны искать ошибки и мошенническую информацию. Это включает поиск кредитных запросов, проведенных без вашего разрешения. Если вы обнаружите несанкционированные запросы на получение кредита, вы имеете право оспорить их с кредитными бюро.Это руководство от Федеральной торговой комиссии может помочь вам сориентироваться в этом процессе.

Незнакомые запросы могут указывать на более серьезную проблему, чем простая ошибка кредитной отчетности. Несанкционированные запросы на получение кредита могут быть признаком кражи личных данных. Если вы обнаружите какие-либо подозрительные запросы в кредитном отчете, внимательно проверьте остальную часть своей кредитной информации на предмет любых других признаков мошенничества. Посетите IdentityTheft.gov, чтобы получить помощь в сообщении и восстановлении после кражи личных данных, если вы стали жертвой этого преступления.

Если вы обнаружите какие-либо подозрительные запросы в кредитном отчете, внимательно проверьте остальную часть своей кредитной информации на предмет любых других признаков мошенничества. Посетите IdentityTheft.gov, чтобы получить помощь в сообщении и восстановлении после кражи личных данных, если вы стали жертвой этого преступления.

Итог

Жесткие кредитные расследования обычно имеют незначительное влияние на ваши кредитные рейтинги, если таковые имеются. Однако то, что запросы о кредитоспособности менее влиятельны по сравнению с другими факторами кредитного рейтинга, не означает, что они не имеют значения.

Вам не нужно беспокоиться о проверке собственного кредита. Эти мягкие проверки кредитоспособности никогда не повредят вашему кредитному рейтингу. Но разумно ограничить жесткие проверки кредитоспособности, когда это возможно.

Время от времени подача заявки на получение кредита, вероятно, мало повлияет на ваш кредитный рейтинг.Ответственная покупка студенческих ссуд, автокредитов или ипотечных кредитов в течение 45-дневного окна, как правило, тоже нормально. Однако, если вы подаете заявку на открытие большого количества новых учетных записей в короткие сроки, ваши кредитные рейтинги могут измениться в неверном направлении.

Однако, если вы подаете заявку на открытие большого количества новых учетных записей в короткие сроки, ваши кредитные рейтинги могут измениться в неверном направлении.

Лучшие источники бесплатных кредитных рейтингов

Что такое кредитный рейтинг?

Ваш кредитный рейтинг — чрезвычайно важная часть вашей финансовой жизни. Это число от 300 до 850, которое рассчитывается на основе нескольких факторов, в том числе вашей истории платежей, запросов о кредите, использования кредита, продолжительности кредитной истории и любого нового кредита, который у вас есть.

Ключевые выводы

- Кредитные баллы используются кредиторами и другими лицами для оценки кредитоспособности заявителя.

- Equifax, Experian и TransUnion предлагают ежегодные бесплатные кредитные отчеты, но не кредитные рейтинги.

- Вы можете получить свой кредитный рейтинг бесплатно на сайтах кредитного мониторинга

- Некоторые компании, выпускающие кредитные карты, также предоставляют держателям карт свои кредитные баллы.

Думайте о своем кредитном рейтинге как об оценке, которую вы получаете в школе.Кредиторы и другие кредиторы сообщают вашу информацию трем кредитным бюро, что влияет на ваш рейтинг. Они также основывают свое решение о предоставлении вам кредита на этом числе, которое указывает, получаете ли вы эту ипотеку или ссуду. Он также используется другими людьми, такими как работодатели, страховые компании и арендодатели. Чем выше ваш балл, тем больше вероятность, что вас одобрят. Но более низкий балл означает, что вам может быть отказано или, в случае одобрения, придется платить больше процентов.

Вот почему так важно следить за своим кредитным рейтингом.Знание своего балла означает, что вы будете лучше подготовлены, когда дело доходит до подачи заявки на кредит, а также помогает держать вас под контролем. Но как следить за своим счетом? Эта статья дает вам краткую информацию о вашей оценке, а также некоторые из многих источников, которые бесплатно предоставляют вам ваш рейтинг.

Как важно знать свой результат

Как мы уже упоминали выше, вы не должны идти по жизни, не зная своего кредитного рейтинга. Этот номер регулярно обновляется. Обычно он повышается или понижается каждый месяц, но может даже меняться чаще в зависимости от того, кто отчитывается.

Знание своего балла означает, что вы с большей вероятностью будете принимать более правильные решения о своих финансах. Более низкий балл может сделать вас более осторожным при подаче заявки на новый кредит, поскольку есть большая вероятность, что вам откажут. Если у вас много запросов и мало учетных записей, ваша оценка падает, и кредиторы могут отказать вам в открытии новой учетной записи. С другой стороны, знание того, что у вас более высокий кредитный рейтинг, делает вас более привлекательным (и уверенным) соискателем для кредиторов.

Имейте в виду, что проверка вашего кредитного рейтинга — это не то же самое, что проверка вашего кредитного отчета.В вашем кредитном отчете содержится подробная история вашей финансовой жизни, включая все имеющиеся у вас счета, частоту их своевременной оплаты, любые просрочки платежа, отчеты о банкротстве, флаги и сообщения, списания и запросы. Отчет также включает даты любых изменений в вашей кредитной истории. Вы можете использовать эту историю для учета и сообщения о любых несоответствиях.

Отчет также включает даты любых изменений в вашей кредитной истории. Вы можете использовать эту историю для учета и сообщения о любых несоответствиях.

Вы можете начать с посещения трех основных кредитных бюро: Equifax, Experian и TransUnion, войдя в AnnualCreditReport.com, чтобы бесплатно проверить свой отчет. Каждое агентство предоставляет вам доступ к вашему отчету раз в 12 месяцев. Вам придется заплатить им, если вы хотите получить свой кредитный рейтинг. Но зачем платить, если можно получить балл бесплатно?

Если вы подпишетесь на следующие бесплатные услуги, вы получите общее представление о своем кредитном рейтинге в каждом из основных кредитных бюро. А если вы объедините бесплатные кредитные отчеты TransUnion от Credit Karma или WalletHub с отчетами от AnnualCreditReport.com, вы сможете лучше поймать кражу личных данных или другие проблемы на ранней стадии.

Кредитная карма: лучшее для результатов и отчетов

Credit Karma предоставляет бесплатные кредитные рейтинги и отчеты от TransUnion и Equifax, которые обновляются еженедельно. Лучшее в этой услуге — то, что вам не нужно предоставлять кредитную карту для регистрации.

Лучшее в этой услуге — то, что вам не нужно предоставлять кредитную карту для регистрации.

Бесплатные кредитные рейтинги TransUnion и Equifax основаны на модели VantageScore 3.0. Это более новая скоринговая модель, созданная в результате сотрудничества трех основных кредитных бюро с целью выработки согласованной скоринговой оценки от одного бюро к другому.Он также должен быть более точным по сравнению с традиционными оценками FICO.

Существуют и другие, более специализированные кредитные рейтинги, помимо FICO и VantageScore, которые используются некоторыми кредиторами, например страховыми компаниями.

Вы также получаете бесплатный кредитный мониторинг для вашего отчета TransUnion, анализ кредитных факторов, который обобщает ключевые детали из вашего кредитного отчета, и бесплатный симулятор кредитного рейтинга, который показывает вам, как различные действия, такие как добавление новой кредитной карты или увеличение вашей кредитной линии, могут повлиять на ваш кредитный рейтинг. Credit Karma также предлагает бесплатную оценку автострахования.

Credit Karma также предлагает бесплатную оценку автострахования.

Credit Karma заявляет, что не продает информацию рекламодателям, но рекомендует финансовые продукты на основе вашего кредитного профиля. Если вы открываете счет, он зарабатывает деньги с одним из своих рекламных партнеров через свой веб-сайт.

Credit Sesame: Best for Personalized Tips

Credit Sesame — еще одна служба кредитного мониторинга, которая немного отличается от Credit Karma. Это дает участникам доступ к их VantageScore прямо из TransUnion.Он также предоставляет персональные советы, основанные на вашем кредитном профиле и целях. И, наконец, он собирает всю вашу кредитную информацию и делает предложения по экономии денег.

Credit Sesame также дает вам варианты, которые вы можете использовать для снижения платежей, если вы платите больше в виде комиссий и процентов. Сайт также обеспечивает мониторинг кредитоспособности и оповещения в случае взлома вашего профиля или личности. Потребители также могут получить бесплатную помощь в разрешении мошенничества на сумму 50 000 долларов через Credit Sesame. Как и Credit Karma, этот сайт не запрашивает кредитную карту для присоединения.

Потребители также могут получить бесплатную помощь в разрешении мошенничества на сумму 50 000 долларов через Credit Sesame. Как и Credit Karma, этот сайт не запрашивает кредитную карту для присоединения.

Credit Sesame — одна из лучших бесплатных услуг кредитного мониторинга на рынке.

Credit.com: Лучшее для ежемесячных обновлений

Вы можете получить два бесплатных кредитных рейтинга, зарегистрировавшись на Credit.com — счет Experian и ваш рейтинг VantageScore 3.0, который обновляется раз в месяц. Вы должны зарегистрировать бесплатную учетную запись, но вам не нужно будет вводить номер кредитной карты для регистрации.

Сайт также предлагает бесплатную карту кредитного отчета, которая показывает, как информация из вашего кредитного отчета влияет на ваш счет, и дает советы по улучшению вашей оценки.

Credit.com заявляет, что не продает ваши данные третьим лицам, но зарабатывает деньги, если вы подаете заявку на предложения по рекламным ссылкам на его веб-сайте.

WalletHub: лучшее для кредитных предупреждений

WalletHub предоставляет вам кредитные отчеты от TransUnion и TransUnion VantageScore. Для регистрации вам необходимо предоставить свои личные данные и последние четыре цифры вашего номера социального страхования (SSN), а также вам нужно будет ответить на несколько вопросов, чтобы подтвердить свою личность.Сайт также задает другие вопросы, такие как ваш годовой доход, ежемесячные расходы и задолженность по кредитной карте для завершения регистрации.

На панели управления отображаются все ваши кредитные счета и остатки, а в разделе предупреждений о кредитоспособности вы получаете буквенную оценку в виде табеля по факторам, которые влияют на ваш балл. Например, сайт предупреждает вас, если ваша долговая нагрузка слишком высока по сравнению с вашим доходом или если ваш коэффициент использования кредита слишком высок и ухудшает ваш рейтинг.

В раскрывающихся меню представлены дополнительные сведения, например коэффициент использования кредита. В удобной для чтения версии вашего кредитного отчета отображаются все ваши текущие и закрытые счета, а также любые отрицательные элементы, например счета для инкассо.

В удобной для чтения версии вашего кредитного отчета отображаются все ваши текущие и закрытые счета, а также любые отрицательные элементы, например счета для инкассо.

Строка меню в верхней части страницы предоставляет информацию о финансовых продуктах и услугах, таких как текущие счета и автокредиты. WalletHub получает деньги от некоторых из этих компаний, которые рекламируют и оплачивают премиальное размещение на сайте.

Получите бесплатные кредитные рейтинги от компаний, выпускающих кредитные карты

Многие компании, выпускающие кредитные карты, предлагают своим клиентам, а иногда и другим, бесплатно посмотреть свои кредитные рейтинги, поэтому у вас есть другие варианты, кроме перечисленных выше.Мы перечислили некоторые из наиболее известных ниже.

Откройте карту

Клиенты Discover Card получают бесплатный кредитный рейтинг TransUnion FICO в каждой ежемесячной выписке. Владельцы карт, которые все еще создают свою кредитную историю, могут не видеть баллов, пока не произведут платежи в течение нескольких месяцев.

Однако имейте в виду, что основной держатель карты — единственный, кто получит бесплатный кредитный рейтинг. Вы не получите его, если вы являетесь авторизованным пользователем карты.

Барклайкард

Клиенты Barclaycard получают бесплатную оценку FICO в своих ежемесячных отчетах. Они также могут видеть до двух факторов, которые влияют на их кредитный рейтинг, например, «остатки на банковской карте или возобновляемых счетах слишком высоки по сравнению с кредитными лимитами» (другими словами, высокий коэффициент использования кредита) или «общая сумма всех остатков на ваши открытые счета слишком высоки ».

Эта информация может помочь вам улучшить свой кредитный рейтинг, изменив способ использования кредита.Barclaycard также предоставляет диаграмму, показывающую, как ваш кредитный рейтинг изменился с течением времени после того, как у вас будет трехмесячная история кредитного рейтинга.

Capital One Card

Услуга CreditWise от Capital One доступна всем, независимо от того, являетесь ли вы держателем карты или нет. С помощью этой службы вы можете ежемесячно получать доступ к VantageScore 3.0 и получать уведомления о любых изменениях в нем.

С помощью этой службы вы можете ежемесячно получать доступ к VantageScore 3.0 и получать уведомления о любых изменениях в нем.

Одной из ключевых особенностей этой службы является ее симулятор, который позволяет вам увидеть факторы, которые повлияют на ваш счет и общее состояние кредита и в какой степени.Например, вы можете увидеть, насколько сильно повлияет на ваш кредитный рейтинг покупка на 1500 долларов по кредитной карте или получение ссуды на 10000 долларов.

Первая банковская карта

First National Bank предлагает своим пользователям кредитных карт бесплатный рейтинг FICO Bankcard Score 9, который предназначен для кредитования с помощью кредитных карт. Другими словами, это не та оценка, которую ипотечный кредитор использовал бы при принятии решения о том, можете ли вы занять деньги для покупки дома, но она все же даст вам некоторое представление о вашем положении.Ваш счет обновляется раз в месяц.

Итог

Знание своего кредитного рейтинга — одна из самых важных вещей, которые вы можете сделать для своего финансового здоровья. Этот номер говорит вам, насколько вы кредитоспособны, прежде чем подавать заявление на получение ссуды, ипотеки или другого кредитного продукта. Чем выше ваш балл, тем больше вероятность, что вы будете одобрены. И есть очень хороший шанс, что вы в конечном итоге заплатите более низкую процентную ставку.

Этот номер говорит вам, насколько вы кредитоспособны, прежде чем подавать заявление на получение ссуды, ипотеки или другого кредитного продукта. Чем выше ваш балл, тем больше вероятность, что вы будете одобрены. И есть очень хороший шанс, что вы в конечном итоге заплатите более низкую процентную ставку.

Если вы подпишетесь на бесплатные услуги, перечисленные выше, вы получите общее представление о своем кредитном рейтинге в каждом из основных кредитных бюро.А если вы объедините бесплатные кредитные отчеты TransUnion от Credit Karma или WalletHub с отчетами от AnnualCreditReport.com, вы сможете лучше поймать кражу личных данных или другие проблемы на ранней стадии. Если все остальное не помогло, вы все равно можете получить доступ к своему счету через некоторые из компаний-эмитентов кредитных карт, которые мы перечислили выше.

Проверить кредит | Бюро финансовой защиты прав потребителей

Что делать сейчас

Получите копии своих кредитных отчетов

Существуют три основные компании по предоставлению кредитной отчетности — Equifax, Experian и TransUnion. Вы можете получать бесплатную копию своего кредитного отчета один раз в год от всех трех компаний на сайте www.annualcreditreport.com.

Вы можете получать бесплатную копию своего кредитного отчета один раз в год от всех трех компаний на сайте www.annualcreditreport.com.

Тщательно проверяйте отчеты на наличие ошибок.

Посмотрите в своих кредитных отчетах любые долги или кредитные карты, которые вы не знаете. Также проверьте наличие спорных вопросов, которые все еще появляются, даже если они были разрешены в вашу пользу. Просроченный или пропущенный платеж не является ошибкой, если он действительно произошел.

- Воспользуйтесь нашим контрольным списком кредитных отчетов для просмотра каждого отчета.

- Если вы обнаружите какие-либо ошибки в своих отчетах, подайте спор, чтобы исправить их как можно скорее.Узнать, как.

Получите один или несколько кредитных баллов

Кредитный рейтинг — это число, рассчитываемое на основе информации в вашем кредитном отчете. На самом деле у вас много разных кредитных рейтингов, и есть много способов получить кредитный рейтинг.

Что нужно знать

Проверка собственного кредита не повредит вашим кредитным рейтингам

Когда вы проверяете свои собственные кредитные отчеты или оценки, запрос обрабатывается иначе, чем когда кредитор проверяет ваш кредит.Проверка собственного кредита не повредит вашим оценкам.

Кредитные баллы варьируются от 300 до 850

Более высокие баллы представляют собой лучшую кредитную историю и дают вам право на более низкие процентные ставки.

- По состоянию на март 2015 года средний балл FICO по стране составлял 721 — половина потребителей с баллом FICO имела баллы выше 721, а половина — ниже 721.

Балл, который вы получаете, может отличаться в зависимости от того, какая кредитная отчетность company is used

Большинство ипотечных кредиторов смотрят на оценки FICO всех трех компаний и используют средний балл, чтобы решить, какую ставку вам предложить.

- Если вы подаете заявку на ипотеку совместно с созаемщиком, кредиторы обычно смотрят на средние баллы обоих заемщиков и используют более низкие для определения ставки и утверждения ссуды.

Ставка, предлагаемая вам по ипотеке, может незначительно отличаться в зависимости от вашего кредитного рейтинга.

Кредитный рейтинг является лишь одним из факторов в решении ипотечного кредитора, но он очень важен.

Хотя не существует твердых правил относительно того, как именно ваш кредитный рейтинг влияет на процентные ставки, которые вам могут предложить по жилищному кредиту, в целом:

- Лучшие ставки идут для заемщиков с кредитным рейтингом от среднего до высокого-700. или выше.У этих заемщиков обычно есть самый широкий выбор.

- Заемщики с кредитным рейтингом от 600 до 700 обычно платят несколько более высокие ставки.

- Заемщики с кредитным рейтингом от низкого до среднего 600, как правило, платят самые высокие ставки и имеют наименьший выбор. У заемщиков из этого диапазона могут возникнуть проблемы с получением ссуды в зависимости от типа ссуды и конкретного кредитора.

- Заемщики с оценкой ниже 600 могут захотеть улучшить свой кредит перед подачей заявления на ипотеку. Если вам нужна помощь в повышении кредита, обратитесь к консультанту по жилищным вопросам, утвержденному HUD.

Если вам нужна помощь в повышении кредита, обратитесь к консультанту по жилищным вопросам, утвержденному HUD.

Если вам нужна помощь в повышении кредита, обратитесь к консультанту по жилищным вопросам, утвержденному HUD.Изучите процентные ставки для различных кредитных баллов, чтобы понять, насколько важен ваш кредитный рейтинг.

Консультант по жилищным вопросам может помочь вам получить отчет о кредитных операциях и проверить наличие ошибок.

Консультант по жилищным вопросам может быть хорошим помощником на протяжении всего процесса покупки жилья. Вы можете найти консультанта по жилищным вопросам, утвержденного HUD, в Интернете или по телефону 1-800-569-4287.

Как избежать ловушек

Ошибки в ваших кредитных отчетах могут излишне снизить ваши баллы

Ошибка в ваших кредитных отчетах может означать более высокую процентную ставку и меньшее количество денег в вашем кармане, поэтому важно исправить любые ошибки задолго до подачи заявления за ссуду.

Остерегайтесь компаний, предлагающих «исправить» ваш кредитный рейтинг.

Будьте особенно осторожны, если они взимают предоплату — эти компании часто являются мошенниками. Никогда не платите заранее. Не верьте обещаниям тех, кто говорит, что они могут получить отрицательную, но верную информацию из вашего кредитного отчета.

- Если вам нужна помощь в улучшении кредитной истории, обратитесь к консультанту по жилищным вопросам, утвержденному HUD, через Интернет или по телефону 1-800-569-4287.

Если у вас нет кредитного отчета или балла, проконсультируйтесь с консультантом по жилищным вопросам.

Если вы раньше не пользовались кредитными картами или брали ссуду, возможно, у вас нет кредитного отчета.Или, если у вас была лишь небольшая сумма кредита, ваш кредитный файл может не содержать достаточно информации для расчета балла. Консультант по жилищным вопросам может помочь вам выяснить, какие у вас есть варианты.

Как кредитные запросы влияют на ваш рейтинг FICO? | myFICO

Когда вы подаете заявку на кредит, вы разрешаете этим кредиторам запрашивать или «запрашивать» копию вашего кредитного отчета в бюро кредитных историй. Когда вы позже проверите свой кредитный отчет, вы можете заметить, что в списке перечислены их кредитные запросы.Единственные запросы, которые учитываются в ваших оценках FICO, — это те, которые являются результатом ваших заявок на новый кредит.

Важно знать, что существует 2 типа кредитных запросов. Мягкие запросы, такие как просмотр вашего собственного кредитного отчета, не повлияют на ваш рейтинг FICO Score. Серьезные запросы, такие как активное обращение за новой кредитной картой или ипотекой, повлияют на ваш счет. Прочтите ниже, чтобы узнать, насколько сложные запросы могут повлиять на ваш рейтинг FICO.

Еще примеры жестких запросов:

- Вы идете в магазин за автомобилем и подаете заявку на получение финансирования в автосалон, и они получают кредитный отчет на вас.

- Вы получаете по почте предварительно утвержденное предложение по кредитной карте и отвечаете на него.

- Вы обращаетесь в компанию, обслуживающую вашу кредитную карту, и запрашиваете увеличение кредитной линии. Компания запрашивает у вас свежий кредитный отчет, чтобы помочь определить, предоставят ли они увеличение линии.

Компания запрашивает у вас свежий кредитный отчет, чтобы помочь определить, предоставят ли они увеличение линии.

Компания запрашивает у вас свежий кредитный отчет, чтобы помочь определить, предоставят ли они увеличение линии.Другие примеры мягких запросов:

- Ваш банк получает обновленную оценку FICO Score для всех своих клиентов, чтобы проверить кредитоспособность своей клиентской базы.

- Вы получили новую работу, и ваш работодатель забрал ваш кредитный отчет в рамках процесса отбора новых сотрудников.

Влияют ли кредитные запросы на мою оценку FICO?

Исследование FICO показывает, что открытие нескольких кредитных счетов за короткий период времени представляет больший кредитный риск. Если информация в вашем кредитном отчете указывает на то, что вы подали заявку на несколько новых кредитных линий в течение короткого периода времени (в отличие от выбора ставок для одного кредита, который обрабатывается по-разному, как описано ниже), ваши баллы FICO могут быть ниже. как результат. Хотя FICO Scores рассматривает запросы только за последние 12 месяцев, запросы остаются в вашем кредитном отчете в течение двух лет.

Если вы подаете заявку на получение нескольких кредитных карт в течение короткого периода времени, в вашем отчете появится несколько запросов. Поиск нового кредита может означать более высокий риск, но на большинство кредитных рейтингов не влияют многочисленные запросы от кредиторов, занимающихся автомобильными, ипотечными или студенческими ссудами в течение короткого периода времени. Обычно они рассматриваются как единый запрос и мало повлияют на ваш кредитный рейтинг.

Насколько кредитные запросы повлияют на мою оценку?

Воздействие от подачи заявки на кредит будет варьироваться от человека к человеку в зависимости от их уникальной кредитной истории.В целом запросы о кредитоспособности имеют небольшое влияние на ваши баллы FICO. Для большинства людей один дополнительный кредитный запрос снимет с их оценок FICO менее пяти баллов.

Для сравнения, полный диапазон оценок FICO составляет 300-850. Запросы могут иметь большее влияние, если у вас мало счетов или короткая кредитная история. Большое количество запросов также означает больший риск. По статистике, люди, у которых есть шесть или более запросов в своих кредитных отчетах, могут в восемь раз чаще заявлять о банкротстве, чем люди, у которых нет запросов по своим отчетам.Хотя запросы часто могут играть определенную роль в оценке риска, они играют второстепенную роль — всего лишь 10% от того, что составляет рейтинг FICO Score. Гораздо более важными факторами для ваших оценок являются своевременность оплаты счетов и общая долговая нагрузка, указанная в вашем кредитном отчете.

Большое количество запросов также означает больший риск. По статистике, люди, у которых есть шесть или более запросов в своих кредитных отчетах, могут в восемь раз чаще заявлять о банкротстве, чем люди, у которых нет запросов по своим отчетам.Хотя запросы часто могут играть определенную роль в оценке риска, они играют второстепенную роль — всего лишь 10% от того, что составляет рейтинг FICO Score. Гораздо более важными факторами для ваших оценок являются своевременность оплаты счетов и общая долговая нагрузка, указанная в вашем кредитном отчете.

Что нужно знать о покупках по рейтингу

Исследование показало, что оценки FICO более предсказуемы, когда они рассматривают ссуды, которые обычно связаны с покупкой процентных ставок, такие как ипотека, автокредиты и студенческие ссуды, по-другому.Для этих типов ссуд FICO Scores игнорирует запросы, сделанные за 30 дней до оценки. Таким образом, если вы найдете ссуду в течение 30 дней, запросы не повлияют на ваши оценки, пока вы оцениваете покупки.

Кроме того, FICO Scores проверяет ваш кредитный отчет на предмет запросов о расценках старше 30 дней. Если ваши оценки FICO найдут некоторые из них, ваши оценки будут рассматривать запросы, которые приходятся на типичный период покупок, как всего один запрос. Для баллов FICO, рассчитанных на основе более старых версий формулы баллов, этот период покупок составляет любой период в 14 дней.Для баллов FICO, рассчитанных на основе новейших версий формулы подсчета очков, этот период покупок составляет любой 45-дневный период. Каждый кредитор выбирает, какую версию формулы оценки FICO он хочет, чтобы агентство кредитной отчетности использовало для расчета ваших оценок FICO.

Что нужно помнить, оценивая покупки

Если вам нужна ссуда, сделайте покупки в течение определенного периода, например 30 дней. FICO Scores различает поиск одной ссуды и поиск множества новых кредитных линий, отчасти по продолжительности времени, в течение которого возникают запросы.

Когда вы ищете новый кредит, подавайте заявку и открывайте новые кредитные счета только по мере необходимости. И перед тем, как подать заявку, рекомендуется просмотреть свой кредитный отчет и баллы FICO, чтобы узнать, где вы находитесь. Просмотр нашей собственной информации не повлияет на ваши результаты FICO.

И перед тем, как подать заявку, рекомендуется просмотреть свой кредитный отчет и баллы FICO, чтобы узнать, где вы находитесь. Просмотр нашей собственной информации не повлияет на ваши результаты FICO.

Как правило, можно подавать заявку на получение кредита, когда это необходимо. Помните об этой информации, чтобы вы могли с большей уверенностью начать процесс поиска кредита.

проверок кредита на трудоустройство: что это такое?

Проверка кредитоспособности происходит, когда потенциальный работодатель проверяет вашу кредитную историю, чтобы узнать, как вы справились с потребительским долгом.Работодатели получают этот отчет от сторонних компаний.

Узнайте больше о проверках кредитоспособности и о том, как к ним подготовиться.

Что такое проверка кредита при трудоустройстве?

В дополнение к проверке трудового стажа и судимости некоторые работодатели также проводят проверки кредитоспособности кандидатов и используют эту информацию для принятия решений о приеме на работу. Опрос Национальной ассоциации профессиональных проверяющих (NAPBS) сообщает, что 31% работодателей проверяли кредитоспособность некоторых соискателей, а 16% проверяли кредитоспособность всех соискателей.Большинство предварительных проверок происходило после условного предложения о работе.

Опрос Национальной ассоциации профессиональных проверяющих (NAPBS) сообщает, что 31% работодателей проверяли кредитоспособность некоторых соискателей, а 16% проверяли кредитоспособность всех соискателей.Большинство предварительных проверок происходило после условного предложения о работе.

Чаще всего работодатели проверяют кредитоспособность тех, кто претендует на работу, связанную с деньгами. Например, должности в банковском деле, бухгалтерском учете и инвестициях часто требуют проверки кредитоспособности.

Как работают кредитные чеки при трудоустройстве

После того, как вам предложат работу (или иногда повышение по службе), работодатель запросит проверку кредитоспособности у сторонней компании. Кредитный отчет о занятости включает в себя идентифицирующую информацию, такую как ваше имя, адрес, предыдущие имена и адреса, а также номер социального страхования.

Он также показывает возникшую у вас задолженность, включая задолженность по кредитной карте, ипотеку и платежи за автомобиль, студенческие и другие ссуды, а также историю ваших платежей по этим долгам и ссудам, включая просроченные платежи.

Однако есть определенная информация, которая не включается в кредитный отчет о занятости, например, дата вашего рождения. Эта информация исключена, поскольку она может быть использована для дискриминации кандидатов по возрасту. Он также не включает ваш кредитный рейтинг.

Федеральные законы о проверке кредитоспособности при трудоустройстве

Закон о добросовестной кредитной отчетности (FCRA) — это федеральное законодательство, устанавливающее стандарты отбора при приеме на работу, включая проверки кредитоспособности.

Согласно FCRA, вот некоторые вещи, которые работодатели должны делать (или не должны делать) при проведении проверки кредитоспособности потенциального или нынешнего сотрудника:

- Работодатель должен получить ваше письменное разрешение : Прежде чем работодатель проведет проверку вашей кредитоспособности, компания должна уведомить вас в письменной форме и получить ваше письменное разрешение. Если вы не дадите согласие на проверку кредитоспособности, работодатель может продолжить процесс собеседования, но он также может отклонить ваше заявление на месте.

- Отчет не может содержать старую информацию : Как правило, кредитный отчет не может содержать отрицательную информацию, возраст которой составляет семь или более лет. Он также не может включать банкротства старше 10 лет.

- Существуют законы, касающиеся информации о банкротстве. : Согласно FCRA, вы не можете подвергаться дискриминации только на том основании, что вы подали заявление о банкротстве. Тем не менее, банкротства являются публичными документами, поэтому работодатели могут легко получить информацию.

- Вам должны сообщить, используется ли отчет против вас. : Если работодатель не нанимает вас из-за сообщения, компания должна сообщить вам об этом. Работодатель также должен предоставить вам контактную информацию стороннего агентства, которое использовалось для получения вашего кредитного отчета.

- Вы можете видеть, что находится в отчете : У вас есть право получить копию вашего кредитного отчета бесплатно. Вы также имеете право на бесплатное сообщение в любое время, когда работодатель использует его против вас.

- Вы можете оспорить информацию : Если данные в отчете неточны, вы можете оспорить выводы.

Если вы не дадите согласие на проверку кредитоспособности, работодатель может продолжить процесс собеседования, но он также может отклонить ваше заявление на месте.

Если вы не дадите согласие на проверку кредитоспособности, работодатель может продолжить процесс собеседования, но он также может отклонить ваше заявление на месте.

Комиссия по равным возможностям трудоустройства (EEOC) наблюдает за тем, как работодатели могут использовать информацию, полученную при проверке кредитоспособности. Работодателям запрещается незаконная дискриминация при использовании финансовой информации для принятия решений о приеме на работу. Например, работодатель не может использовать один стандарт для кандидатов-женщин и другой стандарт для кандидатов-мужчин.

Если вы подозреваете, что работодатель использовал кредитные проверки, чтобы негативно повлиять на кандидатов из-за расы, этнической принадлежности, инвалидности, возраста или пола, вы можете сообщить об этой организации в EEOC.

Государственные и местные законы о проверке кредитоспособности при трудоустройстве

Большинство штатов разрешают работодателям использовать кредитные отчеты на справедливой и равноправной основе в процессе приема на работу. Однако в некоторых странах использование кредитных отчетов регулируется и налагаются ограничения на использование этой информации.Калифорния, Колорадо, Коннектикут, Гавайи, Иллинойс, Мэриленд, Невада, Орегон, Вермонт, Вашингтон и округ Колумбия имеют законодательные акты, ограничивающие использование кредитных отчетов.

В этих штатах использование кредитных проверок ограничено определенными профессиями или ситуациями, связанными с финансовыми операциями или конфиденциальной информацией. Во многих других штатах еще не принято законодательство, которое может запретить использование кредитных отчетов работодателями или наложить ограничения на их использование. .Взаимодействие с другими людьми

Кроме того, в некоторых населенных пунктах действуют ограничения и запреты на проверку кредитоспособности соискателей вакансий. Например, город Нью-Йорк запрещает проверку кредитоспособности большинства соискателей работы. Исключение составляют офицеры полиции и кандидаты высшего звена с фидуциарными обязанностями. Чикаго и Филадельфия также ограничивают использование проверок кредитоспособности.

Например, город Нью-Йорк запрещает проверку кредитоспособности большинства соискателей работы. Исключение составляют офицеры полиции и кандидаты высшего звена с фидуциарными обязанностями. Чикаго и Филадельфия также ограничивают использование проверок кредитоспособности.

Требования к проверкам кредитоспособности при трудоустройстве

Лучший способ подготовиться к проверке кредитоспособности — как можно скорее получить копию своего кредитного отчета.Вы имеете законное право на получение одной бесплатной копии вашего кредитного отчета каждый год от каждой из трех общенациональных кредитных компаний. Таким образом, вы можете проверить наличие проблем или ошибок и оспорить их до того, как работодатель их увидит.

Вы также можете добавить краткое изложение спора в свой кредитный отчет, чтобы объяснить, почему возникла проблема. Например, вы можете объяснить, что опоздали с оплатой автомобиля из-за неотложной медицинской помощи.

Поскольку работодателю требуется ваше письменное разрешение на проверку кредитоспособности, вы будете знать, нужно ли вам решать какие-либо проблемы. Подготовьте краткое объяснение потенциальных проблем, которые может увидеть работодатель, и объясните, что вы сделали, чтобы исправить ситуацию.

Работодатели понимают, что соискатели сталкиваются с финансовыми проблемами, такими как безработица, поэтому прошлые проблемы с кредитами не обязательно означают, что вас не примут на работу.

Ключевые выводы

- Проверка кредитоспособности при трудоустройстве — это когда потенциальный работодатель проверяет вашу кредитную историю, чтобы узнать, как вы справились с потребительским долгом.

- Проверка кредитоспособности включает вашу кредитную историю и личную информацию, такую как ваше имя и адрес.

- FCRA устанавливает стандарты для проверки кредитоспособности при приеме на работу. EEOC следит за тем, как кредитная информация может использоваться при принятии решений о приеме на работу.

- В штатах и городах могут быть более строгие законы в отношении проверки кредитоспособности работодателя.

- Если возможно, получите копии своих кредитных отчетов и исправьте ошибки, прежде чем подавать заявление о приеме на работу.

Hard vs Soft Credit Check: в чем разница?

Наши кредитные рейтинги не отражают всю нашу финансовую историю. Но они дают кредиторам, арендодателям и потенциальным работодателям представление о том, насколько хорошо мы управляем своими финансами.Здесь мы обсудим некоторые причины, по которым стороны проверяют оценки в нашем кредитном бюро, и разницу между жесткими и мягкими проверками кредитоспособности.

Жесткие и мягкие проверки кредитоспособности

Если человек или компания хотят провести кредитный сбор, выясните, будет ли это жесткое кредитное исследование или мягкое кредитное исследование, прежде чем соглашаться. Вот почему: жесткая кредитная линия влияет на ваш кредитный рейтинг, а мягкая — нет.

Если вы подаете заявку на предложение кредитной карты, автокредит или встречаетесь с потенциальным работодателем, вы, , должны решить, хотите ли вы проверить свой кредитный рейтинг. Как только вы поймете разницу между жесткой и мягкой проверкой кредита, вы сможете лучше решить, что в ваших интересах.

Как только вы поймете разницу между жесткой и мягкой проверкой кредита, вы сможете лучше решить, что в ваших интересах.

Что такое жесткая кредитная проверка?

Жесткая проверка кредитоспособности — это когда кредитор глубоко погружается в вашу кредитную историю. Это происходит, когда вы подаете заявку на то, что требует решения, например на ссуду или кредитную карту.

Каждый раз, когда проводится жесткая проверка, ваш кредитный рейтинг ухудшается. Хорошая новость в том, что эти звонки не имеют большого значения. Согласно Experian, одному из трех основных кредитных бюро (наряду с TransUnion и Equifax), оценка FICO® Score обычно снижается на пять или менее баллов при жесткой проверке кредитоспособности. Эти жесткие проверки остаются в вашем отчете в течение двух лет.

Многие события вызывают жесткие проверки кредитоспособности. Например, жесткая кредитная проверка проводится, когда вы:

Избегаете многократных жестких проверок кредитоспособности

Каждый раз, когда выполняется жесткая кредитная проверка, в ваш кредитный отчет добавляется запись. Кредитор может нервничать, когда увидит несколько недавних запросов о кредитоспособности в вашем кредитном отчете.

Кредитор может нервничать, когда увидит несколько недавних запросов о кредитоспособности в вашем кредитном отчете.

Один из способов избежать повторных запросов о кредитных операциях — это подать заявку на получение нескольких ссуд (одного и того же типа) в течение короткого периода времени. Агентства кредитной информации знают, что вы, вероятно, будете искать лучшую ссуду, поэтому они считают несколько запросов о кредите по одному и тому же типу ссуды за один запрос — при условии, что они проводятся в течение определенного периода времени.

Время зависит от модели кредитного скоринга, но составляет от 14 до 45 дней. Если вы планируете поискать лучшую ссуду, перестраховаться и провести все жесткие проверки кредитоспособности в течение двух недель.

Пример жесткой проверки кредитоспособности: Допустим, вы хотите получить новую бонусную кредитную карту и узнали, что ваш кредитный союз предлагает карту с хорошими привилегиями. Вы заполняете заявку на кредит и рассказываете эмитенту карты немного о себе, включая свое имя, адрес, место работы и размер вашего заработка. Все это решающие факторы, но эмитент карты действительно хочет заглянуть за занавес. Они хотят знать подробности вашей финансовой истории. Поэтому они проводят так называемую «жесткую проверку кредитоспособности» или «жесткую проверку кредитоспособности».«Это жесткое вмешательство позволяет им глубоко погрузиться в ваш кредитный файл, заказав копию в бюро кредитных историй.

Все это решающие факторы, но эмитент карты действительно хочет заглянуть за занавес. Они хотят знать подробности вашей финансовой истории. Поэтому они проводят так называемую «жесткую проверку кредитоспособности» или «жесткую проверку кредитоспособности».«Это жесткое вмешательство позволяет им глубоко погрузиться в ваш кредитный файл, заказав копию в бюро кредитных историй.

Компания, выпускающая кредитные карты, узнает, какое финансовое учреждение первым предоставило вам кредит, вашу историю платежей и ваш кредитный рейтинг. заявка на получение кредита и отчет о кредитных операциях, компания, выпускающая кредитные карты, получает краткое описание вашего финансового прошлого.

Они также получают представление о том, насколько хорошо вы управляли кредитом, по шкале VantageScore или FICO®. В то время как FICO является наиболее часто используемым использованная модель кредитного скоринга, оба представляют собой трехзначные числа, призванные дать представление о вашем финансовом поведении. Чем выше трехзначное число, тем лучше ваша финансовая репутация.

Чем выше трехзначное число, тем лучше ваша финансовая репутация.

Что такое мягкая проверка кредита?

Мягкая проверка кредитоспособности — это проверка вашего кредитного отчета. По разным причинам частные лица или организации просто хотят оценить вашу кредитоспособность. Поскольку вы на самом деле не подаете заявку на что-либо, требующее принятия решения, мягкий кредит не влияет на ваш кредитный рейтинг.

Есть много причин для проведения мягкой проверки кредитоспособности. Вот некоторые из людей и предприятий, которые могут выполнять ее:

Арендодатели : Чтобы оценить вашу способность платить арендную плату вовремя, арендодатели могут провести мягкую или жесткую проверку кредитоспособности.

Потенциальные работодатели : Перед тем, как нанять вас, работодатель может захотеть определить вашу финансовую ответственность и общие навыки управления деньгами.

Эмитенты кредитных карт: Всегда в поисках новых клиентов, эти поставщики пластика могут захотеть выполнить мягкую проверку вашего профиля, чтобы определить, представляете ли вы безопасный риск для одной из их карт. В сфере кредитных карт это называется «предварительное одобрение». Это не следует путать с тем, что происходит после заполнения заявки на кредитную карту.Предварительное одобрение приводит к мягкому привлечению кредита. Как только вы подтвердите свой интерес, эмитент кредитной карты проведет жесткую кредитную операцию.

В сфере кредитных карт это называется «предварительное одобрение». Это не следует путать с тем, что происходит после заполнения заявки на кредитную карту.Предварительное одобрение приводит к мягкому привлечению кредита. Как только вы подтвердите свой интерес, эмитент кредитной карты проведет жесткую кредитную операцию.

Страховые компании : Подобно эмитентам кредитных карт, они могли решить, что вы достаточно ответственны в финансовом отношении, чтобы пройти предварительное одобрение одного или нескольких их продуктов.

Вы : когда вы самостоятельно проверяете свой кредитный профиль, это всегда считается мягким запросом.

В отличие от жесткой проверки, физическое или юридическое лицо, проводящее мягкую проверку кредитоспособности, не обязательно должно получать ваше разрешение на это.Сделают они это или нет, зависит от характера проверки. Например, предварительно одобренные предложения по кредитным картам не требуют разрешения, в отличие от вашего возможного будущего работодателя.