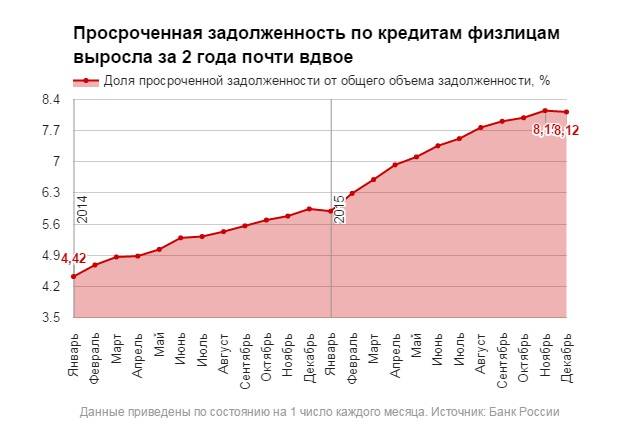

Просрочка по кредитам в России достигла рекордных значений

Россия вышла на рекордный показатель по просрочке кредитов по банковским и микрофинансовым ссудам, сообщает бюро кредитных историй «Эквифакс». Опрошенные «Газетой.Ru» эксперты уверены, что если правительство свернет меры поддержки населения, к концу года ситуация станет еще хуже, ведь шансов на заметный рост доходов сейчас нет.

Качество кредитного портфеля в России по ссудам, выданным банками и МФО, достигло низшей точки за всю историю наблюдений, пишет «Прайм» со ссылкой на данные «Эквифакса». Так,

число займов, по которым платежи не вносились более трех месяцев, достигло 12,6 млн единиц — это на 12,5% больше, чем в аналогичный период прошлого года. Причем каждый месяц на протяжении последних трех кварталов в эту категорию попадает дополнительно от 80 до 500 тысяч кредитов.

Вместе с тем в России продолжает расти показатель долговой нагрузки населения, который рассчитывается два раза в год — в апреле и октябре.

В исследовании «Эквифакса» также указано, что к концу года в просрочку попадут еще около 1 млн кредитов, а это значит, что без погашения останется каждая шестая ссуда, выданная в России.

В нынешней статистике пока нет данных по ссудам, выданным в июле, августе и сентябре — трех месяцах, которые Россия прожила без массового локдауна. В этот период отложенный спрос помогал реализовывать товары и услуги, которыми россияне не пользовались во время всеобщего карантина, но из-за падения доходов населения в целом люди продолжали брать кредиты.

Так, гендиректор МФК «МигКредит» Олег Гришин рассказал «Газете.Ru», что в его организации с июля по август портфель кредитов рос на 15-20% месяц к месяцу, и это гораздо больше, чем в апреле-мае. Генеральный директор финансовой онлайн-платформы Webbankir Андрей Пономарев тоже отметил аналогичную тенденцию.

«В августе и в осенние месяцы мы стали выдавать займов на 10-15% больше, чем в период самоизоляции. При этом объемы выдач летом этого года сопоставимы с прошлогодними»,

– сказал Андрей Пономарев, подчеркнув, что сейчас важно не перегружать кредитами и займами тех, кто не способен их вернуть.

Некоторые исследования подтверждают, что россияне по-прежнему испытывают проблемы с выплатой кредитов. Так, в беседе с «Газетой.Ru» старший научный сотрудник Института социального анализа и прогнозирования (ИНСАП) РАНХиГС Александра Бурдяк отметила, что

согласно недавнему мониторингу, с большими трудностями по кредитам столкнулись порядка 15% заемщиков, причем половина из них призналась, что уже допустила просрочку.

«Здесь мы не можем различить, взяли ли они кредитные каникулы в соответствии с законом, по которому с 1 марта по 30 сентября граждане могли потребовать отсрочку платежей на полгода, если их доход значительно снизился, или они просто ненадолго задержали выплату», — поясняет Александра Бурдяк.

Риск невозврата растет

Опрошенные «Газетой.Ru» руководители МФО отметили, что в ближайшее время банки будут стараться выдавать меньше кредитов и более внимательно оценивать финансовые возможности своих клиентов, из-за чего часть тех, кто получил отказ, пойдет за займами в МФО. Так что в корне ситуация вряд ли изменится.

«МФО, в отличие от банков, изначально работают в высокорисковом сегменте. И предъявление более высоких требований к заемщикам будет компенсировано за счет высвобождения части условно банковских клиентов, которые предпочтут решать свои финансовые проблемы через МФО»,

— говорит Олег Гришин из «МигКредит».

Дополнительным стимулом, считают эксперты, станут приближающиеся новогодние праздники, в которые спрос на дополнительные средства растет всегда. И этот год вряд ли станет исключением: разве что «аппетиты» заемщиков, скорее всего, окажутся ниже.

«Сами люди отказываются от дорогостоящих покупок и меньше тратятся на повседневные нужды. За счет этого достигается баланс спроса и предложения, — обращает внимание Андрей Пономарев из Webbankir. — Мы прогнозируем, что, если не будет повторного локдауна, объемы выдач сохранятся на том же уровне, что и сейчас. По итогам 2020 года рынок будет сопоставим с прошлым годом или покажет незначительный рост».

За счет этого достигается баланс спроса и предложения, — обращает внимание Андрей Пономарев из Webbankir. — Мы прогнозируем, что, если не будет повторного локдауна, объемы выдач сохранятся на том же уровне, что и сейчас. По итогам 2020 года рынок будет сопоставим с прошлым годом или покажет незначительный рост».

В целом оба собеседника «Газеты.Ru» уверены, что очередного взрывного роста неплатежей не случится, ведь уже сейчас платежная дисциплина клиентов постепенно восстанавливается.

Впрочем, некоторые эксперты дают более осторожные оценки, ведь проблемы с доходами населения и безработицей в ближайшее время решить точно не удастся. И это — при самом позитивном стечении обстоятельств.

«Все будет зависеть от жесткости ограничительных мер. Те старые кредиты, просроченные, — это свидетельство того, что экономика восстанавливалась после снятия ряда ограничений, но темпы были недостаточно большие.

В доходах населения разрыв начал постепенно сокращаться, но полностью они все равно не восстановились», — сказал в беседе с «Газетой. Ru» заведующий центром анализа социальных программ и рисков ВШЭ Сергей Смирнов.

Ru» заведующий центром анализа социальных программ и рисков ВШЭ Сергей Смирнов.

Ученый уверен, что никаких революционных изменений в статистике по просрочке кредитов не будет, но до конца года ожидать, что доходы населения и уровень безработицы вернутся к докризисному уровню, не стоит. С этим мнением согласилась Александра Бурдяк из РАНХиГС. Она отметила, что сейчас делать какие-то прогнозы очень сложно, поскольку ситуация в стране быстро меняется. Тем не менее,

уже сейчас можно сказать, что меры социальной поддержки населения даже в нынешнем виде следует сохранить — без них многие люди не просто будут испытывать серьезные проблемы в случае введения новых серьезных ограничений, но и не смогут быстро выбраться из трудной жизненной ситуации.

«Меры правительства по поддержке населения, будь то выплаты на детей, повышение минимального размера пособий по безработице, резонно продлить, и тогда ситуация с доходами населения в целом будет нормальной. Но если все эти меры отменят, это станет дополнительным фактором роста кредитования и, соответственно, ростом просрочек», — подытожил Сергей Смирнов из ВШЭ.

Каков размер максимальной просрочки по кредиту: когда начинают начисляться штрафы

Кредиты стоит погашать вовремя, в соответствии с графиком платежей. Неустойку начинают начислять с первого дня просрочки. В БКИ информация о задолженности поступает намного позднее — спустя два месяца.

Платежи по кредитам и кредитным картам необходимо вносить вовремя, в идеале — за несколько дней до даты, указанной в графике или уведомлении от банка. Так вы избежите просрочки и санкций со стороны банка.

Санкции можно разделить на три вида.

- Первый — неустойка по кредиту или повышенный процент по кредитной карте, а также дополнительные штрафы.Они начисляются с первого дня просрочки. Например, на долг по классической кредитной карте Сбербанка вместо 23,9% начислят 36%.

- Второй вид санкций — внесение информации о просрочке в бюро кредитных историй. Сведения поступают приблизительно через два-три месяца: заемщик портит свою репутацию, если не вносит два платежа подряд или более. Это требует закон 218-ФЗ «О кредитных историях» от 30 декабря 2004 года. С отрицательной кредитной историей получить следующий кредит будет намного сложнее. Удалить информацию о просрочке не получится, даже если вы погасите долг вместе со штрафами

- Третий вид санкций — передача кредита коллекторам и/или обращение в суд. По решению суда у вас могут изъять имущество или часть официальных доходов. Это происходит через несколько месяцев после отказа от выплаты долга. Сроки индивидуальны и зависят от банка и суммы. Если речь идет о небольшом потребительском кредите, банки часто отказываются от судебных разбирательств

Таким образом, сумма вашего долга начнет увеличиваться с первого дня просрочки, но вы сможете внести деньги и продолжить выплачивать кредит без последствий, если уложитесь в двухмесячный срок.

Впрочем, ждать так долго не стоит: если у вас возникли финансовые проблемы, позвоните в банк — там смогут реструктурировать или заморозить кредит. При реструктуризации будет меньше размер ежемесячного платежа за счет увеличения срока или сниженных процентов. При заморозке вы сможете получить отсрочку по выплате основного долга на несколько месяцев и будете выплачивать только проценты. Если вы не можете платить вообще, можно начать процедуру банкротства — но это крайняя мера, которая может быть чревата еще более серьезными последствиями.

Виктор АвдеевРаботает в проекте с 2018 года, до этого занимался фрилансом. Руководит работой маркетологов и SEO-специалистов. Опыт работы над аналогичными проектами позволяет ему эффективно участвовать в развитии нашего сервиса.

(15 оценок, среднее: 4.8 из 5)

Как исправить ошибки в кредитной истории

Лена внезапно перестала получать кредиты и не понимает, в чем дело. Просрочек нет, зарплата большая, но банки больше не дают.

Антонина Сергеева

журналист

Профиль автораЕсли вам тоже отказывают банки, не паникуйте. Вероятно, в вашей кредитной истории ошибки, поэтому банк неправильно оценивает вас как заемщика.

Вероятно, в вашей кредитной истории ошибки, поэтому банк неправильно оценивает вас как заемщика.

Эти ошибки можно исправить. Положите перед собой кредитную историю. Давайте разбираться вместе. Если у вас нет на руках кредитной истории — прочитайте наш цикл статей, там подробно описано, как ее получить.

Или посмотрите наш видеоролик. Эксперт банка по кредитам расскажет, как устроена кредитная история и какие шаги нужно совершить, если вы нашли ошибки. А также даст советы, как исправить ошибки, в какие организации лучше обращаться и в какие сроки вам ответят.

Откуда берутся ошибки?

Кредитная история — это электронный документ, по которому банк в полуавтоматическом режиме оценивает вас как заемщика: насколько вам можно доверять, какую сумму и с какой степенью риска. Кредитная история нужна, чтобы один банк знал о действиях заемщика в других банках.

И как с ее помощью получить кредит

Проблема в том, что кредитная история собирается по кусочкам из нескольких банков, поэтому где-то может прокрасться ошибка.

Лена открыла кредитку в «Лямбда-банке». Сведения об этом внесли в кредитную историю. Потом Лена вернула деньги и закрыла кредитку. Но из-за технического сбоя «Лямбда-банк» не записал эту информацию в кредитной истории, зато поставил просрочку. Для «Лямбда-банка» Лена больше не должник, а в кредитной истории — всё еще должник.

Позже Лена обращается за кредитом в «Эпсилон-банк». Банк смотрит в кредитную историю и видит, что у Лены еще не закрыта кредитка в «Лямбде» и висит просрочка. Из-за этого банк отказывает в кредите.

Когда банк оценивает заемщика, он не обязан перепроверять сведения от других банков. Считается, что в кредитной истории полная и достоверная информация. За ошибками в кредитной истории должен следить сам заемщик.

Если вы заметили ошибку, ее можно исправить. Всё, что требуется от вас, — написать заявление в бюро кредитных историй. Остальное сделают бюро и банк.

Всё, что требуется от вас, — написать заявление в бюро кредитных историй. Остальное сделают бюро и банк.

Ст. 8 ФЗ «О кредитных историях»

Некоторые бюро требуют заполнить шаблон заявления и прислать по почте, другие разрешают заполнять в офисе бюро и писать в свободной форме.

Условия подачи заявления в законе не прописаны. Они зависят от бюро.

Как описать ошибку в кредитной истории

Без эмоций. Банк не исправит ошибку только потому, что вы считаете его сотрудников козлами и уродами. Приводите факты.

С датами, адресами и другими фактами. Банк быстрее проверит информацию, если будет знать, что и когда случилось.

С доказательствами. Если речь о просрочке, которой не было, приложите копию квитанций об оплате или выписки из личного кабинета. Банк не будет собирать за вас доказательства.

С четкими формулировками. Сформулируйте, какое действие ждете от банка: удалить просрочку, закрыть кредит или ответить на вопрос. Фраза: «Чтоб вы обанкротились!» — не подходит.

| Плохо | Хорошо |

|---|---|

| ВЫ ТАМ ОЗВЕРЕЛИ?! Я закрыл кредитку сто лет назад! Почему она всё еще висит на мне?! ВЫ ТУПЫЕ ЧТО ЛИ? Кредиты закрывать не умеете? | Я закрывал кредитку, но в кредитной истории она всё еще открыта. Прошу исправить статус кредита на закрытый. Подробности: |

| Специально кредитку не закрыли, чтобы наколоть меня на деньги! ВЫ ЖУЛИКИ! Я БУДУ ЖАЛОВАТЬСЯ В ПРОКУРАТУРУ! Вы ответите!!! Я копейки на работе получаю,а вы последние отбираете! Да вас в тюрьму надо за это! СКОТЫ! Я буду жаловаться ПРЕЗИДЕНТУ! | Кредитку закрывал 05.10.2016 года в Саратове, в отделении на проспекте Кирова, д. 21. Я подписал и передал заявления на закрытие кредитного счета и отказ от платных услуг. Документы приняла менеджер Елена. |

| ВАШИ сотрудники БЕЗ мозгов. По телефону спрашивал, что делать, они мне не могут объяснить. ОБОРЗЕЛИ! ТЕРПЕТЬ НЕ МОГУ ВАШИ МАСОНСКИЕ РОЖИ! | 05. 11.2016 года я проверил кредитную историю, статус кредита «активный». 11.2016 года я проверил кредитную историю, статус кредита «активный».К заявлению прикладываю копии документов. |

Плохо

ВЫ ТАМ ОЗВЕРЕЛИ?! Я закрыл кредитку сто лет назад! Почему она всё еще висит на мне?! ВЫ ТУПЫЕ ЧТО ЛИ? Кредиты закрывать не умеете?

Хорошо

Я закрывал кредитку, но в кредитной истории она всё еще открыта. Прошу исправить статус кредита на закрытый. Подробности:

Плохо

Специально кредитку не закрыли, чтобы наколоть меня на деньги! ВЫ ЖУЛИКИ! Я БУДУ ЖАЛОВАТЬСЯ В ПРОКУРАТУРУ! Вы ответите!!! Я копейки на работе получаю, а вы последние отбираете! Да вас в тюрьму надо за это! СКОТЫ! Я буду жаловаться ПРЕЗИДЕНТУ!

Хорошо

Кредитку закрывал 05.10.2016 года в Саратове, в отделении на проспекте Кирова, д. 21. Я подписал и передал заявления на закрытие кредитного счета и отказ от платных услуг. Документы приняла менеджер Елена.

Плохо

ВАШИ сотрудники БЕЗ мозгов. По телефону спрашивал, что делать, они мне не могут объяснить. ОБОРЗЕЛИ! ТЕРПЕТЬ НЕ МОГУ ВАШИ МАСОНСКИЕ РОЖИ!

По телефону спрашивал, что делать, они мне не могут объяснить. ОБОРЗЕЛИ! ТЕРПЕТЬ НЕ МОГУ ВАШИ МАСОНСКИЕ РОЖИ!

Хорошо

05.11.2016 года я проверил кредитную историю, статус кредита «активный». К заявлению прикладываю копии документов.

Бюро и банк работают в паре: бюро передает заявление в банк и добивается от него ответа, а банк отвечает на заявление и исправляет ошибку. Бюро должно в течение 30 дней со дня получения заявления ответить клиенту.

По закону вы имеете право отправить заявление напрямую в банк. Но не советуем. Когда обращаетесь в бюро, закон работает на вас: бюро обязано передать ваше заявление в банк, а банк — ответить.

Чтобы исправить ошибку, пишите в бюро, а не в банк

Если сами обратитесь в банк, он может отвечать месяц, год или вообще забыть о вас.

Чаще всего в кредитной истории встречаются две ошибки — незакрытые кредиты и просрочки. На исправление ошибки может уйти месяц и больше: понадобится собрать доказательства, передать в банк и дождаться от него ответа. Если деньги нужны срочно, не рискуйте и ищите другие источники финансирования.

Если деньги нужны срочно, не рискуйте и ищите другие источники финансирования.

Самые частые ошибки

Незакрытый кредитЛена решила купить машину и пошла в салон за автокредитом и Дэу Матизом. За день до покупки она вспомнила, что много кредитов — это плохо, поэтому погасила долги по трем кредиткам. Это не помогло: банк всё равно отказал в автокредите.

Лена погасила долг по кредиткам, но сами кредитки не закрыла. Из-за этого банк считает их открытыми и не рискует давать новый кредит. Банк считает, что Лена оставляет себе лазейку: если деньги кончатся, она снимет их с карты.

Проверьте статусы кредитов

Если вы закрыли кредит, у него должен быть статус: «Закрыт». Проще найти статусы в сводной информации по всем кредитам. Статусы могут выглядеть так:

Закройте кредиты

Если у кредита статус «открыт» или «активен», кредит надо закрыть. Причем, чтобы расстаться с кредитом, мало выплатить долг. Вам придется аннулировать счет и получить документы от банка, которые подтверждают:

- аннуляцию договора на кредитный счет,

- закрытие кредитки,

- полное погашение долга.

Пока вы не расторгнете договор, кредит не закроется. Тинькофф-банк советует закрывать все кредиты: ипотечный, потребительский и особенно кредитку. Банк оценивает клиента с помощью программы: она анализирует кредитную историю и решает, рискованный клиент или нет. Чем больше открытых кредитов, тем больше риска.

Проверьте обновленный статус кредита

Ваша задача — убедиться, что банк изменил статус кредита в истории. Это произойдет, когда банк отправит сведения в бюро. Дату можно узнать от сотрудника банка, или можно проверять историю, пока не увидите изменения.

Статус кредита может измениться через пять дней после последнего платежа. Если заемщик закрыл кредит, банк обязан сообщить об этом в бюро максимум через пять дней. Но всё не так просто.

Ст. 5 ФЗ «О кредитных историях»

В законе есть оговорка: срок считается со дня «наступления события», или когда банк узнает о событии. Это значит, что банк может передать информацию после последнего платежа или когда закроет кредит по внутренним правилам. Тинькофф-банк закрывает кредитку месяц.

Тинькофф-банк закрывает кредитку месяц.

Если сотрудник не назвал дату, когда банк отправит сведения в бюро, проверяйте кредитную историю раз в две недели. Я спрашивала в трех банках, мне срок не назвали.

Напишите заявление в бюро

Если вы закрыли кредит, прошел месяц, а статус кредита не изменился, пишите заявление в бюро. К заявлению приложите документы, которые получили от банка. Возможно, банк забыл исправить статус или не успел закрыть кредит. Бюро получит заявление и поторопит банк.

Самые частые ошибки

ПросрочкаЛена еще раз попробовала взять кредит — и банк снова отказал. Менеджер сказал, что у нее много просрочек. Лена вспомнила, что неаккуратно платила — оставляла просрочку в день или два. Просрочки накопились, и теперь банк считает Лену рискованным клиентом.

- У Лены несколько кредитов, и она путалась в днях оплаты. Иногда пропускала и платила на следующее утро после крайнего срока.

- Еще Лена платила впритык. Например, переводила деньги в восемь вечера 31 декабря, 8 марта и 9 мая. Из-за праздников банк не успевал зачислить платеж, и Лена получала просрочку в день или два.

- За три года кредитов Лена накопила 30 просрочек по одному или двум дням.

Например, переводила деньги в восемь вечера 31 декабря, 8 марта и 9 мая. Из-за праздников банк не успевал зачислить платеж, и Лена получала просрочку в день или два.

Например, переводила деньги в восемь вечера 31 декабря, 8 марта и 9 мая. Из-за праздников банк не успевал зачислить платеж, и Лена получала просрочку в день или два.Посмотрите график оплаты кредитов в кредитной истории

Если просрочек не было, увидите зеленый график, если были — цветной. Бюро по-разному оформляют кредитную историю, но дают расшифровку значений.

Соберите доказательства

Вспомните, когда оплачивали кредит в дни просрочек. Если платили не позже последнего дня, собирайте документы, которые это подтвердят.

Документы помогут оспорить просрочку. Если банк согласится с доказательствами, он удалит просрочку из кредитной истории. Для доказательства подойдет выписка из личного кабинета, чек из банкомата или квитанция из кассы банка.

Если платили позже срока, оспорить просрочку не получится. Единственный способ улучшить кредитную историю — доказать банку, что вы исправились, и просрочек больше не будет. Как это сделать, расскажем в отдельной статье.

Как это сделать, расскажем в отдельной статье.

Напишите заявление в бюро

Когда соберете доказательства своевременной оплаты, заполняйте заявление и передавайте в бюро.

Запомнить

- Самые частые ошибки в кредитной истории — незакрытые кредиты и просрочки.

- Следите за ошибками в кредитной истории самостоятельно. Банк этого делать не будет.

- Если нашли ошибку, пишите заявление в бюро кредитных историй, а не в банк.

- К заявлению соберите доказательства: квитанции об оплате кредита, заявление на расторжение счета — все, что докажет ошибку банка.

Эксперты: специалисты Национального бюро кредитных историй, БКИ «Эквифакс», Объединенного кредитного бюро

Процент, ежеквартально | |

Процент, ежеквартально | |

Процент, ежеквартально | |

Процент, ежеквартально | |

Процент, ежеквартально | |

Процент, ежеквартально | |

Процент, ежеквартально | |

Процент, ежеквартально | |

Процент, ежеквартально | |

Процент, ежеквартально | |

Процент, ежеквартально | |

Миллионы долларов, ежеквартально, без сезонной корректировки, с 1 квартала 1991 г. | |

Миллионы долларов, ежеквартально, без сезонной корректировки, с 1 квартала 1991 г. по 2 квартал 2021 г. (24 августа) | |

Процент, ежеквартально | |

Миллионы долларов, ежеквартально, без сезонной корректировки, с 1 квартала 1987 г. по 2 квартал 2021 г. (24 августа) | |

Миллионы долларов, ежеквартально, без сезонной корректировки, с 1 квартала 1987 г. | |

Процент, ежеквартально | |

Процент, ежеквартально | |

Процент, ежеквартально | |

Процент, ежеквартально | |

Процент, ежеквартально | |

Процент, ежеквартально | |

Процент, ежеквартально | |

Процент, ежеквартально | |

Процент, ежеквартально | |

Процент, ежеквартально | |

Миллионы долларов, ежеквартально, без сезонной корректировки, с 1 кв. | |

Миллионы долларов, ежеквартально, без сезонной корректировки, с 1 квартала 1991 г. по 2 квартал 2021 г. (24 августа) | |

по 2 квартал 2021 г. (24 августа)

по 2 квартал 2021 г. (24 августа)  1985 г. по 2 кв. 2021 г. (24 августа)

1985 г. по 2 кв. 2021 г. (24 августа) Просроченные ссуды: все, что вы должны знать

Надеюсь, вам никогда не придется иметь дело с просроченной ссудой как владельцу малого бизнеса.Тем не менее, просрочка является важным понятием, чтобы понять, занимаетесь ли вы деньги или планируете занимать деньги для финансирования своего бизнеса в будущем.

В этой статье рассматриваются темы:

Определение просроченной ссуды — это любая ссуда, по которой есть просроченные платежи, но еще не наступил дефолт. Как вы можете себе представить, это никогда не лучший вариант, но в зависимости от срока кредита последствия просрочки могут быть разными.

В этом сообщении блога мы объясним, как именно происходит просрочка по кредиту и что означает просрочка для вас как для заемщика и владельца малого бизнеса.

Что следует знать о просроченных бизнес-ссудах:Если ссуда просрочена, это означает, что заемщик не произвел платеж вовремя. Например, если у вас был бизнес-кредит с платежами, подлежащими оплате первого числа каждого месяца, в момент истечения срока платежа ссуда становится просроченной.

В некоторых случаях может существовать льготный период, прежде чем бизнес-ссуда будет считаться просроченной. Однако это зависит от условий вашего кредита.

Что происходит после того, как ссуда становится просроченнойКак упоминалось ранее, когда ссуда становится просроченной, может произойти множество вещей.

Как правило, вы столкнетесь с финансовыми штрафами, такими как штраф за просрочку платежа. Некоторые кредиторы могут также взимать новую штрафную ставку. Однако сроки для этих штрафов будут зависеть от политики вашего кредитора.

Однако сроки для этих штрафов будут зависеть от политики вашего кредитора.

Например, один кредитор может взимать плату за просрочку платежа в тот момент, когда ваш кредит становится просроченным, в то время как другой кредитор может предоставить вам 14 дней на оплату до взимания штрафа. Прежде чем брать ссуду, очень важно узнать политику своего кредитора, чтобы быть готовыми на случай невыполнения обязательств по ссуде.

Тем не менее, несмотря на какие-либо штрафы, если вы погасите просрочку, выполнив просроченные платежи до того, как ссуда перейдет в невыполнение, вы можете снова вернуть ссуду в текущее состояние. Таким образом, то, что происходит, когда ссуда становится просроченной, частично зависит от того, когда и если вы восполните свои пропущенные платежи.

Также важно отметить, что кредиторы, как правило, будут более охотно работать с вами, чтобы обеспечить текущую задолженность по ссуде, если вы будете проявлять инициативу и прозрачность. Это означает, что если вы знаете, что можете пропустить платеж, вам следует связаться со своим кредитором до того, как это произойдет, и поддерживать диалог, пока проблема не будет решена.

Часто кредиторы будут готовы уменьшить сумму вашего платежа или позволить вам отложить срок платежа. Например, из-за пандемии COVID-19 многие владельцы бизнеса оказались в сложной финансовой ситуации. Большинство кредиторов понимают это и стремятся помочь владельцам бизнеса вернуться в нужное русло.

Когда проступок переходит в состояние по умолчаниюМомент наступления дефолта по ссуде, опять же, зависит от политики кредитора.Обычно это происходит после того, как вы пропустили несколько платежей.

Невыполнение обязательств хуже просрочки, потому что при невыполнении ссуды подлежит выплате весь остаток по ссуде. Кроме того, хотя вы можете исключить ссуду из просроченной задолженности, просто выполнив причитающиеся платежи, исключить ссуду из непогашенной задолженности гораздо сложнее. На самом деле, владельцы бизнеса часто не могут добиться этого.

Как просрочка влияет на ваш кредитный рейтинг После 30-дневной просрочки платежа по ссуде кредитор может сообщить об этом в бюро кредитных историй. Если кредитор сообщает о просрочке платежа, степень, в которой это влияет на ваш кредитный рейтинг, зависит от многих факторов. Часто сюда входят такие факторы, как:

Если кредитор сообщает о просрочке платежа, степень, в которой это влияет на ваш кредитный рейтинг, зависит от многих факторов. Часто сюда входят такие факторы, как:

- Продолжительность просрочки

- Вид кредита

- Кредитная история вашего предприятия.

Более того, согласно Equifax, просрочка останется в вашем кредитном отчете около семи лет.

Заключение: Избегайте просрочки ссудыПо данным Дана и Брэдстрита, общий уровень просрочек среди U.Бизнес С. в четвертом квартале 2018 года составил 3,07 процента. Как видите, это небольшое число, и оно отражает относительную редкость просрочки ссуды.

Чтобы избежать просрочки по ссуде, очень важно составить план платежей, чтобы ваши платежи производились вовремя. Это не только поможет вам избежать просрочки платежей, но и защитит финансовое состояние вашего бизнеса в целом.

Однако то, что риск невелик, не означает, что вам не нужно думать о просрочках ссуды. В конце концов, штрафы за просрочку платежа, влияние на кредитный рейтинг и повышенный риск дефолта — все это значительные расходы, которые нанесут ущерб вашему бизнесу в краткосрочной и долгосрочной перспективе.

Примечание редактора: этот пост был обновлен для обеспечения точности и полноты в январе 2021 года.

JRFM | Бесплатный полнотекстовый | Просрочка по ссуде: некоторые определяющие факторы

1. Введение

Разумное управление кредитным риском для минимизации просрочек по ссуде — это проблемы, с которыми сталкивается финансовое учреждение, чтобы выжить как в хорошей, так и в плохой экономике.Высокая просрочка по кредитам может привести к проблеме с ликвидностью, которая приведет к падению финансового учреждения и поставит под угрозу экономику страны. Принципы хорошего кредитования гласят, что ссуду не следует предоставлять заемщику до тех пор, пока источник выплаты не будет достаточно определен. Возникновение финансового кризиса в Соединенных Штатах, Дубае, Ирландии и Греции предоставило дополнительные доказательства того, что легкая доступность кредитов может привести к беспрецедентному уровню долга. Во время финансового кризиса 2008 года общий долг в США.Южная и Европа в три раза превышали ВВП этих стран (Dhameja 2010). Действительно, большое количество неплатежей в этих странах привело к банкротству и закрытию банков и финансовых учреждений. В предоставлении кредитов малазийским заемщикам задействованы две основные финансовые группы. Это банковская система и небанковский финансовый посредник. Банковская система состоит из коммерческих банков, торговых банков и исламских банков, в то время как небанковские финансовые посредники состоят из финансовых институтов развития и других организаций, которые созданы для развития и продвижения ключевых секторов, которые считаются стратегически важными для всего общества. цели социально-экономического развития страны (Central Bank Malaysia 1994).В эту группу также входят страховые компании. Предыдущие исследования показателей дефолта по кредитам в основном сосредоточены на модели оценки кредитоспособности и институциональных факторах. Тем не менее, определение причин просрочки ссуды с точки зрения заемщиков также имеет решающее значение. Имея это в виду, цель настоящего документа состоит в том, чтобы представить факторы, способствующие просрочке платежа по кредитам, с точки зрения заемщиков. Поскольку коммерческие банки и небанковские финансовые посредники являются основными поставщиками финансовых услуг в стране, образцы для данного исследования собираются из этих двух категорий.Этот документ организован следующим образом: Раздел 2 представляет соответствующую литературу. Данные и методология описаны в Разделе 3. Раздел 4 представляет описательную статистику и результаты тестирования, а Раздел 5 завершает исследование.

Во время финансового кризиса 2008 года общий долг в США.Южная и Европа в три раза превышали ВВП этих стран (Dhameja 2010). Действительно, большое количество неплатежей в этих странах привело к банкротству и закрытию банков и финансовых учреждений. В предоставлении кредитов малазийским заемщикам задействованы две основные финансовые группы. Это банковская система и небанковский финансовый посредник. Банковская система состоит из коммерческих банков, торговых банков и исламских банков, в то время как небанковские финансовые посредники состоят из финансовых институтов развития и других организаций, которые созданы для развития и продвижения ключевых секторов, которые считаются стратегически важными для всего общества. цели социально-экономического развития страны (Central Bank Malaysia 1994).В эту группу также входят страховые компании. Предыдущие исследования показателей дефолта по кредитам в основном сосредоточены на модели оценки кредитоспособности и институциональных факторах. Тем не менее, определение причин просрочки ссуды с точки зрения заемщиков также имеет решающее значение. Имея это в виду, цель настоящего документа состоит в том, чтобы представить факторы, способствующие просрочке платежа по кредитам, с точки зрения заемщиков. Поскольку коммерческие банки и небанковские финансовые посредники являются основными поставщиками финансовых услуг в стране, образцы для данного исследования собираются из этих двух категорий.Этот документ организован следующим образом: Раздел 2 представляет соответствующую литературу. Данные и методология описаны в Разделе 3. Раздел 4 представляет описательную статистику и результаты тестирования, а Раздел 5 завершает исследование.2. Обзор литературы

Многие авторы предположили, что просрочка по ссуде может быть результатом нежелания или неспособности заемщиков погашать (Quercia and Stegman 1992; Greenbaum et al. 2019; Godquin 2004; DeYoung et al. 2008; Кассим и Рахман 2018).Эта предпосылка подчеркивает процедуры оценки кредитоспособности, которые традиционные кредиторы использовали при проверке потенциальных заемщиков. До сегодняшнего дня модель оценки кредитоспособности является наиболее известной моделью, используемой для оценки кредитного риска многими финансовыми учреждениями. Пять областей, которые обычно включаются в модель кредитного скоринга, — это обеспечение, которое относится к активу, используемому для обеспечения долга, способность, которая измеряет способность заемщика обслуживать погашение, характер, который относится к послужному списку заемщика, состояние экономики страны. заемщиков, а также капитала, который относится к чистой стоимости заемщика (Greenbaum et al.2019). На основании проведенного кредитного анализа кредиторы не будут предоставлять ссуды соискателям ссуды, если они считают, что соискатель ссуды слишком рискован и не сможет предоставить ссуду. Однако, помимо переменных, обычно используемых в модели кредитного скоринга, следует тщательно изучить и другие факторы. Среди этих факторов социально-экономические характеристики, такие как уровень образования, пол, а также личное отношение к кредитному менеджменту.

До сегодняшнего дня модель оценки кредитоспособности является наиболее известной моделью, используемой для оценки кредитного риска многими финансовыми учреждениями. Пять областей, которые обычно включаются в модель кредитного скоринга, — это обеспечение, которое относится к активу, используемому для обеспечения долга, способность, которая измеряет способность заемщика обслуживать погашение, характер, который относится к послужному списку заемщика, состояние экономики страны. заемщиков, а также капитала, который относится к чистой стоимости заемщика (Greenbaum et al.2019). На основании проведенного кредитного анализа кредиторы не будут предоставлять ссуды соискателям ссуды, если они считают, что соискатель ссуды слишком рискован и не сможет предоставить ссуду. Однако, помимо переменных, обычно используемых в модели кредитного скоринга, следует тщательно изучить и другие факторы. Среди этих факторов социально-экономические характеристики, такие как уровень образования, пол, а также личное отношение к кредитному менеджменту. В более раннем исследовании, проведенном Мартином (1997), анализировались факторы, определяющие эффективность погашения заемщиками Grameen Bank, было обнаружено, что уровень образования и площадь земли, принадлежащей заемщикам, положительно влияют на эффективность погашения.Что касается пола, Derban et al. (2005) сообщили, что в своем исследовании женщины-заемщики приводят к более низким показателям невозврата кредитов. Тем не менее, Godquin (2004) утверждал, что женщины-заемщики не лучше умеют платить, чем их коллеги-мужчины. Этот вывод был подтвержден выводами Bassem (2008) и Kassim and Rahman (2018), указывающих на то, что кредитование женщин в Тунисе и Малайзии не способствовало существенным образом улучшению показателей погашения, хотя женщины, как правило, считаются более ответственными и более дисциплинированными по сравнению с мужчины.Аналогичное исследование Lu et al. (2009) о неформальном кредитовании обнаружили, что такие характеристики ссуд, как срок погашения, культура кредитования, предыдущий долг, возможности, а также характеристики заемщика, такие как семейное положение, здоровье, возраст и местожительство, являются одними из основных факторов, влияющих на уровень дефолта.

В более раннем исследовании, проведенном Мартином (1997), анализировались факторы, определяющие эффективность погашения заемщиками Grameen Bank, было обнаружено, что уровень образования и площадь земли, принадлежащей заемщикам, положительно влияют на эффективность погашения.Что касается пола, Derban et al. (2005) сообщили, что в своем исследовании женщины-заемщики приводят к более низким показателям невозврата кредитов. Тем не менее, Godquin (2004) утверждал, что женщины-заемщики не лучше умеют платить, чем их коллеги-мужчины. Этот вывод был подтвержден выводами Bassem (2008) и Kassim and Rahman (2018), указывающих на то, что кредитование женщин в Тунисе и Малайзии не способствовало существенным образом улучшению показателей погашения, хотя женщины, как правило, считаются более ответственными и более дисциплинированными по сравнению с мужчины.Аналогичное исследование Lu et al. (2009) о неформальном кредитовании обнаружили, что такие характеристики ссуд, как срок погашения, культура кредитования, предыдущий долг, возможности, а также характеристики заемщика, такие как семейное положение, здоровье, возраст и местожительство, являются одними из основных факторов, влияющих на уровень дефолта. Ким (2015) утверждал, что домохозяйства склонны не выполнять свои необеспеченные ссуды для обеспечения домовладения, что указывает на актуальность требования о залоге для сокращения просрочек или невыполнения обязательств. Исследования также показали, что как «мягкая», так и «жесткая» информация может повлиять на схемы погашения заемщиками ( ДеЯнг и др.2008 г.). Мягкая информация, такая как большое расстояние между заемщиком и кредитором, связана с более высоким риском дефолта, поскольку расстояние мешает сбору информации о заемщиках. ДеЯнг и др. (2008) утверждали, что географическая близость может повлиять на способность и желание заемщиков собирать «неколичественную» информацию, необходимую для доступа к кредитоспособности заемщиков. Нередко кредиторы неохотно посещают соискателей кредита, которые находятся далеко от соответствующих финансовых учреждений.Такая практика может привести к информационной асимметрии, когда хорошие клиенты будут отвергнуты, а «неплательщики» получат ссуды на основе достоверной информации, представленной в приложениях.

Ким (2015) утверждал, что домохозяйства склонны не выполнять свои необеспеченные ссуды для обеспечения домовладения, что указывает на актуальность требования о залоге для сокращения просрочек или невыполнения обязательств. Исследования также показали, что как «мягкая», так и «жесткая» информация может повлиять на схемы погашения заемщиками ( ДеЯнг и др.2008 г.). Мягкая информация, такая как большое расстояние между заемщиком и кредитором, связана с более высоким риском дефолта, поскольку расстояние мешает сбору информации о заемщиках. ДеЯнг и др. (2008) утверждали, что географическая близость может повлиять на способность и желание заемщиков собирать «неколичественную» информацию, необходимую для доступа к кредитоспособности заемщиков. Нередко кредиторы неохотно посещают соискателей кредита, которые находятся далеко от соответствующих финансовых учреждений.Такая практика может привести к информационной асимметрии, когда хорошие клиенты будут отвергнуты, а «неплательщики» получат ссуды на основе достоверной информации, представленной в приложениях. Фактически, информационная асимметрия является одним из основных факторов, влияющих на кредитный риск финансирования микропредприятий, который имеет место, когда кредитор испытывает трудности с поиском и получением информации о кредитоспособности заемщиков (Godquin 2004). Кассим и Рахман (2018) заявили, что проблемы морального риска, связанные с конкретным заемщиком, такие как сокрытие информации о существующих кредитных механизмах, что привело к чрезмерно растянутым обязательствам, и отсутствие мотивации для выполнения финансовых обязательств увеличивают риск дефолта микрофинансового заемщика в Бангладеш.Фактически, необходимость включения показателей психологических характеристик, таких как стабильность, чувство приверженности и ориентация на будущее, при оценке факторов, влияющих на просрочку ссуды, была предложена Смитом (1964). Это утверждение было подтверждено исследованием Godquin (2004), которое показало, что невыполнение ссуды связано с отношением заемщиков, поскольку заемщики, у которых есть достаточно денег для возмещения, предпочли стратегически нарушить свои кредитные обязательства.

Фактически, информационная асимметрия является одним из основных факторов, влияющих на кредитный риск финансирования микропредприятий, который имеет место, когда кредитор испытывает трудности с поиском и получением информации о кредитоспособности заемщиков (Godquin 2004). Кассим и Рахман (2018) заявили, что проблемы морального риска, связанные с конкретным заемщиком, такие как сокрытие информации о существующих кредитных механизмах, что привело к чрезмерно растянутым обязательствам, и отсутствие мотивации для выполнения финансовых обязательств увеличивают риск дефолта микрофинансового заемщика в Бангладеш.Фактически, необходимость включения показателей психологических характеристик, таких как стабильность, чувство приверженности и ориентация на будущее, при оценке факторов, влияющих на просрочку ссуды, была предложена Смитом (1964). Это утверждение было подтверждено исследованием Godquin (2004), которое показало, что невыполнение ссуды связано с отношением заемщиков, поскольку заемщики, у которых есть достаточно денег для возмещения, предпочли стратегически нарушить свои кредитные обязательства. Некоторые кредиторы будут изучать кредитную историю и платежные привычки на основе информации, полученной через агентства кредитной отчетности, если таковая имеется (Arslan and Karan 2010).Puri et al. (2017) изучали ссуды, выданные немецкими банками, утверждали, что практическое решение для сокращения неплатежей по ссудам для новых клиентов состоит в том, чтобы побудить клиента открыть транзакционный счет, который позволяет банкам собирать информацию о привычках клиента к расходам и использовать ее в качестве основы для проверки. перед принятием решения о кредитовании. Они также обнаружили, что банки, располагающие информацией о взаимоотношениях, действуют иначе, чем банки, не располагающие такой информацией, как при проверке, так и при мониторинге деятельности по выплате ссуд.В более позднем исследовании, проведенном Аристей и Галло (2016) по детерминантам трудностей итальянских домашних хозяйств с выплатой ипотечных кредитов, утверждалось, что более молодой заемщик, снижение уровня дохода, иммигрантский статус и менее эффективные меры учреждения по наказанию неплательщиков положительно связаны с существованием отрицательного погашения.

Некоторые кредиторы будут изучать кредитную историю и платежные привычки на основе информации, полученной через агентства кредитной отчетности, если таковая имеется (Arslan and Karan 2010).Puri et al. (2017) изучали ссуды, выданные немецкими банками, утверждали, что практическое решение для сокращения неплатежей по ссудам для новых клиентов состоит в том, чтобы побудить клиента открыть транзакционный счет, который позволяет банкам собирать информацию о привычках клиента к расходам и использовать ее в качестве основы для проверки. перед принятием решения о кредитовании. Они также обнаружили, что банки, располагающие информацией о взаимоотношениях, действуют иначе, чем банки, не располагающие такой информацией, как при проверке, так и при мониторинге деятельности по выплате ссуд.В более позднем исследовании, проведенном Аристей и Галло (2016) по детерминантам трудностей итальянских домашних хозяйств с выплатой ипотечных кредитов, утверждалось, что более молодой заемщик, снижение уровня дохода, иммигрантский статус и менее эффективные меры учреждения по наказанию неплательщиков положительно связаны с существованием отрицательного погашения. поведение. Авторы рекомендовали меры политического вмешательства для повышения эффективности управления кредитным риском среди финансовых учреждений, и необходимы усилия для повышения финансовой грамотности, чтобы уменьшить трудности с выплатой ипотечных кредитов домохозяйствами и снизить вероятность банкротства.Некоторые из этих открытий схожи с выводами Gerardi et al. (2010), которые утверждали, что существует значительная отрицательная корреляция между числовой способностью и просрочкой по кредитам, а финансовая грамотность была определяющим фактором кризиса субстандартного ипотечного кредитования. Действительно, важность хорошей финансовой самоэффективности, которая характеризуется лучшими финансовыми знаниями и позитивным финансовым поведением, связано с лучшим финансовым благополучием, включая погашение долга, подчеркивается многочисленными исследователями (Lown et al.2015; Чонг 2017; Shim et al. 2019). Найт и Берман (2013) и Аль-Шами и др. (2020) также подтвердили положительную связь между этими ценностями со своевременным погашением и успехом в бизнесе.

поведение. Авторы рекомендовали меры политического вмешательства для повышения эффективности управления кредитным риском среди финансовых учреждений, и необходимы усилия для повышения финансовой грамотности, чтобы уменьшить трудности с выплатой ипотечных кредитов домохозяйствами и снизить вероятность банкротства.Некоторые из этих открытий схожи с выводами Gerardi et al. (2010), которые утверждали, что существует значительная отрицательная корреляция между числовой способностью и просрочкой по кредитам, а финансовая грамотность была определяющим фактором кризиса субстандартного ипотечного кредитования. Действительно, важность хорошей финансовой самоэффективности, которая характеризуется лучшими финансовыми знаниями и позитивным финансовым поведением, связано с лучшим финансовым благополучием, включая погашение долга, подчеркивается многочисленными исследователями (Lown et al.2015; Чонг 2017; Shim et al. 2019). Найт и Берман (2013) и Аль-Шами и др. (2020) также подтвердили положительную связь между этими ценностями со своевременным погашением и успехом в бизнесе.

3. Методология исследования

Для анализа было отобрано в общей сложности 516 анкет, собранных в период с 2018 по 2019 год со всей необходимой информацией, заполненной заемщиками как из местных коммерческих банков, так и из небанковских финансовых посредников в Малайзии. Используемая методика выборки представляет собой комбинацию простой случайной выборки и метода снежного кома.Выбор образцов определялся в первую очередь желанием участников дать ответы на структурированный опрос или интервью при условии, что вся собранная информация останется конфиденциальной.

Как обсуждалось ранее, небанковские финансовые учреждения были созданы правительством с особым мандатом на развитие секторов, важных для социально-экономического развития страны. По этой причине эти финансовые учреждения обязаны брать на себя риски, которые не берут на себя коммерческие банки.Несмотря на то, что оба типа финансовых учреждений предоставляют аналогичные продукты и услуги, небанковские финансовые учреждения подвержены более высокому кредитному риску, поскольку их целевой рынок — это заемщики с более высокой долей заемных средств и более рискованные заемщики, которым будет взиматься более высокая премия по кредитам (Kang 2014). Чтобы выяснить, существует ли разница между показателями просрочек по кредитам коммерческих банков и небанковских финансовых посредников, проводится независимый выборочный t-тест для проверки следующей гипотезы. Гипотеза 1.

Чтобы выяснить, существует ли разница между показателями просрочек по кредитам коммерческих банков и небанковских финансовых посредников, проводится независимый выборочный t-тест для проверки следующей гипотезы. Гипотеза 1. Уровень просрочек у заемщиков коммерческих банков ниже, чем у небанковских финансовых организаций.

U-критерий Манна-Уитни будет использоваться для сравнения распределения баллов, полученных в этих двух независимых группах. H 0 заявлено, поскольку между двумя группами нет разницы и будет отклонено, если распределение населения будет другим. Z-балл для теста Манна-Уитни рассчитывается следующим образом:z = (U1 + 0.5) −U1 + U22 / n1n2 (n1 + n2 + 1) 12

(1)

когда абсолютное значение полученного значения z меньше 1,96, сохраните H 0 и наоборот. На основе обзора литературы важные атрибуты заемщика, такие как пол, уровень образования, общий доход домохозяйства в месяц, наличие залога , расстояние между заемщиком и кредитором и доступность личного финансового планирования будут изучены с точки зрения их влияния на погашение ссуды с использованием логистической регрессии. Логистическая регрессия работает с переменными биномиального ответа, чтобы обеспечить предсказание дихотомического результата.Этот метод выбран для исследования, поскольку его цель — определить причины, по которым заемщик платит или не платит вовремя (бинарный, дихотомический), и его можно использовать для изучения взаимосвязей между категориальной переменной результата и одним или несколькими категориальными или непрерывные переменные-предикторы (Peng et al. 2002; Takma et al. 2016). Логистическая регрессия моделирует вероятность результата на основе индивидуальных характеристик, при этом вероятность представляет собой логарифмическое отношение шансов, а логарифм выражается как:

Логистическая регрессия работает с переменными биномиального ответа, чтобы обеспечить предсказание дихотомического результата.Этот метод выбран для исследования, поскольку его цель — определить причины, по которым заемщик платит или не платит вовремя (бинарный, дихотомический), и его можно использовать для изучения взаимосвязей между категориальной переменной результата и одним или несколькими категориальными или непрерывные переменные-предикторы (Peng et al. 2002; Takma et al. 2016). Логистическая регрессия моделирует вероятность результата на основе индивидуальных характеристик, при этом вероятность представляет собой логарифмическое отношение шансов, а логарифм выражается как:log [P / (1 — P)] = β 0 + β 1 X 1 + β 2 X 2 +….. β м X м + ε i

(2)

где P обозначает вероятность события, и в этом исследовании это будет «0», если просрочка по кредиту происходит, или «1», если просрочка отсутствует. Модель логистической регрессии, которая будет использоваться в этом исследовании, выражается следующим образом:

Модель логистической регрессии, которая будет использоваться в этом исследовании, выражается следующим образом:Y i = In (P / 1 — P) = β o + β 1 GEN + β 2 EDU + β 3 HI + β 4 BLD + β 5 COL + β 6 FP + ε i

(3)

при этомY i = просрочка (0 — просрочка имеет место, 1 — просрочка отсутствует)

GEN = пол (1 — мужской, 2 — женский)

EDU = уровень образования заемщиков (среднее образование, аттестат и уровень диплома, степень бакалавра и аспирантура)

HI = Общий доход домохозяйства в месяц указывает на общий валовой доход до вычета налогов, полученный всеми членами домохозяйства за месяц

COL = Залог (0 — залог не требуется, 1 — залог требуется),

BLD = расстояние между заемщиком и кредитором, относится к географическому расстоянию между заемщиками и кредиторами, измеренному в километрах

FP = Доступно личного финансового планирования, такого как бюджет (0 — без ежемесячного бюджета, 1 — есть ежемесячный бюджет)

β 1 , β 2 , β 3 , β 4 , β 5 , β 6 — оценки коэффициентов, а ε i — член ошибки.

Cg * = ∑k = 01∑k = 110 (Ok1 − Ek1) 2Ek1

(4)

Статистика теста соответствует распределению хи-квадрат с n — 2 степенями свободы. Основываясь на распределении C g для бинарной логистической регрессии, c = 2, ожидается, что C g будет иметь приблизительное распределение χ 2 с (g — 2) × (c — 1) степенями свободы.Незначительный результат желателен для информирования о том, что прогноз модели существенно не отличается от наблюдаемого.

Неплохо, но может и не так уж хорошо

Общие показатели просрочек по коммерческой недвижимости (CRE) снижаются после небольшого роста в 2020 году, но отдельные секторы недвижимости, такие как наиболее пострадавшие, жилье и розничная торговля, испытывают гораздо более высокие показатели просрочек в результате интенсивной рецессии в 2020 году. Кроме того, рейтинги риска банков указывают на региональные проблемы и проблемы, связанные с типом собственности, которые не являются единообразными.Рецессия 2020 года также ощущается в меньшем объеме новых коммерческих ипотечных кредитов.

Кроме того, рейтинги риска банков указывают на региональные проблемы и проблемы, связанные с типом собственности, которые не являются единообразными.Рецессия 2020 года также ощущается в меньшем объеме новых коммерческих ипотечных кредитов.

Анализ здесь в основном основан на изучении тенденций в наборе данных анонимного репозитория на уровне ссуд (T-ALLR) компании Trepp. Данные T-ALLR состоят из данных банковского баланса по кредитам, разнообразного набора кредитов на общую сумму более 160 миллиардов долларов, предоставленных несколькими банками.

Уровень просрочек в сфере жилья и розничной торговли — улучшается, но продолжает расти

CRE ипотечных просрочек достигли недавнего пика в 1.3% в четвертом квартале 2020 года, поскольку пандемия нарушила экономическую активность в широком диапазоне географических регионов и отраслей. С конца 2020 года восстановление экономики, начавшееся во второй половине прошлого года, помогло снизить уровень просрочек по ипотечным кредитам, со скромными улучшениями как в первом, так и во втором квартале 2021 года.

По состоянию на 2 квартал 2021 года общий уровень просрочек по CRE составлял 1,1%, в то время как показатель нетекущих (более серьезных правонарушений) составлял 0,9%, что по-прежнему превышает их докандемические уровни.

Самый высокий уровень просрочек наблюдается в жилых и торговых помещениях — двух секторах коммерческой недвижимости, которые наиболее сильно пострадали от пандемии.Уровень просрочек как для жилья, так и для розничной торговли — на 11,9% и 4,9% соответственно — немного вырос во втором квартале после заметного улучшения в первом квартале. Рост во втором квартале является напоминанием о том, что путь к выздоровлению может растянуться на более длительный период.

Уровень просрочки платежей по другим основным типам собственности ниже 1%. Тем не менее, уровень преступности в офисах вырос до 0,9% по сравнению с 0,1% до начала пандемии. Точно так же уровень преступности среди нескольких семей вырос до 0,6% с 0,2% до того, как COVID-19 поразил в начале 2020 года. Уровень просрочек в промышленности составляет очень низкий уровень 0,1%, что отражает устойчивость сектора как в период рецессии, так и в период восстановления.

Уровень просрочек в промышленности составляет очень низкий уровень 0,1%, что отражает устойчивость сектора как в период рецессии, так и в период восстановления.

Откройте отчет, чтобы просмотреть анализ, включающий данные по просроченным и внеоборотным кредитам, процент просрочек CRE по типам собственности, критикуемые ссуды по регионам, объем выдачи коммерческих ипотечных кредитов.

Заявление об ограничении ответственности: Предоставленная информация основана на общедоступной информации из источников, которые считаются надежными.

Просрочки по ипотеке коммерческой недвижимости продолжают снижаться

Показатели просрочек по ипотеке, которые были причиной бедствий в секторе коммерческой недвижимости во время пандемии, продолжают улучшаться. Однако вызывает беспокойство то, что повышенный уровень просрочек в жилищном и розничном секторах, как ожидается, сохранится, поскольку проблемные ссуды медленно работают в направлении урегулирования, с ожидаемыми некоторыми дефолтами.

По данным исследования эффективности ссуд CREF, проведенного MBA, показатель просрочки платежей по всем типам собственности улучшился на 30 базисных пунктов в июле до 95,5 процента. Кредиты на жилье и торговую недвижимость продолжают испытывать наибольший стресс. Просрочка по жилищным кредитам снизилась с 17,6 процента в июне до 16,5 процента в июле, в то время как просрочка по розничным кредитам снизилась с 10,0 до 9,0 процента. Просрочка по кредитам CMBS также выше, чем у других источников капитала — 8.2 процента.

Связано: Поиск хороших сделок с недвижимостью среди руин

Есть еще много «а что, если», которые повлияют на то, как будет разыгрываться количество проблем с коммерческой недвижимостью. Некоторые считают, что бедствие достигло своего пика и постепенно устраняется. Другие думают, что впереди могут быть новые вспышки бедствия в определенных регионах, особенно когда исчезнут терпимость и правительственные стимулы. Вариант Delta COVID-19 — еще один подстановочный знак, который может значительно повлиять на восстановление экономики и замедлить возврат в секторах недвижимости, особенно в сфере жилья и даже офисов, поскольку рост числа случаев заставляет многие компании откладывать планы возврата в офис

Несмотря на все это, массивная волна бедствий, которую некоторые предсказывали в начале пандемии, не материализовалась. Например, в декабре прошлого года CoStar опубликовал данные своего прогнозного моделирования, которые прогнозируют 16 различных сценариев объема продаж проблемных активов, которые потенциально могут произойти в течение следующих пяти лет на основе различных предположений. Модели варьировались от максимума в 659 миллиардов долларов до минимума в 134 миллиарда долларов со средним максимальным значением около 321 миллиарда долларов. CoStar с тех пор отказался от этих моделей, во многом потому, что на текущем рынке существует так много уникальных переменных, которые влияют на исход проблемных кредитов.Кроме того, некоторые обратные предположения, включенные в модели, так и не были реализованы.

Например, в декабре прошлого года CoStar опубликовал данные своего прогнозного моделирования, которые прогнозируют 16 различных сценариев объема продаж проблемных активов, которые потенциально могут произойти в течение следующих пяти лет на основе различных предположений. Модели варьировались от максимума в 659 миллиардов долларов до минимума в 134 миллиарда долларов со средним максимальным значением около 321 миллиарда долларов. CoStar с тех пор отказался от этих моделей, во многом потому, что на текущем рынке существует так много уникальных переменных, которые влияют на исход проблемных кредитов.Кроме того, некоторые обратные предположения, включенные в модели, так и не были реализованы.

Связано: Заемщики CMBS сталкиваются с проблемами рефинансирования

«Есть еще много неопределенностей, которые нужно отслеживать, но я ожидаю, что объем проблемных кредитов будет резко сокращен, если мы сможем сохранить скорость восстановления, которая у нас есть прямо сейчас, — говорит Сяоцзин Ли, управляющий директор по аналитике рисков CoStar.

Есть ряд факторов, по которым бедствие менее серьезное, а шаги по урегулированию ссуд были более эффективными.Государственные стимулы и терпение сыграли большую роль в сдерживании бедствий. Кроме того, объекты недвижимости по всем направлениям, как правило, имеют более низкую долговую нагрузку, и предварительное андеррайтинг по оценкам был надежным, что позволяет заемщикам лучше восстанавливаться.

Путь вперед для проблемных кредитов

Существуют разные решения проблемных кредитов. В некоторых случаях заемщику просто нужно больше времени и продолжающееся восстановление, чтобы вернуть этот заем в рабочий режим.Другой вариант — привлечь новый капитал и / или реструктурировать ссуду. Третий путь — погашение проблемной ссуды посредством выплаты со скидкой или потери права выкупа, а также REO или продажи нот.

Исторические программы стимулирования наряду с отказом от кредитора и мораториями на судебные разбирательства дали заемщикам больше времени для разрешения проблемных ситуаций. «Мы видели, что большинство кредиторов предпочитали откладывать решения в течение последних 18 месяцев просто потому, что они могли позволить себе подождать», — говорит Патрик Аранжио, вице-председатель консультационной практики по национальным кредитам и продаже портфелей CBRE.

В то же время высокая ликвидность в сочетании с длительной средой низких процентных ставок также предоставляет заемщикам больше возможностей. «Исторически значительный объем капитала предназначен для инвестиций организациями, которые специально нацелены на оппортунистическое инвестирование посредством продажи ссуд, продажи проблемной недвижимости, рекапитализации и т. Д.», — говорит Аранжио. «Такой уровень ликвидности в сочетании с такой средой процентных ставок ограничивает объем проблемного продукта.Таким образом, мы наблюдали и продолжаем видеть явный дисбаланс спроса и предложения ».

Эта столица кружит вокруг проблемного жилья и розничной торговли в надежде заключить несколько оппортунистических сделок. В разгар пандемии отели были «без риска», отмечает Аранджио. «В последние три квартала мы наблюдали значительный приток как заемного, так и акционерного капитала с прямой целью инвестирования в гостиничный бизнес», — говорит он. «Мы ожидали, что это произойдет, но скорость и масштаб возврата в сектор были заметны.«Главное предостережение — это стремление к качеству. Пул заинтересованных участников торгов на проблемные гостиничные ссуды, как правило, меньше для отелей с полным спектром услуг, зависящих от группового бронирования и конференц-бизнеса, а также для старых капиталоемких отелей, отелей с арендой земли и отелей с профсоюзами. «Тем не менее, мы по-прежнему видим очень активное участие в любых оппортунистических сделках», — добавляет он.

Розничная торговля сталкивается с совершенно разными проблемами, поскольку пандемия затронула сектор, а также с основными проблемами, связанными с усилением конкуренции со стороны электронной коммерции и изменением поведения потребителей.Возникшие проблемы сконцентрированы в сфере розничной торговли в крупных торговых центрах и региональных торговых центрах класса B. «Мы ожидаем, что восстановлению некоторых торговых центров потребуется больше времени, и, честно говоря, некоторые торговые центры B и C могут никогда не восстановиться», — говорит Джек Ховард, исполнительный вице-президент National Loan & Portfolio. Консультационная практика по продажам в CBRE. Таким образом, вероятно, впереди будет больше проблемных кредитов для торговых центров B и C, отмечает он.

Большие скидки остаются редкостью

Просрочки по оплате жилья и розничной торговли могут оставаться на высоком уровне в течение некоторого времени.Ли отмечает, что для того, чтобы недвижимость полностью прошла через процесс просрочки права выкупа, REO и возможной продажи, может потребоваться до трех лет. «В этом случае, я думаю, потребуется больше времени из-за уровня терпимости, который еще больше задержит принятие некоторых резолюций», — говорит она. Дополнительное время, будь то снисходительность или терпение кредиторов, может в конечном итоге принести пользу заемщикам, потому что это даст заемщикам больше времени на восстановление, добавляет она.

CoStar провел историческое сравнение проблемных кредитов после Великого финансового кризиса в 2009-10 годах и спада COVID-19 в 2020 году.Результаты показывают, что 35 процентов ссуд CMBS, просроченных через 12 месяцев после финансового кризиса, были ликвидированы либо путем продажи векселей, либо путем продажи недвижимости REO. По состоянию на 24 месяц процент погашенных ссуд вырос до 54 процентов. Тот же анализ проблемных кредитов, который произошел после спада COVID-19, показывает совсем другие результаты. Только 5 процентов просроченных кредитов CMBS были ликвидированы в 12-м месяце. Еще неизвестно, насколько эти цифры могут вырасти к 24-му месяцу.Однако первые данные показывают, что на сегодняшний день сценарий кардинально отличается, отмечает Ли. Ли ожидает, что процент погашенных ссуд останется неизменным, вероятно, ниже 10 процентов.

Кроме того, существенные скидки, на которые надеялись многие инвесторы по проблемным REO и продажам облигаций, в значительной степени не материализовались. Хотя были отдельные примеры продажи ссуд со значительной скидкой, большинство значений достаточно хорошо держались. Отели с ограниченным сервисом — это тот сектор, который очень быстро пришел в норму.Например, CBRE недавно выставила заявки на продажу недействующей ссуды на гостиницу с ограниченными услугами, превышающую 95 процентов непогашенной основной суммы долга. «Итак, вы можете возразить, что некоторые из проблемных продуктов не продаются по заниженным ценам», — говорит Ховард.

Ценности в значительной степени основаны на простых принципах спроса и предложения. Сумма капитала, привлеченного для оппортунистических инвестиций, намного превышает объем возникших проблемных активов. «Мы наблюдаем рекордное участие в продаже ссуд, которое отражает размер привлеченного капитала и продолжает поддерживать стоимость ссуд», — добавляет Ховард.

| 001 | Смерть заемщика | Просрочка связана со смертью заемщика. |

| 002 | Болезнь заемщика | Просрочка связана с длительной болезнью, из-за которой заемщик не может работать и получать доход. |

| 003 | Болезнь члена семьи заемщика | Просрочка связана с тем, что заемщик понес чрезвычайные расходы в результате болезни члена семьи (или взял на себя исключительную ответственность за погашение ипотечной задолженности в результате болезни созаемщика). |

| 004 | Смерть члена семьи заемщика | Просрочка связана с тем, что заемщик понес чрезвычайные расходы в результате смерти члена семьи (или взял на себя исключительную ответственность за погашение ипотечной задолженности в результате смерти созаемщика). |

| 005 | Трудности в браке | Просрочка связана с проблемами, связанными с раздельным проживанием или разводом, такими как спор о праве собственности на собственность, решение не производить выплаты до завершения урегулирования разводов, уменьшение дохода, доступного для погашения ипотечной задолженности. |

| 006 | Уменьшение дохода | Просрочка связана с уменьшением дохода заемщика, например, с удержанием заработной платы, переходом на более низкооплачиваемую работу, снижением комиссионных или сверхурочных или потерей работы с частичной занятостью. |

| 007 | Чрезмерные обязательства | Просрочка связана с тем, что заемщик взял на себя чрезмерную задолженность (либо в единичном случае, либо по привычке), которая не позволяет ему или ей производить платежи как по этим долгам, так и по ипотечной задолженности. |

| 008 | Оставление имущества | Просрочка связана с тем, что заемщик отказался от собственности по причинам, которые не известны обслуживающей организации (поскольку обслуживающая организация не смогла найти заемщика). |

| 009 | Перевод на удаленную работу | Просрочка связана с тем, что заемщик был переведен или переведен на удаленное место работы и понес дополнительные расходы на переезд и размещение на новом месте, что влияет на его или ее способность оплачивать как эти расходы, так и задолженность по ипотеке. |

| 011 | Проблема собственности | Просрочка связана с состоянием улучшений или имущества (например, некачественное строительство, необходим дорогостоящий и обширный ремонт, проседание воронок на участке, нарушение прав входа и выхода) или неудовлетворенность заемщика собственностью или окрестностями . |

| 012 | Невозможность продать имущество | Просрочка связана с тем, что заемщик столкнулся с трудностями при продаже недвижимости. |

| 013 | Невозможность сдать недвижимость | Просрочка связана с тем, что заемщику необходим доход от аренды для осуществления ежемесячных платежей и он испытывает трудности с поиском арендатора для инвестиционной собственности с одной единицей или для недвижимости с одной или четырьмя единицами. |

| 014 | Военная служба | Просрочка связана с тем, что заемщик вступил в действительную военную службу, а его или ее военная зарплата недостаточна для продолжения выплаты существующей ипотечной задолженности. |

| 015 | Другое | Просрочка связана с причинами, которые иначе не включены в этот список применимых кодов. |

| 016 | Безработица | Просрочка связана с уменьшением дохода в результате потери работы заемщиком. |

| 017 | Бизнес-неудача | Просрочка связана с тем, что самозанятый заемщик имеет сокращение дохода и / или чрезмерные обязательства, которые являются прямым результатом неспособности его или ее бизнеса оставаться жизнеспособным предприятием или, по крайней мере, получать достаточную прибыль, которая заемщик может рассчитывать на выполнение своих личных обязательств. |

| 019 | Несчастный случай | Просрочка связана с тем, что заемщик понес внезапную, неожиданную потерю имущества в результате пожара, шторма, кражи, землетрясения или наводнения. |

| 022 | Затраты на энергию и окружающую среду | Просрочка связана с тем, что заемщик понес чрезмерные затраты на электроэнергию или затраты, связанные с устранением экологических опасностей в, на или рядом с недвижимостью. |

| 023 | Проблемы с обслуживанием | Просрочка связана с тем, что заемщик недоволен тем, как обслуживающая компания обслуживает ипотечный кредит, или тем, что обслуживание ипотечной ссуды было передано новому обслуживающему персоналу. |

| 026 | Корректировка платежа | Просрочка связана с тем, что заемщик не может произвести новый платеж, который возник в результате увеличения, связанного с изменением запланированного платежа для поэтапного платежа или кредита ARM; увеличенные ежемесячные начисления условного депонирования, необходимые для уплаты более высоких налогов, страховых взносов или специальных взносов; или распределение суммы, необходимой для погашения нехватки условного депонирования в течение следующего года. |

| 027 | Платежный спор | Просрочка связана с разногласиями между заемщиком и обслуживающей организацией относительно суммы ежемесячного платежа, принятия частичного платежа или применения предыдущих платежей, что приводит к отказу заемщика произвести платеж (-ы) до тех пор, пока спор решен. |

| 029 | Ожидается передача права собственности | Просрочка связана с тем, что заемщик согласился продать недвижимость и решил не производить никаких дополнительных платежей. |

| 030 | Мошенничество | Просрочка связана с юридическим спором, возникшим в результате мошенничества или незаконных действий, имевших место в связи с предоставлением ипотечной ссуды (или позже). |

| 031 | Невозможно связаться с заемщиком | Причина просрочки не может быть установлена, поскольку заемщик не может быть найден или не ответил на запросы обслуживающего лица. |

| INC | Заключение | Просрочка связана с тем, что заемщик был заключен в тюрьму или заключен в тюрьму (независимо от того, находится ли он или она по-прежнему в заключении). |

Уровень просрочки — определение, формула, практический пример

Что такое показатель просрочки?

Уровень просрочки относится к процентной доле просроченных ссуд. Он указывает на качество кредитного портфеля кредитной компании или банка.

Понимание уровня просрочек

Уровень просрочки обычно используется аналитиками для определения качества ссудного портфеля кредитных компаний или банков Ведущие банки в США По данным Федеральной корпорации по страхованию вкладов США, их было 6799 Коммерческие банки США, застрахованные FDIC, по состоянию на февраль 2014 года. Он сравнивает процент просроченных ссуд от общего количества ссуд. Всегда желательна более низкая ставка, так как это указывает на то, что в кредитном портфеле кредитора меньше кредитов, по которым просроченная задолженность оплачивается.

В отрасли кредиторы обычно не маркируют ссуду как просроченную до тех пор, пока ссуда не просрочена на 60 дней. Однако эта цифра не является абсолютной и варьируется от кредитора к кредитору. Например, один кредитор может рассматривать 30-дневную просроченную ссуду как просроченную, в то время как другой кредитор может рассматривать как просроченную только 45-дневную просроченную ссуду.

Когда ссуда помечается как просроченная, кредитные компании обычно работают со сторонними коллекторскими агентствами для возврата ссуды. Если просроченная ссуда не может быть возвращена по прошествии длительного периода времени, она списывается кредитором.

Формула для расчета просрочки платежей

Где:

- Количество просроченных ссуд относится к количеству ссуд, по которым не были выплачены платежи; и

- Общее количество кредитов означает общее количество кредитов в кредитном портфеле.

Практический пример

Кредитный портфель в настоящее время состоит из 45 кредитов.Из 45 кредитов в портфеле 15 просрочены платежи. Ниже приведен график просроченных ссуд:

Если ссудный портфель определяет просроченные ссуды как ссуды с просрочкой на 60 дней или более, каков уровень просрочки ссудного портфеля?

Уровень просрочки = (7/45) x 100 = 15,55% = 16%

Интерпретация уровня просрочки

Чем ниже уровень просрочки, тем выше качество кредитного портфеля.Ставку следует сравнить со средней по отрасли или среди ссудного портфеля конкурентов, чтобы определить, показывает ли ссудный портфель «приемлемую» ставку.

Главный недостаток заключается в том, что при расчете уровня просрочки используется количество ссуд, а не их стоимость. Аналитикам важно понимать стоимость просроченных ссуд, прежде чем делать оценку качества ссудного портфеля.

Например, если портфель из 100 ссуд на сумму 1 000 000 долларов США имеет десять просроченных ссуд на сумму 1 000 долларов США, можно утверждать, что просроченные ссуды не имеют существенного влияния на общий ссудный портфель.Таким образом, изменение уровня просрочки заключается в использовании стоимости просроченных ссуд в соответствии со стоимостью ссудного портфеля. Модифицированный коэффициент просрочки платежей показан следующим образом:

В приведенном выше примере модифицированный процент просрочки ссудного портфеля на 1 миллион долларов будет (1000 долларов / 1000000 долларов США) x 100 = 0,1%. Если бы аналитик использовал количество просроченных ссуд вместо стоимости просроченных ссуд, аналитик сгенерировал бы уровень просрочки (10/100) x 100 = 10%.

Следовательно, показатель просрочки должен использоваться только для ссудного портфеля, базовые ссуды которого имеют аналогичную стоимость. Если стоимость базовых кредитов сильно различается, следует использовать модифицированную версию.

Дополнительные ресурсы

CFI предлагает аналитика по финансовому моделированию и оценке (FMVA) ™ Стать сертифицированным аналитиком финансового моделирования и оценки (FMVA) ® Сертификация CFI по анализу финансового моделирования и оценки (FMVA) ® поможет вам обрести уверенность в себе. необходимость в вашей финансовой карьере.Запишитесь сегодня! программа сертификации для тех, кто хочет вывести свою карьеру на новый уровень. Чтобы продолжить изучение и развитие своей базы знаний, ознакомьтесь с дополнительными соответствующими ресурсами CFI ниже:

- Объем долга Объем долга Объем долга означает общую сумму долга, которую компания может понести и погасить в соответствии с условиями соглашения о долге.

- Обслуживание займов Обслуживание займов Обслуживание займов — это способ, которым финансовая компания (кредитор) собирает причитающиеся или просроченные платежи по основной сумме, процентам и условному депонированию.

- Вероятность дефолта Вероятность дефолта Вероятность дефолта (PD) — это вероятность невыполнения заемщиком своих обязательств по выплате ссуды и используется для расчета ожидаемых убытков от инвестиций.

- Скорость восстановления Скорость восстановления, обычно используемая в управлении кредитным риском, относится к сумме, возвращаемой при невыполнении ссуды.