Просроченная кредиторская задолженность | Современный предприниматель

Просроченная кредиторская и дебиторская задолженность свидетельствуют о снижении ликвидности ресурсов предприятия. Долги могут формироваться под воздействием внутренних и внешних факторов. Если задолженность не будет погашаться должником добровольно в отведенные для этого сроки, средства с него могут быть взысканы в судебном порядке.

Что считается просроченной кредиторской задолженностью

Долги перед юридическими и физическими лицами у компаний могут возникать по ряду причин:

- в финансовом учреждении оформлен кредит;

- отсрочка платежа по поставкам товаров или за оказанные услуги;

- незакрытые обязательства работодателя перед персоналом, налогоплательщика перед бюджетом.

Какая кредиторская задолженность считается просроченной – та, по которой истек срок оплаты по условиям договора, но факта перечисления денег нет. Например, в соглашении между контрагентами прописываются предельные даты для осуществления платежа по поставленным изделиям.

По суммам просрочки к должнику могут применяться штрафные санкции, на него могут подать в суд. Взыскание производится одним из двух методов:

- досудебное урегулирование;

- рассмотрение претензий в суде.

Просроченная кредиторская задолженность – это суммы долгов, которые одним из участников сделки не были погашены вовремя. При наличии объективных и разрешимых причин неоплаты счетов контрагент может предложить компромиссные варианты урегулирования проблемы – предоставление рассрочки или отсрочки.

Просроченная кредиторская задолженность в бюджетных учреждениях – это задолженность, по которой сорваны сроки погашения. При решении проблем просрочек учитываются показатели, заложенные в лимиты бюджетных обязательств или планы финансовой деятельности. Если имеющихся в распоряжении бюджетной структуры средств не хватает для уплаты долга, то:

- составляется график погашения обязательств с учетом мнения основных кредиторов, утверждается согласованный всеми заинтересованными лицами вариант действий, закрепляются достигнутые договоренности в письменной форме;

- оформление соглашений по реструктуризации имеющихся долгов;

- направление в вышестоящее ведомство плана мероприятий по урегулированию финансового спора.

Просроченная кредиторская задолженность – это сколько месяцев?

Долг будет числиться в учете в качестве просроченного (в категории сомнительных или безнадежных обязательств) на протяжении 3 лет, то есть 36 месяцев. Этот период отводится кредитору для предъявления претензий должнику, обращения в судебные органы. Безнадежными догами признаются те, которые невозможно вернуть, эти суммы подлежат списанию у кредитора – подробнее процедура списания приведена в статье на сайте.

Просроченная кредиторская задолженность в балансе показывается по строкам кратко- или долгосрочных обязательств в пассиве формы. Идентификация типа долга зависит от срока его погашения. Дополнительно суммы просрочки должны быть детализированы в пояснениях к отчетной форме. Что является просроченной кредиторской задолженностью для конкретного предприятия, необходимо расшифровывать в таблице 5.4, приведенной в Приказе от 02.07.2010 г. № 66н.

Просрочка должника и просрочка кредитора

Гражданским кодексом устанавливается, что должник, допустивший просрочку, несет ответственность не только за сумму долга, но и за ущерб, который был нанесен кредитору из-за задержки платежа. Если причиной непогашения задолженности является просрочка кредитора, то заемные средства не могут быть отнесены к группе просроченных сумм (ст. 405 ГК РФ).

Если причиной непогашения задолженности является просрочка кредитора, то заемные средства не могут быть отнесены к группе просроченных сумм (ст. 405 ГК РФ).

Просрочившим лицом может быть не только должник, но и кредитор. Это характерно для ситуаций, когда кредитором создаются условия, препятствующие погашению долга:

- он без объективных доводов отказался принять в отведенные сроки деньги;

- проявил бездействие, что привело к невозможности погашения заемщиком средств.

Просрочка кредитора (по ГК РФ) может стать основанием для истребования должником компенсации за понесенные им убытки вследствие несвоевременного возврата денег. Это исключительная ситуация, когда должник выставляет претензию кредитору и требует устранить препятствия для погашения долга, возместив при этом причиненные убытки. Проценты в таких ситуациях, штрафы и пени, предусмотренные договором, не начисляются.

Бухгалтерский учет списания кредиторской и дебиторской задолженности

Порядок списания дебиторской и кредиторской задолженности всегда вызывает множество вопросов даже у бухгалтеров с отличным послужным стажем, так как в деятельности почти каждой организации всегда возникают ситуации, когда контрагент отказывается платить или просто, не погасив обязательства, ликвидировался.

В статье мы рассмотрим основные вопросы отражения, писания кредиторской и дебиторской задолженности, то есть как, куда, когда и на основании каких документов списать данную задолженность в бухгалтерском учете.

Инвентаризация расчетов — это сверка сумм дебиторской и кредиторской задолженности по данным вашей организации и данным ее контрагентов.

Согласно Федеральному закону № 402-ФЗ «О бухгалтерском учете», а именно ч. 1 ст. 11 – организации обязаны проводить инвентаризацию своих активов и обязательств.

В соответствии ч. 3 ст. 11 Закона N 402-ФЗ экономические субъекты сами устанавливают случаи, сроки и порядок проведения инвентаризации, а также перечень объектов, подлежащих инвентаризации. Но есть одно исключение, некоторые активы и обязательства попадают под проведение обязательной инвентаризации, которая устанавливается законодательством РФ, федеральными и отраслевыми стандартами.

Процесс проведения инвентаризации устанавливает правильность и обоснованность отражения сумм дебиторской и кредиторской задолженности путем документальной проверки.

Основные принципы проведения инвентаризации установлены приказом Минфина России от 13.06.1995 N 49 «Методические указания по инвентаризации имущества и финансовых обязательств».

Количество инвентаризаций в отчетном году, а также дата их проведения, перечень имущества и финансовых обязательств, проверяемых, устанавливаются руководителем организации (п. 2.1 Методических указаний), за исключением случаев, предусмотренных в п. 1.5 и 1.6 Методических указаний по инвентаризации.

В соответствии с п. 4 Положения по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008), формируя учетную политику, организация утверждает порядок проведения инвентаризации своих активов и обязательств.

Таким образом, сроки и периодичность проведения инвентаризаций устанавливаются экономическим субъектом самостоятельно и закрепляется в учетной политики, в соответствии со спецификой деятельности организации.

Согласно п. 27, 77, 78 Положения по бухучету N 34н инвентаризация расчетов обязательна проводится (Письмо Минфина РФ от 14.

- при списании дебиторской и кредиторской задолженности;

- перед составлением годовой бухгалтерской отчетности;

- при создании резерва по сомнительным долгам.

Порядок проведения инвентаризации таков:

Бухгалтеру необходимо составить справку о задолженности (дебиторской или кредиторской). В справке указываются сведения, отраженные в бухгалтерском учете о задолженности. Также справка должна содержать информацию о наименовании дебиторов и кредиторов организации, основания возникновения задолженности, период возникновения задолженности и реквизиты подтверждающих ее документов. Для удобства, суммы задолженности в справке группируются в разрезе бухгалтерских счетов.

На основании справки о задолженности (дебиторской или кредиторской) а также актов сверок с контрагентами или иных документов, в которых дебиторы и кредиторы подтверждают наличие и размер задолженности составляется акт (п. п. 73, 74 Положения по бухучету N 34н, Указания, утв. Постановлением Госкомстата N 88).

п. 73, 74 Положения по бухучету N 34н, Указания, утв. Постановлением Госкомстата N 88).

Акт составляется на основании унифицированной формы N ИНВ-17. Организация вправе разработать и свой собственный документ для учета результатов инвентаризации. Но необходимо помнить, что такой документ должен содержать все реквизиты, установленные в ст. 9 Закона N 402-ФЗ, и его форма должна быть утверждена руководителем.

Это можно сделать в приложении к учетной политике по бухгалтерскому учету.

Если акт сверки организация решит не создавать, то подтвердить согласование суммы задолженности можно письмом контрагента о признании им своего долга.

Суммы задолженности, признанные и не признанные дебиторами и кредиторами, а также суммы нереальных к взысканию долгов с истекшим сроком исковой давности или по ликвидированным контрагентам отражаются в акте отдельно.

По выявленной в ходе инвентаризации безнадежной дебиторской или кредиторской задолженности, необходимо подготовить приказ руководителя о списании безнадежных долгов.

Итак, по итогам проведенной инвентаризации организация может выявить безнадежные дебиторские и кредиторские задолженности, которые подлежат списанию.

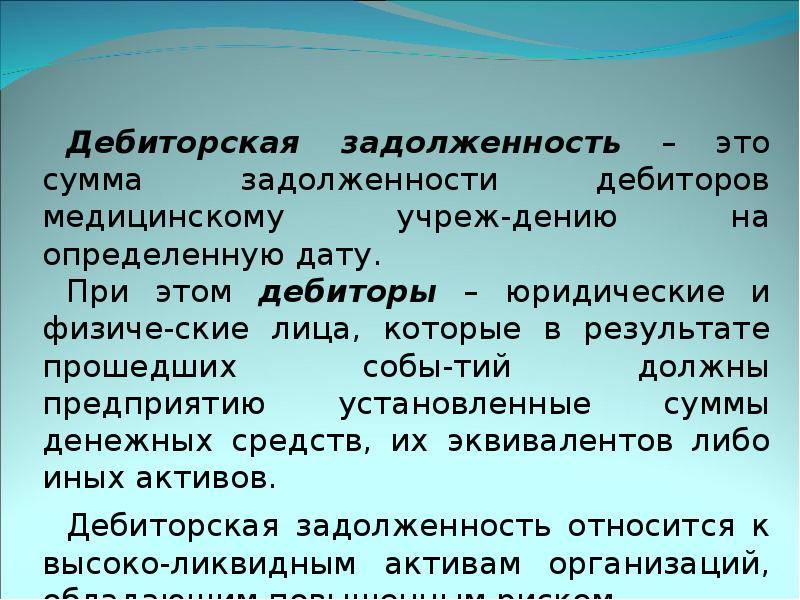

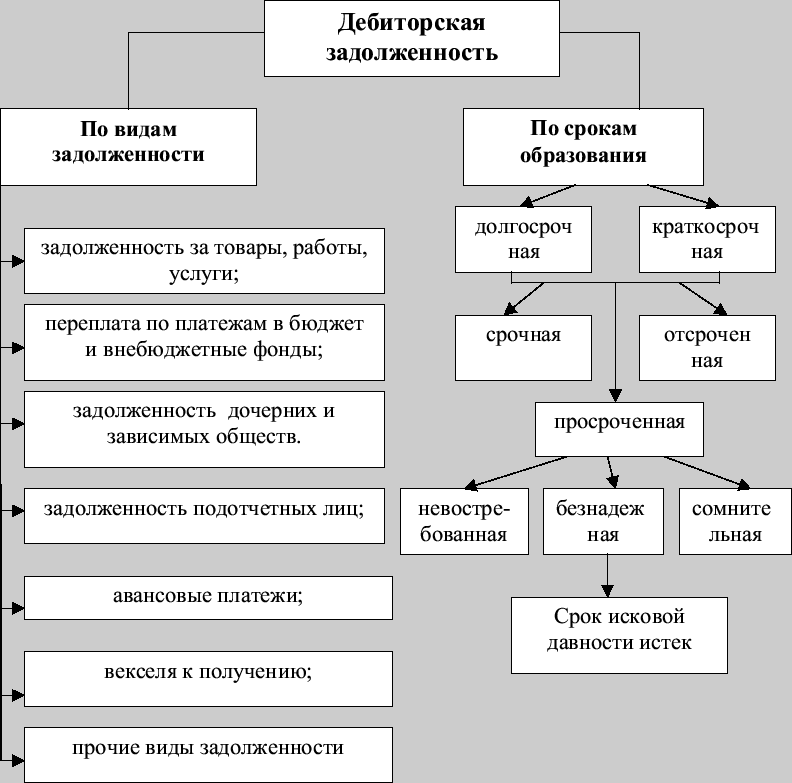

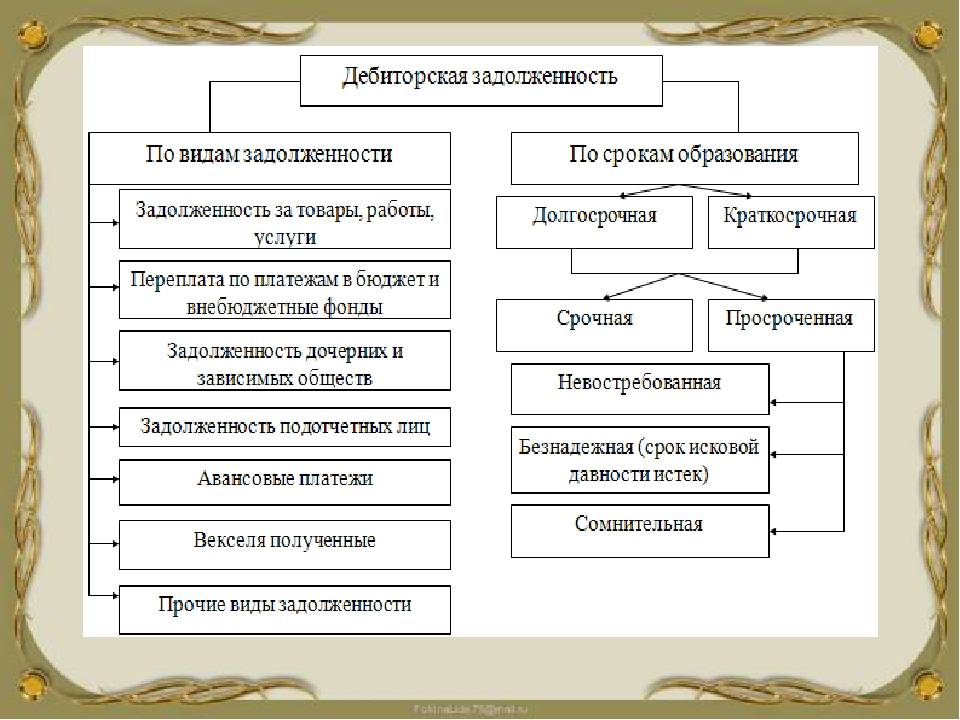

Дебиторская задолженность

Дебиторская задолженность — это имущественное требование организации к его должникам, возникшее в силу действия заключенного договора или правовой нормы. Возникновение дебиторской задолженности обусловлено невыполнение договорных обязательств.

Просроченной дебиторской задолженностью признается, задолженность, которая не погашена в установленный срок. Задолженность числится на балансе организации до тех пор, пока не будет погашена дебитором или признана нереальной к взысканию.

Взыскать просроченную дебиторскую задолженность организация вправе в пределах срока исковой давности. Согласно ст. 195 ГК РФ исковой давностью признается срок для защиты права по иску лица, право которого нарушено.

Дебиторская задолженность признается безнадежной и подлежащей списанию с баланса в полной сумме, в том числе с НДС, если наступило одно из следующих обстоятельств:

- истек срок исковой давности;

- должник ликвидирован

- исключен из ЕГРЮЛ как недействующее юридическое лицо;

-

судебный пристав-исполнитель вынес постановление об окончании исполнительного производства и возвращении исполнительного листа взыскателю в связи с невозможностью взыскания.

В соответствии с п. 77 Положения N 34н на основании проведенной инвентаризации, дебиторская задолженность, с истекшим сроком исковой давности, а также задолженность, нереальная к взысканию по иным основаниям, списывается в расходы по каждому обязательству, а также в соответствии с письменным обоснованием и приказом руководителя организации

Дебиторская задолженность списывается за счет средств созданного резерва по сомнительным долгам либо на финансовые результаты, если резерв не создавался в порядке, предусмотренном п. 70 Положения N 34н.

Списание дебиторской задолженности в убыток при непогашении задолженности и истечении срока исковой давности не является основанием для аннулирования задолженности, в общем. Задолженность отражаться за бухгалтерским балансом в течение пяти лет с момента списания. Это необходимо для наблюдения за возможностью ее взыскания.

Согласно п. 4 и 11 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, сумму списываемой дебиторской задолженности включают в состав прочих расходов.

Прочие расходы отражаются на счете 91 «Прочие доходы и расходы» (План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению, утв. Приказом Минфина России от 31.10.2000 N 94н).

Порядок списания дебиторской задолженности в бухгалтерском учете:

На дату признания дебиторской задолженности, не реальной к взысканию, то есть на дату истечения срока исковой давности, делается запись на сумму созданного резерва:

Дебет 63 «Резервы по сомнительным долгам» Кредит 62 «Расчеты с покупателями и заказчиками» (60 «Расчеты с поставщиками и подрядчиками», 76 «Расчеты с прочими дебиторами и кредиторами» и др.) — нереальный для взыскания долг списан за счет резерва.

Если созданного резерва недостаточно, оформляются проводки:

Дебет 91 «Прочие доходы и расходы» Кредит 62 (60, 76 и др.) — списан нереальный для взыскания долг;

Дебет 007 «Списанная в убыток задолженность неплатежеспособных дебиторов» — учтена нереальная к взысканию задолженность для наблюдения за возможностью ее взыскания в случае изменения имущественного положения должника.

Если должник в дальнейшем все-таки уплатит долг, в учете будут сделаны записи:

Дебет 51 «Расчетные счета» Кредит 62 (60, 76 и др.) — поступили денежные средства от должника;

Дебет 62 (60, 76 и др.) Кредит 91 — полученный долг включен в состав прочих доходов;

Кредит 007- списан безнадежный долг, погашенный должником.

Рассмотрим частные ситуации, связанные с писание дебиторской задолженностью:

1. Отражение в бухгалтерском учете создания резерва по сомнительным долгам.

Д 91-2 К 63 — Образован резерв сомнительных долгов на основании результатов инвентаризации дебиторской задолженности в конце отчетного (налогового) периода. Суммы отчислений в резерв включены в состав прочих расходов на последнее число отчетного (налогового) периода.

2. Отражение в бухгалтерском учете корректировки суммы вновь создаваемого по результатам инвентаризации резерва на сумму остатка резерва предыдущего отчетного (налогового) периода.

2.1) Бухгалтерские проводки в случае, если сумма вновь создаваемого по результатам инвентаризации резерва меньше, чем сумма остатка резерва предыдущего отчетного (налогового) периода:

Д 63 К 91-1 — Скорректирован резерв сомнительных долгов на разницу между суммой вновь создаваемого резерва и суммой остатка резерва предыдущего отчетного (налогового) периода присоединением ее к прибыли (прочим доходам) налогоплательщика в текущем отчетном (налоговом) периоде

2.2) Бухгалтерские проводки в случае, если сумма вновь создаваемого по результатам инвентаризации резерва больше, чем сумма остатка резерва предыдущего отчетного (налогового) периода:

Д 91-2 К 63 — Скорректирован резерв сомнительных долгов на разницу между суммой вновь создаваемого резерва и суммой остатка резерва предыдущего отчетного (налогового) периода присоединением ее к прибыли (прочим доходам) налогоплательщика в текущем отчетном (налоговом) периоде

3. Отражение в бухгалтерском учете списания сомнительной дебиторской задолженности покупателей (заказчиков) за счет резерва по сомнительным долгам.

Дебет | Кредит | Содержание операции |

63 | 62 | Погашена задолженность покупателей (заказчиков) за счет средств резерва сомнительных долгов |

007 |

| Начислена дебиторская задолженность, списанная в убыток вследствие неплатежеспособности должников |

4. Отражение в бухгалтерском учете списания сомнительной дебиторской задолженности по авансам (предоплатам), выданным поставщикам (подрядчикам) за счет резерва по сомнительным долгам.

Дебет | Кредит | Содержание операции |

63 | 60, субсчет «Расчеты по авансам выданным» | Погашена за счет средств резерва сомнительных долгов задолженность по авансам (предоплатам), выданным поставщикам (подрядчикам) |

007 |

| Начислена дебиторская задолженность, списанная в убыток вследствие неплатежеспособности должников |

76, субсчет «НДС с авансов выданных» | 91-1 | НДС, предъявленный ранее к вычету с суммы авансового платежа, включен в состав прочих доходов организации |

5. Отражение в бухгалтерском учете списания сомнительной дебиторской задолженности прочих дебиторов за счет резерва по сомнительным долгам.

Отражение в бухгалтерском учете списания сомнительной дебиторской задолженности прочих дебиторов за счет резерва по сомнительным долгам.

Дебет | Кредит | Содержание операции |

63 | 76 | Погашена прочая дебиторская задолженность за счет средств резерва сомнительных долгов |

007 |

| Начислена дебиторская задолженность, списанная в убыток вследствие неплатежеспособности должников |

6. Отражение в бухгалтерском учете списания сомнительной дебиторской задолженности покупателей (заказчиков) за счет резерва по сомнительным долгам. Сумма созданного резерва меньше суммы безнадежных долгов, подлежащих списанию.

Дебет | Кредит | Содержание операции |

63 | 62 | Погашена задолженность покупателей (заказчиков) в пределах средств резерва сомнительных долгов |

91-2 | 62 | Погашен остаток задолженности покупателей (заказчиков) за счет прочих расходов организации |

007 |

| Начислена дебиторская задолженность, списанная в убыток вследствие неплатежеспособности должников |

7. Отражение в бухгалтерском учете списания сомнительной дебиторской задолженности по авансам (предоплатам), выданным поставщикам (подрядчикам), за счет резерва по сомнительным долгам. Сумма созданного резерва меньше суммы безнадежных долгов, подлежащих списанию.

Сумма созданного резерва меньше суммы безнадежных долгов, подлежащих списанию.

Дебет | Кредит | Содержание операции |

63 | 60, субсчет «Расчеты по авансам выданным» | Погашена в пределах средств резерва сомнительных долгов задолженность по авансам (предоплатам), выданным поставщикам (подрядчикам) |

91-2 | 60, субсчет «Расчеты по авансам выданным» | Погашен за счет прочих расходов организации остаток задолженности по авансам (предоплатам), выданным поставщикам (подрядчикам) |

007 |

| Начислена дебиторская задолженность, списанная в убыток вследствие неплатежеспособности должников |

76, субсчет «НДС с авансов выданных | 91-1 | НДС, предъявленный ранее к вычету с суммы авансового платежа, включен в состав прочих доходов организации |

8. Отражение в бухгалтерском учете списания сомнительной дебиторской задолженности прочих дебиторов за счет резерва по сомнительным долгам. Сумма созданного резерва меньше суммы безнадежных долгов, подлежащих списанию.

Отражение в бухгалтерском учете списания сомнительной дебиторской задолженности прочих дебиторов за счет резерва по сомнительным долгам. Сумма созданного резерва меньше суммы безнадежных долгов, подлежащих списанию.

Дебет | Кредит | Содержание операции |

63 | 76 | Погашена прочая дебиторская задолженность в пределах средств резерва сомнительных долгов |

91-2 | 76 | Погашен остаток прочей дебиторской задолженности за счет прочих расходов организации |

007 |

| Начислена дебиторская задолженность, списанная в убыток вследствие неплатежеспособности должников |

9. Отражение в бухгалтерском учете погашения дебитором задолженности, которая учитывалась при формировании резерва как сомнительная. Указанная задолженность погашена полностью.

Отражение в бухгалтерском учете погашения дебитором задолженности, которая учитывалась при формировании резерва как сомнительная. Указанная задолженность погашена полностью.

Дебет | Кредит | Содержание операции |

50, 51 и др. | 62, 76 | Получены денежные средства от дебитора в счет погашения задолженности за реализованные ей товары (выполненные работы, оказанные услуги) |

63 | 91-1 | Отражено списание суммы резерва по сомнительным долгам |

10. Отражение в бухгалтерском учете погашения дебитором задолженности, которая учитывалась при формировании резерва как сомнительная. Указанная задолженность погашена частично.

Указанная задолженность погашена частично.

Дебет | Кредит | Содержание операции |

50, 51 и др. | 62, 76 | Погашена часть задолженности организацией-должником за реализованные ему товары (выполненные работы, оказанные услуги) |

63 | 62, 76 | Погашена недополученная часть задолженности организации-должника за счет средств резерва сомнительных долгов |

007 |

| Отражена за балансом недополученная часть задолженности неплатежеспособного должника |

63 | 91-1 | Списана на финансовые результаты организации-кредитора неиспользованная часть резерва сомнительных долгов |

11. Отражение в бухгалтерском учете списания сомнительной дебиторской задолженности за счет финансовых результатов.

Отражение в бухгалтерском учете списания сомнительной дебиторской задолженности за счет финансовых результатов.

Дебет | Кредит | Содержание операции |

Бухгалтерские проводки при расчетах с поставщиками (подрядчиками) | ||

91-2 | 60 | Суммы дебиторской задолженности с истекшим сроком исковой давности в расчетах с поставщиками (подрядчиками) списаны на прочие расходы организации |

007 |

| Начислена дебиторская задолженность, списанная в убыток вследствие неплатежеспособности должников |

Бухгалтерские проводки при расчетах по авансам (предоплатам), выданным поставщикам (подрядчикам) | ||

91-2 | 60, субсчет «Расчеты по авансам выданным» | Суммы дебиторской задолженности с истекшим сроком исковой давности по авансам (предоплатам), выданным поставщикам (подрядчикам) списаны на прочие расходы организации |

007 |

| Начислена дебиторская задолженность, списанная в убыток вследствие неплатежеспособности должников |

76, субсчет «НДС с авансов выданных» | 91-1 | НДС, предъявленный ранее к вычету с суммы авансового платежа, включен в состав прочих доходов организации |

Бухгалтерские проводки при расчетах с покупателями (заказчиками) | ||

91-2 | 62 | Суммы дебиторской задолженности с истекшим сроком исковой давности в расчетах с покупателями (заказчиками) списаны на прочие расходы организации |

007 |

| Начислена дебиторская задолженность, списанная в убыток вследствие неплатежеспособности должников |

Бухгалтерские проводки при расчетах с прочими дебиторами | ||

91-2 | 76 | Суммы дебиторской задолженности с истекшим сроком исковой давности в расчетах с прочими дебиторами списаны на прочие расходы организации |

007 |

| Начислена дебиторская задолженность, списанная в убыток вследствие неплатежеспособности должников |

Бухгалтерские проводки при расчетах с подотчетными лицами | ||

91-2 | 71 | Суммы дебиторской задолженности с истекшим сроком исковой давности в расчетах с подотчетными лицами списаны на прочие расходы организации |

007 |

| Начислена дебиторская задолженность, списанная в убыток вследствие неплатежеспособности должников |

Бухгалтерские проводки при расчетах с персоналом по предоставленным займам | ||

91-2 | 73-1 | Суммы дебиторской задолженности с истекшим сроком исковой давности в расчетах с работниками организации по предоставленным им займам списаны на прочие расходы организации |

007 |

| Начислена дебиторская задолженность, списанная в убыток вследствие неплатежеспособности должников |

Бухгалтерские проводки при расчетах с персоналом по возмещению материального ущерба | ||

91-2 | 73-2 | Суммы дебиторской задолженности с истекшим сроком исковой давности в расчетах с работниками организации по возмещению ими материального ущерба списаны на прочие расходы организации |

007 |

| Начислена дебиторская задолженность, списанная в убыток вследствие неплатежеспособности должников |

12. Отражение в бухгалтерском учете сумм, поступивших в порядке взыскания ранее списанной в убыток сомнительной дебиторской задолженности.

Отражение в бухгалтерском учете сумм, поступивших в порядке взыскания ранее списанной в убыток сомнительной дебиторской задолженности.

Дебет | Кредит | Содержание операции |

50, 51 и др. | 91-1 | Уплаченные в кассу, на расчетный счет организации суммы дебиторской задолженности с истекшим сроком исковой давности отражены в составе прочих доходов организации |

| 007 | Списана погашенная должником сомнительная дебиторская задолженность с указанного забалансового счета |

13. Отражение в бухгалтерском учете списания непогашенной сомнительной дебиторской задолженности неплатежеспособного должника по истечении срока учета за балансом.

Дебет | Кредит | Содержание операции |

| 007 | Списана непогашенная неплатежеспособным должником сомнительная дебиторская задолженность с указанного забалансового счета по истечении пяти лет (срока учета за балансом) |

Кредиторская задолженность

Кредиторская задолженность – это долги к уплате. Кредиторская задолженность возникает, когда от покупателей получен аванс, а товары (работы, услуги) еще не реализованы, или если от поставщика получены товары (работы, услуги), а денежные средства за них еще не выплачены.

С одной стороны, кредиторская задолженность представляет собой средства, привлеченные для ведения хозяйственной деятельности, при чем, как правило, без уплаты процентов. Это положительная сторона кредиторской задолженности.

Вместе с тем, просроченная кредиторская задолженность может привести к необходимости уплаты штрафных санкций, предъявлению судебных исков, в худшем случае – признанию предприятия банкротом.

Кредиторская задолженность, которая не может быть взыскана в силу истечения срока исковой давности, списывается на увеличение финансового результата.

Порядок списания кредиторской задолженности в бухгалтерском учете организации регулируется Положением по бухгалтерскому учету «Доходы организации» ПБУ 9/99, утв. Приказом Минфина России от 06.05.1999 N 32н и Положением N 34н.

Согласно п. 7, 10.4 ПБУ 9/99 сумма кредиторской задолженности, нереальная к взысканию, по которой истек срок исковой давности, является прочим доходом и включается в доход организации в сумме, в которой эта задолженность была отражена в бухгалтерском учете.

Суммы кредиторской задолженности в соответствии с пунктом 78 Положения N 34н предусмотрено, по которым срок исковой давности истек, списываются по каждому обязательству на основании данных проведенной инвентаризации, письменного обоснования и приказа (распоряжения) руководителя организации и относятся на финансовые результаты у хозяйствующих субъектов.

Таким образом, документы для списания кредиторской задолженности аналогичны документам для списания дебиторской задолженности.

Суммы кредиторской задолженности, по которым истек срок исковой давности, согласно Плану счетов находят свое отражение по кредиту счета 91 «Прочие доходы и расходы» в течение отчетного периода, — в корреспонденции со счетами учета кредиторской задолженности.

Списание суммы кредиторской задолженности с истекшим сроком исковой давности в бухгалтерском учете организации отражается следующим образом:

Дебет 60, 62, 76 Кредит 91, субсчет «Прочие доходы» — списана кредиторская задолженность.

Рассмотрим частные ситуации, связанные с писание дебиторской задолженностью:

1. Отражение в бухгалтерском учете списания сомнительной кредиторской задолженности.

Дебет | Кредит | Содержание операции |

Бухгалтерские проводки при расчетах с поставщиками (подрядчиками) | ||

60 | 91-1 | Суммы кредиторской задолженности с истекшим сроком исковой давности в расчетах с поставщиками (подрядчиками) списаны на прочие доходы организации |

Бухгалтерские проводки при расчетах с покупателями (заказчиками) | ||

62 | 91-1 | Суммы кредиторской задолженности с истекшим сроком исковой давности в расчетах с покупателями (заказчиками) списаны на прочие доходы организации |

Бухгалтерские проводки при расчетах по авансам (предоплатам), полученным от покупателей (заказчиков) | ||

62, субсчет «Расчеты по авансам полученным» | 91-1 | Суммы кредиторской задолженности с истекшим сроком исковой давности в расчетах по авансам (предоплатам), полученным от покупателей (заказчиков), списаны на прочие доходы организации |

91-2 | 76, субсчет «НДС с авансов полученных» | НДС по расчету, удержанный с суммы авансового платежа (предоплаты), включен в состав прочих расходов организации или |

91-2 | 62, субсчет «Расчеты по авансам полученным» | Сумма удержанного с авансовых платежей (предоплат) налога на добавленную стоимость списана на прочие расходы организации |

Бухгалтерские проводки при расчетах с прочими кредиторами | ||

76 | 91-1 | Суммы кредиторской задолженности с истекшим сроком исковой давности в расчетах с прочими кредиторами списаны на прочие доходы организации |

Бухгалтерские проводки при расчетах с подотчетными лицами | ||

71 | 91-1 | Суммы кредиторской задолженности с истекшим сроком исковой давности в расчетах с подотчетными лицами списаны на прочие доходы организации |

2. Отражение в бухгалтерском учете списания сомнительной депонентской задолженности.

Дебет | Кредит | Содержание операции |

76-4 | 91-1 | Суммы депонентской задолженности с истекшим сроком исковой давности в расчетах с работниками предприятия списаны на прочие доходы организации |

3. Отражение в бухгалтерском учете списания сомнительной депонентской задолженности по невыплаченной премии бывшему работнику. Премия была начислена работнику после его увольнения за отчетный период, отработанный в организации.

Дебет | Кредит | Содержание операции |

Бухгалтерские проводки при начислении премии бывшему работнику | ||

20, 26, 44 и др. | 76 | Отражена начисленная сумма премии бывшего работника |

76 | 68, субсчет «Расчеты по налогу на доходы физических лиц» | Отражена сумма налога на доходы (НДФЛ), удержанная с премии (доходов) физического лица — бывшего работника |

Бухгалтерские проводки при уплате налога на доходы (НДФЛ) | ||

68, субсчет «Расчеты по налогу на доходы физических лиц» | 51 | Перечислен в бюджет налог на доходы физических лиц (НДФЛ), удержанный с премии физического лица — бывшего работника организации |

Бухгалтерские проводки при отражении депонента по начисленной, но невыплаченной премии бывшему работнику организации | ||

76 | 76-4 | Начислен депонент по не выплаченной премии бывшему работнику |

Бухгалтерские проводки при списании сомнительной депонентской задолженности | ||

76-4 | 91-1 | Сумма депонентской задолженности с истекшим сроком исковой давности в расчетах с бывшим работником предприятия списана на прочие доходы организации |

Бухгалтерские проводки при возврате суммы излишне уплаченного налога на доходы (НДФЛ) | ||

51 | 68, субсчет «Расчеты по налогу на доходы физических лиц» | Отражен возврат суммы излишне уплаченного налога на доходы (НДФЛ) |

68, субсчет «Расчеты по налогу на доходы физических лиц» | 91-1 | Сумма налога на доходы (НДФЛ), удержанная с невыплаченной премии бывшему работнику, отражена в составе прочих доходов организации |

|

Что такое просроченная задолженность в бухгалтерском учете. Просроченная кредиторская задолженность

Долг заемщика перед кредитором, который не был возвращен в установленный срок, называется просроченной задолженностью. Сроки возврата устанавливаются сторонами в договоре. Какую задолженность считать просроченной, стоит знать до подписания договора, чтобы контролировать сроки выплат и выполнять взятые на себя обязательства.

Любая коммерческая сделка сопровождается заключением договора между сторонами, в котором оговариваются условия сделки: сроки исполнения договоренностей и штрафные санкции за неисполнение обязательств. К подобного рода сделкам относятся:

- договор купли-продажи,

- договор предоставления услуг,

- договор аренды,

- кредитные и ипотечные договоры.

Типы просроченных задолженностей:

- Кредиторская — задолженность физического или юридического лица перед кредитором. Субъект обязан погасить долг, определенный договором. Этот вид долга появляется, когда деньги не поступают кредитору в установленный срок или поступают с опозданием.

- Дебиторская — когда услуги, оказанные компанией, или реализованные товары не оплачиваются потребителем своевременно.

Необходимо иметь представление об основаниях для возникновения задолженности, чтобы определить, какая кредиторская задолженность считается просроченной. По определению это заключение соглашения между физическими или юридическими лицами, когда одна из сторон получает денежные средства на определенных условиях, но не возвращает их в срок, установленный в соглашении.

Как только возникает задолженность, займодатель получает права, которые касаются возврата долга:

- Начисление процентов за использование средств сверх положенного срока.

- Штраф за просрочку.

Для кредитора задолженность имеет двоякое значение:

- Приносит убытки, так как денежные средства выданы в заем на определенный срок, но не возвращены вовремя.

- Просрочка станет доходом при налогообложении, для этого кредитору нужно ее списать.

Эти действия фиксируются в обязательном порядке в документах текущего бухгалтерского учета и в текущей отчетности. Безнадежные для возврата долги учитываются по специальной форме.

Несвоевременный контроль финансовых расходов, в том числе, недостаточный учет просроченных задолженностей, может привести к банкротству. Наблюдение за состоянием долгов ведется на протяжении 5 лет. Это максимальный срок, когда задолженность считается просроченной в бухгалтерском учете.

Если средства в некотором количестве поступают на счет, то они переносятся из категории долгов на баланс фирмы. Сумма долга списывается по приказу руководителя, если предприятие терпит реальные убытки в связи с повисшей задолженностью.

Во избежание ситуации образования дебиторской задолженности компании необходим предварительный анализ рынка и проверка партнера до того, как будет заключен договор, если речь идет о юридическом лице. Что касается физических лиц, то необходимо иметь информацию о его кредитной истории и настоящей платежеспособности, чтобы свести к минимуму риски образования долгов со стороны заемщика в будущем.

О списании задолженности

Списание долгов производится кредитором по прошествии 3 лет со дня возникновения просрочки с учетом индивидуальных условий возникновения просрочек и поведения заемщика после начала периода невыплат. Для того чтобы списание было проведено на законном основании, кредитор должен оформить необходимые документы:

- Приказ руководителя о проведении процедуры списания.

- Акт проведения инвентаризации — необходим для четкого представления о состоянии активов компании на момент списания долга.

- Списание производится, как только истекает срок давности, а также при условии невозможности исполнения долговых обязательств по объективным причинам. Закон устанавливает под объективными причинами следующие действия:

- Наличие акта органа государственной власти о том, что исполнительное производство прекращается. В акте должны быть указаны основания, по которым взыскать долг с заемщика не представляется возможным.

- Оценка самого кредитора по поводу долга как нереального для возмещения. Документ необходимо оформить в письменном виде с объяснением причин невозможности взыскания долга, подписать руководителем и скрепить печатью компании.

Одной оценки кредитора недостаточно для проведения процедуры списания. Письменная оценка кредитора должна быть подтверждена официальными органами власти.

О разновидностях просрочек

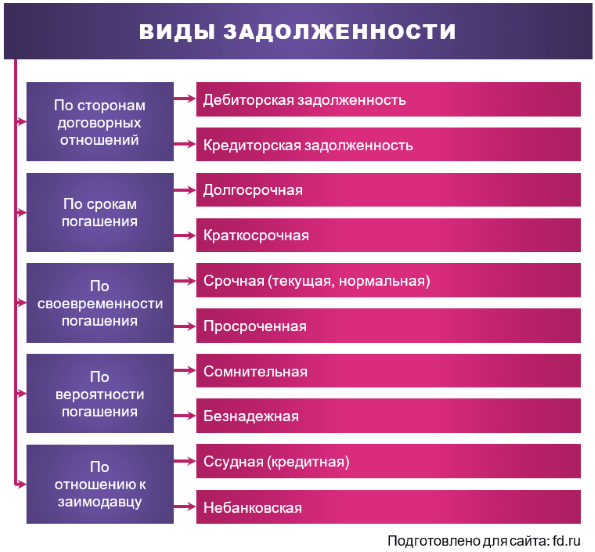

Действующее законодательство детально расписывает виды задолженностей и порядок их градации:

- Сомнительные — все виды долговых обязательств, по которым не были произведены проводки в бухгалтерской документации предприятия в срок, прописанный в договоре займа. При оформлении подобных типов долговых обязательств отсутствует поручительство или залог, то есть, нет имущественного обеспечения. Таким образом, к категории сомнительного можно отнести любой долг, который списывается без проблем. Исключением являются случаи, когда кредитор приостанавливает списание до выяснения всех обстоятельств образования задолженности.

- Безнадежные. Основания для причисления долга к безнадежному:

- Долг не закрывается в течение 3 лет.

- Должник — обанкротившаяся или ликвидированная компания.

- Долговые обязательства, по отношению к которым уже возбуждалось исполнительное производство и было прекращено по определению невозможности взыскания.

Признание долга безнадежным ведет к списанию просрочки по истечении 3 лет в соответствии с положениями ГК и установленных законодательных нормативов.

У любого предприятия возникает кредиторские заложенности когда оно не платит по счетам. Различают виды кредиторской задолженностей и сроки их выплаты.

Кредиторской задолженностью называются долговые финансовые обязательства перед юридическим или физическим лицом.

- Для предприятий и организаций важно, чтобы она была отражена в документации бухгалтерии.

- Если после появления кредиторской задолженности оплата не поступила и контрагент не получает на свой счет деньги, то на должника накладывают дополнительные штрафные санкции (пени и штрафы ). Например, повышается процент, который должен платить должник за полученную ему услугу.

Кредиторская задолженность – это обязательства организации финансового характера перед юридическими или физическими лицами. Они выражены в сумме производственного долга предприятия и счетов, которые были выставлены кредитором и которые должны быть оплачены в рассрочку.

Виды кредиторской задолженности

Кредиторская задолженность представляет собой:

- неисполненные обязательства. Это долги предприятия (организации) перед подрядными организациями или поставщиками. То есть услуги были оказаны, товары были поставлены, а предприятие не смогло рассчитаться по ним из-за того что платеж был задержан банком или по иной причине.

- иные задолженности. Претензионные споры по невостребованным долгам.

На предприятиях кредиторская задолженность распространяется на:

- авансы;

- выплаты страхового характера;

- на оказанные услуги и поставленную продукцию, по которым не было оплаты;

- услуги и товары, сроки оплаты которых были нарушены;

- бюджетные платежи и расчеты по ним.

В бухгалтерском учете есть несколько общепринятых типов кредиторской задолженности:

- задолженность работодателя перед своими работниками;

- долги по уплате налогов и задержка иных государственных выплат;

- задолженность перед подрядными организациями;

- задолженность перед компаниями, оказывающими услуги по страхованию;

- задолженность перед арендодателем.

Помимо этого существует и другие классификации кредиторской задолженности. Она может быть классифицирована по срокам и по исполнению долговых обязательств.

По исполнению могут быть выделены следующие виды:

- текущая задолженность – вид задолженности, выплаты по которой происходит своевременно и в согласии со всеми оговоренными условиями;

- просроченная задолженность.

По срокам кредиторская задолженность может быть долгосрочной или краткосрочной. Долгосрочной считается задолженность, срок которой составляет больше года, а краткосрочной считается задолженность, которая не превышает года по срокам.

Причины возникновения кредиторской задолженности

К причинам возникновения кредиторской задолженности можно отнести:

- Ситуации, когда за услугу или товар были заплачены деньги, но услуги так и не были оказаны, а товары так и не были поставлены;

- Ситуации, когда клиентом были получены услуги или товары в полном объеме и в полном согласии с составленным договором, но клиент так и не оплатил их;

- Нарушение графика помесячных выплат, которые должны были выполняться в качестве погашения займа, который был выдан тем или иным учреждением финансового типа физическому или юридическому лицу;

- Частичное погашение займа, предоставленного одним физическим лицом другому, на основании расписки;

- Ситуации, когда между несколькими юридическими лицами было заключено соглашение о выдаче кредита на условиях схожих с условиями расписки, то есть, оговорен тип оплаты срок, когда долг должен быть погашен, процентная ставка;

- Долги перед налоговой инспекцией, пенсионным фондом или иными фондами (в том числе коммерческими), которые не были ликвидированы в полном объеме или в частично;

- Ситуации, когда имело место нарушения предусмотренного законом периода, в который нужно было оплатить штраф административного характера за какое-либо правонарушение.

Иногда юридическое лицо может банально не знать о том, что у него есть кредиторская задолженность.

Это может быть обусловлено следующими факторами:

- Имела место экстренная смена руководства и главный бухгалтер не успел передать информацию о долгах, перед тем как покинуть рабочее место.

- У компании есть много контрагентов. При таком объеме клиентуры нет возможности ведения нормального бухгалтерского учета.

- В компании не хватает кадров, для своевременной фиксации погашения или образования задолженностей.

Чтобы избежать этих ситуаций каждое предприятия или организация должна время от времени проводить аудит.

Способы и сроки погашения

Для решения вопроса с кредиторской задолженность, сроки по выплате которой были нарушены организациям или физическим лицам может быть предложено несколько вариантов поведения:

- Исполнение обязательств по долгу . Необходимо выполнять вся обязанности, которые предусматривает закон и составленное соглашение. В обязанности входит поставка товаров, за который был внесен аванс или оказание той или иной услуги, прописанной в договоре.

- Денежные выплаты . На рынке все имеет свою цену, поэтому выплачивать просроченный долг нужно в согласии со всеми договоренностями. Это лучший способ чтобы рассчитаться с долгом, но иногда денег не хватает.

- Изменение условий договора . Иногда контрагент может пойти навстречу и согласиться на то, чтобы внести изменения в ранее подписанный договор. Это делается, чтобы должник мог погасить долг. Например, можно изменить то, в каком виде буден отдан долг (вместо денег отдать работой или товарами). Для внесения таких изменений должно быть составлено дополнительное соглашение.

- Отступные . К этому способу прибегают компании в сложном положении. Этот способ заключается в том, что организация передает кредитору часть своего недвижимого имущества. Это может быть отдельное помещение, которое фирма не использует или оборудование, которое впоследствии будет продано. Это крайние меры, к которым прибегают только тогда, когда погасить долг иным образом не представляется возможным.

Списание кредиторской задолженности

Есть ряд случаев, когда возможно списание задолженности с баланса:

- Срок исковой давности истек . Предоставляя ту или иную услугу, компания выдает счет за нее и составляет акт, который подписывает и заказчик и исполнитель. В ходе согласования акта возможно возникновение противоречий. Если переговоры по их урегулированию ни к чему не привели, а период давности иска истек, то кредитор уже не сможет предъявить каких-либо требований;

- Невозможность исполнения долговых обязательств . Имеется в виду случившееся стихийное бедствия или запрет, наложенный на юридическое или физическое лицо, из-за которого нет возможности выполнять те или иные операции;

- Ликвидация компании. Организация завершает свою работу и подводит итоги по балансу. Становится ясно, что активы не увеличились, поэтому нужно погасить оставшиеся долги или списать их.

Исковая давность при погашении просроченной кредиторской задолженности равна 3-м годам . Но есть нюансы: если за эти 3 года у должника были контакты с кредитором, зафиксированные письменно, то исчисление периода давности начинается с момента последнего подобного контакта.

Пример задолжности

Пусть период давности иска отсчитывается с 1-го марта, 3-го мая должником было направлено письмо кредитору о том, что в скором времени у него появится возможность погасить долг. Таким образом, период давности будет пересмотрен, и теперь он будет отсчитываться уже с 3-го мая.

Любой документ считается письменным контактом. Однако избегать контактов с кредиторами и игнорировать их не стоит.

Возможные последствия

При срыве сроков выплаты долга компании-должнику или физическому лицу, которое является должником, будет нанесен репутационный ущерб. Кроме того это перетечет в судебные разбирательства. Если же должник умышленно игнорирует законные требования кредитора, то это уже является уголовным нарушением. Об этом написано в статье №177 УК РФ

При просрочке дебитором платежей, могут быть также наложены различные штрафные санкции. Копящийся долг может грозить организации дефолтом и полным финансовым крахом. Все это является причиной необходимости своевременной оплаты долгов и исполнения своих финансовых обязанностей перед кем бы то ни было.

Заключение

Кредиторской задолженностью называются те или иные финансовые обязательства перед юридическим или физическим лицом. Для погашения задолженности есть много возможностей для каждой конкретной ситуации. Игнорирование долговых обязательств может довести до административной или уголовной ответственности.

Кредиторская задолженность современного предприятия — это очень важная часть его хозяйственной деятельности, поскольку она способствует появлению возможности отсрочить выполнение обязательств в течение некоторого времени, тем самым приобрести дополнительные средства для финансирования и развития своей деятельности.

Вопрос «Просроченная кредиторская задолженность — это сколько месяцев?» является очень актуальным сегодня. Просроченная кредиторская задолженность относится к сфере проблем компании, особенно в условиях кризиса. Под этой концепцией подразумевается долг, который не был погашен в течение периода, указанного в контракте.

Ситуация возникновения кредиторской задолженности появляется тогда, когда одна компания продает продукт или услугу другому предприятию. Возникающие при этом отношения регулируются специальным контрактом, он обязательно предписывает срок оплаты услуги или продукта. Подписывая этот договор, покупатель дает согласие на условия такого контракта, а значит, обязуется выплатить сумму установленных средств точно в указанные сроки. Если этого не произойдет, тогда возникает просроченная задолженность.

Концепция

Понятие «кредиторская задолженность» рассматривается как задолженность юридического лица перед другими фирмами, которую предприятие вынуждено погашать. Кредиторская задолженность может быть отнесена к банковским учреждениям за полученную от них сумму кредитов, займы (краткосрочные и долгосрочные).

Виды

Существуют следующие разновидности кредиторской задолженности:

- Неоправданная. Она включают задолженность за поставки в соответствии с неоплаченными поставками и просроченную задолженностью, которая возникает в результате неуплаты по времени расчетной документации. Этот вид долга возникает в ситуации, когда компания фактически получала продукты от поставщика, но расчетная документация для нее еще не была доставлена в эту организацию или в кредитное учреждение (банк).

- Прочая КЗ. Этот тип обязательств включает в себя претензии к получению, депозиты невостребованных сумм. Денежные обязательства такого типа формируются в ситуации, когда день получения товаров или, например, услуг не совпадает с фактическим днем их оплаты.

Объемы сумм по долговым обязательствам фирмы находятся под влиянием следующих факторов:

- общее количество покупок;

- политика погашения этой задолженности в конкретной компании;

- условия расчетов с контрагентами и поставщиками, степень насыщения рынка данным продуктом.

Проблемы управления

Вопросы управления кредиторской задолженностью являются основными для современного бизнеса. От эффективности такого управления зависит не только успех предприятия, но и его существование в принципе.

Основные правила управления кредиторской задолженностью следующие:

- Определение рациональной структуры КЗ и регулярный анализ соотношения видов обязательств.

- Возможность избегать просрочек в КЗ, связанной с риском приостановления или прекращения деятельности.

- Периодически рассчитывать оборот дебиторской и кредиторской задолженности и корректировать коммерческие условия отсроченного платежа с клиентами и поставщиками.

- Осуществлять инвентаризацию дебиторской и кредиторской задолженности, а также вовремя принимать своевременные меры по погашению.

Вышеуказанные правила управления кредиторской задолженностью действительны для любой конкретной деятельности. Но у каждой организации есть дополнительные способы сделать свою задолженность эффективной.

Если компания проводит расчеты с поставщиками в иностранной валюте, то одним из элементов управления кредиторской задолженностью может быть хеджирование (страхование) валютных рисков. В условиях неустойчивых обменных курсов валют хеджирование может значительно уменьшить сумму КЗ в рублях.

Суть хеджирования заключается в оформлении соглашения с банком, согласно которому последний обязуется продать валюту в фиксированную дату по фиксированной ставке, а компания купить валюту в эту дату по указанной ставке. Управление КЗ в этом случае строго зависит от графика платежей и обеспечивает благоприятный обменный курс на дату платежа.

Эффективное управление дебиторской и кредиторской задолженности предприятия является гарантией его обеспечения оборотным капиталом, достаточным для непрерывной деятельности. Управление КЗ играет ведущую роль в этом процессе, поскольку значительно снижает риск несостоятельности и банкротства предприятия.

Как проверяется кредиторская задолженность?

Согласно правилам учета просроченной кредиторской задолженности, считается, что инвентаризация должна проводиться каждый квартал. Однако не все компании делают это, поэтому важно проводить инвентаризацию не реже одного раза в год. Это выполняется до годового бухгалтерского отчета, все данные инвентаризации должны быть записаны в специальном акте.

При единоразовой ежегодной инспекции существует большая вероятность своевременного пропуска кредиторской задолженности.

Лучшим вариантом считается подход, который позволяет не только идентифицировать, но и избегать непреднамеренного аннулирования «кредиторки».

Что такое просроченная кредиторская задолженность?

Как никогда сегодня актуален вопрос: «Просроченная кредиторская задолженность — это сколько месяцев?».

Задолженность считается просроченной на следующий день после наступления даты платежа, указанной в контракте. С этого момента кредитор может обратиться в суд с целью защиты интересов. Это делается для того, чтобы взыскать с должника необходимую сумму денег.

Для обращения в суд кредитору необходимо будет приложить все имеющиеся доказательства, которые были подписаны между сторонами. Должна быть указана общая сумма, требуемая для оплаты, а также срок оплаты.

Следует отметить несколько моментов:

- При наличии просроченной кредиторской задолженности у компании формируется плохая репутация среди контрагентов, что отрицательно скажется на будущих контрактах фирмы.

- Вопрос о погашении кредиторской задолженности вовремя является основополагающим для многих фирм. Дело в том, что если долг не погашается в срок, указанный в контракте, организация рискует попасть в дефолт.

- Многие сотрудники бухгалтерии просто забывают, что также можно получить прибыль от просроченной задолженности. Обычно менеджер и бухгалтера особенно внимательно относятся к тому, какая текущая дебиторская задолженность у компании есть, но они забывают о кредиторской задолженности.

Виды просрочек

Любая кредиторская задолженность с точки зрения времени может быть разделена только на два типа:

- текущая;

- просроченная.

Под текущим долгом подразумевается долговое обязательство, когда срок платежа по нему еще не наступил. Оно становится просроченным, когда средства не были возвращены в срок, указанный в контракте.

Просроченная кредиторская задолженность в бухгалтерском учете делится еще на несколько типов:

- перед сотрудниками организации за заработную плату;

- перед подрядчиками;

- в налоговых органах;

- перед поставщиком;

- другие виды долговых обязательств.

Как списать?

Списание просроченной кредиторской задолженности с истекшим сроком является важной задачей в компании. Это связано с тем фактом, что такие операции всегда вызывают пристальный интерес налоговых органов при проверках. Поэтому чтобы защитить организацию от возможных дополнительных сборов, важно четко понимать, как, когда и с какими документами необходимо списать долг предыдущих лет.

Просроченная «кредиторка» считается отдельно для каждого существующего обязательства. В этом случае основой для списания кредиторской задолженности является проверка задолженности, а также внутренний документ, подтверждающий причины списания. Такой документ может быть составлен уполномоченным на то лицом из бухгалтерии и подписан руководителем фирмы.

Чтобы понять, как списать просроченную кредиторскую задолженность, следует отметить, что компании должны ежегодно проводить инвентаризацию, чтобы подготовить годовые финансовые отчеты, соответствующие критерию действительности. Однако руководитель имеет право установить дополнительные основания для его осуществления, а также указывать, что именно будет проверяться.

Поэтому в качестве приоритетного события на пути списания краткосрочных займов необходимо сделать инвентаризацию, лучше всего не для всех обязательств, а только для некоторых из них (например, для расчетов с индивидуальными кредиторами).

В соответствии с результатами формируется инвентарная отчетность с кредиторами (форма № ИНВ-17), которая содержит информацию о размере совокупности, а не только просроченном долге. В акте для каждого кредитора указывают, в частности, его название, учетные счета, на которых в настоящее время учитывается тот или иной краткосрочный счет, информация о сверке, взаимных расчетов с кредитором, количество «просроченных» кредиторских долгов. Акт составляется комиссией по инвентаризации в 2-х экземплярах.

Чтобы списать кредиторскую задолженность, срок исковой давности по которой истек, помимо акта проверки задолженности или инвентаризации также необходимо представить письменное обоснование его существования. Это обоснование будет представлять собой бухгалтерскую отчетность о списании кредиторской задолженности, составленный в контексте синтетических счетов на основе данных из бухгалтерских регистров, а также других документов, подтверждающих долг (например, акт согласования расчетов с кредитором). Из такого документа можно узнать, когда и по каким причинам формируется конкретная кредиторская задолженность, каков ее размер, а также ее детали.

Как вести бухгалтерский учет?

В бухгалтерском учете просроченная кредиторская задолженность подлежит учету с использованием кредита счета 91 в составе других доходов.

Следует отметить, что счет 91 является активно-пассивным. Он дает информацию о понесенных расходах и полученных доходах компании по направлениям неосновной деятельности.

В зависимости от конкретной учетной записи, на которой проводился учет конкретной КЗ, ее списание будет производиться по следующим проводкам просроченной кредиторской задолженности Дт 60 (62, 66, 67, 70 и т. д.), Кт 91-1.

Условия списания

Кредиторская задолженность, для которой кредитор еще не предъявил права, по истечении установленного периода признается просроченной, то есть она должна быть списана и включена в доход фирмы.

Списать «кредиторку» можно только после того, как истек срок исковой давности (3 года). В то же время чрезвычайно важно правильно определить, когда именно начнется тот срок, с какой даты необходимо подсчитывать.

Просроченная кредиторская задолженность — это сколько месяцев? В ст. 200 ГК РФ определен специальный порядок установления даты, с которой должен быть рассчитан срок давности по обязательствам. Если подрядчик обязуется выполнить возложенное на него обязательство в установленных сроках, то срок исковой давности кредиторской задолженности должен учитываться с момента окончания этого периода.

Если контракт не предоставляет подрядчику определенный период и не определяет дату исполнения обязательства, срок исковой давности исчисляется со дня, когда кредитор предоставил подрядчику обязательство выполнить свои обязанности.

Если, согласно контракту, со дня получения такого требования подрядчику предоставляется определенный срок для выполнения требования, его следует учитывать с конца этого периода.

Прерывание срока давности

Прерывание означает, что отсчет предыдущего периода ограничения завершен, а счет нового должен выполняться с момента прерывания.

В то же время совокупный период ограничения действий составляет лимит в 10 лет. Это означает, что, принимая во внимание все перерывы, он не может длиться более указанного срока.

Заключение

В статье был представлен максимально развернутый ответ на вопрос «Просроченная кредиторская задолженность — это сколько месяцев?». Важно учитывать нюансы, связанные с правильным определением начала периода ограничения. А также не забывать, что если период времени был прерван, то подсчет нового должен начинаться заново с момента перерыва. Чтобы списать кредиторскую задолженность, необходимо соблюдать определенный порядок и составлять ряд документов (акт инвентаризации, бухгалтерский учет, распоряжение руководства).

В то же время, даже если организация не смогла провести инвентаризацию просроченной кредиторской задолженности, все же целесообразно включить ее в налогооблагаемый доход, чтобы избежать споров с аудиторами. И это должно быть сделано в последний день срока, в котором истекает срок давности для КЗ.

Любые товарно-денежные отношения между физическими лицами, физическим лицом и организацией или двумя юридическими лицами регулируются договором. В нем обозначены все условия оказания услуг или предоставления товаров и обязательно определяются сроки выплаты средств за оказанные услуги, произведенные работы или предоставленную продукцию. Если в оговоренный срок не производится оплата, наступает кредиторская задолженность.

Если спустя определенное время средства так и не приходят на счет контрагента, должники облагаются дополнительными мерами взыскания: выплатой штрафов и пени, повышением процентов за указанные услуги и так далее.

Итак, кредиторская задолженность – это в первую очередь финансовый долг перед физическим или юридическим лицом. Для любого предприятия или организации очень важно, чтобы кредиторская задолженность была отражена в бухгалтерских документах.

Таким образом, под кредиторской задолженностью понимаются финансовые обязательства организации перед физическими и юридическими лицами. При этом имеются в виду производственные долги предприятия и счета, выставленные кредиторами, оплата которых производится в рассрочку.

Виды задолженности

Кредиторская задолженность может иметь несколько разновидностей:

- неисполненные обязательства — это задолженность организации перед поставщиками или подрядчиками, когда услуги были оказаны или товары получены, а денежные средства не поступили из-за не подготовленных вовремя расчетных документов или задержки оплаты банком;

- иная задолженность – это различные претензии, не востребованные суммы и долги.

На предприятии кредиторская задолженность может распространяться:

- на авансы,

- оплату труда;

- не оплаченные в установленный срок товары и услуги;

- поставленные товары и выполненные услуги, оплата которых еще не произведена;

- страховые выплаты;

- расчеты по бюджетным платежам.

В бухучете выделяют такие виды кредиторской задолженности :

- по оплате труда перед сотрудниками предприятия;

- по налогам и другим государственным выплатам;

- перед подрядчиками;

- перед страховыми компаниями;

- различным фондам;

- поставщикам услуг и товаров;

- арендодателям.

Кроме этой классификации, принята еще классификация кредиторской задолженности по срокам и по возможности выплаты долга.

По срокам задолженность делится на краткосрочную – до 1 года, и долгосрочную – платежи по такой задолженности ожидаются больше 12 месяцев.

По исполнению долга можно выделить такие виды:

- текущая задолженность – такой вид долга, по которому все выплаты запланированы и выполняются точно в соответствии с соглашением;

- просроченная.

Что такое просроченная кредиторская задолженность

Если финансовые средства не выплачены в срок, установленный договором, то наступает просроченная задолженность. Просроченной она становится уже на следующие сутки после даты, обозначенной в договоре конечным сроком выплаты. После этого кредитор может взыскать с должника штрафы, пени и повысить проценты за оказание услуг.

Кроме того, он может обратиться в суд для взыскания денежных средств с должника.

Последствия образования кредиторской задолженности

Рано или поздно почти каждая компания сталкивается с этим понятием. Причиной этого могут быть несколько факторов. Однако каждому руководителю предприятия стоит учитывать некоторые нюансы, которые связаны с кредиторской задолженностью.

- Репутация должника плохо сказывается на платежеспособности организации, его финансовой стабильности. Соответственно, такому предприятию труднее заключать договоры подряда, получать и кредиты. Постоянное уклонение от выплаты долгов может привести и к уголовной ответственности.

- Некоторые крупные компании очень принципиально относятся к выполнению договорных обязательств.

- Руководитель и бухгалтерия предприятия должны учитывать, что из просроченного долга тоже можно получить выгоду. Поэтому внимательно нужно следить не только за дебиторской задолженностью, но и вовремя проводить инвентаризацию всех своих счетов.

Как выявить кредиторскую задолженность

Сумма задолженности обычно обнаруживается при проведении инвентаризации всех счетов предприятия. Ее необходимо проводить каждые три месяца, однако это правило не всегда соблюдается, и инвентаризацию в некоторых компаниях делают не чаще одного раза в год. В результате ежегодной проверки все данные должны быть внесены в специальный акт. Однако при этом как раз есть вероятность пропуска даты выплаты по долгам. Поэтому очень важно не только выявлять, но и следить за сроками выплаты всех задолженностей. Для этого проводить инвентаризацию следует как можно чаще.

Чтобы посчитать задолженность, производят специальные расчеты. За основу берется формула, в основе ее такие вычисления: размер задолженности умножается на ее период. Полученное число надо разделить на себестоимость прибыли от продажи товара или оказанной услуги.

Предельно допустимое значение просроченной задолженности

По указанным видам задолженности законом определены предельно допустимые значения, которые обозначены такими сроками:

- для задолженности по оплате труда – не больше двух месяцев;

- налоги, перечисления в бюджет и внебюджетные фонды – не более 3 месяцев;

- долги подрядчикам и поставщика – не более 3 месяцев с даты последнего платежа.

Определение предельно допустимого значения

Предельно допустимое значение по задолженности определяют в несколько этапов.

Первый этап

Кредиторская задолженность по оплате труда формируется после наступления срока ее выплаты. Этот срок обязательно должен быть указан в трудовом договоре или других внутренних документах предприятия, регулирующих трудовые отношения и обязательства сторон.

Второй этап

На этом этапе рассчитывают период и размер долга. Законом установлены специальные сроки от 1 до 3 месяцев.

Третий этап

Проводится расчет задолженности по отношению к активам компании, то есть ко всем ее денежным средствам.

Для любого предприятия крайне важно снизить показатель кредиторской задолженности. Благодаря этому можно иметь некоторое количество неоплаченных долгов, которые необходимо учитывать, контролировать и уметь договариваться с кредиторами.

При невозможности рассчитаться с долгами организуется процесс списания задолженностей. Для этого готовятся все документы, подтверждающие безнадежность взыскания долгов. Списание такого вида задолженности всегда рассматривается и происходит в индивидуальном порядке.

Что такое задолженность по бухгалтерскому учету?

«Задолженность по вашему счету».

Что?!?! Это не может быть хорошо! Что это обозначает?

Сделайте глубокий вдох, и давайте выясним, что именно означает задолженность в бухгалтерском учете. Во-первых, знаете ли вы, что «просроченная задолженность» может относиться к трем отдельным финансовым ситуациям, причем не все из них строго отрицательные?

Просроченные платежиЕсли есть просроченный платеж, например, оплата по счету за коммунальные услуги или платеж поставщику за товары или услуги, это означает, что есть задолженность, которая теперь считается просроченной.Сумма просроченной задолженности начисляется с даты первого пропущенного платежа. Это может привести к некоторой путанице со стороны должника, когда ему выставляются счета через регулярные промежутки времени (например, ежемесячно) и он пропускает один или два платежа, а затем возобновляет регулярные платежи. Тот факт, что вы возобновили регулярные платежи, еще не означает, что у вас нет непогашенной задолженности.

Давайте посмотрим на небольшой пример. Допустим, ваша телефонная компания ежемесячно выставляет вам счет на 200 долларов.Раньше вы оплачивали счет вовремя каждый месяц, но затем в апреле вы пропускаете платеж. В мае вы вносите платеж вовремя и продолжаете делать это в следующие месяцы. Однако, с точки зрения телефонной компании, по вашему счету все еще просрочена задолженность в размере 200 долларов США — это сумма вашего пропущенного платежа еще в апреле.

Подобные пропущенные платежи однозначно плохо отражаются на финансовом положении вашей компании в глазах кредиторов и инвесторов, поэтому в ваших интересах избежать задержки в оплате счетов (известной в бухгалтерском учете как Счета к оплате).Некоторые распространенные ситуации, которые могут привести к просрочке платежей, включают споры с поставщиками, отсутствие надежной системы бухгалтерского учета или путаницу в выставлении счетов, например, когда поставщик забывает отправить один или покупатель забывает его записать. (Хотите узнать о передовых методах выставления счетов? Прочтите нашу недавнюю запись в блоге «Искусство составления эффективных счетов».)

Просроченная рентаХотя наличие просроченных платежей — это далеко не идеальная ситуация, наличие просроченной ренты на самом деле не является негативным явлением.Аннуитет — это финансовая транзакция, которая происходит в равных суммах и с равными интервалами во времени, например, погашение ссуды. Когда аннуитет выплачивается в конце каждого фиксированного интервала, а не в начале, он известен как аннуитет с просрочкой платежа . В качестве примера можно привести ссуду с выплатой в рассрочку в конце каждого календарного месяца. Другой пример — зарплата, выплачиваемая в конце каждого месяца после того, как оплачиваемая работа уже завершена.

Задолженность по дивидендамДругой случай, когда возникает просроченная задолженность, — это когда публичная компания выплачивает дивидендов (средства, регулярно выплачиваемые акционерам компании).Если компания задерживает выплату кумулятивных дивидендов своим держателям привилегированных акций (тип дивидендов, которые должны выплачиваться независимо от прибыли компании), часто существует юридическое соглашение, которое не позволяет компании выплачивать дивиденды своим держателям. держатели обыкновенных акций. Использование компанией денежных средств также может быть ограничено, если накопленные дивиденды просрочены.

Видите? Просрочка не всегда так плоха. Остались вопросы? Напишите нам на answers @ kashoo.com, и следите за нашей следующей публикацией!

Что значит получить задолженность?

Если вы когда-либо имели дело с кредиторской или дебиторской задолженностью, вы, возможно, уже встречали термин «просроченная задолженность». Хотя этот термин может показаться техническим, его значение простое. Что означает «выплаченная задолженность» при использовании в бухгалтерском учете? Продолжайте читать, чтобы узнать его определение и применимость этого термина к вашему бизнесу.

Что означает «просроченная оплата»?

Когда платеж производится после завершения транзакции, считается, что он погашен просроченной.Иногда это делается намеренно из-за формулировки контракта, а иногда это происходит непреднамеренно, когда клиент производит просрочку платежа. Термин «просроченная» применяется как к платежам, которые вы производите, так и получаете. Например:

Если вы отправляете счет после того, как оказали услугу, значит, вы выставляете счет за просрочку.

Если вы платите за услугу после того, как она была получена, вы оплачиваете задолженность.

Задолженность, выплаченная в расчете на заработную плату

Задолженность часто используется в контексте расчета заработной платы.Здесь это относится к оплате работнику за работу, выполненную в предыдущем периоде оплаты, а не в текущем периоде. Например, представьте, что вы платите сотрудникам пятого марта за работу, выполненную в течение всего февраля. Поскольку сотрудники получают зарплату после того, как работа уже завершена, она выплачивается ежемесячно в просрочку.

Многие компании предпочитают настраивать календарь расчета заработной платы таким образом. Когда сотрудникам выплачивается ежемесячная задолженность, это дает бизнесу время для расчета чаевых, комиссионных и сверхурочных часов.Альтернативой является оплата «текущим», что означает, что сотрудникам платят за запланированное количество часов, которые они будут работать. Вместо того, чтобы полагаться на расписание отработанных часов, компания платит за то, что, по его предположению, выполнит сотрудник.

Задолженность, выплаченная в бухгалтерском учете.

Задолженность, выплата в бухгалтерском учете имеет несколько иное значение. Когда вы платите за товары и услуги после их получения, они получают задолженность. Например, представьте, что вы покупаете услуги у поставщика с чистыми 30 условиями оплаты.Это означает, что у вас есть 30 дней для отправки платежа после получения услуги. Поставщик предпочитает получать просроченную оплату в соответствии с условиями, указанными в их контракте или счете-фактуре. Выплата просроченной задолженности дает вашему бизнесу дополнительную гибкость и увеличивает денежный поток. Имея больше времени на оплату, вы можете больше продавать, чтобы получать наличные для платежей.

Однако иногда это также относится к просроченным платежам, которые не были согласованы. Если ваша компания задерживает оплату счетов, это означает, что у нее есть задолженность до тех пор, пока вы не произведете оплату.В этом контексте просроченная задолженность — не лучший вариант. Возможно, вам придется заплатить штраф за просрочку платежа, и ваша репутация может пострадать.

Плюсы и минусы выставления счетов за просрочку

Мы обсуждали оплату просроченным поставщикам, но как насчет выставления счетов своим клиентам? Выставление счетов за просрочку означает выставление счетов клиентам после того, как они уже получили товар или услугу. Например, если вы графический дизайнер, вы можете отправить счет после того, как уже выполнили проект для клиента. Это дает определенные преимущества, в том числе большую точность выставления счетов.У вас меньше шансов получить заниженную или завышенную плату за работу, и у вас будет больше возможностей для согласования плана оплаты с новыми клиентами.

С другой стороны, ваш денежный поток может пострадать, если вам придется дольше ждать платежа. Также существует вероятность того, что ваш клиент откажется платить, и в этом случае вам придется добиваться взыскания долга. Выставление счетов за просрочку лучше всего работает с постоянными, надежными клиентами.

Выплачивается ли поддержка дохода в течение срока?

Хотя фонд заработной платы сотрудников часто выплачивается с задержкой, как насчет государственных пособий? Выплачивается ли алименты в виде задолженности? Такой план выплат дает некоторую гибкость, и поддержка дохода — лишь один из примеров.В этом случае заявители могут выбрать еженедельные авансовые платежи или несколько отсроченных платежей в просрочку. Выплаты по программе PIP выплачиваются каждые четыре недели с задержкой, как и государственные пенсии.

Вне зависимости от того, идет ли речь о заработной плате, льготах или дебиторской задолженности, просроченная оплата дает организации больше времени для расчета платежей и обеспечения их точности. Тем не менее, эту практику следует использовать с осторожностью, когда речь идет о кредиторской задолженности, поскольку просроченные платежи могут быстро выйти из-под контроля и привести к ухудшению отношений между клиентом и бизнесом.Рассмотрите возможность использования бухгалтерского программного обеспечения для управления своими платежами, как текущими, так и просроченными.

Мы можем помочь

GoCardless поможет вам автоматизировать сбор платежей, сократив количество администраторов, с которыми ваша команда должна иметь дело при поиске счетов. Узнайте, как GoCardless может помочь вам со специальными или регулярными платежами.

GoCardless используется более чем 60 000 компаний по всему миру. Узнайте больше о том, как вы можете улучшить обработку платежей в своем бизнесе уже сегодня.

Узнать большеЗарегистрироваться

Выставление счетов и платежей за просрочку: Что это означает?

Как владелец малого бизнеса, у вас много дел, особенно когда речь идет о финансах. Аренда, коммунальные услуги, заработная плата, инвентарь — это лишь некоторые из расходов, которые вам придется покрывать. При всех этих расходах важно всегда контролировать процесс выставления счетов, независимо от того, платите ли вы сотрудникам или собираете платежи.

Двумя наиболее популярными типами процессов выставления счетов, используемых малыми предприятиями, являются предварительное выставление счетов и выставление счетов за просрочку .Проще говоря, предварительное выставление счетов — это сбор платежей перед доставкой продукта или услуги. Выставление просроченных счетов — это сбор платежей после предоставления продукта или услуги.

Но просроченные счета и платежи — это нечто большее, чем кажется на первый взгляд. Чтобы вы лучше понимали, что значит получить задолженность и как работает система выставления счетов за просрочку, мы создали это руководство. Прочтите, чтобы узнать больше о выставлении счетов за просрочку, или используйте ссылки ниже, чтобы перемещаться по посту.

Что такое «просроченная задолженность»?

«Задолженность по оплате» означает, что оплата услуги производится после того, как услуга была оказана.В финансовой индустрии «просроченная» означает просрочку платежа. Термин «просроченная» может применяться как к выставлению счетов, так и к оплате. Выставление счетов за просрочку означает, что вы выставляете счета клиентам после предоставления им товаров или услуг. Просроченная оплата означает, что вы производите платеж после получения товара или услуги.

Заработная плата сотрудников — это один из видов выплат, которые часто выплачиваются в просрочку. Задолженность по заработной плате означает, что вы платите сотруднику за работу, которую он выполнил в предыдущем периоде оплаты. Это контрастирует с «текущей оплатой», когда работодатель платит работнику в последний день рабочей недели.Используя текущий метод оплаты труда, работодатели отправляют часы сотрудника для расчета заработной платы еще до того, как он завершит свою работу.

Что значит выставить счет за просрочку?

Выставление счетов за просрочку означает, что вы взимаете плату с клиентов после того, как вы предоставили услугу или товар. Для большинства малых предприятий и поставщиков услуг выставление счетов за просрочку часто имеет наибольший смысл. Например, если вы сантехник, вы, скорее всего, попросите оплату после того, как отремонтируете забитую трубу или сломанный кран.Большинство клиентов не хотят платить за товар или услугу заранее, так как они хотят сначала увидеть конечный результат.

Выставление счетов за просрочку платежа часто предпочтительнее выставления счетов заранее, поскольку это может помочь предприятиям избежать определенных просчетов. Например, выставление счетов за просрочку может предотвратить завышение цен для клиентов и необходимость возврата средств или занижение платы для клиентов и необходимость обработки нескольких платежей.

Использование выставления счетов за просрочку по сравнению с авансовыми платежами: преимущества и недостатки

Хотя использование выставления счетов за просрочку платежа имеет много положительных моментов, стоит отметить некоторые недостатки.Ознакомьтесь с преимуществами и недостатками использования просроченной задолженности, чтобы упростить принятие решения о выставлении счета:

Льготы по счетам с просроченной задолженностью

- Точные платежи: Самым большим преимуществом выплаты просроченной задолженности является то, что она снижает риск неточных платежей. Предварительное выставление счетов может потребовать от вас возврата денег, если покупатель переплатит. Если вы занижаете цену, возможно, вам придется выставить несколько счетов.

- Повышенная гибкость: Выставление счетов за просрочку является обычным явлением в определенных отраслях, и вашим клиентам может быть неудобно платить за услугу авансом, особенно если отношения новые.Клиенты также могут оценить дополнительное время до наступления срока платежа, которое им дает выставление счетов за просрочку.

Недостатки выставления счетов за просрочку

- Просроченные платежи: Если вы выставляете счет за просрочку, ваша компания не получит платежи сразу, что может отрицательно сказаться на движении денежных средств. Полная или частичная предоплата или промежуточные платежи на протяжении всего проекта могут обеспечить вашу компанию оборотным капиталом, необходимым для выполнения работы для ваших клиентов.

- Риск потери платежей: Выставляя счет за просрочку, вы не получите платеж до тех пор, пока не предоставите товар или услугу.Это увеличивает риск того, что клиент не заплатит вам, потому что у него недостаточно денег, он забыл или не получил счет.

- Вероятность задержки платежей: Баланс вашего бюджета должен быть главным приоритетом. Если вы платите слишком много задолженностей, шансы задержать выплаты могут возрасти. Оставляйте только некоторые просроченные платежи, такие как платежная ведомость, квартплата и коммунальные услуги.

Лучшие практики выставления счетов за просрочку

Если некоторые из недостатков выставления счетов за просрочку платежа вызывают у вас скепсис, вы можете задаться вопросом, как смягчить эти недостатки.Некоторые передовые методы выставления счетов за просрочку включают:

- Проведение кредитных проверок клиентов, чтобы убедиться, что они заслуживают доверия и имеют хорошее финансовое положение.

- Просить клиентов внести предоплату, чтобы помочь управлять денежным потоком

- Наличие системы отслеживания невыплаченных платежей

- Использование бухгалтерского программного обеспечения QuickBooks для отправки счетов, сбора платежей и управления заработной платой

Отслеживая причитающиеся платежи и причитающиеся платежи, вы можете легко проводить выставление счетов за просрочку, чтобы избежать ненужных ошибок или неточностей.

Просроченная задолженность