Статья 6 / КонсультантПлюс

Просроченная задолженность

1. В случае если любой из платежей в погашение основного долга и (или) уплату процентов, указанных в статьях 4 и 5 настоящего Соглашения, не произведен в течение 10 календарных дней с соответствующей даты платежа, эта задолженность объявляется просроченной (далее — просроченная задолженность) и на нее начисляются проценты по ставке 150 процентов уровня процентной ставки, указанной в пункте 1 статьи 5 настоящего Соглашения (далее — проценты на просроченную задолженность), начиная с соответствующей даты указанного платежа до даты ее погашения в полном объеме включительно.

2. В случае если просроченная задолженность и (или) проценты на

просроченную задолженность по любым обязательствам по предоставленным

Российской Стороной _______________________________________________________

(наименование иностранной Стороны)

государственным кредитам не погашены в течение 60 календарных дней с даты

возникновения просроченной задолженности, Министерство финансов Российской

Федерации вправе в одностороннем порядке приостановить использование

данного кредита.

3. В случае если просроченная задолженность и (или) проценты на

просроченную задолженность по любым обязательствам по предоставленным

Российской Стороной _______________________________________________________

(наименование иностранной Стороны)

государственным кредитам не погашены в течение 180 календарных дней,

Российская Сторона вправе консолидировать всю сумму непогашенной

задолженности по настоящему Соглашению, включая основной долг, проценты по

кредиту и проценты на просроченную задолженность (далее - консолидированная

задолженность), и объявить консолидированную задолженность срочной к

погашению. Проценты, указанные в пункте 1 настоящей статьи, начисляются на

консолидированную задолженность начиная с даты возникновения

консолидированной задолженности до даты ее полного погашения включительно

(далее - проценты на консолидированную задолженность).

4. Проценты на просроченную задолженность и проценты на консолидированную задолженность начисляются на ежедневной основе и рассчитываются исходя из фактического количества дней, истекших в 360-дневном году (база 365/360).

Открыть полный текст документа

Как решить проблему с просрочкой по кредиту, не доводя дело до суда

Оформляя кредит, никто не рассчитывает, что в будущем могут возникнуть сложности с его выплатой. Кредит — это возможность для клиента осуществить мечту, совершить долгожданную покупку или оперативно решить важный финансовый вопрос. На первом этапе и клиент, и банк рады новому сотрудничеству и уверены в долгосрочных отношениях.

К сожалению, иногда случается непредвиденное. Независимо от причины, по которой клиент оказывается в сложной ситуации — болезнь, кризис или потеря работы — банк готов пойти на встречу. Главное действовать рационально даже при возникновении проблем с исполнением обязательств по кредиту: не паниковать, не скрываться от банка, а признать проблему и начать переговоры.

Банк внимательно относится к своим клиентам: анализирует финансовые ситуации, в которых они могут оказаться, и на их основе разрабатывает программы снижения финансовой нагрузки, чтобы вовремя помочь. Например, недавно мы запустили программу реструктуризации. Если у клиента возникли сложности с выплатой кредита, она позволяет изменить условия договора: увеличить срок выплаты или перенести дату платежа.

Если не решить проблему вовремя, кредит приведет к негативным последствиям: долг будет увеличиваться и обрастать процентами и штрафами. Согласно договору, банк в таких случаях вынужден инициировать принудительный процесс взыскания долга через суд. Суд — это последний этап: в этот период сотрудники банка готовят пакет документов для передачи кредитного договора на судебную стадию, и, при отсутствии платежа в установленный в требовании срок, передают документы юристам.

Но даже на этом этапе банк готов к диалогу, главное — продолжать сотрудничество. Мы понимаем, что каждый случай индивидуален, и именно поэтому ведем диалог с клиентами на любой стадии просроченной задолженности.

Как связаться с банком, если образовалась длительная просрочка по кредиту, и вы получили требование о погашении всей суммы долга:

- Позвонить по телефону 8 800 444 57 53 или заказать обратный звонок на сайте.

- Написать в чат в мобильном приложении «Открытия» или на электронную почту [email protected]

С заботой о вас, банк «Открытие».

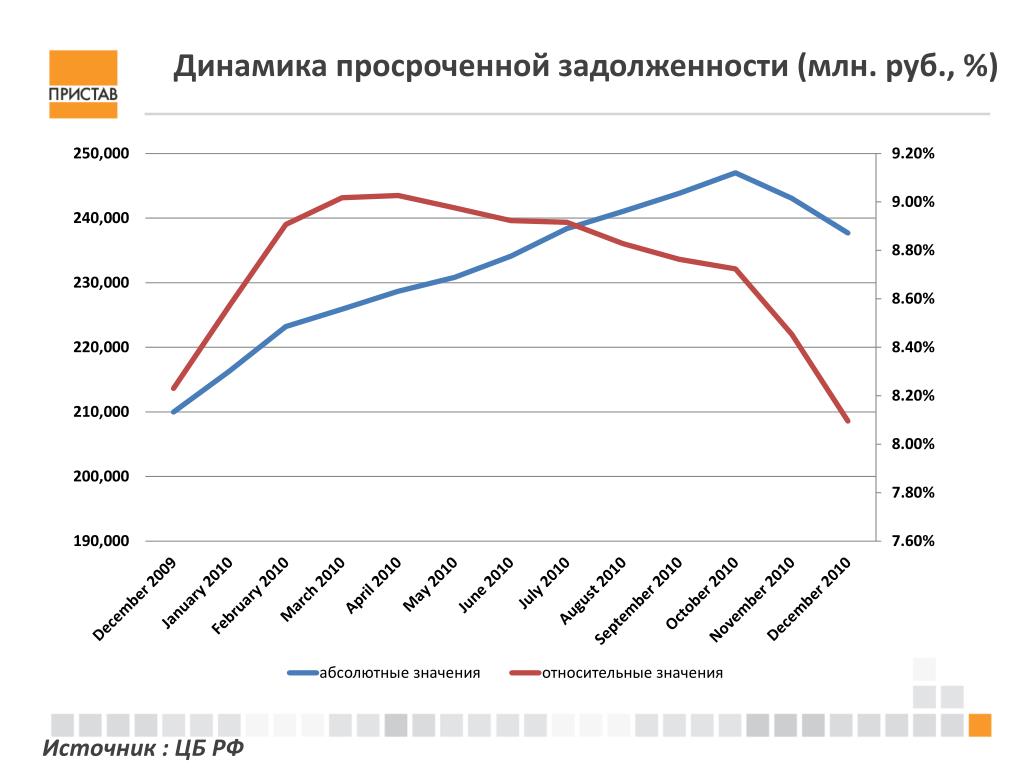

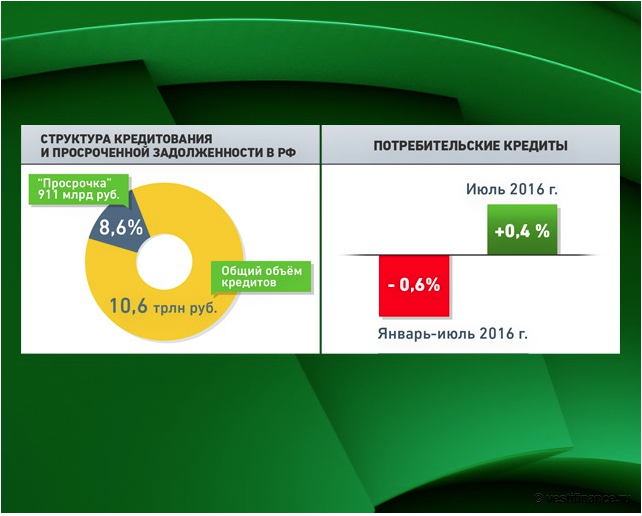

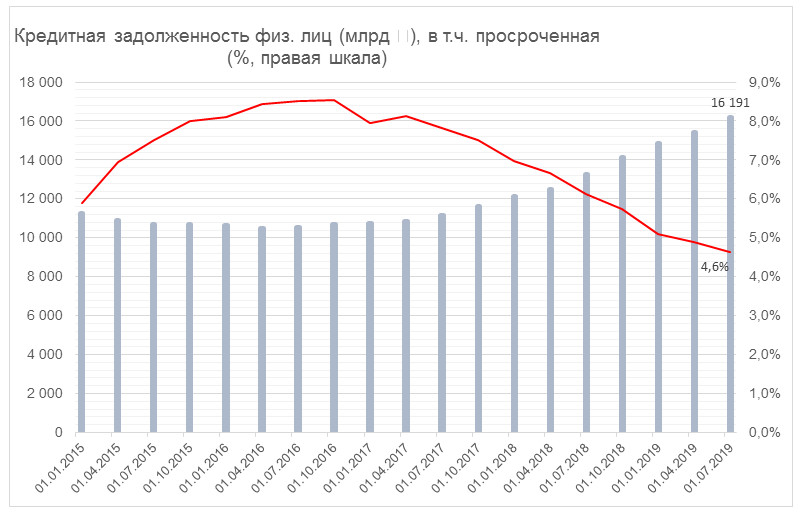

Банки в России ждут роста просроченной задолженности по кредитам. До сих пор она снижалась

26 июня 2019

Последний год уровень просроченной задолженности россиян перед банками сокращался, но в ближайшие месяцы возможен разворот — просрочка начнет расти. Именно этого ожидают в нескольких крупных российских банках.

«Просрочка по кредитам без обеспечения перестала снижаться и, скорее всего, начнет возрастать уже во втором полугодии», — сказал первый заместитель председателя правления Совкомбанка Сергей Хотимский. Он объясняет это ростом соотношения сумм кредитов к доходам. В Росбанке видят рост средней суммы кредита, которая попадает в просроченную задолженность, а также объема просроченных кредитов в других банках, рассказывает заместитель директора департамента по работе с просроченной задолженностью Росбанка Евгений Сеньковский. «Тенденция связана с общим уровнем долговой нагрузки клиентов, особенно в сегментах потребительских кредитов и кредитных карт», — сказал Сеньковский.

Он объясняет это ростом соотношения сумм кредитов к доходам. В Росбанке видят рост средней суммы кредита, которая попадает в просроченную задолженность, а также объема просроченных кредитов в других банках, рассказывает заместитель директора департамента по работе с просроченной задолженностью Росбанка Евгений Сеньковский. «Тенденция связана с общим уровнем долговой нагрузки клиентов, особенно в сегментах потребительских кредитов и кредитных карт», — сказал Сеньковский.

Источник в Альфа-банке рассказал Би-би-си, что сейчас уровень просроченной задолженности находится на низком уровне и продолжает снижаться, но в банке ждут разворота на рынке в ближайшие месяцы: «просрочка» может постепенно начать расти. Это опять же связывают с общей закредитованностью населения. «Розничный кредитный портфель в последние годы растет очень высокими темпами — свыше 20%. У отдельных банков рост более 50%. Реальные располагаемые доходы населения при этом не растут. Это означает, что возрастает долговая нагрузка: люди отдают в погашение кредитов все большую часть своих доходов», — сказал начальник управления кредитных рисков розничного сегмента Райффайзенбанка Алексей Крамарский.

В Объединенном кредитном бюро зафиксировали рост просроченных кредитов в абсолютных значениях: в мае 2019 году всего было просрочено 12 млн 335 тысяч кредитов, а в мае 2018 года 11 млн 882 тысячи кредитов.

Если говорить про уровень просрочки, то доля кредитов, просроченных на 90 дней и более, в общем объеме кредитования снизилась — до 11,9% в мае 2019 года с 12,6% в мае 2018 года.

Президент России Владимир Путин в ходе «Прямой линии» на прошлой неделе затронул проблему потребительского кредитования. Он заявил, что банки предоставляют кредиты «под залог 40% заработной платы», что, по его мнению, довольно рискованно. «ЦБ должен обратить на это внимание, потому что нам не нужно в экономике надувать этих «пузырей», — заявил Путин. Увеличением кредитной нагрузки Путин также объяснил и падение реальных доходов населения. Они в январе-мае этого года снизились на 2,3% по сравнению с аналогичным периодом прошлого года. Незадолго до выступления Путина о проблемах кредитования заявил первый вице-премьер и министр финансов Антон Силуанов. По его словам, рост потребительского кредитования негативно влияет на динамику реальных располагаемых доходов населения: население все большую часть своих доходов отдает на погашение кредитов.

В последние несколько лет ЦБ действительно принимает меры по охлаждению рынка кредитования. С 1 октября ЦБ собирается вводить в регулирование показатель долговой нагрузки и полной стоимости кредита. От них будут зависеть коэффициенты риска по кредитам. Это означает, что для банков обслуживание таких кредитов будет дороже. С 1 апреля этого года ЦБ уже повысил коэффициенты риска по потребительским кредитам на 30%. По данным ЦБ, на начало мая годовой прирост розничного кредитования составил 23,8%. Он обогнал по темпам роста ипотечный портфель. Потребкредитование обогнало ипотеку впервые с 2013 года, уточнил РБК главный экономист «ВТБ Капитала» по России и СНГ Александр Исаков. Из доклада регулятора следует, что постепенно происходит «насыщение» населения кредитами, а значит, что рост кредитования к концу года будет замедляться.

Он обогнал по темпам роста ипотечный портфель. Потребкредитование обогнало ипотеку впервые с 2013 года, уточнил РБК главный экономист «ВТБ Капитала» по России и СНГ Александр Исаков. Из доклада регулятора следует, что постепенно происходит «насыщение» населения кредитами, а значит, что рост кредитования к концу года будет замедляться.

Коллекторы пока не видят, что объем просроченных долгов у банков ухудшается, рассказал Би-би-си глава «Национальной ассоциации коллекторских агентств» Эльман Мехтиев. По его словам, банки обычно работают по модели, когда часть портфеля они отдают коллекторам, а часть оставляют себе. Это, по его словам, стимулирует конкуренцию между агентствами и внутренними службами, что заставляет их лучше работать. У большинства банков, опрошенных Би-би-си, есть собственная служба взыскания. В большинстве случаев усиливать ее банки не собираются. Если «просрочка» по кредитам действительно повысится, то со временем часть ее банки могут отдать коллекторам, ждет Мехтиев. «Любой кредитор сначала пытается сам разобраться, что происходит, и считает, что сам он сможет решить. И только со временем он понимает, что нет ничего нового под Луной, а с теми проблемами, с которыми сталкивается этот банк, уже какой-то банк уже столкнулся», — объясняет он.

«Любой кредитор сначала пытается сам разобраться, что происходит, и считает, что сам он сможет решить. И только со временем он понимает, что нет ничего нового под Луной, а с теми проблемами, с которыми сталкивается этот банк, уже какой-то банк уже столкнулся», — объясняет он.

Реструктуризация кредитов | Банк УРАЛСИБ

ПАО «БАНК УРАЛСИБ» информирует о возможности реструктуризации кредитной задолженности.

Если вы испытываете трудности с оплатой кредита в ПАО «БАНК УРАЛСИБ», Банк готов рассмотреть возможность предоставления реструктуризации кредита.

При принятии решения о проведении реструктуризации мы ставим перед собой следующие цели:

- создать для клиента Банка, попавшего в сложную жизненную ситуацию, оптимальные условия погашения кредитной задолженности;

- сохранить партнерские отношения с клиентом Банка.

В настоящее время в Банке возможны следующие варианты реструктуризации кредита:

- Увеличение срока (пролонгация) кредита;

- Отсрочка оплаты основного долга полностью или частично;

- Отсрочка оплаты ежемесячного платежа полностью или частично по Ипотечным кредитам, в соответствии с Федеральным законом «О потребительском кредите (займе)» от 21.12.2013 № 353-ФЗ

- Рефинансирование кредита;

- Рефинансирование нескольких кредитов ПАО «БАНК УРАЛСИБ» в один.

Вариант реструктуризации подбирается по каждому кредитному договору индивидуально, учитывая текущее финансовое состояние клиента и статус кредитной задолженности. Для подбора наиболее оптимального варианта реструктуризации свяжитесь с Дирекцией реструктуризации Банка.

Как обратиться за реструктуризацией в ПАО «БАНК УРАЛСИБ»:

-

Позвонить на единый федеральный номер 8 800 700 78 46 в рабочие дни с 7:00 по 16:00 по московскому времени (звонок по России бесплатный).

Наши специалисты проконсультируют вас по условиям реструктуризации и подберут предварительный вариант реструктуризации. - Оформить заявку на реструктуризацию в ближайшем отделении Банка УРАЛСИБ с паспортом гражданина РФ, а также с документами, подтверждающими изменение вашего финансового положения (при наличии).

- Подать заявку на реструктуризацию on-line на сайте.

Прошедшее определение

Что означает просроченный срок?

Просроченный относится к платежу, который не был произведен до истечения установленного срока. Просроченный заемщик обычно сталкивается с некоторыми штрафами и штрафами за просрочку платежа. Невыплата кредита в срок обычно имеет негативные последствия для кредитного статуса заемщика и может привести к постоянному изменению условий кредита.

Ключевые выводы

- Просрочено — это статус, относящийся к платежам, которые не были произведены до истечения срока платежа.

- Любой вид договорного платежного соглашения может содержать положения о пропущенных платежах.

- Кредит — это та область, где просроченные штрафы являются заметными и наносят ущерб.

Общие сведения о просроченных платежах

Просроченный статус может иметь место для любого типа платежа, который не был оплачен до истечения установленного срока платежа. Просроченные платежи обычно наказываются штрафом в соответствии с положениями контрактного соглашения. Кредитные соглашения — одна из наиболее распространенных ситуаций, в которых могут возникнуть просроченные платежи.

Ожидается, что физическое или юридическое лицо, которое берет ссуду или получает любой вид кредита в кредитном учреждении, выплатит ссуду в соответствии с условиями кредитного соглашения. Кредитные продукты и кредитные соглашения могут сильно различаться в зависимости от типа предлагаемого кредитного продукта. Некоторые ссуды, такие как единичные ссуды, требуют единовременной выплаты с процентами по истечении определенного периода времени. Большинство кредитных продуктов имеют ежемесячный график платежей, который требует от заемщика уплаты основной суммы долга и процентов с каждым платежом.Кредитные учреждения зависят от ожидаемого потока денежных средств, указанных в кредитных соглашениях, и будут принимать меры наказания, если платежи не производятся вовремя.

Некоторые ссуды, такие как единичные ссуды, требуют единовременной выплаты с процентами по истечении определенного периода времени. Большинство кредитных продуктов имеют ежемесячный график платежей, который требует от заемщика уплаты основной суммы долга и процентов с каждым платежом.Кредитные учреждения зависят от ожидаемого потока денежных средств, указанных в кредитных соглашениях, и будут принимать меры наказания, если платежи не производятся вовремя.

Виды ссуд

Ссуды обычно делятся на возобновляемые или невозобновляемые. Невозобновляемый кредит предлагает заемщику единовременную выплату. Однако условия платежа потенциально могут быть различными: от заемщиков требуется платить только ежемесячные проценты или проценты и основную сумму по истечении определенного периода времени. Большинство невозобновляемых кредитных ссуд имеют регулярный график погашения, известный как график погашения, который включает ежемесячные выплаты как основной суммы, так и процентов.

Возобновляемый кредит обычно всегда выставляется на ежемесячный график платежей. Заемщик обязан производить платеж каждый месяц в установленную дату. Однако возобновляемый кредит не всегда имеет регулярный график погашения. Это означает, что выплаты могут меняться каждый месяц в зависимости от непогашенного остатка. Это связано с тем, что возобновляемый кредит — это бессрочное соглашение, в котором заемщик имеет определенный кредитный лимит, к которому они могут получить доступ, если захотят. Это делает процесс кредитования непрерывным вместе с остатком в зависимости от того, сколько и как часто заемщик берет кредит.Линии счетов по кредитным картам и кредитным картам считаются возобновляемым кредитом. Заемщик может в любое время воспользоваться кредитным балансом, доступным на этих счетах, но от него требуется ежемесячно вносить определенный минимальный платеж в установленный срок. В этом случае заимствование и погашение являются непрерывными и непрерывными.

Штрафы и пени за просрочку

Независимо от типа кредитного договора, заключенного заемщиком, он обязан произвести необходимые платежи в установленный срок. Заемщик, который не внесет требуемый платеж к установленному сроку, подвергнется наказанию в виде штрафа. Имейте в виду, что у многих кредиторов есть отсечки по срокам платежа, о которых заемщик должен знать при совершении платежей. Например, некоторые кредиторы могут потребовать, чтобы платеж был получен до 20:00 по восточному поясному времени, в то время как другие могут разрешить платеж до полуночи по часовому поясу заемщика. Если платеж по кредиту должен быть произведен до 10 числа месяца и не оплачен в указанные сроки, платеж будет считаться просроченным.

Заемщик, который не внесет требуемый платеж к установленному сроку, подвергнется наказанию в виде штрафа. Имейте в виду, что у многих кредиторов есть отсечки по срокам платежа, о которых заемщик должен знать при совершении платежей. Например, некоторые кредиторы могут потребовать, чтобы платеж был получен до 20:00 по восточному поясному времени, в то время как другие могут разрешить платеж до полуночи по часовому поясу заемщика. Если платеж по кредиту должен быть произведен до 10 числа месяца и не оплачен в указанные сроки, платеж будет считаться просроченным.

Просроченная оплата является одним из самых дорогих штрафов, которые могут возникнуть за просроченный счет.

Кредиторы могут взимать от 20 до 50 долларов за просрочку платежа.

Это становится хорошим источником дохода для кредитора, а также платой, которая помогает покрыть некоторые риски просрочки платежа. Некоторые кредиторы могут вообще не взимать штрафы за просрочку платежа. Это может быть хорошей особенностью, на которую следует обратить внимание при подаче заявки на новый кредит. Когда взимаются штрафы за просрочку платежа, они могут быть значительными, а если они накапливаются, их может быть трудно выплатить.

Когда взимаются штрафы за просрочку платежа, они могут быть значительными, а если они накапливаются, их может быть трудно выплатить.

Кредитный скоринг

Если кредитор не взимает плату за просрочку платежа, заемщик все равно будет наказан кредитной отчетностью, что может повлиять на его кредитный рейтинг. Платежная деятельность обычно составляет большую часть методологии кредитного скоринга — около 35%. Большинство заемщиков не сообщают о просрочке платежа до истечения 60 дней после просрочки, но если платеж пропущен, кредитор может сообщить об этом. Просрочки остаются в кредитном отчете в течение семи лет. Это еще одна причина, по которой они могут быть опасными.Заемщик ничего не может сделать для устранения просрочки платежа, в отличие от выплаты кредита, который является вторым по важности фактором оценки кредитоспособности.

Прочие соображения

В зависимости от политики кредитора, с заемщика немедленно будет взиматься пени за просрочку платежа и / или будет сообщено о просрочке платежа после пропуска требуемого платежа. Некоторые кредиторы могут предлагать льготные периоды. Льготные периоды могут быть еще одной особенностью, на которую следует обратить внимание при подаче заявки на кредит или пересмотре условий кредита.Если, например, существует льготный период в 10 дней, с заемщика не будет взиматься плата за просрочку платежа до 10 дней после истечения срока платежа. Если платеж по-прежнему не будет произведен к концу льготного периода, могут быть применены штрафы за просрочку платежа или дополнительные проценты. Льготные периоды также могут быть изменены, если заемщик использует выгоду. В случае просрочки платежей льготный период может быть сокращен или отменен.

Некоторые кредиторы могут предлагать льготные периоды. Льготные периоды могут быть еще одной особенностью, на которую следует обратить внимание при подаче заявки на кредит или пересмотре условий кредита.Если, например, существует льготный период в 10 дней, с заемщика не будет взиматься плата за просрочку платежа до 10 дней после истечения срока платежа. Если платеж по-прежнему не будет произведен к концу льготного периода, могут быть применены штрафы за просрочку платежа или дополнительные проценты. Льготные периоды также могут быть изменены, если заемщик использует выгоду. В случае просрочки платежей льготный период может быть сокращен или отменен.

Когда заемщик, который просрочен по своим платежам, получает следующую выписку со счета, задолженность будет представлять собой текущий баланс плюс его просроченный баланс плюс любые просроченные платежи и проценты.Чтобы привести счет в надлежащее состояние, заемщик должен произвести необходимые минимальные платежи, включая любые штрафы за просрочку платежа, в противном случае они могут быть дополнительно оштрафованы. Кредитор может также увеличить процентную ставку по счету в качестве штрафа, что увеличивает сумму задолженности. Кредиторы часто могут снижать или повышать процентные ставки в зависимости от истории платежей.

Кредитор может также увеличить процентную ставку по счету в качестве штрафа, что увеличивает сумму задолженности. Кредиторы часто могут снижать или повышать процентные ставки в зависимости от истории платежей.

О физическом или юридическом лице, которое отстает от графика на 30 дней по выплате ссуды, может быть сообщено в кредитные бюро. После 180 дней неисполнения платежей по просроченному счету должник может больше не иметь возможности платить в рассрочку.Обычно к этому времени кредитор списывает ссуду и продает ее агентству по взысканию долгов. При списании кредитор списывает сумму ссуды как убыток, при этом убыток зависит от любой восстановительной стоимости, которая может быть получена в результате продажи. Невзысканные долги все равно будут взысканы даже после списания. Коллекторские агентства часто могут быть более агрессивными и активными, чем коллекторский отдел кредитора, также продолжая сообщать вредную информацию, которая влияет на кредитный рейтинг.

Ссуды — не единственный вид соглашений, в отношении которых применяются просроченные штрафы. Другие соглашения, которые могут включать просроченную задолженность, включают налоговые обязательства, контракты на мобильные телефоны и договоры аренды. В каждом контракте будут свои условия на случай возникновения просроченных платежей. Более того, для целей кредитной отчетности в кредитные бюро можно сообщать обо всех типах пропущенных платежей.

Другие соглашения, которые могут включать просроченную задолженность, включают налоговые обязательства, контракты на мобильные телефоны и договоры аренды. В каждом контракте будут свои условия на случай возникновения просроченных платежей. Более того, для целей кредитной отчетности в кредитные бюро можно сообщать обо всех типах пропущенных платежей.

Может быть много вариантов урегулирования всех видов невыплаченных долгов, включая предложения о банкротстве, урегулировании и консолидации долга. В конечном счете, лучше всего принимать упреждающие меры для обеспечения своевременной выплаты долга, чтобы избежать дорогостоящих штрафов и дорогостоящих стратегий выхода.

Страница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

- Ваши деньги

Личные финансы

- Управление благосостоянием

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Непрерывное образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление благосостоянием

- Портфолио Строительство

- Финансовое планирование

- Академия

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

Курсы по темам

- Все курсы

- Курсы трейдинга

- Курсы инвестирования

- Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.

Вы можете найти то, что ищете, используя наше меню или параметры поиска. дом

Вы можете найти то, что ищете, используя наше меню или параметры поиска. дом- О нас

- Условия эксплуатации

- Словарь

- Редакционная политика

- Рекламировать

- Новости

- Политика конфиденциальности

- Свяжитесь с нами

- Карьера

- Уведомление о конфиденциальности Калифорнии

- #

- А

- B

- C

- D

- E

- F

- г

- ЧАС

- я

- J

- K

- L

- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

letter-m»>

M

letter-m»>

MКак погасить просроченные платежи с помощью личного кредита

Введение

Многие люди берут ссуды в разные периоды времени для удовлетворения различных финансовых потребностей. Однако, когда они сталкиваются с финансовым кризисом в это время, могут быть невыплаченные платежи по этим займам. Важно понимать, что пропуск платежей EMI по существующим займам и погашение долга по кредитной карте приведет к увеличению финансовых обязательств, увеличивая их в геометрической прогрессии. Когда проценты по различным долгам становятся непомерными, пора выбрать личный заем для консолидации долга.

Когда проценты по различным долгам становятся непомерными, пора выбрать личный заем для консолидации долга.

Бремя просроченных платежей

Физическое лицо может начать действовать до того, как официально задержит какие-либо платежи. У него еще может быть несколько вариантов облегчения или избавления от бремени просроченных платежей, в том числе:

Платить поздно : Лучше всего вносить платежи по кредиту вовремя, но если у кого-то нет возможности сделать это, лучше немного позже, чем действительно поздно.Совершение платежа в течение 30 дней до установленного срока — идеальный выбор. Во многих случаях об этих просроченных платежах даже не сообщают в кредитные бюро, поэтому кредит не будет поврежден. Это оставляет человеку возможность консолидировать или рефинансировать долг.

Консолидация или рефинансирование : Консолидация с помощью личного кредита приводит к снижению процентных расходов и меньших требуемых платежей.

Кроме того, новый заем обычно дает заемщику больше времени для погашения.Например, заемщик может получить личную ссуду, которую он погашает в течение трех-пяти лет. Более длительное время погашения может в конечном итоге обойтись ему дороже в виде процентов, но может и нет. Особенно при получении ссуды до зарплаты заемщик может легко выйти вперед. Подайте заявку перед выплатой, чтобы претендовать на новую ссуду. Кредиторы не хотят одобрять того, кто уже отстает. Где взять в долг? Заемщики могут начать с подачи заявки на необеспеченные ссуды в банки и кредитные союзы, работающие в их районе, а также у онлайн-кредиторов.Персональные ссуды : Объединение с персональной ссудой может помочь получить одобренную ссуду. Если заемщик поставит свой дом на карту в качестве залога, он может потерять его в результате обращения взыскания, что усложнит жизнь ему и его семье. Изъятие личного автомобиля может затруднить получение работы и получение дохода.

Общение с кредиторами : Если заемщик предвидит проблемы с осуществлением платежей, лучше всего поговорить с кредитором.У них могут быть варианты помощи заемщику, будь то изменение срока платежа или разрешение заемщику пропускать платежи в течение нескольких месяцев. Можно даже договориться об урегулировании. Объясните, что нельзя производить платежи, предложить меньше одного долга и посмотреть, принимают ли они. Это маловероятно, если не удастся убедить кредитора в том, что он или она не в состоянии платить, но это вариант. Кредит заемщика пострадает, если он рассчитается, но, по крайней мере, он отложит платежи.

Расставьте приоритеты платежей : Возможно, вам придется принять трудные решения о том, какие ссуды прекратить выплачивать, а какие — поддерживать актуальность.Принято считать, что нужно продолжать платить по жилищным и автокредитам и прекращать выплачивать необеспеченные ссуды (например, личные ссуды и кредитные карты), если возникнет такая необходимость. Причина в том, что человек действительно не хочет, чтобы его выселяли или возвращали автомобиль. Ущерб кредиту также проблематичен, но он не нарушает мгновенно жизнь человека таким же образом. Составьте список платежей и сделайте осознанный выбор в отношении каждой из них. Сделайте безопасность и здоровье приоритетом, чтобы обеспечить надлежащую приоритизацию платежей.

Кроме того, новый заем обычно дает заемщику больше времени для погашения.Например, заемщик может получить личную ссуду, которую он погашает в течение трех-пяти лет. Более длительное время погашения может в конечном итоге обойтись ему дороже в виде процентов, но может и нет. Особенно при получении ссуды до зарплаты заемщик может легко выйти вперед. Подайте заявку перед выплатой, чтобы претендовать на новую ссуду. Кредиторы не хотят одобрять того, кто уже отстает. Где взять в долг? Заемщики могут начать с подачи заявки на необеспеченные ссуды в банки и кредитные союзы, работающие в их районе, а также у онлайн-кредиторов.

Кроме того, новый заем обычно дает заемщику больше времени для погашения.Например, заемщик может получить личную ссуду, которую он погашает в течение трех-пяти лет. Более длительное время погашения может в конечном итоге обойтись ему дороже в виде процентов, но может и нет. Особенно при получении ссуды до зарплаты заемщик может легко выйти вперед. Подайте заявку перед выплатой, чтобы претендовать на новую ссуду. Кредиторы не хотят одобрять того, кто уже отстает. Где взять в долг? Заемщики могут начать с подачи заявки на необеспеченные ссуды в банки и кредитные союзы, работающие в их районе, а также у онлайн-кредиторов.

Дополнительная литература: Калькулятор EMI для личных займов

Что такое личный заем?

Персональные ссуды предоставляют заемщикам доступ к средствам, которые они могут использовать по своему усмотрению, и в большинстве случаев они необеспечены, то есть не требуют от заемщиков предоставления залога для получения ссуды. Это отличается от автокредитования, когда заемщики должны предоставить залог — например, свой дом или автомобиль, — который кредитор может вернуть во владение, если заемщик не производит платежи.

Использование личного кредита для погашения просроченных платежей

Персональные ссуды — это простой способ для заемщика консолидировать просроченные платежи. Хотя ссуд для физических лиц может иметь более высокие процентные ставки, чем обеспеченные ссуды, они часто предлагают более низкие процентные ставки, чем, например, по кредитным картам. Однако заемщики могут претендовать на более низкие ставки только в том случае, если у них отличный кредит.

Персональный заем может быть заманчивым вариантом для погашения просроченных платежей, поскольку он может позволить заемщикам погасить свой долг по кредитной карте с высоким процентом, а затем погасить личный заем по более низкой ставке.Персональные ссуды являются приемлемым вариантом, если у заемщиков есть большие суммы просроченных платежей. Использование личной ссуды для погашения долга по кредитной карте может помочь сэкономить деньги на процентах и потенциально быстрее расплатиться с долгами.

Преимущества личного кредита

Нет ограничений по конечному использованию : — В отличие от жилищной ссуды, личную ссуду можно использовать для любых целей. Ограничений по конечному использованию личного кредита нет. У кого-то может быть срочная потребность в средствах, и личный заем может быть одним из самых простых способов получить наличные.

Быстрая выплата : — Если человек соответствует критериям права на получение помощи и имеет хороший кредитный рейтинг, он может получить личную ссуду в течение 72 часов. Фактически, некоторые банки предоставляют возможность онлайн-утверждения личных займов для существующих клиентов.

Залог не требуется : — Не нужно оформлять залог. Это беззалоговый кредит. Следовательно, легко получить.

Гибкость при выборе срока владения : — Срок владения ссудой составляет до 7 лет, поэтому можно иметь гибкость в выборе наиболее подходящего срока владения. Более длительный срок означает более низкий EMI и наоборот. Таким образом, можно определить срок пребывания после расчета EMI.

Фиксированная процентная ставка : — Персональный заем обычно предоставляется под фиксированную процентную ставку. Таким образом, равные ежемесячные платежи останутся фиксированными в течение всего срока действия кредита.Таким образом, можно не беспокоиться об изменении процентных ставок.

Налоговая льгота : — Если кто-то использует личный заем для строительства, ремонта дома или внесения первоначального взноса за дом, он может воспользоваться налоговым вычетом до 2 лакхов в соответствии с Разделом 24B для процентного компонента в финансовый год. Он или она должны будут предоставить достаточно документов, чтобы доказать, что деньги были использованы только для этой цели.

Часто задаваемые вопросы

1.Какое право на получение личной ссуды?

Банки выдают личную ссуду физическому лицу, самостоятельно занятым специалистам и непрофессионалам. Различные банки имеют разные критерии для предоставления личной ссуды. Ниже приведены наиболее часто используемые банками критерии для физических лиц:

Минимальный возраст: — 21 год

Максимальный возраст: — 60 лет

Минимальный ежемесячный доход: — Rs.15000 (банки могут иметь более высокий минимальный доход)

Общий стаж работы: — не менее 2 лет

Год текущего проживания: — 1 год

2.Какую сумму кредита я могу получить по индивидуальному кредиту?

В зависимости от источника вашей личной ссуды вы можете использовать калькулятор EMI, чтобы оценить сумму ссуды, на которую вы можете подать заявку.

Дополнительная литература: Процентные ставки по личным займам

Конечная нота

Персональный заем — один из самых простых способов погасить просроченные платежи и гарантировать, что кредитный рейтинг не будет затронут.Персональные ссуды легко получить, и они могут помочь в консолидации финансов. Это более безопасный вариант погасить просроченные платежи, вместо того, чтобы избегать личной ссуды, когда в этом возникает необходимость.

Как обращаться с просроченной ипотекой

Чарльтиен Харрис

Стресс из-за невозможности выплачивать ипотечные платежи и выполнять другие финансовые обязательства из-за пандемии или каких-либо трудностей может быть непреодолимым, но иногда просто знание того, куда обратиться за помощью, может дать нам чувство облегчения.Закон CARES позволяет домовладельцу на начальном этапе ходатайствовать о предоставлении кредитных услуг на шесть месяцев. Они могут запросить дополнительные шесть месяцев, если проблема потери или уменьшения дохода не была решена. Есть несколько вариантов решения проблемы пропущенных платежей, и вы можете связаться со своим кредитным агентом для получения более подробной информации.

Если ваша ипотека просрочена, независимо от причины, вам необходимо принять немедленные меры, чтобы разрешить ситуацию как можно быстрее. Вот несколько простых шагов, которые помогут вам справиться с процессом восстановления текущего статуса ипотеки.

1. Немедленно позвоните своему кредитору или обслуживающему персоналу .

Худшее, что вы можете сделать, — это вообще не решать проблему. Чем раньше вы обратитесь в свой банк или в кредитную организацию, тем больше у вас будет вариантов для обеспечения актуальности ипотечного кредита. Вопреки тому, что вы, возможно, слышали, банк на самом деле не хочет забирать ваш дом. Своевременное обращение к обслуживающему персоналу может быть признаком вашей доброй воли в отношении ваших намерений выполнить свои обязательства, и они с большей готовностью будут работать с вами для получения надежного решения.

2. Постарайтесь не допустить, чтобы ваш платеж по ипотеке был просрочен на 90 дней.

Частичные платежи не могут быть приняты по истечении 90 дней. Хотя продолжительность неисполнения ипотечного кредита зависит от кредитора и договора, обычно необходимо следить за 30 днями просрочки. Если ваш платеж просрочен более чем на месяц, ваш кредитор отправит вам уведомление о невыполнении обязательств и попросит исправить проблему.

3. Остерегайтесь компаний, которые обращаются к вам и предлагают «помощь».

Я должен предупредить вас, чтобы вы были очень осторожны с нежелательной помощью со стороны компаний, предлагающих помощь в решении вашей проблемы. Некоторые из этих компаний часто пытаются воспользоваться вашим финансовым положением. Вы можете в конечном итоге заплатить высокую комиссию и рискуете, что ваши проблемы все еще не будут решены своевременно или должным образом. Звонящие люди часто заявляют, что они являются специалистами, но могут иметь или не иметь какие-либо специальные сертификаты. Они также могут сделать несколько телефонных звонков и отправить документы, чтобы процесс выглядел законным.Даже если вы инициировали контакт, вам все равно нужно проявлять осторожность.

4. Изучите варианты, доступные домовладельцам, которые не выплатили ипотеку.

Узнайте как можно больше об имеющихся вариантах, чтобы знать, какой вариант лучше всего подходит для вашей ситуации. Чтобы узнать о ваших альтернативах возможной потере права выкупа, посетите www.ftc.gov/bcp/edu/pubs/consumer/homes/rea04.shtm. Этот веб-сайт объяснит различные доступные варианты, инструкции о том, как запросить план погашения и какой из них лучше всего подходит для вашей уникальной ситуации.

Вы всегда можете обратиться в сертифицированное HUD консультационное агентство за дополнительной помощью. Southern Bancorp Community Partners — это местное сертифицированное консультационное агентство HUD, в штате которого есть несколько сертифицированных консультантов HUD, которые могут помочь вам в этом процессе. Как всегда, вы можете связаться со мной по телефону 662-624-5776 или написать мне по электронной почте charlestien.harris@s Southernpartners.org. До следующей недели оставайтесь в хорошей форме!

2 мая 2001 г. DBOD.Нет. БП. BC.116 /21.04.048/2000-2001 Все зарегистрированные коммерческие банки Уважаемый, Меры денежно-кредитной политики 2001-2002 гг. См. Письмо губернатора № MPD.BC. 206 / 07.01.279 / 2000-01 от 19 апреля 2001 г. с приложением копии отчета «Денежно-кредитная политика на 2001-2002 гг.». Руководящие принципы в отношении определенных мер политики приведены ниже: 1.Признание доходов, классификация активов и резервирование A. Классификация активов — Принятие 90-дневной нормы a) В настоящее время ссуда классифицируется как неработающая, если проценты и / или выплата основной суммы остается просроченной в течение периода более 180 дней, в отличие от передовой международной практики 90-дневной просрочки платежа. В целях перехода к передовой международной практике и обеспечения большей прозрачности было решено принять норму 90 дней с года, заканчивающегося 31 марта 2004 г.Соответственно, начиная с 31 марта 2004 г., неработающий актив (NPA) должен быть ссудой или авансом, если:

b) Таким образом, банки должны наметить соответствующий переходный путь для плавного перехода к 90-дневной норме. В качестве меры содействия банкам следует перейти к начислению процентов по ежемесячным остаткам до 1 апреля 2002 года. Однако дату классификации аванса как неплатежей не следует изменять из-за начисления процентов при ежемесячных остатках. Таким образом, банки должны продолжать классифицировать счет как NPA только в том случае, если проценты, начисленные в течение любого квартала, не обслуживаются полностью в течение 180 дней с конца квартала, начиная с 1 апреля 2002 г., и через 90 дней после окончания квартала с действие с 31 марта 2004 г.Банкам придется существенно модернизировать свою существующую Систему управленческой информации (MIS) для сбора данных по кредитам, где проценты и / или выплаты основного долга остаются просроченными в течение периода более 90 дней, чтобы кристаллизовать NPA на норме 90 дней. Банкам следует начать создание дополнительных резервов по таким кредитам, начиная с года, заканчивающегося 31 марта 2002 г., что укрепит их балансы и обеспечит плавный переход к норме 90 дней к 31 марта 2004 г. Поэтому банкам рекомендуется проработать необходимые условия и представить свои планы действий заблаговременно и в любом случае до 31 декабря 2001 г. после утверждения их советами в RBI.Реализация планов будет контролироваться RBI каждые полгода. B. Требования к обеспечению: С точки зрения действующих пруденциальных положений, банки обязаны создавать резервы в отношении различных категорий активов.

Мы постоянно пересматриваем нормативные требования в отношении пруденциальных резервов, и в будущем предлагается постепенно повышать требования к резервированию.Учитывая, что более высокие резервы на возможные потери по ссудам повышают общую финансовую мощь банков и стабильность финансового сектора, банкам рекомендуется добровольно выделять резервы намного выше минимальных пруденциальных уровней в качестве желательной практики. 2. Кредитный риск для индивидуальных / групповых заемщиков В среднесрочном обзоре за октябрь 2000 г. было объявлено, что обзор текущей практики в отношении лимитов кредитного риска по сравнению с международной практикой показывает, что существуют определенные вопросы, требующие дальнейшего рассмотрения.Первый относится к концепции «основных фондов»; второй касается объема измерения кредитного риска, в частности, покрытия нефондовых и других забалансовых рисков; а третий относится к самому уровню предельного воздействия. Принимая во внимание возникшие сложности и на основании комментариев и предложений, полученных от банков по вопросам, было решено внести следующие изменения. a) Концепция основных фондов На международном уровне потолки риска рассчитываются по отношению к общему капиталу, как это определено в стандартах достаточности капитала (капитал первого и второго уровней).Принимая во внимание лучшую международную практику, было решено принять концепцию капитальных фондов, как это определено в стандартах достаточности капитала для единообразного определения потолка подверженности как отечественными, так и иностранными банками, начиная с 31 марта 2002 года. 1 апреля 2002 г. будет основано на капитальных фондах Индии, рассчитанных выше. b) Оценка кредитного риска

c) Уровень предела воздействия Поскольку концепция капитальных фондов была расширена и теперь представляет собой общий капитал (уровень I и уровень II), было решено скорректировать потолок подверженности риску для отдельного заемщика с существующих 20 процентов до 15 процентов капитальных средств, вступающих в силу с марта. 31, 2002.Аналогичным образом, лимиты риска для группы будут скорректированы с 31 марта 2002 г. до 40% от капитальных фондов. В случае финансирования инфраструктурных проектов лимит может быть увеличен еще на 10 процентов, то есть до 50 процентов. Подтвердите получение. С уважением, SD / (Шринивасан М.Р.) |

Просроченные платежи по ссуде — Axis Bank

Чтобы произвести просроченные платежи по кредиту, вы можете использовать любой из следующих методов; а.Axis Internet Banking:

Вход >> Счета >> Ссуды >> Выберите номер ссуды. >> Нажмите «Просроченная оплата».

>> Выберите учетную запись >> Введите сумму >> Введите код NetSecure (будет отправлен на ваш мобильный телефон).

Сумма будет зачислена в течение максимум 2 рабочих дней.

г. BHIM Axis Pay или любое приложение UPI:

(обратите внимание, что платежи UPI могут производиться только на буквенно-цифровые ссудные счета.)

- Инициируйте платежную транзакцию в BHIM Axis Pay или в любом другом банковском приложении с поддержкой UPI.

- Нажмите UPI и затем выберите оплату с использованием VPA (виртуального платежного адреса), то есть ссуд.

- Введите идентификатор ссуды: ссуды. <Номер ссудного счета> @axisbank

- Например — кредиты .********@axisbank

- Введите сумму и примечания.

- И нажмите «Отправить».

Сумма будет зачислена на следующий рабочий день.

Поднимите NEFT с указанными ниже данными:

- Имя получателя:

- Банк получателя: Axis Bank

- IFSC получателя: UTIB0000245 (буквенно-цифровой номер ссуды)

- IFSC получателя: UTIB0000004 (цифровой номер ссуды)

- Счет получателя: <номер ссуды>

- Нажмите «Внести платежи» >> «Погашение кредита» >> выберите «Axis bank» >> «Другой банк» Интернет-банкинг -> введите данные кредита.

- Сумма будет зачислена на ваш кредитный счет в течение 3 рабочих дней.

- Чтобы оплатить взносы через любой другой банковский счет, просто нажмите здесь, чтобы оплатить взносы через любой другой банковский счет, просто

Dropbox можно получить в кредитных центрах Axis Bank или в филиалах Axis Bank для оплаты чеками.

Убедитесь, что на используемом чеке слева напечатано «CTS — 2010» и что это НЕ почтовый чек.

Щелкните здесь, чтобы найти ближайшее отделение Axis Bank, чтобы найти ближайшее отделение Axis Bank

f. Наличными:

Посетите ближайшее отделение Axis Bank, чтобы произвести платеж наличными

g. Мобильный банк:

- Войдите в мобильное приложение Axis

- Select Loans

- Нажмите на просроченную оплату

- Выберите Saving A / c (в случае нескольких учетных записей)

- Подтвердите его своим MPIN

Сумма будет зачислена в течение 2 рабочих дней.

Когда задолженность становится просроченной?

До 20 апреля 2022 года Experian, TransUnion и Equifax будут предлагать всем потребителям США бесплатные еженедельные кредитные отчеты через AnnualCreditReport.com, чтобы помочь вам защитить свое финансовое здоровье во время внезапных и беспрецедентных трудностей, вызванных COVID-19.

С точки зрения кредитора, технически вы просрочите выплату долга, если не сможете произвести платеж до полуночи в день его выплаты. Но в мире кредитных отчетов и кредитных рейтингов существуют разные степени просрочки, каждая из которых имеет свое значение и последствия.

Эти разные уровни просрочек отличает время — а точнее, количество дней, которые проходят после установленной даты и до того, как платеж будет произведен (если он вообще произведен). Вот подробное описание того, как это работает.

Срок просрочки долга

Срок просрочки долга по-разному влияет на ваш кредит и финансы.

1–30 дней просрочки

Если вы произведете просрочку платежа в течение 30 дней до установленной даты, последствия будут зависеть от политики и усмотрения вашего кредитора.Некоторые кредиторы рассматривают платежи как «своевременные», если они получены в течение 10 дней после установленного срока. Другие кредиторы взимают штраф за просрочку платежа, как только истекает срок платежа, размер которого может варьироваться в зависимости от типа ссуды или кредитного счета и размера платежа. (Если вы обратитесь к своему кредитору, они могут рассмотреть возможность снятия платы за просрочку платежа.)

О просроченных платежах не сообщают в кредитные бюро, пока вы не пропустите полный цикл выставления счетов, который обычно составляет 30 дней. Если платеж задерживается на 30 дней, большинство кредиторов сообщают о просрочке платежа в национальные кредитные бюро (Experian, TransUnion и Equifax), что приводит к появлению просрочки в ваших кредитных отчетах.Это, в свою очередь, может оказать значительное негативное влияние на ваш кредитный рейтинг. Кредиторы не сообщают все счета в кредитные бюро в одно и то же время каждый месяц, поэтому может быть задержка между тем, когда ваша учетная запись просрочена на 30 дней, и тем, когда эта просрочка появится в вашем кредитном отчете.

Если вы знаете, что не сможете произвести платеж вовремя, обратитесь к своему кредитору до установленного срока. Это может дать вам шанс избежать ущерба для вашей кредитной истории. Ваш кредитор все равно захочет получить платеж, но, возможно, сможет вам помочь.Кредиторы, как правило, предпочитают работать с вами, чтобы попытаться предотвратить потерю средств, чем принимать более решительные меры для возмещения убытков постфактум. Вот почему важно связаться со своим кредитором до того, как вы пропустите срок платежа, или как можно скорее после этого, чтобы попросить о помощи.

30–60 дней просрочки

Если вы пропустите второй срок платежа за месяц, ваш кредитор, скорее всего, взимает дополнительную плату за просрочку платежа или штрафы, и у вас не будет больших шансов получить от них отказ.Счет будет отмечен 60-дневной просрочкой в ваших кредитных отчетах, что может привести к дальнейшему снижению ваших кредитных рейтингов.

60–90 дней просрочки

После того, как вы просрочили 60 дней, кредитор, вероятно, активизирует усилия по взысканию пропущенных платежей. Вы можете ожидать комбинацию писем, телефонных звонков и онлайн-предупреждений или электронных писем, призывающих вас обновить свою учетную запись.

В конечном итоге в вашем кредитном отчете может появиться уведомление о 90-дневной просрочке — еще одна отрицательная запись, которая может еще больше повредить вашим кредитным рейтингам.

90–120 дней просрочки

После того, как ваша учетная запись достигнет отметки 90 дней просрочки, ваш кредитор, скорее всего, отправит вам сертифицированное письмо с требованием, чтобы вы выполнили платежи в текущем состоянии. В зависимости от типа рассматриваемой ссуды они также могут уведомить вас о своем намерении возместить свои убытки:

- В случае ипотечной ссуды это может означать уведомление о том, что они инициируют обращение взыскания в течение 30 дней.

- В случае ссуды на покупку автомобиля это могло означать возвращение автомобиля в собственность.(Некоторые кредиторы добиваются возврата права собственности раньше, когда платежи просрочены на 60 или даже 30 дней. В зависимости от законов штата и местных законов они могут не предупредить об этом заранее.)

- В случае счета кредитной карты или личной ссуды, это может означать закрытие вашего счета навсегда, объявление его списанием безвозвратного платежа и продажу долга коллекторскому агентству.

Эти уведомления часто означают вашу последнюю возможность работать с кредитором. На этом этапе вы все еще можете настроить план платежей, чтобы ваша учетная запись действовала.

Списание, возврат и выкупа заложенного имущества отображаются как отрицательные записи в ваших кредитных отчетах и обычно сохраняются в течение семи лет с момента первого пропущенного платежа, вызвавшего их.

120–180 дней просрочки

По истечении 120 дней, помимо любых других шагов, предпринятых для возмещения убытков, кредитор может передать ваш непогашенный долг коллекторскому агентству. Как только это произойдет, вы больше не сможете работать со своим первоначальным кредитором, чтобы погасить долг. Вы должны работать с коллекторским агентством, и больше ничего нельзя сделать, чтобы вернуть первоначальный счет в нормальное состояние.

Если ваша учетная запись помещена «в сборы», исходная учетная запись будет отмечена как закрытая в вашем кредитном отчете, а новая учетная запись (созданная коллекторским агентством) может быть добавлена к вашему отчету с указанием суммы вашей задолженности коллекторскому агентству. и независимо от того, выплачен ли долг или нет.

Если ваш счет размещен в коллекциях, вы можете ожидать, что коллекторское агентство начнет попытки взыскать задолженность примерно через 180 дней после первоначального пропущенного платежа. Коллекторские агентства печально известны своей настойчивостью, но обычно они должны прекратить звонить вам, если вы попросите их сделать это в письменной форме.Если вы заплатите сумму, которую вы должны агентству, в полном объеме, счет взыскания в вашем кредитном отчете будет помечен как «оплачено». Если вы согласовываете частичную оплату с коллекторским агентством, ваш счет будет отмечен как «урегулированный». Имейте в виду, что статус заселенного также считается отрицательным.

Оплата или урегулирование счета для инкассо может улучшить ваши кредитные баллы в зависимости от используемой модели скоринга: некоторые, но не все, исключают выплаченные сборы из расчета баллов. Однако ваши оценки, вероятно, будут довольно серьезно повреждены совокупным воздействием просроченных платежей, списаний и сборов (плюс потеря права выкупа или повторное вступление во владение, если применимо).Кредитор, просматривающий ваш кредитный отчет, может рассматривать оплаченное взыскание более благоприятно, чем неоплаченное, при рассмотрении вашей заявки на ссуду, хотя многие кредиторы будут рассматривать последние счета взыскания любого статуса как красный флаг при определении вашей кредитоспособности.

Оплаченные, неоплаченные или урегулированные счета по сбору платежей остаются в вашем кредитном отчете в течение семи лет с даты первой просрочки, которая привела к списанию.

Что делать, если у вас просроченная задолженность?

Если у вас есть просроченная задолженность или задолженность по взысканиям, вы не одиноки.Тем не менее, вам следует действовать раньше, чем позже, чтобы попытаться исправить ситуацию и начать восстанавливать свою кредитную и финансовую основу. Вот несколько шагов, которые необходимо предпринять.

- Проверьте свой кредитный отчет. Получение копии вашего кредитного отчета может быть отличным инструментом в оценке вашей текущей ситуации с задолженностью. Просмотрите свой кредитный отчет, чтобы убедиться, что предоставленная информация является точной и актуальной. Если вы видите информацию, которую считаете неточной, обратитесь в кредитное бюро, предоставившее ваш отчет, чтобы поделиться своими выводами и провести дальнейшее расследование.Вы можете бесплатно контролировать свой кредит через Experian. Кредитные отчеты всех трех бюро доступны на сайте AnnualCreditReport.com.

- Обратитесь к своему кредитору. Попытайтесь разработать план, как вернуть своему аккаунту хорошую репутацию. Если вы испытываете временную потерю дохода или другой финансовый кризис, спросите о расторжении ссуды.

- Рассмотрим ссуду на консолидацию долга. Эти ссуды позволяют перевести несколько платежей по крупному долгу в месяц в один, более управляемый.Эта стратегия особенно хорошо работает с кредитными картами и может даже помочь вам улучшить свои кредитные рейтинги.

- Создайте бюджет . Стремление тратить по средствам поможет вам ответственно управлять своим кредитом, и это поможет вам не сбиться с пути с течением времени. Примите во внимание свои регулярные расходы и оставьте немного больше, чтобы также пополнить запасы средств на случай чрезвычайной ситуации.

- Проконсультируйтесь с сертифицированным кредитным консультантом. Кредитные консультанты могут помочь вам составить и поддерживать бюджет и взять под контроль ваш долг.Если окажется, что управлять долгами с помощью текущего дохода невозможно, консультант может помочь вам составить план управления долгом (DMP), который может нанести ущерб вашей кредитной истории, но вывести вас из долгов таким образом, чтобы обеспечить более быстрое восстановление, чем банкротство.