Производство молока в России

Производство молока в России — аналитическая статья, подготовленная специалистами Экспертно-аналитического центра агробизнеса «АБ-Центр». Материал включает в себя следующие данные по производству молока: динамика производства молока в России в 2001-2015 гг., в том числе по категориям хозяйств, по регионам. Также в статье отображены данные о численности коров. Ниже по тексту представлены полезные ссылки, ведущие на обновления и дополнения данных о производстве молока, молочном животноводстве, других отраслях животноводства, сельского хозяйства России в целом.

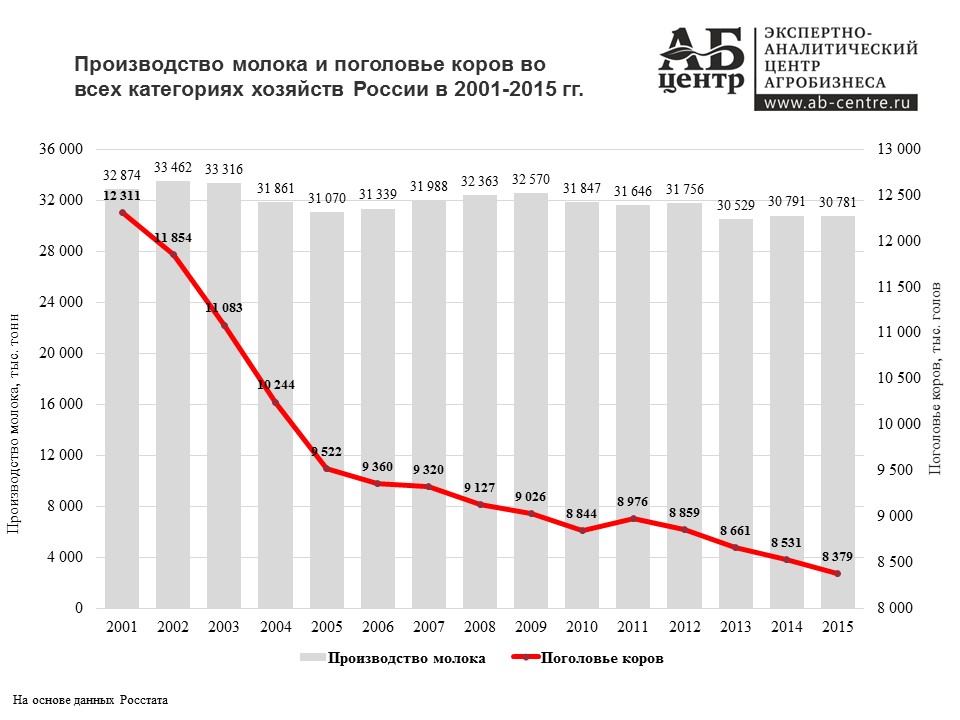

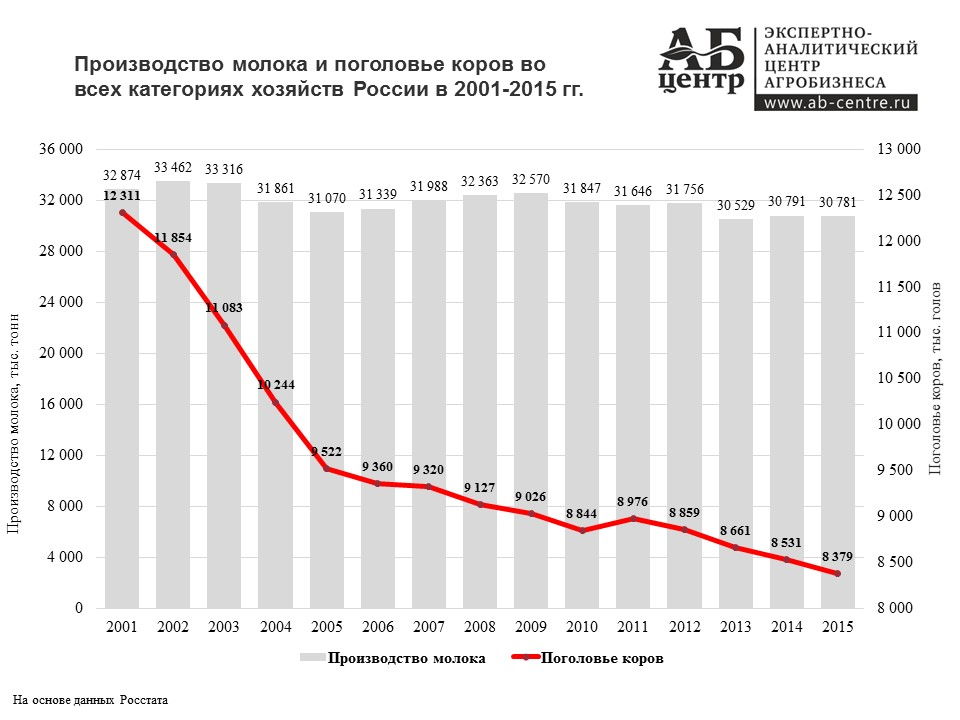

Производство молока в России на протяжении ряда лет находится на относительно стабильных отметках. В то же время наблюдается существенное сокращение поголовья коров, которое компенсируется ростом продуктивности молочного стада.

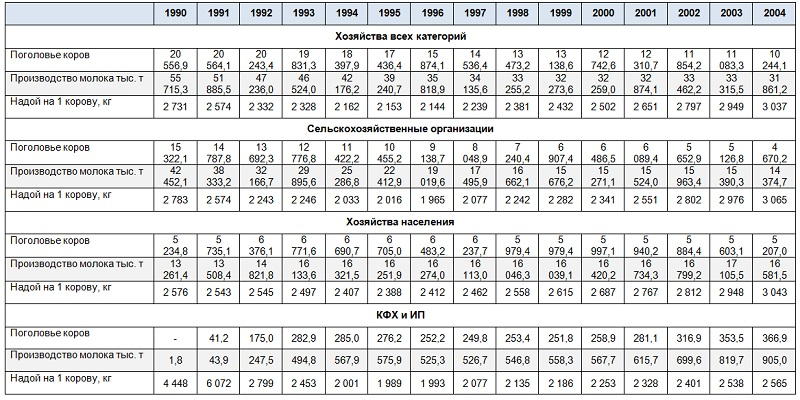

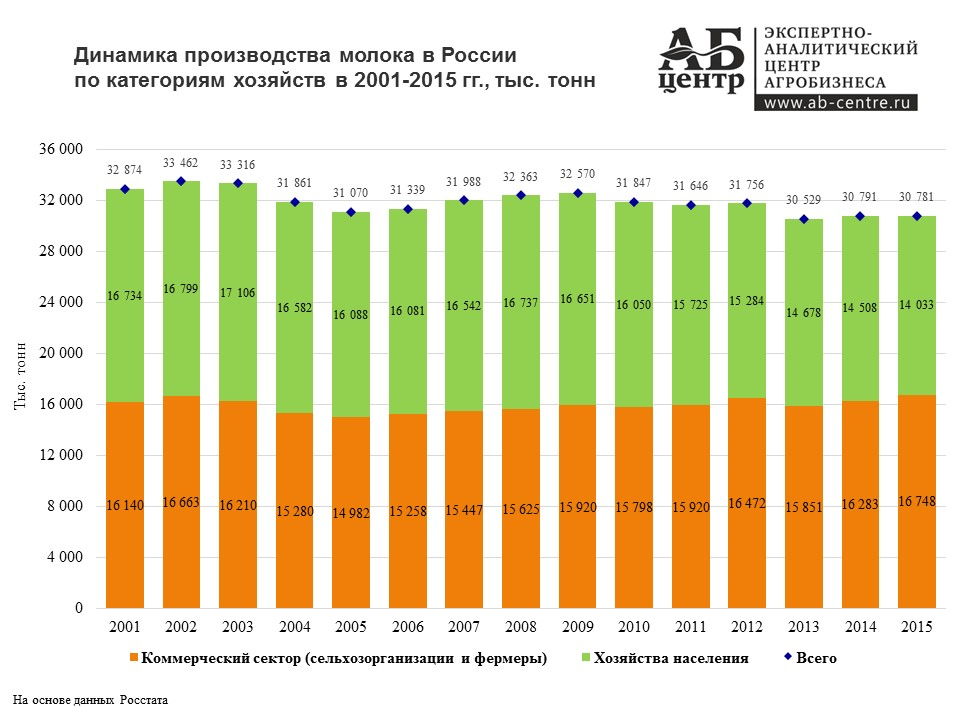

Производство молока в хозяйствах всех категорий в 2015 году составило 30 781,1 тыс. тонн, что на 0,03% или на 9,8 тыс. тонн меньше чем в 2014 году, за 5 лет производство уменьшилось на 3,3% или на 1 066,2 тыс. тонн, за 10 лет снижение составило 0,9% или 288,8 тыс. тонн. По отношению к 2001 году производство молока в РФ снизилось на 6,4%.

Поголовье коров в хозяйствах всех категорий России по состоянию на конец 2015 года составило 8 379 тыс. голов. За год оно сократилось на 1,8%, за 5 лет – на 5,3%, за 10 лет – на 12,0%. По отношению к 2001 году поголовье коров в РФ снизилось на 31,9% или на 3 931 тыс. голов.

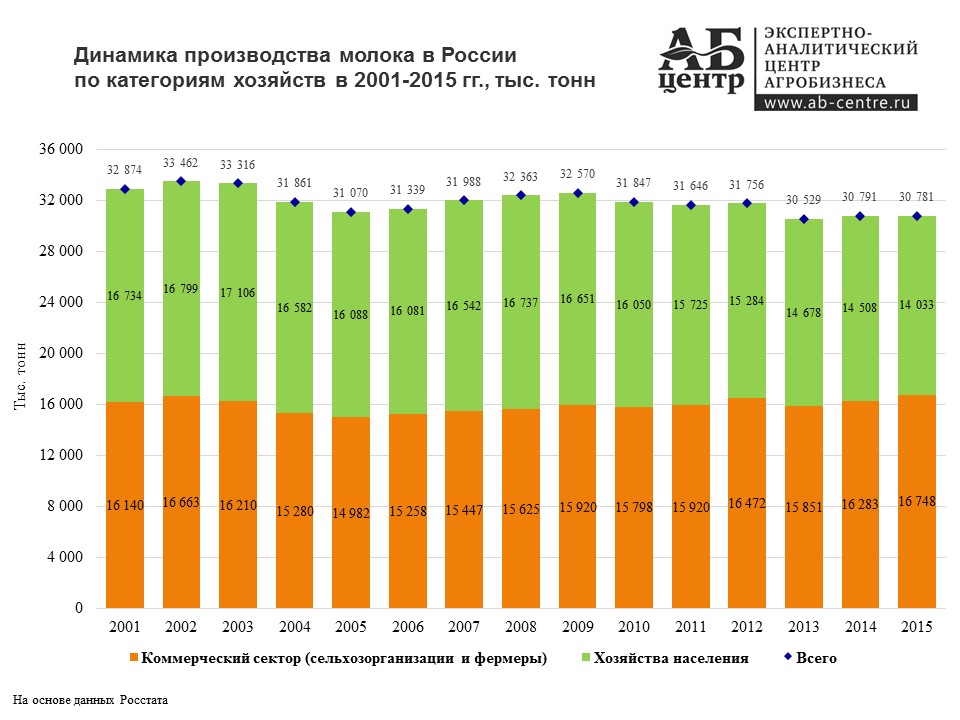

Производство молока в коммерческом секторе (сельхозорганизации и фермерские хозяйства) имеет устойчивую тенденцию к росту, производство в хозяйствах населения, напротив – сокращается. Показатели в коммерческом секторе по состоянию на 2015 год составили 16 748 тыс. тонн – 54,4% от общего объема. За 10 лет производство молока в сельхозорганизациях и на фермах страны выросло на 11,8%.

Производство молока в хозяйствах населения в 2015 году составило 14 033 тыс. тонн – 45,6% от общего объема. За 10 лет производство молока в данной категории хозяйств сократилось на 12,8%.

Производство молока по регионам России

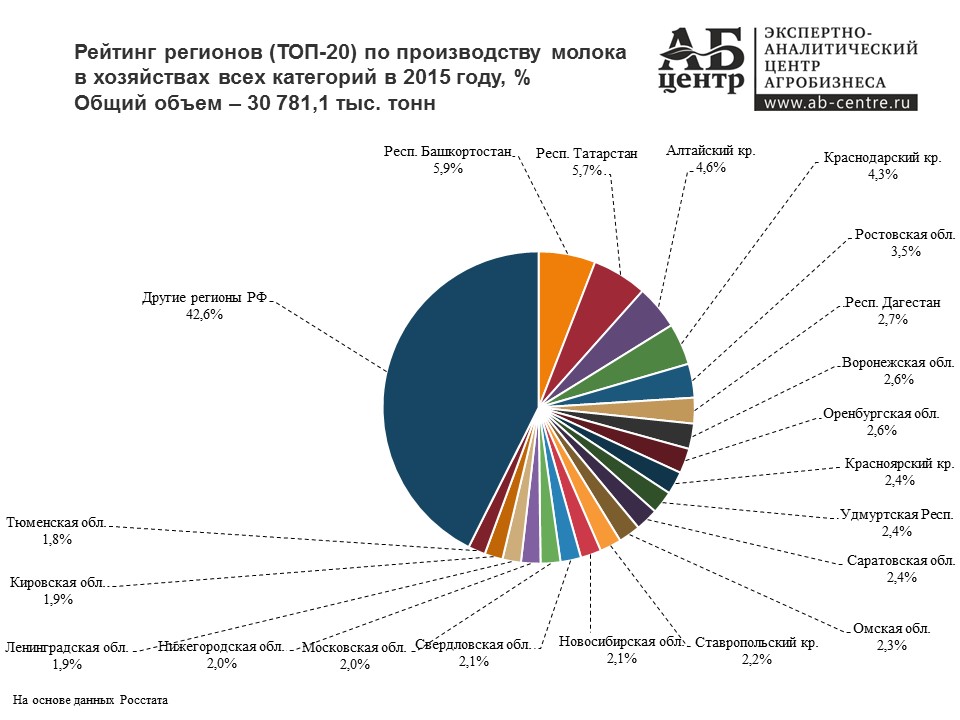

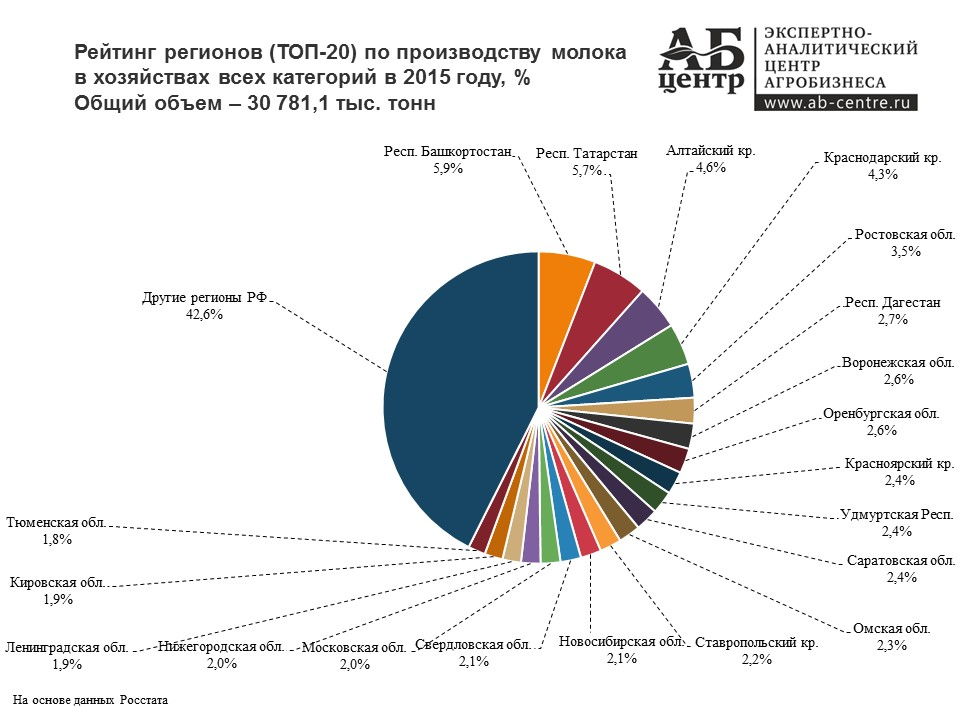

Производство молока по регионам России размещается относительно равномерно. Нет явных регионов-лидеров, где объемы достигают решающих для всей отрасли значений. На долю ТОП-20 регионов-производителей молока приходится 57,4% от общих по РФ объемов.

Производство молока в Республике Башкортостан. Первое место по производству молока в России в 2015 году в хозяйствах всех категорий занимает Республика Башкортостан с долей в 5,9% от общероссийского производства. В 2015 году здесь произвели 1 812,3 тыс. тонн, что на 2,2% или на 39,2 тыс. тонн больше чем в 2014 году. Однако это на 12,8% или на 265,8 тыс. тонн меньше чем в 2010 году и на 13,0% или на 271,2 тыс. тонн меньше объемов производства 2005 года.

Производство молока в Республике Татарстан. На втором месте по производству молока в 2015 году находится Республика Татарстан с объемом производства в 1 750,7 тыс. тонн (5,7% от общего по РФ объема). За год производство молока в Татарстане увеличилось на 1,3% или на 22,4 тыс. тонн, за 5 лет произошло снижение — на 9,4% или на 182,2 тыс. тонн, за 10 лет рост составил 14,0% или 215,3 тыс. тонн.

Производство молока в Алтайском крае. Алтайский край с производством в 1 414,9 тыс. тонн занимает третье место в рейтинге регионов по производству молока. Доля Алтайского края в объеме производства по РФ составляет 4,6%. За год показатели не изменились, с 2010 года произошло снижение на 0,6% или на 7,9 тыс. тонн, с 2005 года показатели выросли на 7,4% или на 97,2 тыс. тонн.

Производство молока в Краснодарском крае. На четвертом месте – Краснодарский край, где производство молока в 2015 году составило 1 328,2 тыс. тонн. Это 4,3% от общего объема. По отношению к 2014 году произошел рост производства на 2,0% или на 26,1 тыс. тонн, по сравнению с 2010 годом показатели упали на 4,9% или на 68,5 тыс. тонн, с 2005 года производство выросло на 1,9% или на 24,6 тыс. тонн.

Производство молока в Ростовской области. Пятое место принадлежит Ростовской области с долей в общероссийском производстве в 3,5% (1 080,5 тыс. тонн). За год производство молока в области выросло на 0,1% или на 0,7 тыс. тонн, за 5 лет рост составил 7,7% (77,4 тыс. тонн), за 10 лет — 19,9% (179,2 тыс. тонн).

Производство молока в Республике Дагестан. Республика Дагестан с объемом производства на уровне 820,2 тыс. тонн и долей в 2,7% находится на шестом месте в общероссийском рейтинге производителей молока в 2015 году. С 2014 года производство здесь выросло на 3,6% или на 28,3 тыс. тонн, с 2010 года – на 38,6% или на 228,5 тыс. тонн, с 2005 года – на 120,5% или на 448,2 тыс. тонн.

Производство молока в Воронежской области. На седьмом месте расположилась Воронежская область с долей в 2,6% и объемом производства на уровне 805,8 тыс. тонн. По сравнению с 2014 годом объем производства молока в области вырос на 2,2% или на 17,3 тыс. тонн, с 2010 годом — на 17,9% или на 122,5 тыс. тонн, с 2005 годом – на 30,3% или на 187,6 тыс. тонн.

Производство молока в Оренбургской области. Восьмое место занимает Оренбургская область — 797,1 тыс. тонн (2,6% в общем объеме производства). За год производство здесь упало на 1,7% или на 14,0 тыс. тонн, за 5 лет — на 7,4% или на 64,0 тыс. тонн, за 10 лет- выросло на 6,3% или на 47,2 тыс. тонн.

Производство молока в Красноярском крае. Красноярский край с объемом 730,2 тыс. тонн и долей в общероссийском производстве в 2,4% находится на 9-м месте в рейтинге регионов-производителей молока в 2015 году. По отношению к предыдущему году производство выросло на 0,8% или на 5,7 тыс. тонн, к 2010 году – на 3,2% или на 22,8 тыс. тонн, к 2005 году — на 14,3% или на 91,3 тыс. тонн.

Производство молока в Удмуртской Республике. Замыкает десятку лидеров по производству молока в 2015 году Удмуртская Республика, на долю которой приходится 2,4% от всего объема производства — 729,0 тыс. тонн. Это на 0,7% или на 5,0 тыс. тонн больше чем в 2014 году, на 8,6% или на 57,8 тыс. тонн больше объемов 2010 года и на 15,8% или на 99,2 тыс. тонн превышает показатели 2005 года.

В число крупнейших регионов-производителей молока (рейтинг ТОП-20) в 2015 году также вошли:

11. Саратовская область (объем производства — 728,3 тыс. тонн, доля в общем по РФ объеме — 2,4%).

12. Омская область (703,1 тыс. тонн, 2,3%).

13. Ставропольский край (686,8 тыс. тонн, 2,2%).

14. Новосибирская область (659,5 тыс. тонн, 2,1%).

15. Свердловская область (656,7 тыс. тонн, 2,1%).

16. Московская область (630,5 тыс. тонн, 2,0%).

17. Нижегородская область (619,8 тыс. тонн, 2,0%).

18. Ленинградская область (588,7 тыс. тонн, 1,9%).

19. Кировская область (578,8 тыс. тонн, 1,9%).

20. Тюменская область (551,6 тыс. тонн, 1,8%).

Совокупное производство молока в хозяйствах всех категорий в 2015 году в регионах, не вошедших в ТОП-20, составило 13 108,6 тыс. тонн. Это 42,6% от общих по стране объемов.

Источник: Экспертно-аналитический центр агробизнеса «АБ-Центр» www.ab-centre.ru. При частичном или полном использовании материалов — активная гиперссылка на данную статью обязательна.

ab-centre.ru

Российский рынок молока и молочных продуктов — Agrovesti.net

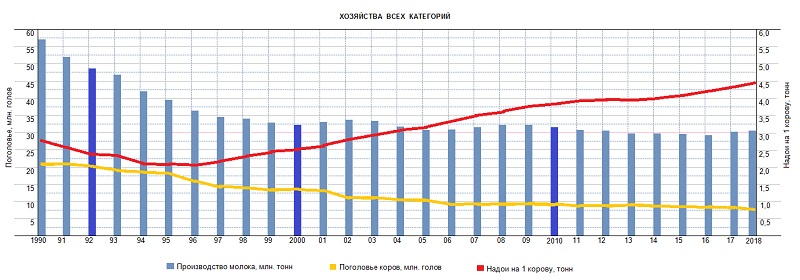

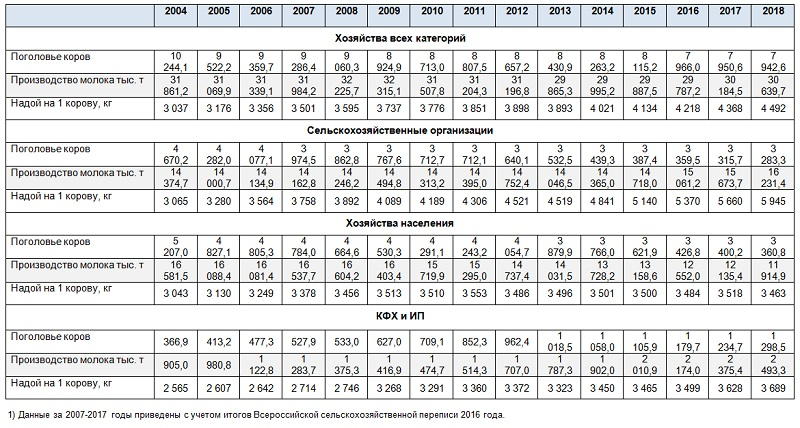

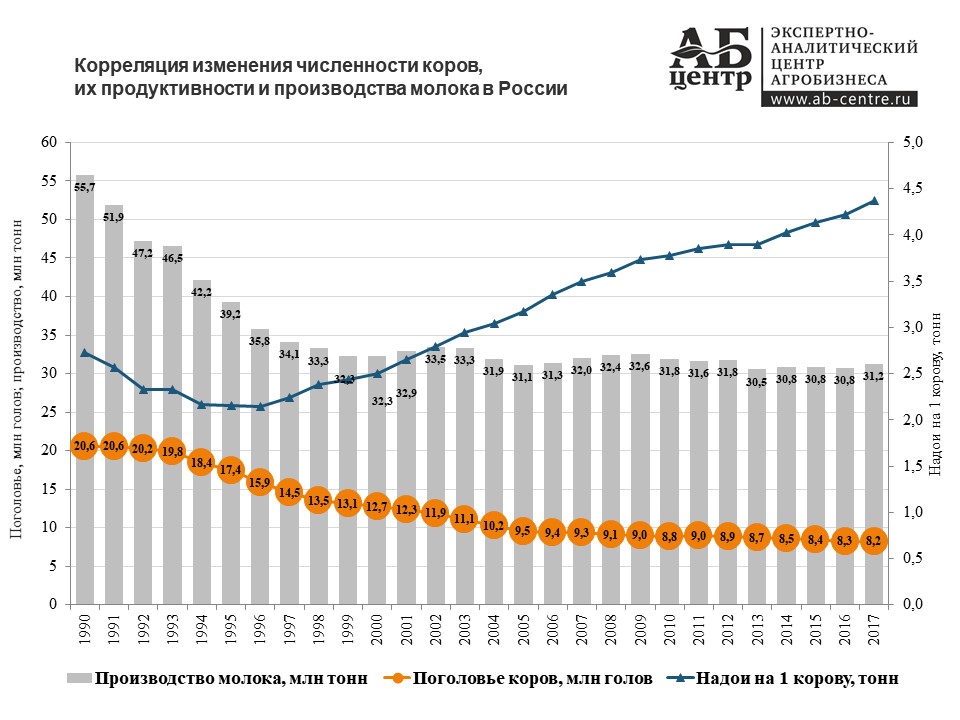

За этот период ощутимо повысилась (в два раза) эффективность производства молока в России. Средние надои на 1 корову в 2018 году достигли 4,5 тонны против 2,2 тонны в 1997 году.

Поголовье коров, производство молока, надои на 1 корову по категории хозяйств 1990-2018 гг

Надои молока на 1 корову в сельскохозяйственных организациях (кроме микропредприятий) в 2018 году выросли на 3,8% и составили 6 094 кг против 5 871 кг в 2017 году.

Оперативная информация по надоям молока (Минсельхоз)

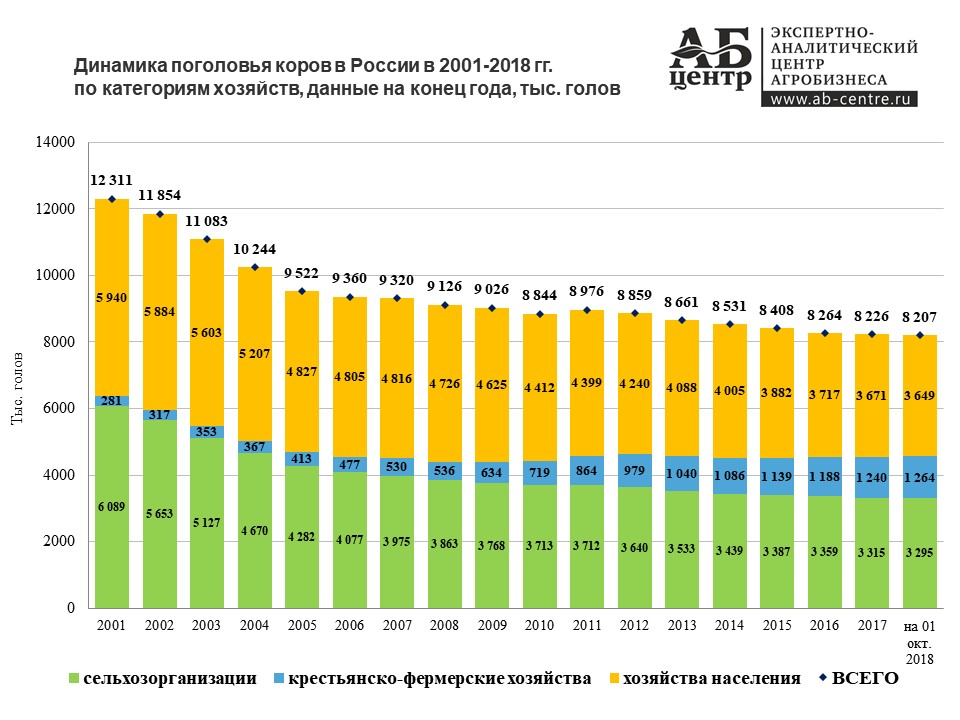

В условиях повышения эффективности производства (разделение поголовья на молочное и мясное стадо с закупкой пород коров соответствующего направления) меньшее по численности поголовье молочных коров способно дать больший годовой надой. Однако, многолетняя тенденция по сокращению поголовья коров у основного производителя молока — в сельхозорганизациях — имеет прямое влияние на общее снижение производства сырого молока в промышленном секторе. За рассматриваемый период, поголовье коров в России сократилось более чем на 6 млн голов (на 43,4%) и, по состоянию на конец 2018 года, составило порядка 8 млн голов.

В тоже время качественные улучшения в молочном животноводстве негативно сказались на объемах производства говядины — в результате сокращения численности коров сократилось и общее стадо КРС (число бычков на доращивании, полученных от молочных коров, выбраковка молочного стада на убой).

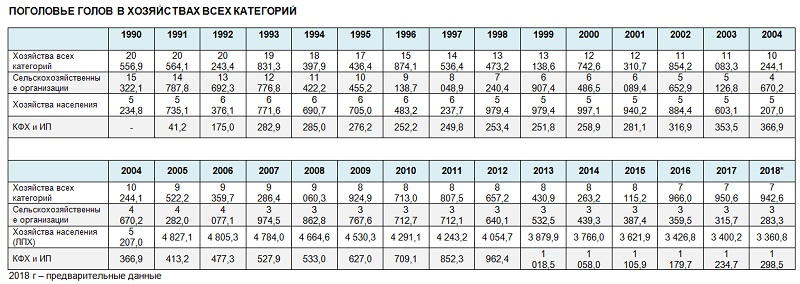

Поголовье коров в России

Общее поголовье коров в хозяйствах всех категорий в России, по состоянию на конец 2018 года, насчитывало 7 942,6 тыс. голов. За 5 лет оно сократилось на 5,8% (на 488,3 тыс. голов), за 10 лет на 12,3% (на 1 117,7 тыс. голов), за 20 лет на 41% (на 5 530,6 тыс. голов).

В промышленном секторе (сельхозорганизации и КФХ и ИП) в 2018 году поголовье составило 4581,8 тыс. голов (57,7% от общей численности коров в России), по сравнению с показателями 2017 года, поголовье коров в этих организациях увеличилось на 31,4 тыс. голов.

Если рассматривать крестьянско-фермерские хозяйства отдельно, то здесь отмечается ощутимое увеличение поголовья коров, такому развитию способствовали различные инвестиционные программы. По состоянию на конец 2018 года, численность коров здесь составила — 1 298, 5 тыс. голов. Для сравнения, за 6 лет до этого показатели находились на отметках в 962,4 тыс. голов, за 15 лет до этого всего 353,5 тыс. голов.

В хозяйствах населения количество коров в 2018 году составило 3 360,8 тыс. голов (порядка 43% от общего числа коров в России), по сравнению с 2012 годом поголовье в хозяйствах населения сократилось на 17,1 % (на 693,9 тыс. голов), за 15 лет на 40% (на 2 242,3 тыс. голов).Изменения в численности поголовья коров в ЛПХ, КФХ и ИП отчасти произошли в результате принятия в 2001 г ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» и в 2003 году двух новых законов О личном подсобном хозяйстве и «О крестьянском (фермерском) хозяйстве», давших определения того, что относится к ЛПХ, КФХ и ИП. Изменения действия некоторых статей этих ФЗ, так же имели влияние на изменения численности поголовья в этих хозяйствах (переходы из ЛПХ в КФХ, ЛПХ на ИП и т.д). Таким образом, деление на промышленный и непромышленный сектор в российском молочном животноводстве весьма условно. Так, в отдельных хозяйствах населения может содержаться достаточно большое стадо — большее по численности, чем в иных КФХ или сельхозорганизациях (особенно не профильных).

Поголовье коров по регионам.

В ТОП-10 регионов с наибольшим числом коров входят:

Республика Дагестан (поголовье на конец 2017 года — 488,6 тыс. голов, доля в общем поголовье коров в России — 5,9%)

Республика Башкортостан (423,9 тыс. голов, 5,2%)

Республика Татарстан (354,2 тыс. голов, 4,3%)

Алтайский край (344,8 тыс. голов, 4,2%)

Республика Калмыкия (319,2 тыс. голов, 3,9%)

Ростовская область (289,0 тыс. голов, 3,5%)

Оренбургская область (245,0 тыс. голов, 3,0%)

Краснодарский край (213,4 тыс. голов, 2,6%)

Брянская область (195,4 тыс. голов, 2,4%)

Новосибирская область (192,7 тыс. голов, 2,3%).

Поголовье коров в хозяйствах всех категорий в регионах, вошедших в ТОП-10 насчитывало 3 066,2 тыс. голов (37,3% от общего поголовья коров в России). Доля ТОП-20 регионов составляла 57,6%. Таким образом, в молочном животноводстве РФ нет ярко выраженной региональной концентрации.

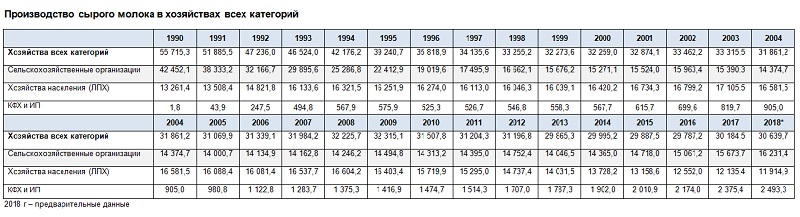

Производство сырого молока в России.

Производство молока в промышленном секторе (сельхозорганизации и КФХ) имеет устойчивую тенденцию к росту, производство в хозяйствах населения, напротив — сокращается.

В период примерно до 2000 г в промышленном секторе изменения хозяйственных связей (расформирование колхозов и совхозов, появление первых агрокоммерческих организаций) сопровождались тенденцией сокращения молочного стада и, соответственно, сокращением производства сырого молока. К тому же российский рынок открылся для ввоза импортной молочной продукции, обьемы которой увеличивались с каждым годом, что так же имело свое отрицательное влияние на процессы, происходившие в молочной отрасли. С 2004 года, благодаря работе с молочными породами коров, наблюдается стабилизация обьемов производства молока в сельскохозяйственных организациях, а так же рост производства в КФХ и ИП.

В хозяйствах населения напротив — в 90-е годы поголовье коров увеличивалось, что по началу способствовало увеличению производства сырого молока в этой категории хозяйств, но со временем в ЛПХ обьемы производства молока пошли вниз.

Закрытие отечественного рынка для сельскохозяйственной продукции, в том числе молока и молочной продукции, стран, введших санкции против России положительно сказалось на развитии всего российского сельского хозяйства и ,как следствие, на увеличении производства сырого молока. Как отмечалось выше, поднятию производства способствуют так же и государственные инвестиционные программы.

По уточненным данным Росстата в отношении предыдущих годов производство молока в 2018 году составило 30,6 млн т, что на 455 тыс. т или на 1,5% больше показателя 2017-го. В том числе в сельхозорганизациях, где производство увеличилось на 3,6% до 16,2 млн т, в фермерских хозяйствах — на 5% до 2,5 млн т. В хозяйствах населения производство показало снижение на 1,8% до 11,9 млн т.

Производство сырого молока по регионам

В ТОП-10 регионов-производителей молока в 2017 году вошли:

Республика Татарстан (объем производства молока — 1 823,8 тыс. тонн, доля в общем надое молока в РФ — 5,8%),

Республика Башкортостан (1 718,4 тыс. тонн, 5,5%),

Алтайский край (1 401,9 тыс. тонн, 4,5%),

Краснодарский край (1 380,9 тыс. тонн, 4,4%),

Ростовская область (1 091,1 тыс. тонн, 3,5%),

Республика Дагестан (875,6 тыс. тонн, 2,8%),

Воронежская область (841,5 тыс. тонн, 2,7%),

Удмуртская Республика (763,4 тыс. тонн, 2,4%),

Красноярский край (749,4 тыс. тонн, 2,4%),

Свердловская область (717,5 тыс. тонн, 2,3%).

На долю ТОП-10 регионов в 2017 году пришлось 36,4% от общего надоя молока в России (11 363,5 тыс. тонн).

Производство молочных продуктов в России

В последние годы в России наблюдается ощутимое увеличение объема производства большинства видов молочных продуктов. Это во многом связано с высвобождением значительной доли рынка за счет падения импортных поставок.

Обзор российского рынка молочной продукции

Снижение объема импорта в свою очередь связано как с запретом на поставки в РФ молочной продукции из ряда стран (с сентября 2014 года), так и с девальвацией национальной валюты (первый значительный виток девальвации также произошел во второй половине 2014 года).

В 2018 году по некоторым позициям производства молочной продукции произошло снижение обьемов. Значительные складские запасы (а по многим категориям – рекордные) готовой молочной продукции, сформированные в конце 2017 – начале 2018 годов, при слабом платежеспособном спросе способствовали сокращению производства сливочного масла и сухого молока. В некоторой степени это может быть также связано с сокращением поставок из Республики Беларусь и особенностями статистического учета (возможно, ранее в учет произведенной продукции частично попадала фасуемая импортная продукция). Также второй год подряд продолжилось сокращение производства кисломолочной продукции (сметаны, йогурта, кефира). При этом увеличилось производство питьевого молока и сливок, сыров и сырных продуктов, творога и творожных продуктов, мороженого, детского питания на молочной основе. В 2019 году, по мере ожидаемого восстановления спроса, сокращения запасов и развития экспорта, производство молочной продукции продолжит расти, но на рынке сохранится высокая конкуренция производителей за потребителя, а также с импортной продукцией.

Молочная отрасль России: предварительные итоги 2018 года и перспективы на 2019 год

В связи с тем, что сырое молоко не является конечным продуктом, то любое увеличение его производства упирается в возможности его дальнейшей переработки, включая расширение ассортимента молочных продуктов: будь то мощности по переработке цельномолочной продукции, либо мощности по производству сыра, сухого молока или мороженого. Анализ динамики использования отдельных производственных мощностей по выпуску молочной продукции показывает, что российские мощности, с учетом нового строительства, модернизации и реконструкции, имеют перспективу к росту.

Ввод в действие отдельных производственных мощностей 1991-2017гг.

Использование отдельных мощностей по производству молочной продукции 1990-2017гг.

Дальнейшее увеличение производства как сырого молока, так и его промышленной переработки будет зависеть от:

— темпов увеличения платежеспособности населения.

— действий правительства РФ по дальнейшему ограничению импортной продукции

— расширению экспортных рынков

— мер государственной поддержки молочной отрасли в целом.

Федеральная государственная поддержка молочной отрасли

Импорт молочных продуктов в Россию

Код ТН ВЭД 04. Молочная продукция состоит из следующих номенклатур:

0401. Молоко и сливки, несгущенные и без добавления сахара или других подслащивающих веществ

0402. Молоко и сливки, сгущенные или с добавлением сахара или других подслащивающих веществ

0403. Пахта, свернувшиеся молоко и сливки, йогурт, кефир и прочие ферментированные или сквашенные молоко и сливки, сгущенные или несгущенные, с добавлением или без добавления сахара или других подслащивающих веществ, со вкусо-ароматическими добавками или без них

0404. Молочная сыворотка, сгущенная или несгущенная, с добавлением или без добавления сахара или других подслащивающих веществ; продукты из натуральных компонентов молока, с добавлением или без добавления сахара или других подслащивающих веществ, в другом месте не поименнованные

0405. Сливочное масло и прочие жиры и масла, изготовленные из молока; молочные пасты

0406. Сыры и творог

0407. Яйца птиц, в скорлупе, свежие, консервированные или вареные

0408. Яйца птиц без скорлупы и яичные желтки, свежие, сушеные, сваренные на пару или в кипящей воде, формованные, замороженные или консервированные другим способом, с добавлением или без добавления сахара или других подслащивающих веществ

0409. Мед натуральный

0410. Продукты пищевые животного происхождения, в другом месте не поименованные.

Если рассматривать структуру импорта по этому коду, то в процентном соотношении он будет примерно таким:

35% 0406 — Сыры и творог

20% 0405 — Сливочное масло и прочие жиры и масла, изготовленные из молока; молочные пасты

20 % 0402 — Молоко и сливки, сгущенные или с добавлением сахара или других подслащивающих веществ

8% 0401 — Молоко и сливки, несгущенные и без добавления сахара или других подслащивающих веществ

8% 0407 — Яйца птиц, в скорлупе, свежие, консервированные или вареные

5% 0403 — Пахта, свернувшиеся молоко и сливки, йогурт, кефир и прочие ферментированные или сквашенные молоко и сливки, сгущенные или несгущенные, с добавлением или без добавления сахара или других подслащивающих веществ, со вкусо-ароматическими добавками или без них

3% 0404 — Молочная сыворотка, сгущенная или несгущенная, с добавлением или без добавления сахара или других подслащивающих веществ; продукты из натуральных компонентов молока, с добавлением или без добавления сахара или других подслащивающих веществ, в другом месте не поименнованные

0,5% 0408 — Яйца птиц без скорлупы и яичные желтки, свежие, сушеные, сваренные на пару или в кипящей воде, формованные, замороженные или консервированные другим способом, с добавлением или без добавления сахара или других подслащивающих веществ

0,4 % 0409 — Мед натуральный

0,1% 0410 — Продукты пищевые животного происхождения, в другом месте не поименованные

Т.к. яйца, мед и некоторые пищевые продукты животного происхождения (коды 0407, 0408, 0409, 0410) это все таки не молочная продукция (хотя они и занимают порядка 12% от импорта по коду 04. Молочная продукция), в обзор они не включены.

В то же время в обзор включено мороженое, которое не входит в номенклатуру 04 Молочная продукция, являющееся отдельной позицией в номенклатуре 21 Разные пищевые продукты под кодом 2105 Мороженое и прочие виды пищевого льда, не содержащие или содержащие какао

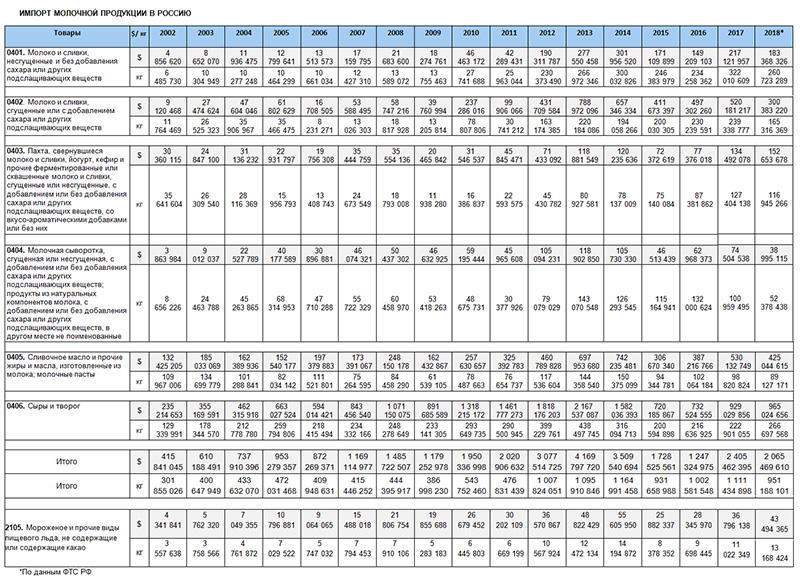

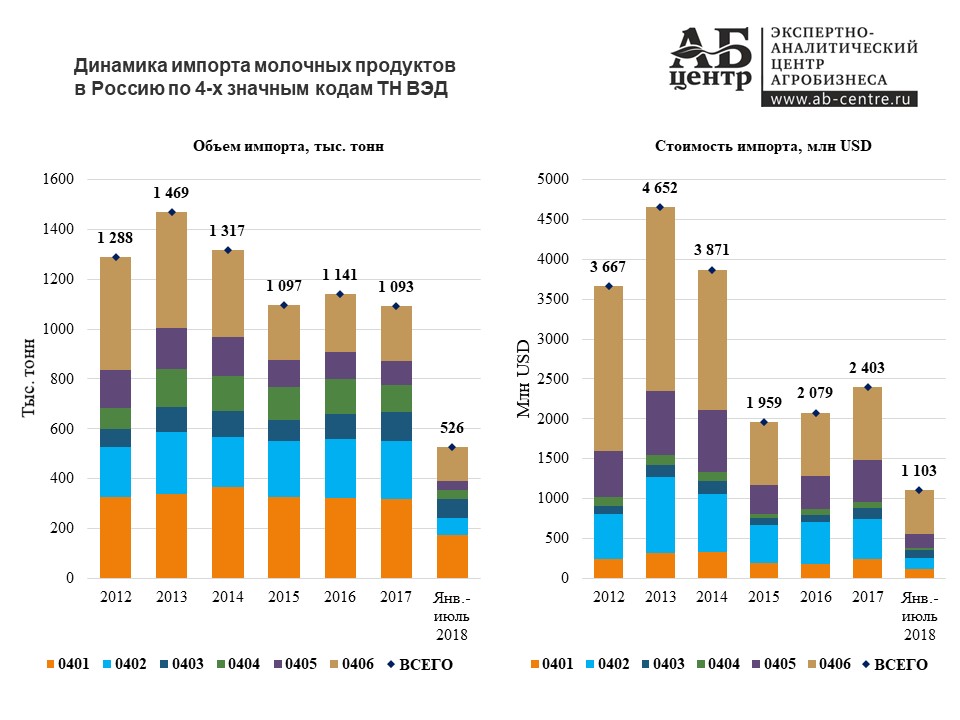

Не смотря на некоторое снижение импорт молочных продуктов в Россию по-прежнему находится на высоких отметках. Совокупный ввоз всех видов молочных продуктов (коды ТН ВЭД 0401, 0402, 0403, 0404, 0405, 0406) в 2017 году составил более 1 111 тыс. тонн общей стоимостью в свыше 2 405 млн USD, в 2018 году — менее 952 тыс. т общей стоимостью порядка 2 066 млн USD.

В 2013-2014 годах, отмечался пик объемов ввоза и наблюдалась высокая диверсификация поставок в зависимости от страны происхождения, при этом собственное производство сырого молока по отношению к 2012 году сократилось.

Импорт молочных продуктов в РФ ощутимо снизился когда вступили в силу ограничения на поставки из стран ЕС и некоторых других стран. Также на снижение импорта в тот период оказало влияние и ослабление национальной валюты. Начало первого витка девальвации рубля совпало со временем введения ответных санкций в отношении стран ЕС.

В структуре импорта молочных продуктов в Россию на первом месте находятся Сыры и творог (код 0406), которые занимают более 1/3 импорта молочных продуктов, далее порядка 20% — Сливочное масло и прочие жиры и масла, изготовленные из молока; молочные пасты (код 0405), примерно столько же импортируется Молока и сливок, сгущенных или с добавлением сахара или других подслащивающих веществ (код 0402), около 10% молочного импорта составляют Молоко и сливки, несгущенные и без добавления сахара или других подслащивающих веществ (код 0401)

По итогам 2018 г. объем импорта в пересчете на молоко составил порядка 6,3 – 6,5 млн т (минимальный за последние 15 лет).

Импорт молочной продукции в Россию 2002-2018гг (Евростат)

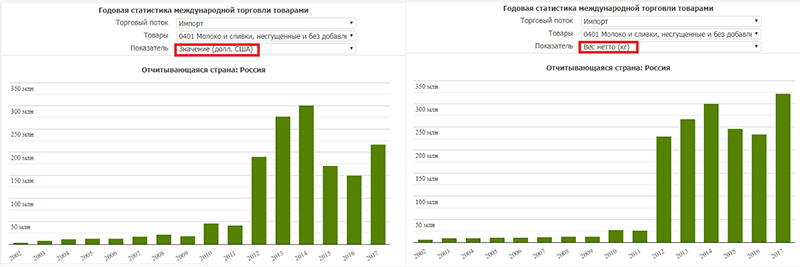

Молоко и сливки, несгущенные и без добавления сахара или других подслащивающих веществ

Структура импорта в Россию товаров группы 0401 — Молоко и сливки, несгущенные и без добавления сахара или других подслащивающих веществ — в 2017-2018 гг была представлена следующими основными товарными группами:

60% — 040120 — Молоко и сливки, несгущенные и без добавления сахара или других подслащивающих веществ, с содержанием жира более 1 мас.%, но не более 6 мас.%

35% — 040130 — Молоко и сливки, несгущенные и без добавления сахара или других подслащивающих веществ, с содержанием жира более 6 мас.%

Основными поставщиками товаров группы 0401 «Молоко и сливки, несгущенные и без добавления сахара или других подслащивающих веществ» в Россию в 2017-2018 гг были : Беларусь, Казахстан, Финляндия.

Сокращение объемов импорта молочной продукции в 2018 г. связано прежде всего с введением временных ограничений на поставки отдельных видов молочной продукции с ряда предприятий Республики Беларусь, а также сокращением внешних поставок из стран дальнего зарубежья в результате высоких уровней запасов и снижения привлекательности импорта продукции из-за девальвации рубля.

Поставки молочной продукции из РБ (основного внешнего поставщика молочной продукции в Россию) сократились на 10 – 15%, в результате физический объем импорта из РБ оказался минимальным за последние 15 лет.

Рост физических объемов импорта отмечен в 2018 году только в категориях «Сыры» и «Мороженое» . При этом наиболее существенно сократился импорт молочной сыворотки, сухого цельного и обезжиренного молока, сырных продуктов, цельномолочной продукции, сливочного масла, кисломолочной продукции.

Экспорт молочных продуктов из России

Молочная продукция. Экспорт. Примечание

Как отмечалось выше Код ТН ВЭД 04. Молочная продукция включает в себя не только молочную продукцию, но и яйца, мед и некоторые другие продукты. Если рассматривать структуру экспорта по этому коду, то она будет примерно такой:

30% 0403 — Пахта, свернувшиеся молоко и сливки, йогурт, кефир и прочие ферментированные или сквашенные молоко и сливки, сгущенные или несгущенные, с добавлением или без добавления сахара или других подслащивающих веществ, со вкусо-ароматическими добавками или без них

25% 0406 — Сыры и творог

10% 0402 — Молоко и сливки, сгущенные или с добавлением сахара или других подслащивающих веществ

10% 0401 — Молоко и сливки, несгущенные и без добавления сахара или других подслащивающих веществ

10% 0407 — Яйца птиц, в скорлупе, свежие, консервированные или вареные

5% 0405 — Сливочное масло и прочие жиры и масла, изготовленные из молока; молочные пасты

2,5% 0409 — Мед натуральный

1,5% 0404 — Молочная сыворотка, сгущенная или несгущенная, с добавлением или без добавления сахара или других подслащивающих веществ; продукты из натуральных компонентов молока, с добавлением или без добавления сахара или других подслащивающих веществ, в другом месте не поименнованные

0,5% 0408 — Яйца птиц без скорлупы и яичные желтки, свежие, сушеные, сваренные на пару или в кипящей воде, формованные, замороженные или консервированные другим способом, с добавлением или без добавления сахара или других подслащивающих веществ

0,5% 0410 — Продукты пищевые животного происхождения, в другом месте не поименованные

Так же как и в обзоре импорта, в обзор экспорта не включены продукты не относящиеся к молочной продукции, но включено мороженое, не входящее в код 04. Молочная продукция.

Экспорт молочной продукции из России, не смотря на рост, является крайне низким. в связи с тем, что производство собственного молока не достаточно для внутреннего потребления на экспорт могут направляться ограниченные объемы продукции. В основном, это цельномолочная и кисломолочная продукция, мороженое, сыры и сырные продукты.

Главный экспортный рынок для России – это страны Таможенного союза и СНГ, на которые приходится около 90% экспорта молочной продукции. Это традиционный для российских экспортеров потребитель с известными предпочтениями и требованиями и исторически выстроенными логистическими направлениями.

Экспорт молочной продукции в Россию 2002-2018гг (Евростат)

За 2018 г. увеличился экспорт сливочного масла, сырных продуктов, мороженого, сыров. Сократились отгрузки сухого обезжиренного молока (СОМ), молочной сыворотки, цельномолочной и кисломолочной продукции, творога .

В 2018 году экспорт молочной продукции продолжил снижаться и составил 255,8 млн USD (вместе с мороженым). Такое снижение объясняется влиянием целого ряда факторов, однако, надо заметить, что он мог оказаться еще ниже.

Во-первых, из-за сокращения в 2018 г импорта молочной продукции из РБ часть российской продукции вместо экспорта пошла на внутренний рынок, а не попавшая в Россию часть белорусской продукции была направлена в Казахстан, который является ключевым внешним потребителем российской молочной продукции, и средние цены поставок цельномолочной продукции из РБ были ниже, чем российские.

Во-вторых, значительно снизились поставки практически всех видов молочной продукции (кроме сыров и сырных продуктов) на Украину ( отчасти это связано с сокращением объемов гуманитарной помощи ДНР и ЛНР).

Это способствовало сокращению физических объемов поставок двум крупнейшим внешним потребителям российской молочной продукции.

В-третьих, Россия на внешних рынках находится в жесткой конкуренции с мировыми и локальными экспортерами молочной продукции, поэтому в условиях мирового снижения уровня цен на молочном рынке в 2018 году российские экспортеры вынуждены были снижать экспортные цены (в валюте), что способствовало сокращению стоимостной валютной оценки экспорта. И только очередной виток девальвации рубля и рост американского доллара на позволил практически сохранить рублевую выручку российских экспортеров. При этом в случае сохранения курса рубля на уровне 2017 года, валютный результат экспортных операций на российском молочном рынке оказался бы еще ниже, чем фактический.

Таким образом, основным фактором падения экспорта стала конъюнктура российского рынка, при этом российская молочная отрасль обладает потенциалом наращивания экспорта.

Рост спроса на российскую продукцию в Юго-Восточной Азии (особенно в Китае) и странах Африки способен формировать значительный рынок сбыта и у российских производителей молока есть возможность воспользоваться этим для существенного увеличения экспорта.

За 2018 г. увеличился экспорт сливочного масла, сырных продуктов, мороженого, сыров. Сократились отгрузки сухого обезжиренного молока (СОМ), молочной сыворотки, цельномолочной и кисломолочной продукции, творога .

В 2018 году экспорт молочной продукции продолжил снижаться и составил 255,8 млн USD (вместе с мороженым). Такое снижение объясняется влиянием целого ряда факторов, однако, надо заметить, что он мог оказаться еще ниже.

Во-первых, из-за сокращения в 2018 г импорта молочной продукции из РБ часть российской продукции вместо экспорта пошла на внутренний рынок, а не попавшая в Россию часть белорусской продукции была направлена в Казахстан, который является ключевым внешним потребителем российской молочной продукции, и средние цены поставок цельномолочной продукции из РБ были ниже, чем российские.

Во-вторых, значительно снизились поставки практически всех видов молочной продукции (кроме сыров и сырных продуктов) на Украину ( отчасти это связано с сокращением объемов гуманитарной помощи ДНР и ЛНР).

Это способствовало сокращению физических объемов поставок двум крупнейшим внешним потребителям российской молочной продукции.

В-третьих, Россия на внешних рынках находится в жесткой конкуренции с мировыми и локальными экспортерами молочной продукции, поэтому в условиях мирового снижения уровня цен на молочном рынке в 2018 году российские экспортеры вынуждены были снижать экспортные цены (в валюте), что способствовало сокращению стоимостной валютной оценки экспорта. И только очередной виток девальвации рубля и рост американского доллара на позволил практически сохранить рублевую выручку российских экспортеров. При этом в случае сохранения курса рубля на уровне 2017 года, валютный результат экспортных операций на российском молочном рынке оказался бы еще ниже, чем фактический.

Таким образом, основным фактором падения экспорта стала конъюнктура российского рынка, при этом российская молочная отрасль обладает потенциалом наращивания экспорта.

Рост спроса на российскую продукцию в Юго-Восточной Азии (особенно в Китае) и странах Африки способен формировать значительный рынок сбыта и у российских производителей молока есть возможность воспользоваться этим для существенного увеличения экспорта.

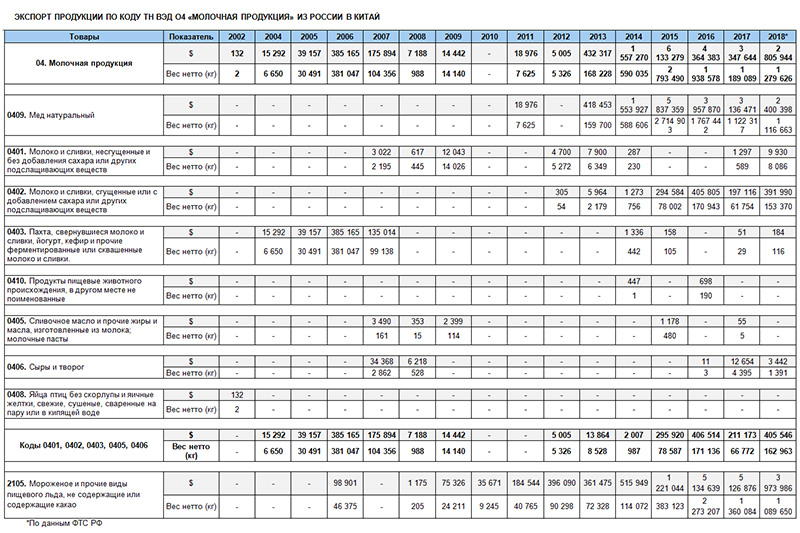

Экспорт российской молочной продукции в Китай

Китай является крупнейшим импортером молочной продукции, формирующий в значительной степени конъюнктуру мировой торговли. Страна продолжает быстро наращивать импорт широкого спектра молочной продукции вслед за растущим потреблением и развитием переработки. В декабре прошлого года 10 российских заводов получили разрешение для экспорта в Китай, и этот список продолжит расти.

Список поставщиков молочной продукции в Китай

Комментируя список получивших разрешение предприятий, глава Россельхознадзора Сергей Данкверт заявил, что желающих было довольно много, поскольку от отраслевых ассоциаций поступали разные списки. В итоговый перечень попали только те, кто на данный момент реально может исполнять требования Китая. По мнению Данкверта, при первом же нарушении, зафиксированном со стороны китайских надзорных ведомств, страна может закрыть поставки для всего списка российских предприятий.

Кроме молочной продукции были согласованы требования к поставкам замороженного мяса птицы.

Торговля молочными продуктами между Китаем и Россией будет включать ряд позиций, среди которых сгущенные и несгущенные сливки, пахта, йогурт, кефир, молочная сыворотка, сливочное масло, сыр, творог и казеин, полученные из коровьего молока, молока коз и овец.

Молочный скот, используемый для получения сырого молока для экспортируемой молочной продукции, должен будет поставляться хозяйствами, свободными от ящура, чумы КРС и мелких жвачных, оспы овец, коз и других опасных заболеваний, а фермы должны будут находиться под контролем компетентного органа КНР или государственной ветеринарной службы России.

Также Данкверт заявил, что китайская пищевая продукция, попадающая на российский рынок, будет проходить лабораторный мониторинг из-за подозрений в наличии антибиотиков в ввозимой продукции.

К тому же, исходя из образца ветеринарного сертификата, опубликованного на сайте Главного управления таможенной службы КНР, кроме информации о компетентном органе власти, компании-отправителе и товаре, экспортер должен подтверждать аттестацию здоровья ввозимой продукции.

Контейнер с первой партией российского молока, согласно правительственным договоренностям, выехал в Китай в конце апреля 2019 года.

Основным экспортным товаром в категории молочных продуктов в Китай до 2019 года являлось Мороженое (хотя оно и не входит в номенклатуру 04. Молочные продукты). Как будут развиваться события дальше покажет время. Наши экспортеры имеют более короткое логистическое плечо, а значит могут поставлять на китайский рынок более свежую продукцию. Но все же, не смотря на межгосударственные договоренности, остаются определенные сложности такие как поиск партнеров, продвижение продукции, разработка этикеток, языковой барьер, себестоимость продукции, конкуренция с крупными экспортерами и много чего еще. Это новый рынок, на котором российские производители молочной продукции (за исключением производителей мороженого) еще толком не работали.

Если говорить о структуре экспорта до 2019 года по коду ТН ВЭД 04. Молочная продукция то он был таков:

90% 0409 — Мед натуральный

5% 0402 — Молоко и сливки, сгущенные или с добавлением сахара или других подслащивающих веществ.

В свою очередь, товары группы 0402 — Молоко и сливки, сгущенные или с добавлением сахара или других подслащивающих веществ в своей структуре делились на:

98% 040221 — Молоко и сливки сгущенные с содержанием жира более 1,5 мас.%, в порошке, гранулах или в других твердых формах, без добавления сахара или других подслащивающих веществ

2% 040299 — Прочее молоко и сливки сгущенные с добавлением сахара или других подслащивающих веществ

Экспорт в Китай 2002-2018гг

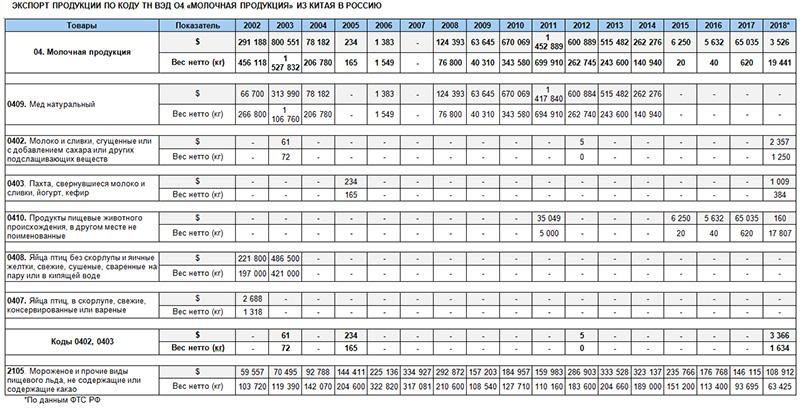

Как отмечалось выше, Китай так же заинтересован в импорте собственной молочной продукции в Россию, тем более, что на сегодняшний день он практически отсутствует.

Импорт из Китая 2002-2018гг

К слову, Китай заинтересован не только в импорте — по словам главы Агентства Дальнего Востока по привлечению инвестиций и поддержке экспорта (АПИ) Леонида Петухова, крупные компании заинтересованы в создании совместных с российским бизнесом предприятий по переработке молока, чтобы поставлять полученную продукцию в страны Азиатско-Тихоокеанского региона.

agrovesti.net

Производство молока в России в 2018 году: обзор Русагро — Agrovesti.net

По прогнозам аналитического центра MilkNews, в 2018 г. было произведено 22,1 млн тонн молока, что на 12 % ниже уровня 2014 г. По сравнению с результатами 2017 г. надой молока вырос на 3%,в основном за счет роста производства сельскохозяйственных организаций (+4%). При этом товарность молока достигла 72 %,что на 6 п. п. выше уровня 2014 г. Устойчивый рост российского производства молока обусловлен сокращением импортных поставок и ростом спроса со стороны молокоперерабатывающих предприятий. Постепенное увеличение надоев на одну голову, количество которых выросло за 2014–2018 гг. на 2% —до 3,9 тыс. тонн молока, стало возможно ввиду интенсификациии модернизации отрасли, использования высокопродуктивных пород, современных технологий содержания и кормления скота, воспроизводства стада.

По прогнозам аналитического центра MilkNews, в 2018 г. было произведено 22,1 млн тонн молока, что на 12 % ниже уровня 2014 г. По сравнению с результатами 2017 г. надой молока вырос на 3%,в основном за счет роста производства сельскохозяйственных организаций (+4%). При этом товарность молока достигла 72 %,что на 6 п. п. выше уровня 2014 г. Устойчивый рост российского производства молока обусловлен сокращением импортных поставок и ростом спроса со стороны молокоперерабатывающих предприятий. Постепенное увеличение надоев на одну голову, количество которых выросло за 2014–2018 гг. на 2% —до 3,9 тыс. тонн молока, стало возможно ввиду интенсификациии модернизации отрасли, использования высокопродуктивных пород, современных технологий содержания и кормления скота, воспроизводства стада.

Территориальная структура производства молока стабильна. В 2018 г. на Приволжский и Центральный федеральные округа пришлось 50 % всего надоя молока в России — 9,5 млн и 5,8 млн тонн соответственно. В Дальневосточном федеральном округе самый низкий уровень выпуска молока: в 2018 г. там был произведен 1 млн тонн молока.

Наибольшие объемы молока в России направляются на производство цельномолочной продукции, сливочного масла и сыров. Так, в 2018 г. объем выпуска цельномолочной продукции в пересчете на молоко составил 11,7 млн тонн — рост на 2% за 2014–2018 гг. и на 1% — по сравнению с предыдущим годом. В абсолютном значении в 2018 г. данная категория выросла сильнее всего — на 75 тыс. тонн год к году. Это связано с падением покупательной способности доходов населения и переключением на более дешевые молочные продукты. При этом снижается спрос на кисломолочную продукцию, а на питьевое молокои сливки — растет.

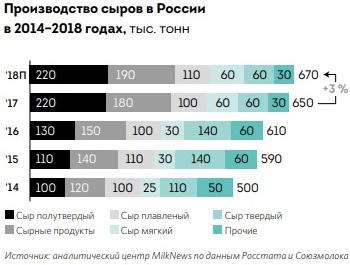

За 2014–2018 гг. самой быстрорастущей стала категория «сыри сырные продукты». Рост составил 33 % — до 0,67 млн тонн продукции в 2018 г. Значительно выросло за этот период (+30 %) и производство мороженого, объем которого достиг 0,44 млн тонн в 2018 г. Маргарин и спреды, производство которых в течение последних пяти лет находилось на уровне 0,7 млн тонн, находятся на третьем месте с точки зрения объемов, но спрос на эту категорию сокращается: только за 2018 г. выпуск сократился на 9% — до 0,63 млн тонн.

В 2018 г. на полутвердый сыр и сырные продукты пришлось 62 % всего производства сыра в России. Третьим по популярности сыром является сыр плавленый с долей 16 %. За последние пять лет структура производства сыров изменилась в сторону роста полутвердых сыров (с 20 до 33 %) и сокращения доли твердых сыров (с 21 до 9%). В 2014 г. твердые сыры потребляли на уровне плавленых, тогда как в 2018 г. объем их производства упал в два раза, а доля сократилась с 21 до 9%. Тем временем полутвердые сыры за 2014–2018 гг. выросли на 128% — до 223 тыс. тонн. Также ежегодно росли объемы производства сырного продукта — к 2018 г. они выросли на 64 % — до 189 тыс. тонн. По сравнению с 2017 г. АЦ MilkNews прогнозирует рост на уровне 3%. В 2017 г. по сравнению с 2016 г. имел место тренд, аналогичный рассматриваемому пятилетнему периоду. Существующая на российском рынке динамика сложилась в результате повышения спроса на недорогие сыры в условиях сокращения располагаемых доходов населения. Дефицит спроса на дорогую продукцию, долгие сроки производства и высокие розничные цены объясняют изменения в производственной структуре в сторону более дешевого продукта.

В 2018 г. на полутвердый сыр и сырные продукты пришлось 62 % всего производства сыра в России. Третьим по популярности сыром является сыр плавленый с долей 16 %. За последние пять лет структура производства сыров изменилась в сторону роста полутвердых сыров (с 20 до 33 %) и сокращения доли твердых сыров (с 21 до 9%). В 2014 г. твердые сыры потребляли на уровне плавленых, тогда как в 2018 г. объем их производства упал в два раза, а доля сократилась с 21 до 9%. Тем временем полутвердые сыры за 2014–2018 гг. выросли на 128% — до 223 тыс. тонн. Также ежегодно росли объемы производства сырного продукта — к 2018 г. они выросли на 64 % — до 189 тыс. тонн. По сравнению с 2017 г. АЦ MilkNews прогнозирует рост на уровне 3%. В 2017 г. по сравнению с 2016 г. имел место тренд, аналогичный рассматриваемому пятилетнему периоду. Существующая на российском рынке динамика сложилась в результате повышения спроса на недорогие сыры в условиях сокращения располагаемых доходов населения. Дефицит спроса на дорогую продукцию, долгие сроки производства и высокие розничные цены объясняют изменения в производственной структуре в сторону более дешевого продукта.

В 2018 г. АЦ MilkNews прогнозирует снижение потребления молока и молочной продукции в пересчете на молоко на 1% — до 230 кг на человека. За последние пять лет потребление также сократилось (−4%). Динамика связана со снижением реальных располагаемых доходов населения и их покупательной способности на фоне продолжающегося повышения цен на большинство категорий молочной продукции. При этом идет переориентация спроса с дорогостоящих молокоемких продуктов на более дешевые, в том числе с использованием растительных жиров. Сокращение потребления спреда и маргаринов (−10 %) в 2018 г. связано с переключением потребителя на сырный продукт.

По предварительным оценкам итогов 2018 г., уровень самообеспечения России молоком и молокопродуктами варьируется по разным подходам к расчету в интервале от 76 до 83 %, что ниже утвержденного порогового значения — 90 %. При этом стабильный рост производства товарного молока в последние годы способствует планомерному повышению уровня самообеспечения. Уровень самообеспеченности Приволжского федерального округа находится на уровне среднего по стране — 83 %, в Дальневосточном он составляет 38 %.

По предварительным оценкам итогов 2018 г., уровень самообеспечения России молоком и молокопродуктами варьируется по разным подходам к расчету в интервале от 76 до 83 %, что ниже утвержденного порогового значения — 90 %. При этом стабильный рост производства товарного молока в последние годы способствует планомерному повышению уровня самообеспечения. Уровень самообеспеченности Приволжского федерального округа находится на уровне среднего по стране — 83 %, в Дальневосточном он составляет 38 %.

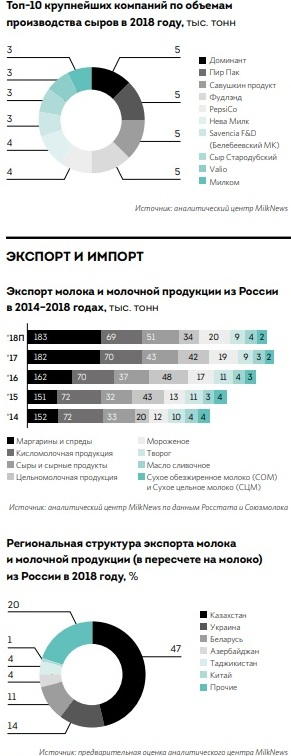

Лидером рынка переработки молока является «Данон Россия» с мощностью 1,6 млн тонн молока в сутки. На втором месте находится «Вимм-Билль-Данн» (PepsiCo) с мощностью 1,4 млн тонн молока в сутки. Другими крупными игроками являются «Молвест» (0,5 млн тонн), «Милком» (0,4 млн тонн) и «Доминант» (0,3 млн тонн). На топ-10 производителей сыра и сырного продукта без учета мягких и плавленых сыров приходится 39 %. Лидерами являются «Доминант» и «Савушкин продукт», которые разделяют первое место на рынке с объемом производства 25 тыс. тонн продукции в год и долей 5%. Согласно предварительным оценкам, «Русагро» находится на 13-м месте с долей производства в размере 2%.

В 2018 г. экспорт молочной продукции из России может незначительно вырасти по сравнению с прошлым годом и составить 0,7 млн тонн в молочном эквиваленте. За последние пять лет значительно вырос экспорт маргаринов и спредов (+31 тыс. тонн, или +20 %) и сырных продуктов (+17 тыс. тонн, или +102%). В 2018 г. экспорт сырных продуктов составил 35 тыс. тонн (+27 % к уровню 2017 г.), маргаринов и спредов — 183 тыс. тонн.

Основными импортерами российской молочной продукции оставались страны бывшего СНГ, на долю которых пришелся 91 % экспорта, в том числе Казахстан (47 % всех поставок в молочном эквиваленте), Украина (14 %), Беларусь (11 %), Азербайджан (4%) и Таджикистан (4%). Незначительные по объемам поставки приходились на Монголию, Китай (1%), Канаду, США, Швецию и Сенегал.

Для быстрого роста экспорта необходимо расширять географию и активно открывать новые рынки. Российские производители молока для увеличения экспорта могут воспользоваться значительным ростом мирового спроса и импорта в размере 10 млрд долл. США к 2027 г., который должны обеспечить Китай, страны Африки и Юго-Восточной Азии. В качестве стратегического торгового партнера российские производители рассматривают Китай — крупнейшего мирового импортера молочной продукции.

Конкурентные преимущества российских товаров сегмента — удобная логистика и возможность быстрой поставки, высокое качество при относительно низкой цене — дают надежду на значительное расширение экспорта. В конце 2018 г. страны объявили о согласовании списка компаний для взаимных поставок продукции молочного производства.

За 2014–2018 гг. импорт молока и молочной продукции в пересчете на молоко сократился на 31 % в результате российского продовольственного эмбарго. В 2014 г. он составлял 9,2 млн тонн, включая 2,5 млн тонн импорта из санкционных стран. Согласно предварительному прогнозу аналитического центра MilkNews, в 2018 г. объем импорта молока и молочной продукции в молочном эквиваленте составит около 6,4 млн тонн (−11 %) и по результатам года может оказаться минимальным за последние 15 лет. Значительнее всего сократился импорт цельномолочной продукции (без учета кисломолочной продукции и творога) — он упал на 21 %, до 261 тыс. тонн. Также сильно упали объемы импорта сырного продукта. В 2018 г. его завезли на 21 % меньше, и объем поставок сократился с 152 тыс. до 121 тыс. тонн по сравнению с 2017 г., тогда как ввоз прочих сыров вырос на 21 % — до 234 тыс. тонн. Основной причиной падения импорта является введение в 2018 г. временных ограничений на поставки отдельных видов молочной продукции с ряда предприятий Беларуси. Другими причинами стали сокращение импорта из стран дальнего зарубежья в результате высокого уровня запасов в России и снижения привлекательности импорта продукции из-за девальвации рубля.

Основным поставщиком молочной продукции в Россию является Беларусь: в 2018 г. было импортировано в Россию 82 % всего объема, в том числе 87 % цельномолочной продукции, 82 % сыров и 68 % сырных продуктов. В 2018 г. поставки из Беларуси сократились на 10–15 %. Помимо Беларуси в топ-5 стран,у которых Россия закупает молочные продукты, в 2018 г. входили Аргентина (3%), Уругвай (3%), Новая Зеландия (2%) и Казахстан (2%). Эти страны в основном поставляли в Россию сухое молоко, сливочное масло, мороженое и сырные продукты. Список покинула Турция, а Новая Зеландия опустилась со второго на четвертое место из-за трехкратного сокращения по сравнению с прошлым годом поставок масла и восьмикратным — поставок сухого цельного молока (СЦМ). Напротив, импорт из Казахстана увеличился на 44 % за счет трехкратного увеличения экспорта в Россию сливочного масла, что, впрочем, некоторые эксперты рынка объясняют реэкспортом белорусской продукции.

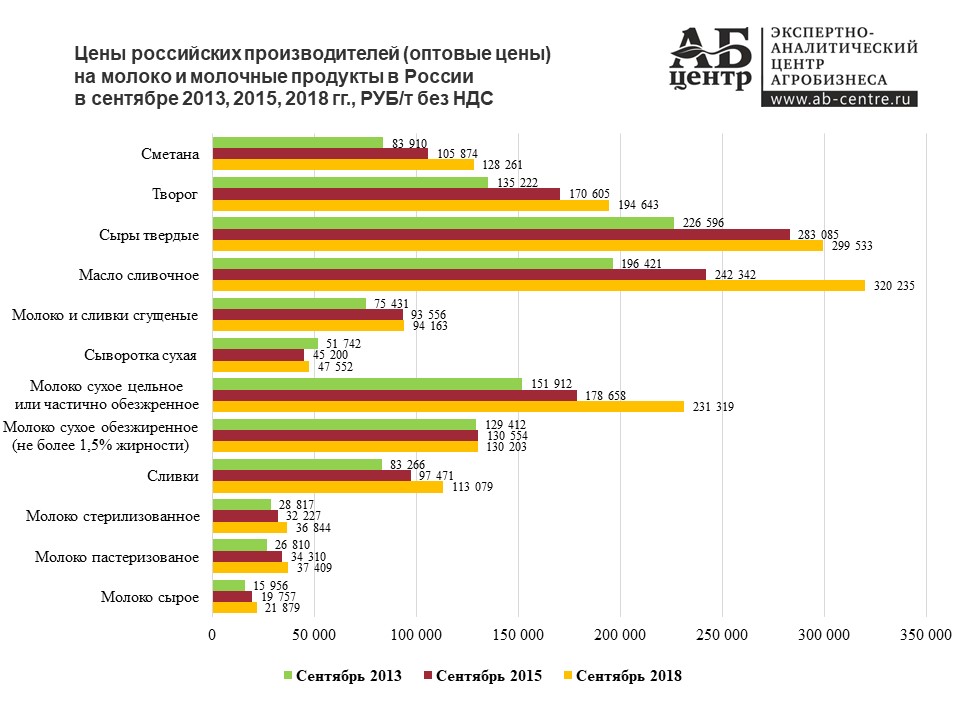

В 2018 г. среднегодовая цена на сырое молоко впервые за шесть лет показала отрицательную динамику. Она сократилась на 7% — до 22,9 руб/кг без НДС. Падение закупочных цен на сырое молоко стало следствием дисбаланса спроса и предложения. Сокращение потребления и спроса на готовую продукцию, с одной стороны, и рост товарного производства сырого молока — с другой привели к формированию рекордных запасов молочной продукции. Некоторое восстановление ценового тренда началось лишь в результате сокращения поставок готовой продукции из Беларуси во второй половине года.

Среднегодовые цены производителей на готовую молочную продукцию оставались выше прошлогодних показателей по всем категориям. Так, традиционные молочные продукты — питьевое молоко, кисломолочные продукты, за исключением сметаны и творога, и сыры подорожали на 1%, сметана и творог — на 2%, масло сливочное — на 4%.

Согласно прогнозам аналитического центра MilkNews, в 2019 г. темпы роста производства товарного молока сохранятся в результате восстановления баланса спроса и предложения, ввода новых комплексов и продолжающейся интенсификации производства. Рынок готовой продукции также может продолжить расти: это будет зависеть от уровня располагаемых доходов населения и цен на готовую продукцию.

Ввиду роста цен, который ожидается в результате изменений в налоговом законодательстве, вступающих в силу с 1 января 2019 г., и отсутствия роста доходов населения структура потребления продолжит переориентироваться на наиболее доступные по цене категории молочной продукции. По предварительным оценкам, в 2019 г. продолжится увеличение производства цельномолочной продукции, прежде всего за счет питьевого молока и сливок, а также творога и мороженого.

Производство сыров и сырных продуктов будет расти по мере вывода новых мощностей. Структура производства сыров сохранится с постепенным увеличением доли полутвердых сыров. Слабый спрос и высокая себестоимость не позволят существенно нарастить выпуск сливочного масла, маргаринов и спредов.

Стимулом развития производства станет ориентация на экспорт. По предварительным прогнозам, в 2019 г. рост экспорта молочной продукции составит 15 %. К приоритетным товарам для России относят цельномолочную продукцию, в том числе кисломолочную, мороженое, сыры и сырные продукты, а также сухое и сгущенное молоко. В 2019 г. ожидается рост экспорта по каждой из этих позиций. В рамках национального проекта «Международная кооперация и экспорт» и федерального проекта «Экспорт продукции АПК» поставлена задача нарастить экспорт молочной продукции, в частности за счет роста поставок на рынок Китая. До 2025 г. молочный экспорт может вырасти с 0,3 млрд до 1 млрд долл. США, а ключевыми импортерами российской продукции станут Китай и страны Юго-Восточной Азии.

В 2019 г. сохранится тенденция к сокращению объемов импорта, при этом его территориальная структура значительно не изменится. Введение административных ограничений на импорт молочной продукции из Беларуси снизит ее долю в структуре импорта на 2–5%, а ценовые преимущества поставщиков других стран, напротив, позволят им нарастить присутствие в России. Сдерживающими факторами для них станут курс рубля и невысокая себестоимость российской продукции.

agrovesti.net

Молочная промышленность России

Невозможно представить жизнь большинства людей без молока, кефира, сливочного масла, сыра. На долю различных молочных продуктов приходится почти 16% годового рациона среднестатистического человека. Особенно велика важность продукции этой отрасли для растущего организма, ведь в молоке и его производных находится самый совершенный баланс питательных веществ.

Назначение и продукция

Молочная промышленность является подотраслью пищевой и объединяет в себе две больших группы предприятий:

- животноводческие хозяйства, занятые производством сырого молока;

- молокоперерабатывающие заводы.

Произведенное сырое молоко распределяется по секторам пищевой промышленности следующим образом:

- 40% отправляется на молокоперерабатывающие заводы для последующей переработки в продукты питания общего назначения;

- 30% остается в сфере животноводства;

- 5% приходится на долю производства мороженого и детского питания;

- 25% отвозят на заводы, вырабатывающие сухое молоко и молочные полуфабрикаты.

К основным видам продукции рассматриваемой отрасли можно отнести:

- сырое цельное молоко;

- питьевое молоко;

- сыры, твердые и плавленые;

- сливочное масло;

- кефир;

- ряженка;

- творог;

- сгущенное молоко;

- сухое молоко;

- детские молочные смеси, кашки и консервы.

Спецификой молочной промышленности является то, что ряд ее продуктов относятся к товарам первой необходимости, ориентированным на широкого потребителя. Большая часть молочной продукции обладает малым сроком годности. Поэтому предприятия этой подотрасли пищевой промышленности размещаются с учетом определенных правил.

Производство сырого молока наряду с мясным животноводством является одной из самых прибыльных отраслей сельского хозяйства. Для этого важны:

- Климатические условия.

- Наличие плодородных пастбищ.

- Удаленность от крупных предприятий, а также шоссе. При этом, учитывая малый срок хранения сырого молока, необходима быстрая доставка на молокоперерабатывающие заводы, поэтому требуется развитая транспортная инфраструктура.

Идеальные условия для этого сектора животноводства существуют в Западной и Центральной части России.

Молокоперерабатывающие заводы располагаются, в основном, в крупных населенных пунктах, где есть условия для максимальной реализации произведенной продукции.

История развития молочного животноводства в России

Молочное скотоводство было хорошо развито уже в Древней Руси в VI-VII вв. При этом какой-либо племенной деятельностью и экспортом никто не занимался, скот выращивался, прежде всего, для личных нужд.

Серьезная племенная работа началась только в XVI в., когда из Европы были завезены племенные животные и приглашены иностранные специалисты. В период правления Петра I появляется специализация регионов Российской империи по отраслям сельского хозяйства, в том числе по скотоводству. Производство молока было сосредоточено в Ярославской и Архангельской губерниях.

В конце XIX и начале XX вв. благодаря развитию молочного животноводства в Западной Сибири начинается экспорт российского топленого масла за границу.

Определенный пик развития молочного скотоводства приходится на 50-80-е гг. XX в. Распад СССР очень сильно ударил по сельскому хозяйству. В настоящее время, несмотря на некоторый рост, молочное скотоводство еще не достигло необходимых показателей и в полной мере не может обеспечить нужды граждан. Поэтому высока доля импортной продукции.

История развития молокоперерабатывающей промышленности

Первые молокоперерабатывающие заводы появились в Российской империи только в конце XVIII в. Ранее молочные продукты, в основном творог и масло, производились исключительно для собственных нужд.

Бурное развитие этой подотрасли пищевой промышленности приходится на конец XIX в., когда благодаря политике протекционизма, проводимой Николаем II, российская экономика пережила резкий взлет. С вступлением России в Первую мировую войну производство молочных продуктов постепенно приходит в упадок. Новый благоприятный период начнется только в 50-х гг. XX в.

Переход к рыночной экономике после распада СССР привел к тому, что закрылись многие молокоперерабатывающие заводы. Только после 2010 г. наметилась тенденция к улучшению этой ситуации, но до того момента, когда молочная продукция отечественных производителей будет полностью удовлетворять потребности российского рынка, еще далеко.

Перспективы развития

Важнейшими перспективами развития молокоперерабатывающей отрасли являются:

- Снижение потребления традиционных кисломолочных продуктов (таких как простокваша, кефир, сметана и ряженка) в пользу более современных биопродуктов.

- Увеличение объема производства, а также расширение ассортимента сыров.

- Расширение ассортимента молочных десертов.

- Совершенствование механизма государственного регулирования и поддержки рассматриваемой отрасли.

- Совершенствование технологий переработки.

- Постепенное импортозамещение.

У молочного скотоводства тенденции в развитии таковы:

- скотоводческие хозяйства в ближайшее время не собираются менять экстенсивный путь развития производства, поэтому будет постепенно увеличиваться поголовье крупного рогатого скота;

- внедрение инновационных технологий и снижение за счет этого себестоимости молока;

- дальнейшее расширение площадей выращивания кормовых культур.

Крупнейшие производители

Лидерами в молочном скотоводстве России являются:

К крупнейшим молокоперерабатывающим предприятиям можно отнести:

Другие компании, работающие в данной отрасли, представлены в разделе Молочные заводы.

Проблемы

Молокоперерабатывающая отрасль сталкивается с такими проблемами:

- Большой объем импортной продукции, которая благодаря более низкой цене может вытеснить с рынка российскую «молочку».

- Высокая себестоимость производства молочных продуктов. Технологическая оснащенность молокозаводов еще не достигла такого уровня, который бы позволил существенно снизить затраты на производство без потери в качестве и количестве выпускаемой продукции.

- Несоответствие качества продукции техническим регламентам из-за частичной замены молока на растительное сырье.

- Недостаточное качество и количество исходного сырья. Особенно часто недостаток молока проявляется в летние месяцы.

К проблемам молочного скотоводства России можно отнести:

- низкую рентабельность;

- сильную зависимость от природно-климатических условий, которая на данном уровне технологического развития пока не преодолена;

- длительный производственный цикл;

- недостаточная продолжительность продуктивной жизни коров;

- отсутствие конкурентоспособной отечественной базы племенного животноводства;

- уменьшение посевных площадей и снижение качества кормовых культур.

21.11.2019

fabricators.ru

Российский рынок молока и молочных продуктов

Специалисты Экспертно-аналитического центра агробизнеса «АБ-Центр» www.ab-centre.ru подготовили исследование «Российский рынок молока и молочных продуктов«. Ниже представлены некоторые выдержки из работы. Рассмотрены динамика поголовья коров, производства сырого молока, производства молочных продуктов по виду (молоко сухое по степени жирности, молко сгущённое, сливки, масло сливочное, сметана, йогурт, кефир, сыры, продукты сырные, творог). Произведен анализ импорта и эспорта молочных продуктов по виду, представлены данные по объему рынка молочных продуктов, их потреблению и самообспеченности. Также отображена динамика цен.

Важно! Маркетинговые исследования от АБ-Центр публикуются по ссылке База готовых исследований.

Влияние повышения эффективности производства молока на численность коров

На протяжении последних 20-ти лет производство сырого молока в России находится на относительно стабильных отметках и варьируется в пределах от 30,5 до 34,5 млн тонн.

За этот период ощутимо повысилась (в два раза) эффективность производства молока в России. Средние надои на 1 корову в 2017 году достигли 4,4 тонны против 2,2 тонны в 1997 году.

Для удовлетворения внутреннего спроса в сыром молоке, в условиях повышения эффективности производства, год от года требовалось всё меньше коров. За рассматриваемый период, поголовье коров в России сократилось более чем на 6 млн голов (на 43,4%) и, по состоянию на конец 2017 года, оно составило 8,2 млн голов (к 01 октября 2018 года численность скота значительно не изменилась).

Качественные улучшения в молочном животноводстве в свою очередь негативно сказались на объемах производства говядины — в результате сокращения численности коров сократилось и общее стадо КРС (число бычков на доращивании, полученных от молочных коров, выбраковка молочного стада на убой).

Поголовье коров в России

Данные по годам. Общее поголовье коров в хозяйствах всех категорий в России, по состоянию на конец 2017 года, насчитывало 8 226,0 тыс. голов.

За год оно сократилось на 0,5% (на 37,7 тыс. голов), за 5 лет — на 7,1% (на 632,6 тыс. голов), за 10 лет — на 11,7% (на 1 094,2 тыс. голов), за 20 лет — на 43,4% (на 6 310,4 тыс. голов).

В промышленном секторе (сельхозорганизации и крестьянско-фермерские хозяйства), по расчетам АБ-Центр, поголовье составило 4 555,2 тыс. голов (55,4% от общей численности коров в России), по сравнению с показателями 2016 года, поголовье коров увеличилось на 0,2% (на 8,0 тыс. голов), за 5 лет — сократилось на 1,4% (на 63,9 тыс. голов), за 10 лет выросло на 1,1% (на 51,0 тыс. голов).

! Показатели, представленные на графике выше, обновляются на постоянной основе в разделе Статистика онлайн.

Если рассматривать крестьянско-фермерские хозяйства отдельно, то здесь отмечается ощутимое увеличение поголовья коров (создание семейных молочно-товарных ферм в последние годы является инвестиционно-привлекательным бизнесом). По состоянию на конец 2017 года, численность коров здесь составила 1 239,7 тыс. голов. Для сравнения, за 5 лет до этого показатели находились на отметках в 979,0 тыс. голов, за 10 лет до этого — 529,7 тыс. голов.

В хозяйствах населения количество коров составило 3 670,8 тыс. голов (44,6% от общего числа коров в России), по сравнению с 2016 годом поголовье в хозяйствах населения сократилось на 1,2% (на 45,8 тыс. голов), за 5 лет — на 13,4% (на 568,8 тыс. голов), за 10 лет — на 23,8% (на 1 145,2 тыс. голов).

Деление на промышленный и непромышленный сектор в молочном животноводстве России весьма условно. Так, в отдельных хозяйствах населения может содержаться достаточно большое стадо — большее по численности, чем в иных крестьянско-фермерских хозяйствах или сельхозорганизациях (особенно не профильных).

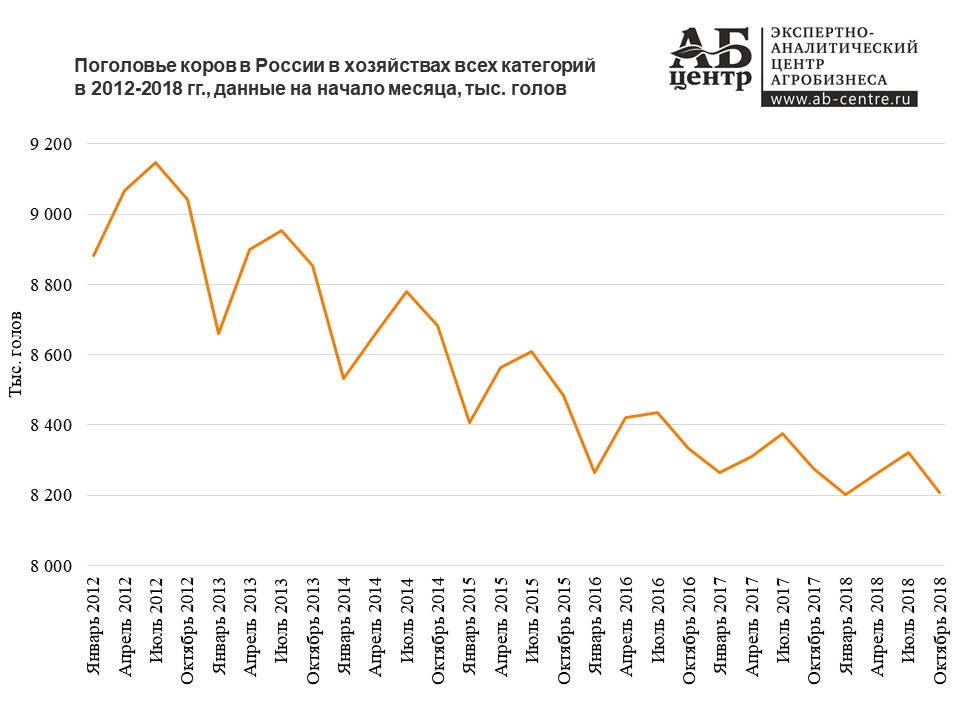

Данные на 01 октября 2018 года. Общее поголовье коров в России по состоянию на 01 октября 2018 года в хозяйствах всех категорий насчитывало 8 207,5 тыс. голов. По отношению к 1 октября 2017 года, оно сократилось на 1,0% (на 79,6 тыс. голов), к 1 октября 2016 года — на 1,5% (на 125,0 тыс. голов), к 1 октября 2015 года — на 3,3% (на 275,9 тыс. голов).

! Показатели, представленные на графике выше, обновляются на постоянной основе в разделе Статистика онлайн.

Структура поголовья коров по состоянию на 1 октября 2018 года распределилась следующим образом: 40,1% пришлось на сельхозорганизации, 15,4% — на крестьянско-фермерские хозяйства, 44,5% — на хозяйства населения.

Поголовье коров по регионам

В ТОП-10 регионов с наибольшим числом коров входят: Республика Дагестан (поголовье на конец 2017 года — 488,6 тыс. голов, доля в общем поголовье коров в России — 5,9%), Республика Башкортостан (423,9 тыс. голов, 5,2%), Республика Татарстан (354,2 тыс. голов, 4,3%), Алтайский край (344,8 тыс. голов, 4,2%), Республика Калмыкия (319,2 тыс. голов, 3,9%), Ростовская область (289,0 тыс. голов, 3,5%), Оренбургская область (245,0 тыс. голов, 3,0%), Краснодарский край (213,4 тыс. голов, 2,6%), Брянская область (195,4 тыс. голов, 2,4%), Новосибирская область (192,7 тыс. голов, 2,3%).

Поголовье коров в хозяйствах всех категорий в регионах, вошедших в ТОП-10, по расчетам АБ-Центр, насчитывало 3 066,2 тыс. голов (37,3% от общего поголовья коров в России). Доля ТОП-20 регионов составляла 57,6%. Таким образом, в молочном животноводстве РФ нет ярко выраженной региональной концентрации.

Производство сырого молока в России

! Показатели, представленные на графике выше, обновляются на ежемесячной основе в разделе Статистика онлайн.

Производство сырого молока в России в 2017 году в хозяйствах всех категорий составило 31 183,5 тыс. тонн, что на 1,4% или на 425,0 тыс. тонн больше, чем в 2016 году. За 5 лет производство уменьшилось на 1,8% (на 572,3 тыс. тонн), за 10 лет снижение составило 2,5% или 804,9 тыс. тонн. По отношению к 2001 году производство молока в РФ снизилось на 5,1% (на 1 690,6 тыс. тонн).

Производство молока в промышленном секторе (сельхозорганизации и крестьянско-фермерские хозяйства) имеет устойчивую тенденцию к росту, производство в хозяйствах населения, напротив — сокращается.

Показатели в промышленном секторе, по состоянию на 2017 год, составили 18 064,7 тыс. тонн — 57,9% от общего объема. За год производство молока в сельхозорганизациях и на фермах страны выросло на 4,7% (на 808,8 тыс. тонн), за 5 лет — на 9,7% (на 1 592,9 тыс. тонн), за 10 лет — на 16,9% (на 2 618,1 тыс. тонн).

Производство молока в хозяйствах населения в 2017 году находилось на уровне 13 118,8 тыс. тонн — 42,1% от общего объема. За год производство молока в данной категории хозяйств сократилось на 2,8% (на 383,8 тыс. тонн), за 5 лет — на 14,2% (на 2 165,3 тыс. тонн), за 10 лет — на 20,7% (на 3 423,0 тыс. тонн).

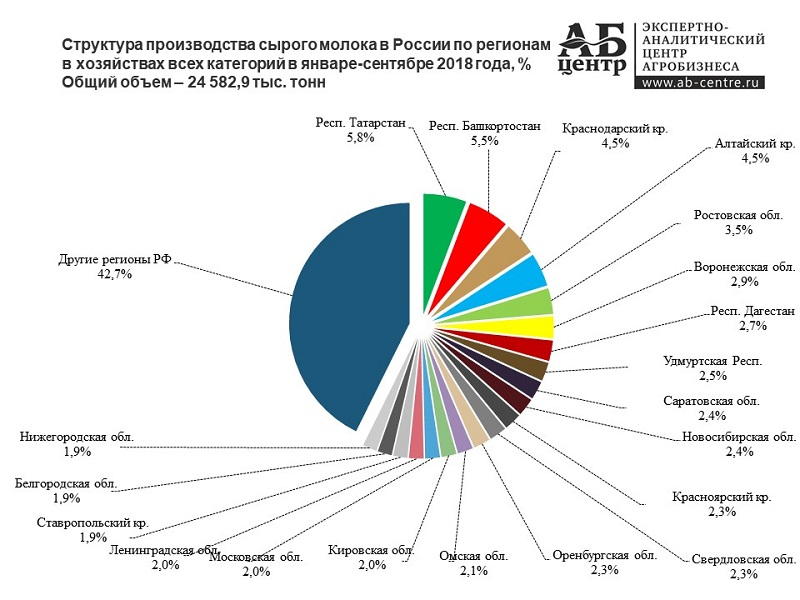

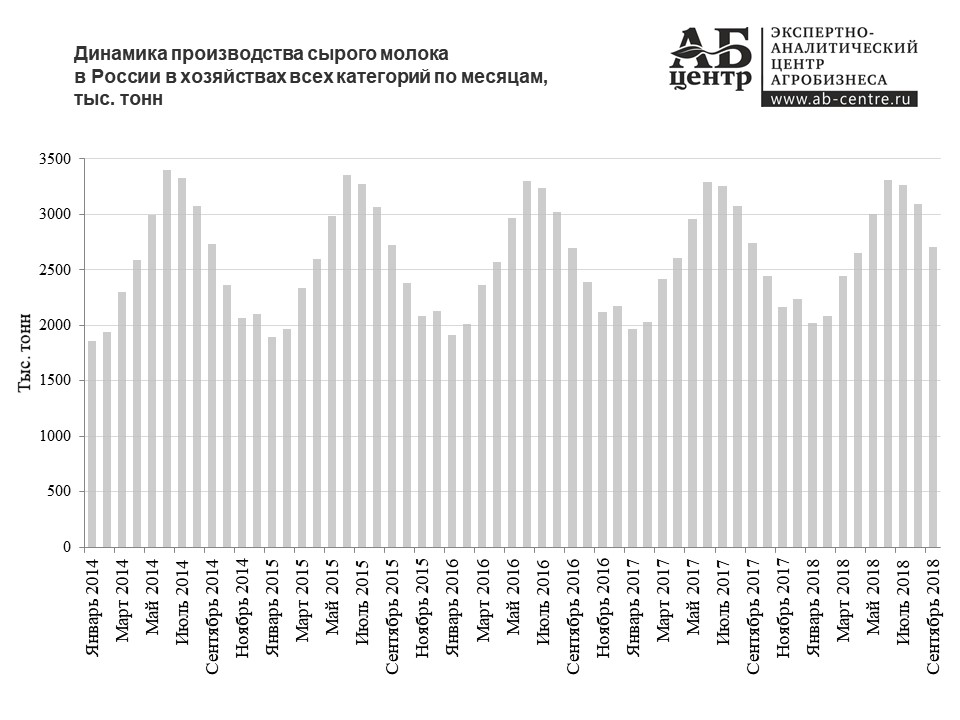

Производство молока в России в хозяйствах всех категорий в январе-сентябре 2018 года составило 24 582,9 тыс. тонн. По отношению к аналогичному периоду 2017 года, надои молока выросли на 1,1% (на 278,8 тыс. тонн).

Прирост производства произошел в сельхозорганизациях и крестьянско-фермерских хозяйствах. Так, за год (в январе-сентябре 2018 года, по отношению к январю-сентябрю 2017 года) в коммерческом секторе производство молока выросло на 3,6% или на 489,6 тыс. тонн. В хозяйствах населения наблюдается снижение объемов производства на 2,0% (на 210,8 тыс. тонн).

В структуре производства молока в январе-сентябре 2018 года 50,4% пришлось на сельхозорганизации, 7,6% — на крестьянско-фермерские хозяйства, 42,0% — на хозяйства населения.

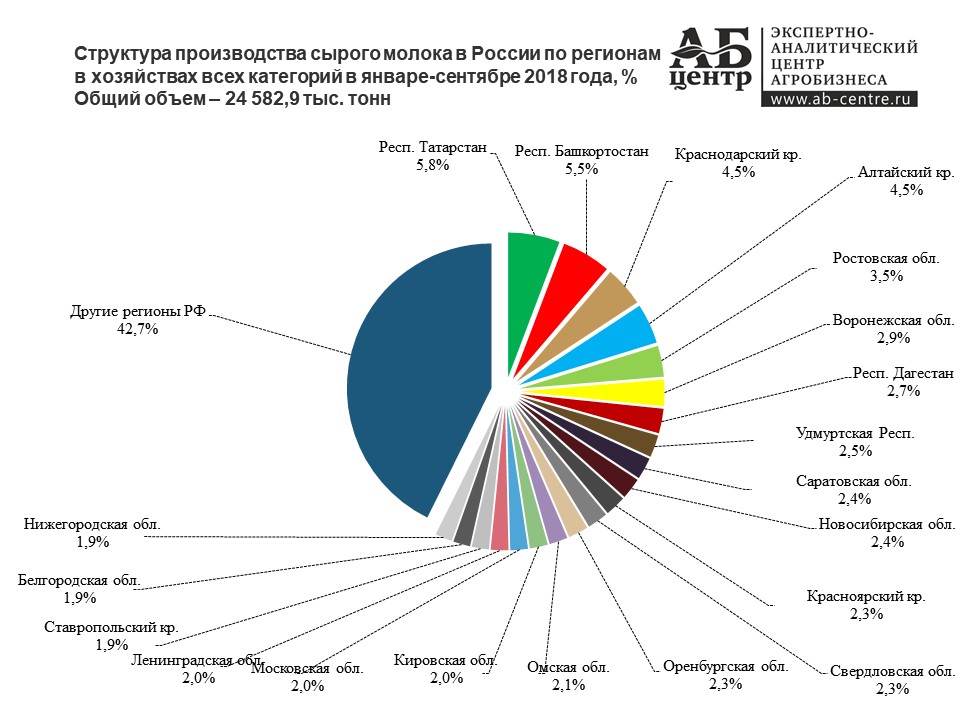

Производство сырого молока по регионам

В ТОП-10 регионов-производителей молока в 2017 году вошли: Республика Татарстан (объем производства молока — 1 823,8 тыс. тонн, доля в общем надое молока в РФ — 5,8%), Республика Башкортостан (1 718,4 тыс. тонн, 5,5%), Алтайский край (1 401,9 тыс. тонн, 4,5%), Краснодарский край (1 380,9 тыс. тонн, 4,4%), Ростовская область (1 091,1 тыс. тонн, 3,5%), Республика Дагестан (875,6 тыс. тонн, 2,8%), Воронежская область (841,5 тыс. тонн, 2,7%), Удмуртская Республика (763,4 тыс. тонн, 2,4%), Красноярский край (749,4 тыс. тонн, 2,4%), Свердловская область (717,5 тыс. тонн, 2,3%).

На долю ТОП-10 регионов в 2017 году пришлось 36,4% от общего надоя молока в России (11 363,5 тыс. тонн).

В основном эти же регионы формируют основной объем производства сырого молока в России и в январе-сентябре 2018 года.

Производство молочных продуктов в России

Важно! Здесь представлены данные только о промышленном производстве молочных продуктов.

В последние годы в России наблюдается ощутимое увеличение объема производства большинства видов молочных продуктов. Это во многом связано с высвобождением значительной доли рынка за счет падения импортных поставок. Снижение объема импорта в свою очередь связано как с запретом на поставки в РФ молочной продукции из ряда стран (с сентября 2014 года), так и с девальвацией национальной валюты (первый значительный виток девальвации также произошел во второй половине 2014 года).

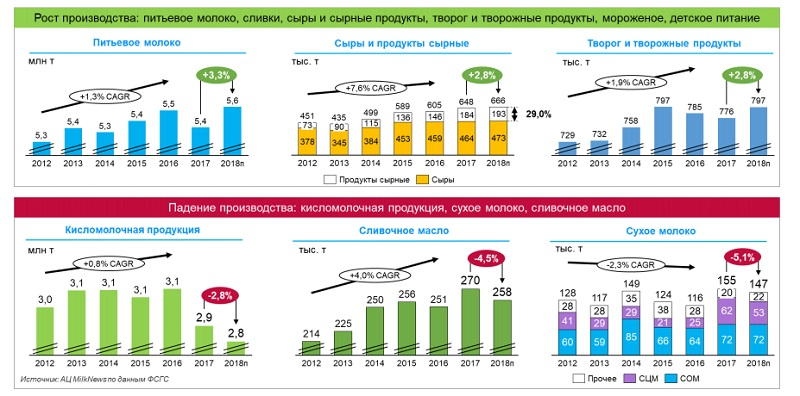

Так, сравнения объемов за 2013 (до изменений в объемах импорта) и 2017 год показывают, что производство молока сухого в России выросло на 15,2% до 133,7 тыс. тонн, сыворотки сухой — на 85,1% до 127,7 тыс. тонн, сыра — на 35,2% до 460,9 тыс. тонн, продуктов сырных — на 122,0% до 193,3 тыс. тонн, творога — на 31,8% до 490,6 тыс. тонн, масла сливочного — на 22,8% до 268,5 тыс. тонн.

Молоко переработанное. В 2017 году произвели 5 413,1 тыс. тонн молока (кроме сырого), что на 1,2% (на 64,0 тыс. тонн) меньше, чем в 2016 году. В январе-сентябре 2018 года было произведено 4 142,2 тыс. тонн (по отношению к аналогичному периоду 2017 года производство выросло на 2,7% или на 108,3 тыс. тонн).

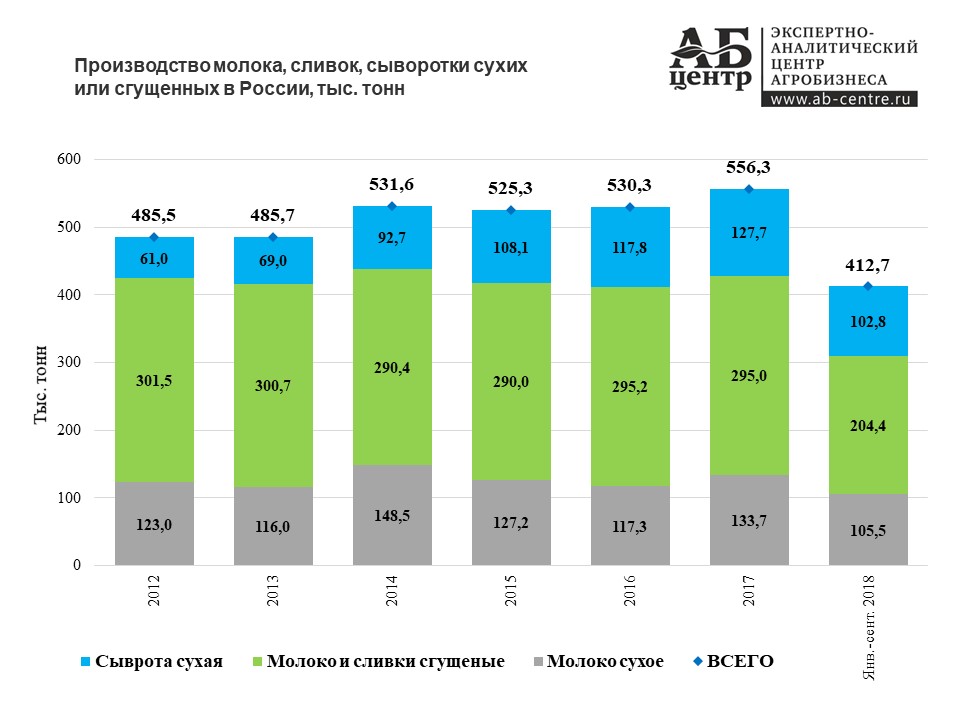

Молоко сухое. Объем производства сухого молока в 2017 году составил 133,7 тыс. тонн (в том числе, с жирностью менее 1,5% — 70,6 тыс. тонн, прочего молока — 63,1 тыс. тонн). За год производство выросло на 14,0% (на 16,4 тыс. тонн).

! Показатели, представленные на графике выше, обновляются на ежемесячной основе в разделе Статистика онлайн.

В январе-сентябре 2018 года производство находилось на уровне 105,5 тыс. тонн (в том числе с жирностью менее 1,5% — 59,3 тыс. тонн, прочего молока — 46,2 тыс. тонн). По отношению к январю-сентябрю 2017 года, производство сократилось на 5,5% (на 6,2 тыс. тонн).

Молоко и сливки сгущённые. В 2017 году объем производства составил 295,0 тыс. тонн (в 2016 году — 295,2 тыс. тонн). За девять месяцев 2018 года показатели находились на отметках в 204,4 тыс. тонн, что на 6,4% (на 14,0 тыс. тонн) меньше, чем в январе-сентябре 2017 года.

Сливки свежие. Производство сливок в России в 2017 году составило 153,0 тыс. тонн. По отношению к предыдущему году, показатели выросли на 22,2% или на 27,8 тыс. тонн. В январе-сентябре 2018 года в России произвели 111,2 тыс. тонн сливок, что на 0,3% (на 0,3 тыс. тонн) больше, чем за аналогичный период 2017 года.

Масло сливочное. Масло сливочного в 2017 году произвели 268,5 тыс. тонн, что на 9,1% или на 22,3 тыс. тонн больше объемов производства в 2016 году. В январе-сентябре 2018 года произвели 198,1 тыс. тонн сливочного масла (в январе-сентябре 2017 года — 204,2 тыс. тонн).

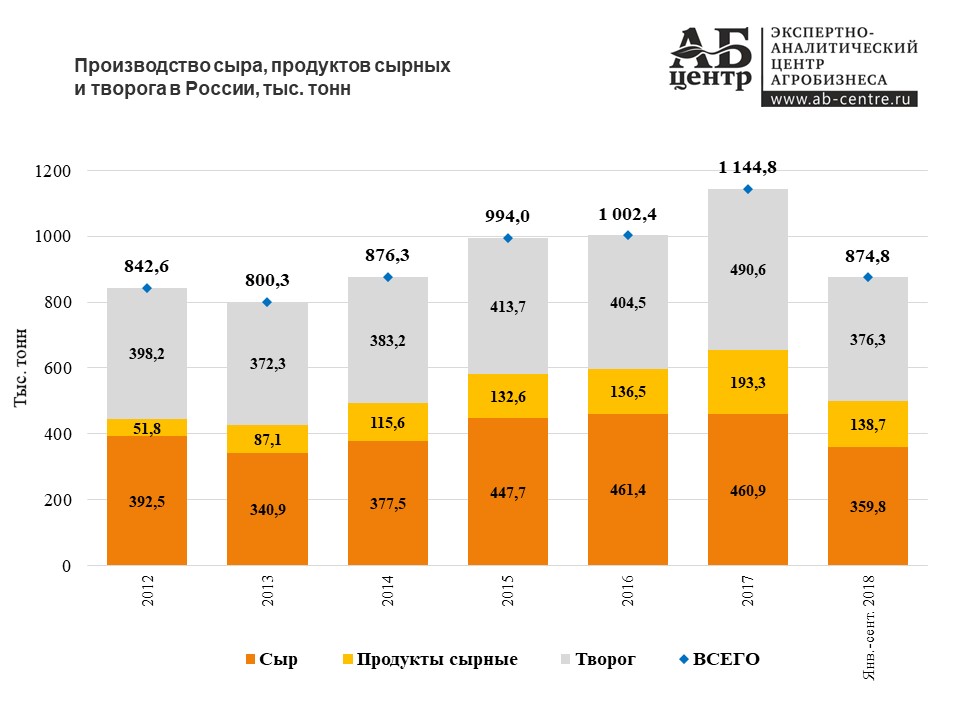

Сыр. Производство сыра в 2017 году находилось на уровне 460,9 тыс. тонн. За год производство сократилось на 0,1% (на 0,5 тыс. тонн). За девять месяцев 2018 года объемы производства составили 359,8 тыс. тонн, по отношению к аналогичному периоду 2017 года произошел рост производства на 4,2% или на 14,5 тыс. тонн.

! Показатели, представленные на графике выше, обновляются на ежемесячной основе в разделе Статистика онлайн.

Продукты сырные. Продуктов сырных в 2017 году было произведено 193,3 тыс. тонн. Для сравнения, в 2016 году — 136,5 тыс. тонн. В январе-сентябре 2018 года объемы производства находились на отметках в 138,7 тыс. тонн (в январе-сентябре 2017 года — 135,0 тыс. тонн).

Творог. Производство творога в 2017 году составило 490,6 тыс. тонн, что на 21,3% или на 86,0 тыс. тонн больше показателей 2016 года. В январе-сентябре 2018 года произвели 376,3 тыс. тонн творога, что на 2,9% (на 10,5 тыс. тонн) больше, чем за аналогичный период 2017 года.

Кисломолочные продукты. Кисломолочных продуктов в 2017 году произвели 2 908,3 тыс. тонн (в том числе сметаны — 569,5 тыс. тонн, кефира — 1 034,0 тыс. тонн, йогурта — 790,8 тыс. тонн, прочих кисломолочных продуктов — 514,0 тыс. тонн). За год показатели снизились на 5,3% или на 164,2 тыс. тонн.

В январе-сентябре 2018 года объем производства составил 2 158,6 тыс. тонн (в том числе сметаны — 412,2 тыс. тонн, кефира — 788,6 тыс. тонн, йогурта — 592,2 тыс. тонн, прочих кисломолочных продуктов — 365,5 тыс. тонн). По отношению к январю-сентябрю 2017 года, по расчетам АБ-Центр, производство сократилось на 1,7% (на 38,1 тыс. тонн).

Сыворотка. В 2017 году производство сыворотки находилось на уровне 656,0 тыс. тонн (в том числе сухой — 127,7 тыс. тонн, прочей — 528,4 тыс. тонн). За год объемы выросли на 8,8% (на 53,2 тыс. тонн). В январе-сентябре 2018 года произвели 546,3 тыс. тонн сыворотки (в том числе сухой — 102,8 тыс. тонн, прочей — 443,4 тыс. тонн). Рост по отношению к аналогичному периоду 2017 года составил 8,2% или 41,3 тыс. тонн.

Мороженое. Мороженого в 2017 году произвели 376,7 тыс. тонн, что на 7,3% (на 29,9 тыс. тонн) меньше, чем в 2016 году. По итогам девяти месяцев 2018 года, показатели составили 385,2 тыс. тонн (по отношению к январю-сентябрю 2017 года производство выросло на 16,1% или на 53,4 тыс. тонн).

Импорт молочных продуктов в Россию

Импорт молочных продуктов в Россию по-прежнему находится на высоких отметках. Совокупный ввоз всех видов молочных продуктов (коды ТН ВЭД 0401, 0402, 0403, 0404, 0405, 0406) в 2017 году составил 1 092,7 тыс. тонн общей стоимостью в 2 403,2 млн USD. За год поставки сократились на 4,2% (на 48,3 тыс. тонн) в объеме и выросли на 15,6% (на 324,3 млн USD) в стоимостном выражении.

Примечание

Код ТН ВЭД 0401 — молоко и сливки несгущенные.

Код ТН ВЭД 0402 — молоко и сливки сгущенные и сухие.

Код ТН ВЭД 0403 — пахта, йогурт, кефир.

Код ТН ВЭД 0404 — молочная сыворотка.

Код ТН ВЭД 0405 — сливочное масло, прочие молочные жиры.

Код ТН ВЭД 0406 — сыры и творог.

В то же время, это на 25,6% по объему и на 48,3% по стоимости ниже уровня 2013 года, когда отмечался пик объемов ввоза и наблюдалась высокая диверсификация поставок в зависимости от страны происхождения. Напомним, что импорт молочных продуктов в РФ ощутимо снизился, начиная с августа 2014 года, когда вступили в силу ограничения на поставки из стран ЕС, некоторых других стран. Также на снижение импорта в тот период оказало влияние и ослабление национальной валюты. Начало первого витка девальвации рубля совпало со временем введения ответных санкций в отношении стран ЕС (рубль начал ослабевать с августа 2014 года).

В целом, ключевым поставщиком молочных продуктов в Россию была (до 2014 года) и остаётся Беларусь. В 2017 году доля этой страны в объеме импорта молочной продукции по коду 0401 составила 94,2% (в 2013 году — 82,4%), по коду 0402 — 78,6% (81,8%), по коду 0403 — 94,7% (66,5%), по коду 0404 — 90,4% (75,5%), по коду 0405 — 71,2% (37,6%), по коду 0406 — 82,3% (29,2%).

К числу относительно крупных и постоянных партнеров России по поставкам молочной продукции также можно отнести Аргентину, Уругвай, Новую Зеландию, Сербию, а с недавнего времени и по отдельным товарам — Турцию, Армению, Казахстан.

Доля Аргентины в общем объеме поставок по коду 0402 в 2017 году составила 3,9% (в 2013 году — 3,4%), по коду 0404 — 5,4% (0,1%), 0405 — 1,9% (6,6%), 0406 — 3,5% (1,6%).

Доля Уругвая по коду 0402 в 2017 году находилась на уровне 5,0% (в 2013 году — 1,8%), 0405 — 2,2% (10,2%), 0406 — 1,3% (0,3%).

Что касается Новой Зеландии, то эта страна выступает в роли второго после Беларуси поставщика в РФ продукции по коду 0405 — 19,4% по итогам 2017 года (в 2013 году — 15,2%).

Сербия поставляет в основном продукцию по коду 0406. Доля этой страны в общих объемах ввоза в 2017 году составила 4,3% (в 2013 году — 0,8%). В 2018 году отмечается сокращение объема импорта молочной продукции в Россию.

В январе-июле 2018 года в Россию ввезли 526,4 тыс. тонн молочной продукции, что на 16,8% (на 105,9 тыс. тонн) меньше, чем за аналогичный период 2017 года. Стоимость поставок составила 1 103,2 млн USD. По отношению к аналогичному периоду 2017 года она снизилась на 23,5% (на 338,4 млн USD). При этом сократились поставки по кодам 0401, 0402, 0404 и 0405 и в основном за счет ограничений на ввоз из Беларуси, введенных Россельхознадзором в феврале 2018 года.

По остальным продуктам (0403 и 0406), которые не попали под значительные ограничения, ввоз, напротив, несколько вырос.

По состоянию на октябрь 2018 года, ограничения полностью не сняты, импорт из Беларуси осуществляется в ограниченном объеме. Это, при сохранении текущих тенденций, в среднесрочной перспективе, будет создавать возможности для наращивания объемов производства внутри страны, а также расширит возможности для поставок продукции из других стран.

На текущий момент (2018 год), ограничения импорта белорусской продукции несколько простимулировали лишь рост производства сухой сыворотки. Производство сухого молока, масла сливочного в России, напротив, в 2018 году, по отношению к 2017 году имеет тенденцию к снижению (если рассматривать объемы за январь-сентябрь).

Детализированная динамика поставок молочных продуктов в разбивке по 6-ти, 10-ти знакам ТН ВЭД представлена в приложениях к полной версии исследования. Также в полной версии работы представлена статистика импорта молочных продуктов по виду по компаниям.

Экспорт молочной продукции

Экспорт молочной продукции из России находится на относительно низких, при сравнении с импортом, отметках. Так, в 2017 году его объемы составили 163,3 тыс. тонн, что на 9,0% (на 16,1 тыс. тонн) меньше, чем в 2016 году. В январе-июле 2018 года из России вывезли 93,7 тыс. тонн молочной продукции (по отношению к аналогичному периоду 2017 года экспорт сократился на 0,2% или на 0,2 тыс. тонн).

Стоимость экспорта в 2017 году составила 219,2 млн USD (в 2016 году — 200,4 млн USD). В январе-июле 2018 года стоимость находилась на отметках в 127,7 млн USD, что на 2,8% или на 3,5 млн USD больше, чем в январе-июле 2017 года.

При рассмотрении динамики за более длительный период, отмечается некоторое увеличение экспорта в натуральном выражении и его сокращение в стоимостном выражении. Так, например, в 2013 году экспорт молочной продукции из РФ находился на уровне 151,8 тыс. тонн, а общая его стоимость составляла 298,1 млн USD.

Основные рынки сбыта российской молочной продукции — это страны Таможенного союза, а также некоторые другие страны постсоветского пространства — Казахстан, Беларусь, Украина, Таджикистан, Киргизия, Туркмения, Грузия, Армения, Узбекистан. В незначительных объемах поставки осуществляются в США, Китай.

Объем рынка молочных продуктов по виду, потребление, самообеспеченность

Важно! Здесь представлены данные только по промышленному сектору.

Объем российского рынка молочных продуктов, несмотря на серьезные изменения во внешней торговле, в последние годы находится на относительно стабильных отметках. При этом, по большинству видов молочных продуктов, даже в условиях активного импортозамещения, по-прежнему наблюдается достаточно высокая зависимость от импортных поставок.

Рассмотрим динамику объема рынка по некоторым отдельным товарам. Основные периоды для сравнения — 2017 и 2013 (год до введения ограничений на ввоз из ряда стран и крайний полный год до девальвации рубля).

Молоко (кроме сырого). В 2017 году объем составил 5 657,4 тыс. тонн, что несколько выше, чем в 2013 году (5 617,3 тыс. тонн). Самообеспеченность по питьевому молоку в России традиционно находится на высоких отметках — 95,7% по итогам 2017 года, душевое потребление за этот же период составило 38,5 кг.

Молоко сухое. Объем российского рынка сухого молока в 2017 году составил 282,9 тыс. тонн, что приблизительно на уровне объемов за 2013 год (287,4 тыс. тонн). Самообеспеченность России по сухому молоку в 2017 году находилась на уровне 47,2%, тогда как в 2013 году она составляла всего 40,4%.

При этом, в 2017 году объем российского рынка сухого обезжиренного молока составил 176,7 тыс. тонн (в 2013 году — 187,5 тыс. тонн), сухого цельного — 106,2 тыс. тонн (100,0 тыс. тонн). Самообеспеченность по обезжиренному продукту составила 40,0% (в 2013 году — 31,3%), по цельному — 59,4% (57,3%).

Молоко сгущенное. Объем рынка по данному товару в 2017 году составил 361,9 тыс. тонн, что на 2,8% (на 9,7 тыс. тонн) больше, чем в 2013 году. Самообеспеченность находилась на уровне 81,5% (в 2013 году — 85,4%).

Сливки свежие. Объем рынка сливок в 2017 году достиг 177,0 тыс. тонн против 137,1 тыс. тонн в 2013 году. Самообеспеченность выросла с 75,2% до 86,5%. Душевое потребление сливок, произведенных на перерабатывающих предприятиях, в России составило 1,21 кг на душу населения (в 2013 году — 0,96 кг).

Йогурт. Объем российского рынка йогуртов в 2017 году составил 787,4 тыс. тонн (в 2013 году — 783,7 тыс. тонн). Самообеспеченность России по йогуртам превышает стопроцентную отметку — в стране производится йогурта больше, чем потребляется (часть продукции направляется на экспорт). В 2017 году показатели составили 100,4%.

Масло сливочное. Объем российского рынка сливочного масла вырос в 2017 году, по отношению к 2013 году, на 3,1% (на 10,4 тыс. тонн) и составил 347,2 тыс. тонн. Душевое потребление практически не изменилось. В 2017 году оно находилось на отметках в 2,36 кг, в 2013 году — 2,35 кг.

Цены на молочные продукты

На протяжении 2017 года наблюдался рост оптовых цен на большинство видов молочных продуктов. В 2018 году (с самого начала года) отмечается тенденция в сторону их снижения.

При рассмотрении динамики за более длительный период отметим, что цены на молоко и молочные продукты в России в национальной валюте ощутимо выросли. Так, например, за прошедшие 5 лет (в сентябре 2018 года, по отношению к сентябрю 2013 года) цены производителей на молоко укрепились более чем на 35% (на молоко сырое — выросли на 37,1%, на молоко пастеризованное — на 39,5%, на стерилизованное — на 32,8%), на сыры твердые — на 32,2%, на масло сливочное — на 63,0%, на творог — на 43,9%, на сливки — на 35,8%.

! Показатели, представленные на графике выше, обновляются на ежемесячной основе в разделе Статистика онлайн.