Отчет о прибылях и убытках

Да так и есть. Год назад знакомые тоже попросили посмотреть …

Не только спрашивать, но и ценить то, что государство делает…

Помолимся, коллеги, за Титова, скрестим пальцы, может хоть ч…

И? У аутсорсинговых фирм есть договор, в котором написано, ч…

Я вот тоже за. Может после этого люди перестанут верить перв…

Согласна — тогда были бы все социальные выплаты, компенсации…

Какая ж она старая? на фотку гляньте. Она молодая маразматич…

Сколько бы не платили работу надо делать добросовестно, запу…

Хорошая теория, многое объясняет (с)

Помните анекдот — грузин в поезде едет, укрываетя, а одеяло …

Тоже не понимаю, почему государство в один бюджет ПФ свалива…

Из Китая завозить бензин не пробовали? Ближе, значит дешевле…

Эту старую маразматичку еще не выгнали с госдуры? Хотя, кто …

Привет, Юрген, а я думала вас уволили с этого сайта) У нас о…

Это, по моему мнению, единственная правдивая фраза. Рада что…

Вы извините, но это совершенно никакой роли не играет. Я уж …

А как все же правильно?В Консультанте, в правилах заполнения…

Это ваше дело, что вы там укажете )

Я тоже знала очень многих, кто уехал на Запад. Никто, НИКТО …

Надежда, а если я дома работаю, нужно ли указывать квартиру …

Не только.В том миллиарде долларов, который «господин ф…

А что непонятного? Пришел клиент и платит деньги за восстано…

Мне, как бухгалтеру, не понятно, зачем писать о таких контор…

Или так: «Месье, же не манж па сис жур». https:/…

анекдот в тему — полиция нашла человека, который написал на …

Не знаю ни одного вернувшегося, тем более, уехавшего 25 лет …

Ой, да юристу повезло, нашла денежную работу. Но другие возв…

Новые горизонты — у вас есть возможность попробовать себя в …

«Какой-нибудь» отчет не подходит. Тем более 2-НДФЛ…

и пока я президент, пенсионный возраст не увеличится.Уже пал…

Разбираться надо — может быть какой-нибудь отчет забыли сдат…

От создателя 25 миллионов модернизированных рабочих мест …..

Потому что они на других языках вещать-то не умеют 🙂 И юрис…

порадовал такой совет. Да кому вы нужны на там без денег? Во…

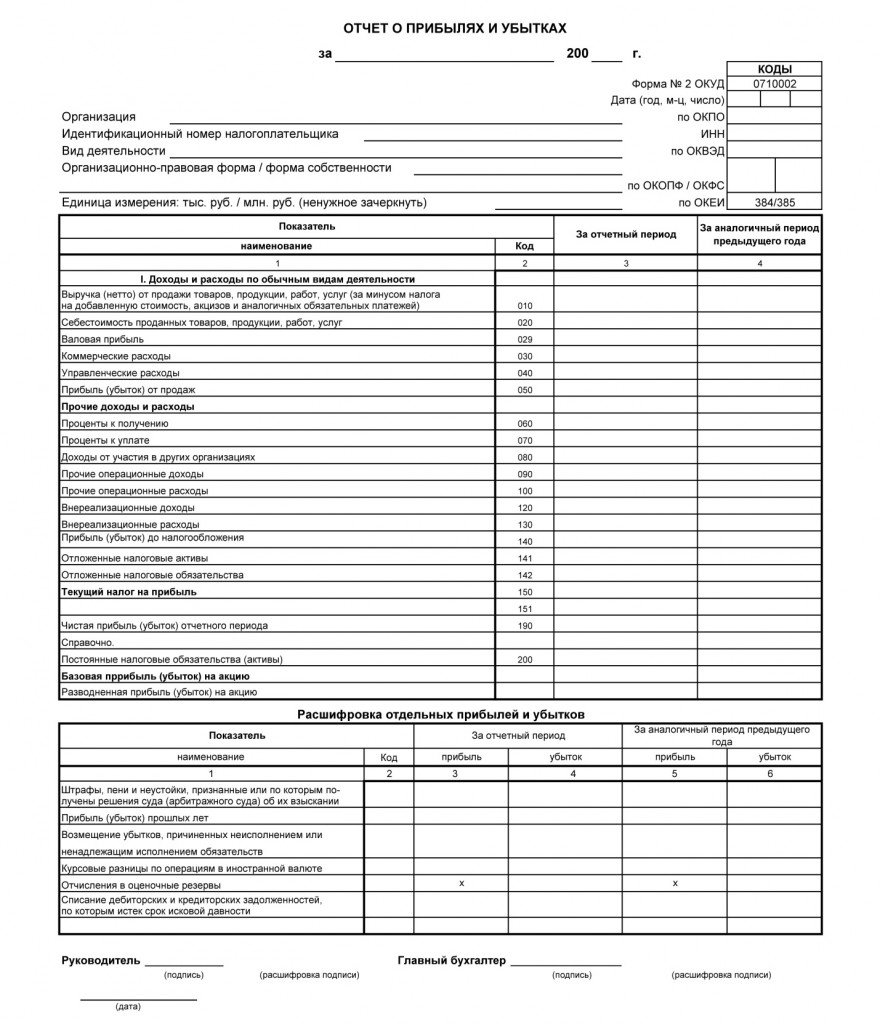

что это такое, структура, пример заполнения

Отчет о прибылях и убытках либо так называемый отчет о финансовых результатах считается одним из наиболее полезных способов бухгалтерской отчетности в рамках любого предприятия. Данный отчет подробно характеризует результат финансовой работы предприятия в отчетном периоде. Отчетность представляет особый интерес не только для владельца организации, но также для налоговых служб.

Что такое отчетность о прибылях и убытках?

Отчетность о прибылях и убытках показывает не только финансовую результативность работы предприятия, но и то, каким способом те или другие денежные средства были получены и израсходованы. Такой отчет позволяет проанализировать эффективность работы организации. Он рассматривается наравне с бухгалтерским балансом как один из максимально важных источников для аналитики экономической ситуации в компании.

Кроме этого, отчет может применяться в следующих целях:

- Сравнительный анализ текущего отчетного периода с прошедшим для выявления положительных и отрицательных тенденций.

- Определение факторов, воздействующих на конечный финансовый результат деятельности.

- Изучение структуры, состава, а также динамики валовой прибыли, доходов от различных продаж, чистой прибыли и т.д.

- Определение эффективности деятельности той или иной организации, а также уровень выгоды вложений в это предприятие.

Отчетность о прибылях или убытках оформляется согласно установленной Министерством финансов форме №2. Знание этой формы обязательно необходимо для всех бухгалтеров и финансистов.

Структура отчета о прибылях и убытках

Структура отчета содержит в себе несколько компонентов:

- Доходы. Данная статья отчета состоит из любого рода вкладов, увеличивающих бюджет компании, не учитывая вклады собственников. Одной из наиболее важных статей в доходах является выручка. В выручку входят арендная плата, продажи, проценты и дивиденды, выплата за оказание услуг, роялти. Иные виды доходов по своей сути мало отличаются от выручки и служат для увеличения бюджета компании.

- Расходы. В расходы включены все операции, которые уменьшают экономические выгоды предприятия за счет растраты основного капитала в тех или иных направлениях. Расходы включают в себя различные убытки, а также формирующиеся в ходе работы предприятия естественные затраты.

- Валовая прибыль. Рассчитывается через вычет из выручки от реализации себестоимости реализованной продукции. Из полученной валовой прибыли вычитаются оставшиеся расходы, которые не вписывают в расход на производство.

Бланк документа выглядит следующим образом:

Таким образом, целостная структура отчета включает в себя доходы и расходы со всеми их статьями, а также подробные вычисления для определения результативности работы предприятия.

Как составлять отчет о прибылях и убытках?

Иногда в деловых документах длинную номенклатуру специально заменяют на эту – емкую, короткую и ясную – форма №2. В ней обязательно заполняются такие статьи:

- Отчет о доходах с расходами по обычным видам деятельности. Согласно непосредственному характеру деятельности предприятия, оно само заявляет о том, какие из доходов и расходов относятся к обычным видам деятельности, а какие – нет. Например, обычным видом деятельности может считаться тот, доля доходов от которого составляет больше 5% от целостной суммы доходов.

- Прочие доходы и расходы. К таковым доходам и расходам приписывают операционные, внереализационные и чрезвычайные доходы либо расходы. При этом важно учитывать, что внереализационные и операционные расходы и доходы отражаются на одном счете (91), а чрезвычайные на другом (99).

- Определение финансового результата. В данной статье отражаются непосредственно расчеты, определяющие “чистый” доход предприятия или убыток от продаж в зависимости от эффективности работы. Данный расчет производится до учета налогообложения, поэтому показывает не до конца точные данные. Финансовый результат указывается под строкой 050.

- Расчеты по налогу на прибыль. Здесь необходимо указать размер налога на текущую прибыль. Он определяется согласно налоговому учету за отчетный срок. В бухгалтерских учетах обозначаемая сумма должна отразиться на счете 68.

- Подсчет чистой прибыли или убытка. В данном случае бухгалтеру потребуется указать чистую прибыль либо убыток с учетом различных нюансов за расчетный период. Форма предусматривает также написание чистой прибыли либо убытков за прошедший год для сравнительного анализа.

- Справочная информация. В качестве справочной информации Минфин рекомендует указывать сумму постоянных налоговых обязательств организации, а также размер базового и разводненного убытка (или прибыли) на одну акцию в соответствии со складывающейся экономической ситуацией.

Значительно упростить процедуру заполнения отчета можно, опираясь на образец заполнения, предлагаемый Минфином:

Отчет о прибылях и убытках по МСФО

МСФО – это международный стандарт финансовой отчетности. Начинающие бухгалтера могут перепутать такой тип отчетности со стандартами бухгалтерского отчета (например, российский ПБУ). МСФО является стандартом, который отражает заключительный этап бухгалтерской работы над отчетом. В МСФО используется два варианта представления расходов, согласно которым расходы разбиваются на подклассы. Рассмотрим эти методы более подробно:

Характер затрат

Критерий характера затрат предполагает объединение расходов в соответствии с характером и исключение дальнейшего перераспределения согласно назначению внутри организации. Такой метод считается наиболее простым за счет отсутствия необходимости распределения расходов.

Согласно этому методу классификация включает в себя:

- выручку;

- прочие доходы;

- перемены в количестве остатков изготовленной продукции или незавершенного производства;

- сырье и материалы, которые были использованы;

- расходы на сотрудников;

- амортизационные и другие расходы;

- общие расходы;

- результаты подсчетов.

По назначению затрат

Более сложный метод, предполагающий значительное количество бумажной работы. Расходы при этом необходимо будет разбить на подклассы согласно их назначению в качестве себестоимости продаж. Распределение происходит достаточно субъективно, что является одним из весьма серьезных недостатков метода. Однако он позволяет получить больше полезной информации, чем предыдущий метод.

Классификация будет при этом включать в себя:

- выручку;

- себестоимость от продаж;

- валовую прибыль с прочими доходами;

- затраты и расходы, в том числе административные;

- конечная чистая прибыль.

Российская практика предусматривает классификацию затрат именно по функциональному назначению как наиболее эффективную для анализа деятельности предприятия.

Видео: Отчет о прибыли и убытках

Сложная тема простым языком: как правильно составлять отчет о прибылях и убытках, и для чего он нужен? Ответы на эти вопросы даст Станислав Фурта, известный бизнес-тренер:

В бухгалтерскую отчетность также входит заполнение отчета об убытках и прибылях согласно форме №2. Она позволит контролировать результативность предпринимательской деятельности.

Отчет о прибылях и убытках для ИП

| Бланк отчета о прибылях и убытках для ИП | Скачать |

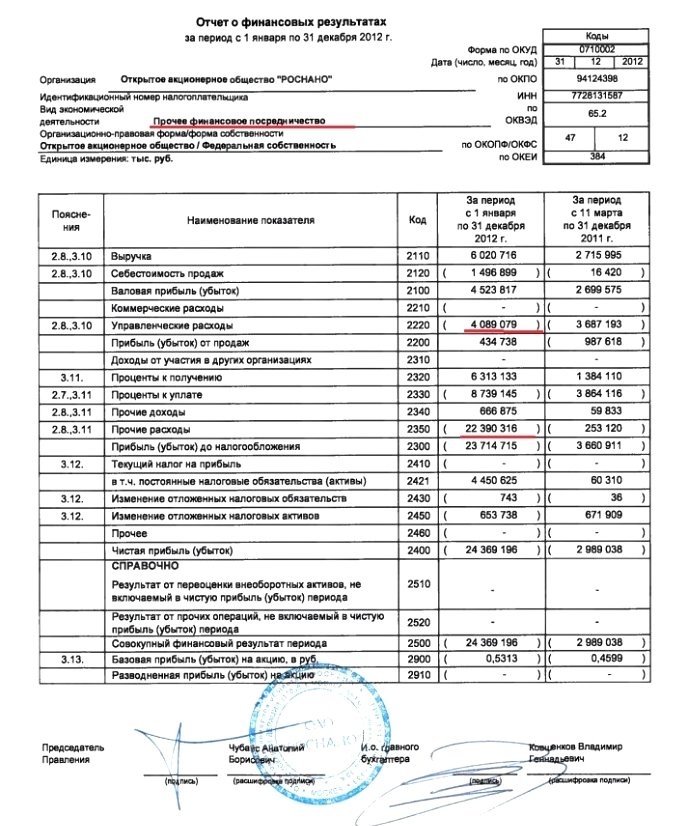

Отчет о прибылях и убытках (финансовых результатах – форма 2) является вторым обязательным к сдаче документом бухгалтерской отчетности, составление которого должна осуществлять каждая организация независимо от формы собственности.

Отчет о прибыли и убытках составляется по итогам календарного года. Данные в отчет вносятся за два календарных года: предыдущий и текущий год.

Построчное заполнение формы 2:

Порядок заполнения отчета о прибыли и убытках по основным видам деятельности

Строка «Выручка» (2110) – денежные средства, полученные предприятием в результате ведения основной деятельности. Из суммы вычитается акцизный налог, НДС, а также пошлина на экспорт. Все доходы, которые не являются прибылью, полученной от обычной деятельности, относятся к категории «Прочие поступления».

Строка «Себестоимость» (2120) – все расходы, полученные при ведении основной деятельности. При этом состав расходов напрямую зависит от вида деятельности организации:

- Сфера торговли – покупная стоимость продукции;

- Производственные предприятия – себестоимость изготовленной и реализованной продукции;

- Сфера услуг – расходы, связанные с выполнением работ.

Сумму, включенную во вторую строку отчета, необходимо заключать в круглые скобки.

Строка «Валовая прибыль» (2100) – величина разницы между выручкой и себестоимостью продукции (суммы, которые отражены в двух предыдущих строках), т.е.:

Строка 2110 – строка 2120 = строка 2100.

Строка «Коммерческие расходы» (2210) – расходы, связанные со сбытом продукции (в сфере торговли – это издержки товарооборота). В сумму входят результаты всех проводок, в которых по дебету стоит «Себестоимость», а по кредиту – «Расходы на продажу». Полученную сумму следует заключить в круглые скобки.

Строка «Управленческие расходы» (2220) – входят управленческие (общехозяйственные) расходы, связанные с реализацией продукции. Расчет суммы зависит от учетной политики организации. К примеру, для организаций, которые работают по системе полной себестоимости, отражать расходы следует в реестре с дебетом «Производственные расходы». Таким образом, все управленческие расходы уже учтены во второй строке. При этом если организация работает по системе сокращенной себестоимости, управленческие расходы подлежат моментальному списанию, они не распределяются по всем видам товаров, а отражать их следует в пятой строке. Полученную сумму следует заключить в круглые скобки.

Строка «Прибыль от проданного товара» (2200) – отображается величина прибыли, полученной от продаж организации. Сумма рассчитывается следующим образом: из суммы валовой прибыли вычитается сумма управленческих и коммерческих расходов, т.е.:

Строка 2100 – строка 2120 – строка 2220 = строка 2200.

Порядок заполнения отчета о прибыли и убытках в части доходов и расходов

Строка «Доходы от прочих организаций» (2310) – отображается сумма всех поступлений, которые связаны с участием организации в уставных капиталах других компаний. Данную строку заполняют только организации, личные средства которых в процессе отчетного периода были вложены в уставной капитал сторонних организаций и получили от таких вложений доход.

Строка «Проценты к получению» (2320) – отображается величина доходов (процентов), полученных за счет предоставления денежных средств в пользование другим организациям (проценты по ценным бумагам, депозитам).

Строка «Проценты к уплате» (2330) – отображается сумма доходов (процентов), которые необходимо оплатить организации за предоставление денежных средств ей в пользование (кредиты, займы и т.д.). Полученную сумму следует заключить в круглые скобки.

Строка «Иные доходы» (2340) – отображаются суммы, которые были получены организацией за реализацию оборотных и внеоборотных средств (доходы от долевого участия, проценты, штрафы, пр.). В данной строке отображаются сумма иных доходов, за исключением тех, которые отражаются в строках 2320 и 2310.

Строка «Иные расходы» (2350) – отображается сумма прочих расходов, за исключением возмещаемых налогов, к которым относится НДС, акциз и другие налоги (проценты, штрафы, долги). Полученную сумму следует заключить в круглые скобки.

Порядок заполнения отчета о прибыли и убытках показателей, которые

связаны с расчетом налога на прибыль

Строка «Прибыль/убыток до налогообложения» (2300) – отображается величина прибыли до налогообложения, которая определяется следующим образом:

Строка 2310 «Доходы от участия в других организациях» + строка 2200 «Прибыль/убыток от продаж» + строка 2340 «Прочие доходы» + строка 2320 «Проценты к получению» – строка 2350 «Прочие расходы» – строка 2330 «Проценты к уплате» = строка 2300.

Если полученная сумма является отрицательной (отображает убыток), то сумму следует заключить в круглые скобки.

Строка «Текущий налог на прибыль» (2410) – отображается сумма налога на прибыль, который был начислен за период по сведениям налоговой декларации по налогу на прибыль предприятий. Если предприятие является субъектом малого предпринимательства, данную строку заполнять не нужно.

Включая строку «Постоянные обязательства по налогам» (2421) – справочно отображается величина сальдо (разница между бухгалтерским и налоговым учетом).

Строка «Изменение отложенных налоговых обязательств» (2430) – отображается величина изменений ОНО, которая представляет собой разницу между дебетовым и кредитовым оборотом счета «Отложенные налоговые платежи» (счет 77) за отчетный период. При этом налоги по таким обязательствам рассчитываются в следующем отчетном периоде.

Строка «Изменение отложенных налоговых активов» (2450) – отображается величина изменений ОНА, которая представляет собой разницу между кредитовым и дебетовым оборотом счета «Отложенные налоговые активы» (счет 09) за отчетный период.

Строка «Прочее» (2460) – отображается величина прибыли/убытков, которая оказывает прямое влияние на размер чистой прибыли (переплаты, доплаты, пени, пр.). При этом данная величина не учитывается в предыдущих строках отчета.

Строка «Чистая прибыль» (2400) – отображается величина чистой прибыли, которая не была распределена организацией. Расчет величины производится по следующей схеме:

Строка 2300 «Прибыль/убыток до налогообложения» – строка 2410 «Текущий налог на прибыль» — (+) строка 2450 «Изменение отложенных налоговых активов» + (-) строка 2430 «Изменение отложенных налоговых обязательств» + (-) строка 2460 «Прочее» = строка 2400.

Строка «Совокупный финансовый результат» (2500) – отображается величина чистой прибыли, уменьшенная на величину строк 2510 «Результат от переоценки внеоборотных активов» и 2520 «Результат от других операций, не вошедших в чистую прибыль отчетного периода».

Если строки 2510 и 2520 имеют положительные значения, то их суммы прибавляются к величине строки 2400, если отрицательные значения – вычитаются. Если строки 2510 и 2520 равны нулю, то сумма, отображаемая в строке 2500 соизмерима с величиной, которая отображается в строке 2400 «Чистая прибыль/убыток».

Отчет о прибылях и убытках составляется в двух экземплярах, один из которых направляется в Государственный комитет статистики, второй – в Налоговую инспекцию. Заполненный отчет подписывается руководителем организации и главным бухгалтером. Сдача отчета производится не позже, чем спустя три месяца с момента окончания отчетного периода. Допускается сдача отчета в электронном виде, при этом сроки сдачи – остаются неизменными.

Мои финансы — интернет-сервис для ведения бухгалтерии и сдачи отчетности для предпринимателей

Сервис для ведения бухгалтерии и сдачи отчетности, разработанный для малых предпринимателей. Сервис помогает людям сохранять время и фокусироваться на бизнесе.

Прямо сейчас, вы можете попробовать наш сервис в действии совершенно бесплатно!

Возможности сервиса

Отчет о прибылях и убытках, его использование. Форма отчета о прибылях/убытках

Самым ожидаемым и наиболее значимым показателем деятельности любой компании является её чистая прибыль. Предполагается, что именно за счёт прибыли компания будет развиваться в дальнейшем, направляя её на свою инвестиционную программу (на плановое развитие). Конечно, можно развиваться и за счёт заёмных средств, но ожидается, что компания сможет генерировать достаточно прибыли, окупая кредитную нагрузку и продолжая экспансию отрасли. Кроме того, прибыль распределяется в форме дивидендов между акционерами компании, что делает этот показатель для инвесторов самым важным из всех остальных.

Форма отчёта о прибылях/убытках

Публичные компании (ПАО) обязаны на ежеквартальной основе публиковать в открытом доступе Виды отчётности: МФСОсвою отчётность по МФСО (международным стандартам бухгалтерской отчётности), в которой в обязательном порядке представлены бухгалтерский отчёт (описывающий структуру активов и пассивов компании), отчёт о движении денежных средств (показывающий направление денежных потоков от операционной, инвестиционной и финансовой деятельности), а также отчёт о прибылях/убытках, в котором указывается, сколько компания заработала за отчётный период.

Для большей наглядности динамики процесса данные отчёта приводятся в сравнении с аналогичным прошлым периодом. А сами отчёты публикуются на ежеквартальной основе, причём даты публикации известны заранее. Отчёт о прибылях/убытках имеет фиксированную форму отображения (Форма №2), утверждённую Приказом Министерства финансов Российской Федерации от 02.07.2010 №66н (в редакции Приказа Минфина РФ от 05.10.2011 №124н).

Чтобы сделать отчёт о прибылях и убытках, нужно понять, по какому принципу он составляется. Предлагаем вам структуру этого документа.

| Наименование показателя | Значение показателя на отчётную дату | Значение показателя на предыдущую отчётную дату |

| Выручка | ||

| Себестоимость продаж | ||

| Валовая прибыль (убыток) | ||

| Коммерческие расходы | ||

| Управленческие расходы | ||

| Прибыль (убыток) от продаж |

Отчет о прибылях и убытках (форма № 2) за полугодие

Да так и есть. Год назад знакомые тоже попросили посмотреть …

Не только спрашивать, но и ценить то, что государство делает…

Помолимся, коллеги, за Титова, скрестим пальцы, может хоть ч…

И? У аутсорсинговых фирм есть договор, в котором написано, ч…

Я вот тоже за. Может после этого люди перестанут верить перв…

Согласна — тогда были бы все социальные выплаты, компенсации…

Какая ж она старая? на фотку гляньте. Она молодая маразматич…

Сколько бы не платили работу надо делать добросовестно, запу…

Хорошая теория, многое объясняет (с)

Помните анекдот — грузин в поезде едет, укрываетя, а одеяло …

Тоже не понимаю, почему государство в один бюджет ПФ свалива…

Из Китая завозить бензин не пробовали? Ближе, значит дешевле…

Эту старую маразматичку еще не выгнали с госдуры? Хотя, кто …

Привет, Юрген, а я думала вас уволили с этого сайта) У нас о…

Это, по моему мнению, единственная правдивая фраза. Рада что…

Вы извините, но это совершенно никакой роли не играет. Я уж …

А как все же правильно?В Консультанте, в правилах заполнения…

Это ваше дело, что вы там укажете )

Я тоже знала очень многих, кто уехал на Запад. Никто, НИКТО …

Надежда, а если я дома работаю, нужно ли указывать квартиру …

Не только.В том миллиарде долларов, который «господин ф…

Все очень легко объяснимо… Некоторое время учет был практи…

А что непонятного? Пришел клиент и платит деньги за восстано…

Мне, как бухгалтеру, не понятно, зачем писать о таких контор…

Или так: «Месье, же не манж па сис жур». https:/…

анекдот в тему — полиция нашла человека, который написал на …

Не знаю ни одного вернувшегося, тем более, уехавшего 25 лет …

Ой, да юристу повезло, нашла денежную работу. Но другие возв…

Новые горизонты — у вас есть возможность попробовать себя в …

«Какой-нибудь» отчет не подходит. Тем более 2-НДФЛ…

и пока я президент, пенсионный возраст не увеличится.Уже пал…

Разбираться надо — может быть какой-нибудь отчет забыли сдат…

От создателя 25 миллионов модернизированных рабочих мест …..

Потому что они на других языках вещать-то не умеют 🙂 И юрис…

порадовал такой совет. Да кому вы нужны на там без денег? Во…

Отчет о прибылях и убытках

Бухгалтерский учет20.01.2020

3114

Отчетом о прибылях и убытках (ОПУ) называют один из наиболее распространенных способов оценки состояния дел на предприятии. Принято считать, что наиболее полную информацию о финансовом состоянии организации дают Бухгалтерский баланс и Отчет о прибылях и убытках. Баланс дает представление о наличии материальных активов в собственности предприятия. ОПУ показывает результат использования этих активов и прочих аспектов деятельности, т.е. прибыль или убыток. Отчет о прибылях и убытках составляется нарастающим итогом за определенный период. Полученные результаты принято сравнивать с аналогичными периодами в прошлом. Как правило, сравниваемые отрезки времени должны быть равны по длительности и другим значимым условиям.

Основной информацией Отчета считаются данные по:

- прибыли или убытку организации в целом;

- прибыли или убытку по каждому из основных видов деятельности и от прочих операций;

- источникам доходов;

- направлениям расходов.

Составление Отчета о прибыли и убытках

Отчет о прибылях и убытках — документ составляемый бухгалтерией предприятия согласно принятым учетным правилам. Процесс составления ОПУ можно представить как своего рода документальную пирамиду. На нижнем уровне располагаются первичные бухгалтерские документы. Их больше всего, они могут быть прямо не связаны между собой, каждый документ отражает конкретные операции. Следующим уровнем будет система бухгалтерских счетов. Здесь первичные данные разделяются на категории исходя из характера отраженных процессов. Происходит сложение сумм однотипных операций, и распределение итоговых цифр по конкретным счетам. На основе счетов формируется итоговый документ, а именно — Отчет о прибылях и убытках. Кроме обобщения и сложения, в ОПУ производится сальдирование итоговых цифр. Проще всего описать это как разность некоторых показателей. Например: конечная прибыль или убыток – результат вычитания общей суммы расходов из общей суммы доходов. Аналогично считается итог по отдельным статьям:

- валовая прибыль = выручка – себестоимость — налоги, включаемые в выручку;

- прибыль от основной деятельности = выручка от основной деятельности – расходы на основную деятельность;

- чистая прибыль = прибыль до уплаты налогов – налоги.

Такие расчеты могут производиться и по другим статьям Отчета в зависимости от требований к учету.

Методика составления ОПУ определяется, первую очередь, спецификой деятельности организации. Это выражается в детализации данных по значимым для предприятия аспектам, обобщении малозначительных моментов и удалении из отчета разделов, не содержащих информации.

Анализ и использование данных ОПУ

Чтобы лучше понять значение ОПУ, следует выяснить, для кого этот документ составляется. Его первым «получателем» оказывается руководство предприятия. Оно, безусловно, имеет более подробную информацию о всех нюансах деятельности, но в отчете может увидеть выраженный в цифрах итог.

ОПУ становится объектом пристального изучения налоговых, а иногда и других, контролирующих органов. Здесь Отчет сравнивается с налоговыми декларациями и другими документами на предмет соответствия величины налогооблагаемой базы, правильности ведения учета и поиска прочих оснований для назначения штрафов и дополнительных платежей.

ОПУ рекомендуется к прочтению существующими и потенциальными инвесторами предприятия, т.к. именно этот документ позволяет судить об эффективности размещения вложений. Предприятия, заинтересованные в привлечении инвестиций сами стремятся к публикации ОПУ, например в сети Интернет.

Данные ОПУ изучаются органами государственной статистики. На основе информации предприятий составляются документы более высокого порядка, по регионам, отраслям и стране в целом.

Анализ Отчета о прибылях и убытках обычно отнимает заметно меньше времени и сил, чем его составление. Однако, решения о дальнейшей деятельности, а иногда и о существовании, предприятия принимается на основании анализа Отчета.

ОПУ в РБ

Составление и использование Отчета о прибылях и убытках в Республике Беларусь регулируется законодательно. Во-первых – составление ОПУ обязательно для организаций применяющих общую систему налогообложения, во-вторых – установлена единая форма ОПУ, в-третьих — определен список организаций получающих ОПУ и сроки подачи Отчетов.

При составлении ОПУ необходимо руководствоваться положениями Закона Республики Беларусь № 57 Т 12 июля 2013 года «О бухгалтерском учете и отчетности» и другими нормативными документами.

Процесс составления ОПУ заканчивается заполнением разделов в «Приложении №2» к Постановлению Министерства Финансов Республики Беларусь №111 от 31 октября 2011 года. В Главе 3 этого постановления даются конкретные указания касательно Отчета.

Подача годового Отчета о прибылях и убытках в налоговую инспекцию обязательна до 31 марта года следующего за отчетным.

Перед первым составлением ОПУ бухгалтеру можно посоветовать обращаться за советом на специализированные сайты и проконсультироваться в налоговой инспекции.

Ниже предлагаем к ознакомлению установленную форму Отчета о прибыли и убытках:

Отчет о прибылях и убытках

Утвержден постановлением Минфина 12 декабря 2016 г. № 104

Отчет о прибылях и убытках

за _______________ 20__ г.

Организация |

|

Учетный номер плательщика |

|

Вид экономической деятельности |

|

Организационно-правовая форма |

|

Орган управления |

|

Единица измерения |

|

Адрес |

|

Наименование показателей | Код строки | За __________ 20__ г. | За __________ 20__ г. |

1 | 2 | 3 | 4 |

Выручка от реализации продукции, товаров, работ, услуг |

010 |

|

|

Себестоимость реализованной продукции, товаров, работ, услуг |

020 |

|

|

Валовая прибыль | 030 |

|

|

Управленческие расходы | 040 |

|

|

Расходы на реализацию | 050 |

|

|

Прибыль (убыток) от реализации продукции, товаров, работ, услуг |

060 |

|

|

Прочие доходы по текущей деятельности | 070 |

|

|

Прочие расходы по текущей деятельности | 080 |

|

|

Прибыль (убыток) от текущей деятельности | 090 |

|

|

Доходы по инвестиционной деятельности | 100 |

|

|

в том числе: доходы от выбытия основных средств, нематериальных активов и других долгосрочных активов |

101 |

|

|

доходы от участия в уставных капиталах других организаций |

102 |

|

|

проценты к получению | 103 |

|

|

прочие доходы по инвестиционной деятельности | 104 |

|

|

Расходы по инвестиционной деятельности | 110 |

|

|

в том числе: расходы от выбытия основных средств, нематериальных активов и других долгосрочных активов |

111 |

|

|

прочие расходы по инвестиционной деятельности | 112 |

|

|

Доходы по финансовой деятельности | 120 |

|

|

в том числе: курсовые разницы от пересчета активов и обязательств |

121 |

|

|

прочие доходы по финансовой деятельности | 122 |

|

|

Расходы по финансовой деятельности | 130 |

|

|

в том числе: проценты к уплате |

131 |

|

|

курсовые разницы от пересчета активов и обязательств |

132 |

|

|

прочие расходы по финансовой деятельности | 133 |

|

|

Прибыль (убыток) от инвестиционной и финансовой деятельности |

140 |

|

|

Прибыль (убыток) до налогообложения | 150 |

|

|

Налог на прибыль | 160 |

|

|

Изменение отложенных налоговых активов | 170 |

|

|

Изменение отложенных налоговых обязательств | 180 |

|

|

Прочие налоги и сборы, исчисляемые из прибыли (дохода) |

190 |

|

|

Прочие платежи, исчисляемые из прибыли (дохода) | 200 |

|

|

Чистая прибыль (убыток) | 210 |

|

|

Результат от переоценки долгосрочных активов, не включаемый в чистую прибыль (убыток) |

220 |

|

|

Результат от прочих операций, не включаемый в чистую прибыль (убыток) |

230 |

|

|

Совокупная прибыль (убыток) | 240 |

|

|

Базовая прибыль (убыток) на акцию | 250 |

|

|

Разводненная прибыль (убыток) на акцию | 260 |

|

|

Руководитель _________________ (подпись) | _________________ (инициалы, фамилия) |

Главный бухгалтер ________________ (подпись) | _________________ (инициалы, фамилия) |

__________________ 20__ г.

Если вы заметили ошибку в тексте новости, пожалуйста, выделите её и нажмите Ctrl+Enter

Что такое отчет о прибылях и убытках? [Бесплатный шаблон]

Отчет о прибылях и убытках, также известный как отчет о прибылях и убытках, представляет собой финансовый отчет, в котором отображается ваш общий доход, общие затраты (то, что вы платите за производство продукта или оказание услуг), общие расходы (то, что вы платите в качестве накладных расходов), и чистая прибыль за любой данный период времени.

Вы можете создать отчет о прибылях и убытках за любой период времени, но наиболее распространенными временными рамками являются месяц, квартал и год.

Зачем мне нужен отчет о прибылях и убытках?

На самом базовом уровне отчет о прибылях и убытках показывает прибыльность вашего бизнеса и устойчивость вашей бизнес-модели. Если у вас есть прибыль, это означает, что ваш бизнес зарабатывает больше, чем тратит. Если у вас убыток, значит, ваш бизнес тратит больше, чем зарабатывает.

Вы можете использовать отчет о прибылях и убытках, чтобы ответить на общие вопросы о вашей бизнес-стратегии, например:

- Достаточно ли у меня дохода, чтобы покрыть мои расходы и издержки?

- Получу ли я высокую окупаемость вложений в мои расходы?

- Зарабатывает ли мой бизнес достаточно денег, чтобы платить мне, владельцу?

Отчет о прибылях и убытках также может дать вам представление о деталях ваших повседневных операций, например:

- Ваши самые высокие потоки доходов

- Ваша валовая прибыль (отношение ваших затрат на проданные товары к выручке)

- Потоки ваших самых низких доходов

- Самые высокие категории расходов

- Где вы можете сократить свои расходы

Со временем в вашем отчете о прибылях и убытках также может отображаться:

- Рост вашего бизнеса за определенный период времени

- Области вашего бизнеса, влияющие на рост его доходов

- Области вашего бизнеса, влияющие на его прибыльность

- Тенденции и модели продаж

Да! Вы можете получить все это из одного небольшого отчета, поэтому отчет о прибылях и убытках может иметь такое значение для владельцев малого бизнеса.

Как структурирован отчет о прибылях и убытках?

СвязанныеSound Wisdom от Sound Art LA: Как некоммерческая организация научилась делать работу рок

Наем и ростОтчет о прибылях и убытках состоит из пяти разделов:

- Доход

- Стоимость проданных товаров (COGS)

- Расходы

- Прочие доходы / расходы

- Чистая прибыль

Вот пример отчета о прибылях и убытках:

Давайте сначала поговорим о первых четырех разделах: доход, COGS, расходы и прочие доходы / расходы.

Все четыре раздела имеют одинаковую структуру. Есть строка для каждой категории доходов или расходов и подкатегорий, которые вы используете в своем бизнесе. В каждой строке отображается общая сумма заработанных или потраченных средств в этой категории за период времени, за который вы составляете отчет о прибылях и убытках.

Если вы используете подкатегории в бухгалтерском учете, вы также увидите промежуточный итог подкатегорий непосредственно под списком сумм подкатегорий с разбивкой по элементам.

В самом низу разделов доходов, COGS и расходов отображается общая сумма для этого раздела, поэтому вы можете увидеть общую сумму, которую вы потратили или заработали.

Последний раздел отчета о прибылях и убытках — это ваш чистый доход.

Чистая прибыль = (Доход — Стоимость проданных товаров — Расходы — Прочие расходы) + Прочие доходы

Если ваш чистый доход положительный, это означает, что вы заработали больше, чем потратили, и у вас есть прибыль. Если ваш чистый доход отрицательный, это означает, что вы потратили больше, чем заработали, и понесли убытки.

Что еще мне нужно знать о отчетах о прибылях и убытках?

Помимо общих «итоговых» строк пяти основных разделов, которые мы только что рассмотрели, есть еще несколько «итоговых» строк в отчете о прибылях и убытках.

Во-первых, в разделе COGS есть строка Gross Profit.

Валовая прибыль = Выручка — стоимость проданных товаров

Валовая прибыль показывает вам, сколько вы фактически заработали после того, как вы вычли из своего дохода затраты на продажу продукта или услуги. Ваша валовая прибыль — это то, что можно направить на текущие расходы. (Это то, что вы можете вернуть в свой бизнес!)

Следующая специальная «итоговая» строка называется «Чистая операционная прибыль» и включается в раздел «Расходы» вашего отчета о прибылях и убытках.

Чистая операционная прибыль = Доход — Стоимость проданных товаров — Расходы

Это ваш чистый доход после вычета операционных расходов и затрат из дохода. Чистая операционная прибыль не включает нерегулярные доходы или расходы. Напротив, это деньги, которые остались (или не остались) после вашей повседневной деятельности.

Нерегулярные доходы и расходы, не относящиеся к вашей повседневной деятельности, включены в раздел «Прочие доходы / расходы» вашего отчета о прибылях и убытках.

Точно так же, как вы не засчитываете чек на день рождения от бабушки на 10 долларов как часть вашего ежемесячного дохода и бюджета, нерегулярный доход разделяется в вашем отчете о прибылях и убытках. Таким образом, вы можете легко увидеть и сбрасывать со счетов необычные доходы и расходы, а также бюджет, связанный с ними.

Примеры прочих доходов:

- Дивидендный доход

- Полученные проценты

- Доход от инвестиций

- Единовременный доход из необычного источника

Примеры прочих расходов:

- Возмещаемые расходы

- Налоги или штрафы

- Амортизация

- Единовременные чрезвычайные расходы (например, судебные издержки)

Совет от профессионала: Ваш чистый доход включает в себя все ваши расходы за определенный период времени, даже самые необычные.Линия «Чистая операционная прибыль» лучше подходит для измерения прибыльности ваших повседневных операций.

Что не отображается в отчете о прибылях и убытках?

Отчет о прибылях и убытках показывает только ваши доходы, затраты и расходы. Активы, обязательства и капитал не отображаются в отчете.

Активы могут включать:

- Закупка мебели, оборудования, машин, инструментов и транспортных средств

- Деньги в ссуде другим лицам

- Выплачены гарантийные депозиты

В обязательства могут входить:

- Платежи по кредитной карте

- Платежи по кредиту

- Платежи по налогу с продаж

Собственный капитал может включать:

- Распределения собственника

- Деньги, вложенные собственником

Многие люди путают прибыль с наличными деньгами, которые можно потратить, но это не одно и то же! Вот почему важно понимать, что не входит в ваш отчет о прибылях и убытках.

У вас может быть прибыль и при этом иметь отрицательный денежный поток, особенно если у вас много платежей по обязательствам или вам необходимо получить распределение собственников. Если вы видите прибыль в своем отчете, не думайте, что все эти деньги доступны для вас!

Влюбитесь в современный расчет заработной платы

Как подготовить отчет о прибылях и убытках?

Отчет о прибылях и убытках можно подготовить с помощью цифровой бухгалтерской программы, такой как Xero.(В некоторых программах отчет о прибылях и убытках будет называться отчетом о прибылях и убытках. Как бы он ни назывался, отчет будет иметь одинаковую структуру и может выполняться за любой указанный вами период времени.)

Вы также можете нанять бухгалтера, который подготовит для вас этот отчет.

Если у вас нет бухгалтера или программы цифрового бухгалтерского учета, вы можете подготовить свою собственную, используя этот шаблон отчета о прибылях и убытках.

Добавьте строки для всех ваших доходов, затрат, расходов и других категорий доходов / расходов, а затем сложите категории в каждом разделе.В самом низу создайте строку для чистой прибыли и вычтите ваши затраты, расходы и другие доходы / расходы из вашего дохода. Вуаля — вы создали свой собственный отчет о прибылях и убытках!

И все! Знакомство с отчетом о прибылях и убытках поможет вам понять общую картину — и мельчайшие детали — финансов вашего бизнеса.

.Пример отчета о прибылях и убытках

Перейти к основному содержанию Закрыть менюГлавный навигационный мобильный

- Мне нужен деловой совет

- Начиная свой бизнес

- Структура бизнеса

- Бизнес-лицензии и разрешения

- Коммерческие помещения

- Борьба с коронавирусом

- Аренда коммерческих помещений

- Финансовый менеджмент

- Разработка финансовых процессов и процедур

- Бизнес-финансы и кредиты

- Бюджеты и прогнозы

- Прибыли и убытки и балансы

- Пример баланса

- Пример отчета о прибылях и убытках

- Кредитование клиентов

- Получение оплаты вовремя

- Взыскание долга через мировой суд

- Налог

- Юридические основы

- Маркетинг

- Персонал

- Страхование и управление рисками

- Мастерские малого бизнеса

- Консультации по малому бизнесу

- Интеллектуальная собственность

- Гранты и тендеры

- Инновации

- Избежание и разрешение споров

- Управление стрессом и тревогой

- Экспорт и импорт

- Выход из бизнеса

- Бизнес-сервис

- Я в споре

- Разрешение спора

- Как написать письмо-запрос

- Типы споров, в которых мы можем помочь

- Служба разрешения споров

- Посредничество

- Подготовка к сеансу медиации

- Регистр посредников

- Шаблоны и инструменты

- Создание руководств по знаниям

Прибыли и убытки и бухгалтерский баланс

Перейти к основному содержанию Закрыть менюГлавный навигационный мобильный

- Мне нужен деловой совет

- Начиная свой бизнес

- Структура бизнеса

- Бизнес-лицензии и разрешения

- Коммерческие помещения

- Борьба с коронавирусом

- Аренда коммерческих помещений

- Финансовый менеджмент

- Разработка финансовых процессов и процедур

- Бизнес-финансы и кредиты

- Бюджеты и прогнозы

- Прибыли и убытки и балансы

- Пример баланса

- Пример отчета о прибылях и убытках

- Кредитование клиентов

- Получение оплаты вовремя

- Взыскание долга через мировой суд

- Налог

- Юридические основы

- Маркетинг

- Персонал

- Страхование и управление рисками

- Мастерские малого бизнеса

- Консультации по малому бизнесу

- Интеллектуальная собственность

- Гранты и тендеры

- Инновации

- Избежание и разрешение споров

- Управление стрессом и тревогой

- Экспорт и импорт

- Выход из бизнеса

- Бизнес-сервис

- Я в споре

- Разрешение спора

- Как написать письмо-запрос

- Типы споров, в которых мы можем помочь

- Служба разрешения споров

- Посредничество

- Подготовка к сеансу медиации

- Регистр посредников

- Шаблоны и инструменты

Понимание вашего отчета о прибылях и убытках

Отчет о прибылях и убытках (P&L) и бухгалтерский баланс — это основные финансовые документы, наиболее знакомые всем людям малого бизнеса. Из этих двух отчет о прибылях и убытках легче понять, потому что его формат проще. Связанную статью «Понимание вашего баланса» следует читать вместе с этим руководством.

Иногда его называют счетом доходов и расходов или отчетом о финансовых результатах.

Как бы он ни назывался, его основная цель — перечислить все ваши доходы и расходы, а также разницу между ними, то есть вашу прибыль или убыток.

Обычно он показывает цифры за этот и последний год, так что это отличный способ сравнить показатели за определенный период времени.

Как часто производится?

Каждое предприятие не реже одного раза в год составляет отчет о прибылях и убытках для своей годовой налоговой декларации, а также бухгалтерский баланс.

Но с помощью современного программного обеспечения для бухгалтерского учета вы можете производить их одним нажатием кнопки, а составление квартальных или даже ежемесячных отчетов о прибылях и убытках может помочь вам определить тенденции и принять меры для их более раннего реагирования.

Например, вы можете заметить, что некоторые статьи расходов значительно увеличились по сравнению с предыдущим отчетом о прибылях и убытках. Таким образом, квартальный или ежемесячный отчет о прибылях и убытках более полезен для вас, чем годовой отчет.

Структура отчета о прибылях и убытках

Вот типичный пример:

| Acme Furniture Company Ltd | |||

|---|---|---|---|

| Отчет о прибылях и убытках: 2018 Налоговый год | |||

| 2016 | 2017 | ||

| Продажи | 190 000 долл. США | 135 000 долл. США | |

| Минус: Себестоимость продаж — это прямые затраты на производство ваших товаров или услуг, например, если вы делаете деревянную садовую мебель, стоимость древесины, клея, краски и шурупов, но не затраты на содержание вашего веб-сайта или оплачивающий персонал.У многих предприятий сферы услуг не будет себестоимости продаж, потому что они продают только время — они не покупают сырье. | |||

| Производственные расходы | 35 000 долл. США | 25 000 долл. США | |

| Почтовая оплата и упаковка | $ 3,500 | 2000 долларов США | |

| Себестоимость реализации | 38 500 долл. США | 27 000 долл. США | |

| Валовая прибыль | 151 500 долл. США | 108 000 долл. США | |

| Прочие доходы | 2 500 долл. США | $ 570 | |

| Полученные проценты | $ 1,250 | $ 895 | |

| Валовая прибыль | $ 155 250 | $ 109 465 | |

| Минус: Расходы | – | – | |

| Комиссия за бухгалтерский учет | $ 1,250 | $ 1,190 | |

| Безнадежная задолженность | $ 500 | $ 250 | |

| Электричество | 1200 долларов США | $ 1,180 | |

| Телефон | $ 1 450 | $ 1,400 | |

| Транспортные расходы | 7 500 долл. США | $ 4650 | |

| Офисные расходы | 12 560 долларов США | $ 12 200 | |

| Амортизация | $ 3 245 | $ 3 680 | |

| Заработная плата акционеров | 60 000 долл. США | 55 000 долл. США | |

| Итого расходы | 87 705 долл. США | 79 550 долл. США | |

| Чистая прибыль (до налогообложения) | $ 67 545 | 29 915 долл. США | |

Прямые и постоянные затраты

Из дохода предприятия вычитаются два лота расходов.В общих чертах, эти две категории:

- Прямые затраты на производство ваших товаров или услуг. Они подразделяются на себестоимость продаж или стоимость проданных товаров (CoGS). Например, если вы делаете деревянную садовую мебель, вам придется покупать древесину, клей, краску, шурупы и т. Д. Обратите внимание, что многие предприятия сферы услуг (например, финансовые консультации) не будут иметь никаких затрат на продажу или CoGS. , потому что они продают только время: они не покупают сырье для переработки и продажи.

- Постоянные расходы (или накладные расходы) на ведение бизнеса.

Эти две категории содержат итоги, которые собираются из ваших финансовых записей. Например, общие расходы на офис могут включать различные расходы, такие как канцелярские товары, чай и кофе, марки и т. Д.

Почему эти две категории расходов разделены?

Разделение этих двух категорий затрат позволяет более эффективно контролировать эффективность вашего бизнеса. Это потому, что первая категория — переменная, вторая — фиксированная.

Себестоимость продаж — это переменные расходы, поскольку они будут варьироваться в зависимости от продаж.Если вы продадите больше стульев, вам нужно будет покупать больше сырья. Разделение этих затрат позволяет вам следить за соотношением между продажами и себестоимостью продаж. Чем ниже вы сможете сохранить ваши затраты на продажи по сравнению с продажами, тем более прибыльным будет ваш бизнес. Например, если цена на пиломатериал заметно вырастет из-за дефицита на рынке, вы заметите, что ваша себестоимость продаж увеличивается по сравнению с продажами. Это должно побудить вас принять некоторые меры по исправлению положения, например, поднять отпускную цену, чтобы компенсировать возросшую стоимость вашего сырья.

Вторая категория расходов называется фиксированными расходами, потому что расходы представляют собой относительно постоянные затраты на содержание вашего офиса и коммерческих помещений — ваши накладные расходы. Независимо от того, производите ли вы стул или 1000 стульев, вам все равно придется платить за поддержание открытости вашего бизнеса. Вы должны оплатить арендную плату, электричество, телефон и другие накладные расходы офиса. Тем не менее, вы хотите следить за своими фиксированными расходами (или накладными расходами на офис) в процентах от общего объема продаж. Например, если содержание офиса обходится вам в 20 000 долларов, а ваши продажи составляют 200 000 долларов, ваши постоянные расходы составляют 10% от продаж.Если вы можете увеличить свои продажи в следующем году до 300000 долларов, но при этом сохранить свои офисные расходы на уровне 20000 долларов, ваши фиксированные расходы теперь будут составлять только 6,67% от продаж — более эффективное достижение, которое будет отражено в вашей чистой прибыли (показателе чистой прибыли).

Разделение постоянных расходов также позволяет быстро увидеть, не было ли необычного увеличения. Например, почтовые расходы могли значительно подскочить. Сравнительные данные (почтовые расходы в этом году по сравнению с прошлогодними) дают вам возможность исследовать и исправить любые расходы, выходящие из-под контроля.

Классификация расходов

Иногда граница между постоянными и переменными расходами не совсем ясна. Например, если ежемесячный счет за электроэнергию вырастет с 200 до 800 долларов из-за того, что вы выполняете дополнительные смены для выполнения некоторых заказов на мебель, следует ли это увеличение отображать как переменные затраты на продажу? Точно так же, если (достаточно стабильные) расходы на доставку грузовиков внезапно значительно возрастут из-за того, что вы доставляете больше проданных товаров, к какой категории это должно относиться? Это вызовы суждения, которые вы можете решить с помощью своего бухгалтера.

.